Embed Size (px)

Citation preview

SISTEM JAVNE POTROŠNJE PRIRUČNIK

dr Milan Dabović

Podgorica, jun 2018. godine

Autor

dr Milan Dabović

Izdavač

Državna revizorska institucija

Recenzent

dr Branislav Radulović

Lektor

Katarina Milonjić

Tiraž

100 primjeraka

Štampa

GOLBI D.O.O.

CIP – Katalogizacija u publikaciji Nacionalna biblioteka Crne Gore, Cetinje

ISBN......................................

COBISS.CG-ID......................

3

Recenzija

Priručnik „Sistem javne potrošnje“, koji je priredio crnogorski ekonomista i profesor dr Milan

Dabović sažeta je i sistematizovana građa iz oblasti javnih finansija neophodna za polaganje

ispita za zvanje – državni revizor.

Profesor Dabović, sebi svojstvenom preciznošću, vrlo uspješno, sistematski sublimira

predmetnu materiju na način da je čitalac ovog priručnika u prilici da, u kondenzovanoj formi,

dobije sve bitne komponente za uspješno ovladavanje složene i obimne materije iz oblasti

javnih finansija.

Slijedeći sadržaj utvrđenog Pravilnika o programu i načinu polaganja ispita za sticanje zvanja

državni revizor u predmetnom priručniku, obima preko 100 stranica, autor je izdvojio četiri

dominantna poglavlja: a) Predmet, istorijat i javna dobra i usluge, b) Institucije u sistemu javne

potrošnje, c) Izvori finansiranja javne potrošnje i d) Javna potrošnja.

Podjela je izvršena na metodološki uspješan i pregledan način, primjeren čitalačkoj publici i

polaznicima koji treba da se u okviru programa polaganja revizorskog ispita osposobe za

buduće zvanje državnog revizora.

Prvi dio sažet je istorijat razvoja i osnovnih instituta javnih finansija u Crnoj Gori, dok se u

drugom dijelu daje pregled osnovnih institucija i sadašnjeg organizacionog ustrojstva na nivou

izvršne vlasti, državnih fondova i jedinica lokalne samouprave. U trećem dijelu, vidno

obimnijem, autor precizno navodi i objašnjava izvore finansiranja javne potrošnje (poreze,

carine, akcize, takse, naknade, doprinose i nefiskalne javne prihode i ostale izvore finansiranja).

U četvrtom, vrlo zahtjevnom dijelu, čitalac ovog praktikuma dobija cjelovit pregled budžetskog

sistema od faze planiranja zaključno sa fazom izvještavanja. Ovaj dio posebno je značajan za

buduće državne revizore, jer svaka od navedenih i objašnjenih faza budžetskog procesa predmet

je revizorske kontrole i postupanja vrhovne državne revizije.

Predmetni priručnik nastavak je rada iz 2007. godine kada je autor pripremio prvo izdanje

priručnika „Upravljanje javnom potrošnjom“ kojeg je bilo potrebno inovirati i dograditi shodno

sistemskim promjenama koje su uslijedile u zadnjoj deceniji, osobito usvajanjem novog Zakona

o budžetu i fiskalnoj odgovornosti. Promjene u sistemu javnih finansija uslovile su da autor

koriguje prethodni naziv predmeta/priručnika i umjesto odrednice „upravljanje“ javnom

potrošnjom opredijeli se za precizniju i primjereniju odrednicu – sistem javne potrošnje.

Na kraju priručnika, dat je vrlo sadržajan i koristan pojmovnik, kao i studiozan pregled

korišćenih knjiga, časopisa i druge literature.

4

Kompletan priručnik oplemenjen je primjerima i tabelama, čiji se pregled takođe

sistematizovano daje na kraju priručnika. Prilikom rada na priručniku „Sistem javne potrošnje“

autor vrlo uspješno koristi i navodi domaće i inostrane izvore što rezultira sa 94 upućujuće

fusnote, koje omogućavaju čitaocu da prilikom čitanja predmetnog priručnika dodatno koristi

48 navedenih knjiga i članaka, 14 zakona i drugih propisa, te isto toliko izvora na internet

stranicama. Posebno je za buduće državne revizore koristan izrađeni pojmovnik od 169

navedenih instituta iz oblasti javnih finansija i državne revizije koji na nivou definicija određuju

iste.

Priručnik pored svoje teorijske dimenzije sadrži i praktične primjere načina i sistema

funkcionisanja javnih finansija u Crnoj Gori, što ga dodatno čini metodološki uspješnim

predmetnim štivom za buduće čitaoce, posebno one koje već imaju osnovna stečena znanja iz

oblasti javne potrošnje.

Profesor Dabović, dosljedan u svom stvaralačkom radu, sa iskustvom univerzitetskog

profesora, predsjednika Senata Državne revizorske institucije i autora publikacije „Budžetski

sistem u Crnoj Gori – komentar Zakona o budžetu“, ovim priručnikom daje dodatan doprinos

ne samo uspješnoj edukaciji državnih revizora, već boljem i cjelovitom sagledavanju oblasti

javnih finansija u Crnoj Gori. Stoga, sadržaj objavljen na stranicama ovog priručnika biće

nesumnjivo nezaobilazno štivo ne samo za buduće državne revizore nego i za pripadnike

akademske zajednice, istraživače i buduće autore iz oblasti javnih finansija.

U tom pogledu profesor Dabović je zavrijedio profesionalnu pohvalu za svoj stvaralački napor

i priređeni priručnik, ne samo na nivou vrhovne državne revizije u Crnoj Gori, koja je imala

privilegiju da bude izdavač ovog praktikuma, već i ukupne crnogorske naučne zajednice.

Podgorica, 25. 6. 2018. godine

Dr Branislav Radulović

Senator DRI

i profesor na predmetu Kontrola i revizija

na Univerzitetu „Mediteran“

5

Sadržaj:

Recenzija ................................................................................................................................................................ 3

Uvod ....................................................................................................................................................................... 7

I PREDMET, ISTORIJAT I JAVNA DOBRA I USLUGE .............................................................................. 9

1.1. Predmet ....................................................................................................................................................... 9

1.2. Istorijat javnih finansija .............................................................................................................................10

1.3. Javna dobra i usluge...................................................................................................................................11

II INSTITUCIJE U SISTEMU JAVNE POTROŠNJE ....................................................................................12

2.1 Centralna vlada ...........................................................................................................................................12

2.2. Fondovi socijalnog osiguranja ...................................................................................................................13

2.3. Lokalna samouprava ..................................................................................................................................13

III BUDŽETSKA NAČELA................................................................................................................................14

3.1. Statička načela ...........................................................................................................................................14

3.2. Dinamička načela budzeta .........................................................................................................................14

IV IZVORI FINANSIRANJA JAVNE POTROŠNJE ......................................................................................16

4.1. Izvori finansiranja javne potrosnje u Crnoj Gori .......................................................................................16

4.2. Porezi .........................................................................................................................................................17

4.2.1. Teorijska osnova i principi oporezivanja ...........................................................................................18

4.2.2. Poreska terminologija ........................................................................................................................19

4.2.3. Međunarodne klasifikacije poreza .....................................................................................................20

4.2.4. Klasifikacija javnih prihoda u Crnoj Gori .........................................................................................21

4.2.5. Porez na dohodak fizičkih lica ..........................................................................................................23

4.2.5.1. Poreski obveznik ...................................................................................................................24

4.2.5.2. Poreska osnovica i poreske stope ..........................................................................................25

4.2.5.3. Poreska umanjenja ................................................................................................................25

4.2.5.4. Utvrđivanje poreza na dohodak fizičkih lica ........................................................................26

4.2.6. Porez na dohodak u Crnoj Gori ..........................................................................................................26

4.2.7. Porez na dobit .....................................................................................................................................29

4.2.8. Porez na dobit u Crnoj Gori ................................................................................................................30

4.2.9. Porez na imovinu ................................................................................................................................32

4.2.10. Porez na imovinu u Crnoj Gori .........................................................................................................33

4.2.11. Porez na promet ................................................................................................................................34

4.2.11.1. Jednofazni porez na promet...............................................................................................34

4.2.11.2. Svefazni porez na promet ..................................................................................................35

4.2.11.3. Porez na dodatu vrijednost u Crnoj Gori ...........................................................................38

4.2.12. Carine ...............................................................................................................................................42

4.2.13. Carine u Crnoj Gori ..........................................................................................................................43

4.2.14. Akcize ...............................................................................................................................................45

4.2.15. Akcize u Crnoj Gori .........................................................................................................................46

4.3. Takse ..........................................................................................................................................................47

4.4. Takse u Crnoj Gori ....................................................................................................................................48

6

4.5. Naknade .....................................................................................................................................................49

4.6. Naknade u Crnoj Gori ................................................................................................................................50

4.7. Doprinosi ...................................................................................................................................................51

4.8. Doprinosi u Crnoj Gori ..............................................................................................................................51

4.9. Nefiskalni javni prihodi .............................................................................................................................54

4.10. Ostali izvori finansiranja ..........................................................................................................................54

V JAVNA POTROŠNJA .....................................................................................................................................55

5.1. Budzetski sistemi kao proces upravljanja javnom potrosnjom ..................................................................55

5.2. Reforma i budzetski sistem u Crnoj Gori od 2001. godine ........................................................................57

5.2.1. Osnovna refomska opredjeljenja .......................................................................................................57

5.2.2. Budzet i fiskalna integracija ..............................................................................................................58

5.2.3. Konsolidovani račun Trezora i fiskalni agent ....................................................................................59

5.2.4. Budzetski rezultat ..............................................................................................................................60

5.3. Ekonomske funkcije javnih izdataka .........................................................................................................63

5.4. Klasifikacija javnih izdataka ......................................................................................................................64

5.5. Klasifikacije javnih izdataka i međunarodni standardi ..............................................................................65

5.6. Klasifikacija imovine, obaveza i izdataka u Crnoj Gori ............................................................................67

5.7. Fiskalna politika i odgovornost..................................................................................................................72

5.8. Planiranje i priprema budzeta......... ...........................................................................................................73

5.8.1. Stručno uputstvo za pripremu budzeta .............................................................................................74

5.8.2. Planiranje i koordinacija...................................................................................................................75

5.8.3. Postupak donosenja budzeta .............................................................................................................76

5.8.4. Struktura budzeta .............................................................................................................................76

5.9. Izvrsenje budzeta .......................................................................................................................................78

5.10. Formiranje tekućeg budzeta .....................................................................................................................80

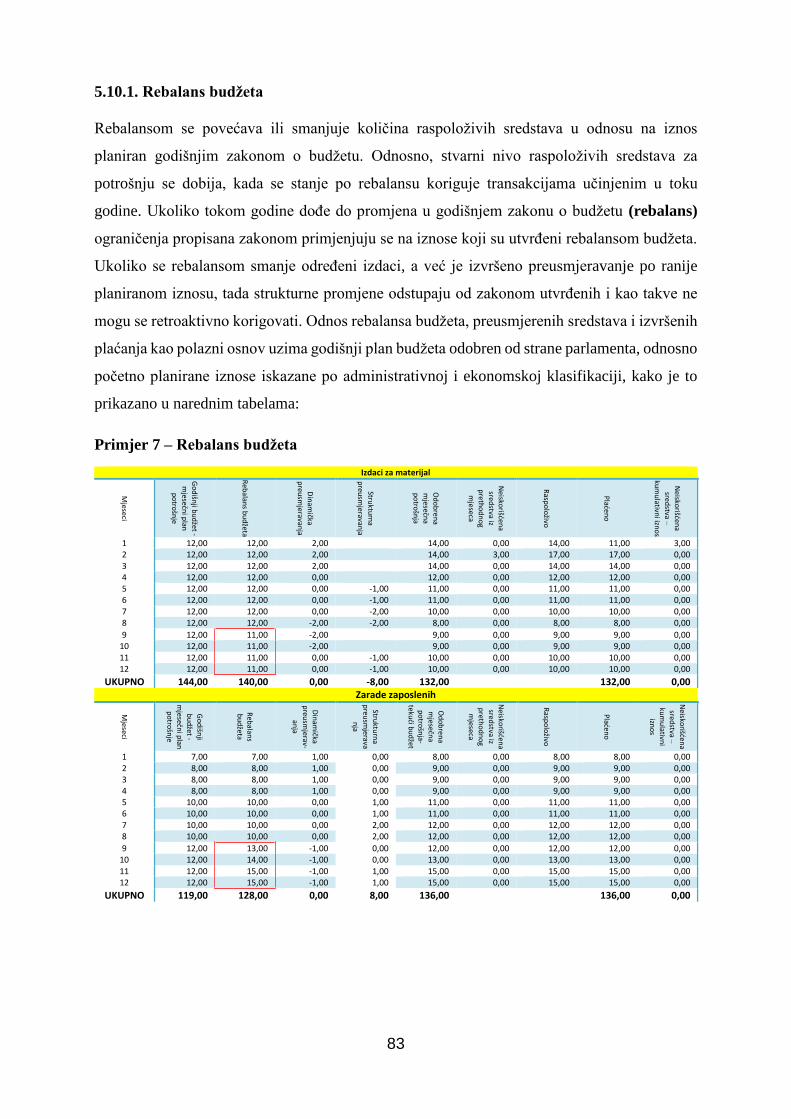

5.10.1. Rebalans budzeta ............................................................................................................................83

5.10.2. Budzetska prekoračenja..................................................................................................................84

5.10.3. Računovodstvo i zavrsni račun budzeta .........................................................................................85

5.10.3.1. Evidencija primitaka ........................................................................................................86

5.10.3.2. Evidencija izdataka i troškovni ciklus .............................................................................88

5.10.3.3. Evidencija primitaka i izdataka – prikaz u monetarnom sistemu ....................................92

5.11. Transferna plaćanja ..................................................................................................................................93

5.12. Izvjestavanje ............................................................................................................................................95

5.13. Izvjestavanje za javni sektor u Crnoj Gori ...............................................................................................97

5.13.1. Izvjestaji o novčanim tokovima ....................................................................................................97

5.13.2. Konsolidovani izvjestaji i izvjestaj o neizmirenim obavezama ....................................................99

POJMOVNIK: ...................................................................................................................................................102

LITERATURA: ..................................................................................................................................................120

7

Uvod

Priručnik je namijenjen polaganju revizorskog ispita. Podijeljen je u pet poglavlja u kojima se

pored teorijskih opservacija navode i praktični primjeri načina i sistema funkcionisanja javnih

finansija.

Prvo poglavlje – obuhvata kratak osvrt na istoriju javnih finansija, razrađuje osnovne

kategorije javnih dobara i usluga, kao i predmet izučavanja javnih finansija. Prvo poglavlje u

najkraćoj formi obezbjeđuje osnovni informativni sadržaj kojim se potkrepljuje relevantnost

istorijskog konteksta, svrha i predmet izučavanja javnih finansija.

Drugo poglavlje – u opštoj formi razrađuje osnovni koncept institucionalnog organizovanja i

funkcionisanja sistema javne potrošnje sa principima budžetskih načela koja podržavaju opštu

formu koncipiranja budžetske potrošnje. Alokacija javnih resursa u svojoj institucionalnoj

formi definisana je kroz entitet centralnog budžeta, državne fondove i lokalnu samoupravu.

Institucionalni koncept organizovanja sistema javnih finansija obrađuje se u istorijskom

kontekstu i kontekstu savremenih problema koji već prevazilaze uhodanu formu i sistem

finansiranja jednog dijela javnih potreba.

Treće poglavlje – obrađuje osnovna budžetska načela koja se posmatraju kao dinamička i

statička, i kao opšti principi planiranja i izvršavanja budžeta čine okosnicu sistema javne

potrošnje. Njihova primjena odražava težnju ka stabilnom konceptu finansiranja, uređenoj

proceduri planiranja i trošenja javnih sredstava, kao i transparentnom konceptu

objelodanjivanja budžetske politike.

Četvrto poglavlje – obrađuje izvore finansiranja javne potrošnje. Posebno se obrađuju principi

funkcionisanja i struktura izvora finansiranja javne potrošnje posmatrana kroz prizmu poreza,

taksi, naknada, doprinosa i nefiskalnih javnih prihoda. Istim poglavljem obuhvaćeni su i

makroekonomski aspekti uticaja fiskaliteta na ekonomska kretanja. Efikasnost korišćenja

fiskalnih instrumenata zavisi od načina organizacije i funkcionisanja fiskalnog sistema čiji su

osnovni elementi opredijeljeni brojem učesnika u javnoj potrošnji, zakonskim okvirom koji

reguliše pravila funkcionisanja javne potrošnje, a koja se odnose na javne izdatke i izvore

njihovog finansiranja, kao i kontrolu načina korišćenja izvora finansiranja javnih prihoda. Pored

činjenice da ne postoji univerzalni koncept javnog finansiranja, kao i da nije moguće u kratkoj

formi prezentovati široku lepezu uticaja svih elemenata fiskalnog sistema na makroekonomska

kretanja, ovom prilikom je prikazan teorijski koncept uticaja paušalnih poreza na bruto domaći

proizvod, kao i uticaja variranja poreskih stopa.

8

Peto poglavlje – sistematizuje javnu potrošnju po vrstama klasifikacije u fazi pripreme i fazi

izvršenja budžeta. Jedinstvena evidencija sistematizovana i uobličena, kroz jedinstven kontni

plan i prepoznatljive finansijsko-statističke izvještaje, predstavlja polaznu osnovu za dosljedno

i kvalitetno informisanje, dobro planiranje i racionalnu potrošnju. Bilansne šeme su osnova za

dobro odlučivanje i efikasno upravljanje, koje u najvećoj mjeri zavisi od brzine i kvaliteta

obrade bilansnih informacija. Nivo tehničkog razvoja obezbjeđuje sigurnost i brzinu obrade

podataka i njihovo agregiranje u odgovarajuće izvještajne forme. Međutim, pravila po kojima

se vrši sistematizovanje finansijskih transakcija, direktno opredjeljuju informativne sadržaje i

mogućnost njihovog kreiranja, kao i njihovu korisnost u fazama poslovnog odlučivanja.

Posebno se obrađuje tehnički aspekt planiranja i izvršenja budžeta kroz proceduru pripremanja,

evidencije i sastavljanja finansijskih izvještaja. Djelimično su obrađene makroekonomske

implikacije budžetskog rezultata na ekonomska kretanja. Nivo ekonomskog razvoja u svakom

slučaju opredjeljuje širinu i izbor instrumenata kojima se može djelovati. Imperativna potreba

zemalja u tranziciji je: kontrola visine deficita i nivoa javnog duga u cilju obezbjeđenja

stabilnosti cijena, nekontrolisane inflacije ili poremećaja u platnom bilansu.

9

I PREDMET, ISTORIJAT I JAVNA DOBRA I USLUGE

Javni sektor koji obuhvata državne institucije na centralnom, regionalnom ili lokalnom nivou,

kao i nefinansijska i finansijska pravna lica koja posjeduje ili kontroliše vlada. Vlada (često se

koristi termin „generalna vlada“) se može definisati kao institucija, koja uz ispunjavanje svojih

političkih obaveza i uloge u socijalnoj i ekonomskoj regulativi pruža i javne usluge radi

individualne ili kolektivne potrošnje i preraspodjele dohotka i bogatstva1.

1.1. Predmet

Finansijska teorija prevashodno se bavila pitanjima javnih prihoda, sa osnovnim zadatkom: da

ispita oblike i vrste javnih prihoda, njihovu strukturu i njihovo djelovanje na ekonomska

kretanja. Savremena finansijska teorija, pored javnih prihoda, proučava i javne izdatke kao dio

cjeline finansijskog mehanizma, koji treba posmatrati u funkcionalnoj međuzavisnosti sa

tokovima i kretanjima osnovnih makroekonomskih kategorija. Pored javnih prihoda i javnih

izdataka, savremene javne finansije se bave izučavanjem budžeta kao instrumenta finansiranja

javnih potreba (načina njegovog donošenja, izvršenja, kontrole i ciljeva koji se žele postići).

Izučavanje budžeta zahtijeva i proučavanje institucija koje kreiraju budžet i koje su nadležne

za njegovo donošenje i izvršavanje.2

Moderni tržišni ekonomski sistemi, predstavljaju mješoviti sistem u kojem javni i privatni

sektor djeluju međuzavisno i povezano. Ekonomski sistem zapravo nije ni javan ni privatan,

već je mješavina oba sektora. Javne se finansije bave ekonomijom javnog sektora i njegovim

djelovanjem u mješovitom sistemu. Javne finansije odnose se dakle samo na budžetski vid

politike javnog sektora3. Kao poseban predmet izučavanja javnih finansija predstavlja

zaduživanje i javni dug. Posebno važan segment javnih finansija predstavlja izučavanje efekata

fiskalnih mjera na makroekonomska kretanja, to jest proučavanje efekata koje će proizvesti

politika javne potrošnje.

1 Vidi: Richard Allen, Daniel Tommasi, Upravljanje javnim izdacima, SIGMA, OECD, Pariz, 2004, str. 19–30. 2 Vidi: Dr Žarko Ristić, Fiskalni menadžment, Savremena administracija, Beograd, 1995, str. 3–16; Dr Božidar Raičević, Javne

finansije, Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd, 2005, str. 3–8; Dr Miloje Kanjevac,

Finansije, Savremena administracija, Beograd, 1992, str. 3–5. 3 Marina Kesner-Škreb, Javne finansije, Pojmovnik.

10

1.2. Istorijat javnih finansija

Razmišljanja o javnim finansijama i finansijskim mehanizmima pojavljuju se u Grčkoj i Rimu.

Sistem javnih prihoda u Grčkoj zasnivao se na dobrovoljnosti, dok se sistem javnih prihoda u

Rimu uglavnom zasnivao na prinudi. Srednji vijek sa pojavom feudalne države uslovio je

nastanak posebne vrste poreza poznate pod nazivom regali4. Srednji vijek je takođe poznat po

javnom prihodu pod nazivom vojnica, koji su plaćala sva lica koja nijesu sposobna za vojnu

službu. Širenje ekonomske aktivnosti dovelo je do pojave merkantilizma koji razvija teorijsku

osnovu za vođenje ekonomske i fiskalne politike. Merkantilistički ciljevi bili su

pohranjivanje zlatnih i srebrnih poluga čime se željelo uvećati nacionalno blagostanje i

bogatstvo, zatim pozitivan trgovinski bilans, te postizanje ekonomske samostalnosti.

Merkantiliste su „naslijedili“ u XVIII vijeku fiziokrati koji su smatrali da zemlja stvara

vrijednost i da je jedini izvor ekonomskog viška. Predstavnici klasične škole (W. Petty, A.

Smith, D. Ricardo) pored razmatranja problematike novca tretiraju i problem oporezivanja. U

skladu sa ograničavanjem aktivnosti države, smatralo se da i porezi trebaju imati neutralan

karakter. Klasičari postavljaju kao imperativ raspodjelu javnih tereta na građane, i to na

principu jednakosti. Tokom XX vijeka dominiraju dvije doktrine: doktrina funkcionalnih

javnih finansija i doktrina finansija ekonomike ponude. Teorija funkcionalnih finansija

podrazumijeva politiku, koja putem javnih prihoda vrši uticaj na štednju, kao i teoriju i politiku

državnih investicija koje su finansirane putem javnih zajmova, da bi se stimulisala potrošnja.

Kejnz je na prvom mjestu pristalica politike miješanja države u privatno-ekonomske odnose i

u regulisanje tih odnosa. Druga polovina 70-ih dovodi do prodora novog teorijskog pravca

– ekonomije ponude. Ona polazi od stanovišta da se osnovni uzroci ekonomskih poremećaja

nalaze na strani proizvodnje, a ne u domenu tražnje. Protagonisti ekonomije ponude insistiraju

na svođenju uloge države u tolerantne granice. U komandnim društvima osnovna funkcija

vlade bila je organizovanje ukupnog planiranja i proizvodnje roba i usluga. Osnovni dokument

koji se odnosio na stvaranje dohotka i blagostanja, bio je plan5.

4 Tokom istorije prihodi su se mijenjali: u robovlasničkim i feudalnim državama primarni značaj su imali regalni

i domenski prihodi. Regali su predstavljali prihode države na osnovu ugovora o zakupu ili na temelju njene

ekonomske aktivnosti; prava na eksploataciju rudnih bogatstava; prava kovanja novca; korišćenja mostova i sl.

5 Richard Allen, Daniel Tommasi, Upravljanje javnim izdacima, SIGMA, OECD, Pariz, 2004, str. 19–30.

11

1.3. Javna dobra i usluge

Javna dobra i usluge namijenjena su zadovoljenju javnih potreba. Javne potrebe mogu se

posmatrati kao društvene i priznate potrebe. Društvene potrebe su one koje se ne mogu

zadovoljiti kroz tržišni mehanizam, budući da se njihovo korišćenje ne mora plaćati i njihove

koristi uživaju svi koji žive u društvu gdje se takve usluge pružaju. Korišćenje ovih usluga

nezavisno je od doprinosa pojedinca i u tom slučaju se pojavljuje država. Tržišni mehanizam u

preferiranju potreba zamjenjuje politički proces i pojedinci se moraju složiti sa odlukom većine.

Priznate potrebe se obezbjeđuju po principu isključenja, a zadovoljava ih tržište u granicama

stvarne tražnje. One postaju javnim potrebama ako su toliko važne da se njihovo zadovoljenje

obezbjeđuje putem javnog budžeta, pored onoga što pruža stvarno tržište i plaćaju privatni

kupci. Kod priznatih potreba jedna grupa može da nametne svoje odluke drugima6.

Čista i nečista javna dobra – u skladu sa javnim potrebama država obezbjeđuje i adekvatne

vrste javnih dobara koja se mogu podijeliti na: čista javna dobra, nečista javna dobra, meritorna

javna dobra. Čista javna dobra imaju dva svojstva: kod korišćenja ovih dobara ne postoji

isključivost u potrošnji i ova se dobra ne mogu obezbijediti u dovoljnim količinama primjenom

principa tržišne efikasnosti. Nečista javna dobra imaju svojstvo da su u pitanju dobra koja se

mogu organizovati i na tržišnim principima, ali je interes države da se koriste od strane svih

građana i država je zainteresovana da takvim dobrima svi građani imaju pristup nezavisno od

njihove platežne sposobnosti. Zaslužna ili meritorna javna dobra su ona čije korišćenje

nameće država. Ova dobra se javljaju u situaciji kada pojedinac ne djeluje u korist svoga

interesa i kada država mora aktivnije da interveniše.

6 Vidi: Harvey S. Rosen, Javne financije, Institut za javne financije, Zagreb, str 65; Richard Musgrave, Teorija javnih finansija,

Naučna knjiga, Beograd, 1973, str. 33–36; Dr Božidar Raičević, Javne finansije, Centar za izdavačku delatnost Ekonomskog

fakulteta u Beogradu, Beograd, 2005, str. 41–45; Dr Snežana R. Stojanović, Fiskalni federalizam, Institut za uporedno pravo,

Centar za antiratnu akciju, Beograd, 2005, str. 25–38.

12

II INSTITUCIJE U SISTEMU JAVNE POTROŠNJE

Sistem javne potrošnje obuhvata sve javne institucije na centralnom, regionalnom ili lokalnom

nivou, kao i nefinansijske i finansijske korporacije ili kvazi korporacije koje posjeduje ili

kontroliše vlada.

2.1. Centralna vlada Vlada (često se koristi termin „generalna vlada“) se može definisati kao grupa pravnih lica

ili institucija koje, uz ispunjavanje svojih političkih obaveza i uloge u socijalnoj i ekonomskoj

regulativi, pružaju javne usluge radi individualne ili kolektivne potrošnje i preraspodjele

dohotka i bogatstva. Sistem nacionalnih računa klasifikuje vladu u četiri kategorije: centralnu

vladu, lokalnu vladu, državnu vladu, fondove socijalnog osiguranja. Regulatorne autonomne

agencije zavisno od prirode funkcija svrstavaju se u jedan od prethodno navedenih nivoa vlasti.

Centralna vlada je odgovorna za one funkcije koje utiču na državu kao cjelinu, kao što su:

odbrana, odnosi sa inostranstvom, zakonodavna, sudska, izvršna funkcija, zdravstvo,

obrazovanje. Nadležnosti vlade realizuju se preko: ministarstava, uprava, sekretarijata, zavoda,

direkcija i agencija.

Ministarstva se osnivaju za jednu ili više povezanih upravnih oblasti, zavisno od prirode,

značaja i obima tih poslova i potrebe obezbjeđenja odgovarajuće strategije razvoja.

Uprave su organi koji neposredno izvršavaju zakone i druge propise i odlučuju o pravima

i obavezama fizičkih i pravnih lica i drugih subjekata.

Sekretarijati su organi koji pretežno vrše stručne poslove, uz mogućnost vršenja

određenih upravnih i drugih poslova.

Zavodi su organi koji vrše stručne i sa njima povezane upravne poslove uz primjenu

naučnih metoda i saznanja.

Direkcije su organi koji vrše pretežno stručne poslove i sa njima povezane upravne

poslove koji se odnose na oblast privrede.

Agencije su organi koji vrše stručne i sa njima povezane upravne poslove, koji se vrše uz

primjenu tržišnih principa, odnosno pružanja usluga i obezbjeđuju i unapređuju razvoj.

13

2.2. Fondovi socijalnog osiguranja

Fondovi socijalnog osiguranja obezbjeđuju zajednici socijalnu sigurnost kroz sistem

socijalnog osiguranja koji uključuje obaveznost uplate doprinosa. Svaki nivo vlasti po pravilu

ima svoj budžet kojim pokriva svoje polje odgovornosti i nadležnosti7.

Penziono osiguranje – obezbjeđuje se sistemom tekućeg usklađivanja, kroz proporcije između

onih koji plaćaju doprinose i onih koji ostvaruju prava iz socijalnog osiguranja. Sistem

finansiranja penzijskog i invalidskog osiguranja koji je zasnovan na tri stuba: Sveobuhvatno

javno penziono i invalidsko osiguranje zasnovano je na tekućem usklađivanju doprinosa sa

rashodima penzijskog i invalidskog osiguranja, uz zaoštravanje uslova za sticanje prava na

penziju; Sistem obaveznog penzijskog i invalidskog osiguranja zasnovan je na sistemu

akumulacije kapitala i sistem je organizovan preko organizacija penzijskog i invalidskog

osiguranja koje su u režimu privatne svojine; Sistem dobrovoljnog penzijskog osiguranja

zasnovan je na sistemu akumulacije kapitala i organizovan preko investicionih fondova.

Zdravstveno osiguranje – obezbjeđuje se preko Fonda na načelima obaveznosti, uzajamnosti

i solidarnosti. Fond je organizacija koja vrši javna ovlašćenja u rješavanju o pravima i

obavezama iz obaveznog zdravstvenog osiguranja utvrđenim Zakonom o zdravstvenom

osiguranju i Statutom Fonda.

Osiguranje od nezaposlenosti – finansira se iz doprinosa koji se plaćaju na zarade zaposlenih.

Za razliku od doprinosa za penzijsko i invalidsko osiguranje, u većini država taj doprinos

plaćaju samo poslodavci.

2.3. Lokalna samouprava

Lokalna vlada predstavlja javne institucije koje imaju vlast nad određenim funkcijama nad

značajnim dijelom teritorije jedne zemlje. Njihovo postojanje kao posebnog entiteta

pretpostavlja njihovo pravo da primjenjuju vlast nezavisno od ostalih nivoa uprave. Lokalna

samouprava obuhvata pravo građana i organa lokalne samouprave da, u granicama utvrđenim

zakonom, uređuju i upravljaju određenim javnim i drugim poslovima, na osnovu sopstvene

odgovornosti i u interesu lokalnog stanovništva.

7 Richard Allen, Daniel Tommasi, Upravljanje javnim izdacima, SIGMA, OECD, Pariz, 2004, str. 43–45.

14

III BUDŽETSKA NAČELA

Priprema i donošenja budžeta zahtijevaju primjenu budžetskih načela koja se mogu podijeliti

na: statička i dinamička. Statička načela su: načelo jedinstva, načelo potpunosti, načelo tačnosti

ili realnosti. Dinamička budžetska načela su: načelo prethodnog odobrenja, načelo budžetske

ravnoteže, načelo rokova, načelo specijalizacije, načelo jasnoće i načelo javnosti8.

3.1. Statička načela

Načelo budžetskog jedinstva znači da svi prihodi i svi rashodi budu u jednom aktu – državnom

budžetu, što omogućava preglednost, upravljanje i kontrolu nad državnim finansijama. Pojedine

države su napustile ovo načelo i prihvatile princip budžetskog pluraliteta, pa su u praksi nastali

redovni budžeti, dvojni budžeti i autonomni budžeti.

Načelo potpunosti znači da budžet sadrži sve prihode i sve rashode. Ukoliko se država odluči

za neto budžet, onda se odstupa od načela potpunosti. Bruto princip znači pravilo po kojemu se

svi prihodi i rashodi unose u budžet. Neto princip znači mogućnost uvođenja prethodnih radnji

kojima se vrši prebijanje između prihoda i rashoda, da bi se u budžet unijela samo razlika.

Načelo tačnosti odnosi se na realnost predviđanja prihoda i rashoda. To je osnovni uslov za

eliminaciju neželjenih posljedica koje se mogu javiti u vidu suficita ili deficita. Ovo je jedno

od najvažnijih budžetskih načela od čije primjene ne zavisi samo stabilnost funkcionisanja

javnih finansija već i ukupne ekonomije.

3.2. Dinamička načela budžeta

Načelo prethodnog odobrenja znači da budžet mora biti odobren od predstavničkog tijela –

Skupštine/Parlamenta. Bez odobrenja budžeta ne mogu se primjenjivati propisi o pravima na

trošenje prihoda. Često puta se ovaj princip ne poštuje, tako da dolazi do prelaznih rješenja o

privremenom finansiranju i parcijalnog usvajanja budžeta.

Načelo budžetske ravnoteže predstavlja cilj kojem teži budžetska potrošnja. Ovaj cilj

podrazumijeva da su prihodi jednaki rashodima. Ukoliko su prihodi veći od rashoda, tada dolazi

do suficita i obratno, ukoliko su rashodi veći od prihoda tada se neravnoteža iskazuje kao

deficit.

8 Prof. dr Gordana Ilić-Popov, Leksikon javnih finansija, Zavod za upravljanje i rentabilnost poslovanja, Beograd,

2003.

15

Načelo rokova je osnovno načelo jednogodišnjeg budžeta. To znači da se budžet donosi za

jednu fiskalnu godinu, koja se ne mora poklapati sa kalendarskom godinom. U najvećem broju

država budžetska godina traje od 1. januara do 31. decembra. Međutim, fiskalna godina može

početi i 1. marta, 1. juna.

Načelo specijalizacije znači da se prihodi i rashodi moraju iskazivati po vrstama i namjenama.

Prednosti ovog načela vezane su za striktnu primjenu discipline u prikupljanju i trošenju

sredstava budžeta.

Načelo jasnoće znači da je budžet iskazan na način koji obezbjeđuje jasnu politiku prikupljanja

prihoda i jasnu realizaciju ciljeva rashoda budžeta. Najvećim dijelom, načelo jasnoće zavisi od

klasifikacije i preglednosti prihoda i rashoda.

Načelo javnosti zahtijeva dostupnost budžetskog dokumenta sredstvima javnog informisanja,

svim predstavničkim tijelima koja odlučuju o njemu, kao i ukupnoj javnosti. Pored osnovnog

dokumenta, javnosti i predstavničkim tijelima moraju biti dostupna i sva dokumenta koja služe

za njegovo objašnjenje i kvalitetnu raspravu.

16

IV IZVORI FINANSIRANJA JAVNE POTROŠNJE

Javni prihodi obezbjeđuju se u skladu sa zakonom i namijenjeni su finansiranju javnih potreba

u skladu sa zakonski utvrđenim kriterijumima. Postoji veliki broj klasifikacija javnih prihoda,

među kojima se najčešće uporebljavaju sljedeće klasifikacije: originalni i derivatni ili privatno-

pravni i javno-pravni i redovni i vanredni9.

Originalni prihodi – predstavljaju prihode koji potiču od državnih preduzeća i imovine, iz

ekonomske aktivnosti države. Derivatni prihodi – javno-pravni predstavljaju prihode koje

javna vlast obezbjeđuje putem poreskog sistema. Redovni prihodi predstavljaju prihode koji

se naplaćuju svake godine i čiji se izvori redovno obnavljaju. Vanredni prihodi predstavljaju

prihode koji se ne naplaćuju redovno i koji se ne ponavljaju iz godine u godinu. Neredovni

prihodi obezbjeđuju se kroz pozajmice, prodajom državne imovine, uvođenjem vanrednih

poreza u slučaju vanrednih rashoda. Prethodno navedene klasifikacije po vrstama javnih

prihoda nijesu dovoljno precizne i često puta određeni javni prihod može imati mješoviti

karakter.10 Klasifikacije javnih prihoda u savremenim uslovima često koriste klasifikacije koje

javne prihode dijele na: fiskalne i nefiskalne. Fiskalni se dijele na: poreze, takse, doprinose,

naknade i ostale fiskalne prihode. Nefiskalni koji se djele na: domenske prihode11, poklone

(donacije), prihode koje ostvare organi vršenjem svoje djelatnosti, prihodi od državnih

preduzeća. Osnovna osobina fiskalnih prihoda je da posjeduju elemente obaveznosti i da ih

utvrđuju institucije javne vlasti, dok nefiskalni prihodi potiču od državne imovine, državnih

preduzeća ili monopola.

4.1. Izvori finansiranja javne potrošnje u Crnoj Gori

Izvori finansiranja javne potrošnje u Crnoj Gori utemeljeni su u Ustavu Crne Gore u dijelu

IV – Ekonomsko uređenje, gdje je članom 142 finansiranje javne potrošnje ustanovljeno da se:

„Država (se) finansira od poreza, dažbina i drugih prihoda“. Istim članom je ustanovljena

obaveznost plaćanja poreza: „Svako je dužan da plaća poreze i druge dažbine“, kao i način

9 Harvey S. Rosen, Javne financije, Institut za javne financije, Zagreb, str. 360–495; Dr Božidar Raičević, Javne finansije,

Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd, 2005, str. 83–89. 10 Tako npr. takse imaju karakter javnopravnog prihoda jer se naplaćuju putem finansijskog suvereniteta države i na drugoj

strani imaju sličnosti sa privatno-pravnim prihodima jer se naplaćuju kao naknada za troškove države za usluge učinjene

građanima. Isti je slučaj sa redovnim i vanrednim prihodima u kojima su porezi i takse označeni kao redovni prihodi, a zajmovi

kao vanredni. 11 Prihode od imovine (domenski prihodi) država dobija prodajom imovine, davanjem u zakup ili ekonomskom

eksploatacijom ili korišćenjem u privredne svrhe imovinskih dobara. Porijeklo imena je od srednjovjekovnog latinskog izraza

„dominium“, što znači imovina koja daje prihod.

17

uspostavljanja poreske obaveze: „Porezi i druge dažbine mogu se uvoditi samo zakonom“.

Ustavom Crne Gore u članu 116 utvrđeno je pravo lokalne samouprave da se finansira iz

sopstvenih prihoda i sredstava države. Na ovaj način lokalna samouprava ima pravo

uvođenja sopstvenih prihoda zasnovanih na zakonu, koji može donijeti opštinski parlament ili

Skupština Crne Gore. Članom 67 Ustava Crne Gore uspostavlja se obaveznost socijalnog

osiguranja: „Socijalno osiguranje zaposlenih je obavezno“, iz kojeg: „Država obezbjeđuje

materijalnu sigurnost licu koje je nesposobno za rad i nema sredstva za život.“ Ustavom

Crne Gore načelno su opredijeljeni izvori finansiranja koji se mogu podijeliti na tri grupe:

porezi, druge dažbine i obavezno socijalno osiguranje. Detaljna razrada izvora finansiranja

javne potrošnje konkretno je uobličena kroz sistem poreskih zakona koji bliže regulišu prava i

obaveze poreskih obveznika. Osnovna struktura budžeta posmatrana po izvorima finansiranja

(primicima) predviđena je u članu 5 Zakona o budžetu i fiskalnoj odgovornosti.12 Izvori

finansiranja (primici) u osnovnoj podjeli obuhvataju:

– Tekuće prihode koji se obezbjeđuju putem redovnih aktivnosti državnih organa i

prikupljaju kroz naplatu: poreza, doprinosa, taksi, naknada i ostalih prihoda;

– Prilive ostvarene prodajom imovine;

– Primitke od otplate kredita koji predstavljaju naplatu državnih plasmana realizovanih

u vidu pozajmica ili na drugi način;

– Donacije i transfere koji su obično vezani za inostranu pomoć;

– Pozajmice i kredite koji se mogu obezbijediti u zemlji i inostranstvu, bilo direktnim

pozajmljivanjem, bilo putem emisije hartija od vrijednosti;

– Druge prihode koji su namijenjeni finansiranju izdataka budžeta i koji nemaju fiskalni

karakter, kao što su prihodi od kapitala, rente i dr.

4.2. Porezi

Porezi predstavljaju istorijsku kategoriju i razlikuju se po periodima svoga nastanka, zavisno

od ekonomskih, političkih i socijalnih činilaca koji su određivali stepen društveno-ekonomskog

razvoja13. Francuska revolucija sa parolom „Država je opšte vlasništvo“ i „Poreska obaveza je

časna dužnost“, utiče da se prihvati termin „obaveza“, „namet“ ili „porez“. Defincija nastala u

ranom kapitalizmu definiše porez kao „dio imovine, koji svaki građanin daje državi, da bi

drugi dio mogao posjedovati“. U liberalnom kapitalizmu porez je definisan kao „davanje u

novcu, koji država ubira od pojedinca na osnovu svoje vlasti, bez direktne protivnaknade,

12 Zakon o budžetu i fiskalnoj odgovornosti („Sl. list Crne Gore“, br. 20/14). 13 Harvey S. Rosen, Javne financije, Institut za javne financije, Zagreb, str. 360–495; Dr Božidar Raičević, Javne finansije,

Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd, 2005, str. 99–106; Prof. dr Danilo Aleksić, doc. dr

Gordana Paović-Jeknić, Finansije i finansijsko pravo, Univerzitet Crne Gore, Podgorica 2001, str. 65–200.

18

a u cilju da pokrije javne terete“. Definicija je porez izvodila iz tri osnovne karakteristike:

obaveznog davanja, bespovratnog karaktera i nepostojanja direktne protivnaknade. U

savremenom kapitalizmu u definiciju poreza ugrađuju se elementi intervencionizma države, te

se porez definiše kao „doprinos građana za pokriće tereta javne vlasti u okviru određene

ekonomske i socijalne politike“. Postoje i šire definicije koje definišu porez kao „novčano

davanje fizičkih i pravnih lica, kao i eventualno javnih preduzeća prema njihovoj

poreskoj sposobnosti, koje ubira javna vlast oslanjajući se pri tom na svoju silu i to bez

direktne protivnaknade, a u cilju pokrivanja javnih tereta države i ostalih javnih

teritorijalnih tijela ili, u cilju intervencije javne vlasti“. Savremena definicija porez definiše

kao „instrument javnih prihoda kojim država, uključujući i niže oblike političko

teritorijalne organizovanosti, od subjekata pod njenom poreskom vlašću prinudno uzima

novčana sredstva, bez neposredne protivusluge, u svrhu pokrivanja svojih finansijskih

potreba i postizanja drugih, prvenstveno ekonomskih i socijalnih ciljeva“. Iz prethodne

definicije proizilaze i osnovne karakteristike poreza: derivatnost poreza znači da porezi

predstavljaju izvedene prihode države i da nijesu rezultat njene ekonomske aktivnosti;

prisilnost poreza znači da se obaveza njegovog plaćanja zasniva na zakonskoj prinudi;

odsustvo neposredne protivnaknade što znači da za lice ne postoji direktna protivnaknada za

iznos plaćenog poreza; novčano davanje, a to znači da se utvrđuje i naplaćuje u novcu.

4.2.1. Teorijska osnova i principi oporezivanja

Postoji nekoliko teorija koje opravdavaju uvođenje poreza, među kojima su najznačajnije:

teorija sile, teorija žrtve, teorija ekvivalencije, organska teorija, teorija reprodukcije i socio-

demokratska teorija.

Teorija sile – polazi od prava jačega da gospodari slabijim, uz prinudno nametanje poreske

obaveze potčinjenim licima.

Teorija ekvivalencije – polazi od toga da su porezi cijena koju državljani plaćaju da bi u istoj

razmjeni dobili korist od države. Ova teorija polazi od hipoteze postojanja fiskalnog ugovora

između pojedinaca i države i razmjene po principu roba za robu, usluga za uslugu.

Teorija žrtve – Pojavila se u drugoj polovini XIX vijeka, kada je liberalni kapitalizam prerastao

u monopolski, u traganju za odgovorom na pitanje kako utvrditi visinu žrtve koju treba da

podnesu poreski obveznici.

19

Organska teorija – ova teorija opravdanje za plaćanje poreza traži u organskoj povezanosti

države i njenih građana, a porezi se shvataju kao dužnost, kao građanska obaveza i neki

teoretičari ovu teoriju nazivaju još i teorijom nužnosti.

Teorija reprodukcije – javlja se u vrijeme državnog kapitalizma, pri čemu se ističu zahtjevi da

se kroz poresku politiku vodi računa o ekonomskim, socijalnim, i političkim ciljevima.

Socio-demokratska teorija – polazi od toga da su porezi potrebni, a opravdanost za ubiranje

poreza najčešće se traži u opštoj građanskoj dužnosti i opštoj ljudskoj solidarnosti.

Osnovni principi oporezivanja mogu se podijeliti na finansijske, ekonomske i socijalno-

političke. Finansijska načela polaze od: principa izdašnosti koji znači da porez treba

obezbijediti sredstva neophodna za pokriće javnih rashoda i principa elastičnosti kojim se

zahtijeva da se porez što brže prilagodi promjenama u visini javnih rashoda.

Ekonomska načela polaze od: principa efikasnosti – znači potrebu da porezi što manje utiču

na ekonomske odluke privrednih subjekata na tržištu, principa umjerenosti – da porez bude

umjeren, tj. prihvatljiv za poreske obveznike, principa fleksibilnosti koji obezbjeđuje

automatsko usklađivanje poreskih prihoda sa promjenama u kretanju bruto domaćeg proizvoda,

principa stabilnosti koji znači da poreski sistem ne treba često mijenjati.

Socijalno-politička načela znače primjenu principa opštosti koji zahtjeva da svi rezidenti

plaćaju porez i principa ravnomjernosti koji pretpostavlja materijalnu pretpostavku pravičnog

oporezivanja.

4.2.2. Poreska terminologija Porezi sadrže osnovne elemente (poresku terminologiju) koji su uslov za primjenu i

sprovođenje poreskog sistema. Osnovni elementi poreza su:

– Poreski obveznik – fizičko ili pravno lice koje je u skladu sa zakonom obavezno da plati

porez.

– Poreski platac – fizičko ili pravno lice koje stvarno plaća porez. Može i ne mora biti

identično sa poreskim obveznikom.

– Poreski destinator – lice koje po namjeri zakonodavca treba da konačno snosi poreski

teret.

– Poreska sposobnost je ekonomska snaga poreskog obveznika i mogućnost poreskog

obveznika da odgovori obavezi plaćanja poreza.

– Poreski izvor predstavlja imovinu i/ili prihod iz koje poreski obveznik plaća porez.

20

– Poreski objekat predstavlja ispoljavanje određene ekonomske snage, koja može biti povod

za uvođenje određenog poreskog oblika.

– Poreska osnovica predstavlja kvantitativnu i kvalitativnu konkretizaciju poreskog objekta,

odnosno kvantitativnu veličinu ili vrijednost za utvrđivanje poreske obaveze.

– Poreska tarifa predstavlja sistematizovan pregled poreskih osnovica sa poreskim stopama.

– Poreske olakšice predstavljaju skup ustupaka koje država pruža poreskim obveznicima

kako bi se umanjio njihov poreski teret.

– Poreska prijava predstavlja podnesak ili izvještaj poreskog obveznika poreskom organu,

koji je sastavljen po važećim zakonskim propisima, a koji pruža informaciju na osnovu koje

poreski organ može utvrditi poresku obavezu.

– Poreska evazija predstavlja izbjegavanje plaćanja poreza koje može biti: u skladu sa

zakonom i u sukobu sa pozitivnim zakonskim propisima.

– Poreska stopa predstavlja veličinu poreskog tereta u odnosu na poresku osnovicu.

Porezi u najopštijoj podjeli po vrstama mogu se sistematizovati kao: neposredni porezi i

posredni porezi.

Direktni (neposredni) porez plaća i njihov teret (neposredno) snosi poreski obveznik, dok

se indirektni porezi odnose na proizvodnju i/ili potrošnju. Plaćaju ih poreski obveznici

(proizvođači i/ili trgovci), ali njihov teret (posredno, tj. kroz cijenu) snose krajnji potrošači.

Direktni porezi obuhvataju: poreze na dohodak fizičkih lica, porez na dobit pravnih lica,

porez na imovinu.

Indirektni porezi obuhvataju: porez na promet, porez na dodatu vrijednost, akcize, carine.

4.2.3. Međunarodne klasifikacije poreza Međunarodno priznata klasifikacija javnih prihoda koja se primjenjuje u praksi je klasifikacija

Ujedinjenih nacija, Evropski sistem integrisanih računa, klasifikacija Međunarodnog

monetarnog fonda i OECD klasifikacija.

OECD klasifikacija14 pod javnim prihodima podrazumijeva i uključuje sva obavezna davanja

državi za koja se ne dobija direktna protivnaknada ili protivusluga. U primanja države ne

uključuju se kazne koje nijesu vezane za izbjegavanje plaćanja poreza ili davanje kredita državi.

14 Dr Žarko Ristić, Fiskalni menadžment, Savremena administracija, Beograd, 1995, str. 570; Dr Božidar Raičević,

Javne finansije, Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd, 2005, str. 83–93.

21

Klasifikacija OECD sadrži šest osnovnih grupa:

Prva grupa OECD klasifikacije sadrži dvije osnovne podgrupe zavisno od toga ko je

poreski obveznik: porez na dohodak, dobit i kapitalne dobitke pojedinca, porez na dohodak,

dobit i kapitalne dobitke korporacija.

Druga grupa OECD klasifikacije obuhvata doprinose za obavezno socijalno osiguranje.

Treća grupa OECD klasifikacije predstavlja poreze na platni spisak i radnu snagu.

Četvrta grupa OECD klasifikacije sadrži: periodične i neperiodične poreze na imovinu.

Peta grupa OECD klasifikacije obuhvata dvije osnovne podgrupe: poreze na proizvodnju,

prodaju, transfer, lizing i isporuke dobara i vršenje usluga, poreze na upotrebu dobara, ili

na dozvolu da se upotrebljavaju dobra ili obavljaju aktivnosti.

Šesta grupa sadrži ostale poreze koje plaćaju isključivo preduzeća i poreze koji se ne

mogu razvrstati.

GFS klasifikacija15 prilagođena je evidentiraju prihoda na obračunskoj osnovi, odnosno po

principu fakturisane realizacije. GFS klasifikacija prihode svrstava u četiri grupe: poreze,

doprinose, donacije i ostale prihode.

Porezi su klasifikovani u šest glavnih kategorija: porez na dohodak, profit i kapitalne

dobitke, porez na platni spisak i radnu snagu, porez na imovinu, porez na dobra i usluge,

porez na međunarodnu trgovinu i transakcije, ostale poreze.

Doprinosi su podijeljeni na doprinose za obavezno socijalno osiguranje i ostale doprinose.

Donacije po GFS klasifikaciji sistematizovane su u tri grupe: donacije stranih vlada (tekuće

i kapitalne), donacije međunarodnih organizacija (tekuće i kapitalne) i donacije ostalih

nivoa vlasti u zemlji (tekuće i kapitalne).

Ostali prihodi podijeljeni su na: prihode od imovine (kamatu, dividendu, povećanje

dohotka kvazikorporacija, prihodi od imovine koja pripada imaocima polise osiguranja,

zakup), prihode od prodaje dobara i usluga, prihode od novčanih kazni i oduzetih

imovinskih koristi i dobrovoljnih transfera fizičkih i pravnih lica.

4.2.4. Klasifikacija javnih prihoda u Crnoj Gori

Klasifikacija prihoda u Crnoj Gori iskazana je po klasi, kategoriji, grupi, sintetici, analitici i

subanalitici. Klasa razrađuje osnovne kategorije prihoda i to: 71 – Tekuće prihode; 72 –

Primitke od prodaje imovine; 73 – Primitke od otplate kredita i sredstva prenešena iz prethodne

godine; 74 – Donacije i transfere; 75 – Pozajmice i kredite.

15 Government finance, statistical manual, International monetary fund, 2001.

22

Tekući prihodi sistematizovani su po modelu koji odgovara GFS klasifikaciji s obzirom da su

doprinosi iskazani kao posebna kategorija: 711 – Porezi; 712 – Doprinosi; 713 – Takse; 714 –

Naknade; 715 – Ostali prihodi.

Primici od prodaje imovine obuhvataju sljedeće grupe: 721 – Primici od prodaje nefinansijske

imovine, na kojima se evidentiraju primici od prodaje nepokretnosti, osnovnih sredstava i zaliha

i 722 – Primici od prodaje finansijske imovine, na kojima se evidentiraju primici po osnovu

prodaje akcija i ostalih hartija od vrijednosti.

Primici od otplate kredita i sredstva prenesena iz prethodne godine obuhvataju dvije grupe

računa i to: 731 – Primici od otplate kredita, na kojima se evidentiraju novčani iznosi po osnovu

otplate kredita datih od strane budžeta republike, vanbudžetskih fondova ili opština; 732 –

Sredstva prenesena iz prethodne godine na kojima se evidentiraju ostvareni novčani iznosi po

osnovu prenesenih depozita iz prethodne godine namijenjenih isplatama u januaru tekuće

fiskalne godine.

Donacije i transferi obuhvataju dvije grupe računa: 741 – Donacije, na kojima se evidentiraju

primici po osnovu tekućih i kapitalnih donacija i 742 – Transferi, na kojima se evidentiraju

novčani iznosi koji po osnovu zakona pripadaju korisniku, a za koje ne postoji obaveza činjenja

protivusluge. Mogu biti iz budžeta republike, vanbudžetskih fondova ili opština.

Klasifikacija poreza raščlanjena je na osnovne sintetičke račune koji podržavaju pojedinačna

zakonska rješenja, a kojima je utvrđen poreski oblik, kao i evidencija po nivoima vlasti.

Sintetički računi najvećim dijelom podržavaju GFS klasifikaciju s obzirom da su porezi na

međunarodnu trgovinu i transakcije iskazani na posebnom sintetičkom računu, odvojeno od

poreza na dodatu vrijednost i akciza. Postoje i izvjesna odstupanja s obzirom na stepen važnosti

isticanja osnovnih klasa, koje su upodobljene sa domicilnim zakonskim rješenjima.

Doprinosi za obavezno socijalno osiguranje podijeljeni su na tri sintetička računa, zavisno

od njihove namjene u dijelu finansiranja javnih izdataka. Sintetički računi pokazuju prilive iz

kojih se finansiraju zdravstvena zaštita, penzijsko i invalidsko osiguranje i osiguranje od

nezaposlenosti. Ovakav sistem raščlanjivanja značajno pojednostavljuje konsolidaciju računa

prilikom iskazivanja transfernih davanja između učesnika u javnoj potrošnji.

Administrativne takse podijeljene su po sintetičkim računima koji takođe podržavaju osnovna

zakonska rješenja koja propisuju osnovne vrste taksi koje se naplaćuju u Crnoj Gori.

23

Naknade kao vrsta prihoda odnose se na vrste naknada koje se shodno važećim zakonskim

propisima plaćaju u Crnoj Gori, tako da obezbjeđuju njihovo iskazivanje po nivoima vlasti.

Kao ostali prihodi u dijelu sintetičkih računa, iskazani su oni prihodi koji imaju karakter

tekućih prihoda, a nijesu obuhvaćeni prethodnim klasifikacijama.

Prodaja imovine iskazana je na dvije grupe sintetičkih računa i odnosi se na finansijsku i

nefinansijsku imovinu. Finansijska imovina kao predmet prodaje obuhvata zalihe, osnovna

sredstva i nepokretnosti, dok nefinansijska imovina obuhvata akcije i ostale hartije od

vrijednosti.

Zemlje u tranziciji, kojima pripada i Crna Gora, često su odobravale kreditna sredstva kojima

su održavani veliki ekonomski sistemi, čije bi propadanje značilo veliki gubitak ekonomskog

potencijala zemlje. Takođe, pozajmice su često motivisane i socijalnim razlozima kao i

potrebom saniranja velikih sistema do završetka procesa privatizacije. Sredstva nijesu data kao

bespovratna već kao krediti koje država nakon sanacije dužnika naplaćuje i ta naplata se

iskazuje kao poseban oblik prihoda. Analitičko sređivanje podataka u dijelu sintetičkih računa

izvršeno je po vrsti korisnika kredita koji je obezbjeđivala država. Donacije u dijelu sintetičkih

računa razvrstane su na tekuće i kapitalne. Transferna davanja namijenjena su potrebama

konsolidacije i iskazana po institucijama koje obezbjeđuju transfere. Na taj način omogućena

je istovremenost evidentiranja transakcije kao primitak i kao izdatak. Pozajmice i krediti su na

sintetičkim računima iskazani kao domaći i inostrani.

4.2.5. Porez na dohodak fizičkih lica

Teorijski je uobičajeno pri oporezivanju dohotka primijeniti Haig-Simonsovu definiciju

cjelokupnog dohotka prema kojoj poreznu osnovicu mora činiti dohodak iz svih izvora. Prema

toj definiciji, dohodak je jednak novčanoj vrijednosti potrošne snage pojedinca u nekom

razdoblju, tj. dohodak je jednak iznosu koji se stvarno potroši u nekom razdoblju uvećanom za

neto prirast imovine ili štednju. Postoje tri koncepta oporezivanja fizičkih lica16:

16 Dr Božidar Raičević, Javne finansije, Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu, Beograd, 2005, str.

163–173. Harvey S. Rosen, Javne financije, Institut za javne financije, Zagreb, str. 359.

24

Cedularni sistem u kojem se svi djelovi dohotka oporezuju primjenom proporcionalnog

poreza odvojeno sa proporcionalnim stopama. To su analitički ili parcijalni porezi i objektni

s obzirom da se ne uzimaju u obzir lična svojstva poreskog obveznika, kao ni njegove

porodične prilike.

Sintetički sistem koji je zasnovan na objedinjenim prihodima koji se obuhvataju jednim

sveobuhvatnim porezom čija je stopa progresivna. Njime se oporezuje ukupna masa prihoda

poreskog obveznika bez obzira na prirodu primanja i izvore iz kojih potiče.

Mješoviti sistem koji u osnovi primjenjuje cedularni koncept, dok se na kraju godine

nadovezuje sintetički koncept ako se ostvare prihodi iznad zakonom utvrđenog iznosa.

4.2.5.1. Poreski obveznik

Poreski obveznik poreza na dohodak građana može biti pojedinac i porodica. Individualno

oporezivanje polazi od nastanka dohotka koji zarađuju pojedinačni članovi domaćinstva. Kada

je pojedinac poreski obveznik relevantan je ukupan dohodak koji pojedinac ostvari po svim

osnovama, a ne kako sa dohotkom raspolaže. U većini savremenih država primjenjuje se sistem

poreza na dohodak u kojem se pojedinac javlja kao obveznik. Kada je poreski obveznik

porodica sistem oporezivanja zasniva se na zajedničkom dohotku porodice i u primjeni su tri

metode oporezivanja: metod diobe dohotka, metod porodičnih kvota i metod dvostrukih

poreskih ljestvica.

Metod diobe dohotka znači sabiranje dohodaka svih članova porodice, pa se dobijeni zbir

podijeli sa brojem članova koji ostvaruju dohodak. Temelji se na razmišljanju da je bračni

par u svakom pogledu jedinstvena ekonomska cjelina.17

Metoda porodičnih kvota – potpune diobe dohotka zasniva se na sabiranju prihoda svih

članova porodice, a zatim se zbir dijeli sa porodičnim kvotama. U ovom slučaju se u obzir

uzimaju i djeca kao članovi domaćinstva18.

Dvostruke ljestvice znače primjenu dvostruhih progresija (oštrije i blaže).

17 Dr Dieter Brummerhoff, Javne financije, Mate doo, Zagreb, 2000, str. 317. 18 Dr Dieter Brummerhoff, Javne financije, Mate doo, Zagreb, 2000, str. 318.

25

4.2.5.2. Poreska osnovica i poreske stope

Poreska osnovica se definiše po teoriji Simonsove definicije cjelokupnog dohotka prema kojoj

poresku osnovicu formiraju dohoci ostvareni iz svih izvora. Prema toj definiciji, dohodak je

jednak iznosu koji se stvarno potroši u nekom periodu uvećanom za neto prirast imovine ili

štednju. Poreska osnovica zavisno od širine definicije može predstavljati: osnovni dohodak,

dodatni dohodak, imputirani dohodak i dohodak u naturi.

Osnovni dohodak obuhvata: zarade iz radnog odnosa, prihod od samostalne djelatnosti,

prihod od poljoprivrede i šumarstva, prihod od autorskih prava, prihod od patenata i

tehničkih unapređenja, prihod od nepokretnosti, prihode od kapitala.

Dodatni dohodak predstavlja: bonove, opraštanje duga, korišćenje službenih automobila i

telefona u privatne svrhe, ustupanje proizvoda po povlašćenim cijenama. Dodatna primanja

teško je identifikovati, ali ona mogu bitno da povećavaju ekonomsku snagu poreskog

obveznika.

Imputirani dohodak predstavlja korist koju pojedinac ostvari korišćenjem sopstvene

imovine i/ili sopstvenim radom u sopstvenu korist.

Dohodak u naturi predstavlja korist koje pojedinac ostvari u vidu: poklona u naturi,

proizvoda u naturi koje sam koristi i naknada u naturi koje se ostvare putem kompenzacija

ili na drugi način.

4.2.5.3. Poreska umanjenja

Zbir dohodaka, prije utvrđivanja poreske obveze, umanjuje se za standardne i nestandardne

odbitke koji ukazuju na porodične prilike i lični status poreskog obveznika. Kada se prihodi

poreskog obveznika umanje za standardne i nestandardne odbitke dobija se oporezivi dohodak

ili osnovica za oporezivanje. Standardni odbici se pružaju svim obveznicima u jednakim

iznosima i ne zavise od stvarnih izdataka. Nestandardni odbici predstavljaju odbitke na koje

utiču stvarni troškovi poreskog obveznika i pružaju se obveznicima koji su te troškove stvarno

imali.

Nestandardni odbici koji ne mogu preći zakonsko ograničenje: troškovi rješavanja

stambenog pitanja, troškovi školovanja, kupovina knjiga, članarine, premije za životno

osiguranje, ulaganja u predmete posebne vrijednosti.

Nestandardni odbici koji se priznaju bez ograničenja: nabavka ljekova, plaćeni porezi i

doprinosi.

26

4.2.5.4. Utvrđivanje poreza na dohodak fizičkih lica Porez na dohodak obračunava se na oporezivi dohodak pojedinaca, obično prema progresivnim

poreznim stopama. Upravo to njegovo strukturno obilježje jedna je od temeljnih vrijednosti

poreza na dohodak. Zbog tog svojstva on se može dobro prilagoditi sposobnosti plaćanja

pojedinaca i domaćinstva. Njegovom se primjenom, odnosno unošenjem progresivnosti u

njegov sistem može postići pravednija raspodjela dohotka nakon oporezivanja. Zato je on u

najvećem broju zemalja jedan od osnovnih poreza čijom se progresivnošću unosi pravednost u

poreski sistem. Porez na dohodak sa aspekta pravednosti smatra se superiornim u odnosu na

ostale poreze. Pojednostavnjeno rečeno, obračun obveze poreza na dohodak odvija se u pet

faza19:

Primjer 1 – Obračun poreza na dohodak

OBRAČUN POREZA NA DOHODAK

I BRUTO DOHODAK =

Troškovi ostvarenja dohotka -

II NETO DOHODAK =

Poreski odbici i izuzeća -

III OPOREZIVI DOHODAK =

Poreska tarifa X

VII OBAVEZA PO OSNOVU POREZA NA DOHODAK =

Odbici od poreske obveze +/-

VIII KONAČNO UTVRĐENA OBAVEZA =

Porez na dohodak plaća se razrezom poreza i oporezivanjem po dobitku. Razrez poreza

utvrđuje se na osnovu poreske prijave koju popunjava i podnosi poreski obveznik, na osnovu

koje poreska uprava svojim rješenjem utvrđuje iznos poreza.

4.2.6. Porez na dohodak u Crnoj Gori Poreski obveznik poreza na dohodak20 u Crnoj Gori je rezidentno, odnosno nerezidentno

fizičko lice koje ostvari dohodak utvrđen zakonom. Predmet oporezivanja rezidenta je

dohodak koji rezident ostvari u Crnoj Gori i izvan Crne Gore, dok je predmet oporezivanja

nerezidentnog fizičkog lica dohodak koji nerezident ostvari po osnovu aktivnosti obavljenih u

Crnoj Gori. Osnovni izvori prihoda na koje se plaća porez su: lična primanja, prihodi od

samostalne djelatnosti, prihodi od imovine i imovinskih prava, prihodi od kapitala i kapitalnih

dobitaka.

19 mr sc. Marina KESNER-ŠKREB, Institut za javne financije, Zagreb, Pojmovnik*UDK 336.21 JEL H71. 20 Zakon o porezu na dohodak fizičkih lica („Sl. list RCG“, br. 65/05, 12/02, 37/04, 29/05).

27

Prihodi po osnovu ličnih primanja21 – predstavljaju prihod koji poreski obveznik ostvari od

zaposlenja. Porez na lična primanja obračunava, obustavlja i uplaćuje poslodavac, odnosno

isplatilac tih primanja. Akontacija poreza na lična primanja obračunava se na bruto lična

primanja po stopi od 9%. Dopunske izvore prihoda22 na koje se plaća porez na dohodak

predstavljaju: bonovi, novčane potvrde, akcije ili robe, pružanje pogodnosti, opraštanje duga i

pokrivanje rashoda obveznika novčanom naknadom ili neposrednim plaćanjem.

Prihodi po osnovu samostalne djelatnosti – predstavljaju prihod koji poreski obveznik ostvari

od privredne djelatnosti, slobodnih zanimanja, profesionalnih i intelektualnih usluga i drugih

djelatnosti koje nijesu osnovna djelatnost poreskog obveznika. Paušalno oporezivanje prihoda

od samostalne djelatnosti primjenjuje se na zahtjev poreskog obveznika ili kod poreskih

obveznika čiji je ukupan promet, u godini koja prethodi godini za koju se utvrđuje akontativni

porez ili u godini u kojoj počinje da obavlja djelatnost, manji od 18.000 eura.

Prihodi po osnovu imovine i imovinskih prava – predstavljaju prihode ostvarene izdavanjem

u zakup pokretne i nepokretne imovine i ograničenog ustupanja imovinskih prava. Akontacija

poreza na prihode od imovine i imovinskih prava obračunava se primjenom stope od 9% na

oporezivi prihod.

Prihodi po osnovu kapitala i kapitalnih dobitaka – predstavljaju prihode od kamata udjela u

dobiti, kao i prihode od korišćenja imovine vlasnika ili suvlasnika kapitala za sopstvene

potrebe, a kapitalni dobici predstavljaju prihode ostvarene prodajom nepokretnosti, udjela u

imovini i hartija od vrijednosti23.

21 Ličnim primanjima smatra se prihod koji poreski obveznik ostvari od zaposlenja. Ličnim primanjima smatraju se i prihodi

ostvareni po drugom osnovu, koji su u skladu sa ovim zakonom, upodobljeni sa radnim odnosom. Ličnim primanjima smatraju

se naročito: 1) zarade, odnosno naknade zarada ostvarene u skladu sa propisima kojima se uređuje radni odnos; 2) primanja na

osnovu naknada i druga primanja koja poslodavac pored zarade isplaćuje zaposlenom, iznad iznosa utvrđenog ovim zakonom;

3) naknade troškova za poslovna putovanja, ishranu i smještaj u vezi sa tim putovanjima, troškovi selidbe i naknada za upotrebu

sopstvenog vozila u službene svrhe, iznad iznosa utvrđenog ovim zakonom; 4) primanja članova predstavničkih i izvršnih tijela

državne, odnosno lokalne uprave; 5) primanja članova skupština, upravnih odbora, nadzornih odbora i drugih njima sličnih

tijela u pravnim licima, članova povjereništava i odbora koje imaju ta tijela, stečajnih upravnika i sudija porotnika koji nemaju

svojstvo službenika suda; 6) sva druga primanja po osnovu radnog odnosa i primanja koja su upodobljena radnim odnosima

(privremeni ili povremeni poslovi i dr.).

22 Ličnim primanjima smatraju se i primanja ostvarena u obliku bonova, novčanih potvrda, akcija, ili robe, činjenjem ili

pružanjem pogodnosti, opraštanjem duga, kao i pokrivanjem rashoda poreskog obveznika novčanom naknadom ili

neposrednim plaćanjem. 23 Porez na prihode od kapitala obračunava se po stopi od 9%, dok na prihode od kamata koje se isplaćuju nerezidentu iznosi

5%.

28

Prihodi koji se izuzimaju iz dohotka najčešće su prihodi ostvareni po osnovu: propisa o

pravima invalida, dječjeg dodatka i posebne pomoći za opremu novorođene djece, osnovnih

prava iz oblasti socijalne zaštite, pomoći zbog uništenja ili oštećenja imovine usljed

elementarnih nepogoda ili drugih vanrednih događaja, naknade iz zdravstvenog osiguranja,

organizovane socijalne i humanitarne pomoći.

Oporezivi prihod od samostalne djelatnosti predstavlja oporeziva dobit poreskog obveznika

i utvrđuje se usklađivanjem dobiti poreskog obveznika iskazane u bilansu uspjeha.

Oporezivi prihod imovine i imovinskih prava predstavlja razliku između prihoda i rashoda

nastalih u istom poreskom periodu. Rashodima po osnovu imovine i imovinskih prava smatraju

se stvarni troškovi nastali u vezi sa ostvarivanjem tih prihoda, pod uslovom da su

dokumentovani24.

Standardni odbici – u Crnoj Gori pružali su se svim obveznicima u jednakim iznosima i ne

zavise od stvarnih izdataka koje je imao poreski obveznik25.

Nestandardni odbici – u Crnoj Gori primjenjuju se kod prihoda od samostalne djelatnosti i

imovine i imovinskih prava26. Nestandardni odbici kod prihoda ostvarenih od imovine i

imovinskih prava, priznaju se troškovi nastali u vezi sa ostvarivanjem tih prihoda.

Poreske olakšice priznaju se kod prihoda od samostalne djelatnosti i to poreskom obvezniku

koji izvrši ulaganja u osnovna sredstva i koji na neodređeno vrijeme i najmanje na dvije godine

zaposli nove radnike. Poreska stopa poreza na dohodak od 2010. godine je proporcionalna i

iznosi 9% od poreske osnovice27.

24 Ukoliko se rashodi ne dokumentuju, priznaju se standardni rashodi u visini 30% ostvarenih prihoda od imovine i imovinskih

prava. Kod iznajmljivanja soba, apartmana i kuća za odmor putnicima i turistima, za koje je plaćena boravišna taksa, standardni

rashodi priznaju se u visini 50% ostvarenih prihoda po tom osnovu. 25 Za svakog člana porodice u iznosu od 120 € godišnje, koji su ukinuti u 2010. godini. 26 Nestandardni odbici kod obavljanja samostalne djelatnosti su: izdaci za zdravstvene, obrazovne, naučne, kulturne, vjerske i

humanitarne svrhe u visini do 3% od ostvarenog ukupnog prihoda, izdaci za reprezentaciju u iznosu od 1% ostvarenog ukupnog

prihoda, članarine komorama i udruženjima 0,1% od ostvarenog ukupnog prihoda, doprinosi za obavezno socijalno osiguranje

do 50%. 27 Zakonom o porezu na dohodak fizičkih lica, čija su osnovna rješenja u primjeni od sredine 2002. godine, uvedeno je

oporezivanje po progresivnim stopama i zavisno od visine oporezivog dohotka stope su iznosile 17%, 21% i 25%. Sredinom

2004. godine izvršene su izmjene Zakona o porezu na dohodak fizičkih lica, kojim su smanjene poreske stope za 10%, proširen

obim poreskih olakšica po osnovu ulaganja u investicije i zapošljavanje novih radnika. Krajem 2006. godine izvršena je druga

izmjena Zakona o porezu na dohodak fizičkih lica (ta rešenja su u primjeni od 1. januara 2007. godine), kojim je uvedena

jedinstvena (proporcionalna) poreska stopa od 9%, koja treba da se primjenjuje od 2010. godine. U prelaznom periodu za 2007.

i 2008. godinu poreska stopa iznosi po 15%, a za 2009. godinu 12%.

29

4.2.7. Porez na dobit Porez na dobit28 se može definisati kao porez na dobit pravnih lica koja se bave ekonomskom

djelatnošću. Razlikuju se dva sistema oporezivanja: klasičan sistem i sistem poreske

integracije. Klasičan sistem poreza na dobit ne obezbjeđuje integraciju poreza na dobit

pravnih lica sa porezom na dohodak građana. Dividende se dva puta oporezuju, jednom kroz

porez na dobit preduzeća, a drugi put kao prihod dioničara kroz porez na dohodak građana.

Ovaj sistem dovodi do dvostrukog oporezivanja i danas je u primjeni u relativno malom broju

zemalja. Za razliku od klasičnog sistema, sistem poreske integracije razlikuje dva pristupa:

potpunu i djelimičnu poresku integraciju.

Potpuna integracija postoji u slučaju kada se preduzeće tretira kao skup individualnih

dioničara, čija se dobit oporezuje po progresivnim stopama koje važe za porez na dohodak

građana.

Djelimična integracija primjenjuje se na nivou preduzeća u vidu sistema dvojnih stopa i

sistema odbijanja dividendi i na nivou dioničara sistemom imputacije i sistemom djelimičnih

olakšica za dioničare.

Sistem dvojnih stopa danas je u primjeni u Njemačkoj i to u kombinaciji sa sistemom pune

imputacije. Raspodijeljena dobit se oporezuje nižom poreskom stopom, a dobit koja se

akumulira većom poreskom stopom. Nedostaci sistema su u njegovoj složenosti obračuna i

motivacijom da se veći dio dobiti raspodijeli među dioničarima.

Poreska integracija kroz sistem odbijanja dividendi predstavlja jedan od mogućih metoda

za otklanjanje dvostrukog oporezivanja. Danas je u primjeni u Islandu. Ovaj sistem dozvoljava

pravnom licu da prilikom utvrđivanja oporezive dobiti odbije dio isplaćenih dividendi.

Nedostatak ovoga sistema leži u činjenici da se oporezivanje svodi na akumulaciju.

Sistem imputacije odvija se u tri faze: na nivou preduzeća uvodi se porez na ukupnu dobit;

prihodi od dividendi uključuju se u dohodak građana i oporezuju shodno zakonu o porezu na

dohodak; primjenom progresivnih stopa utvrđuje se porez na dohodak građana, a iznos

plaćenog poreza na dobit kroz dividende priznaje se kao poreski kredit.

28 Dr Dieter Brummerhoff, Javne financije, Mate doo, Zagreb, 2000, str. 335–337.

30

Sistem djelimičnih olakšica znači oporezivanje ukupne dobiti shodno zakonskim propisima

nakon čega se dioničarima pruža poreska olakšica. Takođe, dioničaru je pružena mogućnost da

primijenjene dividende uključi u porez na dohodak građana u procentu manjem od 100%.

Poreski obveznici poreza na dobit predstavljaju društva kapitala. Kod društva kapitala, koja

imaju status pravnog lica, ekonomska snaga je nezavisna od snage njegovih članova pa se

oporezuju posebnim porezom – porezom na dobit preduzeća. Društva kapitala obuhvataju:

dioničarska društva, društva sa ograničenom odgovornošću i komanditna društva na dionice.

Dobit je cilj poslovanja pravnog lica i ono predstavlja polaznu osnovu za utvrđivanje oporezive

dobiti – poreske osnovice. Dobit se izvodi iz bilansa uspjeha i bilansa stanja i predstavlja neto

uvećanje imovine poreskog obveznika. Oporeziva dobit utvrđuje se poreskim bilansom koji

ima za cilj da izvrši korekcije dobiti na osnovu normi utvrđenih zakonom. Poreskim bilansom

koriguju se prihodi i rashodi. Na strani prihoda korekcija se najčešče vrši na strani transfernih

cijena koje imaju za cilj umanjenje poreske osnovice. Na rashodnoj strani korekcije su znatno

većeg obima: utrošeni materijal i vrijednost nabavljene trgovačke robe iskazuju se po

prosječnim cijenama, kod obračuna amortizacije koristi se princip stabilnosti, tako što se

jednom izabrana amortizacija ne može mijenjati do konačne amortizacije osnovnog sredstva,

limitiraju se određeni rashodi – izdaci za humanitarne, kulturne, vjerske, naučne, obrazovne

svrhe i članarine, kamate i otpis potraživanja. Stope poreza na dobit po pravilu su

proporcionalne i jednoobrazne. Ovakve stope obezbjeđuju alokativnu neutralnu poresku

politiku. Poreski podsticaji pružaju se u cilju stimulisanja ekonomskog razvoja, ublažavanja

regionalnih i sektorskih razlika, podsticanja zaposlenosti. Podsticaji koji umanjuju poresku

osnovicu – ubrzana amortizacija, prenošenje poslovnih gubitaka, investiciona ulaganja,

osnivanje pravnog lica. Kroz poreske podsticaje obezbjeđuje se: umanjenje poreza u

novoosnovanoj poreskoj jedinici, po osnovu ulaganja inostranog kapitala i zapošljavanja.

4.2.8. Porez na dobit u Crnoj Gori

Oporezivanje dobiti29 u Crnoj Gori u principu zasnovano je na klasičnom sistemu. To znači da

vlasnici kapitala kao fizička lica plaćaju porez na dividende kroz porez na dohodak i dividende

istovremeno predstavljaju sastavni dio poreske osnovice kod poreza na dobit. Obveznik poreza

na dobit je rezidentno i nerezidentno pravno lice koje obavlja djelatnost radi sticanja dobiti.

Pravnim licem takođe se smatra i komanditno društvo. Osnovicu poreza na dobit predstavlja

29 Zakon o porezu na dobit pravnih lica („Sl. list RCG“, br. 65/01, 12/02, 80/04, 86/09).

31

oporeziva dobit poreskog obveznika. Oporeziva dobit utvrđuje se usklađivanjem dobiti

poreskog obveznika iskazane bilansom uspjeha.

Usklađivanjem prihoda, kod utvrđivanja oporezive dobiti, priznaju se prihodi u iznosima

utvrđenim bilansom uspjeha, u skladu sa zakonom kojim se uređuje računovodstvo, dok se u

cilju izbjegavanja dvostrukog oporezivanja prihodi od dividendi i udjela u dobiti drugih pravnih

lica izuzimaju iz poreske osnovice primaoca, ako je njihov isplatilac obveznik poreza.

Usklađivanjem rashoda ne priznaju se: troškovi koji nijesu nastali u svrhu obavljanja

djelatnosti, troškovi koji se ne mogu dokumentovati, kamate za neblagovremeno plaćene poreze

i doprinose, kamate koje su isplaćene nerezidentima ako su plaćene po stopi većoj od

uobičajene kamatne stope, administrativni troškovi plaćeni nerezidentnoj centrali, primanja

zaposlenih ili drugih lica po osnovu raspodjele dobiti, novčane kazne i penali, ispravka

vrijednosti pojedinačnih potraživanja kod lica kojima se istovremeno duguje, prilozi dati

političkim organizacijama. Usklađivanjem rashoda, priznaju se troškovi materijala i nabavne

vrijednosti prodate trgovačke robe u iznosima obračunatim po prosječnim cijenama ili FIFO

metodi. Amortizacija se priznaje po grupama osnovnih sredstava (ima ih 5), s tim što se za 4

grupe obračunava degresivnom metodom; izdaci za zdravstvene, obrazovne, naučne, vjerske,

kulturne, sportske i humanitarne svrhe priznaju se u visini do 3,5% od ukupnog prihoda; izdaci