Embed Size (px)

Citation preview

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 1/27

S i e m S m o n t h l y

b r

i e f i n

g S K o l K o V o i

s u e m a k S u d s

m s c w S c m a a

J u 2 0 1 1

All roAdS leAd

to rome: high

PerformAnce firmS

in chinA And ruSSiA

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 2/27

research june, 2011

i. PerformAnce meASureS 2

ii. PerformAnce meASureS in emerging

mArKetS 6

iii. Which method to uSe to eVAluAte

high PerformAnce firmS? 14

iV. toP 500 firmS in chinA And ruSSiA 16

V. leSSonS from high PerformAnce

firmS 22

Vi. concluSionS 44

APPendix 46

One Of the primary gOals Of managers is tO achieve and maintain high per-

fOrmance. the pOpularity Of best-sellers such as Built to last and Good

to Great demOnstrates the current enthusiasm fOr high perfOrmance

firms. after decades Of research, what dO we knOw abOut high perfOr-

mance firms? what measures shOuld we adOpt tO evaluate firm perfOr-

mance, especially in emerging markets? and finally, which are the high

perfOrmance firms in emerging markets, such as china and russia, and

what can we learn frOm their success stOries? the Objective Of this re-

pOrt is tO prOvide managers with guidance tO evaluate firm perfOrmance

in emerging markets and suggestiOns On hOw tO achieve and maintain high

perfOrmance.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 3/27

research june, 2011

3I. Performance measures / 2 /I. Performance measures

research june, 2011

i.PerformAnce

meASureS

po o o o o

. to o, o

o o . do o o -

o -o o, o -

o o o o. t o

oz -o o o. v

r1 o o o -

o ( o o) ooo ( o oo). mo

, r o2 , “Ozo o

o o oo: () o-

(o, o , o , .); () o

o (, , .); () o

(o o , oo , .).”

ao o o --

o, o o o o o

o o. d o o o,

o o qo o-

o . a o

o ozo o o

o o . O-

o o o

o, o o o . i

o, o

o , o o .

t o o o o

o, ,

o/ , -

. e o o , o (rOa),

o q (rOe), o. t -

(eps). a -

o o/ to’ Q3,

oo o o . s o

o o. Q-

-o o . fo , ceO o

o rOa . f -o

. fo , o o

1 v r. 1986. m o b po s r: a cooo ao. a o m jo, 11: 801-814.2 r, d, y joo. 2009. m ozo o: to ooo . jo o m, 35: 718-804.3 to’ Q o o .

Although managementscholars agree thatperformance is multi-dimensional, they havereached no consensus onwhich dimensions shouldbe included to measure

firm performance.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 4/27

research june, 2011

5I. Performance measures / 4 /I. Performance measures

research june, 2011

o o o ’ o oo o

o o .

g ooo, oo o o -

. a o 53% o

o o 2003 o 2007 o

o , o o o .4

no o o o o o o

. u o o o o o , o o o o . t o,

o o o o o ,

o o o o o .

i o , o o o

ceO o o o o. a o o ceO

o, eps, o o oo oo.

a o5 a o o-

zo o o, o, oo o , o,

o, o t 1. po ,

o (rOic)6

4 r, d, y joo. 2009. m ozo o: to ooo .Jn f Mngmn , 35: 718-804.5 a. 2007. i o o o.6 rOic=n o o (nOplat)/i ( o qo).

tAble 1: Accenture PerformAnce meASureS

po

m o o o

3 y

5 y

go

m o 3 y r o cagr

5 y r o cagr

poo o f

m oo o o ( ) oo o o o’

5 y

5 y

lo

m o o o o o o o, o o o o q o o o

3 y. o o o cagr

5 y. o o o cagr

co

m o o’ o o o o, o ooo

5 y. oo o

5 y. oo

5 y. oo

S: “i ps pa w: h pa sss ca 2007”. A. Pa 53.

o o (wacc)7. s ’ o rOic.

go o, o z. f

(fv) o - o o’ -

o o o o’ o o. lo

o o o, o -

. a , o o oo

o o, o, oo o 5-

o. a’ -o oo o o o; o,

o , fv o o o,

. coq, o o o -

o o , o oo

.

7 wacc= d/ev*(k)*(1-t)+eq/ ev*(k), k o o , t ( o o oo), k o o q, ev o o (+q).

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 5/27

research june, 2011

7II. Performance measures In emergIng markets / 6 /II. Performance measures In emergIng markets

research june, 2011

ii.PerformAnce

meASureSin emerging

mArKetS

b o o o, o,

o o -

o. to o o -

, o o

o, q o o o

o o.

eo o o

o. fo , o- oo ooo o

o o

o. O o , o

oo o o o

o. t o o

o o o

z o o-

oo o o o. coq,

o o q o

o o .

single Or multiple measures?a o o o, o

o o -

o o. coq, o o o-

. f o o o-

o o o: o o o

o.

go o oo -

, o o o. i -o

(sOe), o zo o o. sOe o o, , - -

, o. io o o

o o, o o

o oo

o . d o o q, o o o-

o . t q o o

o o o o oo

o. coq, o o o o

o o.

accOunting Or financial market measures?t o o o o o

o . t o o -

To select the appropriateperformance measuresin emerging markets, wefirst need to consider theenvironments, which arequite different from thoseof developed countries.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 6/27

research june, 2011

9II. Performance measures In emergIng markets / 8 /II. Performance measures In emergIng markets

research june, 2011

o o o o o

o, o .

h, o o o -

o o o.

t o o . t o

o o . co-

q, o . s o o

o o -. fo , c bo (so o 000009) o

sz so e. i oo o o -

s 2010. s ’ o o -

o oo. t o o o 11

rmb s 2010 o 26 rmb o f 2011. ho,

bo o . m o

oo o o. t c s ro coo

o. t oo o

o c o o o . t

sec oo o o c o u.s. i

o o o o $34

o8. a o c e s to-

o, c w d, o o . t

u.s. o o o o oo o.

e - oo o , c-

o oo o oo. t

o o o o o . so

o o ’ .

t o o o o. f

o o . fo ,

o o o o c, o o 2000 o c o . d o q o -

, -z o o . O’ o o

oo o o o . i o

, oo o -

. to, o o .

which perfOrmance measures?n, o o o o o

o o o o -

.

8 ://..o//c_so_f#_o-1

grOwth

e o-o, -o o oo

zo o .9 O o o o

o oo o. t

o o o oo o . gdp

o o $3,573 o 1980 o $17,881 o

2009. i 2009, gdp o o -3.16%,

gdp o 2.39%.10

m oo-o o , t io

i, coo h c, s s r.

t oo o o o

oo o o o o . g

o o o o o ,

o o o o o o

o. moo,

o o o, o

o o . O, o o

o o o o.

w o o o o

o o o o. f -

, c, o o o o

, ,

o11. i ’ , ,

o oo . b

o o o o o o ,

o o o o o 12.

i o o oo o, o o o -

o o o o

. O o o oo o o.

market share

t o o o o oo

o. g, o oo

o o o . c -

o o o o o

, o o .

9 hoo, r. e., e, l., l, c. m., & w, m. s oo. acmy f Mngmn Jn, 2000: 249-267.10 imf. 2010. wo oo ooo .11 t eoo. 2005. t o.12 l, Z., h, Q., l, t., & Zo, w. 2007. t po po o izo uzo c. c eoo, 40: 6-30.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 7/27

research june, 2011

11II. Performance measures In emergIng markets / 10 /II. Performance measures In emergIng markets

research june, 2011

h o o o.13 a - o 276

-o o 48 o , o , -

o o o. s o

o o o. no

oo oz o o o o-

’ o o o-

. do o

o o o oo zo o o o o o o.

m o - o

o o - .14 b o

o q ’

o o o q -

o. t o o

o o q . e

o o o o

.15 t oo

. coq, o .

moo, o o o

o o .16 t o oo o o o-

o o o o. t

o oo o -

o . i , o o

o o o o o o .

prOfitability

l o o o, o o o

. t o o o o o -

o o o o. m- rOa eps q o -

o o o o. t o o

o o. t o o o

o o, o o o.

b o o o ,

o o o oo o o o -

o. b

13 sz, d., s. b, p. v. ‘a o -o o’,Jn f Mkng, 57: 1-18.14 h, g. b. w. ‘d o o: o o oo ozo o’,sgc Mngmn Jn , 10: 399-511.15 boz, d. & djo, d. n. t oo o o r. ecnmc f tnn, 9: 87-10416 m, w. m. & boo, m. 2008. w o o oo? ro o ozo oc . Mngmn n ognzn rvw , 4: 349-365.

,17 o o o

. f o o o

. coq, o o o o.

the lOOp Of firm develOpment

t o o o, o o. t

o o f 1.

t o o o, , o o o

o. i s 1,

o o. r o

o oo o. eoo -

zo o o oo o

o o o. ao , o

o o o o . i s 2, o

o o

. ao oo o o oo, -

o oo o,

o o . t o o o

o q . i s 3,

o o oo

o o. i s 4, o o o o o

o o o. f o o

o o . t oo

o , o oo o.18

17 k, t. & p, k. 1997. w o o o . Hv Bnrvw , 75: 41-51.18 i o o o oo o, o.

These three dimensions arenot isolated, but related toeach other.

figure 1 t asp w, ak sa a pa

S: SiemS aa

mArKet ShAre

ProfitAbilitygroWth

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 8/27

research june, 2011

13III. WhIch method to use to evaluate hIgh Performance fIrms?/ 12 /II. Performance measures In emergIng markets

research june, 2011

final selectiOn w o o o o-

o o o o,

, o o

o . n, oo

o :

sales grOwth:• c o o,

o o

o o

market share:

• f’ o o

.

prOfitability:

• rOa/rOe/rOi/rOs: r o /q//, -

o o o o o ’ -o-

/o oo o o’ q/o oo

o /o

• po : o o o o o

We decided to adoptmultiple objectiveaccounting performancemeasures that focus ongrowth, market share, and

profitability to evaluate firmperformance in emergingmarkets.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 9/27

research june, 2011

15III. WhIch method to use to evaluate hIgh Performance fIrms? / 14 /III. WhIch method to use to evaluate hIgh Performance fIrms?

research june, 2011

iii.Which method

to uSe toeVAluAte highPerformAnce

firmS?

i o o, o o-

o o

. t qo o o o-

. a oo o o

o o .

ho, o o -

. w o o-

o o.t o o o

o zo o o

o . w o o o o o o . h,

o o , o o-

o o o: o .

excerpt 1: frOntier analysis

fo o o o-

(dmu) o. a dmu o

o, oo o . d -

o (dea) o o o o . dea

o- o o -o o

o . t o dmu

o o

o o o dmu (o o,

q o o ).

c o dea :

• no o o -o o

• no o o o

• no q o o

• po o • po oo o -o o

dea o o -

, oo o o. i o

-o o o o o

o o . i o o

o o, o o o

o. f o o o ( -

o o 1), o o o o

( o o 1). d o o -

, o o -o

o o. fo o -

o , o o .

A way of evaluating firmperformance based onthe efficiency of multipleinputs and outputs:

frontier analysis.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 10/27

research june, 2011

17Iv. toP 500 fIrms In chIna and russIa / 16 / Iv. toP 500 fIrms In chIna and russIa

research june, 2011

iV.toP 500 firmS

in chinA AndruSSiA

target firmsi dea o o o, -

’ o. t o

, sOe, o o -

. s, o-o o

o o o

o . to, o o o

o o -o. a 1 z o c r

.

a , o o o 500

. fo c , o o 500

o 1999 o 2008. fo r ,

o 2001 o 2009. w o

o o o 500 . ao o

o, o o

o o o o oo,

o o o 500 .

fo dea, oo o – o o

19 – o o

oo o. w oo o o : o,

, rOa, o . t o

o o: o, , o. w o o o 10-

o o o o o

o o.

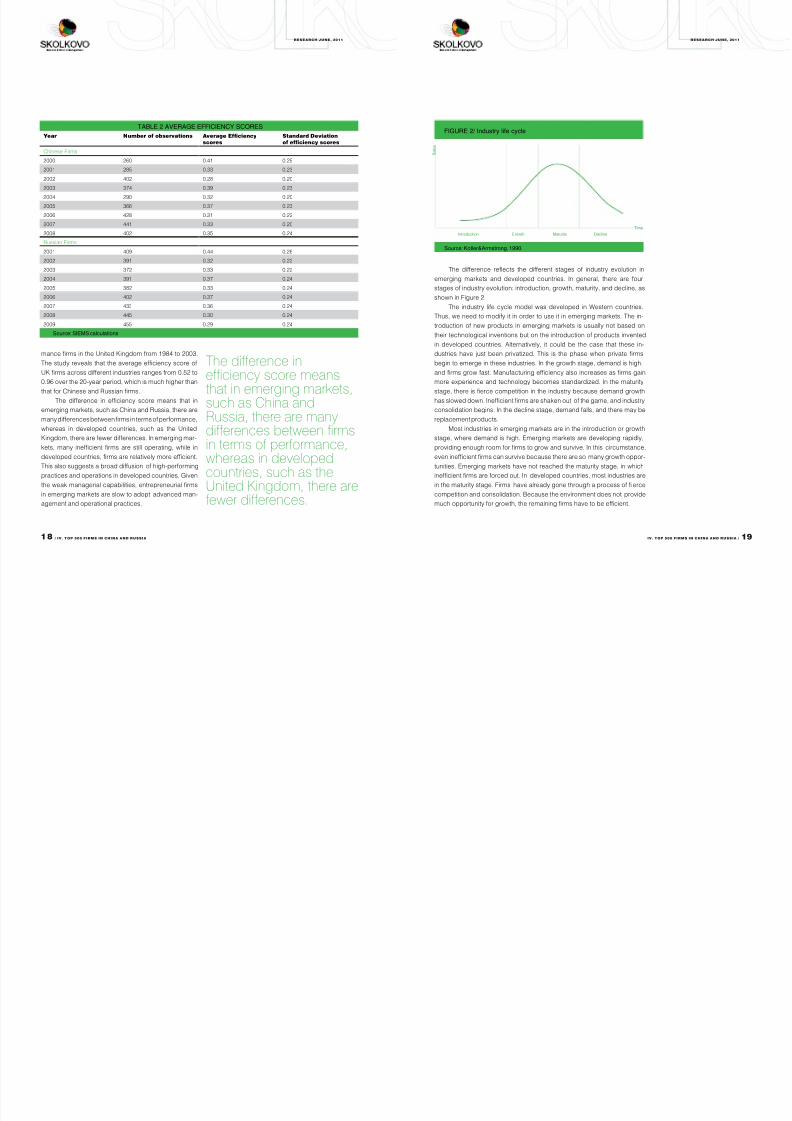

identifying high perfOrmance firmsw o o o 500 . t 2 o

, o oo ( 500 o ),, o o o.

cOmparisOn with firms in develOped cOuntriest 2 o o o c

0.3 0.4, o o 500

o 30% o 40% o . e

z o ( o, o,

) (o ). fo r , o

. t o o 0.3

0.4. a 20 o o o o-

19 h o , o o o ’ .20 y, d joo. 2009. m lo t so po: t uk’ lo- sopo 1984-2003. lo r p, 42: 390-413.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 11/27

research june, 2011

19Iv. toP 500 fIrms In chIna and russIa / 18 / Iv. toP 500 fIrms In chIna and russIa

research june, 2011

u ko o 1984 o 2003.

t o o

uk o o 0.52 o

0.96 o 20- o,

o c r .t o

, c r,

o o,

o o, u

ko, . i -

, o,

o o, o .

t o o o o -o

oo o o. g

,

o o o -

oo .

t o oo

o o. i , o

o oo: oo, o, , ,

o f 2.

t o o w o.

t, o o o o . t -

oo o o o o

oo o o oo o o

o o. a, o -

z. t

o . i o , ,

o . m o

o oo o z. i

, oo o o o. i o o ,

ooo . i , ,

o.

mo oo o o

, . e o ,

o o oo o o o . i ,

o o oo-

. e o ,

o o. i o o, o

. f o o o o

oo ooo. b o o o o

oo o o, o .

tAble 2 AVerAge efficiency ScoreS

Y nb bi a eiiy

s dii

iiy

c f

2000 260 0.41 0.25

2001 285 0.33 0.23

2002 402 0.28 0.20

2003 374 0.39 0.23

2004 290 0.32 0.20

2005 366 0.37 0.23

2006 428 0.31 0.22

2007 441 0.33 0.20

2008 402 0.35 0.24

r f

2001 409 0.44 0.26

2002 391 0.32 0.22

2003 372 0.33 0.22

2004 391 0.37 0.24

2005 382 0.33 0.24

2006 402 0.37 0.24

2007 433 0.36 0.24

2008 445 0.30 0.24

2009 455 0.29 0.24

S: SiemS aas

The difference inefficiency score means

that in emerging markets,such as China andRussia, there are manydifferences between firmsin terms of performance,whereas in developedcountries, such as theUnited Kingdom, there arefewer differences.

figure 2/ is

S: K&As, 1990.

t

S a s

i gw ma d

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 12/27

research june, 2011

21Iv. toP 500 fIrms In chIna and russIa / 20 / Iv. toP 500 fIrms In chIna and russIa

research june, 2011

change Of efficiency Over timei o , o o .

ho, o t 3 o o o o ,

o c o r . r, o

o . i o -

o oo

o. m , , o. i ’ , o

oo . b o-

o o o o o , -

o o . ho, o

, o o .

firm siZe and efficiencyn, o o z . do-

, z o o;

. t oo o o

o 500 z. ho, o o q z o -

o o o o. f, o o

oo. l q. t o

- o o gm, c, s

. so, - -z -

o.21 t o o o

o . ao o

o o, o .

O o o . w o

o o o o

z . fo , o o 500c 2005, o 10 o

o 244 o z. i , -

o z

o 0.125 o c 0.075 o r .

t o z o

oo o . a , -o o-

o o o oo o o o.

f o, o, o o o o. fo

, o o o o o, c oo

o o j oo. 22

21 so, h. 1992. lo o g’ mz g. Hv Bn rvw , 70: 115-123.22 j mgo. t o a 7, 2011.

t o z o o

. t o -

’ o o.23 i o o

o o, o, o , o

. O, o o o oo

.

23 seims o o. 2010. t o z - ao o oo o o bric: o ?

We should not equatelarge size to highperformance.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 13/27

research june, 2011

23v. lessons from hIgh Performance fIrms / 22 /v. lessons from hIgh Performance fIrms

research june, 2011

V.leSSonS

from highPerformAnce

firmS

i o, o o o o

o o .

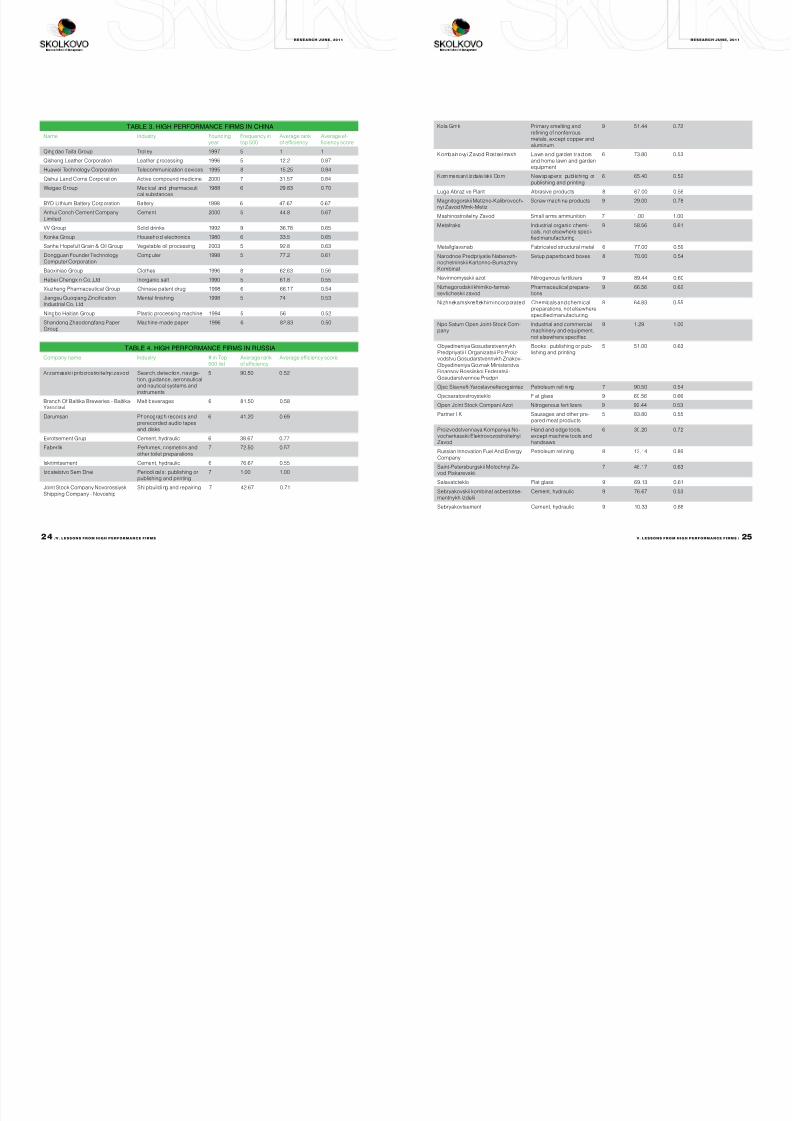

whO are the tOp perfOrming firms?to o o , o o

500 o o 5 o o 9- o o o. O

- c 401 r

q. t o o 500 c , r, o .

t, o o o

. fo , o o

o 50% o 100. s c-

24 45 r 25 q.

t 3 4 oo o . w o

t 3 o o , o o

o o oo. t o

o oo o. a

. i

. t o t 4 o o

o . fo

. a o , o 45 o o o

, o , oo q, ,

o.

ao o , o ,

h ko c uo aoo Zo (uaZ)

r. t o. w o

o , Qo t go Q

l cooo. t o , o

o o o, o o . fo , Qo t go

o o c.

are they the real champiOns?w o o o o o 500 o

o . t 5 z oo.

t oo o c o 17 o

o o o 500 o o

. ho, o o o, o rOa,

24 O (s go) o .25 to (permglavneftesnab permskaya pechatnaya fabrika - filial federalnOgOgOsudarstvennOgO unitarnOgO predpriyatiya gOZnak) o o o 2006. O (evrOtsement grup) o o .

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 14/27

research june, 2011

25v. lessons from hIgh Performance fIrms / 24 /v. lessons from hIgh Performance fIrms

research june, 2011

tAble 3. high PerformAnce firmS in chinA

n i fo

fq o 500

a o

a - o

Qo t go to 1997 5 1 1

Q l cooo l o 1996 5 12.2 0.87

h too cooo too 1995 8 15.25 0.84

Q l co cooo a oo 2000 7 31.57 0.84

wo go m -

1988 6 29.83 0.70

byd l b cooo b 1998 6 47.67 0.67

a co c col

c 2000 5 44.8 0.67

vv go so 1992 9 36.78 0.65

ko go hoo o 1980 6 33.5 0.65

s ho g & O go v o o 2003 5 92.8 0.63

do fo tooco cooo

co 1998 5 77.2 0.61

boo go co 1996 8 62.63 0.56

h c co.,l io 1990 5 61.8 0.55

xz p go c 1998 6 66.17 0.54

j goq Zoi co, l

m 1998 5 74 0.53

no h go p o 1994 5 56 0.52

so Zoo pgo

m- 1996 6 82.83 0.50

tAble 4. high PerformAnce firmS in ruSSiA

co i # to500

a o

a o

az ooo zo s, o, -o, , o

5 90.50 0.52

b O b b - b-yo

m 6 81.50 0.58

d poo o o o

6 41.20 0.69

eo g c, 6 38.67 0.77

f p, o o o o

7 72.50 0.57

i c, 6 76.67 0.55

izo s d po : o

7 1.00 1.00

jo so co nooos co - noo

s 7 42.67 0.71

ko g p o oo, o

9 51.44 0.72

koo Zo ro l o o q

6 73.80 0.53

ko. iz do n: o

6 65.40 0.52

l az p a o 8 67.00 0.58

moo mzo-koo- Zo m-mz

s o 9 29.00 0.78

moo Zo s o 7 1.00 1.00

m i o -, o -

9 58.56 0.61

m f 6 77.00 0.59

noo p nz-o koo-bzko

s o o 8 70.00 0.54

no zo noo z 9 89.44 0.60

nzoo o-- zo

p -o

9 66.56 0.62

nz oo c o, o

8 64.83 0.55

no s O jo-so co-

i o q,o

9 1.29 1.00

O gop i Oz po poz-o go Zo-O goz mfo roo f -goo p

boo : o -

5 51.00 0.63

O s-yooz po 7 90.50 0.54

Oooo f 9 60.56 0.66

O jo so co azo noo z 9 92.44 0.53

p i k s o - o

5 83.80 0.55

pozo ko no-o eoozooZo

h oo, oo

6 30.20 0.72

r ioo f a eco

po 8 12.14 0.89

s-p moo Z-o p

7 48.17 0.63

so f 9 69.13 0.61

so o o- z

c, 9 76.67 0.53

so c, 9 10.33 0.88

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 15/27

research june, 2011

27v. lessons from hIgh Performance fIrms / 26 /v. lessons from hIgh Performance fIrms

research june, 2011

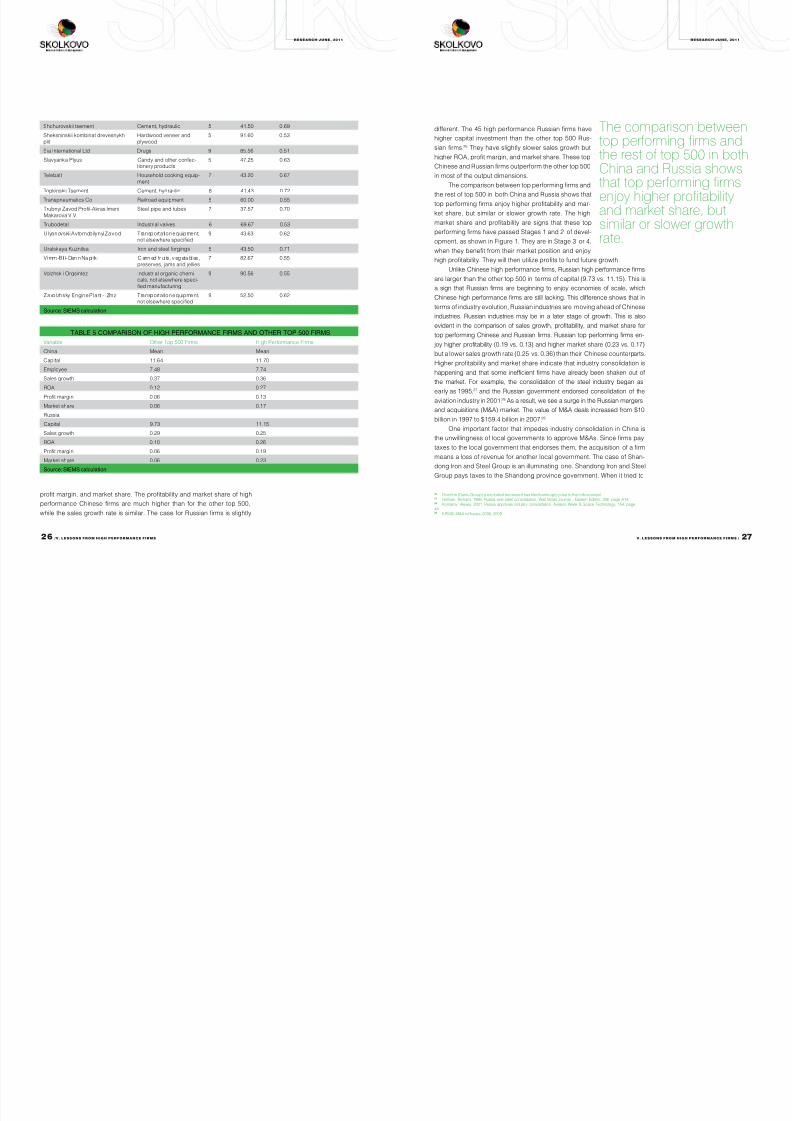

o , . t o o

o c o o o 500,

o . t o r

. t 45 o r

o o 500 r-

.26 t o o

rOa, o , . t o

c r oo o o 500

o o o o.

t oo o o

o o 500 o c r o o o o o -

, o o o . t

o o

o s 1 2 o -

o, o f 1. t s 3 o 4,

o oo o

o. t z o o o.

u c o , r o

o o 500 o (9.73 . 11.15). t

r o o oo o ,

c o . t o

o oo, r o o c

. r o o. t o

oo o o, o, o

o o c r . r o o -

o o (0.19 . 0.13) (0.23 . 0.17)

o o (0.25 . 0.36) c o.

h o ooo

o o o

. fo , ooo o

1995,27 r o o ooo o o 2001.28 a , r

qo (m&a) . t o m&a o $10

o 1997 o $159.4 o 2007. 29

O o o ooo c

o o o o o m&a. s

o o o o , qo o

o o o o o o. t o s-

o io s go o. so io s

go o so o o. w o

26 O (s go) o .27 ho, r. 1995. r ooo. w s jo - e eo, 226: a14.28 koo, a. 2001. r o ooo. ao w & s too, 154: 49.29 kpmg. m&a r, 2006, 2009.

so c, 5 41.50 0.69

s o

hoo oo

5 91.60 0.53

s io l d 9 85.56 0.51

s p c o o-o o

5 47.25 0.63

t hoo oo q-

7 43.20 0.67

to t c, 8 41.43 0.72

t co ro q 5 60.00 0.55

t Zo po-a imo v.v.

s 7 37.57 0.70

to i 6 69.67 0.53

uo aoo Zo too q,o

9 43.63 0.62

u kz io o 5 43.50 0.71

v -b - d n c , ,,

7 82.67 0.55

voz Oz i o -, o -

9 90.56 0.55

Zoz e p - Zz too q,o

9 52.50 0.62

S: SiemS aa;

tAble 5 comPAriSon of high PerformAnce firmS And other toP 500 firmS

v O to 500 f h po f

c m m

c 11.64 11.70

eo 7.48 7.74

s o 0.37 0.36

rOa 0.12 0.27

po 0.06 0.13

m 0.06 0.17

r

c 9.73 11.15

s o 0.29 0.25

rOa 0.10 0.26

po 0.06 0.19

m 0.06 0.23

S: SiemS aa;

The comparison betweentop performing firms andthe rest of top 500 in bothChina and Russia showsthat top performing firms

enjoy higher profitabilityand market share, butsimilar or slower growthrate.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 16/27

research june, 2011

29v. lessons from hIgh Performance fIrms / 28 /v. lessons from hIgh Performance fIrms

research june, 2011

q Qo io s go, o

Qo o, Qo o

qo oo o o o-

o , o o-

o o o . 30

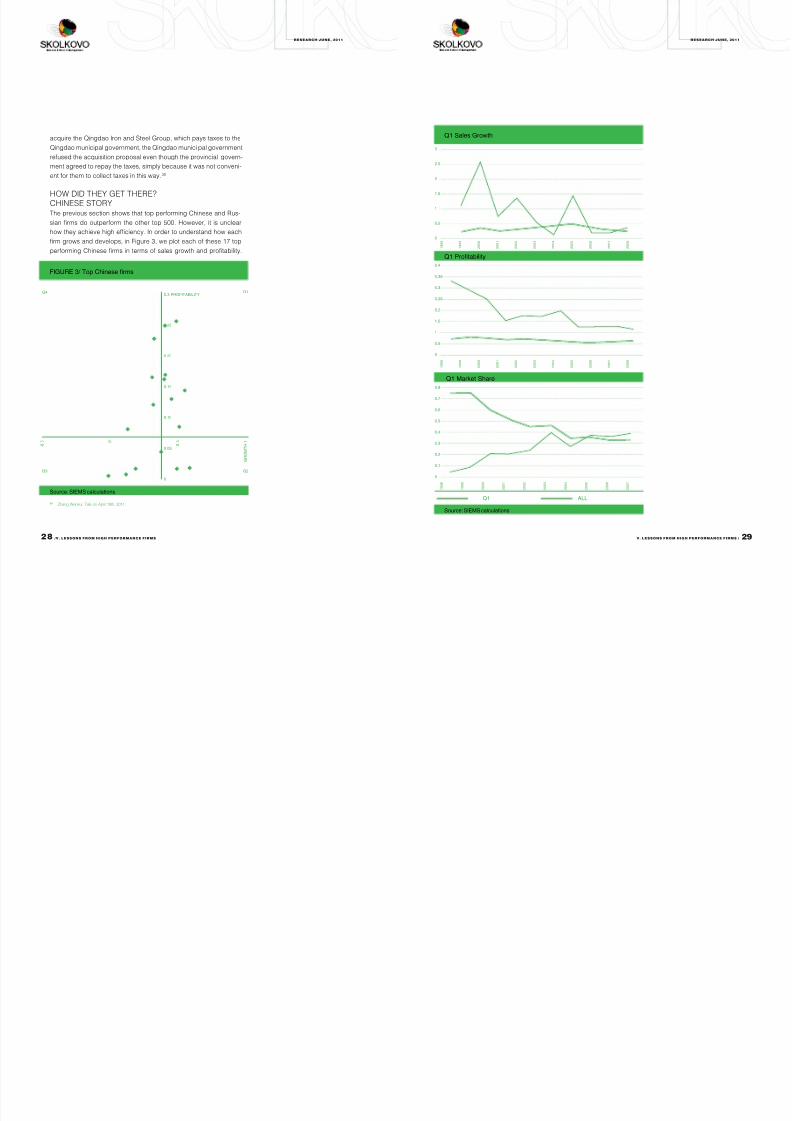

hOw did they get there?chinese stOryt o o o o o c r-

o oo o o 500. ho,

o . i o o o

o o, f 3, o o 17 o

o c o o o.

30 Z w. t o a 19, 2011.

figure 3/ tp cs s

S: SiemS aas

0.3 ProfitAbility

0.25

0.20

0.15

0.10

0.05

0

- 0 . 5 0

0 . 5

g r o W t h 1

Q1

Q2Q3

Q4

Q1 Sas gw

3

2,5

2

1,5

1

0,5

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q1 Pa

0.4

0,35

0,3

0,25

0,2

1,5

1

0,5

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q1 mak Sa

S: SiemS aas

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

Q1 All

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 17/27

research june, 2011

31v. lessons from hIgh Performance fIrms / 30 /v. lessons from hIgh Performance fIrms

research june, 2011

t o o - o

o (o ) o o 500 :

t 36.9% 6.5%, .

fo o o o o

o. f Q1 o o o .

s c o o. f Q2 o o

o o . to o o.

f Q3 o o, o . fo o

o. f Q4 o o o o. fo

o o.

Q1: entrepreneurial grOwth

f Q1 o o o. t

o o o o

o 500 . ho, o -

. d 10- o, o o

, o o 500 . t

o o 2005 o

.

f Q1 o. a

o o . t o o o o, o o

o . i o

o o o , o ,

o o, o o o. fo , xz

p o lo w mo, -

o. s, a co c o

-q o .

d o o, o o -

. so o o

o . s o o,

o, o o o o-

o. fo , wo go r&d

Q2 Sas gw

1

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q2 Pa

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q2 mak Sa

S: SiemS aas

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

Q2 All

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 18/27

research june, 2011

33v. lessons from hIgh Performance fIrms / 32 /v. lessons from hIgh Performance fIrms

research june, 2011

o . 31 i

-o . O

o o oo. t o xz p

o. t zo o o o

o xz o o . to o, xz o

q . i o ,

o. a , xz

o . co o - o o’ q. ao o o

, o o . O

oo, o o z.

Q2: grOwth fOr market dOminance

f Q2 o o o o. t o

o . t o

o o . fo -

, j goq Zo i co, l z

. t o o o-

o oo. m o Q2 o. m-

, o, o o , o o . t

o-o o. t o o oo

f 1: o, o ,

o oo.

po o, o . t

o o o o o o -

. t o o o o

-5% o 1998 o 2008. ho, s ho g & O go

o o o 1.5%. ao o

o o o 500 , Q2 oo o o.

O o o , Q2 o-

o o. j goq Zo i co, l

o o o (ltpm) o -

o. coq, o o o

o 93% 2003 o 79% 2008. a, o -

o o. s ho o

o o o o o. i

, o. 32 i o o o o

, a u s. 33

31 ://.oo.o///32 ://.o-.o./o/.?=7033 ://.o-.o./o/.?=15

Q3 Sas gw

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q3 Pa

0,25

0,2

0,15

0,1

0,05

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q3 mak Sa

S: SiemS aas

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

Q3 All

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 19/27

research june, 2011

35v. lessons from hIgh Performance fIrms / 34 /v. lessons from hIgh Performance fIrms

research june, 2011

Q4 Sas gw

0,6

0,5

0,4

0,3

0,2

0,1

0

-0,1

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q4 Pa

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

Q4 mak Sa

S: SiemS aas

0,4

0,35

0,3

0,25

0,2

0,15

0,1

0,05

0

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

Q4 All

Q3: Organic grOwth

f Q3 o o o

. t

o o o. t o o o

o ’ o z.

t z o 81.81, z

o o o o 227.67.

a o o ooo . byd , vv o -

o , h ,

no h o o o . s

o , o o

o. ho, o o

ooo , oo o . coq, o-

o o . i o o

oo, o o o o -

. t o oo o o

o o o.

t o h o o o ’ o

. h’ , , o o -

’ o o . c’ o q

o o 20 . m o o-

oo , h o o

. m o o o o o o

- - - . i o

oo h, o o

o o: o o (r&d).

c o r&d o o o

o . ho, h o 10% o o r&d o . i o 13.34 o rmb o r&d

2009. h 17 r&d o 22 o

r&d o . i o no. 2 o ,

1,847 2009, o o u no wo i po-

Ozo . ao 43,700 o, o

o 46% o oo, o r&d o. e

h o o- o o-o o o

eo o a o, o o o

1.5-2 o. t h o o-

o .

d o , o o o o-

oo. h o o . b o 2009,

eo, o o e-

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 20/27

research june, 2011

37v. lessons from hIgh Performance fIrms / 36 /v. lessons from hIgh Performance fIrms

research june, 2011

o, no s, a, o o o 10%

14.2%, . f Q3 o o

o . t o o o

o o o .

t o byd . a

o , byd go o o o -

, oo o . 34 t o o,

o, o byd go.

Q4: sustaining market leadership

f Q4 o o o o, -

. t

, o Q3. ko go o 1980

c. s, fo -

oo o o 1998, o o

o c. ho, o o

o o -

o o. ao -

, oo. i o o

, o o oo.

f oo o o .35

i o o, o o o o oo. coq,

o o,

o o. ko o oo o . i

oo o o o , co

34 ://.3158.//20101228/13/84-58932657_1.35 go xo. t o a 15, 2011.

h, o o, s so. t

c o

o tv. co oo o

o o o. p oo oo

oo o . t tv o o -

o . s o 1989

2000.36ko . i j 1998, ko

o o o, o o o o 5.2 o rmb, ko’ -

9.5%.37 do fo co too

o, o o -

o o o o-

o. f o o c

o o .38

i o o, c o-

oo o o o ,

a. coq, o o-

o .

a o oo

o o o o o

o . fo , t go,

o c, o 46% o o o u-

s.39 ko o ,

led oo.40

t 6 z o o o

o . b oo o, o,

, o o o , -

, o, . ao

o , o o o o o. fo o o o o o

o o, o,

o , c.

russian stOryn, o o r .

f 4 o o Q3,

o o o o .

t o t 5,

36 ://..o//462707184254353539.37 ://..o//462707184254353539.38 go xo. t o a 15, 2011.39 ://.qo.o//o/2004-12/06/o_3988846.40 ://.o.o//poc.

Although firms differ interms of these aspects,they excel in one ormore of these threedimensions.

One overall pattern acrossdifferent quadrants is thathigh performance firmshave higher market sharethan the other top 500, nomatter which category thefirm belongs to.

tAble 6: SummAry of four different tyPeS of firmS

i a mo go s

Q1 a o -o

lo s o o

i o o ; o

Q2 go lo o p o o o

co o; oo

Q3 t ooo

d i oo; ooo

i o o ; oo

Q4 h so o s oo

p ; o o

S: SiemS aas

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 21/27

research june, 2011

39v. lessons from hIgh Performance fIrms / 38 /v. lessons from hIgh Performance fIrms

research june, 2011

o c o o o-

r .

w oo o o o, o, -

o q. O o o

q o

o o 500, o o o o. t o o

r. s o z o sOe,

o ’ o. w o

oo, o . w

o o o

(.., 2000-2009). f Q2 Q4 o o

, o o o -

o , c o.

f Q1 o o o o 2003

o 2007. t 2008 2009 o o .

t o o

o oo f 1. f o o,

Q1 Sas gw

1,6

1,4

1,2

1

0,8

0,6

0,4

0,2

0

-0,2

-0,4

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q1 Pa

0,25

0,2

1,5

1

0,05

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q1 mak Sa

S: SiemS aas

0,6

0,5

0,4

0,3

0,2

0,1

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q1 All

0 0 , 1

0 , 2

0 , 3

0 , 4

0 . 5

0 , 6

0 , 7

g r o W t h 0 , 8

figure 4 / tp rssa fs

S: SiemS aas

0,45 ProfitAbility

0,4

0,35

0.3

0.25

0.20

0.15

0.10

0.05

0

Q1

Q2Q3

Q4

0

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 22/27

research june, 2011

41v. lessons from hIgh Performance fIrms / 40 /v. lessons from hIgh Performance fIrms

research june, 2011

Q2 Sas gw

1,4

1,2

1

0,8

0,6

0,4

0,2

0

-0,2

-0,4

-0,6

-0,8

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q2 Pa

0,1

0,08

0,06

0,04

0,02

0

-0.02

-0.04

-0.06

-0.08

-0.1

-0,12

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q2 mak Sa

S: SiemS aas

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q2 All

Q3 Sas gw

0,5

0,4

0,3

0,2

0,1

0

-0,1

-0,2

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q3 Pa

0.3

0,25

0,2

0,15

0,1

0,05

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q3 mak Sa

S: SiemS aas

0,2

0,18

0,16

0,14

0,12

0,10

0,08

0,06

0,04

0.02

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q3 All

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 23/27

research june, 2011

43v. lessons from hIgh Performance fIrms / 42 /v. lessons from hIgh Performance fIrms

research june, 2011

Q4 Sas gw

0,5

0,4

0,3

0,2

0,1

0

-0,1

-0,2

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q4 Pa

0,1

0,08

0,06

0,04

0,02

0

-0.02

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q4 mak Sa

S: SiemS aas

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

Q4 All

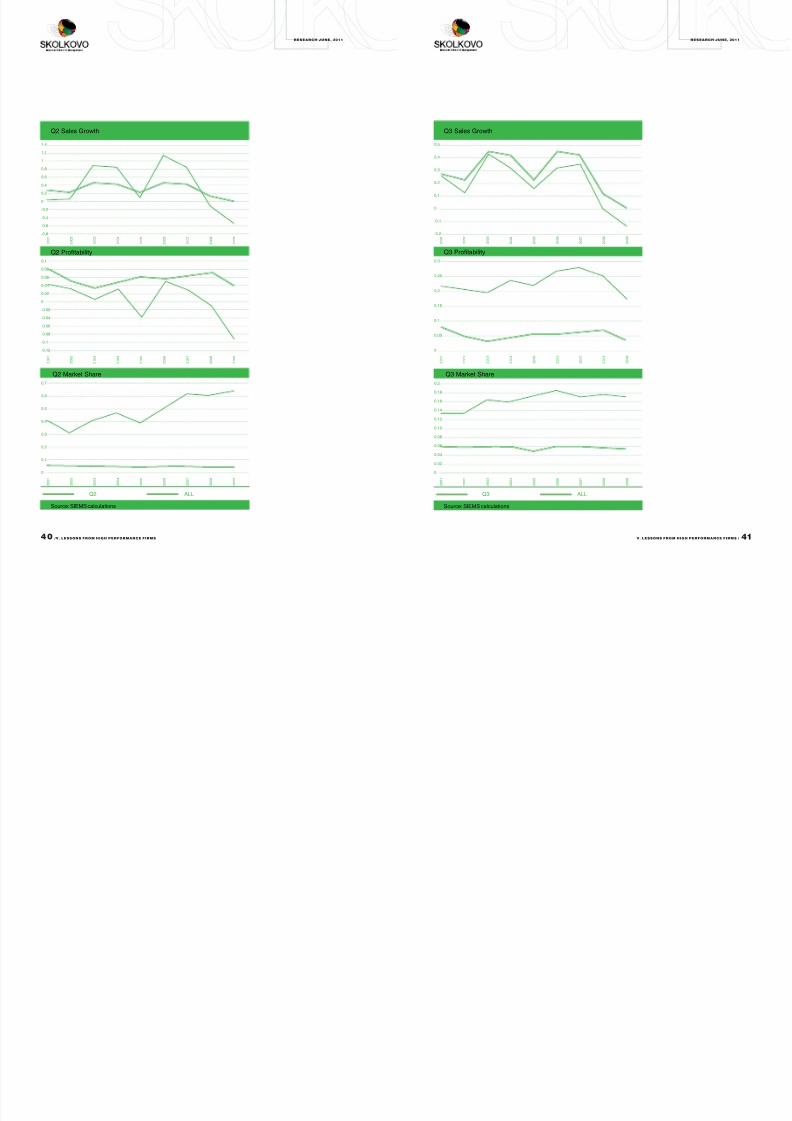

o o o.

f Q3 o o r. t

o o , o o.

t oo o

. s o o o o

o o 500 . t o o

oo o

o oo. t o ooo o o o .

O o

r c o. m c -

, o , o z sOe,41 r

z sOe. t o o -

oo, . i

, oo c r

. c o o o, r-

o o .

41 t o “ , ” o c zo.

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 24/27

research june, 2011

45vI. conclusIons / 44 /vI. conclusIons

research june, 2011

Vi.concluSionS

t o o o : o o

o o ,

o o o c r o ,

o o o o .

f, z o, oo

o o o o -

o . mo , o

o o, , o.so, o o o 500 c

r. t o o r c o-

o o o oo. f -

o o. r

, o, o o oo o . t

r o o

o . h o o

r o o o ooo -

r o

o o .

t, z o c r o-

. w c o o o -

o o o o o . t

.

ho, o oo o

o o o o o o o o, o,

. t o o o

. a o o ro.

authOrs:n Zo, p.d. (r fo siems, n_Zo@ooo.)

s p, p.d. (p o siems, @ooo.o)

editOr-in-chief:s p, p.d. (p o siems, @ooo.o)

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 25/27

research june, 2011

47aPPendIx 1 IdentIfIcatIon of PrIvate fIrms / 46 /aPPendIx 1 IdentIfIcatIon of PrIvate fIrms

research june, 2011

APPendix 1identificAtion of

PriVAte firmS

c oo o:

1- t o o o o oo:

) l o (o- o)

) jo o o

) p oo

) p o oo

) p o

) p o o o2- i o o o o

1, o, oo.

3- to o o sOe o ,

o sOe. w

oo o o o sOe

oo sasac (s-o a so ao

coo). O o 121 sasac-oo sOe, o

sOe o o oo :

) po o o (n=12)

) fo o (n=8)

) noo o (n=7)

) ao q (n=5)

4- w o -

oo o.

r oo o:

1- go/ o o o 50%. t -

o o oo o o o/

.

2- fo o o o 30%. t

o o oo o .

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 26/27

research june, 2011

49aPPendIx 1 IdentIfIcatIon of PrIvate fIrms / 49aPPendIx 1 IdentIfIcatIon of PrIvate fIrms /

www.skolkovo.ru

The Mc sch Maagemet skolkovo

o o o r o

, o o o o

-o oo o . fo-

o o, moo soo o

m o , o

o oo o

oo o o . skOlkOvO : ,

o o, o o

o o o.

t moo soo o m skOlkOvO o-

o-

o o eo foo n-

o po. t o -

o, o’ o o.

t p o r fo d a-

o m c o skOlkOvO i-

o ao bo.

s 2006 skOlkOvO o o o

e eo o o o -

– o o z,

o o o q.

skOlkOvO e МВА o

j 2009, o o f-

mba o – s 2009.

Mc sch Maagemet skolkovo

no . 100, sooo ,

Oo ,

moo o, r

.: +7 495 580 30 03, : +7 495 994 46 68

skolkovo ittte Emegg Maet stde

u 1607-1608, no s t to

no. 8 bo ro, co d

b, 100101, c

./: +86 10 6498 1634

The skolkovo ttte Emegg Maet

tde (siEMs) o mo-

o soo o m skOlkOvO -

z o oo

o . i o -

o -

o o o, o oo o

.i oo, -, o

o o , o

, o o

, , o-,

.

i o moo b

o o i o . i -

- - -

o o o o

. i o o oo

o, o -

, csr , o oo

o o. i o

o o o o o, o, o,

. w o o

o o o

o.

SiemS reSeArch

monthly briefingS

“t o : o

c r” (f 2009).

“m o o o: Oo o c r” (m 2009).

“go o o o: o-

” (m 2009).

“Oo o

o r c” (j 2009).

“mnc Oo e m: po-c

a o fdi io c r”

(a 2009).

“i do d? ho do c-

w a eoo f o bric” (s-

2009).

“e c r”

(d 2009).

“sz m: j ho b a t bric?” (j 2010).

“do r: c bric r go t

O w?“ (f 2010).

“t “n go” o io t “ho

e m r c go t”

(m 2010).

“c e O to c r:

io o coo go s

m” (a 2010).

“so w f n e o bric

w” (j 2010).

“coo g eoo go — a c o

c r” (a 2010).

“i lo w m c d? - wo

wo’ woo?” (no 2010).

“t n O p: c do wo l

$100 p O?” (j 2011).

“bo b, no bo go: ho

coo so ro l c

r do po” (f 2011).

“a ro l o ro: h po f

c r” (j 2011).

SiemS iSSue rePortS

“t wo’ to ao m 2030: e

m to go aoo i”

(m 2010).

“t po pz. ao o r

eoo go o bric: m o

m?” (j 2010).

“t g eqz. t r o e m

go m c” (s 2010).

“c b i go f

mo: a v o e m” (no-

2010).

“b n wo coz e m

eoo – a n mooo, skOlkOvO e-

m i” (f 2011).

“t n go o c fo” (m 2011).

“a t’ O n a: c coo

mooo d o e

e m” (a 2011).

8/4/2019 SIEMS Monthly Briefing 2011-06 Eng

http://slidepdf.com/reader/full/siems-monthly-briefing-2011-06-eng 27/27

msw S maa SKolKoVo

nvaa . 100, Skkv va,

osvsk s,

msw , rssa

.: +7 495 580 30 03, a: +7 495 994 46 68

@skkv.

www.skkv.

SKolKoVo is e mak Ss

u 1607-1608, n Sa ts tw

n. 8 b ra, caa ds

bj, 100101, ca

/ 86 10 6498 1634

es & y s a a a assa, a, asa a avs svs.

Ww, 144,000 pp a sa vas a a wav

qa. W ak a p pp, s a

w s av pa.

W p msw 1989, w w s pssa svs

sas pas cwa ip Sas. es & y

pas s svs a ss aa w s’ s ciS.

3,400 pssas wk a 16 s ciS msw, S. Ps,

nvssk, eka, ta, yz-Sakask, Aa, Asaa, Aa, bak,

Kv, dsk, task, ts, yva, a msk.

Ass a ss, a a a a aa vs, pssas a z asp, kw-w, a v aps ss. W a p

a sss sks, ss a w wk, a p w pps

pa. t a 20 as pas ciS, w av

pv a a a s ss pav wa pv

sss pa a pa.

es & y

Savskaa na. 77, . 1 | 115035 msw | rssa

P: +7 (495) 755 9700

fa: +7 (495) 755 9701

e-a: sw@..

Ws: www..