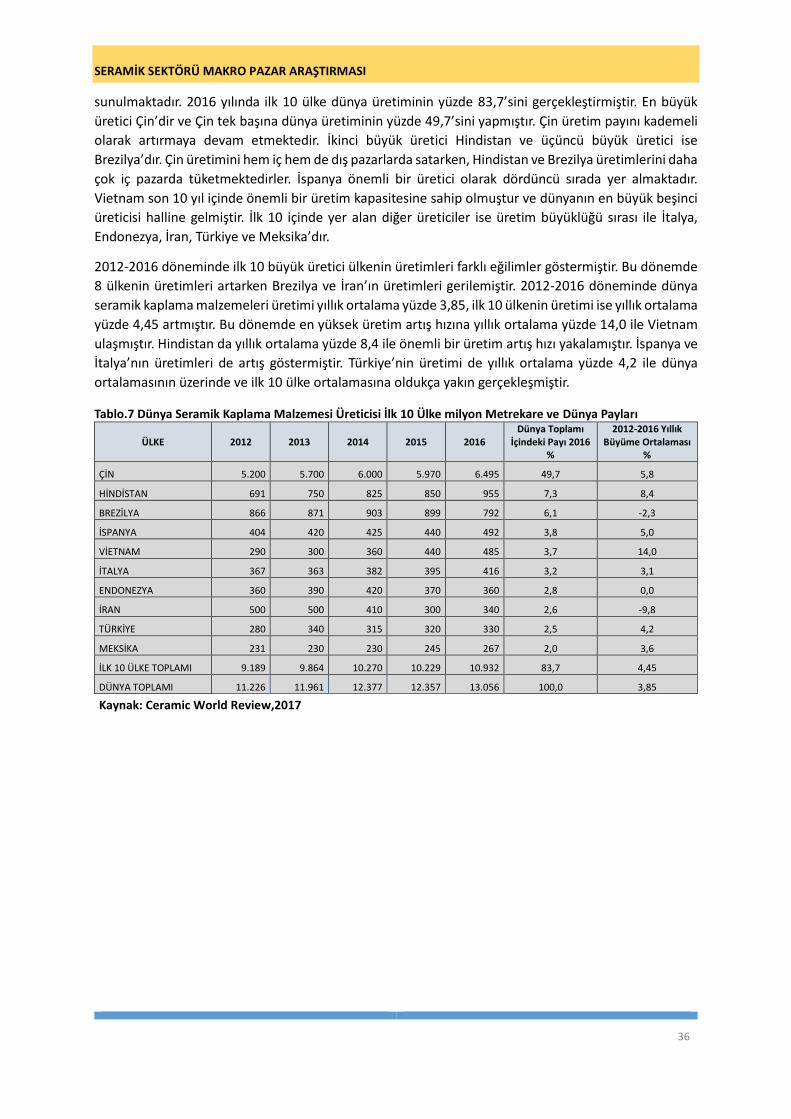

Embed Size (px)

Citation preview

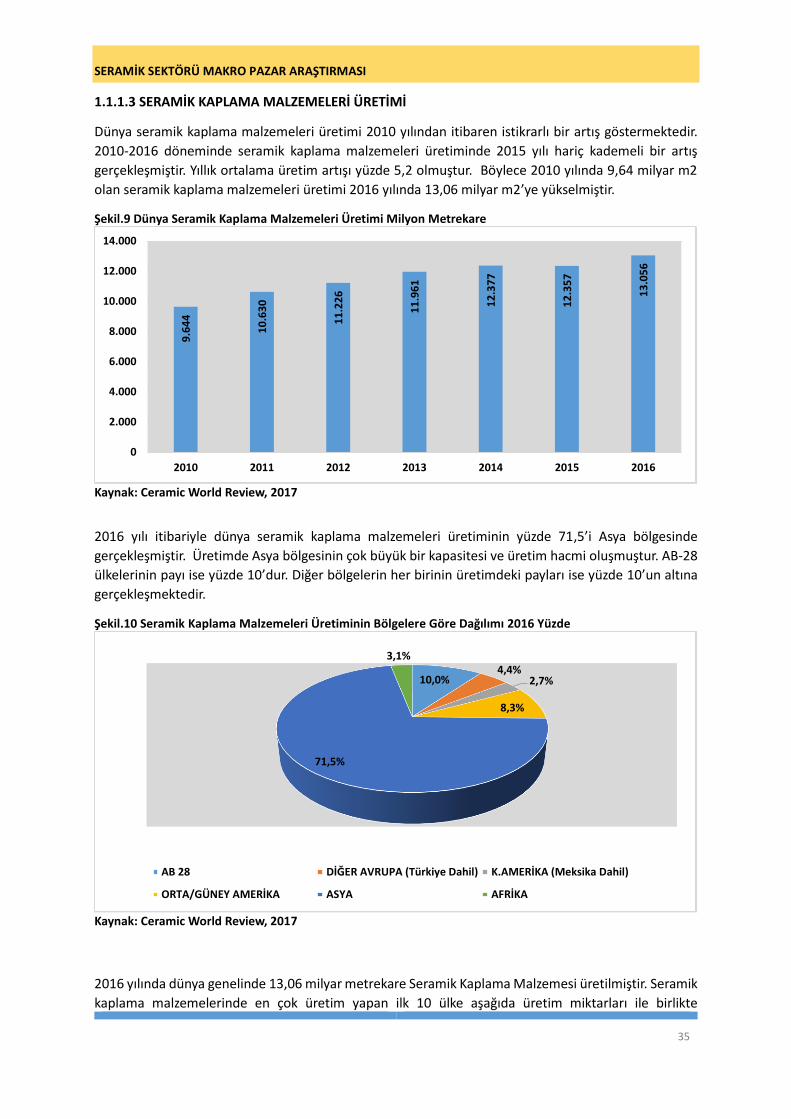

SERAMİK SEKTÖRÜ

MAKRO PAZAR ARAŞTIRMASI

EKONOMİ VE STRATEJİ DANIŞMANLIK HİZMETLERİ İSTANBUL, KASIM 2017

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

1

Sunuş

“Seramik Sektörü Makro Pazar Araştırması” çalışması Orta Anadolu İhracatçı Birlikleri (OAİB) Çimento, Cam Seramik ve Toprak Ürünleri İhracatçı Birliği için hazırlanmıştır. Çalışmanın temel amacı dünya seramik sektörünü ve pazar dinamiklerini Seramik Kaplama Malzemeleri (SKM) ve Seramik Sağlık Gereçleri (SSG) özelinde incelemek ve Türk seramik sektörü ile sektörün özellikle ihracat performansını değerlendirmektir. Bu çerçevede çalışma kapsamında dünya seramik sektöründeki gelişmeler ile ÇCSİB tarafından belirlenen rakip ülkeler ve hedef pazarlar ayrıntılı olarak incelenmekte ve değerlendirilmektedir. İncelemelerde temel amaç Türk seramik sektörünün ihracat performansını artırmaya yönelik bilgiler oluşturmaktır. Bu temel amaca bağlı olarak hedef pazarlara yönelik göstergeler ile rakip ülke ve firmaların stratejileri gibi bilgilere yer verilmektedir. Türkiye seramik sektörü ve ihracat performansı da dünya seramik sektörü ve rakip ülkeler ile karşılaştırmalı olarak incelenmekte ve değerlendirilmektedir. Böylece Türk seramik sektörünün performansı daha sağlıklı bir şekilde ortaya konulmaktadır. Çalışmada incelemeler ve değerlendirmeler temel olarak 2010-2016 dönemini kapsamaktadır. Performans ölçümleri için ise 2012-2016 dönemine ait karşılaştırılmalar yapılmaktadır. Çalışmanın yapıldığı dönem itibariyle 2017 gerçekleşme tahminleri ile 2018 yılı beklentilerine de yer verilmektedir. Çalışmanın başında özgün bir yönetici özeti de yer almaktadır. Çalışmamız OAİB Çimento, Cam Seramik ve Toprak Ürünleri İhracatçı Birliği üyelerine ve yine bu kurumlar nezdinde seramik sektörüne bilgi vermek amacıyla hazırlanmış olup, çalışmamızın sektör ihracatına katkı sağlamasını dileriz. Saygılarımızla, Dr. Can Fuat GÜRLESEL Ekonomi ve Strateji Danışmanlık Hizmetleri

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

2

Kısaltmalar

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

ASCER Spanish Ceramic Tile Manufacturers Association- İspanya SKM Üreticileri Derneği

BAE Birleşik Arap Emirlikleri

BDT Bağımsız Devletler Topluluğu

BGH Basitleştirilmiş Gümrük Hattı

BMI Business Monitor International

BTSB Bilim, Sanayi ve Teknoloji Bakanlığı

CE Conformite Europeenne - Avrupa Uygunluğu

CFTA Continental Free Trade Area – Kıtasal Serbest Ticaret Alanı (Afrika)

DIY Do it Yourself

GATT General Agreement on Tariffs and Trade - Gümrük Tarifeleri ve Ticaret Genel Anlaşması

GSYH Gayri Safi Yurtiçi Hasıla

GTIP Gümrük Tarife İstatistik Pozisyonu

GZFT Güçlü-Zayıf-Fırsat-Tehdit Analizi

ICCTAS Indian Council of Ceramic Tiles and Sanitary Ware- Hint Seramik Karo ve Sağlık

Gereçleri Konseyi

JCPOA Ortak Kapsamlı Eylem Planı

KİK Körfez Arap İşbirliği Konseyi

NAFTA Northern America Free Trade Area (Kuzey Amerika Serbest Ticaret Bölgesi)

OAİB Orta Anadolu İhracatçı Birlikleri

PAFTA Arap Serbest Ticaret Anlaşması

SERFED Türkiye Seramik Federasyonu

SKM Seramik Kaplama Malzemeleri

SSG Seramik Sağlık Gereçleri

STA Serbest Ticaret Anlaşması

STG Seramik Tanıtım Grubu

TİM Türkiye İhracatçılar Meclisi

TÜİK Türkiye İstatistik Kurumu

USD Amerikan Doları

WTO World Trade Organization (Dünya Ticaret Örgütü)

WITS World International Trade Statistics

YBBO Yıllık Bileşik Büyüme Oranı

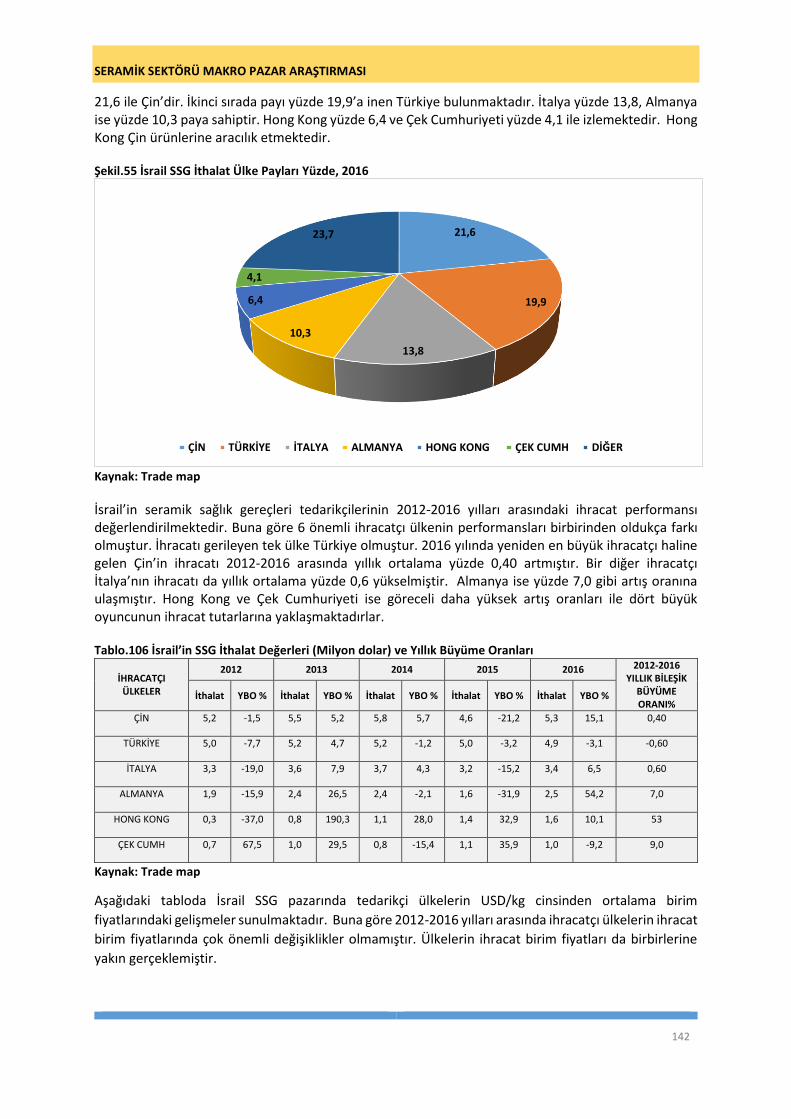

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

3

İÇİNDEKİLER

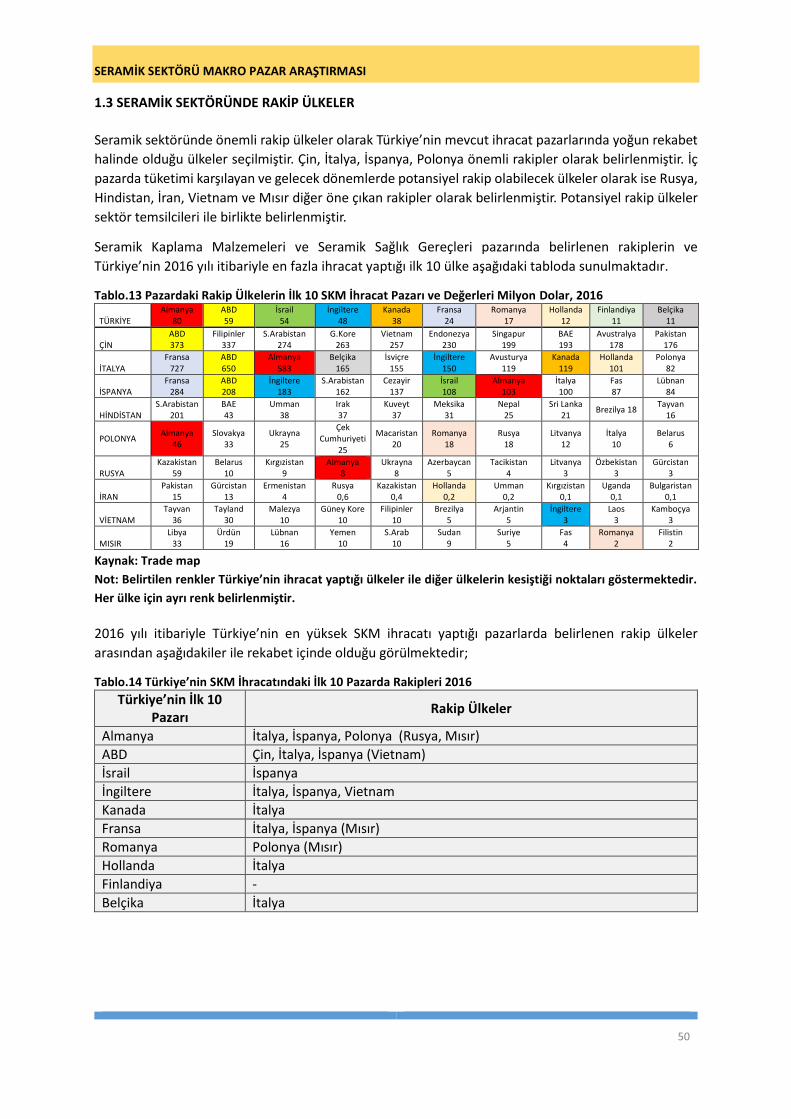

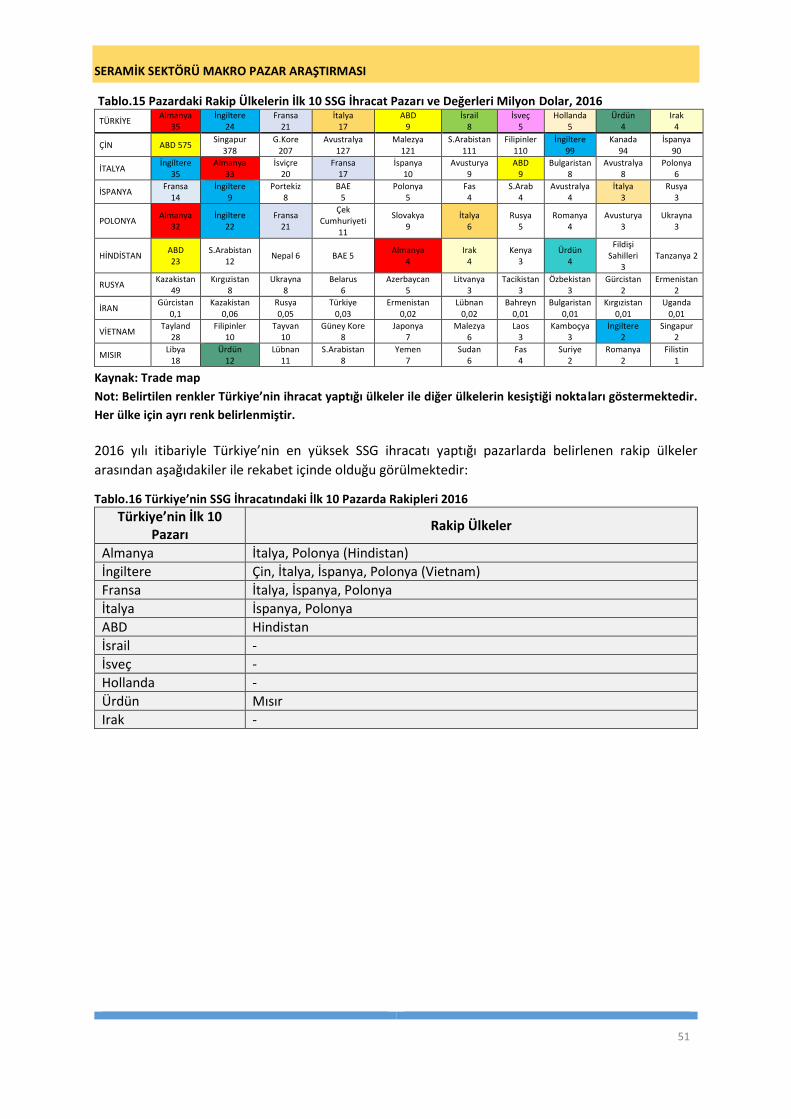

YÖNETİCİ ÖZETİ ÇALIŞMANIN AMACI, METODOLOJİSİ VE HESAPLAMA YÖNTEMLERİ 1. DÜNYA SERAMİK SEKTÖRÜ GELİŞME VE DEĞERLENDİRMELER 1.1 SERAMİK SEKTÖRÜNDE GELİŞMELER 1.1.1 SERAMİK KAPLAMA MALZEMELERİ 1.1.1.1 SERAMİK KAPLAMA MALZEMELERİ İHRACATI 1.1.1.2 SERAMİK KAPLAMA MALZEMELERİ İTHALATI 1.1.1.3 SERAMİK KAPLAMA MALZEMELERİ ÜRETİMİ 1.1.1.4 SERAMİK KAPLAMA MALZEMELERİ TÜKETİMİ 1.1.2 SERAMİK SAĞLIK GEREÇLERİ 1.1.2.1 SERAMİK SAĞLIK GEREÇLERİ İHRACATI 1.1.2.2 SERAMİK SAĞLIK GEREÇLERİ İTHALATI 1.2 SERAMİK KAPLAMA MALZEMESİ VE SERAMİK SAĞLIK GEREÇLERİ PAZARLARININ KÜRESEL YAPISI

VE DİNAMİKLERİ 2015-2016 GELİŞMELER VE EĞİLİMLER 1.3 SERAMİK SEKTÖRÜNDE RAKİP ÜLKELER 1.3.1 SERAMİK SEKTÖRÜNDE ÖNEMLİ RAKİP ÜLKELER 1.3.1.1 ÇİN 1.3.1.2 İTALYA 1.3.1.3 İSPANYA 1.3.1.4 POLONYA 1.3.2 SERAMİK SEKTÖRÜNDE DİĞER RAKİP ÜLKELER 1.3.2.1 RUSYA 1.3.2.2 HİNDİSTAN 1.3.2.3 İRAN 1.3.2.4 VİETNAM 1.3.2.5 MISIR 1.3.3 RAKİP ÜLKELER İÇİN GENEL DEĞERLENDİRME 2. HEDEF PAZARLARIN ANALİZİ 2.1 HEDEF PAZARLAR İÇİN GENEL DEĞERLENDİRME 2.2 HEDEF PAZAR ÜLKELER İÇİN DEĞERLENDİRMELER 2.2.1 ABD 2.2.1.1 SOSYO EKONOMİK GÖSTERGELER 2.2.1.2 ABD SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.1.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

4

2.2.1.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.1.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.1.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.1.5 SATIŞ & DAĞITIM KANALLARI 2.2.1.6 GÜRMÜK VERGİSİ VE DÜZENLEMELER 2.2.2 ALMANYA 2.2.2.1 SOSYO EKONOMİK GÖSTERGELER 2.2.2.1 ALMANYA SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.2.2.1. SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.2.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.2.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.2.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.2.5 SATIŞ & DAĞITIM KANALLARI 2.2.2.6 GÜMRÜK VERGİSİ VE DÜZENLEMELER 2.3 BİRLEŞİK ARAP EMİRLİKLERİ (BAE) 2.2.3.1. SOSYO-EKONOMİK GÖSTERGELER 2.2.3.2 BİRLEŞİK ARAP EMİRLİKLERİ SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.3.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.3.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.3.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.3.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.3.5 SATIŞ & DAĞITIM KANALLARI 2.2.3.6. GÜMRÜK VERGİSİ VE DÜZENLEMELER 2.2.4 FRANSA 2.2.4.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.4.2 FRANSA SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.4.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.4.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.4.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.4.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.4.5 SATIŞ & DAĞITIM KANALLARI 2.2.4.6 GÜMRÜK VERGİSİ VE REGÜLASYONLAR 2.2.5 GÜNEY KORE 2.2.5.1. SOSYO-EKONOMİK GÖSTERGELER 2.2.5.2 GÜNEY KORE SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.5.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.5.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.5.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.5.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.5.5 SATIŞ & DAĞITIM KANALLARI 2.2.5.6 GÜMRÜK VE REGÜLASYONLAR

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

5

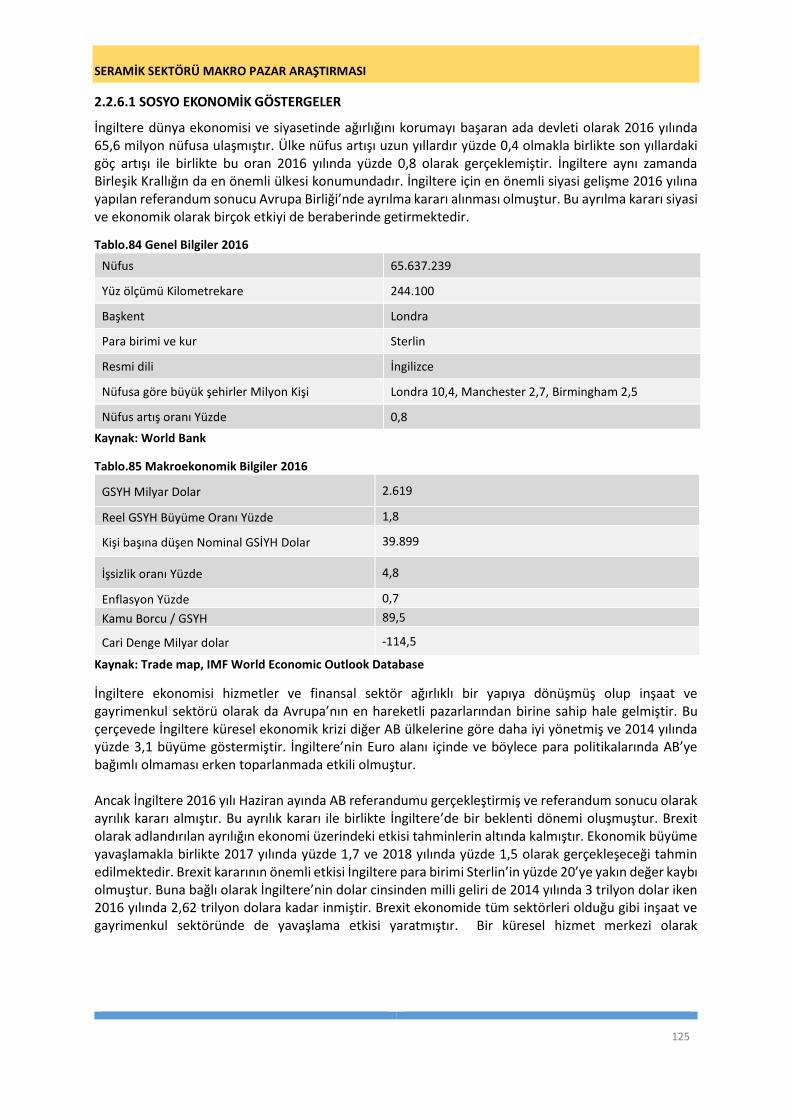

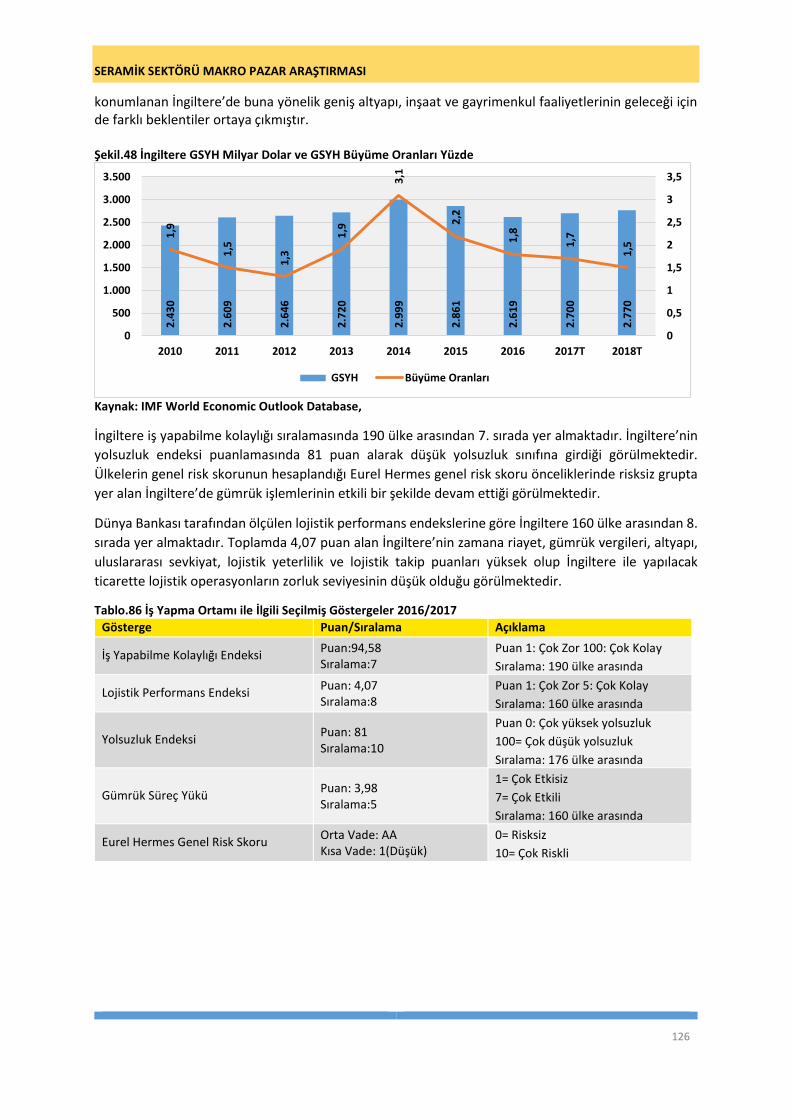

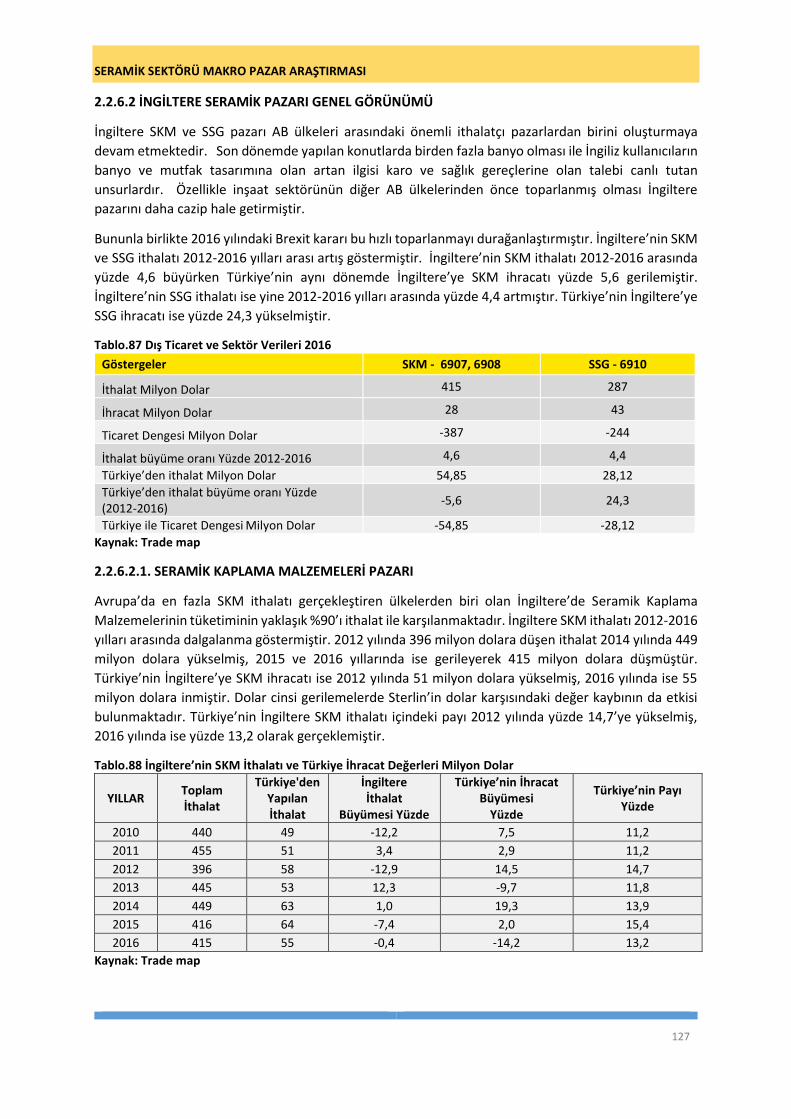

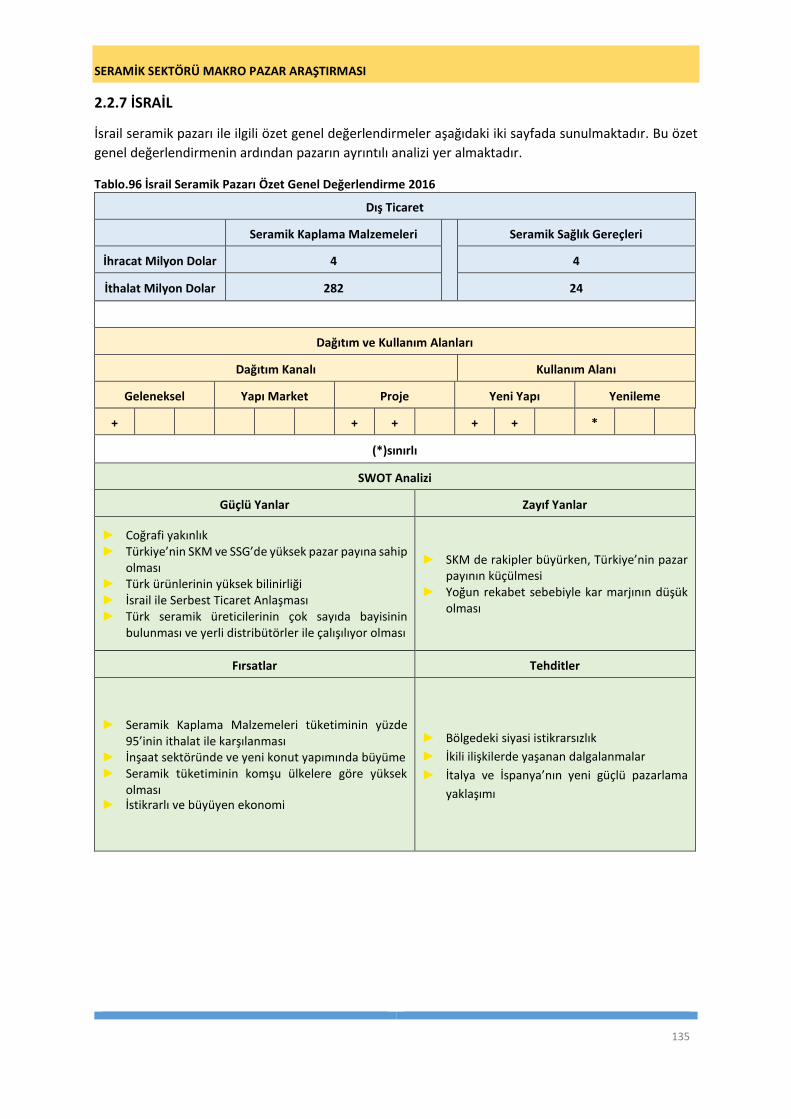

2.2.6 İNGİLTERE 2.2.6.1 SOSYO EKONOMİK GÖSTERGELER 2.2.6.2 İNGİLTERE SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.6.2.1. SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.6.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.6.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.6.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.6.5 SATIŞ & DAĞITIM KANALLARI 2.2.6.6 GÜMRÜK VERGİSİ VE REGÜLASYONLAR 2.2.7 İSRAİL 2.2.7.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.7.2 İSRAİL SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.7.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.7.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.7.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.7.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.7.5 SATIŞ & DAĞITIM KANALLARI 2.2.7.6 GÜMRÜK VERGİSİ VE REGÜLASYONLAR

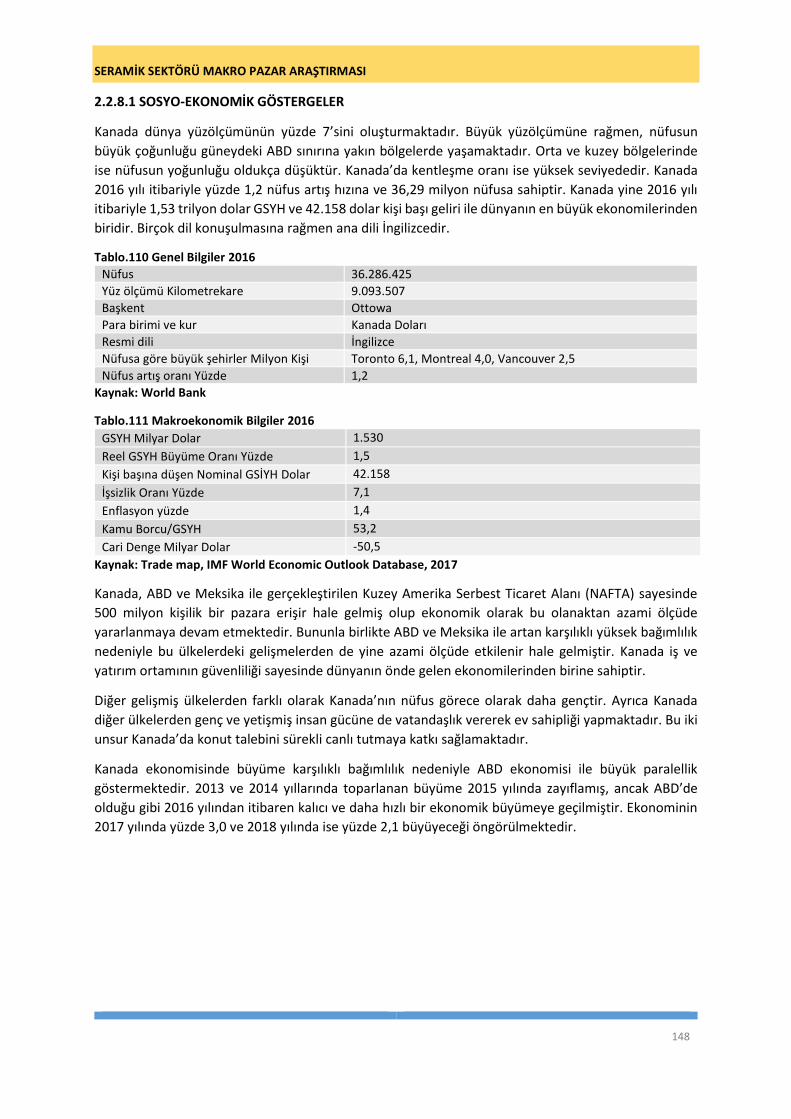

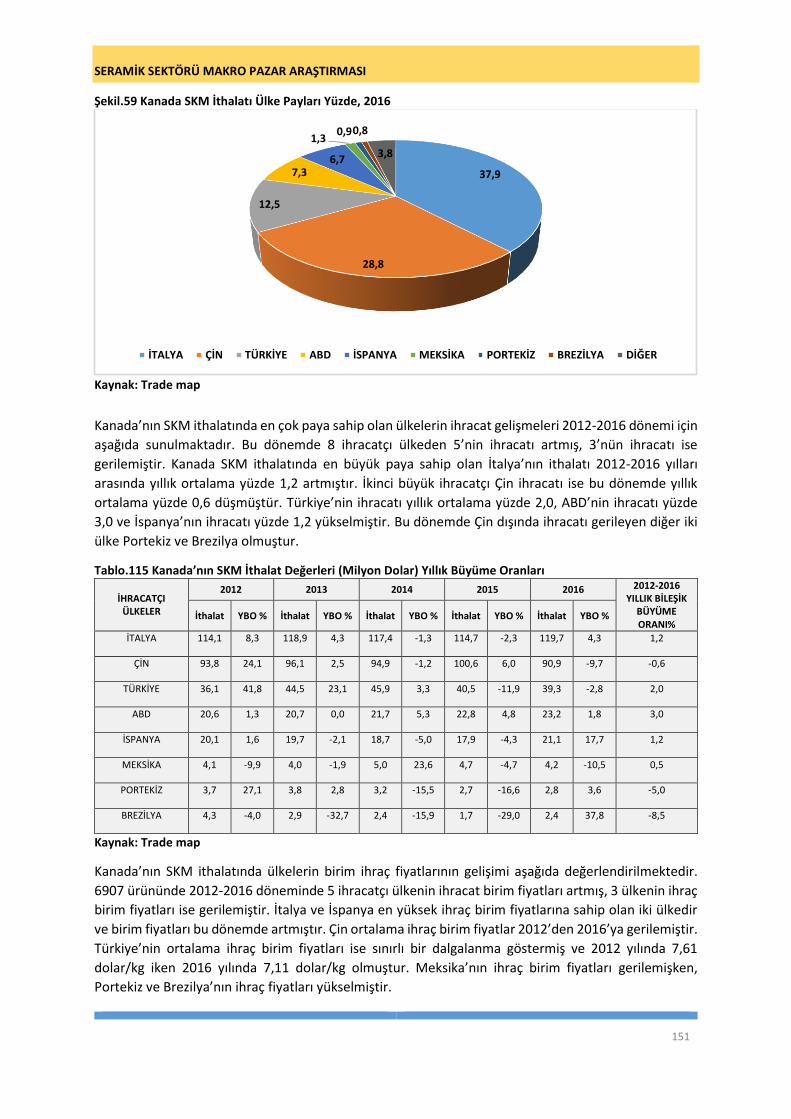

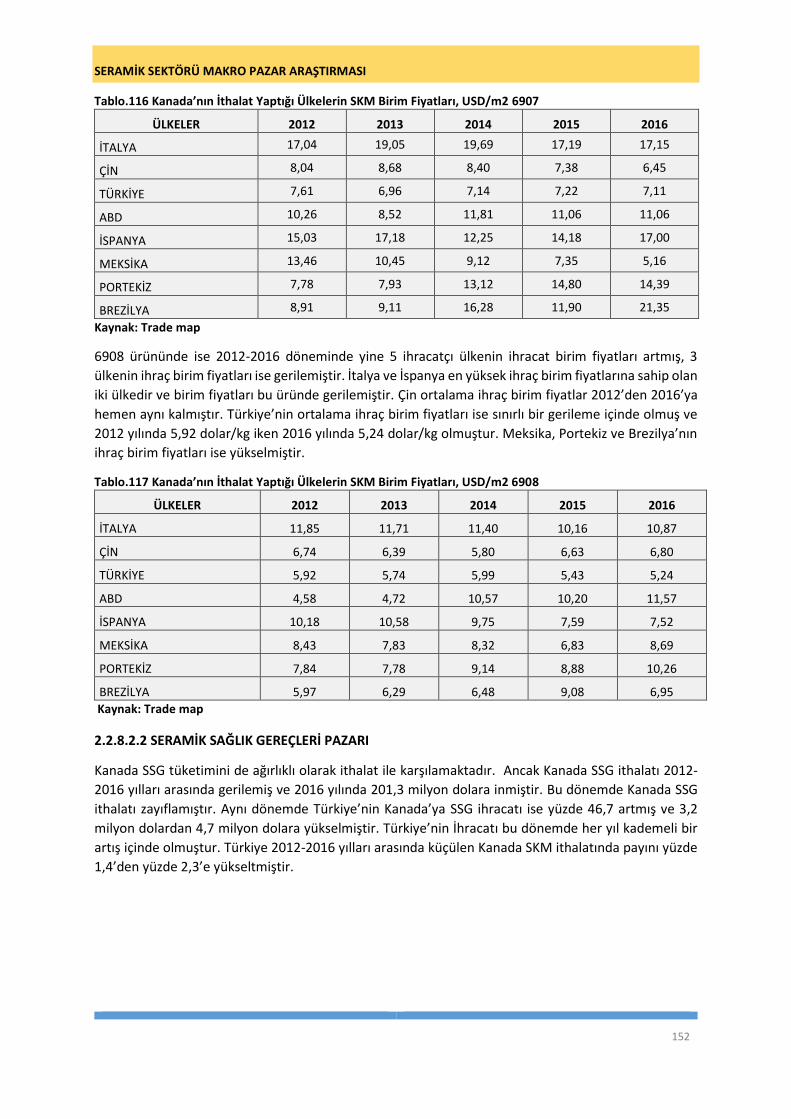

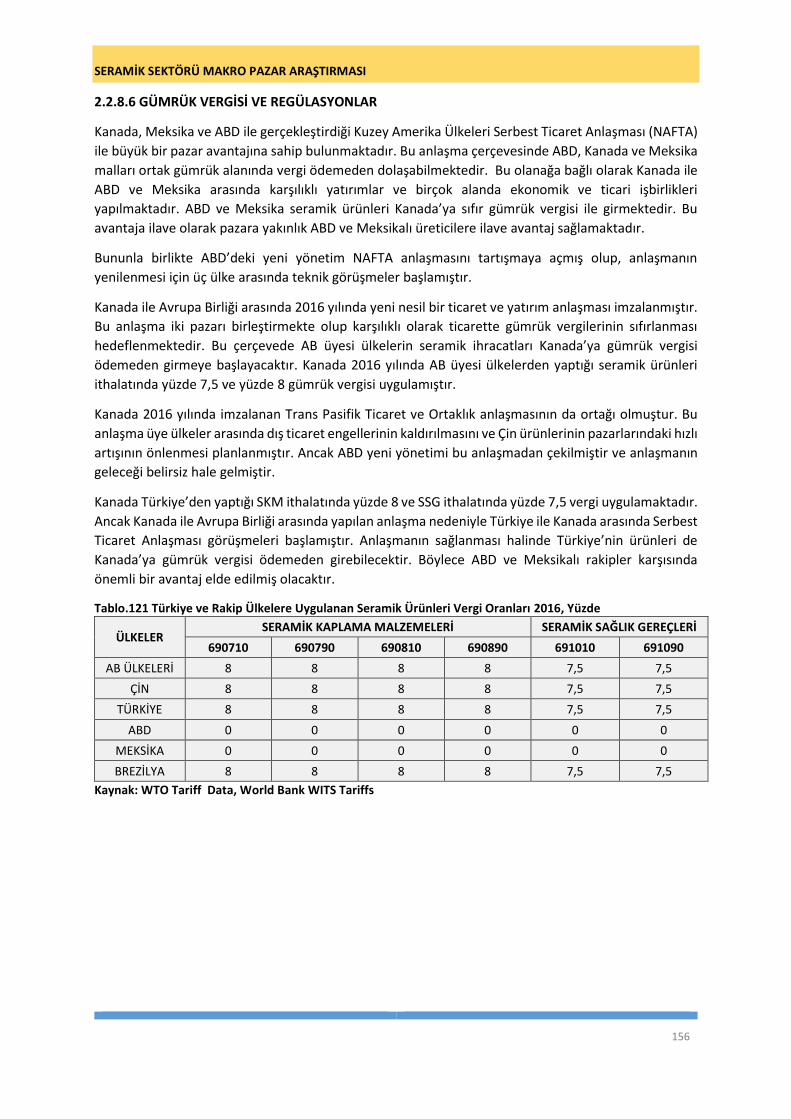

2.2.8 KANADA 2.2.8.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.8.2 KANADA SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.8.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.8.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.8.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.8.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.8.5 SATIŞ & DAĞITIM KANALLARI 2.2.8.6 GÜMRÜK VERGİSİ VE REGÜLASYONLAR

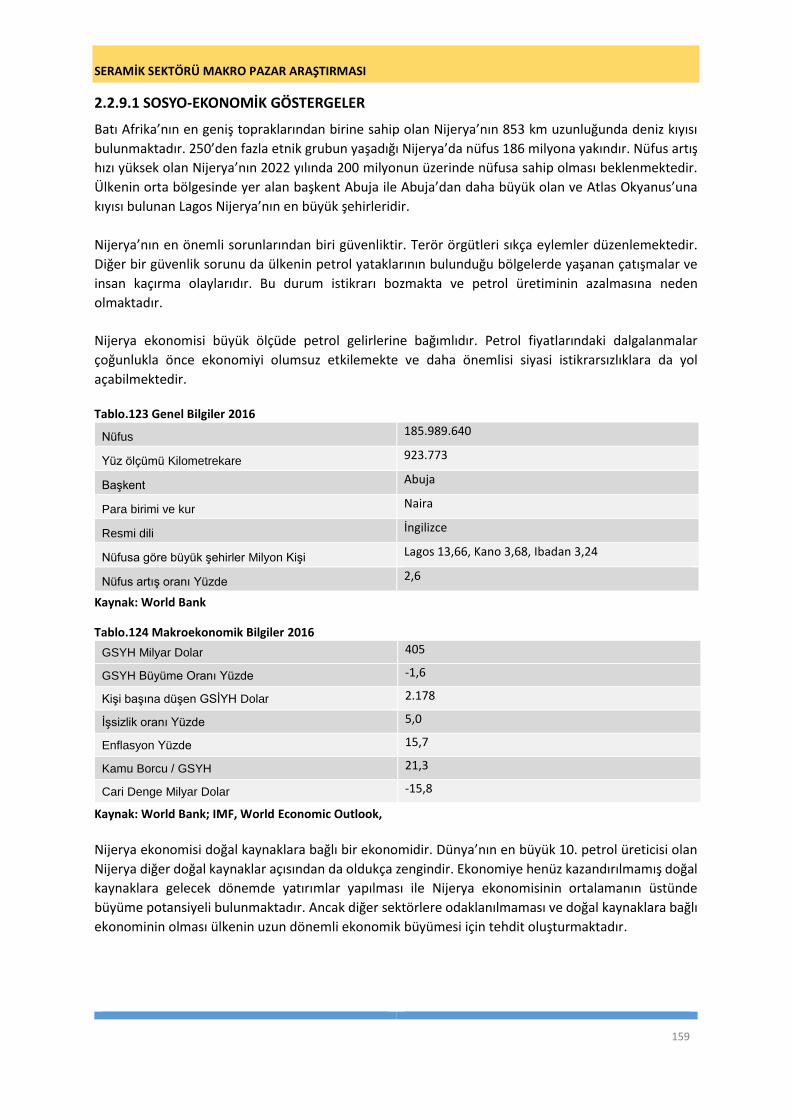

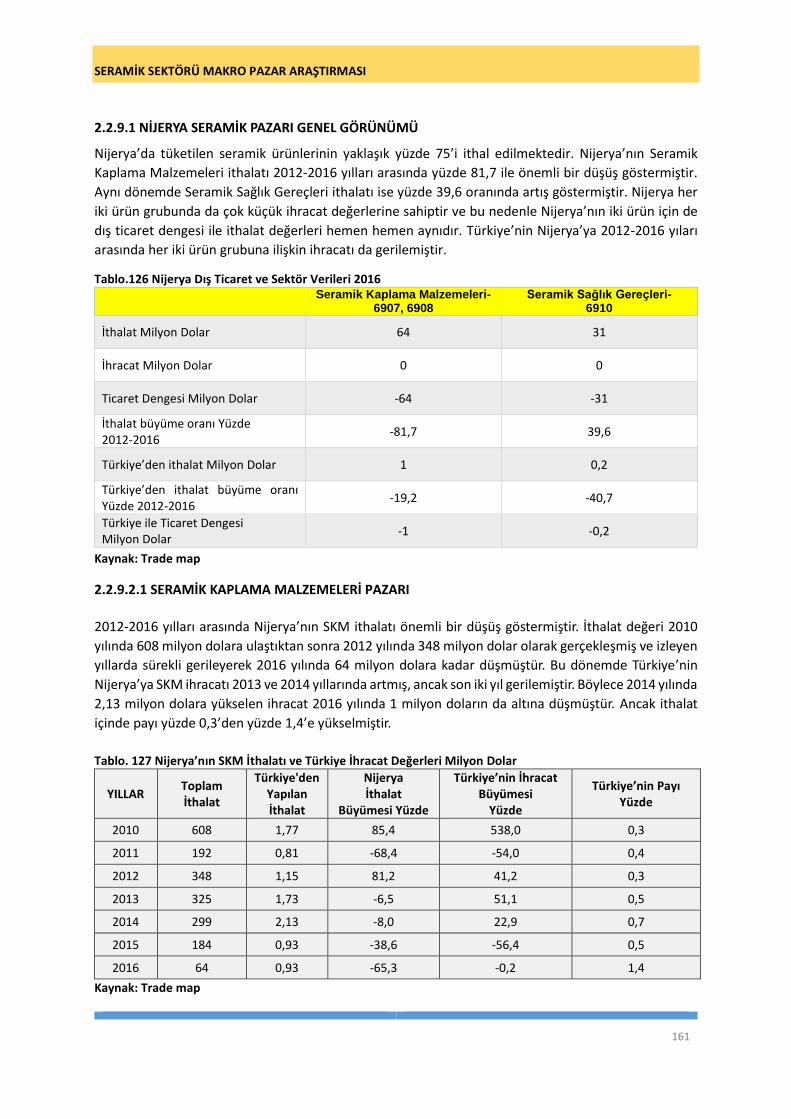

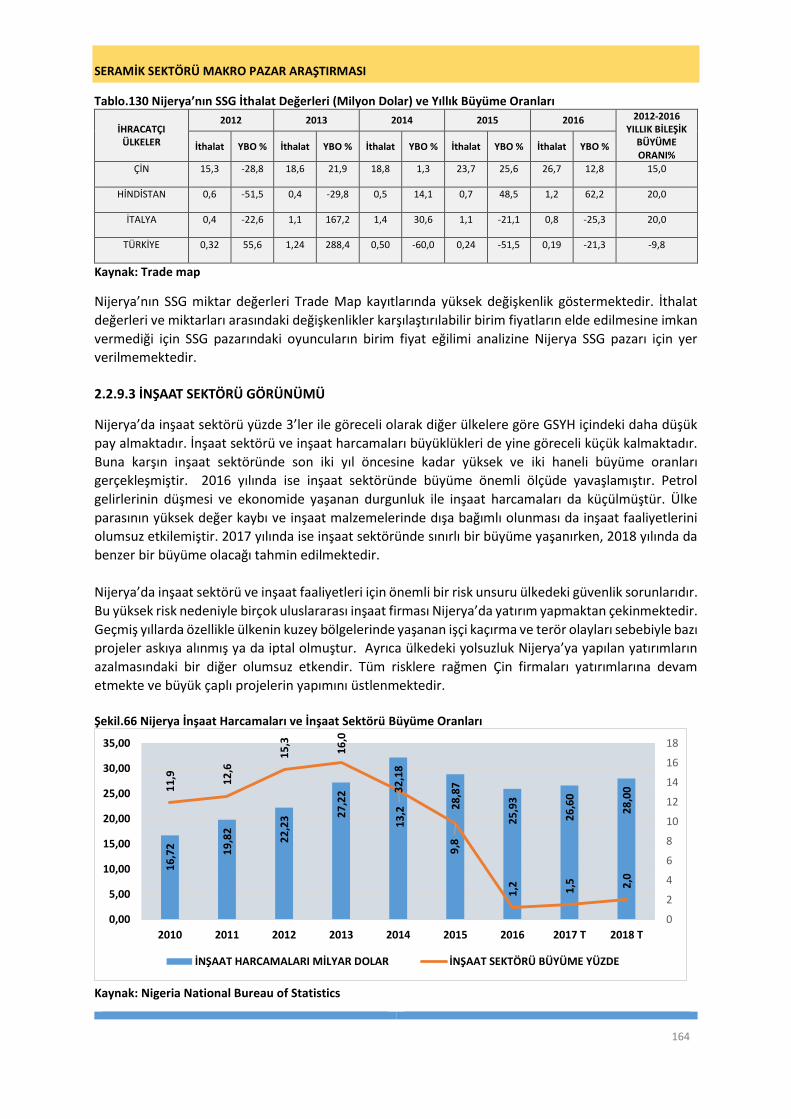

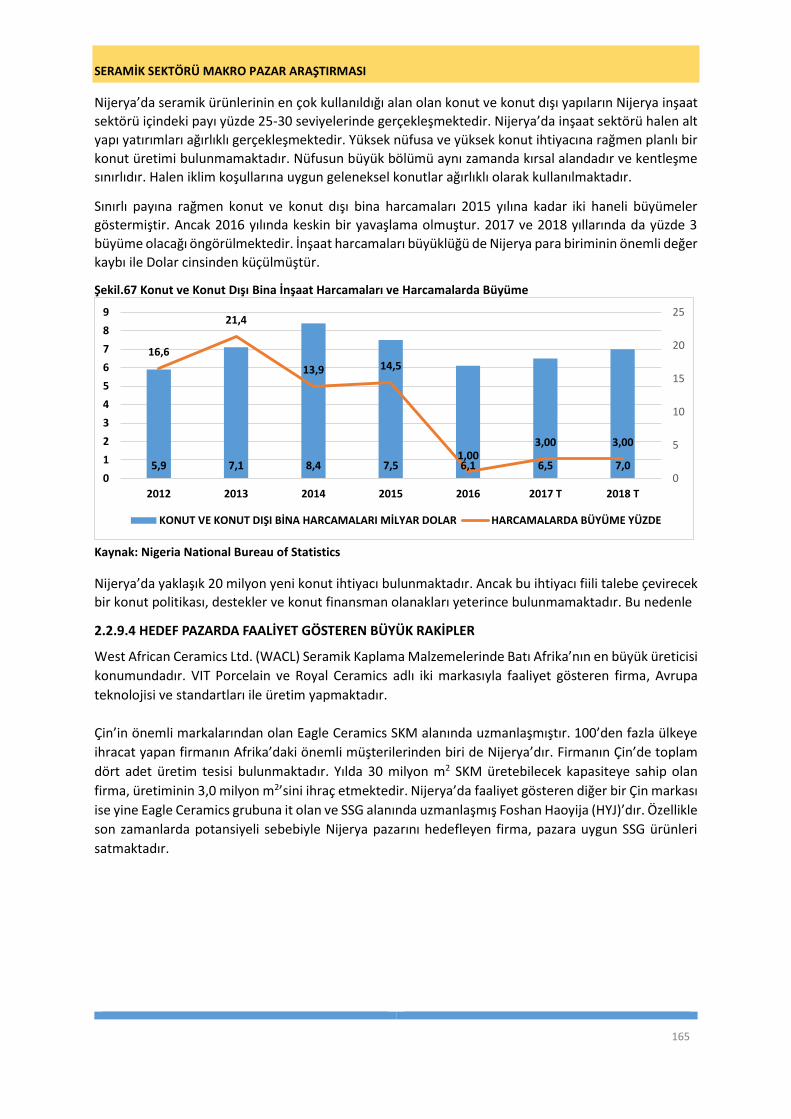

2.2.9 NİJERYA 2.2.9.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.9.1 NİJERYA SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.9.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.9.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.9.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.9.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.9.5 SATIŞ & DAĞITIM KANALLARI 2.2.9.6 GÜMRÜK VERGİLERİ VE REGÜLASYONLAR 2.2.10 RUSYA 2.2.10.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.10.2 RUSYA SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.10.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.10.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.10.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.10.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.10.5 SATIŞ & DAĞITIM KANALLARI 2.2.10.6 GÜMRÜK VE REGÜLASYONLAR

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

6

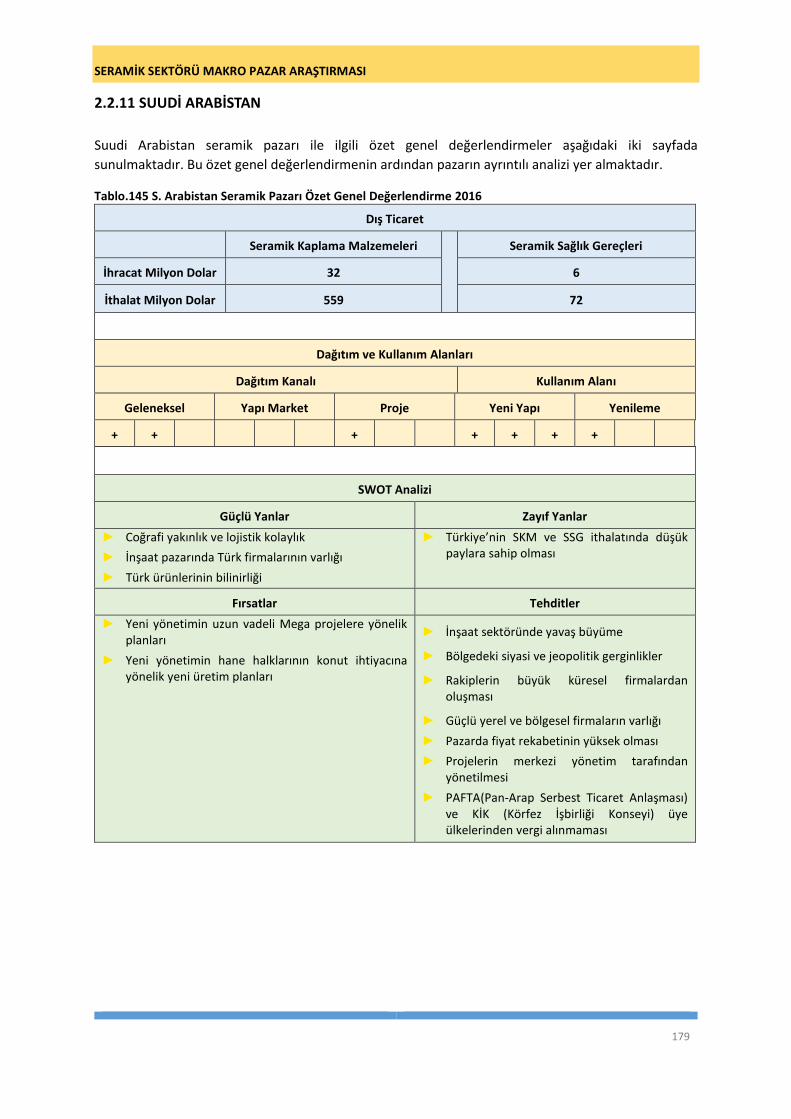

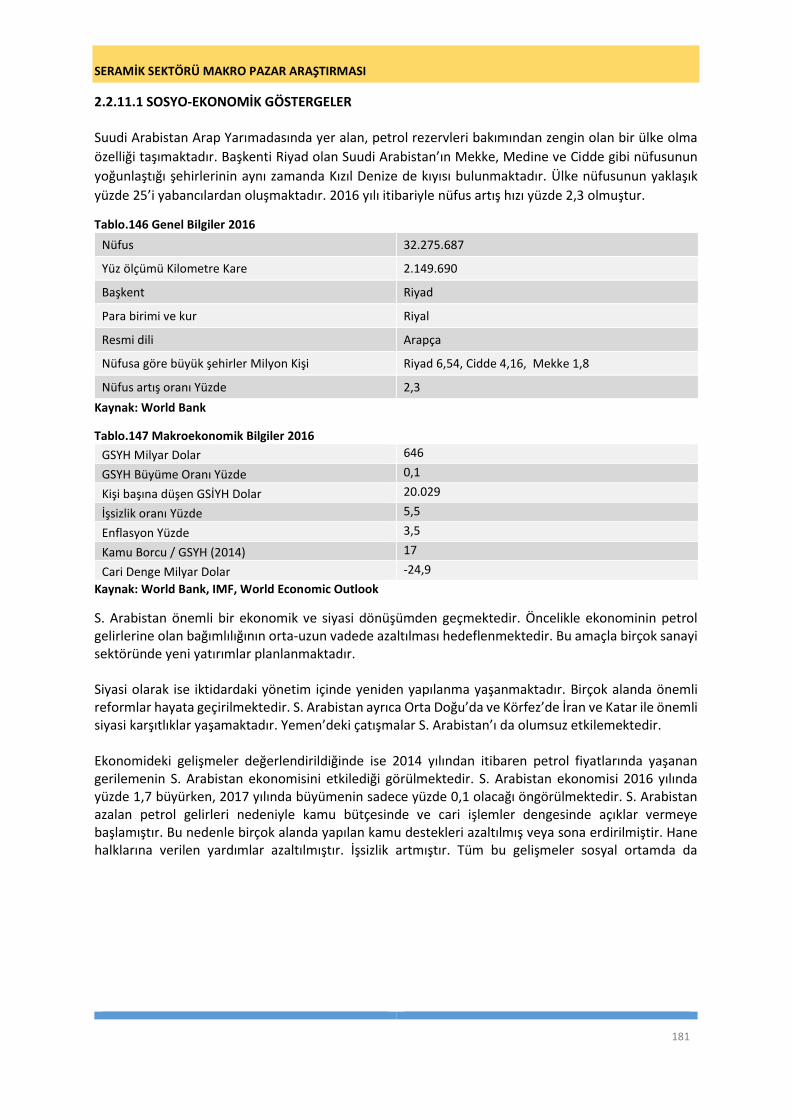

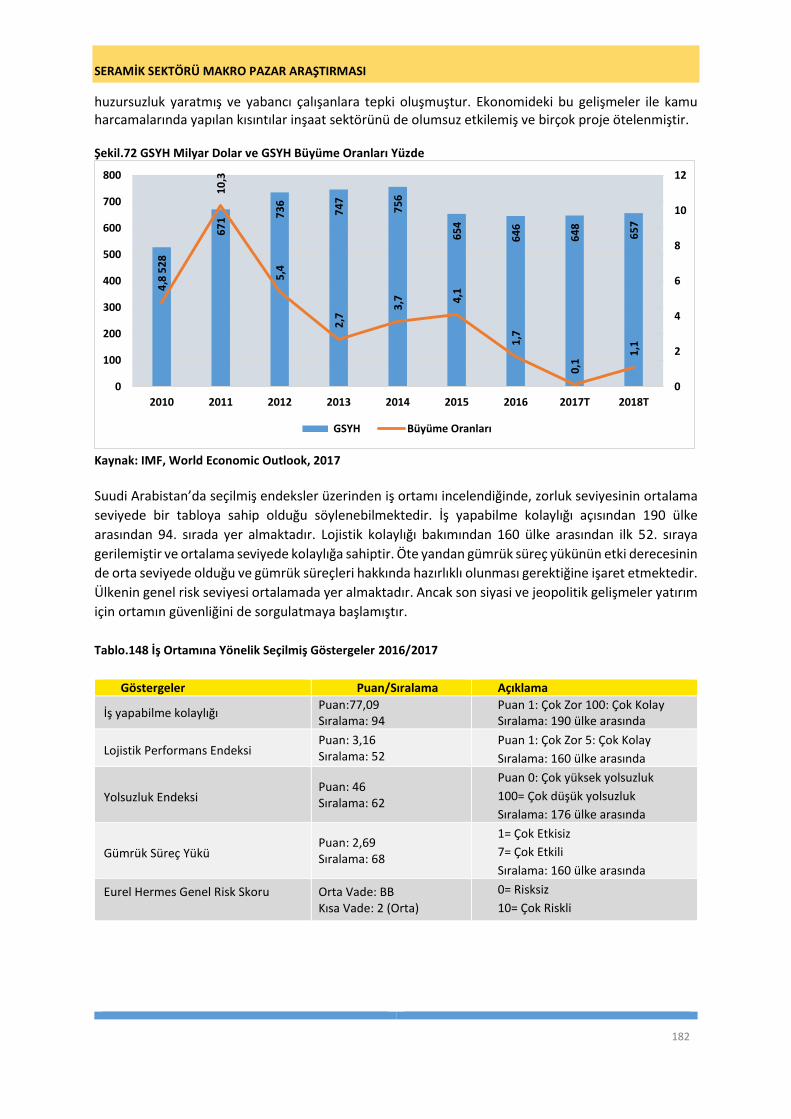

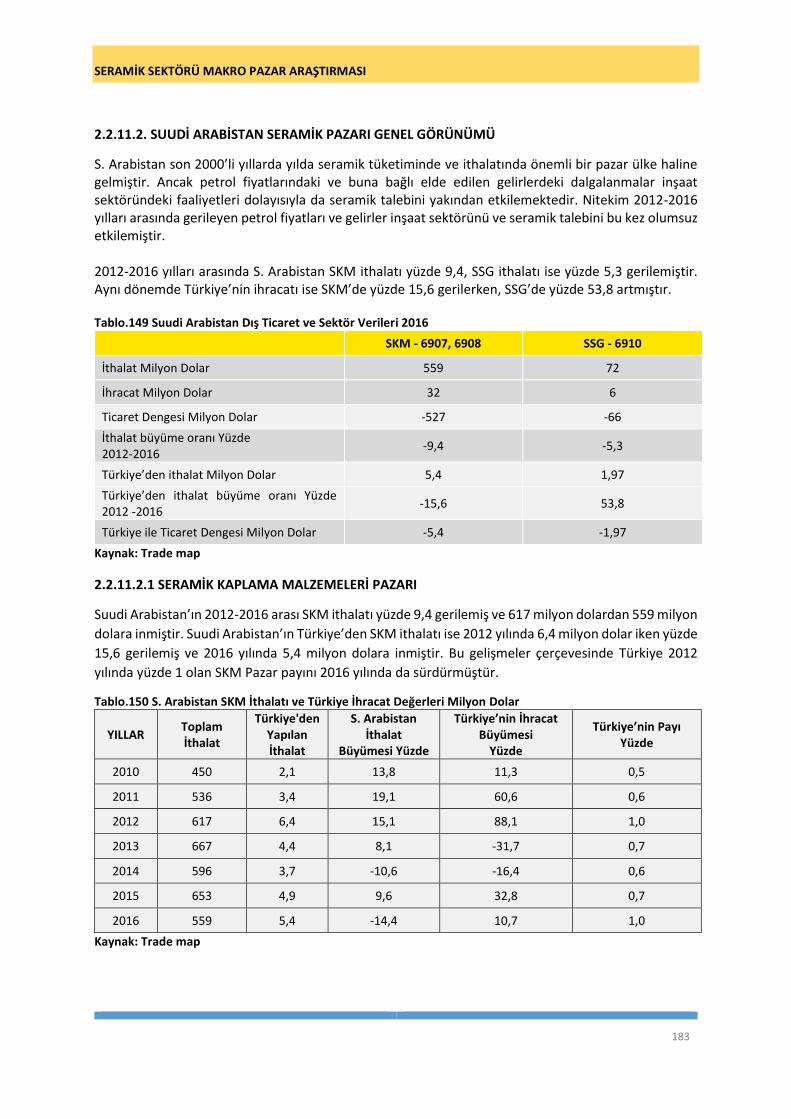

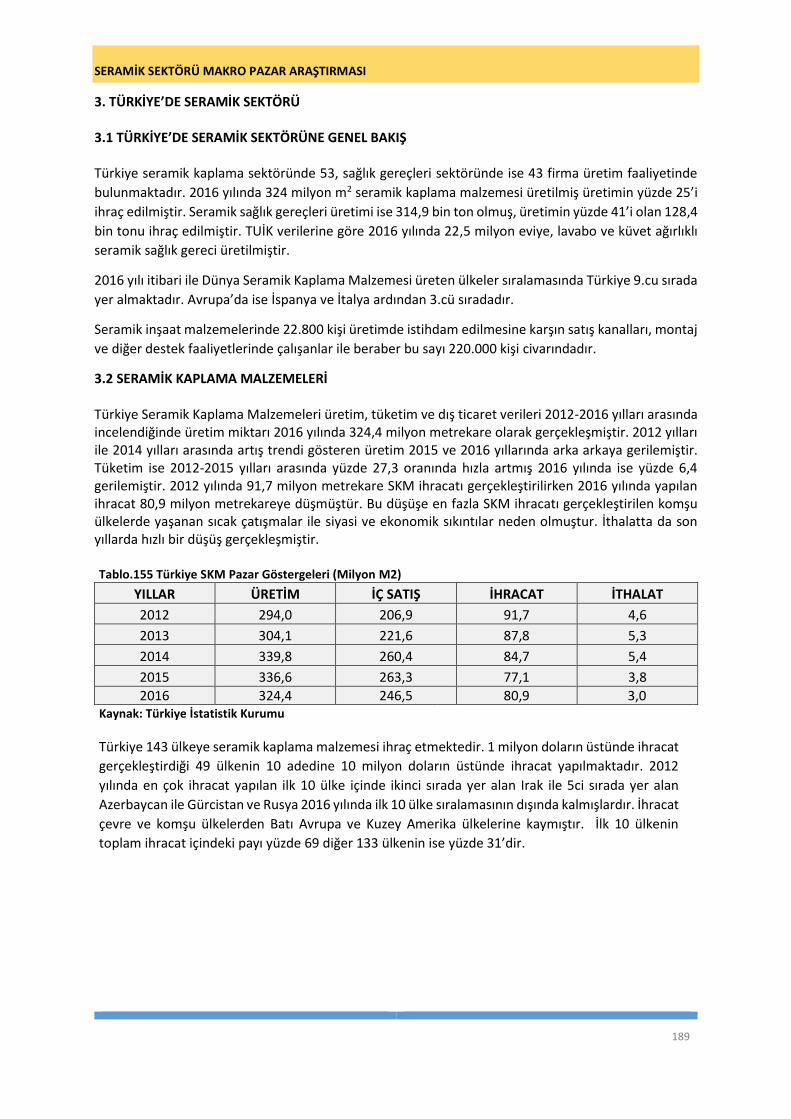

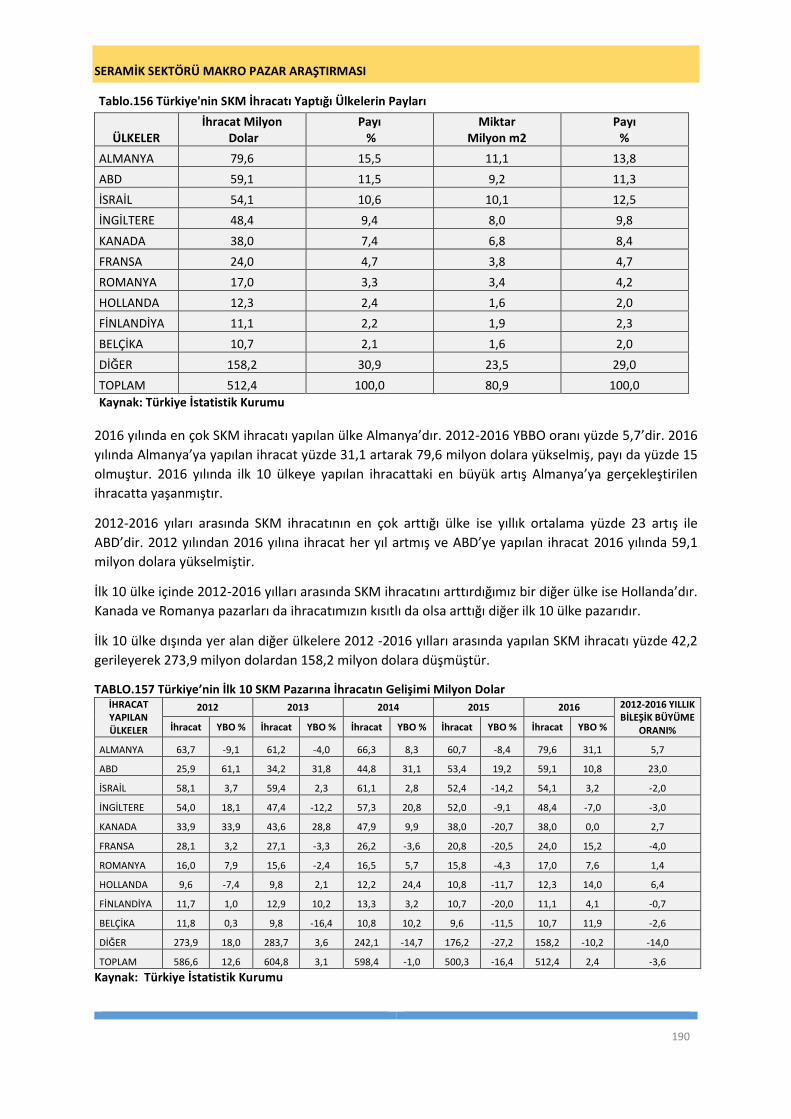

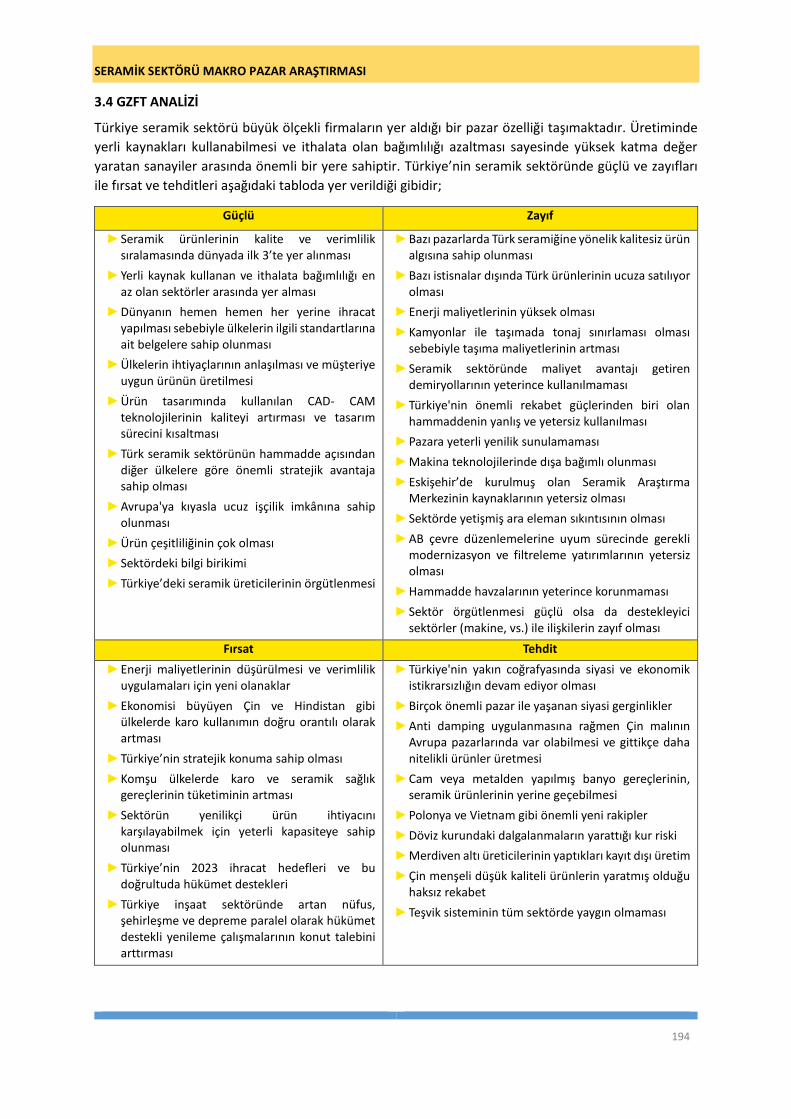

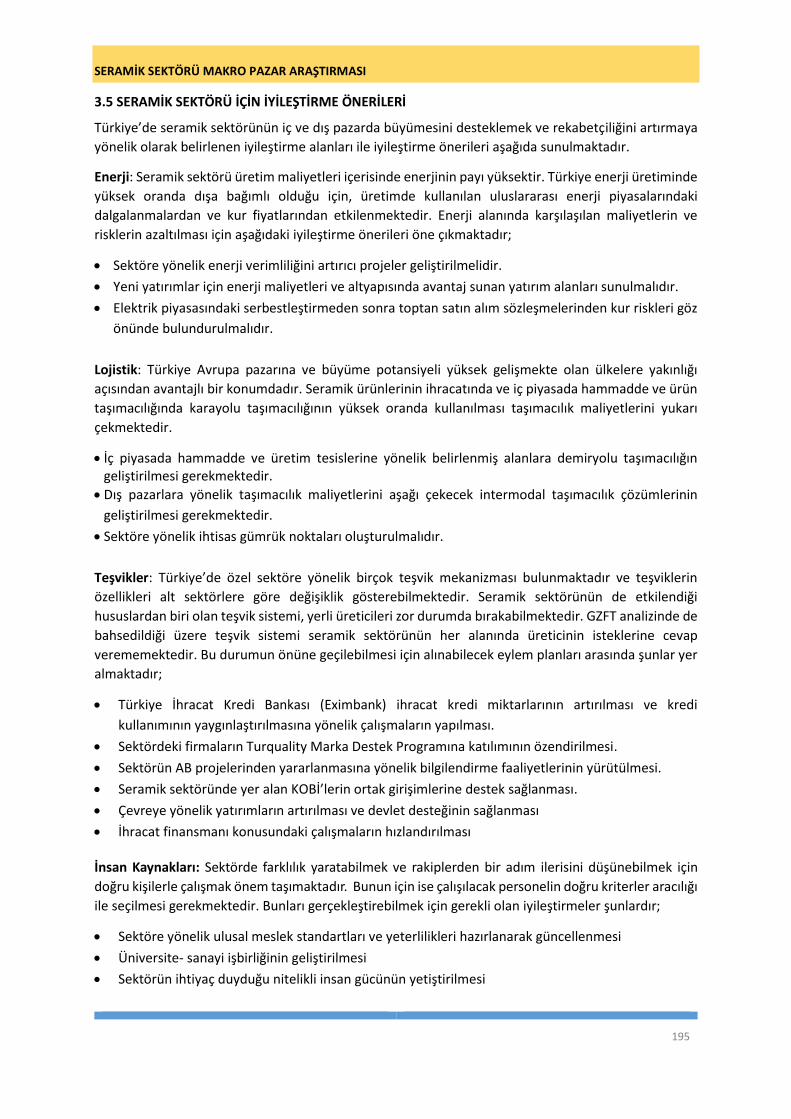

2.2.11 SUUDİ ARABİSTAN 2.2.11.1 SOSYO-EKONOMİK GÖSTERGELER 2.2.11.2. SUUDİ ARABİSTAN SERAMİK PAZARI GENEL GÖRÜNÜMÜ 2.2.11.2.1 SERAMİK KAPLAMA MALZEMELERİ PAZARI 2.2.11.2.2 SERAMİK SAĞLIK GEREÇLERİ PAZARI 2.2.11.3 İNŞAAT SEKTÖRÜ GÖRÜNÜMÜ 2.2.11.4 HEDEF PAZARDA FAALİYET GÖSTEREN BÜYÜK RAKİPLER 2.2.11.5 SATIŞ & DAĞITIM KANALLARI 2.2.11.6 GÜMRÜK VERGİLERİ VE REGÜLASYONLAR 3. TÜRKİYE’DE SERAMİK SEKTÖRÜ 3.1 TÜRKİYE’DE SERAMİK SEKTÖRÜNE GENEL BAKIŞ 3.2 SERAMİK KAPLAMA MALZEMELERİ 3.3 SERAMİK SAĞLIK GEREÇLERİ 3.4 GZFT ANALİZİ 3.5 SERAMİK SEKTÖRÜ İÇİN İYİLEŞTİRME ÖNERİLERİ

EKLER EK 1 - TÜRKİYE’DE SERAMİK SEKTÖRÜNE YÖNELİK STRATEJİ VE POLİTİKA BELGELERİ EK 2 RAKİP GRUPLARIN/FİRMALARIN ANALİZİ EK 3 İHRACATTA ORTALAMA BİRİM FİYATLARI

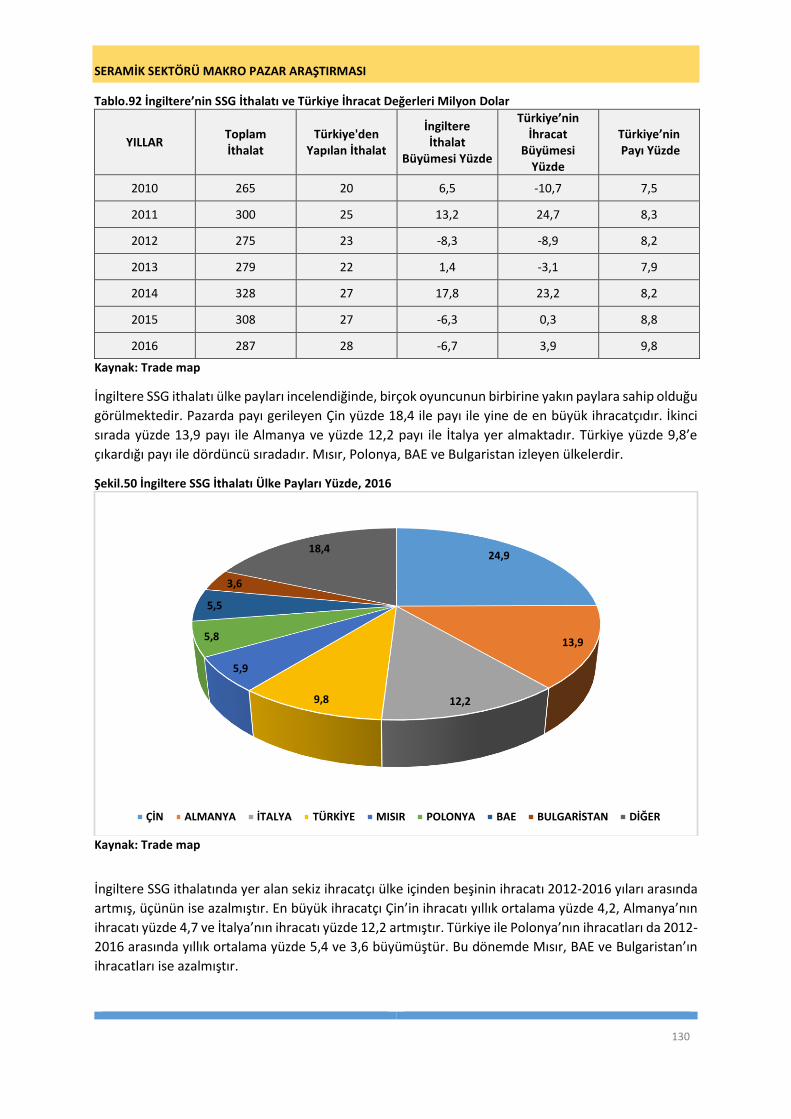

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

7

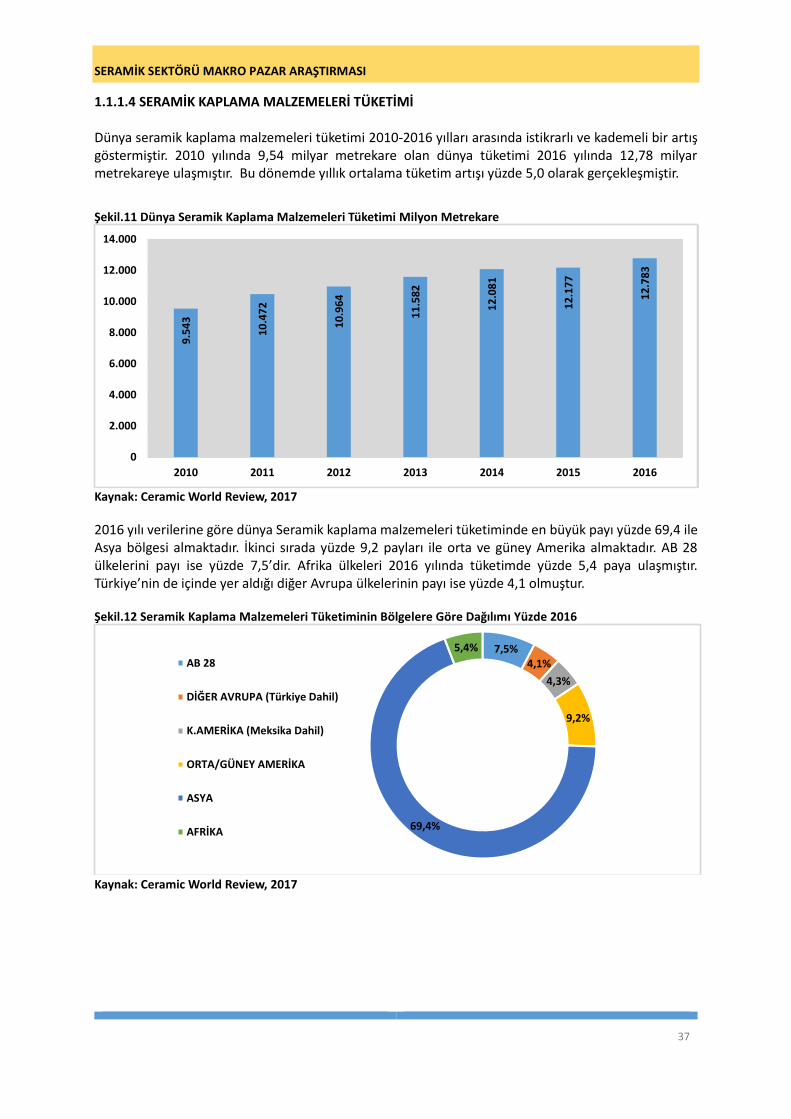

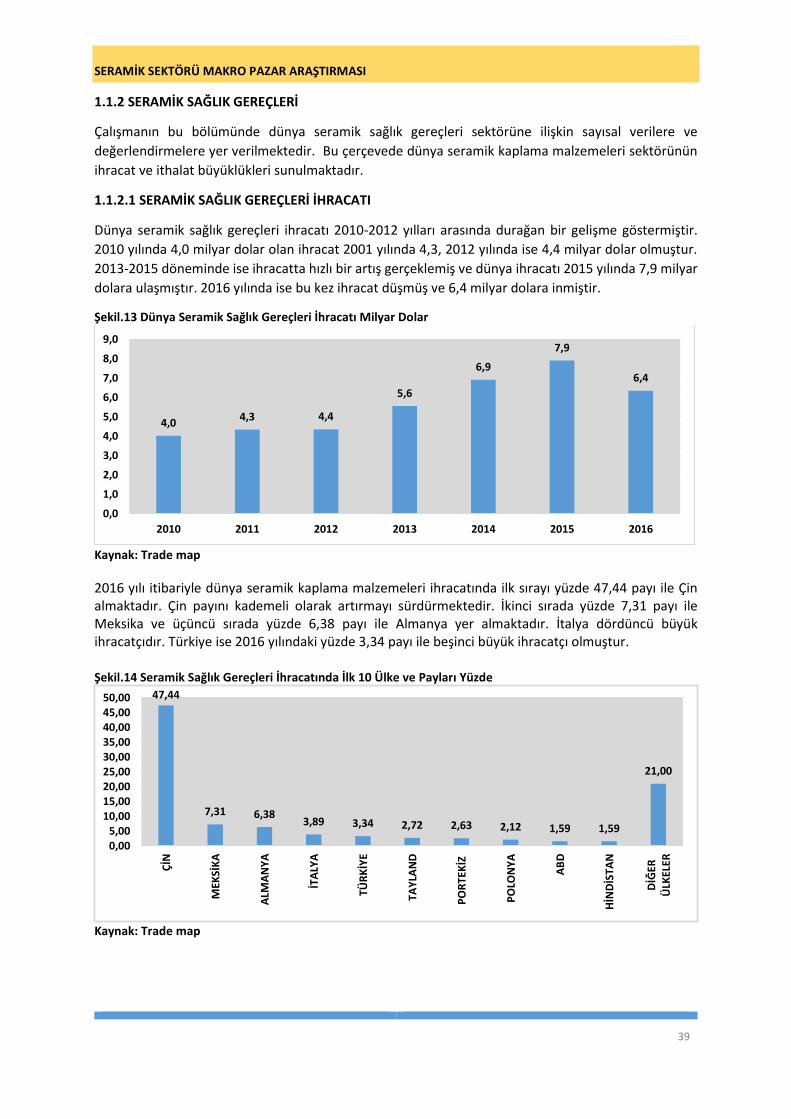

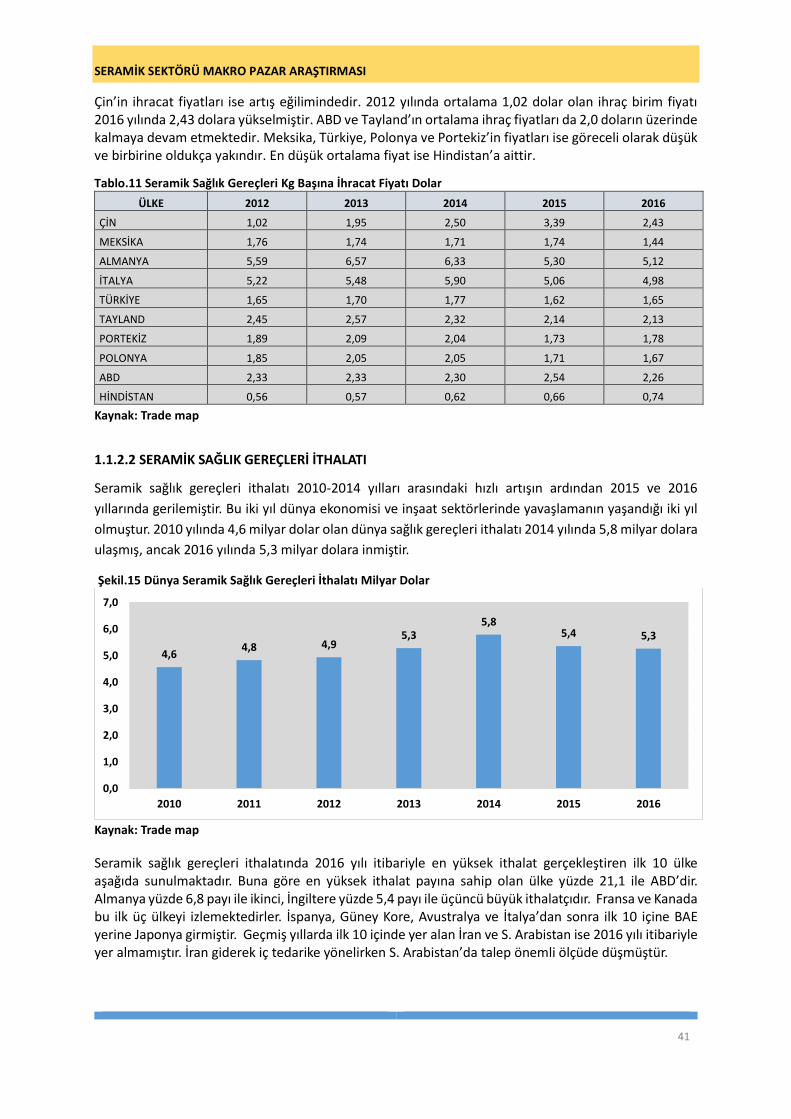

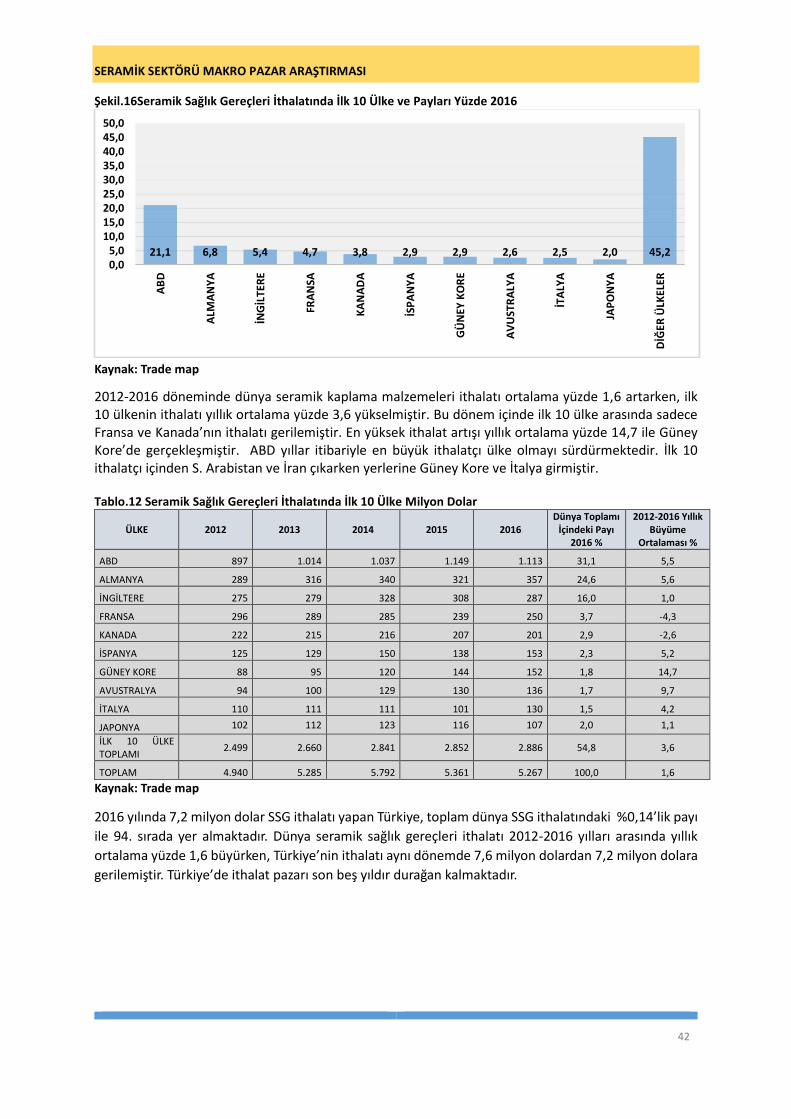

Şekiller Listesi Şekil.1 Dünya İnşaat Harcamaları Milyar Dolar Şekil.2 Dünya Seramik İhracatı Milyar Dolar Şekil.3 Dünya Mal Ticareti Trilyon Dolar Şekil.4 Dünya Seramik Kaplama Malzemeleri İhracatı Milyar Dolar Şekil.5 2016 Yılı İtibariyle Dünya SKM İhracatında İlk 10 Ülke ve Payları Yüzde Şekil.6 Dünya Seramik Kaplama Malzemeleri İthalatı Milyar Dolar Şekil.7 2016 Yılı İtibariyle Dünya SKM İthalatında İlk 10 Ülke ve Payları Yüzde

Şekil.8 SKM İthalat Hacmi ve İthal Edilen M2 Başına Düşen Fiyat

Şekil.9 Dünya Seramik Kaplama Malzemeleri Üretimi Milyon Metrekare

Şekil.10 Seramik Kaplama Malzemeleri Üretiminin Bölgelere Göre Dağılımı 2016 Yüzde Şekil.11 Dünya Seramik Kaplama Malzemeleri Tüketimi Milyon Metrekare Şekil.12 Seramik Kaplama Malzemeleri Tüketiminin Bölgelere Göre Dağılımı Yüzde 2016 Şekil.13 Dünya Seramik Sağlık Gereçleri İhracatı Milyar Dolar Şekil.14 Seramik Sağlık Gereçleri İhracatında İlk 10 Ülke ve Payları Yüzde Şekil.15 Dünya Seramik Sağlık Gereçleri İthalatı Milyar Dolar Şekil.16Seramik Sağlık Gereçleri İthalatında İlk 10 Ülke ve Payları Yüzde 2016 Şekil.17 SSG İthalat Hacmi ve İthal Edilen Kg Başına Düşen Fiyat Şekil.18 Seramik Sektörü Beş Güç Analizi

Şekil.19 Seçilen Hedef Pazarlar Şekil.20 Hedef Pazar Ülkelerin Seramik Kaplama Malzemesi İthalatı 2016 Milyon Dolar

Şekil.21 Hedef Pazar Ülkelerin Seramik Sağlık Gereçleri İthalatı 2016 Milyon Dolar Şekil.22 2016 Yılında Hedef Ülkelerin SKM İthalat Payları Yüzde Şekil.232016 Yılında Hedef Ülkelerin SSG İthalat Payları Yüzde

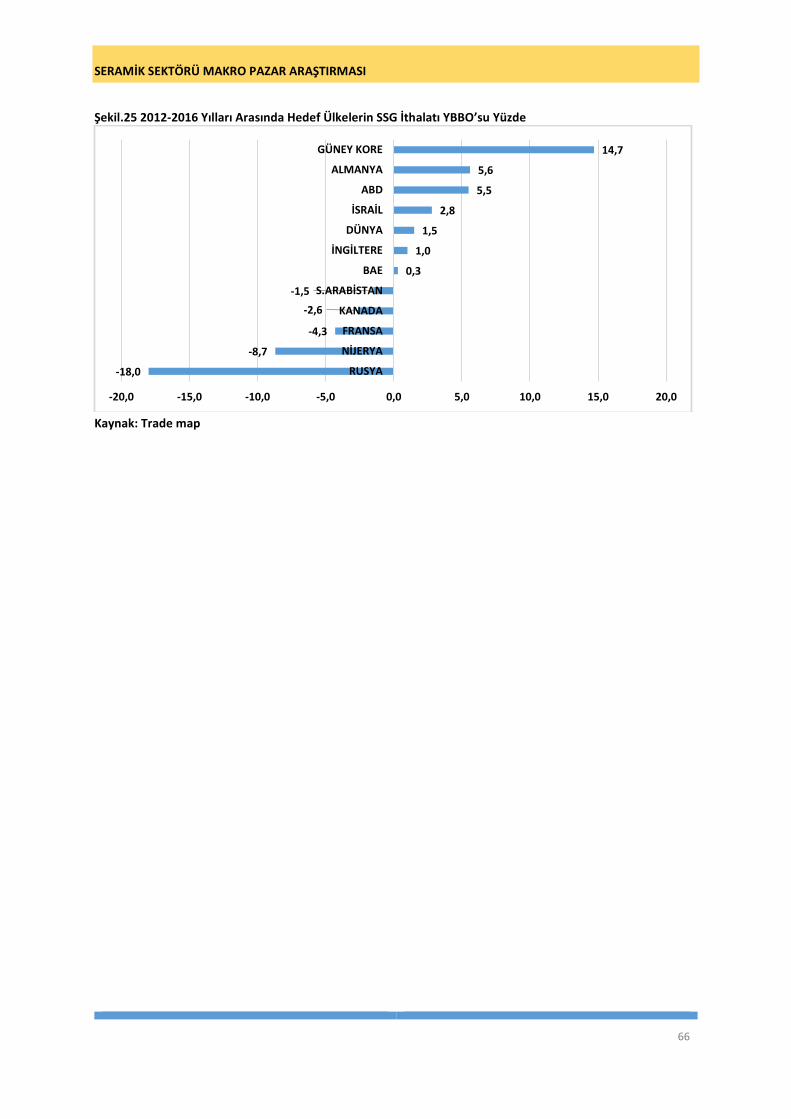

Şekil.24 2012-2016 Yılları Arasında Hedef Ülkelerin SKM İthalatı YBBO’su Yüzde Şekil.25 2012-2016 Yılları Arasında Hedef Ülkelerin SSG İthalatı YBBO’su Yüzde Şekil.26 ABD GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.27 ABD SKM İthalatı Ülke Payları Yüzde, 2016 Şekil.28 ABD SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.29 ABD İnşaat Harcamaları İnşaat Sektörü Büyüme Şekil.30 ABD Alınan Konut Yapı İzinleri (İnşaat Halinde Olanlar) Bin Adet Şekil.31 Almanya GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.32 Almanya SKM İthalatı Ülke Payları Yüzde, 2016 Şekil.33 Almanya SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.34 Almanya İnşaat Harcamaları ve İnşaat Sektöründe Büyüme Şekil.35 Almanya’da Alınan Konut Yapı Ruhsatları Daire Bin Adet Şekil.36 BAE GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.37 BAE SKM İthalat Ülke Payları Yüzde, 2016 Şekil.38 BAE SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.39 BAE İnşaat Harcamaları ve İnşaat Sektörü Büyüme Şekil.40 Fransa GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.41 Fransa SKM İthalatı Ülke Payları Yüzde, 2016 Şekil.42 Fransa SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.43 Fransa İnşaat Harcamaları ve İnşaat Sektörü Büyüme

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

8

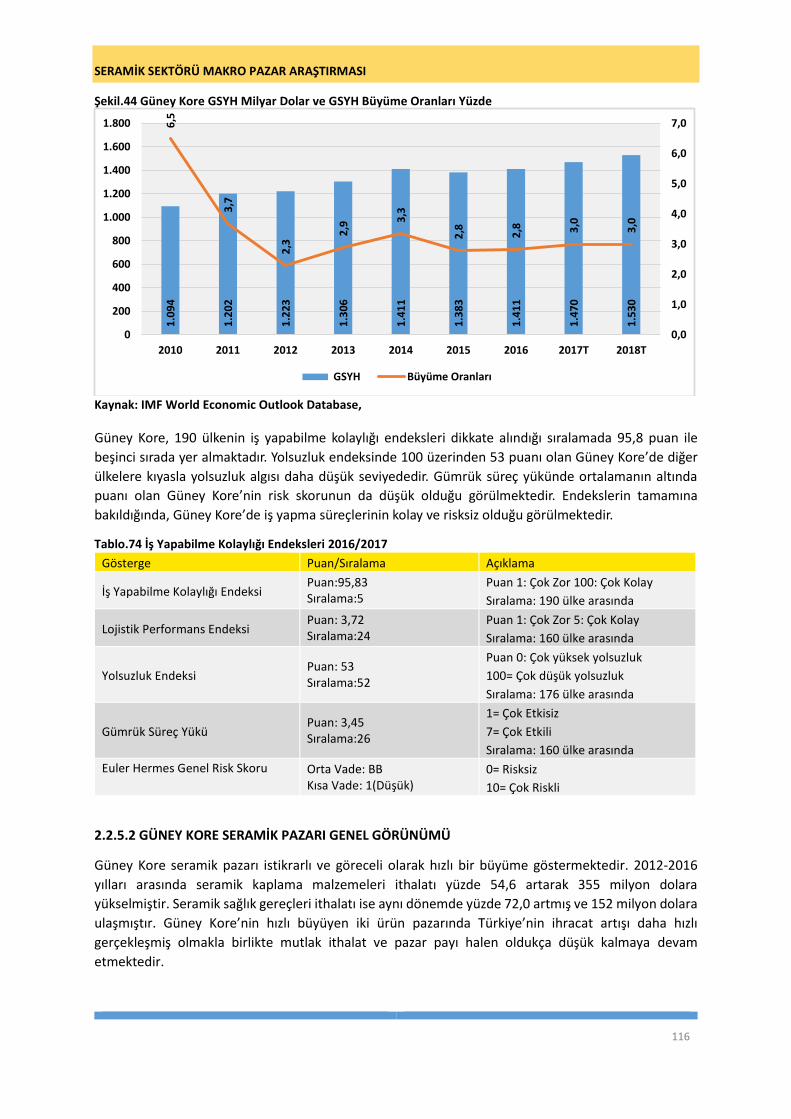

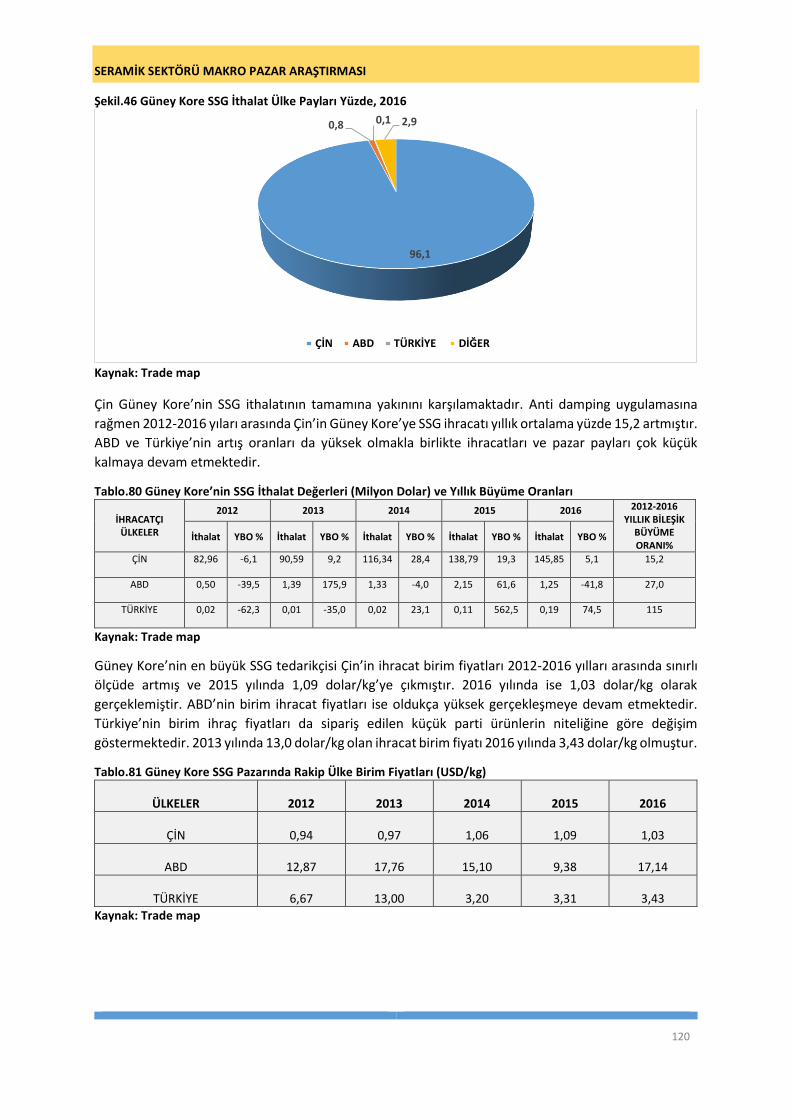

Şekil.44 Güney Kore GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.45 Güney Kore SKM İthalat Ülke Payları Yüzde, 2016 Şekil.46 Güney Kore SSG İthalat Ülke Payları Yüzde, 2016 Şekil.47 Güney Kore İnşaat Harcamaları ve İnşaat Sektörü Büyüme Şekil.48 İngiltere GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.49 İngiltere SKM Malzemeleri İthalatı Ülke Payları Yüzde, 2016 Şekil.50 İngiltere SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.51 İngiltere İnşaat Harcamaları ve İnşaat Sektörü Büyüme Şekil.52 İngiltere Konut İnşaat Harcamaları Milyar Dolar Şekil.53 İsrail GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.54 İsrail SKM İthalatı Ülke Payları Yüzde, 2016 Şekil.55 İsrail SSG İthalat Ülke Payları Yüzde, 2016 Şekil.56 İsrail İnşaat Harcamaları Ve İnşaat Sektörü Büyüme Şekil.57 İsrail Konut Gelişimi (Bin) Şekil.58 Kanada GSYH Milyar Dolar ve GSYH Büyüme Yüzde Şekil.59 Kanada SKM İthalatı Ülke Payları Yüzde, 2016 Şekil.60 Kanada SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.61 Kanada İnşaat Harcamaları ve İnşaat Sektörü Büyüme Şekil.62 Kanada Konut Başlangıçları ve Tamamlanan Konutlar Şekil.63 Nijerya GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.64 Nijerya SKM İthalat Ülke Payları Yüzde, 2016 Şekil.65 Nijerya SSG İthalat Ülke Payları Yüzde, 2016

Şekil.66 Nijerya İnşaat Harcamaları ve İnşaat Sektörü Büyüme Oranları Şekil.67 Konut ve Konut Dışı Bina İnşaat Harcamaları ve Harcamalarda Büyüme Şekil.68 Rusya GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.69 Rusya SKM İthalat Ülke Payları Yüzde, 2016 Şekil.70 Rusya SSG İthalat Ülke Payları Yüzde, 2016 Şekil.71 Rusya İnşaat Harcamaları ve İnşaat Sektörü Büyüme Şekil.72 GSYH Milyar Dolar ve GSYH Büyüme Oranları Yüzde Şekil.73 Suudi Arabistan SKM İthalat Ülke Payları Yüzde, 2016 Şekil.74 Suudi Arabistan SSG İthalatı Ülke Payları Yüzde, 2016 Şekil.75 Suudi Arabistan İnşaat Harcamaları ve İnşaat Sektörü Büyüme

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

9

Tablolar Listesi Tablo.1 Dünya İnşaat Harcamalarının Bölgelere Dağılımı Milyar Dolar Tablo.2 Dünya İnşaat Harcamalarının Bölgelere Dağılımı Yüzde Tablo.3 SKM İhracatında İlk 10 Ülkenin 2012-2016 Dönemi İhracat Performansı (Milyon Dolar)

Tablo.4 Seramik Kaplama İhracatı Miktarı M2 (6907+6908) 2012-2016 Tablo.5 SKM (GTİP No. 6907 ve 6908) M2 Başına İhracat Fiyatı Dolar Tablo.6 SKM İthalatında İlk 10 Ülkenin 2012-2016 Dönemi İthalat Performansı (Milyon Dolar)

Tablo.7 Dünya Seramik Kaplama Malzemesi Üreticisi İlk 10 Ülke milyon Metrekare ve Dünya Payları Tablo.8 Seramik Kaplama Malzemeleri Tüketiminde İlk 10 Ülke milyon Metrekare ve Payları Tablo.9 Seramik Sağlık Gereçleri İhracatında İlk 10 Ülke ve Dünya Toplamı Milyon Dolar Tablo.10 Seramik Sağlık Gereçleri İhracatı Kilogram Tablo.11 Seramik Sağlık Gereçleri Kg Başına İhracat Fiyatı Dolar Tablo.12 Seramik Sağlık Gereçleri İthalatında İlk 10 Ülke Milyon Dolar Tablo.13 Pazardaki Rakip Ülkelerin İlk 10 SKM İhracat Pazarı ve Değerleri Milyon Dolar, 2016 Tablo.14 Türkiye’nin SKM İhracatındaki İlk 10 Pazarda Rakipleri 2016 Tablo.15 Pazardaki Rakip Ülkelerin İlk 10 SSG İhracat Pazarı ve Değerleri Milyon Dolar, 2016 Tablo.16 Türkiye’nin SSG İhracatındaki İlk 10 Pazarda Rakipleri 2016

Tablo.17 Rakip Ülkelerde Ana Eğilimler ve Türkiye İçin Rekabet Etkisi Tablo.18 ABD Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.19 Genel Bilgiler 2016 Tablo.20 Makroekonomik Bilgiler 2016 Tablo.21 İş Yapma Ortamı ile İlgili Seçilmiş Göstergeler 2016/2017 Tablo.22 Dış Ticaret ve Sektör Verileri 2016 Tablo.23 ABD SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.24 ABD SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.25 ABD’nin İthalat Yaptığı Ülkelerin SKM (6907) Birim Fiyatları, USD/m2

Tablo.26 ABD’nin İthalat Yaptığı Ülkelerin SKM (6908) Birim Fiyatları, USD/m2

Tablo.27 ABD SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.28 ABD SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.29 ABD’nin İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.30 ABD’de Konut Satışları Tablo.31 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları Yüzde Tablo.32 Almanya Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.33 Genel Bilgiler 2016 Tablo.34 Makroekonomik Bilgiler 2016 Tablo.35 İş Ortamı ile İlgili Seçilmiş Göstergeler 2016/2017 Tablo.36 Dış Ticaret ve Sektör Verileri 2016 Tablo.37 Almanya SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.38 Almanya’nın SKM İthalat Değerleri ve Yıllık Büyüme Oranları (Milyon Dolar) Tablo.39 Almanya’nın İthalat Yaptığı Ülkelerin SKM (6907) Birim Fiyatları, USD/m2

Tablo.40 Almanya’nın İthalat Yaptığı Ülkelerin SKM (6908) Birim Fiyatları, USD/m2

Tablo.41 Almanya SGM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.42 Almanya’nın SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.43 Almanya’nın İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.44 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları Yüzde Tablo.45 Birleşik Arap Emirlikleri Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.46 Genel Bilgiler 2016 Tablo.47 Makroekonomik Bilgiler 2016 Tablo.48 İş Ortamına Yönelik Seçilmiş Göstergeler 2016/2017 Tablo.49 BAE Dış Ticaret ve Sektör Verileri 2016

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

10

Tablo.50 BAE SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.51 BAE’nin SKM İthalat Değerleri ve Yıllık Büyüme Oranları (Milyon Dolar) Tablo.52 BAE’nin İthalat Yaptığı Ülkelerin SKM (6907) Birim Fiyatları, USD/m2

Tablo.53 BAE’nin İthalat Yaptığı Ülkelerin SKM (6908) Birim Fiyatları, USD/m2

Tablo.54 BAE SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.55 BAE’nin SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.56 BAE’nin İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.57 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları Yüzde Tablo.58 Fransa Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.59 Genel Bilgiler 2016 Tablo.60 Makroekonomik Bilgiler 2016 Tablo.61 İş Yapabilme Kolaylığı Endeksleri 2016 Tablo.62 Fransa Dış Ticaret ve Sektör Verileri 2016 Tablo.63 Fransa SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.64 Fransa’nın SKM İthalat Değerleri ve Yıllık Büyüme Oranları (Milyon Dolar) Tablo.65 Fransa’nın İthalat Yaptığı Ülkelerin SKM (6907) Birim Fiyatları, USD/m2

Tablo.66 Fransa’nın İthalat Yaptığı Ülkelerin SKM (6908) Birim Fiyatları, USD/m2

Tablo.67 Fransa SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.68 Fransa’nın SSG İthalat Değerleri (Milyon dolar) ve Yıllık Büyüme Oranları Tablo.69 Fransa’nın İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.70 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları Yüzde Tablo.71 Güney Kore Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.72 Genel Bilgiler 2016 Tablo.73 Makroekonomik Bilgiler 2016 Tablo.74 İş Yapabilme Kolaylığı Endeksleri 2016/2017 Tablo.75 Güney Kore Dış Ticaret ve Sektör Verileri 2016 Tablo.76 Güney Kore SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.77 Güney Kore’nin SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.78 Güney Kore SKM Pazarında Türkiye ve Rakip Ülke Birim Fiyatları (USD/m2) Tablo.79 Güney Kore SSG İthalatı ve Türkiye İhracat Değerleri (Milyon USD,%) Tablo.80 Güney Kore’nin SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.81 Güney Kore SSG Pazarında Rakip Ülke Birim Fiyatları (USD/kg) Tablo.82 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları Yüzde Tablo.83 İngiltere Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.84 Genel Bilgiler 2016 Tablo.85 Makroekonomik Bilgiler 2016 Tablo.86 İş Yapma Ortamı ile İlgili Seçilmiş Göstergeler 2016/2017 Tablo.87 Dış Ticaret ve Sektör Verileri 2016 Tablo.88 İngiltere’nin SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.89 İngiltere’nin SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.90 İngiltere’nin İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 (6907) Tablo.91 İngiltere’nin İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 (6908) Tablo.92 İngiltere’nin SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.93 İngiltere’nin SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.94 İngiltere’nin İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.95 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.96 İsrail Seramik Pazarı Özet Genel Değerlendirme 2016

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

11

Tablo.97 Genel Bilgiler 2016 Tablo.98 Makroekonomik Bilgiler 2016 Tablo.99 İş Ortamına Yönelik Seçilmiş Göstergeler 2016/2017 Tablo.100 Dış Ticaret ve Sektör Verileri 2016 Tablo.101 İsrail’in SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.102 İsrail’in SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.103 İsrail’in İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 6708 Tablo.104 İsrail’in İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 6709 Tablo.105 İsrail’in SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.106 İsrail’in SSG İthalat Değerleri (Milyon dolar) ve Yıllık Büyüme Oranları Tablo.107 İsrail'in İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.108 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.109 Kanada Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.110 Genel Bilgiler 2016 Tablo.111 Makroekonomik Bilgiler 2016 Tablo.112 İş Ortamı ile İlgili Seçilmiş Göstergeler 2016 Tablo.113 Dış Ticaret ve Sektör Verileri 2016 Tablo.114 Kanada’nın SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.115 Kanada’nın SKM İthalat Değerleri (Milyon Dolar) Yıllık Büyüme Oranları Tablo.116 Kanada’nın İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 6907 Tablo.117 Kanada’nın İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 6908 Tablo.118 Kanada’nın SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.119 Kanada’nın SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.120 Kanada’nın İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/kg Tablo.121 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.122 Nijerya Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.123 Genel Bilgiler 2016 Tablo.124 Makroekonomik Bilgiler 2016 Tablo.125 İş Yapabilme Kolaylığı Endeksleri 2016/2017 Tablo.126 Nijerya Dış Ticaret ve Sektör Verileri 2016 Tablo. 127 Nijerya’nın SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.128 Nijerya’nın SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.129 Nijerya’nın SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.130 Nijerya’nın SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.131 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.132 Rusya Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.133 Genel Bilgiler 2016 Tablo.134 Makroekonomik Bilgiler 2016 Tablo.135 İş Yapabilme Kolaylığı Endeksleri Tablo.136 Rusya Dış Ticaret ve Sektör Verileri 2016 Tablo.137 Rusya’nın SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.138 Rusya’nın SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.139 Rusya’nın İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 (6907) Tablo.140 Rusya’nın İthalat Yaptığı Ülkelerin SKM Birim Fiyatları, USD/m2 (6908) Tablo.141 Rusya’nın SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.142 Rusya’nın SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

12

Tablo.143 Rusya’nın İthalat Yaptığı Ülkelerin SSG Birim Fiyatları, USD/Kg Tablo.144 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.145 S. Arabistan Seramik Pazarı Özet Genel Değerlendirme 2016 Tablo.146 Genel Bilgiler 2016 Tablo.147 Makroekonomik Bilgiler 2016 Tablo.148 İş Ortamına Yönelik Seçilmiş Göstergeler 2016/2017 Tablo.149 Suudi Arabistan Dış Ticaret ve Sektör Verileri 2016 Tablo.150 S. Arabistan SKM İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.151 S. Arabistan’ın SKM İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.152 S. Arabistan SSG İthalatı ve Türkiye İhracat Değerleri Milyon Dolar Tablo.153 S. Arabistan’ın SSG İthalat Değerleri (Milyon Dolar) ve Yıllık Büyüme Oranları Tablo.154 Türkiye ve Rakip Ülkelere Uygulanan Seramik Ürünleri Vergi Oranları 2016, Yüzde Tablo.155 Türkiye SKM Pazar Göstergeleri (Milyon M2) Tablo.156 Türkiye'nin SKM İhracatı Yaptığı Ülkelerin Payları Tablo.157 Türkiye’nin İlk 10 SKM Pazarına İhracatın Gelişimi Milyon Dolar

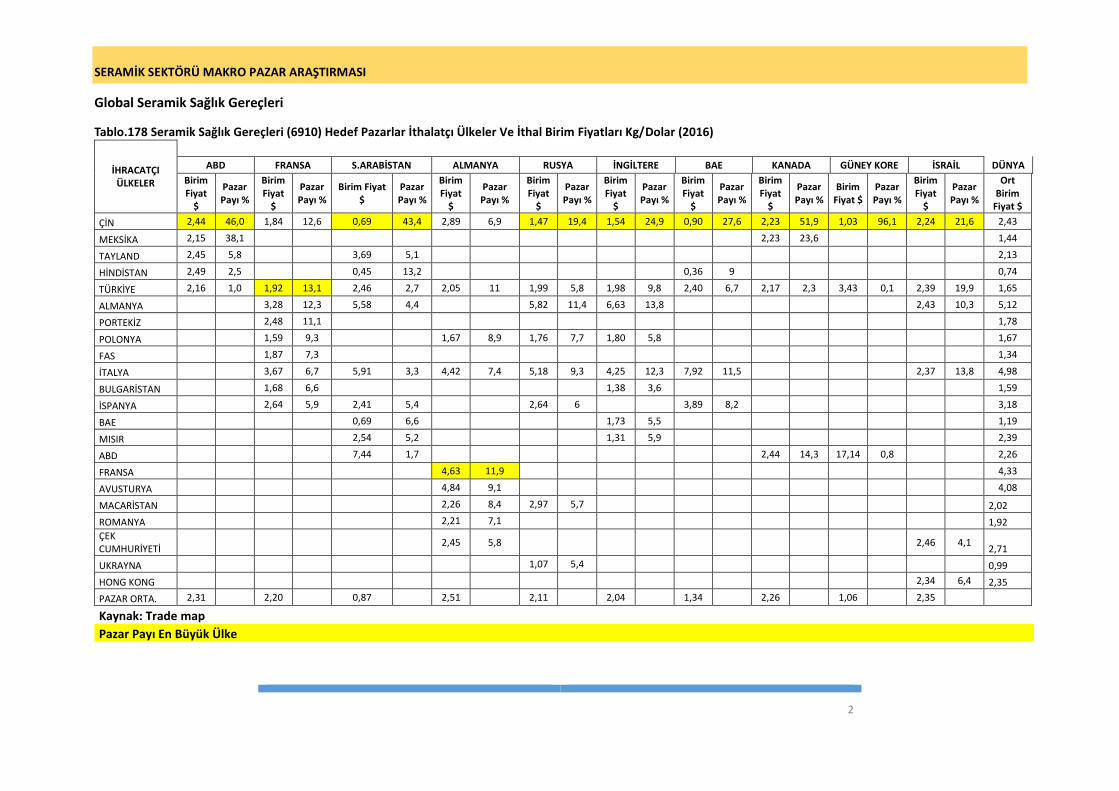

Tablo.158 Türkiye 2016-2017 Yılı Ocak-Eylül SKM İhracatı İlk 10 Ülke Milyon Dolar Yıllık Büyüme % Tablo.159 Türkiye Seramik Sağlık Gereçleri Göstergeleri (Ton) Tablo.160 Türkiye'nin SSG İhracatı Yaptığı Ülkelerin Payları Tablo.161 Türkiye’nin İlk 10 SSG Pazarına İhracatın Gelişimi Milyon Dolar Tablo.162 Türkiye 2016-2017 Yılı Ocak-Eylül SSG İhracatı İlk 10 Ülke Milyon Dolar, Yıllık Büyüme Yüzde Tablo.163 Seramik Kaplama Malzemeleri (6907) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları M2/Dolar (2016) Tablo.164 Seramik Kaplama Malzemeleri (6908) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları M2/Kg Dolar (2016) Tablo.165 Seramik Sağlık Gereçleri (6910) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları Kg/Dolar (2016) Tablo.166 Türkiye Seramik Kaplama Malzemeleri (6907) İhraç Birim Fiyatları M2/Dolar Tablo.167 Türkiye Seramik Kaplama Malzemeleri (6908) İhraç Birim Fiyatları M2/Dolar Tablo.168 Türkiye Seramik Sağlık Gereçleri (6910) İhraç Birim Fiyatları Kg/Dolar Tablo. 169 En Büyük 25 Seramik Grubunun/Firmasının Üretim Kapasitesi ve Üretimi Tablo. 170 En Büyük 25 Seramik Grubunun/Firmasının Satış Gelirleri Ve İhracatın Satışlarda Payı Yüzde Tablo. 171 En Büyük 25 Seramik Grubunun/Firmasının Üretim Fabrikaları Tablo. 172 En Büyük 25 Seramik Grubunun/Firmasının Ana Marka ve Alt Firmaları Tablo.173 Türkiye Seramik Kaplama Malzemeleri (6907) İhraç Birim Fiyatları M2/Dolar Tablo.174 Türkiye Seramik Kaplama Malzemeleri (6908) İhraç Birim Fiyatları M2/Dolar Tablo.175 Türkiye Seramik Sağlık Gereçleri (6910) İhraç Birim Fiyatları Kg/Dolar Tablo. 176 Seramik Kaplama Malzemeleri (6907) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları M2/Dolar (2016) Tablo.177 Seramik Kaplama Malzemeleri (6908) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları M2/Kg Dolar (2016) Tablo.178 Seramik Sağlık Gereçleri (6910) Hedef Pazarlar İthalatçı Ülkeler Ve İthal Birim Fiyatları Kg/Dolar (2016)

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

13

YÖNETİCİ ÖZETİ

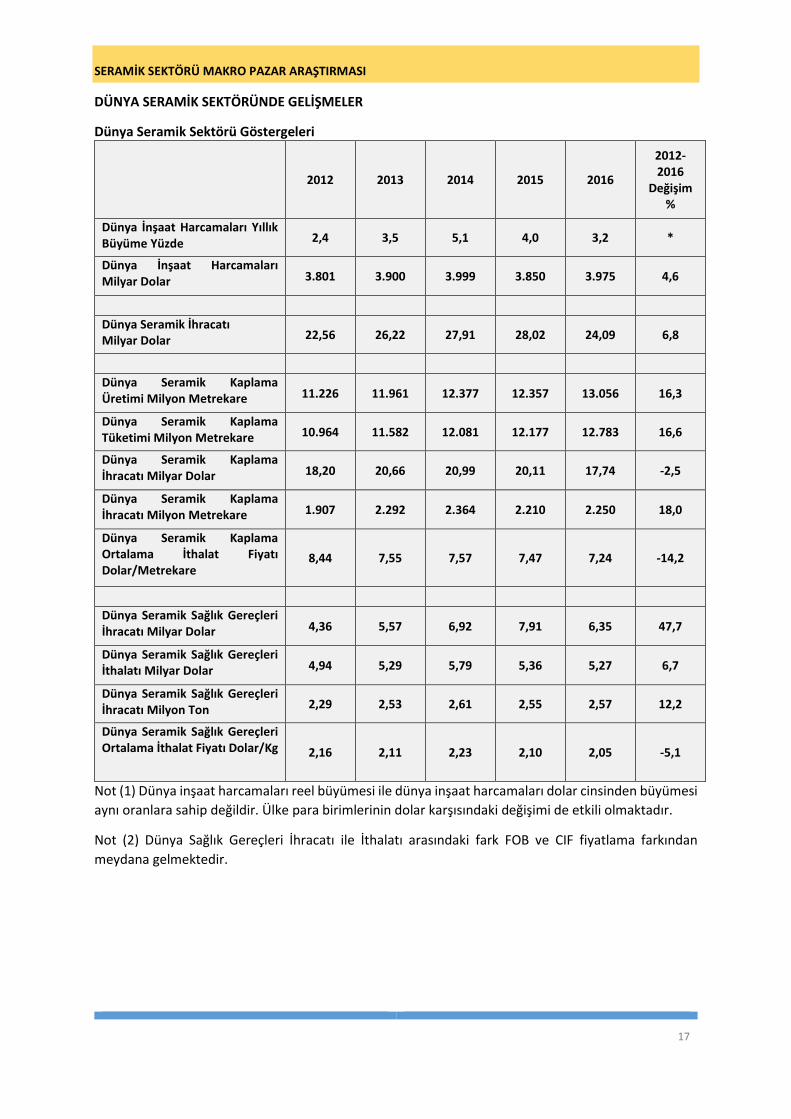

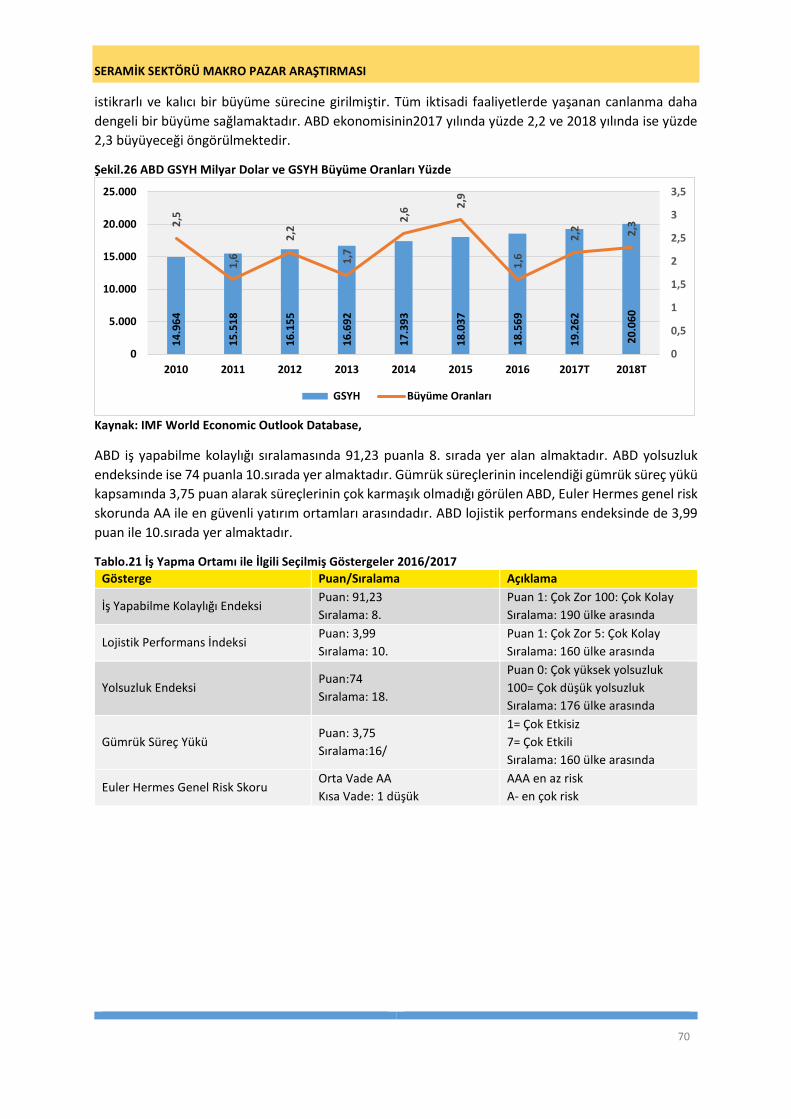

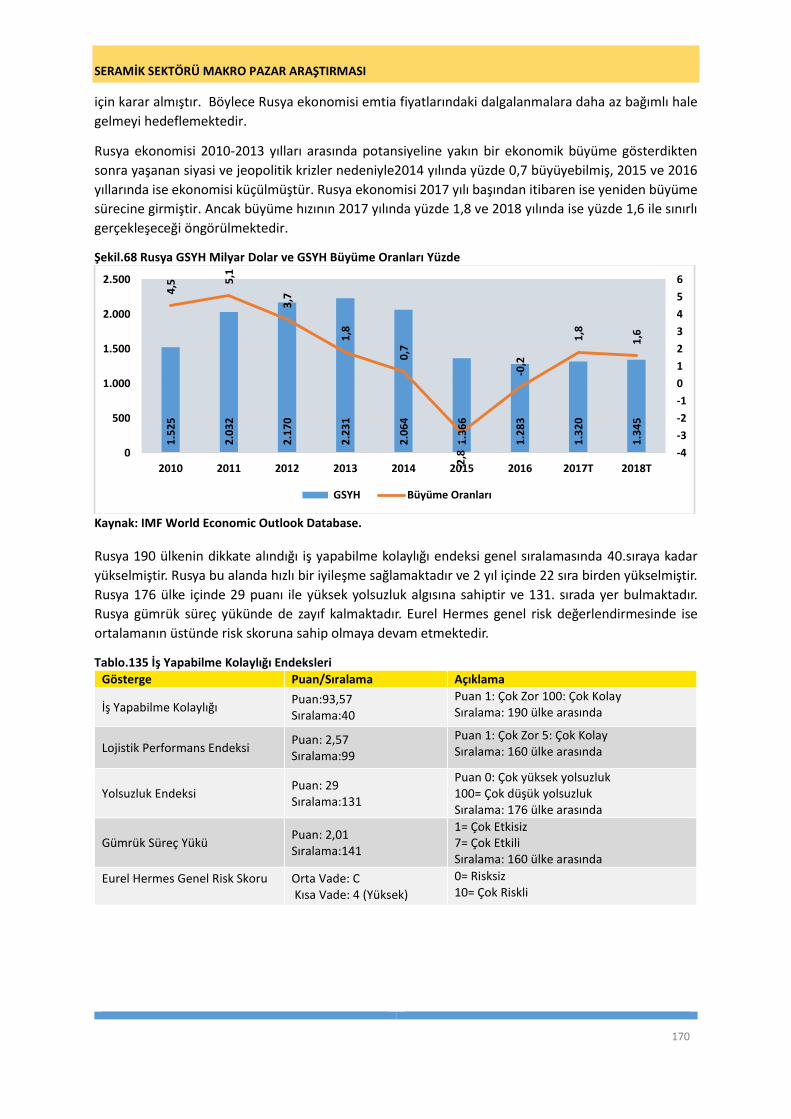

Seramik Sektörü Makro Pazar Araştırması çalışması dünya seramik sektöründeki toplam büyüklükleri,

önemli seramik pazarlarındaki gelişmeleri, rakip ülkelerde yaşanan iyileşme ve dönüşümleri ve son

olarak da Türkiye’nin seramik sektörü ile dünya genelinde ve pazarlardaki gelişimini incelemekte ve

değerlendirmektedir. Çalışma ağırlıklı olarak 2015-2016 dönemine ilişkin gelişmelere yoğunlaşmış

bulunmaktadır. Seramik sektöründe Seramik Kaplama Malzemeleri ile Seramik Sağlık Gereçleri ayrıntılı

olarak incelenmektedir.

Dünya Ekonomisi, Mal Ticareti ve İnşaat Sektörü

Dünya seramik sektörünün performansında belirleyici olan genel unsur dünya ekonomisindeki

büyüme, dünya inşaat sektöründeki gelişmeler ile bunlara bağlı olarak ortaya çıkan seramik ihtiyacı ve

talebidir. Bu çerçevede değerlendirildiğinde dünya ekonomisi 2015 ve 2016 yıllarında oldukça durağan

kalmış ve yavaş büyümeler gerçekleşmiştir. Dünya mal ticaret ise 2015 ve 2016 yıllarında üst üste

küçülmüştür.

Dünya ekonomisindeki yavaşlama inşaat sektörü faaliyetlerini de olumsuz etkilemiştir. Küresel inşaat

harcamalarında büyüme yavaşlamış ve 2016 yılında yüzde 3,2’ye kadar inmiştir. Bu yavaşlama ile

birlikte dünya inşaat harcamaları 2012 yılında 3,8 trilyon dolar iken 2016 yılında 3,98 trilyon dolar

olarak gerçekleşmiştir.

2015 ve 2016 yıllarında yaşanan bir diğer önemli gelişme enerji ve diğer emtia fiyatlarında yaşanan

önemli gerileme ile sanayi ürünleri fiyatlarında görülen düşüştür. Seramik ürünleri fiyatları da bu

gelişmeye paralel olarak gerileme göstermiştir.

Dünya Seramik Sektörü

Dünya ekonomisi, mal ticareti ve inşaat sektöründe son iki yılda yaşanan bu genel koşullar küresel

ölçekte seramik sektörü üzerinde sınırlayıcı etki yapmışlardır. Buna bağlı olarak toplam dünya seramik

ihracatı 2012 yılında 22,56 milyar dolar iken 2015 yılında 28,02 milyar dolara yükselmiş, 2016 yılında

ise 24,09 milyar dolara inmiştir. 2012-2016 arasındaki seramik ihracatı artışı yüzde 6,8’de kalmıştır.

Dünya seramik kaplama malzemeleri üretimi 2012 yılından sonra kademeli bir artış göstermiş ve 2012-

2016 arasında yüzde 16,3 büyüyerek 13,06 milyar metrekareye yükselmiştir. Dünya seramik kaplama

malzemeleri tüketimi ise aynı dönemde yüzde 16,6 artarak 12,78 milyar metrekareye ulaşmıştır.

Seramik üretimi ve tüketimi iyi bir performans göstermiştir. Bu dönemde seramik kaplama malzemeleri

ihracatı ise miktar olarak yüzde 18,0 artmış ve 2,25 milyar metrekareye yükselmiştir. Ancak değer

bazında ihracat aynı dönemde yüzde 2,5 düşerek 2016 yılında 17,74 milyar dolara inmiştir. Bu

gerilemeye ortalama ihraç birim fiyatlarında 2012-2016 arasında görülen yüzde 14,2 düşüş neden

olmuştur. Seramik kaplama malzemelerinde 2016 yılı itibariyle en büyük üreticiler Çin, Hindistan,

Brezilya, İspanya ve Vietnam iken Türkiye 9. büyük üreticidir. 2016 yılında en büyük ihracatçılar ise Çin,

İtalya, İspanya ve Hindistan olup beşinci sırada Türkiye yer almaktadır.

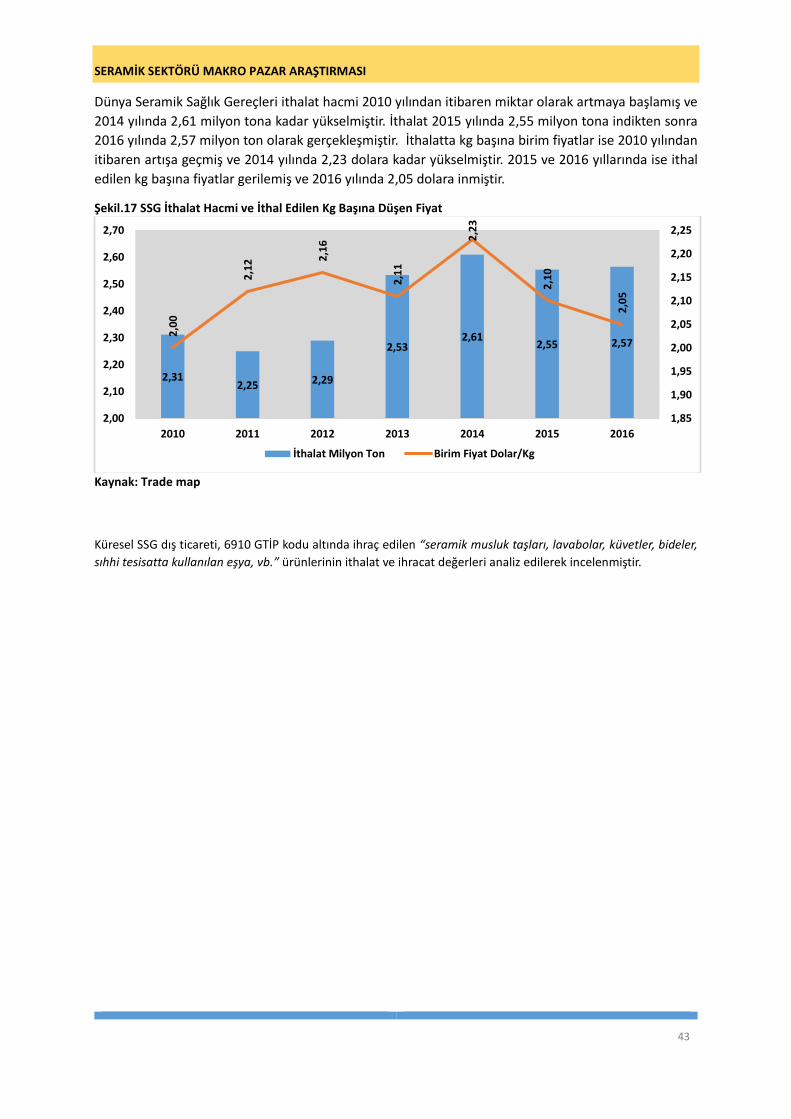

Dünya seramik sağlık gereçleri ihracatı 2012 2016 yılları arasında miktar olarak yüzde 12,2 artmış ve

2,57 milyon tona yükselmiştir. İhracat aynı dönemde değer olarak ise yüzde 6,7 yükselmiş ve 5,27

milyar dolar olarak gerçekleşmiştir. Dünya seramik sağlık gereçleri ihracat birim fiyatları da 2012 yılında

2,16 dolar/kg iken yüzde 5,1 gerileyerek 2016 yılında 2,05 dolar/kg’ye inmiştir. Dünya seramik sağlık

gereçleri ihracatında 2016 yılında en büyük ihracatçılar Çin, Meksika, Almanya ve İtalya olup Türkiye

bu dört ülkenin hemen arkasından beşinci büyük ihracatçıdır.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

14

Pazar Ülkelerde Gelişmeler

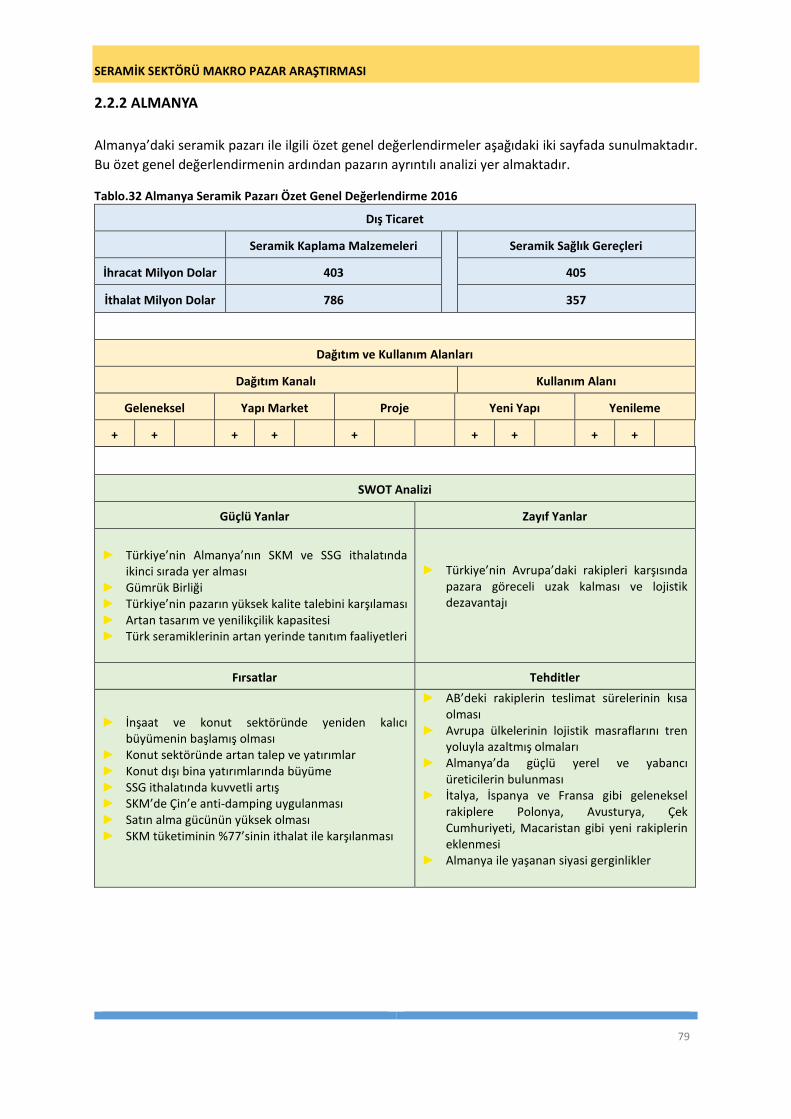

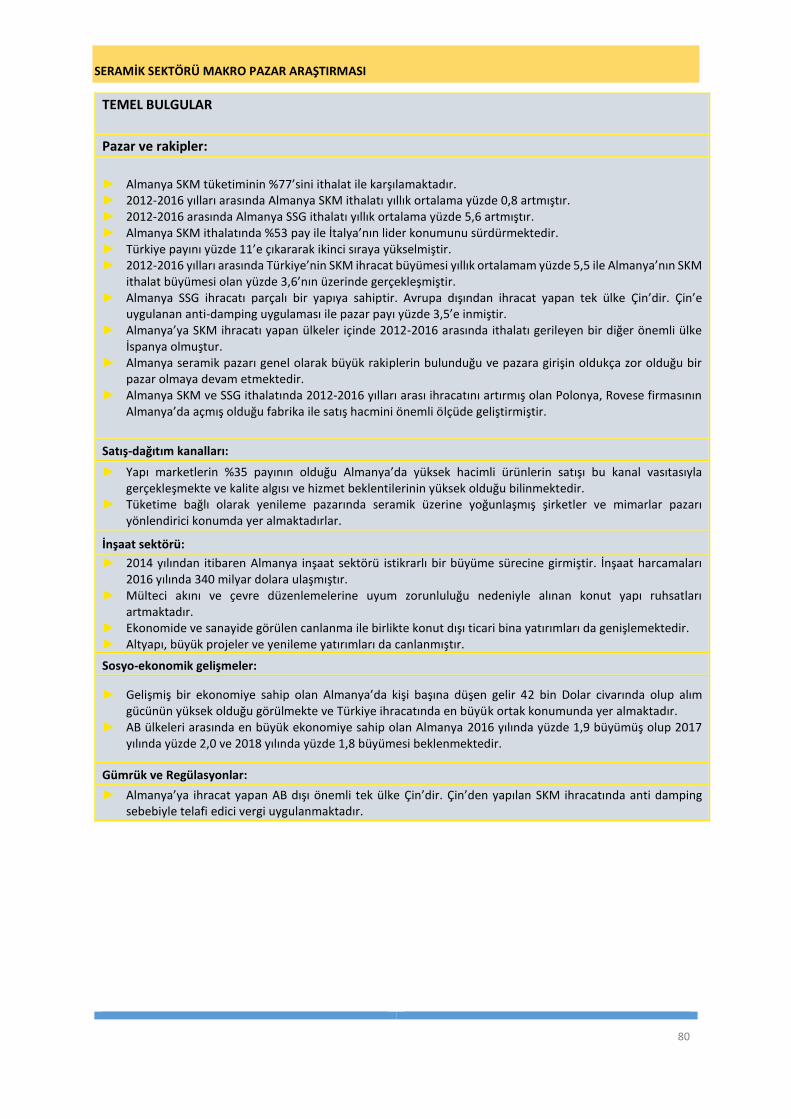

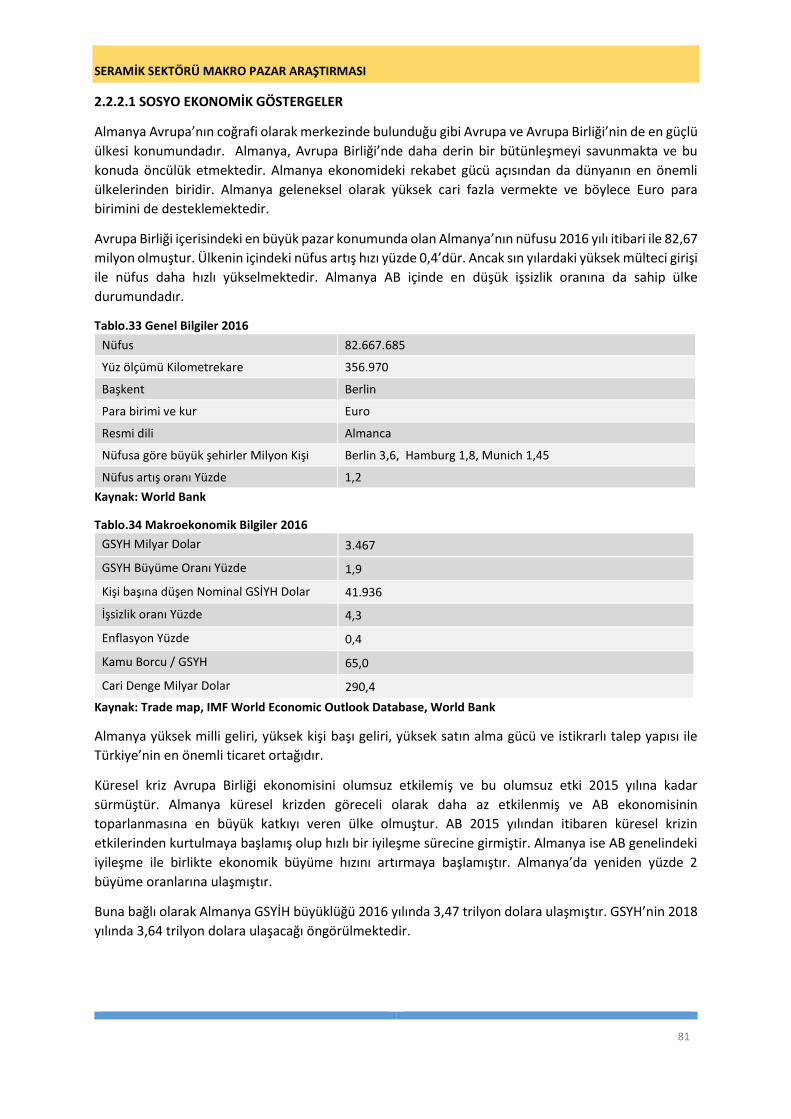

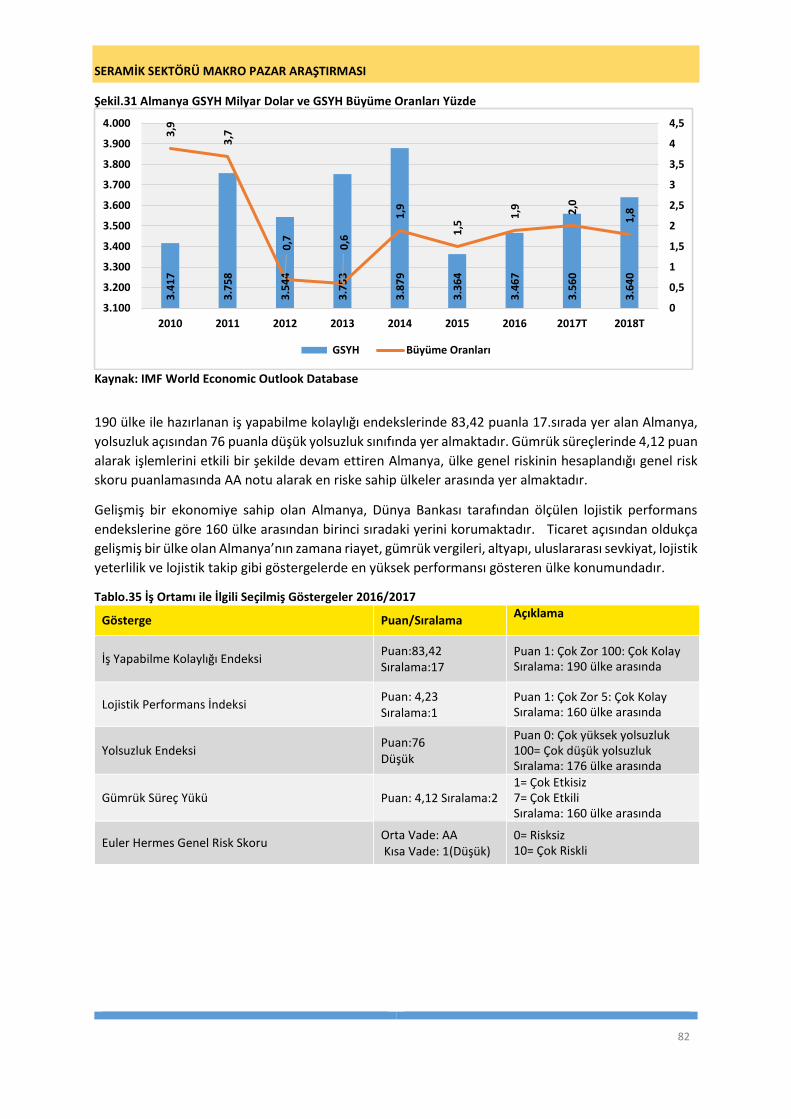

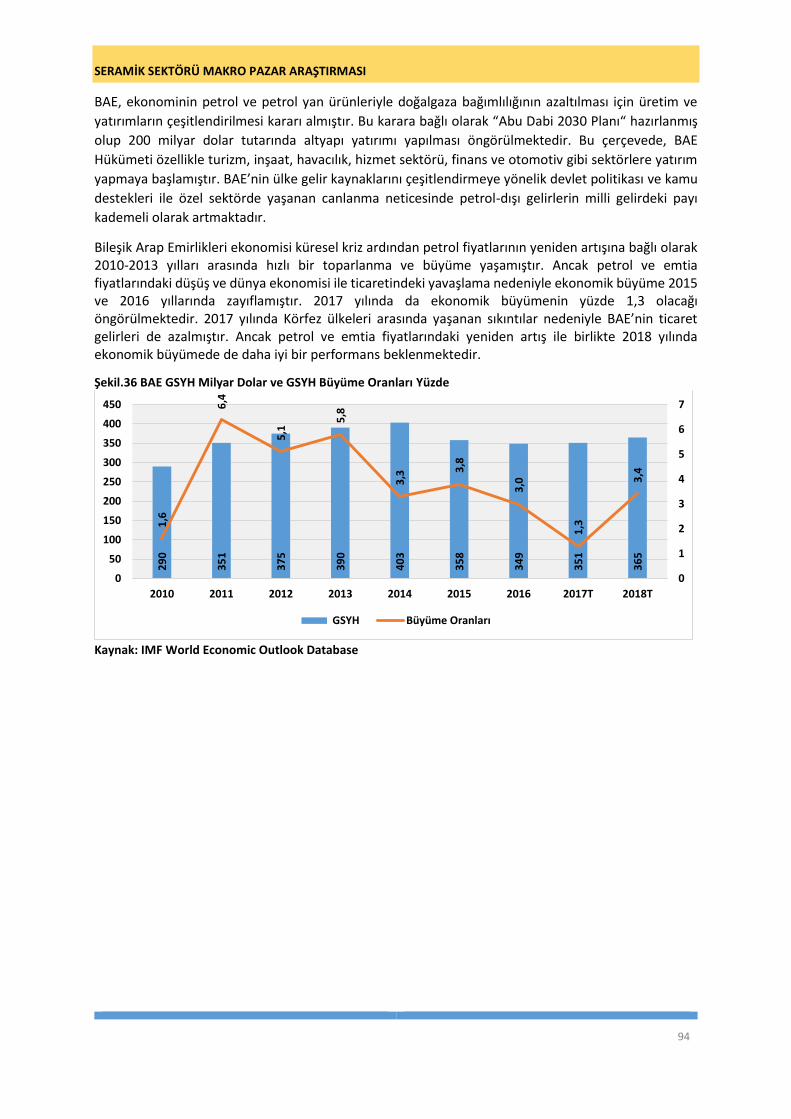

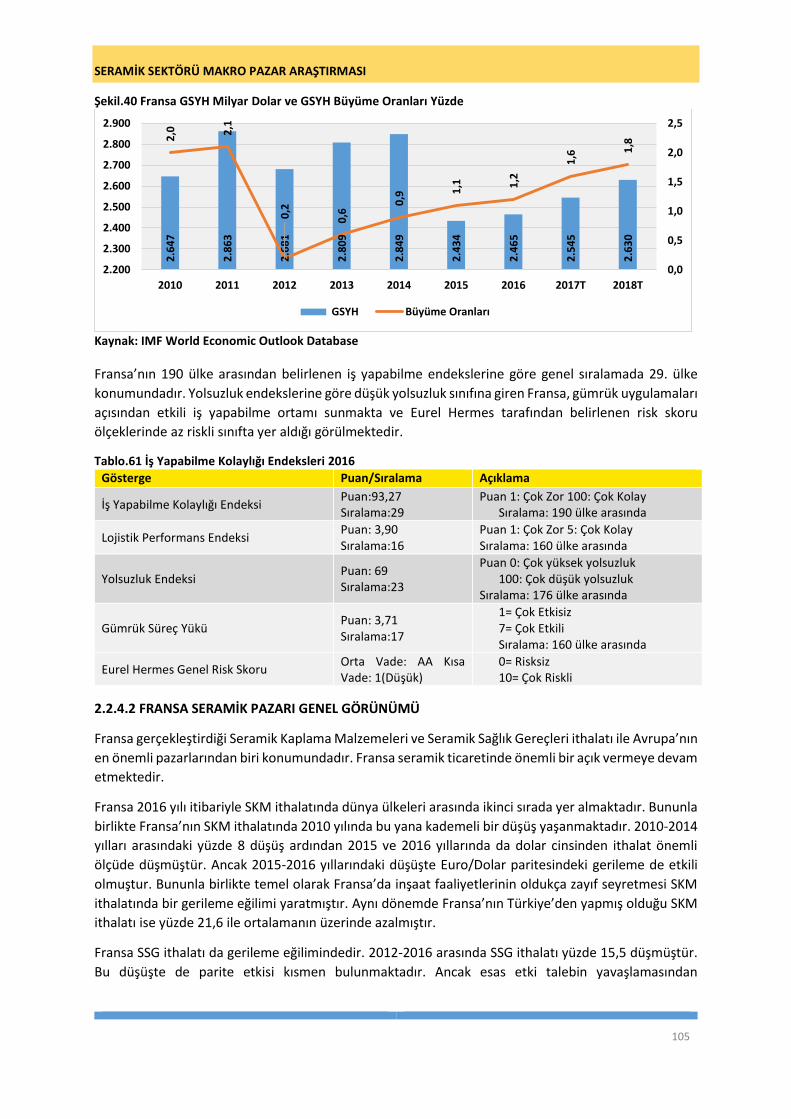

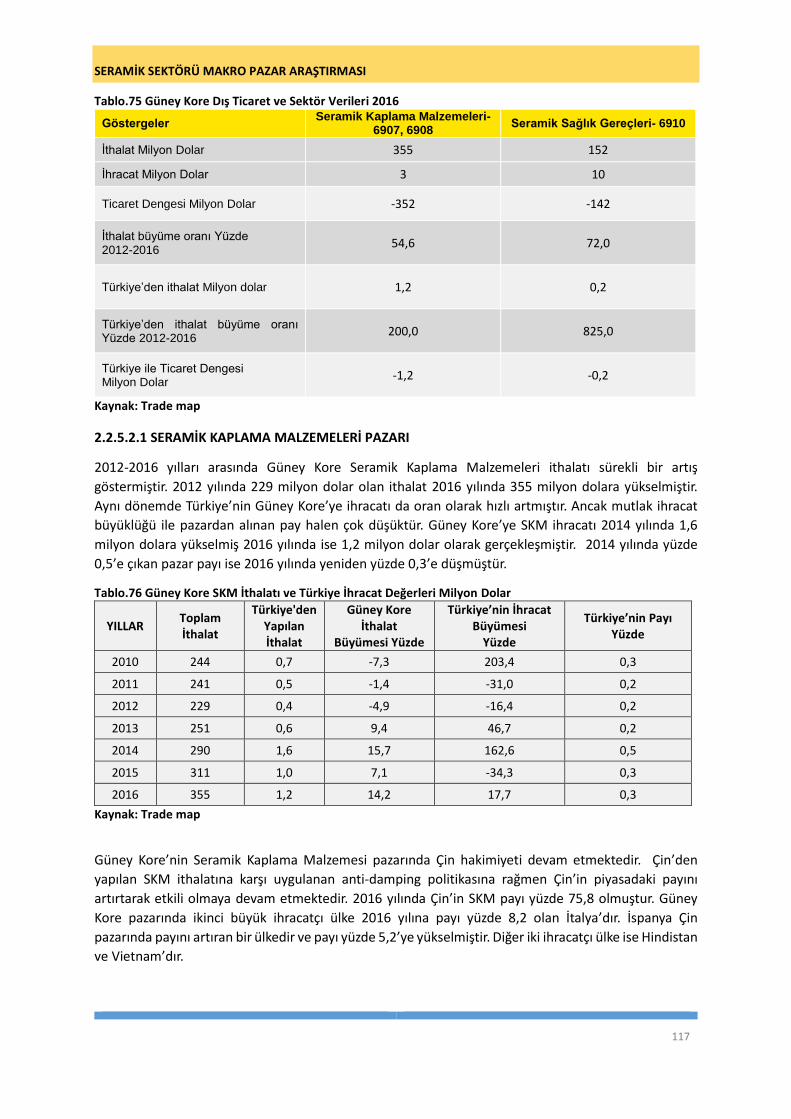

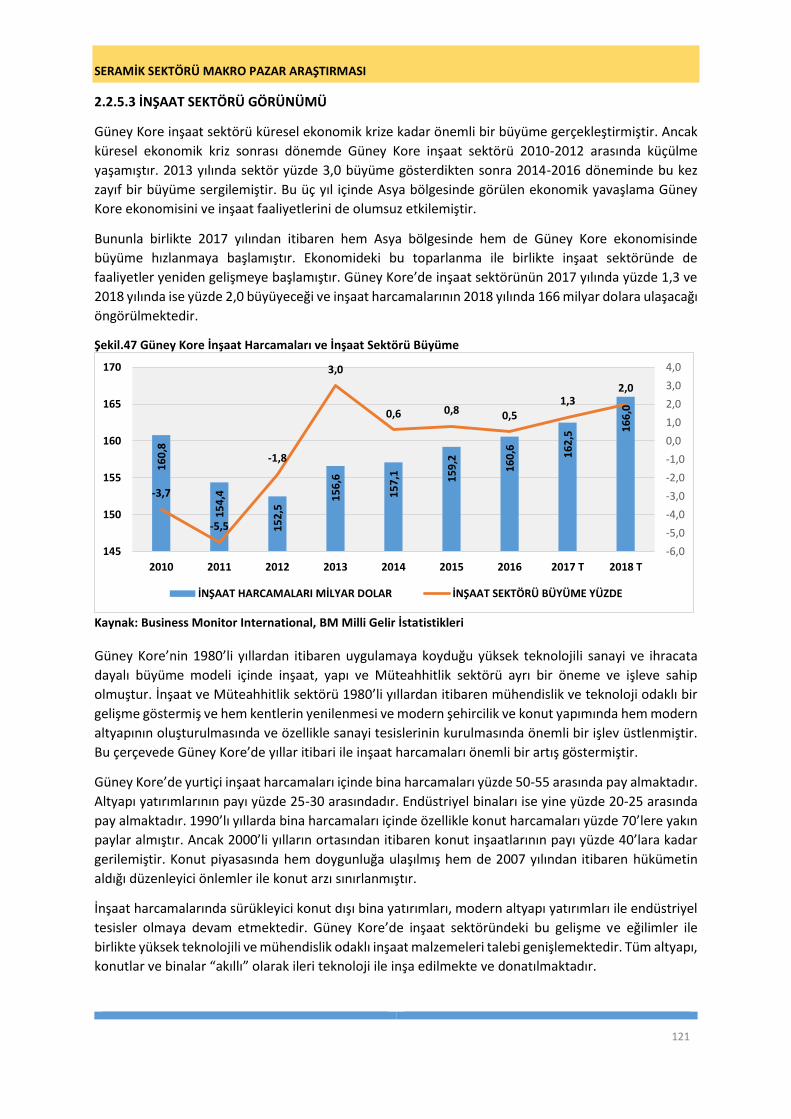

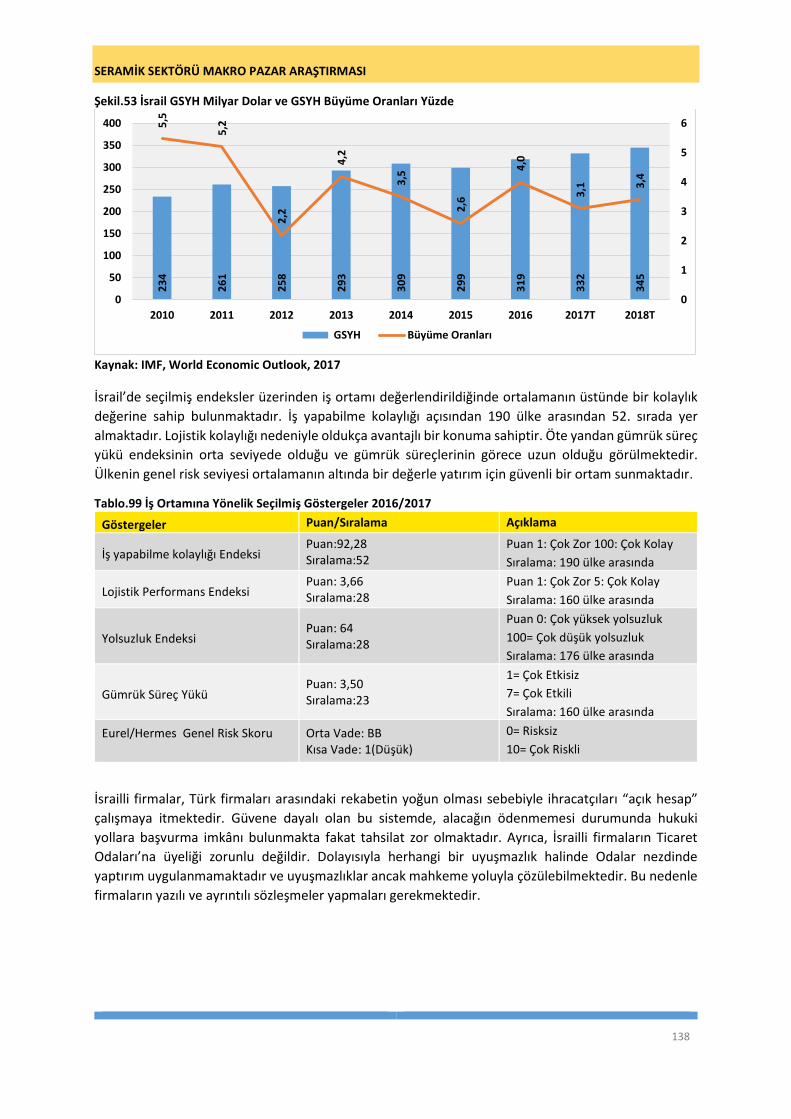

Çalışmada Türkiye için öncelikli olarak belirlenen ve incelenen 11 pazar sırası ile ABD, Almanya, BAE,

İngiltere, Fransa, Güney Kore, İngiltere, İsrail, Kanada, Nijerya, Rusya ve S. Arabistan’dır.

Pazar ülkelerde ekonomik olarak 2015-2016 yıllarında farklı eğilimler yaşanmıştır. Sırası ile

değerlendirildiğinde ABD ekonomisi ve büyüme toparlanmaya devam etmiştir. Almanya’da büyüme

toparlanma içine girse de zayıf kalmıştır. BAE ekonomisi petrol fiyatlarındaki düşüşten olumsuz

etkilenmiş ve büyüme hızı gerilemiştir. Fransa ekonomisi oldukça zayıf büyüme göstermiştir. Güney

Kore ekonomisinde büyüme yavaşlamakla birlikte istikrarını korunmuştur. İngiltere ekonomisi hızla

toparlanırken Brexit ile birlikte yavaşlama dönemine girmiştir. İsrail göreceli olarak yüksek ve istikrarlı

büyümesini sürdürmektedir. Kanada ekonomisinde de büyüme zayıflamıştır. Yine petrol fiyatlarındaki

gerileme ile Nijerya küçülürken, S. Arabistan ekonomisinde büyüme çok yavaşlamıştır. Rusya ise hem

Batı yaptırımları hem de gerileyen enerji ve emtia fiyatları nedeniyle iki yıl üst üste küçülmüştür.

Nijerya ve Rusya para birimleri 2015 ve 2016 yıllarında önemli ölçüde değer kaybetmiştir.

Pazar ülkelerde inşaat sektörleri de 2015-2016 yıllarında yine farklı eğilimler göstermiştir. ABD inşaat

sektöründe inşaat harcamalarında önemli bir büyüme ve hatta sıçrama yaşanmıştır. Almanya’da da

inşaat harcamaları ekonomik performansın üzerinde büyümüştür. BAE inşaat harcamaları ise 2015 ve

2016 yıllarında gerilemiştir. Fransa’da inşaat sektörü 2016 ile birlikte dokuz yıl üst üste küçülmüştür.

Güney Kore’de ise inşaat sektörü daha sınırlı bir büyüme göstermiştir. İngiltere’de hızla genişleyen

inşaat harcamaları 2015 ve 2016 yıllarında durağanlaşmıştır. İsrail inşaat harcamaları en hızlı büyüyen

pazar olmuştur. Kanada’da ise inşaat harcamalarında 2013 yılında başlayan küçülme devam etmiştir.

Nijerya’da petrol gelirlerinin azalması ile birlikte inşaat harcamaları 2015 ve 2016 yıllarında gerilemiş,

S. Arabistan’da ise durağanlaşmıştır. İnşaat harcamalarında en yüksek gerileme Rusya’da yaşanmıştır.

Pazarlarda seramik ürünleri talebi ve ithalatı da yine farklı gelişmelere sahne olmuştur. 2012-2016

arasındaki gelişmeler değerlendirildiğinde seramik kaplama malzemelerinde 11 ülke içinde 7 pazarda

ithalat artarken, 4 pazarda düşmüştür. Seramik sağlık gereçlerinde ise 11 ülkeden yine 7 ülkenin ithalatı

artmış, 4 ülkenin ithalatı ise gerilemiştir.

Seramik kaplama malzemelerinde 2012-2016 arasında en yüksek ithalat artışları yüzde 119,6 ile

BAE’de, yüzde 54,6 ile Güney Kore’de ve yüzde 44,4 ile ABD’de yaşanmıştır. İthalat İsrail’de yüzde 22,4

artmıştır. Almanya, İngiltere ve Kanada’da ithalat artışları çok sınırlı kalmıştır. İthalatın en çok gerilediği

ülkeler ise yüzde 55,1 ile Nijerya ve Rusya olmuştur. Fransa ve S. Arabistan’da da ithalat azalmıştır.

Seramik sağlık gereçlerinde 2012-2016 arasında en yüksek ithalat artışları yüzde 72,0 ile Güney Kore’de

ve yüzde 39,6 ile Nijerya’da olmuştur. İthalat ABD’de yüzde 24,1, Almanya’da yüzde 23,5 ve İsrail’de

ise yüzde 12,1 artmıştır. BAE ve İngiltere’de ithalat artışları çok sınırlı kalmıştır. İthalatın en çok

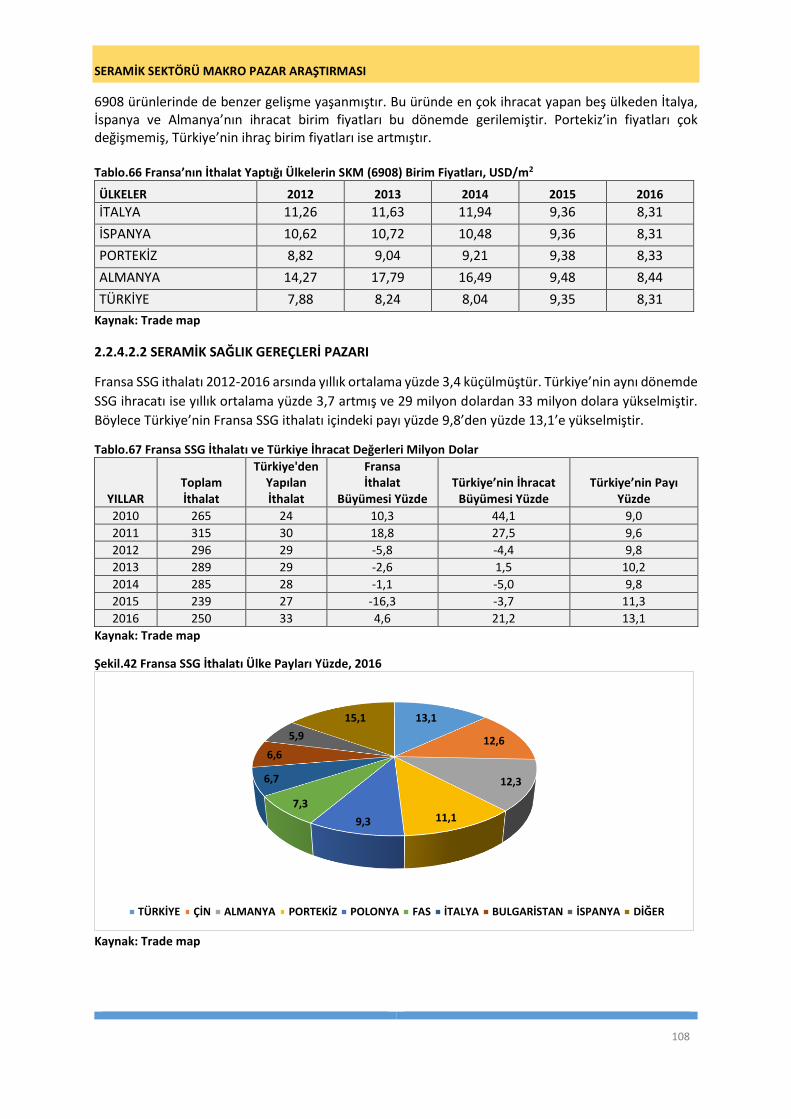

gerilediği ülke ise yüzde 66,5 le Rusya olmuştur. Fransa, Kanada ve S. Arabistan’da da ithalat azalmıştır.

Rusya, S. Arabistan ve Fransa her iki üründe de ithalatı gerileyen üç ülke olmuştur. Nijerya ve Kanada’da

birer üründe ithalat gerilemiştir. ABD, Güney Kore, BAE, İsrail, Almanya ve İngiltere’de ise iki üründe

de ithalat artmıştır. Güney Kore ve ABD’de her iki ürünün ithalatı da yüksek oranlarda yükselmiştir.

2017 ve 2018 yıllarında ise pazarlarda ekonomiye, inşaat sektörlerine ve seramik ithalatlarına ilişkin

beklentiler şöyledir; ABD, Almanya, İsrail ve Güney Kore’de her üç alanda da büyümeler hızlanmaya

devam edecektir. Fransa ve Kanada yeniden büyümelere dönmekte olup, pazarda iyileşme

yaşanacaktır. İngiltere’de ise büyümeler yine daha sınırlı kalacaktır. Rusya’da pazar toparlanma ve

büyüme sürecine girmiştir. S. Arabistan, BAE ve Nijerya’da ise inşaat işleri ve seramik talebi daha

kademeli ve gecikmeli toparlanacak gibi görünmektedir.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

15

Rakip Ülkelerde Gelişmeler

Çalışmada Türkiye için rakip olarak belirlenen ve incelenen 9 ülke Çin, İtalya, İspanya ve Polonya esas

rakip ülkeler, Hindistan, Rusya, İran, Vietnam ve Mısır diğer rakip ülkeler olarak değerlendirilmektedir.

Rakip ülkelerin 2012-2016 yılları arasındaki ihracat performansları farklı olmuştur. Seramik kaplama

malzemeleri ile seramik sağlık gereçleri ihracatını birlikte artıran ülkeler artış oranları en yüksekten

başlayarak Hindistan, İran, Rusya ve Polonya olmuşlardır. Çin, İtalya, İspanya ve Vietnam sadece bir

üründe ihracat artışı sağlamıştır. Bu dönemde her iki ürün ihracatı da gerileyen tek ülke Mısır’dır.

Seramik kaplama malzemelerinde başta AB olmak üzere birçok ülkenin anti-damping uyguladığı Çin’in

ihracatı mutlak olarak gerilerken payı da 3,8 puan düşmüştür. Çin’in pazar kaybını İtalya, İspanya ve

Hindistan doldurmuştur. Bu ülkelerin ihracatları ve ihracat payları yükselmiştir. İran ve Polonya da

paylarını sınırlı ölçüde artırmıştır. En yüksek pazar payı artışını 3,1 puan ile Hindistan gerçekleştirmiştir.

En yüksek pazar kaybını ise 1,4 puan ile Mısır yaşamıştır. Rusya’nın payı değişmemiştir. Vietnam’ın ise

ihracatı ve payı düşmüştür.

Seramik sağlık gereçleri ihracatında ise 2012 -2016 arasında Çin sıçrama yapmış ve payını yüzde

21,4’den yüzde 47,4’e yükseltmiştir. Çin’in kuvvetli genişlemesi ile Hindistan hariç diğer tüm rakip

ülkelerin payları düşmüştür. İtalya ve İspanya’nın hem ihracatlar gerilemiş hem de önemli pazar payı

kayıplarına uğramışlardır. Polonya ve Vietnam ihracat artışı sağlamalarına rağmen pazar payları

küçülmüştür. Mısır’ın ise hem ihracatı gerilemiş hem de payı düşmüştür.

Çin’de seramik sektöründe kamu destekleri sona ererken atıl üretim kapasitesinde konsolidasyon

yaşanmış, ihracatta ise segment değişikliği ile ihracat birim fiyatları artmıştır. Türkiye için pazarlardaki

haksız Çin rekabeti azalacakken, kaliteli ve yüksek katma değerli ürünler segmentinde Çin rekabeti

artacaktır.

İtalya’da sektörde dönüşümün sonuna gelinmiş olup, yenilikçiliğe verilen önem artırılarak küresel

liderlik korunmaktadır. ABD ve AB’deki iyileşme sektöre ivme kazandırmaktadır. Türkiye için İtalya

rekabet gücünü korumaya devam etmektedir.

İspanya’da seramik sektörü küresel kriz sonrası inşaat sektöründe yaşanan daralmanın etkilerini yeni

silmeye başlamıştır. Sektörde yaşanan yoğun konsolidasyon tamamlanmış olup, tasarım ve yüksek

kaliteye ağırlık verilerek rekabet gücü artırılmaktadır. İspanya Türkiye’nin en yakın ve önemli rakibi

olmaya devam etmektedir.

Polonya Orta ve Doğu Avrupa ile Baltık Bölgesinin en önemli üreticisi ve ihracatçısı konumuna gelmiştir.

Türkiye için Polonya bu konumu ile yakın pazarlarda İtalya ve İspanya’dan sonra kuvvetli bir diğer rakip

haline dönüşmektedir.

Rusya’da İç pazardaki daralma ile ülkedeki yerli ve yabancı üreticiler ihracata ağırlık vermeye

başlamışlardır. Bölgede kurulan gümrük birliği içinde avantaj sağlanmıştır. Rusya’nın Türkiye’nin

potansiyel pazarları ile kurduğu gümrük birliği Türkiye için üye ülkelerde rekabeti daha zorlu hale

getirmektedir.

Hindistan hızlı artan iç talebi karşılamak için üretim kapasitesindeki agresif artışı sürdürmekte olup, bu

kapasite düşük segmentli ihracat pazarlarına da açılmaya başlamıştır. Hindistan’ın Körfez ve Orta doğu

ülkeleri, Irak, ABD, Almanya, Brezilya ve Meksika ile özellikle Türkiye’nin hedef pazarı olan Sahra

Afrikası gibi tüm bölge ve ülkelere erişimi Türkiye için rekabet baskısı yaratacaktır, Hindistan ikinci bir

Çin etkisi yaratabilecektir.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

16

İran’da son yıllardaki yatırımlar ile üretim kapasitesi modernleştirilmiş olup, ambargoların kalkması ile

birlikte pazarlara erişim olanağı yeniden başlamıştır. İran ucuz üretim maliyetleri ve lojistik/taşımacılık

avantajları ile Türki cumhuriyetler, Güney Batı Asya, Orta doğu ve Irak pazarında rekabeti artırmaktadır

Vietnam son yıllarda yabancı sermaye yatırımlarının da katkısı ile üretim kapasitesinde artışı sürdürmüş

olup, büyük ölçüde iç talebe yönelik üretim yapmaya devam etmektedir. Henüz iç talep ihtiyacını

karşılayan Vietnam ancak orta vadede ABD başta olmak üzere Türkiye için yeni bir rakip olacaktır.

Mısır Afrika ülkeleri içinde en büyük üretim kapasitesine sahip olup kendisi için geleneksel olan

sektörde iyileştirme yatırımları yapmaktadır. Özellikle Afrika pazarında CFTA anlaşmasının da etkisi ile

Türkiye için rakip olacaktır

Türkiye’de Gelişmeler ve Değerlendirmeler

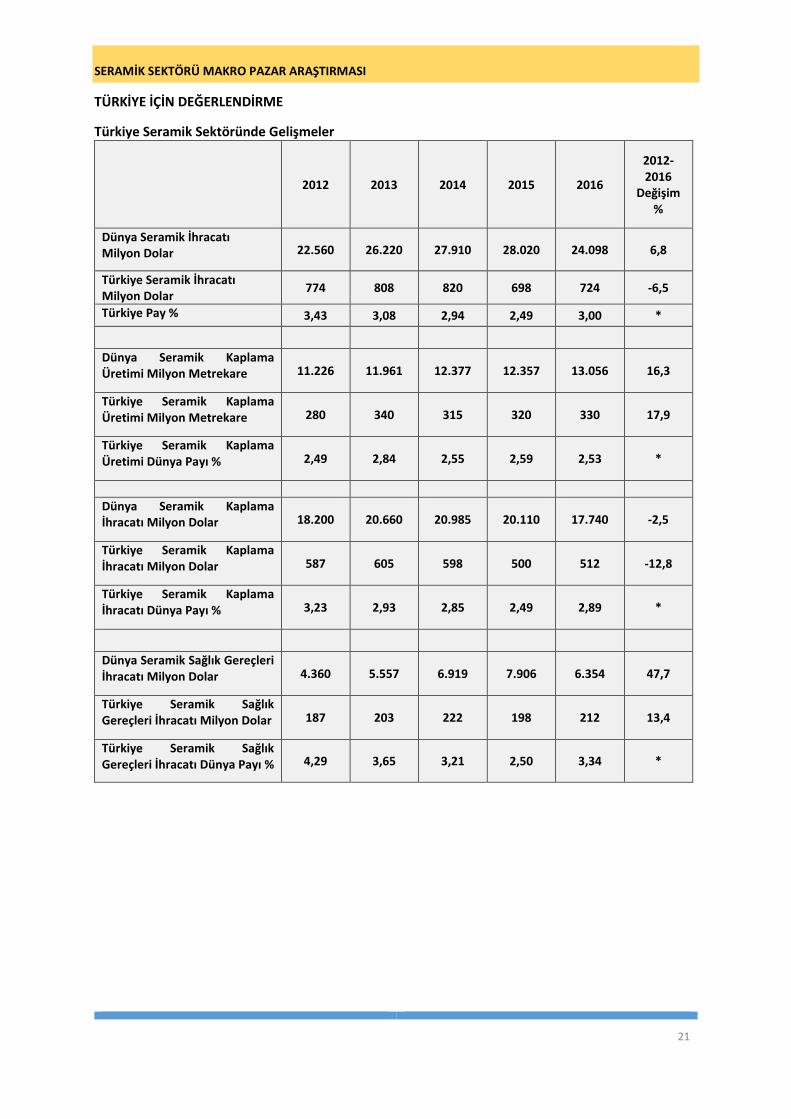

Dünya toplam seramik ihracatı 2012-2016 arasında yüzde 6,8 artarak 22,56 milyar dolardan 2016

yılında 24,10 milyar dolara yükselmiştir. Türkiye’nin aynı dönemde toplam seramik ihracatı ise yüzde

6,5 düşerek 774 milyon dolardan 724 milyon dolara inmiştir. Böylece Türkiye’nin ihracat payı 2012

yılında yüzde 3,43 iken 2016 yılında yüzde 3,0 olarak gerçekleşmiştir.

Dünya seramik kaplama üretimi 2012-2016 arasında yüzde 16,3 artarak 11,2 milyar metrekareden

2016 yılında 13,06 milyar metrekareye yükselmiştir. Türkiye’nin aynı dönemde seramik kaplama

malzemesi üretimi ise yüzde 17,9 artmış ve 280 milyon metrekareden 330 milyon metrekareye

yükselmiştir. Böylece Türkiye’nin seramik kaplama malzemeleri üretim payı 2012 yılında yüzde 2,49

iken 2016 yılında yüzde 2,53 olarak gerçekleşmiştir.

Dünya seramik kaplama malzemeleri ihracatı ise 2012-2016 arasında yüzde 2,5 düşmüş ve 18,2 milyar

dolardan 17,74 milyar dolara inmiştir. Türkiye’nin aynı dönemde seramik kaplama malzemesi ihracatı

ise yüzde 12,8 gerileyerek 587 milyon dolardan 512 milyon dolara inmiştir. Böylece Türkiye’nin seramik

kaplama malzemeleri ihracat payı 2012 yılında yüzde 3,23 iken 2016 yılında yüzde 2,89 olmuştur.

Türkiye seramik kaplama malzemelerinde üretimini dünya ortalamasının üzerinde artırmış, ancak

ihracatı dünya ortalamasının 10,3 puan üzerinde gerilemiştir.

Türkiye’nin incelenen 11 pazara yönelik seramik kaplama malzemeleri ihracatı değerlendirildiğinde

2012-2016 arasında 11 pazardan 5’inde payı artmış, 5’inde payı gerilemiş ve 1 pazarda payı

değişmemiştir. Pazar payının arttığı ülkeler büyüme gösteren ABD, Almanya ve Güney Kore pazarları

ile küçülen Nijerya ve Kanada pazarlarıdır. Fransa, İngiltere, Rusya, BAE ve İsrail pazarlarında paylar

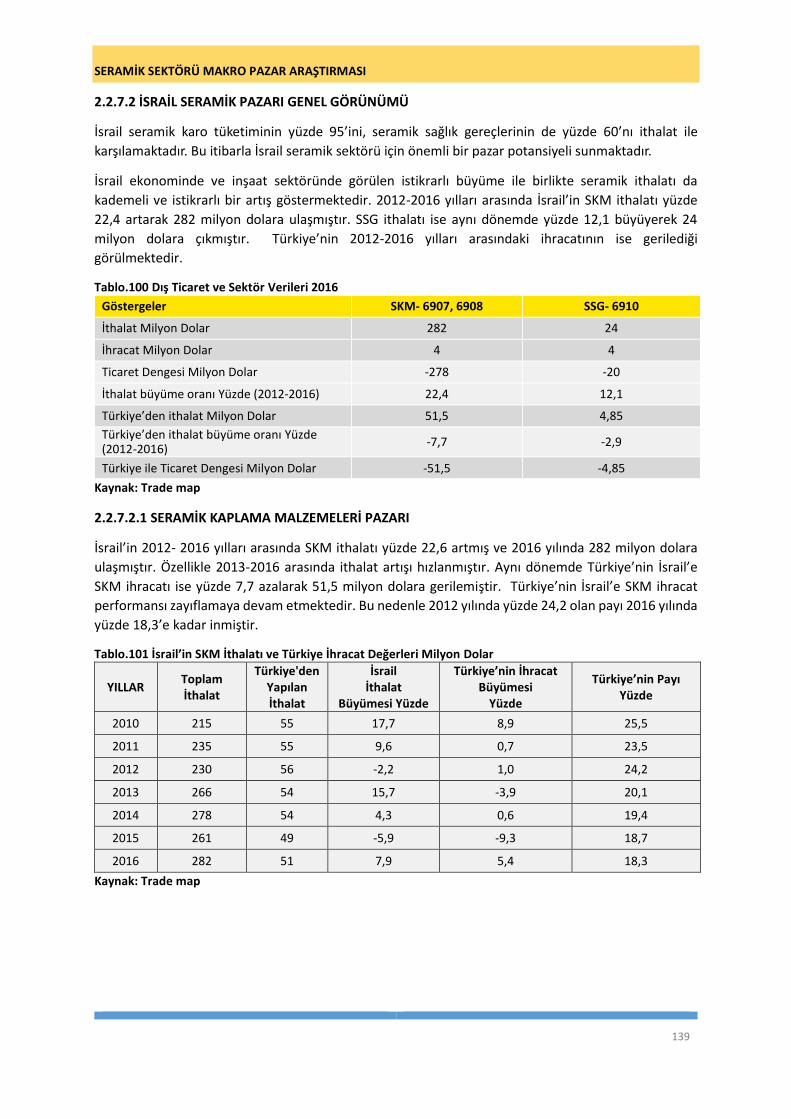

gerilemiştir. En çok pay kaybı 5,9 puan ile İsrail pazarında yaşanmıştır. Türkiye büyüyen İsrail pazarında

pay kaybına uğramıştır.

Dünya seramik sağlık gereçleri ihracatı 2012-2016 arasında yüzde 47,7 büyümüş ve 4,36 milyar

dolardan 6,35 milyar dolara yükselmiştir. Türkiye’nin aynı dönemde seramik sağlık gereçleri ihracatı ise

yüzde 13,4 artarak 187 milyon dolardan 212 milyon dolara çıkmıştır. Türkiye’nin seramik sağlık

gereçleri ihracat payı 2012 yılında yüzde 4,29 iken 2016 yılında yüzde 3,34 olmuştur. Türkiye seramik

sağlık gereçleri ihracatında 2012-2016 arasında dünya ortalamasının altında bir büyüme göstermiştir.

Türkiye’nin incelenen 11 pazara yönelik seramik sağlık gereçleri ihracatı değerlendirildiğinde ise 2012-

2016 arasında 11 pazardan 7’inde payı artmış, 3’ünde payı gerilemiş ve 1 pazarda payı değişmemiştir.

Pazar payının arttığı ülkeler içinde pazarı büyüyen Almanya ve Güney Kore bulunmaktadır. Fransa,

Kanada ve S. Arabistan pazarları küçülürken Türkiye bu üç pazarda payını artırmıştır. En hızlı büyüyen

pazarlardan ABD’de ise Türkiye’nin pazar payı değişmemiştir. Pazarı hızlı büyüyen İsrail’de ise

Türkiye’nin pazar payı düşmüştür. Küçülen Rusya ve Nijerya pazarlarında da payımız azalmıştır.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

17

DÜNYA SERAMİK SEKTÖRÜNDE GELİŞMELER

Dünya Seramik Sektörü Göstergeleri

2012 2013 2014 2015 2016

2012-2016

Değişim %

Dünya İnşaat Harcamaları Yıllık Büyüme Yüzde 2,4 3,5 5,1 4,0 3,2 *

Dünya İnşaat Harcamaları Milyar Dolar 3.801 3.900 3.999 3.850 3.975 4,6

Dünya Seramik İhracatı Milyar Dolar 22,56 26,22 27,91 28,02 24,09 6,8

Dünya Seramik Kaplama Üretimi Milyon Metrekare 11.226 11.961 12.377 12.357 13.056 16,3

Dünya Seramik Kaplama Tüketimi Milyon Metrekare 10.964 11.582 12.081 12.177 12.783 16,6

Dünya Seramik Kaplama İhracatı Milyar Dolar 18,20 20,66 20,99 20,11 17,74 -2,5

Dünya Seramik Kaplama İhracatı Milyon Metrekare 1.907 2.292 2.364 2.210 2.250 18,0

Dünya Seramik Kaplama Ortalama İthalat Fiyatı Dolar/Metrekare

8,44 7,55 7,57 7,47 7,24 -14,2

Dünya Seramik Sağlık Gereçleri İhracatı Milyar Dolar 4,36 5,57 6,92 7,91 6,35 47,7

Dünya Seramik Sağlık Gereçleri İthalatı Milyar Dolar 4,94 5,29 5,79 5,36 5,27 6,7

Dünya Seramik Sağlık Gereçleri İhracatı Milyon Ton 2,29 2,53 2,61 2,55 2,57 12,2

Dünya Seramik Sağlık Gereçleri Ortalama İthalat Fiyatı Dolar/Kg 2,16 2,11 2,23 2,10 2,05 -5,1

Not (1) Dünya inşaat harcamaları reel büyümesi ile dünya inşaat harcamaları dolar cinsinden büyümesi

aynı oranlara sahip değildir. Ülke para birimlerinin dolar karşısındaki değişimi de etkili olmaktadır.

Not (2) Dünya Sağlık Gereçleri İhracatı ile İthalatı arasındaki fark FOB ve CIF fiyatlama farkından

meydana gelmektedir.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

18

PAZARLARDA GELİŞMELER

İnşaat Harcamaları Milyar Dolar

Pazar Ülkeler 2012 2013 2014 2015 2016 2012-2016 Değişim %

ABD 864 947 985 1.123 1.182 36,9

ALMANYA 294 288 311 328 340 15,6

BAE 34,4 37,2 44,5 42,2 41,0 19,2

FRANSA 222 222 214 205 205 -7,7

GÜNEY KORE 153 157 157 159 161 5,3

İNGİLTERE 246 256 287 280 283 15,1

İSRAİL 20,9 24,7 26,0 24,8 30,6 46,4

KANADA 243 249 234 206 220 -9,5

NİJERYA 22,2 27,2 32,2 28,8 25,9 16,7

RUSYA 222 216 198 139 144 -35,1

S. ARABİSTAN 56 57 64 70 67 20,4

Seramik Kaplama Malzemeleri İthalatı Milyon Dolar

Pazar Ülkeler 2012 2013 2014 2015 2016 2012-2016 Değişim %

ABD 1.363 1.628 1.720 1.891 1.969 44,4

ALMANYA 759 776 859 762 786 3,6

BAE 204 226 231 262 448 119,6

FRANSA 1.181 1.157 1.159 937 983 -16,8

GÜNEY KORE 229 251 290 311 355 54,6

İNGİLTERE 396 445 449 416 415 4,6

İSRAİL 230 266 278 261 282 22,4

KANADA 314 327 324 319 315 0,4

NİJERYA 348 325 299 184 64 -55,1

RUSYA 663 728 673 348 298 -55,1

S. ARABİSTAN 617 667 596 653 559 -9,4

Seramik Sağlık Gereçleri İthalatı Milyon Dolar

Pazar Ülkeler 2012 2013 2014 2015 2016 2012-2016 Değişim %

ABD 897 1.014 1.037 1.149 1.113 24,1

ALMANYA 289 316 340 321 357 23,5

BAE 51 52 67 62 52 1,2

FRANSA 296 289 285 239 250 -15,5

GÜNEY KORE 88 95 120 144 152 72,0

İNGİLTERE 275 279 328 308 287 4,4

İSRAİL 22 24 24 22 24 12,1

KANADA 222 215 216 207 201 -9,3

NİJERYA 22 29 26 29 31 39,6

RUSYA 147 151 129 69 49 -66,5

S. ARABİSTAN 76 83 85 90 72 -5,3

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

19

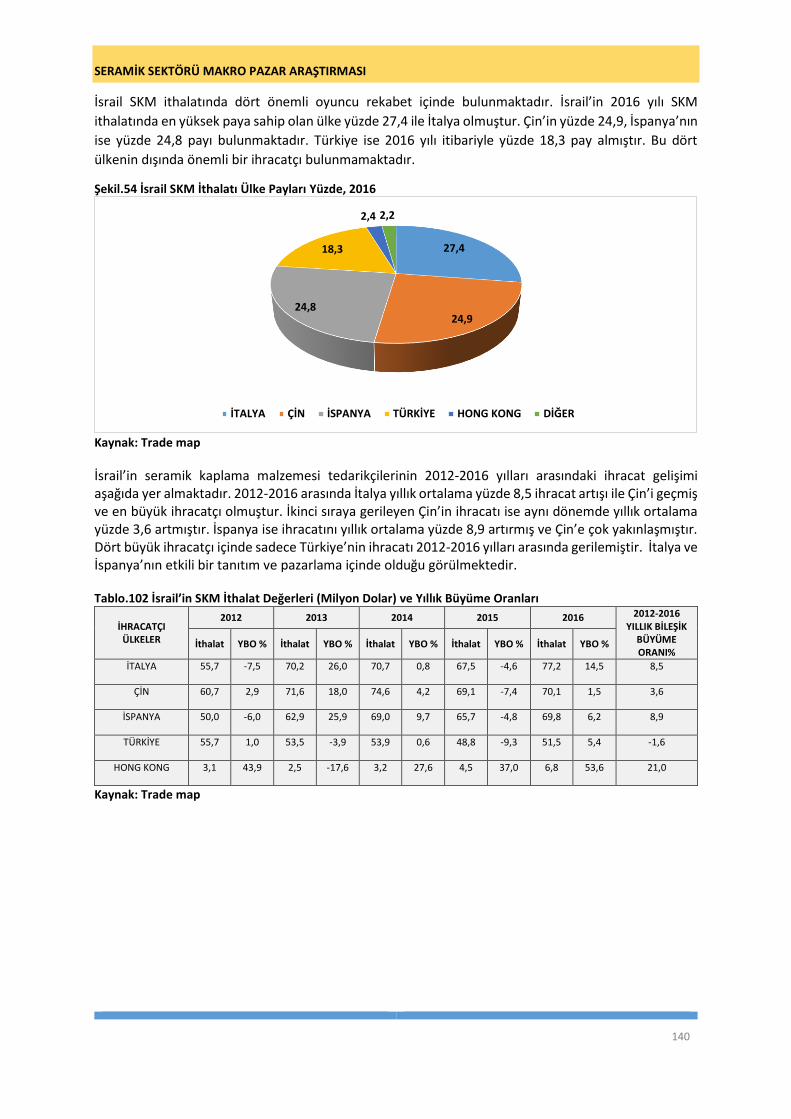

RAKİP ÜLKELERDE GELİŞMELER

Rakip Ülkelerin Seramik Kaplama Malzemeleri İhracat Performansı Milyon Dolar

ÜLKE 2012 2013 2014 2015 2016

Dünya Toplamı

İçindeki Payı 2012 %

Dünya Toplamı

İçindeki Payı 2016 %

2012-2016 Yıllık

Büyüme Ortalaması

%

ÇİN 6.351 7.892 7.718 8.325 5.511 34,9 31,1 -3,5

İTALYA 3.978 4.354 4.609 4.096 4.371 21,9 24,6 2,4

İSPANYA 2.676 2.974 3.091 2.719 2.845 14,7 16,0 1,5

HİNDİSTAN 114 224 431 553 661 0,6 3,7 57

POLONYA 241 295 292 247 272 1,3 1,5 3,1

RUSYA 119 123 127 105 122 0,7 0,7 0,5

İRAN 11 22 50 44 54 0,06 0,3 49

VİETNAM 202 212 226 206 136 1,1 0,8 -9,8

MISIR 378 322 253 164 119 2,1 0,7 -21,6

TÜRKİYE 587 605 598 500 512 3,2 2,9 -3,3

DÜNYA 18.196 20.660 20.989 20.110 17.739 100,0 100,0 -0,7

Rakip Ülkelerin Seramik Sağlık Gereçleri İhracat Performansı Milyon Dolar

ÜLKE 2012 2013 2014 2015 2016

Dünya Toplamı

İçindeki Payı 2012%

Dünya Toplamı

İçindeki Payı 2016 %

2012-2016 Yıllık Büyüme Ortalaması %

ÇİN 934 1.986 3.205 4.522 3.014 21,4 47,4 34,0

İTALYA 278 304 319 257 247 6,4 3,9 -3,0

İSPANYA 127 131 117 95 99 2,9 1,6 -6,8

POLONYA 123 146 142 132 134 2,8 2,1 2,1

HİNDİSTAN 67 76 74 79 101 1,5 1,6 11,0

RUSYA 21 23 24 25 33 0,5 0,5 12,0

İRAN 0,7 0,7 1,2 1,9 1,1 0,016 0,017 12,0

VİETNAM 80 96 111 95 93 1,8 1,5 3,8

MISIR 81 75 115 100 71 1,9 1,1 -4,2

TÜRKİYE 187 203 222 198 212 4,3 3,3 3,1

DÜNYA 4.360 5.557 6.919 7.906 6.354 100,0 100,0 9,9

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

20

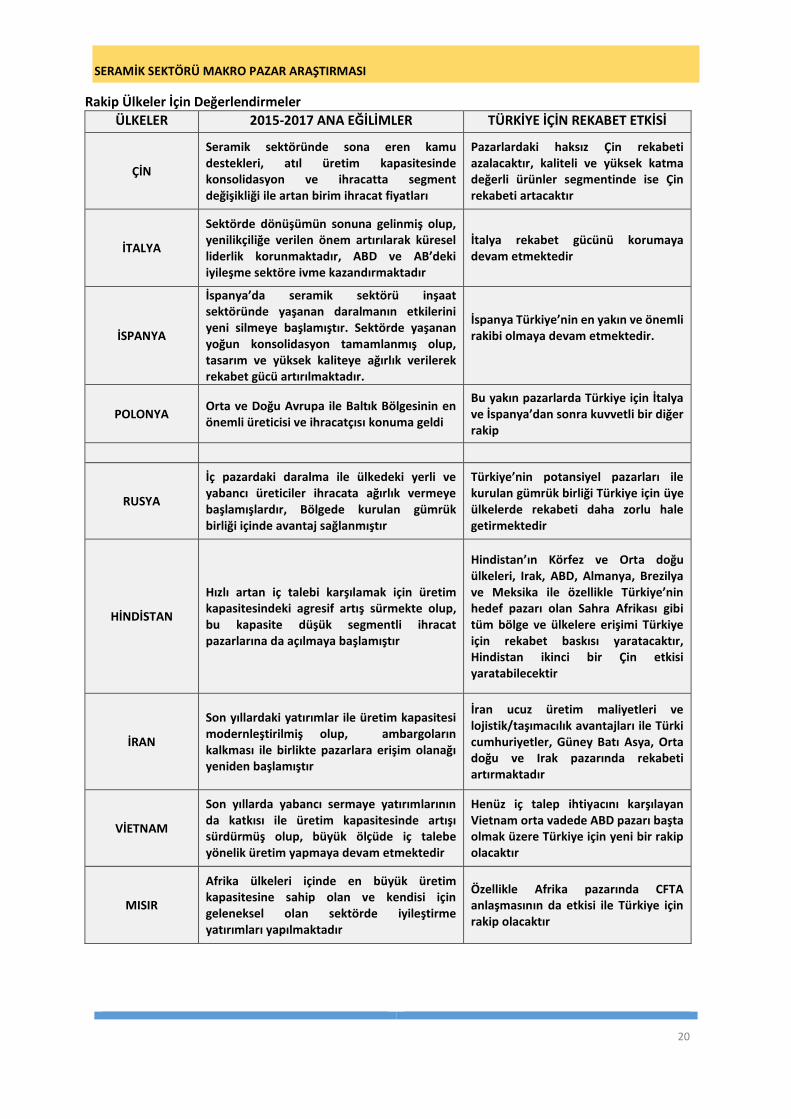

Rakip Ülkeler İçin Değerlendirmeler

ÜLKELER 2015-2017 ANA EĞİLİMLER TÜRKİYE İÇİN REKABET ETKİSİ

ÇİN

Seramik sektöründe sona eren kamu destekleri, atıl üretim kapasitesinde konsolidasyon ve ihracatta segment değişikliği ile artan birim ihracat fiyatları

Pazarlardaki haksız Çin rekabeti azalacaktır, kaliteli ve yüksek katma değerli ürünler segmentinde ise Çin rekabeti artacaktır

İTALYA

Sektörde dönüşümün sonuna gelinmiş olup, yenilikçiliğe verilen önem artırılarak küresel liderlik korunmaktadır, ABD ve AB’deki iyileşme sektöre ivme kazandırmaktadır

İtalya rekabet gücünü korumaya devam etmektedir

İSPANYA

İspanya’da seramik sektörü inşaat sektöründe yaşanan daralmanın etkilerini yeni silmeye başlamıştır. Sektörde yaşanan yoğun konsolidasyon tamamlanmış olup, tasarım ve yüksek kaliteye ağırlık verilerek rekabet gücü artırılmaktadır.

İspanya Türkiye’nin en yakın ve önemli rakibi olmaya devam etmektedir.

POLONYA Orta ve Doğu Avrupa ile Baltık Bölgesinin en önemli üreticisi ve ihracatçısı konuma geldi

Bu yakın pazarlarda Türkiye için İtalya ve İspanya’dan sonra kuvvetli bir diğer rakip

RUSYA

İç pazardaki daralma ile ülkedeki yerli ve yabancı üreticiler ihracata ağırlık vermeye başlamışlardır, Bölgede kurulan gümrük birliği içinde avantaj sağlanmıştır

Türkiye’nin potansiyel pazarları ile kurulan gümrük birliği Türkiye için üye ülkelerde rekabeti daha zorlu hale getirmektedir

HİNDİSTAN

Hızlı artan iç talebi karşılamak için üretim kapasitesindeki agresif artış sürmekte olup, bu kapasite düşük segmentli ihracat pazarlarına da açılmaya başlamıştır

Hindistan’ın Körfez ve Orta doğu ülkeleri, Irak, ABD, Almanya, Brezilya ve Meksika ile özellikle Türkiye’nin hedef pazarı olan Sahra Afrikası gibi tüm bölge ve ülkelere erişimi Türkiye için rekabet baskısı yaratacaktır, Hindistan ikinci bir Çin etkisi yaratabilecektir

İRAN

Son yıllardaki yatırımlar ile üretim kapasitesi modernleştirilmiş olup, ambargoların kalkması ile birlikte pazarlara erişim olanağı yeniden başlamıştır

İran ucuz üretim maliyetleri ve lojistik/taşımacılık avantajları ile Türki cumhuriyetler, Güney Batı Asya, Orta doğu ve Irak pazarında rekabeti artırmaktadır

VİETNAM

Son yıllarda yabancı sermaye yatırımlarının da katkısı ile üretim kapasitesinde artışı sürdürmüş olup, büyük ölçüde iç talebe yönelik üretim yapmaya devam etmektedir

Henüz iç talep ihtiyacını karşılayan Vietnam orta vadede ABD pazarı başta olmak üzere Türkiye için yeni bir rakip olacaktır

MISIR

Afrika ülkeleri içinde en büyük üretim kapasitesine sahip olan ve kendisi için geleneksel olan sektörde iyileştirme yatırımları yapılmaktadır

Özellikle Afrika pazarında CFTA anlaşmasının da etkisi ile Türkiye için rakip olacaktır

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

21

TÜRKİYE İÇİN DEĞERLENDİRME

Türkiye Seramik Sektöründe Gelişmeler

2012 2013 2014 2015 2016

2012-2016

Değişim %

Dünya Seramik İhracatı Milyon Dolar 22.560 26.220 27.910 28.020 24.098 6,8

Türkiye Seramik İhracatı Milyon Dolar

774 808 820 698 724 -6,5

Türkiye Pay % 3,43 3,08 2,94 2,49 3,00 *

Dünya Seramik Kaplama Üretimi Milyon Metrekare 11.226 11.961 12.377 12.357 13.056 16,3

Türkiye Seramik Kaplama Üretimi Milyon Metrekare 280 340 315 320 330 17,9

Türkiye Seramik Kaplama Üretimi Dünya Payı % 2,49 2,84 2,55 2,59 2,53 *

Dünya Seramik Kaplama İhracatı Milyon Dolar 18.200 20.660 20.985 20.110 17.740 -2,5

Türkiye Seramik Kaplama İhracatı Milyon Dolar 587 605 598 500 512 -12,8

Türkiye Seramik Kaplama İhracatı Dünya Payı % 3,23 2,93 2,85 2,49 2,89 *

Dünya Seramik Sağlık Gereçleri İhracatı Milyon Dolar 4.360 5.557 6.919 7.906 6.354 47,7

Türkiye Seramik Sağlık Gereçleri İhracatı Milyon Dolar 187 203 222 198 212 13,4

Türkiye Seramik Sağlık Gereçleri İhracatı Dünya Payı % 4,29 3,65 3,21 2,50 3,34 *

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

22

Türkiye’nin Hedef Pazarlarda Seramik Kaplama Malzemeleri Pazar Payı Yüzde

Pazar Ülkeler 2012 2013 2014 2015 2016 2012-2016

Değişim Puan

ABD 2,9 3,4 4,3 4,7 5,1 +2,2

ALMANYA 8,9 8,0 7,9 8,0 10,8 +1,9

BAE 1,4 1,7 2,7 2,2 1,1 -0,3

FRANSA 3,1 2,8 2,8 2,8 2,9 -0,2

GÜNEY KORE 0,2 0,2 0,5 0,3 0,3 +0,1

İNGİLTERE 14,7 11,8 13,9 15,4 13,2 -1,5

İSRAİL 24,2 20,1 19,4 18,7 18,3 -5,9

KANADA 11,5 13,6 14,2 12,7 12,5 +1,0

NİJERYA 0,3 0,5 0,7 0,5 1,4 +1,1

RUSYA 2,7 2,3 2,0 1,5 0,8 -1,9

S. ARABİSTAN 1,0 0,7 0,6 0,7 1,0 0,0

Türkiye’nin Hedef Pazarlarda Seramik Sağlık Gereçleri Pazar Payı Yüzde

Pazar Ülkeler 2012 2013 2014 2015 2016 2012-2016 Değişim %

ABD 1,0 1,1 1,2 1,1 1,0 0,0

ALMANYA 10,4 10,3 10,4 10,1 11,0 +0,6

BAE 3,7 2,8 5,0 5,6 6,7 +3,0

FRANSA 9,8 10,2 9,8 11,3 13,1 +3,3

GÜNEY KORE 0,0 0,0 0,0 0,1 0,1 +0,1

İNGİLTERE 8,2 7,9 8,2 8,8 9,8 +1,6

İSRAİL 23,0 21,8 21,3 22,6 19,9 -3,1

KANADA 1,4 1,6 1,6 1,7 2,3 +0,9

NİJERYA 1,4 4,2 1,9 0,8 0,6 -0,8

RUSYA 7,0 6,7 6,9 5,8 5,8 -1,2

S. ARABİSTAN 1,7 1,4 2,0 1,5 2,7 +1,0

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

23

ÇALIŞMANIN AMACI, METODOLOJİSİ VE HESAPLAMA YÖNTEMLERİ

Bu çalışmanın amaçları; dünya seramik pazarını Seramik Kaplama Malzemeleri (SKM) ve Seramik Sağlık

Gereçleri (SSG) özelinde incelemek, Türk seramiklerinin küresel seramik pazarı içindeki konumunu

ortaya koymak, Türk seramik sektörünün rekabet gücünü artırmaya yönelik olarak pazarlama

faaliyetlerine yön verebilecek dış ticaret ve sektör üretim-tüketim bilgilerini değerlendirmek ile hedef

pazarlara, rakip ülkelere ve önemli firmalara ilişkin bilgileri kapsayan hedef pazar analizleri yapmaktır.

Çalışma, Ekonomi ve Strateji Danışmanlık Hizmetleri tarafından “Orta Anadolu İhracatçı Birlikleri”,

“Çimento, Cam Seramik ve Toprak Ürünleri İhracatçı Birliği” için hazırlanmıştır.

Çalışma kapsamında SKM ve SSG özelinde küresel seramik pazarı analiz edilmiş, sektöre yönelik küresel

eğilimler incelenmiş, sektörler için ihracat potansiyeli yüksek hedef pazarlar belirlenerek bu pazarlar

ayrıntılı şekilde değerlendirilmiştir. Çalışmada ayrıca sektörün Türkiye’deki mevcut durumu ortaya

konulmuş ve sektör ile ilgili plan ve belgelere yer verilmiştir.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde seramik sektörü SKM ve SSG dış ticaret verileri ve

küresel üretim ve tüketim değerleri analiz edilerek yıllar içerisinde ülkelerin dış ticaretindeki eğilimler

incelenmiştir. Küresel sektörde rekabetçiliği etkileyen etmenler değerlendirilmiştir. SKM ve SSG dış

ticaretinde Türkiye ile rekabet içinde olan seçili rakip ülkelerin sektör stratejilerine yer verilmiştir.

Raporun ikinci bölümünde gösterdikleri potansiyel ve Türkiye’nin ihracat hedefleri gözetilerek tespit

edilen hedef pazarlar ayrıntılı olarak incelenmiştir. Raporun üçüncü bölümünde ise Türkiye’deki

sektörün mevcut durumu ortaya konulmuş ve Türkiye’nin ulaşmak istediği ihracat hedeflerine erişmek

için kolaylaştırıcı olmak üzere hazırlanan plan ve belgelere yer verilmiştir.

Seramik sektörü pazarı seramik kaplama malzemeleri (SKM) ve seramik sağlık gereçleri (SSG) özelinde

incelenmiştir. SKM ve SSG alt-sektörleri dış ticaret verileri için dört haneli Türk Gümrük Tarife Cetveli

(GTİP) kodları kullanılmıştır. SKM dış ticareti için 6907 ve 6908 GTİP kodları kullanılmış, dış ticaret

değerleri bu iki kodun değerleri toplamı üzerinden incelenmiştir. SSG için ise 6910 GTİP kodu üzerinden

dış ticaret verileri incelenmiştir.

Küresel Sektör Analizi kısmında 2010-2016 dönemine ait olarak dünya ekonomisi ve ticareti ile dünya

inşaat sektörü ve SKM ve SSG dünya ticaret eğilimleri birlikte karşılaştırmalı olarak incelenmiş ve

değerlendirilmiştir. SKM ve SSG alt-sektörleri ayrı ayrı incelenerek her bir alt-sektörde dünyada en

büyük 10 ithalatçı ve ihracatçı ülkenin dünya dış ticareti içerisindeki payları, büyüme eğilimleri ve ithalat

birim fiyatları analiz edilmiştir. SKM için dünya üretim ve tüketim büyüklüklerine de yer verilmiş olup,

ülkelerin dünya geneli içindeki payları ve büyüme oranları incelenmiştir.

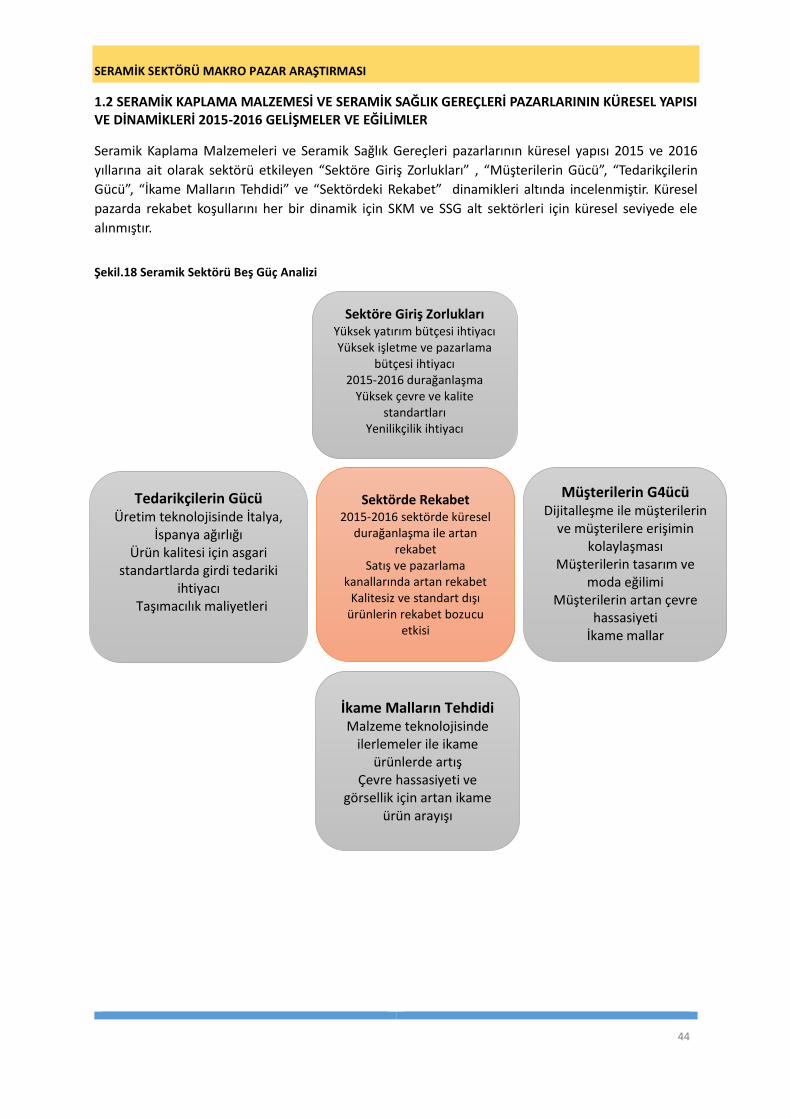

Küresel Sektör Analizi başlığı altında beş güç analizi yöntemi (Michael Porter, 2008, The Five Competitive Forces That Shape Strategy, Harvard Business Review) kullanılarak küresel SKM ve SSG pazarlarının yapısı ve dinamikleri incelenmiştir. Küresel seramik sektörü pazarı (i) sektördeki rekabet, (ii) sektöre giriş zorlukları, (iii) müşterilerin gücü, (iv) tedarikçilerin gücü ve (v) ikame malların tehdidi başlıklarında incelenmiştir. Beş güç analizinde SKM ve SSG için ortaklaşan ve ayrışan rekabet unsurlarına yer verilmiştir. Küresel Sektör Analizi başlığı altında son olarak Türkiye’nin mevcut ihracat pazarlarında yoğun rekabet

halinde olduğu ülkeler Çin, İtalya, İspanya, Polonya ve gelecek dönemlerde potansiyel rakip olabilecek

ülkeler olarak Rusya, Hindistan, İran, Vietnam ve Mısır incelenmiştir.

Çalışmanın ikinci bölümünü oluşturan hedef pazarların analizi başlığı altında, çalışma kapsamında

belirlenen 11 hedef pazar ayrıntılı şekilde incelenmiş ve değerlendirilmiştir. Belirlenen her bir hedef

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

24

pazar ülkenin sosyo-ekonomik durum ve genel iş yapış ortamı; seramik pazarının genel görünümü; SKM

ve SSG alt-sektörlerinde dış ticaret eğilimleri, ihracat birim fiyatları, vergi oranları; inşaat sektörünün

görünümü; satış-dağıtım kanalları ve pazardaki rakip firmalar başlıklarında incelenmiştir. Çalışmada her

bir hedef pazar aynı analiz başlıklarıyla ele alınmış, her bir hedef pazarda aynı düzeyde bilgiye ulaşmak

amaçlanmıştır. Pazarlardaki inşaat sektörünün durumu, satışı-dağıtım kanalları, rakip firmalar ve

ülkelere uygulanan vergi oranları için farklı ikincil veri kaynakları kullanılmıştır.

Raporun üçüncü bölümünü Türkiye’de seramik sektörü oluşturmaktadır. Bu bölümde öncelikle

Türkiye’de seramik sektörünün SKM ve SSG özelinde üretim, tüketim ve ihracat değerleri incelenmiştir.

Daha sonra Türkiye’nin son dönemdeki ihracat performansı analiz edilmiş ve değerlendirilmiştir.

Türkiye’de seramik sektörünün GZFT analizi yapılmış ve sektörün uluslararası rekabetçiliğini etkileyen

zayıf yanlar ve tehditler belirli başlıklar altında toplanmıştır. Son olarak her bir gelişim alanına yönelik

iyileştirme önerileri sunulmuştur.

Çalışmada ayrıca Ekler bölümünde üç ayrı konu değerlendirilmiştir. İlk olarak Türkiye’de seramik

sektörüne yönelik üst strateji ve politika belgeleri değerlendirilmiştir. İkinci olarak rakip ülkelerin hedef

11 pazara ihracatlarında ihracat birim fiyatları ile Türkiye’nin ihracat birim fiyatları karşılaştırmalı olarak

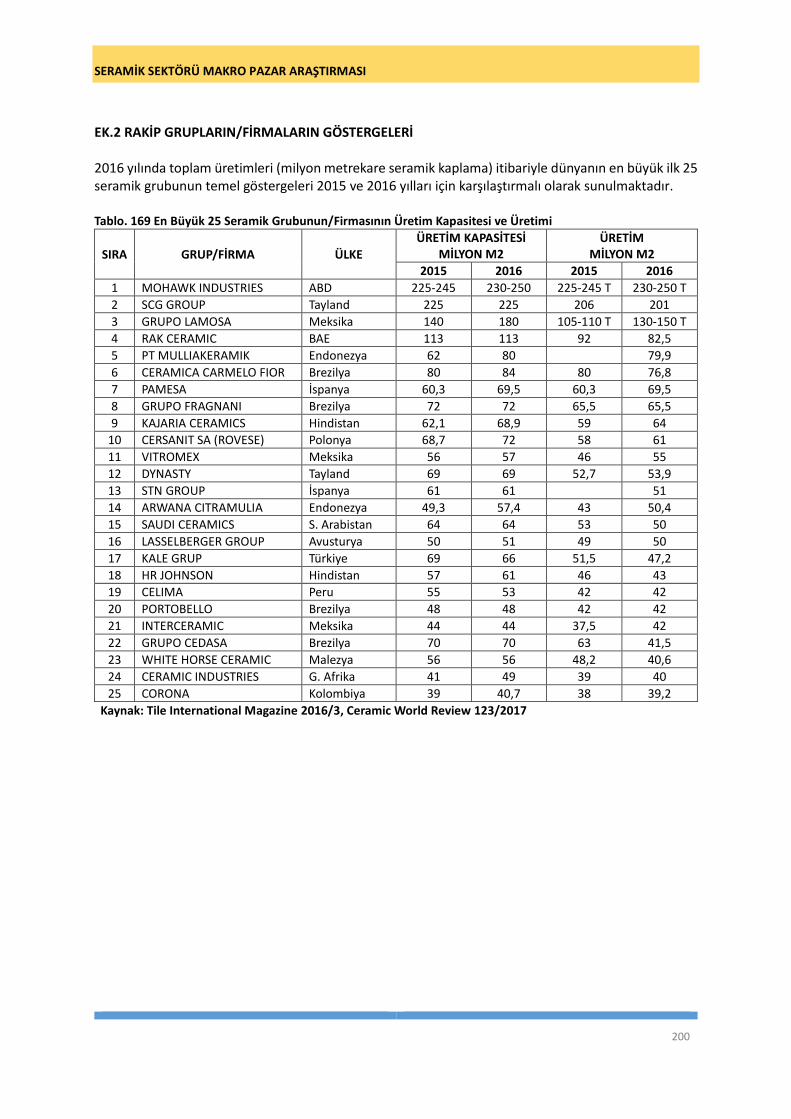

sunulmuştur. Üçüncü olarak ise küresel ölçekte ilk büyük 25 firmanın 2016 yılı temel göstergelerine yer

verilmiştir.

Raporun Dünya sektör analizi ve Hedef pazarların analizi bölümlerinde Seramik Kaplama Malzemeleri

ve Seramik Sağlık Gereçleri dış ticaret verileri için Ekim 2017’de indirilen Trade map istatistikleri

kullanılmıştır. Trade Map verilerinde sürekli güncelleme yapmakta olup çalışmamız için veriler Ekim

2017 tarihli istatistiklerden oluşmaktadır.

Trade Map verilerinde bir ülkelerin dış ticaret değerleri, o ülkenin ticaret ortakları tarafından raporlanan

değerlerden farklılık gösterebilmektedir. Bunun sebeplerinden biri, ithalatçı ülkenin ithalat bedelini mal

bedeli, sigorta ve navlun (CIF) içerecek şekilde raporlarken, ihracatçı ülkenin ihracat değerini güvertede

teslim fiyatı (FOB) üzerinden raporlamasıdır. Hedef pazarlarda değerler arasında tutarlılık sağlamak ve

pazarlarda Türkiye ve rakip ülkeleri analiz ederken karşılaştırılabilir veriler elde etmek için ilgili hedef

pazarın SKM ve SSG ithalat kayıtları kullanılmıştır.

Hedef pazarlarda tedarikçi ülkelerden yapılan ithalatın birim fiyatları da karşılaştırılabilir veriler elde

etmek için Trade Map verileri üzerinden hesaplanmıştır. SKM için birim fiyatları toplam ithalat değerinin

toplam metrekareye bölünmesi (USD/m2) ile elde edilmiştir. Trade Map’te ağırlık birimi ile verilen

ithalat miktarları, GTİP 6907’de 20 kg seramik 1 m2 karoya karşılık gelecek şekilde, GTİP 6910’da 15,5

kg seramik 1 m2 karoya karşılık gelecek şekilde m2 cinsine çevrilmiştir. SKM birim fiyatları toplam ithalat

bedelinin çevrilen metrekare değerlerinin toplamına bölünmesiyle elde edilmiştir. SSG’de ise birim

fiyatlar kilogram başına fiyat (USD/kg) olarak Trade Map verileri üzerinden hesaplanmıştır.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

25

1. DÜNYA SERAMİK SEKTÖRÜ GELİŞME VE DEĞERLENDİRMELER

1.1 SERAMİK SEKTÖRÜNDE GELİŞMELER

Seramik kaplama malzemeleri (SKM) ve seramik sağlık gereçleri (SSG) sektörlerindeki gelişmelerin ana

belirleyicisi inşaat sektörü ve inşaat sektöründe yaşanan eğilimlerdir. SKM ve SSG nihai ürün olarak

inşaat sektöründe kullanılmaktadır. Bu nedenle SKM ve SSG nihai ürünlerine yönelik talep inşaat

sektöründeki büyüme ile şekillenmektedir. Seramiğin konut ve konut dışı binalar içinde daha yaygın

olarak kullanılmaya başlamış olması SKM ve SSG ürünlerinin inşaat sektörüne olan bağımlılığını

artırmaktadır.

Bu çerçevede dünya inşaat sektöründeki gelişmeler değerlendirilmektedir. Dünya inşaat sektörüne

ilişkin değerlendirmelerde kullanılan büyüklükler için iki ayrı kapsam bulunmaktadır. Bunlardan ilki

konut ve konut dışı bina inşaatlarıdır. İkincisi ise konut ve konut dışı binalar ile birlikte alt yapı

inşaatlarının da bulunduğu büyüklüktür.

SKM ile SSG konut ve konut dışı bina inşaatlarında kullanıldığı için dünya inşaat sektöründeki gelişmeler

bu kapsamda değerlendirilmektedir.

Dünya inşaat sektörü de diğer tüm sektörler gibi 2008 küresel ekonomik krizinden etkilenmiş olup

sonrasındaki yıllarda normalleşme süreci yaşamaktadır. 2009 yılındaki küçülme ardından 2010 ve 2011

yıllarında baz etkisi ile birlikte göreceli hızlı bir büyüme gerçekleşmiştir. İzleyen yıllarda ise küresel

ekonomik krizin artçı etkilerinin ortaya çıkardığı küresel yavaşlama dünya inşaat sektörünü de olumsuz

etkilemiştir. 2014 yılında kadar durağanlaşan dünya inşaat sektörü 2015 yılında yeni bir küçülme ile

karşı karşıya kalmıştır. 2016 yılında ise konut ve konut dışı inşaat harcamaları yeniden yüzde 3,2

büyümüştür.

Böylece dünya inşaat harcamaları 2016 yılında 3,98 trilyon dolara ulaşmıştır. Gelişmiş ülkelerde inşaat

harcamaları büyümesi toparlanırken gelişen ülkelerde büyüme yavaşlamıştır. Özellikle Çin’de inşaat

harcamalarında büyüme önemli ölçüde yavaşlamıştır. Çin’de inşaat sektöründe kontrollü bir soğutma

uygulanmaktadır.

2016 yılında gelişmiş ülkeler içinde ABD ve Euro bölgesindeki inşaat harcamalarında büyümenin

sürmesi ve özellikle ABD’de görülen iyileşme dünya inşaat harcamalarındaki büyümeyi desteklemiştir.

Dünya inşaat sektöründe sürükleyici gelişmiş ülkeler olurken gelişen ülkelerde büyümeler

yavaşlamıştır. Avrupa Birliği ve Euro bölgesinde inşaat harcamaları son iki yılın ardından 2016 yılında

da büyümüştür. Bu da dünya inşaat harcamalarındaki genişlemeye katkı sağlamıştır.

Dünya ekonomisinde 2017 yılında küresel kriz sonrasında ilk kez daha dengeli ve kalıcı bir büyüme

gerçekleşmektedir. Dünya ekonomisi yüzde 3,0 büyürken gelişmiş ülkeler yüzde 2,0 ile potansiyellerine

yakın bir büyümeye ulaşmış olacakladır. Gelişen ülkelerde ise Çin yeni ekonomik büyüme modelinde

giderek istikrara yaklaşırken, diğer gelişen ülkelerde de büyümenin toparlandığı görülmektedir.

Bu çerçevede dünya inşaat sektöründe de 2017 yılında bir toparlanma yaşanmaktadır. Özellikle ABD ve

AB inşaat sektörlerinde büyüme hızlanmaktadır. 2017 yılında dünya inşaat harcamalarının yüzde 4,0

büyüyerek 4,14 trilyon dolara ulaşacağı tahmin edilmektedir. İzleyen yıllarda ise inşaat sektöründeki

büyümenin bir miktar daha hızlanması ve 2018-2020 döneminde yıllık ortalama 6,3 olarak

gerçekleşmesi öngörülmektedir.

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

26

Şekil.1 Dünya İnşaat Harcamaları Milyar Dolar

Kaynak: Business Monitor International, Sector Database, Construction ve Çalışma Ekibi

İnşaat harcamalarının bölgeler itibariyle dağılımı değerlendirildiğinde Asya Pasifik bölgesinin yıllar

itibariye payının ve inşaat harcaması mutlak büyüklüğünün arttığı görülmektedir. ABD ile birlikte Kuzey

Amerika’nın büyüklüğü yeniden artmaktadır. Batı Avrupa ve Gelişen Avrupa’da 2015 ve 2016 yıllarında

inşaat harcamaları azalmıştır. Petrol ve emtia fiyatlarında 2015 ve 2016 yıllarında yaşanan gerileme

sonrası bu ürünlerin üretimi ve ihracatına yüksek bağımlılık gösteren Orta Doğu, Kuzey Afrika, Sahra

Afrika ve Güney Amerika ülkelerinin gelirleri azalmış, buna bağlı olarak da özel ve kamu sektörü inşaat

harcamalarında kısıntıya gidilmiştir.

2017 -2020 dönemine ilişkin olarak ise büyüme tarafındaki iyimserlik birçok bölgeye yansımış olacaktır. Asya-Pasifik bölgesi payını ve inşaat harcamaları mutlak büyüklüğünü artırmaya devam edecektir. Asya-Pasifik bölgesinde inşaat harcamaları büyüklüğünün 2020 yılında 2,0 trilyon dolara ulaşacağı öngörülmektedir. Kuzey Amerika bölgesi payını büyük ölçüde korurken inşaat harcamalarında istikrarlı bir artış beklenmektedir. Batı Avrupa’da da inşaat sektöründe büyüme hızlanmaya başlamış olup, mutlak harcamaların 2020 yılında 970 milyar dolara ulaşması beklenmektedir. Enerji ve emtia fiyatlarında sınırlı artış beklentisi ile Orta Doğu ve Kuzey Afrika, Sahra Afrika ve Güney Amerika’da inşaat harcamalarındaki artış daha sınırlı gerçekleşecektir. Tablo.1 Dünya İnşaat Harcamalarının Bölgelere Dağılımı Milyar Dolar

2010 2014 2016 2020 T

KUZEY AMERİKA 652 764 783 970

GÜNEY AMERİKA 296 372 338 423

BATI AVRUPA 842 860 815 970

GELİŞEN AVRUPA 220 240 223 274

ORTA DOĞU VE KUZEY AFRİKA 153 196 179 219

SAHRA AFRİKASI 50 76 68 95

ASYA PASİFİK 1.115 1.496 1.570 2.015

TOPLAM 3.327 3.999 3.975 4.975

Kaynak: Business Monitor International, Sector Database, Construction ve Çalışma Ekibi

3.3

43

3.1

45

3.3

27

3.7

06

3.8

01

3.9

00

3.9

99

3.8

50

3.9

75

4.1

35

4.3

80

4.6

65

4.9

75

0

1.000

2.000

3.000

4.000

5.000

6.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 T 2018 T 2019 T 2020 T

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

27

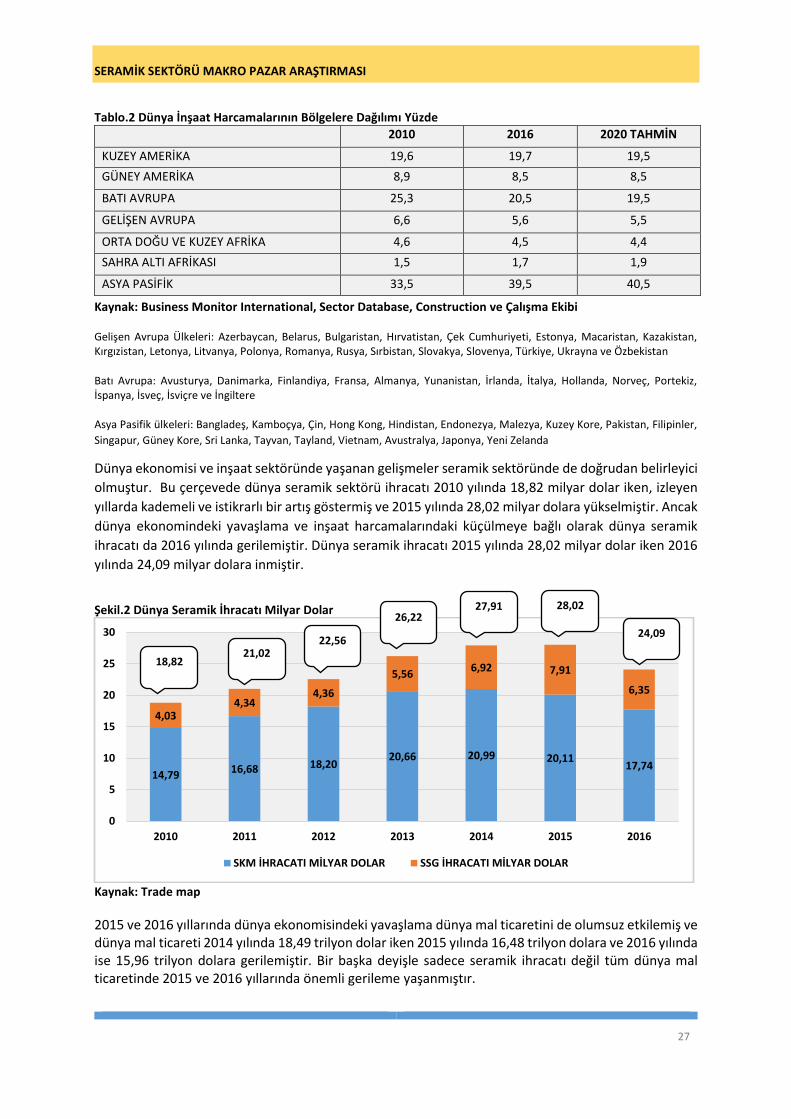

Tablo.2 Dünya İnşaat Harcamalarının Bölgelere Dağılımı Yüzde

2010 2016 2020 TAHMİN

KUZEY AMERİKA 19,6 19,7 19,5

GÜNEY AMERİKA 8,9 8,5 8,5

BATI AVRUPA 25,3 20,5 19,5

GELİŞEN AVRUPA 6,6 5,6 5,5

ORTA DOĞU VE KUZEY AFRİKA 4,6 4,5 4,4

SAHRA ALTI AFRİKASI 1,5 1,7 1,9

ASYA PASİFİK 33,5 39,5 40,5

Kaynak: Business Monitor International, Sector Database, Construction ve Çalışma Ekibi Gelişen Avrupa Ülkeleri: Azerbaycan, Belarus, Bulgaristan, Hırvatistan, Çek Cumhuriyeti, Estonya, Macaristan, Kazakistan, Kırgızistan, Letonya, Litvanya, Polonya, Romanya, Rusya, Sırbistan, Slovakya, Slovenya, Türkiye, Ukrayna ve Özbekistan Batı Avrupa: Avusturya, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, İrlanda, İtalya, Hollanda, Norveç, Portekiz, İspanya, İsveç, İsviçre ve İngiltere Asya Pasifik ülkeleri: Bangladeş, Kamboçya, Çin, Hong Kong, Hindistan, Endonezya, Malezya, Kuzey Kore, Pakistan, Filipinler,

Singapur, Güney Kore, Sri Lanka, Tayvan, Tayland, Vietnam, Avustralya, Japonya, Yeni Zelanda

Dünya ekonomisi ve inşaat sektöründe yaşanan gelişmeler seramik sektöründe de doğrudan belirleyici

olmuştur. Bu çerçevede dünya seramik sektörü ihracatı 2010 yılında 18,82 milyar dolar iken, izleyen

yıllarda kademeli ve istikrarlı bir artış göstermiş ve 2015 yılında 28,02 milyar dolara yükselmiştir. Ancak

dünya ekonomindeki yavaşlama ve inşaat harcamalarındaki küçülmeye bağlı olarak dünya seramik

ihracatı da 2016 yılında gerilemiştir. Dünya seramik ihracatı 2015 yılında 28,02 milyar dolar iken 2016

yılında 24,09 milyar dolara inmiştir.

Şekil.2 Dünya Seramik İhracatı Milyar Dolar

Kaynak: Trade map

2015 ve 2016 yıllarında dünya ekonomisindeki yavaşlama dünya mal ticaretini de olumsuz etkilemiş ve dünya mal ticareti 2014 yılında 18,49 trilyon dolar iken 2015 yılında 16,48 trilyon dolara ve 2016 yılında ise 15,96 trilyon dolara gerilemiştir. Bir başka deyişle sadece seramik ihracatı değil tüm dünya mal ticaretinde 2015 ve 2016 yıllarında önemli gerileme yaşanmıştır.

14,79 16,68 18,2020,66 20,99 20,11

17,74

4,034,34

4,36

5,566,92 7,91

6,35

0

5

10

15

20

25

30

2010 2011 2012 2013 2014 2015 2016

SKM İHRACATI MİLYAR DOLAR SSG İHRACATI MİLYAR DOLAR

18,82 21,02

22,56

26,22 27,91 28,02

24,09

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

28

Şekil.3 Dünya Mal Ticareti Trilyon Dolar

Kaynak: Dünya Ticaret Örgütü

İnşaat sektöründe proje ihtiyaçları, üretim kalitesi, teknik altyapı ve standartlar ülkelere göre farklılıklar göstermektedir. Gelişmiş ülkelerde yeni yapılara ihtiyaç göreceli olarak daha sınırlı iken binalarda yenileme ve bakım faaliyetlerinin inşaat sektörü içindeki payı yüksek gerçekleşmektedir. Yeni yapılar içerisinde de büyük projeler pazarı ağırlıklıdır. İnşaat sektöründe mimarlar, iç tasarımcılar, mühendislik ve müşavirlik firmaları malzeme seçiminde ve uygulama aşamasında önemli belirleyici aktörlerdir. Aktörler arasında uzmanlığa dayalı iş bölümü ve etkileşim yüksektir. Piyasada büyük Müteahhit, mimarlık, denetim ve müşavirlik firmaları bulunmaktadır. Seramik ürünlerinin uygulanması için profesyonel hizmet sağlayıcıları bulunmaktadır. Kaliteli ve sürdürülebilir çözümler için yüksek teknik ve çevresel standartlar ve denetim mekanizmaları mevcuttur. Görece yüksek yaşam standartlarına sahip tüketicilerin tercihleri tasarım ve kaliteye daha duyarlıdır.

Gelişmekte olan ülkelerde ise seramik ürünlerine yönelik talep ağırlıklı olarak yeni yapılardan gelmektedir. Farklı gelir düzeylerine yönelik konut projelerinde orta gelir gruplarına yönelik projelerin payı artmaktadır. Ülkelerin genel ekonomik gelişimi ile birlikte inşa edilen büyük ticari alanlar, kongre merkezleri, hava alanları ve yeni kamu binaları da önemli talep unsurlarıdır. Büyük inşaat sektörü projeleri gelişmekte olan ülkelere doğru kaymaktadır. Proje pazarı gelişmiş ülkelerde olduğu gibi, gelişmekte olan ülkelerde de önem kazanmaktadır. Gelişmekte olan ülkelerdeki büyük ölçekli projelerde yerel aktörlerin yanında uluslararası Müteahhitlik ve mimarlık şirketleri de yer almaktadır.

Gelişen ülkelerdeki projelerde kullanılacak malzemelerin seçiminde birden çok aktör bulunmaktadır. Büyük projelerde mimar, müşavir, Müteahhit ve proje sahibinin değerlendirmesi sonucu malzeme alımı gerçekleşmektedir. Projelerde ürünün kalitesine ve tasarımına yönelik duyarlılık giderek artmaktadır. Mimarlar kullanılacak malzemelerin uygulama alanına, rengine, dokusuna, ebadına vb. özelliklerine karar vermektedir. Belirlenen özellikler ve teknik standartlarda ürünün teminine yönelik mimar, Müteahhit ve proje sahibi arasındaki değerlendirmede tercih edilmek için ürünün bilinirliği ve ürüne yönelik kalite algısı önemlidir. Mimarlar bu açıdan büyük inşaat projelerinde seramik ürünlerinin kullanımında ve seçiminde önemli aktörlerdir.

Büyük seramik ihracatçısı olan ülkeler (İtalya, İspanya ve son yıllarda Türkiye) ürünlerinin bilinirliğini artırmak için mimarlara yönelik tanıtım faaliyetleri uygulamaktadır. Uluslararası inşaat projelerinde etkin olan uluslararası mimarlık şirketlerine yönelik tanıtımlar bu firmaların aktif olduğu pazarlarda pay almak için önemli bir araçtır. Uluslararası mimarlık ofislerinin çoğunun merkezi gelişmiş ülkelerde olmakla birlikte, operasyonlarının önemli bir kısmını gelişmekte olan ülkelerde açtıkları ofislerde yürütmektedirler.

15,79

12,38

15,24

17,88 17,91 18,27 18,49

16,48 15,96

0

2

4

6

8

10

12

14

16

18

20

2008 2009 2010 2011 2012 2013 2014 2015 2016

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

29

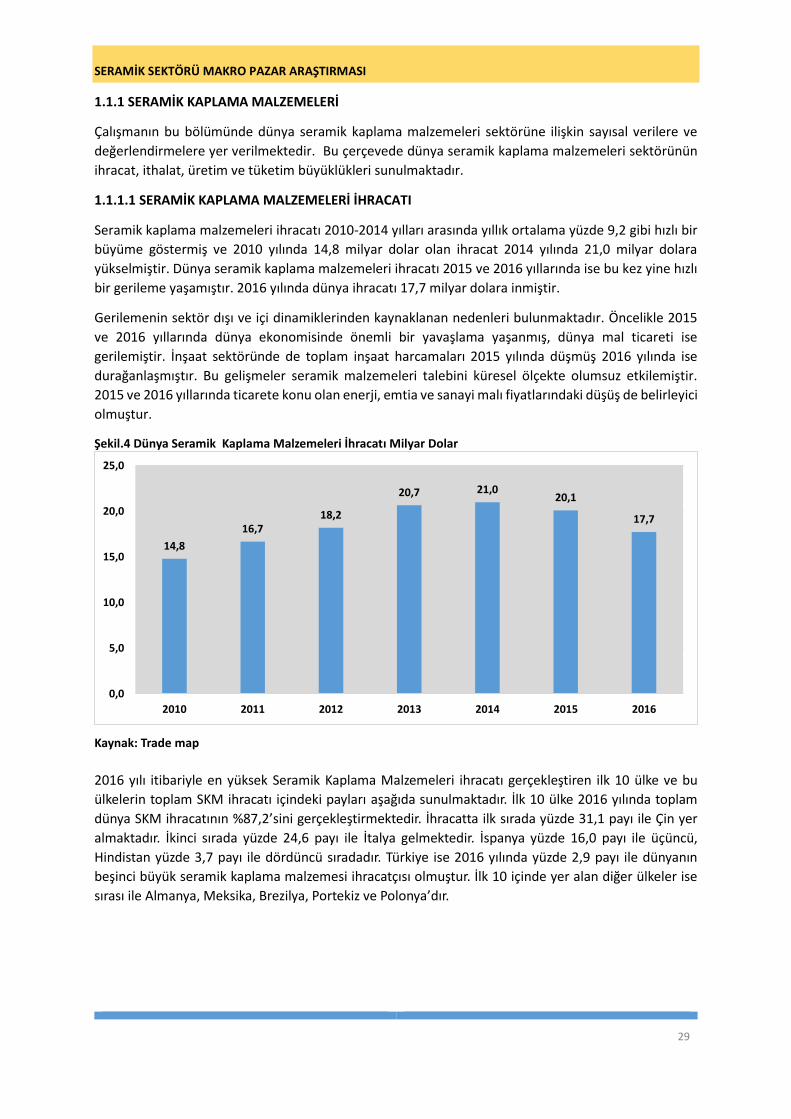

1.1.1 SERAMİK KAPLAMA MALZEMELERİ

Çalışmanın bu bölümünde dünya seramik kaplama malzemeleri sektörüne ilişkin sayısal verilere ve

değerlendirmelere yer verilmektedir. Bu çerçevede dünya seramik kaplama malzemeleri sektörünün

ihracat, ithalat, üretim ve tüketim büyüklükleri sunulmaktadır.

1.1.1.1 SERAMİK KAPLAMA MALZEMELERİ İHRACATI

Seramik kaplama malzemeleri ihracatı 2010-2014 yılları arasında yıllık ortalama yüzde 9,2 gibi hızlı bir

büyüme göstermiş ve 2010 yılında 14,8 milyar dolar olan ihracat 2014 yılında 21,0 milyar dolara

yükselmiştir. Dünya seramik kaplama malzemeleri ihracatı 2015 ve 2016 yıllarında ise bu kez yine hızlı

bir gerileme yaşamıştır. 2016 yılında dünya ihracatı 17,7 milyar dolara inmiştir.

Gerilemenin sektör dışı ve içi dinamiklerinden kaynaklanan nedenleri bulunmaktadır. Öncelikle 2015

ve 2016 yıllarında dünya ekonomisinde önemli bir yavaşlama yaşanmış, dünya mal ticareti ise

gerilemiştir. İnşaat sektöründe de toplam inşaat harcamaları 2015 yılında düşmüş 2016 yılında ise

durağanlaşmıştır. Bu gelişmeler seramik malzemeleri talebini küresel ölçekte olumsuz etkilemiştir.

2015 ve 2016 yıllarında ticarete konu olan enerji, emtia ve sanayi malı fiyatlarındaki düşüş de belirleyici

olmuştur.

Şekil.4 Dünya Seramik Kaplama Malzemeleri İhracatı Milyar Dolar

Kaynak: Trade map

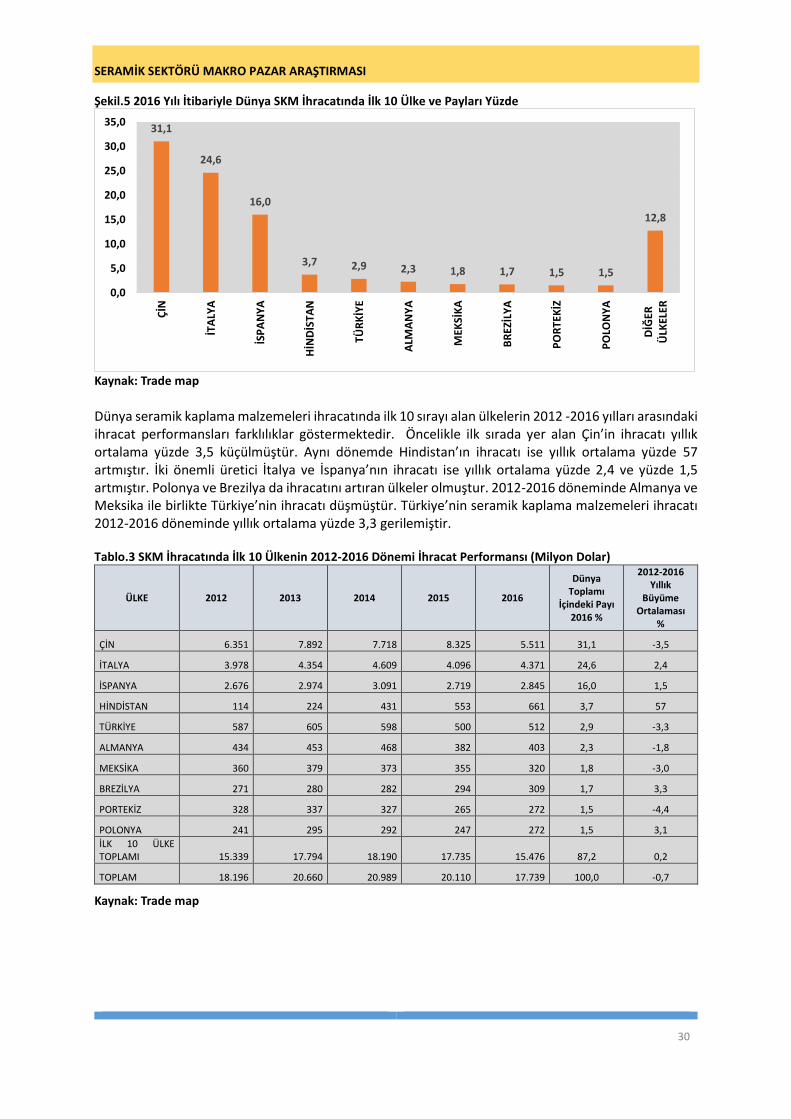

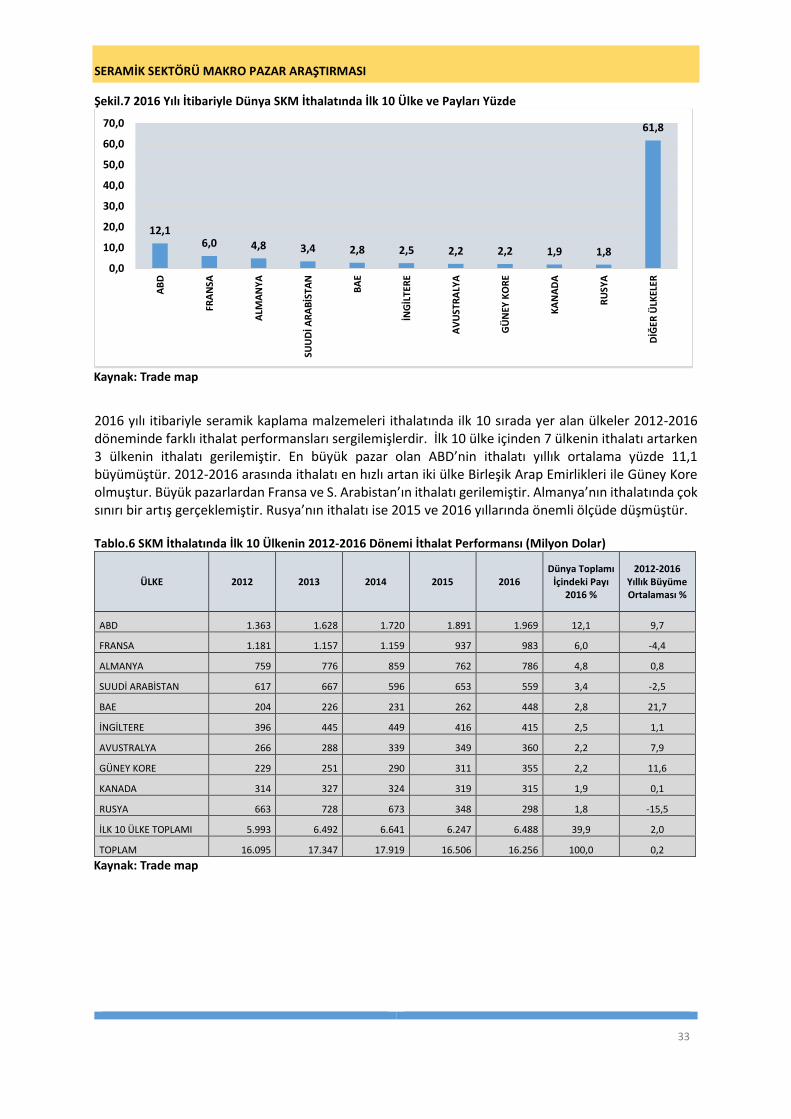

2016 yılı itibariyle en yüksek Seramik Kaplama Malzemeleri ihracatı gerçekleştiren ilk 10 ülke ve bu

ülkelerin toplam SKM ihracatı içindeki payları aşağıda sunulmaktadır. İlk 10 ülke 2016 yılında toplam

dünya SKM ihracatının %87,2’sini gerçekleştirmektedir. İhracatta ilk sırada yüzde 31,1 payı ile Çin yer

almaktadır. İkinci sırada yüzde 24,6 payı ile İtalya gelmektedir. İspanya yüzde 16,0 payı ile üçüncü,

Hindistan yüzde 3,7 payı ile dördüncü sıradadır. Türkiye ise 2016 yılında yüzde 2,9 payı ile dünyanın

beşinci büyük seramik kaplama malzemesi ihracatçısı olmuştur. İlk 10 içinde yer alan diğer ülkeler ise

sırası ile Almanya, Meksika, Brezilya, Portekiz ve Polonya’dır.

14,8

16,718,2

20,7 21,020,1

17,7

0,0

5,0

10,0

15,0

20,0

25,0

2010 2011 2012 2013 2014 2015 2016

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

30

Şekil.5 2016 Yılı İtibariyle Dünya SKM İhracatında İlk 10 Ülke ve Payları Yüzde

Kaynak: Trade map

Dünya seramik kaplama malzemeleri ihracatında ilk 10 sırayı alan ülkelerin 2012 -2016 yılları arasındaki ihracat performansları farklılıklar göstermektedir. Öncelikle ilk sırada yer alan Çin’in ihracatı yıllık ortalama yüzde 3,5 küçülmüştür. Aynı dönemde Hindistan’ın ihracatı ise yıllık ortalama yüzde 57 artmıştır. İki önemli üretici İtalya ve İspanya’nın ihracatı ise yıllık ortalama yüzde 2,4 ve yüzde 1,5 artmıştır. Polonya ve Brezilya da ihracatını artıran ülkeler olmuştur. 2012-2016 döneminde Almanya ve Meksika ile birlikte Türkiye’nin ihracatı düşmüştür. Türkiye’nin seramik kaplama malzemeleri ihracatı 2012-2016 döneminde yıllık ortalama yüzde 3,3 gerilemiştir. Tablo.3 SKM İhracatında İlk 10 Ülkenin 2012-2016 Dönemi İhracat Performansı (Milyon Dolar)

ÜLKE 2012 2013 2014 2015 2016

Dünya Toplamı

İçindeki Payı 2016 %

2012-2016 Yıllık

Büyüme Ortalaması

%

ÇİN 6.351 7.892 7.718 8.325 5.511 31,1 -3,5

İTALYA 3.978 4.354 4.609 4.096 4.371 24,6 2,4

İSPANYA 2.676 2.974 3.091 2.719 2.845 16,0 1,5

HİNDİSTAN 114 224 431 553 661 3,7 57

TÜRKİYE 587 605 598 500 512 2,9 -3,3

ALMANYA 434 453 468 382 403 2,3 -1,8

MEKSİKA 360 379 373 355 320 1,8 -3,0

BREZİLYA 271 280 282 294 309 1,7 3,3

PORTEKİZ 328 337 327 265 272 1,5 -4,4

POLONYA 241 295 292 247 272 1,5 3,1

İLK 10 ÜLKE TOPLAMI 15.339 17.794 18.190 17.735 15.476 87,2 0,2

TOPLAM 18.196 20.660 20.989 20.110 17.739 100,0 -0,7

Kaynak: Trade map

31,1

24,6

16,0

3,7 2,9 2,3 1,8 1,7 1,5 1,5

12,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

ÇİN

İTA

LYA

İSP

AN

YA

HİN

DİS

TAN

TÜR

KİY

E

ALM

AN

YA

MEK

SİK

A

BR

EZİL

YA

PO

RTE

KİZ

PO

LON

YA

DİĞ

ERÜ

LKEL

ER

SERAMİK SEKTÖRÜ MAKRO PAZAR ARAŞTIRMASI

31

Seramik Kaplama Malzemeleri ihracatında ilk 10 ülkenin performansı miktar ve birim fiyat gelişmeleri

itibariyle de değerlendirilmektedir. 2012-2016 döneminde ilk 10 ülke içinden ihracatını miktar olarak

artıran 7 ülke bulunmaktadır. İtalya, İspanya, Hindistan, Almanya, Meksika, Brezilya ve Polonya

ihracatlarını miktar olarak artırmışlardır. İhracatı miktar olarak gerileyen ülkeler ise Çin, Türkiye ve

Portekiz’dir.

Tablo.4 Seramik Kaplama İhracatı Miktarı M2 (6907+6908) 2012-2016

ÜLKE 2012 2013 2014 2015 2016

ÇİN 1.030.212.000 1.084.624.000 893.789.000 933.236.000 827.596.000

İTALYA 253.115.000 263.391.000 271.836.000 276.308.000 297.400.000

İSPANYA 338.305.942 393.520.000 353.647.000 339.038.000 463.446.000

HİNDİSTAN 33.215.000 55.301.000 102.334.000 133.981.000 185.716.000

TÜRKİYE 91.671.000 87.763.000 84.708.000 77.149.000 80.905.000

ALMANYA 47.537.000 48.928.000 52.798.000 39.966.000 58.915.000

MEKSİKA 73.194.000 75.274.000 70.228.000 68.458.000 78.105.000

BREZİLYA 58.837.000 63.320.000 69.162.000 76.787.000 94.330.000

PORTEKİZ 39.145.000 30.515.000 30.255.000 28.773.000 30.421.000

POLONYA 41.254.000 47.950.000 41.579.000 41.357.000 45.625.000

Kaynak: Trade map

İhracat performansında birim ihracat fiyatları da önemli bir göstergedir. İlk 10 ülkenin m2 başına düşen

ihracat fiyatları 2012-2016 yılları için aşağıda sunulmaktadır. İtalya’nın birim ihracat fiyatları ile diğer

ülkelerin birim ihracat fiyatları arasındaki önemli fark sürmektedir. . İtalya’dan sonra yüksek birim ihraç

fiyatına sahip olarak Portekiz gelmektedir. Diğer ülkelerin birim ihraç fiyatları göreceli olarak birbirlerine

daha yakındır. Çin ihraç fiyatlarında 2015 yılına kadar gerçekleşen artış dikkat çekicidir. 2016 yılında ise

hemen tüm ülkelerin birim ihraç fiyatlarında küresel pazar koşullarından kaynaklanan gerilemeler

yaşanmıştır. 2016 yılında ihraç birim fiyatlarını İtalya ve Polonya koruyabilmiştir. Türkiye’nin birim ihraç

fiyatları ise daha istikrarlı bir seyir izlemiştir.

Tablo.5 SKM (GTİP No. 6907 ve 6908) M2 Başına İhracat Fiyatı Dolar

ÜLKE 2012 2013 2014 2015 2016

ÇİN 6,16 7,28 8,64 8,92 6,66

İTALYA 15,71 16,53 16,96 14,82 14,70

İSPANYA 7,91 7,56 8,74 8,02 6,14

HİNDİSTAN 3,43 4,05 4,21 4,13 3,56

TÜRKİYE 6,40 6,89 7,06 6,49 6,33

ALMANYA 9,12 9,27 8,86 9,56 6,85

MEKSİKA 4,92 5,04 5,31 5,19 4,09

BREZİLYA 4,60 4,42 4,08 3,83 3,27

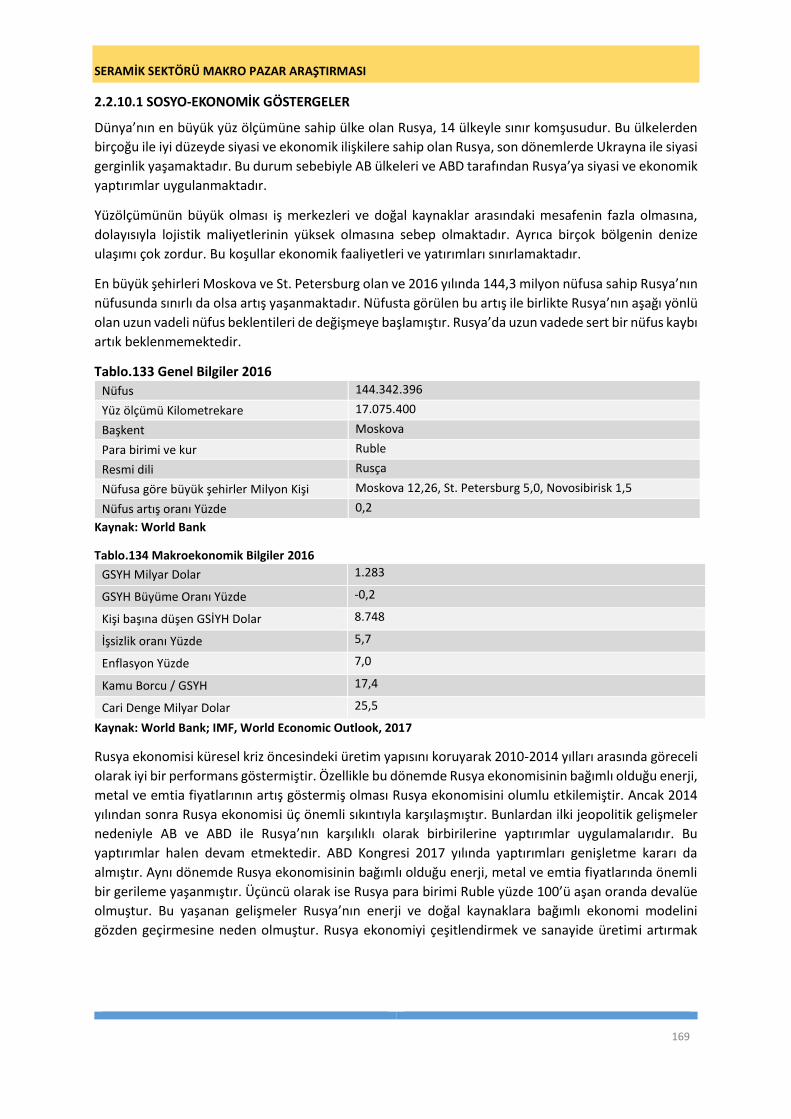

PORTEKİZ 8,38 11,04 10,82 9,21 8,95