Embed Size (px)

Citation preview

1

Seminario Temático ANIF – CAF

Mercado de Capitales

Avances en Materia de la Financiación de Infraestructura

“Desarrollo en los mecanismos y productos de negociación del

Mercado de Capitales”

24 de Septiembre de 2014

Agenda

1. La perspectiva de la Industria Mundial – Infraestructuras de los Mercados Financieros

2. El control del Riesgo Sistémico

3. Los riesgos de nuestra industria

4. La realidad en Colombia

5. Cifras de nuestro Mercado 2013 - Julio de 2014

2

1. La Perspectiva de la Industria Mundial en las

Infraestructuras de los Mercados Financieros

3

Principios IOSCO - Definición de Infraestructuras

de Mercados Financieros

Registro/

Negociación

Compensación

Liquidación

Pagos

Valores

Derivativos

Otras

Transacciones

Financieras

Neteo

Reducción de

Costos

Administración

De Riesgos

Aumento de la

eficiencia

Principios IOSCO - Riesgos que enfrentan

Riesgos de

Liquidez

Perdidas de

Crédito

Concentradores

De riesgo

Administración de

riesgos

Roles

Críticos

Enfrentar y administrar

Choques financieros

Constituyen un canal a través del cual estos

choques son transmitidos a los mercados local e

internacionalmente

Deben promover la

estabilidad financiera y

apoyar el crecimiento

económico

Podrían llevar a la desarticulación de los procesos de liquidez y perdidas de crédito y

financieras

Objetivos

Centrales Transparencia

Control del

Riesgo

sistémico

Estabilidad

Financiera

FFI : Categoría de Riesgos a Administrar y Gestionar

Sistémico

Liquidez

De Negocios

Legal

Custodia De

Inversiones

Operacional

Contraparte

Administración de Riesgos

Estándares Exigidos y Cambios importantes en la Industria que nos impactarán

7

Reducción de los ciclos

de liquidación de

valores

Industria Mundial moviéndose a T+2. Inicio

presión regulatoria en EU , seguidor USA y otras

naciones. Reducción de Riesgos de liquidación

Adopción de 20022 y

mayor armonización de

prácticas

Exigencia a todos los depósitos en EU, protocolo

que se adopta para operación de T2S – Proyecto

del Banco Central Europeo

Exigencias por mayor

eficiencia y reducción

de costos

Exigencia a todas las FMIs

Administración de

Riesgos

Reducción del Riesgo Sistémico: Gestión de

riesgos de liquidez, contraparte, operacional,

legal, estratégico, de negocios

Planes para la

recuperación y la

resolución

Exigencias mínimas de capital y herramientas

para la recuperación de las operaciones críticas

de una FMI y de su liquidación ordenada

2. El control del Riesgo Sistémico

8

Visión del Riesgo Sistémico

Documento DTCC - Beyond the Horizon White Paper in Sistemic Risk 2013

9

Riesgos que

Afectan a la

Industria

Perspectiva

Sistémica

Ciber-

Seguridad

El más alto

según expertos

Continuidad

de Negocios

Colaterales

Escases de Colateral

de alta calidad en el

futuro – Prácticas para

su manejo global

High

Frecuency

Trading:

Riesgos

Tecnológicos

Riesgo de

Contraparte

“Too Big to Fail”

SIFIs

Impacto de la Nueva

Regulación

USA , EU, GLOBAL

Post Crisis 2008

Calidad del

Mercado-

Incumplimientos

legales -

Gobierno

(Ej: Escandalo

Libor)

CCP como

Concentradoras

de Riesgo

Ciberseguridad

Ataques posibles • Negación al acceso a los servicios

para causar una falla en los servicios

principales del mercado.

• A los sistemas de registro de

operaciones e información financiera

de la industria – interrupción de los

servicios del mercado

• Revelación de información

confidencial y restrictiva para causar

pérdida de confianza en los sistemas

financieros

• Infiltración de la entidad financiera y

sus sistemas

• Algo más del 53% de las Bolsas que

participaron en el Survey (46)

experimentaron Cyber attacks en el

ultimo año.

• Solo el 59% tienen regulación frente

a este crimen

• El 89% consideran que este riesgo

es principal a su negocio

Nueva Regulación

• Presión por la adopción de nueva

regulación que impactan los

mercados

• Niveles de Capital, de liquidez , de

transparencia de las transacciones

• Dudas sobre las consecuencias

sobre tales regulaciones y su

efectividad

• La complejidad de las nuevas

regulaciones impone riesgos en la

gestión de operaciones en el día a

día.

• Falta de coordinación entre

reguladores

• Dodd Frank ACT

• EMIR

• Basel III

• MIFID II

• CPSS –IOSCO principios aplicables

• FATCA

Riesgo de

Contraparte • Necesidades por mayor capital,

dependiendo de su nivel de riesgo y

operación

• Necesidades de liquidez adicional

• Reporte de Derivativos OTC .

• Riesgos de concentración en pocos

actores - Too Big to Fail (US Market)

que pudieran llevar al riesgo de

contagio

• Reflexiones sobre la

interconectividad y la

interoperabilidad de las SIFIs que

pudieran llevar a riesgos de contagio

Visión del Riesgo Sistémico

Documento DTCC - Beyond the Horizon White Paper in Sistemic Risk 2013

Colateral

• Disminución del Colateral de alta

calidad disponible

• La necesidad de mayor

transparencia y eficiencia en la

gestión de colaterales

• El movimiento de los derivativos

OTC a centrales de contraparte y

sistemas de compensación de

valores.

• Mayores requerimientos de capital en

la actividad de derivativos OTC

• Se estima la necesidad futura de

colateral en US 4 a 5 trillones en el

futuro, y hasta USD 9 trillones en el

2016.

• Presión por obtener más activos de

buena calidad – presión en otros

activos

• Mejoramiento en los niveles y

transparencia de los llamados a

margen

• Acortamiento de los ciclos de

liquidación de valores

Liquidez

• Limites débito a las transacciones

que un participante puede operar

• Colateralización de posiciones –

impacto en la liquidez título

• Determinación de la liquidez

requerida para atender la falla de

participantes sistémicos

• Estrategias de proveedores de

liquidez

• Estrategias de gestión de colaterales

y márgenes.

• Finalidad Intradía

Continuidad de

Negocios

• Necesidad de continuar las

operaciones ante un evento

catastrófico: Tormenta Sandy

• Continuidad de los servicios al

mercado aún en el evento más crítico

para evitar riesgo sistémico ante la

falla operacional.

• Stress Testing

• Planeación por escenarios de falla

Visión del Riesgo Sistémico

Documento DTCC - Beyond the Horizon White Paper in Sistemic Risk 2013

La Administración del Riesgo: Un proceso Estratégico

12

Respuesta a los Intereses

de los accionistas

Responsabilidad frente a

los Grupos de Interés

Responsabilidad legal /

Desarrollo misional

Continuidad de Negocios

Asignación de Capital

Monitoreo de la Gestión

Sistemas de Gestión y

Auditoria

ROE, ROA, EBITDA

Sostenibilidad

Crecimiento / Generación de valor

Productos / Servicios

Desarrollo de Comunidades /

Desarrollo Ambiental

Cumplimiento legal

Desarrollo del Objeto Social:

Respuesta al interés Público y al

mandato de los accionistas

BIA análisis

Arquitectura de Negocios

Arquitectura de Continuidad

Desarrollo de Iniciativas de Negocios

Cubrir riesgos de nuevos Negocios

Determinación de capital requerido

Auditoria Interna

Auditorias Externas / Revisor Fiscal

Cumplimiento

Fuente: Principios para

Infraestructuras del Mercado

Financiero, Deloitte Enterprise Risk

Management Series

Resolución

Recuperación

Habilidad para continuar operando

Acuerdos de reestructuración

Capital para continuidad de gastos

Desmonte de operaciones

3. Los riesgos de nuestra industria

13

Categorías de Riesgos que Enfrentamos en Nuestros Negocios

Custodia General de

Negocios

Tecnológico

Sistémico

Liquidez

Legal

Inversiones

Operacional Crédito

Comercial /

Competitivo

Seguridad Continuidad

de Negocios Ciberespacio Estratégico

Cumplimiento Reputacional

15

Estamos Preparados ?? : Que tan fuerte es nuestra cultura y nuestra visión

estratégica para enfrentarlos

Fotos - Fuentes: World Bank; Ukessays.co.uk; decisivelatino.com; boston.com; shutterstock.com;idpromed.com;

tolmanandwiker.com;azurecoast.com;hollinden.com;mmagazine.com

4. La realidad en Colombia

16

Cambios

Regulatorios que

han originado

cambios relevantes

en nuestro mercado

y sistemas de

infraestructura

financiera

• Modelo Custodio - FICs

• Modelo Custodio – Cumplimiento de operaciones de

inversión extranjera en colombia

• Impacto en Operaciones Repo, simultáneas y de

transferencia temporal de valores

• Indicadores de Liquidez – Impacto sobre la ponderación de

la deuda privada

• Sistemas electrónicos para el ruteo de ordenes E- Trading

• Programas de Formadores de liquidez en renta variable

• Autorización de emisiones primarias en MILA

• Cuentas omnibus para la distribución especializada de

fondos colectivos de inversión

• Cambios en los activos y reglamentación de los fondos

colectivos de inversión

• Cambios en el sistema de administración de los riesgos de

contraparte

• México en MILA

17

Modelo Custodio Independiente

18

Sociedad

Fiduciaria

Comisionista

de Bolsa

Deceval

Sistema de

Depósito de

Valores

Custodio

Independiente

Contrato de

Custodia

Especial.

Gestión de

Back y

Middle

Office Sociedad

Fiduciaria Fondos

Fondos

Fondos

Fondos

Fondos Fondos

Fondos

Fondos

Fondos

Cuenta Custodio

Independiente

Apertura Cuenta Sociedad Fiduciaria

Definición y alcance del Custodio

• Artículo 2.22.1.1.1 Definición de la actividad de custodia de valores. La custodia de valores es una actividad del mercado de

valores por medio de la cual el custodio ejerce el cuidado y la vigilancia de los valores y recursos en dinero del custodiado para

el cumplimiento de operaciones sobre dichos valores.

• En ejercicio de esta actividad, el custodio deberá ejercer como mínimo la salvaguarda de los valores, la compensación y liquidación de las

operaciones realizadas sobre dichos valores, así como, la administración de los derechos patrimoniales que de ellos emanan, en los

términos establecidos en el presente decreto.

• 1. Salvaguarda de los valores: Por medio del cual se custodian los valores, así como los recursos en dinero del custodiado para

el cumplimiento de operaciones sobre dichos valores.

• 2. Compensación y liquidación de operaciones: Por medio del cual el custodio, de acuerdo con las instrucciones del custodiado

o la persona autorizada por éste, participa desde la etapa de confirmación en el proceso de la compensación de operaciones

sobre valores, y realiza las labores necesarias para liquidar definitivamente las operaciones sobre valores que haya ratificado el

custodiado.

• Para el caso de las operaciones aceptadas por una cámara de riesgo central de contraparte para su compensación y liquidación, el

custodio, de acuerdo con las instrucciones del custodiado, participará en los términos y condiciones establecidas en el reglamento de la

cámara de riesgo central de contraparte, en el cumplimiento de las obligaciones del custodiado derivadas de las operaciones que se

compensen y liquiden a través de dicha cámara.

• 3. Administración de derechos patrimoniales: Por medio del cual el custodio realiza el cobro de los rendimientos, dividendos y

del capital asociados a los valores del custodiado.

• Además de los servicios obligatorios establecidos en el presente artículo, en el caso de custodia sobre valores de los fondos de inversión

colectiva, el custodio deberá verificar el cumplimiento de las normas del reglamento, así como de los límites, restricciones y

prohibiciones legales aplicables a las operaciones del fondo de inversión colectiva que versen sobre los valores custodiados.

Impacto en la cadena de Valor Modelo Custodio

Sistemas de Negociación

Propuesta No Residentes Acciones Contado, TTV y MILA

Broker Internacional

Broker Colombiano

Custodio Global Custodio Local

No residente

IMC

1 1

3

6

3

3

3

3

4

2

1. Orden de compra 2. Ejecución de la operación en la BVC3. Notificación de la operación4. El Custodio Global imparte instrucciones al IMC5. IMC entrega pesos al Administrador Local

6. El Broker local realiza la transferencia de la operación al Custodio local a través del Back Office

7. El Custodio Local acepta la transferencia de la operación enel Back Office de la BVC.

8. El Custodio Local cumple la operación ante la BVC, realiza el envió de los recurso a la respectiva cuenta CUD y recibe los títulos en DVL

5

7 8

Compra de acciones colombianas

8

Nota: Para el pago de dividendo Deceval realiza el pago a la SCB querealizó la compra y esta debe realizar el traslado al custodio

X- Stream

Back Office

3

8

8

Modelo Custodio para compensación y

liquidación de operaciones de inversión extranjera

Fuente BVC

Nuevos requisitos a las Operaciones Repo, Simultáneas y de

Transferencia temporal de valores

• Garantías Necesidad de Colaterales - Mitigación del riesgo de contraparte y liquidez

• Obligación de constituir garantías con sus propios recursos y los de terceros, en operaciones propias o

por cuenta de terceros a favor de Bolsas de Valores, los sistemas de negociación y de registro de

operaciones sobre valores, y a los sistemas de compensación y liquidación de valores. No podrá

aceptarse como garantía el valor objeto de la operación, salvo en el caso de los repos.

• Tipos de Garantías : Básica y de variación. En el caso de simultáneas y TTVs se constituyen como un

elemento adicional a los valores objeto de la operación.

• Valores elegibles: TES, Acciones elegibles por liquidez, dinero en efectivo, y títulos de renta fija acorde

con los criterios establecidos de riesgo de liquidez, emisión y mercado.

• Porcentajes mínimos: Serán establecidos por los sistemas de infraestructura de los mercados

financieros

• Operaciones a través de una Cámara de Riesgos Central de Contraparte: Se someterán al reglamento

de este entidad para el manejo y gestión de las garantías.

Nuevos requisitos a las Operaciones Repo, Simultáneas y de

Transferencia temporal de valores

• Garantías : Necesidad de Colaterales - Mitigación del riesgo de contraparte y liquidez

• Obligación de constituir garantías con sus propios recursos y los de terceros, en operaciones propias o

por cuenta de terceros a favor de Bolsas de Valores, los sistemas de negociación y de registro de

operaciones sobre valores, y a los sistemas de compensación y liquidación de valores. No podrá

aceptarse como garantía el valor objeto de la operación, salvo en el caso de los repos.

• Tipos de Garantías : Básica y de variación. En el caso de simultáneas y TTVs se constituyen como un

elemento adicional a los valores objeto de la operación.

• Valores elegibles: TES, Acciones elegibles por liquidez, dinero en efectivo, y títulos de renta fija acorde

con los criterios establecidos de riesgo de liquidez, emisión y mercado.

• Porcentajes mínimos: Serán establecidos por los sistemas de infraestructura de los mercados

financieros

• Operaciones a través de una Cámara de Riesgos Central de Contraparte: Se someterán al reglamento

de este entidad para el manejo y gestión de las garantías.

Nuevos requisitos a las Operaciones Repo, Simultáneas y de

Transferencia temporal de valores

• Límites a la exposición de riesgos: Riesgo de Contraparte y Liquidez

• Limite máximo de compromisos. La sumatoria de las operaciones de reporto o repo, simultáneas y transferencia temporal

de valores celebradas por cuenta de terceros, no podrán superar el equivalente a catorce (14) veces el valor del patrimonio

técnico calculado.

• Limite por tipo de valor. El total de los compromisos en operaciones de reporto o repo, simultáneas y transferencia

temporal de valores considerados individualmente por tipo de valor objeto de la operación, sin superar en forma consolidada

el límite anterior, no podrá superar: a) Tratándose de valores de renta fija: Catorce (14) veces el patrimonio técnico calculado

de conformidad con el parágrafo 2del presente artículo. b) Tratándose de valores de renta variable: Siete (7) veces el

patrimonio técnico calculado.

• Limite máximo por cuenta de un mismo tercero. No se podrán mantener por cuenta de un mismo tercero compromisos

que sumados superen el 30% del patrimonio técnico, calculado de conforme lo establecido en el decreto.

– Operaciones realizadas con una misma persona jurídica, así como, aquellas celebradas con su matriz o con sus

subordinadas, o las subordinadas de la matriz o sus accionistas controlantes, en los términos de los artículos 260 y

261 del Código de Comercio.

– Operaciones realizadas con una misma persona natural además de las operaciones realizadas con ésta, aquellas

celebradas con su cónyuge, compañero o compañera permanente, sus hijos, padres, hermanos, abuelos, nietos y con

los parientes hasta el segundo grado de afinidad. Igualmente, aquellas celebradas con personas jurídicas respecto de

las cuales la persona natural, su cónyuge, compañero o compañera permanente o los parientes indicados en el inciso

anterior, tengan más del 50% del capital ya se directa o indirectamente.

– Las celebradas con sociedades subordinadas a las personas jurídicas mencionadas en el inciso anterior.

Nuevos requisitos a las Operaciones Repo, Simultáneas y de

Transferencia temporal de valores

• Límites a la exposición de riesgos: Riesgos de Contraparte y Liquidez

• Límite por especie. El límite máximo de compromisos por cuenta de terceros de operaciones de reporto

o repo, simultáneas y transferencia temporal de valores, sobre una especie de renta variable no puede superar el 100% del último patrimonio técnico de quien realice la operación, calculado de conformidad con el parágrafo 2del presente artículo.

• Límites en operaciones sobre valores emitidos por vinculados. El límite máximo de compromisos de operaciones de reporto o repo, simultáneas y transferencia temporal de valores que los intermediarios de valores realicen sobre valores emitidos por sus vinculados por cuenta de terceros, de manera agregada, no podrá ser superior al doscientos por ciento (200%) del patrimonio técnico, calculado de conformidad con el parágrafo 2del presente artículo.

• Igualmente, el límite máximo de compromisos por cuenta de terceros sobre una especie emitida por vinculados del intermediario de valores, no puede superar el cincuenta por ciento (50%) del patrimonio técnico, calculado de conformidad con el parágrafo 2del presente artículo.

• Las operaciones de las que trata el presente Título que se compensen y liquiden a través de una cámara de riesgo central de contraparte, no computarán para efecto de los límites de que trata el presente Capítulo. En este caso deberán sujetarse a lo establecido en el reglamento de la respectiva cámara de riesgo central de contraparte.

• Las operaciones de las que trata el presente Título que se realicen por cuenta de terceros bajo el contrato de cuentas de margen, no computarán para efecto de los límites de que trata el presente Capítulo. En este caso deberán sujetarse a lo establecido en el Título 1 del Libro 33 de la Parte 2 del presente decreto."

Decreto 1850 de 2013

Contribuir a la dinámica de la negociación de los mercados que hacen parte de los valores listados en los

sistemas de cotización de valores del extranjero mediante acuerdos o convenio de integración,

Realizar ofertas públicas iniciales (promoción y colocación de emisiones primarias) a través de dichos

sistemas mediante la promoción por parte del emisor y el intermediario de valores local, y la colocación

de dichos valores. Emisiones primarias en el mercado MILA

Circular Reglamentaria Externa DCIN 83 BR

•Se modifican los procedimientos especiales de registro para el programa sobre certificados

representativos de valores (ADRs, GDRs, GDNs) y los fondos bursátiles,

•Se modifica el formulario 19 relacionado con el registro de inversión de capital del exterior de portafolio –

modalidades distintas a divisas, entre otros.

Circular Externa No. 25 – Superfinanciera

La Circular establece instrucciones en materia de las condiciones y requisitos que deben cumplir las sociedades comisionistas de

bolsa para el desarrollo de las actividades como formadores de liquidez, los emisores de valores, las bolsas de valores, los

administradores de sistemas de negociación de valores y los organismos de autorregulación del mercado de valores.

Esta circular señala las obligaciones, prohibiciones, excepciones al cumplimiento de la actividad, reglas generales aplicables a los

emisores, requisitos y obligaciones de los sistemas de negociación de valores y las bolsas de valores., monitoreo y supervisión.

Las condiciones estarán establecidas en los reglamentos de las bolsas de valores o por los sistemas de negociación.

Las operaciones podrán ser con fondos propios, con o sin contrato con el emisor o con fondos provenientes del emisor.

• SARL : Indicador IRL: Circular Externa 10 de 2014 Superfinanciera

• Adopta una definición de Activos Líquidos de Alta Calidad y un porcentaje mínimo del 70% con el cual

las entidades deben operar en el mercado.

• Incorpora la exposición al riesgo de liquidez por cuenta propia y por cuenta de terceros

• Establece límites para el IRL para los plazos a uno (1) y siete (7) días.

• SARIC – SCBV – SCBA : Circular Externa 030 de 2013 Superfinanciera

• Identificar, medir, controlar u monitorear el riesgo de contraparte

• Evaluar perfil de riesgo y capacidad de pago de las contrapartes – calificación de riesgo

• Límites de exposición por tipo de activo, por tipo de valor, por mercado, por tipo de operación, por

plazo,

• Manejo de garantías – a Sistemas de infraestructura financiera

• Análisis del riesgo de concentración

• Etrading : Circular Externa 015 de 2013

• Versan sobre cualquier valor negociado en sistemas de negociación pero pueden limitarse

• Se realizan al amparo del contrato de comisión y contrato de ruteo de órdenes

• Deben gestionar los riesgos derivados del mismo

• Sistema que permitan realizar la trazabilidad de la órdenes

• Establecimiento de límites operativos a la actividad de los clientes

• Sistemas de acceso y autenticación de usuarios

• Administrar un libro electrónico de órdenes

• Verificar la existencia de recursos financieros suficientes y apropiados – efectivo, valores, garantias.

Otros cambios relevantes

1ro Número de Emisores

1ro Número de Intermediarios

2do Capitalización Bursátil

3ro Monto Negociado

1ro Número de Emisores

1ro Número de Intermediarios

2do Capitalización Bursátil

2do Monto Negociado.

Fuente: WFE *YTD Julio 2014 ** Emisores Locales

Con la entrada de México MILA quedaría con tamaño similar al mercado Brasilero

Integración Bolsa Mexicana de Valores a MILA

¿Cómo luce la integración?

2014* Colombia

BVC Chile BCS

Perú BVL

MILA México

BMV MILA + Mex

Brasil BOVESPA

Capitalización Bursátil

(Billones USD) 223 249 84 556 536 1092 1102

Volumen de Acciones

(Billones USD) 15 18 2 35 92 127 392

Número de Emisores**

71 226 213 510 137 647 358

Número de Intermediarios

23 31 26 80 31 121 72

Infraestructura tecnológica

SENTRA

SENTRA SENTRA

SENTRA

TELEPREGÓN

TELEPREGÓN

ELEX

MILA

TRADER

Sistema de Control de Límites

Sistema de Control de Límites

Sistema de Control de Límites

Sistema de Control de Límites

• Acceso a mercados extranjeros desde el mercado local, a través de un modelo de enrutamiento

intermediado.

• Plataformas tecnológicas independientes que operan de manera integrada utilizando el protocolo

FIX 4.4.

5. Cifras de Nuestro Mercado

30

El Mercado de Capitales por Tipo de Instrumento

31

MERCADO

GENERALPARTICIPACIÓN %

MERCADO

GENERALPARTICIPACIÓN % VARIACIÓN $ VARIACIÓN %

TES (1) * 90.3 21% 98.1 22% 9.7 5.6%

TITULOS DE DEUDA EXTERNA (2) 35.2 8% 23.3 5% -24.2 -35.6%

ACCIONES ** 215.7 51% 223.3 51% 2.5 0.6%

CDTS *** 49.7 12% 54.7 13% 6.7 7.0%

BONOS ORDINARIOS Y DPI 21.7 5% 22.5 5% 0.3 0.7%

OTROS TITULOS DCV* 0.9 0% 0.9 0% -0.1 -3.3%

BONOS PENSIONALES 0.8 0% 0.8 0% 0.0 2.9%

TITULOS HIPOTECARIOS 2.0 0% 1.7 0% -0.7 -18.3%

OTROS TÍTULOS 5.2 1% 5.7 1% 0.6 5.7%

BONOS FINAGRO * 4.1 1% 4.7 1% 1.0 12.4%

BONOS CONVERTIBLES EN ACCIONES 0.4 0% 0.3 0% -0.1 0.0%

TIDIS 0.3 0% 0.2 0% -0.1 -23.8%

TOTAL 426.1 100% 436.2 100% 10 2.36%*Cifras en billones de Pesos

*Cifras en billones de Doláres

(1) Incluye TES Clase B, Tes Ley 546 y TRD

Estadísticas - DCV -Banco de la República-, Deceval, Bolsa de Valores de Colombia

* Fuente Banco de la República con corte a 31 de Mayo de 2014

** Fuente Bolsa de Valores de Colombia con corte 30 de Julio de 2014

*** Fuente Banco de la República con corte a 30 de Julio de 2014

Deceval con corte a 30 de Julio de 2014

(2) Saldo Global (US $22.745 millones) y Saldo Estimado en circulación en Colombia (US $1.592 millones) a 31 de Julio de 2014.

CLASE DE TÍTULO

Billones de Dólares

Diciembre de 2013 Julio de 2014 Variación Mercado

Evolución de los Principales Instrumentos Financieros

32

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Bonos Ordinarios y DPI 2.5 2.7 2.9 3.3 3.9 7.3 8.0 9.5 9.7 14.7 18.7 19.1 22.4 21.7 22.5

CDT 10.4 10.6 7.7 8.4 11.1 12.7 14.6 21.8 26.6 29.0 29.0 35.1 49.4 49.7 54.7

TES 12.0 14.6 14.9 18.0 24.3 34.1 37.9 45.0 45.4 55.7 68.6 74.6 86.4 90.3 98.1

Acciones 9.6 10.1 9.1 13.8 19.6 50.6 56.2 102.1 87.2 140.4 218.3 208.0 273.7 215.7 223.2

Bill

on

es d

e D

óla

res

Evolución de los Instrumentos Financieros Principales Desde año 2000 / Jul 2014

USD Billions

Fuente: Banco de la República, Bolsa de Valores de Colombia , Superintendencia Financiera, Deceval

33

0

50

100

150

200

250

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

DCV 23.1 30.4 40.6 44.2 64.9 50.9 61.5 74.4 80.2 90.7 95.3 103.7

DECEVAL 15.5 23.3 36.9 43.3 68.7 63.6 99.8 147.2 153.9 205.0 201.1 228.8

23.1 30.4 40.6 44.2 64.9 50.9 61.5 74.4 80.2 90.7 95.3103.715.5

23.3 36.943.3

68.7 63.6

99.8

147.2 153.9

205.0 201.1 228.8

Bill

on

es

de

Dó

lare

s

Valores en Custodia en los Depósitos de Valores en Colombia 2003/ Jul 2014

Billones de Dólares

Fuente: DCV Banco de la Republica, Deceval

34

0

200

400

600

800

1.000

1.200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 jul-14

RENTA FIJA 20,9 34,7 52,2 69,2 84,7 125,5 163,8 211,2 161,3 121,0 78,7 46,0

DEUDA PÚBLICA 114,2 200,2 419,6 648,6 442,2 428,0 780,1 886,0 731,9 714,4 723,7 380,7

TOTAL 136,3 236,8 473,7 719,5 535,1 572,8 975,2 1.130,2 893,2 835,4 802,3 426,7

Billo

nes d

e D

óla

res

Valor Transado en el Mercado Electrónico Colombiano

2003 - Julio 2014

Fuente : Bolsa de Valores de Colombia - Superintendencia Financiera

Evolución del Valor Transado en Acciones en Colombia

35

0

5

10

15

20

25

30

35

40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 jul-14

Valor Transado 0.9 2.1 9.5 14.8 19.8 20.3 19.0 27.2 34.0 39.4 23.1 14.6

0.92.1

9.5

14.8

19.820.3

19.0

27.2

34.0

39.4

23.1

14.6

Bill

on

es

de

Dó

lare

s Valor Transado en el Mercado de Acciones

36

$0

$100

$200

$300

$400

$500

$600

$700

$800

$900

$1,000

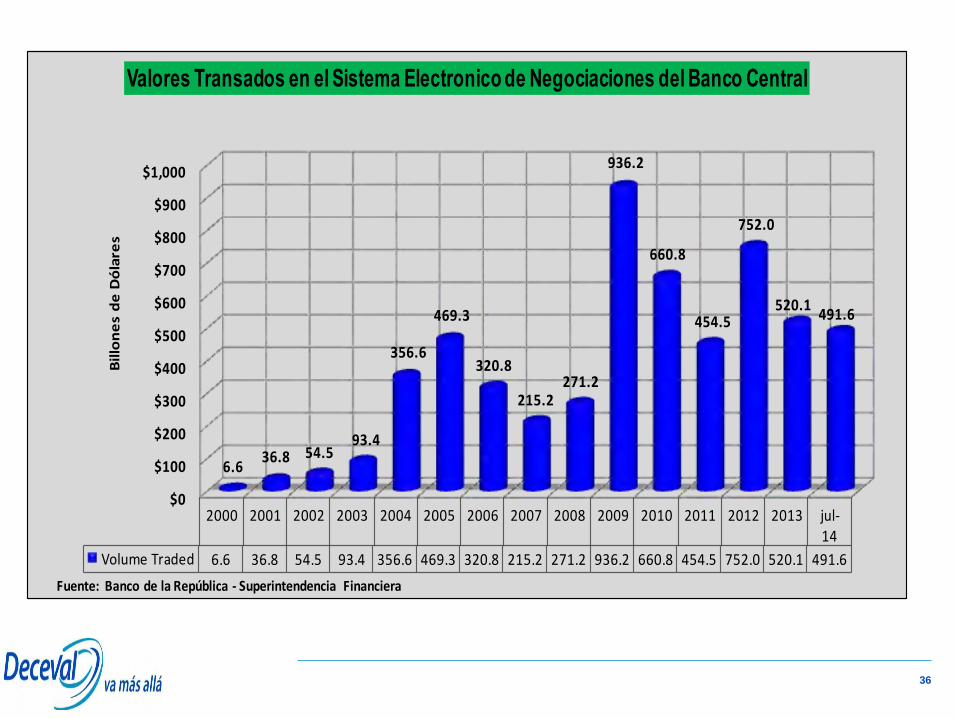

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 jul-14

Volume Traded 6.6 36.8 54.5 93.4 356.6 469.3 320.8 215.2 271.2 936.2 660.8 454.5 752.0 520.1 491.6

6.636.8 54.5

93.4

356.6

469.3

320.8

215.2271.2

936.2

660.8

454.5

752.0

520.1491.6

Bil

lon

es

de

Dó

lare

s

Valores Transados en el Sistema Electronico de Negociaciones del Banco Central

Fuente: Banco de la República - Superintendencia Financiera

37

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2006 2007 2008 2009 2010 2011 2012 2013 jul-14

Valor Colocado 329 3,867 0 178 276 6,997 1,270 750 2,710

Mil

lon

es

de

Dó

lare

s

Volumen de Emisiones Primarias de Acciones Millones de Dólares

Fuente: Bolsa de Valores de Colombia, Deceval

38

3. Deceval: Principales Cifras de Mercado y Operativas

39

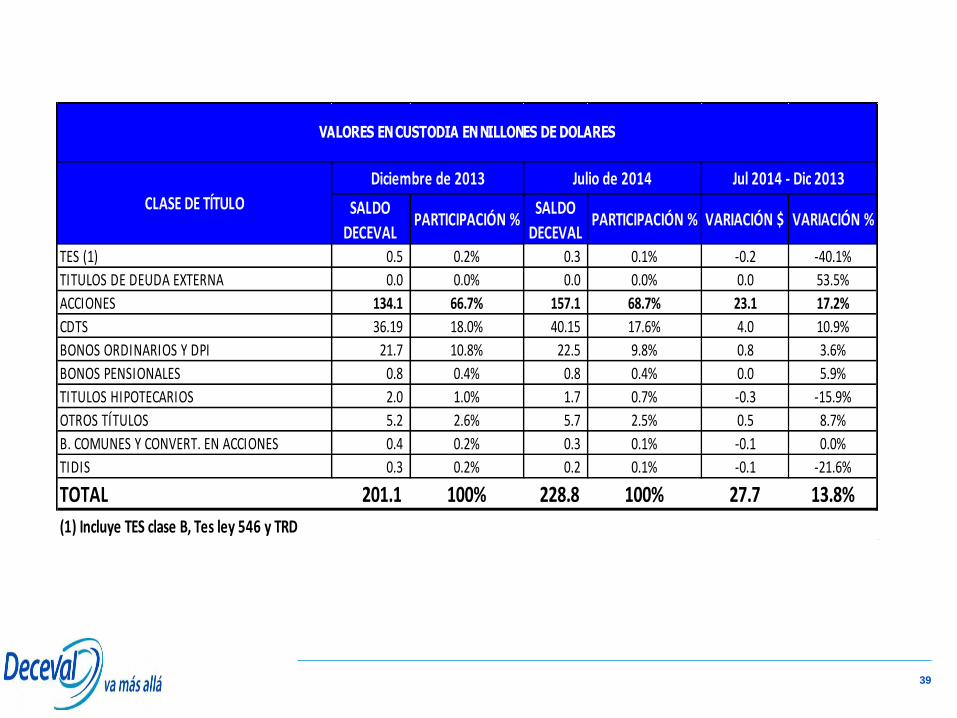

SALDO

DECEVAL PARTICIPACIÓN %

SALDO

DECEVAL PARTICIPACIÓN % VARIACIÓN $ VARIACIÓN %

TES (1) 0.5 0.2% 0.3 0.1% -0.2 -40.1%

TITULOS DE DEUDA EXTERNA 0.0 0.0% 0.0 0.0% 0.0 53.5%

ACCIONES 134.1 66.7% 157.1 68.7% 23.1 17.2%

CDTS 36.19 18.0% 40.15 17.6% 4.0 10.9%

BONOS ORDINARIOS Y DPI 21.7 10.8% 22.5 9.8% 0.8 3.6%

BONOS PENSIONALES 0.8 0.4% 0.8 0.4% 0.0 5.9%

TITULOS HIPOTECARIOS 2.0 1.0% 1.7 0.7% -0.3 -15.9%

OTROS TÍTULOS 5.2 2.6% 5.7 2.5% 0.5 8.7%

B. COMUNES Y CONVERT. EN ACCIONES 0.4 0.2% 0.3 0.1% -0.1 0.0%

TIDIS 0.3 0.2% 0.2 0.1% -0.1 -21.6%

TOTAL 201.1 100% 228.8 100% 27.7 13.8%

(1) Incluye TES clase B, Tes ley 546 y TRD

CLASE DE TÍTULO

Diciembre de 2013 Julio de 2014 Jul 2014 - Dic 2013

VALORES EN CUSTODIA EN NILLONES DE DOLARES

40

Servicios Dec-08 Dec-09 Dec-10 Dec-11 Dec-12 Dec-13 jul-14Jul 2014/

Dec 2013

Valores en custodia 63.6 99.8 147.2 153.9 205.0 201.1 228.8 13.8%

Participación mercado objetivo 37.6% 45.0% 44.9% 46.8% 48.8% 54.2%

Emisiones desmaterializadas 51.2 75.9 113.7 124.0 173.1 178.2 217.2 21.9%

Servicios Administración de valores 35.5 37.5 42.0 35.8 41.4 49.2 34.0 N.C

Transacciones

Número de operaciones 1,987,102 1,570,342 1,941,737 2,657,325 2,005,964 1,407,769 965,135 N.C

Valor transado 264.7 299.5 407.4 374.5 361.5 223.3 211.1 N.C

DVP

Número de operaciones 221,318 228,656 280,997 234,758 238,468 175,936 103,629 N.C

Valor transado 80.9 96.1 124.8 117.3 116.3 91.3 53.2 N.C

Fuente : Deceval

EVOLUCION DE LOS SERVICIOS DE DECEVAL

En Billones de Dólares

41

TÍTULO dic-09 dic-10 dic-11 dic-12 dic-13 jul-14Crecimiento

Jul 14 / Dic 13

Crecimiento %

Jul 14 - Dic 13

ACCIONES 36.0 66.8 72.6 104.7 111.9 146.3 34.4 31%

CDT´s 19.5 18.9 24.3 36.1 36.1 40.0 4.0 11%

BONOS ORDINARIOS 12.7 15.5 15.8 19.1 18.1 18.7 0.5 3%

TITULOS HIPOTECARIOS 2.7 4.3 3.4 3.3 2.0 1.7 -0.3 -16%

BONOS DEUDA PUBLICA INTERNA 2.0 3.1 3.3 3.3 3.6 3.8 0.3 7%

TITULOS DE CONTENIDO CREDITICIO 1.3 1.7 1.4 1.7 1.2 1.1 -0.1 -6%

BONOS PENSIONALES* 0.6 0.7 0.7 0.8 0.8 0.8 0.0 6%

OTROS TITULOS 0.9 1.2 2.1 3.4 3.9 4.3 0.4 10%

PAPELES COMERCIALES 0.1 0.3 0.3 0.1 0.0 0.0 0.0 0%

TIDIS 0.1 0.1 0.2 0.3 0.3 0.2 -0.1 -22%

B. COMUNES Y C. EN ACCIONES 0.0 1.2 0.0 0.4 0.4 0.3 -0.1 -14%

TOTAL 75.9 113.7 124.0 173.1 178.2 217.2 39.1 21.9%

EVOLUCIÓN DEL DEPÓSITO DE EMISIONES

Cifras en Billones de Dólares

6. Conclusiones

42