Embed Size (px)

Citation preview

RIJEKA 2020 d.o.o.

Izvješće revizora i Godišnji financijski izvještaji

za godinu koja je završila

31. prosinca 2019.

Zagreb, ožujak 2020.

RIJEKA 2020 d.o.o.

—————————————————— PERFECTUS REVIZIJA d.o.o. —————————————————

S A D R Ž A J

I. IZJAVA O ODGOVORNOSTI UPRAVE 1

II. MIŠLJENJE REVIZORA 2

III. GODIŠNJI FINANCIJSKI IZVJEŠTAJI 5

1. Račun dobiti i gubitka 6

2. Bilanca 8

3. Bilješke uz financijske izvještaje 10

3.1. Uvod 11

3.2. Računovodstvene politike 13

3.3. Bilješke uz Račun dobiti i gubitka 20

3.4. Bilješke uz Bilancu 25

3.5. Ostale informacije 33

3.6. Izdavanje financijskih izvještaja 35

IV. PRILOZI – FINANCIJSKI IZVJEŠTAJI ZA JAVNU OBJAVU 36

1

IZJAVA O ODGOVORNOSTI UPRAVE

2

RIJEKA 2020 d.o.o. Zagreb, Hrvatska SKUPŠTINA

I Z V J E Š Ć E N E O V I S N O G R E V I Z O R A

Mišljenje Obavili smo reviziju godišnjih financijskih izvještaja društva RIJEKA 2020 d.o.o. (u nastavku: Društvo), koji obuhvaćaju izvještaj o financijskom položaju (bilancu) na dan 31. prosinca 2019., račun dobiti i gubitka za tada završenu godinu te bilješke uz financijske izvještaje, uključujući i sažetak značajnih računovodstvenih politika. Prema našem mišljenju, priloženi godišnji financijski izvještaji istinito i fer prikazuju financijski položaj Društva na dan 31. prosinca 2019. i njegovu financijsku uspješnost za tada završenu godinu u skladu sa Zakonom o računovodstvu i Hrvatskim standardima financijskog izvještavanja (HSFI-ima). Osnova za mišljenje

Obavili smo našu reviziju u skladu sa Zakonom o računovodstvu, Zakonom o reviziji i Međunarodnim revizijskim standardima (MRevS-ima). Naše odgovornosti prema tim standardima su podrobnije opisane u našem izvješću neovisnog revizora u odjeljku o revizorovim odgovornostima za reviziju godišnjih financijskih izvještaja. Neovisni smo od Društva u skladu s Kodeksom etike za profesionalne računovođe (IESBA Kodeks) i ispunili smo naše ostale etičke odgovornosti u skladu s IESBA Kodeksom. Vjerujemo da su revizijski dokazi koje smo dobili dostatni i primjereni da osiguraju osnovu za naše mišljenje. Odgovornosti uprave i onih koji su zaduženi za upravljanje za godišnje financijske izvještaje

Uprava je odgovorna za sastavljanje godišnjih financijskih izvještaja koji daju istinit i fer prikaz u skladu s HSFI-ima, i za one interne kontrole za koje uprava odredi da su potrebne za omogućavanje sastavljanja godišnjih financijskih izvještaja koji su bez značajnog pogrešnog prikaza uslijed prijevare ili pogreške. U sastavljanju godišnjih financijskih izvještaja, uprava je odgovorna za procjenjivanje sposobnosti Društva da nastavi s poslovanjem po vremenski neograničenom poslovanju, objavljivanje, ako je primjenjivo, pitanja povezana s vremenski neograničenim poslovanjem i korištenjem računovodstvene osnove utemeljene na vremenskoj neograničenosti poslovanja, osim ako uprava ili namjerava likvidirati Društvo ili prekinuti poslovanje ili nema realne alternative nego da to učini.

3

Oni koji su zaduženi za upravljanje su odgovorni za nadziranje procesa financijskog izvještavanja kojeg je ustanovilo Društvo. Revizorove odgovornosti za reviziju godišnjih financijskih izvještaja

Naši ciljevi su steći razumno uvjerenje o tome jesu li godišnji financijski izvještaji kao cjelina bez značajnog pogrešnog prikaza uslijed prijevare ili pogreške i izdati izvješće neovisnog revizora koje uključuje naše mišljenje. Razumno uvjerenje je viša razina uvjerenja, ali nije garancija da će revizija obavljena u skladu s MRevS-ima uvijek otkriti značajno pogrešno prikazivanje kada ono postoji. Pogrešni prikazi mogu nastati uslijed prijevare ili pogreške i smatraju se značajni ako se razumno može očekivati da, pojedinačno ili u zbroju, utječu na ekonomske odluke korisnika donijete na osnovi tih godišnjih financijskih izvještaja. Kao sastavni dio revizije u skladu s MRevS-ima, stvaramo profesionalne prosudbe i održavamo profesionalni skepticizam tijekom revizije. Mi također:

prepoznajemo i procjenjujemo rizike značajnog pogrešnog prikaza godišnjih financijskih izvještaja, zbog prijevare ili pogreške, oblikujemo i obavljamo revizijske postupke kao reakciju na te rizike i pribavljamo revizijske dokaze koji su dostatni i primjereni da osiguraju osnovu za naše mišljenje. Rizik neotkrivanja značajnog pogrešnog prikaza nastalog uslijed prijevare je veći od rizika nastalog uslijed pogreške, jer prijevara može uključiti tajne sporazume, krivotvorenje, namjerno ispuštanje, pogrešno prikazivanje ili zaobilaženje internih kontrola.

stječemo razumijevanje internih kontrola relevantnih za reviziju kako bismo oblikovali revizijske postupke koji su primjereni u danim okolnostima, ali ne i za svrhu izražavanja mišljenja o učinkovitosti internih kontrola Društva.

ocjenjujemo primjerenost korištenih računovodstvenih politika i razumnost računovodstvenih procjena i povezanih objava koje je stvorila uprava.

zaključujemo o primjerenosti korištene računovodstvene osnove utemeljene na vremenskoj neograničenosti poslovanja koju koristi uprava i, temeljeno na pribavljenim revizijskim dokazima, zaključujemo o tome postoji li značajna neizvjesnost u vezi s događajima ili okolnostima koji mogu stvarati značajnu sumnju u sposobnost Društva da nastavi s poslovanjem po vremenski neograničenom poslovanju. Ako zaključimo da postoji značajna neizvjesnost, od nas se zahtijeva da skrenemo pozornost u našem izvješću neovisnog revizora na povezane objave u godišnjim financijskim izvještajima ili, ako takve objave nisu odgovarajuće, da modificiramo naše mišljenje. Naši zaključci se temelje na revizijskim dokazima pribavljenim sve do datuma našeg izvješća neovisnog revizora. Međutim, budući događaji ili uvjeti mogu uzrokovati da Društvo prekine s nastavljanjem poslovanja po vremenski neograničenom poslovanju.

ocjenjujemo cjelokupnu prezentaciju, strukturu i sadržaj godišnjih financijskih izvještaja, uključujući i objave, kao i odražavaju li godišnji financijski izvještaji transakcije i događaje na kojima su zasnovani na način kojim se postiže fer prezentacija.

4

RIJEKA 2020 d.o.o.

—————————————————— PERFECTUS REVIZIJA d.o.o. —————————————————

5

III.

GODIŠNJI FINANCIJSKI IZVJEŠTAJI

za godinu koja je završila 31. prosinca 2019.

RIJEKA 2020 d.o.o. ───────────────────── Račun dobiti i gubitka ─────────────────────────────── 6

0 2 3 4

1. I. POSLOVNI PRIHODI (red. br. 2+3+4+5+6) 1.1. 16.201.733 29.357.232

2. 1. Prihodi od prodaje s poduzetnicima unutar grupe

3. 2. Prihodi od prodaje (izvan grupe) 329.187 660.508

4. 3. Prihodi na temelju upotrebe vlastitih proizvoda, robe i usluga 141.020 186.772

5. 4. Ostali poslovni prihodi s poduzetnicima unutar grupe

6. 5. Ostali poslovni prihodi (izvan grupe) 15.731.526 28.509.952

7. II. POSLOVNI RASHODI (red. br. 8-9+10+14+18+19+20+23+30) 2.1. 16.092.550 29.195.102

8. 1. Smanjenje vrijednosti zaliha nedovršene proizvodnje i gotovih proizvoda

9. 2. Povećanje vrijednosti zaliha nedovršene proizvodnje i gotovih proizvoda

10. 3. Materijalni troškovi (a+b+c) 8.869.283 18.069.384

11. a) Troškovi sirovina i materijala 886.498 467.218

12. b) Troškovi prodane robe 258 1.512

13. c) Ostali vanjski troškovi 7.982.527 17.600.654

14. 4. Troškovi osoblja (a+b+c) 5.839.161 8.606.030

15. a) Neto plaće i nadnice 3.376.163 5.144.777

16. b) Troškovi poreza i doprinosa iz plaća 1.614.924 2.283.831

17. c) Doprinosi na plaće 848.074 1.177.422

18. 5. Amortizacija 274.754 539.121

19. 6. Ostali troškovi 1.070.684 1.941.041

20. 7. Vrijednosno usklađivanje (a+b) 0 0

21. a) dugotrajne imovine (osim financijske imovine)

22. b) kratkotrajne imovine (osim financijske imovine)

23. 8. Rezerviranja (a+b+c+d+e+f) 0 0

24. a) Rezerviranja za mirovine, otpremnine i slične obveze

25. b) Rezerviranja za porezne obveze

26. c) Rezerviranja za započete sudske sporove

27. d) Rezerviranja za troškove obnavljanja prirodnih bogatstava

28. e) Rezerviranja za troškove u jamstvenim rokovima

29. f) Druga rezerviranja

30. 9. Ostali poslovni rashodi 38.668 39.526

31. III. FINANCIJSKI PRIHODI (red. br. 32+33+34+35+36+37+38+39+40+41) 1.2. 1.453 4.324

32. 1. Prihodi od ulaganja u udjele (dionice) poduzetnika unutar grupe

33. 2. Prihodi od ulaganja u udjele (dionice) društava povezanih sudjelujućim interesom

34. 3. Prihodi od ostalih dugotrajnih financijskih ulaganja i zajmova poduzetnicima unutar grupe

35. 4. Ostali prihodi s osnove kamata iz odnosa s poduzetnicima unutar grupe

36. 5. Tečajne razlike i ostali financijski prihodi iz odnosa s poduzetnicima unutar grupe

37. 6. Prihodi od ostalih dugotrajnih financijskih ulaganja i zajmova

38. 7. Ostali prihodi s osnove kamata 28 719

39. 8. Tečajne razlike i ostali financijski prihodi 1.302 3.604

40. 9. Nerealizirani dobici (prihodi) od financijske imovine

41. 10. Ostali financijski prihodi 123 1

42. IV. FINANCIJSKI RASHODI (red. br. 43+44+45+46+47+48+49) 2.2. 15.700 37.300

43. 1. Rashodi s osnove kamata i slični rashodi s poduzetnicima unutar grupe

44. 2. Tečajne razlike i drugi rashodi s poduzetnicima unutar grupe

45. 3. Rashodi s osnove kamata i slični rashodi 657 655

46. 4. Tečajne razlike i drugi rashodi 15.043 36.587

47. 5. Nerealizirani gubici (rashodi) od financijske imovine

48. 6. Vrijednosna usklađenja financijske imovine (neto)

49. 7. Ostali financijski rashodi 0 58

50. V. UDIO U DOBITI OD DRUŠTAVA POVEZANIH SUDJELUJUĆIM INTERESOM

51. VI. UDIO U DOBITI OD ZAJEDNIČKIH POTHVATA

52. VII. UDIO U GUBITKU OD DRUŠTAVA POVEZANIH SUDJELUJUĆIM INTERESOM

53. VIII. UDIO U GUBITKU OD ZAJEDNIČKIH POTHVATA

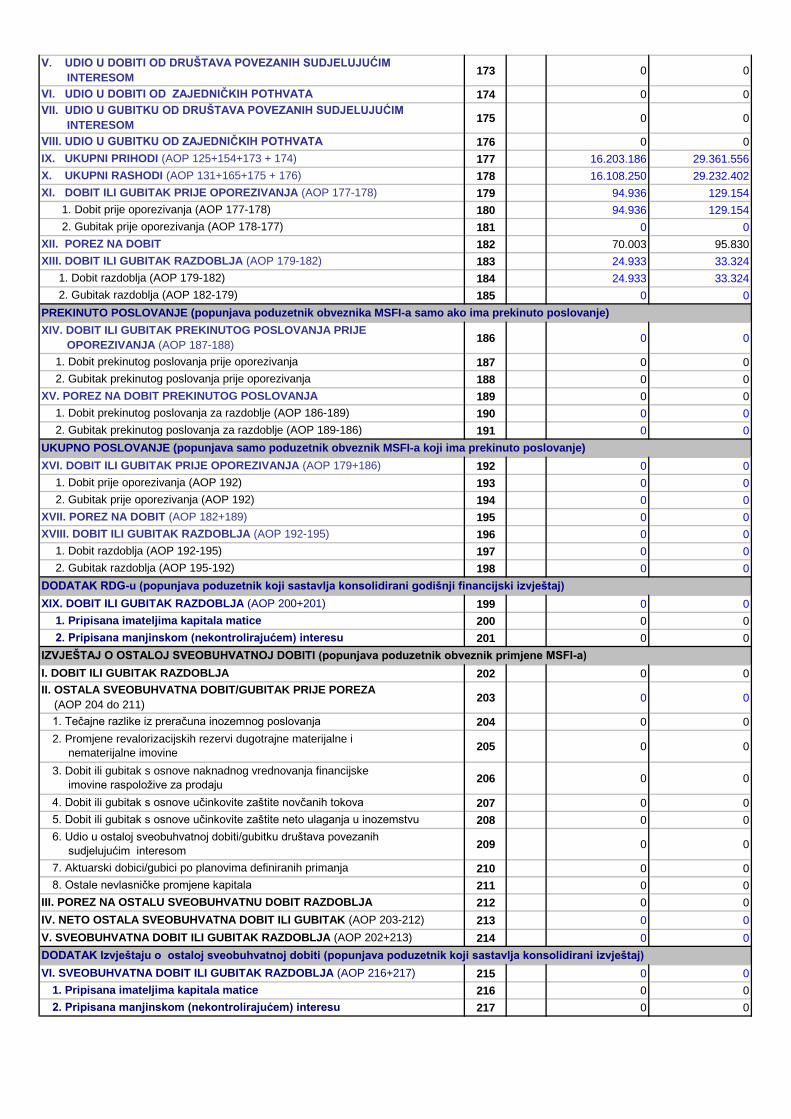

54. IX. UKUPNI PRIHODI (red. br. 1+31+50+51) 16.203.186 29.361.556

55. X. UKUPNI RASHODI (red. br. 7+42+52+53) 16.108.250 29.232.402

2019.

1

Redni

brojP O Z I C I J A Bilješka 2018.

————————————————————————— PERFECTUS REVIZIJA ————————————————————

RIJEKA 2020 d.o.o. ───────────────────── Račun dobiti i gubitka ─────────────────────────────── 7

0 2 3 4

2019.

1

Redni

brojP O Z I C I J A Bilješka 2018.

56. XI. DOBIT PRIJE OPOREZIVANJA (red. br. 54-55) 3. 94.936 129.154

57. XII. GUBITAK PRIJE OPOREZIVANJA (red. br. 55-54) 0 0

58. XIII. POREZ NA DOBIT 3. 70.003 95.830

59. XIV. DOBIT RAZDOBLJA (red. br. 39-41) 3. 24.933 33.324

60. XV. GUBITAK RAZDOBLJA (red. br.57+58) 0 0

————————————————————————— PERFECTUS REVIZIJA ————————————————————

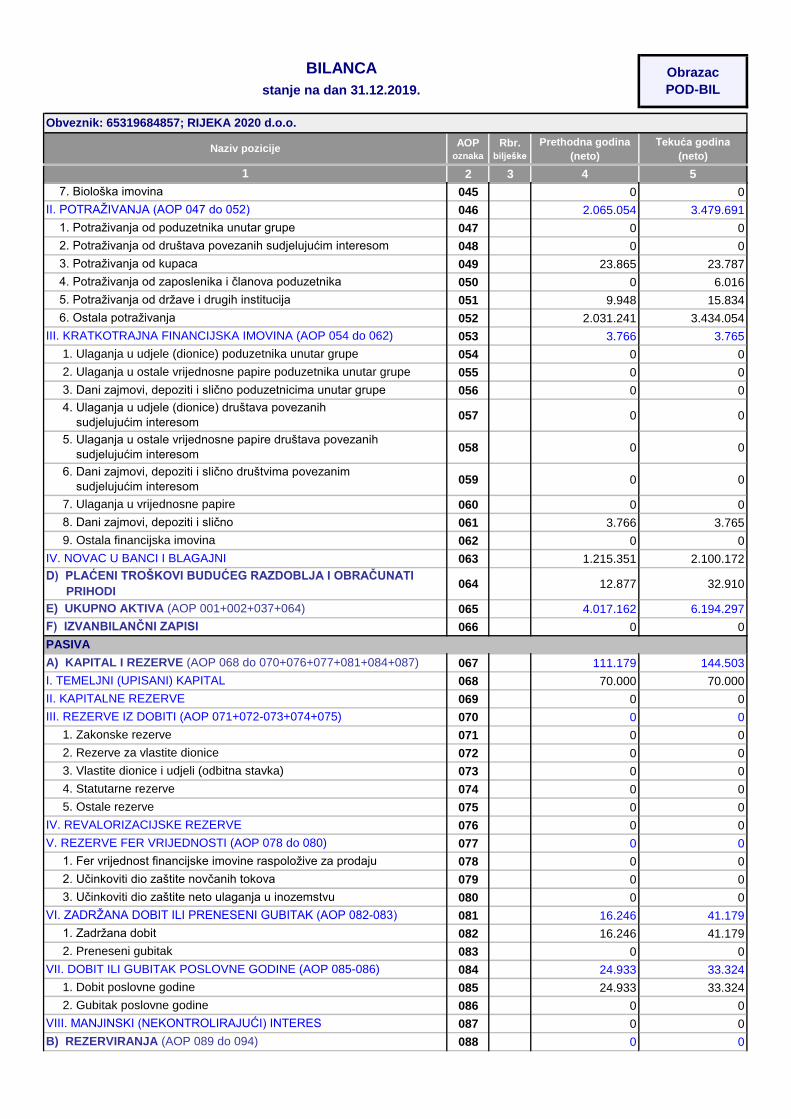

RIJEKA 2020 d.o.o. ─────────────────────────── Bilanca ────────────────────────────────────── 8

Redni

broj

0 2 3 4

AKTIVA

1. A. POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL

2. B. DUGOTRAJNA IMOVINA (red. br. 3+10+20+31+36) 1. 720.114 560.620

3. I. NEMATERIJALNA IMOVINA (4 do 9) 1.1. 318.375 143.774

4. 1. Izdaci za razvoj

5. 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 278.375 123.774

6. 3. Goodwill

7. 4. Predujmovi za nabavu nematerijalne imovine

8. 5. Nematerijalna imovina u pripremi

9. 6. Ostala nematerijalna imovina 40.000 20.000

10. II. MATERIJALNA IMOVINA (11 do 19) 1.2. 401.739 416.846

11. 1. Zemljište

12. 2. Građevinski objekti

13. 3. Postrojenja i oprema 212.386 91.301

14. 4. Alati, pogonski inventar i transportna imovina 189.353 109.324

15. 5. Biološka imovina

16. 6. Predujmovi za materijalnu imovinu

17. 7. Materijalna imovina u pripremi

18. 8. Ostala materijalna imovina 0 216.221

19. 9. Ulaganje u nekretnine

20. III. DUGOTRAJNA FINANCIJSKA IMOVINA (21 do 30) 0 0

21. 1. Ulaganje u udjele (dionice) poduzetnika unutar grupe

22. 2. Ulaganja u ostale vrijednosne papire poduzetnika unutar grupe

23. 3. Dani zajmovi, depoziti i slično poduzetnicima unutar grupe

24. 4. Ulaganje u udjele (dionice) društava povezanih sudjelujućim interesom

25. 5. Ulaganja u ostele vrijednosne papire društava povezanih sudjelujućim interesom

26. 6. Dani zajmovi, depoziti i slično društvima povezanim sudjelujućim interesom

27. 7. Ulaganja u vrijednosne papire

28. 8. Dani zajmovi, depoziti i slično

29. 9. Ostala ulaganja koja se obračunavaju metodom udjela

30. 10. Ostala dugotrajna financijska imovina

31. IV. POTRAŽIVANJA (32 do 35) 0 0

32. 1. Potraživanja od poduzetnika unutar grupe

33. 2. Potraživanja od društava povezanih sudjelujućim interesom

34. 3. Potraživanja od kupaca

35. 4. Ostala potraživanja

36. V. ODGOĐENA POREZNA IMOVINA

37. C. KRATKOTRAJNA IMOVINA (red.br. 38+46+53+63) 2. 3.284.171 5.600.767

38. I. ZALIHE (39 do 45) 2.1. 0 17.139

39. 1. Sirovine i materijal

40. 2. Proizvodnja u tijeku

41. 4. Gotovi proizvodi

42. 5. Trgovačka roba 0 17.139

43. 6. Predujmovi za zalihe

44. 7. Dugotrajna imovina namijenjena prodaji

45. 8. Biološka imovina

46. II. POTRAŽIVANJA (47 do 52) 2.065.054 3.479.691

47. 1. Potraživanja od poduzetnika unutar grupe

48. 2. Potraživanja od društava povezanih sudjelujućim interesom

49. 3. Potraživanja od kupaca 2.2. 23.865 23.787

50. 4. Potraživanja od zaposlenika i članova poduzetnika 2.3. 0 6.016

51. 5. Potraživanja od države i drugih institucija 2.3. 9.948 15.834

52. 6. Ostala potraživanja 2.3. 2.031.241 3.434.054

53. III. KRATKOTRAJNA FINANCIJSKA IMOVINA (54 do 62) 2.4. 3.766 3.765

54. 1. Ulaganje u udjele (dionice) poduzetnika unutar grupe

55. 2. Ulaganja u ostale vrijednosne papire poduzetnika unutar grupe

56. 3. Dani zajmovi, depoziti i slično poduzetnicima unutar grupe

57. 4. Ulaganje u udjele (dionice) društava povezanih sudjelujućim interesom

58. 5. Ulaganja u ostele vrijednosne papire društava povezanih sudjelujućim interesom

59. 6. Dani zajmovi, depoziti i slično društvima povezanim sudjelujućim interesom

60. 7. Ulaganja u vrijednosne papire

61. 8. Dani zajmovi, depoziti i slično 3.766 3.765

62. 9. Ostala financijska imovina

63. IV. NOVAC U BANCI I BLAGAJNI 2.5. 1.215.351 2.100.172

64. D. PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I OBRAČUNATI PRIHODI 3. 12.877 32.910

31.12.2019.

1

P O Z I C I J A Bilješka 31.12.2018.

————————————————————————— PERFECTUS REVIZIJA —————————————————————————

RIJEKA 2020 d.o.o. ─────────────────────────── Bilanca ────────────────────────────────────── 9

Redni

broj

0 2 3 4

31.12.2019.

1

P O Z I C I J A Bilješka 31.12.2018.

65. E. UKUPNO AKTIVA (red.br. 1+2+37+64) 4.017.162 6.194.297

66. F. IZVANBILANČNI ZAPISI 0 0

PASIVA

67. A. KAPITAL I REZERVE (red. br. 68+69+70+76+77+81-82+83-84+85) 4. 111.179 144.503

68. I. TEMELJNI (UPISANI) KAPITAL 4.1. 70.000 70.000

69. II. KAPITALNE REZERVE

70. III. REZERVE IZ DOBITI (red. br. 66+67+68+69+70) 0 0

71. 1. Zakonske rezerve

72. 2. Rezerve za vlastite dionice

73. 3. Vlastite dionice i udjeli (odbitna stavka)

74. 4. Statutarne rezerve

75. 5. Ostale rezerve

76. IV. REVALORIZACIJSKE REZERVE

77. V. REZERVE FER VRIJEDNOSTI (red. br. 78+79+80) 0 0

78. 1. Fer vrijednost financijske imovine raspoložive za prodaju

79. 2. Učinkoviti dio zaštite novčanih tokova

80. 3. Učinkoviti dio zaštite ulaganja u inozemstvu

81. VI. ZADRŽANA DOBIT 4.2. 16.246 41.179

82. VII. PRENESENI GUBITAK

83. VIII. DOBIT POSLOVNE GODINE 4.3. 24.933 33.324

84. IX. GUBITAK POSLOVNE GODINE

85. X. MANJINSKI (NEKONTROLIRAJUĆI) INTERES

86. B. REZERVIRANJA (87 do 92) 0 0

87. 1. Rezerviranja za mirovine, otpremnine i slične obveze

88. 2. Rezerviranja za porezne obveze

89. 3. Rezerviranja za započete sudske sporove

90. 4. Rezerviranja za troškove obnavljanja prirodnih bogatstava

91. 5. Rezerviranja za troškove u jamstvenim rokovima

92. 6. Druga rezerviranja

93. C. DUGOROČNE OBVEZE (94 do 104) 0 0

94. 1. Obveze prema poduzetnicima unutar grupe

95. 2. Obveze za zajmove, depozite i slično poduzetnika unutar grupe

96. 3. Obveze prema društvima povezanim sudjelujućim interesom

97. 4. Obveze za zajmove, depozite i slično drištava povezanih sudjelujućim interesom

98. 5. Obveze za zajmove, depozite i sl.

99. 6. Obveze prema bankama i drugim financijskim institucijama

100. 7. Obveze za predujmove

101. 8. Obveze prema dobavljačima

102. 9. Obveze po vrijednosnim papirima

103. 10. Ostale dugoročne obveze

104. 11. Odgođena porezna obveza

105. D. KRATKOROČNE OBVEZE (106 do 119) 5. 2.499.327 3.442.328

106. 1. Obveze prema poduzetnicima unutar grupe

107. 2. Obveze za zajmove, depozite i slično poduzetnika unutar grupe

108. 3. Obveze prema društvima povezanim sudjelujućim interesom

109. 4. Obveze za zajmove, depozite i slično drištava povezanih sudjelujućim interesom

110. 5. Obveze za zajmove, depozite i sl. 5.2. 120.000 279.422

111. 6. Obveze prema bankama i drugim financijskim institucijama

112. 7. Obveze za predujmove

113. 8. Obveze prema dobavljačima 5.1. 1.483.342 2.053.887

114. 9. Obveze po vrijednosnim papirima

115. 10. Obveze prema zaposlenicima 5.3. 405.568 515.504

116. 11. Obveze za poreze, doprinose i slična davanja 5.3. 489.669 592.975

117. 12. Obveze s osnove udjela u rezultatu

118. 13. Obveze po osnovi dugotrajne imovine namijenjene prodaji

119. 14. Ostale kratkoročne obveze 5.3. 748 540

120. E. ODGOĐENO PLAĆANJE TROŠKOVA I PRIHOD BUDUĆEG RAZDOBLJA 6. 1.406.656 2.607.466

121. F. UKUPNA PASIVA (red. br. 67+86+93+105+120) 4.017.162 6.194.297

122. G. IZVANBILANČNI ZAPISI

DODATAK BILANCI (popunjava poduzetnik koji sastavlja konsolidirani godišnji financijski izvještaj)

123. KAPITAL I REZERVE

124. 1. Pripisano imateljima kapitala matice 0 0

125. 2. Pripisano manjinskom interesu 0 0

————————————————————————— PERFECTUS REVIZIJA —————————————————————————

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

10

BILJEŠKE UZ FINANCIJSKE IZVJEŠTAJE za

godinu koja je završila 31. prosinca 2019.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

11

3.1. UVOD Opći podaci o Društvu RIJEKA 2020 d.o.o. je društvo s ograničenom odgovornošću osnovano Društvenim ugovorom dana 24. svibnja 2016. godine. Početni temeljni kapital je utvrđen u iznosu od 70.000 kuna, a čine ga dva člana: Grad Rijeka

Primorsko - Goranska županija Sjedište Društva je na adresi Ivana Grohovca 1/A, Rijeka. U nastavku su dani osnovni podaci o Društvu:

Skraćeni naziv tvrtke RIJEKA 2020 d.o.o.

Matični broj subjekta (iz Trgovačkog suda)

040361144

OIB (osobni identifikacijski broj) 65319684857

Nominalni iznos temeljnog kapitala (u kunama) 70.000,00

Broj udjela 2 (dva)

Brojevi žiro računa (kunski):

- Erste&Steiermarkische Bank d.d. HR74 24020061100797570

- Erste&Steiermarkische Bank d.d. HR97 24020061500063512

Ukupni prihodi u 2019. godini (u kunama) 29.361.556

Ukupna aktiva krajem 2019. godine (u kunama) 6.194.297

Broj zaposlenih krajem 2019. godine 66

Uprava (na dan 31. prosinca 2019.)

- Emina Višnić, član uprave zastupa Društvo pojedinačno i samostalno

Nadzorni odbor (na dan 31. prosinca 2018.)

- Ivan Šarar predsjednik nadzornog odbora

- Nada Gunjača član nadzornog odbora

- Snježana Prijić-Samaržija član nadzornog odbora

- Dragica Marač član nadzornog odbora

- Branka Filipović član nadzornog odbora

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

12

Zakonski okvir poslovanja Obveznik sastavljanja financijskih izvještaja Obveznik sastavljanja financijskih izvještaja jest uprava društva, što je propisano, prije svega, Zakonom o računovodstvu (NN, br. 78/15. do 116/18.), te Zakonom o trgovačkim društvima (Nar. nov., br. 111/93. do 40/19.). Kako je prema članku 5. Zakona o računovodstvu Društvo razvrstano u kategoriju malih poduzetnika, Uprava je sastavila sljedeće financijske izvještaje za javnu objavu: Bilanca, Račun dobiti i gubitka, kao i pripadajuće bilješke uz financijske izvještaje. Okvir za sastavljanje financijskih izvještaja Financijski izvještaji sastavljeni su sukladno Hrvatskim standardima financijskog izvještavanja (Narodne novine, br. 86/15., u nastavku: HSFI), što je zadani zakonski okvir sukladno odredbama članka 17. Zakona o računovodstvu. Porezni status Društvo obračunava sve poreze sukladno vrijedećim zakonskim propisima, a prije svega:

1. Zakonu o porezu na dodanu vrijednost (NN, br. 73/13. do 121/19.), te Pravilniku o porezu na dodanu vrijednost (NN, br. 79/13. do 1/20.).

2. Zakonu o porezu na dobit (NN, br. 177/04. do 121/19.), te Pravilniku o porezu na dobit (NN, br. 95/05. do 1/20.).

3. Zakonu o porezu na dohodak (NN, br. 115/16. do 121/19.), te Pravilniku o porezu na dohodak (NN, 10/17 do 1/20.).

Također, svi ostali porezi se obračunavaju sukladno odgovarajućim zakonskim odredbama vrijedećim u Republici Hrvatskoj, kao i međunarodnim ugovorima koji su relevantni za poduzetnike registrirane u Republici Hrvatskoj.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

13

3.2. RAČUNOVODSTVENE POLITIKE Financijski izvještaji sastavljeni su sukladno odredbama Hrvatskih standarda financijskog izvještavanja, propisanim kao okvirom financijskog izvještavanja temeljem odredbi Zakona o računovodstvu. U nastavku je prikazan sažetak značajnijih računovodstvenih politika koje je donijela Uprava. Osnovne pretpostavke

Osnova sastavljanja financijskih izvještaja

Financijski izvještaji sastavljeni su po načelu nastanka poslovnih događaja, odnosno učinci transakcija i drugih događaja priznaju se kad su nastali i uključuju u financijske izvještaje za razdoblje na koje se odnose. Također, financijski izvještaju su pripremljeni po načelu nastanka povijesnog troška. Vremenska neograničenost poslovanja Financijski izvještaji su pripremljeni pod pretpostavkom neograničenosti poslovanja, što podrazumijeva kontinuiranu realizaciju imovine i plaćanje dospjelih obveza. Korištenje procjena i prosudbi Pri izradi financijskih izvještaja, menadžment je koristio određene procjene i pretpostavke koje utječu na neto knjigovodstvenu vrijednost imovine i obveza Društva, objavljivanje potencijalnih stavaka na datum bilance te objavljene prihode i rashode tada završenog razdoblja. Procjene su korištene, ali ne i ograničene na: obračun i razdoblje amortizacije i ostatke vrijednosti nekretnina, postrojenja i opreme i nematerijalne imovine, procjene umanjenja vrijednosti, ispravke vrijednosti zaliha i sumnjivih i spornih potraživanja, rezerviranja za primanja zaposlenih i sudske sporove. Budući događaji i njihovi utjecaji ne mogu se predvidjeti sa sigurnošću. Zato računovodstvene procjene zahtijevaju prosudbu, a one korištene pri izradi financijskih izvještaja su podložne promjenama nastankom novih događaja, stjecanjem dodatnog iskustva, dobivanjem dodatnih informacija i promjenom okruženja u kojemu Društvo posluje. Stvarni rezultati mogu se razlikovati od procijenjenih. Funkcionalna i prezentacijska valuta Funkcionalna valuta jest hrvatska kuna i u toj valuti su prezentirani financijski izvještaji. Transakcije u stranim valutama pretvaraju se u funkcionalnu valutu na temelju tečaja važećeg na dan transakcije. Monetarna imovina i obveze prevode se u funkcionalnu valutu po tečaju važećem na dan sastavljanja bilance. Dobici ili gubici od plaćanja i naplata po takvim transakcijama te od svođenja monetarne imovine i obveza u funkcionalnu valutu uključuju se u račun dobiti i gubitka. Tečaj kune na dan 31. prosinca 2019. godine bio je u odnosu na EUR 7,442580 HRK (31. prosinca 2018.: 1 EUR / 7,417575 HRK). Izjava o sukladnosti Financijski izvještaji su sukladni Hrvatskim standardima financijskog izvještavanja.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

14

a) Dugotrajna nematerijalna imovina Dugotrajna nematerijalna imovina s ograničenim vijekom upotrebe uključuje licence za računski software, ulaganje u tuđu materijalnu imovinu, te goodwill. Dugotrajna nematerijalna imovina priznaje se: (i) ako je vjerojatno da će buduće ekonomske koristi koje se mogu pripisati imovini pritjecati poduzetniku, (ii) troškove nabave se može pouzdano utvrditi, (iii) pojedinačna nabavna vrijednosti imovine je veća od 3.500 kuna, (iv) vijek korištenja je duži od jedne godine. Priznavanje i mjerenje (osim goodwill-a) Početno se rečena imovina priznaje u visini troška nabave, koji uključuje kupovnu cijenu i sve eventualne zavisne troškove. Naknadni izdaci vezani uz nematerijalnu imovinu uvećavaju njezinu nabavnu vrijednost isključivo ukoliko se takav izdatak može pouzdano utvrditi i pripisati toj imovini. U suprotnom, ovi se izdaci priznaju kao rashodi razdoblja u kojem su nastali. Nakon početnog priznavanja, nematerijalna imovina se mjeri po troškovnom modelu koji obuhvaća mjerenje imovine po trošku nabave umanjenom za ispravak vrijednosti i za akumulirani gubitak od umanjenja.

Dugotrajna nematerijalna imovina se prestaje priznavati prilikom otuđenja ili kada se ne očekuju koristi od uporabe imovine. Prihod ili rashod koji proizlazi iz povlačenja ili otuđenja nematerijalne imovine utvrđuje se tako da se od neto zaračunatog iznosa (ili fer vrijednosti u slučaju zamjene) oduzme knjigovodstvena vrijednost ove imovine. Ovaj prihod ili rashod priznaje se na neto osnovi, odnosno iskazuje se dobitak ili gubitak tekućeg razdoblja.

b) Dugotrajna materijalna imovina Dugotrajna materijalna imovina obuhvaća slijedeće vrste imovine: zemljište, građevinske objekte, postrojenja i opremu, alate, pogonski inventar, namještaj i transportna sredstva, umjetnička djela trajne vrijednosti i ostalu dugotrajnu materijalnu imovinu. Dugotrajna materijalna imovina priznaje se: (i) ako je vjerojatno da će buduće ekonomske koristi koje se mogu pripisati imovini pritjecati u društvo, (ii) trošak sredstva se može pouzdano utvrditi, (iii) pojedinačna nabavna vrijednosti imovine je veća od 3.500 kuna, (iv) vijek korištenja je duži od jedne godine. Priznavanje i mjerenje Dugotrajna materijalna imovina se na početku priznaje po trošku nabave, što uključuje kupovnu cijenu i sve ostale zavisne troškove koji se mogu pripisati dovođenju sredstva na mjesto i u radno stanje za namjeravanu upotrebu. Troškovi zamjene pojedine stavke dugotrajne materijalne imovine priznaju se u knjigovodstvenu vrijednost te imovine ako produžuje vijek upotrebe, povećava kapacitet, znatno poboljšava kvalitetu proizvodnje ili omogućava znatno smanjenje prethodno procijenjenih troškova proizvodnje te se može pouzdano izmjeriti. Troškovi redovnog održavanja dugotrajne materijalne imovine priznaju se u računu dobiti i gubitka kako nastaju.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

15

Nakon početnog priznavanja, rečena imovina se mjeri po troškovnom modelu koji obuhvaća mjerenje imovine po trošku nabave umanjenom za ispravak vrijednosti i za akumulirani gubitak od umanjenja.

Dugotrajna materijalna imovina se prestaje priznavati prilikom otuđenja ili kada se ne očekuju koristi od uporabe imovine. Prihod ili rashod koji proizlazi iz povlačenja ili otuđenja materijalne imovine utvrđuje se tako da se od neto zaračunatog iznosa oduzme knjigovodstvena vrijednost ove imovine. Ovaj prihod ili rashod priznaje se na neto osnovi, odnosno kao dobitak ili gubitak tekućeg razdoblja. c) Obračun amortizacija materijalne i nematerijalne imovine Amortizacija je obračunata primjenom linearne metode pojedinačno za svako osnovno sredstvo kroz procijenjeni vijek korištenja imovine. Amortizacija se počinje obračunavati kada je dugotrajna materijalna imovina raspoloživa i spremna za upotrebu. Amortizacija se obračunava po sljedećim stopama:

Red. br. O P I S

Godišnja stopa amortizacije

1. Uredsko pokućstvo 50,0 %

2. Uredska oprema 50,0 %

4. Mobilni uređaji 100,0 %

5. Računala oprema i programi 100,0 %

Dobici i gubici od otuđenja nekretnina, postrojenja i opreme se priznaju unutar ostalih prihoda i rashoda u računu dobiti i gubitka. d) Umanjenje vrijednosti materijalne i nematerijalne imovine osim goodwill-a Na svaki datum bilance Društvo analizira sadašnju vrijednost nematerijalne i materijalne imovine kako bi procijenili da li postoje pokazatelji da vrijednost nekog sredstva treba biti umanjena. Ako takvi pokazatelji postoje, Društvo procjenjuju nadoknadivi iznos sredstva kako bi utvrdili iznos gubitka od umanjenja imovine (ukoliko on postoji). Ukoliko nije moguće procijeniti nadoknadivi iznos pojedinog sredstva, Društvo procjenjuje nadoknadivi iznos jedinice koja stvara novac kojoj to sredstvo pripada. Kada se temelj raspodjele može utvrditi na razumnoj i dosljednoj osnovi, sredstva se također raspoređuju na pojedinu jedinicu koja stvara novac, a ukoliko to nije moguće, sredstva se raspoređuju na najmanje jedinice Društva koje stvaraju novac i za koje se raspodjela može utvrditi na razumnoj i dosljednoj osnovi. Nematerijalna imovina koja ima neograničeni vijek upotrebe i koja još nije spremna za upotrebu testira se na umanjenje jednom godišnje te uvijek kada postoji neki pokazatelj da vrijednost sredstva može biti umanjena. Nadoknadivi iznos jest viši iznos fer vrijednosti umanjene za troškove prodaje i vrijednosti sredstva u upotrebi. Pri utvrđivanju vrijednosti u upotrebi, procijenjeni budući novčani tokovi se diskontiraju na sadašnju vrijednost primjenjujući diskontnu stopu prije poreza koja odražava tekuće tržišne procjene sadašnje vrijednosti novca i rizika specifičnih za pojedino sredstvo. Ako je nadoknadivi iznos sredstva (ili jedinice koja stvara novac) manji od knjigovodstvenog iznosa, knjigovodstveni iznos sredstva (ili jedinice koja stvara novac) umanjuje se do njegovog nadoknadivog iznosa. Gubitak od umanjenja imovine priznaje se odmah kao rashod u računu dobiti i gubitka, osim za revaloriziranu imovinu gdje se gubici prvo umanjuju na teret pripadajućih revalorizacijskih rezervi.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

16

e) Financijska imovina Financijska imovina obuhvaća dionice i udjele, dane zajmove, sudjelujuće interese, ulaganja u vrijednosne papire, dane kredite, depozite i jamstvene pologe te ostalu financijsku imovinu. Financijska imovina se ne amortizira. Priznavanje, mjerenje i prestanak priznavanja obavlja se u skladu s odredbama HSFI 9. f) Zalihe Zalihe se sastoje od gotovih proizvoda, poluproizvoda, sirovina i materijala, trgovačke robe i sitnog inventara. Zalihe se početno iskazuju po trošku nabave ili po neto ostvarivoj prodajnoj vrijednosti, ovisno što je niže. Troškovi nabave obuhvaćaju kupovnu cijenu, uvozne carine, troškove prijevoza i druge troškove koji se mogu pripisati nabavci. Razduženje zaliha trgovačke robe utvrđuje se primjenom metode FIFO. Zalihe materijala evidentiraju se po nabavnoj cijeni, a razdužuju po stvarnom utrošku. Sitni inventar se otpisuje u 100% iznosu prilikom stavljanja u uporabu. Vrijednosno usklađenje zaliha robe radi se pojedinačno za svaki proizvod ukoliko je roba oštećena, ukoliko je postala u potpunosti ili djelomično zastarjela ili je pala njena prodajna cijena. g) Potraživanja Potraživanja predstavljaju prava na naplatu određenih iznosa od kupaca ili drugih dužnika kao rezultat poslovanja Društva. Potraživanja se iskazuju u ukupnom iznosu i umanjena su za ispravak vrijednosti sumnjivih i spornih potraživanja. Ispravak vrijednosti zastarjelih i spornih potraživanja vrše se pojedinačno za svako potraživanje kad je neizvjesna naplata djelomičnog ili ukupnog iznosa potraživanja temeljem procjene uprave. h) Novac i ekvivalenti novca Novac se sastoji od depozita, novca na računima u bankama i sličnim institucijama i gotovog novca u blagajnama. Ova pozicija uključuje novac odmah raspoloživ i upotrebljiv i karakterizirana je odsutnošću rizika naplate. i) Kapital Kapital je vlastiti izvor financiranja imovine, a izračunava se kao ostatak imovine Društva nakon odbitka svih njegovih obveza.

Kapital se sastoji od: upisanog kapitala, rezervi, zadržane dobiti ili prenesenog gubitka te dobiti ili gubitka tekuće godine. U slučaju otkupa vlastitih instrumenata (udjela) moraju se formirati rezerve iz dobiti za vrijednost tih instrumenata. Dobici ili gubici od vlastitih instrumenata priznaju se u okviru kapitalnih rezervi.

Raspodjela udjela vlasnicima Društva priznaje se kao obveza u financijskim izvještajima u razdoblju u kojem su odobrene od strane Glavne skupštine Društva. Tekući porez i odgođeni porez na dobit treba izravno odobriti ili teretiti kapital ako se porez odnosi na stavke koje su izravno odobrene ili kojima je terećen kapital u istom ili nekom drugom razdoblju.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

17

j) Obveze Obveze se iskazuju u poslovnim knjigama u vrijednosti nastale poslovne promjene dokazane urednom ispravom i ugovorom o stvaranju obveza. Obveze obuhvaćaju: obveze prema dobavljačima, obveze prema zaposlenima, obveze za predujmove, tekuće porezne obveze, financijske obveze (obveze za kredite, zajmove), rezerviranja, nepredviđene obveze i ostale obveze. Obveze se klasificiraju kao kratkoročne i dugoročne.

Kratkoročna obveza je sadašnja obveza koja ispunjava bilo koji od četiri uvjeta: očekuje se da će se podmiriti u redovitom tijeku poslovnog ciklusa, dospijeva na podmirenje u roku dvanaest mjeseci poslije datuma bilance, primarno se drži radi trgovanja, poduzetnik nema bezuvjetno pravo odgađati podmirenje obveze za najmanje dvanaest mjeseci poslije datuma bilance.

Dugoročne obveze su obveze koje ne zadovoljavaju kriterije određene za kratkoročne obveze.

Tekuće porezne obveze za tekuće i prethodno razdoblje priznaju se u visini koju treba platiti, primjenjujući porezne stope i zakone koji su na snazi na datum bilance.

Financijske obveze se početno mjere po fer vrijednosti, a nakon početnog priznavanja se mjere po amortiziranom trošku primjenom efektivne kamatne stope.

Ostale obveze naknadno se mjere po fer vrijednosti. Obveze iskazane u inozemnim sredstvima te uz deviznu klauzulu plaćanja iskazuju se u hrvatskoj valutnoj jedinici preračunatoj po srednjem tečaju HNB-a na dan evidentiranja obveza. Obveza se prestaje priznavati ako je ona nestala, odnosno ako je podmirena, istekla ili ako se vjerovnik odrekao svojih prava ili ih je izgubio. k) Politika priznavanja prihoda Prihodi od prodaje iskazuju se u neto iznosu umanjeni za povrate, diskonte, bonuse i premije, kao i poreze direktno povezane sa prodajom proizvoda i izvršenih usluga i predstavljaju iznos fakturiran trećim osobama. Prihod se priznaje u trenutku kada su dobra otpremljena odnosno izvršena usluga, te kada je značajni dio rizika i koristi vlasništva nad dobrima prenesen na kupca. Državne potpore koje se daju za već nastale troškove (gubitke) priznaju se u prihode kada društvo udovoljava utvrđenim uvjetima (načelo sučeljavanja istovrsnih prihoda i rashoda). Također, ugovorene a još ne primljene potpore se uključuju u potraživanje, s jedne, te prihode/odgođene prihode, s druge strane, primjenjujući načelo sučeljavanja. Državne potpore povezane sa sredstvima priznaju se u prihod u razdoblju u kojem se mogu povezati s odgovarajućim rashodima. Financijski prihodi su prihodi od kamata, pozitivnih tečajnih razlika, tantijema i dividendi (udjela u dobiti). Tantijemi će se priznati na računovodstvenoj osnovi nastanka događaja, a dividenda (udjeli u dobiti) će se priznati kada je ustanovljeno dioničarevo pravo na isplatu dividende.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

18

l) Politika priznavanja rashoda Rashodi su smanjenja ekonomskih koristi tijekom obračunskog razdoblja u obliku odljeva ili smanjenja sredstava ili stvaranja obveza. Stoga se priznavanje rashoda pojavljuje istodobno s priznavanjem obveza ili smanjenja sredstava. Kada se očekuje da će se ekonomske koristi ostvarivati u nekoliko obračunskih razdoblja, rashodi se priznaju na temelju sustavnog rasporeda (kao što je amortizacija). Kada neki izdatak ne donosi buduće ekonomske koristi, u mjeri u kojoj ne ispunjava uvjete za priznavanje sredstava u bilanci ili te uvjete prestaje ispunjavati, priznaje se kao rashod. Rashodi se u Računu dobiti i gubitka iskazuju po prirodnim vrstama. Kamate temeljem korištenja tuđih izvora sredstava priznaju se prema vremenu korištenja sredstava. Kamate dobavljača priznaju se na temelju obračuna, odnosno računa dobavljača. m) Rezerviranja Rezerviranje se priznaje ako, i samo ako, Društvo ima sadašnju obvezu (pravnu ili konstruktivnu) nastalu kao rezultat prošlog događaja i vjerojatno je da će za podmirenje te obveze biti potreban odljev ekonomskih resursa, te ako je moguće realno procijeniti iznos obveze. Iznos priznat kao rezerviranje je najbolja procjena izdataka potrebnih za podmirenje sadašnje obveze na datum bilance, uzimajući u obzir rizike i neizvjesnosti u svezi te obveze. Kada se rezerviranje mjeri na temelju procijenjenih novčanih tokova, iznos rezerviranja je sadašnja vrijednost očekivanih izdataka potrebnih za podmirenje obveze. Ako se očekuje da će neke ili sve izdatke potrebne za podmirenje rezerviranja nadoknaditi treća strana, potraživanje se priznaje kao imovina samo kada je doista izvjesno da će naknada biti primljena te da se iznos naknade može pouzdano izmjeriti.

n) Porezi Društvo iskazuje poreznu obvezu u skladu sa Hrvatskim propisima. Porez na dobit za tekuću godinu sadržava tekući i odgođeni porez. Tekući porez je očekivani porez koji se plaća na oporezivu dobit tekuće godine, koristeći poreznu stopu koja je na snazi na datum bilance. Odgođeni porezi proizlaze iz privremenih razlika između vrijednosti imovine i obveza iskazanih u financijskim izvještajima od vrijednosti iskazanih za potrebe utvrđivanja osnovice poreza na dobit. Odgođena porezna imovina za neiskorištene porezne gubitke i neiskorištene porezne olakšice priznaje se ukoliko postoji vjerojatnost da će se u budućnosti ostvariti oporeziva dobit temeljem koje će se iskoristiti odgođena porezna imovina. Odgođena porezna imovina i obveze obračunavaju se uz primjenu stope poreza na dobit primjenjive na period kada će se ta imovina ili obveze realizirati.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

19

Tekući i odgođeni porez priznaju se kao rashod ili prihod u računu dobiti i gubitka; osim kada se odnose na stavke koje se direktno priznaju na kapitalu, kada se i porez također priznaje direktno na kapitalu.

o) Vremenska razgraničenja Vremenska razgraničenja uključuju aktivna i pasivna razgraničenja. Vremenska razgraničenja su stavke potraživanja ili obveza za koje u obračunskom razdoblju nisu zadovoljeni kriteriji priznavanja prihoda odnosno rashoda, već se ispunjenje ovih kriterija očekuje u budućim razdobljima, ili prihoda ili rashoda priznatih u obračunskom razdoblju temeljem načela nastanka događaja, a za koje se u istom obračunskom razdoblju nisu zadovoljili kriteriji priznavanja potraživanja ili obveza već se ispunjenje ovih kriterija očekuje u budućim razdobljima.

Vremenska razgraničenja iskazuju se na temelju računa i ugovora sastavljenih po načelu uredne knjigovodstvene isprave.

p) Događaji nakon datuma bilance Događaji nakon datuma bilance koji daju dodatne informacije o financijskom položaju Društva na datum bilance (događaji koji zahtijevaju usklađivanje) reflektirani su u financijskim izvještajima. Događaji nakon datuma bilance koji se ne smatraju događajima koji zahtijevaju usklađivanje objavljuju se u bilješkama kada su značajni. r) Usporedni podaci Ondje gdje je bilo potrebno, usporedni su podaci usklađeni tako da su u skladu sa promjenama u prezentiranju u tekućoj godini.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

20

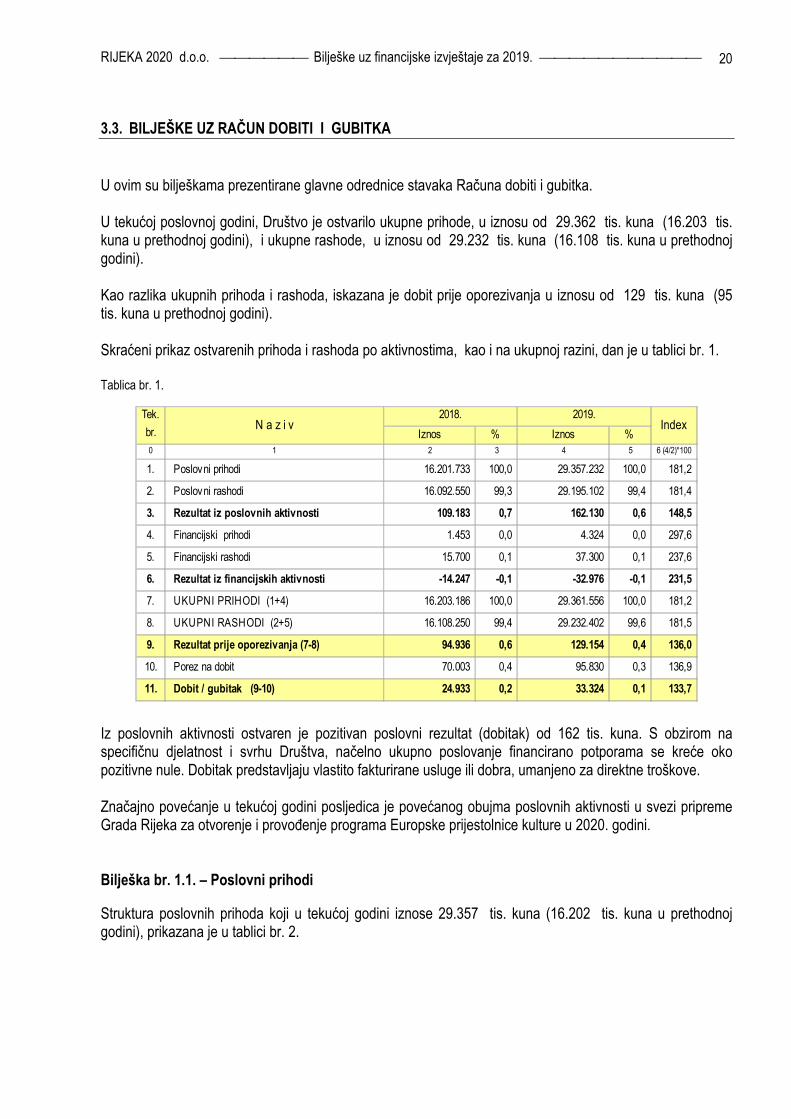

3.3. BILJEŠKE UZ RAČUN DOBITI I GUBITKA U ovim su bilješkama prezentirane glavne odrednice stavaka Računa dobiti i gubitka. U tekućoj poslovnoj godini, Društvo je ostvarilo ukupne prihode, u iznosu od 29.362 tis. kuna (16.203 tis. kuna u prethodnoj godini), i ukupne rashode, u iznosu od 29.232 tis. kuna (16.108 tis. kuna u prethodnoj godini). Kao razlika ukupnih prihoda i rashoda, iskazana je dobit prije oporezivanja u iznosu od 129 tis. kuna (95 tis. kuna u prethodnoj godini). Skraćeni prikaz ostvarenih prihoda i rashoda po aktivnostima, kao i na ukupnoj razini, dan je u tablici br. 1. Tablica br. 1.

Iz poslovnih aktivnosti ostvaren je pozitivan poslovni rezultat (dobitak) od 162 tis. kuna. S obzirom na specifičnu djelatnost i svrhu Društva, načelno ukupno poslovanje financirano potporama se kreće oko pozitivne nule. Dobitak predstavljaju vlastito fakturirane usluge ili dobra, umanjeno za direktne troškove. Značajno povećanje u tekućoj godini posljedica je povećanog obujma poslovnih aktivnosti u svezi pripreme Grada Rijeka za otvorenje i provođenje programa Europske prijestolnice kulture u 2020. godini. Bilješka br. 1.1. – Poslovni prihodi Struktura poslovnih prihoda koji u tekućoj godini iznose 29.357 tis. kuna (16.202 tis. kuna u prethodnoj godini), prikazana je u tablici br. 2.

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Poslovni prihodi 16.201.733 100,0 29.357.232 100,0 181,2

2. Poslovni rashodi 16.092.550 99,3 29.195.102 99,4 181,4

3. Rezultat iz poslovnih aktivnosti 109.183 0,7 162.130 0,6 148,5

4. Financijski prihodi 1.453 0,0 4.324 0,0 297,6

5. Financijski rashodi 15.700 0,1 37.300 0,1 237,6

6. Rezultat iz financijskih aktivnosti -14.247 -0,1 -32.976 -0,1 231,5

7. UKUPNI PRIHODI (1+4) 16.203.186 100,0 29.361.556 100,0 181,2

8. UKUPNI RASHODI (2+5) 16.108.250 99,4 29.232.402 99,6 181,5

9. Rezultat prije oporezivanja (7-8) 94.936 0,6 129.154 0,4 136,0

10. Porez na dobit 70.003 0,4 95.830 0,3 136,9

11. Dobit / gubitak (9-10) 24.933 0,2 33.324 0,1 133,7

Index2019.Tek.

br.N a z i v

2018.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

21

Tablica br. 2.

Kao što je vidljivo, najveći dio prihoda (97,1 %) se odnosi na primljene subvencije temeljem kojih se financiraju osnovne djelatnosti Društva. Struktura izvora subvencija (potpora) u tekućoj i prethodnoj godini dana je u tablici br. 3. Tablica br. 3.

Ostali poslovni prihodi iskazani su u ukupnom iznosu od 188 tis. kuna (190 tis. kuna u prethodnoj godini), a strukturno su dani u nastavku:

OPIS 2018. 2019.

- prihodi od raznih odobrenja 47.036 867

- prihodi od upotrebe vlastitih proizvoda i usluga 141.020 186.772

- ostali prihodi 2.371 0

U k u p n o 190.427 187.639

Bilješka br. 1.2. – Financijski prihodi Financijski prihodi su iskazani u iznosu od 4.324 kuna (1.453 kuna u prethodnoj godini), a strukturno su prikazani u nastavku:

OPIS 2018. 2019.

- prihodi s osnove kamata 28 719

- prihodi od pozitivnih tečajnih razlika i ostalih aktivnosti 1.425 3.605

U k u p n o 1.453 4.324

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Prihodi od prodaje 329.187 2,0 660.508 2,2 200,6

2. Prihodi od subvencija 15.682.119 96,8 28.509.085 97,1 181,8

3. Ostali poslovni prihodi 190.427 1,2 187.639 0,6 98,5

4. U k u p n o 16.201.733 100,0 29.357.232 100,0 181,2

Index2019.

N a z i vTek.

br.

2018.

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Grad Rijeka 13.631.700 86,9 25.172.000 88,3 184,7

2. Primorsko-Goranska županija 1.200.000 7,7 2.400.000 8,4 200,0

3. Ostali 850.419 5,4 937.085 3,3 110,2

4. U k u p n o 15.682.119 100,0 28.509.085 100,0 181,8

Tek.

br.N a z i v Index

2018. 2019.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

22

Bilješka br. 2.1. – Poslovni rashodi Poslovni rashodi su iskazani u iznosu od 29.195 tis. kuna (16.093 tis. kuna u prethodnoj godini), a strukturno su prikazani u tablici br. 4. Tablica br. 4.

Materijalni troškovi iznose 18.069 tis. kuna (8.869 tis. kuna prethodne godine), a strukturno su prikazani u tablici br. 5. Tablica br. 5.

Troškovi osoblja iskazani su u iznosu od 8.606 tis. kuna (5.839 tis. kuna u prethodnoj godini), a strukturno su prikazani u tablici br. 6.

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Materijalni troškovi 8.869.283 55,1 18.069.384 61,9 203,7

2. Troškovi osoblja 5.839.161 36,3 8.606.030 29,5 147,4

3. Amortizacija 274.754 1,7 539.121 1,8 196,2

4. Vrijednosno usklađenje i rezerv iranje 0 0,0 0 0,0

5. Ostali troškovi poslovanja 1.109.352 6,9 1.980.567 6,8 178,5

6. U k u p n o 16.092.550 100,0 29.195.102 100,0 181,4

Index2018. 2019.

N a z i vTek.

br.

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Uredski i ostali materijali 138.057 1,6 126.387 0,7 91,5

2. Troškovi sitnog inventara 624.493 7,0 168.514 0,9 27,0

3. Troškovi energije i goriva 123.948 1,4 172.317 1,0 139,0

4. Usluge telefona, pošte i prijevoza 138.128 1,6 219.623 1,2 159,0

5. Usluge vanjskih partnera na projektima 4.471.639 50,4 9.959.934 55,1 222,7

6. Troškovi promidžbe 1.261.726 14,2 4.005.024 22,2 317,4

7. Usluge održavanja i zaštite 308.713 3,5 360.113 2,0 116,6

8. Usluge zakupa 538.157 6,1 1.057.882 5,9 196,6

9. Intelektualne usluge 471.504 5,3 887.318 4,9 188,2

10. Ostali materijalni troškovi 792.918 8,9 1.112.272 6,2 140,3

11. U k u p n o 8.869.283 100,0 18.069.384 100,0 203,7

2018.Index

2019.Tek.

br.N a z i v

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

23

Tablica br. 6.

U tekućoj godini, na temelju sati rada je bilo prosječno zaposleno 60 osoba (34 osobe u prethodnoj godini), pri čemu je prosječna neto plaća u 2019. godini iznosila 7.146 kuna (8.275 kuna u prethodnoj godini). Troškovi amortizacije, u ukupnom iznosu od 539 tis. kuna (275 tis. kuna u prethodnoj godini) strukturno se odnose na:

OPIS 2018. 2019.

- amortizacija nematerijalne imovine 53.446 192.321

- amortizacija materijalne imovine 221.308 346.800

U k u p n o 274.754 539.121

Ostali troškovi poslovanja iznose 1.981 tis. kuna (1.109 tis. kuna u prethodnoj godini), a strukturno su prikazani u tablici br. 7. Tablica br. 7.

Naknade zaposlenima odnose se na naknadu za prijevoz s posla i na posao (201 tis. kuna), na božićnicu, te dar djeci (258 tis. kuna), paušalni dodatak za topli obrok (48 tis. kuna), te ostale naknade (10 tis. kuna). Bilješka br. 2.2. – Financijski rashodi U tekućoj poslovnoj godini, financijski rashodi iznose 37 tis. kuna (16 tis. kuna u prethodnoj godini), a struktura je dana u nastavku:

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Neto plaća 3.376.163 57,8 5.144.777 59,8 152,4

2. Porezi i doprinosi 2.462.998 42,2 3.461.253 40,2 140,5

3. U k u p n o 5.839.161 100,0 8.606.030 100,0 147,4

2018.Tek.

br.Index

2019.N a z i v

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Dnevnice i putni troškovi 304.436 27,4 475.818 24,0 156,3

2. Naknade zaposlenima 145.060 13,1 516.884 26,1 356,3

3. Premije osiguranja 32.303 2,9 46.352 2,3 143,5

4. Naknade bankama 18.222 1,6 25.348 1,3 139,1

5. Razne naknade, doprinosi, nepriznati PDV i sl. 439.423 39,6 720.247 36,4 163,9

6. Ostali troškovi 169.908 15,3 195.918 9,9 115,3

7. U k u p n o 1.109.352 100,0 1.980.567 100,0 178,5

N a z i v2019.

Index2018.Tek.

br.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

24

OPIS 2018. 2019.

- rashodi s osnove kamata 657 655

- rashodi od negativnih tečajnih razlika 15.043 36.645

U k u p n o 15.700 37.300

Bilješka br. 3. – Rezultat poslovanja Nakon prikaza ukupnih prihoda i rashoda, u nastavku, u tablici br. 8., prikazani su učinci poslovanja Društva, prije oporezivanja, kao i nakon oporezivanja porezom na dobit. Tablica br. 8.

Po konačnom obračunu, Društvo je iskazalo poreznu obvezu u iznosu od 96 tis. kuna (70 tis. kuna prethodne godine). Obračun poreza na dobit utvrđuje se na temelju Zakonu o porezu na dobit (NN, br. 177/04. do 121/19.), te Pravilniku o porezu na dobit (NN, br. 95/05. do 1/20.). Iskazana obveza poreza na dobit u cijelosti se odnosi na porez iz tekućeg poslovanja. Izračun poreza na dobit, dan je u nastavku:

OPIS Iznos (kn)

- početna računovodstvena osnovica 129.153

- uvećanje za nepriznate rashode 403.235

- umanjenje porezne osnovice 0

- konačna porezna osnovica 532.388

- porezna obveza (18,0 %) 95.830

Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Ukupni prihodi 16.203.186 100,0 29.361.556 100,0 181,2

2. Ukupni rashodi 16.108.250 99,4 29.232.402 99,6 181,5

3. Dobiti prije oporezivanja (1-2) 94.936 0,6 129.154 0,4 136,0

4. Porez na dobit 70.003 0,4 95.830 0,3 136,9

5. Dobit poslije oporezivanja (3-4) 24.933 0,2 33.324 0,1 133,7

Index2018. 2019.

N a z i vTek.

br.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

25

3.4. BILJEŠKE UZ BILANCU U ovim bilješkama se prezentiraju detaljniji elementi i informacije o stavkama imovine i izvora imovine. Ukupna aktiva/pasiva na kraju tekućeg razdoblja iznosila je 6.194 tis. kuna, što je 2.177 tis. kuna ili 54,2 % više nego krajem prethodne godine. Struktura krajem tekuće i prethodne godine, dana je u tablici br. 1. Tablica br. 1.

Rast ukupne imovine rezultat je rasta obujma aktivnosti za potrebe otvorenja manifestacije početkom veljače 2020. godine, pri čemu je povećan iznos danih predujmova, novčanih sredstava i potraživanja po osnovi potpora. Dugotrajna imovina se najvećim dijelom odnosi na ulaganja u internetske sadržaje i uređenje prostora u najmu (144 tis. kuna), te na raznu računalnu i sličnu opremu (417 tis. kuna) Kratkotrajna imovina, koja čini 90,4 % ukupne imovine, najvećim se dijelom odnosi na novčana sredstva (37,5 %), potraživanja za potpore (45,2 %), te na ostala potraživanja (16,5 %). Na strani izvora financiranja, najveći dio se odnosi na obveze prema dobavljačima (33,2 %), te na odgođene prihode s osnove potpora (42,1 %). Bilješka br. 1. – Dugotrajna imovina Ukupna dugotrajna imovina iznosi 561 tis. kuna (720 tis. kuna krajem prethodne godine), a strukturno je prikazana u tablici br. 2.

Tek.

br. Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Potraživanja za upis. a neup. kap. 0 0,0 0 0,0

2. Dugotrajna imovina 720.114 17,9 560.620 9,1 77,9

3. Kratkotrajna imovina 3.284.171 81,8 5.600.767 90,4 170,5

4. Plać. trošk. bud. razd. i ned. napl. prih. 12.877 0,3 32.910 0,5 255,6

I. UKUPNO AKTIVA (1+2+3+4) 4.017.162 100,0 6.194.297 100,0 154,2

5. Kapital i rezerve 111.179 2,8 144.503 2,3 130,0

6. Dugoročna rezerv iranja za rizike i troškove 0 0,0 0 0,0

7. Dugoročne obveze 0 0,0 0 0,0

8. Kratkoročne obveze 2.499.327 62,2 3.442.328 55,6 137,7

9. Odgođ. plać. troš. i prih. bud. razd. 1.406.656 35,0 2.607.466 42,1 185,4

II. UKUPNO PASIVA (5+6+7+8+9) 4.017.162 100,0 6.194.297 100,0 154,2

31.12.2019.IndexN a z i v

31.12.2018.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

26

Tablica br. 2.

Bilješka br. 1.1. – Nematerijalna imovina Nematerijalna imovina je iskazana u iznosu od 144 tis. kuna (318 tis. krajem prethodne godine), a strukturno je prikazana u nastavku:

u kunama

OPIS 31.12.2018. 31.12.2019.

- ulaganje u internetske stranice 104.302 33.302

- ulaganje u tuđu materijalnu imovinu 174.073 90.472

- ostala nematerijalna imovina 40.000 20.000

U k u p n o 318.375 143.774

Smanjenje vrijednosti nematerijalne imovine u iznosu od 175 tis. kn, rezultat je sljedećih aktivnosti

OPIS Promjena HRK

- nova nabava u tekućoj godini + 17.719

- obračunata amortizacija - 192.320

Prikaz promjena na nabavnoj vrijednosti i ispravku vrijednosti dugotrajne materijalne i nematerijalne imovine, dan je u tablici br. 3., na idućoj stranici.

Tek.

br. Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Nematerijalna imovina 318.375 44,2 143.774 25,6 221,4

2. Materijalna imovina 401.739 55,8 416.846 74,4 96,4

3. U k u p n o 720.114 100,0 560.620 100,0 77,9

IndexN a z i v31.12.2018. 31.12.2019.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

27

Tabl

ica

3. -

Pro

mje

na n

a du

gotra

jnoj

nem

ater

ijaln

oj i

mat

erija

lnoj

imov

ini u

tekućo

j i p

reth

odno

j god

ini

Tek.

br.

N a

z i

vN

emat

erija

lna

imov

ina

Zem

ljišt

eG

rađe

vins

ki

obje

kti

Post

roje

nja

i opr

ema

Ala

ti i t

rans

port

na

imov

ina

Ost

ala

mat

erija

lna

imov

ina

Mat

. im

ovin

a u

prip

r. i

pred

ujm

ovi

U k

u p

n o

(kn)

(3+4

+5+6

+7+8

)

12

34

56

78

910

1. P

očet

no s

tanj

e n

abav

ne v

rijed

nost

i 01.

01.2

018.

0

0

0

214.

796

0

0

0

21

4.79

6

2. N

abav

ljeno

u te

kućo

j god

ini

371.

821

31

3.34

8

194.

963

88

0.13

2

3. P

rijen

os s

a st

anja

imov

ine

u pr

ipre

mi

0

4. O

tuđe

nje

(pro

daja

, ras

hod,

...)

0

A.

UK

UPN

O N

AB

AVN

A V

RIJ

EDN

OST

Stan

je 3

1.12

.201

8. (

1+2+

3-4)

371.

821

0

0

52

8.14

4

194.

963

0

0

1.

094.

928

1. P

očet

no s

tanj

e ak

umul

irane

am

ortiz

acije

01.0

1.20

18.

0

100.

060

0

10

0.06

0

2. O

brač

unan

a a

mor

tizac

ija u

tekućo

j god

ini

53.4

46

215.

698

5.

610

27

4.75

4

3. A

kum

ulira

na a

mor

tizac

ija o

tuđe

ne im

ovin

e0

B.

AK

UM

ULI

RA

NA

AM

OR

TIZA

CIJ

A

Stan

je 3

1.12

.201

8. (

1+2-

3)53

.446

0

0

31

5.75

8

5.61

0

0

0

374.

814

C.

SA

DA

ŠNJA

VR

IJED

NO

ST

Stan

je 3

1.12

.201

8. (

A-B

)31

8.37

5

0

0

212.

386

18

9.35

3

0

0

720.

114

1. P

očet

no s

tanj

e n

abav

ne v

rijed

nost

i 01.

01.2

019.

371.

821

0

0

52

8.14

4

194.

963

0

0

1.

094.

928

2. N

abav

ljeno

u te

kućo

j god

ini

17.7

19

125.

109

20

.577

21

6.22

2

379.

627

3. P

rijen

os s

a st

anja

imov

ine

u pr

ipre

mi

0

4. O

tuđe

nje

(pro

daja

, ras

hod,

...)

0

A.

UK

UPN

O N

AB

AVN

A V

RIJ

EDN

OST

Stan

je 3

1.12

.201

9. (

1+2+

3-4)

389.

540

0

0

65

3.25

3

215.

540

21

6.22

2

0

1.47

4.55

5

1. P

očet

no s

tanj

e ak

umul

irane

am

ortiz

acije

01.0

1.20

19.

53.4

46

0

0

315.

758

5.

610

0

0

37

4.81

4

2. O

brač

unan

a a

mor

tizac

ija u

tekućo

j god

ini

192.

320

24

6.19

4

100.

606

53

9.12

0

3. A

kum

ulira

na a

mor

tizac

ija o

tuđe

ne im

ovin

e0

B.

AK

UM

ULI

RA

NA

AM

OR

TIZA

CIJ

A

Stan

je 3

1.12

.201

9. (

1+2-

3)24

5.76

6

0

0

561.

952

10

6.21

6

0

0

913.

934

C.

SA

DA

ŠNJA

VR

IJED

NO

ST

Stan

je 3

1.12

.201

9. (

A-B

)14

3.77

4

0

0

91.3

01

109.

324

21

6.22

2

0

560.

621

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

28

Bilješka br. 1.2. – Materijalna imovina Krajem tekuće godine, materijalna imovina iznosi 417 tis. kuna (402 tis. kuna krajem prethodne godine), a strukturno je prikazana u tablici br. 4. Tablica br. 4.

Povećanje vrijednosti za 15 tis. kuna, rezultat je sljedećih promjena:

OPIS Promjena HRK

- nova nabava u tekućoj godini + 361.908

- obračunata amortizacija - 346.800

Bilješka br. 2. – Kratkotrajna imovina Ukupna vrijednost kratkotrajne imovine, na datum bilance, iznosi 5.601 tis. kuna, što je 2.317 tis. kuna više nego krajem prethodne godine, a strukturno je prikazana u tablici br. 5. Tablica br. 5.

Bilješka br. 2.1. – Zalihe Na datum bilance, zalihe iznose 17 tis. kuna, a u cijelosti se odnose na trgovačku robu.

Tek.

br. Iznos % Iznos %0 1 2 3 4 5 6 (4/2)*100

1. Računalna oprema 212.386 52,9 91.301 21,9 232,6

2. Uredska i ostala oprema 189.353 47,1 109.324 26,2 173,2

3. Ostala materijalna imovina 0 0,0 216.221 51,9 0,0

4. U k u p n o 401.739 100,0 416.846 100,0 103,8

N a z i v Index31.12.2018. 31.12.2019.

Tek. br. Iznos (%) Iznos (%)0 1 2 3 4 5 6 (4/2)*100

1. Zalihe 0 0,0 17.139 0,3

2. Potraživanja od kupaca 23.865 0,7 23.787 0,4 99,7

3. Potraživanja za ugovorene potpore 1.950.000 59,4 2.530.000 45,2 129,7

4. Ostala kratkotrajna potraživanja 91.189 2,8 925.904 16,5 1.015,4

5. Financijska imovina 3.766 0,1 3.765 0,1 100,0

6. Novac na računu i blagajni 1.215.351 37,0 2.100.172 37,5 172,8

7. U k u p n o 3.284.171 100,0 5.600.767 100,0 170,5

N a z i v Index31.12.2018. 31.12.2019.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

29

Bilješka br. 2.2. – Potraživanja od kupaca Potraživanja od kupaca iznose 24 tis. kuna (jednako kao i krajem prethodne godine), a u cijelosti se odnose na potraživanja od kupaca u zemlji. Bilješka br. 2.3. – Ostala kratkotrajna potraživanja Ostala kratkotrajna potraživanja iznose 3.456 tis. kuna (2.041 tis. kuna krajem prethodne godine), a strukturno su prikazana u nastavku:

OPIS 31.12.2018. 31.12.2019.

- potraživanja za dane predujmove 81.241 904.054

- potraživanja od zaposlenih 0 6.016

- potraživanja od države 9.948 15.834

- potraživanja za ugovorene potpore 1.950.000 2.530.000

U k u p n o 2.041.189 3.455.904

Potraživanje za ugovorene potpore odnose se na potpore koje su dobivene (naplaćene) u prvom kvartalu 2020. godine, a ugovorene su do kraja 2019. godine. Jedan dio rečenih potpora je razgraničen te će biti priznat u prihode sukladno sučeljavanju s odnosnim troškovima. Bilješka br. 2.4. – Kratkotrajna financijska imovina Kratkotrajna financijska imovina iznosi 4 tis. kuna (jednako kao i krajem prethodne godine), a odnosi se na dane jamčevine (depozite). Bilješka br. 2.5. – Novac na računu i u blagajni Novčana sredstva, na datum bilance, iznose 2.100 tis. kuna (1.215 tis. kuna krajem prethodne godine), a strukturno se odnose na:

OPIS 31.12.2018. 31.12.2019.

- žiro računi – kunski 1.115.914 1.655.444

- žiro računi – devizni 96.665 440.736

- blagajna 2.772 3.992

U k u p n o 1.215.351 2.100.172

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

30

Bilješka br. 3. – Aktivna vremenska razgraničenja U tekućoj godini rečena stavka iznosi 33 tis. kuna (prethodne godine, 13 tis. kuna), a u cijelosti se odnosi na unaprijed plaćene troškove budućeg razdoblja. Bilješka br. 4. - Kapital Ukupni kapital Društva, na datum bilance, iznosi 145 tis. kuna (111 tis. kuna krajem prethodne godine), a struktura je dana u tablici br. 6. Tablica br. 6.

Bilješka br. 4.1. – Temeljni kapital Temeljni kapital Društva iznosi 70.000 kuna i nije se mijenjao u odnosu na prethodnu poslovnu godinu. Sastoji se od 2 udjela, i to kako slijedi: Grad Rijeka, u iznosu od 50.000 kuna,

Primorsko-Goranska Županija, u iznosu od 20.000 kuna. Bilješka br. 4.2. – Zadržani dobitci Društvo je krajem 2019. godine iskazalo zadržane dobitke u iznosu od 41 tis. kuna (16 tis. kuna krajem prethodne godine). Povećanje u iznosu od 25 tis. kuna rezultat je ostvarene dobiti poslovne 2018. godine. Bilješka br. 4.3. – Dobitak tekuće godine Dobit tekuće godine iznosi 33 tis. kuna, što je 8 tis. kuna ili 33,7 % više nego prethodne poslovne godine, a rezultat je razlike između utvrđene bruto dobiti, u iznosu od 129 tis. kuna i poreza na dobit, u iznosu od 96 tis. kuna. Bilješka br. 5. – Kratkoročne obveze Kratkoročne obveze na kraju tekućeg razdoblja iznose 3.442 tis. kuna (2.499 tis. kuna krajem prethodne godine), a strukturno su prikazane u tablici br. 7.

Tek.

br. Iznos (% ) Iznos (% )0 1 2 3 4 5 6 (4/2)*100

1. Upisani (temeljni) kapital 70.000 63,0 70.000 48,4 100,0

2. Kapitalne rezerve 0 0,0 0 0,0

3. Zadržana dobit / Preneseni gubitak 16.246 14,6 41.179 28,5 253,5

4. Dobit / gubitak tekuće godine 24.933 22,4 33.324 23,1 133,7

5. U k u p n o 111.179 100,0 144.503 100,0 130,0

IndexN a z i v31.12.2018. 31.12.2019.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

31

Tablica br. 7.

Bilješka br. 5.1. - Obveze prema dobavljačima Na datum bilance, obveze prema dobavljačima iznose 2.054 tis. kuna (1.483 tis. kuna krajem prethodne godine), a strukturno su prikazane u nastavku:

OPIS 31.12.2018. 31.12.2019.

- obveze prema dobavljačima u zemlji – pravne osobe 1.153.486 1.652.182

- obveze prema dobavljačima u inozemstvu – pravne osobe 150.399 258.822

- obveze prema dobavljačima – fizičke osobe 179.457 142.883

U k u p n o 1.483.342 2.053.887

Od ukupnog iznosa obveza prema dobavljačima, 1.870 tis. kuna ili 91,1 % je nedospjelo, 145 tis. kuna ili 7,1 % je dospjelo unutar 30 dana, dok je preostalih 39 tis. kuna ili 1,8 % dospjelo unutar 90 dana. Bilješka br. 5.2. – Kratkoročne financijske obveze Krajem tekuće godine, kratkoročne financijske obveze iznose 279 tis. kuna (120 tis. kuna krajem prethodne godine), a odnose se na primljenu jamčevinu temeljem postupka javne nabave za određenu uslugu. Bilješka br. 5.3. – Ostale kratkoročne obveze Na datum bilance ostale kratkoročne obveze iznose 1.109 tis. kuna (896 tis. kuna krajem prethodne godine), a strukturno su prikazane u tablici br. 8. Tablica br. 8.

Tek.

br. Iznos (% ) Iznos (% )0 1 2 3 4 5 6 (4/2)*100

1. Obveze prema dobavljačima 1.483.342 59,3 2.053.887 59,7 72,2

2. Kratkoročne financijske obveze 120.000 4,8 279.422 8,1 42,9

3. Ostale kratkoročne obveze 895.985 35,8 1.109.019 32,2 80,8

4. U k u p n o 2.499.327 100,0 3.442.328 100,0 196,0

N a z i v31.12.2018. 31.12.2019.

Index

Tek.

br. Iznos (% ) Iznos (% )0 1 2 3 4 5 6 (4/2)*100

1. Obveze prema zaposlenima 405.568 45,3 515.504 46,5 127,1

2. Obveze prema držav i 489.669 54,7 592.975 53,5 121,1

3. Ostale kratkoročne obveze 748 0,1 540 0,0 72,2

4. U k u p n o 895.985 100,0 1.109.019 100,0 123,8

N a z i v31.12.2018. 31.12.2019.

Index

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

32

Obveze prema zaposlenima se odnose na plaće i druge dodatke iz prosinca 2019. godine koje su isplaćene u siječnju 2020. godine. Obveze prema državi su strukturno prikazane u nastavku:

OPIS 31.12.2018. 31.12.2019.

- obveze za poreze i doprinose 342.065 351.474

- obveze za porez na dobit 49.065 41.332

- ostale obveze prema državi 98.539 200.169

U k u p n o 489.669 592.975

Bilješka br. 6. – Pasivna vremenska razgraničenja Na datum bilance, pasivna vremenska razgraničenja iznose 2.607 tis. kuna (1.407 tis. kuna krajem prethodne godine), a struktura je dana u nastavku:

OPIS 31.12.2018. 31.12.2019.

- odgođene potpore – Grad Rijeka 755.000 2.313.000

- odgođene potpore - ostalo 651.656 265.465

- ukalkulirani troškovi 0 29.000

U k u p n o 1.406.656 2.607.466

Odgođene potpore oprihodovati će se po nastanku pripadajućeg troška poslovanja.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

33

3.5. OSTALE INFORMACIJE U nastavku su dane ostale informacije koje nisu iskazane u okviru financijskih izvještaja, a bitne su za razumijevanje pojedinih stavaka financijskih izvještaja. One obuhvaćaju sljedeće cjeline:

a) sudski sporovi u korist i na teret Društva,

b) događaji nakon datuma bilance,

c) upravljanje rizicima.

a) Sudski sporovi u korist i na teret Društva Na datum bilance, ne vode se značajniji sudski postupci, kako u korist tako ni na teret Društva. b) Događaji nakon datuma bilance U razdoblju između datuma bilance (31. prosinca 2019. godine) i datuma odobravanja financijskih izvještaja (28. veljače 2020. godine), nije bilo poslovnih događaja koji bi utjecali na iskazani financijski položaj i financijsku uspješnost na datum bilance. c) Upravljanje rizicima U okviru ove stavke dane su osnovne informacije o rizicima poslovanja koji se mogu pojaviti i načine na koji ih se kontrolira. 1. Tržišni i cjenovni rizik Društvo najvećim dijelom ne ostvaruje prihode komercijalnim putem već mu je svrha organizacija događanja koji će pripremiti Grad Rijeku za prijestolnicu kulture u 2020. godini. Društvo se stoga financira iz primljenih potpora. U tom kontekstu klasični rizici vezani za tržište i cjenovnu politiku ne postoje. 2. Kamatni rizik Kamatni rizik proizlazi iz mogućih promjena razina kamatnih stopa na tržištu kapitala, što povlači i visinu cijene tuđih izvora kapitala. Društvo nema zaduženja prema financijskim institucijama tako da nema niti rečenog rizika. 3. Kreditni rizik Kreditni rizik označava situaciju kad suprotna strana (dužnici) postanu nesolventni, tj. kad prestanu biti u mogućnosti na vrijeme i učinkovito podmirivati svoje obveze.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

34

Kako se Društvo najvećim dijelom financira iz potpora ne postoji rizik ne naplate potraživanja u značajnom iznosu. 4. Rizik promjene tečaja ili valutni rizik Rizik se sastoji u tome hoće li eventualna promjena tečaja značajnije utjecati na kretanje rezultata i novčanog toka. Držimo da nema značajnijeg rizika po ovoj osnovi.

RIJEKA 2020 d.o.o. Bilješke uz financijske izvještaje za 2019.

35

3.6. IZDAVANJE FINANCIJSKIH IZVJEŠTAJA

RIJEKA 2020 d.o.o.

————————————————— PERFECTUS REVIZIJA d.o.o. ————————————————

36

IV. PRILOZI

AOPoznaka

Rbr. bilješke

Prethodna godina Tekuća godina

2 3 4 5

125 16.201.733 29.357.232

126 0 0

127 329.691 660.508

128 141.020 186.772

129 0 0

130 15.731.022 28.509.952

131 16.092.550 29.195.102

132 0 0

133 8.869.283 18.069.384

134 886.498 467.218

135 258 1.512

136 7.982.527 17.600.654

137 5.839.161 8.606.030

138 3.376.163 5.144.777

139 1.614.924 2.283.831

140 848.074 1.177.422

141 274.754 539.121

142 1.070.684 1.941.041

143 0 0

144 0 0

145 0 0

146 0 0

147 0 0

148 0 0

149 0 0

150 0 0

151 0 0

152 0 0

153 38.668 39.526

154 1.453 4.324

155 0 0

156 0 0

157 0 0

158 0 0

159 0 0

160 0 0

161 28 719

162 1.302 3.604

163 0 0

164 123 1

165 15.700 37.300

166 0 0

167 0 0

168 657 655

169 15.043 36.587

170 0 0

171 0 0

172 0 58

1. Rashodi s osnove kamata i slični rashodi s poduzetnicima unutar grupe

IV. FINANCIJSKI RASHODI (AOP 166 do 172)

9. Nerealizirani dobici (prihodi) od financijske imovine

10. Ostali financijski prihodi

8. Tečajne razlike i ostali financijski prihodi

5. Tečajne razlike i ostali financijski prihodi iz odnosa s

poduzetnicima unutar grupe

6. Prihodi od ostalih dugotrajnih financijskih ulaganja i zajmova

4. Ostali prihodi s osnove kamata iz odnosa s poduzetnicima unutar grupe

2. Tečajne razlike i drugi rashodi s poduzetnicima unutar grupe

3. Rashodi s osnove kamata i slični rashodi

2. Prihodi od ulaganja u udjele (dionice) društava povezanih

sudjelujućim interesima

3. Prihodi od ostalih dugotrajnih financijskih ulaganja i zajmova

poduzetnicima unutar grupe

e) Rezerviranja za troškove u jamstvenim rokovima

f) Druga rezerviranja

1. Prihodi od ulaganja u udjele (dionice) poduzetnika unutar grupe

7. Ostali prihodi s osnove kamata

8. Ostali poslovni rashodi

III. FINANCIJSKI PRIHODI (AOP 155 do 164)

c) Rezerviranja za započete sudske sporove

d) Rezerviranja za troškove obnavljanja prirodnih bogatstava

a) Rezerviranja za mirovine, otpremnine i slične obveze

b) Rezerviranja za porezne obveze

b) Troškovi poreza i doprinosa iz plaća

c) Doprinosi na plaće

4. Amortizacija

5. Ostali troškovi

3. Troškovi osoblja (AOP 138 do 140)

a) Neto plaće i nadnice

b) kratkotrajne imovine osim financijske imovine

7. Rezerviranja (AOP 147 do 152)

5. Ostali poslovni prihodi (izvan grupe)

b) Troškovi prodane robe

c) Ostali vanjski troškovi

6. Vrijednosna usklađenja (AOP 144+145)

a) dugotrajne imovine osim financijske imovine

2. Materijalni troškovi (AOP 134 do 136)

a) Troškovi sirovina i materijala

Obveznik: 65319684857; RIJEKA 2020 d.o.o.

Naziv pozicije

RAČUN DOBITI I GUBITKA

za razdoblje 01.01.2019. do 31.12.2019.

Obrazac

POD-RDG

1

1. Prihodi od prodaje s poduzetnicima unutar grupe

I. POSLOVNI PRIHODI (AOP 126 do 130)

3. Prihodi na temelju upotrebe vlastitih proizvoda, robe i usluga

4. Ostali poslovni prihodi s poduzetnicima unutar grupe

2. Prihodi od prodaje (izvan grupe)

II. POSLOVNI RASHODI (AOP 132+133+137+141+142+143+146+153)

1. Promjene vrijednosti zaliha proizvodnje u tijeku i gotovih proizvoda

4. Tečajne razlike i drugi rashodi

5. Nerealizirani gubici (rashodi) od financijske imovine

6. Vrijednosna usklađenja financijske imovine (neto)

7. Ostali financijski rashodi

173 0 0

174 0 0

175 0 0

176 0 0

177 16.203.186 29.361.556

178 16.108.250 29.232.402

179 94.936 129.154

180 94.936 129.154

181 0 0

182 70.003 95.830

183 24.933 33.324

184 24.933 33.324

185 0 0

186 0 0

187 0 0

188 0 0

189 0 0

190 0 0

191 0 0

192 0 0

193 0 0

194 0 0

195 0 0

196 0 0

197 0 0

198 0 0

199 0 0

200 0 0

201 0 0

202 0 0

203 0 0

204 0 0

205 0 0

206 0 0

207 0 0

208 0 0

209 0 0

210 0 0

211 0 0

212 0 0

213 0 0

214 0 0

215 0 0

216 0 0

217 0 0

XI. DOBIT ILI GUBITAK PRIJE OPOREZIVANJA (AOP 177-178)

DODATAK Izvještaju o ostaloj sveobuhvatnoj dobiti (popunjava poduzetnik koji sastavlja konsolidirani izvještaj)

4. Dobit ili gubitak s osnove učinkovite zaštite novčanih tokova

5. Dobit ili gubitak s osnove učinkovite zaštite neto ulaganja u inozemstvu

6. Udio u ostaloj sveobuhvatnoj dobiti/gubitku društava povezanih

sudjelujućim interesom

7. Aktuarski dobici/gubici po planovima definiranih primanja

II. OSTALA SVEOBUHVATNA DOBIT/GUBITAK PRIJE POREZA

(AOP 204 do 211)

1. Tečajne razlike iz preračuna inozemnog poslovanja

DODATAK RDG-u (popunjava poduzetnik koji sastavlja konsolidirani godišnji financijski izvještaj)

1. Pripisana imateljima kapitala matice

2. Pripisana manjinskom (nekontrolirajućem) interesu

III. POREZ NA OSTALU SVEOBUHVATNU DOBIT RAZDOBLJA

IV. NETO OSTALA SVEOBUHVATNA DOBIT ILI GUBITAK (AOP 203-212)

V. SVEOBUHVATNA DOBIT ILI GUBITAK RAZDOBLJA (AOP 202+213)

VI. SVEOBUHVATNA DOBIT ILI GUBITAK RAZDOBLJA (AOP 216+217)

VI. UDIO U DOBITI OD ZAJEDNIČKIH POTHVATA

2. Promjene revalorizacijskih rezervi dugotrajne materijalne i

nematerijalne imovine

3. Dobit ili gubitak s osnove naknadnog vrednovanja financijske

imovine raspoložive za prodaju

1. Pripisana imateljima kapitala matice

2. Pripisana manjinskom (nekontrolirajućem) interesu

IZVJEŠTAJ O OSTALOJ SVEOBUHVATNOJ DOBITI (popunjava poduzetnik obveznik primjene MSFI-a)

VII. UDIO U GUBITKU OD DRUŠTAVA POVEZANIH SUDJELUJUĆIM

INTERESOM

VIII. UDIO U GUBITKU OD ZAJEDNIČKIH POTHVATA

IX. UKUPNI PRIHODI (AOP 125+154+173 + 174)

1. Dobit razdoblja (AOP 179-182)

2. Gubitak razdoblja (AOP 182-179)

XIV. DOBIT ILI GUBITAK PREKINUTOG POSLOVANJA PRIJE

OPOREZIVANJA (AOP 187-188)

1. Dobit prekinutog poslovanja prije oporezivanja

1. Dobit prije oporezivanja (AOP 177-178)

V. UDIO U DOBITI OD DRUŠTAVA POVEZANIH SUDJELUJUĆIM

INTERESOM

2. Gubitak prekinutog poslovanja prije oporezivanja

XV. POREZ NA DOBIT PREKINUTOG POSLOVANJA

PREKINUTO POSLOVANJE (popunjava poduzetnik obveznika MSFI-a samo ako ima prekinuto poslovanje)

UKUPNO POSLOVANJE (popunjava samo poduzetnik obveznik MSFI-a koji ima prekinuto poslovanje)

X. UKUPNI RASHODI (AOP 131+165+175 + 176)

1. Dobit prekinutog poslovanja za razdoblje (AOP 186-189)

2. Gubitak prekinutog poslovanja za razdoblje (AOP 189-186)

2. Gubitak prije oporezivanja (AOP 178-177)

XII. POREZ NA DOBIT

XIII. DOBIT ILI GUBITAK RAZDOBLJA (AOP 179-182)

8. Ostale nevlasničke promjene kapitala

XVII. POREZ NA DOBIT (AOP 182+189)

1. Dobit razdoblja (AOP 192-195)

2. Gubitak razdoblja (AOP 195-192)

XVIII. DOBIT ILI GUBITAK RAZDOBLJA (AOP 192-195)

XVI. DOBIT ILI GUBITAK PRIJE OPOREZIVANJA (AOP 179+186)

1. Dobit prije oporezivanja (AOP 192)

2. Gubitak prije oporezivanja (AOP 192)

XIX. DOBIT ILI GUBITAK RAZDOBLJA (AOP 200+201)

I. DOBIT ILI GUBITAK RAZDOBLJA

AOP

oznaka

Rbr.

bilješke

Prethodna godina

(neto)

Tekuća godina

(neto)

2 3 4 5

001 0 0

002 720.114 560.620

003 318.376 143.774

004 0 0

005 278.376 123.774

006 0 0

007 0 0

008 0 0

009 40.000 20.000

010 401.738 416.846

011 0 0

012 0 0

013 212.385 91.301

014 189.353 109.324

015 0 0

016 0 0

017 0 0

018 0 216.221

019 0 0

020 0 0

021 0 0

022 0 0

023 0 0

024 0 0

025 0

026 0 0

027 0 0

028 0 0

029 0 0

030 0 0

031 0 0

032 0 0

033 0 0

034 0 0

035 0 0

036 0 0

037 3.284.171 5.600.767

038 0 17.139

039 0 0

040 0 0

041 0 0

042 0 17.139

043 0 0

044 0 0

4. Trgovačka roba

5. Predujmovi za zalihe

6. Dugotrajna imovina namijenjena prodaji

I. ZALIHE (AOP 039 do 045)

1. Sirovine i materijal

2. Proizvodnja u tijeku

3. Gotovi proizvodi

3. Potraživanja od kupaca

4. Ostala potraživanja

V. ODGOĐENA POREZNA IMOVINA

C) KRATKOTRAJNA IMOVINA (AOP 038+046+053+063)

1. Potraživanja od poduzetnika unutar grupe

2. Potraživanja od društava povezanih sudjelujućim interesom

6. Dani zajmovi, depoziti i slično društvima povezanim

sudjelujućim interesom

7. Ulaganja u vrijednosne papire

9. Ostala ulaganja koja se obračunavaju metodom udjela

8. Dani zajmovi, depoziti i slično

A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL

B) DUGOTRAJNA IMOVINA (AOP 003+010+020+031+036)

I. NEMATERIJALNA IMOVINA (AOP 004 do 009)

1. Izdaci za razvoj

9. Ulaganje u nekretnine

III. DUGOTRAJNA FINANCIJSKA IMOVINA (AOP 021 do 030)

5. Biološka imovina

6. Predujmovi za materijalnu imovinu

1. Zemljište

2. Ulaganja u ostale vrijednosne papire poduzetnika unutar grupe

3. Dani zajmovi, depoziti i slično poduzetnicima unutar grupe

4.Ulaganja u udjele (dionice) društava povezanih sudjelujućim

interesom

10. Ostala dugotrajna financijska imovina

IV. POTRAŽIVANJA (AOP 032 do 035)

5. Ulaganja u ostale vrijednosne papire društava povezanih

sudjelujućim interesom

3. Postrojenja i oprema

4. Alati, pogonski inventar i transportna imovina

1. Ulaganja u udjele (dionice) poduzetnika unutar grupe

Obrazac

POD-BIL

BILANCA

stanje na dan 31.12.2019.

Obveznik: 65319684857; RIJEKA 2020 d.o.o.

6. Ostala nematerijalna imovina

Naziv pozicije

1

5. Nematerijalna imovina u pripremi

7. Materijalna imovina u pripremi

8. Ostala materijalna imovina

AKTIVA

3. Goodwill

4. Predujmovi za nabavu nematerijalne imovine

2. Koncesije, patenti, licencije, robne i uslužne marke, softver