Embed Size (px)

Citation preview

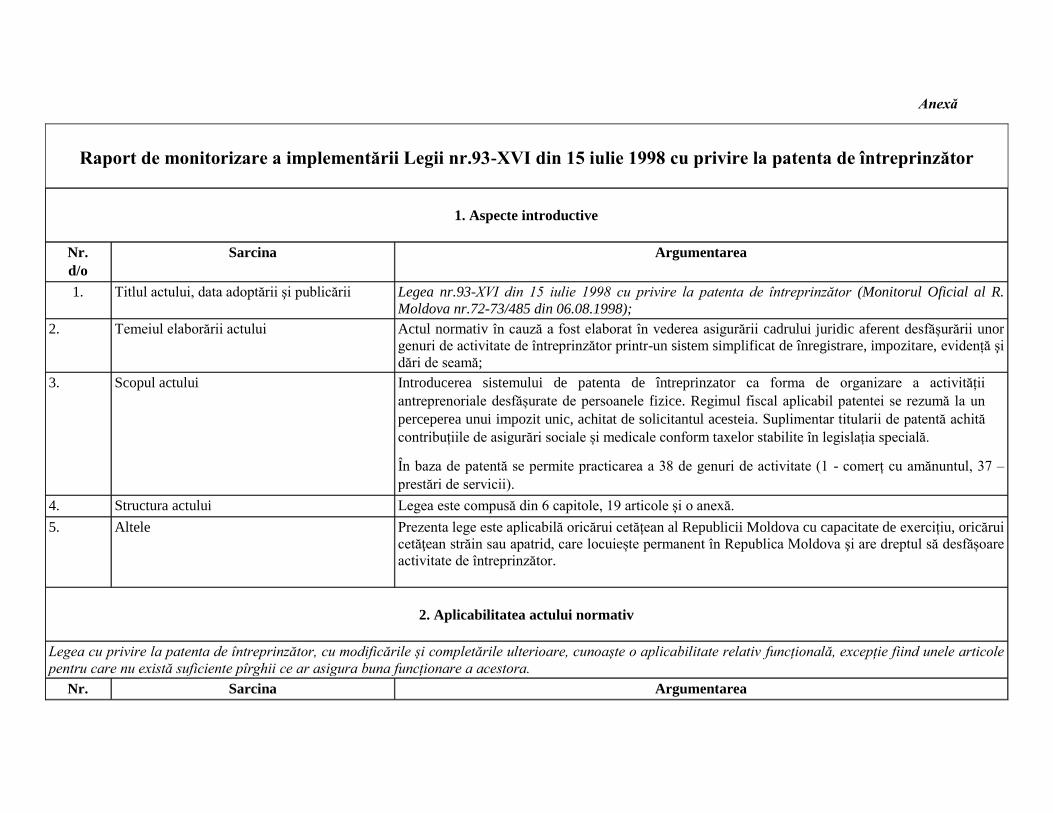

Anexă

Raport de monitorizare a implementării Legii nr.93-XVI din 15 iulie 1998 cu privire la patenta de întreprinzător

1. Aspecte introductive

Nr.

d/o

Sarcina Argumentarea

1. Titlul actului, data adoptării şi publicării Legea nr.93-XVI din 15 iulie 1998 cu privire la patenta de întreprinzător (Monitorul Oficial al R.

Moldova nr.72-73/485 din 06.08.1998);

2. Temeiul elaborării actului Actul normativ în cauză a fost elaborat în vederea asigurării cadrului juridic aferent desfășurării unor

genuri de activitate de întreprinzător printr-un sistem simplificat de înregistrare, impozitare, evidență şi

dări de seamă;

3. Scopul actului Introducerea sistemului de patenta de întreprinzator ca forma de organizare a activității

antreprenoriale desfășurate de persoanele fizice. Regimul fiscal aplicabil patentei se rezumă la un

perceperea unui impozit unic, achitat de solicitantul acesteia. Suplimentar titularii de patentă achită

contribuțiile de asigurări sociale și medicale conform taxelor stabilite în legislația specială.

În baza de patentă se permite practicarea a 38 de genuri de activitate (1 - comerț cu amănuntul, 37 –

prestări de servicii).

4. Structura actului Legea este compusă din 6 capitole, 19 articole și o anexă.

5. Altele Prezenta lege este aplicabilă oricărui cetățean al Republicii Moldova cu capacitate de exercițiu, oricărui

cetăţean străin sau apatrid, care locuiește permanent în Republica Moldova şi are dreptul să desfășoare

activitate de întreprinzător.

2. Aplicabilitatea actului normativ

Legea cu privire la patenta de întreprinzător, cu modificările și completările ulterioare, cunoaște o aplicabilitate relativ funcțională, excepție fiind unele articole

pentru care nu există suficiente pîrghii ce ar asigura buna funcționare a acestora.

Nr. Sarcina Argumentarea

d/o

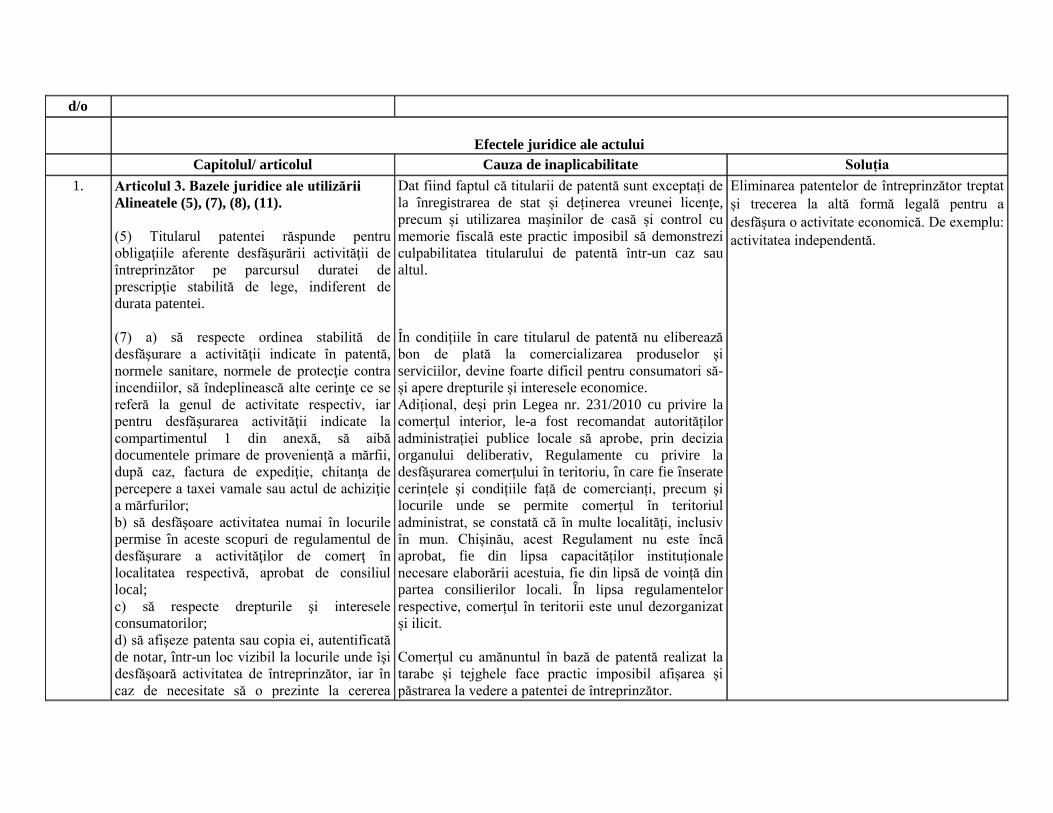

Efectele juridice ale actului

Capitolul/ articolul Cauza de inaplicabilitate Soluția

1. Articolul 3. Bazele juridice ale utilizării

Alineatele (5), (7), (8), (11).

(5) Titularul patentei răspunde pentru

obligaţiile aferente desfăşurării activităţii de

întreprinzător pe parcursul duratei de

prescripţie stabilită de lege, indiferent de

durata patentei.

(7) a) să respecte ordinea stabilită de

desfăşurare a activităţii indicate în patentă,

normele sanitare, normele de protecţie contra

incendiilor, să îndeplinească alte cerinţe ce se

referă la genul de activitate respectiv, iar

pentru desfăşurarea activităţii indicate la

compartimentul 1 din anexă, să aibă

documentele primare de provenienţă a mărfii,

după caz, factura de expediţie, chitanţa de

percepere a taxei vamale sau actul de achiziţie

a mărfurilor;

b) să desfăşoare activitatea numai în locurile

permise în aceste scopuri de regulamentul de

desfăşurare a activităţilor de comerţ în

localitatea respectivă, aprobat de consiliul

local;

c) să respecte drepturile şi interesele

consumatorilor;

d) să afişeze patenta sau copia ei, autentificată

de notar, într-un loc vizibil la locurile unde îşi

desfăşoară activitatea de întreprinzător, iar în

caz de necesitate să o prezinte la cererea

Dat fiind faptul că titularii de patentă sunt exceptați de

la înregistrarea de stat și deținerea vreunei licențe,

precum și utilizarea mașinilor de casă și control cu

memorie fiscală este practic imposibil să demonstrezi

culpabilitatea titularului de patentă într-un caz sau

altul.

În condițiile în care titularul de patentă nu eliberează

bon de plată la comercializarea produselor și

serviciilor, devine foarte dificil pentru consumatori să-

și apere drepturile și interesele economice.

Adițional, deși prin Legea nr. 231/2010 cu privire la

comerțul interior, le-a fost recomandat autorităților

administrației publice locale să aprobe, prin decizia

organului deliberativ, Regulamente cu privire la

desfășurarea comerțului în teritoriu, în care fie înserate

cerințele și condițiile față de comercianți, precum și

locurile unde se permite comerțul în teritoriul

administrat, se constată că în multe localități, inclusiv

în mun. Chișinău, acest Regulament nu este încă

aprobat, fie din lipsa capacităților instituționale

necesare elaborării acestuia, fie din lipsă de voință din

partea consilierilor locali. În lipsa regulamentelor

respective, comerțul în teritorii este unul dezorganizat

și ilicit.

Comerțul cu amănuntul în bază de patentă realizat la

tarabe și tejghele face practic imposibil afișarea și

păstrarea la vedere a patentei de întreprinzător.

Eliminarea patentelor de întreprinzător treptat

și trecerea la altă formă legală pentru a

desfășura o activitate economică. De exemplu:

activitatea independentă.

organului de control sau a consumatorilor.

(11) Patenta nu poate fi retrasă de la titularul

ei.

Nu este clar de către cine nu poate fi retrasă patenta și

în ce scop.

(3) Desfășurarea activității de întreprinzător în baza

patentei nu impune înregistrarea de stat a titularului

acesteia şi primirea licenţei. Asupra titularului patentei

nu se extind cerinţele privind prezentarea dărilor de

seamă financiare şi statistice, ţinerea evidenţei

contabile şi financiare, efectuarea operaţiilor de casă şi

decontărilor, precum şi prevederile art.90 din Codul

fiscal.

2. Articolul 18. Răspunderea

(3) Se permite desfăşurarea activităţii de

întreprinzător în baza patentei de întreprinzător

cu condiţia ca veniturile din vînzări ale

titularului de patentă să nu depăşească 300000

de lei într-o perioadă de 12 luni consecutive;

Reieșind din faptul că titularul patentei nu ține evidența

contabilă și financiară, duce la imposibilitatea

administrării prevederilor actuale expuse în art.18, alin.

(3) din lege, ceea ce creează premise de evaziune

fiscală.

În scopul asigurării controlului asupra

costurilor mărfurilor procurate și veniturilor

obținute de la vînzarea acestora de către

titularii de patentă, precum și venitul din

vînzările efectuate de către agenții economici

către titularii de patentă, propunem

reformularea art.18 alin. (3) în redacția

următoare:

„(3) Se permite desfășurarea activității în baza

patentei de întreprinzător cu respectarea

simultană a următoarelor condiții:

-valoarea mărfurilor procurate în cursul anului

calendaristic să nu depășească 300000 lei;

-veniturile din vînzări a mărfurilor/serviciilor

în cursul anului calendaristic să nu depășească

300000lei.„

În acest caz, considerăm oportun fie anularea

(6). Persoanelor fizice şi gospodăriilor

ţărăneşti care comercializează produse

agricole proprii în stare proaspătă sau

prelucrate industrial (cu excepţia celor care cer

condiţii speciale de comercializare) şi care

deţin dreptul de acces liber pe piaţă (fără

deţinerea patentei de întreprinzător),

administratorii pieţelor le acordă prioritar

locuri pentru comerţ, le repartizează terenuri şi

locuri speciale pentru comercializarea

producţiei agricole din automobile, la

prezentarea actelor ce confirmă provenienţa

mărfii şi cu achitarea, în modul stabilit, a

biletelor pentru locul de comerţ şi altor servicii

cu plată.

Reieșind din faptul că volumul producției obținut de

către persoanele fizice și gospodăriilor țărănești nu

poate fi estimat, acesta oricum urmează să fie

comercializat, iar de rînd cu acesta, poate fi

comercializată și altă producție fără acte de

proveniență.

acestei prevederi, fie modificarea acesteia.

3. Anexa la Lege Se aplică abuziv

Poziția 2.11 –să fie exclusă

Pozițiile 2.12-2.14- să fie expusă în noua redacție

„meditarea diferitor discipline”

Poziția 2.9- expunerea în noua redacție „servicii

privind confecționarea articolelor de îmbrăcăminte și

acoperăminte pentru cap”

Poziția 2.10 expunerea în noua redacție „servicii

privind repararea încălțămintei„

Pozițiile 2.17 să fie exclusă

Poziția 2.23 expunerea în redacție nouă „servicii

privind repararea tehnicii de uz casnic, cu excepția

celor prevăzute 2.25”;

Poziția 2.24 expunerea în redacție nouă „servicii

privind repararea ceasurilor”

Poziția 2.25 expunerea în redacție nouă „servicii

privind repararea aparatelor tele, audio, video”

Propunem excluderea poziției 2.11 din anexă

în scopul eliminării interpretărilor multiple și

neadmiterea desfășurării unor

activități/servicii

Pentru pozițiile 2.12-2.14- persoana care

solicită desfășurarea activității de

întreprinzător în cazul acestui gen de

activitate, urmează să fie specialiști calificați

în domeniul pedagogiei autorizat de

Ministerul Educației, Culturii și Cercetării.

Pentru poziția 2.9 și 2.10- în vederea

excluderii cazurilor de comercializare pe lîngă

mărfurile produse și alte mărfuri procurate în

scopul revînzării

Pentru pozițiile 2.23-2.26 s-a propus

expunerea în redacție în vederea concretizării

activităților pasibile a fi desfășurate conform

Poziția 2.25¹ expunerea în redacție nouă „servicii

pentru repararea computatoarelor și a echipamentelor

periferice ”

Poziția 2.26 expunerea în redacție nouă „servicii

pentru repararea aparatelor fotografice și camerelor de

filmat”

Poziția 2.28 propunem divizarea acesteia în 2.28

„servicii fotografice și 2.28¹ „filmarea ceremoniilor”.

Pozițiile 2.29; 2.32 și 2.39 propunem excluderea

acestora din listă

Pozițiile 2.40; 2.41; 2.43 și 2.46 – considerăm necesar

revizuirea acestor poziții, dat fiind faptul că

desfășurarea activității în baza de patent corespunzător

acestor poziții presupune realizarea serviciilor de

produce și ulterior comercializarea producției fabricate,

care creează dificultate ulterior de a determina care

dintre mărfuri expuse comercializării sunt executate de

deținătorul patentei și care este procurat în scopul

revînzării.

acestor genuri de activitate.

Pentru pozițiile 2.28 și 2. 2.28¹ s-a propus

divizarea acestuia articol, în vederea

concretizării serviciilor ce pot fi desfășurate în

baza patentei conform acestei poziții și

stabilirea cotelor diferențiat în funcție de

costul mediu al fiecărei categorii de servicii

prestate pe piață.

Pozițiile 2.29; 2.32 și 2.39 presupune

eschivarea de la unele plăți.

Pentru pozițiile 2.40; 2.41; 2.43 și 2.46

considerăm necesar de a concretiza tipurile

obiectelor, care pot fi confecționate în baza

patentei pentru genul de activitate respective.

3. Gradul de îndeplinire a obiectivelor şi a scopului actului normativ

Nr.

d/o

Sarcina Argumentarea

1. Gradul de îndeplinire a obiectivelor Patenta de întreprinzător a fost introdusă în sistemul socio-economic al RM în anul 1998 în deplină

criză economică materializată prin: întreprinderi închise, restanţe la achitarea salariilor, mii de oameni

fără locuri de muncă şi, deci fără surse de existenţă. Prin urmare, s-a recurs la această formă de

înregistrare/autorizare a activităţii economice a persoanelor fizice ca o ieşire din situaţia creată, ceea ce

reprezenta totodată o excepţie de la legislaţia fiscală şi a acelei cu privire la antreprenoriat.

Totodată, luînd în considerare informația relatată la capitolele precedente din prezentul raport putem

concluziona că obiectivul actului legislativ vizat nu este pe deplin îndeplinit.

Ca urmare a examinării opiniilor actorilor de resort implicați în procesul de monitorizare, putem

remarca că obiectivul şi scopul actului monitorizat sînt îndeplinite în proporţie de aproximativ 66,3 %

(din 23 chestionare valide completate).

2. Cauzele generatoare de neîndeplinire a

obiectivelor actului

Aprobarea Legii nr. 93-XIV din 15 iulie 1998 cu privire la patenta de întreprinzător a avut drept

obiectiv acordarea posibilităţii de obţinere a unor surse de venit păturilor socialmente vulnerabile prin

practicarea activităţii antreprenoriale în condiţii şi cerinţe regulatorii preferenţiale.

Însă, odată cu evoluarea condiţiilor economice pe piaţa internă, sistemul patentei de întreprinzător a

inceput să fie utilizat ca mijloc de evaziune fiscală şi activitate antreprenorială tenebră cauzînd astfel,

pierderi considerabile în bugetul naţional. Mai mult ca atît, aceasta s-a dovedit a fi o practică

prejudiciabilă şi pentru antreprenorii cu statut de persoană juridică.

Caracterul excepţional al patentei de întreprinzător rezuma şi în faptul că sub forma în care era

acceptată în RM aceasta nu se întîlnea în nici o altă ţară. În majoritatea statelor occidentale, patenta, era

practicată doar de prestatorii de servicii şi de producătorii care-şi vînd propria marfă.

Astfel, Guvernul şi Parlamentul a acceptat patenta doar pentru a ajuta păturile socialmente vulnerabile,

însă în termeni record, multe întreprinderi mari avînd diverse forme de oraganizare juridică, s -au

restructurat în deţinători de patentă de întreprinzător. Drept urmare, au apărut diferite scheme majore

de evaziuni fiscale justificate prin lege. Întreprinderile care s-au reorganizat, au început să obţină venit

mare fără ca să plătească impozite la stat.

În continuare, sistemul de patentă a avut repercusiuni şi asupra importului de mărfuri în ţară, or, au fost

gîndite scheme clasice de import şi distribuire a mărfurilor deţinătorilor de patentă, imposibilă de a fi

depistată de organele de control.

3. Soluţia Trecerea de la activitatea de comerț în bază de patentă, ca primă etapă, la un nou regim de impozitare a

persoanelor fizice care practică comerțul ca activitate independentă, care va asigura promovarea unei

politici echitabile pentru operatorii pieței prin prisma protecției drepturilor consumatorilor.

4. Modificările operate în actul normativ

Nr. Sarcina Argumentarea

d/o

1. Modificările şi completările actului legisltiv Pe parcursul perioadei de la intrarea în vigoare a Legii respective, au fost operate următoarele

modificări:

1. Art.1 modificat prin Legea nr.178 din 21.07.2017, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din

19.11.1999;

2. Art.3 completat prin Legea nr.278 din 16.12.2016, Legea nr.153 din 01.07.2016, Legea nr.324 din 23.12.2013,

Legea nr.166 din 11.10.2013, Legea nr.108-XVI din 17.12.2009, Legea nr.208-XVI din 07.07.2006, Legea nr.927-

XV din 21.03.2002, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din 19.11.1999,

3. Titlul cap.II completat prin Legea nr.324 din 23.12.2013,

4. Art.4 modificat prin Legea nr.178 din 21.07.2017, Legea nr.278 din 16.12.2016, Legea nr.153 din 01.07.2016,

Legea nr.324 din 23.12.2013, Legea nr.186 din 15.07.2010, Legea nr.108-XVI din 17.12.2009, Legea nr.121-XVI

din 29.05.2008, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din 19.11.1999,

5. Art.5 în redacţia Legii nr.686-XIV din 19.11.1999,

6. Art.6 abrogat prin Legea nr.686-XIV din 19.11.1999, în vigoare 06.01.2000, art.7-19 devin, respectiv, art.6-18,

Legea nr.178 din 21.07.2017, Legea nr.208-XVI din 07.07.2006, Legea nr.650-XV din 16.11.2001, Legea nr.686-

XIV din 19.11.1999,

7. Art.7 completat prin Legea nr.324 din 23.12.2013, Legea nr.166 din 11.10.2013, Legea nr.650-XV din 16.11.2001,

Legii nr.686-XIV din 19.11.1999,

8. Art.8 modificat prin Legea nr.324 din 23.12.2013, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din

19.11.1999,

9. Art.9 modificat prin Legea nr.178 din 21.07.2017, Legea nr.324 din 23.12.2013, Legea nr.650-XV din 16.11.2001,

10. Art.10 modificat prin Legea nr.686-XIV din 19.11.1999,

11. Art.11 modificat prin Legea nr.650-XV din 16.11.2001,

12. Titlul cap.IV modificat prin Legea nr.208-XVI din 07.07.2006,

13. Art.12 modificat prin Legea nr.71 din 12.04.2015, Legea nr.177-XVI din 20.07.2007 Legea nr.208-XVI din

07.07.2006, Legea nr.361-XVI din 23.12.2005, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din 19.11.1999,

14. Art.13 completat prin Legea nr.650-XV din 16.11.2001, Legii nr.686-XIV din 19.11.1999,

15. Art.14 modificat prin Legea nr.178 din 21.07.2017, Legea nr.324 din 23.12.2013, Legea nr.121-XVI din

29.05.2008, Legea nr.208-XVI din 07.07.2006, Legea nr.650-XV din 16.11.2001, Legea nr.686-XIV din 19.11.1999,

16. Art.15 modificat prin Legea nr.178 din 21.07.2017, Legea nr.108-XVI din 17.12.2009, Legea nr.650-XV din

16.11.2001,

17. Art.16 completat prin Legea nr.927-XV din 21.03.2002, Legea nr.686-XIV din 19.11.1999,

18. Art.17 în redacţia Legii nr.121-XVI din 29.05.2008, Legii nr.208-XVI din 07.07.2006, Legii nr.650-XV din

16.11.2001, Legii nr.686-XIV din 19.11.1999,

19. Art.18 modificat prin Legea nr.166 din 11.10.2013, Legea nr.178 din 11.07.2012, Legea nr.121-XVI din

29.05.2008, Legea nr.208-XVI din 07.07.2006, Legea nr.154-XVI din 21.07.2005, Legii nr.650-XV din 16.11.2001,

20. Art.19 completat prin Legea nr.927-XV din 21.03.2002, Legea nr.686-XIV din 19.11.1999,

1. Anexa modificată prin Legea nr.178 din 21.07.2017, Legea nr.278 din 16.12.2016, Legea nr.153 din 01.07.2016,

Legea nr.166 din 11.10.2013, Legea nr.207 din 16.07.2010, Legea nr.208-XVI din 07.07.2006, Legea nr.121-XVI

din 29.05.2008, Legea nr.208-XVI din 07.07.2006, Legea nr.361-XVI din 23.12.2005, Legea nr.927-XV din

21.03.2002, Legii nr.650-XV din 16.11.2001, Legii nr.686-XIV din 19.11.1999, Legea nr.363-XIV din 22.04.1999.

2. Efectele modificărilor şi completărilor actului 1. Începînd cu anul 2006, treptat au fost reduse genurile de activitate permise în bază de patentă de

întreprinzător,

2. Stabilirea expresă a categoriilor de marfă pasibile a fi comercializate cu amănuntul în locurile

autorizate în baza de patentă;

3. Obligativitatea achitării contribuţiilor de asigurări sociale și medicale;

4. Respectarea necondiţionată a regulilor de comercializare a mărfurilor;

5. Stabilirea plafonului maxim al cifrei de afaceri în baza de patentă – 300 mii lei anual;

6. Permiterea realizării activității de comerț în bază de patentă doar în cadrul piețelor;

7. Prelungirea duratei de desfășurarea activităților comerciale (comerț cu amănuntul cu produse) pe

bază de patenta de întreprinzător pînă la 31 decembrie 2018.

5. Gradul de punere în aplicare a cadrului juridic secundar

Actul secundar

Capitolul/articolul care urmează a fi

modificat

Cauza de modificare Redacţia propusă

1. Pentru punerea în aplicare a prevederilor Legii nr. 93/1998 cu privire la patenta de întreprinzător au fost aprobate ordine interioare de către Serviciul

Fiscal de Stat.

6. Coerenţa şi consecvenţa actului normativ

Nr.

d/o

Sarcina Argumentarea

1. Stabilirea contradicțiilor şi prevederilor

ambigui Există unele prevederi contradictorii: 1. În temeiul prevederilor art.3 alin (9) al Legii nr.93/1998, doi sau cîțiva titulari de patentă se pot

asocia în scopul desfășurării în comun a activității de întreprinzător, în baza contractului de

activitate în comun. Astfel, reieșind din faptul că titularii de patentă aplică în exces această normă

și prin asociere, desfășoară activitate masivă de producere, contrar prevederilor Legii nr. 845-XII

din 03.01.1992 cu privire la antreprenoriat și întreprinderi, potrivit căreia activitatea de fabricare

a producției, executare a lucrărilor și prestare a serviciilor, desfășurată de cetățeni și de asociațiile

acestora în mod independent , din propria inițiativă, în numele lor, pe riscul propriu și sub

răspunderea lor patrimonială cu scopul de a-și asigura o sursă permanentă de venituri , urmează a fi

înregistrată conform formelor organizatorico-juridice prevăzute de către acestea.

2. Scutirea titularilor de patente de aplicarea aparatelor de casă și control vine în contradicție cu

prevederile Legii nr. 105-XV din 13.03.2003 cu privire la protecția drepturilor

consumatorilor, precum și a Hotărîrii de Guvern nr. 474 din 28.04.1998 „cu privire la aplicarea

mașinilor de casă și control cu memorie fiscală pentru efectuarea decontărilor în numerar”, dat

fiind faptul că vînzătorul/ prestatorul este obligat să înmîneze bonul de casă sau alt document, care

confirmă faptul cumpărării produsului/ prestării serviciului respectiv.

7. Neutralitatea actului normativ

Proporționalitatea între interesele publice şi cele private

Opinia autorităţii publice Opinia sectorului privat Concluzii

Analizînd prevederile Legii şi în rezultatul consultărilor cu

instituţiile publice, constatăm că nu există reglementări în

exces. Totodată, întru respectarea drepturilor

consumatorilor, precum și evitarea creării condițiilor de

evaziune fiscală, concurență neloială în raport cu agenții

economici mari, se propune, trecerea treptată la o altă

formă de activitate economică (activitatea independentă).

În rezultatul consultărilor constatăm următoarele:

Operarea, în mod frecvent, a amendamentelor la legea

respectivă, pune în dificultate solicitanții și deținătorii

de patente să aplice corespunzător prevederile legii.

Analizînd prevederile legii nominalizate, și

urmare consultării sectorului privat, s-a

constat că Legea, per general, nu încalcă

principiul proporționalității dintre interesele

publice şi cele private şi nu conţine

reglementări în exces sub pretextul atingerii

sau ocrotirii intereselor publice sau a unor

interese private. În concluzie, titularii și/sau

solicitanții de patentă trebuie să se

conformeze și să respecte prevederile legii

date.

8. Stabilitatea şi predictibilitatea actului normativ

Nr. Acţiunea Argumentarea

d/o

1. Frecvenţa revizuirii actului Legea nr. 93/1998 cu privire la patenta de întreprinzător a fost revizuită în mod frecvent, dat fiind

adoptarea actului legislativ încă din anul 1998, și respectiv urmare a schimbărilor factorilor social-

economici din țară, actul respectiv a fost supus modificărilor/completărilor de mai multe ori.

2. Cum a fost afectat scopul actului după

modificare/completare

Scopul actului legislativ urmare modificărilor/completărilor frecvente, nu a fost afectat, rămînînd

același – de a asigura desfășurarea unei activități economice, în special, pentru persoanele fizice care

vor să-și îmbunătățească situația social-financiară, cu respectarea prevederilor legislației în vigoare.

9. Eficienţa actului normativ

Nr.

d/o

Sarcina Argumentarea

1. Eficienţa actului Implementarea Legii nr.93/1998 cu privire la patenta de întreprinzător optează pentru soluţia celui mai

mic cost pentru atingerea obiectivului. La moment, legea creează o bază legală pentru persoanele fizice

care doresc să desfășoare o activitate economică (comerț/sau prestare de servicii) la cele mai mici

costuri (costuri reduse de înregistrare/derulare a afacerii, costul mic al patentei comparativ cu toate

impozitele și taxele, care le plătește un agent economic înregistrat sub o formă organizatorico-juridică

(ÎI sau SRL).

10. Modul de consultanță

Modalitatea de consultanță

Opinia sectorului public Opinia sectorului privat

În procesul monitorizării Legii nr. 93 din 15.07.1998 c

privire la patenta de întreprinzător au fost consultate

următoarele instituţii publice centrale și locale:

1. Serviciul Fiscal de Stat

2. Primăria Municipiului Chișinău

3. Primăriile locale

4. Consiliile raionale

În procesul monitorizării Legii nr. 93 din 15.07.1998 c privire la patenta de întreprinzător au fost

consultați următorii actori din sectorul privat:

1.Agenții economici

2. Societatea civilă (Asociația Micului Business)

3. Deținătorii de patentă

Concluzii

1. Comentariile, obiecţiile şi propunerile părţilor consultate au fost analizate şi sistematizate. Majoritatea obiecţiilor şi propunerilor au avut drept scop

expunerea problemelor și recomandărilor de îmbunătăţire a actului normativ.

2. Interacţiunea între reprezentanţii subiecţilor interesaţi a fost asigurată prin anchetarea actorilor interesaţi, prin intermediul chestionarilor elaborate în

acest scop, precum și prin intermediul mijloacelor de comunicare (telefon, poştă electronică, etc.).

11. Concluzii

1. Legea nr. 93 din 15.07.1998 cu privire la patenta de întreprinzător, urmare chestionarelor completate de actorii implicați, funcționează în proporție de

66 %. Dat fiind, modificarea frecventa a actului legislativ, titularii de patentă nu reușesc să se conformeze la noile prevederi. Dar, per general, legea

este una funcțională, iar normele sale sunt aplicate. Scopul propus este atins, dat fiind accesibilitatea aplicării prevederilor legii nominalizate pentru

persoanele fizice care doresc să desfășoare o activitate economică în localitatea sa.

2. Urmare consultării opiniilor autorităților publice locale și centrale, s-a constatat că:

- Excluderea activităților de comerț cu amănuntul (de la pozițiile 1.1 și 1.2 din Anexa de la Legea nr.93/1998 cu privire la patenta de întreprinzător)

dat fiind condițiile speciale/termenele de păstrare pentru produsele alimentare, atît și cele comercializate în gherete/pavilioane, precum și

controalelor pentru verificarea documentelor de proveniență/certificatelor de conformitate a mărfurilor/produselor alimentare care pune în pericol

sănătatea consumatorului final.

- Revizuirea Listei mărfurilor/ și serviciilor pasibile de a fi comercializate/prestate în baza de patentă, stabilită prin art. 18 al legii;

- Modificarea cuantumului taxei pentru patenta de întreprinzător și ajustarea mărimii acesteia pornind de la prețurile medii de piață pentru serviciile

prestate.

- Trecerea treptată de la forma de desfășurare a activității economice sub formă de patentă la cea de activitate individuală (un nou regim de

impozitare a persoanelor fizice care practică comerțul ca activitate independentă).

12. Recomandări

Nr.

d/o

Recomandări Argumentarea

1. Modificarea Legii nr.93/1998 cu privire la

patenta de întreprinzător, prin excluderea

activității de comerț cu amănuntul și revizuirea

listei de servicii prestate, în baza de patentă.

Comerțul cu produse alimentare implică respectarea strictă a condițiilor de păstrare, depozitare,

transportare, ulterior comercializarea acestora. Totodată, acestea trebuie să fie însoțite de certificatele

fito-sanitare, sanitare, de conformitate în condițiile respectării legislației în vigoare. Dat fiind faptul că

deseori, produsele date nu întrunesc toate cerințele și normale sanitare de mai sus, sunt lezate drepturile

consumatorilor finali, care nu primesc în schimb un produs alimentar calitativ și inofensiv.

Referitor la mărfurile industriale și textile, la fel, acestea trebuie să întrunească toate condițiile necesare

de păstrare, depozitare și transportare, precum și documentele necesare (certificate de conformitate)

care dovedesc calitatea și proveniența mărfii, or deseori mărfurile respective sunt falsificate, și în lipsa

documentelor justificative nu poate fi dovedită calitatea acestora.

Totodată, prin modificările de rigoare va fi redus comerțul ilicit cu produsele/mărfurile respective, ceea

ce va restricționa crearea evaziunii fiscale.

2. Monitorizarea și controlul mai riguros

Întru eradicarea fenomenului de comerț ilicit și crearea schemelor de evaziune fiscală, precum și

asigurarea consumatorilor cu mărfuri și servicii calitative este necesar consolidarea controlului

implicînd mai multe organe de control (ANSA, APC, SFS). Totodată, monitorizarea comercianților

care desfășoară activitate comercială în bază de patentă, este necesar utilizarea mașinii de casă și

control cu memorie fiscală (MCC) și eliberarea bonului de casă, oferind garanție consumatorului.

3. Trecerea la patenta de întreprinzător la

activitatea independentă

Activitatea independentă reprezintă un regim fiscal simplificat privind impozitul pe venit pentru

persoanele fizice care obțin venituri din activități de comerț, fără a constitui o formă organizatori-

juridică a activității de antreprenoriat. Impozitul va fi unic constituind 1% din venitul din vînzări, dar

nu mai puțin de 3000 lei/anual.

Perioada de valabilitate este nelimitată (pînă la încetarea activității la solicitarea persoanei);

Notificarea la primăria localității;

Venitul anual de vînzări de 600 000 lei;

1% din venitul din vînzări, dar nu mai puțin de 3000 lei anual (scutirea de plata taxelor locale:

taxa pentru amenajarea teritoriului, taxa pentru unitățile comerciale/prestări servicii);

Mărfuri cu drept de import;

Sortiment larg de produse comercializate pentru persoanele fizice care practică activitate

independentă;

Utilizarea mașinilor de casă și control (MCC)- costul mașinilor de casă și control se deduce din

mărimea impozitului spre achitare;

Mărfuri și servicii prestate calitative care nu vor leza drepturile consumatorilor.