Embed Size (px)

Citation preview

Conclusiones y Recomendaciones

182

CONCLUSIONES

La investigación estuvo dirigida al diseño de un sistema contable de

las cuentas por cobrar, a través del establecimiento de políticas, normas y

procedimientos que consideren las características especiales del Centro de

Transferencia y Tecnología Occidental, y se adapten a los requerimientos y

necesidades que permitan a la administración controlar y regular el proceso

de crédito y cobranza.

Al analizar los procesos contables que se llevan acabo en el

rubro de las cuentas por cobrar, se detectó que el registro de las

transacciones en los auxiliares es realizado extemporáneamente, ya que por

razones netamente internas las mismas se realizan por lotes una vez a la

semana, lo cual crea una debilidad de control interno.

Al analizar las políticas, normas y procedimientos vigentes en el

Centro de Transferencia y Tecnología Occidental, se constató la ausencia

de procedimientos y métodos eficientes para el manejo de las cuentas por

cobrar, así como tambien de políticas y normas que lo regulen en especial lo

referente a la facturación y a su verificación. La aprobación de los créditos no

cumple con un análisis previo tendente a garantizar la recuperación de los

montos cedidos. Las cuentas incobrables son determinadas sin haber

Conclusiones y Recomendaciones

183

realizado previamente tramites legales por parte de un abogado. Aspecto

que puede convertirse en un punto perdida de la gestión desfavorable para la

empresa.

Al evaluar las fuentes de información que permiten soportar los

datos contables, se evidenció que el proceso de facturación es inadecuado ,

ya que una sola persona realiza la factura, se encarga de su custodia y del

registro en los auxiliares manualmente. Esta práctica no es recomendable,

ya que no garantiza la confiabilidad en los importes registrados.

Determinando las cifras que refleja el libro mayor principal, se

detectó que la información suministrada a la directiva inherente a los saldos

pendientes por recuperar no es fiable, debido a que por no contar con un

sistema administrativo no son emitidos estados de cuenta, que reflejen al

cliente los montos adeudados.

Igualmente se evidenció, que no se realizan conciliaciones

entre las cifras reflejadas en el listado de deudores y las que arroja el

sistema contable.

Debe destacarse que el ingreso de los datos se realiza sin

aprobación previa que valide la información en ellos contenida.

Conclusiones y Recomendaciones

184

Al identificar los elementos que comprende el sistema contable,

quedo demostrado que la organización no cuenta con un sistema

formalmente establecido en el cual se cumplan todas las funciones que

aseguren la eficiencia operativa y el control interno de las políticas, normas y

procedimientos de las cuentas por cobrar.

Conclusiones y Recomendaciones

185

RECOMENDACIONES

Como consecuencia de la detección de las fallas que presenta el

sistema contable de cuentas por cobrar del centro de transferencia y

Tecnología occidental, y con el fin de eliminarlas se recomienda:

Las transacciones deben ser elaboradas en el mismo momento

en que se transfiere el servicio al cliente, y deben ser realizadas por los

departamentos responsables, el en mismo momento en que se presta el

adiestramiento al cliente, eliminando la posibilidad de omisión de registros y

reforzando el control interno.

Establecer políticas, normas y procedimientos tendentes a la

efectividad en el manejo de las cuentas por cobrar. Formalizadas en

manuales que sirvan de guía para la ejecución de las operaciones. La

protección de los activos, específicamente de los capitales cedidos en crédito

debe ser el objetivo primordial en el análisis del crédito, para lo cual deben

establecerse todos los procedimientos de control que los garanticen.

Enfatizar en el cumplimiento de las normas que garantizan un

reforzado control interno a través de el diseño de un organigrama y la

especificación de las labores inherentes a cada cargo donde la segregación

Conclusiones y Recomendaciones

186

de funciones, principio fundamental del control interno, sea lo más

importante, evaluando la posibilidad de que una sola persona no sea la

encargada de realizar las facturas, custodiar las mismas y registrar los

auxiliares, para evitar el riesgo de fraude o malversación de capital.

Adquirir e implantar un sistema administrativo computarizado y

de ser posible que sea compatible con el software contable actual, lo que

permitirá contar con informes detallados de los saldos adeudados por los

clientes y facilitará las conciliaciones entre los saldos arrojados por este

sistema y los reflejados en la contabilidad de la empresa.

Con el fin de optimizar todas las operaciones inherentes a

crédito y cobranza, se proporciona el diseño del sistema contable para las

cuentas por cobrar debidamente estructurado, que de ser aceptado por la

directiva le brindará seguridad en la toma de decisiones y su implantación le

asegurará al CTT la eficiencia operativa.

Bibliografía

188

BIBLIOGRAFIA LIBROS DE TEXTO

1.- ALVIS A Arens James K LOE BBECKE (1.996) AUDITORIA. Un enfoque

integral prentice hall hispano Americana S.A Sexta Edición

2.- BRITO, James. (1.996) CONTABILIDAD BÁSICA E INTERMEDIA

VENEZUELA. Ediciones centro de Contadores.

3.- BYTHEWAY, Edward Y Ward (1.998). CONTABILIDAD BASICA E

INTERMEDIA. Centro de Contadores.

4.- CATACORA Fernando (1.998) CONTABILIDAD. Segunda Edición.

Editorial Mc Graw Hill. Colombia

5.- CATACORA Fernando (1.997) SISTEMA Y PROCEDIMIENTOS

CONTABLES. Primera Edición Editorial Mc Graw Hill. Colombia.

6.- DUQUEZ (1.989) TRATADO DE CORRESPONDENCIA COMERCIAL Y

OFICIAL Octava Edición Ediciones Cobo - Venezuela

7.- CHAVEZ, Nilda (1.994) INTRODUCCIÓN A LA INVESTIGACIÓN.

Educativa Editorial As Gráfica Caracas - Venezuela

Bibliografía

189

8.- FERNANDEZ Elsa (1.998) SISTEMAS CONTABLES. Ediciones Macciti.

Segunda Edición.

9.- FOWLER Newton (1.997) AUDITORIA Décima Edición , Ediciones

Contabilidad Moderna – Buenos Aires.

10.- GOMEZ Rondon (1.996) CONTABILIDAD II. Nueva Edición Ampliada.

Ediciones Fragor. Venezuela.

11.- GOMEZ Rondon (1.999) ANALISIS DE LOS ESTADOS FINANCIEROS.

Ediciones Fragor.

12.- GOMEZ Vladimir (2.000) LA ORGANIZACION EN 100 PALABRAS

Primera Edición. Editorial Talleres de Alfa Impresores.

13.- GITMAN, Laurence (1.996) ADMINISTRACIÓN FINANCIERA BÁSICA

INDUSTRIAL. Editorial Mexicana.

14.- HERNANDEZ, Fernández Y Baptista (1.998) METODOLOGÍA DE LA

INVESTIGACIÓN. Editorial Mac Graw Gill México.

15.- HONGREN, Charles (1.996) CONTABILIDAD FINANCIERA. Editorial

Pretince Hall México.

16.- HOLMES (1.995) CONTABILIDAD GENERAL. Editorial Hispano –

Americana.

Bibliografía

190

17.- MEIGS Walter (1.998) PRINCIPIOS DE AUDITORIA. Editorial Diana

México.

18.- MONTILVA Jonas (1.995) DESARROLLO DE SISTEMAS DE

INFORMACIÓN. Editorial IngerIeria

19.- MUNCH Galindo (1.993) FUNDAMENTOS DE ADMINISTRACION.

Quinta Edición, Editorial Trillas México.

20.- MILLER (1.999) CURSO DE CONTABILIDAD INTRODUCCION I.

Ultima Edición Noriega Editores México.

21.- REDONDO A. (1.998) CURSO PRACTICO DE CONTABILIDAD

GENERAL Y SUPERIOR. Caracas Centro Contable Venezolano.

22.- ROBBINS S. (1.996) ADMINISTRACIÓN. México, Prentice - Hall

Hispanoamericana, S.A.

23.- ROSEMBERG (1.999) DICCIONARIO DE ADMINISTRACION Y

FINANZAS. Editorial Océano Barcelona. España.

24.- STONER James (1.996) ADMINISTRACION. Prentice Hall. Sexta

Edición .

25.- SENN James (1.996) SISTEMAS DE INFORMACION. Mc Graw Hill.

Segunda Edición.

Bibliografía

191

26.- TAMAYO Mario (1.994) EL PROCESO DE LA INVESTIGACION

CIENTIFICA México. Editorial Limusa, Grupo Noriega Editorial Segunda

Edición .

27.- UNIVERSIDAD Nacional Abierta (1.993) INVESTIGACIÓN

ADMINISTRATIVO TOMO I

28.- VAN Horne (1.994) FUNDAMENTOS DE LA ADMINISTRACIÓN

FINANCIERA. Octava Edición . Editorial Prentice Hall México.

29.- WEYGANDT Kieso (1.993) CONTABILIDAD INTERMEDIA. Primera

Edición Editorial Limusa México.

TESIS DE GRADO

1.- CASTELLANO (1.996). IMPLEMENTAR UN SISTEMA CONTABLE

PARA ENELVEN Y SUS FILIALES . Universidad Dr. Rafael Belloso Chacin.

2.- GONZALEZ (2.000) DISEÑO DE UN SISTEMA CONTABLE

ADMINISTRATIVO PARA LA EMPRESA OXIMAT, C.A . Universidad Dr.

Rafael Belloso Chacin.

3.- GUTIERREZ Y MENDEZ (1.993) SISTEMA CONTABLE

COMPUTARIZADO APLICADO A UNA PEQUEÑA Y MEDIANA

INDUSTRIA. La Universidad del Zulia.

Bibliografía

192

4.- LEAL Y SANCHEZ (2.000) DISEÑO DE UN SISTEMA CONTABLE

PARA LA UNIDAD EDUCATIVA AMERICA NORTE. Universidad Dr. Rafael

Belloso Chacin.

5.- MATHEUS Y SANCHEZ (2.000) EVALUACION DEL SISTEMA DE

INFORMACION CONTABLE DE LAS CUENTAS POR COBRAR DE

CONSTRUCENTRO CRO., C.A . Universidad Dr. Rafael Belloso Chacin.

6.- NEGRON Y ORDONEZ (2.000) DESARROLLO DE UN SISTEMA DE

INFORMACION PARA LA AUTOMATIZACION DE CUENTAS POR

COBRAR DE LA UNIDAD DE COBRO ESPECIAL CASO: HIDROLAGO,

C.A Universidad Dr. Rafael Belloso Chacin.

Bibliografía

193

REFERENCIAS BIBLIOGRAFICAS

1.- ALVAREZ Torres Martín G. (1.999) MANUALES DE POLÍTICAS Y

PROCEDIMIENTOS. Editorial Pancrama .

2.- CHIAVENATO Idalberto (1.996) INICIACIÓN A LA ADMINISTRACIÓN

FINANCIERA. Mc Graw Hill.

3.- EDUARTES, Norma (1.998) ASPECTOS DE CRÉDITO Y COBRANZA.

Universidad Santa María. Estudios para Graduados.

4.- GOMEZ Ceja (1.996) SISTEMA ADMINISTRATIVO. MC Graw Hill.

México

5.- HINGER Richard (2.000) CRÉDITO Y COBRANZA. Editorial Continental

México

6.- LAZZ ARO – Víctor (1.995) SISTEMAS Y PROCEDIMIENTOS. Segunda

Edición . Editorial Diana México.

7.- SOTOMAYOR Alfonso Amador (1.999) CONTROL INTERNO. Mc Graw

Hill. México

8.- SEDER John W. (1.997) CRÉDITO Y COBRANZA. Editorial Cecsa

México.

9.- VILLASEÑOR (1.997) ELEMENTOS DE ADMINISTRACIÓN DE

CRÉDITOS Y COBRANZAS. Editorial Trillas, México.

REPUBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD DR. RAFAEL BELLOSO CHACIN

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PUBLICA

INSTRUMENTO Y VALIDEZ DE CONTENIDO

ENTREVISTA GERENTE

DEPARTAMENTO DE CUENTAS POR COBRAR

PRESENTADO POR:

KARLA GARCÍA MAYERLING GUTIÉRREZ

ASESORADO POR:

M.SC. ZORAYA DÍAZ Tutor Academico

LIC. ADEGNY LEYDENZ Tutor Metodologico

MARACAIBO, ENERO DEL 2001

INSTRUCCIONES PARA LOS EXPERTOS

El siguiente formato fue diseñado para realizar el proceso

de validación de una entrevista que será utilizada para la

realización de la investigación de pregrado, dirigida al:

DISEÑO DE UN SISTEMA CONTABLE PARA LAS

CUENTAS POR COBRAR DEL DEPARTAMENTO

ADMINISTRATIVO DEL CENTRO DE TRANSFERENCIA Y

TECNOLOGÍA OCCIDENTAL (CTT).

Usted ha sido seleccionado para formar parte del grupo

de expertos que evaluaran y validaran cada uno de los items. en

tal sentido, agradecemos la colaboración en la validación del

contenido del presente instrumento de medición en la cual

tomara en consideración los siguientes aspectos:

Pertinencia de los items con los objetivos.

Pertinencia de los items con las dimensiones

Pertinencia de los items con los indicadores

Redacción y ortografía de los items.

Muchas gracias por su colaboración

IDENTIFICACIÓN DEL EXPERTO

Apellido y nombre: ______________________________________

Cédula de Identidad:_____________________________________

Titulo de pregrado:______________________________________

Título de postgrado:______________________________________

Institución donde labora:__________________________________

Cargo:__________________________________________________

Antigüedad en el cargo:___________________________________

Experiencia en el área:____________________________________

IDENTIFICACIÓN DEL ESTUDIO

Diseño de un sistema contable de las cuentas por cobrar para el

departamento administrativo del centro de transferencia y

tecnología occidental (CTT).

Objetivo General:

Diseñar un sistema contable de las cuentas por cobrar para el

departamento administrativo del centro de transferencia y

tecnología occidental (CTT).

Objetivos Específicos:

1. Analizar los procesos contables que se llevan a cabo en el

rubro de cuentas por cobrar.

Variable:

Cuentas por cobrar.

Dimensión:

Procesos contables que se llevan a cabo en el rubro de

cuentas por cobrar.

Indicadores:

Cargos a las cuentas por cobrar.

Abonos a las cuentas por cobrar.

Cargos parciales o totales.

Descuentos por pronto pago-abonos.

Cancelación de servicios.

2. analizar las políticas, normas y procedimientos actuales

que aplica el centro de transferencia y tecnología occidental a

las cuentas por cobrar.

Variable:

Cuentas por cobrar.

Dimensión:

Políticas, normas y procedimientos contables de las cuentas por

cobrar.

Indicadores:

Envío de facturas pendientes de pago.

Realizar llamadas telefónicas a deudores.

Visitas personales.

Acción legal.

Aprobación del crédito.

Facturación

Verificación de factura

Aprobación para la determinación de cuentas incobrables.

Estado mensual.

Sistemas de recordatorio del departamento de cobranza.

3. Evaluar las fuentes de información que permiten soportar

los datos contables de las cuentas por cobrar.

Variable:

Sistema contable

Dimensión:

Fuentes de información que permiten soportar los datos

contables.

Indicadores.

Preparación de las facturas.

Custodia de documentos.

Subdivisión de tareas.

Registro de facturas.

4. Determinar las cifras que refleja el mayor principal de las

cuentas por cobrar.

Variable:

Cuentas por cobrar.

Dimensión:

Cifras que refleja el mayor principal de las cuentas por cobrar.

Indicadores:

Saldo del libro mayor auxiliar.

Listado de documentos en existencia.

Saldos del mayor principal.

5. Identificar los elementos que comprende el sistema

contable en el proceso de cuentas por cobrar.

Variables:

Cuentas por cobrar

Sistema contable.

Dimensión:

Elementos que comprende el sistema contable en el proceso de

cuentas por cobrar.

Indicadores:

Ingreso de Datos

Validación de los Datos.

Actualización de los registros.

Emisión de reportes.

6. Elaborar las normas, políticas y procedimientos contables

para agilizar el proceso de cuentas por cobrar.

Nota: Este Objetivo no se encuentra dentro del instrumento de

validación ya que es un objetivo de diseño.

TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE

DATOS

Entrevista estructurada conformada por 43 preguntas, las cuales

son cerradas dirigidas al departamento administrativo.

PRESENTACIÓN DE LA POBLACIÓN

Población de la empresa centro de transferencia y Tecnología Occidental (CTT). C.A. Características de la población

Empleado Cargo Desempeñado Experiencia Laboral

1) Lorena Huerta Administradora 2 años.

2) Karla Bermudez Asistente Administrativo. 1 año y 6 meses

3) Zenaida Coy Contadora 2 años

4) Rita Huerta Gerente general. 3 años

Fuente: García-Gutiérrez (2001).

Juicios del experto con respecto a la entrevista dirigida al

departamento administrativo.

¿Considera usted que los ítems están acordes con los

objetivos? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿ Considera que los ítems de la entrevista miden las dimensiones? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:_____________________________________________________________________________________________________________________

¿Los ítems miden los indicadores? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿El instrumento mide las variables? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿Considera que el instrumento es valido? :

Sí____

No_____

Observaciones:__________________________________________________ ___________________________________________________________________ Firma de Validación.

Juicios del experto con respecto a la guía de observación

dirigida al departamento administrativo.

¿Considera usted que los parámetros están acordes con los

objetivos? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿ Considera que los parámetros de la guía miden las dimensiones? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿Los parámetros miden los indicadores? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿El instrumento mide las variables? :

ü Suficientes _____

ü Medianamente suficientes _____

ü Insuficientes _____

Observaciones:______________________________________________________________________________________________________________________

¿Considera que el instrumento es valido? :

Sí______

No_____

Observaciones:______________________________________________________________________________________________________________________

Firma de Validación.

ENTREVISTA ESTRUCTURADA DIRIGIDA AL NIVEL DE

LOS GERENTES

1, Se realizan los respectivos cargos en los auxiliares al

momento de la prestación del servicio?

Si.____ No.____ Algunas Veces

2, Con que frecuencia se procesan los cargos al libro

mayor?

7 días____ 15 días.____ 30 días

3, ¿ Se aplican los respectivos abonos en los auxiliares al

momento del cobro de un servicio?

Si.____ No.____ Algunas Veces

4, ¿ En el momento de cobro de una factura el abono es

efectuado en los auxiliares en forma automática?

Si.____ No.____ Algunas Veces

5, ¿ La empresa utiliza la modalidad de registrar en los

auxiliares cargos parciales y/o totales?

Si.____ No.____ Algunas Veces

6, ¿ Con que frecuencia se realizan los cargos y/o abonos

de las cuentas por cobrar a nivel del mayor?

7 días____ 15 días.____ 30 días

7, ¿ Concede la empresa descuentos por pronto pago?

Si.____ No.____ Algunas Veces

8, ¿El plazo para la cancelació n de un servicio se realiza

dentro de un periodo previamente establecido por la empresa?

Si.____ No.____ Algunas Veces

9, ¿ Es política de la empresa presentar a sus clientes

estados de cuenta correspondientes a las facturas pendientes de

pago?

Si.____ No.____ Algunas Veces

10, ¿ Son usuales las llamadas telefónicas en el proceso

de cobro a sus clientes?

Si.____ No.____ Algunas Veces

11, ¿ Las llamadas telefónicas son realizadas antes de que

la factura por cobrar se encuentre vencida?

Si.____ No.____ Algunas Veces

12, ¿ Es política de la empresa visitar a sus clientes?

Si.____ No.____ Algunas Veces

13, ¿ Es costumbre de la empresa enviar las facturas

incobrables al departamento legal de la empresa?

Si.____ No.____ Algunas Veces

14, Antes de otorgar un crédito se realiza un estudio

previo del cliente?

Si.____ No.____ Algunas Veces

15, ¿ Es costumbre de la empresa prestar todos sus

servicios a crédito?

Si.____ No.____ Algunas Veces

16, . ¿ Es adecuado el proceso de facturación?

Si.____ No.____ Algunas Veces

17, . ¿ Las facturas son elaboradas y autorizadas por la

misma persona?

Si.____ No.____ Algunas Veces

18, ¿ Es confiable el proceso de la verificación de las

facturas?

Si.____ No.____ Algunas Veces

19, ¿ Esta preparada para desempeñar el cargo la

persona que verifica las facturas?

Si.____ No.____ Algunas Veces

20, ¿ Después de cuanto tiempo la empresa determina

que una cuenta es incobrable?

90 Días.____ 120 Días.____ 180 Días

21, ¿ Es norma de la empresa pasar al departamento legal

una factura antes de ser calificada como incobrable?

Si.____ No.____ Algunas Veces

22, ¿ Con qué frecuencia se emiten Estados de Cuenta de

las cuentas por cobrar que presenta la empresa?

Mensualmente.____ A solicitud de la Gerencia.___ A solicitud del cliente

23, ¿ Es confiable el sistema que arroja el estado mensual

de las cuentas por cobrar de la empresa?

Si.____ No.____ Algunas Veces

24, ¿ La empresa posee un sistema de recordatorio para

el proceso de cobranza?

Si.____ No.____ Algunas Veces

25, ¿ Es confiable el procedimiento utilizado para la

preparación de las facturas?

Si.____ No.____ Algunas Veces

26, ¿ Existe dentro de la empresa un sistema de

seguridad para custodiar los documentos?

Si.____ No.____ Algunas Veces

27, ¿ La persona encargada de la custodia de los

documentos es diferente al encargado de la preparación de las

facturas?

Si.____ No.____ Algunas Veces

28, ¿ Es llevado a cabo el proceso de la subdivisión de

tareas para el departamento de cobranza?.

Si.____ No.____ Algunas Veces

29, ¿ La persona cuya función es delegar funciones

verifica que el empleado este capacitado para cumplir con los

objetivos que requiere la misma?

Si.____ No.____ Algunas Veces

30, ¿ Existe un control previo de las facturas antes de ser

registradas?

Si.____ No.____ Algunas Veces

31, ¿ Es confiable el sistema utilizado para el registro y

verificación de los saldos del libro mayor ?

Si.____ No.____ Algunas Veces

32¿ Cada cuanto tiempo son revisados los saldos del

libro mayor principal?

7 Días.____ 15 Días.____ 30 Días

33¿ Existe un listado de documentos en existencia?

Si.____ No.____ Algunas Veces

34, ¿ Es realizada una verificación de los saldos del

mayor principal con relación al listado de documentos en

existencia?

Si.____ No.____ Algunas Veces

35, ¿ Con que frecuencia es revisado el saldo del libro

mayor principal?

7 Días.____ 15 Días.____ 30 Días

36. ¿ El ingreso de datos de cuentas por cobrar al sistema

contable se realiza en forma global o cada transacción por

separado?

Global.____ Individual.____

37, ¿ El proceso de trascripción contable de la

información referente a cuentas por cobrar se realiza previa

verificación de un ente diferente a los dos departamentos?

Si.____ No.____

38, ¿ Es observada la secuencia numérica y correlativa de

los documentos que conforman la estadística de ventas que se

transcribe en contabilidad?

Si.____ No.____ Algunas Veces

39, ¿ Los ingresos por concepto de cobranzas son

soportados con un recibo de caja prenumerado?

Si.____ No.____

40, ¿ Con que frecuencia son trascritos los datos sobre

ventas y abonos o cancelacione s al sistema contable?

7 Días.____ 15 Días.____ 30 Días

41, ¿ El sistema de contabilidad tiene una opción que

permita emitir reportes por cuenta?

Si.____ No.____

42, ¿ Los reportes por cuenta del sistema contable

pueden ser solicitados con que frecuencia?

Diario.____ Semanal.____ Quincenal

43, ¿ El sistema contable esta en capacidad de emitir

reportes por separado por débitos o créditos?

Si.____ No.____

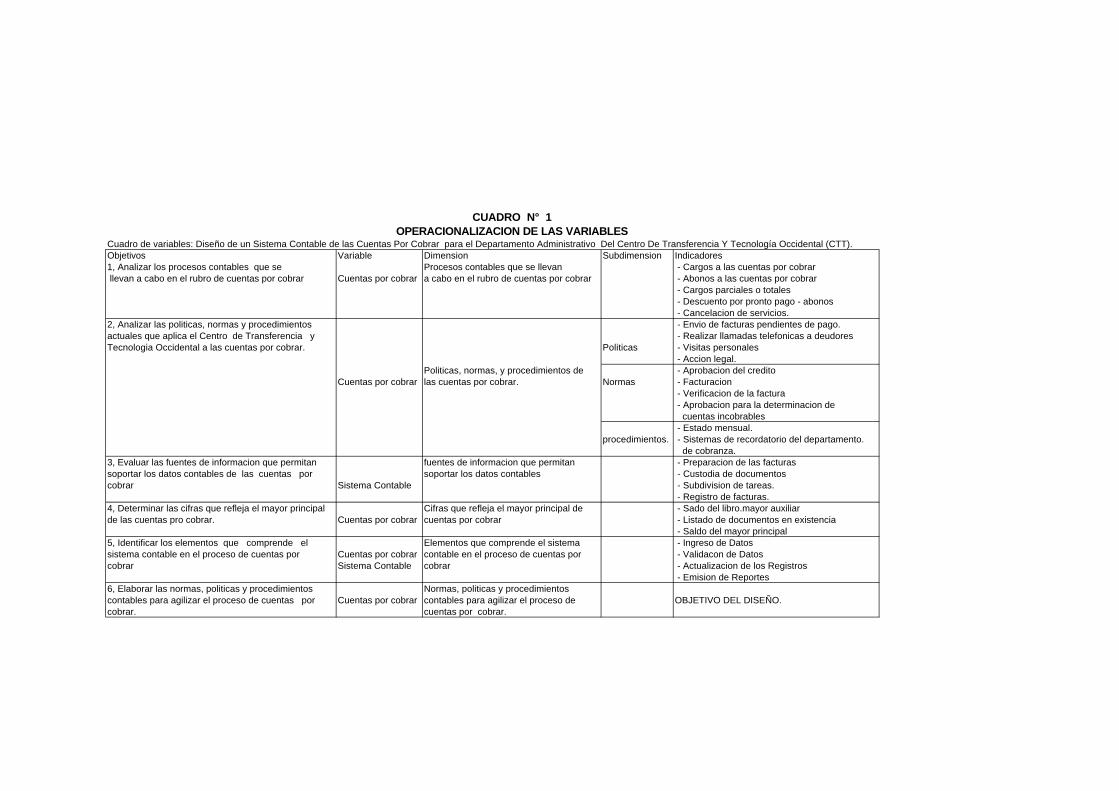

CUADRO N° 1OPERACIONALIZACION DE LAS VARIABLES

Cuadro de variables: Diseño de un Sistema Contable de las Cuentas Por Cobrar para el Departamento Administrativo Del Centro De Transferencia Y Tecnología Occidental (CTT).Objetivos Variable Dimension Subdimension Indicadores1, Analizar los procesos contables que se Procesos contables que se llevan - Cargos a las cuentas por cobrar llevan a cabo en el rubro de cuentas por cobrar Cuentas por cobrar a cabo en el rubro de cuentas por cobrar - Abonos a las cuentas por cobrar

- Cargos parciales o totales - Descuento por pronto pago - abonos - Cancelacion de servicios.

2, Analizar las politicas, normas y procedimientos - Envio de facturas pendientes de pago.actuales que aplica el Centro de Transferencia y - Realizar llamadas telefonicas a deudoresTecnologia Occidental a las cuentas por cobrar. Politicas - Visitas personales

- Accion legal.Politicas, normas, y procedimientos de - Aprobacion del credito

Cuentas por cobrar las cuentas por cobrar. Normas - Facturacion - Verificacion de la factura - Aprobacion para la determinacion de cuentas incobrables - Estado mensual.

procedimientos. - Sistemas de recordatorio del departamento. de cobranza.

3, Evaluar las fuentes de informacion que permitan fuentes de informacion que permitan - Preparacion de las facturassoportar los datos contables de las cuentas por soportar los datos contables - Custodia de documentos cobrar Sistema Contable - Subdivision de tareas.

- Registro de facturas.4, Determinar las cifras que refleja el mayor principal Cifras que refleja el mayor principal de - Sado del libro.mayor auxiliarde las cuentas pro cobrar. Cuentas por cobrar cuentas por cobrar - Listado de documentos en existencia

- Saldo del mayor principal5, Identificar los elementos que comprende el Elementos que comprende el sistema - Ingreso de Datossistema contable en el proceso de cuentas por Cuentas por cobrar contable en el proceso de cuentas por - Validacon de Datoscobrar Sistema Contable cobrar - Actualizacion de los Registros

- Emision de Reportes6, Elaborar las normas, politicas y procedimientos Normas, politicas y procedimientos contables para agilizar el proceso de cuentas por Cuentas por cobrar contables para agilizar el proceso de OBJETIVO DEL DISEÑO.cobrar. cuentas por cobrar.