Embed Size (px)

Citation preview

PROTOKÓŁ KONTROLI

Urzędu Marszałkowskiego Województwa Lubelskiego w Lublinie, ul. Spokojna 4, kod

pocztowy 20-074, nr statystyczny 431028631, zwanego dalej „Urzędem” lub „UM”.

Od 1 grudnia 2006 r. Marszałkiem Województwa Lubelskiego jest Jarosław

Zdrojkowski. Poprzednio Marszałkiem Województwa Lubelskiego był Edward Wojtas.

[Dowód: akta kontroli str. 5]

Kontrolę przeprowadzili kontrolerzy Delegatury NajwyŜszej Izby Kontroli w Lublinie:

• Ewa Jastrzębska – doradca ekonomiczny, w okresie od 15 stycznia do 23 marca 2007 r.,

z przerwami w dniach: 19 i 30.01., 16-20.02. oraz 19-20.03.2007 r., na podstawie

upowaŜnienia Nr 054069 z dnia 12 stycznia 2007 r.;

• Jerzy Łukaszuk - główny specjalista kontroli państwowej, w okresie od 15 stycznia do 23

marca 2007 r., z przerwami w dniach: 5 i 16-20.02. oraz 19-22.03.2007 r., na podstawie

upowaŜnienia Nr 054068 z dnia 12 stycznia 2007 r.

[Dowód: akta kontroli str. 1-3]

Kontrolą objęto powiązania budŜetu Województwa Lubelskiego z budŜetem

państwa w 2006r.

UŜyte w niniejszym protokole oznaczenia skrótowe oznaczają:

• j.s.t. – jednostkę samorządu terytorialnego,

• u.f.p. - ustawę z dnia 30 czerwca 2005 r. o finansach publicznych (Dz. U. z Nr 249, poz.

2104 ze zm.),

• ustawa o dochodach j.s.t. – ustawę z dnia 13 listopada 2003 r. o dochodach jednostek

samorządu terytorialnego (Dz. U. Nr 203, poz. 1966, ze zm.),

• rozporządzenie MF z 10 listopada 2000 r. - rozporządzenie Ministra Finansów z dnia 10

listopada 2000 r. w sprawie szczegółowych zasad, trybu i terminów opracowywania

planów finansowych zadań z zakresu administracji rządowej oraz innych zadań zleconych

jednostkom samorządu terytorialnego ustawami oraz przekazywania jednostkom

samorządu terytorialnego dotacji celowych na realizację tych zadań (Dz. U. Nr 100, poz.

1077, ze zm.),

• rozporządzenie MF z 24 lipca 2006 r. - rozporządzenie Ministra Finansów z dnia 24 lipca

2006 r. w sprawie planów finansowych zadań z zakresu administracji rządowej oraz

innych zadań zleconych jednostkom samorządu terytorialnego ustawami, przekazywania

dotacji celowych i przekazywania pobranych dochodów związanych z realizacją tych

zadań (Dz. U. Nr 135, poz. 955).

2

W toku kontroli ustalono, co następuje:

W trakcie niniejszej kontroli, tj. uchwałą z 1 lutego 2007r., Zarząd Województwa wprowadził

nowy regulamin organizacyjny Urzędu, tworząc m.in. jednostki organizacyjne inne niŜ

funkcjonujące w 2006r. i realizujące zadania objęte tą kontrolą. I tak np. w miejsce

dotychczasowego:

- Departamentu BudŜetu i Finansów - utworzono Departament Finansów,

- Biura Audytu Wewnętrznego - utworzono Kancelarię Audytu Wewnętrznego,

- Departamentu Rozwoju Regionalnego – utworzono Departament Strategii i Rozwoju

Regionalnego.

Zlikwidowano teŜ 2 departamenty realizujące w 2006r. zadania związane z absorpcją pomocy

z funduszy Unii Europejskiej, tj. Departament Przedsiębiorczości i Innowacji oraz

Departament WdraŜania Programów, a utworzono: Departament Wspierania

Przedsiębiorczości oraz Departament Koordynacji Projektów Europejskich. Powołane od

31.08.2006r. Biuro Europejskiego Funduszu Społecznego przekształcono w Departament

Europejskiego Funduszu Społecznego. Dla nowo utworzonych jednostek organizacyjnych

ustalono nową strukturę organizacyjną oraz zmodyfikowane zakresy zadań.

Dyrektorzy funkcjonujących w 2006r. jednostek organizacyjnych Urzędu do czasu

zakończenia niniejszej kontroli nie otrzymali angaŜy lub nie zostali powołani na stanowiska

dyrektorów w nowej strukturze organizacyjnej, a zatem dokumentację do kontroli

udostępniali oraz wyjaśnienia składali jako dyrektorzy byłych departamentów UM.

[Dowód: akta kontroli str. 4-21]

1. Wykonanie wniosków pokontrolnych NIK

Pismem BF.I.EM.0724/35/06 z dnia 25 kwietnia 2006 r. Marszałek Województwa

poinformował Delegaturę NIK w Lublinie, Ŝe wnioski pokontrolne zawarte w wystąpieniu

pokontrolnym z dnia 7 kwietnia 2006r. (nr LLU-41003-16-06) dotyczącym kontroli powiązań

budŜetu Województwa z budŜetem państwa w 2005 r., zostały zrealizowane poprzez:

− zobowiązanie WZMiUW do rzetelnej sprawozdawczości z realizacji dochodów budŜetu

państwa i bieŜącej ich windykacji,

− zamieszczanie w umowach o udzieleniu dotacji dla jednostek kultury zapisu

zobowiązującego te jednostki do stosowania przepisów o zamówieniach publicznych,

− przekazywanie z budŜetu samorządu środków dla LFR na realizację projektów Pomocy

Technicznej w ścisłym współdziałaniu ze słuŜbami Wojewody,

− monitorowanie czynności komornika w zakresie egzekucji naleŜności od firmy Kolzam.

3

[Dowód: akta kontroli str. 60]

W toku nin. kontroli stwierdzono, Ŝe:

Ad. wniosek nr 1. Kwartalne sprawozdania Rb-27ZZ za 2006 r. WZMiUW przedkładał

Urzędowi w 3 częściach, obejmujących: 1) sprawozdanie wewnętrzne Gospodarstwa

Pomocniczego WZMiUW sporządzane dla WZMiUW z części dochodów zrealizowanych

bezpośrednio przez to GP; 2) sprawozdanie WZMiUW sporządzane dla Urzędu z części

dochodów zrealizowanych bezpośrednio przez WZMiUW; 3) zbiorcze sprawozdanie

składane do Urzędu z dochodów zrealizowanych zarówno przez WZMiUW jak i jego GP.

[Dowód: akta kontroli str. 129-131]

Działania windykacyjne WZMiUW nie zawsze były podejmowane na bieŜąco – patrz pkt

3.3.2. nin. protokołu.

Ad. wniosek nr 2. W umowach zawartych w 2006 r. z samorządowymi jednostkami kultury

w sprawie udzielenia im dotacji celowych otrzymanych przez województwo na podstawie

porozumień z Ministrem Kultury i Dziedzictwa Narodowego nie zamieszczono zapisów

zobowiązujących jednostki kultury do stosowania przepisów o zamówieniach publicznych.

Stwierdzono jednak, Ŝe przeprowadzając w tych jednostkach kontrole realizacji zadań

i wykorzystania dotacji celowych Urząd sprawdzał prawidłowość udzielania zamówień

publicznych, za wyjątkiem kontroli przeprowadzonej w Teatrze Muzycznym w Lublinie, co

opisano w pkt 4.3.4. nin. protokołu.

[Dowód: akta kontroli str. 392,398-402, 412-415]

Marszałek Województwa wyjaśnił, Ŝe nie zna faktycznych powodów niezamieszczenia

w umowach zawartych w 2006 r. z samorządowymi instytucjami kultury zapisów

zobowiązujących je do stosowania przepisów o zamówieniach publicznych. Przypuszcza

natomiast, Ŝe odstąpiono od umieszczania takich zapisów uznając, Ŝe jako jednostki sektora

finansów publicznych z mocy prawa są zobowiązane do stosowania tych przepisów.

[Dowód: akta kontroli str. 933]

Ad. wniosek nr 3. W 2006 r. środki dotacji dla LFR-ARR na realizację projektów własnych

w ramach Priorytetu 4-Pomoc Techniczna ZPORR były przekazywane z budŜetu

Województwa w terminie 0-3 dni od ich otrzymania od Wojewody Lubelskiego.

[Dowód: akta kontroli str. 333-334]

Ad. wniosek nr 4. W wyniku wniosku Zarządu Województwa z 24.02.2006 r. naleŜności

Województwa od firmy Kolzam objęte zostały egzekucją komorniczą z dniem 23.03.2006 r.

Z powodu ogłoszenia 30.05.2006 r. upadłości dłuŜnika postępowanie egzekucyjne zostało

umorzone. W dniu 11.09.2006 r. Zarząd Województwa doręczył do Sędziego Komisarza

4

zgłoszenie wierzytelności Województwa wobec firmy Kolzam. NaleŜności Województwa

były jedną spośród 108 wierzytelności objętych egzekucją przez komornika sądowego.

[Dowód: akta kontroli str. 61-68]

2. System kontroli wewn ętrznej oraz audyt wewn ętrzny

2.1. Zadania kontrolne uwzględnione były w róŜnych dokumentach organizacyjnych

Urzędu, takich jak:

− regulamin organizacyjny - wprowadzony uchwałą nr CCLXV/3047/06 Zarządu

Województwa z 10.01.2006r., a następnie uchwałą nr CCCXXXVII/3716/06

z 31.08.2006r.,

− instrukcja obiegu dokumentów księgowych oraz zasady gospodarki kasowej –

wprowadzone zarządzeniem Marszałka Województwa nr 21/99 z dnia 20 grudnia 1999r.,

− przyjęte przez Zarząd Województwa „Podręczniki Procedur” dotyczące wdraŜania

poszczególnych działań w ramach programów operacyjnych finansowanych z udziałem

środków pochodzących z funduszy Unii Europejskiej,

− procedury kontroli finansowej, o których mowa w art. 35a ust. 2 pkt. 1 ustawy o finansach

publicznych, wprowadzone zarządzeniem nr 14a/05 Marszałka Województwa

Lubelskiego z dnia 5 kwietnia 2005r.

W ostatnim z ww. dokumentów ustalono m.in. stanowiska odpowiedzialne za

realizację kontroli w zakresie:

− pobierania i gromadzenia środków publicznych, w tym pobierania i odprowadzania do

budŜetu (dyrektor Departamentu BudŜetu i Finansów),

− rozliczania dotacji (dyrektorzy departamentów merytorycznych, którzy potwierdzają teŜ

pisemnie konieczność zwrotu dotacji),

− wstępnej oceny celowości zaciągania zobowiązań finansowych i dokonywania wydatków,

w tym takŜe z funduszy unijnych (właściwy merytorycznie departament UM wg

szczegółowo ustalonych procedur kontroli),

− wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym

oraz kompletności i rzetelności dokumentów dotyczących tych operacji (skarbnik

Województwa),

− wstępnej kontroli udzielania zamówień publicznych (powołany przez Marszałka

przewodniczący komisji przetargowej).

Stanowiska słuŜbowe (poza kierownictwem Urzędu) zobowiązane do dokonywania

kontroli w poszczególnych sferach i na róŜnych etapach działania oraz szczegółowy zakres

5

i sposób dokumentowania czynności kontrolnych nie były w tym dokumencie określone.

Szczegółowe zasady udzielania zamówień publicznych ustalono w odrębnym regulaminie

wprowadzonym zarządzeniem nr 15/06 Marszałka Województwa z dnia 27 lutego 2006 r.,

a następnie zarządzeniem nr 99/06 z dnia 23 października 2006 r.

W instrukcji obiegu i kontroli dokumentów księgowych oraz gospodarki kasowej

i funkcjonowania kontroli wewnętrznej ustalono m.in. wykaz stanowisk upowaŜnionych do

dokonywania kontroli dokumentów oraz zatwierdzania ich do wypłaty.

[Dowód: akta kontroli str. 22-28]

2.2. Biuro Audytu Wewnętrznego (3-osobowe) zostało w Urzędzie utworzone od maja 2003 r.

(uchwała Zarządu Województwa Lubelskiego nr XXV/337/03 z dnia 23 kwietnia 2003r.)

i w planie na 2006r. załoŜyło przeprowadzenie 8 zadań audytowych, z których 5 dotyczyło

projektów finansowanych z udziałem środków unijnych.

Wyniki przeprowadzonych audytów dotyczących realizacji projektów przewidzianych do

finansowania ze środków unijnych i sposób ich wykorzystania przez Marszałka

Województwa:

2.2.1. Audyt nr 06/03/AB – Rola Samorządu Województwa w procesie wdraŜania Działania

2.5 i 3.4. w ramach ZPORR, przeprowadzony w Departamencie WdraŜania Programów UM

(DWP), wykazał szereg nieścisłości, niespójności oraz braku uregulowań w umowie UM

z Lubelską Fundacją Rozwoju w sprawie powierzenia Fundacji pełnienia funkcji Instytucji

WdraŜającej w stosunku do odpowiedniej umowy zawartej z Wojewodą Lubelskim jako

Instytucją Pośredniczącą.

2.2.2. Wyniki audytu nr 06/04/AB sprawdzającego wdroŜenie rekomendacji wydanych przez

audytorów zewnętrznych (firmy: WASKO, BDO i INFO AUDIT) oraz zaleceń pokontrolnych

UKS dotyczyły uzupełnienia zakresów obowiązków pracowników oraz uszczegółowienia

niektórych zapisów w Podręczniku Procedur.

2.2.3. W sprawozdaniu z audytu nr 06/05/AB – Przyjmowanie i weryfikacja wniosków

o płatność dla działania 2.3 w ramach SPO-ROL – przeprowadzonego w DWP UM – zawarto

rekomendacje dotyczące spraw formalnych (sposobu numerowania wniosków i umów,

potwierdzania kopii weksli) oraz zalecenie wykorzystywania wolnych środków na podpisanie

umowy z kolejnym beneficjentem z listy rankingowej.

2.2.4. Audyt nr 06/06/AB – system zarządzania i kontroli w procesie wdraŜania Działania

2.2 ZPORR – przeprowadzony w Departamencie Edukacji, Kultury i Sportu - wydano

rekomendacje dotyczące m.in. przestrzegania terminów zatwierdzania i przekazywania

6

rocznych planów kontroli oraz prawidłowego dokumentowania wyników kontroli,

formułowania zaleceń pokontrolnych oraz monitorowania realizacji zaleceń.

2.2.5. Audyt nr 06/07/AB – Przyjmowanie i weryfikacja wniosków o płatność do działania

2.2. i 2.5 w ramach SPO-ROL – przeprowadzony w DWP wykazał m.in. pojedyncze

przypadki opóźnionego złoŜenia wniosków o płatność oraz „zaburzenia w realizacji

projektów” skutkujące aneksowaniem umów, a w 6 przypadkach niezachowanie terminów

rozpatrzenia wniosków o płatność. Wydano m.in. zalecenie przestrzegania terminów na

rozpatrzenie wniosków o płatność i sporządzania zleceń płatności niezwłocznie po

zatwierdzeniu wniosków.

Po zakończeniu kaŜdego z ww. zadań audytowych Marszałek Województwa skierował

do dyrektora odpowiedniego departamentu pismo zobowiązujące do wykonania rekomendacji

zawartych w sprawozdaniu z audytu. W wyznaczonym terminie dyrektorzy departamentów

złoŜyli w Biurze Audytu informacje o sposobie wykonania rekomendacji.

[Dowód: akta kontroli str. 29-59]

3. Dochody zwi ązane z realizacj ą zadań z zakresu administracji rz ądowej

oraz innych zada ń zleconych ustawami

Z tytułu realizacji zadań z zakresu administracji rządowej oraz innych zadań

zleconych ustawami Województwo Lubelskie w 2006 r. wykonało dochody ogółem na sumę

346.562 zł, tj. 93,4% planowanych (371.000 zł) i 57,3% uzyskanych w roku poprzednim

(605 163 zł). Na sumę tę składały się dochody uzyskane w działach:

• 010-Rolnictwo i łowiectwo, rozdział 01008-Melioracje wodne, w którym zrealizowano

dochody w wysokości 258.690 zł, tj. 69,7% planowanych (371.000 zł) i 42,7%

wykonanych w roku poprzednim (605.163 zł), z tego: 123.029 zł (69,1% planu) z tytułu

opłat za szczególne korzystanie z wód (§ 0690), 125.292 zł (65,9% planu) z tytułu najmu

i dzierŜawy składników majątkowych Skarbu Państwa (§ 0750), 3.579 zł (119,3% planu)

z tytułu odsetek od środków na rachunkach bankowych (§ 0920), 5.092 zł

nieplanowanych dochodów z tytułu sprzedaŜy składników majątkowych (0870) i 1.697 zł

nieplanowanych z tytułu w wpływów róŜnych dochodów (§ 0970);

• 600-Transport i łączność, rozdział 60003-Krajowe pasaŜerskie przewozy autobusowe

33.857 zł nieplanowanych dochodów, z tego: 27.700 zł z tytułu kar pienięŜnych od osób

fizycznych (§ 0570), 6.000 zł z tytułu kar pienięŜnych od osób prawnych i innych

jednostek organizacyjnych (§ 0580) oraz 157 zł z tytułu odsetek (§ 0920);

7

• 750-Administracja publiczna, rozdział 75046-Komisje egzaminacyjne 54.016 zł

nieplanowanych dochodów (§ 0690). Stwierdzono, Ŝe na ww. kwotę składały się dochody

z 2 tytułów wskazanych przepisami ustawy z dnia 29 sierpnia 1997 r. o usługach

turystycznych (Dz. U. z 2004 r. Nr 233, poz. 2268 ze zm.): 52.220 tys. zł z tytułu opłat

egzaminacyjnych na przewodników i pilotów wycieczek i 1.976 zł z tytułu opłat za ocenę

i zaszeregowanie do odpowiedniej kategorii obiektów hotelarskich.

[Dowód: akta kontroli str. 129-132, 136, 146 i 150]

Za prowadzenie ewidencji dochodów w Urzędzie i sporządzanie sprawozdań

budŜetowych odpowiedzialny był Norbert Wesołowski – podinspektor w Departamencie

BudŜetu i Finansów.

[Dowód: akta kontroli str. 137]

Ww. wyjaśnił, Ŝe po rozpoczęciu z dniem 1 stycznia 2006 r. realizacji zadań na

podstawie art. 16 ustawy z dnia 29 lipca 2005 r. o zmianie niektórych ustaw w związku ze

zmianami w podziale zadań i kompetencji administracji terenowej (Dz. U. Nr 175, poz. 1462)

dochody z tytułu opłat za ocenę i zaszeregowanie obiektów hotelarskich klasyfikowano w

rozdziale 75046-Komisje egzaminacyjne, bo taką klasyfikację do 2005 r. stosowały słuŜby

Wojewody Lubelskiego.

[Dowód: akta kontroli str. 138]

3.1. Planowanie dochodów zwi ązanych z realizacj ą zadań z zakresu

administracji rz ądowej oraz innych zada ń zleconych ustawami

3.1.1. Informacja Wojewody Lubelskiego o ustalonych w projekcie ustawy budŜetowej na

2006 r. kwotach dotacji celowych na zadania zlecone z zakresu administracji rządowej oraz

o planie dochodów (§ 2350) uzyskiwanych z tytułu realizacji tych zadań do Urzędu wpłynęła

25 października 2005 r., tj. w terminie określonym w § 2 ust. 3 rozporządzenia MF z 10

listopada 2000 r. Kwoty dotacji i dochodów zostały określone w szczegółowości: dział,

rozdział, paragraf, stosownie do postanowień § 2 ust. 5 tego rozporządzenia.

[Dowód: akta kontroli str. 72-76]

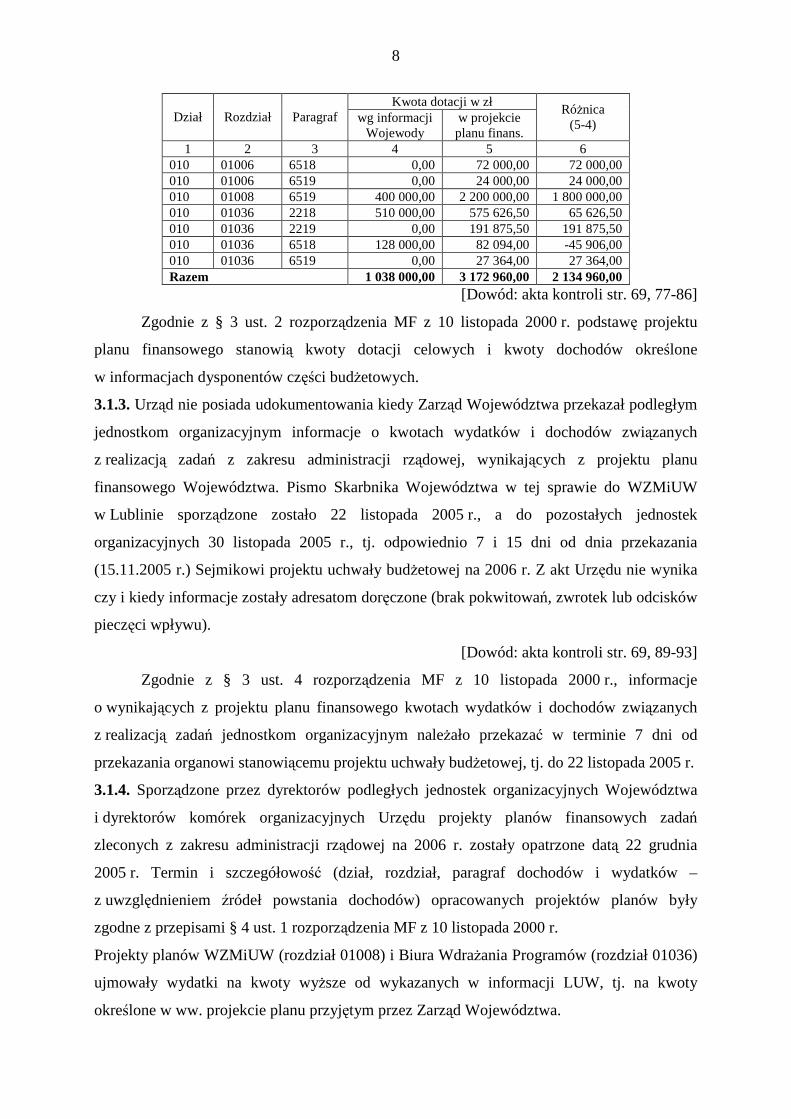

3.1.2. W ustalonym 14 listopada 2005 r. przez Zarząd Województwa projekcie planu

finansowego zadań z zakresu administracji rządowej finansowanych z dotacji z budŜetu

państwa przyjęto zgodną z ww. informacją Wojewody kwotę dochodów podlegających

przekazaniu do budŜetu państwa (178 000 zł w dziale 010, rozdział 01008). Niezgodne z tą

informacją przyjęto natomiast kwoty dotacji na zadania zlecone w 3 spośród 13 rozdziałów

klasyfikacji budŜetowej:

8

Kwota dotacji w zł Dział Rozdział Paragraf wg informacji

Wojewody w projekcie planu finans.

RóŜnica (5-4)

1 2 3 4 5 6 010 01006 6518 0,00 72 000,00 72 000,00 010 01006 6519 0,00 24 000,00 24 000,00 010 01008 6519 400 000,00 2 200 000,00 1 800 000,00 010 01036 2218 510 000,00 575 626,50 65 626,50 010 01036 2219 0,00 191 875,50 191 875,50 010 01036 6518 128 000,00 82 094,00 -45 906,00 010 01036 6519 0,00 27 364,00 27 364,00 Razem 1 038 000,00 3 172 960,00 2 134 960,00

[Dowód: akta kontroli str. 69, 77-86]

Zgodnie z § 3 ust. 2 rozporządzenia MF z 10 listopada 2000 r. podstawę projektu

planu finansowego stanowią kwoty dotacji celowych i kwoty dochodów określone

w informacjach dysponentów części budŜetowych.

3.1.3. Urząd nie posiada udokumentowania kiedy Zarząd Województwa przekazał podległym

jednostkom organizacyjnym informacje o kwotach wydatków i dochodów związanych

z realizacją zadań z zakresu administracji rządowej, wynikających z projektu planu

finansowego Województwa. Pismo Skarbnika Województwa w tej sprawie do WZMiUW

w Lublinie sporządzone zostało 22 listopada 2005 r., a do pozostałych jednostek

organizacyjnych 30 listopada 2005 r., tj. odpowiednio 7 i 15 dni od dnia przekazania

(15.11.2005 r.) Sejmikowi projektu uchwały budŜetowej na 2006 r. Z akt Urzędu nie wynika

czy i kiedy informacje zostały adresatom doręczone (brak pokwitowań, zwrotek lub odcisków

pieczęci wpływu).

[Dowód: akta kontroli str. 69, 89-93]

Zgodnie z § 3 ust. 4 rozporządzenia MF z 10 listopada 2000 r., informacje

o wynikających z projektu planu finansowego kwotach wydatków i dochodów związanych

z realizacją zadań jednostkom organizacyjnym naleŜało przekazać w terminie 7 dni od

przekazania organowi stanowiącemu projektu uchwały budŜetowej, tj. do 22 listopada 2005 r.

3.1.4. Sporządzone przez dyrektorów podległych jednostek organizacyjnych Województwa

i dyrektorów komórek organizacyjnych Urzędu projekty planów finansowych zadań

zleconych z zakresu administracji rządowej na 2006 r. zostały opatrzone datą 22 grudnia

2005 r. Termin i szczegółowość (dział, rozdział, paragraf dochodów i wydatków –

z uwzględnieniem źródeł powstania dochodów) opracowanych projektów planów były

zgodne z przepisami § 4 ust. 1 rozporządzenia MF z 10 listopada 2000 r.

Projekty planów WZMiUW (rozdział 01008) i Biura WdraŜania Programów (rozdział 01036)

ujmowały wydatki na kwoty wyŜsze od wykazanych w informacji LUW, tj. na kwoty

określone w ww. projekcie planu przyjętym przez Zarząd Województwa.

9

[Dowód: akta kontroli str. 69-70]

W dniu 27 grudnia 2005 r., tj. w terminie określonym § 4 ust. 2 rozporządzenia MF

z 10 listopada 2000 r., Zarząd Województwa zweryfikował projekty planów finansowych

samorządowych jednostek budŜetowych oraz stwierdził ich zgodność z projektem uchwały

budŜetowej na 2006 r. W tym samym dniu Zarząd Województwa podjął uchwałę w sprawie

przyjęcia planu finansowego zadań z zakresu administracji rządowej oraz innych zadań

zleconych samorządowi Województwa finansowanych z dotacji z budŜetu państwa na 2006 r.

Określone w nim kwoty dochodów i dotacji były takie same jak w projekcie planu.

W uchwale stwierdzono, Ŝe podstawę planu stanowiły kwoty dotacji celowych i kwoty

dochodów określone przez dysponentów części budŜetowych, co jak wykazano wyŜej nie

w pełni odpowiadało stanowi faktycznemu.

[Dowód: akta kontroli str. 70, 96-97]

W dniu 28 grudnia 2005 r. Sejmik Województwa Lubelskiego uchwalił budŜet

Województwa Lubelskiego na 2006 r. Określony w załącznikach nr 1 i 2 do uchwały

budŜetowej plan dochodów i wydatków związanych z realizacją zadań z zakresu administracji

rządowej ujmował kwoty dochodów (dotacji) i wydatków (finansowanych z dotacji) takie

same jak w ww. projekt, a następnie plan finansowy przyjęty przez Zarząd Województwa.

O przyjętych w układzie wykonawczym budŜetu Województwa Lubelskiego kwotach

dochodów i wydatków, w tym dotyczących zadań z zakresu administracji rządowej, Skarbnik

Województwa poinformowała podległe jednostki pismami z 17.01.2006 r. (wysłane

23.01.2006 r.) i z 18.01.2006 r. (wysłane 20.01.2006 r.). Na podstawie tych informacji

w okresie od 20 stycznia do 8 lutego 2006 r. jednostki organizacyjne opracowały i przekazały

do Urzędu plany finansowe. Plany finansowe jednostek realizujących zadania z zakresu

administracji rządowej w dniu 10 lutego 2006 r. Skarbnik Województwa przekazała do

Lubelskiego Urzędu Wojewódzkiego (LUW), stwierdzając, Ŝe zostały one opracowane na

podstawie kwot przyjętych do budŜetu Województwa Lubelskiego na 2006 r.,

„a wynikających z ustawy budŜetowej na 2006 r.”. W planie dla rozdziału 01036 ujęto

wydatki na sumę 876 960 zł, w tym wydatki bieŜące 767 502 zł, majątkowe 109 458 zł, tj.

wyŜsze od wynikających z informacji dysponenta części z 25.10.2005 r. odpowiednio:

ogółem o 238 960 zł, w tym bieŜące o 257 502 zł, majątkowe o 18 542 zł.

[Dowód: akta kontroli str. 70, 98-100]

Nadzorująca, zgodnie z § 9 regulaminu organizacyjnego Urzędu, całokształt spraw

związanych z planowaniem budŜetu Województwa oraz jego realizacją Skarbnika

Województwa Lubelskiego ElŜbieta Mocior wyjaśniła, Ŝe:

10

• Planowane na 2006 r. zadania z zakresu administracji rządowej w rozdziale 01006 i 01008

dotyczyły odpowiednio Działania 1.5 ZPORR „Infrastruktura społeczeństwa

informatycznego” i inwestycji w ramach Działania 2.5 SPO „Gospodarowanie rolniczymi

zasobami wodnymi” - realizowanych przez WZMiUW w Lublinie, zaś w rozdziale 01036

Pomocy technicznej Priorytet III SPO „Restrukturyzacja i modernizacja sektora

Ŝywnościowego oraz rozwój obszarów wiejskich” – realizowanej przez Biuro WdraŜania

Programów. W informacji z 25 października 2005 r. na te zadania Wojewoda ujął kwoty

dotacji zgodne z zapotrzebowaniem ww. jednostek złoŜonym w maju 2005 r. na drukach

RZ do projektu budŜetu na 2006 r. W toku prac przygotowawczych do realizacji zadań

jednostki te występowały do Ministra (szczegółów wyjaśniająca nie podała)

o zwiększenie tych kwot. Dlatego do projektu, a następnie planu zadań z zakresu

administracji rządowej w dziale 010 rozdziały 01006, 01008 i 01036 przyjęto kwoty

dotacji, o jakie WZMiUW i Biuro Planowania Programów wystąpiły do Ministra;

• trudności organizacyjne wynikające z reorganizacji Urzędu w listopadzie 2005 r.

spowodowały opóźnienie w przekazaniu podległym jednostkom informacji

o wynikających z projektu planu finansowego kwotach dochodów i wydatków

związanych z realizacją zadań z zakresu administracji rządowej. Brak udokumentowania,

kiedy informacje te przekazano jednostkom, gdyŜ „w korespondencji budŜetu przyjęto, Ŝe

nie wysyła się pism ze zwrotkami. W instrukcji obiegu dokumentów nie ma takiego

wymogu”. Kwestii tej nie reguluje teŜ instrukcja kancelaryjna dla organów samorządu

Województwa;

• przekazując 10 lutego 2006 r. LUW plany finansowe jednostek realizujących zadania

z zakresu administracji rządowej pomyłkowo podano, Ŝe zostały one opracowane na

podstawie kwot przyjętych do budŜetu Województwa Lubelskiego na 2006 r.,

wynikających z ustawy budŜetowej na 2006 r.

[Dowód: akta kontroli str. 125-126

3.1.5. Informację o przyjętych w ustawie budŜetowej na 2006 r. i w układzie wykonawczym

budŜetu Wojewody Lubelskiego ostatecznych kwotach dotacji na realizację zadań z zakresu

administracji rządowej i innych zadań zleconych ustawami oraz kwotach dochodów

podlegających przekazaniu do budŜetu państwa, związanych z realizacją zadań z zakresu

administracji rządowej, Urząd otrzymał 21 marca 2006 r., tj. z zachowaniem terminu

określonego w § 2 ust. 4 rozporządzenia MF z 10 listopada 2000 r.

[Dowód: akta kontroli str. 101-102]

11

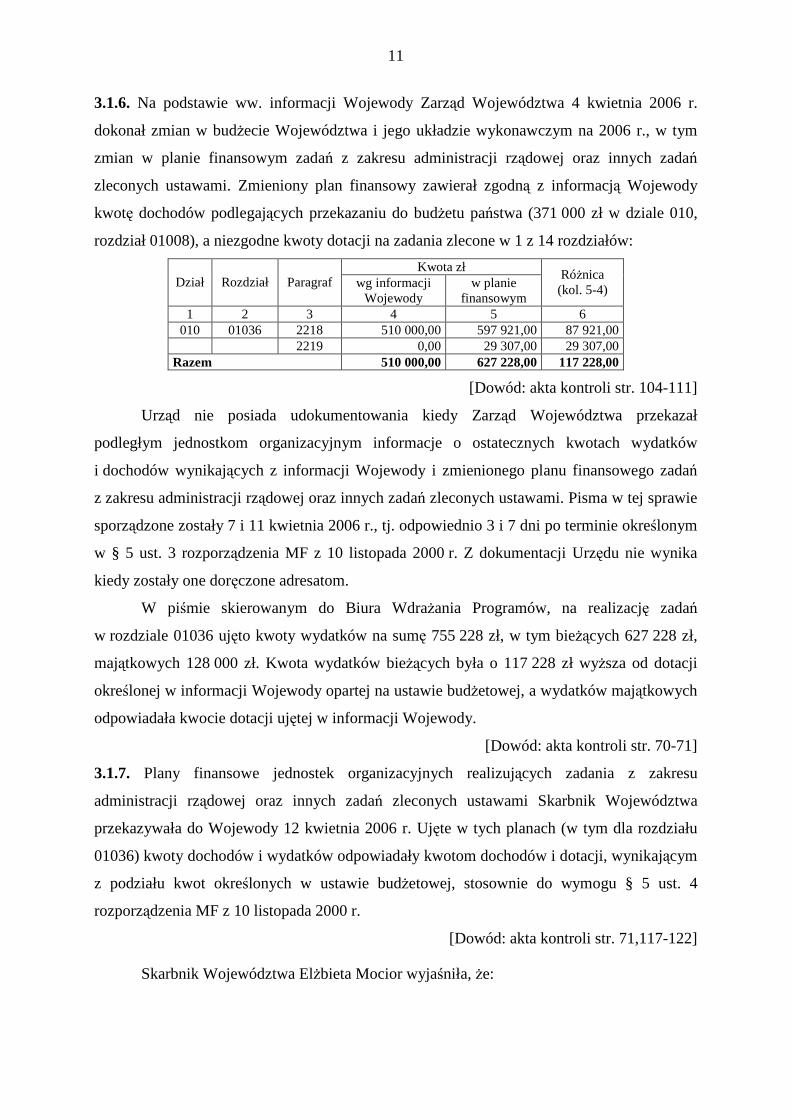

3.1.6. Na podstawie ww. informacji Wojewody Zarząd Województwa 4 kwietnia 2006 r.

dokonał zmian w budŜecie Województwa i jego układzie wykonawczym na 2006 r., w tym

zmian w planie finansowym zadań z zakresu administracji rządowej oraz innych zadań

zleconych ustawami. Zmieniony plan finansowy zawierał zgodną z informacją Wojewody

kwotę dochodów podlegających przekazaniu do budŜetu państwa (371 000 zł w dziale 010,

rozdział 01008), a niezgodne kwoty dotacji na zadania zlecone w 1 z 14 rozdziałów:

Kwota zł Dział Rozdział Paragraf wg informacji

Wojewody w planie

finansowym

RóŜnica (kol. 5-4)

1 2 3 4 5 6 010 01036 2218 510 000,00 597 921,00 87 921,00

2219 0,00 29 307,00 29 307,00 Razem 510 000,00 627 228,00 117 228,00

[Dowód: akta kontroli str. 104-111]

Urząd nie posiada udokumentowania kiedy Zarząd Województwa przekazał

podległym jednostkom organizacyjnym informacje o ostatecznych kwotach wydatków

i dochodów wynikających z informacji Wojewody i zmienionego planu finansowego zadań

z zakresu administracji rządowej oraz innych zadań zleconych ustawami. Pisma w tej sprawie

sporządzone zostały 7 i 11 kwietnia 2006 r., tj. odpowiednio 3 i 7 dni po terminie określonym

w § 5 ust. 3 rozporządzenia MF z 10 listopada 2000 r. Z dokumentacji Urzędu nie wynika

kiedy zostały one doręczone adresatom.

W piśmie skierowanym do Biura WdraŜania Programów, na realizację zadań

w rozdziale 01036 ujęto kwoty wydatków na sumę 755 228 zł, w tym bieŜących 627 228 zł,

majątkowych 128 000 zł. Kwota wydatków bieŜących była o 117 228 zł wyŜsza od dotacji

określonej w informacji Wojewody opartej na ustawie budŜetowej, a wydatków majątkowych

odpowiadała kwocie dotacji ujętej w informacji Wojewody.

[Dowód: akta kontroli str. 70-71]

3.1.7. Plany finansowe jednostek organizacyjnych realizujących zadania z zakresu

administracji rządowej oraz innych zadań zleconych ustawami Skarbnik Województwa

przekazywała do Wojewody 12 kwietnia 2006 r. Ujęte w tych planach (w tym dla rozdziału

01036) kwoty dochodów i wydatków odpowiadały kwotom dochodów i dotacji, wynikającym

z podziału kwot określonych w ustawie budŜetowej, stosownie do wymogu § 5 ust. 4

rozporządzenia MF z 10 listopada 2000 r.

[Dowód: akta kontroli str. 71,117-122]

Skarbnik Województwa ElŜbieta Mocior wyjaśniła, Ŝe:

12

• Określony w § 5 ust. 3 rozporządzenia MF z 10 listopada 2000 r. termin przekazania

podległym jednostkom informacji o ostatecznych kwotach dochodów i wydatków

związanych z realizacją zadań z zakresu administracji rządowej nie został zachowany,

gdyŜ przekazano je w ciągu 7 dni od podjęcia przez Zarząd Województwa uchwały

(4.04.2006 r.) w sprawie zmian w planie finansowym tych zadań, „zgodnie z przyjętym na

podstawie ustawy o finansach publicznych postępowaniem” (wyjaśniająca nie wskazała

konkretnego przepisu u.f.p.);

• w informacji przekazanej do Biura WdraŜania Programów ujęto plan wydatków na kwoty

zapotrzebowane w Ministerstwie Rolnictwa na zadanie Pomoc techniczna SPO, zaś

w planie przekazanym do Wojewody ujęto kwoty wynikające z informacji dysponenta

części.

[Dowód: akta kontroli str. 126]

3.2. Pobieranie i odprowadzanie dochodów

3.2.1. Obowiązujące w Urzędzie dokumenty organizacyjne i procedury kontroli wewnętrznej

nie określają szczegółowego sposobu sprawowania przez Zarząd Województwa nadzoru nad

terminowością przekazywania przez właściwe podmioty na rachunek podstawowy

Województwa kwot dochodów podlegających przekazaniu do budŜetu państwa. Nie określają

teŜ, kto i jakiego rodzaju działania winien podjąć w przypadku stwierdzenia nieterminowego

przekazania tych dochodów. § 7 procedur kontroli wewnętrznej ogranicza się do zapisu cyt.

„Kontroli pobierania i gromadzenia środków publicznych, w szczególności pod względem

terminowości pobierania i odprowadzania do budŜetu, dokonuje dyrektor Departamentu

BudŜetu i Finansów Urzędu Marszałkowskiego w Lublinie”.

[Dowód: akta kontroli str. 24]

3.2.2. Dochody związane z realizacją zadań z zakresu administracji rządowej pobrane przez

WZMiUW (w rozdziale 01008) oraz pobrane przez Urząd (w rozdziałach 60003 i 75046)

jednostki te przekazywały na rachunek podstawowy budŜetu Województwa Lubelskiego

z zachowaniem terminów określonych § 7 ust. 1 rozporządzenia MF z 10 listopada 2000 r.,

a od 1 lipca 2007 r. z zachowaniem terminów określonych § 8 ust. 1 i 3 pkt 1 rozporządzenia

MF z 24 lipca 2006 r. Dochody przekazywane były wraz z odsetkami pobranymi z tytułu

nieterminowo regulowanych naleŜności, stosownie do wymogów § 7 ust. 4 rozporządzenia

MF z 10 listopada 2000 r. i § 8 ust. 4 pkt 1 rozporządzenia MF z 24 lipca 2006 r.

[Dowód: akta kontroli str. 133-135]

13

3.2.3. Dochody otrzymane z jednostek realizujących zadania z zakresu administracji rządowej

Zarząd Województwa przekazywał na rachunek bieŜący (subkonto dochodów) budŜetu

Wojewody Lubelskiego z zachowaniem terminów określonych w § 7 ust. 2 rozporządzenia

MF z 10 listopada 2000 r., a od 1 lipca 2007 r. z zachowaniem terminów określonych § 8 ust.

1 i 3 pkt 2 rozporządzenia MF z 24 lipca 2006 r.

[Dowód: akta kontroli str. 133-135]

3.2.4. Pobrane dochody w rozdziałach 01008 i 75046 Zarząd Województwa przekazywał na

rachunek bankowy budŜetu Wojewody Lubelskiego po pomniejszeniu o 5%, naleŜnych

województwu na podstawie art. 6 ust. 1 pkt 5 ustawy o dochodach j.s.t. z tytułu realizacji

zadań z zakresu administracji rządowej oraz innych zadań zleconych ustawami.

Do września 2006 r. potrącenia takie stosowano równieŜ z dochodów pobranych

w rozdziale 60003, z tytułu kar pienięŜnych nałoŜonych na przewoźników na podstawie art.

93 ust. 1 ustawy z dnia 6 września 2001 r. o transporcie drogowym (Dz. U. z 2004 r. Nr 204,

poz. 2088 ze zm.). W dniu 8 listopada 2006 r. Skarbnik Województwa otrzymała z LUW

pismo Ministerstwa Finansów z 31.10.2006 r., informujące o braku podstaw prawnych do

potrącania 5% dochodów z tego tytułu na rzecz samorządu województwa. Wskazano m.in. Ŝe

zadania z zakresu transportu zbiorowego i dróg publicznych naleŜą do zadań własnych

samorządu województwa i nie są finansowane z dotacji celowej z budŜetu państwa, a przepis

art. 94 ustawy o transporcie drogowym jednoznacznie stanowi, Ŝe kary pienięŜne stanowią

dochody budŜetu państwa. W związku z tym pismem w dniu 10.11.2006 r. na rachunek

bieŜący budŜetu Wojewody Lubelskiego przelano kwotę 1.647,86 zł, odpowiadającą

niesłusznie potrąconym 5% dochodów pobranych w rozdziale 60003 w okresie od maja do

września 2006 r. Od tego czasu zaniechano dalszych potrąceń od ww. dochodów.

[Dowód: akta kontroli str. 133-135, 140-144]

3.2.5. W dokumentacji Urzędu brak udokumentowania w jakim terminie jednostki

organizacyjne przekazały do Zarządu Województwa sprawozdania za 1, 2 i 3 kwartały 2006 r.

Rb-27ZZ z wykonania dochodów związanych z realizacją zadań z zakresu administracji

rządowej oraz innych zadań zleconych ustawami (brak zapisów w tej sprawie w ksiąŜce

korespondencji lub dat wpływu na sprawozdaniach itp.). Według treści sprawozdań,

sprawozdania WZMiUW i jego Gospodarstwa Pomocniczego (GP) zostały sporządzone

odpowiednio: 07.04.2006 r., 07.07.2006 r. i 10.10.2006 r., a sprawozdania Urzędu jako

jednostki budŜetowej odpowiednio: 10.04.2006 r., 10.07.2006 r. i 10.10.2006 r.

14

Według odcisków pieczęci wpływu, sprawozdanie WZMiUW i jego GP za 4 kwartały 2006 r.

do Departamentu BudŜetu i Finansów Urzędu wpłynęło 31.01.2007 r., a sprawozdanie

Urzędu jako jednostki budŜetowej sporządzone zostało 31.01.2007 r.

[Dowód: akta kontroli str. 145]

Zgodnie z § 1 załącznika nr 35 do rozporządzenia Ministra Finansów z dnia 19

sierpnia 2005 r. w sprawie sprawozdawczości budŜetowej – Dz. U. Nr 170, poz. 1426 (do

1.07. 2006 r.) oraz § 1 załącznika nr 38 rozporządzenia MF z dnia 27 czerwca 2006 r.

w sprawie sprawozdawczości budŜetowej (Dz. U. Nr115, poz. 781), jednostki bezpośrednio

realizujące zadania składają sprawozdania kwartalne Rb-27ZZ do zarządów j.s.t. w terminie

8 dni po upływie okresu sprawozdawczego, z wyjątkiem sprawozdania za 4 kwartały

składanego do 31 stycznia. Natomiast zarządy j.s.t. kwartalne sprawozdania zbiorcze Rb-

27ZZ składają do dysponentów przekazujących dotacje w terminie 12 dni po upływie okresu

sprawozdawczego, z wyjątkiem sprawozdania za 4 kwartały składanego do 10 lutego.

Ww. 2-dniowe opóźnienia w sporządzeniu przez jednostki budŜetowe sprawozdań

kwartalnych nie miały wpływu na termin sporządzenia przez Zarząd Województwa

i przekazania do Wojewody Lubelskiego sprawozdań zbiorczych Rb-27ZZ. Sprawozdania za

1, 2, 3 i 4 kwartały 2006 r. Zarząd Województwa sporządził odpowiednio: 11.04.2006 r.,

11.07.2006 r., 11.10.2006 r. i 09.02.2007 r. (piątek), a do Wojewody przekazał odpowiednio:

12.04.2006 r., 12.07.2006 r., 12.10.2006 r. i 12.02.2007 r. (poniedziałek).

[Dowód: akta kontroli str. 145-147]

3.3. Działania windykacyjne wobec podmiotów zalegaj ących z uiszczaniem

naleŜności

3.3.1. Na dzień 31.12.2006 r. zaległości w dochodach wynosiły 81.084 zł, co stanowiło 18,5%

ogółu dochodów przypisanych, w tym 17.733 zł w rozdziale 01008 (6,3% przypisanych)

i 63.351 zł w rozdziale 60003 (60,5% przypisanych). W rozdziale 75046 zaległości nie

występowały.

[Dowód: akta kontroli str. 129-132]

W 2006 r. i latach poprzednich dochody w rozdziale 01008 realizował WZMiUW

w Lublinie i jego Gospodarstwo Pomocnicze. W rozdziałach 60003 i 75046 dochody

realizował Urząd, począwszy od 2006 r.

Według informacji i wyjaśnień uzyskanych z WZMiUW, według stanu na 31 grudnia

2006 r. w rozdziale 01008 z zapłatą 20 naleŜności na sumę 908,37 zł zalegało 15 osób

fizycznych, a z uiszczeniem 3 naleŜności na sumę 16.824,23 zł zalegały 2 osoby prawne.

15

Czas zaległości naleŜności od osób fizycznych wynosił 2-1096 dni, a naleŜności od osób

prawnych 275-640 dni. Zaległości dotyczyły naleŜności ustalonych decyzjami

administracyjnymi ustalającymi roczne raty opłat melioracyjnych (o nominale jednostkowym

10-315,64 zł), naleŜności o charakterze cywilnoprawnym z tytułu uŜytkowania gruntów

pokrytych wodami (3,26-211,90 zł) oraz z tytułu czynszu dzierŜawnego (jedna zaległość na

kwotę 16.143 zł).

Według dokumentacji Urzędu, na koniec 2006 r. w rozdziale 60003 z zapłatą zalegało

10 osób fizycznych na sumę 60.230,29 zł (w tym 830,29 zł odsetek) i 1 osoba prawna na

sumę 3.120,99 zł (w tym 120,99 zł odsetek). Czas zaległości osób fizycznych wynosił 11-214

dni, a osoby prawnej 128 dni. Wszystkie zaległości dotyczyły kar pienięŜnych (§§: 0570,

0580) nałoŜonych decyzjami administracyjnymi na podstawie art. 93 ust. 1 ustawy z dnia

6 września 2001 r. o transporcie drogowym (Dz. U. z 2004 r. Nr 204, poz. 2088 ze zm.)

i odsetek za zwłokę w ich uiszczeniu (§ 0920).

[Dowód: akta kontroli str. 152-154, 165]

Badaniem kontrolnym objęto działania windykacyjne wobec wszystkich zaległości

powyŜej 90 dni i nominale jednostkowym powyŜej 50 zł, tj.:

Podmioty zalegające z

opłatami według stanu na koniec

2006 r.

w tym

Wyszczególnienie

Ilość ogółem

Ilość objęta

badaniem

Kw

ota

zal

egłoś

ci

og

ółe

m o

bjęt

a b

adan

iem

[w

zło

tych

]

odsetki

Okr

es z

aleg

łości

we

wp

łata

ch d

la k

wo

t o

bję

tych

bad

anie

m

[w d

nia

ch]

Po

djęt

e d

ział

ania

od

dn

ia

po

wst

ania

wym

agal

nośc

i [w

dn

iach

]

Łąc

zna

kwo

ta

wye

gze

kwo

wan

ych

n

aleŜ

noś

ci w

wyn

iku

po

djęt

ych

dzi

ałań

[w

zło

tych

] 1 2 3 4 5 6 7 8

NaleŜność z tytułu: rozdział 01008, § 0690 Wpływy z róŜnych opłat Osoby prawne 1 1 631,26 0,00 275-640 9-81 0,00 Osoby fizyczne 15 4 532,82 0,00 184-365 26-115 301,55* Razem 16 5 1164,08 0,00 184-640 9-115 301,55* NaleŜność z tytułu: rozdział 01008, § 0750 Dochody z najmu i dzierŜawy składników majątkowych S.P., j.s.t. lub innych jednostek zalicz. do sektora fin. publ. oraz innych umów o podobnym charakterze Osoby prawne 1 1 16 143,00 0,00 476 1 0,00 Osoby fizyczne 0 0 0,00 0,00 0 0 0,00 Razem 1 1 16 143,00 0,00 476 1 0,00 NaleŜność z tytułu: rozdział 60003, § 0580 Grzywny i inne kary pienięŜne od osób prawnych i innych jednostek organizacyjnych Osoby prawne 1 1 3 120,99 120,99 128 38 0,00 Osoby fizyczne 10 3 9 978,12 478,12 131-214 33-49 0,00 Razem 11 4 13 099,11 599,11 128-214 33-49 0,00 OGÓŁEM, z tego: 28 10 30 406 599 128-640 1-115 301,55 Osoby prawne 3 3 19 895,25 120,99 128-640 1-81 0,00 Osoby fizyczne 25 7 10 510,94 478,12 131-365 26-115 301,55 *) zapłata 02.02.2007 r. – 211,90 zł; 21.02.2007 r. – 89,65 zł

[Dowód: akta kontroli str. 178]

16

3.3.2. We wszystkich badanych przypadkach do podmiotów zalegających ze spłatą

zobowiązań zostały skierowane upomnienia lub wezwania do zapłaty.

W odniesieniu do 7 analizowanych naleŜności z rozdziału 01008 w 4 przypadkach

upomnienia wystawiono w terminie do 30 dni, w 2 po 61-90 dniach a w 1 po 115 dniach od

dnia wymagalności.

Z 4 zaległości dotyczących naleŜności wymierzonych decyzjami administracyjnymi

w 2 przypadkach wystawiono tytuły wykonawcze. Działania te podjęto po 103 dniach od dnia

wymagalności i po 77 dniach od wystawienia upomnień. Postępowanie egzekucyjne nie

przyniosło rezultatów, z tego w jednym przypadku zostało umorzone (nieściągalność).

W odniesieniu do 2 zaległości od RSP Strzelce, wymagalnych od 01.04.2005 r. (315,64 zł)

i 01.04.2006 r. (315,62 zł), do jednostki tej skierowano łącznie 4 upomnienia (21.06.

i 14.10.2005 r. oraz 10.04. i 10.07.2006 r.), z których 2 pierwszych adresat nie przyjął,

a 2 następne Poczta zwróciła z adnotacją, Ŝe adresat nie istnieje. Podjęte przez WZMiUW

postępowanie wyjaśniające dopiero w styczniu 2007 r. wykazało, Ŝe RSP została rozwiązana,

chociaŜ nie ma na to formalnych dowodów oraz, Ŝe część nieruchomości, w odniesieniu do

których decyzją z 02.07.2004 r. została ustalona opłata melioracyjna, są własnością osób

fizycznych a nie RSP. W tym stanie faktycznym WZMiUW zamierza wystąpić do SKO

o stwierdzenie niewaŜności decyzji, a następnie wydać nowe decyzje ustalające opłaty

melioracyjne rzeczywistym właścicielom nieruchomości.

Z 3 analizowanych zaległości cywilnoprawnych 2 wyegzekwowano w toku nin. kontroli

(02.02.2007 r. - 211,90 zł, 21.02.2007 r. – 89,65 zł) w wyniku powtórnie wysłanych

upomnień (po 186-235 dniach od wystawienia poprzednich).

W przypadku 16.143 zł zaległości śeglugi Puławskiej z tytułu czynszu dzierŜawnego

(§ 0750) postępowanie upominawcze prowadzono bez zbędnej zwłoki, uzyskano sądowy

nakaz zapłaty a 13.07.2006 r. klauzulę wykonalności. Mimo nieskuteczności skierowanego

06.09.2006 r. do dłuŜnika wezwania do dobrowolnej zapłaty zasądzonej naleŜności, do czasu

kontroli, tj. do dnia 9 lutego 2007 r. naleŜności tej nie skierowano do egzekucji komorniczej.

[Dowód: akta kontroli str. 152-158, 162]

Zasady dochodzenia naleŜności o charakterze publicznoprawnym określone zostały

w ustawie z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U.

z 2005 r. Nr 229, poz. 1954 ze zm.). Zgodnie z § 3 rozporządzenia Ministra Finansów z dnia

22 listopada 2001 r. w sprawie wykonania niektórych przepisów ustawy o postępowaniu

egzekucyjnym w administracji (Dz. U. Nr 137, poz. 1541 ze zm.), jeŜeli naleŜność nie

zostanie zapłacona w terminie określonym w decyzji lub wynikającym z przepisu prawa,

17

wierzyciel wysyła do zobowiązanego upomnienie, z zagroŜeniem wszczęcia egzekucji po

upływie siedmiu dni od dnia doręczenia upomnienia. Po bezskutecznym upływie terminu

określonego w upomnieniu, wierzyciel, zgodnie z § 5 ww. rozporządzenia, wystawia tytuł

wykonawczy. Na podstawie art. 26 ww. ustawy, organ egzekucyjny wszczyna egzekucję

administracyjną na wniosek wierzyciela i na podstawie wystawionego przez tego wierzyciela

tytułu wykonawczego.

Podstawą do dochodzenia roszczeń o charakterze cywilnoprawnym są przepisy prawa

cywilnego. Zgodnie z przepisami art. 776 ustawy z dnia 17 listopada 1964 r. Kodeks

postępowania cywilnego (Dz. U. Nr 43, poz. 296 ze zm.), podstawą egzekucji jest tytuł

wykonawczy, tj. tytuł egzekucyjny zaopatrzony w klauzulę wykonalności. Tytułem

egzekucyjnymi jest m.in. prawomocne orzeczenie sądu (art. 777 § 1 pkt 1 K.p.c.).

Dyrektor WZMiUW Leszek Boguta wyjaśnił, Ŝe uporczywe wysyłanie upomnień jest

metodą skuteczną w odniesieniu do dłuŜników zalegających z kwotami do 100 zł.

Dochodzenie tych kwot na drodze sądowej byłoby działaniem ekonomicznie

nieuzasadnionym. Zasądzonej naleŜności od śeglugi Puławskiej nie skierowano do egzekucji

komorniczej, gdyŜ dotychczas prowadzono „metodami niekonwencjonalnymi” czasochłonne

działania mające na celu ustalenie majątku dłuŜnika (statek pasaŜerski w Łebie i przystań

pasaŜerską w Puławach). Uznano, Ŝe bez wskazania majątku dłuŜnika komornik umorzyłby

postępowanie egzekucyjne.

[Dowód: akta kontroli str. 161-162]

W odniesieniu do zaległości w rozdziale 60003 działania windykacyjne Urzędu

w 2006 r. ograniczały się do kierowania do dłuŜników, raz na kwartał, wezwań do zapłaty

naleŜności głównej i odsetek za zwłokę, na podstawie art. 481 Kodeksu cywilnego, zamiast

art. 15 § 1 ustawy o postępowaniu egzekucyjnym w administracji, według wzorów

określonych w § 3 ust. 3 ww. rozporządzenia MF z dnia 22 listopada 2001 r. W wezwaniach

tych pomijano koszty upomnień, przysługujące wierzycielowi na podstawie art. 15 § 2

ustawy. Zamiast zagroŜenia skierowania sprawy na drogę postępowania egzekucyjnego,

stosowanie do przepisu art. 15 § 1 ustawy, w wezwaniach wskazywano, Ŝe w przypadku nie

uregulowania naleŜności w terminie 7 dni od daty otrzymania wezwania sprawa zostanie

skierowana do postępowania sądowego, bez ponownego wezwania do zapłaty.

[Dowód: akta kontroli str. 166-175]

W odniesieniu do 4 analizowanych zaległości z rozdziału 60003 wezwania do zapłaty

wystawiono po 33-49 dniach od dnia wymagalności naleŜności. Mimo nieskuteczności tych

wezwań w Ŝadnym przypadku nie wystawiono tytułu wykonawczego. Do dłuŜników

18

skierowano natomiast ponowne wezwania do zapłaty: do 1 w dniu 02.10.2006 r. a do

3 w dniu 8.01.2007 r., tj. po 124-147 dniach od dnia wymagalności oraz po 91-98 dniach od

poprzednich upomnień. W dniu 8.01.2007 r. wystawiono teŜ trzecie wezwanie do M.C.

zalegającego od 31.05.2006 r. z zapłatą 3.000 zł (plus 202,28 zł odsetek). Do czasu badania

nin. zagadnień, tj. do dnia 12.02.2007 r. Ŝadna z tych naleŜności nie została wyegzekwowana.

Z pisma Skarbnika Województwa skierowanego 23.11.2006 r. do Departamentu

Mienia Samorządowego, Infrastruktury i Transportu Urzędu wynikało, Ŝe w tym czasie

Skarbnik miała zamiar wystąpić na drogę sądową w celu wyegzekwowania od przewoźników

naleŜności z tytułu nałoŜonych na nich kar pienięŜnych decyzjami administracyjnymi

wydanymi na podstawie ustawy o transporcie drogowym. Pismem z 31.01.2007 r. Główny

księgowy Urzędu wystąpiła do Zespołu Radców Prawnych Urzędu o skierowanie na drogę

sądową w celu wyegzekwowania naleŜności od 3 takich dłuŜników.

[Dowód: akta kontroli str. 166, 176-177]

Nadzorująca terminowość realizacji i egzekwowania dochodów Główny księgowy

Urzędu GraŜyna Łukasiak wyjaśniła, Ŝe w stosunku do podmiotów zalegających z zapłatą kar

pienięŜnych nie prowadzono działań windykacyjnych w trybie przepisów ustawy

o postępowaniu egzekucyjnym w administracji, gdyŜ oczekiwano na zakończenie postępowań

odwoławczych. Równolegle z naliczaniem odsetek za zwłokę raz na kwartał podejmowano

czynności windykacyjne, bo przepisy nie precyzują z jaką częstotliwością naleŜy czynności te

podejmować. Konsultacje z Zespołem Radców Prawnych utwierdzały w przekonaniu, Ŝe

skierowanie spraw do sądu jest właściwą drogą egzekucji tych naleŜności. Dopiero

12.02.2007 r. radcowie prawni uznali, Ŝe do naleŜności tych właściwa jest egzekucja

administracyjna. W związku z tym w dniach 23 i 27 lutego skierowano do komorników

skarbowych 9 tytułów wykonawczych o egzekucję naleŜności na sumę 54 tys. zł, w tym

4 tytuły na sumę 14 tys. zł naleŜności objętych badaniem w ramach nin. kontroli.

[Dowód: akta kontroli str. 179, 183-185]

Przysługujące ukaranym podmiotom odwołanie od decyzji nie mogło mieć wpływu

na postępowanie windykacyjne, gdyŜ z mocy art. 93 ust. 3 ustawy o transporcie drogowym

decyzjom wymierzającym kary pienięŜne nadawano rygor natychmiastowej wykonalności,

z 21 dniowym terminem płatności kary, liczonym od dnia jej wymierzenia. Z 4 badanych

naleŜności 3 nie były wzruszane, a 1 (od M.D) wymagalna była od 22.08.2006 r. w kwocie

zmniejszonej (z 11.500 do 3.500 zł) w postępowaniu odwoławczym.

3.3.3.-3.3.4. W objętych badaniem sprawach nie stwierdzono przypadków całkowitego

zaniechania działań windykacyjnych zmierzających do wyegzekwowania naleŜności.

19

Stwierdzono natomiast nienaliczenie przez WZMiUW i jego GP odsetek za zwłokę

w uiszczaniu naleŜności w rozdziale 01008. Mimo 17.732,60 zł naleŜności wymagalnych

w sprawozdaniu Rb-27ZZ za 4 kwartały 2006 r. i w przekazanych kontrolerom NIK

materiałach i nie wykazano naleŜności w § 0920. Sprawozdanie WZMiUW podpisał Dyrektor

Leszek Boguta i Główny księgowy Eugeniusz Adasik, a sprawozdanie GP WZMiUW

Kierownik Tadeusz Stadnicki i Główny księgowy Katarzyna Chrzanowska.

[Dowód: akta kontroli str. 129-131, 154-155]

Zgodnie z art. 17 ust. 1 pkt 3 u.f.p., odsetki od nieterminowych płatności nalicza się

i ewidencjonuje nie później niŜ na koniec kaŜdego kwartału. Według § 7 ust. 2

rozporządzenia Ministra Finansów z dnia 28 lipca 2006 r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budŜetu państwa, budŜetów jednostek samorządu

terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz. U. Nr 142, poz.

1020), odsetki od naleŜności i zobowiązań ujmuje się w księgach rachunkowych w momencie

ich zapłaty lub w wysokości odsetek naleŜnych na koniec kwartału.

Dyrektor WZMiUW Leszek Boguta wyjaśnił, Ŝe odsetki od naleŜności i zobowiązań

ujmowane są w księgach rachunkowych WZMiUW i jego GP w momencie ich zapłaty,

zgodnie z ww. rozporządzeniem Ministra Finansów. Wyjaśniający zaznaczył teŜ, Ŝe zgodnie

z art. 54 § 1 pkt 5 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2005 r.

Nr 8, poz. 60 ze zm.) odsetek za zwłokę nie nalicza się od zaległości z tytułu podatków

stanowiących dochody budŜetu państwa, jeŜeli wysokość odsetek nie przekroczyłaby

trzykrotności wartości opłaty dodatkowej pobieranej przez „Pocztę Polską” za polecenie

przesyłki listowej, tj. kwoty 6,60 zł.

[Dowód: akta kontroli str. 162-163]

Według danych uzyskanych z WZMiUW o kwotach i czasie zaległości

poszczególnych podmiotów wg stanu na koniec 2006 r. kontrolujący obliczyli, Ŝe z tytułu

tych zaległości odsetki ustawowe na 31.12.2006 r. wyniosłyby szacunkowo 2.636,62 zł, a bez

odsetek o nominale jednostkowym nieprzekraczającym trzykrotnej wartości opłaty

dodatkowej pobieranej przez „Pocztę Polską” za polecenie przesyłki listowej 2.610,31 zł.

[Dowód: akta kontroli str. 154,164]

Zgodnie z § 9 ust. 2 pkt 5 regulaminu organizacyjnego Urzędu, nadzór nad

całokształtem spraw z zakresu rachunkowości w Urzędzie i jednostkach organizacyjnych

naleŜał do kompetencji Skarbnika Województwa.

Poinformowana o powyŜszych ustaleniach Skarbnik Województwa zobowiązała

Dyrektora WZMiUW do skorygowania sprawozdania Rb-27ZZ za 4 kwartały 2006 r.

20

WZMiUW i jego GP o kwoty odsetek naleŜnych na dzień 31.12.2006 r. W dniu 15.03.2007 r.

Skarbnik przekazała kontrolerom skorygowane sprawozdania Rb-27ZZ WZMiUW i jego GP

oraz skorygowane sprawozdanie zbiorcze Województwa, uwzględniające dodatkowe

2.749,99 zł odsetek (§ 0920) od zaległości występujących na dzień 31.12.2006 r. (przed

korektą było 9,41 zł, po korekcie jest 2.759,40 zł).

[Dowód: akta kontroli str. 188-189, 190-194]

4. Dotacje celowe dla jednostek samorz ądu terytorialnego

4.1. Dotacje celowe na zadania z zakresu administra cji rz ądowej i inne zadania

zlecone ustawami

4.1.1. Z 31.058,2 tys. zł zaplanowanych na 2006 r. dotacji celowych na zadania z zakresu

administracji rządowej i inne zadania zlecone ustawami Województwo Lubelskie otrzymało

25.961,2 tys. zł (83,6%), wykorzystało 24.774,5 tys. zł (79,8% kwoty planowanej i 95,4%

otrzymanej). Niewykorzystane środki w wysokości 1.186,7 tys. zł (4,6% kwoty otrzymanej)

zwrócono do budŜetu Wojewody Lubelskiego, z zachowaniem terminu określonego w art.

144 ust. 1 u.f.p. Suma wykorzystanych w 2006 r. dotacji była o 3.678,7 tys. zł, tj. o 17,4%

wyŜsza od wykorzystanych w 2005 r. (21.095,8 tys. zł). NajwyŜsze kwoty dotacji planowano

(21.412,3 tys. zł - 68,9% ogółu), otrzymano (16.339,4 tys. zł - 62,9% ogółu) i wykorzystano

(16.328,4 tys. zł - 65,9% ogółu) w dziale 010-Rolnictwo i łowiectwo, przeznaczone głównie

(92,4% planowanych i 91,4% wykonanych) na finansowanie zadań związanych z budową

i utrzymaniem urządzeń melioracji wodnych (rozdział 01008). Niepełne (75,5%) wykonanie

planu dotacji w tym dziale rzutowało na obniŜenie ogólnego poziomu wykonania planu

dotacji na zadania zlecone (79,8%), a wynikało z przeniesienia do wydatków

niewygasających z upływem 2006 r. kwoty 4.848,9 tys. zł dotacji planowanych w rozdziale

01008 przeznaczonych na finansowanie projektów w ramach SPO „Modernizacja

i restrukturyzacja sektora Ŝywnościowego oraz rozwój obszarów wiejskich” Działanie 2,5.

Gospodarowanie rolniczymi zasobami wodnymi.

Zrealizowane w 2006 r. wydatki związane z realizacją zadań zleconych wyniosły

ogółem 29.365 tys. zł i były o 3.568,2 tys. zł (o 13,8%) wyŜsze od wykonanych w 2005 r.

(25.796,8 tys. zł). Ww. dotacjami otrzymanymi z budŜetu państwa sfinansowano 84,4% tych

wydatków, 9,7% (2.848,2 tys. zł) środkami pochodzącymi z zaciągniętej przez

Województwo poŜyczki w Banku Gospodarstwa Krajowego na prefinansowanie (udział

własny do 1 zadania melioracyjnego w ramach ZPORR), a 5,9% (1.742,3 tys. zł) z funduszy

celowych: Narodowego (250 tys. zł) i Wojewódzkiego Funduszu Ochrony Środowiska

21

i Gospodarki Wodnej (1.329,4 tys. zł) oraz Wojewódzkiego Funduszu Gospodarki Zasobem

Geodezyjnym i Kartograficznym (162,9 tys. zł).

[Dowód: akta kontroli str. 204-205, 212]

Według wyjaśnień Skarbnika Województwa, róŜnice w kwotach dotacji

wykorzystanych na zadania zlecone w porównaniu do wykonania w 2005 r. wynikały

z następujących przyczyn:

• realizacji w 2006 r. nowych zadań przejętych od Wojewody Lubelskiego w związku ze

zmianami w podziale zadań i kompetencji administracji terenowej w następujących

rozdziałach klasyfikacji budŜetowej: 01095 (+ 0,5 tys. zł), 71005 (+ 41 tys. zł), 75011

(+ 411,9 tys. zł), 85195 (+ 15 tys. zł), a takŜe nowych zadań dot. budowy systemu

ratownictwa medycznego w rozdziale 85141 (+ 635,9 tys. zł) i świadczeń rodzinnych

w ramach wspólnotowej koordynacji systemów zabezpieczenia społecznego w rozdziale

85212 (+ 49 tys. zł);

• rozpoczęcia przez WZMiUW realizacji projektów w ramach SPO Działanie 2.5.

Gospodarowanie rolniczymi zasobami wodnymi (rozdział 01008 + 6.264,2 tys. zł) oraz

dalszej realizacji projektów SPO-ROL rozpoczętych w 2005 r. w rozdziale 01036 (+331,5

tys. zł);

• zwiększenia dotacji na utrzymanie i budowę melioracji wodnych (+ 1.327 tys. zł

w rozdziale 01008) oraz zakończenia realizacji programu na lata 2002-2006 dotyczącego

usuwania skutków powodzi finansowanego z poŜyczki Europejskiego Banku

Inwestycyjnego (- 4.426,4 tys. zł w rozdziale 01078);

• przeprowadzenia w 2006 r. wyborów do rad gmin, rad powiatów i sejmików województw

(+ 276,3 tys. zł w rozdziale 75109);

• dostosowaniem kwot dotacji do potrzeb wynikających ze zmiennej ilości zadań

dotyczących staŜy podyplomowych lekarzy, lekarzy stomatologów oraz pielęgniarek

i połoŜnych (- 1.256 tys. zł w rozdziale 85157) oraz w zakresie słuŜby zastępczej (+ 9,6

tys. zł w rozdziale 85332).

[Dowód: akta kontroli str. 236-239]

4.1.2. Skarbnik Województwa wyjaśniła, Ŝe ogólnie Lubelski Urząd Wojewódzki

przekazywał województwu dotacje bez opóźnień, w terminach i kwotach umoŜliwiających

pełną i terminową realizację zadań zleconych. Pojedyncze przypadki kilkudniowych opóźnień

w przekazaniu środków nie opóźniały realizacji zadań oraz nie skutkowały koniecznością

zapłaty odsetek. Przyznane dla Województwa dotacje z budŜetu państwa, rezerw celowych

22

oraz pozyskane z funduszy celowych były wystarczające do sfinansowania zaplanowanych do

realizacji w 2006 r. zadań bieŜących i inwestycyjnych z zakresu administracji rządowej

i innych zadań zleconych ustawami. Nie zachodziła więc potrzeba dochodzenia naleŜnych

kwot dotacji na drodze sądowej.

[Dowód: akta kontroli str. 236]

4.1.3. Analizą terminowości przekazywania dotacji celowych na zadania zlecone objęto

całość przyznanych dotacji w dziale 750-Administracja publiczna i w dziale 010-Rolnictwo

i łowiectwo, w którym przyznano najwyŜszą sumę dotacji (68,9% ogółu).

W dziale 010 z 79 transz zapotrzebowanych środków na sumę 16.330,4 tys. zł 73

transze na 13.511,5 tys. zł Urząd otrzymał w terminie lub 1-5 dni przed datą określoną

w zapotrzebowaniach, a 6 transz na 2.827,8 tys. zł (17,3% ogółu) z 1-9 dniowym

opóźnieniem. Ośmiodniowe opóźnienie dotyczyło 65 tys. zł dotacji w rozdziale 01008

§ 2210, zapotrzebowanej 5.01.2006 r. na dzień 11.01.2006 r. a otrzymanej 19.01.2006 r. Na

wniosek WZMiUW z 18.01.2006 r. w dniu tym Urząd przekazał tej jednostce 50 tys. zł ze

środków własnych, a pozostałe 15 tys. zł 23.01.2006 r. po otrzymaniu (19.01.2006 r.) 65 tys.

zł dotacji od Wojewody. Dziewięciodniowe opóźnienie dotyczyło 1.485,4 tys. zł dotacji

w rozdziale 01008 § 6518 i 596,9 tys. zł w rozdziale 01008 § 6519, zapotrzebowanych

20.01.2006 r. na dzień 21.11.2006 r. w związku z wnioskiem WZMiUW z 17.11.2006 r.

(piątek). Dotację (2.082,3 tys. zł) od Wojewody otrzymano 30.11.2006 r., a do WZMiUW

przekazano 1.12.2006 r. Wcześniejsze wystąpienie o te środki nie było moŜliwe, gdyŜ plan

dotacji w rozdziale 01008 § 6519 (2.313 tys. zł) ustalony został decyzją Wojewody

z 10.11.2006 r. (wpływ do Urzędu 11.11.2006 r.).

Otrzymane kwoty dotacji Urząd przekazywał do jednostek realizujących zadania po

upływie 0-7 dni od ich otrzymania od Wojewody.

[Dowód: akta kontroli str. 216-234]

W dziale 750 dotacje w kwocie 529 tys. zł przeznaczone były na finansowanie

nowych zadań bieŜących przejętych od Wojewody i realizowanych bezpośrednio przez

Urząd. Dotacje Wojewoda przekazywał co miesiąc w wysokości 1/12 planu, bez konieczności

składania zapotrzebowań w tej sprawie. Pierwsza transza wpłynęła 10.03.2006 r.

i obejmowała 3/12, a ostatnia na 2/12 planu po zm. wpłynęła 29.12.2006 r. Z Organu do

Jednostki środki przekazywane były w ramach ogólnych miesięcznych zasileń. Z 529 tys. zł

otrzymanej dotacji 411,9 tys. zł wykorzystano na sfinansowanie kosztów realizowanych

zadań, a 117,1 tys. zł 12.01.2007 r. zwrócono do budŜetu Wojewody.

[Dowód: akta kontroli str. 221]

23

4.1.4. Jednostki organizacyjne Urzędu oraz jednostki budŜetowe Województwa Lubelskiego

przekazały do Skarbnika Województwa tabelaryczne i opisowe informacje (sprawozdania)

rzeczowo-finansowe z realizacji w 2006 r. zadań z zakresu administracji rządowej i innych

zadań zleconych ustawami oraz z wykorzystania i rozliczenia otrzymanych na te zadania

dotacji z budŜetu państwa i innych źródeł. M.in.:

• w dniu 22.01.2007 r. informację z wykorzystania otrzymanych dotacji na finansowanie

zadań w zakresie melioracji wodnych (rozdziały 01008 i 01078) złoŜył WZMiUW

w Lublinie. Dyrektor Departamentu Ochrony Środowiska i Rozwoju Wsi, nadzorujący

działalność WZMiUW w Lublinie, w piśmie skierowanym 9.02.2007 r. do Skarbnika

Województwa stwierdził, Ŝe potwierdza pod względem merytorycznym realizację zadań

zawartych w informacji WZMiUW.

[Dowód: akta kontroli str. 269-292]

• w dniu 24.01.2007 r. informację z wykonania zadań rzeczowych z zakresu turystyki

finansowanych z dotacji celowych budŜetu państwa w dziale 750 rozdział 75011-Urzędy

wojewódzkie złoŜyło Biuro Współpracy Zagranicznej, Promocji i Turystyki Urzędu.

[Dowód: akta kontroli str. 320-324]

4.1.4.1. Według ww. informacji WZMiUW w Lublinie, na zadania z zakresu administracji

rządowej i innych zadań zleconych ustawami jednostka ta w 2006 r. otrzymała:

• w rozdziale 01008-Melioracje wodne § 2210 – 5.916 tys. zł dotacji na zadania bieŜące

związane z utrzymaniem urządzeń melioracji wodnych podstawowych. Dotację

wykorzystano w całości realizując w 100% zaplanowane zadania dotyczące m.in.:

− eksploatacji: Kanału Wieprz-Krzna (139,880 km wraz systemem 86,600 km

doprowadzalników, 6 stacjami pomp, 8 zbiornikami retencyjnymi, 22 budowlami

piętrzącymi, 15 wodomistrzówkami), rzeki Wisły (9 stacji pomp, 135,521 km wałów

przeciwpowodziowych), rzeki Bug (3,8 km wałów przeciwpowodziowych, 3 zbiorniki

retencyjne, 1 stacja pomp, 8 jazów) oraz pozostałych urządzeń (291 budowli

piętrzących, 1 stacja pomp, 2 zbiorniki retencyjne),

− konserwacji: rzek i kanałów (1.336,760 km, w tym 79,490 km nieuregulowanych),

wałów przeciwpowodziowych (148,571 km), zbiorników retencyjnych (924 ha),

budowli hydrotechnicznych (27 szt.);

• w rozdziale 01008-Melioracje wodne § 6510 – 2.750 tys. zł dotacji na zadania

inwestycyjne związane z budową i modernizacją urządzeń melioracji wodnych

podstawowych. Dotację wykorzystano w całości na sfinansowanie kosztów realizacji

24

3 zadań inwestycyjnych (kontynuacja budowy zbiornika wodnego Nielisz – 1.718,7 tys.

zł, usuwanie szkód powodziowych w Dolinie Puławsko-Parchacko-Bochotnickiej oraz

w Dolinie Opolskiej – łącznie 336,2 tys. zł), sfinansowanie części kosztów innych zadań

inwestycyjnych (remont zbiornika wodnego w Majdanie Sopockim – 1,9 tys. zł,

odbudowa koryta rzeki Uherka – 80,6 tys. zł, koszty niekwalifikowane projektów

realizowanych w ramach ZPORR i SPO – 32,7 tys. zł) oraz opracowanie dokumentacji

przyszłościowych (projektowych i prawnych), głównie pod planowane inwestycje

przewidziane do realizacji z funduszy Unii Europejskiej w latach 2007-2013 (579,8 tys.

zł);

• w rozdziale 01008-Melioracje wodne dotacje przeznaczone były na realizację inwestycji

w ramach SPO „Modernizacja i restrukturyzacja sektora Ŝywnościowego oraz rozwój

obszarów wiejskich” Działanie 2.5. Gospodarowanie rolniczymi zasobami wodnymi

(z udziałem środków UE – EFOiGR). Plan dotacji wynosił: 8.800 tys. zł w § 6518 i 2.313

tys. zł w § 6519. W § 6518 wykorzystano 4.597,3 tys. zł (52,2%), w § 6519 – 1.666,9 tys.

zł (72,1%), a odpowiednio: 4.202,7 tys. zł i 646,1 tys. zł przeniesiono do wydatków

niewygasających z upływem roku 2006 (Dz. U. Nr 232, poz. 1689), co wynikało

z późnego (10.11.2006 r.) uruchomienia środków w § 6519 (patrz pkt. 4.1.3. nin.

protokołu). Dotacje wykorzystano na:

− sfinansowanie modernizacji 0,305 km obwałowań rzeki Bug (§ 6518 – 575,2 tys. zł,

§ 6519 – 184,1 tys. zł), modernizację i udroŜnienie 11.480 km koryt rzek i kanałów

(odpowiednio: 826,2 i 264,4 tys. zł), budowę 1 przepustu wałowego (921,2 i 294,8 tys.

zł),

− sfinansowanie nakładów poniesionych w 2006 r. na 5 innych rozpoczętych

inwestycjach (pompownie Terespol i Komarno, przepompowania Opoka, zbiornik

Krzczeń: § 6518 - 1.986,6 tys. zł, § 6519 – 635,8 tys. zł),

− sfinansowanie kosztów melioracji szczegółowych 73,27 ha uŜytków rolnych w gminie

Łomazy (§ 6518 - 287,9 tys. zł, § 6519 – 287,9 tys. zł);

• w rozdziale 01078-Usuwanie skutków klęsk Ŝywiołowych § 6514 – 650 tys. zł dotacji na

zadania inwestycyjne. Dotację wykorzystano w całości realizując w 100% zaplanowane

zadanie polegające na odbudowie 9,000 km koryta rzeki Uherki.

[Dowód: akta kontroli str. 269-290]

W toku nin. kontroli sprawdzono realizację zadania inwestycyjnego pn. „Modernizacja

obwałowania w dolinie rzeki Bug Etap I – Aleja Marzeń” w miejscowości Terespol. Zgodnie

z poz. 4 Skorygowanego planu nakładów inwestycyjnych w zakresie melioracji wodnych na

25

rok 2006, zadanie miało być realizowane w ramach projektu SPO „Modernizacja

i restrukturyzacja sektora Ŝywnościowego oraz rozwój obszarów wiejskich” Działanie 2.5.

Gospodarowanie rolniczymi zasobami wodnymi. Miało obejmować modernizację 0,305 km

wału, a jego koszt miał wynieść 759.339,21 zł.

[Dowód: akta kontroli str. 258-262]

Według załącznika nr 2 do opisanej wyŜej informacji WZMiUW, zadanie zostało

wykonane. W dniu 12.12.2006 r. dokonano odbioru końcowego zmodernizowanego odcinka

wału o długości 0,305 km wraz ze śluzą wałową 2 x ∅ 0,8 m. Koszt zadania wyniósł

759.339,21 zł i został sfinansowany ze środków dotacji celowych (rozdział 01008, § 6510 –

93 zł, § 6518 – 575.186 zł, § 6519 – 184.059,81 zł).

[Dowód: akta kontroli str. 284]

Przeprowadzone 8.03.2007 r. oględziny potwierdziły pełne wykonanie ww. zadania.

[Dowód: akta kontroli str. 293-295]

4.1.4.2. Z 529 tys. zł dotacji zaplanowanej i otrzymanej w dziale 750 rozdział 75011 na

realizację szeregu zadań wskazanych przez ustawę z dnia 29 lipca 2005 r. o zmianie

niektórych ustaw w związku ze zmianami w podziale zadań i kompetencji administracji

terenowej wykorzystano 411,9 tys. zł (77,9%), a 117,1 tys. zł w dniu 12.01.2007 r. zwrócono

do budŜetu Wojewody Lubelskiego.

[Dowód: akta kontroli str. 204, 209]

W toku nin. kontroli sprawdzono prawidłowość wykorzystania 160,7 tys. zł dotacji na

realizację zadań wynikających z ustawy o usługach turystycznych. Zadania wykonywało

4 pracowników, którzy do 2005 r. realizowali je w Lubelskim Urzędzie Wojewódzkim.

Z dotacji budŜetowej Urząd sfinansował w 2006 r. ich wynagrodzenia z pochodnymi na sumę

129 tys. zł (§§: 4010, 4110 i 4120) oraz wynagrodzenia członków komisji egzaminacyjnych

(przeprowadzających egzaminy na przewodnika turystycznego lub na pilota wycieczek) na

kwotę 31,7 tys. zł (§ 4170).

[Dowód: akta kontroli str. 320-324]

Stwierdzono, Ŝe zadania podejmowane z urzędu i wynikające z bieŜących potrzeb

interesantów zostały wykonane. Nie wykonano natomiast 10 (58,8%) z 17 kontroli

zaplanowanych na 2006, z tego: 1 z powodu zaplanowania jej w jednostce, która od maja

2005 r. była wykreślona z ewidencji obiektów hotelarskich, a 9 z powodu rezygnacji z dniem

15.10.2006 r. z pracy w Urzędzie pracownika zatrudnionego na stanowisku ds. kontroli.

[Dowód: akta kontroli str. 325-326]

26

4.2. Dotacje celowe na zadania własne

4.2.1. Na 2006 r. zaplanowano 65.832,4 tys. zł dotacji celowych z budŜetu państwa na

zadania własne Województwa Lubelskiego. Z kwoty tej otrzymano 34.033,3 tys. zł (51,7%),

wykorzystało 33.475,3 tys. zł (50,8% kwoty planowanej i 98,4% otrzymanej), a do budŜetu

Wojewody Lubelskiego zwrócono 560,2 tys. zł (1,6% środków otrzymanych), w tym 2,2 tys.

zł odsetek od dotacji pobranych w nadmiernej wysokości. Suma wykorzystanych w 2006 r.

dotacji była o 2.999,9 tys. zł, tj. o 9,8% wyŜsza od wykonanych w 2005 r. (30.475,4 tys. zł).

W 2006 r. dotacje zaplanowane zostały na zadania realizowane w 10 działach

klasyfikacji budŜetowej, w tym głównie w działach: 150-Przetwórstwo przemysłowe -

18.730,7 tys. zł (28,4% ogółu) na zadania związane z rozwojem przedsiębiorczości (projekty

w ramach ZPORR), 851-Ochrona zdrowia – 12.926 tys. zł (19,6%) na kontynuację budowy

Szpitala Wojewódzkiego w Chełmie i 853-Pozostałe zadania w zakresie polityki społecznej –

14.016,5 tys. zł (21,3%) realizowane przez Wojewódzki Urząd Pracy. NajwyŜsze kwoty

dotacji wykorzystano w dziale 851 – 9.593 tys. zł (28,6% ogółu) i w dziale 853 - 9.501,6 tys.

zł (28,4% ogółu). NajniŜsze wykorzystanie dotacji wystąpiło w dziale 150-Przetwórstwo

przemysłowe - 3.650,6 tys. zł, tj. 19,5% planu i w dziale 710-Działalność usługowa – 1.200

tys. zł, tj. 23,1% planu, a najwyŜsze w działach: 801-Oświata i wychowanie - 100% z 0,9 tys.

zł planowanej dotacji na zadania związane z dokształcaniem i doskonaleniem nauczycieli,

803-Szkolnictwo wyŜsze - 75,1% z 835,6 tys. zł zaplanowanej kwoty na pozostałą działalność

i 854-Edukacyjna opieka wychowawcza - 73,5% z 6.753,7 tys. zł zaplanowanych na pomoc

materialną dla uczniów.

Niski stopień ogólnego wykonania planu dotacji (50,8%) wynikał przede wszystkim

z przeniesienia do wydatków niewygasających z upływem 2006 r. kwoty 15.925,3 tys. zł, tj.

24,2% planu ogółem, z tego głównie w rozdziałach: 15011-Rozwój przedsiębiorczości –

2.099,2 tys. zł (11,2% planu), 60041-Infrastruktura portowa – 1.200 tys. zł (40%), 71095-

Pozostała działalność – 3.496 tys. zł (67,2%), 85111-Szpitale ogólne – 3.333 tys. zł (25,8%),

85332-Wojewódzkie urzędy pracy – 4.362,8 tys. zł (31,1%) i 85415-Pomoc materialna dla

uczniów – 1.319 tys. zł (19,5% planu). Ok. 49,1% (7.827,5 tys. zł) dotacji przeniesionych do

wydatków niewygasających z końcem 2006 r. przeznaczonych było na krajowy wkład

publiczny w realizację projektów w ramach ZPORR (dotacje z czwartą cyfrą 9). Ponadto

ogólne wykonanie planu dotacji obniŜało niewielkie ich wykorzystanie w rozdziale 15011-

Rozwój przedsiębiorczości, w którym środki przeznaczone były na finansowanie działań 2.5.,

2.6. i 3.4. ZPORR. Po uwzględnieniu ww. kwoty przeniesionej do wydatków

27

niewygasających w rozdziale tym w 2006 r. nie wykorzystano 12.980,9 tys. zł, tj. 69,3%

zaplanowanych dotacji celowych (18.730,7 tys. zł).

Wykonane w 2006 r. wydatki na dotowane z budŜetu państwa zadania własne

Województwa wyniosły ogółem 100.958,2 tys. zł i były o 2.948,3 tys. zł (o 3%) wyŜsze od

wykonanych w 2005 r. (98.009,9 tys. zł). Dotacjami z budŜetu państwa sfinansowano 33,2%

tych wydatków, 64,5% (65.093,8 tys. zł) środkami z dochodów własnych, z tego 48.421,7 tys.

zł z poŜyczki w Banku Gospodarstwa Krajowego na współfinansowanie projektów w ramach

ZPORR, a 2,4% (2.389,1 tys. zł) środkami z Europejskiego Funduszu Rozwoju Regionalnego

(EFRR). Z wymienionej kwoty środków własnych zaangaŜowanych w finansowanie

dotowanych zadań 91,8% faktycznie wydatkowano w 2006 na sfinansowanie juŜ

poniesionych wydatków, a 8,2 % (5.331 tys. zł) przeniesiono do wydatków niewygasających

z upływem 2006 r. (do wykorzystania w roku 2007).

[Dowód: akta kontroli str. 212-215, 329-337]

Według wyjaśnień byłych dyrektorów Departamentu Przedsiębiorczości i Innowacji,

Biura WdraŜania Programów i wiceprezesa nadzorowanej przez to Biuro Lubelskiej Fundacji

Rozwoju, niski stopień wykorzystania dotacji w rozdziale 15011 wynikał z wydłuŜania

okresu realizacji projektów przez beneficjentów, spowodowanego czasochłonnymi

procedurami udzielania zamówień publicznych oraz długotrwałym procesem weryfikacji

wniosków o płatność w związku z duŜą ilością błędów formalnych i merytorycznych,

skutkujących koniecznością wielokrotnej ich oceny.

[Dowód: akta kontroli str. 340-341]

RóŜnice w kwotach dotacji celowych wykorzystanych w 2006 r. na zadania własne

w porównaniu do wykonania w 2005 r. wynikały z 2 zasadniczych przyczyn:

• realizacji róŜnych zadań lub ich zakresu rzeczowego w ramach Kontraktu wojewódzkiego

na 2005 oraz na 2006 r. Zmiany w tym zakresie dotyczyły kwot dotacji w rozdziałach:

6001 (- 6.483,2 tys. zł), 60013 (- 2.989,4 tys. zł), 60041 (+ 265,4 tys. zł), 71095 (- 1.108

tys. zł), 80146 (- 200 tys. zł), 85111 (+ 5.289 tys. zł);

• otrzymania w 2006 r. róŜnych kwot dotacji na zapewnienie udziału krajowego przy

realizowaniu zadań własnych w ramach projektów współfinansowanych ze środków Unii

Europejskiej. W tym zakresie zmiany dotyczyły kwot dotacji na zadania realizowane

w rozdziałach: 15011 (+ 2.534,6 tys. zł), 73095 (+ 65 tys. zł), 75018 (+ 212,6 tys. zł),

80309 (- 201,2 tys. zł), 85415 (- 1.048,3 tys. zł), 85332 (6.662,5 tys. zł).

[Dowód: akta kontroli str. 240-242]

28

4.2.2. Analizą terminowości przekazywania przez Zarząd Województwa otrzymanych dotacji

objęto dział 851-Ochrona zdrowia, w którym wykorzystano najwyŜsze kwoty dotacji – 9.593

tys. zł (28,6% ogółu). Stwierdzono, Ŝe otrzymane kwoty dotacji Urząd bezzwłocznie (0-6 dni)

przekazywał do jednostki realizującej zadanie.

[Dowód: akta kontroli str. 324-335]

4.2.3. W 2006 r. województwo realizowało 4 zadania w ramach Kontraktu Wojewódzkiego

na 2004 r. (środki niewygasające), 2005 r. (środki niewygasające) i 2006 r. Z zaplanowanych

ogółem 24.134,4 tys. zł dotacji w 2006 r. otrzymano i wykorzystano 14.066,7 tys. zł (58,3%),

a 8.029 tys. zł (33,3% planu) przeniesiono do wydatków niewygasających z upływem 2006 r.:

1) Zakup kolejowych pojazdów szynowych do wykonywania regionalnych przewozów

pasaŜerskich. Dotację ze środków niewygasających z upływem roku 2004 wykorzystano

w planowanej kwocie 3.008,4 tys. zł. Zadanie zostało zakończone. Na podstawie umowy

z 25.01.2006 r. w dniu 22.06.2006 r. zakupiono trzeci autobus szynowy (2 zakupiono

w 2005 r.) typu 214Ma za sumę 4.855,6 tys. zł, opłaconą 27.06.2006 r. z dotacji

budŜetowej (3.008,4 tys. zł) oraz ze środków własnych Województwa (1.847,2 tys. zł);

2) Budowa Szpitala Wojewódzkiego w Chełmie. Dotację ze środków niewygasających

z upływem 2005 r. wykorzystano w planowanej wysokości 2.962 tys. zł. Z zaplanowanej

z budŜetu państwa na 2006 r. kwoty 10.000. tys. zł otrzymano i wykorzystano 6.667 tys.

zł (66,7%), a 3.333 tys. zł (33,3% planu) przeniesiono do wydatków niewygasających

z upływem 2006 r. Planowany termin zakończenia zadania 2010 r.;

3) Budowa Lubelskiego Parku Naukowo-Technologicznego w Lublinie. Z zaplanowanej ze

środków niewygasających z upływem 2005 r. dotacji w kwocie 1.200 tys. zł otrzymano

i wykorzystano 1.199,9 tys. zł (99,9%). Z powodu uniewaŜnienia 10.11.2006 r. przez

Zespół Arbitrów postępowania o zamówienie publiczne, nie występowano o przekazanie

środków dotacji z budŜetu państwa na 2006 r.zaplanowanej w wysokości 4.000. tys. zł.

Z kwoty tej 504 tys. zł (12,6%) nie zostało wykorzystanych, a 3.496 tys. zł (87,4% planu)

przeniesiono do wydatków niewygasających z upływem 2006 r. Planowany termin

zakończenia zadania 2009 r.;

4) Prace przygotowawcze dla inwestycji pn. „Międzynarodowy Port Lotniczy Lublin-

Niedźwiada”. Planowana z budŜetu państwa na 2006 r. kwota dotacji 3.000. tys. zł.

Otrzymano i wykorzystano 265,4 tys. zł (8,4%), a 1.200 tys. zł (40% planu) przeniesiono

do wydatków niewygasających z upływem 2006 r. Termin zakończenia I etapu tego

zadania planowany był na 2010 r. Jednak po zmianie przez obecny Zarząd Województwa

priorytetów i lokalizacji inwestycji (propozycja budowy lotniska w Świdniku) zadanie to

29

nie zostało wpisane do Wieloletniego Programu Inwestycyjnego dla Województwa

Lubelskiego na lata 2007-2015.

[Dowód: akta kontroli str.332-335, 344-356]

Zgodnie z umowami wykonawczymi, dotacje budŜetowe na dofinansowanie zadań

ujętych w Kontrakcie Wojewódzkim na 2005 r. miały być przekazywane na rachunek

bankowy Samorządu Województwa w terminie 14 dni kalendarzowych od daty przedłoŜenia

przez Samorząd wniosku wraz wymaganymi dokumentami (kserokopii faktur, rachunków

itp.) lub w terminie 21 dni od daty usunięcia nieprawidłowości, stwierdzonych podczas

weryfikacji wniosku przez słuŜby Wojewody Lubelskiego. Dotacje na zadania ujęte

w Kontrakcie Wojewódzkim na 2006 r. miały być przekazywane w terminie 21 dni

kalendarzowych od daty przedłoŜenia przez niego wniosku wraz z wymaganymi

dokumentami lub w terminie 21 dni od daty usunięcia nieprawidłowości.

Z 12 transz dotacji ze środków niewygasających na sumę 7.134,3 tys. zł wszystkie

zostały przekazane w terminie do 14 dni od daty złoŜenia wniosków. Z 11 transz dotacji

z budŜetu 2006 r. na sumę 6.932,4 tys. zł 10 na 6.855,5 tys. zł otrzymano w terminie do 21

dni od złoŜenia wniosków, a 1 na kwotę 76,9 tys. zł (1,1% ogółu) z 3 dniowym

przekroczeniem tego terminu: zamiast 01.09.2006 r. (piątek) otrzymano je 04.09.2006 r.

(poniedziałek). Nie miało to wpływu na realizację zadania. Jednostka realizująca zadanie

potrzebne pieniądze otrzymała ze środków własnych Województwa (18.08. – 46,7 tys. zł,

21.08. – 30,2 tys. zł) przed otrzymaniem dotacji od Wojewody.

[Dowód: akta kontroli str. 332-335, 347-348]

4.2.4. Według wyjaśnień Skarbnika Województwa, przyznane na 2006 r. dotacje

województwo otrzymywało od Wojewody Lubelskiego w terminach i kwotach

umoŜliwiających pełną i terminową realizację zadań. Pojedyncze przypadki kilkudniowych

opóźnień w przekazaniu środków nie powodowały opóźnień w realizacji zadań oraz nie

skutkowały koniecznością zapłaty odsetek. Oprócz wystąpień o przyznanie kwot dotacji

z rezerw celowych, zgodnie z przyjętymi procedurami ich podziału, Samorząd Województwa

nie występował do Wojewody o zwiększenie kwot dotacji.

[Dowód: akta kontroli str. 235]

4.2.5. W 2006 r. województwo nie planowało i nie otrzymało dotacji celowych z budŜetu

państwa na dofinansowanie inwestycyjnych zadań własnych w szkołach i placówkach

oświatowych, o których mowa w art. 42 ust. 3 i 4 ustawy o dochodach j.s.t.

[Dowód: akta kontroli str. 329, 334]

30

4.2.6. Przypadków niezgodnego z przeznaczeniem wykorzystania dotacji na zadania własne

nie stwierdzono. Wystąpiły natomiast przypadki ich pobrania w nadmiernej wysokości przy

realizacji projektów finansowanych ze środków Unii Europejskiej na sumę 45,9 tys. zł,

z tego: 8,2 tys. zł w rozdziale 15011 § 2239, 15,0 tys. zł w rozdziale 75018 § 6539, 22,8 tys.

zł w rozdziale 85332 § 2239. W toku kontroli wniosków beneficjentów o płatność wydatki na

ww. kwoty zostały uznane jako niekwalifikowane. Kwoty te zostały zwrócone do budŜetu

Wojewody Lubelskiego wraz z odsetkami w wysokości określonej jak dla zaległości

podatkowych, stosownie do wymogu art. 145 ust. 2 u.f.p. Suma odsetek wyniosła 2,2 tys. zł.

[Dowód: akta kontroli str. 329, 331-335, 357-374]

4.3. Dotacje celowe na zadania realizowane na podst awie porozumie ń

zawartych z organami administracji rz ądowej

4.3.1. Na zadania realizowane w 2006 r. przez województwo na podstawie porozumień

z organami administracji rządowej zaplanowano 2.347 tys. zł dotacji celowych z budŜetu

państwa. Z kwoty tej otrzymano 1.347 tys. zł (57,4% planu), wykorzystano 1.322 tys. zł

(56,3% planu i 98,1% środków otrzymanych), a 25 tys. zł (1,9% otrzymanych środków)

zwrócono do budŜetu państwa. Kwota wykorzystanych dotacji była o 1.940,6 tys. zł, tj.

o 59,5% niŜsza od wykonanych w 2005 r. (3.262,6 tys. zł). Dotacje zaplanowane były na

zadania realizowane w 2 działach klasyfikacji budŜetowej: 600-Transport i łączność (1.000

tys. zł) i 921-Kultura i ochrona dziedzictwa narodowego (1.347 tys. zł).

[Dowód: akta kontroli str. 375-377]

4.3.1.1. Przyznana decyzją Wojewody Lubelskiego z 4.10.2006 r. dotacja w kwocie 1.000 tys.

zł w dziale 600-Transport i łączność, rozdział 60013-Drogi publiczne wojewódzkie § 6523