Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

PRIPRAVE NA EVROPSKO MONETARNO UNIJO IN VLOGA DEVIZNEGA TEČAJA

Kandidat: Anton Pakar Študent izrednega študija Številka indeksa: 82150239 Program: univerzitetni Študijska smer: Denarništvo in finance Mentor: prof.dr.Dušan Zbašnik

Prevalje, januar, 2004

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

PREDGOVOR Večina mednarodne menjave Slovenije poteka z državami Evropske unije, zato smo v zadnjih letih priča različnim aktivnostim, ki se nanašajo na približevanje Slovenije k Evropski uniji ter nadalje k Evropski monetarni uniji. Za vključevanje v te evropske integracije bo potrebno vložiti veliko napora in sicer od formalnih ukrepov (npr. prilagajanje pravnemu redu), pa vse do konkretnih evropskih in gospodarskih ukrepov kot so ustrezna ekonomska politika, zniževanje inflacije, fiksiranje deviznega tečaja, zmanjšanje obrestnih mer itd. Zaradi majhnosti in s tem povezane nesamozadostnosti je povezovanje za Slovenijo nujno. Večja odprtost bo pomenila lažji pretok blaga, ljudi in kapitala. Velike napore bo potrebno vložiti v zmanjšanje inflacije in fiksiranja deviznega tečaja, ki bo pomenil odpoved denarni in monetarni suverenosti. Vse intenzivnejše je tudi povezovanje in združevanje tako podjetij kot bank, predvsem zaradi zmanjšanja stroškov in povečanja konkurenčnosti pred prihodom tujih bank in tujega kapitala. Devizni tečaj in priprava na Evropsko monetarno unijo je tema, s katero se pri mojem rednem delu ne srečujem, je pa zelo pomembna in aktualna, zaradi česar sem se odločil da jo proučim. Predvsem so me zanimale slabosti in koristi, ki jih lahko pričakuje Slovenija ob vključitvi v EU in kasneje v EMU, ko bo izpolnila zahtevane kriterije. Upam in želim si, da bi bili pri pogajanjih in izpolnjevanju kriterijev kar najbolj uspešni. Zahvaljujem se svojemu mentorju profesorju dr. Dušanu Zbašniku za strokovno pomoč pri pripravi diplomskega dela in ostalim, ki so mi pomagali pri reševanju težav v zvezi z nalogo. Rad bi se zahvalil tudi moji družini za potrpljenje in moralno podporo v času študija.

Anton Pakar

2

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

KAZALO VSEBINE

PREDGOVOR....................................................................................................................... 2

1 UVOD............................................................................................................................. 4

1.1 Opredelitev problema, ki je predmet raziskovanja .................................................. 4

1.2 Namen, cilji in trditve diplomskega dela ................................................................. 4

1.3 Predpostavke in omejitve raziskave ......................................................................... 5

1.4 Uporabljene raziskovalne metode ............................................................................ 5

2 POLITIKA DEVIZNEGA TEČAJA .............................................................................. 6

2.1 Devizni tečaj in njegovo določanje .......................................................................... 6

2.2 Politika in sistemi deviznega tečaja ......................................................................... 6

2.3 Sprememba deviznega tečaja in vpliv na gospodarsko rast ..................................... 7

2.4 Drseči devizni tečaj v Sloveniji ............................................................................... 8

2.5 Politika deviznega tečaja v državah v prehodu...................................................... 12

3 OBLIKOVANJE EVROPSKE MONETARNE UNIJE ............................................... 14

3.1 Priprave na oblikovanje EMU................................................................................ 14 3.1.1 Nastanek in širitev EMU ............................................................................................ 14 3.1.2 Kobenhavnski kriteriji ................................................................................................ 19 3.1.3 Maastrichtski kriteriji ................................................................................................. 20

3.2 Uvajanje evra in prehod na skupno valuto............................................................. 20 3.2.1 Temeljni cilji in funkcije ekonomske in denarne unije .............................................. 22 3.2.2 Uvajanje skupne valute in prenos pristojnosti iz CB na ECB .................................... 23 3.2.3 Devizni tečaj v EMU.................................................................................................. 24

3.3 Prednosti in pomanjkljivosti skupne valute ........................................................... 28

4 SLOVENIJA IN PRIPRAVE NA EVROPSKO MONETARNO UNIJO.................... 29

4.1 Pripravljenost Slovenije na članstvo v EMU ......................................................... 29 4.1.1 Izpolnjevanje Maastrichtskih kriterijev ...................................................................... 31 4.1.2 Primerjava z ostalimi državami kandidatkami za EMU ............................................. 34 4.1.3 Strategija Slovenije pri vključevanju v EMU............................................................. 37

4.2 Sprememba politike deviznega tečaja ob vstopu v EMU ...................................... 38 4.3 Pomen uvedbe evra za banke ................................................................................. 40

4.4 Vpliv uvedbe evra na podjetja................................................................................ 41

4.5 Prednosti in slabosti vključevanja Slovenije v EMU............................................. 45 4.5.1 Pričakovane pozitivne posledice vključevanja ........................................................... 45 4.5.2 Pričakovane negativne posledice vključevanja .......................................................... 46

5 SKLEP .......................................................................................................................... 49

SEZNAM LITERATURE ................................................................................................... 53

SEZNAM VIROV ............................................................................................................... 55

3

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

1 UVOD 1.1 Opredelitev problema, ki je predmet raziskovanja Devizni tečaj je najbolj pomembna cena gospodarstva, je vezni člen med domačim in tujim gospodarstvom. Ker sistem deviznega tečaja nikjer ne temelji na slučajnih ali neracionalnih motivih, temveč na strukturnih značilnostih gospodarstev posameznih držav, se je Slovenija leta 1991 odločila za sistem fleksibilnega deviznega tečaja. Razlogi proti uvedbi fiksnega deviznega tečaja so bili predvsem pomanjkanje deviznih rezerv, visoka inflacija in odprtost gospodarstva, ki bi zahtevali neprenehoma popravljanje tečaja, s čimer bi ta izgubljal informativni pomen. Slovenija se trenutno nahaja v nekakšnem prehodnem obdobju. Oktobra leta 1991 je dosegla popolno denarno suverenost, ki temelji na lastni nacionalni valuti, lastni centralni banki in lastni monetarni politiki. Opravljen je proces denarne dezintegracije (kar je predstavljal skupni jugoslovanski denarni sistem), pred njo je proces vključevanja v evropske denarne in druge integracije, ki bodo zahtevale postopno omejevanje in kasneje tudi popolno odrekanje suverenosti lastne denarne valute, lastne tečajne politike… S 1.januarjem 2002 se je končalo prehodno obdobje, ki je trajalo od 1.1.1999, ko je 12 držav uvedlo evro kot skupno valuto, nacionalne valute pa so postale vzporedne valute. Države so prešle na skupni fiksni devizni tečaj. Slovenija je majhna država, uvozno in izvozno zelo odvisna od tujine, zato se mora vključiti v Evropsko unijo ( v nadaljevanju EU ) in čimprej tudi v Evropsko monetarno unijo (v nadaljevanju EMU). Vključevanje v te integracije pa prinaša prednosti in slabosti. 1.2 Namen, cilji in trditve diplomskega dela Tema, ki jo bom obravnaval v diplomskem delu, je zelo aktualna, predvsem s stališča uvajanja nove skupne evropske valute, ter priprav na članstvo v EMU držav v tranziciji, kamor se uvršča tudi Slovenija. Prvi pogoj za Slovenijo bo vsekakor prehod na fiksni devizni tečaj, ki ga narekuje EMU. Z raziskavo sistema in politike deviznega tečaja, uvajanjem skupne denarne valute in priprav na EMU, sem si pridobil določena nova spoznanja in znanja, katera bom lahko uporabil pri nadaljnem delu. V diplomskem delu bom proučil področje deviznega tečaja tako v Sloveniji, kakor tudi v državah v tranziciji in v EMU. Proučil bom tudi področje EMU ter funkcije in cilje, ki jih ima ta integracija. Posvetil se bom procesu priprav na EMU, ki jih mora izpolniti Slovenija. Nekatere zahteve smo že izpolnili, nekatere še moramo. Analiziral bom sistem drsečega deviznega tečaja, sistem ki ga uporablja Slovenija in fiksni devizni tečaj ki je v veljavi v EMU in razlike med njima.

4

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

V zadnjem delu bom predstavil pogoje, ki jih mora izpolniti Slovenija pred vstopom v EMU. Strategija Slovenije je usmerjena v prvi vrsti v znižanje inflacije, znižanje obrestne mere na raven držav članic EU, prilagoditev monetarne politike, povečanje konkurenčnosti, stabilizacijo tečaja tolarja v okviru sedanjega režima. Skušal bom prikazati prednosti in slabosti, ki čakajo Slovenijo ob vstopu v EU in EMU. Velike spremembe čakajo predvsem bančni sektor že ob uvedbi evra v dvanajst evropskih državah, ker Slovenija veliko trguje z državami članicami EMU in sicer gre predvsem za uvajanje ponudbe novih storitev. Na področju bančništva bo potrebno uvesti boljšo informacijsko tehnologijo, potrebno bo izobraževanje bančnega kadra in informiranje prebivalstva. Veliko pozornosti bo potrebno posvetiti trženju, ker se bo tuja konkurenca povečala. 1.3 Predpostavke in omejitve raziskave Pri pisanju diplomske naloge bom upošteval konkretne predpostavke in omejitve in sicer:

- Slovenija, ki se želi vključiti v EU in kasneje tudi EMU, bo morala izpolniti pogoje, ki so zapisani v maastrichtskih zahtevah. Predvsem bo morala znižati inflacijo, ki je še vedno veliko nad povprečjem EMU,

- drseči devizni tečaj, ki ga uporablja že od osamosvojitve leta 1991, bo morala zamenjati za fiksni devizni tečaj, ki ga uporablja EMU,

- z uvedbo evra se bo odpovedala monetarni suverenosti, uvedba nove valute bo zahtevala spremembo predvsem v denarnem in bančnem sistemu, urediti in uskladiti pa bo morala tudi druga mednarodna razmerja,

- uvajanje skupne valute prinaša za vsako državo določene prednosti in slabosti, določene stroške in na drugi strani koristi.

Odločitev biti v EMU ali ostati zunaj ni več odločitev vsake države posameznice, saj se z vstopom v EU, država pristopnica praktično obvezuje za uvedbo skupne valute in vstop v EMU. 1.4 Uporabljene raziskovalne metode Raziskava je osredotočena na devizni tečaj, tako na ravni države kot izven nje, zato gre za makroekonomsko raziskavo. Raziskava je dinamična, saj poleg trenutnega stanja obravnava tudi posledice in prihodnje vplive spremembe deviznega tečaja in uvajanja skupne evropske valute. Predstavil bom tudi pretekle aktivnosti povezane s tem področjem. Sam pristop k raziskovanju diplomske naloge je deskriptiven, saj daje prednost opisu deviznega tečaja in pripravam na EMU. Uporabil bom več metod raziskovanja. Z metodo deskripcije bom opisal dejstva, procese in pojave, s komparativno metodo bom ugotavljal podobnosti in razlike med sistemi deviznih tečajev. Z metodo kompilacije, postopkom povzemanja opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev bom prišel do cilja. Podatke bom pridobil iz strokovne literature, člankov, izsledkov raznih posvetovanj in simpozijev ter svetovnega spleta.

5

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

2 POLITIKA DEVIZNEGA TEČAJA 2.1 Devizni tečaj in njegovo določanje Devizni tečaj je cena tuje valute izražena v domačem denarju, je »most med domačim in zunanjim sistemom cen, ki omogoča, da se ti sistemi, čeprav so v osnovi različni, med seboj povezujejo, usklajujejo in primerjajo. Devizni tečaj je svojevrstna »splošna cena«, po kateri se vrednoti domači proizvod dela v tistem svojem delu, v katerem se sooča z domačim proizvodom držav zunanjetrgovinskih partnerjev. Za rentabilnost domačih gospodarskih oseb je pri prodaji v državi odločilna cena, pri prodaji v tujino pa so odločilne cene in devizni tečaji. Devizni tečaj ima pomembno ekonomsko in družbenopolitično vlogo. Poslovnim osebam služi za primerjanje domačih in tujih cen in stroškov, za enotno izračunavanje tolarskega in deviznega dohodka in za izračunavanje potrebnih poslovnih kalkulacij (Notar 1989,18).

Beko (1998, 15) pravi, da devizni tečaj predstavlja poleg cene dela eno od najpomembnejših cen gospodarstva, ki tvori vezni člen med domačim gospodarstvom in tujino. Pri tem vpliva na obnašanje gospodarskih subjektov vsaj na dva načina. Na eni strani določa ceno domačih proizvodov v tujini in s tem njihovo mednarodno konkurenčnost ter posledično makroekonomska gibanja znotraj gospodarstva, zlasti v njegovem menjalnem delu. Na drugi strani pa devizni tečaj predstavlja ceno tujega blaga v domačem gospodarstvu, s čimer vpliva na gibanja domače inflacije in realnega dohodka.

Skrb za stabilnost tolarja je vsebinska in zakonska naloga Banke Slovenije, ki skrbi tudi za splošno tolarsko in devizno likvidnost bančnega sistema zaradi nemotenega poteka plačilnega prometa v poslovanju doma in s tujino. Banka mora s svojo denarno politiko skrbeti, da tečaj tolarja kot vodilna makroekonomska spremenljivka daje stabilno oporo za ekonomsko vrednotenje prodaje na tujih trgih in premoženjskega stanja, ki iz nje izvira. Denarna politika, usmerjena v stabilnost valute, mora imeti oporo v ustrezni proračunski politiki, politiki cen in primerni politiki plač (Rant 1995, 6). 2.2 Politika in sistemi deviznega tečaja Kot navaja Ribnikar (BV 11/99,47) moramo pri deviznem tečaju ločiti na eni strani med režimom, sistemom, ureditvijo in politiko na drugi strani. Ločitev med režimom, oziroma sistemom in politiko je pomembna, glede na to, kaj bo v rokah vlade in kaj centralne banke. Režim deviznega tečaja praviloma določa in spreminja vlada, ki postavlja okvir, v katerem CB vodi politiko deviznega tečaja. S sistemom deviznega tečaja sta opredeljeni mednarodna denarna ureditev in denarna ureditev posamezne države. Tečajne režime običajno razvrščamo glede na njihovo fleksibilnost, ki pomeni, kolikšno nihanje deviznega tečaja dopušča tečajni režim. Tako so tečajni režimi razvrščeni od popolnoma fiksnega tečajnega režima, kot sta denarna uprava in prevzem tuje valute, pa do popolnoma fleksibilnih tečajnih režimov. Primer uravnavanega drsenja, ki ga imamo v Sloveniji, sodi med vmesne rešitve, ki se nagiba bolj v smeri fleksibilnih tečajnih režimov. V režimu trdnega deviznega tečaja je najprej omejena samostojnost pri denarni politiki. CB mora s posegi na deviznem trgu preprečiti, da bi šel devizni tečaj, na primer

6

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

ameriškega dolarja kot prevladujoče intervencijske valute, čez zgornjo ali pod spodnjo mejo. S posegi na deviznem trgu se količina primarnega denarja povečuje, če CB kupuje devize, ali zmanjšuje, če CB prodaja devize. Meja, ko mora CB začeti kupovati ali prodajati devize, je od decembra 1971 2,25% nad in pod uradnim tečajem ameriškega dolarja. Dolžnost CB je, da s posegi na deviznem trgu zagotavlja, da devizni tečaj niha samo v razponu 2,25% okrog uradnega. Pri režimu trdnega deviznega tečaja je vlada tista, ki določa višino deviznega tečaja s tem, da določa uradni tečaj ameriškega dolarja ali nacionalne valute. Vlada je tudi tista, ki lahko devalvira ali revalvira, torej zviša ali zniža uradni devizni tečaj. Pri režimu uravnavanega drsečega deviznega tečaja morata biti tako višina obrestne mere kot višina deviznega tečaja v rokah CB. V primeru da CB povečuje količino primarnega denarja, povzroča dvig cen in znižanje obrestne mere ter hkrati dvig deviznega tečaja. S kupovanjem deviz na deviznem trgu povzroča dvig deviznega tečaja in hkrati prek večanja količine primarnega denarja znižanje obrestne mere (ibidem, 47-48). Z monetarno unijo je CB in vladi odvzeta pravica do samostojne kreacije novega denarja. Dokler je država ločena, samostojna ali izolirana, lahko proračunski deficit financira preprosto z novo emisijo, to je z dodajanjem novega denarja v obtok. Kakor hitro pa vstopa v monetarno unijo, lahko svoj primanjkljaj pokriva samo tako, da si sposoja denar od državljanov (javnosti), ki že obstaja. Prav zaradi tega pride do omahovanja pri odločiti države ali naj vstopi v monetarno unijo ali ne. Monetarna unija pomeni torej za državo, ki vstopa, izgubo nacionalne suverenosti na dveh ključnih področjih ekonomske politike: nadzor nad uravnavanjem količine denarja v obtoku in pravici do spremembe tečaja. To je zagotovo žrtev, ki se ji država težko odreče (Kenda in Bobek 1997, 303-304). 2.3 Sprememba deviznega tečaja in vpliv na gospodarsko rast Cene, devizni tečaji in obrestne mere so soodvisne kategorije, njihovo medsebojno ravnotežje je temeljni pogoj za stabilnost gospodarstva in njegovo rast. Zagotavljanje tega ravnotežja je zahtevna naloga, ki jo je v majhnem gospodarstvu veliko težje dobro opraviti kot v velikem. Velikost območja, na katerem se uporablja enotna valuta in zato znotraj njega ni problemov s tečaji, je tako pomemben dejavnik splošne gospodarske učinkovitosti, da se je zaradi njega celo Nemčija pripravljena odpovedati denarni suverenosti in svojo valuto nadomestiti z enotnim evropskim denarjem navaja Cetinski (1998b, 6). Delakorda (1998, 49) pravi, da imajo spremembe deviznega tečaja pomemben vpliv na relativne cene domačega in tujega blaga in poleg vpliva na mednarodne trgovinske tokove v veliki meri določajo tudi domače stroške in cene prek vpliva na uvozne cene. Tudi pričakovanja investitorjev so v veliki meri odvisna od variabilnosti deviznega tečaja. Povečana variabilnost katerekoli spremenljivke (in še posebej deviznega tečaja) povzroča dodatno negotovost tujih rezidentov. Med drugim Cetinski (1998a, 20-21) ugotavlja, da ima majhno in finančno odprto gospodarstvo kot je slovensko, omejene možnosti vodenja samostojne denarne politike.

7

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Tudi »lastnega » denarnega trga ne more razviti, vsaj ne učinkovitega, zato ne more imeti samostojne, od tujine neodvisne politike obrestnih mer, ki je tesno povezana z inflacijo in deviznim tečajem. Gospodarska rast je v majhnem gospodarstvu odvisna predvsem od njegove mednarodne konkurenčnosti, ki narekuje, da so tudi obrestne mere mednarodno konkurenčne. Slovenija si ne bi smela privoščiti, da ima drugačne (višje) obrestne mere, kot so v državah s katerimi gospodarsko največ sodeluje. Če je domača obrestna mera višja od tuje so posledice: neto uvoz kapitala, presežna ponudba deviz, precenjenost domače valute in zmanjšana konkurenčnost gospodarstva. Te posledice se da omiliti tako, da se presežno ponudbo deviz nevtralizira s povečanjem deviznih rezerv. Nič manj kot obrestna mera so za konkurenčnost gospodarstva pomembni devizni tečaji. Njihova rast - ta je zvečine odvisna od razlike med domačo in tujo obrestno mero - naj predvsem ne povzroča precenjenosti domače valute. Tej zahtevi je zadoščeno, če so devizni tečaji dolgoročno stabilni oziroma je njihova rast enaka razliki med domačo in tujo inflacijo. 2.4 Drseči devizni tečaj v Sloveniji S sistemom deviznih tečajev posamezne države razumemo predvsem način, po katerem se meri in vzdržuje mednarodna vrednost domače valute. Pri vzdrževanju te vrednosti razlikujemo sistem drsečih in sistem fiksnih deviznih tečajev. Pomen izbora sistema deviznih tečajev se izraža v močni vzvratni povezavi in vplivu na splošno raven aktivnosti v domačem gospodarstvu (zaposlenost, dohodek). Realno vrednost deviznega tečaja lahko vzdržujemo z ukrepi, usmerjenimi na učvrstitev domačega gospodarstva (sistem fiksnega deviznega tečaja) ali prek tekočega spreminjanja zunanje vrednosti domače valute (sistem drsečega deviznega tečaja), (Notar 1989,59). Fiksiranje tečaja je bilo neprimerno zaradi nevarnosti apreciacije, zato je Slovenija oktobra leta 1991 izbrala drseč devizni tečaj in že v začetku naletela na sistemsko neusklajenost z EMS, ki temelji na obveznosti ohranjanja fiksnega deviznega tečaja. Fiksni devizni tečaji kot osnova vsake monetarne integracije in kot priprava na monetarno unijo so smisel EMU. Slovenija je tako v celotnem obdobju od osamosvojitve vodila samostojno monetarno in deviznotečajno politiko. Glavni cilj politike je bila notranja stabilnost cen in zniževanje inflacije. V ta namen je CB uporabljal strategijo monetarnega targetiranja, ciljanje oziroma kontrolo monetarnih agregatov. Vendar pa je hkrati in v mejah tega primarnega cilja v razmerah presežnih deviznih prilivov vodila tudi aktivno politiko deviznega tečaja z intervencijo na deviznem trgu. Za slovensko monetarno politiko je bil torej značilen poudarek na targetiranju monetarnih agregatov, ki je bilo dopolnjeno z delnim targetiranjem deviznega tećaja, vendar le v takem obsegu, da to ni ogrožalo kontrole nad monetarnimi agregati. Sistem drsečega deviznega tečaja ob uvedbi tolarja je bil za Slovenijo nujnost (visoka stopnja inflacije, neobstoj mednarodnih monetarnih rezerv ob osamosvojitvi Slovenije) in je prispeval k makroekonomski stabilizaciji, predvsem k postopnemu zniževanju inflacije

8

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

in liberalizaciji ekonomskih odnosov s tujino. Izbrana neodvisna monetarna politika zaradi medsebojne nekonsistentnosti praktično ne dovoljuje fiksnega deviznega tečaja. Z vstopanjem Slovenije v EU pa se bo manevrski prostor za vodenje slovenske samostojne monetarne oz. deviznotečajne politike močno zožil. Po vstopu v EU 1.maja 2004 oz. članstvu v mehanizmu deviznih tečajev ERM 2, ki naj bi trajalo dve leti, bo Slovenija morala opustiti sistem uravnavanega drsečega deviznega tečaja in preiti na sistem fiksnega deviznega tečaja. V dveletnem sodelovanju v ERM 2 bo Slovenija morala izpolniti maastrichtske konvergenčne kriterije, kar je tudi potreben pogoj za prevzem evra in članstvo v EMU. Tako je glavni cilj Banke Slovenije in Vlade Republike Slovenije v obdobju sodelovanja v ERM 2 znižanje inflacije na raven, ki bo pomenila izpolnitev maastrichtskih pogojev, potrebnem za prevzem evra z začetkom leta 2007. To pomeni, da mora medletna inflacija že v sredini leta 2005 pasti na raven 2,9%. Da bi se Slovenija prilagodila pravilom EMU mora preiti na sistem fiksnega deviznega tečaja, vezanega na evro in poskrbeti, da tolarja ne bi bilo treba preveč pogosto devalvirati. Predpostavka tega je nadalje zniževanje inflacijskih stopenj do ravni povprečnih ali vsaj šibkejših članic EMU (Lavrač 1997, 3-4). Prehod iz sistema drsečega deviznega sistema na sistem fiksnega deviznega tečaja (Lavrač 2002), pa najsi gre za fiksni, toda prilagodlivi devizni tečaj ali pa popolnoma fiksni devizni tečaj, zmanjšuje dejansko monetarno suverenost države. Vzdrževanje fiksnega deviznega tečaja med državami zahteva usklajeno monetarno politiko in onemogoča vodenje neodvisne monetarne politike. Določeno prostost neodvisni monetarni politiki v sistemu fiksnega deviznega tečaja lahko dajejo le omejitve kapitalskih tokov in določena fleksibilnost deviznega tečaja v okviru sistema fiksnega deviznega tečaja. Samostojnost monetarne politike se s prehodom na sistem fiksnega deviznega tečaja vsekakor zmanjša in to toliko bolj, kolikor manjša je možna fleksibilnost fiksnega deviznega tečaja in kolikor popolnejša je liberalizacija tokov kapitala do tujine. Medtem ko je pri sistemu drsečega deviznega tečaja monetarna politika lahko usmerjena v targetiranje monetarnih agregatov, pa se mora v sistemu fiksnega deviznega tečaja preusmeriti v targetiranje deviznega tečaja, to je v zagotavljanje pogojev za vzdrževanje fiksnega tečaja. V sistemu fiksnega deviznega tečaja morajo biti monetarne politike usklajene, v končni fazi, pri popolnoma fiksnih deviznih tečajih (trajno in nespremenljivo fiksnih deviznih tečajih) v monetarni uniji popolnoma usklajene oziroma kar centralizirane v skupno monetarno politiko ki jo vodi ECB. Možnih scenarijev za prehod iz sistema drsečega deviznega sistema na sistem fiksnega deviznega tečaja je več, prav tako scenarijev dinamike deviznega tečaja v času sodelovanja v ERM 2. Najverjetnejši se zdi scenarij, po katerem bi Slovenija vztrajala na sedanjem sistemu uravnavanega drsečega deviznega tečaja vse do vstopa v EU, nato (takoj po vstopu v EU ali pa nekoliko kasneje) bi vstopila v ERM 2, in končno, po izpolnitvi maastrichtskih konvergenčnih kriterijev, vstopila v evropsko monetarno unijo in prevzela evro. Po tem scenariju bi Slovenija do vstopa v EU obdržala popolno monetarno suverenost in samostojno monetarno in deviznotečajno politiko. Seveda pa se moramo zavedati, da bo že z samim vstopom v EU in ERM 2 Slovenija že izgubila del monetarne suverenosti in bo že močno omejena pri vodenju samostojne monetarne in deviznotečajne politike. Z vstopom v

9

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

evropsko monetarno unijo bo Slovenija izgubila samostojno monetarno in deviznotečajno politiko, zato pa bo sodelovala v skupni monetarni in deviznotečajni politiki evro območja. V skladu z opredelitvijo za vstop v ERM 2 do konca 2004 bosta Vlada RS in Banka Slovenije vse tehnične priprave za vstop v ERM 2 zaključili do vstopa Republike Slovenije v EU. Takrat bosta sprejeli konkretne odločitve, povezane s formalno proceduro vstopanja v ERM 2. Tabela 1 prikazuje akcijski načrt pogajanj za vstop v ERM 2.

10

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 1: AKCIJSKI NAČRT POGAJANJ ZA VSTOP V ERM 2

Datum zaključka aktivnosti

Aktivnost

Opis

Nosilec

02.10.2003

Potrditev strategije vstopa v ERM2

Vsebinske opredelitve (centralna pariteta, meje odstopanj, intervence, monetarni instrumenti)

Svet BS

31.10.2003

Uskladitev pogledov z Vlado

Obravnava stališč Vlade in BS do vsebinskih opredelitev in do konkretnega datuma vstopa

Koordinacija za ERM2

20.11.2003

Potrditev željenega datuma vstopa in vsebinskih opredelitev

Obravnava na Svetu BS in na Vladi

Vlada, Svet BS

31.12.2003

Predstavitev pogledov Slovenije

Predstavitev strategije vstopa članicam Eurosistema, ECB in Komisiji

MF, BS

01.01.-

31.03.2004

Stališča članic Eurosistema, stališča ECB, stališča Komisije

Pridobivanje stališč članic Eurosistema, ECB in Komisije do vsebinskih pogledov Slovenije in želenega datuma vstopa v ERM2

MF, BS

15.04.2004

Ocena stališč članic Eurosistema, ECB in Komisije

Ocena stališč članic Eurosistema in morebitne dopolnitve pogledov Slovenije

Koordinacija za ERM2

30.04.2004 Enotno stališče Potrditev enotnega stališča do vsebine in datuma vstopa v ERM2

Svet BS, Vlada

30.04.2004 Sistem interveniranja ECB

Tehnična usposobljenost za sistem interveniranja v okviru ERM2

BS

Maj 2004 Vključitev v sistem interveniranja ECB

Podpis sporazuma o intervencah z ECB

BS

? Prošnja za tečajno proceduro

Potrditev usklajenega teksta za prošnje za tečajno proceduro

Svet BS, Vlada

?

Pogajanja v okviru tečajne procedure

Pogajanja o centralni pariteti in mejah odstopanj s članicami Eurosistema, z ECB in s Komisijo

EFC, ECOFIN

do konca 2004

Datum vstopa v ERM2

Vlkučitev v ERM2 v skladu z odločitvami v tečajni proceduri

BS

Vir: (Banka Slovenije 2003, 58-59)

11

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

2.5 Politika deviznega tečaja v državah v prehodu Gospodarstva tranzicijskih držav so se soočala pri izbiri sistema deviznega tečaja predvsem z naslednjimi vprašanji: Za kakšen sistem deviznih tečajev naj se država odloči, da bi dosegla oziroma obdržala notranje in zunanje ravnovesje? Kakšen naj bo obseg in način začetnega prilagajanja? Kako hitro uvesti zamenljivost in kako konvertibilna naj postane domača valuta? Mnoge države so se odločale za sistem fiksnih deviznih tečajev na predlog mednarodnega denarnega sklada (IMF). Takšen sistem je imel za države v tranziciji nekaj specifičnih prednosti. (Delakorda 1998, 112). Kot navaja Lavrač (1999, 16) uporabljajo pridružene države zelo različne devizno tečajne režime, od ekstremnih oblik fiksnih do drsečih deviznih tečajev in različne vmesne rešitve. Glede na končni cilj, vključitev v EU in v območje evra, bi se v naslednjih nekaj letih morali premikati v smeri k bolj fiksnim deviznim tečajem, vse do popolnoma fiksnih deviznih tečajev, ki jih zahteva monetarna unija. V zadnjem času pa je bilo opaziti prav nasproten trend. Države, ki so imele prej sistem fiksnega deviznega tečaja (Češka, Slovaška) so tega opustile in prešle na sistem drsečega deviznega tečaja. Druge, ki uporabljajo vmesne rešitve, razmišljajo o prehodu na bolj fleksibilno tečajno ureditev. Slovenija, ki uporablja drseči devizni tečaj, ni več predmet kritik MDS ali mednarodnih izvedencev. Za države na prehodu prehitro fiksiranje deviznega tečaja (na evro) ni ustrezno zaradi vrste pomanjkljivosti (izguba samostojnosti denarne politike, nevarnost finančnih kriz). Na začetku tranzicije je bilo smiselno fiksiranje deviznega tečaja s ciljem znižanja izredno visokih (tudi trimestnih) inflacijskih stopenj. Pozneje je opaziti trend opuščanja tovrstne tečajne ureditve Čufer (2001, 17) je mnenja, da je politika deviznega tečaja ključnega pomena za uspešen prehod, vendar na vprašanje, kateri tečajni režim je optimalen, ni odgovora, saj izkušnje držav kažejo, da sta lahko tečajna in denarna politika uspešni ob uporabi zelo različnih tečajnih režimov. Pomembno je, da se centralna banka pri izbiri tečajnega režima zaveda dvojne vloge, ki jo ima devizni tečaj v majhnih in odprtih ekonomijah. Države na prehodu pogosto poskušajo posnemati razvite države. Isto velja pri izbiri tečajnega režima, pri čemer pa morajo CB upoštevati, da so med državami pomembne razlike v stopnji razvitosti ekonomskega okolja in finančne strukture. Kot sem že omenil so se države v tranziciji odločile za različno politiko deviznega tečaja, ki so jo po svoji presoji tudi spreminjale kar je razvidno v tabeli 2.

12

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 2: SPREMEMBE REŽIMOV DEVIZNEGA TEČAJA V TRANZICIJSKIH DRŽAVAH DRŽAVA

DENARNA UPRAVA

FIKSNI EKSPLICITNI KORIDOR

URAVNAVANO DRSEČ

ŠIROK KORIDOR

DRSEČ

ČEŠKA X ESTONIJA X MADŽARSKA X POLJSKA X SLOVENIJA X ALBANIJA X BOSNA X BOLGARIJA X HRVAŠKA X LATVIJA X LITVA X MAKEDONIJA X ROMUNIJA X SLOVAŠKA X Vir: Čufer 2001, 17; povz. po Hochreiter Eduard 2000

13

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3 OBLIKOVANJE EVROPSKE MONETARNE UNIJE 3.1 Priprave na oblikovanje EMU 3.1.1 Nastanek in širitev EMU V 50-ih letih je povojna Evropa iskala rešitev iz politične in gospodarske nestabilnosti. S podpisom Pariške pogodbe o ustanovitvi Evropske skupnosti za premog in jeklo (Belgija, Francija, Nemčija, Italija, Luksemburg in Nizozemska) leta 1951 se je začel proces gospodarskega združevanja, ki je temeljil na prosti medsebojni trgovini in skupni carinski politiki. Nastale so ideje o skupni ekonomski in monetarni organizaciji v Evropi, ki bo po velikosti bruto družbenega proizvoda primerljiva z Združenimi državami Amerike. Leta 1957 so to sodelovanje nadaljevali v Rimu z ustanovitvijo Evropske gospodarske skupnosti, ki je v kasnejših letih prerasla v Evropsko skupnost. Evropsko gospodarsko sodelovanje se je pomembno okrepilo leta 1985 s projektom enotnega evropskega trga. Kot navaja Borak (1999b, 19), je bil odločilen korak v gospodarskem združevanju Evrope storjen s podpisom Pogodbe o Evropski uniji ali Maastrichtska pogodba iz leta 1992. Pogodba je predvidevala oblikovanje ekonomske in monetarne unije ter koordiniranje denarne in drugih gospodarskih politik med državami članicami. Predvidela je postopen prenos denarne politike na nov neodvisen Sistem evropskih centralnih bank (ESCB) z Evropsko centralno banko (ECB) na čelu ter uvedbo enega denarja. Prav tako je predvidela, da bo fiskalna politika ostala v rokah držav članic, vendar omejena z oblikovanjem skupne politike. Skupna gospodarska politika je bila določena s t.i. konvergenčnimi kriteriji, katerih uresničevanje je postalo pogoj za oblikovanje EMU. Namen teh kriterijev je zagotoviti vstop v EMU le tistim državam, katerih makroekonomske politike, predvsem monetarna in fiskalna so dovolj stabilne, da bo evro stabilna valuta. Izkazalo se je, da je proces denarne in ekonomske integracije na gospodarskem ozemlju zelo dolgotrajen proces, takšno vključevanje pa terja velike ekonomske, socialne, kulturne in druge ukrepe in posledice, katerih ni bilo moč uvajati in sprejemati »čez noč«. Danes ima Evropska unija 15 držav članic, 372 milijonov prebivalcev in skupni trg, na katerem se vsako leto ustvari za več kot šest tisoč milijard dolarjev blaga in storitev (Urad vlade za informiranje 2004b). Glavni cilji združevanja članic v Unijo so svobodno gibanje ljudi, blaga, kapitala in storitev. Evropska unija nadaljuje svoj integracijski proces s širjenjem in poglabljanjem. EU financira programe na področju skupnih interesov držav članic.

14

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

SLIKA 1: ŠIRITVE V PRETEKLOSTI IN DRŽAVE KANDIDATKE

1952: Belgija, Francija, Nemčija, Italija, Luksemburg in Nizozemska (EUR 6)

1973: Danska, Irska in Velika Britanija (EUR 9)

1981: Grčija (EUR 10) 1987: Španija in Portugalska (EUR 12)

2004: Ciper, Češka, Estonija, Latvija, Litva Madžarska, Malta, Poljska, Slovaška In Slovenija (EUR 25)

Vir: (Urad vlade za informiranje 2004c)

1995: Finska, Švedska in Avstrija (EUR 15)

15

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Za nadaljni uspešen razvoj Unije je ključnega pomena krepitev delovanja notranjega trga. Notranji trg razumemo kot celovit enotni gospodarski prostor Evropske unije, ki se je razvijal postopoma (Evropska unija -Slovenija 2004c). Najprej so države članice leta 1968 odpravile carine in oblikovale carinsko unijo. Skupna carinska stopnja je nadomestila nacionalne carine, številne mejne formalnosti pa so ostale in šele z enotno listino leta 1986 so bili pregledi na notranjih mejah odpravljeni. Skupni trg, uveljavljen leta 1992, je zelo pomembna stopnja evropskega povezovanja, njegov temelj pa predstavljajo štiri svoboščine: a) prost pretok blaga, b) prost pretok kapitala, c) prost pretok storitev in d) prost pretok oseb. Ad a) Prost pretok blaga temelji na načelu (Evropska unija -Slovenija 2004c), da nobena držav EU ne sme postavljati ovir izdelkom, ki so legalno na trgu katerekoli druge države članice. V praksi to pomeni, da morajo imeti izdelki, ki jih izdeluje podjetje iz ene države članice teoretično enake možnosti in enake pogoje za prodor na trg drugih držav članic, kot jih imajo na domačem trgu, kjer je bil proizvod izdelan. Za uresničitev načela prostega pretoka blaga so morale države najprej vzpostaviti carinsko unijo, s katero so odpravile medsebojne carinske dajatve in uvedle enotne carinske stopnje napram tretjim državam, ter odpraviti količinske omejitve uvoza in izvoza med državami. Carinska unija predvideva, da se ob uvozu blaga v Evropsko unijo plača carina le enkrat in to v enaki višini ne glede na državo vstopa v petnajsterico. Ko je enkrat na notranjem trgu, je oproščeno vseh dajatev in se ga v prometu obravnava kot blago izdelano v katerikoli izmed držav članic. Ad b) Prost pretok kapitala pomeni, da pri kapitalskih transakcijah med državami EU ne obstajajo devizne in plačilne omejitve, odpravljene pa so tudi vse druge omejitve, ki bi lahko negativno vplivale na prost pretok kapitala. Si pa prost pretok kapitala težko zamislimo brez obstoja ostalih treh svoboščin, saj v tem primeru blago in storitve ne bi mogle svobodno krožiti znotraj notranjega trga EU. Investiranje v drugih državah bi bilo nemogoče, oteženo pa bi bilo tudi svobodno gibanje oseb in prenos prihrankov. Med pravnimi in fizičnimi osebami na območju držav članic so tako popolnoma sproščene vse transakcije s finančnim in realnim premoženjem, kamor štejemo npr. nepremičnine, Evropska unija pa je odpravila tudi omejitve pri pretoku kapitala s tretjimi državami ne glede na omejitve, ki jih te države uporabljao v odnosu do držav EU. Načelo prostega pretokav kapitala je omogočilo večjo učinkovitost gospodarstva držav EU, državljani EU pa so dobili možnost odpiranja bančnih računov in najemanja posojil v tujini, ter ustanavljanja lastnih podjetij izven matične države. Ad c) Če ne bi obstajala možnost svobodne izbire na področju storitev, tudi neoviran pretok blaga in kapitala ne bi imel smisla. Storitve obsegajo največji del v ustvarjenem bruto domačem proizvodu članic notranjega trga, tesno pa so povezane s prostim pretokom oseb. Načelo prostega pretoka storitev temelji na pravici do ustanavljanja in pravici do opravljanja storitev. Pravica do ustanavljanja predvideva časovno neomejeno opravljanje dejavnosti na ozemlju druge države članice in zato tagotavlja tudi pravico do nastanitve, medtem ko svoboda opravljanja storitev ureja začasno opravljanje gospodarskih dejavnosti v državi, kjer oseba ali podjetje nima stalnega sedeža.

16

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Z prostim pretokom storitev je tesno povezano tudi medsebojno priznavanje kvalifikacij, ki jih posameznik pridobi v posamezni državi. Ad d) Ko govorimo o prostem gibanju oseb, mislimo s tem o pravicah zaposlenih in samozaposlenih, med katere sodijo tudi podjetja. Vsem tem kategorijam je skupno to, da v drugi državi članici opravljajo določeno dejavnost in so tam naseljeni oziroma v primeru podjetja registrirani. Najpomembnejše določilo ustanovne pogodbe pravi, da te fizične in pravne osebe ne smejo biti diskriminirane v primerjavi z državljani države, v kateri delujejo. To načelo pomeni, da mora država dve osebi v enakem položaju obravnavati enako, prav tako mora razlikovati med osebama, ki sta v različnem položaju. Za delavce, ki se zaposlijo v drugi državi članici, velja le ta pogoj, da morajo imeti veljavno socialno zavarovanje, saj je pravica do dostopa do dela v drugi državi članici osnovno načelo prostega pretoka oseb. Do sedaj je bil največji napredek dosežen na področju (Evropska unija -Slovenija 2004c): • usklajenega regionalnega razvoja, na katerem je pomoč manj razvitim regijam gonilo

gospodarskega razvoja, • zaposlovalne in izobraževalne politike, ki vodi EU v trdno gospodarsko rast in bo

omogočila, da bo leta 2010 EU postala najuspešnejši gospodarski prostor na svetu, • razvojne politike, ki spodbuja delovanje malih in srednje velikih podjetij ter za

raziskave namenja približno štiri odstotke letnega proračuna, • prometa, na katerem se institucije Unije pojavljajo kot glavni kreditodajalci, • postopne liberalizacije storitvenega sektorja (telekumunikacije, energetika itd.), ki

obsega več kot 70 odstotkov BDP v EU, • standardizacije, certifikacije, testiranja ter usklajevanja varnostnih in okoljevarstvenih

standardov, • vodenja učinkovite in nepristranske konkurenčne politike. Tako so prednostne naloge EU na področju notranjega trga nadaljna liberalizacija energetskega trga, poenostavljanje javnih naročil, izdaja evropske kartice zdravstvenega zavarovanja, posodobitev železniškega omrežja in krepitev pokojninskih skladov. Notranji trg ob skupnih politikah tvori tako imenovani prvi steber EU, v katerem imajo veliko vlogo nadnacionalne ustanove (evropska komisija, evropski parlament, evropsko sodišče). Pregled najpomembnejših korakov na poti ustanavljanja EMU je predstavljen v tabeli 3.

17

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 3: POSTOPKI PRI USTANAVLJANJU EMU

LETO AKTIVNOST

1957 V Rimu sklenjen Rimski sporazum

1970 Predstavljen predlog doseganja EMU do leta 1980 (Pierre Werner)

1971 ZDA opustijo zlati standard ( dolar vezan na zlato moneto)

1972 Prototip EMS (evropski monetarni svet)

1979 Ustanovitev EMS (oblikovanje t.i. cone monetarne stabilnosti v Evropi)

1985-1992 Priprava notranjih trgov

1988 Pripravljena študija o EMU

1989 Podan predlog tri stopenjskega pristopa k EMU

1993 Sporazum o Evropski uniji (podpisan v Maastrichtu 7. februarja 1992) Določeni so kriteriji za vključevanje držav kandidatk

1995 Predstavitev scenarija za uvedbo enotne valute. Ime izbrane valute je evro

1996 EMI izdela načrt za evro bankovec

1998 marec Potrditev 11 držav, ki izpolnjujejo konvergenčne kriterije

1998 maj Objava bilateralnih menjalnih razmerij med valutami EMU

1999 januar Fiksiranje menjalnih razmerij. Konverzija ekuja (košarica enajstih valut) za 1 evro kot glavne valute 11 držav. Nacionalne valute postanejo vzporedne. Enotno monetarno politiko vodi ECB

1999-2001 Prehodno obdobje. Prostovoljna uporaba evra ali nacionalne valute

1. januar

2002

Konec prehodnega obdobja. Uporabljati se začnejo evro bankovci in kovanci. Denarne transakcije so možne le v evrih

30. junij

2002

Zadnji rok za umik bankovcev in kovancev nacionalnih valut iz obtoka

Vir: povzeto po Ferfila (1998, 706-707)

18

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3.1.2 Kobenhavnski kriteriji Evropski svet je na zasedanju junija 1993 v Kobenhavnu določil, da se lahko v Evropsko unijo polnopravno vključijo pridružene članice iz Srednje in Vzhodne Evrope, kakor hitro izpolnijo kriterije določene na zasedanju. Ti kriteriji od kandidatk zahtevajo izpolnjevanje: • gospodarskih kriterijev, • političnih kriterijev in • pravno - institucionalnih kriterijev. Gospodarski kriteriji vsebujejo: • gospodarsko rast, ki je trenutno celo nekoliko višja od povprečne gospodarske rasti

držav Evropske unije, • BDP merjen po pariteti kupne moči, ki je eden od najpomembnejših pokazateljev

razvitosti. BDP na prebivalca merjen po pariteti kupne moči je v državah kandidatkah leta 2001 dosegal le 39,3% povprečja Evropske unije. Manjšanje razlik v razvitosti pa ima za državo kandidatko lahko tudi nekatere negativne posledice, saj se lahko zgodi, da zato ne bo prejemnica sredstev iz skupnega evropskega proračuna, ampak bo neto plačnica. Poleg povečanja ravni BDP pa je tranzicija prinesla tudi večjo brezposelnost. Države kandidatke morajo spremeniti tudi strukturo BDP tako, da povečajo delež storitev in znižajo delež kmetijstva na podobno raven kot ga imajo države članice Evropske unije,

• nizka inflacija, ki jo zagotavlja od politike neodvisna centralna banka, • tržno gospodarstvo, delujoče v stabilnem in predvidljivem okolju, • učinkovit in stabilen bančni sistem. Politični in pravno - institucionalni kriteriji vsebujejo: • demokratični sistem, • utrjena in modernizirana javna uprava, • ločene pristojnosti politike in administracije, • razvit pravni sistem, • dostopnost pravne pomoči, • usklajena zakonodaja z zakonodajo Evropske unije, • minimizirani sodni zaostanki, • boj proti korupciji in gospodarskemu kriminalu, • ekonomska in socialna enakost med spoloma, pravice narodnostnim manjšinam, • varstvo človekovih pravic. Ostali pogoji za članstvo v Evropski uniji: • protimonopolna zakonodaja, • pogoji za dajanje državne pomoči, • zagotavljanje standardov ki bodo zagotavljali kvalitetne izdelke, • nadzor nad kvaliteto hrane, • varovanje okolja, • zakonodaja na področju transporta,energije, telekomunikacij, ribištva, carine,

kmetijstva, • socialna varnost in varnost pri delu.

19

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3.1.3 Maastrichtski kriteriji Države članice EU so morale pred vstopom v EMU uskladiti gospodarstva, kar naj bi dosegle z uresničitvijo petih konvergenčnih kriterijev. Maastrichtski konvergenčni kriteriji so naslednji (Lavrač 1998, 27): • inflacija: inflacija ne sme presegati povprečja inflacijske stopnje treh držav članic EU z

najnižjo inflacijsko stopnjo za več kot 1,5 odstotne točke, • dolgoročne obrestne mere: dolgoročne obrestne mere ne smejo presegati povprečja

dolgoročnih obrestnih mer treh držav članic EU z najnižjo stopnjo inflacije za več kot 2 odstotni točki,

• stabilnost deviznega tečaja: valuta države članice EU mora biti vključena v sistem deviznih tečajev (ERM) Evropskega monetarnega sistema (EMS) in se držati normalnih meja nihanja deviznega tečaja brez devalvacije lastne valute vsaj dve leti,

• javnofinančni deficit: javnofinančni deficit ne sem presegati 3% BDP, • javni dolg: javni dolg ne sme presegati 60% BDP. Maastrichtske konvergenčne kriterije pa lahko razdelimo na dve skupini: • monetarno, ki jo sestavljajo trije kriteriji ( inflacija, obrestne mere, devizni tečaj), in • fiskalno, ki jo sestavljata dva kriterija (javnofinančni deficit, javni dolg), (ibidem, 27). Ideja za vspostavitev Maastrichtskih konvergenčnih kriterijev je bila uskladitev monetarnih politik. Te določene meje naj bi zagotovile stabilen Evro, hkrati pa bi se lahko države brez večjih pretresov odrekle lastni valuti in lastni monetarni politiki. Maastrichtski kriteriji omogočajo vstop v EMU le državam s stabilno monetarno in fiskalno politiko, kar bo omogočilo tudi stabilnost evra. 3.2 Uvajanje evra in prehod na skupno valuto Deset let je minilo od idejne zasnove do izdelave in uvedbe evro bankovcev, saj se je sam proces začel že leta 1992. Prehod od uporabe nacionalnih valut do izključne uporabe enotne valute evra, čemur lahko rečemo oblikovanje EMU je potekalo v treh fazah, kot je bilo določeno v zelenem dokumentu Evropske skupnosti iz leta 1995 (Hvala 1998, 15-16): Faza A- pripravljalno obdobje se je začelo maja 1998 (Urad vlade za informiranje 2004a), ko je Evropski svet kot najvišji organ EU določil države, ki bodo sestavljale EMU. Države so morale izpolniti pet konvergenčnih kriterije. V EMU je skrb za vodenje denarne politike prešla v domeno ESCB in ECB. Cilj ECB je zagotavljanje stabilnosti cen. ESCB je odgovoren za uravnavanje količine denarja v obtoku na področju EMU, s čimer bo vplival tudi na višino in rokovno strukturo obrestnih mer, ki določa pogoje zadolževanja in kreditiranja. Edino ECB ima pravico izdajati evro bankovce in kovance oziroma do dajanja pooblastila ostalim članicam sistema za njihovo izdajo. Po potrebi bo lahko tudi intervenirala na deviznem trgu.

20

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Nacionalne CB držav EMU so svoje rezerve prenesle na ECB, njihova višina je premosorazmerna njihovemu deležu v kapitalu ECB, ki pa je spet določen v odvisnosti od deleža BDP in prebivalstva posamezne države v EU. Rezerve naj bi dosegle vrednost 50 mio evrov. Po istem kriteriju, deležu vplačanega kapitala v ECB, bo nacionalnim bankam razdeljen tudi dobiček, ki ga bo ECB ustvarila s svojo dejavnostjo. Dobile naj bi najmanj 80% dobička, preostalih 20% pa bo ECB prenesla v svoje rezerve. Faza B- prehodno obdobje se je pričela 1. januarja 1999 in je trajala do 1. januarja 2002. V tem času so se nacionalne valute še vedno uporabljale kot zakonito plačilno sredstvo, zato govorimo o »dvovalutnem obdobju« Glede uporabe evra v tem obdobju velja geslo: »Nobene prisile, nobene prepovedi!« Popolno in nepreklicno so se fiksirali devizni tečaji valut članic EMU glede na evro, s čimer so postali fiksni tudi tečaji med posameznimi valutami v okviru EMU. 1.januarja 1999 je eku kot knjižni denar, ki je predstavljal košarico enajstih valut zamenjal evro kot glavna valuta 11 držav EU, v razmerju 1:1, nacionalne valute pa so postale vzporedne. Faza C- sklepno obdobje se je pričelo 1. januarja 2002, ko je evro za 300 milijonov ljudi postal del vsakdanjega življenja. S tem datumom so nacionalne valute teh dvanajstih evropskih držav postale del preteklosti. Po 28. februarju 2002 je v državah evro območja postal evro edino zakonito plačilno sredstvo. Uvedba evro bankovcev in kovancev ter zamenjava gotovine »starih« nacionalnih valut držav evro območja pomeni težko nalogo in zelo zahteven logistični projekt. Na uvedbo evro bankovcev in kovancev ter zamenjavo gotovine so se morale poleg države evro območja pripraviti tudi države zunaj evro območja, kajti ta zamenjava v določenem obsegu zadeva tudi njih. »Vrh« vseh aktivnosti vsekakor predstavlja 1. januar 1999, ko je bila na ozemlju enajstih evropskih držav uvedena skupna valuta »evro«. Evro je bil najprej le knjižni denar v obliki dobroimetja na računih v banki, po končanem prehodnega obdobja pa je s 1.januarjem 2002 12 držav članic EU uvedlo skupno valuto evro. Kot navaja Lavrač (1999, 15), je mogoče glede na dinamiko uvajanja evra ločiti tri skupine držav: • v prvo skupino spada enajst držav, ki so že uvedle evro, potem, ko so izpolnile

predpisane maastrichtske konvergenčne kriterije. (Tem enajstim državam se je 1.1.2001 priključila tudi Grčija),

• v drugi skupini so države, ki za zdaj ne žele uvesti evra (Velika Britanija in Danska) ali pa še ne izpolnjujejo pogojev za uvedbo evra kot je Švedska,

• sledi skupina pridruženih držav, držav kandidatk za vstop v EU, ki imajo z EU podpisane in veljavne evropske sporazume (Slovenija, Češka, Poljska, Madžarska, Estonija, Ciper, Latvija, Litva, Slovaška itn.).

21

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3.2.1 Temeljni cilji in funkcije ekonomske in denarne unije EMU je dosežena takrat, kadar uvedejo njene članice na integriranem prostoru enoten denar, kadar je notranja gospodarska politika povsem poenotena in kadar je za celoto sprejeta skupna politika ekonomskih odnosov s tujino. Dalje je za ekonomsko unijo značilno oblikovanje različnih nad nacionalnih institucij, ki med članicami pospešujejo proces povezovanja. Gre za ustanavljanje skupnih razvojnih ali socialnih fondov ali fondov za regionalni razvoj ter do določene mere tudi za skupne parlamentarne in obrambne institucije. Z monetarno unijo izgradijo članice enoten monetarni sistem, s čimer posamezne članice izgubijo suverenost nad inflacijo, nad politiko tečajev in nad stopnjo rasti (Kenda in Bobek 1997, 287). Temeljni cilj in funkcija ekonomske in denarne unije sloni na treh stebrih (Borak 1999a, 159-161): Prvi steber: je Evropska skupnost katere naloga je pospeševanje skladnega in uravnoteženega razvoja gospodarskih dejavnosti, neinflacijske gospodarske rasti, ki ne škodi okolju, visoka stopnja konvergenčnega gibanja gospodarskih kazalcev, visoka raven zaposlenosti in socialne zaščite, naraščajoči življenjski standard in kakovost življenja in solidarnost med državami članicami. V pristojnost Skupnosti sodijo naslednja področja: • prost pretok blaga, • kmetijstvo, • svobodno gibanje ljudi, storitev in kapitala, • promet, • konkurenca, obdavčevanje in približevanje zakonodaje, • gospodarska in denarna politika, ki je ključnega pomena za ekonomsko in monetarno

unijo, • skupna trgovinska politika, • socialna politika, izobraževanje in usposabljanje mladih, • kultura in razvoj, • industrija, • raziskovanje in tehnologija. Drugi steber: sestavljata skupna zunanja in varnostna politika, ki ju določajo EU in države članice. Tretji steber: sestavljajo pravosodje in notranje zadeve, kjer je najpomembnejše vprašanje svobodno gibanje ljudi.

22

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3.2.2 Uvajanje skupne valute in prenos pristojnosti iz CB na ECB Pogodba o ustanovitvi Evropske skupnosti določa (Banka Slovenije - Ekonomska in monetarna unija 2004a), da proces oblikovanja Ekonomske in monetarne unije (EMU) v EU poteka v treh fazah: • prva faza EMU se je pričela julija 1990 in končala 31.decembra 1993. V tej fazi so

morale države članice EU predvsem odstraniti vse ovire prostega pretoka kapitala in tako zagotoviti popolno liberalizacijo kapitalskih tokov. Prav tako so morale države članice sprejeti ustrezne ukrepe, ki zahtevajo ravnanje v skladu s prepovedjo priviligiranega distopa javnega sektorja do finančnih institucij,

• druga faza se je začela 1.januarja 1994 in končala 31.decembra 1998. Ustanovljen je bil Evropski denarni institut (EMI), predhodnik Evropske centralne banke, katerega naloga je bila, da okrepi sodelovanje med nacionalnimi centralnimi bankami in koordinacijo denarnih politik držav članic ter izpelje potrebne priprave za uvedbo nove skupne valute. Države članice so si v tej fazi morale prizadevati za izpolnitev konvergenčnih kriterijev,

• tretja faza se je pričela 1.januarja 1999 z uvedbo nove skupne valute evro ter s prenosom pristojnosti glede vodenja denarne politike na Evrosistem (ECB in nacionalne centralne banke držav članic EU, ki so uvedle evro). Delovati je začela nova centralna banka, t.j.ECB, ki je bila sicer ustanovljena 1.junija 1998, ter je prevzela naloge EMI. Po preverjanju izpolnjevanja zahtevanih konvergenčnih kriterijev za uvedbo evra, je bila sprejeta odločitev katere države članice bodo sodelovale v tretji fazi EMU. Tečaji njihovih valut so bili nepreklicno določeni (valute the držav so postale t.i.podenote evra). Evro je bil v tej fazi uveden kot knjižni denar, 1.januarja 2002 so bili uvedeni evro bankovci in kovanci, ki so zamenjali bankovce in kovance držav, ki so uvedle evro. Države članice EU morajo prav tako spoštovati pravila koordinacije ekonomskih politik.

EMU temelji na skupni valuti in denarni politiki ter koordinaciji ekonomskih politik. Države članice EU in Evropska skupnost morajo ravnati v skladu z naslednjimi načeli: stabilne cene, zdrave javne finance in denarni pogoji ter vzdržna plačilna bilanca. Po vključitvi v evropsko monetarno unijo tako Slovenija ne bo več imela možnosti vodenja samostojne monetarne politike. Nacionalne centralne banke v evropski monetarni uniji sicer še obstajajo, vendar pri svojem delu niso samostojne. Skupna monetarna politika se bo določala glede na potrebe celotnega evro območja. Slovenska centralna banka bo postala del ESCB z možnostjo sodelovanja pri odločanju o skupni monetarni politiki unije. V bistvu bo slovenska centralna banka le izpolnjevala naloge, ki jih bo predpisovala ECB, bo pa obdržala samostojnost pri nekaterih drugih funkcijah, predvsem pri regulaciji in nadzoru domačega bančnega sistema. Ekonomska unija poudarja vlogo usklajevanja ekonomskih politik držav članic EU, ob upoštevanju trdne proračunske discipline, monetarna unija pa pomeni eno denarno politiko, ki jo določa in izvaja ECB v okviru ESCB. Evropski sistem centralnih bank poleg ECB trenutno vključuje še vseh 15 nacionalnih centralnih bank, torej so v sistem vključene tudi Velika Britanija, Švedska in Danska, ki sicer še niso prevzele skupne valute.

23

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Primarni cilj ECB je ohranjanje stabilnosti cen. Od ECB se pričakuje tudi podpora splošnim gospodarskim politikam Skupnosti, ki se nanašajo na njene s pogodbo določene naloge in načela njenega delovanja, ki ustreza odprtemu tržnemu gospodarstvu s svobodno konkurenco.Glavne naloge ESCB so (Eijffinger and de Haan 2000,32): • vodenje denarne politike v EMU, • upravljanje operacij na področju zunanje menjave, • upravljanje z deviznimi rezervami in • upravljanje s plačilnim sistemom. Osnovni motiv EMU je, vzpostavitev protiuteži ameriškemu dolarju in njegovim funkcijam kot mednarodnemu plačilnemu sredstvu, kot obračunski valuti in kot sredstvu za ohranjanje vrednosti. Razmerje vrednosti valut v veliki meri oblikuje delež ustvarjene vrednosti v svetovnem merilu, ki ga ima gospodarstvo, ki valuto zastopa. Pomembno vlogo ima še obseg mednarodne menjave blaga in storitev (trgovinski tokovi in obračunska valuta), velikost trgov kapitala ter njihova liberalizacija in likvidnost. 3.2.2 Devizni tečaj v EMU Nosilci ekonomske politike in drugi (podjetja, banke, državna administracija) so se morali najprej pripraviti in ustrezno prilagoditi trajno fiksnim deviznim tečajem med evropskimi valutami in nato uvedbi evra ter odpravi nacionalnih valut članic. Pogoj za uresničitev monetarne unije je izpolnitev dveh poglavitnih zahtev (Kenda, Bobek 1997, 302-303): • popolna konvertibilnost valut, kar pomeni zamenljivost vsake količine domače valute

za tujo za vse oblike transakcij in • fiksiranje tečajev med partnerji znotraj ozkih limitov. Tečaji med valutami partnerjev

morajo biti dejansko čvrsti, nihajo lahko samo znotraj ozkih omejitev. Tečaji valut partnerjev v monetarni uniji lahko nihajo v odnosu do tretjih valut, skupna, medsebojna odstopanja pa so lahko le minimalna.

Za uresničitev gornjih pogojev morata biti izpolnjena dva nadaljnja pogoja: • skupen nadzor nad količino denarja v obtoku (skupen centralni nadzor nad denarjem v

obtoku ker bi se brez tega, pod vplivom uravnavanja količine denarja v obtoku posameznih centralnih bank, tečaji med valutami odmaknili od obveznega ozkega limita,

• tečaje dežel partnerjev v odnosu do tretjih držav je potrebno uravnavati skupno in usklajeno.

Konec leta 1998 so bili določeni stalni konverzijski faktorji za preračunavanje valut članic EMU v evro. Po določitvi ministrskega sveta EU so bili sestavljeni iz šestmestnih števil, ne glede na položaj decimalne vejice. Edina izjema je bil irski funt, za katerega velja sedem mestna številka. Menjalna razmerja med nacionalnimi valutami držav EMU in evrom so prikazana v tabeli 4 in so stalna.

24

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 4: MENJALNA RAZMERJA ZA EVRO (EMU)

DRŽAVA Valuta Oznaka 1 Evro

Avstrija Šiling ATS 13,7603

Belgija Frank BEF 40,3399

Finska Marka FIM 5,94573

Francija Frank FRF 6,55957

Italija Lira ITL 1936,27

Irska Funt IEP 0,787564

Luksemburg Frank LUF 40,3399

Nemčija Marka DEM 1,95583

Nizozemska Gulden NLG 2,20371

Portugalska Eskudos PTE 200,482

Španija Pezeta ESP 166,386

Grčija drahma GRD 340,750

Vir: Žilavec (2001, 630).

25

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Tečaj evra je v primerjavi z ameriškim dolarjem od sredine prvega četrtletja leta 1999, ko je znašal 1,12 dolarja, padel na 0,99 v prvem četrtletju leta 2000. Čeprav je evro v mesecu maju leta 2000 dosegel »rekordno nizko vrednost v primerjavi z dolarjem«, kasneje je bila njegova vrednost še nižja, v Evropski komisiji niso izražali zaskrbljenosti zaradi padanja tečaja, ker so bili mnenja, da vrednost skupne valute ne odraža dejanske moči evropskega gospodarstva. Prepričani so bili, da se bodo zdravi gospodarski in politični temelji v prihodnosti odrazili tudi v višjem tečaju evra, kar se je dejansko uresničilo v preteklem letu z rekordnimi vrednostmi evra. Brezposelnost se v EU znižuje, EU ima »zdrave« javne finance in pozitiven tekoči račun plačilne bilance, gospodarska politika pa se mora osredotočiti na spodbujanju gospodarske rasti. Skupna evropska valuta, kakor so si jo zamislili v Maastrichtu, naj bi bila močna in stabilna valuta. Njene prednosti naj bi vplivale predvsem na povečanje učinkovitosti notranjega trga, povečanje gospodarske rasti in zaposlovanja ter povečanje mednarodne stabilnosti (Brataševec 2000, 39). Gospodarski potencial EU in udeležba držav EU v mednarodnih ekonomskih tokovih sta dovolj velika za uveljavitev evra kot druge svetovne valute oziroma dosego končnega cilja, to je postati najbolj konkurenčno gospodarstvo na svetu do leta 2020.. Integracija med članicami EU ni ogrožena, saj vse večji del statistično prikazane zunanje trgovine članic EU dejansko poteka kot notranja trgovina. Po drugi strani je skupna zunanja trgovina s tretjimi državami največja po velikosti v primerjavi s posameznimi državami (tudi glede na ZDA), zato je zunanja vrednost evra predvsem notranja zadeva EU. Trenutno največje težave povzroča počasna rast gospodarstva, ki raste počasneje od ameriškega, vse bolj pa se približujejo tudi hitro razvijajoče se azijske države. Tako so bili na srečanju v Lizboni predstavljeni ukrepi,ki so nujno potrebni za izboljšanje trenutnega stanja (ECB 2003) in sicer: • poskrbeti za uravnotežen makroekonomski politični miks • zmanjšati inflacijske razlike med državami • utrditi koordinacijo ekonomskih politik S povezovanjem majhnih in srednje velikih odprtih gospodarstev je področje EMU doseglo velik notranji trg, ki ima v primerjavi z gospodarstvom ZDA za 8% več prebivalstva, dosega 74% ameriškega BDP in 209% japonskega BDP. Gospodarstvo EMU dosega večji delež svetovnega izvoza blaga kot ameriško, to pa je večje pri svetovnem uvozu blaga. Primerjava osnovnih značilnosti treh glavnih predstavnikov svetovnih gospodarstev je podana v tabeli 5.

26

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 5: PRIMERJAVA OSNOVNIH ZNAČILNOSTI GOSPODARSTEV EMU, ZDA IN JAPONSKE V LETU 1998 V RAZLIČNIH ENOTAH (MIO, %, in % BDP)

Odbobje

Enota

EMU

ZDA

Japonska

Prebivalstvo

1998

mio

291

271

126

Delež svetovnega BDP po kupni moči

1998

%

15,5

20,8

7,4

Izvoz blaga in storitev

1998

%BDP

17,1

11,0

11,5

Uvoz blaga in storitev

1998

%BDP

15,1

12,9

9,6

Delež svetovnega izvoza blaga

1998

%

19,6

15,0

8,5

Delež svetovnega uvoza blaga

1998

%

18,2

22,5

6,7

Vir: Brataševec (2000, 38)

27

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

3.3 Prednosti in pomanjkljivosti skupne valute Uvedba evra je za države kandidatke EU praktično obveznost, zato ima primerjava prednosti in slabosti uvedbe evra bolj analitičen pomen. Države kandidatke lahko ugotavljajo, katere koristi iz skupne valute lahko pričakujejo in katerim stroškom se lahko izognejo. Kot navaja Lavrač (BV 7-8/99 17), izvirajo prednosti skupne valute predvsem iz odprave možnosti nihanja deviznih tečajev ter negotovosti in stroškov zavarovanja pred temi nihanji. Zaradi skupne valute se zmanjšajo problemi in stroški konverzije med nacionalnimi valutami območja evra, cene, izražene v skupni valuti, postanejo popolnoma pregledne, s tem se sprostijo konkurenčni pritiski na izenačevanje oziroma znižanje cen na skupnem trgu. Nacionalni trgi se povezujejo v skupni trg, odpravijo se ovire pri menjavi, ki izhajajo iz monetarnega, oziroma devizno tečajnega področja. Pospešuje se mednarodna trgovina in investicije ter povečuje gospodarska rast, ekonomska integracija teh držav pa se še nadalje poglablja. Na makroekonomskem področju so pričakovane prednosti predvsem v nižji inflaciji in obrestnih merah, kar vpliva na makroekonomsko stabilnost in višjo ekonomsko rast. Pričakovane pomanjkljivosti so povezane z izgubo monetarne suverenosti in njenimi posledicami kot so: izguba lastne valute, izguba možnosti vodena neodvisne monetarne politike in izguba možnosti uporabe deviznega tečaja kot instrumenta plačilno bilančnega prilagajanja. Izguba lastne valute je boleča že zaradi njenega simbolnega in prestižnega pomena. Izguba monetarne politike pa pomeni, da država ne bo mogla izbirati usmeritve svoje monetarne politike. Brataševec (2000, 38-42) povzema tudi nekatere druge postavke. Enotna valuta omogoča podjetjem držav članic EMU lažjo selitev iz enega na drug trg območja evra. Z objavo cen v eni valuti in s transparentnostjo cen se povečuje konkurenčnost na notranjem trgu, kar vpliva na večjo stabilnost cen znotraj EMU. Cenovne razlike znotraj držav EMU so bile do sedaj precej različne za posamezen izdelek predvsem zaradi različnih davčnih stopenj v posameznih državah, tehničnih specifikacij in stroškov dela. Ker pa so bile izražene v različnih valutah, so bile razlike prikrite. Uvedba evra je tako spodbudila usklajevanje in transparentnost cen, kar pomeni preglednost in neposredno primerljivost cen. Glede vpliva na finančne trge velja izpostaviti, da uvajanje evra pomeni zmanjšanje števila valut v EU, in omogoča predvsem lažji dostop do cenejšega financiranja. Z uvedbo evra bo Evropa po oceni Evropske komisije prihranila 0,4% BDP na račun transakcijskih stroškov. Uvedba evra je nedvomno pomemben dogodek za svetovno gospodarstvo in še zlasti za njen monetarni sistem. Vplival bo praktično na vse funkcije poslovanja, zlasti velike spremembe pa naj bi uvedba nove valute povzročila na področju samih proizvodnih procesov, trženju proizvodov in storitev ter različnih finančnih funkcijah v podjetju. Uvedba evra že ima in bo tudi v prihodnjih letih imela močan vpliv na poslovanje evropskih bank, s tem pa tudi na njihov finančni položaj. Le-ta bo pod velikim pritiskom, zaradi nižjih prihodkov kot posledice bistveno zmanjšanega obsega deviznega poslovanja in znižanja obrestnih mer kot tudi zaradi višjih stroškov bančnega poslovanja, ki jih vsaj na kratek rok zahteva uvedba evra in prehod na poslovanje z njim. Med večjimi stroški je vsekakor izvajanje nove informacijske tehnologije, sledijo pa stroški za izobraževanje in trženje. Povečala pa se bo tudi konkurenca neevropskih bank, zlasti ameriških (Mrak 1998,14-15).

28

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

4 SLOVENIJA IN PRIPRAVE NA EVROPSKO MONETARNO UNIJO 4.1 Pripravljenost Slovenije na članstvo v EMU Naše gospodarstvo je majhno in odprto, hkrati pa dovolj trdno in robustno za soočenje s spremembami v okolju. Nedvomno je, da je z razvojnega vidika trg EU za Slovenijo sedaj in v bodoče največji kupec našega blaga. Če bomo hoteli na ta trg prodajati tudi v prihodnje, se bodo morala naša podjetja še bolj kot doslej prilagoditi različnim standardom in predpisom, ki jih zahteva EU. Ker je struktura slovenskega gospodarstva dovolj podobna strukturi evropskega, je tudi verjetnost asimetričnega šoka ( šoka specifičnega za Slovenijo ) majhna. V primeru da se ti le-ti kljub temu pojavijo, pa je sposobnost Slovenije, da absorbira te asimetrične šoke, zadostna. Slovenija vzdržuje makroekonomska ravnotežja, trg dela in kapitala pa sta kljub določenim rigidnostim trga dela zadosti fleksibilna. Tudi fiskalna politika je dovolj uravnotežena in sposobna odziva. Za povečanje absorbcijske moči ekonomije v primeru asimetričnih šokov, pa je potrebno nadaljne spreminjanje mehanizma določanja plač v javnem sektorju tako, da bo vezan na realna gospodarska gibanja, in mehanizmov valorizacije transferov ter restriktivno načrtovanje in nadziranje neinvesticijske javne porabe. Slovenija je z EU podpisala Sporazum o gospodarskem sodelovanju leta 1993, Sporazum o pridruženem članstvu pa je bil podpisan 10.6.1996. Prva pričakovanja, da bomo izpolnili konvergenčne kriterije so se odmaknila. Sedaj je že jasno, da bo Slovenija postala članica EU 1.maja 2004 in s tem tudi EMU, članica evro območja pa naj bi postala leta 2007, če bo seveda izpolnjevala vse potrebne kriterije. Intenzivno gospodarsko sodelovanje med Slovenijo in EU se je odvijalo že v nekdanji Jugoslaviji, po osamosvojitvi leta 1991 pa se je sodelovanje, predvsem na področju mednarodne menjave blaga in storitev, še povečalo. Danes se skoraj 70% celotne blagovne menjave odvija z državami EU. Glede na velikost Slovenije sedanja stopnja učinkovitosti in gospodarske razvitosti kakor tudi odprtosti gospodarstva zahteva še zelo velike napore za preobrazbo slovenskega gospodarstva in družbe. V ospredje stopajo dejavniki dolgoročnega razvoja kot so investicije in konkurenčnost na svetovnem trgu, človeški kapital, podjetništvo ter raziskave in razvoj, uspešnost in učinkovitost v gospodarstvu in družbi. Za Slovenijo je najpomembejši element sistem drsečega tečaja, ki je v direktnem neskladju s pravili EMS, ker so fiksni devizni tečaji smisel obstoja EMS (Kenda, Bobek 1997, 401-404). Raven cen v letu 2001 in raven BDP v primerjavi z sedanjimi članicami EU nam prikazuje tabela 6:

29

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 6: RAVEN BDP (PPS) IN RAVEN CEN V LETU 2001

Vir: (Banka Slovenije. Slovenija in Evropska unija 2003,priloga)

30

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

4.1.1 Izpolnjevanje Maastrichtskih kriterijev Tabela 7 prikazuje izpolnjevanje maastrichskih konvergenčnih kriterijev držav EU in Slovenije, tabela 8 pa predvideni časovni vidik izpolnjevanja ciljev. Med konvergenčnimi kriterijev je za Slovenijo glavni problem inflacija in z njo tesno povezana obrestna mera in tečaj. S fiskalnimi kriteriji kot sta proračunski deficit in javni dolg Slovenija nima težav.

31

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 7: IZPOLNJEVANJE KONVERGENČNIH KRITERIJEV ZA DRŽAVE EU ZA LETO 1998 IN ZA SLOVENIJO ZA LETI 1998 IN 1999 Država/Konvergenčni kriterij

I PP JD DOM SDT

% % % % % Referenčna vrednost 2,2, -3,0 60 6,6 DAEU 11 2,2 -2,4 74 6,6 Avstrija 1,1 -2,3 64,7 4,7 DABelgija 1,4 -1,7 118,1 4,8 DAFinska 1,3 0,3 53,6 4,8 DAFrancija 1,2 -2,9 58,1 4,6 DAItalija 1,8 -2,5 118,1 4,9 DAIrska 1,2 1,1 59,5 4,8 DALuksemburg 1,4 1,0 7,1 4,7 DANemčija 1,4 -2,4 61,2 4,6 DANizozemska 1,8 -1,6 70,0 4,6 DAPorugalska 1,8 -2,2 60,0 4,9 DAŠpanija 1,8 -2,2 67,4 4,8 DADanska 1,9 1,1 59,5 4,9 DA Grčija 5,2 -2,2 107,7 8,5 DAŠvedska 1,9 0,5 74,1 5,0 NEVelika Britanija 1,8 -0,6 53,0 5,5 NESlovenijai 7,9 -0,8 23,6 16,6 Slovenijaii 6,1 -0,6 27,9 14,0 I - Letna stopnja inflacije v odstotkih. PP - Proračunski primanjkljaj, izražen v odstotkih BDP. JD - Javni dolg, izražen kot delež BDP v odstotkih. DOM- Višina dolgoročne obrestne mere v odstotkih. SDT- Sodelovanje v sistemu deviznih tečajev. i- Podstki za Slovenijo za leto 1998. ii- Podatki za Slovenijo za leto 1999. Vir: Brataševec (2000, 32-33).

32

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 8: ČASOVNI VIDIK IZPOLNJEVANJA MAASTRICHTSKIH KRITERIJEV

2003 2004 2005 2006 2007

Inflacija

Obrestne mere

Proračunski saldo

Javni dolg

Stabilnost tečaja

Vir: (Banka Slovenije. Slovenija in Evropska unija 2003,29)

33

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

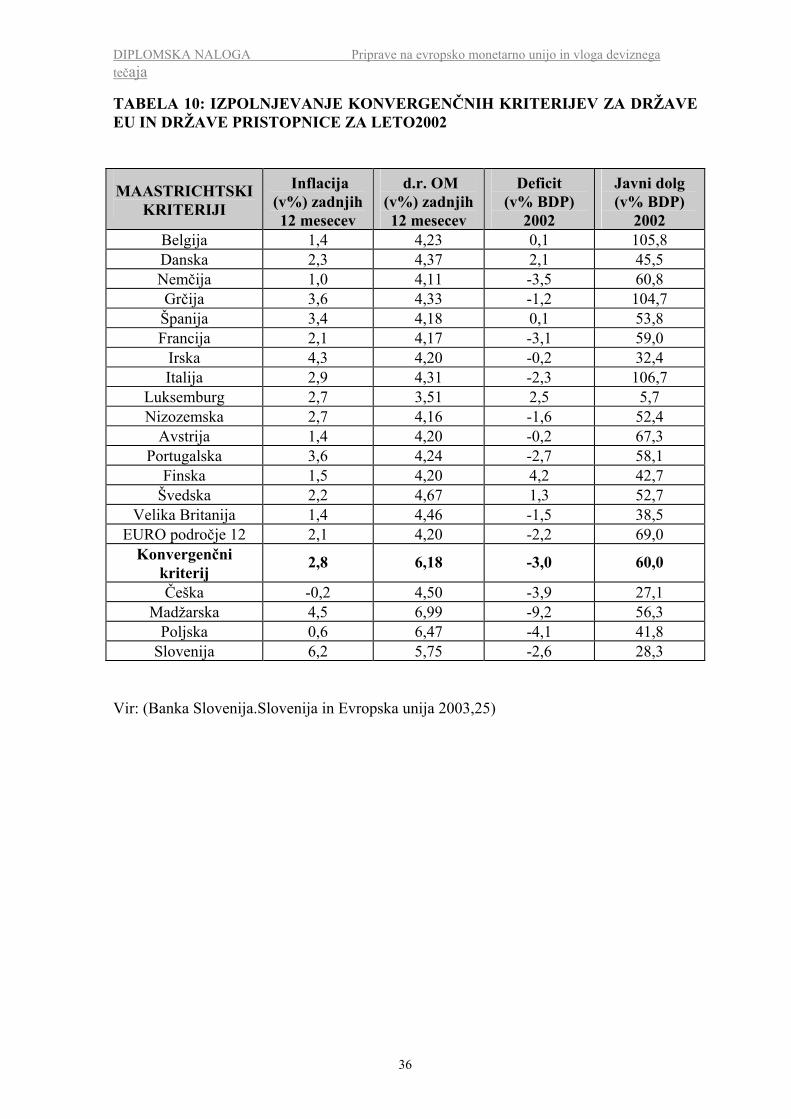

Poleg izpolnjevanja Maastrichtskih kriterijev, takoimenovanih nominalnih konvergenčnih kriterijev, pa je moč iz govorov visokih predstavnikov ECB zaslediti tudi zahtevo po izpolnjevanju kriterijev realne konvergence. Ti kriteriji niso kvalificirani tako kot so nominalni konvergenčni kriteriji (Maastrichtska pogodba sicer posredno omenja potrebo po ekonomski in socialni koheziji, ki naj bi odpravila razlike med državami in regijami). Pri tem je zahteva po realni konvergenci razdeljena na dohodkovno in strukturno konvergenco (Banka Slovenije.Slovenija in Evropska unija 2003,24). Dohodkovna konvergenca konvergenca se nanaša predvsem na raven BDP na prebivalca in raven cen, strukturna konvergenca pa zajema reformo institucionalnega okvira, v katerem posluje gospodarstvo. Realna dohodkovna in strukturna konvergenca sta močno povezani. Strukturno konvergenco in institucionalne reforme lahko obravnavamo kot podlago bolj ugodnega poslovnega okolja in učinkovitejše alokacije finančnih sredstev v prihodnosti, medtem ko realno dohodkovno konvergenco običajno merimo z BDP na prebivalca kar je pokazatelj tudi razvitosti države. Pri strukturni konvergenci se srečamo s problemom merjenja le te, saj ni neposredno merljiva. Uporabimo lahko le rezultat anket, kakršna je anketa Svetovne banke (2001) o kakovosti državne uprave, ki vključuje kazalce odgovornosti vlade pri njenih odločitvah, stopnjo razvitosti pravnega sistema, učinkovitost državne uprave in kakovost pravne ureditve. Rezultati ankete kažejo, da Slovenija pri večini kazalcev nekoliko zaostaja za povprečjem EU, a je primerljiva z Italijo, Portugalsko in Grčijo, v nekaterih indikatorjih pa tudi s Francijo in Belgijo. 4.1.2 Primerjava z ostalimi državami kandidatkami za EMU V tabelah 9 in 10 so prikazani podatki za države kandidatke za vstop v Evropsko unijo. Poleg 10 prihodnjih članic so prikazani podatki tudi za Bolgarijo, Romunijo in Turčijo, ki v Evropsko unijo še ne bodo vstopile 1. 5. 2003. V mesebojni primerjavi bodočih članic so me predvsem zanimali parametri, ki so odločujoči za vstop v evro področje, torej nominalni konvergenčni kriteriji (Maastrchtski kriteriji) in tudi kriteriji realne konvergence (BDP na prebivalca).

34

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 9: MAKROEKONOMSKI KAZALCI

Število prebivalcev

leta 2001

(v milio.)

BNP v milijardah

evrov

(PPP 2001)

BNP na prebivalca v

evrih

(PPP 2001)

BNP na prebivalca

kot % povprečja

EU

(PPP 2001)

BNP rast v letu 2001

(%)

Nivo inflacije

(%) letno povprečje

2001

Bolgarija 7,9 51,5 6500 28 4 7,4 Ciper 0,8 14,1 18500 80 4 2 Češka 10,2 136 13300 57 3,3 4,5

Estonija 1,4 13,4 9800 42 5 5,6 Madžarska 10,2 124,3 11900 51 3,8 9,1

Latvija 2,4 18,1 7700 33 7,7 2,5 Litva 3,5 30,3 8700 38 5,9 1,3 Malta 0,4 4,6 11700 55 -0,8 2,5

Poljska 38,6 355,5 9200 40 1,1 5,3 Romunija 22,4 132,2 5900 25 5,3 34,5 Slovaška 5,4 59,7 11000 48 3,3 10,8 Slovenija 2 31,9 16000 69 3 8,6

Turčija 68,6 256,8 5200 22 -7,4 57,6 Vir: (Evropska unija-Slovenija 2004b)

35

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

TABELA 10: IZPOLNJEVANJE KONVERGENČNIH KRITERIJEV ZA DRŽAVE EU IN DRŽAVE PRISTOPNICE ZA LETO2002

MAASTRICHTSKI KRITERIJI

Inflacija (v%) zadnjih 12 mesecev

d.r. OM (v%) zadnjih 12 mesecev

Deficit (v% BDP)

2002

Javni dolg (v% BDP)

2002 Belgija 1,4 4,23 0,1 105,8 Danska 2,3 4,37 2,1 45,5 Nemčija 1,0 4,11 -3,5 60,8 Grčija 3,6 4,33 -1,2 104,7 Španija 3,4 4,18 0,1 53,8 Francija 2,1 4,17 -3,1 59,0

Irska 4,3 4,20 -0,2 32,4 Italija 2,9 4,31 -2,3 106,7

Luksemburg 2,7 3,51 2,5 5,7 Nizozemska 2,7 4,16 -1,6 52,4

Avstrija 1,4 4,20 -0,2 67,3 Portugalska 3,6 4,24 -2,7 58,1

Finska 1,5 4,20 4,2 42,7 Švedska 2,2 4,67 1,3 52,7

Velika Britanija 1,4 4,46 -1,5 38,5 EURO področje 12 2,1 4,20 -2,2 69,0

Konvergenčni kriterij

2,8 6,18 -3,0 60,0

Češka -0,2 4,50 -3,9 27,1 Madžarska 4,5 6,99 -9,2 56,3

Poljska 0,6 6,47 -4,1 41,8 Slovenija 6,2 5,75 -2,6 28,3

Vir: (Banka Slovenija.Slovenija in Evropska unija 2003,25)

36

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja

Iz tabel lahko razberemo, da se države kandidatke med seboj zelo razlikujejo. BDP na prebivalca (merjen po pariteti kupne moči) se med prihodnjimi državami članicami zelo razlikujejo. Ugotovimo lahko da je BDP Cipra 18.500 evrov, BDP Latvije pa le 7.700 evrov na prebivalca. V primerjavi po tem kazalniku z državami članicami (BDP 23.200 evrov na prebivalca), pa države kandidatke močno zaostajajo saj BDP nobene izmed kandidatk ne presega povprečja unije, 50% povprečnega BDP v EU pa dosežejo le Ciper, Slovenija, Češka, Malta in Madžarska, medtem ko BDP ostalih držav kandidatk ne doseže niti 50% povprečnega BDP v Evropski uniji. Iz iste tabele lahko razberemo, da ima devet bodočih članic razen Malte pozitivno gospodarsko rast. Težavo pri vključevanju v EU bi lahko predstavljala visoka inflacija in visok proračunski primanjkljaj, ki sta prav tako vključena v Maastrichtskih pogojih za vstop v Evropsko monetarno unijo. Letna inflacija ne sme presegati povprečja inflacije treh držav EU z najnižjimi stopnjami rasti cen za več kot 1,5 odstotne točke, kar pa je leta 2001 uspelo le Litvi, Cipru, Latviji in Malti. Pravtako nekatere države ne bi izpolnile kriterija, ki predvideva, da lahko proračunski primanjkljaj znaša največ 3% BDP. Ta pogoj poleg Bolgarije (še ne bo vstopila v Evropsko unijo in ima celo proračunski presežek) izpolnjujejo le še Estonija, Latvija, Litva, Slovenija in Ciper. Med prihodnjimi članicami Evropske unije pa se močno razlikuje tudi stopnja brezposelnosti (EC 2002), saj je na Slovaškem kar 19,4 %, na Cipru pa ''le'' 4%. Slovenija s svojo površino in številom prebivalcev spada med manjše države, zato bo tudi prispevek njenega BDP k skupnemu relativno majhen. Vendar pa je Slovenija med gospodarsko najrazvitejšimi kandidatkami, saj je njen BDP na prebivalca merjen po paritetah kupne moči 16.000 evrov, s čimer dosega 69% povprečnega BDP v Evropski uniji, med kandidatkami pa je za Ciprom na drugem mestu. Trenutno največ težav Sloveniji predstavlja nižja gospodarska rast od večine prihodnjih članic (nižjo imata le Malta in Poljska) in pa seveda inflacija (8,6% v letu 2001), ki naj bi se po napovedih Banke Slovenije postopoma zniževala, vse do izpolnjevanja Maastrichtskih kriterijev v letu 2005. Glede na stopnjo brezposelnosti (5,7%) je Slovenija poleg Cipra (4%) in Madžarske (5,7%) trenutno med najuspešnejšimi prihodnjimi članicami EU. Z 2,5% proračunskega primanjkljaja pa je poleg Estonije (-0,4%), Latvije (-1,6%), Litve (-1,9%) in Cipra (-3%) tudi med tistimi, ki ne presegajo še dovoljen primanjkljaj 3%. 4.1.3 Strategija Slovenije pri vključevanju v EMU Uradno Strategijo vključevanja Slovenije v EU je Slovenija pripravila oktobra 1997. Predviden vstop Slovenije v EU je bil leta 2002, vstop v EMU pa leta 2005. Pričakovalo se je, da bo inflacija do leta 2001 padla na raven 3-5% letno in do leta 2004 do maastrichtske referenčne vrednosti. Glede dinamike slovenskega vključevana v EMU je bil to najbolj realističen pristop, četudi bi želje narekovale hitrejši vstop v EMU, morda celo ob vstopu v polnopravno članstvo v EU. Definirano je bilo šest glavnih področij pomembnih strukturnih reform in njihova časovna razporeditev v štirih letih pred načrtovanim vstopom v EU.

37

DIPLOMSKA NALOGA Priprave na evropsko monetarno unijo in vloga deviznega tečaja