Embed Size (px)

Citation preview

Reunión de Seguimiento para la implementación delPresupuesto basado en Resultados y

Sistema de Evaluación del Desempeño

8 mayo 2017

Contenido

1. Introducción / Gestión del Cambio

2. Herramientas para Programación – Presupuestación –Control de gasto

3. Diagnóstico en la Implementación del PbR-SED 2016 y 2017

4. Agenda de compromisos

Gestión del Cambio

• Un proceso que requiere reforzar nuestras FUERZAS IMPULSORAS¹

¹ Lewin define el cambio como una modificación de las fuerzas que mantienen el comportamiento de un sistema estable. Por ello

siempre dicho comportamiento es producto de dos tipos de fuerzas: las que ayudan a que se efectúe el cambio (fuerzas impulsoras) y

las que se resiste a que el cambio se produzca (fuerzas restrictivas), que desean mantener el status quo.

CAPACITACIÓN

APRENDIZAJE EN EQUIPO

COMUNICACIÓN INTENCIONAL

CULTURA DE CONFIANZA

Sentimiento de ayuda y cooperación voluntaria

Descongelamiento Cambio Congelamiento

• Crear conciencia de la

necesidad de cambiar

y de eliminar o reducir

cualquier resistencia

al cambio.

• Esta etapa es necesaria

para superar la

resistencia de las

personas que dificultan

el cambio y esto se

podrá lograr de tres

maneras:

• Reforzando las

fuerzas que

favorecen el

cambio

• Debilitando las

que lo dificultan

• Combinando las

dos formas

anteriores

APAGAR PRÁCTICAS NOCIVAS Y TÓXICAS

• En esta etapa se

fomentarán nuevos

valores, actitudes y

comportamientos,

tratando de lograr que

los miembros de la

organización se

identifiquen con ellos y

los interioricen.

• Actividades: Trazar un

claro proyecto para la

implementación del

cambio; comunicarlo a

todos los afectados;

plantear retos atractivos

que inciten a los afectados

a moverse; formarles y

entrenarles en las nuevas

habilidades requeridas y

desarrollar mecanismos de

retroalimentación que

permitan un seguimiento

sobre la marcha del

proceso de

implementación.

LIDEREAR EL PROCESO SIENDO CREATIVOS

REPRODUCIR PRÁCTICAS EXITOSAS

• Convertir en regla

general el nuevo

patrón de

comportamiento para

que pueda arraigarse en

los individuos y la nueva

situación sea

permanente.

• El nuevo método se

integra como una

parte de la actividad

normal de trabajo.

Página 16 y 17 Ley de Presupuesto de Egresos del Estado para el Ejercicio Fiscal 2017

• Capítulo II.- del presupuesto basado en resultados y la evaluación del desempeño.

• Art. 17. La Evaluación de los Programas Presupuestarios a cargo de las dependenciasy entidades del Poder Ejecutivo, se sujetará a lo establecido en la LPRH del Estado yMunicipios, LGCG, SHCP y el CONEVAL.

• Art. 18. Las dependencias y entidades responsables de los programas, deberánobservar lo siguiente:

Implementar un PbR, utilizando las MIR´s en sus Pp.

Nombrar enlaces técnicos, dar seguimiento y mostrarevidencias sobre la formación especializada de capitalhumano en materia de planeación con base a resultados,presupuestación y evaluación del desempeño.

Herramientas Programación – Presupuestación

– Control de gasto

Proceso del PBR-SED

GPR

Normatividad

Armonización Contable

Transparencia

Entradas

Necesidades y Prioridades

Estatales

Modelo Sistematizado de Información de Desempeño

Ley de Ingresos

Salidas

Anteproyecto de Presupuesto

2018

Informes Trimestrales

Informe de Gobierno

Resultados de Evaluaciones

Presupuesto Ciudadano

Ciclo toma de

decisiones presupuestarias

con base en resultados

Presupuesto Estatal

Cuenta Pública

Proceso Fase 1.-Planeación

Fase 2.-Programación

Fase 3.-Presupuestación

Fase 4.-Ejercicio/Control

Fase 5.-Seguimiento

Fase 6.-Evaluación

Fase 7.- Rendición de cuentas

Procesos de Apoyo

Capacitación Comunicación Soporte Tecnológico

Componentes del proceso: programación

Fase

2.- Programación

Objetivo de la

Fase

Cumplir con los objetivos del Plan Estatal a

través de programas

presupuestarios con metas

alcanzables.

Componentes

Estructuras programáticas clasificación

administrativa, funcional y económica

51 programas prioritarios

Determinación de objetivos, indicadores

y metas (MIR)

Proyectos de Inversión

Descripción del

Componente

Determinar el conjunto de categorías (clasificadores) y elementos (misión y

visión) para cumplir con los objetivos y metas del Plan Estatal de Desarrollo,

utilizando la información de desempeño.

Estos programas se integran de el Fin, Propósito, Componente y Actividades

Construcción de la MIR, con base en la Metodología de Marco Lógico.

Herramienta que contiene la información a detalle de los proyectos

para su seguimiento y evaluación.

Componentes del proceso: Presupuestación

Fase

3.-Presupuestación

Objetivo de la

Fase

Mejorar la eficiencia y

eficacia en la asignación de los recursos a los programas

presupuestarios con base en los

resultados.

Componentes

Asignaciones de gasto por Programa

Presupuestario

Descripción del

Componente

Recursos que se asignan a un programa para llevar a

cabo las actividades y producir los bienes y servicios que se han

programado, con base en la información de desempeño

y así cumplir con su propósito de manera eficaz

y eficiente

Componentes del proceso: ejercicio y control

Fase

4.- Ejercicio y control

Objetivo de la

Fase

Asegurar los resultados

mediante un adecuado

ejercicio y control de los recursos (adecuaciones

presupuestarias).

Componentes

Aplicación del presupuesto de los

recursos autorizados para los programas públicos de todo el Gobierno Estatal.

Adecuaciones Presupuestales.

Acuerdo de Austeridad

Descripción del

Componente

Ejecución de las acciones para las cuales se asignaron recursos públicos y que involucran desembolso de dinero

ejercidos y presupuestados.

Incremento o reducciones a la asignación de recursos, así como

modificación a la MIR, en cualquiera de sus elementos (objetivos, indicadores o

metas).

Programa que busca la mayor eficiencia en el ejercicio de los

recursos.

Diagnóstico en la Implementación PbR-SED 2016 y 2017

15 de junio de 2016

2010 Primer diagnóst ico Ent idades federat ivas

2012 Segundo diagnóst ico Ent idades federat ivas

2014 Tercer diagnóst ico

Ent idades federat ivas, municipios y

demarcaciones t errit oriales del

Dist rit o Federal

2015 Cuart o diagnóst ico

Ent idades federat ivas, municipios y

demarcaciones t errit oriales del

Dist rit o Federal

El Diagnóstico busca determinar el grado de avance relativo entre las distintasentidades federativas con respecto a la implementación del Presupuesto con base aResultados (PbR) y el Sistema de Evaluación del Desempeño en cada uno de suscomponentes.

Este diagnóstico es público y se entrega a la H. Cámara de Diputados al cierre delmes de abril de cada ejercicio fiscal, de conformidad con lo establecido en elartículo 80 de la Ley General de Contabilidad Gubernamental.

Entrevista

Diagnóstico Abierto

Diagnóstico Estandarizado

Diagnóstico Sistematizadocon evidencia parcial

Diagnóstico Sistematizado, ampliado y con evidencia completa

La implementación de una Gestión para Resultados, busca asegurar que lasdistintas fases del ejercicio gubernamental estén orientadas a la generación deresultados tangibles, medible y comprobables en las necesidades específicas de lapoblación.

Para ello abarcan de forma general las siguientes actividades:

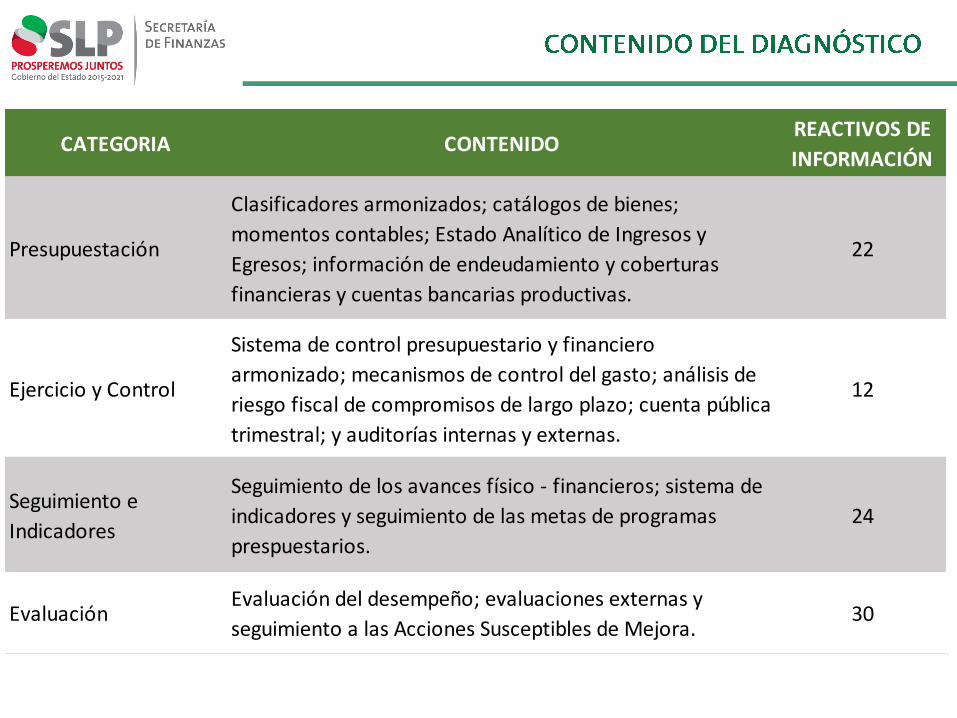

CATEGORIA CONTENIDOREACTIVOS DE

INFORMACIÓN

Marco Jurídico

Marco Jurídico en materia de planeación; evaluación;

estructuración orgánica; disciplina presupuestaria y

transparencia.

16

PlaneaciónPlan Estatal de Desarrollo; Programas Sectoriales;

programa operativo anual; e indicadores de desempeño.28

Programación

Estructura programática y programas presupuestarios;

padrones de beneficiarios; y evaluaciones ex ante de los

proyectos de inversión.

11

CATEGORIA CONTENIDOREACTIVOS DE

INFORMACIÓN

Presupuestación

Clasificadores armonizados; catálogos de bienes;

momentos contables; Estado Analítico de Ingresos y

Egresos; información de endeudamiento y coberturas

financieras y cuentas bancarias productivas.

22

Ejercicio y Control

Sistema de control presupuestario y financiero

armonizado; mecanismos de control del gasto; análisis de

riesgo fiscal de compromisos de largo plazo; cuenta pública

trimestral; y auditorías internas y externas.

12

Seguimiento e

Indicadores

Seguimiento de los avances físico - financieros; sistema de

indicadores y seguimiento de las metas de programas

prespuestarios.

24

EvaluaciónEvaluación del desempeño; evaluaciones externas y

seguimiento a las Acciones Susceptibles de Mejora.30

CATEGORIA CONTENIDOREACTIVOS DE

INFORMACIÓN

Transparencia

Cumplimiento de la información obligada por Ley;

Transparencia Presupuestaria; mecanismos de

participación ciudadana y contraloría social; catálogo de

trámites y servicios gubernamentales.

25

Capacitación

Formación especializada de capital humano en materia de

planeación con base a resultados, presupuestación y

evaluación del desempeño.

6

Adquisiciones

Procedimientos incluidos en el marco jurídico local;

mecanismos que aseguren su incidencia en la eficiencia del

gasto, el control, la transparencia y la orientación a

resultados.

7

Recursos HumanosServicio civil de carrera; evaluación del desempeño del

personal e incentivos por eficiencia y logro de objetivos.10

191

Acorde al Diagnóstico 2017, San Luis Potosí mejoró su porcentaje de avance, asícomo su posición relativa entre las Entidades del país:

Resultados 2016

(con criterios 2017)

Lugar

nacional

2016

Resultados 2017

Lugar

nacional

2017

Variación

absoluta

Lugar

nacional

Variación

relativa

Lugar

nacional

Aguascalientes (AGS) 66.9 12 61.3 20 -5.6 28 -8 30

Baja California (BC) 95.5 1 95.8 2 0.3 23 -1 21

Baja California Sur (BCS) 21.0 32 13.7 32 -7.3 29 0 18

Campeche (CAM) 58.1 19 68.5 14 10.4 10 5 6

Chiapas (CHIS) 62.0 15 65.7 17 3.7 19 -2 23

Chihuahua (CHIH) 78.1 4 82.9 6 4.8 16 -2 22

Ciudad de México (CDMX) 57.4 20 53.6 27 -3.8 27 -7 29

Coahuila de Zaragoza (COAH) 54.4 22 58.1 24 3.7 20 -2 24

Colima (COL) 39.3 27 23.4 31 -15.9 30 -4 26

Durango (DGO) 70.9 11 48.5 28 -22.4 32 -17 32

Guanajuato (GTO) 92.6 2 94.7 3 2.1 22 -1 20

Guerrero (GRO) 31.0 29 36.8 30 5.8 14 -1 19

Hidalgo (HGO) 77.4 5 74.7 10 -2.7 26 -5 27

Jalisco (JAL) 75.6 8 78.0 8 2.4 21 0 17

México (MEX) 91.3 3 96.8 1 5.5 15 2 11

Michoacán de Ocampo (MICH) 28.0 30 58.6 23 30.6 2 7 5

Morelos (MOR) 71.5 10 82.2 7 10.7 9 3 8

Nayarit (NAY) 64.8 13 69.0 13 4.2 17 0 15

Nuevo León (NLN) 26.6 31 61.7 19 35.1 1 12 2

Oaxaca (OAX) 73.0 9 71.2 11 -1.8 25 -2 25

Puebla (PUE) 76.5 6 84.7 5 8.2 11 1 13

Querétaro (QRO) 56.4 21 70.0 12 13.6 6 9 3

Quintana Roo (QR) 54.4 23 67.8 15 13.4 7 8 4

San Luis Potosí (SLP) 52.2 24 60.3 22 8.1 12 2 9

Sinaloa (SIN) 59.8 17 67.1 16 7.3 13 1 14

Sonora (SON) 36.8 28 57.5 26 20.7 4 2 10

Tabasco (TAB) 59.8 18 64.0 18 4.2 18 0 16

Tamaulipas (TAM) 62.5 14 61.0 21 -1.5 24 -7 28

Tlaxcala (TLAX) 49.3 25 77.9 9 28.6 3 16 1

Veracruz de Ignacio de la Llave (VER) 60.1 16 38.2 29 -21.9 31 -13 31

Yucatán (YUC) 76.5 7 88.5 4 12.0 8 3 7

Zacatecas (ZAC) 42.3 26 57.6 25 15.3 5 1 12

Promedio Nacional 60.1 65.3

IMPLEMENTACIÓN DEL SISTEMA DE EVALUACIÓN DEL DESEMPEÑO

EVALUACIÓN DEL DESEMPEÑONORMATIVIDAD ASOCIADA

EVALUACIÓN DEL DESEMPEÑONORMATIVIDAD ASOCIADA

Los pilares de la Evaluación del Desempeño

La implementación de un Sistema de Evaluación del Desempeño se sustenta endos vertientes principales:

EVALUACIÓN

La evaluación es un análisis sistemático de los programas presupuestarios que tiene como finalidad valorar su impacto en el logro de objetivos y metas.

SEGUIMIENTO

Es la verificación del grado de cumplimiento de los objetivos y metas, con base en indicadores que se estructuran en Matrices de Indicadores para Resultados.

EVALUACIÓN DEL DESEMPEÑO

¿Qué es la Evaluación?

Análisis objetivo de programas o políticaspúblicas implementadas, que se efectúa con elpropósito de valorar su pertinencia, eficiencia eimpacto.

¿Para que sirve?

Evaluación Auditoría

Valorar si se requiere realizar modificaciones en el objetivo, diseño ymecanismo de operación del programa;

Aportar información creíble y útil sobre los resultados obtenidos, quepermitan tomar decisiones encaminadas a mejorar el desempeño de losprogramas;

Generar información del desempeño para mejorar la asignaciónpresupuestaria;

Contribuir a la transparencia y la rendición de cuentas; e

Implementar Acciones Susceptibles de Mejora.

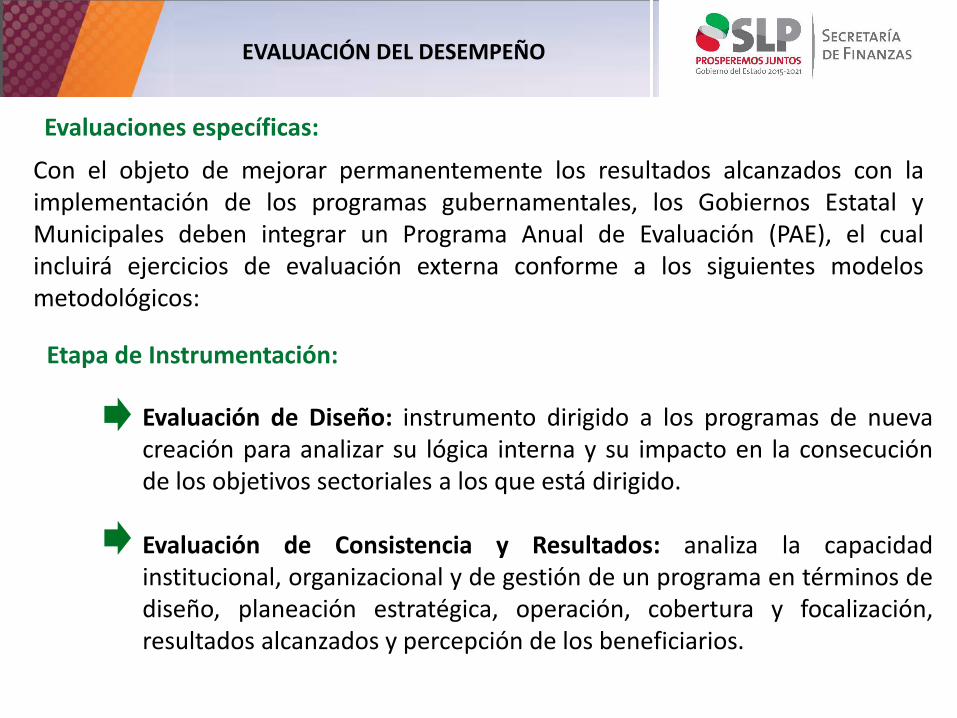

EVALUACIÓN DEL DESEMPEÑO

Evaluaciones específicas:

Con el objeto de mejorar permanentemente los resultados alcanzados con laimplementación de los programas gubernamentales, los Gobiernos Estatal yMunicipales deben integrar un Programa Anual de Evaluación (PAE), el cualincluirá ejercicios de evaluación externa conforme a los siguientes modelosmetodológicos:

Etapa de Instrumentación:

Evaluación de Diseño: instrumento dirigido a los programas de nuevacreación para analizar su lógica interna y su impacto en la consecuciónde los objetivos sectoriales a los que está dirigido.

Evaluación de Consistencia y Resultados: analiza la capacidadinstitucional, organizacional y de gestión de un programa en términos dediseño, planeación estratégica, operación, cobertura y focalización,resultados alcanzados y percepción de los beneficiarios.

EVALUACIÓN DEL DESEMPEÑO

Etapa de consolidación:

Evaluación Específica de Desempeño: es una valoración sintética deldesempeño progresivo de los programas presupuestarios mediante elanálisis de indicadores de resultados, de servicios y de gestión.

Evaluación de Procesos: analiza si el programa lleva a cabo sus procesosoperativos de manera eficaz y eficiente, y si contribuye al mejoramientode la gestión.

Etapa de maduración:

Evaluación de Impacto: Identifica el cambio en los indicadores a nivel deresultados atribuible a la ejecución de programas presupuestarios.

Evaluaciones Estratégicas: evaluaciones que se aplican a un programa oconjunto de programas presupuestarios conforme a su impactoacumulativo en torno a las estrategias y políticas públicas de medianoplazo.

PROCESO DE IMPLEMENTACIÓN

Publicación del Programa Anual de Evaluación(28 de abril)

1 2 3

4 5

Elaboración de Términos de Referencia(mayo – junio)

Ejecución de las evaluaciones(julio – noviembre)

Documento de Posición Institucional(diciembre)

Seguimiento a las Acciones Susceptibles de Mejora (enero – marzo)

APLICACIÓN PRESUPUESTAL

ESTRATEGIA INDICADOR META RESULTADO

ALCANZADO

PRESUPUESTO

INERCIAL

PRESUPUESTO

APROBADOVARIACIÓN

Fomentar la inversión en el Estado

de empresas líderes en áreas

estratégicas del desarrollo, que

generen una oferta de trabajo

calificado y con salarios

competitivos.

Incremento de

trabajadores

asegurados al IMSS

16,700 21,555 126,715,646 130,634,687 POSITIVA SEGUNDO

RANGO

Incentivar la ocupación laboral

mediante la vinculación de los

buscadores de empleo de los

distintos grupos de la población con

las oportunidades de trabajo.

Tasa de desocupación 4.0 1.97

Porcentaje de

población en

condiciones de

hacinamiento

3.8 4.9

Porcentaje de

población en

viviendas con piso de

tierra

4.0 4.1

Porcentaje de

población en

viviendas con techo

de material endeble

0.5 0.4

Porcentaje de

población en

viviendas con muros

de material endeble

3.5 3.6

Mejorar la calidad y espacios de las

viviendas.27,730,990

252,710,096 POSITIVA PRIMER

RANGO 235,020,389

26,923,291NEGATIVA

SEGUNDO RANGO

Agenda de compromisos

Apegarse a las disposiciones legales que obligan a los ejecutores del gasto y dar cumplimiento a la Ley de Presupuesto de Egresos para el Ejercicio Fiscal 2017.

Inscribirse en el Ranking del PbR-SED versión Estatal. Consultar reglas de participación en breve.

Dar seguimiento técnico a las reuniones de Pp si su dependencia es cabeza de sector.