Embed Size (px)

Citation preview

MACROECONOMÍA Teoría, política, simuladores

computacionales y retos

Miguel Cervantes Jiménez, aborda los

principales modelos de la Teoría Macroeconómica

con un enfoque de sistemas que puede alimentar su

escepticismo o bien volverlo adepto a alguna teoría

en particular.

OBJETIVOS MACROECONOMICOS

CRECIMIENTO ECONÓMICO

ESTABILIDAD DE PRECIOS

BAJO DESEMPLEO

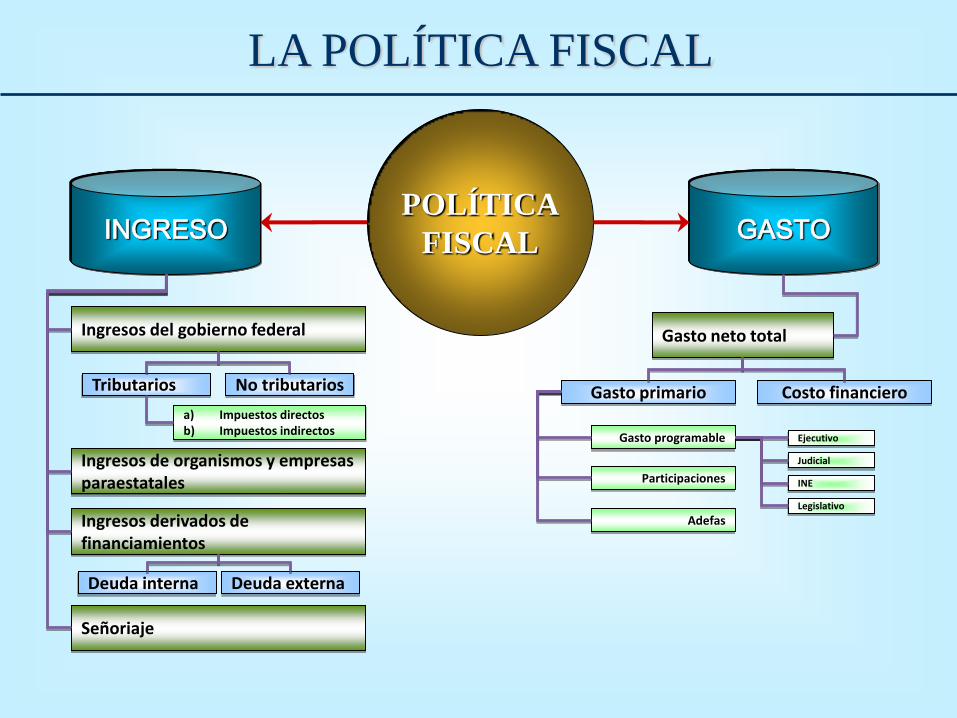

LA POLÍTICA FISCAL

GASTO INGRESO POLÍTICA

FISCAL

Ingresos derivados de financiamientos

Ingresos de organismos y empresas paraestatales

Ingresos del gobierno federal

Tributarios No tributarios

a) Impuestos directos b) Impuestos indirectos

Gasto neto total

Gasto primario Costo financiero

Participaciones

Adefas

Gasto programable Ejecutivo

Judicial

INE

Legislativo

Señoriaje

Deuda interna Deuda externa

LA POLÍTICA FISCAL

GASTO INGRESO POLÍTICA

FISCAL

Ingresos derivados de financiamientos

Ingresos de organismos y empresas paraestatales

Ingresos del gobierno federal

Tributarios No tributarios

a) Impuestos directos b) Impuestos indirectos

Gasto neto total

Gasto primario Costo financiero

Participaciones

Adefas

Gasto programable Ejecutivo

Judicial

INE

Legislativo

Señoreaje

Deuda interna Deuda externa

• El conjunto de variaciones en los programas de gasto

e ingreso del gobierno, realizados con el fin de

colaborar al logro de los objetivos de la política

macroeconómica, teniendo dos efectos sobre la

demanda agregada que son de tipo expansionista o

contraccionista.

POLÍTICA FISCAL

INGRESO

GASTO

POLÍTICA FISCAL

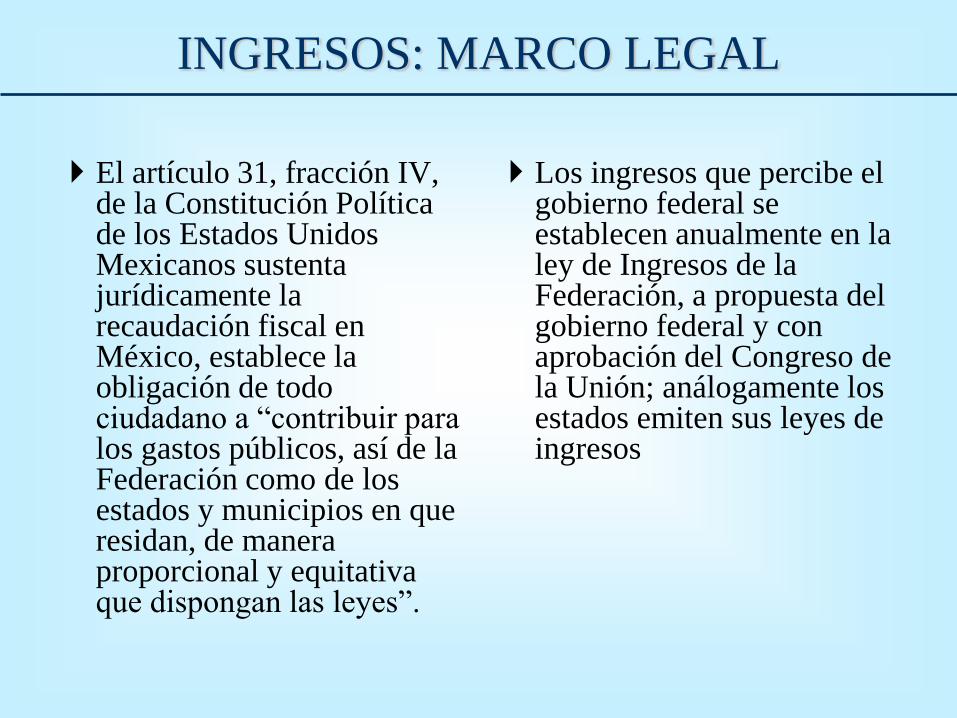

El artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos sustenta jurídicamente la recaudación fiscal en México, establece la obligación de todo ciudadano a “contribuir para los gastos públicos, así de la Federación como de los estados y municipios en que residan, de manera proporcional y equitativa que dispongan las leyes”.

Los ingresos que percibe el gobierno federal se establecen anualmente en la ley de Ingresos de la Federación, a propuesta del gobierno federal y con aprobación del Congreso de la Unión; análogamente los estados emiten sus leyes de ingresos

INGRESOS: MARCO LEGAL

ingresos ordinarios

Ingresos CORRIENTES pueden ser estimados debido a

sus condiciones endógenas, dadas las fuentes normales y

periódicas con que los obtiene el gobierno federal, puede

ser impuestos (directos e indirectos), derechos,

contribuciones, productos y aprovechamientos.

Los ingresos de CAPITAL son recursos que provienen de

la venta de activos fijos y valores financieros.

INGRESOS DEL SECTOR PÚBLICO

• ingresos extraordinarios

• Los que no se encuentran contemplados en las

fuentes normales; destacan los excedentes de la venta

del petróleo, deuda no considerada, ventas y

donaciones.

INGRESOS DEL SECTOR PÚBLICO

Impuestos directos: son aquellos que se aplican a los ingresos de los agentes económicos; tales como sueldos y salarios, propiedades, capital o inversiones.

Impuestos indirectos: afectan patrimonialmente a personas distintas del contribuyente, en otros términos, el contribuyente que enajena bienes o presta servicios, traslada la carga del impuesto a quienes los adquieren o reciben.

IMPUESTOS

INGRESOS PÚBLICOS

Estructura de los ingresos públicos federales

Ingresos derivados

de financiamientos

Ingresos de organismos y

empresas paraestatales

Propios de

organismo y

empresas

Aportaciones

de seguridad

social

1. PEMEX

2. CFE

3. CAPUFE

4. Lotería

nacional

1. ISSSTE

2. IMSS

Ingresos del gobierno

federal

Tributarios No tributarios

1. Aportaciones de

seguridad social

2. Contribución de mejoras

3. Derechos

4. Productos

5. Aprovechamientos

Impuestos

a) Directos

b) Indirectos

ESTRUCTURA PORCENTUAL DE LOS

INGRESOS PRESUPUESTARIOS DEL SECTOR

PÚBLICO, 2006 y 2017.

Total 1_/ 4,947,608.3

Petroleros 2_/ 827,150.0 17%

No petroleros 4,120,458.4 83%

3,400,724.0

Tributarios 2,855,056.9 84%

Impuesto sobre la renta 1,571,378.3 55%

Impuesto al valor agregado 816,048.1 29%

Impuesto especial sobre producción y servicios 367,834.3 13%

IEPS gasolinas y diesel 216,498.7 8%

IEPS distinto de gasolinas y diesel 151,335.6 5%

Impuestos a la importación 52,330.2 2%

Impuesto por la actividad de exploración y explotación de hidrocarburos4,329.6 0%

Otros impuestos 3_/ 43,136.5 2%

No tributarios 4_/ 545,667.1 16%

Derechos 61,305.0 11%

Aprovechamientos 5_/ 476,480.8 87%

Otros 7,881.3 1%

• Un impuesto es una clase de tributo regido por el

derecho público. Se caracteriza por no requerir una

contraprestación directa o determinada por parte de la

administración.

• Los impuestos se clasifican en dos grupos:

– Impuestos directos: aquellos que se aplican a los ingresos

de los agentes; como sueldos y salarios, propiedades,

capital o inversiones.

– Impuestos indirectos: afectan patrimonialmente a

personas distintas del contribuyente, en otros términos, el

contribuyente que enajena bienes o presta servicios,

traslada la carga del impuesto a quienes los adquieren o

reciben.

CLASIFICACIÓN DE LOS IMPUESTOS Y SU

INCIDENCIA EN LOS AGENTES ECONÓMICOS

• • Materia imponible: es el elemento material; bienes, factores o

remuneraciones.

• • Hecho generador: la circunstancia concreta relacionada con la

materia imponible; producción o consumo de bienes, tenencia de factores

productivos, generación de valor agregado, pago o percepción de

remuneraciones factoriales o exportación e importación de bienes.

• • Unidad contribuyente: delimitar la unidad contribuyente responsable

de dicha obligación.

• • Monto del impuesto: para la determinación del monto del impuesto

debe fijarse la base imponible (cantidad física o valor) y las tasas (pesos

por unidad o porcentajes del valor). Las tasas pueden ser únicas,

diferenciales o marginales ascendentes.

•

ESTRUCTURA DE LOS IMPUESTOS

CURVA DE LAFFER

0 t0 Tasa impositiva (t)

Ingre

sos

trib

uta

rios

(T)

Tmax

• La capacidad del Estado para obtener ingresos,

valiéndose de su derecho a crear dinero.

• Cuando el gobierno decide crear dinero a través del

Banco Central, se dota así mismo de capacidad para

realizar compras de bienes y servicios tomando una

parte de la producción real.

SEÑORIAJE

Impuesto inflaciónM

PSeñoriaje

Mm

P

tasa de crecimiento del dinero tasa de inflación;m

DEUDA PÚBLICA

Deuda pública

Por su

origen

Por el plazo de

amortización

Por el tipo de

acreedor externo

Interna Externa De largo

plazo

De corto

plazo Con organismos

financieros

internacionales

Bilaterales

Multilaterales

Bancos

privados o

trasnacionales

INSTRUMENTOS DE FINANCIAMIENTO DEL

GOBIERNO FEDERAL

• El artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos fundamenta legalmente la formulación, discusión y aprobación del gasto público; los artículos 126 y 134 fundamentan su ejecución y los artículos 73, fracción XXIV y 74, fracción IV su control/Auditoria. El monto y destino del gasto público se establece en el Presupuesto de Egresos de la Federación. El Gasto Total es el conjunto de las erogaciones del sector público federal y el Gasto Neto Total describe cómo se gastará el dinero durante el año fiscal (enero-diciembre).

GASTO PÚBLICO: MARCO LEGAL

Clasificación económica:

Gasto corriente, dentro del cual se encuentra el gasto en consumo del gobierno y las transferencias para activar algunos sectores de la economía

Gasto de capital, que incluye la inversión en bienes físicos o la inversión en instrumentos financieros.

Categorías a nivel del gasto

Gasto público regular, que incluye al consumo, a la inversión pública y los pagos por transferencias;

La segunda clasificación es la que refiere al pago de intereses de la deuda pública.

GASTO PÚBLICO

GASTO NETO TOTAL

Gasto neto

total

Gasto primario

Costo

financiero

Participaciones

Adefas

Gasto

programable Ejecutivo

Judicial

INE

Legislativo

CLASIFICACIÓN

ECONÓMICA

¿En qué se gastan los recursos

públicos

CLASIFICACIÓN

ADMINISTRATIVA ¿Quién

gasta los recursos públicos?

CLASIFICACIÓN

FUNCIONAL

¿Para qué se gastan los

recursos públicos?

Naturaleza económica del gasto

público.

• Gasto corriente (pago de

sueldos y salarios, adquisición

de materiales y suministros y

servicios generales).

• Gasto de capital (inversión en

obra pública y

mantenimientos; flujos de

dinero para la compra de

valores, bonos y acciones.

Dependencias y entidades a las

que se les asignan y ejercen los

recursos públicos.

• Ramos de la Administración

Pública Centralizada

• Ramos de los Poderes y

Órganos Autónomos

• Ramos Generales

• Entidades Paraestatales de

Control Presupuestal

Directo.

Programas, proyectos y

actividades dónde se aplican

los recursos públicos.

• Gestión Gubernamental

• Desarrollo Social

• Productivas.

CRITERIOS DE DISTRIBUCIÓN DE LAS CLASIFICACIONES DEL GASTO PÚB.

2016 2017 Crec. real %

Total 4,159,335.5 3,857,121.9 100.0%

Gobierno 357,738.2 341,770.1 8.9%

Legislación 13,586.3 14,042.0 0.4%

Justicia 106,686.7 100,029.1 2.6%

Coordinación de la Política de Gobierno 31,074.5 30,254.2 0.8%

Relaciones Exteriores 12,340.0 11,835.0 0.3%

Asuntos Financieros y Hacendarios 28,492.9 30,041.9 0.8%

Seguridad Nacional 98,567.3 99,149.6 2.6%

Asuntos de Orden Público y de Seguridad Interior 47,384.3 44,516.0 1.2%

Otros servicios generales 19,606.1 11,902.4 0.3%

Desarrollo Social 2,309,717.7 2,274,037.6 59.0%

Protección ambiental 23,942.9 17,966.5 0.5%

Vivienda y servicios a la comunidad 323,864.6 204,342.0 5.3%

Salud 512,219.2 543,202.1 14.1%

Recreación, Cultura y Otras Manifestaciones Sociales 22,245.8 19,231.6 0.5%

Educación 680,018.1 686,541.1 17.8%

Protección Social 746,626.1 802,180.4 20.8%

Otros Asuntos Sociales 801.2 573.9 0.0%

Desarrollo económico 1,408,075.9 1,072,553.4 27.8%

Asuntos Económicos, Comerciales y Laborales en General 19,595.6 15,970.2 0.4%

Agropecuaria, Silvicultura, Pesca y Caza 90,840.1 71,092.7 1.8%

Combustibles y Energía 1,105,778.5 726,131.8 18.8%

Minería, Manufacturas y Construcción 139.0 155.3 0.0%

Transporte 119,136.0 91,541.6 2.4%

Comunicaciones 10,191.0 7,791.3 0.2%

Turismo 8,150.2 7,350.8 0.2%

Ciencia, Tecnología e Innovación 53,445.6 50,577.2 1.3%

Otras Industrias y Otros Asuntos Económicos 800.0 101,942.4 2.6%

Fondos de Estabilización 83,803.7 168,760.8 4.4%

Fondo de Estabilización de los Ingresos Presupuestarios 80,693.0 125,069.8 3.2%

Fondo de Estabilización de los Ingresos de las Entidades Federativas 3,110.7 16,525.0 0.4%

Gasto Programable del Sector Público Presupuestario.

Clasificación Funcional Año actual vs año anterior, Enero-

Diciembre (2016-2017), Millones de pesos Consulta Actual: 13/8/2018

Concepto

Enero-Diciembre

IMPUESTOS

FINANCIACIÓN VÍA DEUDA PÚBLICA

FINANCIACIÓN MONETARIA

GASTO PÚBLICO

DÉFICIT PRIMARIO

PAGO DE INTERESES

PRESUPUESTO GUBERNAMENTAL

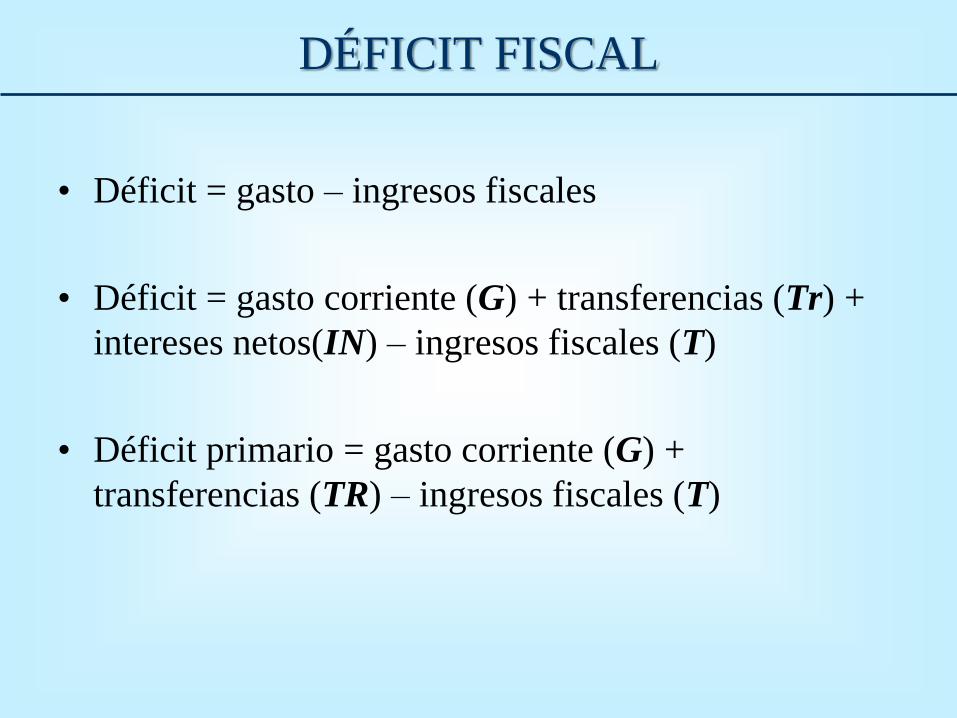

DÉFICIT FISCAL

• Déficit = gasto – ingresos fiscales

• Déficit = gasto corriente (G) + transferencias (Tr) +

intereses netos(IN) – ingresos fiscales (T)

• Déficit primario = gasto corriente (G) +

transferencias (TR) – ingresos fiscales (T)

FINANCIACIÓN DEL DÉFICIT FISCAL

A. Aumento de las tasas impositivas, creación de

nuevos impuestos o incremento de los ingresos no

tributarios.

B. Emisión de deuda interna o deuda externa (bonos

locales y bonos internacionales).

C. Venta de activos en poder del sector público.

D. Emisión de dinero para sufragar el gasto corriente o

de capital; depende de la ausencia de autonomía del

banco central.