Embed Size (px)

Citation preview

T: 04 2 800 800

W: www.accbox.net

Prehod na SRS 2016 kaj je res treba vedeti

Predavateljica:

Silva

Koritnik Rakela

2

Vsebina

Prehod na SRS 2016

Zgledi knjiženj po posameznih kategorijah

Dobro ime - amortizacija ali slabitev

Revalorizacija zgradb in zemljišč

Knjiženje in vpliv na izkaze

Povečanje kapitala iz revalorizacijskih rezerv

Finančne naložbe v družbe v skupini

Naložbene nepremičnine

Rezervacije in časovne razmejitve

Vprašanja

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

3

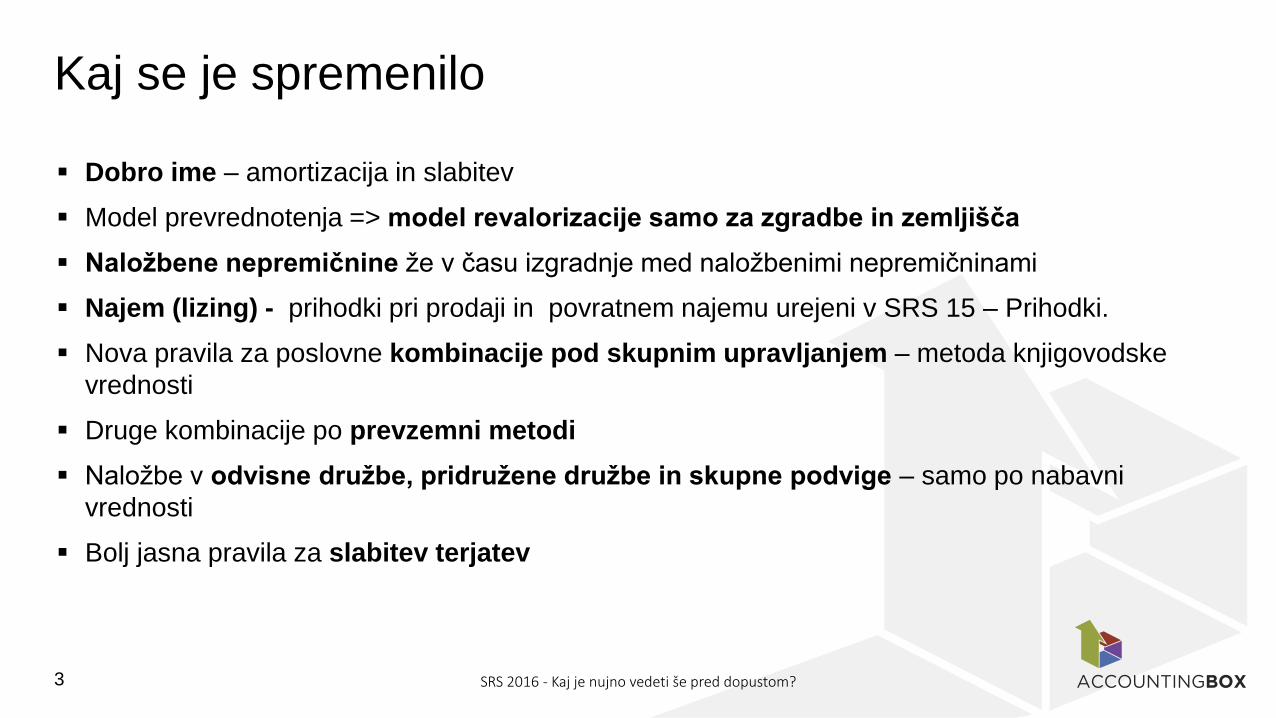

Kaj se je spremenilo

Dobro ime – amortizacija in slabitev

Model prevrednotenja => model revalorizacije samo za zgradbe in zemljišča

Naložbene nepremičnine že v času izgradnje med naložbenimi nepremičninami

Najem (lizing) - prihodki pri prodaji in povratnem najemu urejeni v SRS 15 – Prihodki.

Nova pravila za poslovne kombinacije pod skupnim upravljanjem – metoda knjigovodske

vrednosti

Druge kombinacije po prevzemni metodi

Naložbe v odvisne družbe, pridružene družbe in skupne podvige – samo po nabavni

vrednosti

Bolj jasna pravila za slabitev terjatev

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

4

PREHOD NA SRS 2016

Dokument (PDF) Prehod na SRS 2016 je v prilogah webinarju, najdete pa ga tudi na naslovu

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

http://www.ihc.si/e-gradiva/#brezplacno

5

PREHOD NA SRS 2016 SRS (2016)

PRAVNA PODLAGA

Uvod in okvir B/11

Vbreme Vdobro

951 30.000

930 30.000

951 141.100

941 141.100

952 150.000

930 150.000

952 100.000

050 150.000

988 17.000

959 17.000

040 250.000

954 1.200.000

988 204.000

959 204.000

062 1.200.000

060 100.000

062 100.000

017 310.000

027 310.000

6

PrerazporeditevnaložbvodvisnedružbenamodelNV

Finančnenaložbe-podjetjavskupiniponabavnivrednosti

Finančnenaložbe-podjetjavskupinipopoštenivr.vkapitalu

5

Odpravapresežkaizprevrednotenjazafinančnenaložbe

Nabavnavrednostopreme-prevrednotenje

Popravekvrednostiopreme-prevrednotenje

Odloženeobveznostizadavek

Popravekpresežkaizprevrednotenjazaodloženedavke

3

Prenospresežkaizprevrednotenjaopremevpreneseniposlovniizid

Presežekizprevrednotenjaopreme

Preneseniposlovniizid

4

Odpravapresežkaizprevrednotenjazaopremo

Presežekizprevrednotenjaopreme

Knjižba Opis KontoZnesek

1

Prenospresežkaizprevrednotenjazgradbvpreneseniposlovniizid

Presežekizprevrednotenjazgradb

Preneseniposlovniizid

7

Finančnenaložbe-podjetjavskupinipopoštenivrednostivkapitalu

Prerazporeditevnepremičninvpridobivanjunanal.nepremičnine

Presežekizprevrednotenjafinančnihnaložb

Popravekpresežkaizprevrednotenjazaodloženedavke

Odloženeobveznostizadavek

Naložbenenepremičninevgradnji

Nepremičninevgradnji

2

Prenospresežkaizprevredn.zgradbnarevalorizacijskerezerve

Presežekizprevrednotenjazgradb

Revalorizacijskerezerveizprevrednotenjazgradb

6

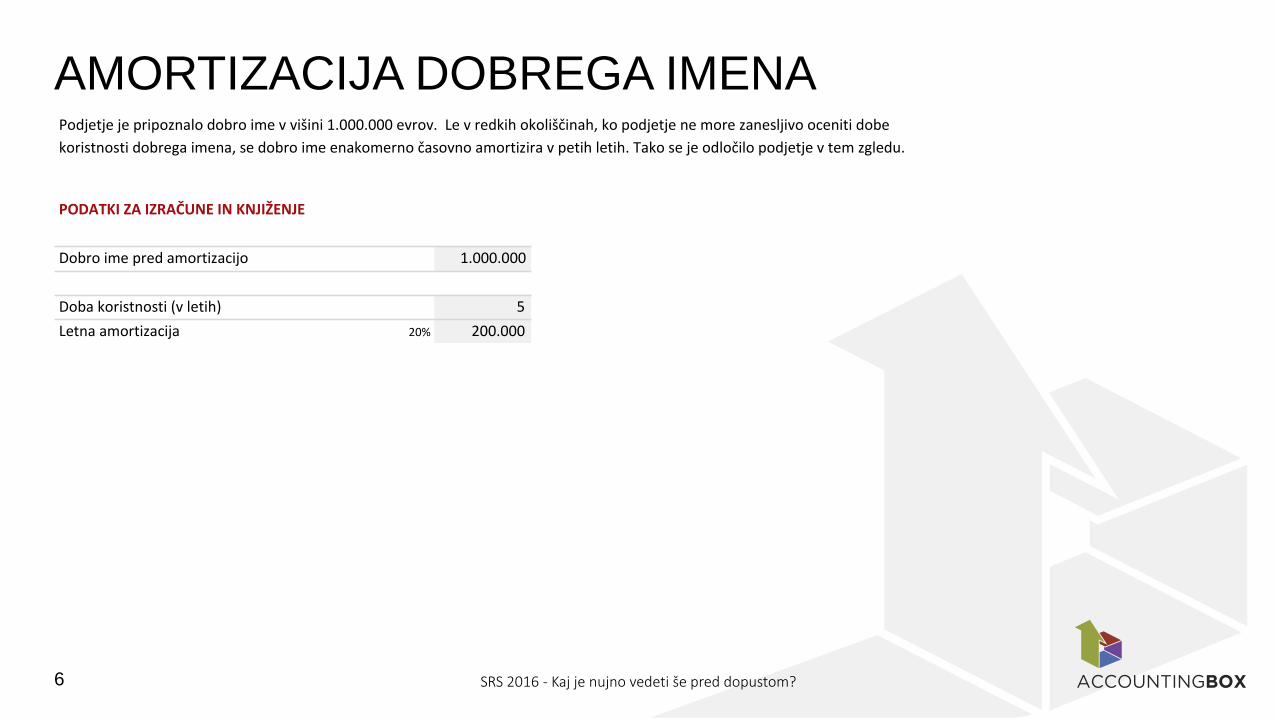

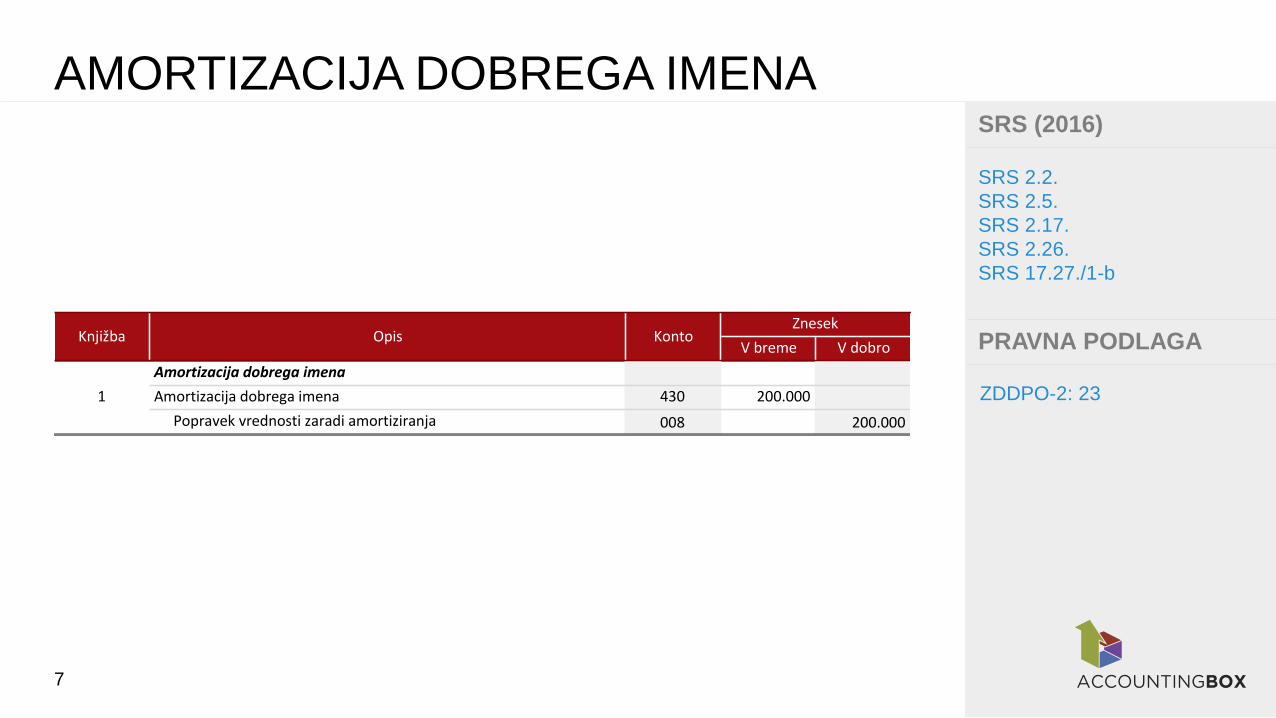

AMORTIZACIJA DOBREGA IMENA

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

1.000.000

5

20% 200.000

Podjetjejepripoznalodobroimevvišini1.000.000evrov.Levredkihokoliščinah,kopodjetjenemorezanesljivoocenitidobe

koristnostidobregaimena,sedobroimeenakomernočasovnoamortiziravpetihletih.Takosejeodločilopodjetjevtemzgledu.

PODATKIZAIZRAČUNEINKNJIŽENJE

Dobroimepredamortizacijo

Dobakoristnosti(vletih)

Letnaamortizacija

7

AMORTIZACIJA DOBREGA IMENA SRS (2016)

PRAVNA PODLAGA

ZDDPO-2: 23

SRS 2.2.

SRS 2.5.

SRS 2.17.

SRS 2.26.

SRS 17.27./1-b

Vbreme Vdobro

430 200.000

008 200.000

Opis KontoZnesek

Amortizacijadobregaimena

Amortizacijadobregaimena1

Popravekvrednostizaradiamortiziranja

Knjižba

8

OSLABITEV DOBREGA IMENA

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

800.000

8.200.000

7.600.000

600.000Potrebnaoslabitev

Podjetjeizkazujedobroimevvišini800.000evrov.Knjigovodskavrednostdenarustvarjajočeenote(DU)–vnašemzgledujeto

celopodjetje–je8.200.000evrov.Nadanbilancestanjajepodjetjeocenilonadomestljivovrednostdenarustvarjajočeenotena

7.600.000evrov.Zatojeoslabilodobroimeza600.000evrov.

PODATKIZAIZRAČUNEINKNJIŽENJE

Dobroime

Knjigovodskavrednostpodjetja

Nadomestljivavrednostpodjetja

9

OSLABITEV DOBREGA IMENA SRS (2016)

PRAVNA PODLAGA

ZDDPO-2: 23

SRS 17.8.

SRS 17.19.

SRS 17.27.

Vbreme Vdobro

720 600.000

009 600.000

Knjižba Opis

1

Oslabitevdobregaimena

Prevrednotovalniposlovniodhodki-slabitevdobregaimena

Oslabitevvrednostidobregaimena

KontoZnesek

10

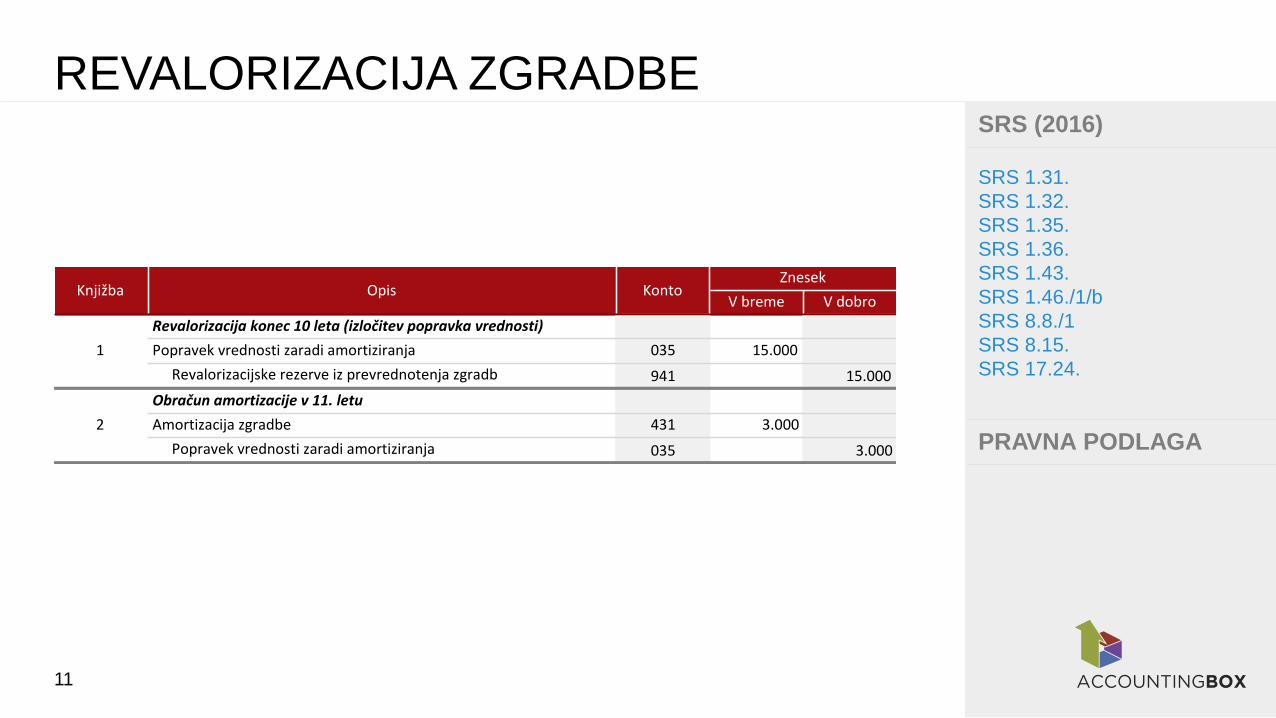

REVALORIZACIJA ZGRADBE

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

PREJ POTEM RAZLIKA

40 30

100.000 100.000 0

25.000 10.000 -15.000

75.000 90.000 15.000

90.000

20%

15.000

2.500 3.000

Nabavnavrednostzgradbe

Popravekvrednostizaradiamortiziranja

Podjetjesejepodesetihletihodločilozauporabomodelaprevrednotenja(revaloriziranja)zazgradbe.Vlastiimazgradboz

nabavnovrednostjo100.000evrovindobokoristnosti40let.Popravekvrednostizaradiamortiziranjaje25.000evrov.Po

cenitvenemporočilujepoštenavrednostzgradbevišjaza15.000evrov(20odstotkov).

PODATKIZAIZRAČUNEINKNJIŽENJE

Dobakoristnosti

Knjigovodskavrednostzgradbe

Nadomestljivavrednostzgradbe

Okrepitevv%

Okrepitev

Amortizacija(letno)

11

REVALORIZACIJA ZGRADBE SRS (2016)

PRAVNA PODLAGA

SRS 1.31.

SRS 1.32.

SRS 1.35.

SRS 1.36.

SRS 1.43.

SRS 1.46./1/b

SRS 8.8./1

SRS 8.15.

SRS 17.24.

Vbreme Vdobro

035 15.000

941 15.000

431 3.000

035 3.000Popravekvrednostizaradiamortiziranja

1

Revalorizacijakonec10leta(izločitevpopravkavrednosti)

Popravekvrednostizaradiamortiziranja

Knjižba Opis

Revalorizacijskerezerveizprevrednotenjazgradb

Obračunamortizacijev11.letu

Amortizacijazgradbe

KontoZnesek

2

12

REVALORIZACIJA ZGRADBE Z ODLOŽENIMI DAVKI

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

PREJ POTEM RAZLIKA

40 30

100.000 100.000 0

25.000 10.000 -15.000

75.000 90.000 15.000

90.000

20%

15.000

2.500 3.000

17% 2.550

17% 85

Izračunodloženihdavkov(10.leto)

Podjetjesejepodesetihletihodločilozauporabomodelaprevrednotenja(revaloriziranja)zazgradbe.Vlastiimazgradboz

nabavnovrednostjo100.000evrovindobokoristnosti40let.Popravekvrednostizaradiamortiziranjaje25.000evrov.Po

cenitvenemporočilujepoštenavrednostzgradbevišjaza15.000evrov(20odstotkov).

Podjetjejepripoznaloodloženeobveznostizadavek.

PODATKIZAIZRAČUNEINKNJIŽENJE

Dobakoristnosti

Nabavnavrednostzgradbe

Popravekvrednostizaradiamortiziranja

Knjigovodskavrednostzgradbe

Nadomestljivavrednostzgradbe

Okrepitevv%

Okrepitev

Amortizacija(letno)

Poračunodloženihdavkov(11.leto)

13

REVALORIZACIJA ZGRADBE Z ODLOŽENIMI DAVKI SRS (2016)

PRAVNA PODLAGA

Okvir B/7

SRS 1.31.

SRS 1.32.

SRS 1.35.

SRS 1.36.

SRS 1.43.

SRS 1.46./1/b

SRS 8.8./1

SRS 8.15.

SRS 17.24.

Vbreme Vdobro

035 15.000

941 15.000

949 2.550

988 2.550

431 3.000

035 3.000

988 85

949 85

Znesek

1

Revalorizacijakonec10leta(izločitevpopravkavrednosti)

Popravekvrednostizaradiamortiziranja

Revalorizacijskerezerveizprevrednotenjazgradb

2

Odloženidavki

Popravekvr.revalor.rezervzaodl.obv.zadavek

Odloženeobveznostizadavek

3

Obračunamortizacijev11.letu

Popravekvr.revalor.rezervzaodl.obv.zadavek

Amortizacijazgradbe

Popravekvrednostizaradiamortiziranja

4

Poračunodloženihdavkovv11.letu

Odloženeobveznostizadavek

Knjižba Opis Konto

14

POVEČANJE KAPITALA IZ REV. REZERV

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

PRED

POVEČANJEM POPOVEČANJU

7.500 307.500

750 750

140.000 140.000

300.000 0

448.250 448.250

Družbazomejenoodgovornostjosejeodločilaspreoblikovanjemrevalorizacijskihrezervza300.000evrovpovečatiosnovni

kapital.Nadanpredpovečanjemosnovnegakapitalajeimelanaslednjesestavinekapitala:7.500evrovosnovnegakapitala,750

evrovzakonskihrezerv,140.000evrovprenesenegačistegadobičkater300.000evrovrevalorizacijskihrezerv(zemljišča).

PODATKIZAIZRAČUNEINKNJIŽENJE

Strukturakapitala

Osnovnikapital

Zakonskerezerve

Preneseničistidobiček

Skupajcelotnikapital

Revalorizacijskerezerve-zemljišča

15

POVEČANJE KAPITALA IZ REV. REZERV SRS (2016)

PRAVNA PODLAGA

ZGD-1: 64/1-6

ZGD-1: 67/2

ZGD-1: 358

ZGD-1: 359

ZGD-1: 360

SRS 1.31.

SRS 8.2.

SRS 8.8.

SRS8.15.

Vbreme Vdobro

940 300.000

901 300.000

KontoZnesek

1

Povečanjeosnovnegakapitala

Revelorizacijskerezerve

Osnovnikapital

Knjižba Opis

16

NALOŽBA V D.O.O. – DENARNI IN STVARNI VLOŽEK

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

7.500

6.400

2.100

1.800

2.500

1.100

400

700

220Stroškiustanovitve

Denarnivložki

DružbenikB

DružbenikC

Stvarnivložki

DružbenikA-oprema

DružbenikA

Trijedružbenikisoustanovilidružbozomejenoodgovornostjo.Vnjejimavsakdotretjinskidelež,družbapajeustanovljenaz

najmanjšimosnovnimkapitalom,7.500evrov.DružbenikCjesvojvložekvcelotiplačalvdenarju.DružbenikAjedelkapitala

vplačalsstvarnimvložkom(računalnikom),kijepoporočilupooblaščenegaocenjevalcavreden400evrov.DružbenikBjedel

kapitalavplačalsstvarnimvložkom(delnicami),katerihpoštenavrednostje700evrov.Ustanoviteljisonakazalidenarna

sredstvanatransakcijskiračunpriposlovnibanki.Vsaopravilavzvezizustanovitvijodružbesozaupalinotarju,kijezastoritve

izdalračunza220evrov.

PODATKIZAIZRAČUNEINKNJIŽENJE

Osnovnikapital

DružbenikB-finančnanaložba

17

NALOŽBA V D.O.O. – DENARNI IN STVARNI VLOŽEK SRS (2016)

PRAVNA PODLAGA

ZGD-1: 471

ZGD-1: 474/4

ZGD-1: 475-477

ZGD-1: 484

SRS 8.3.

SRS 8.10.

SRS 8.18.

SRS 8.28/1-a

SRS 8.29/2 Vbreme Vdobro

110 2.100

040 400

901 2.500

110 1.800

066 700

901 2.500

110 2.500

901 2.500

416 220

220 220

2

Stroškiustanovitve-notar

Stroškiintelektualnihinosebnihstoritev

KRobveznostidodobaviteljev

Knjižba Opis KontoZnesek

1 Denarnasredstva

DrugeDRfinančnenaložbe

Osnovnikapital(družbenikB)

Denarnasredstva

Denarnasredstva

Oprema

Osnovnikapital(družbenikA)

Osnovnikapital(družbenikC)

Vplačilaustanoviteljskihdeležev

18

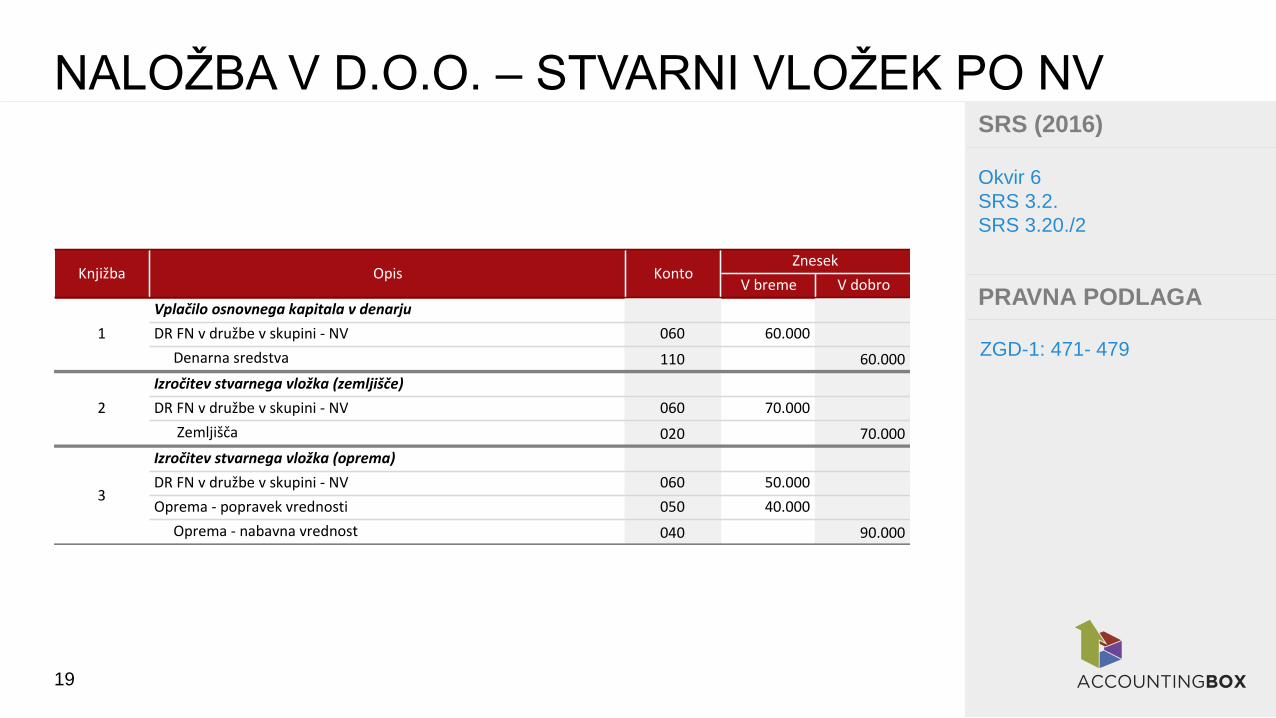

NALOŽBA V D.O.O. – STVARNI VLOŽEK PO NV

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

60.000

70.000

90.000

-40.000

180.000

PodjetjeRazvojna,d.o.o.,jeustanovilonovopodjetjevstatusnioblikidružbezomejenoodgovornostjo.Osnovnikapitalvvišini

180.000evrovjebilvplačannanaslednjinačin:zdenarjem60.000evrov,zemljiščemvvrednosti70.000evrovteropremopo

nabavnivrednosti90.000evrovinpopravkomvrednostizaradiamortiziranjavvišini40.000evrov.PodjetjeRazvojna,d.o.o.,

uporabljazamerjenjezemljiščmodelnabavnevrednosti.

PODATKIZAIZRAČUNEINKNJIŽENJE

Denar

Zemljišče

Oprema(nabavnavrednost)

Skupajnaložba

Oprema(popravekvrednosti)

19

NALOŽBA V D.O.O. – STVARNI VLOŽEK PO NV SRS (2016)

PRAVNA PODLAGA

ZGD-1: 471- 479

Okvir 6

SRS 3.2.

SRS 3.20./2

Vbreme Vdobro

060 60.000

110 60.000

060 70.000

020 70.000

060 50.000

050 40.000

040 90.000

3

Izročitevstvarnegavložka(oprema)

DRFNvdružbevskupini-NV

Oprema-popravekvrednosti

Oprema-nabavnavrednost

Izročitevstvarnegavložka(zemljišče)

DRFNvdružbevskupini-NV

Zemljišča

KontoZnesek

1

Vplačiloosnovnegakapitalavdenarju

DRFNvdružbevskupini-NV

Denarnasredstva

Knjižba Opis

2

20

NAKUP NALOŽBENE NEPREMIČNINE

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

270.000

690.000

960.000

30

3,3% 23.000

Skupaj

Letnaamortizacijazgradbe

Podjetjejekupilostaronepremičninovvrednosti960.000evrov.Vrednostzemljiščaje270.000evrov.Davekodprometa

nepremičninjeplačalprodajalec.Dobauporabnostiobjektaje30letbrezpreostalevrednosti.Nepremičninabouvrščenamed

naložbenenepremičninepomodelunabavnevrednosti.Objektbozačasnooddanvposlovninajem.

PODATKIZAIZRAČUNEINKNJIŽENJE

Nabavnavrednostzemljišča

Nabavnavrednostzgradbe

Dobauporabnosti(vletih)

21

NAKUP NALOŽBENE NEPREMIČNINE SRS (2016)

PRAVNA PODLAGA

SRS 6.1.

SRS 6.2.

SRS 6.6.

SRS 6.11.

SRS 6.22./1.a

SRS 6.22./1.č

SRS 6.27. Vbreme Vdobro

010 270.000

010 690.000

220 960.000

435 23.000

015 23.000

Naložbenenepremičnine-NV(zemljišče)

Naložbenenepremičnine-NV(zgradba)

KRobveznostidodobaviteljev

Letniobračunamortizacije

Amortizacijanaložbenihnepremičnin

Popravekvrednostinaložbenihnepremičnin

Opis KontoZnesek

1

2

Nakupnepremničnine

Knjižba

22

NEIZKORIŠČENI DOPUSTI

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

200

2 400

10 2.000

14 2.800

8 1.600

Dopustvmaju(10dni)

Dopustvjuniju(14dni)

Dopustzavračiloobodpovedi(8dni)

Strošekdelanadan

Vzgledujeprikazanopravilnoknjiženječasovnihrazmejitevmedposlovnimletomzaenegazaposlenega.Kotprotikonto

oblikovanimčasovnimrazmejitvamuporabljamorazred47,kernipotrebepoanalitičnemvodenjuvokvirustroškovdela.

Zaposlenemupripada24dniletnegadopustaoziromaponačelusorazmernosti2dninamesec.Dokoncajunijajezaposleni

izkoristilcelotniletnidopustvtrajanju24dni–vmaju(10dni)injuniju(14dni).Obiztekuodpovednegaroka30.8.mupripada

8/12dopusta,torej16dni.Podjetjujetorejdolžan8dniprevečizkoriščenegadopusta.Zavsakdelovnidanjestrošekdela

znašal200evrov(brutobrutoplače).

PODATKIZAIZRAČUNEINKNJIŽENJE

Mesečnistrošekdopusta(dni)

23

NEIZKORIŠČENI DOPUSTI SRS (2016)

PRAVNA PODLAGA

SRS 11.5.

SRS 11.6.

SRS 11.12.

SRS 11.18.

SRS 11.20.

SRS 11.23.

SRS 11.30./1-a

SRS 11.30./4-c

ZDDPO-2: 15a

ZDDPO-2: 20

Vbreme Vdobro

470 400

290 400

470 400

290 400

470 400

290 400

470 400

290 400

290 1.600

470 400

250 2.000

190 2.800

470 400

250 3.200

470 400

190 400

470 400

190 400

165 1.600

190 1.600

Plačezaposlencev-stroškidopusta

PČR-neporabljenidopustizaposlencev

3

Poračundopustazzaposlencemavgust

Terjatevdodelavcaza8dnidopusta

AČR-ostajaše8dniprevečporabljenegadopusta

Stroškidela(2dnisorazmernegadopusta)

AČR-prenosžeporabljenegadopustamedstroške

9

Porabaletnegadopustamaj(10dni)

4

7

8

Porabaletnegadopustajunij(14dni)

AČR-porabadopusta12dni(prevečporabe)

Stroškidela(2dnisorazmernegadopusta)

Obveznostzaplačilo

Prenosizkoriščenegadopustamedstroškejulij

6

Stroškidela(2dnisorazmernegadopusta)

AČR-prenosžeporabljenegadopustamedstroške

Prenosporabedopustamedstroškeavgust

Stroškidela(2dnisorazmernegadopusta)

Obveznostzaplačilo

5PČR-neporabljenidopustizaposlencev(8dni)

PČR-neporabljenidopustizaposlencev

Plačezaposlencev-stroškidopusta

Plačezaposlencev-stroškidopusta

2

Knjiženjeneporabljenegadopustafebruar

PČR-neporabljenidopustizaposlencev

Knjiženjeneporabljenegadopustamarec

Plačezaposlencev-stroškidopusta

PČR-neporabljenidopustizaposlencev

Knjiženjeneporabljenegadopustaapril

Knjižba Opis KontoZnesek

1

Knjiženjeneporabljenegadopustajanuar

24

PORABA REZERVACIJ ZA UPOKOJITEV

SRS 2016 - Kaj je nujno vedeti še pred dopustom?

DAVČNO

PRIZNANOKONTO

0 100% 9630

735.000 0% 9631

205.000 100% 9632

1.105.000 50% 9633

82.749 0% 9634

-13.000 50% 9635

2.114.749

3,30%

94.000

69.000

42.000

-150.000

-4.000 4.947

2.165.749 145.053

150.000

Stroškipreteklegaslužbovanja(PSC)

Deležakturskihdobičkov/izgubvstanju1.1.2016

Podatkizaizračuneinknjiženje(aktuarskiračun)

Stroškiobresti(IC)

Stroškitekočegaslužbovanja(CSC)

Izplačilazaslužkov-odpravnin(BP) Izplačilaodpravninseporazdelijo

Aktuarskidobiček(AGL) Aktuarskidobički/izgube

Stanje31.12.2016 Ostalerezervacije

Izplačilo

Vzgledujeprikazanoknjiženjepodjetja,kijevletu2014in2015žeknjižiloaktuarskedobičke/izgubevokvirukapitala.Zaradi

različnedavčneobravnaverezervacijvposameznihobdobjihimapodjetjerezervacijenapetihrazličnihanalitičnihkontih.Pri

porabi,oziromaodpravirezervacij,podjetjezmanjšujestanjenakontihpometodiFIFO.Aktuarskidobičkisevletu2016

porabljajovsorazmerjuzdeležemstanjanakontuaktuarskihdobičkov/izgubvcelotnemzneskurezervacijnazačetku

poslovnegaleta.Zaznesekporabljenihaktuarskihdobičkov/izgubseodpravijorezerve,nastaleizvrednotenjapopošteni

vrednostivpreneseniposlovniizid.

Oblikovanoodleta2006dalje

Aktuarskidobički2015

Stanje1.1.2016

PODATKIZAIZRAČUNEINKNJIŽENJE

Strukturarezervacij

Oblikovanodovključno2005

OblikovanoobprehodunaSRS2006(MSRP)

Oblikovanovletu2006

Aktuarskiizgube2014

25

PORABA REZERVACIJ ZA UPOKOJITEV SRS (2016)

PRAVNA PODLAGA

SRS 10.1.

SRS 10.2.

SRS 10.14.

SRS 10.22.

SRS 10.34.

SRS 10.35.

ZDDPO-2: 15a

ZDDPO-2: 20

Vbreme Vdobro

9631 145.053

9634 4.947

110 150.000

479 69.000

9633 69.000

479 42.000

9633 42.000

746 94.000

9633 94.000

957 4.000

9635 4.000

931 4.947

957 4.947

Rezervacijezaodpravninevkapitalu

Knjižba Opis KontoZnesek

1

Izplačilaodpravninmedletom2016

Rezervacijezaodpravnine

Izplačiloodpravninmedletom

2

Uskladitevzaktuarskimizračunom(31.12.2016)

Stroškitekočegaslužbovanja(CSC)

Rezervacijezaodpravnine

Stroškipreteklegaslužbovanja(PSC)

Rezervacijezaodpravnine

Čisteobresti(IC)

Rezervacijezaodpravnine

Ponovnemeritve-aktuarskidobički/izgube(AGL)

Rezervacijezaodpravnine(vkapitalu)

3

Prenospresežkaizprevrednotenjavposlovniizid

Preneseniposlovniizid(izguba)

Ponovnemeritve-aktuarskidobički/izgube(AGL)

26

VAŠA VPRAŠANJA

?

27

MENTORSKI PROGRAM ZA RAČUNOVODJE ODLOŽENI DAVKI

RAČUNOVODSTVO ZA PRAVNIKE IZKAZ DENARNIH TOKOV

NAŠI POLETNI IZOBRAŽEVALNI PROGRAMI

28 SRS 2016 - Kaj je nujno vedeti še pred dopustom?

Silva Koritnik Rakela

Vsa vaša vprašanja in razmišljanja pričakujem na forumu

www.ihc.si

29 SRS 2016 - Kaj je nujno vedeti še pred dopustom?

Kaj še morate opraviti pred dopustom?

Svetujemo:

preverite, kako se izkaže knjigovodja, ki ne gre nikoli na dopust

Kako ga preverite?

1. slikajte račun (lahko iz trgovine, s pijače,...)

2. pošljite ga na e-mail [email protected]

3. počakajte na rezultat

Preizkusite takoj!