Embed Size (px)

Citation preview

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywyrozwoju branży

Spis treści

Wstęp 3 Rozdział 1. Analiza finansowa największych spółek budowlanych 5 1.1. Ranking największych spółek budowlanych według wartości przychodów osiągniętych w 2014 roku 6 1.2. Ranking największych spółek budowlanych w Polsce pod względem osiągniętego wyniku na sprzedaży w roku 2014 7 1.3. Ranking największych spółek budowlanych według osiągniętego wyniku netto w roku 2014 9 1.4. Analiza zadłużenia największych spółek budowlanych w roku 2014 11 1.5. Relacja nakładów inwestycyjnych do sprzedaży największych spółek w roku 2014 12 1.6. Struktura geograficzna i rodzajowa przychodów największych spółek budowlanych w roku 2014 14 1.7. Kapitalizacja rynkowa największych spółek budowlanych notowanych na Giełdzie Papierów Wartościowych na dzień 31 grudnia 2014 21 Rozdział 2. Perspektywy rozwoju spółek budowlanych w Polsce 25 2.1. Wprowadzenie 26 2.2. Kluczowe czynniki rozwoju rynku budowlanego w Polsce 28 2.3. Upadłości w budownictwie 30 2.4. Zatrudnienie w sektorze budowlanym 32 2.5. Perspektywa rozwoju poszczególnych segmentów rynku budowlanego w Polsce 34 2.6. Z perspektywy rynku 48 2.7. Podsumowanie 52 Rozdział 3. Profile największych spółek budowlanych w Polsce 55 Bibliografia 100 Kontakt 102

2

Wstęp

Szanowni Państwo,

Mamy przyjemność przedstawić Państwu trzecią edycję raportu “Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży”, w którym przedstawiamy analizę kondycji piętnastu największych pod względem uzyskiwanych przychodów spółek budowlanych obecnych na polskim rynku, a także opisujemy perspektywy jego rozwoju.

W 2014 roku można było zaobserwować odwrócenie tendencji spadkowej i poprawę nastrojów na rynku budowlanym. Łączne przychody 15 największych spółek wzrosły o blisko 2,5 mld zł, co stanowi ponad 9% wzrost w stosunku do przychodów osiągniętych przez te podmioty w 2013 roku. Wzrost przychodów był skorelowany ze wzrostem wyniku zarówno na poziomie działalności operacyjnej, jak i na poziomie wyniku netto pierwszej piętnastki. Z kolei kapitalizacja największych spółek budowlanych notowanych na Warszawskiej Giełdzie Papierów Wartościowych i uwzględnionych w rankingu była jedynie nieznacznie wyższa na koniec 2014 roku w stosunku do ubiegłego roku.

Odwrócenie wspomnianego trendu spadkowego wynikało w głównej mierze z faktu zakończenia nierentownych kontraktów drogowych, które miały znaczący wpływ na wyniki większości spółek w ubiegłych latach. Segment infrastrukturalny nadal odgrywał dominującą rolę w strukturze produkcji budowlano-montażowej, aczkolwiek siłą napędową całego sektora było budownictwo kolejowe, przemysłowe i hydrotechniczne. Wraz z rozstrzygnięciem przetargów na kontrakty współfinansowane z budżetu Unii Europejskiej w ramach nowej perspektywy finansowej na lata 2014 -2020, trend wzrostowy całego sektora powinien zostać utrzymany. W pierwszej części niniejszego raportu przedstawiamy analizę finansową spółek sektora budowlanego w Polsce, w oparciu o 15 podmiotów, które wypracowały sobie najsilniejszą pozycję na rynku. Dokonaliśmy analizy przychodów, wyniku na sprzedaży, wyniku netto, zadłużenia, struktury geograficznej oraz rodzajowej przychodów.

W części drugiej nasz raport zawiera syntetyczną analizę perspektyw rozwoju branży w horyzoncie krótko i średnioterminowym, w tym prezentację planowanych nakładów w poszczególnych segmentach rynku, a także statystyk dotyczących upadłości oraz trendów w zatrudnieniu w budownictwie. Tą część raportu zamyka podsumowanie obecnej sytuacji oraz kluczowych czynników wzrostu w sektorze z perspektywy przedstawicieli największych spółek budowlanych w Polsce.

W ostatniej części naszego raportu przedstawiamy krótką charakterystykę działalności piętnastu największych graczy na rynku w 2014 roku. Zamieszczone w nim zostały kluczowe informacje dotyczące zakresu ich działalności, struktury własnościowej oraz szczegółowe dane finansowe z rocznych sprawozdań finansowych.

Przygotowując raport oparliśmy się o powszechnie dostępne dane finansowe, bądź też informacje przekazane nam bezpośrednio przez podmioty omówione w raporcie.

Mamy nadzieje, że raport “Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży”, okaże się dla Państwa pomocny i przybliży aktualną sytuację na polskim rynku budowlanym, pokazując szanse oraz wyzwania stojące przed spółkami budowlanymi w nadchodzących latach. Jak zawsze, jesteśmy otwarci na Państwa pomysły i sugestie dotyczące jakiegokolwiek z przedstawionych tematów.

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 3

Rozdział 1.Analiza finansowa największych spółek budowlanych

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 5

Lp. Nazwa firmyPrzychody

2014Przychody

2013Zmiana

nominalnaZmiana

procentowa

1 Grupa Skanska 5 081 675 4 362 167 719 508 16,5%

2 Grupa Budimex 4 949 939 4 749 459 200 480 4,2%

3 Grupa Strabag** 3 133 492 3 298 754 -165 262 -5,0%

4 Grupa Polimex-Mostostal* 2 102 197 2 362 752 -260 555 -11,0%

5 Grupa Erbud 1 692 055 1 223 609 468 446 38,3%

6 Grupa Trakcja* 1 601 674 1 274 222 327 452 25,7%

7 Grupa PBG* 1 530 248 1 227 600 302 648 24,7%

8 Grupa Mostostal Warszawa 1 509 524 1 633 363 -123 839 -7,6%

9 Grupa Elektrobudowa 1 108 316 905 553 202 763 22,4%

10 Grupa Unibep 1 079 703 920 548 159 156 17,3%

11 Warbud S.A.* 1 049 886 1 121 472 -71 586 -6,4%

12 PORR (Polska) S.A. 1 045 019 1 030 076 14 943 1,5%

13 Grupa Mirbud 971 603 937 301 34 302 3,7%

14 Grupa Mostostal Zabrze 862 650 575 117 287 533 50,0%

15 Grupa Torpol 775 399 415 717 359 682 86,5%

Suma 28 493 380 26 037 710 2 455 671 9,4%

Średnia 1 899 559 1 735 847 163 711 9,4%

Uwaga: Niniejsze opracowanie nie obejmuje wyników oddziałów zagranicznych spółek budowlanych działających w Polsce oraz wyników spółek celowych zawiązanych w ramach konsorcjów do realizacji konkretnego przedsięwzięcia, gdyż wyniki te ujęte są w skonsolidowanych wynikach konsorcjantów.

Źródło: Sprawozdania finansowe za okres 2014-2013

Tabela 1.1: Ranking największych spółek budowlanych w Polsce pod względem przychodów w roku 2014 (w tys. zł)

1.1. Ranking największych spółek budowlanych według wartości przychodów osiągniętych w 2014 rokuW roku 2014 przychody największych piętnastu spółek budowlanych osiągnęły poziom 28,5 mld zł i zwiększyły się o 2,5 mld zł w porównaniu do roku 2013, co stanowiło wzrost o 9,4%. Tegoroczny ranking otwiera Grupa Skanska, uzyskując przychody na poziomie 5,1 mld zł i odnotowując ich wzrost o 16,5%. Na drugim miejscu znalazła się Grupa Budimex, kontrolowana przez hiszpański Ferrovial, z przychodami sięgającymi 4,9 mld zł, co stanowi wzrost o 4,2% w porównaniu do roku 2013. Wśród trzech największych spółek budowlanych w Polsce znalazł się też austriacki Strabag, który jako jedyny z tej grupy odnotował spadek przychodów o 5% w stosunku do poprzedniego roku, uzyskując przychody na poziomie 3,1 mld zł, co jednak wystarczyło, aby utrzymać trzecią pozycję z roku poprzedniego. Poza Grupą Skanska, największy wartościowo wzrost przychodów zanotowały Grupa Erbud oraz Grupa Torpol, których przychody zwiększyły się odpowiednio o 468 mln zł oraz 360 mln zł. W ujęciu procentowym, największy, bo niemal

dwukrotny wzrost przychodów zanotowała Grupa Torpol, natomiast przychody Grupy Mostostal Zabrze wzrosły o połowę. Dobre wyniki pozwoliły obu firmom znaleźć się w rankingu pierwszy raz.

Największy wartościowy spadek przychodów w roku 2014 w wysokości 261 mln zł zanotowała Grupa Polimex-Mostostal, która jednak zdołała utrzymać czwartą pozycję w rankingu z roku poprzedniego. W ujęciu procentowym, poza Grupą Polimex-Mostostal (spadek o 11%), największy spadek przekraczający 5% zanotowała Grupa Mostostal Warszawa oraz Warbud S.A. (odpowiednio o 7,6% i 6,4% w stosunku do poprzedniego roku).

Warto zaznaczyć, iż w roku 2014 znacznie większa liczba spółek osiągnęła wzrost przychodów w stosunku do roku poprzedniego. Wśród analizowanych spółek z powyższego rankingu spadek odnotowały zaledwie cztery podmioty. Równocześnie, aż jedenaście z nich zanotowało wzrost.

6

Lp. Nazwa firmyWynik ze sprzedaży

2014

Wynik ze sprzedaży

2013

Zmiana nominalna

Zmiana procentowa

1 Grupa Budimex 432 680 395 416 37 264 9%

2 Grupa Trakcja* 202 128 93 241 108 887 117%

3 Warbud S.A.* 136 033 116 516 19 517 17%

4 Grupa Strabag** 114 172 8 527 105 645 1239%

5 Grupa Mostostal Warszawa 103 927 -154 573 258 500 167%

6 Grupa Erbud 99 242 90 910 8 332 9%

7 Grupa PBG* 94 494 -26 952 121 446 451%

8 Grupa Mostostal Zabrze 73 791 45 725 28 066 61%

9 Grupa Elektrobudowa 73 218 63 147 10 071 16%

10 Grupa Mirbud 67 240 54 837 12 403 23%

11 Grupa Unibep 66 713 58 309 8 404 14%

12 Grupa Torpol 48 368 24 294 24 074 99%

13 Grupa Polimex-Mostostal* -201 623 24 673 -226 296 -917%

14 Grupa Skanska b.d. b.d. b.d. b.d.

15 PORR (Polska) S.A. b.d. b.d. b.d. b.d.

Średnia 100 799 61 082

Średnia procentowa marża na sprzedaży 5,86% 3,85%

Tabela 1.2: Wynik na sprzedaży 15 największych spółek w ujęciu nominalnym (w tys. zł)

W przypadku spółek Grupy Strabag, dla których rachunek zysków i strat sporządzany jest w wariancie porównawczym, wynik ze sprzedażyuwzględnia koszty sprzedaży oraz koszty ogólnego zarządu (w przeciwieństwie do pozostałych spółek)

Źródło: Sprawozdania finansowe za okres 2014-2013

W ubiegłorocznym rankingu sytuacja była dokładnie odwrotna.

Średni wzrost przychodów osiągnięty przez największe podmioty z branży budowlanej na poziomie przekraczającym 9% jest potwierdzeniem poprawy wskaźnika koniunktury w budownictwie i odzwierciedleniem wzrostu sektora budowlanego w 2014 roku.

1.2. Ranking największych spółek budowlanych w Polsce pod względem osiągniętego wyniku na sprzedaży w roku 2014Wynik na sprzedaży największych spółek budowlanych, rozumiany jako różnica pomiędzy przychodami operacyjnymi i kosztem własnym sprzedaży (z wyłączeniem pozostałych przychodów i kosztów operacyjnych) pokazuje, że wzrost przychodów w roku 2014 szedł w parze ze wzrostem wyniku z podstawowej

działalności operacyjnej. Średnia marża operacyjna dla największych spółek wzrosła o prawie 40 mln zł, jednak wyniki z podstawowej działalności operacyjnej nie rosły już tak dynamicznie jak w 2013 roku, gdy średni wzrost marży przekroczył 117 mln zł. Podobnie jak w ubiegłym roku, najwyższą marżą na działalności operacyjnej mogła pochwalić się Grupa Budimex, która osiągnęła poziom zysku na sprzedaży w wysokości 433 mln zł. Na miejscu drugim uplasowała się Grupa Trakcja z zyskiem w wysokości 202 mln zł, czyli ponad dwukrotnie wyższym niż w poprzednim roku. Na miejscu trzecim, o ponad 66 mln zł niższy od Grupy Trakcja wynik na sprzedaży zanotował Warbud S.A. Tylko jeden podmiot uwzględniony w rankingu, Grupa Polimex-Mostostal, zanotował stratę na sprzedaży za rok 2014 w wysokości 202 mln zł.

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 7

12,96% 12,62%

8,74% 8,55%

6,92% 6,88%6,61% 6,24% 6,18% 6,18% 5,87%

3,64%

-9,59%

5,86%

10,39%

7,32%8,33% 7,95%

5,85%

-9,46%

6,97%

5,84%6,33%

-2,20%

7,43%

0,26%1,04%

bd. bd.

3,85%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

2014 2013

Wykres 1.2: Marża operacyjna w ujęciu procentowym największych spółek budowlanych

Źródło: Sprawozdania finansowe za okres 2014-2013

Ponadto, wśród trzynastu notowanych w naszym rankingu spółek, aż dwanaście zdołało poprawić swój wynik na sprzedaży, a tylko jedna osiągnęła wynik gorszy niż za dwanaście poprzednich miesięcy. Największy wzrost zanotowała Grupa Mostostal Warszawa (o ponad 258 mln zł), a największy spadek Grupa Polimex-Mostostal (o ponad 226 mln zł). Zestawienie wskazuje też, iż dziesięć spośród trzynastu podmiotów, które udostępniły dane, osiągnęło zysk na sprzedaży zarówno w 2013 jak i w 2014 roku.

Średnia marża na sprzedaży była dodatnia i wyniosła 5,86% w 2014 roku. Oznacza to wzrost o ponad 2 p.p. w porównaniu do roku 2013. Najwyższy procentowo wynik operacyjny uzyskał Warbud S.A., który mógł poszczycić się marżą operacyjną na poziomie 12,96%. Na drugim miejscu uplasowała się Grupa Trakcja z marżą operacyjną na poziomie 12,62% oraz Grupa

Budimex z dodatnim wskaźnikiem wynoszącym 8,74%. Po przeciwnej stronie rankingu uplasowała się Grupa Polimex-Mostostal z marżą operacyjną na poziomie minus 9,59%.

Podsumowując, można zauważyć, iż w 2014 rokurównolegle ze wzrostem przychodów, miała miejscedalsza poprawa rentowności działalności prowadzonejprzez największe spółki, choć już nie tak duża, jakw ubiegłym roku (wzrost o 5,69 p.p.), kiedy to liczbanierentownych kontraktów realizowanych przez spółkizostała znacząco ograniczona.

8

Tabela 1.3: Wynik netto największych spółek budowlanych w ujęciu nominalnym (w tys. zł)

Źródło: Sprawozdania finansowe za okres 2014-2013

Lp. Nazwa firmyWynik netto

2014Wynik netto

2013Zmiana

nominalnaZmiana

procentowa

1 Grupa Budimex 193 938 301 300 -107 362 -36%

2 Grupa Strabag** 148 330 74 351 73 979 99%

3 Grupa Trakcja* 50 391 29 995 20 396 68%

4 Warbud S.A.* 48 416 32 555 15 861 49%

5 Grupa Erbud 27 892 18 079 9 813 54%

6 Grupa Elektrobudowa 27 015 17 585 9 430 54%

7 Grupa Torpol 25 009 4 790 20 219 422%

8 Grupa Unibep 20 925 16 211 4 713 29%

9 Grupa Mostostal Zabrze 19 134 7 648 11 486 150%

10 Grupa Mirbud 17 583 16 601 982 6%

11 Grupa Mostostal Warszawa -8 738 -314 380 305 642 97%

12 Grupa PBG* -80 799 207 512 -288 311 -139%

13 Grupa Polimex-Mostostal* -153 226 -260 889 107 663 41%

14 Grupa Skanska b.d. b.d. b.d. b.d.

15 PORR (Polska) S.A. b.d. b.d. b.d. b.d.

Średnia 25 836 11 643

Średnia procentowa marża netto 1,50% 0,73%

1.3. Ranking największych spółek budowlanych według osiągniętego wyniku netto w roku 2014Istotnym wskaźnikiem odzwierciedlającym kondycję największych spółek budowlanych jest wynik netto. Średni wynik netto trzynastu kluczowych spółek, które udostępniły dane za rok 2014, był dodatni i wyniósł 26 mln zł, co oznacza wzrost o ponad 14 mln zł w porównaniu do wyniku za rok 2013 wynoszącego 12 mln zł.

Najwyższy dodatni wynik netto odnotowała Grupa Budimex, która osiągnęła zysk na poziomie 194 mln zł, co oznacza 36% spadek w porównaniu do roku poprzedniego. Należy jednak pamiętać, że wynik netto za 2013 rok Grupy Budimex zawierał zysk ze sprzedaży udziałów w podmiocie zależnym Budimex Danwood. Po wyeliminowaniu wyniku tej transakcji, okazuje się, że wynik netto Grupy Budimex za rok 2014 uległ poprawie

o około 34%. Na drugim miejscu uplasowała się Grupa Strabag z zyskiem netto w wysokości 148 mln zł, a na trzecim miejscu znalazła się Grupa Trakcja z zyskiem na poziomie 50 mln zł. Zbliżony wynik, bo na poziomie 48 mln zł zanotował również Warbud S.A. Na przeciwnym końcu rankingu znalazła się Grupa Polimex-Mostostal ze stratą netto sięgającą 153 mln zł.

Wśród notowanych w naszym rankingu spółek, które udostępniły dane, aż dziesięć osiągnęło zysk netto, a trzy poniosły stratę. W poprzednim roku dodatnim wynikiem mogło pochwalić się również dziesięć podmiotów, jednak średni wynik netto wszystkich spółek uwzględnionych w rankingu był niższy. Dodatkowo, należy zauważyć, iż dziesięć spółek uzyskało dodatni wynik netto zarówno w roku 2013 jak i w roku 2014.

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 9

4,73% 4,61%3,92%

3,23% 3,15% 2,44% 2,22% 1,94% 1,81% 1,65%

-0,58%

-5,28%

-7,29%

b.d. b.d.

1,50%2,25%

2,90%

6,34%

1,15% 2,35% 1,94% 1,33% 1,76% 1,77% 1,48%

-19,25%

16,90%

-11,04%

0,73%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

2014 2013

Źródło: Sprawozdania finansowe za okres 2014-2013

Analizując średni wynik netto w ujęciu procentowym można zauważyć, iż w roku 2014 był on nieznacznie wyższy niż w roku poprzednim i wyniósł 1,5%. Pierwsze miejsce zajęły niemal ex aequo Grupa Strabag i Warbud S.A. z rentownością netto na poziomie odpowiednio 4,7% i 4,6%. Trzecie miejsce zajęła Grupa Budimex osiągając rentowność netto na poziomie 3,9%.

Powyższe dane wskazują, iż, podobnie jak w przypadku wyniku na sprzedaży, większość spółek z rankingu odnotowała poprawę rentowności netto. Tym samym, zdarzenia niezwiązane bezpośrednio z podstawową działalnością podmiotów, oraz wynik na działalności finansowej, miały pozytywny wpływ na osiągane wyniki (rentowność netto wzrosła dwukrotnie w stosunku do roku ubiegłego, podczas gdy dynamika wzrostu rentowności na poziomie marży brutto była jednak nieco niższa).

Wykres 1.3: Marża netto w ujęciu procentowym najwiekszych spółek budowlanych

10

78,43%

b.d.

b.d.

0,49

0,58

0,70

0,58

0,66

0,73

0,66

0,75

0,83

0,88

0,87

0,83

1,22

78,48%

0,51

0,53

0,63

0,63

0,70

0,70

0,73

0,75

0,80

0,84

0,86

0,86

1,31

0,00 0,25 0,50 0,75 1,00 1,25 1,50

Średnia

PORR (Polska) S.A.

Grupa Skanska

Grupa Mostostal Zabrze

Grupa Trakcja*

Grupa Mirbud

Grupa Elektrobudowa

Grupa Unibep

Grupa Strabag**

Grupa Erbud

Grupa Torpol

Warbud S.A.*

Grupa Polimex-Mostostal*

Grupa Mostostal Warszawa

Grupa Budimex

Grupa PBG*

2014 2013

Wykres 1.4: Stopa zadłużenia w okresie 2013 - 2014 r.

Źródło: Sprawozdania finansowe za okres 2014-2013

1.4. Analiza zadłużenia największych spółek budowlanych w roku 2014Analiza zadłużenia w ujęciu wskaźnikowym pokazuje, iż w przypadku największych spółek budowlanych w roku 2014, podobnie jak w roku 2013, było ono na relatywnie wysokim poziomie. Średni ważony przychodami poziom zadłużenia w roku 2014 pozostawał na niezmienionym poziomie 78%. We wspomnianym okresie sześć spółek zwiększyło udział kapitału obcego w finansowaniu swojej działalności, a sześć zmniejszyło.

Podobnie jak w roku 2013, sześć podmiotów finansowało się kapitałem obcym w stopniu odpowiadającym, co najmniej 75% wartości posiadanego majątku.

Największe w procentowym ujęciu zadłużenie posiada, podobnie jak w roku 2013, Grupa PBG. Jej łączny poziom zadłużenia wyniósł na koniec 2014 roku 131% (tzn. wartość zadłużenia o 31% przekraczała wartość posiadanych przez spółkę aktywów) i wzrósł w porównaniu do 2013 roku o 9%. W związku z utratą płynności finansowej w roku 2012, spółka została postawiona w stan upadłości z możliwością zawarcia układu, który został ostatecznie przegłosowany przez wierzycieli w sierpniu 2015 roku. Wśród pozostałych spółek największy wzrost zadłużenia odnotował Erbud z 66% na koniec roku 2013 do 73% na koniec roku 2014. Wzrost zadłużenia pozostałych spółek nie przekroczył w roku 2014 poziomu 5 p.p.

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 11

Lp. Nazwa firmyNakłady

inwestycyjne 2014Nakłady

inwestycyjne 2013Zmiana

nominalnaZmiana

procentowa

1 Grupa Budimex 48 401 17 724 30 677 173%

2 Grupa Polimex-Mostostal* 26 869 29 533 -2 664 -9%

3 Grupa Trakcja* 25 674 18 238 7 436 41%

4 Grupa Strabag** 24 464 44 580 -20 116 -45%

5 Warbud S.A.* 19 187 11 085 8 102 73%

6 Grupa Mostostal Zabrze 19 011 10 554 8 457 80%

7 Grupa Mirbud 17 212 3 158 14 054 445%

8 Grupa PBG* 17 125 179 970 -162 845 -90%

9 Grupa Erbud 16 077 12 007 4 070 34%

10 Grupa Torpol 15 046 7 026 8 020 114%

11 Grupa Elektrobudowa 11 489 17 399 -5 910 -34%

12 Grupa Mostostal Warszawa 8 279 12 684 -4 405 -35%

13 Grupa Unibep 3 191 11 734 -8 543 -73%

14 Grupa Skanska b.d. b.d. b.d. b.d.

15 PORR (Polska) S.A. b.d. b.d. b.d. b.d.

Razem 252 025 375 692 -123 667 -33%

Średnia 19 387 28 899 -9 513 -33%

Źródło: Sprawozdania finansowe za okres 2014-2013

Tabela 1.5: Nakłady inwestycyjne największych spółek w ujęciu nominalnym (w tys. zł)

Spośród podmiotów uwzględnionych w rankingu najniższym poziomem zadłużenia, mogła pochwalić się Grupa Mostostal Zabrze i Grupa Trakcja, odnotowując odpowiednio wskaźnik na poziomie 51% i 53%.

Na koniec 2014 poziom średniej stopy zadłużenia największych spółek budowalnych utrzymywał się na niezmienionym poziomie w stosunku do ubiegłego roku. Rzeczywisty obraz sytuacji zniekształca Grupa PBG, której stopa zadłużenia jest największa i jednocześnie zanotowała największy wzrost spośród wszystkich analizowanych spółek.

1.5. Relacja nakładów inwestycyjnych do sprzedaży największych spółek w roku 2014Tradycyjnie podmioty działające w sektorze budowlanym mają zwykle stosunkowo niski wskaźnik udziału nakładów inwestycyjnych (rozumianych, jako inwestycje w środki trwałe oraz wartości niematerialne i prawne) w stosunku do sprzedaży ze względu na wysoki wolumen sprzedaży oraz stosunkowo niewielki poziom nakładów inwestycyjnych niezbędnych do świadczenia usług o charakterze budowlanym. W roku 2014 łączne nakłady inwestycyjne największych spółek wyniosły 252 mln zł i były o blisko 33% niższe od poniesionych rok wcześniej. Należy przy tym zauważyć, iż tylko sześć spółek budowlanych zmniejszyło wartość nakładów w porównaniu do roku poprzedniego.

12

1,82%

b.d.

b.d.

1,27%

0,78%

1,35%

0,98%

0,37%

1,92%

14,66%

1,25%

1,43%

0,34%

0,99%

1,69%

1,84%

1,13%

0,30%

0,55%

0,78%

0,95%

0,98%

1,04%

1,12%

1,28%

1,60%

1,77%

1,83%

1,94%

2,20%

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00% 16,00%

Średnia

PORR (Polska) S.A.

Grupa Skanska

Grupa Unibep

Grupa Mostostal Warszawa

Grupa Strabag**

Grupa Erbud

Grupa Budimex

Grupa Elektrobudowa

Grupa PBG*

Grupa Polimex-Mostostal*

Grupa Trakcja*

Grupa Mirbud

Warbud S.A.*

Grupa Torpol

Grupa Mostostal Zabrze

Wykres 1.5: Relacja nakładów inwestycyjnych do przychodów ze sprzedaży (dane za rok 2014 i 2013)

Źródło: Sprawozdania finansowe za okres 2014-2013

2014 2013

W roku 2014 liderem pod względem poniesionych nakładów w ujęciu nominalnym była Grupa Budimex, której nakłady inwestycyjne w 2014 roku wyniosły 48 mln zł (wzrost o 173% w porównaniu do 2013 roku). Na drugim i trzecim miejscu znalazły się odpowiednio Grupa Polimex-Mostostal z łącznymi nakładami w kwocie 27 mln zł (spadek o 9% w porównaniu do roku 2013) oraz Grupa Trakcja z nakładami w wysokości 26 mln zł (wzrost o 41% w porównaniu do roku 2013).

Na ogólny spadek nakładów inwestycyjnych w porównaniu do ubiegłego roku największy wpływ miały zdecydowanie niższe wydatki inwestycyjne Grupy PBG, która była liderem tego zestawienia w ostatnich latach. Po wyeliminowaniu z zestawienia Grupy PBG okazuje się, że największe podmioty z branży budowlanej zanotowały wzrost wydatków na inwestycje o 20 % w porównaniu do 2013 roku.

W roku 2014 stosunek nakładów inwestycyjnych do przychodów wyniósł 1,13% i był o prawie 0,7 p.p. niższy w stosunku do roku ubiegłego. Ten spadek wynikał z jednej strony ze znaczącego spadku nakładów inwestycyjnych w Grupie PBG w porównaniu do ubiegłego roku, a z drugiej strony był rezultatem ogólnego wzrostu przychodów osiągniętego przez podmioty z branży budowlanej. Podmiotem, gdzie stosunek nakładów inwestycyjnych do wartości sprzedaży był najwyższy, jest Grupa Mostostal Zabrze. Zdecydowanie najniższe nakłady inwestycyjne w stosunku do poziomu sprzedaży poniosły w 2014 roku Grupa Unibep (0,3% w 2014 w porównaniu do 1,27% w 2013), oraz Grupa Mostostal Warszawa (0,55% w porównaniu do 0,78% w 2013 roku).

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 13

Lp. Nazwa firmyPrzychody

ze sprzedaży zagranicznej 2014

Przychody ze sprzedaży

zagranicznej 2013

Zmiana nominalna

Zmiana procentowa

1 Grupa Trakcja* 565 884 462 926 102 958 22%

2 Grupa Polimex-Mostostal* 383 978 588 481 -204 503 -35%

3 Grupa Unibep 319 497 255 636 63 861 25%

4 Grupa Mostostal Zabrze 254 503 235 578 18 925 8%

5 Grupa PBG* 226 268 230 512 -4 244 -2%

6 Grupa Budimex 195 632 550 574 -354 942 -64%

7 Grupa Erbud 195 373 209 736 -14 363 -7%

8 Grupa Mostostal Warszawa 144 453 414 262 -269 809 -65%

9 Grupa Elektrobudowa 67 336 229 269 -161 933 -71%

10 Grupa Torpol 28 507 13 927 14 580 105%

11 Grupa Strabag** 8 863 5 545 3 318 60%

12 Warbud S.A.* 0 0 0 0%

13 Grupa Mirbud 0 0 0 0%

14 Grupa Skanska b.d. b.d. b.d. b.d.

15 PORR (Polska) S.A. b.d. b.d. b.d. b.d.

Suma 2 390 294 3 196 446 -806 152 -25%

Średnia 183 869 245 880 -62 012 -25%

Tabela 1.6.1: Wartość nominalna przychodów uzyskiwanych przez największe spółki budowlane z działalności zagranicznej (w tys. zł)

Źródło: Sprawozdania finansowe za okres 2014-2013

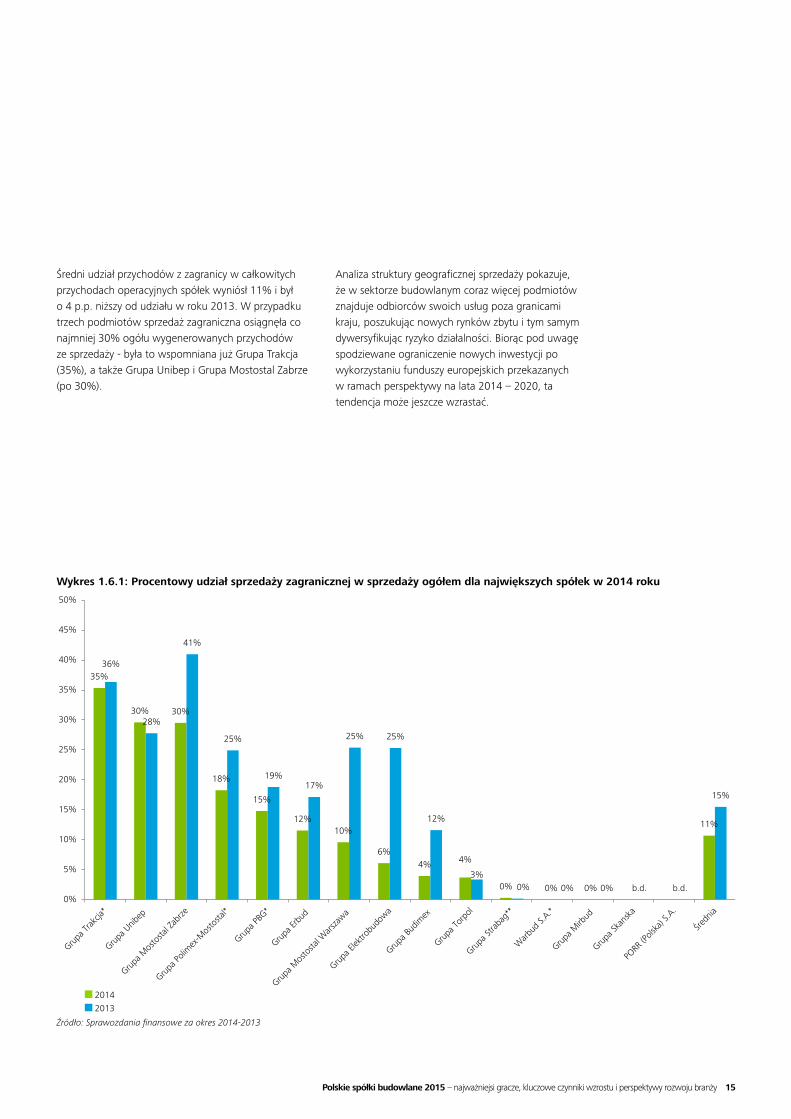

1.6. Struktura geograficzna i rodzajowa przychodów największych spółek budowlanych w roku 2014

1.6.1 Struktura geograficzna sprzedaży Największe spółki budowlane, działające na rynku polskim są obecne również na zagranicznych rynkach. Wolumen ich sprzedaży generowany poza granicami kraju jest jednak relatywnie niewielki. W ujęciu nominalnym średnia uzyskiwanych przychodów z zagranicy dla największych spółek wynosiła 184 mln zł i była niższa o 62 mln zł od przychodów uzyskiwanych w roku 2013. Oznaczało to spadek o 25% w porównaniu do roku ubiegłego. Najwyższą wartość przychodów wygenerowanych za granicą uzyskała

Grupa Trakcja. Wyniosły one 566 mln zł i były o 22% wyższe niż uzyskane w roku 2013. Swoją działalność zagraniczną Grupa Trakcja prowadzi na rynku litewskim. Na drugim miejscu uplasowała się Grupa Polimex-Mostostal z przychodami w wysokości 384 mln zł i 35% spadkiem zanotowanym w porównaniu do roku 2013. Na trzecim miejscu znalazła się Grupa Unibep z przychodami w wysokości 319 mln zł odnotowując wzrost o 25% w porównaniu do roku poprzedniego. Działalność eksportowa polskich spółek budowlanych skupiona jest na rynkach sąsiednich, przede wszystkim w krajach Europy Wschodniej, a także na rynku skandynawskim i niemieckim.

14

Wykres 1.6.1: Procentowy udział sprzedaży zagranicznej w sprzedaży ogółem dla największych spółek w 2014 roku

Źródło: Sprawozdania finansowe za okres 2014-2013

2014 2013

Średni udział przychodów z zagranicy w całkowitych przychodach operacyjnych spółek wyniósł 11% i był o 4 p.p. niższy od udziału w roku 2013. W przypadku trzech podmiotów sprzedaż zagraniczna osiągnęła co najmniej 30% ogółu wygenerowanych przychodów ze sprzedaży - była to wspomniana już Grupa Trakcja (35%), a także Grupa Unibep i Grupa Mostostal Zabrze (po 30%).

Analiza struktury geograficznej sprzedaży pokazuje, że w sektorze budowlanym coraz więcej podmiotów znajduje odbiorców swoich usług poza granicami kraju, poszukując nowych rynków zbytu i tym samym dywersyfikując ryzyko działalności. Biorąc pod uwagę spodziewane ograniczenie nowych inwestycji po wykorzystaniu funduszy europejskich przekazanych w ramach perspektywy na lata 2014 – 2020, ta tendencja może jeszcze wzrastać.

35%

30% 30%

18%

15%

12%10%

6%4% 4%

0% 0% 0%

11%

36%

28%

41%

25%

19%17%

25% 25%

12%

3%0% 0% 0% b.d. b.d.

15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 15

Grupa Skanska

Grupa Budimex

Grupa Strabag**

Grupa Polimex-Mostostal

Grupa Erbud

Grupa Trakcja

Grupa PBG

Grupa Mostostal Warszawa

Grupa Elektrobudowa

Grupa Unibep

Warbud S.A.

PORR (Polska) S.A.

Grupa Mirbud

Grupa Mostostal Zabrze

Grupa Torpol

RYNKI

KrajowyZachodnio-europejski

Wschodnio-europejski

Skandynawski Azjatycki PozostałeTOTAL

(2014 tys. zł)

5 081 675

4 949 939

3 133 492

2 102 197

1 692 055

1 601 674

1 530 248

1 509 524

1 108 316

1 079 703

1 049 886

1 045 019

971 603

862 650

775 399

28 493 380RAZEM:

4 754 307

3 124 629

1 718 219

1 496 682

1 035 790

1 365 071

760 206

971 603

608 147

bd.

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 8 863

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 383 978

565 884

79 701

191 197 63 306

Wykres 1.6.2: Struktura geograficzna sprzedaży największych spółek w 2014 roku

Źródło: Sprawozdania finansowe za okres 2014-2013

bd.

158 085 37 547

195 373

1 303 980 Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 226 268

23 090 39 959 1 703

1 040 980 21 545 17 427 7 5929 806 10 966

173 964 123 323 5822 152

1 049 886

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 28 507746 892

16

Grupa Budimex

Grupa Skanska

Grupa Strabag**

Grupa Polimex-Mostostal*

Grupa Mostostal Warszawa

Grupa Trakcja*

Grupa PBG*

Grupa Erbud

Warbud S.A.*

PORR (Polska) S.A.

Grupa Mirbud

Grupa Unibep

Grupa Elektrobudowa

Grupa Mostostal Zabrze

Grupa Torpol

RYNKI

KrajowyZachodnio-europejski

Wschodnio-europejski

Skandynawski Azjatycki PozostałeTOTAL

(2013 tys. zł)

4 749 459

4 362 167

3 298 754

2 362 752

1 633 363

1 274 222

1 227 600

1 223 609

1 121 472

1 030 076

937 301

920 548

905 553

575 117

415 717

26 037 710RAZEM:

4 198 885

3 293 209

1 774 271

1 219 101

1 013 873

937 301

664 912

676 284

401 790

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 5 545

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 588 481

209 736

507 479 43 095

40 717

141 931 113 180 525

232 431 122 263 56 731 2 783 54

Wykres 1.6.3: Struktura geograficzna sprzedaży największych spółek w 2013 roku

50 668 90 607 19 600

Źródło: Sprawozdania finansowe za okres 2014-2013

bd.

811 295 462 926

1 121 472

bd.

27 597

339 539 203 128 32 450

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 13 927

Brak informacji o miejscu generowania przychodów za granicą. Wartość przychodów z zagranicy - 230 512997 088

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 17

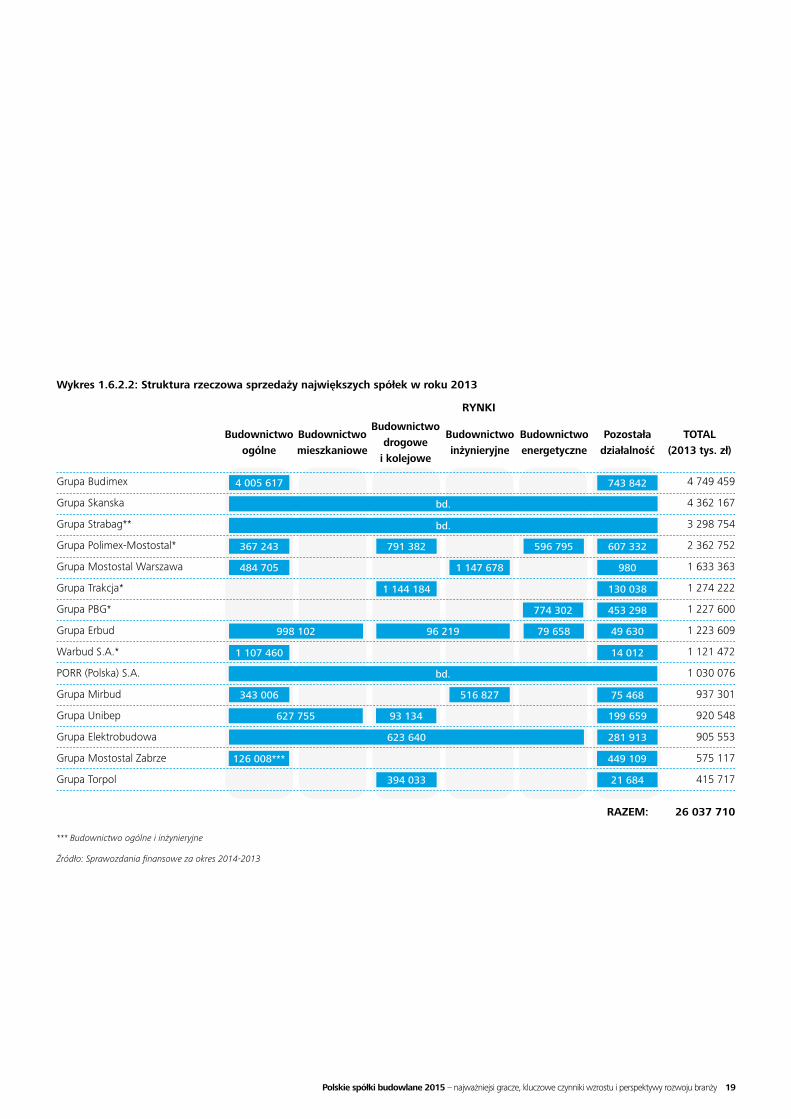

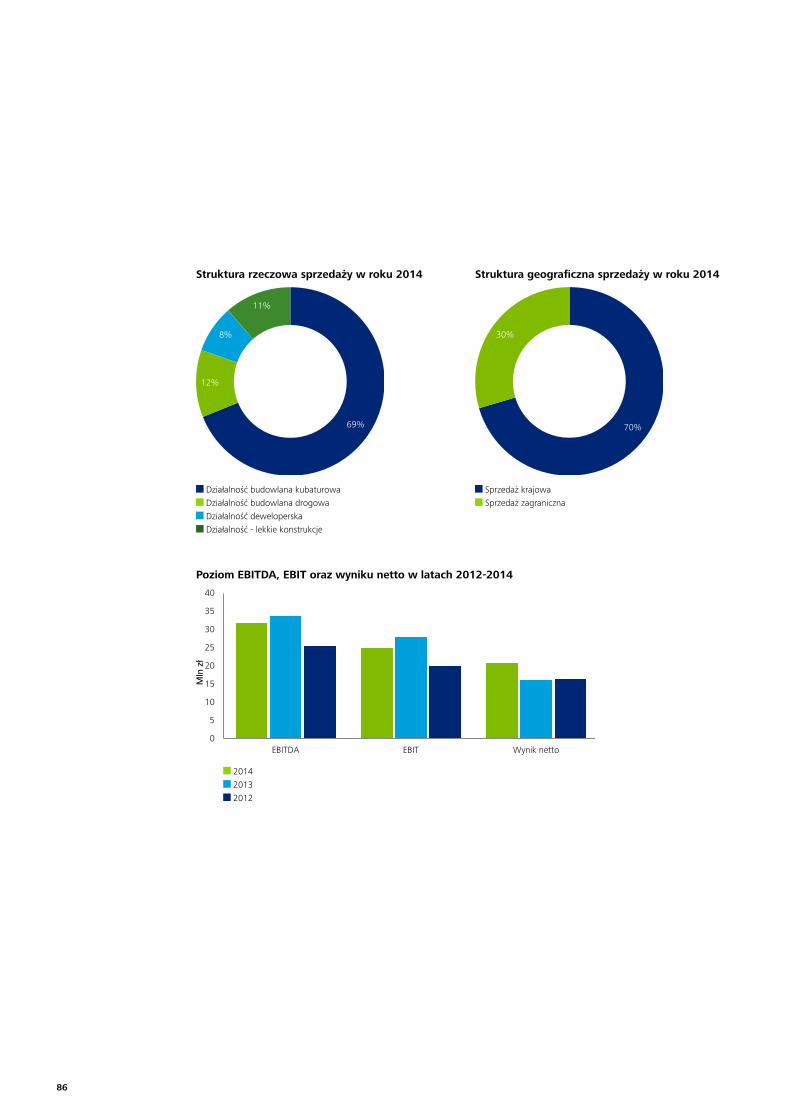

Struktura rzeczowa sprzedaży ukazuje skoncentrowanie największych spółek budowlanych na działalności w obszarze budownictwa drogowego i kolejowego. Coraz więcej przychodów generuje również działalność w ramach budownictwa energetycznego.

Grupa Skanska

Grupa Budimex

Grupa Strabag**

Grupa Polimex-Mostostal

Grupa Erbud

Grupa Trakcja

Grupa PBG

Grupa Mostostal Warszawa

Grupa Elektrobudowa

Grupa Unibep

Warbud S.A.

PORR (Polska) S.A.

Grupa Mirbud

Grupa Mostostal Zabrze

Grupa Torpol

RYNKI

Budownictwoogólne

Budownictwomieszkaniowe

Budownictwodrogowe

i kolejowe

Budownictwoinżynieryjne

Budownictwoenergetyczne

Pozostaładziałalność

TOTAL(2014 tys. zł)

5 081 675

4 949 939

3 133 492

2 102 197

1 692 055

1 601 674

1 530 248

1 509 524

1 108 316

1 079 703

1 049 886

1 045 019

971 603

862 650

775 399

28 493 380RAZEM:

4 566 628

bd.

239 740

743 523

755 188

1 474 086

1 188 076

466 173

160 185

968 837

434 874

904 583

383 311

427 447

45 448

127 588

342 172

3 159

203 733

211 309

102 437

680 687

20 211

*** Budownictwo ogólne i inżynieryjne

Źródło: Sprawozdania finansowe za okres 2014-2013

Wykres 1.6.2.1: Struktura rzeczowa sprzedaży największych spółek w roku 2014

bd.

bd.

1 397 537 88 885

1 189 302317 063

124 871

1 038 747 11 139

434 292

181 963***

18

Grupa Budimex

Grupa Skanska

Grupa Strabag**

Grupa Polimex-Mostostal*

Grupa Mostostal Warszawa

Grupa Trakcja*

Grupa PBG*

Grupa Erbud

Warbud S.A.*

PORR (Polska) S.A.

Grupa Mirbud

Grupa Unibep

Grupa Elektrobudowa

Grupa Mostostal Zabrze

Grupa Torpol

RYNKI

Budownictwoogólne

Budownictwomieszkaniowe

Budownictwodrogowe

i kolejowe

Budownictwoinżynieryjne

Budownictwoenergetyczne

Pozostaładziałalność

TOTAL(2013 tys. zł)

4 749 459

4 362 167

3 298 754

2 362 752

1 633 363

1 274 222

1 227 600

1 223 609

1 121 472

1 030 076

937 301

920 548

905 553

575 117

415 717

26 037 710RAZEM:

4 005 617

bd.

367 243

998 102

343 006

623 640

126 008***

79 658

774 302

96 219

791 382

484 705

596 795

1 144 184

1 107 460

743 842

607 332

980

130 038

453 298

49 630

14 012

75 468

199 659

281 913

21 684

1 147 678

394 033

*** Budownictwo ogólne i inżynieryjne

Źródło: Sprawozdania finansowe za okres 2014-2013

bd.

bd.

516 827

627 755 93 134

449 109

Wykres 1.6.2.2: Struktura rzeczowa sprzedaży największych spółek w roku 2013

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 19

17,45%

b.d.

b.d.

b.d.

0,06%

1,25%

5,22%

4,06%

15,66%

10,21%

8,05%

31,13%

21,69%

25,70%

36,93%

78,09%

13,30%

0,21%

1,06%

2,61%

2,69%

7,74%

7,97%

10,54%

18,38%

19,57%

20,33%

22,36%

78,91%

0,0% 25,0% 50,0% 75,0% 100,0%

Średnia

PORR (Polska) S.A.

Grupa Strabag**

Grupa Skanska

Grupa Mostostal Warszawa

Warbud S.A.*

Grupa Torpol

Grupa Erbud

Grupa Budimex

Grupa Trakcja*

Grupa Mirbud

Grupa Elektrobudowa

Grupa Unibep

Grupa Polimex-Mostostal*

Grupa PBG*

Grupa Mostostal Zabrze

Wykres 1.6.2.3: Relacja przychodów z pozostałej działalności (niebudowlanej) do przychodów operacyjnych ogółem (za lata 2014-2013)

Źródło: Sprawozdania finansowe za okres 2014-2013

2014 2013

W kategoriach nominalnych, największy udział pozostałych przychodów niebudowlanych w całości przychodów w roku 2014 odnotowały kolejno Grupa Mostostal Zabrze i Grupa Polimex-Mostostal, które osiągnęły w ten sposób odpowiednio 681 mln zł i 427 mln zł. Średni procentowy udział przychodów z pozostałej działalności, w porównaniu do roku 2013, spadł z 17,5% do 13,3%. W większości przypadków udział sprzedaży produkcji budowlano-montażowej wahał się w 2014 roku od 80% do 100%. Podmiotem, którego działalność była bardziej zdywersyfikowana pozostaje Grupa Mostostal Zabrze, ze wskaźnikiem

na poziomie 79% (poza budowlana działalność grupy obejmuje głównie usługi montażowo-produkcyjne). W przypadku dwunastu analizowanych powyżej spółek, które uzyskiwały przychody z pozostałej działalności, jedynie trzy w 2014 roku zdołały zwiększyć udział procentowy przychodów z działalności niebudowlanej w całkowitej wartości przychodów w porównaniu do roku 2013. Główną przyczyną tego zjawiska był fakt zwiększania się wartości przychodów generowanych przez największe spółki budowlane z działalności budowalno-montażowej w roku 2014.

20

Wykres 1.7: Zmiany indeksu WIG oraz WIG-Budownictwo na przestrzeni lat 2005 – 2014

Źródło: Analiza Deloitte na podstawie danych dostępnych na stronie internetowej Giełdy Papierów Wartościowych.

1.7. Kapitalizacja rynkowa największych spółek budowlanych notowanych na Giełdzie Papierów Wartościowych na dzień 31 grudnia 2014Rosnący od 2013 roku sentyment inwestorów do spółek skupionych w ramach indeksu WIG Budownictwo (WIG BUD) lekko wyhamował na przestrzeni 2014 roku. Porównując rok 2014 do roku 2013 nastąpił 5% spadek indeksu giełdowego WIG Budownictwo, podczas gdy główny indeks WIG zakończył rok 2014 na zbliżonym poziomie do końca roku poprzedniego.

Wśród piętnastu największych spółek budowlanych w roku 2014 aż jedenaście było notowanych na Giełdzie Papierów Wartościowych w Warszawie i właśnie na tej podstawie sporządzony został nasz ranking według kryterium kapitalizacji. Na koniec 2014 roku łączna wartość rynkowa jedenastu spółek budowlanych notowanych na Giełdzie Papierów Wartościowych w Warszawie wyniosła 6,1 mld zł i była wyższa o 0,2 mld zł, od łącznej wartości rynkowej tych podmiotów na koniec roku 2013. W wartościach procentowych wzrost łącznej kapitalizacji giełdowej wyniósł 4%.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2005

-01-

0720

05-0

3-16

2005

-05-

3020

05-0

8-04

2005

-10-

1220

05-1

2-21

2006

-02-

2820

06-0

5-11

2006

-07-

1920

06-0

9-26

2006

-12-

0420

07-0

2-13

2007

-04-

2420

07-0

7-04

2007

-09-

1120

07-1

1-19

2008

-01-

3120

08-0

4-10

2008

-06-

2020

08-0

8-28

2008

-11-

0420

09-0

1-19

2009

-03-

2620

09-0

6-05

2009

-08-

1320

09-1

0-20

2009

-12-

3020

10-0

3-09

2010

-05-

1920

10-0

7-27

2010

-10-

0120

10-1

2-10

2011

-02-

1820

11-0

4-29

2011

-07-

0820

11-0

9-15

2011

-11-

2420

12-0

2-02

2012

-04-

1220

12-0

6-22

2012

-08-

3120

12-1

1-08

2013

-01-

2220

13-0

4-02

2013

-06-

1320

13-0

8-21

2013

-10-

2820

14-0

1-14

2014

-03-

2120

14-0

6-02

2014

-08-

0820

14-1

0-16

2014

-12-

29

WIG WIG BUDOW

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 21

59,37%

6,42%

5,76%

5,44%

5,33%

4,98%

Lp. Nazwa firmyKapitalizacja

rynkowa 31.12.2014

Kapitalizacja rynkowa

31.12.2013

Zmiana nominalna

Zmiana procentowa

1 Budimex S.A. 3 612 509 3 369 973 242 536 7%

2 Trakcja PRKiI S.A. 390 637 530 443 -139 807 -26%

3 Elektrobudowa S.A. 350 373 522 237 -171 863 -33%

4 Mostostal Zabrze S.A. 331 070 292 296 38 774 13%

5 Erbud S.A. 324 153 432 167 -108 015 -25%

6 Polimex-Mostostal S.A. 303 166 190 758 112 408 59%

7 Unibep S.A. 288 281 275 361 12 919 5%

8 Torpol S.A. 229 011 Debiut giełdowy w dniu 8 lipca 2014 r.

9 Mostostal Warszawa S.A. 120 000 89 800 30 200 34%

10 Mirbud S.A. 112 190 117 000 -4 810 -4%

11 PBG S.A. 23 444 31 592 -8 148 -26%

Suma 6 084 833 5 851 628 233 205 4%

Tabela 1.7: Kapitalizacja największych spółek budowlanych notowanych na giełdzie na dzień 31 grudnia 2014 roku (w tys. zł)

Budimex S.A. Trakcja PRKiI S.A. Elektrobudowa S.A. Mostostal Zabrze S.A. Erbud S.A. Polimex-Mostostal S.A. Unibep S.A. Torpol S.A. Mostostal Warszawa S.A. Mirbud S.A. PBG S.A.

Źródło: Analiza Deloitte na podstawie danych dostępnych na stronie internetowej Giełdy Papierów Wartościowych.

Wykres 1.7.1: Udział kapitalizacji największych spółek notowanych na giełdzie na dzień 31 grudnia 2014 roku

Spośród jedenastu poddanych analizie spółek, pięć odnotowało spadek wartości rynkowej. Największy spadek zanotowała Elektrobudowa S.A., której wartość rynkowa spadła w 2014 roku o 33%. Liderem pod względem wartości rynkowej wśród spółek budowlanych pozostał niezmiennie od 2011 roku Budimex S.A., z kapitalizacją na poziomie 3 613 mln zł (wzrost o 7% w porównaniu do roku 2013). Na drugim miejscu uplasowała się Trakcja PRKiI S.A., a na trzecim Elektrobudowa S.A. z kapitalizacją na poziomie odpowiednio 391 mln zł oraz 350 mln zł. Kapitalizacja Budimexu S.A. na koniec roku 2014 stanowi ponad 59%

całkowitej wartości kapitalizacji jedenastu największych spółek w naszym rankingu, notowanych na Giełdzie Papierów Wartościowych w Warszawie (spadek o 2 p.p. w porównaniu do roku 2013).

Podsumowując należy zauważyć, iż kapitalizacja rynkowa największych spółek budowalnych zanotowała niewielki 4% wzrost na koniec 2014 roku w stosunku do końca roku poprzedniego. Ten trend jest zbieżny ze wzrostem wskaźnika produkcji budowlanej o 0,4% w roku 2014 oraz przychodów spółek z naszego rankingu o 9% w stosunku do roku 2013.

4,74%3,76%

1,97%1,84%

0,39%

Źródło: Analiza Deloitte na podstawie danych dostępnych na stronie internetowej Giełdy Papierów Wartościowych.

* Dane finansowe za 2013 rok zostały uzgodnione do sprawozdania za 2014 rok po korektach bilansu otwarcia

** Z uwagi na brak skonsolidowanych sprawozdań finansowych dane finansowe Grupy Strabag obejmują dla uproszczenia sumę przychodów spółek: Strabag Sp. z o.o. oraz Strabag Infrastruktura Południe Sp. z o.o.

Dane finansowe Spółki Strabag za 2013 rok zostały uzgodnione do sprawozdania za 2014 rok po korektach bilansu otwarcia

22

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 23

Rozdział 2. Perspektywy rozwoju spółek budowlanych w Polsce

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 25

Budownictwo Gospodarka ogółem

W najbliższych latach najmocniej będzie bez wątpienia rozwijał się rynek budownictwa infrastrukturalnego, głównie dzięki napływowi środków z Unii Europejskiej. Największego wzrostu w tym segmencie budownictwa można spodziewać się w latach 2016 – 2018. Rynek budownictwa kubaturowego w najbliższych latach również będzie rosnąć, choć raczej w bardziej stabilny sposób. Zakładamy wzrost przede wszystkim w segmencie biurowym, mieszkaniowym i magazynowym.

Krzysztof Andrulewicz, Prezes Skanska S.A.

26

2.1 WprowadzenieDrugą część raportu otwiera analiza najważniejszych czynników warunkujących kondycję branży budowlanej wraz z prezentacją zmian zachodzących w sektorze z perspektywy statystyk dotyczących upadłości oraz poziomu zatrudnienia w budownictwie. W dalszej części rozdziału przybliżamy charakterystykę oraz obecne uwarunkowania poszczególnych segmentów sektora budowlanego wraz z analizą planowanych nakładów w horyzoncie krótko i średnioterminowym. Rozdział drugi zamyka podsumowanie obecnej sytuacji oraz kluczowych czynników wzrostu w sektorze z perspektywy przedstawicieli spółek budowlanych w Polsce.

Branża budowlana w Polsce przeżywa obecnie powolne odrodzenie po okresie spadku w latach 2012-2013, spowodowanego zakończeniem dużych projektów inwestycyjnych związanych z poprzednią finansową pespektywą unijną oraz organizacją EURO 2012. Pomimo, że wzrost polskiego sektora budowlanego w 2014 roku wyniósł symboliczne 0,4% to perspektywy dla branży są pozytywne i w najbliższych latach oczekuje się przyspieszenia tempa wzrostu.

O poprawie sytuacji w branży budowlanej świadczą liczne sygnały napływające z rynku. Od 2014 roku widoczny jest znaczący spadek liczby upadłości ogłaszanych przez firmy budowlane. Dodatkowo w pierwszych miesiącach 2015 r. obserwujemy powolny wzrost zatrudnienia oraz dalszą poprawę prognozy zatrudnienia.1 W kolejnych latach, w związku z oczekiwanym uruchomieniem inwestycji infrastrukturalnych prognozuje się wzrost zapotrzebowania na siłę roboczą, szczególnie w sektorze budownictwa drogowego, co może wręcz wywołać problemy z niedoborem pracowników. Odwrócenie negatywnego trendu w budownictwie potwierdza także wskaźnik koniunktury w budownictwie, badany przez GUS. Od początku 2013 r. wykazuje on trend wzrostowy, a od połowy 2014 r. przewyższa wskaźnik dla całej gospodarki.

1 Więcej informacji w sekcji „Zatrudnienie w sektorze budowlanym”

70

80

90

100

110

120

130

I.08

IV.0

8V

II.08

X.0

8I.0

9IV

.09

VII.

09X

.09

I.10

IV.1

0V

II.10

X.1

0I.1

1IV

.11

VII.

11X

.11

I.12

IV.1

2V

II.12

X.1

2I.1

3IV

.13

VII.

13X

.13

I.14

IV.1

4V

II.14

X.1

4I.1

5IV

.15

VII.

15

Wskaźnik klimatu koniunktury w gospodarce

Źródło: GUS

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 27

Najsilniejszym bodźcem dla poprawy kondycji segmentu budownictwa infrastrukturalnego w najbliższych latach będzie napływ nowych funduszy unijnych. W nowej perspektywie finansowej 2014-2020 Polska otrzyma środki w rekordowej wysokości 120,1 mld euro. Na tą kwotę składają się przede wszystkim środki polityki spójności – 82,5 mld euro, Wspólnej Polityki Rolnej – 32,1 mld euro, Europejskiego Funduszu Morskiego i Rybackiego – 0,5 mld euro. Sektor budowlany skorzysta przede wszystkim na środkach, które Polska otrzyma w ramach polityki spójności. Najwięcej projektów, które otrzymają wsparcie z unijnych funduszy przewidzianych jest w budownictwie infrastrukturalnym.

Przedstawiciele największych spółek budowlanych dostrzegają szanse związane z nową perspektywą finansową UE. W celu uniknięcia spiętrzenia projektów, które miało miejsce przy inwestycjach prowadzonych przed EURO 2012, GDDKIA rozstrzygnęła już przetargi na 30 mld zł ze 107 planowanych do zainwestowania w latach 2014-2025 (według stanu na 11.09.2015 r.). Obawy budzi z kolei postępowanie PKP PLK, która do końca sierpnia nie rozstrzygnęła żadnego projektu w ramach nowej perspektywy UE. PKP PLK chcąc wyjść naprzeciw sygnałom zaniepokojenia ogłosiła Wielką Ofensywę Inwestycji Kolejowych. W jej ramach chce m.in. poprawić zasady współpracy z wykonawcami oraz usprawnić procedury przetargowe. Poprawa ma nastąpić m.in. dzięki wprowadzeniu: przetargów dwustopniowych, dodatkowych (poza ceną) kryteriów oceny ofert, a także zaliczek na kontrakt, zapłaty za materiały na placu budowy czy częściowych płatności za wykonane prace.

Czynnikiem warunkującym pozytywne perspektywy dla segmentu budownictwa mieszkaniowego jest silny wzrost popytu obserwowany od 2014 roku. Obecna sytuacja makroekonomiczna w połączeniu z dostępnym dofinansowaniem w ramach programów rządowych pozwala oczekiwać stabilnej sytuacji w budownictwie mieszkaniowym w najbliższych okresach.

W 2014 roku dynamiczny rozwój miał także miejsce w obszarze budownictwa komercyjnego. Potwierdza to rekordowa wielkość wybudowanej powierzchni biurowej (622 tys. m2 ). Na podstawie analizowanej liczby realizowanych i planowanych inwestycji w portfelach spółek budowlanych można oczekiwać utrzymania się pozytywnego trendu w nadchodzących kwartałach.

W zakresie planów na najbliższe lata część spółek planuje dalszą dywersyfikację działalności poprzez świadczenie usług budowlanych w segmentach rynku budowlanego, w których dotychczas nie były obecne lub poprzez rozwój działalności pozabudowlanej. Dodatkowo niektóre ze spółek widzą potencjał w dywersyfikacji geograficznej, w szczególności planują realizację inwestycji w takich krajach jak Czechy, Słowacja, Rumunia czy Węgry ale również w krajach Europy Zachodniej oraz w krajach skandynawskich.

Wszystkie wymienione wyżej czynniki sprawiają, że najbliższe lata po raz kolejny stawiają przed polską branżą budowlaną ogromne szanse na rozwój. W poniższym rozdziale staramy się podsumować istniejące szanse oraz wskazać planowane kierunki rozwoju rynku.

28

2.2. Kluczowe czynniki rozwoju rynku budowlanego w PolsceKondycja sektora budowlanego w najbliższych latach będzie determinowana głównie przez tempo wzrostu gospodarczego Polski, a także poziom inwestycji infrastrukturalnych finansowanych z funduszy unijnych w ramach nowej perspektywy 2014 - 2020 oraz środków krajowych.

Wzrost gospodarczyW 2014 roku, na skutek ożywienia krajowego popytu, polska gospodarka zaczęła stopniowo rosnąć w tempie ok. 3.5% po okresie spowolnienia dynamiki PKB w latach 2012 – 2013. Według prognoz Economist Intelligence Unit dynamika PKB w latach 2015-2018 utrzyma się na średnim rocznym poziomie 3,15%. Wzrost PKB w przyszłości będzie wspierany przez szeroko zakrojone inwestycje związane z nową perspektywą unijną, rosnący poziom eksportu netto, konsumpcję prywatną, poprawę sytuacji na rynku pracy oraz niskie stopy procentowe. W dłuższej perspektywie poziom rozwoju gospodarczego Polski będzie się zbliżał do obserwowanego w krajach Zachodniej Europy, co będzie determinowało dalszy wzrost PKB. Oczekuje się jednak, że proces ten będzie zachodził powoli biorąc pod uwagę obecne uwarunkowania w gospodarce światowej i brak zdecydowanych reform, które mogłyby znacząco zwiększyć wydajność pracowników.

Dług sektora publicznegoMożliwości współfinansowania projektów infrastrukturalnych z budżetu państwa i budżetów samorządowych są w znacznym stopniu zależne od poziomu długu publicznego. Na koniec 2014 roku dług publiczny w relacji do PKB wyniósł 47,7%. Według strategii zarządzania długiem sektora finansów publicznych w latach 2015-2018, przedłożonej przez Ministra Finansów, w 2015 roku przewidywana jest stabilizacja relacji długu do PKB na poziomie 48% i dalszy spadek wskaźnika do wartości 44,5% w 2018.

Środki unijneIstotnym determinantem rozwoju rynku budowlanego w Polsce jest napływ funduszy z Unii Europejskiej w ramach perspektywy finansowej 2014-2020. Łączna alokacja dofinansowania dla Polski w ramach polityki spójności wynosi 82,5 mld euro, w tym 45,6 mld przeznaczone jest na dotacje z Krajowych Programów Operacyjnych.

53,4%52,6%

53,9%

47,7% 48,0%46,9%

46,0%

44,5%

40%

42%

44%

46%

48%

50%

52%

54%

56%

58%

60%

2011 2012 2013 2014 2015P 2016P 2017P 2018P

Dług publiczny jako %PKB

Źródło: Ministerstwo Finansów, „Strategia zarządzania długiem sektora finansów publicznychw latach 2015-2018”, wrzesień 2014

5,0%

1,6%

3,7%

4,8%

1,9%1,7%

3,5%3,3%

3,0% 2,9%

3,4%

0%

1%

2%

3%

4%

5%

6%

2008

2009

2010

2011

2012

2013

2014

2015

P

2016

P

2017

P

2018

P

Wzrost PKB Polski

Źródło: Źródło EUI “Country Forecast Poland - August 2015 update”

Pomoc Technicna (0,7 mld EUR) Polska Wschodnia (2 mld EUR) Polska Cyfrowa (2,2 mld EUR) Wiedza Edukacja Rozwój (4,7 mld EUR) Inteligentny Rozwój (8,6 mld EUR) Infrastruktura i Środowisko (27,4 mld EUR)

Rozwój sieci drogowej TEN-T i transportu multimodalnego

Infrastruktura drogowa dla miast Rozwój transportu kolejowego w Polsce Rozwój niskoemisyjnego transportu zbiorowego

w miastach Pozostałe priorytety

Program Rozwoju Obszarów Wiejskich Regionalne programy Operacyjne Krajowe Programy Operacyjne

Źródło: Ministerstwo Infrastruktury i Rozwoju

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 29

19%

10%

5%

4%

2%

35%

11%18%

8%

28%

Alokacja funduszy europejskich w ramach Krajowych Programów Opera-cyjnych w perspektywie 2014-2020

Źródło: Ministerstwo Infrastruktury i Rozwoju

Polska już drugi raz z kolei jest jednym z największych beneficjentów funduszy europejskich. Środki przeznaczone dla Polski w ramach polityki spójności na lata 2014-2020 są o 15,2 mld euro wyższe niż fundusze przyznane w minionej perspektywie finansowej.

Krajowe programy operacyjneCzęść środków w ramach nowej perspektywy rozlokowano pomiędzy 6 krajowych Programów Operacyjnych. Najwięcej z tych funduszy (27,4 mld EUR) przewidziano na Program Operacyjny Infrastruktura i Środowisko (POIiŚ), którego jednym z priorytetów jest promowanie zrównoważonego transportu i usuwanie niedoborów infrastrukturalnych. Na przedsięwzięcia związane z budową dróg, infrastrukturą kolejową, miejską, morską oraz lotniczą w ramach POIiŚ przeznaczone zostanie łącznie 19,8 mld euro. Część wydatków infrastrukturalnych będzie mogła być finansowana także z Programu Operacyjnego Polska Wschodnia.

Programy regionalnePozyskanie funduszy na projekty infrastrukturalne będzie możliwe również z Regionalnych Programów Operacyjnych, wyznaczonych dla 16 województw, których łączna wartość wyniesie 31,2 mld euro. Na infrastrukturę transportową z tego źródła przewidziane będą środki unijne w wysokości 4,8 mld euro.

Źródło dodatkowych funduszy na infrastrukturę stanowi tzw. Instrument Łącząc Europę (CEF, ang. Connecting Europe Facility), wspierający inwestycje o znaczeniu ogólnoeuropejskim (transport, energetyka oraz telekomunikacja). W związku z tą inicjatywą Polska ma szansę otrzymać 4,1 mld euro dofinansowania na inwestycje transportowe do 2016 roku. Do tej pory z puli przewidzianej na polskie projekty zostały rozdysponowane 2 mld euro.

Szacuje się, że w ramach łącznej alokacji środków unijnych na infrastrukturę transportową (z uwzględnieniem instrumentu CEF) ok. 15 mld euro zostanie przeznaczone na drogi, a kwota dofinansowania na infrastrukturę kolejową wyniesie 10,2 mld euro (zgodnie z podziałem środków określonym w Umowie Partnerstwa w stosunku 60%-40%).

5,52 5,85 6,19 6,49 6,80 7,10 7,39

3,834,05

4,274,47

4,684,88

5,091,57 1,181,17

1,171,17

1,171,17

2014 2015 2016 2017 2018 2019 2020

Alokacja funduszy europejskich w ramach perspektywy 2014-2020 (mld zł)

Na rynku brakuje wykwalifikowanych specjalistów. Największe luki widoczne są w takich specjalizacjach jak kolejowa, elektryczna, teletechniczna, sanitarna czy hydroinżynieryjna. Brakuje również wykwalifikowanych pracowników produkcyjnych. Firmy, które chcą zatrudniać pracowników, muszą na pewno brać pod uwagę, że polski rynek staje się w coraz większym stopniu „rynkiem pracownika” i prowadzić świadomą politykę personalną ukierunkowaną nie tylko na zatrudnienie, ale i na utrzymanie specjalistów w firmie.

Krzysztof Andrulewicz, Prezes Skanska S.A.

30

Liczba upadłości wykonawczych firm budowlanych w okresie 2011-1Q2015

Źródło: Euler Hermes

Udział upadłości w budownictwie względem wszystkich ogłoszeń

2.3. Upadłości w budownictwie Dobrym odzwierciedleniem koniunktury w sektorze są statystyki dotyczące upadłości firm.2 Wyniki dotyczące liczby upadłości za pierwsze półrocze 2015 roku są dla branży pozytywne (o 1/3 mniej upadłości w budownictwie w porównaniu do analogicznego okresu w 2014 i spadek udziału sektora w łącznej liczbie upadłości o 6 p.p. do poziomu 17%).

Według danych z raportów Euler Hermes w latach 2012-2014 liczba ogłaszanych upadłości wykonawczych firm budowlanych z roku na rok spadała. W tym okresie odnotowano skumulowany roczny spadek na poziomie 17,9%. Sytuacja uległa poprawie, ale liczba upadłości wśród firm budowlanych na tle innych branż w 2014 roku była wciąż wysoka - stanowiły one 22,4% wszystkich upadłości.

Problemem firm w dalszym ciągu są niskie marże w sektorze produkcji budowlano-montażowej. Przyczyn tego zjawiska możemy upatrywać w konkurencji cenowej przy przetargach na kontrakty, gdzie w dużej liczbie przypadków cena stanowi główne kryterium wyboru najkorzystniejszej oferty. Według danych z GUS na przestrzeni 2012-2014 ceny w sektorze spadły łącznie o 3,0%. Mimo że indeks w 2014 roku uległ obniżeniu kolejny rok z rzędu, to nie przełożyło się to na wzrost liczby upadłości. Można to tłumaczyć tym, że wysoka liczba ogłoszonych upadłości w poprzednich latach3 spowodowała, że na rynku zostali najsilniejsi gracze, których wrażliwość rentowności na zmiany kosztów materiałów jest niższa. 2 Należy jednak pamiętać, że nie pokazują one pełnej skali

przedsiębiorstw borykających się z trudnościami. Dane o upadłościach nie uwzględniają przedsiębiorstw zlikwidowanych oraz tych, których działalność została zawieszona, co w części przypadków jest równoznaczne z zakończeniem aktywności gospodarczej.

3 Od 2012 roku przez sektor budowlany przeszła fala upadłości,. Organizacja EURO 2012 przez Polskę miała istotny wpływ na rozwój infrastruktury niestety kosztem wyników wielu przedsiębiorstw budowlanych biorących udział w realizacji inwestycji, czego przyczyną była ogromna konkurencja i wynikająca z niej „wojna cenowa”, co doprowadziło do znacznego obniżenia cen w przetargach na wykonawstwo. Dodatkowo, uruchomione projekty infrastrukturalne spowodowały wzrost cen kluczowych materiałów na rynku, co odbiło się na wynikach firm budowlanych. W konsekwencji w 2012 roku zanotowano najwyższy wzrost upadłości w budownictwie w ciągu ostatniej dekady (na podstawie raportu Arcata Partners). Upadłość ogłosiły duże spółki budowlane m.in. PBG, Hydrobudowa Polska, DSS i setki powiązanych z nimi podwykonawców. Od tego czasu obserwuje się spadek obrotów firm budowlanych ogłaszających upadłość, co świadczy o tym, że pogorszenie sytuacji dotyczyło głównie podwykonawców a nie generalnych wykonawców, jak to miało miejsce w 2012 roku.

146

273253

184

9866

0

50

100

150

200

250

300

2011 2012 2013 2014 1H2014 1H2015

17,9%

29% 27% 22% 23% 17%20%

Średnia płaca brutto (zł) Przeciętne zatrudnienie w roku (tys.)

Efekt kumulacji inwestycji drogowych może wystąpić w latach 2017-2019, gdy wydatkowane będzie najwięcej środków w ramach nowego Programu Budowy Dróg Krajowych na lata 2014-2023. Może to wiązać się ze wzrostem kosztów podwykonawców. Widzimy także ryzyko wzrostu cen materiałów.

Marcin Węgłowski, Członek Zarządu, Dyrektor Pionu Ekonomiczno-Finansowego

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 31

100,2

98,2

98,8

90

92

94

96

98

100

102

2012 2013 2014

3 359

3 464

3 540

3 704 3 7023 728

3 888 3 899

399

443 446

478488

446

412 415

200

250

300

350

400

450

500

550

3 200

3 300

3 400

3 500

3 600

3 700

3 800

3 900

4 000

2008 2009 2010 2011 2012 2013 2014 IQ 2015

Indeks cen w sektorze produkcji budowlano-montażowej (rok poprzedni = 100)

Źródło: GUS

Przeciętne zatrudnienie i płaca brutto w budownictwie w okresie 2008 - IQ 2015 r.

Źródło: GUS

Należy zaznaczyć, że w ostatnich latach problem upadłości dotyczył także dystrybutorów, producentów i hurtowników nastawionych na sektor budowlany. Wynika to po części z tego, że wykonawcy uzyskując niskie marże na przetargach, przerzucali presję na niskie ceny na swoich kontrahentów. Z tego względu w okresie 2013-2014 upadło łącznie 104 producentów artykułów budowlanych. Natomiast w ciągu pierwszego kwartału 2015 upadłość ogłosiło 16 firm kierujących swoją produkcję na potrzeby tej branży, a zatem w porównaniu do analogicznego okresu w 2014 roku liczba ta wzrosła ponad dwukrotnie (w 1Q2014 odnotowano 7 upadłości).

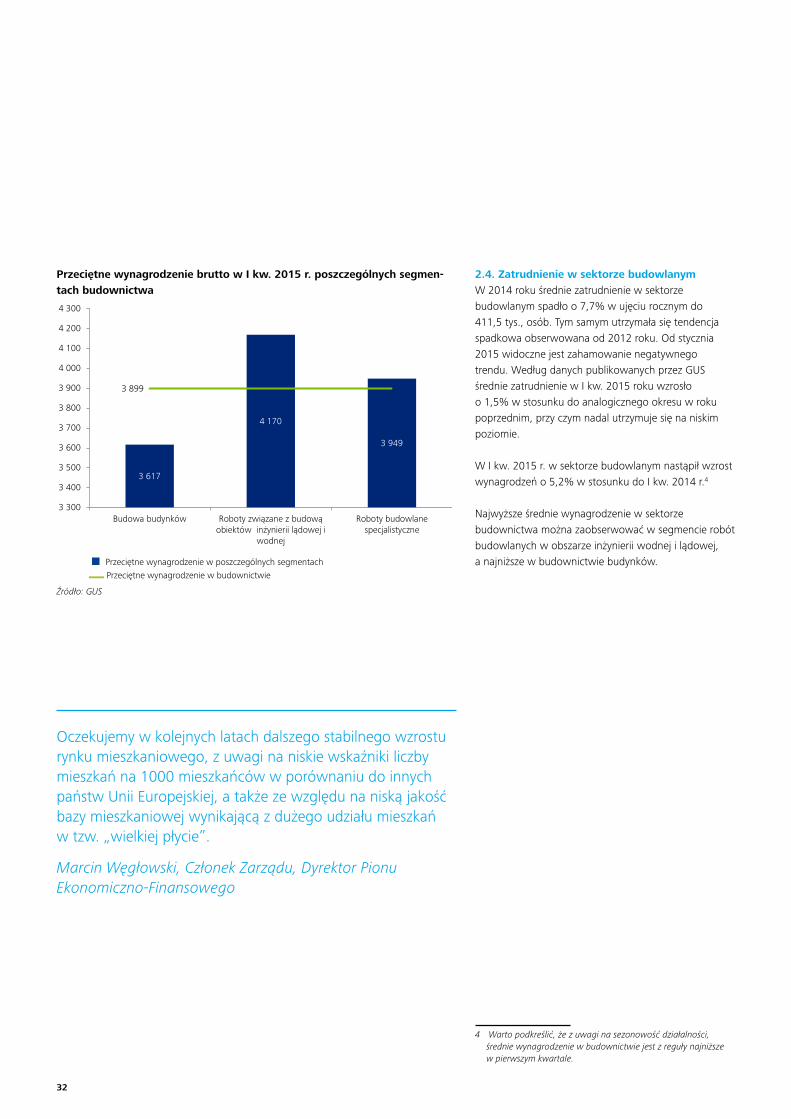

Przeciętne wynagrodzenie w poszczególnych segmentach Przeciętne wynagrodzenie w budownictwie

Oczekujemy w kolejnych latach dalszego stabilnego wzrostu rynku mieszkaniowego, z uwagi na niskie wskaźniki liczby mieszkań na 1000 mieszkańców w porównaniu do innych państw Unii Europejskiej, a także ze względu na niską jakość bazy mieszkaniowej wynikającą z dużego udziału mieszkań w tzw. „wielkiej płycie”.

Marcin Węgłowski, Członek Zarządu, Dyrektor Pionu Ekonomiczno-Finansowego

32

2.4. Zatrudnienie w sektorze budowlanymW 2014 roku średnie zatrudnienie w sektorze budowlanym spadło o 7,7% w ujęciu rocznym do 411,5 tys., osób. Tym samym utrzymała się tendencja spadkowa obserwowana od 2012 roku. Od stycznia 2015 widoczne jest zahamowanie negatywnego trendu. Według danych publikowanych przez GUS średnie zatrudnienie w I kw. 2015 roku wzrosło o 1,5% w stosunku do analogicznego okresu w roku poprzednim, przy czym nadal utrzymuje się na niskim poziomie.

W I kw. 2015 r. w sektorze budowlanym nastąpił wzrost wynagrodzeń o 5,2% w stosunku do I kw. 2014 r.4

Najwyższe średnie wynagrodzenie w sektorze budownictwa można zaobserwować w segmencie robót budowlanych w obszarze inżynierii wodnej i lądowej, a najniższe w budownictwie budynków.

4 Warto podkreślić, że z uwagi na sezonowość działalności, średnie wynagrodzenie w budownictwie jest z reguły najniższe w pierwszym kwartale.

3 617

4 170

3 949

3 899

3 300

3 400

3 500

3 600

3 700

3 800

3 900

4 000

4 100

4 200

4 300

Budowa budynków Roboty związane z budowąobiektów inżynierii lądowej i

wodnej

Roboty budowlanespecjalistyczne

Przeciętne wynagrodzenie brutto w I kw. 2015 r. poszczególnych segmen-tach budownictwa

Źródło: GUS

VIII 2013

VIII 2014

VIII 2015

Barierą na rynku usług budowlanych jest niedobór siły roboczej. W efekcie występuje wzmożona rekrutacja pracowników ze wschodu, którzy wymagają jednak dodatkowego przeszkolenia w zakresie m.in. standardów bezpieczeństwa.

Joanna Makowiecka - Gaca, Prezes Zarządu Polimex-Mostostal S.A

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 33

0%

10%

20%

30%

40%

50%

60%

70%

Koszty zatrudnienia Niedostateczny popyt Koszty materiałów Niedobórwykwalifikowanych

pracowników

Bariery działalności dla przedsiębiorstwWedług badania przeprowadzonego przez GUS wśród przedsiębiorstw budowlanych, od początku 2013 roku systematycznie nasilającym się problemem jest niedobór wykwalifikowanych pracowników. W lipcu 2015 r. 22% przedsiębiorstw podało ten czynnik jako barierę w prowadzeniu działalności. Potwierdza to również raport opublikowany przez pracuj.pl, zgodnie z którym znacznie wzrosła liczba ofert pracy w tym sektorze, w szczególności dla specjalistów. Warto podkreślić, że 62% pracodawców w sektorze budowlanym podaje koszty zatrudnienia, jako bariery działalności. Jest to największe obciążenie o charakterze finansowym dla firm.

Prognozy zatrudnieniaNajnowszy raport „Barometr Manpower Perspektyw Zatrudnienia” przedstawia prognozę zatrudnienia w gospodarce w IV kw. 2015 r. Prezentowane w raporcie dane, opracowane na podstawie wywiadów indywidualnych obejmujących wybraną grupę pracodawców w Polsce, wskazują na wyraźny optymizm w branży budowlanej. W IV kw. 2015 roku prognozowany wzrost zatrudnienia w stosunku do IV kw. 2014 r. wynosi 11%. Z uwagi na znaczną liczbę projektów, które będą realizowane w najbliższych 6-7 latach, dzięki dofinansowaniu ze środków Unii Europejskiej w perspektywie 2014-2020 w dłuższej perspektywie można oczekiwać wzrostu zatrudnienia w sektorze budownictwa infrastrukturalnego. Zgodnie z prognozami Hays wzrost zatrudnienia będzie głównie dotyczył segmentu budownictwa infrastruktury drogowej, a wskaźnik średniego zatrudnienia w segmencie infrastruktury kolejowej pozostanie stabilny. Zwiększy się również zapotrzebowanie na wyspecjalizowanych pracowników w obszarze budownictwa ciężkiego oraz energetyki.

Roboty budowlane specjalistyczne

Roboty związane z budową obiektów inżynierii lądowej i wodnej

Roboty budowlane związane ze wznoszeniem budynków

Roboty budowlane specjalistyczne

Budowa obiektów inżynierii lądowej i wodnej

Roboty budowlane związane ze wznoszeniem budynków

33,5% 33,8%

26,0% 25,8%

40,6% 40,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014

34

Struktura rynku budowlanego w Polsce w 2014 roku

Źródło: GUS

71,8 64,2 63,1 52,9 53,7

37,7 48,9 47,0

41,0 40,9

51,469,1

60,6

64,1 64,1

2010 2011 2012 2013 2014

CAGR*-4,5%

Wielkość polskiego rynku budowlanego w podziale na segmenty w okresie 2010 - 2014 (mld zł)

* CAGR (ang. Compound Annual Growth Rate) oznacza skumulowany roczny wskaźnik wzrostu w badanym okresie

Źródło: GUS

2.5. Perspektywa rozwoju poszczególnych segmentów rynku budowlanego w Polsce

2.5.1. Ogólna charakterystyka i perspektywyW 2014 roku 40% wartości rynku budowlanego stanowił segment robót budowlanych specjalistycznych, 34% segment robót związanych ze wznoszeniem budynków, a pozostałe 26% robót związanych z budową obiektów inżynierii lądowej i wodnej5. W 2014 r., w porównaniu do roku poprzedneigo, nieznacznie wzrósł udział budownictwa związanego ze wznoszeniem budynków kosztem pozostałych segmentów.

W 2014 r., po dwóch latach spadków, odnotowano symboliczny wzrost wartości rynku budowlanego na poziomie 0,4% w stosunku do 2013 r.6 Z uwagi na prognozowany wyższy wzrost gospodarczy w najbliższych latach w porównaniu do okresu 2012-2013 oraz planowane inwestycje infrastrukturalne, spodziewane jest przyspieszenie dynamiki wartości rynku budowlanego.

Spadek produkcji budowlanej w latach 2011-2014 był wynikiem kilku czynników: obniżenia poziomu wzrostu PKB z 4,8% w 2011 r. do 1,8% w latach 2012-2013, zakończenia inwestycji infrastrukturalnych przygotowywanych na EURO 2012, spadku zaufania i odpływu inwestorów z segmentu nieruchomości, oraz ogólnego spadku realizowanych inwestycji w innych sektorach gospodarki, w tym w przemyśle. Znaczące pogorszenie w sektorze od 2011 r. widać było również z wynikach indeksu WIG Budownictwo, który od początku 2015 r. wykazuje trend wzrostowy.

5 Do robót budowlanych związanych z budową obiektów inżynierii lądowej i wodnej zalicza się między innymi budownictwo drogowe i szynowe, a także inwestycje budowlane związane z ochroną środowiska oraz energetyką (rurociągi, linie telekomunikacyjne i elektroenergetyczne, etc.). Wznoszenie budynków obejmuje natomiast m.in. budownictwo mieszkaniowe, handlowo-usługowe, biurowe oraz przemysłowo-magazynowe. Do robót budowlanych specjalistycznych należą takie elementy jak rozbiórki i przygotowywanie terenów pod budowę, wykonywanie instalacji elektrycznych, wodno-kanalizacyjnych oraz roboty wykończeniowe.

6 Po intensywnym wzroście do 2011 roku wartość rynku budowlanego w Polsce wyniosła 182,2 mld zł (+ 13,2% w stosunku do 2010 roku). Na przestrzeni dwóch kolejnych lat obserwowaliśmy znaczny spadek wielkości produkcji budowlanej w Polsce (o 6,3% w 2012 roku oraz o 7,4% w 2013 w stosunku do roku poprzedniego).

WIG Budownictwo WIG 20

Inwestycje w drogi ekspresowe i autostrady ujęte w Programie Budowy Dróg Krajowych na lata 2014-2023 (z perspektywą do 2025 r.)

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 35

Szybszy wzrost rynku w najbliższych latach będzie możliwy z uwagi na napływ funduszy unijnych w perspektywie 2014-2020 oraz oczekiwany wzrost PKB na średnim rocznym poziomie 3,15% w latach 2015-20187. Oczekiwane przyspieszenie rynku potwierdzają analitycy rynku, którzy prognozują średnioroczny wzrost całego rynku budowlanego w latach 2015-2017 na poziomie 4,6%8, przy zróżnicowanej dynamice w poszczególnych segmentach. Analitycy zakładają, że wzrost segmentów należących do budownictwa ogólnego w Polsce wyniesie 2,6% w 2015 r., a wzrost segmentu budownictwa inżynieryjnego 6,7%.

2.5.2. Budownictwo drogoweW sektorze budownictwa drogowego w 2014 r. kontynuowano projekty prowadzone w ramach perspektywy 2007-2013 oraz rozpoczęto planowanie inwestycji w nowej perspektywie unijnej 2014-2020.

W poprzednich latach głównym dokumentem nadającym kierunki rozwoju budownictwa drogowego był Program Dróg Krajowych na lata 2011-2015. W samym 2014 roku do użytku oddano 331,7 km dróg krajowych (4 odcinki autostrad, 6 dróg ekspresowych oraz 2 obwodnice). Środki z Krajowego Funduszu Drogowego („KFD”) oraz budżetu państwa wykorzystane na ten cel w 2014 roku wyniosły łącznie niemal 9,6 mld zł. Inwestycje współfinansowane ze środków UE w perspektywie 2014-2020 będą prowadzone w oparciu o opracowany przez Ministerstwo Infrastruktury i Rozwoju „Program Budowy Dróg Krajowych na lata 2014-2023 (z perspektywą do 2025 r.)” (dalej „PBDK”), który jest kontynuacją poprzedniego Programu.

7 Według prognoz Economist Intelligence Unit.8 Na podstawie raportu „Construction Market in Poland 2015-

2019”, przygotowanego przez TechNavio.

Notowania indeksu WIG Budownictwo oraz WIG20 w okresie 31.07.2008-18.09.2015

Źródło: Program Budowy Dróg Krajowych na lata 2014-2023 (z perspektywą do 2025 r.)

inwestycje ukończone lub w realizacji nowe inwestycje ujęte w PBDK 2014-2023 nowe inwestycje, których realizacja jest przewidziana w systemie finansowania pozabudżetowego

0

500

1000

1500

2000

2500

3000

3500

2014-12-30 2015-06-30

Środki UE

Krajowy Fundusz Drogowy

Budżet państwa

36

W latach 2014-2023 inwestycje w ramach Programu Budowy Dróg Krajowych, podobnie jak w poprzednim okresie finansowane będą ze środków Krajowego Funduszu Drogowego, który jest zasilany z różnych źródeł9, m.in. z funduszy UE. Środki z budżetu państwa będą przeznaczane na utrzymanie standardów technicznych istniejącej sieci drogowej, przygotowanie zadań do realizacji oraz zarządzanie. Wydatki na drogi krajowe w latach 2014-2025 szacowane są na ok. 168,4 mld zł, z czego 14,5 mld zł zostanie przeznaczone na zadania kontynuowane w ramach Programu Budowy Dróg Krajowych na lata 2011-2015, a 107,1 mld zł będzie przewidziane na zadania inwestycyjne w perspektywie UE 2014-2020. W ramach tej kwoty 97,5 mld zł zostanie przeznaczone na budowę autostrad i dróg ekspresowych, a 9,6 mld zł na obwodnice. Lista zadań obejmuje: 2 odcinki autostrad, 49 odcinków dróg ekspresowych oraz 57 obwodnic na drogach krajowych.

PBDK po okresie konsultacji publicznych został rozszerzony o 2 dodatkowe lata (2024-2025), a pula środków KFD przeznaczona na zadanie realizowane w ramach perspektywy 2014-2020 została zwiększona o 14,4 mld zł10. Celem PBDK jest sfinalizowanie docelowej sieci autostrad i dróg ekspresowych w Polsce, zdefiniowanej w Strategii Rozwoju Transportu do 2020 r.(z perspektywą do 2030 r.)11. Ukończenie tego zadania będzie także zależało od wielkości poczynionych oszczędności przy realizacji projektów inwestycyjnych. Te mogą być istotne, co potwierdza analiza dotychczas rozstrzygniętych przetargów w ramach nowej perspektywy UE. Cena wybranej oferty przeanalizowanych przez nas projektów (których łączna wartość stanowi niemal 30% rozstrzygniętych dotychczas inwestycji o wartości 30 mld zł) stanowiła średnio 70% oszacowanej przez GDDKiA wartości inwestycji.

9 Zdefiniowanych w ustawie z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym (Dz. U. z 2012 r., poz. 931 z późn. zm.).

10 Zgodę na zwiększenie puli inwestycyjnej wydało Ministerstwo Finansów wraz z Radą Ministrów.

11 Strategia Rozwoju Transportu definiuje docelową sieć autostrad i dróg ekspresowych zgodnie z Rozporządzeniem Rady Ministrów z dnia 20 października 2009 r. zmieniającym rozporządzenie w sprawie sieci autostrad i dróg ekspresowych.

2,9 2,9 3,15,1 5,2 5,3 5,4 5,5 5,6 5,7

1,6

6,2

10,5

12,5 11,59,6

10,97,9

1,71,15,2

2,7

5,4

8,5 10,5

10,35,3

0,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2014 2015 2016 2017 2018 2019 2020 2021 2022 lata2023-25

Źródła finansowania wydatków infrastrukturę kolejową w latach 2014-2025 w mld zł

Źródło: Program Budowy Dróg Krajowych na lata 2014 - 2023 (z perspektywą do 2025 r.)

9,7

36,2

32,8

20,8 20,5

15,7 15,1 14,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Polska Niemcy Hiszpania Francja Austria Czechy WielkaBrytania

Irlandia

Wskaźnik długości dróg ekspresowych i autostrad (km / 1 tys. km2 powierzchni kraju)

Źródło: GDDKiA, Eurostat, analiza Deloitte.

Zadania inwestycyjne w perspektywie UE 2014-2020

Zadania inwestycyjne kontynuowane

Wydatki na utrzymanie i zarządzanie (finansowane z budżetu państwa)

Polskie spółki budowlane 2015 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży 37

Sieć dróg krajowych, które stanowią 4,7% łącznej długości dróg publicznych w Polsce, przenosi ponad 60% ruchu. Potwierdza to konieczność realizacji szeroko zakrojonej skali budowy planowanych inwestycji na drogach krajowych, zwłaszcza, że Polska odbiega od innych krajów UE pod względem gęstości dróg ekspresowych i autostrad. Długość autostrad i dróg ekspresowych przypadająca na 1000 km2 powierzchni w Polsce to 9,7 km, podczas gdy np. w Niemczech wskaźnik ten wynosi 36,2 km. Celem zdefiniowanym w projekcie PBDK jest osiągnięcie gęstości dróg ekspresowych i autostrad na poziomie 22,7 km/ 1000 km2.

Nadal dużym problemem infrastruktury drogowej w Polsce jest stan techniczny dróg, który pomimo znaczących inwestycji uległ pogorszeniu w 2014 r. Na koniec 2014 roku stan 13,2% dróg był oceniany jako zły (w porównaniu z 12,5% na koniec 2013 roku), a 25,1% jako niezadowalający (21,4% w 2013 roku). Jak wynika z Raportu o Stanie Technicznym Sieci Dróg Krajowych na koniec 2014 roku, przygotowanego przez GDDKiA, na pogorszenie stanu technicznego nawierzchni dróg krajowych wpłynęły takie czynniki jak: zmniejszenie długości odcinków dróg oddawanych do użytku oraz zmniejszenie długości dróg wyremontowanych w 2014 r. w zestawieniu z latami 2013 i 2012 (głównie wskutek przyznania GDDKiA niższych środków finansowych, a także niekorzystnych warunków atmosferycznych i rosnącego ruchu pojazdów ciężarowych). GDDKiA zakłada, iż potrzeby finansowe związane z modernizacją dróg, których stan jest oceniany jako zły lub niezadowalający w 2015 roku wyniosą 6,6 mld zł.

2,9 2,9 3,15,1 5,2 5,3 5,4 5,5 5,6 5,7

6,13,8 3,1

1,2 0,3

0,65,2

12,8

19,8 21,620,0

16,2

8,11,7 1,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2014 2015 2016 2017 2018 2019 2020 2021 2022 lata2023-25

Wydatki na drogi krajowe w latach 2014-2025 w (mld zł)

Źródło: Program Budowy Dróg Krajowych na lata 2014 - 2023 (z perspektywą do 2025 r.)

Stan nawierzchni dróg krajowych w poszczególnych województwach (na koniec 2014 r.)

Stan dobry

Stan niezadowalający

Stan zły

Legenda

Źródło: Raport o stanie technicznym sieci dróg krajowych na koniec 2014 r., GDDKiA

38

Sieć dróg samorządowychSieć dróg publicznych w Polsce obejmuje oprócz dróg krajowych (w tym dróg ekspresowych i autostrad) także drogi samorządowe: wojewódzkie, powiatowe i gminne.

Ministerstwo Infrastruktury i Rozwoju wspiera finansowanie inwestycji prowadzonych na drogach samorządowych w ramach rezerwy subwencji ogólnej oraz Narodowego Programu Przebudowy Dróg Lokalnych (dalej „NPPDL”), który będzie obowiązywał do końca 2015 roku12.

We wrześniu 2015 r. Rada Ministrów uchwaliła Program rozwoju gminnej i powiatowej infrastruktury drogowej na lata 2016-2020, będący kontynuacją NPPDL. Dofinansowanie w ramach programu wyniesie łącznie 4 mld zł w latach 2016-201913. Corocznie w wymiarze rzeczowym możliwa będzie budowa, przebudowa i remont około 2,2 tys. km dróg powiatowych i gminnych.

12 Narodowy Program Przebudowy Dróg Lokalnych jest realizowany od 2008 r. i obowiązuje do końca 2015 r. W okresie 2008-2014 JST zrealizowały w ramach tego programu ponad 4,9 tys. zadań inwestycyjno-remontowych o całkowitej wartości prawie 9,3 mld zł. Z budżetu państwa na dofinansowanie tych zadań przeznaczono 4,4 mld zł. Efektem programu jest modernizacja i rozbudowa sieci dróg lokalnych o łącznej długości 12,2 tys. km.

13 Odpowiednio 800 mln zł, 1 mld zł, 1,1 mld zł i 1,1 mld zł w kolejnych latach.

Z Informacji Najwyższej Izby Kontroli 25% dróg powiatowych i gminnych jest w stanie złym, a jedynie 29% dróg jest w stanie dobrym i zadowalającym14. Zły stan techniczny dróg gminnych i powiatowych oraz brak wyodrębnionych środków na dofinansowanie inwestycji infrastruktury drogowej szczebla lokalnego15 w nowej perspektywie UE wymagają wsparcia finansowego inwestycji budowlano-infrastrukturalnych z budżetu państwa.

14 Według stanu na marzec 2014 r. z uwzględnieniem efektów realizacji NPPDL.

15 Inwestycje na drogach wojewódzkich mogą być finansowane w ramach Regionalnych Programów Operacyjnych.

Kategorie dróg publicznych w Polsce