Embed Size (px)

Citation preview

1Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

Sampai dengan triwulan terakhir di tahun 2003, kestabilan makroekonomi danmoneter masih terus berlanjut yang mengindikasikan bahwa proses pemulihan ekonomiterus berlangsung. Pertumbuhan ekonomi triwulan IV-2003 diperkirakan meningkat. Nilaitukar rupiah bergerak relatif stabil pada level sebagaimana yang diperkirakan pada awaltahun. Kecenderungan penurunan inflasi terus berlangsung sejalan dengan stabilnya nilaitukar, ekspektasi masyarakat yang membaik, serta ketersediaan pasokan dalam negeri.Sementara itu, pertumbuhan uang primer t etap terkendali meskipun cenderung meningkatseiring dengan meningkatnya kebutuhan masyarakat terhadap uang kartal dalam rangkaperayaan hari besar keagamaan dan tahun baru. Kondisi-kondisi tersebut telah memberikanruang bagi penurunan suku bunga instrumen moneter secara lambat dan berhati-hati. Seiringdengan penurunan suku bunga instrumen moneter tersebut, suku bunga pasar uang, sukubunga simpanan dan kredit menurun. Sejalan dengan hal tersebut, fungsi intermediasiperbankan menunjukkan peningkatan.

Pertumbuhan ekonomi triwulan IV-2003 diperkirakan meningkat sebesar 4,55% lebihtinggi dari triwulan sebelumnya. Peningkatan pertumbuhan ekonomi ini terutama didorongoleh kegiatan konsumsi terutama konsumsi swasta serta ekspor. Sementara kegiataninvestasi menunjukkan sedikit penurunan. Secara sektoral, pertumbuhan positif ditunjukkanoleh seluruh sektor ekonomi.

Nilai tukar rupiah dalam triwulan IV-2004 bergerak relatif stabil pada tingkat rata-rata sekitar Rp8.474 per dolar AS. Penguatan nilai tukar rupiah ini didukung oleh faktorfundamental dan sentimen positif yang terkait terutama dengan kemajuan programdivestasi saham beberapa bank dan peningkatan credit rating Indonesia oleh LembagaPemeringkat Internasional. Sejalan dengan kestabilan kondisi makroekonomi dan monetertermasuk nilai tukar serta membaiknya sisi penawaran, laju inflasi masih dalamkecenderungan yang menurun. Inflasi IHK pada akhir triwulan IV-2003 tercatat rendahmencapai 5,06% (yoy). Penurunan laju inflasi ini didukung oleh kebijakan moneter yangberhati-hati khususnya dalam menyerap kelebihan likuiditas yang cenderung meningkatakibat faktor musiman pada akhir triwulan IV-2003. Kecenderungan menurunnya lajuinflasi juga dipengaruhi oleh rendahnya dampak administered price serta terkendalinya

PERKEMBANGAN MONETER, PERBANKANDAN SISTEM PEMBAYARAN

TRIWULAN IV – 2003

Tim Penulis Laporan Triwulanan IV – 2003, Bank Indonesia

2 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

harga beberapa bahan makanan yang biasanya cenderung fluktuatif serta membaiknyaekspektasi masyarakat.

Perkembangan besaran-besaran moneter khususnya uang beredar menunjukkanpeningkatan sejalan dengan meningkatnya aktivitas ekonomi dalam triwulan IV-2003. Uangprimer menunjukkan peningkatan namun masih dalam batas-batas pengendalian BankIndonesia. Sejalan dengan penurunan suku bunga tersebut, intermediasi perbankan jugaterus menunjukkan perbaikan, walaupun belum seoptimal sebagaimana yang diharapkan.Hal ini terlihat dari peningkatan nominal kredit dan pembiayaan alternatif melalui obligasidan saham. Sejalan dengan kondisi moneter yang kondusif, stabilitas perbankan dan sistemkeuangan dapat dipertahankan sampai dengan triwulan laporan. Kinerja dan tingkatkesehatan perbankan menunjukkan perbaikan.

Dalam triwulan mendatang, beberapa tantangan ekonomi masih harus dihadapi In-donesia. Prospek ekonomi negara maju dalam triwulan I-2004 dan keseluruhan tahun 2004diperkirakan akan membaik, walaupun belum secara optimal mendorong sektor eksternalekonomi Indonesia. Pertumbuhan ekonomi triwulan I-2004 diperkirakan akan meningkat.Sejalan dengan hal ini inflasi IHK diperkirakan akan naik, sementara nilai tukar Rupiahdiperkirakan akan stabil dan cenderung menguat. Di bidang perbankan, proses intermediasiperbankan terus menunjukkan perbaikan namun belum begitu kuat. Melihat keseluruhanprospek ekonomi tahun 2004, terdapat beberapa hal yang perlu dicermati antara lain masihadanya faktor risiko yang terkait dengan masih besarnya ekses likuiditas perbankan, sertaperkiraan kenaikan suku bunga di beberapa negara maju.

Mempertimbangkan perkembangan dan prospek makroekonomi dan moneter sampaidengan akhir tahun 2003 dan tahun 2004, kebijakan moneter tetap diarahkan pada upayamencapai sasaran inflasi jangka menengah dengan tetap memperkuat proses pemulihanekonomi. Terkait dengan hal tersebut, ruang bagi penurunan suku bunga tetap terbukayang dilakukan secara berhati-hati meskipun dengan laju yang semakin melambat dandisesuaikan dengan upaya pencapaian sasaran inflasi. Sementara itu, di bidang perbankan,kebijakan diarahkan untuk melanjutkan upaya-upaya untuk mempertahankan stabilitassistem keuangan dan perbankan serta mendorong peningkatan fungsi intermediasiperbankan dan efisiensi operasional melalui moral suasion kepada bank-bank.

Laporan triwulan IV-2003 ini mencakup evaluasi pelaksanaan tugas dan wewenangBank Indonesia di bidang moneter, perbankan, dan sistem pembayaran dengan penekananpada evaluasi pencapaian sasaran inflasi dan sasaran moneter lainnya. Sistematika penyajianlaporan terbagi dalam beberapa bab. Bab 2 memaparkan evaluasi Bank Indonesia atasperkembangan kinerja makroekonomi dan kinerja inflasi. Selanjutnya bab 3, 4, 5 masing-masing memaparkan evaluasi atas kebijakan dan perkembangan di bidang moneter,perbankan, dan sistem pembayaran. Bab 6 mengemukakan pandangan Bank Indonesia

3Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

mengenai prospek ekonomi dan arah kebijakan mendatang termasuk permasalahan yangdihadapi perekonomian dan berbagai langkah yang akan ditempuh Bank Indonesia untukmengatasinya. Dalam lampiran laporan ini juga disampaikan evaluasi kebijakan di bidangmanajemen intern serta produk-produk hukum Bank Indonesia selama triwulan laporan.Secara keseluruhan, rangkuman dari materi laporan triwulan IV-2003 disajikan dalamTinjauan Umum ini.

1. Evaluasi Perkembangan Inflasi dan Makroekonomi

1.1. Kinerja Inflasi dan Nilai Tukar

Sejalan dengan keberhasilan mempertahankan stabilitas moneter dan makroekonomikhususnya nilai tukar, laju inflasi selama triwulan IV-2003 menunjukkan kecenderunganyang menurun. Di samping itu, kestabilan makroekonomi dan moneter juga mendukungupaya menjaga ketersediaan pasokan dalam negeri baik yang berasal dari produksi dalamnegeri maupun impor guna mengimbangi permintaan domestik yang meningkat. Laju inflasiIHK triwulan IV-2003 mencapai 5,06% (yoy) atau lebih rendah dari dibandingkan triwulanIII-2003 yang mencapai 6,02% (yoy). Laju inflasi IHK yang cenderung menurun tersebutterutama dipengaruhi oleh rendahnya dampak administered price serta terkendalinya hargabeberapa bahan makanan yang biasanya cenderung fluktuatif serta membaiknya ekspektasimasyarakat.

Pergerakan nilai tukar rupiah yang cenderung stabil turut membantu kestabilan harga.Hal ini terlihat dari inflasi kategori traded yang menurun hingga mencapai 2,60% (yoy)dibandingkan triwulan III-2003 sebesar 3,93% (yoy). Sementara itu inflasi non traded jugamenunjukkan sedikit melambat yakni dari 10,06% pada akhir triwulan III-2003 menjadi9,65% (yoy) pada akhir triwulan laporan. Meningkatnya permintaan untuk bahan makananseiring dengan faktor musimannya telah mendorong lebih tingginya inflasi kelompok food

dibandingkan kelompok non food.

Dalam triwulan IV-2003, nilai tukar rupiah bergerak relatif stabil pada level rata-ratasekitar Rp8.474 per dolar AS. Secara point to point rupiah melemah 0,3% dari Rp8.395 perdolar AS menjadi Rp8.420 per dolar AS. Namun demikian, apabila dibandingkan dengantahun 2002, nilai tukar rupiah tahun 2003 telah menguat 6,29% secara point to point dansecara rata-rata menguat 8,71%.

Cukup stabilnya nilai tukar rupiah tersebut didukung oleh beberapa faktor positifbaik fundamental maupun sentimen sehingga dapat menahan tekanan depresiasi rupiah, yang terutama diakibatkan oleh peningkatan valas untuk kebutuhan akhir tahunkhususnya oleh BUMN menjelang akhir tahun, baik untuk kebutuhan pembiayaan impormaupun untuk pembayaran utang luar negeri. Membaiknya kondisi fundamental ekonomi

4 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Indonesia antara lain tercermin dari meningkatnya pertumbuhan ekonomi, kecenderunganmenurunnya inflasi, dan membaiknya kinerja fiskal dan neraca pembayaran. Sementaraitu, beberapa faktor positif yang mendukung sentimen positif antara lain : divestasi sahambeberapa bank seperti BRI dan BII, penerbitan obligasi pemerintah, dan peningkatan credit

rating Indonesia oleh Standard and Poor’s dan Fitch IBCA, serta Moody’s.

1.2. Kinerja Makroekonomi

Kinerja perekonomian nasional pada triwulan IV-2003 diperkirakan membaik dantumbuh sebesar 4,55% (yoy) lebih tinggi dibandingkan triwulan sebelumnya sebesar 3,93%.Di sisi permintaan, perbaikan kinerja ekonomi ini masih ditopang oleh kinerja sektorkonsumsi, terutama sektor konsumsi swasta. Sementara itu, kegiatan investasi diperkirakanmenunjukkan penurunan sejalan dengan penurunan pertumbuhan impor barang modal.Sumbangan operasi keuangan pemerintah terhadap pertumbuhan ekonomi relatif netralseiring dengan berimbangnya ekspansi fiskal dan kebutuhan perekonomian pada akhirtahun 2003.

Konsumsi swasta dalam triwulan IV-2003 menunjukkan pertumbuhan sebesar 5,29%(yoy) lebih tinggi dibandingkan triwulan sebelumnya. Peningkatan konsumsi swasta iniantara lain terindikasi dari berbagai indikator seperti peningkatan indeks keyakinankonsumsi, peningkatan penjualan kendaraan bermotor, dan peningkatan impor barangkonsumsi. Kegiatan konsumsi yang meningkat tersebut didukung oleh adanya kemudahanpembiayaan dan didorong oleh kecenderungan penurunan suku bunga.

Kinerja investasi dalam triwulan IV-2003 diperkirakan menurun dibandingkantriwulan sebelumnya. Beberapa indikator yang menunjukkan perkiraan ini antara lainkecenderungan penurunan indeks tendensi bisnis. Diffusion index untuk sentimen bisnismenunjukkan adanya penurunan pada industri transportasi, komunikasi, keuangan danjasa. Indikator lain yang mendukung rendahnya kinerja investasi ditunjukkan daripertumbuhan impor barang modal yang tercatat masih negatif dan pertumbuhan kreditinvestasi yang menurun. Rendahnya pertumbuhan impor barang modal ini juga sejalandengan rendahnya realisasi investasi asing.

Sementara itu, ekspor non migas menunjukkan peningkatan dibanding triwulansebelumnya. Peningkatan ini terutama disumbang oleh seluruh kelompok barang terutamakelompok barang tambang. Dengan demikian, kinerja ekspor barang dan jasa dalam triwulanIV-2003 diprakirakan mencatat pertumbuhan sebesar 0,73% (yoy). Peningkatan ini antaralain terkait dengan masih tingginya harga komoditas nonmigas di pasar internasional danmulai membaiknya kondisi perekonomian di beberapa negara tujuan ekspor. Sementara

5Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

itu, sejalan dengan meningkatnya permintaan domestik telah mendorong pertumbuhanimpor non migas.

Secara sektoral, pertumbuhan ekonomi selama triwulan IV-2003 didukung olehpertumbuhan positif di seluruh sektor pembentuk PDB. Sektor perdagangan, sektorpengangkutan, dan sektor industri pengolahan diperkirakan memberi sumbangan terbesarterhadap peningkatan kegiatan ekonomi selama triwulan laporan. Sektor perdagangan

Tabel 1.1. Indikator Makroekonomi

1) Rata-rata tertimbang akhir periode2) REER adalah indeks nilai tukar rupiah per mata uang negara mitra dagang yang dibobot dengan total ekspor dan impor dari 8 mitra dagangutama Indonesia.* : Perkiraan Bank Indonesia** : Angka bulan November 2003*** : Angka Bulan Oktober 2003Sumber : BPS (diolah) dan Bank Indonesia

Trw III Trw IV Trw I Trw II Trw IIIIndikator

2002 2003

IHK (%) 3,63 0,77 0,46 1,24 2,51Triwulanan (quarter to quarter) 10,03 7,12 6,62 6,20 5,06Tahunan (year on year)

PDB (% pertumbuhan, tahunan) 3,8 3,4 3,8 3,9* 4,6*Dari sisi permintaan :

Konsumsi Total 5,9 4,1 5,0 5,3* 6,0*Investasi Total 8,9 5,5 1,7 0,03* -0,4*

Dari sisi produksi :Pertanian 2,4 4,9 2,1 0,8* 3,6*Pertambangan 5,7 -1,3 5,2 7,4* 5,6*Industri Pengolahan 2,4 2,1 2,5 2,4* 2,8*

Sektor eksternal :Ekspor non migas (fob, % pertumbuhan tahunan) 4,3 5,0 14,9 0.7 3,6**Impor non migas (c&f, % pertumbuhan tahunan) -2,1 6,4 11,0 -5.1 6,6**Transaksi berjalan (juta USD) 1.849 1.225 2.617 2.507 1.451Posisi Utang LN (juta USD) 131.343 129.466 130.587 132.072 132.575***

Besaran Moneter (miliar RP)M0 138.250 125.211 132.403 136.471 166.474M1 191.939 181.239 195.219 207.587 224.318**M2 883.908 877.776 894.554 911.223 944.647**

Suku bunga (%)1)

SBI 1 bulan 12,93 11,40 9,53 8,66 8,31PUAB (overnight) 12,44 12,70 6,99 9,71 8,38Deposito 1 bulan 12,81 11,90 10,31 8,17 7,48Kredit modal kerja 18,25 18,08 17,41 16,36 15,45Kredit investasi 17,82 17,85 17,43 16,7 15,93

Kurs (Rp/USD), nominal akhir periode 8.950 8.693 8.275 8.395 8.420Real Effective Exchange Rate (REER)2), 1995=100 86,1 87,2 92,4 88,5 88,9Kurs rata-rata 9.045 8.902 8.488 8.431 8.474

6 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

menunjukkan peningkatan kinerja seiring dengan berlangsungnya perayaan hari raya IdulFitri. Selain itu, meningkatnya impor barang-barang ritel terutama dari Cina turutmendorong tingginya pertumbuhan sektor tersebut. Peningkatan sektor pengangkutan dantelekomunikasi seiring dengan meningkatnya permintaan masyarakat terhadap jasaangkutan dan telekomunikasi menjelang hari raya dan tahun baru.

2. Evaluasi Kebijakan dan Perkembangan Moneter

Pada triwulan IV-2003, secara umum perkembangan besaran-besaran monetermenunjukkan kecenderungan meningkat namun tetap stabil dan terkendali. Sejalan denganmeningkatnya permintaan uang oleh masyarakat menjelang perayaan beberapa harikeagamaan dan tahun baru, perkembangan uang primer menunjukkan peningkatan. Dalamkondisi meningkatnya permintaan uang oleh masyarakat yang berakibat terhadap relatifketatnya likuiditas perbankan dan dalam kondisi masih rendahnya inflasi dan stabilnyanilai tukar rupiah, ruang bagi penurunan suku bunga moneter tetap terbuka namundilakukan secara hati-hati dengan kecepatan yang lebih lambat dari triwulan sebelumnya.Penurunan suku bunga instrumen moneter tersebut telah ditransmisikan oleh penurunansuku suku bunga pasar uang antar bank (PUAB), simpanan dan kredit.

Selama triwulan IV-2003, perkembangan uang primer cenderung meningkat dantumbuh lebih tinggi dari triwulan sebelumnya. Posisi test date sementara akhir triwulan IV-2003 mencapai Rp152,1 triliun dan rata-rata test date sementara uang primer meningkatdari 11,28% (yoy) pada triwulan III-2003 menjadi 14,29% (yoy). Berdasarkan komponennya,peningkatan uang primer terutama disebabkan oleh peningkatan uang yang diedarkankhususnya uang kartal. Peningkatan uang kartal ini seiring dengan meningkatnyapermintaan uang untuk kebutuhan transaksi sehubungan dengan perayaan hari besarkeagamaan, hari-hari libur yang lebih panjang, dan perayaan akhir tahun. Sejalan denganmeningkatnya kegiatan ekonomi dalam triwulan IV-2003, perkembangan uang beredar jugamenunjukkan perkembangan yang meningkat. Pertumbuhan rata-rata M1 dan M2 (No-vember 2003) masing-masing 15,6% dan 8,0% (yoy) lebih tinggi dari triwulan sebelumnya.

Operasi pasar terbuka (OPT) selama triwulan IV-2003 masih menunjukkan likuiditasperbankan yang relatif ketat terutama pada pertengahan triwulan sebagai akibatmeningkatnya permintaan uang kartal masyarakat untuk perayaan hari keagamaan. Kondisiini tercermin dari lebih rendahnya bidding perbankan dalam lelang SBI dibandingkan yangjatuh tempo terutama untuk SBI 1 tahun. Namun demikian, sejalan dengan relatif stabilnyanilai tukar rupiah dan laju inflasi, ruang bagi penurunan suku bunga SBI secara hati-hatimasih berlanjut meskipun dengan kecepatan yang lebih lambat. Selama triwulan IV-2003,suku bunga SBI 1 dan 3 bulan hanya turun sebesar 35 bps dan 41 bps hingga masing-masing

7Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

mencapai posisi 8,31% dan 8,34% pada akhr periode. Penurunan ini lebih lambatdibandingkan triwulan sebelumnya yang turun sebesar 87 bps dan 143 bps. Searah denganperkembangan tersebut, suku bunga FASBI diturunkan sebesar 50 bps dan tercatat padaposisi 8,00%.

Sejalan dengan penurunan suku bunga SBI, suku bunga simpanan dan kredit bankjuga menunjukkan arah yang sama. Suku bunga simpanan menurun secara signifikan,sementara suku bunga kredit masih menurun meskipun masih relatif lambat sebagai akibatpengaruh internal maupun eksternal perbankan. Di PUAB, suku bunga PUAB baik sessipagi maupun sore menunjukkan penurunan sejalan dengan turunnya suku bunga instrumenmoneter. Suku bunga rata-rata PUAB pagi dan sore pada triwulan IV-2003 masing-masingturun sebesar 55 bps dan 75 bps menjadi 8,38% dan 6,23%. Rata-rata tertimbang suku bungadeposito 1 dan 3 bulan menurun masing-masing sebesar 69 bps dan 100 bps. Penghapusanmargin penjaminan suku bunga deposito yang berlaku pada November 2003 juga turutmendorong penurunan suku bunga deposito ini. Sementara itu, suku bunga kreditperbankan turun dengan kisaran 46-62 bps.

3. Evaluasi Kebijakan dan Perkembangan Perbankan

Selama triwulan IV-2003 kebijakan bidang perbankan tetap difokuskan pada berbagailangkah untuk memperkokoh kondisi perbankan nasional sebagai kesinambungan pro-gram restrukturisasi perbankan. Program tersebut difokuskan untuk melanjutkan upayaprogram penyehatan lembaga perbankan dan pemantapan ketahanan sistem perbankanantara lain melalui pengembangan infrastruktur, peningkatan good corporate governance, sertapenyempurnaan pengaturan dan pemantapan sistem pengawasan bank.

Dalam kerangka penyempurnaan ketentuan perbankan, dalam triwulan III-2003 BankIndonesia telah mengeluarkan empat ketentuan yakni : (i) Ketentuan tentang KewajibanPenyediaan Modal Minimum Bank Umum dengan Memperhitungkan Risiko Pasar (Mar-

ket Risk), (ii) Ketentuan tentang Posisi Devisa Neto (PDN); (iii) Ketentuan tentang KewajibanPenyediaan Dana Pendidikan dan Pelatihan Untuk Pengembangan SDM BPR; (iv) Ketentuantentang Fasilitas Pendanaan Jangka Pendek Bagi Bank Umum.

Secara umum kinerja perbankan dan sistem keuangan dalam triwulan IV-2003menunjukkan kestabilan. Hal ini antara lain didukung oleh semakin pulihnya kepercayaanmasyarakat terhadap sektor perbankan Indonesia. Namun demikian, terdapat beberapahal yang perlu mendapat perhatian, terutama dalam menghadapi tahun 2004 dan tahun-tahun selanjutnya. Sementara itu, beberapa indikator keuangan lainnya yang mempengaruhikestabilan sistem perbankan dan keuangan relatif menunjukkan perbaikan.

8 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Membaiknya kondisi perbankan terutama tercermin dari meningkatnyapenghimpunan dana serta membaiknya tingkat profitabilitas dan permodalan. Perbaikantingkat keuntungan yang tercermin dari ROA terutama terkiat dengan keberhasilanperbankan menahan penurunan secara drastis net interest margin (NIM) di tengahkecenderungan penurunan suku bunga. Sementara itu, likuiditas perbankan selama 2003sangat memadai bahkan masih mengalami kelebihan likuiditas. Demikian pula, permodalanperbankan masih berada di atas angka 20% dan modal tersebut ternyata dapat tetapmenyerap risiko usaha khususnya risiko kredit selama 2003.

Namun demikian, selama 2003 terdapat beberapa hal yang patut dicermati terutamadalam hal perkembangan kredit perbankan dan permodalan bank. Dalam hal perkembangankredit perbankan, peningkatan posisi kredit dan kredit baru yang dikucurkan perbankanselama tahun 2003 lebih kecil dibandingkan tahun sebelumnya. Peningkatan posisi kreditperbankan dan pertambahan kredit baru masing-masing sebesar Rp53,4 triliun dan Rp53,6triliun (sampai dengan Oktober 2003), lebih rendah dibandingkan tahun sebelumnya.Rendahnya penyaluran kredit baru tersebut disertai pula dengan meningkatnya undisbursed

loan perbankan yang selama 2003 mencapai Rp25,6 triliun (periode Januari sd Oktober 2003),lebih besar dibandingkan periode yang sama tahun lalu sebesar Rp19,1 triliun. Tersendatnyapenyaluran kredit tersebut tidak terlepas dari masih berlanjutnya rigiditas suku bunga kreditperbankan yang di satu sisi ditujukan untuk mempertahankan tingkat kleuntungannya.

Selain itu, penyaluran kredit selama 2003 masih didominasi oleh kredit konsumsi.Penyaluran kredit konsumsi selama 2003 menunjukkan kecenderungan yang semakinmeningkat (33,8% y-o-y), jauh lebih besar dibandingkan kredit untuk jenis penggunaan modalkerja dan investasi yang masing-masing sebesar 16,9% dan 7,4%. Sementara itu, posisi kreditproperti mencapai sebesar Rp43,9 triliun (Oktober 2003) atau 10,3% dari total kredit perbankan,mengalami peningkatan dibandingkan posisi Desember 2002 sebesar Rp. 35,0 triliun.

Di sisi lain, pemulihan fungsi intermediasi perbankan dihadapkan pada tantangansemakin gencarnya perusahaan melakukan pembiayaan melalui penerbitan obligasi di pasarmodal. Selama 2003, 43 emiten telah menerbitkan obligasi sebesar Rp19,2 triliun ataumencapai 35,8% kredit baru yang dikucurkan perbankan.

4. Evaluasi Kebijakan dan Perkembangan Sistem Pembayaran

Secara umum perkembangan aktivitas dalam sistem pembayaran baik tunai maupunnon tunai dalam triwulan IV-2003 mengalami peningkatan sejalan dengan meningkatnyakegiatan ekonomi. Di sisi pembayaran tunai, indikator-indikator pengedaran uang dalamtriwulan IV-2003 menunjukkan pertumbuhan yang positif sejalan dengan penurunan sukubunga SBI dan relatif stabilnya nilai tukar rupiah selama beberapa bulan terakhir.

9Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

Sesuai dengan arah kebijakan di sektor sistem pembayaran tunai, Bank Indonesiaberupaya meningkatkan penyediaan uang untuk memenuhi peningkatan kebutuhanmasyarakat akan uang kartal seiring dengan meningkatnya kebutuhan masyarakatkhususnya dalam menghadapi perayaan hari besar keagamaan dan tahun baru. Posisi UangYang Diedarkan (UYD) meningkat pada triwulan IV-2003 sebesar 16,80%. Peningkatan UYDtersebut juga sejalan dengan pola musiman yang berlaku selama ini khususnya dalammenghadapi perayaan hari besar keagamaan dan tahun baru 2004. Sementara itu, persediaanuang kartal yang tercermin dari posisi kas nasional menunjukkan penurunan 19,63%dibandingkan triwulan sebelumnya.

Sementara itu, kebijakan di sektor sistem pembayaran non tunai diarahkan pada upayapenurunan risiko dan peningkatan efisiensi sistem pembayaran. Beberapa upaya yangditempuh antara lain dengan menyusun RUU tentang Transfer Dana, menyusun konsepPBI Bank Indonesia-Real Time Gross Settlement (BI-RTGS) dan penyusunan Failure to Settle

Arrangement. Sementara itu, dalam rangka meningkatkan efisiensi sistem pembayaran BankIndonesia terus melanjutkan pengembangan Nota Kredit Paperless (PNK).

Secara umum aktivitas sistem pemnÒyaran pada triwulan IV-2003 mengalamipeningkatan sejalan dengan meningkatnya kebutuhan masyarakat. Aktivitas pembayarannon tunai melalui sistem BI-RTGS mengalami peningkatan, sedangkan transaksi melaluikliring menunjukkan penurunan. Sementara itu untuk perkembangan alat pembayaranberbasis kartu, seperti kartu kredit, kartu debit, dan penggunaan kartu ATM mengalamipeningkatan yang antara lain disebabkan oleh makin meluasnya jaringan ATM.

Selama triwulan IV-2003, total aktivitas BI-RTGS mencapai nilai Rp6.233 triliun denganjumlah transaksi sebanyak 1.166 ribu atau meningkat masing-masing sebesar 4,5% dan 15,7% dibanding triwulan sebelumnya. Sementara itu, total nominal kliring penyerahan secaranasional menunjukkan penurunan menjadi sebesar Rp245,2 triliun dengan warkat sejumlah15,27 juta lembar.

5. Prospek Ekonomi dan Moneter serta Arah Kebijakan Ke Depan

5.1. Prospek Ekonomi Makro

Prospek ekonomi pada triwulan I-2004 diperkirakan tetap membaik. Pertumbuhanekonomi pada triwulan I-2004 diperkirakan meningkat, berkisar 4,3% - 4,8% (y-o-y).Konsumsi (khususnya swasta) sebagai sumber penopang utama ekonomi yang tumbuhsedikit melambat, sementara pertumbuhan investasi dan ekspor mengalami peningkatan.Sementara itu, konsumsi pemerintah diperkirakan masih tumbuh, meskipun cenderungrendah, mengikuti pola musiman fiskal.

10 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Pertumbuhan investasi dan ekspor riil diperkirakan sedikit meningkat. Meningkatnyapertumbuhan investasi didukung oleh menurunnya suku bunga dan membaiknya tingkatkepercayaan investor seperti yang tercermin pada peningkatan persetujuan PMA/PMDN(meskipun PMA didominasi oleh alih status), peningkatan aktivitas di sektor properti danhasil survey yang menunjukkan iklim bisnis yang membaik. Sementara itu pertumbuhanekspor diperkirakan mulai membaik akibat membaiknya perekonomian dunia, meskipunmasih terbatas.

Secara sektoral, kegiatan ekonomi diperkirakan akan meningkat dengan sumbanganterbesar berasal dari sektor perdagangan, sektor pertanian, dan industri pengolahan.Pertumbuhan tinggi di sektor perdagangan erat kaitannya dengan kondisi ekonomi danpolitik. Pertumbuhan sektor pertanian disebabkan utamanya oleh panen raya dalamtriwulan I-2004 (meskipun diwarnai banjir di beberapa daerah). Di sektor industri,meningkatnya kegiatan di sektor ini antara lain sebagai dampak positif pelaksanaan pemiluyang diperkirakan akan mendorong peningkatan produk industri tertentu.

Di sisi eksternal, perbaikan ekonomi dunia diperkirakan masih berlanjut pada triwulanI-2004, yang didukung oleh peningkatan perkiraan pertumbuhan ekonomi negara-negaraAS, Eropa dan kawasan Asia. Nemun demikian, pemulihan ekonomi global diperkirakanbelum sepenuhnya diikuti oleh perbaikan kinerja neraca pembayaran Indonesia. Surplustransaksi berjalan dalam triwulan I-2004 diperkirakan akan mengalami peningkatan,bersumber dari penurunan ekspor yang lebih rendah dibandingkan penurunan impor sertadefisit neraca jasa yang mencatat penurunan dibandingkan dengan triwulan yang samapada tahun sebelumnya. Sementara itu, kinerja ekspor nonmigas diperkirakan membaikdibandingkan triwulan I-2003 sejalan dengan semakin membaiknya permintaan dunia danmasih relatif tingginya harga komoditas nonmigas internasional. Di lain pihak, neraca modaldiprakirakan akan mencatat peningkatan defisit, yang bersumber dari peningkatan defisitneraca modal swasta sebagai akibat pembayaran ULN swasta terutama oleh perusahanFDI. Dengan perkembangan tersebut, cadangan devisa dalam triwulan I-2004 diperkirakanakan mencapai sebesar USD36,1 miliar. Jumlah cadangan devisa tersebut cukup untukmembiayai 6,5 bulan impor dan pembayaran utang luar negeri pemerintah.

5.2. Prospek Nilai Tukar dan Inflasi

Pada triwulan I-2004 nilai tukar rupiah diperkirakan masih akan bergerak relatif stabildan sedikit menguat. Stabilitas nilai tukar diperkirakan akan ditopang oleh cadangan devisayang diperkirakan masih relatif kuat dalam memelihara keseimbangan penawaran danpermintaan di pasar valas. Faktor positif yang mendukung pergerakan nilai tukar rupiahantara lain adalah pola musiman permintaan valas awal tahun yang cenderung menurun,

11Perkembangan Moneter, Perbankan dan Sistem Pembayaran Triwulan IV – 2003

berlanjutnya kegiatan divestasi dan privatisasi, masih berlangsungnya ekspektasi positifsebagai dampak peningkatan credit rating Indonesia, serta adanya penerbitan obligasi valaspemerintah.

Namun demikian, terdapat beberapa faktor risiko yang berpotensi dapat menimbulkantekanan depresiasi terhadap rupiah antara lain, meningkatnya faktor risiko berkaitan denganPemilu 2004, dan kemungkinan semakin membaiknya perekonomian Amerika Serikat yangmenimbulkan sentimen positif terhadap dollar AS. Dengan mempergunakan model BEER,hasil survey, dan mempertimbangkan berbagai faktor tersebut, nilai tukar rupiah dalamtriwulan I-2004 diperkirakan akan bergerak relatif stabil dan sedikit menguat.

Pada triwulan I-2004, inflasi IHK selama triwulan I-2004 diperkirakan mencapai 5%-6% atau meningkat dibanding triwulan sebelumnya. Sementara itu, inflasi inti diperkirakancenderung menurun, mencapai 6%-7% (yoy). Perkembangan tersebut sejalan denganperbaikan fundamental, khususnya nilai tukar dan ekspektasi inflasi masyarakat. Sementaraitu, kondisi permintaan dan penawaran relatif seimbang, sehingga tidak memberi tekananpada inflasi. Sedangkan perkembangan harga volatile food dan administered price diperkirakanakan sedikit meningkat.

5.3. Arah Kebijakan Triwulan Mendatang

Secara umum kondisi makroekonomi stabil dan cenderung membaik selama 2003.Kinerja neraca pembayaran, nilai tukar rupiah, dan laju inflasi lebih baik daripada proyeksidi awal 2003. Kebijakan makroekonomi (moneter dan fiskal) memegang peran kunci dalammencapai kondisi makroekonomi yang membaik tersebut. Pelaksanaan kebijakankonsolidasi fiskal yang konsisten telah membantu meningkatkan kepercayaan terhadapstabilitas makroekonomi dan mengurangi tekanan inflasi di dalam negeri.

Sementara itu, pelaksanaan kebijakan moneter yang relatif longgar telah mendorongkenaikan permintaan agregat dan memberikan ruang gerak bagi pemulihan kondisi sektorusaha. Pada saat yang sama, kondisi ekses likuiditas yang terkendali dan pelaksanaansterilisasi valas yang terukur mampu mendukung kestabilan harga dan nilai tukar rupiah.

Dengan memperhatikan masih tingginya ekses likuiditas perbankan, maka kebijakanmoneter akan tetap diarahkan pada upaya menjaga kestabilan harga denganmenyeimbangkan kondisi penawaran likuiditas sesuai dengan kebutuhan perekonomian.Selain itu, upaya penurunan suku bunga yang melambat diharapkan dapat terusdimanfaatkan oleh perekonomian riil untuk menjaga momentum pertumbuhan yang telahdicapai.

Di bidang perbankan, dalam triwulan mendatang Bank Indonesia akan terusmelanjutkan langkah restrukturisasi perbankan serta langkah-langkah penyehatan dan

12 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

pemantapan ketahaan perbankan. Selain itu, upaya memperkuat struktur perbankannasional dalam ditempuh dalam kerangka penerapan Arsitektur Perbankan Indonesia (API)secara bertahap serta meningkatkan fungsi intermediasi perbankan. Langkah-langkahkebijakan dalam kerangka program penyehatan perbankan dan ketahanan sistem perbankanakan tetap dilakukan melalui penerapan secara bertahap pengawasan bank berdasarkanrisiko yang berorientasi pada penerapan manajemen risiko bank. Di samping itu, upayapengembangan perbankan syariah terus dilanjutkan melalui penyempurnaan ketentuan,sistem pengawasan, dan infrastruktur pendukung lainnya.

Di bidang sistem pembayaran tunai, kebijakan diarahkan untuk meningkatkanefektivitas pengedaran uang kepada masyarakat guna memenuhi kebutuhan masyarakatatas uang kartal termasuk pemenuhan masyarakat akan uang pecahan kecil yang layakedar dan mempercepat penarikan uang lusuh/tidak layak edar dari masyarakat. Di sampingitu, Bank Indonesia juga terus melanjutkan kerjasama dan jejaring dengan pihak-pihak terkaitdalam upaya penanggulangan terhadap uang palsu.

Di bidang sistem pembayaran non tunai, kebijakan diarahkan untuk mengatur danmenjaga kelancaran sistem pembayaran untuk terciptanya sistem pembayaran nasionalyang efisien, cepat, aman dan handal guna mendukung kestabilan sistem moneter dankeuangan. Hal ini dimaksudkan agar dapat meminimalkan risiko sistem pembayaran,meningkatkan efisiensi dan kehandalan sistem pembayaran serta adanya perlindungankonsumen bagi para pemakai jasa sistem pembayaran. Beberapa langkah akan terusdilanjutkan antara lain yang terkait dengan RUU Transfer Dana, pengembangan nota kreditpaperless (PNK), penyusunan review blue print sistem pembayaran nasional, penyusunanfailure to settle scheme, pengkajian peningkatan peran BPR dalam sistem pembayaran sertastrategi pengawasan sistem pembayaran.

13Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal

1 Peneliti Ekonomi dan Asisten Peneliti Ekonomi di Bagian Analisis dan Perencanaan Kebijakan, Bank Indonesia.2 Clark, Tom and Andrew Dilnot, Measuring the UK Fiscal Stance since the Second World War, The Institute for Fiscal

Studies, Briefing Note No. 263 Perhitungan dampak multiplier operasi keuangan pemerintah terhadap perekonomian secara sederhana dapat dimulai dari

fungsi consumsi yaitu bahwa pendapatan siap pakai yang lebih tinggi menyebabkan konsumsi yang lebih tinggi. Setiaprupiah belanja domestik pemerintah akan menjadi pendapatan bagi suatu pelaku ekonomi domestik, yang kemudian olehpelaku ekonomi domestik tersebut dibelanjakan untuk membiayai konsumsinya. Proses yang sama akan berlanjut dari

Indikator Fiscal Impulseuntuk Pengukuran Stance Kebijakan Fiskal

Decymus1

Diana Permatasari

Pendahuluan

Kajian terhadap operasi keuangan pemerintah atau saldo (surplus/defisit) anggaransering digunakan untuk melihat arah kebijakan fiskal, apakah bersifat ekspansif ataukontraktif terhadap perekonomian pada suatu periode tertentu. Lebih jauh, kajian tersebutdimaksudkan untuk melihat apakah ada upaya dari pemerintah untuk mempengaruhipermintaan agregat agar bergerak menuju tingkat output yang diinginkan. Namun, berbagaipenelitian membuktikan bahwa angka operasi keuangan atau saldo anggaran saja ternyatatidak cukup untuk menjelaskan arah kebijakan fiskal.2

Oleh karena itu, perlu ada indikator lain untuk mengatasi kelemahan tersebut di atas.Indikator dimaksud adalah Fiscal Impulse yang dikembangkan oleh German Council ofEconomic Expert (GCEE) dan digambarkan secara detail oleh Dernberg (1975). Indikatorini kemudian dikembangkan lebih lanjut oleh IMF dan oleh beberapa bank sentral di duniadipakai sebagai alat (tools) terutama untuk melakukan assessment terhadap hubungankebijakan fiskal dengan perekonomian.

Sebagai sebuah alat, indikator fiscal impulse masih memiliki kelemahan yaitu bahwaindikator ini hanya mampu menjelaskan sampai pada apakah stance kebijakan fiskal padasuatu periode bersifat kontraktif atau ekspansif terhadap perekonomian, namun tidak bisamenjawab berapa besar dampak atau efek multiplier dari operasi keuangan pemerintahtersebut terhadap perekonomian. Pengukuran dampak atau efek multiplier operasikeuangan pemerintah membutuhkan alat bantu lain yaitu berupa model makroekonomiseperti Macroeconometric Model of Singapore (MMS), New Zealand Treasury Model(NZTM), dan MODBI di Bank Indonesia.3

14 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

suatu pelaku ekonomi domestik ke pelaku ekonomi domestik lainnya, dst. Secara agregat, kenaikan Rp1 belanja pemerintah–melalui proses multiplier— akan menyebabkan kenaikan lebih dari Rp1 pendapatan nasional (Lihat Mankiw, 2000).Secara matematis dapat ditulis:∆ Y = (1 + MPC + MPC2 + MPC3 + ... ) * ∆ G, sehingga∆ Y / ∆ G = (1 + MPC + MPC2 + MPC3 + ... )∆ Y / ∆ G = 1 / (1-MPC)Dengan MPC Indonesia sebesar 0,73 (yang biasa digunakan dalam model makroekonomi BI), maka angka multiplierbelanja pemerintah terhadap PDB adalah sekitar 3,7.

4 Lihat Heller, Peter and others, A Review of the Fiscal Impulse Measure, IMF Occasional Paper No. 44 (May 1986).

Aspek Teoritis Indikator Fiscal Impulse (FI)

Indikator fiscal impulse pada dasarnya menggambarkan perkembangan besaran fiskal(surplus/defisit anggaran) yang telah dikonfrontasikan dengan perkembangan PDB agarkesimpulan yang dihasilkan benar-benar mencerminkan stance kebijakan fiskal dalam suatuperiode tertentu, apakah bersifat kontraktif atau ekspansif terhadap perekonomian. Secaramatematis, indikator fiscal impulse tersebut dijabarkan dalam bentuk persamaan sebagaiberikut:4

FI = - ∆∆∆∆∆ B – g0 ∆∆∆∆∆ YP + t0 ∆∆∆∆∆ Y,

dimana :

FI = fiscal impulse

T = penerimaan negara

G = belanja negara

∆ B = perubahan defisit/surplus (Bt – Bt-1) dimana B = T-G

g0 = G0/Y0, rasio belanja negara pada tahun dasar

t0 = T0/Y0, rasio penerimaan negara pada tahun dasar

∆ YP = perubahan PDB harga berlaku potensial (YPt – YP

t-1)

∆ Y = perubahan PDB harga berlaku (Yt – Yt-1)

Komponen pertama dalam persamaan tersebut (DB) menunjukkan perubahan ac-

tual budget, sedangkan komponen kedua dan ketiga (– g0 ∆ YP + t0 ∆ Y) menunjukkanperubahan cyclically neutral budget. Secara sederhana, actual budget dapat diartikan sebagaiselisih antara pendapatan dan belanja negara yang ditetapkan oleh pemerintah, sedangkancyclically neutral budget dapat diartikan sebagai selisih antara potensi pendapatan dan belanjanegara yang dapat digarap oleh pemerintah sesuai perkembangan ekonomi (automatic sta-

bilizer). Yang dimaksud pendapatan negara adalah pendapatan negara yang mengkontraksiperekonomian domestik, sedangkan belanja negara adalah belanja negara yang menginjeksiperekonomian domestik.

Persamaan di atas menjelaskan bahwa fiscal impulse dihitung dari perbedaan antaraperubahan actual budget dari periode tahun dasarnya dengan perubahan cyclically neutral

15Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal

5 Karena alasan praktis, tahun dasar ditetapkan secara rolling base year dalam arti bahwa tahun lalu ditetapkan sebagaitahun dasar untuk mengukur stance kebijakan fiskal tahun ini.

6 PDB potensial dihitung dengan menggunakan metode Hodrick-Prescott Filter.7 Decymus dan Dian Prima S., Manual Analisis Fiskal di Bank Indonesia, Bagian Analisis Perencanaan Kebijakan, Bank

Indonesia, 2003.

Rincian

Tabel 1Ilustrasi Penghitungan Fiscal Impulse (FI)7

Periode

t0 t1

I. Pendapatan (T) T t0

T ti

Pajak (kec. PPh Migas)

Pendpt. Neg. Bukan Pajak (kec. Migas)

II. Pengeluaran (G = C + I Tr) Gto=C

to + I

to + Tr

toG

to=C

to + I

to + Tr

to

1. Konsumsi Pemerintah - C Ct0

Ct1

Belanja Pegawai DN

Belanja Barang DN

Dana Alokasi Umum

Dana Otonomi Khusus & Penyb.

Pengeluaran Rutin Lainnya

2. Investasi Pemerintah - I It0

It1

Pembiayaan dlm. Rupiah

Bantuan Proyek

Dana Alokasi Umum

Dana Bagi Hsl & Dana Alok. Khusus

3. Pembayaran Transfer - Tr Trt0

Trt1

Bunga Utang Dalam Negeri

Subsidi

III. Surplus(+) / Defisit(-) (Actual Balance) Bt0

= Tt0 - G

t0B

t1 = T

t1 - G

t1

IV. Perubahan Actual Balance ( ∆∆∆∆∆ B) periode t dibanding

periode sama tahun sebelumnya 1)

- dalam Triliun Rp ∆ B = Bt1 - B

t0

- dalam % thd PDB ∆ B/Yt1*100

V. Perubahan Actual Balance ( ∆∆∆∆∆ Bn) periode t dibanding

periode sama tahun sebelumnya 2)

- dalam Triliun Rp ∆ Bn = (-go*∆ Yp + t0*∆ Y)

- dalam % thd PDB ∆ Bn/Y

t1 *100

VI. Fiscal Impulse (FI) 3) FI = -∆ B + ∆ Bn

Memo items :

PDB Nominal (Y) Yt0

Yt1

PDB Potensial (Yp) Ypt0

Ypt1

Perubahan PDB Aktual ( ∆ Y) Yt1

- Yt0

Perubahan PDB Potensial ( ∆ Yp) Ypt1

- Ypt0

Rasio penerimaan negara terhadap PDB nominal pada tahun dasar t0 (to) T

t0 / Y

t0

Rasio belanja Negara terhadap PDB nominal pada tahun dasar t0 (go) G

t0 / Y

t0

Keterangan :

1. (+) = Kontraksi, jika - B t1

< - B t0

atauB t1

< - B t0 ; sebaliknya, jika - B

t1 > - B

t0 atauB

t1 > - B

t0

2. (+) = Kontraksi, jika ∆ Bn> 0; sebaliknya (-) = Ekspansi,jika ∆ B

n< 0

3. FI (+) = ekspansi,jika : ∆ Bn> eksp. pada ∆ B

n atau kontr. ∆ B < kontr. ∆ B

n; sebaliknya FI (-) = ekspansi,jika : ∆ B

n < eksp. pada ∆ B

n atau

kontr. ∆ B > kontr. ∆ Bn

FI (+) = netral, jika : eksp. ∆ B = eksp. ∆ Bn atau kontr. ∆ B = kontr. ∆ B

n

budget pada kedua periode tersebut. Tahun dasar adalah suatu tahun dimana PDB aktualsecara kasar diasumsikan sama dengan PDB potensial.5 Cyclically neutral budget diturunkandari actual budget pada tahun dasar dengan mengasumsikan bahwa pendapatan negarabersifat unitary elastic terhadap PDB aktual dan belanja negara bersifat unitary elastic terhadapPDB potensial.6 Dengan demikian, belanja negara akan bersifat cyclically neutral jika iameningkat secara proporsional dengan peningkatan PDB potensial; hal yang sama berlakuuntuk perubahan pendapatan negara terhadap perubahan PDB aktual.

16 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Dengan konsep di atas, jika tidak terjadi perubahan kebijakan fiskal atau tidak adadiskresi pemerintah, perubahan actual budget akan sama dengan perubahan cyclically neu-

tral budget, sehingga secara matematis angka fiscal impulse akan nol. Artinya, stance kebijakanfiskal bersifat netral. Sementara itu, jika perubahan surplus actual budget lebih besar dariperubahan surplus cyclically neutral budget atau perubahan defisit actual budget lebih kecildari perubahan defisit cyclically neutral budget, maka angka fiscal impulse akan negatif. Artinya,pemerintah melakukan kontraksi fiskal dalam jumlah yang lebih besar dari kemampuanpotensial perekonomian atau pemerintah melakukan ekspansi fiskal dalam jumlah yanglebih kecil dari kebutuhan potensial perekonomian. Hal yang sama berlaku sebaliknya, jikaperubahan surplus actual budget lebih kecil dari perubahan surplus cyclically neutral budget

atau perubahan defisit actual budget lebih besar dari perubahan defisit cyclically neutral bud-

get, maka angka fiskal impulse akan positif. Artinya, pemerintah melakukan kontraksi fiskaldalam jumlah yang lebih kecil dari kemampuan potensial perekonomian atau pemerintahmelakukan ekspansi fiskal dalam jumlah yang lebih besar dari kebutuhan potensialperekonomian.

Berkaitan dengan stance kebijakan fiskal yang ditempuh pemerintah, Alesina danPerotti (1995) mengkategorikan signifikansi stance kebijakan tersebut terhadap perekonomiandalam beberapa skala sebagai berikut:8

Sangat longgar : jika FI lebih kecil dari –1,5% dari PDB

Longgar : jika FI antara –0,5% dan –1,5% dari PDB

Netral : jika FI antara –0,5% dan 0,5% dari PDB

Ketat : jika FI antara 0,5 dan 1,5% dari PDB

Sangat Ketat : jika FI lebih besar dari 1,5% dari PDB

Metode Pengolahan Data

Pengukuran fiscal impulse di Indonesia dilakukan dengan menggunakan data OperasiKeuangan Pemerintah Pusat (Central Government) dari tahun 1993 sampai dengan 2003.Untuk mengakomodir perubahan sistem tahun anggaran sejak tahun 2001, maka datahistoris triwulanan APBN sampai dengan tahun anggaran 2000 yang semula dalam bentuktahun fiskal dirobah menjadi tahun kalender.

8 Philip, Renee dan John Janssen, Indikator of Fiscal Impulse for New Zealand, New Zealand Treasury Working Paper 02/30,Desember 2002. Alesina dan Perotti menggunakan budget balance sebagai indikator fiscal impulse, sehingga positifmengindikasikan surplus, negatif mengindikasikan defisit.

17Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal

9 Dampak injeksi fiskal terhadap permintaan agregat dalam bentuk pembayaran bunga utang dalam negeri masih dipertanyakankarena belanja pemerintah dalam bentuk ini pada dasarnya masih merupakan bail-out pemerintah untuk menutup kerugiansektor perbankan. Sebagai informasi, Monetary Authority of Singapore (MAS) dan beberapa negara tidak memasukkanpengeluaran pemerintah dalam rangka menolong perusahaan negara yang akan bangkrut (bail-out) dalam perhitungan FI.

Data-data APBN tersebut kemudian diolah untuk mengukur fiscal impulse Indonesiadengan metode sebagai berikut:

1. Pendapatan negara (T) mencakup semua pendapatan negara di luar penerimaan migas,pajak migas dan hibah. Penerimaan migas, pajak migas dan hibah dikeluarkan dariperhitungan karena dari sisi anggaran negara tidak bersifat mengkontraksiperekonomian.

2. Belanja negara (G) mencakup belanja pegawai, belanja barang, bunga utang dalam negeri,bunga utang dalam negeri, subsidi, pengeluaran rutin lainnya, anggaran pembangunandan anggaran untuk daerah.9 Komponen belanja lainnya seperti pembayaran bungautang luar negeri, belanja pegawai luar negeri dan barang luar negeri dikeluarkan dariperhitungan karena tidak bersifat menginjeksi perekonomian.

3. Tahun dasar menggunakan metode rolling base year yaitu angka suatu triwulandibandingkan dengan triwulan yang sama pada tahun sebelumnya, sedangkanperhitungan tahunan didapat dengan membandingkan angka suatu tahun dengan tahunsebelumnya. Teknik ini berguna untuk menetralkan faktor musiman dan siklikal baikanggaran maupun PDB.

4. Dengan menggunakan metode tahun dasar seperti pada butir 3, maka analisis FIditujukan untuk melihat stance kebijakan fiskal pada suatu triwulan dibanding triwulanyang sama pada tahun sebelumnya atau suatu tahun dibanding tahun sebelumnya.

Pengukuran Fiscal Impulse Indonesia

Pengukuran fiscal impulse Indonesia dengan menggunakan data APBN yang telahdiolah dengan menggunakan metode tersebut di atas memberikan gambaran sebagaiberikut:

1. Pada periode sebelum krisis 1998, pertumbuhan ekonomi tercatat cukup tinggi sebelumakhirnya mulai menurun pada tahun 1997. Memanfaatkan momentum pertumbuhantersebut, pemerintah terlihat menjalankan stance kebijakan fiskal yang kontraktifdibandingkan tahun sebelumnya, meskipun magnitude-nya cenderung menurun menujutahun 1996 (Grafik 1). Stance kebijakan yang bersifat kontraktif tersebut dilakukanpemerintah melalui kebijakan pengendalian belanja negara.

18 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Grafik 1.Stance Kebijakan Fiskal Indonesia

Triliun Rp.% thd. PDB

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

FI (skala kiri); (+) = ekspansi Pertmb. PDB (skala kiri)

Perub. Penerimaan (skala kanan) Perub. C + I + Tr (skala kanan)

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004*)(15.0)(14.0)(13.0)(12.0)(11.0)(10.0)

(9.0)(8.0)(7.0)(6.0)(5.0)(4.0)(3.0)(2.0)(1.0)

0.01.02.03.04.05.06.07.08.09.0

10.0

2. Pada saat krisis 1998, pertumbuhan ekonomi berbalik menjadi negatif yang cukup tajamsehingga pemerintah menerapkan stance kebijakan yang sangat ekspansif untukmencegah krisis yang semakin dalam. Kebijakan tersebut dijalankan pemerintah melaluipeningkatan yang cukup tajam pada pos belanja negara, khususnya dalam bentuk subsididan jaring pengaman sosial (JPS). Pada tahun 1999, mulai terjadi recovery ekonomi danpertumbuhan ekonomi mulai positif. Pada periode yang sama, pemerintah kembalimengambil stance kebijakan fiskal yang bersifat kontraktif yang terutama dilakukanmelalui pengurangan alokasi anggaran belanja untuk subsidi dan JPS, karena dinilaikurang tepat sasaran. Pada tahun 2000, pertumbuhan ekonomi makin positif, namunstance kebijakan fiskal terlihat ekspansif. Namun, hal ini sebenarnya lebih disebabkankarena perubahan tahun anggaran dari fiskal menjadi kalender yang menyebabkanterjadinya dua kali akhir tahun anggaran. Berdasarkan pola musiman APBN, pengeluaranpemerintah pada triwulan terakhir tahun anggaran selalu jauh lebih besar dari tigatriwulan lainnya.

3. Pada tahun 2001 dan 2002, pertumbuhan ekonomi masih positif dan stance kebijakanfiskal bersifat kontraktif. Pada kedua tahun ini, pemerintah terlihat sangat mengendalikananggaran belanja melalui penurunan tajam pada subsidi untuk menutup besarnyapembayaran bunga utang dalam negeri, meskipun di sisi lain mencoba memberikanstimulus bagi perekonomian melalui fasilitas perpajakan. Phase ini sering disebut jugasebagai phase konsolidasi fiskal untuk menjamin tercapainya kondisi fiskal yangsustainabel.

19Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal

10 Jika mengacu pada konsep kategori stance kebijakan fiskal oleh Alesina dan Perotti (1995), stance pada tahun 2003 masihtermasuk dalam kategori netral (-0,5% s/d 0,5% dari PDB).

11 Untuk pengujian sustainabilitas fiskal, lihat Decymus, Wahyu A. Nugroho, Bambang Kusmiarso dan T.M. Arief Macmuddalam “Kesinambungan Fiskal Indonesia Jangka Menengah, Program Kerja Strategis DKM, Bank Indonesia, 2001.

Grafik 2.Perubahan Actual Budget dan Cyclically Neutral Budget

% thd PDB

8,07,06,05,04,03,02,01,00,0

-1,0-2,0

-3,0-4,0-5,0-6,0

-7,0

Perub. Cyclically Neutral Budget: (+) surplus, (-) defisit

Perub. Actual Budget: (+) surplus, (-) defisitFiscal Impulse: (+) ekspansi, (-) kontraksi

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004*)

4. Pada tahun 2003, pemerintah terlihat akan menjalankan kebijakan fiskal yang relatifnetral dibandingkan tahun sebelumnya.10 Meskipun masih relatif terbatas, penurunanalokasi anggaran untuk subsidi dikompensasi dengan peningkatan alokasi anggaranuntuk pengeluaran pembangunan, sejalan dengan meningkatnya tuntutan darimasyarakat dan DPR akan stimulus fiskal. Dari sisi sustainabilitas fiskal, langkah inidimungkinkan karena mulai terbukanya ruang gerak pemerintah untuk melakukanekspansi, sejalan dengan terus menurunnya rasio utang terhadap PDB dan mulaibergulirnya kebijakan pengelolaan utang seperti kebijakan reprofiling dan refinancing

utang dalam negeri.11

5. Sebagaimana telah dibahas dalam tinjauan teoritis FI, secara teknis stance kebijakan fiskaljuga dapat dijelaskan sebagai hasil dari perkembangan dua aspek anggaran yaitu diskresipemerintah dan dan dampak automatic stabilizer anggaran dalam merespons aktivitasperekonomian. Diskresi pemerintah tercermin dari perubahan actual budget, sedangkandampak automatic stabilizer anggaran tercermin dari perubahan cyclically neutral budget.Pada periode 1995 – 1997, perhitungan actual budget pada tiap-tiap tahun menunjukkanbahwa pemerintah menjalankan kebijakan anggaran yang relatif netral (Grafik 2). Namun,perhitungan cyclically neutral budget menunjukkan bahwa sesuai perkembangan ekonomipemerintah seharusnya menjalankan kebijakan anggaran yang bersifat ekspansif pada

20 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

12 Metode konvensional untuk mengukur dampak awal operasi keuangan pemerintah terhadap sektor riil hanya didasarkanatas hubungan langsung antara pengeluaran konsumsi dan investasi pemerintah (atau PDB sektor pemerintah) terhadapPDB. Konsumsi pemerintah mencakup Belanja Pegawai Dalam Negeri, Belanja Barang Dalam Negeri, Sekitar 80% dariDana Alokasi Umum (proksi), Dana Otonomi Khusus dan Penyeimbang, dan Pengeluaran Rutin Lainnya. Investasipemerintah mencakup Pembiayaan Rupiah, Pembiayaan Proyek, Sekitar 20% dari Dana Alokasi Umum (proksi), Dana

tiap-tiap tahun tersebut. Dengan kata lain, diskresi anggaran yang ditetapkan pemerintahkurang longgar dibandingkan automatic stabilizernya. Pada kondisi demikian, dikatakanbahwa pemerintah menempuh stance kebijakan fiskal yang lebih kontraktif dibandingkantahun sebelumnya.

6. Situasi yang hampir serupa juga terjadi pada tahun 1999, 2001, dan 2002. Pada tahun-tahun tersebut pemerintah menempuh kebijakan fiskal yang bersifat netral dan kontraktifpada saat automatic stabilizer anggaran menunjukkan angka ekspansif. Situasi yang unikterjadi pada tahun 1998. Pada tahun tersebut, pemerintah justru melakukan menempuhkebijakan fiskal yang bersifat ekspansif pada saat automatic stabilizer anggaranmemungkinkan pemerintah untuk menempuh kebijakan anggaran yang bersifatkontraktif. Pada kondisi ini, dikatakan bahwa pemerintah menempuh stance kebijakanfiskal yang lebih ekspansif dibandingkan tahun sebelumnya. Pada tahun 2003,pemerintah menempuh kebijakan fiskal bersifat netral yang ditunjukkan oleh angkaactual budget yang hampir sama dengan cyclically neutral budget. Sementara itu, padatahun 2004 pemerintah merencanakan untuk menempuh kebijakan yang kontraktif padasaat automatic stabilizer anggaran sebenarnya memungkinkan pemerintah untukmenempuh stance kebijakan yang netral.

Penutup

Pengukuran fiscal impulse ini harus dibedakan dengan pengukuran dampak

rupiah operasi keuangan pemerintah. Pengukuran fiskal impulse lebih ditujukan untukmengukur dampak bersih kontraksi dan injeksi fiskal terhadap PDB, sedangkan pengukurandampak rupiah lebih ditujukan untuk mengukur dampak bersih seluruh kontraksipenerimaan (termasuk pembiayaan) rupiah dan ekspansi belanja rupiah pemerintahterhadap jumlah uang beredar. Dengan batasan tersebut, maka beberapa transaksi rupiahpemerintah yang diperhitungkan sebagai dampak rupiah APBN terhadap jumlah uangberedar seperti penerbitan utang dalam negeri dan amortisasi utang dalam negeri tidaktermasuk dalam perhitungan fiscal impulse.

Pengukuran fiscal impulse dapat memperkaya metode konvensional yang biasadigunakan selama ini untuk mengukur dampak awal keuangan pemerintah terhadap sektorriil.12 Pengayaan tersebut adalah dalam bentuk dimasukkannya unsur pendapatan pajak

21Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal

Bagi Hasil, dan Dana Alokasi Khusus. Sementara itu, Beban Bunga Utang Dalam Negeri dan Subsidi tidak termasukdalam kedua kategori tersebut karena dianggap merupakan transfer payment sektor pemerintah ke sektor swasta yangnantinya akan mempengaruhi pembentukan PDB sektor swasta.

dan penerimaan bukan pajak sebagai besaran fiskal yang bersifat mengkontraksiperekonomian dan dimasukkan unsur perkembangan PDB dalam perhitungan sehinggamampu mengidentifikasi ada tidak unsur diskresi atau upaya pemerintah untukmempengaruhi permintaan agregat.

Pengukuran fiscal impulse pada dasarnya berguna untuk mengukur magnitude awaldari stimulus fiskal yang dilakukan pemerintah, namun tidak dimaksudkan untukmenghitung keseluruhan dampak (full impact) dari kebijakan fiskal terhadap permintaanagregat. Pengukuran keseluruhan dampak tersebut membutuhkan alat analisis lain yangmampu menghubungkan dampak kebijakan fiskal terhadap berbagai blok ekonomi lainnyadan terintegrasi dalam suatu bentuk macroeconometric model atau analisis input-output.

22 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

R e f e r e n s i

1. Macroeconomic Review, Monetary Authority of Singapore, January 2002.

2. N. Gregory Mankiw, Macroeconomics, Fourth Edition, 2000.

3. Peter Heller and others, A Review of the Fiscal Impulse Measure, IMF OccasionalPaper No. 44, May 1986.

4. Renee Philip and John Janssen, Indicators of Fiscal Impulse for New Zealand,New Zealand Treasury Working Paper 02/30, December 2002.

5. Tom Clark and Andrew Dilnot, Measuring the UK Fiscal Stance since the Second WorldWar, The Institute for Fiscal Studies, Briefing Note No. 26.

6. Decymus, Wahyu A. Nugroho, Bambang Kusmiarso dan T.M. Arief Macmud,Kesinambungan Fiskal Indonesia Jangka Menengah, Bank Indonesia, 2001.

23Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

PENGUJIAN VALIDITAS DATA STOK KAPITALDAN PERKEMBANGAN STOK KAPITAL INDONESIA

Gunawan Wicaksono dan Eko Ariantoro1 )

• Data stok kapital hasil perhitungan metode Perpetual Inventory Method (PIM) dalamkurun waktu periode 1980-2002 cukup valid untuk digunakan dalam analisis ekonomimakro, seperti estimasi output potensial dan analisis kontribusi terhadap pertumbuhanekonomi. Data stok kapital sektoral memiliki korelasi yang cukup signifikan denganvariabel ekonomi makro lainnya. Data stok kapital tersebut dapat disajikan dalam bentukmatrik balk menurut jenis barang modal maupun sektor ekonominya.

• Dengan menggunakan data matriks stok kapital menurut jenis barang modal dan sektorekonomi selama periode 1980-2002, stok kapital Indonesia ternyata didominasi oleh jenisbarang modal bangunan, terutama yang berada pada sektor keuangan, persewaan danjasa perusahaan, serta sektor pemerintahan umum.

• Pertumbuhan stok kapital pada periode 1990-2000 relatif lebih tinggi dibandingkandengan periode 1980-1990, kecuali pada saat krisis ekonomi tahun 1997-1998 dimanastok kapital mengalami pertubuhn negatif.

1 Penulis merupakan para peneliti ekonomi di Direktorat Statistik Ekonomi dan Moneter. Penulis menyampaikan ucapanterimakasih kepada segenap pihak termasuk pimpinan Direktorat Statistik Ekonomi dan Moneter khususnya Bagian StatistikSektor Riil dan Keuangan Pemerintah yang telah membantu editing penulisan hasil penelitian ini termasuk Sdr. CicikYuniarsih dan A. Reina Sari yang membantu updating data stok kapital.

24 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

I. PENDAHULUAN

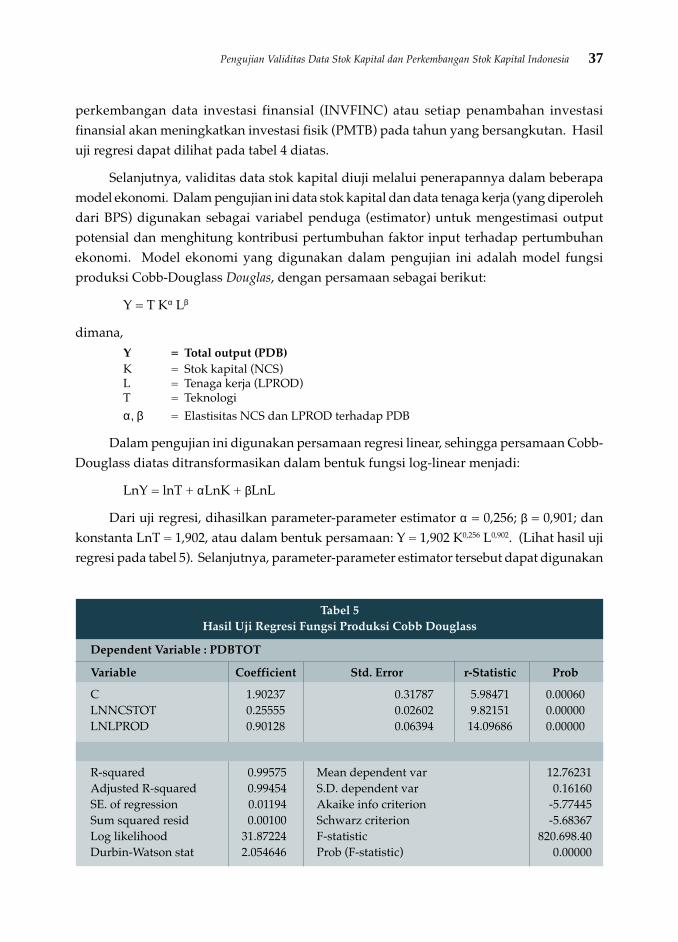

Penerapan kerangka kebijakan inflation targeting (IT) di Bank Indonesia memerlukanantara lain penyiapan model ekonomi berikut data pendukung yang baik untuk menghitungproyeksi inflasi. Model ekonomi yang saat ini sedang dikembangkan adalah model yangmemanfaatkan variabel antara berupa output-gap, yaitu kesenjangan antara aktual dan ouputpotensial. Output aktual biasa di-proxi dengan data produk domestik bruto (PDB),sementara output potensial dihitung melalui teknik estimasi tertentu. Salah satu metodeyang digunakan untuk mengestimasi output potensial adalah pendekatan struktural denganmodel fungsi produksi Cobb-Douglass. Perhitungan pendekatan struktural tersebutmensyaratkan tersedianya data stok kapital yang akurat.

Upaya penyusunan data stok kapital telah diawali pada tahun 2000 dengan suatukajian mengenai metode yang tepat untuk menghitung stok kapital saat ini. Pada tahun2001, penelitian dilanjutkan dengan penghitungan stok kapital dengan pendekatan per-

petual inventory method (PIM) yang menggunakan data PMTB sebagai data dasarnya. Datastok kapital tersebut disajikan dalam angka total, baik menurut konsep neto (net capital

stock/NCS) maupun bruto (gross capital stock/GCS), yang disusun secara time-series untukperiode 1980-2000.

Data stok kapital yang dihasilkan saat ini merupakan hasil penyempurnaanmetodologi perhitungan yang meliputi perbaikan metode gross-up, event analysis secaradeskriptif, time-series analysis, serta pemanfaatan data stok kapital dalam perhitungan out-put potensial dan kontribusi pertumbuhan ekonomi. Pengujian validitas data stok kapitalitu meliputi data PMTB sebagai data dasarnya dan data stok kapital itu sendiri.

II. PERHITUNGAN STOK KAPITAL DENGAN METODE PIM: BRIEF REVIEW

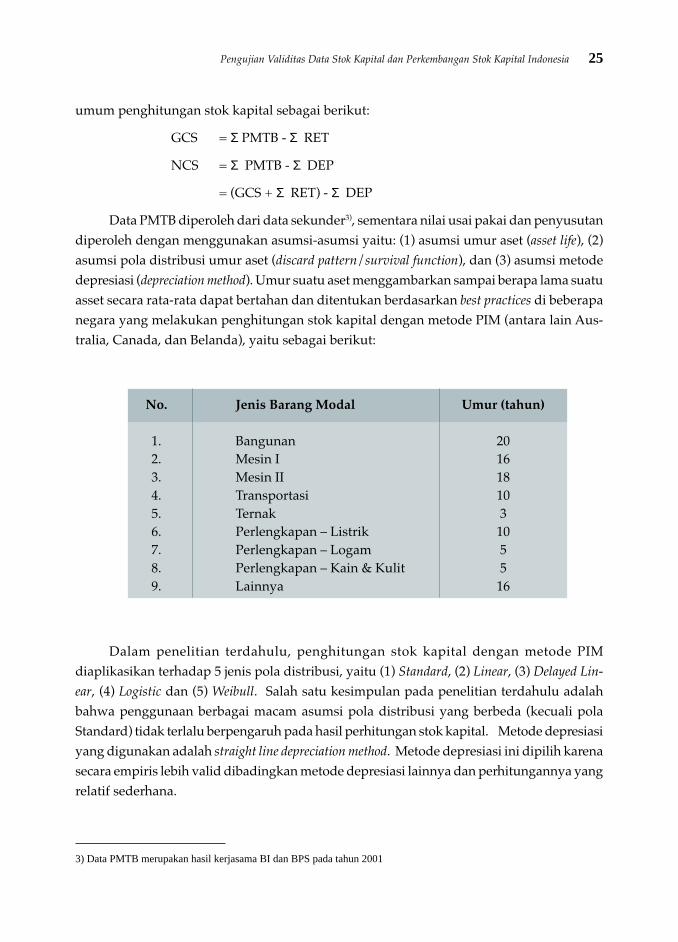

Pemilihan metode PIM dalam penghitungan stok kapital lebih didasarkan padapertimbangan applicability metode tersebut2 ). Metode PIM memiliki keunggulandibandingkan dengan metode langsung (Direct Observation of Capital) terutama dalam halefisiensi biaya dan sumber daya yang diperlukan.

Dalam perhitungan dengan metode PIM diperlukan 2 hal pokok, yaitu (1) ketersediaandata PMTB yang reliable dengan kategori yang rinci dan cakupan data yang luas serta (2)penetapan asumsi yang digunakan. Akumulasi data PMTB selama suatu kurun waktutertentu dengan mempertimbangkan periode umur aset dan karakteristik nilai usai pakainya(retirement) serta penyusutannya (depreciation) menghasilkan angka stok kapital. Formula

2) Penghitungan Data Stok Kapital dengan Metode Perpetual Inventory – Buletin Ekonomi Moneter dan Perbankan Vol.5No.2, September 2002

25Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

umum penghitungan stok kapital sebagai berikut:

GCS = Σ PMTB - Σ RET

NCS = Σ PMTB - Σ DEP

= (GCS + Σ RET) - Σ DEP

Data PMTB diperoleh dari data sekunder3), sementara nilai usai pakai dan penyusutandiperoleh dengan menggunakan asumsi-asumsi yaitu: (1) asumsi umur aset (asset life), (2)asumsi pola distribusi umur aset (discard pattern/survival function), dan (3) asumsi metodedepresiasi (depreciation method). Umur suatu aset menggambarkan sampai berapa lama suatuasset secara rata-rata dapat bertahan dan ditentukan berdasarkan best practices di beberapanegara yang melakukan penghitungan stok kapital dengan metode PIM (antara lain Aus-tralia, Canada, dan Belanda), yaitu sebagai berikut:

3) Data PMTB merupakan hasil kerjasama BI dan BPS pada tahun 2001

No. Jenis Barang Modal Umur (tahun)

1. Bangunan 202. Mesin I 163. Mesin II 184. Transportasi 105. Ternak 36. Perlengkapan – Listrik 107. Perlengkapan – Logam 58. Perlengkapan – Kain & Kulit 59. Lainnya 16

Dalam penelitian terdahulu, penghitungan stok kapital dengan metode PIMdiaplikasikan terhadap 5 jenis pola distribusi, yaitu (1) Standard, (2) Linear, (3) Delayed Lin-

ear, (4) Logistic dan (5) Weibull. Salah satu kesimpulan pada penelitian terdahulu adalahbahwa penggunaan berbagai macam asumsi pola distribusi yang berbeda (kecuali polaStandard) tidak terlalu berpengaruh pada hasil perhitungan stok kapital. Metode depresiasiyang digunakan adalah straight line depreciation method. Metode depresiasi ini dipilih karenasecara empiris lebih valid dibadingkan metode depresiasi lainnya dan perhitungannya yangrelatif sederhana.

26 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Rentang umur asset Sisa populasi (survival)

s.d. 25 % 93,1 %

s.d. 50 % 61,9 %

s.d. 75 % 23,3 %

s.d. 90 % 9,0 %

s.d. 95 % 6,1 %

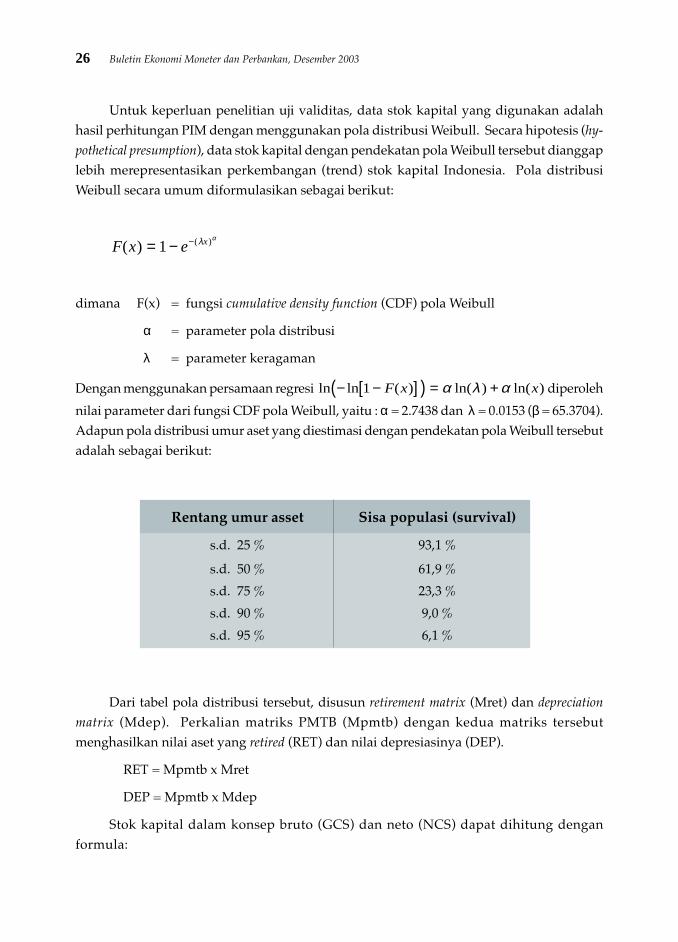

Untuk keperluan penelitian uji validitas, data stok kapital yang digunakan adalahhasil perhitungan PIM dengan menggunakan pola distribusi Weibull. Secara hipotesis (hy-

pothetical presumption), data stok kapital dengan pendekatan pola Weibull tersebut dianggaplebih merepresentasikan perkembangan (trend) stok kapital Indonesia. Pola distribusiWeibull secara umum diformulasikan sebagai berikut:

F x e x( ) ( )= − −1 λ α

dimana F(x) = fungsi cumulative density function (CDF) pola Weibull

α = parameter pola distribusi

λ = parameter keragaman

Dengan menggunakan persamaan regresi ln ln ( ) ln( ) ln( )− −[ ]( ) = +1 F x xα λ α diperoleh

nilai parameter dari fungsi CDF pola Weibull, yaitu : α = 2.7438 dan λ = 0.0153 (β = 65.3704).Adapun pola distribusi umur aset yang diestimasi dengan pendekatan pola Weibull tersebutadalah sebagai berikut:

Dari tabel pola distribusi tersebut, disusun retirement matrix (Mret) dan depreciation

matrix (Mdep). Perkalian matriks PMTB (Mpmtb) dengan kedua matriks tersebutmenghasilkan nilai aset yang retired (RET) dan nilai depresiasinya (DEP).

RET = Mpmtb x Mret

DEP = Mpmtb x Mdep

Stok kapital dalam konsep bruto (GCS) dan neto (NCS) dapat dihitung denganformula:

27Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

GCSt = GCSt-1 + PMTBt-1 – RET

NCSt = NCSt-1 + PMTBt-1 – DEP

Nilai GCS dan NCS dihitung untuk periode 1960-2002 pada setiap jenis barang modalyang ada pada seluruh sektor ekonomi. Dari hasil perhitungan tersebut, disusun data stokkapital dalam bentuk data-series periode 1960-2002 dan dalam bentuk matriks menurutjenis barang modal dan sektor ekonomi.

III. TAHAPAN DALAM PROSES UJI VALIDITAS

Prosedur uji validtas mencakup tahapan-tahapan sebagai berikut:

- Updating data PMTB sampai dengan 2002.

Data PMTB merupakan data dasar dalam penyusunan data stok kapital dengan PIM,sehingga updating data PMTB secara otomatis akan mengupdate data stok kapital selama3 tahun sesuai dengan updating data PDB.

- Gross-up dengan metode yang telah disempurnakan.

Hasil data update stok kapital periode 1980-2002 digross-up dengan teknik estimasiyang lebih baik, yaitu dari semula menggunakan metode trend-linear diganti denganmetode estimasi. Kelemahan yang ada pada metode trend-linier karena mengabaikankoefisien perubahan percepatan investasi tidak terdapat pada metode estimasi. Denganmengandalkan pada ketersediaan data PMTB, maka data hasil estimasi pada periode1960-1979, maka proses perhitungan stok kapital dilakukan secara langsung sejak tahun1960 sampai dengan 2002. Proses estimasi dimaksud meliputi:

- estimasi data agregat PMTB 1960-1980 menjadi klasifikasi yang lebih rinci menurutjenis barang modal.

- Data PMTB hasil estimasi ditambahkan sebagai series pada data PMTB periode 1980– 2002 sehingga periode perhitungan stok kapital secara langsung dimulai dari 1960menurut jenis barang modal dan menurut sektor.

- Pengujian data secara deskriptif (event analysis)

Dalam pengujian deskriptif dilakukan analisis kontribusi dan distribusi terhadap datastok kapital atas dasar harga konstan dan analisis trend data stok kapital. Tujuan analisiskontribusi dan distribusi adalah untuk mengamati peranan masing-masing jenis barangmodal terhadap total stok kapital dan distribusi penggunaannya pada setiap sektorekonomi.

28 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

- Pengujian data dengan menggunakan analisis regresi

Pengujian data stok kapital dilakukan terhadap akurasi data PMTB yang digunakankarena data tersebut merupakan data dasar dalam perhitungan stok kapital. Pengujiandilakukan dengan cara mengamati hubungan antara data PMTB dengan variabelekonomi lainnya, misalnya data PDB dan investasi finansial.

- Penerapan data stok kapital dalam beberapa model ekonomi sederhana

Langkah ini dimaksudkan untuk mengetahui performa data stok kapital sebagai salahsatu variabel dalam beberapa model ekonomi sederhana, misalnya model fungsi produksiuntuk mengestimasi output potensial dan analisis kontribusi pertumbuhan stok kapitalterhadap pertumbuhan ekonomi.

- Perbandingan dengan beberapa hasil penelitian lainnya

Pada bagian akhir, dilakukan pula analisis komparasi antara data stok kapital hasilperhitungan penelitian ini dengan beberapa hasil penelitian serupa lainnya, sepertiyang dilakukan Timmer dan BPS. Meskipun tidak seluruhnya dapat dibandingkan(incomparable), namun hasil analisis ini cukup memberikan gambaran bahwa hasilperhitungan ini cukup searah dengan hasil penelitian lain, terutama pada sektor industripengolahan.

IV. PEMBAHASAN HASIL UJI VALIDITAS

Pembahasan uji validitas difokuskan pada data stok kapital neto (NCS) karena datatersebut lebih banyak digunakan dalam analisis ekonomi. Sementara itu, data stok kapitalbruto (GCS) disajikan pada tabel-tabel lampiran untuk keperluan analisis lainnya.

4.1. Updating Data Stok Kapital Periode 1960-2002

Perhitungan PIM sebagaimana tersebut di atas menghasilkan data stok kapital hargakonstan menurut jenis barang modal (Lampiran 1: tabel I) dan sektor ekonomi (Lampiran1: tabel II).

4.2. Hasil Analisis Deskriptif

4.2.1. Perkembangan Data Investasi Fisik

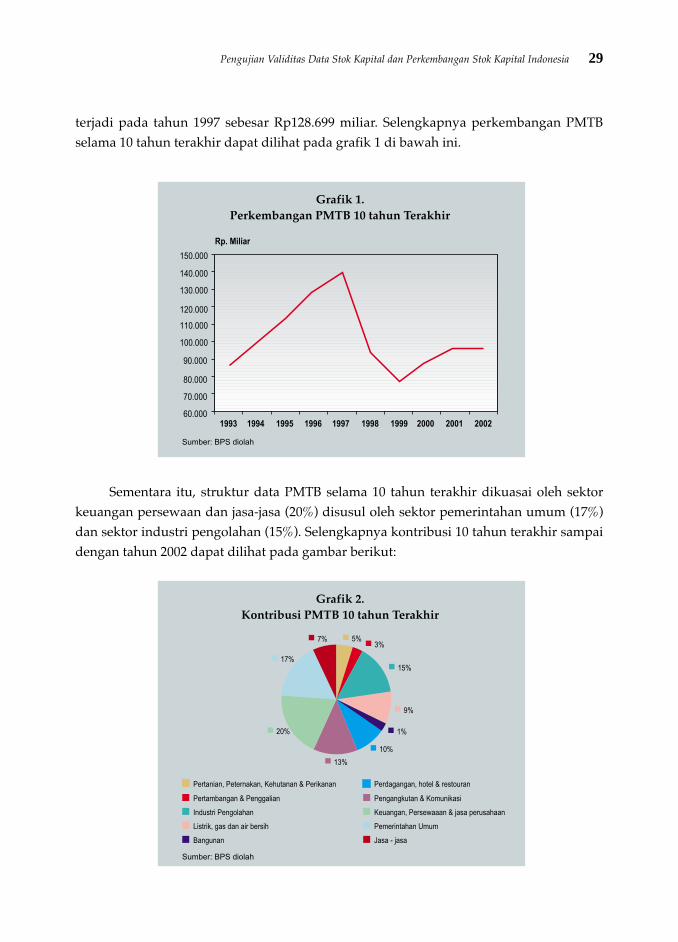

Berdasarkan harga konstan 1993, terjadi penurunan angka investasi fisik (PMTB) tahun2002 yaitu sebesar Rp96.058 miliar dibandingkan PMTB tahun 2001 sebesar Rp96.244 miliar.Angka PMTB tahun 2002 ini masih belum kembali kepada level PMTB tertinggi yang

29Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

Grafik 1.Perkembangan PMTB 10 tahun Terakhir

terjadi pada tahun 1997 sebesar Rp128.699 miliar. Selengkapnya perkembangan PMTBselama 10 tahun terakhir dapat dilihat pada grafik 1 di bawah ini.

Sementara itu, struktur data PMTB selama 10 tahun terakhir dikuasai oleh sektorkeuangan persewaan dan jasa-jasa (20%) disusul oleh sektor pemerintahan umum (17%)dan sektor industri pengolahan (15%). Selengkapnya kontribusi 10 tahun terakhir sampaidengan tahun 2002 dapat dilihat pada gambar berikut:

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

150.000

140.000

130.000

120.000

110.000

100.000

90.000

80.000

70.000

60.000

Rp. Miliar

Sumber: BPS diolah

Grafik 2.Kontribusi PMTB 10 tahun Terakhir

5%

17%

7%3%

15%

9%

1%

10%

13%

20%

Pertanian, Peternakan, Kehutanan & Perikanan

Pertambangan & Penggalian

Perdagangan, hotel & restouran

Pengangkutan & Komunikasi

Industri Pengolahan Keuangan, Persewaaan & jasa perusahaan

Listrik, gas dan air bersih Pemerintahan Umum

Bangunan Jasa - jasa

Sumber: BPS diolah

30 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Berdasarkan harga konstan 1993, terjadi penurunan angka investasi fisik (PMTB)Secara komposisi, dibandingkan periode 10 tahun sebelumnya 1983-1992 telah terjadiperubahan dalam komposisi PMTB. Pada periode 1983-2002, sektor pemerintahan umummemegang porsi terbesar (28%) disusul oleh sektor keuangan persewaan dan jasa-jasa (26%)dan sektor industri pengolahan (16%).

4.2.2. Perkembangan Data Stok Kapital

Secara rata-rata pertumbuhan stok kapital periode 1980-2002 cenderung lebih tinggidibandingkan rata-rata pertumbuhan stok kapital 1960-1980. Pada tahun 2002, data stokkapital neto (Net Capital Stock – NCS) mengalami peningkatan 0,45% dari semula Rp625.405miliar pada tahun 2001 menjadi Rp628.202 pada tahun 2002. Level stok kapital tahun 2002ini masih berada di bawah level tertinggi stok kapital yang pernah terjadi tahun 1998 sebesarRp636.581 miliar. Hal ini menunjukkan bahwa pertambahan data stok kapital selama kurunwaktu 1999 – 2002 masih belum dapat mengatasi penyusutan nilai barang modal dari stokkapital selama periode dimaksud. Namun demikian, trend peningkatan kembali data stokkapital telah dimulai kembali sejak tahun 2000. Perkembangan data stok kapital dapat dilihatpada gambar 3 di bawah ini.

Grafik 3.Perkembangan Stok Kapital neto (NCS) dan Bruto (GCS)

1960

1970

1980

1990

2000

2002

00.000

00.000

00.000

00.000

00.000

00.000

0

GCS setelah gros-up metode 2002

GCS sebelum gros-up

GCS Metode 2003

NCS setelah gros-up metode 2002

NCS sebelum gros-up

NCS Metode 2003

Tahun awal perhitunganStok Kapital (1980)sebelum gros-up

GCS hasil yangdisempurnakanmetode terbaru

NCS hasil yangdisempurnakanmetode terbaru

Periode estimasi (1960-1980)untuk menentukan nilai gros-upStok Kapital 1980-2001

31Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

Selain menunjukkan adanya percepatan investasi barang modal dari periode 1960-1980 ke periode 1980-2002, pada gambar 3 juga terlihat adanya fenomena yang wajarmengenai perkembangan stok kapital pada periode paska krisis. Turunnya NCS padaperiode 1999-2000 menunjukkan bahwa investasi barang modal baru relatif tidak ada,sementara angka GCS yang tetap meningkat menggambarkan adanya investasi dalambentuk re-utilisasi barang modal lama. Fenomena tersebut juga dapat diartikan bahwajumlah barang modal yang rusak (baik yang retired maupun depreciated) lebih banyakdibandingkan jumlah investasi barang modal baru. Selanjutnya, peningkatan NCS padatahun 2002 antara lain memperlihatkan adanya indikasi mulai bergeraknya (recovery)kegiatan ekonomi nasional, terutama dari sisi investasi barang modal.

Selama kurun waktu 1960 sampai dengan 2002, secara rata-rata stok kapital terbesarterjadi pada jenis barang modal bangunan (kontribusi 71,1%) disusul jenis barang modalmesin (kontribusi 15,8%). Selengkapnya kontribusi jenis barang modal dan sektor terhadaptotal data stok kapital dapat dilihat pada gambar 4 di bawah ini.

Berdasarkan komposisi menurut jenis barang modal, perkembangan stok kapital Indo-nesia selama kurun waktu +/- 22 tahun terkonsentrasi pada bangunan dengan rata-ratakontribusi sebesar 71%. Investasi properti terlihat semakin meningkat pada periode 1990-2002 dibandingkan periode 1980-1990. Peningkatan investasi properti dikompensasikandengan penurunan investasi mesin, ditunjukkan dengan turunnya kontribusi mesin dari 16,1%(1960-1965) menjadi 15,3% (1996-2002). Pada jenis barang modal alat transportasi terjadipenurunan kontribusi investasi secara terus menerus sejak tahun 1980, terlihat dari turunnyakontribusi alat transportasi pada komposisi stok kapital, yaitu sebesar 10,4% (1980-1985)menjadi hanya 4,4% (1996-2002).

Grafik 4.Komposisi Stok Kapital Neto menurut Jenis Barang Modal

15,8%

Bangunan TransportasiMesin

Lainnya

7,2%

4,8%

71,1%

Ternak

0,02%

Perlengkapan

32 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

Dilihat dari distribusi stok kapital menurut sektor ekonomi, investasi barang modalsejak tahun 1980-an tidak terdistribusi secara merata di seluruh sektor ekonomi. Distribusistok kapital terkonsentrasi hanya pada 2 sektor ekonomi, yaitu sektor pemerintahan umumdan sektor keuangan, persewaan dan jasa perusahaan. Persentase rata-rata (periode 1980-2002) distribusi barang modal pada kedua sektor tersebut masing-masing sebesar 38,1%dan 19,5%. Distribusi stok kapital pada sektor pemerintahan umum terutama berasal dariinvestasi pada pembangunan infrastruktur, yang terdiri dari bangunan, jalan dan saranapenunjang lainnya. Seiring dengan beralihnya peranan sektor pemerintah ke sektor swasta,distribusi stok kapital pada sektor pemerintahan umum mengalami penurunan yang cukupsignifikan dari 45,8% (1960-1965) menjadi 42,7% (1981-1985) dan turun terus hingga menjadi

Periode Ternak Perleng. Lainnya Transport Mesin Bangunan

Tabel 1Perkembangan Komposisi Stok Kapital Menurut Jenis Barang Modal

1960-1965 0,04% 1,4% 5,0% 8,6% 16,1% 68,8%

1966-1970 0,02% 1,0% 4,9% 7,0% 15,6% 71,5%

1971-1975 0,03% 1,1% 4,8% 7,3% 15,5% 71,2%

1976-1980 0,02% 1,0% 4,8% 7,9% 15,4% 70,9%

1981-1985 0,01% 0,9% 4,0% 10,4% 13,6% 71,1%

1986-1990 0,01% 1,0% 4,5% 7,4% 16,6% 70,4%

1991-1995 0,02% 0,8% 5,1% 5,7% 18,7% 69,7%

1996-2002 0,03% 0,8% 5,2% 4,4% 15,3% 74,2%

Grafik 5.Perkembangan Stok Kapital Neto menurut Sektor

Pertanian, Peternakan, Kehutanan & Perikanan

Pertambangan & Penggalian

Perdagangan, hotel & restoran

Pengangkutan & Komunikasi

Industri Pengolahan

Keuangan, Persewaaan & jasa perusahaan

Listrik, gas dan air bersih

Pemerintahan Umum

Bangunan

Jasa - jasa

700.000,00

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

100.000,00

0,00

19

60

19

65

19

70

19

75

19

80

19

85

19

90

19

95

20

00

20

02

33Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia

20,2% (1996-2002). Sementara itu, meningkatnya distribusi stok kapital pada sektorkeuangan, persewaan dan jasa perusahaan terjadi pada periode 1986-1990 dan 1991-1995merupakan dampak dari kebijakan deregulasi perbankan sehingga investasi pada sektortersebut berkembang secara ekspansif. Namun krisis perbankan sejak tahun 1997 telahmengakibatkan kontraksi pada sektor ini sehingga distribusinya turun cukup tajam dar27,8% (1991-1995) menjadi 22,5% (1996-2002).

Peningkatan peranan investasi barang modal yang cukup signifikan juga terjadi padasektor pengangkutan dan komunikasi serta sektor listrik, gas dan air. Hal ini tercermindari meningkatnya distribusi stok kapital pada kedua sektor tersebut. Peningkatan distribusistok kapital pada sektor pengangkutan dan komunikasi terutama terjadi pada periode 1996-2002 yaitu sebesar 10,7% dibandingkan periode-periode sebelumnya yang distribusinyatidak lebih dari 5%. Sementara itu, distribusi stok kapital pada sektor listrik, gas dan airmeningkat dari hanya 1,8% (1960-1965) menjadi 8,2% (1996-2002).

Dilihat dari pertumbuhannya, stok kapital Indonesia selama periode 1980-2002 rata-rata mengalami pertumbuhan sebesar 7,4% per tahun. Gambar 6 menunjukkan bahwapertumbuhan stok kapital mengalami percepatan pada tahun 1990-an, terutama pada sektorpengangkutan dan komunikasi, sektor listrik, gas dan air, sektor pertambangan danpenggalian, serta sektor keuangan, persewaan dan jasa perusahaan. Krisis ekonomi sejaktahun 1997 berdampak pada turunnya investasi fisik di Indonesia, antara lain tercermin darimerosotnya angka pertumbuhan total stok kapital menjadi hanya 1,5% pada tahun 1998,bahkan mengalami pertumbuhan negatif pada tahun 1999 (-2,1%). Selama krisis, sektor yangpaling terkena dampak negatif berupa berkurangnya investasi fisik adalah sektor bangunandan sektor keuangan, persewaan dan jasa perusahaan yang masing-masing mengalami

Tabel 2Perkembangan Distribusi Stok Kapital Menurut Sektor Ekonomi

1960-1965 45,8% 15,4% 14,2% 6,2% 8,1% 2,8% 1,7% 1,8% 1,5% 2,6%

1966-1970 47,1% 15,3% 13,8% 5,8% 8,0% 2,5% 1,6% 1,7% 1,5% 2,6%

1971-1975 47,0% 15,3% 13,8% 5,9% 8,0% 2,6% 1,6% 1,7% 1,5% 2,6%

1976-1980 46,8% 15,4% 13,7% 6,0% 8,0% 2,7% 1,6% 1,7% 1,5% 2,5%

1981-1985 42,7% 19,0% 12,3% 6,9% 7,3% 3,5% 3,2% 1,5% 1,5% 2,1%

1986-1990 32,8% 25,1% 13,8% 7,7% 6,5% 4,2% 4,8% 1,8% 1,4% 1,8%

1991-1995 27,7% 27,8% 14,0% 7,6% 5,3% 4,0% 5,6% 3,7% 2,0% 2,3%

1996-2002 20,2% 22,5% 13,3% 10,0% 4,6% 10,7% 6,5% 8,2% 1,3% 2,7%

PeriodePemerin-

tahan

Umum

Keuangan

Persewaan

& Jasa

perusahaan

Industri

Pengolahan

Perdagangan,

Hotel &

restoran

Pertanian,

peternakan,

kehutanan

& perikanan

Pengangkut-

an &

komunikasi

Jasa-

Jasa

Listrik, Gas

&

air bersih

BangunanPertam-

bangan &

penggalian

34 Buletin Ekonomi Moneter dan Perbankan, Desember 2003

pertumbuhan negatif pada tahun 1998 sebesar –9,3% dan -3,7%. Stok kapital baru kembalimengalami pertumbuhan positif pada tahun 2001 dan 2002, masing-masing 0,69% dan 0,45%.

Grafik 6.Pertumbuhan Stok Kapital Neto menurut Sektor Terpilih

80.00

60.00

40.00

20.00

0.00

-20.001980 1985 1990 1995 2000 2002

Pertanian, Peternakan, Kehutanan & Perikanan

Pertambangan & Penggalian

Perdagangan, hotel & restoran

Pengangkutan & Komunikasi

Industri Pengolahan

Keuangan, Persewaaan & jasa perusahaanPemerintahan Umum

T o t a l

Persen

4.2.3 Perkembangan Produktivitas Sektoral

Yang dimaksud dengan produktivitas sektoral di sini adalah kemampuan suatusektor dalam mengelola investasi yang diperoleh untuk menghasilkan output.Perhitungannya dapat menggunakan angka ICOR (Incremental Capital Output Ratio) danangka COR (Capital Output Ratio). Angka ICOR merupakan angka investasi tahunsebelumnya dibagi dengan pertambahan PDB pada tahun itu, sementara COR menggunakanperbandingan data stok kapital dengan data PDB pada tahun itu.

Namun, pada kesempatan ini kita hanya akan melihat data COR yang merupakanperbandingan antara data stok kapital dengan data output yang dihasilkan. Pada periodewaktu 1980-1985, sebagaimana yang diperkirakan, sektor pertambangan merupakan sektoryang paling kecil angka COR-nya yaitu sebesar 0,17 pada periode 1996 – 2002. Hal iniberarti bahwa stok kapital pada sektor pertambangan mampu menghasilkan outputhampir enam kali (600%) dari stok kapitalnya. Sementara itu, sektor pemerintahan umummemiliki angka COR terbesar yaitu 5,97 yang berarti bahwa sektor pemerintahan umumhanya dapat menghasilkan output sebesar kurang lebih seperenam (17%) dari stokkapitalnya. Lebih jauh lagi, hal ini menjelaskan bahwa dalam periode 1980-1985 sektorpertambangan merupakan sektor yang diandalkan dalam menghasilkan output bagiperekonomian Indonesia.

35Pengujian Validitas Data Stok Kapital dan Perkembangan Stok Kapital Indonesia