Embed Size (px)

Citation preview

UNIVERSITAS MARITIM RAJA ALI HAJI 1

PENGARUH GAYA KEPEMIMPINAN, MOTIVASI KERJA,

LINGKUNGAN KERJA, KEPUASAN KERJA DAN PENGGAJIAN

TERHADAP KINERJA BAGIAN KEUANGAN KOPERASI YANG ADA DI KECAMATAN

TANJUNGPINANG KOTA

Oleh

SYAHRIAL

080420103295

Jurusan Akuntasi, Fakultas Ekonomi,

Universitas Maritim Raja Ali Haji (UMRAH)

Tanjungpinang – Provinsi Kepulauan Riau

Tahun 2015

ABSTRAK

Tujuan dari penelitian ini adalah untuk memperoleh gambaran

yang mendalam dan memberikan bukti empiris mengenai pengaruh gaya

kepemimpinan, motivasi kerja, lingkungan kerja, kepuasaan kerja dan

penggajian terhadap kinerja bagian keuangan koperasi yang ada di

Kecamatan Tanjungpinang Kota.

Data yang digunakan dalam penelitian ini diperoleh dari data

primer, yaitu melalui penyebaran kuesioner. Kuesioner disebarkan ke

seluruh Koperasi yang ada di Kecamatan Tanjungpinang Kota. Setiap

Koperasi kuesioner diisi oleh Manager dan Bendahara Koperasi.

Koperasi yang berada di Kecamatan Tanjungpinang Kota yang terdaftar

Kantor Dinas Perindustrian, Perdagangan, Koperasi dan UKM Kota

Tanjungpinang berjumlah 33 Koperasi, sedangkan Koperasi yang masih

aktif berjumlah 27 Koperasi. Jadi jumlah kuesioner sebanyak 54

kuesioner disampaikan kepada seluruh Koperasi di Kecamatan

Tanjungpinang Kota. Data diolah dengan menggunakan program IBM SPSS

20.

Variabel Gaya Kepemimpinan (X1) tidak berpengaruh signifikan

terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat dilihat

dari nilai t hitung < t tabel (0,406 < 1,676) dan nilai signifikan >

taraf signifikan (0,686 > 0,05). Variabel Motivasi Kerja (X2) tidak

berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi

(Y). Hal ini dapat dilihat dari nilai t hitung < t tabel (-1,795 <

1,676) dan nilai signifikan > taraf signifikan (0,079 > 0,05).

Variabel Lingkungan Kerja (X3) berpengaruh signifikan terhadap

Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat dilihat dari

nilai t hitung > t tabel (3,219 < 1,676) dan nilai signifikan >

taraf signifikan (0,002 < 0,05). Variabel Kepuasan Kerja (X4)

berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi

(Y). Hal ini dapat dilihat dari nilai t hitung > t tabel (7,657 <

1,676) dan nilai signifikan > taraf signifikan (0,000 < 0,05).

Variabel Motivasi Kerja (X5) tidak berpengaruh signifikan terhadap

Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat dilihat dari

nilai t hitung < t tabel (-0,318 < 1,676) dan nilai signifikan >

taraf signifikan (0,752 > 0,05). Gaya Kepemimpinan, Motivasi Kerja,

Lingkungan Kerja, Kepuasan Kerja, dan Penggajian secara bersama-sama

berpengaruh signifikan Terhadap Kinerja Bagian Keuangan Koperasi

Yang Ada Di Kecamatan Tanjungpinang Kota. Hal ini dapat dilihat dari

UNIVERSITAS MARITIM RAJA ALI HAJI 2

nilai F hitung > F tabel (152,825 > 2,29) dan nilai signifikansi <

taraf signifikan (0,000 < 0,05).

Kata Kunci: Gaya Kepemimpinan, Motivasi Kerja, Lingkungan Kerja,

Kepuasan Kerja, Penggajian, Kinerja Bagian Keuangan.

PENDAHULUAN

Koperasi merupakan salah satu kekuatan ekonomi yang tumbuh dan

berkembang dikalangan masyarakat sebagai pendorong tumbuhnya

perekonomian di negara Indonesia. Pasal 1 UU No. 25 Tahun 1992

tentang perkoperasian menyebutkan bahwa koperasi adalah badan usaha

yang beranggotakan orang seorang atau badan hukum koperasi dengan

melandaskan kegiatannya berdasarkan prinsip koperasi sebagai gerakan

ekonomi rakyat yang berdasarkan atas azas kekeluargaan. Untuk

mencapai tujuan tersebut, salah satu cara yang ditempuh oleh

pemerintah adalah dengan meningkatkan pembangunan dibidang ekonomi

sesuai dengan amanat pasal 33 UUD 1945. Maka diharapkan ketiga

pelaku ekonomi di Indonesia yaitu Badan Usaha Milik Negara, Badan

Usaha Milik Swasta dan Koperasi dapat bekerjasama untuk mewujudkan

kemakmuran dan kesejahteraan bersama.

Koperasi merupakan lembaga yang harus dikelola sebagaimana

layaknya lembaga bisnis. Di dalam sebuah lembaga bisnis diperlukan

sebuah pengelolaan yang efektif dan efisien yang dikenal dengan

manajemen. Demikian juga dalam badan usaha koperasi, manajemen

merupakan satu hak yang harus ada demi terwujudnya tujuan yang

diharapkan. Manajemen koperasi diartikan sebagai suatu proses untuk

mencapai tujuan melalui usaha bersama berdasarkan azas kekeluargaan.

Untuk mencapai tujuan koperasi, perlu diperhatikan adanya sistem

manajemen yang baik, agar tujuannya berhasil, yaitu dengan

diterapkannya fungsi-fungsi manajemen.

Kinerja karyawan yang tinggi sangatlah diharapkan oleh

pengelola manajemen koperasi terserbut. Semakin banyak karyawan yang

mempunyai kinerja tinggi, maka produktivitas organisasi secara

keseluruhan akan meningkat sehingga koperasi akan dapat bertahan

dalam persaingan global. Karyawan dituntut untuk mampu menyelesaikan

tugas dan tanggung jawabnya secara efektif dan efisien.

Penilaian Kinerja Karyawan sangatlah penting bagi suatu

perusahaan untuk mengetahui Kinerja Karyawan atau hasil kerja

karyawan dalam perusahaan tersebut dalam kurun waktu tertentu.

Sehingga perusahaan dapat mengetahui seberapa baik kinerja karyawan

di perusahaan mereka. Menurut Wilson Bangun (2012) penilaian kinerja

adalah proses yang dilakukan oleh organisasi untuk mengevaluasi atau

menilai keberhasilan karyawan dalam melaksanakan tugasnya.

Berdasarkan pada uraian di atas, maka penulis tertarik untuk

mengadakan penelitian dengan judul “Pengaruh Gaya Kepemimpinan,

Motivasi kerja, Lingkungan Kerja, Kepuasan Kerja dan Penggajian

Terhadap Kinerja Bagian Keuangan Koperasi Yang Ada Di Kecamatan

Tanjungpinang Kota”.

Rumusan Masalah

Berdasarkan permasalahan tersebut maka dirumuskan suatu

pertanyaan penelitian sebagai berikut:

UNIVERSITAS MARITIM RAJA ALI HAJI 3

1. Apakah Gaya Kepemimpinan berpengaruh signifikan terhadap

Kinerja Bagian Keuangan Koperasi yang ada di Kecamatan

Tanjungpinang Kota?

2. Apakah Motivasi Kerja berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi yang ada di Kecamatan Tanjungpinang

Kota?

3. Apakah Lingkungan Kerja berpengaruh signifikan terhadap

Kinerja Bagian Keuangan Koperasi yang ada di Kecamatan

Tanjungpinang Kota?

4. Apakah Kepuasan Kerja berpengaruh signifikan terhadap Kinerja Bagian Keuangan Bagian Koperasi yang ada di Kecamatan

Tanjungpinang Kota?

5. Apakah Penggajian berpengaruh signifikan terhadap Kinerja

Bagian Keuangan Koperasi yang ada di Kecamatan Tanjungpinang

Kota?

6. Apakah Gaya Kepemimpinan, Motivasi Kerja, Lingkungan Kerja,

Kepuasan Kerja, dan Penggajian berpengaruh signifikan terhadap

Kinerja Bagian Keuangan Koperasi yang ada di Kecamatan

Tanjungpinang Kota?

Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan peneliti

dalam penelitian ini adalah:

1. Mengetahui pengaruh signifikan variabel Gaya Kepemimpinan

terhadap Kinerja Bagian Keuangan Koperasi yang ada di

Kecamatan Tanjungpinang Kota.

2. Mengetahui pengaruh signifikan variabel Motivasi Kerja

terhadap Kinerja Bagian Keuangan Koperasi yang ada di

Kecamatan Tanjungpinang Kota.

3. Mengetahui pengaruh signifikan variabel Lingkungan Kerja

terhadap Kinerja Bagian Keuangan Koperasi yang ada di

Kecamatan Tanjungpinang Kota.

4. Mengetahui pengaruh signifikan variabel Kepuasan Kerja

terhadap Kinerja Keuangan koperasi yang ada di Kecamatan

Tanjungpinang Kota.

5. Mengetahui pengaruh signifikan variabel Penggajian terhadap

Kinerja Keuangan Bagian Koperasi yang ada di Kecamatan

Tanjungpinang Kota.

6. Mengetahui pengaruh signifikan variabel Gaya Kepemimpinan,

Motivasi Kerja, Lingkungan Kerja, Kepuasaan Kerja, dan

Penggajian terhadap Kinerja Bagian Keuangan Koperasi yang ada

di Kecamatan Tanjungpinang Kota.

Batasan Masalah

Agar permasalahan yang akan dibahas tidak terlalu luas, maka

peneliti hanya akan membahas mengenai Gaya Kepemimpinan, Motivasi

Kerja, Lingkungan Kerja, Kepuasan Kerja, dan Penggajian yang menjadi

konsep dasar terhadap Kinerja Bagian Keuangan Koperasi yang ada di

Kecamatan Tanjungpinang Kota. Adapun data yang digunakan dalam

penelitian ini diperoleh dari Dinas Perindustrian, Perdagangan,

Koperasi dan UKM Kota Tanjungpinang, serta dari hasil kuesioner yang

akan penulis sebarkan pada koperasi-koperasi yang ada di Kecamatan

UNIVERSITAS MARITIM RAJA ALI HAJI 4

Tanjungpinang Kota khususnya kursioner diisi oleh Manager dan

Bendahara Koperasi yang berada di Kecamatan Tanjungpinang Kota.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini sebagai berikut:

1. Bagi Penulis Dapat menambah pengetahuan sebagai bekal dalam menerapkan ilmu

yang telah diperoleh dibangku kuliah dalam dunia kerja yang

sesungguhnya.

2. Bagi Pihak Koperasi Hasil penelitian ini diharapkan dapat memberi masukan kepada

pihak manajemen Koperasi yang ada di Kecamatan Tanjungpinang Kota

dalam melakukan strategi yang tepat untuk dapat meningkatkan Kinerja

Keuangan Koperasi terutama dengan menggunakan Gaya Kepemimpinan,

Motivasi Kerja, Lingkungan Kerja, Kepuasan Kerja, dan Penggajian.

3. Bagi Pemerintah Sebagai bahan pertimbangan atau informasi bagi pihak

Pemerintah Kota Tanjungpinang dalam pembuatan kebijakan untuk

mendukung perkembangan koperasi.

4. Bagi Pihak Lain Sebagai bahan alternatif untuk penelitian selanjutnya mengenai

Gaya Kepemimpinan, Motivasi Kerja, Lingkungan Kerja, Kepuasan Kerja,

dan Penggajian yang mendorong upaya peningkatan Kinerja Bagian

Keuangan Koperasi dan memperluas objek penelitian.

Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini merupakan pendahuluan yang menguraikan latar belakang

penelitian, batasan masalah, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini membahas tinjauan pustaka yang memuat teori–teori yang

berkaitan dengan analisis pengaruh Gaya Kepemimpinan, Motivasi

Kerja, Lingkungan Kerja, Kepuasan Kerja, Penggajian, Kinerja Bagian

Keuangan Koperasi, Penelitian Terdahulu, Kerangka Pemikiran dan

Pengembangan Hipotesis. Landasan teori ini diambil berdasarkan

literatur pendukung penelitian ini.

BAB III METODE PENELITIAN

Bab ini berisi uraian tentang Populasi dan Sampel, Jenis dan

Sumber Data, Metode Pengumpulan Data, Definisi Operasional dan

Pengukuran Variabel, Identifikasi Variabel, dan Metode Analisis

Data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menguraikan deskripsi objek penelitian serta analisis

data dan pembahasan mengenai faktor-faktor yang mempengaruhi Kinerja

Keuangan Koperasi, yaitu Gaya Kepemimpinan, Motivasi Kerja,

Lingkungan Kerja, Kepuasan Kerja, dan Penggajian.

UNIVERSITAS MARITIM RAJA ALI HAJI 5

BAB V PENUTUP

Bab ini memuat kesimpulan yang dapat ditarik dari pembahasan

skripsi, kemudian dikemukakan beberapa implikasi dan keterbatasan

dari penelitian.

LANDASAN TEORI

Akuntansi Keperilakuaan

Akuntansi keperilakuan adalah bagian dari disiplin ilmu

akuntansi yang mengkaji hubungan antara perilaku manusia dan system

akuntansi, serta dimensi keperilakuan dari organisasi dimana manusia

dan sistem akuntansi berada diakui keberadaannya (Suartana: 2010).

Koperasi

Pengertian Koperasi

Koperasi adalah badan hukum yang didirikan oleh orang

perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan

para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi

aspirasi dan kebutuhan bersama dibidang ekonomi, sosial, dan budaya

sesuai dengan nilai dan prinsip Koperasi. Perkoperasian adalah

segala sesuatu yang menyangkut kehidupan Koperasi (Undang-Undang

Republik Indonesia Nomor 17 Tahun 2012 tentang Perkoperasian, 2012).

Selanjutnya, dalam pasal 1 ayat 1 Undang-Undang No. 17 Tahun

2012 tentang perkoperasian, dinyatakan bahwa koperasi adalah badan

hukum yang didirikan oleh orang perseorangan atau bbadan hukum

koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal

untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan

bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai

dan prinsip koperasi.

Ruang Lingkup Koperasi

Ruang lingkup koperasi meliputi:

a. Manajemen koperasi b. Perangkat Organisasi

c. Kegiatan Koperasi

UNIVERSITAS MARITIM RAJA ALI HAJI 6

Peran dan Fungsi Koperasi

Sebagaimana dikemukakan di dalam UU No. 25 tahun 1992 pasal 4,

fungsi dan peran koperasi Indonesia dalam garis besarnya adalah

sebagai berikut:

1. Membangun dan mengembangkan potensi serta kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai soko

gurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha berdasar atas asas kekeluargaan

dan demokrasi ekonomi.

Asas Koperasi

Menurut Undang-undang No. 25 tahun 1992, pasal 2, menetapkan

asas koperasi adalah kekeluargaan. Hal ini sesuai dengan undang-

undang 1945 pasal 33 ayat 1. Semangat kekeluargaan ini merupakan

pembeda utama antara koperasi dengan bentuk-bentuk perusahaan

lainnya. Dengan diangkatnya semangat kekeluargaan sebagai asas

koperasi, maka diharapkan dapat menumbuhkan kesadaran pada masing-

masing orang yang terlibat dalam koperasi untuk senantiasa

bekerjasama dengan anggota-anggota koperasi.

Tujuan Koperasi

Berdasarkan UU No. 25 Tahun 1992 pasal 3 itu, dapat disaksikan

bahwa tujuan koperasi Indonesia dalam garis besarnya meliputi tiga

hal sebagai berikut:

1. Untuk memajukan kesejahteraan anggotanya. 2. Untuk memajukan kesejahteraan masyarakat. 3. Ikut serta membangun tatanan perekonomian nasional.

Dengan ketiga tujuan tersebut mudah dimengerti bila koperasi

mendapat kedudukan yang terhormat dalam perekonomian Indonesia.

Prinsip Koperasi

Sebagaimana dinyatakan dalam UU No. 25 Tahun 1992 pasal 5 ayat

1, prinsip-prinsip koperasi adalah:

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokratis. 3. Pembagian sisa hasil usaha dilakukan secara adil dan sebanding

dengan besarnya jasa usaha masing-masing anggota.

4. Pemberian balas jasa yang terbatas atas modal. 5. Kemandirian.

Manajemen Koperasi

Manajemen koperasi menyangkut tiga aspek utama yaitu

pengelolaan organisasi dan kegiatan, anggota dan program kerja.

Ketiga komponen itu berinteraksi sebagai pencerminan dari

UNIVERSITAS MARITIM RAJA ALI HAJI 7

pelaksanaan fungsi-fungsi manajemen. Program kerja mengandung

perintah tugas kepada manajemen koperasi untuk dilaksanakan guna

menghasilkan pelayanan-pelayanan kepada anggota.

Manajemen Koperasi diselenggarakan oleh orang-orang yang

bertanggung jawab untuk mengelola koperasi, nilai-nilai dan

kekayaannya. Mereka ini mengerahkan segala kemampuan kepemimpinannya

dan memilih kebijakan untuk mengembangkan koperasi berdasarkan hasil

latihan professional perkoperasian. Manajemen koperasi adalah

kegiatan professional yang dilakukan koperasi untuk membantu seluruh

keanggotaan koperasi di dalam mencapai tujuannya.

Tugas manajemen koperasi adalah menghimpun, mengkoordinasi dan

mengembangkan potensi tersebut menjadi kekuataan untuk meningkatkan

taraf hidup anggota sendiri melalui proses “nilai tambah”. Hal itu

dapat dilakukan bila sumber daya yang ada dapat dikelola secara

efisien dan penuh kreatif (inovatif) serta diimbangi oleh kemampuan

kepemimpinan yang tangguh. Manajemen koperasi memiliki tugas

membangkit potensi dan motif yang tersedia yaitu dengan cara

memahami kondisi objektif dari anggota sebagaimana layaknya manusia

lainnya. Pihak manajemen dituntut untuk selalu berfikir selangkah

lebih maju di dalam memberi manfaat banding pesaing, hanya dengan

anggota atau calon anggota tergerak untuk memilih koperasi sebagai

alternatif yang lebih rasional dalam melakukan transaksi ekonominya.

Manajer dalam Koperasi

Istilah manajer untuk koperasi mulai diperkenalkan di

Indonesia pada akhir tahun 1970-an tetapi sesungguhnya sebelum tahun

tersebut, banyak koperasi yang dalam bidang administrasi

perkantorannya diserahkan kepada seorang manajer, yang lebih dikenal

dengan istilah administrator (Trimudilah, 2006).

Koperasi pada dasarnya memerlukan tenaga kerja untuk

menjalankan kegiatan usahanya. Peranan manajer dikaitkan dengan

volume usaha, modal, kerja, dan fasilitas yang diatur oleh pengurus.

Besar kecilnya volume usaha merupakan batasan dan ukuran perlu

tidaknya digunakan tenaga kerja manajer. Bagi koperasi yang

sederhana penguruslah yang sekaligus bertindak sebagai manajer.

Sedangkan untuk koperasi yang besar tentu perlu banyak manajer,

tergantung dari luas lingkup kegiatan, dan struktur organisasinya.

Manajer dapat diklasifikasikan menurut tingkatannya dalam

organisasi atau menurut ruang lingkup kegiatan yang dikelola manajer

(Firdaus, 2204). Tingkatan manajemen dibagi menjadi 3, yaitu sebagai

berikut:

a. Manajemen Puncak b. Manajer Menengah c. Manajemen Lini Pertama/Bawahan

Peranan Manajer dalam Manajemen Koperasi

Peranan manajer adalah membuat rencana ke depan sesuai dengan

ruang lingkup dan wewenangnya: mengelola sumberdaya secara efisien,

memberikan perintah, bertindak sebagai pemimpin dan mampu

melaksanakan kerjasama dengan orang lain untuk mencapai tujuan

organisasi.

UNIVERSITAS MARITIM RAJA ALI HAJI 8

Manajer mempunyai tugas, fungsi dan tanggung jawab. Adapun

tugas, fungsi, dan tanggung jawab dari manajer adalah sebagai

berikut:

a. Tugas manajer adalah mengkoordinasikan seluruh kegiatan usaha,

administrasi, organisasi dan ketatalaksanaan serta memberikan

pelayanan administratif kepada Pengurus dan Pengawas

b. Untuk melaksanakan tugas tersebut, manajer berfungsi:

1. Sebagai pemimpin tingkat pengelola, 2. Merencanakan kegiatan usaha, kepegawaian dan keuangan, 3. Mengkoordinasikan kegiatan kepala-kepala unit usaha, kepala

sekretariat dan kepala keuangan dalam upaya mengatur,

membina baik yang bersifat tehnis maupun administrative

4. Berwenang mengambil langkah tindak lanjut atas

kebijaksanaan yang telah ditetapkan oleh Pengurus

c. Bertanggungjawab kepada Pengurus melalui Ketua.

Laporan Keuangan

Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia

(2002) adalah “Laporan keuangan merupakan bagian dari proses

pelaporan keuangan”. Laporan keuangan yang lengkap biasanya

meliputi: neraca, laporan laba rugi, laporan perubahan posisi

keuangan (yang dapat disajikan dalam beberapa cara) misalnya:

sebagai laporan arus kas atau laporan arus dana, catatan atas

laporan keuangan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan. Disamping itu juga

termasuk schadule dan informasi tambahan yang berkaitan dengan

laporan keuangan”.

Menurut Ikatan Akuntan Indonesia (2002) dinyatakan bahwa:

“Tujuan Laporan Keuangan untuk tujuan umum adalah memberikan

informasi tentang posisi keuangan, kinerja dan arus kas perusahaan

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam

rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber

daya yang dipercayakan kepada mereka”. Berdasarkan hal tersebut,

maka tujuan dari laporan keuangan pada pokoknya adalah memberikan

informasi mengenai kondisi keuangan, posisi keuangan dan hasil usaha

perusahaan kepada pihak yang memerlukannya.

Kinerja

Pengertian Kinerja Keuangan

Menurut Martono (2002) kinerja keuangan suatu koperasi atau

badan usaha lain sangat bermanfaat bagi berbagai pihak

(stakeholders), seperti investor, kreditur, analis, konsultan

keuangan, pialang, pemerintah, dan pihak manajemen sendiri. Laporan

keuangan yang berupa neraca dan laporan laba-rugi dari suatu

koperasi atau badan usaha lain, apabila disusun secara baik dan

akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil

atau prestasi yang telah dicapai oleh suatu koperasi atau badan

usaha lain selama kurun waktu tertentu. Keadaan inilah yang akan

digunakan untuk menilai kinerja suatu perusahaan atau koperasi.

Indikator Kinerja Bagian Keuangan menurut Bernadin dalam

Crimson Sitanggang, (2005) adalah sebagai berikut:

1. Kualitas

UNIVERSITAS MARITIM RAJA ALI HAJI 9

2. Kuantitas 3. Ketepatan Waktu 4. Efektifitas 5. Kemandirian 6. Komitmen Organisasi

Gaya Kepemimpinan

Pengertian Gaya Kepemimpinan

Menurut Robbins (2006), kepemimpinan merupakan kemampuan untuk

mempengaruhi suatu kelompok ke arah tercapainya suatu tujuan.

Definisi kepemimpinan secara luas meliputi proses mempengaruhi dalam

menentukan tujuan organisasi, memotivasi perilaku pengikut untuk

mencapai tujuan, mempengaruhi untuk memperbaiki kelompok dan

budayanya.

Gaya kepemimpinan merupakan cara pemimpin memanfaatkan

kekuatan yang tersedia untuk memimpin para karyawannya. Likret dalam

Handoko, (2003) mengemukakan dua kategori gaya dasar ini, orientasi

karyawan dan orientasi tugas, menyusun suatu model empat tingkat

efektifitas manajemen.

1. Sistem 1, manajer membuat semua keputusan yang berhubungan

dengan kerjadan memerintah para bawahan untuk melaksanakannya.

Standar dan metode pelaksanaannya juga secara kaku ditetapkan

oleh manajer.

2. Sistem 2, manajer tetap menentukan perintah-perintah, tetapi memberi bawahan kebebasan untuk memberikan komentar terhadap

perintah-perintah tersebut. Bawahan juga diberi berbagai

fleksibilitas untuk melaksanakan tugas-tugas mereka dalam

batas-batas dan prosedur-prosedur yang telah ditetapkan.

3. Sistem 3, manajer menetapkan tujuan-tujuan dan memberikan

perintah-perintah setelah hal-hal itu didiskusikan terlebih

dahulu dengan bawahan. Bawahan dapat membuat keputusan-

keputusan mereka sendiri tentang cara pelaksanaan tugas.

Penghargaan lebih digunakan untuk memotivasi bawahan dari pada

ancaman hukuman.

4. Sistem 4, tujuan-tujuan ditetapkan dan keputusan-keputusan

kerja dibuat oleh kelompok. Bila manajer yang secara formal

membuat keputusan, mereka melakukan setelah mempertimbangkan

saran-saran dan pendapat-pendapat dari para anggota kelompok.

Untuk memotivasi bawahan, manajer tidak hanya menggunakan

penghargaan-penghargaan ekonomis tetapi juga mencoba

memberikan kepada bawahan perasaan dibutuhkan dan penting.

Motivasi Kerja

Pengertian Motivasi Kerja

Motivasi berasal dari kata latin “movere” yang berarti

“dorongan” atau daya penggerak. Motivasi adalah daya pendorong yang

mengakibatkakn seseorang anggota organisasi mau dan rela untuk

mengerahkan kemampuan dalam bentuk keahlian atau ketrampilan tenaga

dan waktunya untuk menyelenggarakan berbagai kegiatan yang menjadi

tanggung jawabnya dan menunaikan kewajibannya, dalam rangka

pencapaian tujuan dan berbagai sasaran organisasi yang telah

ditentukan sebelumnya (Sondang Siagian, 2003).

UNIVERSITAS MARITIM RAJA ALI HAJI 10

Motivasi merupakan faktor yang mempengaruhi semangat dan

kegairahan kerja karyawan untuk berperan serta secara aktif dalam

proses kerja. Teori motivasi yang paling terkenal adalah hirarki

kebutuhan yang diungkapan Abraham Maslow. Hipotesisnya mengatakan

bahwa di dalam diri semua manusia bersemayam lima jenjang kebutuhan

(Maslow dalam Robbins, 2006), yang menjadi indikator yaitu:

1. Fisiologis 2. Keamanan 3. Sosial 4. Penghargaan 5. Aktualisasi diri

Lingkungan Kerja

Defenisi lingkungan kerja adalah segala sesuatu yang ada

disekitar para pekerja yang dapat mempengaruhi dirinya dalam

menjalankan tugas-tugas yang diemban (Nitisemito, 2000). Adapun

indikator-indikator lingkungan kerja sebagai berikut:

1. Kebersihan tempat kerja 2. Penerangan dan pencahayaan yang memadai 3. Suhu udara ditempat kerja 4. Kelengkapan dan pengaturan fasilitas peralatan kerja 5. Tingkat kebisingan lingkungan kerja 6. Keamanan lingkungan kerja 7. Hubungan karyawan dengan pimpinan dan dengan karyawan lain.

Kepuasan Kerja

Menurut Robbins, (2006), kepuasan kerja adalah Suatu sikap

seseorang terhadap pekerjaan sebagai perbedaan antara banyaknya

ganjaran yang diterima pekerja dan banyaknya yang diyakini yang

seharusnya diterima. Indikator menurut Celluci, Anthony J. dan David

L. DeVries dalam Fuad Mas’ud (2004), kepuasan kerja dapat di ukur

dengan indikator-indikator sebagai berikut:

1. Kepuasan dengan gaji 2. Kepuasan dengan promosi 3. Kepuasan dengan rekan sekerja 4. Kepuasan dengan penyedia 5. Kepuasan dengan pekerjaan itu sendiri

Penggajian/Gaji

Gaji adalah uang yang diterima sebagai hasil pekerjaan seorang

karyawan (Simamora, 2002). Variabel gaji diukur berdasarkan persepsi

responden terhadap indikator-indikator sebagai berikut:

1. Gaji 2. Tunjangan 3. Uang lembur 4. Bonus

METODOLOGI PENELITIAN

Objek Penelitian

UNIVERSITAS MARITIM RAJA ALI HAJI 11

Berdasarkan judul yaitu “Pengaruh Gaya Kepemimpinan, Motivasi

kerja, Lingkungan Kerja, Kepuasan Kerja Dan Penggajian Terhadap

Kinerja Bagian Keuangan Koperasi Yang Ada Di Kecamatan Tanjungpinang

Kota”. Maka penelitian ini dilakukan pada Koperasi yang berada di

Kecamatan Tanjungpinang Kota.

Populasi

Menurut Sugiyono (2009), populasi adalah wilayah generalisasi

yang terdiri dari subyek atau obyek dengan kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan. Populasi dalam

penelitian ini adalah Koperasi yang ada di Kecamatan Tanjnungpinang

Kota. Jumlah Koperasi yang berada di Kecamatan Tanjungpinang Kota

terdiri dari 33 Koperasi.

Sampel

Sampel dalam penelitian ini berjumlah 27 sampel, berdasarkan

data yang peneliti dapatkan dari Kantor Dinas Perindustrian,

Perdagangan, Koperasi dan UKM Kota Tanjungpinang jumlah koperasi

yang masih aktif adalah berjumlah 27 koperasi, dimana setiap

koperasi terdiri dari Manager Koperasi dan Bendahara Koperasi. Jadi

kuesioner yang akan peneliti sebarkan kepada responden sebanyak 54

responden. Jadi jumlah sampel pada penelitian ini berjumlah 54

sampel.

Jenis Data

Berdasarkan masalah yang diteliti, maka penelitian ini

menggunakan jenis data kualitatif, yaitu data yang berupa

keterangan, penjelasan, uraian yang berhubungan dengan penelitian

terhadap kinerja bagian keuangan koperasi yang ada di Kecamatan

Tanjungpinang Kota.

Sumber Data

1. Data perimer 2. Data Sekunder

Teknik Pengumpulan Data

1. Wawancara 2. Kuesioner

Studi Pustaka

Instrumen Penelitian

Dalam penelitian ini peneliti menggunakan Skala Likert

(interval 5), hal ini sesuai dengan pendapat Sugiyono (2008) yaitu

pada skala Likert terdapat 1, 2, 3, 4, 5 interval, dari kata ”sangat

setuju” sampai ” sangat tidak setuju”. (contoh kuesioner terlampir),

dengan skala likert peneliti ingin responden memberikan persepsinya

secara jelas, dan sesuai dengan apa yang dirasakan tanpa ada

keraguan.

UNIVERSITAS MARITIM RAJA ALI HAJI 12

Adapun jumlah pernyataan yang dilampirkan dalam kuesioner

adalah 34 pernyataan. Untuk mengukur variabel Gaya Kepemimpinan

terdiri dari 4 pernyataan Bernadin dalam Crimson Sitanggang (2005),

variabel Motivasi Kerja terdiri dari 5 pernyataan Maslow dalam

Robbins (2006), variabel Lingkungan Kerja terdiri dari 10 pernyataan

(Nitisemito, 2000), variabel Kepuasan Kerja terdiri dari 5

pernyataan Celluci, Anthony J. dan David L. DeVries dalam Fuad

Mas’ud (2004), dan variabel Penggajian terdiri dari 4 Pernyataan

(Simamora, 2002). Variabel Kinerja Bagian Keuangan Koperasi terdiri

dari 6 pertanyaan Bernadin dalam Crimson Sitanggang (2005). Dimana

setiap pernyataan telah disediakan 5 pilihan jawaban yaitu a) Sangat

Setuju (ST) dengan skor 5, b) Setuju (S) dengan skor 4, c) Cukup

Setuju (CS) dengan skor 3, d) Tidak Setuju (TS) dengan skor 2, e)

Sangat Tidak Setuju (STS) dengan skor 1, sehingga responden tinggal

memilih salah satu jawaban yang sesuai dengan persepsinya dengan

cara mencheck list pada kolom masing-masing pernytaan.

Operasional Variabel

Variabel Terikat (Dependent)

Variabel terikat adalah variabel yang dipengaruhi oleh

variabel bebas. Variabel terikat dalam penelitian ini adalah:

Kinerja Bagian Keuangan Koperasi (Y), adalah hasil kerja yang telah

dicapai oleh Karyawan Koperasi di dalam melaksanakan pekerjaannya.

Indikator Kinerja Bagian Keuangan menurut Bernadin dalam

Crimson Sitanggang, (2005) adalah sebagai berikut:

1. Kualitas 2. Kuantitas 3. Ketepatan Waktu 4. Efektifitas 5. Kemandirian 6. Komitmen Organisasi

Variabel bebas (Independent)

Variabel bebas adalah variabel yang mempengaruhi variabel

lain. Variabel bebas dalam penelitian ini adalah:

Gaya Kepemimpinan

Gaya kepemimpinan merupakan cara pemimpin memanfaatkan

kekuatan yang tersedia untuk memimpin para karyawannya. Likret dalam

Handoko, (2003) mengemukakan dua kategori gaya dasar ini, orientasi

karyawan dan orientasi tugas, menyusun suatu model empat tingkat

efektifitas manajemen.

1. Sistem 1, manajer membuat semua keputusan yang berhubungan

dengan kerjadan memerintah para bawahan untuk melaksanakannya.

Standar dan metode pelaksanaannya juga secara kaku ditetapkan

oleh manajer.

2. Sistem 2, manajer tetap menentukan perintah-perintah, tetapi memberi bawahan kebebasan untuk memberikan komentar terhadap

perintah-perintah tersebut. Bawahan juga diberi berbagai

fleksibilitas untuk melaksanakan tugas-tugas mereka dalam

batas-batas dan prosedur-prosedur yang telah ditetapkan.

3. Sistem 3, manajer menetapkan tujuan-tujuan dan memberikan

perintah-perintah setelah hal-hal itu didiskusikan terlebih

dahulu dengan bawahan. Bawahan dapat membuat keputusan-

keputusan mereka sendiri tentang cara pelaksanaan tugas.

UNIVERSITAS MARITIM RAJA ALI HAJI 13

Penghargaan lebih digunakan untuk memotivasi bawahan dari pada

ancaman hukuman.

4. Sistem 4, tujuan-tujuan ditetapkan dan keputusan-keputusan

kerja dibuat oleh kelompok. Bila manajer yang secara formal

membuat keputusan, mereka melakukan setelah mempertimbangkan

saran-saran dan pendapat-pendapat dari para anggota kelompok.

Untuk memotivasi bawahan, manajer tidak hanya menggunakan

penghargaan-penghargaan ekonomis tetapi juga mencoba

memberikan kepada bawahan perasaan dibutuhkan dan penting.

Motivasi Kerja

Motivasi merupakan faktor yang mempengaruhi semangat dan

kegairahan kerja karyawan untuk berperan serta secara aktif dalam

proses kerja. Teori motivasi yang paling terkenal adalah hirarki

kebutuhan yang diungkapan Abraham Maslow. Hipotesisnya mengatakan

bahwa di dalam diri semua manusia bersemayam lima jenjang kebutuhan

(Maslow dalam Robbins, 2006), yang menjadi indikator yaitu:

1. Fisiologis 2. Keamanan 3. Sosial 4. Penghargaan 5. Aktualisasi diri

Lingkungan Kerja

Defenisi lingkungan kerja adalah segala sesuatu yang ada

disekitar para pekerja yang dapat mempengaruhi dirinya dalam

menjalankan tugas-tugas yang diemban (Nitisemito, 2000). Adapun

indikator-indikator lingkungan kerja sebagai berikut:

1. Kebersihan tempat kerja 2. Penerangan dan pencahayaan yang memadai 3. Suhu udara ditempat kerja 4. Kelengkapan dan pengaturan fasilitas peralatan kerja 5. Tingkat kebisingan lingkungan kerja 6. Keamanan lingkungan kerja 7. Hubungan karyawan dengan pimpinan dan dengan karyawan lain.

Kepuasan Kerja

Menurut Robbins, (2006), kepuasan kerja adalah Suatu sikap

seseorang terhadap pekerjaan sebagai perbedaan antara banyaknya

ganjaran yang diterima pekerja dan banyaknya yang diyakini yang

seharusnya diterima. Indikator menurut Celluci, Anthony J. dan David

L. DeVries dalam Fuad Mas’ud (2004), kepuasan kerja dapat di ukur

dengan indikator-indikator sebagai berikut :

1. Kepuasan dengan gaji 2. Kepuasan dengan promosi 3. Kepuasan dengan rekan sekerja 4. Kepuasan dengan penyedia 5. Kepuasan dengan pekerjaan itu sendiri

Penggajian/Gaji

Gaji adalah uang yang diterima sebagai hasil pekerjaan seorang

karyawan (Simamora, 2002). Variabel gaji diukur berdasarkan persepsi

responden terhadap indikator-indikator sebagai berikut:

1. Gaji 2. Tunjangan

UNIVERSITAS MARITIM RAJA ALI HAJI 14

3. Uang lembur 4. Bonus

Metode Analisis Data

Analisis Statistik Deskriptif

Uji Kualitas Data

1. Uji Validitas Data 2. Uji Reliabilitas

Uji Asumsi Klasik

1. Uji Normalitas 2. Uji Multikoliniearitas 3. Uji Heterokedastisitas

Analisis Regresi Linier Berganda

1. Uji Signifikansi Parsial (uji t) 2. Uji Signifikansi Simultan (Uji F) 3. Uji Koefisien Determinasi (R2)

HASIL DAN PEMBAHASAN

Gambaran umum Objek Penelitian

Didalam penelitian ini populasi yang digunakan adalah Koperasi

yang ada di Kecamatan Tanjnungpinang Kota. Jumlah Koperasi yang

berada di Kecamatan Tanjungpinang Kota terdiri dari 33 Koperasi.

Koperasi yang masih aktif berjumlah 27 Koperasi. Sedangkan sampel

yang digunakan adalah Karyawan Bagian Keuangan dan Bendahara

Koperasi. Peneliti membagikan kuesioner kepada responden sebanyak 54

orang, dimana 54 orang itu terdiri dari Manajer dan Bendahara

Koperasi. Adapun rincian sebagai berikut:

Deskriptif Statistik

Deskripsi Variabel Gaya Kepemimpinan

Descriptive Statistics

N Minimum Maximum Sum Mean

GayaKepemimpinan_1 54 3 5 237 4.39

GayaKepemimpinan_2 54 4 5 252 4.67

GayaKepemimpinan_3 54 4 5 242 4.48

GayaKepemimpinan_4 54 3 5 239 4.43

Valid N (listwise) 54

Berdasarkan table dapat disimpulkan bahwa pernyataan 1 sampai

5 memiliki jawaban terendah “tidak setuju”, dan jawaban tertingginya

adalah “sangat setuju”. Skor jawaban tertinggi pada item keempat,

yaitu berjumlah 252 dengan nilai rata-rata 4,67. Sedangkan skor

jawaban terendah berada pada item kedua yang berjumlah 237 dengan

nilai rata-rata 4,39.

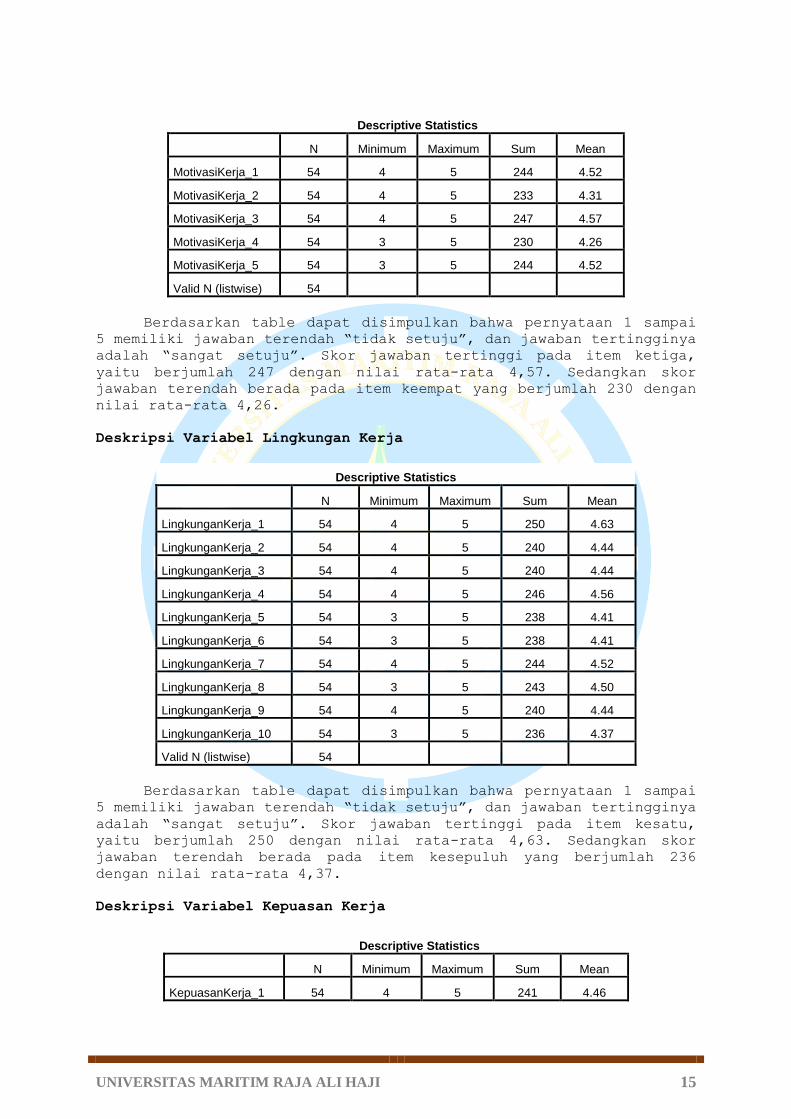

Deskripsi Variabel Motivasi Kerja

UNIVERSITAS MARITIM RAJA ALI HAJI 15

Descriptive Statistics

N Minimum Maximum Sum Mean

MotivasiKerja_1 54 4 5 244 4.52

MotivasiKerja_2 54 4 5 233 4.31

MotivasiKerja_3 54 4 5 247 4.57

MotivasiKerja_4 54 3 5 230 4.26

MotivasiKerja_5 54 3 5 244 4.52

Valid N (listwise) 54

Berdasarkan table dapat disimpulkan bahwa pernyataan 1 sampai

5 memiliki jawaban terendah “tidak setuju”, dan jawaban tertingginya

adalah “sangat setuju”. Skor jawaban tertinggi pada item ketiga,

yaitu berjumlah 247 dengan nilai rata-rata 4,57. Sedangkan skor

jawaban terendah berada pada item keempat yang berjumlah 230 dengan

nilai rata-rata 4,26.

Deskripsi Variabel Lingkungan Kerja

Descriptive Statistics

N Minimum Maximum Sum Mean

LingkunganKerja_1 54 4 5 250 4.63

LingkunganKerja_2 54 4 5 240 4.44

LingkunganKerja_3 54 4 5 240 4.44

LingkunganKerja_4 54 4 5 246 4.56

LingkunganKerja_5 54 3 5 238 4.41

LingkunganKerja_6 54 3 5 238 4.41

LingkunganKerja_7 54 4 5 244 4.52

LingkunganKerja_8 54 3 5 243 4.50

LingkunganKerja_9 54 4 5 240 4.44

LingkunganKerja_10 54 3 5 236 4.37

Valid N (listwise) 54

Berdasarkan table dapat disimpulkan bahwa pernyataan 1 sampai

5 memiliki jawaban terendah “tidak setuju”, dan jawaban tertingginya

adalah “sangat setuju”. Skor jawaban tertinggi pada item kesatu,

yaitu berjumlah 250 dengan nilai rata-rata 4,63. Sedangkan skor

jawaban terendah berada pada item kesepuluh yang berjumlah 236

dengan nilai rata-rata 4,37.

Deskripsi Variabel Kepuasan Kerja

Descriptive Statistics

N Minimum Maximum Sum Mean

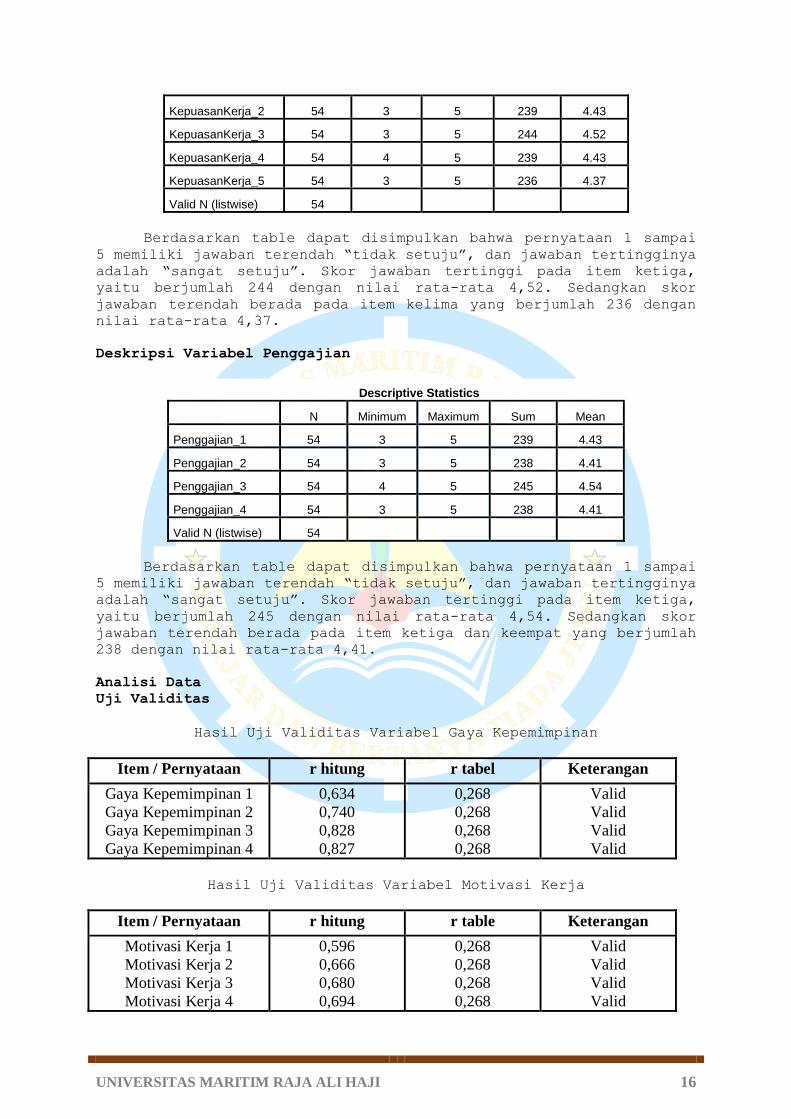

KepuasanKerja_1 54 4 5 241 4.46

UNIVERSITAS MARITIM RAJA ALI HAJI 16

KepuasanKerja_2 54 3 5 239 4.43

KepuasanKerja_3 54 3 5 244 4.52

KepuasanKerja_4 54 4 5 239 4.43

KepuasanKerja_5 54 3 5 236 4.37

Valid N (listwise) 54

Berdasarkan table dapat disimpulkan bahwa pernyataan 1 sampai

5 memiliki jawaban terendah “tidak setuju”, dan jawaban tertingginya

adalah “sangat setuju”. Skor jawaban tertinggi pada item ketiga,

yaitu berjumlah 244 dengan nilai rata-rata 4,52. Sedangkan skor

jawaban terendah berada pada item kelima yang berjumlah 236 dengan

nilai rata-rata 4,37.

Deskripsi Variabel Penggajian

Descriptive Statistics

N Minimum Maximum Sum Mean

Penggajian_1 54 3 5 239 4.43

Penggajian_2 54 3 5 238 4.41

Penggajian_3 54 4 5 245 4.54

Penggajian_4 54 3 5 238 4.41

Valid N (listwise) 54

Berdasarkan table dapat disimpulkan bahwa pernyataan 1 sampai

5 memiliki jawaban terendah “tidak setuju”, dan jawaban tertingginya

adalah “sangat setuju”. Skor jawaban tertinggi pada item ketiga,

yaitu berjumlah 245 dengan nilai rata-rata 4,54. Sedangkan skor

jawaban terendah berada pada item ketiga dan keempat yang berjumlah

238 dengan nilai rata-rata 4,41.

Analisi Data

Uji Validitas

Hasil Uji Validitas Variabel Gaya Kepemimpinan

Item / Pernyataan r hitung r tabel Keterangan

Gaya Kepemimpinan 1

Gaya Kepemimpinan 2

Gaya Kepemimpinan 3

Gaya Kepemimpinan 4

0,634

0,740

0,828

0,827

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

Hasil Uji Validitas Variabel Motivasi Kerja

Item / Pernyataan r hitung r table Keterangan

Motivasi Kerja 1

Motivasi Kerja 2

Motivasi Kerja 3

Motivasi Kerja 4

0,596

0,666

0,680

0,694

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

UNIVERSITAS MARITIM RAJA ALI HAJI 17

Motivasi Kerja 5 0,639 0,268 Valid

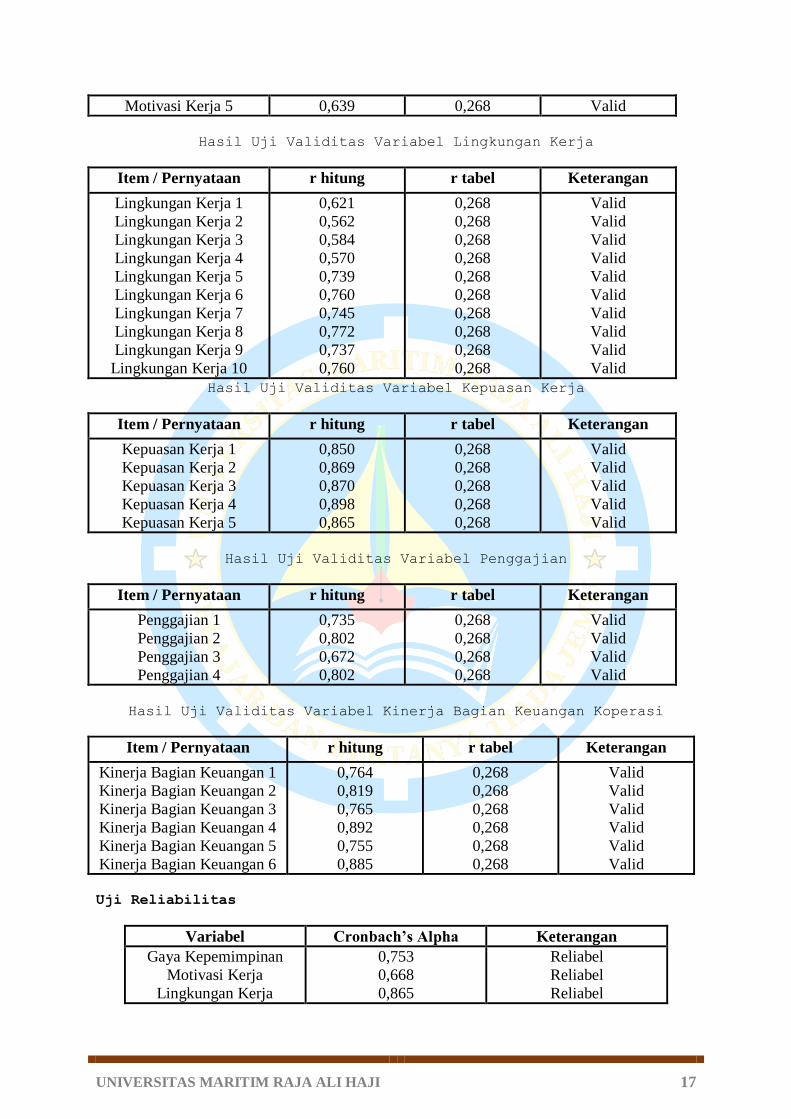

Hasil Uji Validitas Variabel Lingkungan Kerja

Item / Pernyataan r hitung r tabel Keterangan

Lingkungan Kerja 1

Lingkungan Kerja 2

Lingkungan Kerja 3

Lingkungan Kerja 4

Lingkungan Kerja 5

Lingkungan Kerja 6

Lingkungan Kerja 7

Lingkungan Kerja 8

Lingkungan Kerja 9

Lingkungan Kerja 10

0,621

0,562

0,584

0,570

0,739

0,760

0,745

0,772

0,737

0,760

0,268

0,268

0,268

0,268

0,268

0,268

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

Valid

Valid

Valid

Valid

Valid

Valid

Hasil Uji Validitas Variabel Kepuasan Kerja

Item / Pernyataan r hitung r tabel Keterangan

Kepuasan Kerja 1

Kepuasan Kerja 2

Kepuasan Kerja 3

Kepuasan Kerja 4

Kepuasan Kerja 5

0,850

0,869

0,870

0,898

0,865

0,268

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

Valid

Hasil Uji Validitas Variabel Penggajian

Item / Pernyataan r hitung r tabel Keterangan

Penggajian 1

Penggajian 2

Penggajian 3

Penggajian 4

0,735

0,802

0,672

0,802

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

Hasil Uji Validitas Variabel Kinerja Bagian Keuangan Koperasi

Item / Pernyataan r hitung r tabel Keterangan

Kinerja Bagian Keuangan 1

Kinerja Bagian Keuangan 2

Kinerja Bagian Keuangan 3

Kinerja Bagian Keuangan 4

Kinerja Bagian Keuangan 5

Kinerja Bagian Keuangan 6

0,764

0,819

0,765

0,892

0,755

0,885

0,268

0,268

0,268

0,268

0,268

0,268

Valid

Valid

Valid

Valid

Valid

Valid

Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Gaya Kepemimpinan

Motivasi Kerja

Lingkungan Kerja

0,753

0,668

0,865

Reliabel

Reliabel

Reliabel

UNIVERSITAS MARITIM RAJA ALI HAJI 18

Kepuasan Kerja Penggajian

Kinerja Bagian Keuangan

0,901 0,745

0,898

Reliabel Reliabel

Reliabel

Hasil uji reliabilitas untuk variabel gaya kepemimpinan adalah

0,753, motivasi kerja sebesar 0,668, lingkungan kerja sebesar 0,865,

kepuasan kerja sebesar 0,901, dan penggajian sebesar 0,745, serta

variabel kinerja karyawan sebesar 0,898. Semua variabel tersebut

dinyatakan reliabel, karena lebih besar dari 0,6.

Hasil Uji Asumsi Klasik

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Normal Parametersa,b

Mean 0E-7

Std. Deviation .62116828

Most Extreme Differences

Absolute .131

Positive .131

Negative -.092

Kolmogorov-Smirnov Z .960

Asymp. Sig. (2-tailed) .315

Tabel di atas menunjukkan bahwa data terdistribusi normal,

karena nilai signifikan sebesar 0,315 Nilai tersebut memenuhi syarat

dalam penelitian ini. Data berdistribusi tidak normal apabila nilai

p-value < 0,05. Dalam penelitian ini nilai p-value > 0,05 (0,315 >

0,05).

Uji Multikolinearitas

Multikolinearitas untuk mendeteksi apakah terdapat gejala

korelasi antara variabel independen yang satu dengan variabel yaitu

lain. Pengujian dapat dilakukan dengan malihat nilai tolerance dan

variance infation factor (VIF). Multikolinearitas terjadi jika nilai

Tlorance < di bawah 0,10 dan VIF > di atas 10. (Ghozali, 2006).

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) -.797 1.318

GayaKepemimpinan .032 .079 .020 .489 2.045

MotivasiKerja -.141 .078 -.093 .463 2.159

UNIVERSITAS MARITIM RAJA ALI HAJI 19

LingkunganKerja .320 .099 .432 .068 14.641

KepuasanKerja .741 .097 .639 .177 5.648

Penggajian -.042 .132 -.026 .183 5.457

Nilai cutoff yang umum dipakai untuk menunjukkan adanya gejala

multikolonieritas adalah dengan nilai Tolerance < 0.10 atau sama

dengan nilai VIF > 10. (Ghozali, 2006).

Dari tabel di atas dapat dilihat bahwa nilai Tolerance > 0,10

atau sama dengan nilai VIF >10. Dengan demikian dapat disimpulkan

bahwa tidak terjadi gejala multikolinearitas antara variabel

independen.

Uji Heterokedastisitas

Dari grafik scatterplots terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi

heterokedastisitas pada model regresi, sehingga model regresi layak

dipakai untuk memprediksi Kinerja Bagian Keuangan berdasarkan

masukan variabel independen Gaya Kepemimpinan, Motivasi Kerja,

Lingkungan Kerja, Kepuasan Kerja, dan Penggajian.

Namun, pengujian heterokedastisitas dengan menggunakan

scatterplot memiliki kelemahan dalam menginterprestasikannya. Karena

itulah perlu dilakukan uji Glejser.

UNIVERSITAS MARITIM RAJA ALI HAJI 20

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.797 1.318 -.605 .548

Abs_GayaKepemimpinan .032 .079 .020 .406 .686

Abs_MotivasiKerja -.141 .078 -.093 -1.795 .079

Abs_LingkunganKerja .320 .099 .432 3.219 .002

Abs_KepuasanKerja .741 .097 .639 7.657 .000

Abs_Penggajian -.042 .132 -.026 -.318 .752

Berdasarkan diperoleh nilai signifikan variabel gaya

kepemimpinan, motivasi kerja, dan penggajian > 0,05. Sedangkan

variabel lingkungan kerja dan kepuasan kerja memiliki nilai

signifikan < 0,05. Dapat disimpulkan bahwa model regresi dalam

penelitian ini tidak konsisten dengan pengujian menggunakan grafik

scatterplot, yaitu terjadi heterokedastisitas.

Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -.797 1.318 -.605 .548

GayaKepemimpinan .032 .079 .020 .406 .686

MotivasiKerja -.141 .078 -.093 -1.795 .079

LingkunganKerja .320 .099 .432 3.219 .002

KepuasanKerja .741 .097 .639 7.657 .000

Penggajian -.042 .132 -.026 -.318 .752

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + e

Y = -0,797+0,032 X1 + -0,141 X2 + 0,320 X3 + 0,741 X4 + -0,042 X5 +

e

Dimana:

Y = Variabel dependen (Kinerja Bagian Keuangan

Koperasi)

α = Konstanta

β1, β2, β3, β4, β5 = Koefisien garis regresi

X1, X2, X3, X4, X5 = Variabel Independen (gaya kepemimpinan,

motivasi kerja, lingkungan kerja, kepuasan

kerja, dan penggajian)

e = Eror / Variabel pengganggu

Uji Signifikansi Parsial (uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

UNIVERSITAS MARITIM RAJA ALI HAJI 21

B Std.

Error

Beta Toleranc

e

VIF

1

(Constant) -.797 1.318 -.605 .548

GayaKepemimpinan .032 .079 .020 .406 .686 .489 2.045

MotivasiKerja -.141 .078 -.093 -1.795 .079 .463 2.159

LingkunganKerja .320 .099 .432 3.219 .002 .068 14.641

KepuasanKerja .741 .097 .639 7.657 .000 .177 5.648

Penggajian -.042 .132 -.026 -.318 .752 .183 5.457

a. Hipotesis 1

Nilai t hitung sebesar 0,406 dengan taraf signifikan sebesar

0,686. Berdasarkan rumus n-k, didapat t tabel sebesar 1,676.

Dengan demikian t hitung < t tabel, dengan nilai signifikan >

0,05. Artinya dapat disimpulkan bahwa gaya kepemimpinan tidak

berpengaruh terhadap kinerja bagian keuangan koperasi. Hasil ini

tidak sejalan dengan penelitian yang dilakukan oleh Regina

Aditya Reza (2010) yang menyatakan bahwa gaya kepemimpinan

mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

b. Hipotesis 2

Nilai t hitung sebesar -1,795 dengan taraf signifikan sebesar

0,079. Berdasarkan rumus n-k, didapat t tabel sebesar 1,676.

Dengan demikian t hitung < t tabel, dengan nilai signifikan >

0,05. Artinya dapat disimpulkan bahwa motivasi kerja tidak

berpengaruh terhadap kinerja bagian keuangan koperasi. Hasil ini

tidak sejalan dengan penelitian yang dilakukan oleh Regina

Aditya Reza (2010), Luriafi Ekaristi Susanto (2008), Sartika

Hayulinanda Halim (2012) yang menyatakan bahwa motivasi kerja

mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

c. Hipotesis 3

Nilai t hitung sebesar 3,219 dengan taraf signifikan sebesar

0,002. Berdasarkan rumus n-k, didapat t tabel sebesar 1,676.

Dengan demikian t hitung > t tabel, dengan nilai signifikan <

0,05. Artinya dapat disimpulkan bahwa Lingkungan kerja

berpengaruh terhadap kinerja bagian keuangan koperasi. Hasil ini

sejalan dengan penelitian yang dilakukan oleh Sartika

Hayulinanda Halim (2012) yang menyatakan bahwa lingkungan kerja

mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

d. Hipotesis 4

Nilai t hitung sebesar 7,657 dengan taraf signifikan sebesar

0,000. Berdasarkan rumus n-k, didapat t tabel sebesar 1,676.

Dengan demikian t hitung > t tabel, dengan nilai signifikan <

0,05. Artinya dapat disimpulkan bahwa kepuasan kerja berpengaruh

terhadap kinerja bagian keuangan koperasi. Hasil ini sejalan

dengan penelitian yang dilakukan oleh Luriafi Ekaristi Susanto

(2008) yang menyatakan bahwa lingkungan kerja mempunyai pengaruh

yang signifikan terhadap kinerja karyawan.

e. Hipotesis 5

Nilai t hitung sebesar -0,318 dengan taraf signifikan sebesar

0,752. Berdasarkan rumus n-k, didapat t tabel sebesar 1,676.

UNIVERSITAS MARITIM RAJA ALI HAJI 22

Dengan demikian t hitung < t tabel, dengan nilai signifikan >

0,05. Artinya dapat disimpulkan bahwa penggajian tidak

berpengaruh terhadap kinerja bagian keuangan koperasi. Hasil ini

tidak sejalan dengan penelitian yang dilakukan oleh Luriafi

Ekaristi Susanto (2008) yang menyatakan bahwa gaya kepemimpinan

mempunyai pengaruh yang signifikan terhadap kinerja karyawan.

Uji Signifikan Simultan (uji F)

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 325.550 5 65.110 152.825 .000b

Residual 20.450 48 .426

Total 346.000 53

Berdasarkan tabel di atas hasil F-hitung adalah 152,825 dengan

taraf signifikansi 0,000. Berdasarkan rumus n-k dan k-1, didapat F

tabel sebesar 2,29. Dengan demikian F hitung > dari F tabel, dan

nilai signifikan < 0,05. Artinya dapat disimpulkan bahwa gaya

kepemimpinan, motivasi kerja, lingkungan kerja, kepuasan kerja, dan

penggajian secara bersama-sama berpengaruh terhadap kinerja bagian

keuangan koperasi.

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .970a .941 .935 .653 1.460

Dari tabel di atas dapat dilihat bahwa nilai koefisien

determinasi (Adjusted R Square) adalah sebesar 0,935. Hal ini

berarti 93,5% variasi variable (Kinerja Bagian Keuangan Koperasi)

dapat dijelaskan oleh variasi kelima variable independen (Gaya

Kepemimpinan, Motivasi Kerja, Lingkungan Kerja, Kepuasan Kerja, dan

Penggajian). Sedangkan sisanya 6,5% dijelaskan oleh faktor-faktor

lain diluar model penelitian.

PENUTUP

Kesimpulan

Berdasarkan hasil dan pembahasan pada bab sebelumnya, maka

dapat disimpulkan sebagai berikut:

1. Variabel Gaya Kepemimpinan (X1) tidak berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat

dilihat dari nilai t hitung < t tabel (0,406 < 1,676) dan

nilai signifikan > taraf signifikan (0,686 > 0,05).

2. Variabel Motivasi Kerja (X2) tidak berpengaruh signifikan

terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat

dilihat dari nilai t hitung < t tabel (-1,795 < 1,676) dan

nilai signifikan > taraf signifikan (0,079 > 0,05).

UNIVERSITAS MARITIM RAJA ALI HAJI 23

3. Variabel Lingkungan Kerja (X3) berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat dilihat

dari nilai t hitung > t tabel (3,219 < 1,676) dan nilai

signifikan > taraf signifikan (0,002 < 0,05).

4. Variabel Kepuasan Kerja (X4) berpengaruh signifikan terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat dilihat

dari nilai t hitung > t tabel (7,657 < 1,676) dan nilai

signifikan > taraf signifikan (0,000 < 0,05).

5. Variabel Motivasi Kerja (X5) tidak berpengaruh signifikan

terhadap Kinerja Bagian Keuangan Koperasi (Y). Hal ini dapat

dilihat dari nilai t hitung < t tabel (-0,318 < 1,676) dan

nilai signifikan > taraf signifikan (0,752 > 0,05).

6. Gaya Kepemimpinan, Motivasi Kerja, Lingkungan Kerja, Kepuasan Kerja, dan Penggajian secara bersama-sama berpengaruh

signifikan Terhadap Kinerja Bagian Keuangan Koperasi Yang Ada

Di Kecamatan Tanjungpinang Kota. Hal ini dapat dilihat dari

nilai F hitung > F tabel (152,825 > 2,29) dan nilai

signifikansi < taraf signifikan (0,000 < 0,05).

Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya,

makapeneliti memberikan saran untuk penelitian selanjutnya:

1. Menambah jumlah sampel yang diteliti dan memperluas lokasi

penelitiansehingga diharapkan tingkat generalisasi dari

analisis akan lebih akurat.

2. Menambah variabel-variabel bebas lain seperti Pengetahuan,

Kedisiplinan, Budaya yang memiliki kemungkinan untuk

berpengaruh terhadap Kinerja Bagian Keuangan Koperasi.

3. Agar peneliti selanjutnya menggunakan data sekunder sebagai

data penelitian seperti laporan keuangan koperasi.

DAFTAR PUSTAKA

Alex, S. Nitisemito. 2000. Manajemen Personalia: Manajemen Sumber

Daya Manusia. Jakarta : Ed 3. Ghalia Indonesia.

As’ad. Moh 2004. Psikologi Industri. Yogyakarta: Liberty.

As’ad, Moh. 2002. Psikologi Perusahaan. Yogyakarta : Liberty

Crimson, Sitanggang, 2005. Analisis Pengaruh Prilaku Pemimpin

Terhadap Kinerja Pegawai Pada Sekretariat Kotamadya Jak-Bar.

Skripsi, UNDIP Semarang.

Dale, Robert. 1992. Pelayan Sebagai Pemimpin. Malang : Gandum Mas.

Fuad, Mas`ud. 2004. Survai Diagnosis Organisasional, Konsep &

Aplikasi. Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program

SPSS. Semarang: Badan Penerbit UNDIP.

Guritno, Bambang., and Waridin. 2005. Pengaruh Persepsi Karyawan

Mengenai Perilaku Kepemimpinan, Kepuasan Kerja Dan Motivasi

Terhadap Kinerja. JRBI. Vol 1. No 1. Hal: 63-74.

Halim, Hayulinanda Sartika, 2012. Pengaruh Motivasi, Dan Lingkungan

Kerja, Terhadap Kinerja Karyawan Pada PT. Sinar Galesong

Pratama Makassar. Skripsi. Fakultas Ekonomi Dan Bisnis

Universitas Hasanuddin Makassar.

Handoko, T. Hani. 1996. Manajemen Personalia dan Sumber Daya

Manusia. Yogyakarta : BPFE. Edisi 2.

UNIVERSITAS MARITIM RAJA ALI HAJI 24

Handoko, T. Hani. 2001. Manajemen Personalia dan Sumber Daya

Manusia. Yogjakarta: BPFE.

Handoko, T. Hani. 2003. Manajemen. Yogyakarta: BPFE. Edisi 2.

Ikhsan, Arfan., and Ishak. 2008. Akuntansi Keperilakuan. Jakarta:

Salemba Empat

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta:

Salemba Empat.

Kadarisman, M. 2012. Manajemen Kompensasi. Jakarta: Raja Grafindo

Persada.

Kementrian Koperasi dan Usaha Kecil dan Menengah, Republik Indonesia

2012. Pedoman Umum Akuntansi Koperasi.

Leonardus, Bintoro Surodilogo. 2010. Analisis Pengaruh Lingkungan

Kerja dan Motivasi Kerja Terhadap Kepuasan Kerja Karyawan PT

Sumber Sehat Semarang. Skripsi, Program Sarjana Fakultas

Ekonomi Universitas Diponegoro, Semarang.

Mahmudi. 2010. Manajemen Kinerja Sektor Publik. Cetakan Pertama.

Yogyakarta: BPFE.

Martoyo, S. 2000. Manajemen Sumber Daya Manusia. Yogjakarta: BPFE.

Martono., and Harjito. 2002. Manajemen Keuangan. Yogyakarta:

Ekonosia. Edisi Pertama. 10 Th Edisi Indonesia.

Masrukhin., and Waridin. 2004. Pengaruh Motivasi Kerja, Kepuasan

Kerja, Budaya Organisasi Dan Kepemimpinan Terhadap Kinerja

Pegawai. EKOBIS. Vol 7. No 2. Hal: 197-209.

Prawirosentono, Suyadi. 2008. Manajemen Sumber Daya Manusia

(Kebijakan Kinerja Karyawan). Yogyakarta: BPFE.

Reza, Aditya Regina. 2010. Pengaruh Gaya Kepemimpinan, Motivasi, Dan

Disiplin Kerja Terhadap Kinerja Karyawan PT. Sinar Santosa

Perkasa Banjarnegara. Skripsi, Fakultas Ekonomi Universitas

Diponegoro. Semarang.

Rivai, Veithzal. 2004. Manajemen Sumber Daya Manusia Untuk

Perusahaan. Jakarta: PT RAJAGRAFINDO PERSADA.

Rivai, Veithzal., and Basri. 2005. Performance Appraisal : Sistem

Yang Tepat Untuk Menilai Kinerja Karyawan Dan Meningkatkan

Daya Saing Perusahaan. Jakarta : PT RAJAGRAFINDO PERSADA.

Mathis, Robert L., and Jackson. John H. 2006. Human Resource

Management (Manajemen Sumber Daya Manusia). Edisi 10. Jakarta:

Salemba Empat.

Robbins, Stephen. 1996. Perilaku Organisasi, Konsep, Kontroversi-

Aplikasi. Jakarta : Prenhallindo. Jilid 2 Edisi Bahasa

Indonesia.

Robbins, Stephen. 2001. Perilaku Organisasi. Jakarta : Salemba

Empat.

Robbins, Stephen. P. 2006. Perilaku organisasi. Jakarta: Edisi

Bahasa Indonesia. PT Indeks Kelompok GRAMEDIA.

Rolasmana, Meza. 2013. Pengaruh Gaya Kepemimpinan, Efektivitas

Pengambilan Keputusan, Dan Pemberian Kompensasi Insentif

Terhadap Kinerja Karyawan Bagian Keuangan Pada Swalayan Di

Tanjungpinang. Skripsi. Fakultas Ekonomi Universitas Maritim

Raja Ali Haji.

Sangadji, Etta. Mamang., and Sopiah. 2010. Metodologi Penelitian.

Yogyakarta: Andi.

Sedarmayanti. 2001. Sumberdaya Manusia dan Produktivitas Kerja.

Bandung: Mandar Maju.

Setiyawan, Budi., and Waridin. 2006. Pengaruh Disiplin Kerja

Karyawan Dan Budaya Organisasi Terhadap Kinerja Di Divisi

UNIVERSITAS MARITIM RAJA ALI HAJI 25

Radiologi RSUP Dokter Kariadi Semarang. JRBI. Vol 2. No 2.

Hal: 181-198.

Siagian, P. Sondong. 2002. Kiat Meningkatkan Produktivitas Kerja.

Jakarta: PT Rineka Cipta.

Siagian, Sondang P. 2003. Manajemen Sumber Daya Manusia. Jakarta:

Bumi Aksara.

Simamora, Henry. 2002. Manajemen Sumber Daya Manusia. Yogyakarta:

STIE YKPN. Edisi 2

Sihotang, 2006. Manajemen Sumber Daya Manusia. Jakarta: Pustaka Sain

dan Teknologi Pradnya Paramita

Suartana, Wayan. 2010. Akuntansi Keperilakuan. Yogyakarta. ANDI.

Sugiyono. 2007. Metode Penelitian Kuantitatif, Kualitatif R & B.

Bandung: Alfabeta.

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif R & B.

Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif R & B.

Bandung: Alfabeta.

Susanto, Ekaristi Luriafi, 2008. Melakukan penelitian dengan judul

Analisis Pengaruh Motivasi Kerja, Kepuasan Kerja Dan Gaji

Terhadap Kinerja Karyawan Perusahaan Genteng Press PT.SGN.

Skripsi, Program Sarjana Fakultas Ekonomi Universitas Katolik

Soegijapranata. Semarang

Tampubolon, D. Biatna. 2007. Analisis Faktor Gaya Kepemimpinan Dan

Faktor Etos Kerja Terhadap Kinerja Pegawai Pada Organisasi

Yang Telah Menerapkan SNI 19-9001-2001. Jurnal Standardisasi.

No 9. Hal: 106-115.

Tika, P. 2006. Budaya Organisasi Dan Peningkatan Kinerja Perusahaan.

Jakarta: PT Bumi Aksara.

Undang-Undang Republik Indonesia Nomor 25 Tahun 1992. Tentang

Perkoperasian.

Undang-Undang Republik Indonesia No. 17 Tahun 2012 Tentang

Perkoperasian, Kementrian Koperasi dan Usaha Kecil & Menengah,

Republik Indonesia 2012

Wilson Binangun. 2012. Manajemen Sumber Daya Manusia. Jakarta:

ERLANGGA.

http://kasihselaludihati.blogspot.com/2011/05/peranan-manajer-dalam

manajemen.html