Embed Size (px)

Citation preview

Seri Advokasi Universalisasi Pelayanan Kesehatan

Adenantera Dwicaksono | Ari Nurman Saeful Muluk | Wulandari | Dadan Ramdan

AnalisisPembiayaan

Jaminan Kesehatan

di DaerahPanduan Praktis untuk Elemen Masyarakat Sipil,

Pemerintah Daerah, & DPRD

Analisis Pembiayaan Jaminan Kesehatan di Daerah

Penulis: • AdenanteraDwicaksono• AriNurman• SaefulMuluk• Wulandari• DadanRamdan

Penyuning :PiusWidiyatmoko

Panduan Praktis untuk Elemen Masyarakat Sipil, Pemerintah Daerah, & DPRD

Perkumpulan INISIATIFInstitut untuk Inovasi Kebijakan, Pembangunan Partisipatif, dan Tata KepemerintahanOktober 2010

ANALISIS PEMBIAYAAN JAMINAN KESEHATAN DI DAERAH: Panduan Praktis untuk Elemen Masyarakat Sipil, Pemerintah Daerah, dan DPRD____________________________________________________

Penulis: Adenantera Dwicaksono, Ari Nurman, Saeful Muluk, Wulandari, Dadan Ramdan2010, xxiii + 127 ; 15 x 23 cm

ISBN: 978-979-25-2106-1

Penyunting: Pius WidiyatmokoReviewer : dr. Fauzan IryantoTata Letak: Pieter P. Setra, Teguh, Dhani Prima ArivSampul dan Ilustrator: Dhani Prima Ariv

Cetakan pertama, Oktober 2010

Diterbitkan oleh:Perkumpulan INISIATIFJl. Guntursari IV No. 16, Bandung 40264Telp./Fax. 022-7309987Email: [email protected]: www.inisiatif.org

Didukung oleh:The Asia Foundation

v

Tentang Perkumpulan INISIATIF

Desentralisasi merupakan buah reformasi 1998 yang memungkinkan inisiatif-inisiatif lokal bertumbuh kembang. Perkumpulan INISIATIF mengisi desentralisasi di Indonesia

dengan melakukan penelitian, pendampingan komunitas, peningkatan kapasitas, terjun untuk mempengaruhi kebijakan publik di tingkat kabupaten, provinsi maupun nasional yang menghambat kemunculan inovasi-inovasi daerah. Secara formal, INISIATIF berdiri tanggal 9 September 2005.

Pada tahun 2007 INISIATIF melakukan penelitian tentang persepsi masyarakat atas pelayanan dasar di Kabupaten Bandung. Dari penelitian ini, INISIATIF memandang bidang kesehatan merupakan arena yang perlu diintervensi. Kesudahannya adalah awal mula kerja advokasi jaminan kesehatan di Kabupaten Bandung. Tonggaknya berupa kelahiran Petisi Antik (5 November 2007) yang merupakan pernyataan sikap sekitar 50-an organisasi masyarakat sipil yang menuntut Pemda dan DPRD Kabupaten Bandung untuk merumuskan dan melaksanakan kebijakan pelayanan kesehatan gratis bagi seluruh penduduk.

Pararel dengan kerja advokasi, INISIATIF memandang penting melakukan studi banding di daerah-daerah lain yang sudah terlebih dahulu menerapkan inovasi puskesmas gratis dan jaminan kesehatan. Penelitian perbandingan tersebut mengambil tempat di Kota Banjar, Kabupaten Purbalingga, Kabupaten Sleman, Kota Yogyakarta, Kabupaten Sukoharjo, Kabupaten Jembrana dan Kabupaten Sumedang sepanjang paruh pertama 2008.

vi

Seri AdvokasiUniversalisasiPelayanan Kesehatan

Sementara itu, kerja advokasi akhirnya kembali menanam tonggak satu lagi dengan pengesahan Perda Kabupaten Bandung No.10 Tahun 2009 tentang Jaminan Kesehatan di Kabupaten Bandung pada tanggal 9 Juli 2009.

Pilihan universalisasi pelayanan kesehatan merupakan konsekuensi dari pandangan INISIATIF yang menyimpulkan bahwa Negara Indonesia mempunyai kewajiban memenuhi hak-hak dasar warganya.

Buku panduan ini adalah penegasan posisi INISIATIF untuk mendorong segera terwujudnya universalisasi pelayanan kesehatan di Indonesia.

vii

Buku yang sedang pembaca pegang dan baca ini merupakan kelanjutan dari buku pertama INISIATIF berjudul Merumuskan Skema Penyediaan Jaminan Pelayanan Kesehatan yang Sesuai untuk Daerah, yang terbit Desember 2008 lalu. Dibandingkan buku pertama, buku kedua lebih banyak membahas perhitungan-perhitungan teknis pembiayaan tentang bagaimana memobilisasi sumbedaya publik (dana APBD) untuk dialokasikan bagi pemenuhan hak dasar warga, terutama hak kesehatan.

Buku Analisis Pembiayaan Jaminan Kesehatan di Daerah juga merupakan upaya mengajak mereka yang menaruh perhatian atas bidang kesehatan untuk mempertajam pemahaman atas bidang ini. Analisis anggaran yang rutin dilakukan terasa masih terlalu umum dan kurang menjadi bekal yang cukup berargumentasi dengan para pengambil keputusan saat melakukan advokasi. Dengan panduan praktis ini para pelaku advokasi diharapkan mampu menghasilkan rekomendasi-rekomendasi yang terukur dan berdasar data yang ada.

Pada dua bab pertama, pembaca akan mendapatkan penjelasan dan argumentasi tentang pentingnya alat analisis pembiayaan jaminan kesehatan di daerah. Buku ini menggunakan kerangka hak dasar untuk melihat di manakah keberpihakan negara, sebagaimana tercermin dalam peraturan perundang-undangan, terhadap hak kesehatan warganya.

Dua bab berikutnya merupakan langkah-langkah perhitungan dalam analisis pembiayaan jaminan kesehatan. Secara umum ada 6 langkah yang harus dilalui, yaitu :

Kata Pengantar

viii

Seri AdvokasiUniversalisasiPelayanan Kesehatan

1. Memformulasikan tujuan perubahan kebijakan.2. Menggambarkan situasi pembiayaan jaminan kesehatan

yang berlangsung saat ini di suatu daerah sasaran kita (kota/kabupaten).

3. Mengidentifikasi pilihan kebijakan.4. Mensimulasikan model-model usulan kebijakan.5. Menilai perbandingan model-model.6. Implementasi.

Sedangkan bab terakhir membicarakan upaya-upaya membawa hasil analisis untuk diwujudkan dalam suatu kebijakan daerah. Perhitungan secanggih apapun jika tidak dikomunikasikan dengan para pihak yang terkait serta dituangkan dalam satu kebijakan daerah tertentu, tidak akan pernah menjadi apa-apa. Paling jauh hanya akan menerbitkan kekaguman semata atas kemampuan merumuskan formula-formula.

Akhir kata, semoga buku ini mampu memberi sumbangan berharga bagi perwujudan jaminan kesehatan untuk semua warga di Bumi Indonesia.

Donny SetiawanPerkumpulan INISIATIFKetua Badan Pelaksana

ix

Tentang Perkumpulan INISIATIF - vKata Pengantar - viiDaftar Isi - ixProlog : Pendanaan dan Biaya Kesehatan - xii

Bab 1 Pengantar Umum - 1 1.1 Pengertian Analisis Pembiayaan Jaminan Kesehatan di Daerah..........................................................................................................................11.2 Pentingnya Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah.............................................................................21.3 Tujuan dan Keluaran Analisis................................................................................31.4 Manfaat Analisis...........................................................................................................31.5 Ruang Lingkup Analisis...........................................................................................41.6 Asumsi-Asumsi Dasar...............................................................................................5

Bab 2 Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan - 72.1 Pembiayaan Jaminan Kesehatan dalam Perspektif Pemenuhan Hak Dasar Warga atas Kesehatan.........................................72.2 Dasar Hukum Pelayanan Kesehatan di Indonesia...............................11 2.2.1 Jaminan Konstitusi atas Hak Kesehatan Warga Negara......11

2.2.2 Implikasi Kerangka Hukum terhadap Sistem Pembiayaan Jaminan Kesehatan.......................................................172.2.3 Tanggung Jawab Negara (Pemerintah).........................................19

Bab 3 Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah - 23

3.1 Pengantar Analisis Pembiayaan Jaminan Kesehatan Daerah.......233.2 Formulasi Tujuan Perubahan Kebijakan.....................................................253.3 Membangun Model “Status Quo” Situasi Pembiayaan Jaminan Kesehatan di Daerah..........................................................................27 3.3.1 Pengeluaran Pembiayaan Jaminan Kesehatan.........................28

Daftar Isi

x

Seri AdvokasiUniversalisasiPelayanan Kesehatan

3.3.2 Penerimaan Pembiayaan Jaminan Kesehatan..........................373.3.3 Situasi Kesetimbangan Pembiayaan Jaminan Kesehatan di Daerah.................................................................................383.3.4 Variabel-variabel yang Menentukan Situasi Pembiayaan di Masa Mendatang......................................................38

3.4 Identifikasi Pilihan Kebijakan.............................................................................423.5 Simulasi Model Usulan Kebijakan...................................................................483.6 Penilaian Perbandingan Hasil...........................................................................483.7 Implementasi..............................................................................................................48

Bab 4 Simulasi - 514.1 Kasus Hipotetik Situasi Pembiayaan Jaminan Kesehatan di Daerah........................................................................................................................524.2 Formulasi Tujuan Perubahan Kebijakan.....................................................534.3 Membangun Model Awal dari Kasus Hipotetik

(Model-0).......................................................................................................................53 4.3.1 Analisis Pengeluaran Manfaat............................................................53

4.3.2 Analisis Penerimaan Pembiayaan Jaminan Kesehatan........................................................................................................68

4.3.3 Situasi Kesetimbangan Model: PENGELUARAN vs PENERIMAAN untuk Skema yang Berlaku Saat Ini (Model-0)..........................................................75

4.4 Membangun Model Usulan Kebijakan dari Kasus Hipotetik: Pembebasan Retribusi Puskesmas untuk Seluruh Penduduk (Model-1)..............................................................77 4.4.1 Analisis Biaya Pengeluaran Manfaat...............................................77

4.4.2 Analisis Penerimaan Pembiayaan Jaminan Kesehatan.........................................................................................................87

4.4.3 Situasi Kesetimbangan Model: PENGELUARAN vs PENERIMAAN untuk Skema Pembebasan Biaya Kesehatan Puskesmas untuk Seluruh Penduduk (Model-1)...............................................88

4.5 Membangun Model Usulan Kebijakan dari Kasus Hipotetik: Pembebasan Retribusi Puskesmas untuk Penduduk Miskin (Model-2)...............................................................................90 4.5.1 Analisis Biaya Pengeluaran Manfaat...............................................90

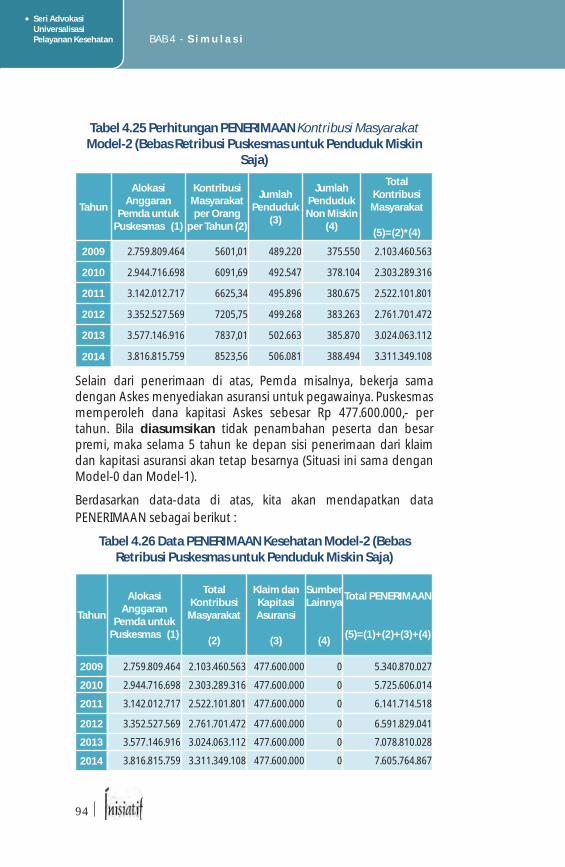

4.5.2 Analisis Penerimaan Pembiayaan Jaminan Kesehatan.......................................................................................................93

xi

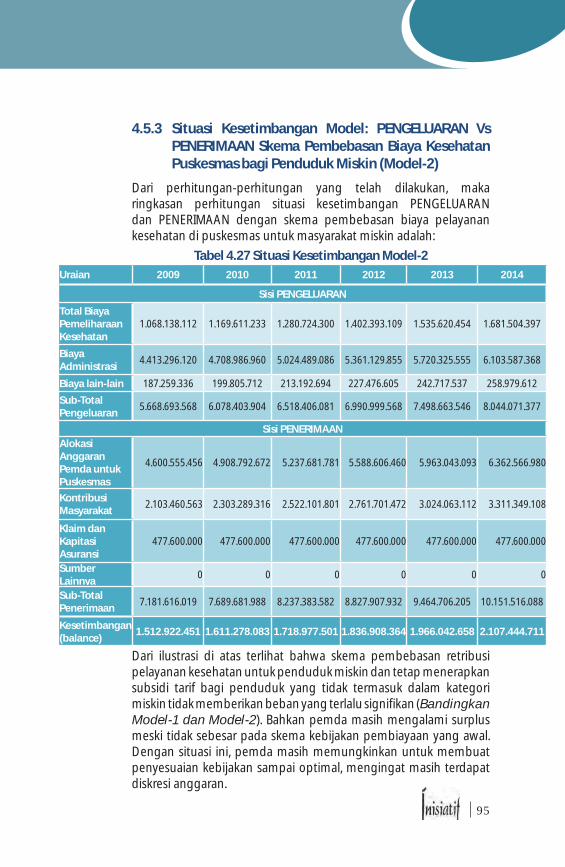

4.5.3 Situasi Kesetimbangan Model: PENGELUARAN vs PENERIMAAN untuk Skema Pembebasan Biaya Kesehatan Puskesmas untuk Seluruh Penduduk (Model-2)...............................................95

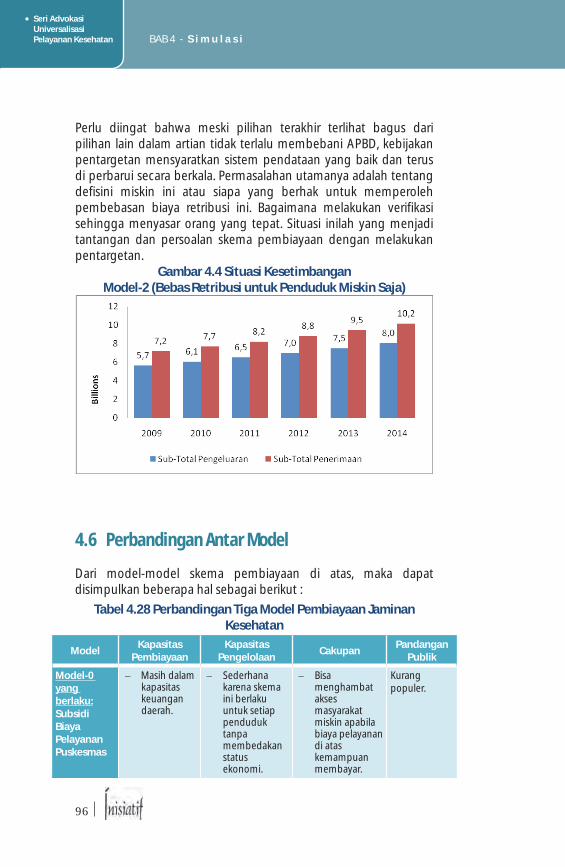

4.6 Perbandingan Antar Model................................................................................96

Bab 5 Advokasi untuk Perubahan Kebijakan Pembiayaan Jaminan Kesehatan - 99

5.1 Apa yang Perlu Diperhatikan Ketika Akan Memulai Menjalankan Analisis..........................................................................................100

5.1.1 Pemahaman atas Situasi Permasalahan Pembiayaan Jaminan Kesehatan di Daerah.......................................................100

5.1.2 Kejelasan Tujuan Perubahan Sistem Pembiayaan Jaminan Kesehatan di Daerah.......................................................1025.1.3 Kecukupan Data untuk Analisis....................................................1035.1.4 Membangun Komitmen Pihak-Pihak yang Berpengaruh.............................................................................................106

5.2 Advokasi Perubahan Kebijakan Pembiayaan Jaminan Kesehatan di Daerah.........................................................................................108

5.2.1 Membangun Argumentasi Advokasi yang Kuat................108 5.2.2 Menetapkan Tujuan Advokasi Perubahan Kebijakan yang Realistis.............................................................................................111

5.2.3 Membangun Strategi Komunikasi yang Efektif..................1115.2.4 Berjejaring..................................................................................................112

5.3 Pelembagaan Perubahan Kebijakan.......................................................114

Bahan Bacaan 1 - Peran Para Pemangku Kepentingan dalam Pembiayaan Jaminan Kesehatan Daerah.......................................................116

Bahan Bacaan 2 - Perbandingan Beberapa Skema Pembiayaan Jaminan Kesehatan di Dunia..................................................................................121

Referensi - 124

Biodata Penulis - 126

xii

Seri AdvokasiUniversalisasiPelayanan Kesehatan

Pendanaan dan biaya kesehatan di Indonesia sampai saat ini masih jauh terbelakang dibandingkan dengan pendanaan dan biaya kesehatan di negara-negara tetangga, meskipun hal itu disesuaikan (adjusted) dengan tingkat pendapatan per kapita. Banyak faktor yang mempengaruhi ketertinggalan pendanaan tersebut seperti komitmen politis pemerintah, ketergantungan pada alokasi anggaran Pemerintah, budaya penggunaan layanan kesehatan modern, persepsi risiko sakit dan pengobatan, komposisi usia penduduk, dan kekurangan suplai tenaga kesehatan.

Selama empat dekade terakhir, belanja kesehatan Indonesia, termasuk dari Pemerintah, pemda, majikan, bantuan luar negeri dan kantong sendiri belum pernah melampai 3% Produk Domestik Bruto (PDB). Angka tersebut merupakan indikator bahwa kesehatan belum menjadi prioritas riil dalam kehidupan bangsa Indonesia dan dalam kebijakan Pemerintah. Belanja kesehatan Kementrian Kesehatan (Kemenkes) terhadap APBN juga masih berada di bawah 3% total APBN dalam 40 tahun terakhir. Meskipun belanja kesehatan di Kemenkes (dulu Depkes) bukanlah satu-satunya komponen belanja kesehatan pemerintah, namun belanja tersebut merupakan indikasi penting komitmen Pemerintah.

Istilah pendanaan kesehatan (health financing) saya gunakan di sini yang menurut saya lebih tepat dibandingkan istilah Pembiayaan Jaminan Kesehatan. Istilah pembiayaan lebih tepat digunakan untuk penghitungan biaya (costing). Antara financing dan costing memang sangat berhubungan erat. Pembiayaan sangat bervariasi luas tergantung selera suatu masyarakat. Belanja dan pendanaan kesehatan biaya murah dan rendah jika kita mau menyediakan pelayanan sekedarnya, dengan honor atau gaji biaya tenaga kesehatan yang sangat rendah, penggunaan alat-alat medis yang sederhana dan murah, dan penggunaan obat generik termurah.

PrologPendanaan dan Biaya Kesehatanoleh : Hasbullah Thabrany1

1 Guru Besar Asuransi dan Kebijakan Kesehatan Universitas Indonesia

xiii

Kunci dari pendanaan kesehatan adalah kecukupan dana untuk menutupi biaya kesehatan untuk menghasilkan layanan kesehatan (termasuk promotif-preventif ) yang berkualitas. Jika layanan tidak berkualitas, maka hasil akhir (outcome) tidak tercapai.

Quo Vadis Biaya Satuan

Analisis berapa biaya yang mencukupi untuk menghasilkan hasil akhir memang jarang dilakukan dan seringkali dilakukan tanpa fakta yang memadai atau dengan masukan (input) yang seadanya.

Misalnya, untuk menghitung berapa biaya yang dibutuhkan untuk melayani program kesehatan ibu dan anak, kita harus menghitung biaya gaji bidan, gaji dokter umum, dokter spesialis, perawat, dan tenaga kesehatan lain. Selain itu, kita harus menghitung berapa jumlah tenaga yang mencukupi untuk melayani kebutuhan program KIA atau reproduksi. Setelah itu, kita harus menghitung jumlah dan jenis (mencakup harga) obat yang diperlukan. Selain itu biaya langsung dan tidak langsung, seperti gaji Kepala Dinas, biaya operasional gedung dan perawatan alat-alat.

Jika kita hitung dengan gaji PNS saja, ya hasil biaya satuan (unit cost) per ibu hamil atau per anak balita, akan menjadi kecil. Tetapi, jika jumlah PNS sangat banyak, sehingga tidak efisien, maka bisa jadi biaya satuan menjadi tinggi. Hal itu mencerminkan tidak efisiennya sistem suatu organisasi atau fasilitas kesehatan.

Hal yang sama berlaku untuk menghitung biaya satuan layanan di rumah sakit dan di fasilitas kesehatan lainnya. Banyak yang terkecoh dengan biaya satuan, seolah biaya satuan ada standar yang sama. Tidak benar.

xiv

Seri AdvokasiUniversalisasiPelayanan Kesehatan

Biaya satuan sangat bergantung dari berapa biaya input (jumlah dan harga/tarif ) yang kita masukkan. Variasinya bisa sangat luas. Hal itu berlaku juga untuk harga obat per satuan kemasan. Jangan heran jika harga siprofloksasin yang generik dan yang bermerek bisa berbanding 1:70. Hal yang sama dapat berlaku untuk biaya satuan bedah sesar tanpa komplikasi bisa bervariasi 1:10 di berbagai rumah sakit. Jangan heran juga jika biaya bedah jantung di RS publik (milik pemerintah) yang investasi gedung, alat dan sebagian gaji tenaga medis didanai dari APBN justru lebih mahal (2-3 kali lebih mahal) dibanding biaya operasi yang sama di RS swasta terkenal di Malaysia. Padahal, biaya hidup dan biaya rata-rata gaji di Malaysia lebih tinggi. Hal tersebut terkait pengaturan tarif maksimum dan efisiensi yang tinggi di RS swasta terkenal di Malaysia.

Oleh karena variasi efisiensi, input biaya dan volume, maka respon RS di daerah dengan pembayaran Askes dan DRG Jamkesmas bervariasi. Ada RS yang bergembira karena pembayaran Askes dan DRG Jamkesmas dihitung-hitung lebih tinggi dibanding jika setiap pelayanan dihitung dengan biaya satuan lebih kecil yang ada dalam Perda Tarif. Definisi biaya satuanpun sangat beragam. Umumnya banyak yang memahami biaya satuan secara tradisional misalnya konsultasi, suntikan, satu obat, dsb.

Sesungguhnya “satuan” juga sangat bervariasi. Tergantung kita mau menggunakan dan tingkat persaingan yang ada. Bisa saja biaya satuan per tindakan, per konsultasi, per hari rawat, per diagnosis, per kali perawatan dsb.

Di luar kesehatan, kita kenal biaya satuan hotel per kamar, paket per orang termasuk makan buffet, paket per kamar termasuk sarapan untuk dua orang, paket akhir pekan, paket akhir pekan termasuk biaya pesawat. Begitu juga tarif pesawat yang umumnya per orang per perjalanan sesuai kelas, bukan per satuan mil atau jam terbang. Ada juga pesawat yang melakukan unbundling hanya hanya menjual tiket tanpa makan dan bahkan tanpa pilihan tempat duduk. Jika penumpang memesan tempat duduk, harganya lebih tinggi. Makan dan minum beli sendiri di pesawat.

Lalu bagaimana kita menyiasati biaya satuan mana yang akan kita gunakan? Untuk itu kita harus pisahkan antara layanan publik (yang biasanya, tapi tidak selalu) merupakan layanan pemerintah/pemda

xv

kepada rakyatnya dan layanan swasta yang merupakan transaksi jual beli.

Dalam layanan publik, biaya satuan tidak harus selalu sama atau lebih kecil dari tarif. Misalnya, di RS publik di Malaysia, setiap penduduk Malaysia hanya membayar 3 RM (setara sekitar Rp. 9.000,-) untuk setiap rawat jalan spesialis, termasuk obat dan pemeriksaan penunjang. Sedangkan untuk setiap hari rawat (tarif per diem) adalah 5 RM, termasuk segalanya, meskipun ada pembedahan atau perawatan intensif.

Loh, berapa biayanya? Biaya tidak terungkap karena Pemerintah Malaysia konsisten dengan prinsip “melayani rakyat”. Tarif RS hanya sekedar basa-basi. Mereka sama sekali tidak menggunakan satuan tarif dan satuan biaya dalam menjalankan kewajiban pemerintah menyehatkan rakyatnya. Sesungguhnya tidak ada tarif (alias gratis ketika berobat seperti di Muangthai dan di Sri Lanka) tidak ada masalah. Tetapi, biaya besar. Satuan biaya yang digunakan adalah biaya global per RS.

Untuk fasilitas kesehatan swasta, biaya dan tarif satuan sangat tergantung dari tingkat persaingan dan peraturan yang berlaku. Tarif umumnya lebih besar dari biaya, karena RS harus memiliki dana cadangan untuk menutup penerimaan yang berkurang di suatu waktu dan untuk meningkatkan kualitas layanan.

Bedanya antara RS pencari laba (for profit) atau RS (not for profit) atau nirlaba (istilah yang tidak begitu tepat) hanya pada selisih tarif dan biaya. Tidak ada jaminan bahwa tarif RS nirlaba akan selalu lebih kecil dari tarif RS pencari laba. Sebab, tingkat efisiensinya berbeda. Banyak tarif RS pemerintah yang lebih mahal dari tarif RS swasta karena inefisiensi, penyalahgunaan kesempatan, dan ketidaktahuan. Bisa jadi tarif RS atau badan usaha pencari laba bisa lebih murah, tetapi laporan keuangan badan usaha tersebut menghasilkan laba lebih besar. Mengapa? Tingkat biaya bisa ditekan dengan volume tenaga yang lebih kecil dan biaya satuan tenaga yang lebih kecil.

Biaya kesehatan selalu bersifat lokal karena harga-harga input, seperti tenaga atau gaji, biaya operasional, perijinan, biaya hidup, obat dan bahan habis pakai berharga lokal. Sifat lokal biaya dan pembiayaan (costing) bahkan spesifik untuk sebuah institusi atau

xvi

Seri AdvokasiUniversalisasiPelayanan Kesehatan

badan usaha. Ada RS yang berbiaya satuan tinggi dan ada RS yang berbiaya satuan rendah, baik karena kualitas maupun karena faktor-faktor lain. Sedangkan pendanaan, yang dalam banyak kasus—termasuk dalam buku ini disebut “pembiayaan” bersifat lintas batas. Pendanaan sebuah RS bisa saja berasal dari sumbangan atau transfer dana atau pembayaran dari luar daerah atau dari luar badan usaha.

Perlunya Analisis Biaya

Analisis biaya sangat diperlukan untuk penganggaran, pentarifan dan untuk pendanaan (mobilisasi sumber dana) agar kebutuhan biaya tercukupi. Sebagai contoh, analisis biaya dapat menghasilkan tingginya biaya tidak langsung, yaitu misalnya biaya pimpinan (baik gaji, tunjangan, atau biaya-biaya perjalanan) yang menyebabkan suatu badan usaha atau pemerintahan tidak efisien. Biaya seorang Bupati atau Walikota bisa saja mengambil porsi yang besar (untuk gaji, perjalanan dinas, baju dinas, biaya representasi, dll).

Analisis biaya harus mampu menyajikan rasio-rasio misalnya rasio biaya administrasi terhadap total biaya, rasio biaya tenaga terhadap total biaya, rasio biaya operasional terhadap total biaya, dan rasio laba terhadap total biaya. Sebagai contoh, untuk melaksanakan program reproduksi bisa jadi di suatu daerah menghabiskan Rp 100.000 per orang per tahun, sementara di daerah lain menghabiskan Rp 500.000 per orang per tahun.

Setelah dikaji secara cermat, ternyata di daerah yang menghabiskan Rp 500.000 per orang per tahun digunakan input tenaga spesialis kebidanan untuk penolong persalinan sehingga biaya per orang per tahun menjadi mahal. Hal ini menunjukkan inefisiensi karena sebagian besar layanan reproduksi tidak memerlukan tenaga spesialis kebidanan. Cukup dengan bidan atau dokter umum.

Jangan heran jika hasil analisis Pembiayaan Jaminan Kesehatan antar daerah atau antar badan usaha bervariasi besar, meskipun metoda analisisnya sama. Pemda dan pengambil keputusan harus arif dalam menggunakan informasi analisis biaya dan tidak serta-merta menerima hasil analisis biaya suatu kelompok dianggap sebagai suatu standar yang harus diikuti. Pengambil keputusan harus menilai asumsi-asumsi yang digunakan, menilai volume yang

xvii

digunakan, dan menilai besaran input biaya per satuan dan volume input.

Sebagai contoh, jika suatu daerah ingin menjamin biaya persalinan semua warganya untuk menjamin warga melahirkan ditolong bidan atau dokter, maka pemda harus menghitung berapa jumlah persalinan per tahun dikalikan biaya per persalinan. Jika biaya per persalinan menggunakan asumsi 5% persalinan memerlukan operasi sesar, maka dana yang harus disediakan agar program tercukupi akan jauh lebih kecil jika dibandingkan dengan asumsi 30% persalinan dilakukan operasi sesar.

Pejabat pembuat anggaran dan pencari dana (pendanaan) harus kritis menggali informasi lebih dalam tentang biaya satuan yang diajukan oleh bawahan atau Dinas terkait. Hal yang sama berlaku untuk pengobatan, biaya operasional sebuah puskesmas atau rumah sakit, dan biaya program kesehatan masyarakat seperti pembersihan sarang nyamuk, imunisasi, dan penyuluhan kesehatan.

Dalam bidang prasarana, kementrian pekerjaan umum memiliki standar baku, misalnya biaya bangunan kelas III per meter persegi sebesar Rp 3 juta. Tentu saja, jika seorang pejabat mengusulkan biaya pembangunan sebesar Rp 12 juta per meter persegi sebagaimana digunakan untuk membangun gedung baru DPR, maka seorang kepala Bappeda dapat mencoretnya.

Sayangnya, dalam sektor kesehatan standar biaya untuk semua program kesehatan belum disusun oleh Kementrian Kesehatan. Dengan demikian, maka setiap daerah dan setiap instansi pemerintah ataupun swasta harus melakukan analisis biaya sendiri-sendiri untuk menjamin kualitas layanan yang memadai dan untuk dijadikan patokan mobilisasi sumber daya untuk pendanaan yang memadai.

Pendanaan Menuntut Efisiensi

Pendanaan kesehatan adalah upaya mobilisasi dana dari pajak, penerimaan negara atau pemda dari berbagai sumber, asuransi sosial, asuransi komersial, dari kantong (out of pocket), atau

xviii

Seri AdvokasiUniversalisasiPelayanan Kesehatan

sumbangan. Upaya mobilisasi dana untuk menyediakan atau memperluas jaminan kesehatan merupakan upaya pendanaan, bukan pembiayaan.

Sumber dana untuk jaminan kesehatan bersifat lintas batas. Itulah sebabnya, di dunia, pendanaan kesehatan bersifat nasional, bukan lokal atau bukan merupakan tugas pemda atau negara bagian. Di manapun di dunia, kemajuan ekonomi dan sumber-sumber dana tidak pernah merata di seluruh wilayah tanah air sebuah negara. Untuk menjamin pemerataan layanan kesehatan, yang merupakan tujuan keadilan sosial, maka dana harus dimobilisir dari berbagai sumber seperti pajak penghasilan, pajak impor, pajak ekspor, cukai, pembagian laba usaha negara, asuransi/jaminan sosial dan sebagainya.

Negara yang mengandalkan pendanaan kesehatan dari pajak penghasilan (Tax funded system) seperti di Malaysia, Muangthai, Hong Kong, Inggris dan negara-negara Eropa Barat lain, biasanya menerapkan pajak penghasilan yang tinggi. Pajak penghasilan di negara-negara Skandinavia atau Eropa Barat dapat mencapai 50% dari gaji atau upah. Seorang pekerja yang bergaji 6.000 Euro dapat membawa pulang uang hanya separuhnya. Tidak masalah, sebab dengan tingkat pajak (setara dengan PPh 21 di Indonesia) setinggi itu, semua penduduk tidak perlu merogoh kantong untuk berobat, sekolah atau kuliah. Semua biaya berobat dan kuliah sudah ditanggung dari dana yang bersumber pajak tersebut. Ada penduduk yang bergaji kecil akan membayar pajak lebih kecil dan yang bergaji besar membayar pajak lebih besar. Tetapi, ketika mereka sakit atau perlu sekolah, mereka tidak lagi mengeluarkan biaya. Semua memiliki hak berobat yang sama. Dengan mekanisme itu, maka terjadi keadilan sosial yang egaliter, you get what you need.

Di sinilah terjadi subsidi silang yang sebenarnya antara yang kaya dengan yang miskin, yang sehat dengan yang sakit dan yang muda dengan yang tua. Semua negara di dunia memobilisasi dana untuk program layanan dasar wajib seperti kesehatan, pendidikan dan infrastruktur dengan pengumpulan pajak yang berlaku nasional, bukan lokal. Pajak lokal, seperti pajak penjualan, pajak rumah, pajak mobil, pajak bangunan dan berbagai jenis pajak lain bersifat suplemental, tambahan dari kewajiban nasional.

xix

Dalam implementasinya, pajak yang diterima Pemerintah (Nasional) didistribusikan ke daerah (fasilitas kesehatan di daerah, pemerintah daerah, atau pemerintah negara bagian) dengan berbagai cara untuk menjamin terwujudnya keadilan sosial. Ada yang membagi rata per penduduk, ada yang membuat formula seperti DAU di Indonesia, ada yang berdasarkan budget per unit, dsb. Tidak ada satu negarapun yang mengatur sepenuhnya penerimaan dari suatu bagian negara itu, kota atau provinsi, yang hanya digunakan di bagian negara itu. Di Indonesia, sering ada tuntutan kewenangan penuh daerah untuk mengelola semua sumber dana yang dimobilisir di daerah itu untuk hanya digunakan di daerah tersebut. Hal ini tidak mungkin dan tidak pernah terjadi di negara manapun di dunia, termasuk di Amerika yang paling liberal.

Asuransi Kesehatan Nasional merupakan alternatif pendanaan kesehatan yang paling umum berlaku di berbagai negara. Seperti halnya sistem pajak, sistem asuransi kesehatan nasional juga mewajibkan setiap penduduk yang berpenghasilan untuk mengiur prosentase tertentu dari upah, gaji atau penghasilannya untuk jaminan kesehatan. Bedanya, uang iuran wajib yang terkumpul hanya digunakan untuk mendanai layanan kesehatan yang sudah dirumuskan (benefit package).

Sifat pungutan wajib asuransi kesehatan nasional sama dengan pungutan wajib pajak penghasilan. Oleh karenanya, praktik yang umum di dunia, penyelenggaaan asuransi kesehatan nasional selalu oleh Pemerintah atau suatu badan di luar pemerintahan yang dibentuk untuk mengelola dana iuran berskala nasional. Di Filipina, badan ini dinamai Badan Asuransi Nasional Filipina dengan nama panggilan Philhealth. Di Korea selatan badan tersebut bernama NHIC (National Health Insurance Corporation) of Korea dan di Taiwan disebut BNHI (Bureau of National Health Insurance) yang merupakan organ khusus Kementrian Kesehatan.

Di Indonesia UU 40/2004 pasal 19 secara eksplisit menyebutkan bahwa jaminan kesehatan diselenggarakan secara nasional untuk menjamin efisien dan menjamin kesamaan hak dasar untuk seluruh rakyat. Namun demikian, banyak pihak di daerah tidak memahami hal ini dan berjuang untuk menyelenggaakan sistem jaminan kesehatan parsial di masing-masing daerah.

xx

Seri AdvokasiUniversalisasiPelayanan Kesehatan

Sebagai negara yang baru melek demokrasi, hal ini bisa dipahami. Alasan dasarnya umumnya sederhana yaitu sebagian orang ingin mengelola langsung dana jaminan kesehatan di daerah tersebut. Akan tetapi, jika perebutan peran ini terus terjadi, maka inefisiensi dan keragaman jaminan yang tidak sesuai dengan prinsip keadilan sosial bagi seluruh rakyat akan terjadi. Korea Selatan meninggalkan sistem ini karena kenyataan bahwa sistem terfragmentasi di daerah pada akhirnya menyulitkan rakyat di daerah itu sendiri. Ketika migrasi harian, mingguan, bulanan dan tahunan untuk bekerja, berekreasi, atau belajar menjadi sangat dinamis, sistem terfragmentasi tersebut menjadi menyulitkan rakyat yang harus berobat di daerah lain.

Sesungguhnya di Indonesia juga sudah ada keputusan hukum tentang hal itu, ketika UU SJSN diuji-materi di MK. Asuransi atau jaminan kesehatan eksklusif di daerah tidak dibenarkan Mahkamah Konstitusi karena menimbulkan ketidakadilan dan bertentangan dengan UUD 1945 (Baca putusan MK Nomor 007/PUU-III/2005, hal 266). Dalam putusan tersebut, dijelaskan sebagai berikut:

“Mahkamah tidak sependapat dengan dalil Pemohon tersebut (jaminan kesehatan merupakan hak eksklusif daerah, penulis), sebab jika jalan pikiran demikian diikuti, maka di satu pihak, besar kemungkinan terjadi keadaan di mana hanya daerah-daerah tertentu saja yang mampu menyelenggarakan sistem jaminan sosial dan itu pun tidak menjamin bahwa jaminan sosial yang diberikan tersebut cukup memenuhi standar kebutuhan hidup yang layak antara daerah yang satu dengan daerah yang lain, serta di lain pihak, jika karena alasan tertentu seseorang terpaksa harus pindah ke lain daerah, tidak terdapat jaminan akan kelanjutan penikmatan hak atas jaminan sosial orang yang bersangkutan setelah berada di daerah lain (portabilitas, penulis). Keadaan demikian akan bertentangan dengan maksud Pasal 34 ayat (2) UUD 1945 yang menghendaki hak atas jaminan sosial itu harus dapat dinikmati oleh setiap orang atau seluruh rakyat”

Yang kurang dipahami banyak pihak adalah bahwa UU SJSN sama sekali tidak bersinggungan dengan UU Otonomi Daerah (UU 32/2004 dan UU perubahannya). Keduanya mempunyai area pengaturan yang berbeda. Dalam UU SJSN yang diatur adalah penyelenggaraan program jaminan sosial yang dikelola oleh badan hukum khusus (badan penyelenggara jaminan sosial) di luar pemerintahan. Tidak ada pengaturan pemerintahan, kecuali disebutkan kewajiban Pemerintah memberi bantuan iuran (mata anggaran bantuan sosial)

xxi

untuk penduduk miskin dan tidak mampu. Tidak juga dimaksudkan agar pemda yang membayar bantuan iuran tersebut, karena tidak semua pemda akan mampu. Oleh karenanya kewajiban itu hanya kepada Pemerintah (pusat). Namun demikian, pemda dapat saja (oleh karena itu dalam keputusan MK digunakan kata “dapat”, bukan wajib) menambah iuran atau menambah paket manfaat yang tidak dijamin secara nasional. Sementara itu, UU Otonomi Daerah, sama sekali tidak mengatur bagaimana sebuah program jaminan sosial (kesehatan atau jaminan lain) dijalankan.

Dalam Peraturan Pemerintah Nomor 38/2007 dalam lampiran 2 dijelaskan lebih lanjut, untuk jaminan kesehatan, Pemda (provinsi, kota atau kabupaten) punya kewenangan menyelenggarakan jaminan kesehatan bersifat lokal dan melaksanakan jaminan kesehatan nasional (tugas pembantuan). Tugas Pemerintah ataupun pemda bukan pada penyelenggaraan seperti yang sekarang terjadi pada Jamkesmas atau Jamkesda. Penyelenggaran akan dikelola oleh suatu badan di luar pemerintahan. Tugas pemerintah hanya pada pembayaran iuran dan pengawasan. Sinkroni dan harmoni itulah yang nantinya akan menjadi wujud akhir sebuah Sistem Jaminan Kesehatan Nasional.

Memang, rumusan penyelenggaraan Jaminan Kesehatan Nasional lebih lanjut belum mampu dikeluarkan oleh Pemerintah, karena kelalaian Pemerintah. Upaya mendudukkan perkara jaminan sosial (bukan hanya kesehatan) memang penuh dengan perebutan kepentingan politis dan taktis. Namun demikian, draf RUU BPJS sudah mengindikasikan bahwa pemda dapat mengembangkan jaminan sosial tambahan dan komplemen (kesehatan, kecelakaan kerja, hari tua, pensiun, dan kematian). Dengan demikian, nanti akan ada jaminan kesehatan yang berskala nasional, yang paket layanan dan kewajibannya sama untuk seluruh rakyat dan ada jaminan kesehatan tambahan dan atau pelengkap (bukan penduduk yang tidak dijamin oleh program nasional, tetapi paket manfaatnya yang bersifat tambahan dan atau pelengkap). Pemerintah juga sudah memberi Amanat Presiden (Ampres) yang diwakili oleh Kementrian Keuangan, Bappenas, Meneg BUMN, Kementrian Tenaga Kerja dan Kementrian Sosial. Dalam satu tahun ke depan, diharapkan bulan April-Juni tahun 2011, RUU BPJS akan diundangkan sebagai sebuah

xxii

Seri AdvokasiUniversalisasiPelayanan Kesehatan

UU. Jika hal itu sudah dirumuskan, maka peran skema Jaminan Kesehatan Nasional dan jaminan kesehatan di daerah akan jelas dan diharapkan tidak lagi menjadi polemik.

Inisiatif Daerah dan Aspek Legal

Sementara ketentuan UU belum terumuskan, maka dalam masa transisi memang tidak bisa dihindari terjadinya berbagai inisitatif di daerah. Hal ini merupakan itikad baik Pemda untuk menjamin rakyatnya. Ada Pemda yang bahkan sudah menjamin seluruh penduduknya, ada pemda yang menjamin sebagian rakyat yang belum dijamin secara nasional dan ada pula pemda yang belum menambah jaminan. Penyelenggaraan jaminan kesehatan tambahan penduduk oleh daerah merupakan inisiatif baik dan perlu dikembangkan. Hasil evaluasi yang baru saja dilakukan FKMUI menunjukkan bahwa variasi besaran alokasi dana oleh Pemda dan manfaat yang dijamin bervariasi luas. Ada yang menjamin hanya rawat jalan di puskesmas dan ada yang menjamin secara komprehensif sampai perawatan di rumah sakit. Ada yang hanya mengalokasikan Rp 1.000 dan ada yang mengalokasikan lebih dari Rp 15.000 per orang per bulan. Ada juga pemda yang menjamin secara nasional, rujukan atau ketika bepergian ke luar daerah, dan ada juga yang hanya menjamin di tingkat lokal.

Penyelenggaraanya juga bervariasi dari yang dikelola langsung oleh Dinas Kesehatan, dikelola oleh “badan tertentu” dan ada yang dikontrakkan ke pihak perushaan asuransi. Variasi ini menimbulkan konsekuensi hukum dan biaya. Ada pemda yang mengontrakan ke badan yang dibentuk sendiri atau yang merupakan organ (UPT atau UPTD) yang secara peraturan perundangan keuangan negara tidak sesuai. Ada sebagian pengelola yang kini berusan dengan pemeriksa karena dinilai menyalahi peraturan keuangan negara. Ada juga yang bermasalah karena dinilai melanggar Peraturan Presiden tentang pengadaan barang dan jasa. Semua itu menjadi masalah yang menuntut kejelasan pengaturan lebih lanjut. Pemberian jaminan kesehatan melalui pendanaan langsung ke fasilitas kesehatan milik Pemda dengan mengubah Perda tarif menjadi Perda layanan kesehatan gratis di puskesmas dan atau di RSUD merupakan cara yang legal dan paling aman dari urusan pengadilan. Metoda ini yang paling aman dilakukan Pemda sekarang ini.

xxiii

Jika UU BPJS, Peraturan Pemerintah tentang Penerima Bantuan Iuran dan Peraturan Presiden tentang Jaminan Kesehatan, yang diagendakan selesai pada akhir 2010 atau awal 2011, telah ditandatangani Presiden, maka polemik dan masalah-masalah legal atau peraturan yang menyeret pelaku ke pengadilan atau sel penjara tidak ada lagi.

Oleh karenanya, para analisis pembiayaan dan pendanaan kesehatan hendaknya tidak hanya terfokus pada aspek teknis penghitungan biaya, tetapi harus memperhatikan aspek legal peraturan keuangan negara dan peraturan pemungutan uang yang bersifat wajib (bukan dagang) dari warga. Perlu diingat bahwa sampai dengan bulan September 2010, lebih dari 1.200 Perda yang dibatalkan karena bertentangan dengan peraturan perundangan di atasnya. Beberapa perda tentang jaminan kesehatan yang saya baca jelas bertentangan dengan peraturan perundangan. Permenkes yang mengatur badan penyelenggara juga telah dicabut oleh Menteri Kesehatan karena bertentangan dengan peraturan perundangan. Sebuah analisis biaya dan analisis pendanaan yang baik, harus memenuhi aspek teknis ekonomi dan memenuhi peraturan perundangan.

Semoga buku yang langka dan sangat membantu peningkatakan kapasitas kemampuan analisis ini bermanfaat bagi Negara dan Bangsa Indonesia.

Jakarta, 27 September 2010.

Hasbullah Thabrany

Seri Advokasi

Universalisasi BAB 1 - Pengantar Umum

Seri AdvokasiUniversalisasiPelayanan Kesehatan

1

BAB 1

Pengantar Umum

1.1. Pengertian Analisis Pembiayaan Jaminan Kesehatan di Daerah

Menurut Sistem Kesehatan Nasional Republik Indonesia yang diterbitkan oleh Departemen Kesehatan

pada tahun 2004, pembiayaan jaminan kesehatan adalah salah satu subsistem dari Sistem Kesehatan Nasional. Subsistem pembiayaan jaminan kesehatan adalah tatanan yang menghimpun berbagai upaya penggalian, pengalokasian dan pembelanjaan sumberdaya keuangan secara terpadu dan saling mendukung guna menjamin tercapainya derajat kesehatan masyarakat yang setinggi-tingginya.

Adapun tujuan subsistem ini adalah ketersediaan pembiayaan jaminan kesehatan dengan jumlah yang mencukupi, teralokasi secara adil dan termanfaatkan secara berhasil-guna dan berdaya-

Seri Advokasi

Universalisasi

2

BAB 1 - Pengantar Umum

Seri AdvokasiUniversalisasiPelayanan Kesehatan

guna, untuk menjamin terselenggaranya pembangunan kesehatan guna meningkatkan derajat kesehatan masyarakat setinggi-tingginya.

Sedangkan kata analisis (Kamus Besar Bahasa Indonesia), adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antarbagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan.

Dengan memadukan kedua pengertian di atas, maka analisis pembiayaan jaminan kesehatan di daerah dapat diartikan sebagai upaya untuk menguraikan bagian-bagian dari subsistem pembiayaan jaminan kesehatan dan menelaah bagian-bagian tersebut serta hubungan antar bagian untuk memperoleh pemahaman yang menyeluruh tentang ketersediaan sumberdaya keuangan yang memadai, teralokasi secara adil dan termanfaatkan secara berhasil-guna dan berdaya-guna, untuk menjamin terselenggaranya pembangunan kesehatan guna meningkatkan derajat kesehatan masyarakat yang setinggi-tingginya di daerah.

Dengan kata lain, analisis pembiayaan jaminan kesehatan di daerah adalah upaya untuk mengkaji kebutuhan, ketersediaan sumber daya keuangan, pengalokasiaan yang adil dan pemanfaatan sumberdaya tersebut secara berhasil guna dan berdaya guna dalam rangka menciptakan peningkatan derajat kesehatan masyarakat di daerah.

1.2. Pentingnya Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

Terdapat alasan penting mengapa analisis kritis pembiayaan jaminan kesehatan di daerah perlu dilakukan oleh berbagai pemangku kepentingan terkait dengan penyelenggaraan kesehatan di daerah.

Praktik analisis pembiayaan jaminan kesehatan di daerah merupakan salah satu upaya dalam mewujudkan tata kelola penyelenggaraan kesehatan yang baik di tingkat daerah. Bagi pengambil kebijakan di daerah, praktik analisis ini akan membantu pengambilan keputusan terkait dengan pembiayaan di daerah dengan lebih baik, terutama pembiayaan jaminan kesehatan melalui alokasi APBD. Bagi elemen

Seri Advokasi

Universalisasi

3

masyarakat sipil, analisis pembiayaan jaminan kesehatan di daerah memberikan instrument pengetahuan dalam melakukan pengawalan penyelenggaraan kesehatan di daerah.

1.3. Tujuan dan Keluaran Analisis

Tujuan analisis pembiayaan jaminan kesehatan di daerah adalah untuk:

• Memperoleh pengetahuan yang memadai tentang kebutuhan pembiayaan jaminan kesehatan di daerah;

• Melakukan proyeksi kebutuhan pembiayaan jaminan kesehatan di daerah yang sangat dipengaruhi oleh faktor-faktor perkembangan demografi dan ekonomi;

• Memperoleh pilihan skema pembiayaan yang mungkin untuk memenuhi kebutuhan pembiayaan jaminan kesehatan di daerah.

Keluaran dari analisis pembiayaan jaminan kesehatan di daerah:

• Gambaran yang komprehensif terkait dengan kebutuhan pembiayaan jaminan kesehatan di daerah;

• Pilihan skema pembiayaan jaminan kesehatan di daerah.

1.4. Manfaat Analisis

Bagi Pemerintah Daerah dan DPRD

Bagi pemerintah daerah, hasil analisis pembiayaan jaminan kesehatan di daerah bermanfaat untuk memberikan informasi yang dapat diandalkan dan dipertanggungjawabkan tentang situasi kebutuhan pembiayaan, potensi sumber daya keuangan yang tersedia, pilihan skema pembiayaan beserta implikasinya yang sangat berguna dalam proses pengambilan kebijakan dan keputusan anggaran terkait dengan penyelenggaraan kesehatan di daerah.

Seri Advokasi

Universalisasi

4

BAB 1 - Pengantar Umum

Seri AdvokasiUniversalisasiPelayanan Kesehatan

Elemen Masyarakat Sipil

Bagi elemen masyarakat sipil yang berkepentingan atas penyelenggaran kesehatan di daerah, hasil analisis pembiayaan ini bermanfaat untuk memberikan pengetahuan dan informasi yang memadai dan yang relevan dalam bergerak untuk mengawal tindakan pemerintah dalam rangka pemenuhan tanggung jawabnya untuk menyediakan akses yang memadai terhadap pelayanan kesehatan bagi seluruh warga masyarakat.

1.5. Ruang Lingkup Analisis

Ruang lingkup analisis pembiayaan jaminan kesehatan di daerah meliputi:

• Estimasi kebutuhan pembiayaan pelayanan kesehatan secara keseluruhan di tingkat kabupaten;

• Perhitungan kapasitas pembiayaan pelayanan kesehatan yang dilakukan oleh pemerintah;

• Estimasi cakupan pelayanan kesehatan pemerintah terhadap kebutuhan total pelayanan kesehatan;

• Identifikasi pilihan skema pembiayaan untuk mengurangi kesenjangan antara ketersediaan sumberdaya dengan kebutuhan pelayanan kesehatan.

Ruang lingkup di atas dibangun atas dasar asumsi-asumsi berikut ini:

• Sistem yang berlaku saat ini didominasi oleh sistem out-of-pocket, dan pembiayaan dari anggaran pemerintah;

• Sistem pembiayaan lainnya masih sangat terbatas bahkan tidak berarti;

• Kapasitas fiskal pemerintah masih memiliki ruang untuk memperluas cakupan;

• Tujuan umum reformasi sistem pembiayaan jaminan kesehatan adalah mengurangi beban yang ditanggung langsung oleh

Seri Advokasi

Universalisasi

5

setiap individu dengan mendorong alternatif pembiayaan yang berbasis pada pembagian beban secara kolektif.

1.6. Asumsi-Asumsi Dasar

Asumsi-asumsi dasar terselenggaranya analisis pembiayaan jaminan kesehatan di daerah ini adalah:

• Pengambilan kebijakan dan keputusan anggaran terkait dengan penyelenggaraan kesehatan tidak dapat dilakukan semata-mata dengan menggunakan pendekatan politis. Pendekatan teknokratis memainkan peranan penting dalam memberikan gambaran yang utuh terkait situasi pembiayaan jaminan kesehatan di daerah masing-masing.

• Elemen masyarakat sipil merupakan bagian dari pemangku kepentingan yang sejajar dengan pemangku kepentingan lain (pemerintah daerah dan DPRD, serta dunia usaha) yang memiliki kesempatan untuk turut mewarnai proses pengambilan kebijakan dan keputusan anggaran terkait dengan penyelenggaraan pelayanan kesehatan di daerah.

• Peran masyarakat sipil melalui penggunaan analisis ini adalah dengan memberikan analisis kritis terhadap situasi pembiayaan jaminan kesehatan meski masih sangat bersifat kasar. Analisis yang lebih rinci merupakan tanggung jawab pemerintah daerah maupun kelompok pakar.

• Analisis ini bertujuan, terutama untuk menciptakan akses yang merata dan memadai bagi seluruh warga masyarakat di daerah tanpa memandang perbedaan kondisi sosial, ekonomi, jender, dan sebagainya.

6

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

7

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

BAB 2

Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

2.1. Pembiayaan Jaminan Kesehatan dalam Perspektif Pemenuhan Hak Dasar Warga atas Kesehatan

Dalam perspektif pemenuhan hak dasar warga negara atas kesehatan, pemerintah terikat tanggung jawab untuk menjamin akses yang memadai bagi setiap warga negara

atas pelayanan kesehatan yang memadai. Menurut Komentar Umum Nomor 14 atas pasal 12 dari Kovenan Internasional tentang Hak Ekonomi, Sosial dan Budaya tentang Hak Untuk Pencapaian Standar Kesehatan yang Tinggi, menyebutkan bahwa jaminan akses atas layanan kesehatan yang memadai di antaranya adalah meliputi aksesibilitas finansial, yaitu bahwa layanan kesehatan harus terjangkau bagi seluruh warga negara.

Oleh karena itu, pemerintah terikat tanggung jawab untuk memastikan ketersediaan sumber daya finansial bagi penyelenggaraan layanan kesehatan yang memadai sedemikian rupa terjangkau bagi setiap kalangan masyarakat. Di sinilah peran strategis dari sistem pembiayaan jaminan kesehatan dalam memastikan akses warga terhadap layanan kesehatan.

8

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Indonesia masih memiliki berbagai permasalahan terkait dengan sistem pembiayaan jaminan kesehatan yang dapat berdampak pada berkurangnya akses warga negara terhadapa layanan kesehatan yang layak.

Makalah CSIS Roadmap Reformasi Sektor Kesehatan Nasional : Sebuah Kolaborasi Bersama (2009) menyebutkan belanja kesehatan Indonesia hanya mencapai sekitar 2,5% dari PDB jauh lebih rendah dibandingkan dengan belanja kesehatan India (5%), China (4,7%), Iran (7,8%), Mesir (6,1%) Jordania (10,5%), Malaysia (4,2%), Filipina (3,2%), Vietnam (6%). Biaya kesehatan semakin mahal, di sisi lain subsidi pemerintah untuk biaya kesehatan sangat kecil yaitu hanya mencapai 2-3% dari APBN. Bahkan menurut WHO (2000), Indonesia merupakan salah satu negara dengan anggaran kesehatan terkecil yaitu kurang dari 2% Gross Domestic Bruto (GDB) selain Somalia.

Sebagian besar biaya kesehatan (70%) ditanggung oleh masyarakat dan dari biaya tersebut 85% dibayar secara langsung oleh masyarakat dari kantong sendiri dan hanya sebagian kecil (sekitar 15%) saja dibayar melalui asuransi. Akibatnya masyarakat harus menyediakan dana tunai (out of pocket) untuk mendapatkan pelayanan kesehatan.

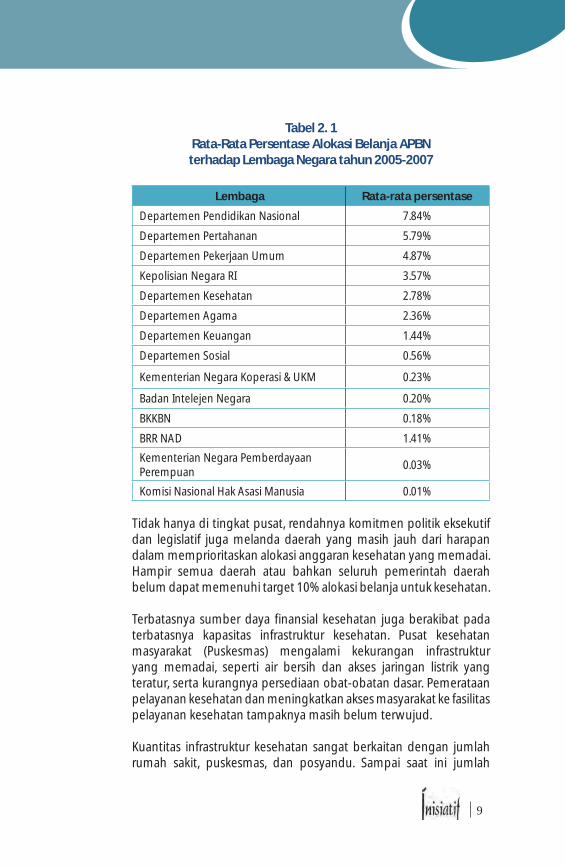

Dalam alokasi Anggaran Pendapatan dan Belanja Negara, sektor kesehatan pun masih belum mendapatkan perhatian yang memadai. Rata-rata proporsi alokasi anggaran untuk Departemen Kesehatan selama tahun 2005-2008, adalah hanya sebesar 2,78%, masih lebih kecil dibandingkan alokasi untuk Departemen Pendidikan Nasional (7.84%), Departemen Pertahanan (5.79%), Departemen Pekerjaan Umum (4.87%), dan Kepolisian Negara RI (3,57%). Ini tentu saja masih jauh dari target alokasi untuk sektor kesehatan sebesar 5% di tingkat pusat yang diamanatkan UU No. 36 Tahun 2009 tentang Kesehatan.

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

9

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Tabel 2. 1 Rata-Rata Persentase Alokasi Belanja APBN terhadap Lembaga Negara tahun 2005-2007

Lembaga Rata-rata persentase

Departemen Pendidikan Nasional 7.84%

Departemen Pertahanan 5.79%

Departemen Pekerjaan Umum 4.87%

Kepolisian Negara RI 3.57%

Departemen Kesehatan 2.78%

Departemen Agama 2.36%

Departemen Keuangan 1.44%

Departemen Sosial 0.56%

Kementerian Negara Koperasi & UKM 0.23%

Badan Intelejen Negara 0.20%

BKKBN 0.18%

BRR NAD 1.41%

Kementerian Negara Pemberdayaan Perempuan

0.03%

Komisi Nasional Hak Asasi Manusia 0.01%

Tidak hanya di tingkat pusat, rendahnya komitmen politik eksekutif dan legislatif juga melanda daerah yang masih jauh dari harapan dalam memprioritaskan alokasi anggaran kesehatan yang memadai. Hampir semua daerah atau bahkan seluruh pemerintah daerah belum dapat memenuhi target 10% alokasi belanja untuk kesehatan.

Terbatasnya sumber daya finansial kesehatan juga berakibat pada terbatasnya kapasitas infrastruktur kesehatan. Pusat kesehatan masyarakat (Puskesmas) mengalami kekurangan infrastruktur yang memadai, seperti air bersih dan akses jaringan listrik yang teratur, serta kurangnya persediaan obat-obatan dasar. Pemerataan pelayanan kesehatan dan meningkatkan akses masyarakat ke fasilitas pelayanan kesehatan tampaknya masih belum terwujud.

Kuantitas infrastruktur kesehatan sangat berkaitan dengan jumlah rumah sakit, puskesmas, dan posyandu. Sampai saat ini jumlah

10

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

rumah sakit, puskesmas di Indonesia berturut-turut tercatat 1.112 unit, 7.452 unit, dan 240.828 unit. Jumlah tersebut tidaklah cukup bagi 210 juta rakyat Indonesia. Lihat saja, saat ini rasio jumlah ranjang rumah sakit per penduduk hanya sekitar 6:10.000.

Secara kualitas, pelayanan kesehatan di Indonesia juga masih minim dan tidak merata. Tak jarang kita temui di rumah-rumah sakit rujukan provinsi masih kekurangan fasilitas semacam mobil ambulans maupun peralatan medis semacam ct-scan.

Terbatasnya anggaran pemerintah untuk kesehatan diperburuk dengan sistem pembiayaan jaminan kesehatan yang tidak memberikan jaminan perlindungan bagi setiap orang. Menurut Rox et al. (2009), penduduk Indonesia yang tidak terlindungi oleh asurasi kesehatan adalah sebesar 73,9% yang artinya bahwa setiap individu harus akan menanggung resiko kesehatan yang terus meningkat secara individual. Hal ini tentu saja bertolak belakang dengan rekomendasi WHO tahun 2000 yang menyebutkan bahwa sistem pembiayaan jaminan kesehatan haruslah mampu untuk memusatkan resiko biaya kesehatan dan membaginya ke seluruh anggota masyarakat secara maksimal.

Faktor ekonomi merupakan salah satu faktor penghambat akses masyarakat terhadap layanan kesehatan, terutama perempuan. Berdasarkan data Survey Demografi Kesehatan Indonesia tahun 2002-2003, permasalahan utama yang dihadapi oleh perempuan untuk mengakses layanan kesehatan adalah permasalahan ekonomi (24% responden). Perempuan di perdesaan (30% responden) menghadapi permasalahan ekonomi yang lebih besar dibandingkan perempuan yang tinggal di perkotaan (16% responden).

Situasi ini tentu saja mempengaruhi rendahnya indikator derajat kesehatan perempuan dan anak-anak di indonesia. Dengan menggunakan indikator Angka Kematian Bayi (AKB dan AKBA) tahun 2006, diperoleh informasi bahwa masih terdapat 10 dan 12 provinsi yang pencapaiannya di bawah angka nasional. Sementara angka AKI di 18 provinsi berada di atas rata-rata nasional.

Jumlah balita yang mengalami gizi buruk di Indonesia cenderung meningkat, yang pada tahun 2005 ditemukan 1,8 juta dan pada tahun 2006 menjadi 2,3 juta balita menderita gizi buruk, sementara

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

11

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

masih ada 5 juta lebih balita lainnya yang mengalami status gizi kurang (Samhadi dalam Nitta, 2007). Selain gizi buruk dan gizi kurang, yang perlu pula mendapat perhatian adalah tingginya prevalensi berat badan lahir rendah pada bayi yaitu 7 – 14%, yang pada umumnya dipengaruhi oleh gangguan nutrisi pada ibu. Antara 12 sampai 22% wanita berumur 15 – 49 tahun mengalami deficiency energi yang kronik dan 40% dari wanita hamil mengalami anemia (Atmarita, 2005).

Sistem pembiayaan yang kini berjalanpun masih bersifat diskriminatif terhadap golongan masyarakat miskin. Terjadi diskriminasi pelayanan rumah sakit bagi rakyat miskin. Meski pemerintah, melalui Depkes dan PT. Askes telah mengeluarkan program-program semacam Askeskin, Gakin, dan sejenisnya, namun dampaknya terhadap rakyat miskin masih kurang siginifikan. Kotak 1 memberikan ilustrasi sederet kasus memilukan di dunia kesehatan yang terkuak oleh media.

Sistem pembiayaan yang adapun tidak mampu meringankan beban biaya obat-obatan yang harus ditanggung masyarakat. Harga obat-obatan di Indonesia masih sangat tinggi. Secara umum, harga obat-obatan di Indonesia lebih tinggi daripada harga internasional, bahkan termasuk yang tertinggi di Asia. Harga obat-obatan di Indonesia kurang lebih tiga kali lipat harga di Cina dan India. Tingginya harga ini menyebabkan pengeluaran rakyat untuk obat-obatan mencapai 40% dari total biaya perawatan kesehatan.

2.2. Dasar Hukum Pelayanan Kesehatan di Indonesia

2.2.1 Jaminan Konstitusi atas Hak Kesehatan Warga Negara

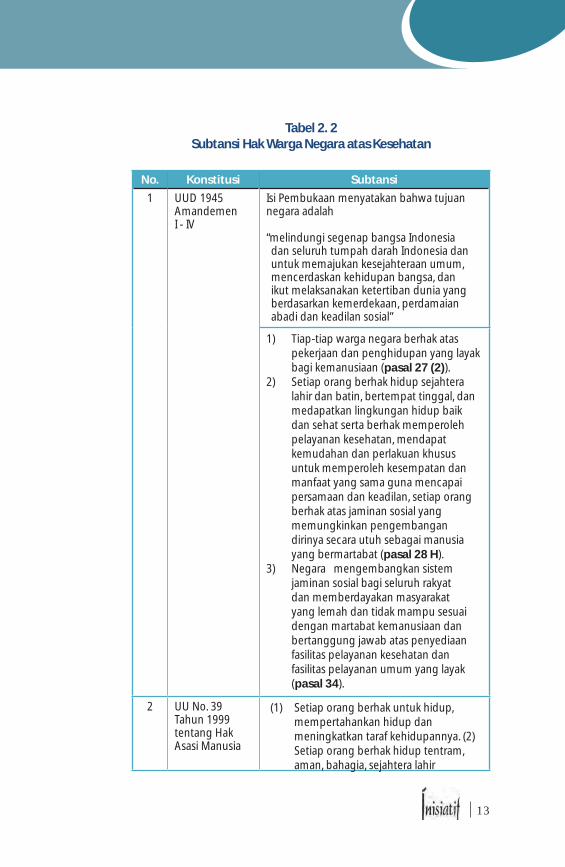

Jaminan negara terhadap pelayanan kesehatan untuk peningkatan derajat dan kualitas kesehatan warga negara, secara subtantif dan normatif sudah ditegaskan dan dituangkan dalam kerangka hukum atau peraturan perundang-undangan yang berlaku dalam Konstitusi Nasional Negara Republik Indonesia. Jaminan konstitusi/hukum nasional dapat dilacak dan dijelaskan sebagaimana tertera dalam Tabel 2.2.

12

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Kotak 1Ilustrasi Kasus-Kasus

Pelayanan Kesehatan di Daerah

Anak seorang pemulung, Nur Khoirun Nisa (3) meninggal setelah berobat di Puskesmas Tebet, Jakarta Selatan, karena orangtuanya Supriono (38) tak punya biaya kalau harus dirawat di rumah sakit pemerintah. (Sumber: Artikel yang ber judul Terabaikannya Kesehatan Rakyat Miskin Kamis, oleh: Siswono, 15 November, 2007, ,www.gizi.net)

Seorang pasien dari keluarga miskin yang menderita penyakit jantung komplikasi, Bambang Sutrisno (50), warga Jalan Sindujoyo Gang III/31 Kelurahan Kroman, Kecamatan Gresik, Kabupaten Gresik, Rabu (11/6) sekitar pukul 12.35 meningal. Korban merupakan warga miskin dengan menggunakan surat keterangan tidak mampu dari kelurahan Kroman. Korban ditolak dengan alasan pasien tidak masuk dalam daftar askeskin maupun jamkesmas. (Sumber: www.ham.go.id, Kamis, 11 Juni 2009 ,)

Seorang ayah terpaksa berjalan kaki 10 km dari rumah sakit ke rumahnya sambil menggendong jenazah anaknya yang masih berusia 2,5 tahun. Seperti diberitakan Tribun (15/2), Yakobus Anunut, meskipun sudah menunjukkan jaminan kesehatan untuk orang miskin (askeskin), tapi gara-gara tak punya uang Rp 300 ribu untuk sewa ambulance rumah sakit milik pemerintah, RSU Prof Dr WZ Johannes Kupang, Kamis (12/2) dinihari terpaksa membawa pulang jenazah anaknya berjalan kaki 10 km. (Sumber: Tribune Batam online, 16 Februari 2009)

Pasangan Lailasari dan Husin ditolak oleh enam rumah sakit di Jakarta ketika membawa anaknya Muhammad Zulkifri yang sakit dengan alasan mereka miskin dan tidak punya cukup uang untuk biaya rumah sakit. Nasib serupa dialami oleh Udin ketika anaknya yang sedang sakit bernama Ulis Muslimah berumur 9 hari, juga ditolak oleh enam Rumah Sakit hanya dikarenakan status yang disandangnya adalah orang miskin. Kisah lain yang juga memilukan adalah seorang ibu bernama Maria Letsoin selama tiga minggu hanya bisa melepas rindu pada bayinya dari balik kaca ruangan rumah sakit akibat tidak mampu membayar biaya berobat buah hatinya. Seorang ibu di Semarang bernama Siti Aminah terpaksa harus melahirkan bayi pertamanya di emperan toko emas setelah Puskesmas dan Klinik Bersalin menolaknya karena miskin. (Sumber: Diambil dari artikel yang ditulis oleh Togar Lubis. Penulis adalah Koordinator Kelompok Studi dan Edukasi Masyarakat Marginal (K-SEMAR) Sumatera Utara. Artikel ini telah dipublikasikan di Majalah MELINDO, Edisi 15 – 30 September 2005).

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

13

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Tabel 2. 2 Subtansi Hak Warga Negara atas Kesehatan

No. Konstitusi Subtansi

1 UUD 1945 Amandemen I - IV

Isi Pembukaan menyatakan bahwa tujuan negara adalah

“melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial”

1) Tiap-tiap warga negara berhak atas pekerjaan dan penghidupan yang layak bagi kemanusiaan (pasal 27 (2)).

2) Setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan medapatkan lingkungan hidup baik dan sehat serta berhak memperoleh pelayanan kesehatan, mendapat kemudahan dan perlakuan khusus untuk memperoleh kesempatan dan manfaat yang sama guna mencapai persamaan dan keadilan, setiap orang berhak atas jaminan sosial yang memungkinkan pengembangan dirinya secara utuh sebagai manusia yang bermartabat (pasal 28 H).

3) Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan dan bertanggung jawab atas penyediaan fasilitas pelayanan kesehatan dan fasilitas pelayanan umum yang layak (pasal 34).

2 UU No. 39 Tahun 1999 tentang Hak Asasi Manusia

(1) Setiap orang berhak untuk hidup, mempertahankan hidup dan meningkatkan taraf kehidupannya. (2) Setiap orang berhak hidup tentram, aman, bahagia, sejahtera lahir

14

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Konstitusi Subtansi

dan batin.(2) Setiap anak berhak memperoleh

pelayanan kesehatan dan jaminan sosial secara layak, sesuai dengan kebutuhan fisik dan mentak spiritualnya (pasal 62).

3 UU No. 11 Tahun 2005 tentang Pengesahan International Covenant On Economic, Social And Cultural Rights (Kovenan Internasional tentang Hak-Hak Ekonomi, Sosial Dan Budaya)

Isi Pokok-Pokok Kovenan Internasional tentang Hak-hak Ekonomi, Sosial dan Budaya yang memiliki kaitan dengan akses warga negara terhadap kesehatan adalah sebagai berikut :

Hak atas jaminan sosial, termasuk asuransi sosial (pasal 9).

Hak atas perlindungan dan bantuan yang seluas mungkin bagi keluarga, ibu, anak, dan orang muda (pasal 10).

Hak atas standar kehidupan yang memadai (pasal 11).

Hak untuk menikmati standar kesehatan fisik dan mental yang tertinggi yang dapat dicapai (pasal 12).

4 Undang-Undang No. 36 Tahun 2009 tentang Kesehatan

Pembangunan kesehatan diselenggarakan dengan berasaskan perikemanusiaan, keseimbangan, manfaat, pelindungan, penghormatan terhadap hak dan kewajiban, keadilan, jender dan nondiskriminatif dan norma-norma agama (pasal 2).

Pembangunan kesehatan bertujuan untuk meningkatkan kesadaran, kemauan, dan kemampuan hidup sehat bagi setiap orang agar terwujud derajat kesehatan masyarakat yang setinggi-tingginya, sebagai investasi bagi pembangunan sumber daya manusia yang produktif secara sosial dan ekonomis (pasal 3).

Setiap orang berhak atas kesehatan (pasal 4).

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

15

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Konstitusi Subtansi

Setiap orang mempunyai hak yang sama dalam memperoleh akses atas sumber daya di bidang kesehatan, setiap orang mempunyai hak dalam memperoleh pelayanan kesehatan yang aman, bermutu, dan terjangkau, setiap orang berhak secara mandiri dan bertanggung jawab menentukan sendiri pelayanan kesehatan yang diperlukan bagi dirinya (Pasal 5).

Setiap orang berhak mendapatkan lingkungan yang sehat bagi pencapaian derajat kesehatan (pasal 6).

Setiap orang berhak untuk mendapatkan informasi dan edukasi tentang kesehatan yang seimbang dan bertanggung jawab (pasal 7).

Setiap orang berhak memperoleh informasi tentang data kesehatan dirinya termasuk tindakan dan pengobatan yang telah maupun yang akan diterimanya dari tenaga kesehatan (pasal 8).

Di bawah ini adalah pasal-pasal yang mengatur tentang pembiayaan jaminan kesehatan yang tertuang dalam BAB XV tentang pembiayaan jaminan kesehatan, yaitu

Pembiayaan jaminan kesehatan bertujuan untuk penyediaan pembiayaan jaminan kesehatan yang berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil, dan termanfaatkan secara berhasil guna dan berdaya guna untuk menjamin terselenggaranya pembangunan kesehatan agar meningkatkan derajat kesehatan masyarakat setinggi-tingginya, Unsur-unsur pembiayaan jaminan kesehatan terdiri atas sumber pembiayaan, alokasi, dan pemanfaatan, Sumber pembiayaan jaminan kesehatan berasal dari Pemerintah,

16

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Konstitusi Subtansi

pemerintah daerah, masyarakat, swasta dan sumber lain (pasal 170).

Besar anggaran kesehatan Pemerintah dialokasikan minimal sebesar 5% (lima persen) dari anggaran pendapatan dan belanja negara di luar gaji, besar anggaran kesehatan pemerintah daerah provinsi, kabupaten/kota dialokasikan minimal 10% (sepuluh persen) dari anggaran pendapatan dan belanja daerah di luar gaji (pasal 171).

Alokasi pembiayaan jaminan kesehatan sebagaimana dimaksud dalam Pasal 171 ayat (3) ditujukan untuk pelayanan kesehatan di bidang pelayanan publik, terutama bagi penduduk miskin, kelompok lanjut usia, dan anak terlantar (pasal 172).

Alokasi pembiayaan jaminan kesehatan yang bersumber dari swasta sebagaimana dimaksud dalam Pasal 170 ayat (3) dimobilisasi melalui sistem jaminan sosial nasional dan/atau asuransi kesehatan komersial (pasal 173).

5 Undang-Undang No. 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional

Sistem Jaminan Sosial Nasional diselenggarakan berdasarkan asas kemanusiaan, asas manfaat, dan asas keadilan sosial bagi seluruh rakyat Indonesia (pasal 2).

Sistem Jaminan Sosial Nasional bertujuan untuk memberikan jaminan terpenuhinya kebutuhan dasar hidup yang layak bagi setiap peserta dan/atau anggota keluarganya (pasal 3).

Salah satu dari program jaminan sosial yang dilakukan oleh negara adalah jaminan kesehatan (pasal 18).

Jaminan kesehatan diselenggarakan secara nasional berdasarkan prinsip asuransi sosial dan prinsip ekuitas, jaminan kesehatan diselenggarakan dengan tujuan menjamin agar peserta memperoleh manfaat pemeliharaan

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

17

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Konstitusi Subtansi

kesehatan dan perlindungan dalam memenuhi kebutuhan dasar kesehatan (pasal 19).

Manfaat jaminan kesehatan bersifat pelayanan perseorangan berupa pelayanan kesehatan yang mencakup pelayanan promotif, preventif, kuratif, dan rehabilitatif, termasuk obat dan bahan medis habis pakai yang diperlukan (pasal 22).

2.2.2. Implikasi Kerangka Hukum terhadap Sistem Pembiayaan Jaminan Kesehatan

Substansi hak warga negara atas kesehatan yang telah dijamin oleh konstitusi tentu saja memiliki implikasi pada sistem pembiayaan jaminan kesehatan. Tabel 2.3 menyajikan hasil kajian kerangka hukum dan implikasinya terhadap pembiayaan jaminan kesehatan yang akan diimplementasikan.

Tabel 2.3 Kajian Prinsip Pembiayaan Jaminan Kesehatan

No. Undang-Undang Penjelasan

1 UUD 1945 Amandemen I - IV

UUD 1945 merupakan konstitusi dasar yang menjamin bahwa warga negara harus mendapatkan kualitas kesehatan yang layak, mudah, terjangkau, adil dan tidak diskriminatif untuk meningkatkan nilai dan martabat sebagai manusia.

2 UU No. 39 Tahun 1999 tentang Hak Asasi Manusia

Undang-undang ini mengatur subtansi bahwa hak untuk memperoleh lingkungan yang baik dan sehat merupakan hak asasi manusia atau hak dasar yang harus dipenuhi oleh negara kepada warganya.

3 UU No. 11 Tahun 2005 tentang Pengesahan International Covenant On Economic, Social And Cultural Rights

Undang-undang ini mengandung prinsip-prinsip pokok bahwa warga negara harus mendapatkan standar kehidupan yang memadai dan kesehatan yang tinggi dan mudah dicapai.

18

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Undang-Undang Penjelasan

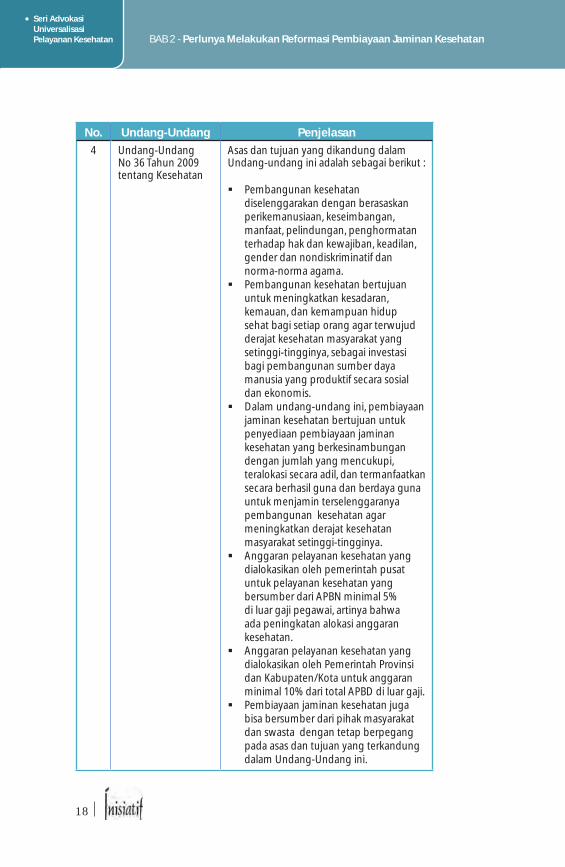

4 Undang-Undang No 36 Tahun 2009 tentang Kesehatan

Asas dan tujuan yang dikandung dalam Undang-undang ini adalah sebagai berikut :

Pembangunan kesehatan diselenggarakan dengan berasaskan perikemanusiaan, keseimbangan, manfaat, pelindungan, penghormatan terhadap hak dan kewajiban, keadilan, gender dan nondiskriminatif dan norma-norma agama.

Pembangunan kesehatan bertujuan untuk meningkatkan kesadaran, kemauan, dan kemampuan hidup sehat bagi setiap orang agar terwujud derajat kesehatan masyarakat yang setinggi-tingginya, sebagai investasi bagi pembangunan sumber daya manusia yang produktif secara sosial dan ekonomis.

Dalam undang-undang ini, pembiayaan jaminan kesehatan bertujuan untuk penyediaan pembiayaan jaminan kesehatan yang berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil, dan termanfaatkan secara berhasil guna dan berdaya guna untuk menjamin terselenggaranya pembangunan kesehatan agar meningkatkan derajat kesehatan masyarakat setinggi-tingginya.

Anggaran pelayanan kesehatan yang dialokasikan oleh pemerintah pusat untuk pelayanan kesehatan yang bersumber dari APBN minimal 5% di luar gaji pegawai, artinya bahwa ada peningkatan alokasi anggaran kesehatan.

Anggaran pelayanan kesehatan yang dialokasikan oleh Pemerintah Provinsi dan Kabupaten/Kota untuk anggaran minimal 10% dari total APBD di luar gaji.

Pembiayaan jaminan kesehatan juga bisa bersumber dari pihak masyarakat dan swasta dengan tetap berpegang pada asas dan tujuan yang terkandung dalam Undang-Undang ini.

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

19

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

No. Undang-Undang Penjelasan

5 Undang-Undang No 40 Tahun 2004 Tentang Sistem Jaminan Sosial Nasional

Dalam Undang-Undang ini, Sistem Jaminan Sosial Nasional diselenggarakan berdasarkan asas kemanusiaan, asas manfaat, dan asas keadilan sosial bagi seluruh rakyat Indonesia dan bertujuan untuk memberikan jaminan terpenuhinya kebutuhan dasar hidup yang layak bagi setiap peserta dan/atau anggota keluarganya.

Undang-Undang ini menjelaskan bahwa program jaminan kesehatan merupakan salah satu sistem jaminan sosial dalam kerangka pemenuhan hak-hak warga atas kesehatan yang harus dipenuhi Negara.

Dari kajian kerangka hukum yang dijelaskan di atas, prinsip dasar, asas dan tujuan yang terkandung dalam kerangka hukum tersebut memiliki implikasi pada sistem pembiayaan yang akan dijalankan atau digunakan bagi pemerintah dan pemerintahan daerah. Implikasi-implikasi bagi pemerintahan daerah baik provinsi dan kabupaten/kota adalah sistem pembiayaan yang akan digunakan oleh pemerintahan daerah harus memastikan terjamin dan terpenuhinya hak-hak dasar warga atas pelayanan kesehatan yang layak, mudah, terjangkau dan adil dan tidak diskriminatif. Selain itu, pemerintahan daerah (provinsi atau kabupaten/kota) memiliki keleluasaan untuk menyusun sistem pembiayaan pelayanan kesehatan daerah yang sesuai dengan potensi dan kapasitas anggaran daerahnya.

Berdasarkan kerangka hukum Undang-Undang No. 36 Tahun 2009 tentang Kesehatan, sumber daya di bidang kesehatan yang harus disediakan oleh pemerintah dan pemerintah daerah adalah anggaran, tenaga kesehatan, perbekalan kesehatan, sediaan farmasi, alat kesehatan dan fasilitas pelayanan dan teknologi kesehatan.

2.2.3. Tanggung Jawab Negara (Pemerintah)

Negara memiliki tanggung jawab atas pemenuhan hak dasar kesehatan warga negara berdasarkan kerangka hukum nasional yang telah dikeluarkan. Tanggung Jawab Negara yang akan dijalankan oleh Pemerintah Pusat, Provinsi dan Kabupaten/Kota

20

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

dalam pemenuhan hak dasar kesehatan warga adalah sebagai berikut :

1. Undang-Undang Dasar 1945 Amandemen I-IV. UU 1945 merupakan konstitusi dasar yang mengharuskan negara bertanggungjawab mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan dan bertanggung jawab atas penyediaan fasilitas pelayanan kesehatan dan fasilitas pelayanan umum yang layak (pasal 34).

2. Undang-Undang No. 39 Tahun 1999 tentang Hak Asasi Manusia. Undang-undang ini menegaskan bahwa pemerintah wajib dan bertanggung jawab menghormati, melindungi, menegakkan, dan memajukan hak asasi manusia yang diatur dalam Undang-Undang ini, peraturan perundang-undangan lain, dan hukum internasional tentang hak asasi manusia yang diterima oleh negara Republik Indonesia (pasal 71).

3. Undang-Undang No. 11 Tahun 2005 tentang Pengesahan International Covenant On Economic, Social And Cultural Rights (Kovenan Internasional tentang Hak-Hak Ekonomi, Sosial Dan Budaya). Undang-Undang ini mempertegas bahwa negara wajib dan bertanggung jawab dalam melakukan perlindungan, pemenuhan dan pemajuan hak asasi manusia, hak ekonomi, sosial dan budaya warga negara termasuk di dalamnya hak dasar kesehatan. Tanggung jawab Negara adalah bagaimana melakukan implementasi kebijakan yang sesuai dengan Undang-Undang ini.

4. Undang-Undang No. 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-Undang ini menjelaskan bahwa tanggung jawab negara dalam memenuhi akses warga terhadap kesehatan adalah mengeluarkan kebijakan atau program asuransi kesehatan yang adil dan dapat dijangkau oleh semua warga negara. Pemerintah berkewajiban merumuskan dan mengimplementasikan kebijakan sistem jaminan asuransi bagi warga negara yang adil, termasuk di dalamnya asuransi kesehatan bagi warga negara.

5. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah. Undang-Undang ini mengatur bahwa bidang kesehatan merupakan urusan Pemerintahan Pusat, Pemerintahan Provinsi dan Kabupaten/Kota. Dalam Undang-

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

21

BAB 2 - Perlunya Melakukan Reformasi Pembiayaan Jaminan Kesehatan

Undang dijelaskan bahwa Pemerintah Daerah (Provinsi/Kabupaten Kota) mempunyai kewajiban meningkatkan kualitas kehidupan masyarakat; mewujudkan keadilan dan pemerataan, menyediakan fasilitas pelayanan kesehatan, menyediakan fasilitas sosial dan fasilitas umum yang layak, mengembangkan sistem jaminan sosial (pasal 22). Penjelasan lengkap mengenai pembagian kewenangan dan tanggung jawab negara untuk setiap level pemerintahan diatur dalam PP No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota. Tanggung jawab yang harus dijalankan ini harus berpatokan pada subtansi menghargai, melindungi dan memenuhi hak-hak dasar warga atas kesehatan yang layak.

6. Undang-Undang No. 36 Tahun 2009 tentang Kesehatan. Tanggung jawab negara baik Pemerintah, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota yang harus dijalankan, meliputi:

• Merencanakan, mengatur, menyelenggarakan, membina, dan mengawasi penyelenggaraan upaya kesehatan yang merata dan terjangkau oleh masyarakat;

• Ketersediaan lingkungan, tatanan, fasilitas kesehatan baik fisik maupun sosial bagi masyarakat untuk mencapai derajat kesehatan yang setinggi tingginya ;

• Ketersediaan sumber daya di bidang kesehatan yang adil dan merata bagi seluruh masyarakat untuk memperoleh derajat kesehatan yang setinggi-tingginya ;

• Ketersediaan akses terhadap informasi, edukasi, dan fasilitas pelayanan kesehatan ;

• Memberdayakan dan mendorong peran aktif masyarakat dalam segala bentuk upaya kesehatan ;

• Ketersediaan segala bentuk upaya kesehatan yang bermutu, aman, efisien, dan terjangkau ;

• Pelaksanaan jaminan kesehatan masyarakat melalui sistem jaminan sosial nasional bagi upaya kesehatan perorangan.

22

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

23

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

BAB 3

Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

3.1. Pengantar Analisis Pembiayaan Jaminan Kesehatan di Daerah

Seperti yang telah dijelaskan pada bagian pendahuluan, analisis pembiayaan jaminan kesehatan di daerah adalah upaya untuk

mengkaji kebutuhan, ketersediaan sumber daya keuangan, pengalokasiaan yang adil dan pemanfaatan sumber daya tersebut secara berhasil guna dan berdaya guna dalam rangka menciptakan peningkatan derajat kesehatan masyarakat di daerah. Dalam melakukan analisis pembiayaan jaminan kesehatan di daerah, paling tidak terdapat beberapa tahapan proses analisis.

Analisis pembiayaan jaminan kesehatan di daerah merupakan suatu siklus proses rangkaian analisis. Analisis dilakukan secara berulang-ulang sampai mencapai titik

24

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

Seri AdvokasiUniversalisasiPelayanan Kesehatan BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

optimum. Adapun tahapan analisis pembiayaan jaminan kesehatan di daerah adalah:

• Merumuskan pertanyaan atau tujuan analisis (Formulasi Tujuan Perubahan Kebijakan). Tahapan analisis diawali dengan perumusan pertanyaan maupun tujuan analisis. Sebagai contoh, untuk memastikan bahwa keseluruhan warga tidak mampu dapat memperoleh pelayanan kesehatan di fasilitas kesehatan pemerintah, pertanyaannya ialah : apa skema dan berapa besar dana yang dibutuhkan untuk menjalankannya?

• Melakukan analisis situasi terkini dari situasi pembiayaan jaminan kesehatan (Membangun Model “Status Quo”). Langkah selanjutnya dari analisis pembiayaan jaminan kesehatan adalah melakukan analisis atas situasi terkini dari sistem pembiayaan yang berlaku dan melakukan proyeksi ke depan dengan mengasumsikan tidak ada variabel yang berubah. Analisis situasi terkini akan menjadi titik referensi dari simulasi atas berbagai alternatif kebijakan.

• Melakukan identifikasi pilihan kebijakan spesifik (Identifikasi Pilihan Perubahan Kebijakan). Dalam rangka mencapai tujuan/pertanyaan umum kebijakan yang ditetapkan di awal proses analisis, sebuah pilihan kebijakan yang spesifik atau seperangakat pilihan-pilihan perlu diidentifikasi. Sebagai contoh apakah akan menerapkan penggratisan biaya layanan, dengan kata lain akan ditanggung penuh oleh dana pemerintah. Atau subsidi sebagian atas tarif layanan kesehatan, dan lain sebagainya.

• Melakukan perubahan atas situasi pembiayaan jaminan kesehatan berdasarkan pilihan kebijakan (Melakukan Simulasi Model Usulan Kebijakan). Selanjutnya pelaku analisis melakukan perubahan terhadap model awal situasi pembiayaan jaminan kesehatan dengan mengubah berbagai variabel sesuai dengan pilihan kebijakan spesifik yang ditentukan.

• Melakukan penilaian perbandingan atas hasil perhitungan (Penilaian Hasil Simulasi). Pelaku analisis selanjutnya melakukan penilaian atas dampak pilihan kebijakan dengan membandingkan hasil simulasi perhitungan antara modul

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

25

BAB 3 - Bagaimana Melakukan Analisis Pembiayaan Jaminan Kesehatan di Daerah

situasi awal dengan model hasil perubahan. Pada tahapan ini, pelaku analisis akan melakukan analisis atas hasil simulasi perhitungan dan menentukan pilihan terbaik yang dapat diterima.

• Melakukan implementasi kebijakan pembiayaan jaminan kesehatan (Implementasi Kebijakan). Tahapan ini menandai berakhirnya proses perancangan dan pembangunan model kebijakan pembiayaan jaminan kesehatan. Perangkat aturan selanjutnya perlu disusun dan diajukan ke dalam proses politik pengambilan keputusan. Ketika kebijakan mulai dijalankan, hasil simulasi pilihan kebijakan dapat menjadi alat monitoring untuk menentukan apakah kebijakan yang dipilih menghasilkan dampak sesuai dengan yang diperkirakan.

Bagan 3.1. Alur Kerja Analisis Pembiayaan Jaminan Kesehatan di Daerah

Pada bagian berikut akan diuraikan secara lebih terinci tiap-tiap tahapan proses analisis pembiayaan jaminan kesehatan di daerah.

3.2. Formulasi Tujuan Perubahan Kebijakan

Fokus dari tahapan ini adalah untuk membangun pertanyaan kunci dan tujuan kebijakan dari upaya perubahan kebijakan pembiayaan jaminan kesehatan di daerah. Pertanyaan kunci dan tujuan perubahan kebijakan ini akan mengarahkan setiap tahapan proses analisis kebijakan kesehatan. Berikut ini beberapa pertanyaan kunci yang dapat memandu formulasi tujuan perubahan kebijakan dalam sistem pembiayaan jaminan kesehatan di daerah.

Analisis? Pembiayaan? Kesehatan? Daerah: ? Panduan? untuk? Elemen? Masyarakat? Sipil,? Pemerintah? Daerah? & ? DPRD?

17