Embed Size (px)

Citation preview

Розробила:

майстер виробничого

навчання

Ухіна Юлія Миколаївна

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДЕПАРТАМЕНТ НАУКИ І ОСВІТИ ХАРКІВСЬКОЇ ОБЛАСНОЇ

ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ

ЦЕНТР ПРОФЕСІЙНО-ТЕХНІЧНОЇ ОСВІТИ №1 м. ХАРКІВ

МЕТОДИЧНА РОЗРОБКА

уроку виробничого навчання з професії «Конторський службовець (бухгалтерія)»

на тему: «Облік касових операцій. Заповнення

первинних документів та облікових

регістрів. Обробка звіту касира. Основні

бухгалтерські записи по рахунку 30

"каса" або іншого діючого»

Харків -2013

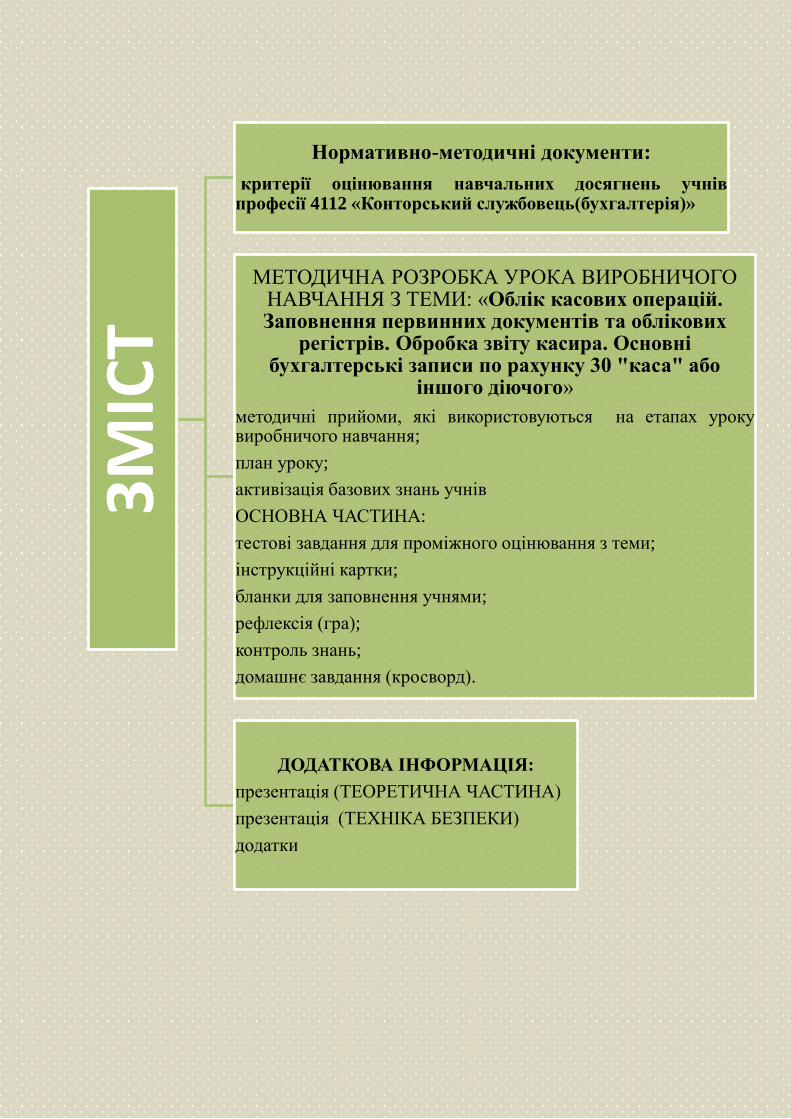

ЗМІС

Т Нормативно-методичні документи:

критерії оцінювання навчальних досягнень учнів професії 4112 «Конторський службовець(бухгалтерія)»

МЕТОДИЧНА РОЗРОБКА УРОКА ВИРОБНИЧОГО НАВЧАННЯ З ТЕМИ: «Облік касових операцій. Заповнення первинних документів та облікових

регістрів. Обробка звіту касира. Основні бухгалтерські записи по рахунку 30 "каса" або

іншого діючого»

методичні прийоми, які використовуються на етапах уроку виробничого навчання;

план уроку;

активізація базових знань учнів

ОСНОВНА ЧАСТИНА:

тестові завдання для проміжного оцінювання з теми;

інструкційні картки;

бланки для заповнення учнями;

рефлексія (гра);

контроль знань;

домашнє завдання (кросворд).

ДОДАТКОВА ІНФОРМАЦІЯ:

презентація (ТЕОРЕТИЧНА ЧАСТИНА)

презентація (ТЕХНІКА БЕЗПЕКИ)

додатки

Методична розробка уроку виробничого навчання на

тему:

«Облік касових операцій. Заповнення первинних документів та

облікових регістрів. Обробка звіту касира. Основні бухгалтерські записи

по рахунку 30 "каса" або іншого діючого»

Методична розробка виконана на основі досвіду роботи майстра

виробничого навчання Центру професійно-технічної освіти № 1 м. Харкова з

підготовки робітників професій «Конторський службовець (бухгалтерія)».

У розробці приводяться рекомендації з використанням сучасних форм,

методів, які дозволяють підвищити ефективність навчання шляхом

активізації пізнавальної діяльності учнів.

Методичні прийоми, які використовуються на етапі

вступного інструктажу:

Усне опитування, тестування (робота з картками - завдання,

інструкційно-технологічними картами).

Методичні прийоми, які використовуються на етапі

актуалізації опорних знань:

При повторенні матеріалу майстром в/н обрано розминку. За

допомогою ігрових методів. Усне опитування.

Методичні прийоми, які використовуються на етапі самостійної

роботи і поточного інструктажу:

На уроці самостійна робота – фронтальна. Розподіл учнів на дві групи і

робочим місцям, видаються картки-завдання, інструкційно-технологічні

карти, на кожне робоче місце. Пояснюється зміст завдань, завдання

вміщують теоретичну і практичну частину.

Теоретична частина

На першому етапі використовується презентація, за допомогою якої учні

візуально сприймають інформацію, яку дає майстер виробничого

навчання. Під час виконання теоретичної частини використовується

прийом Асоціацій. За допомогою запропонованих термінів учень має

можливість краще опанувати тему уроку.

Поточний інструктаж

Тести, запропоновані у методичній розробці, складені з повним

дотриманням основних етапів тестової технології:

1. визначення предметної сфери знань, яка перевіряється;

2. визначення рівнів тестів;

3. визначення видів тестів кожного рівня.

Практична частина

Під час виконання практичної частини застосовуються цільові обходи:

Перший цільовий обхід майстра. Майстер в/н повинен впевнитись,

чи всі учні зрозуміли завдання.

Другий цільовий обхід майстра. Майстер в/н слідкує за правильністю

виконання прийомів учнями, вказує на помилки та недоліки в роботі,

попереджує про неправильність виконання. Слідкує за додержанням вимог

гри при виконанні завдань .

Третій цільовий обхід майстра. Перевіряє правильність виконання

завдання. Звертає увагу, чи в тій послідовності було виконано розв’язання

завдання. Роботу учнів оцінює по таблиці критеріїв оцінювання.

Методичні прийоми, які використовуються на етапі заключного

інструктажу

1.1. Підведення підсумку робочого дня. При цьому кожен учень

одержує аргументацію за виконану їм роботу, оцінку відповідно критичних

зауважень та критерії оцінювання.

1.2. Вказує недоліки в роботі. Відмічає тих учнів, які виконали

завдання належним чином.

1.3. Розбирає найбільш розповсюджені помилки в роботі серед учнів.

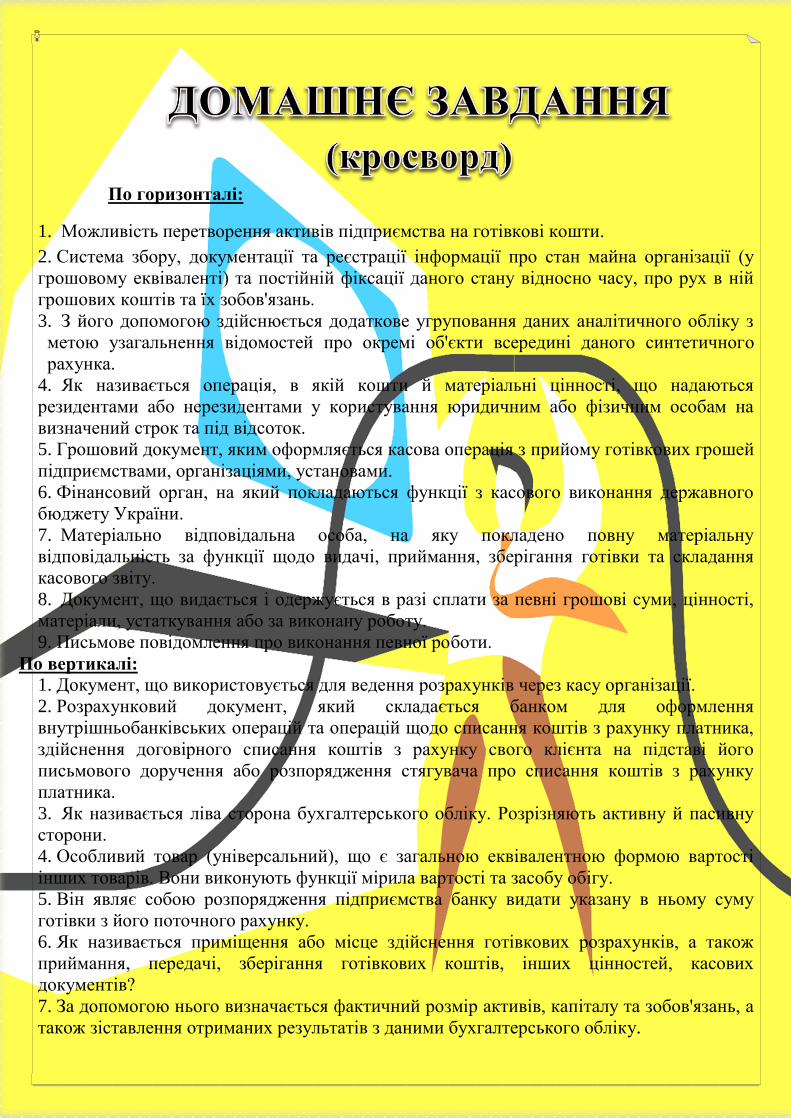

1.4. Видає завдання учням додому. Кросворд

Обґрунтування вибору типа уроку

ТЕМА «Облік касових операцій. Заповнення первинних документів та

облікових регістрів. Обробка звіту касира. Основні бухгалтерські записи

по рахунку 30 "каса" або іншого діючого»

Тип уроку: урок формування початкових (первинних) умінь, знань

Вид уроку: урок-гра між командами з елементами бесіди

Обраний тип уроку сприяє та дає змогу: первинно усвідомити нову

інформацію інструктивного характеру; показ нових операцій і прийомів

професійної діяльності; формування первинних умінь правильного

виконання окремих операцій і прийомів з дотриманням охорони праці.

Майстер виробничого навчання виступає не як фахівець, що передає

учням навчальну інформацію, а як організатор процесу навчання,

керівник самостійної роботи учнів, який надає їм потрібну допомогу і

підтримку. Це повинен бути урок, на якому головним суб’єктом у

процесі навчання є учень, навчальна діяльність якого об'єктивно

спрямована на освіту та формування своєї особистості, а найголовнішим

її мотивом є навчально-пізнавальний. У ділових іграх на основі ігрового

задуму моделюються життєві ситуації і стосунки, в рамках яких

вибирається оптимальний варіант вирішення даної проблеми, і імітується

його реалізація на практиці.

На уроці присутні наступні якості ділової гри:

- моделювання наближених до реального життя ситуацій;

- поетапний розвиток гри, внаслідок чого виконання попереднього етапу

впливає на хід наступного;

- наявність конфліктних ситуацій;

- обов'язкова спільна діяльність учасників гри, що виконують

передбачені сценарієм ролі; елементи змагання між командами.

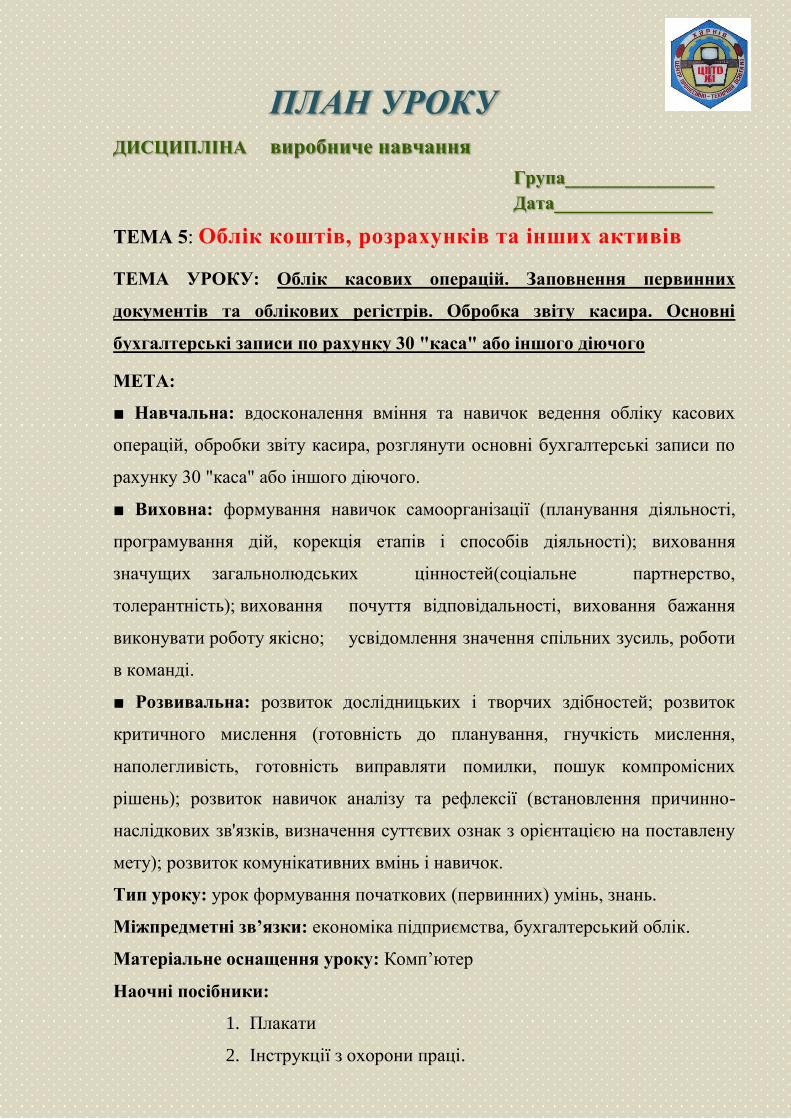

ПЛАН УРОКУ

ДИСЦИПЛІНА виробниче навчання

Група________________

Дата_________________

ТЕМА 5: Облік коштів, розрахунків та інших активів

ТЕМА УРОКУ: Облік касових операцій. Заповнення первинних

документів та облікових регістрів. Обробка звіту касира. Основні

бухгалтерські записи по рахунку 30 "каса" або іншого діючого

МЕТА:

■ Навчальна: вдосконалення вміння та навичок ведення обліку касових

операцій, обробки звіту касира, розглянути основні бухгалтерські записи по

рахунку 30 "каса" або іншого діючого.

■ Виховна: формування навичок самоорганізації (планування діяльності,

програмування дій, корекція етапів і способів діяльності); виховання

значущих загальнолюдських цінностей(соціальне партнерство,

толерантність); виховання почуття відповідальності, виховання бажання

виконувати роботу якісно; усвідомлення значення спільних зусиль, роботи

в команді.

■ Розвивальна: розвиток дослідницьких і творчих здібностей; розвиток

критичного мислення (готовність до планування, гнучкість мислення,

наполегливість, готовність виправляти помилки, пошук компромісних

рішень); розвиток навичок аналізу та рефлексії (встановлення причинно-

наслідкових зв'язків, визначення суттєвих ознак з орієнтацією на поставлену

мету); розвиток комунікативних вмінь і навичок.

Тип уроку: урок формування початкових (первинних) умінь, знань.

Міжпредметні зв’язки: економіка підприємства, бухгалтерський облік.

Матеріальне оснащення уроку: Комп’ютер

Наочні посібники:

1. Плакати

2. Інструкції з охорони праці.

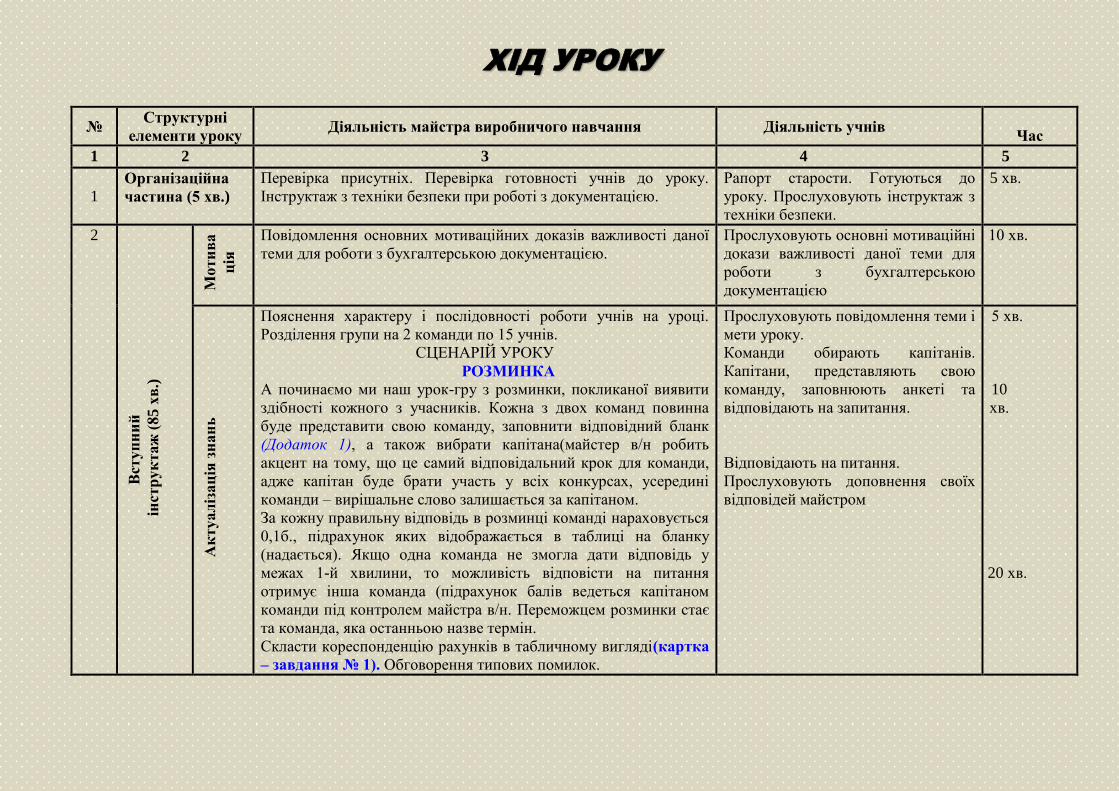

ХІД УРОКУ

№ Структурні

елементи уроку Діяльність майстра виробничого навчання Діяльність учнів

Час

1 2 3 4 5

1 Організаційна

частина (5 хв.)

Перевірка присутніх. Перевірка готовності учнів до уроку.

Інструктаж з техніки безпеки при роботі з документацією.

Рапорт старости. Готуються до

уроку. Прослуховують інструктаж з

техніки безпеки.

5 хв.

2

Вст

уп

ни

й

ін

стр

ук

та

ж (

85

хв

.)

Моти

ва

ція

Повідомлення основних мотиваційних доказів важливості даної

теми для роботи з бухгалтерською документацією.

Прослуховують основні мотиваційні

докази важливості даної теми для

роботи з бухгалтерською

документацією

10 хв.

Ак

туал

ізац

ія з

нан

ь

Пояснення характеру і послідовності роботи учнів на уроці.

Розділення групи на 2 команди по 15 учнів.

СЦЕНАРІЙ УРОКУ

РОЗМИНКА

А починаємо ми наш урок-гру з розминки, покликаної виявити

здібності кожного з учасників. Кожна з двох команд повинна

буде представити свою команду, заповнити відповідний бланк

(Додаток 1), а також вибрати капітана(майстер в/н робить

акцент на тому, що це самий відповідальний крок для команди,

адже капітан буде брати участь у всіх конкурсах, усередині

команди – вирішальне слово залишається за капітаном.

За кожну правильну відповідь в розминці команді нараховується

0,1б., підрахунок яких відображається в таблиці на бланку

(надається). Якщо одна команда не змогла дати відповідь у

межах 1-й хвилини, то можливість відповісти на питання

отримує інша команда (підрахунок балів ведеться капітаном

команди під контролем майстра в/н. Переможцем розминки стає

та команда, яка останньою назве термін.

Скласти кореспонденцію рахунків в табличному вигляді(картка

– завдання № 1). Обговорення типових помилок.

Прослуховують повідомлення теми і

мети уроку.

Команди обирають капітанів.

Капітани, представляють свою

команду, заповнюють анкеті та

відповідають на запитання.

Відповідають на питання.

Прослуховують доповнення своїх

відповідей майстром

5 хв.

10

хв.

20 хв.

Ви

кл

ад

енн

я н

ов

ого

матер

іал

у

Майстер в/н за допомогою демонстрації презентації та плакатів

пояснює новий матеріал та нагадує про техніку безпеки.

Для кращого засвоєння нового матеріалу майстер разом з учнями

приймають участь в конкурсі Асоціації: по одній людині від

команди виходять до дошки і отримують по конверту. В цьому

конверті знаходяться букви. Завдання - з слів необхідно скласти

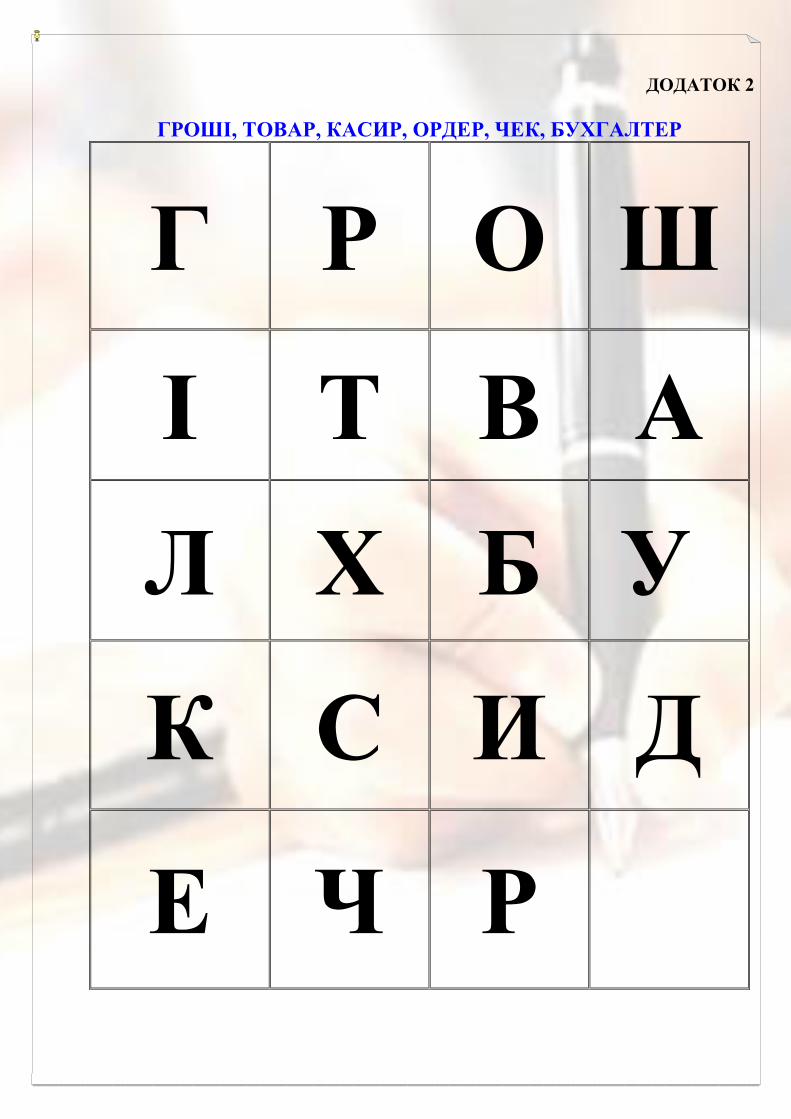

слова(по п’ять слів ) з даної теми уроку. Наприклад: ГРОШІ,

ТОВАР, КАСИР, ОРДЕР, ЧЕК, БУХГАЛТЕР (Додаток 2).

Повідомлення про передовий досвід за темою уроку.

Підведення підсумків вступного інструктажу.

Прослуховують нову навчальну

інформацію. Ознайомлюються з

новими трудовими прийомами,

споглядають за діями майстра.

Обговорюють з майстром про свої

типові помилки.

Відповіді на опитування майстра і

виконання нових трудових

прийомів.

Уважно слухають майстра в/н

20

хв.

15хв

3

Поточний

інструктаж.

Виконання

вправ учнями

(145 хв.)

Видання завдань для самостійної роботи учнів та пояснення

порядку їх виконання.

Розподіл за робочими місцями.

КОНКУРС «ТЕСТ»

- А зараз уявіть собі, що Ви прийшли на співбесіду для

отримання вакансії бухгалтера. Головний бухгалтер пропонує

Вам пройти тестування та виконати розв’язання деяких завдань.

Як Ви вже здогадались – зараз ми з Вами будемо проходити тест

(Картка – завдання № 2). За кожну правильну відповідь кожен з

Вас отримає 2 бали (підрахунок яких відображається в таблиці

на бланку). Тож постарайтесь принести своїй команді як можна

більше балів. На проходження тесту Вам відводитися 15 хвилин.

Успіху обом командам!

Рефлексія роботи учнів, аналіз та перевірка їх правильності.

КОНКУРС «Я - БУХГАЛТЕР»

- Молодці! Ви добре впоралися з другим завданням і ми можемо

перейти до конкурсу «Я – бухгалтер». В цьому конкурсі на

підставі даних з Картки завдання № 3 необхідно: - розрахувати

загальну суму витрат на відрядження, відобразити операції на

рахунках, вказати первинні документи; заповнити видатковий

касовий ордер. Відкрийте будь-ласка картку - завдання № 3.

Перед собою Ви бачите 2 задачі. За кожну правильно розв’язану

задачу ви отримаєте по 2 бали. Ви принесете своїй команді 4б.

На виконання завдання Вам відводиться 160 хвилин. Бажаю

успіху!

Рефлексія роботи учнів, аналіз та перевірка їх

Отримують завдання для

самостійної роботи та

вислуховують пояснення порядку

їх виконання.

Прослуховують критерії

оцінювання виконуваних робіт.

Виконують задану роботу.

.

Капітани відповідають на питання

тесту.

5 хв.

25 хв.

10 хв.

50 хв.

10 хв.

правильності.

КОНКУРС КАПІТАНІВ

Капітан кожної команди повинен відповісти за комп’ютером на

питання в програмі Tester. За правильно отримані відповіді на

тест команда отримує б. Якщо капітан однієї команди не зміг

відповісти на питання всі питання правильно, то бали

зменшуються. (Додаток 3)

Повідомлення про критерії оцінювання виконуваних робіт.

Самостійна робота учнів.

Рефлексія роботи учнів, аналіз та перевірка їх правильності.

Цільові обходи майстра робочих місць.

Прийом майстром виконуваних робіт.

Прибирання робочих місць.

Знайомляться з правилами

виконання тесту та з критеріями

оцінювання робіт.

Рефлексія. Прослуховують

зауваження майстра при цільовому

обході.

Здають майстру виконані роботи.

Прибирають робочі місця

30 хв.

10 хв.

5 хв.

4

Заключний

інструктаж (35

хв)

Аналіз діяльності учнів у процесі всього уроку.

Оцінка роботи учнів, її об’єктивне обґрунтування.

- Тепер підсумовуємо зароблені бали і підводимо підсумки. Ви

добре попрацювали на уроці і заробили певну суму балів.

– аналіз діяльності учнів у процесі всього уроку;

– оцінка роботи учнів, її об’єктивне обґрунтування;

– аналіз причин помилок учнів та засоби їх усунення;

– повідомлення та обґрунтування оцінок.

Оголошую команду-переможця.____________

Рефлексія. Видача домашнього завдання.

Прослуховування аналізу своєї

діяльності у процесі всього уроку.

Отримання оцінок за виконану

роботу.

Прослуховування аналізу майстром

причин своїх помилок та засоби їх

усунення. Рефлексія.

Отримання домашнього завдання.

5 хв.

10 хв.

15 хв.

5 хв.

Всього : 6 акад.

год.

(270хв.)

Ст. майстер _____________ ________

Майстер виробничого навчання Ухіна Ю.М.

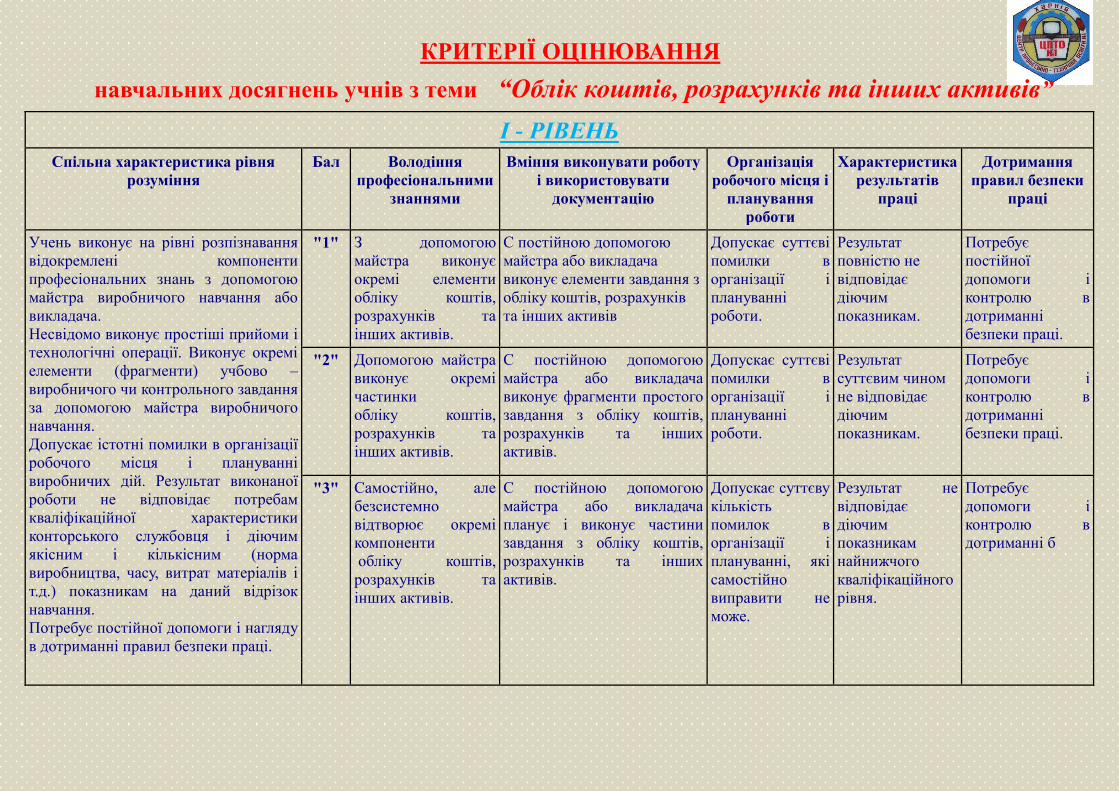

КРИТЕРІЇ ОЦІНЮВАННЯ

навчальних досягнень учнів з теми “Облік коштів, розрахунків та інших активів”

І - РІВЕНЬ

Спільна характеристика рівня

розуміння

Бал Володіння

професіональними

знаннями

Вміння виконувати роботу

і використовувати

документацію

Організація

робочого місця і

планування

роботи

Характеристика

результатів

праці

Дотримання

правил безпеки

праці

Учень виконує на рівні розпізнавання

відокремлені компоненти

професіональних знань з допомогою

майстра виробничого навчання або

викладача.

Несвідомо виконує простіші прийоми і

технологічні операції. Виконує окремі

елементи (фрагменти) учбово –

виробничого чи контрольного завдання

за допомогою майстра виробничого

навчання.

Допускає істотні помилки в організації

робочого місця і плануванні

виробничих дій. Результат виконаної

роботи не відповідає потребам

кваліфікаційної характеристики

конторського службовця і діючим

якісним і кількісним (норма

виробництва, часу, витрат матеріалів і

т.д.) показникам на даний відрізок

навчання.

Потребує постійної допомоги і нагляду

в дотриманні правил безпеки праці.

"1" З допомогою

майстра виконує

окремі елементи

обліку коштів,

розрахунків та

інших активів.

С постійною допомогою

майстра або викладача

виконує елементи завдання з

обліку коштів, розрахунків

та інших активів

Допускає суттєві

помилки в

організації і

плануванні

роботи.

Результат

повністю не

відповідає

діючим

показникам.

Потребує

постійної

допомоги і

контролю в

дотриманні

безпеки праці.

"2" Допомогою майстра

виконує окремі

частинки

обліку коштів,

розрахунків та

інших активів.

С постійною допомогою

майстра або викладача

виконує фрагменти простого

завдання з обліку коштів,

розрахунків та інших

активів.

Допускає суттєві

помилки в

організації і

плануванні

роботи.

Результат

суттєвим чином

не відповідає

діючим

показникам.

Потребує

допомоги і

контролю в

дотриманні

безпеки праці.

"3" Самостійно, але

безсистемно

відтворює окремі

компоненти

обліку коштів,

розрахунків та

інших активів.

С постійною допомогою

майстра або викладача

планує і виконує частини

завдання з обліку коштів,

розрахунків та інших

активів.

Допускає суттєву

кількість

помилок в

організації і

плануванні, які

самостійно

виправити не

може.

Результат не

відповідає

діючим

показникам

найнижчого

кваліфікаційного

рівня.

Потребує

допомоги і

контролю в

дотриманні б

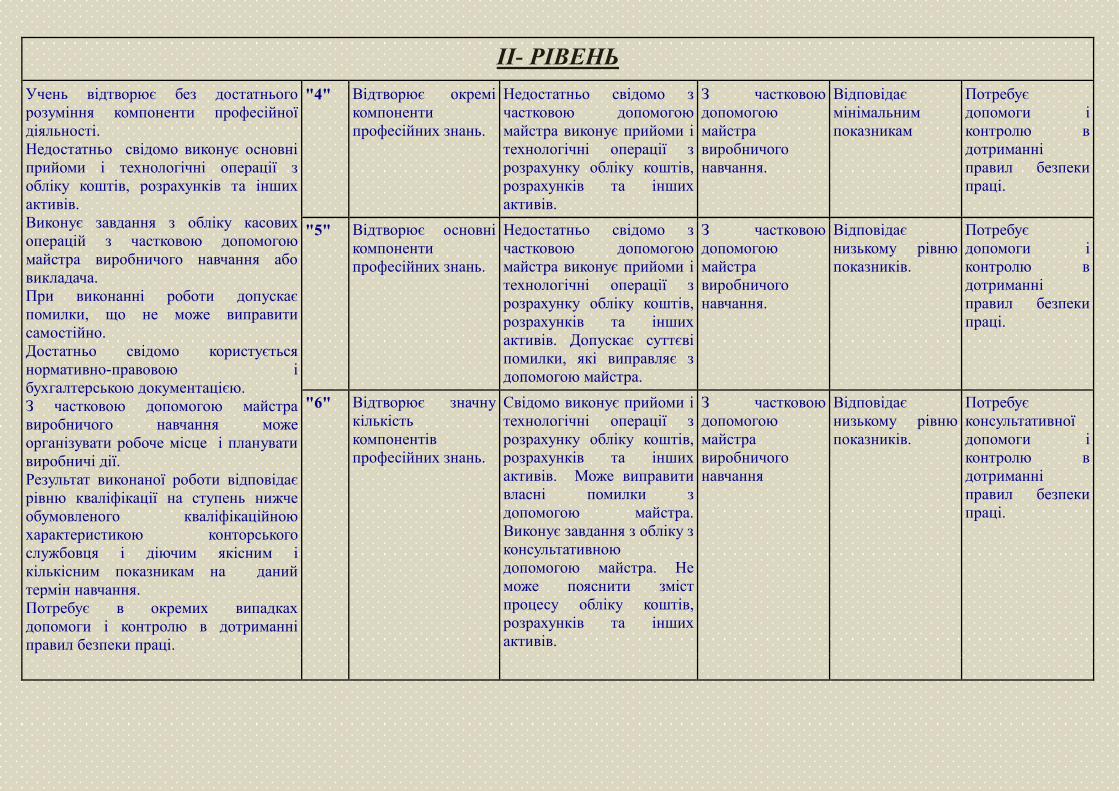

ІІ- РІВЕНЬ

Учень відтворює без достатнього

розуміння компоненти професійної

діяльності.

Недостатньо свідомо виконує основні

прийоми і технологічні операції з

обліку коштів, розрахунків та інших

активів.

Виконує завдання з обліку касових

операцій з частковою допомогою

майстра виробничого навчання або

викладача.

При виконанні роботи допускає

помилки, що не може виправити

самостійно.

Достатньо свідомо користується

нормативно-правовою і

бухгалтерською документацією.

З частковою допомогою майстра

виробничого навчання може

організувати робоче місце і планувати

виробничі дії.

Результат виконаної роботи відповідає

рівню кваліфікації на ступень нижче

обумовленого кваліфікаційною

характеристикою конторського

службовця і діючим якісним і

кількісним показникам на даний

термін навчання.

Потребує в окремих випадках

допомоги і контролю в дотриманні

правил безпеки праці.

"4" Відтворює окремі

компоненти

професійних знань.

Недостатньо свідомо з

частковою допомогою

майстра виконує прийоми і

технологічні операції з

розрахунку обліку коштів,

розрахунків та інших

активів.

З частковою

допомогою

майстра

виробничого

навчання.

Відповідає

мінімальним

показникам

Потребує

допомоги і

контролю в

дотриманні

правил безпеки

праці.

"5" Відтворює основні

компоненти

професійних знань.

Недостатньо свідомо з

частковою допомогою

майстра виконує прийоми і

технологічні операції з

розрахунку обліку коштів,

розрахунків та інших

активів. Допускає суттєві

помилки, які виправляє з

допомогою майстра.

З частковою

допомогою

майстра

виробничого

навчання.

Відповідає

низькому рівню

показників.

Потребує

допомоги і

контролю в

дотриманні

правил безпеки

праці.

"6" Відтворює значну

кількість

компонентів

професійних знань.

Свідомо виконує прийоми і

технологічні операції з

розрахунку обліку коштів,

розрахунків та інших

активів. Може виправити

власні помилки з

допомогою майстра.

Виконує завдання з обліку з

консультативною

допомогою майстра. Не

може пояснити зміст

процесу обліку коштів,

розрахунків та інших

активів.

З частковою

допомогою

майстра

виробничого

навчання

Відповідає

низькому рівню

показників.

Потребує

консультативної

допомоги і

контролю в

дотриманні

правил безпеки

праці.

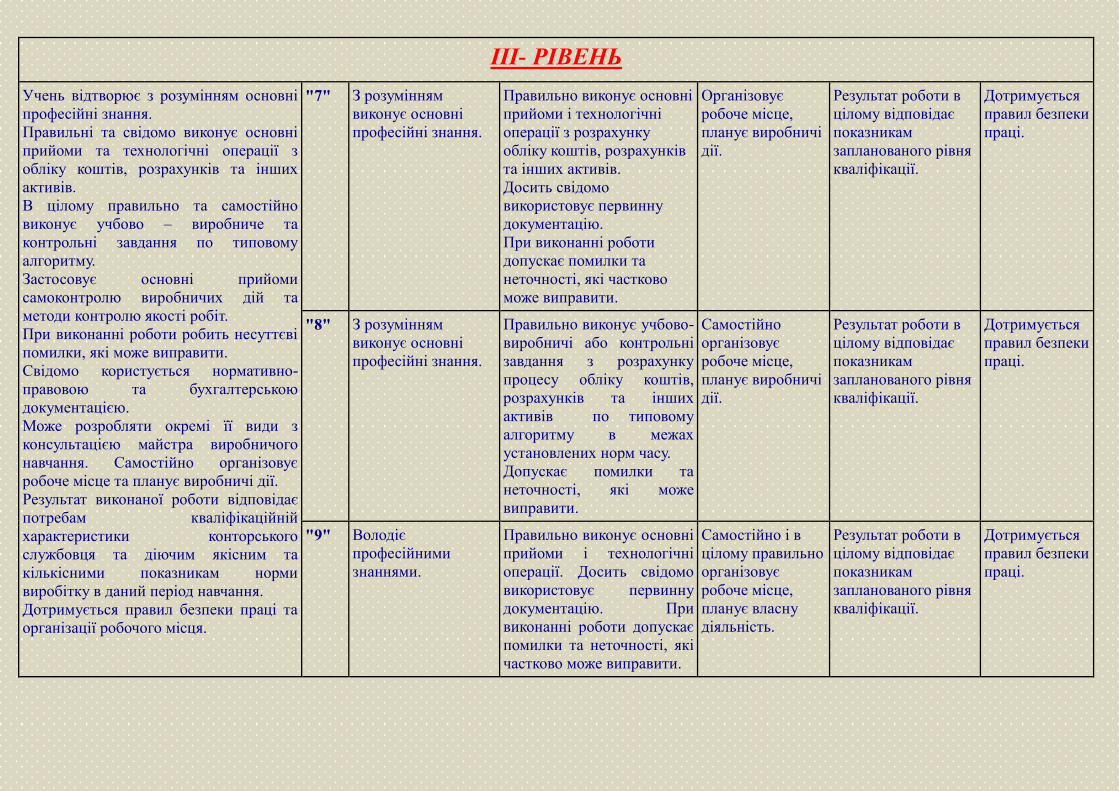

ІІІ- РІВЕНЬ

Учень відтворює з розумінням основні

професійні знання.

Правильні та свідомо виконує основні

прийоми та технологічні операції з

обліку коштів, розрахунків та інших

активів.

В цілому правильно та самостійно

виконує учбово – виробниче та

контрольні завдання по типовому

алгоритму.

Застосовує основні прийоми

самоконтролю виробничих дій та

методи контролю якості робіт.

При виконанні роботи робить несуттєві

помилки, які може виправити.

Свідомо користується нормативно-

правовою та бухгалтерською

документацією.

Може розробляти окремі її види з

консультацією майстра виробничого

навчання. Самостійно організовує

робоче місце та планує виробничі дії.

Результат виконаної роботи відповідає

потребам кваліфікаційній

характеристики конторського

службовця та діючим якісним та

кількісними показникам норми

виробітку в даний період навчання.

Дотримується правил безпеки праці та

організації робочого місця.

"7" З розумінням

виконує основні

професійні знання.

Правильно виконує основні

прийоми і технологічні

операції з розрахунку

обліку коштів, розрахунків

та інших активів.

Досить свідомо

використовує первинну

документацію.

При виконанні роботи

допускає помилки та

неточності, які частково

може виправити.

Організовує

робоче місце,

планує виробничі

дії.

Результат роботи в

цілому відповідає

показникам

запланованого рівня

кваліфікації.

Дотримується

правил безпеки

праці.

"8" З розумінням

виконує основні

професійні знання.

Правильно виконує учбово-

виробничі або контрольні

завдання з розрахунку

процесу обліку коштів,

розрахунків та інших

активів по типовому

алгоритму в межах

установлених норм часу.

Допускає помилки та

неточності, які може

виправити.

Самостійно

організовує

робоче місце,

планує виробничі

дії.

Результат роботи в

цілому відповідає

показникам

запланованого рівня

кваліфікації.

Дотримується

правил безпеки

праці.

"9" Володіє

професійними

знаннями.

Правильно виконує основні

прийоми і технологічні

операції. Досить свідомо

використовує первинну

документацію. При

виконанні роботи допускає

помилки та неточності, які

частково може виправити.

Самостійно і в

цілому правильно

організовує

робоче місце,

планує власну

діяльність.

Результат роботи в

цілому відповідає

показникам

запланованого рівня

кваліфікації.

Дотримується

правил безпеки

праці.

ІV- РІВЕНЬ

Учень володіє професійними знаннями

в повному обсязі.

Самостійно, правильно, впевнено

виконує всі прийоми і технічні операції

у встановлені норми часу.

Самостійно в повному обсязі виконує

учбово-виробничі або контрольні

завдання. Вміє самостійно обирати

оптимальний варіант виконання

навчально-виробничого (контрольного)

завдання.

Правильно і свідомо застосовує усі

прийоми самоконтролю виробничих дій

і методи контролю якості робіт.

Повністю свідомо користується

бухгалтерською документацією.

В процесі роботи можуть допускатися

неточності, які виявляються і

виправляються самостійно.

Забезпечує високий рівень організації

праці та плануванні роботи.

Результат виконаної роботи

повністю відповідає рівню

кваліфікації, який обумовлений

кваліфікаційною

характеристикою конторського

службовця або відповідає більш

високому кваліфікаційному

рівню, ніж запланований.

"10" Володіє

професійними

знаннями в

обсязі,

передбаченому

навчальною

програмою.

Самостійно, правильно, впевнено працює

з бухгалтерським обліком в обліку коштів,

розрахунків та інших активів нормативної

документації.

Правильно та свідомо засвоює усі

прийоми самоконтролю. В процесі роботи

може допускати окремі неточності, які

самостійно виправляє. Проявляє елементи

професійної культури.

Раціонально

організовує

робоче місце

та свою

роботу.

Результат

виповненої

роботи у

цілому

відповідає

діючим якісним

та кількісним

показникам.

Дотримуєтьс

я правил

безпеки

праці.

"11" Володіє

професійними

знаннями в

повному обсязі.

Самостійно, правильно, впевнено працює

з бухгалтерським обліком коштів,

розрахунків та інших активів, відповідно

вимогам нормативної документації,

передбаченою навчальною програмою.

Правильно та свідомо засвоює усі

прийоми самоконтролю. В процесі роботи

може допускати окремі неточності, які

самостійно виправляє. Проявляє елементи

професійної культури.

Раціонально

організовує

робоче місце

та свою

роботу.

Результат

викиненої

роботи

повністю

відповідає

діючим

показникам.

Забезпечує

високий

рівень

дотримання

правил

безпеки

праці.

"12" Володіє

професійними

знаннями в

повному обсязі.

Самостійно, правильно, впевнено працює

з бухгалтерським обліком коштів,

розрахунків та інших активів в,

передбаченою навчальною програмою.

Правильно та свідомо обліку коштів,

розрахунків та інших активів засвоює усі

прийоми самоконтролю. В процесі роботи

може допускати окремі неточності, які

самостійно виправляє. Проявляє елементи

професійної культури.

Раціонально

організовує

робоче місце

та свою

роботу.

Результат

викиненої

роботи

повністю

відповідає

діючим

показникам і

навіть може

бути краще їх.

Забезпечує

зразкове

дотримання

безпеки

праці.

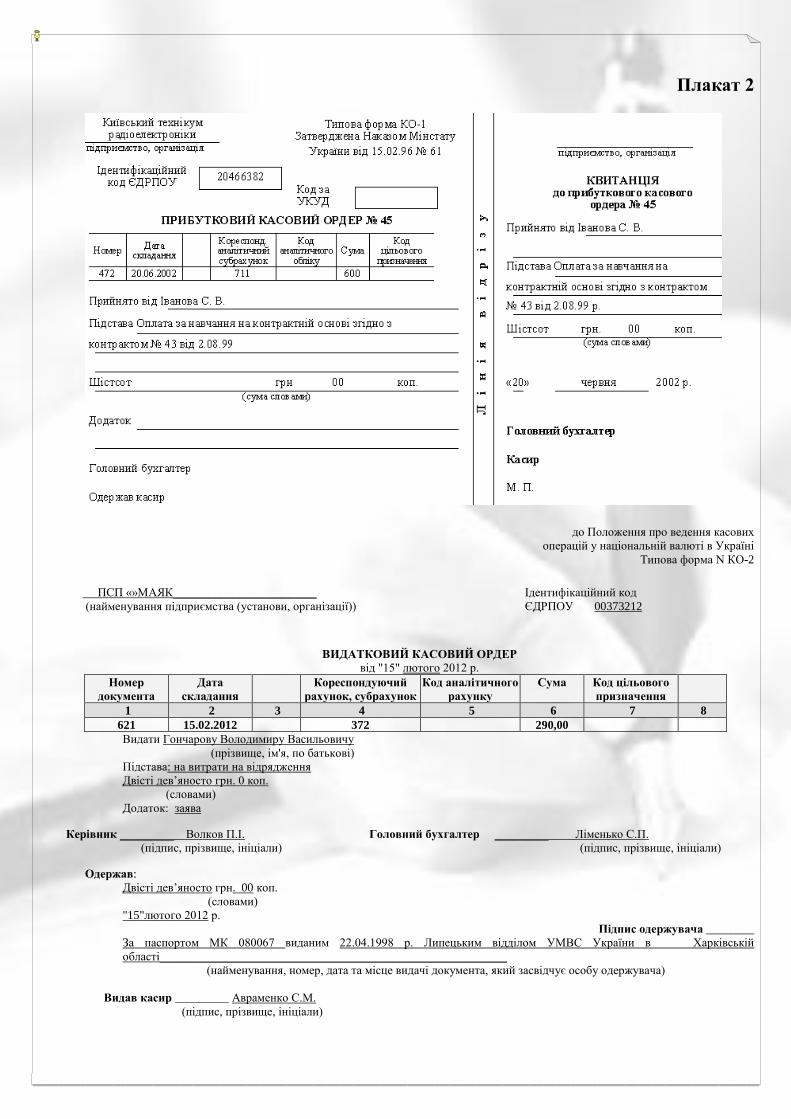

ТЕОРЕТИЧНА ЧАСТИНА(презентація)

Плакат 1

Плакат 2

до Положення про ведення касових

операцій у національній валюті в Україні

Типова форма N КО-2

ВИДАТКОВИЙ КАСОВИЙ ОРДЕР

від "15" лютого 2012 р.

Номер

документа

Дата

складання

Кореспондуючий

рахунок, субрахунок

Код аналітичного

рахунку

Сума

Код цільового

призначення

1 2 3 4 5 6 7 8

621 15.02.2012 372 290,00

Видати Гончарову Володимиру Васильовичу

(прізвище, ім'я, по батькові)

Підстава: на витрати на відрядження

Двісті дев’яносто грн. 0 коп.

(словами)

Додаток: заява

Керівник _________ Волков П.І.

(підпис, прізвище, ініціали)

Головний бухгалтер _________ Ліменько С.П.

(підпис, прізвище, ініціали)

Одержав:

Двісті дев’яносто грн. 00 коп.

(словами)

"15"лютого 2012 р.

Підпис одержувача ________

За паспортом МК 080067 виданим 22.04.1998 р. Липецьким відділом УМВС України в Харківській

області__________________________________________________________

(найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача)

Видав касир _________ Авраменко С.М.

(підпис, прізвище, ініціали)

ПСП «»МАЯК________________________

(найменування підприємства (установи, організації))

Ідентифікаційний код

ЄДРПОУ 00373212

Інструкційно–технологічна картка

1. Скласти кореспонденцію рахунків в табличному вигляді (Картка – завдання

№ 1)

2. Необхідно перевірити свої знання за допомогою наведеного тесту (Картка –

завдання № 2):

- тести І-го рівня передбачають розпізнання правильних тверджень по темі;

- тести ІІ-го рівня передбачають вибір правильної відповіді, яка повинна бути

однозначною;

- тести ІІІ-го рівня передбачають встановлення логічного зв’язку між терміном

та його визначенням;

- тести ІV-го рівня - тести ІІІ-го рівня передбачають доповнення пропущеної

інформації.

3. На підставі даних необхідно (Картка – завдання №3):

- 1 завдання: розрахувати загальну суму витрат на відрядження, відобразити

операції на рахунках, вказати первинні документи.

- 2 завдання: заповнити видатковий касовий ордер № 81 на видачу коштів під

звіт.

№ з/п

Бали

1.

2.

3.

4.

5.

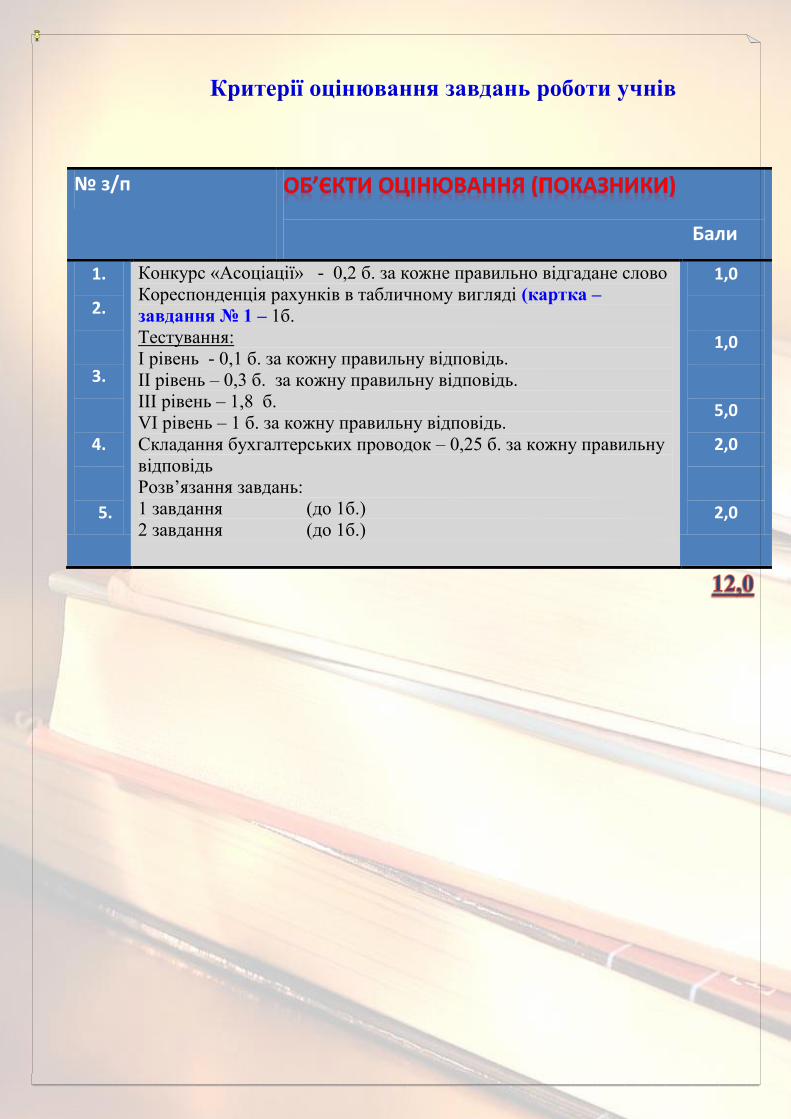

Конкурс «Асоціації» - 0,2 б. за кожне правильно відгадане слово

Кореспонденція рахунків в табличному вигляді (картка –

завдання № 1 – 1б.

Тестування:

І рівень - 0,1 б. за кожну правильну відповідь.

ІІ рівень – 0,3 б. за кожну правильну відповідь.

ІІІ рівень – 1,8 б.

VІ рівень – 1 б. за кожну правильну відповідь.

Складання бухгалтерських проводок – 0,25 б. за кожну правильну

відповідь

Розв’язання завдань:

1 завдання (до 1б.)

2 завдання (до 1б.)

1,0

1,0

5,0

2,0

2,0

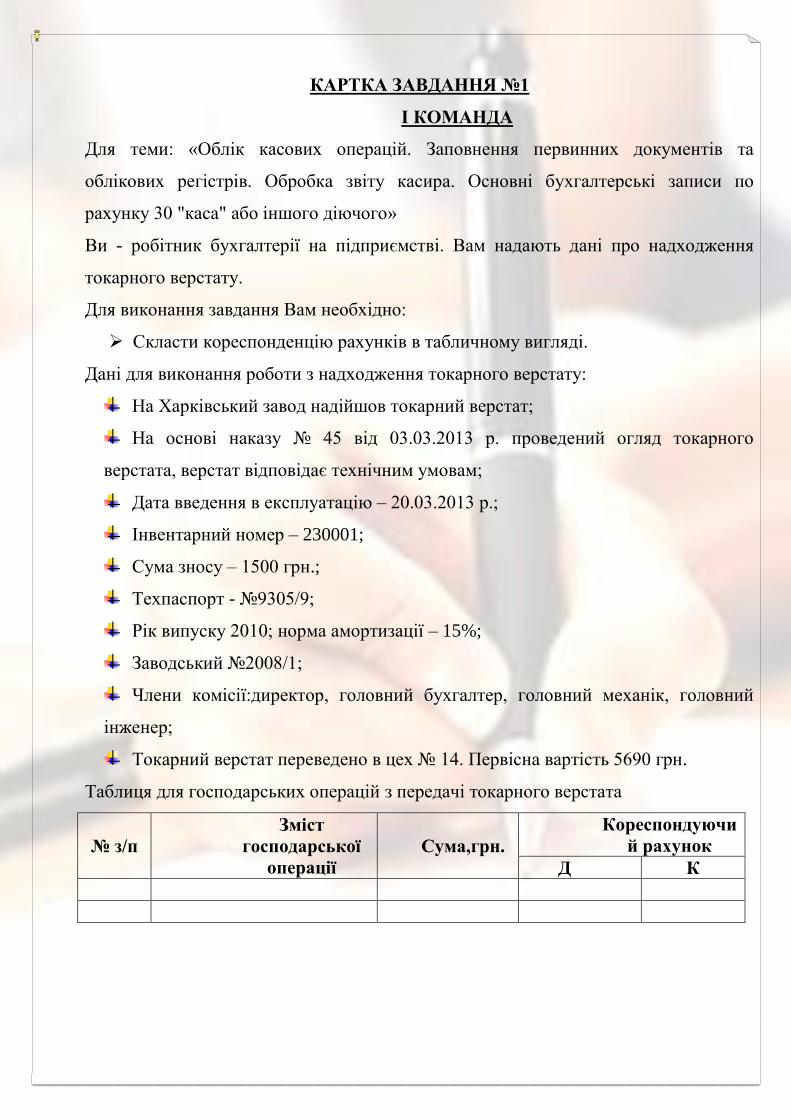

КАРТКА ЗАВДАННЯ №1

І КОМАНДА

Для теми: «Облік касових операцій. Заповнення первинних документів та

облікових регістрів. Обробка звіту касира. Основні бухгалтерські записи по

рахунку 30 "каса" або іншого діючого»

Ви - робітник бухгалтерії на підприємстві. Вам надають дані про надходження

токарного верстату.

Для виконання завдання Вам необхідно:

Скласти кореспонденцію рахунків в табличному вигляді.

Дані для виконання роботи з надходження токарного верстату:

На Харківський завод надійшов токарний верстат;

На основі наказу № 45 від 03.03.2013 р. проведений огляд токарного

верстата, верстат відповідає технічним умовам;

Дата введення в експлуатацію – 20.03.2013 р.;

Інвентарний номер – 230001;

Сума зносу – 1500 грн.;

Техпаспорт - №9305/9;

Рік випуску 2010; норма амортизації – 15%;

Заводський №2008/1;

Члени комісії:директор, головний бухгалтер, головний механік, головний

інженер;

Токарний верстат переведено в цех № 14. Первісна вартість 5690 грн.

Таблиця для господарських операцій з передачі токарного верстата

№ з/п

Зміст

господарської

операції

Сума,грн.

Кореспондуючи

й рахунок

Д К

1

2

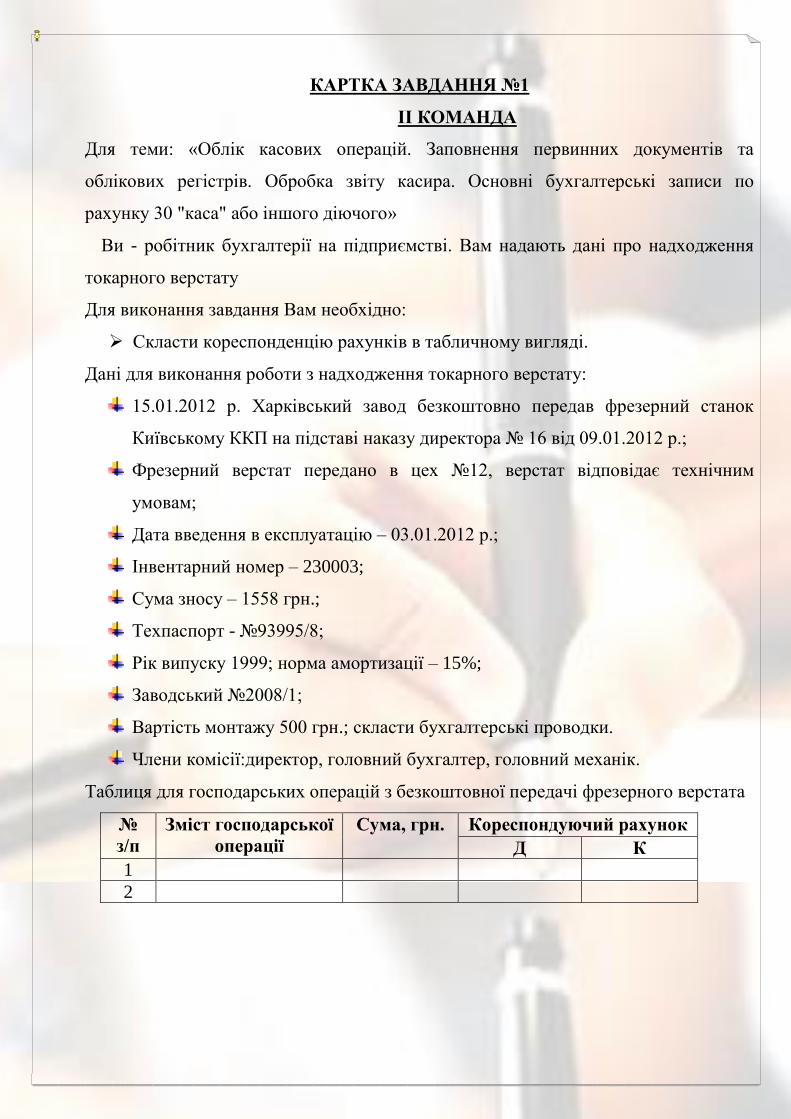

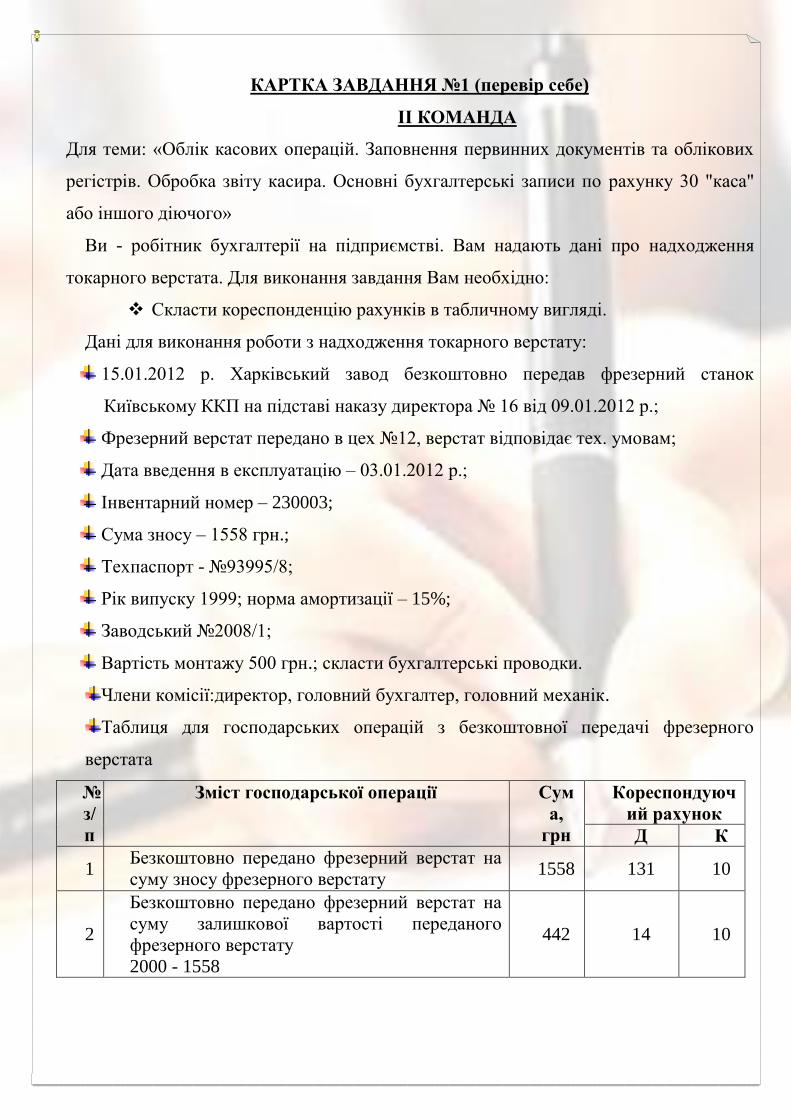

КАРТКА ЗАВДАННЯ №1

ІІ КОМАНДА

Для теми: «Облік касових операцій. Заповнення первинних документів та

облікових регістрів. Обробка звіту касира. Основні бухгалтерські записи по

рахунку 30 "каса" або іншого діючого»

Ви - робітник бухгалтерії на підприємстві. Вам надають дані про надходження

токарного верстату

Для виконання завдання Вам необхідно:

Скласти кореспонденцію рахунків в табличному вигляді.

Дані для виконання роботи з надходження токарного верстату:

15.01.2012 р. Харківський завод безкоштовно передав фрезерний станок

Київському ККП на підставі наказу директора № 16 від 09.01.2012 р.;

Фрезерний верстат передано в цех №12, верстат відповідає технічним

умовам;

Дата введення в експлуатацію – 03.01.2012 р.;

Інвентарний номер – 230003;

Сума зносу – 1558 грн.;

Техпаспорт - №93995/8;

Рік випуску 1999; норма амортизації – 15%;

Заводський №2008/1;

Вартість монтажу 500 грн.; скласти бухгалтерські проводки.

Члени комісії:директор, головний бухгалтер, головний механік.

Таблиця для господарських операцій з безкоштовної передачі фрезерного верстата

№

з/п

Зміст господарської

операції

Сума, грн. Кореспондуючий рахунок

Д К

1

2

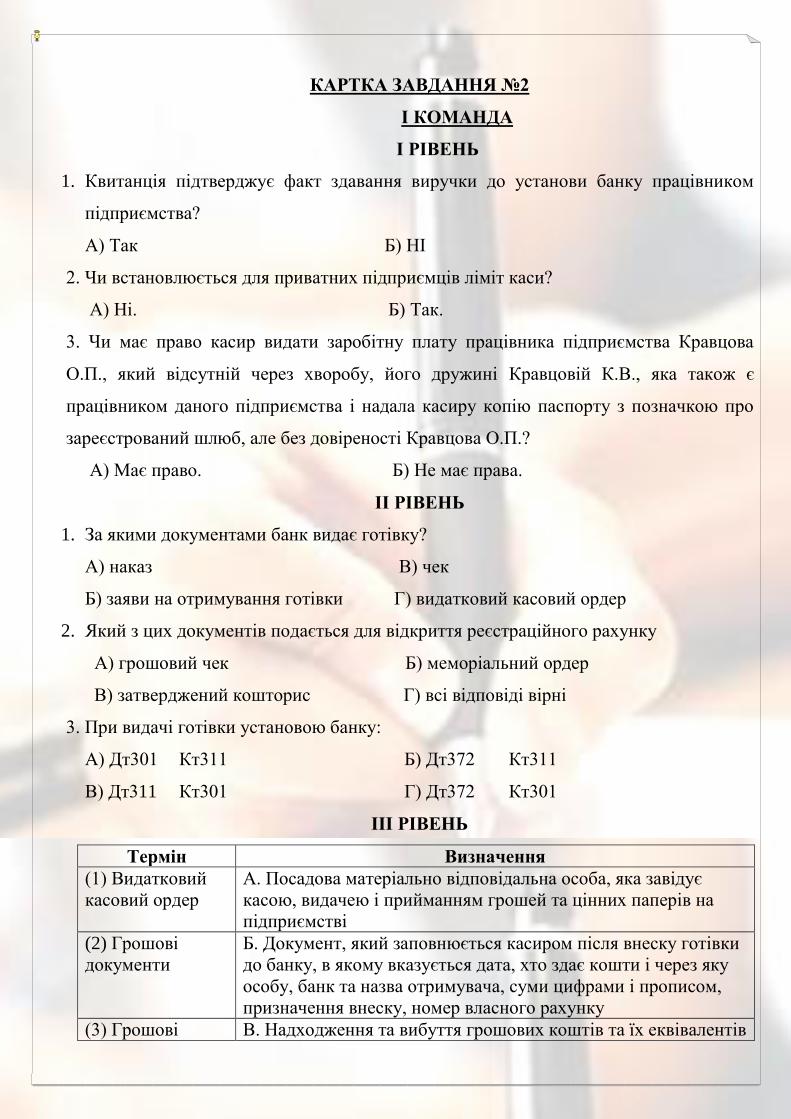

КАРТКА ЗАВДАННЯ №2

І КОМАНДА

І РІВЕНЬ

1. Квитанція підтверджує факт здавання виручки до установи банку працівником

підприємства?

А) Так Б) НІ

2. Чи встановлюється для приватних підприємців ліміт каси?

А) Ні. Б) Так.

3. Чи має право касир видати заробітну плату працівника підприємства Кравцова

О.П., який відсутній через хворобу, його дружині Кравцовій К.В., яка також є

працівником даного підприємства і надала касиру копію паспорту з позначкою про

зареєстрований шлюб, але без довіреності Кравцова О.П.?

А) Має право. Б) Не має права.

ІІ РІВЕНЬ

1. За якими документами банк видає готівку?

А) наказ В) чек

Б) заяви на отримування готівки Г) видатковий касовий ордер

2. Який з цих документів подається для відкриття реєстраційного рахунку

А) грошовий чек Б) меморіальний ордер

В) затверджений кошторис Г) всі відповіді вірні

3. При видачі готівки установою банку:

А) Дт301 Кт311 Б) Дт372 Кт311

В) Дт311 Кт301 Г) Дт372 Кт301

ІІІ РІВЕНЬ

Термін Визначення

(1) Видатковий

касовий ордер

А. Посадова матеріально відповідальна особа, яка завідує

касою, видачею і прийманням грошей та цінних паперів на

підприємстві

(2) Грошові

документи

Б. Документ, який заповнюється касиром після внеску готівки

до банку, в якому вказується дата, хто здає кошти і через яку

особу, банк та назва отримувача, суми цифрами і прописом,

призначення внеску, номер власного рахунку

(3) Грошові В. Надходження та вибуття грошових коштів та їх еквівалентів

кошти

(4) Грошові

кошти в дорозі

Г. Гроші, здані до банку інкасатором, але не зараховані на

поточний рахунок

(5) Іноземна

валюта

Д. Документи, які знаходяться в касі підприємства: оплачені

путівки в санаторії, пансіонати та будинки відпочинку,

поштові марки, проїзні квитки

(6) Звіт касира Е. Документ, який засвідчує законність витрачання грошей з

каси підприємства за цільовим призначенням

(7) Каса Є. Документ, який передається касиром підприємства в

бухгалтерію і є відривним листом касової книги з додатком

видаткових та прибуткових касових ордерів

(8) Касова книга Ж. Гранична сума грошових коштів, яка знаходиться в касі

підприємства

(9) Касир З. Обліковий регістр, призначений для обліку касових

операцій касиром підприємства

(10) Ліміт

залишку готівки

И. Документ, за яким проводиться оплата праці, виплата

допомоги з тимчасової непрацездатності, стипендій, премій

без складання видаткового касового ордера на кожного

отримувача

(11) Об’ява на

внесок готівкою

І. Документ, який засвідчує законність надходження грошей

до каси підприємства

(12) Платіжна

відомість

Ї. Книга, у вигляді якої банки видають бланки чеків

(13) Прибутковий

касовий ордер

Й. Іноземні грошові знаки у вигляді банкнот, казначейських

білетів, монет, що перебувають в обігу та є законним

платіжним засобом на території відповідної іноземної

держави, а також вилучені з обігу

(14) Рух

грошових коштів

К. Готівка, кошти на рахунках у банках та депозити до

запитання

(15) Чекова

книжка

Л. Спеціально ізольоване приміщення, яке призначене для

приймання, видачі і тимчасового зберігання готівки

VІ РІВЕНЬ

1. ___________________– це приміщення або місце, що призначене для ________,

________та _________ готівкових коштів, інших цінностей та касових документів,

де, як правило, ведеться касова книга.

2. _______________– це документи, що засвідчують надходження грошей до каси та

їх витрачання за цільовим призначенням собою відривний листок касової книги з

доданими до нього прибутковими і видатковими касовими документами.

КАРТКА ЗАВДАННЯ №2

ІІ КОМАНДА

І РІВЕНЬ

1. Касир відповідно до чинного законодавства несе повну матеріальну

відповідальність за збереження всіх прийнятих ним цінностей?

А) Так Б) Ні

2. Облікові регістри складаються щодня, підписуються директором та

працівниками на підприємствах?

А) Ні. Б) Так

3. Чи має право касир видати заробітну плату працівника підприємства Дегтярьова

С.М., який відсутній через хворобу, його дружині Дегтярьовій К.В., яка також є

працівником даного підприємства і надала касиру копію паспорту з позначкою про

зареєстрований шлюб по довіреності Дегтярьова С.М?

А) Має право Б) Не має права

ІІ РІВЕНЬ

1. За характером записів облікові регістри поділяють на?

А) хронологічні В) комбіновані.

Б) систематичні Г) всі відповіді правильні

2. Який з цих документів застосовується для оприбуткування готівки до каси при

відкритті реєстраційного рахунку?

А) грошовий чек Б) меморіальний ордер

В)прибутковий касовий ордер Г) всі відповіді вірні

3. При видачі готівки установою банку:

А) Дт301 Кт311 Б) Дт372 Кт311

В) Дт311 Кт301 Г) Дт372 Кт301

ІІІ РІВЕНЬ

Термін Визначення

(1) Первинний

документ

А. Посадова матеріально відповідальна особа, яка завідує

касою, видачею і прийманням грошей та цінних паперів на

підприємстві

(2) Грошові Б. Документ, який заповнюється касиром після внеску готівки

VІ РІВЕНЬ

1. Меморіально-ордерна (контрольно-шахова) форма бухгалтерського обліку

характеризується застосуванням книг для ведення ____________ обліку і карток

- для ____________.

2. Контроль за правильним веденням касової книги покладається на

________________або вповноважену керівником особу.

документи до банку, в якому вказується дата, хто здає кошти і через яку

особу, банк та назва отримувача, суми цифрами і прописом,

призначення внеску, номер власного рахунку

(3) Грошові

кошти

В. Надходження та вибуття грошових коштів та їх еквівалентів

(4) Грошові

кошти в дорозі

Г. Гроші, здані до банку інкасатором, але не зараховані на

поточний рахунок

(5) Іноземна

валюта

Д. Документи, які знаходяться в касі підприємства: оплачені

путівки в санаторії, пансіонати та будинки відпочинку,

поштові марки, проїзні квитки

(6) Звіт касира Е. Документ, який засвідчує законність витрачання грошей з

каси підприємства за цільовим призначенням

(7) Каса Є. Документ, який передається касиром підприємства в

бухгалтерію і є відривним листом касової книги з додатком

видаткових та прибуткових касових ордерів

(8) Касова книга Ж. Гранична сума грошових коштів, яка знаходиться в касі

підприємства

(9) Касир З. документ, який містить відомості про господарську

операцію та підтверджує факт її здійснення

(10) Ліміт

залишку готівки

И. Документ, за яким проводиться оплата праці, виплата

допомоги з тимчасової непрацездатності, стипендій, премій

без складання видаткового касового ордера на кожного

отримувача

(11) Об’ява на

внесок готівкою

І. Документ, який засвідчує законність надходження грошей

до каси підприємства

(12) Платіжна

відомість

Ї. Книга, у вигляді якої банки видають бланки чеків

(13)

Прибутковий

касовий ордер

Й. Іноземні грошові знаки у вигляді банкнот, казначейських

білетів, монет, що перебувають в обігу та є законним

платіжним засобом на території відповідної іноземної

держави, а також вилучені з обігу

(14) Рух

грошових

коштів

К. Готівка, кошти на рахунках у банках та депозити до

запитання

(15) Чекова

книжка

Л. Спеціально ізольоване приміщення, яке призначене для

приймання, видачі і тимчасового зберігання готівки

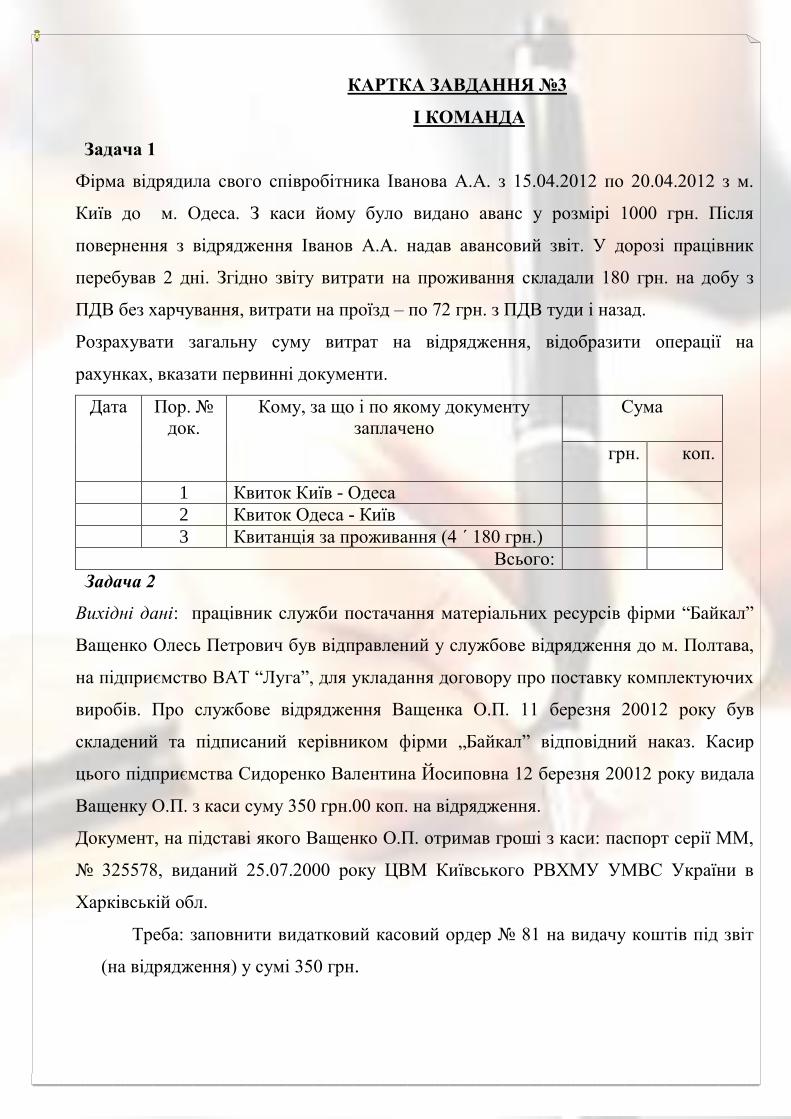

КАРТКА ЗАВДАННЯ №3

І КОМАНДА

Задача 1

Фірма відрядила свого співробітника Іванова А.А. з 15.04.2012 по 20.04.2012 з м.

Київ до м. Одеса. З каси йому було видано аванс у розмірі 1000 грн. Після

повернення з відрядження Іванов А.А. надав авансовий звіт. У дорозі працівник

перебував 2 дні. Згідно звіту витрати на проживання складали 180 грн. на добу з

ПДВ без харчування, витрати на проїзд – по 72 грн. з ПДВ туди і назад.

Розрахувати загальну суму витрат на відрядження, відобразити операції на

рахунках, вказати первинні документи.

Дата Пор. №

док.

Кому, за що і по якому документу

заплачено

Сума

грн. коп.

1 Квиток Київ - Одеса

2 Квиток Одеса - Київ

3 Квитанція за проживання (4 ´ 180 грн.)

Всього:

Задача 2

Вихідні дані: працівник служби постачання матеріальних ресурсів фірми “Байкал”

Ващенко Олесь Петрович був відправлений у службове відрядження до м. Полтава,

на підприємство ВАТ “Луга”, для укладання договору про поставку комплектуючих

виробів. Про службове відрядження Ващенка О.П. 11 березня 20012 року був

складений та підписаний керівником фірми „Байкал” відповідний наказ. Касир

цього підприємства Сидоренко Валентина Йосиповна 12 березня 20012 року видала

Ващенку О.П. з каси суму 350 грн.00 коп. на відрядження.

Документ, на підставі якого Ващенко О.П. отримав гроші з каси: паспорт серії ММ,

№ 325578, виданий 25.07.2000 року ЦВМ Київського РВХМУ УМВС України в

Харківській обл.

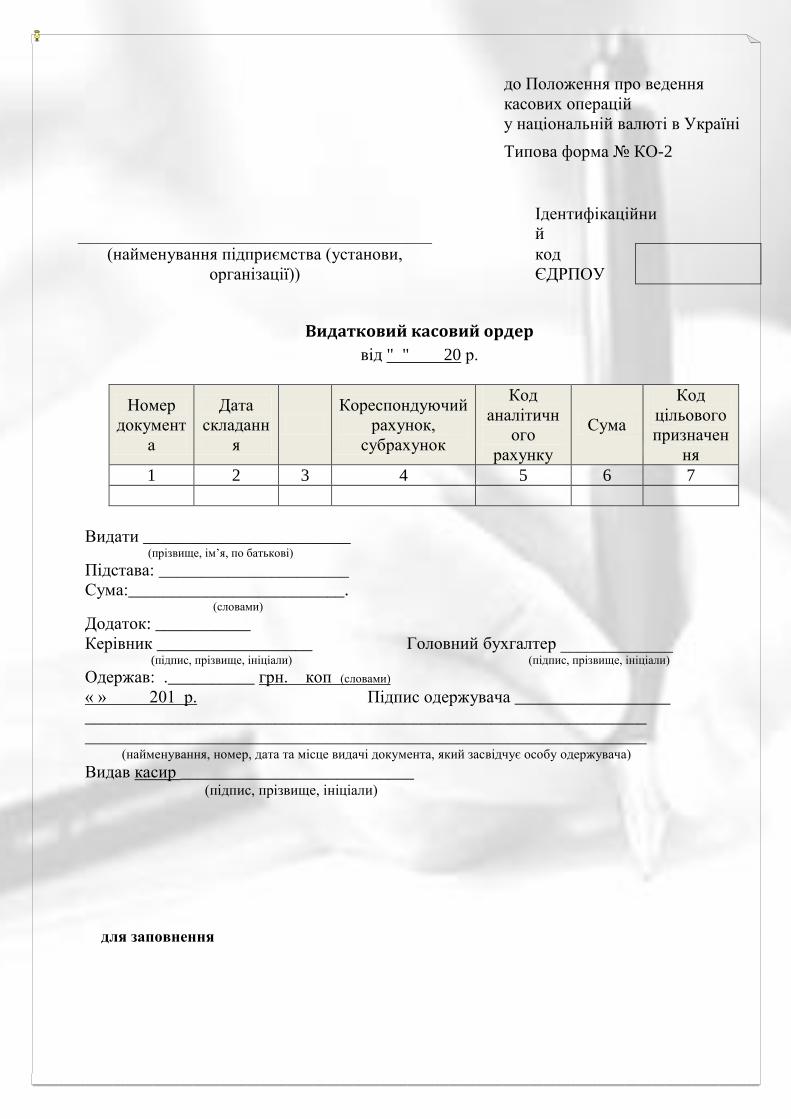

Треба: заповнити видатковий касовий ордер № 81 на видачу коштів під звіт

(на відрядження) у сумі 350 грн.

до Положення про ведення

касових операцій

у національній валюті в Україні

Типова форма № КО-2

Ідентифікаційни

й

(найменування підприємства (установи,

організації))

код

ЄДРПОУ

Видатковий касовий ордер

від " " 20 р.

Номер

документ

а

Дата

складанн

я

Кореспондуючий

рахунок,

субрахунок

Код

аналітичн

ого

рахунку

Сума

Код

цільового

призначен

ня

1 2 3 4 5 6 7

Видати ________________________ (прізвище, ім’я, по батькові)

Підстава: ______________________

Сума:_________________________. (словами)

Додаток: ___________

Керівник __________________ Головний бухгалтер _____________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали)

Одержав: .__________ грн. коп (словами)

« » 201 р. Підпис одержувача __________________

_________________________________________________________________

_________________________________________________________________ (найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача)

Видав касир ___________________________ (підпис, прізвище, ініціали)

для заповнення

КАРТКА ЗАВДАННЯ №3

ІІ КОМАНДА

Задача 1

Фірма відрядила свого співробітника Петрова Р.А. з 11.04.2012 по 218.04.2012 з

м. Харків до м. Київ. З каси йому було видано аванс у розмірі 2000 грн. Після

повернення Петрова Р.А. з відрядження, він надав авансовий звіт. У дорозі працівник

перебував 2 дні. Згідно звіту витрати на проживання складали 190 грн. на добу з ПДВ

без харчування, витрати на проїзд – по 72 грн. з ПДВ туди і назад.

Розрахувати загальну суму витрат на відрядження, відобразити операції на

рахунках, вказати первинні документи.

Задача 2

Вихідні дані: 16 березня 2013 року працівник Ващенко О.П. повернувся з

відрядження (див. вправу 5.2). Відповідно до діючого законодавства у триденний

строк після повернення з відрядження працівник повинен скласти та здати в

бухгалтерію підприємства авансовий звіт про використання наданих йому коштів.

Авансовий звіт, з якого витікає, що 281 грн. 55 коп. було витрачено у зв’язку з

відрядженням Ващенко О.П. склав і здав до бухгалтерії 17 березня 2013 р.

Треба: скласти прибутковий касовий ордер за № 67 від 17.03.2013 р., на підставі

якого працівник служби постачання фірми „Байкал” Ващенко О.П. повернув до каси

підприємства залишок коштів, які не могли бути витрачені ним під час відрядження.

Дата Пор. № док. Кому, за що і по якому документу

заплачено

Сума

грн. коп.

1 Квиток Харків - Київ

2 Квиток Київ - Харків

3 Квитанція за проживання (4 ´ 190 грн.)

Всього:

для заповнення

Додаток 2

до Положення про ведення касових

операцій

у національній валюті в Україні

Типова форма № КО-1

Ідентифікаційний

код ЄДРПОУ

_____________________________________________ (найменування підприємства (установи, організації))

Прибутковий касовий ордер № ____

від “__” ___________ 20__ р.

Л

і

н і

я

в

і

д р

і

з у

______________________________________ (найменування підприємства (установи, організації))

Квитанція

до прибуткового касового ордера № ___ від “__” _________ 20__ р.

Прийнято від _______________________________

___________________________________________

Підстава: __________________________________

___________________________________________

Сума ______________________________________ (словами)

_____________________________ грн. _____ коп.

М.П.

Головний

бухгалтер __________________________________ (підпис, прізвище, ініціали)

Касир _____________________________________ (підпис, прізвище, ініціали)

Кореспондую-

чий рахунок,

субрахунок

Код

аналітичного

рахунку

Сума

цифрами

Код

цільового

призначення

Прийнято від _____________________________________________________

_________________________________________________________________

Підстава: ________________________________________________________

_________________________________________________________________

Сума ____________________________________________________________

______________________________________ грн. _____ коп. (словами)

Додатки: _________________________________________________________

_________________________________________________________________

Головний бухгалтер ________________________________ (підпис, прізвище, ініціали)

Одержав касир ____________________________________ (підпис, прізвище, ініціали)

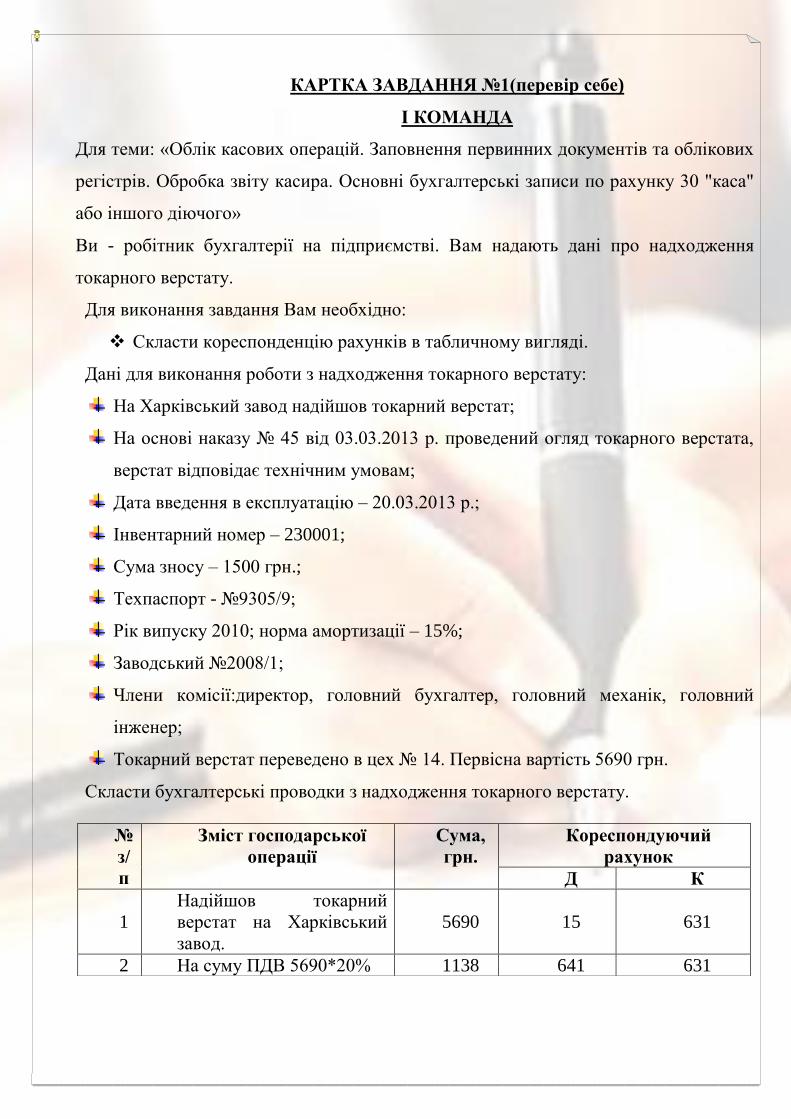

КАРТКА ЗАВДАННЯ №1(перевір себе)

І КОМАНДА

Для теми: «Облік касових операцій. Заповнення первинних документів та облікових

регістрів. Обробка звіту касира. Основні бухгалтерські записи по рахунку 30 "каса"

або іншого діючого»

Ви - робітник бухгалтерії на підприємстві. Вам надають дані про надходження

токарного верстату.

Для виконання завдання Вам необхідно:

Скласти кореспонденцію рахунків в табличному вигляді.

Дані для виконання роботи з надходження токарного верстату:

На Харківський завод надійшов токарний верстат;

На основі наказу № 45 від 03.03.2013 р. проведений огляд токарного верстата,

верстат відповідає технічним умовам;

Дата введення в експлуатацію – 20.03.2013 р.;

Інвентарний номер – 230001;

Сума зносу – 1500 грн.;

Техпаспорт - №9305/9;

Рік випуску 2010; норма амортизації – 15%;

Заводський №2008/1;

Члени комісії:директор, головний бухгалтер, головний механік, головний

інженер;

Токарний верстат переведено в цех № 14. Первісна вартість 5690 грн.

Скласти бухгалтерські проводки з надходження токарного верстату.

№

з/

п

Зміст господарської

операції

Сума,

грн.

Кореспондуючий

рахунок

Д К

1

Надійшов токарний

верстат на Харківський

завод.

5690 15 631

2 На суму ПДВ 5690*20% 1138 641 631

КАРТКА ЗАВДАННЯ №1 (перевір себе)

ІІ КОМАНДА

Для теми: «Облік касових операцій. Заповнення первинних документів та облікових

регістрів. Обробка звіту касира. Основні бухгалтерські записи по рахунку 30 "каса"

або іншого діючого»

Ви - робітник бухгалтерії на підприємстві. Вам надають дані про надходження

токарного верстата. Для виконання завдання Вам необхідно:

Скласти кореспонденцію рахунків в табличному вигляді.

Дані для виконання роботи з надходження токарного верстату:

15.01.2012 р. Харківський завод безкоштовно передав фрезерний станок

Київському ККП на підставі наказу директора № 16 від 09.01.2012 р.;

Фрезерний верстат передано в цех №12, верстат відповідає тех. умовам;

Дата введення в експлуатацію – 03.01.2012 р.;

Інвентарний номер – 230003;

Сума зносу – 1558 грн.;

Техпаспорт - №93995/8;

Рік випуску 1999; норма амортизації – 15%;

Заводський №2008/1;

Вартість монтажу 500 грн.; скласти бухгалтерські проводки.

Члени комісії:директор, головний бухгалтер, головний механік.

Таблиця для господарських операцій з безкоштовної передачі фрезерного

верстата

№

з/

п

Зміст господарської операції Сум

а,

грн

Кореспондуюч

ий рахунок

Д К

1 Безкоштовно передано фрезерний верстат на

суму зносу фрезерного верстату 1558 131 10

2

Безкоштовно передано фрезерний верстат на

суму залишкової вартості переданого

фрезерного верстату

2000 - 1558

442 14 10

КАРТКА ЗАВДАННЯ №2 (перевір себе)

І КОМАНДА

І РІВЕНЬ

1. Квитанція підтверджує факт здавання виручки до установи банку працівником

підприємства?

А) Так + Б) НІ

2. Чи встановлюється для приватних підприємців ліміт каси?

А) Ні + Б) Так.

3. Чи має право касир видати заробітну плату працівника підприємства Кравцова

О.П., який відсутній через хворобу, його дружині Кравцовій К.В., яка також є

працівником даного підприємства і надала касиру копію паспорту з позначкою про

зареєстрований шлюб, але без довіреності Кравцова О.П.?

А) Має право. Б) Не має права +

ІІ РІВЕНЬ

1. За якими документами банк видає готівку?

А) наказ В) чек +

Б) заяви на отримування готівки Г) видатковий касовий ордер

2. Який з цих документів подається для відкриття реєстраційного рахунку?

А) грошовий чек Б) меморіальний ордер +

В) затверджений кошторис Г) всі відповіді вірні

3. При видачі готівки установою банку:

А) Дт301 Кт311 + Б) Дт372 Кт311

В) Дт311 Кт301 Г) Дт372 Кт301

ІІІ РІВЕНЬ

1. З 2. Б

3.К 4. Г

5.Й 6. Є

7. Л 8. Е

9. А 10. Ж

11. Д 12. И

13. І 14. В

15.Ї

VІ РІВЕНЬ

1. Каса – це приміщення або місце, що призначене для видачі, та зберігання

готівкових коштів, інших цінностей та касових документів, де, як правило,

ведеться касова книга.

2. Касові ордери – це документи, що засвідчують надходження грошей до каси та

їх витрачання за цільовим призначенням.

3. Чек – це документ, який передається касиром до бухгалтерії і являє собою

відривний листок касової книги з доданими до нього прибутковими і

видатковими касовими документами.

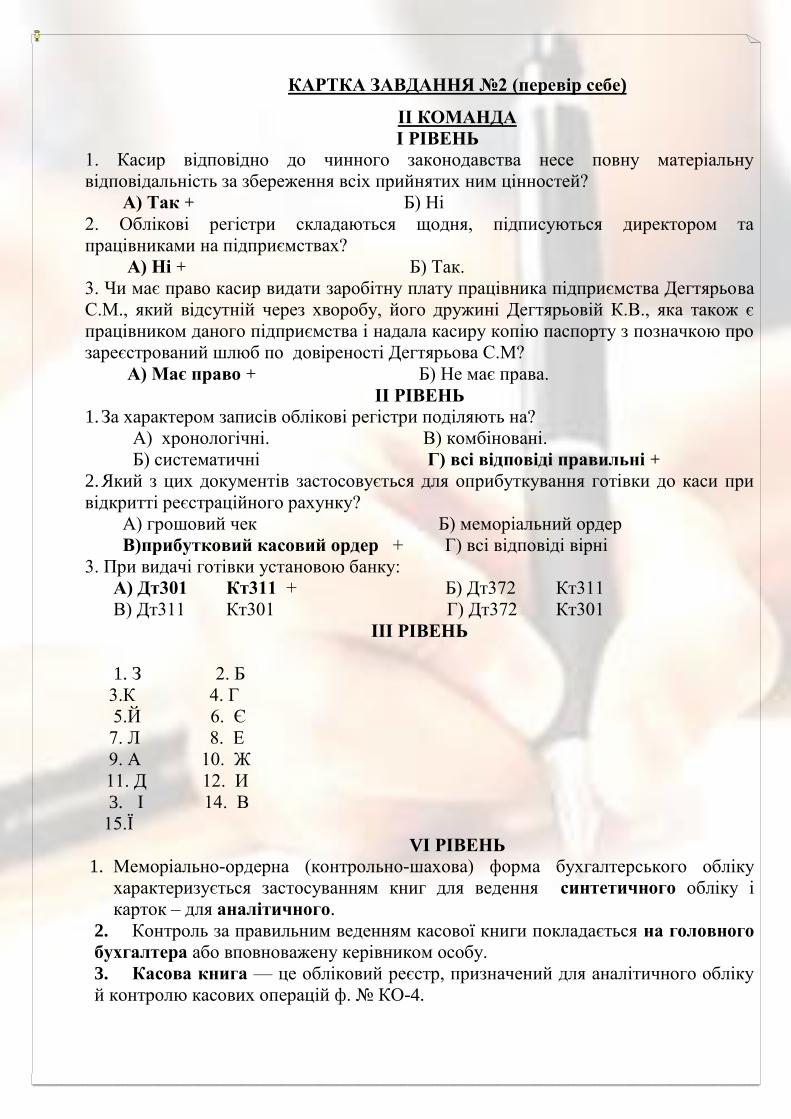

КАРТКА ЗАВДАННЯ №2 (перевір себе)

ІІ КОМАНДА

І РІВЕНЬ

1. Касир відповідно до чинного законодавства несе повну матеріальну

відповідальність за збереження всіх прийнятих ним цінностей?

А) Так + Б) Ні

2. Облікові регістри складаються щодня, підписуються директором та

працівниками на підприємствах?

А) Ні + Б) Так.

3. Чи має право касир видати заробітну плату працівника підприємства Дегтярьова

С.М., який відсутній через хворобу, його дружині Дегтярьовій К.В., яка також є

працівником даного підприємства і надала касиру копію паспорту з позначкою про

зареєстрований шлюб по довіреності Дегтярьова С.М?

А) Має право + Б) Не має права.

ІІ РІВЕНЬ

1. За характером записів облікові регістри поділяють на?

А) хронологічні. В) комбіновані.

Б) систематичні Г) всі відповіді правильні +

2. Який з цих документів застосовується для оприбуткування готівки до каси при

відкритті реєстраційного рахунку?

А) грошовий чек Б) меморіальний ордер

В)прибутковий касовий ордер + Г) всі відповіді вірні

3. При видачі готівки установою банку:

А) Дт301 Кт311 + Б) Дт372 Кт311

В) Дт311 Кт301 Г) Дт372 Кт301

ІІІ РІВЕНЬ

1. З 2. Б

3.К 4. Г

5.Й 6. Є

7. Л 8. Е

9. А 10. Ж

11. Д 12. И

3. І 14. В

15.Ї

VІ РІВЕНЬ

1. Меморіально-ордерна (контрольно-шахова) форма бухгалтерського обліку

характеризується застосуванням книг для ведення синтетичного обліку і

карток – для аналітичного.

2. Контроль за правильним веденням касової книги покладається на головного

бухгалтера або вповноважену керівником особу.

3. Касова книга — це обліковий реєстр, призначений для аналітичного обліку

й контролю касових операцій ф. № КО-4.

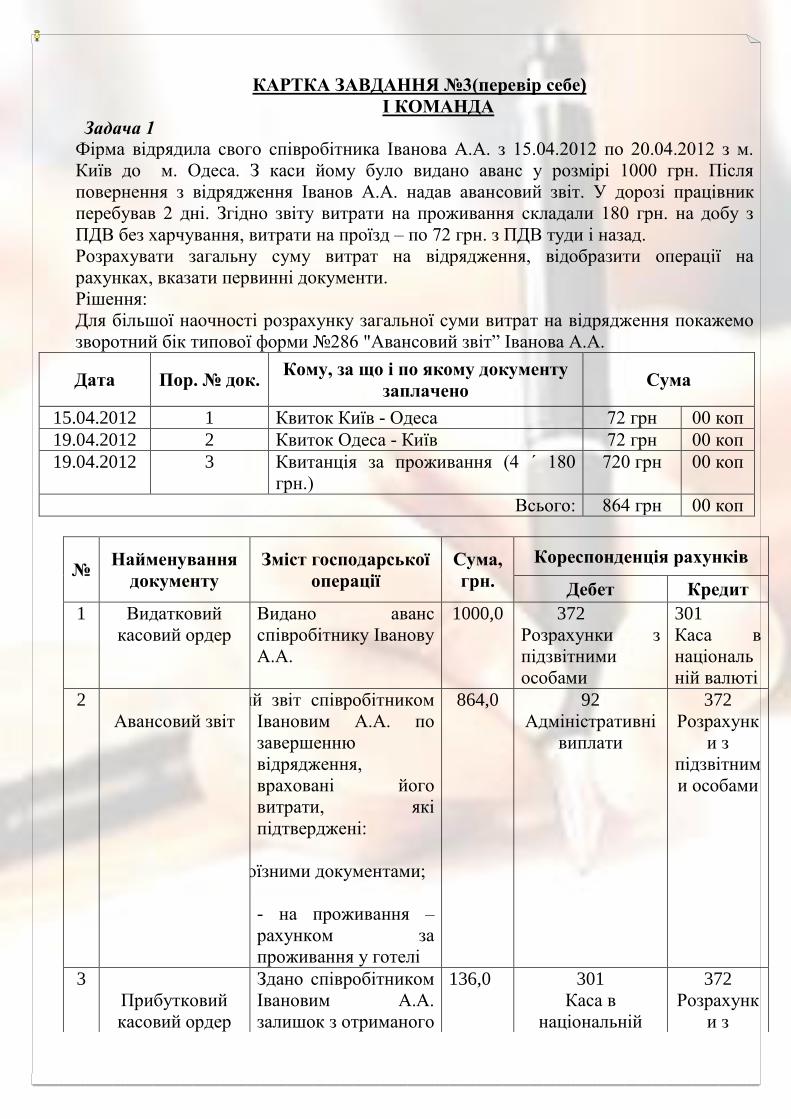

КАРТКА ЗАВДАННЯ №3(перевір себе)

І КОМАНДА

Задача 1

Фірма відрядила свого співробітника Іванова А.А. з 15.04.2012 по 20.04.2012 з м.

Київ до м. Одеса. З каси йому було видано аванс у розмірі 1000 грн. Після

повернення з відрядження Іванов А.А. надав авансовий звіт. У дорозі працівник

перебував 2 дні. Згідно звіту витрати на проживання складали 180 грн. на добу з

ПДВ без харчування, витрати на проїзд – по 72 грн. з ПДВ туди і назад.

Розрахувати загальну суму витрат на відрядження, відобразити операції на

рахунках, вказати первинні документи.

Рішення:

Для більшої наочності розрахунку загальної суми витрат на відрядження покажемо

зворотний бік типової форми №286 "Авансовий звіт” Іванова А.А.

Дата Пор. № док. Кому, за що і по якому документу

заплачено Сума

15.04.2012 1 Квиток Київ - Одеса 72 грн 00 коп

19.04.2012 2 Квиток Одеса - Київ 72 грн 00 коп

19.04.2012 3 Квитанція за проживання (4 ´ 180

грн.)

720 грн 00 коп

Всього: 864 грн 00 коп

№ Найменування

документу

Зміст господарської

операції

Сума,

грн.

Кореспонденція рахунків

Дебет Кредит

1 Видатковий

касовий ордер

Видано аванс

співробітнику Іванову

А.А.

1000,0 372

Розрахунки з

підзвітними

особами

301

Каса в

національ

ній валюті

2

Авансовий звіт

Здано авансовий звіт співробітником

Івановим А.А. по

завершенню

відрядження,

враховані його

витрати, які

підтверджені:

- на проїзд – проїзними документами;

- на проживання –

рахунком за

проживання у готелі

864,0 92

Адміністративні

виплати

372

Розрахунк

и з

підзвітним

и особами

3

Прибутковий

касовий ордер

Здано співробітником

Івановим А.А.

залишок з отриманого

136,0 301

Каса в

національній

372

Розрахунк

и з

Задача 2

Вихідні дані: працівник служби постачання матеріальних ресурсів фірми “Байкал”

Ващенко Олесь Петрович був відправлений у службове відрядження до м. Полтава, на

підприємство ВАТ “Луга”, для укладання договору про поставку комплектуючих

виробів. Про службове відрядження Ващенка О.П. 11 березня 200Х року був складений

та підписаний керівником фірми „Байкал” відповідний наказ. Касир цього підприємства

Сидоренко Валентина Йосиповна 12 березня 200Х року видала Ващенку О.П. з каси

суму 350 грн.00 коп. на відрядження.

Документ, на підставі якого Ващенко О.П. отримав гроші з каси: паспорт серії ММ, №

325578, виданий 25.07.2000 року ЦВМ Київського РВХМУ УМВС України в

Харківській обл.

Треба: заповнити видатковий касовий ордер № 81 на видачу коштів під звіт (на

відрядження) у сумі 350 грн.

раніше авансу на

відрядження у касу

підприємства

валюті підзвітним

и особами

до Положення про ведення

касових операцій

у національній валюті в Україні

Типова форма № КО-2

Фірма «Байкал» Ідентифікаційни

й

(найменування підприємства (установи,

організації))

код

ЄДРПОУ

00373212

Видатковий касовий ордер

від "12"березня 2013 р.

Номер

документ

а

Дата

складанн

я

Кореспондуючий

рахунок,

субрахунок

Код

аналітичн

ого

рахунку

Сума

Код

цільового

призначен

ня

1 2 3 4 5 6 7

81 12.03.201

3 372 350,00

Видати Ващенко Олесю Петровичу (прізвище, ім’я, по батькові)

Підстава: на витрати на відрядження

Сума: триста п’ятдесят грн.00 коп . (словами)

Додаток: заява

Керівник _____________________ Головний бухгалтер

__________________________ (підпис, прізвище, ініціали) (підпис, прізвище, ініціали)

Одержав: .триста п’ятдесят грн.00 коп (словами)

«12» березня 2013 р. Підпис одержувача

____________________________

За паспортом ММ 325578 виданим 25.07.2000 року ЦВМ Київського РВХМУ УМВС

України в Харківській обл.

. (найменування, номер, дата та місце видачі документа, який засвідчує особу

одержувача)

Видав касир Сидоренко Валентина Йосиповна (підпис, прізвище, ініціали)

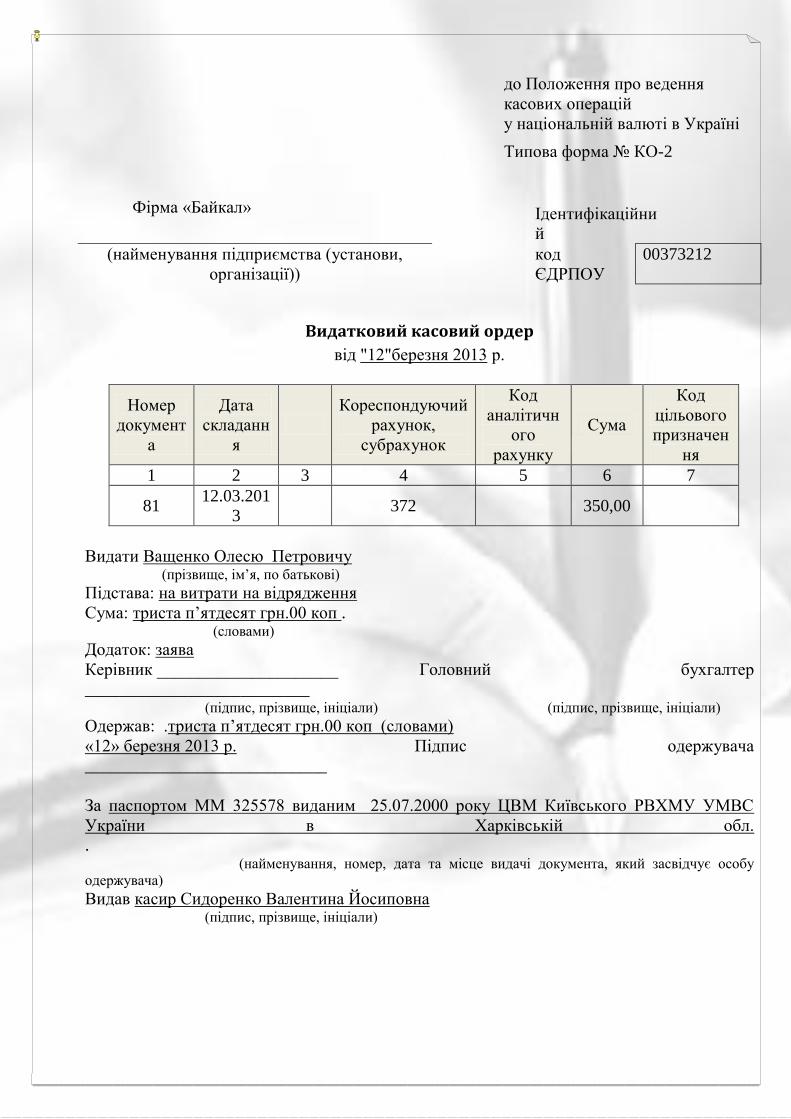

КАРТКА ЗАВДАННЯ №3 (перевір себе)

ІІ КОМАНДА

Задача 1

Фірма відрядила свого співробітника Петрова Р.А. з 11.04.2012 по 18.04.2012 з м.

Харків до м. Київ. З каси йому було видано аванс у розмірі 2000 грн. Після

повернення Петрова Р.А. з відрядження, він надав авансовий звіт. У дорозі

працівник перебував 2 дні. Згідно звіту витрати на проживання складали 190 грн. на

добу з ПДВ без харчування, витрати на проїзд – по 72 грн. з ПДВ туди і назад.

Розрахувати загальну суму витрат на відрядження, відобразити операції на

рахунках, вказати первинні документи.

Для більшої наочності розрахунку загальної суми витрат на відрядження покажемо

зворотний бік типової форми №286 "Авансовий звіт” Петрова Р.А.

Дата Пор. № док. Кому, за що і по якому документу

заплачено

Сума

11.04.2012 1 Квиток Харків - Київ 72 грн. 00 коп.

18.04.2012 2 Квиток Київ - Харків 72 грн. 00 коп.

18.04.2012 3 Квитанція за проживання (4 ´ 190

грн.)

760 грн. 00 коп.

Всього: 904 грн. 00 коп.

Таким чином, отримано з каси – 1100 грн.

Витрачено – 904 грн.

Залишок – 196 грн.

Запишемо в журналі реєстрації господарських операцій:

№ Найменування

документу

Зміст господарської

операції

Сума,

грн.

Кореспонденція

рахунків

Дебет Кредит

1 Видатковий

касовий ордер

Видано аванс

співробітнику

Петрову Р.А.

110,0 372

Розрахунк

и з

підзвітним

и особами

301

Каса в

національн

ій валюті

2

Авансовий звіт

Зд ан о авансовий звіт

співробітником

Петровим Р.А. по

завершенню

відрядження,

904,0 92

Адміністра

тивні

виплати

372

Розрахунк

и з

підзвітним

и особами

враховані його

витрати, які

підтверджені:

на проїзд –

проїзними

документами;

на проживання –

рахунком за

проживання у готелі

3

Прибутковий

касовий ордер

Здано

співробітником

Петровим Р.А.

залишок з

отриманого раніше

авансу на

відрядження у касу

підприємства

196,0 301

Каса в

національн

ій валюті

372

Розрахунк

и з

підзвітним

и особами

Задача 2

Вихідні дані: 16 березня 2013 року працівник Ващенко О.П. повернувся з

відрядження (див. вправу І команди). Відповідно до діючого законодавства у

триденний строк після повернення з відрядження працівник повинен скласти та

здати в бухгалтерію підприємства авансовий звіт про використання наданих йому

коштів. Авансовий звіт, з якого витікає, що 281 грн. 55 коп. було витрачено у

зв’язку з відрядженням Ващенко О.П. склав і здав до бухгалтерії 17 березня 2013 р.

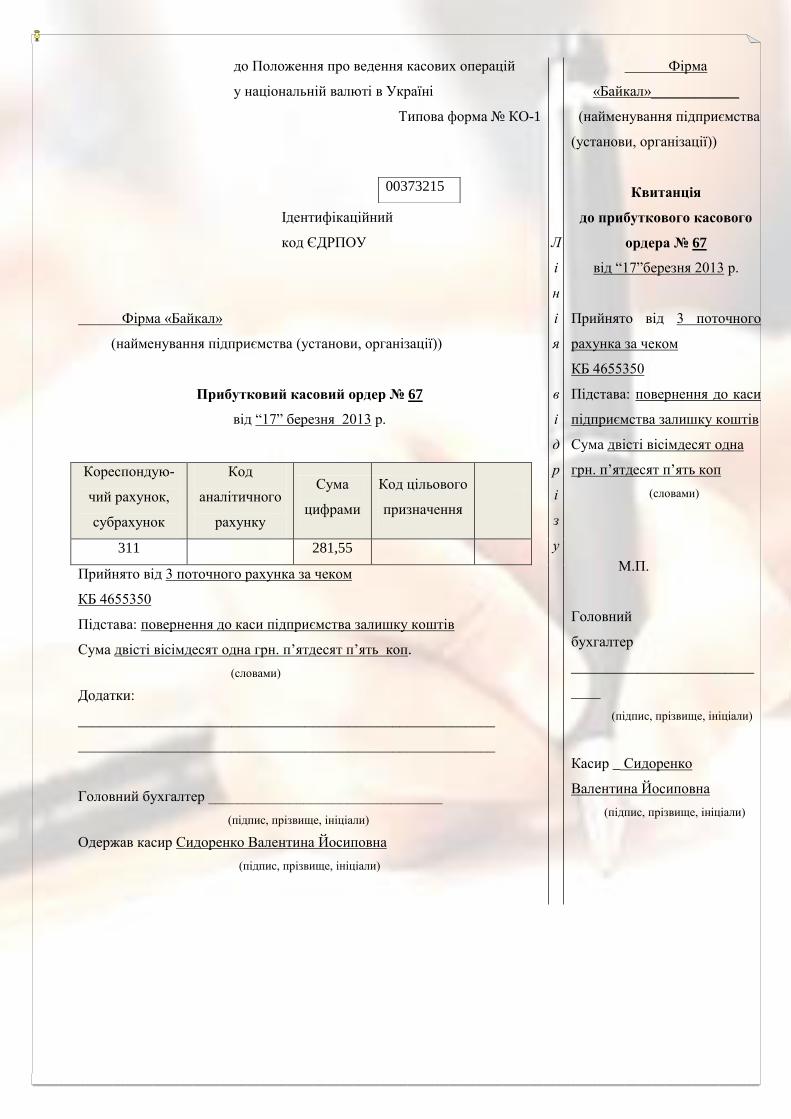

Треба: скласти прибутковий касовий ордер за № 67 від 17.03.2013 р., на підставі

якого працівник служби постачання фірми „Байкал” Ващенко О.П. повернув до

каси підприємства залишок коштів, які не могли бути витрачені ним під час

відрядження.

до Положення про ведення касових операцій

у національній валюті в Україні

Типова форма № КО-1

00373215

Ідентифікаційний

код ЄДРПОУ

Фірма «Байкал»

(найменування підприємства (установи, організації))

Прибутковий касовий ордер № 67

від “17” березня 2013 р.

Л

і

н

і

я

в

і

д

р

і

з

у

Фірма

«Байкал»____________

(найменування підприємства

(установи, організації))

Квитанція

до прибуткового касового

ордера № 67

від “17”березня 2013 р.

Прийнято від 3 поточного

рахунка за чеком

КБ 4655350

Підстава: повернення до каси

підприємства залишку коштів

Сума двісті вісімдесят одна

грн. п’ятдесят п’ять коп

(словами)

М.П.

Головний

бухгалтер

_________________________

____

(підпис, прізвище, ініціали)

Касир _ Сидоренко

Валентина Йосиповна

(підпис, прізвище, ініціали)

Кореспондую-

чий рахунок,

субрахунок

Код

аналітичного

рахунку

Сума

цифрами

Код цільового

призначення

311 281,55

Прийнято від 3 поточного рахунка за чеком

КБ 4655350

Підстава: повернення до каси підприємства залишку коштів

Сума двісті вісімдесят одна грн. п’ятдесят п’ять коп.

(словами)

Додатки:

_________________________________________________________

_________________________________________________________

Головний бухгалтер ________________________________

(підпис, прізвище, ініціали)

Одержав касир Сидоренко Валентина Йосиповна

(підпис, прізвище, ініціали)

По горизонталі:

1. Можливість перетворення активів підприємства на готівкові кошти.

2. Система збору, документації та реєстрації інформації про стан майна організації (у

грошовому еквіваленті) та постійній фіксації даного стану відносно часу, про рух в ній

грошових коштів та їх зобов'язань.

3. З його допомогою здійснюється додаткове угруповання даних аналітичного обліку з

метою узагальнення відомостей про окремі об'єкти всередині даного синтетичного

рахунка.

4. Як називається операція, в якій кошти й матеріальні цінності, що надаються

резидентами або нерезидентами у користування юридичним або фізичним особам на

визначений строк та під відсоток.

5. Грошовий документ, яким оформляється касова операція з прийому готівкових грошей

підприємствами, організаціями, установами.

6. Фінансовий орган, на який покладаються функції з касового виконання державного

бюджету України.

7. Матеріально відповідальна особа, на яку покладено повну матеріальну

відповідальність за функції щодо видачі, приймання, зберігання готівки та складання

касового звіту.

8. Документ, що видається і одержується в разі сплати за певні грошові суми, цінності,

матеріали, устаткування або за виконану роботу.

9. Письмове повідомлення про виконання певної роботи.

По вертикалі:

1. Документ, що використовується для ведення розрахунків через касу організації.

2. Розрахунковий документ, який складається банком для оформлення

внутрішньобанківських операцій та операцій щодо списання коштів з рахунку платника,

здійснення договірного списання коштів з рахунку свого клієнта на підставі його

письмового доручення або розпорядження стягувача про списання коштів з рахунку

платника.

3. Як називається ліва сторона бухгалтерського обліку. Розрізняють активну й пасивну

сторони.

4. Особливий товар (універсальний), що є загальною еквівалентною формою вартості

інших товарів. Вони виконують функції мірила вартості та засобу обігу.

5. Він являє собою розпорядження підприємства банку видати указану в ньому суму

готівки з його поточного рахунку.

6. Як називається приміщення або місце здійснення готівкових розрахунків, а також

приймання, передачі, зберігання готівкових коштів, інших цінностей, касових

документів?

7. За допомогою нього визначається фактичний розмір активів, капіталу та зобов'язань, а

також зіставлення отриманих результатів з даними бухгалтерського обліку.

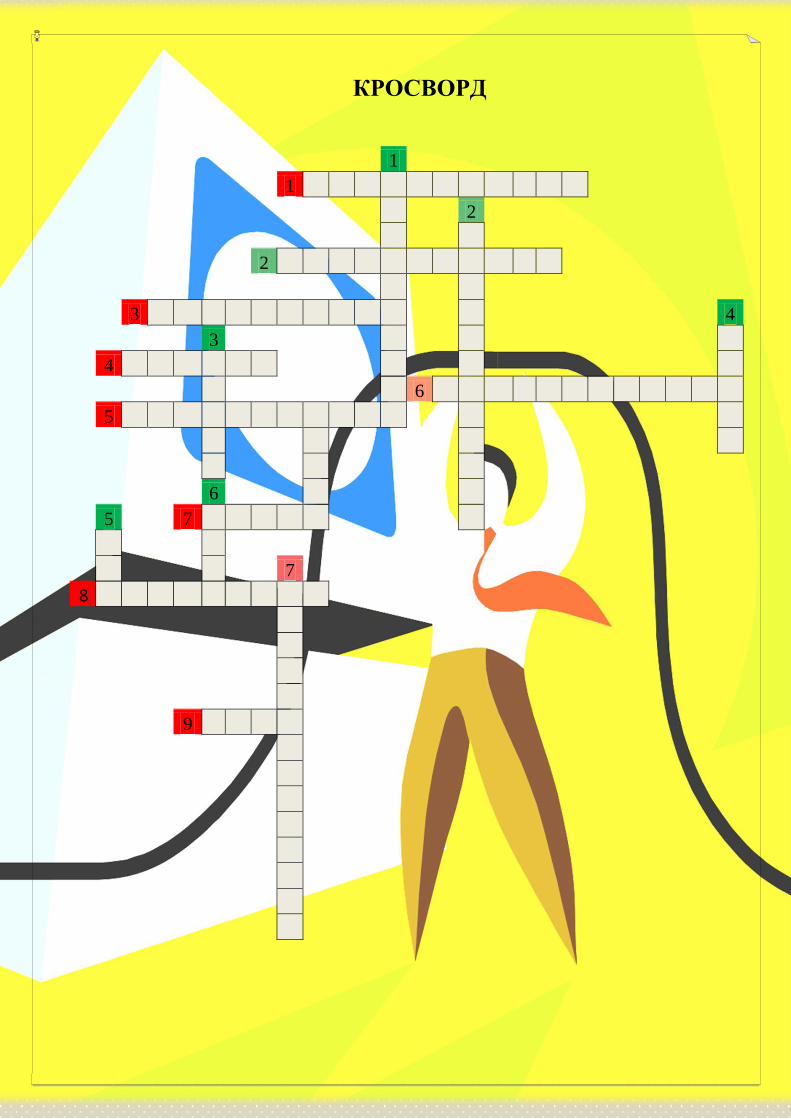

КРОСВОРД

1

1

2

2

3

4

3

4

6

5

6

5

7

7

8

9

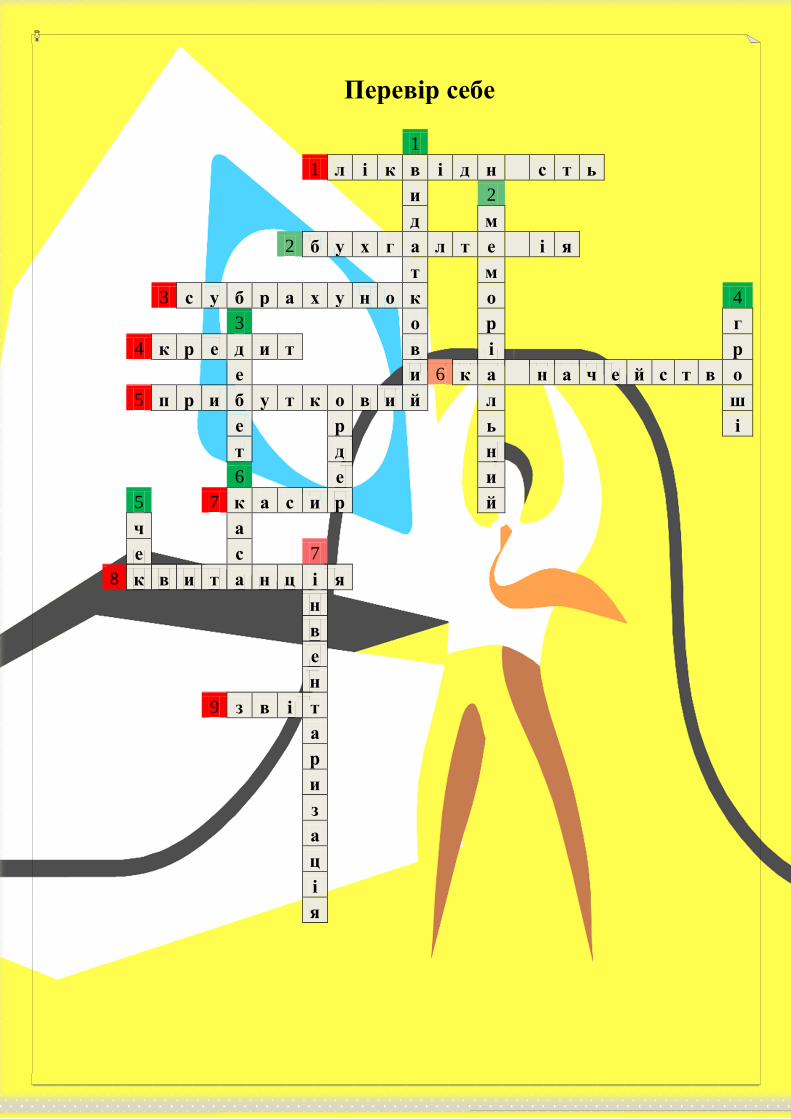

Перевір себе

1

1 л і к в і д н

с т ь

и

2

д

м

2 б у х г а л т е

і я

т

м

3 с у б р а х у н о к

о

4

3

о

р

г

4 к р е д и т

в

і

р

е

и 6 к а

н а ч е й с т в о

5 п р и б у т к о в и й

л

ш

е

р

ь

і

т

д

н

6

е

и

5

7 к а с и р

й

ч

а

е

с

7

8 к в и т а н ц і я

н

в

е

н

9 з в і т

а

р

и

з

а

ц

і

я

ДОДАТОК 1

Розминка

Назва команди _______________________________________________

Капітан команди______________________________________________

Члени команди________________________________________________ (ПІБ)

________________________________________________ (ПІБ)

_________________________________________________ (ПІБ)

_________________________________________________ ПІБ

_______________________________________________________________________

(ПІБ)

________________________________________________________________________

(ПІБ)

_____________________________________________________________________

(ПІБ)

_____________________________________________________________________

(ПІБ)

__________________________________________________________________________

(ПІБ)

№ з/п Назва конкурсу Бали Примітки

1. Асоціації

2. Кореспонденція рахунків в

табличному вигляді (картка –

завдання № 1

3. Тест

4. Я-бухгалтер

5. Капітан

ДОДАТОК 2

ГРОШІ, ТОВАР, КАСИР, ОРДЕР, ЧЕК, БУХГАЛТЕР

Г Р О Ш

І Т В А

Л Х Б У

К С И Д

Е Ч Р

ДОДАТОК 3

В програмі тестер розроблено 2 варіанта тестів (2 команди )по двадцять

одному запитань у кожному, які виконуються за комп’ютером кожним учнем окремо.

Кожне запитання оцінюється в 0,4 бали. Максимальна оцінка за тест - 6 б. Після

завершення тесту учень отримує оцінку, яка враховується при виставленні майстром

виробничого навчання поточної оцінки за урок.

КОНКУРС «ТЕСТ» (з відповідями)

І команда

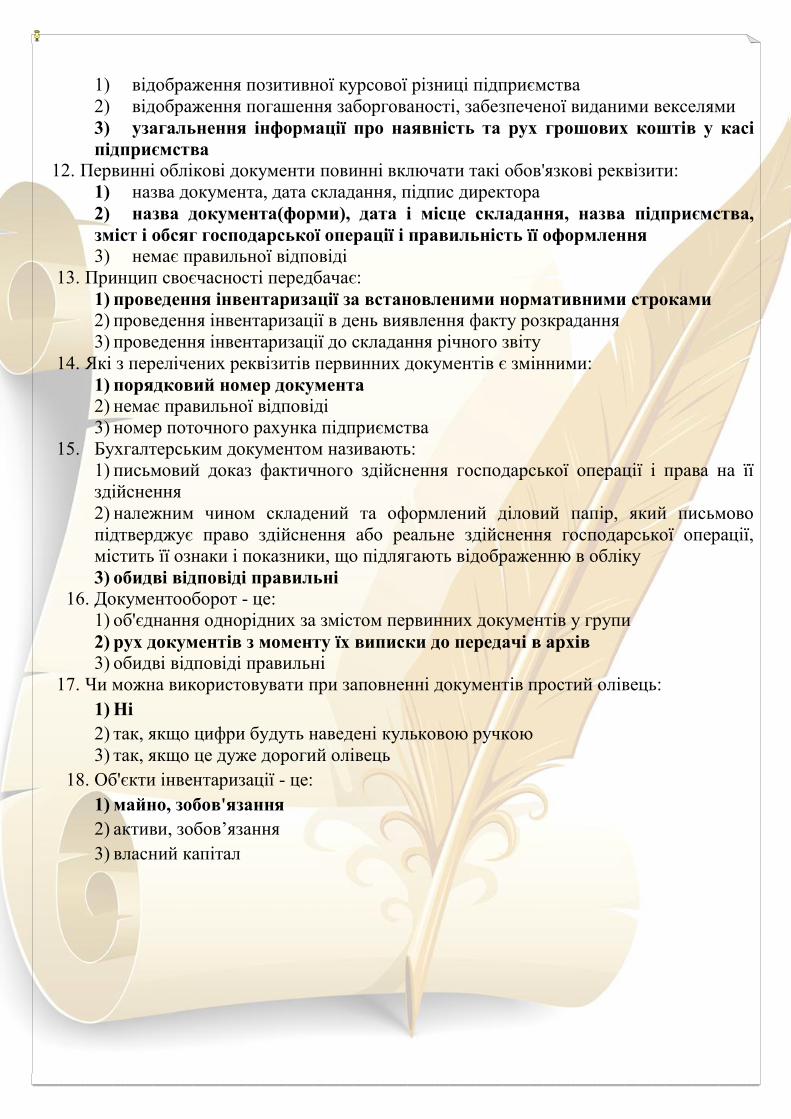

1. Обов'язковість ведення бухгалтерського обліку в Україні за кріплена в:

1) Законі України "Про податкову службу"

2) Законі України "Про бухгалтерський облік і фінансову звітність в Україні"

3) Міжнародних стандартах бухгалтерського обліку

2. Які з перелічених реквізитів первинних документів є змінними:

1) найменування підприємства

2) номер поточного рахунка підприємства

3) порядковий номер документа

3. Хто несе відповідальність за достовірність даних, що містяться в документі:

1) Керівник

2) головний бухгалтер

3) особи, які підписують документ

4. Чи допускаються виправлення в первинних документах:

1) не допускаються

2) допускаються, крім виправлень у касових і банківських документах

3) допускаються

5. Створення типових бланків документів для оформлення одно рідних

господарських операцій називається:

1) стандартизацією

2) уніфікацією

3) контуванням

6. Бухгалтерським документом називають:

1) письмовий доказ фактичного здійснення господарської операції і права на її

здійснення

2) належним чином складений та оформлений діловий папір, який письмово

підтверджує право здійснення або реальне здійснення господарської операції,

містить її ознаки і показники, що підлягають відображенню в обліку

3) обидві відповіді правильні

7. За призначенням документи поділяються на:

1) первинні й зведені

2) розпорядчі й виконавчі

3) внутрішні й зовнішні

8. Документооборот - це:

1) об'єднання однорідних за змістом первинних документів у групи

2) рух документів з моменту їх виписки до передачі в архів

3) обидві відповіді правильні

9. До первинних документів належать:

1) документи, які складають на момент здійснення господарської операції

2) документи, що складаються на підприємстві відповідно до здійснених операцій

3) документи з низьким рівнем стандартизації

10. Які з перелічених документів належать до виправдних:

1) прибутковий касовий ордер, видатковий касовий ордер

2) статут підприємства, договір на поставку сировини

3) обидві відповіді правильні

11. Чи можна використовувати при заповненні документів простий олівець:

1) Так

2) Ні

3) за розсудом директора

12. Коли мають складатися первинні документи:

1) під час проведення господарської операції;

2) перед закінченням звітного періоду

3) перед перевіркою контролюючих органів

13. Під контуванням документів розуміють:

1) зазначення кореспондуючих рахунків

2) об'єднання однорідних за змістом первинних документів

3) цей термін не стосується бухгалтерського обліку

14. За місцем складання документи є:

1) міжгалузеві та спеціалізовані

2) внутрішні та зовнішні

3) службові та особові

15. Яке визначення інвентаризації найточніше:

1) це спосіб періодичної перевірки господарських процесів

2) являє собою перевірку наявності й стану засобів і грошових коштів

підприємства

3) це спосіб упорядкування складського господарства і порядку зберігання майна

16. Проведення інвентаризації є обов'язковим:

1) перед виплатою дивідендів

2) у разі зміни керівника підприємства

3) перед модернізацією виробництва

17. Об'єкти інвентаризації - це:

1) активи, зобов'язання

2) власний капітал

3) майно, зобов'язання

18. За організацію, проведення та загальний стан інвентаризаційної роботи відповідає:

1) Керівник

2) головний бухгалтер

3) головний економіст

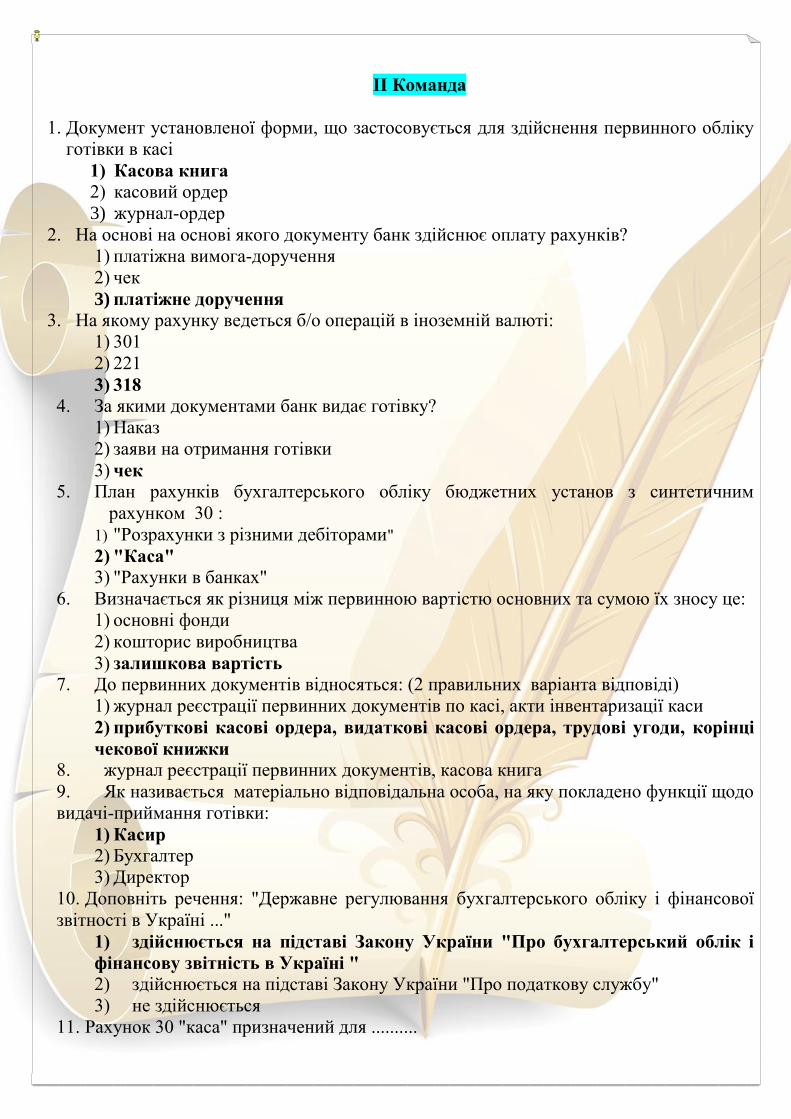

ІІ Команда

1. Документ установленої форми, що застосовується для здійснення первинного обліку

готівки в касі

1) Касова книга

2) касовий ордер

3) журнал-ордер

2. На основі на основі якого документу банк здійснює оплату рахунків?

1) платіжна вимога-доручення

2) чек

3) платіжне доручення

3. На якому рахунку ведеться б/о операцій в іноземній валюті:

1) 301

2) 221

3) 318

4. За якими документами банк видає готівку?

1) Наказ

2) заяви на отримання готівки

3) чек

5. План рахунків бухгалтерського обліку бюджетних установ з синтетичним

рахунком 30 :

1) "Розрахунки з різними дебіторами"

2) "Каса"

3) "Рахунки в банках"

6. Визначається як різниця між первинною вартістю основних та сумою їх зносу це:

1) основні фонди

2) кошторис виробництва

3) залишкова вартість

7. До первинних документів відносяться: (2 правильних варіанта відповіді)

1) журнал реєстрації первинних документів по касі, акти інвентаризації каси

2) прибуткові касові ордера, видаткові касові ордера, трудові угоди, корінці

чекової книжки

8. журнал реєстрації первинних документів, касова книга

9. Як називається матеріально відповідальна особа, на яку покладено функції щодо

видачі-приймання готівки:

1) Касир

2) Бухгалтер

3) Директор

10. Доповніть речення: "Державне регулювання бухгалтерського обліку і фінансової

звітності в Україні ..."

1) здійснюється на підставі Закону України "Про бухгалтерський облік і

фінансову звітність в Україні "

2) здійснюється на підставі Закону України "Про податкову службу"

3) не здійснюється

11. Рахунок 30 "каса" призначений для ..........

1) відображення позитивної курсової різниці підприємства

2) відображення погашення заборгованості, забезпеченої виданими векселями

3) узагальнення інформації про наявність та рух грошових коштів у касі

підприємства

12. Первинні облікові документи повинні включати такі обов'язкові реквізити:

1) назва документа, дата складання, підпис директора

2) назва документа(форми), дата і місце складання, назва підприємства,

зміст і обсяг господарської операції і правильність її оформлення

3) немає правильної відповіді

13. Принцип своєчасності передбачає:

1) проведення інвентаризації за встановленими нормативними строками

2) проведення інвентаризації в день виявлення факту розкрадання

3) проведення інвентаризації до складання річного звіту

14. Які з перелічених реквізитів первинних документів є змінними:

1) порядковий номер документа

2) немає правильної відповіді

3) номер поточного рахунка підприємства

15. Бухгалтерським документом називають:

1) письмовий доказ фактичного здійснення господарської операції і права на її

здійснення

2) належним чином складений та оформлений діловий папір, який письмово

підтверджує право здійснення або реальне здійснення господарської операції,

містить її ознаки і показники, що підлягають відображенню в обліку

3) обидві відповіді правильні

16. Документооборот - це:

1) об'єднання однорідних за змістом первинних документів у групи

2) рух документів з моменту їх виписки до передачі в архів

3) обидві відповіді правильні

17. Чи можна використовувати при заповненні документів простий олівець:

1) Ні

2) так, якщо цифри будуть наведені кульковою ручкою

3) так, якщо це дуже дорогий олівець

18. Об'єкти інвентаризації - це:

1) майно, зобов'язання

2) активи, зобов’язання

3) власний капітал