Embed Size (px)

Citation preview

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA

BM&F BOVESPA

Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira

INTRODUÇÃO

• O International Financial Reporting Standards (IFRS) e as novas normas contábeis brasileiras, e os CPCs (emitidos pelo comitê de pronunciamentos contábeis) são modelos contábeis ajustáveis para as instituições financeiras demonstrarem sua contabilidade, na expectativa de aumentar a qualidade das informações e sua adequação.

2

INTRODUÇÃO

• Tendo o Pronunciamento Técnico CPC 29 – Ativos Biológicos e Produtos Agrícolas que estabelece que os ativos biológicos devam ser mensurados ao valor justo, menos as despesas de venda no momento do reconhecimento inicial, e no final de cada período que compete. Gerar valor ultrapassa o sentido da diferença positiva entre as receitas e despesas, devendo expressar um potencial ou uma expectativa mínima de ganho dos proprietários, que supere o custo de oportunidade. Segundo NETO (2008), mesmo quando há redução do lucro nos demonstrativos pode-se criar valor aos acionistas.

3

OBJETIVO

• Apresentando como objetivo deste artigo é tornar simples as informações do processo de adequação as novas normas contábeis e a evidenciação dos ativos biológicos e produtos agrícolas nas empresas Klabin S/A, Duratex S/A e Fibria Celulose S/A, analisando suas demonstrações financeiras através dos índices econômico-financeiros, avaliando o desempenho passado e atual das empresas a fim de verificar se a evidenciação dos ativos biológicos aumenta ou diminui a situação patrimonial das empresas pesquisadas.

4

CPC 29

• O pronunciamento técnico CPC 29 – Ativos Biológicos e Produtos Agrícolas (IAS-41) determina os procedimentos contábeis a serem adotados para empresas que possuem atividades agrícolas.

• CPC 29, parágrafo 44:

Ativos biológicos consumíveis são aqueles passíveis de serem colhidos como produto agrícola ou vendidos como ativos biológicos. Exemplos de ativos biológicos consumíveis são os rebanhos de animais mantidos para a produção de carne, [...]. Ativos biológicos para produção são os demais tipos como, por exemplo: rebanhos de animais para produção de leite, vinhas, árvores frutíferas e árvores das quais se produz lenha por desbaste, mas com manutenção da árvore.

5

CPC 29

• Antes do CPC 29, os Ativos Biológicos estavam sendo contabilizados no instante da concretização (realização) da receita ou venda deste ativo. Logo, não existia a contabilidade agropecuária, por isso surge o CPC 29 para regulamentar esta ação.

6

CPC 29

• Os ativos biológicos estão em constantes mudanças, e que merecem avaliações continuadas. Pois, além de aumentar o Ativo, produzem ganhos econômicos para a entidade, devendo ser reconhecido na Demonstração de Resultado como Receita enquanto o produto não for vendido (Marion, 2012).

Para a avaliação dos ativos biológicos os métodos usados são:

- Valor Justo: que pode ser obtido através de uma cotação no mercado; - Não havendo valor de mercado de um produto, recomenta-se fazer a análise de transações ocorridas e determinar o valor do bem; - Não sendo possível realizar os tópicos acima, utilizar uma base de um produto simular; - No caso de produção em andamento, utiliza-se o fluxo de caixa descontado, estabelecendo preço final, trazendo a valor presente.

7

CPC 46

• O valor justo é uma mensuração baseada em mercado e não uma mensuração específica da entidade. Para alguns ativos e passivos, pode haver informações de mercado ou transações de mercado observáveis disponíveis e para outros pode não haver. Contudo, o objetivo de uma mensuração do valor justo em ambos os casos é o mesmo – estimar o preço pelo qual uma transação ordenada para vender o ativo ou para transferir o passivo ocorreria entre participantes do mercado na data de mensuração sob condições atuais de mercado (ou seja, um preço de realização na data de mensuração do ponto de vista de um participante do mercado que detenha o ativo ou passivo).

8

ÍNDICES ECONÔMICO-FINANCEIROS 9

• Dentre as ferramentas existentes para a verificação econômico-financeira das organizações destaca-se a análise dos índices econômico-financeiros que são baseados nas demonstrações contábeis que são divulgadas pelas empresas (MARION, 2010).

• Para o presente trabalho foram utilizados os índices de Liquidez (geral, corrente e seca), de Estruturas de Capital (grau de endividamento, composição do endividamento, imobilização do patrimônio líquido, imobilização dos recursos não correntes) e de Rentabilidade (giro do ativo, margem líquida, rentabilidade do ativo, rentabilidade do patrimônio líquido).

METODOLOGIA

• Das empresas analisadas Klabin S/A, Duratex S/A e Fibria Celulose S/A, procurou-se obter a implementação do CPC 29, que é especificar o reconhecimento contábil para o estoque dos ativos biológicos a valor justo, seu reconhecimento de ganhos e perdas provenientes de mudanças no valor justo dos ativos e a evidenciação dos métodos utilizados para determinar o valor justo.

10

METODOLOGIA

• Essa pesquisa caracteriza-se como descritiva, pois analisou os dados das empresas nos triênios de 2010 a 2012, e 2013 a 2015, observando os dados disponíveis na BM&FBOVESPA através dos balanços patrimoniais consolidados e notas explicativas. Com uma abordagem quantitativa, a pesquisa traduz em números as informações para serem classificadas e analisadas, utilizando-se de técnicas estatísticas. Assim este artigo caracteriza-se também como conceito exploratório descritivo onde os dados obtidos são analisados, e a interpretação dos resultados e a atribuição de valores são básicos no processo de pesquisa qualitativa.

11

PARTICIPAÇÃO DOS ATIVOS BIOLÓGICOS EM RELAÇÃO AO ATIVO TOTAL

12

PARTICIPAÇÃO DOS ATIVOS BIOLÓGICOS EM RELAÇÃO AO ATIVO TOTAL

2015 2014 2013 2012 2011 2010

Klabin S/A 13,73% 17,32% 22,27% 24,41% 21,31% 22,53%

Duratex S/A 16,00% 15,40% 13,76% 14,21% 16,06% 16,70%

Fibria Celulose S/A 13,98% 14,49% 12,80% 11,82% 11,69% 11,73%

Fonte: Elaborado pelos autores

IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO 13

IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 328,69% 188,06% 187,17% 178,31% 174,62% 162,87%

Duratex S/A 135,18% 130,22% 128,05% 134,05% 132,18% 130,19%

Fibria Celulose S/A 187,07% 152,80% 144,52% 144,06% 155,66% 158,23%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 261,31% 136,11% 125,57% 114,82% 119,85% 107,55%

Duratex S/A 103,95% 100,82% 102,26% 106,65% 102,55% 100,34%

Fibria Celulose S/A 154,96% 127,43% 120,90% 122,17% 133,21% 135,18%

Fonte: Elaborado pelos autores

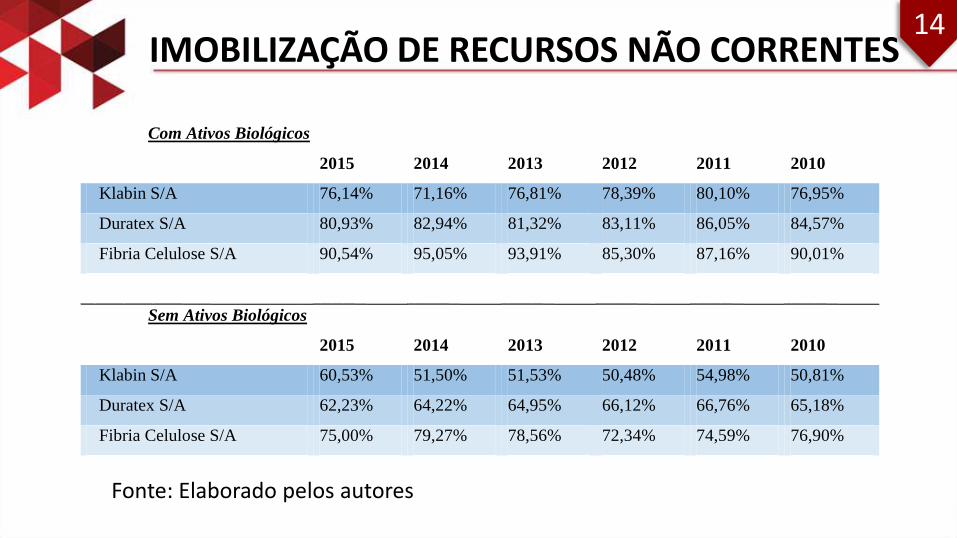

IMOBILIZAÇÃO DE RECURSOS NÃO CORRENTES 14

IMOBILIZAÇÃO DE RECURSOS NÃO CORRENTES

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 76,14% 71,16% 76,81% 78,39% 80,10% 76,95%

Duratex S/A 80,93% 82,94% 81,32% 83,11% 86,05% 84,57%

Fibria Celulose S/A 90,54% 95,05% 93,91% 85,30% 87,16% 90,01%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 60,53% 51,50% 51,53% 50,48% 54,98% 50,81%

Duratex S/A 62,23% 64,22% 64,95% 66,12% 66,76% 65,18%

Fibria Celulose S/A 75,00% 79,27% 78,56% 72,34% 74,59% 76,90%

Fonte: Elaborado pelos autores

LIQUIDEZ GERAL 15

LIQUIDEZ GERAL

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,66 0,87 0,90 0,95 0,92 1,00

Duratex S/A 1,07 1,08 1,06 1,01 1,05 1,08

Fibria Celulose S/A 0,92 1,07 1,00 0,94 0,84 0,83

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,48 0,61 0,55 0,55 0,58 0,62

Duratex S/A 0,74 0,76 0,76 0,71 0,70 0,70

Fibria Celulose S/A 0,68 0,73 0,72 0,69 0,60 0,59

Fonte: Elaborado pelos autores

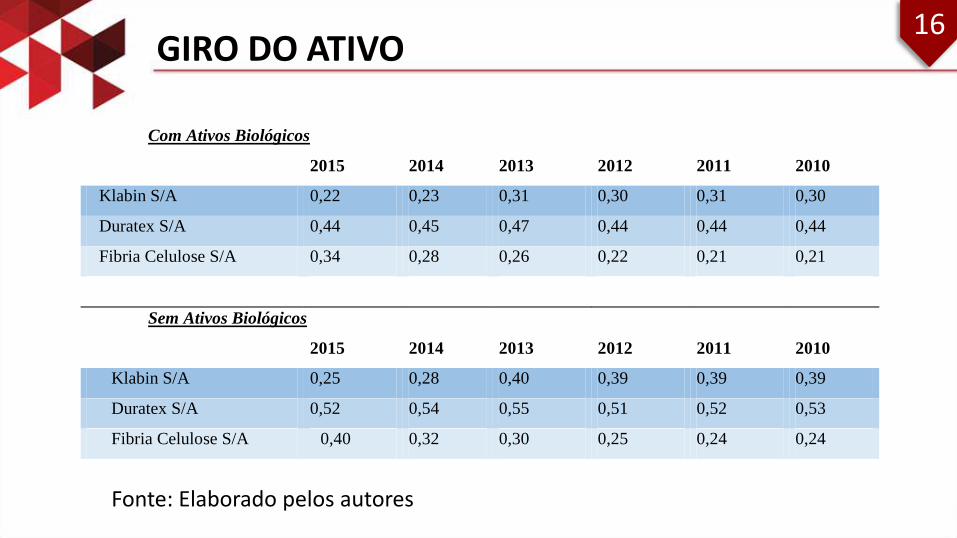

GIRO DO ATIVO 16

GIRO DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,22 0,23 0,31 0,30 0,31 0,30

Duratex S/A 0,44 0,45 0,47 0,44 0,44 0,44

Fibria Celulose S/A 0,34 0,28 0,26 0,22 0,21 0,21

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,25 0,28 0,40 0,39 0,39 0,39

Duratex S/A 0,52 0,54 0,55 0,51 0,52 0,53

Fibria Celulose S/A 0,40 0,32 0,30 0,25 0,24 0,24

MARGEM LÍQUIDA

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -22,03% 14,92% 6,31% 18,06% 4,70% 15,28%

Duratex S/A 4,84% 9,88% 13,43% 13,54% 12,62% 17,04%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -31,46% -3,96% -1,00% -3,22% -2,26% 3,03%

Duratex S/A 1,70% 4,33% 8,49% 9,28% 7,44% 10,34%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

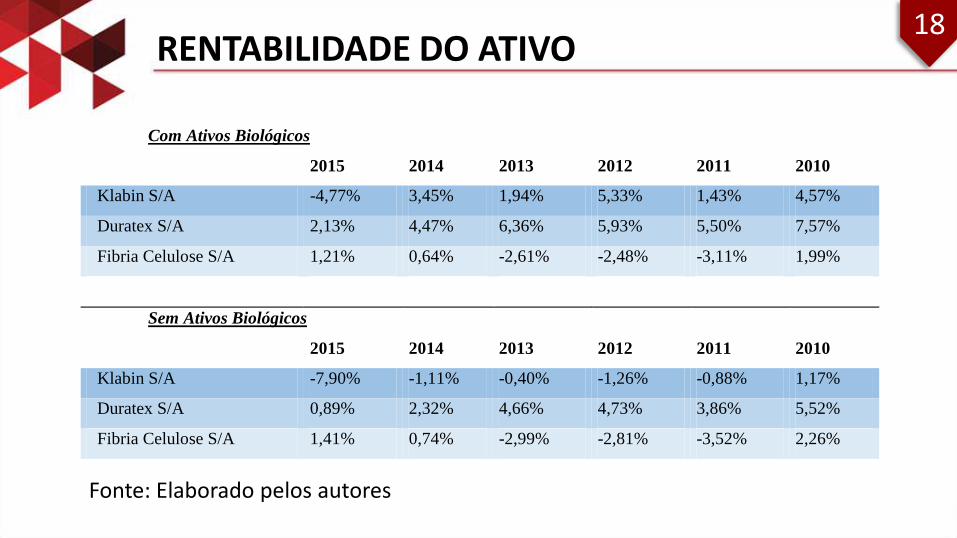

RENTABILIDADE DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -4,77% 3,45% 1,94% 5,33% 1,43% 4,57%

Duratex S/A 2,13% 4,47% 6,36% 5,93% 5,50% 7,57%

Fibria Celulose S/A 1,21% 0,64% -2,61% -2,48% -3,11% 1,99%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -7,90% -1,11% -0,40% -1,26% -0,88% 1,17%

Duratex S/A 0,89% 2,32% 4,66% 4,73% 3,86% 5,52%

Fibria Celulose S/A 1,41% 0,74% -2,99% -2,81% -3,52% 2,26%

Fonte: Elaborado pelos autores

MARGEM LÍQUIDA 17

GIRO DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,22 0,23 0,31 0,30 0,31 0,30

Duratex S/A 0,44 0,45 0,47 0,44 0,44 0,44

Fibria Celulose S/A 0,34 0,28 0,26 0,22 0,21 0,21

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,25 0,28 0,40 0,39 0,39 0,39

Duratex S/A 0,52 0,54 0,55 0,51 0,52 0,53

Fibria Celulose S/A 0,40 0,32 0,30 0,25 0,24 0,24

MARGEM LÍQUIDA

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -22,03% 14,92% 6,31% 18,06% 4,70% 15,28%

Duratex S/A 4,84% 9,88% 13,43% 13,54% 12,62% 17,04%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -31,46% -3,96% -1,00% -3,22% -2,26% 3,03%

Duratex S/A 1,70% 4,33% 8,49% 9,28% 7,44% 10,34%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

RENTABILIDADE DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -4,77% 3,45% 1,94% 5,33% 1,43% 4,57%

Duratex S/A 2,13% 4,47% 6,36% 5,93% 5,50% 7,57%

Fibria Celulose S/A 1,21% 0,64% -2,61% -2,48% -3,11% 1,99%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -7,90% -1,11% -0,40% -1,26% -0,88% 1,17%

Duratex S/A 0,89% 2,32% 4,66% 4,73% 3,86% 5,52%

Fibria Celulose S/A 1,41% 0,74% -2,99% -2,81% -3,52% 2,26%

Fonte: Elaborado pelos autores

RENTABILIDADE DO ATIVO 18

GIRO DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,22 0,23 0,31 0,30 0,31 0,30

Duratex S/A 0,44 0,45 0,47 0,44 0,44 0,44

Fibria Celulose S/A 0,34 0,28 0,26 0,22 0,21 0,21

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A 0,25 0,28 0,40 0,39 0,39 0,39

Duratex S/A 0,52 0,54 0,55 0,51 0,52 0,53

Fibria Celulose S/A 0,40 0,32 0,30 0,25 0,24 0,24

MARGEM LÍQUIDA

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -22,03% 14,92% 6,31% 18,06% 4,70% 15,28%

Duratex S/A 4,84% 9,88% 13,43% 13,54% 12,62% 17,04%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -31,46% -3,96% -1,00% -3,22% -2,26% 3,03%

Duratex S/A 1,70% 4,33% 8,49% 9,28% 7,44% 10,34%

Fibria Celulose S/A 3,54% 2,29% -10,08% -11,30% -14,83% 9,60%

RENTABILIDADE DO ATIVO

Com Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -4,77% 3,45% 1,94% 5,33% 1,43% 4,57%

Duratex S/A 2,13% 4,47% 6,36% 5,93% 5,50% 7,57%

Fibria Celulose S/A 1,21% 0,64% -2,61% -2,48% -3,11% 1,99%

Sem Ativos Biológicos

2015 2014 2013 2012 2011 2010

Klabin S/A -7,90% -1,11% -0,40% -1,26% -0,88% 1,17%

Duratex S/A 0,89% 2,32% 4,66% 4,73% 3,86% 5,52%

Fibria Celulose S/A 1,41% 0,74% -2,99% -2,81% -3,52% 2,26%

Fonte: Elaborado pelos autores

CONCLUSÃO

• O estudo evidenciou que o reconhecimento das variações no valor justo dos ativos biológicos representam em média 20,26% no total do ativo da Klabin S/A, 15,36% na Duratex S/A e 12,75% na Fribia Celulose S/A. Demonstrando que o total de ativo das empresas em questão com ou sem ajustes provenientes do CPC 29 podem ser agravados (ajustes negativos) ou amenisados (ajustes positivos) em seus ativos biológicos.

19

CONCLUSÃO

• Destace a elevação da imobilização do patrimônio líquido, que apresentaram um aumento médio de 203,25% de imobilização do patrimônio líquido da empresa Klabin S/A, 131,65% para Duratex S/A e de 157,06 para Fibria Celulose S/A. Caso não seja considerado o impacto dos ativos biológicos, esse percentual apresenta redução de 59,05% no cálculo deste índice para empresa Klabin S/A, 28,88% para Duratex S/A e de 24,75% para Fibria Celulose S/A.

20

REFERÊNCIA

BM&FBOVESPA. Classificação das Empresas Listadas na Bolsa de Valores. 2013. Disponível em: <http://www.bmfbovespa.com.br/>. Acesso em: 03 set. 2013. CPC. Comitê de Pronunciamentos Contábeis. CPC 29. Disponível em: <http://www.cpc.org.br/pdf/CPC29>. Acesso em: 01 mar. 2016. CPC. Comitê de Pronunciamentos Contábeis. CPC 46. Disponível em: <http://www.cpc.org.br/pdf/CPC46>. Acesso em: 01 mar. 2016. CREPALDI, S. A. Curso básico de contabilidade: resumo da teoria atendendo as novas demandas da gestão empresarial, exercícios e questões com respostas. 6. ed. São Paulo: Atlas, 2010. MARION, J. C. Contabilidade rural: contabilidade agrícola, contabilidade da pecuária, imposto de renda – pessoa jurídica: atualizada conforme as leis n.11.638/07 e 11.941/09. 12. ed. São Paulo: Atlas, 2010. MATARAZZO, D. C. Análise financeira de Balanços: abordagem gerencial, de acordo com as leis n. 11.638 e 11.491. 7. ed. São Paulo: Atlas, 2010. SILVA, A. A. Estrutura, análise e interpretação das demonstrações contábeis: ampliada e atualizada conforme lei n. 11.638/07 e lei n. 11.941/09. 2. ed. São Paulo: Atlas, 2010.

21

OBRIGADA!

Contato

22