Embed Size (px)

Citation preview

CONVERSANDO COM O CONTROLLER: ENTENDENDO A ROTINA DO SETOR DE CONTROLE INTERNO DO PODER LEGISLATIVO AMAZONENSE QUANTO AOS FUNDAMENTOS DA TRANSPARÊNCIA EM PROL DO CONTROLE SOCIAL

Autores:

JOABE COTA RIKER

JAMARIAN COTA RIKER

ISABELLA SILVA PICANÇO

CARMELINA DE JESUS RIKER

I N T R O D U Ç Ã O

Jamarian Riker

Novos costumes da sociedade;

Adaptação da administração pública à nova sociedade;

Recursos disponibilizados devidamente aplicados;

Gestão empreendedora;

Criação da Lei de Acesso à Informação;

Criação da Lei de Transparência;

Disseminação das TICs para promover a iniciativa ao Governo Eletrônico.

P R O B L E M AT I Z Ã O .

Jamarian Riker

Como se dá a atuação do controle interno na Assembleia Legislativa do Estado do Amazonas (ALEAM), à luz da legislação, para fiscalizar os recursos públicos gerenciados pelo Poder Legislativo Amazonense?

D e l i m i t a ç ã o d a P e s q u i s a

Jamarian Riker

A pesquisa foi desenvolvida na cidade de Manaus, na Assembleia Legislativa do Estado do Amazonas, com vistas a temática de unidade controle interno, transparência publica e controle social.

O B J E T I V O S

Jamarian Riker

O objetivo geral da pesquisa demonstrar quais

mecanismos legais são utilizados pela Gerência de

Controle Interno e Auditoria da ALEAM para

assegurar um nível de transparência confiável das

contas públicas da organização.

O B J E T I V O S E S P E C Í F I C O S

Jamarian Riker

OE1:

• Entender o que se pode conceituar como mecanismo de atuação do controle interno com vistas às mudanças globais da nova administração pública; e

OE2:

• investigar, através de entrevista direta com o controller, se os atributos legais estão ou não sendo utilizados pela Gerência de Controle Interno para fiscalizar e assessorar a gestão com vistas ao aumento da transparência e a diminuição da corrupção

J U S T I F I C AT I VA

Jamarian Riker

A justificativa se dá pelo fato da obrigatoriedade da Casa em seguir determinações legais dispostas no Regimento Interno da Casa, na Constituição do Estado, e em todas as legislações do Âmbito Federal concernentes aos atos da administração pública, dentre as quais: a Lei 4.320/64; Lei 8.666/93; Lei Complementar 101/2000; Lei Complementar 131/2009; e, a

Lei12.527/2011.

R E F E R E N C I A L T E Ó R I C O

ABORDAGEM IDEIA CENTRAL REFERÊNCIAS

Administração Pública administração pública é todo o aparelhamento do Estado, preordenado à realização de seus serviços, visando à satisfação das necessidades coletivas.

Kohama (2008, p. 9); Castro (2008, p. 17);

O CONTROLE ENDO-ORGANIZACIONAL NA ADMINISTRAÇÃO PÚBLICA

quaisquer esferas, a atuação da administração pública deve ser: organizada, planejada e controlada, a fim de buscar a eficiência, a eficácia e a efetividade na aplicação dos recursos e nos serviços oferecidos para a população, e isso por si só já justifica o papel da controladoria, do controller ou de um setor de controle na

gestão pública.

Mumford (1961) e Hammond (1972); Rourk (2008); (JAMES, 2005); Soares (2012).

R E F E R E N C I A L T E Ó R I C O

ABORDAGEM IDEIA CENTRAL REFERÊNCIAS

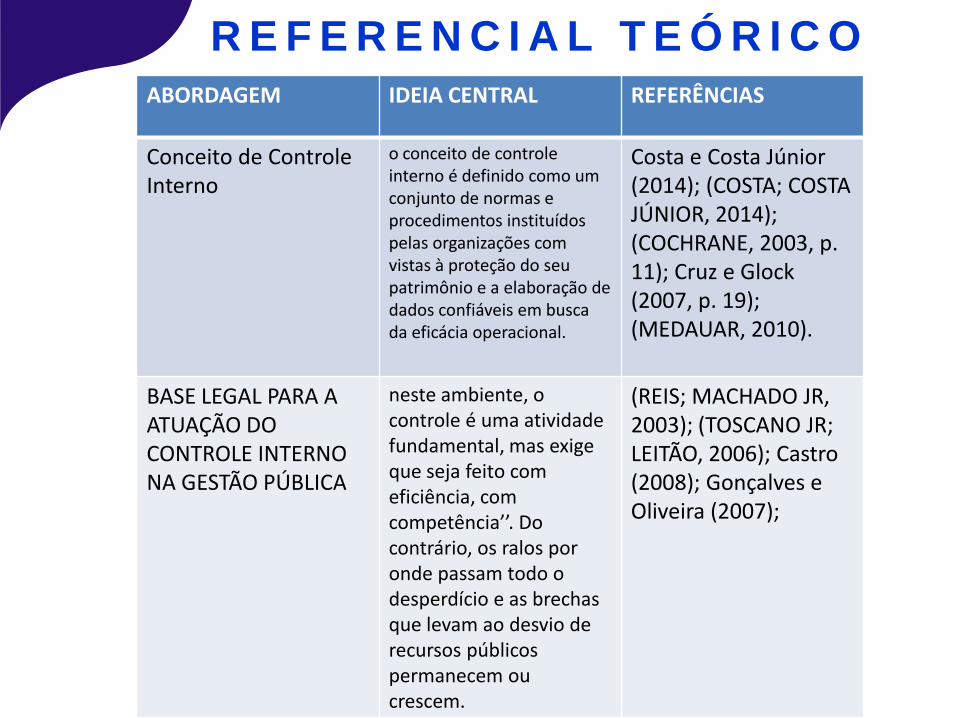

Conceito de Controle Interno

o conceito de controle interno é definido como um conjunto de normas e procedimentos instituídos pelas organizações com vistas à proteção do seu patrimônio e a elaboração de dados confiáveis em busca da eficácia operacional.

Costa e Costa Júnior (2014); (COSTA; COSTA JÚNIOR, 2014); (COCHRANE, 2003, p. 11); Cruz e Glock (2007, p. 19); (MEDAUAR, 2010).

BASE LEGAL PARA A ATUAÇÃO DO CONTROLE INTERNO NA GESTÃO PÚBLICA

neste ambiente, o controle é uma atividade fundamental, mas exige que seja feito com eficiência, com competência’’. Do contrário, os ralos por onde passam todo o desperdício e as brechas que levam ao desvio de recursos públicos permanecem ou crescem.

(REIS; MACHADO JR, 2003); (TOSCANO JR; LEITÃO, 2006); Castro (2008); Gonçalves e Oliveira (2007);

M E T O D O L O G I A

T i p o s d e P e s q u i s a , m é t o d o s e p r o c e d i m e n t o s

PESQUISA PROCEDIMENTOS MÉTODO

Quanto aos objetivos Exploratório Qualitativa

Quanto aos procedimentos

levantamento e o estudo bibliográfico, observação direta, entrevista.

Qualitativa

Quanto à abordagem problemática

Aplicação de questionário semiestruturado, Estudo de caso. Analise de relatórios da ente.

Qualitativa

A N Á L I S E D O S R E S U LTA D O S

Fato

r d

e

An

ális

e

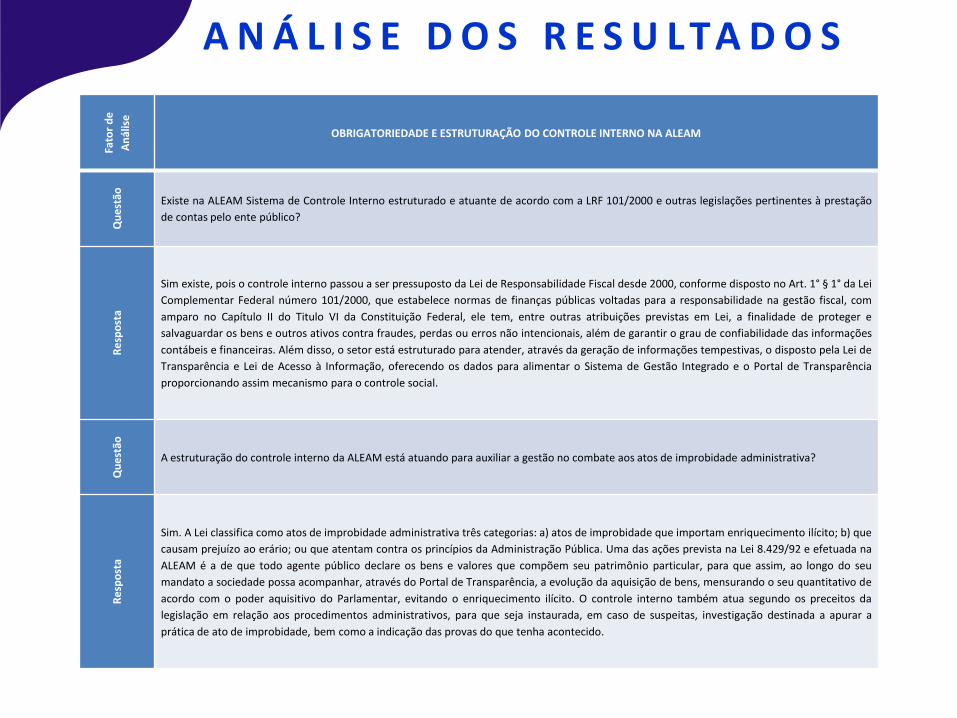

OBRIGATORIEDADE E ESTRUTURAÇÃO DO CONTROLE INTERNO NA ALEAM

Qu

est

ão

Existe na ALEAM Sistema de Controle Interno estruturado e atuante de acordo com a LRF 101/2000 e outras legislações pertinentes à prestação

de contas pelo ente público?

Re

spo

sta

Sim existe, pois o controle interno passou a ser pressuposto da Lei de Responsabilidade Fiscal desde 2000, conforme disposto no Art. 1° § 1° da Lei

Complementar Federal número 101/2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com

amparo no Capítulo II do Titulo VI da Constituição Federal, ele tem, entre outras atribuições previstas em Lei, a finalidade de proteger e

salvaguardar os bens e outros ativos contra fraudes, perdas ou erros não intencionais, além de garantir o grau de confiabilidade das informações

contábeis e financeiras. Além disso, o setor está estruturado para atender, através da geração de informações tempestivas, o disposto pela Lei de

Transparência e Lei de Acesso à Informação, oferecendo os dados para alimentar o Sistema de Gestão Integrado e o Portal de Transparência

proporcionando assim mecanismo para o controle social.

Qu

est

ão

A estruturação do controle interno da ALEAM está atuando para auxiliar a gestão no combate aos atos de improbidade administrativa?

Re

spo

sta

Sim. A Lei classifica como atos de improbidade administrativa três categorias: a) atos de improbidade que importam enriquecimento ilícito; b) que

causam prejuízo ao erário; ou que atentam contra os princípios da Administração Pública. Uma das ações prevista na Lei 8.429/92 e efetuada na

ALEAM é a de que todo agente público declare os bens e valores que compõem seu patrimônio particular, para que assim, ao longo do seu

mandato a sociedade possa acompanhar, através do Portal de Transparência, a evolução da aquisição de bens, mensurando o seu quantitativo de

acordo com o poder aquisitivo do Parlamentar, evitando o enriquecimento ilícito. O controle interno também atua segundo os preceitos da

legislação em relação aos procedimentos administrativos, para que seja instaurada, em caso de suspeitas, investigação destinada a apurar a

prática de ato de improbidade, bem como a indicação das provas do que tenha acontecido.

A N Á L I S E D O S R E S U LTA D O S

Fato

r d

e A

nál

ise

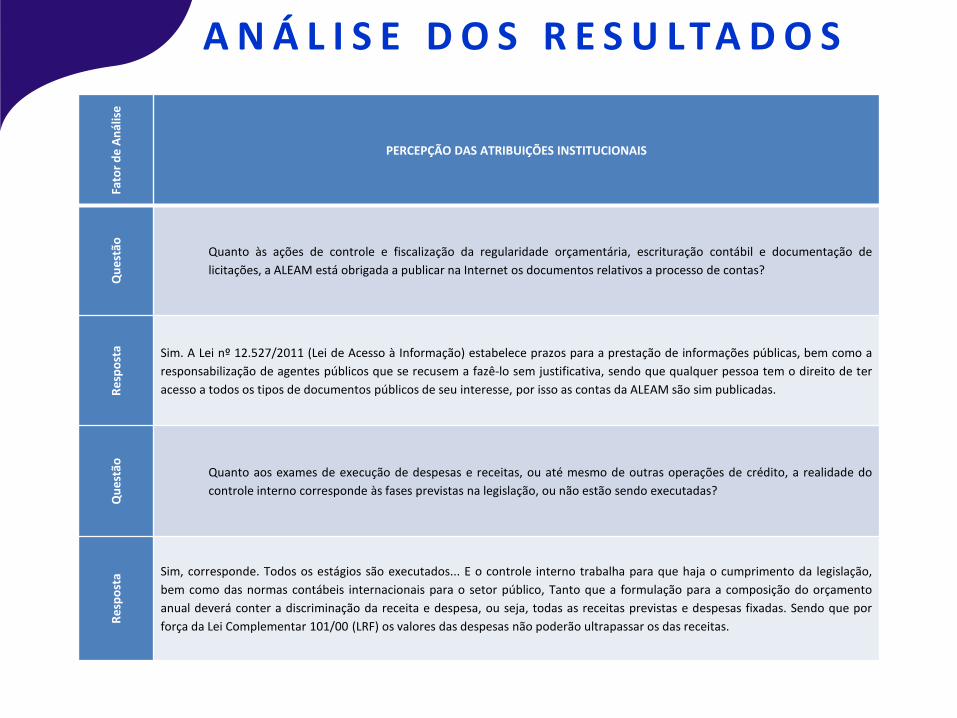

PERCEPÇÃO DAS ATRIBUIÇÕES INSTITUCIONAIS

Qu

est

ão

Quanto às ações de controle e fiscalização da regularidade orçamentária, escrituração contábil e documentação de

licitações, a ALEAM está obrigada a publicar na Internet os documentos relativos a processo de contas?

Re

spo

sta Sim. A Lei nº 12.527/2011 (Lei de Acesso à Informação) estabelece prazos para a prestação de informações públicas, bem como a

responsabilização de agentes públicos que se recusem a fazê-lo sem justificativa, sendo que qualquer pessoa tem o direito de ter

acesso a todos os tipos de documentos públicos de seu interesse, por isso as contas da ALEAM são sim publicadas.

Qu

est

ão

Quanto aos exames de execução de despesas e receitas, ou até mesmo de outras operações de crédito, a realidade do

controle interno corresponde às fases previstas na legislação, ou não estão sendo executadas?

Re

spo

sta

Sim, corresponde. Todos os estágios são executados... E o controle interno trabalha para que haja o cumprimento da legislação,

bem como das normas contábeis internacionais para o setor público, Tanto que a formulação para a composição do orçamento

anual deverá conter a discriminação da receita e despesa, ou seja, todas as receitas previstas e despesas fixadas. Sendo que por

força da Lei Complementar 101/00 (LRF) os valores das despesas não poderão ultrapassar os das receitas.

A N Á L I S E D O S R E S U LTA D O S

Fato

r d

e A

nál

ise

ANÁLISE DO CONTROLE INTERNO NA ALEAM

Qu

est

ão

Em relação aos cumprimentos das regras da Lei 8.666/93 em processos licitatórios, contratos e convênios? O controle

interno é eficiente quanto a esta fiscalização?

Re

spo

sta Sim, pois a licitação é considerada o procedimento administrativo pelo qual a Administração Pública, de acordo com os princípios

constitucionais, escolhe a proposta de fornecimento de bem, obra ou serviço mais vantajoso para o erário. O controle interno

fiscaliza com eficiência os contratos de serviços, locação ou compras solicitando a documentação de orçamento e pagamento.

Qu

est

ão

No caso de não conformidades encontradas na execução do controle interno em contas das ALEAM, bem como a

ocorrência de desfalque, desvio ou qualquer outra irregularidade que resulte dano ao erário, quais são os procedimentos

tomados a partir daí?

Re

spo

sta Caso isso aconteça, a Unidade de Auditoria Interna comunica o Tribunal de Contas do Estado, órgão de controle externo, pois ele

possui capacitação técnica para dar prosseguimento ao processo, sendo que este é o papel do setor, valer-se das prerrogativas

legais para atuar como elemento agregador, evitando o desvio ou encaminhando para a punição quem desobedecem à Lei.

C O N C L U S Ã O

A conclusão traz à luz, que um estruturalismo de controle interno baseado no accountability desenvolve as suas rotinas com eficiência, portanto, os mecanismos utilizados pela Gerência de Controle Interno no âmbito dos fundamentos legais para a transparência social, exercem a função de auxílio à gestão nos aspectos de governança, gestão de riscos e prevenção de desvios.

REFERÊNCIAS • COSTA, C. E. de Mira; COSTA JÚNIOR, A. G. da. A lei de responsabilidade fiscal

como instrumento gerencial para a administração pública. In: Âmbito Jurídico, Rio Grande, XVII, n. 121, fev 2014. Disponível em: <http://ambito-juridico.com.br/site/?n_link=revista_artigos_leitura&artigo_id=14483&revista_caderno=4>. Acesso em mar 2016.

• CRUZ, F. da.; GLOCK, J. O. Controle interno nos municípios: orientação para a implementação e relacionamento com os Tribunais de Contas. Ed. 3. São Paulo: Atlas, 2007.

• DI PIETRO, M. S. Z. Direito Administrativo. 20 ed. 2. reimpr. São Paulo: Atlas, 2007.

• GONÇALVES, M. de S. O.; OLIVEIRA, J. M. B. Auditoria e controle interno. Revista Inter Ação. Vol. 4, n.1 Jan./Dez. 2007, p. 26-42.

• HAMMOND, M. The city in the ancient world. Cambridge, MA: Harvard University Press, 1972.

• JAMES, O. The rise of regulation of the public sector in the United Kingdom. Sociologie du travail, v. 47, n. 3, p. 323-339, 2005.

• KAUARK, F.; MANHÃES, F. C.; MEDEIROS, C. H. Metodologia da pesquisa: guia prático. Itabuna: Via Litterarum, 2010

“O conhecimento era um bem privado, associado ao verbo SABER. Agora, é um bem público ligado ao

verbo FAZER.” - Peter Drucker

OBRIGADO!