Embed Size (px)

Citation preview

Torino, 23 novembre 2015

NORMATIVA ANTIRICICLAGGIOADEMPIMENTI PER I PROFESSIONISTI

IL RICICLAGGIO NELLA NORMATIVA DI PREVENZIONEDESTINATARI DEGLI ADEMPIMENTI

DILIGENZA E RESPONSABILITÀNOVITÀ DELLA IV DIRETTIVAREATI FISCALI PRESUPPOSTO

DI RICICLAGGIO/AUTORICICLAGGIO

Dott.sa LUCIA STAROLA

2

FIGURA CRIMINOSA DI 2° gradoHA PER OGGETTO PROVENTI DI ALTRE FIGURE CRIMINOSE(REATO PRESUPPOSTO)

ATTIVITÀ VOLTA A DISSIMULARE ORIGINE ILLECITACOLLOCAMENTO NEL

SISTEMA FINANZIARIO

MODELLOTRIFASICO VARIE MOVIMENTAZIONI PER

IMPEDIRE COLLEGAMENTO

CON ORIGINE (STRATIFICAZIONE)

INVESTIMENTO

PLACEMENT

LAYERING

INTEGRATION

RICICLAGGIO

3

Con legge su rientro capitali si introduce autoriciclaggionell'ordinamento penale con 2 diverse fattispeciecollegate all'entità della pena prevista per il reatopresupposto.

AUTORICICLAGGIOL. 15 DICEMBRE 2014 N. 186

4

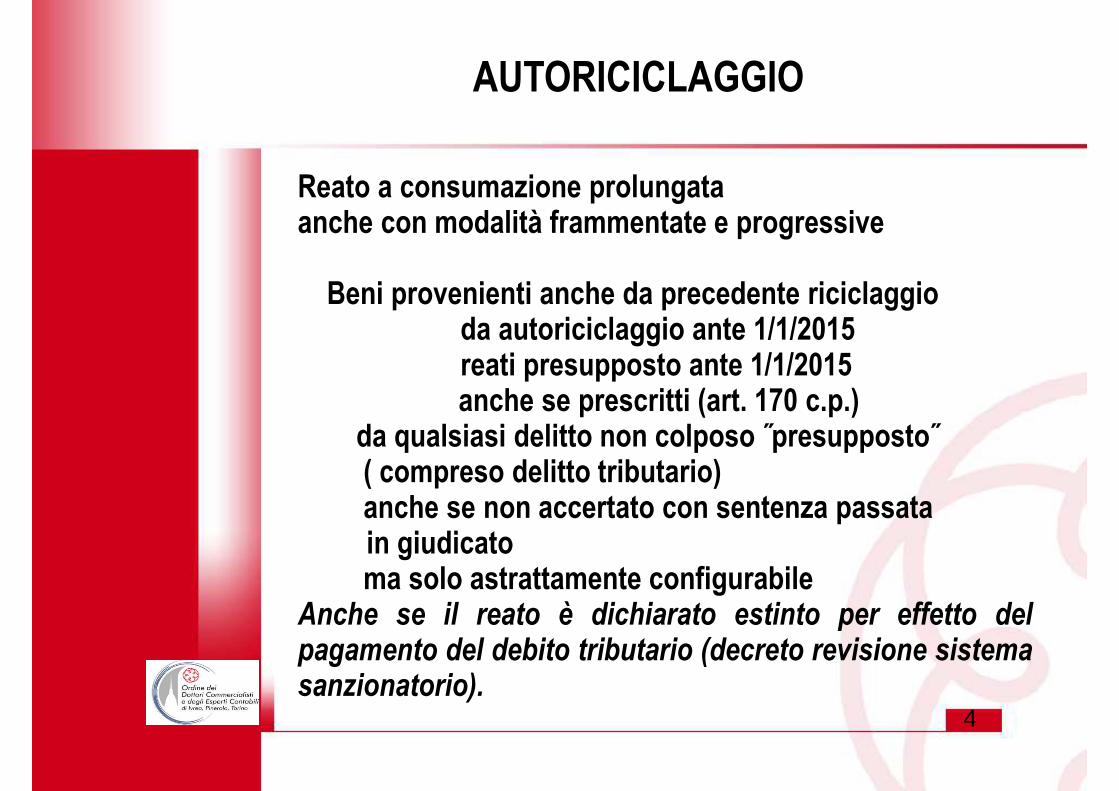

Reato a consumazione prolungataanche con modalità frammentate e progressive

Beni provenienti anche da precedente riciclaggioda autoriciclaggio ante 1/1/2015reati presupposto ante 1/1/2015anche se prescritti (art. 170 c.p.)

da qualsiasi delitto non colposo ˝presupposto˝( compreso delitto tributario)anche se non accertato con sentenza passata in giudicatoma solo astrattamente configurabile

Anche se il reato è dichiarato estinto per effetto delpagamento del debito tributario (decreto revisione sistemasanzionatorio).

AUTORICICLAGGIO

5

Maggiore importanza Adeguata verifica con approccio basato sul rischio (art 20)

Idoneità misure adottate: onere della prova a carico del professionista

Omessa SOS può concretizzare concorso per omissione per operazione che a posteriori si accerta costituire riciclaggio/autoriciclaggio?(posizione Gdf Circ. 19/3/2012)

Rischio vero è farsi consapevolmente coinvolgere nelle condotte delittuose cliente con comportamenti che di fatto agevolano riciclatore facendo rischiare concorso

EFFETTI SU 231/2007

6

Art. 648 RICETTAZIONE1. Fuori dei casi di concorso nel reato, chi, al fine di procurare

a sé o ad altri un profitto, acquista, riceve od occulta denaro ocose provenienti da un qualsiasi delitto, o comunques'intromette nel farli acquistare, ricevere od occultare, è punitocon la reclusione da due a otto anni e con la multa da lire1.000.000 a lire 20.000.000.

2. La pena è della reclusione sino a sei anni e della multa sino alire 1.000.000, se il fatto è di particolare tenuità.

3. Le disposizioni di questo articolo si applicano anche quandol'autore del delitto, da cui il denaro o le cose provengono, nonè imputabile o non è punibile ovvero quando manchi unacondizione di procedibilità riferita a tale delitto.

NORMATIVA PENALE

7

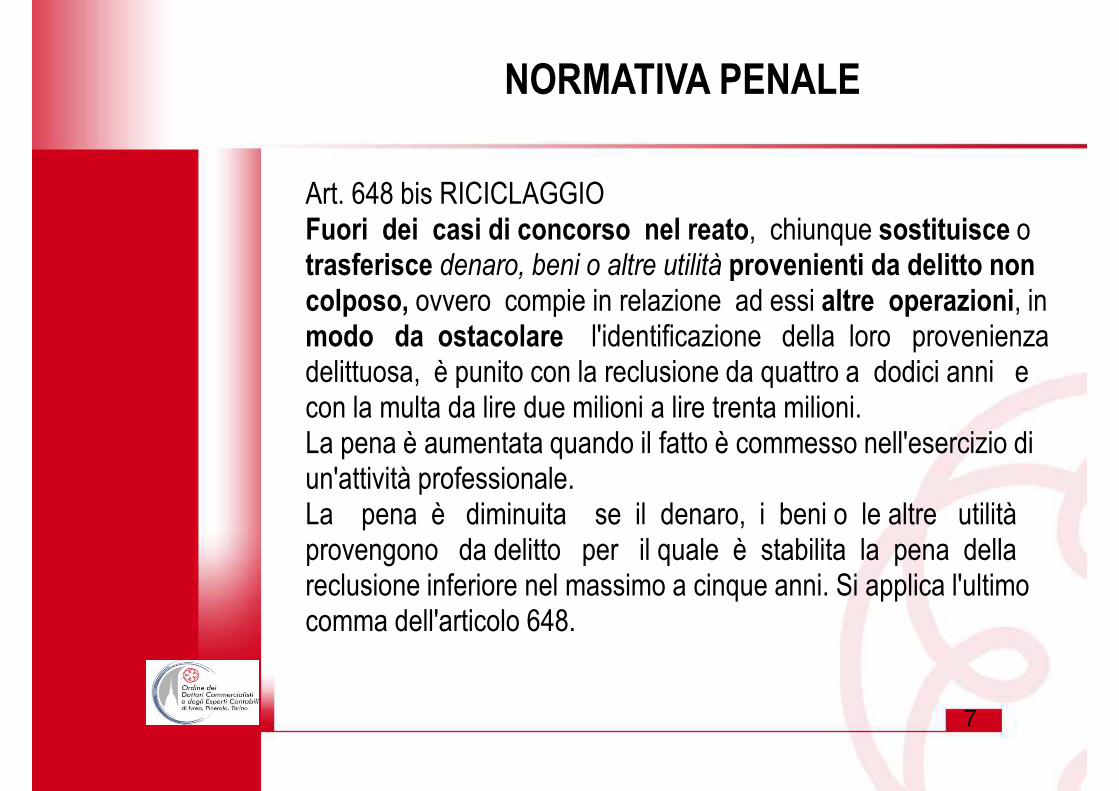

Art. 648 bis RICICLAGGIOFuori dei casi di concorso nel reato, chiunque sostituisce otrasferisce denaro, beni o altre utilità provenienti da delitto noncolposo, ovvero compie in relazione ad essi altre operazioni, inmodo da ostacolare l'identificazione della loro provenienzadelittuosa, è punito con la reclusione da quattro a dodici anni econ la multa da lire due milioni a lire trenta milioni.La pena è aumentata quando il fatto è commesso nell'esercizio diun'attività professionale.La pena è diminuita se il denaro, i beni o le altre utilitàprovengono da delitto per il quale è stabilita la pena dellareclusione inferiore nel massimo a cinque anni. Si applica l'ultimocomma dell'articolo 648.

NORMATIVA PENALE

8

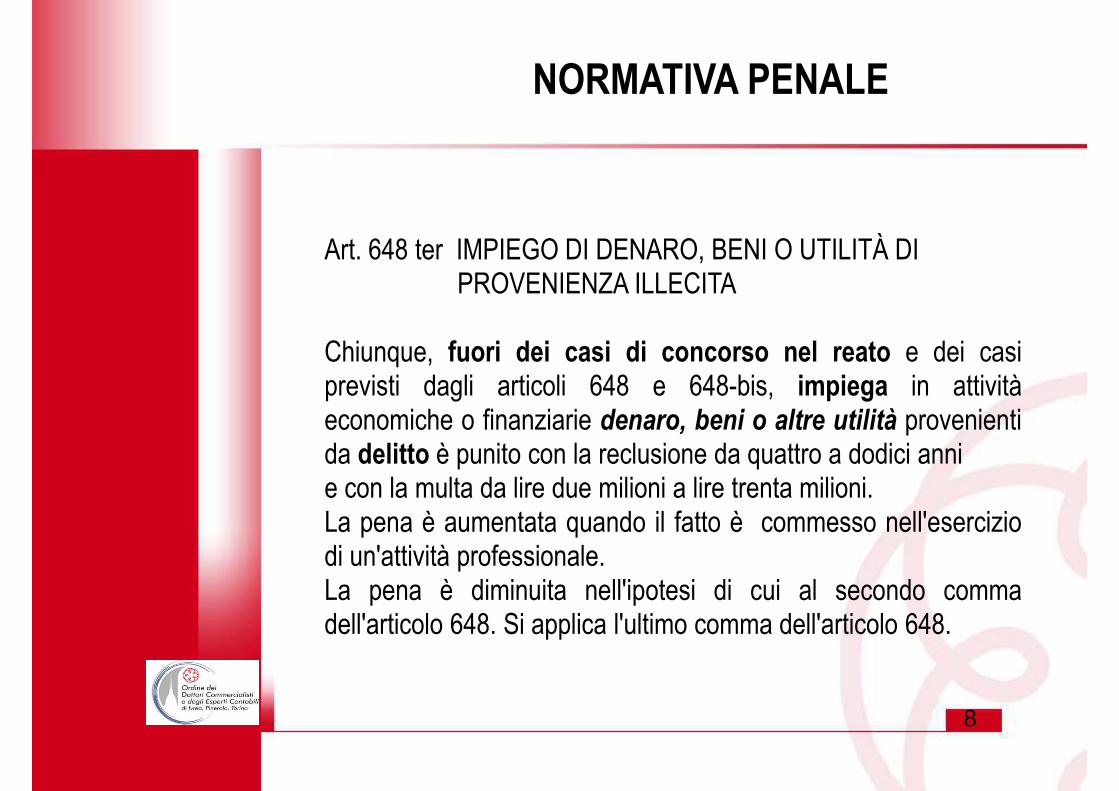

Art. 648 ter IMPIEGO DI DENARO, BENI O UTILITÀ DIPROVENIENZA ILLECITA

Chiunque, fuori dei casi di concorso nel reato e dei casiprevisti dagli articoli 648 e 648-bis, impiega in attivitàeconomiche o finanziarie denaro, beni o altre utilità provenientida delitto è punito con la reclusione da quattro a dodici annie con la multa da lire due milioni a lire trenta milioni.La pena è aumentata quando il fatto è commesso nell'eserciziodi un'attività professionale.La pena è diminuita nell'ipotesi di cui al secondo commadell'articolo 648. Si applica l'ultimo comma dell'articolo 648.

NORMATIVA PENALE

9

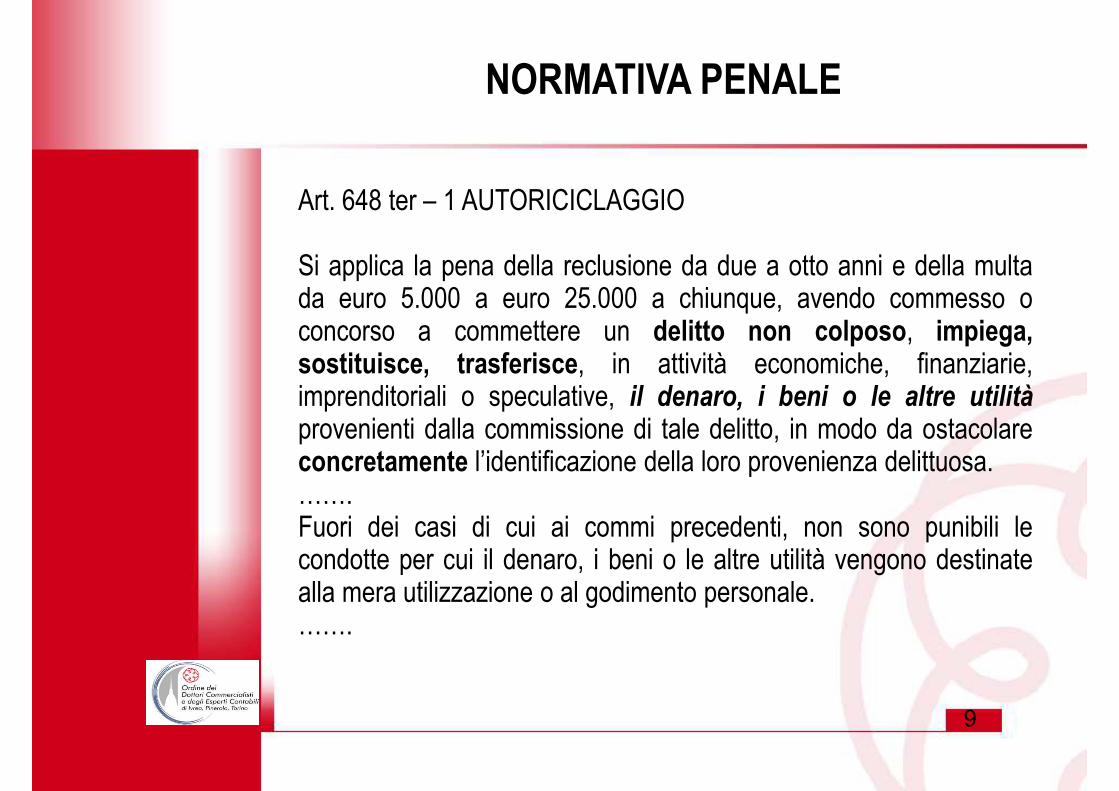

Art. 648 ter – 1 AUTORICICLAGGIO

Si applica la pena della reclusione da due a otto anni e della multada euro 5.000 a euro 25.000 a chiunque, avendo commesso oconcorso a commettere un delitto non colposo, impiega,sostituisce, trasferisce, in attività economiche, finanziarie,imprenditoriali o speculative, il denaro, i beni o le altre utilitàprovenienti dalla commissione di tale delitto, in modo da ostacolareconcretamente l’identificazione della loro provenienza delittuosa.…….Fuori dei casi di cui ai commi precedenti, non sono punibili lecondotte per cui il denaro, i beni o le altre utilità vengono destinatealla mera utilizzazione o al godimento personale.…….

NORMATIVA PENALE

10

Ai soli fini del presente decreto le seguenti azioni, se commesseintenzionalmente, costituiscono riciclaggio:a) la conversione o il trasferimento di beni, effettuati essendo

a conoscenza che essi provengono da un'attività criminosa o dauna partecipazione a tale attività, allo scopo di occultare odissimulare l'origine illecita dei beni medesimi o di aiutarechiunque sia coinvolto in tale attività a sottrarsi alle conseguenzegiuridiche delle proprie azioni;

b) l'occultamento o la dissimulazione della reale natura, prove-nienza, ubicazione, disposizione, movimento, proprietà dei beni odei diritti sugli stessi, effettuati essendo a conoscenza che tali beniprovengono da un'attività criminosa o da una partecipazione a taleattività;

c) l'acquisto, la detenzione o l'utilizzazione di beni essendoa conoscenza, al momento della loro ricezione, che talibeni provengono da un'attività criminosa o da una partecipazione atale attività;

d) la partecipazione ad uno degli atti di cui alle lettere precedenti,l'associazione per commettere tale atto, il tentativo di perpetrarlo, ilfatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fattodi agevolarne l'esecuzione.

DECRETO LEGISLATIVODEL 21 NOVEMBRE 2007 N. 231

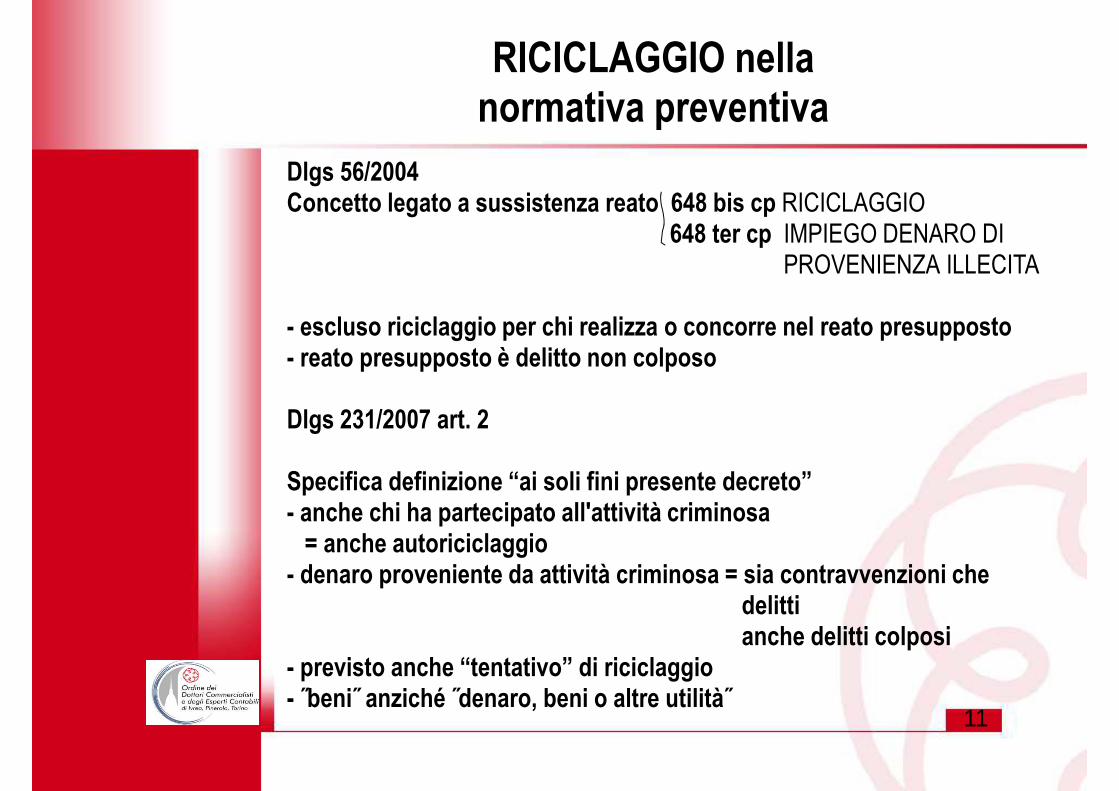

11

Dlgs 56/2004Concetto legato a sussistenza reato 648 bis cp RICICLAGGIO

648 ter cp IMPIEGO DENARO DIPROVENIENZA ILLECITA

- escluso riciclaggio per chi realizza o concorre nel reato presupposto- reato presupposto è delitto non colposo

Dlgs 231/2007 art. 2

Specifica definizione “ai soli fini presente decreto”- anche chi ha partecipato all'attività criminosa

= anche autoriciclaggio- denaro proveniente da attività criminosa = sia contravvenzioni che

delittianche delitti colposi

- previsto anche “tentativo” di riciclaggio- ˝beni˝ anziché ˝denaro, beni o altre utilità˝

RICICLAGGIO nellanormativa preventiva

12

INTERMEDIARI FINANZIARIE ALTRI SOGGETTI ESERCENTI ART. 11

ATTIVITÀ FINANZIARIA

PROFESSIONISTI ART. 12

REVISORI LEGALI ART. 13

ALTRI SOGGETTI ART. 14

APPLICAZIONE LIMITATA SOGGETTI ART. 10

DESTINATARI

13

ART. 10SOCIETÀ DI GESTIONE STRUMENTI FINANZIARI

COMMERCIO ORO PER FINALITÀ INDUSTRIALIINVESTIMENTO

FABBRICAZIONE COMMERCIO OGGETTI PREZIOSICOMMERCIO COSE ANTICHECASE D'ASTA E GALLERIE D'ARTEMEDIAZIONE EX DLGS 28/2010UFFICI PUBBLICA AMMINISTRAZIONENO IDENTIFICAZIONE SI SEGNALAZIONE

REGISTRAZIONE COMUNICAZIONEINFR.CONTANTE

DESTINATARI

14

RECUPERO CREDITI TUTTI GLI ADEMPIMENTICUSTODIA E TRASPORTO DENARO AV.,R,SOSMEDIATORI IMMOBILIARI

CASE DA GIOCO IDENTIFICAZIONERACCOLTA TELEMATICA GIOCHI E REGISTRAZIONESCOMMESSE ART. 24

AGENZIE DI SCOMMESSERACCOLTE PRESSO PUNTI FISICI SOS AGENZIE, RICEVITORIE, SALE BINGO,NEGOZI

ALTRI SOGGETTI ART. 14

15

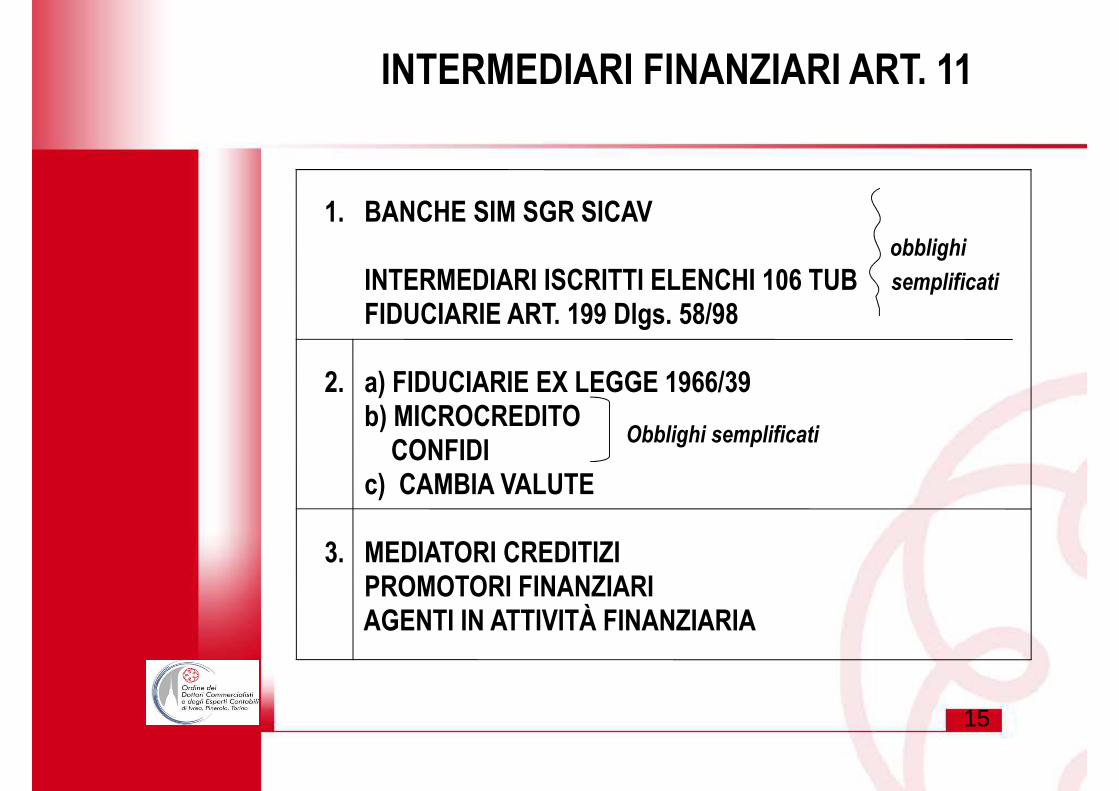

1. BANCHE SIM SGR SICAVobblighi

INTERMEDIARI ISCRITTI ELENCHI 106 TUB semplificati

FIDUCIARIE ART. 199 Dlgs. 58/98

2. a) FIDUCIARIE EX LEGGE 1966/39b) MICROCREDITO

CONFIDI c) CAMBIA VALUTE

3. MEDIATORI CREDITIZIPROMOTORI FINANZIARIAGENTI IN ATTIVITÀ FINANZIARIA

Obblighi semplificati

INTERMEDIARI FINANZIARI ART. 11

16

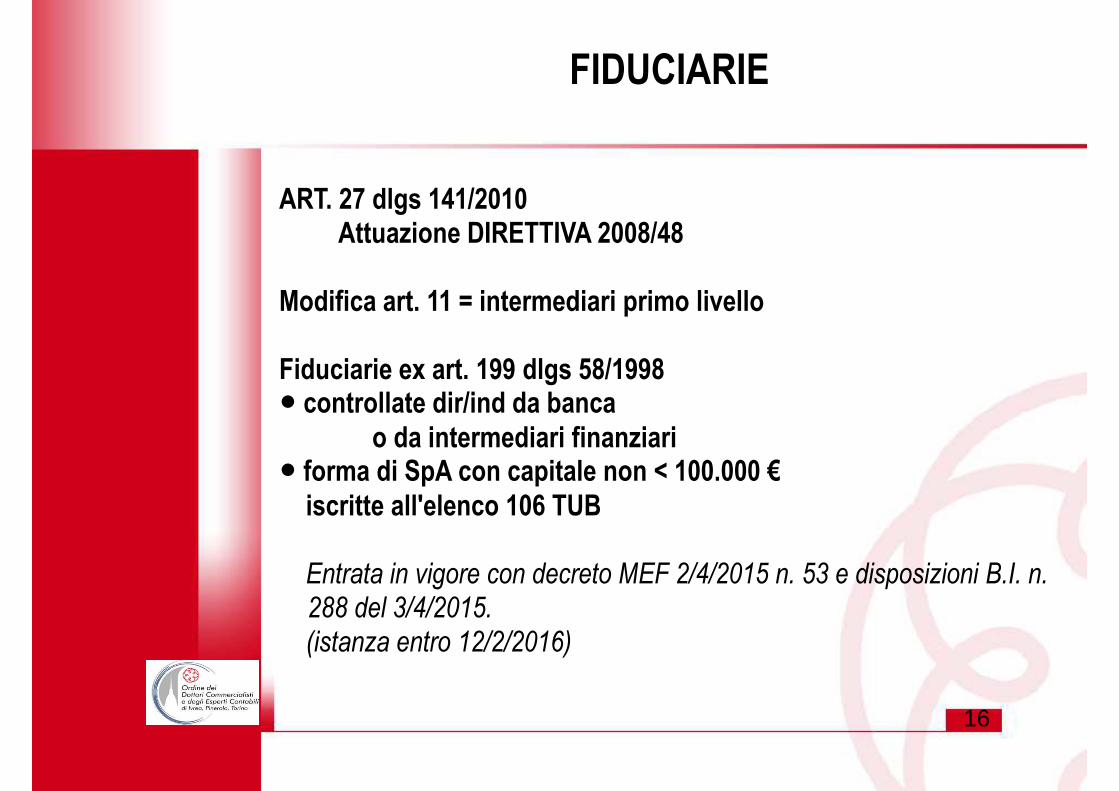

ART. 27 dlgs 141/2010Attuazione DIRETTIVA 2008/48

Modifica art. 11 = intermediari primo livello

Fiduciarie ex art. 199 dlgs 58/1998● controllate dir/ind da banca

o da intermediari finanziari● forma di SpA con capitale non < 100.000 €

iscritte all'elenco 106 TUB

Entrata in vigore con decreto MEF 2/4/2015 n. 53 e disposizioni B.I. n. 288 del 3/4/2015.(istanza entro 12/2/2016)

FIDUCIARIE

17

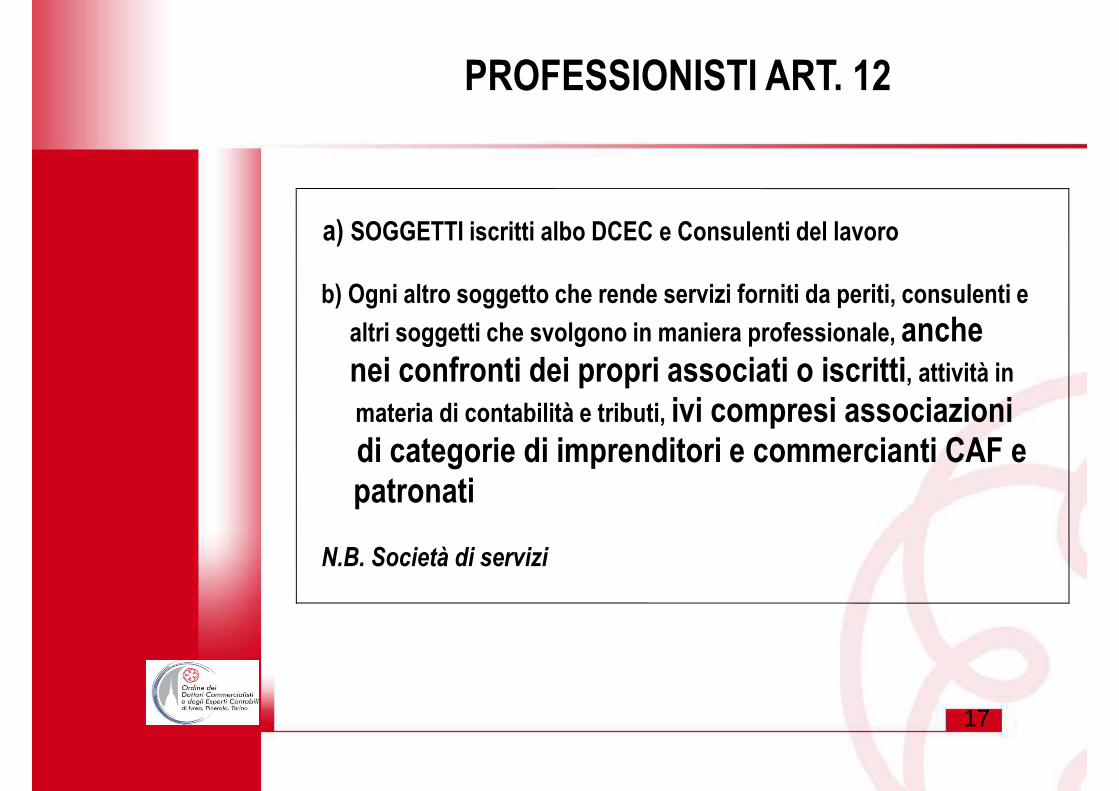

a) SOGGETTI iscritti albo DCEC e Consulenti del lavoro

b) Ogni altro soggetto che rende servizi forniti da periti, consulenti e

altri soggetti che svolgono in maniera professionale, anchenei confronti dei propri associati o iscritti, attività in

materia di contabilità e tributi, ivi compresi associazioni di categorie di imprenditori e commercianti CAF epatronati

N.B. Società di servizi

PROFESSIONISTI ART. 12

18

c) Notai ed avvocati

d) Prestatori di servizi relativi a società e trust (art. 1 lettera p)ogni persona che fornisce a titolo professionale servizi dicostituzione di societàdirigenti o amministratori (professionali)sede legaleruolo azionista (società non quotata)funzione fiduciario in un trustLegislatore Italiano classifica in base al nome jurisDirettiva fa riferimento attività e funzioni (es. consulenzatributaria)

PROFESSIONISTI ART. 12(segue)

19

DLGS 56/2004 DIR 2001/97 Richiamava i revisoriProvvedimento UIC 24/2/2006: Esclusione sindaciUIC 21/6/2006 Esonero sindaci anche

con revisione contabile

DIR 2005/60 Bozza DLgs esonero sindaci(rapporto organico)

Previsione scomparsa con DLgs 231/2007

Risposta MEF 12/6/2008 confermava adempimentiper sindaci con funzione revisore

Reinserito esonero con Dlgs 151/2009 per AV, R, SOS

Risposta MEF 11 Novembre 2013 conferma esonero

ORGANI DI CONTROLLO SOCIETARI

20

Esonero non riguarda collegio sindacalecon funzione revisione legale dei conti

Spirito direttiva (funzioni svolte)

Adempimenti a carico del singolo sindaco revisore(Mef – Uif 11/11/2013)(revisore non segnalante? Art. 46 c. 5 applicabile ?)

Assirevi : scambio informazioni rev/coll.sind obbligatoria quindi anche tra i sindaci con funzione revisione

Esonero viene meno quando vi è sospetto di riciclaggio (art. 16)

Comunicazioni art. 51 (titolo III)Impossibilità oggettivaNo destinatari

Risposta Mef 11/11/2013 obbligo sussiste

ORGANI DI CONTROLLO SOCIETARI(segue)

21

NON SONO DESTINATARI DELLA NORMATIVAVIGILANO SULL'OSSERVANZA DELLE NORME

COMUNICANO

VIOLAZIONIAUTORITA' VIGILANZA DISPOSIZIONI SETTORE AD VERIFICA

REGISTRAZIONE

LEGALE RAPPRESENTANTE INFRAZIONI SOS

MEF VIOLAZIONI ART. 49

ORGANI DI CONTROLLODESTINATARI NORMATIVA ART. 52

Richiamato all'art. 52 (in rubrica Organi di Controllo)obblighi vigilanza e comunicazione

Applicabilità esonero AV, Registrazione, SOSex art. 12, comma 3-bis per “organi di controllo”

In quanto compreso nell'art 52 tra “organi di controllo”interpretazione sistematica è “organo” anche per art. 12

22

ORGANISMO DI VIGILANZAEX ART. 6, COMMA 1, LETTERA B) DLGS 231/2001

OPERARE CONSAPEVOLMENTE:PRESERVARE COINVOLGIMENTO

PRINCIPI GENERALI: ART. 3 DLGS 231/2007

IDONEI SISTEMI E PROCEDURE:AV.SOS. CONSERVAZIONE, CONTROLLO INTERNO

VALUTAZIONE E GESTIONE RISCHIO

INFORMAZIONI ACQUISITE AMBITO ATTIVITÀ

MISURE PROPORZIONATE AL RISCHIO CLIENTE/PRESTAZIONE

DIMENSIONI E PECULIARITÀ PROFESSIONI

DM GIUSTIZIA 16/4/2010 SUGGERISCE CODIFICA PROCEDURE

CIRCOLARE GDF 19/3/2012 ACQUISIZIONE INIZIALE ALLA VERIFICA

23

DILIGENZA E RESPONSABILITÀ

24

�Il professionista deve poter dimostrare alleautorità competenti che le procedure sonoadeguate all’entità del rischio di riciclaggio e difinanziamento del terrorismo

25

IV direttiva attribuisce > rilevanza

Procedure valutazione e gestione rischio

Mef ha indicato vulnerabilità molto significativa per i

professionisti con indicazione di priorità alta per interventi

di analisi, regolamentari nonché di vigilanza e controllo

Gennaio 2015 Italia ha avuto verifica FMI

Per il singolo: piano guida per le procedure

MAPPA RISCHIO ANTIRICICLAGGIO

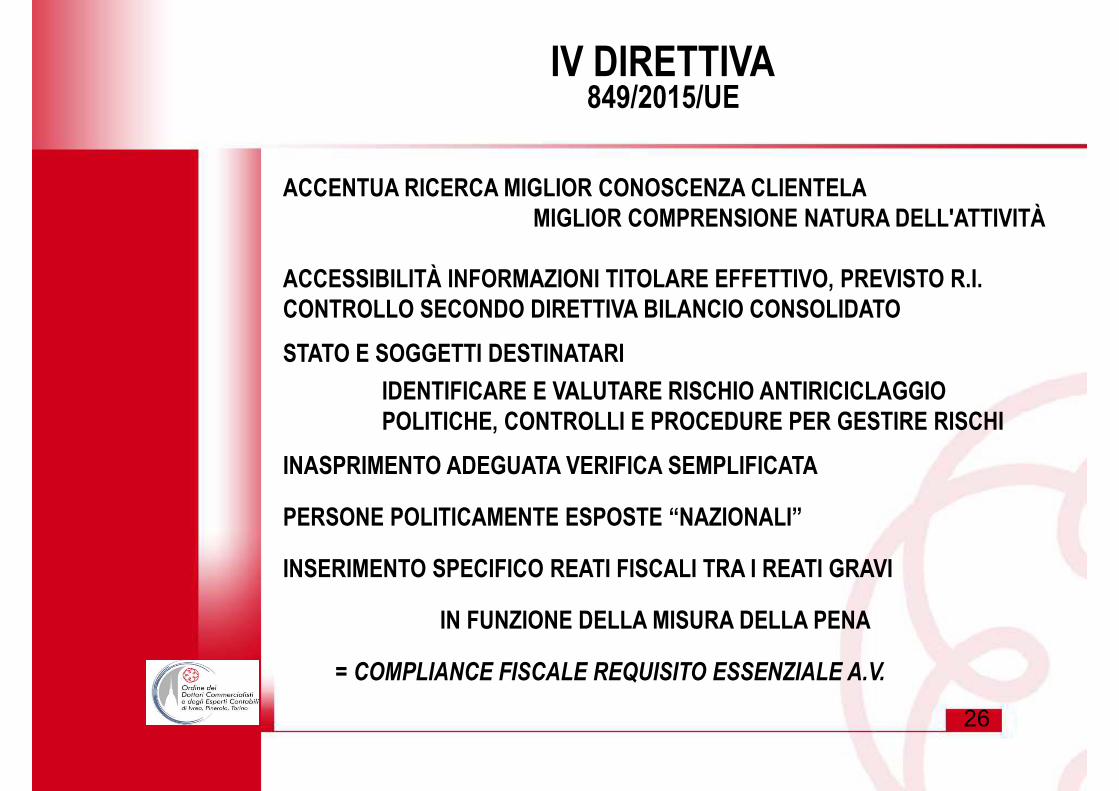

26

ACCENTUA RICERCA MIGLIOR CONOSCENZA CLIENTELAMIGLIOR COMPRENSIONE NATURA DELL'ATTIVITÀ

ACCESSIBILITÀ INFORMAZIONI TITOLARE EFFETTIVO, PREVISTO R.I.CONTROLLO SECONDO DIRETTIVA BILANCIO CONSOLIDATO

STATO E SOGGETTI DESTINATARI

IDENTIFICARE E VALUTARE RISCHIO ANTIRICICLAGGIOPOLITICHE, CONTROLLI E PROCEDURE PER GESTIRE RISCHI

INASPRIMENTO ADEGUATA VERIFICA SEMPLIFICATA

PERSONE POLITICAMENTE ESPOSTE “NAZIONALI”

INSERIMENTO SPECIFICO REATI FISCALI TRA I REATI GRAVI

IN FUNZIONE DELLA MISURA DELLA PENA

= COMPLIANCE FISCALE REQUISITO ESSENZIALE A.V.

IV DIRETTIVA849/2015/UE

27

Maggior trasparenza strutture societarie

Trust registrati in nuova sezione RI

Informazioni disponibili alle Autorità preposte al contrasto-evasione fiscale

Esclusivamente obbligo di conservazione dei dati

Rafforzare presidi di tutela della riservatezza dei segnalanti

DDL DI DELEGAZIONE EUROPEA 2015(art.14)

28

Nuovo meccanismo sanzionatorio

gravi violazioni, frode, sanzioni penali falsificazioni AV e conservazione

violazione divieto comunicazione SOS

Graduare sanzioni amministrative tenendo contonatura:pf/giuridica, settore attività/ dimensione/complessità organizzativa.

Sanzioni amministrative: violazioni gravi, reiterate sistematiche AV, SOS, conservazione documenti e controlli interni

DDL DI DELEGAZIONE EUROPEA 2015(art.14) (segue)

29

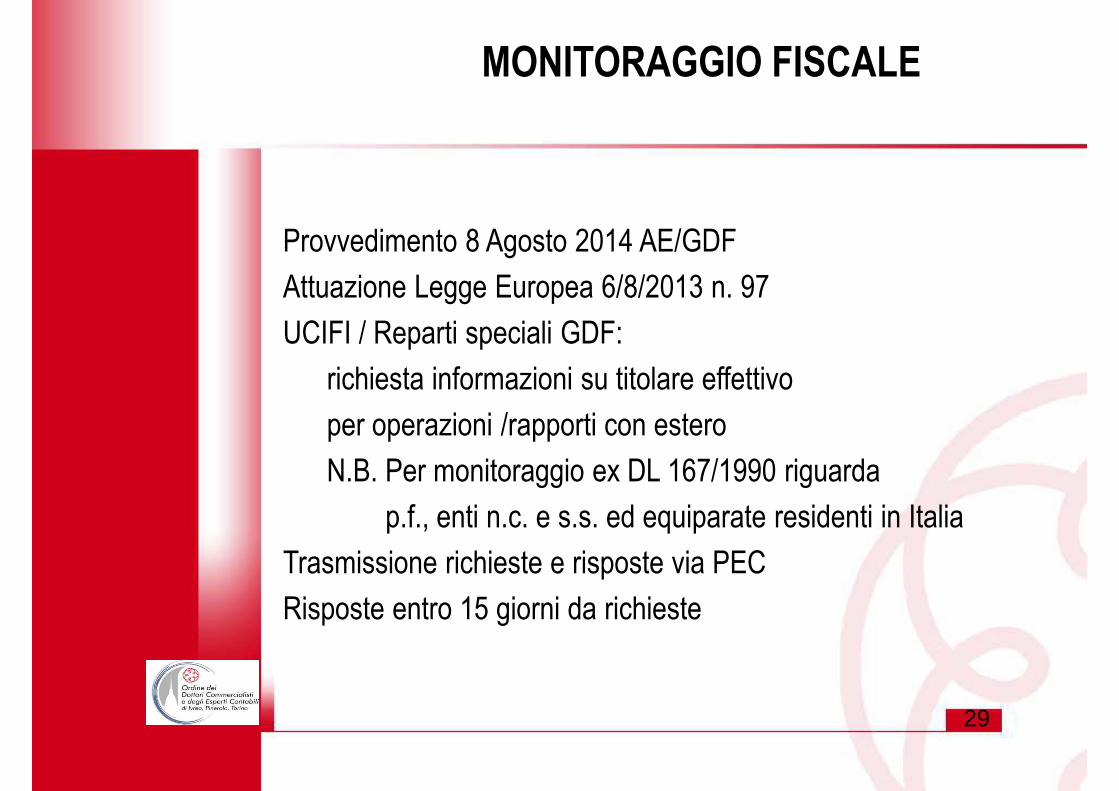

Provvedimento 8 Agosto 2014 AE/GDF

Attuazione Legge Europea 6/8/2013 n. 97

UCIFI / Reparti speciali GDF:

richiesta informazioni su titolare effettivo

per operazioni /rapporti con estero

N.B. Per monitoraggio ex DL 167/1990 riguarda

p.f., enti n.c. e s.s. ed equiparate residenti in Italia

Trasmissione richieste e risposte via PEC

Risposte entro 15 giorni da richieste

MONITORAGGIO FISCALE

30

OBBLIGO DI SEGNALAZIONE

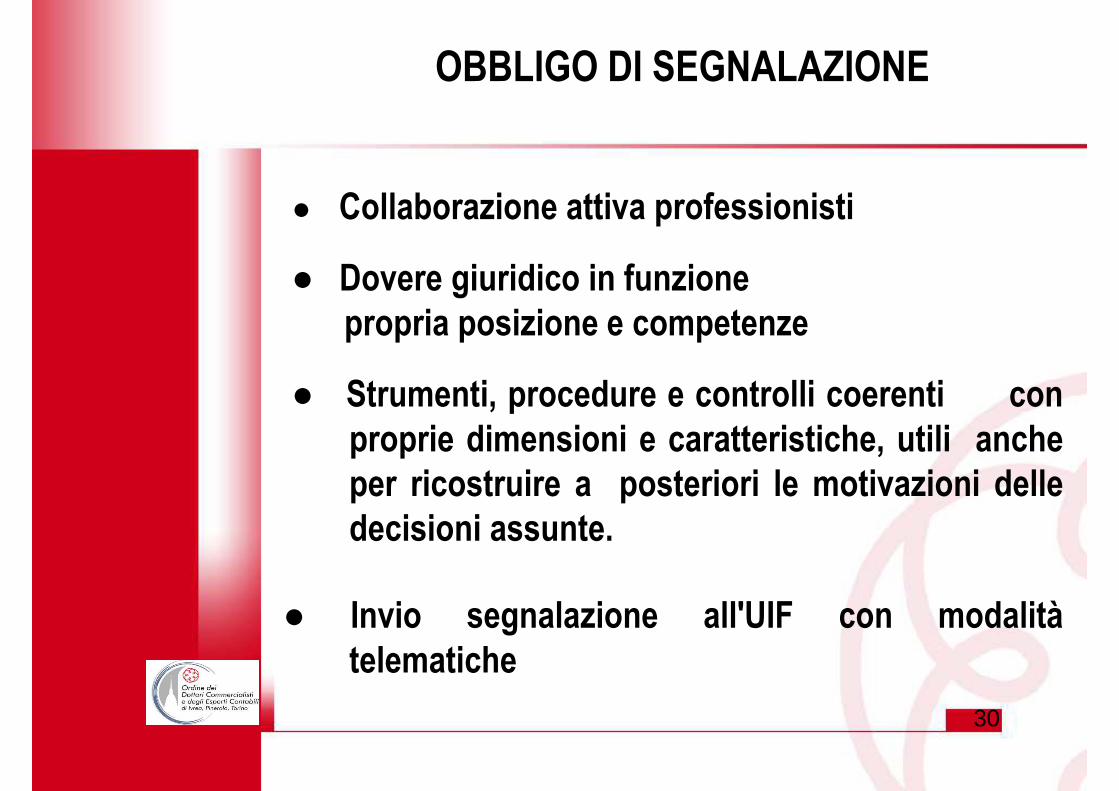

● Collaborazione attiva professionisti

● Dovere giuridico in funzionepropria posizione e competenze

● Strumenti, procedure e controlli coerenti conproprie dimensioni e caratteristiche, utili ancheper ricostruire a posteriori le motivazioni delledecisioni assunte.

● Invio segnalazione all'UIF con modalitàtelematiche

31

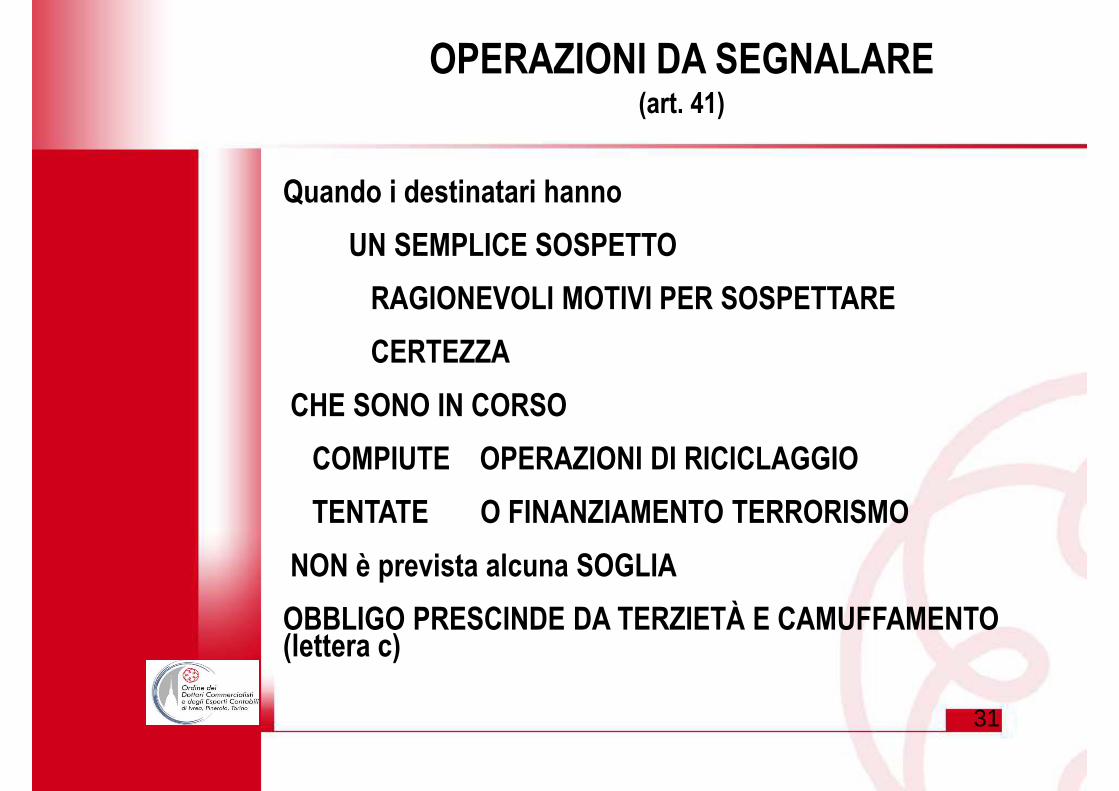

Quando i destinatari hanno

UN SEMPLICE SOSPETTO

RAGIONEVOLI MOTIVI PER SOSPETTARE

CERTEZZA

CHE SONO IN CORSO

COMPIUTE OPERAZIONI DI RICICLAGGIO

TENTATE O FINANZIAMENTO TERRORISMO

NON è prevista alcuna SOGLIA

OBBLIGO PRESCINDE DA TERZIETÀ E CAMUFFAMENTO (lettera c)

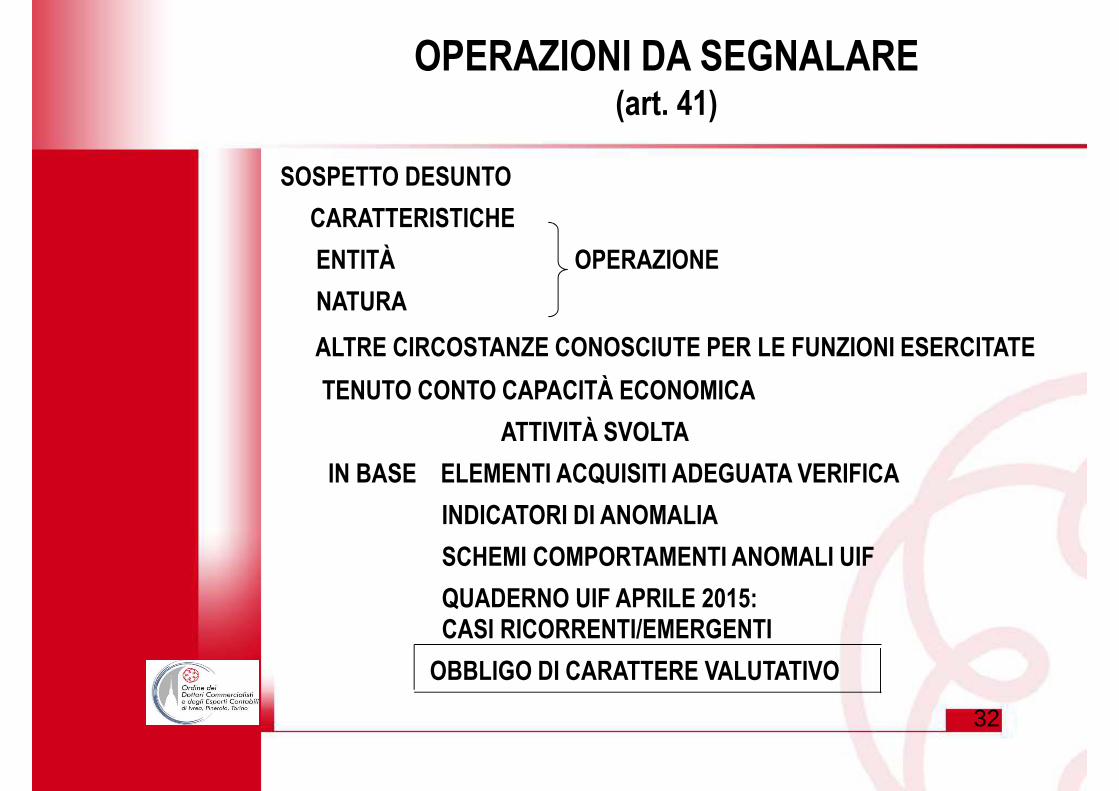

OPERAZIONI DA SEGNALARE(art. 41)

32

SOSPETTO DESUNTO

CARATTERISTICHE

ENTITÀ OPERAZIONE

NATURA

ALTRE CIRCOSTANZE CONOSCIUTE PER LE FUNZIONI ESERCITATE

TENUTO CONTO CAPACITÀ ECONOMICA

ATTIVITÀ SVOLTA

IN BASE ELEMENTI ACQUISITI ADEGUATA VERIFICA

INDICATORI DI ANOMALIA

SCHEMI COMPORTAMENTI ANOMALI UIF

QUADERNO UIF APRILE 2015: CASI RICORRENTI/EMERGENTI

OBBLIGO DI CARATTERE VALUTATIVO

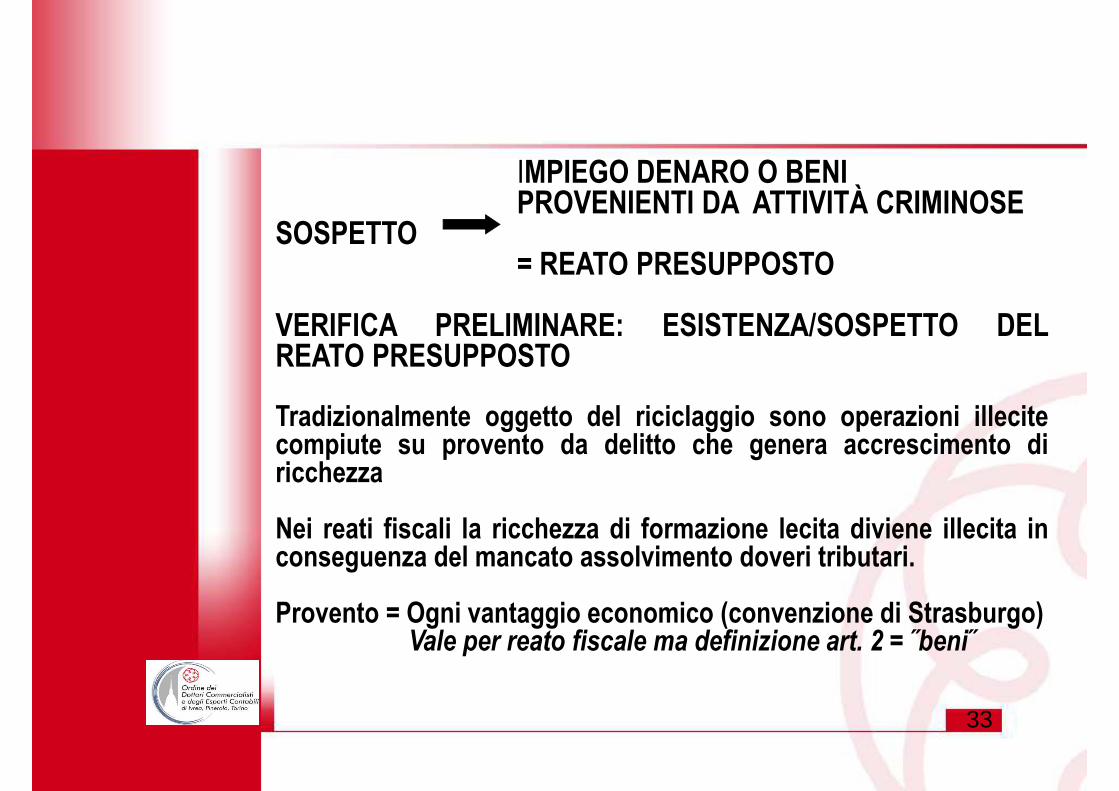

OPERAZIONI DA SEGNALARE(art. 41)

IMPIEGO DENARO O BENIPROVENIENTI DA ATTIVITÀ CRIMINOSE

SOSPETTO= REATO PRESUPPOSTO

VERIFICA PRELIMINARE: ESISTENZA/SOSPETTO DELREATO PRESUPPOSTO

Tradizionalmente oggetto del riciclaggio sono operazioni illecitecompiute su provento da delitto che genera accrescimento diricchezza

Nei reati fiscali la ricchezza di formazione lecita diviene illecita inconseguenza del mancato assolvimento doveri tributari.

Provento = Ogni vantaggio economico (convenzione di Strasburgo)Vale per reato fiscale ma definizione art. 2 = ˝beni˝

33

34

REATO FISCALE/SEGNALAZIONE

Raccomandazione GAFI 16 febbraio 2012 ( richiama reatifiscali)Relazione Commissione Europea aprile 20121) tutti i reati gravi2) reati fiscali: categoria specifica di reati fiscali3) definizione + precisa reato fiscaleIV direttiva opta x 2) con riferimento alla misura della penaSi mantiene differenza applicativa a livello comunitario perdiverso livello pena

Opportuna definizione di reato fiscale comune per tutti i PaesiCE a soli fini della normativa di prevenzione.

35

REATOno

sìSOSPETTO SEGNALAZIONE

Oggetto di segnalazione non è reato presupposto(eventualmente fiscale)

Oggetto di segnalazione è conoscenza, sospettooperazione di riciclaggio di denaro proveniente da reato(eventualmente reato fiscale)

Rileva momento di consumazione del reato

36

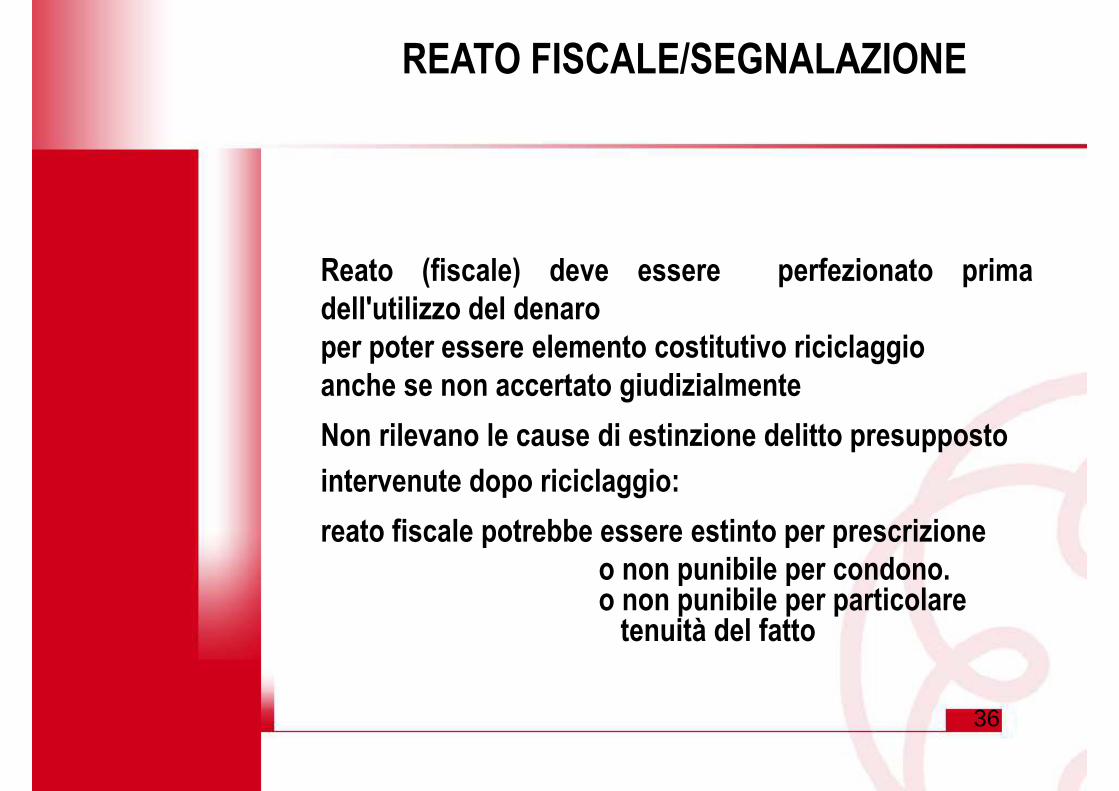

REATO FISCALE/SEGNALAZIONE

Reato (fiscale) deve essere perfezionato primadell'utilizzo del denaroper poter essere elemento costitutivo riciclaggioanche se non accertato giudizialmente

Non rilevano le cause di estinzione delitto presupposto

intervenute dopo riciclaggio:

reato fiscale potrebbe essere estinto per prescrizioneo non punibile per condono.o non punibile per particolare

tenuità del fatto