Embed Size (px)

Citation preview

© Swedbank

Pasaulio ir Lietuvos ekonomikos apž valgaNerijus MačiulisSwedbank vyriausiasis ekonomistas

© Swedbank

• Tikimybė, kad oficialios pagalbos prireiks ir Ispanijai bei Italijai yra didesnė nei 50 proc.

• Tikėtina, kad pagalbos prireiks ir Slovėnijai

10 metų valstybės obligacijų pajamingumas, %

Šaltinis: Reuters EcoWin, Swedbank

Rgs09

Sau10

Geg Rgs Sau11

Geg Rgs Sau12

Geg Rgs

Pro

cen

tai

0

4

8

12

16

20

24

28

32

36 Graikija Portugalija Airija Italija Ispanija Vokietija Prancūzija

Portugalijos gelbėjimas

Pirmasis Graikijos gelbėjimas

Airijos gelbėjimas

Antrasis Graikijos gelbėjimas

Portugalijos gelbėjimas

Ispanijos bankų ir Kipro gelbėjimas

© Swedbank

• ECB dar maž ins bazinę palūkanųnormą (iki 0,5 proc.)

• Tikėtinas tolimesnis netradicinis skatinimas – VVP pirkimas bei likvidumo paskolųteikimas euro zonos bankams

• Didesnės infliacijos rizika išlieka ž ema dėl euro zonosbankų paskolųportfelio traukimosi

Centrinių bankų turtas

Šaltinis: Reuters EcoWin

07 08 09 10 11 12

GB

P,(

billi

ons)

0

25

50

75

100

125

150

175

200

225

250

275

300

325

350

375

400

EU

R,U

SD

,SE

K(t

hous

and

billi

ons)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Europos Centrinis Bankas, EUR

Riksbank, SEK

Anglijos Centrinis Bankas, GBP

Federalinių rezervų sistema, USD

© Swedbank

Galimi euro zonos vystimosi scenarijai

1) Didž iausia tikimybė, kad euro zonoje liks 17 valstybių, bus kuriama bankų ir fiskalinė sąjunga, didės ECB vaidmuo (taps paskutiniu skolintoju)

2) Graikija palieka euro zoną – apie 50 proc. tikimybė

3) Dauguma pietų Europos šalių palieka euro zoną (apie 15 proc. tikimybė)

4) Euro zona išyra, grįžtama prie nacionalinių valiutų (maž iau nei 5 proc. tikimybė)

© Swedbank

Neigiamo scenarijaus rizika padidėjo

• Blogesnes pasaulio, euro zonos ir Lietuvos ekonomikos tendencijas (35 proc. tikimybė) gali lemti:– Didėjantis nestabilumas finansų rinkose, neigiamų euro zonos vystimosi

scenarijų realizavimas– JAV automatinės biudž eto konsolidavimo priemonės, galinčios sumaž inti

BVP augimą 3-4pp. – Daug brangesnės ž aliavos dėl blogesnių gamtos sąlygų arba geopolitinių

problemų– “Kietas” Kinijos nusileidimas (dėl išsivysčiusių šalių krizės bei ribotų

galimybių taikyti skatinimo priemones)– Politinė rizika susijusi su artėjančiais rinkimais JAV, Italijoje ir Vokietijoje

• Greitesnį augimą (5 proc. tikimybė) gali lemti:– Greitesni skolų krizės valdymo sprendimai ir sugrįžtantis pasitikėjimas– Politinių procesų gerėjimas JAV– Ž emesnės ž aliavų kainos (dėl geresnės pasiūlos)– Vartojimo bumas Vokietijoje (dėl maž esnės infliacijos ir nedarbo)– Aktyvesnės skatinimo priemonės besivystančios rinkose

© Swedbank

Lietuvos ekonomika

© Swedbank

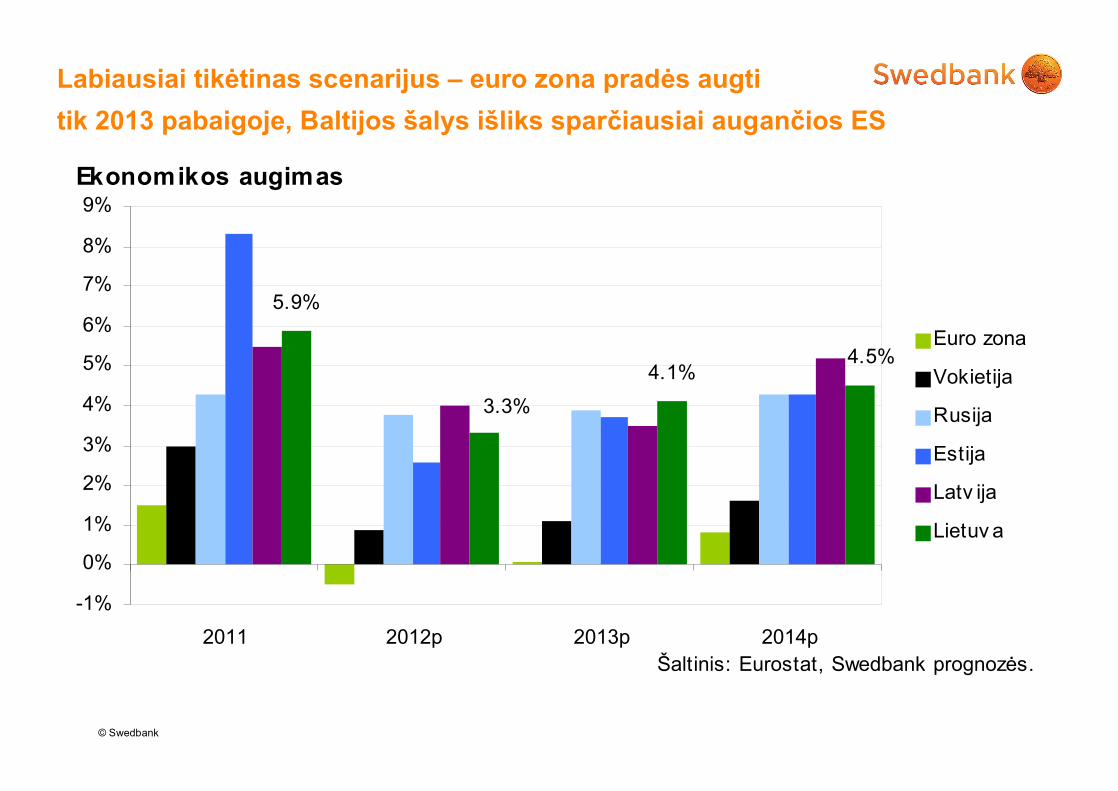

Labiausiai tikėtinas scenarijus – euro zona pradės augti

tik 2013 pabaigoje, Baltijos šalys išliks sparčiausiai augančios ES

Ekonomikos augimas

5.9%

4.1%4.5%

3.3%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2011 2012p 2013p 2014p

Euro zona

Vokietija

Rusija

Estija

Latv ija

Lietuv a

Šaltinis: Eurostat, Swedbank prognozės.

© Swedbank

Tikėtina, kad antrąjį ketvirtį ekonomikos augimas pasiekė dugną

BVP augimo sudėtinės dalys

2.2%3.9%4.4%

6.7%6.5%5.9%

4.8%

0.8%0.9%

-0.9%

-15%

-10%

-5%

0%

5%

10%

15%

2010 2011 2012

Namų ūkių v artojimas Vy riausy bės v artojimasInv esticijos (išsk. atsargas) AtsargosGry nasis eksportas BVP augimas

Šaltinis: Statistikos Departamentas, Swedbank

© Swedbank

Pramonėje – nauji rekordai

Pramonė, metinis pokytis

-30%

-20%

-10%

0%

10%

20%

30%

2010 2011 2012

Pramonė

Apdirbamoji gamy ba

Apdirbamoji gamy ba (beraf inuotų naf tosproduktų gamy bos)

Elektros, dujų, garotiekimas

Šaltinis: Statistikos departamentas

© Swedbank

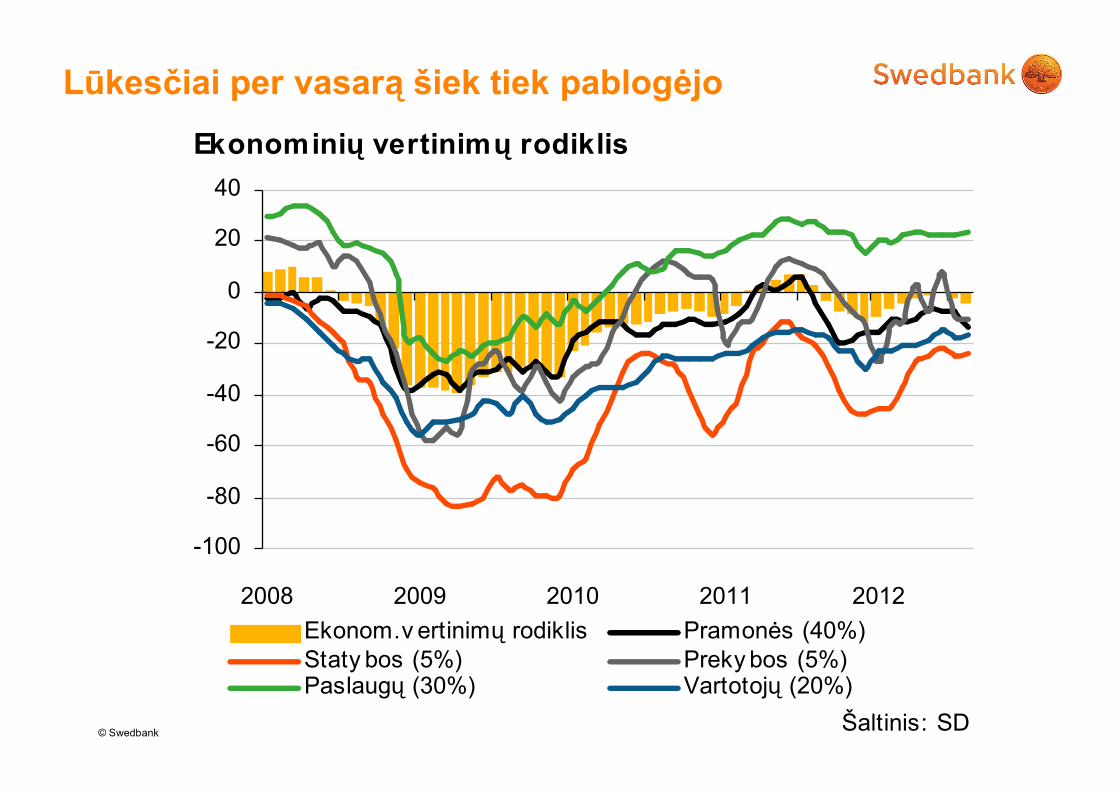

Lūkesčiai per vasarą šiek tiek pablogėjo

Ekonominių vertinimų rodiklis

-100

-80

-60

-40

-20

0

20

40

2008 2009 2010 2011 2012

Ekonom.v ertinimų rodiklis Pramonės (40%)Staty bos (5%) Preky bos (5%)Paslaugų (30%) Vartotojų (20%)

Šaltinis: SD

© Swedbank

Pagrindiniai infliacijos veiksniai – pasaulinėsž aliavų kainos, tačiau didėja ir reguliuojamos kainos

2.8

3.0 3.

4

-3

-2

-1

0

1

2

3

4

5

6

2010

2011

2012

2012

p20

13p

2014

p

Kiti

KomunalinėspaslaugosTransportas

Maistas

Metinė inf liacija (%)

Šaltinis: SD, Swedbank

skaičiav imai ir prognozės

© Swedbank

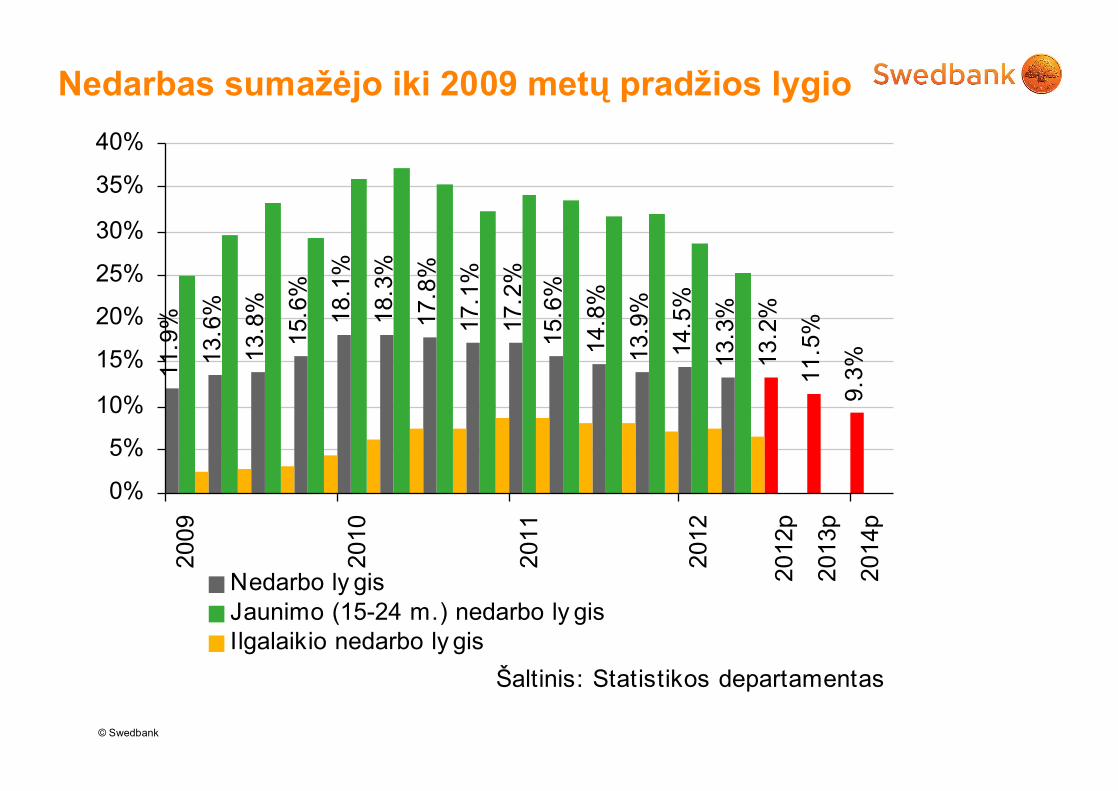

Nedarbas sumažėjo iki 2009 metų pradž ios lygio

11.9

%

13.6

%

13.8

%

15.6

%

18.1

%

18.3

%

17.8

%

17.1

%

17.2

%

15.6

%

14.8

%

13.9

%

14.5

%

13.3

%

13.2

%

11.5

%

9.3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2009

2010

2011

2012

2012

p

2013

p

2014

p

Nedarbo ly gisJaunimo (15-24 m.) nedarbo ly gisIlgalaikio nedarbo ly gis

Šaltinis: Statistikos departamentas

© Swedbank

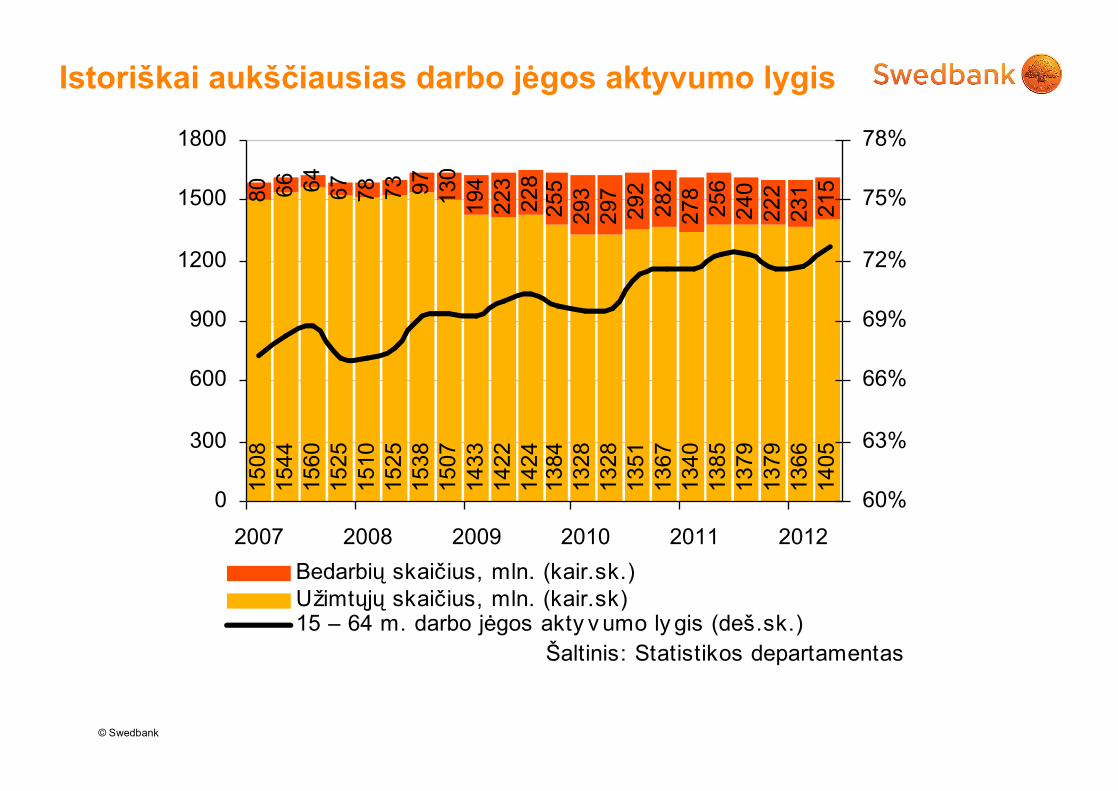

Istoriškai aukščiausias darbo jėgos aktyvumo lygis

150

815

44

156

015

25

151

015

25

153

815

07

143

314

22

142

413

84

132

813

28

135

113

67

134

013

85

137

913

79

136

614

05

80 66 64 67

78 73 97

130

194

223 22

82

55

293

297 29

22

82

278 25

62

40

222

231

21

5

0

300

600

900

1200

1500

1800

2007 2008 2009 2010 2011 2012

60%

63%

66%

69%

72%

75%

78%

Bedarbių skaičius, mln. (kair.sk.)Užimtųjų skaičius, mln. (kair.sk)15 – 64 m. darbo jėgos akty v umo ly gis (deš.sk.)

Šaltinis: Statistikos departamentas

© Swedbank

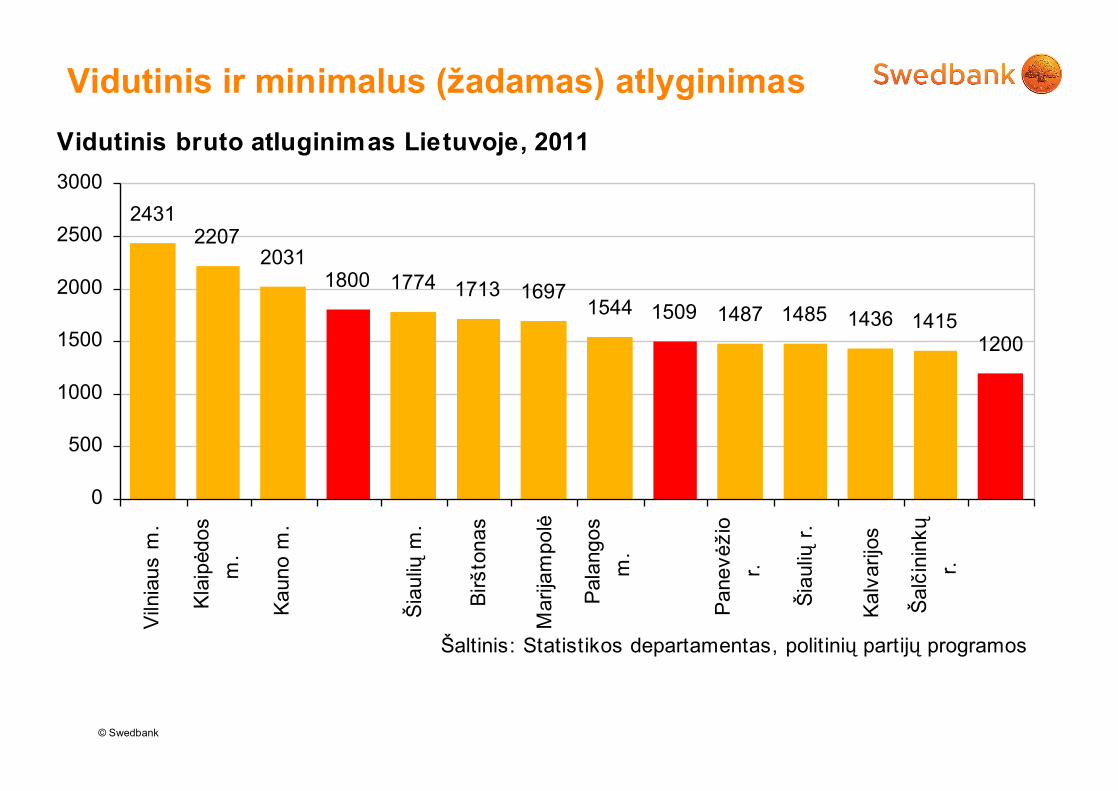

Minimalaus atlyginimas Europoje

• Ne visos ES valstybės reguliuoja MMA, tik dviejose valstybėse jis viršija 50 proc. vidutinio atlyginimo

• Lietuvoje problema yra vidutinis mėnesinis atlyginimas, o ne minimalus

Minimalus atlyginimas, % vidutinio atlyginimo

58.456.4

52.749.3

48.345.2

44.844.5

43.042.6

42.238.838.638.5

37.536.7

36.134.0

33.532.5

30 35 40 45 50 55 60

Lietuv a (min. atl. LTL 1200)Graikija

Slov ėnijaLiuksemburgas

MaltaLietuv a (min. atl. LTL 900)

Latv ijaAirija

Lietuv a (min.atl. LTL 850)Lietuv a

PortugalijaJK

VengrijaLenkijaKroatijaIspanija

Slov akijaBulgarija

EstijaČekija

Šaltinis: Eurostat, Swedbank skaičiav imai

© Swedbank

Vidutinis ir minimalus (ž adamas) atlyginimas

Vidutinis bruto atluginimas Lietuvoje, 2011

24312207

20311800 1774 1713 1697

1544 1509 1487 1485 1436 14151200

0

500

1000

1500

2000

2500

3000

Viln

iau

s m

.

Kla

ipėd

os

m.

Ka

uno

m.

Šia

ulių

m.

Bir

što

na

s

Ma

rija

mp

olė

Pal

ang

os

m.

Pa

nev

ėž

io

r.

Šia

ulių

r.

Ka

lvar

ijos

Ša

lčin

ink

ų

r.

Šaltinis: Statistikos departamentas, politinių partijų programos

© Swedbank

Vangus materialinių investicijų augimas

Materialinės investicijos, % BVP

12%10%

18%

26%

18% 17%19%20%20%

11% 12%13%

9%12%11%

7%

14%12%

-30%

-20%

-10%

0%

10%

20%

30%

2008 2009 2010 2011 2012

-60%

-40%

-20%

0%

20%

40%

60%

Kitos, % BVP

Įrenginių, mašinų, transportopriemonių įsigijimas, % BVP

Pastatų staty ba irrekonstrav imas, % BVP

Materialinių inv esticijųmetinis augimas (deš.sk.)

Materialinės inv esticijos, %BVP

Šaltinis: Statistikos departamentas, Swedbank

© Swedbank

Lietuvos pasiruošimas “antrajai krizei”

© Swedbank

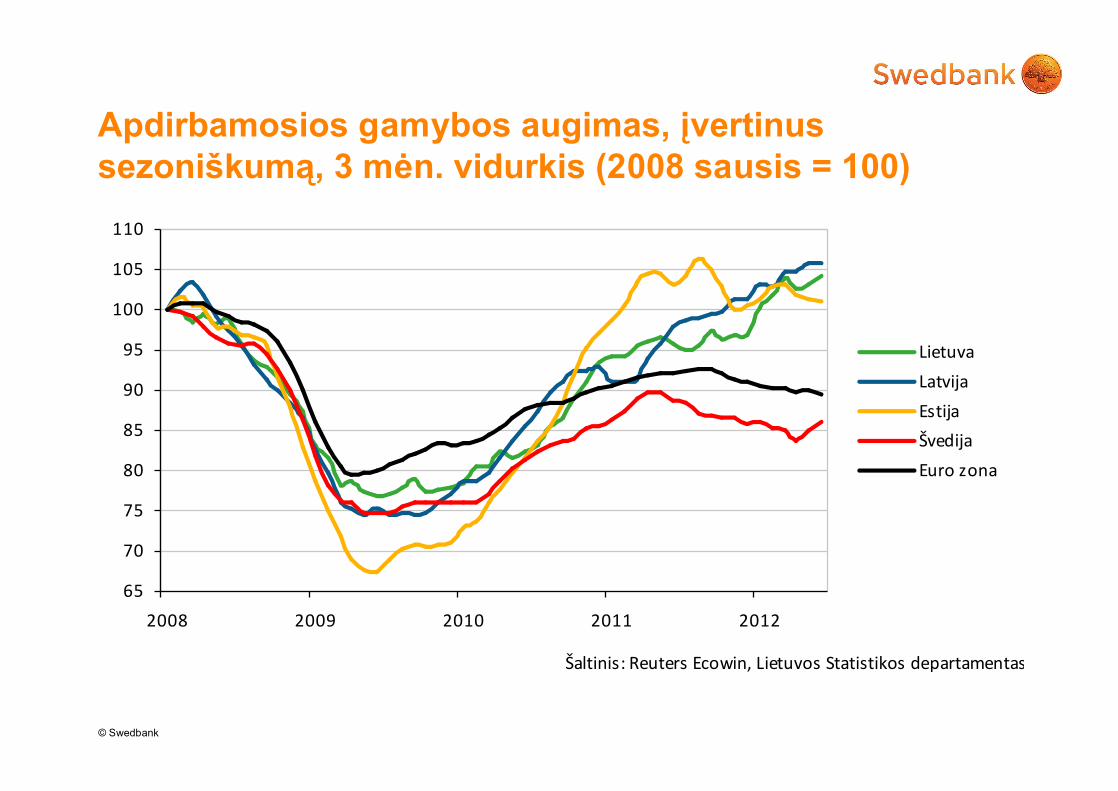

Apdirbamosios gamybos augimas, įvertinus sezoniškumą, 3 mėn. vidurkis (2008 sausis = 100)

65

70

75

80

85

90

95

100

105

110

2008 2009 2010 2011 2012

Lietuva

Latvija

Estija

Švedija

Euro zona

Šaltinis: Reuters Ecowin, Lietuvos Statistikos departamentas.

© Swedbank

Darbo našumo ir darbo užmokesčio augimas

-12%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

2004 2005 2006 2007 2008 2009 2010 2011 2012p 2013p 2014p

Realus neto (po mokesčių) atly ginimų augimas

Pridėtinė v ertės, tenkančios v ienam užimtajam, augimas

Šaltinis: Statistikos departamentas, Swedbank

Prarandamaskonkurencingumas

Atstatomas konkurencingumas

© Swedbank

Prekių ir paslaugų balansas - teigiamas

• Einamosios sąskaitosperteklius 0,3 proc. BVP (palyginimui, 2008 pirmąjį ketvirtįdeficitas siekė 20,3 proc. BVP)

• Prekių ir paslaugųbalanso perteklius antrąjį šių metų ketvirtįbuvo didž iausias nuo nepriklausomybės atkūrimo

Einamoji sąskaita, užsienio prekyba, % BVP

0,9%

-2,1%

-20,3%-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2007 2008 2009 2010 2011 2012

Prekių ir paslaugų balansas, % BVPPrekių balansas, % BVPEinamosios sąskaitos balansas, % BVP

Šaltinis: Lietuv os bankas, Swedbank

© Swedbank

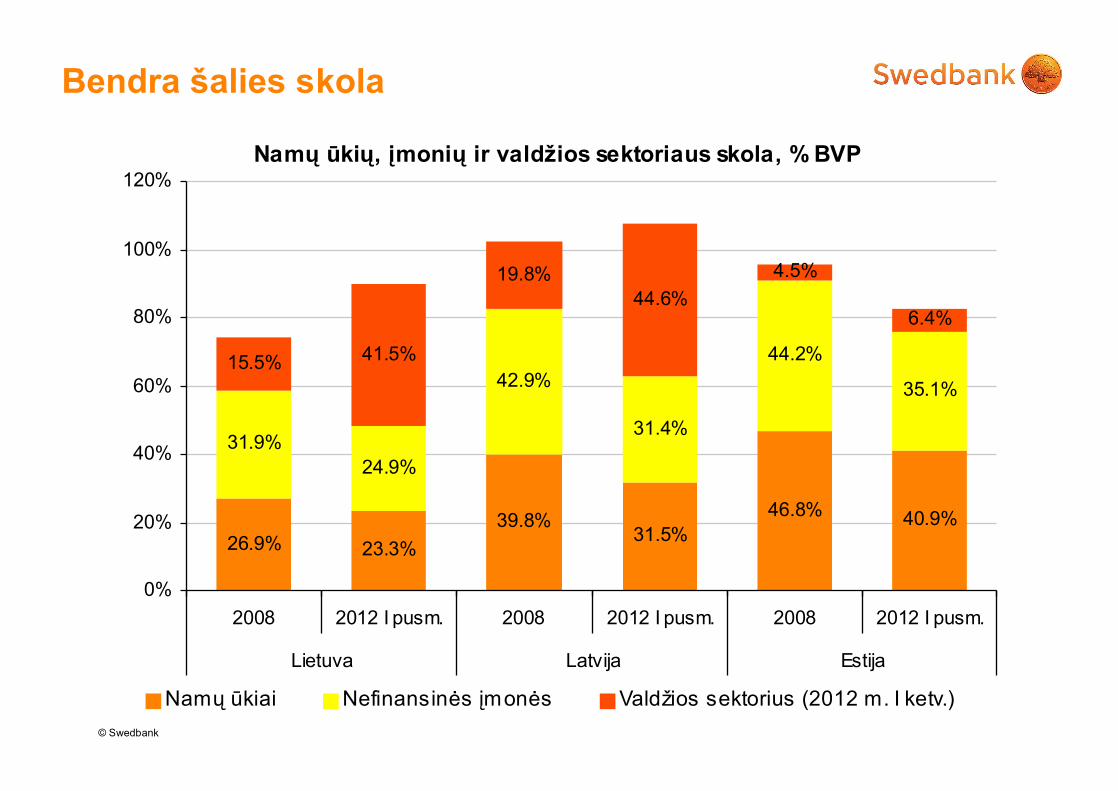

Bendra šalies skola

Namų ūkių, įmonių ir valdžios sektoriaus skola, % BVP

26.9% 23.3%

39.8%31.5%

46.8% 40.9%

31.9%24.9%

42.9%

31.4%

44.2%

35.1%15.5% 41.5%

19.8%44.6%

4.5%

6.4%

0%

20%

40%

60%

80%

100%

120%

2008 2012 I pusm. 2008 2012 I pusm. 2008 2012 I pusm.

Lietuva Latvija Estija

Namų ūkiai Nefinansinės įmonės Valdžios sektorius (2012 m. I ketv.)

© Swedbank

Lietuvos nemokumo rizika ž enkliai sumažėjusi10 metų kredito rizikos apsikeitimo sandoriai

Source: Reuters EcoWin

0808

1209

04 08 1210

04 08 1211

04 08 1212

04 080

100

200

300

400

500

600

700

800

900

1000

1100

1200 Lietuva, EUR Italija, USD Vokietija

© Swedbank

Geros dienos!

Ekonomikos apž valgų ir tyrimų prenumerata:

WWW.SWEDBANK-RESEARCH.COM

© Swedbank

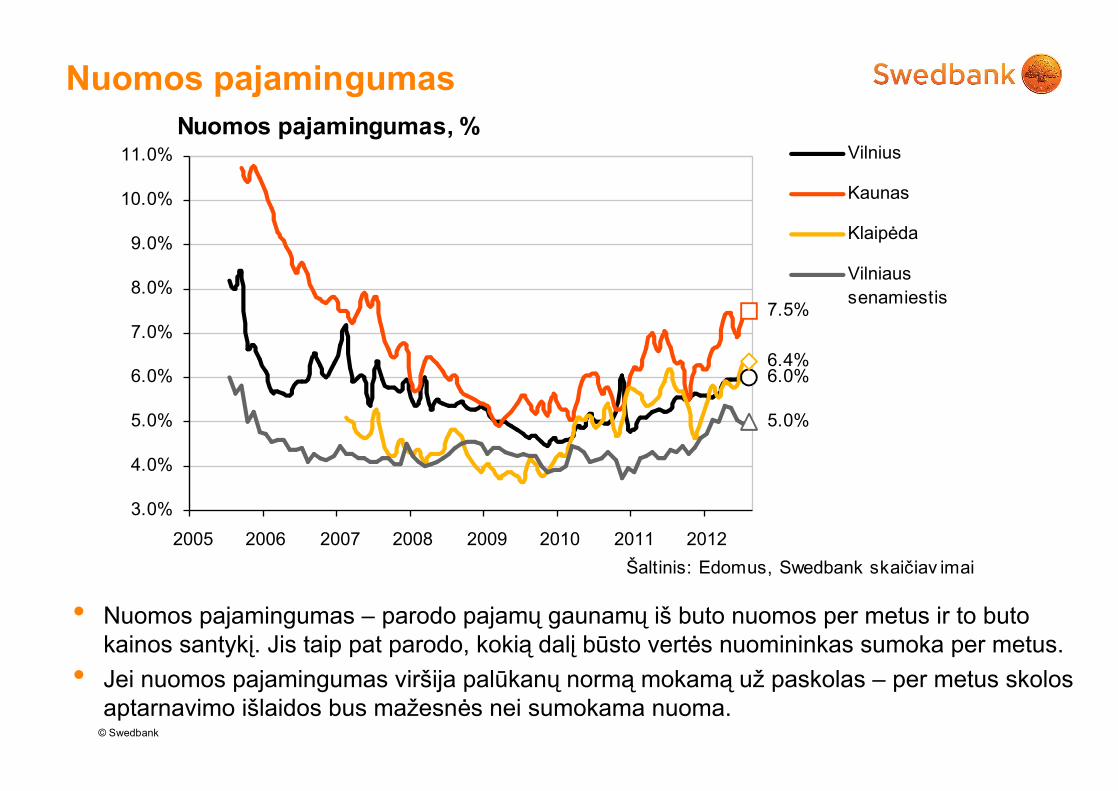

• Nuomos pajamingumas – parodo pajamų gaunamų išbuto nuomos per metus ir to buto kainos santykį. Jis taip pat parodo, kokią dalį būsto vertės nuomininkas sumoka per metus.

• Jei nuomos pajamingumas viršija palūkanų normą mokamą už paskolas – per metus skolos aptarnavimo išlaidos bus maž esnės nei sumokama nuoma.

Nuomos pajamingumasNuomos pajamingumas, %

6.0%

7.5%

6.4%

5.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

11.0%

2005 2006 2007 2008 2009 2010 2011 2012

Vilnius

Kaunas

Klaipėda

Vilniaussenamiestis

Šaltinis: Edomus, Swedbank skaičiav imai

© Swedbank

Nuomos pajamingumo rodiklis naudojamas ir būsto vertei nustatyti

• Vilniaus ir Kauno nuomos pajamingumas yra vis dar ž emesnis nei praėjusiųdešimties metų vidurkis, ir rodo, kad šiuose miestuose butų kaina yra atitinkamai 3,3 proc. ir 8,0 proc. aukštesnė nei jų vertė (arba nuomos kaina atitinkamai per ž ema)

0 2000 4000 6000 8000

Vilnius

Kaunas

Vilniaus

Senamiestis

Buto v ertė atsižv elgiant įilgalaikį nuomospajamingumą (LTL už kv .m.)

Buto kaina (tūkst. LTL užkv . m.)

3,3%

8,0%

Šaltiniai: edomus.lt, Swedbank skaičiav imai.

-5,3%