Embed Size (px)

Citation preview

www.referada.hr

Bok,

Drago nam je što si odabrao/la upravo Referadu za pronalazak materijala koji će ti pomoći u

učenju!

Materijali koje si skinuo/la s naše stranice nisu naše autorsko djelo, već

samo sažeti prikazi obvezne literature koji služe za ponavljanje gradiva.

P.S. Pomozite svojim kolegama ocjenjivanjem predmeta prema

kategorijama,

ocjenjivanjem skripti i korisnim savjetima u komentarima.

Također, kako bismo što prije napravili dobru bazu skripti za ponavljanje,

pošaljite nam na mail svaku skriptu koju niste vidjeli na stranici

Želimo ti puno sreće s učenjem!

www.referada.hr

6. KAMATNJAK I POTRAŽNJA ZA NOVCEM

- Cijena novca izražena je visinom tržišnog kamatnjaka on definira trošak zaduživanja i prinos od

ulaganja pa je ujedno i važna odrednica štednje, investicija i potrošnje svih sektora gospodarstva

CIJENA NOVCA I PRINOSI NA TRŽIŠTU - Poduzeda, pojedinci i ostali pozajmljivači međusobno konkuriraju za sredstva raspoloživa za

pozajmljivanje, a kamatna stopa alocira ta sredstva subjektima koji su spremni i sposobni platiti

zahtjevanu kamatu

- Smanjenjem kamatne stope povedava se potražnja za bankovnim kreditima (iz posuđenih izvora

sredstava financira se više investicija koje ulaze u krug isplativih investicija)

- Povedanjem kamatne stope raste ponuda kredita (banke i druge financijske institucije pribavljaju

vedi iznos slobodnih novčanih sredstava koja se mogu plasirati u formi novoodobrenih kredita

nemonetarnim subjektima jer stanovništvo preferira poziciju neto vjerovnika)

- TRŽIŠTE SREDSTAVA ZA POZAJMLJIVANJE I ODREĐIVANJE KAMATNJAKA

Ls - funkcija ponude kredita ponuda bankovnih kredita i

zajmova, te ponuda sredstava raspoloživih za ulaganje u

obveznice države i korporacija, trezorske zapise,...

Ld – fja potražnje za kreditima uključuje potražnju za

bankovnim kreditima i zajmovima te pribavljanje sredstava

prodajom emitiranih obveznica ili dr.dužničkih vrijednosnica

Banke određuju visinu kamatnjaka uzimajudi u obzir troškove

pribave sredstava (pasivni kamatnjaci), troškove poslovanja i

premiju rizika na koju utječe ocjena kreditne sposobnosti klijenta

kao i niz rizika kojima je banka izložena u bududem razdoblju

otplate kredita

- Ravnotežna kamatna stopa formira se pri jednakosti tražene i ponuđene količine sredstava u nekoj

jedinici vremena

˚ Ako je kam.stopa viša od ravnotežne – iznos kredita koji se nudi vedi je od iznosa kredita koji

se potražuje pa postoji višak kredita. Neki neto vjerovnici nisu u mogudnosti zaraditi bilo

kakvu kamatu, ceteris paribus, oni pristaju plasirati sredstva i uz nižu cijenu novca pa se

smanjuje trž.kamatnjak prema ravnotežnoj razini

- Tržište dužničkih vrijednosnica – najvažniji oblici su državne obveznice, korporacijske obv., trezorski i

komercijalni zapisi

˚ S aspekta izdavatelja vrijednosnica - kamatnjak se ponajprije promatra u terminima cijene korištenja pozajljenih novčanih sredstava

˚ S aspekta držatelja vrijednosnica – kamatnjak se promatra u terminima prinosa na ulaganje

- Za poduzeda ili državu koji novčana sredstva pribavljaju prodajom obveznica, poželjno je da trošak

financiranja bude što niži, a mjeri ga kamatna stopa, koja je u novčanom iznosu naknada koju dužnik

plada za korištenje novca u sadašnjosti

˚ Voljni su prodati vedi iznos obveznica, tj. pribaviti vedi iznos sredstava za pozajmljivanje u uvjetima nižih kamatnjaka Ld je padajuda fja kamatnjaka

www.referada.hr

- Nositelji ponude Ls spremni su držati vedi iznos obveznica, tj. ponuditi vedi iznos sredstava za

pozajmljivanje, ako je prinos od ulaganja vedi Ls je rastuda fja kamatnjaka

VREMENSKA VRIJEDNOST NOVCA - Godišnja kam.stopa kod zajma s jednokratnom otplatom za godinu dana jednaka je omjeru kamata i

glavnice duga

- kamata je 100 novčanih jedinica, a glavnica duga 1000 n.j., pa je

kamatnjak 10%

- S produžetkom broja godina, uz jednokratno pladanje kamata i otplate glavnice duga primjenjuje se 1

koncepcija vremenske vrijednosti novca i diskontni faktor :

- DISKONTNI FAKTOR – pokazuje sadašnju vrijednost jedne novčane jedinice primljene u godini t

- Pretpostavka: novčana jedinica koju demo primiti za godinu dana (odnosno za t godina), manje je

vrijedna od novčane jedinice koju primamo danas

- Osnovni elementi koncepcije vremenske vrijednosti novca:

☼ SADAŠNJA VRIJEDNOST (SV)= parametar koji izjednačava bududi novčani tok (primitak ) sa

sadašnjim ulaganjem; izračunom SV potencijalni ulagači na financ.trž.ocjenjuju opravdanost izbora

između sadašnje potrošnje i ulaganja s mogudnošdu povedane potrošnje u bududnosti mogude

je usporediti novčane tokove različitih oblika imovine, u različitim razdobljima, tako da ih se

diskontira na zajednički datum

☼ SV budučeg novčanog toka utvrđujemo postupkom diskontiranja, koji se u slučaju jednostavnog

zajma s jednokratnom otplatom izražava:

PV – sadašnja vrijednost

FV – vrijednost bududeg primitka koji de biti ispladen u godini t

i – godišnja kamatna stopa

t – godina (t= 1, 2, ...., n)

☼ pozitivna vrijednost kamatnjaka sadašnja diskontirana vrijednost bududeg primitka jedne kune

je manja od jedan 1kn primljena za t godina danas vrijedi kuna

☼ SV niza bududih primitaka od dužničkog instrumenta jednaka je zbroju SV svih bududih primitaka

PRINOS DO DOSPIJEĆA = najtočnija mjera kamatnih stopa na dužničke instrumente; označava kamatnu stopu uz koju je

današnja vrijednost dužničkog instrumenta jednaka SV svih njegovih bududih primitaka

- Podrazumijeva se da de se imovina držati do dospijeda i da de se sve periodične isplate reinvestirati

po stopi prinosa do dospijeda

- Utvrđivanje prinosa do dospijeda različito je u slučajevima različitih dužničkih instrumenata

♯ JEDNOSTAVNI ZAJAM S JEDNOKRATNOM OTPLATOM

- Prinos do dospijeda jednak je jednostavnom kamatnjaku

- Glavnica – 1000nj, pladena kamata 100 jedinica, prinos do dospijeda

www.referada.hr

- Posuđeni iznos 1000kn je današnja vrijednost jednaka SV bududeg primitka, a 1100kn je bududi

novčani tok (za god.dana) koji uključuje otplatu glavnice duga uvedane za kamatu prinos do

dospijeda

♯ ZAJAM S FIKSNOM ANUITETSKOM OTPLATOM

- Kod kredita banaka s fiksnom ratom otplate anuiteti otplate kredita uključuju jednake

mjesečne ili godišnje rate koje se dijelom sastoje od otplate glavnice, a dijelom od pladanja

kamate

- Prinos do dospijeda utvrđujemo izjednačavanjem današnje vrijednosti zajma sa SV svih

bududih isplata na temelju tog zajma (zbroj SV vrijednosti svih bududih rata otplate kredita) -

Za kredit koji de biti konačno otpladen u godini t=n:

• LV – današnja vrijednost, tj.vrijednost zajma

• FP – fiksna godišnja otplata (isplata)

• i – prinos do dospijeda

*najvedi iznos kamata plada se u prvim godinama otplate, dok kasniji anuiteti otplate kredita

uključuju sve vedi udio povrata glavnice duga

♯ KUPONSKA OBVEZNICA

- U obzir se uzima zbroj SV svih bududih isplata fiksnog iznosa kuponske kamate (svake godine do dana

dospijeda) te SV konačne isplate nominalne vrijednosti obveznice (na dan njezinog dospijeda, u

godini t=n)

- Tipični primjeri višekratno isplativih obveznica su: državne obveznice & obveznice korporacija

- Današnja vrijednost kuponske obveznice jednaka je zbroju SV svih bududih isplata

• P – današnja vrijednost – cijena obveznice

• C – fiksni iznos godišnje kuponske isplate – iznos

kuponske kamate koji se ispladuje svake godine do

dospijeda obveznice

• F – nominalna vrijednost obveznice

- KUPONSKA KAMATNA STOPA (nominalna ili nazivna kam.stopa) – postotak od nominalne vrijednosti

obveznice kojim se utvrđuje fiksni iznos godišnje kuponske kamate

˚ Npr. na 10-godišnju drž.obv., kuponska kamata iznosi 10% , pa uz nominalnu vrijednost

obv.jednaku 1000kn, kuponska kam.iznosi 100kn

˚ Novčani iznos od 100kn izdavatelj ispladuje omatelju obveznice tijekom cijelog razdoblja do dospijeda obveznice, a na dan dospijeda izdavatelj je dužan isplatiti i nominalne vrijednosti

obveznice, dakle u ovom primjeru 1000kn

- PRINOS DO DOSPIJEDA (PDD) - mjenja se ovisno o promjenama na financijskom tržištu ,za razliku od

kuponske kam.stope koja je unaprijed definirana i nepromjenjiva do dospijeda obveznice

www.referada.hr

- Promjene u obliku porasta ili smanjenja opde razine tržišnih kamatnjaka mjenjaju i razinu PDD na

obveznice

˚ U uvjetima opdeg pomanjkanja likvidnosti i oskudice novca – rast svih trž.kamatnjaka – rast

PDD, pa se mijenja i trenutačna cijena obveznice na tržištu

˚ Ako dođe do promjene tržišne cijene obveznica (formira se ovisno o kretanju ponude i potražnje

za obveznicama u odnosu na alternativne oblike imovine) – mijenja se PDD

- Između kretanja cijene pojedinačne obveznice i njenog PDD postoje određene zakonitosti:

˚ PDD jednak je kuponskoj kamatnoj stopi kad je trenutačna tržišna cijena obveznice jednaka njenoj

nominalnoj vrijednosti

˚ PDD vedi od kuponske stope kad je cijena obveznice niža od nominalne vrijednosti

˚ Postoji inverzan odnos kretanja cijene obveznice i kretanja PDD

Ako dođe do porasta (zahtijevanog) PDD cijena obveznice se smanjuje

Ako se PDD smanji, cijena obveznice de se povedati

a) Gledano kroz jednakost današnje vrijednosti obveznice i zbroja SV svih bududih isplata:

porast PDD (u nazivniku diskontnih čimbenika) djeluje na smanjenje današnje vrijednosti,

tj. cijene obveznice na tržištu

b) Gledano iz ekonomske perspektive: ako poraste PDD smanjuje se sadašnja diskontirana

vrijednost svih bududih kuponskih isplata i vrijednost konačne isplate nominalne

vrijednosti, zbog čega se smanjuje potražnja za obveznicom i njezina vrijednost na tržištu

c) U slučaju konzole (vječna obveznica s vječnom fiksnom kuponskom isplatom, bez dana

dospijeda i bez otplate glavnice): posebno vidljiv inverzan odnos

Cijena konzole jednaka je omjeru kuponske

isplate C i kamatne stope mjerene prinosom

do dospijeda i

♯ DISKONTNE OBVEZNICE I TREZORSKI ZAPISI

- Dok kuponske obveznice podrazumijevaju periodične isplate kamata i isplatu nominalne vrijednosti

obveznice o njezinom dospijedu, diskontne obv. i trez.zapisi na ispladuju kuponsku kamatu, nego

jedinu isplatu bilježe na dan dospijeda kad se imatelju ispladuje nominalna vrijednost

- Trenutačna tržišna cijena jednogodišnjeg trezorskog zapisa računa se:

P- današnja vrijednost (trenutačna vrijednost

obveznice)

F – nominalna vrijednost obveznice koja de biti

ispladena na dan dospijeda

- Prodaja novoemitiranih diskontnih obveznica i trezorskih zapisa obavlja se uz diskont koji treba

osigurati interes investitora u visini kapitalizacije po zahtijevanoj stopi tržišnog prinosa do dospijeda

takve vrijednosnice

- Na sekundarnom tržištu, takvim se vrijednosnicama trguje po cijeni ispod nominalne vrijednosti, pri

čemu sa skradivanjem vremena dospijeda vrijednosnice tržišna cijena konvergira nominalnoj

vrijednosti

www.referada.hr

- Investitori koji kupuju diskontirane vrijednosnice na primarnom trž.po cijeni (duboko) ispod

nom.vrijednosti, često nisu zainteresirani za njihovu prodaju prije dospijeda na dan dospijeda

ostvaruju prinos jednak omjeru povedanja cijene (F-P) i početne cijene P

TEKUĆI PRINOS

- Mjera aproksimacije prinosa do dospijeda koja se koristi kod izračuna prinosa do dospijeda kuponske

obveznice

- TEKUDI PRINOS ic predstavlja omjer godišnje kuponske isplate C (nominalne godišnje kamate) i

trenutačne tržišne cijene obveznice P

Npr. za 6 postotnu obveznicu nom.vrij. 1000kn, koja se trenutačno prodaje po cijeni 800kn, tekudi

prinos je 7,5% primjeti da se tu ne spominje vrijednost t

- ako je t 8 godina, stvaran PDD iznosi 9,7%

razlika između 7,5 i 9,7 je greška u aproksimaciji korištenjem tekudeg prinosa

- Tekudi prinos je dobra aproksimacija PDD u slučaju dugoročne obveznice čije je dospijede bitno

udaljeno od sadašnjosti, jer onda obična kuponska obveznica nalikuje na vječnu obveznicu

- No kako se preostali rok do dospijeda skraduje, aproksimacija pomodu tekudeg prinosa postaje sve

manje točna

- Kad je trenutačna cijena obveznice jednaka nominalnoj vrijednosti, TP jednak je kuponskoj kamatnoj

stopi, pa je jednak i PDD to podrazumijeva da što je cijena obveznice bliža nominalnoj vrijednosti,

to je tekudi prinos bolja mjera aproksimacije

- Kretanje tekudeg prinosa uvijek se odvija u istom smjeru kao kretanje PDD porast TP usklađen je s

porastom PDD, jer se obje kam.stope kredu u inverznom odnosu s kretanjem cijene obveznice

DETERMINANTE POTRAŽNJE ZA IMOVINOM

- Obveznice, dionice, nekretnine, novac i umjetnine samo su neki od oblika imovine koji pojedincima

služe kao zaliha vrijednosti

- Imovinu poduzeda čine oprema, strojevi, novac, vrijednosnice raspoložive za prodaju i ostalo

sadržano u aktivi njihove bilance

- U aktivi bilance financijskih institucija nalazimo kredite i plasmane vezane uz ulaganje u vrijednosnice

ili druge oblike imovine

- Stanovništvo se najčešde javlja u ulozi vlasnika stambenih nekretnina, dionica, obveznica i bankovnih

depozita

- Svaki pojedinac zasebno odlučuje koliki de dio svog bogatstva držati u kojem obliku imovine uz

nepromijenjenu razinu bogatstva, potražnja za određenim oblikom imovine mjenja se ovisno o

očekivanom povratu i drugim karakteristikama te imovine u odnosu na druge oblike imovine

www.referada.hr

- FINANCIJSKI OBLICI IMOVINE = instrumenti kojima se trguje na financijskim tržištima: novac, depoziti,

trezorski zapisi, dionice, obveznice,...

- NEFINANCIJSKA (REALNA) IMOVINA = oblici imovine kojima se trguje na tržištu roba i usluga:

nekretnine, umjetnine, zlato, dragulji, strojevi, ceste, plovila,...

˚ Zbroj vrijednosti financijske i nefinancijske imovine (pojedinca ili ukupnog stanovništva) zove se

BOGATSTVO potražnja za imovinom raste kad raste bogatstvo jer se povedavaju resursi

raspoloživi za kupnju nove imovine

Tome pogoduje porast dohotka stanovništva vezan uz rast plada, najamnine,

rente, ostvarene kapitalne dohotke,...

Porast dohotka i bogatstva stanovništva događa se u fazi ekspanzije poslovnog

ciklusa, pa i potražnja za imovinom raste u tom razdoblju

Recesija suprotno

- Atraktivnost ulaganja određena je likvidnošču, očekivanim povratom i rizikom određene imovine u

odnosu na druge oblike to, uz veličinu bogatstva predstavlja temeljne odrednice potražnje za

imovinom

LIKVIDNOST IMOVINE – predstavlja sposobnost brzog i lakog

pretvaranja određene imovine u novac, bez gubitaka i troškova

uz uvjet da je sve ostalo nepromjenjeno, potražnja za određenim oblikom imovine bit de veda što je imovina likvidnija u usporedbi

s drugom imovinom

OČEKIVANI POVRAT (očekivana stopa povrata) – mjeri mogudi

dobitak od držanja određenog oblika imovine tijekom definiranog

razdoblja (npr.godinu dana, u razdoblju od vremena t do vremena

t+k, za k=1,2,...,m)

Uz uvjet da je sve ostalo nepromjenjeno, potražnja za određenim oblikom imovine bit de veda

što je vedi očekivani povrat te imovine u odnosu na očekivani povrat drugih oblika imovine

- Utvrđuje se kao ponderirani prosjek dvije ili više mogudih stopa povrata od ulaganja, pri čemu su

ponderi definirani vjerojatnošdu ostvarivanja određenih stopa povrata u definiranom razdoblju

držanja imovine

o Re – očekivani povrat u definiranom

razdoblju

o Ri - stopa povrata za i=1,2,...,n

o Pi – vjerojatnost ostvarivanja stope

povrata

Ri za i=1,2,...,n

o i – broj mogudih ishoda

- stopa povrata Ri predstavlja omjer dohotka (zarade) od imovine i kupovne cijene imovine s

aspekta dohotka od imovine u obzir se uzima:

a) razlika u cijeni imovine na početku i na kraju razdoblja držanja (razlika

prodajne i kupovne cijene imovine)

b) svi primitci koje držanje imovine donosi vlasniku (ovisno o vrsti imovine to

mogu biti: kamate, dividende, rente, najamnine,...) - u slučaju kuponske

obveznice, povrat Ri računa se:

Novac Štedni depoziti po viđenju Oročeni depoziti Trezorski zapisi Komercijalni zapisi Državne obveznice Dionice Korporacijske obveznice

www.referada.hr

o R – povrat od držanja obveznice od

vremena t do vremena t+k

o Pt- cijena obveznice u vremenu t o

Pt+k – cijena obveznice u vremenu t+k

o C – isplata/e kuponske kamate o ic

– tekudi prinos ; o g – stopa

kapitalnog dobitka;

- stopa povrata može biti znatno drugačija od tekudeg prinosa iste imovine razlog tomu su promjene

tržišnih okolnosti, uključujudi promjene ravnotežne razine kamatnjaka, odnosno očekivanja bududih

razina kamatnjaka

- KAPITALNI DOBITAK ili GUBITAK = jednak je stopi promjene cijene imovine koju imatelj drži od

vremena t do vremena t+k

= razlika prodajne i nabavne cijene vrijednosnice u odnosu na nabavnu cijenu

- Promjene monetarnih i kreditnih agregata indirektno se odražavaju na ostvarene povrate od držanja

određene imovine zato analitičari žele predvidjeti budude poteze i politiku SB, da bi uz što vedi

stupanj točnosti predvidjeli budude kretanje kamatnjaka

- Monetarno- kreditna ekspanzija – stvara se okruženje povoljno za rast cijena imovine niže

očekivane kamatne stope povedavaju očekivani povrat od ulaganja u obveznice i dionice;

˚ Nadalje, porast potražnje za imovinom, ceteris paribus, rezultira porastom tržišne cijene tih

oblika imovine u odnosu na druge

- Monetarna restrikcija – kontrakcija novčane ponude izaziva nepovoljne učinke pad likvidnosti i

očekivanje rasta trž.kamatnjaka smanjuju stope očekivanog povrata na obveznice i dionice, oa uz

ceteris paribus, djeluju na pad potražnje za imovinom

˚ Ako je stopa kapitalnog gubitka veda od tekudeg prinosa, očekivani povrat od ulaganja bit de

negativan, pa de vrlo nepovoljno djelovati na kretanje potražnje i budude cijene tih oblika imovine

˚ Što je duži preostali rok do dospijeda imovine, učinak promjene tržišnih kamatnjaka na tržišnu cijenu

imovine i očekivanu stopu povrata je vedi

Zato obveznice i zajmovi s dužim rokom do dospijeda nose vedi kamatni rizik

- KAMATNI RIZIK – vjerojatnost da de prinos do dospijeda kupljenih obveznica porasti, tj.da de u

trenutku kad se obveznice trebaju unovčiti biti vedi od onoga uz koji su obv.kupljene – pojava

kapitalnog gubitka

- RIZIK REINVESTIRANJA – dolazi do izražaja u slučaju pada trž.kamatnjaka kad je razdoblje držanja duže

od preostalog roka do dospijeda; javlja se zbog neizvjesnih bududih kamatnih stopa uz koje de se

sredstva reinvestirati

- VARIJABLA TRAJANJE

˚ Za izračun mjere osjetljivosti tržišne vrijednosti obveznice na promjenu kamatnih stopa

˚ Mjeri efektivno dospijede imovine, tj.prosječnu starost tijeka primitka od dužničkog instrumenta

˚ Imovina s dužim trajanjem ima vedi stupanj kamatnog rizika, pa su uz danu promjenu kamatnjaka

mogude vede promjene tržišne vrijednosti imovine

˚ Matematički, trajanje je ponderirani prosjek dospijeda svih novčanih isplata/primitaka od imovine

o DUR – trajanje

www.referada.hr

o CPt- novčane isplate/primitci (kamate i

glavnice) u vremenu t o i-kamatna

stopa

- RIZIK – potražnja za određenim oblikom imovine negativno je korelirana sa stupnjem rizika te imovine

u odnosu na stupanj rizika drugih oblika imovine

˚ Vedina ulagača ima averzije prema riziku, pa je njihova potražnja za imovinom veda kad postoji

manja neizvjesnost očekivanog povrata na imovinu

PONUDA I POTRAŽNJA NA TRŽIŠTU OBVEZNICA

- Ravnoteža: količina traženih obveznica jednaka količini ponuđenih

- Krivulja potražnje za obveznicama Bd – padajuda fja cijene obveznica, pa je tražena količina obveznica

veda uz nižu tržišnu cijenu; jer je kretanje cijena obveznica u inverznom odnosu s kretanjem PDD,

potražnja za obveznicama se smanjuje kad se povedava kamatnjak

- Krivulja ponude obveznica Bs – pozitivno povezana s cijenom obveznica uz višu cijenu izdavatelji su

voljni ponuditi na prodaju vedi broj obveznica, a vedi kamatnjak označava vedu cijenu zaduživanja

Ponuda i potražnja za obveznicama

U terminima tržišne cijene obveznice U terminima tržišnog kamatnjaka

POMACI KRIVULJE POTRAŽNJE ZA OBVEZNICAMA

Porast bogatstva (dohotka stanovništva)

Povedanje potraživane količine obveznica – Bs paralelno

udesno

Očekivanje rasta tržišnih kamatnjaka (ili očekivanje

pada cijena obveznica s udaljenim rokom do

dospijeda)

Smanjenje potražnje za obveznicama s dužim rokom do

dospijeda – krivulja potražnje za dugoročnim obveznicama

paralelno ulijevo

Niži očekivani kamatnjaci koji povedavaju očekivani

povrat na ulaganje u dugoročne obveznice

Povedavaju potražnju za dugoročnim obveznicama i pomiču

Bd udesno

Porast očekivane stope inflacije koja djeluje na

smanjenje realne stope očekivanog prinosa

Krivulju potražnje za obv.pomiče ulijevo i smanjuje se

tražena količina obv.(jer raste potražnja za realnim oblicima

imovine i smanjuje se realna stopa očekivanog povrata)

Porast volatilnosti cijena obvez.povedava

nesigurnost ostvarivanja očekivanog povrata

Smanjuje se potražnja za obv.s porastom rizičnosti obveznica

u odnosu na druge oblike imovine; Bd ulijevo

Povedana volatilnost cijena na tržištu dionica ili

druge alternativne imovine

Povedava se potražnja za obv. (posebno kratkoročnim) –

ulagači s averzijom prema riziku ocjenjuju obv.sigurnijima

Porast likvidnosti obveznica u odnosu na niži

stupanj likvidnosti drugih oblika imovine

Bd udesno

Veda likvidnost alternativnih oblika imovine u

odnosu na likvidnost obveznica

Bd ulijevo

www.referada.hr

POMACI KRIVULJE POTRAŽNJE ZA OBVEZNICAMA - Djelovanje čimbenika koji mjenjaju neto korist i atraktivnost pozajmljivanja novčanih sredstava putem

emisije obveznica

1) OČEKIVANA PROFITABILNOST INVESTIRANJA SREDSTAVA PRIBAVLJENIH EMISIJOM I PRODAJOM

OBVEZNICA NA TRŽIŠTU

˚ S porastom mogudnosti za profitabilno investiranje, poduzeda su spremna ponuditi na prodaju vedi broj obveznica kojima mogu pozajmiti sredstva potrebna za profitbilno investiranje

krivulja ponude obveznica pomiče se udesno, smanjuje se cijena obveznica i povedava tržišni

kamatnjak

˚ U uzlaznoj fazi poslovnog ciklusa povedane mogudnosti za profitabilno ulaganje

2) U FAZI POSLOVNE EKSPANZIJE DRŽAVA JE SKLONA VEDOJ EMISIJI JAVNOG DUGA

˚ Emisijom obveznica središnja država i lokalni organi vlasti mogu pribaviti sredstva za financiranje

kapitalnih projekata (npr.gradnja cesta, škola,...)

˚ Javni dug je izvanredni prihod države pa se njime uobičajeno financiraju i izvanredni rashodi

države, no emisija kratkoročnog i dugoročnog javnog duga provodi se i radi financiranja redovnih

rashoda za sredstva koja bi trebala bit osigurana državnim proračunom

˚ Porast proračunskog deficita koji se financira porastom javnog duga djeluje na rast ponude

državnih obveznica i pomiče krivulju ponude udesno

˚ Porast proračunskog suficita, kao i zakonom definirana ograničenja rasta javnog duga, djeluju u

smjeru smanjenja ponude državnih obveznica na tržištu

3) OČEKIVANA STOPA INFLACIJE

˚ Stvarni trošak posuđivanja mjeri realni kamatnjak koji je približno jednak razlici nominalnog kamatnjaka i očekivane stope inflacije

• ir – realni kamatnjak

• i – nominalni kamatnjak

• e – očekivana stopa inflacije

˚ Kad je očekivana stopa inflacije visoka, realni kamatnjaci su daleko niži od nominalnih kamatnjaka, što povedava motiv poduzeda i države za vedim zaduživanjem povedava se ponuđena količina

obveznica i krivulja ponude obveznica se pomiče udesno

DJELOVANJE PORASTA OČEKIVANE STOPE INFLACIJE NA TRŽIŠNU RAVNOTEŽU

- Istodobno pomiče krivulju ponude obvez.udesno, a krivulju potražnje za obveznicama ulijevo

krajnji rezultat na visinu ravnotežne količine obveznica je neizvjestan

- Pomak krivulje ponude udesno > pomaka krivulje potražnje ulijevo ravnotežna količina obveznica

bit de veda, i obratno

www.referada.hr

- Kamatnjaci na trž.obv.ponekad se koriste kao prediktori bududeg inflacijskog pritiska

- Dugoročni kamatnjaci izraženi u terminu PDD aproksimiraju zbroj kratkoročnih kamatnjaka u bududim

razdobljima kad rastu kamatnjaci na dugoročne instrumente, može se očekivati da de dodi do

povedanja kratkoročnih kamatnjaka

- Ako postoje naznake inflacijskog pritiska, SB de djelovati restriktivno s ciljem povedanja kamatnjaka

na međubankovnom tržištu i indirektno poticanja rasta svih ostalih kamatnjaka na tržištu novca i

kapitala

- Ostali sudionici, uključujudi banke ugradit de premiju inflacije u cijenu novca, tj.povisit de nominalne

kamatne stope na nove, a potom i na ved odobrene kredite

KRETANJE KAMATNJAKA U FAZI EKSPANZIJE POSLOVNOG CIKLUSA

- Povedana gospodarska aktivnost pogoduje razvoju novih mogudnosti profitabilnog investiranja i

povedava interes poduzeda i države za financiranjem putem emisije obveznica

- U isto vrijeme, vedi dohodak i bogatstvo stanovništva povedavaju potražnju za različitim oblicima

imovine, uključujudi i obveznice

- Pomaci krivulje ponude obveznica i krivulje potražnje za obveznicama udesno dovode do povedanja

ravnotežne količine obveznica, no krajnje je neizvjestan učinak na razinu cijena obveznica

- Ako se krivulja ponude obveznica pomakne više udesno nego što se pomakla krivulja potražnje za

obveznicama cijene obveznica se smanjuju, i obratno

- Na formiranje ravnotežne cijene i količine na tržištu obveznica utječu i promjene ponude i potražnje

na drugiim segmentima financijskog tržišta, koje za određene sudionike predstavljaju alternativu

zaduživanju ili ulaganju putem tržišta obveznica npr.tržište kredita

˚ Cijena novca i drugi uvjeti na tržištu kredita mogu utjecati na atraktivnost zaduživanja emisijom

obveznica, pa se u fazi ekspanzije gospodarstva fje ponude obv. različito ponašaju

- Štednja u banci, kupovina dionica, zlata ili nekretnina predstavljaju mogude oblike ulaganja

novčanih viškova porastom bogatstva i dohotka povedava se ukupna potražnja za imovinom, a

potražnja za svakim pojedinačnim oblikom imovine mjenjat de se ovisno o očekivanom povratu, riziku

i likvidnosti te imovine u odnosu na druge oblike imovine

˚ Npr.ako javnost ocjeni da ulaganje u dugoročne obv.donosi mali očekivani povrat za definirano

razdoblje držanja i visok stupanj rizika u odnosu na druge oblike imovine, pomak krivulje

potražnje za obveznicama može biti manji od pomaka krivulje ponude obveznica cijena

obveznica se smanjuje, a kamatnjaci na tržištu rastu, i obratno

www.referada.hr

POTRAŽNJA ZA NOVCEM – PREFERENCIJA LIKVIDNOSTI I PONAŠANJE

KAMATNJAKA - Bogatstvo stanovništva nalazi se u obliku novca, obveznica, dionica, nekretnina, automobila,...

- S porastom dohotka stvaraju se preduvjeti za porast potražnje imovine

- Novac – imovina najvišeg stupnja likvidnosti

- Držanje novca ne donosi imatelju novčane primitke u obliku dividendi, rente, najamnina ili kamata

koje bi kompenzirale gubitak vrijednosti novca zbog inflacije

- OPORTUNITETNI TROŠAK držanja novca vrlo je visok i vedi je što je viša stopa povrata od ulaganja u

alternativne oblike imovine

˚ Mjeri propuštenu korist, tj.propušteni povrat koji je imatelj novca mogao ostvariti da je držao

dionice, obveznice ili drugu alternativnu imovinu manjeg stupnja likvidnosti

- PREFERENCIJA LIKVIDNOSTI = čest naziv za potražnju za novcem, uveo ga Keynes

˚ Pristup preferencije likvidnosti promatra potražnju za novcem kao alternativu držanju drugih

oblika imovine nižeg stupnja likvidnosti

˚ Keynes u početku promatra samo 1 alternativni oblik imovine – obveznice, a kasnije razvijene teorije promatraju više njih – dionice, obveznice, realna dobra,...

TRANSAKCIJSKA VARIJANTA KLASIČNE KVANTITATIVNE TEORIJE NOVCA - FISHER – odnos između količine novca i razine cijena

M x V = P x T M – količina novca

V – transakcijska brzina optjecaja novca; prosječni broj

*Jednadžbom se

objašnjava povezanost

između količine novca i

ukupnih izdataka za

potrošnju roba i usluga

(koje su proizvedene u

nacionalnom

gospodarstvu)

obrtaja uporabe iste jedinice novca za

nabavu finalnih dobara

i usluga u jedinici vremena P x T –

umnožak cijena i količina i-tih

transakcija

prodaje/kupnje roba i usluga u jedinici

vremena – izražava

vrijednost robe u tekudim cijenama

P – opda razina cijena

T – obujam transakcija

15

- Monetarna ravnoteža : MS = Md

Md - potražnja za novcem u klasičnoj teoriji definirana je u terminima količine novca

koju ljudi drže za potrebe obavljanja razmjene

Ovisi o: - nominalnoj vrijednosti kupljenih roba i usluga ( P x T) o

Brzini optjecaja novca – mjeri broj obrtaja određene količine

novca upotrebljene za kupovinu roba i usluga

o Povedanjem PT ili smanjenjem V povedava se potražnja za

novcem

- Novac služi isključivo kao sredstvo olakšanja razmjene, ostale fje novca se ne promatraju

potražnja za novcem nije određena kretanjem kamatnjaka

- Klasični ekonomisti pretpostavljali da su institucionalni čimbenici koji utječu na potražnju za

novcem gotovo fiksni u kratkom roku, a u dugom se vrlo malo i sporo mjenjaju; pretpostavke:

˚ Pretpostavka o stabilnoj i predvidivoj brzini optjecaja novca koja se u kratkom roku može tretirati kao konstanta

˚ Privreda uvijek funkcionira u uvjetima pune zaposlenosti i potencijalnog proizvoda to

proizlazi iz pretpostavke o savršenoj fleksibilnosti cijena i nadnica te Sayovog zakona prema kojemu „ponuda robe automatski stvara odgovarajudu potražnju robe“ time se

automatski isključivala mogudnost pojave depresije, a povremene pojave kriza poimale su se kao normalne pratede pojave ekonomskog razvoja koje se „same od sebe rješavaju“

Osim toga, sve što je proizvedeno ujedno je i potrošeno

Obujam transakcija T jednak je ukupnoj proizvodnji Q, odnosno jednak je

veličini dohotka u stalnim cijenama y (realni dohodak)

- Umnožak količine novca i brzine optjecaja može se izraziti u terminima novčane vrijednosti

proizvedene roba i usluga, ili u terminima nominalnog dohotka:

M x V = P x Q ili M x V = P x y = Y Q – vektor količina proizvedenih roba i usluga qi (realni

output)

y - dohodak u stalnim cijenama (realni dohodak)

Y – nominalni dohodak, Y = P x y

- Ako je T = Q = y = konstanta stopa promjene količine novca jednaka je stopi promjene

razine cijena

˚ Novac je neutralan na realna kretanja, jer svako povedanje ponude novca rezultira isključivo

porastom opde razine cijena, dok realne kategorije (kao što su obujam transakcija, količina

proizvodnje, dohodak u stalnim cijenama) ostaju nepromjenjene

- U klasičnoj teoriji promjene nominalne količine novca (ponude i potražnje za novcem) nemaju

nikakav učinak na formiranje ravnotežne razine realnog kamatnjaka

˚ Porastom količine novca i posljedičnim proporcionalnim rastom razine cijena mjenja se

samo razina nominalnih kamatnjaka smanjenje nominalnog kamatnjaka nede se

odraziti na promjene agregatne štednje i agregatnih investicija jer su one fja realnih kamatnjaka

www.referada.hr

- Agregatna štednja je rastuda fja realnih kamatnjaka i odgovara fji ponude sredstava

raspoloživih za pozajmljivanje LS

- Agregatne investicije su padajuda fja realnih kamatnjaka i odgovaraju fji potražnje sredstava za

pozajmljivanje Ld

˚ Ravnoteža: željena štednja = željenim investicijama uz realni kamatnjak

˚ Realni kamatnjak vedi od ravnotežnog postoji višak ponuđenih sredstava za

pozajmljivanje (agr.štednja > agr.investicija) – korigira se tako da de dio nositelja novčanog suficita pristati pozajmiti novac i uz nižu cijenu – realni kamatnjak

konvergira prema ravnotežnom

DOHODOVNA VARIJANTA KVANTITATIVNE TEORIJE NOVCA - Motivi držanja novca kao transakcijskog sredstva + ljudi drže novac zbog brojnih pogodnosti

koje pri+oizlaze iz njegove kupovne modi

- MARSHALLOVA TEORIJA: Md = k x Y Md – tražena količina novca

odnosno Md = k x P x y Y – nominalna vrijednost proizvodnje jednaka nominalnom dohotku koji

zarađuju kudanstva

- Koeficijent k - Marshallov koeficijent k = dio (postotak) nominalnog dohotka koji pojedinci

žele držati u obliku novca, ovisno o pogodnostima i osjedaju sigurnosti koji im držanje novca

donosi, o očekivanjima pojedinaca i njihovom ukupnom dohotku te oportunitetnim

troškovima koji proizlaze iz držanja novca

- Ravnoteža: Ms = Md Iz Cambridgeove jednadžbe M/k = Py (a to je jednako kao i MV =

Py) proizlazi da je k , odnosno koef.k predstavlja recipročnu vrijednost dohodovne brzine otpjecaja V

- S obzirom da se radi o stabilnoj tj predvidivoj brzini optjecaja novca, koeficijent k = predstavlja stabilan razlomak koji se u kratkom roku može tretirati kao konstanta

- Cambridgeova jednadžba podrazumijeva valjanost Sayovog zakona ponude pretpostavke

o automatskom uravnoteženju privrede na razini pune zaposlenosti; a zastuoa i stav o

neutralnosti novca na realna kretanja

MONETARNI UČINCI U TRANSAKCIJSKOJ I DOHODOVNOJ VARIJANTI

KVANTITATIVNE TEORIJE NOVCA - Uz pretpostavku pune zaposlenosti, krivulja agregatne ponude predstavlja okomitu crtu

povučenu na razini proizvodnje pri punoj zaposlenosti ys = yo

- Krivulja agregatne ponude – pokazuje sve kombinacije različitih cijena i razina proizvodnje

(realnog dohotka) uz koje je ukupna potražnja za novcem Md jednaka nom. novčanoj ponudi

Md = Ms = M0

www.referada.hr

Yd

Agregatna ponuda i potražnja Funkcije ponude i potražnje za novcem

Pomak krivulje agregatne potražnje Formiranje novog stanja monetarne ravnoteže

- U točki E – količina ponuđene proizvodnje = količini tražene proizvodnje ys = y0 = yd pa se

ostvaruje ravnotežna razina cijena ostvaruje se u točki u kojoj je tražena količina novca

kednaka ponuđenoj količini novca središnje banke

- Povedanje ponude novca – krivulja agr.potraž.udesno i pomak krivulje agr.potražnje prema

gore novčana ponuda se poveda s razine MO na M0

- Nova ravnoteža u točki F potražnja za novcem se prilagodila povedanju ponude novca

- Zaključak:

˚ Uz konst.koeficijent k, te nepromjenjen u razinu potencijalne proizvodnje (realnog dohotka

y0), promjene količine ponude novca imaju proporcionalan učinak na razinu cijena

˚ U procesu monetarnog uravnoteženja potražnja za novcem raste proporcionalno porastu

razine cijena

KEYNESOVA KLASIFIKACIJA MOTIVA DRŽANJA NOVCA - Dijeli ukupnu potražnju za novcem na tri komponente:

1.) POTRAŽNJA ZA NOVCEM KAO TRANSAKCIJSKIM SREDSTVOM

˚ Određena visinom planiranih izdataka za potrošnju i investicije

˚ Povedanje dohotka omoguduje vede izdatke za nabavu različitih dobara i usluga

www.referada.hr

˚ Slično Cambridge-ovoj potražnji za novcem – Md = k x Y ; gdje je k dio dohotka zadržan u

obliku transakcijskog novca

˚ Trans.potraž.za novcem je veda što je veda vremenska nepodudarnost između novčanih

primitaka (primitak plade, mirovine,...) i izdataka (kupovina roba i usluga) najveda je ako

se svi izdaci javljaju neposredno prije primitaka

2.) POTRAŽNJA ZA NOVCEM ZBOG NEIZVJESNOSTI

˚ Neizvjesnost naplate potraživanja, mogudnost iznenadnih izdataka i izostanak

očekivanih primitaka razlozi su zbog kojih ljudi drže više gotovine i novca na tekudem

računu, nego što im je potrebno za obavljanje svakodnevnih transakcija

˚ Zbog predstrožnosti određen je razinom očekivanih transakcija u bududem razdoblju pa se isto može izraziti kao rastuda fja dohotka

3.) ŠPEKULATIVNA POTRAŽNJA ZA NOVCEM

˚ Predstavlja oblik potražnje za novcem kao imovinom

˚ Jednaka je iznosu gotovog i depozitnog novca koji ljudi drže iznad iznosa potrebnog za

obavljanje redovitih ili izvanrednih pladanja

˚ To podrazumijeva da ljudi drže novac ne samo kao sredstvo razmjene nego i kao instrument

pohrane zaliha vrijednosti bogatstva

˚ U Keynesovoj teoriji izvorno postoje 2 oblika imovine u kojima je alternativno pohranjeno

bogatstvo : obveznice i novac Keynes pretpostavlja da je očekivani povrat od držanja

novca jednak nuli, pa se špekulativna potražnja za novcem mjenja ovisno o visini

očekivanog povrata na obveznice kao alternativnu imovinu

˚ Ako je zbog rasta trž.kamatnjaka očekivani povrat na držanje obveznica negativan, a

očekivani povrat na držanje novca jednak nuli, ljudi radije drže novac nego obveznice

špekulativna potražnja za novcem je negativno korelirana s kretanjem kamatnjaka

˚ Pretpostavlja da trž.kamatnjaci fluktuiraju oko „normalne“ razine kamatnjaka, te da de

se kamatnjaci povedati (a cijene obv.smanjiti) svaki put kad javnost ocjeni da je tekuda razina kamatnjaka niža od „normalne“

˚ Uz kamatnjake više od „normalne“ razine, javnost očekuje pozitivni povrat od

držanja obveznica, špekulativna potražnja za novcem je jednaka nuli ˚ Ekstremni

slučajevi:

Stanje izrazito niskih kamatnjaka kad javnost uopde nije

zainteresirana za kupovinu obveznica, a potražnja za

likvidnom imovinom je beskonačno velika KEYNESOVA

ZAMKA LIKVIDNOSTI

Špekulativna potražnja za novcem jednaka nuli, a držanje

novca je vezano uz motiv transakcijske potražnje za novcem;

mogude u uvjetima vrlo visokih kamatnjaka i niskih cijena

obveznica, kad javnost nije zainteresirana za držanje novca u

likvidnoj formi (oportunitetni trošak držanja novca je vrlo

visok) te beskonačno preferira držanje obveznica

www.referada.hr

*između njih nalazi se stanje kombiniranog portfelja imovine

(dio se sastoji od novca, a dio od imovine) i kombiniranih motiva držanja novca prisutan u teoriji portfolio potražnje za

novcem

- Ukupna potražnja za novcem negativno je povezana s kretanjem kamatnjaka i pozitivno s

kretanjem dohotka

- Keynes: ukupna potražnja za novcem je funkcija preferencije likvidnosti

Md/P – realna potražnja za novcem

Y – realni dohodak

i -kamatna stopa

- prema tome, brzina optjecaja novca

pozitivno povezana s kretanjem

kamatnjaka

povedanjem kamatnjaka smanjuje se

potražnja za novcem, posljedično raste

brzina optjecaja novca

teorija prefer.likv.dokazuje da brzina

novca nije konstanta i da je nestabilnost

brzine optjecaja novca veda što je veda

nestabilnost kamatnjaka

REFORMULIRANA KVANTITATIVNA TEORIJA NOVCA – Friedman - Potražnju za novcem promatra isto kao i potražnju za bilo kojim drugim oblikom imovine

- Potražnja movca promatra se kao fja dohotka, ukusa i preferencija te očekivanih povrata na

alternativne oblike imovine

- Pojedinci mogu držati bogatstvo u 5 oblika imovine koji su međusobno konkurentni s obzirom na

očekivani prinos:

1) NOVAC – donosi očekivani povrat rm definiran bankovnim kamatama na transakcijske depozite

(iako je taj povrat često jednak nuli) ili češde povrat u obliku različitih pogodnosti koje banke

pružaju klijentima jer kod njih drže transakcijske račune

2) OBVEZNICE - donose očekivani povrat rb u oblicima periodičnih primitaka kamata te

kapitalnog dobitka/gubitka zbog promjene tržišnih vrijednosti obveznice

3) DIONICE – očekivani povrat re u oblicima periodičnih primitaka dividenda od kapitalnog

dobitka/gubitka zbog promjene tržišne vrijednosti

4) FIZIČKA DOBRA – očekivani povrat je definiran očekivanom stopom inflacije e koja mjeri

kapitalne dobitke/gubitke od držanja robe u uvjetima rasta/pada tržišnih cijena robe i

pada/rasta realne vrijednosti novca

5) LJUDSKI KAPITAL – zaliha znanja, vještina i sposobnosti; donosi očekivani povrat koji je

direktno teško utvrditi, može biti porast plade ili beneficije s prelaskom na „bolje“ radno

mjesto

˚ Promatra se preko koeficijenta w koji je jednak omjeru ljudskog bogatstva u odnosu na

neljudsko bogatstvo

www.referada.hr

˚ Ljudsko bogatstvo – jednako sadašnjoj vrijednosti bududeg dohotka od rada

˚ Neljudsko – jednako neto tržišnoj vrijednosti realne i financijske imovine

- Potražnja za novcem je veda što je manja pozitivna razlika između očekivanog povrata na

nenovčanu imovinu i očekivanog povrata na držanje novca

- Orijentacija na dugi rok

- Permanentni dohodak – stalan kroz duže razdoblje- Yp , važnija je odrednica potražnje za

novcem nego tekudi dohodak Y koji je u kratkom roku podložan povremenim fluktuacijama

- Recesija i ekspanzija poslovnog ciklusa – promjene permanentnog dohotka manje izražene

nego promjene tekudeg dohotka

- Fja potražnje za realnom količinom novca može se i ovako izraziti:

˚ Md/ P – potražnja za realnom količinom novca

˚ Yp – permanentni dohodak jednak sadašnjoj vrijednosti svih očekivanih bududih dohodaka

˚ rb – očekivani povrat na držanje obveznica

˚ re – očekivani povrat na držanje dionica

˚ rm – očekivani povrat na držanje novca

˚ e – očekivana stopa inflacije

˚ W – odnos ljudskog i neljudskog bogatstva

˚ U – ukusi i preferencije; niz varijabli koje mjere širu korist držanja – osjedaj sigurnosti, rizika,

veda ili manja mobilnost,...

- Kod Friedmana potražnja za novcem stabilnija nego u Keynesovoj teoriji

˚ Relativna stabilnost permanentnog dohotka

˚ Stabilnost razlike između očekivanog povrata na nenovčane oblike imovine u odnosu na držanje novca potražnja za novcem je malo osjetljiva na promjene kamatnjaka

- Kretanje potražnje za novcem je predvidivo i aproksimira se fjom:

- Dohodovna brzina optjecaja novca:

- Omjer tekudeg dohotka Y i potražnje za novcem se povedava u fazi poslovne ekspanzije

posl.ciklusa jer je onda rast tekudeg dohotka vedi nego rast (stabilne) potražnje za novcem

- Brzina optjecaja po Friedmanu nije konstanta, ali je njeno kretanje predvidivo dok se god može

predvidjeti odnos tekudeg i permanentnog dohotka, te stabilnost potražnje za novcem koja

nije osjetljiva na promjene kamatnjaka

www.referada.hr

UČINCI MONETARNE POLITIKE NA FINANCIJSKA

TRŽIŠTA I GOSPODARSTVO (7.poglavlje)

1. RAVNOTEŢA NA TRŢIŠTU NOVCA I PONAŠANJE KAMTNJAKA

Potražnja za novcem - pozitivno povezana s kretanjem dohotka

- Negativno povezana s kretanjem kapitala

- Ima negativna nagib jer se povećava kad se smanjuje kamatnjak (sve

više pojedinca želi novac, ne obveznice)

Krivulja ukupne potražnje za novcem Md=Mdtran + Md

prec + Mdport

Md tran- krivulja transakcijske potražnje

Md prec- krivulja potražnje za novcem

zbog predostrožnosti

Md port(spec)- krivulja špekulativne(portfolio)

potražnje za

novcem -nagib Md

odreĎen je Md spec

-smještaj Md odreĎen je razinom dohotka

Učinci porasta nominalnog dohotka na pomak krivulje nominalne potražnje za novcem

-porast dohotka povećava

Md tran i Md prec(pomak krivulja udesno),

povećava se i bogatstvo ljudi

što dovodi do pomaka krivulje Md spec;

www.referada.hr

porast dohotka uzrokuje porast ukupne potražnje za novcem i pomak krivulje Md udesno!

(ista promjena se dogaĎa i pod djelovanjem porasta razine cijena uz konstantan dohodak i

razinu kamatnjaka)

Pomak krivulje nominalne ponude novca

-ako SB ima potpunu kontrolu nad

emisijom novca krivulja ponude novca Ms je

okomita(neosjetljiva na promjene kamatnjaka)

-porast primarnog novca,uz konst. mon. multiplikator,

dovodi do povećanja ponude

novca, te pomaka

krivulje Ms udesno

Ravnoteža na tržištu novca (u nominalnim terminima)

-uspostavlja se u uvjetima jednakosti

ponude novca i potražnje za novcem Ms=Md (sjecište)

-ako bi kamatnjak bio viši od ravnotežnog,Md < Ms

,jer pojedinci preferiraju držanje obveznica

(visoka potražnja za obveznicama dovela bi do rasta

njihovih cijena,nominalni kamatnjak bi pao i prilagodio se razini it)

Narušavanje ravnoteže na tržištu novca

Porast dohotka- pomak Md udesno,rast kamtnjaka (u fazi ekspanzije, u recesiji obratno)

Porast cijene roba i usluga- pomak Md udesno (porast potražnje za novcem jer su realna dobra

skuplja), rezultira rastom kamatnjaka

Povećanje ponude novca- pomak Ms udesno, povećanje likvidnosti mon.sustava dovodi do

pada ravnotežnog kamatnjaka UČINAK LIKVIDNOSTI (mjera ekspanzivne politike,

potiče rast investicija i dohotka zbog pada kamtanjaka)

-paralelno se pojavljuje i djelovanje drugih učinaka koji se javljaju kao rezultat porasta ponude

novca: UČINAK RAZINE CIJENA- ako porast ponude novca izazove rast razine cijena,

povećava se nominalna potražnja za novcem (Md udesno), što uzrokuje rast kamatnjaka

;ekps.mjere mon.politike će tako biti manje učinkovite

www.referada.hr

UČINAK DOHOTKA- porast ponude novca prvo snižava razinu kamtnjaka,a kasnije povećava

neovisno o tome dolazi li do povećanja razine cijena ; porast ponude novca omogućuje rast

dohotka, raste potražnja za novcem (Md udesno), rast ravnotežne razine kamatnjaka

(graf)

- UČINAK OČEKIVANE INFLACIJE- rast kamatnjaka potaknut očekivanjima javnosti

(očekuju porast stope inflacije zbog porasta ponude novca)

- 3 scenarija kretanja kamatnjaka tijekom vremena (reakcija na rast ponude novca); Mishkin

1. dominira učinak likvidnosti, porast novca snižava razinu kamatnjaka

2. učinak likvidnosti prvo snižava razinu kamatnjaka, no nije dovoljno jak da umanji

djelovanje ostalih učinaka na njegov rast kasnije

3. djelovanje učinka očekivane inflacije je jače od učinka likvidnosti, kamatnjak brzo raste

(slika-odgovor na ubrzanje rasta ponude novca tijekom vremena)

2. MONETARNA POLITIKA U IS-LM MODELU

-IS-LM model- grafički prikaz povezabnosti nominalnog kamatnjaka i realnog dohotka, kao

odrednica formiranja:

- jednakost realne podnude i realne potražnje za

novcem

Parcijalne ravnoteže na tržištu roba i usluga- jednakost realnih investicija i realne štednje

I(i)=S(y)

Opće ravnoteže na svim tržištima- istodobna ravnoteža na tržištu novca i tržištu roba i usluga

IzvoĎenje LM krivulje

-prikazuje ravnotežu na tržištu novca

-potražnja za novcem raste s porstom dohotka- LM ima pozitivan nagib

www.referada.hr

-izvoĎenje se prikazuje narušavanjem ravnoteže na tržištu realne količine novca uz konstantnu

realnu ponudu novca (svako povećanje realnog dohotka uzrokovat će pomak md udesno)

-LM krivulja nastaje kombinacijom svih razina realnog dohotka i nominalnih kamatnjaka uz

koje je tržište novca u ravnoteži

-nagib LM odreĎen nagib krivulje potražnje za novcem (ako je potr.za novcem manje osjetljiva

na promjenu kamatnjaka, LM će biti strmija)

(graf)

IzvoĎenje IS krivulje

-prikazuje ravnotežu na tržištu roba

-pad kamatnjaka povećava razinu realnih investicija,

a njih rast dovodi do rasta

realnog dohotka- IS ima negativan nagib

Hicks-Hansenov IS-LM model opće ravnoteže

-postoji kontinuirana tendencija približavanja ekonomskih kategorija njihovim ravnotežnim

vrijednostima, zbog čega sustav konvergira stanju opće ravnoteže

-uspostava ravnoteže slobodnim djelovanjem tržišta pdvija se vrlo sporo, stoga

Keynesijanski model naglašava intervencionizam (korištenje mjera makroekonomske

politike) (graf)

Keynesijanski model agregatne ponude i potražnje

-ekspanzivnom monetarnom politikom moguće je potaknuti rast realnih investicija i realnog

dohotka (nefleksibilnost cijena i nadnica zbog čega krivulja agregatne ponude nije okomica) -

„ljepljivost“ nadnica- posljedica postojanja implicitnih ugovora(prešutnih sporazuma izmeĎu

poslodavaca i radnika prema kojima poslodavci neće smanjiti nadnice randnika u „teškim

vemrenima“ niti ih povećati u „dobrim vremenima“) koji nadnice čine nefleksibilnima „prema

dolje“ i „prema gore“

-krivulja agregatne ponude ima pozitivan nagib, naveden porast ponude novca pomiče krivulju

AD udesno djeluje na rast tazine cijena roba i usluga, ali i na rast realnog dohotka

Ako cijene i nadnice nisu fleksibilne, a ekonomski subjekti nisu savršeno

informirani o budućem kretanju cijena, monetarna politika nije neutralna

-mjere ekspanzivne fiskalne politike- potiču rast realnog dohotka kroz rast proračunske

potrošnje

(porast ptoračunske potrošnje pomiče AD udesno i dovodi do nove ravnoteže uz višu razinu

cijena i veću proizvodnju i zaposlenost)

www.referada.hr

(graf)

2.1.Učinak likvidnosti

-javlja se kao posljedica rasta nominalne ponude novca pri nepromijenjenoj razini cijena

-transmisijski mehanizam monetarne politike- proces narušavanja i ponovnog uspostavljanja

monetarne ravnoteže, u sklopu kojeg se monetarni učinci odražavaju na promjene realnih

varijabli

-tijek monetarnog prijenosa- (narušavanje monetarne ravnoteže) porast realne ponude novca

(pomak LM udenso) uzrokuje pad ravnotežnog kamatnjaka što uzrokuje rast realnih investicija

(narušena ravnoteža na tržištu roba i usluga), porast realnih investicija, porast realnog dohotka,

porast realne štednje (ponovno uspostavljena ravnoteža na tržištu roba i usluga), veći realni

dohodak ujtče na porast potražnje za novcem (uspostavljena ravnoteža na tržištu novca) = u

točki sjecišta nove krivulje LM i nepromijenjene IS uspostavlja se novo opće stanje ravnoteže

privrede

-ekspanzivna monetarna politika imat će najizraženije djelovanje na rast dohotka u okolnostima

kada se ravnoteža uspostavlja u segmentu neelastične LM krivulje (okomit LM), učinak će biti

manje izražen kod pozitivno nagnute LM krivulje, dok će posve izostati u slučaju savršeno

elastične (horizontalne) LM krivulje

(graf)

[Keynesova zamka likvidnosti- slučaj savršeno elastične LM krivulje potražnje za novcem uz

koju nikakvo povećanje ponude novca ne može sniziti kamatnjak; stanje neučinkovite

monetarne politike

; može se javiti u ekstremnim uvjetima kombinacije vrlo niskih nominalnih kamatnjaka,te

dohotka i zaposlenosti daleko ispod njihove potencijalne razine-transakcijska potražnja za

novcem je vrlo mala, dok je špekulativna potražnja za novcem beskonačno velika]

Učinak istiskivanja- djelovanje porasta drţavne potrošnje

-ekspanzivna fiskalna politika-

pomak IS udesno potaknut porastom

proračunske potrošnje rezultira rastom kamatnjaka

(zbog rasta realne potražnje za novcem)

i učinkom istiskivanja dijela investicija privatnog sektora;

nova ravnoteža uz razinu dohotka y2

jer se realne investicije smanjuju rastom kamatnjaka

www.referada.hr

2.2.Učinak realnog novca (učinak realnog pomaka)

-u analizi djelovanja monetarne politike u srednjem i dugom roku trebamo prepostaviti da će

doći do promjene razine cijena

-učinak realnog novca- podrazumijeva djelovanje rasta cijena na pad realne ponude novca te

lančani slijed promjena koje potiču formiranje nove ravnoteže

Učinak likvidnosti i učinak realnog novca

-učinak realnog novca umanjuje djelotvornost učinka likvidnostiu snižavanju kamatnjaka

-na početku porast ponude novca uzrokuje

smanjenje kamatnjaka i preko učinka likvidnosti

dovodi do nove ravnotežeuz veći dohodak y2

i niži nominalni kamatnjak i2

-drugi pomak LM- zbog promjene razine cijena

(zbog porasta ponude

novca) i djelovanja učinka

realnog novca; smanjit će se

realna ponuda novca, LM

ulijevo prema novoj

ravnoteži uz veće nominalne

kamatnjake i niži realni

dohodak

Ekspanzivna monetarna politika isprva snižava ravnotežni kamatnjak,

dok kasnije preko porasta razine cijena potiče rast kamatnjaka

[ekspanzivna fiskalna politika-uzorkuje pomak IS krivulje udesno, nova ravnoteža se

uspostavlja uz višu razinu kamatnjaka i veći relani dohodak; dolazi i do porasta razine cijena,

što uzrokuje smanjenje realne ponude novca, LM ulijevo, nova ravnoteža se formira uz veći

kamatnjak i nižu razinu dohotka y3]

www.referada.hr

7.3.MONETARISTIČKA KONCEPCIJA KRATKOGA I DUGOG ROKA

-kratki rok- vremensko razdoblje dovoljno kratko da u njemu radnici nemaju potpune

informacije o agregatnim cijenama i inflaciji (očekivane se razlikuju os stvarnih)

-dugi rok- javnosti su dostupne potpune informacije o stvarnom razvoju dogaĎaja u ekonomiji

(očekivanja se podudaraju sa stvarnim cijenama i stopama inflacije) ; privreda teži prema stanju

u kojem radnici imaju savršene informacije

– dugoročna ravnoteža se uspostavlja pri prirodnoj razini zaposlenosti (pojam je povezan sa

prirodnom stopom nezaposlenosti koja se ne može smanjiti povećanjem agregatne potražnje,

prikazuje se vertikalnom Philipsovom krivuljom ; i sa punom zaposlenosti-okomita krivulja

agregatne ponude,javnost je savršenom informirana, plaće i nadnice su fleksibilne)

Monetaristička koncepcija agregatne ponude i Phillipsove krivulje u kratkom i dugom

roku

-monetaristi naglašavaju fleksibilnost nadnica u dugom roku; krivulja agregatne ponude u

dugom roku ASLR je okomiti pravac povučen na razini dohotka pri prirodnoj razini

zaposlenosti, identična je onoj iz klasičnog modela

-kratkoročna krivulja agregatne ponude ASSR je pozitivno nagnuta jer javnost nije potpuno

informirana, pa se kratkoročna ravnoteža može uspostaviti uz razinu manju od prirodne, model

je sličan originalnom keynesijanskom

-monetarna politika nije neutralna u kratkom roku, uz pozitivno nagnutu krivulju agregatne

ponude

ASSR, povećanje ponude novca pomiče AD udesno, raste dohodak i zaposlenost, te se povećava

razina cijena, moguće je uspostavljanje ravnoteže uz veći dohodak y2 ili y3 i veću razinu cijena

; u dugom roku svako povećanje ponude novca rezultira samo porastom cijena

[ekspanzivna fiskalna politika vrlo je malo učinkovita u kratkom roku,dok je u dugom posve

neučinkovita]

(graf)

-monetaristička teorije pretpostavlja da je u kratkom roku Phillipsova krivulja negativno

nagnuta, razlog su nesavršene informacija ili nefleksibilne nadnice ; nositelji ekonomske

politike imaju mogućnost izbora izmeĎu (1)veće nezaposlenosti i niže inflacije ili (2)niže

nazaposlenosti i veće inflacije (prema monetarističkoj teoriji u dugom roku Pk je posve

neelastična na promjene razine cijena,okomica na razini prirodne stope nezaposlenosti)

7.4.EKONOMSKA OČEKIVANJA I UČINKOVITOST MONETARNE POLITIKE

-adaptivna očekivanja-očekivanja koja se formiraju na temelju informacija i iskustva iz

prošlosti -racionalna očekivanja-očekivanja koja se formiraju kada se uz informacije iz

www.referada.hr

prošlosti radnici koriste i informacijama dostupnim u tekućem razdoblju i razumiju opće

zakonitosti funkcioniranja privrede

Adaptivna očekivanja i monetaristički model kratkog roka

-kod adaptivnih očekivanja radnici pate od novčane iluzije(pretpostavljaju prošlu razinu cijena

P1,iako je stvarna p2, pogrešno procjenjuju i realne nadnice W/P1, dok je njihova stvarna razina

W/P2) ; uz očekivanja razine cijena Pe=P1, te nepromijenjenu krivulju AS (Pe=P1), porast

ponude novca koji krivulju AD pomiče udenos dovodi do formiranja nove ravnoteže uz veću

zaposlenost, viši dohodak i višu razinu cijena

-takvo shvaćanje je kompatibilno sa monetarističkim konceptom kratkog roka (radnici su

nepotpuno informirani, ASSR(Pe=P1) je pozitivno nagnuta, ekspanzivne mjere monetarne

politike su učinkovite, porast ponude novca povećava agregatnu potražnju i uzrokuje

pomicanje ravnotežnog stanja duž krivulje agregatne ponude, uz višu razinu cijena P2, raste

potražnja za radom ND i nominalne nadnice W, razina zaposlenosti se povećava na N2, porast

proizvodnje dovodi do porasta dohotka y2)

-u dugom roku se pretpostavlja da radnici ne pate od novčane iluzije, očekivanja radnika su

racionalna (potpuno su informirani, dugoročna krivulja agregatne ponude ASLR je okomica,

mjere ekspanzivne monetarne politike potpuno su neučinkovite u povećanju realnog dohotka

i zaposlenosti, jedina posljedica novčane ekspanzije je viša razina cijena) (graf)

4.1.Neoklasični makroekonomski model

-na tržištima postoji savršena konkurencija, nadnice i cijene su fleksibilne, svaki ekonomski

subjekt nastoji maksimizirati svoje ukupno blagostanje i razinu zadovoljstva, pretpostavlja da

su informacije nesavršene, ali da su očekivanja ekonomskih subjekata racionalna

-ekonomski subjekti shvaćaju da porast ponude novca nakon odreĎenog vremena dovodi do

rasta cijena, zbog čega je funkcija ponude rada determinirana očekivanjima radnika o

nominalnoj ponudi novca

Neoklasični model anticipirane ekspanzivne monetarne politike

-dio ekonomskih subjekata predviĎa buduće akcije monetarne ili fiskalne politike, moguće je

da je mjere monetarne politike anticipirala javnost što znači da će prilagoditi svoje ponašanje i

ekonomske odluke budućoj promjeni ponude novca i razine cijena

-kada javnost anticipira ekspanzivnu monetarnu politiku, krivulja ponude rada ND ide

ulijevo(uzrokuje pomak AS ulijevo), usporedno se krivulja agregatne potražnje AD pomiče

udesno; ravnoteža se uspostavlja uz istu razinu dohotka i zaposlenosti kao i prije mjera ili uz

veću razinu cijena

(ako je mjere fiskalne politike anticipirala javnost, povećanjem proračunske potrošnje nije

moguće poticati rast dohotka i zaposlenosti u kratkom roku)

*u teoriji monetarizma, monetarna politika je neučinkovita samo u dugom roku, dok u

neoklasičnoj teoriji racionalnih očekivanja anticipirane mjere ekspanzivne monetarne politike

mogu biti neučinkovite u kratkom i u dugom roku

www.referada.hr

(graf)

Nedovoljna monetarna ekspanzija i racionalna očekivanja javnosti

-u specifičnim okolnostima ekspanzivne mjere monetarne politike mogu uzrokovati pad

dohotka i zaposlenosti (kad SB ne poveća ponudu novca kada to očekuje javnost ili ne poveća

u toj mjeri u kojoj javnost očekuje) ; krivulja AS ide ulijevo u skaldu s očekivanjem porasta

količine novca na M2, dok AS ide udesno samo za porast ponude novca do razine M3 (M3<M2)

, takve situacije mogu dovesti do ekonomskih kriza

(graf)

Neoklasični model neanticipirane ekspanzivne monetarne politike

- monetarne politka može biti učinkovita u kratkom roku unatoč tome što su očekivanja javnosti

racionaln; kad je porast nominalne ponude novca neočekivan, krivulja ponude rada NS i krivulja

agregatne ponude AS ostaju nepromijenjene, nova ravnoteža se formira uz veću proizvodnju i

zaposlenost tj. veći realni dohodak

-monetarna politika može biti učinkovita u kratkom roku,ali protekom vremena postaje sve

manje učinkovita (neutralnost monetarne politike u dugom roku)

(graf)

4.2.Neokeynesijanski model

-nadnice nisu fleksibilne (zbog postojanja eksplicitnih dugoročnih ugovora, kao i implicitnih),

očekivanja su racionalna, ali radnici i drugi ekonomski subjekti ne mogu promijeniti svoje

ponašanje u skladu s formiranim očekivanjima, visoki transakcijski troškovi

-racionalno pregovaranje o visini nadnice- radnici i poslodavci ugovaraju visinu nominalne

nadnice, uzimajući u obzir svoja očekivanja i perdviĎanja kretanja razine cijena tijekom

razdoblja trajanja ugovora ; može biti fiksna u odreĎenom novčanom iznosu ili fiksna uz

klauzulu usklaĎivanja fiksne nominalne nadnice s promjenama razine cijena (troškovima

života)

Neokeynesijanski model ugovorene fiksne nominalne nadnice

-agregatna ponuda AS je pozitivno nagnuta, nadnica We=W odgovara visini nadnice uz

prirodnu razinu zaposlenosti u trenutku zaključivanja ugovora, savršene informacije , AS ostaje

nepromijenjena neovisno o stvarnom kretanju cijena roba i usluga;

promjene agregatne potražnje djeluju

na porast cijena robe i usluga (P2<P1) te

mjenjaju potražnju za radom i

ravnotežnu količinu rada,

www.referada.hr

poduzeća povećavaju proizvodnju i zaposlenost na N2,

ravnoteža se uspostavlja uz realnu proizvodnju y2

(ekspanzivna monetarna politika je učinkovita u kratkom roku)

Neokeynesijanski model indeksiranja nominalnih nadnica

-nefleksibilne realne nadnice , krivulja agregatne ponude je okomica, ekspanzivne mjere

monetarne politike jednako su neučinkovite u kratkom i u dugom roku

-dio zagovornika se vrlo približio stavovima klasične teorije koja pretpostavlja da je

krivulja agregatne ponude uvijek okomica na razini pune zaposlenosti- „klasični

neokeynesijanci“ (graf)

7.5.OSVRT NA CILJEVE MONETARNE POLITIKE SREDIŠNJIH BANAKA

-neovisnost središnjih banaka u pitanju izbora cilja monetarne politike i instrumenata

djelovanja (na očuvanje stabilnosti cijena); Europska središnja banka primjer izrazito

samostalne i neovisne središnje banke (primjer je i američki Sustav Federalnih rezervi,HNB)

-nižu stopu inflacije bilježe gospodarstva s većim stupnjem neovisnosti središnjih banaka, te

većim kredibilitetom i vjerodostojnošću monetarne politike (želi se izbjeći „inflacijska

pristranost“ vezana uz poteze vlasti koja pokušava pred kraj svog mandata izazvati kratkoročne

ekonomske efekte da bi bila ponovno izabrana)

-ciljevi FED-a: maksimalna moguća zaposlenost, stabilnost cijena i umjrenih dugoročnih

kamatnjaka

-ciljevi Europske središnje banka,HNB-a i drugih SB: stabilnost cijena kao temeljni cilj ,

podupiru opću ekonomsku politiku usmjerenu na ostvarivanja visoke razine zaposlenosti te

održivog i neinflatornog ekonomskog rasta

5.1.Očuvanje stabilnosti cijena i vremenska konzistentnost monetarne politike

-stabilnost cijena- razina cijena koja je dovoljno stabilna da očekivanja promjene cijena ne

predstavljaju bitnu odrednicu ponašanja i odlučivanja ekonomskih subjekata

- pozitivna vrijednost stope inflacije koja na srednji i dugi rok pogoduje

održivom rastu ekonomije

-kompromis izmeĎu premale i prevelike inflacije predstavlja niska stopa inflacije oko 2%

godišnje, mjereno indeksom potrošačkih cijena

-gradnja reputacije SB podrazumijeva uz srednjoročnu stabilnost cijena i vremensku

konzistentnost monetarne politike koja je preduvjet izgradnje reputacije vjerodostojne SB koja

nije inflacijski pristrana

Problem vremenske nekonzistentnosti i inflacijske pristranosti diskrecijske monetarne

politike

-vremenska nekonzistentnost(neusklaĎenost) monetarne politike javlja se :

www.referada.hr

(1) ukoliko SB nastoji istodobno postići stabilnost cijena i nisku zaposlenost

(2) ukoliko SB vodi diskrecijsku politiku u kojoj nema obvezujućeg pravila koji je javno

objavljen i kojeg se SB mora pridržavati

-davanjem prednosti kratkoročnom cilju „povećanja zaposlenosti“ SB ugrožava srednjoročni

i dugoročni cilj „stabilnosti cijena“ tj. vodi nekonzistentnu mon.politiku koja smanjuje

povjerenje javnosti (problemi vrem.nekonzistentnosti i inflacijske pristranosti dolaze do

izražaja u uvjetima visoke fleksibilnosti plaća i nadnica te kad se ravnoteža privrede formira

blizu stanja prirodne zaposlenosti pri kojem pokušaji daljnjeg smanjivanja stope

nazaposlenosti rezultiraju porastom cijena) -diskrecijska monetarna politika nije poželjna jer

se javnost štiti od buduće inflacije tako da previĎa poteze SB i prikaldno tome reagira ; ako

ek.subjekti nisu žrtve novčane iluzije, AS odreĎena je inflacijskim očekivanjima i pomiče se

ulijevo, zbog čega pomak AD udesno rezultira porastom inflacije na razinu p2

(graf)

Načini izbjegavanja vremenske nekonzistentnosti i inflacijske pristranosti:

(1) VoĎenje monetarne politike po obrascu „pravila nasuprot diskreciji“ –objavljivanje

unaprijed odreĎenog monetarnog pravila koje vodi niskoj inflaciji i praktičnom

pridržavanju tog pravila središnje banke kroz dugo vremensko razdoblje

(2) Model neovisnog „konzervativnog središnjeg bankara“- više je osjetljiv na inflaciju

nego na odstupanje dohotka i zaposlenosti od njihove prirodne razine, stoga nastoji

postići stopu inflacije nižu od one koju preferira država u namjeri povećanja dohotka i

zaposlenosti ; država se odriče „vlastite dskrecijske politike“, a SB uživa visok

stupanj pol,ek i institucionalne neovisnosti ; stabilnost cijena predstavlja glavni, ali ne

i jedini cilj SB (ekonomski rast, povećanje zaposlenosti)

5.2.Ponuda novca i kamatnjak kao indirektni ciljevi monetarne politike

-SB ne može direktno djelovati na razinu cijena, pa se stabilnost cijena kao krajnji

dugoročni cilj SB ostvaruje pomoću indirektnog kratkoročnog cilja

-najčešće korišteni mehanizmi indirektnog djelovanja monetarne politike(izabire onaj na

koji može djelovati,koji je mjerljiv,o kojem su podaci dostupni uz malo vremenski pomak

i uz koji može predvidjeti učinak na krajnji cilj) :

(1) kontrola i djelovanje na ponudu novca- pomoću instrumenata monetarne politke

kojima SB djeluje na tokove kreiranja i poništavanja primarnog novca i indirektno na

tokove kreiranja i poništavanja novčane mase M1

www.referada.hr

(2) kontrola i djelovanje na visinu nominalnih kratkoročnih kamatnjaka- pomoću

operacija na otvorenom tržištu ili promjene visine referentnog kamatnjaka

(3) korištenje sidra monetarne politike- npr.sidro deviznog tečaja

-kad SB kontrolira ponudu novca, gubi kontrolu nad kretanjem kratkoročnih kamatnjaka

jer se oni mjenjaju pod utjecaje potražnje za novcem ; kad SB kontrolira kamatnjak, gubi

kontrolu nad ponudom novca jer se ona prilagoĎava promjenama potražnje za novcem

(graf)

5.2.1.Kamatnjak kao indirektni cilj monetarne politike

-uz stabilnu krivulju IS, fiksnu agregatnu ponudu i konst.razinu cijena, što je veća

nestabilnost potražnje za novcem, te što je realna potražnja za novcem elastičnija an

promjene kamatnjaka, korištenje kamatnjaka kao indirektnog cilja je povoljnije

(prilagoĎavajući ponudu novca ,SB održava nominalni kamatnjak na ciljanoj razini i* sa

vodoravnom LM)

-varijabilnost realne potražnje za novcem ne dovodi do oscilacija ravnotežne razine realnog

dohotka (stabilan na y*)

-da je SB izabrala indirektni cilj djelovanja na ponudu novca, ravnotežni relani dohodak bi

bio podložan većim oscilacijama kao y1 i y2

(graf)

5.2.2.Ponuda novca kao indirektni cilj monetarne politike

-uz fiksnu agregatnu ponudu i konstantnu razinu cijena, što je veća nestabilnost IS krivulje

u odnosu na LM i što je realna potražnja za novcem manje osjetljiva na promjene

kamatnjaka, djelovanje na ponudu novca povoljnije je od ciljanja odreĎene razine

kamatnjaka jer izaziva manje oscilacije realnog dohotka

www.referada.hr

-uz ciljanju vrijednost ponude novca M*, pomaci IS dovode do oscilacije realnog dohotka

izmeĎu y1 i y2, dok bi u slučaju ciljanja kamatnjaka i* pomaci IS dovodili do veće oscilacije

realnog dohotka u rasponu izmeĎu y3 i y4

(graf)

5.2.3.Ograničenja korištenja nominalnog kamatnjaka i ponude novca kao indirektnih

ciljeva monetarne politike

Ograničenja korištenja nominalnog kamatnjaka :

-ako u meĎuvremenu doĎe do povećanja nestabilnosti IS, ciljanje kamtanjak može

rezultirati znatnim oscilacijama realnog dohotka

-sklonost središnje banke da kamatnjak s vremenom počne tretirati kao krajnji cilj

-nominalni kamatnjaci su podložni utjecaju promjene inflacijskih očekivanja (ukoliko

inflacijska očekivanja nisu usidrena, nominalni kamatnjak bit će sklon većim oscilacijama)

Ograničenja korištenja ponude novca :

-problem mjere ponude novca (ponuda novca je novčana masa M1, ali širi monetarni

agragati takoĎer uključuju visoko likvidna sredstva koja se mogu vrlo brzo konvertirati u

novac ili koristiti u svrhu plaćanja)

-nestabilnost funkcionalne veze izmeĎu monetarnih agregata s jedne strane i realnog

dohotka i razine cijena s druge strane (slabljenje veze izmeĎu ponude novca i razine cijena

može se objasniti usidrenim inflacijskim očekivanjima javnosti i učincima monetarne

ekspanzije ; slabljenje veze izmeĎu ponude novca i realnog dohotka može biti rezultat

promjena potražnje za novcem)

5.2.4.Nominalni dohodak kao indirektni cilj monetarne politike

Ciljanje nominalnog dohotka

-korištenje instrumenata monetarne politike i promjene ponude novca, ovisno o promjenama

koje izazivaju pomake krivulje agregatne potražnje ili krivulje agregatne ponude

-djelujući preko promjene ponude

novca na kretanje krivulje

agregatne potražnje

www.referada.hr

SB može djelovati na

formiranje različitih stanja

ravnoteže privrede

uz odreĎenu ciljanu vrijednost nominalnog dohotka

(npr. Y=4000, ostat će isti uz različite kombinacije realnog dohotka i razine cijena)

Ostvarivanje ciljne razine nominalnog dohotka kad se agregatna potražnja smanjuje

-ako smanjenje agregatne potražnje dovede do

kratkoročnog pada realne proizvodnje i razine

cijena, nominalni dohodak bit će u kratkom

roku niži od ciljane vrijednosti Y=4000, a

realna proizvodnja ispod stanja dugoročne

ravnoteže YSLR ; operacijama na otvorenom

tržištu i

instrumentima mon.politike SB će povećati ponudu novca

i omogućiti vraćanje yd u prvotnu poziciju

(istodobno se povećava realna proizvodnja i razina cijena, dugoročna ravnoteža ostvarit će se

uz stabilan nominalni dohodak Y=4000)

Ostvarivanje cilja kod nominalnog dohotka kad opada agregatna ponuda

-šokovi ponude(porast cijene nafte, posljedice ratova,slabi urod-na koje SB ne može djelovati)

koji dovode do pomicanja krivulja kratkoročne YS i dugoročne agregatne YSLR ponude ulijevo

-šok ponude rezultira padom realne

proizvodnje s y=1000 na y=800, te

porastom cijene na p'=7, dugoročna

www.referada.hr

ravnoteža uspostavlja se u B, gdje je

nom.dohodak Y=5600 ;

SB može smanjujući ponudu novca

uzrokovati pad agregatne potražnje i

pomicanje Yd ulijevo,

nova ravnoteža se formira uz nižu razinu cijena,Y=4000(točka C)

-ograničenja korištenja nominalnog dohotka kao praktičnog indirektnog cilja monetarne

politike : podaci postaju dostupni uz znatan vremenski razmak, kašnjenje podataka, nesigurnost

procjena o potrebnom porastu ili smanjenju ponude novca, mogućnost utjecaja dodatnih

varijabli na promjene ravnotežnog stanja

5.2.5.Alternativni indirektni ciljevi monetarne politike

Usmjeravanje cijena roba – može uključiti usmjeravanje kretanja cijene neke odreĎene robe

(zlato,nafta) ili cijene košarice dobara (izražava indeks potrošačkih cijena)

-korištenjem cijene zlata monetarni sustav bi funkcionirao slično funkcioniranju zlatnog

standarda (cijena zlata bi bila sidro monetarne politike)

Sidro monetarne politike može biti devizni tečaj domaće valute u odnosu na odreĎenu stranu

stabilnu valutu (npr. U RH devizni tečaj kune prema euru predstavlja glavno nominalno sidro

stabilnosti cijena-SB se koristi stabilnošću deviznog tečaja kune prema euru kao indirektnim

ciljem u ostvarivanju krajnjeg; uspješnost ovisi o uspješnosti sidrenja inflacijskih očekivanja

domaćih ekonomskih subjekata, učincima vezanim uz fiksiranje cijena dobara koja su predmet

meĎunarodne razmjene ; na taj način se domaća inflacijska očekivanja vežu uz stopu inflacije

u zemlji sidra)

-drugi potencijalno mogući indirektni ciljevi :

-razlika izmeĎu dugoročnih i kratkoročnih kamatnjaka, ili bilo koja druga „varijabla“ koja

zadovoljava uvjete: - „varijabla“ predstavlja indikator budućeg inflacijskog pritiska

- „varijabla“ je mjerljiva

- SB može na „varijablu“ djelovati i stabilizirajući njezino kretanje na

bilo koji drugi krajnji cilj

- postoji visok stupanj koreliranosti te stabilna veza izmeĎu

„varijable“ i krajnjeg cilja

-monetarna politika ima male mogućnosti direktne kontrole trenutačne stope inflacije, zbog

toga se SB usredotočuju na indikatore budućeg inflacijskog pritiska u razdoblju od jedne do

dvije godine unaprijed (4 grupe indikatora) :

www.referada.hr

(1) ukazuje na trenutačni inflacijski pritisak (mjeren iskorištenošću proizvodnih

kapaciteta,stopom nezaposlenosti, br.slobodnih radnih mjesta, indeksom cijena i proizvodnim

jazom)

(2) upućuje na mogući inflacijski pritisak tijekom sljedećih godinu dana (uključuje

kretanje nadnica i troškova proizvodnje, uvoznih i izviznih cijena, cijena pojedinih dobara i

promjene deviznog tečaja)

(3) upućuje na inflacijske pritiske koji će se javiti za otprilike jednu do dvije godine (rast

ponude novca, kretanje kratkoročnih i srednjoročnih kamatnih stopa, tržišna očekivanja)

(4) inflacija koja se može javiti za više od dvije godine (pokazatelji su krivulja kamatnih

prinosa i kretanje dugoročnih kamatnih stopa, ali i kretanje deviznog tečaja, obujam i

struktura kredita banaka, cijene pojedinih oblika imovine)

5.3.Transmisijski mehanizam monetarne politike i uloga referentnog kamatnjaka na

financijskim tržištima

Mehanizam monetarne transmisije obuhvaća pokazatelje inflacijskog pritiska, učinke

instrumenata,mjere monetarne politke na izabrani indirektni cilj i signale koje odašilju učinci

indirektnog cilja na ostale financijske i makroekonomske varijable

-zbog slabljenja funkcionalne veze izmeĎu ponude novca, realnog dohotka i razine cijena, te

zbog izraženih nestabilnosti potražnje za novcem ,ciljanje ponude novca je danas manje

zastupljen kanal monetarne transmisije, SB koriste nominalne kratkoročne kamatnjake kao

indirektni cilj monetarne politike

-kanal kamatnjaka najstariji je i najpoznatiji kanal monetarne transmisije (Keynes)-

ekspanzivna monetarna politika može biti učinkovita u snižavanju nominalnih,ali i realnih

kamatnjaka, što preko investicija dovodi do formiranja ravnoteže uz veću razinu relanog

outputa (60-ih su razvijeni imovinski kanali monetarne transmisije koji dokazuju da porast

ponude novca povećava potražnju za razločitim oblicima imovine ; 80-ih i 90-ih razvijeni su

kanali asimetričnih informacija koji upućuju na odreĎene nesavršenosti i anomalije na

financijskim tržištima i u ponašanju ekonomskih subjekata)

[uz službeni kamatnjak SB(FED-diskontna stopa,Eurozona-minimalna posudbena stopa),

važan je i referentni kamatnjak-stopa na federalne fondove, EONIA(SAD,kamatnjak na

prekonoćne bankovne pozajmnice) i EURIBOR(Eurozona, kamatna stopa po kojoj je jedna

prvorazredna banka voljna posuditi sredstva drugoj prvorazrednoj banci na rokove dospijeća

tj.dana,mjesec,3mj,12mj.)]

Djelovanje transmisijskog mehanizma uz korištenje kamatnjaka kao indirektnog cilja

monaterne politike (shema)

-SB koristi kamatnjaka kao indirektni cilj mon.politike; koristeći instrumente mon.politike SB

djeluje na promjene viškova likvidnosti banaka i usmjeravanje kretanje kamatnjaka na

meĎubankovnom tržištu (promjene referentnog kamatnjaka definiraju najnižu cijenu pribave

www.referada.hr

viškova likvidnosti banaka, s druge strane su signal koji djeluje na očekivanja budućih

promjena kratkoročnih kamatnjaka)

-promjenama referentnog kamatnjaka SB direktno utječe na kamatnjake na meĎubankovnom

tržištu i indirektno na kamatnjake na depozite i kredite banaka (time se mijenjaju i očekivanja

o budućem kretanju kamatnjaka, cijena imovine i mon.politike)

-monetarna politika takoĎer djeluje na očekivanja javnosti o budućoj inflaciji (da bi učinak na

očekivanja javnosti o budućoj inflaciji bio što manji SB mora biti sposobna održati visok

kredibilitet i povjerenje javnosti)

-kretanja kratkoročnih i dugoročnih kamatnjaka, promjene obujma kredita, promjene ponude

novca izazivaju učinke na kretanje cijena različitih oblika imovine, to djeluje na promjenu

vrijednosti imovine kao kolaterala pri zaduživanju, a time na obujam bankovnih kredita,

kombinacija tih učinaka djeluje na odluke o zaduživanju, štednji, potrošnji i sl. ; u uvjetima

fluktuirajućeg deviznog tečaja mjenjaju se i cijene uvoznih proizvoda, zbog čega krajnji učinak

na razinu cijena i postizanje konačnog cilja stabilnosti cijena ovise o širem krugu čimbenika

koji su tek u manjoj mjeri pod utjecajem SB!

8. INFLACIJA

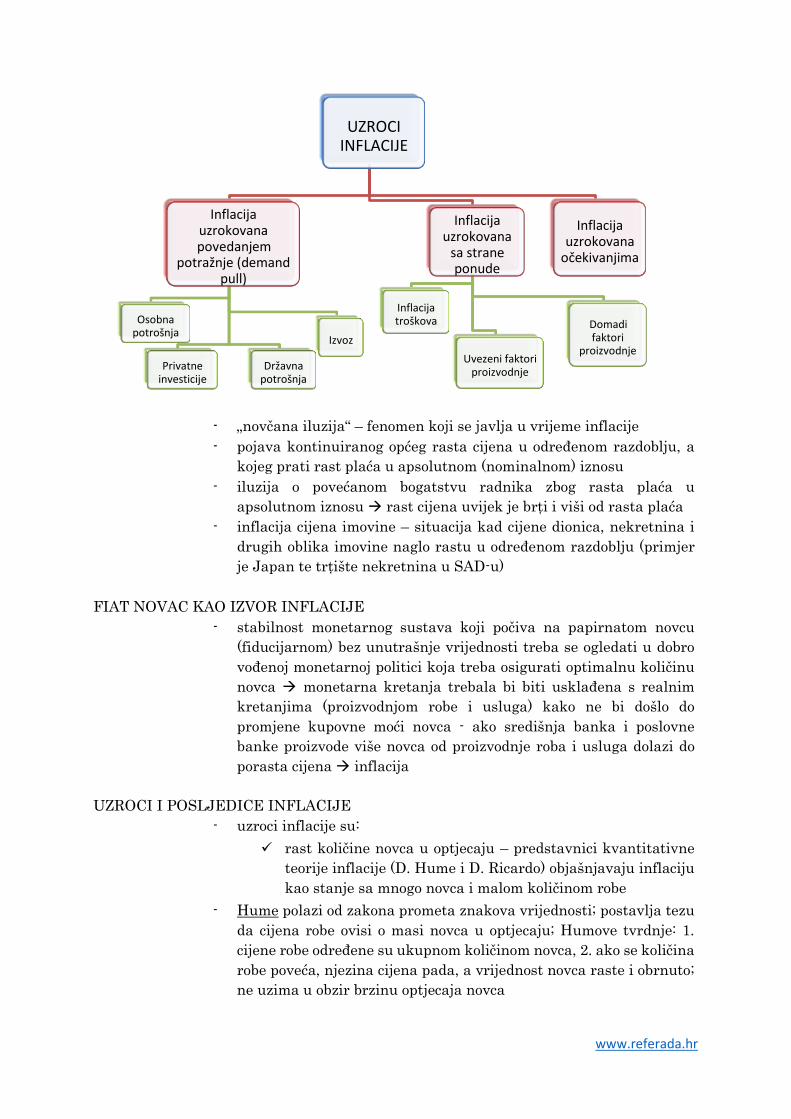

INFLACIJA – NEIZBJEŢNA GOSPODARSKA POJAVA

- definicija inflacije ovisi o ekonomskoj doktrini koju zastupaju

pojedini ekonomski teoretičari: Friedman – definira inflaciju kao

porast količine novca u optjecaju koji ne prati rast proizvodnje,

odnosno porst količine novca po jedinici proizvodnj