Embed Size (px)

Citation preview

GHEORGHE MANOLESCU

MONEDA ŞI POLITICILE MONETARE

Ediţia a II-a

© Editura Fundaţiei România de Mâine, 2007 Editură acreditată de Ministerul Educaţiei şi Cercetării

prin Consiliul Naţional al Cercetării Ştiinţifice din Învăţământul Superior

Descrierea CIP a Bibliotecii Naţionale a României MANOLESCU, GHEORGHE

Moneda şi politicile monetare / Gheorghe Manolescu. Ed. a 2-a – Bucureşti: Editura Fundaţiei România de Mâine, 2007

Bibliogr. ISBN 978-973-163-053-3

336.74(498)(075.8)

Reproducerea integrală sau fragmentară, prin orice formă şi prin orice mijloace tehnice, este strict interzisă

şi se pedepseşte conform legii.

Răspunderea pentru conţinutul şi originalitatea textului revine exclusiv autorului/autorilor.

Redactor: Octavian CHEŢAN Tehnoredactor: Vasilichia IONESCU

Coperta: Stan BARON

Bun de tipar: 21.12.2007; Coli tipar: 29,5 Format: 16/61×86

Editura Fundaţiei România de Mâine Bulevarul Timişoara nr. 58, Bucureşti, Sector 6 Tel./Fax 021/444.20.91; www.spiruharet.ro e-mail: [email protected]

UNIVERSITATEA SPIRU HARET

FACULTATEA DE FINANŢE-BĂNCI

GHEORGHE MANOLESCU

MONEDA ŞI POLITICILE MONETARE

Ediţia a II-a

EDITURA FUNDAŢIEI ROMÂNIA DE MÂINE

Bucureşti, 2007

5

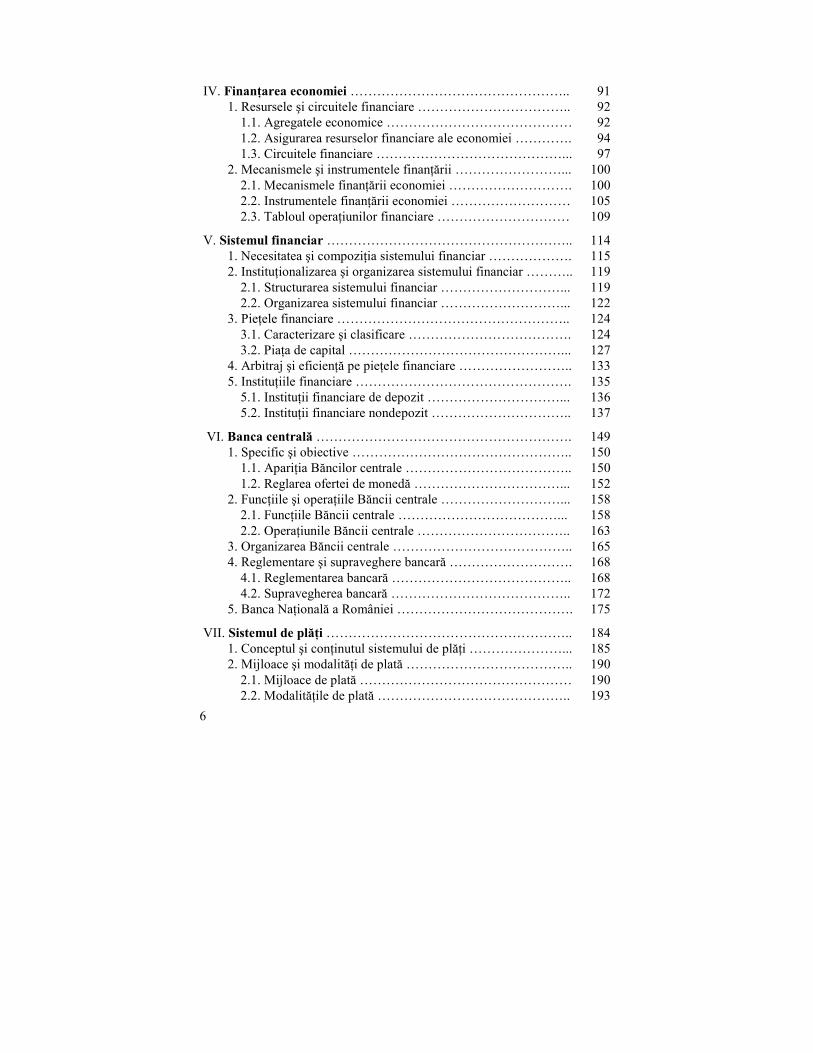

CUPRINS Introducere …………………………………………………………... 11

I. Moneda în cadrul economiei …………………………………... 15 1. Activele financiare şi proprietăţile lor ………………………… 16 2. Moneda: caracteristici şi funcţii ………………………………. 18 3. Circuitele monedei ……………………………………………. 21 4. Formele istorice ale monedei …………………………………. 24 5. Clasificarea semnelor monetare ………………….…………… 29 6. Evoluţia monedei ……………………………………………… 31 6.1. Monetizarea schimbului ………………………………….. 31 6.2. Bancarizarea monedei ……………………………………. 33 6.3. Evoluţia monetară în România …………………………… 35

II. Sistemul monetar ………………………………………………. 40 1. Componentele sistemului monetar ……………………………. 41 1.1. Configuraţia sistemului …………………………………... 41 1.2. Elementele definitorii ale monedei ………………………. 42 1.3. Baterea şi emisiunea monedei metalice ………………….. 44 1.4. Emisiunea şi circulaţia banilor de hârtie …………………. 46 1.5. Emisiunea şi circulaţia monedei scripturale ……………… 47

2. Tipologia sistemelor monetare ………………………………... 48 3. Puterea de cumpărare …………………………………………. 51 4. Convertibilitatea monetară ……………………………………. 53 5. Circulaţia monedei ……………………………………………. 57 5.1. Tranzacţiile financiare şi rolul lor ………………………... 57 5.2. Circulaţia monetară şi funcţiile acesteia …………………. 59

III. Cererea şi oferta de monedă …………………………………… 63 1. Cantitatea de monedă …………………………………………. 64 2. Lichiditatea ……………………………………………………. 69 3. Baza monetară ………………………………………………… 71 4. Creaţia monetară şi contrapărţile masei monetare ……………. 73 5. Cererea de monedă ……………………………………………. 77 6. Oferta de monedă ……………………………………………... 80 7. Viteza de circulaţie a monedei ………………………………... 82 8. Echilibrul monetar şi inflaţia …………………………………. 83

6

IV. Finanţarea economiei ………………………………………….. 91 1. Resursele şi circuitele financiare …………………………….. 92 1.1. Agregatele economice …………………………………… 92 1.2. Asigurarea resurselor financiare ale economiei …………. 94 1.3. Circuitele financiare ……………………………………... 97

2. Mecanismele şi instrumentele finanţării ……………………... 100 2.1. Mecanismele finanţării economiei ………………………. 100 2.2. Instrumentele finanţării economiei ……………………… 105 2.3. Tabloul operaţiunilor financiare ………………………… 109

V. Sistemul financiar ……………………………………………….. 114 1. Necesitatea şi compoziţia sistemului financiar ………………. 115 2. Instituţionalizarea şi organizarea sistemului financiar ……….. 119 2.1. Structurarea sistemului financiar ………………………... 119 2.2. Organizarea sistemului financiar ………………………... 122

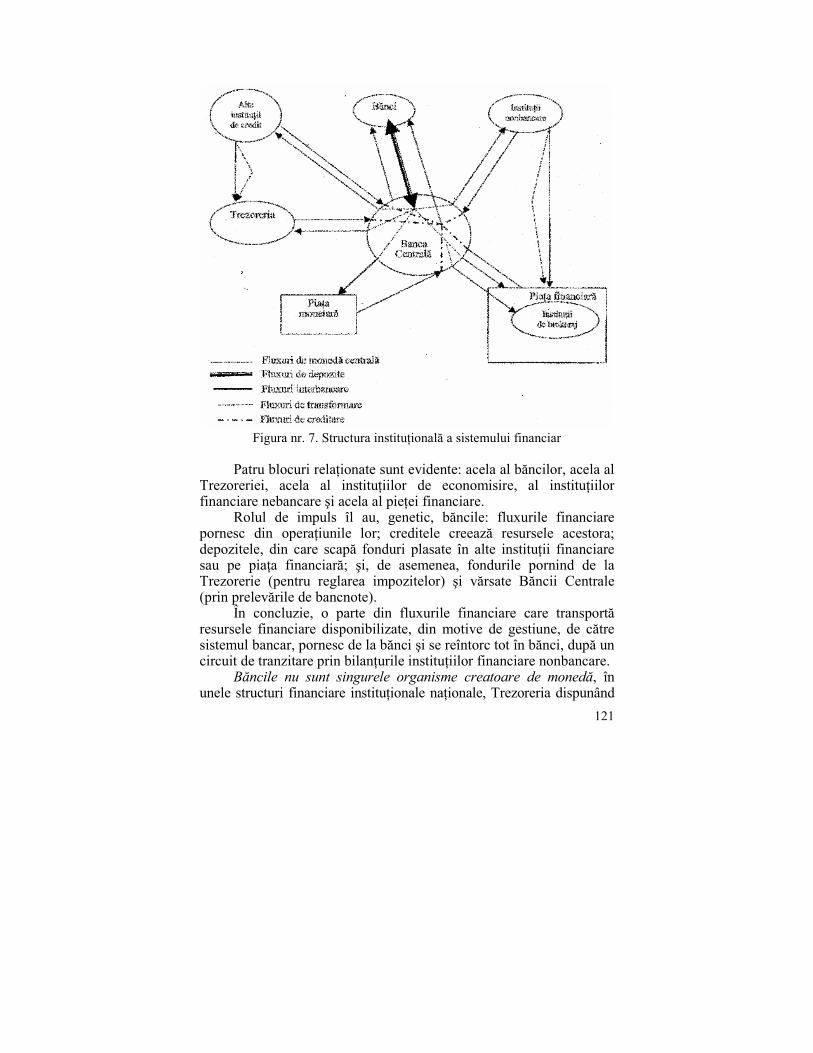

3. Pieţele financiare …………………………………………….. 124 3.1. Caracterizare şi clasificare ………………………………. 124 3.2. Piaţa de capital …………………………………………... 127

4. Arbitraj şi eficienţă pe pieţele financiare …………………….. 133 5. Instituţiile financiare …………………………………………. 135 5.1. Instituţii financiare de depozit …………………………... 136 5.2. Instituţii financiare nondepozit ………………………….. 137

VI. Banca centrală …………………………………………………. 149 1. Specific şi obiective ………………………………………….. 150 1.1. Apariţia Băncilor centrale ……………………………….. 150 1.2. Reglarea ofertei de monedă ……………………………... 152

2. Funcţiile şi operaţiile Băncii centrale ………………………... 158 2.1. Funcţiile Băncii centrale ………………………………... 158 2.2. Operaţiunile Băncii centrale …………………………….. 163

3. Organizarea Băncii centrale ………………………………….. 165 4. Reglementare şi supraveghere bancară ………………………. 168 4.1. Reglementarea bancară ………………………………….. 168 4.2. Supravegherea bancară ………………………………….. 172

5. Banca Naţională a României …………………………………. 175

VII. Sistemul de plăţi ……………………………………………….. 184 1. Conceptul şi conţinutul sistemului de plăţi …………………... 185 2. Mijloace şi modalităţi de plată ……………………………….. 190 2.1. Mijloace de plată ………………………………………… 190 2.2. Modalităţile de plată …………………………………….. 193

7

3. Instrumentele de plată prin virament ………………………... 195 3.1. Ordinul de plată ………………………………………… 195 3.2. Cambia ………………………………………………….. 196 3.3. Cecul ……………………………………………………. 198

4. Cardul ……………………………………………………….. 200 4.1. Evoluţie şi caracterizare ………………………………… 200 4.2. Tipologia cardurilor …………………………………….. 201 4.3. Sisteme de realizare a plăţilor prin card ………………… 203

5. Tehnicile de plată prin virament …………………………….. 207 5.1. Acreditivul documentar ………………………………… 207 5.2. Incasso-ul documentar ………………………………….. 209 5.3. Scrisoarea de garanţie bancară ………………………….. 210 5.4. Compensarea multilaterală a plăţilor …………………… 210 5.5. Plăţile electronice ……………………………………….. 214 5.6. Plăţi prin bancă la domiciliu ……………………………. 216

6. Circuitele de plăţi ……………………………………………. 217 6.1. Transferuri clasice ………………………………………. 218 6.2. Transferul electronic ……………………………………. 218

7. Riscurile în sistemele de plăţi ……………………………….. 222 7.1. Globalizarea riscurilor ………………………………….. 222 7.2. Categorii de riscuri în sistemul de plăţi ………………… 225 7.3. Managementul riscurilor ………………………………... 227

VIII. Piaţa monetară ………………………………………………... 232 1. Caracterizarea pieţei monetare ……………………………… 233 2. Funcţionare ………………………………………………….. 234 3. Instrumentele pieţei monetare ……………………………….. 237 4. Tranzacţiile pe piaţa monetară ………………………………. 241 5. Piaţa interbancară ……………………………………………. 242 5.1. Fluxurile de monedă centrală …………………………… 244 5.2. Operaţiunile pe piaţa interbancară ……………………… 245 5.3. Intervenţiile Băncii centrale …………………………….. 248

6. Piaţa monetară deschisă ……………………………………... 250 7. Piaţa valutară ………………………………………………... 252 7.1. Caracterizare ……………………………………………. 252 7.2. Funcţionare ……………………………………………... 254

8. Piaţa monetară în România ………………………………….. 256

IX. Analiza monetară ……………………………………………... 264 1. Statistica monetar-financiară ………………………………... 265 1.1. Fundamentele contabile ale statisticii financiar-monetare 265 1.2. Agregatele monetare şi statistica bancară ………………. 270

8

2. Analiza financiară …………………………………………….. 275 2.1. Analiza matricială a tranzacţiilor financiare ……………... 276 2.2. Contabilitatea fluxurilor, cadru al analizei financiare ……. 281

3. Analiza monetară ……………………………………………… 287 3.1. Conceptul şi conţinutul analizei monetare ……………….. 287 3.2. Analiza ofertei de monedă ……………………………….. 290 3.3. Analiza cererii de monedă ………………………………... 301

4. Modelarea monetară …………………………………………... 305 4.1. Caracteristicile modelării monetare ……………………… 305 4.2. Tipuri de modele monetare ………………………………. 309

X. Teoria monetară ………………………………………………... 325 1. Coordonatele teoriei monetare ………………………………... 326 1.1. Conţinutul şi specificul teoriei monetare ………………… 326 1.2. Diversificarea şi evoluţia teoriei monetare ………………. 330 1.3. Fundamentele economice ale teoriilor monetare ………… 332

2. Teorii clasice asupra monedei ………………………………… 334 2.1. Concepţia operaţional-convenţionalistă ………………….. 334 2.2. Concepţia metalistă ………………………………………. 334 2.3. Concepţia realistă ………………………………………… 335 2.4. Concepţia nominalistă ……………………………………. 335 2.5. Concepţia legalistă ……………………………………….. 336 2.6. Concepţia distributivă ……………………………………. 336 2.7. Concepţia cantitativă clasică ……………………………... 337

3. Teorii moderne asupra monedei ………………………………. 339 3.1. Abordări moderne ale teoriei cantitative …………………. 339 3.2. Keynesismul monetar …………………………………….. 345 3.3. Monetarismul …………………………………………….. 348

4. Neoclasicismul şi postkeynesismul …………………………… 353 5. Abordarea monetară a inflaţiei ………………………………... 355 5.1. Evidenţe empirice ………………………………………... 355 5.2. Explicaţia inflaţiei ………………………………………... 356

6. Teorii referitoare la formarea cursului de schimb …………….. 359 6.1. Interpretări statistice ……………………………………… 359 6.2. Interpretări dinamice ……………………………………... 363 6.3. Interpretări prin balanţa de plăţi ………………………….. 364

XI. Politica monetară ………………………………………………. 370 1. Politica monetară – componentă a politicii economice ……….. 371 2. Obiectivele politicii monetare ………………………………… 375 2.1. Obiectivele finale ………………………………………… 375 2.2. Obiectivele intermediare …………………………………. 376

9

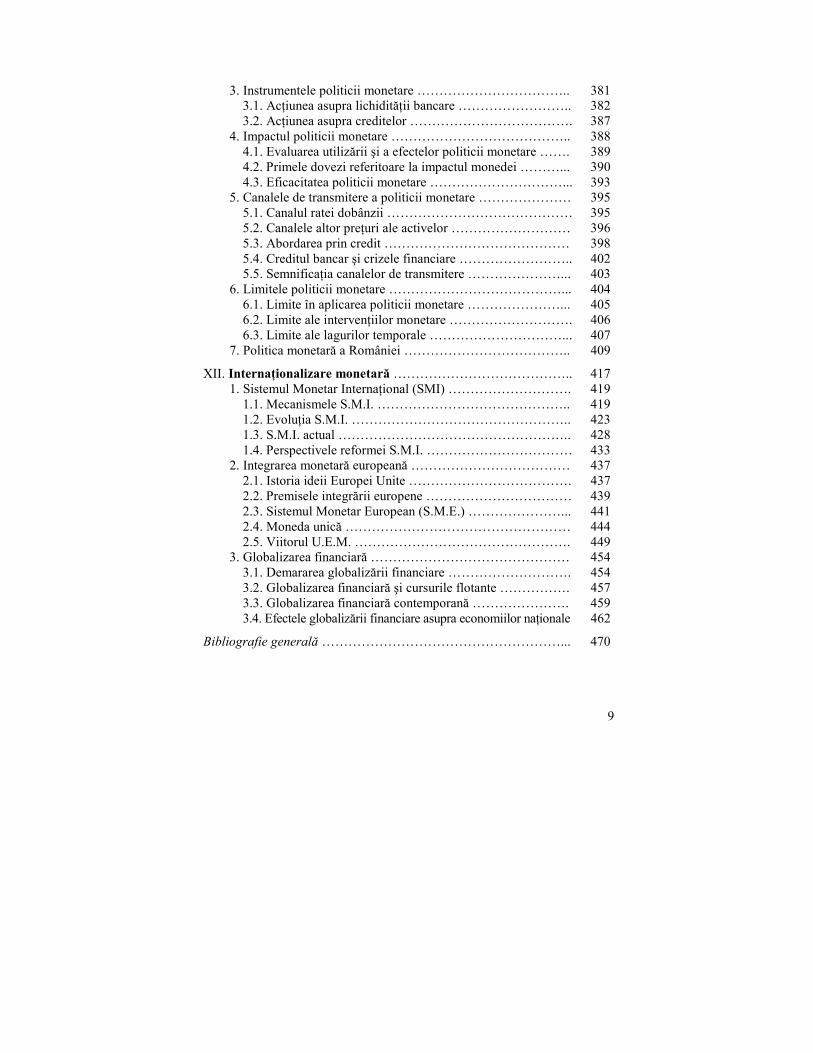

3. Instrumentele politicii monetare …………………………….. 381 3.1. Acţiunea asupra lichidităţii bancare …………………….. 382 3.2. Acţiunea asupra creditelor ………………………………. 387

4. Impactul politicii monetare ………………………………….. 388 4.1. Evaluarea utilizării şi a efectelor politicii monetare ……. 389 4.2. Primele dovezi referitoare la impactul monedei ………... 390 4.3. Eficacitatea politicii monetare …………………………... 393

5. Canalele de transmitere a politicii monetare ………………… 395 5.1. Canalul ratei dobânzii …………………………………… 395 5.2. Canalele altor preţuri ale activelor ……………………… 396 5.3. Abordarea prin credit …………………………………… 398 5.4. Creditul bancar şi crizele financiare …………………….. 402 5.5. Semnificaţia canalelor de transmitere …………………... 403

6. Limitele politicii monetare …………………………………... 404 6.1. Limite în aplicarea politicii monetare …………………... 405 6.2. Limite ale intervenţiilor monetare ………………………. 406 6.3. Limite ale lagurilor temporale …………………………... 407

7. Politica monetară a României ……………………………….. 409

XII. Internaţionalizare monetară ………………………………….. 417 1. Sistemul Monetar Internaţional (SMI) ………………………. 419 1.1. Mecanismele S.M.I. …………………………………….. 419 1.2. Evoluţia S.M.I. ………………………………………….. 423 1.3. S.M.I. actual …………………………………………….. 428 1.4. Perspectivele reformei S.M.I. …………………………… 433

2. Integrarea monetară europeană ……………………………… 437 2.1. Istoria ideii Europei Unite ………………………………. 437 2.2. Premisele integrării europene …………………………… 439 2.3. Sistemul Monetar European (S.M.E.) …………………... 441 2.4. Moneda unică …………………………………………… 444 2.5. Viitorul U.E.M. …………………………………………. 449

3. Globalizarea financiară ……………………………………… 454 3.1. Demararea globalizării financiare ………………………. 454 3.2. Globalizarea financiară şi cursurile flotante ……………. 457 3.3. Globalizarea financiară contemporană …………………. 459 3.4. Efectele globalizării financiare asupra economiilor naţionale 462

Bibliografie generală ………………………………………………... 470

10

11

INTRODUCERE

Moneda este omniprezentă şi omnipotentă, este dorită şi hulită, este economisită şi investită, este bogăţia care risipeşte şi sărăcia care cerşeşte, este semn şi este valoare, moneda este mijlocul şi instrumentul devenit scop şi ideal, moneda este puterea la purtător.

Moneda se regăseşte, în evoluţia sa, în forme diferite, având funcţii şi caracteristici diverse, parcurgând un drum adesea încărcat de înşelăciune şi falsuri, strălucitoare în demnitatea valorii sale intrinseci sau umilită în straiele de căpătat ale substitutelor, ascunsă de esoterice conturi bancare sau ameţită în sarabanda instrumentelor financiare, moneda este neînţeleasă în concepte şi teorii şi terfelită în aroganţa trăncănelilor şi arbitrariul politicilor.

Pentru a fi însă respectată moneda trebuie acceptată pentru ceea ce este şi poate, trebuie să fie înţeleasă pentru a fi utilizată şi folosită, adică pentru a fi utilă şi folositoare, dar pentru a o înţelege şi a o accepta trebuie s-o cunoşti, să-i cunoşti esenţa, altfel spus, principiul, care nu este altceva decât valoare, chintesenţa valorii activităţilor umane şi astfel vom înţelege demnitatea sau mizeria acestor activităţi, acceptându-le sau nu.

Cartea Monedă şi Credit, a cărei primă parte (Moneda şi politicile monetare) o aveţi în faţă, încearcă să prezinte moneda în evoluţia sa, să-i prezinte atât formele de existenţă, cât şi funcţiile de subzistenţă, să evidenţieze ipostazele monedei ca mijloc de plată şi de acumulare a averii, dar şi să releve perversitatea şi adversitatea substitutelor monedei, substitute bancare sau financiare. Cartea doreşte să explice funcţionarea sistemelor şi instituţiilor monetare şi financiare, mişcarea instrumentelor monetar-financiare, precum şi interacţiunea fluxurilor monetare. Totodată, în economia lucrării sunt abordate teoriile explicative şi interpretative ale fenomenelor monetare şi relevate componentele şi mecanismele politicilor monetare, sunt analizate căile cunoaşterii empirice a proceselor şi comportamentelor monedei, adică ale celor care deţin monedă, şi este examinată fenomenologia actuală a monedei, a di-versităţii, adesea imponderabile, a formelor monedei, fenomenologie manifestă multidimensional prin internaţionalizare, integrare, expansiune, financiarizare, globalizare, informatizare, instituţionalizare, instrumentalizare şi, de ce nu,

prin demonetizare.

12

Măreţia monedei constă în esenţa sa, care este, cum am spus, valoare, evident umană, având toate atributele acesteia, mizeria monedei, dacă există, se regăseşte în formele acesteia, în instrumentele şi modalităţile de existenţă a monedei. Valoarea monedei, acceptată cândva etalon, unitate de măsură, chintesenţă a averii, este de fapt ceea ce a fost totdeauna şi anume expresia relaţiei omului, cel care a creat şi creează monedă, cu mediul său. Moneda este relaţie, expresie abstractă a relaţiei omului cu sine.

Cartea se adresează studenţilor de la Facultatea de Finanţe-Bănci, din cadrul Universităţii Spiru Haret, dorind să le fie o călăuză în descifrarea com-plicatelor şi complexelor peregrinări ale monedei prin viaţa oamenilor în zilele aservite de către aceştia muncii şi afacerilor, dar şi însoţindu-i în momentele petrecute în învălmăşeala supermagazinelor sau în destinderea călătoriilor, ale monedei care, prost folosită sau oneros procurată, sărăceşte pe cei cinstiţi şi îmbogăţeşte pe cei şmecheri, ale monedei care poate să ajute comunităţile puse pe treabă, dar şi să arunce în dezordine pe cele înclinate spre căpătuială.

Studenţii vor putea cunoaşte ipostaze comune, obişnuite ale monedei, dar şi situaţii inedite şi adesea arbitrare ale acesteia, vor putea înţelege rostul băncilor în redistribuirea şi înmulţirea monedei, a formelor acesteia şi vor putea evalua, după parcurgerea cărţii, validitatea sau falsitatea politicilor monetare, capacitatea sistemului, instituţiilor şi instrumentelor monetare şi bancare de a contribui la evoluţia benefică a oamenilor şi firmelor, vor putea înţelege ce este bine şi ce poate fi rău în fenomenologia monetară, în evenimentele monetare contemporane, precum globalizarea, integrarea şi supratehnologizarea monedei, toate acestea explicitate, dar adesea necesitând un efort cognitiv personal al studentului pentru aproprierea mesajului înscris în demersul diverselor capitole.

Cartea este un manual universitar, oferind cunoştinţe începătorilor, celor doritori de o înţelegere sistematică şi oarecum completă a problematicii monetare, şi nu a problemelor pe care şi le creează oamenii prin folosirea fără noimă a monedei, putând fi utilă şi studenţilor de la celelalte facultăţi cu profil economic, unele capitole fiind accesibile oricui care vrea să ştie, să înţeleagă, să interpreteze.

În funcţie de interes şi curiozitate, de nevoie şi celeritate, cititorul, în primul rând studentul angajat într-un program didactic, sistematic de pregătire, va trebui să posede cunoştinţe generale de economie, de doctrine şi logică economică, dar şi abilităţi analitice şi statistice minime pentru parcurgerea unor paragrafe. Cartea nu s-a dorit un tratat, cu toate că pe alocuri cochetează cu acest statut livresc, însă domeniul abordat şi segmentul de cititori căruia i se adresează îndeosebi nu putea să nu-şi pună amprenta asupra complexităţii demersului descriptiv, explicativ şi interpretativ, de altfel utilă pentru o înţelegere adecvată a subiectelor prezentate.

13

Cartea este structurată în două părţi: � Prima parte, intitulată, Moneda şi politicile monetare, destinată

parcurgerii într-un prim semestru, cuprinde 12 capitole, în care sunt prezentate aspecte şi probleme de bază, definitorii ale monedei, constituindu-se într-un ghid util pentru înţelegerea disciplinelor monetare, bancare şi financiare, vizând nivelele micro, macro şi mondoeconomice, primul modul de 4 capitolele prezentând fundamentele monedei şi ale circulaţiei monetare, următorul modul, de 4 capitole, explicitând organizarea şi funcţionarea sistemului instituţiilor şi fluxurilor monetare, iar cel de al treilea modul, compus din 4 capitole, oferind cunoştinţe referitoare la politicile monetare, la fundamentarea teoretică a acestora, precum şi la impactul internaţionalizării monetare şi financiare asupra monedei şi politicii monetare.

� Cea de a doua parte, intitulată Credit şi Bănci, destinată celui de al doilea semestru de studiu, abordează, pe parcursul a 11 capitole, problematica sistemului bancar referitoare la activitatea de finanţare şi de creditare a economiei, a subiecţilor economici, băncile reprezentând componenta esenţială a creării şi redistribuirii fondurilor în economie. Această parte a cărţii poate fi delimitată în trei module: primul modul, din 3 capitole, prezintă sistemul bancar şi perspectivele acestuia, precum şi probleme privind gestiunea financiară a firmei bancare; cel de al doilea modul, format din 3 capitole, examinează aspectele generale ale creditării şi finanţării economiei, precum şi probleme referitoare la dobândă şi la alegerea portofoliului de active financiare; cel de al treilea modul, din 5 capitole, analizează mecanismele creditării firmelor, populaţiei, statului şi afacerilor internaţionale.

Lucrarea este însoţită de un aparat didactic util studenţilor pentru sintetizarea şi înţelegerea conţinutului capitolelor, care cuprinde:

� introducere aferentă fiecărui capitol, prezentând semnificaţia şi importanţa subiectului prezentat, precum şi capitolele înrudite din punct de vedere al conţinutului, preferabil de studiat pentru o înţelegere mai bună a capitolului;

� sumarul capitolului, cuprinzând cunoştinţele esenţiale oferite pe parcursul capitolului, în ordinea determinată de logica discursului explicativ;

� termenii de referinţă, specifici capitolului, unii dintre aceştia fiind concepte, reprezentând elementele teoretice principale care trebuie înţelese şi interpretate în structura capitolului;

� teste şi întrebări de autoevaluare, destinate verificării gradului de aprofundare a conţinutului capitolului, de înţelegere a conceptelor, explicaţiilor şi corelaţiilor specifice acestui conţinut;

� bibliografie selectivă, care cuprinde lucrări disponibile şi accesibile, folositoare pentru aprofundarea subiectului abordat în fiecare capitol.

Totodată este prezentată o bibliografie extinsă.

14

15

I. MONEDA ÎN CADRUL ECONOMIEI Scopul acestui capitol constă în explicitarea şi înţelegerea nece-

sităţii şi rolului monedei în economie şi societate, a fundamentelor sale funcţionale şi istorice, precum şi a tendinţei evolutive a acesteia.

După parcurgerea capitolului vor fi realizate următoarele obiective: � Cunoaşterea activelor financiare şi a naturii acestora � Înţelegerea specificului monedei ca activ financiar � Evidenţierea circuitele şi reţelei fluxurilor monedei � Analiza formelor distinctive ale monedei � Cunoaşterea formelor monedei-semn şi a configuraţiei acestora � Delimitarea fazelor evolutive, în spaţiu şi timp, ale monedei Introducere Moneda reprezintă activul financiar cu cea mai mare lichiditate,

semnele monetare, precum şi instrumentele monetare de plată şi de economisire, fiind exprimări ale unor cantităţi de monedă, ale unor valori monetare cu puteri de cumpărare determinate la un moment dat, însă incerte în viitor.

Moneda reflectă reguli, mentalităţi, instituţii, culturi, ea exprimă putere şi este exprimată prin putere, prin puterea de a apropria orice prin monedă, mondializarea şi globalizarea economiilor şi societăţilor, a culturilor şi civilizaţiilor îndepărtând moneda de valoarea sa intrinsecă, originară, transformând-o treptat în putere, în putere pură, fără conotaţii valorice, moneda devine simbol al puterii, activul omniprezent şi omnipotent, financiarizarea monedei, bancarizarea totală a ei însemnând demonetizarea acesteia.

Evoluţia formelor monedei s-a înscris într-un proces de dema-terializare a acesteia, de bancarizare şi financiarizare a funcţiilor sale, de la moneda cu valoare intrinsecă, exprimată prin moneda metalică, din aur, spre semnele monetare, spre instrumentele electronice ale monedei, spre impulsuri şi mesaje informatice, în evoluţia sa moneda

16

metamorfozându-şi conţinutul şi formele, conservându-şi însă esenţa, acea de etalon, de cele mai multe ori distorsionată şi denaturată de conţinutul şi formele manifeste.

Pentru înţelegerea acestui capitol este indicat să se studieze şi capitolele următoare:

• Sistemul monetar • Cererea şi oferta de monedă

1. Activele financiare şi proprietăţile lor Un activ reprezintă un drept asupra ceva sau asupra unei persoane,

precum o firmă, o casă, un împrumut, o carte de debit. De asemenea, activul poate fi o marcă, cum ar fi Pepsi, sau o valoare incorporală, precum reputaţia sau clientela.

Un activ financiar poate fi definit ca un drept exprimat în monedă, fiind opus activului real, care este tangibil, activul financiar fiind intangibil, chiar dacă îmbracă forme tangibile (certificatul de acţionar este tangibil, însă el evidenţiază un activ intangibil, anume deţinerea unei părţi dintr-o afacere) Exemple de activ financiar sunt: ipoteci, acţiuni, obligaţiuni, cambii, depozite bancare, bancnote etc.

Activul financiar generează un flux de venituri, de încasări posesorului acestuia, denumit cash flow, precum dobândă, dividend, adesea emiterea uni activ financiar constituind calea de achiziţionare a unui activ real, fizic. Fiind intangibil, activul financiar este mai uşor de preţuit, evaluat.

Transferul activelor financiare, deci a posesiei acestora, se rea-lizează, de regulă, pe piaţă, prin vânzare – cumpărare, dar şi prin schimbarea acestora pe bunuri .

Activele financiare realizează în economie următoarele funcţii şi anume:

• transferul lichidităţii, al fondurilor de la subiecţii economici cu surplus de fonduri, către cei cu nevoie de fonduri, care de regulă vor să cumpere active tangibile cu activele financiare;

• redistribuirea riscurilor, care apar din mişcarea fondurilor generate de mişcarea activelor reale;

• crearea de stimulente, prin clauzele şi caracteristicile activelor financiare;

• agregarea sau dezagregarea fondurilor, de exemplu prin ipoteci şi prin carduri;

17

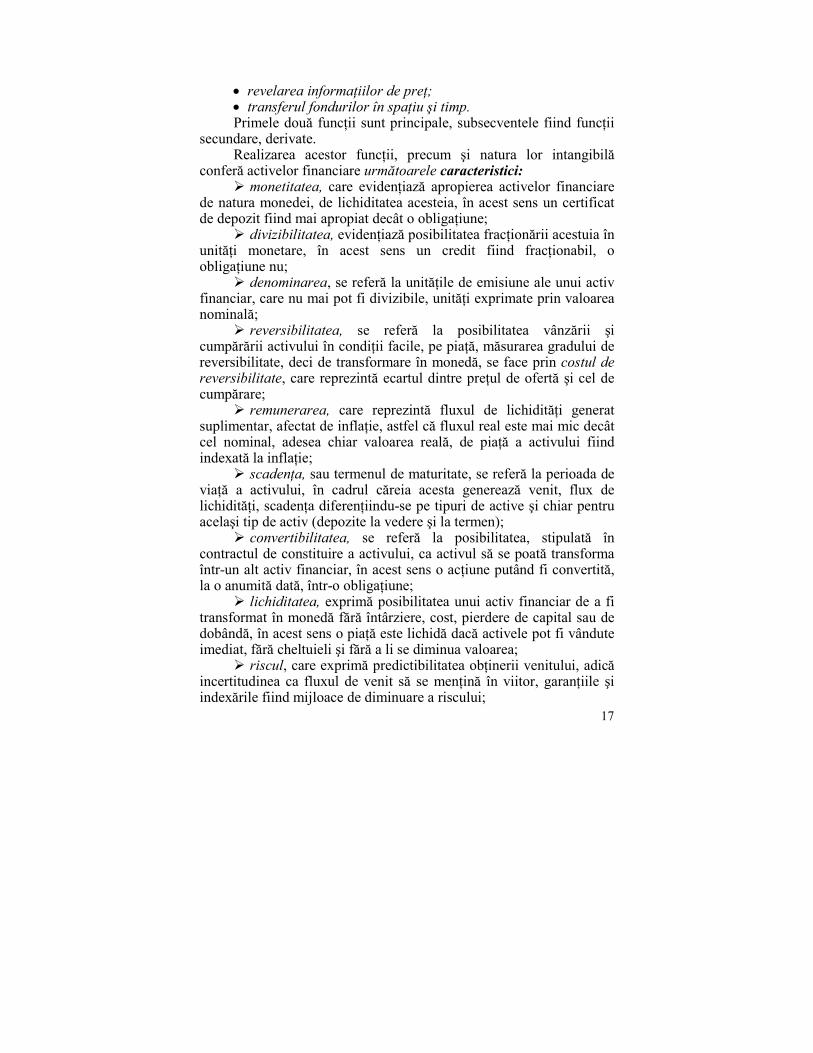

• revelarea informaţiilor de preţ; • transferul fondurilor în spaţiu şi timp. Primele două funcţii sunt principale, subsecventele fiind funcţii

secundare, derivate. Realizarea acestor funcţii, precum şi natura lor intangibilă

conferă activelor financiare următoarele caracteristici: � monetitatea, care evidenţiază apropierea activelor financiare

de natura monedei, de lichiditatea acesteia, în acest sens un certificat de depozit fiind mai apropiat decât o obligaţiune;

� divizibilitatea, evidenţiază posibilitatea fracţionării acestuia în unităţi monetare, în acest sens un credit fiind fracţionabil, o obligaţiune nu;

� denominarea, se referă la unităţile de emisiune ale unui activ financiar, care nu mai pot fi divizibile, unităţi exprimate prin valoarea nominală;

� reversibilitatea, se referă la posibilitatea vânzării şi cumpărării activului în condiţii facile, pe piaţă, măsurarea gradului de reversibilitate, deci de transformare în monedă, se face prin costul de reversibilitate, care reprezintă ecartul dintre preţul de ofertă şi cel de cumpărare;

� remunerarea, care reprezintă fluxul de lichidităţi generat suplimentar, afectat de inflaţie, astfel că fluxul real este mai mic decât cel nominal, adesea chiar valoarea reală, de piaţă a activului fiind indexată la inflaţie;

� scadenţa, sau termenul de maturitate, se referă la perioada de viaţă a activului, în cadrul căreia acesta generează venit, flux de lichidităţi, scadenţa diferenţiindu-se pe tipuri de active şi chiar pentru acelaşi tip de activ (depozite la vedere şi la termen);

� convertibilitatea, se referă la posibilitatea, stipulată în contractul de constituire a activului, ca activul să se poată transforma într-un alt activ financiar, în acest sens o acţiune putând fi convertită, la o anumită dată, într-o obligaţiune;

� lichiditatea, exprimă posibilitatea unui activ financiar de a fi transformat în monedă fără întârziere, cost, pierdere de capital sau de dobândă, în acest sens o piaţă este lichidă dacă activele pot fi vândute imediat, fără cheltuieli şi fără a li se diminua valoarea;

� riscul, care exprimă predictibilitatea obţinerii venitului, adică incertitudinea ca fluxul de venit să se menţină în viitor, garanţiile şi indexările fiind mijloace de diminuare a riscului;

18

� complexitatea, se referă la posibilitatea unor active de a fi scindate în două, precum obligaţiunile răscumpărabile, de către emitent, înainte de scadenţă, la un preţ mai mic decât valoarea la scadenţă, răscumpărarea făcându-se periodic, în tranşe, prin trageri;

� valorizarea, adică exprimarea monetară a activului, în monedă naţională, într-o valută, într-o monedă-coş;

� fiscalizarea, se referă la gradul de impozitare a fluxului de venituri generat de către activul financiar, care diferă de la ţară la ţară, de la perioadă la perioadă, de la activ la activ.

2. Moneda: caracteristici şi funcţii

Definirea monedei se poate face atât într-o manieră indirectă, evi-

denţiindu-i funcţiile, cât şi într-o manieră directă, relevându-i conţinutul. Etimologic, cuvântul monedă derivă din cuvântul latin „moneta”

care înseamnă „aceea care avertizează”. Într-o primă definiţie extensivă, moneda este constituită de

ansamblul mijloacelor de plată direct utilizabile pentru a efectua plăţile pe pieţele de bunuri şi servicii, adică ansamblul de active acceptate pretutindeni, de către toţi şi totdeauna pentru a regla datoriile generate prin schimbul de mărfuri. Moneda apare deci ca un activ financiar care poate fi deţinut, schimbat, împrumutat, conservat. Pentru a fi acceptată de către toţi, valoarea monedei trebuie să se bazeze pe încrederea acelora care o vor deţine, încredere circumscrisă unei anumite comunităţi naţionale sau internaţionale.

Moneda se deosebeşte de bogăţie, de avere, care reprezintă un ansamblu de componente ale proprietăţii, moneda fiind una dintre ele, care serveşte la conservarea valorii, precum şi de venit, care reprezintă un flux de câştiguri pe unitatea de timp, pe când moneda este un stoc.

Fiind un activ financiar, moneda are anumite caracteristici, care sunt concretizări ale caracteristicilor activelor financiare, principalele caracteristici fiind ordonate în continuare după importanţa acestora.

� acceptabilitatea, reprezintă caracteristica definitorie, formele diverse de monedă (bancnote, cecuri, carduri, conturi bancare) fiind însă acceptate diferit de către oameni;

� stabilitatea, presupune menţinerea în timp a puterii de cum-părare, a valorii unităţii monetare, erodată totuşi de inflaţie, de creşterea generalizată a preţurilor, parţial evitată fie prin schimbarea valorii monedei, a parităţii, fie prin indexarea veniturilor de orice natură;

19

� raritatea, determinată în trecut de insuficienţa metalului din care era confecţionată moneda (aur, argint), iar în prezent de controlul prin care Banca centrală asigură cantitatea de monedă disponibilă băncilor, de regulă, prin politica monetară;

� portabilitatea, care exprimă uşurinţa transferului cantităţilor de monedă, fie personal, fie prin mijloace de comunicare telefonică sau electronică (informatică);

� durabilitatea, iniţial asigurată de calităţile substanţiale ale aurului şi argintului, în prezent virtualizată de către tehnologiile bancare de transfer şi de distribuire (în cazul bancnotelor);

� divizibilitatea, asigurată prin numărul de unităţi monetare ale bancnotelor sau de fracţiuni monetare ale divizionarelor şi prin tranşele de monedă transferabile cu instrumentele de plată (cecuri, carduri etc.);

� identificarea, care constă în posibilitatea recunoaşterii rapide şi corecte a valorii suporţilor monetari, îndeosebi a bancnotele, dar şi a cecurilor, cardurilor etc.;

� uniformitatea sau omogenitatea, care implică ca toţi suporţii monetari de aceeaşi valoare să fie similari ca formă, particularităţi definitorii etc., indiferent de instituţia financiară care îi emite.

Studierea originilor istorice ale monedei pune în evidenţă cele trei mari funcţii ale monedei (descrise încă de Aristotel în Etica Nicomahică şi în Politica).

Analiza modernă a arătat că aceste trei funcţii, cărora li se adaugă aceea de etalon al plăţilor, se explică printr-o proprietate esenţială a monedei: ea constituie lichiditatea prin excelenţă a monedei.

� Moneda, intermediar al schimbului Realizarea unei operaţiuni de troc impune reuniunea a două

condiţii: • existenţa a două contraprestaţii simultane şi complementare,

derivând din dorinţele celor doi parteneri; • estimarea celor două contraprestaţii la aceeaşi valoare de

către cei doi parteneri. Aceasta determină limitarea schimburilor şi imposibilitatea for-

mării unui ansamblu de preţuri, adică unei scări de valori care să faciliteze evaluarea bunurilor.

Moneda rupe trocul în două schimburi independente, permiţând disocierea celor două contraprestaţii simultane ale trocului (vânzare-cumpărare), realizându-se astfel două operaţii succesive:

• vânzarea unui bun contra monedă; • schimbarea monedei obţinute contra altui bun.

20

Moneda promovează eficienţa în economie prin reducerea timpului pentru realizarea schimburilor, precum şi prin orientarea oamenilor spre ceea ce aceştia pot face mai bine. Moneda este lubrifiantul care permite economiei să funcţioneze mai uşor, prin diminuarea costurilor tran-zacţiilor, prin stimularea specializării şi diviziunii muncii.

Utilizarea monedei generează însă frecvent tulburări monetare, moneda fiind un intermediar „rău” al schimburilor, adesea revenindu-se la tehnica trocului (precum a fost în timpul şi după cel de-al doilea război mondial).

Pentru a îndeplini această funcţie, moneda va trebui să înde-plinească în mod corect alte două funcţii:

� Moneda, măsură a valorii Moneda este o unitate de calcul, care permite măsurarea şi eva-

luarea mărfurilor, bunurilor şi serviciilor eterogene, trecute, prezente sau viitoare, aşa cum greutatea se măsoară în grame, iar distanţa în metri, valoarea bunurilor se exprimă prin preţul lor, în moneda specifi-cată, sau altfel spus, prin raportul unei cantităţi de monedă la o cantitate de bunuri. Utilizarea monedei permite determinarea unei scări generale a preţurilor, adică a raporturilor de schimb comparabile, printr-o măsură comună, reducând costurile de tranzacţie, prin reducerea numărului de preţuri care trebuie luate în considerare.

� Moneda, instrument de rezervă a valorii Moneda trebuie să asigure permanenţa valorilor măsurate, valoarea,

reprezentată de o anumită cantitate de monedă, trebuie să fie totdeauna aceeaşi, oricare ar fi momentul utilizării monedei, în acest sens moneda trebuind să fie depozitare a puterii de cumpărare, fluctuaţiile „puterii de cumpărare” a monedei alterând însă considerabil această funcţie a monedei. Economisirea, care reprezintă un consum amânat, se bazează pe încrederea că valoarea bunurilor de consum la care se renunţă ar putea fi regăsită, în integritatea sa, în viitor, în momentul în care se va decide utilizarea sumei de bani „pusă la ciorap”.

Invers, cel care împrumută ar trebui să aibă siguranţa că nu va fi nevoit să ramburseze o valoare superioară aceleia pe care a împru-mutat-o. Conform unei expresii celebre, moneda reprezintă o legătură între prezent şi viitor.

Multe alte active, precum acţiunile, obligaţiunile, pământul, imobilele, bijuteriile, operele de artă etc. realizează însă această funcţie mai convenabil, având avantaje faţă de monedă, asigurând un câştig suplimentar sub forma dobânzilor, creşterea valorii în timp, furnizarea unor servicii, de exemplu un acoperiş deasupra capului, însă moneda are

21

asupra acestora un avantaj covârşitor, anume lichiditatea, capacitatea de a fi folosită imediat ca mijloc de schimb.

� Moneda, etalon al plăţilor decalate, servind, de exemplu, la realizarea contractelor de împrumut, indiferent de natura acestora, cu rambursarea după o perioadă de timp, termenii contractuali fiind exprimaţi în monedă;

� Moneda unitate de cont, derivată din funcţia monedei de măsură a valorii, relevă că toate bunurile sunt evaluate monetar prin preţuri, făcând posibile înregistrările contabile şi analizele financiare, comparaţiile în timp şi spaţiu, cuantificarea valorii adăugate, această funcţie putând fi îndeplinită şi fără existenţa fizică a monedei.

� Moneda, lichiditatea prin excelenţă Analiza modernă relevă această proprietate esenţială a monedei,

subiacentă celor cinci funcţii prezentate anterior, proprietate care permite explicarea lor. Când moneda este utilizată fie ca intermediar al schimbului, fie ca unitate a valorii, fie ca instrument de rezervă, ea posedă o calitate constantă, anume aceea de a fi imediat convertibilă (transformabilă, schimbată) într-un bun sau serviciu oarecare. Moneda oferă deci aceluia care o posedă o mare posibilitate de a alege, fiind purtătoare de opţiuni.

Această putere a alegerii este evidenţiată, în analiza modernă, prin noţiunea de lichiditate.

Toate bunurile, în afară de monedă, au o destinaţie particulară care le conferă o relativă rigiditate; din contră, moneda, neavând vreo desti-naţie particulară, neavând rigiditate, reprezintă lichiditatea prin excelenţă.

Aplicată unui anumit activ (creanţe) sau unui portofoliu (an-samblul titlurilor de valoare – acţiuni sau obligaţiuni – deţinute), lichiditatea caracterizează gradul de certitudine al deţinătorului de a obţine în orice moment o sumă de monedă cel puţin egală valorii nominale a acestora. Activele sunt cu atât mai lichide cu cât sunt mai sigur realizabile. („vândute”) în termen scurt şi fără pierdere.

3. Circuitele monedei

Societatea în care trăim este o societate monetară. Moneda nu este prezentă într-un mod omogen în spaţiul mondial,

însă în societăţile dezvoltate instituţiile monetare au un rol central, în sensul că acestea ordonează activităţile, generează şi restrâng autoritatea.

Regăsindu-se în ansamblul instrumentelor de plată (bancnote şi conturi transferabile), moneda este angajată în diferite circuite, însoţind

22

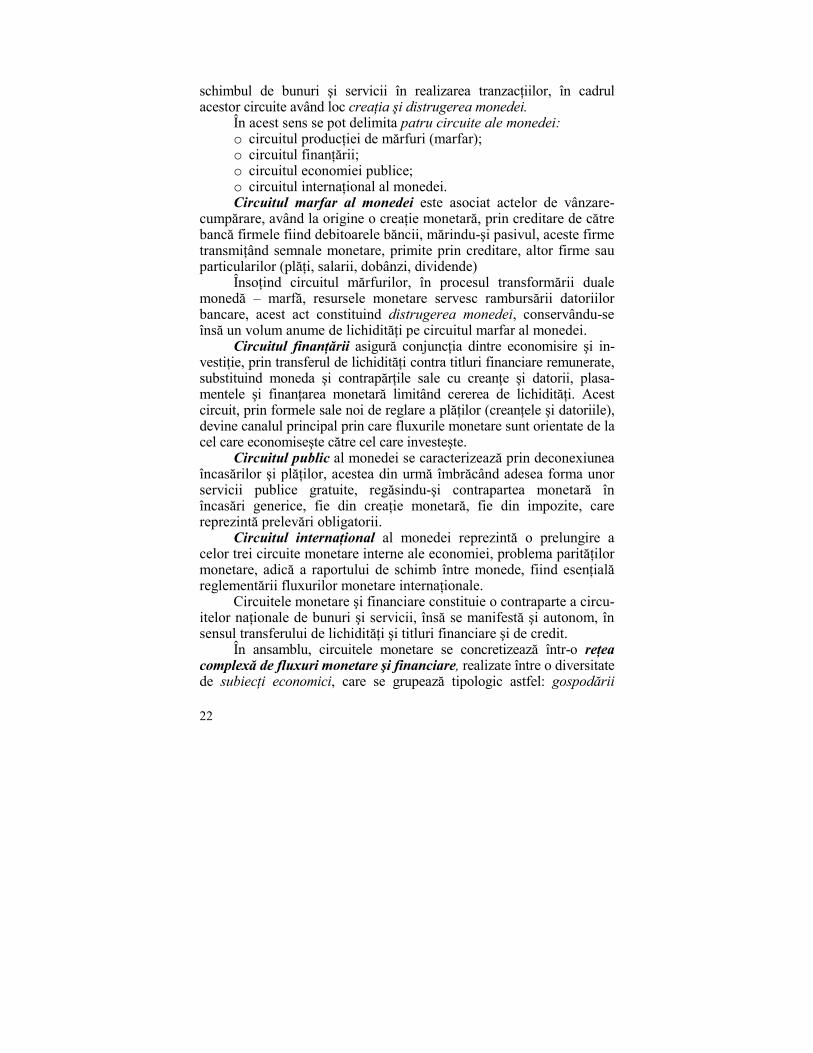

schimbul de bunuri şi servicii în realizarea tranzacţiilor, în cadrul acestor circuite având loc creaţia şi distrugerea monedei.

În acest sens se pot delimita patru circuite ale monedei: o circuitul producţiei de mărfuri (marfar); o circuitul finanţării; o circuitul economiei publice; o circuitul internaţional al monedei. Circuitul marfar al monedei este asociat actelor de vânzare-

cumpărare, având la origine o creaţie monetară, prin creditare de către bancă firmele fiind debitoarele băncii, mărindu-şi pasivul, aceste firme transmiţând semnale monetare, primite prin creditare, altor firme sau particularilor (plăţi, salarii, dobânzi, dividende)

Însoţind circuitul mărfurilor, în procesul transformării duale monedă – marfă, resursele monetare servesc rambursării datoriilor bancare, acest act constituind distrugerea monedei, conservându-se însă un volum anume de lichidităţi pe circuitul marfar al monedei.

Circuitul finanţării asigură conjuncţia dintre economisire şi in-vestiţie, prin transferul de lichidităţi contra titluri financiare remunerate, substituind moneda şi contrapărţile sale cu creanţe şi datorii, plasa-mentele şi finanţarea monetară limitând cererea de lichidităţi. Acest circuit, prin formele sale noi de reglare a plăţilor (creanţele şi datoriile), devine canalul principal prin care fluxurile monetare sunt orientate de la cel care economiseşte către cel care investeşte.

Circuitul public al monedei se caracterizează prin deconexiunea încasărilor şi plăţilor, acestea din urmă îmbrăcând adesea forma unor servicii publice gratuite, regăsindu-şi contrapartea monetară în încasări generice, fie din creaţie monetară, fie din impozite, care reprezintă prelevări obligatorii.

Circuitul internaţional al monedei reprezintă o prelungire a celor trei circuite monetare interne ale economiei, problema parităţilor monetare, adică a raportului de schimb între monede, fiind esenţială reglementării fluxurilor monetare internaţionale.

Circuitele monetare şi financiare constituie o contraparte a circu-itelor naţionale de bunuri şi servicii, însă se manifestă şi autonom, în sensul transferului de lichidităţi şi titluri financiare şi de credit.

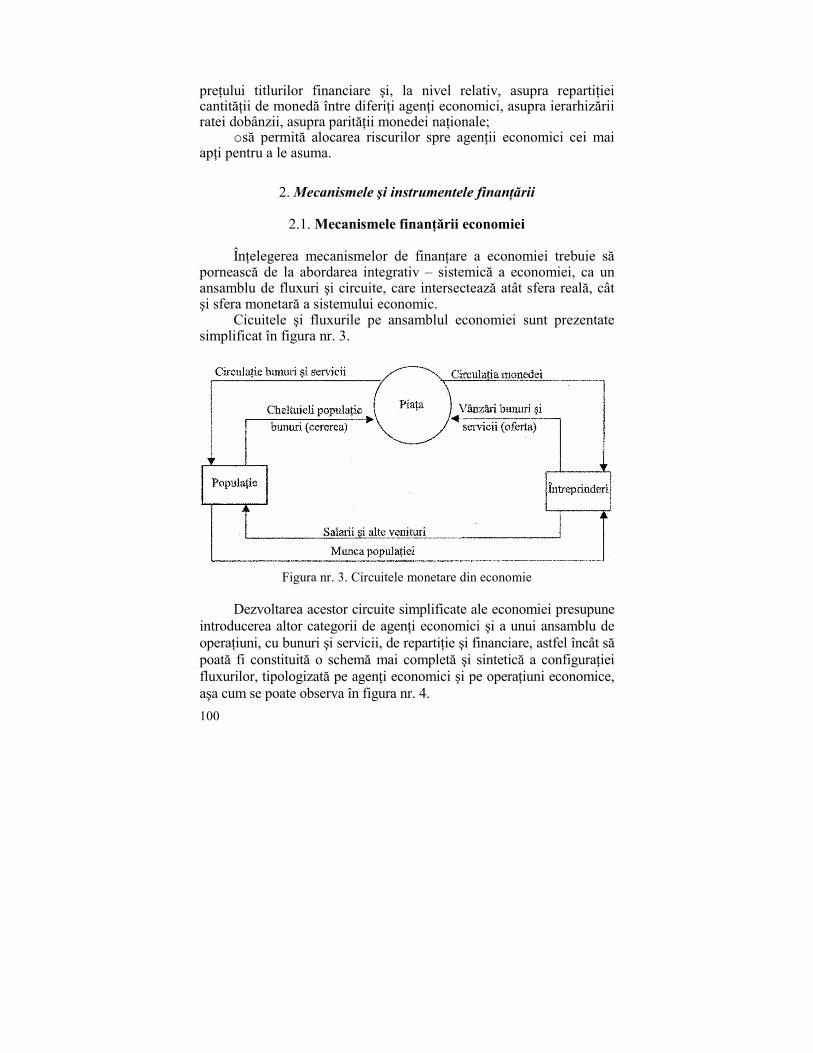

În ansamblu, circuitele monetare se concretizează într-o reţea complexă de fluxuri monetare şi financiare, realizate între o diversitate de subiecţi economici, care se grupează tipologic astfel: gospodării

23

(populaţie), firme nonfinanciare, administraţii publice, instituţii şi pieţe financiare (bancare, de capital, de asigurări etc.)

Reţeaua fluxurilor monetare şi financiare, dependente de fluxurile reale sau autonome, este prezentată în schema din figura nr. 1.

Figura nr. 1. Reţeaua fluxurilor monetare şi financiare din economie Schema simplificată din figură evidenţiază specificitatea fluxurilor

monetare şi financiare în cazul fiecărei categorii de subiecţi economici şi a fiecărui tip de piaţă.

24

De exemplu, în categoria firmelor acţionând pe piaţa muncii sunt incluşi toţi agenţii economici care angajează şi plătesc forţă de muncă. Piaţa financiar bancară cuprinde toate instituţiile implicate în colectare, gestionare, transfer şi plasare de fonduri băneşti şi financiare, indiferent de natura acestora.

Unele fluxuri monetare sunt dependente de fluxurile reale (1, 2, 10 etc.), pe când altele sunt autonome (5, 7, 9 etc.).

Fluxurile 9 şi 13 reprezintă fluxurile directoare ale circuitului monetar, determinând dimensiunile şi parametrii funcţionării circuitului, evident în funcţie de mesajele fluxurilor reale şi financiare.

4. Formele istorice ale monedei

Abordarea monedei în evoluţia sa istorică evidenţiază tendinţa

de dematerializare a monedei, metamorfoza acesteia, de la moneda metalică până la cărţile de credit, la moneda electronică.

În cele mai vechi timpuri omul îşi procura direct ceea ce avea nevoie prin vânătoare, prin pescuit şi prin cules. Treptat, specializându-se, fiecare individ se consacra unei anumite activităţi, care nu-i mai oferea posibilitatea satisfacerii tuturor nevoilor, nevoi care, o dată cu progresul civilizaţiei, devin din ce în ce mai variate. Era necesar ca individul să schimbe bunurile pe care le producea pentru a-şi procura alte bunuri create de către semenii săi, schimb denumit generic troc sau barter. Trocul presupunea o dublă coincidenţă: doi indivizi care simultan să dorească şi să fie capabili să facă schimb. Trocul, reprezentând schimbul direct de bunuri între indivizi, prezintă numeroase inconveniente: este totdeauna particularizat şi nu are valoare universală; nu permite atribuirea unei expresii unice ansamblului de relaţii de schimb al tuturor bunurilor.

În era informaticii, a comerţului electronic, trocul va putea reveni, în sensul că doi posesori de situri Web, dacă vor dori, vor putea uşor să găsească această dublă coincidenţă.

Istoria monedei începe cu mişcarea de la troc la moneda marfă, un bun fizic care are atât utilizare monetară, cât şi nemonetară, continuând cu deplasarea spre etalonul marfă sau semnul standardizat a cărui valoare se bazează pe valoarea bunului monetar fizic, precum aurul şi argintul. În continuare, oamenii adoptă moneda hârtie, formă a monedei care nu se bazează decât pe încrederea în acceptarea lor universală în realizarea schimburilor, evoluţia monedei continuând cu apariţia monedei electronice sau e-moneda, care este moneda pe care

25

oamenii o pot transfera direct, prin impulsuri electronice, în locul bancnotelor, cecurilor, mărunţişului.

Evoluţia monedei delimitează două forme: moneda materială, substanţială şi moneda imaterială.

Spărgând trocul, moneda materială a cunoscut, în evoluţia sa, mai multe faze succesive şi chiar dacă în prezent monedele nu mai sunt legate de aur sau de alte mărfuri, totuşi se pot învăţa multe despre funcţionarea oricărei economii monetare prin studierea modului cum funcţionează un sistem bazat pe moneda-marfă.

� Moneda – marfă Iniţial, pentru efectuarea plăţilor sau reglarea schimburilor a fost

utilizat un bun material, o marfă aleasă din multe altele, având calităţi adecvate (conservare, divizibilitate, încredere, valoare de întrebuinţare) De-a lungul istoriei, rolul de monedă l-au avut mărfuri precum: fierul, alama, aurul, argintul, vinul, tutunul, orezul, grâul, vacile, dinţii de delfin, carapacele de melc, bărcile etc. Metalele preţioase, prin proprietăţile lor de divizibilitate, durabilitate, portabilitate, recunoaştere, raritate relativă au constituit cel mai cunoscut tip de monedă-marfă. Indiferent de utilizare, nemonetară sau monetară, aurul are un preţ, care este măsurat în termenii altor bunuri şi servicii care pot fi schimbate pe aur, într-un sistem care are la bază marfa aur, neexistând dolari, mărci etc., ci lucruri utilizate ca unităţi de calcul pentru preţuirea aurului sau altor bunuri. Astfel, preţul de piaţă al aurului măsoară echilibrul puterii de cumpărare al monedei, sau valoarea aurului ca bun monetar pe care oamenii pot să-l utilizeze să cumpere alte bunuri şi servicii.

� Moneda metalică Prin calităţile lor (frumuseţe, divizibilitate, raritate, inalterabilitate),

metalele preţioase au fost universal acceptate şi uşor conservate. Bucăţile de aur sau argint, utilizate ca monedă-marfă, difereau ca puritate şi densitate pe pieţe diferite, de aceea înainte de a fi acceptate erau verificate, cântărite, ceea ce implica costuri şi timp.

Evitarea acesor neajunsuri s-a asigurat în timp prin utilizarea valorilor standardizate de aur şi argint, sistemul monetar numindu-se sistemul etalon aur sau argint, în condiţiile când moneda depindea de valoarea celor două metale preţioase se numea sistemul etalon bimetalic . În cadrul acestor sisteme moneda metalică era „bătută”, de către cei care verificau metalul, bijutierii, în piese mici, plate uşor portabile, numite monete, puterea politică rezervându-şi treptat dreptul

26

baterii acestora, a semnelor monetare şi definirii etalonului monetar, a unităţii monetare şi diviziunilor acesteia. La început bătută de „prinţ” (de suveran), moneta avea un conţinut de metal garantat şi poseda puterea de a „elibera” pe individ de datorii (impozite datorate). Statele guvernele preiau baterea monetelor, emisiunea semnelor monetare, în monetării proprii, în scopul menţinerii încrederii populaţiei în aceste piese, a eliminării posibilităţilor de a falsifica sau ajusta conţinutul acestora. Totuşi, baterea de către stat a monetelor producea şi un profit pentru acesta, îndeosebi din diferenţa dintre valoarea nominală a cantităţii de monetă bătută şi valoarea aurului sau argintului din con-ţinutul monetelor, diferenţă păstrată de către stat şi numită senioraj, acesta fiind în esenţă un impozit perceput de la populaţie.

Sistemul etalonului aur a subzistat de la începutul secolului XVIII până în 1930, sistemele monetare naţionale sprijinindu-se pe cantitatea de aur alocată scopurilor monetare, aurul utilizat numindu-se aur lingou, care reprezenta baza monetară a sistemului.

În acest sistem populaţia măsura preţurile nu în unităţi de aur, ci în unităţi băneşti, precum dolarul, lira, care puteau fi sub formă de monetă sau de monedă hârtie, acestea constituind mijlocul de schimb, instrument de calcul, rezervă a valorii. Valoarea banului este legată de aur prin rata de schimb dintre ele, autoritatea monetară a ţării stabilind această rată, cumpărând şi vânzând aur la această rată, asigurându-se astfel că nimeni nu va tranzacţiona aur monetar la o rată mai mare.

De exemplu, dacă cantitatea de lingouri de aur a Băncii centrale era de 1 milion de uncii şi guvernul stabilea rata de schimb dolar-aur de 30 pe uncie, valoarea totală exprimată în dolari a lingourilor, deci valoarea bazei monetare, era de 30 milioane de dolari. Banca centrală influenţa cantitatea de monedă prin reglarea ratei de schimb a banilor emişi în raport cu cantitatea de aur pe care o deţinea ca active sau rata rezervelor de aur, influenţând fie cantitatea de bani, fie de lingouri (aur monetar), respectiv cantitatea de monedă din societate.

Guvernele au devenit singurul producător de monedă naţională, supraveghind sistemele monetare naţionale, monopolizând baterea de monetă şi emisiunea de bani, legal recunoscute şi acceptate ca mijloc de schimb. Menţinerea acestui monopol şi interzicerea folosirii pe teritoriul naţional a monetelor străine, adică promovarea seniorajului, oferea statului posibilitatea susţinerii activităţilor publice.

Înţelegând avantajele sistemului de monopol statal în baterea monedei, statele au sesizat şi constrângerile impuse de valoarea

27

intrinsecă a aurului în extinderea seniorajului, adică a libertăţii de a profita de pe urma acestui sistem. În acest sens, au găsit trucuri pentru a micşora această valoare prin reducerea bazei de aur a monetelor, utilizând şi alte metale, precum bronzul, arama, lărgindu-şi seniorajul. Treptat, guvernele au găsit căi ieftine pentru a face producţia de monetă mai puţin scumpă, în final rupând legătura dintre valoarea unităţii monetare şi valoarea etalonului marfă, aurul şi argintul din monetă. Pentru a se salva de necazul micşorării valorii monetelor, guvernele au utilizat astfel de practici precum „monetele tăiate”, de exemplu prin tăierea fizică a unei părţi din monetă, să spunem o pătrime şi declararea acesteia ca având aceeaşi valoare ca moneda iniţială, putând astfel să bată monete suplimentare din cantitatea de aur rămasă, mărindu-şi seniorajul. Pasul următor l-a constituit moneda-hârtie, experimentată uneori de naţiunile europene, însă coloniştii americani au acceptat ideea etalonului marfă bazat pe hârtie, iniţial moneda-hârtie fiind bazată pe valoarea monedelor europene, care la rândul lor se bazau pe aur şi argint, deci indirect şi moneda hârtie americană se baza pe aur şi argint.

De la moneda care avea valoare intrinsecă (aur sau argint), s-a ajuns, în evoluţia schimburilor, la o monedă fără valoare în sine sau cu o valoare pur simbolică, fixată de către autoritatea publică, monedă care se prezintă sub forme din ce în de mai „dematerializate”.

� Moneda-hârtie (bancnota) La origine, un simplu bilet de bancă pe care emitentul se obliga

să-l răscumpere la o dată în viitor, un certificat de depozit de monedă metalică la o bancă (suma biletelor neputând depăşi pe aceea a stocului de metal), biletul se transformă într-o veritabilă monedă fiduciară, bazată pe încrederea în stat, emiţându-se bilete într-o valoare mult mai mare decât aceea conservată de metal, având la bază încrederea că nu toţi deţinătorii de bilete vor solicita, în acelaşi timp, conversia acestora în metalul din depozitele bancare.

Emisiunea acestor bilete de bancă, bancnote, se baza, la început, pe încrederea populaţiei că ele pot fi schimbate în aur, după aceea pe încrederea în valoarea lor, atâta timp cât încă se mai păstra legătura cu aurul, prin rezervele de aur ale băncilor, ale Băncii centrale, adică în sistemul etalonului aur. Realizată la început de particulari şi de către bănci, emisiunea acestor bilete a devenit treptat privilegiul statului, privilegiu încredinţat Băncii Centrale.

După 1971, când bancnota dolarului american s-a rupt de aur, nemaifiind convertibilă în aur, deci când aurul a fost demonetizat,

28

celelalte monede-bancnotă din ţările dezvoltate urmând experimentul american, s-a trecut efectiv la sistemul monedei-hârtie. În cadrul acestui sistem moneda are valoare numai deoarece este acceptată ca mijloc de schimb, fiind emisă în principal de către Banca centrală, sub formă de bancnote, numerar, dar şi de instituţii financiare private care emit depozite (conturi) operabile prin cecuri.

Această monedă de hârtie diferă de moneda de hârtie sau moneta tăiată, care erau legate de aur, direct sau indirect.

În prezent, biletul de bancă, banul de hârtie, nu mai poate fi convertit în aur, neputând fi refuzat de către populaţie, având deci un curs forţat.

Similar apariţiei „biletului”, depozitarea biletelor la bancă a condus la utilizarea acestor depozite pentru a se efectua reglementarea datoriei prin virament (transfer între conturi) Riscul ca cererea de bancnote din depozite să fie manifestată simultan de către toţi deponenţii fiind minim, monedă scripturală, ca monedă de cont va fi creată de bănci, alimentarea conturilor făcându-se prin acordarea de împrumuturi (credite) bancare Constând din depunerile la vedere şi soldurile creditoare ale conturilor curente de la bănci, deţinute de către subiecţii economici nonbancari, circulaţia monedei scripturale se realizează prin viramente şi transferuri între conturi, utilizându-se o diversitate de instrumente de transfer şi de plăţi (cecuri, carduri, ordin de plată etc.)

� Moneda electronică (e-moneda) Instituţiile de depozit, băncile rămân în centrul sistemului bazat

pe moneda-hârtie, rolul lor evoluând ca rezultat al creşterii folosirii e-monedei.

Moneda electronică îmbracă forma unui impuls, care transferă în mod direct o putere de cumpărare vizualizată informatic. Un calculator consideră moneda sub forma unui algoritm criptografic sau un program securizat plasat pe un microcip, introdus într-o cartelă de plastic. Acest program permite microcipului să comunice cu un cip similar localizat într-un contor electronic al banilor (numerarului) dintr-un automat sau periferic operat de către bancă. Deţinătorul unei cartele (card) poate fo-losi dispozitivele periferice (automatele, bancomatele) pentru a verifica validitatea valorii depozitate pe card, să transfere valoare de pe card, să primească şi depoziteze valoare suplimentară pe card.

Suma stocată într-o cartelă magnetică (eventual într-un „semn” electronic) prezintă o diferenţă esenţială faţă de moneda scripturală,

29

deoarece „sediul” monedei nu mai este un depozit la vedere, un cont bancar individualizat, ci chiar cartela însăşi, a cărei simplă deţinere este dovada creanţei purtătorului asupra emitentului (banca).

Această caracteristică apropie aceste cartele de monedele de aur sau argint, diferenţiindu-se, totuşi, sub două aspecte: nu au curs legal; nu pot fi reutilizate (precum, de exemplu, bancnotele).

E-moneda este un nou semn pe care oamenii îl utilizează în prezent pentru a se angaja în comerţ, ca atare, putând fi considerată ca o formă modernă, tehnologizată a monedei-hârtie, ca monedă emisă de guvern înscrisă pe microcip, în loc de hârtie tipărită. Totuşi, apariţia monedei electronice are potenţial să altereze într-un mod dramatic natura sistemului bazat pe moneda hârtie.

Evoluţia monedei, după cum s-a prezentat mai sus, a condus la apariţia monedei imateriale (dispariţia totală a suportului material), sub forma cărţilor de credit, facilităţilor de casă, linii automate de credit, creditele confirmate, permiţând efectuarea de cumpărări sau reglarea datoriilor în acelaşi fel ca biletele sau conturile, frontiera dintre creditul automat şi monedă devenind foarte fluentă.

Succesiunea cronologică a formelor schimburilor monetare, utili-zată din motive didactice, nu corespunde totuşi unei realităţi istorice. În acest sens, în forma sa pură, trocul nu pare că ar fi existat, schimburile în comunităţile primitive făcându-se în modalităţi complexe. De exemplu, operaţiunile în cont curent sunt cunoscute în Babilonul secolului VII î.d.Ch. bimetalismul aur sau argint exista în Libia, fiind introdus de Cresus în secolul VI î.d.Ch., moneda-hârtie a fost emisă în China secolului III î.d.Ch.

5. Clasificarea semnelor monetare În decursul evoluţiei economice, moneda şi semnele ei au evo-

luat, unele semne monetare au apărut şi s-au extins, altele s-au impus rapid sau treptat, după care au dispărut.

Clasificarea semnelor monetare se realizează în raport de anumite criterii:

� Un prim criteriu este forma de existenţă a monedei, în raport cu care avem moneda materială (moneda metalică şi moneda de hârtie) şi moneda de cont (scripturală)

• moneda metalică îşi are originea în antichitate, când moneda era reprezentată de bunurile materiale şi apoi de metalele preţioase. Astăzi, moneda metalică se rezumă la rolul de monedă divizionară.

30

• moneda de hârtie se prezintă sub forma bancnotelor, iniţial convertibile în metal preţios, astăzi constituindu-se ca monedă fiduciară, neconvertibilă în aur sau argint.

• moneda de cont (scripturală) a apărut şi s-a dezvoltat o dată cu apariţia şi creşterea rolului băncilor. Pe baza depozitelor constituite de agenţii economici la bănci şi înregistrate, ca atare, în conturile lor, aceştia pot dispune plăţi către alţi titulari de depozite. Circulaţia monedei se rezumă doar la înregistrări în conturile bancare, transferul având loc prin diminuarea depozitului dintr-un cont şi majorarea depo-zitului în alt cont. Soldurile creditoare ale conturilor agenţilor economici reprezintă de fapt moneda scripturală temporar statică şi care devine mobilizabilă prin instrumente specifice: cecuri, ordine de plată, ordine de virament etc. O formă a acesteia este moneda electronică.

� Altă clasificare a semnelor monetare se poate face având drept criteriu emitentul, în raport de acest criteriu, putem grupa moneda în:

• moneda creată de agenţii economici: a funcţionat în cadrul sistemelor monetare bazate pe etalonul aur-monedă pe baza unui mecanism simplu: agenţii economici se prezentau la monetărie cu lingouri de aur şi primeau în contrapartidă echivalentul în aur-monedă;

• moneda creată de tezaur: vizează, îndeosebi, moneda divi-zionară, fără a exclude însă rolul pe care îl exercită statul în economia modernă, atât în ceea ce priveşte creaţia monetară de ansamblu, cât şi în domeniul politicilor monetare;

• moneda creată de bănci: relevă rolul decisiv pe care îl au băncile în creaţia monetară, pe de o parte, prin emiterea biletelor de bancă (către Banca Centrală) şi, pe de altă parte, prin crearea monedei de cont sau scripturală (de către băncile comerciale).

� Un alt criteriu este valoarea intrinsecă, în raport de care moneda cunoaşte două forme: moneda cu valoare integrală şi moneda –semn.

• moneda cu valoare integrală este moneda care conţine o cantitate de metal preţios egală cu cantitatea de metal preţios ce i se atribuie prin valoarea nominală.

• moneda-semn este reprezentată de monede sau de alte produse din hârtie pe care sunt imprimate valori exprimate printr-un anumit număr de unităţi monetare, acestea fiind valori fiduciare, acceptate şi utilizate prin încrederea reciprocă, atribuindu-li-se o anumită putere de cumpărare.

� Obligaţiile pe care şi le asumă emitentul reprezintă un alt criteriu în raport de care putem grupa monedele în convertibile şi neconvertibile.

31

• moneda convertibilă a fost reprezentată iniţial de bancnote care puteau fi preschimbate în metal preţios, prin convertibilitate internă, mai târziu, ca şi astăzi, unica formă de convertibilitate este cea externă.

• moneda neconvertibilă înseamnă moneda care circulă în exclusivitate numai în cadrul graniţelor naţionale.

� În sfârşit, o ultimă clasificare pe care o luăm în considerare are în vedere capacitatea liberatorie (stabilită juridic) a monedei, caz în care avem:

• monedă legală, cu capacitate liberatorie sau circulatorie neli-mitată, recunoscută prin lege, atribuită monedei naţionale;

• moneda fracţionară cu capacitate liberatorie limitată, atribuită monedei de argint (când circulă paralel cu moneda de aur în cadrul monometalismului aur) şi monedei divizionare;

• moneda facultativă, care este, de regulă, o monedă străină.

6. Evoluţia monedei

6.1. Monetizarea schimbului Examinarea etapelor de evoluţie a monedei, a banilor este utilă

pentru înţelegerea rolului acestora în istoria civilizaţiei. Din antichitate până în timpurile moderne, mijlocirea schimburilor a fost înlesnită de anumite bunuri şi aceasta ca o necesitate a realizării activităţilor de natură economică ale oamenilor, dar şi ca un mod de afirmare a unor zone şi popoare în producţie şi comerţ.

Forma incipientă a schimbului de bunuri între oameni a fost trocul, adică schimbul în natură, specific perioadelor relativ primitive din istoria civilizaţiei, când schimbul avea un caracter întâmplător atât în interiorul comunităţilor, cât şi în afara acestora, această fază din evo-luţia economiei schimbului fiind numită economia naturală. Această formă de schimb, când o marfă îndeplinea concomitent rolul de bun de consum, de necesitate şi de monedă. s-a menţinut până în vremurile moderne în Mexic, America Centrală, Asia Centrală, Alaska etc.

Treptat, alegerea unui instrument de schimb nu s-a mai făcut întâmplător, ci pe baza unor calităţi, a unor avantaje ale bunului respectiv pe un anumit teritoriu, pentru anumite comunităţi, alegere recunoscută, extinsă pe teritorii din ce în ce mai vaste, unele bunuri detaşându-se de bunurile propriu-zise, prevalând treptat rolul de instrument de schimb al acestora, în cadrul unui proces istoric care a condus la apariţia economiei monetare, băneşti.

32

Proces extrem de complex şi de contradictoriu, detaşarea instru-mentelor de schimb de masa celorlalte bunuri, într-o lume a lor, opusă şi, în acelaşi timp, dependentă şi configurativă a lumii bunurilor, a reprezentat una din etapele definitorii ale istoriei civilizaţiei umane. Omul a început să-şi măsoare, compare, diferenţieze produsele activi-tăţilor sale, pentru a le determina valoarea, a le schimba, a le consolida valoarea în timp. Într-o perioadă îndelungată, din diversitatea de instrumentelor de schimb s-au detaşat, prin calităţile fizico-chimice, estetice şi practice, metalele, în particular, metalele preţioase, precum arama, fierul, cositorul, aurul, argintul sau aliaje dintre acestea, cum a fost electrum, un aliaj dintre aur şi argint.

În Tabelul nr. 1 au fost selectate cele mai reprezentative tipuri primare de monedă, care constituiau, în acelaşi timp, bunuri cu utilităţi concrete în viaţa oamenilor.

Tabelul nr. 1 Diferite tipuri de monedă

Fierul Berea Alama Aurul

Argintul Vinul Romul Melasa

Tutunul Grâul Porumbul Sarea

Cristalul Caii Bărcile Caprele

Vacile Scoicile Carapacele de broaşte Carapacele de melci

Dinţii de delfin Dinţii de balenă Colţ de mistreţ Scalpul de ciocănitoare

Penele Pieile Răşina Sticla

Mărgelele Uneltele agricole Cuţitele Oalele

Oile Sclavii Hârtia Cărţile de joc

În Egiptul antic, folosirea metalelor sub formă de bani, pentru a

măsura valoarea bunurilor, se făcea prin greutate, în Asiria şi Chaldeea argintul era mai răspândit decât aurul, în Siria şi Palestina instrumentul de schimb îl constituia atât metalul preţios, cât şi arama, iar la fenicieni se vehiculau mari cantităţi de metale preţioase sub forma de bare sau lingouri.

Perioada metalică a funcţionării banilor ca instrument de schimb a fost determinată de caracterul indestructibil al metalelor, posibilitatea de a le diviza, uşurinţa în transport şi diversitatea formelor acestora ca instrumente de schimb, saltul metalelor la forme proprii şi precise monetare realizându-se atunci când acestora li s-au circumscris forme, greutăţi şi valori distincte.

33

În acest sens, se poate afirma că moneda făcută din metal bătut este o evoluţie şi nu o creaţie.

Istoria monetară consemnează că lydienii ar fi folosit în secolul VII î.d.Ch. primele monede bătute din aur şi argint, la romani primele monete prezentându-se sub forma de lingouri brute şi plăci de bronz, moneda propriu-zisă de argint fiind introdusă la Roma în anul 268 î.d.Ch.

La început, dreptul de batere îl aveau negustorii, bancherii, extrema diversitate, de ordinul miilor, a monezilor ca greutate, formă, titlu, substanţă a facilitat falsificarea multora dintre acestea, diminuându-se încrederea în instrumentul de schimb. Pentru a restabili o anumită ordine în baterea monetelor, începând cu Chresus, regele Lydiei, baterea a fost conferită suveranilor, cu toate acestea mulţi dintre monarhi şi papi au practicat, sub forme deghizate, falsurile, însuşindu-şi averi fabuloase.

Sintetizând evoluţia monedei metalice, se pot delimita urmă-toarele etape:

• perioada între antichitatea secolului VII î.d.Ch. şi sec.XIII, care se caracterizează prin răspândirea monedelor după modelul eleno-roman ca instrument de schimb, în evul mediu baterea monedei fiind considerată un drept absolut al suveranului, schimbarea conţinutului şi greutăţii monedelor devenind o practică de îmbogăţire a acestuia;

• perioada dintre sec. XIV şi sec. XVIII, dominată de falsuri monetare, de modificările raporturilor dintre aur şi argint, de mărirea ecartului dintre valoarea nominală a monedelor şi conţinutul de metal preţios al acestora, spre sfârşitul perioadei făcându-şi apariţia com-pensaţia, ca mijloc de stingere a datoriilor;

• perioada din sec. XVIII până în prezent, demarată prin insti-tuţionalizarea sistemelor monetare, continuată prin perfecţionarea organizării monetare şi consolidarea principiilor monetare, în a doua jumătatea sec XIX constituindu-se prima comunitate monetară, Uniunea Monetară Latină (1867), urmată de alte uniuni, mai mult sau mai puţin stabile.

6.2. Bancarizarea monedei

Alături de moneda metalică apar şi se impun banii de hârtie, se

extinde moneda fiduciară, fără valoare integrală, sub forma biletelor de bancă convertibile, moneda metalică cedând treptat locul celei de hârtie. În timp ce aurul se tezaurizează, viramentele, cecurile, compensaţia,

34

instrumentele de credit pun stăpânire pe circulaţia monetară internă şi internaţională.

Moneda de hârtie a fost creată şi circulă pe baza unor reglementări legale, promulgate de autoritatea statului, prin care i se impun funcţiile şi rolul, funcţional fiind delimitate două forme de monedă-hârtie:

o moneda-hârtie reprezentativă, care are la bază o valoare reală, o garanţie, care conferă încredere în monedă (monedă fiduciară), valoarea nominală a acesteia fiind garantată cu valori reale şi cu un anumit stoc de aur, ceea ce-i asigură convertibilitatea în aur. Cele mai caracteristice monede de hârtie sunt biletul de bancă, bancnota, biletul fiduciar. Originea monedei de hârtie trebuie căutată în dificultăţile circulaţiei metalului monetar, care – datorită falsificărilor de conţinut şi greutate, – era depus în bancă, eliberându-se un certificat de depozit, un bilet de bancă ce-i da dreptul posesorului să primească la solicitare cantitatea de aur la valoarea (paritatea) înscrisă pe bilet, care era folosit ca monedă de hârtie în calitate de reprezentant al metalului preţios. Iniţial, valoarea reală a stocului de bilete, de semne monetare corespundea valorii metalului preţios depozitat în bănci, treptat însă acoperirea în aur a biletelor s-a diminuat, a devenit fracţionară, biletul circulând fără acoperire deplină, pe bază de încredere, ca monedă fiduciară, însă convertibilă la cerere în aur.

o hârtia-monedă, este monedă de hârtie convenţională, emisă şi pusă în circulaţie de către stat, fără obligaţia acestuia de a o converti în aur, fiind un titlu de credit al statului, nepurtător de dobândă, titlu cu putere legală şi nelimitată în stingerea obligaţiilor de plăţi. Evident, emisiunea acesteia nu este legată de existenţa unei acoperiri în aur sau alte valori reale, o emisiune exagerată diminuându-i valoarea nominală, înscrisă pe hârtie, depreciind-o.

Evoluţia formelor de exprimare a monedei în cadrul unor sisteme monetare naţionale s-a confruntat cu evoluţia treptată a relaţiilor internaţionale, a fluxurilor de bunuri, servicii, de capital şi de monedă, confruntare care a impus nevoia de compatibilizare, de armonizare, de transformare a conţinutului, formelor şi caracteristicilor monedei pentru a o face capabilă să-şi îndeplinească funcţiile la nivel mondial.

În acest context se înscriu eforturile interesate şi conjugate, denaturate şi asimetrice ale ţărilor de a crea sisteme monetare cu vocaţie regională, internaţională, mondială, de a crea condiţii mai adecvate monetar pentru desfăşurarea relaţiilor economice, comerciale şi financiare dintre ţări.

35

Evoluţia sistemelor monetare, de la cele metaliste, trecând prin cele mixate, în care dezordinea monetară mondială izbucnea cu furie în momente de slăbiciune reglementativă şi nu numai, până la sistemul mondial internaţional actual, care se afirmă adesea arbitrar, pe fondul unei globalizări considerată ca necesară într-un cadru organizat, regle-mentat şi controlat, evidenţiază faptul că lipsa unui etalon „metric” ca bază a sistemului constituie cauza esenţială a vaporizării conţinutului monetar al monedei.

Moneda convenţională, de coş, monedele forte, moneda integra-ţionistă regională, moneda electronică (de fapt, o puternică bancarizare a monedei), toate acestea transformă fundamental conţinutul monetar al monedei, adică de etalon şi mijloc de schimb, creând o monedă fictivă, un simplu semn arbitrar, o monedă bancară în spirit şi în formă, pla-sată într-o lume proprie, a imaginarului şi funcţionalului formal.

O asemenea monedă îşi poartă, în evoluţie, propria nevolnicie, anume aceea de a nu putea măsura (dacă am putea spune asta), decât forme fără conţinut, preţuri fără valori, fiind de fapt un simplu instru-ment de afirmare a puterii, nu numai economice, emis de bănci, controlat de bănci, consumat de bănci.

6.3. Evoluţia monetară în România Evoluţia leului, a monedei şi a sistemului monetar din teritoriile

româneşti s-a caracterizat prin puternica dependenţă de monedele şi sistemele monetare străine, atunci când a dorit să-şi manifeste o oare-care personalitate monetară nefiind decât simple bucăţi de substanţă, chiar atunci când leul era monedă din aur, nu era de fapt decât aur cu o anumită valoare.

Tezaurile descoperite pe teritoriul României atestă circulaţia monedelor din timpuri străvechi, monede greceşti sau din alte zone ale antichităţii, aduse sau bătute în monetării locale (stateri de aur, tetradrahme). Centralizarea statului geto-dac a permis baterea mone-delor proprii, după modelul celor macedonene, la începutul mileniului î.d.Ch. fiind introduşi dinarii romani. Începând cu secolul XIII se poate vorbi de o circulaţie monetară mai conturată, o dată cu formarea principatelor, primii domnitori care au bătut monedă proprie fiind Vladislav I, în Muntenia (emite banii de argint) şi Petru Muşat în Moldova, în secolul XVII aflându-se în circulaţie peste 60 de tipuri de

36

monezi pe teritoriul principatelor: marca, ducatul, asprul, zlotul, groşul, talerul, leul etc.

Leul, strămoşul unităţii monetare româneşti, a apărut în circulaţie în sec. XVI, fiind de origine olandeză şi având denumirea de taler-leu. Până la reforma monetară din 1867 circulaţia monetară se caracteriza prin haos, prin lipsa unei monede naţionale şi prin existenţa unor monede străine, de calitate diferită, demonetizate, scoase din circulaţie, monete fictive, turceşti, franceze, italiene, ruseşti, engleze, sub oblăduirea zarafilor, care întreţin, în beneficiul propriu, învălmăşeala monetară. Pentru a orienta monedele spre un anumit curs se folosea ca unitate de calcul, leul, care nu avea o formă efectivă, în 1865 fixându-se cursurile oficiale în lei ale monedelor străine.

În 1867 a fost înfiinţat sistemului monetar naţional, adoptând sistemul zecimal metric, unitatea monetară fiind leul, subdiviziunea numindu-se ban, monedele fiind din aur şi argint, iar subdiviziunile din aramă. Până la înfiinţarea Băncii Naţionale, în 1880, circulaţia monetară s-a caracterizat prin circulaţia monedelor româneşti, din aur şi argint, a monedelor Uniunii Monetare Latine şi a rublelor ruseşti din argint, după 1877. Moneda de hârtie a fost reprezentată de biletele ipotecare, care nu erau bancnote propriu-zise, fiind emise de către stat pentru acoperirea cheltuielilor de război, garantate cu bunuri de stat, retragerea lor asigurându-se prin contractarea unor împrumuturi interne, primele bancnote, acoperite în aur şi argint, fiind emise de nou înfiinţata B.N.R.

Bancnotele emise pentru acoperirea cheltuielilor din primul război mondial, inflaţia de aproape 8.000%, deteriorarea cursului leului, reali-zarea României Mari au impus reforma monetară din 1920, când sistemul a fost curăţat de monedele străine în circulaţie şi s-au emis suplimentar 7, 5 mld. bancnote.

Reforma monetară din 1929 şi-a propus soluţionarea problemei inflaţiei, prin stabilizarea monetară, conţinutul în aur al leului fiind diminuat de 32 ori, la 10 mg. aur, convertibilitatea bancnotelor fiind limitată, trecându-se la sistemul aur-devize, monedele de aur şi argint fiind retrase din circulaţie.

Deprecierea leului continuă însă, fiind accentuată în timpul răz-boiului, preţurile crescând de 8.300 ori în 1947 faţă de 1938, încercarea de stopare, prin măsuri de deflaţie, din 1944, fiind insuficientă, astfel că reforma de stabilizare monetară din 1947 a devalorizat leul la 6, 6 mg aur, punând în circulaţie leii noi, schimbaţi pe lei vechi la un raport de 1/20.000.

37

În 1954 a fost redefinit conţinutul în aur al leului, la 1 leu = 0,148112 gr. aur, în perioada 1960 – 1980 moneda menţinându-şi constantă puterea de cumpărare, după 1980 înregistrându-se însă o inflaţie mascată.

Reforma din sistemului monetar şi financiar, demarată începând cu 1990, pe fundalul tranziţiei murdare la economia de piaţă şi a libe-ralizării activităţii economice s-a caracterizat prin următoarele:

o afirmarea independenţei Băncii Naţionale şi instituirea sis-temului bancar dual;

o liberalizarea ratelor dobânzii, în 1991; o începerea liberalizării cursului, în 1994; o reglementarea circulaţiei cambiei, cecului, biletului la ordin,

ordinului de plată; o oficializarea pieţei interbancare, în 1995; o liberalizarea pieţei valutare, în 1997; o promulgarea noului set de legi bancare, în 1998; După anul 2000 sistemul monetar românesc, supravegheat de

către B.N.R. este orientat, prin măsuri macroeconomice şi financiar-monetare, pentru integrarea în sistemul monetar european, promo-vându-se măsuri, adesea recuperatorii, pentru armonizarea la cerinţele şi normele acestuia în domeniile monetar, bancar, al pieţelor de capital, instituţional şi instrumental.

Moneda românească depreciată de peste 7.500 ori faţă de 1989, pe fondul unei creşteri a preţurilor de peste 8.000 ori, este pregătită artificial, convenţional (însăşi moneda fiind considerată o convenţie, un semn al unei puteri de cumpărare confuz determinate), fără o funda-mentare economică şi financiară, pentru o „denominare” de 10.000 ori, creând leul greu, o unitate monetară arbitrar definită, cu o valoare determinată european, valoare ce se va deprecia pe măsura deteriorării continue a economiei şi societăţii româneşti.

Sumarul capitolului

Bogăţia, averea indivizilor şi societăţilor se compune din active reale, precum imobile, terenuri, fabrici, opere de artă şi active finan-ciare, înscrisuri, titluri care atestă un drept asupra unor venituri, a unui flux de lichidităţi viitoare. Moneda este un activ financiar cu lichiditate imediată, care-i conferă acesteia trei funcţii esenţiale, anume, instru-ment de schimb, măsură a valorii şi rezervă a valorii şi anumite caracteristici care o delimitează ca fiind forma de avere cea mai fluidă.

38

Datorită acestor caracteristici şi în scopul realizării funcţiilor sale, moneda participă la circuite proprii de mişcare şi transformare, contribuind la realizarea circulaţiei bunurilor reale, a mărfurilor pe pieţe, circuite interconectate, formând reţeaua fluxurilor monetare şi financiare.

În istoria evolutivă a civilizaţiei umane, a economiei, de la eco-nomia naturală la economia actuală, monetară, diversificată şi dezvoltată, moneda a cunoscut forme diverse de manifestare, într-un proces de dematerializare a suportului monetar, de la marfa-monedă, originară în schimbul prin troc, la moneda metalică, ce constituia moneda reală cu valoare proprie, ajungând la moneda electronică din prezent, formă puternic simplificată a semnelor monetare, de tipul monedei fiduciare şi celei scripturale, de natură bancară, cu valoare impusă, reglementată.

Evoluţia monedei, a formelor sale institutive a determinat treptat constituirea sistemului monetar, a componentelor definitorii ale acesteia, conferind monedei statut distinct în spaţiul economic şi social, moneda regăsindu-se evolutiv în sisteme monetare caracte-rizate prin funcţionalitate specifică şi care au îndepărtat continuu moneda de la conţinutul său metric, impregnându-i simbolistica reconfigurării permanente a valorilor perisabile.

Această evoluţie, adesea contradictorie, generatoare de dezordine economică şi socială, a produs o diversitate de forme monetare, care pot fi clasificate criterial, distingându-se dihotomic două categorii de monedă: moneda cu valoare intrinsecă, aptă să reprezinte un etalon pentru măsu-rarea valorii bunurilor şi moneda fără valoare în sine, care măsoară valoarea bunurilor prin valoare însăşi, prin puterea de cumpărare a ansamblului eterogen a bunurilor circumscrise spaţial şi temporal.

Termeni de referinţă Activ financiar Barter Creaţia monedei Dematerializarea monedei Etalon al valorii Hârtie-monedă Intermediar al schimburilor Lichiditate Măsură a valorii Monedă bancară Monedă electronică Monedă fiduciară Monedă-hârtie Monedă-marfă Monedă metalică Monedă scripturală Putere de cumpărare Rezervă a valorii

39

Teste şi întrebări de autoevaluare

• Evidenţiaţi diferenţa dintre activele reale şi cele financiare. Certificatul de depozit este un activ real? Explicaţi natura acestuia.

• Dacă moneda este un intermediar al schimbului, trebuie să fie şi o rezervă a valorii? Dacă nu, daţi exemple în care cele două funcţii pot fi separate.

• Care sunt avantajele şi dezavantajele formelor alternative de monedă: moneda marfă, moneda fiduciară, moneda metalică şi moneda electronică?

• Care este diferenţa dintre moneda-hârtie şi hârtia-monedă? • Arătaţi care dintre caracteristicile următoare aparţin monedei:

divizibilitatea, convertibilitatea, lichiditatea, denominarea, raritatea, identificarea.

• Explicaţi de ce moneda reprezintă o legătură între trecut şi viitor. • Care dintre circuitele monedei creează şi distruge monedă? De ce? • Care este diferenţa dintre monetă şi monedă? Dar dintre monedă

şi ban? • Enumeraţi formele de monedă bancară; • Moneda scripturală este un mijloc de economisire? Explicaţi

răspunsul dvs. • Arătaţi care dintre următoarele forme de monedă au valoare

intrinsecă: convertibilă, legală, metalică, semn.

Bibliografie selectivă

� Nicolae Dardac, Teodora Vâşcu, Monedă – credit, Editura ASE, Bucureşti, 2003.

� Gheorghe Manolescu, Moneda şi ipostazele ei, Editura Economică, Bucureşti, 1997.

� Roger LeRoy Miller, David VanHoose, Money, Banking and

Financial Markets; Sout-Western, Thomson Learning, Ohio, USA, 2004. � Frederic S Mishkin, The Economics of Money, Banking and

Financial Markets; Addison-Wesley, New York, USA, 1999. � Michelle Murgues, La monnaie, Editura Economică, Paris, 1998. � Victor Stoica, Petre Deaconu, Bani şi credit, Editura Economică,

Bucureşti, 2003. � Vasile Turliuc, Vasile Cocriş, Monedă şi credit, Editura Ankaron,

Iaşi, 1997.

40

II. SISTEMUL MONETAR Scopul capitolului constă în analiza, explicarea şi înţelegerea

sistemului monetar, a configuraţiei acestuia, a modului de formare a sistemelor monetare şi a caracteristicilor circulaţiei monetare în cadrul sistemului monetar.

După parcurgerea capitolului vor fi realizate următoarele obiective: � Cunoaşterea configuraţiei sistemului monetar şi a elementelor

definitorii ale monedei � Înţelegerea modalităţilor de emisiune monetară � Analiza tipologiei sistemelor monetare � Explicarea mecanismelor de formare a puterii de cumpărare a

monedei � Delimitarea formelor de realizare a convertibilităţii monetare � Examinarea mecanismului circulaţiei monetare şi a funcţiilor

acesteia. Introducere Pentru a-şi realiza funcţiile prin fluxurile şi circuitele monetare şi

financiare moneda trebuie să dispună de reguli şi să-şi instituţionalizeze elementele care o definesc, în primul rând valoarea şi emisiunea formelor sale de manifestare şi aceasta într-un mod coerent, continuu şi eficient. Moneda trebuie să dispună de propriul sistem de funcţionare ca instituţie a societăţii, sistem care are la bază un anumit etalon caracte-ristic, care permite măsurarea valorilor, compararea şi conservarea acestora, în funcţie de etalon definindu-se caracteristicile monedei. Moneda circulă, participă la plăţi şi tranzacţii, este economisită şi investită în forme monetare diverse, prin instrumente financiare spe-cifice, traversând spaţii şi culturi, epoci şi mentalităţi, însă indiferent de perioadă şi regiune moneda s-a regăsit în componentele sale definitorii: etalon, unitate de măsură, putere de cumpărare şi convertibilitate, toate coagulate procesual, prin modalităţi determinate de constituire a formelor monedei, într-un sistem monetar, mai mult sau mai puţin

41

delimitat, consistent şi coerent. Fie că este vorba de formele greceşti ale monedei sau de formele electronice, de formele primitive ale scoicilor monedă sau de formele cambiilor britanice, moneda şi-a căutat sistemul de existenţă şi de funcţionare, constituindu-şi pieţele, regulile, insti-tuţiile, instrumentele.

Pentru înţelegerea capitolului este necesară şi studierea capi-tolului I: Moneda în cadrul economiei.

1. Componentele sistemului monetar

1.1. Configuraţia sistemului

Un concept cuprinzător al sistemului monetar se defineşte ca un