Embed Size (px)

Citation preview

Raportul nr. 25423-MD

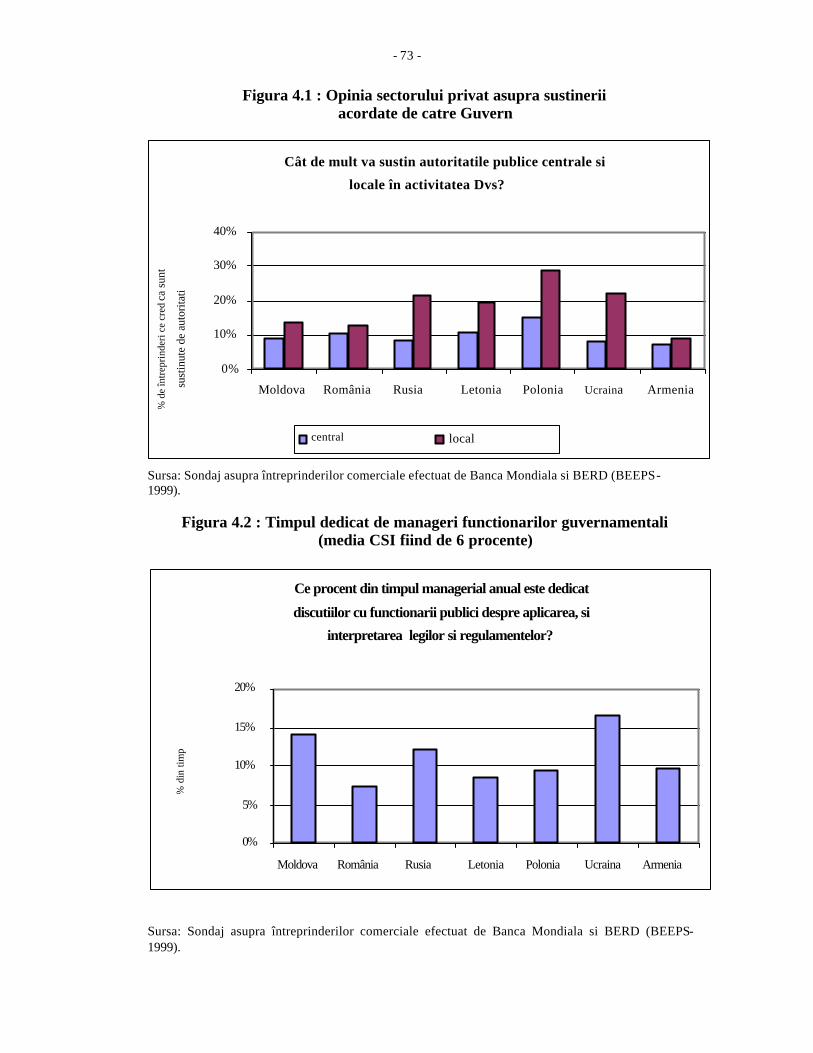

Moldova: Analiza Gestionarii Economice Publice 24 martie 2003 Unitatea pentru Reducerea Saraciei si Management Economic Regiunea Europei si Asiei Centrale

Document al Bancii Mondiale

Echivalente ale valutei (rata de schimb din 31 decembrie 2002)

Unitatea monetara = leul moldovenesc

1 dolar SUA = 13,82 lei

Anul fiscal al Guvernului 1 ianuarie – 31 decembrie

Ponderea si unitatile de masura Sistemul metric

ACRONIME SI ABREVIERI CB Conceptia bugetara ERFT Evaluarea responsabilitatii financiare a tarii (engl. CFAA) ECE Europa Centrala si de Est CSI Comunitatea statelor independente IPC Indicele de pret al consumatorului (=indicele preturilor cu amanuntul) (engl.

CPI) PIB Produsul intern brut EAC Europa si Asia Centrala UE Uniunea Europeana FREB Fonduri si resurse extrabugetare FUS Fosta Uniune Sovietica AID Asociatia Internationala pentru Dezvoltare FMI Fondul Monetar International TI Tehnologii informationale IM Indicatii metodologice la elaborarea bugetului anual CCTM Cadrul de cheltuieli pe termen mediu (engl. MTEF) BNM Banca Nationala a Moldovei ONG Organizatia ne-guvernamentala CNAS Casa Nationala de Asigurari Sociale OCDE Organizatia de cooperare si dezvoltare economica SCERS Strategia de crestere economica si reducere a saraciei SACIII Creditul pentru ajustari structurale III ASS Asigurari sociale de stat TCIMS Al treilea concurs international la matematica si stiintele exacte TVA Taxa pe valoarea adaugata

Vicepresedinte: Johannes F. Linn Director regional: Luca Barbone Director de sector: Cheryl Gray Manager de sector: Helga Muller Sefi de echipa: Neil Parison Elena Nikulina

Multumiri Raportul a fost elaborat de echipa condusa de Elena Nikulina si Neil Parison. Au contribuit Jariya Hoffman, Gord Evans, Joao Oliveira, Chandrashekhar Pant, Carolina Revenco, Reema Nayar si Emily Andrews. Raportul a fost formatat de catre Dammika Somasundsaram si Lilian Canamaso. Au fost utilizate lucrari analitice si rapoarte elaborate în ultimii ani de catre James Cercone si Liviu Vedrascu (ocrotirea sanatatii), de catre Sue Ellen Berryman, Claude Tibi si Michael Peleah (învatamânt). Raportul a fost elaborat sub supravegherea generala efectuata de catre Roger Grawe si Luca Barbone, Directori de tara (ECC07, ECCU2). Directorii de sector au fost Pradeep Mitra si Cheryl Gray (ECSPE). Manageri de sector pentru prezentul raport au fost desemnati Shekhar Shah si Helga Muller. Raportul a fost avizat de catre Allister Moon (ECSPE) si Nick Manning (SASPR). Prezentul raport este rezultatul a peste doi ani de dialog cu Guvernul Republicii Moldova în cadrul elaborarii unei strategii cuprinzatoare de reforma a sectorului public; dar si a unei experiente de colaborare de mai lunga durata în sfera gestiunii cheltuielilor publice desfasurata de misiunea din Moldova. Echipa este recunoscatoare pentru asistenta acordata de un numar considerabil de oficiali moldoveni, care au oferit din propriul timp si informatiile disponibile, inclusiv reprezentanti ai cabinetului Prim-ministrului, ai Cancelariei de Stat, Ministerului Finantelor, Ministerului Economiei, Ministerului Sanatatii, Ministerului Educatiei, Ministerului Muncii si Protectiei Sociale, Academiei de Administratie Publica. Echipa aduce multumiri în special echipei de management de la Ministerul Finantelor, condus de Ministrul Zinaida Grecianîi, pentru aptitudinea de conducere deosebita si relatiile de colaborare excelente. De asemenea, sunt exprimate multumiri Centrului pentru Studii Strategice si Reforme (Chisinau) si Directorului acestuia, Anatolii Gudâm.

CUPRINS REZUMAT EXECUTIV

RECOMANDARI CHEIE…………………………………………………………………………….. i

AGENDA REFORMEI.............................................. ............................................................ .................. ii

PERFORMANTA ÎN PERIOADA TRANZITIEI.................................................................... iii

AJUSTAREA FINANCIARA ÎN SECTOARELE SOCIALE........................................................ iv

CALEA DE URMAT………………………………………………………………………………… vi

Relansarea reformei sectorului public..................................................................... vi

Procesul de luare a deciziilor în cadrul Guvernului................................................. vi Elaborarea si executarea bugetului....................................................................… vii Managementul administratiei publice si al resurselor umane…………………….. x Reforme specifice în cadrul sectorului social…………………………………….. xi

ACTIUNI ULTERIOARE……………………………………………………………………………. xii

CAPITOLUL 1. POZITIA STRATEGICA ………………………………………………… 1

A. CAUZELE PERFORMANTEI DESCURAJANTE DIN PERIOADA TRANZITIEI……………………………………………………….. 1

B. EVOLUTIA MACROFINANCIARA………………………………………………… 5

C. PERSPECTIVA MACROFINANCIARA…………………………………………….. 10

D. PRINCIPALELE RISCURI SI CONSTRÂNGERI…………………………………… 12

E. CONCLUZII SI PERSPECTIVE……………………………………………………… 13 CAPITOLUL 2. AJUSTAREA FINANCIARA SI EFORTURILE DE REFORMARE DIN SECTOARELE SOCIALE …………………………………………………………... 16

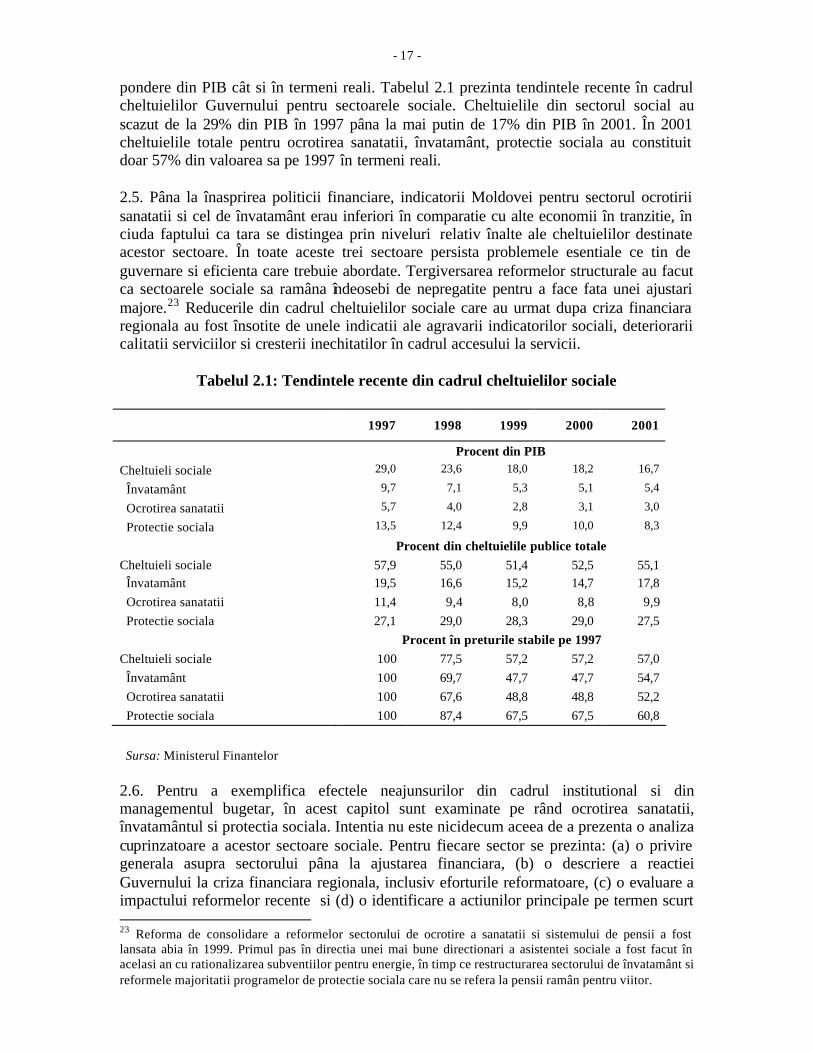

A. SECTORUL OCROTIRII SANATATII………………………………………………. 18

Criza financiara si reactia Guvernului………………………………………….. 18 Impactul politicilor recente si problemele ramase…………………………… 20 Calea de urmat ……………………………………………………... 23

B. SECTORUL EDUCATIONAL ……………………………………………………….. 25

Criza financiara si reactia Guvernului …………………………………………. 25 Impactul politicilor recente si problemele ramase ……………………………... 26 Calea de urmat …………………………………………………….. 31

C. PROTECTIA SOCIALA …………………………………………………………… 33

Criza financiara si reactia Guvernului ………………………………………… 33 Impactul politicilor recente si problemele ramase …………………………….. 35

Calea de urmat …………………………………………………….. 38 D. RECAPITULARE …………………………………………………………………….. 39

CAPITOLUL 3. CONSOLIDAREA GESTIONARII CHELTUIELILOR PUBLICE 41

A. PERFORMANTELE GESTIONARII BUGETULUI ……………………………….. 42

Disciplina financiara generala …………………………………………………. 42 Eficienta alocarii …………………………………………………………………… 43

Eficienta tehnica ……………………………………………………………….. 44

B. CADRUL LEGISLATIV SI INSTITUTIONAL ……………………………………… 45

Cadrul legislativ ………………………………………………………………... 45 Acoperirea bugetara ……………………………………………………………. 45 Participantii la procesul bugetar si rolurile lor ……………………………….. 49

C. PROCESUL DE INTOCMIRE A BUGETULUI …………………………………….. 50

Pregatirea si întocmirea bugetului ……………………………………………... 51 Executarea bugetului ………………………………………………………….. 60

Gestionarea datoriei …………………………………………………………… 63 Raportarea …………………………………………………………………….. 64

Auditul intern …………………………………………………………………. 66 Auditul extern …………………………………………………………………. 66

D. RELATIILE FINANCIARE INTERBUGETARE …………………………………… 66

Repartizarea cheltuielilor ……………………………………………………… 67 Repartizarea veniturilor ……………………………………………………….. 67

E. CALEA DE URMAT ………………………………………………. 68

Problemele principale …………………………………………………………. 68 Recomandari …………………………………………………………………… 69

F. CONCLUZIE ………………………………………………………………………….. 72

CAPITOLUL 4. DEZVOLTAREA CAPACITATII PENTRU SPORIREA EFICACITATII GUVERNARII ……………………………………………………………... 73

A. SITUATIA ACTUALA ……………………………………………………………….. 75 Procesul de luare a deciziilor la nivelul aparatului central în cadrul Guvernului …………………………………………………………… 75 Criterii de referinta ………………………………………………………….. 75

Aranjamentele functionale la nivelul central al guvernarii ………………….. 76 Aranjamentele institutionale …………………………………………………. 76 Managementul functiilor publice ………………………………………………. 78 Criterii de referinta …………………………………………………………. 78 Cadrul institutional …………………………………………………………. 79

Cadrul juridic si deontologic ……………………………………………….. 81 Politica de salarizare si angajare ……………………………………………. 81

Managementul resurselor umane din serviciul public ………………………… 87 Criterii de referinta ………………………………………………………….. 87 Merit ……………………………………………………………………… 87 Depolitizarea ………………………………………………………………. 88 Instruirea si dezvoltarea profesionala ………………………………………. 90 Gestiunea si transparenta …………………………………………………… 90

B. CALEA DE URMAT ………………………………………………………………… 91

Principalele probleme pentru Guvernul Republicii Moldova ………………… 91 Actiuni pe termen scurt ……………………………………………………….. 92

Conducerea si managementul general al reformei sectorului public ………. 92 Luarea deciziilor la nivelul aparatului central în cadrul Guvernului ………. 92

Managementul functiilor publice ………………………………………… 93 Managementul resurselor umane ………………………………………….. 94 Actiuni pe termen mediu …………………………………………………… 95 Conducerea si managementul general al reformei sectorului public …….. 95 Luarea deciziilor la nivelul aparatului central în cadrul Guvernului …….. 96 Managementul functiilor publice …………………………………………. 96 Managementul resurselor umane …………………………………………. 96

C. CONCLUZIE ………………………………………………………………………… 97

LISTA TABELELOR

Tabelul 1. Rezumatul recomandarilor prioritare Tabelul 1.1. Venitul National si Produsul Intern Brut în tarile CSI, 2000 Tabelul 1.2. Tendintele bugetare generale (procent din PIB) Tabelul 1.3. Tendintele veniturilor bugetare (procent din PIB) Tabelul 1.4. Tendintele cheltuielilor bugetare dupa clasificarea economica si

functionala (procent din PIB) Tabelul 1.5. Tendintele cheltuielilor dupa clasificarea functionala (procent din

cheltuielile discretionare totale) Tabelul 1.6. Cadrul macroeconomic, 2000-2005 Tabelul 1.7. Analiza nivelului datoriei Tabelul 2.1. Tendintele recente din cadrul cheltuielilor sociale Tabelul 2.2. Distribuirea cheltuielilor pentru ocrotirea sanatatii dupa tipul institutiei

(procent din cheltuielile totale ale Guvernului pentru asistenta medicala) Tabelul 2.3. Distribuirea cheltuielilor din sectorul ocrotirii sanatatii dupa categoria de

cheltuieli (procent din total)

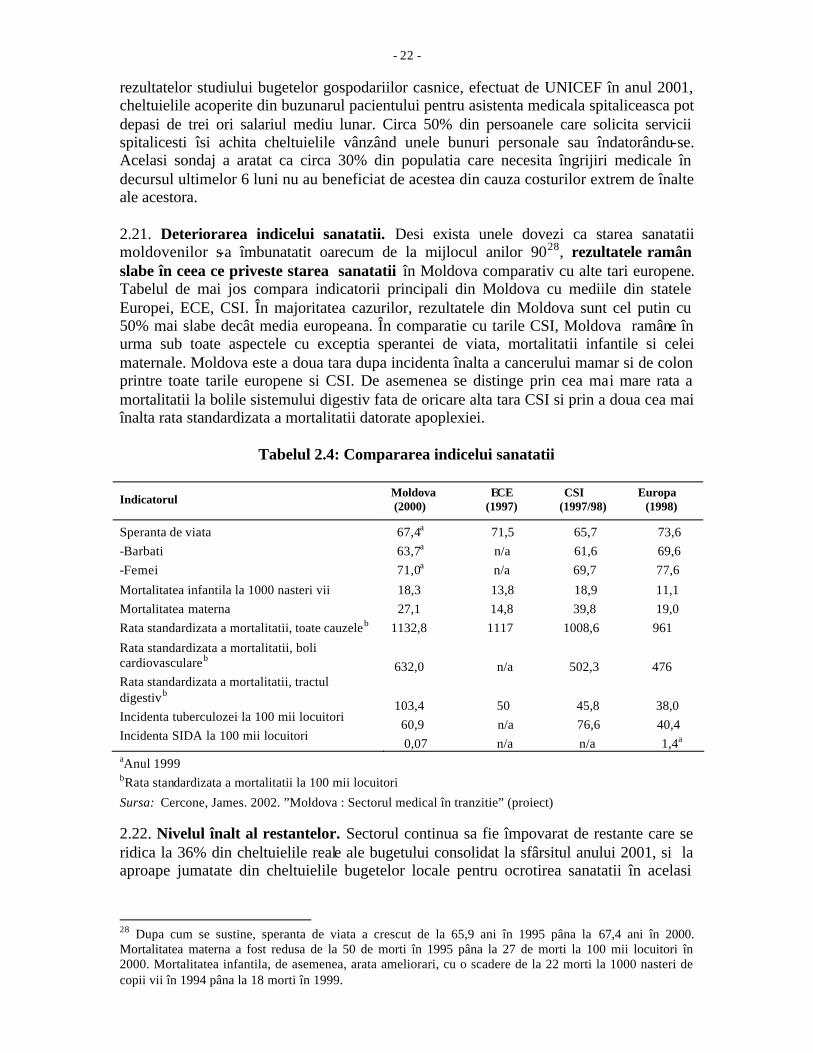

Tabelul 2.4. Compararea starii sanatatii Tabelul 2.5. Distribuirea cheltuielilor în sectorul educational dupa tipul institutiei

(procent din total) Tabelul 2.6. Distribuirea cheltuielilor în sectorul educational dupa categoria de

cheltuieli (procent din total) Tabelul 2.7. Cota salariilor si cheltuielilor operationale ne-salariale în cadrul

cheltuielilor recurente dupa nivelul educational în tarile OCDE, 1995 (procente)

Tabelul 2.8. Tendintele cheltuielilor pentru protectia sociala (procent din total) Tabelul 3.1. Bugetul consolidat – necorespondentele între bugetul aprobat si bugetul

executat (în procente din sumele aprobate) Tabelul 3.2. Calendarul bugetar pentru pregatirea bugetului pe anul 2002 Tabelul 3.3. Indicatorii macroeconomici selectati, estimat si real Tabelul 4.1 Schimbarile în numarul agentiilor guvernamentale centrale din Moldova,

începând cu anul 1985 Tabelul 4.2 Angajarea în cadrul Guvernului ca procent din populatie si nivelurile de

angajare (2000) Tabelul 4.3. Angajarea în sferele de ocrotire a sanatatii, învatamânt si în administratia

de stat, perioada anilor 1997-2000 Tabelul 4.4. Remunerarea functionarilor publici în cadrul Guvernului - în medie lunar Tabelul 4.5. Compararea nivelurilor de retributie din serviciul public cu tarifele de

piata LISTA FIGURILOR

Figura 1.1. Tendintele deficitului bugetar (procent din PIB) Figura 1.2. Finantarea deficitului bugetar dupa sursa (milioane lei) Figura 3.1. Divizarea cheltuielilor guvernamentale totale dupa componenta bugetara

(procent din total) Figura 4.1. Opinia sectorului privat asupra sustinerii acordate de catre Guvern Figura 4.2. Timpul acordat de manageri functionarilor guvernamentali Figura 4.3. Ciclul politic tipic pentru reforma complexa Figura 4.4. Serviciul public în cadrul guvernului (procente din populatie) Figura 4.5. Compararea retributiilor din sectorul public si sectorul privat LISTA CASUTELOR

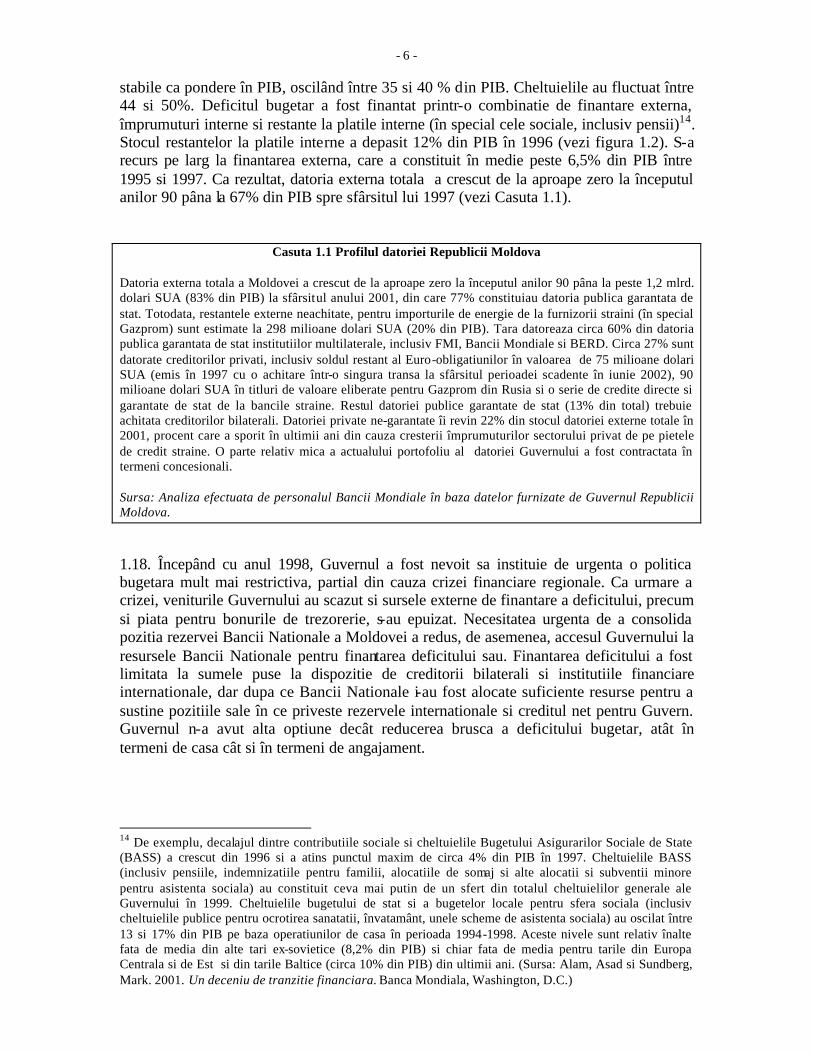

Casuta 1.1 Profilul datoriei Republicii Moldova Casuta 3.1 Sistemul bugetar al Moldovei

Casuta 3.2 Planificarea strategica în cadrul ciclului bugetar: sincronizarea recomandata

Casuta 3.3 Progresele ce tin de CCTM Casuta 3.4 Exercitiile-pilot de întocmire a bugetelor pe baza de programe Casuta 3.5 Sistemul trezoreriei din Moldova Casuta 3.6 Asumarea angajamentelor potentiale Casuta 4.1 Cea mai buna practica de luare a deciziilor la nivelul aparatului central în

cadrul Guvernului Casuta 4.2 Criteriile de referinta ale celei mai bune practici de management al

serviciului public Casuta 4.3 Criteriile de referinta ale celei mai bune practici de management al

resurselor umane din cadrul serviciului public ANEXA STATISTICA Tabelul A1: Moldova - Indicatorii economici de baza Tabelul A2: Moldova – Bugetul Public National, 1997-2001 (executat, la preturile

actuale) Tabelul A3 : Moldova – Bugetul Public National, 1997-2001 (executat, la preturile din

1997) Tabelul A4: Moldova – Bugetul Public National, 1997-2001 (executat, procent din

PIB) Tabelul A5: Moldova – Bugetul Public National, 1997-2001 (executat, procent din

total) Tabelul A6: Moldova – Restantele la cheltuielile bugetului consolidat 1996-2001 Tabelul A7: Moldova – Bugetul de stat, 1997-2001 (executat, la preturi actuale) Tabelul A8: Moldova – Veniturile si cheltuielile bugetelor locale, 1997-2001 (executat,

la preturi actuale) Tabelul A9: Moldova – Bugetul de asigurari sociale de stat, 1997-2001 (executat, la

preturi actuale) Tabelul A10: Moldova – Fondurile si resursele extrabugetare, 1997-2001 (executat, la

preturi actuale)

REZUMAT EXECUTIV RECOMANDARI CHEIE 1. Moldova a trecut printr-o tranzitie foarte dificila. Conditiile initiale erau nefavorabile, iar vulnerabilitatea fata de socurile externe era extrema. Situatia a culminat în 1998 cu criza financiara regionala, care a creat necesitatea unei reduceri financiare radicale. Cheltuielile sectorului social au fost reduse, faptul fiind însotit de înrautatirea rezultatelor si calitatii serviciilor prestate si de cresterea inechitatii în ceea ce priveste accesul la servicii. Desi pe termen mediu, în anumite conditii exista posibilitati de realizare si mentinere a unei cresteri rezonabile, pe termen scurt sarcina pusa în fata Guvernului este de a initia îmbunatatirea situatiei în sectorul social si de a solutiona inechitatile privind accesul la serviciile sociale fundamentale. Aceasta necesita consolidarea abilitatii Guvernului de a lua si a insista asupra unor decizii dureroase, în particular în ceea ce priveste prioritatile strategice la întocmirea bugetului, precum si îmbunatatirea substantiala a eficientei utilizarii resurselor în cadrul sectorului social. Aceasta va necesita, la rândul sau, reforme generale ale administratiei publice si executarea bugetara, însotite de o serie de reforme sectoriale specifice.

2. Recomandarile principale identificate si propuse spre a fi luate în consideratie de catre Guvern în acest raport includ: (i) lansarea unui program major de reformare a sectorului public; (ii) consolidarea procesului de luare a deciziilor de catre Guvern, prin implementarea unui sistem de comisii guvernamentale si restructurarea Cancelariei de Stat într-un Secretariat de Sat apolitic; (iii) consolidarea procesului de determinare a prioritatilor strategice la formarea bugetului, prin intermediul unei modalitati de abordare structurata si prioritizare în elaborarea si implementarea Cadrului de Cheltuieli pe Termen Mediu (CCTM); (iv) consolidarea procesului bugetar prin sporirea acoperirii bugetare, extinderea acoperirii trezoreriale, si instituirea unui cadru mai strict de responsabilitate interna si externa; (v) fortificarea gestionarii serviciului public prin modificarea Legii Serviciului Public, pentru a asigura aplicarea principiilor fundamentale privind meritul si depolitizarea, si lansarea unui program de revizuire a functiilor, în vederea rationalizarii structurii administratiei guvernamentale; si (vi) lansarea unor actiuni specifice în anumite sectoare sociale, în scopul accelerarii reformelor în sfera educationala si a asistentei sociale, asigurându-se continuitatea reformelor în sfera ocrotirii sanatatii si a sistemului de pensionare, precum si în scopul redistribuirii în continuare a cheltuielilor intra-sectoriale în educatie si sanatate, în favoarea învatamântului primar si secundar de baza si a serviciilor medicale primare si de urgenta.

- ii -

AGENDA REFORMEI 3. Moldova a trecut prin zece ani de tranzitie foarte dificili. Una din cele mai profunde si prelungite reduceri ale PIB-ului în comparatie cu alte economii în tranzitie (o reducere cumulativa de 65% între 1990 si 2000) a transformat Moldova în una din cele mai sarace tari europene, cu mai mult de jumatate de populatie traind în saracie absoluta. Indicii sociali s-au deteriorat. Acumularea unei datorii externe enorme a exacerbat o pozitie care era deja dificila.

4. O serie de factori au contribuit la calitatea nesatisfacatoare a rezultatelor tranzitiei: conditiile initiale nefavorabile si socurile de la debutul tranzitiei; calitatea joasa a guvernarii de-a lungul perioadei; o abordare fragmentara si ezitanta a procesului reformator din partea celor zece guverne moldovenesti din aceasta perioada; o situatie financiara precara rezultând dintr-o politica financiara blânda pâna în 1998; precum si vulnerabilitatea la socurile externe, care au culminat cu un soc extern masiv constând în criza financiara regionala din 1998, care a impus o înasprire profunda si dureroasa în politica financiara.

5. Desi catre anul 2001 aceasta înasprire financiara a fost în mare masura realizata, calitatea ajustarii este nesatisfacatoare, datorita unor deficiente institutionale ale procesului de luare a deciziilor în cadrul Guvernului si a lipsei abilitatilor si capacitatilor Guvernului de a lua decizii asupra prioritatilor strategice si de a face anumite alegeri dificile si dureroase. Drept urmare, consolidarea financiara a fost realizata prin reducerea nivelului de cheltuieli. Desi sectorul social reprezenta o prioritate guvernamentala fundamentala, acesta nu a fost protejat în cursul procesului de ajustare. Din 1997 pâna în 2001 cheltuielile sociale s-au diminuat de la 29,0% din PIB la 16,7% din PIB. Rezultatele si calitatea serviciilor prestate s-au deteriorat, iar inechitatea în ceea ce priveste accesul la asemenea servicii a sporit dramatic.

6. Sarcina care sta acum în fata Guvernului Republicii Moldova este de a cauta cai pentru a realiza o crestere stabila si pentru a reduce saracia si de a restabili capitalul uman. Totusi, Guvernul Republicii Moldova se confrunta cu situatia în care resursele necesare pentru dezvoltare sunt (si vor ramâne) extrem de limitate, iar capacitatea guvernarii si a administratiei publice de a elabora si implementa strategii ramâne a fi foarte slaba. Nivelul de crestere care poate fi realizat este de o asemenea natura încât depasirea semnificativa a caracterului extrem de limitat al resurselor Guvernului poate fi anticipat doar în perspectiva medie. Ineficienta cheltuielilor publice trebuie redusa considerabil, la fel cum trebuie reduse si cheltuielile în domeniile mai putin prioritare. În acest context, sarcina particulara a Guvernului în sectorul social este de a evita pe cât este posibil reducerea în continuare a cheltuielilor, prin identificarea unor directii prioritare strategice de alocare a resurselor în corespundere cu prioritatile guvernarii; de a realiza redistribuirea cheltuielilor în interiorul fiecarui sector social, pentru a asigura finantarea maxim posibila a prioritatilor guvernamentale principale în fiecare sector; si sporirea semnificativa a eficientei cu care fiecare sector social utilizeaza resursele limitate disponibile.

- iii -

7. Acest proces reclama o serie de reforme institutionale profunde: consolidarea procesului de luare a deciziilor în cadrul Guvernului, în particular în sferele identificarii prioritatilor strategice si elaborarii bugetului; angajarea în implementarea inter-sectoriala a reformei managementului functiilor publice si a executarii bugetare pentru a îmbunatati eficienta functionala si a utilizarii resurselor; precum si initierea unor reforme particulare în sectoarele educational, de ocrotire a sanatatii si protectie sociala. Prezentul raport defineste anumite recomandari privind posibilele actiuni reformatoare în aceste domenii, pentru a fi luate în consideratie de catre Guvern.

8. Desi agenda reformelor poate parea descurajatoare, Guvernul Republicii Moldova trebuie sa abordeze cu o doza rezonabila de optimism aceste actiuni, unele dintre care au si fost întreprinse, iar altele abia urmeaza. Efortul continuu de a elabora o Strategie completa de Crestere economica si reducere a saraciei (SCERS) va asigura Guvernul cu un instrument pentru luarea unor decizii strategice privind prioritatile reformei pe termen scurt si mediu. În mod similar, lucrul asupra elaborarii unui CCTM va oferi contextul necesar pentru eforturile de consolidare a prioritatilor strategice la elaborarea bugetului, în timp ce programul continuu de reformare bugetara va contribui la sporirea eficientei utilizarii resurselor. Relansarea Strategiei si Programului Reformei Sectorului Public va oferi un mecanism pentru realizarea reformelor necesare în sfera administratiei publice. În timp ce reforma sectorului ocrotirii sanatatii si sistemului de pensii se afla la o etapa avansata, reforma sectorului educational si a sistemului de asistenta sociala ar putea beneficia în prezent de o accelerare.

PERFORMANTA ÎN PERIOADA TRANZITIEI 9. Nu putem subestima complexitatea cauzelor care stau la baza performantei descurajatoare a Moldovei în perioada tranzitiei. Conditiile economice initiale nu erau favorabile. În sistemul sovietic, rolul fundamental al Moldovei era de a furniza produse agricole, în conditiile unei dependente absolute de importul resurselor energetice necesare. În consecinta, dezintegrarea Uniunii Sovietice a afectat enorm mediul comercial al Moldovei, situatia fiind agravata de conflictul transnistrean din 1992. Constrângerile institutionale initiale erau grave, însotite fiind de o capacitate slaba chiar de la început a administratiei publice abia create. Instabilitatea politica, absenta unui consens politic în spatele reformei din sfera economiei, precum si lipsa frecventa a unei vointe politice dure au contribuit toate împreuna la evoluarea si implementarea foarte ezitanta a reformelor.

10. În general, calitatea guvernarii în Moldova a ramas joasa si este una din cele mai slabe din regiune. Conform comparatiei BERD în baza indicelui de guvernare, în 1999, Moldova se plasa pe ultimul loc printre cele 20 de tari în tranzitie. De asemenea, Moldova s-a plasat pe ultimul loc printre sapte state în tranzitie în ceea ce priveste perceperea calitatii si eficientei serviciilor administratiei centrale în cadrul sondajului privind mediul de afaceri si performanta întreprinderilor, realizat de catre Banca Mondiala/BERD (BEEPS-1999). Sondajul a plasat Moldova în top în ceea ce priveste coruptia în organele administratiei publice si delapidarilor la nivel de stat. Moldova este în continuare foarte expusa la socurile externe, si a fost una din tarile regiunii cele mai

- iv -

afectate de criza financiara regionala din 1998. În ultimii ani, Moldova a trecut si printr-o serie de dificultati cauzate de conditiile climaterice.

11. Chiar în pofida factorilor si constrângerilor mentionate, autoritatile moldovenesti au reusit sa realizeze o performanta monetara relativ buna pâna în anul 1998, cu mentinerea inflatiei sub 15% pâna în 1996 si o rata de schimb stabila. Totusi, succesul relativ al performantei în aceasta sfera a fost subminat de reducerea drastica a PIB-ului, o politica financiara blânda si de sporirea deficitului contului curent. Ca urmare a crizei financiare regionale din 1998, în 1998-99 a intervenit o depreciere masiva a monedei nationale si o crestere temporara a nivelului inflatiei. Criza financiara regionala a impus Guvernului înasprirea drastica a politicii bugetare si reducerea substantiala a deficitului bugetar. În timp ce veniturile publice s-au redus de la 40% din PIB în 1997 la 31% din PIB în 2001, în aceeasi perioada cheltuielile au fost micsorate de la 50% la 30% din PIB. Situatia a fost redresata într-o anumita masura în ultimii doi ani, cu o revenire a fenomenului cresterii economice (2,1% în 2000 si 6,1% în 2001), stabilizarea ratei de schimb si reducerea inflatiei la 6,3% în 2001. Deficitul contului curent a depasit 9% din PIB în 2000, dar a scazut în 2001.

12. Desi la o scrutare generala, se parte ca o rata de crestere a PIB-ului de 5% anual poate fi obtinuta si mentinuta pe termen mediu, aceasta se poate întâmpla doar daca reformele institutionale si structurale fundamentale vor fi elaborate, aprobate si implementate într-o maniera ofensiva si eficienta si în conditiile unor împrejurari externe favorabile. Data fiind povara grea a deservirii datoriei, anticipata pentru urmatorii ani, politica bugetara trebuie sa ramâna foarte aspra si va trebui astfel modelata, încât sa asigure un surplus bugetar primar de circa 1,5% din PIB în perioada 2002-2005. Chiar si în acest caz, Moldova ramâne, pe termen scurt si mediu, într-o foarte mare masura dependenta de un suport financiar extern considerabil, care ar putea fi periclitat de schimbarile de curs politice sau de un progres mai lent decât cel anticipat în ceea ce priveste reformele ramase. Moldova va continua sa ramâna extrem de vulnerabila la socurile externe, în special la recesiunile economice din Federatia Rusa, sau la conditiile climaterice nefavorabile.

AJUSTAREA FINANCIARA ÎN SECTOARELE SOCIALE 13. Ce mai mare parte a cheltuielilor publice îi revine sectoarelor sociale — ocrotirea sanatatii, educatia si protectia sociala. Desi toate aceste sectoare au reprezentat prioritati fundamentale în programul de lucru al Guvernului, ca urmare a carentelor procesului de luare a deciziilor în cadrul Guvernului si ale celui de identificare a prioritatilor strategice la elaborarea bugetului, sectoarele sociale nu au beneficiat de protectie din partea Guvernului în perioada înaspririi drastice a politicii financiare, care a urmat criza financiara regionala din 1998; eficienta utilizarii resurselor în cadrul acestor sectoare ramâne a fi o problema. În perioada 1998-2001, cheltuielile în sectorul social au ramas aparent constante la nivelul de 64% din totalul cheltuielilor. Cu toate acestea, în aceeasi perioada cheltuielile sociale s-au redus de la 29,0% din PIB în 1997 la 16,7% din PIB în 2001. În cadrul cheltuielilor sociale, cele pentru ocrotirea sanatatii s-au redus în aceasta perioada de la 5,7% din PIB la 3,0 %; cheltuielile pentru educatie de la 9,7% din PIB la

- v -

5,4%; iar cheltuielile pentru protectie sociala de la 13,5% din PIB la 8,3%. Indicii demonstreaza ca a scazut substantial calitatea serviciilor prestate, iar inechitatea privind accesibilitatea acestora a sporit considerabil.

14. Din 1997 pâna în 2001, finantele publice alocate pentru sectorul ocrotirii sanatatii s-au redus în termeni reali cu circa 48%. În sectorul ocrotirii sanatatii, raspunsul Guvernului ca urmare a crizei financiare s-a concentrat asupra consolidarii sectorului si initierea unor redistribuiri intra-sectoriale a prioritatilor de alocare a resurselor în favoarea serviciilor primare si de urgenta. Totusi, agenda restructurarii ramâne incompleta. Au aparut inechitati majore în privinta accesului la serviciile de îngrijire a sanatatii, calitatea serviciilor este joasa si Moldova înregistreaza rezultate foarte joase în sfera ocrotirii sanatatii în comparatie cu alte tari europene.

15. În aceeasi perioada, finantarea publica a sferei educationale s-a redus cu 45% în termeni reali. Ajustarile în aceasta sfera, ca raspuns la reducerea generala a resurselor, au avut în marea lor majoritate un caracter ad hoc. Masurile întreprinse au inclus anumite încercari de modificare a prioritatilor financiare intra-sectoriale în favoarea învatamântului primar si secundar de baza, si masuri speciale menite sa reduca nivelul înalt al cheltuielilor pentru încalzire în scoli. Desi au fost obtinute anumite rezultate privind costurile serviciilor de încalzire, calitatea învatamântului a scazut si au aparut inechitati semnificative privind accesul la serviciile educationale.

16. În sfera protectiei sociale, cheltuielile s-au redus cu 39% în termeni reali între 1997 si 2001. Actiunile Guvernului în aceasta sfera ca urmare a crizei financiare au fost fragmentate. Au fost declarate prioritare reformele structurale ale sistemului public de asigurare cu pensii. Singura portiune a sistemului, în afara de cea mentionata, care a fost supusa restructurarii pâna în prezent a fost subventionarea serviciilor comunale, pe care Guvernul a înlocuit-o cu “compensatiile nominative”, în cadrul restructurarii sectorului energetic. Majoritatea celorlalte programe sociale, inclusiv acele programe care ar fi putut fi restructurate spre a sprijini masurile personalizate de reducere a saraciei (de exemplu, indemnizatiile pentru copii si de asistenta sociala) au ramas în afara procesului reformator.

17. În timp ce reforma sistemului de pensionare implementata pâna în prezent a avut rezultate relativ bune în ceea ce priveste restabilirea balantelor financiare pe termen scurt, nivelul pensiilor ramâne a fi extrem de jos, sistemul de pensionare nu asigura pensionarilor o previzibilitate în ceea ce priveste mentinerea puterii lor de cumparare, iar sistemul ramâne a fi inechitabil. Programul compensatiilor nominative continua sa resimta dificultati în canalizarea acestora catre patura saraca a societatii.

18. Pentru a putea replica actualei situatii dificile în sectoarele sociale, este necesar sa fie sporita abilitatea Guvernului de a lua si a insista asupra deciziilor dure, în particular la elaborarea bugetului. De asemenea, este nevoie de sporirea eficientei utilizarii resurselor în cadrul sectoarelor sociale prin aprofundarea reformelor inter-sectoriale din sfera managementului functiilor publice si a elaborarii si executarii bugetare.

- vi -

Calea de urmat

Relansarea reformei sectorului public 19. În noiembrie 2000, Guvernul Republicii Moldova a examinat o Strategie cuprinzatoare a Reformei Sectorului Public. Strategia a fost menita sa reorienteze rolul statului, în sensul renuntarii la actualul rol de protector universal spre o pozitie corespunzatoare rolului statului într-o economie de piata functionala, dar si adecvata prioritatilor programului guvernamental de lucru si constrângerilor financiare. Obiectivele celor trei componente ale strategiei elaborate sunt, dupa cum urmeaza:

(i) Gestionarea cheltuielilor publice: “Crearea unui sistem puternic, durabil si eficient de gestionare a resurselor sectorului public, care sa asigure un nivel înalt al controlului bugetar (restrictii bugetare dure la toate nivelurile de guvernare); identificarea prioritatilor strategice (eficienta alocarilor la elaborarea bugetului si revizuirea cheltuielilor si prioritatilor); precum si eficienta tehnica a executarii bugetare.”

(ii) Interactiunea sectoarelor public/privat: “Crearea unui sector public care sa fie un partener de încredere al sectorul privat, si un cadru adecvat pentru dezvoltarea sectorului privat, bazat pe interactiuni controlabile, previzibile, transparente, simplificate, codificate si oneste cu sectorul privat.”

(iii) Reforma administratiei publice: “Crearea unei administratii publice orientata spre cererile pietei si cerintele fata de calitatea serviciilor, care sa se conformeze standardelor celor mai bune practici ale UE; care sa nu necesite resurse exagerate si sa fie usor de întretinut; si care sa asigure furnizarea marfurilor si serviciilor prioritare la costuri rezonabile.”

20. Cele mentionate mai sus constituie un excelent rezumat al agendei reformei care sta în prezent în fata Guvernului. Totusi, strategia nu a fost aprobata si deocamdata nu au fost întreprinse eforturi de implementare. Probabil, principala prioritate în aceasta sfera este reînceperea procesului de reformare a sectorului public prin aprobarea Strategiei Reformei Sectorului Public, reinstituirea Comitetului pentru Reforma Sectorului Public la nivel superior (condus de Prim-ministru) si crearea unei Unitati pentru Reforma Sectorului Public, suficient dotata. Ulterior, ar putea fi elaborat un Plan de Actiuni privind Reforma Sectorului Public; de asemenea ar putea fi pus la punct un set de indici de monitorizare chiar de la debutul procesului de reformare, pentru a permite evaluarea rezultatelor reale ale reformelor, atât în interiorul guvernului, cât si de catre societatea civila.

Procesul de luare a deciziilor în cadrul Guvernului 21. În prezent, poate fi observata o serie de deficiente cruciale în ceea ce priveste procesul decizional al administratiei centrale. În majoritatea tarilor OCDE, elaborarea si implementarea eficienta a unei reforme strategice complexe este conditionata de continuitatea politicilor pe parcursul unei perioade relativ extinse. Deseori, este nevoie de circa patru ani pentru ca o reforma strategica majora sa treaca de la etapa conceptualizarii initiale la începutul etapei de implementare. Întrucât din 1991 termenul mediu de activitate a guvernelor în Moldova a fost de circa un an, la care se adauga amploarea

- vii -

remanierilor de personal la schimbarea guvernelor, este, evident, foarte dificil pentru Guvernul Republicii Moldova sa aduca initiativele de reforma strategica majora de la etapa elaborarii la o implementare de succes.

22. Aceasta lipsa de stabilitate este amplificata de o serie de alte deficiente serioase. Cea mai elocventa este capacitatea slaba a Cabinetului de a lua decizii dure privind identificarea prioritatilor strategice. Cancelaria de Stat nu este înca suficient de puternica pentru a juca un rol decisiv în sustinerea prioritatilor strategice în cadrul procesului decizional al administratiei centrale. Elaborarea în continuare a Cadrului de Cheltuieli pe Termen Mediu (CCTM) va duce ulterior la necesitatea unei mai strânse colaborari între Cancelaria de Stat, Ministerul Economiei si Ministerul Finantelor în ceea ce priveste prioritatile strategice ale masurilor guvernamentale si, în particular, în ceea ce priveste sustinerea si facilitarea determinarii prioritatilor la elaborarea bugetului. Capacitatile Cancelariei de Stat trebuiesc sporite, astfel încât aceasta sa fie suficient dotata pentru a îndeplini cu succes aceasta misiune.

23. Se propune introducerea unui sistem al comisiilor guvernamentale, pentru a lichida actuala situatie de supraîncarcare a agendei guvernamentale, pentru a sprijini îmbunatatirea competitivitatii la elaborarea strategiilor si, de asemenea, pentru a consolida colaborarea inter-ministeriala. Ar putea fi întreprinse eforturi pentru a perfectiona abilitatile de planificare si analiza strategica în cadrul Guvernului, prin conceperea si introducerea unei abordari categorice a analizei strategice si a estimarii impactului, care sa fie aplicata noilor propuneri ce urmeaza a fi prezentate Cabinetului sau Comitetului Guvernamental. În calitate de prim efort de fortificare a capacitatilor Cancelariei de Stat, poate fi întreprinsa o revizuire a functiilor Cancelariei, în vederea restructurarii ei în perspectiva scurta spre medie, în calitate de Secretariat de Stat apolitic.

Elaborarea si executarea bugetului 24. Guvernul Republicii Moldova a realizat anumite progrese în perfectionarea si optimizarea anumitor aspecte tehnice ale gestionarii cheltuielilor publice. Marea parte a reglementarilor legale privind sistemul si procesul bugetar este bine-fundmentata, a fost creat un sistem trezorerial centralizat, sunt întreprinse în continuare masuri pentru a perfectiona administrarea si colectarea veniturilor. Au fost întreprinse si încercari de lansare a unei reforme de descentralizare fiscala de perspectiva. Ministerul Finantelor este angajat în asigurarea perfectionarii continue a calitatii procesului bugetar (în special, elaborarea bugetului) prin adoptarea treptata a elementelor CCTM si crearea capacitatilor vizând tehnicile de elaborare a bugetelor în baza programelor si performantelor. Ministerul Finantelor merita sa fie apreciat pentru promovarea unui set atât de ambitios de reforme într-un context financiar si politic extrem de dificil. Cu toate acestea, masurile întreprinse pâna acum s-au dovedit a fi insuficiente pentru a asigura eficienta alocarilor si tehnica. Mai mult decât atât, durabilitatea progreselor realizate în sfera disciplinei bugetare generale ramâne a fi sub semnul întrebarii.

25. Aspectul deosebit de vulnerabil al procesului bugetar ramâne a fi alocarea resurselor în baza prioritatilor strategice. Dezvoltarea ulterioara a CCTM trebuie sa ofere un cadru adecvat de integrare si sprijinire a progreselor obtinute în acest domeniu.

- viii -

Domeniile care necesita o atentie prioritara trebuie sa includa determinarea totalului resurselor disponibile si asigurarea unui mai mare realism si credibilitate acestora; precum si intensificarea treptata a procesului de determinare verticala a prioritatilor de cheltuieli în sectoare. În acelasi timp, ar putea fi întreprinse eforturi de consolidare a procesului de identificare a prioritatilor sub aspect intra-sectorial în fiecare dintre sectoarele de învatamânt, sanatate si protectie sociala, pentru a sprijini obiectivele-cheie ale programului de lucru guvernamental. Totusi, trebuie sa se ia în consideratie faptul ca o determinare intra-sectoriala a prioritatilor, care sa fie rezonabila, credibila si executabila, va fi obtinuta când vom putea atribui aceleasi caracteristici procesului general, vertical, de determinare a prioritatilor, în cadrul unui sistem clar si executabil de alocare a resurselor între sectoare.

26. Întru sprijinirea eforturilor permanente de a implementa CCTM, Guvernul trebuie sa se implice dincolo de aspectele tehnice ale planificarii macroeconomice si estimarilor bugetare pe termen mediu si sa elaboreze o planificare strategica a resurselor pe termen mediu. Cheia succesului în aceasta sfera ar putea fi perfectionarea calitatii Conceptiei bugetar- fiscale. Ar putea fi luata în consideratie modificarea Legii privind sistemul bugetar si procesul bugetar, pentru a incorpora programul elaborarii Conceptiei Bugetar-fiscale în calendarul bugetar si pentru a reflecta importanta Conceptiei Bugetar- fiscale în determinarea directiei strategice a elaborarii bugetare.

27. Disciplina bugetar-fiscala generala trebuie consolidata în continuare prin îmbunatatirea acoperirii bugetare. Caracterul cuprinzator al bugetului poate fi consolidat prin (i) elaborarea bugetului asigurarii sociale de stat împreuna cu bugetul de stat si cele locale, ca parte a Bugetului General Consolidat, care ar include de asemenea toate fondurile si resursele extrabugetare, si care ar putea fi folosit ca baza pentru Conceptia Bugetar-fiscala anuala; (ii) includerea investitiilor capitale finantate din exterior si a altor cheltuieli, finantate cu asistenta din partea donatorilor (iii) integrarea cheltuielilor capitale la elaborarea propunerilor bugetare anuale; si (iv) includerea eventualelor obligatii legate de restantele întreprinderilor din sectorul energetic în cadrul financiar pentru elaborarea bugetara.

28. Raportarea si transparenta bugetara urmeaza a fi sporite prin elaborarea unor rapoarte bugetare mai complete, mai exacte si la termen, în scopul sustinerii unui proces eficient si bine informat de elaborare a strategiilor de gestionare si luare a deciziilor. În particular, urmeaza a fi pregatite si publicate date cuprinzatoare privind executarea bugetului de stat si a celor locale.

29. Atât cadrul intern, cât si cel extern de asigurare a controlului este destul de precar. Se preconizeaza restructurarea sistemului de audit intern al Ministerului Finantelor pentru a asigura o independenta sporita a acestuia. Ar putea fi solicitata finantarea din partea donatorilor pentru a sprijini consolidarea capacitatilor si fortificarea institutionala a Unitatii Interne de Audit a Ministerului Finantelor, care urmeaza a fi creata. În mod similar, finantarea din partea donatorilor ar putea fi utilizata pentru a oferi Curtii de Conturi posibilitatea de dezvoltare a propriilor obiective, functii si capacitati, corespunzator unei institutii supreme de audit moderne. ERFT, care se desfasoara în

- ix -

prezent, este de natura sa ofere o serie de recomandari specifice în ambele domenii pentru a fi luate în consideratie de Guvern.

30. Procesul bugetar ar putea fi perfectionat prin ajustarea planului de elaborare a bugetului, astfel încât procesul bugetar sa înceapa mai devreme în acest an. Calitatea cadrului macro-financiar si a procesului de elaborare a acestuia ar putea fi îmbunatatita prin sporirea capacitatii institutionale de analiza macroeconomica si o definire clara a aranjamentelor institutionale si a responsabilitatilor privind aceasta functie. Metodologiile de prognozare a veniturilor ar putea fi revizuite în scopul elaborarii unor instrumente mai exacte pentru simulari realiste si scenarii credibile pentru toate componentele bugetului.

31. În ceea ce priveste executarea bugetara, recentele performante au fost deceptionante, cu devieri sporite la executarea bugetara si aparitia unor noi restante în anul 2001. Actualul sistem si proces de control al efectuarii cheltuielilor reclama înasprire, largire si sporire a eficientei. Implementarea sistemului trezorerial la nivel local trebuie de asemenea adus la bun sfârsit. Îmbunatatirea executarii bugetare este de natura sa rezulte din combinatia (i) unei prognozari mai realiste a veniturilor; (ii) a unei identificari anuale mai dure a prioritatilor strategice privind cheltuielile, în contextul unei determinari realiste a totalului disponibil de resurse; (iii) a unei schimbari de viziune din partea Ministerelor de resort, în conformitate cu care acestea vor privi alocatiile sectoriale verticale ca obligatorii si executabile; (iv) a reducerii labilitatii politicilor si a frecventei amendamentelor bugetare, dupa aprobarea sa oficiala, în cursul executarii anuale.

32. Consolidarea continua a gestionarii datoriei publice si elaborarea unei strategii integrate de gestionare a datoriei publice trebuie sa constituie un domeniu prioritar, în scopul diminuarii costurilor finantarii si asigurarii unei sustineri financiare a deservirii datoriei pe termen mediu si lung.

33. În fine, trebuie mentionat faptul ca, în ceea ce priveste relatiile bugetare între diverse niveluri ale administratiei publice, mai ales în domeniile care au un impact direct asupra paturii sarace a populatiei, o mare parte a cheltuirilor publice generale nimeresc, desigur, sub jurisdictia autoritatilor locale. Eficienta relatiilor bugetare între bugetul de stat si cele locale este, prin urmare, un factor determinant al eficientei generale a gestiunii resurselor publice. În Moldova eficienta efectuarii cheltuielilor publice la nivel local este afectata de un larg spectru de factori, multi dintre care sunt de natura politica. În 1999 Guvernul a initiat o reforma de descentralizare de mare amploare, care a progresat mai lent decât se anticipa. În 2002 Parlamentul a modificat radical cadrul juridic instituit în 1999, ceea ce a avut ca efect reversiunea partiala a reformei. Numai câteva dintre aceste modificari au fost admise ulterior de Curtea Constitutionala. Situatia actuala a descentralizarii fiscale ramâne incerta.

- x -

Managementul administratiei publice si al resurselor umane

34. Moldova a pasit în tranzitie cu un capital institutional relativ limitat al sectorului public. Situatia s-a deteriorat simtitor din 1991 încoace datorita unei labilitati si instabilitati politice cronice. În aceasta perioada în Moldova s-au succedat 10 guverne. Politizarea crescânda a cauzat o rata înalta a remanierilor de cadre în interiorul administratiei publice, odata cu fiecare schimbare de guvern (circa 20% de remanieri la o schimbare de guvern, ajungându-se la vice-sefi de departament). Aceasta a rezultat într-o lipsa de continuitate a politicilor, slabire a capacitatilor institutionale, o drastica diminuare a eficientei operationale, distrugerea memoriei institutionale si deteriorarea starii de spirit a personalului. În plus, salariile si remuneratiile sunt la un nivel extrem de jos.

35. Putine presiuni au fost facute din exteriorul sistemului în ceea ce priveste conduita adecvata a functionarilor publici. Sectorul privat nu a reusit înca sa creeze asociatii ale oamenilor de afaceri care sa fie capabile sa întreprinda o promovare efectiva a strategiilor orientate în favoarea comunitatii de afaceri. Mai putin de 10% din managerii de întreprinderi intervievati în cadrul Sondajului Întreprinderilor BEEPS au fost de parerea ca Guvernul Moldovei îi ajuta la dezvoltarea afacerii lor. În acelasi timp, 15% din timpul managerilor este petrecut în contact cu functionarii administrativi, comparativ cu o medie a CSI de 6%. Autoritatea societatii civile este slaba. Asteptarile cetatenilor din partea sectorului public sunt minime, lor li se ofera putine oportunitati de a participa în mod util la procesul de luare a deciziilor. Capacitatea de control exterior asupra sistemului este foarte joasa, la fel ca si nivelul transparentei si al accesului la informatie.

36. Ar putea suna neobisnuit, dar dimensiunile generale ale administratiei publice centrale si locale nu reprezinta problema-cheie în Moldova: acestea sunt relativ mici în raport cu standardele internationale, desi mai exista, totusi, sfere cu prea mult personal si multe domenii în care se mai poate lucra asupra sporirii eficientei operationale si financiare. O provocare mult mai substantiala o constituie, probabil, dezvoltarea capacitatilor, în particular la nivelul ministerelor, de a asigura o implementare mai eficienta si mai economicoasa a prioritatilor pe termen mediu ale programului de lucru guvernamental. În timp ce în Moldova numarul de ministere (în prezent, cincisprezece) corespunde practicilor internationale, ministerele existente trebuie reorganizate astfel încât sa se concentreze asupra (i) analizei si elaborarii politicilor complexe si (ii) monitorizarii si evaluarii. Considerati împreuna, acesti factori implica o restructurare radicala a actualelor ministere.

37. Pentru a sprijini o asemenea reorientare, ar putea fi lansat un program de revizuiri functionale. Asemenea revizuiri ar tinde, inter alia, sa identifice si sa elimine functiile si serviciile improprii si ar permite renuntarea sau delegarea serviciilor comerciale prestate la moment în cadrul structurilor guvernamentale. Pentru început, ar putea fi elaborate criteriile pentru un astfel de program si lansate trei revizuiri functionale-pilot, în primul an de implementare a Strategiei si Programului general de Reforma a Sectorului Public.

38. Managementul resurselor umane ale administratiei publice este în general subdezvoltat, fara sa existe o agentie centrala care sa stabileasca o politica generala de

- xi -

management al resurselor umane în cadrul administratiei publice. În actuala reglementare a functiilor publice principiile unei functii publice profesioniste, depolitizate si bazate pe merite nu sunt suficient de clar si ferm ancorate. Obiectivele principale trebuie sa fie îndreptate spre crearea unei administratii publice bazate pe ierarhie profesionala; asigurarea continuitatii în cazul schimbarii guvernelor; precum si distinctia neta între functionarii publici de cariera si desemnatii politici.

39. Legea Serviciului Public, împreuna cu actele normative si regulamentele relevante, ar putea fi revizuita în sensul fortificarii principiilor depolitizarii si a meritului. Ar putea fi luata în consideratie si crearea unui organ de supraveghere apolitic si independent (cum ar fi Comisia functionarilor publici) pentru a asigura protectia principiilor meritului si depolitizarii, asa cum vor fi formulate în legislatia modificata. Ulterior, ar putea fi stabilite criterii clare privind posturile care ar urma sa fie ocupate prin concurs deschis. Aceste masuri trebuie însotite de elaborarea unui Cod Deontologic pentru functionarii publici si de consolidarea prevederilor pentru cazurile de conflicte de interese si privind declararea veniturilor si bunurilor.

40. Responsabilitatea ar putea fi consolidata prin implementarea în cadrul administratiei publice a unui sistem de management al performantei, întemeiat pe determinarea ierarhiei obiectivelor (pentru întregul Guvern, pentru fiecare minister, apoi pentru fiecare departament în cadrul ministerului, si în fine pentru fiecare angajat în cadrul departamentului). Un asemenea sistem va asigura de asemenea prezentarea datelor privind performanta ministerelor si a organelor guvernamentale. Asemenea date ar putea fi combinate cu datele bugetare ca un prim pas spre o estimare mai explicita a eficientei operationale si financiare. Aceasta ar putea, de asemenea, sa contribuie la definirea si publicarea unui set de standarde de serviciu pentru ministere si organe guvernamentale, în raport cu care ar putea fi evaluata si analizata performanta, atât din interiorul sistemului, cât si din exteriorul lui. În plus, ar putea fi elaborate si implementate noi forme de consultare si participare a asociatiilor din sectorul privat, ONG-urilor, a cetatenilor si beneficiarilor de servicii în procesul decizional si de management al functiilor publice.

41. Reforma salarizarii functionarilor publici ar putea fi luata în consideratie, în vederea cresterii competitivitatii administratiei în calitatea sa de angajator si asigurarea posibilitatii recrutarii si mentinerii unei cantitati suficiente de angajati de o calitate satisfacatoare, în particular în sfera profesionala si de management. Aceasta ar putea fi însotita de reconstituirea capacitatilor în cadrul sectorului public. Capacitatile administratiei publice centrale ar putea fi de asemenea sporite prin acordarea unei atentii speciale strategiei si programelor de instruire si dezvoltare.

Reforme specifice în cadrul sectorului social 42. Abordarea deficientelor în sfere precum procesul de luare a deciziilor în cadrul Guvernului, elaborarea si executarea bugetara, managementul administratiei publice si al resurselor umane pare a fi o premisa esentiala pentru consolidarea capacitatilor administrative de a defini prioritatile strategice intra-sectoriale; de a asigura repartizarea optima a resurselor limitate în conformitate cu prioritatile identificate; de a spori eficienta

- xii -

operationala generala si de efectuare a cheltuielilor la nivel sectorial. Din cauza lipsei stimulului adecvat, dar si din cauza institutiilor înca slabe, Guvernului îi este dificil sa ia decizii strategice în vederea asigurarii implementarii eficiente a masurilor de mai sus. Cu toate acestea, în afara de reformele generale, mai exista si o serie de domenii specifice în cadrul sectoarelor, care reclama atentie din partea Guvernului.

43. În sectorul educational, se pare ca directia prioritara este asigurarea caracterului echitabil al accesului la învatamântul primar si secundar de baza prin îmbunatatirea cotelor de înmatriculare, absolvire si frecventare, în particular pentru copiii din familii cu venituri joase si din zona rurala. În contextul SCERS si a Strategiei si Programului Guvernului de Reformare a Sectorul Public, ar putea fi elaborata si o Strategie de Reformare a Învatamântului, pentru a articula prioritatile si obiectivele în cadrul acestui sector. Aceasta directie ar putea include si finalizarea redistribuirii cheltuielilor intra-sectoriale pentru educatie în favoarea învatamântului primar si secundar de baza; elaborarea unui Plan de Restructurare a Resurselor Umane în Sfera Educationala, menit sa conceptualizeze reconstituirea capitalului uman în cadrul sectorului educational; precum si preocuparea pentru sporirea controlului exterior si a implicarii parintilor si comunitatii în procesul de luare a deciziilor.

44. În sectorul ocrotirii sanatatii, agenda pare sa o repete pe cea din sectorul educational, desi reformarea sectorul ocrotirii sanatatii este într-o faza mai avansata. Prioritatile la nivel sectorial constau în asigurarea echitatii vizând accesul la serviciile de baza, în special prin definirea, apoi implementarea pachetului serviciilor de baza de ocrotire a sanatatii. În contextul SCERS si a Strategiei si Programului Guvernului de Reformare a Sectorului Public, ar putea fi finalizat si implementat Planul Guvernului de Restructurare a Spitalelor. Ar putea fi adusa la bun sfârsit redistribuirea cheltuielilor intra-sectoriale, în favoarea serviciilor primare si de urgenta. Ar putea fi modelat si implementat un Plan de Restructurare a Resurselor Umane în Sfera Ocrotirii Sanatatii, în scopul reconstituirii capitalului uman în cadrul sectorului ocrotirii sanatatii; de asemenea ar putea fi abordat aspectul sporirii controlului exterior si a implicarii comunitatii în cadrul unor consilii speciale la gestionarea serviciilor primare de ocrotire a sanatatii.

45. În sectorul protectiei sociale, prioritatile vizeaza asigurarea echitatii privind accesul la sistemul de pensionare, durabilitatea acestuia pe termen mediu; precum si perfectionarea abilitatilor de a orienta asistenta sociala catre grupurile cele mai vulnerabile (inclusiv restructurarea indemnizatiilor pentru copii si eliminarea compensatiilor pentru serviciile comunale fara apartenenta la sectorul energetic).

ACTIUNI ULTERIOARE 46. Dupa cum s-a mentionat anterior în prezentul raport, sarcina care sta în fata Guvernului este de a întreprinde eforturi întru a asigura o crestere durabila si a reduce în mod substantial saracia, cu fortificarea concomitenta a capitalului uman si îmbunatatirea indicilor din educatie si ocrotirea sanatatii. Acest program care reprezinta o provocare în sine, urmeaza a fi realizat într-o situatie financiara extrem de tensionata si în contextul unei capacitati institutionale foarte reduse. Prin urmare, acest raport înainteaza o serie de

- xiii -

propuneri spre a fi luate în consideratie de catre Guvernul Republicii Moldova si destinate a contribui la asigurarea cresterii capacitatilor institutionale în câteva sfere principale, cum este procesul de luare a deciziilor la nivelul autoritatilor centrale, elaborarea si executarea bugetara, managementul administratiei publice si managementul resurselor umane. Suplimentar la aceasta, au mai fost înaintate un sir de recomandari specifice sectorului vizând agenda reformei sectorului public în sectoarele sociale. Tabelul anexata la Rezumat generalizeaza recomandarile identificate si propuse spre consideratia Guvernului în fiecare din aceste sfere.

47. În timp ce provocarea întâmpinata de catre Guvern poate fi supraestimata, Guvernul a demonstrat un progres considerabil în anumite reforme structurale timpurii, si a fost apt, spre exemplu, sa puna la punct multe aspecte fundamentale necesare pentru un sistem functional de gestionare a resurselor publice. Decizia Guvernului de a adopta CCTM ofera, de asemenea, un cadru de integrare excelent, în vederea sporirii disciplinei în cadrul sistemului si a sustinerii eforturilor Guvernului de a asigura îmbunatatirea capacitatilor institutionale. Similar, SCERS, dublata de Strategia si Programul de Reformare a Sectorului Public vor oferi instrumentele adecvate pentru ca Guvernul sa elaboreze si sa implementeze aceste reforme.

48. În privinta multor dintre masurile institutionale sugerate spre a fi luate în consideratie de catre Guvern, pot trece mai multi ani înainte ca efectele sa înceapa a fi resimtite atât în interiorul, cât si în exteriorul sistemului. Cu toate acestea, progresul în privinta agendei institutionale apare drept o premisa esentiala pentru progresul agendei reformatoare fundamentale a Guvernului, contribuind astfel la asigurarea unei cresteri ferme si durabile si la realizarea unei reduceri reale si permanente a saraciei.

Tabelul 1: Rezumat al Recomandarilor Prioritare

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

1. Reforma Sector ului Public

1.1 Efectuarea aranjamentelor necesare pentru conducerea si gestionarea reformei sectorului public

Aprobarea Strategiei de Reformare a Sectorului Public

Reinstituirea Comitetului de Supraveghere pentru Reforma Sectorului Public, la nivel superior, condus de Prim-ministru; la fel si instituirea celor trei Grupuri de Lucru: pentru Reforma Administratiei Publice; pentru Interactiunea dintre Sectoarele Public si Privat; si pentru Gestionarea Cheltuielilor Publice

Crearea Unitatii pentru Reformarea Sectorului Public, care sa raporteze direct Prim-ministrului

Elaborarea si aprobarea unui Plan detaliat de Actiuni pentru Reformarea Sectorului Public, cu specificarea costurilor

Stabilirea unui set de indici de monitorizare (inclusiv date statistice si bugetare, precum si rezultatele sondajelor facute în rândul beneficiarilor de servicii publice cu privire la activitatea functionarilor publici si calitatea serviciilor prestate) pentru a facilita procesul de monitorizare si evaluare de catre Guvern si persoanele interesate din exterior a impactului si rezultatelor programului Reformei Sectorului Public

Elaborarea strategiilor de comunicare si consultare interna si externa

Publicarea unor raporturi anuale asupra activitatii administratiei publice în general si asupra activitatilor de reformare a sectorului public si a rezultatelor acestora

2. Aparatul central în cadrul Guvernului

2.1 Consolidarea procesului de luare a deciziilor la nivelul aparatului central în cadrul Guvernului, prin cresterea

Implementarea unui sistem de comisii guvernamentale pentru a reduce povara generala asupra Cabinetului si pentru a îmbunatati competitivitatea politicilor si a

Existenta si activitatea eficienta a Sistemului de comisii guvernamentale

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

eficientei Cabinetului si a abilitatilor acestuia de a realiza decizii colective imperative

perfectiona colaborarea dintre Ministere

2.2 Consolidarea capacitatilor de planificare strategica, analiza si coordonare a politicilor

Efectuarea revizuirii functiilor Cancelariei de Stat

Stabilirea Grupului de Lucru pentru Reforma Sectorului Public privind Planificarea Strategica în scopul elaborarii metodologiei necesare pentru analiza strategica si evaluarea impactului, spre a fi aplicata noilor propuneri înaintate catre Cabinet

Reorganizarea Cancelariei de Stat într-un Secretariat Guvernamental apolitic

Consolidarea institutiei Prim-ministrului prin includerea functiilor politice anterior exercitate de Cancelaria de Stat

Consolidarea sistemelor de management informational pentru a oferi Cancelariei de Stat posibilitatea unei monitorizari mai eficiente a implementarii programului de lucru al Guvernului

3. Gestionarea cheltuielilor publice

3.1 Consolidarea capacitatii de identificare a prioritatilor strategice si a eficientei alocarilor la etapa elaborarii bugetului

Elaborarea Studiului Problemelor si a Calendarului Bugetar pentru elaborarea CCTM pentru anii 2004-2006

Pregatirea unor strategii a cheltuielilor sectoriale în sfera educatiei si ocrotirii sanatatii si protectiei sociale (spre a fi anexata la Conceptia Bugetar-fiscala din 2004)

Elaborarea modificarilor la Legea bugetului din 1996 pentru a obliga Cabinetul sa adopte Conceptia Bugetar-fiscala înainte de elaborarea bugetara detaliata, începând cu anul 2005

Implementarea eficienta a CCTM

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

Elaborarea unui plan pe termen mediu în vederea consolidarii cadrului CCTM (determinarea volumului total de resurse disponibile; identificarea prioritatilor privind articolele de cheltuieli între si în interiorul sectoarelor)

Aprobarea CCTM pentru 2004-2006 cu plafoane de cheltuieli explicite, clasificate functional, care sa includa strategiile sectoriale de cheltuieli pentru educatie si ocrotire a sanatatii

3.2 Consolidarea disciplinei bugetare generale prin extinderea acoperirii bugetare

Sa se decida asupra includerii în cadrul cheltuielilor capitale a investitiilor finantate din exterior pentru Bugetul din 2004

Consimtirea asupra considerarii cheltuielilor capitale împreuna cu propunerile bugetare ordinare pentru Bugetul din 2004

Elaborarea si folosirea ca baza pentru procesul bugetar a Bugetului Consolidat General (incluzând Bugetul de Stat, bugetele locale, Bugetul Asigurarilor Sociale de Stat si fondurile extrabugetare) începând cu 2005

Luarea în considerare a eventualelor obligatii ca urmare a restantelor în sectorul energetic la analiza si planificarea bugetara

3.3 Perfectionarea procesului de raportare bugetara si a transparentei bugetare

Publicarea datelor privind executarea bugetului de stat si a celor locale, întocmite sub forma de angajamente

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani) luate si cheltuieli efectuate

3.4 Consolidarea cadrului de exercitare a auditului intern si extern

“Reorganizarea sistemului de audit intern al Ministerului Finantelor, încât sa i se asigure o independenta si o capacitate sporita ” (Conditie din Acordul pentru eliberarea celei de-a Doua Transe SAC III)

Mobilizarea asistentei din partea donatorilor în scopuri institutionale privind nou-creata Unitate de Audit Intern a Ministerului Finantelor

Mobilizarea asistentei donatorilor în scopul consolidarii institutionale a Curtii de Conturi

Restructurarea finalizata a sistemului de audit intern

Corespunderea obiectivelor, functiilor si capacitatilor Curtii de Conturi cu cele ale unei institutii supreme de audit moderne

Aprobarea planului de actiuni pentru implementarea recomandarilor ERFT (Raportul ERFT urmeaza a fi prezentat Guvernului în martie 2003)

Implementarea recomandarilor prioritare ale ERFT

Finalizarea implementarii recomandarilor ERFT

3.5 Sporirea calitatii prognozarii macroeconomice

Finalizarea elaborarii si implementarii eficiente a modelului de prognozare macroeconomica odata cu bugetul anului 2005

3.6 Consolidarea procesului de elaborare bugetara

Modificarea calendarului bugetar pentru a începe elaborarea bugetului în ianuarie a fiecarui an, începând cu Bugetul pentru 2004

Elaborarea unor metodologii si instrumente mai sigure si mai întemeiate de prognozare a veniturilor

Consolidarea în continuare a capacitatilor de bugetare în baza programelor si performantelor; continuarea si dezvoltarea ulterioara a acestor capacitati în sectoarele-pilot (învatamânt si ocrotirea sanatatii) pentru Bugetul din 2004; initierea lucrarilor

Includerea în procesul de monitorizare a bugetelor întocmite în baza performantelor a analizei rezultatelor si impactului programelor de cheltuieli

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

pregatitoare în vederea lansarii unui exercitiu similar în sectorul protectiei sociale începând cu Bugetul anului 2005

3.7 Consolidarea procesului de executare bugetara

Cresterea acoperirii si eficientei sistemului si procesului de control a angajamentelor privind cheltuielile

Stabilirea unui plan de împrumuturi corespunzator fluxurilor de casa de intrare si iesire

Finalizarea implementarii sistemului trezorerial pentru controlul executarii angajamentelor de cheltuieli ale bugetelor locale

O strategie integrata de gestionare a datoriei publice

4. Managementul functiilor publice

4.1 Consolidarea cadrului juridic si deontologic

Revizuirea Legii Serviciului Public si a legislatiei si regulamentelor aferente si elaborarea modificarilor destinate sa fortifice aplicarea principiilor depolitizarii si meritului

Finalizarea stabilirii unui cadru legislativ care sa ofere suportul juridic necesar aplicarii principiilor depolitizarii si meritului

Crearea unui organ de supraveghere independent si apolitic (cum ar fi Comisia functionarilor publici) pentru a asigura protectia principiilor depolitizarii si a meritului

Desfasurarea procesului de consolidare si codificare a procedurilor administrative

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani) menite sa înlature comportamentul inadecvat al functionarului public

Finalizarea Codului Deontologic pentru functionarii publici; si a prevederilor reglementând cazurile de conflict de interese si activitate politica incompatibila din partea functionarilor publici

Consolidarea cerintelor privind declararea bunurilor si veniturilor de catre functionarii publici de nivel superior si a oficialilor entitatilor guvernamentale de nivel sub-national

4.2 Rationalizarea structurii Guvernului si componentelor acestuia

Elaborarea criteriilor programului de revizuire a functiilor Guvernului în general si ale Ministerelor si altor organe din structura Guvernului în particular

Implementarea a trei programe-pilot de revizuire a functiilor

Cuprinderea întregii institutii guvernamentale în programul de revizuire a functiilor, de asemenea autoritatilor judetene si locale

Reorientarea ministerelor de resort catre rolul de analiza si elaborare a politicilor, planificare strategica, monitorizare si evaluare

4.3 Sporirea competitivitatii sectorului public ca angajator atragator prin reformarea sistemului de salarizare

Elaborarea unei politici salariale si prevederea remunerarii comparabile cu cea a sectorului privat

Stabilirea unui raport obiectiv de salarizare (nivelurile de la 13 la 23 pentru salariul de

Stabilirea unui set de obiective cu privire la remunerarea functionarilor publici la nivel comparabil cu al sectorului privat si implementarea decompresarii scarii de salarizare

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

baza)

5. Managementul resurselor umane în cadrul admi nistratiei publice

5.1 Sporirea concurentei exterioare la angajare

Definirea criteriilor de identificare a posturilor ce vor fi completate în baza angajarii prin concurs extern deschis

Largirea diapazonului de functii care vor fi ocupate prin concurs extern deschis

5.2 Sporirea capacitatilor prin consolidarea instruirii functionarilor publici si dezvoltarii administratiei publice

Elaborarea unui program de management al schimbarilor generale în sprijinul reformei sectorului public

Stabilirea unei strategii si a unui program de instruire si dezvoltare pentru conducatorii de nivel superior si mediu

Stabilirea unei strategii si a unui program de instruire si dezvoltare a abilitatilor în sfere precum managementul resurselor umane, managementul financiar, analiza si planificare strategica, tehnologii informationale, analiza impactului si elaborarea legislativa

5.3 Sporirea transparentei si a responsabilitatii externe

Elaborarea unor standarde de prestare a serviciilor pentru un anumit numar de Ministere-pilot si alte organe guvernamentale, concomitent cu stabilirea procesului de colectare, analiza si publicare a informatiei privind performanta efectiva în raport cu standardele

Elaborarea unor noi forme de consultare si participare a asociatiilor din sectorul privat,

Coroborarea datelor bugetare si a celor privind performanta ministerelor si a altor organe guvernamentale

Aplicarea standardelor de prestare a serviciilor si publicarea raporturilor privind performanta efectiva în raport cu standardele, introduse în toate institutiile guvernamentale

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

ONG-urilor, cetatenilor si beneficiarilor de servicii în procesul de luare a deciziilor si de gestionare a serviciilor

Elaborarea si implementarea unui sistem de management al performantei, bazat pe ierarhia obiectivelor

Stabilirea unor noi forme de consultare si participare a asociatiilor din sectorul privat, ONG-urilor, cetatenilor si beneficiarilor de servicii

Implementarea proceselor si procedurilor de promovare a accesului liber la informatie

6. Educatia

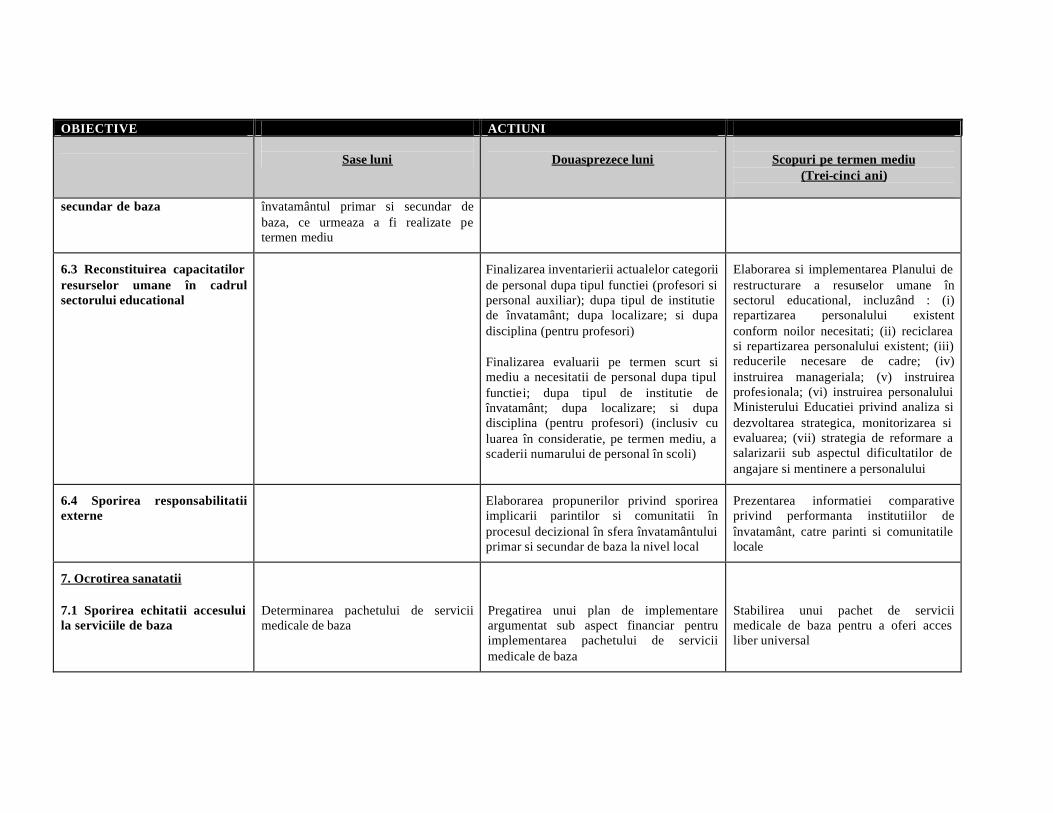

6.1 Sporirea echitatii în ceea ce priveste accesul la învatamântul primar si secundar de baza, precum si la învatamântul superior

Stabilirea obiectivelor privind cotele de înmatriculare, absolvire si frecventare: generale; pentru copii din familii cu venituri joase; pentru copii din zonele rurale

Finalizarea studiului privind nivelul platilor oficiale si neoficiale pentru accesul la studiile superioare : general; pentru studentii din familii cu venituri joase; pentru studentii din zonele rurale

“Guvernul urmeaza sa aprobe o strategie de reformare a sferei educationale pentru a solutiona inechitatile sistemului, inclusiv (a) abandonul scolar în rândul copiilor saraci (b) selectarea pentru studii superioare si elaborarea unui mecanism de asistenta financiara pentru a asigura accesul studentilor saraci ” (Conditie din Acordul pentru eliberarea celei de-a Treia Transe SAC III)

Continuarea implementarii Strategiei Reformei în învatamânt, atingerea ratelor stabilite de înmatriculare, absolvire si frecventare în sfera învatamântului primar si secundar de baza; realizarea accesului rezonabil al studentilor din familii cu venituri joase si din zona rurala la studiile superioare

6.2 Redistribuirea cheltuielilor intra-sectoriale în sfera educationala în favoarea învatamântului primar si

Stabilirea obiectivelor privind alocatiile pentru cheltuieli intra-sectoriale (ca procentaj din totalul cheltuielilor pentru învatamântul public) pentru

Realizarea obiectivelor privind alocarile intra-sectoriale pentru învatamântul primar si secundar de baza

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

secundar de baza învatamântul primar si secundar de baza, ce urmeaza a fi realizate pe termen mediu

6.3 Reconstituirea capacitatilor resurselor umane în cadrul sectorului educational

Finalizarea inventarierii actualelor categorii de personal dupa tipul functiei (profesori si personal auxiliar); dupa tipul de institutie de învatamânt; dupa localizare; si dupa disciplina (pentru profesori)

Finalizarea evaluarii pe termen scurt si mediu a necesitatii de personal dupa tipul functiei; dupa tipul de institutie de învatamânt; dupa localizare; si dupa disciplina (pentru profesori) (inclusiv cu luarea în consideratie, pe termen mediu, a scaderii numarului de personal în scoli)

Elaborarea si implementarea Planului de restructurare a resurselor umane în sectorul educational, incluzând : (i) repartizarea personalului existent conform noilor necesitati; (ii) reciclarea si repartizarea personalului existent; (iii) reducerile necesare de cadre; (iv) instruirea manageriala; (v) instruirea profesionala; (vi) instruirea personalului Ministerului Educatiei privind analiza si dezvoltarea strategica, monitorizarea si evaluarea; (vii) strategia de reformare a salarizarii sub aspectul dificultatilor de angajare si mentinere a personalului

6.4 Sporirea responsabilitatii externe

Elaborarea propunerilor privind sporirea implicarii parintilor si comunitatii în procesul decizional în sfera învatamântului primar si secundar de baza la nivel local

Prezentarea informatiei comparative privind performanta institutiilor de învatamânt, catre parinti si comunitatile locale

7. Ocrotirea sanatatii

7.1 Sporirea echitatii accesului la serviciile de baza

Determinarea pachetului de servicii medicale de baza

Pregatirea unui plan de implementare argumentat sub aspect financiar pentru implementarea pachetului de servicii medicale de baza

Stabilirea unui pachet de servicii medicale de baza pentru a oferi acces liber universal

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

7.2 Redistribuirea cheltuielilor inter-sectoriale în sfera ocrotirii sanatatii în favoarea servi ciilor medicale primare si de urgenta

“Aprobarea de catre Guvern a unui Plan de Restructurare a Spitalelor în vederea reducerii în continuare a capacitatii în exces a Spitalului Municipal Chisinau si a Spitalelor Republicane, având un cadru temporal strict stabilit ” (Conditie din Acordul pentru eliberarea celei de-a Doua Transe SAC III)

Stabilirea obiectivelor privind alocatiile pentru cheltuielilor intra-sectoriale (ca procentaj din cheltuielile totale în sfera ocrotirii sanatatii) pentru serviciile medicale primare si de urgenta care urmeaza a fi realizate pe termen mediu

Suplimentarea alocatiilor intra-sectoriale pentru serviciile medicale primare si de urgenta în proiectul bugetului pentru 2004

Finalizarea implementarii Planului de Restructurare a Spitalelor

Realizarea obiectivelor privind alocatiile speciale intra-sectoriale

7.3 Reconstituirea capacitatilor resurselor umane în sectorul ocrotirii sanatatii

Inventarierea completa a categoriilor existente de personal dupa tipul functiei (medici, alti profesionisti, infirmiere, personal auxiliar); dupa tipul institutiei de ocrotire a sanatatii; si dupa localizare

Evaluarea completa a necesitatilor de personal pe termen scurt si mediu dupa tipul functiilor; tipul institutiei de ocrotire a sanatatii si dupa localizare

Elaborarea Planului de Restructurare a Resurselor Umane în Sectorul Ocrotirii Sanatatii, incluzând : (i) repartizarea personalului existent conform noilor necesitati; (ii) reciclarea si repartizarea personalului existent; (iii) reducerile de cadre necesare; (iv) instruirea manageriala; (v) instruirea profesionala; (vi) instruirea personalului Ministerului Ocrotirii Sanatatii privind analiza si dezvoltarea strategica, monitorizarea si evaluarea; (vii) strategia de reforma a retribuirii muncii pentru sferele ce întâmpina dificultati de angajare si mentinere a personalului

Finalizarea implementarii Planului de Restructurare a Resurselor Umane în Sectorul Ocrotirii Sanatatii

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

7.4 Intensificarea responsabilitatii externe

Elaborarea propunerilor unor programe -pilot în câteva primarii de instituire a unor consilii cu participarea membrilor comunitatii, în ceea ce priveste serviciile medicale primare

Prezentarea catre comunitatile locale si beneficiarii serviciilor medicale a informatiei privind performanta comparativa în sfera serviciilor medicale primare la nivel local

8.Protectia sociala

8.1 Sporirea echitatii si durabilitatii pe termen mediu a sistemului de pensionare

“Adoptarea modificarilor la Legea privind pensiile de asigurare sociala de stat din 1998 ” care includ:

-Incorporarea privilegiilor în legea generala cu privire la pensii cu eliminarea treptata a elementelor care vin în contradictie cu aceasta

-Stipularea unui mecanism de indexare clar si viabil sub aspect financiar prin care sa se realizeze viitoarea sporire a pensiilor ” (Conditie din Acordul pentru eliberarea celei de-a Doua Transe SAC III)

Finalizarea reintegrarii grupurilor profesionale cu “tratament special ” în sistemul general de pensionare

8.2 Perfectionarea abilitatilor de a canaliza asistenta sociala catre cele mai vulnerabile grupuri

Elaborarea în continuare a informatiei si analizei bugetelor gospodariilor casnice pentru a promova o baza analitica perfectionata pentru asigurarea unei mai bune canalizari a asistentei sociale

Realizarea unei mai bune canalizari a beneficiilor de asistenta sociala

OBIECTIVE ACTIUNI

Sase luni

Douasprezece luni

Scopuri pe termen mediu

(Trei-cinci ani)

Elaborarea strategiei si planului de actiuni privind restructurarea indemnizatiilor pentru copii

Elaborarea propunerilor privind retragerea programului compensatiilor nominative, concomitent cu eliminarea grupurilor de beneficiari care nu fac parte din cele mai vulnerabile categorii si cu eliminarea compensatiilor pentru serviciile comunale care nu se includ în categoria celor energetice

Finalizarea restructurarii sistemului de indemnizatii pentru copii

CAPITOLUL 1 : POZITIA STRATEGICA