Embed Size (px)

Citation preview

20

Meine sehr verehrten Damen und Herren, ich hoffe, dass wir am heutigen Abend die von uns aufgestellten Ziele erreicht haben und wir Ihnen Möglichkeiten und Wege für die zukünftige Zusammenarbeit mit Ihren Banken aufzeigen konnten. Die Mittelstands- und Wirtschaftsvereinigung der CDU | CSU Bonn bedankt sich bei allen Referenten und Teilnehmern des heutigen Abends ganz herzlich und wünscht Ihnen allen viel Erfolg bei der Erreichung der gesteckten Ziele. Am Ende ein Wort in eigener Sache: Der Mittelstand, das sind rund 3 Millionen Unternehmen in Deutschland. Das sind auch Sie und ich. Wir brauchen eine Lobby; und wie Sie sicher schon mehr als einmal festgestellt haben werden, ist niemand besser für diesen Job geeignet als wir Mittelständler selbst: Werden Sie Mitglied der Mittelstands- und Wirtschaftsvereinigung Bonn. Die MIT versteht sich darüber hinaus als Netzwerk, in dem Angehörige der mittelständischen Wirtschaft Kontakt zueinander und zur Politik knüpfen und MITeinander Probleme lösen können. Eine Mitgliedschaft lohnt sich also immer. Edith Bosau-Epperlein Vorsitzende der MIT | Kreisverband Bonn Herr Ulrich Gerner ist Mitglied der MIT Bonn und Partner bei der Unternehmung Bramer & Gerner. Er hat wesentlich zum Gelingen der heutigen Veranstaltung beigetragen. Die MIT Bonn hat Bramer & Gerner hierzu gerne angesprochen und bedankt sich für die Unterstützung. Auch hier ein paar Worte in eigener Sache: Bramer & Gerner bringen langjährige Bankerfahrung mit und verstehen sich weniger als Unternehmensberater als vielmehr ausgelagerte Finanzleiter mittelständischer Unternehmen. Alle nicht nur am heutigen Abend angesprochenen Problemstellungen werden beginnend mit der technischen Umsetzung bis hin zur Realisierung einer tragfähigen Finanzarchitektur qualifiziert und umfassend gelöst. Bramer & Gerner beantworten aus dem Unternehmen heraus die Frage: „Wie kommt der Mittelstand an Geld?“

BRAMER & GERNER FINANZDIENSTLEISTUNGEN FÜR DEN MITTELSTAND

Alte Bahnhofstr. 26 53173 Bonn Telefon: 0228 24 97 3 - 22 Telefax: 0228 24 97 3 - 24 eMail: [email protected]

19

4. Weitere Anbieter von öffentlichen Fördermitteln/

Finanzierungshilfen in Nordrhein-Westfalen Welche öffentlichen Fördermöglichkeiten für Existenzgründer/-festiger hat NRW zu bieten?

Angesprochen werden Fördermittel der NRW.Bank: GuW Investitionen/Betriebsmittel GuW Nachrangkapital GuW Besondere Zielgruppen

Welche Möglichkeiten der Finanzierungshilfen gibt es bei fehlenden Sicherheiten? Angesprochen wird die Ausfallbürgschaft der BürgschaftsBank NRW

5. Adresse, Fax, Telefon, E-Mail Adresse und wichti ge Internet-Links zum Thema Existenzgründung

Wo finden Sie die KfW-Mittelstandsbank? Wo erhalten Sie schriftlich, telefonisch oder über das Internet Informationen zum Thema Existenzgründung/-festigung?

18

Die KfW Mittelstandsbank als Plattform innerhalb der KfW Bankengruppe bietet dem Mittelstand, Gründern, Freiberuflern und Start-ups Unterstützung mit Krediten, mezzaninen Finanzierungen, Eigenkapital und Beratung an. Der Vortrag von Dr. Breuer bietet Ihnen einen Überblick über das aktuelle Beratungs- und Förderangebot der KfW-Mittelstandsbank und weitere Finanzierungsmöglichkeiten/-hilfen in der Region Nordrhein Westfalen. Zusätzlich zum Vortrag von Dr. Breuer stellen wir Ihnen ein umfassendes Handout zur Verfügung. Inhalt

1. Förderangebot der KfW Mittelstandsbank

Wie sieht das aktuelle Förderangebot der KfW aus? Wer, was und wie hoch wird gefördert? Es werden folgende Programme angesprochen: Unternehmerkredit ERP-Kapital für Gründung ERP-Kapital für Wachstum Kapital für Arbeit und Investitionen StartGeld Mikro-Darlehen BTU-Startfonds

2. Die Kreditbeantragung

Wie erhält der Unternehmer Fördermittel? Wie funktioniert das Hausbankprinzip? Welche Hausaufgaben hat der Unternehmer zu erledigen? Welche Funktion übernimmt dabei die Hausbank und die KfW-Mittelstandsbank?

3. Beratung

Wie sieht das Beratungsangebot der KfW-Mittelstandsbank aus? Wo konkret gibt es Beratungsmöglichkeiten in der Region Bonn/Rhein-Sieg?

17

Dr. Stefan Breuer Direktor der KfW Bankengruppe

Leiter des Bereiches Unternehmensfinanzierung

Informationen zu Förderprogrammen der KfW Mittelstandsbank.

Regeln der Kreditbeantragung. Welche Anbieter von Fördermitteln gibt es

und wie stehen sie zueinander und den Programmen der KfW?

Ihre direkten Ansprechpartner in der KfW Mittelstan dsbank:

Beratungszentrum Bonn Ludwig-Erhard-Platz 1-3 53179 Bonn Telefon 0228 831-8003 Fax 0228 831-7255 Infocenter Bonn Telefon 0180 1241124 (bundesweit zum Ortstarif) E-Mail [email protected] Internet www.kfw-mittelstandsbank.de www.bmwa.bund.de www.nexxt.org www.change-online.de www.nrwbank.de www.bb-nrw.de

16

im Einzugsbereich interessant sein. Sie sollten auch einen Ausblick über die Entwicklung Ihres Standortes geben und darstellen, ob eine längerfristige – vielleicht sogar vertragliche – Sicherung des Standortes möglich ist. Baustein 5: Marketing/ Vertrieb Aufbauend auf Punkt 4 ist es wichtig darzustellen, wie Sie Ihren Markteintritt und Ihre Werbestrategie planen. Die zentrale Frage ist immer die gleiche: „Wie erfährt Ihr Kunde, dass es Ihr Unternehmen gibt“? Überlegen Sie, mit welchen Maßnahmen Sie Ihre Zielgruppe auf sich und Ihre Produkte/ Dienstleistungen aufmerksam machen können. Außerdem sollten Sie ausführlich Ihr Vertriebskonzept beschreiben und dabei die jeweiligen Kosten konkret kalkulieren. Geben Sie genau an, welche Endverkaufspreise und Absatzmengen realistisch erzielbar sind. Baustein 6: Unternehmensleitung Eine gute Geschäftsidee kann nur dann erfolgreich umgesetzt werden, wenn die Unternehmensführung das notwendige Know-how besitzt. Erläutern Sie deshalb Ihren bisherigen Werdegang und, wenn vorhanden, auch den Ihrer Partner. Darüber hinaus sind Ihre Erfahrungen in fachlicher und kaufmännischer Hinsicht für uns wissenswert. Des Weiteren sind vorhandene Branchenerfahrungen von großer Bedeutung. Baustein 7: 3-Jahresplanung Die 3-Jahresplanung besteht aus der Personalplanung, der Investitionsplanung, der Liquiditäts- und Rentabilitätsplanung. In der Personalplanung erfassen Sie die Aufwendungen für ihre Mitarbeiter. Sowohl die Anzahl, als auch die Aufgaben- und Gehaltsstruktur sind wichtig. In der Investitionsplanung führen Sie alle Güter auf, die Sie für Ihr Vorhaben benötigen. Die Beträge werden „netto“ finanziert, d.h. ohne Mehrwertsteuer. Die Liquiditätsplanung sorgt dafür, dass Sie den Überblick über Zahlungsein- und -ausgänge behalten. Durch die Gegenüberstellung der monatlichen Zahlungsströme können Sie besser abschätzen, wie sich Ihre Liquidität im Laufe des Geschäftsjahres entwickeln wird und ob sich daraus gegebenenfalls weiterer Kapitalbedarf ergibt. Die Rentabilitätsplanung hilft Ihnen abzuschätzen, wie viel Ihr Unternehmen am Ende des Geschäftsjahres erwirtschaften wird. Sie erstellen Ihre Rentabilitätsplanung indem Sie sämtliche Kosten des Geschäftsjahres von den Erträgen abziehen. Für uns ist gerade die Position „Umsatz“ von besonderem Interesse. Hier ist nicht die reine „Zahl“ wichtig, sondern Erläuterungen, wie sich Ihr Umsatz zusammensetzen wird. Aus Ihren Planrechnungen können Sie nun Ihren Kapitalbedarf errechnen. Die Investitionsrechnung zeigt Ihren Investitionsbedarf und aus der Liquiditätsplanung können Sie den sogenannten „Betriebsmittelbedarf“ ersehen.

15

Das Unternehmenskonzept Wie im Vortrag von Herrn Rindermann erläutert, stellt das Unternehmenskonzept die wesentliche Basis für die Finanzierung von Investitionen oder Betriebsmitteln dar. Im Folgenden stellen wir Ihnen kurz unseren Gliederungsvorschlag für ein Unternehmenskonzept vor. In den acht Bausteinen werden alle Facetten eines Vorhabens beleuchtet. Ergänzen Sie unseren Vorschlag gerne individuell, wenn Ihr Vorhaben noch weitere Informationen erfordert. Baustein 1: Vorhabenszusammenfassung Beginnen Sie mit einem kurzen, zusammengefassten Überblick über Ihr Vorhaben. Sollte sich Ihre Konzeption über nicht mehr als 3-4 Seiten erstrecken, ist eine Zusammenfassung überflüssig. Baustein 2: Rechtliche Situation Für die Entscheidung über eine Finanzierung sind im Wesentlichen folgende Aspekte bedeutend:

■ Rechtsform ■ Gesellschafterstruktur ■ Interne Organisation

Baustein 3: Produkt- und Leistungsangebot Ihr Geschäft oder auch Ihr aktuelles Vorhaben gründet sich auf eine Produkt- oder Dienstleistungsidee. Erläutern Sie Ihre Idee, schildern Sie den besonderen Nutzen aus Sicht Ihrer Kunden und grenzen Sie Ihr Angebot von dem Ihrer Mitbewerber ab. Außerdem sollten Sie einen Überblick über den Entwicklungsstand bzw. die Marktreife Ihrer Produkt- bzw. Dienstleistungsidee geben. Können Sie schon morgen beginnen oder sind noch nicht alle Vorraussetzungen - technisch oder rechtlich - erfüllt? Baustein 4: Branche/ Markt Geben Sie einen kurzen Überblick über die Entwicklung Ihrer Branche und die Mitbewerbersituation an Ihrem Standort. Insbesondere das Preis- und Leistungsangebot Ihrer Mitbewerber sollten Sie genau studieren und mit Ihrem vergleichen.

■ Analysieren Sie Ihren Absatzmarkt. ■ Definieren Sie Ihre Zielgruppe genau. ■ Geben Sie an, wie hoch der Bedarf der Zielgruppe an den von Ihnen

angebotenen Produkten und Leistungen ist. ■ Stellen Sie den Mehrwert für den potentiellen Kunden dar – letztlich kauft der

Kunde nur, wenn er den Nutzen für sich erkennt und spürt! Der von Ihnen gewählte Standort kann für den Erfolg Ihres Unternehmens von großer Bedeutung sein. Stellen Sie neben den allgemeinen Vorteilen Ihres Standorts auch Verkehrsanbindungen, Infrastruktur oder vorhandene Parkmöglichkeiten dar – je nach dem, welcher Aspekt für Ihr Vorhaben relevant ist. Abhängig von der Art des Unternehmens können auch Passantenströme, Einwohnerzahlen und Kaufkraftangaben

14

Wolfgang Rindermann

Mitglied des Vorstandes der Sparkasse Bonn

Informationen zu Investitionsplan

und Existenzgründung: Wie präsentiert man die Sache und das Unternehmen richtig?

Was ist zu beachten?

Ihr direkter Ansprechpartner im:

Rafael Selzer Direktor Firmenkundenbetreuung der Sparkasse Bonn Thomas-Mann-Str. 61 53111 Bonn Telefon: 0228 606-2910 Fax: 0228 606-2309 E-Mail: [email protected]

13

2. Die qualitativen Komponenten

• Unternehmen / Management • Nachfolgeregelung • Planung • Controlling / Berichtswesen • Aussagekraft und Zeitnähe des Berichtswesens • Strategie • Markt • Kontoführung

V. Chancen des Ratings für den Kunden Ein transparentes Ratingverfahren zeigt dem Kreditnehmer die Faktoren, an denen seine Bonität hängt Auf diese Weise kann er sogar

• seine Unternehmenssteuerung unterstützen • Ansatzpunkte zur Verringerung des Gesamtrisikos des

Unternehmens erkennen Ein gutes Ratingergebnis liegt im Interesse des Kunden und der Bank. Wenn Sie sich aktiv auf das Rating vorbereiten, stärken Sie damit nicht nur Ihre Verhandlungsposition, sondern auch den Erfolg Ihres Unternehmens. Ein gutes Ratingergebnis vereinfacht Ihre Finanzierungsanfrage und wirkt sich positiv auf Ihre Konditionen aus.

12

I. Auswirkungen auf die Kunden der Banken

• Ratingermittlung zu jedem Firmenkunden wird

obligatorisch • Kreditkonditionen in stärkerer Abhängigkeit zur

Kundenbonität als bisher

II. Was ist Rating?

• Generell ist ein Rating die Beurteilung und Bewertung unterschiedlicher Faktoren um anhand der Ergebnisse die Bestandskraft des Unternehmens einschätzen zu können

• Ratingverfahren ermitteln die Ausfallwahrscheinlichkeit eines Kredites

III. Was ist Rating?

• Die im Rating ermittelte Ausfallwahrscheinlichkeit bestimmt die Risikoprämie

• Aus dem Ratingergebnis ergibt sich, mit wie viel Eigenkapital die Bank den Kredit unterlegen muss, es bestimmt somit die Eigenkapitalkosten der Bank

• Letztlich beeinflusst es auch die dem Kredit zuzurechnenden Stückkosten, denn ein höheres Risiko erfordert eine intensive Betreuung und verursacht damit mehr Kosten

IV. Was wird im Rating berücksichtigt?

1. Die quantitativen Komponenten

• Wirtschaftliche Verhältnisse, d.h. die Bewertung des Jahresabschlusses

• Kapitalstruktur - die Eigenkapitalausstattung ist ein wichtiger Faktor

• Vermögensstruktur • Ertragslage • Produktivität • Dynamische Kennzahlen

11

Rudolf Müller Sprecher des Vorstandes der

Volksbank Bonn Rhein-Sieg

Informationen zum Rating:

Was passiert dabei? Wie verhält sich der Mittelstand richtig?

Ihr direkter Ansprechpartner in der Volksbank Bonn Rhein- Sieg::

Stefan Gratzfeld Bereichsdirektor Regional-Kundenmanagement Heinemannstraße 15 53175 Bonn Telefon: 0228 716-280 E-Mail: [email protected]

10

Unterlagen PrivatpersonenGewerbetreibende, Freiberufler, GbR

Lohn- und Gehalts-/ Renten- bescheinigung/ Kontendaten

X

Einnahmen-Überschußrechnung X

Einkommensteuererklärung / -bescheid X X

Vermögens- /Schuldenübersicht X X

nicht bilanzierende Kreditnehmer

Unterlagen

Einzelunternehmen/ bilanzierende Landwirte u. Freiberufler

Personenhandels-gesellschaften GBR, OHG, KG, GmbH & Co.KG

Kapital-gesellschaften

GmbH

Est-Erklärung/-bescheid X X

Vermögen-/ Schuldenübersicht

X X

Jahresabschlüsse X X

Jahresabschlüsse und Anhang

X

Lagebericht X

Bestätigungsvermerk X

bilanzierende Kreditnehmer

VR-Bank Bonn eG

9

Kurzzusammenfassung

Offenlegung der wirtschaftlichen Verhältnisse in vier Schritten:

• Anforderung der erforderlichen Unterlagen • Vorlage der angeforderten Unterlagen • Auswertung der eingereichten Unterlagen • Dokumentation der Auswertungsergebnisse und Festlegung des

Handlungsbedarfs

Welche Unterlagen sind von welchen Kreditnehmern einzureichen?

• Nicht bilanzierende Kreditnehmer

o Privatpersonen • Lohn-, Gehalts- und Rentenbescheinigung • Einkommensteuererklärung /

Einkommensteuerbescheid • Vermögens-/Schuldenübersicht

o Gewerbetreibende und Freiberufler • Einkommensteuererklärung /

Einkommensteuerbescheid • Vermögens-/Schuldenübersicht • Einnahmen-Überschuss-Rechnung

• Bilanzierende Kreditnehmer o Personenhandelsgesellschaften

• Jahresabschlüsse (Bilanz und G+V) • Einkommensteuererklärung /

Einkommensteuerbescheid • Vermögens-/Schuldenübersicht

o Kapitalgesellschaften • Jahresabschlüsse (Bilanz, G+V und Anhang)

Ergänzende Unterlagen Zur Unterlegung der Vermögensaufstellungen sind als Absicherung der Informationen geeignete Nachweise beizubringen so z.B. Grundbuchauszüge, Depotauszüge, Kontoauszüge. Können Unterlagen nicht zeitnah vorgelegt werden (Offenlegung innerhalb Vorlagefrist von 12 Monaten), sind geeignete Ersatzunterlagen anzufordern, z.B. betriebswirtschaftliche Auswertungen incl. Summen- und Saldenlisten, Auftragsbestände, Kreditoren-/Debitorenlisten, Finanzpläne, Mietaufstellungen etc.

VR-Bank Bonn eG

8

Martin Ließem Mitglied des Vorstandes der VR-Bank Bonn eG

Informationen zu § 18 KWG:

Bedeutung für die Praxis der Kreditgewährung an den Mittelstand;

was muss an Unterlagen vorliegen und was ist zu beachten?

Ihr direkter Ansprechpartner in der VR-Bank Bonn eG :

H. Willi Marhöfer Prokurist Leiter Kreditabteilung der VR-Bank Bonn eG Telefon: 0228 52099-800 Fax.: 0228 52099-919 E-Mail: [email protected]

VR-Bank Bonn eG

7

These 3

Morgen: „Die Entwicklung hin zu einer risikoorientierten Kreditvergabe der Banken ist keine kurzfristige Modeerscheinung, sondern von Dau er. Alternative Finanzierungsformen werden an Bedeutung gewinnen. Allerdings bleibt der Kredit das wichtigste Finanzierungsinstrument für den Mittelstand.“

Erleichterungen für mittelständische Unternehmen

Von der Einordnung in das Privatkundensegment werde n mehr als 90 % aller deutschen Unternehmen profitie ren !

Unternehmenssegment(Kreditengagement je Kunde > 1 Mio. Euro)

Privatkundensegment(Kreditengagement je Kunde < 1 Mio. Euro)

Zuordnung in Abhängigkeit von der Höhe des Kreditengagements

Standardansatz

• Anforderung abhängig vom externen Rating

• sofern kein externes Rating

= 8 %

Standardansatz

• Anforderung sinkt von 8 % auf

= 6 %

IRB-Ansätze

• Anforderung abhängig vom internen Rating

• Anrechnung je nach Ausfallwahrscheinlichkeit

�Ausfallwahrscheinlichkeit0,03% = 0,40 %3,00% = 6,24 %

IRB-Ansätze

• Anforderung abhängig vom internen Rating

• Anrechnung je nach Umsatz und Ausfall-wahrscheinlichkeit (PD)

�Ausfallwahrscheinlichkeit0,03% = 0,93 %3,00% = 9,20 % Basis: QIS 3.0

Erleichterungen für mittelständische Unternehmen

Von der Einordnung in das Privatkundensegment werde n mehr als 90 % aller deutschen Unternehmen profitie ren !

Unternehmenssegment(Kreditengagement je Kunde > 1 Mio. Euro)

Privatkundensegment(Kreditengagement je Kunde < 1 Mio. Euro)

Zuordnung in Abhängigkeit von der Höhe des Kreditengagements

Standardansatz

• Anforderung abhängig vom externen Rating

• sofern kein externes Rating

= 8 %

Standardansatz

• Anforderung sinkt von 8 % auf

= 6 %

IRB-Ansätze

• Anforderung abhängig vom internen Rating

• Anrechnung je nach Ausfallwahrscheinlichkeit

�Ausfallwahrscheinlichkeit0,03% = 0,40 %3,00% = 6,24 %

IRB-Ansätze

• Anforderung abhängig vom internen Rating

• Anrechnung je nach Umsatz und Ausfall-wahrscheinlichkeit (PD)

�Ausfallwahrscheinlichkeit0,03% = 0,93 %3,00% = 9,20 % Basis: QIS 3.0

6

These 1 Gestern: „Die rechtlichen und wirtschaftlichen Rahmenbedingungen haben dazu geführt, dass der Bankkredit in Deutschland das tragende Instrument der Mittelstandsfinanzierung wurde.“

These 2

Heute:

„Der Rückgriff auf Bankmittel ist schwieriger geworden , denn die Kreditinstitute verfolgen

neue Geschäftsstrategien und eine restriktivere Kreditvergabepolitik.“

Anrechnung bei internem Rating

Änderung der Eigenkapitalanforderungen bei Verwendu ng des internen Ratingsfür Kredite im Unternehmenssegment

(ohne Berücksichtigung von Sicherheiten; Verlust be i Ausfall (LGD) = 45 %)

DerzeitigeAnrechnung

(Basel I)1 2 3 4 5

Ausfallwahr-scheinlichkeit*)

Unternehmen mit Umsatz von > 50 Mio. Euro

Unternehmen mit Umsatzvon 25 Mio. Euro**)

Privatkunden***)("Other Retail")

0,03% 1,18% 1,04% 0,40%

0,50% 5,76% 5,11% 2,95%

0,75% 6,92% 6,14% 3,68%

1,00% 7,80% 6,92% 4,23%

2,00% 10,06% 8,91% 5,54%

3,00% 11,62% 10,27% 6,21%

8%

Veränderungen der Kapitalunterlegung durch Basel II(gemäss Vorschläge zur QIS 3.0)

Anmerkungen*) Ausfallwahrscheinlichkeiten bezogen auf 1 Jahr**) Der Riskoabschlag ist vom Umsatz abhängig***) Privilegierung davon abhängig, ob Zuordnung zum Privatkundensegment zulässig

Anrechnung bei internem Rating

Änderung der Eigenkapitalanforderungen bei Verwendu ng des internen Ratingsfür Kredite im Unternehmenssegment

(ohne Berücksichtigung von Sicherheiten; Verlust be i Ausfall (LGD) = 45 %)

DerzeitigeAnrechnung

(Basel I)1 2 3 4 5

Ausfallwahr-scheinlichkeit*)

Unternehmen mit Umsatz von > 50 Mio. Euro

Unternehmen mit Umsatzvon 25 Mio. Euro**)

Privatkunden***)("Other Retail")

0,03% 1,18% 1,04% 0,40%

0,50% 5,76% 5,11% 2,95%

0,75% 6,92% 6,14% 3,68%

1,00% 7,80% 6,92% 4,23%

2,00% 10,06% 8,91% 5,54%

3,00% 11,62% 10,27% 6,21%

8%

Veränderungen der Kapitalunterlegung durch Basel II(gemäss Vorschläge zur QIS 3.0)

Anmerkungen*) Ausfallwahrscheinlichkeiten bezogen auf 1 Jahr**) Der Riskoabschlag ist vom Umsatz abhängig***) Privilegierung davon abhängig, ob Zuordnung zum Privatkundensegment zulässig

5

Friedel Fleck Präsident der Hauptverwaltung Düsseldorf

der Deutschen Bundesbank

Mittelstandfinanzierung unter veränderten Rahmenbedingungen

- gestern / heute / morgen

4

Die Referenten des Abends

Vortrag

Frau Edith Bosau-Epperlein

Vorsitzende der MIT | Kreisverband Bonn

Herr Friedel Fleck Präsident der Hauptverwaltung Düsseldorf

der Deutschen Bundesbank

Herr Martin Ließem Mitglied des Vorstandes der VR-Bank Bonn eG

Herr Rudolf Müller Sprecher des Vorstandes

der Volksbank Bonn Rhein-Sieg

Herr Wolfgang Rindermann Mitglied des Vorstandes der Sparkasse Bonn

Herr Dr. Stefan Breuer Direktor der KfW Bankengruppe und

Leiter des Bereichs Unternehmensfinanzierung

Thema Begrüßung und Einführung in das Thema Mittelstandfinanzierung unter veränderten Rahmen- bedingungen - gestern / heute / morgen

Informationen zu §18 KWG: Bedeutung für die Praxis der Kreditgewährung an den Mittelstand. Was muss an Unterlagen vorliegen und was ist zu beachten? Informationen zum Rating: Was passiert dabei? Wie verhält sich der Mittelstand richtig? Informationen zu Investi-tionsplan und Existenzgrün- dung: Wie präsentiert man die Sache und das Unter- nehmen richtig? Was ist zu beachten? Informationen zu Förder- programmen der KfW Mittelstandbank. Regeln der Kreditbeantragung. Welche weiteren Fördermittel gibt es und wie stehen sie zuein- ander und den Program- men der KfW? Stichworte: NRW.Bank, Investitions- bank, Bürgschaftsbank NRW.

3

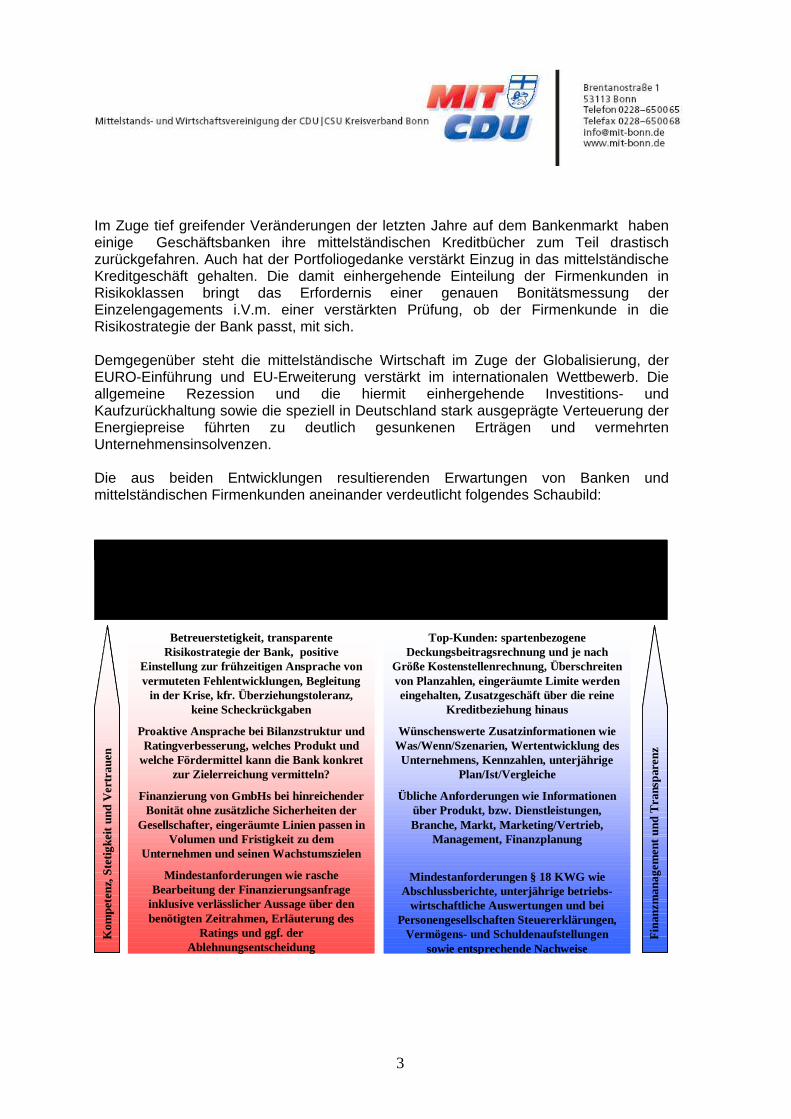

Im Zuge tief greifender Veränderungen der letzten Jahre auf dem Bankenmarkt haben einige Geschäftsbanken ihre mittelständischen Kreditbücher zum Teil drastisch zurückgefahren. Auch hat der Portfoliogedanke verstärkt Einzug in das mittelständische Kreditgeschäft gehalten. Die damit einhergehende Einteilung der Firmenkunden in Risikoklassen bringt das Erfordernis einer genauen Bonitätsmessung der Einzelengagements i.V.m. einer verstärkten Prüfung, ob der Firmenkunde in die Risikostrategie der Bank passt, mit sich. Demgegenüber steht die mittelständische Wirtschaft im Zuge der Globalisierung, der EURO-Einführung und EU-Erweiterung verstärkt im internationalen Wettbewerb. Die allgemeine Rezession und die hiermit einhergehende Investitions- und Kaufzurückhaltung sowie die speziell in Deutschland stark ausgeprägte Verteuerung der Energiepreise führten zu deutlich gesunkenen Erträgen und vermehrten Unternehmensinsolvenzen. Die aus beiden Entwicklungen resultierenden Erwartungen von Banken und mittelständischen Firmenkunden aneinander verdeutlicht folgendes Schaubild:

Betreuerstetigkeit, transparente Risikostrategie der Bank, positive

Einstellung zur frühzeitigen Ansprache von vermuteten Fehlentwicklungen, Begleitung

in der Krise, kfr. Überziehungstoleranz, keine Scheckrückgaben

Proaktive Ansprache bei Bilanzstruktur und Ratingverbesserung, welches Produkt und

welche Fördermittel kann die Bank konkret zur Zielerreichung vermitteln?

Finanzierung von GmbHs bei hinreichender Bonität ohne zusätzliche Sicherheiten der

Gesellschafter, eingeräumte Linien passen in Volumen und Fristigkeit zu dem

Unternehmen und seinen Wachstumszielen

Mindestanforderungen wie rasche Bearbeitung der Finanzierungsanfrage

inklusive verlässlicher Aussage über den benötigten Zeitrahmen, Erläuterung des

Ratings und ggf. der Ablehnungsentscheidung

Kom

pete

nz,

Ste

tigke

it un

d V

ertr

auen

Fin

anzm

anag

emen

t un

d T

rans

pare

nz

BankDie intakte Beziehung zwischen

&Firmenkunde

Top-Kunden: spartenbezogene Deckungsbeitragsrechnung und je nach

Größe Kostenstellenrechnung, Überschreiten von Planzahlen, eingeräumte Limite werden eingehalten, Zusatzgeschäft über die reine

Kreditbeziehung hinaus

Wünschenswerte Zusatzinformationen wie Was/Wenn/Szenarien, Wertentwicklung des Unternehmens, Kennzahlen, unterjährige

Plan/Ist/Vergleiche

Übliche Anforderungen wie Informationen über Produkt, bzw. Dienstleistungen, Branche, Markt, Marketing/Vertrieb,

Management, Finanzplanung

Mindestanforderungen § 18 KWG wie Abschlussberichte, unterjährige betriebs-

wirtschaftliche Auswertungen und bei Personengesellschaften Steuererklärungen,

Vermögens- und Schuldenaufstellungen sowie entsprechende Nachweise

Betreuerstetigkeit, transparente Risikostrategie der Bank, positive

Einstellung zur frühzeitigen Ansprache von vermuteten Fehlentwicklungen, Begleitung

in der Krise, kfr. Überziehungstoleranz, keine Scheckrückgaben

Proaktive Ansprache bei Bilanzstruktur und Ratingverbesserung, welches Produkt und

welche Fördermittel kann die Bank konkret zur Zielerreichung vermitteln?

Finanzierung von GmbHs bei hinreichender Bonität ohne zusätzliche Sicherheiten der

Gesellschafter, eingeräumte Linien passen in Volumen und Fristigkeit zu dem

Unternehmen und seinen Wachstumszielen

Mindestanforderungen wie rasche Bearbeitung der Finanzierungsanfrage

inklusive verlässlicher Aussage über den benötigten Zeitrahmen, Erläuterung des

Ratings und ggf. der Ablehnungsentscheidung

Kom

pete

nz,

Ste

tigke

it un

d V

ertr

auen

Fin

anzm

anag

emen

t un

d T

rans

pare

nz

BankDie intakte Beziehung zwischen

&Firmenkunde

Top-Kunden: spartenbezogene Deckungsbeitragsrechnung und je nach

Größe Kostenstellenrechnung, Überschreiten von Planzahlen, eingeräumte Limite werden eingehalten, Zusatzgeschäft über die reine

Kreditbeziehung hinaus

Wünschenswerte Zusatzinformationen wie Was/Wenn/Szenarien, Wertentwicklung des Unternehmens, Kennzahlen, unterjährige

Plan/Ist/Vergleiche

Übliche Anforderungen wie Informationen über Produkt, bzw. Dienstleistungen, Branche, Markt, Marketing/Vertrieb,

Management, Finanzplanung

Mindestanforderungen § 18 KWG wie Abschlussberichte, unterjährige betriebs-

wirtschaftliche Auswertungen und bei Personengesellschaften Steuererklärungen,

Vermögens- und Schuldenaufstellungen sowie entsprechende Nachweise

2

Die Mittelstandsvereinigung der CDU | CSU versteht sich als Interes-senvertretung mittelständischer Unternehmen, als Mittler von Politik zu Handel, Handwerk, freien Berufen, leitenden Angestellten in Wirtschaft und Verwaltung und denjenigen, die sich dem Mittelstand zugehörig fühlen.

Ziel der heutigen Veranstaltung ist es:

• Unternehmer durch die veränderten praktischen Anforderungen an die Finanzierung seines Betriebes einschließlich Fördermitteln zu führen,

• ihm zu helfen, sein Unternehmen einzuschätzen und dessen

Vorhaben gegenüber den Kreditinstituten richtig darzustellen, • sein Verständnis für den gewachsenen Informationsbedarf der

Kreditinstitute und der von diesen gewünschten Transparenz seines Unternehmens zu fördern,

• Gelegenheit zu geben, wichtige Ansprechpartner der Kreditinstitute

kennen zu lernen und in einen konstruktiven Dialog einzutreten, • den Zusammenhalt in der Region zu stärken und das Entstehen

von informellen Netzwerken zu fördern.

Wie kommt

der Mittelstand an Geld?

Eine Informationsveranstaltung der MIT | Kreisverband Bonn für mittelständische Unternehmen der Region Bonn Rhein-Sieg mit den führenden Repräsentanten der:

VR-Bank Bonn eG