Embed Size (px)

Citation preview

¡ DE QUE VAMOS A HABLAR!

MANTENIMIENTO

PREVENTIVO

LOCALES

ESCOLARES

Aspectos Legales y

de Fiscalización

2

MANTENIMIENTO DE LOS LOCALES ESCOLARES DE LAS INSTITUCIONES

EDUCATIVAS PUBLICAS

MARCO LEGAL: Inciso a) art. 12 de la Ley Nº 29465 “Ley de Presupuesto del

Sector Público para el Año Fiscal 2010.> Decreto de Urgencia Nº 092-2009 se autorizó a adelantar el

financiamiento y la ejecución del as acciones pertinentes delprograma de mantenimiento preventivo 2010, 23.09.2009

> Decreto Supremo Nº 012-2009-ED Aprueba relación deInstituciones Educativas en el marco de los dispuesto en elD.U. Nº 092-2009, 30.09.2010

> Decreto Supremo Nº 009-2010-EF se establecendisposiciones para la aplicación del articulo 12 de la Ley Nº29465.

> Resolución Ministerial Nº 0009-2010-ED Art. 2º Aprobar ladirectiva Nº 005-2010-ME/VGMI “Normas para la ejecucióndel mantenimiento de los locales de las InstitucionesEducativas Públicas 2010”

3

> Finalidad

> Garantizar legalidad, eficiencia, eficacia y transparencia de la ejecución de los recursos asignados en la Ley Nº 29465, para el mantenimiento de los locales escolares de las instituciones educativas públicas, a nivel nacional.

> Asegurar que los locales escolares,mobiliario escolar e infraestructurainformática de las instituciones

educativas públicas, a nivel

nacional, se encuentren encondiciones mínimas de

seguridad y salubridad, para elnormal desarrollo de lasactividades del año escolar 2010.

Art. 2º Directiva Nº 005-2010-ME/VMGI

4

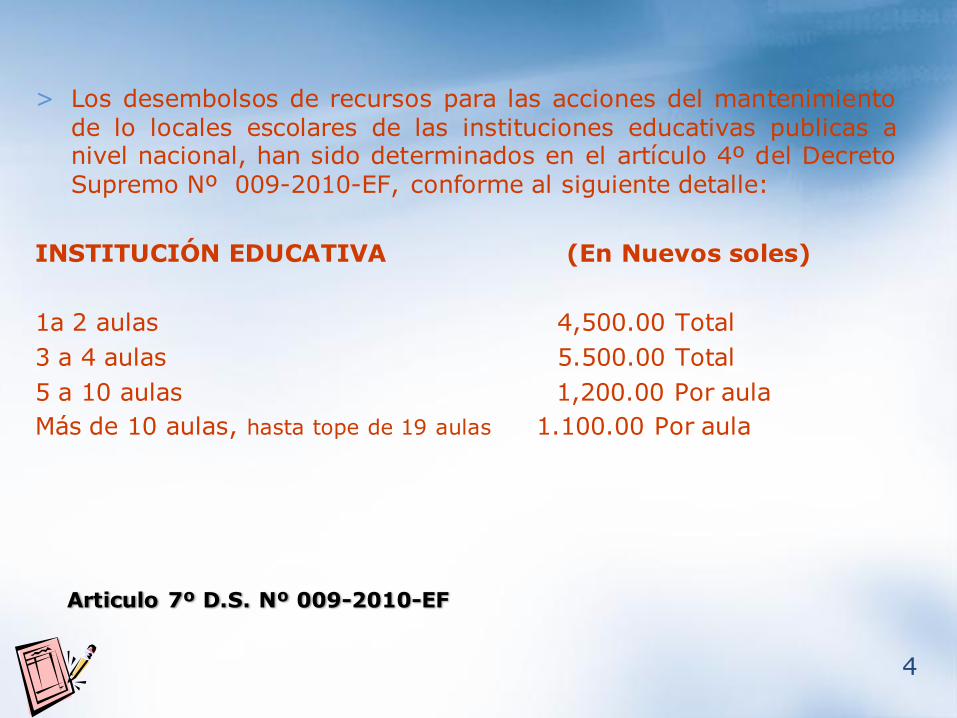

> Los desembolsos de recursos para las acciones del mantenimientode lo locales escolares de las instituciones educativas publicas anivel nacional, han sido determinados en el artículo 4º del DecretoSupremo Nº 009-2010-EF, conforme al siguiente detalle:

INSTITUCIÓN EDUCATIVA (En Nuevos soles)

1a 2 aulas 4,500.00 Total

3 a 4 aulas 5.500.00 Total

5 a 10 aulas 1,200.00 Por aula

Más de 10 aulas, hasta tope de 19 aulas 1.100.00 Por aula

Articulo 7º D.S. Nº 009-2010-EF

5

Modalidad de asignación de los

recursos

• Mobiliario hasta el 30% del monto

otorgado: se consideran muebles con

estructura de madera o metal

empleados en las I.E.P.

Mantenimiento de la infraestructura

informática: hasta el 15% del monto

otorgado.

• Mantenimiento de infraestructura:

el saldo, para infraestructura física

levantada sobre terreno de propiedad

pública o privada donde funciona la

I.E.P donde realizan actividades

enseñanza aprendizaje.

Art. 7º numeral 7.2 Decreto Supremo Nº 009-

2010-EF

6

De Los Desembolsos De Recursos

Los desembolsos de los recursos asignados para las acciones de

mantenimiento de los locales escolares de las Instituciones Educativas

Publicas, serán efectuados a través del Banco de la Nación, mediante la

apertura de una cuenta a nombre de cada Director responsable de la

Institución Educativa o quien para estos efectos haga sus veces; para lo

cual deberá haber cumplido con el Formato Nº 2 “Declaración de

Gastos” por los fondos otorgados para el programa de mantenimiento

preventivo de los locales escolares - ejercicio 2009 ante su respectiva

instancia de dependencia (…)

Art. 4º del Decreto Supremo Nº 009-2010-EF

7

De las facultades y responsabilidades del director titular y/o

encargado

El Director de la Institución Educativa Pública o quien haga sus veces, de

acuerdo a lo establecido en el artículo 55 de la Ley No 28044, Ley General de

Educación, es la máxima autoridad y representante legal de la Institución

Educativa Pública, responsable de la gestión pedagógica, institucional y

administrativa. y como tal se encuentra facultado para recibir recursos del

Presupuesto Institucional del Ministerio de Educación destinados al pago de los

gastos que origine el mantenimiento preventivo conforme al articulo 3º de la

presente norma, quedando obligado “bajo responsabilidad” a declararlos con total

transparencia y oportunidad; caso contrario se encontrará sujeto a las sanciones que

de esta acción se deriven.

En las Instituciones Educativas Públicas que comparten un mismo local, el Director

o quien haga sus veces, como responsable de las acciones de mantenimiento

preventivo básico prioriza los recursos de manera coordinada según las necesidades

de los distintos niveles educativos.

Art. 5º del Decreto Supremo Nº 009-2010-EF

8

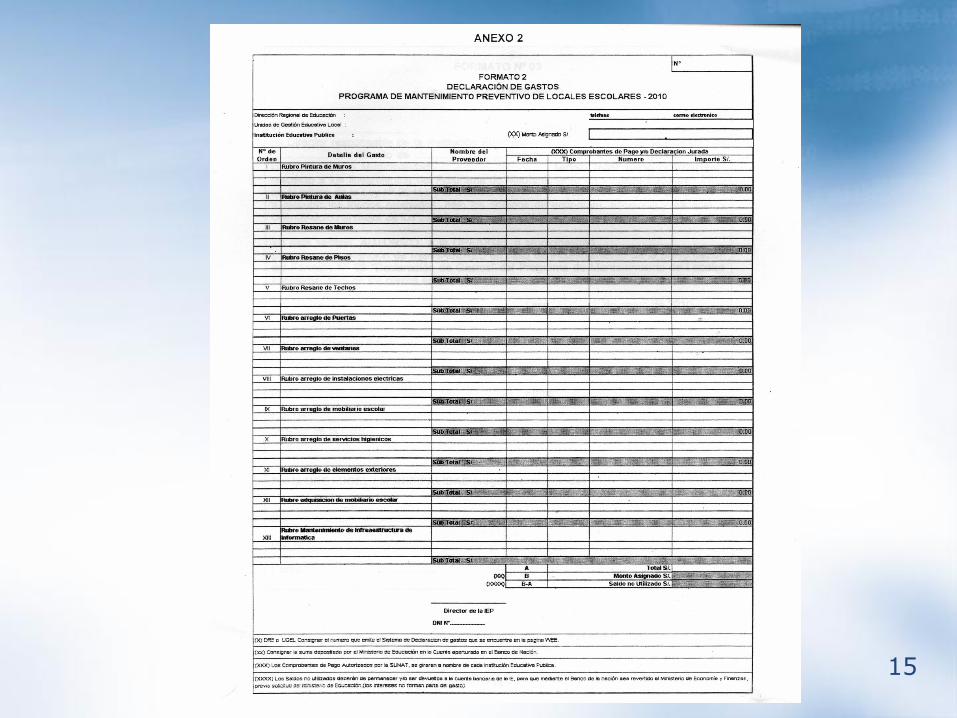

De La Declaración De Gastos (Formato 2)

> El Director de la Institución Educativa Pública o quien haga susveces, presentará una Declaración de Gastos con carácterde Declaración Jurada, la cual deberá ser remitida junto conel Informe del Comité Veedor y el Informe del Comité deMantenimiento, a la Dirección Regional de Educación y Unidadde Gestión Educativa Local a la que pertenecen, mediante elformato que para tal efecto apruebe el Ministerio de Educación,a su vez. la Dirección Regional de Educación y Unidad deGestión Educativa Local remitirá el consolidado de lasdeclaraciones de gasto y los informes del Comité Veedor yComité de Mantenimiento, a la Oficina General deAdministración o la que haga sus veces en el Ministerio deEducación, Gobierno Regional y Gobierno Local segúncorresponda, a más tardar el 15 de julio de 2010.

Art. 6º del Decreto Supremo Nº 009-2010-EF

Concordante Art. 10 numeral 10.10 inciso b) de la Directiva

Nº 005-2010-ME/VMGI

9

De la Implementación del Comité de Mantenimiento

En cada Institución Educativa:

El Director convoca e instala elComité de Mantenimiento, presididopor él.

Y conformado al menos, por dosrepresentantes de la Asociación dePadres de Familia, a fin dedeterminar la priorización de lasacciones de mantenimiento enfunción a los recursos recibidos.

Art. 7 Decreto Supremo Nº 009-2010-EF

Concordante Art. 8º numeral8.1Directiva Nº 005-2010-ME/VMGI

10

Funciones Del Comité De Mantenimiento

El Comité de Mantenimientoregistra en la Ficha Técnica deMantenimiento- Formato Nº 01,antes del inicio de las actividades,las acciones de mantenimientopriorizadas, de acuerdo a lasorientaciones y formatos aprobadospor el Ministerio de Educación.

Art. 7 Decreto Supremo Nº 009-2010-EF

Concordante Art. 8º numeral 8.1Directiva Nº005-2010-ME/VMGI

.

11

12

De la Implementación del Comité Veedor

En las Instituciones Educativas Públicas

Polidocentes Completas y Polidocentes Multigrados

(incompletas), el Comité Veedor estará conformado

por:

• El Alcalde de la Municipalidad Distrital o

Provincial, según corresponda, del distrito o

de la provincia a la cual pertenece la

institución educativa, quien lo preside.

• Dos representantes de la Asociación de

Padres de Familia (APAFA).

• En las Instituciones Educativas Públicas

Unidocentes, el Comité Veedor estará conformado

por el representante de la organización

representativa de la comunidad, quien lo preside, y

por dos representantes de los padres de familia.

(*Designados en asamblea)

Art. 8 Decreto Supremo Nº 009-2010-EF

Concordante Art. 8º numeral 8.2 Directiva Nº 005-

2010-ME/VMGI

13

Verificar el cumplimiento de las acciones para el mantenimiento preventivo de los locales de las instituciones educativas públicas de acuerdo a la “Ficha de Mantenimiento” – Formato Nº 01- levantada por el Comité de Mantenimiento, antes del inicio de las actividades.

Remitir a la UGEL respectiva, los informes que elaboren durante el proceso de ejecución, donde harán constar todas las incidencias relacionadas con la ejecución de las acciones de mantenimiento preventivo básico de los locales de las instituciones educativas públicas.

Art. 8 Decreto Supremo Nº 009-2010-EF

Concordante Art. 8º numeral 8.2 Directiva Nº 005-2010-ME/VMGI

FACULTADES DEL COMITÉ

VEEDOR:

14

De La Declaración De Gastos (Formato 2)

> El Director de la Institución Educativa Pública o quien haga susveces, presentará una Declaración de Gastos con carácterde Declaración Jurada, la cual deberá ser remitida junto conel Informe del Comité Veedor y el Informe del Comité deMantenimiento, a la Dirección Regional de Educación y Unidadde Gestión Educativa Local a la que pertenecen, mediante elformato que para tal efecto apruebe el Ministerio de Educación,a su vez. la Dirección Regional de Educación y Unidad deGestión Educativa Local remitirá el consolidado de lasdeclaraciones de gasto y los informes del Comité Veedor yComité de Mantenimiento, a la Oficina General deAdministración o la que haga sus veces en el Ministerio deEducación, Gobierno Regional y Gobierno Local segúncorresponda, a más tardar el 15 de julio de 2010.

Art. 6º del Decreto Supremo Nº 009-2010-EF

Concordante Art. 10 numeral 10.10 inciso b) de la Directiva

Nº 005-2010-ME/VMGI

15

16

De Las Acciones De Control

La Contraloría General de la

República y los Órganos de Control

Institucional de las Direcciones

Regionales de Educación y

Unidades de Gestión Educativa

Local velarán por el estricto

cumplimiento de lo dispuesto en la

presente norma, informando de los

resultados a su respectiva instancia

de dependencia y al Ministerio de

Educación.

Art. 9 Decreto Supremo Nº 009-2010-EF

Disposiciones complementarias y finales – quinta

de la Directiva Nº 005-2010-ME/VMGI

17

¡Mantenimiento preventivo!

> Comprende las acciones que sedeben realizar en formaperiódica en los localesinstalaciones, mobiliarios y

equipos para prevenir o evitarel deterioro.

TIPS

18

> PRIORIZACION EN EL MANTENIMIENTO LOCALESESCOLARES

Arreglo de servicios higiénicos, techos

Resane de pisos

Arreglo de puertas, ventanas (cambio de bisagras,chapas, tiradores y pintura o barnizado, otros).

Instalaciones eléctricas: cambio de equipos deiluminación o solo de fluorescentes, cambio decorrientes e interruptores, cables.

Arreglo y pintura de mobiliario escolar.

Adquisición de mobiliario escolar y mantenimiento deinfraestructura informática.

TIPS

19

> A este mes del año el Programa de Mantenimiento Preventivoen las Instituciones Educativas Públicas debe estar ya iniciandosus actividades. Los fondos destinados con tal fin deben serinvertidos en las refacciones más urgentes según la fichatécnica de mantenimiento diseñado antes de cualquiertrabajo.

> Por ello, es importante conocer algunas característicasrelevantes en el comprobante de pago, documentosustentatorio en la rendición de cuentas a través del formato 2Declaración de Gastos”.

TIPS

20

CANT DESCRIPCIÓN P. UNIT. TOTAL

10 GL. PINTURA LATEX BLANCO 15.00 150.00

05 GL. PINTURA ESMALTE VERDE 30.00 150.00

04 GL. DE TINER ACRILICO 15.00 60.00

04 CINTAS MASKING 3/8 4.00 16.00

10 FLUORESCENTELY 15.00

150.00

_______________

CANCELADO

TOTAL S/. 526.00

USUARIO

CENTRO FERRETERÍA Y SERVICIOS GRALES

RUC. 16486151455 BOLETA DE VENTA 001-Nº 000405

Señor(es):__I.E SAN MATEO_______________________ Fecha 15 /03 / 09

Dirección :__Calle LIMA SOL 301 _______________________ DNI ___________

CRITOL E.I.R.LTDA RUC. 10996200543

Serie001 del 2001 al 3000 F.I. 18/05/2008

Aut. Sunat Nº 0562447058

Verificar la

Autorización de

Comprobante de

Pago

RUC

VIGENTE

21

PORTAL SUNAT www.sunat.gob.pe

CONSULTA

AUTORIZACION

COMPROBANTE

PAGO

22

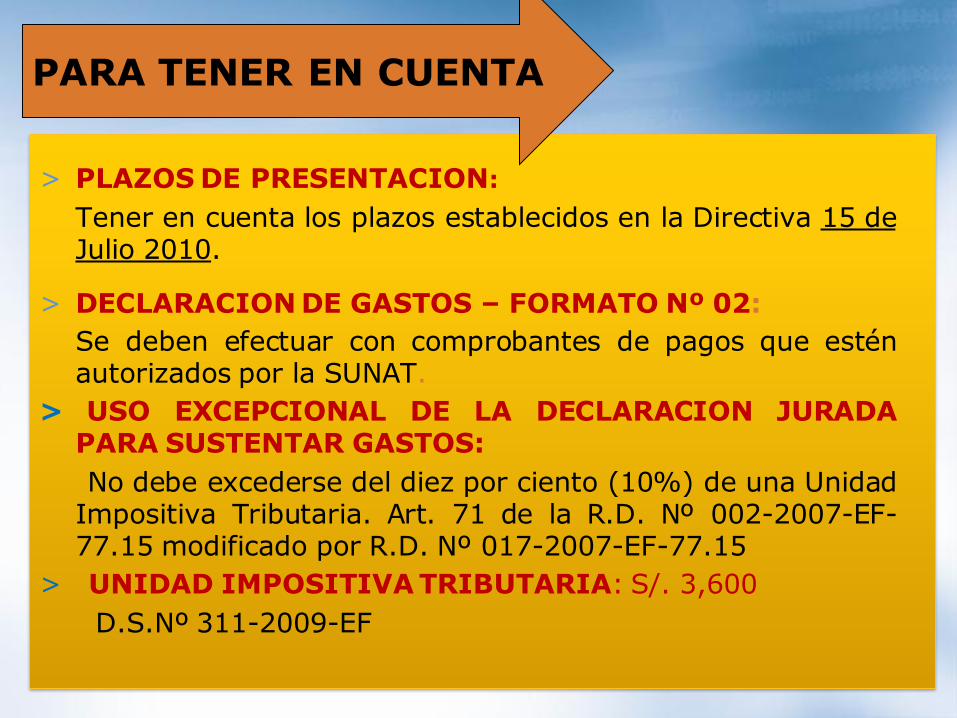

> PLAZOS DE PRESENTACION:

Tener en cuenta los plazos establecidos en la Directiva 15 deJulio 2010.

> DECLARACION DE GASTOS – FORMATO Nº 02:

Se deben efectuar con comprobantes de pagos que esténautorizados por la SUNAT.

> USO EXCEPCIONAL DE LA DECLARACION JURADAPARA SUSTENTAR GASTOS:

No debe excederse del diez por ciento (10%) de una UnidadImpositiva Tributaria. Art. 71 de la R.D. Nº 002-2007-EF-77.15 modificado por R.D. Nº 017-2007-EF-77.15

> UNIDAD IMPOSITIVA TRIBUTARIA: S/. 3,600

D.S.Nº 311-2009-EF

PARA TENER EN CUENTA

23

> Para la administración eficiente y transparente de losrecursos asignados por el estado a las I.E.P, esnecesario que se tome en cuenta el INSTRUCTIVOTECNICO DEL PROGRAMA MANTENIMIENTOPREVENTIVO 2010 la cual se encuentra a disposiciónde todos a través de la pagina web

http://www.minedu.gob.pe/DeInteres/Campanas/mantenimiento_locales_escolares_2010.php

PARA TENER EN CUENTA

24

Muchas Gracias …

Abog. ANDRES IPARRAGUIRRE VERAÓrgano de Control Institucional –UGEL 03