Embed Size (px)

Citation preview

MANAJEMEN PEMERINTAHAN PUSAT (PENGANGGARAN DAN REALISASI ANGGARAN)

PUSAT PENDIDIKAN DAN PELATIHAN PENGAWASAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

2014

Manajemen Pemerintahan Pusat Dikeluarkan oleh Pusat Pendidikan dan Pelatihan Pengawasan BPKP dalam rangka Diklat Fungsional Auditor – Diklat Pembentukan Auditor Terampil dan Ahli Edisi Pertama : 2014 Penyusun : Imam Yunarto, Ak. M.Acc. Narasumber : Suhartanto, Ak., M.M. Pereviu : Priyono Dwi Nugroho, Ak., M.Si., M.M. Penyunting : Sisca Yulindrasari, Ak., M.Si. Penata Letak : Didik Hartadi, S.E.

Pusdiklatwas BPKP Jl. Beringin II, Pandansari, Ciawi, Bogor 16720 Telp. (0251) 8249001 ‐ 8249003 Fax. (0251) 8248986 ‐ 8248987 Email : [email protected] Website : http://pusdiklatwas.bpkp.go.id e‐Learning : http://lms.bpkp.go.id

Dilarang keras mengutip, menjiplak, atau menggandakan sebagian atau seluruh isi modul ini, serta memperjualbelikan tanpa izin tertulis dari

Pusat Pendidikan dan Pelatihan Pengawasan BPKP.

M a n a j e m e n P e m e r i n t a h a n P u s a t i

Kata Pengantar

Peran dan fungsi aparat pengawasan intern pemerintah (APIP) dalam rangka membantu manajemen untuk mencapai tujuan organisasi dilaksanakan melalui pemberian jaminan (assurance activities) dan layanan konsultansi (consulting activities) sesuai standar, sehingga memberikan perbaikan efisiensi dan efektivitas atas tata kelola, manajemen risiko, dan pengendalian intern organisasi. Selain itu, Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah mengatur bahwa pelaksanaan audit intern di lingkungan instansi pemerintah dilaksanakan oleh pejabat yang mempunyai tugas melaksanakan pengawasan yang telah memenuhi syarat kompetensi keahlian sebagai auditor. Hal tersebut selaras dengan komitmen pemerintah untuk mewujudkan pemerintahan yang transparan dan akuntabel serta bebas korupsi, kolusi, dan nepotisme pada berbagai aspek pelaksanaan tugas umum pemerintahan dan pembangunan yang dituangkan dalam Undang‐Undang No. 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari KKN.

Untuk menjaga tingkat profesionalisme aparat pengawasan, salah satu medianya adalah pendidikan dan pelatihan (diklat) sertifikasi auditor yang bertujuan untuk meningkatkan pengetahuan, keterampilan, dan perubahan sikap/perilaku auditor pada tingkat kompetensi tertentu sesuai dengan perannya sesuai dengan keputusan bersama Kepala Pusat Pembinaan Jabatan Fungsional Auditor dan Kepala Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Keuangan dan Pembangunan Nomor KEP‐82/JF/1/2014 dan Nomor KEP‐168/DL/2/2014 tentang Kurikulum Pendidikan dan Pelatihan Fungsional Auditor.

Guna mencapai tujuan di atas, sarana diklat berupa modul dan bahan ajar perlu disajikan dengan sebaik mungkin. Evaluasi terhadap modul perlu dilakukan secara terus menerus untuk menilai relevansi substansi modul terhadap perubahan lingkungan yang terjadi. Modul ini ditujukan untuk memutakhirkan substansi modul agar sesuai dengan perkembangan profesi auditor, dan dapat menjadi referensi yang lebih berguna bagi para peserta diklat sertifikasi auditor.

Akhirnya kami mengucapkan terima kasih kepada semua pihak yang telah memberikan kontribusi atas terwujudnya modul ini.

Ciawi, 30 April 2014 Kepala Pusdiklat Pengawasan BPKP

Nurdin, Ak., M.B.A.

ii 2 0 1 4 | P u s d i k l a t w a s B P K P

M a n a j e m e n P e m e r i n t a h a n P u s a t iii

Daftar Isi

Kata Pengantar .......................................................................................................................... i

Daftar Isi .............................................................................................................................. iii

Daftar Gambar ......................................................................................................................... v

Daftar Tabel ............................................................................................................................ vii

Bab I PENDAHULUAN ...................................................................................................... 1 A. Latar Belakang ...................................................................................................... 1 B. Kompetensi Dasar ................................................................................................ 2 C. Indikator Keberhasilan ......................................................................................... 2 D. Sistematika Modul ............................................................................................... 2 E. Metode Pembelajaran ......................................................................................... 4

Bab II KONSEPSI GOOD GOVERNANCE DAN PENGELOLAAN KEUANGAN NEGARA ............ 7 A. Konsepsi Manajemen Pemerintahan Pusat ......................................................... 7 B. Konsepsi Good Governance dan Akuntabilitas .................................................. 12 C. Konsepsi Keuangan Negara dan Pengelolaannya .............................................. 21

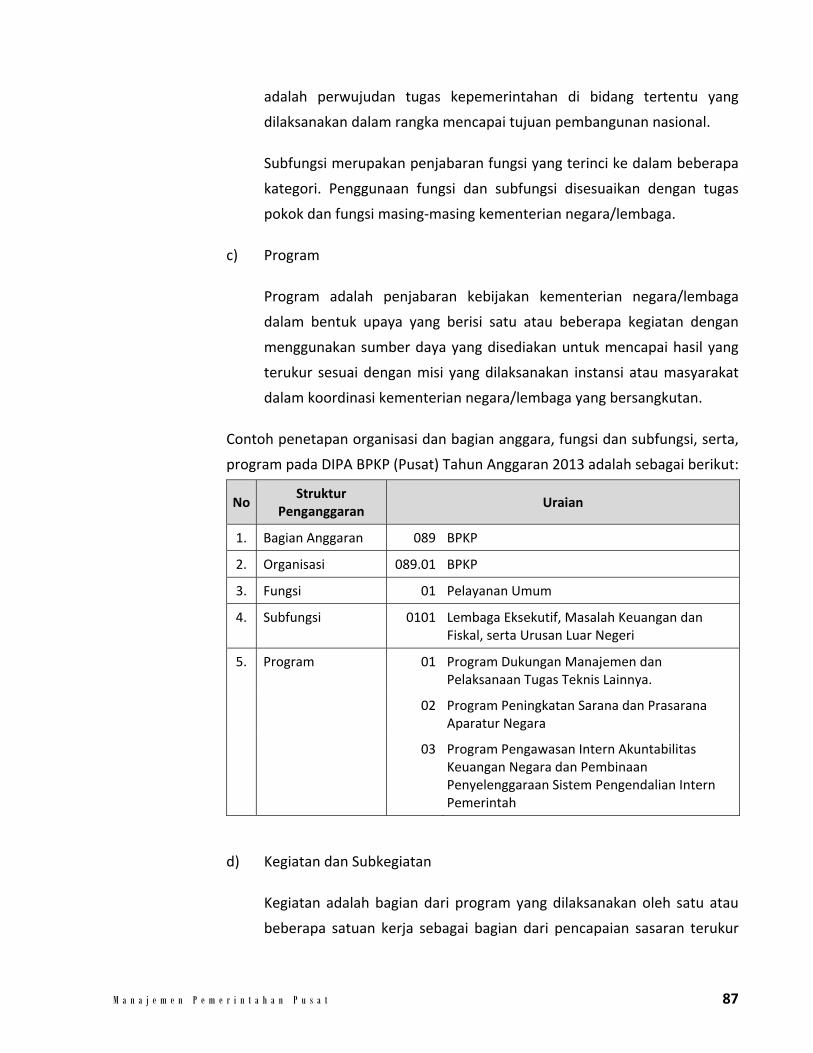

Bab III PERENCANAAN DAN PENGANGGARAN ................................................................ 41 A. Perencanaan ....................................................................................................... 42 B. Penganggaran ..................................................................................................... 49

Bab IV PENGORGANISASIAN ............................................................................................ 65 A. Pengorganisasian Pelaksanaan Tugas dan Fungsi .............................................. 65 B. Pengorganisasian Pengelolaan Keuangan .......................................................... 77 C. Pengorganisasian Waktu Kegiatan ..................................................................... 80

Bab V PELAKSANAAN APBN ............................................................................................ 83 A. Persiapan ............................................................................................................ 84 B. Mekanisme Pelaksanaan Pendapatan ............................................................... 98 C. Mekanisme Pelaksanaan Belanja ..................................................................... 118 D. Mekanisme Pemotongan/Pemungutan Pajak‐Pajak Negara oleh

Bendahara ........................................................................................................ 168 E. Proses Pembiayaan .......................................................................................... 186 F. Pengelolaan Aset dan Utang ............................................................................ 199 G. Ketentuan Pidana, Sanksi Administrasi, dan Ganti Rugi .................................. 209

Bab VI PELAPORAN PENGELOLAAN DAN PERTANGGUNGJAWABAN KEUANGAN NEGARA ............................................................................................................. 217 A. Pelaporan Kinerja ............................................................................................. 217 B. Pelaporan Keuangan ........................................................................................ 226 C. Pelaporan Lainnya ............................................................................................ 247

iv 2 0 1 4 | P u s d i k l a t w a s B P K P

Bab VII AUDIT INTERNAL .................................................................................................249 A. Konsepsi Audit Internal ................................................................................... 249 B. Dampak dari Audit Internal Terhadap Tata Kelola Sektor Publik .................... 252

Bab VIII PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA ..255 A. Lingkup Pemeriksaan ....................................................................................... 255 B. Pelaksanaan Pemeriksaan ............................................................................... 259 C. Hasil Pemeriksaan Dan Tindak Lanjut .............................................................. 261

Daftar Pustaka.......................................................................................................................263

M a n a j e m e n P e m e r i n t a h a n P u s a t v

Daftar Gambar

Gambar 1.1 Keterkaitan Indikator Keberhasilan dan Sistematika Modul .............................. 4

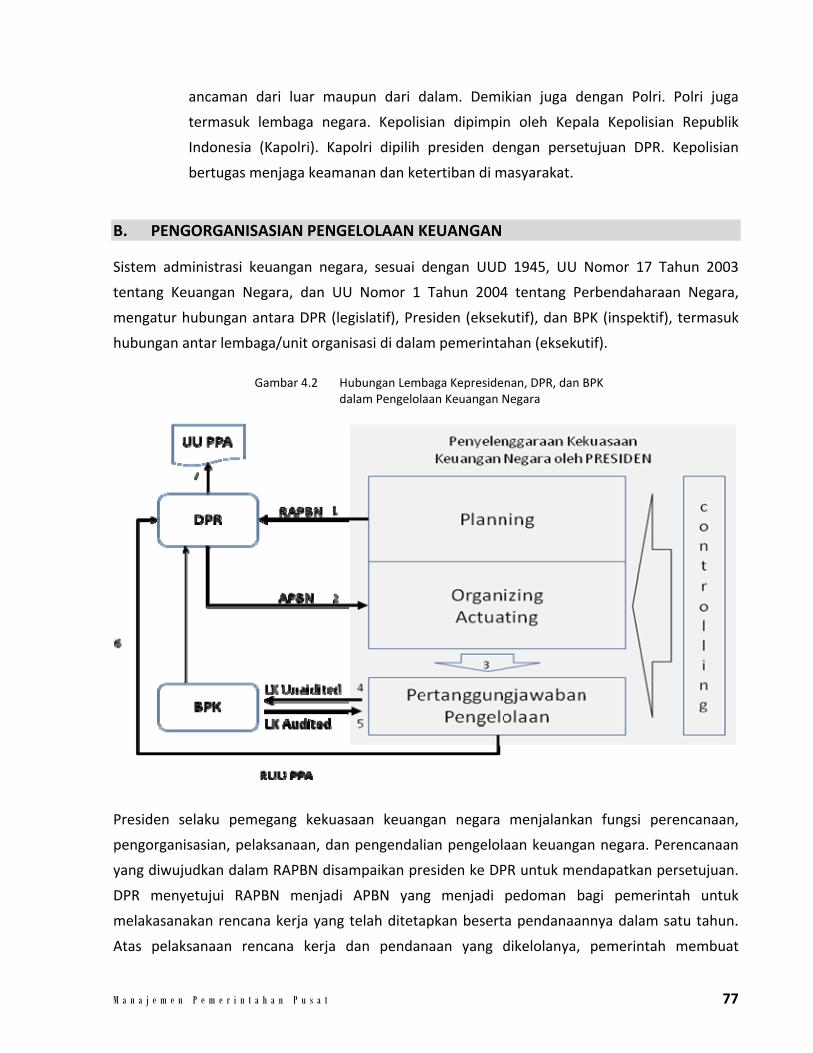

Gambar 2.1 Sistem Administrasi Keuangan Negara .............................................................. 11

Gambar 2.2 Penguasaan dan Penyerahan Kekuasaan Pengelolaan Keuangan Negara ........ 30

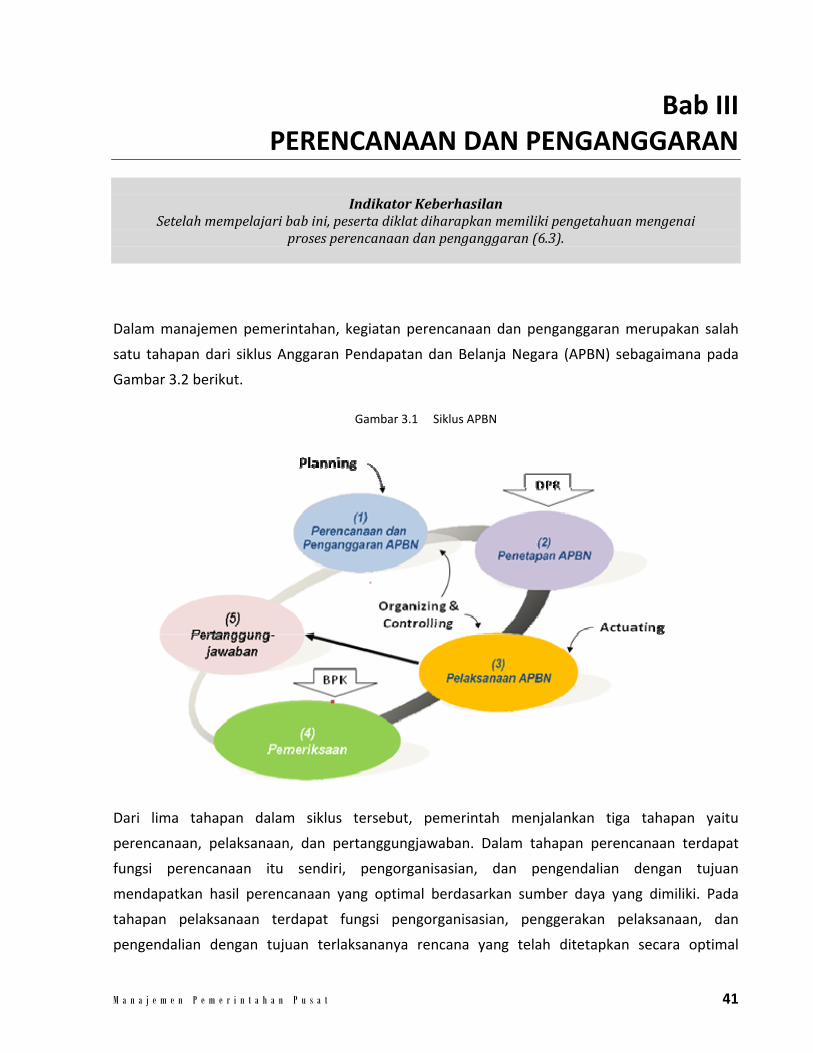

Gambar 3.1 Siklus APBN ........................................................................................................ 41

Gambar 3.2 Keterkaitan Perencanaan dan Penganggaran .................................................... 51

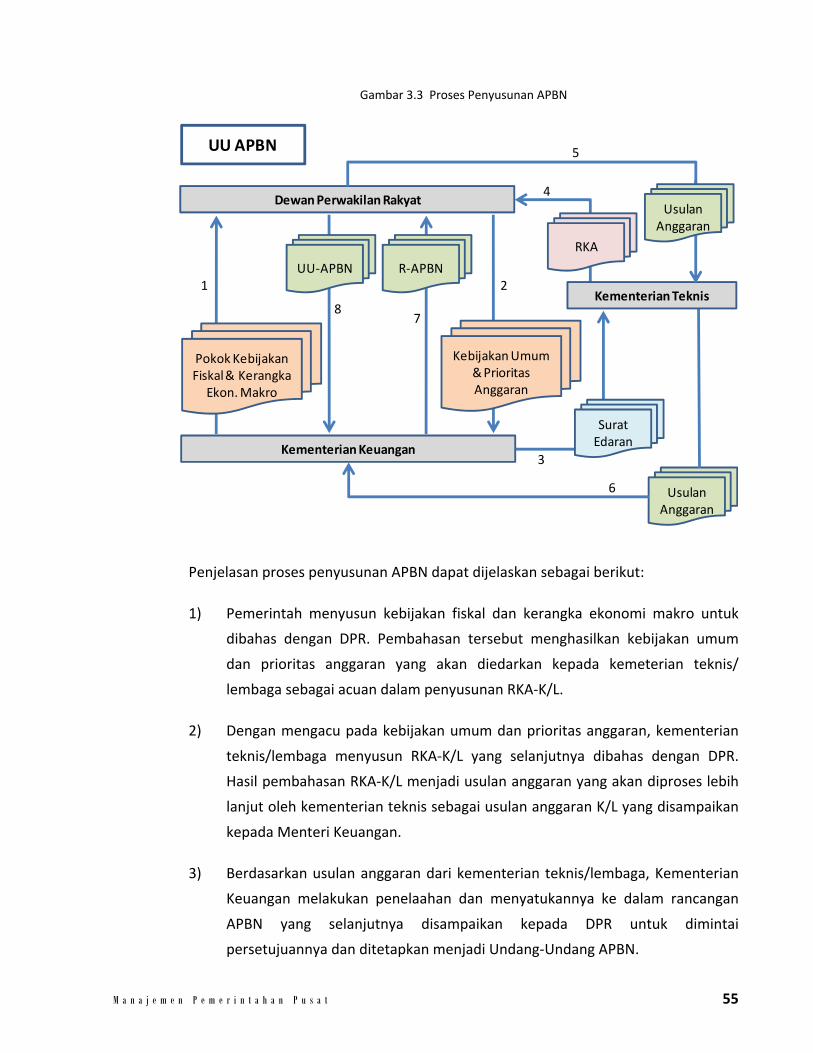

Gambar 3.3 Proses Penyusunan APBN .................................................................................. 55

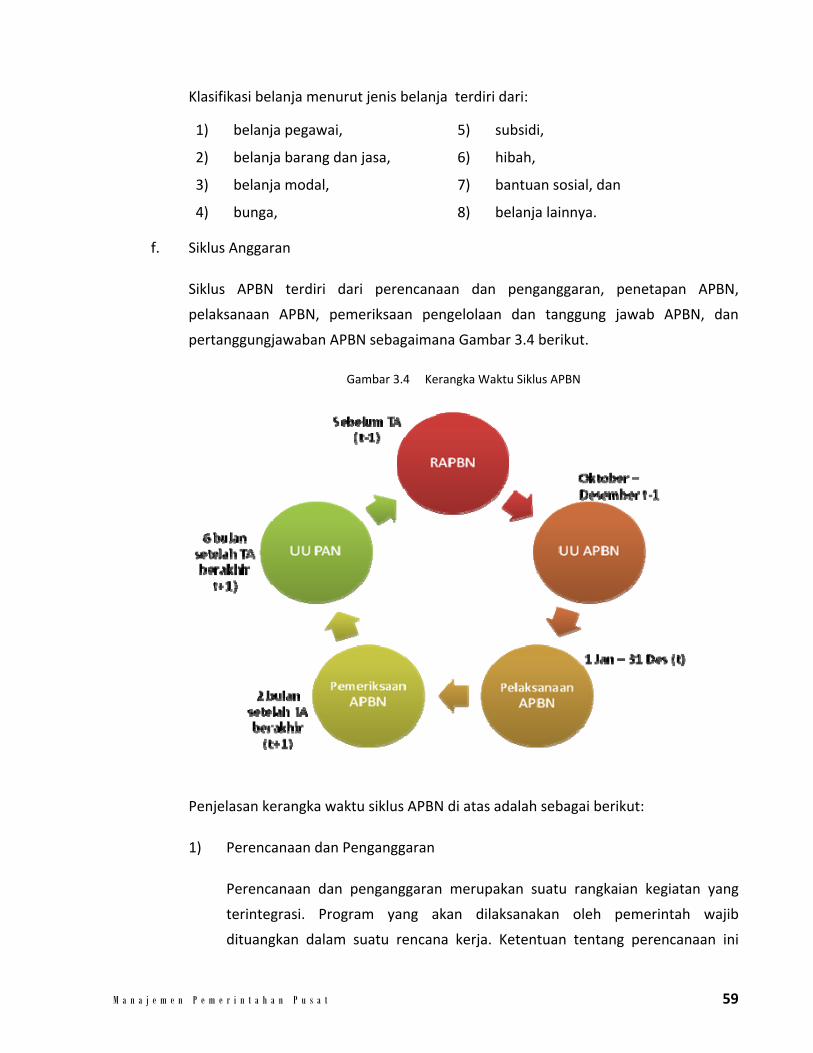

Gambar 3.4 Kerangka Waktu Siklus APBN ............................................................................. 59

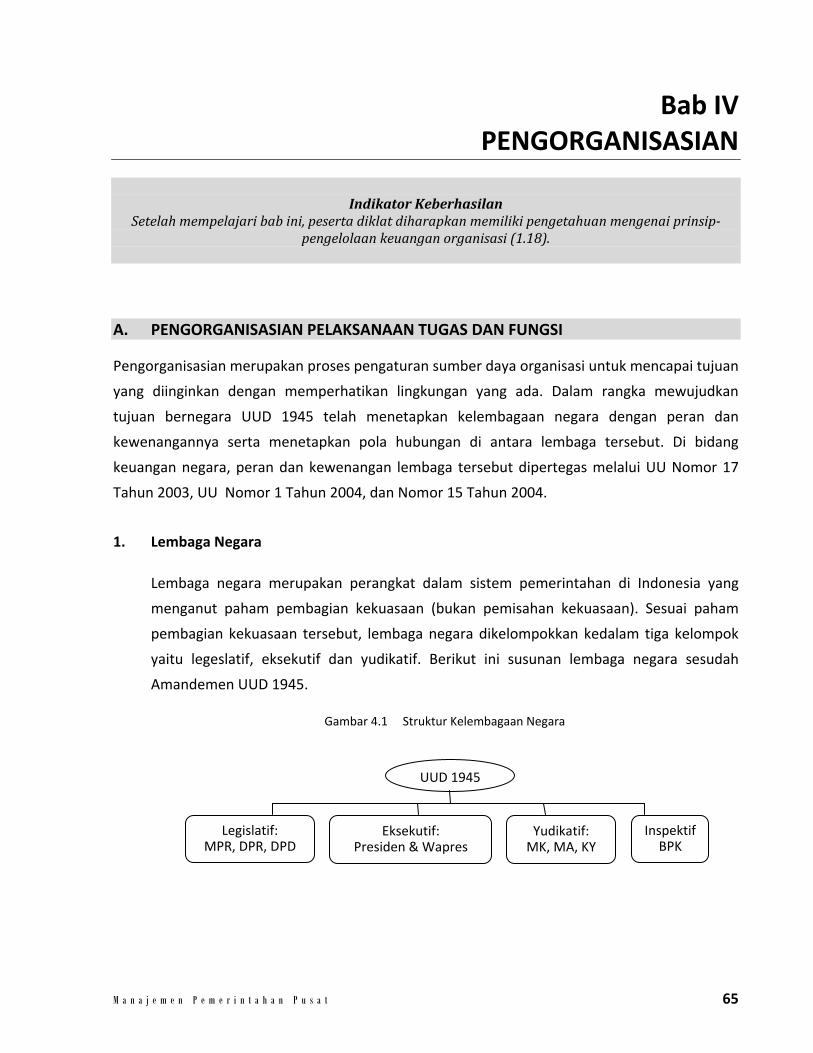

Gambar 4.1 Struktur Kelembagaan Negara ........................................................................... 65

Gambar 4.2 Hubungan Lembaga Kepresidenan, DPR, dan BPK dalam Pengelolaan Keuangan Negara ............................................................................................... 77

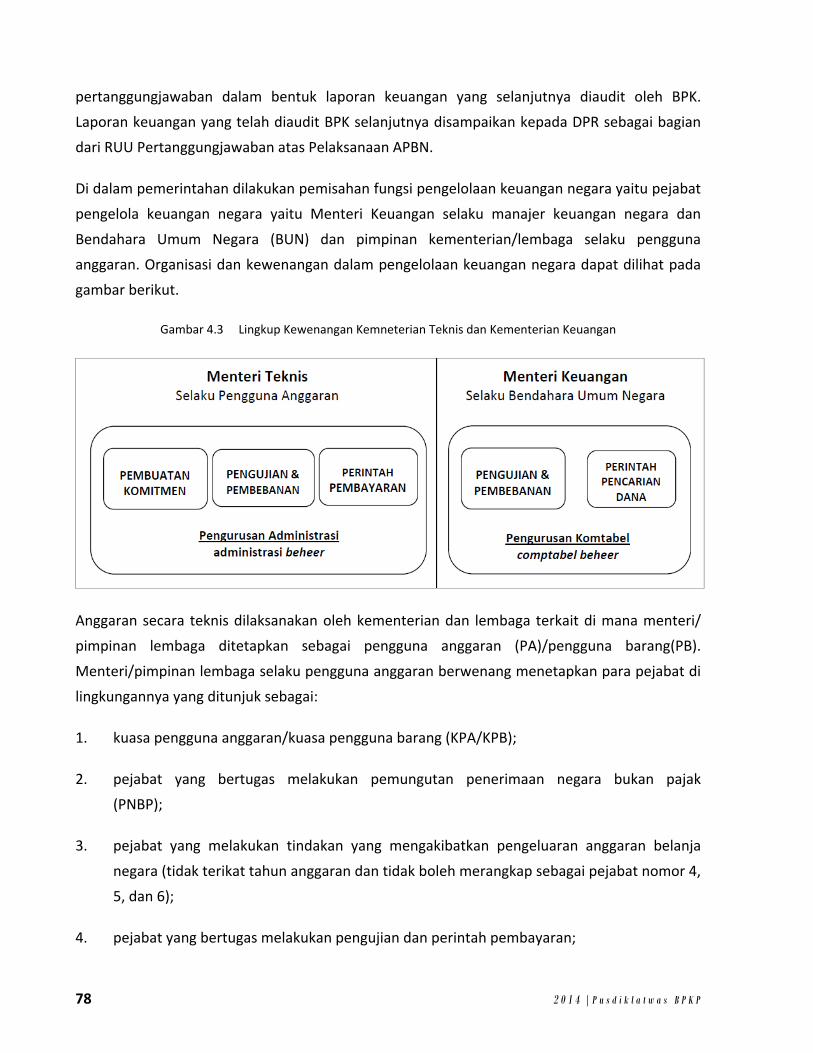

Gambar 4.3 Lingkup Kewenangan Kemneterian Teknis dan Kementerian Keuangan .......... 78

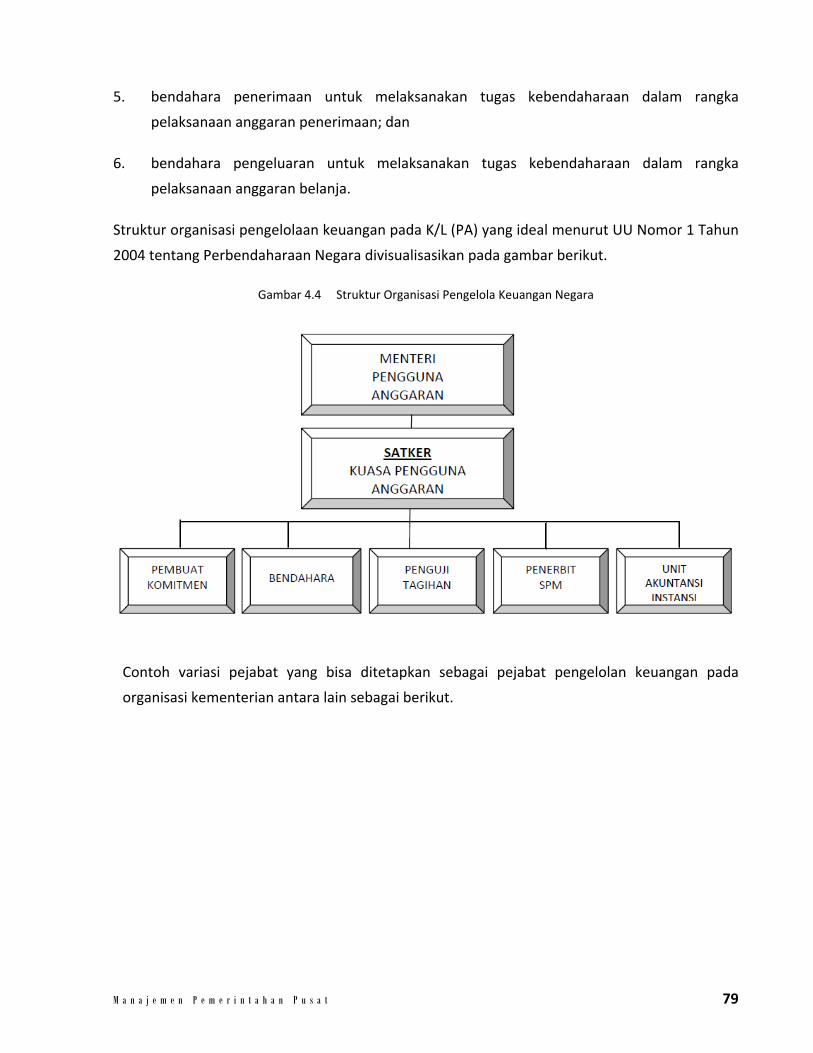

Gambar 4.4 Struktur Organisasi Pengelola Keuangan Negara .............................................. 79

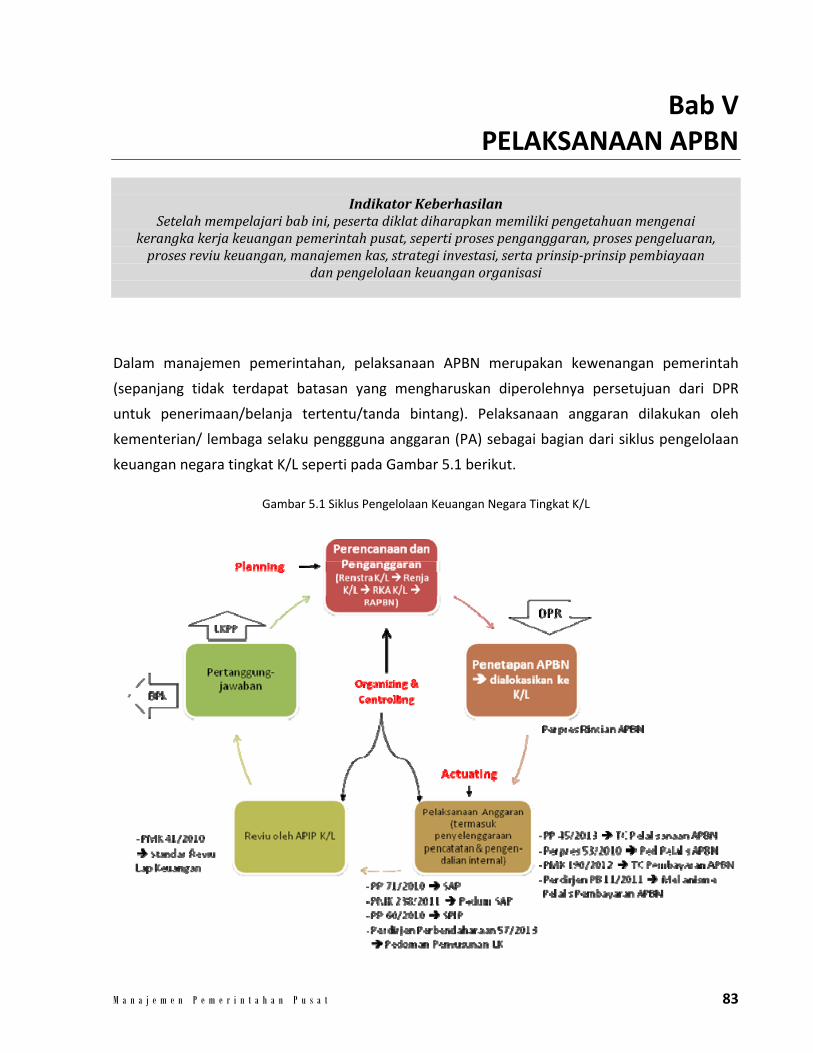

Gambar 5.1 Siklus Pengelolaan Keuangan Negara Tingkat K/L ............................................. 83

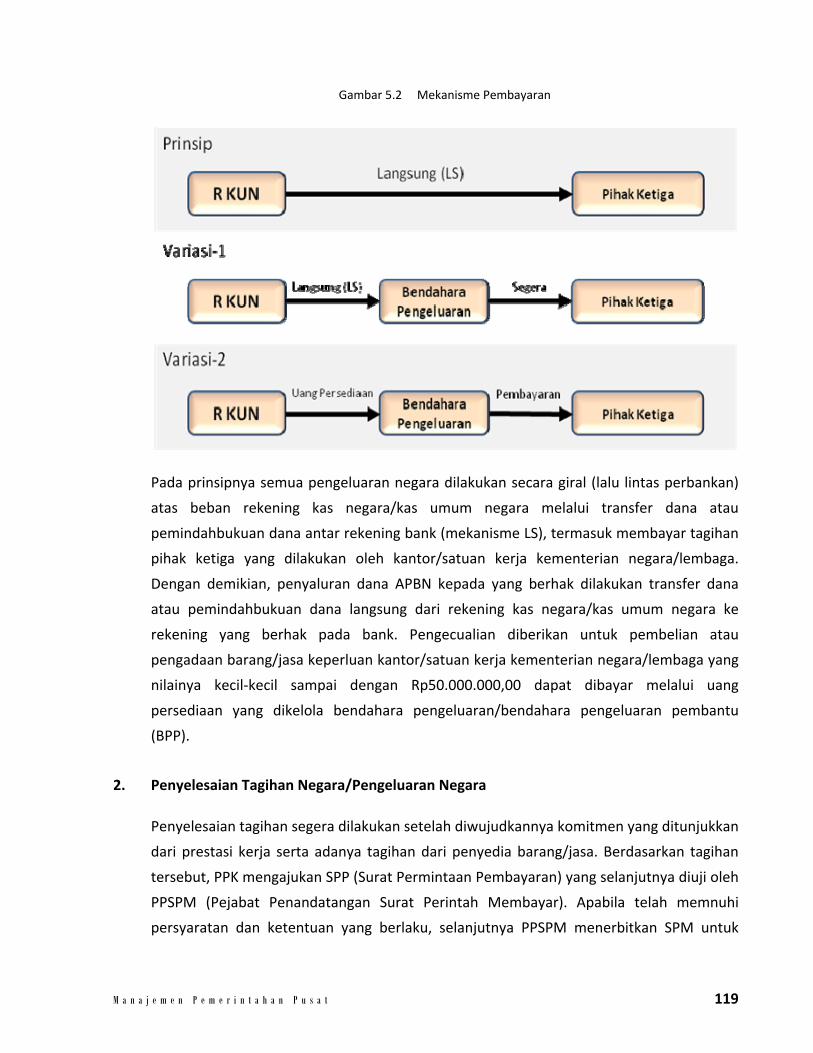

Gambar 5.2 Mekanisme Pembayaran .................................................................................. 119

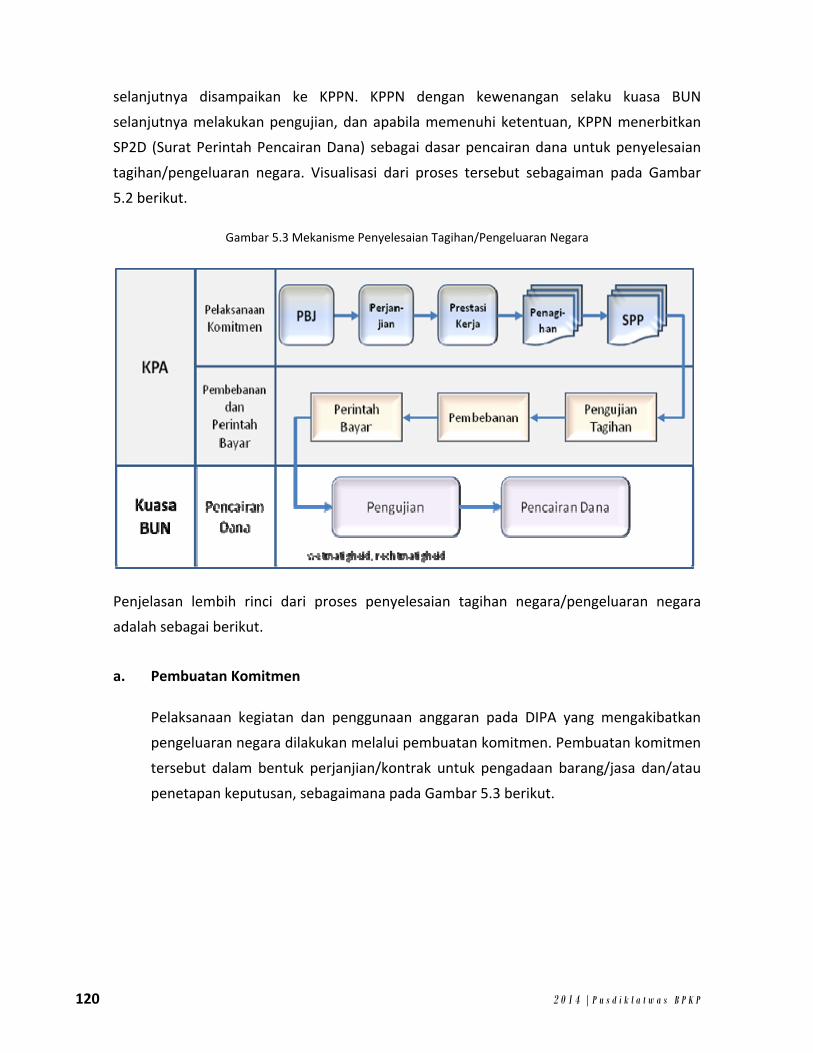

Gambar 5.3 Mekanisme Penyelesaian Tagihan/Pengeluaran Negara ................................ 120

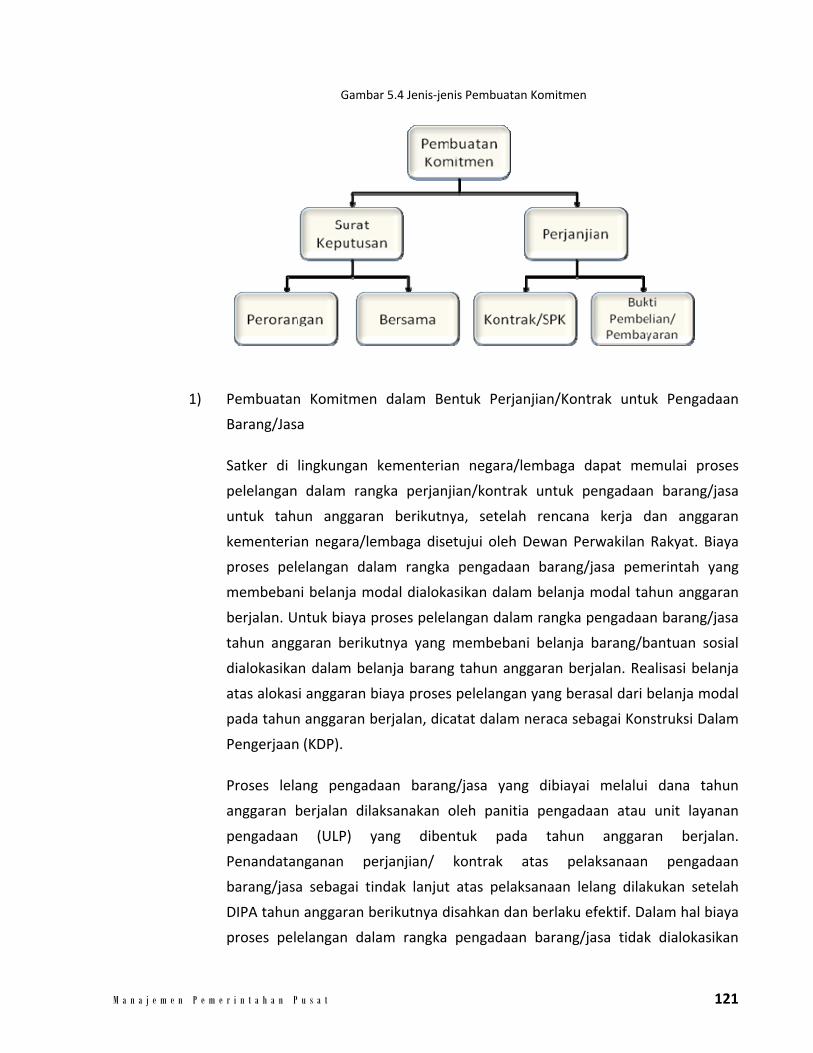

Gambar 5.4 Jenis‐jenis Pembuatan Komitmen .................................................................... 121

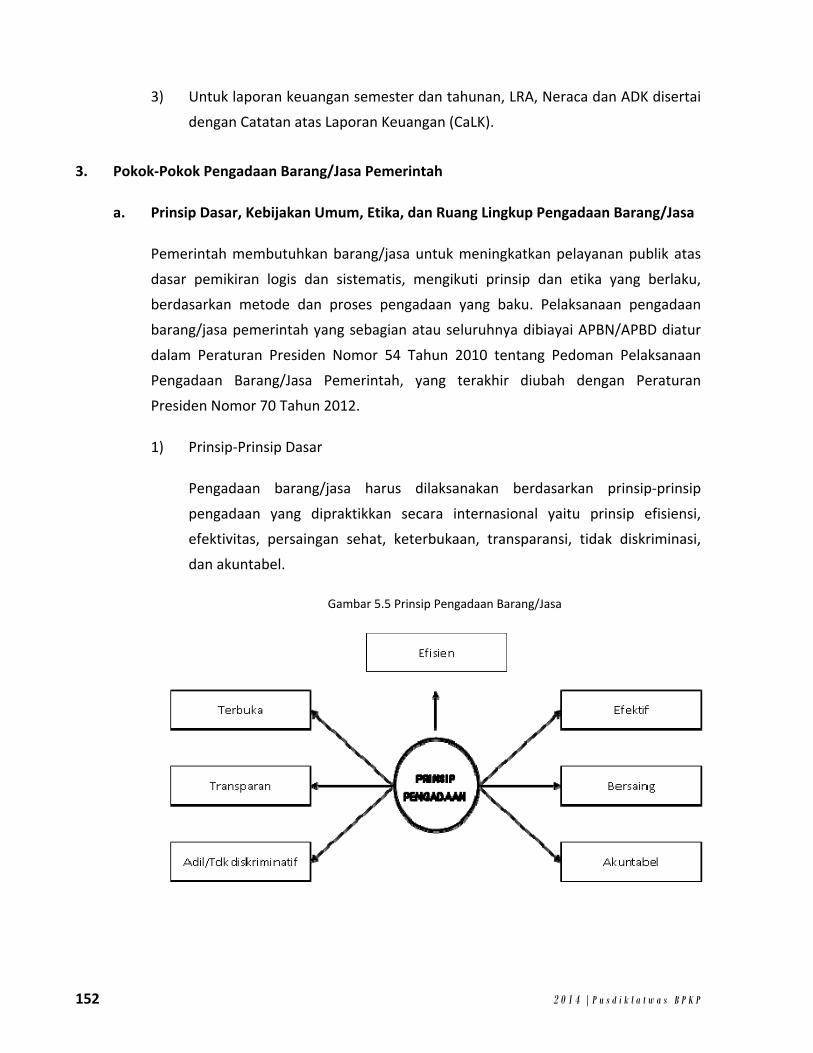

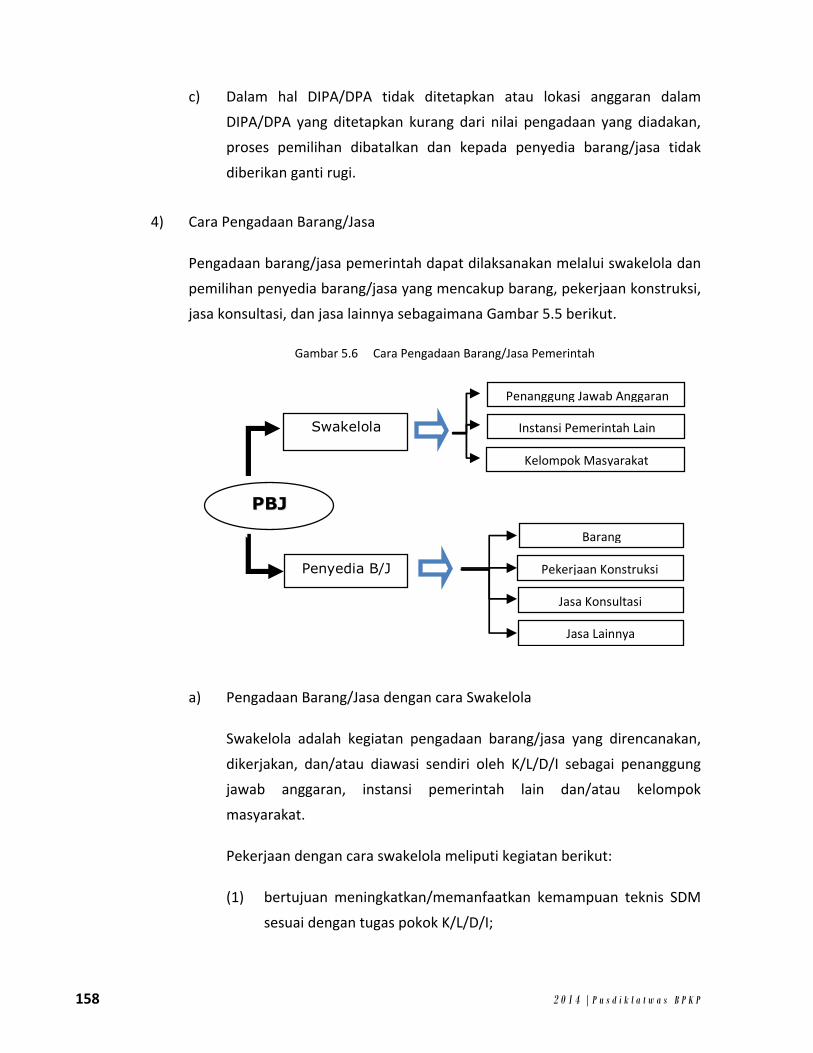

Gambar 5.5 Prinsip Pengadaan Barang/Jasa ....................................................................... 152

Gambar 5.6 Cara Pengadaan Barang/Jasa Pemerintah ....................................................... 158

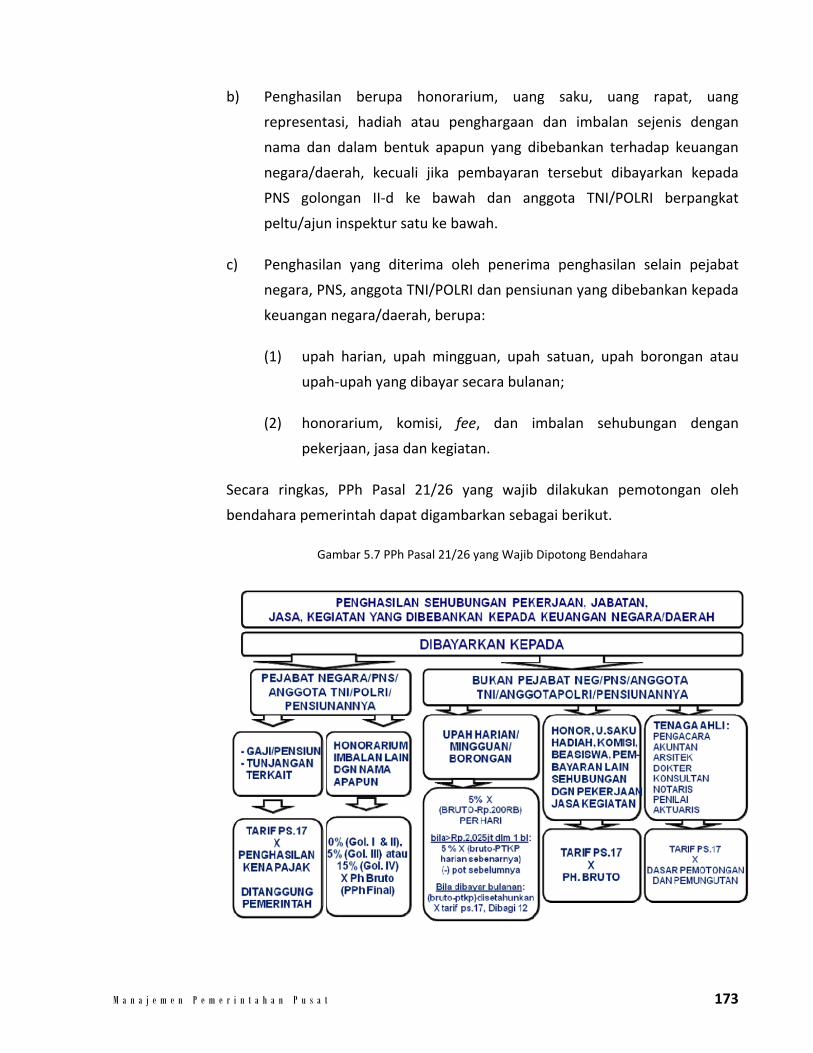

Gambar 5.7 PPh Pasal 21/26 yang Wajib Dipotong oleh Bendahara .................................. 173

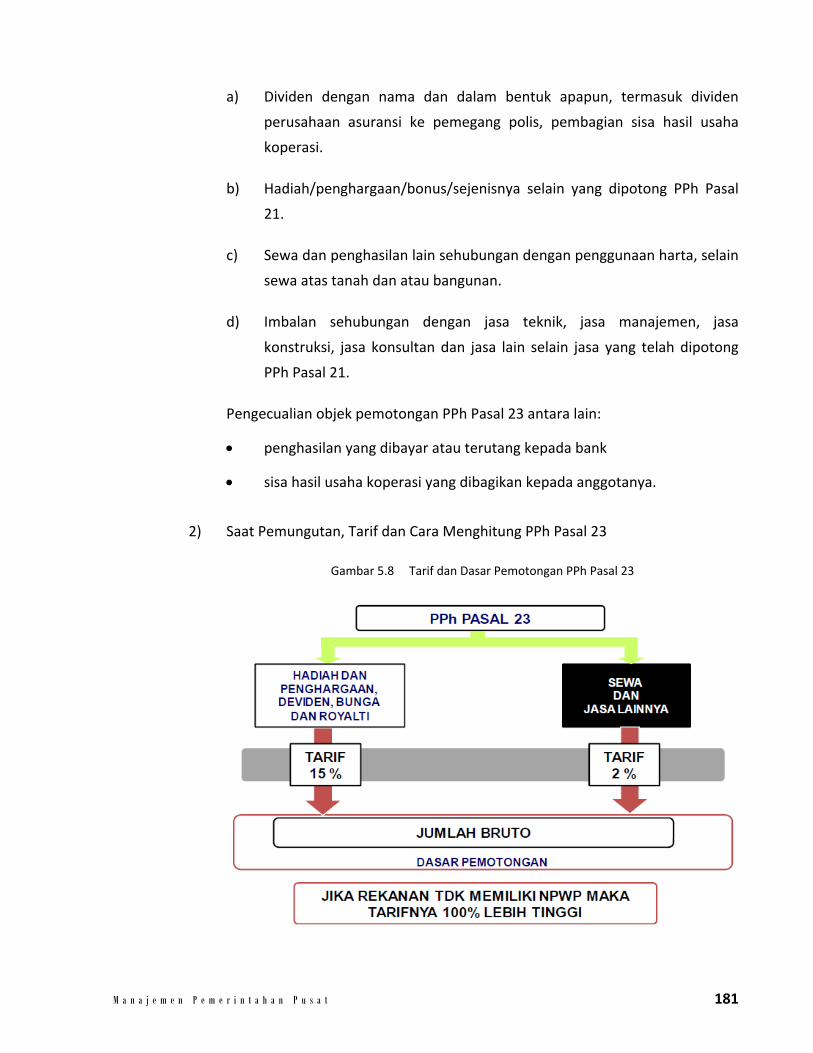

Gambar 5.8 Tarif dan Dasar Pemotongan PPh Pasal 23 ...................................................... 181

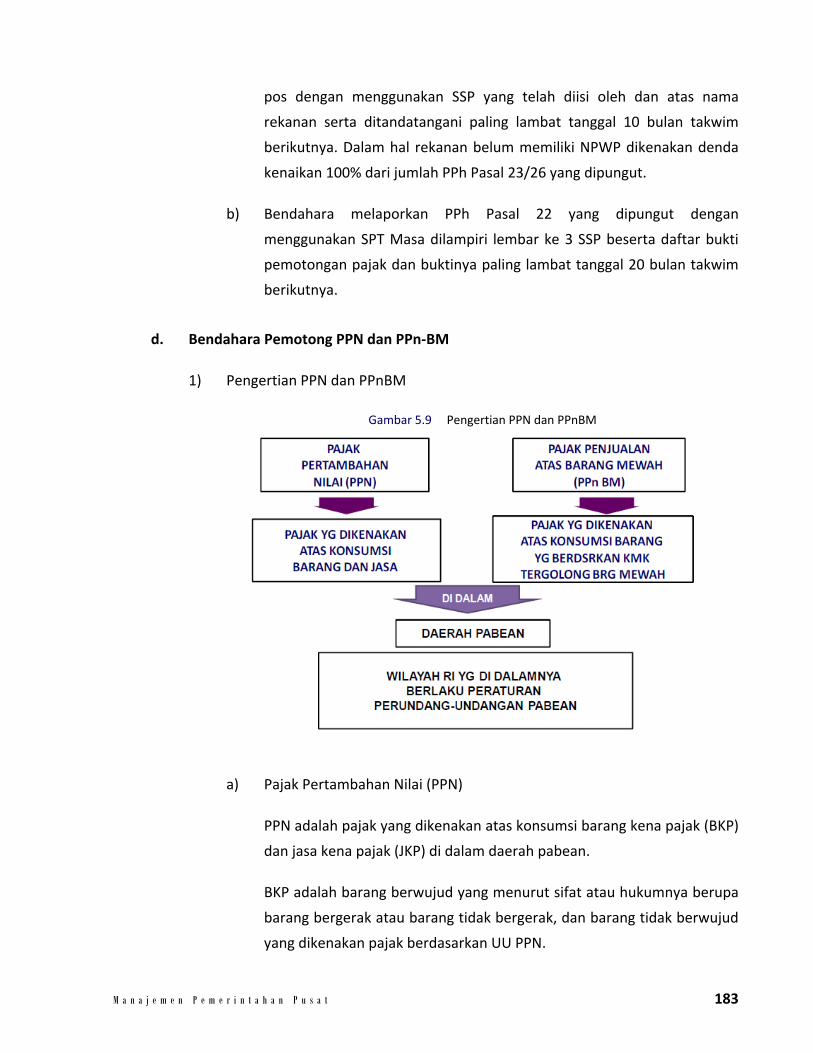

Gambar 5.9 Pengertian PPN dan PPnBM ............................................................................. 183

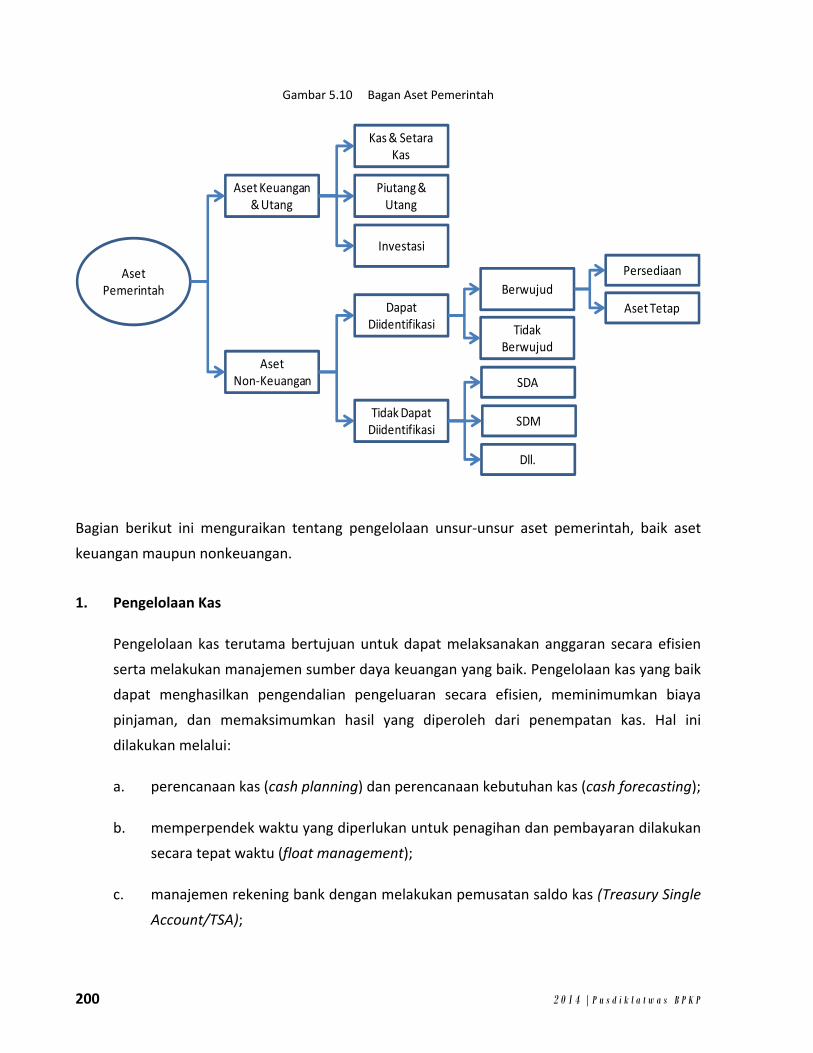

Gambar 5.10 Bagan Aset Pemerintah .................................................................................... 200

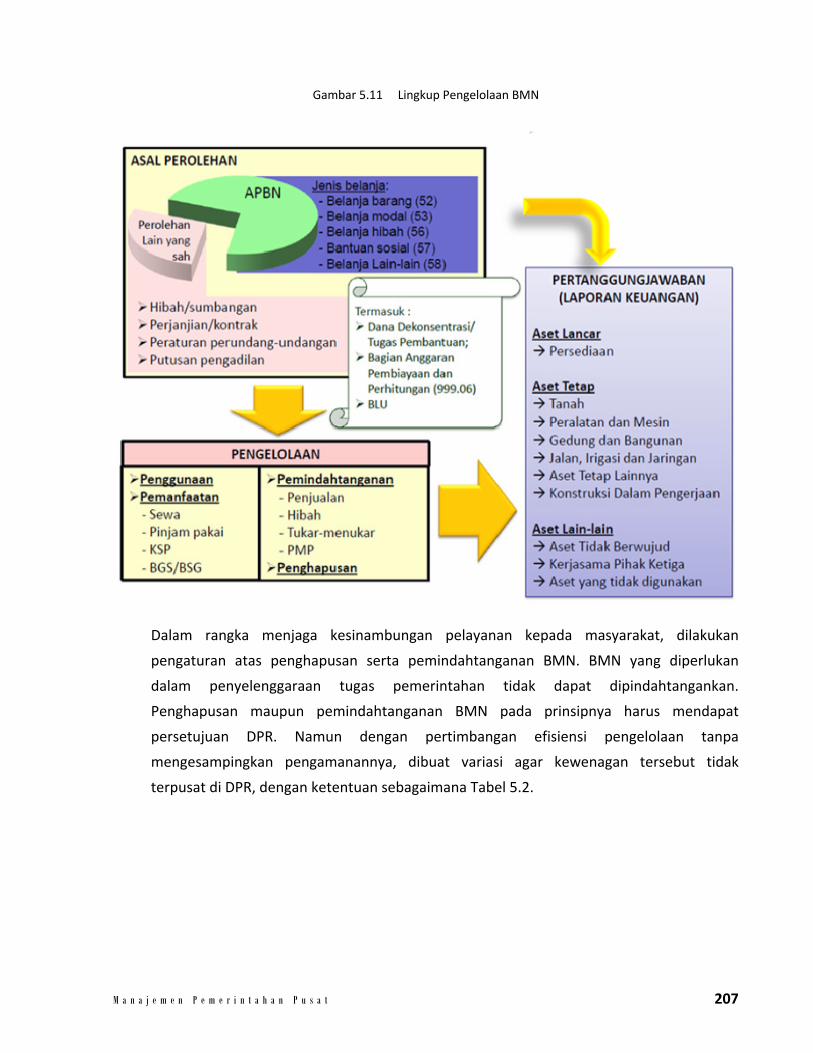

Gambar 5.11 Lingkup Pengelolaan BMN ............................................................................... 207

Gambar 6.1 Hubungan Kontrak Prinsipal – Agen: Solusi ..................................................... 227

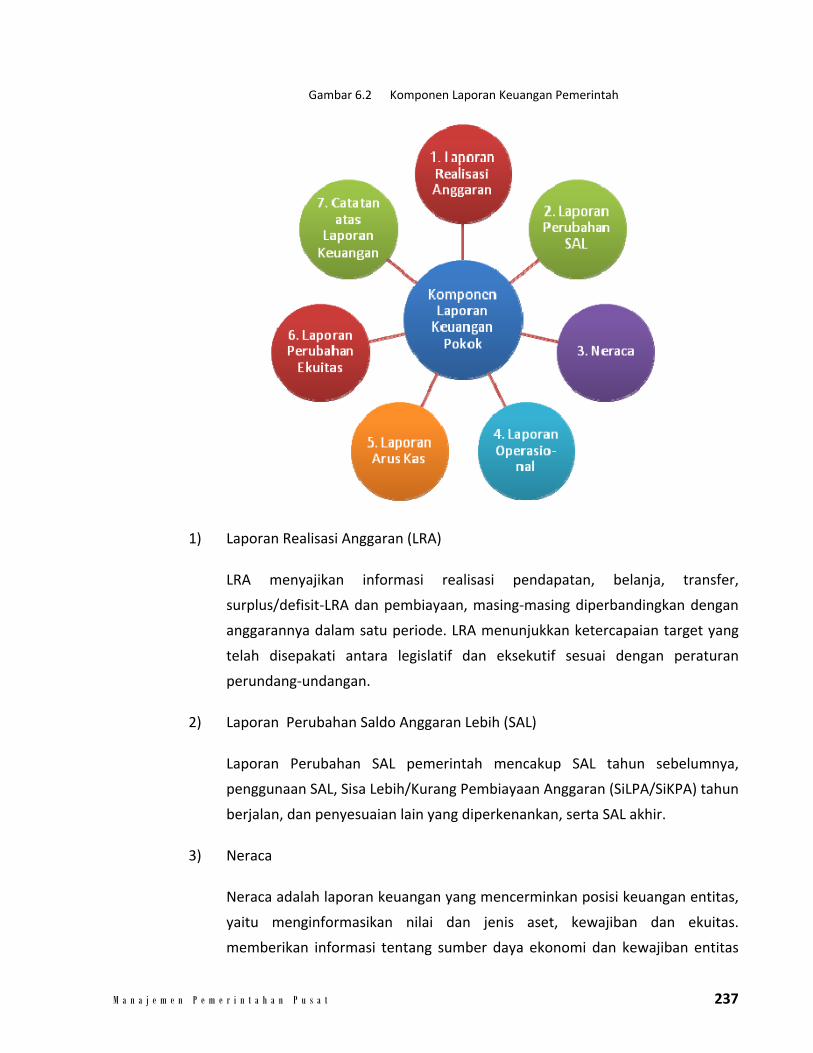

Gambar 6.2 Paket Laporan Keuangan dan Kinerja .............................................................. 237

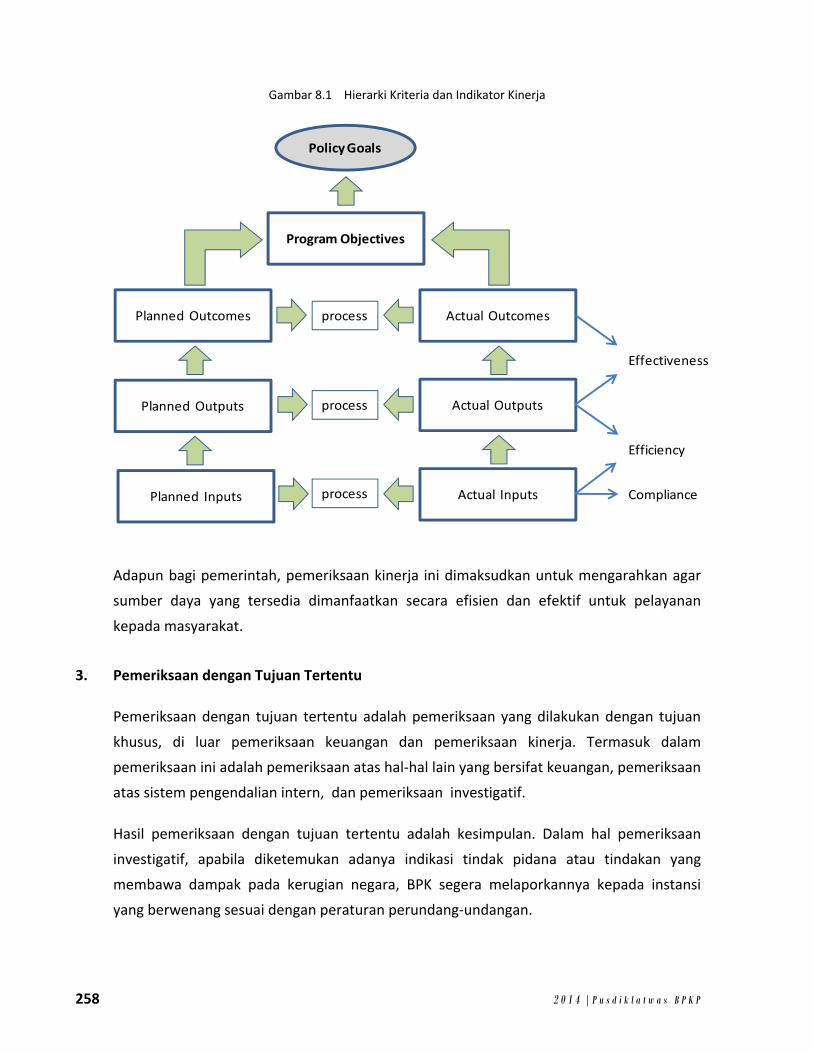

Gambar 8.1 Hierarki Kriteria dan Indikator Kinerja ............................................................. 258

vi 2 0 1 4 | P u s d i k l a t w a s B P K P

M a n a j e m e n P e m e r i n t a h a n P u s a t vii

Daftar Tabel

Tabel 2.1 Mekanisme Akuntabilitas Pemerintah.................................................................... 19

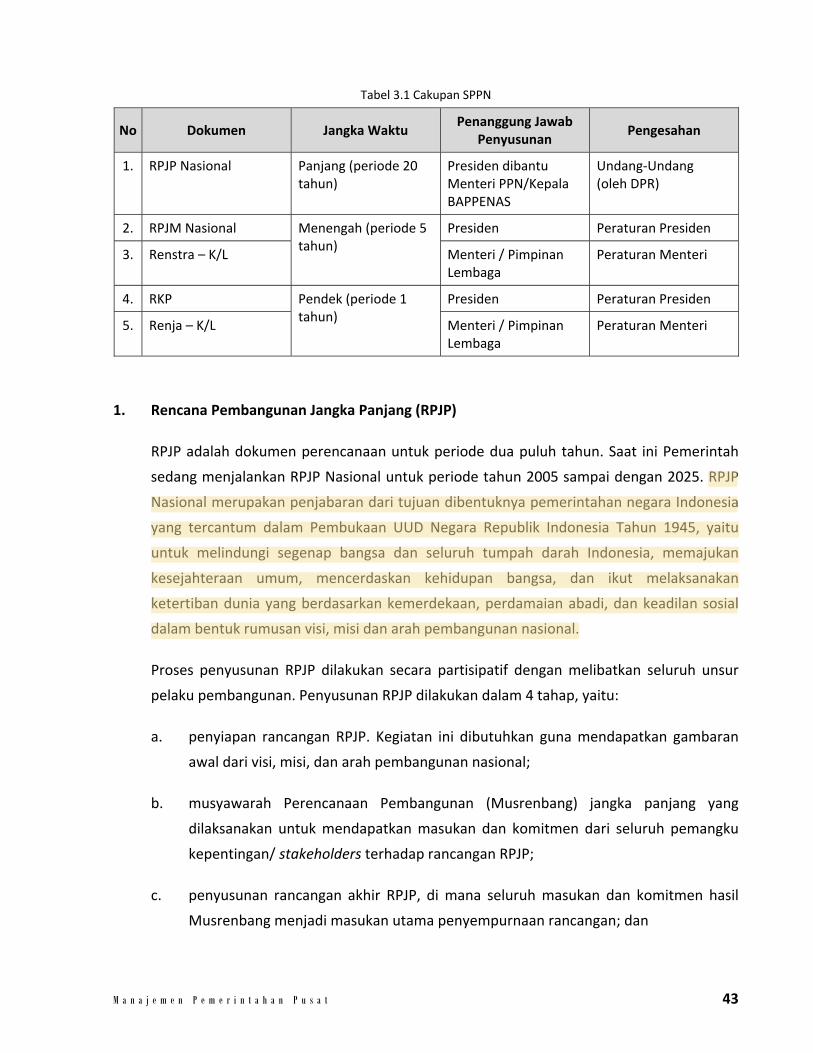

Tabel 3.1 Cakupan SPPN ......................................................................................................... 43

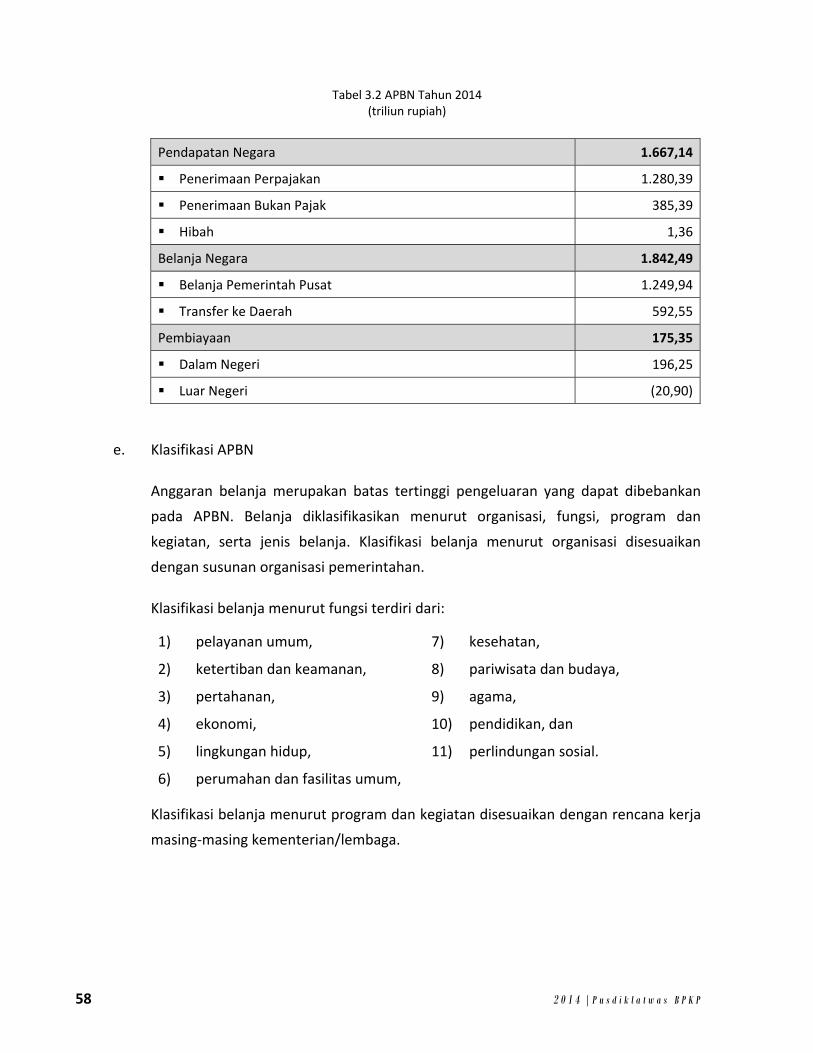

Tabel 3.2 APBN Tahun 2014 .................................................................................................. 58

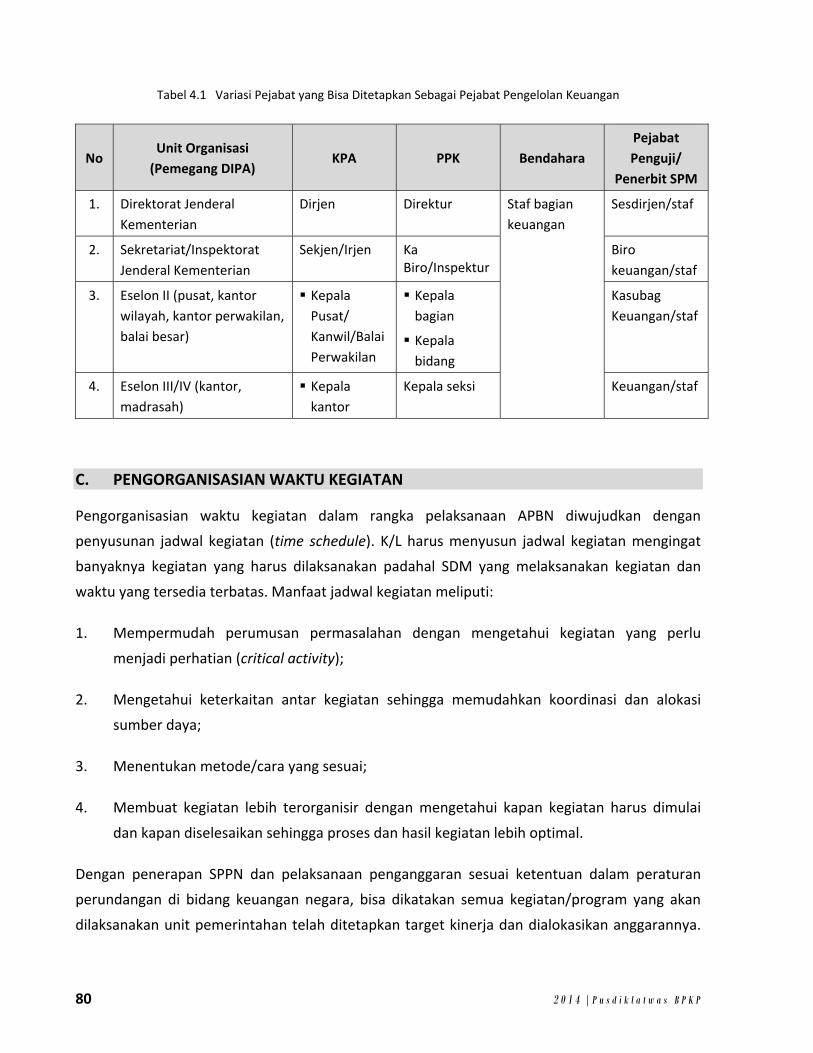

Tabel 4.1 Variasi Pejabat yang Bisa Ditetapkan Sebagai Pejabat Pengelolan Keuangan ....... 80

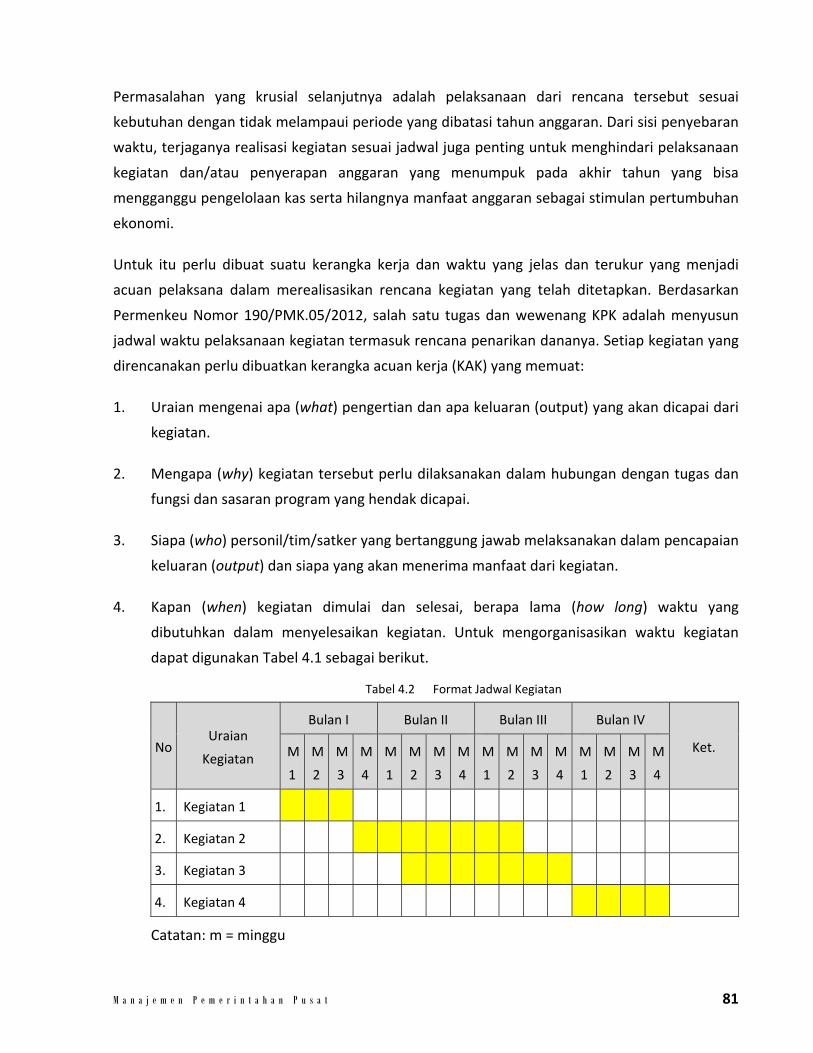

Tabel 4.2 Format Jadwal Kegiatan .......................................................................................... 81

Tabel 5.1 Kewenangan Penyelesaian Piutang Bermasalah/ Penghapusan Piutang ............. 202

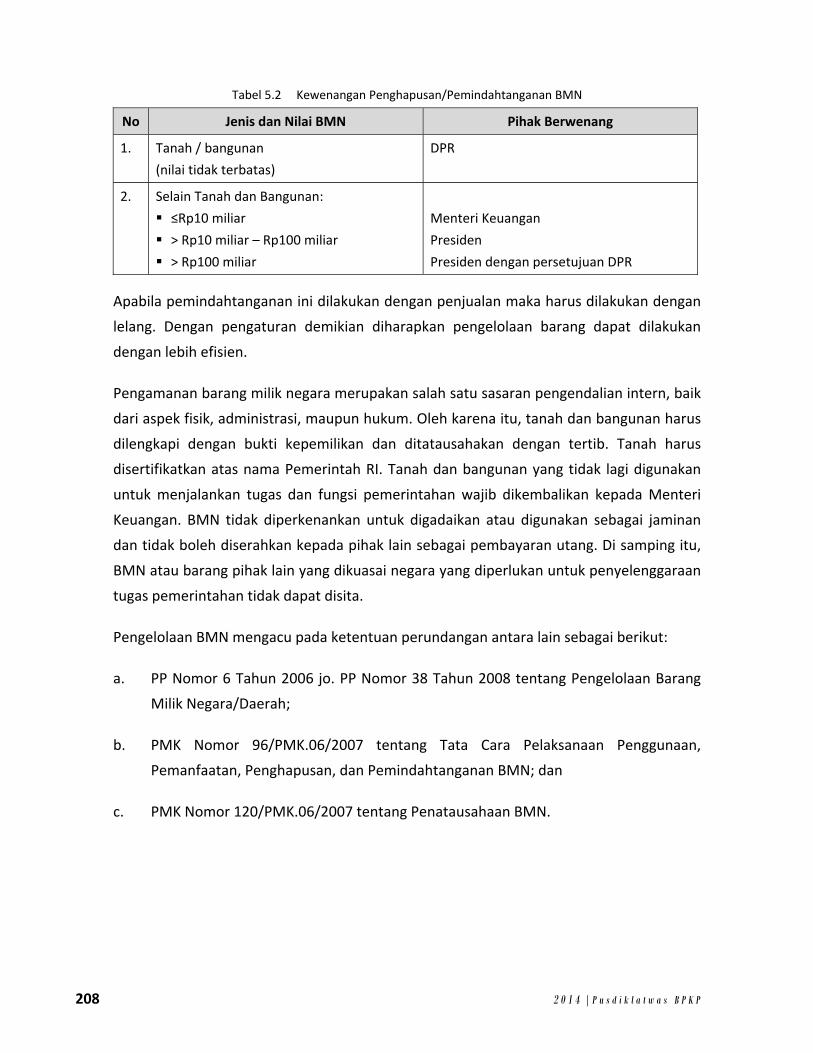

Tabel 5.2 Kewenangan Penghapusan/Pemindahtanganan BMN ......................................... 208

Tabel 6.1 Formulir Pengukuran Kinerja Tingkat Kementerian/Lembaga ............................ 222

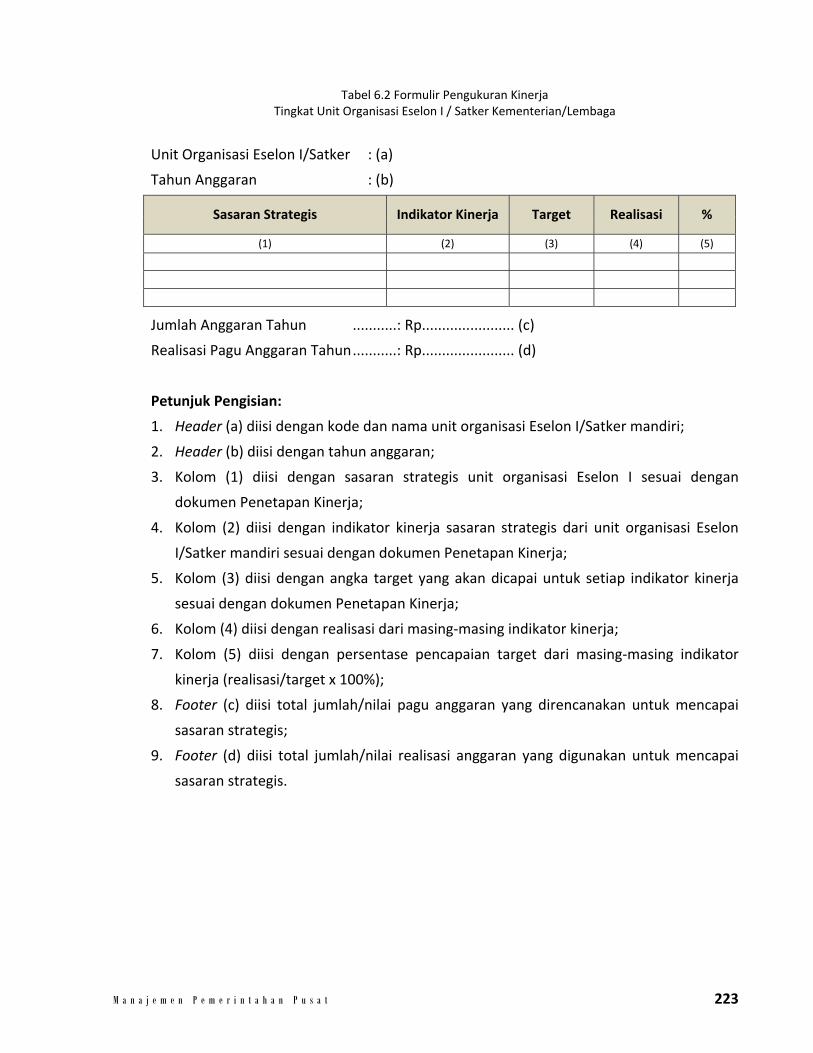

Tabel 6.2 Formulir Pengukuran Kinerja Tingkat Unit Organisasi Eselon I / Satker K/l ......... 223

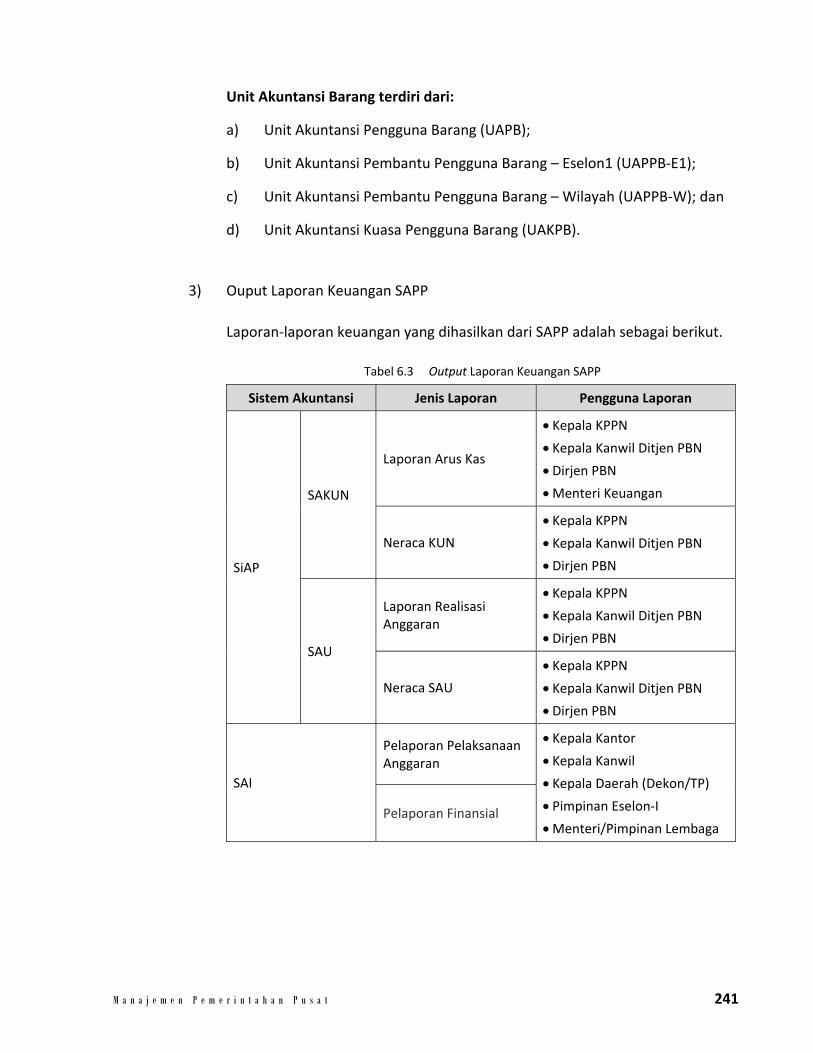

Tabel 6.3 Output Laporan Keuangan SAPP ........................................................................... 241

Tabel 6.4 Formulir Laporan Pelaksanaan Program Prioritas Pembangunan Nasional – K/L/I ....................................................................................................................... 247

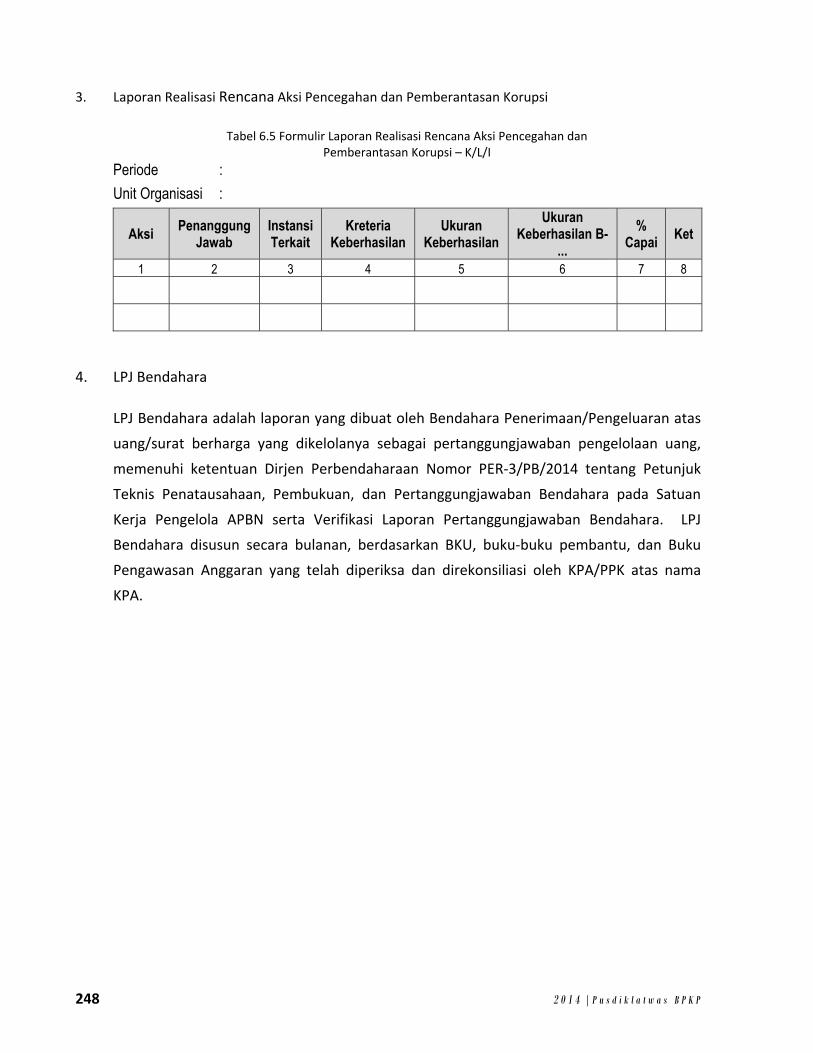

Tabel 6.5 Form Lap Realisasi Renaksi Pencegahan dan Pemberantasan Korupsi – K/L/I .... 248

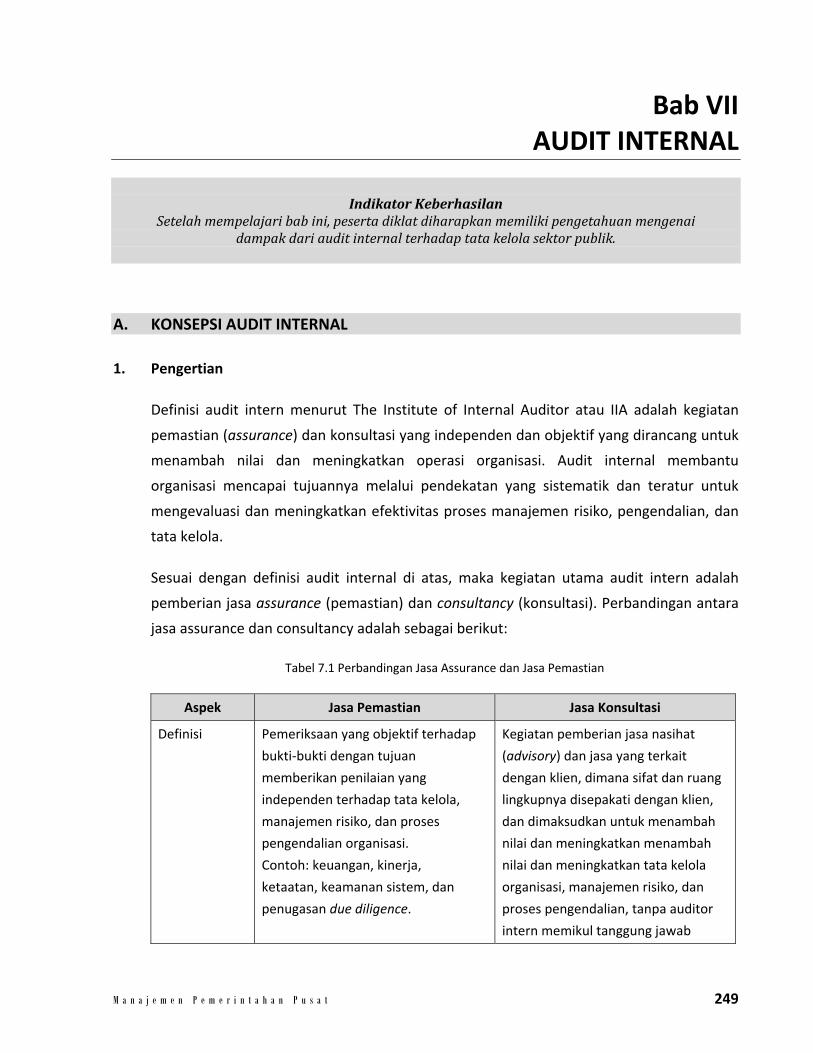

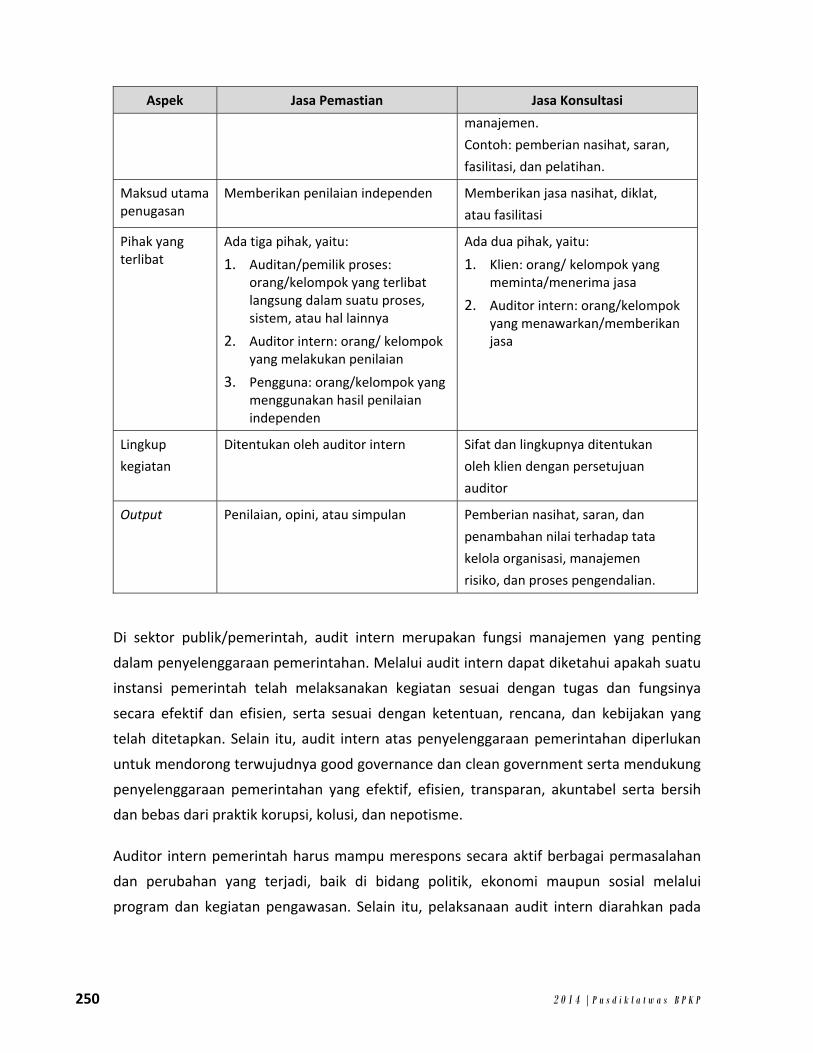

Tabel 7.1 Perbandingan Jasa Assurance dan Jasa Pemastian .............................................. 249

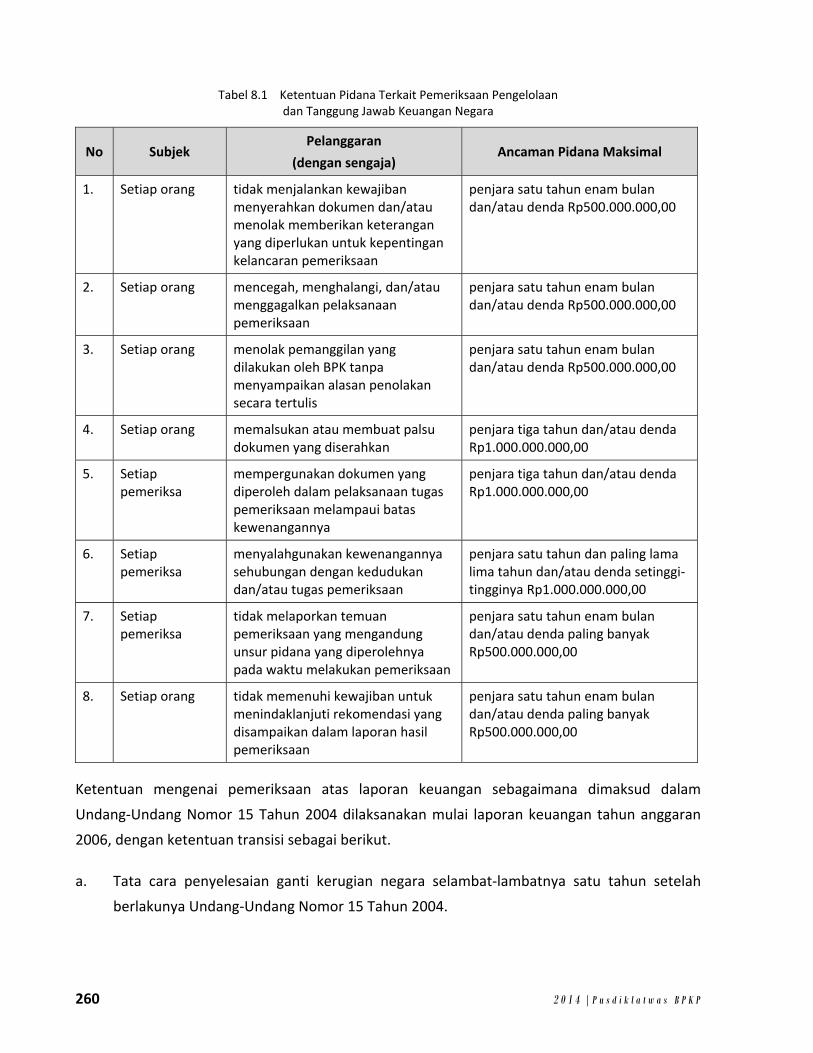

Tabel 8.1 Ketentuan Pidana Terkait Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara .................................................................................................. 260

viii 2 0 1 4 | P u s d i k l a t w a s B P K P

M a n a j e m e n P e m e r i n t a h a n P u s a t 1

Bab I PENDAHULUAN

A. LATAR BELAKANG

Dalam sejarah, pembentukan negara senantiasa akan disertai dengan penetapan tujuan

bernegara tidak terkecuali NKRI. Undang‐undang Dasar 1945 dengan jelas telah

mengamanatkan tujuan negara RepubIik Indonesia, yaitu: melindungi segenap bangsa Indonesia

dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan

kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan,

perdamaian dan keadilan sosial. Tujuan bernegara tersebut menjadi acuan bagi penyelenggara

negara/pemerintah dalam menjalanakan tugas dan fungsinya dalam pembangunan.

Sebagai suatu proses, pelaksanaan tugas dan fungsi pembangunan oleh pemerintah tidak

terlepas dari aspek manajemen yaitu perencanaan (planning), pengorganisasian (organizing),

penggerakan (actuating), dan pengawasan (controlling). Aspek manajemen tersebut dijabarkan

dalam berbagai peraturan perundangan dalam sistem administrasi untuk mendukung

pencapaian tujuan bernegara di atas.

Dalam manajemen pemerintahan, pelaksanaan suatu tugas dan fungsi senantiasa diikuti dengan

pendanaannya atau dikenal dengan prinsip money follows function, di mana pengalokasian

anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi dari masing‐masing

unit organisasi sesuai dengan amanat undang‐undang. Dengan demikian pemahaman terhadap

proses manajemen pemerintahan selalu akan beriringan antara aspek kinerja yang menjadi

sasaran pembangunan dengan aspek keuangan sebagai pendukungnya.

Sebagai bagian dari organisasi pemerintahan, Aparat Pengawasan Intern Pemerintah (APIP)

berperan mengawal pelaksanaan manajemen pemerintahan agar memenuhi karakteristik good

governance, yaitu transparan, akuntabel, adil, wajar, demokratis, partisipatif, dan responsif.

Untuk dapat melaksanakan tugas tersebut, APIP di lingkungan pemerintah pusat harus memiliki

kompetensi yang memadai tentang manajemen pemerintahan. Dengan kompetensi tersebut

diharapkan APIP dapat melaksanakan tugas dengan lebih baik dan hasil pengawasannya bisa

lebih terarah serta dapat memberi manfaat bagi manajemen dalam rangka meningkatkan

kualitas pelaksanaan manajemen pemerintahan.

2 2 0 1 4 | P u s d i k l a t w a s B P K P

Modul Manajemen Pemerintahan II ini diberikan pada Diklat Sertifikasi JFA tingkat

Pembentukan Auditor Ahli selama 50 jam pelatihan.

B. KOMPETENSI DASAR

Setelah mempelajari modul ini peserta diklat diharapkan mampu mengidentifikasi titik‐titik

kritis pada pelaksanaan tata kelola sektor publik sesuai ketentuan yang berlaku.

C. INDIKATOR KEBERHASILAN

Setelah mengikuti proses pembelajaran modul ini, peserta diklat diharapkan:

1. Memiliki pengetahuan mengenai prinsip‐prinsip akuntabilitas sektor publik (1.16)

2. Memiliki pengetahuan mengenai prinsip‐prinsip pengukuran kinerja (1.17)

3. Memiliki pengetahuan mengenai sistem akuntansi keuangan pemerintah pusat (6.5)

4. Memiliki pengetahuan mengenai kerangka kerja keuangan pemerintah pusat, seperti

proses penganggaran, proses pengeluaran, proses reviu keuangan, manajemen kas, strategi

investasi, dll. (6.3)

5. Memiliki pengetahuan mengenai prinsip‐prinsip pembiayaan, pengelolaan keuangan

organisasi dan pelaporannya (1.18)

6. Memiliki pengetahuan mengenai dampak audit internal terhadap tata kelola sektor publik

(1.6)

7. Mampu mengidentifikasi secara kritis elemen‐elemen tata kelola organisasi (1.19)

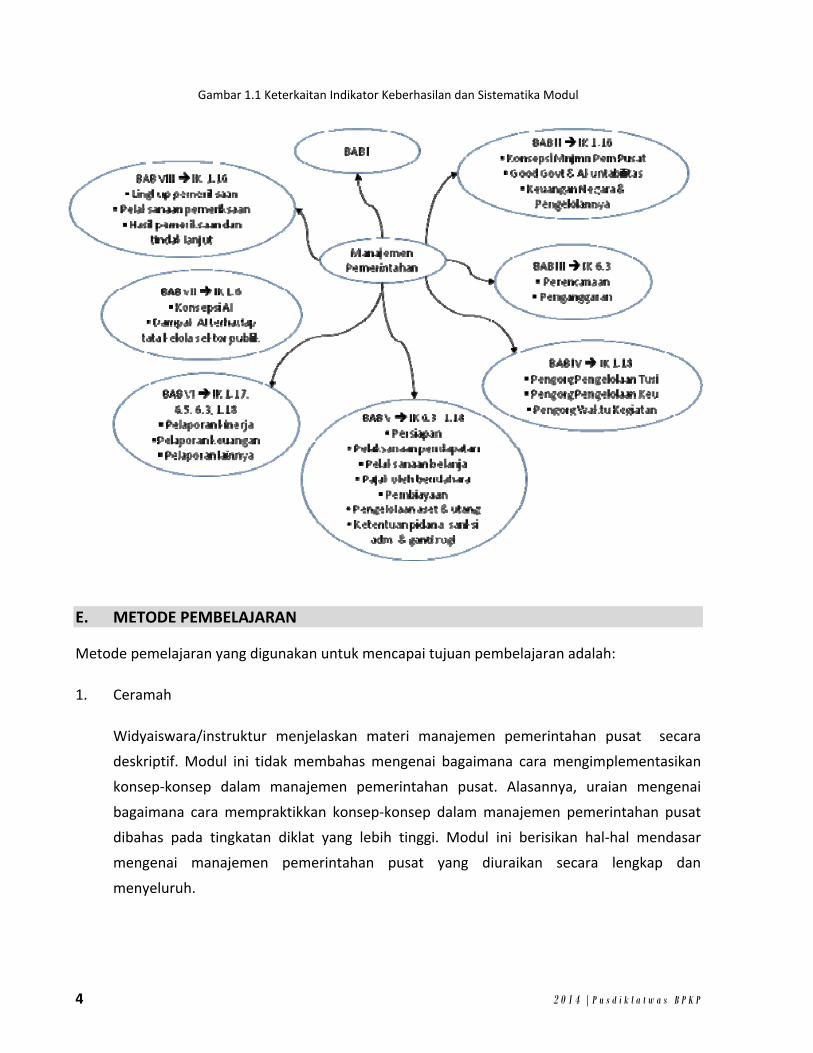

D. SISTEMATIKA MODUL

Modul ini menguraikan manajemen pemerintahan dalam pelaksanaan tugas dan fungsi

pembangunan untuk mewujudkan tujuan bernegara. Pembahasan dalam modul ini mengikuti

fungsi manajemen yaitu perencanaan (planning), pengorganisasian (organizing), penggerakan

(actuating), dan pengawasan (controlling). Pada setiap fungsi manajemen yang dibahas

dikaitkan mekanisme perencanaan, pelaksanaan, dan pertanggungjawaban pada aspek kinerja

maupun keuangannya. Topik yang dibahas mencakup perencanaan dan penganggaran,

pengorganisasian, pelaksanaan, pengendalian, dan pertanggungjawaban, serta pemeriksaan

pertanggungjawaban pelaksanaan anggaran.

M a n a j e m e n P e m e r i n t a h a n P u s a t 3

Materi dalam modul ini terdiri dari delapan bab, yaitu:

Bab l Pendahuluan

Bab ini menguraikan latar belakang manajemen pemerintah pusat, kompetensi

dasar, indikator keberhasilan, sistematika modul, dan metode pembelajaran.

Bab II Konsepsi Good Governance dan Pengelolaan Keuangan Negara

Bab ini menguraikan konsepsi manajemen pemerintahan pusat, good governance

dan akuntabiltas, serta keuangan negara dan pengelolaannya.

Bab lll Perencanaan dan Penganggaran

Bab ini menguraikan mekanisme perencanaan dan penganggaran.

Bab IV Pengorganisasian

Bab ini akan menguraikan pengorganisasian pelaksanaan tugas dan fungsi, pengelolaan

keuangan, dan waktu kegiatan.

Bab V Pelaksanaan APBN

Bab ini menguraikan pelaksanaan APBN yang meliputi persiapan, mekanisme

pelaksanaan pendapatan, belanja, dan pembiayaan, serta pengelolaan aset dan

utang, serta ketentuan mengenai pidana, sanksi administrasi, dan ganti rugi.

Bab VI Pelaporan Pengelolaan dan Pertanggungjawaban Keuangan Negara

Bab ini menguraikan pelaporan kinerja, pelaporan keuangan, dan pelaporan lainnya.

Bab VII Audit Internal

Bab ini menguraikan konsepsi audit internal sebagai bentuk pengendalian serta

dampaknya terhadap tata kelola sektor publik.

Bab VIII Pemeriksaan atas Pengelolaan dan Tanggung Jawab Keuangan Negara

Bab ini akan menguraikan pemeriksaan atas pengelolaan dan tanggung jawab

keuangan negara yang mencakup lingkup pemeriksaan, pelaksanaan pemeriksaan,

serta hasil pemeriksaan dan tindak lanjut.

4 2 0 1 4 | P u s d i k l a t w a s B P K P

Gambar 1.1 Keterkaitan Indikator Keberhasilan dan Sistematika Modul

E. METODE PEMBELAJARAN

Metode pemelajaran yang digunakan untuk mencapai tujuan pembelajaran adalah:

1. Ceramah

Widyaiswara/instruktur menjelaskan materi manajemen pemerintahan pusat secara

deskriptif. Modul ini tidak membahas mengenai bagaimana cara mengimplementasikan

konsep‐konsep dalam manajemen pemerintahan pusat. Alasannya, uraian mengenai

bagaimana cara mempraktikkan konsep‐konsep dalam manajemen pemerintahan pusat

dibahas pada tingkatan diklat yang lebih tinggi. Modul ini berisikan hal‐hal mendasar

mengenai manajemen pemerintahan pusat yang diuraikan secara lengkap dan

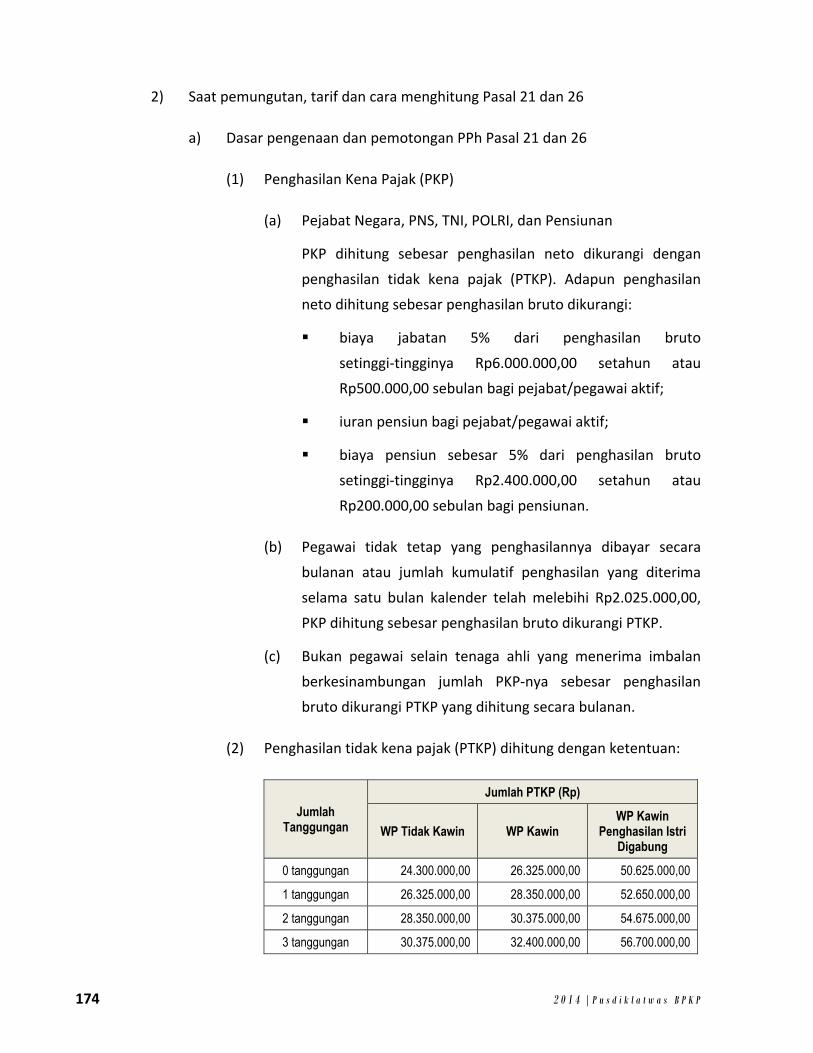

menyeluruh.

M a n a j e m e n P e m e r i n t a h a n P u s a t 5

2. Tanya jawab dan diskusi

Widyaiswara dan peserta bertanya jawab untuk mendalami permasalahan/kondisi yang

terkait dengan permasalahan dalam manajemen pemerintahan pusat.

3. Latihan

Peserta berlatih menyelesaikan kasus‐kasus yang terkait dengan manajemen

pemerintahan pusat.

~

6 2 0 1 4 | P u s d i k l a t w a s B P K P

M a n a j e m e n P e m e r i n t a h a n P u s a t 7

Bab II KONSEPSI GOOD GOVERNANCE DAN PENGELOLAAN KEUANGAN NEGARA

Indikator Keberhasilan Setelah mempelajari bab ini, peserta diklat diharapkan memiliki pengetahuan mengenai

prinsipprinsip akuntabilitas sektor publik.

A. KONSEPSI MANAJEMEN PEMERINTAHAN PUSAT

1. Tujuan Bernegara dan Penyelenggaraan Negara

Undang‐Undang Dasar 1945 dalam pembukaannya menegaskan tujuan bernegara

Indonesia yaitu:

a. melindungi segenap bangsa dan seluruh tumpah darah Indonesia,

b. memajukan kesejahteraan umum,

c. mencerdaskan kehidupan bangsa, dan

d. ikut serta mewujudkan ketertiban dunia berdasarkan kemerdekaan, perdamaian

abadi, dan keadilan sosial.

Dalam rangka mewujudkan tujuan bernegara dibentuk pemerintahan yang menjalankan

amanah tersebut. Untuk mewujudkan amanah tersebut, pemerintah diberi kewenangan‐

kewenangan berdasarkan peraturan perundangan, diantaranya PP Nomor 25 Tahun 2000

yang menyebutkan kewenangan pemerintah pusat dalam enam bidang yaitu dalam

bidang politik luar negeri, pertahanan dan keamanan, peradilan, moneter dan fiskal,

agama serta kewenangan bidang lain. Kewenangan bidang lain meliputi kebijakan tentang

perencanaan nasional dan pengendalian pembangunan nasional secara makro, dana

perimbangan keuangan, sistem administrasi negara dan lembaga perekonomian negara,

pembinaan dan pemberdayaan sumber daya manusia, pendayagunaan sumber daya alam

serta teknologi tinggi yang strategis, konservasi dan standardisasi nasional.

8 2 0 1 4 | P u s d i k l a t w a s B P K P

Sejalan dengan kewenangan yang diberikan tersebut, pemerintah juga diberi “rambu‐

rambu” melalui berbagai peraturan perundangan agar amanah mewujudkan tujuan

bernegara dapat dijalankan dengan baik. Namun demikian, dalam perjalanannya

pelaksanaan pemerintahan tidak selalu berjalan baik. Puncaknya pada tahun 1998, melalui

gerakan reformasi, masyarakat menuntut pergantian rezim pemerintahan saat itu yang

dianggap telah banyak melanggar “rambu‐rambu” dalam mewujudkan tujuan bernegara.

Gerakan reformasi tersebut mendorong Majelis Permusyawaratan Rakyat, sebagai

lembaga tertinggi saat itu (berdasarkan UUD 1945 sebelum diamandemen) menegaskan

perlunya penyelenggaraan negara yang baik melalui ketetapan Nomor XI/MPR/1998

tentang Penyelenggara Negara yang Bersih dan Bebas Korupsi, Kolusi, dan Nepotisme.

Ketetapan tersebut selanjutnya menjadi tonggak penyelenggaraan negara yang mampu

menjalankan fungsi dan tugasnya secara sungguh‐sungguh dan penuh tanggung jawab.

Sebagai turunan ketetapan MPR Nomor XI/MPR/1998, disusun Undang‐Undang Nomor 28

Tahun 2009 tentang tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi,

Kolusi, dan Nepotisme yang mengetengahkan asas‐asas umum penyelenggaraan negara

sebagai berikut.

a. Asas Kepastian Hukum adalah asas dalam negara hukum yang mengutamakan

landasan peraturan perundang‐undangan, kepatutan, dan keadilan dalam setiap

kebijakan Penyelenggara Negara.

b. Asas Tertib Penyelenggaraan Negara adalah asas yang menjadi landasan

keteraturan, keserasian, dan keseimbangan dalam pengendalian penyelenggaraan

negara.

c. Asas Kepentingan Umum adalah yang mendahulukan kesejahteraan umum dengan

cara yang aspiratif, akomodatif dan selektif.

d. Asas Keterbukaan adalah asas yang membuka diri terhadap hak masyarakat untuk

memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang

penyelenggaraan negara dengan tetap memperhatikan perlindungan atas hak asasi

pribadi, golongan dan rahasia negara.

e. Asas Proporsionalitas adalah asas yang mengutamakan keseimbangan antara hak

dan kewajiban penyelenggara negara.

M a n a j e m e n P e m e r i n t a h a n P u s a t 9

f. Asas Profesionalitas adalah asas yang mengutamakan keahlian yang berlandaskan

kode etik dan ketentuan peraturan perundang‐undangan yang berlaku.

g. Asas Akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil

akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan

kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara

sesuai dengan ketentuan peraturan perundang‐undangan yang berlaku.

Dengan memperhatikan dan melaksanakan asas‐asas penyelenggaraan negara ini

diharapkan para penyelenggara negara mampu menjalankan fungsi dan tugasnya secara

sungguh‐sungguh dan penuh tanggung jawab.

2. Manajemen Pemerintahan

Dalam rangka memahami pengertian manajemen pemerintahan, digunakan pengertian

administrasi negara. Administrasi negara adalah administrasi mengenai negara dalam

keseluruhan arti, unsur, dimensi, dan dinamikanya (LAN, 2003). Administrasi negara

berperan memberikan dukungan dan mengembangkan tugas penyelenggaraan negara,

mengemban misi perjuangan bangsa dalam bernegara, memberikan perhatian dan

pelayanan sebaik‐baiknya kepada masyarakat, dan membuka peluang kepada masyarakat

untuk berkarya dalam upaya mencapai tujuan bersama dalam bernegara, ataupun untuk

melakukan peran tertentu dalam pengelolaan kebijakan dan pelayanan publik yang secara

tradisional dilakukan oleh aparatur negara.

Dalam pengertian administrasi negara terkandung konsep‐konsep: tata nilai, organisasi

dan manajemen pemerintahan negara, sistem penyelenggaraan kebijakan negara, sumber

daya aparatur negara, lingkungan administrasi negara, posisi dan peran warga negara, dan

dimensi hukum. Organisasi dan manajemen pemerintahan negara merupakan fenomena

substansial dari disiplin dan sistem organisasi negara. Organisasi pemerintahan negara

berkenaan dengan tatanan organisasi pemerintahan negara meliputi lembaga eksekutif

(pemerintah), dan legislatif (badan perwakilan rakyat), yang eksis pada setiap satuan

wilayah pemerintahan, yudikatif (badan peradilan) dan lembaga negara lainnya yang

diperlukan dalam penyelenggaraan negara, serta tata hubungan fungsional di antara

lembaga‐lembaga tersebut. Sedangkan manajemen pemerintahan negara berkenaan

dengan kegiatan pengelolaan tugas pemerintahan negara, meliputi tugas pemerintahan

umum dan pembangunan.

10 2 0 1 4 | P u s d i k l a t w a s B P K P

Salah satu lingkup administrasi negara di atas adalah manajemen pemerintahan negara

yang meliputi kegiatan pengelolaan pelaksanaan tugas pemerintahan umum dan

pembangunan dalam berbagai bidang kehidupan dan wilayah pemerintahan, yang

merupakan pelaksanaan fungsi‐fungsi manajemen pemerintahan pada umumnya, seperti

pengelolaan kebijakan, perencanaan, pembiayaan, pelaksanaan, pengendalian, pelayanan,

pengawasan, dan pertanggungjawaban hasilnya dari setiap atau keseluruhan organisasi

pemerintahan negara.

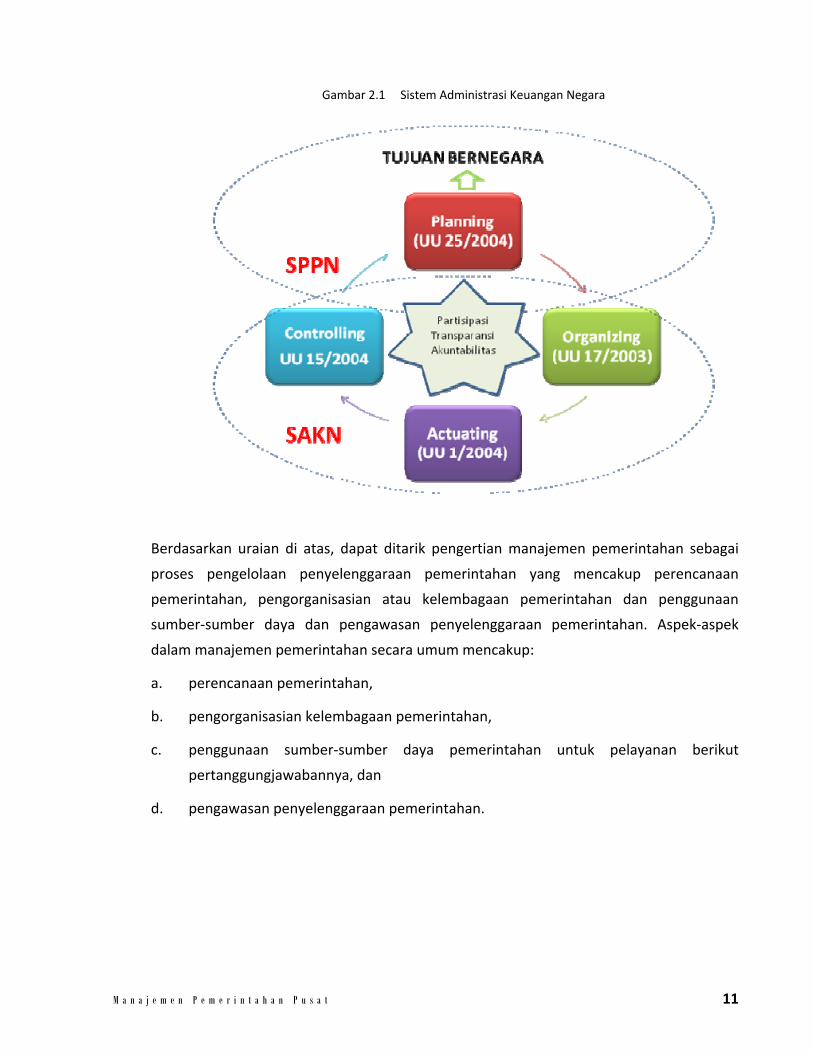

Cakupan manajemen pemerintahan tersebut memperlihatkan empat fungsi pokok

manajemen, yaitu perencanaan (planning), pengorganisasian (organizing), penggerakan

pelaksanaan (actuating), dan pengendalian (controlling) (G.R. Terry, 2000). Perwujudan

konsep manajemen tersebut apabila diterapkan dalam penyelenggaraan negara

mencakup Sistem Perencanaan Pembangunan Nasional (SPPN) dan Sistem Adminsitrasi

Keuangan Negara (SAKN) sebagai berikut.

a. SPPN mewakili fungsi perencanaan, yang merupakan satu kesatuan tata cara

perencanaan pembangunan untuk menghasilkan rencana‐rencana pembangunan

dalam jangka panjang, jangka menengah, dan tahunan yang dilaksanakan oleh unsur

penyelenggara negara dan masyarakat di tingkat pusat dan daerah. Ketentuan

mengenai SPPN diatur dalam Undang‐Undang Nomor 25 Tahun 2004.

b. Sistem Adminsitrasi Keuangan Negara (SAKN) mencakup pengorganisasian,

penggerakan pelaksanan, dan pengendalian sebagai berikut.

1) Pengorganisasian, diwujudkan dalam penetapan lingkup dan ketentuan

mengenai keuangan negara sebagaimana diatur dalam Undang‐undang Nomor

17 Tahun 2003;

1) Penggerakan pelaksanaan, diwujudkan dalam ketentuan mengenai

pengelolaan dan pertanggungjawaban keuangan negara sebagaimana diatur

dalam Undang‐undang Nomor 1 Tahun 2004;

2) Pengendalian, diwujudkan dalam ketentuan mengenai pemeriksaan

pengelolaan dan tanggung jawab keuangan negara sebagaimana diatur dalam

Undang‐undang Nomor 15 Tahun 2004.

M a n a j e m e n P e m e r i n t a h a n P u s a t 11

Gambar 2.1 Sistem Administrasi Keuangan Negara

Berdasarkan uraian di atas, dapat ditarik pengertian manajemen pemerintahan sebagai

proses pengelolaan penyelenggaraan pemerintahan yang mencakup perencanaan

pemerintahan, pengorganisasian atau kelembagaan pemerintahan dan penggunaan

sumber‐sumber daya dan pengawasan penyelenggaraan pemerintahan. Aspek‐aspek

dalam manajemen pemerintahan secara umum mencakup:

a. perencanaan pemerintahan,

b. pengorganisasian kelembagaan pemerintahan,

c. penggunaan sumber‐sumber daya pemerintahan untuk pelayanan berikut

pertanggungjawabannya, dan

d. pengawasan penyelenggaraan pemerintahan.

12 2 0 1 4 | P u s d i k l a t w a s B P K P

B. KONSEPSI GOOD GOVERNANCE DAN AKUNTABILITAS

1. Revolusi Manajemen Sektor Publik

Seiring dengan meningkatnya peran swasta dan masyarakat dalam penyelenggaraan

pemerintahan, manajemen sektor publik telah mengalami perubahan yang cukup

signifikan. Hal ini antara lain dipicu oleh pemikiran Osborne dan Gaebler dalam bukunya

Reinventing Government (1992) atau pemerintahan wirausaha. Perubahan tersebut pada

dasarnya diarahkan pada penciptaan manajemen publik yang handal dan mempertajam

serta meningkatkan kualitas penyelenggaraan administrasi publik. Konsep dan sistem

administrasi publik yang kaku, struktural/hirarkis, dan birokratis telah ditinggalkan dan

sebagai gantinya telah dikembangkan suatu konsep manajemen publik yang fleksibel dan

berorientasi kepada pasar. Dalam paradigma manajemen sektor publik yang baru,

birokrasi pemerintah dibuat seefisien dan seefektif mungkin sehingga mereka dapat

bergerak fleksibel dalam mengikuti tuntutan masyarakat dan perubahan lingkungan.

Paradigma baru ini dianggap sebagai solusi atas berbagai label negatif yang melekat pada

sektor publik yaitu dengan mengacu pada kaidah‐kaidah terhadap new public

management (NPM).

Perubahan ini bukan perubahan sederhana dalam “management style” administrasi

publik. Akan tetapi, perubahan ini merupakan perubahan peranan pemerintah dalam

masyarakat dan hubungan antara pemerintah dengan masyarakatnya. Paradigma baru ini

merupakan tantangan langsung atas berbagai fungsi prinsip administrasi publik yang telah

diyakini sebagai paradigma terpenting selama hampir 20 abad. Dalam paradigma baru,

birokrat dan pemerintah bukanlah satu‐satunya provider barang dan jasa masyarakat.

Perspektif ini menempatkan organisasi swasta sebagai mitra pemerintah untuk

menyediakan berbagai kebutuhan publik. Pemerintah berperan dalam memfasilitasi

kebutuhan masyarakatnya melalui subsidi, pengaturan perundang‐undangan dan

pengaturan kontrak. Keterbukaan pemerintah juga ditekankan dalam paradigma baru ini,

yang ditunjukkan dengan diadopsinya berbagai prinsip dan sistem manajemen sektor

swasta ke dalam sektor publik untuk memperbaiki kinerja birokrasi.

Dalam mekanisme dan pola hubungan ini akuntabilitas yang ada tidak hanya mengalir dari

bawah ke atas, dalam arti pegawai secara hirarkis mempertanggungjawabkan kegiatan

yang dilakukannya kepada pejabat di atasnya, namun pertanggungjawaban juga dilakukan

M a n a j e m e n P e m e r i n t a h a n P u s a t 13

kepada pihak luar organisasi publik, dalam hal ini masyarakat ataupun kepada sektor

swasta.

2. Pergeseran Paradigma New Public Management (NPM) ke Governance

Orientasi “privatisasi” yang terdapat pada NPM tidak berarti bahwa peran pemerintah

berkurang, namun tetap terwujud dengan munculnya peranan pengaturan (regulations)

terhadap keterlibatan sektor swasta dan juga dengan mengelola respon yang efektif

terhadap tuntuntan sosial dan ekonomi masyarakat. World Bank (1997) menyebutkan

bahwa meskipun terjadi kecenderungan “privatisasi” terhadap berbagai kegiatan

pemerintah, hal ini tidak berarti bahwa peran pemerintah menjadi berkurang. Peran

pemerintah masih sangat penting/dominan dalam manajemen pembangunan. Peran

pemerintah mungkin akan berkurang dalam memberikan arahan dan petunjuk dari pusat

pemerintahan. Akan tetapi, pemerintah masih tetap bertanggung jawab terhadap

perancangan dan pelaksanaan kebijakan publik, terutama yang berkaitan dengan

transformasi ekonomi, pengurangan kemiskinan, peningkatan kinerja sektor pertanian,

ketenagakerjaan, fasilitas sosial dan umum, serta pengelolaan lingkungan hidup.

Hal lain yang mendukung bahwa peran pemerintah masih sangat dibutuhkan dalam

pelayanan publik adalah kenyataan bahwa prinsip ekonomi dan efisiensi tidak selalu dapat

diterapkan pada semua aktivitas pemerintah (misalnya fasilitas sosial dan fasilitas umum).

Pemerintahan yang modern tidak hanya mencakup efisiensi dan peningkatan

keekonomisan, tetapi juga merupakan hubungan akuntabilitas antara negara dengan

warga negara, di mana warga negara tidak diberlakukan hanya sebagai konsumen tapi

juga sebagai warga negara yang memiliki hak untuk mendapatkan jaminan atas kebutuhan

dasar dan menuntut pemerintah untuk bertanggung jawab atas berbagai kebijakan yang

dilakukan. Hal ini merupakan perubahan pandangan dalam manajemen publik dari

penekanan pada hubungan antara negara dengan pasar ke hubungan antara negara

dengan warga negaranya. Pandangan ini dikenal dengan governance (kepemerintahan)

yang diartikan oleh UNDP sebagai:

“… the exercise of political, economic and administrative authority in the management of a country’s affairs at all level…comprises the complex mechanisms, processes and institutions through which citizens and groups articulate their interests, mediate their differences and exercise legal rights and obligations” (UNDP, 1995).

14 2 0 1 4 | P u s d i k l a t w a s B P K P

Dengan kata lain, governance meliputi berbagai kewenangan baik yang menyangkut

kewenangan politik, ekonomi, dan administrasi berinteraksi satu dengan lainnya.

Hubungan ini mencakup hubungan yang komplek antar berbagai kewenangan dalam

semua level pemerintahan dalam bentuk mekanisme, proses dan pembentukan institusi di

mana masyarakat dan kelompok masyarakat dapat menyampaikan keinginan, mengatur

berbagai perbedaan, dan juga mendapatkan jaminan hukum, termasuk pengaturannya.

Konsep ini lebih luas dari fungsi dan kapasitas sektor publik, akan tetapi konsep ini

berkaitan dengan manajemen proses pembangunan yang melibatkan pemerintah, swasta,

dan masyarakat. Hubungan semua pihak ini bukan merupakan kerangka kegiatan yang

terpisah melainkan dalam kerangka keterpaduan dan kerja sama yang harmonis untuk

pencapaian tujuan dan kepentingan bersama. Tujuan interaksi sosial‐politik‐ekonomi

dalam pengertian ini adalah tercapainya suatu keseimbangan dan sinergi dalam

pemenuhan kebutuhan dan kepentingan masing‐masing institusi dalam satu keselarasan

dan keseimbangan.

3. Karakteristik Good Governance (GG)

Dalam rangka mengembangkan strategi yang lebih implementatif, terdapat banyak

karakteristik dan prinsip tentang GG. Salah satu yang menjadi tonggak penting adalah

karakteristik GG yang dirumuskan pada deklarasi Manila, yaitu transparan, akuntabel, adil,

wajar, demokratis, partisipatif, dan responsif.

Masing‐masing karakteristik dijelaskan lebih lanjut sebagai berikut.

a. Transparan, mengindikasikan adanya adanya kebebasan dan kemudahan didalam

memperoleh informasi yang akurat dan memadai bagi mereka yang memerlukan.

Informatif, mutakhir, dapat diandalkan, mudah diperoleh dan dimengerti adalah

beberapa parameter yang digunakan untuk mengecek keberhasilan tranparansi.

b. Akuntabel, di mana semua pihak (baik pemerintah, swasta dan masyarakat) harus

mampu memberikan pertanggungjawaban atas mandat yang diberikan kepadanya

untuk para stakeholders. Secara umum organisasi atau institusi harus akuntabel

kepada mereka yang terpengaruh dengan keputusan atau aktivitas yang mereka

lakukan.

M a n a j e m e n P e m e r i n t a h a n P u s a t 15

c. Adil, yaitu terdapat jaminan bagi masyarakat untuk mendapatkan pelayanan dan

kesempatan yang sama dalam menjalankan kehidupannya. Sifat adil ini diperoleh

dari aspek ekonomi, sosial dan politik. Adil ini juga berarti terdapat jaminan akan

kesejahteraan masyarakat dimana semua masyarakat merasa bahwa mereka

memiliki hak dan tidak merasa diasingkan dari kehidupan masyarakat.

d. Wajar, yaitu jaminan pemerintah terhadap pemenuhan kebutuhan dasar

masyarakat (standar). Hal ini mensyaratkan bahwa semua kelompok, terutama

kelompok yang lemah, memiliki kesempatan untuk meningkatkan kesejahteraannya.

Untuk alasan ini, dalam memberikan pelayanan kepada masyarakat pemerintah

harus menyediakan standar pelayanan untuk menjamin kesamaan (fair) dan

konsistensi pelayanan.

e. Demokratis, yaitu terdapat jaminan kebebasan bagi setiap individu untuk

berpendapat/mengeluarkan pendapat serta ikut dalam kegiatan pemilihan umum

yang bebas, langsung, dan jujur.

f. Partisipatif, yaitu terdapat jaminan kesamaan hak bagi setiap individu dalam

pengambilan keputusan (baik secara langsung maupun melalui lembaga perwakilan).

Dalam kaitannya dengan partisipasi ini, terdapat tuntutan agar pemerintah

meningkatkan fungsi kontrol terhadap manajemen pemerintah dan pembangunan

dengan melibatkan organisasi non‐pemerintah. Peran organisasi non‐pemerintah

sangat penting dalam konteks ini karena diyakini organisasi ini memiliki kontak yang

lebih baik dengan masyarakat miskin, memiliki hubungan yang baik dengan daerah

pedalaman dan pedesaan, mampu menyediakan metode alternatif pelayanan publik

dengan harga yang murah dan sebagai mediator dalam menyampaikan berbagai

pandangan dan kebutuhan masyarakat.

g. Tanggap/peka/responsif, yang berarti bahwa dalam melaksanakan kepemerintahan

semua institusi dan proses yang dilaksanakan pemerintah harus melayani semua

stakeholders secara tepat, baik dan dalam waktu yang tepat (tanggap terhadap

kemauan masyarakat).

Berdasarkan konsep di atas, dapat dilihat bahwa good governance mempunyai tujuan

yang lebih besar dari sekedar manajemen yang efisien dan penggunaan sumber daya yang

ekonomis. Good governance adalah strategi untuk menciptakan institusi masyarakat yang

16 2 0 1 4 | P u s d i k l a t w a s B P K P

kuat, dan juga untuk membuat pemerintah/publik sektor semakin terbuka, responsif,

akuntable dan demokratis. Di samping itu, konsep good governance jika dikembangkan

akan menciptakan modern governance (nasional maupun lokal) yang handal yang tidak

hanya menekankan aktivitasnya dalam kerangka efisiensi tetapi juga akuntabilitasnya di

mata publik. Penerapan good governance juga sangat berperan dalam pencegahan dan

pemberantasan praktik‐praktik KKN yang dapat menghindarkan penyalahgunaan fasilitas

publik untuk kepentingan pribadi semaksimal mungkin.

4. Konsep Akuntabilitas

Good governance tidak hanya terkait dengan efisiensi dan ekonomis, tapi juga berkaitan

dengan akuntabilitas berbagai penyelenggaraan kepentingan publik kepada

stakeholder‐nya. Ide dasar dari akuntabilitas adalah kemampuan seseorang atau

organisasi atau penerima amanat untuk memberikan jawaban kepada pihak yang

memberikan amanat atau mandat tersebut. Semua unit organisasi, apakah dipilih atau

ditunjuk, dikatakan akuntabel ketika mereka mampu menjelaskan dan

mempertanggungjawabkan semua tindakan/kegiatan yang mereka lakukan, dan

menerima sanksi untuk tindakan yang tidak layak atau tidak dapat

dipertanggungjawabkan.

Konsep dan aplikasi akuntabilitas sebenarnya sudah ada namun seiring dengan perubahan

lingkungan tuntutan akuntabilitas menjadi semakin besar. Secara garis besar terdapat

empat model akuntabilitas yang perkembangannya lebih banyak dipengaruhi karena

perubahan tuntutan dan kebutuhan masyarakat.

a. Model Tradisional Westminster

Model ini menyebutkan bahwa garis pertanggungjawaban akuntabilitas adalah dari

bawah ke atas (hierakhis), dan garis kewenangan (otoritas) dari atas ke bawah atau

akuntabilitas ministerial.

Model akuntabilitas ini sesuai dengan konsep birokrasi yang diterapkan oleh Max

Weber sehingga disebut juga sebagai administrative accountability. Dalam konsep

ini, setiap individu memberikan pertanggungjawaban terhadap suatu tugas spesifik

yang diterima kepada atasannya secara hirarkis. Hal ini dilakukan sebagai bentuk

kontrol atasan terhadap kinerja bawahan.

M a n a j e m e n P e m e r i n t a h a n P u s a t 17

Model tradisional Westminster memiliki beberapa kelemahan, yaitu:

1) ide pertanggungjawaban yang menekankan pada penjelasan dan pembenaran

atas suatu tindakan dianggap tidak cukup digunakan untuk melihat kinerja

suatu tindakan;

2) hubungan dalam pertanggungjawaban yang bersifat interpersonal;

3) kontrol yang bersifat top‐down.

b. Model Tradisional yang Dikembangkan (upward, inward dan outward)

Model ini merupakan jawaban terhadap adanya beberapa kelemahan dalam model

tradisional Westminster. Dengan berbagai kelemahan tersebut dan tuntutan global

terhadap transparansi dan kejujuran organisasi pemerintah, maka dikembangkan

konsep pertanggungjawaban akuntabilitas yang tidak hanya dari bawah ke atas,

tetapi juga bersifat ke dalam (perorangan) dan ke luar (masyarakat). Untuk

mendukung akuntabilitas internal dan eksternal ini, pendukung konsep ini

menyarankan diciptakannya berbagai mekanisme dan sistem akuntabilitas seperti

pengembangan jaminan kebebasan mendapatkan informasi dan pembentukan

berbagai lembaga independen yang bertujuan untuk mengontrol kinerja sektor

publik seperti ombudsman dan lembaga peradilan yang kuat.

c. Model Stone

Dalam model ini pertanggungjawaban/akuntabilitas dibagi dalam lima kategori,

yaitu:

1) kontrol dari parlemen (DPR),

2) managerialism,

3) pengadilan/lembaga semi peradilan,

4) perwakilan masyarakat,

5) pasar (konsumen‐pengusaha).

d. Model Jaringan Kerja (Jaringan yang Kompleks)

Para pihak yang terkait satu dengan yang lain membentuk suatu jaringan kerja yang

kompleks dan saling memberikan kontribusi dan informasi. Model ini menekankan

18 2 0 1 4 | P u s d i k l a t w a s B P K P

pada pola hubungan yang terjalin dalam suatu kerja sama. Dalam suatu sistem kerja

sama, semua pihak yang terkait saling melakukan komunikasi, pemberian informasi

dan hubungan kerja yang saling melengkapi untuk mencapai tujuan dari jaringan

kerja yang dibuat.

Selain model akuntabilitas yang menekankan pada cara dan institusi pendukung

dalam pelaksanaan akuntabilitas, terdapat faktor lain yang penting, yaitu

mekanisme akuntabilitas. Pengembangan mekanisme akuntabilitas diarahkan untuk

meningkatkan:

a. kejelasan tugas dan peran,

b. hasil akhir yang spesifik,

c. proses yang transparan,

d. ukuran keberhasilan kinerja, dan

e. konsultasi dan inspeksi publik.

Mekanisme akuntabilitas juga meliputi beberapa aspek, yaitu siapa yang harus melakukan

akuntabilitas, kepada siapa akuntabilitas ini dilakukan, untuk apa akuntabilitas dilakukan,

dan bagaimana proses akuntabilitas dilaksanakan. Mekanisme akuntabilitas ini sangat

bervariasi dan sangat ditentukan oleh keputusan atau aktivitas yang dilakukan suatu

organisasi mengikat organisasi secara internal atau mengikat secara eksternal.

Kepada siapa kita harus bertanggung jawab, tergantung pada siapa yang memberi kita

mandat dan seberapa besar berbagai tindakan yang kita lakukan mempengaruhi orang

lain. Pertanggungjawaban dapat diberikan kepada masyarakat (pelanggan), pemerintah

pusat dan daerah (termasuk dalam hal ini presiden, menteri, bupati/walikota, gubernur,

pejabat struktural dalam birokrasi pemerintah), organisasi kemasyarakatan/NGOs,

organisasi pemerintah lainnya misalnya BUMN, dan lembaga penilai organisasi publik yang

diatur dalam undang‐undang.

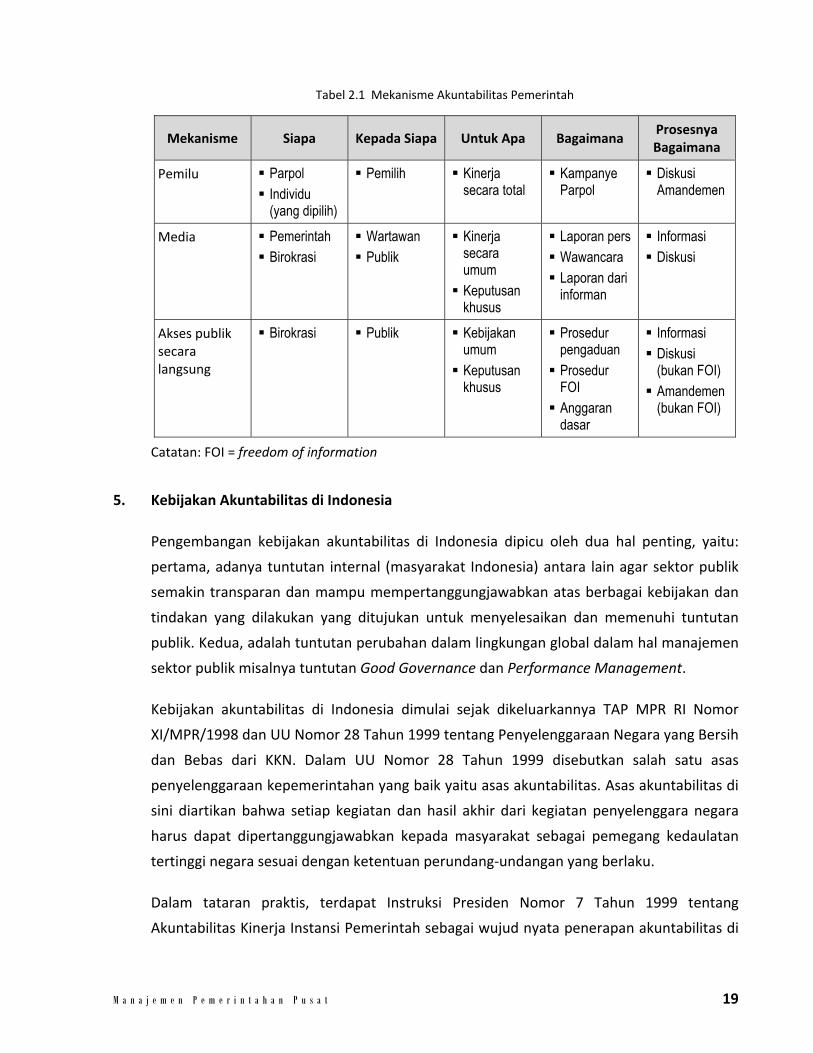

Mulgan, Richard (2003) dalam bukunya “Holding Power to Account”, membuat matriks

mekanisme akuntabilitas pemerintah. Contoh dari matriks yang dikembangkan adalah

sebagaimana Tabel 2.1 berikut.

M a n a j e m e n P e m e r i n t a h a n P u s a t 19

Tabel 2.1 Mekanisme Akuntabilitas Pemerintah

Mekanisme Siapa Kepada Siapa Untuk Apa Bagaimana Prosesnya Bagaimana

Pemilu � Parpol � Individu

(yang dipilih)

� Pemilih � Kinerja secara total

� Kampanye Parpol

� Diskusi Amandemen

Media � Pemerintah � Birokrasi

� Wartawan � Publik

� Kinerja secara umum � Keputusan

khusus

� Laporan pers � Wawancara � Laporan dari

informan

� Informasi � Diskusi

Akses publik secara langsung

� Birokrasi � Publik � Kebijakan umum � Keputusan

khusus

� Prosedur pengaduan � Prosedur

FOI � Anggaran

dasar

� Informasi � Diskusi

(bukan FOI) � Amandemen

(bukan FOI)

Catatan: FOI = freedom of information

5. Kebijakan Akuntabilitas di Indonesia

Pengembangan kebijakan akuntabilitas di Indonesia dipicu oleh dua hal penting, yaitu:

pertama, adanya tuntutan internal (masyarakat Indonesia) antara lain agar sektor publik

semakin transparan dan mampu mempertanggungjawabkan atas berbagai kebijakan dan

tindakan yang dilakukan yang ditujukan untuk menyelesaikan dan memenuhi tuntutan

publik. Kedua, adalah tuntutan perubahan dalam lingkungan global dalam hal manajemen

sektor publik misalnya tuntutan Good Governance dan Performance Management.

Kebijakan akuntabilitas di Indonesia dimulai sejak dikeluarkannya TAP MPR RI Nomor

XI/MPR/1998 dan UU Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih

dan Bebas dari KKN. Dalam UU Nomor 28 Tahun 1999 disebutkan salah satu asas

penyelenggaraan kepemerintahan yang baik yaitu asas akuntabilitas. Asas akuntabilitas di

sini diartikan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara

harus dapat dipertanggungjawabkan kepada masyarakat sebagai pemegang kedaulatan

tertinggi negara sesuai dengan ketentuan perundang‐undangan yang berlaku.

Dalam tataran praktis, terdapat Instruksi Presiden Nomor 7 Tahun 1999 tentang

Akuntabilitas Kinerja Instansi Pemerintah sebagai wujud nyata penerapan akuntabilitas di

20 2 0 1 4 | P u s d i k l a t w a s B P K P

Indonesia. Inpres ini mendefinisikan Akuntabilitas Kinerja Instansi Pemerintah (AKIP)

sebagai pertanggungjawaban keberhasilan atau kegagalan misi dan visi instansi

pemerintah dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui

seperangkat indikator kinerja. Dalam konteks AKIP ini, instansi pemerintah diharapkan

dapat menyediakan informasi kinerja yang dapat dipahami dan digunakan sebagai alat

ukur keberhasilan ataupun kegagalan pencapaian tujuan dan sasaran tersebut. Inpres

Nomor 7 Tahun 1999 dijabarkan lebih lanjut dalam Keputusan Kepala Lembaga

Administrasi Negara Nomor 589/IX/6/Y/99 tentang Pedoman Pelaporan Akuntabilitas

Instansi pemerintah, yang telah diperbaiki dengan Keputusan Kepala LAN Nomor

239/IX/6/8/2003 tentang Perbaikan Pedoman Pelaporan Akuntabilitas Kinerja Instansi

Pemerintah.

Sistem Akuntabilitas Kinerja Instansi pemerintah (SAKIP) merupakan instrumen yang

digunakan instansi pemerintah dalam memenuhi kewajiban untuk

mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi (LAN,

2004, hal. 63). Sebagai suatu sistem, SAKIP terdiri dari komponen‐komponen yang

merupakan satu kesatuan, yakni perencanaan kinerja, pengukuran dan evaluasi kinerja,

serta pelaporan kinerja. Komponen dalam SAKIP ini menceminkan semua proses yang ada

dalam manajemen kinerja.

PP Nomor 8 Tahun 2006 Pasal 2 ‐ 3 telah menegaskan kewajiban penyusunan dan

penyajian laporan keuangan maupun laporan kinerja dalam rangka pertanggungjawaban

pelaksanaan APBN/ APBD bagi pemerintah pusat, pemerintah daerah, kementerian

negara/lembaga, dan Bendahara Umum Negara.

Selanjutnya berdasarkan Inpres Nomor 4 Tahun 2011 tentang Percepatan Peningkatan

Kualitas Akuntabilitas Keuangan Negara ditetapkan peran BPKP untuk melaksanakan (1)

asistensi kepada kementerian/lembaga/pemerintah daerah untuk meningkatkan

pemahaman bagi pejabat pemerintah pusat/daerah dalam pengelolaan keuangan negara/

daerah, meningkatkan kepatuhan terhadap peraturan perundang‐undangan, dan

meningkatkan kualitas laporan keuangan dan tata kelola, (2) evaluasi terhadap

penyerapan anggaran kementerian/ lembaga/pemerintah daerah, dan memberikan

rekomendasi langkah‐langkah strategis percepatan penyerapan anggaran, dan (3) audit

tujuan tertentu terhadap program‐program strategisnasional yang mendapat perhatian

M a n a j e m e n P e m e r i n t a h a n P u s a t 21

publik dan menjadi isu terkini, dan (4) rencana aksi yang jelas, tepat, dan terjadwal dalam

mendorong penyelenggaraan SPIP pada setiap kementerian/lembaga/pemerintah daerah.

C. KONSEPSI KEUANGAN NEGARA DAN PENGELOLAANNYA

1. Keuangan Negara

a. Pengertian

Undang‐undang Nomor 17 Tahun 2003 Pasal 1 ayat (1) mendefenisikan keuangan

negara sebagai “semua hak dan kewajiban negara yang dapat dinilai dengan uang,

serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan

milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut”.

Pengertian tersebut mengandung tiga pokok penting unsur keuangan negara

sebagai berikut.

1) Hakikat keuangan negara, yaitu hak dan kewajiban negara yang dapat dinilai

dengan uang. Pembentukan pemerintahan negara menimbulkan hak dan

kewajiban negara (yang dapat dinilai dengan uang) antara negara dengan

rakyat dalam kehidupan berbangsa dan bernegara yang meliputi:

a) hak negara, yang meliputi hak memungut pajak, mengeluarkan dan

mengedarkan uang, dan melakukan pinjaman;

b) kewajiban negara, yang meliputi kewajiban untuk menyelenggarakan

tugas layanan umum pemerintahan negara dan membayar tagihan pihak

ketiga.

2) Keuangan negara dapat berupa uang maupun barang yang dapat dijadikan

milik negara. Keuangan negara dapat berupa penerimaan dan pengeluaran

uang negara/daerah maupun segala bentuk kekayaan yang berbentuk barang

(aset) yang dapat dijadikan milik negara.

3) Keuangan negara berkaitan dengan pelaksanaan hak dan kewajiban dalam

rangka pencapaian tujuan berbangsa dan bernegara, sebagaimana tercantum

dalam Pembukaan UUD 1945.

22 2 0 1 4 | P u s d i k l a t w a s B P K P

b. Pendekatan Perumusan Keuangan Negara

Pendekatan yang digunakan dalam merumuskan keuangan negara adalah dari sisi

objek, subjek, proses, dan tujuan.

1) Dari sisi objek

Keuangan negara meliputi semua hak dan kewajiban negara yang dapat dinilai

dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter,

dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik

berupa uang maupun barang yang dapat dijadikan milik negara.

2) Dari sisi subjek

Keuangan negara meliputi seluruh objek sebagaimana tersebut di atas yang

dimiliki negara, dan/atau dikuasai oleh Pemerintah Pusat/Daerah, Perusahaan

Negara/Daerah, dan badan lain yang ada kaitannya dengan keuangan negara.

3) Dari sisi proses

Keuangan negara mencakup seluruh rangkaian kegiatan yang terkait dengan

pengelolaan objek sebagaimana tersebut di atas, mulai dari perumusan

kebijakan dan pengambilan keputusan sampai dengan pertanggunggjawaban.

4) Dari sisi tujuan

Keuangan negara meliputi seluruh kebijakan, kegiatan, dan hubungan hukum

yang terkait dengan pemilikan dan/atau penguasaan objek sebagaimana

tersebut di atas dalam rangka penyelenggaraan pemerintahan negara.

c. Ruang Lingkup Keuangan Negara

Sesuai Pasal 2 Undang‐undang Nomor 17 Tahun 2003, keuangan negara meliputi:

1) hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang,

dan melakukan pinjaman;

2) kewajiban negara untuk menyelenggarakan tugas layanan umum

pemerintahan negara dan membayar tagihan pihak ketiga;

M a n a j e m e n P e m e r i n t a h a n P u s a t 23

3) penerimaan/pengeluaran negara/daerah;

4) kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain

berupa uang, surat berharga, piutang, barang, serta hak‐hak lain yang dapat

dinilai dengan uang. Termasuk kekayaan yang dipisahkan pada perusahaan

negara/ perusahaan daerah;

5) kekayaan pihak lain yang dikuasai oleh pemerintah dalam rangka

penyelenggaraan tugas pemerintahan dan/atau kepentingan umum; dan

6) kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

diberikan pemerintah.

2. Pengelolaan Keuangan Negara

a. Ruang Lingkup

Pengaturan mengenai pengelolaan keuangan negara mencakup seluruh kegiatan

perencanaan, penguasaan, penggunaan, pengawasan, dan pertanggungjawaban

keuangan negara, yang meliputi:

1) pengertian dan ruang lingkup keuangan negara,

2) asas‐asas umum pengelolaan keuangan negara,

3) kedudukan presiden sebagai pemegang kekuasaan pengelolaan keuangan

negara,

4) pendelegasian kekuasaan presiden kepada Menteri Keuangan dan

menteri/pimpinan lembaga,

5) susunan APBN dan APBD,

6) ketentuan mengenai penyusunan dan penetapan APBN dan APBD,

7) pengaturan hubungan keuangan antara pemerintah pusat dan bank sentral,

serta pemerintah daerah dan pemerintah/lembaga asing,

24 2 0 1 4 | P u s d i k l a t w a s B P K P

8) pengaturan hubungan keuangan antara pemerintah dengan perusahaan

negara, perusahaan daerah dan perusahaan swasta, dan badan pengelola

dana masyarakat, dan

9) penetapan bentuk dan batas waktu penyampaian laporan

pertanggungjawaban pelaksanaan APBN dan APBD.

b. Bidang Pengelolaan Keuangan Negara

Bidang pengelolaan keuangan negara dapat dikelompokkan dalam tiga sub bidang

pengelolaan, yaitu subbidang pengelolaan fiskal, subbidang pengelolaan moneter,

dan subbidang pengelolaan kekayaan negara yang dipisahkan.

1) Subbidang pengelolaan fiskal, meliputi fungsi‐fungsi pengelolaan kebijakan

fiskal dan kerangka ekonomi makro, penganggaran, administrasi perpajakan,

administrasi kepabeanan, perbendaharaan, serta pengawasan keuangan.

2) Subbidang pengelolaan moneter, berkaitan dengan kebijakan serta

pelaksanaan kegiatan sektor perbankan dan lalu lintas moneter, baik dalam

maupun luar negeri. Serangkaian kebijakan di bidang moneter tersebut

dilakukan oleh pemerintah agar ada keseimbangan yang dinamis antara

jumlah uang yang beredar dengan barang dan jasa yang tersedia di

masyarakat.

3) Subbidang pengelolaan kekayaan negara yang dipisahkan, berkaitan dengan

kebijakan dan pelaksanaan kegiatan di sektor Badan Usaha Milik

Negara/Daerah (BUMN/BUMD) yang berorientasi mencari keuntungan (profit

motive).

c. Hubungan Keuangan antara Pemerintah dan Lembaga‐Lembaga Infra/Supranasional

Karena kegiatan pengelolaan keuangan negara bersifat kompleks, UU Nomor 17

tahun 2003 mengatur ketentuan mengenai hubungan keuangan antara pemerintah

pusat dan lembaga‐lembaga infra/supranasional, yang sebagai berikut.

M a n a j e m e n P e m e r i n t a h a n P u s a t 25

1) Bank Sentral (Pasal 21).

Pemerintah pusat dan bank sentral berkoordinasi dalam penetapan dan

pelaksanaan kebijakan fiskal dan moneter.

2) Pemerintah Daerah (Pasal 22)

• Pemerintah pusat berkewajiban mengalokasikan dana perimbangan

kepada pemerintah daerah berdasarkan undang‐undang perimbangan

keuangan pusat dan daerah.

• Pemerintah pusat dapat memberikan pinjaman dan/atau hibah kepada

pemerintah daerah atau sebaliknya setelah mendapatkan persetujuan

dengan DPR.

3) Pemerintah Asing dan Badan/Lembaga Asing (Pasal 23)

• Pemerintah pusat dapat memberikan hibah/pinjaman kepada atau

menerima hibah/pinjaman dari pemerintah/lembaga asing dengan

persetujuan DPR.

• Pinjaman dan/atau hibah yang diterima pemerintah pusat tersebut

dapat diteruspinjamkan kepada Pemerintah Daerah/Perusahaan Negara/

Perusahaan Daerah.

4) Perusahaan Negara, Perusahaan Daerah, Perusahaan Swasta, dan Badan

Pengelola Dana Masyarakat (Pasal 24)

• Pemerintah dapat memberikan pinjaman/hibah/penyertaan modal

kepada dan menerima pinjaman/hibah dari perusahaan negara/daerah

setelah mendapat persetujuan DPR/DPRD.

• Menteri Keuangan melakukan pembinaan dan pengawasan kepada

perusahaan negara.

• Pemerintah pusat dapat melakukan penjualan dan/atau privatisasi

perusahaan negara setelah mendapatkan persetujuan DPR.

26 2 0 1 4 | P u s d i k l a t w a s B P K P

• Gubernur/bupati/walikota melakukan pembinaan dan pengawasan

kepada perusahaan daerah.

• Pemerintah daerah dapat melakukan penjualan dan/atau privatisasi

perusahaan daerah setelah mendapat persetujuan DPRD.

• Dalam keadaan tertentu, untuk penyelamatan perekonomian nasional,

pemerintah pusat dapat memberikan pinjaman dan/atau melakukan

penyertaan modal kepada perusahaan swasta setelah mendapat

persetujuan DPR.

d. Asas Pengelolaan Keuangan Negara

Kewajiban pengelolaan keuangan negara dinyatakan dalam UU Nomor 17 Tahun

2003 pasal 3 ayat (1), bahwa setiap penyelenggara negara wajib mengelola

keuangan negara secara tertib, taat pada peraturan perundang‐undangan, efisien,

ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa

keadilan dan kepatutan.

Asas pokok tersebut dijabarkan ke dalam asas‐asas umum, baik asas‐asas yang telah

lama dikenal (seperti, asas tahunan, asas universalitas, asas kesatuan, dan asas

spesialitas) maupun asas‐asas baru sebagai pencerminan penerapan kaidah‐kaidah

yang baik (best practices) dalam pengelolaan keuangan negara. Asas‐asas tersebut

adalah sebagai berikut:

1) asas tahunan, mensyaratkan bahwa anggaran negara dibuat secara tahunan

dan harus mendapat persetujuan dari badan legislatif (DPR);

2) asas universalitas (kelengkapan), memberikan batasan bahwa tidak

diperkenankan terjadinya percampuran antara penerimaan dengan

pengeluaran negara;

3) asas kesatuan, mempertahankan hak budget dari dewan secara lengkap,

dalam arti semua pengeluaran harus tercantum dalam anggaran. Dengan

demikian, yang dibukukan dalam anggaran adalah jumlah brutonya;

M a n a j e m e n P e m e r i n t a h a n P u s a t 27

4) asas spesialitas, mensyaratkan bahwa jenis pengeluaran dimuat dalam mata

anggaran tertentu/tersendiri dan diselenggarakan secara konsisten, baik

secara kualitatif maupun kuantitatif. Secara kuantitatif artinya jumlah yang

telah ditetapkan dalam mata anggaran tertentu merupakan batas tertinggi dan

tidak boleh dilampaui. Secara kualitatif berarti penggunaan anggaran hanya

dibenarkan untuk mata anggaran yang telah ditentukan;

5) asas akuntabilitas, berorientasi pada hasil, bahwa setiap pengguna anggaran

wajib menjawab dan menerangkan kinerja organisasi atas keberhasilan atau

kegagalan suatu program yang menjadi tanggung jawabnya;

6) asas profesionalitas, mengharuskan pengelolaan keuangan negara ditangani

oleh tenaga yang professional;

7) asas proporsionalitas, pengalokasian anggaran dilaksanakan secara

proporsional pada fungsi‐fungsi kementerian/lembaga sesuai dengan tingkat

prioritas dan tujuan yang ingin dicapai;

8) asas keterbukaan, dalam pengelolaan keuangan negara diwajibkan adanya

keterbukaan dalam pembahasan, penetapan, dan perhitungan anggaran serta

atas hasil pengawasan oleh lembaga audit yang independen;

9) asas pemeriksaan keuangan, dilakukan oleh badan pemeriksa yang bebas dan

mandiri, dengan memberi kewenangan yang lebih besar pada Badan

Pemeriksa Keuangan untuk melaksanakan pemeriksaan atas pengelolaan

keuangan negara secara aktif dan independen.

Asas‐asas umum tersebut juga diperlukan guna menjamin terselenggaranya

prinsip‐prinsip pemerintahan. Dengan dianutnya asas‐asas umum tersebut,

pelaksanaan undang‐undang keuangan negara, selain menjadi acuan dalam

reformasi manajemen keuangan negara, dimaksudkan untuk memperkokoh

landasan pelaksanaan desentralisasi dan otonomi daerah di Negara Kesatuan

Republik Indonesia.

28 2 0 1 4 | P u s d i k l a t w a s B P K P

3. Kekuasaan dan Kewenangan Pengelolaan Keuangan Negara

a. Kekuasaan Pengelolaan Keuangan Negara

Berdasarkan UU Nomor 17 Tahun 2003 Pasal 6 ayat 1 Presiden selaku kepala

pemerintahan memegang kekuasaan umum pengelolaan keuangan negara, sebagai

bagian dari kekuasaan pemerintahan. Penyelenggaraan kekuasaan tersebut

dilaksanakan sebagai berikut.

1) Sebagian kekuasaan “dikuasakan kepada menteri keuangan”, selaku pengelola

fiskal dan wakil pemerintah dalam kepemilikan kekayaan negara yang

dipisahkan. Menteri Keuangan sebagai pembantu presiden dalam bidang

keuangan pada hakekatnya adalah Chief Financial Officer (CFO), yaitu sebagai

seorang manajer keuangan negara pemerintah Republik Indonesia.

2) Sebagian kekuasaan “dikuasakan kepada menteri/pimpinan lembaga negara

dan lembaga pemerintah non kementerian”, selaku pengguna

anggaran/pengguna barang kementerian negara/lembaga yang dipimpinnya;

dan setiap menteri/pimpinan lembaga pada hakekatnya adalah Chief

Operational Officer (COO) untuk suatu bidang tertentu pemerintahan.

3) Dalam rangka penyelenggaraan asas desentralisasi, sebagian kekuasaan

pengelolaan keuangan “diserahkan kepada gubernur/bupati/walikota” selaku

kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili

pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Kekuasaan presiden tersebut tidak termasuk kewenangan di bidang moneter, antara

lain mengeluarkan dan mengedarkan uang yang pelaksanaannya diatur dengan

undang‐undang. Untuk mencapai kestabilan nilai rupiah, tugas menetapkan dan

melaksanakan kebijakan moneter serta mengatur dan menjaga kelancaran sistem

pembayaran dilakukan oleh bank sentral.

Prinsip penyelenggaraan kekuasaan dan pelimpahan kewenangan di atas perlu

dilaksanakan secara konsisten agar terdapat kejelasan dan kepastian dalam

pembagian wewenang dan tanggung jawab, terlaksananya mekanisme check and

M a n a j e m e n P e m e r i n t a h a n P u s a t 29

balance, serta untuk mendorong upaya peningkatan profesionalisme dalam

penyelenggaraan tugas pemerintahan.

b. Kewenangan Pengelolaan Keuangan Negara

Kekuasaan pengelolaan keuangan negara yang dimiliki presiden meliputi

kewenangan yang bersifat umum dan kewenangan yang bersifat khusus.

1) Kewenangan yang bersifat umum, meliputi kewenangan untuk:

a) menetapkan Arah dan Kebijakan Umum (AKU);

b) menetapkan strategi dan prioritas dalam pengelolaan APBN, antara lain:

• pedoman pelaksanaan dan pertanggungjawaban APBN,

• pedoman penyusunan rencana kerja kementerian negara/

lembaga,

• gaji dan tunjangan,

• pedoman pengelolaan penerimaan negara.

2) Kewenangan yang bersifat khusus, meliputi kewenangan membuat keputusan/

kebijakan teknis terkait pengelolaan APBN, antara lain menetapkan:

a) keputusan sidang kabinet di bidang pengelolaan APBN,

b) keputusan rincian APBN,

c) keputusan dana perimbangan, dan

d) penghapusan aset dan piutang negara.

30 2 0 1 4 | P u s d i k l a t w a s B P K P

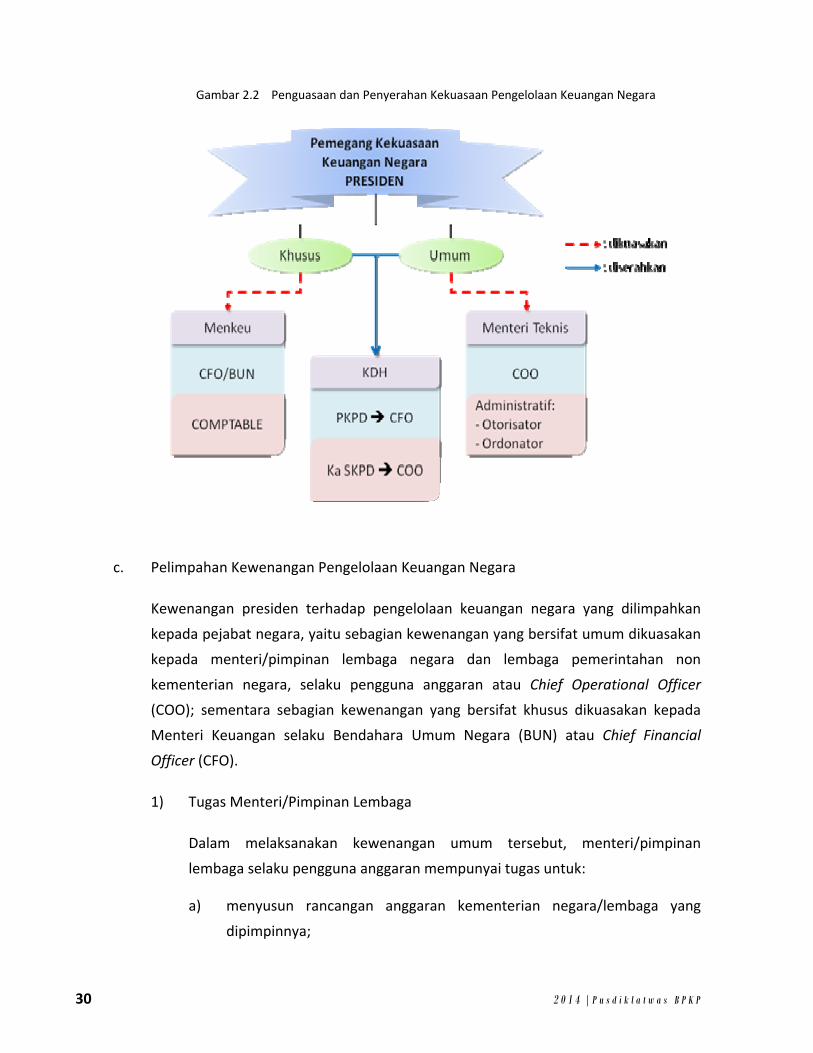

Gambar 2.2 Penguasaan dan Penyerahan Kekuasaan Pengelolaan Keuangan Negara

c. Pelimpahan Kewenangan Pengelolaan Keuangan Negara

Kewenangan presiden terhadap pengelolaan keuangan negara yang dilimpahkan

kepada pejabat negara, yaitu sebagian kewenangan yang bersifat umum dikuasakan

kepada menteri/pimpinan lembaga negara dan lembaga pemerintahan non

kementerian negara, selaku pengguna anggaran atau Chief Operational Officer

(COO); sementara sebagian kewenangan yang bersifat khusus dikuasakan kepada

Menteri Keuangan selaku Bendahara Umum Negara (BUN) atau Chief Financial

Officer (CFO).

1) Tugas Menteri/Pimpinan Lembaga

Dalam melaksanakan kewenangan umum tersebut, menteri/pimpinan

lembaga selaku pengguna anggaran mempunyai tugas untuk:

a) menyusun rancangan anggaran kementerian negara/lembaga yang

dipimpinnya;

M a n a j e m e n P e m e r i n t a h a n P u s a t 31

b) menyusun dokumen pelaksanaan anggaran;

c) melaksanakan anggaran kementerian negara/lembaga yang

dipimpinnya;

d) melaksanakan pemungutan penerimaan negara bukan pajak dan

menyetorkannya ke kas negara;

e) mengelola piutang dan utang negara yang menjadi tanggung jawab

kementerian negara/lembaga yang dipimpinnya;

f) mengelola barang milik/kekayaan negara yang menjadi tanggung jawab

kementerian negara/lembaga yang dipimpinnya;

g) menyusun dan menyampaikan laporan keuangan kementerian negara/

lembaga yang dipimpinnya; dan

h) melaksanakan tugas‐tugas lain yang menjadi tanggung jawabnya

berdasarkan ketentuan undang‐undang.

2) Tugas Menteri Keuangan

Dalam rangka pelaksanaan kekuasaan atas pengelolaan fiskal, Menteri

Keuangan mempunyai tugas sebagai berikut:

a) menyusun kebijakan fiskal dan kerangka ekonomi makro;

b) menyusun rancangan APBN dan rancangan Perubahan APBN;

c) mengesahkan dokumen pelaksanaan anggaran;

d) melakukan perjanjian internasional di bidang keuangan;

e) melaksanakan pemungutan pendapatan negara yang telah ditetapkan

dengan undang‐undang;

f) melaksanakan fungsi bendahara umum negara;

g) menyusun laporan keuangan yang merupakan pertanggungjawaban

pelaksanaan APBN;

h) melaksanakan tugas‐tugas lain di bidang pengelolaan fiskal berdasarkan

ketentuan undang‐undang.

32 2 0 1 4 | P u s d i k l a t w a s B P K P

d. Penyerahan Kekuasaan Pengelolaan Keuangan

Dalam rangka penyelenggaraan asas desentralisasi penyelenggaraan pemerintahan

di daerah (otonomi daerah), sebagian kekuasaan presiden diserahkan kepada

gubernur/walikota/bupati selaku Kepala daerah. Berdasarkan pasal 2 UU Nomor 17

Tahun 2003, keuangan negara yang diserahkan tersebut meliputi:

1) kewajiban negara untuk menyelenggarakan tugas layanan umum

pemerintahan negara dan membayar tagihan pihak ketiga;

2) penerimaan daerah;

3) pengeluaran daerah;

4) kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat

berharga, piutang, barang, serta hak‐hak lain yang dapat dinilai dengan uang,

termasuk kekayaan yang dipisahkan pada perusahaan daerah.

Penyerahan kekuasaan tersebut dilaksanakan dengan pengalokasian sebagian dana

APBN kepada daerah dalam bentuk dana perimbangan, sesuai dengan ketentuan

yang diatur dalam undang‐undang perimbangan keuangan antara pemerintah pusat

dengan daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Dana perimbangan tersebut terdiri atas:

1) Dana Alokasi Umum (DAU)

Dana Alokasi Umum (selanjutnya disebut DAU) adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar‐daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi.

Jumlah keseluruhan DAU ditetapkan sekurang‐kurangnya 26% dari

pendapatan dalam negeri neto yang ditetapkan dalam APBN.

Jumlah alokasi DAU untuk suatu daerah didasarkan atas dasar celah fiskal dan

alokasi dasar dari masing‐masing daerah.

M a n a j e m e n P e m e r i n t a h a n P u s a t 33

• Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal

daerah.

• Alokasi dasar berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

• Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah

untuk melaksanakan fungsi layanan dasar umum, yang diukur

berdasarkan secara berturut‐turut dengan jumlah penduduk, luas

wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto

per kapita, dan Indeks Pembangunan Manusia.

• Kapasitas fiskal daerah merupakan sumber pendanaan daerah yang

berasal dari PAD dan Dana Bagi Hasil.

• Rumus DAU :

DAU = Celah Fiskal + Alokasi Dasar

DAU = (Kebutuhan Fiskal – Kapasitas Fiskal) + Jumlah gaji PNS Daerah

DAU = (Kebutuhan Fiskal ‐ (PAD + Dana Bagi Hasil) + Jumlah Gaji PNS Daerah

2) Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (selanjutnya disebut DAK) adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional, sesuai dengan fungsi yang telah

ditetapkan dalam APBN.

Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria

khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan

mempertimbangkan kemampuan keuangan daerah dalam APBD, kriteria

khusus ditetapkan dengan memperhatikan peraturan perundang‐undangan

dan karakteristik daerah, dan kriteria teknis ditetapkan oleh kementerian

negara/departemen teknis.

34 2 0 1 4 | P u s d i k l a t w a s B P K P

Daerah penerima DAK wajib menyediakan dana pendamping

sekurang‐kurangnya 10% dari alokasi DAK dan dianggarkan dalam APBD

(daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan

dana pendamping).

3) Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah berdasarkan angka persentase tertentu yang

bersumber dari:

• Pajak, terdiri atas Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan

atas Hak Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25

dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri, serta cukai hasil

tembakau.

• Sumber daya alam, terdiri atas minyak dan gas bumi, kehutanan,

pertambangan umum, perikanan, pertambangan panas bumi, dan hasil

cukai.

4) Dana Otonomi Khusus

• Dana Otonomi Khusus Papua dan Papua Barat dan Dana Tambahan

Infrastruktur dalam rangka Otonomi Khusus Provinsi Papua dan Papua

Barat. Dana transfer ini dialokasikan berdasarkan UU Nomor 35 Tahun

2008 tentang Penetapan Perpu Nomor 1 Tahun 2008 tentang Perubahan

atas UU Nomor 21 Tahun 2001 tentang Otonomi Khusus bagi Provinsi

Papua menjadi undang‐undang.

• Dana Otonomi Khusus Aceh. Dana transfer ini dialokasikan berdasarkan

UU Nomor 11 Tahun 2006 tentang Pemerintahan Aceh.

• Dana Keistimewaan Daerah Istimewa Yogyakarta, yaitu dana yang

berasal dari Bagian Anggaran BUN yang dialokasikan untuk mendanai

Kewenangan Istimewa dan merupakan Belanja Transfer pada bagian

Transfer Lainnya. Dana transfer ini dialokasikan berdasarkan UU Nomor

13 Tahun 2012.

M a n a j e m e n P e m e r i n t a h a n P u s a t 35

5) Dana Penyesuaian

Dana penyesuaian ditujukan untuk mendukung program/kebijakan tertentu

pemerintah yang berdasarkan peraturan perundang‐undangan, kegiatannya

sudah menjadi urusan daerah yang meliputi:

• Tunjangan Profesi Guru PNS Daerah

• Dana Tambahan Penghasilan Guru PNS Daerah

• Dana Insentif Daerah

• Dana Proyek Pemerintah Daerah dan Desentralisasi

• Bantuan Operasional Sekolah

e. Pengurusan Umum/Pengurusan Administrasi

Sebagaimana telah disebutkan sebelumnya, bahwa pengurusan umum atau

pengurusan administrasi mengandung unsur penguasaan, yang erat hubungannya

dengan penyelenggaraan tugas pemerintahan di segala bidang dan tindakannya

dapat membawa akibat pengeluaran dan atau menimbulkan penerimaan negara.

Dalam pengurusan umum terdapat dua pejabat atau subjek pengurusan, yang

disebut otorisator dan ordonator.

1) Otorisator

Otorisator adalah pejabat yang memperoleh pelimpahan wewenang untuk

mengambil tindakan‐tindakan yang mengakibatkan adanya penerimaan

dan/atau pengeluaran negara.

Tindakan‐tindakan otorisator yang bisa berakibat penerimaan dan/atau

pengeluaran tersebut disebut otorisasi.

Otorisasi dapat dibedakan menjadi dua, yaitu:

36 2 0 1 4 | P u s d i k l a t w a s B P K P

a) Otorisasi bersifat luas/umum

Otorisasi bersifat luas/umum adalah otorisasi yang tidak membawa

akibat langsung pada pengeluaran dan atau penerimaan negara. Contoh

otorisasi umum adalah undang‐undang, peraturan pemerintah,

peraturan pemerintah pengganti undan‐gundang, keputusan presiden,

instruksi presiden, peraturan gaji pegawai negeri, peraturan pemberian

tunjangan, dan sebagainya. Otorisasi umum baru akan berakibat

pengeluaran dan/atau penerimaan, apabila sudah ada/dilengkapi

otorisasi yang bersifat khusus.

b) Otorisasi bersifat sempit/khusus.

Otorisasi bersifat sempit/khusus adalah otorisasi yang mempunyai akibat

langsung terhadap penerimaan dan/atau pengeluaran negara. Contoh

otorisasi khusus adalah surat keputusan pengangkatan pegawai, surat

keputusan penunjukan bendahara, surat keputusan pensiun, dan

sebagainya.

2) Ordonator

Ordonator adalah pejabat yang berwenang untuk melakukan pengujian dan

pembebanan tagihan yang diajukan kepada kementerian negara/lembaga

sehubungan dengan tindakan otorisator, serta memerintahkan pembayaran

dan atau menagih penerimaan yang timbul sebagai akibat pelaksanaan

anggaran. Secara garis besar, ordonator bertugas untuk menguji, meneliti, dan

mengawasi penerimaan‐penerimaan, serta pengeluaran‐pengeluaran negara,

termasuk tagihan‐tagihan yang diajukan oleh pihak ketiga kepada pemerintah,

apakah benar‐benar telah sesuai dengan otorisasi yang dikeluarkan oleh

otorisator dan belum kedaluwarsa. Apabila tagihan‐tagihan tersebut telah

memenuhi persyaratan, maka ordonator menerbitkan Surat Perintah

Membayar (SPM) dan/atau Surat Penagihan.

M a n a j e m e n P e m e r i n t a h a n P u s a t 37

f. Pengurusan Khusus/Kebendaharaan/Comptable

Sebagaimana disebutkan dalam UU Nomor 1 Tahun 2004 Pasal 7 ayat (1),

kewenangan pengurusan khusus atau pengurusan kebendaharaan (comptable)

dipegang oleh menteri keuangan, sebagaimana disebutkan: “Menteri Keuangan

adalah Bendahara Umum Negara (BUN)”.

Tugas kebendaharaan yang dilaksanakan BUN meliputi:

1) menetapkan kebijakan dan pedoman pelaksanaan anggaran negara;

2) mengesahkan dokumen pelaksanaan anggaran;

3) melakukan pengendalian pelaksanaan anggaran negara;

4) menetapkan sistem penerimaan dan pengeluaran kas negara;

5) menunjuk bank dan/atau lembaga keuangan lainnya dalam rangka

6) pelaksanaan penerimaan dan pengeluaran anggaran negara;

7) mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan

anggaran negara;

8) menyimpan uang negara;

9) menempatkan uang negara dan mengelola/menatausahakan investasi;

10) melakukan pembayaran berdasarkan permintaan pejabat Pengguna Anggaran

atas beban rekening kas umum negara;

11) melakukan pinjaman dan memberikan jaminan atas nama pemerintah;

12) memberikan pinjaman atas nama pemerintah;

13) melakukan pengelolaan utang dan piutang negara;

14) mengajukan rancangan peraturan pemerintah tentang standar akuntansi

pemerintahan;

38 2 0 1 4 | P u s d i k l a t w a s B P K P

15) melakukan penagihan piutang negara;

16) menetapkan sistem akuntansi dan pelaporan keuangan negara;

17) menyajikan informasi keuangan negara;

18) menetapkan kebijakan dan pedoman pengelolaan serta penghapusan barang

milik negara;

19) menentukan nilai tukar mata uang asing terhadap rupiah dalam rangka

pembayaran pajak;

20) menunjuk pejabat Kuasa Bendahara Umum Negara.

Selaku BUN, menteri keuangan mengangkat kuasa BUN untuk melaksanakan tugas

kebendaharaan dalam rangka pelaksanaan anggaran dalam wilayah kerja yang

ditetapkan. Tugas kebendaharaan yang dimaksud meliputi kegiatan menerima,

menyimpan, membayar atau menyerahkan, menatausahakan, dan

mempertanggung‐jawabkan uang dan surat berharga yang berada dalam

pengelolaannya, termasuk melakukan pengendalian pelaksanaan anggaran negara.

Kuasa BUN berkewajiban:

1) memerintahkan penagihan piutang negara kepada pihak ketiga sebagai

penerimaan anggaran; dan

2) melakukan pembayaran tagihan pihak ketiga sebagai pengeluaran anggaran.

Untuk melaksanakan tugas‐tugas kebendaharaan dalam rangka pelaksanaan

anggaran pendapatan/belanja pada kantor/satuan kerja di lingkungan kementerian