Embed Size (px)

Citation preview

Maestría en Ciencias de la Computación

Avance de tesis:

Algoritmos heurísticos aplicados al despacho económico considerando funciones de costo no convexas y zonas muertas de ciclos combinados

Presenta: Ing. Benjamín Carpio Flores Matricula: 203280041

Asesor: Dr. Javier Ramírez Rodríguez

Trimestre 06 -O Noviembre-2006

INDICE

Pág. Lista de tablas y figuras……………………………………………………………….i

Nomenclatura…………………………………………………………………………..iii

Resumen………………………………………………………………………………..iv

Introducción……………………………………………………………………………v

Antecedentes…………………………………………………........................................ix

Justificación…………………………………………………………………………….xiii

Objetivos…………………………………………………………..…….......................xiv

Contenido de la tesis…………………………………………………………………..xiv

CAPÍTULO 1. MÉTODOS HEURÍSTICOS.

1.1 Introducción………………………………………………………………..1

1.2 Algoritmos Genéticos………………………………………………...........2

1.3 Búsqueda en vecindades.………………………………………….............3

1.4 Algoritmo de Recocido Simulado………….……………………………..4

1.5 GRASP.……………….……………………………................................... 5

1.6 Satisfacción de Restricciones.…………………………………………… 8

1.7 Algoritmos Híbridos………………...……………………………..............9

1.8 Evaluación de Métodos Heurísticos………………………………………10

CAPÍTULO 2. DESPACHO ECONÓMICO.

2.1 Introducción……………………………….………………………...........11

2.2 Despacho Económico Sin Pérdidas………….……………………..........11

2.3 Otros problemas de Despacho Económico….…………………..............13

2.4 Técnicas de solución………………………………………………………14

2.5 Casos de Estudio………………………………………………………….15

CAPÍTULO 3. IMPLEMENTACIÓN DEL ALGORITMO GENÉTICO

3.1 Introducción…………………...................................................................18

3.2 Población inicial y codificación..................................................................18

3.3 Evaluación…………………………………………………………………20

3.4 Selección……………………………………………………………………20

3.5 Nuevas Generaciones. Mutación y Cruce………………………………..21

3.6 Resultados………………………………………………………………….22

CAPÍTULO 4. IMPLEMENTACIÓN DEL ALGORITMO DE RECOCIDO SIMULADO 4.1 Introducción…………………...................................................................27

4.2 Solución inicial………………...................................................................27

4.3 Vecindades……………………………………………………………….28

4.4 Algoritmo General………………………………………………………29

4.5 Resultados

CAPÍTULO 5. IMPLEMENTACIÓN DEL ALGORITMO GRASP

5.1 Introducción…………………...................................................................35

5.2 Fase Constructora………….....................................................................35

5.3 Fase de Búsqueda Local…………………………………………………41

5.4 Resultados………………………………………………………………..41

CAPÍTULO 6. IMPLEMENTACIÓN DEL ALGORITMO GENÉTICO HÍBRIDO

6.1 Introducción………………………………………...……………............45

6.2 Población inicial por Satisfacción de Restricciones……………............45

6.3 Ciclo Completo del Algoritmo Genético Hibrido………………………48

6.4 Resultados………………………………………………………………..49

CONCLUSIONES……………………..………… …............................................. 52

AVANCE Y ACTIVIDADES PENDIENTES………………………………….. 53

APENDICE I. Solución al Problema Planteado Mediante un Método Matemático

Clásico.........................................................................................................................54

REFERENCIAS..........................................................................................................58

1

Lista de tablas y figuras Tablas Tabla a. Comparación de los resultados de F. Li et al, AG convencional vs AG Híbrido. Tabla b. Comparación de resultados de Cheng et al, Híbrido AG- RS vs Programación Dinámica,

Relajación Lagrangeana. Tabla 1.1 Algoritmo Genético simple. Tabla 1.2 Algoritmo de Recocido Simulado. Tabla 1.3 Algoritmo GRASP simple. Tabla 1.4 Algoritmo de fase de construcción del GRASP basado en valor. Tabla 1.5 Algoritmo de fase de construcción del GRASP basado en cardinalidad. Tabla 1.6 Algoritmo de búsqueda local del GRASP. Tabla 2.1 Limites de potencia y coeficientes abc de las unidades del caso de estudio1. Tabla 2.2 Centrales del Sistema Baja California. Tabla 2.3 Límites de potencia y coeficientes abc de la unidades del caso de estudio. Tabla 3.1 Resultados del AG para distintos valores del FP Tabla 4.1. Comparativo de soluciones del AG y RS para caso de estudio 1 Tabla 4.2 Resultados del RS al caso de estudio 2. Número de aceptaciones en cada etapa de

enfriamiento, k0 = 40 Tabla 4.3 Resultados del RS al caso de estudio 2. Número de aceptaciones en cada etapa de

enfriamiento, k0 = 100 Tabla 5.1 Algoritmo general GRASP para el DE Tabla 5.2 Algoritmo GRASP (fase constructora) para el DE. Tabla 5.3 Resultados del GRASP para caso estudio 2, sin zona muerta de unidad 7 y ajustes

pequeños de N_itr Tabla 5.4 Resultados del GRASP, caso de estudio 2, fase constructora aleatoria-miope α=0.5 Tabla 5.5 Resultados del GRASP, caso de estudio 2, fase constructora aleatoria α=1 Tabla 5.6 Resultados del GRASP, caso de estudio 2, fase constructora miope α=0 Tabla 5.7 Solución analítica al caso de estudio 2 Tabla 6.1 Algoritmo generador de solución inicial factible por SR Tabla 6.2 Resultados del Algoritmo Genético Hibrido con K0 = 20, DP = 10. Tabla 6.3 Resultados del Algoritmo Genético Hibrido con K0 = 40, DP = 10. Tabla 6.4 Resultados del Algoritmo Genético Hibrido con error en DP = 5. Tabla 6.5 Solución analítica vs mejor solución del AGH. Tabla 6.6 Resultados del Algoritmo de Recocido Simulado. Figuras Figura a) Semana típica del Sistema Interconectado Nacional en México, en verano. Figura b) Curva de entrada-salida de U3 Mérida tg. Figura c) Planta de ciclo combinado. Figura d) Consumo especifico de Ciclo Combinado. Figura e) Entrada/Salida del Ciclo Combinado. Figura 2.1 Consumo específico de CC Mexicali (U7). Figura 2.2 Curvas de entrada-salida del ciclo combinado U7. Figura 3.1 Individuo o cromosoma. Figura 3.2 Subcadena con bits no utilizados. Figura 3.3 Cruza de individuos, con punto de cruza = 14.

i

Figura 3.4 Desempeño del AG con población inicial de soluciones factibles y no factibles

Figura 3.5 Desbalance de potencia de cada generación (población inicial de soluciones factibles y no factibles)

Figura 3.6 Aptitudes de los mejores individuos de cada generación, para poblaciones de 40 y 100 individuos

Figura 3.7 Aptitudes de promedio de cada generación, para poblaciones de 40 y 100 individuos Figura 3.8 Comparación de la convergencia del AG con y sin elitismo. 1) Usando población inicial

con soluciones factibles. 2) Usando población inicial con soluciones no factibles Figura 4.1 Convergencia del algoritmo RS para el caso de estudio 2, k0 = 40 Figura 4.2 Convergencia del algoritmo RS para el caso de estudio 2, k0 = 100 Figura 5.1 Costo de las soluciones mejoradas de cada iteración, fase de construcción con α=0.5 Figura 5.2 Costo de las soluciones mejoradas de cada iteración, fase de construcción con α=1 Figura 5.3 Costo de las soluciones mejoradas de cada iteración, fase de construcción con α=0

ii

Nomenclatura AG Algoritmo Genético A-G Híbrido Genético-Recocido Simulado (annealing-genetics) CC Ciclo Combinado CENACE Centro Nacional de Control de Energía DE Despacho Económico DEA DE con consideraciones Ambientales DED DE Dinámico DEE DE Estático DEFO DE con Flujos Óptimos DEPV DE con Punto de Válvula DESP DE sin pérdidas de transmisión F Función de costo PIE Productor Independiente de Energía RS Algortimo de Recocido Simulado SR Satisfacción de Restricciones V Unidad de vapor tg Unidad turbogás CC Unidad tipo Ciclo Combinado

iii

Resumen En México, el Centro Nacional de Control de Energía (CENACE) tiene como una de sus actividades principales, la realización diaria del Despacho Económico de generación (DE) y es de gran importancia contar con herramientas alternativas que permitan evaluar restricciones que los métodos clásicos de solución no pueden tratar, como son algunas inherentes a la operación de unidades con tecnología de tipo ciclo combinado. El problema de DE consiste en asignar el nivel de potencia que cada unidad generadora debe suministrar para cubrir la demanda de un Sistema Eléctrico de Potencia al menor costo posible. Las restricciones al problema son muy variadas y dan lugar a problemas específicos de despacho económico, como son los que consideran: límites de transmisión, pérdidas eléctricas en líneas de transmisión, puntos de válvula, emisiones de contaminantes al medio ambiente, etc. Así también, es común hacer consideraciones para poder solucionar el problema. Una de las técnicas más utilizadas para solucionar el problema, trata al DE como un problema de programación lineal. Como se sabe, esta técnica de solución requiere que tanto la función objetivo como las funciones de desigualdad, que representan las restricciones, sean lineales. Sin embargo, con esta técnica no es posible evaluar las funciones de costo no convexas de unidades de tipo ciclo combinado (tecnologías muy utilizadas recientemente por su alta eficiencia), ni la consideración de “zonas muertas”, declaradas así por el alto costo y dificultades técnicas que implica operarlas en estas zonas. Los métodos heurísticos son utilizados como herramientas de optimización que, a diferencia de los métodos matemáticos estrictos, no imponen restricciones en el modelado de los elementos implícitos en el problema, ya que tienen la habilidad de adaptarse a las no-linealidades y discontinuidades comúnmente encontradas en los sistemas físicos. En este trabajo se muestran los resultados de la implementación de métodos heurísticos para la solución del despacho económico considerando, como únicas restricciones, las funciones de costo no convexas y las “zonas muertas” de ciclos combinados, que son tratadas de dos formas: en la codificación del problema y mediante la penalización de la función objetivo cuando la unidad es asignada dentro de la zona prohibida. Los métodos heurísticos que se implementaron son GRASP (Greedy Randomized Adaptive Search Procedure), Recocido Simulado, Algoritmo Genético y Algoritmo Genético Híbrido.

iv

Introducción

El patrón de demanda de energía eléctrica de los consumidores es completamente irregular, con tendencias de mayor demanda por las tardes y noches que por las madrugadas, y patrones diferentes para los días de descanso y festivos. En la figura a) se muestra una semana típica del Sistema Interconectado Nacional de México.

0.5

0.6

0.7

0.8

0.9

1.0

1 5 9 13 17 21horas

Dem

anda

en

pu

Sábado Domingo Lun-Vie

Figura a) Semana típica del Sistema Interconectado Nacional en México, en verano. Con estos comportamientos irregulares de las demandas, algunas unidades de generación deben entrar y salir del sistema, mientras que otras sólo necesitan cambiar su aportación en potencia siguiendo el perfil de la demanda. Al problema de decidir qué unidades deben participar para cubrir la demanda se llama Asignación de Unidades y al problema de asignar el nivel de potencia de cada generador en cada hora, se le conoce como Despacho de Generación. El Despacho Económico de Generación (DE) consiste en determinar el nivel de potencia eléctrica que debe suministrar cada generador térmico para cubrir la demanda de energía pronosticada del siguiente día, al menor costo posible. Para ello se consideran principalmente, los costos de generación termoeléctrica que son variables debido a que las unidades generadoras convierten combustible en energía eléctrica con eficiencias que pueden ser muy distintas. Cada generador térmico tiene una curva de entrada-salida que representa la cantidad de combustible o el costo de combustible que la unidad consume por hora, para la potencia generada. Esta curva se determina durante el periodo de pruebas de un generador nuevo o después de un mantenimiento mayor, y se refieren a tres puntos de operación, que son el 50, 75 y 100% de la potencia máxima. Esta curva de entrada-salida es utilizada como función de costo para el problema de Despacho Económico y, por lo general y para simplificar el problema, a estos puntos se les ajusta una curva de segundo grado convexa y continua. La figura b) muestra una curva de entrada-salida de una turbina de gas.

v

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

5 10 15 20 25 30 35 40

MW$

/ h

Figura b) Curva de entrada-salida de U3 Mérida tg En los años sesenta se desarrollaron plantas de ciclo combinado que por su rápida incorporación al sistema presentan ventajas en su operación. Generalmente este tipo de centrales están formadas por varias unidades turbogás y un recuperador de calor con su turbogenerador, figura c). Las curvas de entrada-salida y consumo específico de la unidad de ciclo combinado se obtienen para cada combinación de turbinas de gas y la unidad de vapor.

Figura c) Planta de ciclo combinado

vi

Figura d) Consumo específico de un Ciclo Combinado

Figura e) Entrada/Salida de un Ciclo Combinado Las curvas de consumo específico dan muestra de la eficiencia de una unidad generadora, figura d). La máxima eficiencia se alcanza cuando la unidad se opera cerca de su potencia máxima. En el caso de los ciclos combinados, una misma eficiencia se puede alcanzar para diferentes niveles de potencia y diferentes configuraciones. En realidad, las funciones de costo de las unidades térmicas son discontinuas, debido a que presentan brincos en ciertos puntos debido al cierre y apertura de válvulas para el control de la salida de potencia del generador [13]. Adicionalmente, los ciclos combinados, presentan discontinuidades al cambiar de configuración en el número de unidades turbogás, figura e). Las restricciones al problema de DE son muy variadas y dan lugar a problemas específicos de despacho económico, como son la consideración de límites de transmisión, pérdidas en líneas de transmisión, puntos de válvula, límites de voltaje, con restricciones ambientales, etc. También es común hacer consideraciones para

vii

simplificar el problema, como es el caso de una de las metodologías más utilizadas conocida como técnica del Lagrangiano, que trata al problema como uno de programación lineal, donde las restricciones son incorporadas a la función objetivo a través de de multiplicadores de Lagrange, uno por cada restricción, y luego se aplica la técnica del gradiente o el método SIMPLEX para minimizar la función objetivo. Sin embargo esta técnica requiere de estricta convexidad de la función objetivo, y no se puede aplicar para evaluar funciones de costo no convexas, ni discontinuidades en las funciones de costo. Por lo tanto, se deben buscar otras metodologías que permitan considerar situaciones operativas especiales, como discontinuidades y funciones de costo no convexas, y así poder evaluar el impacto de las simplificaciones que se realizan. Los métodos heurísticos son herramientas eficientes de búsqueda de soluciones a problemas complejos, definidos así porque no existe un algoritmo que lo resuelva, o porque los dominios son tan grandes que no existe un algoritmo eficiente de solución. Las reglas y operaciones matemáticas que definen su funcionamiento son fáciles de entender e implementar. Entre los métodos heurísticos más populares utilizados para problemas de optimización, se encuentran los Algoritmos Genéticos (AG) y el de Recocido Simulado (RS). El AG toma los conceptos de la teoría de la evolución de Darwin, para evolucionar individuos (soluciones) a través de operadores de cruza y mutación, que van sobreviviendo de generación en generación por su mejor aptitud. La base teórica de estos algoritmos fue introducida por su creador John Holland en 1975, y es conocida como la teoría de los esquemas [4]. El RS imita un proceso de templado en metalurgia, una técnica que incluye calentar y luego enfriar controladamente un material para aumentar el tamaño de sus cristales y reducir sus defectos. El calor causa que los átomos se salgan de sus posiciones iniciales (un mínimo local de energía) y se muevan de forma aleatoria. El enfriamiento lento les da mayores probabilidades de encontrar configuraciones con menor energía que la inicial. En la analogía con el método de optimización, las soluciones corresponden a estados del sistema físico. El costo de la solución corresponde a la energía del estado. Se introduce un parámetro de control que corresponde a la temperatura. Si se baja la temperatura suficientemente lento se puede alcanzar el equilibrio térmico en cada temperatura. Esto se hace mediante la generación de varias transiciones en cada temperatura.

viii

Antecedentes En general, en el problema de optimización de DE, las restricciones impuestas por los métodos matemáticos clásicos en las curvas de costo de las unidades generadoras ocasionan que se obtenga sólo una aproximación en la minimización. Si se considera el costo total de generación de un sistema de potencia real, resulta evidente que evitar cualquier restricción en el modelado de las funciones de costo se traducirá en un ahorro significativo. Los métodos heurísticos son utilizados como herramientas de optimización que, a diferencia de los métodos matemáticos estrictos, no imponen restricciones en el modelado de los elementos implícitos en el problema, ya que tienen la habilidad de adaptarse a las no-linealidades y discontinuidades comúnmente encontradas en los sistemas físicos, además muestran buenas características de funcionamiento en problemas con espacio de solución multimodal. La utilización del algoritmo genético ha mostrado buenos resultados para problemas de despacho económico donde los métodos clásicos de solución no tienen aplicación. Un problema típico es el despacho económico con punto de válvula, en donde se utiliza una mejor aproximación de las curvas de entrada-salida de las unidades térmicas al considerar curvas de tipo exponencial y senoidal. Los resultados del los métodos heurísticos son siempre comparados con alguna metodología de solución tradicional para los casos donde estos últimos pueden ser aplicados, y se muestra la proximidad de la solución. F. Li [6], por ejemplo, prueba la robustez de los AGs en diferentes problemas de Despacho Económico: sin pérdidas, con pérdidas de transmisión, con punto de válvula sin pérdidas y con pérdidas. Hace un comparativo con las técnicas habituales de solución, y muestra que las ventajas de los AGs son superiores en los casos de mayor complejidad, donde algunas técnicas clásicas ni siquiera se pueden aplicar. El algoritmo genético también ha sido utilizado para problemas de despacho con restricciones de tipo no lineal, por ejemplo, restricciones ambientales [12]. Las emisiones de dióxido de azufre y óxidos de nitrógeno son representadas por funciones de segundo grado en función de la potencia de salida de cada generador. Estas restricciones son incorporadas a la función objetivo mediante un factor de penalización. Se reportan trabajos de algoritmos genéticos modificados o refinados, con operadores especiales de cruza [2] y probabilidades de cruza y mutación que se van adaptando al nivel de progreso en la solución. El algoritmo genético tiene muchos parámetros de control que deben ser ajustados, uno de ellos, por ejemplo, es el tamaño de la población. David Goldberg un estudiante de John Holland que primeramente aplicó los algoritmos genéticos,

ix

determinó que el tamaño óptimo para una codificación binaria de longitud n estaba en función exponencial de n, aunque, posteriormente sugirió que un valor adecuado era de 100 individuos. Otros resultados empíricos sugieren poblaciones de 30 individuos [10]. Olachea A. [6] analiza la aplicación de AGs a problemas de DE de diferente complejidad (sin pérdidas, con punto de válvula, con restricción de flujo máximo en líneas) para un modelo de tres máquinas y para un sistema de gran escala (17 unidades). Reporta una gran variedad de pruebas para diferentes parámetros del algoritmo genético y de sus operadores, coincidiendo sus ajustes con algunos ya ampliamente recomendados en la literatura de AG’s:

- utilizar poblaciones iniciales lo más grande posible para obtener rápida convergencia debido a que se explota con mayor eficacia el recurso de búsqueda en paralelo. Obtiene sus mejores resultados con poblaciones de 100 individuos.

- menores desviaciones de potencia utilizando puntos de cruza uniforme,

respecto al punto de cruza en un solo punto.

- probabilidades de cruza alta (0.8) y de mutación bajas (0.1). En general, se recomiendan probabilidades de mutación más bajas, de 0.01.

- uso de elitismo, conservar al mejor individuo de cada generación.

- las funciones de evaluación estructuradas en forma de sumatorias facilitan el

proceso de sintonización del algoritmo.

- conveniencia del uso de factores de prioridad y penalización en la función de evaluación cuando se incluyen restricciones adicionales.

- utilizar una función de evaluación más compleja, de tipo exponencial, para el

caso del DE con punto de válvula.

También compara los resultados codificando por una parte, las potencias de los generadores y por otra, valores de λ (costo incremental), siguiendo el criterio de que el óptimo se logra cuando todas las unidades operan a un mismo valor de λ. En ambos casos logra convergencia con un número similar de iteraciones, y desviaciones de costo del mismo orden. El desempeño de las heurísticas también ha sido mejorado mediante la hibridación para tratar de compensar algunas deficiencias. Por ejemplo, se sabe que los AG son imperfectos en cuanto a la exactitud de la solución encontrada, y las mejoras siguen en general dos líneas:

- La primera es mejorar los procedimientos genéticos: la representación o codificación de los individuos, el tamaño y calidad de la población inicial,

x

diferentes funciones de evaluación, operadores genéticos avanzados y auto-adaptables, y mediante la selección óptima de los parámetros del algoritmo. - La segunda línea va en el sentido de usar AGH’s, combinando el AG con técnicas de búsqueda local para acelerar el proceso y mejorar la calidad de la solución.

Por ejemplo, F. Li et al [7] proponen un algoritmo híbrido de AG con la técnica del gradiente para el problema de DE, que superan a los AG convencionales (AGC) en calidad y tiempo de solución a la vez. Los AGC son capaces de balancear la exploración y explotación del espacio de búsqueda, lo que significa que un incremento en la exactitud de la solución sólo se logra sacrificando la rapidez de convergencia, y viceversa. No es posible que ambas cosas se mejoren al mismo tiempo. Sin embargo, con el AG híbrido (AGH) que proponen, encuentran soluciones óptimas con mayor rapidez y exactitud. El AGH consta de un AG encargado de dirigir la búsqueda hacia regiones prometedoras, y uno de búsqueda local (técnica del gradiente de primer orden) para hacer el “trabajo fino”. La efectividad de su algoritmo fue probada en un sistema real de 25 unidades generadoras.

Comparación del desempeño de un AGH y un AGC

Generación CostoTiempo de Cómputo

Tiempo adicional (mismo costo)

Costo adicional (mismo tiempo)

AGC 25 1,695,303.25 17 min, 3 s 4 min, 54 s ---AGH 20 1,695,303.25 11 min, 9 s --- ---AGC 10 1,706,070.25 4 min, 1.8 s --- 6130.13AGH 10 1,699,940.12 4 min, 1.8 s --- ---

Tabla a) Comparación de los resultados de F. Li et al, AG convencional vs AG Híbrido

En los resultados de la tabla anterior, se observa que el AGH proporciona mejores resultados de costo para un mismo tiempo de ejecución. El AGC puede dar resultados de costo similares al AGH en un tiempo adicional considerable. Cheng et al., [3] aplican un algoritmo híbrido A-G (annealing-genetics) al problema de asignación de unidades. Señalan que el algoritmo de recocido simulado consume mucho tiempo de cómputo para llegar a la cercanía de un óptimo global. El algoritmo genético, por el contrario, es más rápido, pero logra una solución de menor calidad. El algoritmo genera una población inicial de manera aleatoria, entonces se mejora cada una de las soluciones en una etapa de enfriamiento del recocido simulado para obtener una quasi-población. Luego, actúan los operadores de cruza y mutación para obtener la siguiente generación que ya tiene un costo promedio inferior al de la población anterior. El criterio de paro está determinado por el nivel de energía mínimo que establece el algoritmo de recocido simulado. Sus resultados muestran un mejor desempeño de su AG comparado con las metodologías de programación dinámica y la relajación lagrangeana, para sistemas de 10, 20 y 40 unidades. También muestran que el A-G encontró mejores costos

xi

que un algoritmo genético convencional y menores tiempos de uso de CPU que el algoritmo de recocido simulado.

Comparación de desempeño entre A-G, DP y LRCosto ($) DP Costo ($) LR Costo ($) A-G

10 unidades 565,825 565,825 564,00520 unidades - 1,130,660 1,124,65140 unidades - 2,258,503 2,249,072

DP: Programación dinámicaLR: Relajación LagrangeanaA-G: Hibrido Recocido Simulado-Genético

Comparación del desempeño para diferentes factores de servicioFactor de servicio Costo ($) SA Costo ($) GA Costo ($) A-G tiempo CPU (s) SA tiempo CPU (s) GA tiempo CPU (s) A-G

94% 2,735,427 2,775,344 2,734,402 2,402 2,099 1,80187% 2,377,755 2,408,643 2,376,098 3,092 1,961 2,37180% 2,112,288 2,118,544 2,111,830 3,954 1,882 2,56672% 1,857,257 1,872,381 1,856,584 3,313 1,952 3,270

SA: Recocido SimuladoGA: Algorimo GenéticoA-G: Hibrido Recocido Simulado-Genético

Tabla b) Comparación de resultados de Cheng et al, Híbrido AG- RS vs Programación Dinámica, Relajación Lagrangeana

Ongsakul W. [5] utilizó métodos basados en tablas de mérito para el despacho de unidades tipo ciclo combinado, para resolver una limitación del programa de despacho económico en tiempo real de la compañía Electriciy Generating Authority of Thailand. Esta aplicación sólo consideraba funciones de costo incremental monótonas crecientes y los modelos que se querían utilizar eran funciones lineales decrecientes y de tipo escalón (correspondientes a curvas de entrada-salida de segundo y primer orden, respectivamente). El autor utilizó los costos incrementales de las unidades generando a su máxima potencia como criterio para despachar los ciclos combinados y obtuvo mejores resultados que los obtenidos con el método de Newton, y desviaciones promedio del 0.43 % respecto de la solución óptima. El caso de estudio referido estaba formado por 4 ciclos combinados con curvas de costos incrementales lineales decrecientes y 1 ciclo combinado con curva de costo incremental de tipo escalera decreciente. Sin embargo, el autor no comenta nada acerca de las variaciones derivadas de utilizar modelos aproximados (curvas de costo incremental lineales y de escalera decrecientes).

xii

Justificación Con la reciente modificación a la Ley de Servicio Público de Energía de México, se ha permitido la generación de energía eléctrica por particulares. A dicha modalidad se le ha denominado Producción Independiente de Energía. Actualmente existen 20 productores independientes que operan en distintas áreas del país y utilizan la tecnología de ciclo combinado. Los productores independientes proporcionan al CENACE los consumos específicos en kcal/kWh de tres puntos de operación para la realización del despacho de generación. En algunos casos, los puntos de operación corresponden a curvas no convexas en los primeros rangos de operación (fig. 8) y, adicionalmente, se declaran “zonas muertas” por las dificultades técnicas que se presentan en las transiciones de las diferentes configuraciones del ciclo combinado (1V + 1tg, 1V + 2tg, etc). Por otra parte, las funciones de costo de las plantas térmicas de CFE, incluyendo ciclos combinados, han sido representadas con curvas convexas de segundo grado, como lo exige la aplicación que se utiliza para ejecutar el Despacho de Económico de Generación. Entonces, para poder integrar los modelos antes descritos de los PIE´s, se ajustan los tres puntos de consumo específico a una curva convexa de segundo orden, y cuando los resultados del despacho indican una operación del PIE en una zona muerta, éstos trasladan su punto de operación al límite más cercano de la zona muerta.

1,780

1,800

1,820

1,840

1,860

1,880

50 75 100

% Capacidad

kcal

/ kW

h

“zona muerta”

Fig. 1.2 Curva de consumo específico basada en tres puntos, del PIE CC Mexicali

Se ha comentado en las secciones anteriores que los AGs han mostrado buenos resultados en problemas complejos, como los de Despacho Económico, y son capaces de trabajar con cualquier tipo de función objetivo. Aún cuando se menciona que los AGs son imperfectos en cuanto a la exactitud de la solución encontrada, éstos pueden ser mejorados siguiendo dos líneas. La primera es mejorar los procedimientos genéticos y la segunda va en el sentido de usar AGH’s,

xiii

combinando los AGs con técnicas de búsqueda local para mejorar la calidad de la solución. En este trabajo de tesis, se muestra la aplicación de heurísticas aplicadas a la solución del problema de DE sin pérdidas, considerando las funciones de costo no convexas y las zonas muertas de los ciclos combinados. Se muestra la comparación del desempeño de un Algoritmo Genético Híbrido, con otras heurísticas, GRASP y Recocido Simulado, y luego, para un caso sencillo, la comparación con un método exacto de solución. Se analiza el caso más sencillo de DE, con la única finalidad de que se puedan compara los resultados de las heurísticas empleadas con la solución de un método exacto.

Objetivos

Objetivo General: Aplicar métodos heurísticos al problema de despacho económico sin pérdidas, considerando las funciones de costo no convexas y zonas muertas de los ciclos combinados

Objetivos particulares: - Implementar los métodos heurísticos GRASP, Recocido Simulado, Algoritmo

Genético y Algoritmo Genético Híbrido para el problema de Despacho Económico sin pérdidas.

- Determinar los mejores ajustes de los parámetros de los métodos heurísticos. - Evaluar el efecto en los costos de operación del Despacho Económico, al

considerar las zonas muertas y las curvas no convexas de los ciclos combinados.

Contenido de la tesis

xiv

Capítulo 1. Métodos Heurísticos

1.1 Introducción El término heurística proviene del griego heuriskein que significa encontrar o descubrir. De acuerdo con ANSI/IEEE Std 100-1984 (Standard Dictionary of Electrical and Electronics Terms), la heurística trata de aquellos métodos o algoritmos exploratorios para la resolución de problemas en los que las soluciones se descubren por la evaluación del progreso logrado en la búsqueda de un resultado final. Se trata de métodos en los que, aunque la exploración se realiza de manera algorítmica, el progreso se logra por la evaluación puramente empírica del resultado. Se gana eficacia, sobre todo en términos de eficiencia computacional, a costa de la precisión. Las técnicas heurísticas son usadas en problemas en los que la complejidad de la solución algorítmica disponible es función exponencial de algún parámetro; cuando el valor de éste crece, el problema se vuelve rápidamente inabordable. Una alternativa heurística será practicable si la complejidad de cómputo depende, por ejemplo, polinómicamente del mismo parámetro. Las técnicas heurísticas no aseguran soluciones óptimas sino solamente soluciones válidas, aproximadas; y frecuentemente no es posible justificar en términos estrictamente lógicos la validez del resultado. En este capítulo se hace una breve descripción de los métodos heurísticos que se implementaron para el problema de DE: Algoritmo Genético, Recocido Simulado, GRASP, y de métodos heurísticos que sirvieron de soporte para la implementación del AGH, como son la búsqueda en vecindades y algoritmos de satisfacción de restricciones. También se revisan métodos de evaluación del desempeño de los

1

métodos heurísticos, lo cual permite darnos una idea de la calidad de la solución que generan los métodos heurísticos.

1.2 Algoritmos Genéticos Un algoritmo genético puede considerarse un algoritmo de búsqueda probabilística "inteligente" que puede aplicarse a varios problemas de optimización combinatoria. Las bases teóricas de los algoritmos genéticos fueron desarrolladas por John Holland en los años setenta; la idea está basada en el proceso evolutivo de los organismos biológicos en la naturaleza. Durante el curso de la evolución las poblaciones naturales evolucionan de acuerdo a los principios de la selección natural en que sobreviven y se reproducen los más aptos. Lo que significa que los genes de los individuos mejor adaptados se transmitirán a los individuos de generaciones posteriores. La combinación de buenas características de ancestros altamente adaptados puede producir descendientes aún mejor adaptados. De esta manera, las especies evolucionan y están cada vez mejor adaptadas a su medio ambiente. Los algoritmos genéticos intentan imitar matemáticamente algunos procesos adaptativos del fenómeno biológico, considerando una población inicial de individuos y aplicando operadores genéticos en cada reproducción, con dichos operadores se define un mecanismo de búsqueda sin necesidad de imponer restricciones matemáticas adicionales. En términos de optimización, cada individuo de una población es codificado en una cadena o cromosoma que representa una posible solución de un problema dado. El ajuste de un individuo es evaluado con respecto a una función objetivo propuesta. A los individuos mejor adaptados o mejores soluciones, se les permite reproducirse intercambiando algunos elementos de su información genética en un proceso de cruce con otros individuos también muy aptos. Esto produce nuevas soluciones, que comparten algunas características tomadas de sus padres. Frecuentemente se aplica la mutación después del cruce alterando algunos genes en las cadenas, con el fin de mejorar el ajuste de un conjunto de soluciones iniciales o soluciones de la población inicial. Los descendientes pueden reemplazar a la población total, enfoque generacional, o reemplazar a los individuos menos aptos, enfoque de estado uniforme. Este ciclo de evaluación-selección-reproducción se repite hasta encontrar una solución satisfactoria.

2

Un algoritmo genético estándar se puede resumir en la siguiente tabla: inicio Representar adecuadamente las soluciones del Problema Generar población inicial con individuos o soluciones del Problema Definir una función de aptitud de los individuos de la población do while (NO se haya satisfecho el criterio de parada) Elegir pares de individuos como padres Cruzar los padres elegidos para obtener dos hijos Reemplazar los padres elegidos, por sus hijos Mutar algunas características de los individuos de la generación Evaluar la aptitud de los individuos de la población Seleccionar individuos que sobreviven en la siguiente generación enddo fin Tabla 1.1 Algoritmo Genético simple. Los algoritmos genéticos manejan simultáneamente un conjunto de soluciones (individuos) en cada etapa (la generación). Las características de cada solución deben ser codificadas adecuadamente (el cromosoma) de forma que al combinar dos soluciones para producir una nueva solución, parte de estas características (los genes) se transmitan a ésta.

1.3 Búsqueda en vecindades

3

1.4 Algoritmo de Recocido Simulado El concepto de recocido simulado en optimización combinatoria fue introducido por Kirkpatrick, Gellat y Vecchi en 1983 y en forma independiente por C

( erný en 1985. Usando una analogía entre estos problemas y el recocido de sólidos que es un proceso físico en el cual un sólido se funde y después se enfría lentamente con el fin de obtener estructuras de cristal perfectas las cuales pueden modelarse como un estado de mínima energía. La idea es resolver problemas de optimización combinatoria por un proceso análogo. Sea s la solución actual y N(s) una vecindad de s que contiene soluciones alternativas. Se selecciona de forma aleatoria s’ ∈ N(s) y se calcula la diferencia D = f(s’) – f(s), donde f(s) es el valor de la función objetivo en s. Si D < 0, entonces s’ se selecciona como la nueva solución, lo que quiere decir que soluciones mejores se aceptan siempre. Si D > 0 y e-D/cT > r, donde r es un número aleatorio generado de una distribución uniforme, entonces s’ se acepta como nueva solución, lo que significa que también pueden aceptarse soluciones peores que la actual. T es un parámetro de control llamado temperatura y c es la constante de Boltzman (1.38054x10-3). Como ya se dijo, la temperatura se hace descender lentamente, mediante una constante de enfriamiento α, durante el proceso de búsqueda de tal manera que la probabilidad de aceptar peores soluciones decrece constantemente. En cada temperatura el proceso continúa hasta que se cumple el criterio de parada. inicio inicializa (sini, T, K0) k 0 s sini do while (t< temperatura mínima (criterio de paro) for k=1 to K0 do genera s’ ∈ N(s)) if f(s’) < f(s) then s s’ else genera_aleatorio n en [0,1] if (exp((f(s) – f(s’))/ c T) > n) then s s’ end if end for T α T , α∈ (0,1) end do fin Tabla 1.2 Algoritmo de Recocido Simulado

4

1.5 GRASP (greedy randomized adaptive search procedures) GRASP es un método iterativo multi-arranque diseñado para resolver problemas difíciles de optimización combinatoria. Una característica importante de GRASP es la facilidad para implementarse, en su forma más simple sólo hay que determinar el número de iteraciones y el tamaño de la lista de candidatos. Cada iteración consiste de 2 fases: una de construcción, en la cuál se produce una solución factible buena, y una de mejora, que es una búsqueda local en la que se examinan vecindades de la solución producida en la fase anterior. La mejor solución encontrada en cada fase se va almacenando hasta concluir el proceso con un criterio de terminación. Se muestra a continuación el seudo código de un GRASP básico, procedure GRASP (f(.), g(.), imax) Require: imáx

f* ← ∞ for i ≤ imáx do construct(g(.), α,x) x ← GreedyRandomized() x ← local_search(x) if f(x) < f* then f* ← f(x) x* ← x end if end for return x* Tabla 1.3 Algoritmo GRASP simple Fase de construcción En esta fase se construye en forma iterativa una solución factible, se incorpora un elemento a la vez. En cada iteración, la elección del siguiente elemento se determina ordenando a todos los candidatos de una lista C con respecto a una función glotona (miope) g:C ⇒ R. Esta función mide el beneficio local de seleccionar cada elemento. La heurística es adaptativa porque los beneficios asociados con cada elemento son actualizados en cada iteración de la fase de construcción para reflejar los cambios resultantes por la selección del elemento previo. El componente probabilístico del GRASP es caracterizado por elegir de forma aleatoria uno de los mejores candidatos en la lista, y no necesariamente al mejor de ellos. La lista de los mejores candidatos es llamada lista restringida de candidatos (RCL, restricted candidate list). Esta técnica de selección permite obtener diferentes soluciones en cada iteración del GRASP. La tabla 1.4 muestra un algoritmo para la fase de construcción.

5

procedure construct(g(.), α, x) x = 0; Inicializar lista de candidatos C; while C ≠ 0 do s = mín{ g(t) | t ∈ C }; s- = máx{ g(t) | t ∈ C }; RCL = { s ∈ C | g(s) ≤ s + α( s- – s) }; Selección aleatoria de s de la RCL; x = x ∪ {s}; actualizar la lista de candidatos C; end while end construct; Tabla 1.4 Algoritmo de fase de construcción del GRASP basado en valor. El parámetro alfa controla el grado de miopía y aleatoriedad en el algoritmo. Un valor de α = 0 corresponde a un procedimiento de construcción puramente miope, mientras que con α = 1, uno aleatorio. Aunque los algoritmos miopes pueden producir buenas soluciones razonables, su principal desventaja como generador de soluciones iniciales para búsquedas locales es su falta de diversidad. Aplicando repetidamente un algoritmo miope, una sola o muy pocas soluciones pueden generarse. Un algoritmo totalmente aleatorio produce una gran cantidad de soluciones diversas, pero la calidad de éstas es generalmente muy pobre, y al usarlas como soluciones iniciales para búsquedas locales, generalmente conducen a una convergencia muy lenta. Así entonces, para beneficiarse de la convergencia rápida del algoritmo miope y la gran diversidad de soluciones del algoritmo aleatorio, se recomienda usar valores de α estrictamente contenido dentro del rango [0,1] El algoritmo de construcción de la tabla 1.4 utiliza una RCL basada en el valor, donde los elementos que la forman cumplen con un valor de la función miope dentro de un rango dado. En la tabla 1.5 se muestra un algoritmo de construcción con RCL basada en cardinalidad, donde la lista está formada por un número fijo de elementos con las mejores evaluaciones de la función miope. Procedure Construcción-C Require: k, E, c(.)

x ← 0 C ← E Calcular costo miope c(e), ∀ e ∈ C while C ≠ 0 do RCL ← { k elementos e ∈ C con el menor c(e) } Seleccionar un elemento s de RCL al azar x ← x ∪ {s}

6

Actualizar el conjunto candidato C Calcular el costo miope c(e), ∀ e ∈ C end while return x

Tabla 1.5 Algoritmo de fase de construcción del GRASP basado en cardinalidad

Existen diferentes variantes del algoritmo de construcción (construcción aleatoria después miope, construcción con perturbaciones, RCL basada en valores con sesgo) que pueden ser revisadas en [11]. Búsqueda Local Como es el caso de muchos métodos deterministas, las soluciones generadas en la fase de construcción del GRASP no son garantizadas de ser localmente óptimas respecto a definiciones simples de vecindades. Por lo cuál es casi siempre benéfico aplicar una búsqueda local para intentar mejorar cada solución construida. Un algoritmo de búsqueda local explora repetidamente la vecindad de una solución en busca de una mejor solución. Cuando no se encuentra una solución que mejora la actual, se dice que la solución es localmente óptima. La clave de éxito de los algoritmos de búsqueda local depende de una apropiada elección de la estructura de vecindades, de técnicas eficientes de búsqueda en vecindades y de la solución inicial. En la tabla 1.6 se muestra un algoritmo sencillo de búsqueda local. Procedure BúsquedaLocal Require : x0, N(.), f(.) x ← x0

while x no es localmente óptimo con respecto a N(x) do Sea y ∈ N(x) | f(y) < f(x) x ← y end while return x Tabla 1.6 Algoritmo de búsqueda local del GRASP La búsqueda local juega un papel muy importante en GRASP ya que sirve para buscar soluciones locales óptimas en regiones prometedoras del espacio de soluciones.

7

1.6 Satisfacción de Restricciones La programación de restricciones puede dividirse en dos ramas claramente diferenciadas: la satisfacción de restricciones y la resolución de restricciones. Ambas comparten la misma terminología pero sus orígenes y técnicas de resolución son diferentes. Un problema de satisfacción de restricciones (PSR) está definido por un conjunto de variables X1, X2,…, Xn, y un conjunto de restricciones r1, r2,…,rm, la aridad de una restricción es el número de variables que tiene. Cada variable Xi tiene un dominio Di de posibles valores. Cada restricción ri comprende algún subconjunto de variables y especifica las combinaciones de valores permisibles para cada subconjunto. Dependiendo si los dominios de las variables son discretos o continuos, finitos o infinitos, se pueden distinguir distintos tipos de PSRs, se tratarán problemas con dominios discretos y finitos. Un estado del problema está definido por una asignación de valores a algunas o a todas las variables, {Xi=vi, Xj = vj,…}. Una asignación que no viola ninguna restricción se llama consistente o asignación válida. Una asignación completa es una en la que cada variable es mencionada, una solución a un PSR es una asignación completa que satisface a todas las restricciones. La resolución de un PSR consta de dos fases:

i. Modelar el problema como uno de satisfacción de restricciones. La modelación expresa el problema mediante un conjunto de variables, dominios y restricciones del PSR. ii. Procesar el problema de satisfacción de restricciones resultante, para lo que hay dos formas.

1. Técnicas de consistencia. Son técnicas de resolución de PSR basadas en la eliminación de valores inconsistentes de los dominios de las variables.

2. Algoritmos de búsqueda. Se basan en la exploración sistemática del espacio de soluciones hasta encontrar una solución o probar que no existe alguna.

Las técnicas de consistencia o inferenciales permite deducir información del problema, niveles de consistencia, valores posibles de variables, dominios mínimos, etc., aunque en general se combinan con las técnicas de búsqueda, ya que reducen el espacio de soluciones y los algoritmos de búsqueda exploran dicho espacio resultante, en este trabajo se utilizan éstas técnicas. Una forma de hacer mejor uso de las restricciones durante la búsqueda se llama inspección hacia delante. Siempre que una variable X es asignada, el proceso de inspección hacia delante mira a cada variable Y no asignada que está conectada a X por una restricción y borra del dominio de Y cualquier valor que es inconsistente para el valor escogido para X.

8

El conjunto formado por todas las posibles asignaciones de un PSR, también conocido como espacio de estados, se representa mediante un árbol de búsqueda. En cada nivel se asigna un valor a una variable, y los sucesores de un nodo son todos los valores de la variable asociada a este nivel. Cada camino del nodo raíz a un nodo terminal representa una asignación completa. Los algoritmos se diferencian en cómo recorren el árbol de búsqueda a la hora de encontrar soluciones: búsqueda hacia atrás, salta hacia atrás, salta hacia atrás directo a conflicto, etc.

1.6 Algoritmos Híbridos En algunos casos, la efectividad de un algoritmo puede ser mejorada al combinarlo con otro algoritmo, a lo que se le conoce como hibridación, y se puede aplicar de diferentes maneras. Por ejemplo para el algoritmo genético, se puede aplicar una heurística específica para crear la población inicial de tal manera que cada individuo sea una solución factible. El algoritmo genético se puede combinar con algoritmos de búsqueda local para mejorar la calidad de la solución. Reeves [10] comenta que aún cuando el principal beneficio del algoritmo genético es el poco conocimiento que requiere del problema, ya que se basa principalmente en una adecuada codificación, considera que es una pequeña violación que vale la pena porque se logra encontrar mejores soluciones para un problema en particular. Los algoritmos híbridos consisten en la combinación de algoritmos, ya sea que formen parte de otro algoritmo o que sirvan para mejorar la entrada o salida de un algoritmo principal. Esto con el fin de mejorar el desempeño del algoritmo y la calidad de la solución. Sin embargo, esto requiere de un conocimiento más específico del problema. A veces estas modificaciones rompen con los paradigmas de cada algoritmo. Por ejemplo, Reeves comenta que el incorporar heurísticas específicas al algoritmo genético, rompe con una de sus principales ventajas, que es la de encontrar soluciones para cualquier tipo de problema, sin tener un conocimiento detallado de éste y su funcionamiento depende de una adecuada codificación del problema. Sin embargo, concluye que esto es preferible si se desea una buena solución para un problema en específico, más que la evaluación del desempeño del algoritmo genético para diferentes problemas. En el caso de recocido simulado, las combinaciones son en el sentido de mejorar la solución a la entrada o a la salida del algoritmo. Cuando se proporciona una buena solución al algoritmo de recocido simulado en lugar de una solución generada de forma aleatoria, se recomienda empezar el algoritmo a temperaturas bajas, para no correr el riesgo de destruir la solución en las primeras etapas. El problema pudiera ser que la solución encontrada sea un mínimo local.

9

1.7 Evaluación de métodos Heurísticos Una pregunta interesante acerca de las heurísticas es qué tan bueno es su desempeño, no sólo en forma general, sino para una instancia en particular. El determinar cuál es el desempeño de una heurística es de gran interés para determinar la calidad de una solución o simplemente para determinar el criterio de paro de heurísticas iterativas como el recocido simulado o algoritmo genético. Dado que no hay garantía de optimalidad, es importante tener un estimado de qué tan buena o mala es una solución heurística. El desempeño de un método heurístico ha sido evaluado por métodos analíticos para el peor caso y el desempeño promedio. También se han evaluado mediante pruebas empíricas o por inferencia estadística. En otros casos, es suficiente con poner límites a las soluciones encontradas. Para algunas heurísticas ha sido posible analizar su operación para establecer límites ya sea para el peor caso o para el desempeño promedio. Por ejemplo, la heurística del algoritmo glotón aplicado al problema de la mochila, consistente en llenar ordenadamente la mochila de acuerdo con los mejores precios unitarios, un análisis para el peor de los casos, determina que la solución es de la mitad del valor de la solución óptima. El análisis del desempeño promedio es aún más fragmentado, ya que esto implicaría la suposición de una distribución de probabilidad de todas las instancias del problema. Se ha demostrado que métodos basados en búsqueda local (recocido simulado y búsqueda tabú) no tienen garantía de desempeño para el problema TSP, aún en tiempo exponencial de búsqueda. Sin embargo, se ha demostrado la convergencia asintótica del algoritmo de recocido simulado bajo condiciones sencillas de satisfacer ciertos parámetros [5]. Aún cuando se puedan establecer límites de desempeño tal información es de poca ayuda para establecer la efectividad de una solución para un problema en particular.

10

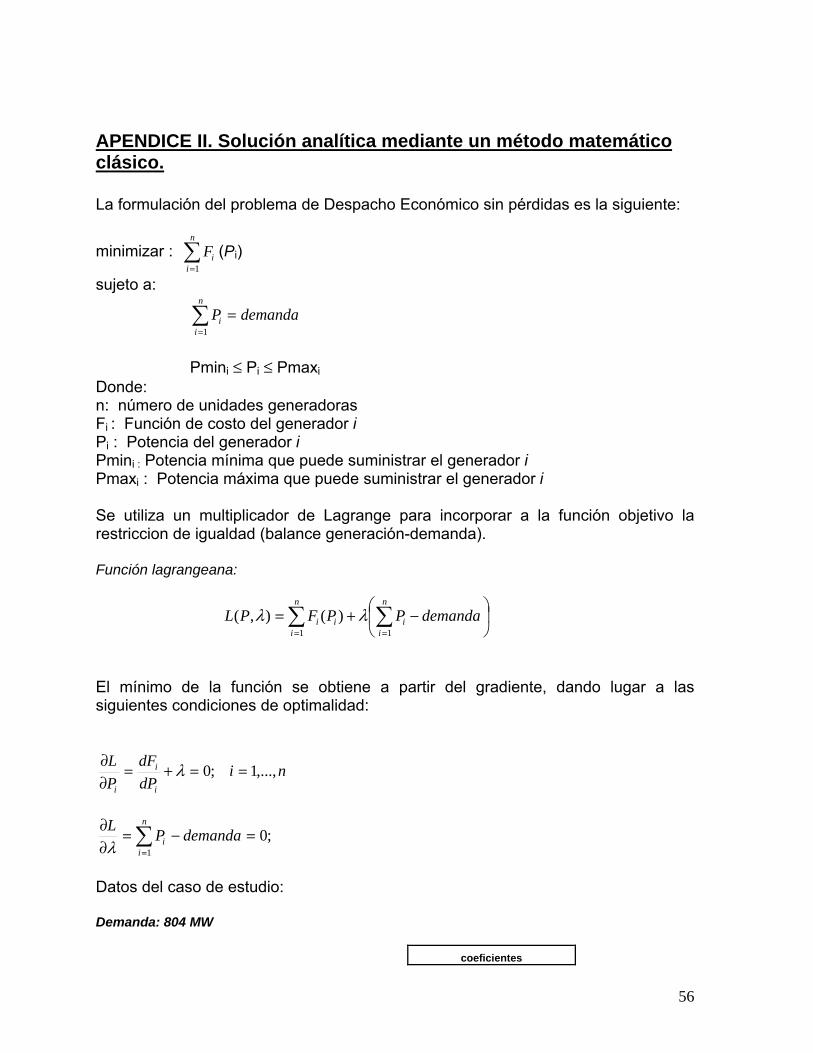

Capítulo 2. Despacho Económico

2.1 Introducción El problema de DE se puede hacer tan sencillo o complicado como se quiera. Pero en general, el problema tiene que ser dividido para el análisis de restricciones que dan origen a diferentes problemas de despacho económico. Las diferentes soluciones son iteradas hasta que no se viola ninguna restricción. En este capítulo se describe el problema de despacho económico sin pérdidas, que es ampliamente utilizado para mostrar la naturaleza y un buen entendimiento del problema. Este problema es relativamente fácil de resolver, cuando se hacen consideraciones adicionales como utilizar funciones de costo convexas de segundo orden, que lo convierte en un problema de programación lineal. La única dificultad mayor, viéndolo de esta forma, sería con el número de unidades del sistema a tratar, pero aún así, con los recursos de cómputo y programas de software actuales, no representan más dificultades que el de tener que esperar unos minutos para su solución. En el capítulo se describen brevemente algunos otros problemas de Despacho Económico con el único fin de mostrar las restricciones más estudiadas y al final se presentan los sistemas utilizados como casos de estudio.

2.2 Despacho Económico sin pérdidas El problema más sencillo de despacho es el Despacho Económico Estático (DEE), se plantea para un sólo intervalo de tiempo donde la demanda es constante y generalmente se asume que las curvas de entrada-salida son suaves y convexas, las cuales pueden ser representadas por funciones lineales o cuadráticas. Un caso simple es el DE sin pérdidas de transmisión (DESP), en donde las únicas restricciones son el balance de potencia y los límites de potencia de cada generador. La formulación es la siguiente:

minimizar : (P∑=

n

iiF

1i)

sujeto a:

∑=

=n

ii demandaP

1

Pmini ≤ Pi ≤ PmaxiDonde: n: número de unidades generadoras

11

Fi : Función de costo del generador i Pi : Potencia del generador i Pmini : Potencia mínima que puede suministrar el generador i Pmaxi : Potencia máxima que puede suministrar el generador i Se utilizan multiplicadores de Lagrange para incorporar a la función objetivo las restricciones de igualdad (balance generación-demanda). Función lagrangeana:

⎟⎠

⎞⎜⎝

⎛ −+= ∑∑==

n

ii

n

iii demandaPPFPL

11)(),( λλ

Luego, la condición necesaria para el mínimo es cuando el gradiente de la función lagrangeana es cero: Condiciones de optimalidad

nidPdF

PL

i

i

i

,...,1;0 ==+=∂∂ λ

;01

=−=∂∂ ∑

=

demandaPL n

iiλ

Al término λ = -i

i

dPdF , se le conoce como costo incremental del generador i, y

representa el incremento de costo debido a un incremento en la potencia generada. Se observa de las condiciones de optimalidad, que para lograr el óptimo, todas las unidades deben operar a un mismo costo incremental λ. El problema consiste en la solución de un sistema de ecuaciones simultáneas, el cual se puede resolver por el método SIMPLEX o con el Método de Newton [1], según sea el grado de las funciones de costo de los generadores. Para considerar los límites de generación se agregan nuevos multiplicadores de Lagrange a la función objetivo, dos por cada unidad. La función Lagrangeana es ahora:

∑ ∑∑∑= ===

−+−+⎟⎠

⎞⎜⎝

⎛ −+=n

i

n

iiiii

n

ii

n

iii PPiPPidemandaPPFPL

1 1

minminmaxmax

11)()()(),( µµλλ

Condiciones de optimalidad:

12

nidPdF

PL

iii

i

i

,...,1;0minmax ==+++=∂∂ µµλ

;01

=−=∂∂ ∑

=

demandaPL n

iiλ

Como se observa, la cantidad de términos es considerable al incorporar los límites operativos de las unidades, lo cuál requiere de más recursos de cómputo. El DEE tiene las siguientes desventajas

- No toma en cuenta restricciones de seguridad y confiabilidad que proporcionan continuidad y seguridad al sistema.

- No considera la no linealidad y discontinuidades en las funciones de costo, lo cuál podría traducirse en un menor ahorro

- La asignaciones de potencias del periodo actual no toman en cuenta futuros despachos, y no puede anticiparse a variaciones importantes en la demanda, respecto de los pronósticos

2.3 Otros problemas de Despacho Económico Respecto a la exactitud deseada y relevancia del problema considerado, se han derivado otros problemas de DE [6] los que se describen a continuación: 1.- DE con punto de válvula (DEPV).- el cual considera la no linealidad de las funciones de costo, con el fin de tener mayores ahorros en el costo. En unidades térmicas grandes, los niveles de potencia se van escalando a través de la apertura de válvulas, en forma escalonada, lo cual origina que la función de costo pueda ser no convexa y con discontinuidades. 2.- DE Dinámico (DED).- su objetivo es satisfacer la demanda de energía entre las unidades asignadas, pero tomando en cuenta la demanda actual y futura pronosticada, minimizando costos dentro de un periodo corto de tiempo, y tomando en consideración restricciones como rampas de carga y reserva rodante. 3.- DE con consideraciones Ambientales (DEA).- su objetivo es satisfacer la demanda de energía entre las unidades asignadas minimizando costos por uso de combustibles y las emisiones de contaminantes que generan las unidades de generación.

13

4.- Flujos óptimos (DEFO).- el objetivo es minimizar el costo sujeto a restricciones de seguridad, y las potencias activa y reactiva de cada generador se sujetan a los niveles seguros de voltaje y ángulos de fase en los buses del sistema.

14

2.4 Técnicas de solución Convencionalmente, se aplican diferentes técnicas para atacar los diferentes tipos de problemas del despacho. Sin embargo, cualquier cambio en la formulación del problema, puede requerir una alteración parcial o el reemplazo total de la técnica utilizada. El tiempo y esfuerzo que se requiere para adecuar la técnica son inadecuados para muchas aplicaciones prácticas. Algunas de las técnicas utilizadas para solucionar los problemas de DE son el método de gradiente, el método de la lambda iterativa, el método del gradiente y la programación dinámica. Todas ellas utilizan reglas deterministas transitorias para obtener estrategias de solución. 1.- Tabla de mérito. La idea es que la unidad más eficiente opere a su máxima capacidad, luego la segunda más eficiente, y así sucesivamente hasta satisfacer la demanda de energía. Este método es muy simple y eficiente, pero no permite considerar un gran número de restricciones y da resultados costosos. 2.- Método de la lambda iterativa. Está basado en el principio de costos incrementales iguales. Se empieza por un valor de λ inicial y se termina hasta que las potencias de las unidades se ajustan a la demanda. Este método requiere estricta convexidad y continuidad de las funciones objetivo. 3.- Programación Dinámica. Es una técnica matemática útil en la toma de una serie de decisiones interrelacionadas. Proporciona un procedimiento sistemático para determinar la combinación óptima de decisiones. Sin embargo, en la práctica el espacio de búsqueda es tan grande que simplemente no es posible completarla. 4.- Técnica del gradiente. Es un método iterativo muy eficiente cuando se parte de una buena solución inicial, ya que busca óptimos locales. En contraste a las técnicas convencionales, los Algoritmos Genéticos han exhibido robustez en la habilidad para encontrar óptimos globales en la solución de los problemas de despacho económico de diferente complejidad. Los AGs están inspirados en la teoría de evolución natural (supervivencia de los más aptos). La mayor atracción de estos algoritmos es que son computacionalmente simples, pero bastante poderosos en la búsqueda de óptimos globales. Estos algoritmos no están limitados por las restricciones de continuidad y la existencia de información del gradiente, por el contrario, permiten no linealidades y discontinuidades en el espacio de búsqueda. En el caso del problema de despacho económico, estos algoritmos permiten utilizar de igual manera funciones de costo lineal o no lineales, de ahí que sean una buena opción para resolver el DEPV.

15

2.5 Casos de Estudio Caso 1. Sistema de 3 unidades Demanda = 400 MW

coeficientes abc de la función de

costo de segundo orden U1 U2 U3 a b c

Pmax 210 325 315 P1 0.03546 38.31 1243.53 Pmin 35 130 125 P2 0.02111 36.33 1658.57 P3 0.01799 38.27 1356.66Tabla 2.1 Limites de potencia y coeficientes abc de las unidades del caso de estudio1 Caso 2. El sistema de prueba es un sistema aislado del Sistema Eléctrico Nacional en México, Sistema Baja California (SBC). EL SBC es un sistema aislado que cubre el estado de Baja California. Este sistema cuenta con el siguiente parque de unidades generadoras:

Nombre central Tipo Unidades MW

Presidente Juárez vapor convencional 2 320.0

Ciprés Turbogás 1 27.4

Mexicali Turbogás 3 62.0

Tijuana Turbogás 3 210.0

Presidente Juárez Ciclo combinado 2 496.0

CC Mexicali Ciclo combinado 3 489.0

Cerro Prieto cuatro Geotérmica 4 100.0

Cerro Prieto dos Geotérmica 2 220.0

Cerro Prieto tres Geotérmica 2 220.0

Cerro Prieto uno Geotérmica 5 180.0

Total 31 2,324.4

Tabla 2.2 Centrales del Sistema Baja California El SBC tuvo en el año 2005 una demanda mínima de 623, máxima de 1,909 y promedio de 1,195 MW. La generación de tipo geotérmico es un tipo de generación base, es decir, que mantienen su generación prácticamente constante durante su operación. Debido a esto, no son tomadas en cuenta en el DE. Estas unidades cubren una demanda de 700 MW en promedio.

16

Así entonces el SBC queda reducido a un despacho económico de 7 unidades1. Se muestran los datos del caso de estudio: Demanda: 804 MW coeficientes

Pmin Pmax a b c

central tipo [MW] [MW] [$/MWh2] [$/MWh] [$]

Presidente Juárez U1 vapor convencional 40 160 1.2800 368.0 22770

Presidente Juárez U2 ciclo combinado 62 248 0.5635 158.5 33830

Presidente Juárez U3 ciclo combinado 62 248 0.5635 158.5 33830

Ciprés U4 turbogás 7 27 24.9200 1154.0 13330

Mexicali U5 turbogás 7 26 19.4500 1204.0 16680

Tijuana U6 turbogás 8 30 21.1600 1190.0 16660

CC Mexicali 1) U7 ciclo combinado 122 489 0.0291 467.7 6957

Total 308 1,228 1) Coeficientes abc de la curva ajustada a los tres puntos de la curva de régimen térmico Tabla 2.3 Límites de potencia y coeficientes abc de la unidades del caso de estudio 2

MW [$/MWh]

122 494.5

245 500.1

489 480.9

Curva de regimen termico (Heat Rate)CC Mexicali

475

480

485

490

495

500

505

50 75 100

% Capacidad

$ / M

Wh

Figura 2.1 Consumo específico de CC Mexicali (U7).

1 Las centrales de ciclo combinado pueden tener varios “paquetes” integrados por una unidad de vapor y unidades turbogás. Un paquete puede ser modelado como una sola unidad. Existen paquetes uniflecha en donde las turbinas de vapor y turbogás están acopladas en un mismo eje, junto con un generador eléctrico. En otros casos, las turbinas de vapor y turbogás tienen su propio generador eléctrico. El número de unidades se refiere al número de generadores eléctricos y no al número de turbinas.

17

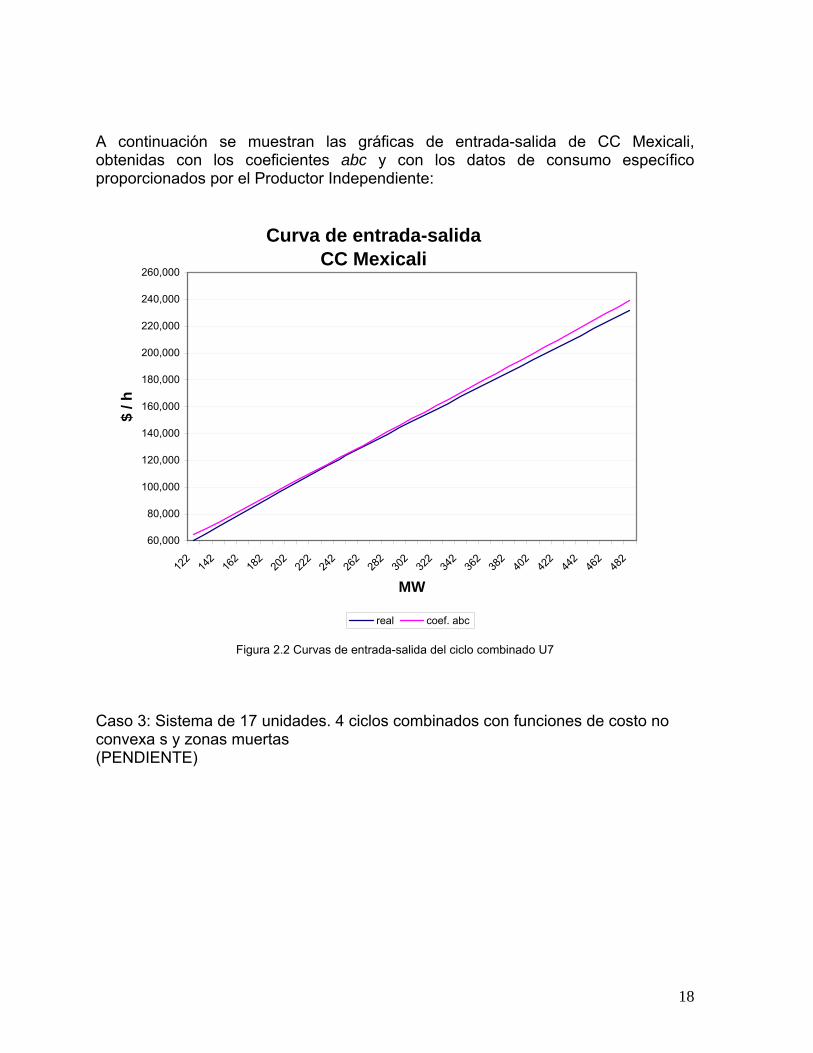

A continuación se muestran las gráficas de entrada-salida de CC Mexicali, obtenidas con los coeficientes abc y con los datos de consumo específico proporcionados por el Productor Independiente:

Curva de entrada-salidaCC Mexicali

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000

260,000

122

142

162

182

202

222

242

262

282

302

322

342

362

382

402

422

442

462

482

MW

$ / h

real coef. abc

Figura 2.2 Curvas de entrada-salida del ciclo combinado U7

Caso 3: Sistema de 17 unidades. 4 ciclos combinados con funciones de costo no convexa s y zonas muertas (PENDIENTE)

18

Capítulo 3. IMPLEMENTACIÓN DEL ALGORTIMO GENÉTICO

3.1 Introducción El algoritmo genético es quizá el método heurístico más utilizado para problemas de DE e incluso de asignación de unidades, debido a su fácil representación en código binario. Para el problema de DE, tiene una ligera desventaja ya que requiere de un algoritmo que repare las soluciones que se generan después de cada generación. Aún cuando la población inicial este conformado por soluciones factibles, los operadores de cruza y mutación se encargan de descomponer la solución factible, ya que las nuevas combinaciones de potencias resultantes no cumplen con el balance de potencia. Si se quiere ver de otra forma, el algoritmo genético tiene la ventaja de que no requiere más que de una apropiada codificación y del establecimiento de la función objetivo; no requiere conocer más del problema en cuestión. Basta con generar números aleatorios para conformar los individuos de la población inicial y poner en marcha el AG para encontrar una solución. De la calidad de la solución, se sabe que no es muy buena, pero existe la ventaja de que se tienen varios parámetros de control para mejorarla. En el desarrollo del capítulo se muestra la implementación de un algoritmo genético simple al problema de DE. Se utiliza una codificación binaria para representar el nivel de potencia de cada generador. Un cromosoma está formado por las potencias codificadas de las unidades. El algoritmo propuesto tiene 4 módulos: - Pob_ini. Crea la población inicial de forma aleatoria. - Evaluación: Evalúa la función objetivo. - Selección, Selecciona por "torneo" a los mejores individuos de acuerdo a su evaluación - Hijos. Implementa los operadores de cruza y mutación y que aplicados a los individuos seleccionados por el módulo de selección, dan paso a una nueva población.

3.2 Población inicial y codificación La población inicial se crea con un generador de números enteros aleatorios dentro del rango 0 a 2ti-1, con n números enteros por individuo. Módulo Pob_ini. Crea la población inicial de forma aleatoria.

19

Entrada: límites de potencia de generadores: Pimin, PimaxSalida: Archivo con p individuos generados aleatoriamente. Individuos. Los individuos o cromosomas se representaron por una cadena binaria. Cada cadena binaria está formada por n enteros (de 2 bytes), dónde n es el número de unidades. El problema del despacho económico no requiere mucha precisión en el nivel de generación asignado, normalmente se utilizan cifras enteras tanto para las potencias como para la demanda pronosticada. Sin embargo, si se quisiera usar una precisión de 1 decimal, con 2 bytes se podría disponer de un rango de 216/10 = 6553.6, suficiente para representar la potencia de una unidad generadora (en México las unidades de la CN Laguna Verde son las de mayor potencia: 682.4 MW) 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

U1 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

U2 . . s u b c a d e n a . 2 b y t e s 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

Un Figura 3.1 Individuo o cromosoma Representación de los límites de potencia del generador. Está en función del rango de valores y la precisión que se desea utilizar. Por ejemplo, si el rango de operación de la unidad es de 35 a 210 MW, y se desea una precisión de un decimal, entonces se necesitan (210-35)*10 = 1750 rangos de igual tamaño, que se cubren con 11 bits: 210 < 1750 < 211

211=2048 210=1024 Para esta unidad sólo se utilizarían 11 de los 16 bits, tamaño subcadena t =11: entero de 2 bytes 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

Figura 3.2 Subcadena con bits no utilizados

20

Decodificación. Para convertir una subcadena binaria (bt -1,..., b3, b2, b1, b0) al valor entero correspondiente, se utiliza la siguiente ecuación:

1,...,0;10)...(10

1

02011 −==⎟

⎠

⎞⎜⎝

⎛ ⋅= ∑−

=− tkenterovalorbbbb

t

k

kkt

El valor entero representa un valor de potencia entre los límites de generación especificados, que se puede decodificar con la siguiente ecuación:

12min)max(min

−−+= ti

PiPienteroxvalorPiPi

3.3 Evaluación Modulo Evaluación: Evalúa la función objetivo. Entrada: Archivo con 20 individuos (cada uno con las potencias asignadas), coeficientes de la curva de costos Salida: Archivo con 20 evaluaciones de la función objetivo (números reales). Para evaluar la función es necesario decodificar cada uno de los valores enteros de cada individuo. La función de evaluación es originalmente: F = F1 + F2 +...+ Fn (funciones de costo) y se agrega un factor de penalización (FP) debida al desbalance de potencias, para hacer que se cumpla en lo posible P1 + P2 +... + Pn = demanda. Entonces la función objetivo es: Ftotal = F1 (P1) + F2 (P2) +...+ Fn(Pn) + |FP*(P1 + P2 + ... + Pn - demanda)|

3.4 Selección Módulo Selección: Selecciona por "torneo" a los mejores individuos de acuerdo a su evaluación. Entrada: Archivo con 20 evaluaciones de la función objetivo (números reales). Salida: Archivo con 20 individuos seleccionados de manera proporcional (mediante torneo) a su evaluación.

21

Se implementaron 2 algoritmos de selección: por jerarquías y por torneo.

Selección por jerarquías Los individuos se ordenan de mejor a peor (con base a su aptitud o evaluación) y es jerarquizado en orden decreciente de aptitud, de 1 al número de individuos. El valor esperado de cada individuo i en la población en la generación t es :

1

1),()(),(−

−−+=N

tijerarquíaMinMaxMintiExpVal

Después, usando estos valores esperados, se calcula la proporción de aptitud de cada individuo respecto al total, y se aplica la selección proporcional conocida como la ruleta. Esta forma de selección es muy útil cuando no se desea utilizar las aptitudes reales. En el problema de despacho económico se trata de minimizar la función objetivo, y no se puede aplicar ésta directamente como evaluación de aptitud porque los más aptos son los que tienen un menor valor en la función objetivo. Entonces era necesario utilizar otra forma de evaluar la aptitud. La desventaja es que se pierde información sobre que tanto es mejor un individuo sobre otro.

Selección por torneo Se escogen a los ganadores de una competencia entre dos individuos seleccionados aleatoriamente. El ganador es el que tenga una evaluación menor (cuando el problema es de maximizar, el ganador es el que tiene una evaluación mayor). El individuo más apto es seleccionado tantas veces como haya sido puesto a competir (aleatoriamente), y el que tiene una evaluación mayor nunca pasa a la siguiente generación. Este tipo de selección es muy fácil de implementar y tiene la ventaja sobre otros métodos porque no necesita ordenar a los individuos.

3.5 Nuevas generaciones. Mutación y cruce Módulo hijos. Implementa los operadores de cruza y mutación y que aplicados a los individuos seleccionados por el módulo de selección, dan paso a una nueva población Entrada: Archivo con 20 individuos que han sido seleccionados para crear la siguiente generación, Pc, Pm. Salida: Archivo con una nueva generación de 20 individuos Este módulo implementa las operaciones de cruza y mutación para generar la siguiente generación de individuos. Se utilizó una probabilidad de cruza Pc= 0.6 y una probabilidad de mutación Pm=0.01 durante todo el proceso evolutivo. Los puntos de cruza se eligen aleatoriamente en la generación de cada uno de los hijos. Un par de padres generan un par de hijos. Los padres se leen de forma secuencial de un archivo y se cruzan con una probabilidad Pc. Después cada bit del cromosoma es revisado con el operador de mutación.

22

Cruza de individuos, con punto de cruza = 14 Padre 1 Padre 2

7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

1 1 0 0 0 1 0 0 0 1 0 1570 0 1 0 0 0 1 1 0 0 1 0 5621 2 3 4 5 6 7 8 9 10 11 1 2 3 4 5 6 7 8 9 10 11

7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

1 1 1 0 1 1 0 0 1 1 1 1895 1 1 1 0 0 0 0 0 0 1 0 179412 13 14 15 16 17 18 19 20 21 22 12 13 14 15 16 17 18 19 20 21 22

7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

0 1 1 0 1 1 0 0 0 0 1 865 0 0 1 0 1 1 0 1 0 0 1 36123 24 25 26 27 28 29 30 31 32 33 23 24 25 26 27 28 29 30 31 32 33

hijo 1 hijo 27 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

1 1 0 0 0 1 0 0 0 1 0 1570 0 1 0 0 0 1 1 0 0 1 0 5621 2 3 4 5 6 7 8 9 10 11 1 2 3 4 5 6 7 8 9 10 11

7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

1 1 1 0 0 0 0 0 0 1 0 1794 1 1 1 0 1 1 0 0 1 1 1 189512 13 14 15 16 17 18 19 20 21 22 12 13 14 15 16 17 18 19 20 21 22

7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0 7 6 5 4 3 2 1 0

0 0 1 0 1 1 0 1 0 0 1 361 0 1 1 0 1 1 0 0 0 0 1 86523 24 25 26 27 28 29 30 31 32 33 23 24 25 26 27 28 29 30 31 32 33

Figura 3.3 Cruza de individuos, con punto de cruza = 14

Cada nueva generación es mejorada mediante los procesos de evaluación, selección y creación de una nueva generación, hasta un número de generaciones dónde la población está formada por copias de un mismo individuo, que ha sobrevivido gracias a su mejor aptitud.

3.6 Resultados A continuación se muestran los resultados de la aplicación del Algoritmo Genético al Caso de estudio 2 (7 unidades). Demanda = 870 MW Zona muerta unidad 7 tipo CC: 260 a 320 MW Funciones de costo: convexas de segundo grado - Dos tipos de población inicial: con soluciones factibles y con soluciones no factibles - Tamaño de la población: 40 y 100 individuos Se usó la misma semilla para generar números aleatorios para generar resultados comparativos de los parámetros del AG.

23

Población inicial factible y población inicial no factible. Un individuo está formado por las potencias codificadas que son asignadas a cada unidad. En su forma más simple de AG, la población inicial puede estar formada por asignaciones de potencia aleatorias, sin importar o no si cumplen con el balance de potencia, es decir, que la suma de las potencias asignadas a cada unidad sea igual a la demanda que se desea cubrir. Se puede optar por mejorar la calidad de la población inicial del AG con individuos que cumplan el balance de potencia (soluciones factibles), en espera de que mejore la calidad de la solución final del AG. En las diferentes pruebas realizadas, sí se observó mejoría en la solución final para la mayoría de los casos, pero hubo ocasiones en que las soluciones fueron de peor calidad, debido a que la factibilidad de las soluciones se pierde de inmediato, al iniciar el proceso generacional, con los operadores de cruza y mutación. Se requiere entonces de un algoritmo de reparación para conservar la factibilidad en las siguientes generaciones. La convergencia del AG es independiente de la calidad de la población inicial, como lo muestra la figura 3.4, donde se comparan las aptitudes de los mejores individuos de cada generación para poblaciones conformadas por soluciones factibles y por soluciones no factibles. Se intuye de esta gráfica la posibilidad de utilizar algoritmos de búsqueda local para mejorar la solución a partir de la generación ochenta, a partir de ahí el AG ya no es tan eficiente.

480,000485,000490,000495,000500,000505,000510,000515,000520,000525,000530,000

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

generaciones (mejor individuo)

aptit

ud

no factibles factibles

24

Figura 3.4 Desempeño del AG con población inicial de soluciones factibles y no factibles

En la figura 3.5 se muestra como se pierde la factibilidad de la solución inicial. Los resultados finales del AG para ambos tipos de población son muy similares. Los resultados de la gráfica corresponden a un factor de penalización por desbalance de potencia (FP=500) inadecuado, ya que la solución final tuvo un error de 42 MW. En la siguiente sección, se comenta la dependencia de las soluciones respecto del ajuste del FP.

0

50

100

150

200

250

300

0 10 20 30 40 50 60 70 80 90 100 110 120 130 140 150

generaciones (mejor individuo)

desb

alan

ce (M

W)

factibles no factibles

Figura 3.5 Desbalance de potencia de cada generación (población inicial de soluciones factibles y no factibles)

Factor de penalización (FP)

25

El factor de penalización es un factor que se agregó a la función objetivo para castigar a aquellas soluciones que no cumplieran el balance de potencia, y por lo tanto empeora su aptitud. Este factor debe ser ajustado adecuadamente para cada instancia del problema. Un valor bajo, causa que la solución final tenga un costo bajo, pero que no sea una solución factible respecto al balance de potencia. Por el contrario, un valor alto causará que la solución final se ajuste al valor de potencia de forma exacta, pero el costo de operación estará lejos del óptimo. En la tabla 3.1 se muestran los resultados de tres valores del FP (bajo, alto, medio). Un valor de FP = 1000 resultó adecuado para este caso de estudio. Se utilizó la misma semilla para generar los números aleatorios para los 3 casos.

Demanda FP P1 P2 P3 P4 P5 P6 P7a) Costo de operación

b) Penalización por DP

Aptitud (a+b)

error costo

829.3 500 51.4 248.0 248.0 7.0 7.0 8.0 259.8 467,341 20,369 487,710 -4.1870.0 10000 125.1 196.2 166.3 10.3 13.6 8.2 350.3 517,923 290 518,213 6.2870.0 1000 72.1 189.8 247.9 7.0 7.0 8.0 338.2 492,594 27 492,621 1.0

870 40.0 240.0 248.0 7.0 7.0 8.0 320.0 487,484

solución AG

solución óptima

Tabla 3.1 Resultados del AG para distintos valores del FP

Tamaño de la población.

26

Al incrementar el tamaño de la población, se evalúan en paralelo un mayor número de individuos el espacio de solución y es más probable encontrar mejores individuos. La convergencia es ligeramente más rápida al incrementar el tamaño de la población en un 150%. La aptitud promedio de cada generación es muy similar, pero la solución final mejora en 0.92 %

485,000

495,000

505,000

515,000

525,000

535,000

545,000

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

aptit

ud

Pob= 40 Pob= 100

495,000

515,000

535,000

555,000

575,000

595,000

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

aptit

ud

Pob= 40 Pob= 100 Figura 3.6 Aptitudes de los mejores individuos de cada generación, para poblaciones de 40 y 100 individuos

Figura 3.7 Aptitudes de promedio de cada generación, para poblaciones de 40 y 100 individuos

Elitismo El elitismo consiste en conservar al mejor individuo de cada generación. Tiene la ventaja de no perder la información de una buena solución, sobre todo si este fue generado en las primeras generaciones. En la figura 3.8 se observa un mejor desempeño del AG con la aplicación del elitismo. Cunado se usa en combinación con una población inicial de soluciones factibles, se observa que la convergencia es más rápida.

27

490000495000500000505000510000515000520000525000530000535000

0 10 20 30 40 50 60 70 80 90 100

110

120

130

140

150

generaciones

aptit

ud

1) elitismo 2) elitismo 1) Sin elitismo

Figura 3.8 Comparación de la convergencia del AG con y sin elitismo. 1) Usando población inicial con soluciones factibles. 2) Usando población inicial con soluciones no factibles

28

Capítulo 4. IMPLEMENTACIÓN DEL ALGORTIMO DE RECOCIDO SIMULADO