Embed Size (px)

Citation preview

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

Jl. Ir. H. Juanda No. 35 Jakarta 10120 Telepon +6221-3850455 +6221-3853922 Faksimili +6221-3856809 +6221-3856826

Website : www.ppatk.go.id

Laporan Keuangan Tahun 2015 (Audited)

Monitoring &

Rekonsiliasi

RKA‐

KL

SAIBA ‐

KL

SIMAK ‐

BMN

GPP

SAS

Persediaan

Telaah

Laporan

Keuangan

LRA Neraca

CaLKLO LPE

Reviu

Inspektorat

Pernyataan

Tanggung Jawab

Pimpinan

LK Berbasis Akrual

AUDITED

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN Jl. Ir. H. Juanda No. 35 Jakarta 10120 Telepon +6221‐3850455 +6221‐3853922 Faksimili +6221‐3856809 +6221‐3856826 Website : www.ppatk.go.id

LAPORAN KEUANGAN Untuk Periode Yang Berakhir 31 Desember 2015

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Kata Pengantar

Kata Pengantar i

Sebagaimana diamanatkan dalam Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai kewajiban antara lain menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang dipimpinnya.

Berdasarkan Pasal 63 Undang-Undang Nomor 8 tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, bahwa biaya untuk pelaksanaan tugas Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) dibebankan kepada Anggaran Pendapatan dan Belanja Negara (APBN). Oleh karena itu, PPATK adalah entitas akuntansi yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan APBN dengan menyusun Laporan Keuangan berupa Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan (CaLK).

Penyusunan Laporan Keuangan PPATK mengacu pada Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan dan kaidah-kaidah pengelolaan keuangan yang sehat dalam Pemerintahan. Laporan Keuangan ini telah disusun dan disajikan dengan basis akrual sehingga akan mampu menyajikan informasi keuangan yang transparan, akurat dan akuntabel.

Laporan Keuangan PPATK untuk Periode yang Berakhir pada 31 Desember 2015 ini disusun dalam rangka menyajikan Laporan Keuangan Tahun 2015 Berbasis Akrual (Audited) yang lebih baik dan sesuai ketentuan yang berlaku. Kami senantiasa berupaya untuk dapat menyusun dan menyajikan Laporan Keuangan yang tepat waktu dan akurat. Kami berharap bahwa Laporan Keuangan ini dapat memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai sarana untuk meningkatkan akuntabilitas/ pertanggungjawaban dan transparansi pengelolaan keuangan negara pada PPATK dalam rangka mewujudkan tata kelola pemerintahan yang baik (Good Public Governance).

Kami mengucapkan terima kasih kepada pihak-pihak terkait yang telah berpartisipasi dalam penyusunan Laporan Keuangan ini.

Jakarta, 29 April 2016

KATA PENGANTAR

Pengguna Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Daftar Isi

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Daftar Isi ii

Kata Pengantar ............................................................................................................................... i

Daftar Isi .......................................................................................................................................... ii

Daftar Tabel dan Gambar ............................................................................................................... iii

Daftar Lampiran .............................................................................................................................. v

Pernyataan Tanggung Jawab ......................................................................................................... vi

Pernyataan Telah Direviu ................................................................................................................ vii

Ringkasan Laporan Keuangan ........................................................................................................ 1

I. Laporan Realisasi Anggaran .................................................................................................. 5

II. Neraca ..................................................................................................................................... 6

III. Laporan Operasional .............................................................................................................. 8

IV. Laporan Perubahan Ekuitas ................................................................................................... 9

V. Catatan atas Laporan Keuangan ............................................................................................ 10

A. Penjelasan Umum ............................................................................................................... 10

A.1. Dasar Hukum .................................................................................................................. 10

A.2. Profil dan Kebijakan Teknis Pusat Pelaporan dan Analisis Transaksi Keuangan ......... 10

A.3. Pendekatan Penyusunan Laporan Keuangan ................................................................ 13

A.4. Implementasi Akuntansi Pemerintahan Berbasis Akrual Tahun 2015 ............................ 14

A.5. Kebijakan Akuntansi ....................................................................................................... 15

B. Penjelasan atas Pos-Pos Laporan Realisasi Anggaran ...................................................... 22

B.1. Pendapatan Negara dan Hibah ...................................................................................... 22

B.2. Belanja Negara ............................................................................................................... 23

B.2.1. Belanja Transaksi Kas – Rupiah Murni ................................................................. 24

B.2.1.1. Belanja Pegawai ...................................................................................... 25

B.2.1.2. Belanja Barang ........................................................................................ 27

B.2.1.3. Belanja Modal .......................................................................................... 29

C. Penjelasan atas Pos-pos Neraca ........................................................................................ 31

C.1. Aset Lancar .................................................................................................................... 31

C.2. Aset Tetap ...................................................................................................................... 33

C.3. Aset Lainnya ................................................................................................................... 38

C.4. Kewajiban ....................................................................................................................... 40

C.5. Ekuitas ............................................................................................................................ 41

D. Penjelasan atas Pos-pos Laporan Operasional .......................................................... 42

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas ............................................... 52

F. Kejadian Penting Setelah Tanggal Neraca ......................................................................... 54

DAFTAR ISI

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Daftar Tabel dan Gambar

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Daftar Tabel iii

Daftar Tabel

Tabel 1 : Ringkasan Laporan Realisasi Anggaran untuk Periode yang Berakhir 31 Desember

2015 dan 2014 ...................................................................................................................

1

Tabel 2 : Rincian Anggaran dan Realisasi Belanja Untuk Periode yang Berakhir 31 Desember

2015 ...................................................................................................................................

1

Tabel 3 : Ringkasan Neraca per 31 Desember 2015 dan 2014 ........................................................ 2

Tabel 4 : Laporan Operasional Untuk Periode yang Berakhir 31 Desember 2015 dan 2014 ........... 3

Tabel 5 : Laporan Perubahan Ekuitas Untuk Periode yang Berakhir 31 Desember 2015 dan 2014 3

Tabel 6 : Penggolongan Kualitas Piutang ......................................................................................... 20

Tabel 7 : Penggolongan Masa Manfaat Kelompok Aset Tetap ......................................................... 21

Tabel 8 : Rincian Realisasi Pendapatan Negara dan Hibah Untuk Periode yang Berakhir

31 Desember 2015 ............................................................................................................

22

Tabel 9 : Rincian Perbandingan Realisasi Pendapatan Negara dan Hibah Untuk Periode yang

Berakhir 31 Desember 2015 dan 2014 ..............................................................................

23

Tabel 10 : Perubahan DIPA PPATK Tahun 2015 ............................................................................... 24

Tabel 11 : Rincian Anggaran dan Realisasi Belanja (Neto) untuk Periode yang berakhir

31 Desember 2015 ............................................................................................................

24

Tabel 12 : Perbandingan Realisasi Belanja (Neto) Untuk Periode Yang Berakhir 31 Desember

2015 dan 2014 ...................................................................................................................

25

Tabel 13 : Rincian Anggaran dan Realisasi Belanja Pegawai (Neto) Untuk Periode Yang Berakhir

31 Desember 2015 ............................................................................................................

26

Tabel 14 : Perbandingan Realisasi Belanja Pegawai (Neto) TA 2015 dan 2014 Untuk Periode

Yang Berakhir 31 Desember 2015 .....................................................................................

26

Tabel 15 : Rincian Anggaran dan Realisasi Belanja Barang (Neto) Untuk Periode yang berakhir

31 Desember 2015 ............................................................................................................

27

Tabel 16 : Perbandingan Realisasi Belanja Barang (Neto) Untuk Periode yang berakhir

31 Desember 2015 dan 2014 ............................................................................................

28

Tabel 17 : Rincian Anggaran dan Realisasi Belanja Modal (Neto) Untuk Periode yang berakhir

31 Desember 2015 ............................................................................................................

30

Tabel 18 : Perbandingan Realisasi Belanja Modal (Neto) Untuk Periode yang Berakhir

31 Desember 2015 dan 2014 ............................................................................................

30

Tabel 19 : Rincian Aset Lancar Per 31 Desember 2015 dan 2014 ..................................................... 31

Tabel 20 : Rincian Piutang Bukan Pajak per 31 Desember 2015 ....................................................... 32

Tabel 21 : Rincian Persediaan 31 Desember 2015 ............................................................................ 33

Tabel 22 : Rincian Aset Tetap Per 31 Desember 2015 dan 2014 ...................................................... 34

Tabel 23 : Mutasi Peralatan dan Mesin Per 31 Desember 2015 ........................................................ 35

Tabel 24 : Transaksi Penambahan Peralatan dan Mesin per 31 Desember 2015 ............................. 35

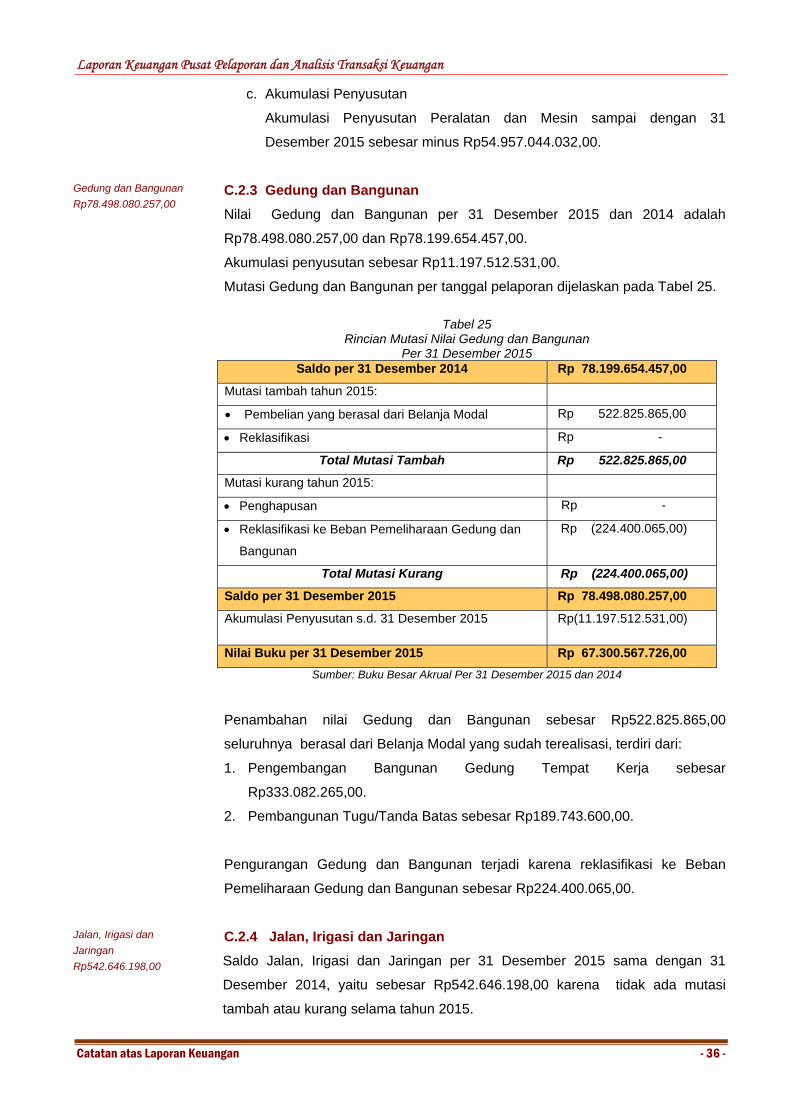

Tabel 25 : Rincian Mutasi Nilai Gedung dan Bangunan Per 31 Desember 2015 ............................... 36

Tabel 26 : Rincian Mutasi Nilai Jalan, Irigasi dan Jaringan Per 31 Desember 2015 .......................... 37

Tabel 27 : Rincian Mutasi Nilai Aset Tetap Lainnya Per 31 Desember 2015 ..................................... 37

Tabel 28 : Rincian Akumulasi Penyusutan Aset Tetap Per 31 Desember 2015 ................................. 38

Tabel 29 : Rincian Aset Lainnya Per 31 Desember 2015 dan 2014 ................................................... 38

Tabel 30 : Rincian Mutasi Nilai Aset Tak Berwujud Per 31 Desember 2015 ...................................... 39

DAFTAR TABEL DAN GAMBAR

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Daftar Tabel iv

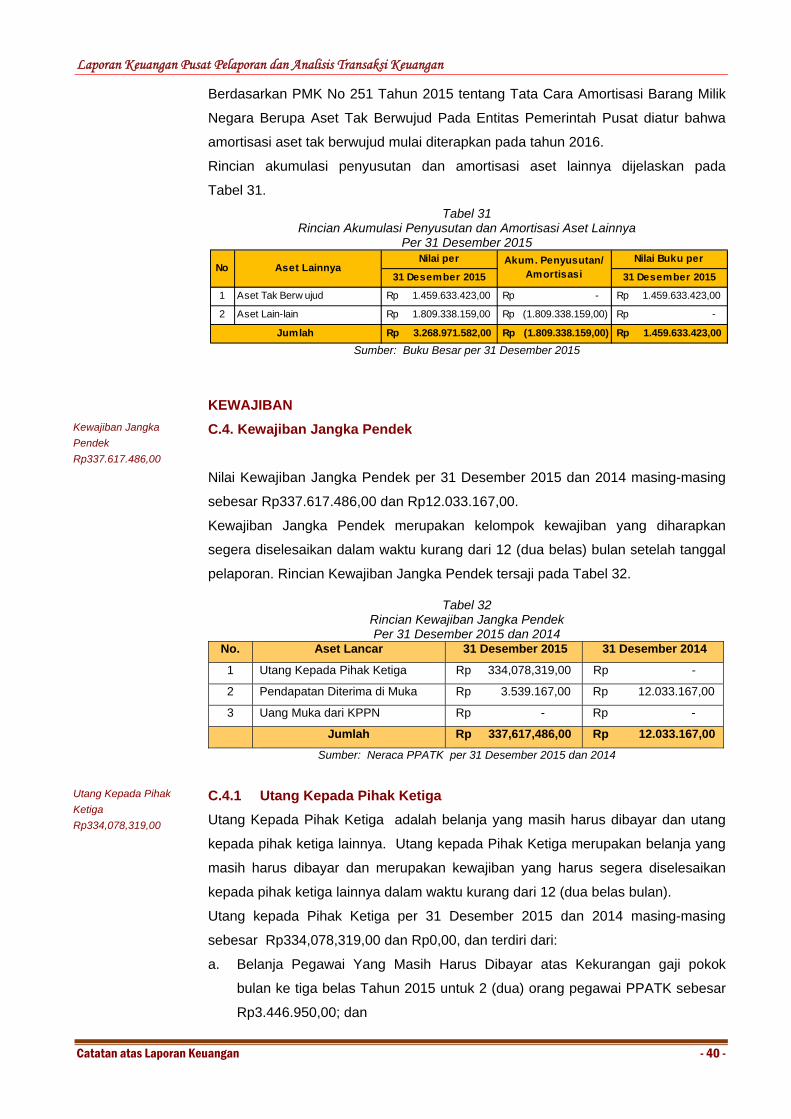

Tabel 31 : Rincian Akumulasi Penyusutan dan Amortisasi Aset Lainnya Per 31 Desember 2015 ..... 40

Tabel 32 : Rincian Kewajiban Jangka Pendek Per 31 Desember 2015 dan 2014 ............................. 40

Tabel 33 : Perbandingan Rincian Pendapatan Penerimaan Negara Bukan Pajak Untuk Periode

Yang Berakhir 31 Desember 2015 dan 2014 .................................................................

43

Tabel 34 : Rincian Beban Pegawai Untuk Periode yang Berakhir pada 31 Desember 2015 ............ 43

Tabel 35 : Perbandingan Rincian Beban Pegawai Untuk Periode yang Berakhir pada

31 Desember 2015 dan 2014 ............................................................................................

44

Tabel 36 : Rincian Beban Persediaan Untuk Periode yang Berakhir pada 31 Desember 2015 ......... 45

Tabel 37 : Perbandingan Rincian Beban Persediaan Untuk Periode Yang Berakhir 31 Desember

2015 ...................................................................................................................................

46

Tabel 38 : Rincian Beban Barang dan Jasa Untuk Periode yang Berakhir 31 Desember 2015 ......... 46

Tabel 39 : Perbandingan Rincian Beban Barang dan Jasa Untuk Periode yang Berakhir

31 Desember 2015 dan 2014 ............................................................................................

47

Tabel 40 : Perbandingan Rincian Beban Pemeliharaan Untuk Periode Yang Berakhir 31 Desember

2015 ...................................................................................................................................

48

Tabel 41 : Rincian Beban Perjalanan Dinas Untuk Periode yang Berakhir 31 Desember 2015 ........ 49

Tabel 42 : Perbandingan Rincian Beban Perjalanan Dinas Untuk Periode yang Berakhir

31 Desember 2015 dan 2014 ............................................................................................

49

Tabel 43 : Perbandingan Rincian Beban Barang Untuk Diserahkan kepada Masyarakat Untuk

Periode yang Berakhir 31 Desember 2015 dan 2014 ........................................................

50

Tabel 44 : Rincian Beban Penyusutan dan Amortisasi Untuk Bulan Yang Berakhir 31 Desember

2015 dan 2014 ...................................................................................................................

50

Tabel 45 : Perbandingan Beban Penyisihan Piutang Tak Tertagih Untuk Periode yang Berakhir 31

Desember 2015 dan 2014 .................................................................................................

51

Tabel 46 : Rincian Penyesuaian Nilai Tahun Berjalan Untuk Periode yang Berakhir pada

31 Desember 2015 ............................................................................................................

52

Tabel 47 : Rincian Transaksi Antar Entitas Untuk Periode yang Berakhir pada 31 Desember 2015 53

Daftar Gambar Gambar 1 : Rincian Anggaran dan Realisasi Belanja (Neto) untuk Periode yang berakhir

31 Desember 2015

25

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Daftar Lampiran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Daftar Lampiran v

1. Neraca Percobaan Tingkat Kementerian/Lembaga Per 31 Desember 2015 ................................... A

2. Neraca Tingkat Kementerian /Lembaga Per 31 Desember 2015 dan 31 Desember 2014 ............. B

3. Laporan Operasional Tingkat Kementerian/Lembaga Untuk Periode yang Berakhir sampai

dengan 31 Desember 2015 dan 2014 ..............................................................................................

C

4. Laporan Perubahan Ekuitas Tingkat Kementerian/Lembaga Untuk Periode yang Berakhir sampai

dengan 31 Desember 2015 dan 2014 ..............................................................................................

D

5. Laporan Realisasi Anggaran Kementerian/Lembaga Untuk Tahun yang Berakhir 31 Desember

2015 ...................................................................................................................................................

E

6. Laporan Realisasi Anggaran Belanja Kementerian/Lembaga melalui KPPN dan BUN untuk Bulan

yang Berakhir 31 Desember 2015 .....................................................................................................

F.1

7. Laporan Realisasi Anggaran Belanja Kementerian/Lembaga melalui KPPN dan BUN Menurut

Satuan Kerja untuk Bulan yang Berakhir 31 Desember 2015 ...........................................................

F.2

8. Laporan Realisasi Anggaran Belanja Kementerian/Lembaga melalui KPPN dan BUN Menurut

Fungsi, Subfungsi, Program untuk Bulan yang Berakhir 31 Desember 2015 ...................................

F.3

9. Laporan Realisasi Pengembalian Belanja Kementerian/Lembaga melalui KPPN dan BUN untuk

Bulan yang Berakhir 31 Desember 2015 ..........................................................................................

G

10. Laporan Realisasi Anggaran Pendapatan Negara dan Hibah Kementerian/Lembaga Melalui

KPPN dan BUN Untuk Bulan yang Berakhir pada 31 Desember 2015 .............................................

H.1

11. Laporan Realisasi Anggaran Pendapatan Negara dan Hibah Kementerian/Lembaga Melalui

KPPN dan BUN Menurut Jenis Satuan Kerja Untuk Bulan yang Berakhir pada 31 Desember 2015

H.2

12. Laporan Realisasi Pengembalian Pendapatan Negara dan Hibah Kementerian/Lembaga Melalui

KPPN dan BUN Untuk Bulan yang Berakhir pada 31 Desember 2015 .............................................

I

13. Daftar Rekening Pemerintah ............................................................................................................. J

14. Kas di Bendahara Pengeluaran, Kas Lainya dan Setara Kas ........................................................... K

15. Rincian Nilai Perolehan, Akumulasi Penyusutan dan Nilai Buku Aset Tetap untuk Periode yang

berakhir 31 Desember 2015 ..............................................................................................................

L

16. Catatan Ringkas Barang Milik Negara .............................................................................................. M

17. Pendapatan dan Belanja Akrual Tahun 2015 ................................................................................... N

18. Ikhtisar Laporan Keuangan Komite Pencegahan dan Pemberantasan Tindak Pidana Pencucian

Uang ..................................................................................................................................................

O

19. Nota Kesepakatan Angka Asersi Final Laporan Keuangan PPATK Tahun 2015 ............................. P

20. Rencana dan Tindak Lanjut Kementerian Negara/Lembaga atas Temuan Pemeriksaan BPK

terhadap Laporan Keuangan Kementerian Negara/Lembaga Semester II Tahun 2015 ..................

Q

DAFTAR LAMPIRAN

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Pernyataan Tanggung Jawab

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

K E P A L A

Jl. Ir. H. Djuanda No.35, Jakarta 10120, Telepon +6221‐3850455, Faksimili +6221‐3856826 Email : contact‐[email protected], Website : www.ppatk.go.id

Pernyataan Tanggung Jawab vi

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan untuk Periode yang berakhir pada 31 Desember 2015 sebagaimana terlampir adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Jakarta, 29 April 2016

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Pernyataan Telah Direviu

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

I N S P E K T O R A T

Jl. Ir. H. Djuanda No.35, Jakarta 10120, Telepon +6221‐3850455, Faksimili +6221‐3856826 Email : contact‐[email protected], Website : www.ppatk.go.id

Pernyataan Telah Direviu vii

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

Ringkasan Laporan Keuangan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Ringkasan Laporan Keuangan - 1 -

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) untuk periode

yang berakhir pada 31 Desember 2015 ini telah disusun dan disajikan sesuai dengan Peraturan

Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan

berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari

sampai dengan 31 Desember 2015.

Realisasi Pendapatan PPATK untuk periode yang berakhir pada 31 Desember 2015 adalah

berupa Pendapatan Negara Bukan Pajak sebesar Rp176.909.309,00 atau mencapai 4.726,40

persen dari alokasi anggaran sebesar Rp3.743.000,00. Realisasi Belanja PPATK untuk periode

yang berakhir 31 Desember 2015 adalah sebesar Rp79.918.196.603,00 atau mencapai 93,73

persen dari alokasi anggaran sebesar Rp85.266.896.000,00.

Ringkasan Laporan Realisasi Anggaran untuk Periode yang Berakhir pada 31 Desember 2015

dan 2014 sebagaimana disajikan pada Tabel 1.

Tabel 1

Ringkasan Laporan Realisasi Anggaran untuk Periode yang Berakhir 31 Desember 2015 dan 2014

Uraian 31 Desember 2015 31 Desember 2014

Anggaran Realisasi % Realisasi

Pendapatan Rp 3.743.000,00 Rp 176.909.309,00 4.726,40 Rp 264.314.857,00 Belanja Rp 85.266.896.000,00 Rp 79.918.196.603,00 93,73 Rp 66.807.072.337,00 Pembiayaan Rp - Rp - - Rp -

Sumber: Laporan Realisasi Belanja PPATK untuk Bulan yang Berakhir 31 Desember 2015 dan 2014

Pagu dan realisasi anggaran belanja PPATK untuk periode yang berakhir pada 31 Desember

2015 menurut jenis belanja disajikan pada Tabel 2.

Tabel 2

Rincian Anggaran dan Realisasi Belanja Untuk Periode yang Berakhir 31 Desember 2015

Jenis Belanja Pagu Realisasi (Neto) % Realisasi

Pegawai Rp 41.210.900.000,00 Rp 40.630.900.028,00 98,59%

Barang Rp 33.748.403.000,00 Rp 31.539.633.197,00 93,46%

Modal Rp 10.307.593.000,00 Rp 7.747.663.378,00 75,16%

Jumlah Rp 85.266.896.000,00 Rp 79.918.196.603,00 93,73% Sumber: Laporan Realisasi Anggaran PPATK untuk Bulan yang Berakhir 31 Desember 2015

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Ringkasan Laporan Keuangan - 2 -

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas pada

31 Desember 2015 dan 2014.

Nilai Aset PPATK per 31 Desember 2015 dicatat dan disajikan sebesar Rp180.161.711.780,00

yang terdiri dari Aset Lancar sebesar Rp1.813.716.305,00, Aset Tetap (neto setelah akumulasi

penyusutan) sebesar Rp162.796.853.777,00 dan Aset Lainnya (neto setelah akumulasi

penyusutan) sebesar Rp15.551.141.698,00.

Nilai Kewajiban PPATK seluruhnya tersaji sebesar Rp337.617.486,00 yang merupakan

Kewajiban Jangka Pendek. Nilai Ekuitas PPATK disajikan sebesar Rp179.824.094.294,00.

Ringkasan Neraca per 31 Desember 2015 dan 2014 dapat disajikan pada Tabel 3.

Tabel 3 Ringkasan Neraca

per 31 Desember 2015 dan 2014

Sumber: Neraca PPATK per 31 Desember 2015 dan 2014

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari

operasi, surplus/defisit dari kegiatan non operasional, surplus/defisit sebelum pos luar biasa, pos

luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar. Pendapatan-LO

untuk periode sampai dengan 31 Desember 2015 adalah sebesar Rp137.839.828,00, sedangkan

jumlah Beban Operasional adalah sebesar Rp82.417.586.850,00 sehingga terdapat Defisit dari

Kegiatan Operasional senilai Rp(82.279.747.022,00). Surplus dari Kegiatan Non Operasional

sebesar Rp40.760,00, sehingga Defisit-LO terjadi sebesar Rp(82.279.706.262,00).

Ringkasan Laporan Operasional untuk Periode yang Berakhir 31 Desember 2015 dan 2014

disajikan pada Tabel 4.

Nilai %

Rp 1.813.716.305,00 Rp 1.155.686.649,00 Rp 658.029.656,00 56,94 Rp 162.796.853.777,00 Rp 165.209.621.944,00 Rp (2.412.768.167,00) (1,46) Rp 15.551.141.698,00 Rp 14.029.326.521,00 Rp 1.521.815.177,00 10,85

Rp 337.617.486,00 Rp 12.033.167,00 Rp 325.584.319,00 2.705,72 Rp 337.617.486,00 Rp 12.033.167,00 Rp 325.584.319,00 2.705,72

Rp 179.824.094.294,00 Rp 180.382.601.947,00 Rp (558.507.653,00) (0,31)

Rp 179.824.094.294,00 Rp 180.382.601.947,00 Rp (558.507.653,00) (0,31)

Rp 180.161.711.780,00 Rp 180.394.635.114,00 Rp (232.923.334,00) (0,13)

NAMA PERKIRAAN 31 DESEMBER 2015 31 DESEMBER 2014 KENAIKAN (PENURUNAN)

ASETAset LancarAset TetapAset Lainnya

JUMLAH ASET Rp 180.161.711.780,00 Rp 180.394.635.114,00 Rp (232.923.334,00) (0,13)

KEWAJIBANKewajiban Jangka Pendek

JUMLAH KEWAJIBAN

JUMLAH KEWAJIBAN DAN EKUITAS

EKUITASEkuitas

JUMLAH EKUITAS

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Ringkasan Laporan Keuangan - 3 -

Tabel 4 Laporan Operasional

Untuk Periode yang Berakhir 31 Desember 2015 dan 2014

Sumber: Laporan Operasional PPATK untuk Periode yang Berakhir Desember 2015 dan 2014

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun

pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 1 Januari 2015 adalah

sebesar Rp180.382.601.947,00, ditambah Defisit-LO sebesar Rp(82.279.706.262,00), kemudian

ditambah dengan Penyesuaian Tahun Berjalan sebesar Rp50.314.489,00, dan Transaksi Antar

Entitas senilai total Rp81.670.884.120,00, sehingga Ekuitas entitas pada tanggal 31 Desember

2015 adalah senilai Rp179.824.094.294,00.

Ringkasan Laporan Perubahan Ekuitas untuk Periode yang Berakhir 31 Desember 2015 dan

2014 disajikan pada Tabel 5.

Tabel 5 Laporan Perubahan Ekuitas

Untuk Periode yang Berakhir 31 Desember 2015 dan 2014

Sumber: Laporan Perubahan Ekuitas PPATK untuk Periode yang Berakhir Desember 2015 dan 2014

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar

terperinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran,

Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK

adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi

Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang

wajar atas laporan keuangan.

31 DESEMBER 2015 31 DESEMBER 2014

137.839.828,00Rp -Rp 82.417.586.850,00Rp -Rp

SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (82.279.747.022,00)Rp -Rp

SURPLUS /DEFISIT DARI KEGIATAN NON OPERASIONAL 40.760,00Rp -Rp SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (82.279.706.262,00)Rp -Rp

-Rp -Rp

SURPLUS/DEFISIT LO (82.279.706.262,00)Rp -Rp

KEGIATAN NON OPERASIONAL

POS LUAR BIASA

URAIANKEGIATAN OPERASIONAL PENDAPATAN BEBAN

URAIAN 31 DESEMBER 2015 31 DESEMBER 2014

EKUITAS AWAL 180.382.601.947,00Rp ‐Rp

SURPLUS/DEFISIT LO (82.279.706.262,00)Rp ‐Rp

PENYESUAIAN NILAI TAHUN BERJALAN 50.314.489,00Rp ‐Rp

TRANSAKSI ANTAR ENTITAS 81.670.884.120,00Rp ‐Rp

KENAIKAN/PENURUNAN EKUITAS (558.507.653,00)Rp ‐Rp

EKUITAS AKHIR 179.824.094.294,00Rp 180.382.601.947,00Rp

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Ringkasan Laporan Keuangan - 4 -

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan

tanggal 31 Desember 2015, Pendapatan Negara dan Hibah dan Belanja Negara diakui

berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas

negara.

Dalam penyajian Neraca per 31 Desember 2015, nilai Aset, Kewajiban dan Ekuitas diakui

berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban

tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas

negara.

Laporan Operasional untuk periode yang berakhir 31 Desember 2015 menyajikan ikhtisar sumber

daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh PPATK untuk

kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan.

Laporan Ekuitas untuk periode yang berakhir 31 Desember 2015 menyajikan informasi kenaikan

atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

I Laporan Realisasi Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 5 -

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 dan 2014

Sumber: Laporan Realisasi Anggaran PPATK untuk Tahun yang Berakhir 31 Desember 2015 dan 2014

Jakarta, 29 April 2016

31 DESEMBER 2014

ANGGARAN REALISASI REALISASI

PENDAPATAN Penerimaan Negara Bukan Pajak B.1 3.743.000,00Rp 176.909.309,00Rp 4.726,40 264.314.857,00Rp JUMLAH PENDAPATAN 3.743.000,00Rp 176.909.309,00Rp 4.726,40 264.314.857,00Rp

BELANJA B.2. Belanja Operasi Belanja Pegawai B.2.1.1 41.210.900.000,00Rp 40.630.900.028,00Rp 98,59 32.696.907.617,00Rp Belanja Barang B.2.1.2 33.748.403.000,00Rp 31.539.633.197,00Rp 93,46 25.466.127.963,00Rp Jumlah Belanja Operasi 74.959.303.000,00Rp 72.170.533.225,00Rp 96,28 58.163.035.580,00Rp

Belanja Modal B.2.1.3 10.307.593.000,00Rp 7.747.663.378,00Rp 75,16 8.644.036.757,00Rp

JUMLAH BELANJA 85.266.896.000,00Rp 79.918.196.603,00Rp 93,73 66.807.072.337,00Rp

URAIAN CATATAN

31 Desember 2015

%

I. LAPORAN REALISASI ANGGARAN

Pengguna Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

II Neraca

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 6 -

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

NERACA PER 31 DESEMBER 2015 DAN 2014

CATATAN 31 DESEMBER 2015 31 DESEMBER 2014

C.1

Kas di Bendahara Pengeluaran C.1.1 Rp - Rp -

Kas Lainnya dan Setara Kas C.1.2 Rp - Rp -

Jumlah Kas dan Bank Rp - Rp - C.1.3 Rp 550.903.953,00 Rp -

Piutang Bukan Pajak C.1.4 Rp 97.222.000,00 Rp 138.213.790,00

Penyisihan Piutang Tak Tertagih-Piutang Bukan Pajak C.1.5 Rp (486.110,00) Rp (691.069,00)

Piutang Bukan Pajak (Neto) Rp 96.735.890,00 Rp 137.522.721,00 C.1.6 Rp 1.166.076.462,00 Rp 1.018.163.928,00

Rp 1.813.716.305,00 Rp 1.155.686.649,00

C.2 C.2.1 Rp 80.978.000.000,00 Rp 80.978.000.000,00 C.2.2 Rp 68.892.246.708,00 Rp 65.004.604.281,00 C.2.3 Rp 78.498.080.257,00 Rp 78.199.654.457,00 C.2.4 Rp 542.646.198,00 Rp 542.646.198,00 C.2.5 Rp 252.915.847,00 Rp 246.874.097,00 C.2.6 Rp (66.367.035.233,00) Rp (59.762.157.089,00)

Rp 162.796.853.777,00 Rp 165.209.621.944,00

C.3Aset Tak Berwujud C.3.1 Rp 14.091.508.275,00 Rp 14.029.326.521,00

Aset Lain-lain C.3.2 Rp 3.268.971.582,00 Akumulasi Penyusutan/Amortisasi Aset Lainnya C.3.3 Rp (1.809.338.159,00)

Rp 15.551.141.698,00 Rp 14.029.326.521,00

NAMA PERKIRAAN

Aset TetapTanahPeralatan dan Mesin

ASETAset Lancar

Kas dan Bank

Belanja Dibayar Dimuka (Prepaid )

Persediaan

Jumlah Aset Lancar

Jumlah Aset Lainnya

Jalan. Irigasi dan JaringanAset Tetap LainnyaAkumulasi Penyusutan

Jumlah Aset Tetap

Aset Lainnya

JUMLAH ASET Rp 180.394.635.114,00 Rp 180.161.711.780,00

Gedung dan Bangunan

II. NERACA

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 7 -

Sumber: Neraca PPATK per 31 Desember 2015 dan 2014

Jakarta, 29 April 2016

CATATAN 31 DESEMBER 2015 31 DESEMBER 2014

C.4 C.4.1 Rp 334.078.319,00 Rp - C.4.2 Rp 3.539.167,00 Rp 12.033.167,00

Jumlah Kewajiban Jangka Pendek Rp 337.617.486,00 Rp 12.033.167,00 Rp 337.617.486,00 Rp 12.033.167,00

C.5 Rp 179.824.094.294,00 Rp 180.382.601.947,00

Rp 179.824.094.294,00 Rp 180.382.601.947,00

Rp 180.161.711.780,00 Rp 180.394.635.114,00

JUMLAH KEWAJIBAN

Ekuitas

JUMLAH EKUITAS

JUMLAH KEWAJIBAN DAN EKUITAS

NAMA PERKIRAAN

KEWAJIBAN

EKUITAS

Kewajiban Jangka PendekUtang Kepada Pihak KetigaPendapatan Diterima Dimuka

Pengguna Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

III Laporan Operasional

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 8 -

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 DAN 2014

Sumber: Laporan Operasional PPATK untuk Periode yang Berakhir pada 31 Desember 2015 dan 2014

Jakarta, 29 April 2016

CATATAN 31 DESEMBER 2015 31 DESEMBER 2014

Penerimaan Negara Bukan Pajak D.1 137.839.828,00Rp -Rp

137.839.828,00Rp -Rp

Beban Pegawai D.2 40.719.603.782,00Rp -Rp

Beban Persediaan D.3 1.915.837.458,00Rp -Rp

Beban Barang dan Jasa D.4 16.559.121.387,00Rp -Rp

Beban Pemeliharaan D.5 3.269.288.119,00Rp -Rp

Beban Perjalanan Dinas D.6 11.492.580.691,00Rp -Rp Beban Barang untuk Diserahkan kepada Masyarakat D.7 46.453.000,00Rp -Rp Beban Bantuan Sosial -Rp -Rp Beban Penyusutan dan Amortisasi D.8 8.414.216.303,00Rp -Rp Beban Penyisihan Piutang Tak Tertagih D.9 486.110,00Rp -Rp

82.417.586.850,00Rp -Rp

SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (82.279.747.022,00)Rp -Rp

Surplus/(Defisit) Dari Kegiatan Non Operasional Lainnya D.10 40.760,00Rp -Rp

SURPLUS /DEFISIT DARI KEGIATAN NON OPERASIONAL 40.760,00Rp -Rp

SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (82.279.706.262,00)Rp -Rp

SURPLUS/DEFISIT LO (82.279.706.262,00)Rp -Rp

KEGIATAN NON OPERASIONAL

URAIAN

KEGIATAN OPERASIONAL

PENDAPATAN

JUMLAH PENDAPATAN

BEBAN

JUMLAH BEBAN

III. LAPORAN OPERASIONAL

Pengguna Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

IV Laporan perubahan Ekuitas

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 9 -

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2015 dan 2014

Sumber: Laporan Perubahan Ekuitas PPATK untuk Periode yang Berakhir pada 31 Desember 2015 dan 2014

Jakarta, 29 April 2016

URAIAN CATATAN 31 DESEMBER 2015 31 DESEMBER 2014

EKUITAS AWAL E.1 180.382.601.947,00Rp -Rp

SURPLUS/DEFISIT LO E.2 (82.279.706.262,00)Rp -Rp

PENYESUAIAN NILAI TAHUN BERJALAN E.3 50.314.489,00Rp -Rp

Penyesuaian Nilai Aset 50.314.489,00Rp -Rp

Penyesuaian Nilai Kewajiban -Rp -Rp

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN/KESALAHAN MENDASAR -Rp

-Rp

Koreksi Nilai Persediaan -Rp -Rp

Selisih Revaluasi Aset Tetap -Rp -Rp

Koreksi Nilai Aset Tetap Non Revaluasi -Rp -Rp

Lain-lain -Rp -Rp

TRANSAKSI ANTAR ENTITAS E.4 81.670.884.120,00Rp -Rp

KENAIKAN/PENURUNAN EKUITAS (558.507.653,00)Rp -Rp

EKUITAS AKHIR E.5 179.824.094.294,00Rp -Rp

IV. LAPORAN PERUBAHAN EKUITAS

Pengguna Anggaran

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan Tahun 2015 (Audited)

V Catatan atas Laporan Keuangan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 10 -

A. PENJELASAN UMUM

Dasar Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah.

5. Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 Tahun 2013 tentang

Sistem Akuntansi dan Pelaporan Keuangan Pusat.

6. Peraturan Menteri Keuangan Nomor 270/PMK.05/2014 Tahun 2014 tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada

Pemerintah Pusat.

7. Peraturan Menteri Keuangan Nomor 1/PMK.06/2013 tentang Penyusutan

Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat

sebagaimana diubah terakhir kali dengan Peraturan Menteri Keuangan

Nomor 247/PMK.06/2014.

8. Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tentang Penentuan

Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih Pada

Kementerian Negara/Lembaga dan Bendahara Umum Negara.

9. Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman

Penyusunan dan Penyampaian Laporan Keuangan Kementerian

Negara/Lembaga.

Profil dan Kebijakan Teknis PPATK

A.2. PROFIL DAN KEBIJAKAN TEKNIS PUSAT PELAPORAN DAN ANALISIS

TRANSAKSI KEUANGAN

Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) adalah lembaga

independen yang dibentuk dalam rangka mencegah dan memberantas Tindak

Pidana Pencucian Uang (TPPU) berdasarkan Pasal 1 Angka 2 Undang-Undang

(UU) Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU.

Adapun Visi, Misi, dan Tujuan yang akan dicapai PPATK sebagaimana tertuang

dalam Rencana Strategis PPATK Tahun 2015 s.d. 2019 adalah sebagai berikut:

V. CATATAN ATAS LAPORAN KEUANGAN

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 11 -

Menjadi lembaga intelijen keuangan yang independen dan terpercaya dalam

mencegah dan memberantas tindak pidana pencucian uang dan pendanaan

terorisme.

a. Meningkatkan Nilai Guna Hasil Analisis dan Hasil Pemeriksaan PPATK;

b. Meningkatkan Peran dan Dukungan dalam Pencegahan dan

Pemberantasan TPPU, Pendanaan Terorisme, dan Tindak Pidana Lainnya

di Indonesia;

c. Meningkatkan Efektivitas Manajemen Internal PPATK.

a. Meningkatnya efektivitas pencegahan dan pemberantasan TPPU,

pendanaan terorisme, dan tindak pidana lainnya di Indonesia;

b. Terwujudnya tata kelola pemerintahan yang andal dalam mendukung

pelaksanaan tugas, fungsi, dan wewenang PPATK.

Sesuai Visi, Misi, dan Tujuan PPATK, bahwa dalam rangka pencegahan dan

pemberantasan TPPU dan pendanaan terorisme, PPATK berupaya untuk

mendukung terciptanya stabilitas sektor keuangan di Indonesia. Berdasarkan

visi, misi, dan tujuan yang telah ditetapkan, arah kebijakan yang ditempuh

PPATK pada periode 2015-2019, adalah sebagai berikut :

a. Arah Kebijakan PPATK tahun 2015-2019 :

1) Perluasan dan peningkatan peran Pihak Pelapor dalam pelaporan

transaksi keuangan.

2) Perluasan dan peningkatan efektivitas kerja sama dalam dan luar

negeri dalam upaya pencegahan dan pemberantasan TPPU dan

pendanaan terorisme.

3) Peningkatan kualitas Hasil Analisis (HA), Hasil Pemeriksaan (HP),

informasi, dan hasil riset tipologi TPPU.

4) Peningkatan efektivitas penyampaian dan pemantauan tindak lanjut

1.• Visi PPATK

2• Misi PPATK

3• Tujuan

4• Arah Kebijakan dan Strategi PPATK

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 12 -

HA, HP dan informasi kepada penyidik TPPU dan instansi terkait

lainnya.

5) Mendorong perumusan kebijakan di bidang pencegahan dan

pemberantasan TPPU dan pendanaan terorisme yang lebih efektif.

6) Peningkatan kemampuan Pihak Pelapor dalam pelaporan transaksi

keuangan dan kemampuan penyidik TPPU dalam penanganan

TPPU.

7) Peningkatan tata kelola dan proses bisnis yang efektif untuk

mendukung pelaksanaan tugas, fungsi, dan wewenang PPATK.

b. Strategi yang akan dilaksanakan PPATK tahun 2015-2019 :

1) Meningkatkan pengawasan kepatuhan terhadap Pihak Pelapor

secara lebih efektif dan menyeluruh.

2) Meningkatkan keandalan sistem pelaporan untuk mendukung Pihak

Pelapor dalam pemenuhan kewajiban pelaporan.

3) Meningkatkan pembinaan terhadap Pihak Pelapor yang lebih efektif

dan berkesinambungan.

4) Meningkatkan kerja sama dengan instansi terkait dalam hal

pengaksesan data yang berkaitan dengan pencegahan dan

pemberantasan TPPU dan pendanaan terorisme.

5) Meningkatkan efektivitas pertukaran informasi dengan instansi

terkait.

6) Meningkatkan kerja sama dengan Financial Intelligence Unit (FIU)

negara lain dalam rangka pertukaran informasi.

7) Meningkatkan kapasitas sistem aplikasi dalam mendukung proses

analisis.

8) Meningkatkan efektivitas pelaksanaan pemeriksaan.

9) Meningkatkan efektivitas pelaksanaan riset tipologi TPPU.

10) Pelaksanaan National Risk Assessment (NRA).

11) Mendorong penyidik TPPU untuk mengoptimalkan penggunaan

sistem Secure Online Communication (SOC) dalam proses

pertukaran informasi.

12) Melaksanakan koordinasi yang lebih efektif dan mendorong penyidik

TPPU untuk menyampaikan laporan perkembangan secara berkala

kepada PPATK terkait penanganan tindak lanjut atas HA, HP, dan

informasi.

13) Meningkatkan upaya penyusunan produk hukum terkait TPPU dan

pendanaan terorisme.

14) Implementasi dan pengawasan kebijakan di bidang pencegahan dan

pemberantasan TPPU dan pendanaan terorisme secara konsisten

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 13 -

dan terukur.

15) Pelaksanaan pelatihan bagi Pihak Pelapor dan penyidik TPPU

secara lebih efektif dan menyeluruh.

16) Meningkatkan kompetensi dan integritas sumber daya manusia

PPATK.

17) Meningkatkan keandalan sistem TI PPATK.

18) Meningkatkan kualitas pelaksanaan Sistem Akuntabilitas Kinerja

PPATK.

19) Meningkatkan peran pengawasan internal yang efektif.

20) Penguatan kapasitas pengelolaan reformasi birokrasi PPATK.

Pendekatan Penyusunan Laporan Keuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan untuk Periode yang berakhir pada 31 Desember Tahun 2015

ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola

oleh PPATK yang merupakan Lembaga Pemerintah, yang hanya memiliki satu

Bagian Anggaran (BA) yaitu BA 078, dan satu Satuan Kerja (Satker) yang

merupakan Satker Pusat yang bertanggung jawab atas otorisasi kredit anggaran

yang diterima.

Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu

serangkaian prosedur manual maupun yang terkomputerisasi mulai dari

pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan

posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA), dan Sistem

Informasi Manjemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAIBA

dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja/Kementerian

Negara/Lembaga, yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan

Operasional, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap,

persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik

negara serta laporan manajerial lainnya.

PPATK menerapkan basis akrual dalam penyusunan dan penyajian Neraca,

Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk

penyusunan dan penyajian Laporan Realisasi Anggaran. Basis Akrual adalah

basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada

saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara

kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang

yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau

setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 14 -

Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor

71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Dasar pengukuran yang diterapkan PPATK dalam penyusunan dan penyajian

Laporan Keuangan adalah dengan menggunakan nilai perolehan historis. Aset

dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar

nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut.

Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan

pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah.

Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan

dinyatakan dalam mata uang rupiah.

Implementasi Akuntansi Pemerintahan Berbasis Akrual Tahun 2015

A.4. IMPLEMENTASI AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL

TAHUN 2015

Mulai tahun 2015 Pusat Pelaporan dan Analisis Transaksi Keuangan

mengimplementasikan akuntansi berbasis akrual sesuai dengan amanat

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan dengan perlakuan akuntansi atas penyajian dan pengungkapan

laporan keuangan sebagai berikut:

1. Sesuai dengan Interpretasi Pernyataan Standar Akuntansi Pemerintahan

(IPSAP) No. 4 tentang Perubahan Kebijakan Akuntansi, Estimasi Akuntansi,

dan Koreksi Kesalahan Tanpa Penyajian Kembali Laporan Keuangan, Pusat

Pelaporan dan Analisis Transaksi Keuangan tidak melakukan penyajian

kembali atas Laporan Keuangan Tahun 2014.

2. Pusat Pelaporan dan Analisis Transaksi Keuangan menyandingkan Laporan

Keuangan untuk Periode yang Berakhir pada 31 Desember 2015 berbasis

akrual dengan Laporan Keuangan untuk Periode yang Berakhir pada 31

Desember 2014 berbasis kas menuju akrual.

3. Laporan Keuangan untuk Periode yang Berakhir pada 31 Desember 2015 dan

2014 tersanding adalah bukan laporan keuangan komparatif. Pembaca

Laporan Keuangan diharapkan memahami bahwa penyandingan tersebut

bukan perbandingan, sehingga tidak dapat dijadikan analisis Laporan

Keuangan lintas tahun.

Kebijakan Akuntansi

A.5. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Tahun 2015 telah mengacu pada

Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-

prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik

spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 15 -

penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan

keuangan ini adalah merupakan kebijakan yang digunakan oleh PPATK.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan

Laporan Keuangan PPATK diuraikan sebagai berikut:

Pendapatan-LRA

(1) Pendapatan-LRA

Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum

Negara yang menambah Saldo Anggaran Lebih dalam periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak

perlu dibayar kembali oleh pemerintah.

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara

(KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan..

Pendapatan-LO

(2) Pendapatan-LO

Pendapatan-LO adalah hak pemerintah pusat yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan

tidak perlu dibayar kembali.

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan

dan/atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya

ekonomi. Secara khusus pengakuan pendapatan-LO pada PPATK, yaitu:

i. Pendapatan Sewa Gedung diakui secara proporsional antara nilai

dan periode waktu sewa.

ii. Pendapatan Denda diakui pada saat dikeluarkannya surat

keputusan denda atau dokumen lain yang dipersamakan.

iii. Pendapatan Anggaran Lain-lain, diakui pada saat ditetapkan surat

keputusan timbulnya hak.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja (3) Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara

yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran

yang bersangkutan yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 16 -

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut

disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan

diungkapkan dalam Catatan atas Laporan Keuangan.

Beban (4) Beban

Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam

periode pelaporan yang menurunkan ekuitas, yang dapat berupa

pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset;

terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan

selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan

dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana

manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat

diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat

diukur dalam satuan uang, termasuk sumber daya non-keuangan yang

diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-

sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam

pengertian aset ini tidak termasuk sumber daya alam seperti hutan,

kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada

saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka

Panjang dan Aset Lainnya.

Aset Lancar

(a) Aset Lancar

Aset Lancar diharapkan segera untuk direalisasikan, dipakai, atau

dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal

pelaporan, atau berupa kas dan setara kas.

Kas disajikan di neraca dengan menggunakan nilai nominal rupiah.

Kas dalam bentuk valuta asing disajikan di neraca dengan

menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul

berdasarkan hak dan telah dikeluarkan surat keputusan penagihan

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 17 -

atau yang dipersamakan, yang diharapkan diterima pengembaliannya

dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan

disajikan sebagai Bagian Lancar Piutang.

Tuntutan Perbendaharaan (TP) dan Tuntutan Ganti Rugi (TGR) yang

akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca

disajikan sebagai Bagian Lancar TP/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau

perlengkapan yang dimaksudkan untuk mendukung kegiatan

operasional pemerintah, dan barang-barang yang dimaksudkan untuk

dijual dan/atau diserahkan dalam rangka pelayanan kepada

masyarakat.

Sesuai dengan Paragraf 17 Pernyataan Standar Akuntansi

Pemerintahan (PSAP) Berbasis Akrual Nomor 05 tentang Akuntansi

Persediaan, dinyatakan bahwa persediaan dapat dinilai dengan

menggunakan metode sistematis seperti FIFO, rata-rata tertimbang,

atau harga pembelian terakhir apabila setiap unit persediaan nilainya

tidak material dan bermacam-macam jenis.

Lampiran VI PMK Nomor 219/PMK.05/2013 tentang Kebijakan

Akuntansi Pemerintah Pusat mengatur bahwa persediaan dapat

menggunakan metode FIFO atau harga perolehan terakhir.

Dalam rangka penerapan SAP berbasis akrual, Kementerian

Keuangan menetapkan bahwa seluruh satuan kerja pada Kementerian

Negara/Lembaga untuk menggunakan metode harga perolehan

terakhir dalam penilaian semua jenis persediaan. Selisih harga

pembelian barang yang terjadi akan dilakukan koreksi nilai persediaan.

Metode harga pembelian terakhir telah diakomodasi dalam Aplikasi

Persediaan yang digunakan dalam penyusunan Laporan Keuangan

Kementerian Negara/Lembaga.

Berdasarkan Surat Direktur Jenderal Perbendaharaan Kementerian

Keuangan Nomor S-1311/PB.6/2016 tanggal 15 Februari 2016 perihal

Metode Penilaian Persediaan dalam Rangka Penerapan Akuntansi

Pemerintahan berbasis Akrual diatur bahwa penggunaan metode

harga perolehan terakhir dalam penilaian semua jenis persediaan

diterapkan mulai tahun 2015 sampai dengan terdapat ketentuan lebih

lanjut.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada

tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian;

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 18 -

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya.

Aset Tetap

(b) Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh

pemerintah maupun untuk kepentingan publik yang mempunyai masa

manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau

harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum

kapitalisasi sebagai berikut:

Pengeluaran untuk per satuan peralatan dan mesin dan peralatan

olah raga yang nilainya sama dengan atau lebih dari

Rp300.000,00 (tiga ratus ribu rupiah);

Pengeluaran untuk gedung dan bangunan yang nilainya sama

dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah);

Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali

pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap

lainnya berupa koleksi perpustakaan dan barang bercorak

kesenian.

Piutang Jangka Panjang

(c) Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau

akan direalisasikan lebih dari 12 (dua belas) bulan sejak tanggal

pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan

Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/

Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset

pemerintah secara angsuran kepada pegawai pemerintah yang dinilai

sebesar nilai nominal dari kontrak/berita acara penjualan aset yang

bersangkutan setelah dikurangi dengan angsuran yang telah dibayar

oleh pegawai ke kas negara atau daftar saldo tagihan penjualan

angsuran.

TP adalah tagihan yang ditetapkan oleh Badan Pemeriksa Keuangan

kepada bendahara yang karena lalai atau perbuatan melawan hukum

mengakibatkan kerugian Negara/daerah.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri

atau bukan pegawai negeri bukan bendahara dengan tujuan untuk

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 19 -

menuntut penggantian atas suatu kerugian yang diderita oleh negara

sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan

yang melanggar hukum yang dilakukan oleh pegawai tersebut atau

kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya

(d) Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap,

dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah

Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan

tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam

menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya

termasuk hak atas kekayaan intelektual.

Aset Tak Berwujud disajikan sebesar nilai tercatat neto, yaitu sebesar

harga perolehan setelah dikurangi akumulasi amortisasi. Berdasarkan

PMK No 251 Tahun 2015 tentang Tata Cara Amortisasi Barang Milik

Negara Berupa Aset Tak Berwujud Pada Entitas Pemerintah Pusat,

diatur bahwa amortisasi aset tak berwujud mulai diterapkan pada

tahun 2016.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari

penggunaan operasional pemerintah.

Kewajiban (6) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek

dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek

jika diharapkan untuk dibayar atau jatuh tempo dalam waktu 12 (dua

belas) bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga,

Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka,

Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek

Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua

belas bulan setelah tanggal pelaporan.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 20 -

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban

pemerintah pada saat pertama kali transaksi berlangsung.

Ekuitas (7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban dalam

satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam

Laporan Perubahan Ekuitas.

Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

(8) Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk

sebesar persentase tertentu dari piutang berdasarkan penggolongan

kualitas piutang. Penilaian kualitas piutang dilakukan dengan

mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan

pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada

tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor

69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan

Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga

dan Bendahara Umum Negara.

Penggolongan Kualitas Piutang dijelaskan pada Tabel 6.

Tabel 6

Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0.5% Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan Kedua tidak dilakukan pelunasan

50%

Macet 1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

Sumber: Peraturan Menteri Keuangan Nomor 69/PMK.06/2014 tanggal 24 April 2014

Penyusutan Aset Tetap

(9) Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan

penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan

penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan

No.01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa

Aset Tetap Pada Entitas Pemerintah Pusat sebagaimana diubah terakhir

dengan PMK No. 247/PMK.06/2014.

Penyusutan aset tetap tidak dilakukan terhadap:

a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 21 -

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah

atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan

kepada Pengelola Barang untuk dilakukan penghapusan

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan

setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode

garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari

Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan

Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat

Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada

Entitas Pemerintah Pusat.

Secara umum tabel masa manfaat tersebut tersaji pada Tabel 7.

Tabel 7 Penggolongan Masa Manfaat Kelompok Aset Tetap Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya 4 tahun

Sumber: Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 22 -

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan Negara dan Hibah Rp176.909.309,00

B.1 Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah Untuk Periode yang Berakhir 31 Desember

2015 dan 2014 masing-masing sebesar Rp176.909.309,00 dan Rp264.314.857,00.

Keseluruhan Pendapatan Negara dan Hibah PPATK adalah merupakan Pendapatan

Penerimaan Negara Bukan Pajak (PNBP) Lainnya.

Rincian Realisasi Pendapatan Negara dan Hibah Untuk Periode yang Berakhir 31

Desember 2015 tersaji padaTabel 8.

Tabel 8 Rincian Realisasi Pendapatan Negara dan Hibah Untuk Periode yang Berakhir 31 Desember 2015

No. Uraian 31 Desember 2015

Anggaran Realisasi % 1. Penerimaan Perpajakan Rp - Rp - -

2. Penerimaan Negara Bukan Pajak

Rp 3.743.000,00 Rp 176.909.309,00 4.726,40

3. Hibah Rp - Rp - -

Jumlah Rp 3.743.000,00 Rp 176.909.309,00 4.726,40

Sumber: Laporan Realisasi Pendapatan PPATK untuk Bulan yang Berakhir 31 Desember 2015 Realisasi PNBP Untuk Periode yang Berakhir 31 Desember 2015 mengalami kenaikan

sebesar 4.726,40 persen dibandingkan dengan estimasi pendapatan yang disebabkan

hal-hal sebagai berikut:

1. Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah;

2. Penerimaan Kembali Belanja Pegawai Tahun Anggaran Yang Lalu; dan

3. Penerimaan Pendapatan Anggaran Lain-Lain.

Total PNBP PPATK Untuk Periode yang Berakhir 31 Desember 2015 sebesar

Rp176.909.309,00 terdiri dari:

1. Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah sebesar

Rp38.654.759,00 merupakan denda keterlambatan penyelesaian pekerjaan yang

antara lain dikenakan kepada :

a. CV Pulau Candi Utama sebesar Rp1.960.000,00 atas keterlambatan

penyelesaian pekerjaan pengadaan fasilitas kantor.

b. PT Arjuna Sinatria Amarta sebesar Rp15.887.599,00 atas keterlambatan

penyelesaian Pekerjaan Pengadaan Software dan Perpanjangan Lisensi.

c. PT Gema Triwira sebesar Rp 6.806.734,00 atas keterlambatan penyelesaian

pekerjaan Pengadaan Jasa Pelatihan Capacity Building.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 23 -

d. PT Indonesia Comnets Plus Rp2.200.000,00 atas keterlambatan penyelesaian

pekerjaan Pengadaan Koneksi data fiber optic DC/DRC (Intranet).

e. PT Mitra Buana Komputindo Rp9.867.550,00 atas keterlambatan penyelesaian

pekerjaan Pengadaan Perangkat Hardware PTI.

f. PT Mitra Solusi Infokom sebesar Rp1.249.446,00 atas keterlambatan

penyelesaian pekerjaan Pengadaan Perangkat Peripheral LT06 Tape Library.

g. PT Thyssen Krupp Elevator Rp683.430 atas keterlambatan penyelesaian

pekerjaan Pengadaan Jasa Pemeliharaan Peralatan dan Mesin Lainnya untuk

Penggantian Spare Part Elevator.

2. Penerimaan Kembali Belanja Pegawai Tahun Anggaran Yang Lalu sebesar

Rp40.760,00 berupa pengembalian belanja pegawai atas kekurangan tunjangan

beras PNS PPATK bulan Januari 2014 s.d. Maret 2015.

3. Pendapatan Anggaran Lain-Lain sebesar Rp138.213.790,00, yang merupakan

pengembalian Belanja dari PT Arjuna Sinatria Amarta karena tidak dapat

menyelesaikan kontrak pekerjaan sampai dengan batas akhir kontrak tanggal 28

Desember 2014.

Selanjutnya, Realisasi Pendapatan Untuk Periode yang Berakhir 31 Desember 2015

terdapat penurunan sebesar 33,07 persen. Hal ini disebabkan karena tidak terdapat

Penerimaan Kembali Belanja Lainnya TAYL dan Pendapatan Ganti Rugi atas kerugian

yang diderita oleh negara, yaitu TP/TGR di tahun 2015.

Rincian Perbandingan Realisasi Pendapatan Negara dan Hibah Untuk Periode yang

Berakhir 31 Desember 2015 dan 2014 tersaji padaTabel 9.

Tabel 9 Rincian Perbandingan Realisasi Pendapatan Negara dan Hibah

Untuk Periode yang Berakhir 31 Desember 2015 dan 2014

No. Uraian Realisasi

Tahun 2015 Realisasi

Tahun 2014 Naik

(Turun) %

1. Penerimaan Perpajakan Rp - Rp - -

2. Penerimaan Negara Bukan Pajak

Rp 176.909.309,00 Rp 264.314.857,00 (33,07)

Jumlah Rp 176.909.309,00 Rp 264.314.857,00 (33,07)

Sumber: Laporan Realisasi Pendapatan PPATK untuk Bulan yang Berakhir 31 Desember 2015

Pagu Belanja Rp85.266.896.000,00

B.2. Belanja Negara

Berdasarkan DIPA-078.01.1.453374/2015 tanggal 14 November 2014, pagu awal

PPATK Tahun 2015 sebesar Rp76.483.068.000,00 dengan bebrapa kali revisi sehingga

nilai pagu DIPA PPATK terakhir Rp85.266.896.000,00.

Perubahan DIPA PPATK Tahun 2015 disajikan pada Tabel 10.

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 24 -

Realisasi BelanjaTransaksi Kas – Rupiah Murni Rp Rp79.918.196.603,00

Tabel 10 Perubahan DIPA PPATK

Tahun 2015 No. Uraian Pagu Awal Perubahan Pertama Perubahan Terakhir

1 Belanja Pegawai Rp32.427.072.000,00 Rp32.427.072.000,00 Rp41.210.900.000.00

2 Belanja Barang Rp34.792.054,000,00 Rp33.748.403.000,00 Rp33.748.403.000.00

3 Belanja Modal Rp 9.263.942.000,00 Rp10.307.593.000,00 Rp10.307.593.000.00

Jumlah Rp76.483.068.000,00 Rp76.483.068.000,00 Rp85.266.896.000,00

Sumber: Laporan Realisasi Pendapatan PPATK untuk Bulan yang Berakhir 31 Desember 2015 Perubahan pertama dilakukan dengan berdasarkan Instruksi Presiden Nomor 2 Tahun

2015 tentang Langkah-Langkah Penghematan dan Pemanfaatan Anggaran Belanja

Perjalanan Dinas dan Meeting/Konsinyering Kementerian/Lembaga dalam rangka

Pelaksanaan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015,

terdapat penghematan anggaran Belanja Barang, berupa Belanja Perjalanan Dinas dan

Meeting/Konsinyering, yang kemudian pagu penghematan tersebut dialokasikan ke

Belanja Modal, sehingga dalam DIPA-078.01.1.453374/2014 Revisi ke-1 tanggal 8 Mei

2015 total pagu tetap Rp76.483.068.000,00.

Revisi terakhir, yaitu pada DIPA-078.01.1.453374/2014 Revisi ke-6 tanggal 21 Oktober

2015 total pagu bertambah menjadi Rp85.266.896.000,00 karena terdapat

penambahan pagu untuk menampung kekurangan belanja pegawai.

Realisasi Belanja PPATK Neto pada untuk periode yang berakhir 31 Desember 2015

sebesar Rp79.918.196.603,00 atau sebesar 93,73 persen dari pagu anggaran.

Realisasi Belanja untuk periode yang berakhir 31 Desember 2015 seluruhnya

merupakan Belanja Transaksi Kas berasal dari Rupiah Murni sebesar

Rp79.918.196.603,00, dan tidak ada Belanja Transaksi Non Kas.

B.2.1. Belanja Transaksi Kas – Rupiah Murni

Rincian Anggaran dan Realisasi Belanja (Transaksi Kas-Rupiah Murni) untuk Periode

yang berakhir 31 Desember 2015 menurut jenis belanja disajikan pada Tabel 11.

Tabel 11

Rincian Anggaran dan Realisasi Belanja (Neto) untuk Periode yang berakhir 31 Desember 2015

Sumber: Laporan Realisasi Belanja PPATK untuk Bulan yang berakhir 31 Desember 2015

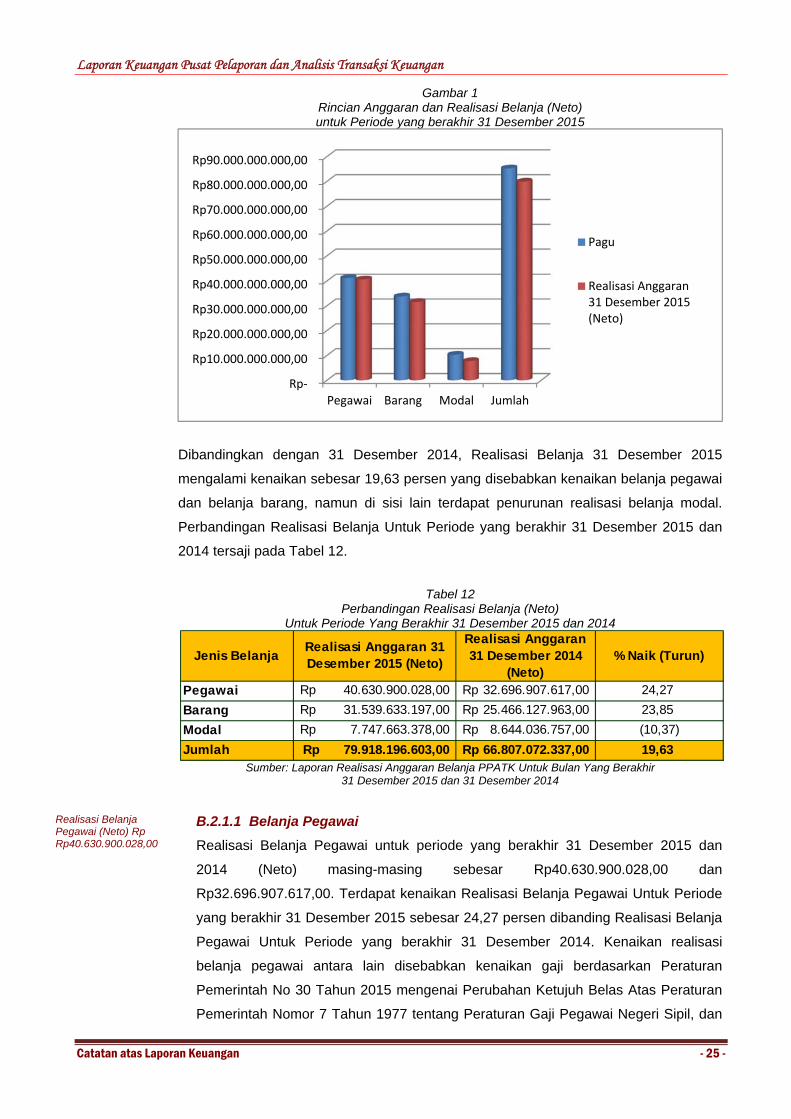

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik yang tersaji pada

Gambar 1.

Jenis Belanja Pagu Realisasi (Neto) %

Pegawai 41.210.900.000,00Rp 40.630.900.028,00Rp 98,59

Barang 33.748.403.000,00Rp 31.539.633.197,00Rp 93,46

Modal 10.307.593.000,00Rp 7.747.663.378,00Rp 75,16

Jumlah 85.266.896.000,00Rp 79.918.196.603,00Rp 93,73

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 25 -

Gambar 1 Rincian Anggaran dan Realisasi Belanja (Neto) untuk Periode yang berakhir 31 Desember 2015

Dibandingkan dengan 31 Desember 2014, Realisasi Belanja 31 Desember 2015

mengalami kenaikan sebesar 19,63 persen yang disebabkan kenaikan belanja pegawai

dan belanja barang, namun di sisi lain terdapat penurunan realisasi belanja modal.

Perbandingan Realisasi Belanja Untuk Periode yang berakhir 31 Desember 2015 dan

2014 tersaji pada Tabel 12.

Tabel 12

Perbandingan Realisasi Belanja (Neto) Untuk Periode Yang Berakhir 31 Desember 2015 dan 2014

Sumber: Laporan Realisasi Anggaran Belanja PPATK Untuk Bulan Yang Berakhir 31 Desember 2015 dan 31 Desember 2014

Realisasi Belanja Pegawai (Neto) Rp Rp40.630.900.028,00

B.2.1.1 Belanja Pegawai

Realisasi Belanja Pegawai untuk periode yang berakhir 31 Desember 2015 dan

2014 (Neto) masing-masing sebesar Rp40.630.900.028,00 dan

Rp32.696.907.617,00. Terdapat kenaikan Realisasi Belanja Pegawai Untuk Periode

yang berakhir 31 Desember 2015 sebesar 24,27 persen dibanding Realisasi Belanja

Pegawai Untuk Periode yang berakhir 31 Desember 2014. Kenaikan realisasi

belanja pegawai antara lain disebabkan kenaikan gaji berdasarkan Peraturan

Pemerintah No 30 Tahun 2015 mengenai Perubahan Ketujuh Belas Atas Peraturan

Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil, dan

Rp‐

Rp10.000.000.000,00

Rp20.000.000.000,00

Rp30.000.000.000,00

Rp40.000.000.000,00

Rp50.000.000.000,00

Rp60.000.000.000,00

Rp70.000.000.000,00

Rp80.000.000.000,00

Rp90.000.000.000,00

Pegawai Barang Modal Jumlah

Pagu

Realisasi Anggaran31 Desember 2015(Neto)

Jenis BelanjaRealisasi Anggaran 31 Desember 2015 (Neto)

Realisasi Anggaran 31 Desember 2014

(Neto)% Naik (Turun)

Pegawai 40.630.900.028,00Rp 32.696.907.617,00Rp 24,27

Barang 31.539.633.197,00Rp 25.466.127.963,00Rp 23,85

Modal 7.747.663.378,00Rp 8.644.036.757,00Rp (10,37)

Jumlah 79.918.196.603,00Rp 66.807.072.337,00Rp 19,63

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 26 -

kenaikan tunjangan pegawai PPATK berdasarkan Peraturan Presiden Republik

Indonesia Nomor 101 Tahun 2015 tentang Tunjangan Khusus Bagi Pegawai Di

Lingkungan Pusat Pelaporan Dan Analisis Transaksi Keuangan.

Rincian Anggaran dan Realisasi Belanja Pegawai (Neto) untuk periode yang

Berakhir 31 Desember 2015 disajikan pada Tabel 13.

Tabel 13 Rincian Anggaran dan Realisasi Belanja Pegawai (Neto)

Untuk Periode Yang Berakhir 31 Desember 2015

Sumber: Laporan Realisasi Anggaran Belanja PPATK Menurut Jenis Satuan Kerja

Untuk Bulan Yang Berakhir 31 Desember 2015

Perbandingan Realisasi Belanja Pegawai (Neto) TA 2015 dan 2014 untuk periode

yang berakhir 31 Desember 2015 dan 2014 disajikan pada Tabel 14.

Tabel 14

Perbandingan Realisasi Belanja Pegawai (Neto) TA 2015 dan 2014 Untuk Periode Yang Berakhir 31 Desember 2015

Kode

AkunNama Akun Pagu Anggaran Realisasi (Neto) Sisa Belanja

511111 Belanja Gaji Pokok PNS 7.141.511.000,00Rp 7.114.181.700,00Rp 27.329.300,00Rp

511119 Belanja Pembulatan Gaji

PNS

265.000,00Rp 144.164,00Rp 120.836,00Rp

511121 Belanja Tunj. Suami/Istri

PNS

386.683.000,00Rp 385.004.622,00Rp 1.678.378,00Rp

511122 Belanja Tunj. Anak PNS 95.577.000,00Rp 93.522.470,00Rp 2.054.530,00Rp

511123 Belanja Tunj. Struktural PNS 739.580.000,00Rp 739.580.000,00Rp -Rp

511125 Belanja Tunj. PPh PNS 198.980.000,00Rp 184.774.150,00Rp 14.205.850,00Rp

511126 Belanja Tunj. Beras PNS 386.357.000,00Rp 383.948.120,00Rp 2.408.880,00Rp

511129 Belanja Uang Makan PNS 1.526.408.000,00Rp 1.402.058.000,00Rp 124.350.000,00Rp

511147 Belanja Tunj. Lain‐lain

Termasuk Uang Duka PNS

Dalam dan Luar Negeri

21.600.000,00Rp -Rp 21.600.000,00Rp

511151 Belanja Tunjangan Umum

PNS

436.375.000,00Rp 434.535.000,00Rp 1.840.000,00Rp

511311 Belanja Gaji Pokok Pejabat

Negara

578.500.000,00Rp 578.500.000,00Rp -Rp

511324 Belanja Tunj. PPh Pejabat

Negara

110.500.000,00Rp 107.030.000,00Rp 3.470.000,00Rp

511511 Belanja Gaji Pokok Pegawai

Non PNS

-Rp (2.663.707,00)Rp 2.663.707,00Rp

512111 Belanja Uang Honor Tetap 3.507.416.000,00Rp 3.498.744.654,00Rp 8.671.346,00Rp

512211 Belanja Uang Lembur 141.312.000,00Rp 89.069.600,00Rp 52.242.400,00Rp

512411 Belanja Pegawai (Tunjangan

Khusus/ Kegiatan)

25.939.836.000,00Rp 25.622.471.255,00Rp 317.364.745,00Rp

41.210.900.000,00Rp 40.630.900.028,00Rp 579.999.972,00Rp Total Belanja Pegawai

Kode

AkunNama Akun Realisasi 2015 Realisasi 2014

% Naik

(Turun)

511111 Belanja Gaji Pokok PNS 7.114.181.700,00Rp 5.687.540.000,00Rp 25,08

511119 Belanja Pembulatan Gaji

PNS

144.164,00Rp 112.993,00Rp 27,59

511121 Belanja Tunj. Suami/Istri

PNS

385.004.622,00Rp 310.602.396,00Rp 23,95

Laporan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Catatan atas Laporan Keuangan - 27 -

Sumber: Laporan Realisasi Anggaran Belanja PPATK Menurut Jenis Satuan Kerja

Untuk Bulan Yang Berakhir 31 Desember 2015 dan 2014

Realisasi Belanja Barang Rp31.539.633.197,00

B.2.1.2 Belanja Barang

Realisasi Belanja Barang (neto) untuk periode yang berakhir 31 Desember 2015 dan

2014 masing-masing sebesar Rp31.539.633.197,00 dan Rp25.466.127.963,00.

Terjadi kenaikan Realisasi Belanja Barang dibandingkan tahun anggaran yang lalu

sebesar 23,85 persen.

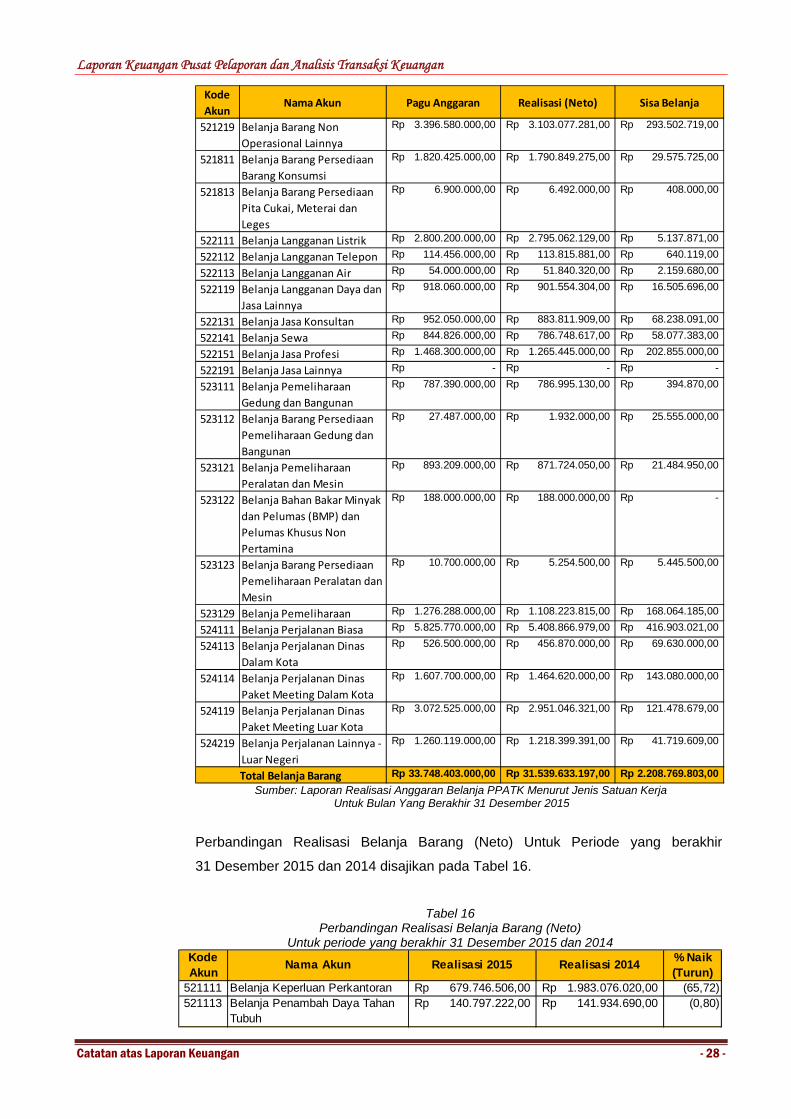

Rincian Anggaran dan Realisasi Belanja Barang (Neto) Untuk Periode yang berakhir

31 Desember 2015 disajikan pada Tabel 15.

Tabel 15 Rincian Anggaran dan Realisasi Belanja Barang (Neto)

Untuk periode yang berakhir 31 Desember 2015

Kode

AkunNama Akun Realisasi 2015 Realisasi 2014

% Naik

(Turun)

511122 Belanja Tunj. Anak PNS 93.522.470,00Rp 74.169.231,00Rp 26,09