Embed Size (px)

Citation preview

KONFERENCJA PRASOWA

Ocena sytuacji i prognoza

koniunktury w polskiej gospodarce

IV kwartał 2012

Warszawa, 14 listopada 2012

AGENDA

Ocena koniunktury w polskiej gospodarce

Analiza sytuacji na rynku consumer finance

Portfel należności polskich przedsiębiorstw

Warszawa, 14 listopada 2012

Konferencja prasowa IV kwartał 2012

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE NA PODSTAWIE BADAŃ

INSTYTUTU ROZWOJU GOSPODARCZEGO SGH

Profesor Elżbieta Adamowicz dr Joanna Klimkowska

IRG SGH

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

Instytut Rozwoju Gospodarczego SGH

KWARTALNA KONFERENCJA PRASOWA

BAROMETR IRG SGH

Październik 2012: wartość barometru = -21,2 pkt.

Spadek w ciągu kwartału o 5,4 pkt.

Spadek w ciągu roku o prawie 11 pkt.

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-32

-27

-22

-17

-12

-7

-2

3

8

13

18

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Barometr koniunktury IRG SGH

szereg surowy szereg wyrównany sezonowo trend+cykl średnia

KWARTALNA KONFERENCJA PRASOWA

BAROMETR IRG SGH w kilku OSTATNICH LATACH

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-35

-30

-25

-20

-15

-10

-5

0

5

10

Barometr IRG SGH

2008 2009 2010 2011 2012

KWARTALNA KONFERENCJA PRASOWA

Koniunktura w poszczególnych obszarach

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-60

-50

-40

-30

-20

-10

0

10

20

przemysł budownictwo handel gosp. domowe rolnictwo banki transport

Wskaźniki koniunktury:

wartości w Q4 2012

Koniunktura w przemyśle

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-40

-30

-20

-10

0

10

20

30

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Wskaźnik koniunktury dla przemysłu

szereg surowy średnia trend+cykl

Koniunktura w przemyśle wg sekcji NACE

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

8,3 6,8

4,7

-29,3

-24,5

-20,2

9,1 10,3

8,0

-31,1

-20,9

-15,6

-35

-25

-15

-5

5

15

PKD 11 PKD 22 PKD 25 PKD 29 PKD 31 PKD 33

Najwyższe i najniższe wartości wskaźnia koniunktury wg działów PKD 2007

- październik vs lipiec 2012 r.

2012.10 2012.07

Koniunktura w przemyśle wg wielkości zatrudnienia

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-20,2

-10,1

-2,4

21,5

11,1

-25

-20

-15

-10

-5

0

5

10

15

20

25

zatrudnienie

<51 51-250 251-500 501-2000 >2000 pracowników (employees)

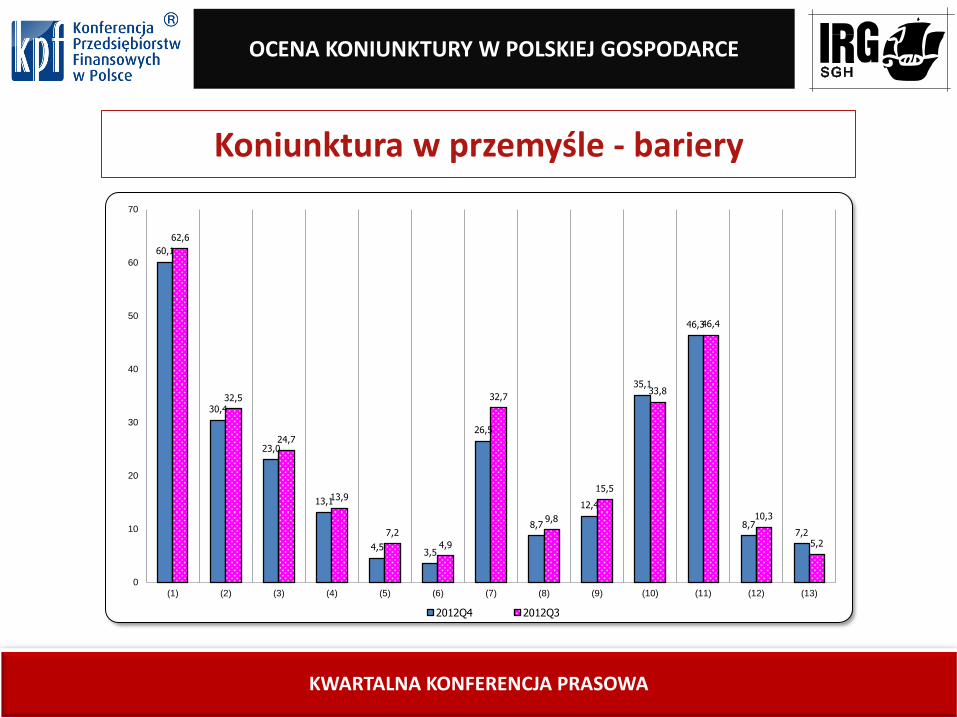

Koniunktura w przemyśle - bariery

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

60,1

30,4

23,0

13,1

4,5 3,5

26,5

8,7

12,4

35,1

46,3

8,7 7,2

62,6

32,5

24,7

13,9

7,2

4,9

32,7

9,8

15,5

33,8

46,4

10,3

5,2

0

10

20

30

40

50

60

70

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

2012Q4 2012Q3

Koniunktura w budownictwie

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-50

-40

-30

-20

-10

0

10

20

30

40

50

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Wskaźnik koniunktury dla budownictwa

szereg surowy średnia trend+cykl

Kondycja gospodarstw domowych

KWARTALNA KONFERENCJA PRASOWA

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-65

-60

-55

-50

-45

-40

-35

-30

-25

-20

-15

-10

-5

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Wskaźnik kondycji gospodarstw domowych

szereg surowy średnia trend+cykl

KWARTALNA KONFERENCJA PRASOWA

Zmiany w skali kwartału

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

-20

-15

-10

-5

0

5

10

15

przemysł budownictwo handel gosp. domowe rolnictwo banki transport

Wskaźniki koniunktury:

przyrosty w Q4 względem Q3 2012

OCENA KONIUNKTURY W POLSKIEJ GOSPODARCE

KWARTALNA KONFERENCJA PRASOWA

Zmiany w skali roku

-20

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

przemysł budownictwo handel gosp. domowe rolnictwo banki transport

Wskaźniki koniunktury:

przyrosty w Q4 2012 względem Q4 2011

DZIĘKUJĘ ZA UWAGĘ

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

IV KWARTAŁ 2012

dr Piotr Białowolski dr Sławomir Dudek

IRG SGH

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

Instytut Rozwoju Gospodarczego SGH

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

BAROMETR RYNKU CONSUMER FINANCE (KPF-IRG)

SYTUACJA FINANSOWA, OCENY SYTUACJI GOSPODARCZEJ, BEZROBOCIA

PRZEWIDYWANE WYDATKI I SPOSÓB ICH FINANSOWANIA

PYTANIE SPECJALNE

Poszerzanie wiedzy finansowej

AGENDA

BAROMETR RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

65,7

64,4

40,0

50,0

60,0

70,0

80,0

90,0

100,0

01-96 01-98 01-00 01-02 01-04 01-06 01-08 01-10 01-12

KPFIRG

KWARTALNA KONFERENCJA PRASOWA

Q9 – dobra trwałego użytku Q2 – sytuacja finansowa

Q10 – klimat do oszczędzania Q11 – prognoza oszczędności

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy 3 okr. śr. ruch. (surowy)

-45,0%

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

3 okr. śr. ruch. (surowy)

-70,0%

-65,0%

-60,0%

-55,0%

-50,0%

-45,0%

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

3 okr. śr. ruch. (surowy)

-90,0%

-85,0%

-80,0%

-75,0%

-70,0%

-65,0%

-60,0%

-55,0%

-50,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy 3 okr. śr. ruch. (surowy)

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

OCENY OGÓLNEJ SYTUACJI GOSPODARCZEJ

KWARTALNA KONFERENCJA PRASOWA

-80,0%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

01

-96

01

-97

01

-98

01

-99

01

-00

01

-01

01

-02

01

-03

01

-04

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

prognoza diagnoza

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

OCENY PRZYSZŁEGO BEZROBOCIA

KWARTALNA KONFERENCJA PRASOWA

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

01

-96

01

-97

01

-98

01

-99

01

-00

01

-01

01

-02

01

-03

01

-04

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

szereg wygładzony

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA

-70,0%

-65,0%

-60,0%

-55,0%

-50,0%

-45,0%

-40,0%

-35,0%

-30,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

4 okr. śr. ruch. (surowy)

remont domu/mieszkania

-95,0%

-90,0%

-85,0%

-80,0%

-75,0%

-70,0%

-65,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

4 okr. śr. ruch. (surowy)

-100,0%

-95,0%

-90,0%

-85,0%

-80,0%

-75,0%

01

-05

01

-06

01

-07

01

-08

01

-09

01

-10

01

-11

01

-12

surowy

4 okr. śr. ruch. (surowy)

CHĘĆ DOKONYWANIA POWAŻNIEJSZYCH

WYDATKÓW

zakup samochodu

zakup domu/mieszkania

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

Łączny odsetek respondentów finansujących wydatki w całości lub w części z kredytu

KWARTALNA KONFERENCJA PRASOWA

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

07

-07

10

-07

01

-08

04

-08

07

-08

10

-08

01

-09

04

-09

07

-09

10

-09

01

-10

04

-10

07

-10

10

-10

01

-11

04

-11

07

-11

10

-11

01

-12

04

-12

07

-12

10

-12

dobra trwałe samochóddom / mieszkanie remont

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

BIEŻĄCA OBSŁUGA ZOBOWIĄZAŃ

KWARTALNA KONFERENCJA PRASOWA

46,5

41,8

6,8

4,9

55,4

33,6

7,3

3,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0

bezproblemowo

z małymi problemami

z dużymi problemami, lecz opóźnienie

spłaty nie przekracza 6 miesięcy

z dużymi problemami, lecz opóźnienie

spłaty przekracza 6 miesięcy

201210 201207

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

PROGNOZA TERMINOWOŚCI SPŁAT

KWARTALNA KONFERENCJA PRASOWA

30,7

25,8

9,5

1,2

32,8

37,6

22,6

10,0

0,2

29,5

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

bezproblemowo

z niewielkimi problemami

z dużymi problemami

zaprzestaniemy obsługiwać jakiekolwiek

zobowiązania

nie wiem

201210 201207

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

W Polsce, często ocenia się poziom wiedzy finansowej Polaków jako niewystarczający, czy wręcz niski. Jakie Pana/i zadaniem rozwiązanie ma najwyższy priorytet. Proszę ocenić każde z

poniższych rozwiązań w skali od 1 do 5: 1) priorytet bardzo niski 2) niski 3) średni 4) wysoki 5) bardzo wysoki

KWARTALNA KONFERENCJA PRASOWA

32,8

17,6

23,7

14,8

17,1

18,5

32,8

28,7

21,1

26,3

12,7

15,6

14,7

18,7

28,6

30,2

25,0

30,2

35,5

29,7

26,1

3,8

17,2

13,9

19,9

19,1

13,5

9,8

6,1

14,0

11,2

22,4

12,6

23,6

12,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

1. Wspieranie rozwoju prywatnych firm doradztwa finansowego, oferujących

usługi opłacane wyłącznie przez konsumentów

2. Wpieranie przez Państwo środkami z budżetu rozwoju organizacji

konsumenckich (takie jak Federacja Konsumentów, Stowarzyszenie

Konsumentów Polskich, Biura Porad Obywatelskich i inne), oferującymi

bezpłatne usługi

3. Powołanie do życia gminnych doradców finansowych, finansowanych ze

środków samorządów lokalnych

4. Zmiana obowiązkowych programów edukacyjnych w szkołach, nawet jeśli

wiązałoby się to z koniecznością wyasygnowania dodatkowych środków z

budżetu Państwa

5. Dodanie usług doradztwa finansowego do usług świadczonych przez

publiczne ośrodki pomocy społecznej, finansowanych ze środków

samorządowych

6. Każdy powinien o to zadbać we własnym zakresie

7. Inne rozwiązania: 1 2 3 4 5

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

KWARTALNA KONFERENCJA PRASOWA

W Polsce, często ocenia się poziom wiedzy finansowej Polaków jako niewystarczający, czy wręcz niski. Jakie Pana/i zadaniem rozwiązanie ma

najwyższy priorytet. Proszę ocenić każde z poniższych rozwiązań w skali od 1 do 5

średni ważony priorytet.

2,2

2,9

2,6

3,2

2,9

3,1

2,5

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

1. Wspieranie rozwoju prywatnych firm doradztwa finansowego, oferujących usługi opłacane

wyłącznie przez konsumentów

2. Wpieranie przez Państwo środkami z budżetu rozwoju organizacji konsumenckich (takie jak

Federacja Konsumentów, Stowarzyszenie Konsumentów Polskich, Biura Porad Obywatelskich i

inne), oferującymi bezpłatne usługi

3. Powołanie do życia gminnych doradców finansowych, finansowanych ze środków samorządów

lokalnych

4. Zmiana obowiązkowych programów edukacyjnych w szkołach, nawet jeśli wiązałoby się to z

koniecznością wyasygnowania dodatkowych środków z budżetu Państwa

5. Dodanie usług doradztwa finansowego do usług świadczonych przez publiczne ośrodki pomocy

społecznej, finansowanych ze środków samorządowych

6. Każdy powinien o to zadbać we własnym zakresie

7. Inne rozwiązania:

ANALIZA SYTUACJI NA RYNKU CONSUMER FINANCE

DZIĘKUJĘ ZA UWAGĘ

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

III KWARTAŁ 2012

Andrzej Kulik

KRD BIG S.A.

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

W październiku 2012 r. Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA i Konferencja Przedsiębiorstw Finansowych w Polsce przeprowadziły na próbie 2126 przedsiębiorców z całego kraju korzystających z usług KRD 16. edycję badania „Portfel należności polskich przedsiębiorstw”. To zapoczątkowane w styczniu 2009 r. cokwartalne przedsięwzięcie, którego celem jest poznanie zarówno stanu obecnego, jak i prognoz przedsiębiorców co do terminowego regulowania zobowiązań oraz sytuacji finansowej ich firm.

Aby ułatwić porównywanie ze sobą rezultatów kolejnych edycji badania, powstał Indeks Należności Przedsiębiorstw (INP). INP odzwierciedla stan i opinie przedsiębiorców dotyczące sześciu obszarów związanych z należnościami:

- stan problemów z otrzymywaniem należności w kwartale poprzedzającym badanie,

- prognoza problemów z otrzymywaniem należności w bieżącym kwartale,

- odsetek przeterminowanych należności w portfelu firmy,

- średni okres przeterminowania należności,

- odsetek firm, które na skutek problemów z należnościami nie mogą terminowo regulować swoich zobowiązań,

- przeciętny odsetek kosztów ponoszonych przez przedsiębiorstwa w związku z nieterminowymi płatnościami ze strony klientów/kontrahentów.

Portfel należności polskich przedsiębiorstw

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

Indeks Należności Przedsiębiorstw

82,4

81,6 81,5

83,7 83,6

84,3 84,6

86,2 85,8

86,8

87,5

86,7

86,0

84,2

83,1

82,2

78

79

80

81

82

83

84

85

86

87

88

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Zwiększyły się problemy z wyegzekwowaniem należności

cała Polska

26,0%

49,1%

15,5%

9,5%

narasta

utrzymuje się na stałym poziomie

zmniejsza się

nie występuje

-1,0

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

24,9%

48,3%

15,3%

11,5%

-x,x saldo odpowiedzi

1,9

III kw. 2012 r. II kw. 2012 r.

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

25,4%

55,6%

19,0%

pogorszyła się

nie zmieniła się

poprawiła się

-6,4

Gorsza sytuacja finansowa

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

x,x saldo odpowiedzi

20,3%

57,5%

22,1%

III kw. 2012 r. II kw. 2012 r.

1,8

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Gorsze perspektywy Prognoza występowania w kolejnym kwartale problemu z wyegzekwowaniem

należności - cała Polska

36,9%

47,0%

10,6% 5,5%

wystąpi w większej skali niżdotychczas

wystąpi w takiej samej skali jak dotej pory

wystąpi, ale w mniejszej skali niżdotychczas

nie będzie występować

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

-x,x saldo odpowiedzi

32,3%

45,0%

14,3%

8,5%

II kw. 2012 r.

-20,9

-9,5

III kw. 2012 r.

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

18,1%

51,9%

30,0%

pogorszy się

nie zmieni się

poprawi się

11,9

Sytuacja finansowa będzie dobra

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

x,x saldo odpowiedzi

14,3%

51,6%

34,1%

III kw. 2012 r. II kw. 2012 r.

19,9

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Odsetek należności przeterminowanych w portfelach polskich firm

cała Polska

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

26,60%

27,70%

26,00%

26,20%

26,40%

26,60%

26,80%

27,00%

27,20%

27,40%

27,60%

27,80%

II kw. 2012 III kw. 2012

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

Skrócił się czas oczekiwania na zapłatę Struktura przeterminowanych należności firm - cała Polska

12,4%

10,7%

17,7% 59,2%

powyżej 12 miesięcy

6-12 miesięcy

3-6 miesięcy

do 3 miesięcy

3 miesiące

24 dni

x miesięcy, x dni przeciętny okres przeterminowania

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

15,8%

11,7%

16,5%

56,0% 4 miesiące

12 dni

III kw. 2012 r. II kw. 2012 r.

PORTFEL NALEŻNOŚCI POLSKICH PRZEDSIĘBIORSTW

4,4%

6,8%

10,8%

13,2%

40,5%

39,3%

3,6%

6,7%

8,8%

11,5%

37,3%

34,5%

0% 10% 20% 30% 40% 50%

Inne

Musimy podnosić ceny produkowanych przez nas wyrobów i/lubdostarczanych usług

Mamy problem z wprowadzaniem nowych produktów na rynek

Musimy ograniczać zatrudnienie i/lub redukować fundusz wynagrodzeń

Musimy ograniczać inwestycje

Nie możemy regulować terminowo naszych zobowiązań, co pogarszawizerunek firmy i skutkuje gorszymi warunkami finansowymi dostaw od

kontrahentów

II kw. 2012 III kw. 2012

Skutki problemów z zaległymi należnościami

Źródło: „Portfel należności polskich przedsiębiorstw” – projekt badawczy KRD i KPF

DZIĘKUJĘ ZA UWAGĘ

Konferencja prasowa. IV kwartał 2012. Warszawa, 14 listopada 2012

Andrzej Kulik

pełnomocnik Zarządu ds. PR, rzecznik prasowy

Krajowy Rejestr Długów Biuro Informacji Gospodarczej SA

E-mail: [email protected], kom. 661 948 058