Embed Size (px)

Citation preview

KESUSKESAN SISTEM INFORMASI AKUNTANSI DAN KUALITAS

PENGAMBILAN KEPUTUSAN

Abstract

Various units of local government organizations have not succeeded in implementing the

accounting information system properly, so that it has an impact on the quality of decision

making. The purpose of this study was to examine the effect of organizational culture and top

management support on the success of accounting information systems and the quality of

decision making. The population of this study was 140 units of Regency/City Regional

Apparatus Organizations (OPD) in the Coastal Region of Riau Province. This research uses

descriptive and verification research methods. The analytical tool used is SEM PLS. The

results of the study concluded that organizational culture and top management support affect

the success of accounting information systems. The results also conclude that organizational

culture and top management support affect the quality of decision making, but the success of

the accounting information system does not have an impact on the quality of decision making.

The results of this study have the implication that to solve the problem of unsuccessful

implementation of accounting information systems in OPD in the Coastal Region

City/Regency in Riau Province, it can be done through strengthening the cultural aspects in

the organization and strong support from top management. In addition, strengthening the

cultural aspects in the organization and support from top management can also be used to

strengthen the quality of management decision making in OPD in the City/Regency of

Coastal Regions in Riau Province.

Keywords : Organizational Culture, Top Management Support, Success of Accounting

Information Systems, Quality of Decision Making, Regional Apparatus

Organization

Abstrak

Berbagai unit oganisasi pemerintahan daerah belum berhasil menerapkan sistem informasi

akuntansi dengan benar, sehingga berdampak kepada kualitas pengambilan keputusan.

Tujuan dari penelitian ini adalah untuk menguji pengaruh budaya organisasi dan dukungan

manajemen puncak terhadap kesuksesan sistem informasi akuntansi dan kualitas

pengambilan keputusan. Populasi penelitian ini adalah 140 unit Organisasi Perangkat

Daerah (OPD) Kabupaten/Kota di Wilayah Pesisir Provinsi Riau. Penelitian ini

menggunakan metode penelitian deskriptif dan verifikatif. Alat analisis yang digunakan

adalah SEM PLS. Hasil penelitian menyimpulkan bahwa budaya organisasi dan dukungan

manajemen puncak mempengaruhi kesuksesan system informasi akuntansi. Hasil penelitian

juga menyimpulkan bahwa budaya organisasi dan dukungan manajemen puncak

berpengaruh terhadap kualitas pengambilan keputusan, namun kesuksesan sistem informasi

akuntansi tidak memberikan dampak pada kualitas pengambilan keputusan. Hasil penelitian

ini memiliki implikasi bahwa untuk memecahkan masalah ketidaksuksesan penerapan system

informasi akuntansi pada OPD di lingkungan Kabupaten/ Kota Wilayah Pesisir di Provinsi

Riau dapat dilakukan melalui penguatan aspek budaya dalam organisasi dan dukungan kuat

dari manajemen puncak. Selain itu penguatan aspek budaya dalam organisasi dan dukungan

dari manajemen puncak tersebut dapat pula digunakan untuk memperkuat kualitas

pengambilan keputusan manajemen pada OPD di lingkungan Kabupaten/Kota Wilayah

Pesisir di Provinsi Riau.

Kata Kunci: Budaya Organisasi, Dukungan Manajemen Puncak, Kesuksesan Sistem

Informasi Akuntansi, Kualitas Pengambilan Keputusan, Organisasi Perangkat

Daerah

1. Pendahuluan

Sebuah sistem informasi akuntansi yang sukses akan menjadi alat strategis untuk mendukung

pengambilan keputusan manajemen. Untuk kebutuhan pengambilan keputusan organisasi demikian,

maka sistem informasi akuntansi harus memiliki beragam formasi dalam penyediaan informasi yang

beragam (Xu & Quaddus, 2013). Penyediaan informasi demikian memungkinkan pihak pengguna

memiliki alternative pilihan yang cepat untuk pengambilan keputusan. Beberapa hasil penelitian

membuktikan besarnya peranan sistem informasi akuntansi untuk membantu pengambilan keputusan

manajemen. Organisasi memerlukan percepatan dan digitalisasi pada setiap langkah proses

manajemen dan sistem informasi berperan untuk mengefisienkan setiap langkap proses data

elektronik pada organisasi, sehingga informasi yang disajikan mampu membantu pengambilan

keputusan yang tepat (Kunath & Winkler, 2019). Adebayo, et al., (2013) menemukan bahwa sistem

informasi akuntansi merupakan alat yang sangat diperlukan dalam pengambilan keputusan, oleh

karena itu organisasi harus mampu berinvestasi teknologi informasi untuk membantu sistem informasi

menjadi lebih efisien, efektif dan memiliki kinerja maksimal.

Namun pada kenyataannya ada banyak institusi pada pemerintahan belum mampu memenuhi

karakteristik keberhasilan sistem informasi akuntansinya, diantaranya mengenai informasi keuangan

belum berkualitas, ketidak andalan sistem, dan belum terintegrasinya sistem informasi akuntansi.

Rikit (2018) selaku Kasubbag Humas dan TU BPKRI Perwakilan Riau mengemukakan bahwa

laporan keuangan 2017 Pemerintah Kota Pekanbaru belum menyajikan secara lengkap dan akurat

nilai asset tetap, penatausahaan penerimaan pendapatan asli daerah tidak tertib, dan BLUD Puskesmas

belum menyusun laporan keuangan secara memadai. Surya (2019) mengungkapkan mengenai hasil

pemeriksaan BPK atas laporan keuangan Pemerintah Kota Pekanbaru tahun anggaran 2018, bahwa

Pemerintah Kota pekanbaru telah menggunakan teknologi dan informasi dalam menyusun laporan

keuangan tetapi belum mampu mengintegrasikan system informasi satu dengan lainnya. Selanjutnya

ketidakandalan sistem digambarkan oleh Sadikin (2017) selaku Kepala Badan Pengawasan keuangan

dan Pembangunan bahwa sampai dengan tahun 2017, hanya ada 3 kabupaten di provinsi Riau yang

telah menerapkan aplikasi SIMDA, diantaranya adalah Dumai, Pelalawan, dan Kampar, dimana

SIMDA sebuah aplikasi yang dapat membantu Pemerintah daerah untuk memudahkan mereka dalam

melakukan pencatatan akuntansi serta dapat mendorong terciptanya disiplin anggaran.

Budaya memainkan peran penting bagi keberhasilan penerapan sistem informasi. Untuk

menjalankan budaya dalam organisasi, maka manajemen dapat menanamkan budaya tersebut ke

dalam system informasi, seperti dalam bentuk layanan pelanggan (Laudon and Laudon, 2016). Agar

implementasi sistem informasi menjadi sukses, maka semua bidang fungsional pada organisasi perlu

terlibat dalam menentukan budaya organisasi perusahaan dan menetapkan persyaratan bagi sistem

akan digunakan. Sehingga budaya yang digunakan dalam organisasi menjadi hal penting dalam

penerapan system informasi. Beberapa hasil penelitian membuktikan pentingnya peranan budaya

organisasi bagi keberhasilan sistem informasi akuntansi (Wisna, 2015; Xie, 2013; Susanto, 2017),

dimana budaya organisasi berpengaruh terhadap keberhasilan sistem informasi akuntansi.

Budaya juga mempengaruhi bagaimana langkah strategis suatu organisasi dapat dijalankan,

karena berdampak pada kualitas pengambilan keputusan manajer (Senkar & Luo, 2008). Adalah

pentingnya untuk mengidentifikasi budaya organisasi sebagai pengukur keberhasilan manajer dalam

mencapai target bidang yang menjadi tanggungjwabnya. Bahkan White (1988) mengungkapkan jika

kemampuan mengadopsi gaya pengambilan keputusan oleh manajer bergantung pada budaya

organisasi. Hasil penelitian dari Naz, Ilyas, & Rehman (2015) mampu membuktikan bahwa budaya

merupakan bagian penting dalam pengambilan keputusan yang organisasi.

Kemudian keberhasilan sistem informasi akuntansi mencapai tujuannya juga bergantung

kepada dukungan yang diberikan oleh manajemen puncak. Keberhasilan penerapan sistem informasi

akuntansi tersebut membutuhkan dukungan manajemen puncak, diantaranya melalui ketersediaan

sumberdaya manusia, hardware, software dan dana (Laudon and Laudon, 2016). Dukungan

manajemen puncak diperlukan untuk menjamin tersedianya sumber daya dana, alat atau sumber daya

manusia sangat dibutuhkan oleh sistem informasi untuk menerapkan system tersebut. Beberapa hasil

penelitian terakhir membuktikan besarnya peranan dukungan manajemen puncak bagi keberhasilan

sistem informasi akuntansi (Petter, et al., 2013; Khan, et al., 2013; Shao, et al., 2015), dimana

disimpulkan bahwa dukungan manajemen puncak merupakan salah satu faktor yang secara konsisten

mempengaruhi kesuksesan sistem informasi.

Top manajer juga berperan menentukan karakteristik organisasi, menetapkan nilai-nilai dan

konsep-konsep organisasi yang sama, memanfaatkan peluang, mempromosikan inovasi, mengevaluasi

risiko, dan memimpin organisasi untuk memenuhi tujuan-tujuan organisasinya. Berkenaan dengan

demikian maka diperlukan dukungan manajer puncak untuk mencapai tujuan organisasi dalam

implementasi sistem dan pengambilan keputusan organisasi yang tepat (Wu, et.al., 2017). Hasil

penelitian Wu et al., (2017) membuktikan bahwa dukungan manajemen puncak mempengaruhi

kualitas pengambilan keputusan manajer.

Berdasarkan uraian di atas, dapat ditampilkan beberapa pertanyaan penelitian, yaitu: 1) apakah

budaya organisasi berpengaruh terhadap kesuksesan sistem informasi akuntansi, 2) dukungan

manajemen puncak berpengaruh terhadap kesuksesan sistem informasi akuntansi, 3) apakah budaya

organisasi berpengaruh terhadap kualitas pengambilan keputusan, 4) dukungan manajemen puncak

berpengaruh terhadap kualitas pengambilan keputusan, dan 5) apakah kesuksesan sistem informasi

akuntansi berpengaruh terhadap kualitas pengambilan keputusan.

Penelitian ini dilakukan pada Organisasi Pemerintahan Daerah di Provinsi Riau Wilayah

Pesisir dengan tujuan untuk: 1) menguji pengaruh budaya organisasi terhadap kesuksesan sistem

informasi akuntansi, 2) menguji pengaruh dukungan manajemen puncak terhadap kesuksesan sistem

informasi akuntansi, 3) menguji pengaruh budaya organisasi terhadap kualitas pengambilan

keputusan, 4) menguji pengaruh dukungan manajemen puncak terhadap kualitas pengambilan

keputusan, dan 5) menguji pengaruh kesuksesan sistem informasi akuntansi terhadap kualitas

pengambilan keputusan kepala/pimpinan Organisasi Pemerintahan Daerah.

2. Kerangka Teori dan Pengembangan Hipotesis

2.1. Budaya organisasi dan Kesuksesan sistem informasi akuntansi

Budaya organisasi merupakan sistem nilai, norma-norma, dan asumsi-asumsi bersama yang

memandu sikap dan perilaku dari anggota-anggota organisasi dan mempengaruhi cara mereka

memandang dan bereaksi terhadap lingkungan mereka (Griffin, Philips & Gully, 2020). Budaya

organisasi sebagai nilai-nilai dan asumsi bersama dalam sebuah organisasi akan menunjukkan apa

yang penting dan tidak penting dalam perusahaan, sehingga semua orang yang ada di dalam

organisasi tersebut menggunakan cara yang benar untuk melakukan sesuatu yang membedakan

organisasi mereka dengan organsasi lain (McShane & Glinow, 2018). Selain itu budaya organisasi

mejadi konsep bersama yang dipelajari setiap waktu yang mempengaruhi perilaku pekerja ditempat

kerja dan mempengaruhi hasil kerja pada berbagai tingkatan pada level pekerjaan dalam organisasi

(Kinicki, 2018).

Sistem informasi akuntansi merupakan seperangkat komponen atau subsistem yang saling

terkait secara terorganisir untuk mengolah data keuangan menjadi informasi keuangan yang berguna

untuk tujuan pengambilan keputusan (Fitrios et al., 2018). Keberhasilan pelaksanaan sebuah sistem

informasi akuntansi (SIA) digambarkan oleh penerapan sistem infomasi akuntansi yang sukses pada

bagian yang menjadi perhatian utama organisasi, digunakan oleh satu atau lebih pengguna yang

merasa puas dan mampu meningkatkan kualitas kinerjanya (Pairat, 2012). Keberhasilan sistem

informasi pada intinya diukur melalui elemen-elemen kunci, seperti kualitas sistem, kualitas

informasi, penggunaan, dan hasil (DeLone & McLean, 2016). Pada penelitian ini digunakan elemen

kualitas sistem dan kualitas informasi, sebagai pengukur keberhasilan sistem informasi akuntansi.

Kualitas sistem dapat dilihat melalui indikator, seperti: integrasi, keandalan dan fleksibiltas system,

sedangkan Kualitas informasi dapat dilihat dari relevansi, ketepatan waktu, dan keakuratan informasi.

Di dalam pengembangan dan penggunaan sistem informasi akuntansi, budaya memegang

peran yang semakin penting, karena nilai-nilai, kebiasaan-kebiasaan, sikap dan kompetensi manusia

sangat menentukan untuk berjalannya strategi organisasi mencapai tujuannya (Pearlson & Sauders,

2013). Kemudian Hall (2011) menyatakan bahwa untuk sukses dalam implementasi sistem informasi,

maka semua bidang fungsional organisasi perlu melibatkan diri dalam menentukan budaya

perusahaan, dimana jika budaya perusahaan tidak mampu menerima perubahan yang diinginkan,

maka implementasi sistem informasi tidak akan berhasil. Demikian halnya Laudon and Laudon

(2016) mengungkapkan bahwa fitur dalam organisasi termasuk budaya organisasi akan

mempengaruhi jenis sistem informasi apa yang akan digunakan oleh suatu organisasi.

Beberapa penelitian terdahulu membuktikan akan pentingnya peranan budaya organisasi bagi

kesuskesan sistem informasi akuntansi. Hasil penelitian Wisna (2015) menunjukkan bahwa budaya

organisasi merupakan factor penting dalam meningkatkan kualitas sistem informasi akuntansi. Hasil

penelitian lainnya, Xie (2013) juga menunjukkan bahwa budaya organisasi merupakan faktor penting

dalam meningkatkan keberhasilan dalam implementasi dan adaptasi sistem TI baru. Demikian halnya

hasil penelitian Susanto (2017) menyimpulkan bahwa budaya organisasi berpengaruh terhadap

kualitas sistem informasi akuntansi pada Rumah Sakit di Provinsi Riau. Berdasarkan uraian teori-

teori dan hasil penelitian sebelumnya di atas dapat disimpulkan:

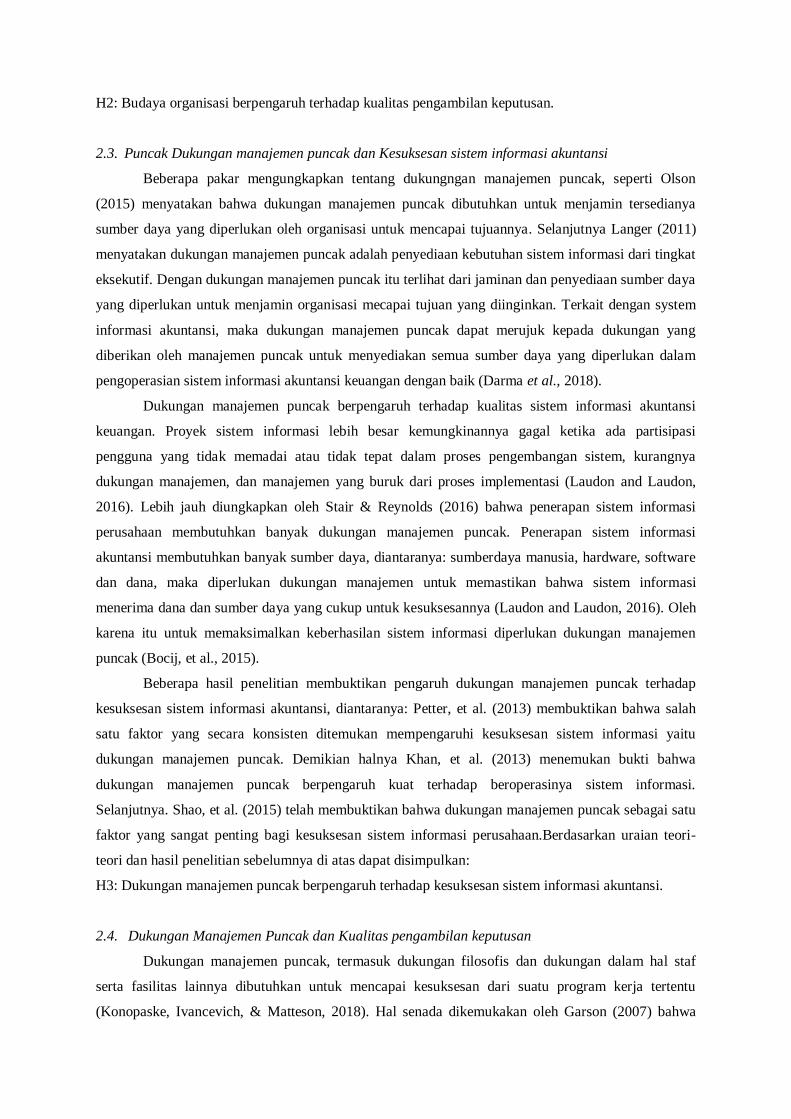

H1: Budaya organisasi berpengaruh terhadap kesuksesan sistem informasi akuntansi.

2.2. Budaya organisasi dan Kualitas pengambilan keputusan

Ivancevich, Konopaske & Matteson (2014) mengungkapkan bahwa pengambilan keputusan

didefinisikan sebagai proses memilih tindakan tertentu yang berhubungan dengan masalah atau

peluang. Kualitas keputusan yang diambil manajer adalah tolok ukur dari efektivitas pekerjaan

mereka. Pengambilan keputusan menjadi rasional ketika proses pengambilan keputusan menggunakan

dasar logika yang merujuk pada penggunaan informasi yang relevan dan memilih tindakan yang

meminimalkan energi yang dibutuhkan untuk menjalankan tugas (Jain & Wu, 2014).

Budaya yang ada dalam organisasi dapat mempengaruhi bagaimana langkah strategis

organisasi yang dijalankan, sehingga berpengaruh terhadap proses pengambilan keputusan manajer

(Senkar & Luo, 2008). Selain itu Uttal (1983) mengidentifikasi pentingnya budaya sebagai pengukur

keberhasilan manajer, dimana keberhasilan manajer tersebut tergantung pada kejelasan budaya

organisasi dan strukturnya. Kemudian White (1988) menjelaskan bahwa adopsi gaya pengambilan

keputusan oleh manajer bergantung (dengan asumsi hal-hal lain konstan) pada budaya organisasi.

Hasil penelitian Naz, Ilyas, dan Rehman (2015) menyimpulkan bahwa terdapat hubungan

yang signifikan antara dimensi budaya dan pilihan gaya dalam proses pengambilan keputusan

manajer. Lebih jauh Naz, Ilyas, dan Rehman (2015) menjelaskan bahwa manager dengan budaya

berorientasi tugas lebih cenderung memilih gaya otokratis dan konsultatif Pseudo dalam gaya

pengambilan keputusan, sedangkan manajer budaya berorientasi pada orang sering menggunakan

gaya partisipatif dan delegatif, sehingga pengadopsian gaya pengambilan keputusan yang tepat dalam

budaya tertentu meningkatkan keberhasilan pekerjaan dan pengambilan keputusan yang efektif. Hasil

penelitian lainnya, Jalal (2017) menyimpulkan bahwa proses pengambilan keputusan kepemimpinan

secara signifikan dipengaruhi oleh keragaman budaya organisasi. Demikian halnya hasil penelitian

Senkar & Luo (2008) menyimpulkan bahwa budaya dapat mempengaruhi bagaimana langkah

strategis dapat dipresentasikan dapat memengaruhi keputusan itu sendiri. Berdasarkan uraian teori-

teori dan hasil penelitian sebelumnya di atas dapat disimpulkan:

H2: Budaya organisasi berpengaruh terhadap kualitas pengambilan keputusan.

2.3. Puncak Dukungan manajemen puncak dan Kesuksesan sistem informasi akuntansi

Beberapa pakar mengungkapkan tentang dukungngan manajemen puncak, seperti Olson

(2015) menyatakan bahwa dukungan manajemen puncak dibutuhkan untuk menjamin tersedianya

sumber daya yang diperlukan oleh organisasi untuk mencapai tujuannya. Selanjutnya Langer (2011)

menyatakan dukungan manajemen puncak adalah penyediaan kebutuhan sistem informasi dari tingkat

eksekutif. Dengan dukungan manajemen puncak itu terlihat dari jaminan dan penyediaan sumber daya

yang diperlukan untuk menjamin organisasi mecapai tujuan yang diinginkan. Terkait dengan system

informasi akuntansi, maka dukungan manajemen puncak dapat merujuk kepada dukungan yang

diberikan oleh manajemen puncak untuk menyediakan semua sumber daya yang diperlukan dalam

pengoperasian sistem informasi akuntansi keuangan dengan baik (Darma et al., 2018).

Dukungan manajemen puncak berpengaruh terhadap kualitas sistem informasi akuntansi

keuangan. Proyek sistem informasi lebih besar kemungkinannya gagal ketika ada partisipasi

pengguna yang tidak memadai atau tidak tepat dalam proses pengembangan sistem, kurangnya

dukungan manajemen, dan manajemen yang buruk dari proses implementasi (Laudon and Laudon,

2016). Lebih jauh diungkapkan oleh Stair & Reynolds (2016) bahwa penerapan sistem informasi

perusahaan membutuhkan banyak dukungan manajemen puncak. Penerapan sistem informasi

akuntansi membutuhkan banyak sumber daya, diantaranya: sumberdaya manusia, hardware, software

dan dana, maka diperlukan dukungan manajemen untuk memastikan bahwa sistem informasi

menerima dana dan sumber daya yang cukup untuk kesuksesannya (Laudon and Laudon, 2016). Oleh

karena itu untuk memaksimalkan keberhasilan sistem informasi diperlukan dukungan manajemen

puncak (Bocij, et al., 2015).

Beberapa hasil penelitian membuktikan pengaruh dukungan manajemen puncak terhadap

kesuksesan sistem informasi akuntansi, diantaranya: Petter, et al. (2013) membuktikan bahwa salah

satu faktor yang secara konsisten ditemukan mempengaruhi kesuksesan sistem informasi yaitu

dukungan manajemen puncak. Demikian halnya Khan, et al. (2013) menemukan bukti bahwa

dukungan manajemen puncak berpengaruh kuat terhadap beroperasinya sistem informasi.

Selanjutnya. Shao, et al. (2015) telah membuktikan bahwa dukungan manajemen puncak sebagai satu

faktor yang sangat penting bagi kesuksesan sistem informasi perusahaan.Berdasarkan uraian teori-

teori dan hasil penelitian sebelumnya di atas dapat disimpulkan:

H3: Dukungan manajemen puncak berpengaruh terhadap kesuksesan sistem informasi akuntansi.

2.4. Dukungan Manajemen Puncak dan Kualitas pengambilan keputusan

Dukungan manajemen puncak, termasuk dukungan filosofis dan dukungan dalam hal staf

serta fasilitas lainnya dibutuhkan untuk mencapai kesuksesan dari suatu program kerja tertentu

(Konopaske, Ivancevich, & Matteson, 2018). Hal senada dikemukakan oleh Garson (2007) bahwa

ketidaktersediaan sumber daya atau panduan yang memadai atas suatu proyek akan menyebabkan

proyek menyimpang dari tujuan awal yang tetap ditetapkan atau kualitas keputusan menjadi buruk,

sehingga diperlukan dukungan manajemen puncak. Dukungan manajemen dalam proyek sistem

informasi terlihat melalui ketersediaan dana dan sumber daya yang cukup untuk mendisain dan

menerapkan sistem informasi guna menghasilkan informasi untuk tujuan pengambilan keputusan

(Laudon and Laudon, 2016). Kualitas pengambilan keputusan akan menjadi lebih baik karena tersedia

informasi yang diperlukan.

Hasil penelitian Wu et al., (2017) menunjukkan bahwa dukungan manajemen puncak

mempengaruhi kualitas pengambilan keputusan manajer. Demikian halnya hasil penelitian Kauer,

Waldeck, & Schaffer (2007), juga menunjukkan dukungan manajemen puncak melalui faktor-faktor

kepribadian, seperti fleksibilitas, motivasi pencapaian, kemampuan jaringan, dan orientasi tindakan

memiliki dampak yang lebih jelas pada kecepatan pengambilan keputusan. Sehingga berdasarkan

uraian teori-teori dan hasil penelitian sebelumnya di atas dapat disimpulkan:

H4: Dukungan manajemen puncak berpengaruh terhadap kualitas pengambilan keputusan.

2.5. Kesuksesan sistem informasi akuntansi dan Kualitas pengambilan keputusan

Sistem informasi akuntansi telah tumbuh menjadi alat strategis yang kuat untuk mendukung

pengambilan keputusan manajemen puncak (Mancini, Vaassen, & Dameri, 2013). Agar suatu

organisasi berhasil dalam bisnisnya, saat ini tidak dapat lagi menggunakan pendekatan “cook books”

untuk pengambilan keputusan, tetapi organisasi/perusahaan memerlukan sistem informasi yang

memiliki formasi yang mendukung beragam informasi dan kebutuhan pengambilan keputusan dalam

operasi mereka (Xu & Quaddus, 2013). Keputusan yang berkualitas tinggi memerlukan informasi

berkualitas tinggi pula, hal ini terlihat dari dimensi kualitas informasi yang mempengaruhi kualitas

keputusan, seperti tepat waktu, akurat, lengkap dan relevan. Apabila output dari sistem informasi

tidak memenuhi kriteria kualitas dimaksud, maka pengambilan keputusan akan menjadi buruk

(Laudon and Laudon, 2016). Lebih jauh Laudon and Laudon (2016) mengemukakan bahwa ketika

database perusahaan dan file memiliki berbagai tingkat ketidaktepatan dan ketidaklengkapan, maka

kualitas pengambilan keputusan akan menurun.

Hasil penelitian Eveline (2016) menyimpulkan bahwa sistem informasi akuntansi dapat

menghasilkan informasi keuangan yang berkualitas. Hal ini juga didukung oleh pernyataan Kunath

(2019) yang mengatakan bahwa sistem informasi yang berkualitas menyediakan informasi yang

mendukung keputusan, dimana terdapat sistem informasi yang ada bersesuaian dengan sistem ERP

focus yang digunakan untuk mendukung keputusan manajer pesanan dalam menetukan strategi

pengiriman produk yang tepat. Hasil penelitian literatur Al-Mamary, Shamsudin, & Aziati (2014)

menyimpulkan bahwa dukungan manajemen puncak berpengaruh terhadap sistem informasi.

Selanjutnya hasil penelitian Adebayo, et.al., (2013) menyimpulkan bahwa sistem informasi akuntansi

merupakan alat yang diperlukan untuk tujuan pengambilan keputusan. Demikian hanya hasil

penelitian Huang, Huang & Chu (2019) juga menunjukkan besarnya peranan kualitas system

informasi membantu menghasilkan keputusan yang cepat dan efektif. Berdasarkan uraian teori-teori

dan hasil penelitian sebelumnya di atas dapat disimpulkan:

H5: Kesuksesan sistem informasi akuntansi berpengaruh terhadap kualitas pengambilan keputusan.

Gambar 1: Model Penelitian

3. Metode Penelitian

3.1 . Rancangan penelitian

Pembuktian hipotesis dan fenomena dilakukan pada OPD-OPD Kota/Kabupaten Wilayah

Pesisir di Provinsi Riau. Unit analisis penelitian ini adalah unit keuangan dari OP-OPD tersebut,

dimana kegiatan proses penyusunan informasi keuangan diselenggarakan. Sedangkan yang menjadi

unit observasi penelitian adalah kepala biro/manajer akuntansi dan keuangan, kepala bagian akuntansi

dan keuangan, kepala subbagian akuntansi dan staf penyusun laporan keuangan. Penelitian ini

menggunakan data primer untuk dianalisis dengan maksud untuk mengetahui pengaruh budaya

organisasi, dukungan manajemen puncak terhadap kesuksesan system informasi akuntansi dan

kualitas pengambilan peputusan. Alat pengumpulan data primer adalah kuisoner yang ditujukan

kepada unit keuangan yang terpilih berdasarkan sampel.

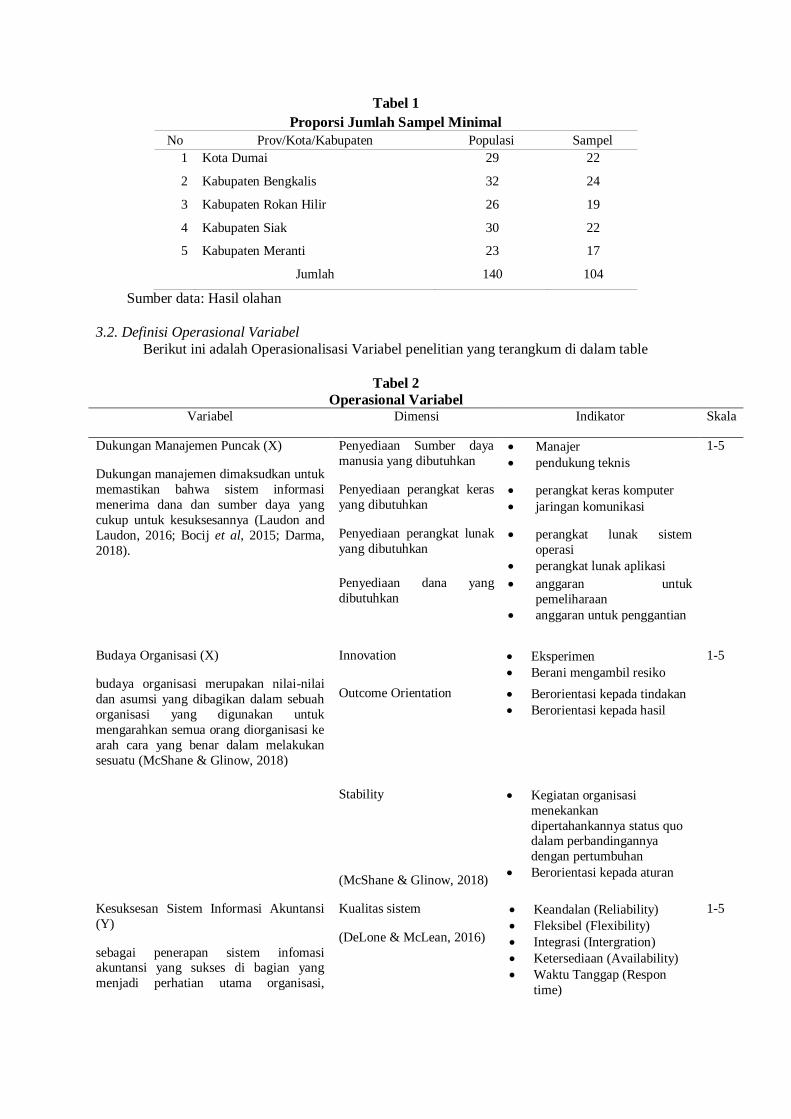

Jumlah populasi penelitian sebanyak 140 unit keuangan dari OPD Kota/Kabupaten Wilayah

Pesisir di Provinsi Riau. Untuk menentukan jumlah sampel penelitian, digunakan rumus Slovin,

sehingga diperoleh jumlah sampel minimal sebanyak 104 unit keuangan. Pemilihan sampel

menggunakan teknik proporsionate stratified random sampling. Alokasi sampling dapat dilihat pada

Tabel 1.

Tabel 1

Proporsi Jumlah Sampel Minimal

No Prov/Kota/Kabupaten Populasi Sampel

1 Kota Dumai 29 22

2 Kabupaten Bengkalis 32 24

3 Kabupaten Rokan Hilir 26 19

4 Kabupaten Siak 30 22

5 Kabupaten Meranti 23 17

Jumlah 140 104

Sumber data: Hasil olahan

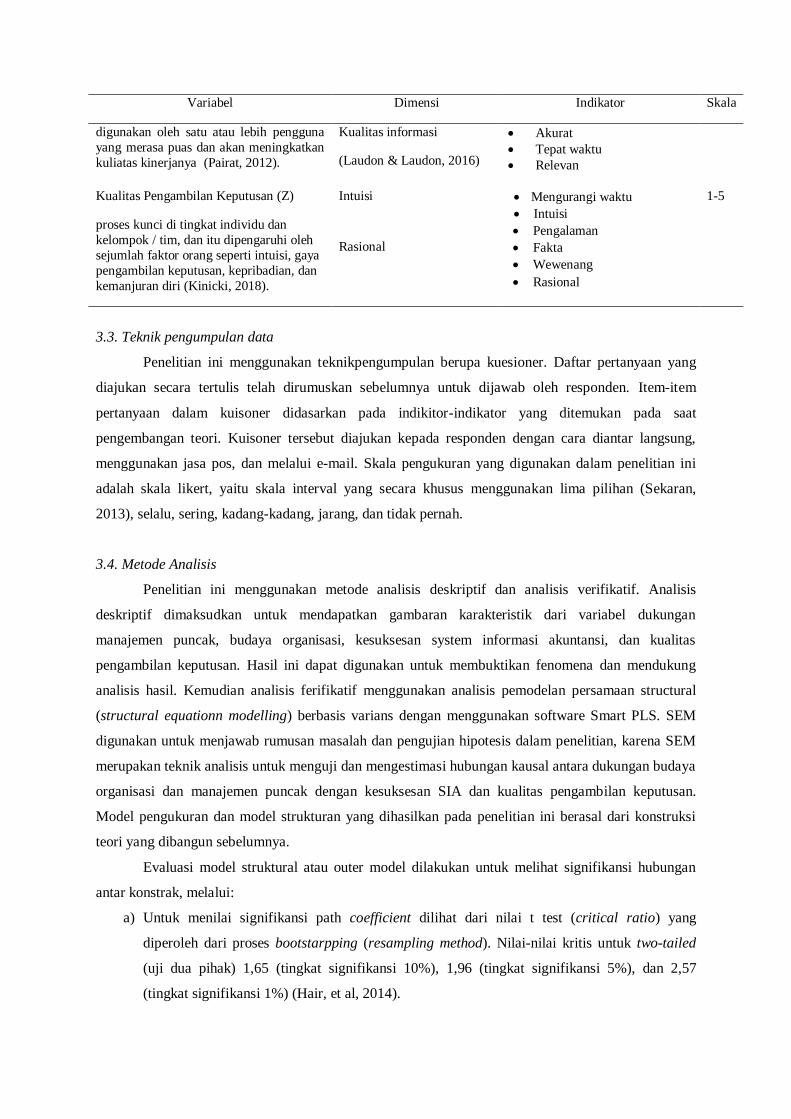

3.2. Definisi Operasional Variabel

Berikut ini adalah Operasionalisasi Variabel penelitian yang terangkum di dalam table

Tabel 2

Operasional Variabel Variabel Dimensi Indikator Skala

Dukungan Manajemen Puncak (X)

Dukungan manajemen dimaksudkan untuk

memastikan bahwa sistem informasi

menerima dana dan sumber daya yang

cukup untuk kesuksesannya (Laudon and

Laudon, 2016; Bocij et al, 2015; Darma,

2018).

Penyediaan Sumber daya

manusia yang dibutuhkan Manajer

pendukung teknis

1-5

Penyediaan perangkat keras

yang dibutuhkan perangkat keras komputer

jaringan komunikasi

Penyediaan perangkat lunak

yang dibutuhkan perangkat lunak sistem

operasi

perangkat lunak aplikasi

Penyediaan dana yang

dibutuhkan

anggaran untuk

pemeliharaan

anggaran untuk penggantian

Budaya Organisasi (X)

budaya organisasi merupakan nilai-nilai

dan asumsi yang dibagikan dalam sebuah

organisasi yang digunakan untuk

mengarahkan semua orang diorganisasi ke

arah cara yang benar dalam melakukan

sesuatu (McShane & Glinow, 2018)

Innovation Eksperimen

Berani mengambil resiko

1-5

Outcome Orientation Berorientasi kepada tindakan

Berorientasi kepada hasil

Stability

(McShane & Glinow, 2018)

Kegiatan organisasi

menekankan

dipertahankannya status quo dalam perbandingannya

dengan pertumbuhan

Berorientasi kepada aturan

Kesuksesan Sistem Informasi Akuntansi

(Y)

sebagai penerapan sistem infomasi akuntansi yang sukses di bagian yang

menjadi perhatian utama organisasi,

Kualitas sistem

(DeLone & McLean, 2016)

Keandalan (Reliability)

Fleksibel (Flexibility)

Integrasi (Intergration)

Ketersediaan (Availability)

Waktu Tanggap (Respon

time)

1-5

Variabel Dimensi Indikator Skala

digunakan oleh satu atau lebih pengguna

yang merasa puas dan akan meningkatkan

kuliatas kinerjanya (Pairat, 2012).

Kualitas informasi

(Laudon & Laudon, 2016)

Akurat

Tepat waktu

Relevan

Kualitas Pengambilan Keputusan (Z)

proses kunci di tingkat individu dan

kelompok / tim, dan itu dipengaruhi oleh

sejumlah faktor orang seperti intuisi, gaya

pengambilan keputusan, kepribadian, dan

kemanjuran diri (Kinicki, 2018).

Intuisi Mengurangi waktu 1-5

Intuisi

Pengalaman

Rasional Fakta

Wewenang

Rasional

3.3. Teknik pengumpulan data

Penelitian ini menggunakan teknikpengumpulan berupa kuesioner. Daftar pertanyaan yang

diajukan secara tertulis telah dirumuskan sebelumnya untuk dijawab oleh responden. Item-item

pertanyaan dalam kuisoner didasarkan pada indikitor-indikator yang ditemukan pada saat

pengembangan teori. Kuisoner tersebut diajukan kepada responden dengan cara diantar langsung,

menggunakan jasa pos, dan melalui e-mail. Skala pengukuran yang digunakan dalam penelitian ini

adalah skala likert, yaitu skala interval yang secara khusus menggunakan lima pilihan (Sekaran,

2013), selalu, sering, kadang-kadang, jarang, dan tidak pernah.

3.4. Metode Analisis

Penelitian ini menggunakan metode analisis deskriptif dan analisis verifikatif. Analisis

deskriptif dimaksudkan untuk mendapatkan gambaran karakteristik dari variabel dukungan

manajemen puncak, budaya organisasi, kesuksesan system informasi akuntansi, dan kualitas

pengambilan keputusan. Hasil ini dapat digunakan untuk membuktikan fenomena dan mendukung

analisis hasil. Kemudian analisis ferifikatif menggunakan analisis pemodelan persamaan structural

(structural equationn modelling) berbasis varians dengan menggunakan software Smart PLS. SEM

digunakan untuk menjawab rumusan masalah dan pengujian hipotesis dalam penelitian, karena SEM

merupakan teknik analisis untuk menguji dan mengestimasi hubungan kausal antara dukungan budaya

organisasi dan manajemen puncak dengan kesuksesan SIA dan kualitas pengambilan keputusan.

Model pengukuran dan model strukturan yang dihasilkan pada penelitian ini berasal dari konstruksi

teori yang dibangun sebelumnya.

Evaluasi model struktural atau outer model dilakukan untuk melihat signifikansi hubungan

antar konstrak, melalui:

a) Untuk menilai signifikansi path coefficient dilihat dari nilai t test (critical ratio) yang

diperoleh dari proses bootstarpping (resampling method). Nilai-nilai kritis untuk two-tailed

(uji dua pihak) 1,65 (tingkat signifikansi 10%), 1,96 (tingkat signifikansi 5%), dan 2,57

(tingkat signifikansi 1%) (Hair, et al, 2014).

b) Nilai R2 menunjukkan besar variabilitas variabel endogen yang mampu dijelaskan oleh

variabel eksogen. Semakin besar nilai R2 maka semakin baik model yang dibangun. Dalam

penelitian social nilai R2 sebesar 0,75 dikategorikan sebagai substantial, 0,50 sebagai

moderate, dan 0,25 dikategorikan weak (Hair, 2014).

Hasil pengujian hipotesis yang diperoleh pada phase evaluasi model struktural selanjutnya

diinterpretasikan. Variabel eksogen pada penelitian ini adalah budaya organisasi dan dukungan

manajemen puncak, sedangkan variable endogen adalah kesuksesan sistem informasi akuntansi dan

kualitas pengambilan keputusan.

Ada 4 (empat) hipotesis yang akan diuji pada penelitian ini, yaitu :

1) Pengujian Hipotesis 1

H0 :12= 0 budaya organisasi tidak berpengaruh terhadap kesuksesan sistem informasi

akuntansi.

H1 :12 ≠ 0 budaya organisasi berpengaruh terhadap kesuksesan sistem informasi akuntansi.

2) Pengujian Hipotesis 2

H0 :11= 0 budaya organisasi tidak berpengaruh terhadap kualitas pengambilan keputusan.

H1 :11 ≠ 0 budaya organisasi berpengaruh terhadap kualitas pengambilan keputusan

3) Pengujian Hipotesis 3

H0 : β21 = 0 dukungan manajemen puncak tidak berpengaruh terhadap kesuksesan sistem

informasi akuntansi.

H1 : β21 ± 0 dukungan manajemen puncak berpengaruh terhadap kesuksesan sistem

informasi akuntansi.

4) Pengujian Hipotesis 4

H0 :13= 0 dukungan manajemen puncak tidak berpengaruh terhadap kualitas

pengambilan keputusan.

H1 :13 ≠ 0 dukungan manajemen puncak berpengaruh terhadap kualitas pengambilan

keputusan.

5) Pengujian Hipotesis 5

H0 : β21 = 0 kesuksesan sistem informasi akuntansi tidak berpengaruh terhadap kualitas

pengambilan keputusan.

H1 : β21 ± 0 kesuksesan sistem informasi akuntansi berpengaruh terhadap kualitas

pengambilan keputusan.

4. Hasil

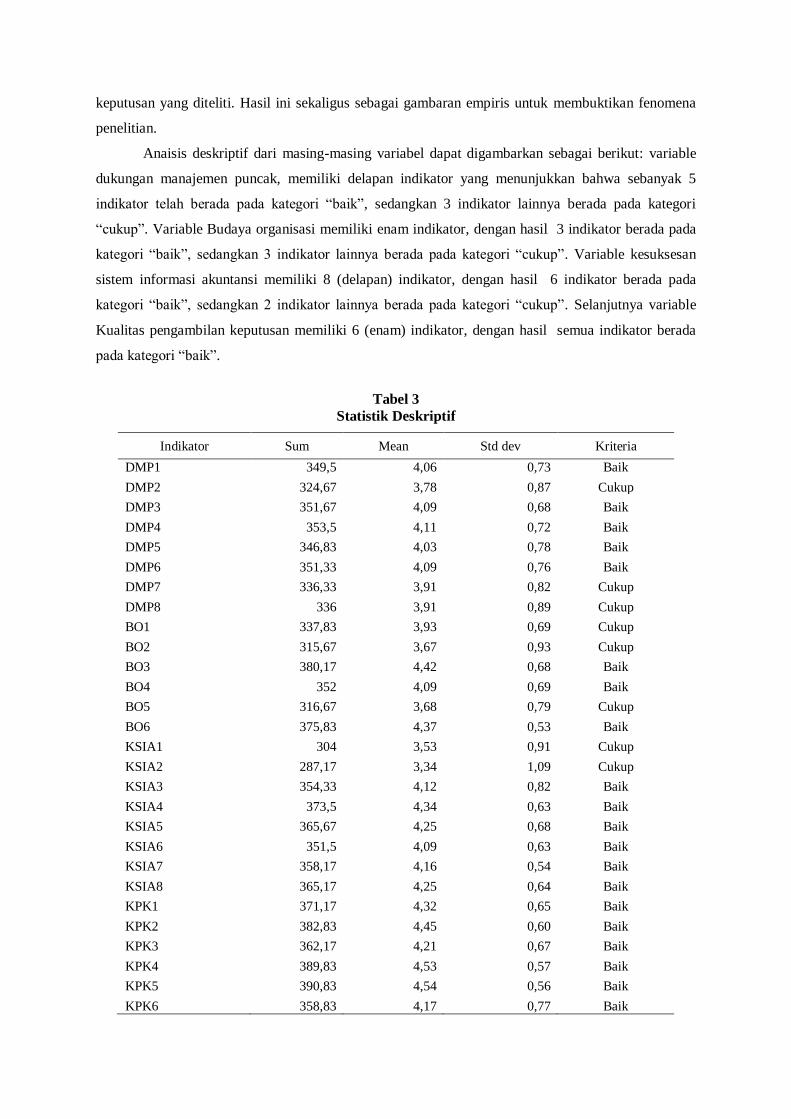

4.1. Analisis Deskriptif

Hasil analisis desktriptif menggambarkan karakteristisk mengenai variable budaya organisasi,

dukungan manajemen puncak, kesuksesan sistem informasi akuntansi, kualitas pengambilan

keputusan yang diteliti. Hasil ini sekaligus sebagai gambaran empiris untuk membuktikan fenomena

penelitian.

Anaisis deskriptif dari masing-masing variabel dapat digambarkan sebagai berikut: variable

dukungan manajemen puncak, memiliki delapan indikator yang menunjukkan bahwa sebanyak 5

indikator telah berada pada kategori “baik”, sedangkan 3 indikator lainnya berada pada kategori

“cukup”. Variable Budaya organisasi memiliki enam indikator, dengan hasil 3 indikator berada pada

kategori “baik”, sedangkan 3 indikator lainnya berada pada kategori “cukup”. Variable kesuksesan

sistem informasi akuntansi memiliki 8 (delapan) indikator, dengan hasil 6 indikator berada pada

kategori “baik”, sedangkan 2 indikator lainnya berada pada kategori “cukup”. Selanjutnya variable

Kualitas pengambilan keputusan memiliki 6 (enam) indikator, dengan hasil semua indikator berada

pada kategori “baik”.

Tabel 3

Statistik Deskriptif

Indikator Sum Mean Std dev Kriteria

DMP1 349,5 4,06 0,73 Baik

DMP2 324,67 3,78 0,87 Cukup

DMP3 351,67 4,09 0,68 Baik

DMP4 353,5 4,11 0,72 Baik

DMP5 346,83 4,03 0,78 Baik

DMP6 351,33 4,09 0,76 Baik

DMP7 336,33 3,91 0,82 Cukup

DMP8 336 3,91 0,89 Cukup

BO1 337,83 3,93 0,69 Cukup

BO2 315,67 3,67 0,93 Cukup

BO3 380,17 4,42 0,68 Baik

BO4 352 4,09 0,69 Baik

BO5 316,67 3,68 0,79 Cukup

BO6 375,83 4,37 0,53 Baik

KSIA1 304 3,53 0,91 Cukup

KSIA2 287,17 3,34 1,09 Cukup

KSIA3 354,33 4,12 0,82 Baik

KSIA4 373,5 4,34 0,63 Baik

KSIA5 365,67 4,25 0,68 Baik

KSIA6 351,5 4,09 0,63 Baik

KSIA7 358,17 4,16 0,54 Baik

KSIA8 365,17 4,25 0,64 Baik

KPK1 371,17 4,32 0,65 Baik

KPK2 382,83 4,45 0,60 Baik

KPK3 362,17 4,21 0,67 Baik

KPK4 389,83 4,53 0,57 Baik

KPK5 390,83 4,54 0,56 Baik

KPK6 358,83 4,17 0,77 Baik

Sumber: Hasil Olah Data Primer (2020)

4.2. Analisis Ferifikatif

Evaluasi Model Pengukuran

Model pengukuran dievalusi untuk membuktikan validitas dan reliabilitas indicator dari

variable yang diukur. Uji validitas dimaksudkan untuk menentukan kelayakan setiap instrument

penelitian mengukur konstruk penelitian, sedangkan uji reliabilitas digunakan untuk menentukan

konsistensi instrument penelitian dalam mengukur konsep yang diteliti.

Tabel 4

Hasil Pengujian Outer Loading

Variabel/Indicator Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T-

Statistic

Kriteria

Validitas

Budaya Organisasi

BO1 <- OC 0, 621 0,597 0,153 4,060 Baik

BO3 <- OC 0,706 0,692 0,106 6,693 Baik

BO4 <- OC 0,729 0,717 0,109 6,716 Baik

BO6 <- OC 0,803 0,812 0,055 14,647 Baik

Dukungan Manajemen

Puncak

DMP1 <- TMS 0,706 0,710 0,063 11,254 Baik

DMP2 <- TMS 0,687 0,687 0,087 7,869 Baik

DMP3 <- TMS 0,762 0,754 0,083 9,160 Baik

DMP4 <- TMS 0,812 0,809 0,045 18,042 Baik

DMP5 <- TMS 0,895 0,894 0,021 43,509 Baik

DMP6 <- TMS 0,890 0,889 0,025 35,686 Baik

DMP7 <- TMS 0,883 0,878 0,033 26,645 Baik

DMP8 <- TMS 0,810 0,803 0,064 12,682 Baik

Kesuksesan Sistem Informasi

Akuntansi

KSIA2 <- AIS Success 0,617 0,612 0,083 7,433 Baik

KSIA3 <- AIS Success 0,681 0,668 0,095 7,144 Baik

KSIA4 <- AIS Success 0,647 0,647 0,064 10,072 Baik

KSIA5 <- AIS Success 0,796 0,787 0,056 14,115 Baik

KSIA6 <- AIS Success 0,766 0,765 0,056 13,676 Baik

KSIA7 <- AIS Success 0,808 0,809 0,047 17,086 Baik

KSIA8 <- AIS Success 0,790 0,788 0,047 16,864 Baik

Kualitas Pengambilan

Keputusan

KPK1 <- DMQ 0,715 0,709 0,068 10,522 Baik

KPK2 <- DMQ 0,823 0,816 0,048 17,069 Baik

KPK3 <- DMQ 0,865 0,857 0,038 22,983 Baik

KPK4 <- DMQ 0,583 0,558 0,104 5,664 Baik

KPK5 <- DMQ 0,622 0,618 0,092 6,749 Baik

Sumber: Hasil Olah Data Primer (2020)

Berdasarkan Table 4 hasil pengolahan data menunjukkan bahwa outer loading memiliki nilai

di atas 0,6 dan meniliki nilai statistic lebih dari 1,96. Hal ini dapat disimpulkan bahwa indicator

indikator valid untuk mengukur konstruksnya.

Tabel 5

Hasil Pengujian Reliabilitas dan Validitas

Cronbach'

s Alpha Rho_A

Composite

Reliability

Average

Variance

Extracted

(AVE)

Kesuksesan SIA 0,856 0,873 0,889 0,537

Kualitas pemgambilan

Keputusan 0,782 0,817 0,848 0,633

Budaya Organisasi 0,692 0,729 0,808 0,515

Dukungan Manajemen Puncak 0,923 0,931 0,938 0,655

Sumber: Hasil olah data Primer (2020)

Berdasarkan Tabel 5, untuk setiap variable memiliki nilai Croncabch’s Alpha di atas

0,6. Hasil ini menunjukkan bahwa adanya internal consistent yang baik, karena nilai cronbacth‘s

alpha di atas 0,60. Selain itu, setiap variable juga memiliki nilai Composite Reliability di atas 0,6. Hal

ini menyimpulkan bahwa varabel memiliki indicator yang reliable. Hasil pengujian menunjukkan

bahwa variable Budaya organisasi, dukungan manajemn puncak, kesuksesan sistem informasi

akuntansi, kualitas pengambilan keputusan memiliki nilai AVE di atas 0,5. Hal ini menunjukkan

bahwa variable-variabel tersebut berdasarkan nilai AVE memiliki kriteria validitas yang baik.

Hasil Cross Loading pada Tabel 5 menunjukkan bahwa masing-masing konstruk memenuhi

discriminant validity karena validitas konstruk lebih tinggi dibandingkan dengan konstruk lain. Oleh

karena itu, dengan hasil uji validitas dan reliabilitas dari masing-masing indicator maka variable

dinyatakan layak untuk diuji ke dalam pengujian struktur model.

Tabel 6

Hasil Pengujian Discriminant Validity

AIS

SUCCESS DMQ OC TMS

AIS SUCCESS 1.000 0.519 0.486 0.513

DMQ 0.519 1.000 0.617 0.486

OC 0.554 0.617 1.000 0.312

TMS 0.513 0.486 0.312 1.000

AVE 0.537 0.533 0.515 0.655

Akar Ave 0.733 0.730 0.718 0.809

Selanjutnya dari hasil uji discrimunant validity yaitu perbandingan korelasi laten variable dengan akar

AVE konstruk menunjukkan bahwa nilai akar AVE lebih besar dibandingkan korelasi laten

variabelnya (tabel 6). Berdasarkan hasil uji di atas dapat disimpulkan bahwa indicator-indikator yang

digunakan untuk mengukur konsep budaya organisasi, dukungan manajemen puncak, kesuksesan

sistem informasi akuntansi, dan kualitas pengambilan keputusan adalah valid dan reliable, sehingga

dapat dilakukan uji structural.

Tabel 7

Hasil Cross Loading

Innovati

on

Outco

me

Orient

Stabilit

y OC

Prov

of

HR

Prov

HW

Prov

SW

Prov

Fun

d

T

MS

Intuitio

n

Rati

o

DM

Q AIQ

AI

SQ

AIS

SUCCE

SS

BO1 0,862 0,434 0,311 0,675 0,342 0,038 0,112 0,117 0,167 0,279 0,193 0,277 0,213 0,432 0,400

BO2 0,855 0,464 0,243 0,660 0,255 0,256 0,235 0,367 0,323 0,236 0,231 0,269 0,254 0,362 0,367

BO3 0,529 0,829 0,371 0,735 0,299 -0,026 0,040 0,172 0,133 0,308 0,370 0,384 0,182 0,402 0,367

BO4 0,334 0,824 0,589 0,727 0,206 -0,067 0,049 0,116 0,085 0,454 0,266 0,428 0,276 0,296 0,325

BO5 0,195 0,332 0,592 0,431 -0,043 -0,015 0,047 0,093 0,030 0,173 0,044 0,140 0,368 0,285 0,352

BO6 0,269 0,496 0,842 0,643 0,407 0,277 0,323 0,422 0,412 0,650 0,408 0,624 0,352 0,494 0,496

DMP1 0,274 0,246 0,332 0,348 0,900 0,434 0,568 0,534 0,690 0,401 0,165 0,346 0,291 0,455 0,446

DMP2 0,353 0,304 0,218 0,369 0,897 0,500 0,498 0,521 0,680 0,351 0,318 0,383 0,333 0,352 0,386

DMP3 0,205 -0,022 0,173 0,139 0,435 0,892 0,646 0,606 0,748 0,238 0,214 0,260 0,168 0,372 0,337

DMP4 0,106 -0,076 0,214 0,086 0,498 0,911 0,758 0,654 0,820 0,305 0,123 0,261 0,306 0,413 0,418

DMP5 0,161 0,027 0,251 0,170 0,579 0,785 0,968 0,705 0,892 0,493 0,197 0,420 0,308 0,490 0,477

DMP6 0,229 0,077 0,304 0,240 0,570 0,728 0,968 0,741 0,885 0,451 0,272 0,428 0,281 0,471 0,456

DMP7 0,267 0,147 0,369 0,312 0,567 0,737 0,757 0,960 0,885 0,441 0,234 0,404 0,297 0,455 0,450

DMP8 0,270 0,189 0,379 0,334 0,555 0,596 0,667 0,952 0,813 0,424 0,235 0,392 0,312 0,377 0,401

KPK1 0,247 0,392 0,595 0,493 0,383 0,313 0,437 0,383 0,441 0,721 0,341 0,645 0,370 0,540 0,535

KPK2 0,232 0,342 0,465 0,422 0,298 0,259 0,398 0,403 0,399 0,893 0,429 0,791 0,356 0,409 0,435

KPK3 0,274 0,423 0,508 0,491 0,375 0,203 0,396 0,353 0,387 0,875 0,556 0,839 0,289 0,410 0,413

KPK4 0,127 0,178 0,172 0,199 0,208 0,131 0,173 0,151 0,190 0,422 0,835 0,670 -0,069 0,131 0,070

KPK5 0,235 0,268 0,386 0,357 0,176 0,242 0,263 0,215 0,262 0,425 0,777 0,653 0,186 0,289 0,284

KPK6 0,201 0,456 0,238 0,381 0,227 0,023 0,097 0,190 0,153 0,361 0,625 0,540 0,073 0,223 0,193

KSIA1 0,350 0,227 0,346 0,372 0,301 0,238 0,284 0,400 0,356 0,269 0,057 0,205 0,646 0,259 0,447

KSIA2 0,169 0,248 0,438 0,337 0,375 0,131 0,195 0,266 0,274 0,324 0,069 0,249 0,862 0,482 0,679

KSIA3 0,172 0,185 0,348 0,279 0,159 0,268 0,254 0,142 0,239 0,338 0,066 0,257 0,807 0,561 0,707

KSIA4 0,302 0,098 0,292 0,279 0,300 0,392 0,269 0,242 0,343 0,290 0,111 0,244 0,439 0,673 0,651

KSIA5 0,410 0,405 0,370 0,490 0,384 0,345 0,430 0,378 0,446 0,450 0,259 0,423 0,399 0,831 0,760

KSIA6 0,360 0,414 0,503 0,518 0,457 0,245 0,453 0,429 0,461 0,416 0,215 0,380 0,433 0,781 0,741

KSIA7 0,317 0,362 0,500 0,476 0,324 0,362 0,359 0,306 0,390 0,421 0,230 0,392 0,508 0,804 0,779

KSIA8 0,412 0,340 0,474 0,495 0,287 0,366 0,413 0,339 0,410 0,486 0,271 0,454 0,485 0,800 0,771

Sumber: Hasil Olah Data Primer (2020)

Evaluasi Model Struktural

Uji hipotesis dilakukan melalui evaluasi model struktural. Evaluasi model struktural

digunakan untuk membuktikan bagaimana data empiris mendukung konsep atau teori yang

dikonstruksi dan menghasilkan hipotesis (Hair, 2013).

Tabel 8

Evaluasi Model Struktural

Original

Sample

(O)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|) P Values R Square

R Square

Adjusted

OC -> AIS SUCCESS 0,436 0,129 3,389 0,001 0,435 0,421

TMS -> AIS SUCCESS 0,377 0,109 3,464 0,001

AIS SUCCESS -> DMQ 0,119 0,200 0,594 0,553

0,484 0,464 OC -> DMQ 0,463 0,120 3,862 0,000

TMS -> DMQ 0,280 0,100 2,805 0,005

Sumber: Hasil olah data Primer (2020)

Gambar 1

Struktur Model Penelitian

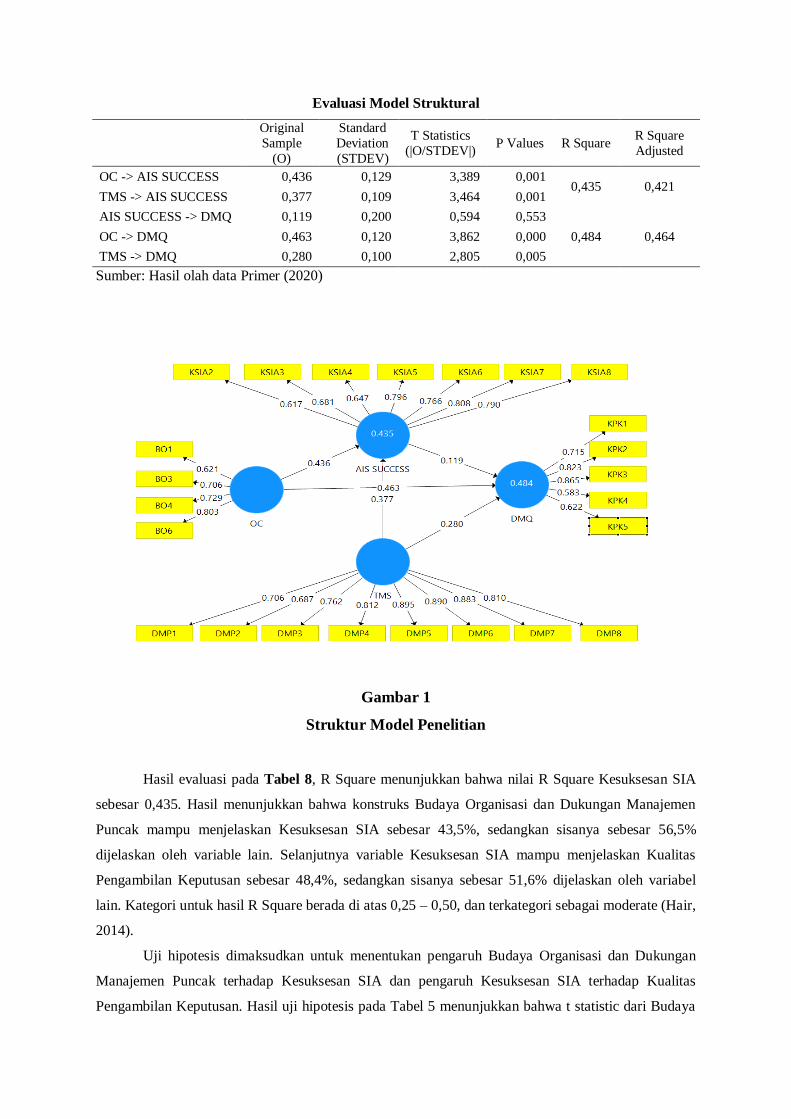

Hasil evaluasi pada Tabel 8, R Square menunjukkan bahwa nilai R Square Kesuksesan SIA

sebesar 0,435. Hasil menunjukkan bahwa konstruks Budaya Organisasi dan Dukungan Manajemen

Puncak mampu menjelaskan Kesuksesan SIA sebesar 43,5%, sedangkan sisanya sebesar 56,5%

dijelaskan oleh variable lain. Selanjutnya variable Kesuksesan SIA mampu menjelaskan Kualitas

Pengambilan Keputusan sebesar 48,4%, sedangkan sisanya sebesar 51,6% dijelaskan oleh variabel

lain. Kategori untuk hasil R Square berada di atas 0,25 – 0,50, dan terkategori sebagai moderate (Hair,

2014).

Uji hipotesis dimaksudkan untuk menentukan pengaruh Budaya Organisasi dan Dukungan

Manajemen Puncak terhadap Kesuksesan SIA dan pengaruh Kesuksesan SIA terhadap Kualitas

Pengambilan Keputusan. Hasil uji hipotesis pada Tabel 5 menunjukkan bahwa t statistic dari Budaya

Organisasi ke kesuksesan SIA menghasilkan nilai 3,389 lebih besar 1,96 dengan P value 0,001 lebih

kecil dari 0,05, dan nilai path coefficient sebesar 0,436. Hasil ini membuktikan bahwa Budaya

Organisasi berpengaruh secara positif terhadap Kesuksesan Sistem Informasi Akuntansi.

Hasil penelitian ini sejalan dengan hasil penelitian Wisna (2015), Xie (2013) dan Susanto

(2017), serta menunjukkan bahwa budaya organisasi merupakan factor penting dalam meningkatkan

kualitas sistem informasi akuntansi. Hal ini dikarenakan budaya memegang peran yang semakin

penting dalam pengembangan sistem informasi dan penggunaannya, karena nilai-nilai, kebiasaan-

kebiasaan, sikap dan kompetensi manusia menentukan untuk berjalannya strategi organisasi (Pearlson

& Sauders, 2013). Hall (2011) menyatakan bahwa untuk sukses dalam implementasi sistem informasi,

maka semua bidang fungsional organisasi perlu melibatkan diri dalam menentukan budaya

perusahaan, dimana jika budaya perusahaan tidak mampu menerima perubahan yang diinginkan,

maka implementasi sistem informasi tidak akan berhasil. Oleh karena itu, berdasarkan hasil penelitian

ini dapat disimpulkan bahwa Budaya organisasi dengan karakteristik inovasi, berorientasi hasil, dan

memiliki stabilitas mampu meningkatkan Kesuksesan Sistem informasi akuntansi pada OPD-OPD

Kota/Kabupaten di Pemerintahan Provinsi Riau.

Nilai t statistic dari budaya organisasi ke kualitas pengambilan keputusan menunjukkan nilai

3,862 lebih besar dari 1,96 dengan P value lebih 0,000 kecil dari 0,05, dan nilai path coefficient

sebesar 0,463. Hasil ini menunjukkan bahwa Budaya Organisasi berpengaruh secara positif terhadap

Kualitas Pengambilan Keputusan. Hasil penelitian mendukung pernyataan Senkar & Luo (2008) yang

mengemukakan bahwa budaya dapat mempengaruhi bagaimana langkah strategis organisasi

dijalankan, sehingga mempengaruhi proses pengambilan keputusan manajer. Hasil ini kuga

memperkuat pernyataan White (1988) yang menjelaskan bahwa adopsi gaya pengambilan keputusan

oleh manajer bergantung (dengan asumsi hal-hal lain konstan) pada budaya organisasi. Hasil

penelitian ini juga mendukung penelitian yang dilakukan oleh Naz, Ilyas, dan Rehman (2015) dan

Jalal (2017).

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa Budaya organisasi yang memiliki

karakteristik inovasi, berorientasi hasil, dan memiliki stabilitas memberikan pengaruh yang signifikan

terhadap Kualitas pengambilan keputusan.

Selanjutnya t statistic dari Dukungan Manajemen Puncak ke kesuksesan SIA menunjukkan

nilai 3,464 lebih besar 1,96 dengan P value 0,001 lebih kecil dari 0,05, dan nilai path coefficient

sebesar 0,377. Hasil ini membuktikan bahwa Dukungan Manajemen Puncak berpengaruh terhadap

kualitas system informasi akuntansi. Pengujian hipotesis penelitian juga membuktikan bahwa variable

Dukungan manajemen puncak berpengaruh secara signifikan terhadap Kesuksesan sistem informasi

akuntansi. Hasil ini mendukung teori yang dikemukakan oleh Laudon & Laudon (2016) dan Stair &

Reynolds (2016) bahwa dalam mengembangkan proyek sistem informasi pada suatu organisasi

dibutuhkan dukungan yang besar dari manajemen puncak. Karena dengan adanya dukungan

manajemen puncak maka ketersediaan fasilitas dalam mengembangkan sistem informasi juga lebih

besar. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Petter et al (2013),

Khan et al (2013), dan Shao et al (2015). Oleh karena itu, berdasarkan hasil penelitian ini, dapat

disimpulkan bahwa Dukungan manajemen yang memiliki karakteristik mampu menyediakan

sumberdaya manusia, perangkat keras, perangkat lunak serta dana yang dibutuhakan, maka dukungan

tersebut dapat memberikan pengaruh yang signifikan terhadap Kesuksesan Sistem informasi

akuntansi.

Kemudian t statistic dari dukungan manajemen puncak ke kualitas pengambilan keputusan

menunjukkan nilai 8,805 lebih besar dari 1,96 dengan P value lebih 0,005 kecil dari 0,05, dan nilai

path coefficient sebesar 0,280. Hasil ini menunjukkan bahwa dukungan manajemen puncak

berpengaruh secara positif terhadap kualitas pengambilan keputusan. Besar pengaruh budaya

organisasi terhadap kualitas pengambilan keputusan ditentukan oleh besar nilai dari Path Coefficient

yaitu 0,307 atau 9,42%. Hasil penelitian mendukung pernyataan Konopaske, Ivancevich, & Matteson

(2018) yang mengemukakan bahwa Dukungan manajemen puncak, termasuk dukungan filosofis dan

dukungan dalam hal staf serta fasilitas lainnya dibutuhkan untuk mencapai kesuksesan dari suatu

program kerja tertentu. Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Wu et al.,

(2017) dan Kauer, Waldeck, & Schaffer (2007).

Oleh karena itu, berdasarkan hasil penelitian ini, dapat disimpulkan bahwa Dukungan

manajemen yang memiliki karakteristik mampu menyediakan sumberdaya manusia, perangkat keras,

perangkat lunak serta dana yang dibutuhakan, maka dukungan tersebut dapat memberikan pengaruh

yang signifikan terhadap kualitas pengambilan keputusan.

Sebaliknya t statistic dari Kesuksesan Sistem Informasi Akuntansi ke kualitas pengambilan

keputusan menunjukkan nilai 0,594 lebih kecil dari 1,96 dengan P value 0,553 lebih besar dari 0,05

dengan besaran nilai Path Coefficient sebesar 0,119. Hasil ini menunjukkan bahwa Kesuksesan

Sistem Informasi Akuntansi tidak berpengaruh Kualitas Pengambilan Keputusan. Dan hasil penelitian

ini menunjukkan teori yang dinyatakan Laudon and Laudon (2016) bahwa kesuksesan sistem

informasi akuntansi berpengaruh terhadap kualitas pengambilan keputusan tidak berlaku pada OPD-

OPD Kota/kabupaten di Provinsi Riau.

Rausch & Anderson (2011) mengembangkan delapan pedoman yang harus dipertimbangkan

saat membuat keputusan penting pada suatu organisasi, yaitu: 1) Komunikasi; 2) Partisipasi yang

tepat; 3) Penilaian dan pengembangan kompetensi; 4) Menjamin kepuasan yang memadai; 5)

Menetapkan tujuan/sasaran dan usaha menuju pencapaiannya; 6) Menjamin koordinasi, mendorong

kerjasama, mencegah dan menyelesaikan konflik; 7) Bekerja dengan norma-norma termasuk yang

berkaitan dengan etika, keragaman, dan keadilan organisasi; 8) Tinjauan proyek dan kinerja yang adil

dan komprehensif, serta evaluasi kinerja.

Banyaknya teori yang mengemukakan mengenai proses pengambilan keputusan di lingkungan

organisasi pemerintahan, termasuk lingkungan politik. Sektor Pemerintahan memiliki lingkungan

organisasi bersifat politis dalam Pengambilan Keputusan pada setiap OPD di Pemerintah Daerah.

Seperti yang dinyatakan oleh Boyle di dalam Ngah et al (2015) bahwa kelas sosial antara legislative

dan eksekutif telah mengubah gaya pengambilan keputusan pemerintahan bahwa anggota legislative

terpilih adalah untuk membuat keputusan, sementara pejabat menerapkannya. Selain itu, Aucoin

(2005) mengatakan pengambilan keputusan dalam pemerintahan adalah proses di mana bukti, baik

dari penelitian sistematis maupun pengalaman praktis, bercampur dengan interaksi yang kompleks

antara ide, kepentingan, ideologi, institusi, dan individu. Beberapa faktor inilah yang menjadi penentu

keputusan di tingkat politik dan administrasi. Pada waktu yang berbeda dan di bawah rezim yang

berbeda, proses pengambilan keputusan akan disusun dan dikelola dengan cara yang berbeda pula.

5. Kesimpulan, Implikasi dan Keterbatasan

5.1. Kesimpulan

Budaya organisasi berpengaruh terhadap kesuksesan sistem informasi akuntansi. Belum

suksesnya penerapan sistem informasi akuntansi pada OPD-OPD Kota/Kabupaten di Provinsi Riau

disebabkan karena pemanfaatan budaya untuk memperkuat organisasi tersebut belum maksimal.

Pemanfaatan budaya organisasi yang tepat melalui inovasi, orientasi outcome dan stabilitas kerja akan

mensukseskan penerapan Sistem Informasi Akuntansi OPD-OPD Kota/Kabupaten di Provinsi Riau.

Dukungan manajemen puncak berpengaruh terhadap kesuksesan sistem informasi akuntansi.

Belum suksesnya penerapan sistem informasi akuntansi pada OPD-OPD Kota/Kabupaten di Provinsi

Riau disebabkan karena masih kurangnya dukungan penyediaan sumber daya dari manajemen

puncak. Peningkatan dukungan manajemen puncak melalui penyediaan sumber daya akan

meningkatkan keberhasilan system informasi akuntansi pada OPD-OPD Kota/Kabupaten di Provinsi

Riau.

Budaya organisasi berpengaruh terhadap kualitas pengambilan keputusan. Pemanfaatan

budaya organisasi yang tepat melalui inovasi, orientasi outcome dan stabilitas kerja akan memperkuat

kualitas pengambilan keputusan OPD-OPD Kota/Kabupaten di Provinsi Riau. Dukungan manajemen

puncak berpengaruh terhadap kualitas pengambilan keputusan. Peningkatan dukungan manajemen

puncak melalui penyediaan sumber daya akan meningkatkan kualitas pengambilan keputusan pada

OPD-OPD Kota/Kabupaten di Provinsi Riau.

Kesuksesan sistem informasi akuntansi tidak memberikan pengaruh pada kualitas

pengambilan keputusan. Penerapan budaya organisasi yang tepat pada OPD-OPD melalui inovasi,

orientasi outcome dan stabilitas kerja akan meningkatkan kualitas pengambilan keputusan

manajemen. Peningkatan dukungan manajemen puncak melalui penyediaan sumber daya akan

meningkatkan kualitas pengambilan keputusan manajemen OPD-OPD Pemerintah Kota/kabupaten di

Provinsi Riau.

5.2. Implikasi

Hasil penelitian ini berimplikasi bahwa untuk meningkatkan keberhasilan system informasi akuntansi

penting mempertimbangkan factor dukungan manajemen puncak melalui penyediaan sumber daya,

seperti, sumber daya manusia yang kompeten, penyediaan asset pendukung penerapan system,

termasuk ketersediaan dana untuk pemeliharaan dan pengambangan system informasi akuntansi.

Selain itu keberhasilan sistem informasi akuntansi juga perlu memperhatikan aspek budaya pada

organisasi yang seharusnya mendukung penerapan system informasi akuntansi tersebut. Kemampuan

sumber daya manusia berinovasi dalam berkarya, penerapan budaya yang berorientasi out come dan

menciptakan stabiltas kerja pada lingkungan kerja. Untuk peningkatan kualitas pengambilan

keputusan manajemen pada OPD-OPD seharusnya memperhatikan aspek dukungan manajemen

puncak dan budaya organisasi yang bernilai, mengingat kesuksesasan system infomasi akuntansi

melalui kualitas system dan kualitas informasi yang dihasilkan tidak cukup berpengaruh untuk

pengambilan keputusan yag berkualitas.

5.3. Keterbatasan

Penelitian ini memiliki keterbatasan dalam jumlah populasi karena hanya mengikut serta OPD-OPD

Kota/Kabupaten yang berada di wilayah Pesisir Provinsi Riau, sehingga tidak mewakili OPD-OPD

Kota/Kabupaten Provinsi Riau seutuhnya. Penelitian dibatasi oleh waktu yang terbatas, sehingga

proses wawancara dengan maksud untuk memperkuat dan menambah keyakinan atas jawaban yang

diberikan untuk responden penting hanya dapat dilakukan untuk beberapa responden saja.

Daftar Pustaka

Adebayo, M., Idowu, K.A., Yusuf, B., and Bolarinwa, S.A. (2013). Accounting Information System as an Aid to

Decision Making In Food and Beverages Companies in Nigeria, Australian Journal of Business and

Management Research, Vol.3 No.09 [26-33] | December-2013 Al-Mamary, Y. H., Shamsuddin, A., and Abdul Hamid, N. A. (2014). Factors affecting successful adoption of

management information systems in organizations towards enhancing organizational performance.

American Journal of Systems and Software, 2(5), 121-126.

Aucoin, Peter. (2005). Decision-Making in Government: The Role of Program Evaluation. Discussion papper

diakses pada https://www.tbs-sct.gc.ca/cee/tools-outils/aucoin-

eng.asp#:~:text=Program%20evaluation%20is%20a%20core,that%20is%2C%20to%20be%20effective

.

Bocij, Paul, Andrew Greasley and Simon Hickie. (2015). Business Information Systems Technology,

Development and Management for the E-Business. Fifth edition. London: Pearson Education Limited

Darma, J., Susanto, A., Mulyani, S., and Suprijadi, J. (2018). The role of top management support in the quality

of financial accounting information systems. Journal of Applied Economic Sciences, Volume XIII, Summer, 4(58): 1008 – 1019.

Delone, W.H., and McLean E.R.. (2016). Information System Success Measurement, Foundation and Trends in

Information Systems, 2(1), Now Publisher Inc., Hanover US. http://dx.doi.org/10.1561/2900000005

Eveline, Franta. 2016. Pengaruh SAP berbasis Akrual, Sistem Informasi Akuntansi, Kualitas SDM,

Pengendalian Internal, dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan di Badan

Penanggulangan Bencana. Media Riset Akuntansi, Auditing & Informasi, Vol. 16 No. 1. Link:

https://trijurnal.lemlit.trisakti.ac.id/mraai/article/view/2004

Garson, G.D.. (2007). Modern public information technology systems : issues and challenges, IGI Publishing,

Hershey, New York

Griffin, R.W., Philips, J.M., and Gully, SM., (2020). Organizational Behavior: Managing People and

Organizations, Thirtenth Edition, South-Western, Cengage Learning .

Hair, Jr, JF., Hult, GTM. Ringle. CM. and Sarstedt M. (2014). A Primer on Partial Least Squares Structural

Equation Modeling (PLS-SEM). Sage Publications, Inc. Los Angeles

Hall, J.A. (2011). Accounting Information Systems. Seventh Edition. South Western. Cengage Learning.

Huang, J. C., Huang, H. C., and Chu, S. H. (2019). Research on image quality in decision management system

and information system framework. Journal of Visual Communication and Image Representation, 63, 102588.

Ifinedo, Princely. (2008). Impact of Business Vision, Top Management Support and External Expertise on ERP

Success Business Process. Management Journal Vol 14 No. 4 2008 pp. 551-568

Igbaria, M., Zinatelli, N., Cragg, P. and Cavaye, A.L.M. (1997). Personal Computing Acceptance Factors in

Small Firms: A structural equation model. MIS Quarterly 21(3): 279–305.

Ivancevich, J.M., Konopaske,R., and Matteson, M.T. (2014). Organizational Behavior & Management. Tenth

Edition. McGraw-Hill. New York.

Jain, L.C., and Wu, X.. (2014). Advanced Information and Knowledge Processing, Information Processing with

Evolutionary Algorithms: From Industrial Applications to Academic Speculations, Springer-Verlag

London.

Jalal, A. (2017). Impacts of Organizational Culture on Leadership’s Decision- Making. Journal of Advances in

Management Sciences & Information Systems, 3, bll 1– Kauer, D., Waldeck, T.C.P., and Schaffer, U.. (2007). Effects of top management team characteristics on

strategic decision making Shifting attention to team member personalities and mediating processes.

Management Decision, Vol. 45 No. 6, 2007 pp. 942-967, DOI 10.1108/00251740710762017

Khan Shaji A; Albert L. Lederer and Dinesh A. Mirchandani. (2013). Top Management Support, Collective

Mindfulness, and Information Systems Performance. Journal of International Technology and

Information Management. Volume 22, Number 1 pp.95-122

Kinicki, Angelo and Mel Fugate. (2018). Organizational Behavior: a Practical, Problem-Solving Approach.

Second Edition. New York, NY : McGraw-Hill Education

Konopaske, R., Ivancevich, J.M., and Matteson, M.T.. (2018). Organizational Behavor and Management,

Eleven Edition, McGraw-Hill Education, New York.

Kunath, W., and Winkler, H. (2019). Usability of Information Systems to Support Decision Making in the Order Management Process, Procedia CIRP (2019) 322-327, 52nd CIRP Cenference on Manufacturing

Systems, DOI: 10.1016/j.procir.2019.03.06

Langer, Arthur M. (2011). Information Technology and Organizational. Second Edition. United State of

America. Taylor & Prancis Group

Laudon, Kenneth C and Laudon, J.P.. (2016). Management Information System: Managing the Digital Firm,

Fourteenth Edition, London: Pearson Education Limited

Mancini, D., Vaassen, D.H.J., and Dameri, P.R.P.. (2013). Accounting Information Systems for Decision

Making, Springer-Verlag Berlin Heidelberg.

McShane, Steven L., Glinow, and Mary Ann Von. (2018). Organizational Behaviour, Emerging Knowledge and

Practice for the Real World, Eighth Edition, McGraw-Hill Education.

Naz, S., Ilyas, M., and Rehm, C.A.. (2015). Impact of Organizational Culture on Decision Making Style,

Empirical Finding of Textile Industry in Pakistan, Sci.Int.(Lahore),27(1),431-438, ISSN 1013-5316. Ngah, K., Zakaria, Z., Mustaffa, J., Noordin, N., and Sawal, M. Z. H. M. (2012). The process of decision-

making among councillors at local government level: A case study at Kuantan Municipal Council. In

2012 IEEE Symposium on Business, Engineering and Industrial Applications (pp. 420-424). IEEE.

Olson, David. (2015). Information System Project Manajemen. New York: Business Expert LLC.

Pairat and Pornpandejwittaya. (2012). Effectiveness of AIS: Effect on Performance of Thai-Listed Firms In

Thailand. International Journal Of Business Research, July, 2012. Vol 12 Issue 3.

Pearlson, K.E., Saunders, C.S., & Galletta, D.F. (2016). Managing and Using Information Systems A Strategic

Approach. 6th edition. Jhon Wiley & Son, Inc.

Rausch, E., and Anderson, C., (2011). Enhancing decisions with criteria for quality. Management Decision,

Vol. 49 Iss 5 pp. 722 – 733. Link: http://dx.doi.org/10.1108/00251741111130814

Rikit, Tulus Budhisatria. (2018). Meski dapat Predikat WTP, namun BPK Titip Pekerjaan Rumah ini pada Pemko, https://pekanbaru.tribunnews.com/2018/ 06/05/meski-dapat-predikat-wtp-namun-bpk-titip-

pekerjaan-rumah-ini-pada-pemko-pekanbaru

Sadikin, Dikdik. (2017). Seluruh Kota-Kabupaten Di Riau Diharapkan Terapkan Simda,

https://riau.antaranews.com/berita/91797/seluruh-kota-kabupaten-di-riau-diharapkan-terapkan-simda

Sekaran, Uma and Bougie, R.. (2013). Research Methods for Business: A Skill- Building Approach. Six Edition.

United Kingdom: John Wiley & Sons Ltd.

Shao, Zhen; Yuqiang Feng and Qing Hu. (2015). Effectiveness of top management support in enterprise

systems success: a contingency perspective of fit between leadership style and system life-cycle.

European Journal of Information Systems (2015), 1–23

Stair, R. M., and Reynolds, G.W., (2016). Fundamentals of Information Systems. Eighth Edition. USA: Cengage

Learning.

Surya. (2019). Meski Ada Kelemahan, Pemko Pekanbaru Tetap Dapat Opini WTP dari BPK Riau,

https://www.riau1.com/berita/pekanbaru/ 1559000350Meski-Ada-Kelemahan-Pemko-Pekanbaru-

Tetap-Dapat-Opini-WTP-dari-BPK-Riau Susanto A.. (2017). Empirical Testing of the Quality of accounting information Systems that are Influenced by

the Culture of Organization Research at the Hospital in Riau- Indonesia, Journal of Engineering and

Applied Sciences, 12 (12):3156-3162,2917 ISSN: 1846-949X

Uttal, Bro.. (1983). “The Corporate Culture Vultures.” Fortune, Vol. 108, No.8 (1983) pp. 66-72

White, I.. (1988). “Factors influencing the choice of leadership style”, Banking World, Vol. 6 No. 8, August,

pp. 57-8.

Wisna, N.. (2015). Organizational Culture and Its Impact on The Quality of Accounting Information Systems,

Journal of Theoretical and Applied Information Technology 20th December 2015. Vol.82. No.2 ©

2005 - 2015 JATIT & LLS. All rights reserved

Wu, T., Jim, Y., Tsai, H., and Li , Y.. (2017). Top Management Teams’ Characteristics and Strategic Decision-

Making: A Mediation of Risk Perceptions and Mental Models, Sustainability 2017, 9, 2265;

doi:10.3390/su9122265 Xie, S., Helfert, M., Lagmayr, R., Heimgärtner, A., and Holzinger, L.. (2013). Influence of Organizational

Culture and Communication on the Successful Implementation of Information Technology in Hospitals,

P.L.P. Rau (Ed.): CCD/HCII 2013, Part II, LNCS 8024, pp. 165–174, 2013. © Springer-Verlag Berlin

Heidelberg

Xu, J. and Quaddus, M. (2013). Managing Information Systems: Ten Essential Topics. Atlantis Press. Paris,

France Erwin