Embed Size (px)

Citation preview

KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA

TRIWULAN III-2011

BANK INDONESIA MEDAN 2011

Visi Bank Indonesia: “Menjadi lembaga Bank Sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil”. Misi Bank Indonesia: “Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan”. Nilai-nilai Strategis Organisasi Bank Indonesia: “Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak dan atau berprilaku yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan”. Visi Kantor Bank Indonesia Medan: “Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan”. Misi Kantor Bank Indonesia Medan: “Berperan aktif dalam mendukung pembangunan ekonomi daerah melalui peningkatan pelaksanaan tugas bidang ekonomi moneter, sistem pembayaran, pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”. Kalender Publikasi Periode Publikasi Publikasi KER Triwulan I Pertengahan Mei KER Triwulan II Pertengahan Agustus KER Triwulan III Pertengahan November KER Triwulan IV Pertengahan Februari Penerbit: Kantor Bank Indonesia Medan Jl. Balai Kota No.4 MEDAN, 20111 Indonesia Telp : 061-4150500 psw. 1729, 1770 Fax : 061-4152777 , 061-4534760 Homepage : www.bi.go.id Email : [email protected]

KATA PENGANTAR

Memasuki triwulan III-2011, perekonomian Sumut tumbuh positif dan relatif stabil sebesar 6,76% (yoy). Hal ini terutama disebabkan oleh meningkatnya nilai tambah di sektor keuangan, persewaan dan jasa, khususnya aktivitas perbankan Sumut. Dari sisi permintaan, pertumbuhan ekonomi Sumut ditopang oleh peningkatan aktivitas ekspor dan permintaan konsumsi rumah tangga. Begitu pula laju pertumbuhan investasi di Sumut masih tetap terjaga pada level yang cukup tinggi, sejalan dengan membaiknya rating Indonesia sebagai negara tujuan investasi.

Seperti triwulan sebelumnya, perkembangan inflasi di Sumut pada triwulan III-2011 masih mendapatkan tekanan yang cukup besar terutama sebagai dampak kenaikan harga berbagai komoditas pangan dan energi di pasar internasional. Secara khusus, komoditas utama penyumbang inflasi pada triwulan laporan adalah beras dan cabe merah. Tingkat inflasi gabungan empat kota di Sumut (meliputi Kota Medan, Pematangsiantar, Padangsidempuan dan Sibolga) selama triwulan III-2011 tercatat sebesar 3,34% (qtq) atau 6,87% (yoy), lebih tinggi daripada inflasi pada triwulan sebelumnya.

Di sisi pembiayaan, perekonomian Sumut didukung pula oleh peningkatan fungsi intermediasi perbankan. Hal ini tercermin dari pertumbuhan yang lebih pesat baik secara triwulanan (qtq) maupun tahunan (yoy), untuk beberapa indikator seperti aset, dana pihak ketiga (DPK) dan kredit selama periode triwulan III-2011. Total aset naik 5,96% (qtq) mencapai posisi Rp153,44 triliun, atau secara tahunan tumbuh sebesar 21,19% (yoy). Posisi kredit yang disalurkan meningkat 2,29% (qtq) atau 17,40% (yoy) menjadi Rp99,19 triliun. DPK yang dihimpun meningkat 3,98% (qtq) atau 17,17% (yoy) menjadi Rp120,61 triliun. LDR Sumut pada triwulan laporan tercatat sebesar 82,24%.

Sejalan dengan membaiknya kinerja perekonomian Sumut, kondisi ketenagakerjaan dan kesejahteraan di Sumut menunjukkan perkembangan yang cukup baik. Tingkat pengangguran terbuka di Sumut mengalami penurunan, yakni dari 7,43% pada Agustus 2010 menjadi 6,37% pada Agustus 2011. Sementara itu, nilai tukar petani (NTP) Sumut pada September 2011 menunjukkan peningkatan dan tercatat sebesar 103,03. Demikian sekilas gambaran perkembangan ekonomi Sumatera Utara triwulan III-2011 yang uraiannya secara lengkap dicakup dalam buku Kajian Ekonomi Regional (KER) Provinsi Sumatera Utara Triwulan III-2011.

Akhir kata, kami berharap kiranya buku ini memberikan manfaat bagi para pembaca.

Medan, November 2011 BANK INDONESIA MEDAN

i

Nasser Atorf Pemimpin

Daftar Isi Kata Pengantar ............................................................................................................... i Daftar Isi .........................................................................................................................ii Daftar Tabel ...................................................................................................................iv Daftar Grafik .................................................................................................................. v Daftar Lampiran ............................................................................................................ vii Tabel Indikator Ekonomi Terpilih

RINGKASAN EKSEKUTIF ...........................................................................................viii BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL ............................................. 1

1.1. Kondisi Umum ............................................................................................ 1 1.2. Sisi Permintaan ........................................................................................... 2 1. Konsumsi ................................................................................................ 3 2. Investasi .................................................................................................. 5 3. Ekspor dan Impor .................................................................................... 7 1.3. Sisi Penawaran ......................................................................................... 12

1. Sektor Pertanian .................................................................................... 13 a. Produksi Padi ..................................................................................... 14 b. Produksi Jagung ................................................................................ 15 c. Produksi Kedelai ................................................................................ 15 2. Sektor Industri Pengolahan ..................................................................... 16 3. Sektor Perdagangan, Hotel dan Restoran ................................................ 17 4. Sektor Keuangan.................................................................................... 18 5. Sektor Bangunan.................................................................................... 19 6. Sektor Pengangkutan dan Komunikasi .................................................... 20 7. Sektor Listrik, Gas dan Air Bersih............................................................. 21 8. Sektor Jasa-jasa .................................................................................... 21

BOKS 1 Ketahanan Pangan : Surplus/Defisit Produksi Beras..................................... 22 BOKS 2 Kondisi Cuaca dan Produksi Pangan ............................................................ 24 BOKS 3 Pertumbuhan Industri Manufaktur ................................................................. 25 BAB 2 PERKEMBANGAN INFLASI DAERAH ............................................................... 27

2.1. Kondisi Umum .......................................................................................... 27 2.2. Inflasi Triwulanan ....................................................................................... 27

2.2.1. Inflasi Menurut Kelompok Barang dan Jasa ........................................ 29 2.2.2. Inflasi Menurut Kota........................................................................... 33

2.3. Inflasi Tahunan .......................................................................................... 34 2.3.1. Inflasi Menurut Kelompok Barang dan Jasa ........................................ 34

2.3.2. Inflasi Menurut Kota........................................................................... 39 2.4. Faktor-Faktor Penyebab Inflasi .................................................................... 40

ii Daftar Isi

BAB 3 PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN ........... 43 3.1. Kondisi Umum .......................................................................................... 43 3.2. Intermediasi Perbankan ............................................................................. 45

3.2.1. Penghimpunan Dana Masyarakat ..................................................... 45 3.2.2. Penyaluran Kredit ............................................................................. 46 3.2.3. Kredit UMKM ................................................................................... 48

3.3. Stabilitas Sistem Perbankan ....................................................................... 50 3.3.1. Resiko Kredit ................................................................................... 50

3.3.2. Resiko Likuiditas .............................................................................. 50 3.3.3. Resiko Pasar ................................................................................... 51

3.4. Perbankan Syariah .................................................................................... 52 3.5. Bank Perkreditan Rakyat (BPR) ................................................................. 52

PERKEMBANGAN SISTEM PEMBAYARAN ........................................................ 53 5.1. Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara ............................ 53 5.2. Transaksi Kliring ........................................................................................ 53 5.3. Perkembangan Aliran Uang Kartal (Inflow dan Outflow) ............................... 55 5.4. Temuan Uang Palsu .................................................................................. 56 5.5. Penyediaan Uang Yang Layak Edar ........................................................... 56

BAB 4 PERKEMBANGAN KEUANGAN DAERAH .......................................................... 58 4.1. Realisasi APBD ......................................................................................... 58

BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ...... 60 6.1. Perkembangan Ketenagakerjaan Daerah ................................................... 60 6.2. Perkembangan Kesejahteraan ................................................................... 64

BAB 6 PERKIRAAN EKONOMI DAN INFLASI DAERAH ............................................... 66

7.1. Perkiraan Ekonomi .................................................................................... 66 7.2. Perkiraan Inflasi Daerah ............................................................................ 68

BOKS 4 Optimisme Konsumen Sumut .. ........................................................... .........70 LAMPIRAN

iii Daftar Isi

Daftar Tabel 1.1. Pertumbuhan Ekonomi Tahunan Sumut dari Sisi Permintaan (%) .................................... 2 1.2. Nilai Ekspor Triwulan II-2011 ......................................................................................... 9 1.3 Nilai Impor Triwulan II-2011 ........................................................................................ 12 1.4 Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%) ................................ 13 1.5. Tingkat Penghunian Kamar Hotel di Sumut (%) ............................................................ 18 1.6. Perkembangan Kegiatan Bank .................................................................................... 19 1.7. Jumlah Penumpang Domestik dan Internasional di Bandara Polonia ............................. 20 1.8. Jumlah Kapal dan Penumpang Dalam Negeri di Pelabuhan Belawan ............................ 21 2.1. Komoditas yang Memberikan Andil Deflasi Tw.II-2011 ........................................... 28 2.2. Komoditas yang Memberikan Andil Inflasi Tw.II-2011 ............................................ 29 2.3. Inflasi Triwulanan di Sumut menurut Kelompok Barang dan Jasa (%) ........................... 29 2.4. Inflasi Triwulanan di Sumut Menurut Kota (%) ......................................................... 33 2.5. Inflasi Tahunan di Sumut menurut Kelompok barang dan jasa (%) ................................ 34 2.6. Inflasi Tahunan Empat Kota di Sumut (%, yoy) ........................................................ 39 2.7. Inflasi Tahunan di Sumut menurut Kota dan Kelompok Barang & Jasa (%, yoy) .......... 40

3.1. Indikator Utama Perbankan Sumut .............................................................................. 44 3.2. Transaksi BI-RTGS Perbankan di Wilayah Sumut ........................................................ 57

3.3. Perkembangan Transaksi Kliring dan Cek/BG Kosong ................................................. 58 3.4. Data Temuan Uang Palsu di Kantor Bank Indonesia Medan ......................................... 61 4.1. Realisasi Penerbitan SP2D Sumut .............................................................................. 56

5.1. Penduduk 15 Tahun keatas Menurut Kegiatan Utama......................................................... 61 5.2. Penduduk 15 Tahun keatas Menurut Lapangan Pekerjaan Utama ................................ 62

iv Daftar Isi

Daftar Grafik 1.1. Laju Pertumbuhan Ekonomi Sumut ............................................................................... 2 1.2. Indeks Keyakinan Konsumen ........................................................................................ 3 1.3. Komponen Indeks Keyakinan Saat Ini ........................................................................... 3 1.4. Komponen Indeks Ekspektasi ....................................................................................... 4 1.5. Pertumbuhan Penjualan Elektronik ................................................................................ 4 1.6. Pertumbuhan Penjualan BBM ....................................................................................... 4 1.7. Penjualan Makanan dan Tembakau ............................................................................... 4 1.8. Penjualan Perlengkapan Rumah Tangga ....................................................................... 4 1.9. Penjualan Pakaian dan Perlengkapan ........................................................................... 4 1.10. Posisi Penyaluran Kredit Konsumsi oleh Bank Umum di Sumut ..................................... 5 1.11. Penyaluran Kredit Baru untuk Konsumsi oleh Bank Umum di Sumut .............................. 5 1.12. Pengadaan Semen di Sumut ...................................................................................... 5 1.13. Penjualan Bahan Konstruksi ....................................................................................... 5 1.14. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut ....................................... 6 1.15. Perkembangan Nilai Ekspor & Impor .......................................................................... 8 1.16. Perkembangan Volume Ekspor & Impor ..................................................................... 8 1.17. Volume Muat Barang di Pelabuhan Belawan ................................................................ 8 1.18. Perkembangan Nilai Ekspor Produk Utama ................................................................ 9 1.19. Perkembangan Harga Karet ........................................................................................ 9 1.20. Perkembangan Harga CPO ........................................................................................ 9 1.21. Perkembangan Harga Kopi ....................................................................................... 11 1.22. Nilai Ekspor Menurut Negara Tujuan .......................................................................... 11 1.23. Pangsa Ekspor Menurut Negara Tujuan ............................................................... 11 1.24. Nilai Impor Menurut Negara Asal .......................................................................... 12 1.25. Perkembangan Pertumbuhan Sektor Unggulan .................................................... 13 1.26. Nilai Tukar Petani Sumut ......................................................................................... 14 1.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian ............................. 14 1.28. Nilai dan Volume Ekspor Plastik, Karet dan Produk Turunannya ................................ 16 1.29. Nilai dan Volume Ekspor Makanan, Minuman, dan Tembakau ................................... 16 1.30. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan ............. 17 1.31. Perkembangan Arus Barang di Pelabuhan Belawan (ton) .......................................... 17 1.32. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR .................................... 18 1.33. Realisasi Pengadaan Semen Sumut ......................................................................... 19 1.34. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Konstruksi ............................. 20 1.35. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi ....................................................................................................................... 21 1.36. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Jasa-Jasa ............................ 22 2.1. Inflasi Bulanan Sumut dan Nasional ............................................................................. 27 2.2. Inflasi Tahunan Sumut dan Nasional ............................................................................ 27 2.3. Inflasi Triwulanan Sumut dan Nasional ......................................................................... 28 2.4. Inflasi Triwulanan Kelompok Bahan Makanan di Sumut ................................................ 30 2.5. Inflasi Triwulanan Kelompok Sandang di Sumut ........................................................... 30 2.6. Inflasi Triwulanan Kelompok Makanan Jadi, Minuman, rokok & Tembakau di Sumut ....... 31 2.7. Inflasi Triwulanan Kelompok Transportasi, Komunikasi dan Jasa Keuangan di Sumut ..... 31 2.8. Inflasi Triwulanan Kelompok Kesehatan ....................................................................... 32

v Daftar Isi

2.9. Inflasi Triwulanan Kelompok Perumahan, Air, Listrik, Gas & Bahan Bakar di Sumut................................................................................................................................ 32 2.10. Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga di Sumut....................... 33 2.11. Inflasi Kelompok Bahan Makanan .............................................................................. 35 2.12. Perkembangan Harga Cabe Merah ........................................................................... 35 2.13. Perkembangan Harga Bawang Merah ....................................................................... 35 2.14. Inflasi Kelompok Makanan Jadi, minuman, rokok & Tembakau di Sumut....................... 36 2.15. Inflasi Kelompok Pendidikan, Rekreasi & Olahraga di Sumut........................................ 36 2.16. Inflasi Kelompok Sandang ......................................................................................... 37 2.17. Harga Emas di Pasar Internasional............................................................................. 37 2.18. Inflasi Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar .................................. 38 2.19. Inflasi Kelompok Kesehatan....................................................................................... 38 2.20. Inflasi Kelompok Transportasi, Komunikasi dan Jasa Keuangan .................................. 39 2.21. Ekspektasi Konsumen terhadap Pergerakan Harga Barang/Jasa ................................. 41 2.22. Disagregasi Inflasi Sumut........................................................................................... 41 3.1. Perkembangan DPK Sumut ........................................................................................ 45 3.2. Struktur DPK Sumut ................................................................................................... 46 3.3. Perkembangan Kredit Sumut ....................................................................................... 46 3.4. Struktur Kredit Sumut .................................................................................................. 47 3.5. Perkembangan Kredit dan pangsanya menurut sektor ekonomi ..................................... 47 3.6. Perkembangan Kredit UMKM Sumut............................................................................ 48 3.7. Struktur Kredit UMKM Sumut....................................................................................... 48 3.8. Struktur Kredit Mikro, Kecil dan Menengah.................................................................... 49 3.9. Perkembangan Kredit UMKM menurut Sektor Ekonomi................................................. 49 3.10. NPL Gross .............................................................................................................. 50 3.11. Cash Ratio ................................................................................................................ 51 3.12. Pergerakan Suku Bunga Perbankan .......................................................................... 51 3.13. Aset, Pembiayaan, dan DPK Perbankan Syariah ......................................................... 52 3.14. FDR Perbankan Syariah ............................................................................................. 52 3.15. Perkembangan Aset, Kredit, DPK BPR ........................................................................ 53 3.16. LDR BPR ................................................................................................................... 53 3.17. Perkembangan Transaksi Kliring ............................................................................... 59 3.18. Grafik Penolakan Cek/BG kosong ............................................................................. 59 3.19. Perkembangan Aliran Uang Kartal.............................................................................. 60 3.20. Perkembangan Jumlah PTTB di Sumut ..................................................................... 62 5.1. Indikator Jumlah Tenaga Kerja .................................................................................... 64 5.2. Indeks Penghasilan dan Indeks Ekspektasi Penghasilan ............................................... 67 5.3. Nilai Tukar Petani ....................................................................................................... 68 6.1. Komponen Indeks Ekspektasi .................................................................................. 72 6.2. Indeks Tendensi Konsumen Tw.II-2011 ................................................................... 74 6.3. Perkiraan Indeks Tendensi Konsumen Tw.III-2011 ................................................. 74 6.4. Ekspektasi Harga-harga dalam 3-6 bulan y.a.d (%) ................................................ 75

vi Daftar Isi

Daftar Lampiran

A. PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga Konstan 2000 Menurut

Lapangan Usaha

B. Pertumbuhan PDRB Triwulanan Provinsi Sumatera Utara Atas Dasar Harga

Konstan 2000 (qtq, %)

vii Daftar Isi

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III

‐ Medan 112,80 112,61 116,38 116,82 118,05 120,55 122,38 125,76 118,05 126,21 122,38‐ Pematangsiantar 112,88 112,99 116,67 116,19 117,40 120,79 122,10 127,44 117,40 128,46 122,10‐ Sibolga 114,95 114,94 118,91 117,39 118,81 121,90 125,16 131,28 118,81 131,13 125,16‐ Padangsidempuan 115,52 114,28 117,32 117,71 118,16 120,68 121,67 126,44 118,16 126,17 121,67

‐ Medan 6,37 2,45 4,61 2,69 4,65 7,05 5,16 8,10 6,87 4,70 6,70‐ Pematangsiantar 6,89 2,62 4,52 2,72 4,00 6,90 4,65 11,34 9,85 6,35 8,11‐ Sibolga 7,88 4,80 5,19 1,59 3,36 6,06 5,26 12,83 11,37 7,57 6,89‐ Padangsidempuan 8,50 1,73 3,12 1,87 2,29 5,60 3,71 8,26 7,94 4,55 7,31

‐ Pertanian 6.696,00 6.506,00 6.705,82 6.619,32 7.005,79 6.839,12 7.057,99 6.976,67 7.436,70 7.134,13 7.454,09‐ Pertambangan & Penggalian 322,00 322,37 334,28 344,64 336,27 340,65 354,13 365,34 360,60 368,79 379,75‐ Industri Pengolahan 6.194,00 6.113,00 6.303,77 6.365,86 6.529,85 6.455,52 6.603,48 6.599,60 6.525,96 6.708,90 6.821,73‐ Listrik, Gas, dan Air Bersih 200,00 203,37 205,38 206,78 212,39 215,40 219,64 222,44 232,40 237,62 239,43‐ Bangunan 1.783,57 1.829,64 1.926,64 2.014,51 1.894,82 1.931,67 2.051,19 2.155,66 2.091,40 2.093,67 2.213,73‐ Perdagangan, Hotel, dan Restoran 5.079,00 4.976,00 5.207,92 5.312,55 5.410,87 5.327,03 5.543,55 5.594,70 5.834,24 5.743,81 5.984,10‐ Pengangkutan dan Komunikasi 2.574,99 2.618,00 2.702,59 2.734,66 2.776,19 2.842,77 2.974,39 3.028,53 3.093,90 3.120,74 3.232,40‐ Keuangan, Persewaan, dan Jasa 1.939,00 1.896,00 2.027,43 2.076,59 2.152,86 2.159,04 2.181,70 2.302,06 2.348,22 2.394,08 2.485,52‐ Jasa‐Jasa 2.738,00 2.762,00 2.817,10 2.899,56 2.866,63 2.908,42 3.052,97 3.148,14 3.110,79 3.168,60 3.258,85

4,63 4,74 4,97 5,70 6,02 6,55 6,42 6,36 6,32 6,80 6,761.274,36 1.449,29 1.515,92 2.048,00 1.790,50 1.302,98 2.312,75 2.532,44 2.560,99 2.598,21 2.784,981.753,54 1.835,80 1.834,23 2.431,93 1.630,35 1.156,72 2.286,93 1.917,36 1.543,13 1.926,01 1.863,83419,43 505,38 570,89 618,93 592,03 453,75 649,00 725,24 871,04 931,24 911,82878,93 1.022,86 1.009,14 1.182,56 1.064,28 870,41 1.228,65 1.384,92 1.379,03 1.563,98 1.514,03Volume Impor Nonmigas (ribu ton)

Nilai Impor Nonmigas (USD juta)

TABEL INDIKATOR EKONOMI TERPILIH INFLASI DAN PDRB

2011

Sumber : Inflasi dan PDRB ‐> BPS ; Ekspor‐Impor ‐> Bank Indonesia

2009

Laju Inflasi Tahunan (yoy %)

Indeks Harga KonsumenMAKRO

2010INDIKATOR

Volume Ekspor Nonmigas (ribu ton)Nilai Ekspor Nonmigas (USD juta)Pertumbuhan PDRB (yoy %)

PDRB ‐ harga konstan (Rp miliar)

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III

90,20 92,87 97,46 108,08 114,55 109,52 110,58 115,77 114,62 118,87 126,61 133,70 137,49 144,81 153,44 72,08 75,72 77,97 84,29 88,82 89,56 90,31 94,88 95,40 97,87 102,94 109,07 112,60 115,99 120,61

‐ Giro (Rp Triliun) 15,08 16,09 14,87 15,07 16,25 17,04 17,19 16,64 16,80 18,04 18,39 17,80 20,27 21,57 21,99‐ Tabungan (Rp Triliun) 27,18 28,73 28,58 30,58 31,08 31,97 33,10 37,12 36,11 37,51 41,05 45,32 45,93 47,47 49,66‐ Deposito (Rp Triliun) 29,82 30,90 34,52 38,64 41,49 40,55 40,02 41,13 42,49 42,32 43,50 45,95 46,40 46,95 48,96

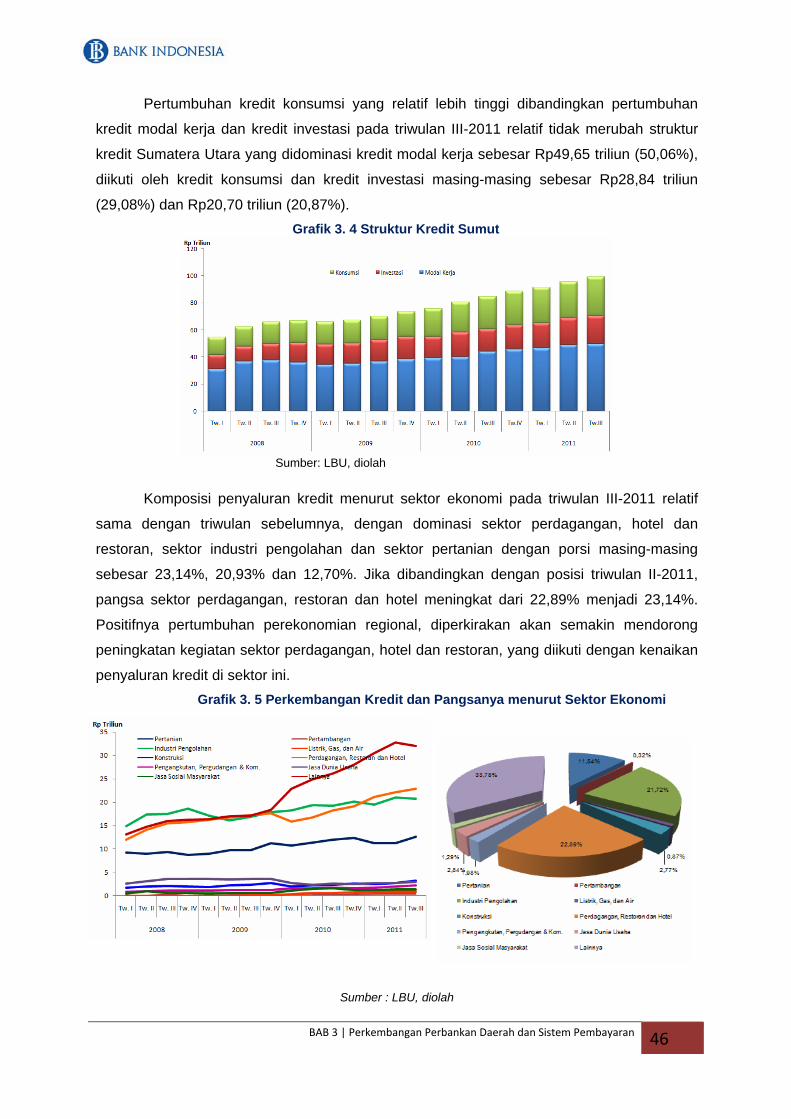

‐ Modal Kerja 30,90 36,69 37,72 36,03 34,49 35,10 36,56 38,32 39,29 40,16 44,19 45,73 46,67 49,30 49,65‐ Konsumsi 10,74 11,17 12,16 14,38 16,48 17,14 17,55 18,64 20,68 22,54 23,83 17,90 26,33 27,45 28,84‐ Investasi 13,14 14,48 15,99 16,31 14,82 14,94 16,00 16,62 15,67 18,00 16,47 24,92 18,51 20,22 20,70‐ LDR 76,01% 82,33% 84,48% 79,03% 73,94% 75,01% 76,86% 77,55% 79,29% 82,46% 82,08% 81,19% 81,27% 83,60% 82,24%

0,45 0,43 0,49 0,53 0,51 0,53 0,55 0,57 0,61 0,62 0,64 0,67 0,70 0,72 0,760,33 0,31 0,34 0,35 0,37 0,39 0,41 0,42 0,44 0,45 0,46 0,49 0,52 0,50 0,53

‐ Tabungan (Rp Triliun) 0,15 0,13 0,14 0,14 0,16 0,17 0,18 0,18 0,19 0,20 0,21 0,22 0,23 0,23 0,25‐ Deposito (Rp Triliun) 0,18 0,18 0,20 0,21 0,21 0,22 0,23 0,24 0,25 0,25 0,25 0,27 0,29 0,27 0,28

0,33 0,33 0,38 0,38 0,39 0,40 0,43 0,44 0,46 0,48 0,48 0,49 0,49 0,50 0,538,67% 7,88% 6,61% 7,26% 7,95% 7,75% 7,21% 7,05% 6,52% 6,25% 6,25% 8,15% 6,69% 8,00% 7,55%

100,00% 106,45% 111,76% 108,57% 105,41% 102,56% 104,88% 104,76% 104,55% 106,67% 104,35% 100,61% 94,81% 100,00% 100,00%

2011

BPR:

2010

DPK (Rp Triliun)

2009

Bank Umum :PERBANKAN

INDIKATOR

Kredit (Rp Triliun)

TABEL INDIKATOR EKONOMI TERPILIH PERBANKAN

Sumber: Laporan Bulanan Bank Umum (LBU), KBI Medan

2008

LDR

Total Aset (Rp Triliun)DPK (Rp Triliun)

Kredit (Rp Triliun)

Total Aset (Rp Triliun)

Rasio NPL Gross (%)

Ringkasan Eksekutif

Ringkasan Eksekutif viii

RINGKASAN EKSEKUTIF

Perekonomian Sumut pada triwulan III-2011 tumbuh 6,76% (yoy)

GAMBARAN UMUM

Pada triwulan III-2011 perekonomian Sumatera Utara kembali

mencatatkan pertumbuhan positif sebesar 6,76% (yoy).

Pertumbuhan ini antara lain ditunjang oleh transaksi perdagangan

internasional yang semakin menunjukkan peningkatan aktivitasnya.

Pada triwulan III-2011, Sumut mengalami inflasi 3,34% (qtq),

lebih tinggi dibandingkan inflasi triwulanan pada triwulan II-2011

yang tercatat sebesar 0,00%. Sementara itu, inflasi tahunan Sumut

pada triwulan III-2011 tercatat sebesar 6,87%, jauh di atas inflasi

tahunan triwulan II-2011 sebesar 4,96%. Inflasi Sumut juga lebih

tinggi dibandingkan dengan inflasi nasional yang tercatat sebesar

4,61%.

Perkembangan indikator perbankan Sumut sampai dengan

triwulan III-2011 masih terus mengalami peningkatan. Secara

tahunan maupun triwulanan, indikator perbankan, baik bank umum

konvensional, bank umum syariah, maupun BPR masih tumbuh lebih

tinggi dibandingkan periode sebelumnya. Sementara itu, kualitas

kredit semakin menunjukkan perkembangan yang menggembirakan

yang diiringi dengan penurunan rasio Non Performing Loan (NPL)

dari 2,86% pada triwulan II-2011 menjadi 2,78%.

Jumlah angkatan kerja di Sumut pada Agustus 2011 sebanyak

6,31 juta orang, terdiri dari 5,91 juta orang bekerja dan 0,40 juta

orang penganggur. Dari jumlah tersebut, Tingkat Partisipasi

Angkatan Kerja (TPAK) pada Agustus 2011 mencapai 72,09%

PERKEMBANGAN EKONOMI MAKRO

Pada triwulan III-2011 perekonomian Sumatera Utara kembali

mencatatkan pertumbuhan positif sebesar 6,76% (yoy).

Pertumbuhan ini antara lain ditunjang oleh transaksi perdagangan

RINGKASAN EKSEKUTIF

Ringkasan Eksekutif ix

RINGKASAN EKSEKUTIF

Inflasi Sumut triwulan III-2011 sebesar 3,34% (qtq) atau 6,87% (yoy)

internasional yang semakin menunjukkan peningkatan aktivitasnya.

Secara tahunan peningkatan pertumbuhan tertinggi dialami sektor

keuangan, persewaan dan jasa perusahaan. Sektor-sektor andalan

Sumut seperti pertanian dan industri pengolahan sebagai sektor

unggulan Sumut masih mencatatkan pertumbuhan positif bila

dibandingkan periode yang sama tahun sebelumnya.

Di sisi pengeluaran, pertumbuhan ekonomi Sumut pada

triwulan III-2011 terutama didorong oleh aktivitas ekspor dan

konsumsi, khususnya konsumsi rumah tangga dan konsumsi

pemerintah. Namun pertumbuhan aktivitas konsumsi rumah tangga

pada triwulan ini sedikit menurun dibandingkan dengan

pertumbuhan triwulan sebelumnya seiring dengan berkurangnya

aktivitas konsumsi masyarakat yang cukup tinggi. Akan tetapi,

pertumbuhan investasi tercatat lebih tinggi dibandingkan triwulan

sebelumnya.

Pertumbuhan ekonomi pada triwulan ini juga didukung oleh

pertumbuhan yang sama pada sisi pembiayaan khususnya yang

berasal dari perbankan. Pertumbuhan kredit yang tinggi di triwulan

ini terutama didorong oleh peningkatan permintaan untuk

membiayai pertumbuhan ekonomi yang tumbuh lebih tinggi

dibandingkan triwulan yang sama tahun 2010.

PERKEMBANGAN INFLASI

Pada triwulan III-2011, Sumut mengalami inflasi 3,34% (qtq),

lebih tinggi dibandingkan inflasi triwulanan pada triwulan II-2011

yang tercatat sebesar 0,00%. Sementara itu, inflasi tahunan Sumut

pada triwulan III-2011 tercatat sebesar 6,87%, jauh di atas inflasi

tahunan triwulan II-2011 sebesar 4,96%. Inflasi Sumut juga lebih

tinggi dibandingkan dengan inflasi nasional yang tercatat sebesar

4,61%.

Ditinjau dari disagregasi inflasi, pada periode ini inflasi

volatile foods mendominasi inflasi di Sumut setelah pada triwulan

lalu, inflasi inti yang memiliki level tertinggi. Pada periode ini inflasi

Ringkasan Eksekutif x

RINGKASAN EKSEKUTIF

volatile foods tercatat sebesar 10,23%. Sementara itu, inflasi inti

sebesar 5,97% dan administered price sebesar 3,34%. Tidak dapat

dielakkan, pada periode ini terjadi kenaikan beberapa komoditas

bahan makanan yang tergolong kelompok volatile foods seperti

beras dan cabe merah.

Berdasarkan kelompok barang dan jasa, seluruh kelompok

mengalami inflasi bahkan dengan level yang lebih tinggi

dibandingkan inflasi kelompok triwulan lalu. Kelompok sandang

(6,45%) memiliki tingkat inflasi triwulanan tertinggi dibandingkan

kelompok lainnya, diikuti dengan kelompok bahan makanan

(6,03%). Sementara itu, kelompok perumahan, air, listrik, gas, dan

bahan bakar pada triwulan ini mengalami inflasi terendah

dibandingkan kelompok lain yakni sebesar 0,74%.

Tidak jauh berbeda dengan inflasi triwulanan (qtq), inflasi

tahunan (yoy) seluruh kelompok barang dan jasa juga mengalami

tingkat inflasi yang lebih tinggi dibandingkan triwulan lalu, kecuali

kelompok perumahan, air, listrik, gas, dan bahan bakar. Kelompok

sandang mengalami peningkatan yang cukup tinggi dari 7,23%

pada triwulan II-2011 menjadi 12,87% pada triwulan III-2011. Inflasi

kelompok bahan makanan juga meningkat dari 4,65% di triwulan II-

2011 menjadi 10,54% di triwulan III-2011. Kelompok transpor,

komunikasi, dan jasa keuangan memiliki tingkat inflasi terendah

yakni 2,41%.

Tingkat inflasi keempat kota yang dihitung inflasinya di

Sumut, semuanya mengalami peningkatan bila dibandingkan

triwulan lalu, kecuali Sibolga. Berbeda dari biasanya, Sibolga tidak

lagi menjadi kota dengan tingkat inflasi tahunan tertinggi, Inflasi

(yoy) tertinggi terjadi di kota Pematangsiantar (8,11%). Sementara

itu inflasi kota Medan adalah sebesar 6,70%, Padangsidempuan

(6,89%) dan Sibolga (7,31%).

Ringkasan Eksekutif xi

RINGKASAN EKSEKUTIF

Secara tahunan maupun triwulanan, indikator perbankan masih tumbuh lebih tinggi dibandingkan periode sebelumnya

PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN

Perkembangan indikator perbankan Sumut sampai dengan

triwulan III-2011 masih terus mengalami peningkatan. Secara

tahunan maupun triwulanan, indikator perbankan, baik bank umum

konvensional, bank umum syariah, maupun BPR masih tumbuh lebih

tinggi dibandingkan periode sebelumnya. Sementara itu, kualitas

kredit semakin menunjukkan perkembangan yang menggembirakan

yang diiringi dengan penurunan rasio Non Performing Loan (NPL)

dari 2,86% pada triwulan II-2011 menjadi 2,78%.

Total aset perbankan Sumut pada triwulan III-2011 tumbuh

sebesar 5,96% (qtq) dan 21,19% (yoy). Total aset perbankan sebesar

Rp153,44 triliun didominasi oleh bank konvensional yaitu sebesar

Rp147,11 triliun (95,87%) sedangkan sisanya merupakan aset bank

syariah yaitu sebesar Rp6,33 triliun (4,13%).

Dana Pihak Ketiga yang dihimpun pada triwulan III-2011

tumbuh sebesar 3,98% (qtq) atau 17,17% (yoy) hingga mencapai

jumlah Rp120,61 triliun. Pertumbuhan ini didorong oleh kenaikan

seluruh jenis simpanan yaitu giro, tabungan dan deposito dengan

persentase kenaikan masing-masing sebesar 1,95%, 4,61% dan

4,28% (qtq).

Kredit yang disalurkan perbankan Sumatera Utara pada

triwulan III-2011 tumbuh sebesar 2,29%(qtq) atau 17,40% (yoy)

hingga mencapai jumlah Rp99,19 triliun. Pertumbuhan kredit

tertinggi di triwulan laporan dialami oleh kredit konsumsi yaitu

sebesar 5,06% (qtq).

Transaksi perbankan Sumatera Utara melalui Bank Indonesia

Real Time Gross Settlement (BI-RTGS) pada triwulan III-2011

mengalami penurunan sebesar Rp49.661 miliar atau menurun

27,48% menjadi Rp131.069 miliar dari nilai transaksi pada triwulan

II-2011 yang tercatat sebesar Rp180.730 miliar. Begitu pula dengan

volume transaksi RTGS yang juga menurun 28,67% dibandingkan

triwulan lalu menjadi 166.788 transaksi. Kendati demikian bila

dibandingkan triwulan III-2010, masih terjadi pertumbuhan nilai

Ringkasan Eksekutif xii

RINGKASAN EKSEKUTIF

transaksi RTGS sebesar 6,65%.

Nilai transaksi kliring pada triwulan III-2011 tercatat sebesar

Rp35.526 miliar. Nilai ini meningkat 6,89% atau Rp2.289 miliar bila

dibandingkan dengan triwulan II-2011 yang sebesar Rp33.237 miliar.

Peningkatan nilai transaksi kliring tersebut sejalan dengan

peningkatan volume transaksi kliring yang meningkat cukup pesat

sebesar 34,79% dibandingkan triwulan lalu menjadi 1.123.223

lembar warkat. Sementara itu, kliring retur yang terjadi di Sumut

mencapai Rp8 miliar, lebih tinggi 9,07% dibandingkan triwulan lalu.

Berbeda dari triwulan lalu, triwulan III-2011 aliran uang kartal

di Sumatera Utara menunjukkan posisi net intflow sebesar Rp596

miliar, meningkat jauh jika dibandingkan dengan triwulan II-2011

yang tercatat net outflow sebesar Rp314 miliar. Hari Raya Idul Fitri

yang jatuh pada triwulan ini, turut mendukung aliran uang kartal ke

Sumatera Utara.

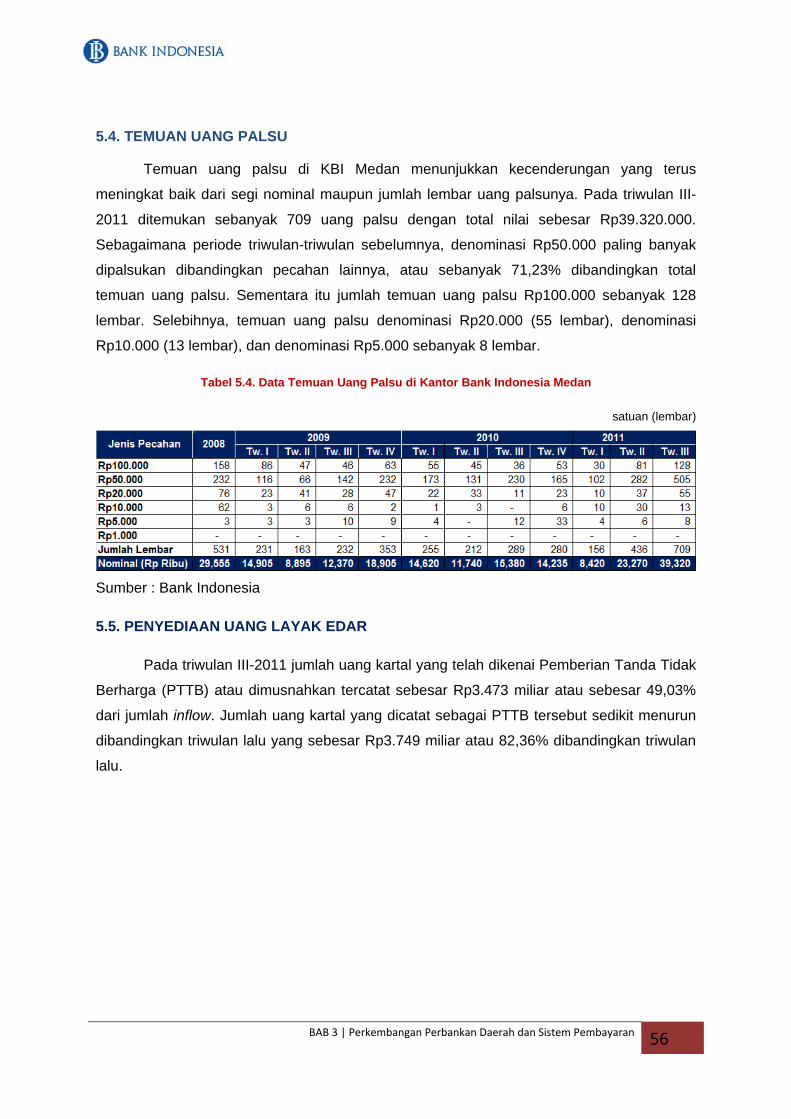

Temuan uang palsu di KBI Medan menunjukkan

kecenderungna yang terus meningkat baik dari segi nominal

maupun jumlah lembar uang palsunya. Pada triwulan III-2011

ditemukan sebanyak 709 uang palsu dengan total nilai sebesar

Rp39.320.000.

Pada triwulan III-2011 jumlah uang kartal yang telah dikenai

Pemberian Tanda Tidak Berharga (PTTB) atau dimusnahkan tercatat

sebesar Rp3.473 miliar atau sebesar 49,03% dari jumlah inflow.

Jumlah uang kartal yang dicatat sebagai PTTB tersebut sedikit

menurun dibandingkan triwulan lalu yang sebesar Rp3.749 miliar

atau 82,36% dibandingkan triwulan lalu.

PERKEMBANGAN KEUANGAN DAERAH

Pada triwulan III-2011, tingkat penyerapan APBD Sumut

sudah menunjukkan persentase realisasi yang relatif besar. Beberapa

Satuan Kerja Perangkat Daerah (SKPD) telah mencapai tingkat

serapan lebih dari 75%. Dinas Perhubungan bahkan telah mencapai

Ringkasan Eksekutif xiii

RINGKASAN EKSEKUTIF

Tingkat Partisipasi angkatan Kerja meningkat menjadi 72,09%

88,56% dari total pagu yang ada.

Di sisa triwulan yang ada, Satuan Kerja Perangkat Daerah

(SKPD) perlu meningkatkan kinerjanya guna mengakselerasi realisasi

APBD. Harapannya hingga akhir tahun 2011 dapat terserap optimal.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Jumlah angkatan kerja di Sumut pada Agustus 2011

sebanyak 6,31 juta orang, terdiri dari 5,91 juta orang bekerja dan

0,40 juta orang penganggur. Dari jumlah tersebut, Tingkat Partisipasi

Angkatan Kerja (TPAK) pada Agustus 2011 mencapai 72,09%,

meningkat dibandingkan Agustus 2010 sebesar 69,51%.

Peningkatan TPAK tidak serta-merta meningkatkan Tingkat

Pengangguran Terbuka (TPT) Sumut. Pada Agustus 2011 TPT tercatat

sebesar 6,37%, mengalami penurunan bila dibandingan dengan

kondisi Agustus 2010 sebesar 7,43%. Hal ini menunjukkan bahwa

jumlah angkatan kerja dapat terserap pada lapangan pekerjaan yang

tersedia.

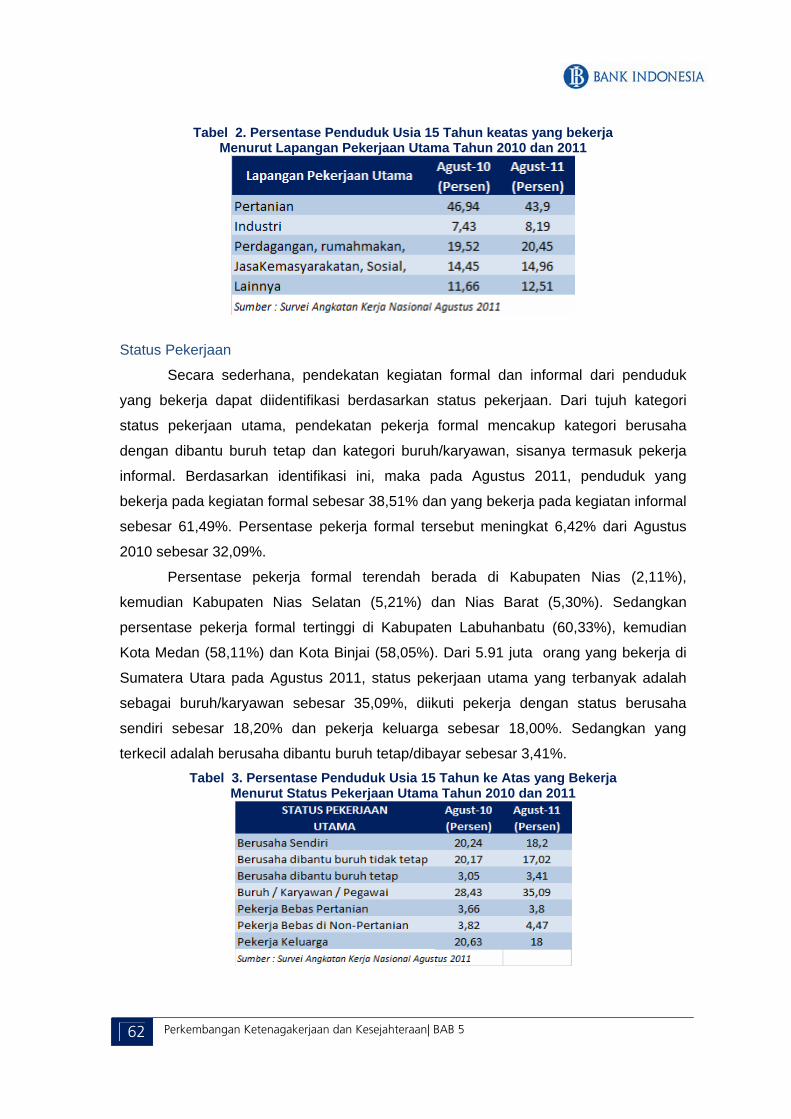

Hasil Survei Angkatan Kerja Nasional (Sakernas) Agustus

2011 menunjukkan bahwa 43,90% penduduk Sumut bekerja di

sektor pertanian. Namun komposisi tersebut berkurang bila

dibandingkan kondisi Agustus 2010 yang sebesar 46,94%. Sektor

lain yang banyak menyerap tenaga kerja adalah sektor perdagangan,

rumah makan dan akomodasi sebesar 20,45% serta sektor jasa

kemasyarakatan, sosial dan perorangan yang menyerap sebanyak

14,96%.

Penduduk yang bekerja pada kegiatan formal sebesar

38,51% dan yang bekerja pada kegiatan informal sebesar 61,49%.

Persentase pekerja formal tersebut meningkat 6,42% dari Agustus

2010 sebesar 32,09%.

Sejalan dengan kondisi ketenagakerjaan, tingkat

kesejahteraan masyarakat Sumut diperkirakan semakin meningkat.

Faktor utama penyebab peningkatan ini antara lain adalah

meningkatnya penghasilan masyarakat akibat semakin terbukanya

Ringkasan Eksekutif xiv

RINGKASAN EKSEKUTIF

Perekonomian Sumut 2011 diperkirakan tumbuh 6,7%±1

lapangan pekerjaan serta meningkatnya ekspor Sumut.

Nilai indeks ekspektasi penghasilan 6 bulan yang akan datang

pada akhir triwulan II-2011 sebesar 132,38 meningkat menjadi

sebesar 137,78. Kenaikan indeks penghasilan dan perkiraan

peningkatan penghasilan juga turut menggambarkan kenaikan

indeks ketersediaan lapangan kerja dari 81,90 menjadi 81,91 pada

triwulan III-2011.

Pada September 2011, NTP Provinsi Sumatera Utara tercatat

sebesar 103,03, atau mengalami kenaikan 0,10% bila dibandingkan

dengan NTP Agustus 2011 sebesar 102,93. Sedangkan NTP per

subsektor masing-masing tercatat sebesar 98,77 untuk subsektor

padi & palawija (NTPP); 110,31 untuk subsektor hortikultura (NTPH);

106,47 untuk subsektor tanaman perkebunan rakyat (NTPR); 104,82

untuk subsektor peternakan (NTPT); dan 100,36 untuk subsektor

perikanan (NTN).

PROSPEK PEREKONOMIAN

Perkiraan Ekonomi

Perekonomian Sumut pada triwulan IV-2011 diperkirakan

masih akan tumbuh positif dengan perlambatan tingkat

pertumbuhan. Dari sisi penawaran agregat, faktor cuaca

diperkirakan masih akan menekan produksi sektor pertanian

terutama untuk produk sub sektor perkebunan seperti sawit dan

karet. Namun demikian di sisi lain penurunan produksi ditambah

dengan adanya kenaikan permintaan dari negara importir besar

seperti Cina akan memicu kenaikan harga komoditas di pasar

sehingga memberikan keuntungan kepada produsen.

Perekonomian Sumut diperkirakan terus mengalami akselerasi

hingga triwulan IV-2011. Pertumbuhan ekonomi Sumut pada

periode tersebut diperkirakan berada pada kisaran 6,6% ±1 (yoy).

Dengan perkiraan tersebut, perekonomian Sumut pada tahun 2011

diperkirakan berkisar 6,7%±1, lebih tinggi dibandingkan tahun 2010

Ringkasan Eksekutif xv

RINGKASAN EKSEKUTIF

Inflasi Sumut 2011 diperkirakan berada pada kisaran 5,50%±1

sebesar 6,3%. Prospek positif tersebut didukung oleh kondisi

perekonomian global yang sejauh ini belum terlalu berpengaruh

terhadap kondisi di Sumut, iklim investasi yang semakin kondusif,

serta daya beli masyarakat yang lebih baik.

Perkiraan Inflasi Daerah

Pada bulan Oktober dan November 2011 diperkirakan akan

terjadi penurunan harga sebagai penyesuaian kembali harga

beberapa jenis barang atau komoditas pasca Hari Raya Idul Fitri. Pada

Desember 2011, tekanan harga dapat muncul kembali saat Hari Raya

Natal dan Tahun Baru. Tekanan inflasi di penghujung tahun terutama

berasal dari kelompok bahan makanan, kelompok sandang, dan

kelompok transportasi, komunikasi, dan jasa keuangan.

Selain itu, perlu dicermati pula adanya anomali

perkembangan harga saat ini yakni kembali meningkatnya harga

cabe merah dan beras kendati tidak ada permasalahan struktural di

lini produksi maupun distribusi. Upward risk lainnya dapat muncul

dari sisi perekonomian domestik, peningkatan investasi dan konsumsi

baik berupa pengeluaran pemerintah maupun konsumsi masyarakat

dapat memberikan tekanan inflasi.

Melihat pencapaian inflasi (ytd) hingga triwulan III-2011

termasuk perkembangan harga dan potensi inflasi serta upaya yang

dilakukan oleh TPID dalam mengawal harga dan memastikan

kecukupan pasokan, maka target inflasi 2011 sebesar 5,50% ± 1%

(yoy) optimis dapat tercapai.

BAB I Perkembangan Ekonomi Makro Regional

BBBAAABBB 111 PPPEEERRRKKKEEEMMMBBBAAANNNGGGAAANNN EEEKKKOOONNNOOOMMMIII MMMAAAKKKRRROOO RRREEEGGGIIIOOONNNAAALLL

“Pada triwulan III-2011, perekonomian Sumut kembali mencatatkan pertumbuhan positif

sebesar 6,76% dan relatif stabil bila dibandingkan triwulan sebelumnya sebesar 6,80% (yoy). Sektor keuangan dan sektor pengangkutan merupakan sektor dengan pertumbuhan tertinggi.” 1.1. KONDISI UMUM

Pada triwulan III-2011 perekonomian Sumatera Utara kembali mencatatkan

pertumbuhan positif sebesar 6,76% (yoy). Pertumbuhan ini antara lain ditunjang oleh

transaksi perdagangan internasional yang semakin menunjukkan peningkatan aktivitasnya.

Secara tahunan peningkatan pertumbuhan tertinggi dialami sektor keuangan, persewaan

dan jasa perusahaan. Sektor-sektor andalan Sumut seperti pertanian dan industri

pengolahan sebagai sektor unggulan Sumut masih mencatatkan pertumbuhan positif bila

dibandingkan periode yang sama tahun sebelumnya. Khusus sektor pertanian pertumbuhan

triwulan laporan tumbuh lebih tinggi dibandingkan pertumbuhan triwulan sebelumnya.

Di sisi pengeluaran, pertumbuhan ekonomi Sumut pada triwulan III-2011 terutama

didorong oleh aktivitas ekspor dan konsumsi, khususnya konsumsi rumah tangga dan

konsumsi pemerintah. Namun pertumbuhan aktivitas konsumsi rumah tangga pada triwulan

ini sedikit menurun dibandingkan dengan pertumbuhan triwulan sebelumnya seiring dengan

berkurangnya aktivitas konsumsi masyarakat yang cukup tinggi. Akan tetapi, pertumbuhan

investasi tercatat lebih tinggi dibandingkan triwulan sebelumnya yang didukung pula oleh

prompt indicator seperti level ekspektasi pelaku usaha terhadap kondisi dunia usaha, masih

berada di atas 100 yang berarti masih optimisnya pelaku usaha akan kondisi ke depan.

Di sisi lain, peningkatan ekspor terutama didorong oleh kenaikan harga-harga

komoditas internasional seperti CPO dan karet serta kenaikan permintaan luar negeri

terhadap produk-produk dari komoditas tersebut. Seiring dengan kenaikan ekspor, nilai dan

volume impor juga meningkat khususnya pada produk industri makanan dan minuman.

Pertumbuhan ekonomi pada triwulan ini juga didukung oleh pertumbuhan yang sama

pada sisi pembiayaan khususnya yang berasal dari perbankan. Pertumbuhan kredit yang

tinggi di triwulan ini terutama didorong oleh peningkatan permintaan untuk membiayai

pertumbuhan ekonomi yang tumbuh lebih tinggi dibandingkan triwulan yang sama tahun

2010. Tren pertumbuhan pembiayaan perbankan untuk kegiatan ekonomi di berbagai sektor

semakin menunjukkan peningkatan, baik pertumbuhan kredit modal kerja maupun kredit

investasi. Sementara itu, kegiatan konsumsi rumah tangga tetap berlangsung dengan

pembiayaan konsumsi melalui kredit perbankan. Hal ini tercermin dari laju pemberian kredit

konsumsi yang terbesar setelah kredit modal kerja.

1 Perkembangan Ekonomi Makro Regional | BAB 1

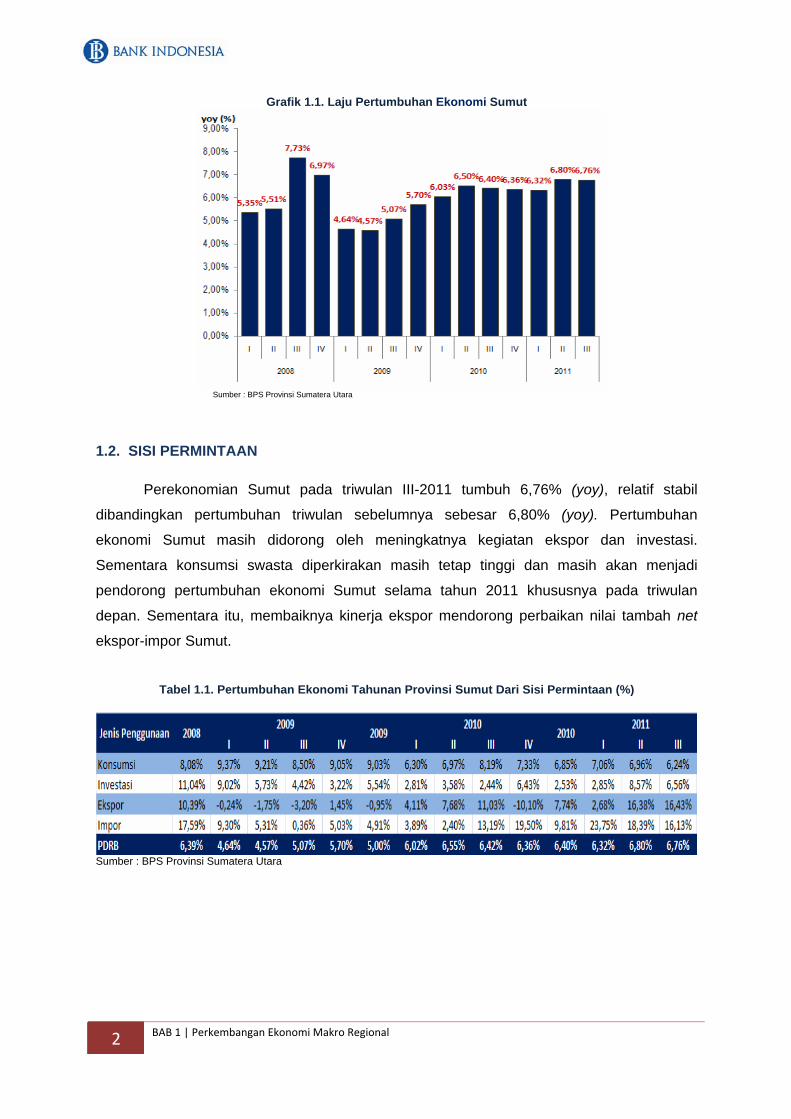

Grafik 1.1. Laju Pertumbuhan Ekonomi Sumut

Sumber : BPS Provinsi Sumatera Utara

1.2. SISI PERMINTAAN

Perekonomian Sumut pada triwulan III-2011 tumbuh 6,76% (yoy), relatif stabil

dibandingkan pertumbuhan triwulan sebelumnya sebesar 6,80% (yoy). Pertumbuhan

ekonomi Sumut masih didorong oleh meningkatnya kegiatan ekspor dan investasi.

Sementara konsumsi swasta diperkirakan masih tetap tinggi dan masih akan menjadi

pendorong pertumbuhan ekonomi Sumut selama tahun 2011 khususnya pada triwulan

depan. Sementara itu, membaiknya kinerja ekspor mendorong perbaikan nilai tambah net

ekspor-impor Sumut.

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Sumut Dari Sisi Permintaan (%)

Sumber : BPS Provinsi Sumatera Utara

2 BAB 1 | Perkembangan Ekonomi Makro Regional

1. Konsumsi Konsumsi pada triwulan III-2011 tumbuh 6,24% (yoy), sedikit menurun dibandingkan

pertumbuhan triwulan sebelumnya sebesar 6,96%(yoy). Kendati terjadi penurunan

pertumbuhan, namun pertumbuhan konsumsi masih berada pada level yang cukup tinggi.

Pertumbuhan konsumsi masih didorong oleh kinerja konsumsi rumah tangga sebesar

6,15%. Grafik 1.2. Indeks Keyakinan Konsumen Grafik 1.3. Komponen Indeks Keyakinan Saat Ini

Sumber : Survei Konsumen (SK), KBI Medan

Sementara itu, indeks keyakinan konsumen (IKK) pada bulan September 2011

meningkat menjadi 107% setelah pada Juni 2011 berada pada indeks 105%. Meningkatnya

optimisme konsumen terhadap kondisi perekonomian saat ini maupun 6 bulan yang akan

datang yang tercermin dari dengan meningkatnya Indeks Ekonomi Saat ini (IKE) dan Indeks

Ekspektasi Konsumen (IEK), yaitu masing-masing sebesar 0,21 poin dan 5,08 poin.

Grafik 1.4. Komponen Indeks Ekspektasi Grafik 1.5. Pertumbuhan Penjualan Elektronik

Sumber : SK, Bank Indonesia Medan Sumber : Survei Penjualan Eceran (SPE), BI Medan

Dengan menggunakan prompt indicator konsumsi sebagai indikasi, pengeluaran

masyarakat Sumut untuk pembelian barang-barang konsumsi relatif meningkat. Konsumsi

durable dan non durable goods pada triwulan III-2011 mengalami peningkatan dibandingkan

3 Perkembangan Ekonomi Makro Regional | BAB 1

triwulan yang sama tahun lalu. Hal ini juga tercermin dari indikator barang konsumsi lainnya

seperti konsumsi BBM, penjualan makanan dan minuman, serta penjualan pakaian dan

perlengkapannya yang mengalami peningkatan di triwulan laporan. Hanya penjualan

perlengkapan rumah tangga yang mengalami sedikit penurunan.

Grafik 1.6. Pertumbuhan Penjualan BBM Grafik 1.7. Penjualan Makanan&Tembakau

Sumber : SPE, KBI Medan

Grafik 1.8. Penjualan Perlengkapan RT Grafik 1.9. Penjualan Pakaian&Perlengkapan

Sumber : SPE, KBI Medan

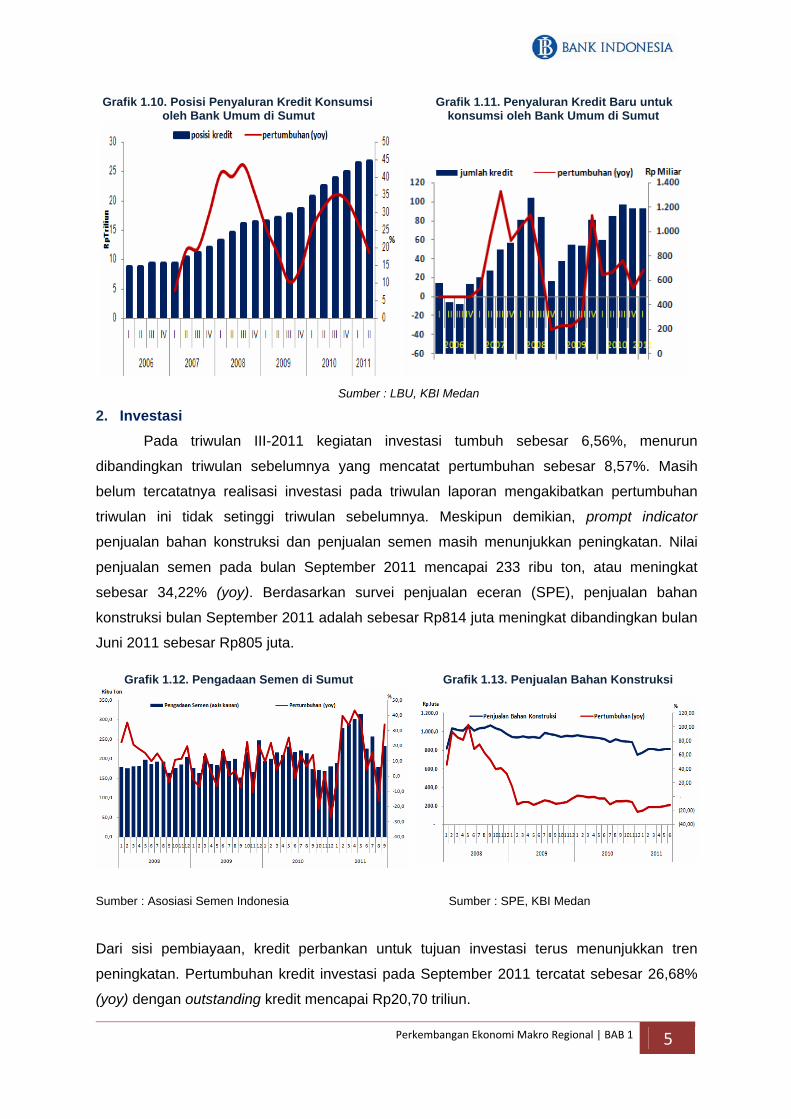

Sementara itu, penyaluran kredit konsumsi, yang menjadi salah satu penopang

pertumbuhan konsumsi masyarakat, tumbuh 21,02% dengan nilai sebesar Rp28,84 triliun.

Penyaluran kredit baru untuk jenis penggunaan konsumsi pada triwulan III-2011 juga

mengalami peningkatan pertumbuhan yang signifikan dibandingkan dengan pertumbuhan

triwulan sebelumnya. Adapun jumlah dari penyaluran kredit ini adalah sebesar Rp1,20 triliun.

4 BAB 1 | Perkembangan Ekonomi Makro Regional

Grafik 1.10. Posisi Penyaluran Kredit Konsumsi Grafik 1.11. Penyaluran Kredit Baru untuk oleh Bank Umum di Sumut konsumsi oleh Bank Umum di Sumut

Sumber : LBU, KBI Medan

2. Investasi Pada triwulan III-2011 kegiatan investasi tumbuh sebesar 6,56%, menurun

dibandingkan triwulan sebelumnya yang mencatat pertumbuhan sebesar 8,57%. Masih

belum tercatatnya realisasi investasi pada triwulan laporan mengakibatkan pertumbuhan

triwulan ini tidak setinggi triwulan sebelumnya. Meskipun demikian, prompt indicator

penjualan bahan konstruksi dan penjualan semen masih menunjukkan peningkatan. Nilai

penjualan semen pada bulan September 2011 mencapai 233 ribu ton, atau meningkat

sebesar 34,22% (yoy). Berdasarkan survei penjualan eceran (SPE), penjualan bahan

konstruksi bulan September 2011 adalah sebesar Rp814 juta meningkat dibandingkan bulan

Juni 2011 sebesar Rp805 juta.

Grafik 1.12. Pengadaan Semen di Sumut Grafik 1.13. Penjualan Bahan Konstruksi

Sumber : Asosiasi Semen Indonesia Sumber : SPE, KBI Medan

Dari sisi pembiayaan, kredit perbankan untuk tujuan investasi terus menunjukkan tren

peningkatan. Pertumbuhan kredit investasi pada September 2011 tercatat sebesar 26,68%

(yoy) dengan outstanding kredit mencapai Rp20,70 triliun.

5 Perkembangan Ekonomi Makro Regional | BAB 1

Peningkatan kredit ini mencerminkan bahwa kredit perbankan masih menjadi pilihan

utama dalam melakukan pembiayaan invetasi. Kendati demikian, sektor riil diperkirakan juga

menggunakan sumber pendanaan investasi lain seperti modal sendiri, pinjaman, obligasi

dan saham, meskipun proporsinya masih relatif kecil.

Grafik 1.14. Posisi Penyaluran Kredit Investasi oleh Bank Umum di Sumut

Sumber : LBU, KBI Medan

Rencana investasi berdasarkan Surat Persetujuan (SP), untuk tahun 2011 baru

mencakup enam proyek yaitu PMA dengan sektor usaha pertanian tanaman pangan,

perkebunan, jasa, industri makanan, kontruksi, perhotelan dan industri kayu dengan total

investasi sekitar USD48,23 juta. Sementara untuk perusahaan PMDN tidak mengalami

pencatatan. Sementara itu, realisasi investasi berdasarkan daftar izin usaha tetap untuk

tahun 2011, tercatat PMA sebanyak 23 proyek dengan nilai investasi sebesar USD242,49

juta dan PMDN sebanyak 14 proyek dalam bidang jasa, industri pakan, makanan, industri

semen dan industri kimia dengan realisasi investasi mencapai Rp491,99 juta.

Rencana Investasi Berdasar Surat Persetujuan Realisasi Investasi Berdasar Izin Usaha Tetap

Sumber : BKPM

Khusus di Sumut, sedikitnya ada lima industri yang potensial dikembangkan mulai

dari kelapa sawit, karet, industri logam, olahan kopi dan teh, hasil laut dan industri

permesinan. Untuk itulah rencana investasi pembangunan klaster sawit di Sei Mangkei dan

6 BAB 1 | Perkembangan Ekonomi Makro Regional

pembangunan hub-internasional Kuala Tanjung diperkirakan akan sangat mendukung

pengembangan potensi tersebut.

Perkembangan lima industri di Sumut ini dinilai tidak terlalu sulit karena potensi

sumber daya alam yang masih sangat besar seperti sawit, karet, kopi dan hasil laut.

Meskipun, sektor pendukung lainnya seperti infrastruktur di sektor transportasi dan energi

masih belum memadai. Terkait dengan terdapatnya lima industri yang potensial

dikembangkan, Kementerian Koperasi dan UKM pada 2011 mengembangkan program

Kerjasama Antar Daerah (KAD) ke Provinsi Sumatera Utara, Bengkulu dan Sulawesi

Selatan, menyusul keberhasilan program tersebut di Jawa Tengah dan Nusa Tenggara

Barat.

Proyek lain yang terkait investasi cukup besar adalah pembangunan Bandara Kuala

Namu yang terletak di Kecamatan Beringin, Kabupaten Deli Serdang saat ini dari sisi udara

dan darat sudah mencapai 75% dengan target penyelesaian pada 2012. Untuk

memperlancar proses pembangunan, Pemprov Sumut telah memanggil satuan kerja

perangkat daerah (SKPD) dan Pemkab Deli Serdang untuk membahas percepatan dalam

pelepasan tanah untuk akses jalan non-tol menuju Bandara Kualanamu.

3. Ekspor - Impor Nilai ekspor Sumut mengalami peningkatan sebesar 54,10%, dari USD1.913 juta

pada triwulan II-2010 menjadi USD2.785 juta pada triwulan III-2011. Hal ini mengindikasikan,

selama 2011 aktivitas ekspor Sumut akan semakin meningkat. Peningkatan pertumbuhan

ekspor ini didukung dengan membaiknya kinerja ekspor CPO dan karet Sumut ke luar negeri

yang merupakan komoditas terbesar ekspor dan peningkatan harga komoditas-komoditas

tersebut di pasar internasional.

Pada triwulan III-2011, pertumbuhan impor Sumut mencapai 35,00%. Nilai impor

Sumut pada triwulan laporan mencapai USD911,82 juta setelah pada triwulan II-2010

sebesar USD689,82 juta. Jika dirinci menurut golongan penggunaan barang terjadi

peningkatan untuk semua golongan, yaitu impor barang konsumsi, impor bahan

baku/penolong, dan impor barang modal. Dari peningkatan tersebut, impor bahan

baku/penolong masih memberikan andil yang cukup besar mencapai 60,78%. Peningkatan

aktivitas impor tersebut sejalan dengan adanya lonjakan untuk mendukung ekspansi pada

sisi penawaran (berupa impor barang modal dan bahan baku) dan memenuhi kebutuhan

konsumsi langsung masyarakat (berupa barang konsumsi).

7 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.15. Perkembangan Nilai Ekspor & Impor Grafik 1.16. Perkembangan Volume Ekspor & Impor

Sumber : Bank Indonesia Sumber : Bank Indonesia

Grafik 1.17. Volume Muat Barang di Pelabuhan Belawan

Menurut jenis komoditas yang diekspor, struktur ekspor pada triwulan III-2011 tidak

jauh berbeda dengan struktur ekspor di triwulan III tahun 2010. Grafik 1.18. Perkembangan Nilai Ekspor Tabel 1.2. Nilai Ekspor Triwulan IIII-2011

Produk Utama

Sumber : BI Sumber : BI

8 BAB 1 | Perkembangan Ekonomi Makro Regional

Berdasarkan kelompok industri, ekspor golongan industri pengolahan memberikan

andil tertinggi pada total ekspor triwulan laporan dengan andil sebesar 69,56%, diikuti oleh

golongan pertanian dan perikanan dengan andil 30,44%. Secara spesifik, andil ekspor

golongan industri pada triwulan ini disumbang oleh ekspor kelompok produk makanan dan

minuman dengan andil 45,97%, produk bahan kimia (10,92%) serta karet dan produk dari

karet (3,58%).

9

afik 1.20 Perkembangan Harga CPO

Sumber: Bloomberg

Nilai ekspor Sumut pada golongan barang lemak dan minyak nabati pada triwulan III-

2011 meningkat sebe

lan III-2011

sebesa

Grafik 1.19. Perkembangan Harga Karet Gr

Sumber: Bloomberg

sar 78,07% (yoy), dari USD709,75 juta menjadi USD1.263,81 juta,

begitu juga secara volume meningkat sebesar 22,86%. Tingginya bea keluar (BK) komoditas

CPO di tahun 2011 ternyata tak berdampak menekan aktivitas ekspor unggulan Sumut ini

melalui Pelabuhan Belawan. Meskipun sejak awal 2011 BK CPO cukup tinggi yakni

mencapai 25%, namun hingga semester II-2011 aktivitas ekspor CPO Sumut yang

dikapalkan melalui dermaga pipa terpadu Pelabuhan Belawan tercatat masih meningkat

yakni sekitar 2,97%. Selama semester II-2011, volume ekspor CPO Sumut melalui dermaga

pipa terpadu Pelabuhan Belawan tercatat sebanyak 1.239.465 ton. Sedangkan pada periode

yang sama tahun 2010 volumenya sebesar 1.203.665 ton atau meningkat 2,97%. Tingginya

harga CPO di pasar dunia merupakan pendorong naiknya ekspor CPO Sumut.

Nilai ekspor golongan karet dan barang dari karet di Sumut pada triwu

r USD806,23 juta, meningkat 59,65% dibandingkan triwulan yang sama tahun

sebelumnya yang tercatat sebesar USD504,99 juta. Sementara itu, dari sisi harga

internasional, harga karet mengalami penurunan. Kenaikan produksi global Karet Alam

berpengaruh terhadap penurunan harga Karet berjangka meski penurunan harga tidak

terlalu besar. Berdasarkan data Singapore Commodity Exchange, harga Karet berjangka

untuk penyerahan September 2011 ditutup melemah. Harga Karet RSS3 berada pada level

Perkembangan Ekonomi Makro Regional | BAB 1

harga USD483 per kilogram dari harga sebelumnya USD484,3 per kilogram. Produksi global

dari Karet alam (NR) diperkirakan akan meningkat 3,3%. Total produksi diharapkan dapat

2,15 juta ton dari produksi sebelumnya sebesar 2,09 juta ton. Produksi pada bulan Agustus

diprediksi akan menjadi 924.000 ton dan 992.000 ton pada bulan September.

Sementara itu, pada penutupan perdagangan di NYMEX harga Kopi arabika ditutup

melemah setelah dalam beberapa hari mengalami kenaikan harga. Harga Kopi berjangka

untuk penyerahan September 2011 ditutup pada level harga USD2,41 per pounds atau

melemah 0,013 poin. Pasokan Kopi dunia meningkat setelah adanya tambahan pasokan

Kopi asal India dan Vietnam. Ekspor Kopi dari India meningkat 313.270 ton, dibantu oleh

meningkatnya pengiriman ke Italia dan Jerman. India, produsen terbesar kelima dunia,

menyumbang hanya 4,5% dari produksi Kopi dunia namun mengekspor 70 sampai 80

produksinya.

Grafik 1.21 Perkembangan Harga Kopi

Sumber: Bloomberg

Nilai ekspor golongan kopi, teh, rempah-rempah pada triwulan III-2011 sebesar

USD106,49 juta, naik 61,63% dibandingkan dengan triwulan yang sama tahun sebelumnya

yang tercatat sebesar USD65,88 juta. Dilihat dari negara tujuan ekspor, nilai ekspor ke

India, Jepang dan Cina mencatat nilai tertinggi masing-masing sebesar USD326,22 juta,

USD444,67 juta dan USD213,51 juta. Hanya nilai ekspor untuk tujuan negara Pakistan, Arab

Saudi dan other MEE nations yang mengalami peningkatan bila dibandingkan dengan tahun

sebelumnya. Sedangkan nilai ekspor untuk tujuan ASEAN, Asia, dan Eropa, seluruhnya

mengalami peningkatan yang signifikan dalam periode perbandingan yang sama. Pada

triwulan laporan, pangsa pasar untuk tujuan India meningkat dari 11,34% pada periode yang

sama tahun lalu menjadi 16,90%. Berbeda dengan pangsa pasar untuk tujuan Jepang yang

mengalami penurunan dari 14,06% pada triwulan I tahun lalu menjadi 12,40%.

10 BAB 1 | Perkembangan Ekonomi Makro Regional

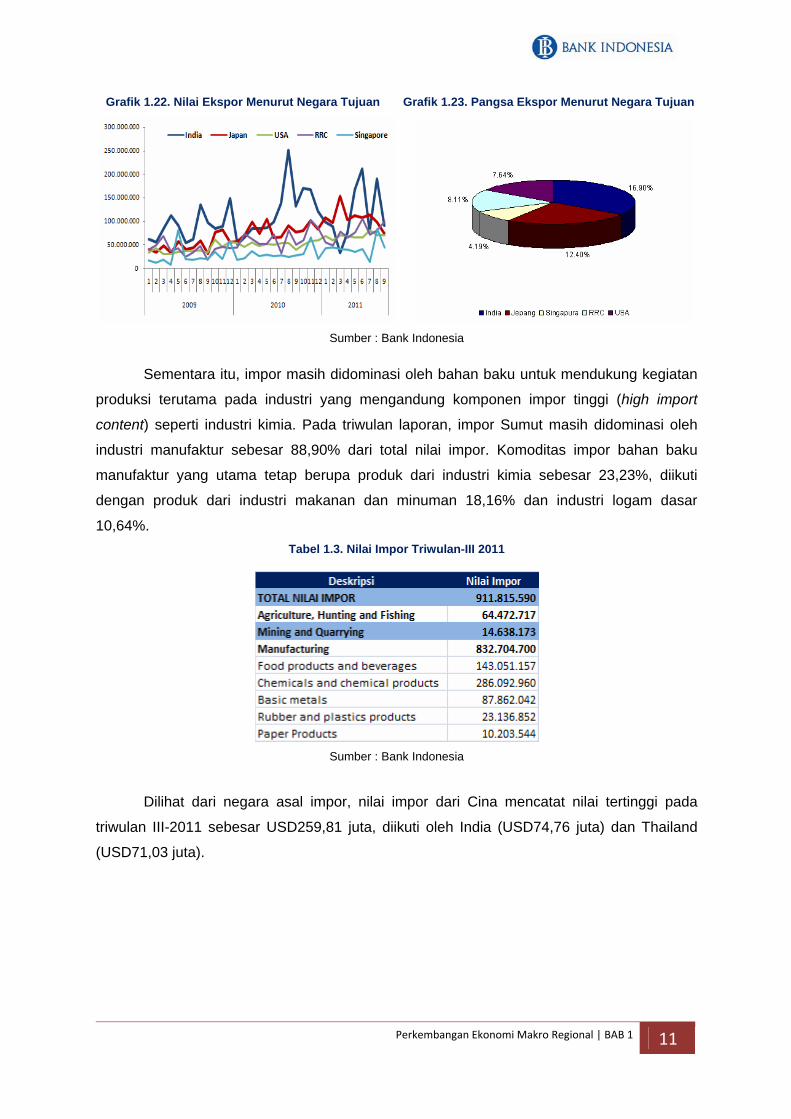

Grafik 1.22. Nilai Ekspor Menurut Negara Tujuan Grafik 1.23. Pangsa Ekspor Menurut Negara Tujuan

Sumber : Bank Indonesia

Sementara itu, impor masih didominasi oleh bahan baku untuk mendukung kegiatan

produksi terutama pada industri yang mengandung komponen impor tinggi (high import

content) seperti industri kimia. Pada triwulan laporan, impor Sumut masih didominasi oleh

industri manufaktur sebesar 88,90% dari total nilai impor. Komoditas impor bahan baku

manufaktur yang utama tetap berupa produk dari industri kimia sebesar 23,23%, diikuti

dengan produk dari industri makanan dan minuman 18,16% dan industri logam dasar

10,64%. Tabel 1.3. Nilai Impor Triwulan-III 2011

Sumber : Bank Indonesia

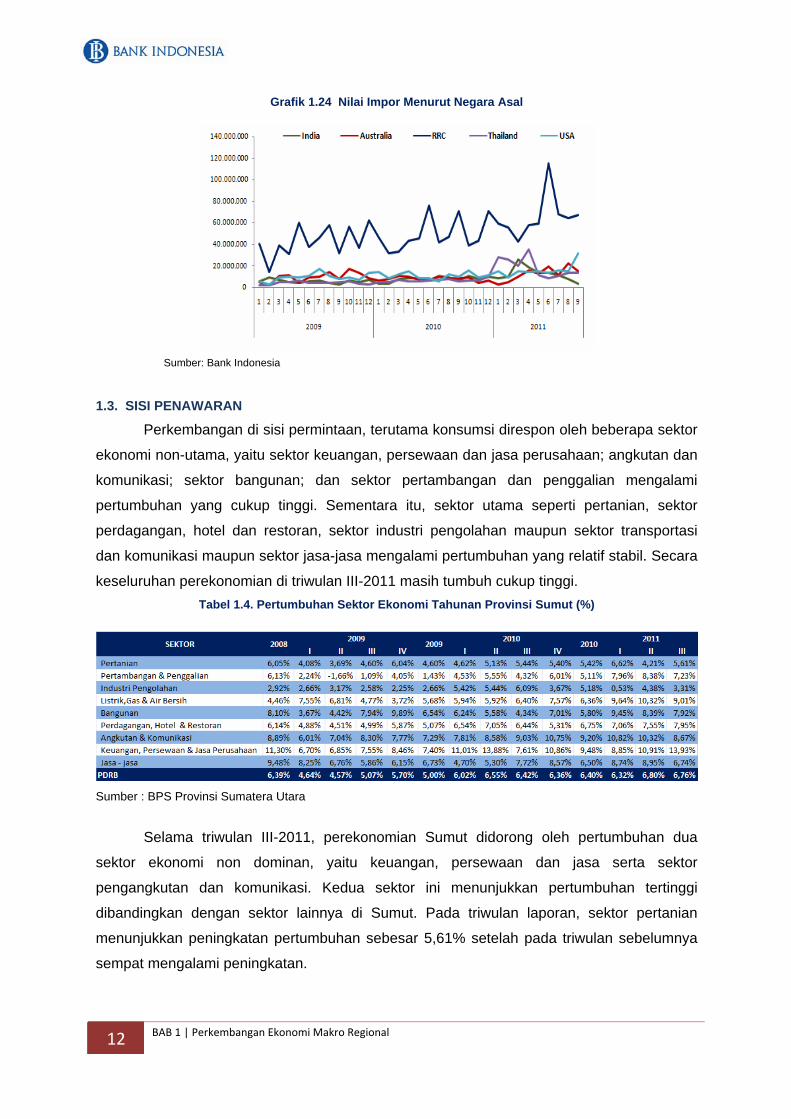

Dilihat dari negara asal impor, nilai impor dari Cina mencatat nilai tertinggi pada

triwulan III-2011 sebesar USD259,81 juta, diikuti oleh India (USD74,76 juta) dan Thailand

(USD71,03 juta).

11 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.24 Nilai Impor Menurut Negara Asal

Sumber: Bank Indonesia

1.3. SISI PENAWARAN

Perkembangan di sisi permintaan, terutama konsumsi direspon oleh beberapa sektor

ekonomi non-utama, yaitu sektor keuangan, persewaan dan jasa perusahaan; angkutan dan

komunikasi; sektor bangunan; dan sektor pertambangan dan penggalian mengalami

pertumbuhan yang cukup tinggi. Sementara itu, sektor utama seperti pertanian, sektor

perdagangan, hotel dan restoran, sektor industri pengolahan maupun sektor transportasi

dan komunikasi maupun sektor jasa-jasa mengalami pertumbuhan yang relatif stabil. Secara

keseluruhan perekonomian di triwulan III-2011 masih tumbuh cukup tinggi. Tabel 1.4. Pertumbuhan Sektor Ekonomi Tahunan Provinsi Sumut (%)

Sumber : BPS Provinsi Sumatera Utara

Selama triwulan III-2011, perekonomian Sumut didorong oleh pertumbuhan dua

sektor ekonomi non dominan, yaitu keuangan, persewaan dan jasa serta sektor

pengangkutan dan komunikasi. Kedua sektor ini menunjukkan pertumbuhan tertinggi

dibandingkan dengan sektor lainnya di Sumut. Pada triwulan laporan, sektor pertanian

menunjukkan peningkatan pertumbuhan sebesar 5,61% setelah pada triwulan sebelumnya

sempat mengalami peningkatan.

12 BAB 1 | Perkembangan Ekonomi Makro Regional

Grafik 1.25. Perkembangan Pertumbuhan Sektor Unggulan

Sumber : BPS

1. Sektor Pertanian Kinerja sektor pertanian pada triwulan III-2011 mengalami pertumbuhan yang positif

dengan tumbuh sebesar 5,61% (yoy), meningkat dibandingkan triwulan sebelumya sebesar

4,21% (yoy). Peningkatan kinerja tersebut dikarenakan mulai masuknya musim panen kedua

di beberapa sentra produksi padi Sumut.

Luas panen padi di Sumut berdasarkan angka ramalan (ARAM) III tahun 2011

mencapai 765.036 ha dengan produksi sebanyak 3.610.941 ton. Pada tahun 2011 Sumut

diperkirakan mengalami surplus sebesar 218.067 ton, dimana kebutuhan beras masyarakat

berdasarkan ARAM III mencapai 1.830.464 ton, sementara produksi beras saat ini mencapai

2.048.531 ton. Luas lahan panen ini diharapkan bisa bertahan, bahkan ditingkatkan pada

tahun mendatang. Hal ini didukung oleh adanya perbaikan irigasi di Kabupaten Sergei, yang

diharapkan bisa selesai pada November 2011 dan nantinya dapat mengairi sawah di dua

kabupaten, yakni Sergei dan Deli Serdang.

Produksi pertanian di Sumut, khususnya beras diperkirakan bisa ditingkatkan, karena

secara nasional, produksi beras Sumut berada pada posisi lima dengan sasaran produksi

padi tahun 2011 yang ditetapkan pemerintah pusat untuk Sumut sebesar 3.659.683 ton.

Sebagai upaya peningkatan produksi padi, dilakukan program peningkatan produktivitas

padi melalui sekolah lapangan pengelolaan tanaman terpadu (SL-PTT), pendistribusian

bantuan benih padi melalui PAPBN 2011, peningkatan mutu gabah melalui pengadaan

dryer, revitalisasi penggilingan padi skala kecil dan menengah, dan lainnya

Peningkatan pertumbuhan sektor pertanian pada triwulan ini juga mempengaruhi

tingkat kesejahteraan petani. Hal ini antara lain tercermin dari peningkatan nilai tukar petani

(NTP) yang merupakan salah satu indikator kesejahteraan petani. Berdasarkan hasil

pemantauan BPS Sumut terhadap perkembangan harga-harga di kabupaten/kota di Provinsi

Sumut, NTP pada bulan September 2011 sebesar 103,03, meningkat 0,10 poin

dibandingkan angka NTP pada bulan Agustus 2011 yang sebesar 102,93.

13 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.26. Nilai Tukar Petani Sumut

Peningkatan pertumbuhan sektor pertanian juga sejalan dengan penyaluran kredit

perbankan ke sektor ini yang meningkat 5,53% (yoy). Nilai kredit ke sektor pertanian

mencapai Rp12,60 triliun, lebih tinggi dibandingkan triwulan yang sama tahun sebelumnya

sebesar Rp11,19 triliun.

Grafik 1.27. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Pertanian

Sumber : LBU, KBI Medan

a. Produksi Padi

Angka Tetap (ATAP) produksi padi Tahun 2010 di Provinsi Sumatera Utara sebesar

3.582.302 ton Gabah Kering Giling (GKG) meningkat sebesar 54.403 ton dibandingkan

angka tetap (ATAP) produksi padi Tahun 2009. Peningkatan tersebut disebabkan

meningkatnya hasil per hektar sebesar 1,56ku/ha atau 3,40%, sedangkan luas panen

mengalami penurunan sebesar 13.733 hektar atau 1,79%.

Angka Ramalan III (ARAM III) produksi padi pada Tahun 2011 diperkirakan sebesar

3.600.230 ton Gabah Kering Giling, naik sebesar 17.928 ton dibanding produksi ATAP

Tahun 2010. Peningkatan produksi disebabkan peningkatan luas panen sebesar 365 ha

14 BAB 1 | Perkembangan Ekonomi Makro Regional

atau 0,05%, sedangkan hasil per hektar mengalami kenaikan sebesar 0,21 ku/ha atau

0,44%.

Beberapa langkah yang telah dilakukan Sumut untuk mencapai swasembada beras,

antara lain melakukan program tanam pada areal sawah tadah hujan seluas 120 ribu hektar,

serta memanfaatkan semaksimal mungkin lahan-lahan tidur sebagai areal baru lahan

sawah. Sampai akhir 2010, produksi gabah Sumut mengalami surplus sebesar 307.010 ton,

dengan produksi sebesar 3.643 juta ton atau setara beras 2,2 juta ton, dengan kebutuhan

2,1 juta ton bagi 13,3 juta penduduk.

b. Produksi Jagung

ATAP produksi jagung Tahun 2010 di Provinsi Sumatera Utara sebesar 1.377.718

ton, naik sebesar 211.170 ton dibandingkan produksi jagung Tahun 2009. Peningkatan

tersebut disebabkan kenaikan luas panen sebesar 27.040 hektar atau 10,91% dan hasil per

hektar juga mengalami kenaikan sebesar 3,05 ku/ha atau 6,48%.

ARAM III produksi jagung pada Tahun 2011 diperkirakan sebesar 1.353.877 ton,

turun sebesar 23.841 ton dibanding produksi ATAP Tahun 2010. Penurunan produksi

disebabkan oleh penurunan luas panen sebesar 9.533 hektar atau 3,47%, sedangkan hasil

per hektar mengalami kenaikan sebesar 0,90 ku/ha atau 1,80%.

c. Produksi Kedelai

ATAP produksi kedelai Tahun 2010 di Provinsi Sumatera Utara sebesar 9.439 ton,

turun sebesar 4.767 ton dibandingkan produksi kedelai Tahun 2009. Penurunan tersebut

disebabkan penurunan luas panen sebesar 3.691 hektar atau 32,11% dan hasil per hektar

juga mengalami penurunan sebesar 0,26 ku/ha atau 2,10%.

ARAM III produksi kedelai pada Tahun 2011 diperkirakan sebesar 7.949 ton, turun

sebesar 1.490 ton dibanding produksi ATAP Tahun 2010. Penurunan produksi disebabkan

oleh penurunan luas panen sebesar 455 hektar atau 5,83%, sedangkan hasil per hektar

mengalami penurunan sebesar 1,28 ku/ha atau 10,58%.

2. Sektor Industri Pengolahan

Sektor industri pengolahan mengalami sedikit penurunan pertumbuhan pada triwulan

III-2011, sektor ini tumbuh 3,31% (yoy) lebih rendah dibandingkan triwulan sebelumnya

sebesar 4,38% (yoy). Faktor utama yang menekan pertumbuhan di sektor industri

pengolahan ini antara lain meningkatnya harga bahan baku yang cukup signifikan dari

berbagai sub-industri yang tergabung dalam kategori industri pengolahan.

15 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.28. Nilai dan Volume Ekspor Grafik 1.29. Nilai dan Volume Ekspor Plastik, Karet dan Produk Turunannya Makanan, Minuman dan Tembakau

Sumber : Bank Indonesia

Penurunan produksi Industri Manufaktur Besar dan Sedang pada triwulan III tahun

2011 terutama disebabkan adanya penurunan produksi Industri Furnitur dan Pengolahan

Lainnya sebesar 18,30%, Industri Karet dan Barang dari Karet dan Barang dari Plastik

sebesar 13,02%, Industri Makanan dan Minuman sebesar 11,88%, dan Industri Kayu,

Barang-barang dari Kayu (tidak termasuk furnitur) dan Barang-barang Anyaman sebesar

1,50%.

Berbeda halnya dari sisi pembiayaan, penyaluran kredit bank umum ke sektor

industri pengolahan mengalami peningkatan pertumbuhan 7,84% (yoy). Nilai kredit ke sektor

industri pengolahan mencapai Rp20,76 triliun, lebih rendah dibandingkan triwulan yang

sama tahun sebelumnya sebesar Rp21,06 triliun.

Grafik 1.30. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor Industri Pengolahan

16 BAB 1 | Perkembangan Ekonomi Makro Regional

3. Sektor Perdagangan, Hotel dan Restoran Sektor perdagangan, hotel dan restoran pada triwulan III-2011 tumbuh sebesar

7,95% (yoy), meningkat dibandingkan pertumbuhan triwulan sebelumnya sebesar 7,55%

(yoy). Pertumbuhan ini diperkirakan terutama berasal dari sumbangan subsektor restoran.

Sementara itu beberapa prompt indicator seperti jumlah arus barang bongkar muat di

pelabuhan Belawan dan kinerja sektor perhotelan mengalami sedikit penurunan. Grafik 1.31. Perkembangan Arus Barang di Pelabuhan Belawan (Ton)

Pada bulan September 2011, tingkat hunian hotel di wilayah Sumut mengalami

penurunan dibandingkan bulan Juni 2011.

Tabel 1.5. Tingkat Penghunian Kamar Hotel di Sumut (%)

Sumber : BPS

Tingkat penghunian kamar hotel rata-rata bintang di Sumut pada bulan Agustus 2011

mencapai 34,20% jauh lebih rendah dibandingkan periode yang sama tahun lalu sebesar

44,43% dan bulan Juni 2011 sebesar 43,80%. Secara agregat, rata-rata lama menginap

tamu asing dan tamu domestik pada hotel berbintang di Sumatera Utara di bulan September

2011 mencapai 1,72 hari.

Dukungan di sisi pembiayaan pada sektor perdagangan, hotel dan restoran terus

melanjutkan tren yang meningkat sejak trend-reversal pada triwulan I-2010 dengan

mencatatkan pertumbuhan yang signifikan pada triwulan ini sebesar 24,93% (yoy). Pada

akhir September 2011, jumlah kredit yang disalurkan mencapai Rp22,95 triliun.

17 Perkembangan Ekonomi Makro Regional | BAB 1

Grafik 1.32. Penyaluran Kredit oleh Bank Umum di Sumut ke Sektor PHR

Sumber : LBU, KBI Medan 4. Sektor Keuangan

Sektor Keuangan, Persewaan dan Jasa mengalami pertumbuhan tertinggi pada

triwulan ini yaitu sebesar 13,93% (yoy). Hal ini dikonfirmasi oleh kinerja perbankan Sumut

yang memiliki pangsa dominan pada sektor ini menunjukkan peningkatan kinerja. Pada

triwulan laporan ini, perbankan Sumut membukukan pertumbuhan kredit sebesar 17,40%.

Tabel 1.6. Perkembangan Kegiatan Bank

5. Sektor Bangunan

Pada triwulan III-2011, sektor bangunan mengalami pertumbuhan yang cukup tinggi

sebesar 7,92%(yoy) meskipun menurun dibandingkan triwulan sebelumnya 8,39% (yoy).

Sementara itu, realisasi pengadaan semen Sumut di bulan September 2011 dengan jumlah

233 ribu ton meningkat 34,22% dibandingkan dengan periode yang sama tahun

sebelumnya.

18 BAB 1 | Perkembangan Ekonomi Makro Regional

Grafik 1.33. Realisasi Pengadaan Semen Sumut

Sumber : Asosiasi Semen Indonesia

Namun demikian, pembiayaan yang dilakukan oleh bank umum di Sumut ke sektor

bangunan dan konstruksi meningkat sebesar 38,43% (yoy). Penyaluran kredit sektor ini

mencapai Rp3,17 triliun, lebih tinggi dibandingkan periode yang sama tahun lalu yang

sebesar Rp2,69 triliun.

Grafik 1.34. Penyaluran Kredit Oleh Bank Umum di Sumut ke Sektor Konstruksi

6. Sektor Pengangkutan dan Komunikasi

Pada triwulan III-2011, sektor pengangkutan dan komunikasi mencatat pertumbuhan

yang cukup tinggi dengan pertumbuhan sebesar 8,67%. Faktor yang mempengaruhi

tingginya pertumbuhan sub sektor komunikasi antara lain perilaku masyarakat yang sudah

memasukkan sarana komunikasi sebagai kebutuhan pokok. Hal ini menjadi daya tarik bagi

konsumen untuk meningkatkan konsumsi layanan komunikasi. Sementara itu, subsektor

pengangkutan mengalami peningkatan antara lain tercermin pada peningkatan beberapa

prompt indicator di sektor ini, terutama jumlah penumpang angkutan udara.

19 Perkembangan Ekonomi Makro Regional | BAB 1

Tabel 1.7. Jumlah Penumpang Domestik dan Internasional Di Bandara Polonia

Tabel 1.8. Jumlah Kapal dan Penumpang Dalam Negeri Di Pelabuhan Belawan

Dilihat dari sisi pembiayaan, dukungan pembiayaan perbankan terhadap sektor ini

menunjukkan perkembangan yang meningkat. Kredit yang disalurkan perbankan pada posisi

akhir September 2011 tercatat sebesar Rp2,23 triliun, atau naik 34,34% dibandingkan

dengan posisi yang sama pada tahun sebelumnya Rp1,92 triliun.

Grafik 1.35. Penyaluran Kredit Oleh Bank Umum di Sumut ke Sektor Pengangkutan & Komunikasi

7. Sektor Listrik, Gas, dan Air Bersih

Kinerja sektor ini pada triwulan III-2011 tumbuh sebesar 9,01% (yoy), menurun

dibandingkan triwulan II-2011 sebesar 10,32% (yoy) namun masih dalam level pertumbuhan

yang tinggi. Pertumbuhan di sektor listrik, gas dan air bersih ini didukung pula oleh kinerja

20 BAB 1 | Perkembangan Ekonomi Makro Regional

sisi pembiayaan perbankan. Kredit perbankan yang disalurkan ke sektor listrik dan gas terus

menunjukkan pertumbuhan positif melanjutkan tren yang terjadi sejak periode-periode

sebelumnya dengan outstanding kredit sebesar Rp0,85 triliun dan tumbuh sebesar 51,79%

dibandingkan September 2010.

Demi meningkatkan kinerja sektor ini, saat ini pembangkit Listrik Tenaga Air (PLTA)

Asahan 3 di Kabupaten Asahan dan Kabupaten Toba Samosir tersedia dalam mendukung

pasokan listrik di Sumut. Pembangunan PLTA berkapasitas terpasang 2 x 87 MW telah

mulai dikerjakan dan ditargetkan beroperasi tahun 2013 mendatang.

Saat ini, 46% listrik di Sumut dipasok oleh PLTGU, 10% oleh PLTU Minyak, 10%

oleh PLTU Labuhan Angin, 18% oleh PLTA, 12% oleh PLTD dan 4% oleh PLTG. Setiap

tahun listrik di Sumut menerima subsidi Rp8 triliun. Subsidi terjadi karena biaya pokok

penyediaan listrik saat ini Rp1.716 per kWh, sementara harga jual rata-ratanya Rp695 per

kWh.

8. Sektor Jasa-Jasa

Kinerja sektor jasa-jasa pada triwulan III-2011 tumbuh sebesar 6,74%, menurun

dibandingkan dengan triwulan II-2011 sebesar 8,95%. Semakin meningkatnya biaya yang

dibutuhkan masyarakat untuk membeli barang kebutuhan pokok diperkirakan turut

mempengaruhi penurunan akttivitas di sektor jasa-jasa.

Grafik 1.36. Penyaluran Kredit Oleh Bank Umum

di Sumut ke Sektor Jasa-Jasa

Di sisi lain, dilihat dari sisi penyaluran kredit, sektor ini mengalami peningkatan

pertumbuhan dibandingkan triwulan sebelumnya sebesar 1,68% dengan nilai kredit sebesar

Rp4,24 triliun.

21 Perkembangan Ekonomi Makro Regional | BAB 1

Beras tak pelak masih menjadi komoditas pangan yang paling penting dan paling

banyak dikonsumsi oleh masyarakat. Tidak mengherankan jika berdasarkan Survei Biaya

Hidup, beras menjadi komoditas dengan bobot/nilai konsumsi yang tertinggi. Hal ini

berdampak kepada sensitivitas harga, dimana jika terjadi gejolak harga beras akan

berdampak pada gejolak angka inflasi yang cukup signifikan. Grafik:

Surplus/Defisit Produksi beras 2011

Sumber: Kementan, BPS -- diolah dan proyeksi --

Kecukupan produksi menjadi salah satu faktor kunci dalam mempertahankan kondisi

ketahanan pangan. Provinsi Sumut menjadi salah satu daerah penghasil utama beras di

kawasan Sumatera. Pada tahun 2011, produksi beras Sumut diperkirakan akan

menembus angka di atas 2 juta ton. Di sisi lain, jumlah penduduk Sumut merupakan yang

terbesar di Sumatera, sehingga kebutuhan pangannya menjadi yang terbesar. Meskipun

demikian, Sumut diperkirakan masih akan mengalami surplus beras yang cukup tinggi

hingga menjadi di atas 235 ribu ton.

Ancaman ketahanan pangan justru tidak berasal dari produksi, melainkan dari

pergerakan komoditas yang diakibatkan aktivitas perdagangan antar wilayah. Aktivitas

perdagangan ini terasa cukup mengancam, jika dilihat masih terdapat daerah-daerah lain

di sekitar Sumut yang mengalami defisit produksi.

22 Ketahanan Pangan : Surplus/Defisit Produksi Beras| Boks 1

Ketahanan Pangan : Surplus / Defisit Produksi Beras

BOKS 1

Selain itu, ancaman juga makin dirasakan ketika terjadi disparitas harga yang makin

tinggi antar daerah. Oleh sebab itu, dibutuhkan kebijakan yang serius tidak hanya dalam

peningkatan produksi, namun juga dalam manajemen tata kelola hasil produksi.

Manajemen stok harus dapat dipantau dengan baik oleh instansi pengambil keputusan

guna mengetahui secara pasti.

Boks 1 |Ketahanan Pangan : Surplus/Defisit Produksi Beras 23

Salah satu faktor penentu dalam produksi pangan adalah cuaca, selain ketersediaan

sarana produksi yang baik. Sumut yang terletak di Sumatera bagian utara memiliki iklim

yang relatif berbeda dengan wilayah di Jawa, Bali maupun Nusa Tenggara. Di Sumut, pola

curah hujannya adalah jenis ekuatorial, di mana terdapat dua puncak musim hujan yaitu

antara bulan Februari-Maret dan Oktober – November.

Grafik

Pola Cuaca

Sumber: BMKG Sumut

Berdasarkan perkiraan BMKG, kondisi cuaca sampai dengan penghujung tahun

2011 cenderung basah, dengan jumlah curah hujan yang relatif tinggi. Meskipun demikian,

tidak terdapat kondisi yang ekstrim yang dapat berakibat fatal dengan kegagalan produksi

dan kerusakan lahan pertanian. Secara umum kondisi cuaca masih relatif baik dan dapat