Embed Size (px)

Citation preview

KAJIANKAJIANKAJIANKAJIAN

KANTOR

AN EKONOMI REGIOAN EKONOMI REGIOAN EKONOMI REGIOAN EKONOMI REGIOJAWA TIMURJAWA TIMURJAWA TIMURJAWA TIMUR

TRIWULAN III - 2013

R PERWAKILAN BANK INDWILAYAH IV

IONALIONALIONALIONAL

NDONESIA

Penerbit :Penerbit :Penerbit :Penerbit : Kantor Perwakilan Bank Indonesia Wilayah IV Divisi Kajian Moneter Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 8301/8258 Fax : 031-3554178 Email : [email protected] Bahan soft copy dari kajian ini dapat di download pada web BI (http://www.bi.go.id)

Kantor Kantor Kantor Kantor PerwakiPerwakiPerwakiPerwaki

Misi Kantor Misi Kantor Misi Kantor Misi Kantor KantoKantoKantoKanto

“Mendukung pen

perbankan dan

memberikan saran

rangka mendukung

Visi Visi Visi Visi Kantor PerwakKantor PerwakKantor PerwakKantor Perwak

“Menjadi kantor

peningkatan peran

diberikan.”

MisiMisiMisiMisi Bank IndonesiaBank IndonesiaBank IndonesiaBank Indonesia

“ Mencapai dan m

kestabilan moneter

nasional yang berkes

Visi Bank Indonesia Visi Bank Indonesia Visi Bank Indonesia Visi Bank Indonesia

“Menjadi bank sent

melalui penguatan n

stabil.“

Nilai Nilai Nilai Nilai –––– Nilai StrategiNilai StrategiNilai StrategiNilai Strategi

Kompetensi – Intergr

Visi, Misi dan Nilai StrategisVisi, Misi dan Nilai StrategisVisi, Misi dan Nilai StrategisVisi, Misi dan Nilai Strategis

Bank IndonesiaBank IndonesiaBank IndonesiaBank Indonesia

Visi dan MisiVisi dan MisiVisi dan MisiVisi dan Misi

kilan Bank Indonesia Wilayah IV kilan Bank Indonesia Wilayah IV kilan Bank Indonesia Wilayah IV kilan Bank Indonesia Wilayah IV

tor Perwakilan Bank Indonesia Wilayah IVtor Perwakilan Bank Indonesia Wilayah IVtor Perwakilan Bank Indonesia Wilayah IVtor Perwakilan Bank Indonesia Wilayah IV

ncapaian kebijakan Bank Indonesia di

sistem pembayaran secara efisien da

n kepada Pemda dan lembaga terkait lainn

ng pembangunan ekonomi daerah.”

akilan Bank Indonesia Wilayah IVakilan Bank Indonesia Wilayah IVakilan Bank Indonesia Wilayah IVakilan Bank Indonesia Wilayah IV::::

Bank Indonesia yang dapat dipercaya

ran dalam menjalankan tugas-tugas Ban

ia :ia :ia :ia :

memelihara kestabilan nilai rupiah melal

r dan sistem keuangan untuk mendukun

esinambungan.“

ia :ia :ia :ia :

ntral yang kredibel secara nasional maup

nilai-nilai strategis serta pencapaian inflasi

gis :gis :gis :gis :

gritas – Transparansi – Akuntabilitas – Keber

V (Jawa Timur)V (Jawa Timur)V (Jawa Timur)V (Jawa Timur)

IVIVIVIV::::

i bidang moneter,

dan optimal serta

nya di daerah dalam

di daerah melalui

ank Indonesia yang

lalui pemeliharaan

ng pembangunan

upun internasional

si yang rendah dan

ersamaan.

i

KATA PENGANTARKATA PENGANTARKATA PENGANTARKATA PENGANTAR

Pertama-tama kami panjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa

atas rahmat dan hidayah-Nya sehingga Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan III - 2013 dapat diselesaikan dengan baik dan tepat waktu. Kajian triwulanan

ini disusun untuk memenuhi kebutuhan informasi bagi stakeholders eksternal maupun

internal yang terkait dengan perkembangan perekonomian, perbankan dan sistem

pembayaran di Jawa Timur baik pada triwulan dimaksud maupun prospek ke depan.

Secara garis besar, pertumbuhan ekonomi Jawa Timur pada triwulan ini

mencapai kinerja yang membanggakan sebesar 6,49% (yoy), lebih tinggi dari

pertumbuhan ekonomi nasional (5,62%) maupun provinsi lainnya di Pulau Jawa.

Sementara laju inflasi Jawa Timur di triwulan III-2013 tercatat sebesar 7,78% (yoy), lebih

rendah dibandingkan inflasi nasional yang tercatat sebesar 8,40%. Di sisi lain, kinerja

kredit perbankan sebagai salah satu penopang sumber pendanaan perekonomian Jawa

Timur mencatat pertumbuhan sebesar 21,27% (yoy).

Kinerja pertumbuhan ekonomi Jawa Timur pada triwulan IV-2013 diperkirakan

lebih tinggi dari triwulan sebelumnya di kisaran 6,65% s.d 6,75% (yoy), didukung

dengan peningkatan kredit perbankan di kisaran 23%, meskipun dibayangi laju inflasi

yang tinggi dengan proyeksi di kisaran 7,62% s/d 7,85%.

Analisa kajian ini didasarkan pada data dan informasi yang diperoleh dari

berbagai pihak seperti perbankan, instansi pemerintah daerah, BUMN maupun swasta.

Atas kerjasama tersebut kami mengucapkan terima kasih yang sebesar-besarnya.

Harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di

masa yang akan datang. Kami juga mengharapkan masukan dan saran untuk lebih

meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang optimal.

Semoga Tuhan Yang Maha Pemurah selalu memberikan kekuatan dan

kemudahan kepada kita semua dalam memberikan kontribusi yang terbaik bagi

masyarakat Jawa Timur pada khususnya dan Indonesia pada umumnya.

Surabaya, 8 November 2013

KEPALA PERWAKILAN BANK INDONESIA

WILAYAH IV (JAWA TIMUR)

Dwi Pranoto Direktur Eksekutif

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GRAFIK iv

RINGKASAN EKSEKUTIF ix

INDIKATOR MAKRO EKONOMI JAWA TIMUR xiii

INDIKATOR PERBANKAN JAWA TIMUR xiv

DAFTAR ISTILAH xv

DAFTAR SINGKATAN xviii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 KONDISI UMUM 1

1.2 SISI PERMINTAAN 2

a. Konsumsi 3

b. Investasi 5

c. Ekspor - Impor 7

1.3 SISI PENAWARAN 9

a. Sektor Perdagangan, Hotel & Restoran 12

b. Sektor Industri Pengolahan 14

c. Pertanian 15

d. Keuangan, Persewaan dan Jasa 17

e. Bangunan 19

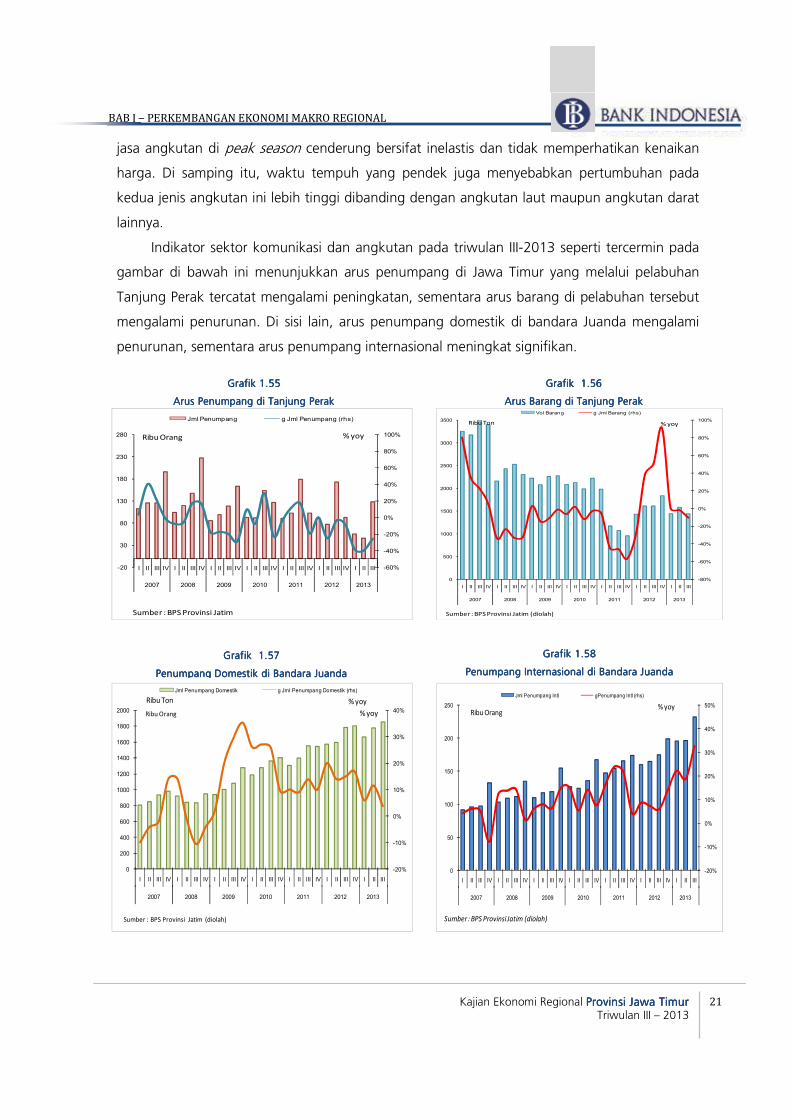

f. Pengangkutan dan Komunikasi 20

BAB 2 PERKEMBANGAN INFLASI 22

2.1 KONDISI UMUM 22

2.2 INFLASI BULANAN (mtm) 23

2.3 INFLASI TRIWULAN (qtq) 27

2.4 INFLASI TAHUNAN (yoy) 31

2.5 INFLASI MENURUT KOTA 33

2.6 DISAGREGASI INFLASI 35

BOKS 1 KELAMBANAN RESPON PENGELUARAN RUMAH TANGGA TERHADAP

BOKS 2 ANALISIS PENGARUH INFLASI TERHADAP DAYA SAING PRODUK JAWA TIMUR

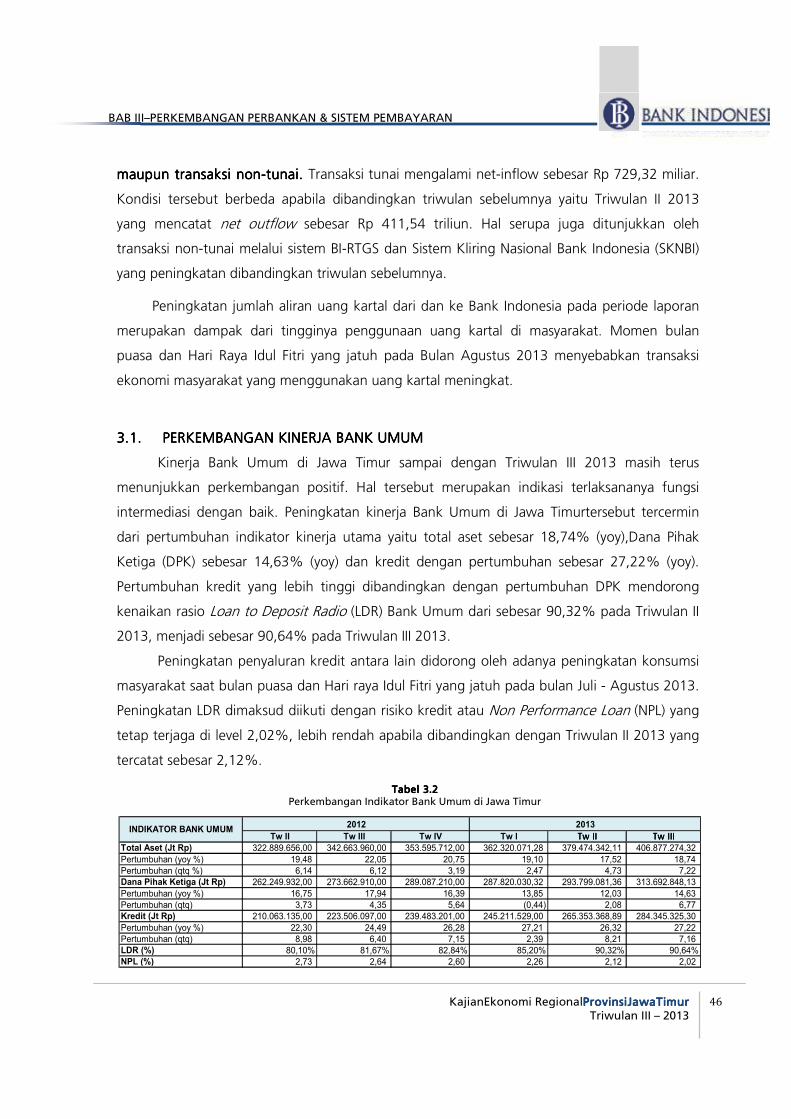

BAB 3 PERKEMBANGAN PERBANKAN &SISTEM PEMBAYARAN 45

3.1 PERKEMBANGAN KINERJA BANK UMUM 46

3.1.1. ASET DAN AKTIVA PRODUKTIF 48

3.1.2. DANA PIHAK KETIGA (DPK) 51

3.1.3. KREDIT 55

3.1.4 KREDIT USAHA MIKRO KECIL MENENGAH (UMKM) 61

3.1.5 KREDIT USAHA RAKYAT (KUR) 63

3.2 STABILITAS SISTEM PERBANKAN 64

DAFTAR ISI

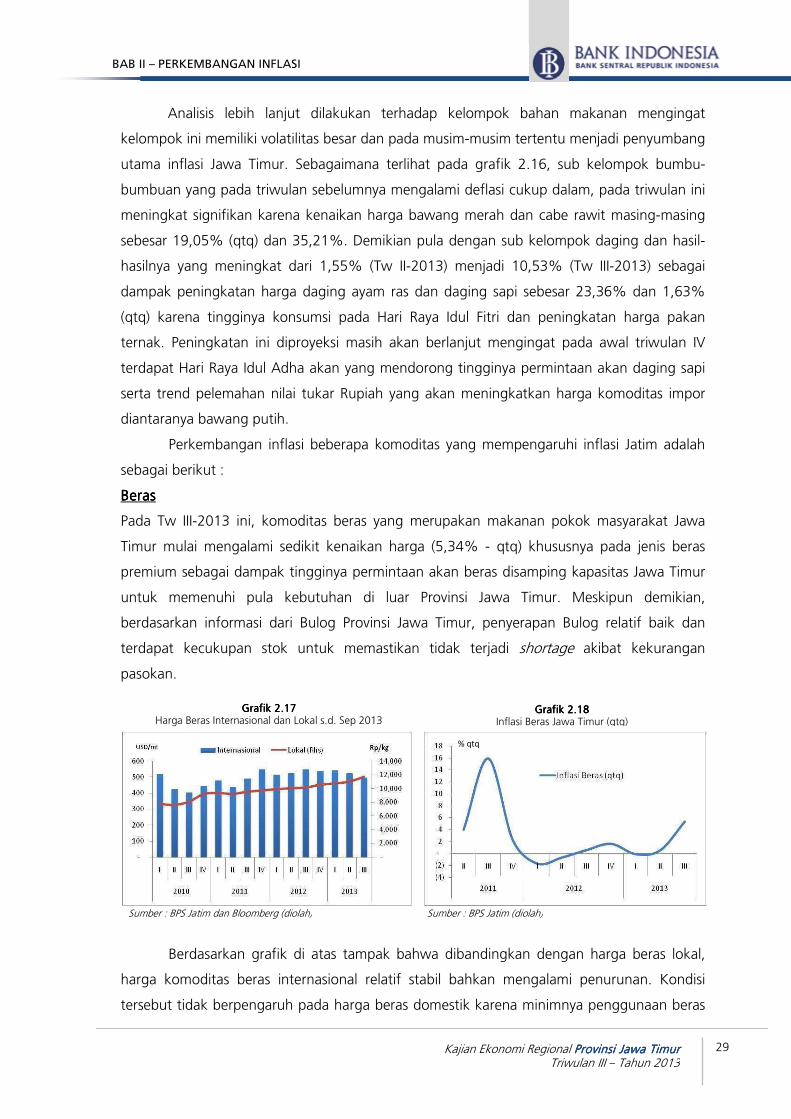

PERUBAHAN HARGA DI JATIM

3.2.1. RISIKO KREDIT 64

3.3 PERBANKAN SYARIAH 66

3.4 BANK PERKREDITAN RAKYAT (BPR) 69

3.5 BANK BERKANTOR PUSAT DI SURABAYA 71

3.6 PERKEMBANGAN SISTEM PEMBAYARAN 73

3.6.1 TRANSAKSI KEUANGAN TUNAI 74

a. Aliran Uang Masuk/Keluar (inflow/Outflow) 74

b. Uang Kartal Tidak Layak Edar 76

3.6.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 77

a. Transaksi RTGS (Real Time Gross settlement) 78

b. Transaksi Kliring 79

3.6.3 PENEMUAN UANG PALSU DI JAWA TIMUR 81

BOKS 3 EFEKTIVITAS PENYALURAN KREDIT PERBANKAN DI JAWA TIMUR

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 85

4.1 UMUM 85

4.2 ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI JAWA TIMUR 86

4.2.1 Anggaran Pendapatan Daerah 86

4.2.2 Realisasi Pendapatan Daerah 88

4.2.3 Anggaran Belanja Daerah 89

4.2.4 Realisasi Belanja Daerah 91

BOKS 3

BAB 5 KESEJAHTERAAN MASYARAKAT 93

5.1 UMUM 93

5.2 KETENAGAKERJAAN 93

5.2.1 Data Ketenagakerjaan Jawa Timur 93

5.2.2 Survei Kegiatan Dunia Usaha (SKDU) 96

5.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 98

5.3.1 Kesejahteraan Petani 98

5.3.2 Kesejahteraan Nelayan 99

5.4 PROFIL KEMISKINAN JAWA TIMUR 101

BAB 6 PERKIRAAN EKONOMI DAN HARGA 106

6.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 106

6.2 PERKIRAAN INFLASI JATIM 108

6.3 PERKIRAAN KINERJA PERBANKAN JAWA TIMUR 110

6.4 PROSPEK EKONOMI JAWA TIMUR TAHUN 2013 110

6.5 PROSPEK INFLASI JAWA TIMUR TAHUN 2013 111

PERAN BELANJA MODAL DAERAH DALAM MENDUKUNG PEMBANGUNAN

INFRASTRUKTUR DAN PERTUMBUHAN EKONOMI DAERAH

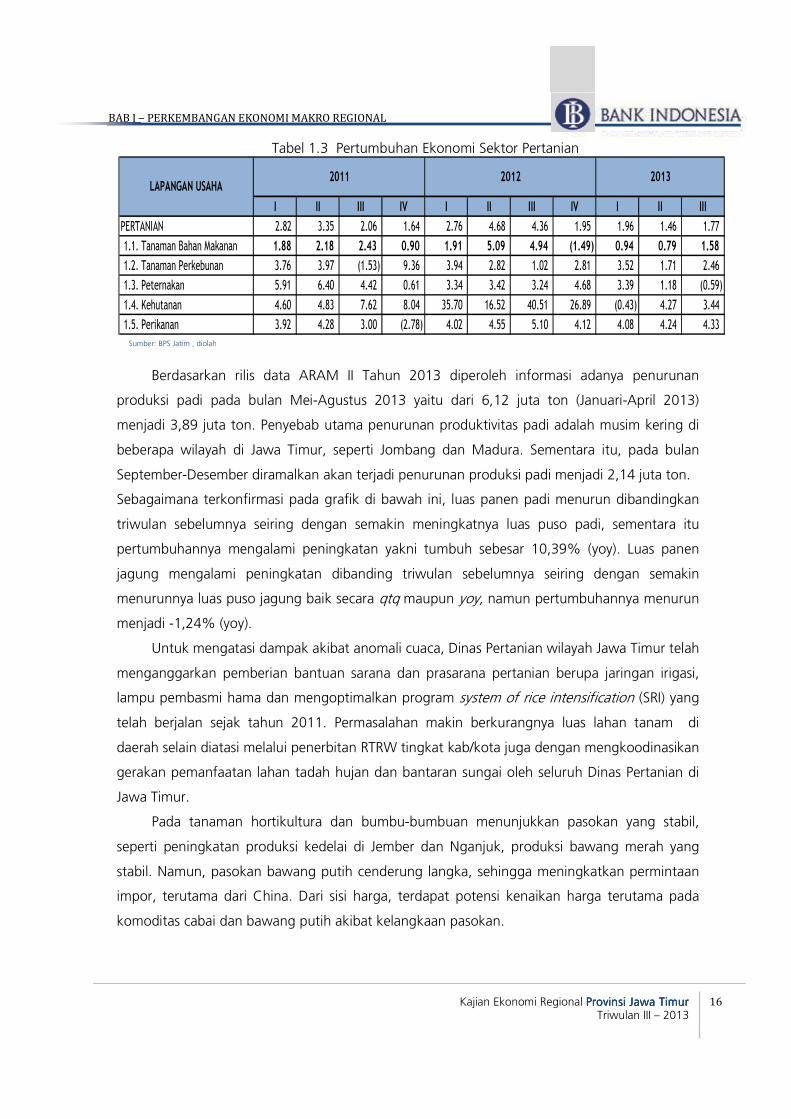

Tabel 1.1 Pertumbuhan Ekonomi Sisi Penawaran Provinsi Jawa Timur 10

Tabel 1.2 Pertumbuhan Ekonomi Sektor Pertanian 16

Tabel 2.1 Inflasi Triwulan II Tahun 2013 & Triwulan III 2013 di Jawa Timur (mtm) 23

Tabel 2.2 Inflasi & Sumbangan Inflasi di Jawa Timur (qtq) 28

Tabel 2.3 Inflasi Jawa Timur (yoy) Per Kelompok Barang 31

Tabel 2.4 Inflasi 7 Kota di Jawa Timur 33

Tabel 2.5 Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan III - 2013 (%yoy) 34

Tabel 2.6Sumbangan Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan III-2013

(%yoy)35

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 45

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 46

Tabel 3.3 Perkembangan NPL per Kelompok Bank 64

Tabel 3.4 Perkembangan Indikator Bank Perkreditan Rakyat di Jawa Timur 69

Tabel 3.5 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 71

Tabel 3.6 Perkembangan Arus Uang Tunai (Inflow-Outflow) Kantor Bank Indonesia 75

Tabel 3.7 Perputaran Kliring dan Tolakan Cek, Bilyet Giro Tw.I - 2013 80

Tabel 4.1 Anggaran Pendapatan Daerah Prop. Jatim Triwulan I - 2013 (Juta Rupiah) 86

Tabel 4.2 Realisasi Pendapatan Daerah 88

Tabel 4.3 Anggaran Belanja Daerah Prov.Jatim Triwulan III - 2013 (Rp juta) 90

Tabel 4.4 Realisasi Belanja Daerah Prov.Jawa Timur Triwulan III - 2013 92

Tabel 5.1 Kondisi Ketenagakerjaan di Jawa Timur (2008 - 2012) (dalam ribuan) 94

Tabel 5.2 Survei Kegiatan Dunia Usaha SKDU Jawa Timur 97

Tabel 5.3 Garis Kemiskinan, Jumlah & Presentase Penduduk Miskin Menurut Daerah 102

Tabel 6.1 Tendensi Arah Inflasi dan Faktor Resiko 108

Tabel 6.2 Tendensi Arah Inflasi dan Faktor Resiko 112

DAFTAR TABEL

Grafik 1.1 Kontribusi PDRB Sektoral Prov. Jawa Timur 2

Grafik 1.2 Kontribusi PDRB Sisi Permintaan Prov. Jawa Timur 2

Grafik 1.3 Perkembangan Pertumbuhan Ekonomi Prov. Jawa Timur 2

Grafik 1.4 Struktur Perekonomian Prov. Jawa Timur 2

Grafik 1.5 Sisi Permintaan PDRB Prov. Jawa Timur 3

Grafik 1.6 Sisi Permintaan PDRB Prov. Jawa Timur 3

Grafik 1.7 Survei Konsumen-Keyakinan Konsumen 4

Grafik 1.8 Survei Konsumen-Kondisi Ekonomi Saat Ini 4

Grafik 1.9 Indeks Penjualan Eceran 4

Grafik 1.10 Konsumsi Listrik Rumah Tangga 4

Grafik 1.11 Perkembangan Kredit Konsumsi 5

Grafik 1.12 Dana Simpanan Perbankan Perorangan 5

Grafik 1.13 Perkembangan Jumlah Proyek Investasi 6

Grafik 1.14 Perkembangan Nilai Proyek Investasi 6

Grafik 1.15 Perkembangan PMTB 6

Grafik 1.16 Perkembangan Kredit Investasi 6

Grafik 1.17 Perkembangan Volume Penjualan semen 7

Grafik 1.18 Perkembangan Impor Barang Modal 7

Grafik 1.19 Perkembangan Kinerja Ekspor Jatim 8

Grafik 1.20 Perkembangan Kinerja Ekspor Luar negeri Jatim 8

Grafik 1.21 Perkembangan Nilai Ekspor per Jenis Barang 8

Grafik 1.22 Pertumbuhan Ekspor per jenis barang 8

Grafik 1.23 Perkembangan Nilai Ekspor 8

Grafik 1.24 Perkembangan Nilai Impor 8

Grafik 1.25 Nilai Impor per Jenis Barang 9

Grafik 1.26 Pertumbuhan Impor per jenis Barang 9

Grafik 1.27 Pertumbuhan tiga sektor utama 10

Grafik 1.28 Pertumbuhan Sektor pendukung 10

Grafik 1.29 Pertumbuhan Sektor pendukung 10

Grafik 1.30 Utilisasi kapasitas produksi 11

Grafik 1.31 Utilisasi kapasitas produksi sektoral 11

Grafik 1.32 Indeks realisasi Usaha 12

Grafik 1.33 Indeks realisasi Usaha Sektoral 12

Grafik 1.34 Tingkat Hunian Kamar Hotel Berbintang di Jatim 13

Grafik 1.35 Lama Tinggal tamu di Hotel Berbintang di Jatim 13

Grafik 1.36 Jumlah Wisatawan Asing Melalui bandara Juanda 13

Grafik 1.37 Konsumsi Listrik Golongan Bisnis 13

Grafik 1.38 Pertumbuhan Sektor Industri Pengolahan 14

Grafik 1.39 Perkembangan Pertumbuhan Impor barang Bahan Baku 15

Grafik 1.40 Konsumsi Listrik Golongan industri 15

Grafik 1.41 Luas Lahan Tanam dan Panen Padi 17

Grafik 1.42 Luas Lahan Tanam dan Panen Jagung di Jatim 17

Grafik 1.43 Luas Lahan Puso di Jatim 17

DAFTAR GRAFIK

Grafik 1.44 Pertumbuhan Kredit & DPK Perbankan Jatim 18

Grafik 1.45 Perkembngan NIM Perbankan Jatim 18

Grafik 1.46 Perkembangan Fee Based Incame 18

Grafik 1.47 Perkembangan Interest Based Income 18

Grafik 1.48 Perkembangan Pendapatan Biaya Operasional Bank Umum 18

Grafik 1.49 Volume Penjualan semen di jatim 20

Grafik 1.50 Rata-Rata Pembangunan Properti Residensial 20

Grafik 1.51 Rata-Rata Penjualan Properti Residensial 20

Grafik 1.52 Arus Penumpang di Tanjung Perak 21

Grafik 1.53 Arus Barang di tanjung Perak 21

Grafik 1.54 Penumpang Domestik di Bandara Juanda 21

Grafik 1.55 Penumpang Internasional di Bandara Juanda 21

Grafik 2.1 Inflasi Jawa Timur & Nasional (yoy) 22

Grafik 2.2 Perkembangan Inflasi Jawa Timur 22

Grafik 2.3 Disagregasi Inflasi Jawa Timur (yoy) 22

Grafik 2.4 Perbandingan Inflasi di Kawasan Jawa (yoy) 22

Grafik 2.5 Inflasi per Kelompok Barang Tw III-2013 (mtm) 24

Grafik 2.6 Inflasi Juli 2013 per Kelompok Barang 9mtm) 24

Grafik 2.7 Inflasi Agustus 2013 per Kelompok Barang (mtm) 24

Grafik 2.8 Inflasi September 2013 per Kelompok Barang (mtm) 24

Grafik 2.9 Perkembangan Inflasi per Kelompok Barang 25

Grafik 2.10 Inflasi Terkait Kenaikan Harga BBM (mtm) 25

Grafik 2.11 Inflasi Harga Sub Kelompok Daging dan Telur (mtm) 26

Grafik 2.12 Perkembangan Kurs dan Harga Emas 26

Grafik 2.13 Perkembangan Inflasi Sub Kelompok Pendidikan 26

Grafik 2.14 Inflasi (mtm) Kedelai dan Hasilnya 27

Grafik 2.15 Inflasi Sub Kelompok Bahan Makanan 28

Grafik 2.16 Perbandingan Inflasi (qtq) Sub Kelompok Bahan Makanan 28

Grafik 2.17 Harga Beras Internasional dan Lokal 29

Grafik 2.18 Inflasi Beras Jatim 29

Grafik 2.19 Inflasi Sub Kelompok Bumbu-Bumbuan 30

Grafik 2.20 Produksi Bumbu-Bumbuan di Jatim 30

Grafik 2.21 Inflasi Sub Kelompok Daging, Telur dan Hasil-Hasilnya (qtq) 31

Grafik 2.22 Inflasi Tahunan Sub Kelompok 2012-2013 32

Grafik 2.23 Inflasi Kelompok Bahan Makanan, Makanan Jadi, Sandang 32

Grafik 2.24 Inflasi Tahunan Kelompok Bahan Makanan Tahun 2012-2013 33

Grafik 2.25 Inflasi Kelompok Transpor, Komunikasi dan Jasa Keuangan (yoy) 33

Grafik 2.26 Perbandingan Inflasi Tahunan 34

Grafik 2.27 Inflasi Jatim per Komponen 35

Grafik 2.28 Perbandingan Inflasi Jatim dan Rata-Ratanya 35

Grafik 2.29 Perbandingan - Disagregasi Inflasi (mtm) 36

Grafik 2.30 Disagregasi Inflasi (mtm) 36

Grafik 2.31 Perkembangan Inflasi Inti Tradeable & Non Tradeable 38

Grafik 2.32 Inflasi Inti - Manufacturing & Services 38

Grafik 2.33 Perkembangan Inflasi Inti - Exclude Gold Price 38

Grafik 2.34 Perkembangan Inflasi Inti Tradeable - Food & Non Food 38

Grafik 2.35 Inflasi Inti tanpa Emas 38

Grafik 2.36 Inflasi Traded - Properti & Nilai Tukar 39

Grafik 2.37 Inflasi Non Traded - Properti & Nilai Tukar 39

Grafik 2.38 Indeks Keyakinan & Ekspektasi Konsumen 39

Grafik 2.39 Eksktasi Harga yang Akan Datang 39

Grafik 3.1 Perkembangan LDR 47

Grafik 3.2 Perkembangan LDR per Kelompok Bank 47

Grafik 3.3 Pertumbuhan Indikator Utama Perbankan (yoy) 48

Grafik 3.4 Perkembangan Total Aset Bank Umum 49

Grafik 3.5 Proporsi Aset Bank Umum 49

Grafik 3.6 Proporsi Aset Bank Umum per Kab./Kot 49

Grafik 3.7 Pertumbuhan Dana Pihak Ketiga (y-o-y) 49

Grafik 3.8 Jumlah Aset Bank Umum Per Kab./Kot 50

Grafik 3.9 Pertumbuhan Aset Bank Umum Per Kab./Kot 50

Grafik 3.10 Pertumbuhan Dana Pihak Ketiga (y-o-y) 51

Grafik 3.11 Pertumbuhan Dana Pihak Ketiga (y-o-y) 52

Grafik 3.12 Pertumbuhan Dana Pihak Ketiga (qtq) 52

Grafik 3.13 Perkembangan DPK per Jenis Simpanan 52

Grafik 3.14 Komposisi DPK Bank Umum (%) 52

Grafik 3.15 Perbandingan Suku Bunga Simpanan - BI Rate 53

Grafik 3.16 Proporsi DPK per Kab./Kot 54

Grafik 3.17 Jumlah DPK per Kab./Kot 54

Grafik 3.18 Pertumbuhan DPK Bank Umum Per Kab./Kot 55

Grafik 3.19 Pertumbuhan Kredit (yoy) 56

Grafik 3.20 Pertumbuhan Kredit (qtq) 56

Grafik 3.21 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 57

Grafik 3.22 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 57

Grafik 3.23 Pertumbuhan Kredit Per Jenis Penggunaan(y-o-y) 58

Grafik 3.24 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 58

Grafik 3.25 Proporsi Kredit Sektoral 58

Grafik 3.26 Perkembangan Kredit Sektoral Dominan (yoy) 59

Grafik 3.27 Perbandingan Suku Bunga Kredit & BI Rate 59

Grafik 3.28 Proporsi Penyaluran Kredit per Kab./Kot 60

Grafik 3.29 Pertumbuhan Kredit per Kab./Kot 60

Grafik 3.30 Perkembangan Kredit UMKM 61

Grafik 3.31 Proporsi Kredit UMKM Berdasarkan Bank 62

Grafik 3.32 5 Besar Provinsi Penyalur KUR 63

Grafik 3.33 Perkembangan Penyaluran KUR di Jatim 63

Grafik 3.34 Perkembangan NPL Bank Umum 65

Grafik 3.35 Perkembangan NPL per Jenis Penggunaan 65

Grafik 3.36 NPL per Sektor Ekonomi 66

Grafik 3.37 Perkembangan indikator Perbankan Syariah (qtq) 66

Grafik 3.38 Perkembangan indikator Perbankan Syariah (yoy) 66

Grafik 3.39 Proporsi DPK Perbankan Syariah di Jatim 67

Grafik 3.40 Pertumbuhan DPK Perbankan Syariah (yoy) 67

Grafik 3.41 Pertumbuhan Pembiayaan Syariah per jenis pengunaan 68

Grafik 3.42 Pangsa Pembiayaan Syariah per jenis pengunaan 68

Grafik 3.43Non Performing Financing (NPF) dan Financing to Deposits Ratio (FDR)

Perbankan Syariah di Jawa Timur 68

Grafik 3.44 Pertumbuhan Dana Pihak Ketiga BPR (%-yoy) 70

Grafik 3.45 Pertumbuhan Dana Pihak Ketiga BPR (%-qtq) 70

Grafik 3.46 Pertumbuhan Kredit BPR per-Jenis Penggunaan (yoy) 70

Grafik 3.47 Proporsi Kredit BPR PerJenis Penggunaan 70

Grafik 3.48 Perkembangan LDR & NPL BPR 70

Grafik 3.49 Pertumbuhan Indikator Bank Ber-KP di Surabaya (yoy) 71

Grafik 3.50 Pertumbuhan Indikator Bank Ber-KP di Surabaya (qtq) 71

Grafik 3.51 Proporsi DPK Per Jenis Simpanan Pada Bank Ber KP di Surabaya 72

Grafik 3.52Pertumbuhan DPK Per Jenis Simpanan Pada Bank Ber-KP di Surabaya (qtq) 72

Grafik 3.53Perkembangan Kredit Per Jenis Penggunaan Pada Bank Ber-KP di Surabaya

(qtq) 73

Grafik 3.54 Proporsi Kredit Perjenis Penggunaan Bank Ber KP di Surabaya 73

Grafik 3.55 Perkembangan LDR dan NPL Bank Berkantor Pusat di Surabaya 73

Grafik 3.56 Perkembangan Arus Uang Tunai (inflow - out flow) dalam juta rupia 75

Grafik 3.57 Perkembangan Net Flow Jawa Timur 75

Grafik 3.58 Pemusnahan Uang Tidak Layak Edar (PTTB) 76

Grafik 3.59 Perkembangan Transaksi Non Tunai Di Jawa Timur 77

Grafik 3.60 Perkembangan Transaksi RTGS Di Jawa Timur 78

Grafik 3.61 Pertumbuhan Transaksi RTGS (yoy) 78

Grafik 3.62 Pertumbuhan Transaksi RTGS (qtq) 78

Grafik 3.63 6 Kota dengan Aktivitas Transaksi Outgoing RTGS Terbesar 79

Grafik 3.64 6 Kota dengan Aktivitas Transaksi Incoming RTGS Terbesar 79

Grafik 3.65 Perkembangan Transaksi Kliring di Jatim 80

Grafik 3.66 Tolakan Transaksi Kliring di Jatim 80

Grafik 3.67 Statistik Uang Palsu yang Ditemukan 81

Grafik 3.68 Statistik Uang Palsu yang Ditemukan 81

Grafik 4.1 Perkembangan APBD Provinsi Jatim 86

Grafik 4.2 Proporsi APBD Jatim 87

Grafik 4.3 Realisasi PAD Jatim 89

Grafik 4.4 Proporsi Anggaran Belanja Tidak langsung Prov. Jatim 90

Grafik 4.5 Proporsi Belanja Langsung Prov. Jatim 91

Grafik 4.6 Realisasi Anggaran Belanja Tidak Langsung 92

Grafik 4.7 Realisasi Anggaran Belanja Langsung 92

Grafik 5.1 Penyerapan Tenaga Kerja Sisi Sektoral 94

Grafik 5.2 Penyerapan Tenaga Kerja 95

Grafik 5.3 Komposisi Tenaga Kerja Formal 95

Grafik 5.4 Komposisi Bidang Tenaga Kerja Informal 95

Grafik 5.5 Penyerapan Tenaga Kerja 3 Sektor Utama 97

Grafik 5.6 Penyerapan Tenaga Kerja Sektoral 97

Grafik 5.7 NTP Nasional & Jawa Timur 99

Grafik 5.8 NTP dan Pertumbuhan (Nasional & Jatim) 99

Grafik 5.9 lt Serta Pertumbuhan Nasional & Jatim 99

Grafik 5.10 lb dan Pertumbuhanan Nasional & Jatim 99

Grafik 5.11 NTN Nasional & Jawa Timur 100

Grafik 5.12 NTN Serta Pertumbuhan (Nasional & Jatim) 100

Grafik 5.13 Perkembangan Penduduk Miskin di Jawa Timur (%) 101

Grafik 5.14 Pertumbuhan Pengeluaran RT dan Inflasi Jatim 103

Grafik 5.15 Indeks Kedalaman Kemiskinan dan Indeks Keparahan Kemiskinan 104

Grafik 6.1 Indeks Ekspetasi Konsumen (IEK) 106

Grafik 6.2 Indeks Ekspetasi Penghasilan 106

�

RingkasanRingkasanRingkasanRingkasan EksekutifEksekutifEksekutifEksekutif

�

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

x

Kantor Perwakilan Bank Indonesia Wilayah IV

RINGKASAN RINGKASAN RINGKASAN RINGKASAN EKSEKUTIFEKSEKUTIFEKSEKUTIFEKSEKUTIF

KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)

TRIWULAN ITRIWULAN ITRIWULAN ITRIWULAN IIIIIIIII –––– 2012012012013333

Assesmen Assesmen Assesmen Assesmen Perkembangan Makro EkonomiPerkembangan Makro EkonomiPerkembangan Makro EkonomiPerkembangan Makro Ekonomi

Ekonomi Jatim periode ini tumbuh melambat (6,49% - yoy) dibandingkan

triwulan sebelumnya pada level 6,89% (direvisi dari sebelumnya 6,97%).

Angka ini pun lebih rendah dari perkiraan KPwBI Wil.IV pada level 7,09%

(yoy). Secara keseluruhan, pertumbuhan ekonomi hingga triwulan III 2013

mencapai 6,68% (ctc), lebih rendah dibandingkan Januari–September

2012 pada level 7,33% (ctc). Pertumbuhan ekonomi Jatim masih di atas

angka pertumbuhan ekonomi nasional (5,62%) maupun provinsi lainnya

di Kawasan Jawa. Perlambatan kinerja ekonomi juga dialami seluruh

daerah di pulau Jawa

Dari sisi permintaan, perlambatan ini disebabkan masih rendahnya

pertumbuhan transaksi ekspor khususnya ke kawasan ASEAN.

Sumbangan pertumbuhan ekspor Jatim sebesar 2,81%, lebih rendah dari

triwulan II 2013 di kisaran 3,50%. Di sisi lain, sumbangan impor sedikit

melambat dari 2,48% menjadi 2,32%. Selain itu, masih rendahnya

serapan belanja modal pemerintah mengakibatkan penurunan kontribusi

komponen ini pada perekonomian. Dari sisi investasi hingga triwulan III

2013 tercatat pertumbuhan investasi swasta tidak beranjak dari kisaran

6% (yoy). Hal tersebut terkonfirmasi oleh hasil liaison, dimana perusahaan

cenderung melakukan aksi wait and see di tengah ketidakpastian faktor

eksternal dan peningkatan biaya produksi dalam negeri.

Ditinjau dari sisi penawaran sektor Industri Pengolahan, sektor Keuangan,

Persewaan dan Jasa Perusahaan, serta sektor Perdagangan Hotel dan

Restoran (PHR) menjadi sektor utama pendorong perlambatan

pertumbuhan ekonomi di Jawa Timur. Ketiga sektor tersebut, secara

berurutan menyumbang perlambatan pertumbuhan ekonomi masing-

masing sebesar 1,26%, 0,45%, dan 0,41%.

Assesmen InflasiAssesmen InflasiAssesmen InflasiAssesmen Inflasi

Laju inflasi pada triwulan III-2013 tercatat sebesar 7,78% (yoy) dan lebih

rendah dibandingkan inflasi nasional yang sebesar 8,40%. Rendahnya

Kinerja ekonomi Jatim melambat sebesar 6,49% (yoy), lebih tinggi dibandingkan nasional (5,62%).

Laju inflasi pada triwulan III-2013, secara tahunan, mencapai sebesar 7,78% (yoy), lebih rendah dibandingkan nasional (8,40%).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

xi

Kantor Perwakilan Bank Indonesia Wilayah IV

tekanan inflasi Jatim menyebabkan inflasi sampai dengan September

2013 mencapai 6,81% (ytd) lebih rendah dibandingkan nasional yang

telah mencapai 7,57%. Sedangkan secara triwulanan, inflasi Jatim justru

meningkat dari 0,11% (qtq) pada triwulan II-2013 menjadi 3,72%.

Peningkatan konsumsi masyarakat karena adanya Hari Raya Idul Fitri

menjadi indikator peningkatan inflasi kelompok volatile food dari 12,39%

(yoy) pada triwulan II-2013 menjadi 14,43% (yoy), serta kenaikan harga

Bahan Bakar Minyak (BBM) yang menyebabkan lonjakan inflasi kelompok

administered price dari 6,58% (yoy) menjadi 13,89%. Kelompok inflasi

inti (core inflation) juga menyumbang kenaikan inflasi sebagai dampak

kenaikan harga emas dan pelemahan nilai tukar Rupiah sehingga pada

triwulan ini meningkat menjadi 4,25% (yoy) dari triwulan sebelumnya

yang hanya sebesar 3,90%.

Berbeda dibandingkan periode sebelumnya dimana Jatim berada di

urutan ketiga tertinggi di kawasan Jawa. Pada periode kali ini Jatim

berada pada posisi kelima atau kedua dari bawah. Realisasi inflasi di

kawasan Jawa, terendah ditempati Yogyakarta (7,60%), Jawa Timur

(7,79%), Semarang (7,89%), Jakarta (6,54%) dan tertinggi terjadi pada

Provinsi Banten (10,13%).

Assesmen PerbankanAssesmen PerbankanAssesmen PerbankanAssesmen Perbankan

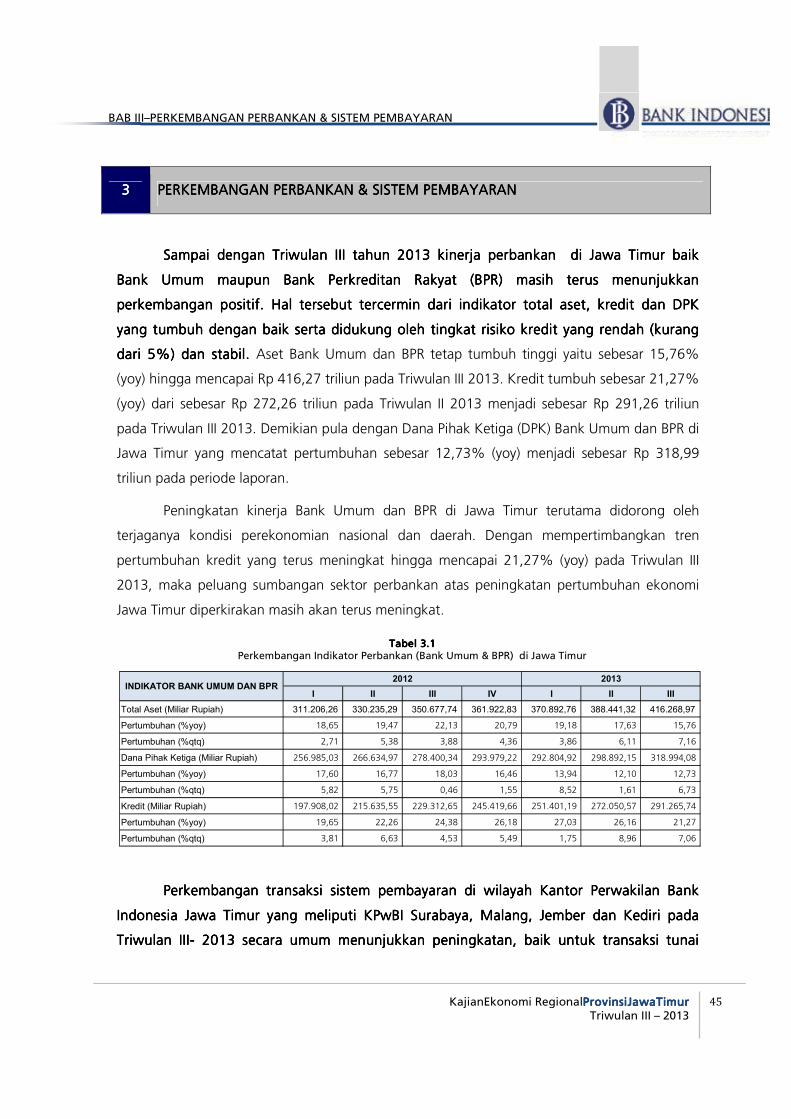

Sampai dengan Triwulan III tahun 2013 kinerja perbankan di Jawa Timur

baik Bank Umum maupun Bank Perkreditan Rakyat (BPR) masih terus

menunjukkan perkembangan positif. Hal tersebut tercermin dari indikator

total aset, kredit dan DPK yang tumbuh dengan baik serta didukung oleh

tingkat risiko kredit yang rendah (kurang dari 5%) dan stabil. Aset Bank

Umum dan BPR tetap tumbuh tinggi yaitu sebesar 15,76% (yoy) hingga

mencapai Rp 416,27 triliun pada Triwulan III 2013. Kredit tumbuh sebesar

21,27% (yoy) menjadi sebesar Rp 291,26 triliun pada Triwulan III 2013.

Demikian pula dengan Dana Pihak Ketiga (DPK) Bank Umum dan BPR di

Jawa Timur yang mencatat pertumbuhan sebesar 12,73% (yoy) menjadi

sebesar Rp 318,99 triliun.

Sementara itu, perkembangan transaksi sistem pembayaran di wilayah

Kantor Perwakilan (Kpw) Bank Indonesia di Jawa Timur yang meliputi KPw

BI Wilayah IV, Malang, Jember dan Kediri pada Triwulan III-2013 secara

kumulatif kembali menunjukkan posisi net inflow setelah mencatat net

outflow pada periode sebelumnya. Tercatat net inflow Jawa Timur pada

periode laporan adalah sebesar Rp 729,32 miliar. Kondisi tersebut

berbeda apabila dibandingkan triwulan sebelumnya yaitu Triwulan II 2013

Kinerja perbankan di Jawa Timur masih terus menunjukkan perkembangan positif dengan pertumbuhan kredit mencapai 21,27% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

xii

Kantor Perwakilan Bank Indonesia Wilayah IV

yang mencatat net outflow sebesar Rp 411,54 miliar. Hal serupa juga

ditunjukkan oleh transaksi non-tunai melalui sistem BI-RTGS yang tumbuh

mencapai 1% (qtq) dari sisi volume transaksi dan Sistem Kliring Nasional

Bank Indonesia (SKNBI) yang meningkat sebesar 4,59% dibandingkan

triwulan sebelumnya. Peningkatan kedua transaksi non tunai tersebut

turut mengkonfirmasi peningkatan pertumbuhan ekonomi Jawa Timur

pada triwulan ini.

Prospek EkonoProspek EkonoProspek EkonoProspek Ekonomi, Inflasi dan Perbankan Tw IVmi, Inflasi dan Perbankan Tw IVmi, Inflasi dan Perbankan Tw IVmi, Inflasi dan Perbankan Tw IV 2013201320132013

Pada triwulan IV 2013, pertumbuhan ekonomi Jatim diproyeksikan

tumbuh pada rentang pertumbuhan 6,65% s.d 6,75% (yoy).

Perekonomian Jawa Timur triwulan ini diperkirakan mengalami

peningkatan dibandingkan triwulan sebelumnya yang mencatat

pertumbuhan pada level 6,49% (yoy).

Dari sisi permintaan, pertumbuhan perekonomian Jawa Timur masih

ditopang oleh tingkat konsumsi masyarakat, sebagaimana tercermin pada

hasil survei konsumen. Namun, pertumbuhannya masih lebih rendah

dibandingkan triwulan III 2013, mengingat telah berlalunya puncak

pengeluaran belanja masyarakat di saat Hari Raya Idul Fitri. Komponen

terbesar selanjutnya, yaitu investasi swasta (PMTB) diproyeksikan tumbuh

lebih rendah mengingat masih belum membaiknya kondisi ekonomi

domestik dan permintaan global.

Di sisi penawaran, diharapkan kinerja sektor industri pengolahan

mengalami perbaikan pasca terjaganya nilai tukar rupiah. Meskipun

perdagangan luar negeri Jatim mengalami tekanan cukup dalam akibat

pelemahan ekonomi Eropa, namun masih cukup kuatnya kinerja

perdagangan dalam negeri Jatim diprediksi masih cukup baik untuk

menyokong kinerja sub sektor perdagangan besar Jatim.

Mencermati perkembangan inflasi terkini dan tracking beberapa indikator

harga, maka inflasi kota Jawa Timur pada Tw IV-2013 diperkirakan secara

tahunan (yoy) berada di kisaran 7,62% s/d 7,85%.

Adanya beberapa potensi risiko seperti berakhirnya musim panen dan

baru dimulainya musim tanam petani yang diiringi dengan tibanya musim

penghujan berpotensi menyebabkan gangguan pasokan di masyarakat,

disisi lain justru di akhir tahun permintaan masyarakat mengalami

kenaikan karena Hari Natal dan Tahun Baru. Walaupun masih terdapat

kecukupan stok dari masa panen periode sebelumnya, namun tata niaga

atau distribusi barang yang ada saat ini tidak mampu mencukupi

kebutuhan/pasokan semua daerah juga menjadi potensi peningkatan

Ekonomi Jatim pada Tw IV-2013 diperkirakan tumbuh pada rentang 6,65% s.d 6,75% (yoy).

Inflasi IHK pada triwulan IV-2013, diperkirakan berada di kisaran 7,62% s/d 7,85% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

xiii

Kantor Perwakilan Bank Indonesia Wilayah IV

inflasi. Masih berlanjutnya kebijakan kenaikan Tarif Tenaga Listrik (TTL) di

pertengahan Triwulan IV-2013 serta adanya potensi kenaikan cukai rokok

menjadi pendorong utama meningkatnya inflasi di kelompok

administered price meskipun pada tingkat yang relatif lebih rendah

dibandingkan akhir Tw III-2013 dengan adanya kenaikan harga BBM. Dari

sisi fundamental, potensi dorongan inflasi inti diperkirakan berasal dari

kelompok tradeable seiring dengan meningkatnya permintaan di akhir

tahun yang akan mendorong pula para pelaku usaha untuk

meningkatkan utilisasinya sehingga dapat memenuhi permintaan pasar.

Sedangkan dari sisi kelompok non tradable, potensi kenaikan UMK juga

akan mendorong peningkatan inflasi kelompok ini walaupun pada tingkat

yang relatif lebih rendah dibandingkan kelompok tradable. Berlanjutnya

peningkatan TTL pada Tw IV-2013 berpotensi direspon masyarakat

dengan peningkatan tarif sewa rumah serta kenaikan harga barang

seiring dengan peningkatan biaya produksi. Faktor penahan inflasi

kelompok ini adalah rendahnya tekanan inflasi dari komoditas emas

seiring dengan masih lesunya perdagangan di dunia internasional serta

telah berlalunya tahun ajaran baru.

Diperkirakan pada triwulan IV 2013 kinerja industri perbankan di Jawa

Timur akan terus meningkat. Struktur dan pondasi sistem perbankan yang

cukup baik diyakini masih dapat terjaga terutama ditopang oleh

peningkatan fungsi intermediasi oleh perbankan. Adanya kenaikan BI

Rate secara bertahap dari sebesar 6% pada Triwulan II 2013 menjadi

7,25% pada Triwulan III 2013 diperkirakan akan mendorong peningkatan

suku bunga kredit dan DPK secara bertahap sampai dengan akhir tahun.

Namun demikian, dengan penerapan strategi pengembangan usaha yang

tepat serta efisiensi biaya perbankan di Jawa Timur diharapkan mampu

terus meningkatkan kinerjanya.

Pertumbuhan kredit oleh perbankan pada triwulan IV 2013 diperkirakan

tetap mengalami peningkatan. Hal tersebut berdasarkan pertimbangan

adanya momen periode libur natal dan akhir tahun yang pada akhirnya

akan meningkatkan kredit konsumsi. Sektor ekonomi andalan Jatim

seperti sektor perdagangan, sektor industri pengolahan, sektor konstruksi

serta sektor transportasi dan komunikasi pertanian masih menjadi sektor

unggulan bagi perbankan untuk dibiayai.

Prospek Ekonomi dan Inflasi Tahun 2013Prospek Ekonomi dan Inflasi Tahun 2013Prospek Ekonomi dan Inflasi Tahun 2013Prospek Ekonomi dan Inflasi Tahun 2013

Di sepanjang tahun 2013, pertumbuhan ekonomi Jatim diproyeksikan

tumbuh pada rentang 6,50% s.d 6,70% (yoy), ), lebih rendah dari angka

Pertumbuhan kredit perbankan pada triwulan IV 2013 diperkirakan tetap mengalami peningkatan

Secara keseluruhan, pertumbuhan ekonomi Jatim diproyeksikan tumbuh pada rentang 6,50% s.d 6,70% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

xiv

Kantor Perwakilan Bank Indonesia Wilayah IV

perkiraan sebelumnya di kisaran 6,70% s.d 6,90%. Perkiraan

pertumbuhan ekonomi Jatim tahun 2013 ini masih lebih rendah

dibandingkan tahun 2012 (7,27% - yoy), namun pertumbuhan ini

diyakini masih yang tertinggi dibandingkan provinsi lainnya di Pulau Jawa.

Dari sisi permintaan, penopang utama pertumbuhan ekonomi masih

berasal dari konsumsi masyarakat seiring dominannya proporsi usia

produktif di Jawa Timur. Sementara itu, kenaikan tarif komponen

pembentuk biaya produksi di tahun 2013 terindikasi berdampak pada

kinerja sektor riil Jawa Timur di triwulan III 2013. Hal ini terlihat dari

melemahnya kinerja investasi dan konsumsi swasta nirlaba. Di sisi lain,

masih belum pulihnya ekonomi global dan tertekannya nilai rupiah pada

Juli 2013 turut mempengaruhi kinerja perdagangan luar negeri Jawa

Timur. Meskipun, transaksi perdagangan dalam negeri masih terjaga

stabil, namun secara keseluruhan neraca perdagangan Jawa Timur

menunjukkan pelemahan dibandingkan tahun 2012. Tingginya upaya

pemerintah untuk menyelesaikan proyek infrastruktur di daerah turut

mendorong level pertumbuhan belanja pemerintah.

Di sisi penawaran, meningkatnya komponen biaya produksi baru

terindikasi dampaknya pada triwulan III 2013. Hampir seluruh sektor

ekonomi mengalami perlambatan pertumbuhan meskipun pelaku usaha

telah berusaha meningkatkan efisiensi produksinya, namun daya saing

produknya masih lebih rendah dibandingkan negara lain. Tingginya arus

impor negara tetangga pun turut berdampak pada kinerja sektor industri

pengolahan, khususnya yang memiliki pasar utama tujuan dalam negeri.

Masih belum terurainya permasalahan di Tanjung Perak menjadi bottle

neck tersendiri bagi pelaku usaha di sub sektor perdagangan besar.

Sementara itu, meningkatnya kebutuhan masyarakat dalam kegiatan

wisata turut mendorong kinerja subsektor hotel dan restoran, ditambah

dengan meningkatnya peranan Kota Surabaya sebagai sub hub ke

Indonesia Timur yang terindikasi dari bertambahnya jumlah hotel kelas

bisnis di Surabaya. Adanya pergeseran musim tahun ini berdampak

signifikan pada tingkat produksi sub sektor tanaman bahan makanan.

Berdasarkan rilis data Angka Ramalan II (ARAM II), terindikasi adanya

perlambatan produksi meskipun angkanya masih sama dengan tahun

2012. Meningkatnya suku bunga konsumsi sejak Agustus 2013 turut

menekan kinerja sektor konstruksi dan sub sektor real estate, sehingga

kedua sektor ini mengalami perlambatan sejak triwulan III 2013. Hal

serupa terjadi pada sektor keuangan, persewaan dan jasa perusahaan

akibat meningkatnya faktor risiko sektor keuangan pasca kenaikan suku

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2013

xv

Kantor Perwakilan Bank Indonesia Wilayah IV

bunga perbankan dan melemahnya kinerja sektor riil pada triwulan III

2013. Namun demikian, sektor pendukung lainnya diharapkan mampu

lebih tinggi seiring meningkatnya demand masyarakat (pasca kenaikan

UMK 2013), seperti sektor transportasi dan komunikasi.

Secara tahunan, tekanan inflasi sampai dengan akhir tahun 2013,

diproyeksi bersumber dari kelompok administered price sebagai dampak

kenaikan harga BBM, tarif listrik serta cukai rokok yang terjadi di

sepanjang tahun 2013 serta kembali meningkatkan inflasi kelompok

volatile food di akhir tahun. Dengan demikian inflasi Jatim pada tahun

2013 diperkirakan secara tahunan berada di kisaran 7% + 1.

Masih terbatasnya proses produksi pangan karena berbagai kendala

seperti ketersediaan bibit, pengairan, pencegahan hama serta kerentanan

terhadap cuaca menajdi penyebab utama keterbatasan pasokan di

musim-musim tertentu sehingga belum dapat mendorong terjadinya

penurunan harga yang lebih dalam.

Dari sisi fundamental potensi dorongan inflasi inti diperkirakan berasal

dari kelompok tradeable yang berasal dari kelompok perumahan dan

pendidikan, meskipun di sisi lain tren pelemahan harga emas dunia (pada

tingkat yang semakin kecil) dapat menahan laju inflasi di kelompok ini.

Cukup baiknya eskpektasi para pelaku usaha akan kondisi perekonomian

Jawa Timur, diimbangi dengan peningkatan kapasitas utilisasi produksi

sehingga dapat meminimalkan terjadinya output gap dan mendukung

stabilnya inflasi kelompok ini sampai dengan akhir tahun 2013.

Inflasi IHK di akhir tahun 2013, diperkirakan berada di kisaran 7% + 1 (yoy).

2012

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 130.58 131.75 134.29 135.50 139.39 139.55 144.74

- Kota Surabaya 130.32 131.39 133.80 135.02 138.95 139.09 144.18

- Kota Malang 130.51 131.63 134.34 135.89 139.65 140.14 145.31

- Kota Kediri 129.34 130.90 134.04 134.62 138.00 138.82 144.47

- Kota Jember 131.12 132.22 134.39 135.86 139.66 139.33 144.83

- Kota Probolinggo 133.59 135.90 139.28 140.56 144.54 137.07 150.44

- Kota Madiun 134.42 135.20 137.51 138.20 142.52 144.58 147.45

- Kota Sumenep 128.26 129.81 132.63 133.44 137.77 142.10 141.63

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 3.97 4.63 4.50 4.50 6.75 5.93 7.78

- Kota Surabaya 4.19 4.69 4.29 4.37 6.63 5.86 7.75

- Kota Malang 3.80 4.44 4.58 4.60 7.01 6.46 8.17

- Kota Kediri 4.34 5.06 5.26 4.63 6.70 6.05 7.78

- Kota Jember 2.46 4.12 4.40 4.49 6.51 5.38 7.77

- Kota Probolinggo 3.19 4.66 5.55 5.88 8.20 5.59 8.02

- Kota Madiun 3.36 3.93 3.91 3.51 6.04 6.39 7.23

- Kota Sumenep 5.10 5.46 6.06 5.06 7.42 5.10 6.78

PDRB Harga Konstan (Milliar Rp) 95,330,557 98,085,149 100,427,099 99,823,633 101,637,322 104,923,561 106,946,358

- Pertanian 15,982,668 14,177,715 13,591,281 10,712,279 16,295,361 14,596,007 13,831,915

- Pertambangan dan Penggalian 1,893,917 2,120,466 2,160,927 2,225,952 1,944,490 2,169,220 2,267,291

- Industri Pengolahan 23,409,626 23,871,800 24,936,426 25,799,205 24,587,026 25,398,705 26,272,724

- Listrik, gas, dan air bersih 1,257,835 1,320,473 1,310,535 1,349,589 1,324,308 1,381,232 1,370,689

- Bangunan 2,893,702 3,224,522 3,314,209 3,408,133 3,132,579 3,564,182 3,594,584

- Perdagangan, Hotel dan Restoran 30,081,571 31,799,848 32,958,742 33,535,338 32,903,774 34,637,806 35,764,742

- Pengangkutan dan komunikasi 6,945,037 7,627,427 7,949,406 8,119,044 7,707,809 8,393,503 8,800,228

- Keuangan, persewaan, dan jasa 5,156,525 5,439,472 5,544,158 5,662,313 5,594,390 5,857,555 5,954,027

- Jasa 2,145,164 8,503,427 8,661,415 2,996,662 2,239,473 8,925,351 9,090,159

Pertumbuhan (yoy)

- Pertanian 2.76 4.68 4.36 1.95 1.96 2.95 1.77

- Pertambangan dan Penggalian 5.09 1.66 1.01 1.11 2.67 2.30 4.92

- Industri Pengolahan 6.23 5.74 7.21 6.17 5.03 6.40 5.36

- Listrik, gas, dan air bersih 7.07 6.69 5.25 5.90 5.28 4.60 4.59

- Bangunan 10.18 5.58 6.84 6.10 8.26 10.53 8.46

- Perdagangan, Hotel dan Restoran 9.69 10.61 9.79 10.13 9.38 8.92 8.51

- Pengangkutan dan komunikasi 13.17 8.05 8.79 9.10 10.98 10.04 10.70

- Keuangan, persewaan, dan jasa 7.76 8.92 8.18 7.20 8.49 7.69 7.39

- Jasa 4.75 4.96 4.63 4.97 4.40 4.96 4.95

Pertumbuhan PDRB (yoy ) 7.27 7.31 7.41 7.09 6.62 6.97 6.49

2013INDIKATOR

LAMPIRAN

INDIKATOR MAKRO EKONOMI JAWA TIMUR

xviii

A. PerbankanA. PerbankanA. PerbankanA. Perbankan

Tw ITw ITw ITw I Tw IITw IITw IITw II Tw IIITw IIITw IIITw III Tw IVTw IVTw IVTw IV Tw ITw ITw ITw I Tw IITw IITw IITw II Tw IIITw IIITw IIITw III

Bank Umum :Bank Umum :Bank Umum :Bank Umum :

Total Asset (Rp. Triliun) 304.22 322.89 342.66 353.60 362.32 379.47 406.88

DPK (Rp. Triliun) 252.81 262.25 273.66 289.09 287.82 293.80 313.69

- Tabungan (Rp. Triliun) 109.95 116.20 122.89 134.22 130.08 133.15 140.54

- Giro (Rp. Triliun) 42.85 43.54 46.07 47.67 46.57 45.98 51.85

- Deposito (Rp. Triliun) 100.00 102.50 104.70 107.20 111.16 114.67 121.31

Kredit (Rp. Triliun) - Bank Pelapor 192.75 210.06 223.51 239.48 245.21 265.35 284.35

- Modal Kerja 112.31 123.45 129.66 139.52 142.72 153.43 165.97

- Investasi 26.13 28.75 31.21 33.72 33.43 38.62 41.56

- Konsumsi 54.32 57.86 62.64 66.25 69.06 73.31 76.82

Non Performing Loan (NPL-Gross) 2.96 2.73 2.64 2.60 2.26 2.12 2.02

Loan to Deposit Ratio - LDR (%) 76.25% 80.10% 85.07% 82.84% 85.20% 90.32% 90.64%

Kredit UMKM (Triliun Rp)-Bank Pelapor 63.21 68.87 63.65 68.53 70.40 78.65 79.16

NPL UMKM Gross (%) 4.22 3.82 3.68 3.63 3.89 3.56 3.59

BPR :BPR :BPR :BPR :

Total Asset (Rp. Triliun) 6.98 7.35 8.01 8.33 8.57 8.97 9.39

DPK (Rp. Triliun) 4.18 4.39 4.74 4.89 4.98 5.09 5.30

- Tabungan (Rp. Triliun) 1.33 1.35 1.47 1.57 1.61 1.60 1.65

- Deposito (Rp. Triliun) 2.85 3.03 3.27 3.32 3.38 3.50 3.65

Kredit (Rp. Triliun) 5.15 5.57 5.81 5.94 6.19 6.70 6.92

- Modal Kerja 3.36 3.63 3.78 3.80 4.11 4.48 4.62

- Investasi 0.16 0.17 0.20 0.28 0.20 0.23 0.26

- Konsumsi 1.64 1.77 1.83 1.85 1.88 1.99 2.05

Non Performing Loan (NPL-Gross) 4.29% 4.14% 4.24% 3.39% 3.84% 3.88% 3.88%

Loan to Deposit Ratio - (LDR) % 123.38% 127.08% 123% 121% 124% 131% 131%

-

SYARIAH :SYARIAH :SYARIAH :SYARIAH : -

Total Asset (Rp. Triliun) 12.01 13.14 14.08 16.57 17.27 18.74 19.23

DPK (Rp. Triliun) 9.32 9.88 10.59 12.39 13.13 13.83 13.90

- Giro (Rp. Triliun) 0.84 0.88 0.88 1.39 1.22 1.27 0.75

- Tabungan (Rp. Triliun) 4.90 5.08 5.43 4.83 4.95 7.29 7.36

- Deposito (Rp. Triliun) 3.58 3.92 4.28 6.18 6.97 5.27 5.78

Pembiayaan (Rp. Triliun) 8.93 10.03 10.68 11.99 12.46 13.53 13.84

- Modal Kerja 3.60 4.16 4.54 5.08 5.24 5.74 6.04

- Investasi 1.51 1.75 1.89 2.29 2.30 2.57 2.50

- Konsumsi 3.83 4.12 4.25 4.61 4.92 5.22 5.30

Non Performance Financing (NPF) % 1.36 1.43 1.63 1.43 1.91 1.97 2.54

Financing to Deposit Ratio (FDR) % 95.77 101.59 100.80 96.72 94.84 97.84 99.57

B. SISTEM PEMBAYARANB. SISTEM PEMBAYARANB. SISTEM PEMBAYARANB. SISTEM PEMBAYARAN

Tw ITw ITw ITw I Tw IITw IITw IITw II Tw IIITw IIITw IIITw III Tw IVTw IVTw IVTw IV Tw ITw ITw ITw I Tw IITw IITw IITw II Tw IIITw IIITw IIITw III

Inflow (Rp. Triliun) 12.70 20.08 14.91 9.99 15.99 11.35 18.78

Outflow (Rp. Triliun) 6.52 12.08 14.30 11.53 8.16 11.77 18.05

Pemusnahan Uang (Rp- Triliun) 4.76 5.10 0.29 0.88 0.93 0.25 5.02

Nominal Transaksi RTGS 122.21 182.77 185.10 197.88 126.58 220.10 210.82

Volume Transaksi RTGS 141,322 172,750 146,738 189,920 79,223 170,050 171,756

Nominal Kliring Kredit (Rp. Triliun) 44.05 46.32 38.59 46.11 36.69 49.46 51.73

Volume Kliring Kredit (juta lembar) 1.40 1.40 1.28 1.29 1.12 1.38 1.35

Tolakan Kliring (Rp. Juta) 632,814 638,541 637,615 979,293 964,720 774,711 964,847

Tolakan Kliring (lembar) 20,065 19,361 23,280 21,770 25,418 21,488 25,638

2013201320132013

2013201320132013

2012201220122012

2012201220122012INDIKATORINDIKATORINDIKATORINDIKATOR

INDIKATORINDIKATORINDIKATORINDIKATOR

LAMPIRAN LAMPIRAN LAMPIRAN LAMPIRAN

INDIKATOR PERBANKAN JAWA TIMURINDIKATOR PERBANKAN JAWA TIMURINDIKATOR PERBANKAN JAWA TIMURINDIKATOR PERBANKAN JAWA TIMUR

�

Bab 1Bab 1Bab 1Bab 1

PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI

MAKRO REGIONALMAKRO REGIONALMAKRO REGIONALMAKRO REGIONAL

�

1

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

1111 PERKEMBANGAN EKONOMI MAKRO REGIONAL PERKEMBANGAN EKONOMI MAKRO REGIONAL PERKEMBANGAN EKONOMI MAKRO REGIONAL PERKEMBANGAN EKONOMI MAKRO REGIONAL

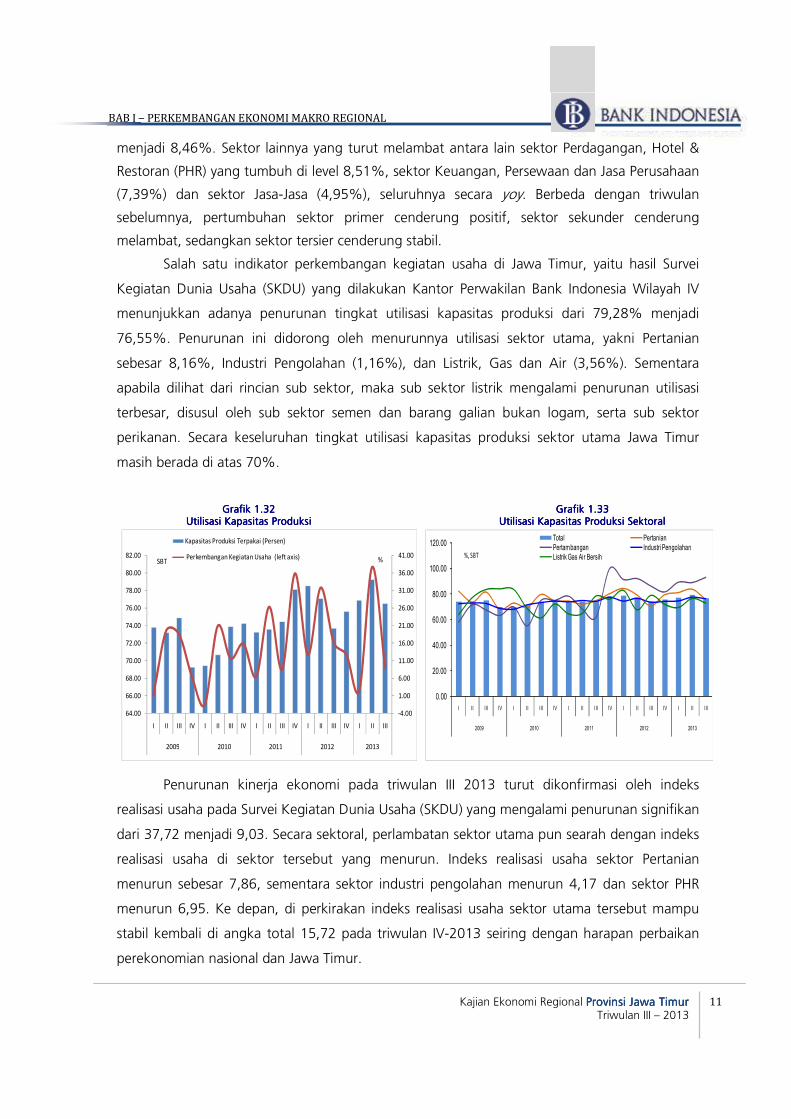

1.1.1.1.1.1.1.1. KONDISI UMUMKONDISI UMUMKONDISI UMUMKONDISI UMUM

Ekonomi Jatim periode ini tumbuh melambat (6,49% - yoy) dibandingkan triwulan

sebelumnya pada level 6,89% (direvisi dari sebelumnya 6,97%). Angka ini pun lebih rendah

dari perkiraan KPwBI Wil.IV pada level 7,09% (yoy). Secara keseluruhan, pertumbuhan ekonomi

hingga triwulan III 2013 mencapai 6,68% (ctc), lebih rendah dibandingkan Januari –September

2012 pada level 7,33% (ctc).

Dari sisi permintaan, perlambatan ini disebabkan masih rendahnya pertumbuhan

transaksi ekspor khususnya ke kawasan ASEAN. Hingga September 2013, ekspor komoditas

utama tumbuh lebih rendah meliputi komoditas tembaga, bahan kimia organik dan

perhiasan/permata. Sumbangan pertumbuhan ekspor Jatim sebesar 2,81%, lebih rendah dari

triwulan II 2013 di kisaran 3,50%. Di sisi lain, sumbangan impor sedikit melambat dari 2,48%

menjadi 2,32%. Selain itu, masih rendahnya serapan belanja modal pemerintah mengakibatkan

penurunan kontribusi komponen ini pada perekonomian. Dari sisi investasi hingga triwulan III

2013 tercatat pertumbuhan investasi swasta tidak beranjak dari kisaran 6% (yoy), dimama

realisasi investasi lebih banyak berupa investasi non bangunan dan bersifat

penggantian/peremajaan mesin. Hal tersebut terkonfirmasi oleh hasil liaison, dimana

perusahaan cenderung melakukan aksi wait and see di tengah ketidakpastian faktor eksternal

dan peningkatan biaya produksi dalam negeri. Tercatat hanya konsumsi rumah tangga dan

lembaga swasta nirlaba yang meningkat sebagai respon atas momentum Hari Raya Idul Fitri

pada bulan Agustus 2013. Indikator konsumsi ini searah dengan hasil Survei Konsumen (SK)

dan Survei Penjualan Eceran (SPE) yang dilakukan BI KPw Jatim.

Dari sisi penawaran, perlambatan terbesar disumbang dari menurunnya kinerja sektor

industri pengolahan dan sektor Perdagangan, Hotel dan Restoran (PHR). Namun, sektor

pertanian, pertambangan serta sektor pengangkutan dan komunikasi masih mampu tumbuh

lebih tinggi dibandingkan periode sebelumnya. Kenaikan biaya produksi akibat faktor dalam

negeri (kenaikan upah buruh, biaya energi dan beban bunga pinjaman) dan faktor luar negeri

(depresiasi nilai tukar), turut menjadi beban sektor usaha, yang mengakibatkan penurunan

pendapatan sektor korporasi. Hal ini turut dikonfirmasi dari hasil liaison yang menyatakan

2

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.3Grafik 1.3Grafik 1.3Grafik 1.3 Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi

Grafik 1.4Grafik 1.4Grafik 1.4Grafik 1.4 Struktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa Timur

Grafik 1.1Grafik 1.1Grafik 1.1Grafik 1.1 Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral

Prov.Jawa TimurProv.Jawa TimurProv.Jawa TimurProv.Jawa Timur

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.2 Kontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi Permintaan

Prov.Jawa TimurProv.Jawa TimurProv.Jawa TimurProv.Jawa Timur

tergerusnya marjin usaha sejak bulan Agustus 2013 pasca depresiasi nilai tukar sehingga

mengakibatkan kenaikan biaya bahan baku. Di sisi lain, derasnya impor kelompok tekstil

mengakibatkan pelaku usaha terpaksa menurunkan kapasitas produksinya karena kalah

bersaing dengan produk Cina. Di pasar dalam negeri, transaksi perdagangan antar pulau

mengalami perlambatan akibat menurunnya kinerja ekspor antar pulau. Hal ini berujung

pada melemahnya pertumbuhan sub sektor perdagangan besar Jawa Timur. Disisi lain,

sebagaimana diperoleh dari hasil Survei Pemantauan Harga Properti (SHPR) BI KPw

Jatim, kenaikan suku bunga konsumsi dan biaya material konstruksi turut mempengaruhi

tingkat pembangunan properti residensial dan komersial, khususnya kelompok menengah.

Hal ini berdampak pada melambatnya pertumbuhan sektor jasa (sub sektor real estate) dan

sektor konstruksi.

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

71.36

0.64

7.40

20.58

2.22

21.97

-24.17

70.59

0.64

7.14

20.86

1.76

21.98

-22.97

70.81

0.66

7.63

21.36

1.14

23.55

-25.14

-40.00 -20.00 0.00 20.00 40.00 60.00 80.00

Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba

Konsumsi Pemerintah

Pembentukan Modal Tetap Bruto

Perubahan Stok

Ekspor

Impor q3-2012

q2-2013

q3-2013

5.79 5.89

6.32

6.44

5.97

6.11

5.61

4.33

5.01

5.28 5.42

5.81

6.53

7.14 7.20

7.17

7.29 7.29

7.11

7.27 7.31 7.41

7.09

6.65

6.89

6.49 6.03

6.64 6.58

5.85

6.30 6.25

5.28

4.52

4.14

4.27

5.60

5.99

6.29

5.81

6.45 6.52 6.29 6.36

6.16

6.11 6.03

5.81

5.60

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Jawa Timur Indonesia Tren-Jawa Timur

%

y

o

y

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II IIIIV I II III IV I II IIIIV I II III IV I II IIIIV I II III IV I II III

2007 2008 2009* 2010 2011 2012 2013

JASA-JASA

KEUANGAN, PERSEWAAN, &

JS. PRSH.

PENGANGKUTAN &

KOMUNIKASI

PERDAGANGAN, HOTEL &

RESTORAN

BANGUNAN

LISTRIK, GAS & AIR BERSIH

INDUSTRI PENGOLAHAN

PERTAMBANGAN &

PENGGALIAN

PERTANIAN

15.12

2.07

27.13

1.33

4.60

30.58

5.71

5.04

8.41

14.63

2.04

26.48

1.23

4.76

31.58

6.13

5.07

8.08

0 5 10 15 20 25 30 35

PERTANIAN

PERTAMBANGAN & PENGGALIAN

INDUSTRI PENGOLAHAN

LISTRIK, GAS & AIR BERSIH

BANGUNAN

PERDAGANGAN, HOTEL & RESTORAN

PENGANGKUTAN & KOMUNIKASI

KEUANGAN, PERSEWAAN, & JS. PRSH.

JASA-JASATw III 2013

Tw III 2012

Tw II 2013

(%, yoy)

3

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN

Dari sisi permintaan, masih tingginya konsumsi rumah tangga turut menahan

perlambatan ekonomi, dengan sumbangan pertumbuhan ekonomi sebesar 5,21% (yoy).

Selanjutnya, meskipun investasi swasta belum bergerak dari level pertumbuhan 6% (yoy),

namun besarannya merupakan kedua yang tertinggi sebagai pendorong kerja mesin ekonomi

di angka 1,17%. Sumber perlambatan ekonomi periode laporan masih berasal dari belum

pulihnya kinerja transaksi ekspor-impor luar negeri Jawa Timur. Sedangkan, kinerja

perdagangan dalam negeri relatif stagnan, berbeda arah dengan pola sebelumnya, khususnya

mengingat pada triwulan ini terdapat momentum bulan puasa dan Hari Raya Idul Fitri.

a. Konsumsia. Konsumsia. Konsumsia. Konsumsi

Pada triwulan III 2013, kinerja konsumsi rumah tangga tetap menjadi pendorong utama

pertumbuhan ekonomi di Jawa Timur. Tercatat pertumbuhannya mencapai 7,54% (yoy),

meningkat dari triwulan II 2013 pada level 6,94%. Tren ini turut dikonfirmasi oleh perbaikan

level pertumbuhan/indeks beberapa indikator konsumsi, seperti hasil survei konsumen,

konsumsi listrik rumah tangga dan sumber pembiayaan konsumsi masyarakat. Sedangkan

indikator indeks omset riil relatif stabil di atas level 115.

Meningkatnya kinerja konsumsi masyarakat turut dikonfirmasi oleh hasil survei konsumsi,

dengan bertahannya indeks di atas level 120. Membaiknya Indeks Kondisi Ekonomi Saat Ini

(IKE) mencerminkan kenaikan level konsumsi masyarakat periode laporan. Perbaikan indeks ini

utamanya didorong oleh Indeks Penghasilan Saat Ini, sebagai efek lanjut dari kenaikan upah

buruh sebesar 30% di tahun 2013. Namun, di sisi lain, adanya kekhawatiran atas

perekonomian Jatim dan Indonesia dalam 6 (enam) bulan mendatang mengakibatkan

melemahnya capaian Indeks Ekspektasi Konsumen (IEK). Meningkatnya tekanan domestik pasca

kenaikan komponen biaya produksi serta masih berlanjutnya ketidakpastian ekonomi global

Grafik 1.5Grafik 1.5Grafik 1.5Grafik 1.5 Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Grafik 1.6Grafik 1.6Grafik 1.6Grafik 1.6 Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Sumber: BPS Jatim Sumber: BPS Jatim

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Kons. RT Kons. Pemerintah

g_Kons. RT (rhs) g_Kons. Pemerintah (rhs)T

r

i

l

i

u

n

R

p

%

Y

O

Y

-3,500

-3,000

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

-6

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Net Ekspor Luar Negeri Net Ekspor Antar Pulau

g_Net Ekspor Luar Negeri (rhs) g_Net Ekspor Antar Pulau (rhs)

T

r

i

l

i

u

n

R

p

%

Y

O

Y

4

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.9Grafik 1.9Grafik 1.9Grafik 1.9 Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran

Sumber: PLN Distribusi Jatim

Grafik 1.Grafik 1.Grafik 1.Grafik 1.8888 Survei Konsumen Survei Konsumen Survei Konsumen Survei Konsumen –––– Kondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat Ini

Grafik 1.Grafik 1.Grafik 1.Grafik 1.7777 Survei Konsumen Survei Konsumen Survei Konsumen Survei Konsumen –––– Keyakinan KonsumenKeyakinan KonsumenKeyakinan KonsumenKeyakinan Konsumen

diterjemahkan oleh para responden dengan menurunnya keyakinan kondisi ekonomi dan

penghasilan pada 6 (enam) bulan mendatang.

Meningkatnya konsumsi rumah tangga turut dikonfirmasi oleh hasil Survei Penjualan

Eceran yang bertahan di atas indeks 115. Transaksi pembelian eceran masyarakat didominasi

oleh kelompok barang barang budaya dan rekreasi, barang bahan kimia, barang konstruksi,

suku cadang dan alat tulis. Momentum bulan puasa dan Hari Raya Idul Fitri menjadi pemicu

meningkatnya pembelian kelompok pakaian serta kelompok makanan, minuman dan

tembakau. Secara keseluruhan, indeks omset riil dari Hasil Survei Penjualan Eceran yang

dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IV bertahan pada indeks 116.

Sementara itu, indikator konsumsi listrik rumah tangga mengindikasikan terjadinya

peningkatan konsumsi, yaitu dari 886 juta Kwh menjadi 910 juta Kwh atau meningkat dari

108,79 menjadi 110,09 Kwh per pelanggan. Kenaikan ini dipicu dari banyaknya

Grafik 1.Grafik 1.Grafik 1.Grafik 1.10101010 Konsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah Tangga

-

100

200

300

400

500

600

-

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Indeks Omset Riil Peralatan Rumah Tangga

Pakaian & Perlengkapannya Makanan, Minuman, Tembakau

Alat Tulis Konstruksi

Barang Budaya dan Rekreasi

Indeks Indeks

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

Indeks

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Penghasilan Saat Ini

Indeks Ketersediaan Lapangan Kerja

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Indeks

0

100

200

300

400

500

600

700

800

900

1,000

70

80

90

100

110

120

130

140

150

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Konsumsi Listrik Kwh/pelangganKwhKwh/

pelanggan

5

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11111111 Perkembangan Perkembangan Perkembangan Perkembangan Kredit KonsumsiKredit KonsumsiKredit KonsumsiKredit Konsumsi

penyelenggaraan kegiatan masyarakat dalam menyambut Hari Raya Idul Fitri pada bulan

Agustus 2013.

Sementara itu, konsumsi BBM jenis premium pun meningkat sebagai konsekwensi dari

rutinitas mudik masyarakat Jawa Timur di saat Hari Raya Idul Fitri. Kenaikan harga pada

pertengahan Juni belum direspon negatif, mengingat tingginya kebutuhan konsumsi BBM

untuk kegiatan mudik Hari Raya. Dalam mengantisipasi lonjakan konsumsi ini, KPwBI Wil.IV

telah berkoordinasi dengan instansi terkait guna memastikan terjaganya stok BBM premium

hingga akhir tahun di seluruh wilayah kab/kota Jawa Timur.

Pertumbuhan simpanan perorangan sebagai salah satu sumber pembiayaan konsumsi

masyarakat menunjukkan terjaga pada level 15%. Komponen jenis simpanan yang tumbuh

meningkat adalah jenis giro (dari 7,15% menjadi 7,77%) dan deposito (dari 11,11% menjadi

12,76%). Sedangkan jenis tabungan mengalami penurunan dari 19,34% (yoy) menjadi

18,29%. Penggunaan dana tabungan sebagai salah satu sumber pembiayaan konsumsi

masyarakat mengakibatkan penurunan pertumbuhan pada periode laporan. Sedangkan

meningkatnya suku bunga simpanan perbankan dan faktor masih tingginya ketidakpastian

ekonomi domestik dan global menjadi pendorong meningkatnya pertumbuhan dana simpanan

masyarakat jenis deposito. Sebagai sumber pembiayaan lainnya, kenaikan suku bunga

konsumsi pada bulan Agustus 2013 mengakibatkan perlambatan kredit konsumsi Bank Umum,

yaitu dari 26,69% (yoy) menjadi 22,63%.

b. Investasib. Investasib. Investasib. Investasi

Kinerja investasi Jawa Timur yang tercermin pada tingkat pertumbuhan investasi

(Pembentukan Modal Tetap Bruto – PMTB) pada triwulan III 2013 meningkat dari 6,34% (yoy)

menjadi sebesar 6,50% pada periode laporan. Namun, jika dinilai dari sumbangannya, realisasi

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11112222 Dana Simpanan Perbankan PeroranganDana Simpanan Perbankan PeroranganDana Simpanan Perbankan PeroranganDana Simpanan Perbankan Perorangan

-5,00

10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2012 2013

%y

oy

Modal Kerja Investasi Konsumsi

(10)

-

10

20

30

40

50

60

-

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

gDPK Perorangan

gGiro Perorangan (rhs)

gTab Perorangan (rhs)

gDep Perorangan (rhs)

%yoy% yoy

6

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.Grafik 1.Grafik 1.Grafik 1.16161616 Perkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit Investasi

GrafikGrafikGrafikGrafik 1.11.11.11.15555 Perkembangan Perkembangan Perkembangan Perkembangan PMTBPMTBPMTBPMTB

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11113333 Perkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek Investasi

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11114444 Perkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek Investasi

PMTB periode ini masih lebih rendah yaitu dari 1,23% menjadi 1,17%. Pertumbuhan investasi

di sepanjang tahun 2013 tercatat cenderung stagnan di level 6% (yoy).

Berdasarkan data yang dirilis oleh Badan Koordinasi Penanaman Modal (BKPM), diperoleh

informasi bahwa kinerja penanaman modal pada periode laporan mengindikasikan hal serupa

pada jenis Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN).

Dapat dilaporkan, bahwa realisasi investasi jenis PMA mencapai USD 609,9 juta (109 proyek)

sedangkan PMDN sebesar Rp. 8,807.8 milyar (78 proyek).

Berdasarkan informasi dari kegiatan Liaison yang dilakukan oleh Kantor Perwakilan Bank

Indonesia Wilayah IV, realisasi investasi lebih banyak berupa investasi non bangunan dan

bersifat penggantian/peremajaan mesin. Perusahaan cenderung melakukan aksi wait and see di

tengah ketidakpastian faktor eksternal dan peningkatan biaya produksi dalam negeri.

Sumber: BKPM

Sumber: BPS Jawa Timur, diolah

Sumber: BKPM

-100%

0%

100%

200%

300%

-

50

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Jumlah Proyek PMA Jumlah Proyek PMDN

Perubahan Jumlah Proyek PMA Perubahan Jumlah Proyek PMDN

-400%

-200%

0%

200%

400%

600%

800%

1000%

1200%

-

2,000

4,000

6,000

8,000

10,000

12,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Nilai Proyek PMA (USD million) Nilai Proyek PMDN (Rp miliar)

g Nilai Proyek PMA g Nilai Proyek PMDN

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

5

10

15

20

25

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Pembentukan Modal Tetap Bruto

gPMTB (rhs)

T

r

i

l

i

u

n

R

p

%

Y

O

Y -5,00

10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2012 2013

%y

oy

Modal Kerja Investasi Konsumsi

Jumlah

USD Miliar

7

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

GrafikGrafikGrafikGrafik 1.11.11.11.17777 Perkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan Semen

GrafikGrafikGrafikGrafik 1.11.11.11.18888 Perkembangan Perkembangan Perkembangan Perkembangan Impor Barang ModalImpor Barang ModalImpor Barang ModalImpor Barang Modal

Indikator lainnya juga mengindikasikan hal yang sama, sebagaimana tercermin dari

terjaganya level pertumbuhan kredit investasi yang merupakan salah satu sumber pembiayaan

investasi dari Bank Umum. Pada periode laporan tercatat pertumbuhan kredit jenis ini terjaga

di atas level 33%. Mayoritas investasi dalam bentuk non bangunan/mesin turut dikonfirmasi

oleh indikator volume penjualan semen di Jawa Timur, yang mengalami perlambatan dari

5,40% (yoy) menjadi 1,09%. Searah dengan indikator volume penjualan semen, indikator

kinerja impor barang modal mengindikasikan adanya peningkatan transaksi dibandingkan

periode sebelumnya. Tracking atas perkembangan impor barang modal pada triwulan III 2013

menginformasikan masih stabilnya transaksi kelompok barang ini, yang didominasi impor mesin

dari Cina.

c.c.c.c. EksporEksporEksporEkspor----ImporImporImporImpor

Pada triwulan III 2013, neraca perdagangan Jawa Timur masih belum stabil dengan

menurunnya angka net ekspor dari Rp. 4,22 triliun menjadi Rp. 3,86 triliun. Meningkatnya nilai

net ekspor perdagangan dalam negeri dari Rp. 3,47 triliun menjadi Rp. 3,70 triliun menjadi

penahan turunnya nilai net ekspor luar negeri dari Rp. 0,75 triliun menjadi Rp. 0,16 triliun.

Informasi pendukung lainnya menginformasikan kondisi serupa, yaitu laporan aplikasi

Permohonan Ekspor Barang (PEB) dan Permohonan Impor Barang (PIB) kembali mencatatkan

net impor sebesar USD 1.176,83 juta dengan faktor pendorong dari peningkatan net impor

barang modal (dari sebelumnya kondisi net impor sebesar USD 446,20 juta menjadi net impor

USD 619,90 juta) dan masih berlanjutnya net impor barang bahan baku dari (dari sebelumnya

kondisi net impor sebesar USD 1,187.67 juta menjadi net impor USD 1.064,35 juta). Sedangkan

kelompok barang konsumsi mencatatkan kondisi net ekspor pada besaran yang lebih rendah,

yaitu dari USD 874,72 juta menjadi USD 507,43 juta. Berdasarkan data ini, kinerja perdagangan

-30%

-20%

-10%

0%

10%

20%

30%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011 2012 2013

Penjualan Semen g_Penjualan Semen (Juta Sak) (%, yoy)

(40)

(20)

-

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012 2013

Capital Goods g_Capital Goods(FOB, juta

usd)

(%,

yoy)

Sumber: Asosiasi Semen Indonesia, diolah

8

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.Grafik 1.Grafik 1.Grafik 1.19191919 Perkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor Jatim

GrafikGrafikGrafikGrafik 1.21.21.21.20000 Perkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri Jatim

luar negeri Jatim melemah cukup dalam dibandingkan periode sebelumnya. Depresiasi nilai

tukar sejak Juli 2013 berpengaruh pada peningkatan nilai ekspor barang Jawa Timur. Namun,

di sisi lain, masih tingginya ketergantungan impor bahan baku mengakibatkan defisit neraca

perdagangan Jawa Timur makin melebar. Rendahnya pertumbuhan transaksi ekspor khususnya

terjadi untuk negara tujuan kawasan ASEAN. Hingga September 2013, ekspor komoditas

utama tumbuh lebih rendah meliputi komoditas tembaga, bahan kimia organik dan

perhiasan/permata.

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.24444 Perkembangan Perkembangan Perkembangan Perkembangan NilaiNilaiNilaiNilai ImporImporImporImpor

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.22222 Pertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis Barang

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.21111 Perkembangan Nilai Perkembangan Nilai Perkembangan Nilai Perkembangan Nilai EksporEksporEksporEkspor Per Jenis BarangPer Jenis BarangPer Jenis BarangPer Jenis Barang

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.23333 Perkembangan Perkembangan Perkembangan Perkembangan NilaiNilaiNilaiNilai EksporEksporEksporEkspor

-6

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012 2013

Net Ekspor Luar Negeri Net Ekspor Antar Pulau Net Ekspor

T

r

i

l

i

u

n

R

p

Sumber: BPS Jatim(800)

(600)

(400)

(200)

-

200

400

600

800

1,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2006 2007 2008 2009 2010 2011

NET EKSPOR (USD Juta) Net Capital Goods

Net Intermediate Goods Net Consumption Goods(juta usd)(juta usd)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012 2013

Consumption Goods Intermediate Goods Capital Goods

(100)

(50)

-

50

100

150

200

250

(30)

(20)

(10)

-

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

g_Total Ekspor

g_Capital Goods (rhs)

g_Intermediate Goods (rhs)

g_Consumption Goods (rhs)

(%,

yoy)

(juta usd)

Juta USD

(40)

(20)

-

20

40

60

80

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Total Ekspor g_Total Ekspor (%,

yoy)

(juta usd)

(60)

(40)

(20)

-

20

40

60

80

0

1000

2000

3000

4000

5000

6000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012 2013

Total Impor g_Total Impor(FOB, juta

usd)

(%,

yoy)

9

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Grafik 1.Grafik 1.Grafik 1.Grafik 1.22225555 Nilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis Barang

GrafikGrafikGrafikGrafik 1.21.21.21.26666 Pertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis Barang

1.2.1.2.1.2.1.2. SISI PENAWARANSISI PENAWARANSISI PENAWARANSISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan III-2013 secara

keseluruhan masih didominasi oleh tiga sektor utama, yaitu Sektor Perdagangan, Hotel dan

Restoran (PHR), Sektor Industri Pengolahan dan Sektor Pertanian, dengan rincian kontribusi

31,58% (PHR), 26,48% (Industri Pengolahan), dan 14,63% (Pertanian). Secara umum, jumlah

kontribusi ketiga sektor utama tersebut mencapai 72,68%, sedikit lebih rendah apabila

dibandingkan dengan proporsi ketiganya pada Triwulan II 2013 yang tercatat sebesar 72,77%.

Penurunan proporsi ini didorong oleh kontribusi sektor pertanian yang menurun 0,74%

dibandingkan triwulan II-2013.

Sektor Pertanian, Pertambangan serta Pengangkutan dan Komunikasi mencatat

pertumbuhan positif pada triwulan III-2013, sementara enam sektor lainnya mengalami

perlambatan. Pertumbuhan tertinggi dinikmati oleh sektor Pengangkutan dan Komunikasi,

yaitu sebesar 10,70% (yoy) pada triwulan III-2013 dengan pertumbuhan tertinggi di sub sektor

Komunikasi, yaitu sebesar 12,61%. Hal ini seiring dengan semakin meningkatnya kebutuhan

masyarakat akan jasa komunikasi dan angkutan selama hari raya Idul Fitri. Sektor pertanian dan

pertambangan juga mengalami pertumbuhan positif, yaitu masing-masing tumbuh dari 1,46%

menjadi 1,77%, dan dari 2,6% menjadi 4,9% pada triwulan laporan.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Consumption Goods Intermediate Goods Capital GoodsJ

U

T

A

U

S

D

(

C

I

F)

(juta usd)

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

g_Total Impor g_Capital Goods

g_Intermediate Goods g_Consumption Goods

%

y

o

y

(juta usd)

10

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2013

Tabel.1.3 Tabel.1.3 Tabel.1.3 Tabel.1.3 Pertumbuhan Ekonomi Jawa Timur Sisi Penawaran (%, yoy)

Berbeda dengan triwulan sebelumnya, sektor Industri Pengolahan mengalami

perlambatan yang cukup dalam, yaitu dari 6,62% (yoy) pada triwulan II-2013 menjadi 5,36%

pada triwulan III-2013. Perlambatan paling besar dialami oleh sub sektor Barang Kayu dan Hasil

Hutan Lainnya yang melambat 11,91%, dari 15,35% menjadi 3,44%. Sementara itu,

perlambatan pada sektor bangunan juga cukup signifikan, yaitu tumbuh menurun dari 10,53%

Grafik 1.Grafik 1.Grafik 1.Grafik 1.29292929 Pertumbuhan Pertumbuhan Pertumbuhan Pertumbuhan Tiga Sektor UtamaTiga Sektor UtamaTiga Sektor UtamaTiga Sektor Utama

Grafik 1.3Grafik 1.3Grafik 1.3Grafik 1.30000 Pertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor Pendukung

Grafik 1.3Grafik 1.3Grafik 1.3Grafik 1.31111 Pertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor Pendukung

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

Sumber: BPS Jatim, diolah

Sumber: BPS Jatim, diolah

I II III IV I II III IV I II III

Pertanian 2.82 6.15 2.06 1.64 2.76 4.68 4.36 1.95 1.96 1.46 1.77

Pertambangan 10.3 1.9 4.5 4.9 5.1 1.7 1.0 1.1 2.7 2.6 4.9

Industri Pengolahan 6.66 2.50 5.60 5.96 6.23 5.74 7.21 6.17 5.16 6.62 5.36

Listrik, Gas & Air Bersih 7.22 4.54 5.17 5.65 7.07 6.69 5.25 5.90 5.28 4.60 4.59

Bangunan 7.42 7.23 8.90 8.99 10.18 5.58 6.84 6.10 8.26 10.53 8.46

Perdagangan, Hotel & Restora 9.60 5.76 10.44 9.69 9.69 10.61 9.79 10.13 9.38 8.92 8.51

Pengangkutan & Komunikasi 12.41 7.82 11.61 9.85 13.17 8.05 8.79 9.10 10.98 10.04 10.70

Keuangan, Persewaan & Jasa P 8.21 5.40 8.17 7.87 7.76 8.92 8.18 7.20 8.49 7.84 7.39

Jasa-jasa 3.89 3.70 2.55 5.82 5.18 4.96 4.63 5.50 5.68 5.70 4.95

PDRB 7.17 7.29 7.29 7.11 7.27 7.31 7.41 7.09 6.65 6.89 6.49

20132011 2012Lapangan Usaha

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II III

2011 2012 2013

Pertanian

Industri Pengolahan

Perdagangan, Hotel&Restoran

0

2

4

6

8

10

12

14

16

I II III IV I II III IV I II III

2011 2012 2013

Listrik, Gas & Air Bersih

Pertambangan & Penggalian

Bangunan

(%, yoy)

(%, yoy)

0

2

4

6

8

10

12