Embed Size (px)

Citation preview

1

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya,

kecuali 3 hal, yaitu:

Sedekah jariyah

ilmu yang bermanfaat

Doa anak yang soleh

IAI KNOWLEDGE CENTER

CABANG SOLO

Qsftfoufe!cz;

IJI SAMAJI, SE., M.Si., Ak., CA., BKP.

IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

2

Pelatihan Pajak Terpadu Brevet A&B

Presented by:

Iji Samaji, S.E., M.Si., Ak., CA., BKP.

Lecturer n’ Preceptor Accountant

Tax Instructor / Accounting Trainer

Registered Tax Consultants / Tax Adviser

Accounting Service & Management Advisory

Writer Instructor Lecturer

081 357 822 744

08888 299 629

0819- 13200 364

081 357 822 744

0819- 13200 364

(Home) 022-8888 6851

Flexi : 022-6156 7822

08888299629; 022-31129253

3

3

Selamat Datang

Peserta Pelatihan Brevet Pajak

The Best

Teaching

4

A1

Slide 4

A1 Axioo; 17/11/2011

Cintailah Ilmu Pengetahuan,sebagaimana Kita mencintai

diri kita sendiri, karena dengan berilmu pengetahuan,Kita pasti akan selamat baik di dunia

maupun kelak di akhirat

Petuah bijak para profesional

5

5

Penghitungan PPh Wanita

Kawin & anak belum Dewasa

6

Penghitungan PPh WPOP

Tertentu

Penghitungan PPh OPSESI : 6

Sub pokok bahasan :1). Penghitungan PPh Atas Penghasilan Untuk Wanita Kawin

Dan Anak Yang Belum Dewasa

2). Penghitungan PPh Atas Penghasilan Untuk Wajib Pajak

Orang Pribadi Pengusaha Tertentu

7

7

8

Penghitungan PPh atas Wanita Kawin dan Anak yg Belum

Dewasa

1

9

10

1010

PENGHASILAN ISTRI

PENGHASILAN KEPALA KELUARGA

KELUARGA MERUPAKAN SATU KESATUAN EKONOMIS

PENGHASILAN ANAK YANG BELUM DEWASA

11

11

PENGHASILAN ATAU KERUGIAN BAGI WANITAYANG TELAH KAWIN

DIANGGAP SEBAGAI PENGHASILAN ATAU KERUGIAN SUAMINYA

KECUALI

1. PENGHASILAN TSB SEMATA-MATA DITERIMA ATAU DIPEROLEH DAR ISATU PEMBERI KERJA YG TELAH DIPOTONG PPhPASAL 21 , DAN

2. PEKERJAAN TSB TIDAK ADA HUBUNGANNYA DENGAN USAHA ATAUPEKERJAAN BEBAS SUAMI ATAU ANGGOTA KELUARGA LAINNYA

PENGHASILAN ATAU KERUGIAN

BAGI WANITA KAWIN

Pasal 8 ayat (1)

12

12

TN “X” MEMPEROLEH PENGHASILAN Rp 200JT MEMPUNYAI IST RI NY “X” SBG KARYAWAN SWASTA DGN PENGHASILAN SEBESAR Rp 25JT

PENGHASILAN NY “X” TDK DIGABUNG DGN PENGHASILAN TN ‘X” DAN DIANGGAP FINAL JIKA :

-. PENGH. TSB DIPEROLEH DARI SATU PEMBERI KERJA YANG TELAH DIPOTONG PPh 21-. PEKERJAAN TSB TDK ADA HUB. DGN USAHA/PEKERJAAN BEBAS SUAMI/ANGGOTA

KELUARGA LAINNYA.

BILA NY “X”, SELAIN MENJADI PEGAWAI JUGA MEMPUNYAI USAHA BUTIK DGN PENGHASILAN SEBESAR Rp 100JT, MAKA SELURUH PENGH. NY “X” SEBESAR Rp 125JT (25JT + 100JT) DIGABUNGKAN DGN PENGH. TN “X”. DGN DEMIKIAN TOTAL PENGHASILAN KELUARGA “X” YG DIKENAKAN PPh SEBESAR Rp 325JTPOTONGAN PAJAK ATAS PENGHASILAN ISTRI DAPAT DIKREDITKAN (TIDAK BERSIFAT FINAL) DLM SPT TAHUNAN PPh

CONTOH PENGHASILAN KELUARGA

13

13

14

CONTOH :

NO SUAMI ISTRI

Ph Yg Masuk DlmPenghitungan PKP Pada

Akhir TahunSPT

1 Pegawai Pegawai Suami 1770S

2 Pegawai Wiraswasta Suami + Istri 1770

3 Wiraswast

a

Pegawai Suami 1770

4 Pegawai Pegawai &

Wiraswasta

Suami + Istri 1770

5 - Pegawai ------ 1770S

6 - Pegawai &

Wiraswasta

Istri 1770

14

14

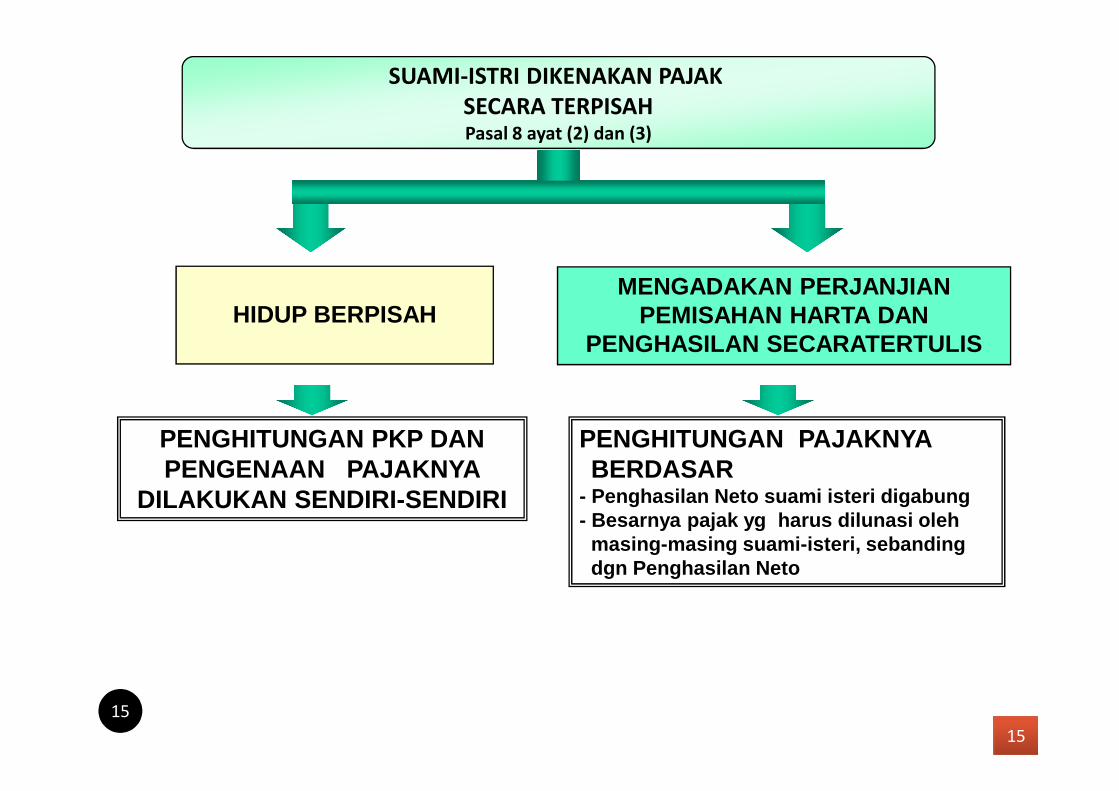

HIDUP BERPISAHMENGADAKAN PERJANJIAN

PEMISAHAN HARTA DAN PENGHASILAN SECARATERTULIS

PENGHITUNGAN PAJAKNYA BERDASAR

- Penghasilan Neto suami isteri digabung- Besarnya pajak yg harus dilunasi oleh

masing-masing suami-isteri, sebandingdgn Penghasilan Neto

PENGHITUNGAN PKP DAN PENGENAAN PAJAKNYA

DILAKUKAN SENDIRI-SENDIRI

SUAMI-ISTRI DIKENAKAN PAJAK

SECARA TERPISAHPasal 8 ayat (2) dan (3)

15

15

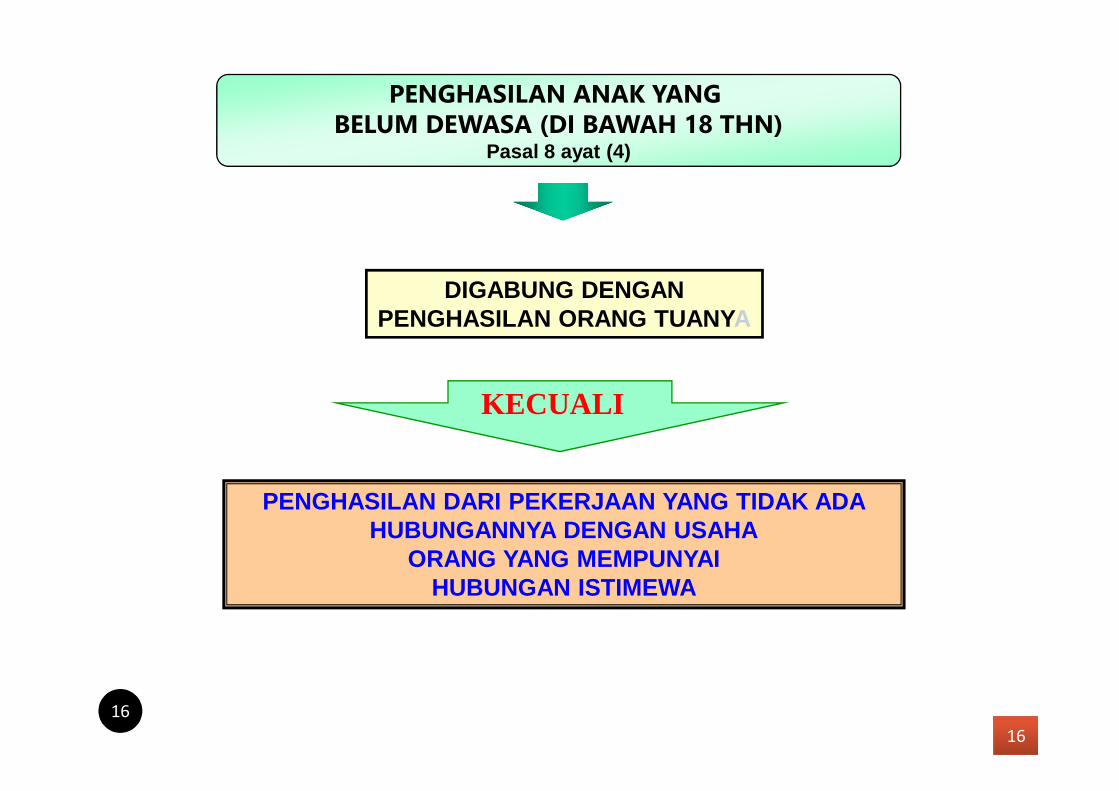

PENGHASILAN DARI PEKERJAAN YANG TIDAK ADA HUBUNGANNYA DENGAN USAHA

ORANG YANG MEMPUNYAI HUBUNGAN ISTIMEWA

KECUALI

DIGABUNG DENGANPENGHASILAN ORANG TUANY A

PENGHASILAN ANAK YANG

BELUM DEWASA (DI BAWAH 18 THN)Pasal 8 ayat (4)

16

16

Penghitungan PPh atas Penghasilan WPOP Pengusaha

Tertentu

2

17

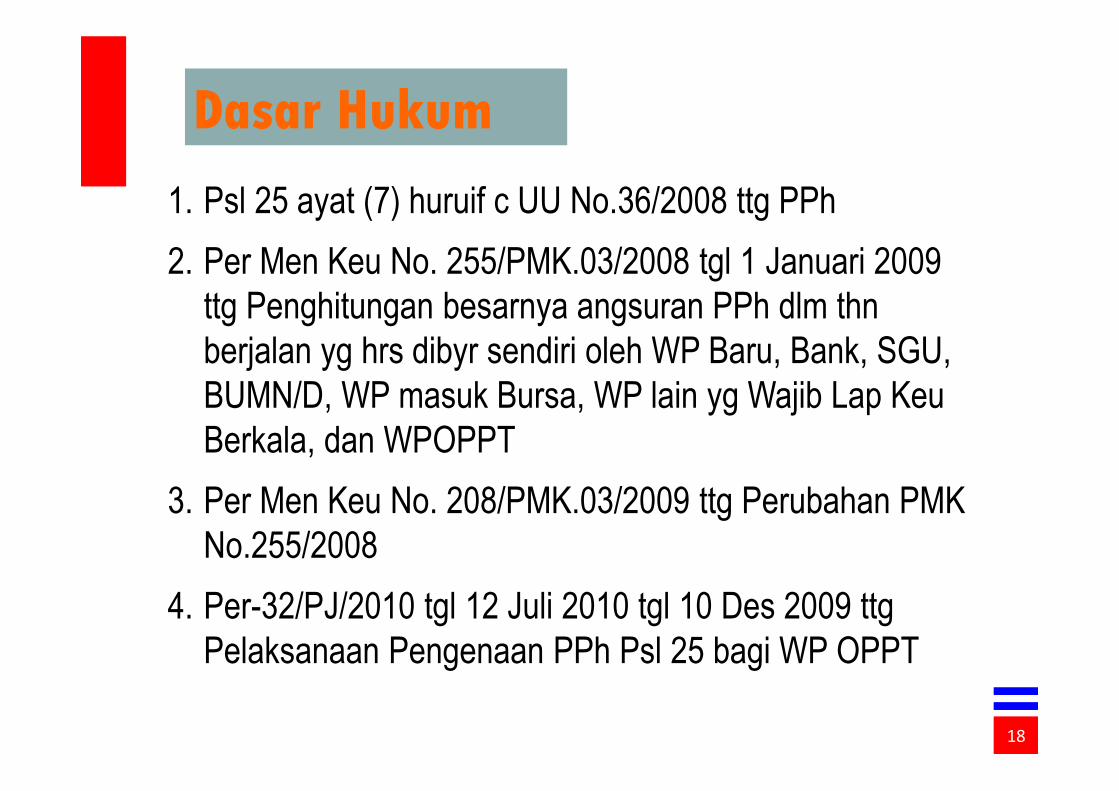

Dasar Hukum

1. Psl 25 ayat (7) huruif c UU No.36/2008 ttg PPh

2. Per Men Keu No. 255/PMK.03/2008 tgl 1 Januari 2009

ttg Penghitungan besarnya angsuran PPh dlm thn

berjalan yg hrs dibyr sendiri oleh WP Baru, Bank, SGU,

BUMN/D, WP masuk Bursa, WP lain yg Wajib Lap Keu

Berkala, dan WPOPPT

3. Per Men Keu No. 208/PMK.03/2009 ttg Perubahan PMK

No.255/2008

4. Per-32/PJ/2010 tgl 12 Juli 2010 tgl 10 Des 2009 ttg

Pelaksanaan Pengenaan PPh Psl 25 bagi WP OPPT

1818

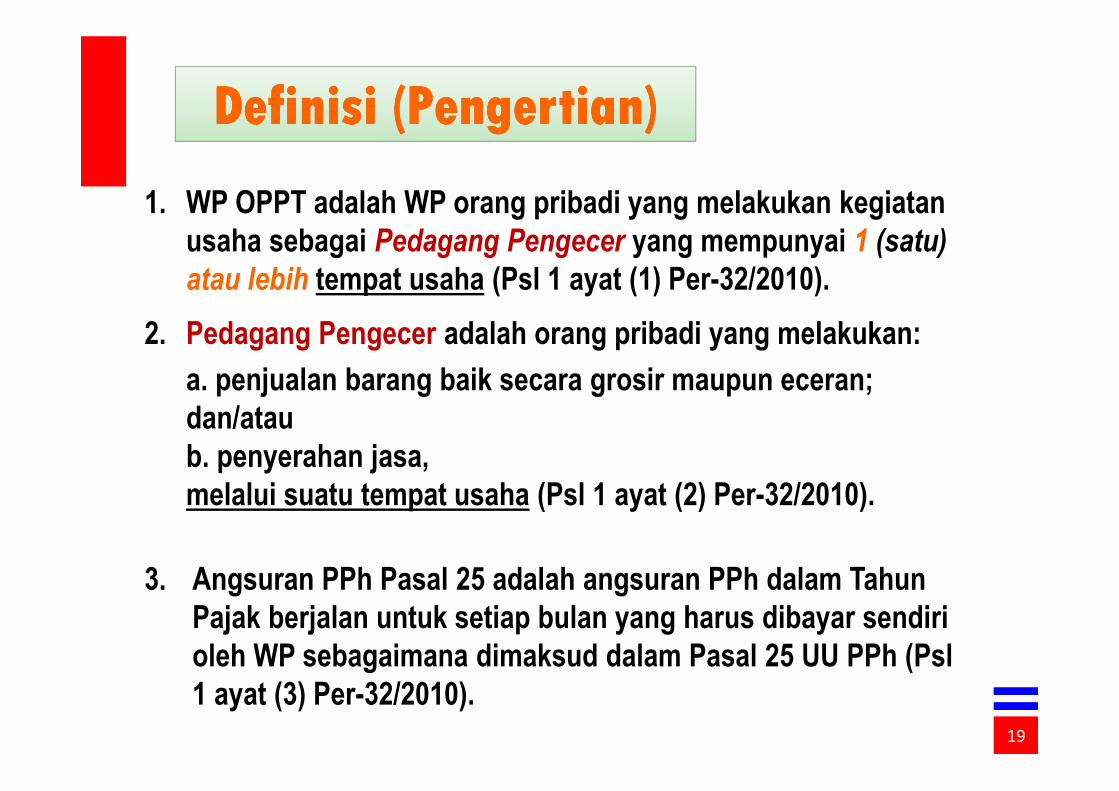

DefinisiDefinisiDefinisiDefinisi ((((PengertianPengertianPengertianPengertian) ) ) )

1. WP OPPT adalah WP orang pribadi yang melakukan kegiatan

usaha sebagai Pedagang Pengecer yang mempunyai 1 (satu)

atau lebih tempat usaha (Psl 1 ayat (1) Per-32/2010).

2. Pedagang Pengecer adalah orang pribadi yang melakukan:

a. penjualan barang baik secara grosir maupun eceran;

dan/atau

b. penyerahan jasa,

melalui suatu tempat usaha (Psl 1 ayat (2) Per-32/2010).

3. Angsuran PPh Pasal 25 adalah angsuran PPh dalam Tahun

Pajak berjalan untuk setiap bulan yang harus dibayar sendiri

oleh WP sebagaimana dimaksud dalam Pasal 25 UU PPh (Psl

1 ayat (3) Per-32/2010).1919

1. WP OPPT wajib mendaftarkan diri untuk memperoleh

NPWP bagi setiap tempat usaha di KPP yg wilayah kerjanya

meliputi tempat usaha tsb dan di KPP yg wilayah kerjanya

meliputi tempat tinggal WP (Psl 2 ay 1 Per-32/2010).

Ilustrasi : next �

2. Kewajiban tsb di atas juga berlaku dalam hal tempat usaha

dan tempat tinggal WP OPPT berada dalam wilayah kerja

KPP yg sama (Psl 2 ay 2 Per-32/2010).

2020

Kewajiban NPWP Kewajiban NPWP

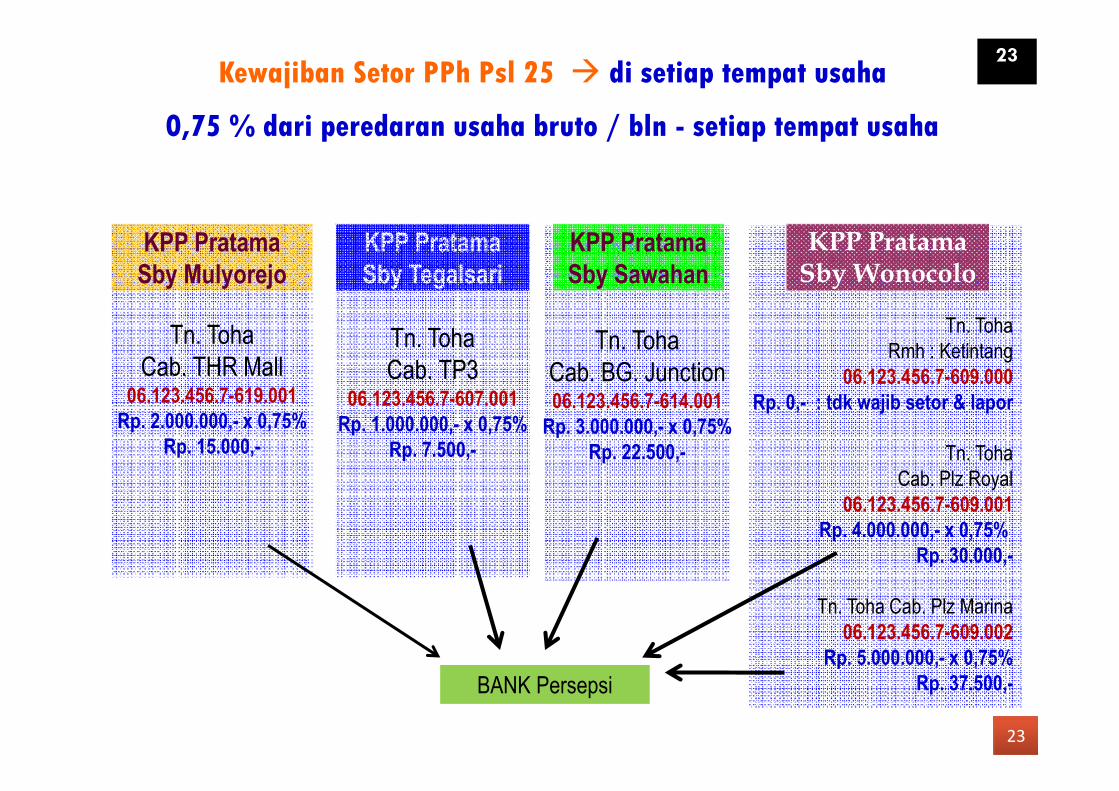

21

Tn. Toha

Cab. BG Junction06.123.456.7-614.001

Tn. Toha

Rmh : Ketintang

06.123.456.7-609.000

Tn. Toha

Cab. Plz Royal

06.123.456.7-609.001

Tn. Toha

Cab. Plz Marina

06.123.456.7-609.002

Tn. Toha

Cab. THR Mall06.123.456.7-619.001

KPP Pratama

Sby Sawahan

KPP Pratama

Sby Tegalsari

KPP Pratama Sby Wonocolo

Tn. Toha wajib mendaftarkan diri di KPP sesuai tempat tinggal & tempat usaha

KPP Pratama

Sby Mulyorejo

21

Tn. Toha

Cab. TP306.123.456.7-607.001

Kewajiban NPWP � di tempat tinggal & setiap

tempat usaha

Mendaftarkan diri unt

mendapatkan NPWP

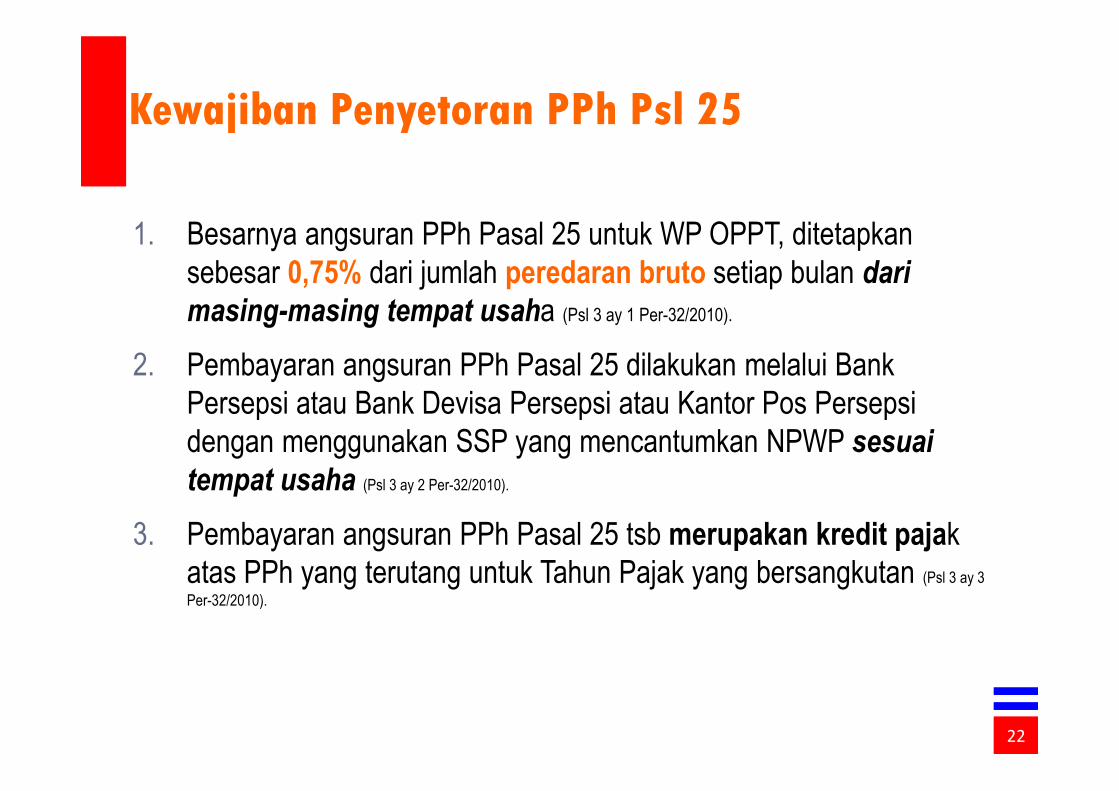

1. Besarnya angsuran PPh Pasal 25 untuk WP OPPT, ditetapkan

sebesar 0,75% dari jumlah peredaran bruto setiap bulan dari

masing-masing tempat usaha (Psl 3 ay 1 Per-32/2010).

2. Pembayaran angsuran PPh Pasal 25 dilakukan melalui Bank

Persepsi atau Bank Devisa Persepsi atau Kantor Pos Persepsi

dengan menggunakan SSP yang mencantumkan NPWP sesuai

tempat usaha (Psl 3 ay 2 Per-32/2010).

3. Pembayaran angsuran PPh Pasal 25 tsb merupakan kredit pajak

atas PPh yang terutang untuk Tahun Pajak yang bersangkutan (Psl 3 ay 3

Per-32/2010).

2222

Kewajiban Penyetoran PPh Psl 25

23

Tn. Toha

Cab. BG. Junction06.123.456.7-614.001

Rp. 3.000.000,- x 0,75%

Rp. 22.500,-

Tn. Toha

Rmh : Ketintang

06.123.456.7-609.000

Rp. 0,- : tdk wajib setor & lapor

Tn. Toha

Cab. Plz Royal

06.123.456.7-609.001

Rp. 4.000.000,- x 0,75%

Rp. 30.000,-

Tn. Toha Cab. Plz Marina

06.123.456.7-609.002

Rp. 5.000.000,- x 0,75%

Rp. 37.500,-

Tn. Toha

Cab. THR Mall06.123.456.7-619.001

Rp. 2.000.000,- x 0,75%

Rp. 15.000,-

KPP Pratama

Sby Sawahan

KPP Pratama

Sby Tegalsari

KPP Pratama Sby Wonocolo

KPP Pratama

Sby Mulyorejo

23

Tn. Toha

Cab. TP306.123.456.7-607.001

Rp. 1.000.000,- x 0,75%

Rp. 7.500,-

Kewajiban Setor PPh Psl 25 � di setiap tempat usaha

0,75 % dari peredaran usaha bruto / bln - setiap tempat usaha

BANK Persepsi

1. WP OPPT yg melakukan pembayaran angsuran PPh Pasal 25 & SSP nya telah mendapat validasi dgn Nomor Transaksi Penerimaan Negara (NTPN), dianggap telah menyampaikan SPT Masa PPh Pasal 25 ke KPP sesuai dgn tgl validasi yg tercantum pd SSP (Psl 4 ay 1 Per-32/2010).

2. WP OPPT dgn jml angsuran PPh Pasal 25 Nihil atau yg melakukan pembayaran tetapi tidak mendapat validasi dgn NTPN, tetap harus menyampaikan SPT Masa PPh Pasal 25 sesuai dgn ketentuan yg berlaku. (Psl 4 ay 2 Per-32/2010).

3. Dalam hal WP OPPT tidak melakukan usaha sebagai Pedagang Pengecer di tempat tinggalnya maka WP OPPT tsb tidak wajibmenyampaikan SPT Masa PPh Pasal 25 di KPP yg wilayah kerjanya meliputi tempat tinggal. (Psl 4 ay 3 Per-32/2010).

2424

Kewajiban Pelaporan PPh Psl 25

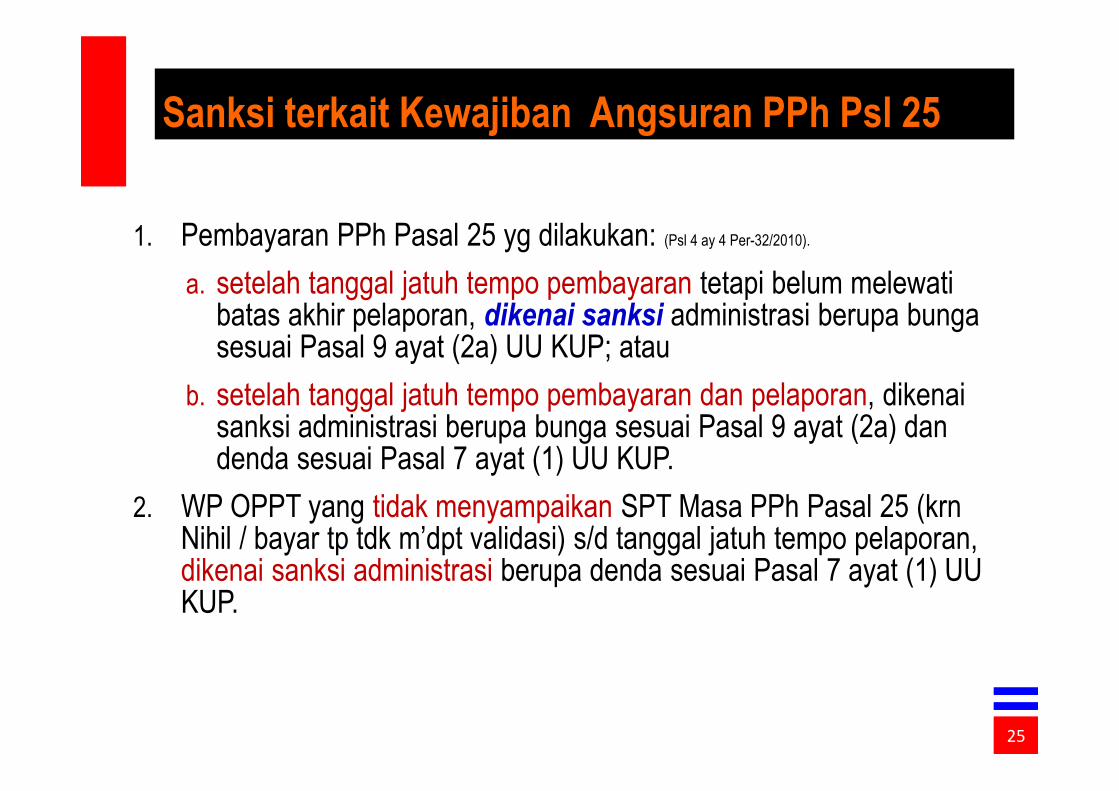

1. Pembayaran PPh Pasal 25 yg dilakukan: (Psl 4 ay 4 Per-32/2010).

a. setelah tanggal jatuh tempo pembayaran tetapi belum melewati batas akhir pelaporan, dikenai sanksi administrasi berupa bunga sesuai Pasal 9 ayat (2a) UU KUP; atau

b. setelah tanggal jatuh tempo pembayaran dan pelaporan, dikenai sanksi administrasi berupa bunga sesuai Pasal 9 ayat (2a) dan denda sesuai Pasal 7 ayat (1) UU KUP.

2. WP OPPT yang tidak menyampaikan SPT Masa PPh Pasal 25 (krn Nihil / bayar tp tdk m’dpt validasi) s/d tanggal jatuh tempo pelaporan, dikenai sanksi administrasi berupa denda sesuai Pasal 7 ayat (1) UU KUP.

2525

Sanksi terkait Kewajiban Angsuran PPh Psl 25

• WP OPPT wajib menyampaikan SPT Tahunan PPh dgnmelampirkan daftar jumlah penghasilan dan pembayaranPPh Pasal 25 dari masing-masing tempat usaha ke KPP yang wilayah kerjanya meliputi tempat tinggal WP OPPT dengan menggunakan formulir sebagaimana tercantumdalam Lampiran Per-32/2010 – terlampir (Psl 5 Per-32/2010).

2626

Kewajiban dalam SPT Tahunan PPh

2727

Kewajiban dalam SPT Tahunan PPh

Nama : .......................................................................................

NPWP : .......................................................................................

Alamat : .......................................................................................

NO.NPWP tempat

usaha KPP LokasiAlamat

Peredaran Bruto

Pedagang Pengecer

PPh Pasal 25

dibayar

Jumlah

Lampiran Per-32/2010………….

Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25Wajib Pajak Orang Pribadi Pengusaha Tertentu

Tanda tangan, nama dan cap

........................................

WP OP PengusahaTertentu

�WP OP yang mempunyai toko tersebar dibeberapa lokasi (KPP), tanpa ada penghasilanlainnya;

�Tidak termasuk toko yang menjual kendaraanbermotor & restoran;

�Masing-masing toko punya NPWP dari KPPlokasi;

�PPh Pasal 25 = 0,75% x Omzet toko per bulan.

28

2828

Angsuran Pajak dlm Tahun Berjalan PPh Psl 25

WP Orang Pribadi Pengusaha Tertentu (OPPT)

Kewajiban PPh Pasal 25 bagi Wajib Pajak Orang Pribadi

Pengusaha Tertentu (WP-OPPT) sesuai Psl 25 ayat (7) huruf (c)

diatur lebih lanjut dengan PER-32/2010

2929

contoh

29

30

3030

31

31

32

32

Terima kasih

INGAT-INGAT :“BACA LAGI ATURAN-ATURAN

PERPAJAKANNYA”

MfyMfyMfyMfy TqfdjbmjtTqfdjbmjtTqfdjbmjtTqfdjbmjt EfsphfuEfsphfuEfsphfuEfsphfu

MfyMfyMfyMfy HfofsbmjtHfofsbmjtHfofsbmjtHfofsbmjt

3333

34 34

ISam KKP Iji Samaji35

35

Terima Kasih Atas Perhatiannya

Ikatan Konsultan Pajak – Cabang Bandung

Tim Instruktur IKPI – Cabang Bandung

Tim Instruktur IAI – Wilayah Jawa Barat

Ikatan Akuntan Indonesia – Wilayah Jawa Barat

36

Tim Instruktur IAI – Knowledge Center Cabang Solo

Ada Pertanyaan???

37

37

1. ……

2. ……

3. ……

4. ……

5. ……

Pertanyaan:

38

3838

Thanks

Iji Samaji, S.E, M.Si., Ak. CA., BKP.

Lecturer, Registered Tax Consultants & Tax Instructor, Accounting Trainer

39

39

Semoga Sukses

40

40

41

IKATAN KONSULTAN PAJAK INDONESIA

CABANG BANDUNG

Ruko Taman Mekar Agung No. 11-12

Komplek Perumahan Mekar Agung

Bandung 40237

Telp. 022-5234018

42

IKATAN AKUNTAN INDONESIA

WILAYAH JAWA BARAT

Jl. Cikutra No. 204A Bandung 40125

www.iaijabar.or.id

email : [email protected]

43

IKATAN AKUNTAN INDONESIA

Graha Akuntan

Jl Sindanglaya 1 Menteng Jakarta 10310

www.iaiglobal.or.id

4444

44

45