Embed Size (px)

Citation preview

GLAVNA SLUŽBA ZA REVIZIJU JAVNOG SEKTORA REPUBLIKE SRPSKE

78000 Banja Luka, Vuka Karadžića 4 Republika Srpska, BiH Tel: +387(0)51/247-408 Faks:+387(0)51/247-497 e-mail: [email protected]

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka

za period 01.01-31.12.2013. godine

Broj: RV042-14

Banja Luka, 02.12.2014. godine

SADRŽAJ

I IZVJEŠTAJ GLAVNOG REVIZORA ............................................................ 1

II REZIME DATIH PREPORUKA .................................................................... 5

III IZVJEŠTAJ O SPROVEDENOJ REVIZIJI (NALAZI) ................................... 7

1. Uvod ...................................................................................................... 7

2. Sprovođenje preporuka iz prethodnog izvještaja .............................. 8

3. Zaključak o funkcionisanju sistema internih kontrola ...................... 8

4. Finansijski izvještaji ........................................................................... 11

4.1. Priprema i donošenje plana poslovanja i finansijskog plana .................. 11

4.2. Bilans uspjeha ........................................................................................ 12

4.2.1. Prihodi .................................................................................................. 12 4.2.2. Rashodi ................................................................................................ 14

4.3. Nabavke .................................................................................................. 18

4.4. Bilans stanja ........................................................................................... 20

4.4.1. Stalna imovina ...................................................................................... 20 4.4.2. Tekuća imovina .................................................................................... 24 4.4.3. Kapital .................................................................................................. 26 4.4.4. Dugoročna rezervisanja ........................................................................ 27 4.4.5. Obaveze ............................................................................................... 27

4.5. Bilans tokova gotovine .......................................................................... 32

4.6. Vanbilansna evidencija .......................................................................... 32

4.7. Potencijalna imovina i potencijalne obaveze ....................................... 32

4.8. Napomene/obrazloženja uz finansijske izvještaje ............................... 33

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

1

I IZVJEŠTAJ GLAVNOG REVIZORA

Predmet Izvršili smo reviziju finansijskog izvještaja (Bilans stanja – Izvještaj o finanisjkom položaju, Bilans uspjeha – Izvještaj o ukupnom rezultatu u periodu, Bilansa tokova gotovine – Izvještaj o tokovima gotovine, Izvještaj o promjenama na kapitalu i Napomene uz finansijske izvještaje) Kliničkog centra Banja Luka sa stanjem na dan 31. decembar 2013. godine i za godinu koja se završava na taj dan, te reviziju usklađenosti postupaka i transakcija sa značajnim zakonskim i drugim propisima za isti period. Revizijom smo obuhvatili pregled značajnih transakcija, objašnjavajućih napomena i primjenu računovodstvenih politika u revidiranom periodu.

Odgovornost rukovodstva za finansijske izvještaje Direktor je odgovaran za pripremu i fer prezentaciju ovog finansijskog izvještaja u skladu sa Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja. Ova odgovornost obuhvata: osmišljavanje, primjenu i održavanje internih kontrola koje su relevantne za pripremu i fer prezentaciju finansijskih izvještaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usljed prevare i greške; odabir i primjenu odgovarajućih računovodstvenih politika i računovodstvene procjene koje su primjerene datim okolnostima. Direktor je takođe odgovoran da obezbijedi da poslovanje Kliničkog centra Banja Luka bude u skladu sa odredbama zakona i propisa, uključujući i odredbe zakona i propisa koje određuju iznose i objelodanjivanja u finansijskim izvještajima.

Odgovornost revizora Naša je odgovornost da izrazimo mišljenje o finansijskom izvještaju na osnovu provedene revizije. Reviziju smo izvršili u skladu sa Zakonom o reviziji javnog sektora Republike Srpske i relevantnim ISSAI standardima revizije. Ovim standardima se nalaže da postupamo u skladu sa etičkim zahtjevima i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj mjeri, uvjerimo da finansijski izvještaji ne sadrže materijalno značajne pogrešne iskaze, te da je Klinički centar Banja Luka ispravno primijenio značajne zakonske i druge relevantne propise.

Revizija uključuje sprovođenje postupaka u cilju pribavljanja revizijskih dokaza o usklađenosti poslovanja i o iznosima i objelodanjivanjima datim u finansijskim izvještajima. Izbor postupaka je zasnovan na revizorskom prosuđivanju, uključujući procjenu rizika materijalno značajnih pogrešnih iskaza u finansijskom izvještaju, nastalih usljed prevare i greške. Prilikom procjene rizika, revizor razmatra interne kontrole koje su relevantne za pripremu i fer prezentaciju finansijskog izvještaja, u cilju osmišljavanja revizijskih postupaka koji su odgovarajući u datim okolnostima, ali ne u cilju izražavanja odvojenog mišljenja o efektivnosti internih kontrola. Revizija takođe uključuje ocjenu primijenjenih računovodstvenih politika i značajnih procjena izvršenih od strane rukovodstva, kao i ocjenu opšte prezentacije finansijskog izvještaja.

Smatramo da su pribavljeni revizijski dokazi, s obzirom na propisani okvir finansijskog izvještavanja dovoljni i odgovarajući i da obezbjeđuju osnovu za naše revizijsko mišljenje o finansijskom stanju imovine i obaveza, ostvarenim prihodima i rashodima, finansijskom rezultatu, novčanim tokovima i promjenama na kapitalu.

Glavna služba za reviziju javnog sektora Republike Srpske

2 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Osnova za izražavanje negativnog mišljenja Kao što je navedeno pod tačkom 3. Izvještaja;

Upisani iznos osnovnog kapitala u sudskom registaru nije usaglašen sa iskazanim iznosom osnovnog kapitala u poslovnim knjigama Kliničkog centra Banja Luka, što nije u skladu sa članom 13. stav 1. pod l) Zakona o registraciji poslovnih subjekata u Republici Srpskoj („Službeni glasnik Republike Srpske“ broj 42/05).

Ministarstvo zdravlja i socijalne zaštite Republike Srpske je 2008. godine „privremenim Rješenjem o davanju saglasnosti“ dalo privremenu saglasnost na Pravilnik o unutrašnjoj organizaciji i Pravilnik o sistematizaciji radnih mjesta u Kliničkom centru Banja Luka. Privremena saglasnost je data na period od šest mjeseci, sa napomenom da Klinički centar Banja Luka otkloni nedostatke koji se odnose na akte o organizaciji i sistematizaciji radnih mjesta, što nije učinjeno do kraja rada revizije. Iako navedeni akti nisu usaglašeni po osnovu organizacije i sistematizacije radnih mjesta Klinički centar Banja Luka je vršio zapošljavanje bez definisanih pravila i procedura. U 2013. godini radni odnos je zasnovalo 133 lica. Na kraju 2013. godine 358 sistematizovanih radnih mjesta nije popunjeno, a 249 izvršilaca je radilo na radnim mjestima mimo sistematizovanog broja za ta radna mjesta (odnosno više je zaposleno u odnosu na sistematizovani broj izvršilaca).

Popis, kao ključna kontrolna aktivnost kod provjere usaglašenosti knjigovodstvenih evidencija sa stvarnim stanjem imovine i obaveza nije obavljen u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza.

Kao što je navedeno pod tačkom 4.2. (4.2.1. i 4.2.2.) Izvještaja;

Prihodi od usklađivanja vrijednosti opreme – iskazani su u ukupnom iznosu od 627.309 KM, koji se odnosi na prenos revalorizacionih rezervi u visini obračunatog troška amortizacije revalorizovanih sredstava, što nije u skladu sa paragrafom 39. i 41. MRS – 16 Nekretnine postrojenja i oprema.

Obračun plata nije u skladu sa Zakonom o platama zaposlenih lica u javnim ustanovama u oblasti zdravstva Republike Srpske („Službeni glasnik Republike Srpske“, broj 11/09). Utvrđivanje osnovne plate prema satnici na mjesečnom nivou, utvrđivanje druge i treće platne podgrupe odnosno plate pomoćnika direktora i rukovodilaca osnovnih organizacionih jedinica (načelnika i šefova službi) i obračuna prekovremenog rada, nije usklađen sa članovima 5. stav 1, 9. stav 2. tačke b) i v) i 32. navedenog zakona.

Nismo se mogli uvjeriti u pravilnost obračuna amortizacije stalnih sredstava za 2013. godinu, iz razloga što su kod obračuna amortizacije korišćeni različiti metodi obračuna, što nije u skladu sa paragrafima 60-62. MRS 16 – Nekretnine postrojenja i oprema.

Kao što je navedeno pod tačkom 4.4. (4.4.1, 4.4.2, 4.4.3. i 4.4.4) Izvještaja;

U okviru nematerijalnih ulaganja nije iskazana vrijednost aplikativnog softvera koji koristi Klinički centar. Na osnovu Ugovora o poslovno tehničkoj saradnji koji je zaključen 2011. godine između Lanaka d.o.o. Banja Luka i Kliničkog centra Banja Luka, Klinički centar koristi softverski paket (od 01.01.2012. godine) za koji nije utvrđena vrijednost, nisu definisana prava i obaveze Kliničkog centra i nije definisano vlasništvo nad nematerijalnom imovinom. Prema odredbama ugovora iz 2011. godine sva prava i obaveze za navedenu nematerijalnu imovinu je trebalo definisati novim ugovorom sa 31.12.2013. godine, što nije učinjeno.

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

3

Na dan bilansa, rukovodstvo Kliničkog centra nije analiziralo vrijednost, nekretnina, postrojenja i opreme u cilju utvrđivanja potencijalnog obezvrjeđenja u skladu sa MRS 36 – Umanjenje vrijednosti imovine.

Nije izvršeno priznavanje vrijednosti novoizgrađenog Centra za radioterapiju u sklopu izgradnje Južnog krila - I faze Kliničkog centra. U Kliničkom centru ne raspolažu sa podacima o vrijednosti ulaganja u ovaj objekat od strane IMC-a, dok je u evidencijama IMC-a evidentirano ulaganje u tuđa sredstva u iznosu od 12.585.979 KM (na osnovu konfirmacije).

U okviru III faze Projekta modernizacije bolnica u Bosni i Hercegovini zaključen je ugovor koji se odnosi na realizaciju II faze Južnog krila Kliničkog centra Banja Luka. Ugovor je zaključen između Ministarstva zdravlja i socijalne zaštite Republike Srpske (u daljem tekstu: Poslodavac) i „Samsung C&T korporacije, vodeće kompanije Samsung C&T – Namhung“ konzorcijuma (u daljem tekstu: Izvođač radova). Evidentiranje ulaganja u stalno sredstvo u pripremi na bazi ovih aktivnosti ne vrši ni nosilac ugovora Ministarstvo zdravlja i socijalne zaštite Republike Srpske, kao ni Klinički centar Banja Luka koji će na bazi izdatog Rješenja o odobrenju za građenje biti vlasnik objekta.

Oprema u pripremi u iznosu od 1.280.494 KM (stropne stative -„Agila“ 13 komada i „Movita“ 15 komada) nabavljena 2008. godine za potrebe opremanja operacionih sala Kliničkog centra Banja Luka (na osnovu ugovora zaključenog između Kliničkog centra Banja Luka i preduzeća Bosnamed d.o.o. Sarajevo) se nalazi u magacinu Kliničkog centra i nije stavljena u funkciju.

Na dan bilansa Klinički centar nije usaglasio obračun pripadajućih sredstava definisanih Odlukom i Ugovorom sa Fondom zdravstvenog osiguranja Republike Srpske za 2013. godinu, što je bila obaveza prema navedenom ugovoru. Po tom osnovu potraživanja od Fonda nisu usaglašena.

Kratkoročne obaveze su na dan bilansa za 104.247.914 KM veće od tekuće imovine, što ukazuje na sumnju da je upitna sposobnost Kliničkog centra Banja Luka da samostalno bez dodatnih zaduženja u narednom periodu izmiruje svoje obaveze.

Isplatu plata i naknada ne prati odgovarajuća uplata pripadajućih poreza i doprinosa na plate i naknade u skladu sa rokovima predviđenim članom 44. Zakona o porezu na dohodak („Službeni glasnik Republike Srpske'', broj: 91/06, 128/06, 120/08, 71/10, 1/11 i 107/13) i članom 11. stav 2. Zakona o doprinosima („Službeni glasnik Republike Srpske'', broj 116/12).

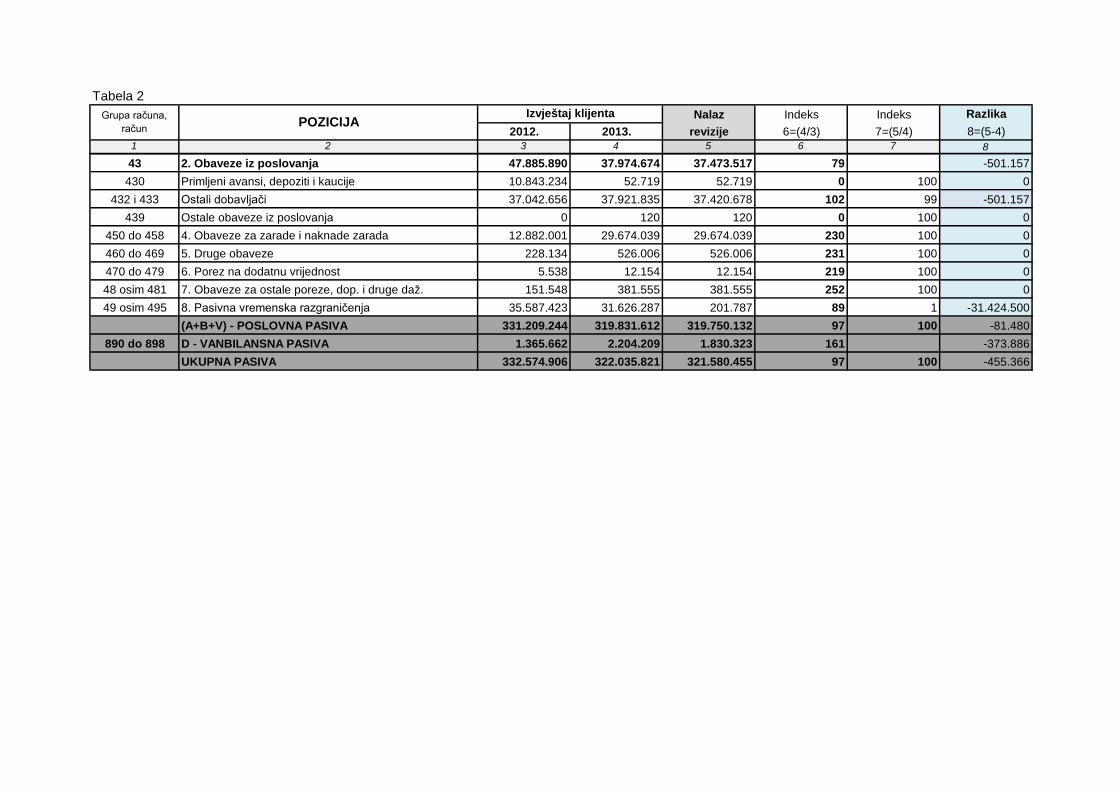

Radi pogrešne klasifikacije dugoročna rezervisanja nisu iskazana u iznosu od 31.424.500 KM. Navedena vrijednost se odnosi na pogrešno iskazanu neamortizovanu vrijednost doniranih sredstava i opreme (na poziciji pasivnih vremenskih razgraničenja).

Ukupno neizmirene obaveze za poreze i doprinose na plate i naknade plata na dan bilansa iskazane su u iznosu od 26.742.460 KM.

Kao što je navedeno pod tačkom 4.6. Izvještaja;

Hartije od vrijednosti van prometa – primljene i date mjenice i garancije nisu bile predmet vanbilansne evidencije, iako su od strane Kliničkog centra kao i od strane dobavljača definisane ugovorima kao sredstvo garancije. U Kliničkom centru ne postoji evidencija datih i primljenih mjenica i garancija i iste nisu bile predmet popisa na dan bilansa 31.12.2013. godine.

Glavna služba za reviziju javnog sektora Republike Srpske

4 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Kao što je navedeno pod tačkom 4.7. Izvještaja;

Na dan bilansa nije vršena procjena troškova kao ni potencijalne imovine po osnovu tužbenih zahtjeva, što nije u skladu sa MRS 37 – Rezervisanja, potencijalne obaveze i potencijalna sredstva.

Kao što je navedeno pod tačkom 4.8. Izvještaja;

Napomene uz finansijski izvještaj ne pružaju na potpun i sistematičan način informacije koje zahtijeva paragaraf 103-107. MRS 1 – Prezentacija finansijskih izvještaja i zahtjeva ostalih Međunarodnih računovodstvenih standarda i Međunarodnog standarda finanisjkog izvještavanja.

Negativno mišljenje Po našem mišljenju, finansijski izvještaj Kliničkog centra Banja Luka, zbog efekata koje imaju pitanja navedena u pasusu Osnova za izražavanje negativnog mišljenja, ne prikazuju istinito i objektivno, po svim materijalno značajnim aspektima, finansijsko stanje imovine i obaveza na dan 31.12.2013. godine, finansijsku uspješnost, tokove gotovine i promjene na kapitalu za godinu koja se završava na taj dan, u skladu sa propisanim okvirom finansijskog izvještavanja.

Klinički centar Banja Luka nije u toku 2013. godine, zbog efekata navedenih u pasusu Osnova za izražavanje negativnog mišljenja, primijenio u svim materijalno značajnim aspektima zakonske i druge propise.

Banja Luka, 02.12.2014. godine Glavni revizor

Dr Duško Šnjegota s.r.

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

5

II REZIME DATIH PREPORUKA

Preporučujemo direktoru Kliničkog centra da obezbijedi da se:

1. usklade Pravilnik o unutrašnjoj organizaciji i Pravilnik o sistematizaciji sa stvarnim potrebama, sa zakonskom regulativom i sa izmjenjenom organizacionom strukturom Kliničkog centra;

2. redovni godišnji popis imovine i obaveza obavlja u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog stanja sa stvarnim stanjem imovine i obaveza; 3. sistem zavođenja akata u protokol uskladi sa Pravilnikom o kancelarijskom poslovanju i službenoj prepisci Kliničkog centra;

4. obračun plata i ostalih naknada uskladi sa Zakonom o platama zaposlenih lica u javnim ustanovama u oblasti zdravstva Republike Srpske i Posebnim kolektivnim ugovorom za zaposlene u oblasti zdravstva Republike Srpske;

5. kod obračuna amortizacije odabere odgovarajući metod za sva osnovna sredstva u skladu sa paragrafima 60-62. MRS 16 – Nekretnine postrojenja i oprema i da se sva sredstva amortizuju putem odabranog metoda obračuna;

6. da se postupci javnih nabavki roba i usluga provode u skladu sa Zakonom o javnim nabavkama Bosne i Hercegovine; 7. da se donese sveobuhvatan plan javnih nabavki;

8. da se za pokretanje postupaka javnih nabavki donese odluke; 9. da se rezultati postupaka sa javnog otvaranja ponuda unose u Zapisnik u zakonski propisanoj formi i da se protokoliše dokumentacija koja se odnosi na postupke javnih nabavki;

10. definišu uslovi korišćenja implementiranog softvera i da se isti evidentira u poslovnim knjigama Kliničkog centra;

11. obezbijedi dokumentacija o privatizovanim stanovima koji su evidentirani u poslovnim evidencijama i da se vrijednost istih isknjiži iz poslovnih evidencija; 12. novoizgrađeni objekat Centra za radioterapiju koji je sastavni dio objekta Poliklinike (južno krilo) u skladu sa ugovornim odnosom, prizna u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema, u poslovnim knjigama Kliničkog centra;

13. sa izvođačem radova izvrši primopredaja završenih radova, da izvođač radova ispostavi konačne situacije o izvršenim radovima, da sa istim definiše status datih avansa;

14. u saradnji sa resornim ministarstvom definiše način evidentiranja sredstava u pripremi - II faze Južnog krila Kliničkog centra Banja Luka u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema;

15. u saradnji sa nadležnim ministarstvom riješi status pozajmljenih stropnih stativa JZU Bolnici – Trebinje;

16. nadležnim ministarstvom iznađe rješenje za ostala 24 stropna stativa koja se nalaze u magacinu Kliničkog centra Banja Luka;

17. računovodstvenim politikama definišu procedure upravljanja zalihama lijekova i potrošnog medicinskog materijala;

Glavna služba za reviziju javnog sektora Republike Srpske

6 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

18. računovodstvenim politika reguliše način evidentiranja ustupanja i primanja skupih lijekova i citostatika između Kliničkog centra i zdravstvenih ustanova; 19. izvrši usaglašavanje osnovnog kapitala u sudskom registaru i poslovnim knjigama u skladu sa Zakonom o registraciji poslovnih subjekata u Republici Srpskoj;

20. da se prilikom isplata neto plata uplaćuju porezi i doprinosi u skladu sa važećim propisima;

21. izvrši evidentiranje svih hartija od vrijednosti van prometa – primljenih i datih mjenica i garancija u vanbilansnoj evidenciji i da iste budu predmet popisa;

22. u Napomenama uz godišnje finansijske izvještaje objelodane sve relevantne informacije u skladu sa zahtjevima Međunarodnih računovodstvenih standarda i Međunarodnih standarda finanisjkog izvještavanja.

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

7

III IZVJEŠTAJ O SPROVEDENOJ REVIZIJI (NALAZI)

1. Uvod Klinički centar Banja Luka (u daljem tekstu: Klinički centar) osnovan je Odlukom Vlade Republike Srpske 20.06.1994. godine, u skladu sa članom 4. Zakona o javnim službama („Službeni glasnik Republike Srpske“ broj: 17/92 i 11/93), članovima 20. stav 4. i 25. stav 1. tačke 7. Zakona o zdravstvenoj zaštiti („Službeni glasnik Republike Srpske“ broj 12/93) i članom 22. stav 2. Odluke o planu mreže zdravstvenih ustanova („Službeni glasnik Republike Srpske“ broj 26/93).

Klinički centar je osnovan kao javna zdravstvena ustanova u državnoj svojini.

Prema rješenju nadležnog suda djelatnost Kliničkog centra podrazumijeva specijalizovanu polikliničku i stacionarnu zdravstvenu zaštitu iz određenih grana medicine.

Odlukom Vlade Republike Srpske od 12.04.2012. godine o usklađivanju akta o osnivanju Kliničkog centra sa Zakonom o zdravstvenoj zaštiti („Službeni glasnik Republike Srpske“ broj 106/09), Zakonom o sistemu javnih službi („Službeni glasnik Republike Srpske“ broj 68/07) i Zakonom o klasifikaciji djelatnosti i o registru poslovnih subjekata po djelatnostima („Službeni glasnik Republike Srpske“ broj 74/10) izvršena je i promjena naziva Kliničkog centra Banja Luka u Javnu zdravstvenu ustanovu Univerzitetska bolnica Banja Luka.

Vlada Republike Srpske je 12.07.2012. godine donijela Odluku o davanju saglasnosti na Statut Javne zdravstvene ustanove Univerzitetske bolnice Banja Luka. Novi Statut koji je donesen u 2012. godini nije bio u primjeni do 10.07.2014. godine kada je izvršena preregistracija Kliničkog centra u Javnu zdravstvenu ustanovu Univerzitetska bolnica Banja Luka.

Rješenjem Okružnog privrednog suda Banja Luka od 10.07.2014. godine izvršeno je usklađivanje djelatnosti sa Zakonom o klasifikaciji djelatnosti i o Registru poslovnih subjekata po djelatnostima Republike Srpske („Službeni glasnik Republike Srpske“ broj 66/13) i Uredbom o klasifikaciji djelatnosti Republike Srpske („Službeni glasnik Republike Srpske“ broj 08/14), promjena lica ovlašćenog za zastupanje i promjena poslovnog imena kod Kliničkog centra Banja Luka, tako da će ustanova poslovati pod novim nazivom: Javna zdravstvena ustanova Univerzitetska bolnica Banja Luka.

Odlukom Vlade Republike Srpske o izmjenama i dopunama odluke o usklađivanju akta o osnivanju Kliničkog centra od 31.07.2014. godine, mijenja se naziv Javne zdravstvene ustanove Univerzitetska bolnica Banja Luka u Javna zdravstvena ustanova Univerzitetska bolnica Klinički centar Banja Luka.

Promjena poslovnog imena upisana je kod nadležnog suda 15.08.2014. godine sa sjedištem u: Ulica dvanaest beba bb, Banja Luka.

Djelatnosti Javne zdravstvene ustanove Univerzitetske bolnice Klinički centar Banja Luka je: ostali kopneni prevoz putnika za vlastite potrebe, drumski prevoz robe za vlastite potrebe, djelatnost bolnica i ostale djelatnosti zdravstvene zaštite.

Registrovani su i poslovi spoljnotrgovinskog prometa iz okvira registrovane djelatnosti, za vlastite potrebe.

Organi upravljanja i rukovođenja su: Upravni odbor, kao organ upravljanja i direktor, kao organ rukovođenja Kliničkim centrom. Članove Upravnog odbora i direktora ustanove imenuje i razrješava Osnivač poslije sprovedenog postupka javne konkurencije.

Glavna služba za reviziju javnog sektora Republike Srpske

8 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Stručna tijela koja su formirana u skladu sa članom 75. Zakona o zdravstvenoj zaštiti u Kliničkom centru su: Kolegijum i Etički odbor.

Osnovni izvor finansiranja Kliničkog centra su sredstva koja su doznačena od strane Fonda zdravstvenog osiguranja Republike Srpske na bazi Ugovora o regulisanju međusobnih odnosa prilikom pružanja bolničkih zdravstvenih usluga osiguranim licima u 2013. godini. Ostali izvori finanisranja su naplata participacije, pružanje zdravstvenih usluga neosiguranim licima i pružanje posebnih usluga pacijentima koje nisu regulisane ugovornim odnosom između Fonda i Kliničkog centra, prihodi od zakupa objekata, donacija, kao i drugi izvori finansiranja.

Zbog činjenice da se revizija sprovodi provjerom na bazi uzorka i da u sistemu internih kontrola i računovodstvenom sistemu postoje inherentna ograničenja, postoji mogućnost da pojedine materijalno značajne greške ostanu neotkrivene.

U skladu sa članom 20. Zakona o reviziji javnog sektora Republike Srpske („Službeni glasnik Republike Srpske“ broj 98/05 i 20/14), dostavljen je Odgovor na Nacrt izvještaja o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period od 01.01 – 31.12.2013. godine, broj RV042-14 od 02.12.2014. godine.

Odgovor je dostavljen u zakonom propisanom roku za dostavljanje primjedbi. Glavna služba za reviziju javnog sektora Republike Srpske je sa dužnom pažnjom razmotrila iznesena obrazloženja i ocijenila da su takvog karaktera da ne mogu uticati na nalaze i zaključke, niti na mišljenje Glavne služba za reviziju javnog sektora Republike Srpske.

Preporuke date u ovom izvještaju, u cilju njihovog naglašavanja, boldovane su i pisane italik slovima.

2. Sprovođenje preporuka iz prethodnog izvještaja Kod sprovođenja revizije finansijskih izvještaja Kliničkog centra Banja Luka za 2013. godinu, revizija se neće baviti sprovođenjem preporuka iz prethodnog revizorskog izvještaja, zbog vremenske distance koja je protekla od poslednjeg angažovanja Glavne službe za reviziju javnog sektora Republike Srpske na reviziji finansijskih izvještaja Kliničkog centra.

3. Zaključak o funkcionisanju sistema internih kontrola Organizacija, raspored poslova, odgovornost i ovlašćenja, te druga pitanja od značaja za rad Kliničkog centra definisani su Statutom, Pravilnikom o unutrašnjoj organizaciji, Pravilnikom o sistematizaciji radnih mjesta i Pravilnikom o radu.

Statut Kliničkog centra Banja Luka, koji je donesen 2001. godine, mijenjan je i dopunjen šest puta (26.07. i 08.12.2006.; 12.03.2007.; 17.04.2008.; 24.02.2009. i 04.06.2010. godine). Navedeni Statut nije usklađen sa Zakonom o sistemu javnih službi, kao i sa Zakonom o zdravstvenoj zaštiti. Statut iz 2001. godine bio je u primjeni do 10.07.2014. godine.

Upravni odbor Kliničkog centra Banja Luka je 28.05.2012. godine, donio novi Statut Javne zdravstvene ustanove Univerzitetske bolnice Banja Luka u kojem je članom 56. definisano da: „Stupanjem na snagu ovog Statuta prestaje da važi Statut Kliničkog centra Banja Luka od 25.04.2001. godine“, što se u praksi nije desilo. Vlada Republike Srpske je 12.07.2012. godine dala saglasnost na novi Statut Javne zdravstvene ustanove Univerzitetske bolnice Banja Luka. Novim Statutom Klinički centar Banja Luka je trebao promijeniti naziv u Javna zdravstvena ustanova Univerzitetska bolnica Banja Luka. Iako je Odluka o davanju saglasnosti stupila na

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

9

snagu osmog dana od dana objavljivanja u Službenom glasniku Republike Srpske, tj. 15.08.2012. godine, novi Statut je u primjeni od 10.07.2014. godine kada je izvršena preregistracija Kliničkog centra Banja Luka u Javnu zdravstvenu ustanovu Univerzitetska bolnica Banja Luka.

Senat Univerziteta u Banjoj Luci je u skladu sa članom 61. stav 1. Zakona o zdravstvenoj zaštiti, donio odluku (21.07.2011. godine) o dodijeli naziva kod Kliničkog centra Banja Luka kao Univerzitetski klinički centar.

Nije usaglašen osnovni kapital u sudskom registaru sa osnovnim kapitalom iskazanim u poslovnim knjigama Kliničkog centra, što nije u skladu sa članom 13. stav 1. pod l) Zakona o registraciji poslovnih subjekata u Republici Srpskoj („Službeni glasnik Republike Srpske“ broj 42/05). Navedenom odredbom zakona je definisano da se u Glavnu knjigu registra unosi pored ostalog i vrijednost kapitala u stvarima i pravima (opšti podatak).

Rješenjem Okružnog privrednog suda Banja Luka od 19.04.2013. godine, navedeno je da je osnovni kapital 0,00 KM, da je osnivač Republika Srpska sa 0%, uz napomenu da osnovni kapital čine sredstva iz člana 7. Odluke o osnivanju Kliničkog centra Banja Luka, broj: 02-280 od 20.06.1994. godine. Članom 7. Odluke o osnivanju definisano je da: „Sredstva za početak rada Kliničkog centra čine osnovna, obrtna i sredstva zajedničke potrošnje bivšeg Kliničko medicinskog centra Banja Luka – OOUR Kliničko bolnički centar Banja Luka, zatečena na dan 31.12.1993. godine“, bez navedene vrijednosti istih.

Klinički centar je svoje poslovanje u 2013. godini obavljao prema organizacionoj strukturi utvrđenoj Pravilnikom o unutrašnjoj organizaciji i Pravilnikom o sistematizaciji radnih mjesta, donesenim u novembru 2008. godine, na koje je Ministarstvo zdravlja i socijalne zaštite Republike Srpske dalo privremenu saglasnost. Privremena saglasnost na pravilnike je data iz razloga što isti nisu usklađeni u dijelu (broj radnika, kvalifikaciona struktura i opis radnih mjesta) sa Strategijom za sekundarnu i tercijarnu zdravstvenu zaštitu U Republici Srpskoj („Službeni glasnik Republike Srpske“ broj 72/07), Planom ljudskih resursa za bolnički sektor, Planom racionalizacije bolničkih usluga, Formularima za izradu opisa radnog mjesta, usaglašenim zaključcima između menadžmenta i resornog ministarstva i Pravilnikom o osnovama standarda i normativa zdravstvene zaštite iz obaveznog zdravstvenog osiguranja („Službeni glasnik Republike Srpske“ broj 22/06). U toku 2013. godine izvršena jedna izmjena Pravilnika o unutrašnjoj organizaciji i četiri izmjene Pravilnika o sistematizaciji radnih mjesta, za koje nisu obezbjeđene saglasnosti resornog Ministarstva.

U revidiranom periodu u Kliničkom centru radni odnos su zasnovala 133 izvršioca bez konkursnih procedura, pozivajući se na članove 14. 15. i 19. Zakona o radu („Službeni glasnik Republike Srpske“ broj 55/07). Od ukupnog broja izvršilaca koji su zasnovali radni odnos u Kliničkom centru u 2013. godini, 39 izvršilaca je primljeno na neodređeno vrijeme, 89 izvršilaca je zasnovalo radni odnos na određeno vrijeme, zbog: povećanja obima posla, izvršenje posla koji traje do šest mjeseci, zamjene radnika koji su na porodiljskom odsustvu (ugovori produžavani i po nekoliko puta u toku revidirane godine). Internim aktima Kliničkog centra nije definisana obaveza konkursne procedure za prijem zaposlenih radnika, već je članom 19. tačka 9. Statuta, definisano da, generalni direktor: „Odlučuje o zasnivanju i prestanku radnog odnosa i o raspoređivanju radnika na radna mjesta.“

U revidiranom periodu u Kliničkom centru je primljeno pet pripravnika na period do godinu dana radi obavljanja pripravničkog staža, bez konkursnih procedura, kao i 32 volontera od kojih je za tri volontera prestao angažman od 6 mjeseci u 2013. godini,

Glavna služba za reviziju javnog sektora Republike Srpske

10 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

dok za 25 angažovanih volontera angažman od šest mjeseci ističe u 2014. godini, kao i za četiri volontera koji su angažovani na period od godinu dana.

Pravilnikom o sistematizaciji radnih mjesta u Kliničkom centru sitematizovano je 576 radnih mjesta sa 2743 izvršioca, od tog broja popunjeno je 2638 radnih mjesta (za četiri zaposlena koji su angažovani na neodređeno vrijeme aneksom Ugovora o radu definisan pripravnički status zbog sticanja višeg stepena obrazovanja, dok je pet zaposlenih angažovano u svojstvu pripravnika). Nepopunjen broj izvršilaca u okviru sistematizovanih radnih mjesta je 358, dok je popunjeno 249 radnih mjesta za koja po sistematizaciji nije sistematizovan dovoljan broj izvršilaca, što ukazuje na neusklađenost Pravilnika o sistematizaciji u dijelu potrebe za sistematizovanim brojem izvršilaca.

Na dan 31.12.2013. godine u Kliničkom centru u radnom odnosu nalazilo se ukupno 2.643 izvršilaca (2.520 na neodređeno, 118 na određeno vrijeme i 5 pripravnika.)

U 2013. godini u Kliničkom centru vođeno je osam disciplinskih postupaka protiv zaposlenih radnika, od kojih je jednom radniku izrečena mjera prestanka radnog odnosa.

Postupak nadgledanja sprovođenja internih kontrolnih postupaka vrši interna revizija. U toku 2013. godine interna revizija je obavila pet revizija procesa visokog rizika, kao i praćanje sprovođenja preporuka revizije i praćenja organizacije i pripreme popisa za 2013. godinu. O svim kontrolnim pregledima koji su definisani planom interne revizije, sačinjeni su izvještaji u kojima su kod kontrolisanih procesa utvrđene nepravilnosti i na bazi istih definisane preporuke.

Popis imovine i obaveza nije obavljen u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza („Službeni glasnik Republike Srpske“ broj 71/10), u daljem tekstu: Pravilnik. Popis nije obavljen u rokovima utvrđenim Planom rada Centralne popisne komisije, što nije u skladu sa članom 20. stav 2. Pravilnika. U dijelu koji se odnosi na popis zaliha lijekova i potrošnog medicinskog materijala popisne komisije nisu sačinile pojedinačne izvještaje. Popisne komisije lijekova nisu mogle izvršiti usklađivanje knjigovodstvenog sa stvarnim stanjem iz razloga što se evidencije o zalihama u Zavodu za medicinsko snabdijevanje - apoteci Kliničkog centra i u pomoćnim knjigovodstvenim evidencijama u materijalnom knjigovodstvu vode u različitim aplikacijama u kojima je definisan različit šifarski sistem koji u uslovima velikog i raznovrsnog asortimana lijekova i potrošnog medicinskog materijala predstavlja neadekvatan sistem za praćenje fizičkog stanja i knjigovodstvenih vrijednosti imovine. Vrijednosti imovine koje su formirane tokom obračunskog perioda su na dan bilansa „svedene“ na knjigovodstvene vrijednosti na način da je za iznos popisanog stanja (neutrošenih zaliha na Klinikama), izvršeno storniranje potrošnje lijekova i potrošnog medicinskog materijala u pomoćnim evidencijama u materijalnom knjigovodstvu, što nije u skladu sa članom 3. stav 1. tačka a) Pravilnika. Nisu usaglašena sva potraživanja od kupaca i sve obaveze prema dobavljačima kao i dati avansi za stalna sredstva, tuđa sredstva koja su na korišćenju u Kliničkom centru nisu popisana na posebne popisne liste, hartije od vrijednosti van prometa (date i primljene mjenice i garancije) nisu bile predmet popisa, što nije u skladu sa članom 4. stav 1. tačke a), b), i v), kao i sa stavom 2. i 3. Pravilnika.

Popis opreme u pripremi – magacin, kada su u pitanju stropni stativi, koji su smješteni u dijelu magacina kojem je pristup neadekvatan (nemogućnost uvida u stvarno stanje), nije u skladu sa članom 12. stav 1. tačka a), koji definiše tehnike popisa (brojanje, vaganje, mjerenje i drugi slični postupci), kao i sa članom 15. stav

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

11

1. i stav 2. tačka b) Pravilnika, koji nalažu licima koja rukuju imovinom, kao i njihovim neposrednim rukovodiocima da izvrše neophodne pripremne radnje radi lakšeg, bržeg i pravilnijeg popisa imovine, kao i fizički pristup svim količinama i vrstama imovine koja se popisuje, što u ovom slučaju nije ispoštovano.

Imenovanje popisnih komisija nije izvršeno u skladu sa članom 14. stav 1. Pravilnika (kada su u pitanju Centralna popisna komisija i pojedine popisne komisije), jer su u iste imenovana lica koja vode evidencije o promjenama na imovini i obavezama koje su predmet popisa (zaposleni u Službi za finansijsko računovodstvene poslove).

Kancelarijsko i arhivsko poslovanje Kliničkog centra nije u potpunosti vođeno u skladu sa Pravilnikom o kancelarijskom poslovanju i službenoj prepisci (u daljem tekstu: Pravilnik). Kod dodjeljivanja osnovnog broja u knjizi protokola nekom aktu na bazi kojeg se kreira veći niz podbrojeva, isti se ne razvode u protokolu, tako da se revizija nije mogla uvjeriti koliko je podbrojeva dodijeljeno na bazi osnovnog broja, kod uzorkovanih predmeta pogotovo kada se radi o vrlo značajnim aktima koji za posljedicu imaju određene finansijske efekte po Klinički centar. (Dokumentacija vezano za postupke javnih nabavki, gdje je osnovni broj dodijeljen samo Zahtjevu za pokretanje postupka javne nabavke, a ostala dokumenatcija se kreira na bazi podbrojeva koji se u skladu sa Pravilnikom ne razvode u protokolu, dostvaljene ponude po pokrenutim postupcima javnih nabavki ne evidentiraju se u knjugu protokola nego u pomoćnu knjigu Službe za javne nabavke, Aneksi I i II ugovora sa Gradom Banja Luka nisu protokolisani, nemaju broj protokola Kliničkog centra).

Propusti internih kontrolnih postupaka prisutni su i kod procesa ispostavljanja faktura za izvršene zdravstvene usluge. Nedostaci internih kontrola kod procesa fakturisanja odnose se na ispostavljene fakture koje nisu potpisane, evidentirane u KUF-u, pa se na bazi istih ispostavljaju fakture na manji iznos (nije vršeno storniranje faktura, već su iste brisane iz sistema). Ima pojava da se ispostavi faktura koja se nakon izvjesnog perioda stornira, na način da se ispostavi druga faktura u minusu u istom iznosu, uz istu se ne odlaže dokument na osnovu kojeg je izvršeno storniranje.

Sistem internih kontrola na nivou Kliničkog centra nije uspostavljen na odgovarajući način.

Preporučujemo direktoru Kliničkog centra da obezbijedi da se:

• usklade Pravilnik o unutrašnjoj organizaciji i Pravilnik o sistematizaciji sa stvarnim potrebama i sa zakonskom regulativom;

• da se redovni godišnji popis imovine i obaveza obavlja u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog stanja sa stvarnim stanjem imovine i obaveza;

• da se sistem zavođenja akata u protokol uskladi sa Pravilnikom o kancelarijskom poslovanju i službenoj prepisci Kliničkog centra.

4. Finansijski izvještaji Finansijski izvještaji Kliničkog centra prikazani su u formatu koji je propisan Pravilnikom o sadržini i formi obrazaca finansijskoh izvještaja za privredna društva, zadruge, druga pravna lica i preduzetnike (''Službeni glasnik Republike Srpske'' broj: 84/09 i 120/11).

4.1. Priprema i donošenje plana poslovanja i finansijskog plana Klinički centar Banja Luka je donio Plan poslovanja i finansijski plan za 2013. godinu koji je usvojio Upravni odbor. U skladu sa članom 19. stav 1. tačka 1. Zakona o

Glavna služba za reviziju javnog sektora Republike Srpske

12 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

sistemu javnih službi („Službeni glasnik Republike Srpske“ broj: 68/07 i 109/12) nije obezbijeđena saglasnost osnivača na Plan poslovanja i finansijski plan.

Planom poslovanja i finansijskim planom planirani su ukupni prihodi i rashodi u iznosu od 131.232.500 KM. Prihodi od izvršenih usluga su planirani na bazi relativne vrijednosti boda od 1.200 KM (za Model 1) i relativne vrijednosti boda od 1,00 KM (za Model 2.), što nije usklađeno sa Odlukom Upravnog odbora Fonda zdravstvenog osiguranja Republike Srpske (u daljem tekstu: Fond) o načinu finansiranja sekundarnog i tercijarnog nivoa zdravstvene zaštite u Republici Srpskoj za 2013. godinu („Službeni glasnik Republike Srpske“ broj: 58/13, 70/13 i 88/13). Navedenom odlukom je definisano da finansiranje sekundarnog i tercijarnog nivoa zdravstvene zaštite po Modelu I podrazumijeva plaćanje srazmjerno pruženim bolničkim uslugama po pojedinačnom slučaju iskazanom kroz klasifikaciju po dijagnostički srodnim grupama (u daljem tekstu: DRG), što obuhvata vrijeme liječenja od prijema do otpusta pacijenta i svi troškovi nastali za vrijeme tog liječenja (izuzev citostatika i lijekova za specifična oboljenja koji će se plaćati po posebnoj proceduri prema uputstvu Fonda.) Fond će na osnovu izvještaja zdravstvenih ustanova i vrijednosti boda od 1.000 KM utvrditi broj priznatih DRG na mjesečnom nivou, a usklađivanje i poravnanje sa ugovorenim obimom usluga vrši se krajem zadnjeg kvartala. Planiranom vrijednošću boda od 1.200 KM (Model 1) prihodi su nerealno planirani jer je Fond zdravstvenog osiguranja Republike Srpske svojom Odlukom definisao vrijednost boda od 1.000 KM.

Planom poslovanja i finansijskim planom planirana su i investiciona ulaganja po organizacionim jedinicama sa nazivom opreme koju je potrebno nabaviti, količinom i okvirnom vrijednošću, kao i Plan novih procedura u hirurškim djelatnostima i plan kadrova, kojim je planirano zapošljavanje 281 radnika u 2013. godini.

Finansijskim planom planirani su ukupni prihodi u iznosu od 131.232.500 KM, što je za 20% više u odnosu na ostvarene prihode u 2012. godini. Planirani prihodi odnose se na: prihode od izvršenih usluga 118.732.500 KM, participacije 3.500.000 KM, donacije 6.000.000 KM i ostali prihodi 3.000.000 KM.

Ukupni rashodi planirani su u iznosu od 131.232.500 KM, što je za 0,41% niže u odnosu na ostvarene rashode u 2012. godini. Planirani rashodi odnose se na: troškove materijala za izradu 49.327.000 KM, režijskog materijala 90.000 KM, goriva i energije 4.405.000 KM, bruto zarada i ostalih ličnih rashoda 57.000.000 KM, transportnih usluga 272.500 KM, usluga održavanja 1.863.000 KM, reklame i propagande 20.000 KM, ostalih usluga 2.020.000 KM, amortizacije 10.000.000 KM, reprezentacije 35.000 KM, neproizvodnih usluga 1.200.000 KM, premije osiguranja 90.000 KM, poreza i doprinosa 210.000 KM, rashode kamata 4.000.000 KM i ostalih troškova 700.000 KM.

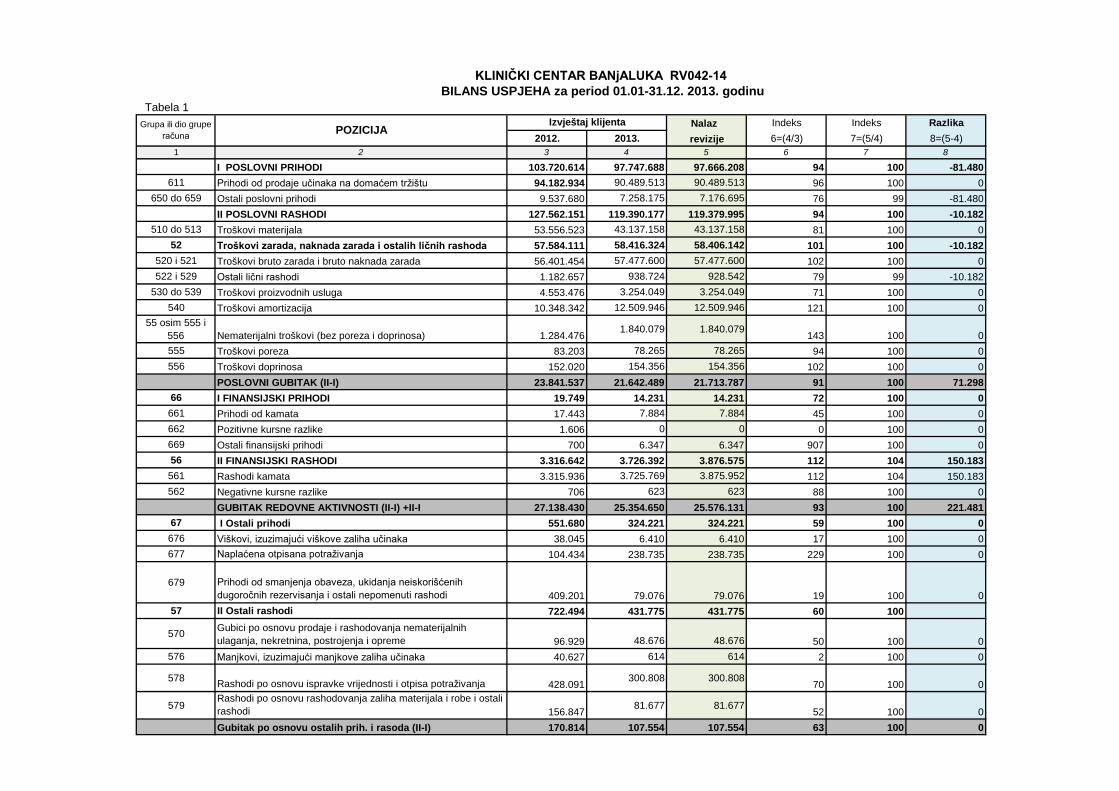

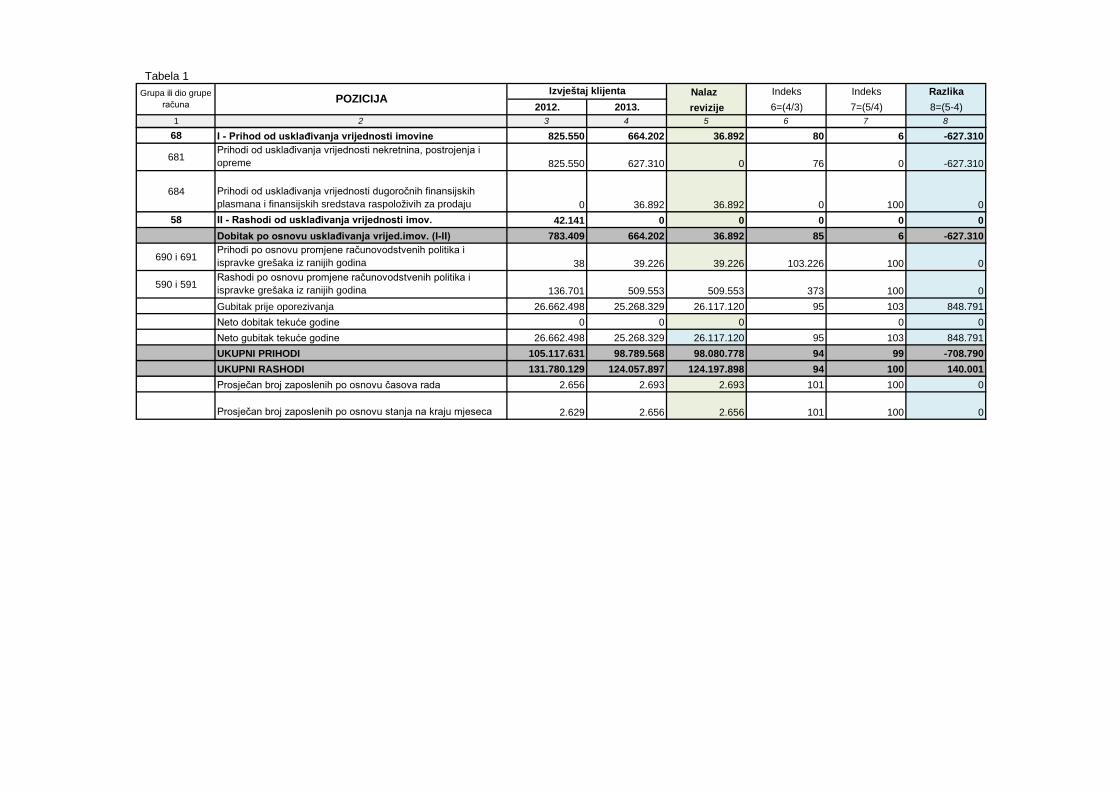

4.2. Bilans uspjeha 4.2.1. Prihodi Ukupni prihodi iskazani su u iznosu od 98.789.568 KM u odnosu na prethodnu godinu niži su za 6%. Odnose se na poslovne prihode (97.747.688 KM), finansijske prihode (14.231 KM), ostale prihode (324.221 KM), prihode od usklađivanja vrijednosti imovine (664.202 KM) i prihode od ispravke grešaka iz ranijeg perioda (39.226 KM). Po nalazu revizije ukupni prihodi su više iskazani za iznos od 708.790 KM (poslovni prihodi 81.480 KM i prihodi od usklađivanja vrijednosti imovine 627.310 KM).

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

13

Poslovni prihodi – iskazani su u ukupnom iznosu od 97.747.688 KM u odnosu na prethodnu godinu niži su za 8%. Odnose se na prihode od pružanja usluga (90.489.514 KM) i ostale poslovne prihode (7.258.175 KM).

Prihodi od pružanja usluga iskazani su u ukupnom iznosu od 90.489.514 KM odnose se na ostvarene prihode od izvršenih usluga zdravstvene zaštite sekundarnog i tercijarnog nivoa osiguranim licima i neosiguranim licima (87.677.806 KM) i na prihode od naplaćene participacije za izvršene zdravstvene usluge specijalističkih pregleda, bolničkog liječenja, izvršne usluge magnetne rezonance, usluge ugradnje stentova, usluge vađenja krvi i ostale usluge (2.811.708 KM).

Ostali poslovni prihodi iskazani su u ukupnom iznosu od 7.258.175 KM. Odnose se na prihode po osnovu dotacija i refundacija (363.188 KM), prihode od zakupa objekata (1.057.619 KM), donacija (5.635.544 KM), prihode iz namjenskih izvora finansiranja (83.184 KM) i prihode po drugim osnovama (118.639 KM).

Prihodi od refundacija iskazani su u iznosu od 269.106 KM. Prihodi po osnovu refundacija naknada plata u iznosu od 852.136 KM, nisu iskazani u poslovnim evidencijama Kliničkog centra.

Klinički centar nije iskazao prihode od refundacija u 2013. godini u poslovnim evidencijama od Fonda zdravstvenog osiguranja Republike Srpske po osnovu naknade plate za vrijeme privremene nesposobnosti za rad preko 30 dana (350.543 KM), od Javnog fonda za dječiju zaštitu, po osnovu naknade plate za vrijeme korišćenja porodiljskog odsustva (476.403 KM) i naknade plate za vrijeme ostvarivanja prava zaposlenog roditelja da radi sa jednom polovinom radnog vremena (25.190 KM), iz razloga što nisu ispunjeni uslovi za refundaciju sredstava (zbog neplaćanja doprinosa od strane Kliničkog centra).

Prihodi od zakupa objekata iskazani su u iznosu od 1.057.619 KM i čine ih obračunati prihodi od zakupa poslovnog prostora i naknada troškova zakupa. Po nalazu revizije više su iskazani za iznos od 81.480 KM (Obrazloženo pod tačkom 4.4.2. Tekuća imovina).

Prihodi od donacija iskazani su u ukupnom iznosu od 5.635.544 KM. Najvećim dijelom odnose se na prihode od: donacija stalnih sredstva koji se na sistemskoj osnovi u visini obračunate amortizacije prenose na prihode (4.932.707 KM), donacija od Internacionalnog dijaliznog centara u robi i lijekovima (595.874 KM), donacija u novcu (93.527 KM), donacija u hrani (5.289 KM) i donacija za potrošni materijal (8.146 KM). Na osnovu Aneksa 1 ugovora o angažovanju inostranog zdravstvenog stručnjaka od 01.12.2011. godine, od strane istog izvršena je uplata sredstava u iznosu od 65.126 KM.

Prihodi po drugim osnovama iskazani su u iznosu od 118.639 KM, odnose se na prihode koji su ostvareni po različitim osnovama (tenderi, kliničke studije, naknada štete, sudskih troškova, edukacijskih usluga).

Finansijski prihodi - iskazani su u ukupnom iznosu od 14.231 KM i odnose se na prihode od kamata (7.885 KM) i ostale finansijske prihode (6.347 KM).

Ostali prihodi – iskazani su u ukupnom iznosu od 324.221 KM, odnose se na viškove po popisu (6.411 KM), prihode po osnovu naplaćenih otpisanih potraživanja (238.735 KM) i na prihode po osnovu otpisa obaveza (79.076 KM).

Prihodi od usklađivanja vrijednosti imovine – iskazani su u ukupnom iznosu od 664.202 KM odnose se na prihode od usklađivanja vrijednosti opreme (627.309 KM) i na prihode od usklađivanja vrijednosti kratkoročnih finansijskih plasmana (39.225 KM).

Glavna služba za reviziju javnog sektora Republike Srpske

14 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Prihodi od usklađivanja vrijednosti opreme – iskazani su u ukupnom iznosu od 627.309 KM isti se odnose na prenos revalorizacionih rezervi u visini obračunatog troška amortizacije revalorizovanih sredstava, što nije u skladu sa paragrafom 39. i 41. MRS 16 - Nekretnine postrojenja i oprema.

Prenos revalorizacionih rezervi ne vrši se kroz bilans uspjeha, osim u slučaju kada se knjigovodstvena vrijednost sredstva poveća kao rezultat revalorizacije, koja se pripisuje direktno kapitalu u okviru pozicije revalorizacionih rezervi. To povećanje se priznaje kao prihod u bilansu uspjeha do iznosa do kojeg se stornira revalorizaciono smanjenje istog sredstva, koje je prethodno priznato kroz rashod u bilansu uspjeha. Klinički centar je za ovaj iznos precijenio prihode perioda.

Prihodi od usklađivanja vrijednosti kratkoročnih finansijskih plasmana – iskazani su u iznosu od 39.225 KM odnose se na usklađivanje vrijednosti kratkoročnih hartija od vrijednosti.

4.2.2. Rashodi Ukupno ostvareni rashodi iskazani su u iznosu od 124.057.897 KM, u odnosu na prethodnu godinu niži su za 6%. Odnose se na poslovne rashode (119.390.177 KM), finansijske rashode (3.726.392 KM), ostale rashode (431.755 KM), i rashode po osnovu promjene računovodstvenih politika i ispravke grešaka iz ranijeg perioda (509.553 KM).

Poslovni rashodi – iskazani su u ukupnom iznosu od 119.390.177 KM u odnosu na prethodnu godinu niži su za 6%. Odnose se na troškove materijala (43.137.158 KM), troškove zarada, naknada zarada i ostalih ličnih primanja (58.416.324 KM), troškove proizvodnih usluga (3.254.049 KM), troškove amortizacije i rezervisanja (12.509.946 KM) i nematerijalne troškove (2.072.700 KM).

Troškovi materijala – iskazani su u ukupnom iznosu od 43.137.158 KM u odnosu na prethodnu godinu niži su za 19%. Odnose se na troškove materijala za izradu (38.701.430 KM), troškove režijskog materijala (256.513 KM) i troškove goriva i energije (4.179.215 KM).

Troškovi materijala za izradu iskazani su u ukupnom iznosu od 38.701.430 KM i najvećim dijelom odnose se na troškove materijala-lijekovi i otopine (6.202.255 KM), troškove materijala citostatici - Fond (8.108.366 KM), troškove medicinskog potrošnog materijala (4.695.802 KM), troškove lijekova za specifične bolesti - Fond (5.462.429 KM), troškove materijala -hrana (1.522.304 KM), troškove tehničkog materijala (849.721 KM), troškove sanitetskog materijala (523.769 KM), troškove laboratorijskog materijala (4.131.525 KM), troškove RTG filmova (1.119.347 KM), troškove ugradbenog materijala (2.446.093 KM) i troškove pejsmejkera - Fond u iznosu od 1.556.149 KM.

Troškovi režijskog materijala iskazani su u ukupnom iznosu od 256.513 KM i najvećim dijelom odnose se na troškove sitnog alata i inventara – tekstil (219.875 KM) i troškove ostalog sitnog inventara (33.420 KM). Troškovi goriva i energije iskazani su u ukupnom iznosu od 4.179.215 KM i najvećim dijelom odnose se na troškove naftnih derivata – mazut (2.200.210 KM), troškove električne energije (977.828 KM), troškove gasa – kiseonik (378.224 KM), troškove toplotne energije (206.508 KM), vode (340.657 KM) i ostale energije – benzin (75.789 KM).

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

15

Troškovi zarada, naknada zarada i ostalih ličnih primanja – iskazani su u ukupnom iznosu od 58.416.324 KM u odnosu na prethodnu godinu viši su za 1,45%. Odnose se na troškove bruto zarada i bruto naknada zarada (57.477.600 KM) i troškove ostalih ličnih rashoda (938.724 KM). Troškovi bruto zarada i bruto naknada zarada iskazani su u ukupnom iznosu od 57.477.600 KM, odnose se na obračunate neto zarade (34.722.275 KM), obračunate poreze na lična primanja (3.737.721 KM) i obračunate doprinose (18.967.604 KM). Troškovi bruto zarada i bruto naknada zarada su obračunati i evidentirani ali isplatu neto plata i naknada zaposlenih nije pratila uplata poreza i doprinosa (Obrazloženo pod tačkom 4.4.4. Obaveze – obaveze za zarade i naknade zarada).

Obračun plata nije izvršen u skladu sa Zakonom o platama zaposlenih lica u javnim ustanovama u oblasti zdravstva Republike Srpske („Službeni glasnik Republike Srpske“, broj 11/09).

Utvrđivanje osnovne plate prema satnici na mjesečnom nivou, utvrđivanje druge i treće platne podgrupe odnosno plate pomoćnika direktora i rukovodilaca osnovnih organizacionih jedinica (načelnika i šefova službi) i obračuna prekovremenog rada, nije usklađeno sa članovima 5. stav 1., 9. stav 2. tačka b) i v) i 32. Zakona o platama zaposlenih lica u javnim ustanovama u oblasti zdravstva Republike Srpske. Uvećanja osnovne plate nisu u skladu sa članovima 19. i 20. Posebnog kolektivnog ugovora za zaposlene u oblasti zdravstva Republike Srpske („Službeni glasnik Republike Srpske“, broj 95/09).

Ostali lični rashodi iskazani su u ukupnom iznosu od 938.724 KM odnose se na naknade: troškova prevoza zaposlenih radnika (380.490 KM), otpremnine za odlazak u penziju (127.614 KM), jubilarne nagrade (116.256 KM), pomoći zaposlenim (234.493 KM), troškove bruto naknada članovima upravnog odbora (60.365 KM), dnevnice za službena putovanja u zemlji i inostranstvu (15.042 KM), troškove smještaja i ishrane na službenom putu (3.922 KM), troškove prevoza na službenom putu (392 KM) i ostale naknade (130 KM).

Revizijom je utvrđeno da su toškovi jubilarnih nagrada više iskazani za iznos 10.182 KM (otpremnine po rješenjima iz 2012. godine).

Troškovi proizvodnih usluga – iskazani su u ukupnom iznosu od 3.254.049 KM u odnosu na prethodnu godinu niži su za 29%. Odnose se na troškove transpornih usluga (257.053 KM), usluga održavanja (1.168.244 KM), reklame i propagande (17.561 KM) i troškove ostalih usluga (1.811.191 KM). Troškovi transportnih usluga - iskazani su u iznosu od 257.053 KM, najvećim dijelom odnose se na troškove PTT usluga, mobilnih i fiksnih telefona (239.405 KM) i troškove internet usluga i bežičnog prenosa podataka (14.335 KM).

Troškovi mobilnog telefona iskazani su u iznosu od 22.837 KM, fiksnog telefona u iznosu od 184.550 KM, troškovi poštanskih usluga u iznosu od 27.516 KM i troškovi za fiskalne kase u iznosu od 2.356 KM.

Odlukom generalnog direktora Kliničkog centra od 23.4.2013. godine, definisano je da će Klinički centar, kao poslodavac, snositi troškove korišćenja mobilnih telefona svim korisnicima VPN mreže do iznosa definisanih odlukom. Upravni odbor Kliničkog centra je Zaključkom od 15.05.2013. godine, prihvatio informaciju o troškovima korišćenja mobilnih telefona korisnika VPN mreže.

Glavna služba za reviziju javnog sektora Republike Srpske

16 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Odluka direktora o odobravanju i Zaključak Upravnog odbora Kliničkog centra o prihvatanju informacije o troškovima korišćenja mobilnih telefona, nisu u skladu sa Zaključkom Vlade Republike Srpske od 26.03.2013. godine i Smjernicama za primjenu Zaključka o izmjeni Zaključka od 04.04.2013. godine o priznavanju troškova mobilnih telefona.

Troškovi usluga održavanja – iskazani su u ukupnom iznosu od 1.168.244 KM najvećim dijelom odnose se na troškove održavanja liftova, službenih vozila, medicinske opreme i tehničkih uređaja i objekata (744.018 KM) i na troškove održavanja, iznajmljivanja i servisiranja informatičke opreme (374.177 KM). Ugovorom sa firmom „Računari“ d.o.o. Banjaluka, koji je zaključen 12.03.2009. godine, na period od pet godina definisano je iznajmljivanje i servisiranje postojeće i informatičke opreme i pružanje usluga za realizaciju projekta „Uvođenje elektronske otpusnice i uvođenje bazičnih medicinskih evidencija u Kliničkom centru Banjaluka“. Ugovorom su definisane cijene na mjesečnom nivou.

Aneksom ugovora od 28.03.2014. godine produžen je rok trajanja navedenog ugovora do okončanja procedure javnog nadmetanja za iznajmljivanje i servisiranje postojeće i iznajmljivanje informatičke opreme kao i pružanje usluga za realizaciju projekta, pod istim uslovima.

Troškovi ostalih usluga – iskazani su u iznosu od 1.811.191 KM i najvećim dijelom se odnose na troškove pranja bolničkog veša (1.355.488 KM).

Sa dobavljačem „AD - Praonice“ d.o.o. Banjaluka zaključen je ugovor 25.09.2009. godine na period od četiri godine, za pružanje usluga pranja i peglanja bolničkog veša. Sa istim dobavljačem zaključen je 23.09.2013. godine Aneks Ugovora za dodatne usluge pranja i peglanja bolničkog veša, do okončanja ponovljenog postupka javne nabavke. Članom 4. Ugovora definisano je da će se usluge pranja i peglanja bolničkog veša vršiti po cijeni od 1,82 KM po jednom kilogramu opranog veša. Fakture su ispostavljane na osnovu kilaže prljavog veša, što je u suprotnosti sa navedenim članom 4.

Troškovi amortizacije i rezervisanja – iskazani su u ukupnom iznosu od 12.509.946 KM odnose se na troškove amortizacije objekata i opreme (7.898.659 KM), donirane opreme (4.369.033 KM) i objekata i opreme – rekonstrukcija Kliničkog centra (242.254 KM).

U 2013. godini uočena je i greška u obračunu amortizacije na dan bilansa 31.12.2012. godine u iznosu od 1.682.127 KM i ista je u skladu sa paragrafom 41-42 MRS 8 – Računovodstvene politike, promjene računovodstvenih politika i greške uključena u gubitak ranijeg perioda.

Nismo se mogli uvjeriti u pravilnost obračuna amortizacije stalnih sredstava za 2013. godinu, iz razloga što su kod obračuna amortizacije korišteni različiti metodi obračuna, za jedan dio sredstava linerani metod, dok je kod drugog djela sredstava amortizacija vršena na način da se na sadašnju vrijednost sredstva putem propisane amortizacione stope vrši obračun amortizacije.

Kod odabira metoda amortizacije nije se postupilo u skladu sa paragrafima 60-62. MRS 16 – Nekretnine postrojenja i oprema, kojim su definisna tri različita metoda obračuna amortizacije, i to: pravolinijski metod (linearni), degresivni metod i funkcionalni metod.

Članom 42. stav 2. Pravilnika o računovodstvu i računovodstvenim politikama Kliničkog centra Banja Luka, definisano je da se: „Amortizacija materijalnih i nematerijalnih sredstava obračunava se proporcionalnom metodom (metodom

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

17

jednakih iznosa) tokom procijenjenog vijeka korištenja sredstva“, dok su kod obračuna amortizacije u Kliničkom centru kombinovana dva različita metoda obračuna, što nije u skladu sa paragrafom 62. MRS 16 – Nekretnine postrojenja i oprema.

Nematerijalni troškovi – iskazani su u ukupnom iznosu od 2.072.700 KM i odnose se na troškove neproizvodnih usluga (1.561.521 KM), reprezentacije (28.861 KM), premija osiguranja (82.804 KM), platnog prometa i članarina (41.779 KM), poreza (78.265 KM), doprinosa (154.356 KM) i ostalih nematerijalnih troškova (125.113 KM).

Troškovi neproizvodnih usluga – iskazani su u iznosu od 1.561.521 KM i najvećim dijelom odnose se na troškove zdravstvenih usluga (277.849 KM), troškove usluga koje su uradili drugi – efekti obračuna (831.010 KM), stručnog obrazovanja zaposlenih – specijalizacije (193.393 KM), poreza i doprinosa na specijalizacije (121.572 KM) i ostale neproizvodne usluge (87.246 KM).

Troškovi zdravstvenih usluga (277.849 KM), najvećim dijelom odnose se na usluge mjesečnog očitavanja TL dozimetara za tijelo i prste od strane JZU „Institut za javno zdravstvo“ Banja Luka. Sa dobavljačem „MB Gamma Trade“ d.o.o. medicinska očna optika Beograd, zaključen je Ugovor za pružanje medicinskih usluga i isporuke medicinskih sredstava u oblasti medicinske očne protetike i okulističke hirurgije. Troškovi usluga koje su uradili drugi – efekti obračuna (831.010 KM). Odnose se na troškove koji se na osnovu Ugovora o regulisanju međusobnih odnosa prilikom pružanja bolničkih zdravstvenih usluga osiguranim licima, zaključenog između Fonda i Kliničkog centra, po osnovu prekoračenja sredstava namijenjenih za lijekove na recept koji snose bolnice u iznosu od 30%, teretili troškove Kliničkog centra.

Troškovi stručnog obrazovanja zaposlenih – specijalizacije (193.393 KM) i odnose na troškove obavljanja specijalističkog staža, na osnovu Odobrenja za obavljanje specijalizantskog staža Ministarstva zdravlja i socijalne zaštite Republike Srpske i na osnovu Ugovora o specijalizaciji (167.902 KM) i troškove pripreme i izrade magistarske teze i doktorske disertacije (16.175 KM). Odlukom generalnog direktora od 05.06.2008. godine, radnicima Kliničkog centra odobravaju se novčana sredstva za pripremu i izradu magistarske teze i doktorske disertacije, istom odlukom definisana je i visina odobrenih novčanih sredstava po specijalizantu.

Troškovi reprezentacije - iskazani su u iznosu od 28.861 KM i odnose se na troškove reprezentacije u sopstvenim prostorijama - reprezentacija za potrebe kabineta direktora (9.077 KM) i na troškove ugostiteljskih usluga (19.785 KM). Na nivou Kliničkog centra nije donesen pravilnik o troškovima reprezentacije, niti drugi interni akt kojim bi se definisali korisnici prava na troškove reprezentacije, visina iznosa troškova reprezentacije, kao i način pravdanja nastalih troškova. Uvidom u dokumentaciju revizija konstatuje da se jedan broj računa koji se odnose na troškove reprezentacije plaćao biznis master karticom.

Na osnovu Ugovora zaključenog između Kliničkog centra Banjaluka i „UniCredit bank“ d.d. izdate su Biznis master kartice za više lica (za pet lica u 2013. godini) sa naznačenim limitima. Za izdavanje navedenih kartica u 2013. godini nije donesena Odluka niti saglasnost organa upravljanja.

Troškovi doprinosa - iskazani su u iznosu od 154.356 KM i odnose se na troškove doprinosa za zapošljavanje i profesionalnu rehabilitaciju invalida (115.775 KM) i na troškove ostalih doprinosa (38.581 KM).

Glavna služba za reviziju javnog sektora Republike Srpske

18 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Ostali nematerijalni troškovi – iskazani su u iznosu od 125.113 KM i najvećim dijelom odnose se na troškove oglasa u štampi i drugim medijima (52.115 KM) i na troškove pružanja usluga odnosa sa javnošću (48.251 KM) od strane preduzeća „Prime Communications“ d.o.o. Banjaluka, na osnovu ugovora od 29.05.2013. godine. Vrijednost ugovora definisana je na mjesečnom nivou u iznosu od 6.903 KM.

Finansijski rashodi – iskazani su u iznosu od 3.726.392 KM i u odnosu na prethodnu godinu viši su za 12%. Odnose se na rashode kamata (3.725.769 KM) i negativne kursne razlike (623 KM).

Rashodi kamata – iskazani su u ukupnom iznosu od 3.725.769 KM i odnose se na rashode kamata po kreditima (3.078.371 KM), kamata po hartijama od vrijednosti, kupoprodajnim ugovorima i finansijskom lizingu (345.644 KM) i zatezne kamate (301.754 KM). Rashodi kamata po kreditima odnose se na rashode kamata po direktnom kreditnom zaduženju (1.095.506 KM) i rashode kamata po indirektnom kreditnom zaduženju (1.982.865 KM). Zatezne kamate najvećim dijelom odnose se na kamate za neblagovremeno plaćanje obaveza za isporuku električne energije (221.601 KM) i obaveza prema bankama (80.068 KM). Rashodi kamata su manje iskazani za 150.183 KM odnose se na zatezne kamate po osnovu sudske Odluke.

Ostali rashodi – iskazani su u ukupnom iznosu od 431.755 KM i odnose se na neotpisanu vrijednost rashodovanih postrojenja i opreme (48.676 KM), manjkove (614 KM), rashode po osnovu ispravke vrijednosti i otpisa potraživanja (300.807 KM) i rashode po osnovu rashodovanja zaliha materijala i robe (81.677 KM).

Rashodi po osnovu promjene računovodstvenih politika i ispravke grešaka iz ranijeg perioda – iskazani su u ukupnom iznosu od 509.553 KM i najvećim dijelom (498.074 KM) odnose se na ispravku greške iz prethodnog perioda po osnovu storniranja potraživanja od fondova socijalne zaštite (Obrazloženo po tačkom 4.4.2. Izvještaja, Tekuća imovina – druga kratkoročna potraživanja).

Preporučijemo direktoru Kliničkog centra da obezbijedi da se:

• Obračun plata i ostalih naknada u potpunosti uskladi sa Zakonom o platama zaposlenih lica u javnim ustanovama u oblasti zdravstva Republike Srpske i Posebnim kolektivnim ugovorom za zaposlene u oblasti zdravstva Republike Srpske;

• da se kod obračuna amortizacije odabere odgovarajući metod za sva osnovna sredstva u skladu sa paragrafima 60-62. MRS 16 – Nekretnine postrojenja i oprema i da se sva sredstva amortizuju putem odabranog metoda obračuna.

4.3. Nabavke Pravilnikom o javnim nabavkama roba, usluga i radova u Kliničkom centru nije predviđeno planiranje javnih nabavki, niti je definisano usaglašavanje zahtjeva za nabavku sa planom nabavki. Za 2013. godinu nije donešen plan javnih nabavki.

Za sve provedene postupke javne nabavke, generalni direktor nije donosio odluke o pokretanju postupka javne nabavke, što nije ni definisano Internim Pravilnikom o javnim nabavkama. Pravilnikom je definisano da postupak javne nabavke na osnovu zahtjeva za nabavku, generalni direktor odobrava na omotu spisa stavljajući svoj potpis.

Kod uzorkom obuhvaćenih postupaka javnih nabavki rezultati postupka javnog otvaranja ponuda nisu uneseni u zapisnike sa sastanka prema obrascu zapisnika koji

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

19

je utvrdila Agencija za javne nabavke, što nije u skladu sa članom 33. stav (5) Zakona o javnim nabavkama Bosne i Hercegovine.

Na bazi ispitivanih postupaka nabavke revizija konstatuje da se zahtjev za javnu nabavku protokoliše u knjigu protokola Kliničkog centra i ima oznaku prvog akta, svi kasniji akti koji proiziđu iz osnovnog akta vode se pod istim brojem uz dodavanje podbrojeva (npr. 2,3,4...) ali niti jedan od njih nije protokolisan i ne nalazi se zaveden u knjizi protokola. Tako da niti jedna ponuda nije protokolisana, kao i ugovori koji su zaključeni sa izabranim ponuđačima a koji proizvode određene pravne radnje za Klinički centar.

Pojedine nabavke su vršene putem direktnog sporazuma više puta u toku 2013. godine od istog dobavljača u ukupnoj vrijednosti većoj od 6.000 KM bez PDV-a, što nije u skladu sa članom 45. stav 2. i članom 47. Zakona o javnim nabavkama Bosne i Hercegovine.

Ukupna vrijednost nabavki provedenih putem konkurentskog i otvorenog postupka iznosi oko 8.218.487 KM bez PDV-a (8.983.679 KM sa PDV-om) i 540.129 KM provedenih postupaka javnih nabavki u koju nije uključena zakonska stopa PDV-a ponuđači koji nisu u sistemu PDV-a ili su ponuđači iz inostranstva.

Nabavke provedene putem direktnog sporazuma provedene su u iznosu oko 918.769 KM sa PDV-om. Od toga nabavke lijekova iznose oko 160.505 KM, ostale nabavke provedene putem direktnog sporazuma iznose oko 758.264 KM, najvećim dijelom odnose se na nabavku kancelarijskog materijala, nabavku medicinske opreme, nabavku usluga servisiranja medicinske opreme.

Ugovorom od 29.11.2013. godine, o regulisanju međusobnih odnosa prilikom pružanja bolničkih zdravstvenih usluga osiguranim licima, zaključenim između Fonda zdravstvenog osiguranja Republike Srpske i Kliničkog centra, članom 4.4. definisano je da se davalac usluge (Klinički centar) obavezuje da u cilju namjenskog trošenja i racionalizacije, blagovremeno iskazuje potrebe i provodi ugovore o nabavci lijekova, medicinskog i sanitetskog materijala, ugradbenog materijala, koje za potrebe davaoca usluga obezbjeđuje kupac usluga (Fond) u skladu sa Zakonom o javnim nabavkama Bosne i Hercegovine.

Ugovorom nije definisano da zdravstvena ustanova može u određenim slučajevima nabaviti lijekove i medicinski materijal (u hitnim slučajevima, u slučaju kad nabavke nisu obuhvaćene programom javnih nabavki Fonda), što je Klinički centar vršio. U toku 2013. godine apoteka Kliničkog centra provela je 122 postupka vanredne nabavke lijekova putem direktnog sporazuma u iznosu od 160.505 KM. Veći broj nabavki odnosi se na nabavku lijekova i medicinskog materijala koju nabavlja Fond zdravstvenog osiguranja Republike Srpske. Zbog prekida u isporuci lijekova po ugovorima, a koji su nastali iz više razloga (poništenje tendera, neizmirenih obaveza prema dobavljačima), Apoteka Kliničkog centra je na osnovu saglasnosti direktora, a po iskazanim potrebama provodila direktne sporazume za nabavku lijekova i medicinskog materijala.

Preporučujemo direktoru Kliničkog centra da obezbijedi:

• da se postupci javnih nabavki roba i usluga provode u skladu sa Zakonom o javnim nabavkama Bosne i Hercegovine,

• da se donese sveobuhvatan plan javnih nabavki, • da za pokretanje postupaka javnih nabavki donese odluke,

Glavna služba za reviziju javnog sektora Republike Srpske

20 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

• da se rezultati postupaka sa javnog otvaranja ponuda unose u Zapisnik u zakonski propisanoj formi i da se protokoliše dokumentacija koja se odnosi na postupke javnih nabavki.

4.4. Bilans stanja U Bilansu stanja Kliničkog centra na dan 31.12.2013. godine iskazana je uravnotežena vrijednost aktive i pasive u iznosu od 322.035.821 KM.

4.4.1. Stalna imovina Stalna imovina iskazana je u bruto iznosu od 444.214.590 KM, ispravke vrijednosti 136.042.466 KM i neto vrijednosti od 308.172.124 KM. Odnosi se na nematerijalna ulaganja, nekretnine postrojenja, opremu i investicione nekretnine i biološka sredstva i sredstva kulture.

Nematerijalna ulaganja – iskazana su u iznosu 90.184 KM nabavne vrijednosti, 43.267 KM ispravke vrijednosti i 46.917 sadašnje vrijednosti i odnose se na programe za računare (aplikativni softver koji se koristi u Kliničkom centru). U okviru nematerijalnih ulaganja nije iskazana vrijednost aplikativnog softvera koji koristi Klinički centar.

Ugovorom o poslovno tehničkoj saradnji koji je zaključen 08.04.2011. godine između Lanaka d.o.o. Banja Luka i Kliničkog centra Banja Luka, definisana je poslovna saradnja kroz razvoj i implementaciju projekta Poslovnog informacionog sistema Kliničkog centra. Poslovni informacioni sistem obuhvata sledeće module: finansijsko knjigovodstvo, osnovna sredstva, robno-materijalno knjigovodstvo, upravljanje ljudskim resursima i obračun zarada.

Članom 4. Ugovora Lanako se obavezuje da će: “bez naknade razviti, implementirati i održavati poslovno informacioni sistem Kliničkog centra i da će sva tehnička, tehnološka i poslovna znanja i iskustva ustupiti na korišćenje Kliničkom centru najkasnije do 31.12.2013. godine, te da će izvršiti obuku zaposlenih u Kliničkom centru za rad na novom poslovno informacionom sistemu.“

Članom 6. Ugovora se definiše: „Ugovorne strane će sve finansijske i druge obaveze urediti, odnosno uređivati posebnim ugovorom koji će zaključiti na osnovu postojećeg ugovora, nakon 31.12.2013. godine, kada bi poslovno informacioni sistem trebao da se stavi u upotrebu, odnosno promet.“

Međusobna prava i obaveze po isteku perioda implementacije novog softvera tj. poslije 31.12.2013. godine nisu regulisana posebnim ugovorom. Softver iako je u eksploataciji od strane Kliničkog centra, nije evidentiran u poslovnim knjigama Kliničkog centra na poziciji nematerijalne imovine. Nije definisana vrijednost softverskog paketa koji je u upotrebi.

Preporučujemo direktoru Kliničkog centra da obezbijedi da sa definišu uslovi korišćenja implementiranog softvera i da se isti evidentira u poslovnim knjigama Kliničkog centra. Nekretnine, postrojenja, oprema i investicione nekretnine – iskazane su u iznosu od 444.059.607 KM nabavne vrijednosti, 135.994.384 KM ispravke vrijednosti i 308.065.223 sadašnje vrijednosti. Knjigovodstvenu vrijednost nekretnina, postrojenja, opreme i investicionih nekretnina čini vrijednost: zemljišta, građevinskih objekata, postrojenja i opreme, investicionih nekretnina i avansa i nekretnina, postrojenja i opreme i investicionih nekretnina u pripremi.

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

21

Zemljište – iskazano je u iznosu od 85.288.168 KM nabavne i sadašnje vrijednosti i odnose se na vrijednost zemljišta na tri lokacije Kliničkog centra (Paprikovac 57.983.633 KM, Opšta bolnica – stara lokacija 16.477.621 KM i lokacija Psihijatrijske klinike 10.826.914 KM).

U 2013. godini izvršeno je povećanje nabavne vrijednosti zemljišta zbog pogrešne klasifikacije u ukupnom iznosu od 57.831 KM, a za isti iznos potcijenjena je vrijednost građevinskih objekata (evidentirano pet faktura preduzeća Geo Astor Banja Luka koje se odnose na izradu tlocrta objekata na predmetnom zemljištu).

Građevinski objekti su iskazani u iznosu od 266.770.553 KM nabavne vrijednosti, 81.717.206 KM ispravke vrijednosti i 185.053.347 KM sadašnje vrijednosti.

U 2013. godini izvršeno je povećanje nabavne vrijednosti građevinskih objekata u ukupnom iznosu od 162.124 KM. Najvećim dijelom odnosi se na izradu projekata Biobanke i arhive 54.910 KM i projekta rekonstrukcije Materniteta 57.013 KM kao i po osnovu ugradnje mjernih uređaja za potrebe mjerenja potrošnje pare, električne energije, tople i hladne vode u iznosu od 27.332 KM.

Vrijednost građevinskih objekata je (zbog pogrešne klasifikacije) potcijenjena za iznos 57.831 KM koji je evidentiran na poziciji građevinskog zemljišta, a precijenjena je za iznos od 27.332 KM zbog evidentiranja nabavke mjernih uređaja (koji se odnose na poziciju opreme). Vrijednost građevinskih objekata potcijenjena je i za iznos ulaganja u objekat Radioterapije (Obrazloženo pod tačkom Rekonstrukcija – Južno krilo Kliničkog centra).

Postrojenja i oprema su iskazani u ukupnom iznosu od 77.520.093 KM nabavne vrijednosti, 54.235.810 KM ispravke vrijednosti i 23.284.283 KM sadašnje vrijednosti.

U 2013. godini izvršeno je povećanje nabavne vrijednosti postrojenja i opreme u ukupnom iznosu od 3.152.573 KM KM (medicinske opreme 690.913 KM, ostale nemedicinske opreme 129.323 KM, kancelarijskog i bolničkog namještaja 55.633 KM, donirane medicinske opreme 1.726.654 KM, donirane ostale nemedicinske opreme 43.568 KM, doniranog bolničkog namještaja 4.701 KM, alata i inventara u iznosu od 400.815 KM i doniranog alata i inventara u iznosu od 100.966 KM).

Donirana medicinska oprema iskazana je u vrijednosti od 1.726.654 KM. Najvećim dijelom se odnosi na nabavnu vrijednost litoskopa u iznosu od 1.271.744 KM sa ultrazvučnim aparatom u iznosu od 71.781 KM.

Investicione nekretnine su iskazane u ukupnom iznosu od 874.029 KM nabavne i sadašnje vrijednosti, odnose se na neprivatizovanu vrijednost stanova, koji su u ranijem periodu nabavljeni za potrebe zaposlenih po osnovu sufinansiranja od strane nosioca stanarskog prava i Kliničkog centra. Reviziji nije prezentovana dokumentacija na osnovu koje se može utvrditi koliko je stanova u prethodnom periodu (od strane nosioca stanarskih prava) otkupljeno. Vrijednost otkupljenih stanova potrebno je isknjižiti iz Glavne knjige Kliničkog centra.

Preporučujemo direktoru Kliničkog centra da obezbijedi dokumentaciju o privatizovanim stanovima koji su evidentirani u poslovnim evidencijama i da se vrijednost istih isknjiži iz poslovnih evidencija. Avansi i nekretnine, postrojenja, oprema i investicione nekretnine u pripremi su iskazani u ukupnom iznosu od 13.606.764 KM nabavne vrijednosti, 41.368 KM ispravke vrijednosti i 13.565.396 KM sadašnje vrijednosti. Iskazana vrijednost se najvećim dijelom odnose na ulaganja u izgradnju Južnog krila Kliničkog centra Banja Luka i rekonstrukciju (11.704.883 KM), objekat nove psihijatrije u pripremi (201.939 KM), opremu u pripremi (1.334.697 KM) i date avanse (323.876 KM).

Glavna služba za reviziju javnog sektora Republike Srpske

22 Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

Na dan bilansa, rukovodstvo Kliničkog centra nije analiziralo vrijednost, nekretnina, postrojenja i opreme u cilju utvrđivanja potencijalnog obezvrjeđenja u skladu sa MRS 36 – Umanjenje vrijednosti imovine.

Rekonstrukcija – Južno krilo Kliničkog centra Ukupna vrijednost izvršenih radova i usluga na rekonstrukciji – izgradnji Južnog krila Kliničkog centra iskazana je u iznosu 11.704.883 KM. Ulaganja su izvršena u ranijim godinama.

Realizacija Južnog krila Kliničkog centra Banja Luka odvija se u nekoliko faza: Prvom fazom obuhvaćen je prostor radioterapije i Centralni medicinski blok. Prostor radioterapije realizovan je Ugovorom sa Euromedic diagnostics B.V. Amsterdam, Holand odnosno sa pravnim licem koje je osnovano u Republici Srpskoj, International Medical Centers d.o.o. Banja Luka (IMC).

U okviru Južnog krila izvršena je izgradnja i opremanje prostora radioterapije. Ugovor za Projekat obezbjeđivanja specijalizovane usluge teleterapije i brahiterapije onkološkim bolesnicima u Centru za radioterapiju u okviru Kliničkog centra Banja Luka, zaključen je između Vlade Republike Srpske (Ministarstva zdravlja i socijalne zaštite Republike Srpske), Fonda, Kliničkog centra Banja Luka, sa jedne strane i Euromedic diagnostics B.V. Amsterdam, Holand sa druge strane.

Aneksom broj 1. Ugovora izmjenjen je član 10.1 osnovnog ugovora koji definiše vlasništvo nad objektom i opremom u toku perioda korišćenja od strane International Medical Centers Banja Luka.

Članom 10.1 Aneksa 1. definisano je da: “Tokom trajanja osnovnog ugovora, prostor Centra za radioterapiju ukupne površine 3.500 m2, daje se na korištenje, bez naknade EMD-u koji će steći pravo plodouživanja na predmetnom dijelu nekretnine i neće akcesijom ili na bilo koji drugi način postati vlasništvo bilo koje druge strane“, podrazumijeva se na osnovu ugovornog odnosa da je izgrađeni dio nekretnine u vlasništvu Kliničkog centra Banja Luka i isti treba biti priznat u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema.

Navedeni objekat nije priznat u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema, nije evidentiran u poslovnim knjigama Kliničkog centra Banja Luka, izuzev dijela koji je finansiran od strane Kliničkog centra Banja Luka i koji je evidentiran na poziciji sredstava u pripremi u ukupnom iznosu od 11.704.883 KM (027 – Nekretnine postrojenja i oprema u pripremi).

Na osnovu dostavljene dokumentacije revizorskom timu od strane International Medical Centers Banja Luka (dopis broj: 1-64/14 od 14.11.2014. godine - nezavisna konfirmacija), evidentno je da je ulaganje u građevinu (dio južnog krila Kliničkog centra Banja Luka – Centar za radioterapiju), evidentirano u poslovnim knjigama International Medical Centers Banja Luka, na bilansnoj poziciji 029 – Ulaganja na tuđim nekretninama, postrojenjima i opremi u iznosu od 12.585.979 KM. U Kliničkom centru ne raspolažu sa podacima o vrijednosti ulaganja u ovaj objekat od strane IMC-a.

Izvođač radova koji je bio angažovan na realizaciji I faze Južnog krila Kliničkog centra Banja Luka (od strane Kliničkog centra) po osnovu ugovora o izgradnji iz 2009. godine (definisan rok završetka radova 120 dana) i ugovora iz 2010. godine (rok završetka radova 60 dana), nije ispostavio okončane situacije. Takođe, nije sačinjen zapisnik o primopredaji izvršenih radova (u skladu sa članom 9. Ugovora) kao ni zatvaranje avansnih uplata u ukupnom iznosu od 259.591 KM, iako su od realizacije ugovora prošle već četiri godine.

Glavna služba za reviziju javnog sektora Republike Srpske

Izvještaj o reviziji finansijskih izvještaja Kliničkog centra Banja Luka za period 01.01-31.12.2013.godine

23

U okviru III faze Projekta modernizacije bolnica u Bosni i Hercegovini zaključen je ugovor koji se odnosi na realizaciju II faze Južnog krila Kliničkog centra Banja Luka. Ugovor je zaključen između Ministarstva zdravlja i socijalne zaštite Republike Srpske (u daljem tekstu: Poslodavac) i „Samsung C&T korporacije, vodeće kompanije Samsung C&T – Namhung“ konzorcijuma (u daljem tekstu: Izvođač radova). Izvođač radova je angažovao lokalnu kompaniju (za izvođenje radova na realizaciji II faze Južnog krila Kliničkog centra Banja Luka), koja je uvedena u posao u mjesecu aprilu 2013. godine i za realizaciju projekta ima rok od 18 mjeseci. Projekat je u fazi realizacije i plaćanje izvođaču po ispostavljenim situacijama vrši Ministarstvo finansija Republike Srpske (na bazi ispostavljene instrukcije za plaćanje od strane Ministarstva zdravlja i socijalne zaštite Republike Srpske). Ugovorena vrijednost projekta koji se realizuje u okviru II faze Južnog krila Kliničkog centra Banja Luka, je 28.910.000 USD. Izgradnja objekta se realizuje na osnovu Rješenja o odobrenju za građenje od 14.06.2013. godine koje je izdato od strane Ministarstva za prostorno uređenje, građevinarstvo i ekologiju Republike Srpske na ime Kliničkog centra Banja Luka. Evidentiranje ulaganja u stalno sredstvo u pripremi na bazi ovih aktivnosti ne vrši ni nosilac ugovora Ministarstvo zdravlja i socijalne zaštite Republike Srpske, kao ni Klinički centar Banja Luka koji će na bazi izdatog Rješenja o odobrenju za građenje biti vlasnik objekta.

Preporučujemo direktoru Kliničkog centra da obezbijedi:

• da se novoizgrađeni objekat Centra za radioterapiju koji je sastavni dio objekta Poliklinike (južno krilo) u skladu sa ugovornim odnosom, prizna, u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema, u poslovnim knjigama Kliničkog centra;

• da sa izvođačem radova izvrši primopredaja završenih radova, da izvođač radova ispostavi konačne situacije o izvršenim radovima, da sa istim definiše status datih avansa;

• da u saradnji sa resornim ministarstvom definiše način evidentiranja sredstava u pripremi - II faze Južnog krila Kliničkog centra Banja Luka u skladu sa paragrafom 7. MRS 16 – Nekretnine postrojenja i oprema.