Embed Size (px)

Citation preview

NADZORNI ODBOR Broj: 2297/2021

IZVJEŠTAJ O OBJAVLJIVANJU PODATAKA I INFORMACIJA

BANKE ZA 2020. GODINU

SARAJEVO, JUNI 2021.

1

SADRŽAJ

UVOD......................................................................................................................................2

1. OSNOVNI PODACI O BANCI...........................................................................................3

2. PODACI I INFORMACIJE KOJI SE ODNOSE NA

VLASNIČKU STRUKTURU I ORGANE BANKE...............................................................4

3. STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA BANKE..................................10

4. PODACI I INFORMACIJE KOJI SE ODNOSE NA KAPITAL I

ADEKVATNOST REGULATORNOG KAPITALA............................................................24

5. LIKVIDONOSNI ZAHTJEVI.............................................................................................34

6. IZLOŽENOSTI PO OSNOVU VLASNIČKIH ULAGANJA................................................39

7. KAMATNI RIZIK U BANKARSKOJ KNJIZI......................................................................40

8. PODACI I INOFRMACIJE KOJI SE ODNOSE NA ICAAP I ILAAP.................................41

9. POLITIKA NAKNADA......................................................................................................47

10. INFORMACIJE KOJE SE ODNOSE NA BANKARSKU GRUPU....................................48

PRILOG 1 - Obrazac glavnih karakteristika instrumenata kapitala........................................49

2

UVOD

U skladu sa Zakonom o bankama („Službene novine Federacije BiH“, br. 27/17) i Odlukom o

objavljivanju podataka i informacija banke ("Službene novine FBiH", broj 39/21), Banka objavljuje

podatke i informacije koje se odnose na:

Naziv, sjedište i organizacione dijelove banke;

Vlasničku strukturu i članove nadzornog odbora i uprave banke;

Politiku naknada;

Obuhvat primjene regulatornih zahtjeva, na pojedinačnoj ili na konsolidovanoj osnovi;

Strategiju, ciljeve i politike upravljanja rizicima banke;

Regulatorni kapital, zaštitne slojeve kapitala, kapitalne zahtjeve i adekvatnost regulatornog

kapitala;

Stopu finansijske poluge;

Likvidnosne zahtjeve;

Izloženosti po osnovu vlasničkih ulaganja banke;

Kamatni rizik u bankarskoj knjizi;

Interni proces procjene adekvatnosti kapitala (u daljem tekstu: ICAAP) i interni proces

procjene adekvatnosti likvidnosti (u daljem tekstu: ILAAP);

Neopterećenu (nezaloženu) i opterećenu (založenu) imovinu banke (nije potrebno objaviti za

2020. godinu u skladu sa članom 19. stav (1) Odluke);

Nekvalitetne i restrukturirane izloženosti i kolateral stečen preuzimanjem i provedbom

izvršnog postupka (nije potrebno objaviti za 2020. godinu u skladu sa članom 19. stav (1)

Odluke).

Banka je dužna da navedene podatke, odnosno informacije objavljuje najmanje jednom godišnje.

3

1. OSNOVNI PODACI O BANCI

Vakufska banka dd Sarajevo osnovana je u julu 1992. godine, a registrovana je kod Vrhovnog suda u

septembru 1992. godine. Sjedište Banke je u ulici Maršala Tita 13, Sarajevo, Bosna i Hercegovina.

Na dan 31. decembra 2020. godine Banka je imala 4 Glavne filijale: u Sarajevu, Mostaru, Zenici, Tuzli,

te 17 Poslovnica i 1 šalter: Glavna filijala Sarajevo - poslovnice: Titova, Ferhadija, Novo Sarajevo, Ilidža,

Ilijaš, Breza; Glavna filijala Mostar - poslovnice: Mostar, Jablanica, Konjic i šalter Jablanica; Glavna

filijala Zenica - poslovnice: Zenica, Bugojno, Travnik i Visoko; Glavna filijala Tuzla - poslovnice: Tešanj,

Gračanica, Srebrenik; i poslovnica Bihać.

Organizaciona šema Banke:

4

2. PODACI I INFORMACIJE KOJI SE ODNOSE NA VLASNIČKU STRUKTURU I ORGANE

BANKE

U skladu sa članom 4. stav (1) tačka a) Odluke, banka objavljuje spisak dioničara koji imaju 5% ili više

učešća u kapitalu ili glasačkim pravima banke u sljedećoj tabeli:

Vlasnička struktura

R.b. Ime i prezime/ naziv dioničara koji imaju 5% ili više učešća u kapitalu (redosljed po veličini učešća)

%učešća

Obične dionice

Prioritetne dionice

1. ASA FINANCE d.d. Sarajevo 73,4% -

2. Mahmal Investment Company ltd. London, Velika Britanija 7,3% -

U skladu sa članom 4. stav (1) tačka b) Odluke, banka objavljuje spisak članova nadzornog odbora i

uprave u sljedećim tabelama:

Članovi Nadzornog odbora banke

R.b. Ime i prezime Kratka biografija

1. Almir Jazvin Predsjednik Nadzornog odbora Vakufske banke dd Sarajevo, zvanje Magistra bankarstva i međunarodnih finansija stiče 2002. godine u Londonu. Svoje dugogodišnje radno iskustvo stiče rukovođenjem u oblasti bankarstva i finansija. Za predsjednika Nadzornog odbora imenovan je 2019. godine. Svoje stručno usavršavanje stiče kroz edukacije i seminare za profesionalno usavršavanje članova nadzornih i upravnih odbora, te razne seminare i konferencije na kojima je prisustvovao.

2. Nedžad Polić Član Nadzornog odbora Vakufske banke dd Sarajevo, zvanje Doktora ekonomskih nauka stiče 2007. godine na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo u oblasti finansija. Svoje stručno usavršavanje stiče kroz edukacije i seminare za profesionalno usavršavanje članova nadzornih i upravnih odbora, te raznih seminare i konferencije na kojima je prisustvovao.

3. Sead Hadžimusić Član Nadzornog odbora Vakufske banke dd Sarajevo, zvanje diplomiranog ekonomiste stiče 2003. godine na Ekonomskom fakultetu u Sarajevu. Svoje dugogodišnje radno iskustvo stiče rukovođenjem u oblasti komercijalnih poslova. Za člana Nadzornog odbora imenovan je 2019. godine. Svoje stručno usavršavanje stiče kroz edukacije i seminare za profesionalno usavršavanje članova nadzornih i upravnih odbora, te razne seminare i konferencije na kojima je prisustvovao.

4. Mustafa Bibić Član Nadzornog odbora Vakufske banke dd Sarajevo, zvanje diplomiranog ekonomiste stiče 2009. godine na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stiče rukovođenjem u oblasti finansija. Za člana Nadzornog odbora imenovan je 2019. godine. Svoje stručno usavršavanje dobija kroz edukacije i seminare za profesionalno usavršavanje članova nadzornih i upravnih odbora, te razne seminare i konferencije na kojima je prisustvovao.

5. Goran Papić Član Nadzornog odbora Vakufske banke dd Sarajevo, zvanje diplomiranog ekonomiste stiče 1997. godine na Ekonomskom fakultetu Sveučilišta u Splitu. Dugogodišnje radno iskustvo stekao je u bankarstvu kao i u rukovođenju u oblasti finansija. Za člana Nadzornog odbora imenovan je 2011. godine. Svoje stručno usavršavanje stiče kroz edukacije i seminare za profesionalno usavršavanje članova nadzornih i upravnih odbora, te raznih seminara i konferencija na kojima je prisustvovao.

5

Članovi Uprave banke

R.B. Ime i prezime Kratka biografija

1. Edina Vuk Predsjednik Uprave banke zvanje diplomiranog ekonomiste stiče na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stekla je u oblasti bankarstva na rukovodećim pozicijama. Za člana Uprave Vakufske banke imenovana je 2019. godine. Dodatno usavršavanje stiče kroz edukacije i seminare na kojima je prisustvovala.

2. Emir Bektešević Član Uprave Banke, zvanje diplomiranog ekonomiste stekao je na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stekao je obavljajući poslove iz oblasti bankarstva i finansija. Na poziciji člana Uprave je od 01.07.2015. godine. Trenutno je nadležan za: - Sektor računovodstva i kontrolinga, - Funkcija za sigurnost IT sistema, - Sektor upravljanja sredstvima. Dodatno usavršavanje stiče kroz edukacije i seminare na kojima je prisustvovao.

3. Adnan Bogunić Član Uprave Banke, zvanje magistra menadžmenta stekao je na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stekao je obavljajući poslove u oblasti bankarstva. Na poziciji člana Uprave je od novembra 2018. godine. Trenutno je nadležan za: - Sektor tržišta - stanovništvo i pravna lica, - Sektor operacija. Dodatno usavršavanje dobija kroz edukacije i seminare na kojima je prisustvovao.

(3) U skladu sa članom 4. stav (1) tačka c) Odluke, banka objavljuje broj direktorskih funkcija članova

nadzornog odbora i uprave banke:

R.B. Ime i prezime člana nadzornog odbora ili uprave banke

Broj izvršnih direktorskih funkcija (apsolutno)

Broj neizvršnih direktorskih funkcija (apsolutno)

Od toga broj izvršnih direktorskih funkcija u grupi

Od toga broj neizvršnih direktorskih funkcija u grupi

Broj direktorskih funkcija u institucijama čija je glavna poslovna aktivnost neprofitne prirode

1. Almir Jazvin 2 2 2 2 1

2. Mustafa Bibić 1 - - - -

3. Goran Papić 1 - - - -

6

U skladu sa članom 4. stav (1) tačka e) Odluke, banka objavljuje članove odbora za reviziju:

Članovi Odbora za reviziju

R.b. Ime i prezime Kratka biografija

1. Sanjin Dervišević Član odbora za reviziju, zvanje magistar poslovnog upravljanja stekao je na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stekao je obavljajući poslove u oblasti finansija i bankarstva. Za člana Odbora za reviziju imenovan je 2020. godine. Dodatno usavršavanje dobija kroz edukacije i seminare na kojima je prisustvovao

2. Alen Turković Član odbora za reviziju, zvanje diplomiranog ekonomiste je stekao na Ekonomskom fakultetu u Sarajevu. Dugogodišnje radno iskustvo stekao je obavljajući poslove iz oblasti finansija i računovodstva. Dodatno usavršavanje dobija kroz edukacije i seminare na kojima je prisustvovao.

3. Elvira Šabić Član odbora za reviziju, zvanje diplomiranog ekonomiste stekla je na Ekonomskom fakultetu u Tuzli. Dugogodišnje radno iskustvo stekla je obavljajući poslove u oblasti finansija i revizije. Dodatno usavršavanje dobija kroz edukacije i seminare na kojima je prisustvovala.

Interna revizija

U Službi interne revizije uposlena su dva zaposlenika: Rukovodilac Službe interne revizije i interni

revizor. Zaposlenici Službe interne revizije podređeni Odboru za reviziju i Nadzornom odboru. U

pogledu radnog iskustva i stručne spreme interni revizori ispunjavaju uslove iz člana 86. Zakona o

bankama FBIH, sa iskustvom od najmanje tri godine na najsloženijim bankarskim poslovima. Ugovori

o radu zaposlenika interne revizije potpisani su u skladu sa odredbama Odluke FBA o kontrolnim

funkcijama banke.

Rukovodilac Službe interne revizije – Mersada Hasanbegović.

Eksterna revizija

Imenovani eksterni revizor Banke je RSM BH d.o.o. Sarajevo.

Politike za izbor i procjenu članova Nadzornog odbora

Postupak procjene ispunjenja uslova kandidata/članova Nadzornog odbora Banke provodi Odbor za

imenovanja (u daljem tekstu: Odbor) u sastavu:

Predsjednik Nadzornog odbora Banke – predsjednik,

4 člana Nadzornog odbora, članovi.

Odbor radi na sjednicama koje saziva predsjednik Odbora. Odbor, po potrebi, u svom radu može

sarađivati sa bilo kojim organizacijskim dijelom Banke, u svrhu prikupljanja svih potrebnih podataka za

procjenu. Odbor kontaktira kandidate/članove Nadzornog odbora te definiše i s njima komunicira o

načinu i obimu prikupljanja potrebne dokumentacije. Članovi Nadzornog odbora Banke kao i kandidati

za tu funkciju dužni su u potpunosti i bez odgađanja sarađivati s Odborom, te učiniti raspoloživim sve

potrebne informacije i dokumente za potrebe odlučivanja o procjeni u zakonskim ili zadanim rokovima.

Osnovni zadaci Odbora su da:

provodi postupak inicijalne procjene po osnovu propisane dokumentacije,

provodi postupak redovne godišnje, i

7

vanredne procjene primjerenosti.

Na osnovu provedenog postupka Odbor utvrđuje rezultate procjene u formi Zaključka. Rezultat

procjene mora biti jasan. Na osnovu rezultata procjene i zaključka Odbor je dužan pripremiti/definisati

prijedlog odluke o imenovanju člana Nadzornog odbora i istu uputiti Skupštini Banke. Odluku o

imenovanju kandidata/člana Nadzornog odbora, za kojeg je Odbor procijenio da ispunjava uslove i za

koga je Agencija za bankarstvo FBiH (u daljem tekstu: FBA) izdala prethodnu saglasnost, donosi

Skupština Banke.

Postupak procjene ispunjenja uslova kandidata/članova Nadzornog odbora Banke provodi se:

prije imenovanja kandidata za članove Nadzornog odbora Banke i podnošenja zahtjeva FBA

za izdavanje prethodne saglasnosti za obavljanje funkcije člana Nadzornog odbora Banke

(inicijalna procjena);

godišnje, kao redovnu godišnju procjenu već imenovanih članova Nadzornog odbora Banke, s

ciljem utvrđivanja njihove stalne primjerenosti za obavljanje funkcije na koju su imenovani pri

čemu treba voditi računa o primjerenosti Nadzornog odbora banke u cjelini (ponovna procjena);

vanredno, kada nastupe okolnosti za provjeru primjerenosti, odnosno u slučaju opravdane

sumnje tokom mandata da član ne ispunjava kriterije iz ove Politike (vanredna procjena

primjerenosti).

Procjena kandidata za člana Nadzornog odbora Banke provodi se prije podnošenja zahtjeva FBA za

davanje prethodne saglasnosti za izbor člana Nadzornog odbora u skladu sa Odlukom FBA o uslovima

i postupku za izdavanje i odbijanje izdavanja saglasnosti za izbor odnosno imenovanje članova

Nadzornog odbora i Uprave banke i ukidanje izdatih saglasnosti.

Za potrebe procjene, kandidat za člana Nadzornog odbora banke dužan je dostaviti propisanu

dokumentaciju i podatke u skladu sa Odlukom FBA o uslovima i postupku za izdavanje i odbijanje

izdavanja saglasnosti za izbor odnosno imenovanje članova Nadzornog odbora i Uprave banke i

ukidanje izdatih saglasnosti, kao i popunjen Upitnik koji je prilog navedene Odluke FBA. Zahtjev za

izdavanje prethodne saglasnosti podnosi se FBA, uz dokumentaciju propisanu Odlukom FBA o

uslovima i postupku za izdavanje i odbijanje izdavanja saglasnosti za izbor odnosno imenovanje

članova Nadzornog odbora i Uprave banke i ukidanje izdatih saglasnosti.

Za potrebe redovne godišnje procjene člana Nadzornog odbora Banke, član je dužan, u slučaju da nije

bilo promjena u odnosu na podatke date prilikom imenovanja za člana Nadzornog odbora Banke dati

izjavu da nije bilo nikakvih promjena tokom godine. U slučaju da je nastala neka promjena za tu

promjenu član je dužan dostaviti dokaz. Redovna godišnja procjena primjerenosti provodi se na osnovu

dostavljenih podataka. U slučaju da se u postupku naknadne procjene člana Nadzornog odbora Banke

utvrdi da član više nije primjeren, pokreće se postupak zamjene te osobe, odnosno njegovo razrješenje,

tj. provodi se propisani postupak za imenovanje novog člana kod FBA. Izuzetno, ako se u postupku

naknadne procjene ocijeni da su nedostaci u primjerenosti manji i da ih je moguće otkloniti u kraćem

roku, poduzimaju se odgovarajuće mjere kojima će se ponovno uspostaviti primjerenost tog člana. U

tom slučaju, obavezno je dostavljanje obavijesti FBA o provođenju tih mjera, sa sadržajem, nosiocima

i rokovima za njihovo provođenje.

Vanredna procjena provodi se kada nastupe okolnosti za provjeru primjerenosti, odnosno u slučaju

opravdane sumnje tokom mandata da član ne ispunjava definisane kriterije. Takvim okolnostima

naročito se smatraju:

saznanje o vođenju postupka protiv člana Nadzornog odbora Banke;

saznanje o nastanku okolnosti koje mogu predstavljati sukob interesa;

saznanje o okolnostima koje upućuju na nemogućnost daljeg obavljanja funkcije;

druge bitne okolnosti koje mogu uticati na procjenu primjerenosti.

Za člana Nadzornog odbora Banke može biti imenovana osoba koja ispunjava uslove predviđene

Zakonom o bankama (ili drugim propisom koji reguliše bankarsko poslovanje), Odlukom FBA o

8

uslovima i postupku za izdavanje i odbijanje izdavanja saglasnosti za izbor odnosno imenovanje

članova Nadzornog odbora i Uprave banke i ukidanje izdatih saglasnosti, drugim odlukama FBA i

internim aktima, a posebno:

da nije osuđena za krivično djelo i za privredni prestup iz oblasti privrednog i finansijskog

kriminala;

koja ima dobar ugled;

koja ima odgovarajuća stručna znanja, sposobnost i iskustvo potrebno za ispunjavanje

obaveza iz svoje nadležnosti;

koja nije u sukobu interesa u odnosu na Banku, dioničare, druge članove Nadzornog odbora i

članove Uprave;

koja može posvetiti dovoljno vremena potrebnog za ispunjavanje obaveza iz svoje nadležnosti.

Za člana Nadzornog odbora Banke može biti izabrana osoba za koju je procijenjeno da je primjerena i

koja je dobila prethodnu saglasnost FBA. Primjerenost članova Nadzornog odbora Banke predstavlja

mjeru u kojoj te osobe raspolažu pravim osobinama za stručno i zakonito obavljanje poslova iz svoje

nadležnosti, imaju dobar ugled i zadovoljavajuće iskustvo za obavljanje svojih dužnosti u Nadzornom

odboru Banke. Banka mora osigurati da članovi Nadzornog odbora Banke kontinuirano ispunjavaju

kriterije primjerenosti. Nadzorni odbor Banke u svom sazivu mora imati najmanje dva nezavisna člana,

koja nemaju direktno ili indirektno kvalificirano učešće u vlasništvu u Banci, nije član Uprave Banke ili

bilo kojeg njenog zavisnog ili s njom povezanog društva najmanje pet godina, nije zaposlenik Banke ili

bilo kojeg njenog zavisnog ili s njom povezanog društva najmanje tri godine, ne prima niti je primao

drugu značajniju dodatnu isplatu od Banke osim naknade za rad u Nadzornom odboru, ne računajući

eventualnu dividendu (to se posebno odnosi na učešće u bonusima i drugim oblicima nagrađivanja koji

zavise od rezultata poslovanja Banke, kao što su opcije na dionice), niti drugi osnov povezanosti sa

Bankom zbog kojih bi bio ili mogao biti spriječen da na objektivan i nepristrasan način nadgleda

poslovanje banke, odnosno rad uprave Banke.

Politike za izbor i procjenu članova Uprave Banke

Postupak procjene ispunjenja uslova za kandidata/člana Uprave Banke provodi Odbor u sastavu.

Odbor kontaktira kandidate/članove Uprave Banke, te definiše i s njima komunicira o načinu i obimu

prikupljanja potrebne dokumentacije. Članovi Uprave Banke kao i kandidati za tu funkciju dužni su u

potpunosti i bez odgađanja sarađivati s Odborom, te učiniti raspoloživim sve potrebne informacije i

dokumente za potrebe odlučivanja o procjeni u zakonskim ili zadanim rokovima.

Osnovni zadaci Odbora su da:

provodi postupak inicijalne procjene po osnovu propisane dokumentacije,

provodi postupak redovne godišnje, i

vanredne procjene primjerenosti.

Na osnovu provedenog postupka Odbor utvrđuje rezultate procjene u formi Zaključka. Rezultat

procjene mora biti jasan. Na osnovu rezultata procjene i Zaključka, Uprava Banke je dužna pripremiti

prijedlog odluke o imenovanju člana Uprave banke i istu uputiti Nadzornom odboru Banke. Odluku o

imenovanju kandidata/člana Uprave Banke, za kojeg je Odbor procijenio da ispunjava uslove i za koga

je FBA izdala prethodnu saglasnost, donosi Nadzorni odbor Banke.

Postupak procjene ispunjavanja uslova za kandidata/člana Uprave Banke provodi se:

prije imenovanja kandidata za članove Uprave Banke i podnošenja zahtjeva FBA za izdavanje

prethodne saglasnosti za obavljanje funkcije člana Uprave Banke (inicijalna procjena);

godišnje, kao redovnu godišnju procjenu ispunjavanja uslova već imenovanih članova Uprave

Banke, s ciljem utvrđivanja njihove stalne primjerenosti za obavljanje funkcije na koju su

9

imenovani pri čemu treba voditi računa o primjerenosti Uprave Banke u cjelini (ponovna

procjena);

vanredno, kada nastupe okolnosti za provjeru primjerenosti, odnosno u slučaju opravdane

sumnje tokom mandata da član ne ispunjava kriterije iz ove Politike (vanredna procjena

primjerenosti).

Procjena kandidata za člana Uprave Banke provodi se prije podnošenja zahtjeva FBA za davanje

prethodne saglasnosti za izbor člana Uprave u skladu sa Odlukom o uslovima i postupku za izdavanje

i odbijanje saglasnosti za izbor odnosno imenovanje članova Nadzornog odbora i Uprave Banke i

ukidanje izdatih saglasnosti. Za potrebe procjene, kandidat za člana Uprave Banke dužan je dostaviti

propisanu dokumentaciju i podatke u skladu sa Odlukom FBA o uslovima i postupku za izdavanje i

odbijanje saglasnosti za izbor odnosno imenovanje članova Nadzornog odbora i Uprave banke i

ukidanje izdatih saglasnosti, kao i popunjen Upitnik koji je prilog navedene Odluke FBA.

Zahtjev za izdavanje prethodne saglasnosti podnosi se FBA, uz dokumentaciju propisanu Odlukom

FBA o uslovima i postupku za izdavanje i odbijanje saglasnosti za izbor odnosno imenovanje članova

Nadzornog odbora i uprave banke i ukidanje izdatih saglasnosti. Za potrebe redovne godišnje procjene

člana Uprave Banke, član je dužan, u slučaju da nije bilo promjena u odnosu na podatke date prilikom

imenovanja za člana Uprave Banke dati izjavu da nije bilo nikakvih promjena tokom godine. U slučaju

da je nastala neka promjena, za tu promjenu član je dužan dostaviti dokaz. Redovna godišnja procjena

primjerenosti provodi se na osnovu dostavljenih podataka. U slučaju da se u postupku naknadne

procjene člana Uprave Banke utvrdi da član više nije primjeren, pokreće se postupak zamjene te osobe,

odnosno njegovo razrješenje, tj. provodi se propisani postupak za imenovanje novog člana kod FBA.

Izuzetno, ako se u postupku naknadne procjene ocijeni da su nedostaci u primjerenosti manji i da ih je

moguće otkloniti u kraćem roku, poduzimaju se odgovarajuće mjere kojima će se ponovno uspostaviti

primjerenost tog člana. U tom slučaju, obavezno je dostavljanje obavijesti FBA o provođenju tih mjera,

sa sadržajem, nosiocima i rokovima za njihovo provođenje.

Vanredna procjena provodi se kada nastupe okolnosti za provjeru primjerenosti, odnosno u slučaju

opravdane sumnje tokom mandata da član ne ispunjava definisane kriterije. Takvim okolnostima

naročito se smatraju:

saznanje o vođenju postupka protiv člana Uprave Banke;

saznanje o nastanku okolnosti koje mogu predstavljati sukob interesa;

saznanje o okolnostima koje upućuju na nemogućnost daljeg obavljanja funkcije;

druge bitne okolnosti koje mogu uticati na procjenu primjerenosti.

Za člana Uprave Banke može biti imenovana osoba koja ispunjava uslove predviđene Zakonom o

bankama (ili drugim propisom koji reguliše bankarsko poslovanje), Odlukom FBA o uslovima i postupku

za izdavanje i odbijanje izdavanja saglasnosti za izbor odnosno imenovanje članova Nadzornog odbora

i Uprave banke i ukidanje izdatih saglasnosti i internim aktima, a posebno:

da nije osuđena za krivično djelo i za privredni prestup iz oblasti privrednog i finansijskog

kriminala;

koja ima dobar ugled;

koja ima odgovarajuće stručna znanja, sposobnost i iskustvo potrebno za ispunjavanje

obaveza iz svoje nadležnosti;

koja nije u sukobu interesa u odnosu na Banku, dioničare, članove Nadzornog odbora, druge

članove Uprave;

koja može posvetiti dovoljno vremena potrebnog za ispunjavanje obaveza iz svoje nadležnosti.

Za člana Uprave Banke može biti izabrana osoba za koju je procijenjeno da ispunjava uslove i koja je

dobila prethodnu saglasnost FBA. Primjerenost članova Uprave Banke predstavlja mjeru u kojoj te

osobe raspolažu pravim osobinama za stručno i zakonito obavljanje poslova iz svoje nadležnosti, imaju

dobar ugled i zadovoljavajuće iskustvo za obavljanje svojih dužnosti u Upravi Banke. Banka mora

osigurati da članovi Uprave Banke kontinuirano ispunjavaju kriterije primjerenosti.

10

3. STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA BANKE

Sistem upravljanja rizicima u banci je uspostavljen na način da obuhvata sve rizike koje banka smatra

značajnim i kojim je izložena ili bi mogla biti izložena u svom poslovanju, a iste je definisala i

identifikovala u svojim internim aktima vezanim uz kontrolu i upravljanje rizicima.

Banka je 21.05.2020. usvojila ažurirani interni akt Strategija za preuzimanje i upravljanje rizicima, kojim

su definisane sljedeće oblasti:

ciljevi i osnovni principi preuzimanja i upravljanja rizicima banke;

odgovornosti nadležnih organa;

organizacija upravljanja rizicima;

sklonost ka preuzimanju rizika i toterancija banke prema riziku, u skladu sa strateškim

poslovnim ciljevima banke;

pregled svih rizika kojima je banka izložena ili bi mogla biti izložena u poslovanju;

fokus i strateški ciljevi za 2020. godinu;

osnovni principi ICAAP-a i ILAAP-a banke.

Strategijom su definisane odgovornosti Nadzornog odbora Banke, Odbora za reviziju i Uprave Banke,

kao i predviđeno uspostavljanje tri kontrolne funkcije i to:

1) Funkcija upravljanja rizicima;

2) Funkcija praćenja usklađenosti i

3) Funkcija interne revizije.

Sve tri funkcije su uspostavljene i za sve navedene funkcije su u toku 2020. sačinjeni interni dokumenti

Plan, Program i Metodologija rada kontrolne funkcije, kao i donešene odluke o imenovanju osoba

direktno odgovornih za sprovođene aktivnosti predviđenih planom i programom rada.

Poslovna strategija Banke je fokusirana na pružanje bankarskih usluga pravnim i fizičkim licima.

Sastavni dijelovi iste su institucionalna svijest o rizicima među svim rukovodiocima i zaposlenicima, te

konzervativan pristup risk menadžmentu kao i dosljedna primjena principa segregacije poslova i

aktivnosti.

Potpuno razumijevanje ekonomskog okruženja u BiH kao i profil rizika klijenata Banke su centralni dio

poslovanja odnosno strategija rizika. Bez obzira da li prati klijenta putem plasmana kredita, depozitnog

računa ili druge bankarske usluge, pristup Banke zasnovan je na poznavanju odnosno potpunom

razumijevanju potreba klijenta.

U smislu mitigacije rizika, Banka u svrhu procjene kreditnog rizika ima uspostavljen proces segregacije

dužnosti koji se primjenjuje prilikom donošenja odluka o plasmanima. Na taj način se osigurava

neovisnost i objektivnost prilikom procjene rizika plasmana a što je neophodno za donošenje odluke u

pogledu izlaganja Banke kreditnom riziku.

Obzirom da je u svom poslovanju Banka fokusirana na pružanje finansijskih usluga stanovništvu,

obrtnicima pravnim licima - i SME i korporativnim klijentima, prihod se generiše prvenstveno putem

prihoda od kamata po osnovu plasiranih kredita kao i prihoda od naknada koji generišu nekamatonosne

usluge (platni promet).

Profil rizika Banke podrazumijeva procjenu Banke o strukturi i nivou svih rizika kojima Banka može biti

izložena tokom poslovanja. Proces upravljanja rizikom podrazumijeva definisanje profila rizika, kao i

održavanje profila rizika na nivou apetita rizika Banke.

Imajući u vidu dugoročno postavljanje strateške ciljeve kao i poslovne planove usvojene od strane

Nadzornog odbora i Uprave Banke, utvrđuje se ukupna sklonost preuzimanja rizika. Sklonost

preuzimanja rizika Banka opisuje trenutnim i ciljanim „apetitom za rizik“, a isti je determinisan sa

propisanim parametrima odnosno smjernicama u vezi racija i kontrola (izloženosti, koncentracije) koje

trebaju biti implementirane u Banci, a koji usvaja Nadzorni odbor Banke.

11

Apetit za rizikom predstavlja metodu Banke za traženjem i održavanjem ravnoteže između željenog

povrata i rizika a uvažavajući sve aktivnosti vezane za provođenje Strateškog plana Banke. Prilikom

utvrđivanja apetita za rizikom te donošenja odluke o prihvatljivom nivou rizika uvijek se razmatraju

sljedeće dimenzije:

• Dobit,

• Kapital,

• Likvidnost,

• Reputacija,

• Organizaciona ograničenja,

• Poređenje sa neposrednom konkurencijom.

Banka u organizacionoj strukturi ima formiran Sektor za upravljanje rizicima sa svim potrebnim

funkcijama, zatim ALCO odbor, Odbor za problematične kredite i Odbor za eksternalizaciju rizika.

Nadzorni odbor se informiše putem redovnih mjesečnih sjednica o svim relevantnim aktivnostima i

uticajem na poslovanje u vezi sa rizicima.

Banka je uspostavila internu organizaciju odnosno organizacionu strukturu u kojoj su se aktivnosti

upravljanja rizicima i aktivnosti podrške funkcionalno i organizaciono odvojile od preuzimanja rizika, pri

čemu je spriječen eventualni sukob interesa.

Organizacioni dio Banke koji realizuje funkciju upravljanja rizicima (Sektor za upravljanje rizicima) ima

sljedeće aktivnosti:

• uspostavljanje procesa upravljanja rizicima (kreditnim, operativnim, tržišnim, rizikom kapitala,

• rizikom eksternalizacije) na svim nivoima organizacije Banke kroz implementaciju konkretnih

aktivnosti i razvoj svijesti o rizicima bankarskog poslovanja,

• upravljanje kolateralima u cilju smanjenja kreditnog rizika,

• ključna podrška u implementaciji sistema interne kontrole Banke, evidentiranja poznatih

potencijalnih) rizika, praćenja, simulacije efekata, mjerenja učinaka materijalizacije i

predlaganje i provedba mjera za izbjegavanje i umanjenje efekata.

Sektor za upravljanje rizicima se sastoji od tri organizaciona dijela:

• Služba za procjenu kreditnog rizika,

• Služba za nadzor i kontrolu rizika,

• Služba za restrukturu i naplatu problematičnih potraživanja.

Kreditni rizik

Kreditni rizik je rizik gubitka zbog neispunjavanja dužnikove novčane obaveze prema banci. U skladu

sa važećim minimalnim standardima Agencije za bankarstvo FBiH i Internim aktima Banke, utvrđena

su ovlaštenja nadležnih organa i razgraničene odgovornosti pojednih organizacionih dijelova za

identifikaciju, praćenje i upravljanje određenim vrstama rizika.

Preduslovi za adekvatnu procjenu profila rizičnosti banke su slijedeći:

• poštivanje principa proporcionalnosti, tj. adekvatna pocjena srazmjerno veličini, internoj

organizaciji, prirodi i obimu složenosti poslovnih aktivnosti banke;

• procjena u skladu sa poslovnom strategijom banke;

• sveobuhvatna i lako razumljiva metodologija za procjenu rizika banke.

Obzirom na veličinu Banke i strukturu njenog portfolija kao najveći rizik identifikovan je kreditni rizik, te

adekvatna kontrola i upravljanje ovom vrstom rizika predstavlja prioritet budućeg djelovanja Banke.

Pažljiva procjena rizika u procesu kreditiranja ogleda se u kreditnoj analizi odnosno temeljitoj procjeni

kreditnog i ostalih rizika vezanih za poslovanje klijenta, sposobnost otplate kredita, namjenu -

investicijski plan te kolateralnu pokrivenost, a prije ulaska u kreditnu izloženost.

12

Dodatno, redovan monitoring otplate kredita, poslovanja klijenta u kontekstu revizije finansijskih

izvještaja za pravna lica, te saradnje klijenata sa bankom u segmentu platnog prometa, važan je

element u upravljanju kreditnim rizikom.

Upravljanje kreditnim rizicima je najviši prioritet u području upravljanja rizicima sa posebnim fokusom

na kako slijedi:

• konzervativnu politiku procjene kreditog rizika,

• pravovremeni monitoring kreditnog portfolia,

• rano prepoznavanje rizika,

• aktivnosti na naplati NPL portfolija, te

• adekvatna kvantifikacija kreditnog rizika u smislu procjene potrebnog nivoa ispravki vrijednosti.

Upravljanje kreditnim rizikom regulisano je Opštom kreditnom politikom Banke na način da Banka

odobrava kredite i druge plasmane klijentima za koje se dokaže na osnovu finansijske analize, kreditne

istorije i drugih pokazatelja da su dovoljno kreditno sposobni da iz redovnih novčanih tokova mogu

izvršiti povrat kredita u skladu sa ugovorenim uslovima.

Izvještaji o kreditnom riziku uključuju analizu portfelja po segmentima, po granama djelatnosti, po

klasifikacijskim kategorijama rizika, prema kategorijama rizičnosti i prema stepenu pokrića

rezervacijama za kreditne gubitke i ispravkama vrijednosti.

Operativni rizik

Operativni rizik je rizik gubitka zbog neadekvatnih ili neuspjelih internih procesa, lјudi i sistema ili

vanjskih događaja, uklјučujući pravni rizik.

Regulatorni zahtjevi, s obzirom na upravljanje operativnim rizikom, odnose se na kontinuirano

utvrđivanje rizika kojima je Banka izložena ili bi mogla biti izložena u svojem poslovanju, te na

analiziranje uzroka izloženosti rizicima. Standardi za upravljanje operativnim rizikom usklađeni su sa

regulativom Agencije za bankarstvo FBiH.

Sistem upravljanja operativnim rizikom obuhvata alate i mehanizme za kontinuirano praćenje šteta koje

Banka trpi od operativnog rizika i izloženosti Banke operativnom riziku, procjene operativnog rizika u

procesima i proizvodima te definisanje načina za izbjegavanje, kontrolu ili prenošenje operativnog rizika

na treće osobe.

Sistem upravljanja operativnim rizikom obuhvata:

• identifikaciju postojećih i potencijalnih izvora operativnog rizika u Banci, kao i izvora koji mogu

nastati uvođenjem novih proizvoda i usluga, poslovnih promjena i aktivnosti;

• mjerenje operativnog rizika, tačnom i pravovremenom procjenom tog rizika;

• kontinuiranu kontrolu na osnovu koje se omogućuje održavanje operativnog rizika na nivou

prihvatljivom za Banku, njegovo smanjenje i svođenje na najmanju moguću mjeru;

• kontinuirano praćenje analizom stanja, promjena i trendova izloženosti Banke tim rizicima;

• formiranje iznosa minimalnog adekvatnog kapitala u svrhu zaštite od nastanka gubitaka iz

osnova operativnih rizika u skladu sa Odlukom o izračunavanju kapitala;

• jasno definisana ovlaštenja i linije odgovornosti u procesu preuzimanja i upravljanja operativnim

rizikom;

• sistem kojim se osigurava da se svi zaposlenici banke upoznaju sa svojim obavezama;

• redovno izvještavanje Nadzornog odbora i Uprave banke o funkcioniranju sistema za

upravljanje operativnim rizikom; i

• obavezu periodičnog preispitivanja adekvatnosti uspostavljenog sistema za upravljanje

operativnim rizikom Banke.

Upravljanje operativnim rizicima distribuirano je kroz cjelokupnu hijerarhijsku strukturu Banke.

Upravljanje operativnim rizikom dijeli se na strateško, redovno, kontrolno i revizijsko upravljanje.

13

• Strateško upravljanje operativnim rizikom je u domeni Uprave Banke, koja donosi strateške

planove i odluke o akcijama koje će se poduzeti da bi se izbjegli i/ili umanjili negativni efekti

uzrokovani događajima operativnih rizika, te obuhvata efektivni nadzor nad izloženošću Banke

operativnim rizicima.

• Redovno upravljanje operativnim rizikom dio je dodijeljenih odgovornosti svih rukovodilaca

Banke u području njihove poslovne nadležnosti. Obavezno je da se kontinuirano provodi kao

dio poslovnog procesa.

• Kontrolno upravljanje operativnim rizikom obuhvata kontrolu rezultata upravljanja operativnim

rizikom te izvještavanje o istim, nadležnost je Sektora za upravljanje rizicima. Zadatak Sektora

za upravljanje rizicima je prikupljanje podataka, izrada izvještaja i analiza postojećih i

potencijalnih izvora operativnog rizika u Banci, s ciljem obezbjeđenja informacija na osnovu

kojih će biti moguće efikasno upravljati operativnim rizikom na svim nivoima.

• Revizijsko upravljanje operativnim rizikom obuhvata redovnu, povremenu i iznenadnu reviziju

nadzora i upravljanja operativnim rizicima, provedenu s ciljem utvrđivanja konzistentnosti s

internim aktima Banke, a u domeni je Službe interne revizije.

Nadzorni Odbor Banke nadležan je za: donošenje Politike i Pravilnika upravljanja operativnim rizicima

na prijedlog Uprave banke i periodično preispitivanje, najmanje jednom godišnje, adekvatnosti

uspostavljenog sistema za upravljanje operativnim rizikom u Banci, donošenje mjera za sprečavanje i

ublažavanje operativnih rizika na prijedlog Uprave banke, uz podršku sektora za upravljanje rizicima,

utvrđivanje postojanja i redovnog ažuriranja te periodičnog testiranja plana kontinuiteta poslovanja

Banke.

Uprava Banke odgovorna je za: adekvatnost Politike i Pravilnika o upravljanju operativnim rizicima i

drugih internih akata, uspostavljanje organizacione strukture koja obezbjeđuje efikasno upravljanje

operativnim rizikom, primjenu sistema za upravljanje operativnim rizikom, širenje kulture upravljanja

operativnim rizicima u Banci, definisanje i analiza drugih načina zaštite od izloženosti operativnim

rizicima.

Služba interne revizije: usko sarađuje sa Sektorom za upravljanje rizicima u smislu kontrole

uspostavljenog sistema za upravljanje operativnim rizicima i prijavljuje Sektoru za upravljanje rizicima

sve identifikovane događaje operativnog rizika koji su otkriveni prilikom revizije i kontrole poslovanja

Banke.

Sektor upravljanja rizicima odgovoran je za:

• praćenje izloženosti operativnim rizicima prema standardima i na način definisan Pravilnikom;

• razvoj Politike, Pravilnika i drugih internih akata Banke za upravljanje operativnim rizikom, te

njihovo predlaganje Upravi banke;

• provođenje Politike, Pravilnika i drugih internih akata Banke za upravljanje operativnim rizikom

unutar cijele Banke;

• praćenje definisanih graničnih vrijednosti šteta od operativnih rizika te izvještavanje Uprave,

Službe interne revizije, Nadzornog odbora o njihovom kršenju;

• identificiranje i praćenje ključnih indikatora operativnih rizika, provođenje analiza scenarija, te

osiguravanje kvalitete prikupljenih podataka u skladu sa standardima Banke;

• učestvovanje u analizi operativnih rizika pri implementaciji novih proizvoda i značajnih

poslovnih i/ili organizacijskih promjena;

• predlaganje Upravi Banke mjera za izbjegavanje i ublažavanje uočenih operativnih rizika;

• provjeru kvalitete prikupljanja podataka o štetama od operativnih rizika evidentiranih u aplikaciji;

• izvještavanje o mjerama za izbjegavanje i ublažavanje uočenih operativnih rizika;

• redovno izvještavanje Uprave Banke i Nadzornog odbora o izloženosti operativnim rizicima u

skladu sa utvrđenom dinamikom izvještavanja;

• edukaciju zaposlenika i njihove odgovornosti za evidentiranje i praćenje operativnih rizika;

• širenje kulture upravljanja operativnim rizicima u Banci;

• održavanje odnosa s regulatorom vezano uz kontrolu i mjerenje operativnih rizika.

14

Rukovodioci organizacionih dijelova Banke odgovorni su za: upravljanje operativnim rizikom u okviru

svojih organizacionih dijelova, na način da efikasno provode usvojene metode za identifikaciju,

praćenje, umanjenje i kontrolisanje događaja operativnog rizika koji nastaju u njihovim organizacionim

dijelovima Banke, upoznavanje zaposlenika sa obavezama upravljanja operativnim rizikom, davanje

instrukcija osobama odgovornim za evidentiranje događaja operativnog rizika, saradnju sa

zaposlenicima Sektora za upravljanje rizicima u smislu analize evidentiranih događaja u aplikaciji,

dostavljanje dodatnih obrazloženja i informacija, dostavljanje potvrde Službi upravljanja rizicima da su

u aplikaciji evidentirani svi identifikovani događaji operativnog rizika nastali u organizacionim dijelovima

Banke kojima oni pripadaju, na kraju svakog kvartala.

Osobe odgovorne za evidentiranje događaja operativnog rizika odgovorne su za: identifikovanje i

evidentiranje događaja operativnog rizika nastalih u organizacionim dijelovima Banke kojima oni

pripadaju, usklađivanje podataka sa Sektorom za upravljanje rizicima prilikom evidencije događaja

operativnog rizika, po saznanju unos u aplikaciju nastale promjene za već evidentirane događaje

operativnog rizika i o tome putem e-maila obavještavaju Službu upravljanja rizicima.

Svi zaposlenici Banke odgovorni su za prikupljanje podataka o događajima operativnog rizika.

Obavezni su da, u okviru svog djelokruga poslovanja, učestvuju u aktivnostima usmjerenim na njihovom

identifikovanju, smanjivanju, praćenju i kontrolisanju.

Banka prati događaje operativnog rizika i po Tipu/posljedici događaja operativnog rizika - ekonomskim

efektima događaja i to kako slijedi:

• Gubitak;

• Operativna dobit;

• Izbjegnuti gubitak;

• Propuštena dobit;

• Finansijski nemjerljiv gubitak.

Evidentiranje događaja vrši se odmah, neposredno po identifikaciji u aplikaciju za evidentiranje

događaja operativnih rizika. Mjerenje i procjena operativnih rizika predstavlja prikupljanje i analiziranje

relevantnih podataka o identifikovanom događaju operativnog rizika, na osnovu čega se donosi

zaključak o nivou operativnog rizika. Osnovna pretpostavka za navedeno je formiranje historijske baze

podataka. Mjerenje i procjenu izloženosti Banke operativnom riziku vrši Sektor za upravljanje rizicima

kroz proces analize evidentiranih događaja i samoprocjene, na osnovu čega izvještava Upravu banke i

Nadzorni odbor, te predlaže rješenja i mjere za sprječavanje i ublažavanje negativnih efekata

uzrokovanih operativnim rizicima.

Aktivnosti za praćenje događaja operativnih rizika koji su uzrokovali gubitke ili događaja koji mogu

potencijalno da uzrokuju gubitke, te negativno utiču na kapital i finansijski rezultat Banke, kontinuirano

se provode kako bi se omogućilo održavanje operativnog rizika na nivou prihvatljivom za Banku.

Navedene aktivnosti se provode na način da se svi zaposlenici Banke, kroz razne vidove interne

edukacije i obuke, upoznaju sa mogućnostima nastanka događaja operativnih rizika, te obavezom

djelovanja u pravcu njihovog smanjenja i svođenja na najmanju moguću mjeru.

Kamatni rizik u bankarskoj knjizi

Kamatni rizik u knjizi banke predstavlja izloženost Banke finansijskom rezultatu na nepovoljne pomake

kamatnih stopa. Promjene kamatnih stopa utiču na Bančin poslovni rezultat mijenjajući neto kamatni

prihod te nivo ostalog kamatno osjetljivog prihoda i operativne troškove. Promjene kamatnih stopa

također utiču na podložnu vrijednost Bančine imovine, obaveza te vanbilansnih instrumenata uslijed

promjene ekonomske vrijednosti novčanih tokova zbog promjene kamatnih stopa.

Organizacione jedinice i odbori Banke koji su uključeni u identifikaciju, mjerenja, monitoring, kontrolu i

upravljanje kamatnim rizikom su definisani kako slijedi:

15

• Nadzorni Odbor je nadležan za: usvajanje Strategije upravljanja kamatnim rizikom koja je

sastavni dio Strategije za upravljanje rizicima, politika i ostalih akata za upravljanje kamatnim

rizikom u bankarskoj knjizi, usvajanje adekvatne organizacione strukture sa tačno utvrđenim,

jasnim i razgraničenim linijama ovlaštenja, usvajanje akta o sistemu mjerenja kamatnog rizika,

donošenje akta kojim se definišu ulazni podaci sistema za mjerenje kamatnih rizika, usvajanje

akta o pretpostavkama sistema upravljanja kamatnim rizikom, donošenje akta o sistemu

internih kontrola nad procesom upravljanja kamatnim rizikom, kao i da propiše sadržaj i

učestalost izvještavanja o kamatnom riziku.

• Uprava Banke je dužna da: predloži strategiju, politike i ostale interne akte za upravljanje

kamatnim rizikom, predloži adekvatnu organizacionu strukturu, predloži akt o sistemu mjerenja

kamatnog rizika, pripremi akt kojim se definišu ulazni podaci za sistem mjerenja kamatnog

rizika, propiše pretpostavke sistema upravljanja kamatnim rizikom, predloži akt o sistemu

internih kontrola, obezbijedi pravovremenost, pouzdanost i upotrebljivost izvještaja o

kamatnom riziku, kao i da provodi testiranje vezano za kamatni rizik u bankarskoj knjizi.

• Sektor upravljanja rizicima: Priprema i dopunjava po potrebi Politike i procedure za upravljanje

kamatnim rizikom, određuje tehnike za mjerenje kamatnog rizika, analizira i mjeri negativni

uticaj na neto kamatni prihod te izvještava o procjeni kamatnog rizika.

• ALCO (Odbor za upravljanje aktivom i pasivom): prati upravljanje kamatnim rizikom, predviđa

kretanje kamatnih stopa i predlaže mjere bazirane na navedenim prognozama kako na depozite

tako i na kredite.

Kamatni rizik u bankarskoj knjizi može imati negativan utjecaj na dobit, odnosno neto kamatni prihod,

tj. ekonomsku vrijednost bankarske knjige. Banka je uspostavila sistem mjerenja kamatnog rizika u

bankarskoj knjizi koji obuhvata sve značajne izvore kamatnog rizika kojima može biti izložena, a to su:

• rizik ročne neusklađenosti ponovnog utvrđivanja kamatnih stopa,

• rizik krive prinosa,

• bazni rizik i

• rizik opcije.

Uvažavajući strukturu, vrstu i obim poslovanja, Banka mjeri rizik utvrđivanjem ročne neusklađenosti

ponovnog utvrđivanja kamatnih stopa, i primjenom baznog rizika.

Cilj Banke je da adekvatnim upravljanjem kamatnim rizikom zaštiti svoju neto kamatnu maržu i kapital

od negativnih uticaja koji mogu nastati kao rezultat promjene tržišnih kamatnih stopa. Uticaj kamatnog

rizika na Banku zavisi od vrijednosti bilansnih i vanbilansih pozicija koje su osjetljive na rizik (od

strukture bilansa), nepredvidljivosti kamatnih stopa i vremenskog razdoblja unutar kojeg postoji

izloženost kamatnom riziku. Cilj upravljanja kamatnim rizikom jeste njegovo održavanje na prihvatljivom

nivou radi zaštite prihoda i kapitala Banke od nepoželjnog kamatnog rizika što se odražava u smanjenoj

ekonomskoj vrijednosti Banke.

Pod ekonomskom vrijednošću Banke podrazumijeva se zbir sadašnje vrijednosti njenih ukupnih

novčanih tokova (priliva i odliva). Prilikom mjerenja i izračunavanja kamatnog rizika, potrebno je na

periodičnoj osnovi razmotriti i ocijeniti uticaj:

• pretpostavki o nekamatonosnoj imovini i obavezama iz bankarske knjige,

• pretpostavki o ponašanju klijenata u vezi sa depozitima bez ugovorenog roka dospijeća, te

pretpostavki o dospijeću obaveza sa kratkim ugovornim dospijećem koje se ponašaju kao

dugoročne obaveze.

Ove stavke, kao dio nekamatonsne aktive Banke, ne uključuju se u bankarsku knjigu prilikom mjerenja

kamatnog rizika. Međutim, isto je potrebno periodično revidirati sa aspekta da li je došlo do promjena

pretpostavki stavki koje bi uticale na kriterij kamatne osjetljivosti i tretmana mjerenja kamatnog rizika.

Banka koristi jednostavan izračun pri procjeni promjene ekonomske vrijednosti bankarske knjige,

primjenjujući standardni kamatni šok na pozicije bankarske knjige po svim važnijim valutama

pojedinačno i za ostale valute ukupno.

16

Za potrebe jednostavnog izračuna promjene ekonomske vrijednosti bankarske knjige, koja

podrazumijeva i bilansne i vanbilansne pozicije, kamatno osjetljive pozicije se raspoređuju u 13

vremenskih zona. Ponderi se baziraju na procijenjenom standardnom kamatnom šoku od 200

procentnih/baznih poena tokom vremena i procijenjenom modifikovanom trajanju za svaku vremensku

zonu. Dozvoljeno smanjenje ekonomske vrijednosti uslijed neočekivane i iznenadne promjene

kamatnih stopa (tzv standardni kamatni šok) je 20% vrijednosti njenih vlastitih sredstava (tj. njenog

regulatornog kapitala).

Pored osnovnog standardnog kamatnog šoka od 200 procentnih/baznih poena tokom vremena i

procijenjenom modifikovanom trajanju za svaku vremensku zonu, Banka koristi i pretpostavku

kretanja/promjena kamatnih šokova za 50 procentnih poena u skladu sa Basel standardima kod

izračuna kamatnog rizika, s ciljem adekvatnijeg i realnijeg upravljanja i mjerenja kamatnog rizika i

otpornosti Banke na stres. Banka izračunava odnos promjene ekonomske vrijednosti i regulatornog

kapitala Banke. U slučaju da dozvoljeno smanjenje ekonomske vrijednosti Banke prelazi navedeni limit,

Sektor za upravljanje rizicima obavještava Upravu Banke i Nadzorni odbor.

Banka mjeri i limitira kamatni rizik na agregatnoj osnovi i za svaku značajnu valutu pojedinačno. Banka

vrši procjenu izloženosti posebno za svaku valutu čije je učešće u ukupnoj bilansnoj i vanbilansnoj

imovini ili ukupnim bilansnim ili vanbilansnim obavezama knjige banke više od 5% (značajna valuta).

Održavanje uravnoteženih pozicija u svim periodima u GAP izvještajima ne osigurava otpornost na

kamatni rizik zbog slijedećih ograničenja koja imaju GAP izvještaji:

• Rizik može biti sakriven u repricing okvirima,

• Kamatne stope ne moraju se mijenjati u istom pravcu,

• Opcionalnost,

• Izloženost koja potiče od novih poslova.

Da bi izbjegla ova ograničenja, Banka koristi simulacije sa svrhom projektovanja moguće buduće

strukture bilansa i primjene scenarija različitih kamatnih stopa. Sektor upravljanja rizicima izvještava

Upravu banke i Nadzorni odbor na kvartalnom nivou. Izvještaj sadrži podatke o stanjima pozicija knjige

banke i knjige trgovanja razvrstan u skladu, podatke o iznosima ukupne aktive, iznosima ukupnih

obaveza, iznosu osnovnog kapitala i iznosu neusklađenosti sa limitom izloženosti kamatnom riziku.

Koncentracijski rizik

Koncentracijski rizik je svaka pojedinačna, direktna ili indirektna izloženost prema jednom licu, odnosno

grupi povezanih lica ili skup izloženosti koje povezuju zajednički činitelјi rizika, kao što su isti privredni

sektor, odnosno geografsko područje, istovrsni proizvodi, odnosno primjena tehnika smanjenja

kreditnog rizika, uklјučujući posebno rizike povezane sa velikim indirektnim kreditnim izloženostima

prema pojedinom davaocu kolaterala koji može dovesti do takvih gubitaka koji bi mogli ugroziti nastavak

poslovanja Banke ili materijalno značajne promjene njenog rizičnog profila.

Nadzorni odbor je odgovoran da osigura da Banka preuzima samo rizik kojim može uspješno upravljati

i ispunjava uslove iz odredbi Zakona o bankama, propisa FBA i Programa za upravljanje koncentracijom

rizika velikih izloženosti Banke. Nadzorni odbor je dužan da:

• Obaveže Upravu Banke da uredno i pravovremeno podnese prijedloge za donošenje i

unaprjeđenje akata Banke Programu;

• Donese i inovira Program sa politikama, procedurama i planovima;

• Periodično procjenjuje Program, minimalno jednom godišnje;

• Ocjenjuje stavke kreditnog portfelja koje predstavljaju velika izlaganja kreditnom riziku (VIKR)

Banke iz Programa prema dužnicima – korisnicima i grupama povezanih pravnih lica,

uključujući i s tim vezane politike;

• Ocjenjuje kredite koje je Banka dala svojim službenicima i/ili kredite koji su od njih garantovani,

uključujući i s tim vezane politike;

17

• Ocjenjuje kredite koje Banka daje članovima Nadzornog odbora ili firmama u kojima oni imaju

značajan udio ili kod kojih oni mogu da vrše značajan uticaj i kredite koji su od njih garantovani,

uključujući s tim vezane politike;

• Ocjenjuje kredite date firmama u kojima Banka ima značajno glasačko pravo ili u kojima

ostvaruje značajan uticaj, uključujući i s tim vezane politike;

• Ocjenjuje kredite koje Banka daje dioničarima sa značajnim glasačkim pravom ili kredite koji

su od njih garantovani firmama u kojima oni imaju značajan udio ili kod kojih oni vrše značajan

uticaj, uključujući i s tim vezane politike;

• Definiše glavne elemente sadržaja izvještaja i učestalosti izvještavanja.

Uprava Banke je odgovorna za održavanje adekvatnog nivoa koncentracije rizika Banke, u saglasnosti

sa Odlukom, Statutom, Programom, politikama, procedurama i planovima donesenim od strane

Nadzornog odbora. Uprava banke dužna je da:

• Kreira i predlaže Nadzornom odboru Program, politike, procedure i planove, vezane za

koncentraciju velikih izloženosti Banke;

• Provodi Program, politike, procedure i planove, te ostale akte Banke vezane za koncentraciju

kreditnog rizika Banke i obezbjeđuje da se njihovo provođenje prati i kontroliše u okviru Zakona,

Programa i politika;

• Obezbjeđuje primjenu i razvoj odgovarajućih izvještajnih sistema o koncentraciji velikih

izloženosti Banke u okvirima elemenata koje utvrđuje Nadzorni odbor;

• Održava metod upravljanja koji omogućava sagledavanje i grupisanje informacija o izlaganju

Banke kreditnom riziku kod jednog dužnika – korisnika ili grupe povezanih lica po:

• Vrstama kreditnih instrumenata, odnosno, stavki kreditnog portfolija nakon

primjene tehnika umanjenja,

• Vrstama kolaterala,

• Industrijskim granama,

• Geografskim regionima,

• Finansijskim garancijama itd.

• Najmanje tromjesečno detaljno izvještava Nadzorni odbor i FBA o značajnim koncentracijama

velikih izloženosti u skladu sa Zakonom i Odlukom o velikim izloženostima, o njihovom sastavu

i obliku, visini.

Ukupne izloženosti prema pojedinačnim licima ili grupama povezanih lica, izračunavaju se sabiranjem

izloženosti u knjizi trgovanja i bankarskoj knjizi. Izloženosti prema grupama povezanih lica izračunavaju

se sabiranjem izloženosti prema pojedinačnim licima iz grupe. Politika Banke je da prati i analizira nivoe

ukupnog izlaganja kreditnom riziku prema pojedinim djelatnostima te da se identifikuju mogućnosti za

ublažavanje sektorske koncentracije. Pri tome se uzima u obzir da maksimalna izloženost jedne

djelatnosti ne može biti veća od 35% ukupno kreditnog portfolija uključujući i stavke vanbilansa

(garancije i potencijalne obaveze za neiskorištene kredite).

Sva pravna i fizička lica koja pripadaju grupi povezanih lica po zadanim kriterijima se povezuju u

informacionom sistemu Banke, kako bi se pomno pratila njihova grupna izloženost i ne bi došlo do

prekoračenja zadatih limita. Na osnovu unešenih podataka izvještaj koji se generise iz IS-a formira

grupe povezanih lica.

U nadležnosti Sektora upravljanja rizicima je praćenje i izvještavanje o koncentracijama kreditnog rizika

velikih izloženosti i povezanim licima dok je u nadležnosti Sektora tržišta – stanovništvo i pravna lica,

da identifikuju eventualnu povezanost i istu evidentiraju u informacionom sistemu Banke, obavezujuće

u kreditnom procesu.

Rizik likvidnosti

Upravljanje rizikom likvidnosti podrazumijeva sposobnost Banke da potpuno i bez odlaganja izvršava

sve preuzete obaveze na dan njihovog dospijeća, odnosno upravljanje likvidnošću podrazumijeva

upravljanje novčanim tokovima Banke na način koji omogućava izvršenje finansijskih obaveza o roku

dospijeća. Likvidnost Banke je osnovna pretpostavka njene održivosti i opstanka na finansijskom tržištu.

18

Upravljanje likvidnošću je jedna od najvažnijih aktivnosti Banke, jer mnoge druge aktivnosti unutar

Banke zavise od kvalitetnog i pravovremenog upravljanja likvidnošću. Važnost likvidnosti nadilazi

Banku kao jedinku finansijskog sistema, s obzirom na to da manjak likvidnosti u jednoj instituciji ima

posljedice po cjelokupan sistem.

U upravljanju rizikom likvidnosti, Nadzorni Odbor Banke dužan je i odgovoran, osim propisanih zahtjeva

za upravljanje rizicima u Banci:

• uspostaviti primjerenu strategiju, politike, procedure, postupke i sisteme za upravljanje rizikom

likvidnosti i osigurati uslove za njihovo efikasno provođenje u Banci;

• osigurati neovisan pregled i ocjenu strategije, politike, procedura, postupaka i sistema za

upravljanje rizikom likvidnosti u Banci od strane interne i eksterne revizije;

• osigurati redovitu analizu usklađenosti strategije, politike, procedura, postupaka i sistema za

upravljanje rizikom likvidnosti sa propisima i zahtjevima Agencije za bankarstvo FBiH (u daljem

tekstu: FBA) i drugih nadzornih tijela, strategijom preuzimanja i upravljanja rizicima,

promjenama u internom i eksternom okruženju i u skladu sa rezultatima analize, po potrebi,

njihovo revidiranje (najmanje jedanput godišnje, a po potrebi i češće);

• uspostaviti organizacijsku strukturu, utvrditi poslove i obim odgovornosti Uprave Banke i višeg

rukovodstva, funkcija i zaposlenika zaduženih za upravljanje rizikom likvidnosti u Banci;

• osigurati uslove za uspostavljanje efikasnog sistema internih kontrola u upravljanju rizikom

likvidnosti;

• donijeti odluku o načinu utvrđivanja i revidiranja limita u upravljanju rizikom likvidnosti;

• propisati sadržaj i učestalost izvještavanja o riziku likvidnosti, te osigurati sveobuhvatan i

pouzdan sistem izvještavanja o likvidnosti;

• odobriti planove postupanja Banke u slučajevima poremećaja likvidnosti, odnosno planove

oporavka likvidnosti banke, koje predlaže Uprava Banke; i

• nadzirati provođenje obaveza Uprave Banke u upravljanju rizikom likvidnosti

U pogledu upravljanja likvidnošću Uprava Banke je pored ispunjenja propisanih zahtjeva za upravljanje

rizicima u Banci dužna i odgovorna za:

• predlaganje Nadzornom Odboru primjerene strategije, politike, procedura, postupaka i sistema

za upravljanje rizikom likvidnosti;

• provođenje usvojene strategije, politike, procedura, postupaka i sistema za upravljanje rizikom

likvidnosti;

• provođenje usvojene organizacione strukture, utvrđenih poslova i obima odgovornosti višeg

rukovodstva, funkcija i zaposlenika zaduženih za upravljanje rizikom likvidnosti u Banci;

• pripremu redovne analize sa prijedlozima za revidiranje strategije, politike, procedura,

postupaka i sistema za upravljanje rizikom likvidnosti;

• ispunjavanje propisanih zahtjeva u upravljanju likvidnošću i dnevnih i unutardnevnih obaveza

Banke, kao i izdržavanje stresnih perioda na način da se održavaju odgovarajuće dodatne

rezerve likvidnosti u vidu zaštitnih slojeva likvidnosti;

• pravovremenost, pouzdanost i upotrebljivost izvještaja o riziku likvidnosti;

• provođenje adekvatnih i efikasnih internih kontrola ugrađenih u sistem upravljanja likvidnošću i

rizikom likvidnosti;

• postupanje po odobrenom planu za nepredviđene slučajeve poremećaja likvidnosti i planu

oporavka likvidnosti Banke i njihovo revidiranje (minimalno godišnje, a po potrebi i češće), te u

skladu s tim prilagođavanje internih politika, procedura i postupaka u upravljanju rizikom

likvidnosti u Banci;

• praćenje postupanja po utvrđenim limitima za upravljanje rizikom likvidnosti u skladu sa

definiranom tolerancijom izloženosti rizikom likvidnosti, kao i limita za autorizaciju novčanih

tokova iznad određenih iznosa i po potrebi predlaganja revidiranja istih;

• uspostavljanje primjerenog sistema izvještavanja u slučajevima prekoračenja limita likvidnosti

i postupaka u slučajevima prekoračenja, utvrđujući precizno odgovornosti višeg rukovodstva,

funkcija i zaposlenika u tom sistemu;

19

• uspostavljanje i revidiranje mehanizma raspodjele (minimalno jednom godišnje, a po potrebi i

češće).

Pored obaveza i odgovornosti, Uprava Banke je dužna, bez odgode, obavijestiti, u pisanom obliku,

Nadzorni odbor Banke i FBA ukoliko je ugroženo ispunjavanje zahtjeva za likvidnu pokrivenost ili drugih

zahtjeva u pogledu likvidnosti i dostaviti plan mjera za uspostavljanje ponovne usklađenosti sa

propisanim zahtjevima u pogledu likvidnosnih zahtjeva. Do ponovnog uspostavljanja propisanog

zahtjeva za likvidnosnu pokrivenost Banka je dužna svakodnevno, do kraja radnog dana, izvještavati o

propisanom zahtjevu za likvidnosnu pokrivenost.

Sektor upravljanja sredstvima je odgovoran za:

• Praćenje razvoja u oblasti likvidnosti Banke;

• Kontrolu upravljanja likvidnošću Banke, sa posebnom pažnjom na novčanim rezervama i drugoj

visoko likvidnoj aktivi koje povećavaju troškove Banke;

• Pripremati elemente za donošenje odluka i drugih dokumenata Upravnog odbora iz oblasti

strategije likvidnosti Banke;

• Pripremati elemente za vođenje racionalne i oprezne politike Banke za realizaciju usvojene

strategije likvidnosti (u saradnji sa direktorima sektora i organizacionih dijelova Banke);

• Pripremati prijedloge procedura i tehnika za procjenu, ocjenu, praćenje i kontrolu likvidnosti

Banke.

Nakon što se propisani limiti dostave Sektoru upravljanja rizicima, isti je zadužen za redovnu kontrolu i

monitoring upravljanja limitima, u skladu sa odobrenim limitima. Obaveza Komisije za operativnu

likvidnost jeste svakodnevno praćenje tekuće likvidnosti Banke, praćenje potreba za likvidnim

sredstvima, te operativno planiranje likvidnosti. Komisija za operativnu likvidnost se sastaje jednom

sedmično, a po potrebi i češće, razmatrajući pitanja likvidnosti Banke. Komitet za upravljanje aktivom

i pasivom Banke – ALCO odbor je izvršni organ Uprave Banke kroz čije se ukupne aktivnosti

obezbjeđuje postizanje strateških ciljeva Banke. ALCO ima nadležnost sprovođenja politika upravljanja

aktivom i pasivom Banke.

Sektor upravljanja rizicima:

• Redovno prati zakonske odredbe za rizik likvidnosti;

• Kontinuirano prati rizik likvidnosti i predlaže ALCO interne limite;

• Kontroliše i vrši monitoring limita;

• Izrađuje i priprema stres test scenarije u okviru sistema ranog upozorenja.

Polazeći od uključenosti kontrolnih funkcija u proces upravljanja rizicima, u skladu sa propisanim

zahtjevima u upravljanju rizicima, ukoliko lica zadužena za rad kontrolnih funkcija u Banci, tokom

obavljanja poslova iz svoje nadležnosti, utvrde kršenje propisa ili pravila o upravljanju rizikom likvidnosti

ili povezanog rizika zbog kojeg je ili može biti ugrožena likvidnost banke, dužni su o tome bez odlaganja

(odmah) obavijestiti Upravu Banke, Nadzorni odbor Banke, FBA i ostale nadležne institucije. Obaveza

je Banke da organizuje stalan, redovan i pouzdan informacioni tok koji, za Upravu Banke, osigurava

tačne i kvalitetne informacije o poziciji likvidnosti Banke.

Održavanje potrebne likvidnosti je prioritetan cilj kome Banka teži u svom poslovanju. Realizacijom

ovog cilja stvaraju se preduslovi za izvršavanje preuzetih obaveza prema deponentima i ostalim

subjektima koji posluju sa Bankom i osnivačima.

Banka, u upravljanju rizikom likvidnosti, stalno vodi računa o svojim ukupnim obavezama, o planiranim

i vanrednim zahtjevima, o održavanju likvidnosti, o usklađivanju priliva i odliva sredstava, o budućim

potrebama likvidnosti, o očekivanim i neočekivanim novčanim odlivima, o raspolaganju novčanim

prilivima, o izvorima i plasmanima, o odnosu plasmana i depozita i o odnosu plasmana i ukupne aktive,

odnosno, plasmana i kamatonosne aktive, o ročnoj i valutnoj usklađenosti aktive i pasive, odnosno

usklađenosti plasmana i izvora i stanja likvidnih sredstava.

20

Osnovna briga Banke u politici likvidnosti, jeste striktno provođenje principa racionalne diverzifikacije

porijekla i ročne strukture izvora sredstava sa jedne, i plasmana, odnosno ulaganja sa druge strane -

uzimajući u obzir da prikupljeni depoziti predstavljaju primarni izvor kreditnog potencijala sa najvišim

stepenom učestalosti priliva i odliva.

Uprava Banke, kod upravljanja likvidnošću, kontinuirano priprema projekcije budućih novčanih priliva i

odliva, koje su zasnovane na:

• ažurnom i tačnom evidentiranju svih knjigovodstvenih operacija,

• adekvatnom informacionom sistemu zasnovanom prvenstveno na knjigovodstvu Banke.

Strategija likvidnosti uključuje slijedeće:

• upravljanje usklađenošću aktive i pasive,

• upravljanje likvidnosti aktive,

• upravljanje pasivom u kontekstu likvidnosti,

• projektovanje likvidnosti/planiranje likvidnosti,

• strategija rješavanja vanrednih situacija,

• kontrola i nadzor nad upravljanjem likvidnošću.

Banka u provođenju strategije upravljanja usklađenošću aktive i pasive mora nastojati da usk ladi

sljedeće agregatne odnose:

• Ponašanje, dinamiku i tendencije promjene ukupne aktive i pasive u bilansu Banke,

• Promjene i dinamiku promjena u strukturi izvora sredstava i odgovarajućih plasmana,

• Dinamiku priliva i odliva sredstava po ročnosti sredstava, po kamatnom opterećenju i po visini

i raspoloživosti u vremenu;

• Opterećenost aktive nenaplativim plasmanima (koja blokira poslovnu politiku i redovno

ugrožava likvidnost);

• Visinu i strukturu kamatnoga opterećenja (po osnovu izvora sredstava u bilansu Banke) i

prihode od plasmana;

• Odnos sopstvenog kapitala Banke i ukupnih izvora sredstava, a posebno prema troškovnoj

pasivi.

Strategija upravljanja likvidnošću aktive podrazumijeva racionalan i efikasan plasman u cilju ostvarenja

što većeg profita za Banku. Upravljanje aktivom Banke zahtijeva jasno i precizno procjenjivanje svih

bilansnih pozicija aktive. U osnovi strategije upravljanja aktivom nalazi se alokacija sredstava Banke na

alternativna ulaganja, uz maksimizaciju profita za prihvatljiv nivo rizika.

Sa ciljem osiguranja kratkoročne otpornosti Banke na rizik likvidnosti, Banka je dužna osigurati

adekvatan nivo zaštitnog sloja likvidnosti, kako bi zadovoljila potrebe za likvidnošću za scenarij stresa

likvidnosti od 30 kalendarskih dana. Banka je dužna osigurati minimalni koeficijent pokrića likvidnosti

(engl. Liquidity Coverage Ratio), koji predstavlja odnos između nivoa zaštitnog sloja likvidnosti i ukupnih

neto likvidnosnih odliva tokom perioda stresa u trajanju od 30 kalendarskih dana, pri čemu je omjer

zaštitnog sloja likvidnosti i ukupnih 30-dnevnih neto likvidnosnih odliva (za narednih 30 kalendarskih

dana) ≥ 100%.

Sektor upravljanja sredstvima priprema i prati koeficijente likvidnosti, odnosno propisane limite na

dnevnom, sedmičnom i mjesečnom nivou i iste dostavlja Sektoru za upravljanje rizicima, odnosno

prezentuje na Komisiji za likvidnost i na ALCO odboru. Nakon što se propisani limiti dostave Sektoru

upravljanja rizicima, isti je zadužen za redovnu kontrolu i monitoring upravljanja limitima, u skladu sa

odobrenim limitima.

Tržišni rizici

U ovu grupu rizika se ubrajaju pozicijski rizik, valutni/devizni rizik i robni rizik. Pozicijski rizik je rizik

gubitka koji proizilazi iz promjene cijene finansijskog instrumenta ili kod derivata, promjene cijene

21

odnosne varijable. Robni rizik je rizik gubitka koji proizlazi iz promjene cijene robe. Pozicijski i robni rizik

nisu materijalni za Banku.

Devizni rizik

Devizni rizik se javlja kada postoji mogućnost nastajanja gubitaka zbog negativnih kursnih razlika. Nivo

deviznog rizika zavisi od stepena devizne usklađenosti aktive i pasive Banke (stepena usklađenosti

valutnih novčanih tokova), a također i od dužine trajanja izloženosti Banke mogućim promjenama

deviznih kurseva. Uzimajući u obzir finansijske i operativne mogućnosti Banke, Banka obavlja one

devizne poslove koje iniciraju (zahtijevaju) klijenti Banke vezano za njihovo spoljno-trgovinsko

poslovanje, te poslove devizno-valutne mjenjačnice.

U skladu s tim, Banka poduzima slijedeće (osnovne) aktivnosti koje je izlažu FX riziku:

• kupoprodaja deviza (TOD, SPOT, FWD, SWAP) radi izvršavanja naloga za plaćanje u

inostranstvo,

• prijem depozita u stranim valutama koje priznaje Centralna banka BiH,

• odobravanje deviznih kredita radi plaćanja u inostranstvo, ili kredita sa valutnom klauzulom,

• odobravanje garancija klijentima u vezi sa njihovim poslovanjem sa inostranstvom,

• ostali depozitni, valutno depozitni poslovi sa inostranstvom u skladu sa važećim propisima.

Provodeći poslovne aktivnosti u Banci, posebna pažnja treba biti usmjerena na:

• opis proizvoda i zadataka koji se rade u Banci i planiranih zadataka koji će se provoditi u

budućnosti, a koji mogu uzrokovati izloženost Banke deviznom riziku,

• kontrolu i povećanje očekivanih kretanja kurseva stranih valuta u odnosu na domaću valutu i

njihov uticaj na otvorene devizne pozicije Banke,

• regulativu FBA.

Banka posvećuje posebnu pažnju devizama koje su najviše zastupljene u njenim bilansima, odnosno

devizama čiji kursevi imaju tendenciju fluktuiranja.

Uprava Banke je dužna da:

• daje saglasnost da su planirane aktivnosti u skladu sa strategijom Banke i da su uključeni rizici

shvaćeni i prihvatljivi za Banku.

• organizira i prati aktivnosti koje se odnose na devizni rizik, u smislu nadležnosti koje su

definisane Odlukom o minimalnim standardima za upravljanje deviznim rizikom banaka, koje

je donijela FBA.

ALCO odbor je dužan da:

• prati upravljanje deviznim rizikom,

• prati ročnu i deviznu poziciju i usklađenost aktive i pasive, predlaže odgovarajuće mjere, a za

eventualnu neusklađenost analizira uzroke i posljedice,

• razmatra prijedloge za uvođenje novih proizvoda, sa aspekta doprinosa (finansijskih) i uticaja

na aktivu, pasivu i rizike,

• prati upravljanje drugim deviznim bilansnim i vanbilansnim stavkama.

Sektor upravljanja sredstvima je odgovoran za praćenje devizne pozicije i poštivanje propisanih limita.

Sektor upravljanja rizicima je odgovoran:

• u slučaju probijanja limita izvijestiti ALCO odbor i predložiti korektivne mjere,

• uspostavu limita,

• praćenje i mjerenje limita za sve vrste deviznih proizvoda, derivata kao i MM (money market)

proizvoda i vanbilansne izloženosti,

• pratiti poštivanje limita i izvještavanje o istim,

• ažurirati limite u skladu sa zakonskim izmjenama i drugim potrebama,

22

• zaprimiti zahtjev od Sektora upravljanja sredstvima i vršiti analizu dostavljenog prijedloga i

utvrditi da li postoje minimalni uslovi za izlaganje Banke prema predmetnoj suprotnoj strani, te

dati mišljenje,

• zaprimiti zahtjev od Sektora upravljanja sredstvima i dati mišljenje za odobrenje povećanja

limita i/ili odobrenje stalnog kršenja limita.

Svi uključeni Sektori, Službe i Odjeli Banke su dužni prije realizacije i zaključivanja bilo kojeg od

odobrenih proizvoda, a na zahtjev Sektora upravljanja sredstvima, obezbijediti neophodne informacije

iz svog domena u cilju što efikasnijeg poslovanja.

Rizik države

Rizik države je rizik koji se odnosi na državu porijekla lica prema kojem je Banka izložena, odnosno

rizik mogućnosti nastanka negativnih efekata na finansijski rezultat ili kapital Banke zbog nemogućnosti

Banke da naplati svoja potraživanja od ovog lica iz razloga koji su posljedica političkih, ekonomskih ili

socijalnih prilika u zemlji porijekla tog lica. Rizik zemlje obuhvata političko-ekonomski rizik i rizik

transfera.

Ovaj rizik je specifičan za plasmane odobrene izvan područja BiH u okviru međunarodnih kreditnih i

investicijskih aktivnosti, a proizilazi iz privrednih i političkih faktora, koji su specifični za određenu državu,

te vezano za provedivost ugovora o plasmanu i mogućnosti realizacije kreditne zaštite unutar pravnog

okvira pojedine države u određenom vremenskom periodu.

Rizik usklađenosti

Rizik usklađenosti je rizik od izricanja mogućih mjera i kazni, te rizik od nastanka značajnoga

finansijskog gubitka koji Banka može pretrpjeti zbog neusklađenosti s propisima, standardima i

kodeksima, te internim aktima.

Funkcija praćenja usklađenosti zajedno sa licima zaduženim za usklađivanje, procjenjuje učinke koje

će na poslovanje Banke imati izmjene relevantnih propisa, a posebno sa Sektorom pravnih poslova,

odnosno drugim osobama koje rukovodilac pojedinih organizacionih jedinica nominuju za provedbu

postupka implementacije relevantnih propisa, a na čije poslovanje se odnose izmjene relevantnih

propisa.

Procjena učinka započinje s identifikacijom i procjenom rizika usklađenosti kojem je Banka izložena ili

bi mogla biti izložena usljed izmjene relevantnih propisa, u skladu sa postupkom koji je opisan u internim

aktima.

Ovisno o stepenu rizika i učincima koje na poslovanje Banke imaju izmjene relevantnih propisa, kao i

broj organizacionih jedinica na koje će takve izmjene imati učinak, lica zadužena za usklađenost na čije

se organizacione jedinice odnose izmjene relevantnih propisa, predlažu mjere za implementaciju

relevantnih propisa na poslovanje Banke, a u saradnji sa Funkcijom praćenja usklađenosti i po potrebi

drugim osobama unutar Banke.

Kontrolna funkcija praćenja usklađenosti sastavlja operativne izvještaje i izvještaje o radu kontrolne

funkcije praćenja usklađenosti.

Nadzorni odbor Banke nadzire primjerenost postupaka, kao i efikasnost Funkcije praćenja usklađenosti,

prati primjerenost sistema za praćenje i kontrolu rizika usklađenosti, te daje svoju saglasnost na

program rada Funkcije praćenja usklađenosti, donosi metodologiju rada, godišnje planove rada i

izvještaje o radu Funkcije praćenja usklađenosti.

Uprava Banke dužna je najmanje jedanput godišnje preispitati efikasnost kontrolnih funkcija u Banci,

uključujući i Funkciju usklađenosti i primjerenost postupaka i o istom obavijestiti Nadzorni odbor Banke

u cilju ispravljanja uočenih nedostataka.

Svi radnici Banke, bez obzira na poziciju i funkciju, imaju obavezu i odgovornost koja se odnosi na

provođenje aktivnosti praćenja usklađenosti. Ovim se podrazumijeva snažno opredjeljenje prema

23

aktivnostima praćenja usklađenosti i odgovorno korporativno ponašanje u skladu sa internim aktima i

propisima.

Strateški rizik

Strateški rizik je rizik gubitka do kojeg dolazi zbog nepostojanja dugoročne strategije razvoja Banke,

donošenja pogrešnih poslovnih odluka, neprilagođenosti promjenama u ekonomskom okruženju i sl. S

obzirom da Banka ima jasnu poslovnu strategiju koju i sprovodi, te da je Banka u stanju ispuniti sve

regulatorne zahtjeve navedeni rizik se ne smatra materijalno značajnim.

Reputacijski rizik

Reputacijski rizik je rizik gubitka povjerenja u integritet Banke do kojeg dolazi zbog nepovoljnog javnog

mišlјenja o poslovnoj praksi Banke, koje proizlazi iz aktivnosti Banke, poslovnih veza Banke sa

pojedinačnim klijentima ili aktivnosti članova organa Banke, neovisno o tome postoji li osnova za takvo

javno mišlјenje. Ove vrste rizika Banka prati kontinuirano. Ne postoji negativna medijska slika o Banci,

te shodno tome navedeni rizik se ne smatra materijalno značajnim.

Rizik eksternalizacije

Rizik eksternalizacije je zajednički naziv za sve rizike koji nastaju kada Banka ugovorno povjerava

drugoj strani (pružaocima usluga) obavljanje aktivnosti koje bi inače sama obavljala.

Rizik eksternalizacije je predmet posebnog praćenja, u skladu sa Odlukom Agencije za Bankarstvo.

Banka ima uspostavljen Odbor za eksternalizaciju čije su nadležnosti definisane internim aktima

usvojenim od strane nadležnog organa Banke i usklađeni sa Zakonskim okvirom.

Rizik profitabilnosti

Rizik profitabilnosti će biti u fokusu praćenja s obzirom da na indirektan način predstavlja rizik kapitala.

Naime, Banka u Planu kapitala kao izvor dokapitalizacije uzima ostvarenu dobit perioda. Navedeno

posebno dobija na značaju u uslovima ekonomske krize izazvane virusnom infekcijom COVID – 19.

Rizik druge ugovorne strane

Rizik druge ugovorne strane uglavnom proizlazi usljed držanja visoko likvidne imovine koja se koristi s

ciljem ublažavanja rizika likvidnosti, tj. kao rezerva u slučaju potencijalnih efekata na poziciju likvidnosti.

Ukupna ograničenja prema jednoj banci ne mogu iznositi više od 25% od regulatornog kapitala Banke.

Strategija navedenog rizika je siguran plasman viška likvidnosti.

24

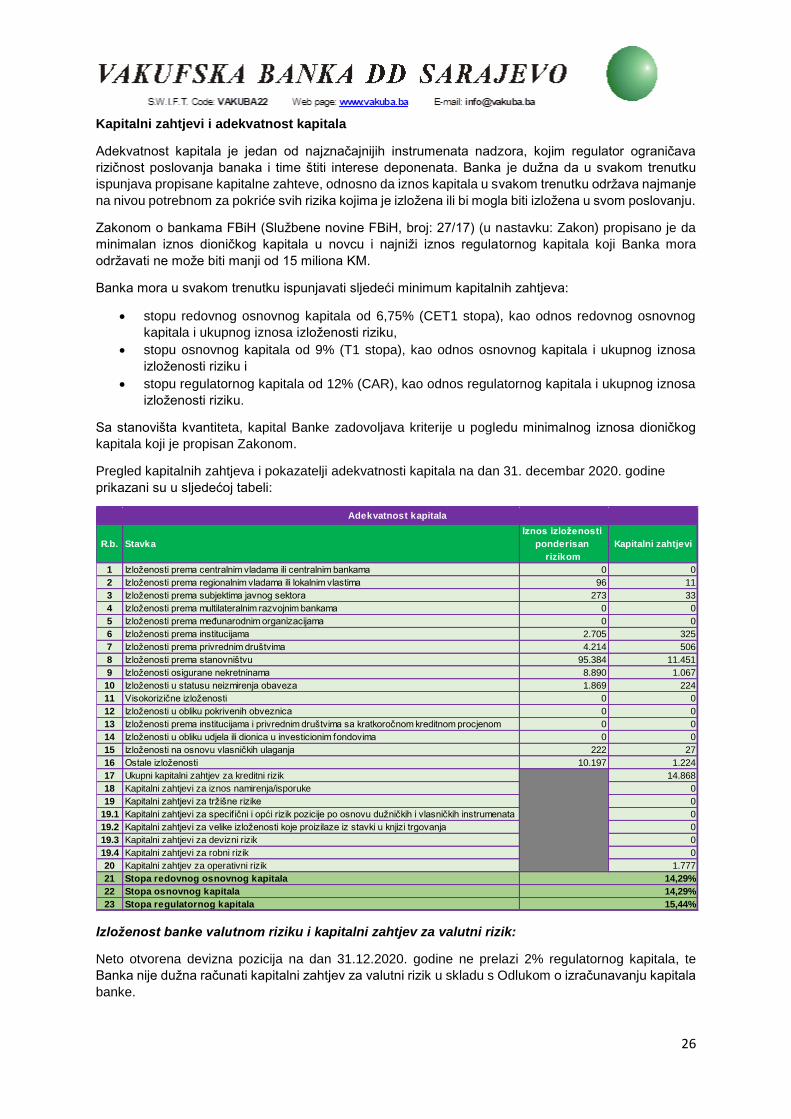

4. PODACI I INFORMACIJE KOJI SE ODNOSE NA KAPITAL I ADEKVATNOST

REGULATORNOG KAPITALA

Regulatorni kapital

Regulatorni kapital predstavlja zbir osnovnog i dopunskog kapitala, nakon regulatornih usklađivanja:

• Osnovni kapital Banke (T1) predstavlja zbir stavki redovnog osnovnog kapitala nakon

regulatornih usklađivanja i stavki dodatnog osnovnog kapitala nakon regulatornih usklađivanja.

• Dopunski kapital Banke (T2) je zbir instrumenata kapitala, subordinisanih dugova, općih rezervi

za kreditne gubitke i drugih stavki dopunskog kapitala nakon umanjenja za regulatorna

usklađivanja, koji ne može biti veći od jedne trećine osnovnog kapitala.

Obzirom da kapital predstavlja ekonomski i strateški resurs, upravljanje kapitalom čini jedan od

najbitnijih faktora opreznog, efikasnog i strateškog planiranja i upravljanja Bankom. Upravljanje

kapitalom predstavlja stalni proces za utvrđivanje i održavanje kvantiteta i kvaliteta, odnosno strukture

kapitala Banke najmanje na propisanom nivou, odnosno odgovarajućem nivou i jasno razumijevanje

potreba Banke za kapitalom.

Nadzorni odbor i Uprava Banke su dužni oprezno upravljati kapitalom Banke, posebno imajući u vidu

da kapital Banci pruža potrebne izvore za redovne aktivnosti, pokriće preuzetog i potencijalnog rizika,

širenje obima poslovanja i finansiranje nekamatonosne aktive.

U skladu sa članom 3. Odluke o izračunavanju kapitala Banke (Službene novine FBiH, br. 87/17, 50/19,

37/20 i 81/20), regulatorni kapital banke predstavlja iznos izvora sredstava koji je banka dužna održavati

radi sigurnog i stabilnog poslovanja, odnosno ispunjenja obaveza prema povjeriocima.

Regulatorni kapital Banke na dan 31. decembar 2020. godine iznosi 21.402 hiljade KM i predstavlja

zbir osnovnog i dopunskog kapitala, nakon regulatornih usklađivanja.

Osnovni kapital Banke na dan 31. decembar 2020. godine iznosi 19.820 hiljada KM. Osnovni kapital

Banke predstavlja zbir redovnog osnovnog kapitala nakon regulatornog usklađivanja i dodatnog

osnovnog kapitala nakon regulatornog usklađivanja.

Osnovni kapital Banke se sastoji od plaćenih instrumenata kapitala u iznosu od 28.354 hiljada KM koji

se odnosi na redove dionice, ostalih rezervi u iznosu od 1.477 hiljada KM, umanjeno za 9.330 hiljada