Embed Size (px)

Citation preview

IV IV

Domanda interna, crescita, Domanda interna, crescita, inflazioneinflazione

4. Domanda interna, crescita, inflazione 2 Fedele De Novellis

Crescita e domandaCrescita e domanda

• Perché un’economia cresce? Nel medio termine la crescita è spiegata dal progresso tecnico

(produttività) e dalla crescita della popolazione (occupata) Nel breve è plausibile assumere che queste due variabili non

presentino variazioni della loro dinamica anche se sono possibili cambiamenti tecnologici o mutamenti nel trend dell’occupazione, ad es. per una riforma del mercato del lavoro.

In questa sede non ci occuperemo dei fattori che cambiano i trend di crescita, ma delle fluttuazioni cicliche di breve. Assumeremo quindi che i trend di fondo non cambino. Per queste ragioni svilupperemo uno schema analitico semplice che rispecchia l’impostazione di una IS-LM in economia aperta.

4. Domanda interna, crescita, inflazione 3 Fedele De Novellis

........

• Un’analisi dell’andamento dell’economia nel breve periodo può essere sviluppata in funzione dell’andamento delle diverse componenti di domanda aggregata.

• Assumiamo in questo modo che tutte le esogene “vere” non cambino. Possiamo quindi, per comodità, partire da uno schema spurio quale quello presentato nella tavola successiva.

4. Domanda interna, crescita, inflazione 4 Fedele De Novellis

..........

Schema 3

DisoccupazioneSalari

Prezzi OFFERTA DI LAVORO

Materie prime Salari (Costo lavoro) realeProduttività

Costo del capitale(tassi d'interesse, borsa,fiscalità)

Occupazione

Politiche fiscali Reddito disponibile famiglieStock di capitale (Investimenti)

Consumi

Domanda interna Domanda internazionale

Pil

4. Domanda interna, crescita, inflazione 5 Fedele De Novellis

Gli investimentiGli investimenti

• Gli investimenti fissi sono la variazione dello stock di capitale fisico dell’economia.

• La contabilità fa riferimento alla voce degli INVESTIMENTI FISSI LORDI -vale a dire al lordo dell’ammortamento (per questo facciamo riferimento al concetto di Pil - Prodotto interno lordo). Solo l’investimento fisso netto costituisce incremento dello stock di capitale.

• Gli investimenti e le scorte sono la componente più volatile del ciclo.

4. Domanda interna, crescita, inflazione 6 Fedele De Novellis

..........

• Le variazioni degli investimenti sono normalmente molto più ampie di quelle dei consumi

Italia - consumi delle famiglie e investimenti

-15.0

-10.0

-5.0

0.0

5.0

10.0

71 76 81 86 91 96 01

var % anno su anno

4. Domanda interna, crescita, inflazione 7 Fedele De Novellis

..........

• Ed in particolare lo sono quelle degli investimenti fissi netti

Italia - investimenti fissi netti in macchinari

-80.0

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

1981 1986 1991 1996 2001

var. % anno su anno

4. Domanda interna, crescita, inflazione 8 Fedele De Novellis

..........

• Nel corso degli ultimi anni è aumentata la quota a prezzi costanti dell’ammortamento, anche per effetto della diversa natura dello stock di capitale.

Investimenti in macchinari

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

1980 1985 1990 1995 2000

mln di euro; a prezzi costanti

Inv lordi Ammortam. Inv netti

Stock di capitale: macchinari

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1981 1986 1991 1996 2001

var %; a prezzi costanti

4. Domanda interna, crescita, inflazione 9 Fedele De Novellis

Perché gli investimenti sono la componente più volatile?Perché gli investimenti sono la componente più volatile?

• Un esempio:Sia lo stock di capitale desiderato pari a 100. Siano gli investimenti pari al 4% dello stock di capitale.Supponiamo che lo stock di capitale desiderato si riduca

dell’1% cioè a 99 (ad esempio per cambiamenti nella tecnologia, nel livello dei tassi d’interesse, o per revisione delle attese di crescita).

Questo implica che dovremo aggiustare il livello degli investimenti per l’anno in corso dal 4 al 3% dello stock di capitale. Il che corrisponde pressapoco ad una loro caduta del 25%

4. Domanda interna, crescita, inflazione 10 Fedele De Novellis

RiepilogandoRiepilogando

• Mutamenti nella congiuntura economica si possono tradurre in revisioni dello stock di capitale desiderato dalle imprese ed in questo modo condurre a pesanti recessioni della domanda interna.

• Analogamente, nelle fasi di boom economico possiamo osservare cicli molto pronunciati degli investimenti.

• Un indicatore molto usato per valutare la presenza di un eccesso di stock di capitale è il grado di utilizzo degli impianti.

4. Domanda interna, crescita, inflazione 11 Fedele De Novellis

Investimenti e grado di utilizzo Investimenti e grado di utilizzo degli impiantidegli impianti

• In generale, ad un grado di utilizzo degli impianti basso corrisponde uno stock di capitale eccessivo rispetto ai volumi di produzione.

• Notate comunque che il grado di utilizzo degli impianti è un indicatore qualitativo, tratto cioè da survey presso le imprese ed in generale non ha caratteristiche di anticipo del ciclo degli investimenti.

• Risulta invece utile per fare diagnosi circa la presenza di eventuale overcapacity.

Area euro: grado di utilizzo degli impianti (%)

74

76

78

80

82

84

86

88

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05

4. Domanda interna, crescita, inflazione 12 Fedele De Novellis

Una applicazioneUna applicazione

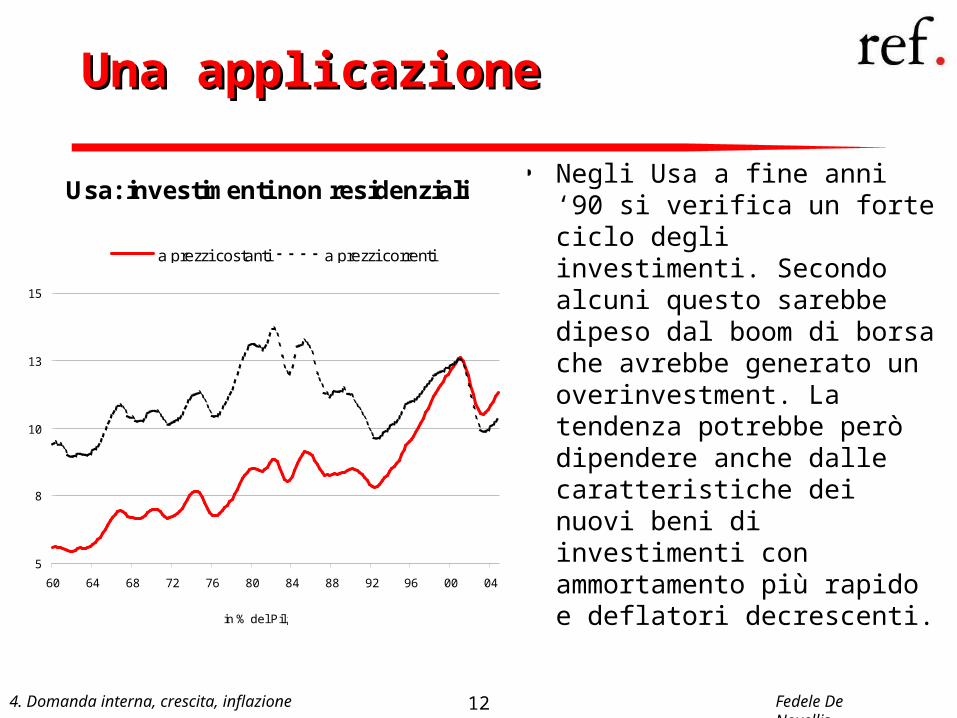

• Negli Usa a fine anni ‘90 si verifica un forte ciclo degli investimenti. Secondo alcuni questo sarebbe dipeso dal boom di borsa che avrebbe generato un overinvestment. La tendenza potrebbe però dipendere anche dalle caratteristiche dei nuovi beni di investimenti con ammortamento più rapido e deflatori decrescenti.

Usa: investimenti non residenziali

5

8

10

13

15

60 64 68 72 76 80 84 88 92 96 00 04

in % del Pil;

a prezzi costanti a prezzi correnti

4. Domanda interna, crescita, inflazione 13 Fedele De Novellis

..........

• I fautori della tesi dell’overinvestment fanno notare come il grado di utilizzo degli impianti si sia condotto su valori inusitatamente bassi, molto inferiori alla precedente recessione d’inizio anni novanta. Per questo, non dovremmo osservare un surriscaldamento dell’economia ancora per diversi trimestri. Siamo difatti ancora molto al di sotto dei livelli della fase di espansione del ciclo degli anni novanta.

Usa: grado di utilizzo degli impanti

70

72

74

76

78

80

82

84

86

80 82 84 86 88 90 92 94 96 98 00 02 04

4. Domanda interna, crescita, inflazione 14 Fedele De Novellis

• Anche in Italia la quota degli investimenti in macchinari sul Pil risulta elevata in una prospettiva storica se misurata a prezzi costanti

Italia - investimenti in macchinari

8

9

10

11

12

13

14

75 78 81 84 87 90 93 96 99 02

in % del Pil

a prezzi costanti a prezzi correnti

4. Domanda interna, crescita, inflazione 15 Fedele De Novellis

Investimento residenziale e politica monetariaInvestimento residenziale e politica monetaria

Il debito delle famiglie italiane

22

24

26

28

30

32

34

36

38

40

98 99 00 01 02 03 04

dati in % del reddito netto disponibile

4. Domanda interna, crescita, inflazione 16 Fedele De Novellis

......

Italia - investimenti privati residenziali

36000

40000

44000

48000

52000

56000

1963 1968 1973 1978 1983 1988 1993 1998 2003

milioni di euro a prezzi costanti

4. Domanda interna, crescita, inflazione 17 Fedele De Novellis

Investimenti privati residenziali

70

80

90

100

110

120

130

140

150

97 98 99 00 01 02 03 04

Indice 1998 = 100

Usa Francia Italia Uk Giappone Germania

4. Domanda interna, crescita, inflazione 18 Fedele De Novellis

La variazione delle scorteLa variazione delle scorte

• Le scorte devono essere trattate come una sorta di investimento. Il flusso di scorte si cumula allo stock di scorte detenuto dalle imprese così come gli investimenti (netti) si cumulano allo stock di capitale.

• Si tratta quindi della differenza algebrica fra le risorse (produzione ed importazioni) e la domanda finale (consumi, investimenti, esportazioni).

• Tenete conto del fatto che, specie nella diffusione delle statistiche preliminari di contabilità nazionale, le scorte sono sovente una variabile che raccoglie residualmente la differenza fra i volumi stimati di output e domanda. Le statistiche sulla variazione delle scorte sono quindi spesso soggette a revisioni ampie.

4. Domanda interna, crescita, inflazione 19 Fedele De Novellis

........

• Gli indicatori relativi all’andamento delle scorte sono importanti per cogliere i cambiamenti del ciclo nel breve. Ad esempio, all’inizio di una fase di ripresa della domanda, le imprese solitamente reagiscono all’aumento delle vendite smaltendo le scorte detenute in magazzino e solo successivamente attraverso un incremento della produzione

4. Domanda interna, crescita, inflazione 20 Fedele De Novellis

I consumiI consumi

• I cicli dei consumi sono in genere meno pronunciati di quelli degli investimenti. Anche perché (teoria del reddito permanente) la propensione al consumo tende a muoversi in direzione anticiclica. A decelerazioni (accelerazioni del reddito delle famiglie) corrispondono tendenze dello stesso segno, ma meno pronunciate, della loro spesa.

• La componente più variabile dei consumi è quella dei beni durevoli per la quale valogono considerazioni in parte analoghe a quelle proposte per gli investimenti. Si spiega quindi la grande attenzione rivolta ad indicatori quali le vendite di auto.

4. Domanda interna, crescita, inflazione 21 Fedele De Novellis

..........

Italia - consumi interni delle famiglie

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

71 74 77 80 83 86 89 92 95 98 01

var % tendenziali

beni durevoli beni non durevoli servizi

4. Domanda interna, crescita, inflazione 22 Fedele De Novellis

..........

• Componenti del reddito delle famiglieLe principali voci attraverso le quali si perviene alla

quantificazione del reddito delle famiglie sono la massa salariale e le componenti della fiscalità.

4. Domanda interna, crescita, inflazione 23 Fedele De Novellis

..........

ITALIA FAMIGLIE CONSUMATRICI - CONTO DEL REDDITO

1999 2000 2001

Risultato lordo di gestione e redd. misto (+) 455484 3.9 474540 4.2 501545 5.7Redditi da lavoro dipendente (+) 874236 3.7 917370 4.9 962560 4.9Redditi da capitale (+) 118878 -13.7 131112 10.3 128978 -1.6 interessi netti 85284 -19.7 93669 9.8 90638 -3.2 dividendi attivi 13567 -0.9 16280 20.0 16416 0.8 altri 20027 12.0 21163 5.7 21924 3.6Redditi prelevati (+) 239132 3.8 251783 5.3 263244 4.6 redditi prelevati dai membri delle quasi-soc. 138263 2.4 144514 4.5 153648 6.3 altri utili distribuiti 100869 5.8 107269 6.3 109596 2.2Ammortamenti (-) 88879 4.0 93796 5.5 98467 5.0

Reddito primario netto (+) 1598851 2.2 1681009 5.1 1757860 4.6

4. Domanda interna, crescita, inflazione 24 Fedele De Novellis

..........

Reddito primario netto (+) 1598851 2.2 1681009 5.1 1757860 4.6

Trasferimenti di redistribuzione -174717 3.6 -191790 9.8 -196929 2.7

imposte correnti versate (-) 261352 5.5 273623 4.7 279884 2.3 contributi sociali versati (-) 323954 3.5 340441 5.1 355510 4.4 contributi sociali ricevuti (+) 3199 5.9 3482 8.8 3879 11.4 prestazioni sociali versate (-) 2275 -0.9 2587 13.7 2859 10.5 prestazioni sociali ricevute (+) 407887 4.3 420088 3.0 435872 3.8 altri trasferimenti netti (+) 1778 850.8 1291 -27.4 1573 21.8

REDDITO NETTO DISPONIBILE 1424134 2.0 1489219 4.6 1560931 4.8REDDITO LORDO DISPONIBILE 1513013 2.2 1583015 4.6 1659398 4.8

CONSUMI INTERNI CORR. 1300511 4.4 1376406 5.8 1429758 3.9 CONSUMI FIN NAZ. CORR 1283476 4.8 1357178 5.7 1408213 3.8

PROPENSIONE AL CONSUMO 84.8 85.7 84.9PROPENSIONE AL RISPARMIO 15.2 14.3 15.1

4. Domanda interna, crescita, inflazione 25 Fedele De Novellis

..........

• Un inciso: consumi ed inflazione Normalmente non ci si deve attendere una relazione inversa fra

inflazione e consumi. I prezzi pagati dagli operatori nazionali coincidono con quelli con cui gli operatori nazionali sono retribuiti (detta in termini più semplici, qualcuno paga di più a fronte di qualcun altro che riceve di più).

Questo ragionamento non si applica nel caso di variazioni delle ragioni di scambio. Se ad es. aumenta il prezzo del petrolio, si determina una perdita netta di reddito per le famiglie a favore di soggetti esterni all’economia.

4. Domanda interna, crescita, inflazione 26 Fedele De Novellis

Applicazione 1Applicazione 1

• Lo shock petrolifero dei primi anni settanta indusse una forte perdita di ragioni di scambio.....

Italia - ragioni di scambio

80

85

90

95

100

105

110

115

120

71 72 73 74 75 76 77

4. Domanda interna, crescita, inflazione 27 Fedele De Novellis

..........

• .... in una accelerazione dell’inflazione importata...

Italia: deflatore dei consumi interni

0

5

10

15

20

25

71 72 73 74 75 76 77

var % tendenziali

4. Domanda interna, crescita, inflazione 28 Fedele De Novellis

..........

• ...in una decelerazione dei salari reali ...

Italia - salari reali

-4

-2

0

2

4

6

8

10

12

71 72 73 74 75 76 77

var % tendenziali

4. Domanda interna, crescita, inflazione 29 Fedele De Novellis

..........

• ...ed in una recessione dei consumi interni

Italia - consumi interni delle famiglie

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

71 72 73 74 75 76 77

var % tendenziali

4. Domanda interna, crescita, inflazione 30 Fedele De Novellis

........

• Possiamo sintetizzare quanto segnalato nell’esempio precedente ricordando che un aumento dell’inflazione indotto da uno shock di offerta (ad es. un aumento del prezzo del petrolio, o un rallentamento della produttività del sistema) riduce la domanda (spostamento lungo la curva di domanda), mentre questo non vale nel breve a seguito di un aumento dell’inflazione indotto da una crescita della domanda (spostamento “della” curva di domanda aggregata, “lungo” la curva di offerta).

4. Domanda interna, crescita, inflazione 31 Fedele De Novellis

..........

• Un altro inciso su consumi ed inflazione: Una componente del reddito delle famiglie è rappresentata dal

rendimento delle attività finanziarie. Ad es. gli interessi sui titoli di Stato detenuti dalle famiglie. In presenza di una caduta dell’inflazione i tassi d’interesse nominali scendono e, con essi, anche il reddito delle famiglie.

Ovviamente ciò che conta per le famiglie è il rendimento reale dei titoli detenuti dalle famiglie.

In generale a tassi d’inflazione più alti corrisponde quindi una propensione al risparmio più elevata perché maggiore è la quota del reddito che deve essere risparmiata al fine di salvaguardare il valore reale dello stock di ricchezza.

4. Domanda interna, crescita, inflazione 32 Fedele De Novellis

..........

• Il significativo incremento della propensione al consumo delle famiglie in Italia nel corso della seconda metà degli anni novanta riflette anche la caduta dell’inflazione. In ogni caso anche depurando dalla componente degli interessi si rileva un ciclo anomalo della propensione al consumo che potrebbe riflettere il peso degli effetti ricchezza derivanti dal canale della borsa.

Italia: propensione al consumo delle famiglie

75

77

79

81

83

85

87

89

91

93

94 95 96 97 98 99 00 01 02

Consumi nazionali in % del reddito disponibile

calcolata sul reddito al netto della voce degli interessi

4. Domanda interna, crescita, inflazione 33 Fedele De Novellis

Applicazione 2.Applicazione 2.

• Nel 2001-2002 la dinamica del reddito disponibile sopravanza quella del reddito (sgravi fiscali)

Usa - Reddito delle famiglie e reddito disponibile

1

2

3

4

5

6

7

8

9

96 97 98 99 00 01 02 03 04 05var % tendenziali; m.m. 3 termini; a prezzi correnti

Reddito delle famiglie Reddito disp.

4. Domanda interna, crescita, inflazione 34 Fedele De Novellis

Applicazione 2.Applicazione 2.

• Nel 1998-99 la crescita dei consumi Usa sopravanza significativamente quella del reddito, probabilmente per effetto del boom di

borsa.

Stati Uniti: reddito disponibile e consumi privati

2

3

4

5

6

7

8

9

96 97 98 99 00 01 02 03 04 05

var % tendenziali; m.m. 3 termini; a prezzi correnti

Reddito disp Consumi

4. Domanda interna, crescita, inflazione 35 Fedele De Novellis

..........

• L’aumento della propensione al consumo Usa, si verifica in corrispondenza di un aumento del valore della ricchezza.

Usa: propensione al risparmio e ricchezza netta

0

1

2

3

4

5

6

7

8

9

90 92 94 96 98 00 02 04

in percentuale del reddito disponibile

4

4.5

5

5.5

6

6.5

Prop. al risp. Ricchezza (scala sx)

4. Domanda interna, crescita, inflazione 36 Fedele De Novellis

Italia - retribuzioni e inflazione

0

3

6

9

12

15

18

1983 1986 1989 1992 1995 1998 2001 2004

(1) retr. di fatto da contabilità; (2) deflatore dei consumi; var % tendenziali

retribuzioni (1) inf lazione (2)

Italia - massa salariale e consumi

-6

-4

-2

0

2

4

6

1983 1986 1989 1992 1995 1998 2001 2004(1) a prezzi cost.; (2) monte salari a prezzi costani; var %

tendenziali

consumi (1) massa salariale reale (2)

4. Domanda interna, crescita, inflazione 37 Fedele De Novellis

InflazioneInflazione

• Abbiamo introdotto in precedenza il concetto di perdita di ragioni di scambio e di “inflazione importata”

• Se partiamo dall’identità di contabilità nazionale

Yc = DIc + Xc - Mc • dove il suffisso c indica che le variabili sono espresse a prezzi

correnti

e dividiamo entrambi i membri dell’identità per la domanda interna a prezzi costanti, otteniamo:

• Pdi = Py (Y/DI) - Px(X/DI) + Pm (M/DI)• Vale a dire: i prezzi interni di domanda (deflatore della domanda interna)

dipendono dal deflatore del Pil e dai prezzi degli scambi con l’estero, moltiplicati ciascuno per il proprio peso sulla domanda interna.

4. Domanda interna, crescita, inflazione 38 Fedele De Novellis

Deflatore del Pil, prezzi al consumo,Deflatore del Pil, prezzi al consumo,ragioni di scambioragioni di scambio

Due misure d'inflazione per l'Italia

0.0

2.0

4.0

6.0

8.0

93 95 97 99 01 03

Defl dom interna defl del Pil

I prezzi degli scambi con l'estero

-10

-5

0

5

10

15

20

93 95 97 99 01 03

Defl export defl import

4. Domanda interna, crescita, inflazione 39 Fedele De Novellis

..........

• Notate come di solito il deflatore degli investimenti presenti una dinamica più contenuta del deflatore dei consumi. In genere questa differenza caratterizza i beni rispetto ai prezzi dei servizi ed è spiegata dal fatto che la produttività nei settori produttori di beni cresce storicamente a tassi più elevati che nei settori dei servizi.

Deflatori investimenti e consumi

-2.0

0.0

2.0

4.0

6.0

8.0

93 95 97 99 01 03

defl consumi Deflatore investimenti

4. Domanda interna, crescita, inflazione 40 Fedele De Novellis

Altri indicatori d’inflazioneAltri indicatori d’inflazione

• Prezzi alla produzione e prezzi al consumo

• La core inflation

• Indicatori di inflazione attesa dalle imprese

4. Domanda interna, crescita, inflazione 41 Fedele De Novellis

- prezzi al consumo e prezzi alla produzione- prezzi al consumo e prezzi alla produzione

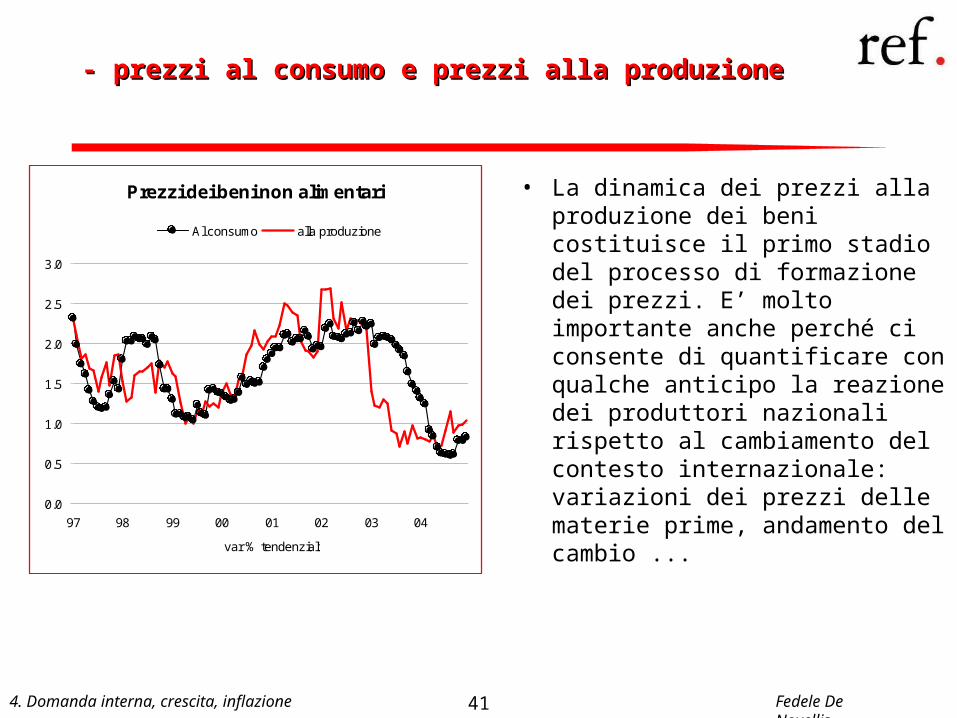

• La dinamica dei prezzi alla produzione dei beni costituisce il primo stadio del processo di formazione dei prezzi. E’ molto importante anche perché ci consente di quantificare con qualche anticipo la reazione dei produttori nazionali rispetto al cambiamento del contesto internazionale: variazioni dei prezzi delle materie prime, andamento del cambio ...

Prezzi dei beni non alimentari

0.0

0.5

1.0

1.5

2.0

2.5

3.0

97 98 99 00 01 02 03 04

var % tendenziali

Al consumo alla produzione

4. Domanda interna, crescita, inflazione 42 Fedele De Novellis

Prezzi dei beni alimentari

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

97 98 99 00 01 02 03 04

* esclusi i prodotti freschi - var % tendenziali

Al consumo * alla produzione

4. Domanda interna, crescita, inflazione 43 Fedele De Novellis

- prezzi alla produzione in alcuni paesi europei - prezzi alla produzione in alcuni paesi europei

• Si tratta peraltro dei prezzi che sono maggiormente allineati a quelli dei competitors - “one price law”. Si noti, dall’esempio accanto, come le dinamiche dei prezzi alla produzione in Italia e Germania si siano allineate da quando i cambi hanno smesso di fluttuare.

Inflazione alla produzione

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

91 92 93 94 95 96 97 98 99 00 01 02 03 04

var % tendenziali

ITA GER

4. Domanda interna, crescita, inflazione 44 Fedele De Novellis

..........

• L’andamento relativo degli indici dei prezzi alla produzione consente anche di valutare l’andamento della competitività

Prezzi manufatti in dollari

75

85

95

105

115

125

135

145

90 92 94 96 98 00 02 04

Indici, media 1998 = 100

Italia Germania Usa

4. Domanda interna, crescita, inflazione 45 Fedele De Novellis

- prezzi al consumo - beni e servizi- prezzi al consumo - beni e servizi

• L’inflazione dei servizi risulta normalmente superiore a quella dei beni. Si noti come nel 2000, a seguito dell’aumento del prezzo del petrolio, l’inflazione dei beni approssimò quella dei servizi.

Italia - prezzi al consumo

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

97 98 99 00 01 02 03 04

var % anno su anno

alimentari excl fresco non alimentari servizi

4. Domanda interna, crescita, inflazione 46 Fedele De Novellis

- indicatori di “core inflation”- indicatori di “core inflation”

• In generale, la variabilità nel breve dell’inflazione è indotta dalle cosiddette componenti “volatili”, gli energetici e gli alimentari freschi. E’ quindi anche utile depurare l’indice generale da tali beni, ottenendo quindi un indicatore di inflazione “core”.

Italia - prezzi al consumo

1.0

1.5

2.0

2.5

3.0

3.5

97 98 99 00 01 02 03 04

var % anno su anno

excl fresch food & energy totale

4. Domanda interna, crescita, inflazione 47 Fedele De Novellis

..........

Prezzi dei prodotti energetici

-10.0

-5.0

0.0

5.0

10.0

15.0

96 97 98 99 00 01 02 03 04

var % tendenziali

Prezzi dei prodotti freschi alimentari

-10.0

-5.0

0.0

5.0

10.0

15.0

97 98 99 00 01 02 03 04

var % tendenziali