Embed Size (px)

Citation preview

3 / 2014

Pla

će i n

aknade

92

Valentina Bocak, mag. oec.

Iskazivanje izdataka za službena putovanja u obrascu JOPPDRadnici imaju pravo na naknadu troškova nastalih na službenom putovanju. Neoporezivi iznosi naknade troškova putovanja te visina dnevnica regulirani su odredbama Pravilnika o porezu na dohodak, dok se kod obračunavanja službenog putovanja u inozemstvo primjenjuju propisi za korisnike državnog proračuna, koji se odnose i na poduzetnike. Od 01. siječnja 2014. godine propisana je obveza iskazivanja troškova na službenom putu i dr. putnih troškova (te ostalih neoporezivih primitaka) na obrascu JOPPD. Osim poslodavca, koji izvješće predaju za svoje radnike, obvezu podnošenja JOPPD obrasca kod isplate troškova putovanja imaju i OBRTNICI za svoje putne troškove, kao i NEPROFITNE ORGANIZACIJE za svoje članove (koje pošalju na službeni put). Budući Porezna uprava od dana uvođenja Obrasca JOPPD daje upute i mišljenja o iskazivanju podataka o troškovima službenog puta (i ostalim putnim troškovima), dio kojih će se primjenjivati do 31.12.2014., u članku kroz primjere objašnjavamo popunjavanje Obrasca JOPPD kod putnih troškova.

1. Nalog za službeno putovanjePrije nego što radnik krene na službeni put, poslodavac mu je

dužan izdati nalog za službeno putovanje (putni nalog), koji minimal-no mora sadržavati slijedeće podatke1:

nadnevak izdavanja, ime i prezime osobe koja se upućuje na službeno putovanje, mjesto u koje osoba putuje, svrha putovanja, vrijeme trajanja putovanja, vrijeme kretanja na put, podatke o pri-jevoznom sredstvu kojim se putuje (ako se putuje automobilom po-trebno je navesti marku i registarsku oznaku automobila, početno i završno stanje brojila – kilometar/sat), vrijeme povratka s puta, pot-pis i pečat ovlaštene osobe, obračun troškova, likvidaciju obračuna te izvješće s puta.

Uz putni nalog obvezno se prilažu isprave kojima se dokazuju nastali izdaci i to primjerice računi za cestarine, preslike ili potvrde putnih karata, računi za smještaj i drugo.

1 Prema odredbama čl. 14. st. 2. Pravilnika o porezu na dohodak (Nar. nov., br. 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 - ispravak, 146/09, 123/10, 137/11, 61/12, 79/13 i 160/13).

UDK: 336.2/657.1

Sadržaj naloga za službeno putovanje u inozemstvo propisan je Uredbom o izdacima za službena putovanja u inozemstvo2. Uzima-jući u obzir i odredbe kojima je u Pravilniku o porezu na dohodak3 propisan sadržaj putnih naloga, nalog za službeno putovanje u ino-zemstvo treba sadržavati slijedeće podatke: rješenje temeljem kojeg se nalog izdaje, ime i prezime osobe koja putuje, poslovi i zadaci koje obavlja osoba upućena na službeni put, cilj putovanja, naziv države i mjesta u koje se putuje, dan polaska i povratka odnosno trajanje službenog putovanja, kategorija hotela u kojem će osoba upućena na službeni put boraviti (noćiti), vrsta prijevoznog sredstva (ukoliko se putuje osobnim automobilom treba navesti registarske oznake vozila, podatke o početnom i završnom stanju brojila), podaci o (eventualno) osiguranom smještaju i hrani, uvjeti obračunavanja

2 Prema odredbi čl. 3. Uredbe o izdacima za službena putovanja u inozemstvo (Uredba je objavljena u Nar. nov., br. 50/92 i 73/93. Sukladno odredbama Pra-vilnika o porezu na dohodak, odredbe uredbe se primjenjuju kod utvrđivanja neoporezivih iznosa po osnovi nesamostalnog rada što ih poslodavci isplaćuju svojim radnicima).

3 Pravilnik o porezu na dohodak objavljen je u Nar. nov., br. 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 - ispravak, 146/09, 123/10, 137/11, 61/12, 79/13 i 160/13 .

933 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

93

izdataka za službeno putovanje i izvješće s puta (ovjereno od strane nadležnog naredbodavca).

2. Izdaci za službeno putovanjeIzdaci za službeno putovanje obračunavaju se na temelju urednog i

vjerodostojnog putnog naloga i priloženih isprava kojima se dokazuju izdaci i drugi podaci navedeni na putnom nalogu4, a koji obuhvaćaju troškove smještaja, prijevoza, te troškove koji se nadoknađuju iz dnevnice (prehrana i prijevoz u mjestu u koje je osoba upućena na službeno putovanje i ostale troškove službenog puta).

3. DnevniceDnevnice čine naknadu5 kojom se radniku nadoknađuju izdaci

prehrane, pića i prijevoza u mjestu u kojem je radnik upućen na službeno putovanje.

Dnevnice za službeno putovanje u zemlji ili inozemstvu isplaćuju se6, neoporezivo do propisanog iznosa, za putovanje iz mjesta u kojem je mjesto rada ili mjesto prebivališta / uobičajenog boravi-šta radnika u drugo mjesto (u kojem nije njegovo prebivalište ili uobičajeno boravište) koje je udaljeno najmanje 30 km, radi obav-ljanja poslova (vezanih uz radno mjesto radnika i djelatnost poslo-davca) koji su navedeni u nalogu za službeno putovanje. Ukoliko se prebivalište (ili uobičajeno boravište) radnika razlikuje od mjesta rada, a radnik na službeni put polazi iz mjesta svog prebivališta (ili uobičajenog boravišta) propisanu udaljenost od najmanje 30 kilometara treba računati od mjesta prebivališta ili uobičajenog boravišta7.

3.1. Razlikovanje dnevnice i terenskog dodatka

Terenski dodatak u zemlji i inozemstvu isplaćuje se kada radnik boravi izvan mjesta svog prebivališta ili boravišta radi poslova koje obavlja izvan sjedišta poslodavca ili izdvojene poslovne jedinice poslodavca – kada poslodavac obavlja takvu vrstu djelatnosti koja je po svojoj prirodi vezana za rad na terenu (mjesto rada se razlikuje od mjesta sjedišta poslodavca ili njegove poslovne jedinice i od uobičajenog prebivališta ili boravišta radnika, pri čemu je mjesto rada udaljeno od tih mjesta minimalno 30 kilometara).

Dnevnice za službena putovanja u zemlji i inozemstvu isplaćuju se za putovanja iz mjesta u kojem je mjesto rada ili iz mjesta uobi-čajenog boravišta ili prebivališta radnika koji se upućuje na službe-no putovanje u drugo mjesto udaljeno najmanje 30 kilometara od navedenih mjesta, radi obavljanja određenih poslova navedenih u nalogu za službeno putovanje, a koji su vezani za djelatnost po-slodavca.

Isplata dnevnice isključuje mogućnost neoporezive ispla-te terenskog dodatka8, tj. radnik ne može u isto vrijeme primiti i terenski dodatak i dnevnicu, već samo jedno od toga.

4 Prema odredbi čl. 14. st. 2. Pravilnika o porezu na dohodak.5 Sukladno odredbi čl. 13. st. 3. Pravilnika o porezu na dohodak.6 Sukladno odredbi čl.13. st. 3. Pravilnika o porezu na dohodak.7 Prema mišljenju Ministarstva financija od 3. studenog 2005. godine, klasa:

121-02/05-01/7, Ur. broj: 513-07-21-01/05-2.8 Prema odredbi čl. 14. st. 3. Pravilnika o porezu na dohodak.

4. Službeno putovanje u zemlji

4.1. Izdaci za smještajkada radnik na službenom putu provede više dana, mora imati

osigurano noćenje.Poslodavac može svom radniku isplatiti troškove noćenja na služ-

benom putovanju u visini stvarnih izdataka9.Poslodavac može svom radniku isplatiti trošak noćenja u hotelu

bilo koje kategorije temeljem priložene vjerodostojne isprave (raču-na) – budući u Pravilniku o porezu na dohodak nije propisana kate-gorija hotela.

kako se u izdatke priznaju samo izdaci za noćenje10 (jer se izdaci za prehranu nadoknađuju iz dnevnice), osoba koja na službenom puto-vanju koristi puni ili polu pansion11, treba u ugostiteljskom objektu u kojem boravi (npr. hotelu) zatražiti račun u kojem će trošak noćenja biti iskazan posebno. U slučaju da osoba upućena na službeni put boravi kod rodbine ili prijatelja, ne može u nalogu za službeno putova-nje iskazati trošak smještaja budući za smještaj nema vjerodostojne dokumentacije (računa) kojom bi dokazala trošak smještaja.

4.2. Izdaci za prijevozIzdaci za prijevoz obračunavaju se u visini cijene prijevoznog sred-

stva koje je korišteno na službenom putovanju i označeno na na-logu za službeno putovanje, a temeljem priložene vjerodostojne dokumentacije (karte za prijevoz, račun za gorivo i sl.).

Ukoliko je na nalogu za službeno putovanje, odobreno korištenje javnog prijevoza (primjerice autobusa), radnik uz nalog za službeno putovanje treba priložiti izdani račun ovlaštenog prijevoznika (primje-rice, putnu kartu ili račun izdanu od strane „Samoborček“-a).

Troškovi prijevoza u mjestu u koje je radnik upućen na služ-beno putovanje, nadoknađuju se iz dnevnice, pa se pri-mjerice karta za tramvaj, taksi i sl. ne priznaje kao izdatak prijevoza službenog puta.

Međutim, ukoliko je, primjerice radnik za prijevoz od aerodroma do mjesta u koje je upućen na službeni put koristio taksi (ili neki drugi oblik prijevoza) – taj se prijevoz ne smatra prijevozom u mjestu (već do mjesta) službenog puta i priznaje se kao poseban trošak prijevoza (i nadoknađuje radniku).

kada radnik putuje sredstvima javnog prijevoza (autobus, vlak, avion, brod i sl.), poslodavac radniku kao trošak prijevoza priznaje iznos prijevozne karte i ostale posebno plaćene troškove (primje-rice prijevoz prtljage autobusom, taksu u zračnoj luci ili kolodvoru, rezervaciju mjesta i td.). Svi se ti troškovi priznaju samo uz priloženu vjerodostojnu dokumentaciju (na primjer, autobusnu kartu; kartu za brod, vlak, avion i sl.; račun za plaćenu rezervaciju mjesta, račun za prijevoz prtljage i sl.).

Ukoliko radnik za službeni put koristi vlastiti osobni automo-bil, poslodavac radniku može neoporezivo isplatiti trošak prijevoza u visini od 2,00 kune po prijeđenom kilometru u službene svrhe12. Radniku se kod prijevoza vlastitim osobnim automobilom, nadokna-

9 Prema odredbi čl. 13. st. 2. Pravilnika o porezu na dohodak.10 Noćenje (u našoj zemlji) podrazumijeva noćenje s doručkom. 11 Puni pansion obuhvaća doručak i 2 obroka (ručak i večeru), a polupansion

doručak i 1 obrok (ručak ili večeru).12 Prema čl. 13. st. 2. t. 5. Pravilnika o porezu na dohodak.

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

94

đuju i izdaci nastali tijekom službenog puta za cestarinu, tunelarinu, mostarinu i sl.

kada radnik za službeno putovanje koristi službeni osobni auto-mobil, poslodavac mu nadoknađuje sve troškove koji nastaju tije-kom putovanja automobilom (prema priloženim računima za gorivo, cestarinu, tunelarinu, mostarinu i sl.)

4.3. Dnevnice u zemljiOsim što radnik treba biti upućen na službeni put u mjesto koje je

od njegovog prebivališta ili uobičajenog boravišta, odnosno mjesta rada udaljeno minimalno 30 kilometara13, pravo na isplatu neopo-rezivog iznosa dnevnice14 ostvaruje se:

� u punom iznosu od 170,00 kuna, ukoliko radnik na službenom putu provede više od 12 sati,

� u pola iznosa od 85,00 kuna, ako radnik na službenom putu provede više od 8 a manje od 12 sati.

Ukoliko poslodavac isplati radniku dnevnicu u višem iznosu (ako je tako propisano kolektivnim ugovorom, ugovorom o radu ili pra-vilnikom o radu), razlika iznad propisanog neoporezivog iznosa čini plaću radnika.

4.4. Predaja obračuna putnih troškovaPropisima nije određen rok u kojem radnici trebaju predati obračun

putnih troškova (prema nalogu za službeno putovanje) svom poslo-davcu.

Poslodavac može rok za predaju obrasca odrediti u pravilniku o radu ili nekom drugom internom dokumentu. U praksi poslodavci uglavnom upisuju rok predaje obračuna putnih troškova temeljem putnog naloga na samom putnom nalogu.

5. Službeno putovanje u inozemstvoSlužbeno putovanje u inozemstvo regulirano je odredbama Ured-

be o izdacima za službena putovanja u inozemstvo koji se kori-snicima državnog proračuna priznaju u materijalne troškove15 (u nastavku članka: Uredba o izdacima za službena putovanja u inozemstvo).

Uredba o izdacima za službena putovanja u inozemstvo primje-njuje se na sve isplatitelje: trgovačka društva, obrtnike (i dr. osobe koje obavljaju samostalnu djelatnost), neprofitne organizacije, prora-čun i proračunski korisnici i dr.16.

Pod službenim putovanjem u inozemstvo smatra se službeno putovanje iz Republike Hrvatske u stranu državu i obratno – iz jedne države u drugu i iz jednog mjesta u drugo na teritoriju strane države17.

5.1. Izdaci za službeno putovanje u inozemstvo

Izdaci za službena putovanja u inozemstvo obuhvaćaju izdatke za smještaj, hranu i prijevoz18.

13 kod putovanja morem se ne može primijeniti uvjet udaljenosti od 30 kilometa-ra, već se ta mjerna jedinica treba preračunati u morske milje (1 morska milja = 1852 metra) – što čini udaljenost od 16,20 morskih milja.

14 Neoporezivi iznosi dnevnica propisani su čl. 13. st. 2. t. 13 Pravilnika o porezu na dohodak.

15 Uredba je objavljena u Nar. nov., br. 50/92 i 73/93. Sukladno odredbama Pravilnika o porezu na dohodak, odredbe uredbe se primjenjuju kod utvrđivanja neoporezivih iznosa po osnovi nesamostalnog rada što ih poslodavci isplaćuju svojim radnicima.

16 Sukladno odredbi čl. 13. st. 2. t. 14. Pravilnika o porezu na dohodak.17 Prema čl. 2 Uredbe o izdacima za službena putovanja u inozemstvo.18 Prema odredbi čl. 4. Uredbe o izdacima za službena putovanja u inozemstvo.

Izdatak za smještaj obračunava se temeljem plaćenog računa u hotelu , uključujući hotel „A“ kategorije19. Iznimno se članovima hrvatske delegacije, prevoditeljima i osobama iz osiguranja te dele-gacije, na međunarodnim skupovima i susretima gdje uvjete smje-štaja određuje domaćin, mogu nadoknaditi troškovi hotela iznad „A“ kategorije.

Troškovi smještaja za dnevni odmor mogu se nadoknaditi samo članovima zrakoplova, ako zadržavanje na aerodromu traje duže od 4 sata između dva leta tijekom 24 sata (konkretnije ako su članovi zrakoplova stigli na aerodrom u 9,00 sati a slijedeći let imaju tek u 16,00 sati).

Izdaci za prehranu na službenom putu u inozemstvo nadoknađuju se iz dnevnice20.

Ukoliko je na službenom putovanju u inozemstvu osigurana be-splatna hrana, dnevnica se umanjuje za 80%.

Izdaci za prijevoz obračunavaju se u visini cijene prijevoznog sredstva koje je korišteno na službenom putovanju i označeno na nalogu za službeno putovanje, a temeljem priložene vjerodostojne dokumentacije (karte za prijevoz, račun za gorivo i sl.).

Radniku se u trošak prijevoza priznaje samo prijevoz odobren u putnom nalogu, pa ako radnik, primjerice umjesto odobrenog prijevoza autobusom koristi avionski prijevoz i uz putni nalog priloži avionsku kartu – neće mu se priznati taj trošak prijevoza (budući mu je odobren prijevoz autobusom). kada radnik putuje sredstvima javnog prijevoza (autobus, vlak, avion, brod i sl.), poslodavac rad-niku kao trošak prijevoza priznaje iznos prijevozne karte i ostale posebno plaćene troškove (primjerice za prijevoz prtljage autobu-som, taksu u zračnoj luci ili kolodvoru, rezervaciju mjesta i td.).

Iako Uredbom o izdacima za službena putovanja u inozemstvo, nije posebno regulirana mogućnost korištenja osobnog automobila, poslodavac može radniku odobriti upotrebu vlastitog ili službenog osobnog automobila za službeni put u inozemstvo.

Radnik koji na službenom putu koristi osobni automobil (privatni ili službeni), dužan je na putnom nalogu navesti početno i završno stanje brojila. Ukoliko radnik za službeni put koristi vlastiti osobni automobil, poslodavac radniku može neoporezivo isplatiti trošak prijevoza u visini od 2,00 kune po prijeđenom kilometru u službene svrhe21.

Radniku se kod prijevoza vlastitim osobnim automobilom, nado-knađuju i izdaci nastali tijekom službenog puta za cestarinu, tunela-rinu, mostarinu i sl.

kada radnik za službeno putovanje koristi službeni osobni auto-mobil, poslodavac mu nadoknađuje sve troškove koji nastaju tije-kom putovanja automobilom (za gorivo, cestarinu, tunelarinu, mo-starinu i sl., a temeljem priloženih računa, potvrda i td.).

5.2. Dnevnice kod službenog putovanja u inozemstvo

Visina dnevnice koju poslodavac može neoporezivo isplatiti rad-niku upućenom na službeno putovanje u inozemstvo, određena je Odlukom o visini dnevnice za službeno putovanje u inozemstvo za korisnike koji se financiraju iz državnog proračuna22.

19 kako se kategorija hotela označava zvjezdicama, a ne više slovima – ovaj dio uredbe nije primjenjiv u cijelosti.

20 Sukladno odredbi članka 13. stavka 3. Uredbe o izdacima za službena putova-nja u inozemstvo.

21 Prema čl. 13. st. 2. t. 5. Pravilnika o porezu na dohodak.22 Odluka o visini dnevnice za službeno putovanje u inozemstvo za korisnike koji

se financiraju iz državnog proračuna objavljena u Nar. nov. br. 8/06.

953 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

95

Tabelu sa neoporezivim iznosima dnevnica po zemljama objavlju-jemo u svakom broju RiPup - a pod rubrikom „RiPup INFO - dnevni-ce“ (na kraju časopisa, op.a.).

Jedna dnevnica se obračunava za svaka 24 sata provedena na službenom putu u inozemstvu.

Za ostatak vremena od 8 do 12 sati obračunava se pola dnevni-ce, a za dulje od 12 sati jedna dnevnica23.

Dnevnica za državu u koju se putuje, obračunava se od sata pre-laska Hrvatske granice.

Dnevnica za državu iz koje se putuje, obračunava se do sata pre-laska Hrvatske granice.

Ukoliko se putuje zrakoplovom, dnevnica za državu u koju se pu-tuje se obračunava od sata polaska zrakoplova s posljednje zračne luke u Hrvatskoj, odnosno iz koje se putuje do sata povratka zrako-plova na prvu zračnu luku u Hrvatskoj.

kod službenog putovanja u više zemalja kod odlaska se obraču-nava dnevnica za zemlju u koju se putuje, u povratku se obračuna-va dnevnica za zemlju u kojoj je službeni put završen.

5.2.1. Obračun putnih troškova

Po povratku sa službenog putovanja u inozemstvu24, radnik je dužan u roku od sedam dana podnijeti obračun putnih troškova i pisani izvještaj koji je ovjerio nadležni naredbodavac.

Uz obračun putnih troškova radnik treba priložiti vjerodostojne isprave kojima će dokazati troškove koje je naveo u obračunu (ra-čune za smještaj, za gorivo i obračun troškova prijevoza (ako je putovao osobnim automobilom), račune za cestarinu, tunelarinu i sl., prijevozne karte i sl. Ako su uz obračun putnih troškova priloženi računi iskazani u valuti zemlje u kojoj je izvršeno službeno putova-nje, a dnevnice su (za tu zemlju) izražene u drugoj valuti – tada treba obvezno priložiti pisani dokaz o tečaju nacionalne valute u od-nosu na valutu u kojoj je izražena dnevnica za tu zemlju.

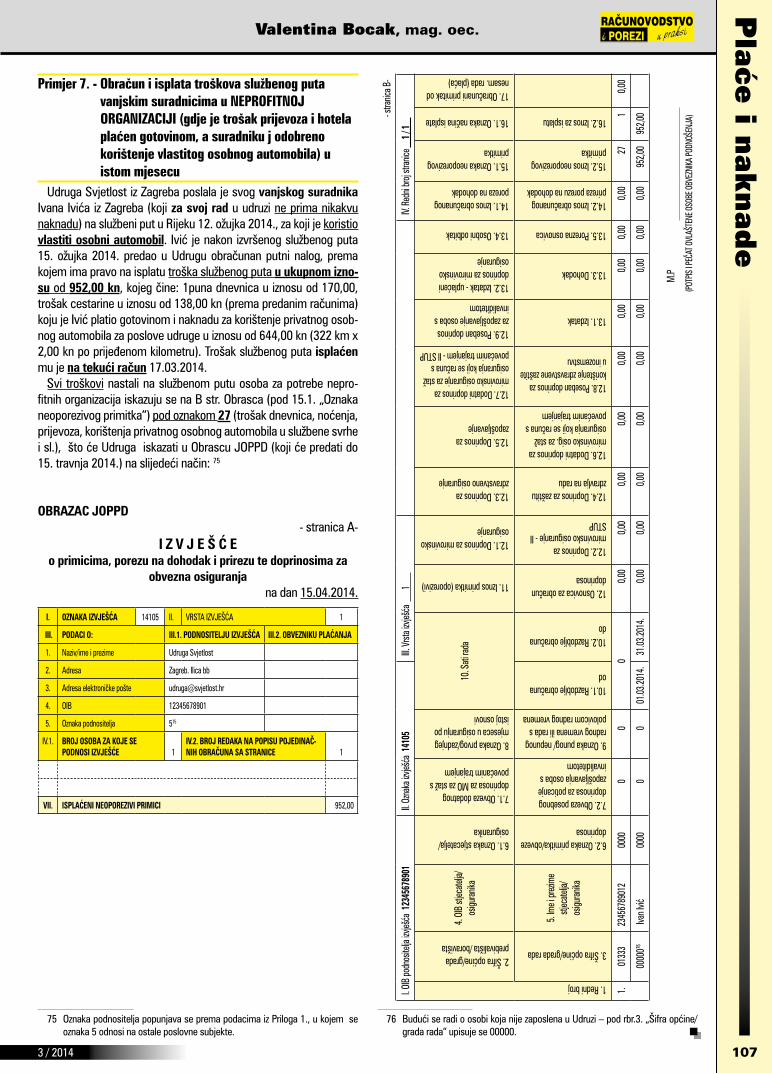

6. Isplate troškova službenih putovanja vanjskim suradnicima u neprofitnim organizacijama

Fizičkim osobama koje nisu zaposlenici i ne primaju naknadu za svoj rad u neprofitnoj organizaciji, a upućene su na službeni put za potrebe neprofitne organizacije mogu se neoporezivo isplatiti roškovi službenog putovanja (troškovi prijevoza, troškovi noćenja, i dnevnice u zemlji i inozemstvu, naknade za korištenje privatnog osobnog automobila u službene svrhe) do utvrđenih iznosa25.

Fizičkim osobama koje nisu zaposlenici, ali za svoj rad u nepro-fitnoj organizaciji primaju naknadu, mogu se neoporezivo priznati samo troškovi prijevoza i noćenja na službenom putu i to samo ako uz službeni nalog prilože račune (za prijevoz i noćenje) koji gla-se na neprofitnu organizaciju. Ukoliko neprofitna organizacija tim osobama ipak isplati, primjerice dnevnice ili trošak smještaja koji ne glasi na neprofitnu organizaciju – isplaćena se naknada tretira kao drugi dohodak, koji podliježe obračunu i plaćanju obveznih doprinosa te poreza po stopi od 25% i prireza (ako je propisan).

23 Prema odredbi čl.9. Uredbe o izdacima za službena putovanja u inozemstvo.24 Prema odredbama čl. 19. Uredbe o izdacima za službena putovanja u inozem-

stvo25 Prema odredbama čl. 10. t. 11. Zakona o porezu na dohodak (Nar. nov., br.

177/04, 73/08, 80/10, 109/11 - OUSRH, 114/11, 22/12, 144/12, 43/13 - Rješe-nje USRH,120/13 - Odluka i Rješenje USRH, 125/13, 148/13 i 12/14 – RUSRH).

7. Isplata dnevnice i drugih troškova službenog putovanja obrtnicima

Obrtnici, osobe koje obavljaju djelatnost slobodnih zanimanja26 te osobe koje obavljaju djelatnost poljoprivrede i šumarstva27 mogu u troškove priznati sve troškove službenog putovanja koje učine oni osobno28 i to pod istim uvjetima (visini i na način) koji su propisani po osnovi nesamostalnog rada tj. pod kojima ih poslodavci isplaćuju svojim radnicima29.

Ukoliko si navedeni poduzetnici isplate naknade za troškove služ-benog puta iznad propisanih iznosa, razlika se ne smatra porezno priznatim izdatkom30, pa se niti ne knjiži u knjizi primitaka i izdataka.

Isto tako, nema zapreke da si i obrtnici koji su istovremeno zapo-sleni kod nekog poslodavca (tj. koji uz nesamostalni rad obavljaju obrt ili dr. samostalnu djelatnost), priznaju u izdatke troškove službenog putovanja (do neoporezivog iznosa) koje su obavili za potrebe svog obrta, neovisno o tome što su zaposleni kod nekog poslodavca.

8. Evidentiranje putnih troškova u Obrascu JOPPD od 01. siječnja 2014. godine

Od 01. siječnja 2014. propisana je obveza iskazivanja primitaka odnosno troškova naknada za službena putovanja u svezi prijevoza i noćenja na Izvješću o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja-Obrascu JOPPD31.

Međutim, do 31.12.2014. godine u JOPPD obrascu treba iskaziva-ti samo primitke odnosno troškove naknada za službeni put koji su plaćeni gotovinom (bilo iz predujma koji je radniku dao poslodavac ili vlastitih sredstava radnika)32, odnosno na Obrascu JOPPD neće se iskazivati primici odnosno naknade troškova za službena putova-nja u svezi prijevoza i noćenja, ako računi o tim obavljenim uslugama glase na isplatitelja i plaćaju se izravno s računa isplatitelja.

Dakle, ako radnik plati trošak noćenja i prijevoza gotovinom iz vlastitih sredstava (ili vlastitim karticom) ili iz akontacije koju mu je isplatio poslodavac – ti se troškovi iskazuju u JOPPD obrascu, dok se troškovi noćenja i prijevoza plaćeni sa računa poslodavca (kao i poslovnom karticom poslodavca) ne iskazuju u JOPPD obrascu.

Od 01. 01.2015. će se u JOPPD obrascu iskazivati troškovi no-ćenja i prijevoza na službenom putu, neovisno o načinu plaćanja33.

26 Prema čl. 18. st. 2. Zakona o porezu na dohodak,djelatnostima slobodnih za-nimanja smatraju se: samostalna djelatnost stomatologa, liječnika, veterinara, odvjetnika, javnih bilježnika, revizora i td.

27 Prema čl. 18. st. 3. fizičke osobe koje su po osnovi djelatnosti poljoprivrede i šumarstva obveznici poreza na dohodak i poreza na dodanu vrijednost po posebnom zakonu, a poticaje ostvaruju prema posebnim zakonima.

28 Prema čl. 25. st. 1. t. 8. Pravilnika o porezu na dohodak. 29 Prema čl. 13. Pravilnika o porezu na dohodak, vezano za čl. 10. t. 10. Zakona o

porezu na dohodak.30 Prema odredbi čl. 22. st.1. t. 4. Zakona o porezu na dohodak. 31 Sukladno odredbama čl. 76. st.1. t. 6. Pravilnika o porezu na dohodak32 Prema mišljenju Ministarstva financija - Porezne uprave, objavljenima na Inter-

net stranici Porezne uprave (www.porezna-uprava.hr) od 22.01.2014.: „Sukladno izmjenama i dopunama Pravilnika o porezu na dohodak (Narodne novine, broj 160/13) ovim putem podsjećamo na slijedeće:- trošak putnih naloga koji se prika-zuje u Obrascu JOPPD do 31.12.2014. je ukupan iznos dnevnice, noćenja, troška puta i to samo prijevozna karta i/ili trošak cestarine koji je plaćen gotovim novcem od strane radnika (bez obzira da li se plaća iz akontacije ili vlastitih sredstava radnika) koji je upućen na službeni put i koji se pravda putnim nalogom. …“.

33 Prema mišljenju Ministarstva financija - Porezne uprave, objavljenima na Internet stranici Porezne uprave (www.porezna-uprava.hr) od 22.01.2014.: .. Nakon 1.1. 2015. isti troškovi iskazivati će se do 15. u mjesecu protekom mjeseca u koji je izvršen konačni obračun bez obzira na način podmirenja troš-ka…“, a vezano za odredbe čl. 19. st.2. Pravilnika o izmjenama i dopunama Pravilnika o porezu na dohodak (Nar. nov., br. 160/13).

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

96

Neoporezive izdatke službenog putovanja i putnih troškova obve-zni su iskazivati i obrtnici (te osobe koje obavljaju djelatnost slo-bodnih zanimanja i osobe koje obavljaju djelatnost poljoprivrede i šumarstva) koje imaju sami (tj. koji su bili na službenom putu, imaju troškove loko-vožnje, rada na terenu i sl.), na isti način i u rokovima kao i za radnike.

Isto tako su i neprofitne organizacije obvezne iskazati neoporezi-ve izdatke službenih putovanja za svoje vanjske suradnike (koji nisu zaposlenici), na način da se svi troškovi službenog puta (noćenje, dnevnice, prijevoza i korištenja privatnog osobnog automobila u službene svrhe) iskazuju u jednom retku (pod jednom oznakom neo-porezivog primitka, op.a.) i u rokovima kao i za radnike.

8.1. Koji se troškovi prijevoza vezani za službeni put iskazuju u Obrascu JOPPD?

U Obrascu JOPPD se (do 31.12.2014. godine) iskazuju slijedeći troškovi prijevoza vezani za službeni put:

� Trošak javnog prijevoza (za koji postoji vjerodostojna do-kumentacija tj. prijevozna karta) koji je naveden na Nalogu za službeni put, a koji je radnik platio gotovinom (iz vlastitih sredstava ili vlastitom karticom ili iz akontacije koju mu je dao poslodavac),

� Troškovi cestarine (temeljem računa, odnosno ispisa ENC-a (kojeg se može pronaći na internetu) na kojem je vidljivo vrijeme ulaza i izlaza te ulaznog i izlaznog naplatnog mjesta) i to samo ako je te troškove radnik platio gotovinom (bilo iz svojih sredstava ili iz akontacije koju mu je dalo poslodavac ili vlastitom/privatnom karticom),

� Trošak korištenja vlastitog automobila radnika u iznosu od 2,00 kn po prijeđenom kilometru.

8.1.1. Koji se troškovi prijevoza na službenom putu NE iskazuju na Obrascu JOPPD?

U Obrascu JOPPD ne iskazuju se : � troškovi goriva, kod korištenja službenog automobila, neovi-

sno o tome da li su podmireni gotovinom (ili privatnom kar-ticom radnika), iz akontacije ili s računa (odnosno karticom) samog poslodavca,

� trošak cestarine plaćen iz sredstava poslodavca (bilo da je to poslodavac platio sa svog žiro računa ili je korištena poslovna kartica poslodavca).

8.1.2. Da li se na JOPPD obrascu iskazuju troškovi korištenja telefona, nabavke uredskog materijala, najma dvorane, reprezentacije, korištenja interneta, cijepljenja, zrakoplovnih pristojbi, prtljage i sl., a koje radnik ima na službenom putu?

Ne, troškovi koje radnik ima na službenom putu, a vezani su za taj službeni put (bilo da je riječ o reprezentaciji, najmu dvorane i/ili opre-me, cijepljenju, parkingu, zrakoplovnim pristojbama, taksija, telefona i/ili interneta i sl.) – temeljem vjerodostojnih isprava (računa i sl.), neovisno o tome da li je su ti troškovi plaćeni iz vlastitih sredstava radnika (pa ih poslodavac refundira radniku) ili je poslodavac dao akontaciju radniku ili je te troškove platio direktno dobavljaču NE iskazuju se na Obrascu JOPPD.

8.2. Da li se u JOPPD obrascu iskazuju i troškovi noćenja radnika te prijevoza kod rada na terenu i/ili loko - vožnje (koji nisu vezani za službeni put)?

Ne, u JOPPD obrascu se ne iskazuju troškovi noćenja radnika kod rada na terenu.

Ukoliko je radnik za prijevoz do mjesta rada na terenu koristio javni prijevoz (za što poslodavcu predočava kartu prijevoznika), a neovisno o tome da li je taj prijevoz plaćen iz vlastitih sredstava radnika (pa ih poslodavac refundira radniku) ili je poslodavac trošak prijevoza platio direktno prijevozniku – taj se trošak NE iskazuje u JOPPD obrascu.

Međutim, ako radnik koristi vlastiti automobil (u poslovne svr-he), poslodavac mu neoporezivo može isplatiti 2,00 kn po prijeđe-nom kilometru34 (temeljem evidencija o loko - vožnji odnosno teren-skom radu), što se iskazuje u Obrascu JOPPD.

9. Rok predaje Obrasca JOPPD kod putnih troškova

kod iskazivanja neoporezivih isplata putnih troškova radnika35, po-slodavac ima dvije mogućnosti36:

� predati obrazac JOPPD zajedno sa isplatom (na dan isplate) neoporezivih primitaka ili

� predati obrazac do 15. u mjesecu za sve isplate neoporezivih primitaka isplaćene u prethodnom mjesecu.

Napominjemo da se u slučaju isplate putnih troškova u iznosu većem od propisanog neoporezivog iznosa37, na neoporezivi iznos obračunavaju svi propisani doprinosi, te porez i prirez (kao plaća), te se obrazac JOPPD podnosi zajedno sa isplatom (ili najkasnije slije-deći dan) i za oporezivi i neoporezivi dio.

9.1. Specifičnosti predaje Obrasca JOPPD kod obračuna i isplate troškova službenog puta

Iako je posljednjim izmjenama Pravilnika o porezu na dohodak38 predviđena i upotreba šifre 39 u Prilogu 4. „Neoporezivi primici/pri-mici koji se ne smatraju dohotkom“ Obrasca JOPPD, Porezna uprava je na svojoj Internet stranici (www.porezna-uprava.hr) na dan 22. 01.2014. objavila uputu prema kojoj: „Do 15. u mjesecu pod jednim OIB-om primatelja podnosi se ukupan iznos troška u jednom iznosu bez obzira koliko je puta primatelj bio na službenom putu i to pod oznakom 17. iz priloga 4. Obrasca JOPPD i oznakom isplate 1 ili 4 odnosno oznakom isplate 0 ukoliko do toga datuma trošak službe-nog puta nije isplaćen/refundiran radniku. kod naknadnog namirenja obveze poslodavci su dužni putem ispravka Obrasca JOPPD prika-zati način isplate. korištenje oznake 39. iz priloga 4. privremeno nije omogućeno“.

Dakle, ukoliko je službeni put (po putnom nalogu) izvršen, primje-rice u veljači 2014., a radniku po tom putnom nalogu nisu isplaćeni obračunani (iskazani) troškovi službenog puta do 15. ožujka (slije-dećeg mjeseca) - poslodavac treba sa 15. ožujkom predati Obrazac JOPPD u kojem će iskazati obračunane, a neisplaćene troškove po putnom nalogu.

34 Sukladno odredbama čl. 13. st. 2. t. 5. Pravilnika o porezu na dohodak.35 Iz čl. 13. Pravilnika o porezu na dohodak. 36 Sukladno odredbama čl. 76. st. 7. Pravilnika o porezu na dohodak37 Iz čl. 13. Pravilnika o porezu na dohodak. 38 Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak objavljen je

u Nar. nov., br. 160/13.www.racunovodstvo-porezi.hr

973 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

97

kada poslodavac isplati te neisplaćene troškove službenog puta (iz veljače 2014)., za koji je predao obrazac JOPPD (sa iskazanim obračunanim, a neisplaćenim troškovima službenog puta), dužan je napraviti i predati ispravak predanog Obrasca JOPPD u kojem će iskazati isplatu obračunanih troškova putnog naloga.

Iako isplata troškova po putnom nalogu nije propisana niti jednim propisom (osim predaje obračuna putnog naloga kod izvršenog služ-benog puta u inozemstvo 39), Porezna uprava svojim uputama navodi poslodavce da troškove po putnim nalozima iskazuju mjesečno (do 15. u mjesecu za izvršena službena putovanja u prethodnom mje-secu).

9.1.1. Da li se u JOPPD obrascu iskazuju troškovi službenog puta koji je izvršen u 2013. godini, a isplaćuje se u 2014. godini?

Sukladno odgovorima djelatnika Porezne uprave, troškovi putnih naloga za službena putovanja izvršena u 2013. godini ne iskazuju se u JOPPD obrascu.

9.1.2. Da li se kod korištenja privatnog osobnog automobila radnika na službenom putu (sa obračunanih 2,00 kn po prijeđenom kilometru) i obračunane dnevnice ti troškovi iskazuju zajedno ili odvojeno na B stranici Obrasca JOPPD?

Trošak korištenja vlastitog osobnog automobila radnika iskazuje se na B. stranici JOPPD obrasca u jednom retku (sa oznakom 18, pod 15.1. „“Oznaka neoporezivog primitka“), dok se trošak dnevnice iskazuje u drugom retku (sa oznakom 17, pod 15.1. „“Oznaka neo-porezivog primitka“).

9.1.3. Da li se trošak službenog puta (dnevnica) radnika koji tijekom mjeseca ima više putnih naloga, iskazuje u jednom ili više redaka na str B Obrasca JOPPD?

Trošak službenog puta radnika koji tijekom jednog mjeseca imam više putnih naloga, iskazuje se u jednom retku zbirno za sve putne naloge jednog radnika iz tog mjeseca.

9.2. Kada se predaje Obrazac JOPPD za troškove terenskog rada i/ili loko vožnje (za koje se ne izdaje putni nalog) – na dan obračuna ili isplate, odnosno prema obračunanom ili isplaćenom primitku?

Obrazac JOPPD predaje se kod isplate terenskog dodatka i kori-štenja privatnog automobila u službene svrhe i to:

� na dan isplate (neoporezivog iznosa) terenskog dodatka i/ili troška korištenja privatnog automobila u službene svrhe (loko-vožnja, u iznosu od 2,00 kn/km) ili

� do 15. u mjesecu za isplaćene neoporezive iznose terenskog dodatka i/ili troška korištenja vlastitog osobnog automobila u službene svrhe.

39 Prema odredbama čl. 19. Uredbe o izdacima za službena putovanja u inozem-stvo, po povratku sa službenog putovanja u inozemstvu, radnik je dužan u roku od sedam dana podnijeti obračun putnih troškova i pisani izvještaj koji je ovje-rio nadležni naredbodavac.

10. Primjeri iskazivanja troškova putovanja u Obrascu JOPPD u 2014. godini

Troškovi putovanja su u neoporezivom iznosu propisani Zakonom i Pravilnikom o porezu na dohodak40.

Neoporezivi primici iskazuju se na stranici A Obrasca JOPPD pod rbr. VII. „Isplaćeni neoporezivi primici“, koji čini zbroj neoporezivih primitaka iskazanih na stranici B Obrasca JOPPD, te na stranici B pod rbr. 15.1. „Oznaka neoporezivog primitka“.

Neoporezivi primici vezani za troškove putovanja (u službene svr-he) navedeni su u Prilogu 4. Pravilnika o porezu na dohodak i to:17 - Ukupan iznos isplaćenih/plaćenih prijevoznih troškova (trošak

cestarine, prijevoznih karata i slično) i troškova noćenja na službenom putovanju u visini stvarnih izdataka i dnevnice do propisanog iznosa bez obzira na način isplate /plaćanja prema konačnom obračunu putnog naloga (čl. 10. t. 9. Zakona o pore-zu na dohodak i čl. 13. st. 2. t. 1., 2., 1 3. i 14. i st.12. Pravilnika o porezu na dohodak),

18 - Naknade za korištenje privatnog automobila u službene svrhe, do propisanog iznosa (čl. 10. t. 9. Zakona o porezu na dohodak i čl. 13. st. 2. t. 5. Pravilnika o porezu na dohodak),

23 - Terenski dodatak, do propisanog iznosa (čl. 10. t. 9. Zakona o porezu na dohodak i čl. 13. st. 2. t. 15. i 16. Pravilnika o porezu na dohodak),

24 - Pomorski dodatak, do propisanog iznosa (čl. 10. t. 9. Zakona o porezu na dohodak i čl. 13. st. 2. t. 17. Pravilnika o porezu na dohodak),

27 - Primici po osnovi službenih putovanja fizičkih osoba koje ispla-ćuju neprofitne organizacije, a do propisanog iznosa (čl. 10. t. 11. Zakona o porezu na dohodak i čl. 7. st. 5. i 6. Pravilnika o porezu na dohodak.

40 Neoporezivi primici propisani su čl. 10. t.9. Zakona o porezu na dohodak, te čl. 13. Pravilnika o porezu na dohodak

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

98

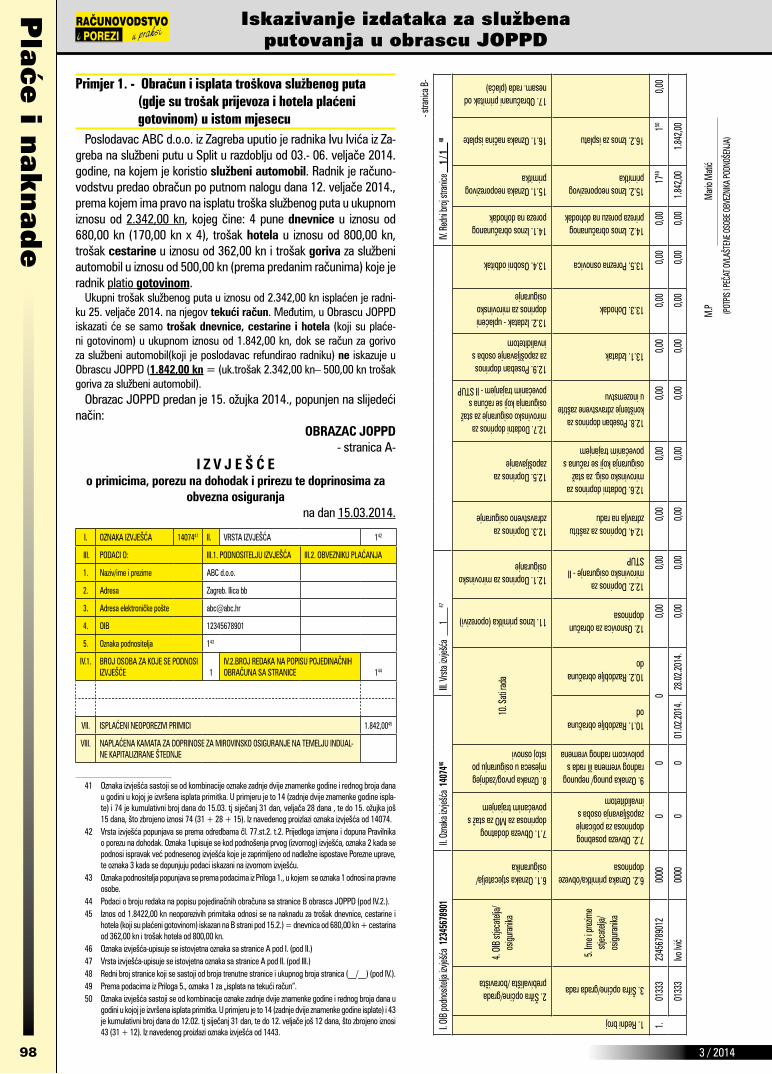

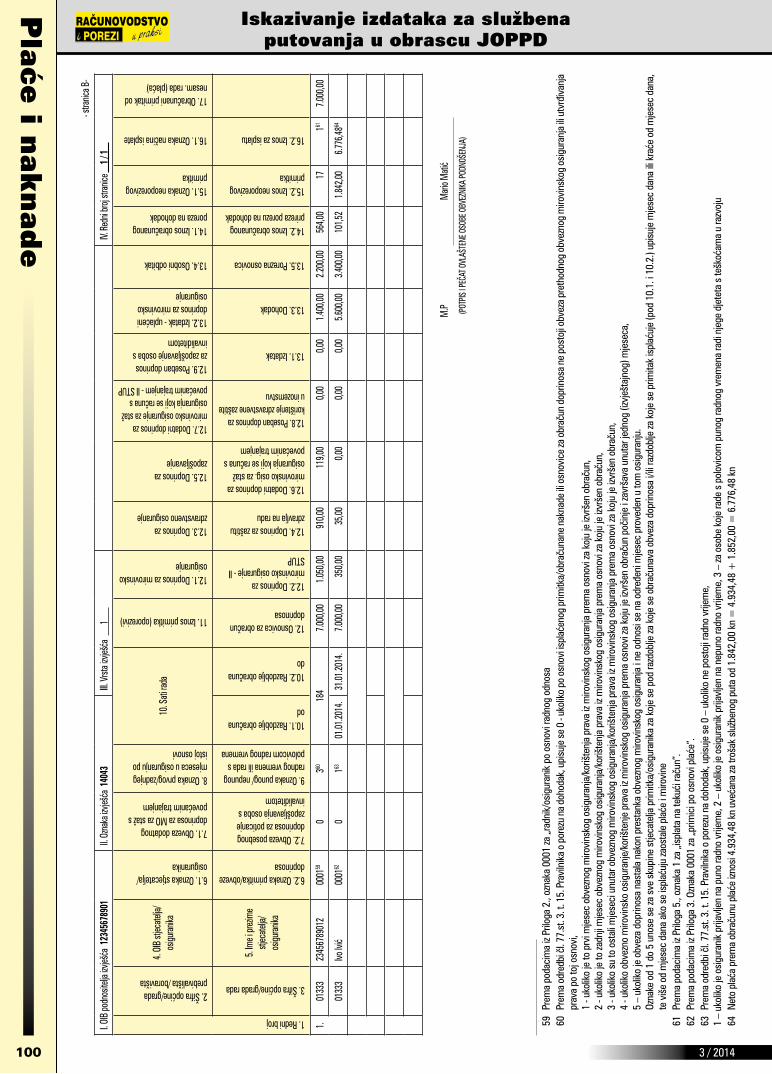

Primjer 1. - Obračun i isplata troškova službenog puta (gdje su trošak prijevoza i hotela plaćeni gotovinom) u istom mjesecu

Poslodavac ABC d.o.o. iz Zagreba uputio je radnika Ivu Ivića iz Za-greba na službeni putu u Split u razdoblju od 03.- 06. veljače 2014. godine, na kojem je koristio službeni automobil. Radnik je računo-vodstvu predao obračun po putnom nalogu dana 12. veljače 2014., prema kojem ima pravo na isplatu troška službenog puta u ukupnom iznosu od 2.342,00 kn, kojeg čine: 4 pune dnevnice u iznosu od 680,00 kn (170,00 kn x 4), trošak hotela u iznosu od 800,00 kn, trošak cestarine u iznosu od 362,00 kn i trošak goriva za službeni automobil u iznosu od 500,00 kn (prema predanim računima) koje je radnik platio gotovinom.

Ukupni trošak službenog puta u iznosu od 2.342,00 kn isplaćen je radni-ku 25. veljače 2014. na njegov tekući račun. Međutim, u Obrascu JOPPD iskazati će se samo trošak dnevnice, cestarine i hotela (koji su plaće-ni gotovinom) u ukupnom iznosu od 1.842,00 kn, dok se račun za gorivo za službeni automobil(koji je poslodavac refundirao radniku) ne iskazuje u Obrascu JOPPD (1.842,00 kn = (uk.trošak 2.342,00 kn– 500,00 kn trošak goriva za službeni automobil).

Obrazac JOPPD predan je 15. ožujka 2014., popunjen na slijedeći način:

OBRAZAC JOPPD - stranica A-

I Z V J E Š Ć E o primicima, porezu na dohodak i prirezu te doprinosima za

obvezna osiguranja na dan 15.03.2014.

I. OZNAkA IZVJEšĆA 1407441 II. VRSTA IZVJEšĆA 142

III. PODACI O: III.1. PODNOSITELJU IZVJEšĆA III.2. OBVEZNIkU PLAĆANJA

1. Naziv/ime i prezime ABC d.o.o.

2. Adresa Zagreb. Ilica bb

3. Adresa elektroničke pošte [email protected]

4. OIB 12345678901

5. Oznaka podnositelja 143

IV.1. BROJ OSOBA ZA kOJE SE PODNOSI IZVJEšĆE 1

IV.2.BROJ REDAkA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE 144

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 1.842,0045

VIII. NAPLAĆENA kAMATA ZA DOPRINOSE ZA MIROVINSkO OSIGURANJE NA TEMELJU INDUAL-NE kAPITALIZIRANE šTEDNJE

41 Oznaka izvješća sastoji se od kombinacije oznake zadnje dvije znamenke godine i rednog broja dana u godini u kojoj je izvršena isplata primitka. U primjeru je to 14 (zadnje dvije znamenke godine ispla-te) i 74 je kumulativni broj dana do 15.03. tj siječanj 31 dan, veljača 28 dana , te do 15. ožujka još 15 dana, što zbrojeno iznosi 74 (31 + 28 + 15). Iz navedenog proizlazi oznaka izvješća od 14074.

42 Vrsta izvješća popunjava se prema odredbama čl. 77.st.2. t.2. Prijedloga izmjena i dopuna Pravilnika o porezu na dohodak. Oznaka 1upisuje se kod podnošenja prvog (izvornog) izvješća, oznaka 2 kada se podnosi ispravak već podnesenog izvješća koje je zaprimljeno od nadležne ispostave Porezne uprave, te oznaka 3 kada se dopunjuju podaci iskazani na izvornom izvješću.

43 Oznaka podnositelja popunjava se prema podacima iz Priloga 1., u kojem se oznaka 1 odnosi na pravne osobe.

44 Podaci o broju redaka na popisu pojedinačnih obračuna sa stranice B obrasca JOPPD (pod IV.2.).45 Iznos od 1.8422,00 kn neoporezivih primitaka odnosi se na naknadu za trošak dnevnice, cestarine i

hotela (koji su plaćeni gotovinom) iskazan na B strani pod 15.2.) = dnevnica od 680,00 kn + cestarina od 362,00 kn i trošak hotela od 800,00 kn.

46 Oznaka izvješća-upisuje se istovjetna oznaka sa stranice A pod I. (pod II.)47 Vrsta izvješća-upisuje se istovjetna oznaka sa stranice A pod II. (pod III.)48 Redni broj stranice koji se sastoji od broja trenutne stranice i ukupnog broja stranica (__/__) (pod IV.).49 Prema podacima iz Priloga 5., oznaka 1 za „isplata na tekući račun“. 50 Oznaka izvješća sastoji se od kombinacije oznake zadnje dvije znamenke godine i rednog broja dana u

godini u kojoj je izvršena isplata primitka. U primjeru je to 14 (zadnje dvije znamenke godine isplate) i 43 je kumulativni broj dana do 12.02. tj siječanj 31 dan, te do 12. veljače još 12 dana, što zbrojeno iznosi 43 (31 + 12). Iz navedenog proizlazi oznaka izvješća od 1443.

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4074

46III.

Vrsta

izvješ

ća

1

47

IV. Re

dni b

roj st

ranice

1

/ 1

48

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da

11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0000

0

0

0

0,00

0

,00

0,00

0

,00

0,00

0,

00

0,00

0,00

0,

00

1749

1

50

0,00

0133

3Ivo

Ivić

0000

0

0

01.02

.2014

.28

.02.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,

001.8

42,00

1.8

42,00

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

993 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

99

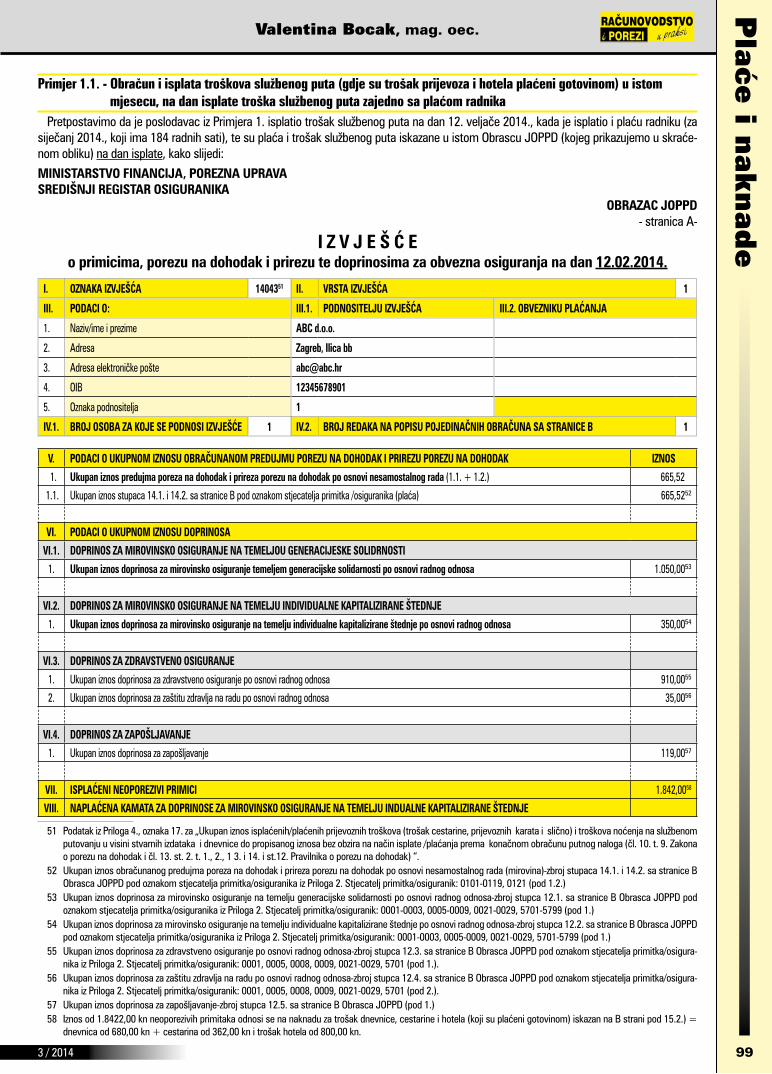

Primjer 1.1. - Obračun i isplata troškova službenog puta (gdje su trošak prijevoza i hotela plaćeni gotovinom) u istom mjesecu, na dan isplate troška službenog puta zajedno sa plaćom radnika

Pretpostavimo da je poslodavac iz Primjera 1. isplatio trošak službenog puta na dan 12. veljače 2014., kada je isplatio i plaću radniku (za siječanj 2014., koji ima 184 radnih sati), te su plaća i trošak službenog puta iskazane u istom Obrascu JOPPD (kojeg prikazujemo u skraće-nom obliku) na dan isplate, kako slijedi:

MINISTARSTVO FINANCIJA, POREZNA UPRAVA SREDIŠNJI REGISTAR OSIGURANIKA

OBRAZAC JOPPD - stranica A-

I Z V J E Š Ć E o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja na dan 12.02.2014.

I. OZNAKA IZVJEŠĆA 1404351 II. VRSTA IZVJEŠĆA 1

III. PODACI O: III.1. PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA

1. Naziv/ime i prezime ABC d.o.o.

2. Adresa Zagreb, Ilica bb

3. Adresa elektroničke pošte [email protected]

4. OIB 12345678901

5. Oznaka podnositelja 1

IV.1. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE 1 IV.2. BROJ REDAKA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE B 1

V. PODACI O UKUPNOM IZNOSU OBRAČUNANOM PREDUJMU POREZU NA DOHODAK I PRIREZU POREZU NA DOHODAK IZNOS

1. Ukupan iznos predujma poreza na dohodak i prireza porezu na dohodak po osnovi nesamostalnog rada (1.1. + 1.2.) 665,52

1.1. Ukupan iznos stupaca 14.1. i 14.2. sa stranice B pod oznakom stjecatelja primitka /osiguranika (plaća) 665,5252

VI. PODACI O UKUPNOM IZNOSU DOPRINOSA

VI.1. DOPRINOS ZA MIROVINSKO OSIGURANJE NA TEMELJOU GENERACIJESKE SOLIDRNOSTI

1. Ukupan iznos doprinosa za mirovinsko osiguranje temeljem generacijske solidarnosti po osnovi radnog odnosa 1.050,0053

VI.2. DOPRINOS ZA MIROVINSKO OSIGURANJE NA TEMELJU INDIVIDUALNE KAPITALIZIRANE ŠTEDNJE

1. Ukupan iznos doprinosa za mirovinsko osiguranje na temelju individualne kapitalizirane štednje po osnovi radnog odnosa 350,0054

VI.3. DOPRINOS ZA ZDRAVSTVENO OSIGURANJE

1. Ukupan iznos doprinosa za zdravstveno osiguranje po osnovi radnog odnosa 910,0055

2. Ukupan iznos doprinosa za zaštitu zdravlja na radu po osnovi radnog odnosa 35,0056

VI.4. DOPRINOS ZA ZAPOŠLJAVANJE

1. Ukupan iznos doprinosa za zapošljavanje 119,0057

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 1.842,0058

VIII. NAPLAĆENA KAMATA ZA DOPRINOSE ZA MIROVINSKO OSIGURANJE NA TEMELJU INDUALNE KAPITALIZIRANE ŠTEDNJE

51 Podatak iz Priloga 4., oznaka 17. za „Ukupan iznos isplaćenih/plaćenih prijevoznih troškova (trošak cestarine, prijevoznih karata i slično) i troškova noćenja na službenom putovanju u visini stvarnih izdataka i dnevnice do propisanog iznosa bez obzira na način isplate /plaćanja prema konačnom obračunu putnog naloga (čl. 10. t. 9. Zakona o porezu na dohodak i čl. 13. st. 2. t. 1., 2., 1 3. i 14. i st.12. Pravilnika o porezu na dohodak) “.

52 Ukupan iznos obračunanog predujma poreza na dohodak i prireza porezu na dohodak po osnovi nesamostalnog rada (mirovina)-zbroj stupaca 14.1. i 14.2. sa stranice B Obrasca JOPPD pod oznakom stjecatelja primitka/osiguranika iz Priloga 2. Stjecatelj primitka/osiguranik: 0101-0119, 0121 (pod 1.2.)

53 Ukupan iznos doprinosa za mirovinsko osiguranje na temelju generacijske solidarnosti po osnovi radnog odnosa-zbroj stupca 12.1. sa stranice B Obrasca JOPPD pod oznakom stjecatelja primitka/osiguranika iz Priloga 2. Stjecatelj primitka/osiguranik: 0001-0003, 0005-0009, 0021-0029, 5701-5799 (pod 1.)

54 Ukupan iznos doprinosa za mirovinsko osiguranje na temelju individualne kapitalizirane štednje po osnovi radnog odnosa-zbroj stupca 12.2. sa stranice B Obrasca JOPPD pod oznakom stjecatelja primitka/osiguranika iz Priloga 2. Stjecatelj primitka/osiguranik: 0001-0003, 0005-0009, 0021-0029, 5701-5799 (pod 1.)

55 Ukupan iznos doprinosa za zdravstveno osiguranje po osnovi radnog odnosa-zbroj stupca 12.3. sa stranice B Obrasca JOPPD pod oznakom stjecatelja primitka/osigura-nika iz Priloga 2. Stjecatelj primitka/osiguranik: 0001, 0005, 0008, 0009, 0021-0029, 5701 (pod 1.).

56 Ukupan iznos doprinosa za zaštitu zdravlja na radu po osnovi radnog odnosa-zbroj stupca 12.4. sa stranice B Obrasca JOPPD pod oznakom stjecatelja primitka/osigura-nika iz Priloga 2. Stjecatelj primitka/osiguranik: 0001, 0005, 0008, 0009, 0021-0029, 5701 (pod 2.).

57 Ukupan iznos doprinosa za zapošljavanje-zbroj stupca 12.5. sa stranice B Obrasca JOPPD (pod 1.)58 Iznos od 1.8422,00 kn neoporezivih primitaka odnosi se na naknadu za trošak dnevnice, cestarine i hotela (koji su plaćeni gotovinom) iskazan na B strani pod 15.2.) =

dnevnica od 680,00 kn + cestarina od 362,00 kn i trošak hotela od 800,00 kn.

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

100

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4043

III. Vr

sta izv

ješća

1

IV.

Redn

i broj

stran

ice

1 / 1

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da

11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0001

590

36018

47.0

00,00

1.050

,00

910,0

0 1

19,00

0

,00

0,00

1.400

,002.2

00,00

564,0

0

17

1617.0

00,00

0133

3Ivo

Ivić

0001

620

16301

.01.20

14.

31.01

.2014

.7.0

00,00

35

0,00

35

,00

0,00

0

,00

0,00

5.60

0,00

3.400

,0010

1,52

1.842

,00 6

.776,4

864

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

59 P

rem

a po

daci

ma

iz Pr

iloga

2.,

ozna

ka 0

001

za „r

adni

k/os

igur

anik

po o

snov

i rad

nog

odno

sa60

Pre

ma

odre

dbi č

l. 77.

st. 3

. t. 1

5. P

ravi

lnika

o p

orez

u na

doh

odak

, upi

suje

se 0

- uk

oliko

po

osno

vi is

plać

enog

prim

itka/

obra

čuna

ne n

akna

de ili

osn

ovic

e za

obr

ačun

dop

rinos

a ne

pos

toji o

bvez

a pr

etho

dnog

obv

ezno

g m

irovi

nsko

g os

igur

anja

ili u

tvrđ

ivan

ja

prav

a po

toj o

snov

i,1

- uko

liko

je to

prv

i mje

sec

obve

znog

miro

vins

kog

osig

uran

ja/k

orišt

enja

pra

va iz

miro

vins

kog

osig

uran

ja p

rem

a os

novi

za k

oju

je iz

vrše

n ob

raču

n,2

- uko

liko

je to

zadn

ji m

jese

c ob

vezn

og m

irovi

nsko

g os

igur

anja

/kor

išten

ja p

rava

iz m

irovi

nsko

g os

igur

anja

pre

ma

osno

vi za

koj

u je

izvr

šen

obra

čun,

3 - u

kolik

o su

to o

stal

i mje

seci

unu

tar o

bvez

nog

miro

vins

kog

osig

uran

ja/k

orišt

enja

pra

va iz

miro

vins

kog

osig

uran

ja p

rem

a os

novi

za k

oju

je iz

vrše

n ob

raču

n,4

- uko

liko

obve

zno

miro

vins

ko o

sigur

anje

/kor

išten

je p

rava

iz m

irovi

nsko

g os

igur

anja

pre

ma

osno

vi za

koj

u je

izvr

šen

obra

čun

poči

nje

i zav

ršav

a un

utar

jedn

og (i

zvje

štaj

nog)

mje

seca

,

5

– uk

oliko

je o

bvez

a do

prin

osa

nast

ala

nako

n pr

esta

nka

obve

znog

miro

vins

kog

osig

uran

ja i

ne o

dnos

i se

na o

dređ

eni m

jese

c pr

oved

en u

tom

osig

uran

ju.

Ozna

ke o

d 1

do 5

uno

se s

e za

sve

sku

pine

stje

cate

lja p

rimitk

a/os

igur

anika

za k

oje

se p

od ra

zdob

lje za

koj

e se

obr

ačun

ava

obve

za d

oprin

osa

i/ili r

azdo

blje

za k

oje

se p

rimita

k isp

laću

je (p

od 1

0.1.

i 10

.2.)

upisu

je m

jese

c da

na ili

kra

će o

d m

jese

c da

na,

te v

iše o

d m

jese

c da

na a

ko s

e isp

laću

ju za

osta

le p

laće

i m

irovi

ne61

Pre

ma

poda

cim

a iz

Prilo

ga 5

., oz

naka

1 za

„isp

lata

na

teku

ći ra

čun“

.62

Pre

ma

poda

cim

a iz

Prilo

ga 3

. Ozn

aka

0001

za „p

rimic

i po

osno

vi p

laće

“.63

Pre

ma

odre

dbi č

l. 77

.st.

3. t.

15.

Pra

viln

ika o

por

ezu

na d

ohod

ak, u

pisu

je s

e 0

– uk

oliko

ne

post

oji r

adno

vrij

eme,

1 –

ukol

iko je

osig

uran

ik pr

ijavlj

en n

a pu

no ra

dno

vrije

me,

2 –

uko

liko

je o

sigur

anik

prija

vljen

na

nepu

no ra

dno

vrije

me,

3 –

za o

sobe

koj

e ra

de s

pol

ovic

om p

unog

radn

og v

rem

ena

radi

nje

ge d

jete

ta s

tešk

oćam

a u

razv

oju

64 N

eto

plać

a pr

ema

obra

čunu

pla

će iz

nosi

4.93

4,48

kn

uveć

ana

za tr

ošak

slu

žben

og p

uta

od 1

.842

,00

kn =

4.9

34,4

8 +

1.8

52,0

0 =

6.7

76,4

8 kn

1013 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

101

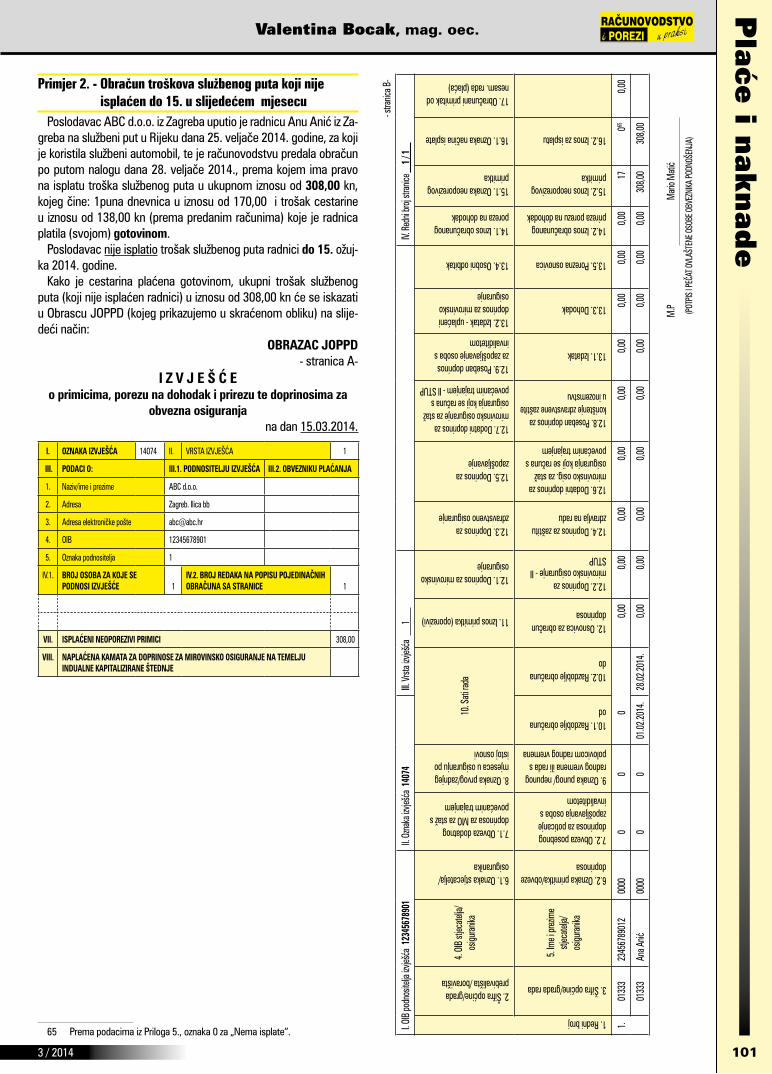

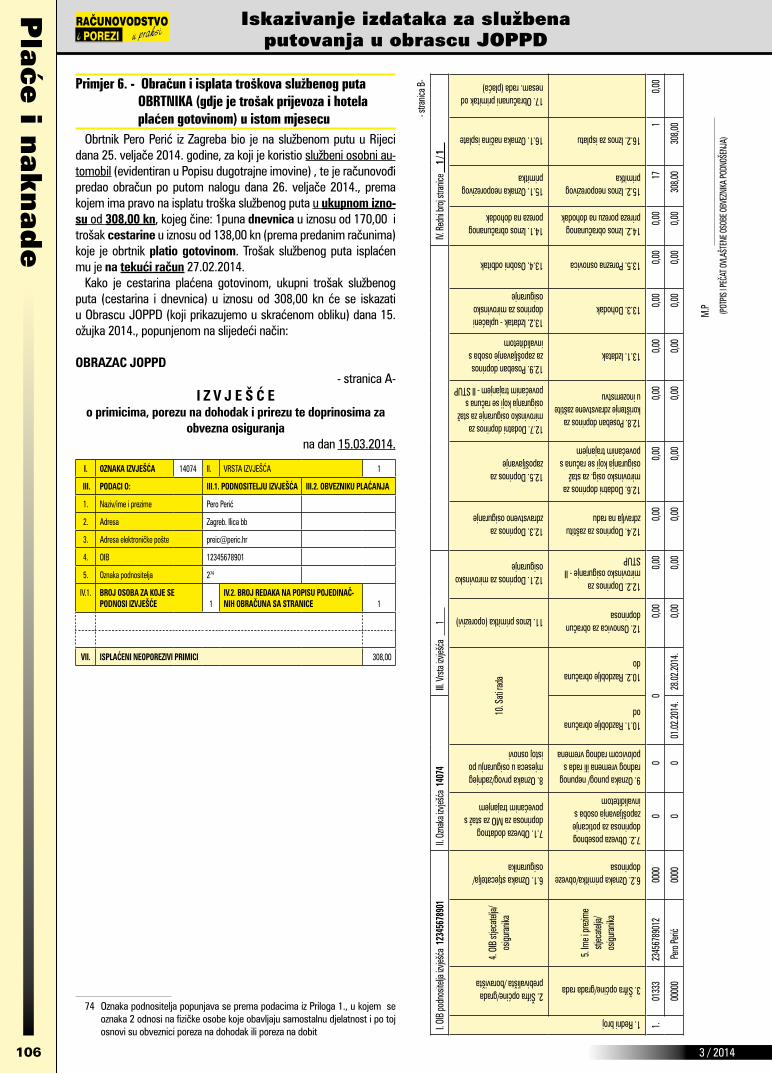

Primjer 2. - Obračun troškova službenog puta koji nije isplaćen do 15. u slijedećem mjesecu

Poslodavac ABC d.o.o. iz Zagreba uputio je radnicu Anu Anić iz Za-greba na službeni put u Rijeku dana 25. veljače 2014. godine, za koji je koristila službeni automobil, te je računovodstvu predala obračun po putom nalogu dana 28. veljače 2014., prema kojem ima pravo na isplatu troška službenog puta u ukupnom iznosu od 308,00 kn, kojeg čine: 1puna dnevnica u iznosu od 170,00 i trošak cestarine u iznosu od 138,00 kn (prema predanim računima) koje je radnica platila (svojom) gotovinom.

Poslodavac nije isplatio trošak službenog puta radnici do 15. ožuj-ka 2014. godine.

kako je cestarina plaćena gotovinom, ukupni trošak službenog puta (koji nije isplaćen radnici) u iznosu od 308,00 kn će se iskazati u Obrascu JOPPD (kojeg prikazujemo u skraćenom obliku) na slije-deći način:

OBRAZAC JOPPD - stranica A-

I Z V J E Š Ć E o primicima, porezu na dohodak i prirezu te doprinosima za

obvezna osiguranja na dan 15.03.2014.

I. OZNAKA IZVJEŠĆA 14074 II. VRSTA IZVJEšĆA 1

III. PODACI O: III.1. PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA

1. Naziv/ime i prezime ABC d.o.o.

2. Adresa Zagreb. Ilica bb

3. Adresa elektroničke pošte [email protected]

4. OIB 12345678901

5. Oznaka podnositelja 1

IV.1. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE 1

IV.2. BROJ REDAKA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE 1

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 308,00

VIII. NAPLAĆENA KAMATA ZA DOPRINOSE ZA MIROVINSKO OSIGURANJE NA TEMELJU INDUALNE KAPITALIZIRANE ŠTEDNJE

65 Prema podacima iz Priloga 5., oznaka 0 za „Nema isplate“.

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4074

III. Vr

sta izv

ješća

1

IV.

Redn

i broj

stran

ice

1 / 1

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0000

0

0

0

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0

,00 0

,00

0,00

1

7

065

0,

00

0133

3An

a Anić

0000

0

0

01.02

.2014

.28

.02.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,

00 3

08,00

30

8,00

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

102

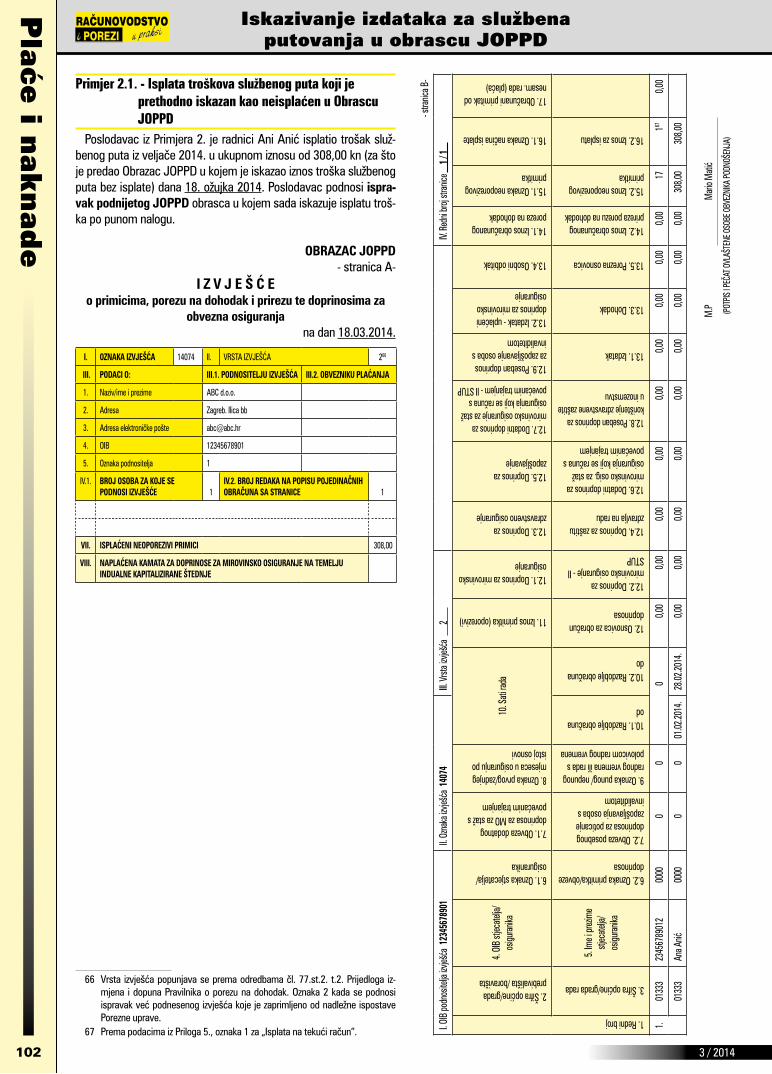

Primjer 2.1. - Isplata troškova službenog puta koji je prethodno iskazan kao neisplaćen u Obrascu JOPPD

Poslodavac iz Primjera 2. je radnici Ani Anić isplatio trošak služ-benog puta iz veljače 2014. u ukupnom iznosu od 308,00 kn (za što je predao Obrazac JOPPD u kojem je iskazao iznos troška službenog puta bez isplate) dana 18. ožujka 2014. Poslodavac podnosi ispra-vak podnijetog JOPPD obrasca u kojem sada iskazuje isplatu troš-ka po punom nalogu.

OBRAZAC JOPPD - stranica A-

I Z V J E Š Ć E o primicima, porezu na dohodak i prirezu te doprinosima za

obvezna osiguranja na dan 18.03.2014.

I. OZNAKA IZVJEŠĆA 14074 II. VRSTA IZVJEšĆA 266

III. PODACI O: III.1. PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA

1. Naziv/ime i prezime ABC d.o.o.

2. Adresa Zagreb. Ilica bb

3. Adresa elektroničke pošte [email protected]

4. OIB 12345678901

5. Oznaka podnositelja 1

IV.1. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE 1

IV.2. BROJ REDAKA NA POPISU POJEDINAČNIH OBRAČUNA SA STRANICE 1

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 308,00

VIII. NAPLAĆENA KAMATA ZA DOPRINOSE ZA MIROVINSKO OSIGURANJE NA TEMELJU INDUALNE KAPITALIZIRANE ŠTEDNJE

66 Vrsta izvješća popunjava se prema odredbama čl. 77.st.2. t.2. Prijedloga iz-mjena i dopuna Pravilnika o porezu na dohodak. Oznaka 2 kada se podnosi ispravak već podnesenog izvješća koje je zaprimljeno od nadležne ispostave Porezne uprave.

67 Prema podacima iz Priloga 5., oznaka 1 za „Isplata na tekući račun“.

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4074

III. Vr

sta izv

ješća

2

IV.

Redn

i broj

stran

ice

1 / 1

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da

11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0000

0

0

0

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0

,00 0

,00

0,00

1

7

167

0,

00

0133

3An

a Anić

0000

0

0

01.02

.2014

.28

.02.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,

00 3

08,00

30

8,00

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

1033 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

103

6970

69 Prema podacima iz Priloga 5., oznaka 4 za „Isplata u gotovini“.70 Prema podacima iz Priloga 5., oznaka 1 za „Isplata na tekući račun“.

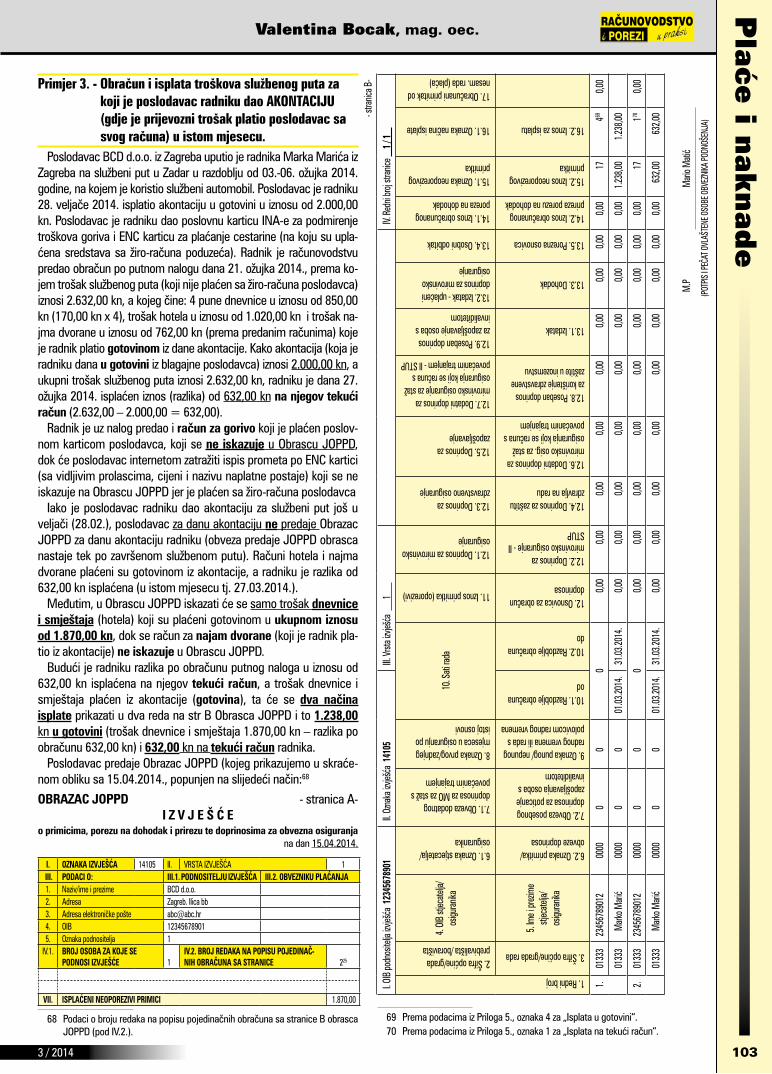

Primjer 3. - Obračun i isplata troškova službenog puta za koji je poslodavac radniku dao AKONTACIJU (gdje je prijevozni trošak platio poslodavac sa svog računa) u istom mjesecu.

Poslodavac BCD d.o.o. iz Zagreba uputio je radnika Marka Marića iz Zagreba na službeni put u Zadar u razdoblju od 03.-06. ožujka 2014. godine, na kojem je koristio službeni automobil. Poslodavac je radniku 28. veljače 2014. isplatio akontaciju u gotovini u iznosu od 2.000,00 kn. Poslodavac je radniku dao poslovnu karticu INA-e za podmirenje troškova goriva i ENC karticu za plaćanje cestarine (na koju su upla-ćena sredstava sa žiro-računa poduzeća). Radnik je računovodstvu predao obračun po putnom nalogu dana 21. ožujka 2014., prema ko-jem trošak službenog puta (koji nije plaćen sa žiro-računa poslodavca) iznosi 2.632,00 kn, a kojeg čine: 4 pune dnevnice u iznosu od 850,00 kn (170,00 kn x 4), trošak hotela u iznosu od 1.020,00 kn i trošak na-jma dvorane u iznosu od 762,00 kn (prema predanim računima) koje je radnik platio gotovinom iz dane akontacije. kako akontacija (koja je radniku dana u gotovini iz blagajne poslodavca) iznosi 2.000,00 kn, a ukupni trošak službenog puta iznosi 2.632,00 kn, radniku je dana 27. ožujka 2014. isplaćen iznos (razlika) od 632,00 kn na njegov tekući račun (2.632,00 – 2.000,00 = 632,00).

Radnik je uz nalog predao i račun za gorivo koji je plaćen poslov-nom karticom poslodavca, koji se ne iskazuje u Obrascu JOPPD, dok će poslodavac internetom zatražiti ispis prometa po ENC kartici (sa vidljivim prolascima, cijeni i nazivu naplatne postaje) koji se ne iskazuje na Obrascu JOPPD jer je plaćen sa žiro-računa poslodavca

Iako je poslodavac radniku dao akontaciju za službeni put još u veljači (28.02.), poslodavac za danu akontaciju ne predaje Obrazac JOPPD za danu akontaciju radniku (obveza predaje JOPPD obrasca nastaje tek po završenom službenom putu). Računi hotela i najma dvorane plaćeni su gotovinom iz akontacije, a radniku je razlika od 632,00 kn isplaćena (u istom mjesecu tj. 27.03.2014.).

Međutim, u Obrascu JOPPD iskazati će se samo trošak dnevnice i smještaja (hotela) koji su plaćeni gotovinom u ukupnom iznosu od 1.870,00 kn, dok se račun za najam dvorane (koji je radnik pla-tio iz akontacije) ne iskazuje u Obrascu JOPPD.

Budući je radniku razlika po obračunu putnog naloga u iznosu od 632,00 kn isplaćena na njegov tekući račun, a trošak dnevnice i smještaja plaćen iz akontacije (gotovina), ta će se dva načina isplate prikazati u dva reda na str B Obrasca JOPPD i to 1.238,00 kn u gotovini (trošak dnevnice i smještaja 1.870,00 kn – razlika po obračunu 632,00 kn) i 632,00 kn na tekući račun radnika.

Poslodavac predaje Obrazac JOPPD (kojeg prikazujemo u skraće-nom obliku sa 15.04.2014., popunjen na slijedeći način:68

OBRAZAC JOPPD - stranica A-I Z V J E Š Ć E

o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja na dan 15.04.2014.

I. OZNAKA IZVJEŠĆA 14105 II. VRSTA IZVJEšĆA 1 III. PODACI O: III.1. PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA1. Naziv/ime i prezime BCD d.o.o.2. Adresa Zagreb. Ilica bb3. Adresa elektroničke pošte [email protected]. OIB 123456789015. Oznaka podnositelja 1

IV.1. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE 1

IV.2. BROJ REDAKA NA POPISU POJEDINAČ-NIH OBRAČUNA SA STRANICE 225

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 1.870,00

68 Podaci o broju redaka na popisu pojedinačnih obračuna sa stranice B obrasca JOPPD (pod IV.2.).

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4105

III. Vr

sta izv

ješća

1

IV.

Redn

i broj

stran

ice

1 / 1

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da

11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0000

0

0

0

0,00

0

,00

0,00

0

,00

0,00

0,

00

0,00

0,00

0,00

1

7

469

0,00

0133

3 M

arko M

arić

0000

0

0

01.03

.2014

.31

.03.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,00

1.23

8,00

1.2

38,00

2.01

333

2345

6789

012

0000

0

0

0

0,00

0

,00

0,00

0

,00

0,00

0,

00

0,00

0,00

0,00

1

7

170

0,00

0133

3 M

arko M

arić

0000

0

0

01.03

.2014

.31

.03.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,00

632

,00

632,0

0

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

3 / 2014

Pla

će i n

aknade

Iskazivanje izdataka za službena putovanja u obrascu JOPPD

104

73

73 Prema podacima iz Priloga 5., oznaka 4 za „Isplata u gotovini“.

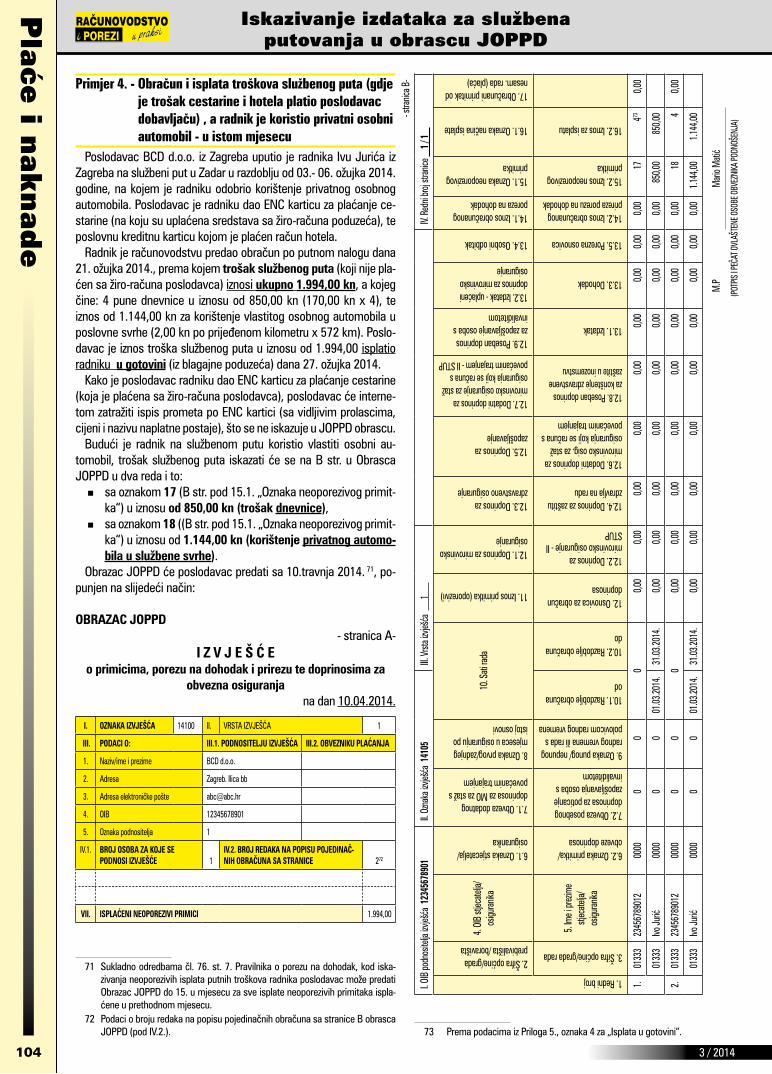

Primjer 4. - Obračun i isplata troškova službenog puta (gdje je trošak cestarine i hotela platio poslodavac dobavljaču) , a radnik je koristio privatni osobni automobil - u istom mjesecu

Poslodavac BCD d.o.o. iz Zagreba uputio je radnika Ivu Jurića iz Zagreba na službeni put u Zadar u razdoblju od 03.- 06. ožujka 2014. godine, na kojem je radniku odobrio korištenje privatnog osobnog automobila. Poslodavac je radniku dao ENC karticu za plaćanje ce-starine (na koju su uplaćena sredstava sa žiro-računa poduzeća), te poslovnu kreditnu karticu kojom je plaćen račun hotela.

Radnik je računovodstvu predao obračun po putnom nalogu dana 21. ožujka 2014., prema kojem trošak službenog puta (koji nije pla-ćen sa žiro-računa poslodavca) iznosi ukupno 1.994,00 kn, a kojeg čine: 4 pune dnevnice u iznosu od 850,00 kn (170,00 kn x 4), te iznos od 1.144,00 kn za korištenje vlastitog osobnog automobila u poslovne svrhe (2,00 kn po prijeđenom kilometru x 572 km). Poslo-davac je iznos troška službenog puta u iznosu od 1.994,00 isplatio radniku u gotovini (iz blagajne poduzeća) dana 27. ožujka 2014.

kako je poslodavac radniku dao ENC karticu za plaćanje cestarine (koja je plaćena sa žiro-računa poslodavca), poslodavac će interne-tom zatražiti ispis prometa po ENC kartici (sa vidljivim prolascima, cijeni i nazivu naplatne postaje), što se ne iskazuje u JOPPD obrascu.

Budući je radnik na službenom putu koristio vlastiti osobni au-tomobil, trošak službenog puta iskazati će se na B str. u Obrasca JOPPD u dva reda i to:

� sa oznakom 17 (B str. pod 15.1. „Oznaka neoporezivog primit-ka“) u iznosu od 850,00 kn (trošak dnevnice),

� sa oznakom 18 ((B str. pod 15.1. „Oznaka neoporezivog primit-ka“) u iznosu od 1.144,00 kn (korištenje privatnog automo-bila u službene svrhe).

Obrazac JOPPD će poslodavac predati sa 10.travnja 2014. 71, po-punjen na slijedeći način:

OBRAZAC JOPPD - stranica A-

I Z V J E Š Ć E o primicima, porezu na dohodak i prirezu te doprinosima za

obvezna osiguranja na dan 10.04.2014.

I. OZNAKA IZVJEŠĆA 14100 II. VRSTA IZVJEšĆA 1

III. PODACI O: III.1. PODNOSITELJU IZVJEŠĆA III.2. OBVEZNIKU PLAĆANJA

1. Naziv/ime i prezime BCD d.o.o.

2. Adresa Zagreb. Ilica bb

3. Adresa elektroničke pošte [email protected]

4. OIB 12345678901

5. Oznaka podnositelja 1

IV.1. BROJ OSOBA ZA KOJE SE PODNOSI IZVJEŠĆE 1

IV.2. BROJ REDAKA NA POPISU POJEDINAČ-NIH OBRAČUNA SA STRANICE 272

VII. ISPLAĆENI NEOPOREZIVI PRIMICI 1.994,00

71 Sukladno odredbama čl. 76. st. 7. Pravilnika o porezu na dohodak, kod iska-zivanja neoporezivih isplata putnih troškova radnika poslodavac može predati Obrazac JOPPD do 15. u mjesecu za sve isplate neoporezivih primitaka ispla-ćene u prethodnom mjesecu.

72 Podaci o broju redaka na popisu pojedinačnih obračuna sa stranice B obrasca JOPPD (pod IV.2.).

- stra

nica B

-

I. OIB

podn

osite

lja izv

ješća

123

4567

8901

II. Oz

naka

izvješ

ća 1

4105

III. Vr

sta izv

ješća

1

IV.

Redn

i broj

stran

ice

1 / 1

1. Redni broj

2. šifra općine/grada prebivališta /boravišta

4. OI

B stj

ecate

lja/

osigu

ranika

6.1. Oznaka stjecatelja/ osiguranika

7.1. Obveza dodatnog doprinosa za MO za staž s povećanim trajanjem

8. Oznaka prvog/zadnjeg mjeseca u osiguranju po istoj osnovi

10. S

ati ra

da11. Iznos primitka (oporezivi)

12.1. Doprinos za mirovinsko osiguranje

12.3. Doprinos za zdravstveno osiguranje

12.5. Doprinos za zapošljavanje

12.7. Dodatni doprinos za mirovinsko osiguranje za staž osiguranja koji se računa s povećanim trajanjem - II STUP

12.9. Poseban doprinos za zapošljavanje osoba s invaliditetom

13.2. Izdatak - uplaćeni doprinos za mirovinsko osiguranje

13.4. Osobni odbitak

14.1. Iznos obračunanog poreza na dohodak

15.1. Oznaka neoporezivog primitka

16.1. Oznaka načina isplate

17. Obračunani primitak od nesam. rada (plaća)

3. šifra općine/grada rada

5. Im

e i pr

ezim

e stj

ecate

lja/

osigu

ranika

6.2. Oznaka primitka/obveze doprinosa

7.2. Obveza posebnog doprinosa za poticanje zapošljavanja osoba s invaliditetom

9. Oznaka punog/ nepunog radnog vremena ili rada s polovicom radnog vremena

10.1. Razdoblje obračuna od

10.2. Razdoblje obračuna do

12. Osnovica za obračun doprinosa

12.2. Doprinos za mirovinsko osiguranje - II STUP

12.4. Doprinos za zaštitu zdravlja na radu

12.6. Dodatni doprinos za mirovinsko osig. za staž osiguranja koji se računa s povećanim trajanjem

12.8. Poseban doprinos za korištenje zdravstvene zaštite u inozemstvu

13.1. Izdatak

13.3. Dohodak

13.5. Porezna osnovica

14.2. Iznos obračunanog prireza porezu na dohodak

15.2. Iznos neoporezivog primitka

16.2. Iznos za isplatu

1.01

333

2345

6789

012

0000

0

0

0

0,00

0

,00

0,00

0

,00

0,00

0,

00

0,00

0,00

0,00

1

7

473

0,00

0133

3Ivo

Jurić

0000

0

0

01.03

.2014

.31

.03.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,00

850

,00

850,0

0

2.01

333

2345

6789

012

0000

0

0

0

0,00

0

,00

0,00

0

,00

0,00

0,

00

0,00

0,00

0,00

1

8

40,0

0

0133

3Ivo

Jurić

0000

0

0

01.03

.2014

.31

.03.20

14.

0

,00

0,00

0,0

0

0,00

0

,00

0,00

0,

00

0,00

0,00

1.14

4,00

1.1

44,00

M

.PM

ario M

atić

(POT

PIS I P

EČAT

OVL

AšTE

NE O

SOBE

OBV

EZNI

kA PO

DNOš

ENJA

)

1053 / 2014

Pla

će i n

aknadeValentina Bocak, mag. oec.

105

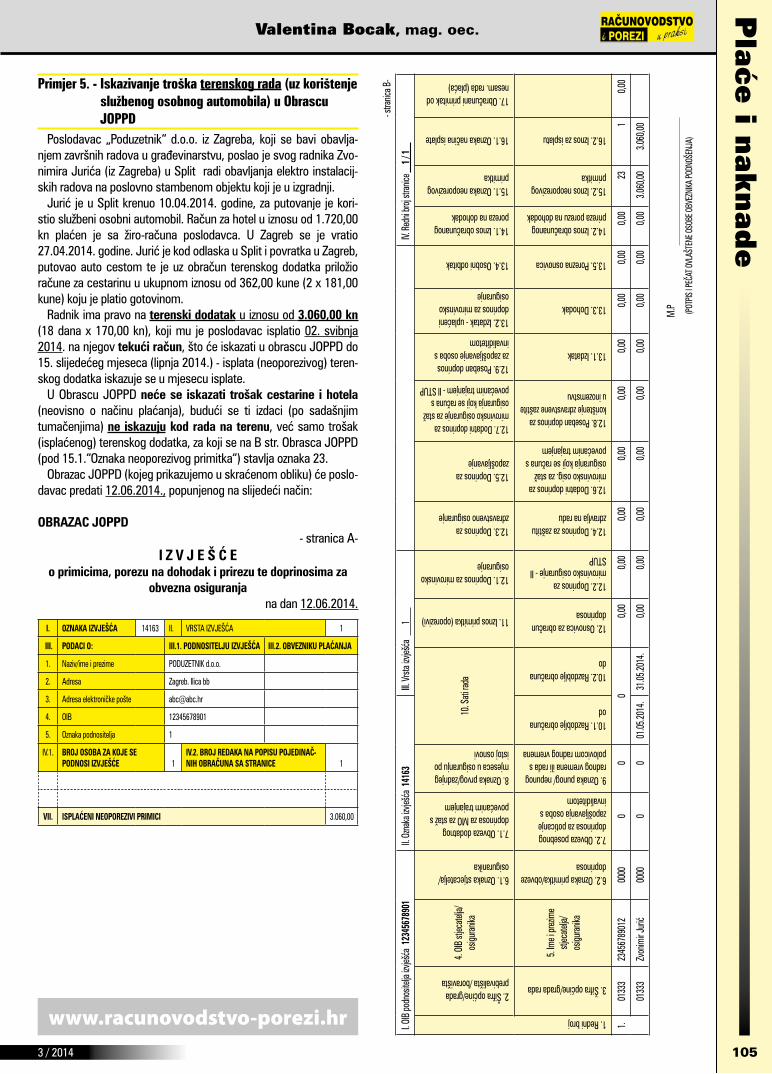

Primjer 5. - Iskazivanje troška terenskog rada (uz korištenje službenog osobnog automobila) u Obrascu JOPPD

Poslodavac „Poduzetnik“ d.o.o. iz Zagreba, koji se bavi obavlja-njem završnih radova u građevinarstvu, poslao je svog radnika Zvo-nimira Jurića (iz Zagreba) u Split radi obavljanja elektro instalacij-skih radova na poslovno stambenom objektu koji je u izgradnji.