Embed Size (px)

Citation preview

Ingresos Públicos: Desafíos en

América Latina

RICARDO FENOCHIETTO

FONDO MONETARIO INTERNATIONAL

MARZO DE 2018

1

Recaudación Total en América Latina y Precio

Petróleo

0

20

40

60

80

100

120

10

15

20

25

30

35

US

$ p

or

Ba

rril

Po

r C

ien

to d

el

PIB

Economias Dependientes (Eje Izq)

Economías No Dependientes (Eje Izq)

Precio del Petroleo (Eje Derecho)

Indicadores Tributarios

Ingresos Tributarios (%del PIB) 18.5 14.3 16.9 25.2

Impuestos Sobre Ingresos 5.9 4.8 5.5 11.9

Impuestos Sobre la Renta de las Personas 1.6 1.3 1.8 8.8

Impuestos Sobre los Ingresos de las Empresas 3.2 2.1 3.2 2.9

IVA 7.1 5.3 6.4 6.8

Otros sobre Bienes y Servicios 1.7 2.5 1.7 1.8

Selectivos 2.5 1.5 1.7 2.4

Sobre Inmuebles 0.4 0.4 0.4 1.4

Otros impuestos 0.9 -0.2 1.6 0.9

Constribuciones de la Seguridad Social 4.1 3.7 3.9 9.2

Ingresos Tributarios y Contribuciones 22.6 18.0 20.8 34.3

IVA Tasa General % 17.1 13.3 15.5 19.4

IVA Incumplimiento 23.1 31.9 29.4 13.9

Gasto Tributario Total - % del PIB 3.4 4.4 3.8

Gasto Tributario, porcentage del total 21.6 26.4 23.7

ISR de las Personas Tasa Maxima 30.7 23.9 27.7 37.4

ISR de las Personas Tasa Minima 7.6 11.4 9.3 11.0

ISR de Empresas Tasa General % 28.2 28.1 28.2 22.6

ISR de Empresas y Tasa a Dividendos % 28.0 33.8 32.3

México y

Sudamérica

Centro

América

América

LatinaOECD

Coeficiente de Gini - Ingreso Disponible

Fuente: Lustig, Pessino, Scott (2014) para Argentina, Bolivia, Brasil, México y Uruguay; Cabrera, Lustig y Morán (2014) para

Guatemala; ICEFI para Nicaragua; Beneke, Lustig y Oliva (2015) para el Salvador, y Sauma, P. y J. D. Trejos (2014), para Costa

Rica, Tulane University y Diálogo Interamericano, y OECD Income Distribution Database: Gini, poverty, income, Methods and

Concepts

0.15

0.2

0.25

0.3

0.35

0.4

0.45

0.5

0.55

Slo

ven

ia

No

rway

Ice

lan

d

De

nm

ark

Cze

ch R

Fin

lan

d

Slo

vak

R

Be

lgiu

m

Swed

en

Luxe

mb

urg

Net

he

rlan

ds

Au

stri

a

Swit

zerl

and

Ge

rman

y

Irel

and

Po

lan

d

Ko

rea

Fran

ce

Can

ada

Ital

y

Esto

nia

New

Ze

ala

nd

Au

stra

lia

Gre

ece

Jap

an

Po

rtu

gal

Spai

n

U K

ingd

om

Isra

el

USA

Turk

ey

El S

alva

dor

Arg

enti

na

Uru

guay

Nic

ara

gua

Mex

ico

Co

sta

Ric

a

Bo

livia

Per

u

Bra

zil

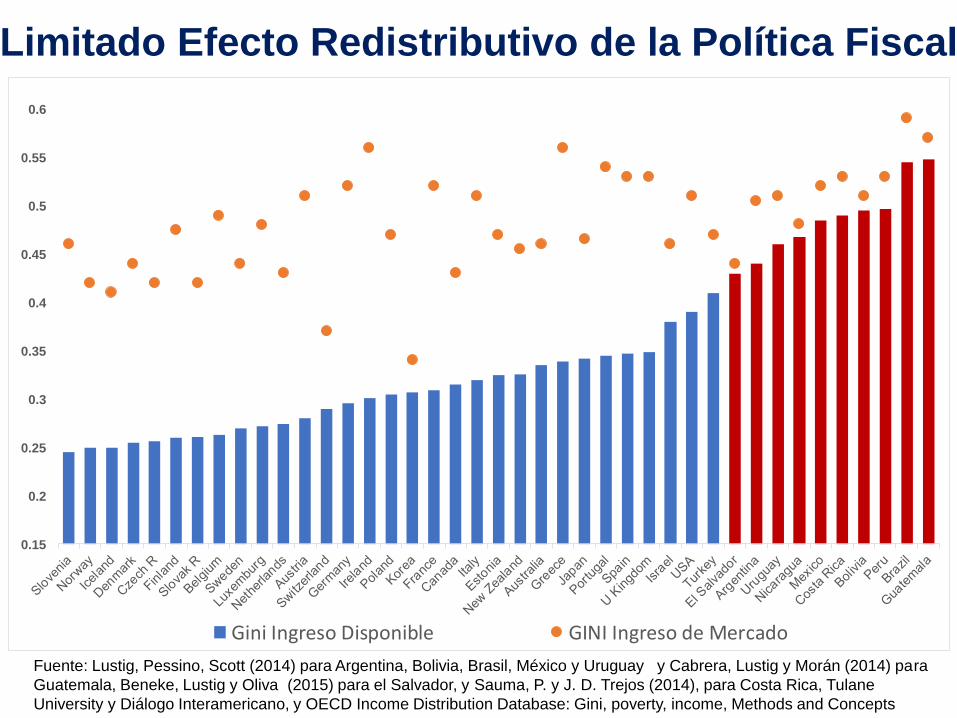

Limitado Efecto Redistributivo de la Política Fiscal

Fuente: Lustig, Pessino, Scott (2014) para Argentina, Bolivia, Brasil, México y Uruguay y Cabrera, Lustig y Morán (2014) para

Guatemala, Beneke, Lustig y Oliva (2015) para el Salvador, y Sauma, P. y J. D. Trejos (2014), para Costa Rica, Tulane

University y Diálogo Interamericano, y OECD Income Distribution Database: Gini, poverty, income, Methods and Concepts

0.15

0.2

0.25

0.3

0.35

0.4

0.45

0.5

0.55

0.6

Gini Ingreso Disponible GINI Ingreso de Mercado

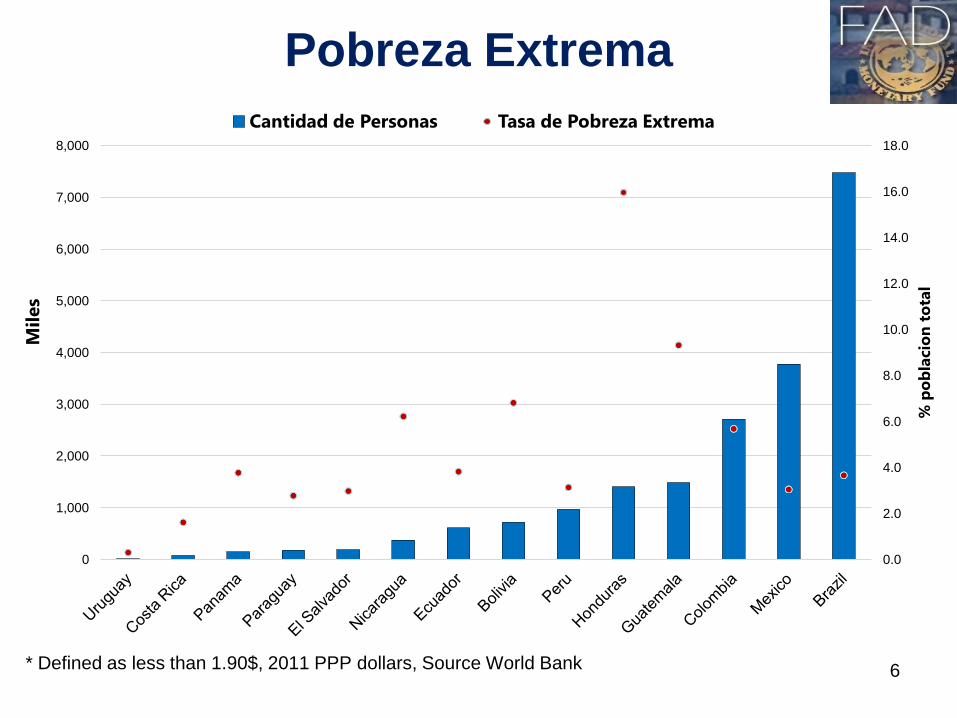

Pobreza Extrema

6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

% p

ob

lacio

n t

ota

l

Mil

es

Cantidad de Personas Tasa de Pobreza Extrema

* Defined as less than 1.90$, 2011 PPP dollars, Source World Bank

Limitado Efecto Redistributivo de la

Política Fiscal

- La Recaudación del ISR Personas es

notablemente baja (nula en algunos casos).

- La del impuesto inmobiliario también.

- Las exenciones en el IVA no son una adecuada

herramienta redistributiva.

- Elevado Nivel de Informalidad

- Algunos Gastos Públicos son Regresivos

- Excesivo uso de subsidies regresivos (sobre

gasolina, electricidad, etc.).

7

Hay Espacio para Aumentar la Recaudación

16.4

19.6

34.8

18.6

20.6

13.7

0.71

0.59

0.77

0.58 0.61

0.51

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

África Asia Europa MENA LACs CentroAmérica

Po

rcen

taje

del P

IB

Esf

uerz

o T

rib

uta

rio

Impuestos y Contribuciones Esfuerzo Tributario

Tax Effort

Source: IMF staff based on Fenochietto y Pessino, IMF, Working Paper 13/244

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

Gasto Tributario Elevado

IRPJ Resto Total

Bolivia 2015 1.5 1.2 0.1 0.0 0.1 0.5 27.4 5.5

Argentina 2017 3.2 1.4 0.6 0.2 0.8 2.6 35.7 9.0

Perú 2014 2.2 1.5 0.2 0.2 0.4 1.1 16.7 13.2

Paraguay 2014 1.9 1.4 0.2 0.1 0.4 0.9 13.0 14.8

Panamá 2012 2.0 2.0 0.0 11.8 17.4

México 2014 2.9 1.3 0.5 0.8 1.3 2.9 16.3 17.6

Brasil 2014 4.6 1.3 0.9 0.8 1.6 4.9 24.6 18.7

Nicaragua 2013 3.4 2.6 0.5 0.5 1.3 17.4 19.5

Guatemala 2016 2.3 1.4 0.8 1.7 10.7 21.3

El Salvador 2010 3.4 2.0 1.4 2.8 14.7 23.1

Costa Rica 2016 5.3 2.9 1.2 3.6 23.1 23.1

Chile 2014 4.3 0.8 0.8 2.6 3.4 6.9 18.4 23.5

Ecuador 2014 4.1 2.1 1.3 0.7 1.9 3.9 14.3 28.9

Uruguay 2013 6.1 3.0 1.4 0.5 1.9 5.1 19.4 31.4

Honduras 2015 6.6 3.5 2.0 0.3 2.4 5.4 16.7 39.2

Rep. Dominicana 2017 6.4 3.0 0.7 0.1 0.8 4.2 14.7 43.5

Promedio Simple 3.8 2.0 0.8 0.6 1.3 3.0 18.4 21.9

Centro América 4.2 2.5 0.5 0.1 1.0 2.7 15.6 26.7

Sud América y México 3.4 1.6 0.7 0.7 1.3 3.2 20.6 18.1

País Año

Gasto Tributario como Porcentaje del PIBRecaudación

como % PIB

Gasto Trib %

RecaudaciónTotal IVAImpuesto a la Renta

Otros

11

0.0

1.0

2.0

3.0

4.0 Tasa Cero, Minimo Exento y Deducciones PersonalesNo Incluye Consumo Personal

Um

bra

l/ P

IB p

er ca

pita

aju

stad

o p

or P

PP

12

0.0

2.0

4.0

6.0

8.0

10.0

12.0

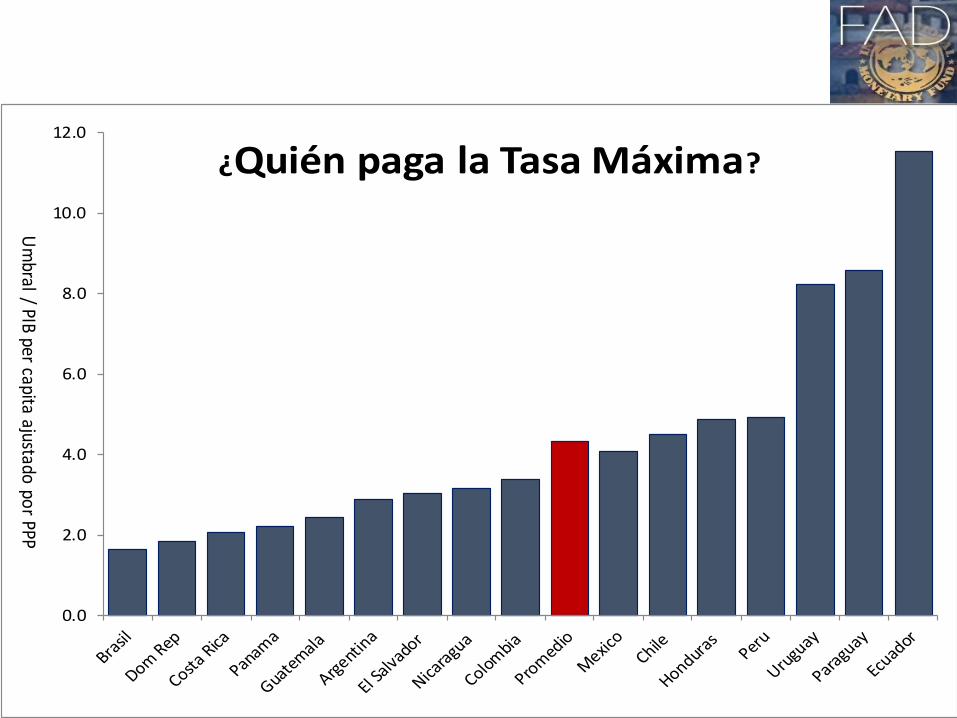

¿Quién paga la Tasa Máxima?

Um

bral/ PIB

per capita ajustado po

r PPP

Las Exenciones y las Tasas Reducidas del IVA

no son un Buena Herramienta Distributiva

13

1 7.3 4.0 5.6 10.3 8.5 6.3

2 12.4 7.0 9.2 14.1 13.9 13.8

3 17.1 10.2 13.3 16.8 18.5 20.2

4 22.5 23.7 21.0 21.8 25.5 25.7

5 40.7 55.1 50.9 37.0 33.6 33.9

Total 100.0 100.0 100.0 100.0 100.0 100.0

Quintile Honduras Nicaragua Colombia Dom Rep Mexico South Korea

Informalidad en el Mercado Laboral

0 10 20 30 40 50 60 70 80

Latin America

Guatemala

Argentina

Bolivia

Brazil

Chile

Colombia

Costa Rica

Dom Rep

Ecuador

El Salvador

Mexico

Nicaragua

Peru

Uruguay

Percent of Occupied Population

Socio-Economic Database for Latin America and the Caribbean (CEDLAS and World Band).

2005

2014-2016

Hay Espacio para Mejorar la Calidad de

los Impuestos y la Recaudación

- Aumentado La Recaudación del ISR Personas

• Eliminado Exenciones (e.g., a 13ro y 14to salarios)

• No permitiendo la deducción de consumo personal

(impuesto al ahorro).

• Adecuando Mínimos Exentos cuando sea Necesario y

Umbrales de Tasas.

• Mejorando el tratamiento de la Renta Financiera (Intereses

y Dividendos).

• Mejorando el Control

15

Hay Espacio para Mejorar la Calidad de

los Impuestos y Reducir la Evasión

- Reduciendo Gastos Tributarios: Eliminado exenciones en

el IVA a productos que no sean básicos y a los que son

dañinos a la salud.

- Reduciendo la Informalidad:

• Mejorar IRP y reducir contribuciones a personas bajos ingresos.

• Invertir en capital humano.

• Facilitar el ingreso a la formalidad (salud, pensiones, créditos, inversión

pública).

- Reduciendo y Racionalizando Incentivos.

- Seguir Invirtiendo en Administración Tributaria y

Aduanera

16

Muchas Gracias!

17

Gasto Social

Source: Pessino, BID

0

5,000

10,000

15,000

20,000

25,000

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

GN

I Per

cap

ita

% o

f G

DP

Social Spending Rest Primary Spending GNI per capita (2011 PPP)

![Download[pdf, 8.8 MB]](https://img.dokumen.tips/doc/110x75/589980591a28ab69468b4828/downloadpdf-88-mb.jpg)

![The Shurangama Sutra [8.8]](https://img.dokumen.tips/doc/110x75/577ce42d1a28abf1038dd714/the-shurangama-sutra-88.jpg)