Embed Size (px)

Citation preview

Informe de Gestión

2009

TerpelInforme de Gestión2009

Amaury De La Espriella MartínezPresidente

Olga Lucía Mora MoraVicepresidenta Gestión Humana y Organizacional

Daniel Perea VillaVicepresidenta de Asuntos Corporativos y Legales

Sylvia Escovar GómezVicepresidente de Estaciones de Servicio, Negocios Complementarios y Lubricantes

Juan Pablo Giraldo BejaranoVicepresidente de Aviación, Industria y Marinos

José Carlos Barreto BarriosVicepresidente de Logística y Operaciones

Óscar Andrés Bravo RestrepoVicepresidente de Finanzas

Una Publicación de la Gerencia de Comunicaciones y Cambio

Ángela María Riaño de CuéllarGerente de Comunicaciones y Cambio

Guillermo Alejandro Achury Garzón Gerente de Planeación Financiera

Celso Franco Gerente Financiero Colombia

Ojalvo AsociadosTextos

Hernán MirandaCorrector de estilo

Francisco CarranzaFotografía

Typo Diseño Gráfico Ltda.Diseño y Diagramación

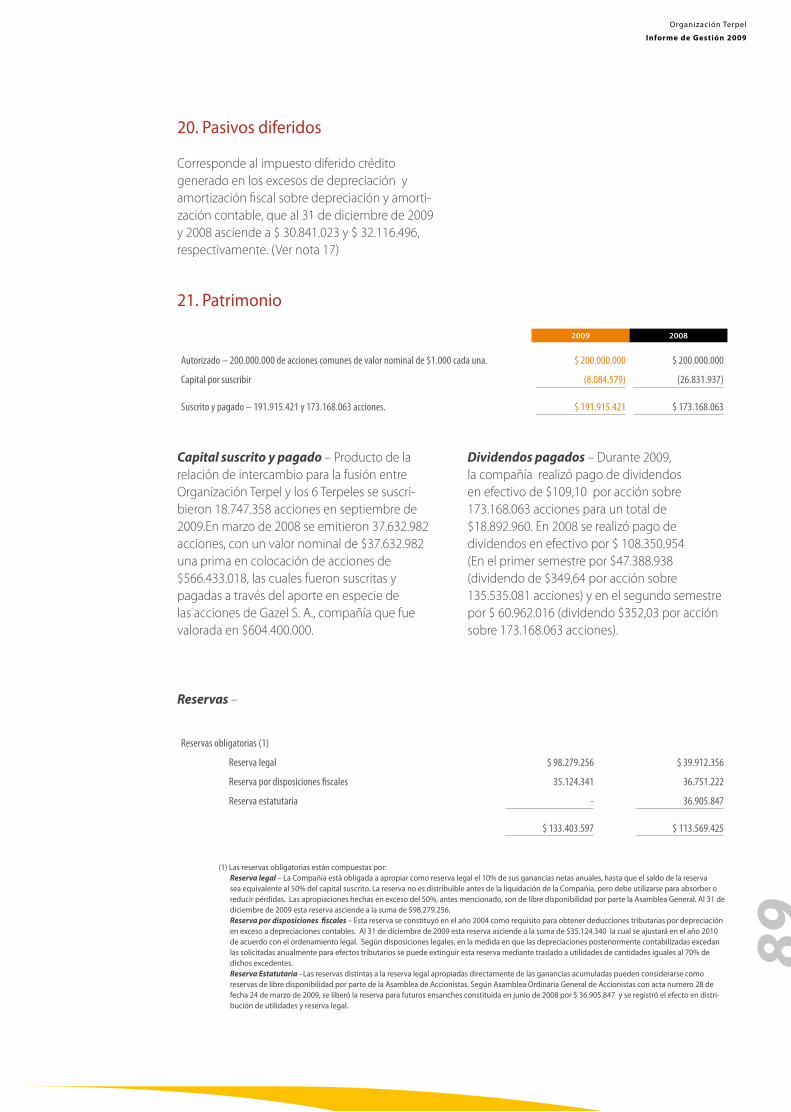

Impresión Alen Impresores

Normas sobre propiedad intelectual y Derechos de Autor Terpel se ha asegurado de utilizar software debidamente diligenciado en todos sus procesos.

Así mismo, cumple con todas las disposiciones vigentes relativas a los derechos de autor.

Conversión por conveniencia Las cifras del informe original en pesos se han convertido a dólares y para el efecto las tasas utilizadas fueron para diciembre de 2009,

COP$ por cada USD$ 1; para 31 de Dicimebre de 2009, COP$ 2.044,23 por cada USD$ 1. La tasa promedio de 2009 es de $2.153,30 por cada USD$

Junta Directiva

Principales: Suplentes:

Antonio Mario Celia Martínez-Aparicio Hernando Gutiérrez de Piñeres Abello

Aquiles Mercado González Mario Cañas Grillo

Ricardo Fernández Malabet Eduardo Posada Fernández de Castro

Rodolfo Anaya Abello Juan Fernando Correa Latorre

José Óscar Jaramillo Botero Gabriel Arturo Jaramillo Gómez

Tulio Rabinovich Manevich Bernardo Dyner Rezonzew

Gustavo Ramírez Galindo Rodolfo Castillo García

6

10 26 36

Operación en el aeropuerto El Dorado de Bogotá

Contenido

Resumen Ejecutivo

El Negocio La Operación

Organización Terpel

Informe de Gestión 2009

7

40 48 56Talento de clase mundial

Relacionamiento Institucional

Estados Financieros

8

InformeAnual 2009

Organización Terpel

Informe de Gestión 2009

9Estación de servicio Dehesa en Chile.

InformeAnual 2009

10

Resumen Ejecutivo

Estación de servicio Terminal de carga en Bogotá.

Organización Terpel

Informe de Gestión 2009

11

En su último informe anual, la Agencia Internacional de la Energía (AIE) estimó que luego de haber descendido 1,5 por ciento en 2009, el consumo mundial de petróleo debe recuperarse 1,7 por ciento en 2010, sostenido por la demanda de los países emergentes y de Asia.

En Latinoamérica, como en el mundo, la menor demanda y la disminución de precios del crudo se reflejó en un combustible más barato al consumidor final. Al desplome del precio del crudo en el segundo semestre de 2008 que cerró a 36,2 dólares el barril, siguió una lenta pero gradual recuperación a lo largo del año pasado. El segundo semestre de 2009 reflejó un aumento en los precios, al dejar atrás las bajas cotizaciones del primer semestre el petróleo de referencia West Texas Intermidiate (WTI), que se cotizó en promedio en 68,14 dólares por barril.

A ese panorama mundial no escaparon los seis países en los que la Organización Terpel opera –Colombia, Ecuador, Panamá, Chile, México y Perú- , cuyas economías registraron menor creci-miento, baja inflación y alto desempleo.

Colombia

Sin haberse divulgado la cifra oficial de crecimiento de la economía colombiana durante 2009, se estima que el producto interno bruto (PIB) cerró el año con un crecimiento de entre cero y 0,5 por ciento, mientras que en 2008 el crecimiento fue de 2,5 por ciento. Entre tanto, la tasa de desempleo anual se situó en 12 por ciento que representó un incremento de 0,7 puntos, frente al 11,3 por ciento del año inmediatamente anterior. Por otra parte, la inflación fue de 2 por ciento, frente a 7,67 por ciento registrada en 2008.

Pese a la crisis financiera internacional, la inversión extrajera en 2009 llegó a $9.530 millones de dólares, cifra que representó una caída del 7 por ciento con respecto al año anterior, pero que es menor a la experimentada por la mayoría de países a nivel mundial. Los sectores de mayor contribución a este rubro fueron minería, petróleo y gas, que aportan aproximadamente el 70 por ciento de los recursos provenientes del exterior por esta vía.

Entre mayo y diciembre de 2009 el Gobierno Nacional mantuvo estable el precio de referencia de los combustibles. Para garantizar la estabi-lidad de precios, la diferencia del crudo frente a los precios internacionales fue subsidiada por el Fondo de Estabilización de Precios, estrategia que tuvo un costo de más de 356.000 millones de pesos. En 2010 debido a que el precio inter-nacional del petróleo ha estado en niveles cercanos a los 80 dólares por barril y que el precio interno sigue estando por debajo de los precios internacionales en más de 250 pesos para la gasolina corriente y en más de 620 pesos para el acpm, se aprobó un alza de 200 pesos en los combustibles en febrero y la meta es unificar los precios con los internacionales.

La crisis de la economía mundial, la caída en la demanda de petróleo, la disminución de precios y el uso de alternativas energéticas, caracterizaron el escenario global de la industria de los hidrocarburos.

12

Ecuador

En plena crisis, la economía ecuatoriana en 2009 tuvo un crecimiento de 1,5 por ciento, que si bien resulta bajo frente al 6,52 por ciento de 2008, superó lo alcanzado por la mayoría de países de la región. Entre tanto, el desempleo fue de 9,90 por ciento al cierre de 2009, frente a 7,50 por ciento registrado en 2008. La lenta recuperación del precio del petróleo del cual depende en gran medida la economía ecuatoriana, la reducción de las remesas, una menor diversificación y la caída de las exportaciones, impactaron esta economía.

Ecuador registró una inversión extranjera directa de 203 millones de dólares, una de las más bajas de América Latina, la cual se concentra en la agricultura, la industria maderera y el petróleo. Este último representa el 40 por ciento de las exportaciones. Los ingresos que percibe Ecuador por exportaciones petroleras bordearon los 53.000 millones de dólares al cierre de 2009.

Para este año el gobierno ecuatoriano estima una producción anual de 178,4 millones de barriles de petróleo, principal exportación del país. El precio por barril se calculó para 2010 en 65,9 dólares, 15 dólares por encima de lo presu-puestado para 2009.

Panamá

Panamá cerró 2009 con un crecimiento de su economía estimado en 3 por ciento, frente al 10,7 por ciento en 2008. La inversión extranjera, una de las impulsoras de la economía panameña, sufrió una contracción el año pasado, por la crisis financiera mundial, en especial de Estados Unidos, su principal socio comercial y el cliente número uno del Canal de Panamá. No obstante, obras como la ampliación del Canal, el saneamiento de la Bahía, la construcción de un sistema de transporte Metro en Ciudad de Panamá, entre otros proyectos viales, contribuyeron al crecimiento.

La tasa de desempleo fue en 9,2 por ciento en 2009 frente a 5,6 por ciento de 2008. Además, la inflación se desaceleró en 2009 debido a los menores precios de los productos energéticos y algunos alimentos. La tasa de inflación anual bajó del 6,8 por ciento en 2008 al 2 por ciento estimado al cierre de 2009.

Organización Terpel

Informe de Gestión 2009

13

Chile

La crisis mundial golpeó la economía chilena, que en 2009 también vivió un año de campañas electorales. Afectada por el desplome del cobre y la crisis financiera, la economía del país austral sufrió un decrecimiento del 1,8 por ciento el año pasado, frente a 3,2 por ciento registrado en 2008.

Entre tanto, la inflación cerró 2009 con una tasa negativa de 1,4 por ciento, constituyéndose en la primera deflación registrada en el país en 74 años. Esto significa una disminución en los precios al consumidor, frente al aumento del costo de vida de los chilenos que un año atrás fue de 7,1 por ciento.

Las cifras de empleo no son alentadoras. Del 7,8 por ciento de desocupación en 2008, se pasó a 10,3 por ciento de 2009. Por eso, el nuevo gobierno prometió generar un millón de nuevos puestos de trabajo durante su mandato. El programa económico de Sebastián Piñera, el nuevo mandatario de los chilenos a partir de marzo de este año, apunta a crecer un 6 por ciento promedio para 2010-2013 y crear 200.000 empleos por año.

El principal rubro de la economía de Chile es la minería, primordialmente el cobre, pero en menor proporción produce petróleo crudo, gas natural y derivados del petróleo.

México

La economía de México cayó 6,8 por ciento en 2009, empujada por Estados Unidos, su principal socio comercial y destino de un 80 por ciento de las exportaciones de este país latinoamericano, lo cual incidió negativamente en el empleo y el consumo internos. La economía se contrajo debido a la recesión en Estados Unidos, la caída en los precios del petróleo y de las remesas y a un brote de influenza en abril que paralizó por varios días la actividad productiva del país.

México vio los peores niveles de desempleo durante 2009 al llegar a 5,33 por ciento, frente a 4,23 registrado en 2008; entre tanto, la inflación se redujo a 3,57 por ciento, frente a la registrada en 2008 de 6,53 por ciento.

Barcaza Panamanian Glory en Panamá.

14

Perú

Con un crecimiento de su economía de 1,2 por ciento en 2009, acompañada de generación de empleo y baja inflación, Perú resultó ser uno de los países menos afectados por la crisis económica mundial en América Latina y el Caribe. No obstante, su crecimiento se redujo de manera sustancial frente al 9,8 por ciento registrado en 2008.

Aunque el crecimiento de Perú fue mucho más bajo de lo pronosticado, el país recibió con optimismo el crecimiento del 6,3 por ciento de la economía para el mes de diciembre de 2009, el cual fue alentado por la construcción y la inversión pública y privada. En el último mes el sector de minería e hidrocarburos creció 0,40 por ciento, gracias a la favorable evolución de la producción de hidrocarburos del 16,13 por ciento.

Entre tanto, la inflación se redujo a 1 por ciento, frente al 6,65 de 2008, siendo una de las más bajas de la región.

2009: Consolidación de nuestro negocio

En medio del panorama internacional, la Organi-zación Terpel en el año 2009 se consolidó como empresa translatina, con una cultura corporativa única y con un sello de excelencia operacional.

Con presencia en seis países y nueve líneas de negocios, la Organización Terpel en 2009 tuvo ventas totales por 4,24 billones de dólares, comercializó 1.832 millones de galones y el Ebitda total de las operaciones sumadas fue de 196 millones de dólares. Las ventas de Terpel en Colombia alcanzaron los 2,8 billones de dólares.

2009 también se convirtió en el quinto año consecutivo en el que la Organización Terpel en Colombia mantuvo el liderazgo en la distribución y comercialización de combustibles con una parti-cipación del 39,69 por ciento, lo cual representa un crecimiento de 2,26 puntos frente a una parti-cipación de 37,43 por ciento en 2008; en Chile la participación en el mercado fue del 10,99 por ciento, frente al 10,08 por ciento de 2008; en Panamá del 14,05 por ciento, 0,66 puntos por encima del 13,39 de 2008 y en Ecuador del 7,73 por ciento, frente al 7,88 por ciento de un año atrás.

En materia de Gas Natural Vehicular, a través de su marca gazel, la participación de la Organización Terpel en Estaciones de Servicio (EDS) en Colombia fue del 40,28 por ciento; en México del ciento por ciento como único proveedor de GNV en el país; en Chile del 60 por ciento y en Perú del 16 por ciento.

Terpel, un sol cercano a los clientes

Fieles a las propuestas de valor de mantener la Cercanía con el Cliente y Ofrecer un Servicio Diferenciador, 2009 estuvo marcado por una serie de proyectos e iniciativas que se convirtieron en el hilo conductor para apalancar la estrategia de negocio. Para empezar, en febrero de 2009 se dio a conocer el modelo de Excelencia Comercial, una iniciativa para alinear todos los procesos de la Gestión Comercial de la compañía con los objetivos estratégicos de negocio.

Así mismo, en el mes de mayo más de 400 clientes y el equipo comercial de Terpel fortalecieron y crearon nuevos vínculos durante la Convención de Clientes que para ese año se llevó a cabo en Egipto. Por otro lado, durante el segundo semestre se pusieron en marcha dos importantes programas que a cierre de año arrojaron excelentes resultados: Uno de ellos es el Sistema de Información de la Cadena de distribución de Combustibles Líquidos derivados del Petróleo (sicom), iniciativa del Gobierno Nacional que busca un mayor control en la cadena de distribución y que para este período funcionó en tres de las siete regionales que operan en Colombia, brindándoles un valor agregado a los clientes tanto en la facilidad para interactuar con la Organización, como en la agilidad para la toma de pedidos y el seguimiento a los mismos.

Durante este mismo período, se lanzó la herramienta Clic para administrar los acuerdos de niveles de servicio de las diferentes áreas y así fortalecer una Cultura de Servicio diferenciador al cliente interno y externo.

Organización Terpel

Informe de Gestión 2009

15

Desde el mes de junio y progresivamente se vincularon 71 estaciones propias al Sistema de Administración Total de EDS en Línea Terpel, Satélite, un innovador programa, único en Colombia que permite controlar los consumos de los clientes que cuentan con la modalidad de crédito o que hacen parte del programa de Movilidad Corporativa. Así mismo, a los isleros de la red de estaciones, les garantiza la exactitud en los cierres de caja y a los administradores una mejor gestión.

Desde el mes de agosto, el suministro de combustibles de aviación también contó con innovadoras propuestas. Esta vez Afis, el sistema de información encargado del abastecimiento de combustible de aviones, que permite el registro de los despachos en las plataformas y que opera satisfactoriamente en los cuatro aeropuertos de mayor tráfico aéreo del país.

Las operaciones de Chile y Ecuador también se comprometieron con la cercanía a los clientes. Es así como se aplicó exitosamente el modelo de tiendas de conveniencia en el país andino; y los centros de lubricación y Auto Spa, innovadores conceptos que acompañaron el lanzamiento de lubricantes en el país austral. En donde además se inició con una fuerte acogida el suministro de combustibles marinos.

Por la excelencia Operacional, durante 2009, la cultura de seguridad en la Organización Terpel sobresalió por no registrar ningún incidente fatal; así mismo se redujeron en 22 por ciento las lesiones y en 44 por ciento las incapacidades.

Gestión Financiera

Durante el segundo semestre de 2009 se llevó a cabo la fusión por absorción, según la cual la Organización Terpel S. A. en calidad de absor-bente, recibió las Compañías vinculadas: Terpel Bucaramanga S. A, Terpel de Occidente S.A, Terpel de Antioquia S. A, Terpel del Sur S.A, Terpel del Norte S. A y Terpel de la Sabana S. A. Como resultado de la fusión, al 31 de diciembre de 2009 el valor de los activos netos se incre-mentó aproximadamente 130.095 millones de pesos. Dicho proceso generó participaciones recíprocas originadas donde la compañía quedó con un porcentaje de participación en Terpel Centro S. A. de 34,61por ciento y a su vez Terpel Centro S. A. quedó con un porcentaje de participación en la compañía de 28,46 por ciento.

En 2009 se destaca la reestructuración de la deuda de la Organización Terpel Colombia, que permitió aumentar la duración de la misma a 3,7 años y disminuir la tasa de interés en aproxi-madamente 150 puntos básicos; financiación de 21 millones de dólares con la banca chilena a 10 años para apalancar la compañía aprove-chando las favorables condiciones que ofrece ese mercado; renovación del programa de seguros con ahorros del 10 por ciento frente al año anterior y la estandarización de las pólizas en todos los países. La cartera vencida bajó a niveles inferiores al 7 por ciento, de 15.600 millones de pesos en promedio durante 2009 a 5.000 millones de pesos al cerrar el mes de diciembre; hubo mejoras en el recaudo de cartera e imple-mentación del plan de seguridad informática en Colombia, Panamá y Chile.

En el año 2009, la Organización Terpel en Colombia tuvo ingresos en dólares por 2.8 billones de dólares gracias a los mayores volúmenes vendidos; un Ebitda del orden de los 119 millones de dólares, afectado por la dismi-nución de precios por parte del gobierno, lo cual influyó en el costo de los inventarios, y una utilidad neta del orden de 92 millones de dólares, superior en 30 millones de dólares a la obtenida en el año inmediatamente anterior.

LA ORGANIzACIóN TERPEL EN 2009 TUVO VENTAS TOTALES POR 4.24 BILLONES DE DóLARES

16

Nuestro Talento Humano

El año 2009 se caracterizó por el fortalecimiento de la cultura que soportara el SGO, como la fuente principal de energía para producir los resultados en el negocio.

De esta manera, se trabajó en la definición del estilo de Liderazgo con sello Terpel y en la formación de los líderes Terpel con una metodología fundamentada en los Siete Hábitos de los Gerentes Altamente Efectivos. Así mismo, se diseñó e implementó el modelo de Gestión por Competencias de la Organización que constituye la base para atraer, contar y retener un talento de clase mundial.

Bajo el nuevo concepto de BienSer se alinearon todas las actividades relacionadas con temas de bienestar. El gran cambio en la definición de esta importante gestión para los más de 2.000 colabo-radores se centró en valorar el ser integral donde se trabajaron los diferentes roles de la persona que busca generar el mayor aporte desde su individualidad. Con el fin de crear planes de acción para mejorar el ambiente laboral, durante 2009, se divulgaron los resultados del estudio de clima organizacional para todos los países.

Responsabilidad Corporativa

La Organización Terpel a lo largo de su historia ha liderado iniciativas que buscan una gestión sostenible de su negocio para buscar la generación de valor económico, social y ambiental de manera armónica, en beneficio de todos sus grupos de interés.

De esta manera, Terpel entiende su responsabi-lidad corporativa como crecer y agregar valor, teniendo presentes a todas las partes intere-sadas en la toma de decisiones de la empresa, y por esta razón trabaja considerando las expec-tativas socio ambientales de los diferentes públicos con los que interactúa, a través de las donaciones y proyectos de inversión social a cargo de los colaboradores alrededor de las áreas de influencia de la compañía; así como el compromiso con la cultura ciudadana con los proyectos y programas con los que cuenta la Fundación Terpel en cinco ciudades de Colombia.

Otros logros corporativos

En el portafolio también figura la comercialización de lubricantes en Colombia y Chile, con una fábrica recertificada bajo la norma ISO 9.000 versión 2008, negocio cuyas ventas crecieron 8 por ciento el año pasado frente a 2008. El crecimiento de la participación de mercado de lubricantes automotrices en retail, aumentó en 2009, gracias al lanzamiento de productos innovadores al mercado, como Oiltec. El año pasado se consolidó la red de distribución, gracias al ingreso de cuatro nuevos aliados comerciales, tres de ellos en Chile y uno en Ecuador.

En volúmenes de ventas, la Organización Terpel creció en un año en el que no se vislumbraban crecimientos para el sector. En Colombia vendió 1.138 millones de galones en el año, casi un 5 por ciento más de las registradas en 2008; en Ecuador se comercializaron 120 millones de galones, frente a 116 millones de 2008; en Panamá se registraron ventas de combustibles por 99,9 millones de galones, un incremento significativo comparado con los 92 millones de galones de 2008; Chile vendió 364,5 millones de galones, con un repunte si se compara con el volumen de 356 millones de 2008; la operación de gazel en todos los países registró ventas por 359.990 millones de metros cúbicos o 115,2 millones de galones, 95 millones de los cuales fueron comercializados en Colombia.

Dentro de los resultados más relevantes de 2009 figura el aumento en las ventas a la industria fija en Colombia, es decir, en el negocio de suministro de gasolina y lubricantes a grandes clientes, como son las empresas petroleras, trans-porte masivo, ingenios, cementos y concretos, minería, constructores de obras civiles, segmento que tuvo un crecimiento récord de ventas de más de 144 millones de galones en el año, superiores en 19 por ciento a las de 2008.

Organización Terpel

Informe de Gestión 2009

17

Terpel Ecuador registró un cumplimiento del 101 por ciento sobre lo presupuestado y un creci-miento del 3,5 por ciento con relación a 2008, renegoció cinco contratos con estaciones de servicio (EDS) afiliadas con vencimiento 2010, cambió las marcas en siete de las ocho EDS pendientes y realizó el estudio de la segmen-tación del mercado industrial del país; en Panamá además de la introducción del Diesel Bajo Azufre, Terpel logró un crecimiento de 8 por ciento en las ventas; al ingreso de lubricantes Terpel en Chile, se sumó la construcción de 13 nuevos centros de lubricación con formato AutoSpa, el cambio de máquinas y equipos en las principales EDS y la incorporación de tres nuevas EDS a la Red.

En la encuesta anual de Satisfacción de Clientes, realizada en todos los países se evidenció un alto nivel de satisfacción, desta-cándose Panamá, cuyo indicador se situó en un promedio de 9 sobre 10; seguido por Ecuador con un indicador de 8,5; Colombia de 8,4 y Chile de 8.2. Este mismo año en Colombia, se notó una mejora general en la satisfacción, al pasar de 8,30 en 2008 a 8,43.

En 2009, se fortalecieron las prácticas de buen gobierno corporativo, al capacitar a todos los colaboradores de Colombia, Chile, Panamá y Ecuador en los principios que rigen nuestra administración y los efectos que éstos generan sobre la gestión de negocios. También, se dio continuidad a la implementación del proyecto de Fortalecimiento del Control Interno que tiene como parámetro la ley americana de controles internos para el reporte financiero, Sarbanes-Oxley (SOX).

Para el año 2010 la Organización Terpel busca mantenerse como líder en la industria colom-biana y consolidar su presencia en la región. La meta es ampliar las operaciones en Chile y Panamá; lograr sinergia operativa con gazel en Colombia, así como analizar las oportunidades de negocio de aviación en Chile y Panamá. En síntesis: las estrategias de la organización y las propuestas de valor implementadas en 2009 sumadas a la innovación, el compromiso de sus colaboradores con los objetivos trazados y la sólida y cercana relación con sus clientes hacen parte de la fórmula Terpel con la que da inicio a un 2010 lleno de retos.

Antonio Celia Martínez-Aparicio Amaury de la Espriella Martínez Presidente de la Junta Directiva Presidente Organización Terpel

Islero en estación de servicio en Chile.

18

Executive Summary Terpel Organization

Operador planta Baranoa.

Organización Terpel

Informe de Gestión 2009

19

The worldwide crisis, the decline in the oil demand, the decrease in the prices, and the use of alternative energy were the main characteristics of the global scenario in the hydrocarbons industry.

In its latest annual report, the International Energy Agency (IEA) forecasted that the worldwide oil consumption should recover by 1.7% in 2010, after decreasing 1.5% in 2009, supported by the demand of emerging countries and Asia.

In Latin America, like in the rest of the world, the lower demand and the decrease in the oil prices resulted in a lower gas price for the end consumer. After the drop in the oil price in the second semester of 2008, where it finished at $36.2 per barrel, a slow but steady recovery followed during the whole last year. The second semester of 2009 showed an increase in the prices, leaving behind the low quotes of the first semester for the West Texas Intermediate (WTI) pricing reference, which quoted at $68.14 per barrel in average.

The six countries where Terpel operates –Colombia, Ecuador, Panama, Chile, Mexico and Peru– where also affected by this worldwide context, registering low economic growth, low inflation and high unemployment.

Colombia

Without an official growth rate for the Colombian economy during 2009, the GDP has been estimated to have grown between 0% and 0.5%, while in 2008 the growth was 2.5%. Meanwhile, the unemployment rate was 12%, up from 11.3% in 2008, an increase of 0.7%. On the other hand, the inflation rate was 2%, compared to 7.67% in 2008.

Despite the world financial crisis, the foreign investment in 2009 reached $9,530 million, decreasing 7% compared to the previous year, but still higher than in many other countries at a worldwide level. The economic sectors that helped the most to achieve this number were mining, oil, and gas, which counted for almost 70% of all foreign investment.

Between May and December of 2009, the government held stable the oil pricing reference. To guarantee the stability of the prices, the difference of the crude oil against the international price was subsidized by the Price Stabilization Fund, strategy that had a cost of more than $356,000 million pesos. In 2010, the international oil price has been around $80 per barrel and the internal price has been below the international price in more than $250 pesos for regular gas and $620 pesos for diesel, which resulted in an increase of $200 pesos in the gas prices in February, and the goal is to standardize these prices with the international prices.

20

Ecuador

En the middle of the crisis, the Ecuadorian economy grew 1.5%, which is lower than the 6.52% of 2008, but exceeded the numbers of most of the countries in the region. Meanwhile, the unemployment rate wash 9,9% in 2009, compared to 7.5% in 2008. The slow recovery of the oil price, of which the Ecuadorian economy highly depends on, the decrease in remittances, a lower diversification, and the decrease in exports, impacted this economy.

Ecuador registered a direct foreign investment of $203 million, one of the lowest in Latin America, which was mainly focused on agriculture, lumber industry, and oil. The last one represents 40% of all exports. The income that Ecuador receives due to oil exports is around $53,000 million in 2009.

For this year, the Ecuadorian government expects a total annual oil production of 178.4 million barrels, which is the main export product of the country. The price of the barrel was forecasted to be $65.9 for 2010, $15 above the estimate for 2009.

Panama

Panama ended 2009 with an estimated GDP growth of 3%, compared to 10.7% for 2008. The foreign investment, one of the main components of the Panamanian economy, decreased the last year due to the world financial crisis, mainly from the United States, their main commercial partner and the number one client of the Panama Canal. However, civil work such as the enlargement of the Panama Canal, the cleaning-up of the bay, the Panama City subway, among others, helped the growth.

The unemployment rate was 9.2% in 2009, compared to 5.6% in 2008. Additionally, the inflation rate decreased during 2009 due to the low prices of energy products and food. The annual inflation rate decreased from 6.8% in 2008 to an estimated 2% in 2009.

Chile

The worldwide crisis affected the Chilean economy, that in 2009 also went through election campaigns. Affected by the plunge of the copper and the financial crisis, the economic growth decreased to 1.8% from 3.2% in 2008.

Meanwhile, the inflation rate had a negative behavior of 1.4%, being the first time in 74 years that the country registers a deflation. This means a decrease in the consumer prices compared to an increase of 7.1% in the previous year.

The employment rate was not so good. The unemployment rate increased from 7.8% in 2008 to 10.3% in 2009. In consequence, the new government promised to create one million new jobs during its term. The economic program of Sebastian Piñera, the new president of Chile starting on March, aims to grow 6% in average for the period 2010-2013 and create 200,000 jobs per year.

The main component of the Chilean economy is mining, mainly the copper, but they also produce crude oil, natural gas, and oil by-products in less amount.

Mexico

The economy of Mexico decreased 6.8% in 2009, influenced by the United States, its main commercial partner and destination of 80% of their exports, which negatively affected the employment and internal consumption.

The economy contracted due to the recession in the United States, the decrease in the oil prices and the remittances, and the presence of an influenza outbreak in April that paralyzed productive activities in the country.

Mexico passed through its worst unemployment level during 2009 reaching a 5.3%, compared to 4.23% in 2008. Meanwhile, the inflation rate decreased to 3.57%, compared to 6.53% in 2008.

Organización Terpel

Informe de Gestión 2009

21

Colaboradores de estaciones de servicio, fábrica de lubricantes y GNV.

22

Peru

With a growth in its economy of 1.2% in 2009, together with an employment increase and low inflation rate, Peru came up to be one of the less affected countries in Latin America and the Caribbean during the world financial crisis. However, its growth was substantially lower compared to 9.8% during 2008.

Although the growth of Peru was a lot lower than expected, the country felt optimistic after a 6.3% growth during December of 2009, mainly supported by the construction industry and the public and private investment. During the last month, the mining and hydrocarbons industry grew 0.4%, thanks to the positive growth of 16.13% in the production of hydrocarbons.

Meanwhile, the inflation rate decrease to 1%, compared to 6.65% in 2008, being one of the lowest in the region.

2009: The consolidation of our business

In the midst of the international context, Terpel Organization consolidated as a trans-latin company in 2009, with a unique corporate culture and an operational excellence seal.

With presence in six countries and with nine business units, Terpel had sales for $4.24 billion in 2009, sold 1,817 million gallons, and had an Ebitda for all operations of $196 million. Terpel’s sales in Colombia reached $2,8 billion.

The year 2009 was also the fifth year for Organi-zation Terpel to hold the leadership in the distribution and selling of fuels in Colombia, with a market share of 39.69%, representing a growth of 2.26% compared to a market share of 37.43% in 2008; the market share in Chile was 10.99%, compared to 10.08% in 2008; in Panama was 14.05%, 0.66% above 13.39% in 2008; and in Ecuador as 7.73%, compared to 7.88% in the previous year.

Regarding compressed natural gas, through its brand gazel, the market share of Terpel Organi-zation in service stations in Colombia was 40.28%; in Mexico was 100% as it is the only provider in this country; in Chile was 60%; and in Peru was 16%.

Terpel, a sun close to the customers

Faithful to the value proposition of keeping the Closeness with the Customer and Offer a Diffe-rentiated Service, the year 2009 was featured by a series of projects and initiatives that became the main axis to empower the business strategy. To begin with, the Commercial Excellence model was revealed in February 2009, an initiative to align all the Commercial Management processes of the company with the strategic objectives of the business.

Likewise, in May, more than 400 customers and Terpel’s commercial team strengthen and created new relationships during the Customer Convention that took place in Egypt. In addition, two important programs were started during the second semester, which at the end of the year showed excellent results: one of them is the Oil Derivative Liquid Fuels Distribution Chain Infor-mation System (Sicom), a government initiative that aims to have a higher control in the distri-bution chain and that for this period worked in three of the seven regions that operate in Colombia, providing an added value to the customers in terms of how to interact with the company and the agility to place and track orders.

During this same period, the Clic tool was launched, created to manage the service level agreements of the different areas and strengthen a Service Culture that differentiates the internal from the external customer.

Organización Terpel

Informe de Gestión 2009

23

Starting in June, 71 owned stations progressively entered Satellite, the Terpel Online Service Station Total Management System, an innovative program, unique in Colombia, that allows the consumption control of customers that have credit or that belong to the Corporate Mobility program. Likewise, it guarantees the attendants of the service stations network the accuracy in cash closing and managers a better administration.

Starting in August, the supply of aircraft fuel also had innovative proposals. This time is the Afis, the information system in charge of aircraft fuel supply that allows the recording of dispatches in the platforms and that adequately operates in the four airports with the most traffic in the country.

Operations in Chile and Ecuador were also committed to closeness with customers. The convenience stores model was successfully implemented in Ecuador; and the innovative lubricants centers and AutoSpa concepts were introduced together with the lubricants launch in Chile. In this country, the marine fuels introduction was also received with great acceptance.

Due to the operational excellence, the safety culture in Terpel Organization was distin-guished in 2009 for registering no fatal incidents. Moreover, there was a decrease of 22% in injuries and 44% in invalidities.

Financial Management

During the second semester of 2009, Terpel Organization merged with the following companies: Terpel Bucaramanga S.A., Terpel de Occidente S.A., Terpel de Antioquia S.A., Terpel del Sur S.A., Terpel del Norte S.A. and Terpel de la Sabana S.A. As a results of the merge, the total value of the assets by December 31st 2009 increased by $130,095 million pesos. This process produced reciprocal participation where the company now holds 34.61% of Terpel Centro S.A. and Terpel Centro S.A. holds 28.46% of Terpel.

In 2009, we can highlight the restructuring of the debt of Terpel Colombia, which extended its average life to 3.7 years and lowered the interest rate in approximately 150 basis points; financing of $21 million with the Chilean banking to 10 years, to empower the company by getting the most out of the positive conditions that this market offers; renewal of the insurance program with savings of 10% compared to the previous year and the standardization of the policies in all countries. The past due accounts decreased to levels below 7%, down from $15,600 million pesos in average during 2009 to $5,000 million pesos at the end of December; there were improvements in portfolio collection and the implementation of an information security plan in Colombia, Panama and Chile.

In 2009, Terpel Organization Colombia had earnings for $2,8 billion thanks to the increased volumes sold; an Ebitda of $119 million due to the decrease in the prices by the government, which affected the costs of inventory, and a net profit of $92 million, higher in $30 million compared to the previous year.

TERPEL ORGANIzATION COLOMBIA HAD EARNINGS FOR 2,8 BILLION

24

Our Human Talent

The year 2009 was featured by the strengthening of the culture that supported the SGO as the main source of energy to generate results in the business.

In this manner, we worked in the definition of the type of Leadership with Terpel seal and in the development of the Terpel leaders with a methodology based on the Seven Habits of the Highly Effective Managers. Likewise, we designed and implemented the model of Management by Competencies of the Organization, which makes up the basis to attract, possess and retain a world-class talent.

All the activities related to well-being were aligned based on the new BienSer concept. The big change in the definition of this important process for the collaborators was mainly in valuing the integral being, where the different roles of a person looking to give their best as individuals were worked. Aiming to create action plans to improve the work environment, the results of the work atmosphere research for all countries were disclosed in 2009.

Corporate Responsibility

Throughout its history, Terpel Organization had led initiatives that look for a sustainable business management to achieve high economic, social, and environmental value in an agreeable way for the benefit of all its interest groups.

In this manner, Terpel understands its corporate responsibility as a way to grow and add value, keeping in mind all parties involved in the company’s decision processes, thus works considering the social and environmental expectations of the different audiences that are involved through donations and social projects executed by collaborators through different areas of the company; as well as the commitment with the citizen culture through the projects and programs that Terpel Foundation carries out in five cities in Colombia.

Other corporate achievements

The selling of lubricants in Colombia and Chile is also part of the portfolio with an ISO 9,000 version 2008 certified factory, the business unit sales that grew 8% from 2008 to 2009. The share in the retail motor lubricants market increased in 2009 thanks to the launch of innovative products such as Oiltec. The distribution network conso-lidated last year thanks to the entrances of four new business allies, three of them in Chile and one in Ecuador.

Regarding the sales volume, Terpel grew in a year where there were no growing expectations in the sector. 1,138 million gallons were sold in Colombia in one year, almost 5% more than 2008; 120 million gallons were sold in Ecuador compared to 116 million in 2008; 99.9 million gallons of fuel were sold in Panama, showing an important increase compared to the 92 million gallons in 2008. 364.5 million gallons were sold in Chile, compared to 356 million gallons sold in 2008; the operation of Gazel registered sales for 359,990 million cubic meters or 115.2 million gallons in all countries, from which 95 million where sold in Colombia.

The increase in the sales to the fixed industry in Colombia -i.e. the market of gas and lubricants to large clients such as oil companies, massive transportation, sugar refineries, concrete companies, mining, civil construction companies- is one of the most relevant results in 2009. This segment had a sales record growth of more than 144 million gallons during the year, up by 19% compared to 2008.

Terpel Ecuador registered a fulfillment of 101% above the budget and a growth of 3.5% compared to 2008, negotiated contracts with five Affiliated Service Stations to expire in 2010, changed the brands in seven of the eight pending services stations, and carried out a research about the industrial market segmen-tation; in Panama, in addition to the introduction of the Low Sulfur Diesel, Terpel grew 8% in sales; in Chile, in addition to the introduction of Terpel lubricants, 13 new lubricants center were built with the AutoSpa format, machines and equipment were changed in the main service stations, and three new stations were added to the network.

Organización Terpel

Informe de Gestión 2009

25

The Annual Customer Satisfaction Survey, carried out in all countries, registered a high level of satisfaction, highlighting Panama with a average indicator of 9 out of 10; followed by Ecuador with 8.5; Colombia with 8.4 and Chile with 8.2. This same year, Colombia had an improvement in the satisfaction level, going from 8.3 in 2008 to 8.43. In 2009, the good corporate government was strengthen as all collaborators in Colombia, Chile, Panama and Ecuador were trained in the principles that guide our management and how they affect the business. Additionally, the implementation of the Internal Control Streng-thening project continued, which is based in the Sarbane-Oxley (SOX) law of internal control for financial reporting.

For the year 2010, Terpel aims to keep the leadership position in the Colombian industry and consolidate its presence in the region. The goal is to expand the operations in Chile and Panama; create operational synergies with gazel in Colombia, as well as analyzing the business opportunities in the aviation industry in Chile and Panama. In summary, the company’s strategies and the value propositions imple-mented in 2009, together with the innovation, the collaborators’ commitment with the defined goals, and the solid and close relationship with the customers, make up the formula with which Terpel starts a 2010 full of challenges.

Antonio Celia Martínez-Aparicio Amaury de la Espriella Martínez President of the Board of Directors President of Terpel Organization

Operador de planta de aeropuerto.

26

El Negocio

Cliente de estación de servicio.

Organización Terpel

Informe de Gestión 2009

27

28 Operación marina en Colombia.

Organización Terpel

Informe de Gestión 2009

29

La solidez del negocio se obtuvo gracias a la adopción del modelo de gestión comercial como herramienta soporte para la fuerza de ventas y con negociaciones más relevantes en las que se enfatizó la rentabilidad y el conoci-miento profundo de los segmentos foco.

Colombia Estaciones de Servicio propias y afiliadas

Con 139 estaciones de servicio propias, 1.272 estaciones afiliadas, 29 plantas y 1.072 empleados, las ventas de combustibles de la Organización Terpel en Colombia durante 2009 fueron de 791 millones de galones, un 3 por ciento más que en 2008.

Con la más amplia red de estaciones, tanto en número como en cobertura, la participación de mercado llegó a 39,69 por ciento, frente a 36,9 por ciento de 2008. El presupuesto de ventas se cumplió en 99 por ciento, con un crecimiento de 2,8 por ciento frente a 2008, por nuevos negocios y mejoras en la gestión comercial.

El 97 por ciento de la red logró certificarse para dar cumplimiento al Decreto 4299 de 2005 que reglamentó la cadena de distribución de combustibles.

La Organización Terpel, con presencia en seis países, consolidó en 2009 su modelo de operación y el portafolio de servicios en sus nueve líneas de negocios: Estaciones de Servicio Propias, Estaciones de Servicio Afiliadas, Industria Fija, Movilidad Corporativa, Aviación y Marinos, Gas Natural Vehicular, Negocios Complementarios y Lubricantes.

El año pasado se implementó el sistema de planificación de red en 14 ciudades principales, lo cual permitirá capitalizar y priorizar las oportunidades de negocio.

Modernizaciones en infraestructura y en tecnología son algunas de las estrategias que adelanta la Organización Terpel para seguir elevando sus niveles de servicio y de aporte para que Colombia mejore su competitividad.

En 2009 la Organización Terpel inició la construcción de sus nuevas oficinas corporativas, la ampliación y modernización de la infraes-tructura de plantas y estaciones de servicio.

Propuestas de valor que marcan la diferencia

Un nuevo modelo de gestión comercial, la puesta en marcha de Satélite y los acuerdos de niveles de servicio entre áreas, son algunos de los proyectos que se ejecutaron en 2009 con el objetivo de hacer evidente el imperativo estra-tégico que apunta de forma directa a nuestro cliente, ofrecer un Servicio Diferenciador.

Propuestas de valor por línea de negocio

La Organización trabajó durante 2009 en la determinación de las propuestas de valor para cada una de las líneas de negocio, si se tiene en cuenta varios factores como: la diferen-ciación que presentan los negocios en cada uno de los países, la segmentación específica de clientes en cada línea y fortaleciendo la cercanía con los clientes.

30

Proyecto de Consolidación Organizacional para las Estaciones de Servicio - PCO EDS

El principal objetivo del proyecto es optimizar la operación de las Estaciones de Servicio (EDS) a través de una avanzada plataforma tecnológica denominada Satélite que permite ofrecer la diferenciación en nuestras EDS. Además, soporta la evolución en los diferentes negocios con los controles requeridos, agiliza la gestión adminis-trativa de la estación y permite el crecimiento del programa de movilidad corporativa identi-ficado como herramienta diferenciadora que genera valor a nuestros clientes. Satélite ya está en más de 22 puntos de venta y continuará en su primera fase hasta abarcar 89 EDS propias.

Lubricantes

El año pasado se consolidó la red de distribución y el negocio de lubricantes presentó un mayor margen de utilidad. En Colombia, el ingreso promedio por galón de este combustible pasó de 18.528 pesos en 2008 a 20.908 pesos en 2009. La comercialización de lubricantes el año pasado ascendió a 5,7 millones de galones, con un crecimiento en las ventas del 8 por ciento frente a 2008. Entre tanto, el crecimiento de la participación de mercado de lubricantes automotrices en retail subió del 14 por ciento en 2008 a 20 por ciento en 2009, según cifras del estudio Nielsen.

Ventas récord a grandes clientes La Industria Fija, es decir, el suministro de gasolina y lubricantes a grandes clientes que requieren abastecimientos de sus propias estaciones internas, el año pasado amplió su participación en más de un 2 por ciento y logró un crecimiento en ventas del 19 por ciento con respecto a 2008, con ventas récord de más de 144 millones de galones en el año. También se garantizó la rentabilidad del negocio llegando a un indicador de cartera corriente del 92 por ciento en Industria Fija y del 98 por ciento en Comercializadores Industriales.

Con la entrada del Sistema de Información de la Cadena de Distribución de Combustibles Líquidos Derivados del Petróleo, Sicom, se gestionó con el Ministerio de Minas la aprobación del manejo de pedidos e inventarios para los grandes consumi-dores a través del Distribuidor Mayorista. Combustible para el transporte Movilidad Corporativa, es decir, el suministro de combustibles y lubricantes en las estaciones de servicio de todo el país a empresas de transporte masivo y de carga, es otra línea que garantizó la rentabilidad del negocio de la Organi-zación Terpel, al llegar a un indicador de cartera corriente del 86 por ciento en 2009. Ello fue posible por el cierre de negociaciones con trans-portadores y gremios, la extensión del programa a nuevos segmentos como flotas de reparto, cuentas corporativas, flota afiliada y gremios a través de la herramienta Optimiza en la red. Así mismo, se definió el modelo contractual de operación con las estaciones afiliadas y la red óptima del programa.

En el aire, la mejor opción En la línea de negocio de aviación se sostuvo la participación del 57 por ciento en el mercado del país, con liderazgo en aerolíneas de carga y pasajeros.

Además del reconocimiento de entidades internacionales como Iata y la FAA Americana por resultados de auditorías de aerolíneas, la Organización Terpel fue invitada permanente de las entidades encargadas de consolidar las tendencias y proyecciones del sector.

Viento en popa En combustibles marinos la Organización Terpel aumentó la participación del mercado en Colombia a un 14,2 por ciento, siendo el segundo jugador y en Chile inició este negocio. Para ampliar su participación internacional, el año pasado se definió la Propuesta de Valor de Marinos con alcance a Latinoamérica y hubo presencia en los eventos internacionales del sector, al lograr la interacción con traders y clientes internacionales.

Organización Terpel

Informe de Gestión 2009

31

Operaciones de aviación, estaciones

de servicio, GNV e industria fija.

32

También se efectuó la proyección del seguro de crédito a clientes internacionales en Panamá y Chile, con lo cual el negocio marino sigue viento en popa. En Colombia se habilitaron puntos de exportación para todos los terminales públicos y algunos privados en Cartagena, Santa Marta, Buenaventura, Malambo y Barranquilla.

Líderes en Gas Natural Vehicular La Organización Terpel, con su marca gazel, también es líder en el sector de gas natural vehicular en Colombia con el 41,63 por ciento de participación en el mercado y 218.818 usuarios. La operación de gazel en Chile, México, Perú y Colombia ascendió a 115,2 millones de galones, 95 millones de los cuales fueron comercializados en Colombia.

En este negocio la Organización Terpel participa con el cien por ciento del mercado en México, 60 por ciento en Chile y 16,84 por ciento en Perú.

Negocios Complementarios

Para que los clientes de la Organización Terpel disfrutaran de un lugar confortable, dinámico y que cubriera sus necesidades, en 2008 nació el concepto de tiendas de conveniencia Va & Ven, que el año pasado se implementó en más de 35 tiendas en Chile, Ecuador y Panamá. Adicionalmente, se definió la estrategia de Va & Ven para Colombia. Se trata de una cafetería con gran estilo, varias opciones de consumo como mesas y sillas, sector living (lounge), venta por autoservicio con gran variedad de productos como snacks, bebidas, dulces; Wi Fi y atención 24 horas.

LA ORGANIzACIóN LOGRó UN CRECIMIENTO EN VENTAS DEL19 POR CIENTO CON RESPECTO A 2.008, CON VENTAS RéCORD DE MÁS DE 144 MILLONES DE GALONES EN EL AñO

Tienda de conveniencia Van&Ven en Chile.

Organización Terpel

Informe de Gestión 2009

33

También se comenzó a trabajar para ampliar el horizonte de la Gerencia de Negocios Comple-mentarios, buscando tener una visión de desarrolladores de negocios.

Ecuador

Estaciones de Servicio

La Organización alcanzó un cumplimiento del 102,3 por ciento sobre lo presupuestado y un crecimiento del 4,1 por ciento con relación a 2008. De igual manera, se renegociaron cinco contratos con Estaciones de Servicio afiladas con vencimiento 2010 y se cambió la marca en siete de las ocho estaciones pendientes por nueva imagen.

Tomando el modelo de tiendas de conveniencia en Chile, Terpel en Ecuador inició la apertura de cuatro tiendas Va & Ven. Así mismo, se realizaron cambios de operador en estaciones de servicio afiliadas y de estaciones propias operadas por terceros logrando un incremento en ventas.

Industria Fija

En este segmento, Terpel obtuvo un cumpli-miento del 105,1 por ciento en margen sobre lo presupuestado debido a la consecución de nuevos clientes que sumaron en 2009 un volumen de 800 millones de galones con márgenes superiores a 2,4 centavos. Así mismo, se llevó a cabo la firma de contratos a dos años asegurando un volumen de 800 millones cada año. Además, se realizó el estudio de la segmen-tación del mercado industrial del país.

Desde agosto de 2009, el equipo de trabajo de Terpel Ecuador soporta toda su operación bajo la plataforma SAP, un sistema que ha permitido a los colaboradores optimizar sus tareas y alinearse con toda la estrategia que mueve la Organización.

Además de la implementación del sistema SAP y la consolidación de la operación a través de la réplica de mejores prácticas y de una adecuada capacitación del personal que garantizó la buena ejecución de las funciones del área a través de la herramienta, se logró una adecuada coordinación entre Servicio al Cliente, Cartera y Comercial en los procesos de gestión de cobro, bloqueo de pedidos, anulaciones, depuración de inconsistencias y partidas abiertas.

Planta de abastecimiento de Manizales.

34

Panamá

En enero de 2009, se implementó la herramienta SAP Bussiness One a nivel de toda la operación, logrando igualmente estabilizar los procesos de pedidos, facturación y gestión de cobro. Con el fin de brindar un servicio diferenciador, se realizó la Encuesta de Satisfacción de Clientes año 2009, cuyos resultados destacaron un indicador de satisfacción del 9,00 sobre 10,00.

Estaciones de Servicio

En estaciones de servicio, las ventas se incrementaron en 10 por ciento. Para agregar valor a nuestros clientes nació la innovadora propuesta de Diesel Bajo Azufre en toda la red; así mismo, se consolidó el programa de las Academias de Vendedores.

Lubricantes

Durante 2009, lubricantes alcanzó un creci-miento del Ebitda y una contribución en 30 por ciento. En el segmento talleres se alcanzó un crecimiento del 28 por ciento.

Chile

Estaciones de Servicio

En esta línea de negocio se realizó un segui-miento exhaustivo a los precios públicos; se implementó el programa anfitrión en la red propia con propuesta diferenciadoras para nuestros clientes. De igual manera, se innovó con máquinas y equipos en las principales estaciones de servicio de la red y se incorporaron tres nuevas estaciones para brindar un mejor servicio a los clientes.

Lanzamiento de Lubricantes

Bajo el concepto Más de lo que te imaginas, en julio de 2009 se realizó en Chile el lanzamiento oficial de la completa línea de Lubricantes Terpel monogrados y multigrados para vehículos a gasolina y diésel.

La ocasión sirvió para presentar el comercial para Oiltec y el nuevo concepto de Auto SPA, centros de lubricación que ofrecen un completo servicio para el automóvil en Santiago, para luego estar en todo el país. En 2009, se construyeron 13 nuevos centros de lubricación AutoSpa en Chile.

Mercadeo

Con similar estructura a la de Colombia, se lanzó la Línea Efectiva Terpel Chile y se realizó la Encuesta de Satisfacción de Clientes año 2009, en la que se destacó un indicador de satisfacción del 8,20 sobre 10,00.

Inicio de operación de marinos

En junio de 2009, Terpel Chile concretó uno de los proyectos más importantes en el negocio de combustibles marinos, al cerrar el contrato de arriendo de un barco para el abastecimiento de navieras nacionales e internacionales que operan en los puertos de Valparaíso, San Antonio y Quintero, en la costa central de este país. Se trata de un navío de origen japonés de 77,6 metros de eslora, con capacidad de almacenar 2.150 toneladas de IFO y 350 toneladas de MGO, combustibles usados para el funcionamiento de motores de barco.

Organización Terpel

Informe de Gestión 2009

Operación en las minas de Codelco, Chile.

35

36

La Operación

Organización Terpel

Informe de Gestión 2009

37

Operador de planta Bucaramanga.

38

Salud, Seguridad, Ambiente y Calidad (Ssac)

Durante 2009, la cultura de seguridad en la Organización Terpel sobresalió por la excelencia operacional al no registrar ningún incidente fatal. Así mismo, se redujeron en 22 por ciento las lesiones y en 44 por ciento las incapacidades, pese al aumento de casi medio millón de horas hombre.

Esto se ha logrado gracias a las diferentes inicia-tivas y programas de la Gerencia de Salud, Seguridad, Ambiente y Calidad, implementados a lo largo de 2009 con proyección a 2010.

En total se pusieron en marcha 15 programas enfocados a reducir los índices de fatalidad, accidentes incapacitantes y casos médicos.

La consolidación de las operaciones fue posible gracias al fortalecimiento del Sistema Integrado de Gestión (SIG), para el manejo de la salud, la seguridad y el medio ambiente y al trabajo y apoyo de cada uno de los colaboradores, lo cual permitió la reducción sustancial de la accidenta-lidad de la Organización Terpel.

Adicionalmente, se sostuvieron todas las acredi-taciones y certificaciones de las normas ISO y Oshas.

Excelencia operacional ambientalmente responsable

La Organización Terpel es una empresa ambien-talmente responsable. Por eso, apoyada con la Bitácora ambiental, una herramienta diseñada para cada una de las operaciones que realiza, la cual garantiza la revisión y control de los elementos sensibles de las instalaciones que puedan fallar y afectar el medio ambiente. Durante 2009 se adelantaron una serie de programas destinados a lograr no sólo la excelencia operacional sino amigable con el medio ambiente en materia de manejo de residuos, reciclaje, ahorro y uso eficiente de los recursos naturales y mitigación de riesgos de contaminación o afectación a las comunidades donde opera.

DURANTE 2009 SE REDuJERON EN 22 POR CIENTO LAS LESIONES y EN 44 POR CIENTO LAS INCAPACIDADES

Operación en Bucaramanga.

Organización Terpel

Informe de Gestión 2009

39

Así mismo, se cuenta con un programa articulado con todas las áreas necesarias de la Organización Terpel para atender de manera oportuna una contingencia que se presente, controlar los derrames en forma adecuada y mitigar los riesgos de contaminación o afectación a las comunidades.

Operaciones y Logística

En 2009 se efectuaron importantes inver-siones en infraestructura dentro de un plan de mejoramiento continuo en toda la cadena de suministro, destacándose las siguientes mejoras:

• ImplementacióndelsistemadeinformaciónAfis para el abastecimiento de combustibles de aviones, que permite el registro y control de los despachos en las plataformas en los aeropuertos mejorando sustancialmente el desempeño de la operación de suministro. Afis es una innovadora propuesta que desde agosto de 2009 opera satisfactoriamente en los cuatro aeropuertos de mayor tráfico del país.

• Setrabajóenbuscareficienciaenlacadenade suministro. Los proyectos se ejecutaron de acuerdo con el presupuesto de Capex.

• Seobtuvieronahorrossignificativosenlosfletes de producto disminuyendo los costos y aumentando el margen.

• Lafábricadelubricantesquefuerecertificadabajo la norma ISO 9.000 versión 2008, tiene una capacidad instalada de un millón de galones empacados y la producción mensual asciende a 500.000 galones.

• Elañopasado22productoslubricantesfueron recertificados con el sello de calidad Icontec, frente a seis de 2008.

Planta Baranoa.

40

Talento de clase mundial

Organización Terpel

Informe de Gestión 2009

41

Operador planta La María, Colombia.

42 Islero de estación de servicio en Chile.

Organización Terpel

Informe de Gestión 2009

43

Gestionar la cultura es gestionar el negocio

El año 2009 se caracterizó por el fortalecimiento de la cultura que soportará el Sistema de Gestión Organizacional SGO, como la fuente principal de energía para producir los resultados en el negocio. Por esta razón, se trabajaron varias iniciativas, que además de ocuparse en el reto cultural, contribuyeron a las metas de gestión de la vicepresidencia como plataforma para lograr Contar con un Talento de clase mundial.

Energízate para inspirar, Liderazgo con sello Terpel

Durante el primer trimestre de 2009, se trabajó en la definición del estilo de Liderazgo con sello Terpel entendido como el cimiento para el logro de la estrategia y la construcción de cultura organizacional, inspirando a sus equipos a través del ejemplo.

Un líder Terpel se define como quien:

• Vive y es modelo de nuestros valores, trabaja a la luz de las creencias y las arraiga en su equipo de trabajo.

• Se exige para estar en los niveles requeridos de su desempeño (objetivos y competencias) en aras de obtener los resultados esperados.

• Es apalancador de la transformación de la Organización.

• Ayuda a su equipo a dar su mejor contribución

Una vez lograda esta identificación, en el mes de mayo se inició la formación de los líderes Terpel, desde presidente a supervisores, en una metodología fundamentada en los Siete Hábitos de los Gerentes Altamente Efectivos con el instituto Franklin Covey. Este modelo brindó herramientas de aplicación y elementos prácticos para que asuman un verdadero rol de gestores del desarrollo integral de sus colabora-dores.

Como parte de este proceso se entrenó un equipo de 18 facilitadores internos en Latinoamérica para hacer el despliegue a jefes y supervisores, con personal a cargo.

El proceso de formación incluyó la valoración del perfil de efectividad del presidente, vicepre-sidentes, gerentes (generales, latinoamericanos y locales) y directores, el cual permitió establecer qué tan cerca o lejos se está del modelo de efectividad propuesto por siete hábitos. El resultado promedio de los líderes evaluados fue de 75. Este puntaje sirvió para poder deter-minar una meta de crecimiento clara para el trabajo de los líderes en este sentido. Dicha meta de crecimiento fue de 10 por ciento frente al resultado inicial, lo que representaba finalizar el año en 82,5. Al realizar la segunda medición para validar el impacto del entrenamiento recibido y la posterior gestión de los líderes sobre sus equipos de trabajo, se obtuvo como resultado 86, y superar así la meta establecida.

44

Desafíate Lidera tu desarrollo

Modelo de Gestión por competencias

Durante el año 2009, se diseñó e implementó el modelo de Gestión por Competencias de la Organización que permite a la compañía trabajar en la alineación de los objetivos personales y los corporativos; así mismo garantiza que se tenga en cuenta que los conocimientos, habilidades, características o cualidades personales influyen en el rendimiento de las personas y trabajan sobre esto para conseguir los mejores resultados.

Este modelo está conformado por 10 compe-tencias, de la siguiente forma:

Seis Competencias Organizacionales, las cuales definen el perfil de la gente Terpel. Cuatro Competencias de Rol, las cuales identifican el perfil de cada cargo.

Tanto en las competencias Organizacionales como en las de rol se cuenta con distinciones en los niveles de las mismas teniendo en cuenta si los cargos son de procesos de negocio o procesos de apoyo.

Una vez establecido este modelo, durante el último trimestre del año se realizó el primer diagnóstico 360° de Competencias de siete de los ocho niveles de la estructura organizacional. Gracias al cual se identificaron las fortalezas y áreas de crecimiento individuales y organizacio-nales para acompañar su desarrollo a través del plan de formación corporativo y la retroalimen-tación de los jefes inmediatos.

Gestión del desempeño

En 2009 se inició la primera fase de implemen-tación con: la herramienta organizacional de la Gestión del Desempeño a través de los acuerdos de resultados ganar – ganar. Esta implemen-tación se dio inicialmente para los cuatro primeros niveles de la estructura (vicepresi-dentes, gerentes generales, gerentes de área y directores)

Estos acuerdos contemplaron:

• Las principales metas de responsabilidad de cada persona.

• Los proyectos e iniciativas en los que debía participar activamente.

• Los compromisos de desarrollo en las áreas de crecimiento para el logro del perfil del Líder Terpel.

Este primer ejercicio permitió a los líderes de la organización focalizar sus esfuerzos, exponerse a la medición individual y generar procesos de retroalimentación con sus jefes inmediatos y colaboradores, tres elementos, que hacen parte fundamental de la cultura que gestiona el negocio.

Transmitimos el sueño Terpel

En febrero de 2009 se dio a conocer la estra-tegia de Comunicaciones y Cambio 2009 – 2012, para alinear a los colaboradores de Terpel con el Sistema de Gestión Organizacional (SGO). Esta estrategia se denominó Vive Terpel y se apalancó en los siguientes conceptos relacio-nados con los elementos del SGO:

EL AñO 2009 SE CARACTERIzÓ POR EL FORTALECIMIENTO DE LA CuLTuRA PARA SOPORTAR EL SISTEMA DE GESTIóN ORGANIzACIONAL.

Organización Terpel

Informe de Gestión 2009

45

Organización Terpel

Informe de Gestión 2009

Bajo el nuevo concepto de BienSer se alinearon todas las actividades relacionadas con lo que comúnmente se conoce como gestión de bienestar. El cambio en la definición de esta importante gestión para los colaboradores se centró en valorar el ser integral de cada uno, donde se trabajaron los diferentes roles de la persona (miembro de familia, miembro de la comunidad y miembro de la compañía), que busca generar el mayor aporte desde su indivi-dualidad. Un primer gran alcance fue llevar los valores Terpel a las familias de los colaboradores en una actividad con un alcance del ciento por ciento de las regionales en Colombia.

Luego de obtener los resultados de la encuesta de clima organizacional para todos los países, se realizaron reconocimientos a cada uno de los equipos de trabajo que se destacaron por su ambiente laboral. Como apoyo a la iniciativa de liderazgo modelador se lanzó la campaña Energízate para inspirar dirigida a Presidente, vicepresidentes, gerentes y directores.

De igual manera se realizó acompañamiento a los planes de acción de los líderes de la Organi-zación con meta asignada. Al cierre del año se logró contar con el ciento por ciento de los planes que enmarcarán la nueva dinámica de trabajo en beneficio del índice de ambiente laboral por país.

Por otra parte, a finales de 2009, se realizó un levantamiento de información cuantitativo y cualitativo bajo cuatro frentes de trabajo: Gestión de Comunicación, Escenarios de comunicación Terpel, Cultura de comunicación y la Comuni-cación como apalancadora de cambio, que permitió medir la efectividad de la gestión comunicacional en la Organización, desde lo estratégico, táctico y operativo, con el fin de implementar un plan de acción que aportará al fortalecimiento de la cultura organizacional y así lograr la adopción del Sistema de Gestión Organizacional SGO. Los resultados obtenidos en dicha auditoría, dieron inicio al trabajo para la definición de un nuevo modelo de gestión de comunicación corporativa.

Una Organización que mide sus metas

2009 fue un año de grandes avances en la gestión por procesos de la Organización Terpel y en el inicio del sistema de medición de nuestros objetivos estratégicos a través de la metodología del BSC.

Uno de los logros más relevantes se llevó a acabo en Ecuador en donde se empezó a trabajar bajo el modelo de procesos establecido por la Organización; con esta alineación se garantizó el cumplimiento de las políticas y procesos en este país, respondiendo así a la unificación de operaciones.

Por otro lado, por medio de la realización del Plan de Fortalecimiento de Procesos, se identificaron las brechas existentes tras la implementación de un modelo en Panamá, como resultado de esto, los líderes de proceso definieron planes de acción cuya ejecución garantizará una alineación completa al modelo establecido.

Gestión de la estructura y planeación corporativa

Camino del sol

A partir de los resultados del diagnóstico de la implementación del Sistema de Gestión Organizacional se realizó una alineación estratégica, con el fin de asegurar el cumplimiento de la estrategia.

Modelo internacional ERM

El ciclo ERM es un esquema internacional que evalúa, responde y monitorea los riesgos de la estrategia. Durante 2009, se avanzó en las dos primeras fases: Evaluación, es decir en identi-ficación de los riesgos residuales e inherentes de la estrategia de la Organización Terpel y Respuesta, es decir determinación de la tolerancia, estrategias y tendencia de riesgos. También se elaboró el mapa de riesgos teniendo en cuenta su categoría: comercial, financiero, estratégico y legal

46

Implementación del Balance Score Card (BSC) y de los comités de seguimiento para la toma de decisiones.

Fortalecimiento de la cultura de medición y seguimiento para cumplir con la estrategia definida por la Organización.

A partir del establecimiento de los comités de gobierno, se realizó el seguimiento al cumpli-miento de la estrategia y al BSC, un tablero compuesto por perspectivas, imperativos y objetivos estratégicos, indicadores y Metas Crucialmente Importantes (MCI). En total se definieron ocho comités: uno ejecutivo, uno por cada vicepresidencia y un comité país.

A través del Portal SAP se hizo el seguimiento, por comité, al BSC y a los avances de las inicia-tivas. Asimismo, en 2009, el comité ejecutivo revisó y ajustó el mapa estratégico de la Organi-zación y sus indicadores, evaluó las iniciativas estratégicas y revisó la planeación corporativa.

MCI 2010

Diseño y definición de las Metas Crucialmente Importantes para 2010, con base en los objetivos e imperativos estratégicos de la Organización.

Consolidación del elemento estructura

A partir de la herramienta Raci se fortaleció el conocimiento del elemento estructura. El RACI es un instrumento que nos permite identi-ficar las responsabilidades, tanto en la toma de decisiones como en la ejecución de las activi-dades. De esta forma logramos:

• Agilizar la toma de decisiones

• Clarificar los roles y las responsabilidades Identificar roles y responsabilidades ante nuevas

actividades y decisiones

• Facilitar y fomentar la productividad del trabajo en equipo

• Mejorar la planeación de proyectos

• Incrementar la comunicación en el interior de la Organización

• Reducir la duplicación de esfuerzos y recursos

• Eliminar ambigüedades

• Diseño del modelo de integración de gazel a la Organización Terpel

Más beneficios, mejor calidad de vida

Durante 2009, la Gerencia de Compensación y Administrativo llevó a cabo varias iniciativas que contribuyeron a mejorar el bienestar de los colaboradores y a estandarizar varios procesos clave para la Organización.

En cuanto al capital humano, se apuntó a la adopción de buenas prácticas de empresas de clase mundial que generaron impactos positivos en los colaboradores de Terpel y mejoraron así la productividad y el clima organizacional, enfocados en el valor de la confianza.

Adicionalmente, se inició un proceso de cambio en el sistema de compensación orientado a una medición por desempeño, lo que permitirá y retará a consolidar una cultura en los colabora-dores de pago por desempeño y desarrollo de competencias.

En el área administrativa, se implementó la política de servicios corporativos para los cuatros países, que establece las directrices necesarias para el uso racional de los gastos. Esta iniciativa apunta directamente al cumplimiento de la MCI de cumplir con el Ebitda en el porcentaje establecido.

Del mismo modo, se implementó la política de activos fijos para los cuatro países, cuyo objetivo es garantizar el control sobre los activos de la compañía con el fin de incrementar su productividad. Como valor agregado, se logró una segregación de funciones entre las áreas administrativa y contable, que garantiza la claridad y agilidad en el proceso.

Organización Terpel

Informe de Gestión 2009

47

Colaboradores regional Bucaramanga.

48

Relacionamiento Institucional

Organización Terpel

Informe de Gestión 2009

49

Proyecto Comité de Inversión Social en Antioquia.

50 Proyecto Comité de Inversión Social Regional Norte.

Organización Terpel

Informe de Gestión 2009

51

Buen Gobierno Corporativo

Se fortalecieron las prácticas de buen gobierno corporativo, se capacitaron a todos los funcio-narios en todos los países sobre los principios que rigen la administración y la sociedad con el fin de dar aplicación a los mismos, a su cumpli-miento e informar sobre los efectos que estos generan sobre la gestión de los negocios de la Organización Terpel.

De igual manera, se aseguró el conocimiento de los empelados acerca del significado de la integridad ética para la Organización. Durante este período se implementaron controles para hacer la gestión más transparente como la firma de acuerdos de confidencialidad, manejo de conflicto de interés, vigilancia y fácil uso de reportes relacionados con el Código de Conducta, cumplimiento de la Fcpa (Foreign Corruption Practices Act) y de transacciones con partes relacionadas.

Atención al accionista

Desde octubre de 2009, Terpel cuenta con la oficina de atención a accionistas, por medio de la cual se resuelven las inquietudes y solicitudes de los accionistas de forma directa y personalizada. Se hizo entrega de información armónica y regular tanto a los accionistas como a los inversionistas. Así mismo, se logró realizar la primera asamblea extraordinaria de accionistas, de la nueva composición accionaria de la Organización Terpel S. A.

Responsabilidad Corporativa

El compromiso de la Organización Terpel con el país

La Organización Terpel a lo largo de sus 41 años de historia y como un compromiso de respon-sabilidad social empresarial con el país y con sus grupos de interés –empleados, accionistas, proveedores, clientes, medio ambiente y las comunidades en las cuales opera–, lidera inicia-tivas que buscan una gestión sostenible del negocio, siempre con el objetivo de alcanzar la excelencia.

Crecer y agregar valor, estrategia de sostenibilidad

En 2009, la Organización Terpel fortaleció su estrategia de gestión sostenible, buscando la generación de valor económico, social y ambiental de manera armónica, en beneficio de todos sus grupos de interés.

Como parte del afianzamiento de esta estrategia, se llevaron a cabo los primeros diálogos con representantes de estos grupos, quienes dieron a conocer sus expectativas, las cuales permitirán mejorar la estrategia de gestión sostenible de la compañía y realizar el primer Informe de sosteni-bilidad de la Organización Terpel.

52

La Organización Terpel entiende su responsabi-lidad corporativa como crecer y agregar valor, teniendo presentes a todas las partes interesadas en la toma de decisiones de la empresa. Por esta razón, trabaja considerando las expectativas socio ambientales de colaboradores, provee-dores, clientes, accionistas, salud, seguridad, medio ambiente e inversión social a través de la Fundación Terpel, así como con las donaciones y proyectos de inversión social alrededor de las áreas de influencia de la compañía.

Inversión Social Terpel

En 2009, la Organización invirtió cerca de 4.000 millones de pesos a través de sus tres instru-mentos de Inversión Social: Donaciones, Proyectos de Inversión Social liderados por colaboradores voluntarios de la Organización y la Fundación Terpel.

Del total de recursos, 576 millones de pesos se destinaron a donaciones para programas de impacto y alcance nacional que promueven temas de paz, educación, salud, cultura y otros. Por otra parte, a través de los Comités Regionales de Inversión Social, la Organización formuló siete proyectos en las regiones de Colombia por valor de 265 millones de pesos e hizo una inversión de 65.000 dólares adicionales para sus proyectos en Ecuador y Panamá.

Estos nueve proyectos fueron liderados por más de 120 empleados voluntarios, quienes a partir de su iniciativa social lograron contribuir al mejoramiento de la calidad de vida en sus regiones.

Huertas urbanas con Terpel

La regional Antioquia apoyó un proyecto para el mejoramiento del acceso a alimentos de los habitantes del barrio La Paralela en Medellín, a través de la implementación de proyectos de agricultura urbana. En este proyecto participaron 10 colaboradores voluntarios y se beneficiaron 100 familias. Con este proyecto también se busca un acercamiento de la Organización Terpel a la comunidad para establecer estrategias conjuntas de cuidado del poliducto.

Huertas Escolares con Terpel

La regional Sur participó en la implementación de varias Huertas Escolares Auto-sostenibles en el Centro Educativo Jerusalén, (zona de influencia de la Planta de Florencia), para generar una cultura de emprendimiento, fomentar el trabajo en equipo y enseñar a los jóvenes, técnicas de agricultura orgánica que ayuden a proteger el medio ambiente. Participaron 16 colaboradores voluntarios y se beneficiaron 198 estudiantes.

Desembólsate con Terpel

La regional Bucaramanga ofreció a un grupo de 15 mujeres esposas de isleros y coteros que trabajan para la Organización Terpel una alter-nativa de trabajo y de capacitación organizativa, mediante el proyecto productivo de elaboración y comercialización de mochilas fabricadas con bolsas plásticas recicladas en Bucaramanga. Participaron 24 colaboradores voluntarios.

Semillero de Paz con Terpel

Este proyecto promovió la participación de 18 colaboradores voluntarios en la ampliación del programa Ariadna en siete instituciones educativas de la Ciudadela Cuba de Pereira, con el propósito de fortalecer la educación en resolución de conflictos, la reflexión de valores y la formación laboral técnica de 148 jóvenes para una mejor inserción en el mundo laboral.

Organización Terpel

Informe de Gestión 2009

53

Forjando pasos hacia el futuro

La regional Occidente apoyó a la Fundación Formación D‘Futuros que ayuda a jóvenes prove-nientes de instituciones de protección al menor de Cali, Buga, Palmira y yotoco, en su proceso de egreso, brindándoles capacitación para que pudieran visualizar y construir un proyecto de vida a futuro como personas independientes. En este proyecto participaron 13 colaboradores voluntarios y se beneficiaron 189 jóvenes.

Recicla y Gana con Terpel

El proyecto de la regional Norte trabajó, por segundo año, en fomentar el desarrollo ambiental y las actividades productivas de tipo artesanal en los municipios de Luruaco, Malambo, Baranoa, Galapa y Cartagena (áreas de influencia de la Planta de Barahona). Con el apoyo de ocho colaboradores voluntarios se capacitaron 109 artesanas en la elaboración de eco mochilas con bolsas de plástico reciclables.

Semilleros de Paz Terpel

La regional Sabana continuó su proceso de capacitación con los beneficiarios de 2008 del proyecto Semilleros de Paz Terpel e inició el apoyo a la formación técnica en mecánica a jóvenes ex alumnos de los colegios adminis-trados por la Fundación Educativa Don Bosco en Bogotá. Con el trabajo de 14 colaboradores voluntarios se beneficiaron 40 padres cabeza de hogar de este proyecto.

Movilicémonos por la Niñez Ecuatoriana