Embed Size (px)

Citation preview

•Importação- Regras Gerais

1

• Conceito de Importação

• Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de destino.

• Esse processo ocorre a partir da realização de atividades burocráticas ligadas ao órgão competente do país de destino, denominado desembaraço aduaneiro.

ICMS - Fato Gerador

• Desembaraço aduaneiro de mercadoria ou bem do exterior.

Artigo 2º do RICMS/SP

Princípio da Seletividade

• Aplica-se aqui a ideia de atendimento de necessidades humanas,

como alimentação, vestuário, medicamentos, etc.

• O objetivo é tributar menos os produtos mais essenciais.

• É o percentual que aplicamos sobre a base de cálculo, para

calcular o imposto devido.

Alíquota - ICMS

• Operações dentro do Estado

Artigos 52 e seguintes do

RICMS/SP

Alíquota de 7%,12%, 18% ou

25%

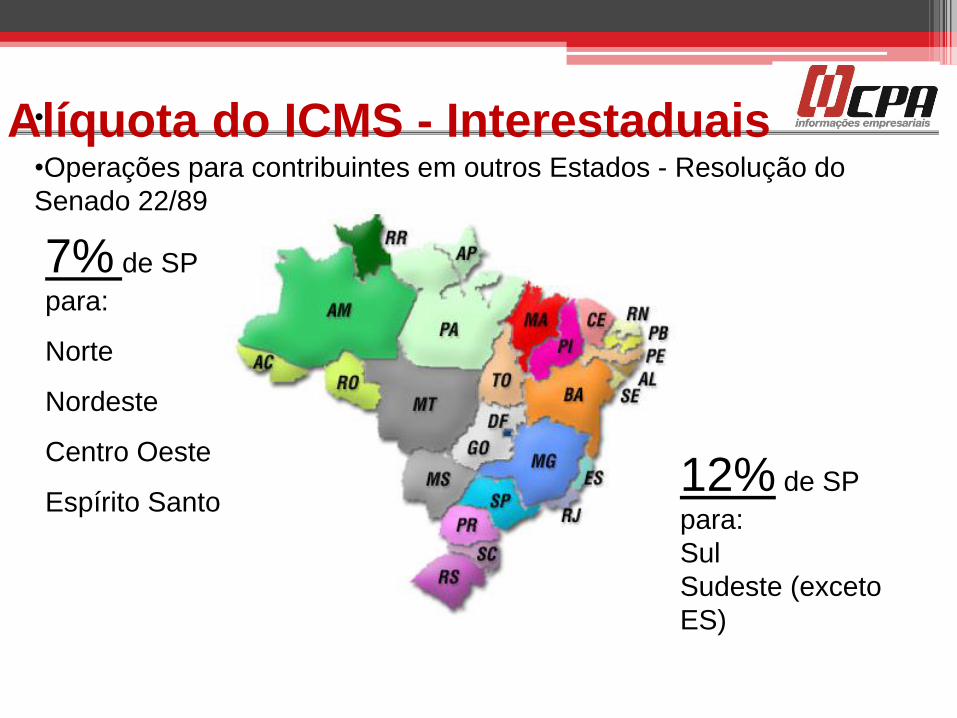

Alíquota do ICMS – Internas

7% de SP

para:

Norte

Nordeste

Centro Oeste

Espírito Santo12% de SP

para:

Sul

Sudeste (exceto

ES)

•

•Operações para contribuintes em outros Estados - Resolução do

Senado 22/89

Alíquota do ICMS - Interestaduais

Aplicação da alíquota

interna do Estado de

São Paulo art.56 do

RICMS/00.

•Operações para não contribuintes em outros Estados

Alíquotas do ICMS – Interestaduais

4% de SP

para:

Norte

Nordeste

Centro Oeste

Sul

Sudeste

•Operações para contribuintes em outros Estados - Resolução do

Senado SF 13/2012

Alíquota do ICMS – Produtos Importados

Contribuinte de ICMS

• Pratica com habitualidade circulação de mercadoria ou prestação

de serviços de transporte intermunicipal ou interestadual ou serviço

de comunicação.

• Importação não necessita habitualidade.

(Art. 4º da LC 87/96 e Art. 9º do RICMS/SP)

Importação Sujeito Passivo

•O local da operação ou da prestação, para os efeitos da cobrança do imposto e

definição do estabelecimento responsável, tratando-se de mercadorias ou bens,

importados do exterior, é:

•a) o do estabelecimento onde ocorrer a entrada física;

•b) o do domicílio do adquirente, quando não estabelecido;

•c) aquele onde seja realizada a licitação, no caso de arrematação de mercadoria

ou bem importados do exterior e apreendidos ou abandonados.

•Nos casos de serviços prestados ou iniciados no exterior, considera-se o local

da prestação o do estabelecimento ou do domicílio do destinatário.

•

(Lei Complementar nº 87/1996 , art. 11 , I, "d", "e", "f" e IV; RICMS-SP/2000 ,

art. 36 , I, "f", "g", "h", e IV)

Importação- Local da Operação

• Simulador do Tratamento Tributário e Administrativos das Importações

11

• Simulador do Tratamento Tributário e Administrativos das Importações

12

• A base de cálculo do imposto é:

• a) na hipótese do desembaraço aduaneiro de mercadorias ou bens importados do exterior, a soma das seguintes parcelas:

• a.1) o valor de mercadoria ou bem constante dos documentos de importação;

• a.2) o Imposto de Importação (II);

• a.3) o Imposto sobre Produtos Industrializados (IPI);

• a.4) o Imposto sobre Operações de Câmbio (IOF);

• a.5) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras;

• b) na hipótese do recebimento, pelo destinatário, de serviço prestado no exterior, o valor da prestação do serviço, acrescido, se for o caso, de todos os encargos relacionados com a sua utilização.

• No que se refere ao disposto na letra "a.1", esclarecemos que o preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do II sem qualquer acréscimo ou devolução posterior se houver variação da taxa de câmbio até o pagamento efetivo do preço.

• Entendem-se como demais despesas aduaneiras aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço da mercadoria, tais como diferenças de peso, classificação fiscal e multas por infrações.

• Conforme determina o artigo 26 da Lei 12.865/2013- para fins de cálculo do Pis e COFINS, considera-se só o valor aduaneiro.

• (Lei Complementar nº 87/1996 , art. 13 , V e VI, art. 14; RICMS-SP/2000 , art. 37 , IV e IX e §§ 5º e 6º)

Base de cálculo do ICMS - Importação

• BASE DE CÁLCULO- IMPORTACÃO

14

Importação- Crédito

O imposto é não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante cobrado nas anteriores pelo mesmo ou por outro Estado.Para esta compensação, fica assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação.

(Lei Complementar nº 87/1996 , art. 19 e art. 20 , §§ 1º e 3º; RICMS-SP/2000 , arts. 59 , caput, e 61, caput)

• O recolhimento do ICMS devido em razão da importação de mercadoria ou bem doexterior deverá ser efetuado por meio de guia de recolhimento com código de barraperante os agentes arrecadadores constantes no Anexo I da Portaria CAT nº59/2007 .

Importação- Recolhimento

• Na importação por conta e ordem de terceiros, uma empresa (adquirente ) interessada em uma determinada mercadoria , contrata uma prestadora de serviços (importadora por conta e ordem) para que esta, utilizando os recursos originários da contratante, providencie , entre outros, o despacho de importação da mercadoria em nome da empresa adquirente.

• Portanto , na importação por conta e ordem de terceiros, embora a atuação da empresa importadora possa abranger desde a simples execução do despacho de importação até a intermediação da negociação no exterior, contratação do transporte, seguro, entre outros, o importador de fato é o adquirente, a mandante da importação, aquela que efetivamente faz vir a mercadoria de outro país, em razão da compra, internacional, embora, nesse caso , o faça por via interposta ( a importadora por conta e ordem), que é uma mera mandatária da adquirente.

Importação- por Conta e Ordem de Terceiros

IMPORTAÇÃO POR CONTA E ORDEM DE TERCEIROS

•

•Contrato prévio – Instrução Normativa 247/2002 ;

• Câmbio e in voice: adquirente;

• NF de saída;

• NF de serviços (ISS, PIS/ PASEP e COFINS).

NF de Entrada

3.949

NF de Saída

5.949/6.949

NF de Serviço (ISS)

1.101/2.101, 1.102/2.102, 1.551/2.551

IMPORTADOR ADQUIRENTE

ICMS – recolhimento para o Estado do adquirente

Decisão Normativa CAT 03/2009

Comunicado CAT 37/2010

Equiparação a industrial – artigo 9º, IX – RIPI/2010

• Na importação por encomenda, uma empresa(encomendante predeterminada), interessada em uma mercadoria, contrata outra empresa(importadora), para que esta, com seus próprios recursos, providencie a importação dessa mercadoria e a revenda posteriormente para a empresa encomendante.

• Assim, o importador adquire a mercadoria junto ao exportador no exterior, providencia sua nacionalização e a revende ao encomendante. Tal operação tem, para o importador contratado, os mesmo efeitos fiscais de uma importação própria.

IMPORTAÇÃO POR ENCOMENDA

IMPORTAÇÃO POR ENCOMENDA

• Contrato prévio Instrução Normativa 634/2006 ;

• NF de saída – VENDA;

NF de Entrada

3.102

NF de Saída

5.102/6.102

5.403/6.403

IMPORTADOR ADQUIRENTE

IMPORTAÇÃO - TRANSPORTE PARA LOCAL

DIVERSO DO IMPORTADOR

Artigo 125 O contribuinte, excetuado o produtor, emitiráNota Fiscal

§ 3º - A mercadoria de procedência estrangeira que,sem entrar em estabelecimento do importador ou doarrematante, for por ele remetida a terceiro, deverá seracompanhada de Nota Fiscal por ele emitida com adeclaração de que a mercadoria sairá diretamente darepartição federal em que tiver sido desembaraçada.

IMPORTAÇÃO - NOTA FISCAL COMPLEMENTAR

Artigo 137 - Relativamente à mercadoria ou bem importado a que se refere aalínea "f" do inciso I do artigo anterior, observar-se-á, ainda, o seguinte:

IV - conhecido o custo final da importação e sendo ele superior ao valorconsignado no documento fiscal referido nos incisos I ou II, será emitida NotaFiscal, no valor complementar, na qual constarão:

a) todos os demais elementos componentes do custo;

b) b) remissão ao documento fiscal emitido por ocasião da entrada damercadoria;

V - a Nota Fiscal do valor complementar, emitida nos termos do inciso anterior,além do lançamento normal no livro Registro de Entradas, terá seu número deordem anotado na coluna "Observações", na linha correspondente aolançamento do documento fiscal emitido por ocasião da entrada da mercadoriano estabelecimento.

IMPORTAÇÃO - Nota Fiscal de Entrada

O contribuinte emitirá Nota Fiscal, modelo 1 ou 1-A, ou, se for o caso, aNota Fiscal Eletrônica (NF-e), nos termos da Portaria CAT nº 162/2008 ,no momento em que entrar em seu estabelecimento, real ousimbolicamente, mercadoria ou bem importados diretamente doexterior.

Esse documento fiscal servirá para acompanhar o trânsito damercadoria ou do bem até o local do estabelecimento emitente.

IMPORTAÇÃO -Transporte efetuado de uma só vez

Se a mercadoria for transportada de uma só vez, o transporte seráacobertado pelo documento de desembaraço e pela nota fiscal.

Além desses documentos, o transporte será acobertado também pelaGare-ICMS.

A não exigência do pagamento do imposto, integral ou parcial, porocasião da liberação de bens ou mercadorias, em virtude de imunidade,isenção, não incidência, diferimento ou outro motivo, será comprovadamediante apresentação da Guia para Liberação de MercadoriaEstrangeira sem Comprovação do Recolhimento do ICMS (GLME)

( art. 137 , I e III e § 1º do Decreto nº 45.490/2000)

IMPORTAÇÃO -Transporte parcelado

Em se tratando de remessa parcelada, a primeira parcela será transportada com a nota fiscal relativa àtotalidade da mercadoria, na qual constará a expressão "Primeira remessa", e com o documento dedesembaraço. Cada posterior remessa será acompanhada de nota fiscal, que conterá, além dos demaisrequisitos, os seguintes:

a) o número de ordem e a data do documento de desembaraço;

b) a identificação da repartição em que se tiver processado o desembaraço;

c) o número de ordem, a série, quando houver, e a data da emissão da nota fiscal relativa à totalidadeda mercadoria;

d) o valor total da mercadoria importada; e

e) o valor do imposto, se devido, bem como a identificação da respectiva Gare-ICMS

O transporte será também acompanhado da Gare-ICMS, se for o caso, podendo esse documento, apartir da segunda remessa, ser substituído por cópia reprográfica autenticada.

Art. 137, II e III do Decreto nº 45.490/2000