Embed Size (px)

Citation preview

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

1

Contenido ALGODÓN ...................................................................................................................................................... 2

SOJA ............................................................................................................................................................... 4

MAÍZ .............................................................................................................................................................. 7

SORGO ........................................................................................................................................................... 9

GIRASOL ....................................................................................................................................................... 10

TRIGO........................................................................................................................................................... 10

GANADO BOVINO ........................................................................................................................................ 13

Relevamiento de precios de productos agropecuarios en el Chaco- BCCh y CONES Los precios y las condiciones de comercialización de los principales productos agropecuarios del Chaco son relevados por los equipos técnicos de la BCCh y del CONES de forma permanente, recabando quincenalmente las operaciones comerciales efectuadas y/o a efectuarse en los días próximos a la fecha de relevamiento, en la plaza local por diversos informantes calificados, que son representantes de distintos eslabones de las cadenas productivas en la provincia y que participan en los mercados agropecuarios. Dichos informantes entregan información de manera confidencial a los equipos técnicos respecto de cantidades, precios y condiciones de comercialización de operaciones efectivamente concretadas y/o a concretarse. Ante cualquier tipo de valorización que se haga en base a los datos contenidos en la presente publicación, considérese como una referencia de precios y que pueden existir diferencias dependiendo de la calidad del producto y/o condiciones de la operación de que se trate.

Si desea recibir periódicamente este informe, por favorsuscríbaseaquí.

Si está interesado en participar como informante, a través del aporte de información pertinente, por favorinscríbaseaquí.

Coordinación del Informe -Lic. Julio Barrios Cima- Gerente General BCCH

Tel.: +54 362 4433330 / 4441147 / 4450710 www.bcch.org.ar -Lic. Lucas Ferrero- Coordinador Ejecutivo CONES

Tel.: +54 362 4448491 www.coneschaco.org.ar

Responsables Técnicos del Informe - Lic. Natalia A. Baluk (CONES) - Lic. Martín Mastandrea (CONES)

- Leandro Cazés (BCCh)

Resistencia, Chaco, Argentina

9

D E P A R T A M E N T O S

1.- Almirante Brown 13- Maipú

2.- Bermejo 14- Mayor L.J. Fontana 1

3.- Comandante Fernández 15- Nueve de Julio

4.- Chacabuco 16- O'Higgins 13

5.- 12 de Octubre 17- P. de la Plaza 19 12

6.- Fray J. S. María de Oro 18- Primero de Mayo

7.- Gral Belgrano 19- Quitilipi

8.- Gral Dónovan 20- San Fernando 7 10

9.- Gral Güemes 21- San Lorenzo 15 24

10- Independencia 22- Sto. Cabral 4 3 22 2

11- Libertad 23- Tapenagá 17

12- Lib. Gral San Martín 24- 25 de Mayo

25- 2 de Abril 5 16 8 18

21

11

25

23 20

6 14

MAPA DE LA PROVINCIA

DEL CHACO

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

2

ALGODÓN MUNDO De acuerdo a la información provista por el ICAC1 (al 02/06/15) se ha producido durante la última semana un leve aumento en los precios internacionales, posicionándose el Índice A Cotlook en 71,9ctvs./lb; mientras que los Contratos cercanos2 de Futuros de NY se comportaron de manera coincidente, llegando avalores de 63,75ctvs./lb.

Por su parte la cotización del Índice de algodón chino volvió a descender hasta los 99,1ctvs./lb. Este movimiento de precios durante los primeros cinco meses de 2015 se produjo debido a la discontinuación de la política de la reserva de China, y al vuelco hacia una política más orientada hacia las leyes de mercado.

De acuerdo a lo publicado por el ICAC en “Algodón este mes” (02/06/15), la superficie algodonera mundial se contraería en un 7% para quedar en solo 31,3 millones de hectáreas en 2015/16 debido a los bajos precios en 2014/15, con caídas importantes en China, India, Pakistán y Estados Unidos. Por lo cual, si los rindes se mantienen la producción total caería. Por su parte, el consumo algodonero mundial aumentó en un 3% en 2014/15, y se espera que aumente en un 2% adicional en 2015/16 especialmente impulsado por India y Pakistán.

Como consecuencia, se prevé que en 2015/16 las existencias finales a nivel mundial experimenten su primer descenso desde 2010/11 con una caída del 5%, con la continuidad de supremacía de China que seguiría manteniendo el 56% de las existencias del mundo.

1COMITÉ CONSULTIVO INTERNACIONAL DEL ALGODÓN. COTTON THIS WEEK. Washington DC.

2 Contrato con fecha de liquidación más próxima, valores tomados al cierre del día previo a la publicación.

2014/15 2015/16

Existencias iniciales 20 21,82

Producción 26,17 23,9

Oferta 46,17 45,72

Consumo 24,36 24,93

Exportaciones 7,52 7,68

Existencias finales 21,82 20,79

Demanda y Oferta mundial de algodón

(Millones de toneladas)La campaña comienza el 1° de Agosto de cada

año

Fuente: CONES Chaco según datos de ICAC.

COTTON THIS WEEK. 02/06/2015

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

3

ARGENTINA A nivel nacional, las cotizaciones para el mercado interno proporcionadas por la Cámara Algodonera Argentina3 (al 03/06/15) tuvieron un mínimo repunte esta semana. Presentan valores de referencia para fibra comercializada (condiciones Cámara) en cada uno de los grados según Patrones Oficiales, resultando los valores actuales en US$1,53+ IVA por Kg. para fibra grado C1/2 y US$1,43+ IVA por Kg. para la de grado D. Las restantes calidades mantuvieron su cotización, por lo cual la calidad D1/2 cotiza de acuerdo a valores Cámara en US$ 1,15+ IVA por Kg. mientras que la de grado E se ubica en US$ 0,87+ IVA por Kg.

Por su parte, las cotizaciones para el mercado de exportación proporcionadas por la Cámara Algodonera Argentina presentan valores de referencia para fibra comercializada (condiciones Cámara) en cada uno de los grados según Patrones Oficiales – Cotizaciones FOB Buenos Aires; pago contra embarque – Embarques: Junio 2015 a Noviembre 2015- resultando los valores actuales en US$ 53 Cts./ Lb. para fibra grado C1/2 y US$ 50 Cts./ Lb. para la de grado D.

Los valores de semilla para la industria aceitera se mantienen en torno a los US$ 70 tanto en Reconquista como Avellaneda, mientras que la destinada a forraje continúa su tendencia bajista hasta tomar valores deUS$62 +IVA por Tn. según información de la CAA.

3CAMARA ALGODONERA ARGENTINA. Buenos Aires.

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

4

CHACO De acuerdo a los datos apuntados por los informantes calificados que han sido consultados en esta oportunidad del mercado está “en movimiento, pero tranquilo”, comercializándose en su mayoría los grados “buenos” de fibra.

La producción recolectada bajo el sistema stripper presenta dos variantes en el mercado: o Si se ha realizado un adecuado manejo del cultivo, se obtiene buena calidad de fibra y se

comercializa en condiciones normales. o Si no se ha realizado un adecuado manejo se pagan valores más bajos en caso de ser

aceptadas, entre $9 y $10, o directamente son rechazadas las muestras.

Sigue la dificultad de ubicar calidades inferiores a D, debido a la falta de adecuación a los requerimientos de las hilanderías. Los problemas de contaminación vegetal generan una disminución en la calidad de hilados y bajas notorias en la productividad de las plantas.

Por su parte, las fibras de calidad C1/2 y C3/4 se comercializan con normalidad dentro de los valores estipulados por la CAA, y no se observan problemas con los parámetros obtenidos.

Se pueden obtener mejores precios si la producción está “limpia”, en su mayoría casos de cosecha picker.

Los valores de fibra se reflejan en la tabla siguiente:

El algodón en bruto se está pagando para un grado D alrededor de $2200, mientras que un C3/4 gira en torno a $2900-$3000.

SOJA

MUNDO

Tras las fuertes caídas registradas durante mayo, que parecían intensificarse a finales de dicho mes, la soja norteamericana recuperó parte del terreno perdido gracias a un gran repunte en el precio de aceite de soja y a compras especulativas por parte de los grandes fondos, sostenidas por rumores de fuertes lluvias que podrían complicar los labores de siembra en la zona del medio-oeste de Estados Unidos.

Desde Hasta

C 1/2 $ 12,80 $ 13,60

C 3/4 $ 12,57 $ 13,50

D $ 9,00 $ 12,50

D 1/2 $ 10,37 $ 10,37

E $ 7,84 $ 7,84

9,0150

Fibra de Algodón comercializada provincia del Chaco - del 01/06

al 05/06 de 2015

CalidadPrecio ($/kg sin IVA)

Fuente: Calidad C1/2, C3/4, D Elaboración propia CONES Chaco en base a datos de

informantes consultados.

Fuente: Calidad D 1/2, E Elaboración propia CONES

Chaco en base a cotizaciones de CAA, a dólar oficial

para la venta BNA al 05/06/2015: $

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

5

En este contexto, los contratos con vencimiento en Jul-15 y Nov-15 de Chicago cerraron el viernes en u$s 344,52 / Tn y u$s 335,84 / Tn acumulando, desde nuestro último informe, una suba de 1,45% y 0,76% respectivamente. En cuanto a las cifras oficiales acerca de la evolución de la siembra 2015/2016, el USDA informó que al 31 de mayo los productores norteamericanos lograron sembrar el 71% del área destinada a este cultivo, levemente por debajo del 75% alcanzado en mismo momento de la campaña anterior pero por encima del 70% de promedio de las últimas cuatro campañas. Además el organismo estimó que ya emergió el 49% de las plantas contra el 46% para igual momento del ciclo anterior y el 45% de promedio de las últimas cuatro campañas. Durante la semana que inicia, el mercado estará atento a la publicación del informe de oferta y demanda mundial de granos por parte del USDA el miércoles próximo.

Evolución de precio soja disponible Chicago. Posición Julio 2015. En centavos de dólar por bushel.

Cifras campaña sojera por país. Ciclos 13/14 y 14/15.

País Producción estimada

2013/2014

Rinde medio

2013/2014

Producción proyectada2014/2015

Rinde medio

2014/2015

Estados Unidos 91,4 29,6 108,0 32,0

Argentina 55,6 28,1 60,8 38,2

Brasil 86,1 28,5 95,1 32,9 Producción expresada en mm/Tn. Rendimiento expresado en qq/Ha. Fuentes: Argentina (BCBA). EEUU (USDA). Brasil (Conab).

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

6

ARGENTINA Durante los últimos quince días se observó mayor dinamismo en la plaza local producto del acuerdo alcanzado entre los trabajadores de la industria aceitera, las empresas y el Gobierno Nacional además de la suba registrada en el precio internacional de la soja. El gran interés de los compradores por obtener mercadería se vio reflejado tanto en el precio de la mercadería disponible que trepó 3% en Rosario al pasar de $1850 a $1908 / Tn al igual que en los futuros del MaTBA que ganaron 1,49% y 1,25% en las posiciones Jul-15 y Nov-15 que pasaron de u$s 214,1 a u$s 217,3 y de u$s 224,7 a u$s 227,5 / Tn respectivamente. Con respecto al avance de la cosecha de soja en el territorio nacional, la Bolsa de Cereales de Buenos Aires estimó que se logró levantar el 93,4% del área apta, cifra superior al 80% cosechado en mismo momento de la campaña anterior. En números absolutos la cifra es de 17,8 mm/Ha cosechadas de 19,1 mm/Ha en condiciones. El rinde promedio registrado por dicha entidad asciende a 32,9 qq/Ha elevando la producción a 58,7 mm/Tn hasta el momento. Restando el 6% del área total por ser cosechada la BCBA elevó de 60 a 60,8 mm/Tn su proyección sobre producción total a final de cosecha debido a las buenas productividades obtenidas en zonas del centro y sur del país, que algunos casos superan la marca de las últimas siete campañas. Por último, la BCBA se refirió a las zonas agrícolas del norte del país en las cuales relevó un mayor dinamismo en los labores de recolección durante la última semana producto del buen clima registrado.

Evolución de precio soja posición Julio 2015 del MATBA. En dólares por tonelada

CHACO Las condiciones de humedad y días nublados, con chaparrones aislados de los últimos días mantiene retrasado el final de la cosecha, sobre la cual no hubo avances significativos en la última quincena, y que operadores consultados estiman en un 15% a 20% pendiente de trillar sobre una superficie provincial estimada en poco más de 700.000 hectáreas. La falta de firmeza en los lotes impide la entrada de cosechadoras y empieza, en algunos casos, a evidenciarse incipientes pérdidas por apertura de chauchas. El reporte de la Bolsa de Cereales de Buenos Aires informa para la zona NEA un 82,5% de área recolectada, con un rinde ubicado en 20,1 qq/ha. Sobre fines de la campaña mantenemos nuestros la visión de una campaña heterogénea con diferencias significativas de rinde en diferentes zonas. Mientras que en los alrededores de Sáenz Peña, Avia Terai, Campo Largo, Corzuela, Quitilipi, los rendimientos se ubicaron entre 8 y 12 qq/ha en promedio, con algunos lotes en mejor condiciones que entregaron más; hacia el Oeste se dieron resultados mucho más favorables, con sorpresas de rindes de más 40 qq/ha en algunos lotes del el Dpto A. Brown. Hacia el sudoeste, Charata, Pinedo lotes postreros entregaban entre 25 y 30 qq,

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

7

decreciendo levemente hacia los departamentos 2 de abril Fontana y F.J.S.M. de Oro. Los operadores de diversas zonas consultadas estiman un promedio entre 22 y 24 qq/ha para la cosecha chaqueña.

MAÍZ

MUNDO El balance de los últimos quince días fue positivo para el precio del maíz norteamericano ya que al igual que la soja, pudo recuperar algo de terreno luego del mínimo registrado durante el mes de mayo. El contrato de maíz con entrega en Jul-15 de Chicago cerró este viernes en u$s 141,8 / Tn, levemente por encima de lo publicado en nuestro último informe aunque cabe destacar que la variación positiva desde el mínimo de u$s 137,8 / Tn registrado a finales de mayo fue del 3%.

Los factores detrás de las últimas subas del maíz son netamente técnicos y especulativos, ya que no se registraron noticias de gran relevancia durante las últimas dos semanas. Además, la zona de u$s 136-138 / Tn ya había servido de soporte a mediados de octubre pasado.

Con respecto al estado de los cultivos, el USDA relevó en su informe semanal al 7 de Junio que ya emergió el 91% de las plantas, levemente por encima del 90% para mismo momento de la campaña anterior y de la media de 90% para las últimas cuatro campañas. Además informó la entidad que el 74% de dichas plantas se encuentran en estado Bueno/Excelente , por debajo del 75% en esas condiciones un año atrás.

Evolución de precio maíz disponible Chicago. Posición Julio 2015. En centavos de dólar por bushel.

Cifras campaña maicera por país. Ciclos 13/14 y 14/15.

País Producción estimada

2013/2014

Rinde medio

2013/2014

Producción proyectada 2014/2015

Rinde medio

2014/2015

Estados Unidos 351,3 99,0 361,1 107,0

Argentina 27,5 70,0 25,0 88,1

Brasil 80,0 50,6 78,6 51,7 Producción expresada en mm/Tn. Rendimiento expresado en qq/Ha. Fuentes: Argentina (BCBA). EEUU (USDA). Brasil (Conab).

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

8

ARGENTINA Para el caso del maíz argentino, el balance de los últimos quince días arrojo un saldo positivo para la mercadería disponible en Rosario que ganó 1,55% al pasar de $970 a $985 / Tn al igual que en Bahía Blanca donde las ofertas por maíz pasaron de $970 a $1000 / Tn gracias al acuerdo salarial alcanzado entre los trabajadores y las empresas del sector. En cambio, en el MaTBA el balance fue muy negativo ya que los contratos con entrega en Jul-15 y Dic-15 perdieron 2,29% y 5,22% al pasar de u$s 109 a u$s 106,5 / Tn y de u$s 115 a u$s 109 / Tn respectivamente.

En referencia al avance de la cosecha nacional de maíz, la BCBA estimó que se logró recolectar el 39,4% de las 3,3 mm/Ha que están en condiciones de ser cosechadas en todo el país. El rinde medio registrado por dicha entidad asciende a 87,6 qq/Ha elevando la producción a 11,35 mm/Tn hasta el momento. Debido al gran retraso que mantiene la cosecha 2014/2015 de maíz con respecto a las últimas diez campañas la Bolsa de Comercio de Buenos Aires mantiene su estimación de producción final en 25 mm/Tn.

Evolución de precio maíz posición Julio 2015 del MATBA. En dólares por tonelada

CHACO A unos 10 días del inicio de la cosecha en el ámbito provincial, los informantes consultados refieren un estado de maíz entre bueno y muy bueno en las zonas de mayor producción, con rendimientos esperados que tendrían un piso estimado en los 40 qq/ha en buenos lotes, promedios esperados en 60 qq/ha, y nuevamente se destaca el sur del Departamento Almirante Brown con lotes en excelentes condiciones que podrían alcanzar los 100 qq/ha, departamento que contaría con unas 45.000 ha de maíz.

En el departamento Independencia, con menores precipitaciones recibidas, donde ya se han cosechado los primeros lotes, información del INTA señala que se están dando rindes entre 30 y 35qq/ha.

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

9

Evolución de Condiciones generales de MAIZ por departamento según relevamiento de INTA:

Ref: MB: Muy Bueno. B: Bueno. R: Regular M: Malo. N/H: No hecho. F/C: Fuera de Calendario N/R: No Relevado

Fuente: Elaboración BCCH con base a datos del INTA

SORGO

ARGENTINA Con muy buen ritmo continua la cosecha de sorgo en el territorio agrícola nacional. A la fecha se logró recolectar el 58,7% de las 802.000 Has cosechables. El rinde medio registrado por la BCBA asciende a 47,7 qq/Ha con picos de hasta 64 qq/Ha en el sur de Santa Fe. La producción nacional acumula un volumen cercano a las 2,25 mm/Tn y se espera que al final de la cosecha esa cifra aumente hasta 3,5 mm/Tn.

Con respecto al balance de precios, se registró una suba de 6,5% durante las últimas dos semanas en el precio del sorgo disponible que pasó de $1000 a $1065 / Tn en la zona de Rosario. El FOB que publica periódicamente el MAGYP registró una merma de 0,63% en el mismo lapso al pasar de u$s 158 a u$s 157 / Tn.

CHACO El sorgo se encuentra en buenas condiciones generales, con inicio de trilla en algunas zonas. En el departamento Independencia, información del INTA señala rindes 25 qq/ha. En el departamento A. Brown se estiman 16.000 ha sembradas (sorgo doble propósito o forrajero y granífero) las cuales se están picando.

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

10

GIRASOL

ARGENTINA Lejos de la fecha óptima de siembra, no se registraron noticias de relevancia con respecto a este importante cultivo. Tampoco se registraron grandes sobresaltos por el lado de precios ya que la mercadería disponible en Rosario prácticamente no varió durante los últimos quince días al pasar de $1890 a $1900 / Tn. El FOB de aceite de girasol y el FOB de pellets se mantienen en u$s 830 / Tn y u$s 190 / Tn, mismos valores a los que hicimos referencia en la anterior entrega de este informativo. CHACO Cultivo fuera de calendario en la provincia.

TRIGO

MUNDO

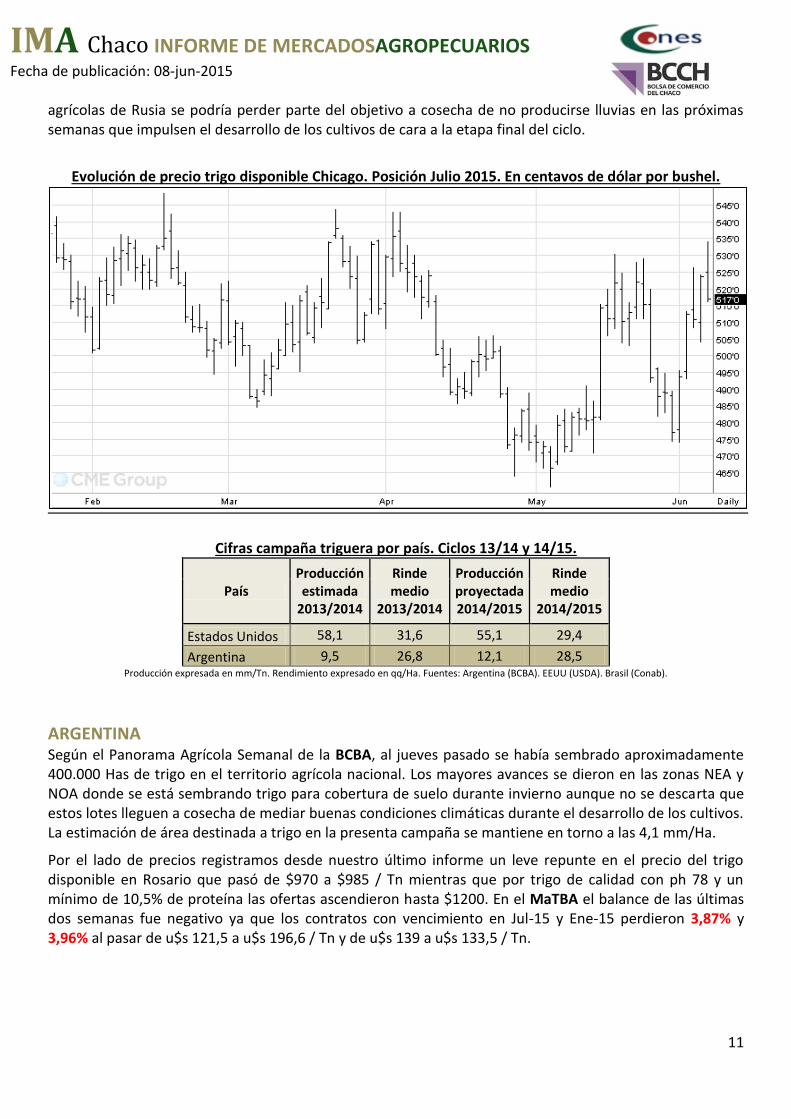

Desde nuestro último informe el trigo estadounidense operó en un marco de fuerte especulación y volatilidad en el cual los futuros de trigo de Chicago y Kansas perdieron, en promedio, hasta 8% de su cotización a finales de mayo para luego iniciar el mes de junio con una gran recuperación que llevo a los contratos de trigo hasta valores cercanos a los informados en nuestro último informe.

El balance de los últimos quince días termino siendo positivo para los contratos con vencimiento en Jul-15 y Dic-15 de Chicago, que hacen referencia a la variedad de primavera, ya que ganaron 0,14% y 0,84% al pasar de u$s 189,7 a u$s 190 / Tn y de u$s 197,5 a u$s 195,85 / Tn respectivamente. Negativo fue el caso de las variedades de inverno de Kansas que no lograron recuperarse tan rápido tras las bajas mencionadas los futuros con vencimiento en Jul-15 y Dic-15 de dicha plaza perdieron 2,01% y 1,78% al pasar de u$s 200,7 a u$s 196,7 / Tn y de u$s 210,7 a u$s 206,9 / Tn.

Los factores que presionan los precios a la baja continúan siendo los mismos que venimos mencionando en informes anteriores: Abundante stock de trigo tanto en Estados Unidos como a nivel mundial y un mercado internacional altamente competitivo. Con respecto al stock norteamericano algunas consultoras privadas estimaron durante la semana que la cosecha de trigo en Estados Unidos para el ciclo 2015/2016 rondaría las 58 mm/Tn, por encima de las 56,81 mm/Tn previstas por el USDA en su informe mensual de mayo. El próximo informe del USDA será publicado este miércoles.

Por el lado alcista se destaca la especulación en torno a los factores climáticos que podrían complicar tanto la cosecha de trigo de invierno en Estados Unidos como la cosecha de trigo Ruso. En el país americano se registra exceso de humedad en cultivos ubicados al sur del país que podría comprometer los rindes, sin embargo el USDA estimó que el 43% del trigo de invierno se encuentra en estado bueno/excelente, por encima del 30% registrado para mismo momento del ciclo anterior y levemente por debajo del 44% de promedio de las últimas cuatro campañas. Además relevó un avance de cosecha sobre 4% del área apta, por debajo del 12% de promedio en las últimas cuatro campañas. Por el contrario, en amplias zonas

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

11

agrícolas de Rusia se podría perder parte del objetivo a cosecha de no producirse lluvias en las próximas semanas que impulsen el desarrollo de los cultivos de cara a la etapa final del ciclo.

Evolución de precio trigo disponible Chicago. Posición Julio 2015. En centavos de dólar por bushel.

Cifras campaña triguera por país. Ciclos 13/14 y 14/15.

País Producción estimada

2013/2014

Rinde medio

2013/2014

Producción proyectada 2014/2015

Rinde medio

2014/2015

Estados Unidos 58,1 31,6 55,1 29,4

Argentina 9,5 26,8 12,1 28,5 Producción expresada en mm/Tn. Rendimiento expresado en qq/Ha. Fuentes: Argentina (BCBA). EEUU (USDA). Brasil (Conab).

ARGENTINA Según el Panorama Agrícola Semanal de la BCBA, al jueves pasado se había sembrado aproximadamente 400.000 Has de trigo en el territorio agrícola nacional. Los mayores avances se dieron en las zonas NEA y NOA donde se está sembrando trigo para cobertura de suelo durante invierno aunque no se descarta que estos lotes lleguen a cosecha de mediar buenas condiciones climáticas durante el desarrollo de los cultivos. La estimación de área destinada a trigo en la presenta campaña se mantiene en torno a las 4,1 mm/Ha.

Por el lado de precios registramos desde nuestro último informe un leve repunte en el precio del trigo disponible en Rosario que pasó de $970 a $985 / Tn mientras que por trigo de calidad con ph 78 y un mínimo de 10,5% de proteína las ofertas ascendieron hasta $1200. En el MaTBA el balance de las últimas dos semanas fue negativo ya que los contratos con vencimiento en Jul-15 y Ene-15 perdieron 3,87% y 3,96% al pasar de u$s 121,5 a u$s 196,6 / Tn y de u$s 139 a u$s 133,5 / Tn.

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

12

Evolución de precio trigo posición Julio 2015 del MATBA. En dólares por tonelada

CHACO Superada la fecha óptima de la siembra del cereal para nuestra latitud –que se da durante los primeros días de mayo- la siembra reportada es muy baja. Comercios consultados refieren entre mínima y nula la venta de insumos para el cereal, e ingenieros que recorren las zonas productivas manifiestan una caída significativa de área triguera. En el Depto Almirante Brown técnicos consultados estiman unas 4000 ha implantadas. La BCBA estima que la siembra logró cubrir unas 40.000 hectáreas entre la región agrícola de Chaco y el margen este de Santiago del Estero, cifra que compartimos según los comentarios recogidos localmente.

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

13

GANADO BOVINO ARGENTINA Según Entre Surcos y Corrales, durante las últimas dos semanas en el mercado de hacienda de las provincias de Buenos Aires y La Pampa los precios a los que se negociaron en promedio fueron: para las vacas gordas $12,27, para las vacas conserva $8,33, para los toros $9,66, para los novillitos $16,59, para los novillos $15,96 y para las vaquillonas $15,43. En cuanto a la variación quincenal de los precios promedio, las categorías que muestran ascensos son las de vacas gordas (3,8%) y vaca conservacon (2,6%). Las categorías con mayores descensos son los toros (-14,3%) y vaquillonas (-11,4%), seguidos por las categorías novillitos (-7%) y novillos (-1,5%).

Evolución de Precios Promedio de Hacienda - Quincena del 25/05 al 05/06 de 2015 Remates Ferias - Provincia de Buenos Aires y La Pampa

(Variación Porcentual y Pesos por Kilogramo)

Período/CategoríaVacas

GordasVacas Conserva Vacas Holando Toros Terneros-as Novillitos Novillos

Novillos

HolandoVaquillonas

Variación Anual 28,1% 37,9% 28,3% 5,6% 0,0% 2,5% 4,2% 20,7% 1,4%

Variación Quincenal 3,8% 2,6% 18,9% -14,3% 0,0% -7,0% -1,5% 0,0% -11,4%

IMA Chaco INFORME DE MERCADOSAGROPECUARIOS Fecha de publicación: 08-jun-2015

14

CHACO En las últimas dos semanas transcurridas los datos de remates y operaciones entre particulares realizados en territorio chaqueño a los que tuvimos acceso arrojan en síntesis los precios expuestos en el cuadro anexo. Cabe destacar que, se observa en esta quincena un bajo nivel de operaciones de los informantes.

Mínimo Máximo

Ternero/ra Invernada 18,00$ 20,00$

Nov/vaq Feedlot 20,00$ 21,00$

Vaquilla Abasto 13,00$ 14,00$

Novillito Abasto 16,00$ 19,00$

Novillo Abasto 15,00$ 18,70$

Vaca Abasto 11,00$ 12,50$

Vaca conserva S/C S/C

Vaca Invernada 7,00$ 11,00$

Toro Abasto 8,00$ 10,70$

* C uando la diferencia entre el precio mí nimo y el máximo es

signif icat iva, se co nsigna un precio pro medio apro ximado que

sirva de referencia. Es apro ximado dado que no se cuenta co n

info rmació n suf ic iente para el cálculo de un pro medio exacto .

Categoría

Precios

($/kg sin incluir IVA)

Quincena del 25/05 al 05/06 de 2015

Fuente: CONES y BCCh en base a relevamiento de precios y

operaciones comerciales.