Embed Size (px)

Citation preview

Sukcesja w firmie rodzinnej. Aspekty prawne i finansowe.

Łukasz Martyniecdoradca sukcesyjny

Bydgoszcz, dn. 22 stycznia 2015 r.

Instytut Biznesu Rodzinnego

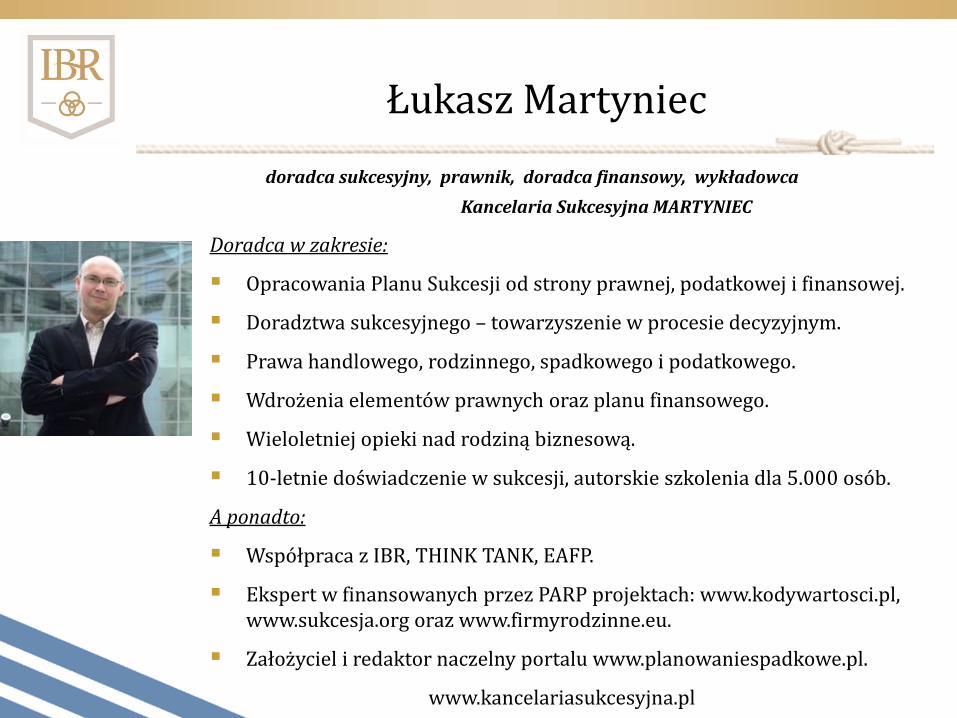

Łukasz Martyniec

doradca sukcesyjny, prawnik, doradca finansowy, wykładowca

Kancelaria Sukcesyjna MARTYNIEC

Doradca w zakresie:

Opracowania Planu Sukcesji od strony prawnej, podatkowej i finansowej.

Doradztwa sukcesyjnego – towarzyszenie w procesie decyzyjnym.

Prawa handlowego, rodzinnego, spadkowego i podatkowego.

Wdrożenia elementów prawnych oraz planu finansowego.

Wieloletniej opieki nad rodziną biznesową.

10-letnie doświadczenie w sukcesji, autorskie szkolenia dla 5.000 osób.

A ponadto:

Współpraca z IBR, THINK TANK, EAFP.

Ekspert w finansowanych przez PARP projektach: www.kodywartosci.pl, www.sukcesja.org oraz www.firmyrodzinne.eu.

Założyciel i redaktor naczelny portalu www.planowaniespadkowe.pl.

www.kancelariasukcesyjna.pl

Czy jestem firmą rodzinną?

Co to jestSUKCESJA?

Czy rozmawiamy oSUKCESJI?

Z kim rozmawiamy oSUKCESJI?

Co konkretnie robimy w sprawieSUKCESJI?

25 lat kapitalizmu w Polsce!

Co zrobi pokolenie Pionierów?

Jak będą wyglądać Wasze firmy i majątki za kolejne 25 lat?

Podstawowe pytania:

Po co nam majątek?

Jakie potrzeby w naszym życiu ma zaspokoić i kiedy?

Po co nam firma? Jaka jest jej funkcja w życiu poszczególnych członków rodziny?

W jakim kierunku chcemy się rozwijać?

Czy ważne są dla nas relacje rodzinne?

Jakie wartości wyznajemy? Czy potrafimy je odkodować i o nich rozmawiać?

Zarządzanie w oparciu o wartości

Co stanowi dla nas Wartość? Czy Wartości rodzinne nas łączą, czy dzielą? W oparciu o jakie Wartości została wybudowana firma?

Po co mi własność firmy? Kiedy przekazać firmę dzieciom? Już teraz, czy dopiero po śmierci? Na jakich warunkach?

Jak podzielić majątek pomiędzy dzieci? Czy równo zawsze znaczy dobrze?

Czy w firmie wystarczy pieniędzy na mój nowy, większy jacht?

Dwa bieguny firmy rodzinnej

Firma rodzinna musi POGODZIĆ dwa sprzeczne światy:

świat biznesu, w którym wartością są zysk, innowacja, skuteczność, niskie koszty, walka konkurencyjna, gromadzenie kapitału inwestycyjnego, rywalizacja;

świat rodziny, w którym pierwszeństwo mają sprawiedliwość („każdemu po równo”), wyrozumiałość, preferowanie członków rodziny niezależnie od postawy i kompetencji, nadmierny konsumpcjonizm kosztem firmy.

Brak równowagi w dłuższym okresie czasu może prowadzić do upadku firmy lub utraty przez firmę charakteru rodzinnego.

Fundamenty strategii sukcesyjnej

Długofalowa strategia gospodarcza biznesu:

Czy nasz biznes ma szanse rozwoju w perspektywie 10-30 lat?

Czy lepiej zmienić branżę?

Jak zdywersyfikować ryzyko i źródła przychodów w oparciu o majątek aktywny? Jak budować strukturę holdingu rodzinnego?

Strategia właścicielska rodziny lub rodzin:

Jeśli rodzin jest więcej – czy strategia jest spójna?

Jaką rolę chcą pełnić poszczególni członkowie rodziny (aktywną czy pasywną)? TO PRZESĄDZA O RODZINNOŚCI FIRMY.

Jaki w związku z tym budować majątek i źródła przychodów?

Jak i czy podzielić majątek pomiędzy gałęzie rodowe?

Szczegółowy plan sukcesji.

Szczegółowy plan sukcesji

Obejmuje uporządkowanie zastanej struktury majątku i biznesu zgodnie z przemyślanymi na nowo założeniami Ładu Rodzinnego.

Zawiera harmonogram wykonawczy opisujący poszczególne działania zaplanowane na najbliższy okres (1-5 lat), z przyjętymi zasadami aktualizacji.

Główne elementy składowe Planu Sukcesji:

forma prawna firmy/grupy firm pod dysponowanie za życia lub spadek,

plan zarządzania i podziału majątku w rodzinie,

zabezpieczenie sytuacji seniorów (majątek i bieżące wydatki),

zachowanie ciągłości działania firmy (organizacja, zarządzanie, finansowanie, kompetencje, procedury spadkowe),

plan awaryjny w rodzinie/rodzinach wspólników.

Dwie perspektywy planowania

• Planowanie długoterminowe w perspektywie 5, 10, 20, a

nawet więcej lat.

• Definiowanie ryzyk oraz budowa systemu zabezpieczeń

przed wystąpieniem albo skutkami zdarzeń nagłych

(planowanie spadkowe).

Jak je realizować?

• ZARZĄDZAĆ ZMIANĄ:

– część działań zawiera się w PROCESIE – nie da się ich przyśpieszyć, ale można je zaplanować i stopniowo wdrażać, przy sukcesywnym sprawdzaniu poprawności i aktualizacji założeń,

– część działań wymaga czasu – im później zaczniemy, tym więcej zapłacimy (w pieniądzu albo w jakości...).

• NIE DAĆ SIĘ ZASKOCZYĆ:

– część działań wymaga wdrożenia OD RAZU – budowa systemu zabezpieczeń przed skutkami ryzyk, na których pojawienie się nie mamy wpływu ani nie jesteśmy w stanie przewidzieć czasu ich wystąpienia.

Podstawowe ryzyka w sukcesji.

Ryzyka dotyczące osób:

ryzyko długiego życia – że w dobrym zdrowiu dożyjemy 100 lat,

długotrwała niezdolność do pracy spowodowana chorobą lub wypadkiem,

śmierć.

Ryzyka dotyczące majątku:

utrata źródła przychodów (utrata pracy, upadek lub likwidacja firmy),

niekontrolowana spirala zadłużenia, przeinwestowanie.

Zaczynamy od...

...sprawdzenia, co mamy!

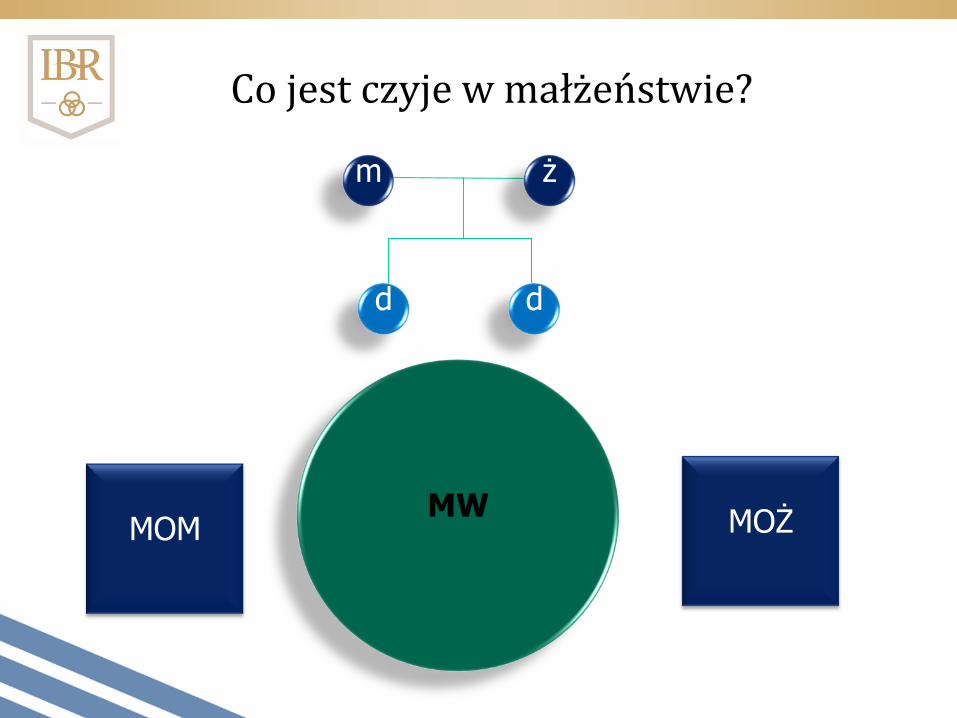

Co jest czyje w małżeństwie?

d

m

d

ż

MOM MOŻMW

Zarząd majątkiem dziecka

Zgoda sądu rodzinnego na wszystkie czynności przekraczające tzw. zwykły zarząd majątkiem dziecka.

Sąd rodzinny ma obowiązek bronić interesu majątkowego dziecka. Interes ten ma pierwszeństwo przed interesem majątkowym rodzin lub firmy.

Wyłączenie reprezentacji rodzica:

pomiędzy dziećmi,

pomiędzy rodzicem a dzieckiem.

Tylko do 18 roku życia...

Dzieci z różnych związków...

Dziedziczenie przez małoletnie dzieci pozostające pod opieką poprzedniego partnera.

Możliwość wyłączenia zarządu w testamencie i darowiźnie –

ze wskazaniem zarządcy.

Umowy dotyczące zarządzania majątkiem

Umowa darowizny.

Przenosi własność danego składnika majątku.

Zaliczana w poczet zachowku.

Umowa dożywocia.

Przenosi własność tylko nieruchomości mieszkalnej.

Nie zalicza się w poczet zachowku.

Umowa odwróconego kredytu hipotecznego.

Zobowiązania i oszczędności

Kto jest stroną umowy kredytu?

Kredyt zaciągnięty przez jedną osobę.

Kredyt zaciągnięty przez małżonków.

Jakie mamy cele gromadzenia kapitału?

Kto jest stroną umowy z bankiem, TFI, biurem maklerskim?

Jakie mamy polisy ochronne? Kto jest uposażonym?

Sukcesja biznesu

Forma prawna a dyspozytywność sukcesyjna.

Właściciel powinien móc firmę: sprzedać, darować lub przekazać w spadku.

Możliwość decydowania o przekazaniu:

zarządzania,

nadzoru,

własności.

Inne kryteria doboru formy prawnej z punktu widzenia seniorów i sukcesorów.

Firma stanowi składnik majątku rodzinnego, a jej przekazanie powinno być elementem planu przekazania całości majątku.

Firmy rodzinne – modele sukcesji biznesu

Przekazanie władzy i własności jednemu potomkowi (najczęściej syn).

Przekazanie władzy jednemu potomkowi, ale z podzieloną własnością.

Przekazanie władzy i własności kilkorgu dzieciom, bez wskazywania przywództwa.

Przekazanie własności dzieciom, a władzy członkom dalszej rodziny.

Wielkość firmy i modele organizacyjne

• Ważny wyznacznik: czy wystarczy pieniędzy na zatrudnienie zewnętrznego, profesjonalnego zarządu i rady nadzorczej – czy koszty nie pochłoną istotnej części zysku?

• Model właścicielski:

– własność udziałów lub akcji, nadzór oraz zarząd w rękach członków rodziny (min. 50%),

– brak możliwości wynajęcia zewnętrznego zarządu.

• Model korporacyjny:

– własność oderwana od funkcji bieżącego zarządzania firmą,

– najemny i profesjonalny zarząd,

– zewnętrzne struktury nadzorcze.

Senior – 67 lat i... co dalej?!

Odchodzenie nie jest proste...

Sukcesja to przekazanie PO KOLEI: wiedzy, władzy, własności – to nie trwa tydzień.

Kiedy, komu i po spełnieniu jakich warunków przekazać każde z tych elementów?

Współegzystowanie w firmie dwóch pokoleń przez 5-15 lat (czasem dłużej...).

Co robić i z czego żyć po przekazaniu firmy?

Sukcesor – skazany na sukces!

Jak się do tego zabrać?

– Jasny plan czytelny dla seniorów i juniorów:

• analiza potencjału i ścieżka rozwoju juniorów,

• szkoły, szkolenia, praca u konkurencji, praca w firmie rodzinnej,

• uzupełnianie brakujących kompetencji (hr).

– Czy równo znaczy dobrze? Konkurs na sukcesora?

– Czy każdy junior jest sukcesorem?

– Jasny plan przekazywania własności w rodzinie sukcesora (udziały w rękach zięciów i synowych?).

Sposoby przekazania firmy rodzinnej

Darowizna.

Sukcesja z menegerem, z inwestorem finansowym lub branżowym, upublicznienie.

Sprzedaż:

jednorazowo za gotówkę (kredyt, obligacje),

za rentę dożywotnią.

Spadek.

Formy mieszane.

Kontrola ryzyk majątkowych

Upadek lub likwidacja firmy:

Separacja ryzyka wewnątrz firmy:

właściwy dobór formy prawnej,

podział majątku wykorzystywanego do prowadzenia firmy,

dobrze dobrana struktura spółek.

Oddzielenie majątku prywatnego (ulokowanego poza firmą).

Spirala zadłużenia, przeinwestowanie:

Kontrola ryzyka nadmiernego zadłużenia.

Planowanie spadkowe

Podstawowe pytania:

Czy znasz WŁASNĄ sytuację?

Czy DOKŁADNIE wiesz, jakie skutki na płaszczyźnie prawa, finansów czy zarządzania Twoim majątkiem i biznesem przyniosłaby śmierć któregoś ze wspólników, małżonka, czy dziecka? Czy się na nie godzisz?

Czy konsultowałeś to z prawnikiem, doradcą podatkowym albo finansowym?

Założenie:

Nie chodzi o to, żeby przejmować się, co stanie się z majątkiem czy firmą po naszej śmierci...

Chodzi o to, aby zabezpieczyć siebie, relacje rodzinne i biznesowe, majątek i firmę, na wypadek nagłej śmierci kluczowej osoby.

Na zasadzie wzajemności odpowiednie zabezpieczenia powinni zrobić wszyscy.

Sprawdźmy, co się stanie, jeśli nie zaczniemy działać...

Ważna definicja

Spadek – zbiór wszystkich PRAW I OBOWIĄZKÓW MAJĄTKOWYCH należących do zmarłego w chwili śmierci.

Do spadku NIE WCHODZĄ prawa niemajątkowe, prawa oraz obowiązki z zakresu prawa administracyjnego, karnego, publicznego, itd.

Wszystkie aktywa i pasywa zmarłego.

Zmienia się charakter prawny majątku.

Majątek bez zarządcy

Majątek zmarłego staje się masą spadkową.

Wyodrębnienie majątku ze wspólnych mas majątkowych –automatyczny podział majątku małżeńskiego na pół (po ½ w częściach ułamkowych).

Brak zarządcy oraz możliwości składania oświadczeń woli dotyczących zarządzania składnikami spadku –spadkobierca może legitymować się dopiero prawomocnym tytułem do spadku.

Poza spadkiem

Nie należą do spadku prawa i obowiązki zmarłego ściśle związane z jego osobą, jak również prawa, które z chwilą jego śmierci przechodzą na oznaczone osoby niezależnie od tego, czy są one spadkobiercami.

Świadczenie z polisy ubezpieczeniowej (ochronnej lub inwestycyjnej) bez ograniczeń co do wysokości oraz adresatów.

Upoważnienie na wypadek śmierci w banku – do 20-krotności średniej krajowej łącznie we wszystkich bankach, tylko na rzecz osób najbliższych, które może dotyczyć:

Zapis (uposażenie) w funduszu inwestycyjnym (TFI) – do 20-krotności średniej krajowej, na rzecz dowolnych wskazanych osób.

Dziedziczenie ustawowe to wariant zastępczy...

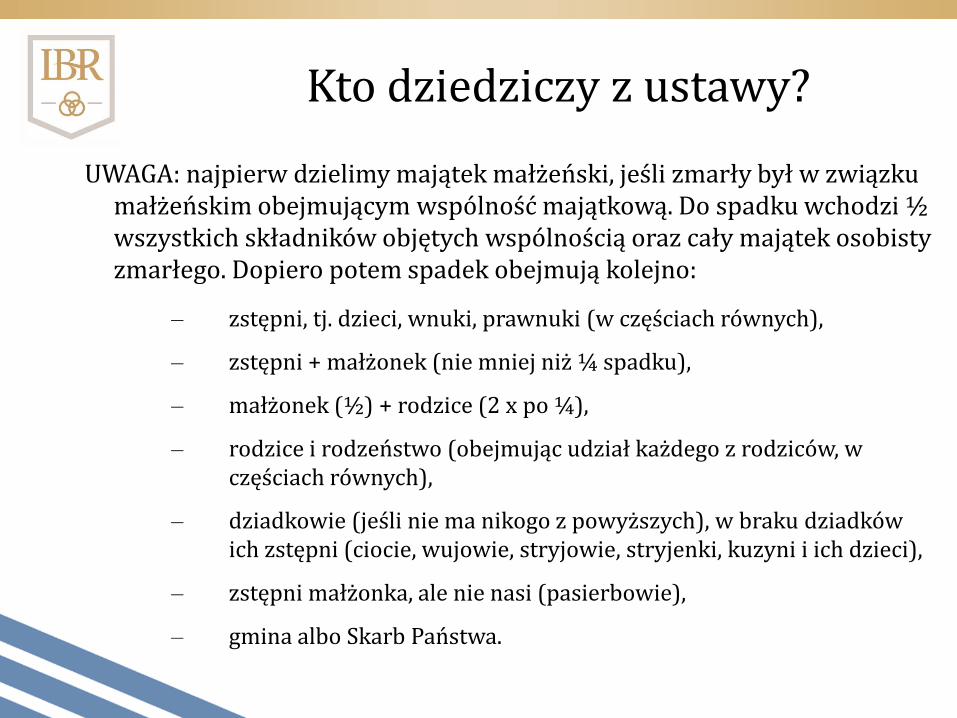

Kto dziedziczy z ustawy?

UWAGA: najpierw dzielimy majątek małżeński, jeśli zmarły był w związku małżeńskim obejmującym wspólność majątkową. Do spadku wchodzi ½ wszystkich składników objętych wspólnością oraz cały majątek osobisty zmarłego. Dopiero potem spadek obejmują kolejno:

– zstępni, tj. dzieci, wnuki, prawnuki (w częściach równych),

– zstępni + małżonek (nie mniej niż ¼ spadku),

– małżonek (½) + rodzice (2 x po ¼),

– rodzice i rodzeństwo (obejmując udział każdego z rodziców, w częściach równych),

– dziadkowie (jeśli nie ma nikogo z powyższych), w braku dziadków ich zstępni (ciocie, wujowie, stryjowie, stryjenki, kuzyni i ich dzieci),

– zstępni małżonka, ale nie nasi (pasierbowie),

– gmina albo Skarb Państwa.

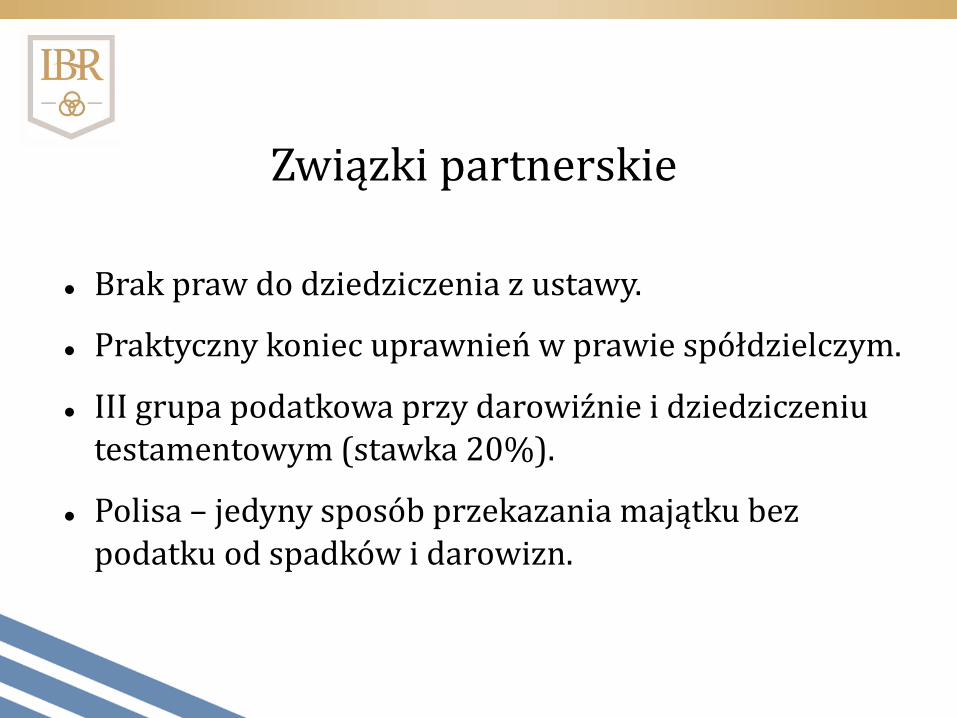

Związki partnerskie

Brak praw do dziedziczenia z ustawy.

Praktyczny koniec uprawnień w prawie spółdzielczym.

III grupa podatkowa przy darowiźnie i dziedziczeniu testamentowym (stawka 20%).

Polisa – jedyny sposób przekazania majątku bez podatku od spadków i darowizn.

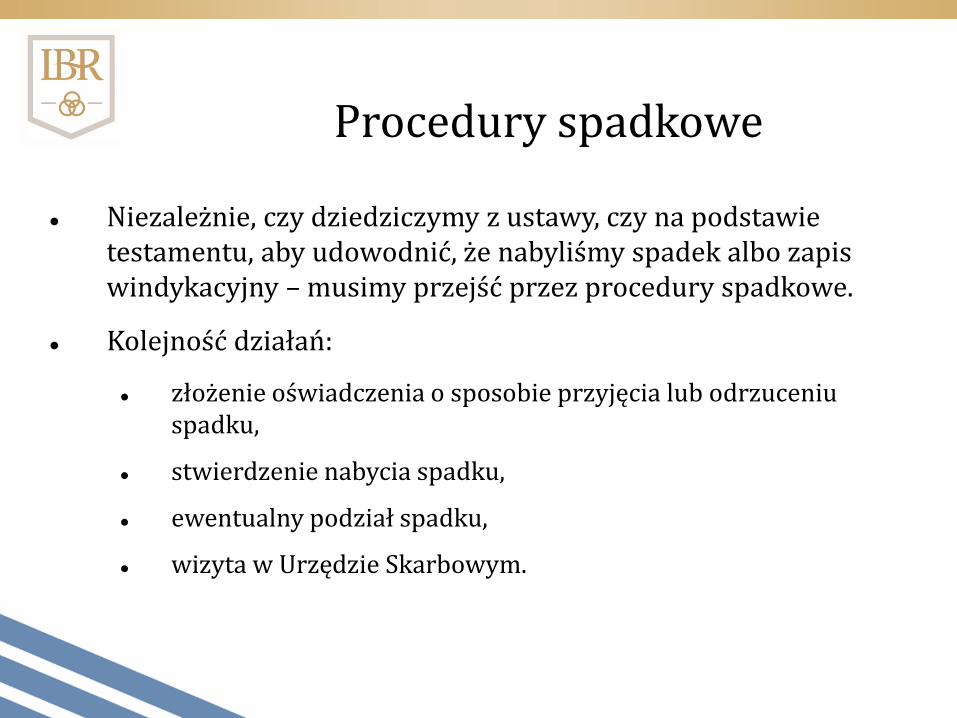

Procedury spadkowe

Niezależnie, czy dziedziczymy z ustawy, czy na podstawie testamentu, aby udowodnić, że nabyliśmy spadek albo zapis windykacyjny – musimy przejść przez procedury spadkowe.

Kolejność działań:

złożenie oświadczenia o sposobie przyjęcia lub odrzuceniu spadku,

stwierdzenie nabycia spadku,

ewentualny podział spadku,

wizyta w Urzędzie Skarbowym.

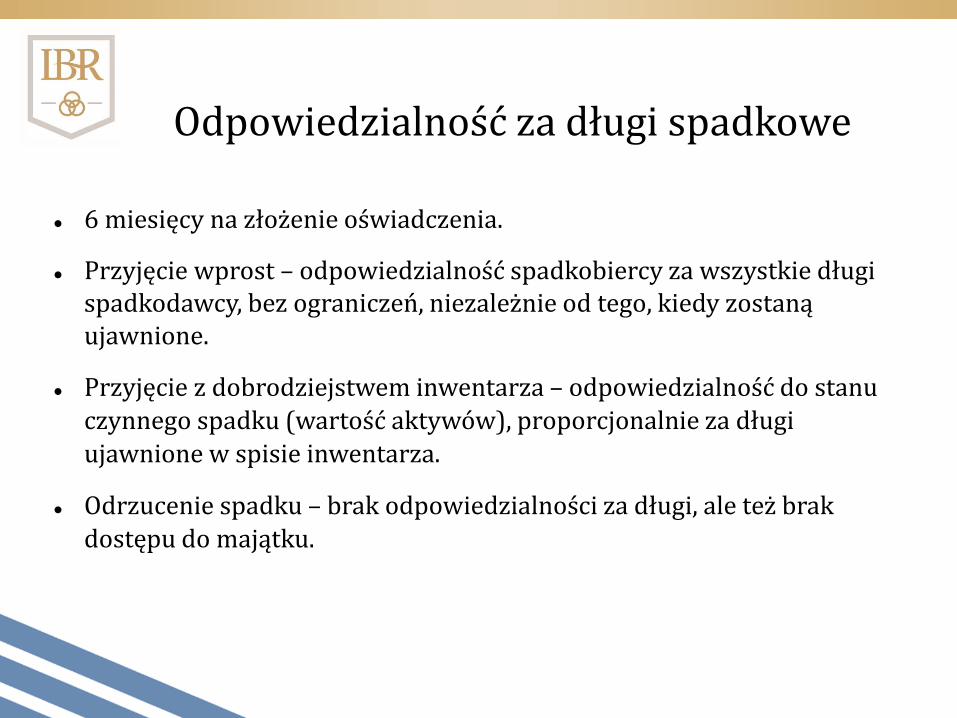

Odpowiedzialność za długi spadkowe

6 miesięcy na złożenie oświadczenia.

Przyjęcie wprost – odpowiedzialność spadkobiercy za wszystkie długi spadkodawcy, bez ograniczeń, niezależnie od tego, kiedy zostaną ujawnione.

Przyjęcie z dobrodziejstwem inwentarza – odpowiedzialność do stanu czynnego spadku (wartość aktywów), proporcjonalnie za długi ujawnione w spisie inwentarza.

Odrzucenie spadku – brak odpowiedzialności za długi, ale też brak dostępu do majątku.

Postępowanie spadkowe

Brak terminu do wszczęcia postępowania.

Do wyboru są dwie równoległe procedury:

– w sądzie – kilka miesięcy (postanowienie sądu o stwierdzeniu nabycia spadku);

– u notariusza – w kilka dni (akt poświadczenia dziedziczenia):

• UWAGA: Aby notariusz mógł przeprowadzić procedurę, wszyscy spadkobiercy ustawowi i testamentowi, a także zapisobiercy windykacyjnipowinni być obecni, zgodni i pełnoletni.

Podatek od spadków

Trzy grupy podatkowe: I: bliska rodzina, II: dalsza rodzina (np. ciocie, wujkowie itd.), III: osoby obce.

Wysokość podatku (pierwsza grupa):

do ok. 10.000 PLN – zwolnione

10.000-20.000 PLN – 308 PLN + 5% od nadwyżki

powyżej 20.000 PLN – 822 PLN + 7% od nadwyżki

Dalsze grupy – stawka 12 i 20%.

Weryfikacja oceny wartości przez urząd skarbowy, jeśli nie przysługuje ulga podatkowa.

Ulgi, czyli zwolnienia z podatku

Gospodarstwo rolne i nieruchomości z nim związane.

Dzieła sztuki, kolekcje, zabytki.

Lokal mieszkalny lub dom do 110 m2, jeśli podatnik nie ma innego lokalu mieszkalnego oraz będzie tam mieszkał przez kolejne 5 lat.

Od 1 stycznia 2007 r.:

nie ma przedsiębiorstwa (udziału w spółce osobowej),

oraz...

Duża ulga podatkowa

Zwalnia się (nie ma podatku) małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę (ale nie zięcia, synową i teściów z I grupy).

Jeśli w ciągu 6 miesięcy zgłoszą naczelnikowi US oraz udowodnią faktyczne przejście prawa.

Jeśli nie zgłosimy, podatek jest do zapłacenia wg. stawki 7%, a przy darowiźnie dodatkowo stawka karna 20%, jeśli organ podatkowy podczas kontroli ustali, że darowizna nie została zgłoszona.

Dział spadku

Zgodny:

sądowy – na wspólny wniosek strony,

umowny – pisemny lub notarialny, w zależności od dzielonego majątku.

Sporny – sądowy.

Dopiero po podziale spadku warto przeprowadzić rejestrację w:

– księgach wieczystych,

– rejestrze Przedsiębiorców (KRS),

– rejestracji pojazdów,

– bankach, TFI itd.

Współwłasność = problem w zawieszeniu

Współwłasność po ustaniu małżeństwa lub odziedziczeniu spadku może trwać wiele lat.

Prędzej czy później ktoś będzie chciał wyjść ze

współwłasności i rozliczyć się ze współwłaścicielami.

Albo nastąpi porozumienie co do ceny, zatem aby zrealizować spłatę:

– konieczne będzie uruchomienie oszczędności, które były przeznaczone na inne cele,

– konieczne stanie się zaciągnięcie nowych zobowiązań kredytowych,

– konieczna będzie sprzedaż posiadanych składników majątku (uwaga na podatek dochodowy!).

Albo sprawa trafi do sądu i sąd zadecyduje o sposobie podziału przedmiotu współwłasności lub o jego sprzedaży w oparciu o przepisy o egzekucji.

Pytania podstawowe:

Czy postawa wobec potencjalnych spadkobierców: „Jakoś się podzielą – przecież nie dadzą sobie zrobić kszywdy!” jest uzasadniona?

Czy współwłasność w rodzinie może być źródłem problemów w przyszłości? Jakich?

Jak najprościej „wyjść” ze współwłasności?

Czy lepiej jest mieć majątek wieloskładnikowy, czy jednoskładnikowy (inaczej: podzielny, czy niepodzielny)?

Czy – wiedząc, że w przyszłości czeka nas rozliczenia z rodzeństwem (np. spłata ułamkowej wartości domu rodziców) - powinniśmy oszczędzać już teraz, czy potem brać kredyt?

Dziedziczenie testamentowe

Podział majątku w rodzinie zgodny z ustaleniami planu sukcesji i Ładu Rodzinnego.

Regulacja rozliczeń wzajemnych (minimum zachowki –testamenty w połączeniu z instrumentami finansowymi).

Uproszczenie i skrócenie procedur spadkowych.

Uregulowanie zarząd majątkiem małoletniego dziecka na wypadek śmierci jednego lub obojga rodziców.

Kontrola nad długami spadkowymi.

Uwaga na zachowek!

Plan awaryjny w biznesie

Śmierć właściciela lub wspólnika

Bardzo często razem z nim odchodzą:

wizja i misja firmy, umiejętność budowy wieloletniej strategii i reagowania na zmieniający się rynek,

know-how, wiedza technologiczna, znajomość rynku,

kompetencje dotyczące zarządzania i relacje z pracownikami, kooperantami, klientami, bankami, itd.

Im mniejsza firma i „niższa” forma prawna, tym gorzej...

W firmach rodzinnych łatwiej, bo jest większa szansa na przekazanie kompetencji.

Jak to wygląda od strony prawnej?

Skutki śmierci właściciela lub wspólnika:

- likwidacja firmy z mocy prawa (natychmiastowa lub zorganizowana),

- dziedziczenie udziałów – do spółki wchodzą nowe osoby, pytanie o ich kompetencje, relacje wzajemne i z pozostałymi wspólnikami, postawy wobec biznesu,

- brak dziedziczenia udziałów i spłata spadkobierców wspólnika – pytania: „ile?” i „skąd?”.

1. Likwidacja firmy z mocy prawa

- Indywidualna działalność gospodarcza (zawsze).

- Dwuosobowa spółka cywilna (warunkowo).

- Dwuosobowa spółka jawna (warunkowo).

Śmierć przedsiębiorcy

Wraz z nim kończą swój byt wszelkie stosunki prawne związane z firmą, regulowane często sprzecznymi przepisami z różnych gałęzi prawa.

Wykreślenie z CEIDG i GUS (REGON).

Wygaśnięcie koncesji i zezwoleń.

Wygaśnięcie pełnomocnictw (np. w ZUS I US). Ale prokura działa

nadal...

Wiele stosunków prawnych związanych z firmą znajduje się poza

prawem spadkowym (np. prawo administracyjne).

Śmierć małżonka przedsiębiorcy

Jeśli przedsiębiorstwo objęte jest wspólnością majątkową małżeńską, także śmierć małżonka przedsiębiorcy rodzi problemy prawne.

Majątek wspólny (w tym wszystkie składniki firmy) dzielone są na pół – powstaje współwłasność w częściach ułamkowych.

Jedna połówka zostaje przy małżonku-przedsiębiorcy, druga – staje się spadkiem.

Przy dziedziczeniu ustawowym mamy nowych współwłaścicieli –pytanie o ich postawę.

A jeśli są to małoletnie dzieci i sąd rodzinny poweźmie wiadomość o śmierci rodzica?

Prawo cywilne

Umowy zlecenia w przypadku śmierci zleceniobiorcy wygasają z mocy prawa, chyba, że same stanowią inaczej – art. 748 kc.

Wygasają umowy leasingu i kredytu – najczęściej całość kwoty stawiana

w stan natychmiastowej wymagalności. Podobnie kredyt kupiecki.

Wygaśnięcie umów najmu lub dzierżawy (różnice w interpretacjach).

Wygaśnięcie umów rachunku bankowego – blokada środków do czasu

zakończenia postępowania spadkowego (pieniądz może wpływać, bank

wypłaci go dopiero prawomocnym spadkobiercom).

Wygaśnięcie umów o pracę – konieczność wypłaty odpraw zgodnie z kodeksem pracy (art. 63(2) par. 2 k.p.).

Wygaśnięcie umów oraz konieczność zwrotu większości dotacji z UE (jeśli dotacja dotyczyła inwestycji i zakupów środków trwałych, a śmierć nastąpiła w tzw. Okresie kontrolnym).

Brak osoby, która:

może podpisać deklarację w US,

złożyć deklarację do ZUS,

podpisać fakturę,

zatwierdzić przelew.

Likwidacja spółki cywilnej lub jawnej

Zasada w spółkach osobowych: udziały nie są dziedziczone, chyba, że umowa spółki stanowi inaczej.

W spółkach dwuosobowych nawet zapis o dziedziczeniu udziałów nie daje gwarancji, że spółka przetrwa.

Spółka dwuosobowa bez zapisu o dziedziczeniu na pewno kończy działalność:

spółka cywilna – w momencie śmierci wspólnika,

spółka jawna – wchodzi w stan likwidacji.

Pytania:

Czy likwidacja wchodzi w rachubę (jest pożądana)?

Czy sukcesorzy będą chcieli i potrafili z sukcesem kontynuować działalność firmy?

Czy firmę można sprzedać jako zorganizowaną całość, ze znakiem firmowym, klientami i przyszłymi zyskami?

Czy zabezpieczenia przed niepożądanymi skutkami likwidacji zostały przemyślane i wdrożone?

W spółce pojawiają się nowe osoby... (przy dziedziczeniu ustawowym powstaje współwłasność na udziałach)

Kim są? Czy są to małoletnie dzieci?

Jakie będą nowe relacje i kompetencje?

Kiedy dojdzie do sporu?

Jak pozbyć się niewygodnego wspólnika?

Ile to kosztuje?

2. Udziały są dziedziczone

W których spółkach?

Spółki kapitałowe: zawsze (chyba, że umowa spółki stanowi inaczej).

Spółki osobowe - warunkowo:

w spółkach osobowych wymagany jest uprzedni zapis w umowie spółki,

w spółce jawnej – spadkobiercy mogą zażądać przekształcenia w spółkę komandytową, gdzie oni sami stają się komandytariuszami (art. 583 ksh.),

w spółce partnerskiej – dodatkowo testament (nowy wspólnik musi spełniać warunki dotyczące wolnego zawodu),

W spółce komandytowej – udziały komandytariusza dziedziczone są z mocy prawa (chyba, że umowa spółki stanowi inaczej), a komplementariusza tak jak w spółce jawnej.

- firma przetrwa, o ile udźwignie spłatę na rzecz spadkobierców wspólnika:

(np. 1/3 rynkowej wartości firmy).

Pytania: Ile i kiedy należy zapłacić?

Czy przyjęte są jasne kryteria wyceny i czy nie grozi spór o wycenę wartości udziałów?

Jakie są skutki podatkowe – kto i ile zapłaci podatków?

Czy pasuje to do firmy rodzinnej?

3. Udziały nie są dziedziczone

W których spółkach?

Spółki osobowe – zawsze, chyba że umowa spółki stanowi inaczej:

spłata po zbywczej wartości udziału kapitałowego przypadającego na zmarłego wspólnika (choć są interpretacje, że ustala się wartość rynkową, także w oparciu o przyszłe zyski).

Spółka z o.o. - możliwe ograniczenie lub wyłączenie dziedziczenia udziałów:

spłata po wartości bilansowej lub rynkowej (godziwej).

Spółka akcyjna – nigdy (choć zdarza się, że w ramach swobody umów statut przewiduje taki skutek śmierci akcjonariusza).

Ryzyka: utrata płynności, wypowiedzenie umów kredytowych przez banki lub upadłość firmy.

Pytania:

Czy taki scenariusz odpowiada wspólnikom?

Czy znane są kwoty potencjalnej spłaty oraz źródło ich finansowania?

Czy kredyt jest najlepszym rozwiązaniem? Czy mamy pewność, że możemy liczyć na bank?

Czy uszczuplenie kapitału obrotowego firmy jest dobrym wyjściem? Czy spółka nie straci za dużo?

Czy znane są konsekwencje podatkowe?

Firma a majątek rodzinny

Prawo rodzinne i spadkowe a prawo handlowe (prawnicy najczęściej koncentrują się na tym ostatnim, nie badając przełożenia kwestii rodzinnych na regulacje w spółce).

Nawet przewidywalna forma prawna spółki i przemyślane zapisy w umowach spółek nie mają wpływu na:

podział majątku w małżeństwie (rozwód, odpowiedzialność za długi, śmierć drugiego małżonka),

procedury spadkowe oraz czas ich trwania (małoletni!),

dział spadku i rozliczenia w rodzinie,

roszczenia o zachowek.

Pytania?

Dziękuję za uwagę.

Łukasz Martyniec

www.ibrpolska.pl

www.kancelariasukcesyjna.pl

www.planowaniespadkowe.pl