Embed Size (px)

Citation preview

CONTABILIDAD BASICIACURSO PRACTICO DE CONTABILIDAD PARA TODOS

GLORIA INES HENAO RAMIREZ

TABLA DE CONTENIDO

Historia de la contabilidad 2

El trueque- trueque silencioso 3

Primeras formas de contabilidad y su evolución 4

Reseña de algunas formas contables 5

Pizarra babilónica, ábacos 6

Contabilidad en Colombia 7, 8, 9,10

Empresa 11, 12,13

Clasificación de la empresa 14, 15, 16,18

Condiciones esenciales de la sociedad 19

Clasificación de las sociedades 20,21

Sociedades sin ánimo de lucro 22

Comerciante 23

Empresa y contabilidad 24

La contabilidad y sus objetivos 25

La contabilidad y su campo de acción 26

Las cuentas 27

Clasificación de las cuentas 28

Activo, pasivo 29

Patrimonio 30

Gastos, costos, cuentas de orden 31

Plan único de cuentas 32,33

Procedimiento para el correcto registro de las transacciones comerciales 34

2

Partida doble, asiento contable 35

Asiento compuesto- balance de prueba 36

Libros de contabilidad 37

Importancia de los libros de contabilidad 38Libro diario columnario 39

Libro mayor y balance 40

Corrección de errores en los libros de contabilidad 41

Ajustes contables 42

Ajustes por corrección de errores u omisión 43-44

Ejercicio práctico 45-46

Hoja de trabajo 47-48

Elaboración de comprobantes de cierre 49-50

Estados financieros 51

Balance general 52

Clasificación del activo 53

Clasificación del pasivo 54

Modelo del balance General 55-56

Estado de resultados 57.58,59 Modelo de estados de resultados 60

Inventarios 61,62

Contabilización inventarios 63

Kardex 64

HISTORIA DE LA CONTABILIDAD

3

ORIGEN DE LAS OPERACIONES COMERCIALES

En la antigüedad cuando el hombre era un ser nómada satisfacía sus necesidades tomando lo que la naturaleza ponía a su alcance o bien ejerciendo la cacería y la pesca.

� En esta época el comercio era totalmente nulo.

Posteriormente el hombre encuentra situaciones agradables tales como clima, alimento, vivienda etc. y decide volverse sedentario.

Posteriormente algunas familias utilizando el robo y la violencia se apropian de lo que otras producen y van apareciendo las primeras y más pintorescas formas de comercio, tales como:

4

� El obsequio de bienes sobrantes con el objetivo de recibir de la misma manera lo que a otras familias les sobra.

El TRUEQUE, como forma de comercio que consistía en los intercambios de bienes pero que en un principio debido a las continuas luchas y desconfianzas entre los grupos humanos, no tuvo un gran desarrollo. �

�

�

� Una de las primeras formas del Trueque fue el llamado TRUEQUE SILENCIOSO

Las formas intermedias de trueque como la que consistía en presentarse los compradores y los vendedores en las orillas opuestas de un río y colocar sobre un islote las mercancías ofrecidas, anunciándolas de una orilla a otra y si eran del agrado las ofertas las retiraban y dejaban las propuestas para el intercambio.

Tiempos después cuando desaparecen las luchas y las desconfianzas, se establecen zonas neutrales conocidas como mercados donde se llevan a cabo los cambios de unas mercancías por otras

5

Luego con la aparición del dinero se cambia éste por bienes y con el avance de esta forma de comercio surge también una mayor confianza entre las personas y aparece el CREDITO que consiste en entregar unos bienes con el compromiso de ser cancelado su valor en el futuro.

PRIMERAS FORMAS DE CONTABILIDAD Y SU EVOLUCION

Al no existir comercio en la época Primitiva, tampoco existían formas que permitieran contabilizar acto alguno, ya que el requisito principal para que existan consiste en que además se presenten relaciones comerciales.

Como el hombre nómada se da cuenta que la naturaleza durante algunas épocas le brinda más de lo que necesita y que esta situación se repetía por períodos de tiempo mas o menos constantes, nace entonces la necesidad de encontrar una medida para ese tiempo.� La primera forma de medida se lleva a cabo a través de la utilización

de los dedos de las manos que le permitían contar

Cuando desea que los hechos se vuelvan históricos entonces decide hacer MUESCAS en el tronco de un árbol, haciendo tantas muescas cuantos hechos desee recordar.

Con esta forma de medida, se da cuenta que entre cada luna llena transcurrían 30 muescas es decir una muesca por cada día y que para designar los días de l una llena hacía una muesca mayor, de tal manera que 12 muescas mayores correspondían aproximadamente a 360 días

6

es decir UN AÑO aproximadamente, lo que le permitía observar de manera mas clara los comportamientos de la naturaleza.

� Así pues aparece el primer Calendario Lunar y por ende el primer sistema para contabilizar el Tiempo.

Después de muchos años el Hombre Nómada se vuelve sedentario y se dedica a la agricultura y a la conformación de rebaños, produciendo y cultivando así gran parte de los bienes que requiere para su supervivencia, convirtiéndose en propietario de su vivienda, tierras, cultivos, cosechas, herramientas etc.

De la anterior situación nace entonces la necesidad de llevar un registro de sus propiedades y de sus actividades de comercio con otros grupos, originando así las primeras expresiones contables con significado comercial.

RESEÑA DE ALGUNAS FORMAS CONTABLES

LA TARRAJA, también conocida como TERRAJA: que consistía en tomar una correa de cuero y hacer muescas a cada lado de la misma a manera de sierra doble, de tal manera que cada diente de la misma representaba una unidad y cada diez dientes debía recortarse uno para identificar una decena. Este sistema era muy utilizado por quienes se dedicaban a la ganadería especialmente.

LA TARJA: Consistía en tomar un trozo de madera o de caña, partirlo en dos partes iguales, con un tope que encajara en cada uno de sus extremos y que permitía controlar las operaciones de crédito y cada vez que se compraba algo a crédito se unían las dos secciones y se hacía una muesca en cada una de ellas, haciendo una muesca cada vez que se efectuaba una nueva transacción y tanto el vendedor como el comprador mantenían en su poder uno de los trozos de madera y al momento de efectuar el pago debían juntarse las dos partes y con base en el número de muescas se liquidaba el valor adeudado según lo convenido.

7

� El sistema de muescas fue utilizado por los Incas del Perú y por los Mayas de Guatemala para su contabilidad.

Además los Mayas tenían numeración escrita, mientras que los Incas contaban sus cosechas haciendo un nudo sobre una cuerda por cada unidad que deseaban contabilizar.

Entre los años 5.000 y 2.000 A de C.en Babilonia y Egipto se presentaron formas de comercio muy avanzadas, las cuales se basaron en la creación de un Órgano Central que permitía controlar y solucionar los problemas que se presentaban entre la comunidad, y aparecieron instituciones bancarias que entraron a solucionar las necesidades del momento, lo que obligó a mejorar las primitivas formas contables que permitieran mayor actividad comercial y apoyo a los negocios, los bancos y la actividad central.

� Para el control de los grandes negocios se llevaban registros en PIZARRAS BABILONICAS y en PAPIROS Egipcios, donde se anotaban:

�

Pagos de salarios, transacciones a crédito y con vigilancia oficial y registros de propiedades de las personas, lo cual constituía una idea mayor de la evolución contable.

LOS ABACOS: Representaban una forma de contar que en sus primeras manifestaciones consistió en hacer hendiduras sobre las Pizarras e ir colocando piedritas de tal manera que representaran las unidades, decenas, centenas etc.

Este sistema tuvo un gran desarrollo en el mundo antiguo pero especialmente en ROMA donde se utilizaba mediante la combinación de piedras blancas que representaban los aumentos y piedras negras que significaban las disminuciones en las transacciones comerciales.

Los ábacos han sido muy utilizados por los chinos, japoneses y europeos y en la actualidad son de uso frecuente para familiarizar a los niños con los números y con las operaciones aritméticas elementales.

8

Las primeras edificaciones bancarias se encontraban en los palacios, los templos o lugares cuya edificación era muy sólida donde ante la inseguridad de sus casas y el peligro constante de saqueo los comerciantes y campesinos llevaban su dinero, y cosechas, de lo cual han sido encontrados registros contables que dan cuenta de la importancia del negocio bancario desarrollado a través de los depósitos de mercancías y dinero, prestamos de dinero con intereses y anticipos sobre negocios y cosechas. La forma tan perfecta de las formas comerciales de la época son muy aproximadas a las utilizadas en la actualidad.

Con las expansiones del comercio y de los bancos se presenta también una familiaridad con los pesos y las medidas y con la práctica de una despiadada usura tanto simple como compuesta.

� Con la aparición del poder central aparece también el Presupuesto y la Contabilidad Gubernamental.

Con los aportes de los colonos, los tributos pagados por los súbditos y con el botín procedente de las guerras, el rey amasaba grandes fortunas, las cuales le permitían proveer los gastos de la corte, los pagos del personal administrativo, la realización de obras de beneficio público y la distribución de bienes entre los súbditos en momentos de calamidad.

Todas estas relaciones con el poder central exigieron la aparición de reglamentaciones en el campo comercial y tributario utilizando en la época algunas formas contables similares a las existentes en la actualidad.

LA CONTABILIDAD EN COLOMBIA

En la América Precolombina existían tres culturas con un cierto grado de desarrollo como eran los Aztecas, los Incas y los Chibchas, pero aún no se conocía escritura alfabética, lo cual no era obstáculo para que se adelantaran prácticas contables entre los aborígenes, llevando registros claros de los tributos recaudados a tribus sometidas, practica ésta realizada por los Aztecas, mientras los Incas contaban por medio de

9

nudos que hacían a unas cuerdas y los Chibchas en Colombia registraban sus operaciones de comercio por medio de colores pintados sobre sus trajes.

Es con la llegada de los españoles que se inicia una actividad económica sin precedentes en la región, debido a las concesiones que la corona española otorgaba a los conquistadores para que explotaran los recursos naturales al igual que a los aborígenes, siendo impuestas de esta manera las costumbres mercantiles y practicas contables españolas.

� El primer contador real en estas tierras fue el señor RODRIGO DE ALBORNOZ en 1.552, nombrado por el rey Carlos V.

� .� En el año 1.591 el reino español ordena llevar la contabilidad por el

sistema de Partida Doble.

Durante el período colonial es la Iglesia quien ejerce la más poderosa institución apropiándose de grandes extensiones de tierra tanto rurales como urbanas y sometiendo a los colonos por medio de la enseñanza y la evangelización. En el año 1.605 se establecieron los Tribunales de Cuentas de Lima, Santa Fe y México, nombrando contadores especiales en la Habana y Caracas.Luego en 1.678 el Rey Felipe IV determina que los contadores reales debían rendir cuentas cada dos años a manera de CARGO (DEBE) Y DATA (HABER), controlando así el registro de los impuestos recaudados.

Los primeros en utilizar Libros de Contabilidad en estas tierras fueron los monjes Jesuitas, introduciendo el concepto de Inventarios, de Presupuestos y otros elementos utilizados en Europa

En esa época la Contabilidad no era ejercida como una profesión liberal, sino como una actividad propia de los clérigos para el registro de sus actividades administrativas.

En Colombia después de la independencia se continuó utilizando por mucho tiempo las técnicas introducidas por los españoles y solo con el surgimiento de la República se cambiaron por estructuras económicas con gran influencia francesa, que hacía énfasis en la profesionalización.

10

Con base en esta tendencia el General Santander originó la reforma de 1.826, creando y orientando la UNIVERSIDAD DE LA GRAN COLOMBIA con sedes en Bogotá, Quito y Caracas.

En 1.821 se organiza la Contaduría General con el objetivo de reglamentar el funcionamiento de la oficina de Contaduría de Hacienda y en 1.873 se elabora el Código Fiscal.

En el Código de Comercio de 1.887 se establecen los siguiente libros de contabilidad para todos los comerciantes: Diario, Mayor, Inventarios y Balances y Libro Copiador de Cartas.

A comienzos del presente siglo se reglamentó la Revisoría Fiscal y se establecieron nuevas normas tributarias que incentivaban la Inversión Privada, dando origen a empresas tales como: compañía Colombiana de Tejidos, Compañía Colombiana de Cerveza de Medellín, Hilados y Tejidos Obregón, Cervecerías Bavaria y Obregón y Cementos Samper en Bogotá.

Con base en lo anterior surge la necesidad de capacitación contable y comercial y se crea la Escuela de Comercio de la Universidad de Antioquia en 1.901 y la Escuela Nacional de Comercio de Bogotá en 1.905, la cual fue ampliada posteriormente a otras ciudades mediante la promulgación de la Ley 17 de 1.923, orientando su capacitación con base en los modelos europeos.

Con la ley 58 de 1.931, se creó la figura del Revisor Fiscal, resaltando en su artículo 46 el reconocimiento de la profesión de Contador Juramentado.

Con la ley 73 de 1.935 se establecieron normas que regulaban el manejo contable de las empresas Públicas y privadas, así como el ejercicio de la profesión en el país.

� En el año 1.951 se creó el Instituto Nacional de Contadores Públicos.�

� En 1.955 se crea la Academia Colombiana de Contadores Públicos Titulados.

�

11

� En 1.960 mediante la ley 145, se reglamenta definitivamente el ejercicio de la profesión Contable

En 1.961 mediante el decreto 1651se determinaron normas y procedimientos para el ejercicio de la profesión, llevar contabilidades, autorizar estados financieros y elaborar declaraciones de renta.

Mediante el decreto 2160 de 1.986 y 2553 de 1.987 se reglamentó la Contabilidad Mercantil y se fijaron Normas de Contabilidad Generalmente aceptadas en Colombia aplicables a partir de 1.988.

Con el Decreto 2687 de 1.988, se estableció la aplicación de los Ajustes Integrales por Inflación, aplicables a partir del año gravable de 1.992 de manera obligatoria.

En el año 1.992 mediante la expedición del decreto 2195 se establece y adopta por primera vez en nuestro país un Plan Único de Cuentas y en 1.993 con la expedición del decreto 2650 se deroga el decreto 2195/92 y se establecen modificaciones al Plan Único de Cuentas (PUC).

Gracias a la expedición del Decreto 2649 de 1.993, se deroga totalmente el decreto 2160/86 y se establecen los objetivos y cualidades de la información contable, el cual debe ser aplicado por todas las personas que de acuerdo con la ley estén obligadas a llevar libros de contabilidad. Es decir el decreto 2649/93 básicamente regula la actividad del contador público en Colombia.

12

EMPRESA

“Es toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios”.Esta actividad podrá realizarse a través de uno o más establecimientos de comercio.

TRANSFORMACION O PRODUCCION: Consiste en la conversión de insumos o materias primas en productos semielaborados o terminados.

CIRCULACION: Es la actividad desarrollada por las empresas que compran y venden productos terminados o que llevan a cabo una actividad intermediaria entre el fabricante o productor y el consumidor final.

13

ADMINISTRACION O CUSTODIA: Es la actividad desarrollada por empresas que se dedican exclusivamente a controlar o manejar por cuenta de terceros unos bienes de capital, debido a que estos por diferentes razones no pueden hacerlo. Los custodios o administradores se hacen responsables por la buena conservación y rentabilidad de los bienes recibidos.

ELEMENTOS QUE INTEGRAN LA EMPRESA

1- PERSONAS: Es decir el recurso humano encargado de que se pueda cumplir con el objeto social, tales como: propietarios, administradores y empleados.

2-CAPITAL: Constituido por los aportes en dinero o en especie hechos por los propietarios para la creación de la empresa tales como: dinero en efectivo, muebles y enseres, maquinarias, mercancias, inmuebles etc..

14

3-TRABAJO: Son todas las actividades que llevan a cabo las personas vinculadas con la empresa, con el fin de que esta pueda alcanzar el objetivo y cumplir con su objeto social. Dichas actividades pueden ser: producción de bienes, comercialización (compra y venta) de mercancías o la prestación de servicios.

CLASIFICACION DE LAS EMPRESAS

1- SEGUN SU ACTIVIDAD:

A- EMPRESAS AGROPECUARIAS: Son aquellas que se dedican a la explotación de los recursos agrícolas y pecuarios. Ej. Hatos lecheros, fincas ganaderas, empresas madereras, granjas avícolas, granjas porcícolas, etc.

15

B- EMPRESAS DE MINAS: Son las empresas cuyo objeto social es la explotación de los recursos del subsuelo ej. Petróleo, carbón, minas de oro, piedras preciosas etc.

C- EMPRESAS INDUSTRIALES: Son aquellas cuya actividad está dirigida a la transformación de materias primas en productos semielaborados o terminados eje. Fabrica de calzado, fabrica de camisas, de alimentos, de muebles, de licores, de gaseosas etc.

D- EMPRESAS COMERCIALES: Son aquellas cuyo objeto social consiste en la compra y venta de productos semielaborados, naturales o terminados, colocándolos en el mercado a un precio superior y obteniendo una ganancia ejemplo: distribuidoras, tiendas, boutiques, supermercados, droguerías etc..

E- EMPRESAS DE SERVICIOS: son aquellas que encaminan su objeto social a la solución de necesidades de la comunidad, tales como: oficinas de arrendamiento, hospitales, centros de educación, talleres de mecánica, peluquerías, compañías de seguros, lavanderías, centros de recreación etc..

16

2-SEGUN SU TAMAÑO :

1- PEQUEÑA EMPRESA: Posee poco capital y pocos empleados, no existe una clara definición de funciones y de responsabilidades, no hay una adecuada división y especialización del trabajo, tiene menos entre 11 y 50 trabajadores y activos totales entre 501 y 5000 SMLMV y su contabilidad suele ser sencilla. Ej. Tiendas, cacharrerías, talleres de pintura etc.

17

B- MEDIANA EMPRESA: posee ya unos mejores recursos de capital, un mayor numero de empleados, tiene entre 51 y 200 trabajadores y unos activos totales entre 5.001 y 15.000 SMLMV, mejor distribución de funciones y su información contable es más abundante, ejemplo: Almacenes de electrodomésticos con mas de 10 empleados, una fabrica de calzado etc.

18

C- GRAN EMPRESA: Exige una mayor organización, grandes recursos de capital con activos totales superiores a 15.000 SMLMV, considerable número de trabajadores superior a 200 técnicamente especializados y la información contable es supremamente voluminosa debido a la gran cantidad de actividades que se desarrollan. Ej. Bavaria, Coca Cola, Papeles Nacionales, Comestibles la Rosa, Telecom etc.

SEGUN EL ORIGEN DEL CAPITAL

A- EMPRESAS PRIVADAS: Son aquellas empresas cuyo capital es aportado en su totalidad por personas particulares, ejemplo un almacén, un supermercado, una agencia de arrendamientos etc..

B- OFICIALES: También llamadas públicas, son aquellas que se constituyen con recursos de capital aportados en su totalidad por el

19

Estado, Ejemplo: hospitales municipales, colegios oficiales, ejército nacional, policía nacional etc.

C- DE ECONOMIA MIXTA: Son aquellas empresas cuyo capital es aportado por personas particulares y por el estado ej. Ecopetrol, algunas empresas públicas municipales etc.

SEGUN EL NUMERO DE PROPIETARIOS

A- EMPRESAS INDIVIDUALES: también llamadas de un solo propietario, son aquellas en las que el capital es propiedad de una sola persona, pero cuyo objeto social puede ser desarrollado por varias personas.

B- SOCIEDADES: Son aquellas empresas cuyo capital es aportado por dos o más personas denominadas socios, quienes se agrupan a través de un Contrato de Sociedad o Escritura Pública, donde se comprometen a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre si las utilidades obtenidas en la empresa por el desarrollo de la actividad social.

CONDICIONES ESENCIALES DE LA SOCIEDAD

20

1. Pluralidad de personas: Es decir que en la conformación de la sociedad exista la participación y concurrencia de varias personas.

2. Aporte de bienes o de industria por cada uno de los socios: es decir que los socios hagan aportes en dinero, en especie o en trabajo.

3. Animo de lucro: Significa que debe existir la intención y aspiración de obtener ganancias.

4. Participación de los asociados en las utilidades o las pérdidas de la sociedad: o sea que los socios asuman de manera solidaria las utilidades o las pérdidas de la sociedad.

5. Animo de Asociación: Es decir que los socios concurran a la conformación de la sociedad de manera libre y voluntaria.

CLASIFICACION DE LAS SOCIEDADES

A- SOCIEDADES DE PERSONAS

1-SOCIEDADES COLECTIVAS: Se constituyen con 2 o más personas cuyos aportes pueden ser en dinero o en especie, tienen responsabilidad ilimitada y solidaria por las obligaciones de la sociedad, su razón social se formará con el nombre y/o apellido de uno o varios socios, acompañado de la expresión y compañía, hermanos, e hijos, ejemplo: Villegas y Velásquez y cía. , Jesús Salazar e hijos y cia. ,etc. o por otras análogas como Distribuciones ORO y cia.

21

2- SOCIEDAD EN COMANDITA SIMPLE: se forma por la agrupación de dos o más personas. En ésta intervienen dos clases de socios que son:SOCIOS COLECTIVOS O GESTORES, quienes administran el patrimonio y los negocios de la sociedad, representan a la compañía y su responsabilidad es ILIMITADA y SOLIDARIA por las operaciones de la empresa. SOCIOS COMANDITARIOS: estos no intervienen en la administración de la sociedad, su responsabilidad es limitada solo hasta el monto de sus aportes en la misma.La razón social de la sociedad se conformará con el nombre y/o apellidos de los socios gestores, acompañado de la expresión: y Compañía S en C., ejemplo Rodríguez y Acevedo y Cia. S. En C..

B- SOCIEDADES DE CAPITAL:

1- SOCIEDAD EN COMANDITA POR ACCIONES: Se constituye con dos o más socios gestores cuya responsabilidad es Ilimitada y cinco o más socios Comanditarios con responsabilidad limitada hasta el monto de sus aportes. El capital está representado por títulos de igual valor, la administración corresponde exclusivamente a los socios gestores o a quien ellos deleguen y su razón social deberá ir acompañada de las iniciales S.C.A., ejemplo: TECNOLOGIA Y SISTEMAS S.C.A.,

SOCIEDAD ANONIMA: Se formará con un mínimo de 5 socios que conforman un fondo social representado en títulos de igual valor llamados acciones, responden solo hasta el monto de sus acciones por las obligaciones de la sociedad, la razón social se forma generalmente con el nombre de la actividad que caracteriza a la empresa, seguida de las iniciales S.A., ejemplo: Comestibles La Rosa S.A., Cerveceria Bavaria S.A., etc.

C- SOCIEDADES MIXTAS

SOCIEDAD DE RESPONSABILIDAD LIMITADA: Se formará con un mínimo de dos socios y un máximo de 25, quienes son responsables hasta el monto de sus respectivos aportes en la sociedad, la administración y representación corresponde a todos y cada uno de los socios, pudiendo delegarla en otras personas. Su capital estará

22

representado por Cuotas o Partes de Interés Social de igual valor y deberá estar cancelado totalmente al momento de constituirse la sociedad. La Razón Social estará seguida de la abreviatura LTDA., ejemplo: INMOBILIARIA CENTRAL LTDA, etc..

D- SOCIEDADES SIN ANIMO DE LUCRO

Son aquellas encaminadas solo a desarrollar actividades sociales, recreativas, deportivas, culturales o educativas, pero que no tienen como objetivo obtener utilidades, ejemplo: clubes sociales, asociaciones de estudiantes, instituciones de beneficencia etc.

NOTA: todas las sociedades deberán constituirse por medio de Escritura Pública debidamente registrada en la Cámara de Comercio, o por medio de documento privado cuando su patrimonio es inferior a 500 quinientos salarios minimos legales mensuales vigentes

23

COMERCIANTE

“Son Comerciantes las personas que profesionalmente se ocupan en alguna de las actividades que la ley considera mercantiles. La calidad de comerciante se adquiere aunque la actividad mercantil se ejerza por medio de apoderado, intermediario o interpuesta persona”.

Por apoderado sería un menor de edad o una sucesión ilíquida etc..Por intermediario quienes venden a nombre de otros por una comisión o remuneración.Por interpuesta persona: un administrador, un gerente etc.

SE ES COMERCIANTE CUANDO

1. Cuando se está inscrito en el Registro Mercantil en la Cámara de Comercio.

2. Cuando se tenga un establecimiento de comercio abierto al público3. Cuando se anuncia al público como comerciante por cualquier

medio.

LOS COMERCIANTES Y SUS DEBERES

1. Matricularse en el Registro Mercantil y solicitar asignación del Numero de Identificación Tributaria NIT.

2. Escoger el Régimen de Ventas al que considere pertenecer, bien sea Régimen Simplificado o Régimen común.

3. Inscribir en el registro mercantil todos los actos, libros y documentos que la ley exija.

4. Llevar contabilidad de sus negocios5. Conservar correspondencia y documentos relacionados con sus

negocios.6. Denunciar ante el juez competente la cesación en el pago corriente

de sus obligaciones.7. No ejecutar competencia desleal.

24

LA EMPRESA Y LA CONTABILIDAD

La Contabilidad surge como resultado de una necesidad de toda empresa consistente en llevar un control financiero que le permita obtener la información necesaria acerca del desarrollo económico y financiero, para que basada en dicha información pueda tomar

25

decisiones encaminadas al progreso y evolución continua de la empresa y además garantizar su permanencia en el mercado.

Todo comerciante está obligado conforme a la ley a llevar contabilidad de sus negocios y además conformará su contabilidad, libros, registros contables, inventarios y estados financieros en general de acuerdo con lo dispuesto por el Código de Comercio y las demás normas que regulen la materia.

DEFINICION DE CONTABILIDAD:

Es una ciencia que permite identificar, medir, clasificar, registrar, interpretar, analizar, evaluar e informar las operaciones de un Ente Económico (empresa), en forma clara, completa y fidedigna”.

LA CONTABILIDAD Y SUS OBJETIVOS

1-Conocer y demostrar los recursos controlados por la empresa, las obligaciones que tenga, los cambios experimentados por tales recursos y el resultado obtenido en un período determinado.2-Predecir flujos de efectivo3-Servir de apoyo a los administradores en la planeación, organización y dirección de las empresas.4-Tomar decisiones sobre inversiones y obtención de créditos5-Evaluar la gestión de los administradores.6-Ejercer control sobre las operaciones de la empresa (ingresos-gastos)7-Justificar la determinación de cargas tributarias, precios y tarifas.8-Ayudar a la conformación de la información estadística del país.9Contribuir a la evaluación del beneficio o impacto social que la actividad económica de la empresa represente para la comunidad.10-Servir de fuente fidedigna de información ante terceros ( proveedores, clientes, bancos, estado, trabajadores etc. ).

LA CONTABILIDAD Y SU CAMPO DE ACCION

26

Según el tipo de empresa donde se establezca, la contabilidad puede ser: Contabilidad Privada y contabilidad Oficial.

1-CONTABILIDAD PRIVADA : Es la que se aplica en empresas de propiedad de los particulares y se divide en:

a- CONTABILIDAD DE COSTOS: Es aquella que se aplica en las empresas industriales o manufactureras y permite establecer a través del registro de sus operaciones cual es el costo final de los productos semielaborados o terminados.

b-CONTABILIDAD COMERCIAL: Como su nombre lo indica se practica en empresas comerciales o sea las dedicadas a la compra y venta de productos naturales, semielaborados o terminados y registra y controla las operaciones relacionadas con la compra y venta de mercancías.

C-CONTABILIDAD DE SERVICIOS: Permite conocer, registrar y controlar las operaciones desarrolladas por las empresas cuyo objeto social es la prestación de servicios.

D-CONTABILIDAD BANCARIA: Permite conocer y registrar las operaciones de las entidades bancarias y las corporaciones de ahorro y crédito.

E-CONTABILIDAD COOPERATIVA: Permite conocer y controlar las operaciones realizadas por las empresas del sector cooperativo o solidario.

2- CONTABILIDAD OFICIAL : Es el conjunto de normas que permiten registrar y controlar las operaciones económicas realizadas por las empresas del estado.

LAS CUENTAS

CUENTA: es el nombre con el cual se identifican y registran en forma ordenada las operaciones económicas desarrolladas por una empresa. Este debe ser lo bastante claro de tal manera que permita identificar con facilidad lo que se quiere expresar.

27

REPRESENTACION GRAFICA

La forma mas sencilla de representar una cuenta es utilizando la forma de ‘’T’’, la cual deberá ir acompañada de tres elementos que son:

1 NOMBRE 2 D E B E H A B E R 3

1-NOMBRE COMPLETO DE LA CUENTA

2-DEBE: Es el lado izquierdo para registrar los Débitos, también se le conoce como DEBITO, O CARGO

3- HABER: Es el lado derecho, para registrar los créditos, también se le conoce como CREDITO O ABONO

REGISTROS EN LAS CUENTAS “ T “

DEBITAR una cuenta T es registrar un valor en su lado izquierdo o Debe ACREDITAR una cuenta T es registrar un valor en su lado derecho o Haber

Las cuentas pueden presentar:

MOVIMIENTO DEBITO: Es la suma de todos los valores registrados en el Debe o lado izquierdo de una cuenta.

28

MOVIMIENTO CREDITO: es la suma de todos los valores registrados en el HABER o lado derecho de la cuenta.

SALDO DE UNA CUENTA: Es la diferencia entre los valores registrados en la columna del Debe y los registrados en la columna del Haber.

SALDO DEBITO: Se presenta cuando el movimiento débito es mayor que el movimiento crédito.

SALDO CREDITO: se presenta cuando el movimiento crédito es mayor que el movimiento débito.

CLASIFICACION DE LAS CUENTAS

Las Cuentas representan en una fecha determinada todas las propiedades, derechos y obligaciones de una empresa, al igual que los ingresos, costos, gastos y las utilidades generadas durante un período determinado.De acuerdo con su naturaleza (de Activo, Pasivo, Patrimonio, Ingreso, Gasto, Costo etc.), las cuentas se clasifican en:

1- REALES O DE BALANCE: Representan valores tangibles o intangibles como las propiedades y las obligaciones, tanto con terceros como con los dueños, forman parte integral del Balance General de la empresa y se dividen en tres clases así:

a- ACTIVO: Representa todos los bienes y derechos apreciables en dinero y que son propiedad de la empresa tales como: Efectivo, Cuentas corrientes o de ahorros, maquinaria, equipo de oficina, cuentas por cobrar, vehículos, edificios, terrenos y los intangibles como crédito mercantil, derechos de autor, Know how, marcas y patentes, licencias etc..

Los activos se caracterizan por:Están en capacidad de generar beneficios o prestar serviciosEstán bajo el control de la empresaGeneran derecho de reclamación.

29

Las cuentas del Activo se inician y se aumentan por el debe, y se disminuyen por el haber, además su saldo generalmente será de naturaleza DEBITO.

Entre las cuentas del Activo se encuentran: CAJA, BANCOS, INVENTARIOS, DEUDORES, EQUIPO DE OFICINA, EQUIPO DE COMPUTACION, EQUIPO DE TRANSPORTE, TERRENOS, EDIFICIOS, MAQUINARIA Y EQUIPO, CARGOS DIFERIDOS, GASTOS PAGADOS POR ANTICIPADO ETC.

B- PASIVOS: Representan todas las obligaciones (deudas) contraídas por la empresa con terceros y las cuales deberán ser canceladas en un futuro.

Los PASIVOS se caracterizan por:La obligación tiene que haberse causado, es decir nace la obligación de efectuar el pago.Debe existir una deuda con un acreedor cierto.

Las cuentas del PASIVO se inician y aumentan por el Haber y se disminuyen o cancelan por el Debe, además su saldo será generalmente de naturaleza Débito.

Entre las cuentas del Pasivo encontramos entre otras: Obligaciones con Bancos nacionales, Proveedores nacionales, costos y gastos por pagar, retención en la fuente, IVA por pagar, salarios por pagar, cesantías consolidadas, Bonos y papeles comerciales, anticipos y avances recibidos etc..

c- PATRIMONIO: Representa los aportes del propietario o propietarios para la creación de la empresa, además de incluir las utilidades y las reservas.Constituye una deuda de la empresa para con los propietarios y se caracteriza por:Está constituido por el aporte inicial y los aportes posteriores que realicen los socios.Se incrementa con las utilidades y se disminuye con las pérdidas.Su movimiento es similar al de los pasivos es decir se inicia y aumenta por el Haber y se disminuye o cancela por el Debe, además su saldo será generalmente de naturaleza Crédito.

30

Entre las cuentas del Patrimonio encontramos: Aportes sociales, capital suscrito y pagado, capital de personas naturales, revalorización del patrimonio, reservas, utilidad del ejercicio, utilidad acumulada, superávit por valorizaciones, pérdida del ejercicio etc..

2- CUENTAS NOMINALES, TRANSITORIAS O DE RESULTADO: Se les conoce así por ser cuenta que aparecen durante un período y desaparecen al final del mismo, y al hacerlo reflejan un resultado para la empresa acerca de sus operaciones, es decir permiten conocer las utilidades o las pérdidas obtenidas. Comprende todas las cuentas que hacen parte del Estado de Ganancias y Pérdidas o Estado de Resultados, tales como ingresos, gastos, costos etc.

Las cuentas Nominales, Transitorias o de Resultados dividen en:

a: INGRESOS: Representa los valores recibidos por la empresa por concepto de las ventas o por la prestación de servicios o por la ejecución de otras actividades realizadas durante el período contable pero que no provienen de los aportes de Capital.

Las cuentas de Ingreso se Inician y aumentan por el Haber y deberán cancelarse por el Debe al final del período.

Dentro de las cuentas de Ingreso encontramos entre otras las siguientes: Comercio al por mayor y al por menor, ingresos por servicios, por arrendamientos, agricultura ganadería caza y silvicultura, ingresos de actividad financiera, ingresos financieros, corrección monetaria, devoluciones en ventas etc..

b- GASTOS: Constituyen los gastos efectuados por la empresa por concepto de servicios recibidos o por compra de elementos necesarios para su buen funcionamiento, ejemplo: servicios públicos, transportes, arrendamiento, salarios, prestaciones sociales, mantenimiento, impuestos etc..

Las cuentas de Gastos se inician y aumentan por el Debe y deben cancelarse por el Haber al final del período contable, además su saldo será siempre de naturaleza Débito.

31

Entre las cuentas de Gastos podemos encontrar: Gastos de personal, arrendamientos, honorarios, impuestos, legales, mantenimiento, depreciación, servicios, gastos de viaje, gastos financieros, impuesto de renta y complementarios, diversos etc..

c: COSTOS: representan los valores de adquisición o compra de las mercancías destinadas para la venta, como también los valores incurridos en la producción de bienes o la prestación de servicios, ejemplo: Costo de ventas y de prestación de servicios, costo de materia prima, costo de mano de obra directa, costos indirectos de fabricación, costo comercio al por mayor y al por menor, compra de mercancías, devoluciones en compras etc..Estas cuenta se inician y aumentan por el Debe y deberán cancelarse por el Haber al final del período contable y además su saldo será siempre de naturaleza Débito.

3- CUENTAS DE ORDEN: Constituyen un grupo especial de cuentas que no afectan el Balance General de la empresa, pero cuyos resultados pueden generar derechos u obligaciones a favor o en contra del Ente Económico, entre estas se encuentran: cuentas de orden deudoras, contingentes, de orden acreedoras de control y de control por contra, cuentas de orden fiscales etc..

PLAN UNICO DE CUENTAS

Instrumento creado por el estado para armonizar y unificar el registro de las transacciones comerciales desarrolladas por los entes economicios.

Fue creado a través del decreto 2650 de Diciembre de 1993, siendo de obligatoria utilización a partir del 1 de Enero de 1995 por todos los comerciantes obligados a levar libros de contabilidad.

El PUC esta diseñado en una estructura de niveles asi:

NIVEL I : Representa las CLASES de cuentas y se identifica observando el primer digito de su código

32

ACTIVOS 1 PASIVOS 2 PATRIMONIO 3

INGRESOS 4 GASTOS 5 COSTOS DE VENTA 6

COSTOS DE PRODUCCION U OPERACIÓN 7

CUENTAS DE ORDEN DEUDORAS 8

CUENTAS DE ORDEN ACREEDORAS 9

NIVEL II: Representa los GRUPOS de cuentas y se identifica observando los dos primeros digitos de su código ej.

11 DISPONIBLE 12 INVERSIONES 13 DEUDORES14` INVENTARIOS 15 PROPIEDADES PLANTA Y EQUIPO16 INTANGIBLES 17 DIFERIDOS18 OTROS ACTIVOS 19 VALORIZACIONES 21 OBLIGACIONES FINANCIERAS 22 PROVEEDORES23 CUENTAS POR PAGAR 24 IMPUESTOS GRAVAMENES Y TASAS 25 OBLIGACIONES LABORALES26 PASIVOS ESTIMADOS Y PROVISIONES 27 DIFERIDOS29 BONOS Y PAPELES COMERCIALES 31 CAPITAL SOCIAL32 SUPERAVIT DE CAPITAL 33 RESERVAS34 REVALORIZACION DEL PATRIMONIO35 DIVIDENDOS O PARTICIPACIONES DECRETADAS36 RESULTADOS DEL EJERCICIO37 RESULTADOS DE EJERCICIOS ANTERIORES38 SUPERAVIT POR VALORIZACIONES 41 INGRESOS OPERACIONALES42 INGRESOS NO OPERACIONALES47 CORRECCION MONETARIA51 GASTOS OPERACIONALES DE ADMINISTRACION52 GASTOS OPERACIONALES DE VENTAS53 GASTOS NO OPERACIONALES54 IMPUESTO DE RENTA Y COMPLEMENTARIOS59 GANANCIAS Y PERDIDAS61 COSTO DE VENTAS O DE PRESTACION DE SERVICIOS62 COMPRAS71 MATERIALES DIRECTOS72 MANO DE OBRA DIRECTA

33

73 COSTOS INDIRECTOS DE FABRICACION74 CONTRATOS DE SERVICIOS NIVEL III: Representa las cuentas y se identifican observando los cuatro primeros digitos de su codigo ej. 1105 caja 1110 bancos

NIVEL IV: Representa las Subcuentas y se identifican observando los seis primeros digitos de su codigo ej.

110505 CAJA GENERAL 510506 SUELDOS311505 CUOTAS O PARTES DE INTERES SOCIAL

Ademas el Plan de cuentas presenta una Descripcion de las Cuentas en la cual se da un breve concepto de cada clase, grupo o cuenta

De igual manera presenta una Dinamica de las cuentas, lo que permite conocer con facilidad en que casos se debita o se acredita la cuenta.

PROCEDIMIENTO PARA EL CORRECTO REGISTRO DE TRANSACCIONES COMERCIALES

Para registrar transacciones comerciales de manera correcta, debemos tener en cuenta que para cualquier tipo de transacción ocurrida, se debe identificar primero el tipo de transacción y recordar que siempre existen dos incógnitas que debemos resolver asi:

COMPRAS: Que articulo o servicio estamos adquiriendo y de que manera estamos cancelando su valor (de contado en efectivo o en cheque, o de crédito).

EN VENTAS: Que articulo o servicio estamos entregando ( mercancías o un activo fijo, o un servicio) yComo nos están cancelando su valor (de contado en efectivo o en cheque o de crédito)

34

EN CANCELACIÓN DE PASIVOS: Que tipo de obligación estamos pagando ( financiera, proveedores, prestaciones sociales etc.)Con que medio estamos cancelando ( efectivo, cheque o mediante la transferencia de un activo diferente a dinero)

También debemos reconocer que para el registro de cada transacción es necesario identificar las cuentas que se afectan y si lo hacen por el debe o por el haber.Para esto es necesario conocer la dinámica de las cuentas y la clase a la que pertenecen así:

SE DEBITAN SE ACREDITAN

Si es de Activo y aumenta Si es de Activo y disminuyeSi es de Pasivo y Disminuye Si es de Pasivo y AumentaSi es de Patrimonio y Disminuye Si es de Patrimonio y AumentaSi es de Ingreso y se Cancela Si es de Ingreso y AumentaSi es de Gasto t Aumenta Si es de gasto y se CancelaSi es de Costo y Aumenta Si es de Costo y se Cancela

LA PARTIDA DOBLE

Es el principio universal de la contabilidad enunciado por el monje italiano Fray Lucca Paciolo así:

“Todo registro al debe de una o de varias cuentas requiere del registro por igual valor al Haber de otra o de otras cuentas”

Lo anterior significa que no puede existir debito sin crédito oNo puede existir Deudor sin Acreedor

35

ASIENTO CONTABLE

Es el registro en libros de contabilidad o en comprobantes de contabilidad o en cuentas T de las transacciones financieras de un Ente Economico.

Dependiendo del numero de cuentas utilizadas estos pueden ser:

ASIENTO CONTABLE SIMPLE: es aquel en el que solo se utilizan dos cuentas una al debe y otra al haber para el registro de una transacción.Por ejemplo Una consignación bancaria por $2.000.000

1110 BANCOS 2.000.0001105 CAJA 2.000.000

ASIENTO CONTABLE COMPUESTO

Es aquel que requiere de varias cuentas para el registro de una transacción así: una al debe y varias al haber, varias al debe y una al haber, varias al debe y varias al haber

Ejercicio

BALANCE DE PRUEBA

También conocido como Balance de Comprobación es un instrumento contable que permite comprobar el cumplimiento de la Partida Doble en el registro de transacciones comerciales

36

LIBROS DE CONTABILIDAD

Todos los comerciantes están obligados a llevar libros de contabilidad, debidamente registrados en la cámara de comercio de su localidad o jurisdicción.

En ellos se deberán asentar en estricto orden cronológico todas las operaciones realizadas.

Los libros de contabilidad son todos aquellos determinados por la ley y se clasifican en:A- Libros obligatoriosB- Libros auxiliares

a: LIBROS OBLIGATORIOS O PRINCIPALES

1- LIBRO DE INVENTARIOS Y BALANCES: En este se registraran los inventarios y balances efectuados por los comerciantes, mínimo una vez al año.

2- EL LIBRO DIARIO O COLUMNARIO: También llamado Libro Caja Diario, en el que se resumirá el movimiento de todas las operaciones que diariamente realizan los comerciantes debiendo hacerse cuenta por cuenta, tomando esta información de los comprobantes de diario o comprobante de contabilidad.

37

3- LIBRO MAYOR Y BALANCES: En este se registran los balances iniciales y los movimientos de las cuentas mayores tomados del libro de diario y se establecerá el nuevo saldo de las cuentas.

B- LOS LIBROS AUXILIARES:

Como su nombre lo indica son auxiliares de la contabilidad de los comerciantes, y su cantidad depende de las necesidades que se tengan para ejercer un mejor control y entendimiento de los libros principales.

Entre estos tenemos: Auxiliar de caja, de bancos de deudores, de proveedores, de gastos, de ingresos, de ventas, de compras de mercancías, etc.

- Los libros que deben ser registrados en la Cámara de comercio son los principales u obligatorios.- Los libros de contabilidad deberán llevarse en estricto orden cronológico y en idioma español.

El articulo 57 del código de comercio estipula las siguientes prohibiciones acerca de los libros de contabilidad:

1- Alterar en los registros el orden o fecha de operaciones.2- Dejar espacios en blanco que faciliten las alteraciones o adiciones en el texto de los asientos o a continuación de ellos.3- Hacer interlineaciones, raspaduras o correcciones en los asientos. Cualquier error u omisión se corregirá con un nuevo asiento.4- Borrar o tachar todo o parte de los asientos.5- Arrancar hojas, alterar el orden de las mismas o mutilar los libros.

IMPORTANCIA DE LOS LIBROS DE CONTABILIDAD

Los libros de contabilidad se caracterizan porque además de cumplir con una obligación legal, le permiten a la empresa o negocio poder tener una oportuna y clara información que le permita en un momento

38

determinado conocer la realidad financiera y la rentabilidad de la empresa.

LIBRO INVENTARIOS Y BALANCES

Consta de 5 columnas en las que se colocaran:1 Columna = Código de las cuentas.2 Columna = Detalle o nombre de las cuentas.3 Columna = Se colocarán los valores de las cuentas4 Columna = Los valores de los Grupos de cuentas.5 Columna = Los valores las clases cuentas

NOTA: El balance inicial se tomará directamente del comprobante de apertura.

Si se trata de registrar el inventario, las columnas se identifican de la siguiente manera:

1 Columna: Cantidad.2 Columna: Cuentas y detalle.3 Columna: Valor Unitario.4 Columna: Valor Parcial.5 Columna: Valor Total.

En el caso del Balance solo se registrarán las cuentas mayores y luego se suman sus valores por clases de cuentas Activo, Pasivo, Patrimonio.

LIBRO DIARIO COLUMNARIO

Esta diseñado en columnas dobles semejantes a un “ T “ donde se registraran el resumen del debe y el haber de las diferentes cuentas de los comprobantes de diario.

El número de columnas varia según la necesidad y el número de cuentas que se utilice y puede ser de 10,12,18 columnas. - En la 1 Columna se registrará la fecha, mes y día del comprobante diario.

39

-En la 2 Columna se colocará el detalle que casi siempre será el Número del comprobante, ejemplo comprobante de apertura, comprobante de diario número 01,02,03, etc.- En cada una de las columnas siguientes se registrarán los totales débito, créditos de las cuentas de cada comprobante de diario.- Las dos últimas columnas se utilizarán para registrar cuentas varias con sus respectivos totales débito y crédito.- Siempre se empezará registrando el comprobante inicial o de apertura.- Luego se registrarán consecutiva y cronológicamente cada uno de los comprobantes de diario elaborados durante el mes.- Al finalizar el mes se totalizarán las cuentas sin incluir el comprobante de apertura y sus totales débito y crédito se llevan al libro mayor y balances.- Finalizando el periodo contable se registrarán los comprobantes de ajustes y de cierre respectivos y se trasladará los saldos de cada uno al libro Mayor y Balances.

LIBRO MAYOR Y BALANCES

Contiene 5 columnas utilizadas así:1 Columna = Código de las cuentas Mayores.2 Columna = Nombre de las cuentas Mayores.3 Columna: Columna Doble donde se registra los saldos anteriores débito y crédito.4 Columna Doble =Registra el movimiento debito y crédito de cada una de las cuentas, tomados del libro Caja diario.5 Columna Doble = En esta se determinarán los nuevos saldos de debito o crédito de las cuentas.

LIBROS AUXILIARES

Generalmente son libros de 5 o 6 columnas donde se registrarán en su orden Fecha- Detalle- Debe- Haber- Saldo. Estos libros auxiliares se pueden llevar en hojas removibles y empastadas de acuerdo con las necesidades, no requieren ser registrados en la cámara de comercio y se llevará 1 hoja para cada cuenta, subcuenta y cuenta auxiliar.

40

En el detalle de las cuentas y las subcuentas se colocará el número del comprobante de diario, en el detalle de las cuentas auxiliares se escribirá la información clara y precisa de la operación efectuada.

En la parte superior de cada hoja se escribirá el código y el nombre de las cuentas, subcuentas o auxiliares.

CORRECCIÓN DE ERRORES EN LOS LIBROS DE CONTABILIDAD

1- En el libro de Inventarios y Balances se anulará la pagina y se registrarán los valores correctos en la pagina siguiente.

2- En el diario o columnario se hace un contra- asiento en la fecha que se detecte el error, escribiendo en un renglón y entre paréntesis el valor equivocado en la misma columna y en otro renglón se registra el valor correcto, explicando la anulación y corrección del error.3-En el libro Mayor y Balances: Si existe error en el código o en el nombre de alguna cuenta se debe anular la hoja completa.

4- Si el error es en el valor de una o varias cuentas se anula toda la columna y se registrarán los movimientos correctos en las columnas siguientes.

NOTA: Toda anulación que se haga en los libros principales deberá llevar la firma del contador.

41

AJUSTES CONTABLES

Ajuste Contable es el registro contable que permite conocer el saldo real de una cuenta.

Generalmente al finalizar un período contable, las cifras de los libros mayores y los auxiliares no presentan el verdadero valor de las cuentas, por lo que hay necesidad de establecer dichos valores reales, con el fin de que los estados financieros reflejen la verdadera situación de la empresa, lo cual solo es posible a través de la realización de los ajustes contables correspondientes.

ORIGEN DE LOS AJUSTES:

Los Ajustes generalmente se originan por:Gastos o ingresos causados pero no registrados en los libros, lo que obliga a elaborar los respectivos comprobantes de ajustes y registrarlos en los libros mayores y auxiliares.

CLASIFICACION DE LOS AJUSTES

1- Ingresos y Gastos acumulados, causados y no pagados2- Ingresos y Gastos Diferidos, o sea recibidos y pagos por anticipado3-Depreciaciones y Amortizaciones.4-Corrección de errores y omisiones.5-Ajustes por inflación, o sea reconocimiento de la pérdida del poder

adquisitivo de la moneda.

INGRESOS ACUMULADOS: Se presenta cuando la empresa ha prestado servicios durante el ejercicio contable, pero que al finalizar el mismo no le han sido cancelados debido a que no se ha expedido la respectiva factura.

GASTOS ACUMULADOS : Son aquellos gastos por servicios recibidos durante u determinado período pero que al momento del cierre de operaciones no han sido contabilizados

INGRESOS DIFERIDOS : Se ocasionan cuando la empresa ha recibido una determinada cantidad de dinero con el compromiso de prestar

42

algún servicio, o de vender alguna mercancía en el futuro. Estos anticipos representan un Pasivo Corriente para la empresa que los recibe. GASTOS DIFERIDOS: Son aquellos desembolsos de dinero efectuados por la empresa con el objetivo de cubrir gastos en períodos futuros. Deben contabilizarse como un Activo Diferido en el grupo 17 del P.U.C., y deberán irse amortizando a medida que se reciban los servicios o se obtengan los beneficios en la generación de los Ingresos. La amortización que de ellos se hace en cada período los va convirtiendo en Gastos del respectivo período.

AJUSTES POR DEPRECIACION : Se originan por la pérdida de valor en que incurren las Propiedades, Planta y Equipo y que se ocasiona por el uso o desgaste que sufren los mismos durante su vida útil, es decir durante el lapso de tiempo durante el cual prestan servicio o generan ingresos a la empresa.Para calcular la depreciación de los activos fijos se deberá tener en cuenta tanto su costo histórico (o de adquisición) como la vida útil estimada.Existen varios métodos para calcular la depreciación tales como: Linea Recta, Suma de los Dígitos de los Años, Saldos Decreciente, Doble Saldo de Declinación, Unidades Producidas etc..

AJUSTES POR CORRECCION DE ERRORES U OMISIONES : Cuando se cometen errores en el registro de algunas operaciones comerciales o se omite registrar algunas, teniendo en cuenta que en los libros de contabilidad no se pueden hacer borrones, tachones ni enmendaduras, se pueden corregir tales errores u omisiones mediante el registro de las operaciones correctas en comprobantes de ajustes.

CUENTAS QUE SE AFECTAN CON LOS AJUSTES

Los ajustes contables generalmente afectan cuentas tales como:CAJA, BANCOS, PROVISIONES, INVENTARIOS, DEPRECIACION ACUMULADA, GASTOS PAGADOS POR ANTICIPADO, CARGOS DIFERIDOS, INGRESOS RECIBIDOS POR ANTICIPADO, INGRESOS POR COBRAR, GASTOS PAGADOS POR ANTICIPADO, COSTOS Y GASTOS POR PAGAR, GASTOS POR DEPRECIACION etc..

43

En la cuenta de Caja se deberán hacer ajustes por faltantes o sobrantes detectados mediante arqueo.

En Bancos se harán ajustes por Notas Débito, Notas Crédito, consignaciones o pagos no contabilizados o por errores presentados en el momento de efectuar registros.

En el caso de las Cuentas por Cobrar, se pueden presentar ajustes por Deudas incobrables debido a diferentes factores, lo que obligará a la creación de un Provisión para Deudas de Difícil cobro.

En Inventarios de Mercancías se pueden presentar ajustes por pérdida, faltantes, sobrantes, obsolescencia o deterioro.

En las Propiedades Planta y Equipo se presentan ajustes por deterioro, o por efectos de la Depreciación, es decir la pérdida de valor debido al uso o desgaste de los mismos durante su vida útil.

Los Gastos o Ingresos Diferidos se ajustarán por el valor correspondiente a la Amortización en el mismo período, tales como: Papelería, arrendamiento, intereses, seguros, publicidad, impuestos etc.

Los Costos y Gastos por Pagar se ajustarán a medida que se causen las obligaciones que adquiere la empresa al finalizar el período contable, estableciendo el valor real de cuentas tales como: Gastos de Personal, Prestaciones sociales, intereses, comisiones, servicios etc..

Además de los Ajustes Contables ordinarios, se deberá hacer los AJUSTES INTEGRALES POR INFLACION, de acuerdo con los decretos 2075/92, 2077/92, 2649/93.

EJERCICIO PRACTICO SOBRE AJUSTES CONTABLES

44

Elaborar el comprobante de ajustes correspondiente al mes de Diciembre de 2003 de VARIEDADES EL AJUSTADOR LTDA, con base en la siguiente información:

BALANCE DE PRUEBA AL 31 DE DICIEMBRE DE 2004CAJA $5.000.000BANCOS 25.000.000CLIENTES 10.500.000

MERCANCIAS NO FABRICADAS(INV.INIC) 25.000.000 EQUIPO DE OFICINA 2.500.000EQUIPO DE COMPUTACIÓN 5.000.000EQUIPO DE TRANSPORTE 25.000.000CONSTRUCCIONES Y EDIFICACIONES 45.000.000DEPRECIACION ACUMULADA 1.800.000GASTOS PAGADOS POR ANTICIPADO 380.000OBLIGACIONES BANCOS NALES 12.000.000PROVEEDORES NACIONALES 15.000.000RETEFUENTE 1.200.000IVA POR PAGAR 800.000COMERCIO POR MAYOR Y POR MENOR $120.000.000DEVOLUCIONES EN VENTAS 1.800.000COMPRAS DE MERCANCIAS 60.000.000DEVOLUCIONES EN COMPRAS 900.000INGRESOS FINANCIEROS 120.000GASTOS DE PERSONAL 8.500.000GASTOS DE SERVICIOS 1.200.000 GASTOS DIVERSOS 900.000GASTOS FINANCIEROS 80.000UTILIDAD ACUMULADA 2.800.000RESERVA LEGAL 900.000APORTES SOCIALES 60.340.000

DATOS PARA LOS AJUSTES

1- Se canceló gasto de transporte por valor de $100.000 y se olvidó hacer el registro contable y el recibo de caja.

45

2- El recibo de una consignación bancaria por valor de $400.000, se extravió antes de registrarse en libros.3- Al practicarse un arqueo de Caja se detectó un faltante por valor de $100.000, sin justificación por parte del cajero.4- Al recibir el extracto bancario del mes de Diciembre encontramos una nota débito por concepto de chequera por $90.000.5- Un cheque girado a favor del proveedor MARIO MORALES por valor de $138.280, se registró en libros por valor de $183.820.6- El Cliente Pedro Martínez quien nos debía $700.000, falleció.7- Las propiedades planta y equipo se deberán depreciar así:

ACTIVOS TIEMPO A DEPRECIAR

EQUIPO OFICINA UN AÑO.EQUIPO DE COMPUTACION SEIS MESESEQUIPO TRANSPORTE UN AÑOEDIFICIOS UN AÑO

8-Al finalizar el mes la empresa adeudaba los siguientes conceptos:a: Salarios por $2.500.000b: Aseo $30.000, acueducto $40.000, energía $60.000, teléfono $100.0009- Por un préstamo recibido del BCH el 30 de Septiembre por valor de $12.000.000 se registraron intereses anticipados al 38 % anual trimestral.10- Al efectuar conteo físico de la mercancía se estableció un sobrante por valor de $250.000

LA HOJA DE TRABAJO

46

Es un informe en borrador preparado por el contador al final de cada período contable y que le permite obtener los datos exactos para la elaboración de los Estados Financieros.

Este informe puede diligenciarse a lápiz utilizando una hoja columnaria en la cual se registraran los siguientes elementos:

1- Razón Social o nombre de la empresa y la fecha de corte de cuentas2- Columna sencilla identificada como código en la cual se escriben los códigos numéricos de cada una de las cuentas(4 Dígitos) utilizadas en la contabilidad de la empresa de acuerdo con el Plan Único de Cuentas.3- Columna sencilla identificada como CUENTAS, en la cual se escriben los nombres de cada una de las cuentas utilizadas en la Contabilidad de la empresa durante el período contable.4- Columna doble identificada como BALANCE DE PRUEBA O BALANCE DE COMPROBACIÓN, en la cual se escribirán los saldos débitos o créditos antes de ajustes de cada una de las cuentas utilizadas en la contabilidad de la empresa, valores que son tomados del libro Mayor y Balances.5-Columna doble identificada como AJUSTES, en la cual se registrarán los movimientos tanto débitos como créditos de las cuentas que se afectaron con los ajustes contables y ajustes integrales por inflación, valores que se toman directamente de los comprobantes de ajustes.6-Columna doble identificada como BALANCE AJUSTADO, en la cual

se escribirán los saldos débitos o créditos de cada una de las cuentas. Estos saldos se calcularán así:Si la cuenta es de naturaleza débito, se toma el saldo de comprobación débito, se le suman el ajuste debito y se le resta el ajuste crédito.Si la cuenta es de naturaleza crédito, se toma el saldo de comprobación crédito, se le resta el ajuste débito y se le suma el ajuste crédito.

7-Columna doble identificada como CIERRES, en la cual se trasladarán en forma contraria los saldos ajustados de todas las cuentas de resultado, es decir aquellas cuentas que presenten saldo ajustado débito, este saldo se escribirá en la columna crédito, y las cuentas que presenten saldo ajustado crédito, su saldo se escribirá en la columna débito.

47

7.1- Si la empresa utiliza el sistema de Inventario Periódico, el saldo del inventario Inicial ( cuenta 1435 mercancías no fabricadas por la empresa), se registrará en el haber de la columna CIERRES y el valor del Inventario Final, se escribirá en el Debe de la columna CIERRES.7.2-La diferencia entre los débitos y los créditos de la columna CIERRES, representará el resultado antes de impuestos, el cual se interpretará así: Si la suma de los débitos es mayor que la suma de los créditos, la diferencia representará la UTILIDAD ANTES DE IMPUESTOS, pero si la suma de los débitos es menor que la suma de los créditos, la diferencia, representará la PERDIDA DEL EJERCICIO. La diferencia se escribirá debajo de la columna de menor valor para así poder establecer las sumas iguales.8-Columna doble identificada como BALANCE GENERAL, en la cual

se trasladarán los saldos ajustados de las cuentas Reales o de Balance (activo 1, pasivos 2 patrimonio 3), además del valor del inventario final de mercancías, al igual que la distribución de la Utilidad Antes de impuestos en Provisión Impuesto de Renta cuenta 2615 (35% de la utilidad antes de impuestos año 2003), y la Reserva Legal cuenta 3305 equivalente al 10 % de la utilidad a Distribuir es decir la diferencia entre la Utilidad Antes de Impuestos menos la Provisión de impuesto de Renta si se trata de una sociedad, y la Utilidad del Ejercicio cuenta 3605 o sea la diferencia entre la Utilidad a Distribuir menos la Reserva Legal

ELABORACIÓN DEL COMPROBANTE DE CIERRES

Para elaborar el comprobante de cierre de las cuentas de resultado, se procederá así:

1- Si la empresa utiliza el sistema de Inventario Periodico Cancelación del Inventario Inicial

Debito a la cuenta 590505 GANANCIAS Y PERDIDASCrédito a la cuenta 1435__ MERCANCÍAS NO FABRICADAS POR LA EMPRESA

2- Registro del Inventario Final

48

Debito a la cuenta 1435—MERCANCÍAS NO FABRICADAS POR LA EMPRESA

Crédito a la cuenta 590505 GANANCIAS Y PERDIDAS

3- Las Cuentas de Ingreso (clase 4) de saldo CréditoDebito a la cuenta 4------ correspondiente

Crédito a la cuenta 590505 GANANCIAS Y PERDIDAS

4- Las cuentas de Ingreso (clase 4) de saldo debitoDebito a la cuenta 590505 GANANCIAS Y PERDIDAS

Crédito a la cuenta 4----- Correspondiente

5-Las cuentas de Gasto (clase 5 ) y Costo (clase 6 y 7) de saldo debitoDebito a la cuenta 590505 GANANCIAS Y PERDIDAS Crédito a cada una de las cuentas 5------o 6------ correspondiente

6- Las cuentas de Costo de Ventas (clase 6) de saldo créditoDebito a la cuenta 6 ------correspondiente

Crédito a la cuenta 590505 GANANCIAS Y PERDIDAS

7- Establecemos el saldo que en este comprobante tiene la cuenta 590505 GANANCIAS Y PERDIDAS y si este es de naturaleza crédito, la cancelamos con un Debito a la misma cuenta 590505 y con créditos a las siguientes cuentas

a- 2615—PARA OBLIGACIONES FISCALES por un valor equivalente al 35 % del saldo de la cuenta 590505 GANANCIAS Y PERDIDAS, ya que si se trata de una sociedad estas deberán contribuir con un Impuesto de Renta Y complementarios Obligatorio igual al 35 % de la Utilidad Antes de Impuestos ( es decir el saldo crédito de la cuenta 590505)

b- Luego se establece la diferencia entre la Utilidad Antes de Impuestos menos el 35 % de Impuesto de Renta y

c- complementarios, lo que constituye la Utilidad A distribuir

49

d- A la Utilidad a distribuir le restamos el 10% por concepto de Reserva legal Obligatoria y lo registramos con un crédito en la cuenta 330505 Reserva Legal, ya que todas las sociedades comerciales deberán reservar de la Utilidad a Distribuir de cada periodo un porcentaje obligatorio del 10 % con el objetivo de proteger el Capital social de la SociedadEsta reserva deberá hacerse hasta completar como mínimo el 50% del Capital Social de la sociedad.

e- Si la sociedad tiene aprobadas por estatutos otras reservas o los socios en asamblea deciden crear algunas otras de carácter temporal, estas deberán calcularse de acuerdo con los porcentajes aprobados, aplicados sobre la Utilidad a Distribuir.

f- Finalmente la diferencia entre la Utilidad a Distribuir menos las reservas, constituirá la Utilidad del ejercicio, la cual se contabilizara con un Crédito en la cuenta 360505 UTILIDAD DEL EJERCICIO.

B- Si la empresa utiliza el sistema de Inventario Permanente o Perpetuo, el proceso se realiza desde el numeral 3.

LOS ESTADOS FINANCIEROS

Son los informes preparados por los comerciantes al finalizar cada periodo contable, a fin de conocer los resultados de las operaciones durante ese periodo al igual que conocer cual es la situación financiera real de la empresa.

Estos estados financieros son de particular importancia para administradores, propietarios, terceros y el Estado.

LOS ESTADOS FINANCIEROS BASICOS son: Estado de Resultados, Balance General, Estado de Cambio en el Patrimonio, Estado de Fuentes y Aplicación de Fondos, Flujo de Efectivo. El Balance General es un estado estático. El estado de resultados es dinámico. El Balance General muestra la situación financiera de la empresa a una fecha determinadas, es decir, presenta de manera clara

50

el valor de los activos, pasivos y patrimonio. En este estado solo se presentan las cuentas reales o de balance.

Se debe presentar por lo menos una vez cada año y deberá ser firmado por los responsables de su elaboración y aprobación como Contador, Revisor Fiscal y Gerente.

PRESENTACIÓN DEL BALANCE GENERAL

- Nombre de la Empresa.- Nombre del Estado Financiero.- Fecha.- Activos- Pasivos- Patrimonio.- Firmas

En el Balance General se debe reflejar la ecuación contable o sea A = P + PAT y las cuentas deberán presentar tanto su valor Bruto o Histórico como su valor Neto.

El Balance General se puede presentar de manera horizontal o de manera vertical.

Ejemplo: Elaborar el Balance General la empresa “ LA MEJOR” que presenta las siguientes cuentas:

CAJA 2.000.000BANCOS 5.000.000PROVEEDORES 3.000.000APORTES SOCIALES 11.000.000OBLIGACIONES BANCARIAS 4.000.000UTILIDAD DEL EJERCICIO 2.000.000CLIENTES 6.000.000MERCANCIAS NO FABRICADAS POR LA EMPRESA 7.000.000

ELABORAR UN BALANCE HORIZONTAL

MERCANCIAS NO FABRICADAS POR LA EMPRESA 5.700.000

51

BANCOS 2.490.000EQUIPO TRANSPORTE 4.500.000CLIENTES 700.000PROVISIÓN CARTERA 10.000DEPRECIACIÓN FLOTA Y EQUIPO DE TRANSPORTE 500.000ACREEDORES VARIOS 800.000OBLIGACIONES BANCOS NACIONALES 350.000PROVEEDORES NACIONALES 1.100.000CAPITAL DE PERSONAS NATURALES 10.590.000UTILIDAD DEL EJERCICIO 40.000

BALANCE GENERAL CLASIFICADOEs el estado financiero que muestra de manera más clara y detallada la situación real de la empresa, ya que clasifica las cuentas de acuerdo con el mayor grado de disponibilidad o de exigibilidad.

CLASIFICACION DEL ACTIVO

A: Se clasifican según su grado de Disponibilidad, es decir de acuerdo con la rapidez en que se convertirán a efectivo

1- CORRIENTE: Conformado por el efectivo, Bancos, Bienes y Derechos que la empresa pueda convertir en efectivo en un plazo no mayor de un año, tales como los que integran el disponible ejemplo: Caja, Bancos, Cuentas de ahorro, Inventarios, Inversiones A.C.P, y Deudores.

2- NO CORRIENTE: Conformado por Bienes y Derechos convertibles en efectivo en un plazo mayor de un año ejemplo: Deudores Varios, Cuentas por Cobrar, Inversiones a Largo Plazo etc. .

3- PROPIEDADES, PLANTA Y EQUIPO: Representado por aquellos Activos que posee la empresa para su uso únicamente, también se les llama activos Fijos, ejemplo: Terrenos, Construcciones, Edificaciones, Maquinaria y Equipo, Equipo de Oficina, Flota y Equipo de Transporte, Equipo de Computación y Comunicación, Etc.

52

4- INTANGIBLES: Son aquellos que no tienen cuerpo cierto pero que representan derechos de la empresa, ejemplo: Crédito Mercantil, Marcas y Patentes, Know How.

5- DIFERIDOS: Son erogaciones que cubren más de un período contable o que se han realizado en períodos anteriores y se esperan beneficios futuros. Ejemplo: Gastos pagados por anticipado, cargos diferidos.

6- OTROS ACTIVOS: Representa aquellos activos que por su naturaleza no se encuentran para los cuales no se tiene una cuenta definida dentro de la clasificación anterior de los activos en general.eje. obras de arte

7- VALORIZACIONES: Representa los mayores valores que adquieren algunos activos como producto de cotización en bolsa, de un avaluó técnico, o del valor informado por el Ministerio de Agricultura al 31 de Diciembre de cada año.

CLASIFICACION DEL PASIVOEstos se clasifican según su grado de Exigibilidad, es decir de acuerdo con la inmediatez, que se requiera para efectuar el pago.

1- CORRIENTE o A CORTO PLAZO: Constituidos por aquellas deudas que deberán cancelarse en un plazo no mayor de un año.

2- 2- NO CORRIENTE o A LARGO PLAZO: Constituidos por aquellas deudas que deberán cancelarse mayor de un año.

CLASIFICACION DEL PATRIMONIO

- CAPITAL SOCIAL.- SUPERAVIT DE CAPITAL.- RESERVAS.- REVALORIZACIÓN DE PATRIMONIO.- DIVIDENDOS O PARTICIPACIÓNES DECRETADAS EN ACCIÓN O CUOTAS.- RESULTADOS DEL EJERCICIO.- RESULTADOS DE EJERCICIOS ANTERIORES.

53

-SUPERÁVIT-POR-VALORIZACIONES

54

MODELODE BALANCEGENERAL

COMPAÑIA J.J.G.R. LTDA.BALANCE GENERAL

DICIEMBRE 31 DE 1.9XX

ACTIVOSDISPONIBLE XXXXXXCAJA XXXXXX

BANCOS XXXXXXCUENTAS DE AHORRO XXXXXX

INVERSIONES XXXXXXACCIONES XXXXXXCUOTAS O PARTES DE INTERES SOCIAL

XXXXXX

BONOS XXXXXXCEDULAS XXXXXX

DEUDORES XXXXXXCLIENTES XXXXXXCUENTAS CORRIENTES COMERCIALES

XXXXXX

CUENTAS POR COBRAR A SOCIOS

XXXXXX

ANTICIPOS Y AVANCES XXXXXXINGRESOS POR COBRAR XXXXXXANTICIPO DE IMPUESTOS XXXXXXCUENTAS POR COBRAR A TRABAJADORES

XXXXXX

DEUDORES VARIOS XXXXXXDEUDAS DE DIFICIL COBRO XXXXXXPROVISIONES (XXXXXX

INVENTARIOS XXXXXXMERCANCIAS NO FABRICADAS POR LA EMPRESA

XXXXXX

PROVISIONES (XXXXXX

PROPIEDADES PLANTA EQUIPO

XXXXXX

55

TERRENOS XXXXXXCONSTRUCCIONES Y EDIFICACIONES

XXXXXX

MAQUINARIA Y EQUIPO XXXXXXEQUIPO DE OFICINA XXXXXXEQUIPO DE COMPUTACIÓN XXXXXXEQUIPO DE TRANSPORTE XXXXXXDEPRECIACION ACUMULADA (XXXXXXPROVISIONES (XXXXXX

DIFERIDOSXXXXXX

GASTOS PAGADOS POR ANTICIPADO

XXXXXX

CARGOS DIFERIDOS XXXXXX

TOTAL ACTIVOS XXXXXX

56

PASIVOS

OBLIGACIONES FINANCIERAS XXXXXXBANCOS NACIONALES XXXXXXCORPORACIONES FINANCIERAS

XXXXXX

OTRAS OBLIGACIONES XXXXXX

PROVEEDORES XXXXXXNACIONALES XXXXXX

CUENTAS POR PAGAR XXXXXXCUENTAS CORRIENTES COMERCIALES

XXXXXX

COSTOS Y GASTOS POR PAGAR

XXXXXX

RETENCION EN LA FUENTE XXXXXXIVA RETENIDO XXXXXXRETENCIONES Y APORTES DE NOMINA

XXXXXX

ACREEDORES VARIOS XXXXXX

IMPUESTOS GRAVAMENES Y TASAS

XXXXXX

IMPUESTO DE RENTA Y COMPLEMENTARIOS

XXXXXX

IVA POR PAGAR XXXXXXINDUSTRIA Y COMERCIO XXXXXX

OBLIGACIONES LABORALES XXXXXXSALARIOS POR PAGAR XXXXXXCESANTIAS CONSOLIDADAS XXXXXXINTERESES SOBRE CESANTIAS XXXXXXPRIMA DE SERVICIOS XXXXXXVACACIONES CONSOLIDADAS XXXXXX

DIFERIDOS XXXXXXINGRESOS RECIBIDOS POR ANTICIPADO

XXXXXX

OTROS PASIVOS XXXXXXANTICIPOS Y AVANCES XXXXXX

57

RECIBIDOSINGRESOS RECIBIDOS PARA TERCEROS

XXXXXX

TOTAL PASIVOS XXXXXX

PATRIMONIO

CAPITAL SOCIAL XXXXXXAPORTES SOCIALES XXXXXXCAPITAL DE PERSONAS NATURALES

XXXXXX

RESERVAS XXXXXXRESERVAS OBLIGATORIAS XXXXXXRESERVAS ESTATUTARIAS XXXXXX

RESULTADOS DEL EJERCICIO XXXXXXUTILIDAD DEL EJERCICIO XXXXXX

RESULTADOS DE EJERCICIOS ANTERIORES

XXXXXX

UTILIDAD ACUMULADA XXXXXX

TOTAL PATRIMONIO XXXXXXTOTAL PASIVO MÁS PATRIMONIO

XXXXXX

CONTADOR REVISOR GERENTEFISCAL

58

ESTADO DE RESULTADOS

El objetivo principal de las empresas en el momento de su creación es la obtención de utilidades que permitan el aumento del patrimonio y para conocer con exactitud si la empresa obtuvo utilidades o perdidas se hace necesario la elaboración del ESTADO DE RESULTADOS O ESTADO DE GANANCIAS Y PERDIDAS.

El Estado de Ganancias y Perdidas permite determinar la forma como se han obtenido los ingresos y también permite establecer y proyectar hacia el futuro las políticas económicas y financieras de toda empresa; es decir, es de vital importancia para la toma de decisiones.

El estado de Resultados se prepara con base en los saldos ajustados del libro Mayor o de la hoja de trabajo que presenten las cuentas nominales, transitorias o de resultado.

El Estado de Ganancias y Perdidas esta compuesto de:

1- Encabezamiento ( nombre de la empresa - identificación del informe - periodo que cubre).

2- Contenido: comprende los Ingresos operacionales o ventas, gastos operacionales, utilidad operacional, ingresos no operacionales, gastos no operacionales, Utilidad antes de impuestos, impuestos, utilidad a distribuir, reservas, utilidad del ejercicio.

3- Firmas

En conclusión el Estado de Ganancias y Perdidas se elabora así:

- Encabezamiento.- Calculo de las Ventas Netas.- Calculo del costo de Ventas.- Determinación de la Utilidad Bruta en Ventas.- Calculo de la Utilidad Operacional- Calculo de la Utilidad Antes de Impuestos- Cálculo de la Utilidad a Distribuir- Firmas

59

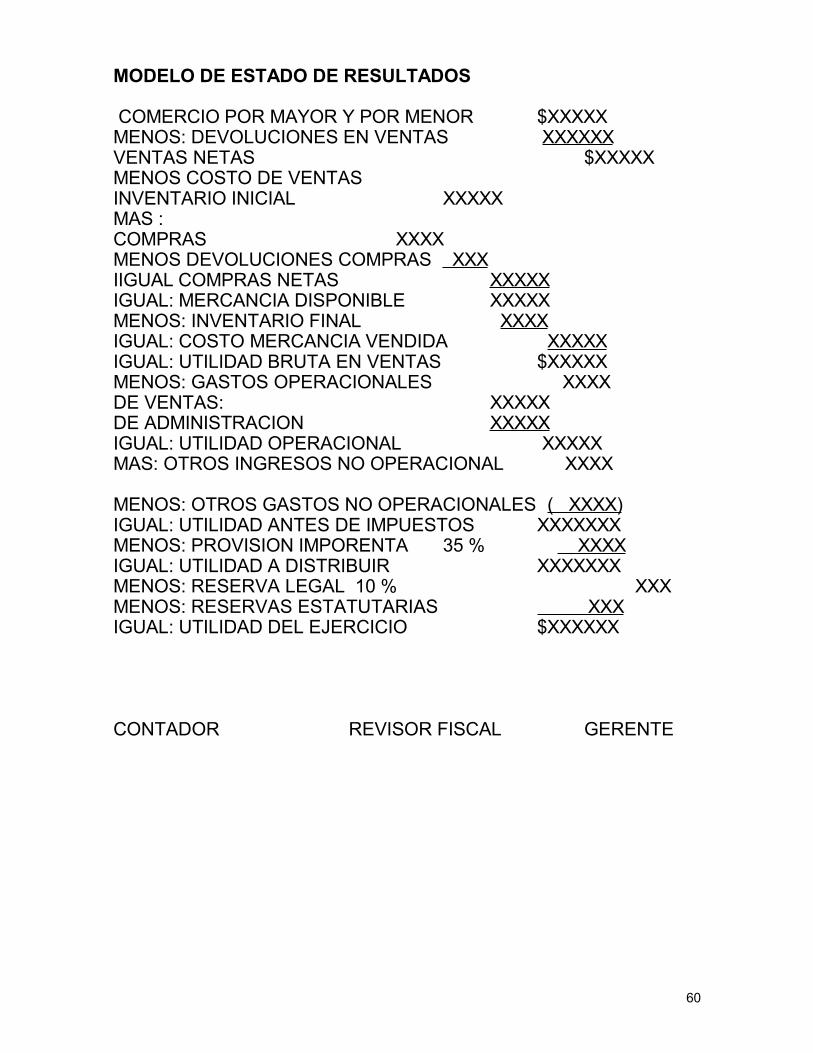

MODELO DE ESTADO DE RESULTADOS

COMERCIO POR MAYOR Y POR MENOR $XXXXXMENOS: DEVOLUCIONES EN VENTAS XXXXXXVENTAS NETAS $XXXXXMENOS COSTO DE VENTASINVENTARIO INICIAL XXXXXMAS :COMPRAS XXXXMENOS DEVOLUCIONES COMPRAS XXXIIGUAL COMPRAS NETAS XXXXXIGUAL: MERCANCIA DISPONIBLE XXXXXMENOS: INVENTARIO FINAL XXXXIGUAL: COSTO MERCANCIA VENDIDA XXXXXIGUAL: UTILIDAD BRUTA EN VENTAS $XXXXXMENOS: GASTOS OPERACIONALES XXXXDE VENTAS: XXXXXDE ADMINISTRACION XXXXXIGUAL: UTILIDAD OPERACIONAL XXXXXMAS: OTROS INGRESOS NO OPERACIONAL XXXX

MENOS: OTROS GASTOS NO OPERACIONALES ( XXXX)IGUAL: UTILIDAD ANTES DE IMPUESTOS XXXXXXXMENOS: PROVISION IMPORENTA 35 % XXXXIGUAL: UTILIDAD A DISTRIBUIR XXXXXXXMENOS: RESERVA LEGAL 10 % XXXMENOS: RESERVAS ESTATUTARIAS XXXIGUAL: UTILIDAD DEL EJERCICIO $XXXXXX

CONTADOR REVISOR FISCAL GERENTE

60

INVENTARIOS

Son todos los bienes de propiedad de una Empresa y que se encuentran destinados para la venta dentro del desarrollo normal de sus operaciones o que se encuentran en proceso de transformación en otros productos. Tales como: mercancías, materias primas, envases, empaques, repuestos etc.

Los inventarios son la fuente principal de ingresos de toda empresa.

Los inventarios deberán presentarse en los Estados Financieros por su costo de adquisición más los costos y gastos adicionales relacionados para poderlos poner en condiciones de venta mas los ajustes Integrales por Inflación (año 2005).

Cuando hablamos de costos nos referimos a inventarios de empresas dedicadas a la transformación de materias primas únicamente. Dentro de esos costos encontramos: de Materias Primas, de Mano de Obra Directa y Costos Indirectos de Fabricación.

Los inventarios adquiridos en moneda extranjera deberán ajustarse de acuerdo con el valor de la Tasa Representativa del mercado, intereses y posibles financiaciones en que se incurra hasta su puesta en funcionamiento, cuando sean adquiridos a crédito.

Las pérdidas de valor en los inventarios por mercancías o por obsolescencia se cargarán directamente a los resultados del ejercicio mediante la constitución de la respectiva provisión.

CONTABILIZACION:

Para contabilizar los inventarios existen dos procedimientos a saber:

A) INVENTARIO PERIÓDICO: Sistema utilizado por comerciantes que venden productos en grandes cantidades pero que no llevan control detallado de sus existencias Ej: Supermercados, cacharrerías, almacenes de cadena.

En este sistema también conocido como “Juego de Inventarios” solo se maneja la cuenta Mercancías no Fabricadas al inicio de operaciones, o al inicio de un nuevo periodo contable.

61

Las entradas de mercancías por compras se registran en la cuenta 6205, COMPRAS DE MERCANCÍAS por el valor de adquisición y en la cuenta DEVOLUCIONES EN VENTAS 4175 por el valor de las devoluciones recibidas de los clientes.

La salida de mercancías se registrarán en la cuenta 4135 COMERCIO AL POR MAYOR Y AL POR MENOR, si se trata de ventas, o en la cuenta 6225 DEVOLUCIONES EN COMPRAS cuando se efectúen devoluciones a los proveedores.

En este sistema para poder determinar el costo de las mercancías vendidas deberá efectuarse un conteo físico de las mercancías en existencia. Al finalizar el periodo contable se deberá cancelar el inventario inicial por medio de un débito en la cuenta 5905 GANANCIAS Y PÉRDIDAS y un crédito en la cuenta 1435 MERCANCÍAS NO FABRICADAS por la empresa si se trata de una empresa dedicada a la compra y venta de mercancías.

Por su parte el inventario final se registrara con un débito en la cuenta 1435 MERCANCÍAS NO FABRICADAS y un crédito en la cuenta 5905 GANANCIAS Y PÉRDIDAS.

Nota : El Inventario Final de un periodo se convertirá en el Inventario Inicial. del periodo siguiente.

Ej: Almacén La Estrella inicia operaciones el 2 de Enero de 200X con aportes de sus socios por $40.000.000 representados en mercancías. Durante el periodo efectúa compras por $8.000.000 y ventas por $120.000.000 y recibe devoluciones de sus clientes por $25.000.000 y devoluciones al proveedor por $650.000. Al final 31-12-96 efectuó un conteo físico que arrojó un valor de $4.950.000.Se requiere efectuar los registros contables respectivos y establecer el costo de la mercancía vendida.

B. Sistema de Inventario Perpetuo o Permanente: Utilizado por empresas que venden mercancías con valores muy altos y representativos por ejemplo Almacenes de electrodomésticos.

Características: • Maneja la cuenta 1435 MERCANCÍAS NO FABRICADAS (empresa

comercial) o cuentas de inventarios COSTO MATERIAS PRIMAS, PRODUCTOS EN PROCESO y PRODUCTOS TERMINADOS.

62

• Lleva control de las entradas y salidas de mercancías tanto en valores como en cantidad.

• No requiere efectuar conteo físico de las mercancías para determinar el costo de ventas.

• Permite ejercer un control financiero de las mercancías a través del manejo de cantidades mínimas y máximas de existencia.

CONTABILIZACIÓN:

• Las entradas de mercancías por compras se contabilizan con un débito en la cuenta Mercancías no fabricadas y un crédito en la cuenta Caja o Bancos o Proveedores Nacionales.

• Las salidas de mercancías por devoluciones en compras se registraran con un débito en la cuenta Caja o Proveedores Nacionales y un Crédito en la Cuenta mercancías no fabricadas.

* Las salidas por ventas requiere que se efectúe simultáneamente dos registros:

Uno por el precio de venta y otro por el costo. así: 1-Un débito en la cuenta Caja o clientes y Un crédito en la cuenta Comercio por mayor y por menor.

2. Un débito en la cuenta 6135 Costo Comercio al por mayor y al por menor y un crédito en la cuenta 1435 mercancías no fabricadas.

Las entradas de mercancías por concepto de devoluciones recibidas de los clientes se contabilizan con 2 registros así:

1. Por el precio de venta.

Un débito en la cuenta 4175 devoluciones en ventas y un crédito en la cuenta Caja Bancos o clientes.

2. Por costo Un débito en la cuenta 1435 mercancías no fabricadas y un crédito en la cuenta 6135 cuenta comercio por mayor y menor.

De acuerdo con lo anterior es posible determinar en cada venta cual es la utilidad obtenida en la misma y a la vez permite calcular las existencias de mercancías sin tener que efectuar un conteo físico, ya que en este sistema de inventario se utiliza una cuenta auxiliar de la cuenta mayor mercancías no fabricadas, a través de un fichero

63

conocido con el nombre de Tarjeta de Kardex o de control de existencias. La suma de los saldos de cada una de las tarjetas de Kardex constituirá el costo de las mercancías en stock.

Desarrollar el mismo ejercicio anterior teniendo en cuenta que la utilidad es del 25.83% sobre las ventas brutas y que el costo de la mercancía vendida es del 74.17 %.

64

PROPIEDADES PLANTA Y EQUIPO:

ACTIVOS DIFERIDOS

Se conocen como ACTIVOS DIFERIDOS todos los desembolsos de dinero efectuados por la empresa con el objetivo de cancelar de manera anticipada gastos futuros por diferentes conceptos tales como: Seguros, arrendamientos, intereses, mantenimiento de equipos, comisiones suscripciones etc., o bienes y servicios recibidos de los que se espera obtener beneficios económicos en otros períodos posteriores.