Embed Size (px)

Citation preview

Gestión, Optimización y Prevención de Riesgos en las

Ventas de Cartera Castigada al Mercado Secundario

Marco Peralta Fernandez

Non Performing Loan SAS

Gerente General

.

La importancia del lenguaje en

la comunicación

La importancia del lenguaje en

la comunicación

Ayer Hoy

Restablecimiento de

flujos de crédito

La importancia del lenguaje y la

comunicación

Ayer Hoy

Cartera

MOROSA

NPLS

DEFINCION NPLS : La definición de NPL´s esta dada para la cartera vencida originada en entidades financieras, calificada como improductiva, a la cual se le ha realizado una gestión previa de recuperación a través de diferentes actores, tales como equipos internos de cobranzas casas externas de cobranza y abogados externos

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

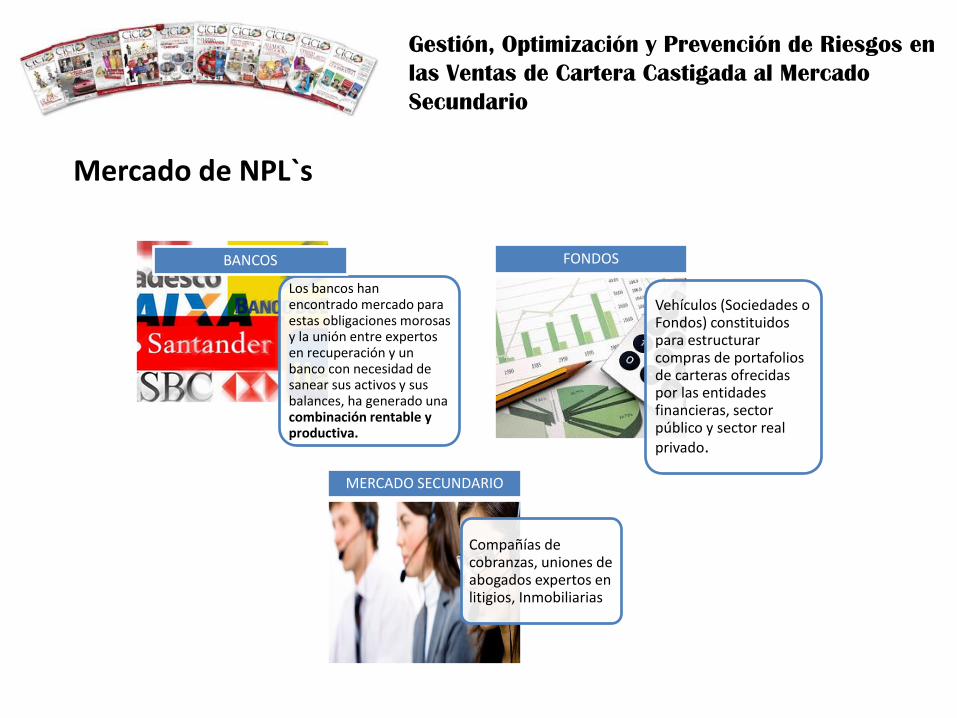

Mercado de NPL`s

Los bancos han encontrado mercado para estas obligaciones morosas y la unión entre expertos en recuperación y un banco con necesidad de sanear sus activos y sus balances, ha generado una combinación rentable y productiva.

BANCOS

Vehículos (Sociedades o Fondos) constituidos para estructurar compras de portafolios de carteras ofrecidas por las entidades financieras, sector público y sector real privado.

FONDOS

Compañías de cobranzas, uniones de abogados expertos en litigios, Inmobiliarias

MERCADO SECUNDARIO

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

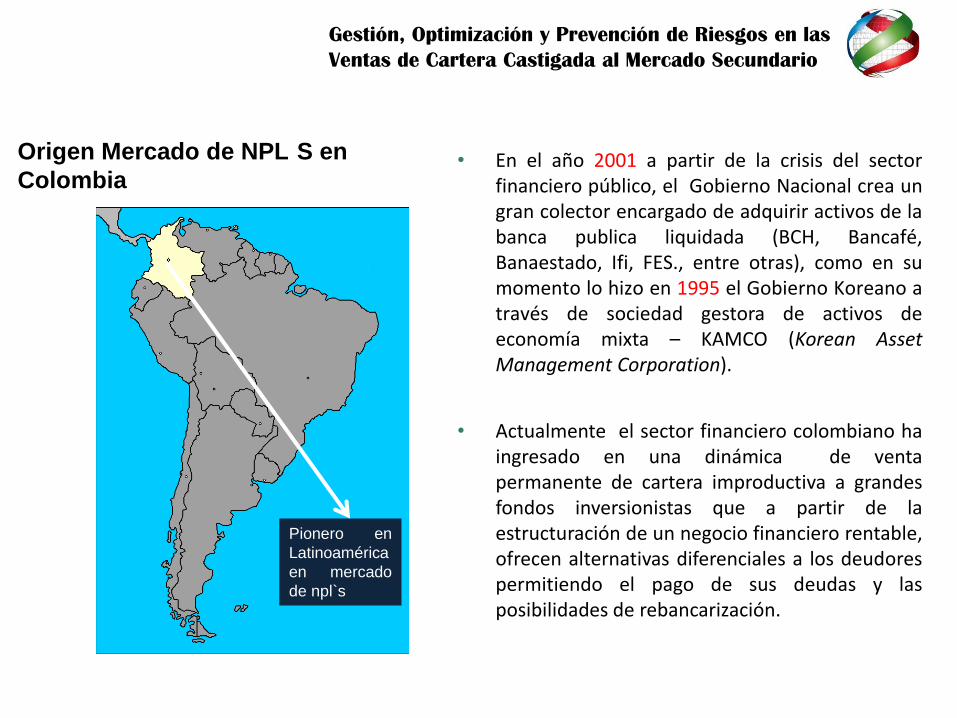

• En el año 2001 a partir de la crisis del sector financiero público, el Gobierno Nacional crea un gran colector encargado de adquirir activos de la banca publica liquidada (BCH, Bancafé, Banaestado, Ifi, FES., entre otras), como en su momento lo hizo en 1995 el Gobierno Koreano a través de sociedad gestora de activos de economía mixta – KAMCO (Korean Asset Management Corporation).

• Actualmente el sector financiero colombiano ha ingresado en una dinámica de venta permanente de cartera improductiva a grandes fondos inversionistas que a partir de la estructuración de un negocio financiero rentable, ofrecen alternativas diferenciales a los deudores permitiendo el pago de sus deudas y las posibilidades de rebancarización.

Origen Mercado de NPL

S en

Colombia

Pionero en

Latinoamérica

en mercado

de npl`s

Gestión, Optimización y Prevención de Riesgos en las

Ventas de Cartera Castigada al Mercado Secundario

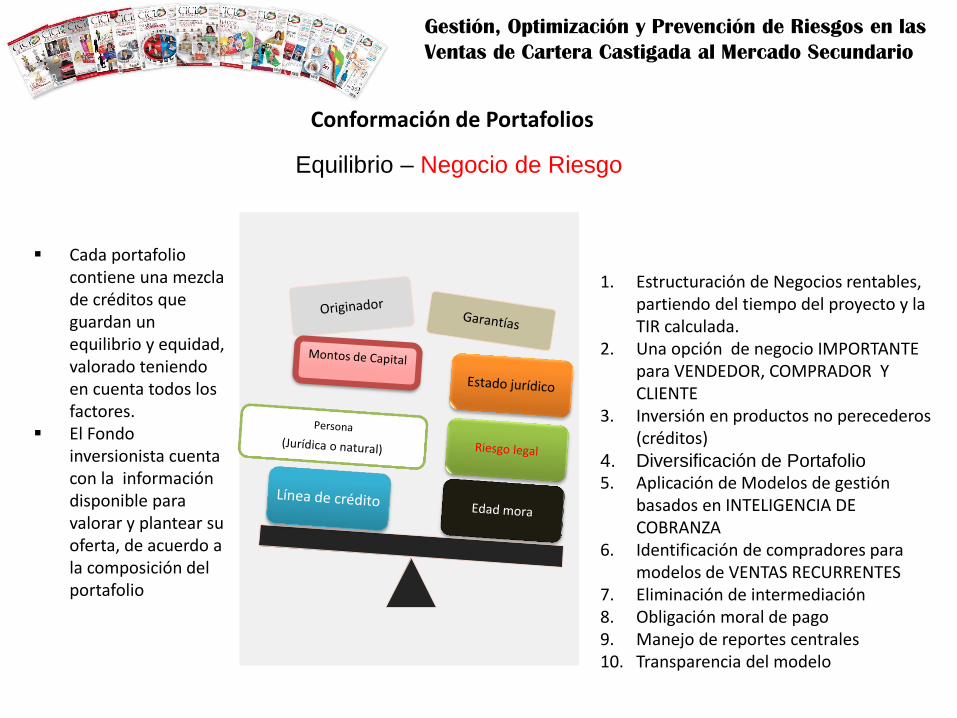

Conformación de Portafolios

Cada portafolio contiene una mezcla de créditos que guardan un equilibrio y equidad, valorado teniendo en cuenta todos los factores.

El Fondo inversionista cuenta con la información disponible para valorar y plantear su oferta, de acuerdo a la composición del portafolio

Mercado Secundario de NPL s – Una oportunidad de negocio rentable

Equilibrio – Negocio de Riesgo

1. Estructuración de Negocios rentables,

partiendo del tiempo del proyecto y la TIR calculada.

2. Una opción de negocio IMPORTANTE para VENDEDOR, COMPRADOR Y CLIENTE

3. Inversión en productos no perecederos (créditos)

4. Diversificación de Portafolio 5. Aplicación de Modelos de gestión

basados en INTELIGENCIA DE COBRANZA

6. Identificación de compradores para modelos de VENTAS RECURRENTES

7. Eliminación de intermediación 8. Obligación moral de pago 9. Manejo de reportes centrales 10. Transparencia del modelo

Gestión, Optimización y Prevención de Riesgos en las

Ventas de Cartera Castigada al Mercado Secundario

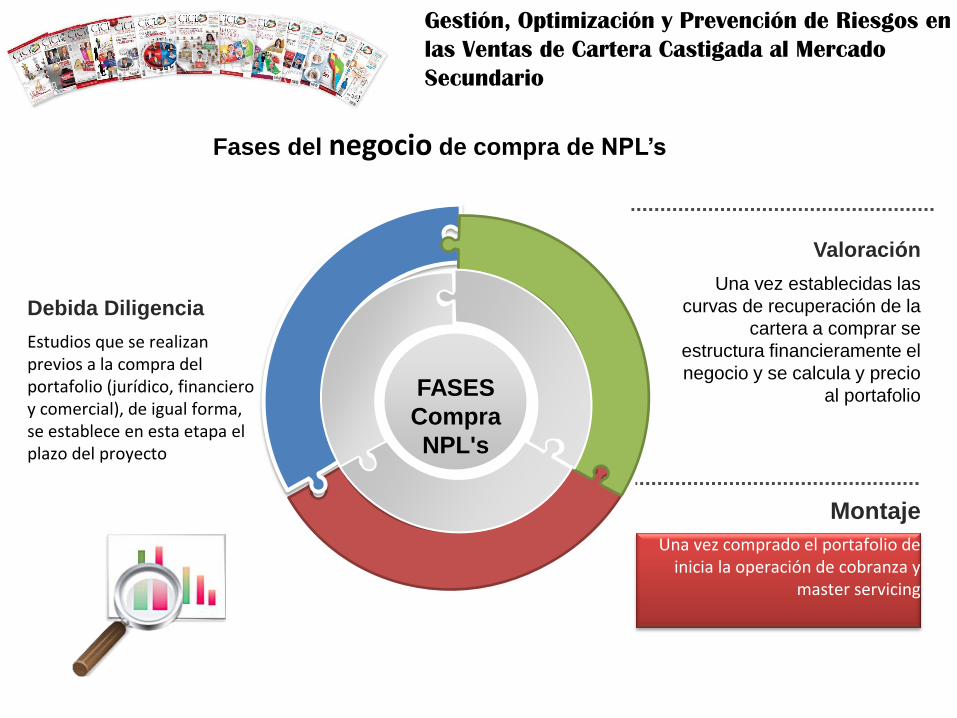

Valoración

Una vez establecidas las

curvas de recuperación de la

cartera a comprar se

estructura financieramente el

negocio y se calcula y precio

al portafolio FASES

Compra

NPL's

Debida Diligencia

Estudios que se realizan previos a la compra del portafolio (jurídico, financiero y comercial), de igual forma, se establece en esta etapa el plazo del proyecto

Montaje

Una vez comprado el portafolio de inicia la operación de cobranza y

master servicing

Fases del negocio de compra de NPL’s

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

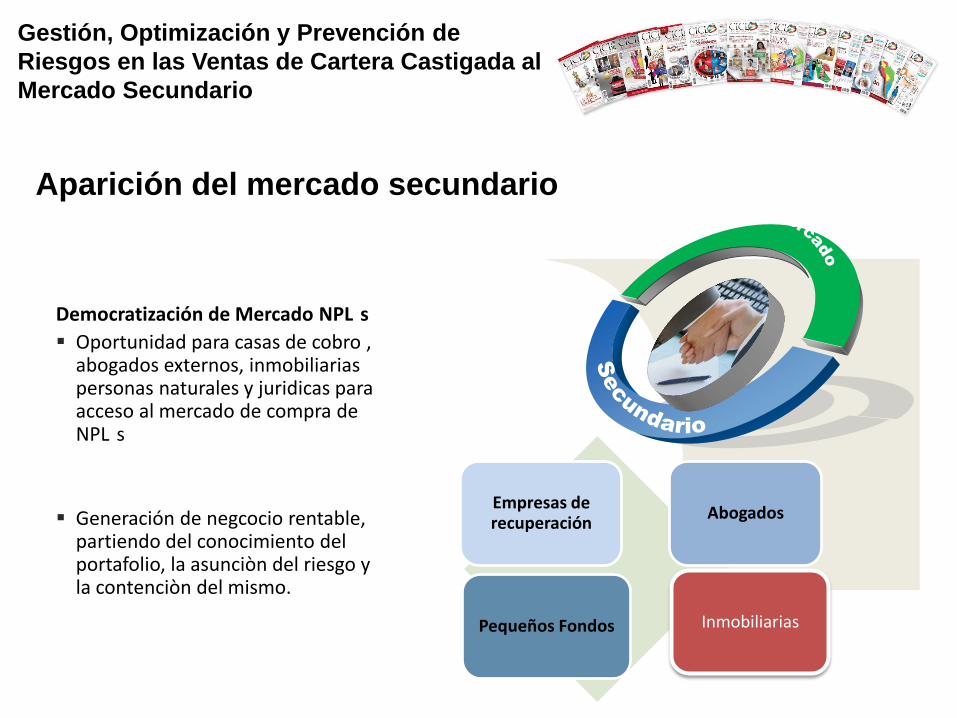

Aparición del mercado secundario

Democratización de Mercado NPL

s

Oportunidad para casas de cobro , abogados externos, inmobiliarias personas naturales y juridicas para acceso al mercado de compra de NPL

s

Generación de negcocio rentable, partiendo del conocimiento del portafolio, la asunciòn del riesgo y la contenciòn del mismo.

Empresas de recuperación

Abogados

Pequeños Fondos Inmobiliarias

Gestión, Optimización y Prevención de

Riesgos en las Ventas de Cartera Castigada al

Mercado Secundario

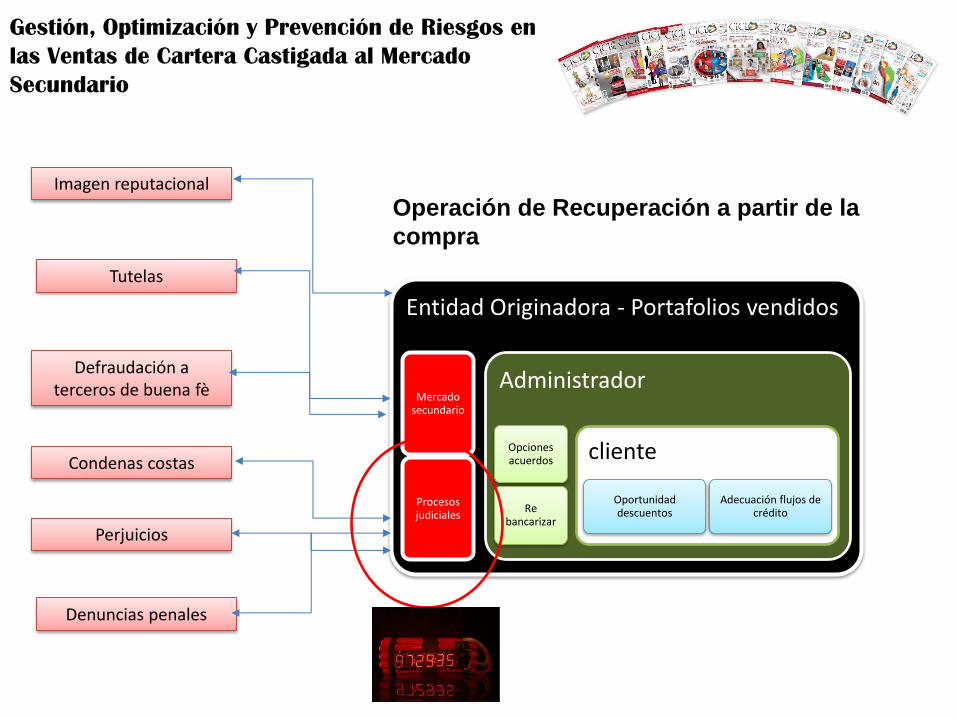

Operación de Recuperación a partir de la

compra

Entidad Originadora - Portafolios vendidos

Mercado secundario

Procesos judiciales

Administrador

Opciones acuerdos

Re bancarizar

cliente

Oportunidad descuentos

Adecuación flujos de crédito

Imagen reputacional

Tutelas

Denuncias penales

Defraudación a terceros de buena fè

Condenas costas

Perjuicios

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

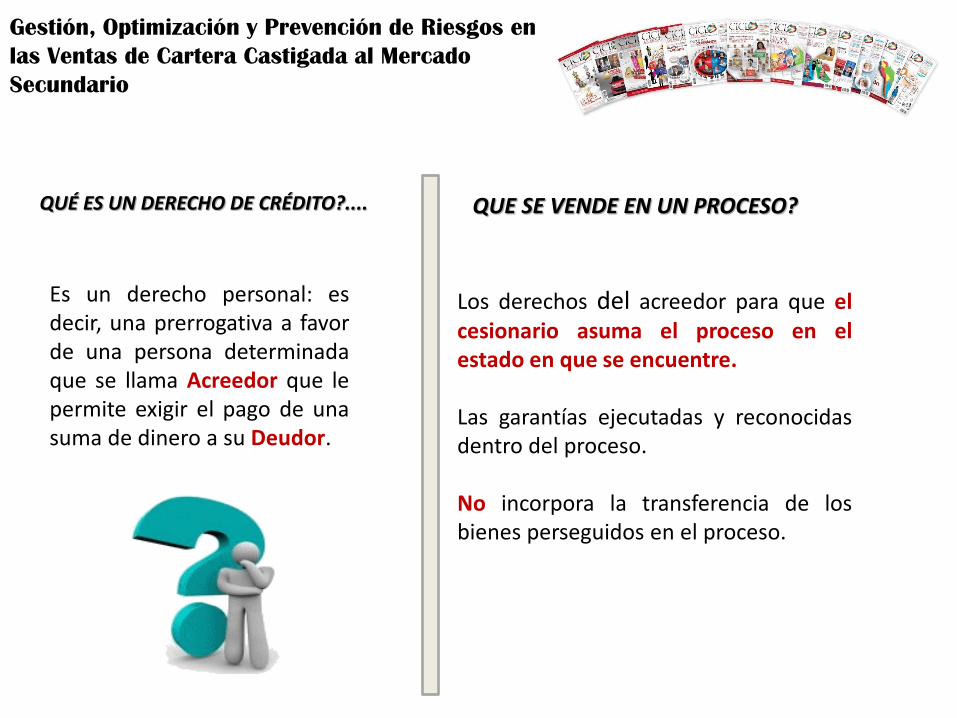

QUÉ ES UN DERECHO DE CRÉDITO?....

Es un derecho personal: es decir, una prerrogativa a favor de una persona determinada que se llama Acreedor que le permite exigir el pago de una suma de dinero a su Deudor.

QUE SE VENDE EN UN PROCESO?

Los derechos del acreedor para que el cesionario asuma el proceso en el estado en que se encuentre.

Las garantías ejecutadas y reconocidas dentro del proceso.

No incorpora la transferencia de los bienes perseguidos en el proceso.

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

En la venta de un crédito

se responde por:

La existencia del crédito al

tiempo de la cesión (porque el

derecho le pertenecía al

momento de la venta).

No responde por:

a) El estado del proceso ( se

entiende que el comprador ha revisado el expediente – uso de formato preestablecido)

b) La solvencia del deudor, presente ni futura.

c) Estado de las garantías involucradas en el proceso.

Qué debe informarse al

cesionario?

a) Qué es lo que esta comprando

b) Qué adquiere cuando compra un

derecho de crédito (Casos de

estafas)

c) Responsabilidad del vendedor

d) Procedimiento de venta

e) Tiempo de instrumentación de la

venta (depende del estado del

proceso y/o de los títulos y las

garantías)

Qué debe conocer el

cesionario?

El estado real del proceso y/o de

los títulos o garantías que está

adquiriendo (debe consignarse en la

Oferta para evitar riesgos en contra)

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

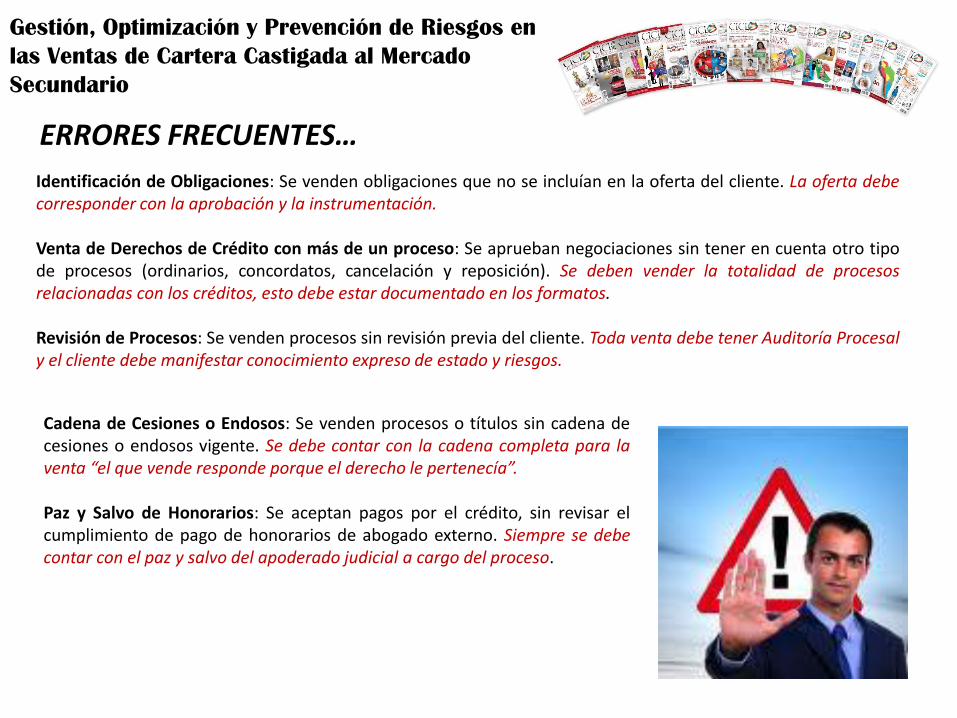

Identificación de Obligaciones: Se venden obligaciones que no se incluían en la oferta del cliente. La oferta debe corresponder con la aprobación y la instrumentación. Venta de Derechos de Crédito con más de un proceso: Se aprueban negociaciones sin tener en cuenta otro tipo de procesos (ordinarios, concordatos, cancelación y reposición). Se deben vender la totalidad de procesos relacionadas con los créditos, esto debe estar documentado en los formatos. Revisión de Procesos: Se venden procesos sin revisión previa del cliente. Toda venta debe tener Auditoría Procesal y el cliente debe manifestar conocimiento expreso de estado y riesgos.

Cadena de Cesiones o Endosos: Se venden procesos o títulos sin cadena de cesiones o endosos vigente. Se debe contar con la cadena completa para la venta “el que vende responde porque el derecho le pertenecía”.

Paz y Salvo de Honorarios: Se aceptan pagos por el crédito, sin revisar el cumplimiento de pago de honorarios de abogado externo. Siempre se debe contar con el paz y salvo del apoderado judicial a cargo del proceso.

ERRORES FRECUENTES…

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

1. Identifique a su inversor (Base de Inversores recurrentes) 2. Verifique datos (origen de fondos – ojo con captaciones ilegales) 3. Suministre información clara (exoneración de responsabilidad) 4. Haga suscribir documentos de indemnidad (conocimiento de lo

que se adquiere) 5. Haga entrevistas (explique que es lo que vende) 6. Agote ultima opción con cliente (Contra oferta ofrezca primera

opción al cliente) 7. Instrumente legalmente la operación (Blindaje jurídico) 8. Radique directamente documentos legales (despachos judiciales) 9. Entregue información disponible (Información comercial) 10. Haga seguimiento de sustitución como acreedor

Decálogo para blindaje del mercado terciario

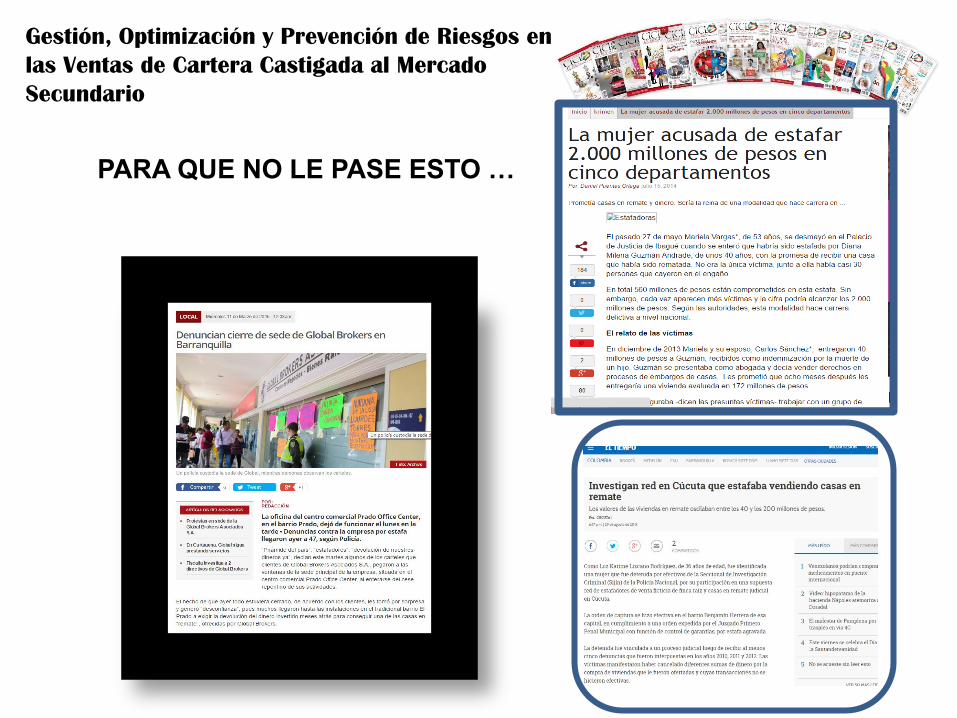

PARA QUE NO LE PASE ESTO …

Gestión, Optimización y Prevención de Riesgos en

las Ventas de Cartera Castigada al Mercado

Secundario

Gestión, Optimización y Prevención de Riesgos en las Ventas

de Cartera Castigada al Mercado Secundario

Marco Peralta Fernandez

Non Performing Loan SAS

Gerente General

MUCHAS GRACIAS