Embed Size (px)

DESCRIPTION

Â

Citation preview

T.C. ANADOLU ÜN‹VERS‹TES‹ YAYINI NO: 2654

AÇIKÖ⁄RET‹M FAKÜLTES‹ YAYINI NO: 1620

GENEL MUHASEBE-I

YazarlarProf.Dr. Sait Y. KAYGUSUZ (Ünite 1, 2, 3, 4)

Doç.Dr. Ümmühan ASLAN (Ünite 5, 6)Doç.Dr. Nazl› KEPÇE (Ünite 7, 8)

EditörlerProf.Dr. Kerim BANARDoç.Dr. Vedat EKERG‹L

ANADOLU ÜN‹VERS‹TES‹

Bu kitab›n bas›m, yay›m ve sat›fl haklar› Anadolu Üniversitesine aittir.“Uzaktan Ö¤retim” tekni¤ine uygun olarak haz›rlanan bu kitab›n bütün haklar› sakl›d›r.

‹lgili kurulufltan izin almadan kitab›n tümü ya da bölümleri mekanik, elektronik, fotokopi, manyetik kay›tveya baflka flekillerde ço¤alt›lamaz, bas›lamaz ve da¤›t›lamaz.

Copyright © 2012 by Anadolu UniversityAll rights reserved

No part of this book may be reproduced or stored in a retrieval system, or transmittedin any form or by any means mechanical, electronic, photocopy, magnetic tape or otherwise, without

permission in writing from the University.

UZAKTAN Ö⁄RET‹M TASARIM B‹R‹M‹

Genel Koordinatör Doç.Dr. Müjgan Bozkaya

Genel Koordinatör Yard›mc›s›Arfl.Gör.Dr. ‹rem Erdem Ayd›n

Ö¤retim Tasar›mc›lar›Doç.Dr. T. Volkan Yüzer

Ö¤r.Gör. Orkun fien

Grafik Tasar›m YönetmenleriProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›z Ö¤r.Gör. Nilgün Salur

Dil Yaz›m Dan›flman›Okt. Nurdan Söker

GrafikerlerAyflegül Dibek

Hilal Küçükda¤aflan

Kitap Koordinasyon BirimiUzm. Nermin Özgür

Kapak DüzeniProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›z

DizgiAç›kö¤retim Fakültesi Dizgi Ekibi

Genel Muhasebe-I

ISBN 978-975-06-1321-0

2. Bask›

Bu kitap ANADOLU ÜN‹VERS‹TES‹ Web-Ofset Tesislerinde 157.000 adet bas›lm›flt›r.ESK‹fiEH‹R, May›s 2013

‹çindekilerÖnsöz ............................................................................................................ vii

‹flletmenin Dili: Muhasebe ...................................................... 2MUHASEBEN‹N TANIMI............................................................................... 3MUHASEBEN‹N TAR‹HSEL GEL‹fi‹M‹ .......................................................... 6B‹LG‹ S‹STEM‹ OLARAK MUHASEBE.......................................................... 8MUHASEBE KURAMI .................................................................................... 9Muhasebenin Temel Kavramlar›................................................................... 9

Sosyal Sorumluluk Kavram›.................................................................... 10Kiflilik Kavram› ........................................................................................ 10‹flletmenin Süreklili¤i Kavram›................................................................ 10Dönemsellik Kavram›.............................................................................. 10Parayla Ölçülme Kavram› ....................................................................... 10Maliyet Esas› Kavram› ............................................................................. 11Tarafs›zl›k ve Belgelendirme Kavram› ................................................... 11Tutarl›l›k Kavram›.................................................................................... 11Tam Aç›klama Kavram›........................................................................... 11‹htiyatl›l›k Kavram› .................................................................................. 11Önemlilik Kavram› .................................................................................. 11Özün Önceli¤i Kavram› .......................................................................... 12

Genel Kabul Görmüfl Muhasebe ‹lkeleri ..................................................... 12Gelir Tablosu ‹lkeleri .............................................................................. 12Bilanço ‹lkeleri ........................................................................................ 13

MUHASEBE B‹LG‹ KULLANICILARI VE KULLANICILARIN B‹LG‹‹HT‹YAÇLARI................................................................................................. 15MUHASEBE MESLE⁄‹ ................................................................................... 16Özet ............................................................................................................... 18Kendimizi S›nayal›m ..................................................................................... 19Yaflam›n ‹çinden ........................................................................................... 20Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 21S›ra Sizde Yan›t Anahtar› .............................................................................. 21Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 22

Finansal Tablolar ..................................................................... 24F‹NANSAL TABLOLARIN TANIMI VE AMACI ............................................. 25F‹NANSAL TABLOLARIN HAZIRLANMASINDAK‹ VARSAYIMLAR ............ 26‹flletmenin Süreklili¤i..................................................................................... 26Muhasebenin Tahakkuk Esas› ...................................................................... 27Önemlilik ve Birlefltirme............................................................................... 27Netlefltirme (Mahsup Etme) .......................................................................... 27Raporlama S›kl›¤›........................................................................................... 27Karfl›laflt›rmal› Bilgi........................................................................................ 27Sunuluflun Tutarl›l›¤› ..................................................................................... 28F‹NANSAL TABLOLARIN N‹TEL‹KSEL ÖZELL‹KLER‹.................................. 28‹htiyaca Uygunluk ......................................................................................... 29Gerçe¤e Uygun fiekilde Sunum ................................................................... 29Karfl›laflt›r›labilirlik ......................................................................................... 29Do¤rulanabilirlik............................................................................................ 30Zaman›nda Sunum ........................................................................................ 30Anlafl›labilirlik ................................................................................................ 30

‹ ç indek i ler iii

1. ÜN‹TE

2. ÜN‹TE

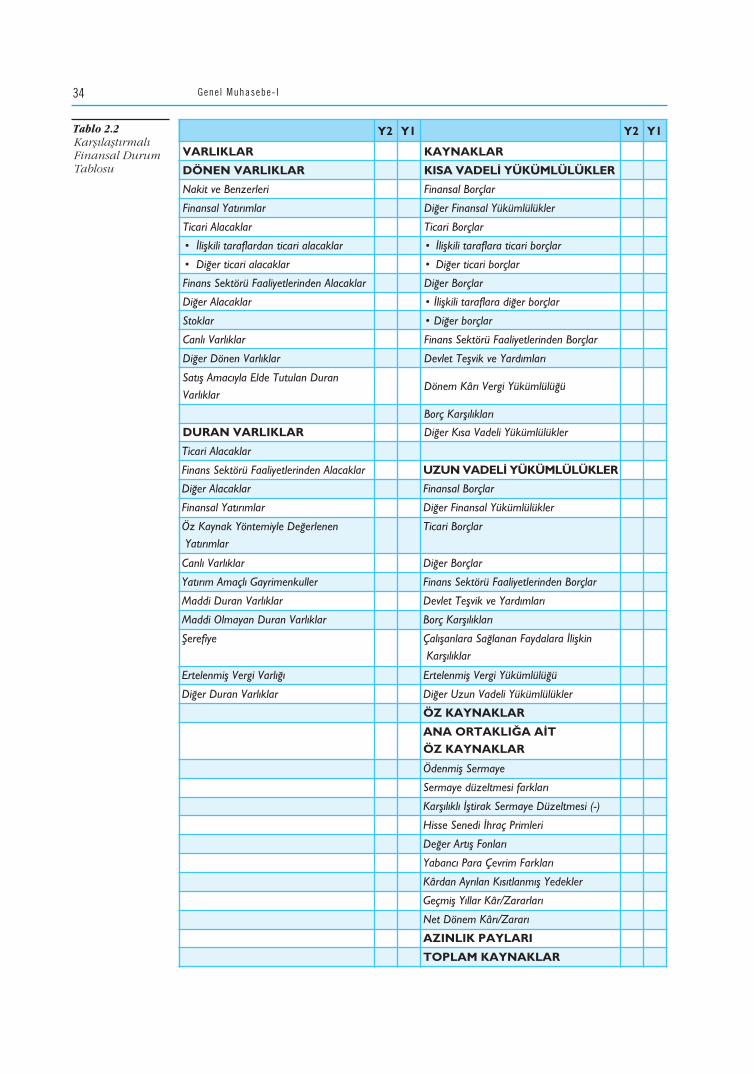

F‹NANSAL DURUM TABLOSU (B‹LANÇO) ................................................. 30Bilançonun Sunulufluna ‹liflkin Esaslar ........................................................ 30K›sa Vade ve Uzun Vade Ayr›m›.................................................................. 31

Dönen Varl›klar ....................................................................................... 31Duran Varl›klar........................................................................................ 32K›sa Vadeli Borçlar.................................................................................. 32Uzun Vadeli Borçlar................................................................................ 32Öz Kaynaklar........................................................................................... 32

KAPSAMLI GEL‹R TABLOSU ........................................................................ 33NAK‹T AKIfi TABLOSU................................................................................. 36Nakit ve Nakde Eflde¤er Varl›klar ................................................................ 37Faaliyet Türleri............................................................................................... 37

‹flletme Faaliyetleri .................................................................................. 37Yat›r›m Faaliyetleri .................................................................................. 38Finansman Faaliyetleri ............................................................................ 38

ÖZ KAYNAKLAR DE⁄‹fi‹M TABLOSU ....................................................... 40Özet.......................................................................................................... 41Kendimizi S›nayal›m................................................................................ 42Yaflam›n ‹çinden...................................................................................... 43Okuma Parças› ........................................................................................ 44Kendimizi S›nayal›m Yan›t Anahtar› ...................................................... 44S›ra Sizde Yan›t Anahtar› ........................................................................ 45Yararlan›lan ve Baflvurulabilecek Kaynaklar ......................................... 45

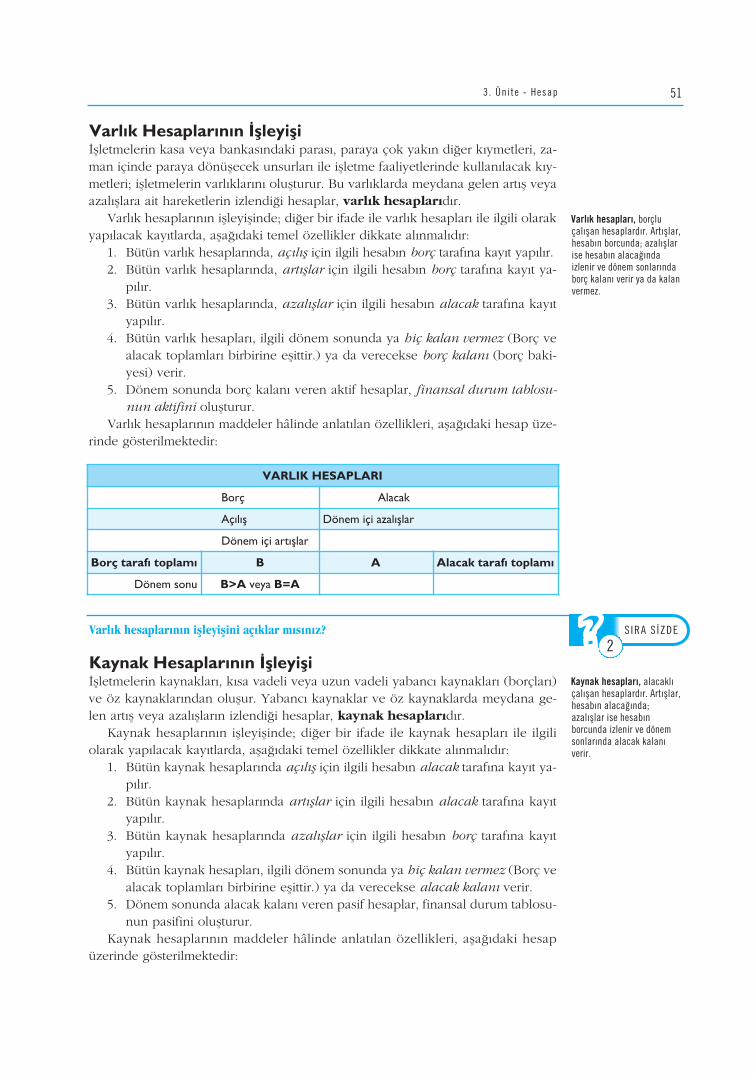

Hesap ........................................................................................ 46HESABIN TANIMI VE N‹TEL‹KLER‹ ........................................................... 47Hesab›n Tan›m› ............................................................................................. 47Hesaplar›n Nitelikleri .................................................................................... 47HESAPLARIN ‹fiLEY‹fi‹ .................................................................................. 49Temel Muhasebe Eflitli¤i ve Hesap .............................................................. 49Varl›k Hesaplar›n›n ‹flleyifli ........................................................................... 51Kaynak Hesaplar›n›n ‹flleyifli ........................................................................ 51Maliyet, Gelir ve Gider Hesaplar›n›n ‹flleyifli............................................... 52HESAP PLANI ................................................................................................ 58Hesaplar›n Kodlar› ve Hesaplar›n Tan›mlanmas› ........................................ 59Özet................................................................................................................ 72Kendimizi S›nayal›m...................................................................................... 73Yaflam›n ‹çinden............................................................................................ 74Okuma Parças› .............................................................................................. 74Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 75S›ra Sizde Yan›t Anahtar› .............................................................................. 75Yararlan›lan ve Baflvurulabilecek Kaynaklar.............................................. 75

Muhasebe Süreci...................................................................... 76MUHASEBE SÜREC‹...................................................................................... 77MUHASEBE B‹LG‹ AKIfiI .............................................................................. 78BELGELER...................................................................................................... 79DEFTERLER.................................................................................................... 79Yasal Defterler ............................................................................................... 81

Yevmiye Defteri (Günlük Defter) .......................................................... 82Büyük Defter (Defter-i Kebir) ................................................................ 83Envanter (Bilanço) Defteri...................................................................... 84

Gene l Muhasebe- Iiv

3. ÜN‹TE

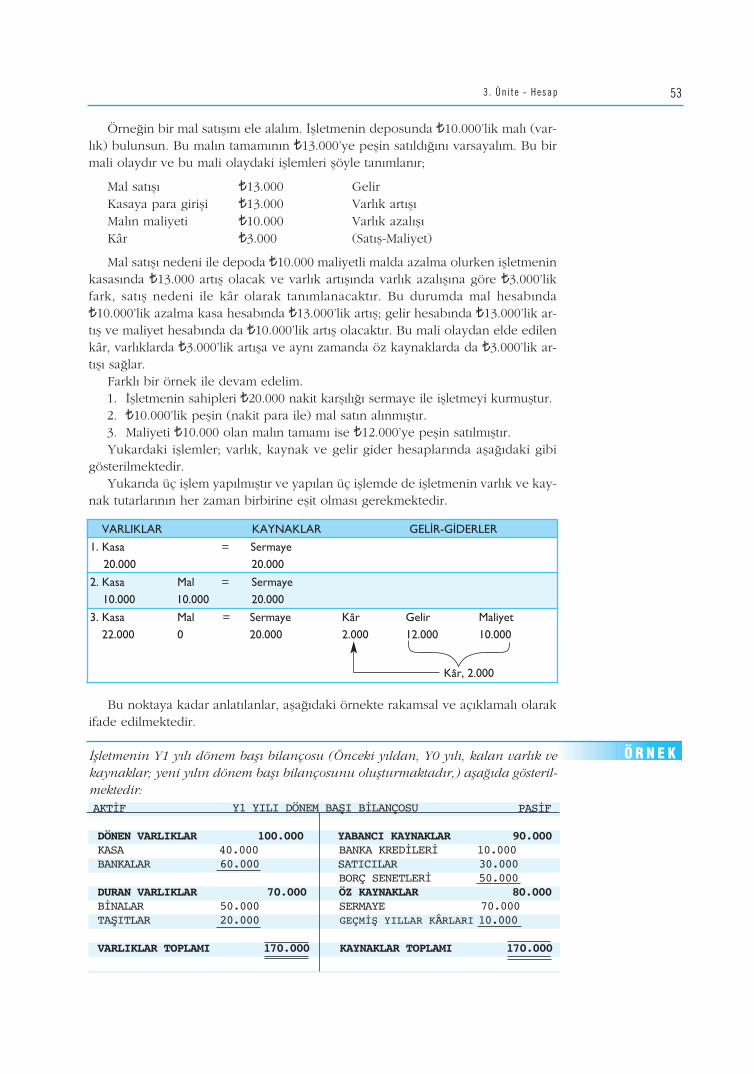

4. ÜN‹TE

‹flletme Hesab› Esas› Defteri................................................................... 85Yard›mc› Defterler................................................................................... 85

MUHASEBE F‹fiLER‹...................................................................................... 85M‹ZANLAR ..................................................................................................... 86Muhasebe Süreci ‹le ‹lgili Örnek Çal›flma ................................................... 87Özet ............................................................................................................... 98Kendimizi S›nayal›m ..................................................................................... 99Yaflam›n ‹çinden ........................................................................................... 100Okuma Parças› ........................................................................................... .. 101Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 101S›ra Sizde Yan›t Anahtar› .............................................................................. 102Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 103

Haz›r De¤erler ......................................................................... 104F‹NANSAL VARLIKLAR.................................................................................. 105HAZIR DE⁄ERLER......................................................................................... 105KASA .............................................................................................................. 106BANKALAR .................................................................................................... 111ÇEKLER .......................................................................................................... 113Al›nan Çekler ................................................................................................. 114Verilen Çekler ve Ödeme Emirleri............................................................... 117D‹⁄ER HAZIR DE⁄ERLER............................................................................ 118Özet................................................................................................................ 119Kendimizi S›nayal›m...................................................................................... 120Yaflam›n ‹çinden............................................................................................ 122Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 123S›ra Sizde Yan›t Anahtar› .............................................................................. 123Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 123

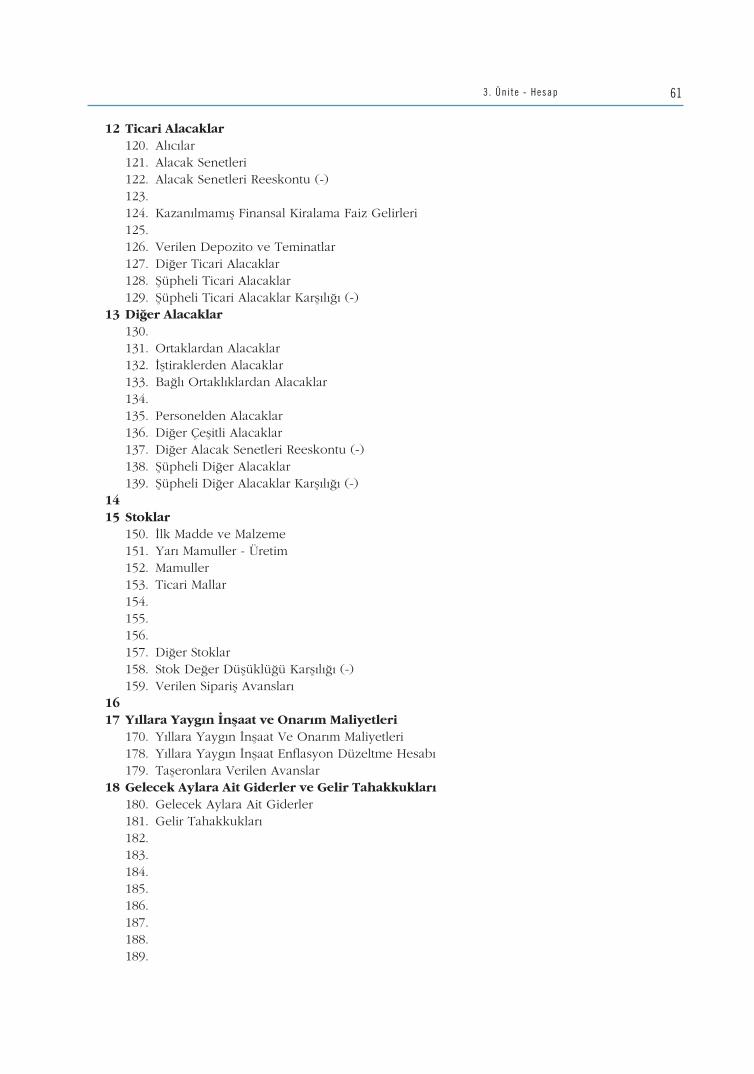

Alacaklar................................................................................... 124G‹R‹fi .............................................................................................................. 125T‹CAR‹ ALACAKLAR...................................................................................... 125Al›c›lar ............................................................................................................ 126Alacak Senetleri ............................................................................................. 129

Senetlerin Do¤uflu................................................................................... 130Senetlerin Tahsil Edilmesi....................................................................... 131Senetsiz Alacak Karfl›l›¤› Senet Al›nmas› ............................................... 133Senetlerin Teminata Verilmesi................................................................ 133Senetlerin Protesto Edilmesi ................................................................... 134Senetlerin Temliki ................................................................................... 135

Verilen Depozito ve Teminatlar ................................................................... 136D‹⁄ER ALACAKLAR ...................................................................................... 137Ortaklardan Alacaklar ................................................................................... 137‹fltiraklerden Alacaklar .................................................................................. 138Ba¤l› Ortakl›klardan Alacaklar...................................................................... 139Personelden Alacaklar................................................................................... 140Di¤er Çeflitli Alacaklar................................................................................... 141Özet................................................................................................................ 142Kendimizi S›nayal›m...................................................................................... 143Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 144S›ra Sizde Yan›t Anahtar› .............................................................................. 145Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 145

‹ ç indek i ler v

5. ÜN‹TE

6. ÜN‹TE

Finansal Varl›klar: Menkul K›ymetler .................................... 146MENKUL KIYMETLER ................................................................................... 147Gerçe¤e Uygun De¤er Fark› Kâr veya Zarara Yans›t›lan ........................... 148Menkul K›ymetler .......................................................................................... 148Sat›lmaya Haz›r Amaçl› Menkul K›ymetler .................................................. 149Vadeye Kadar Elde Tutma Amaçl› Menkul K›ymetler ................................ 149H‹SSE SENETLER‹.......................................................................................... 150BORÇLANMA KÂ⁄ITLARI ............................................................................ 152Tahviller ......................................................................................................... 153Di¤er Borçlanma K⤛tlar› ............................................................................ 155D‹⁄ER MENKUL KIYMETLER ...................................................................... 157Özet................................................................................................................ 158Kendimizi S›nayal›m...................................................................................... 159Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 161Yaflam›n ‹çinden............................................................................................ 161S›ra Sizde Yan›t Anahtar› .............................................................................. 161Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 162

Stoklar....................................................................................... 164T‹CARET ‹fiLETMELER‹NDE STOKLAR........................................................ 165KATMA DE⁄ER VERG‹S‹ (KDV).................................................................. 166STOKLARLA ‹LG‹L‹ ‹fiLEMLER‹N MUHASEBELEfiT‹R‹LMES‹...................... 167Devaml› Envanter Yöntemi........................................................................... 167

Dönem Bafl› Mal Stoklar› ........................................................................ 168Al›fllar ....................................................................................................... 168Al›fl Giderleri............................................................................................ 170Al›fl ‹adeleri.............................................................................................. 171Al›fl ‹skontosu .......................................................................................... 172Sat›fllar ...................................................................................................... 172Sat›fl Giderleri .......................................................................................... 175Sat›fllardan ‹adeler ................................................................................... 176Sat›fl ‹skontosu......................................................................................... 177

Aral›kl› Envanter Yöntemi............................................................................. 177Dönem Bafl› Mal Stoklar› ........................................................................ 178Al›fllar ....................................................................................................... 178Al›fl Giderleri............................................................................................ 179Al›fl ‹adeleri.............................................................................................. 180Al›fl ‹skontosu .......................................................................................... 180Sat›fllar ...................................................................................................... 181Sat›fl Giderleri .......................................................................................... 182Sat›fllardan ‹adeler ................................................................................... 182Sat›fl ‹skontosu......................................................................................... 183

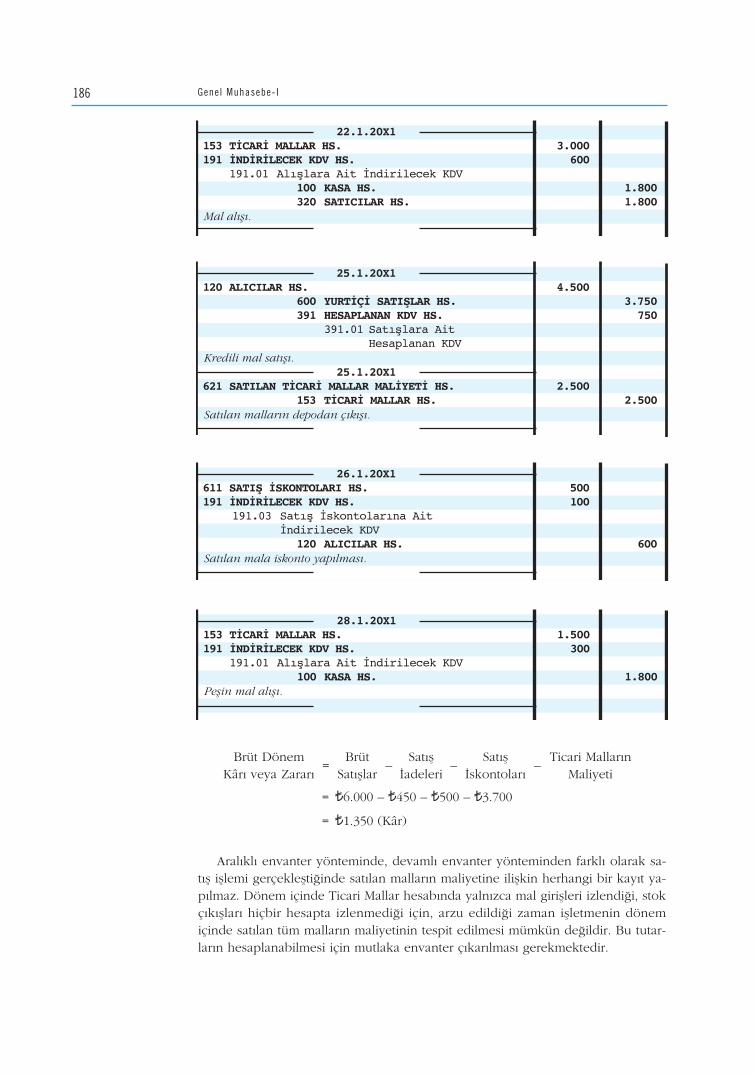

T‹CARET ‹fiLETMELER‹NDE SATILAN MALLARIN MAL‹YET‹N‹NVE BRÜT DÖNEM KÂR/ZARARININ HESAPLANMASI............................... 184Özet................................................................................................................ 189Kendimizi S›nayal›m...................................................................................... 190Yaflam›n ‹çinden............................................................................................ 192Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 192S›ra Sizde Yan›t Anahtar› .............................................................................. 193Yararlan›lan ve Baflvurulabilecek Kaynaklar ............................................... 193

Sözlük ................................................................................... 195

Gene l Muhasebe- Ivi

8. ÜN‹TE

7. ÜN‹TE

Önsöz

‹nsanlar›n günlük yaflant›lar›, para kazanmak ve kazan›lan paran›n tüketilmesi

olarak özetlenebilir. Bu çabadan kârl› ç›kanlar ise paray› do¤ru yönetenlerdir. ‹fl-

letmelerde insanlar gibi yaflayan varl›klard›r. Toplumun gereksinimlerini yerine

getirmek ve toplumun bir parças› olarak yaflamak zorundad›r. Gerek gerçek kifli-

ler gerekse iflletmeler çok say›daki parasal hareketlerini kay›t alt›na alabilmek, iz-

lemek, analiz etmek ve yorumlamak için muhasebeden yararlan›r. Ekonomik ha-

yat›n olmazsa olmaz› iflletmeler; varl›klar›n› sürdürebilmeleri, rakipleri ile rekabet

edebilmeleri ve gelece¤e yönelik yat›r›m kararlar›n› alabilmeleri, iflletme sahibine,

ortaklar›na, müflterilerine, yat›r›mc›lar›na, kredi sa¤lay›c›lara k›saca topluma hesap

verebilmeleri için muhasebeye ihtiyaç duyarlar.

Bu kitab›n amac›, muhasebe bilimiyle ilk kez karfl›laflan sizlere; muhasebenin

amac›, kavramlar›, tablolar› ve finansal bilginin sistemli bir flekilde üretilmesi aç›k-

lanmaya çal›flmaktad›r. ‹flletmeler; ticaret iflletmeleri, üretim iflletmeleri ve hizmet

iflletmeleri olarak üçe ayr›l›r. Bu kitap kapsam›nda sadece ticaret iflletmelerinin fi-

nansal ifllemlerinin muhasebesi anlat›lacakt›r. Genel Muhasebe 1 kapsam›nda;

muhasebe kavramlar›, ilkeleri ve standartlar›, finansal tablolar›, hesap kavram›,

muhasebe süreci ve dönen varl›klara iliflkin hesaplar anlat›lmaktad›r.

Kitab›n tümünde muhasebe kay›tlar› uygulama ile paralellik sa¤lanmas› ama-

c›yla Tekdüzen Hesap Plan›’na uygun olarak yap›lm›flt›r.

Sekiz (8) üniteden oluflan bu kitab›n haz›rlanmas›nda eme¤i geçenlere teflek-

kür eder, baflar›lar dilerim.

Editörler

Prof.Dr. Kerim BANAR

Doç.Dr. Vedat EKERG‹L

Önsöz vii

Bu üniteyi tamamlad›ktan sonra;Muhasebenin ne anlama geldi¤ini tan›mlayabilecek,‹nsanlar›n günlük hayat›nda bile asl›nda önemli olan muhasebenin nas›l birtarihsel süreç geçirdi¤ini aç›klayabilecek,Muhasebenin bir bilgi sistemi olarak nas›l kullan›laca¤›n› aç›klayabilecek,Muhasebenin temel kavramlar›n›n ve kabul görmüfl ilkelerinin neler oldu¤u-nu tan›mlayabilecek,Muhasebeden kimlerin faydalanabilece¤ini ve kimlerin muhasebe sistemin-den üretilmifl bilgileri kullanabilece¤ini aç›klayabilecek,Muhasebe mesle¤inde unvanlar›n neler oldu¤unu ve nas›l muhasebe meslekmensubu olunaca¤›n› aç›klayabileceksiniz.

‹çindekiler

• Muhasebe• Muhasebe Türleri• Muhasebe Bilgi Sistemi• Muhasebe ‹lkeleri

• Muhasebe Kavramlar›• Meslek Mensubu• Serbest Muhasebeci Mali Müflavir• Yeminli Mali Müflavir

Anahtar Kavramlar

Amaçlar›m›z

NN

NN

N

N

Genel Muhasebe-1 ‹flletmenin Dili:Muhasebe

• MUHASEBEN‹N TANIMI• MUHASEBEN‹N TAR‹HSEL GEL‹fi‹M‹• B‹LG‹ S‹STEM‹ OLARAK MUHASEBE• MUHASEBE KURAMI• MUHASEBE B‹LG‹S‹ KULLANICILARI

VE KULLANICILARIN B‹LG‹‹HT‹YAÇLARI

• MUHASEBE MESLE⁄‹

1GENEL MUHASEBE-1

MUHASEBEN‹N TANIMIBasit bir flekilde iflletme, mal ya da hizmet üreten ve satan kurumlar olarak tan›m-lanmaktad›r. ‹flletmelerin temel amac›, kâr elde etmektir. ‹flletmeler, bu amaç do¤-rultusunda faaliyet gösterirler. Ekonomik hayat›n olmazsa olmaz› iflletmeleri ve ifl-letmelerdeki çok say›daki parasal hareketi düflününüz. ‹flletmelerin varl›¤›n› de-vam ettirebilmeleri, rakipleri karfl›s›nda rekabet edebilmeleri ve gelece¤e yönelikyat›r›m kararlar›n› alabilmeleri için çok say›daki parasal hareketin kay›tlanmas›, iz-lenmesi, analizi ve yorumlanmas› gerekmektedir. Muhasebe; iflletmelerde gerçek-lefltirilen faaliyetleri sistemli bir flekilde kaydederek s›n›fland›ran, özetleyerek ana-liz ve yoruma haz›r hâle getiren bir sistemdir.

‹flletmeler; mal al›p satan ticari iflletme, mal üreten satan üretim iflletmesi ve hiz-met üreten ve sunan hizmet iflletmesi olarak s›n›fland›r›labilirler. Türü ne olursa ol-sun ve hangi sektörde faaliyet gösterirse göstersinler tüm iflletmelerin amaçlar› ay-n›d›r: Kâr elde etmek ve yaflamlar›n› sürdürmek. ‹flletmeler bu amaçlara ulaflmaküzere mal ya da hizmet al›r, üretir ve satarlar. Mal al›p satmak, basit bir iflletme mo-deli olarak tan›mlan›r ve bu iliflki fiekil 1.1 üzerinde gösterilmektedir.

‹flletmede temel döngü, mal ve para hareketleridir. Mal ve nakit hareketleri fie-kil 1 üzerinde gösterildi¤i gibi ters yönde hareket etmektedir. Bir iflletmede mal›nal›n›p sat›lmas›na kadar geçen süreçte sat›c› ve al›c›lar ile olan ticari iliflkiler, çal›-flanlar›n ücretleri, ifl yerinin kira gideri; elektrik, do¤algaz, telefon faturalar›n›nödemeleri vb. ifllemler gerçekleflmektedir. Muhasebe, bu süreçte gerçekleflen ve ifl-letme ile ilgili olan tüm ifllemleri izleyen bir sistemdir.

‹flletmenin Dili: Muhasebe

Muhasebe; iflletmelerdekimali karakterli ifllemlerisistemli bir flekildekaydeden, s›n›fland›ran,özetleyen, analiz eden veyorumlayarak muhasebebilgisini kullananlar içinhaz›r hâle getirerekraporlayan bir sistemdir.

fiekil 1.1

Müflteriler ‹flletme Sat›c›lar

Mal Mal

ÖdemeTahsilat

‹flletmelerde Mal veNakit Döngüsü.‹flletmelerde malhareketleri; iflletme,sat›c›lar vemüflterileraras›ndaki birsüreçtir.

‹flletmeler, kurulufl aflamas›ndan itibaren faaliyetlerini yerine getirebilmeleriiçin kayna¤a (finans) ihtiyaç duymaktad›r. Bu kaynak, iflletme sahiplerinden sa¤-lanabilece¤i gibi iflletme d›fl› üçüncü kifli veya kurumlardan da temin edilebilir.‹flletme sahiplerinden veya ortaklar›ndan sa¤lanan kaynak, öz kaynak; üçüncükifliler ve kurumlardan borçlanma yolu ile sa¤lanan kaynaklar ise yabanc› kay-nak olarak tan›mlanmaktad›r. Bir iflletmenin faaliyetlerinde kullanmak üzeresa¤lad›klar› öz kaynak ve yabanc› kaynaklar, iflletmenin toplam kaynaklar›n›oluflturmaktad›r. Burada kaynaklar nerede kullan›l›r? sorusu akla gelmektedir.Kaynaklar; iflletmenin makine, demirbafl, mal al›mlar›nda; çal›flanlara ücret öde-melerinde kullan›lmaktad›r.

‹flletmelerde kaynaklar› kullanarak varl›k sat›n al›nmaktad›r. Varl›klar, parayadönüflen ve iflletme faaliyetlerinde kullan›lan olmak üzere iki gruba ayr›lmaktad›r.‹flletmenin kasa veya bankas›ndaki paras› ile ticari mal, k›sa zaman içinde parayadönüflecek varl›klar› olufltururken bina, makine ve demirbafllar; iflletme faaliyetin-de kullan›lacak varl›klar› oluflturmaktad›r. ‹flletme yönetiminin temel amac›, al›nanvarl›klar› iflletmenin amaçlar› do¤rultusunda kullanmakt›r.

Bir iflletmede gerçeklefltirilen faaliyetlerin genel yap›s›, fiekil 1.2 üzerinde gös-terilmektedir.

Varl›klar, Yabanc› Kaynaklar, Sermaye ne demektir?

‹flletmenin sahipleri ve ortaklar›n›n koyduklar› sermaye ve zaman içinde ya-banc› kaynak birlikte kullan›larak iflletmenin faaliyetlerinde kullan›lmak üzere

4 Genel Muhasebe-I

‹flletme sahiplerinden veyaortaklar›ndan sa¤lanan özkaynak, iflletmenin iflletmesahipleri veya ortaklar›naolan borcudur.

Üçüncü kifliler veyakurumlardan borçlanma yoluile sa¤lanan yabanc›kaynaklar ise borç olaraktan›mlanmaktad›r.

‹flletmelerin sahip oldu¤uekonomik de¤erler olarakifade edilen varl›klara,iflletmenin kasas›ndaki vebankadaki paralar› ile malstoklar› örnek olarakverilebilir.

Yabanc›Kaynaklar

Öz Kaynaklar(Sermaye)

ToplamKaynaklar

Mal, Malzemeal›m›

Bina, Makine,Demirbafl al›m›

Çal›flanlaraödeme yap›lmas›

Di¤er al›mlarve ödemeler

Mal/HizmetÜretimi/Sat›fl›

TahsilatYap›lmas›

Borçlar›nödenmesi

Sahip/ortaklara kârpay› verilmesi

Vergilerinödenmesi

‹flletme faaliyetlerinindevaml›l›¤› içinmal al›nmas›

KârEdilmesi

fiekil 1.2

‹flletmelerde TemelFaaliyetler

Kaynak: Albrechtvd, 2011:7

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

1

bina, makine ve demirbafllar›n yan› s›ra sat›lmak üzere mal ya da üretimde kul-lan›lmak üzere malzeme al›nmakta, iflletmede çal›flanlara ödeme yap›lmakta veayr›ca iflletme faaliyetleri için di¤er al›mlar ve ödemeler (elektrik, do¤algaz gibi)yap›lmaktad›r.

Bu al›mlar ve ödemelerin gerçeklefltirilmesinin nedeni, mal ya da hizmet üret-mektir. Bu aflamaya kadar genelde kaynak kullan›lmakta ve al›mlar ile ödemeleriçin nakit ç›k›fl› gerçekleflmektedir. Üretilen mal ya da hizmetlerin sat›lmas› ile bir-likte tahsilat yap›lmakta ve nakit girifli gerçekleflmektedir. Sat›fl sonras›nda gelirlergiderlerden büyükse ortaya kâr, tersi durumda ise zarar oluflacakt›r. ‹flletme faali-yetleri do¤rultusunda varl›klar›nda art›fl veya azal›fl meydana gelir. ‹flletme varl›k-lar›ndaki art›fl do¤rultusunda ortaklar›n (iflletme sahiplerinin) varl›klar üzerindehaklar› da art›fl veya azal›fl do¤rultusunda de¤iflme gösterir. Muhasebe dilinde ar-t›fllar kâr, azal›fllar ise zarar olarak tan›mlan›r.

Kâr ve zarar ne demektir?

‹flletmenin sahiplerine/ortaklar›na kârdan pay, iflletmeye kaynak veren üçüncütarafa borçlar ve devlete de vergi ödenecektir. Ayr›ca iflletmenin faaliyetlerinde de-vaml›l›k sa¤lanmas› için mal al›m› devam edecektir. Kârdan gerekli ödemeler ya-p›ld›ktan sonra kalan tutar, iflletmenin öz kaynaklar›na eklenecektir. Eklenen bututar, ayn› anda iflletme varl›klar›nda art›fl› sa¤layacakt›r.

Kaynak bulmak ve bu kaynaklar› en uygun flekilde kullanmak, iflletme yöneti-minin kâr elde etmek ve faaliyetlerinde süreklili¤i sa¤lamak için üzerinde durmas›gereken temel konudur.

Bu aç›klamalardan sonra muhasebeyi flu flekilde tan›mlayabiliriz: ‹flletmelerinvarl›k ve kaynaklar› üzerinde art›fl veya azal›fl meydana getiren, para birimi ile ifa-de edilebilen mali olaylara ait belgeleri toplayan, kay›tlayan, s›n›fland›ran, malitablo fleklinde özetleyen, analiz eden ve yorumlayan bir bilgi sistemidir.

Bu tan›mdan hareketle muhasebenin iflletmedeki görevlerini de aç›klayal›m.Muhasebe, bir iflletmede para ile ifade edilen mali olaylara ait belgeleri toplamak-ta, kay›t etmekte, s›n›fland›rmakta ve özetlemektedir. Bu ifllemler, muhasebenin te-mel ifllevidir. Para ile ifade edilen ve belgelendirilen mali olaylar›n tarih, miktar vetutar›, muhasebe defterine belirli kurallar dâhilinde kaydedilir. Farkl› tarihlerdegerçekleflen ifllemlere ait bilgiler, belirlenen bir grupland›rma ve sistematik dâhi-linde s›n›fland›r›l›r. Belli bir zaman diliminde gerçekleflen, kaydedilen ve s›n›flan-d›r›lan tüm ifllemler; muhasebe bilgisine dönüfltürülmek amac› ile mali tablolar ileözetlenir ve raporlan›r.

Özetlenen mali tablolar kullan›larak iflletmenin finansal performans›na iliflkinde¤erlendirme yap›l›r. Amaç, iflletmenin geçmifl dönemdeki performans›n› analizetmek ve buna iliflkin yorum ve de¤erlendirmeler yapmakt›r. Analiz, yorum ve de-¤erlendirme yapmak; muhasebenin ikincil ifllevidir. Muhasebe süreci, muhasebe-nin temel ve ikincil ifllevleri, fiekil 1.3 üzerinde gösterilmektedir.

Muhasebe sürecini aç›klay›n›z ve muhasebenin temel ifllevlerini belirtiniz.

51. Ünite - ‹fl letmenin Di l i : Muhasebe

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

2

Mali olaylar›n kaydedilmesi,s›n›fland›r›lmas› veözetlenmesi, muhasebenintemel ifllevidir.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

3

‹flletme, iflletmeyi kuranlardan (iflletmenin sahibi ve ortaklar›ndan) ayr› bir kifli-li¤e sahiptir ve muhasebe ifllemleri bu kiflilik ad›na yap›l›r. Muhasebe ifllemleri, il-gili bütün taraflar›n hak ve menfaatlerine eflit mesafede olmak zorundad›r.

‹flletmenin ayr› bir kiflili¤i vard›r. Bu kiflili¤e ait varl›klar› ve kaynaklar› (yükümlülükleri)bulunmaktad›r. Varl›k ve kaynaklar› aras›nda de¤iflmez bir eflitlik bulunmaktad›r.

MUHASEBEN‹N TAR‹HSEL GEL‹fi‹M‹Muhasebenin mübadele (de¤iflim) kavram› ile beraber ortaya ç›kt›¤› tahmin edil-mektedir. Babil’de çivi yaz›s› ile kilden yap›lm›fl levhalar üzerinde tutulan ilk kay›t-lar, ilk ticari yaz›flma örnekleridir. Muhasebenin bugünkü flekli olan çift yanl› kay›tsisteminin 14. veya 15. yy. ‹talyan flehirlerindeki uygulamalar sonucu geliflti¤i an-lafl›lmaktad›r. ‹lk kez 1926 y›l›nda Floransa’da kullan›ld›¤› san›lmaktad›r.

Çift yanl› kay›t sisteminin muhasebe kay›t yönteminin gerekli flart›, her iflleminiki kez kaydedilmesidir. Muhasebe uygulamalar›n›n geliflmelerinin büyük bir k›s-m›n›, ‹talyan matematikçi ve papaz olan Luca Paciolo yaz›l› hâle getirmifltir. LucaPaciolo 1494 y›l›nda Venedik’te yay›mlad›¤› ‘Summa De Aritmetica, Geometrie,Proportioni et Proportionalite’ (Aritmetik, Geometri, Oran ve Orant› Hakk›ndaÖzet) adl› eserinin ilk bölümünde, muzaaf (çift tarafl›) kay›t tutma sisteminin ilke-lerini yaz›l› hâle getirmifltir. Bu çal›flma ile ilk kez yaz›l› muhasebe kurallar›n› ge-lifltiren Luca Paciolo, muhasebenin bafllang›c› olarak tan›mlanmaktad›r. Paciolo,ileri sürdü¤ü kay›t sisteminde ajanda, günlük defter ve büyük defter olmak üzereüç deftere yer verir. Bunlar aras›nda ba¤lant›lar›n ne flekilde kurulaca¤›n› belirtir.

Paciolo’nun kurallar›n› ele alan Antonio Tagliente, 1525 y›l›nda Luminario diAritmetica adl› eserinde muhasebe konular›na yer vermifltir. 1540 y›l›nda Dome-nico Manzoni Venedik’te yay›mlad›¤› Quaderno Doppio adl› eserinde hem kuramhem uygulama aç›s›ndan muzaaf günlük defter ve büyük defter kay›tlar› ile ilgiliilkeleri tam bir aç›kl›¤a kavuflturmufltur. Manzoni’ yi izleyen bilim adamlar› vemuhasebeciler de muhasebe konular›n›n geliflmesinde önemli katk›larda bulun-mufllard›r.

6 Genel Muhasebe-I

Mali Olaylar

Tahsilat

Mal al›fl›

Mal sat›fl›

Ödeme

Gir

di

BelgelerS

üre

ç Kaydedilmekte

S›n›fland›r›lmakta

Özetlenmekte

Ǜk

t›

Analiz edilmekte veYorumlanmakta

Tem

el ‹fllevler‹kin

cil‹fllevler

fiekil 1.3

MuhasebeninSüreci ve ‹fllevleri

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Sanayi Devrimi, teknolojik geliflmeler, büyük iflletmelerin do¤mas›; profesyonelyönetime sahip iflletmelerce muhasebe kuram› ve uygulamas›nda geliflmelerin sa¤-lanmas›na neden olmufltur. Cumhuriyetten önce ülkemizde muhasebe e¤itiminin‹stanbul Ticaret Mektebi ile Darüflflafaka ve Askerî Rüfldiye mekteplerinin dersprogramlar›nda yer ald›¤› belirtilmektedir. Muhasebe uygulamalar›nda Frans›z et-kisi 1926 y›l›na kadar devam etmektedir. Cumhuriyetten önce muhasebe uygula-malar›, devlet muhasebesi ile s›n›rl› kalm›flt›r. 1926-1960 y›llar› aras›nda Alman et-kisi var olmufltur. Sümerbank için Alman Profesörü Sachsenber taraf›ndan haz›r-lanm›fl olan muhasebe sistemi, iktisadi devlet teflekküllerinin ço¤u taraf›ndan ka-bul edilip uygulamaya konmufltur. 1940 y›l›ndan sonra ç›kan Kazanç Vergisi Kanu-nu ile 1950 y›l›nda ç›kar›lan Gelir Vergisi Kanunu, muhasebe uygulanmas›n›n öne-mini art›rm›fl ve bu konudaki geliflmelere hizmet etmifltir.

Türkiye’de muhasebenin vergi ve di¤er yasalar taraf›ndan iflletmelere yüklenenbir külfet olarak ele al›nd›¤› da anlafl›lm›flt›r. Bu konudaki etütler ve ön çal›flmalar,1960-1964 y›llar› aras›ndaki dönemde sürdürülmüfl ve Mart 1964’te yürürlü¤ü giren440 say›l› ‹ktisadi Devlet Teflekkülleriyle Müesseseleri ve ‹fltirakleri Hakk›nda Ka-nun hükümlerine göre ‹ktisadi Devlet Teflekküllerini Yeniden Düzenleme Komis-yonu kurulmufltur. Bu komisyonun görevlerinden bir tanesi de muhasebe usulle-rinin ›slah› ve tek düze hâle getirilmesi için esaslar› tespit etmektir. Düzenleme ko-misyonu, Mart 1968’de ilkelerini ortaya koydu¤u tekdüzen muhasebe sisteminin,iktisadi devlet teflekkülleri için zorunlu ve özel sektör için de iste¤e ba¤l› olmas›n›önermifltir.

Bu sistem, Amerikan Muhasebe Kuram› ve Uygulamas›’na dayanm›flt›r. 1971 y›-l›nda Kamu ‹ktisadi Teflebbüslerinin (K‹T) Reformu Komisyonu kurulmufltur. Re-form Komisyonu, 1971’de Tekdüzen Muhasebe Sistemi Uygulama Komisyonu ad-l› bir alt komisyonu K‹T tekdüzen muhasebe sistemine geçifl esaslar›n› belirlemek-le görevlendirilmifltir. 1972 program› ile Devlet Planlama Teflkilat› Müsteflarl›¤›,Tekdüzen Muhasebe Sistemi ile ilgili çal›flmalar› yürütecek Devlet Planlama Teflki-lat› Tekdüzen Muhasebe Koordinasyonu Devaml› ‹htisas Komisyonunu kurmufltur.Daha sonra Tekdüzen Muhasebe Koordinasyon Devaml› ‹htisas Komisyonu kurul-mufl, bu komisyon ilk toplant›s›n› 1986 y›l›nda yapm›fl, 1987 y›l›nda Tekdüzen Ge-nel Hesap Plan› ve Aç›klamalar› bafll›kl› kitab›n› yay›nlam›flt›r. 1986 y›l›nda Banka-lar Kanunu ile bankac›l›k sektörü için haz›rlanan Tekdüzen Muhasebe Sistemi uy-gulamaya konmufltur. Sermaye Piyasas› Kurulu (SPK) ise 1983 y›l›nda mali tablo-lar ile ilgili bir plan, 1984 y›l›nda ise Standart Genel Hesap Plan›’n› yay›mlam›flt›r.

Maliye ve Gümrük Bakanl›¤›; gelifltirilen muhasebe sisteminin Türkiye genelin-de tüm iflletmeler için zorunlu olarak uygulamaya konmas›n› gerçeklefltirmek üze-re çal›flmalar yapm›fl ve bu konu ile ilgili Muhasebe Sistemi Uygulama Genel Teb-li¤i’ni 1992 y›l›nda Resmî Gazete’de yay›mlam›fl, 1993 y›l›n› ihtiyar› tutmufl, 1994 y›-l›ndan itibaren zorunlu olarak uygulama bafllanm›flt›r.

Bilanço esas›na göre defter tutan gerçek ve tüzel kiflilere ait teflebbüs ve iflletme-lerin faaliyet sonuçlar›na iliflkin bilgilerin, hem muhasebelefltirme hem de raporlama-lar›nda tutarl›l›k ve karfl›laflt›r›labilirlik ilkelerine göre üretilmesinin mümkün olmas›amaçlanm›flt›r. Bu amaçla ilgili olarak afla¤›daki temel bafll›klar düzenlenmifltir:

1. Muhasebenin Temel Kavramlar›2. Muhasebe Politikalar›n›n Aç›klanmas›3. Mali Tablolar›n Düzenlenme ‹lkeleri4. Mali Tablolar›n Düzenlenmesi ve Sunulmas›5. Tekdüzen Hesap Çerçevesi, Hesap Plan› ve Hesap Plan› Aç›klamalar›

71. Ünite - ‹fl letmenin Di l i : Muhasebe

2002 y›l›nda Türkiye Muhasebe Standartlar› Kurulu (TMSK), idari ve mali özerk-li¤e sahip kamu tüzel kiflili¤i olarak kurulmufltur. Kurul, genel olarak afla¤›daki fa-aliyetleri yapmaktad›r:

1. Muhasebe standartlar›n›n oluflturulmas›nda esas al›nmak üzere kavramsalçerçeveyi belirlemek ve muhasebe standard› taslak metinlerini haz›rlay›pkamuoyunun görüfllerine açmak,

2. Gerçek, güvenilir, karfl›laflt›r›labilir, ihtiyaca uygun, anlafl›labilir ve tutarl› fi-nansal bilgi üretilmesini sa¤layacak Türkiye Muhasebe Standartlar›’n› olufl-turmak,

3. Muhasebe standartlar›n›n geliflen ve de¤iflen ihtiyaçlara cevap verebilmesi-ni teminen standartlar›n güncelli¤ini sa¤lamak üzere gerekli çal›flmalar›yapmak,

4. Finansal bilgilerin karfl›laflt›r›labilirli¤inin uluslararas› alanda da sa¤lanmas›-n› teminen ulusal muhasebe standartlar›n›n uluslararas› kabul görmüfl mu-hasebe ilkeleri ve en iyi muhasebe uygulama örnekleri ile uyumunu gerçek-lefltirmek üzere gerekli çal›flmalar› yapmak,

5. Finansal tablolar›n ihtiyaçlara uygun bilgi sunmas›n› ve belirlenecek stan-dartlarla ilgili olarak uygulamada karfl›laflabilecek sorunlara iliflkin önlemal›nabilmesini sa¤lamak üzere standartlar›n oluflturulmas› sürecinde muha-sebe ilgi gruplar›n›n görüfllerinin al›nmas›n› sa¤lamak ve standartlar›n olufl-turulmas› sürecinde düzenli olarak kamuoyunu bilgilendirmek,

6. Gerekti¤inde uygulamaya aç›kl›k kazand›rmak üzere muhasebe standartla-r›n›n uygulanmas›nda tereddüt oluflan konularda yorumlar yay›mlamak ve

7. Ulusal muhasebe standartlar›n›n benimsenmesine ve standartlar›n uygulan-mas›na iliflkin kamu bilincinin yerlefltirilmesine yönelik olarak toplant›, kon-ferans, sempozyum, kongre gibi faaliyetler düzenlemek ve gerekirse çeflitliyay›nlar haz›rlamak ve bast›rmakt›r.

Kas›m 2011’de, kanun hükmündeki kararname ile Kamu Gözetimi Muhasebeve Denetim Standartlar› Kurumu kurulmufltur. Yap›lan yasal düzenlemenin amac›;uluslararas› standartlarla uyumlu Türkiye Muhasebe Standartlar›n› oluflturmak veyay›mlamak, ba¤›ms›z denetimde uygulama birli¤ini, gerekli güveni ve kaliteyisa¤lamak, denetim standartlar›n› belirlemek, ba¤›ms›z denetçi ve ba¤›ms›z dene-tim kurulufllar›n› yetkilendirmek ve bunlar›n faaliyetlerini denetlemek ve ba¤›ms›zdenetim alan›nda kamu gözetimi yapmak yetkisine haiz Kamu Gözetimi Muhase-be ve Denetim Standartlar› Kurumu’nun kurulufl, teflkilat, görev, yetki ve sorumlu-luklar›na iliflkin usul ve esaslar› belirmek fleklinde ifade edilmifltir. Bu düzenlemeile Türkiye Muhasebe Standartlar› Kurulu’nun (TMSK) görevleri yeni kurulan bukuruma b›rak›lm›flt›r.

Muhasebenin tarihsel geliflimi hakk›nda anlat›lanlar› k›saca özetleyeniz. Son y›llardakidaha genifl kapsaml› ve h›zl› geliflmelerin nedenlerini ayr›ca belirleyiniz.

B‹LG‹ S‹STEM‹ OLARAK MUHASEBE‹flletmenin varl›k ve kaynaklar›nda de¤iflikli¤e neden olan mali olaylar, muhasebesisteminde ifllenerek muhasebe bilgilerine dönüfltürülmektedir. Muhasebe sistemi-nin üretti¤i bu bilgilerin iflletme içinde ve iflletme d›fl›nda farkl› kullan›c›lar› vard›r.Muhasebe sisteminden elde edilen bilgiler, iflletme yöneticilerinin verecekleri ka-rarlarda kullan›lmaktad›r. Muhasebe bilgilerinin nerede kullan›laca¤›n› belirlemekiçin muhasebe türlerini ve bunlar›n üretti¤i bilgileri tan›mlamak gerekir.

8 Genel Muhasebe-I

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P K ‹ T A P

4

Belirli dönemlerde iflletme varl›k ve kaynaklar›n›n mevcut durumu ve faaliyetsonucunun ne oldu¤una iliflkin bilgilerin, iflletmenin taraflar›yla paylafl›lmas› zo-runludur. Bu tür bilgilerin ölçülmesi ve izlenmesi, muhasebe meslek mensubu ta-raf›ndan yap›lacakt›r.

Muhasebe; bir sistem olarak genel muhasebe, maliyet muhasebesi ve yönetimmuhasebesinden oluflmaktad›r. Genel muhasebe, tüm iflletmelerin muhasebe siste-minin omurgas›n› oluflturmaktad›r. Genel muhasebenin bilgileri, muhasebe süre-cinde de belirtildi¤i gibi, özetlenerek raporlanmaktad›r. Bu bilgiler, iflletmenin geç-mifl döneminde gerçeklefltirilen faaliyetlerin tan›mlanmas›na yöneliktir. Genel mu-hasebe bilgilerinin temel özelli¤i, yasal düzenlemelerin gereklerine göre düzenlen-mifl olmas›d›r; bu bilgiler geçmifli yans›t›r ve genel olarak finansal içeriklidir.

Üretilen ürün ya da hizmetin maliyetinin hesaplanmas› için maliyet muhasebe-si sistemine ihtiyaç duyulmaktad›r. Maliyet muhasebesinin temel amac›, maliyethesaplamak ve maliyet bilgisini raporlamakt›r. Maliyet muhasebesi bilgileri, hemfinansal hem de operasyonel içeriktedir. Maliyet muhasebesi bilgilerinin içeri¤ini,yasal düzenlemeler yerine üretim ve teknolojinin özellikleri oluflturmaktad›r.

Yönetim muhasebesi, genelde büyük ölçekli iflletmeler taraf›ndan kullan›lan birmuhasebe sistemidir. Yönetim muhasebesi; genel muhasebe ve maliyet muhase-besi sistemlerinin bilgilerini, iflletmeye yönelik verilecek kararlarda sistematik ola-rak kullanmakta ve bilgi üretmektedir. Yönetim muhasebesinin bilgileri, planlamayapmaya ve gelece¤e yöneliktir, yasal düzenlemeler ile flekillendirilmemektedir.Yönetim muhasebesi sistemi, finansal ve operasyonel içerikli bilgiler üretmektedir.

Genel muhasebe, maliyet muhasebesi ile yönetim muhasebesinin görevleri nelerdir?

MUHASEBE KURAMI‹flletmelerin faaliyet ve sonuçlar›n›n sa¤l›kl› ve güvenilir bir biçimde muhasebelefl-tirilmesi, mali tablolar arac›l›¤› ile ilgililere sunulan bilgilerin tutarl›l›k ve mukaye-se edilebilirlik niteliklerini koruyarak gerçek durumu yans›tmas›n›n sa¤lanmas› veiflletmelerde denetimin kolaylaflt›r›lmas› amac›n› ifade eden muhasebe kuram›;muhasebenin temel kavramlar› ile genel kabul görmüfl muhasebe ilkelerindenoluflmaktad›r.

Muhasebenin Temel Kavramlar›Muhasebenin temel kavramlar›, muhasebe uygulamalar›na yön vermektedir. Bukavramlar; gerçekleflen bir mali olay›n nas›l kaydedilece¤ini, kay›t yaparken ne türözelliklerin dikkate al›naca¤›n›, yap›lan kay›t ifllemlerinin iflletmeden iflletmeye gö-re veya farkl› dönemler aras›nda de¤iflme göstermemesi gibi birtak›m standartlar›belirlemektedir. Muhasebenin temel kavramlar› flunlard›r:

• Sosyal Sorumluluk Kavram›, • Kiflilik Kavram›, • ‹flletmenin Süreklili¤i Kavram›, • Dönemsellik Kavram›, • Parayla Ölçülme Kavram›, • Maliyet Esas› Kavram›, • Tarafs›zl›k ve Belgelendirme Kavram›, • Tutarl›l›k Kavram›, • Tam Aç›klama Kavram›, • ‹htiyatl›l›k Kavram›,

91. Ünite - ‹fl letmenin Di l i : Muhasebe

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

5

Muhasebe kuram›;muhasebe bilimine temelolan, yön veren, muhasebekonular› üzerine ilerisürülen, varsay›mlara vedeneylere dayan›larakkan›tlanan muhasebenintemel kavramlar› ile genelKabul Görmüfl Muhasebe‹lkelerinden oluflmaktad›r.

• Önemlilik Kavram› ve• Özün Önceli¤i Kavram›.

Sosyal Sorumluluk Kavram›Muhasebenin ifllevini yerine getirme hususundaki sorumlulu¤unu belirtmekte vemuhasebenin kapsam›n›, anlam›n›, yerini ve amac›n› göstermektedir. Sosyal so-rumluluk kavram›; muhasebenin organizasyonunda, muhasebe uygulamalar›n›nyürütülmesinde ve mali tablolar›n düzenlenmesi ve sunulmas›nda; belli kifli veyagruplar›n de¤il tüm toplumun ç›karlar›n›n gözetilmesi ve dolay›s›yla bilgi üretimin-de gerçe¤e uygun, tarafs›z ve dürüst davran›lmas› gere¤ini ifade eder.

‹flletmenin dönem sonunda kâr elde etmifl olmas›na ra¤men iflletme sahip veya yöneticileri-nin iste¤i üzerine zarar gösterilmesi, sosyal sorumluluk kavram›na ayk›r› bir davran›flt›r.

Kiflilik Kavram›‹flletmenin; sahip veya sahiplerinden, yöneticilerinden, personelinden ve di¤er il-gililerden ayr› bir kiflili¤e sahip oldu¤unu ve o iflletmenin muhasebe ifllemlerininsadece bu kiflilik ad›na yürütülmesi gerekti¤ini öngörür.

‹flletmenin kiflilik kavram›n› aç›klay›n›z.

‹flletmenin Süreklili¤i Kavram›‹flletmelerin, faaliyetlerini bir süreye ba¤l› olmaks›z›n sürdürece¤ini ifade eder. Bunedenle iflletmenin süreklili¤i, sahiplerinin ya da hissedarlar›n›n yaflam süreleriyleba¤l› de¤ildir. ‹flletmenin süreklili¤i kavram› maliyet esas›n›n temelini oluflturur.Bu kavram›n iflletmeler aç›s›ndan geçerlili¤inin bulunmad›¤› veya ortadan kalkt›¤›durumlarda ise bu husus, mali tablolar›n dipnotlar›nda aç›klan›r.

‹flletmelerin yaflamlar› s›n›rs›zd›r, iflletme sahiplerinin ya da hissedarlar›n›n yaflam süre-sine ba¤l› de¤ildir.

Hangi muhasebe kavram›, maliyet esas›n›n temelini oluflturmaktad›r?

Dönemsellik Kavram›‹flletmenin süreklili¤i kavram› uyar›nca s›n›rs›z kabul edilen ömrünün, belli dönem-lere bölünmesi ve her dönemin faaliyet sonuçlar›n›n di¤er dönemlerden ba¤›ms›zolarak saptanmas›d›r. Gelir ve giderlerin tahakkuk esas›na göre muhasebelefltiril-mesi; has›lat, gelir ve kârlar›n ayn› döneme ait maliyet, gider ve zararlarla karfl›lafl-t›r›lmas› bu kavram›n gere¤idir. Bu kavram›n iflletmeler aç›s›ndan geçerlili¤inin bu-lunmad›¤› veya ortadan kalkt›¤› durumlarda ise bu husus, mali tablolar›n dipnotla-r›nda aç›klan›r. 01.01.2011 tarihinde iflletme kuruldu¤unda bu iflletmenin ömrününs›n›rs›z oldu¤u kabul edilmekte ve bu durum, iflletmenin süreklili¤i kavram› ile ifa-de edilmektedir. S›n›rs›z olan bu ömür “01.01.2011 - 31.12.2011” ve “01.01.2012- 31.12.2012” dönemlerine ayr›ld›¤›nda dönemsellik kavram› uygulanm›fl olur.

Parayla Ölçülme Kavram›Parayla ölçülebilen iktisadi olay ve ifllemlerin muhasebeye ortak bir ölçü olarakpara birimiyle yans›t›lmas›n› ifade eder. Muhasebe ifllemleri, ulusal para biriminegöre yap›l›r.

10 Genel Muhasebe-I

(A) ‹flletmesinin kurucusu AliDuru ise Ali Duru ve (A)‹flletmesi iki farkl› kiflilikolarak de¤erlendirilir.

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

6

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

7

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

Maliyet Esas› Kavram›Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olma-yan di¤er kalemler hariç iflletme taraf›ndan edinilen varl›k ve hizmetlerin muhase-belefltirilmesinde, bunlar›n elde edilme maliyetlerinin esas al›nmas› gere¤ini ifa-de eder.

Tarafs›zl›k ve Belgelendirme Kavram›Muhasebe kay›tlar›n›n gerçek durumu yans›tan ve usulüne uygun olarak düzen-lenmifl objektif belgelere dayand›r›lmas› ve muhasebe kay›tlar›na esas al›nacakyöntemlerin seçilmesinde tarafs›z ve ön yarg›s›z davran›lmas› gere¤ini ifade eder.

Tutarl›l›k Kavram›Muhasebe uygulamalar› için seçilen muhasebe politikalar›n›n birbirini izleyen dö-nemlerde de¤ifltirilmeden uygulanmas› gere¤ini ifade eder. ‹flletmelerin mali duru-munun, faaliyet sonuçlar›n›n ve bunlara iliflkin yorumlar›n karfl›laflt›r›labilir olmas›;bu kavram›n amac›n› oluflturur. Tutarl›l›k kavram›, benzer olay ve ifllemlerde, ka-y›t düzenleri ile de¤erleme ölçülerinin de¤iflmezli¤ini ve mali tablolarda biçim veiçerik yönünden tek düzeni öngörür. Geçerli nedenlerin bulundu¤u durumlardaiflletmeler, uygulad›klar› muhasebe politikalar›n› de¤ifltirebilirler. Ancak bu de¤i-flikliklerin ve bunlar›n parasal etkilerinin mali tablolar›n dipnotlar›nda aç›klanmas›zorunludur.

Tam Aç›klama Kavram›Mali tablolar›n, bu tablolardan yararlanacak kifli ve kurulufllar›n do¤ru karar ver-melerine yard›mc› olacak ölçüde yeterli, aç›k ve anlafl›l›r olmas›n› ifade eder. Ma-li tablolarda finansal bilgilerin tam olarak aç›klanmas›n›n yan›nda mali tablo ka-lemleri kapsam›nda yer almayan ancak al›nacak kararlar› etkileyebilecek gerçek-leflmesi muhtemel olaylara da yer verilmesi, bu kavram›n gere¤idir. Örne¤in te-minat mektuplar› ve yat›r›m indirimi ile ilgili bilgiler, varl›k ve kaynaklar içindeizlenmemektedir. Ancak bu ifllemlere iliflkin bilgilerin bilgi kullan›c›lar›na sunul-mas› gerekir. Tam aç›klama kavram› gere¤i bu bilgiler, naz›m hesaplarda izlen-melidir.

‹htiyatl›l›k Kavram›Muhasebe olaylar›nda temkinli davran›lmas› ve iflletmenin karfl›laflabilece¤i riskle-rin gözönüne al›nmas› gere¤ini ifade eder. Bu kavram›n sonucu olarak iflletmeler,muhtemel giderleri ve zararlar› için karfl›l›k ay›r›rlar, muhtemel gelir ve kârlar içinise gerçekleflme dönemlerine kadar herhangi bir muhasebe ifllemi yapmazlar. An-cak bu kavram, gizli yedekler veya gere¤inden fazla karfl›l›klar ayr›lmas›na gerek-çe oluflturamaz. Örne¤in iflletmenin alaca¤›n›n vadesinde tahsil edilememesi, ifllet-me için bir zarar olas›l›¤› oldu¤undan bu kavram gere¤ince zarar kaydedilir.

Önemlilik Kavram›Bir hesap kalemi veya mali bir olay›n nispi a¤›rl›k ve de¤erinin mali tablolara da-yan›larak yap›lacak de¤erlemeleri veya al›nacak kararlar› etkileyebilecek düzeydeolmas›n› ifade eder. Önemli hesap kalemleri, finansal olaylar ve di¤er hususlar›nmali tablolarda yer almas› zorunludur.

111. Ünite - ‹fl letmenin Di l i : Muhasebe

Elde edilme maliyeti,iktisadi k›ymetlerin sat›nal›nmas› ve üretimi ile ilgilimaliyetlerdir.

Özün Önceli¤i Kavram›‹fllemlerin muhasebeye yans›t›lmas›nda ve onlara iliflkin de¤erlendirmelerin yap›l-mas›nda biçimlerinden çok özlerinin esas al›nmas› gere¤ini ifade eder. Genel ola-rak ifllemlerin biçimleri ile özleri paralel olmakla birlikte baz› durumlarda farkl›l›k-lar ortaya ç›kabilir. Bu takdirde özün biçime önceli¤i esast›r. ‹flletmenin elindekivadeli müflteri çeklerinin alacak senetlerine aktar›lmas›, özün önceli¤i kavram›naörnektir.

Genel Kabul Görmüfl Muhasebe ‹lkeleriMuhasebe sisteminin ç›kt›lar›, mali tablolar olarak tan›mlanmaktad›r. Mali tablolar,her iflletme taraf›ndan iflletmenin kendi istekleri do¤rultusunda düzenlenmemeli-dir. Mali tablolar, yasal olarak belirlenen ilkeler esas al›narak düzenlenmelidir. Builkeler, tüm iflletmeler için geçerlidir. Tekdüzen Muhasebe Sistemi’nde yer alanmali tablo düzenleme ilkelerinde, gelir tablosuna ve bilançoya iliflkin ilkeler yer al-maktad›r. Bilanço ilkelerinde ayr›nt›ya girilerek varl›klar, yabanc› kaynaklar ve özkaynaklar düzeyinde ilkeler belirlenmifltir:

1. Gelir Tablosu ‹lkeleri 2. Bilanço ‹lkeleri

a) Varl›klara ‹liflkin ‹lkeler b) Yabanc› Kaynaklara ‹liflkin ‹lkelerc) Öz Kaynaklara ‹liflkin ‹lkeler

Gelir Tablosu ‹lkeleriGelir tablosu ilkelerinin amac›; sat›fllar›n, gelirlerin, sat›fllar maliyetinin, giderlerin,kâr ve zararlara ait hesaplar›n ve belli dönemlere ait iflletme faaliyeti sonuçlar›n›ns›n›fland›r›lm›fl ve gerçe¤e uygun olarak gösterilmesini sa¤lamakt›r.

Bütün sat›fllar, gelir ve kârlar ile maliyet, gider ve zararlar; brüt tutarlar› üzerin-den gösterilirler ve hiçbir sat›fl, gelir ve kâr kalemi bir maliyet, gider ve zarar kale-mi ile tamamen veya k›smen karfl›laflt›r›lmak suretiyle gelir tablosu kapsam›ndanç›kar›lamaz. Bu amaç do¤rultusunda benimsenen gelir tablosu ilkeleri afla¤›da be-lirtilmifltir:

1. Gerçekleflmemifl sat›fllar, gelir ve kârlar; gerçekleflmifl gibi ya da gerçekleflen-ler, gerçek tutar›ndan fazla veya az gösterilmemelidir. Belli bir dönem veyadönemlerin gerçe¤e uygun faaliyet sonuçlar›n› göstermek için dönem veyadönemlerin bafl›nda ve sonunda do¤ru hesap kesimi ifllemleri yap›lmal›d›r.

2. Belli bir dönemin sat›fllar› ve gelirleri, bunlar› elde etmek için yap›lan sat›fl-lar›n maliyeti ve giderleri ile karfl›laflt›r›lmal›d›r. Belli bir dönem veya dö-nemlerin bafl›nda ve sonunda maliyet ve giderleri gerçe¤e uygun olarakgösterebilmek için stoklarda, alacak ve borçlarda do¤ru hesap kesimi ifllem-leri yap›lmal›d›r.

3. Maddi olan ve maddi olmayan duran varl›klar ile özel tükenmeye tabi var-l›klar için uygun amortisman ve tükenme pay› ayr›lmal›d›r.

4. Maliyetler; maddi duran varl›klar, stoklar, onar›m ve bak›m ile di¤er gidergruplar› aras›nda uygun bir flekilde da¤›t›lmal›d›r. Bunlardan direkt olanlar›do¤rudan do¤ruya, birden fazla faaliyeti ilgilendirenler ise zaman ve kullan-ma faktörü dikkate al›narak tahakkuk ettirilip da¤›t›lmal›d›r.

5. Ar›zi ve ola¤anüstü niteli¤e sahip kâr ve zararlar, meydana geldikleri dö-nemde tahakkuk ettirilmeli; fakat normal faaliyet sonuçlar›ndan ayr› olarakgösterilmelidir.

12 Genel Muhasebe-I

6. Bütün kâr ve zararlardan, önceki dönemlerin mali tablolar›nda düzeltme ya-p›lmas›n› gerektirecek büyüklük ve niteliktekiler d›fl›nda kalanlar, dönemingelir tablosunda gösterilmelidir.

7. Karfl›l›klar, iflletmenin kâr›n› keyfî bir flekilde azaltmak veya bir döneme aitkâr› di¤er döneme aktarmak amac›yla kullan›lmamal›d›r.

8. Dönem sonuçlar›n›n tespiti ile ilgili olarak uygulanagelen de¤erleme esasla-r› ve maliyet yöntemlerinde bir de¤ifliklik yap›ld›¤› takdirde bu de¤iflikli¤inetkileri aç›kça belirtilmelidir.

9. Bilanço tarihinde var olan ve sonucu belirsiz bir veya birkaç olay›n gelecek-te ortaya ç›k›p ç›kmamas›na ba¤l› durumlar› ifade eden, flarta ba¤l› olaylar-dan kaynaklanan, makul bir flekilde gerçe¤e yak›n olarak tahmin edilebilengider ve zararlar; tahakkuk ettirilerek gelir tablosuna yans›t›l›r. fiarta ba¤l›gelir ve kârlar için ise gerçekleflme ihtimali yüksek de olsa herhangi bir ta-hakkuk ifllemi yap›lmaz, dipnotlarda aç›klama yap›l›r.

Bilanço ‹lkeleriBilanço ilkelerinin amac›, sermaye koyan veya sonradan kendilerine ait kâr› ifllet-mede b›rakan sahip ve hissedarlar ile alacakl›lar›n iflletmeye sa¤lad›klar› kaynaklarve bunlarla elde edilen varl›klar›n muhasebe kay›t, hesap ve tablolar›nda anlaml›bir flekilde tespit edilmesi ve gösterilmesi yoluyla belli bir tarihte iflletmenin malidurumunun aç›kl›kla ve ilgililer için gerçe¤e uygun olarak yans›t›lmas›d›r.

Bilanço, varl›klar›n içinde bulunulan zamandaki de¤erini veya tasfiye hâlindebunlar›n sat›fl›ndan elde edilecek para tutarlar›n› yans›tan bir tablo de¤ildir.

Bütün varl›klar, yabanc› kaynaklar ve öz kaynaklar; bilançoda gayrisafi de¤er-leri ile gösterilirler. Bu ilke, bilançonun net de¤er esas›na göre düzenlenmesine birengel oluflturmaz. Bu do¤rultuda net de¤er bilanço düzenlenmesinin gere¤i olarakindirim kalemlerinin ilgili hesaplar›n alt›nda aç›kça gösterilmesi esast›r. Bu amaçdo¤rultusunda benimsenen bilanço ilkeleri; varl›klar, yabanc› kaynaklar ve öz kay-naklar itibar›yla afla¤›da belirtilmifltir:

Varl›klara ‹liflkin ‹lkeler1. ‹flletmenin bir y›l veya normal faaliyet dönemi içinde paraya dönüflebilecek

varl›klar›, bilançoda dönen varl›klar grubu içinde gösterilir.2. ‹flletmenin bir y›l veya normal faaliyet dönemi içinde paraya dönüflemeyen,

hizmetlerinden bir hesap döneminden daha uzun süre yararlan›lan uzun va-deli varl›klar›; bilançoda duran varl›klar grubu içinde gösterilir. Dönem so-nu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir y›l›n alt›n-da kalanlar, dönen varl›klar grubunda ilgili hesaplara aktar›l›r.

3. Bilançoda varl›klar›, bilanço tarihindeki gerçe¤e uygun de¤erleriyle göstere-bilmek için varl›klardaki de¤er düflüklüklerini göstererek karfl›l›klar›n ayr›lma-s› zorunludur. Dönen varl›klar grubu içinde yer alan menkul k›ymetler, ala-caklar, stoklar ve di¤er dönen varl›klar içindeki ilgili kalemler için yap›lacakde¤erleme sonucu gerekli durumlarda uygun karfl›l›klar ayr›l›r. Bu ilke, duranvarl›klar grubunda yer alan alacaklar, ba¤l› menkul k›ymetler, ifltirakler, ba¤l›ortakl›klar ve di¤er duran varl›klardaki ilgili kalemler için de geçerlidir.

4. Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde ta-hakkuk eden ancak gelecek dönemlerde tahsil edilecek olan gelirler, kay›tve tespit edilmeli; bilançoda ayr›ca gösterilmelidir.

5. Dönen ve duran varl›klar grubunda yer alan alacak senetlerini, bilanço tari-hindeki gerçe¤e uygun de¤erleri ile gösterebilmek için reeskont ifllemleriyap›lmal›d›r.

131. Ünite - ‹fl letmenin Di l i : Muhasebe

6. Bilançoda duran varl›klar grubunda yer alan maddi duran varl›klar ile mad-di olmayan duran varl›klar›n maliyetini, çeflitli dönem maliyetlerine yükle-mek amac›yla her dönem ayr›lan amortismanlar›n birikmifl tutarlar› ayr›cabilançoda gösterilmelidir.

7. Duran varl›klar grubu içinde yer alan özel tükenmeye tabi varl›klar›n mali-yetini, çeflitli dönem maliyetlerine yüklemek amac›yla her dönem ayr›lan tü-kenme paylar›n›n birikmifl tutarlar› ayr›ca bilançoda gösterilmelidir.

8. Bilançonun dönen ve duran varl›klar gruplar›nda yer alan alacaklar, menkulk›ymetler, ba¤l› menkul k›ymetler ve di¤er ilgili hesaplardan ve yükümlü-lüklerden; iflletmenin sermaye ve yönetim bak›m›ndan iliflkili bulundu¤u or-taklara, personele, ifltiraklere ve ba¤l› ortakl›klara ait olan tutarlar›n›n ayr›gösterilmesi temel ilkedir.

9. Tutarlar› kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk iflle-mi yap›lmaz. Bu tür alacaklar, bilanço dipnot veya eklerinde gösterilir.

10. Verilen rehin, ipotek ve bilanço kapsam›nda yer almayan di¤er teminatlar›nözellikleri ve kapsamlar›; bilanço dipnot veya eklerinde aç›kça belirtilmeli-dir. Bu ilke; al›nan rehin, ipotek ve bilanço kapsam›nda yer almayan di¤erteminatlar için de geçerlidir.

Ayr›ca iflletme varl›klar› ile ilgili toplam sigorta tutarlar›n›n da bilanço dipnotveya eklerinde aç›kça gösterilmesi gerekmektedir.

Yabanc› Kaynaklara ‹liflkin ‹lkeler1. ‹flletmenin bir y›l veya normal faaliyet dönemi içinde vadesi gelen borçlar›,

bilançoda k›sa vadeli yabanc› kaynaklar grubu içinde gösterilir.2. ‹flletmenin bir y›l veya normal faaliyet dönemi içinde vadesi gelmemifl borç-

lar›, bilançoda uzun vadeli yabanc› kaynaklar grubu içinde gösterilir. Dö-nem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir y›-l›n alt›nda kalanlar, k›sa vadeli yabanc› kaynaklar grubundaki ilgili hesapla-ra aktar›l›r.

3. Tutarlar› kesinlikle saptanamayanlar› veya durumlar› tart›flmal› olanlar› daiçermek üzere iflletmenin bilinen ve tutarlar› uygun olarak tahmin edilebilenbütün yabanc› kaynaklar›, kay›t ve tespit edilmeli; bilançoda gösterilmelidir.‹flletmenin bilinen ancak tutarlar› uygun olarak tahmin edilemeyen durum-lar› da bilançonun dipnotlar›nda aç›k olarak belirtilmelidir.

4. Gelecek dönemlere ait olarak önceden tahsil edilen has›lat ile cari dönem-de tahakkuk eden ancak gelecek dönemlerde ödenecek olan giderler, kay›tve tespit edilmeli; bilançoda ayr›ca gösterilmelidir.

5. K›sa ve uzun vadeli yabanc› kaynaklar grubunda yer alan borç senetlerinibilanço tarihindeki gerçe¤e uygun de¤erleri ile gösterebilmek için reeskontifllemleri yap›lmal›d›r.

6. Bilançonun k›sa ve uzun vadeli yabanc› kaynaklar gruplar›nda yer alanborçlar, al›nan avanslar ve di¤er ilgili hesaplardan; iflletmenin sermaye veyönetim bak›m›ndan ilgili bulundu¤u ortaklara, personele, ifltiraklere veba¤l› ortakl›klara ait olan tutarlar›n›n ayr› gösterilmesi temel ilkedir.

Öz Kaynaklara ‹liflkin ‹lkeler1. ‹flletme sahip veya ortaklar›n›n sahip veya ortak s›fat›yla iflletme varl›klar›

üzerindeki haklar›, öz kaynaklar grubunu oluflturur. ‹flletmenin bilanço tari-hindeki ödenmifl sermayesi ile iflletme faaliyetleri sonucu oluflup çeflitli ad-lar alt›nda iflletmede b›rak›lan kârlar› ile dönem net kâr› (zarar›), bilançodaöz kaynaklar grubu içinde gösterilir.

14 Genel Muhasebe-I

2. ‹flletmenin ödenmifl sermayesi, bilançonun kapsam› içinde tek bir kalemolarak gösterilir. Ancak esas sermaye özellikleri farkl› hisse gruplar›na ayr›l-m›fl bulunuyorsa esas sermaye hesaplar› her grubun haklar›n›, kâr ve tasfi-ye paylar›n›n da¤›t›m›nda sahip olabilecekleri özellikleri ve di¤er önemliözellikleri yans›tacak biçimde bilançonun dipnotlar›nda gösterilmelidir.

3. ‹flletmenin hissedarlar› taraf›ndan yat›r›lan sermayenin devam ettirilmesi ge-rekir. ‹flletmede herhangi bir zarar›n ortaya ç›kmas›, herhangi bir nedenle özkaynaklarda meydana gelen azalmalar; hem dönemsel hem de kümülatifolarak izlenmeli ve kaydedilmelidir.

4. Öz kaynaklar›n bilançoda net olarak gösterilmesi için geçmifl y›llar zararlar›ile dönem zarar›, öz kaynaklar grubunda indirim kalemleri olarak yer al›r.

5. Öz kaynaklar; ödenmifl sermaye, sermaye yedekleri, kâr yedekleri, geçmifly›l kârlar› (zararlar›) ve dönem net kâr› (zarar›)ndan oluflur. Kâr yedekleri;yasal, statü ve ola¤anüstü yedekler ile yedek niteli¤indeki karfl›l›klar, özelfonlar gibi iflletme faaliyetleri sonucu elde edilen kârlar›n da¤›t›lmam›fl k›s-m›n› içerir. Sermaye yedekleri ise hisse senedi ihraç primleri, iptal edilen or-takl›k paylar›, yeniden de¤erleme de¤er art›fllar› gibi kalemlerden meydanagelir. Sermaye yedekleri, gelir unsuru olarak gelir tablosuna aktar›lamaz.

MUHASEBE B‹LG‹ KULLANICILARI VEKULLANICILARIN B‹LG‹ ‹HT‹YAÇLARIMuhasebe; iflletmenin mali durumu ve faaliyet sonuçlar›na ait bilgileri, izleyen il-gili kifli ve kurumlara raporlayan bir sistemdir. Muhasebe sisteminin üretti¤i bilgi-lerinin kullan›c›lar› vard›r. Bu kullan›c›lar iflletmenin içinde oldu¤u gibi iflletmenind›fl›nda da vard›r. ‹flletmeye ait bilgilerin iflletme ile ilgilenen taraflara aç›klanmas›gerekmektedir. ‹flletmenin sahipleri, ortaklar›, yöneticileri ve çal›flanlar› gibi ifllet-menin içinde yer alan taraflar›n yan› s›ra devlet, yat›r›mc›lar ve borç verenler gibiiflletmenin d›fl›nda yer alan taraflar da iflletmeye ait bilgileri kullanmak istemekte-dir. Elbette her bir taraf›n iflletmeden beklentisi farkl›d›r ve bu nedenle farkl› bilgi-lere ihtiyaç duyacaklard›r.

Muhasebe bilgi sisteminin üretti¤i bilgilerin kullan›c›lar›, fiekil 1.4 üzerinde gös-terilmektedir.

fiekil 1.4 üzerinde muhase-be bilgilerinin kullan›c›lar› gös-terilmektedir. Bu kullan›c›lar,kendi amaçlar›na uygun bilgile-ri edinmek isteyeceklerdir.

‹flletme sahip veya ortaklar›-n›n iflletme ile ilgili stratejik ka-rarlar alabilmesi için do¤ru, gü-venilir, tam zamanl› bilgilere ih-tiyaçlar› olacakt›r. Ayr›ca ifllet-menin performans› hakk›nda dabilgi edinmek isteyeceklerdir.‹flletmeyi kendileri yönetse de,yönetimi profesyonel yönetici-lere b›raksalar da iflletmedeolup bitenden haberdar olmakiçin muhasebe bilgilerini düzen-li olarak kullanacaklard›r.

151. Ünite - ‹fl letmenin Di l i : Muhasebe

fiekil 1.4

DEVLET

D‹⁄ER

YÖNET‹C‹LER

YATIRIMCILAR SEND‹KALAR

ÇALIfiANLAR

MUHASEBEB‹LG‹LER‹

‹fiLETMEN‹NSAH‹PLER‹/ORTAKLARI

MuhasebeBilgilerininKullan›c›lar›.Üretilen muhasebebilgisininkullan›c›lar›, hemiflletme içi hem deiflletme d›fl›ndakikifli ve kurumlard›r.

‹flletme yöneticileri, iflletmeyi yöneten taraf olarak iflletmede olan biten her fleyhakk›nda bilgi sahibi olmak isteyeceklerdir. Yöneticiler; iflletmenin geçmifl dönem-lerdeki performans›na iliflkin de¤erlendirme yapmak, mevcut durumunu devaml›izlemek ve gelece¤e yönelik planlar yapmak için muhasebe bilgisini kullanacakt›r.

‹flletmeye borç veren finans kurumlar›, iflletmenin mali durumu ile yak›ndan il-gilenecektir. ‹flletmenin mali yap›s›na iliflkin bilgileri kullanarak iflletmeye kredi ve-rip vermeme konusuna karar vereceklerdir.

Devlet, iflletmenin yasal kurallara uygun faaliyet gösterip göstermedi¤ini incele-mek için muhasebe bilgisine ihtiyaç duymaktad›r. ‹flletmelerin elde ettikleri kârdanilk pay› devlet, vergi olarak al›r. Devlet, vergi gelirlerinin azalmamas› için iflletme-lerin verdi¤i beyannamelerdeki muhasebe bilgilerinin do¤rulu¤unu inceleyecektir.

Çal›flanlar, iflletmede farkl› konularda çal›flanlar, iflletmen mali yap›s› hakk›ndabilgi sahibi olarak maafllar›n›n art›r›lmas› ve çal›flma koflullar›n›n iyilefltirilmesi gibitaleplerde bulunabilirler.

‹flletmelerin toplum gözünde de¤eri ve önemi, iflletmeden sosyal fayda bekle-yen sosyal içerikli kurulufllarla olan iliflkiler, iflletmeye mal ve hizmet sa¤layanlarvb. toplumun di¤er üyeleri de iflletme hakk›nda sürekli bilgi bekleyeceklerdir.

Muhasebenin taraflar›yla olan iliflkiler ile Muhasebenin Sosyal Sorumluluk Kavram›, Kifli-lik Kavram› aras›ndaki iliflkileri düflününüz.

MUHASEBE MESLE⁄‹Türkiye’de muhasebe mesle¤i, 1989 tarih 20194 say›l› Resmî Gazete’de yay›mla-narak yürürlü¤e girmifl bulunan 3568 say›l› Serbest Muhasebecilik, Serbest Muha-sebeci Mali Müflavirlik ve Yeminli Mali Müflavirlik Kanunu ile (Bundan sonra k›-saca Meslek Yasas› fleklinde ifade edilecektir.) yasal düzenlemeye kavuflmufltur.Bu yasada mesle¤in konusu, mesle¤e girifl koflullar› ve meslek ile ilgili özel du-rumlar düzenlenmektedir.

5786 say›l› yasal düzenleme ile (2008 y›l›nda yap›lan de¤ifliklik ile) muhasebemeslek mensuplar› iki gruba ayr›lm›flt›r:

1. Serbest Muhasebeci Mali Müflavir,2. Yeminli Mali Müflavir.Serbest Muhasebeci Mali Müflavirin faaliyet konular› flunlard›r:1. Genel kabul görmüfl muhasebe prensipleri ve ilgili mevzuat hükümleri ge-

re¤ince gerçek ile tüzel kiflilere ait teflebbüs ve iflletmelerin defterlerini tut-mak, bilanço ve kâr ve zarar tablosu ve beyannameleri ile di¤er belgeleridüzenlemek ve benzeri ifllemleri yapmak,

2. ‹flletmelerin muhasebe sistemlerini kurmak, gelifltirmek, 3. ‹flletmecilik, muhasebe, finans, mali mevzuat ve bunlar›n uygulamalar› ile il-

gili iflleri düzenlemek veya bu konularda dan›flmanl›k yapmak,4. Ayr›ca sözü edilen konularda belgelere dayal› olarak inceleme, analiz ve de-

netim yapmak,5. Mali tablolar ve beyannamelerle ilgili konularda yaz›l› görüfl vermek, rapor

ve benzerlerini düzenlemek; tahkim, bilirkiflilik ve benzeri iflleri yapmakt›r.5786 say›l› Meslek Yasas›’nda serbest muhasebeci mali müflavir olabilmenin ge-

nel ve özel flartlar› ile ilgili düzenlemeler de yer almaktad›r. Serbest MuhasebeciMali Müflavir olabilmek için aranan genel flartlar flunlard›r:

1. T.C. vatandafl› olmak (Yabanc› serbest muhasebeci mali müflavirler hakk›n-daki hüküm sakl›d›r.),

16 Genel Muhasebe-I

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

8

2. Medeni haklar› kullanma ehliyetine sahip bulunmak,3. Kamu haklar›ndan mahrum bulunmamak,4. Türk Ceza Kanunu’nun 53’üncü maddesinde belirtilen süreler geçmifl olsa

bile kasten ifllenen bir suçtan dolay› bir y›l veya daha fazla süreyle hapis ce-zas›na ya da affa u¤ram›fl olsa bile devletin güvenli¤ine karfl› suçlar, Anaya-sal düzene ve bu düzenin iflleyifline karfl› suçlar, millî savunmaya karfl› suç-lar, devlet s›rlar›na karfl› suçlar ve casusluk, zimmet, irtikâp, rüflvet, h›rs›zl›k,doland›r›c›l›k, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesatkar›flt›rma, edimin ifas›na fesat kar›flt›rma, suçtan kaynaklanan mal varl›¤›de¤erlerini aklama veya kaçakç›l›k suçlar›ndan mahkûm olmamak,

5. Ceza veya disiplin soruflturmas› sonucunda memuriyetten ç›kar›lm›fl olmamak,6. Meslek fleref ve haysiyetine uymayan durumlar› bulunmamak.Genel flartlar ile birlikte Serbest Muhasebeci Mali Müflavir olabilmek için afla¤›-

da belirtilen özel flartlar da aranmaktad›r. Bunlar da 1. Hukuk, iktisat, maliye, iflletme, muhasebe, bankac›l›k, kamu yönetimi ve si-

yasal bilimler dallar›nda e¤itim veren fakülte ve yüksekokullardan veyadenkli¤i Yüksekö¤retim Kurumu’nca tasdik edilmifl yabanc› yüksekö¤retimkurumlar›ndan en az lisans seviyesinde mezun olmak veya di¤er ö¤retimkurumlar›ndan lisans seviyesinde mezun olmakla beraber bu f›krada belirti-len bilim dallar›ndan lisansüstü seviyesinde diploma alm›fl olmak,

2. En az üç y›l staj yapm›fl olmak,3. Serbest muhasebeci mali müflavirlik s›nav›n› kazanm›fl olmak. Kanunlar›

uyar›nca vergi inceleme yetkisini alm›fl ve mesleki yeterlilik s›nav›nda bafla-r›l› olduktan sonra yeminli mali müflavirlik s›nav›n› vermifl olanlarda serbestmuhasebeci mali müflavirlik s›nav›n› kazanm›fl olma flart› aranmaz ve

4. Serbest muhasebeci mali müflavirlik ruhsat›n› alm›fl olmak gereklidir.Yeminli mali müflavirler, serbest muhasebeci mali müflavirlerin yapt›¤› dan›fl-

manl›k ve denetim faaliyetlerinin yan›nda tasdik ifllerini yapmak yetkisine sahip ol-maktad›rlar. Tasdik faaliyeti, özellikle vergi beyannameleri ile bunlar›n ekleri vemali tablolarla ilgili olarak yap›lmaktad›r. Yeminli mali müflavirler; muhasebe ile il-gili defter tutamazlar, muhasebe bürosu açamazlar ve muhasebe bürolar›na ortakolamazlar.

5786 say›l› Meslek Yasas›’na göre Yeminli Mali Müflavir olabilmek içina) En az 10 y›l serbest muhasebeci mali müflavirlik yapm›fl olmak,b) Yeminli mali müflavirlik s›nav›n› vermifl olmak,c) Yeminli mali müflavir ruhsat›n› alm›fl olmak gerekir.Yabanc› Serbest Muhasebeci Mali Müflavirleri Türkiye’de faaliyette bulunabilir-

ler mi? Serbest muhasebeci mali müflavirlik mesle¤ini resmen düzenlemifl olan ya-banc› bir devletin tabiyetindeki kiflilerin T.C. tabiyetindeki serbest muhasebeci ma-li müflavirliklerde aranan nitelikleri tafl›mak flart›yla kendi memleketlerinde elde et-mifl olduklar› haklardan kapsama giren hizmetleri, karfl›l›kl›l›k flart› ile serbest mu-hasebeci mali müflavir unvan› alt›nda Türkiye’de de yapmalar›na Maliye Bakanl›-¤›’n›n teklifi üzerine Baflbakan’›n onay› ile izin verilebilir.

Ücret gelirlerinin vergilendirilmesi ile ilgili Gelir ‹daresi Baflkanl›¤›n›n http://www.gib.gov.tr/fileadmin/beyannamerehberi/2011_Ucret_Kazanclari.pdf internet adresindeki ÜcretKazançlar› Vergi Rehberi, 2011’den yararlanabilirsiniz.

171. Ünite - ‹fl letmenin Di l i : Muhasebe

S O R U

D ‹ K K A T

SIRA S ‹ZDE

DÜfiÜNEL ‹M

SIRA S ‹ZDE

S O R U

DÜfiÜNEL ‹M

D ‹ K K A T

SIRA S ‹ZDE SIRA S ‹ZDE

AMAÇLARIMIZAMAÇLARIMIZ N NK ‹ T A P

T E L E V ‹ Z Y O N

K ‹ T A P

T E L E V ‹ Z Y O N

‹ N T E R N E T ‹ N T E R N E T

18 Genel Muhasebe-I

Muhasebenin ne anlama geldi¤ini tan›mlamak.

‹flletmelerde gerçekleflen ve para birimi ile ifadeedilebilen mali olaylar› belirli bir sistematik dâhi-linde kay›tlama, s›n›fland›rma, özetleme, analizetme ve yorumlama sürecine muhasebe denmek-tedir. Muhasebe, iflletmenin dilidir. ‹flletme, mu-hasebe arac›l›¤› ile konuflur. ‹flletmede gerçekle-flen tüm faaliyetlerin parasal de¤erleri, muhasebesisteminin ç›kt›s› olan mali tablolar ile aç›klan›r.

‹nsanlar›n günlük hayat›nda bile asl›nda önem-

li olan muhasebenin nas›l bir tarihsel süreç ge-

çirdi¤ini aç›klamak.

Muhasebe, mübadele ile bafllam›fl olup ‹talyanmatematikçi ve papaz olan Luca Paciolo taraf›n-dan yaz›l› hâle getirmifltir. Luca Paciolo, 1494 y›-l›nda Venedik’te yay›mlad›¤› ‘Summa De Aritme-tica, Geometrie, Proportioni et Proportionalite’(Aritmetik, Geometri, Oran ve Orant› Hakk›ndaÖzet) adl› eserinin ilk bölümünde çift tarafl› ka-y›t tutma sisteminin ilkelerini yaz›l› hâle getir-mifltir. Bundan sonraki süreçte Türkiye’de Fran-s›z, Alman ve Amerikan etkisinde de¤iflik düzen-lemeler yap›lm›flt›r. 1989 y›l›nda Muhasebe Mes-lek Yasas› düzenlenmifl, 1992 y›l›nda MuhasebeSistemi Genel Tebli¤i yay›mlanm›flt›r. TürkiyeMuhasebe Standartlar› Kurulu, muhasebe stan-dartlar›n› yay›mlam›flt›r. Bu yetki Kas›m 2011 y›-l›nda Kamu Gözetimi, Ba¤›ms›z Denetim Muha-sebe Standartlar› Kurumuna verilmifltir. YeniTürk Ticaret Kanunu gere¤i olarak da 1 Ocak2013 tarihinden itibaren geçerli Uluslararas› Mu-hasebe ve Uluslararas› Finansal Raporlama Stan-dartlar› ile uyumlu Türkiye Muhasebe Standart-lar› ve Türkiye Finansal Raporlama Standartlar›yürürlü¤e girecektir.

Muhasebenin bir bilgi sistemi olarak nas›l kulla-

n›laca¤›n› aç›klamak.

Muhasebeden bilgi bekleyen taraflar›n bilgi ihti-yaçlar›n› karfl›layacak bir sistem olarak düflünül-dü¤ünde muhasebe süreci, bir muhasebe bilgisistemi olarak nitelendirilebilir. Mali olaylara aitbelgeler toplanacak, kay›tlanacak, s›n›fland›r›la-cak, mali tablo fleklinde özetlenecek, analiz edi-lecek ve yorumlanacakt›r.

Muhasebenin temel kavramlar›n›n ve kabul gör-

müfl ilkelerinin neler oldu¤unu tan›mlamak.

Muhasebe kuram›n›n bir gere¤i olarak ülkemiz-de uygulanan muhasebenin temel kavramlar› vegenel kabul görmüfl ilkeleri mevcuttur.

Muhasebeden kimlerin faydalanabilece¤ini ve

kimlerin muhasebe sisteminden üretilmifl bilgile-

ri kullanabilece¤ini aç›klamak.

Muhasebe kuram› do¤rultusunda üretilen bilgi-lerden; yöneticiler, ortaklar, sendikalar, çal›flan-lar, borç verenler, devlet, yat›r›mc›lar ve toplu-mun di¤er kurumlar› faydalan›rlar.

Muhasebe mesle¤inde unvanlar›n neler oldu¤u-

nu ve nas›l muhasebe meslek mensubu olunaca-

¤›n› aç›klamak.

Türkiye’de muhasebe meslek mensuplar›,2008’den itibaren Serbest Muhasebeci Mali Müfla-vir ve Yeminli Mali Müflavir fleklinde iki unvanlafaaliyetlerini sürdürmektedir. Serbest Muhasebecimeslek unvan› yasadan ç›kart›lm›flt›r. Serbest Mu-hasebeci Mali Müflavir ile Yeminli Mali Müflaviraras›ndaki en bariz fark fludur: Yeminli Mali Mü-flavirler; muhasebe ile ilgili defter tutamazlar, mu-hasebe bürosu açamazlar ve muhasebe bürolar›-na ortak olmamalar›d›r.Yabanc› meslek mensu-bunun ülkemizde faaliyette bulunabilmesinin te-mel flartlar› Meslek Yasas›’nda belirtilmifltir.

Özet

1NA M A Ç

2NA M A Ç

3NA M A Ç

4NA M A Ç

5NA M A Ç

6NA M A Ç

191. Ünite - ‹fl letmenin Di l i : Muhasebe

1. Afla¤›dakilerden hangisi iflletmelerin varl›klar› vekaynaklar› üzerinde art›fl veya azal›fl meydana getiren,para ile ifade edilebilen olaylar›n kay›tlanmas›, s›n›flan-d›r›lmas›, özetlenmesi, analiz ve yorum yap›lmas›n› içe-ren bilgi sistemidir?

a. Belge toplamakb. S›n›fland›rmakc. Kaydetmekd. Yorumlamake. Muhasebe

2. Afla¤›dakilerden hangisi Kas›m 2011 tarihi itibar›ylaülkemizde muhasebe standartlar›n› oluflturmak ve ya-y›mlamak amac›yla görevlendirilen kurumdur?

a. Türkiye Muhasebe Standartlar› Kurulub. Kamu Gözetimi Muhasebe Denetimi ve Muha-