Embed Size (px)

Citation preview

1

,,HIDRO BAZA,, D.O.O BEOGRAD (naziv pravnog lica)

Patrisa Lumumbe 6 11000 Beograd (sedište)

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA 2007. GODINU

1. OPŠTE INFORMACIJE O DRUŠTVU

Privredno društvo Hidro-građevinsko , saobraćajno i trgovinsko preduzeće ,, HIDRO-BAZA,, d.o.o. Beograd, Patrisa Lumumbe br. 6 (u daljem tekstu: društvo) je Društvo sa ograničenom odgovornoću . Osnovano je 03.09.1999.godine na osnovu čl. 8, 10 st.2 i 11 Zakona o preduzećima u Šapcu ul. Štefice Kosijer br. 3A pod nazivom Trgovinsko –proizvodno i uslužno preduzeće ,,INTEREKSPORT-S,, . Ugovorom o promeni osnivača br. 4/01 dana 17.07.2001.godine prethodni osnivač istupa iz Društva a pristupa Pekez Milan iz Beograda ul. Patrisa Lumumbe 6 kao osnivač i imenuje se za direktor sa neograničenom odgovornošću .

Istim Rešenjem Društvo menja naziv u Hidro –građevinsko, saobraćajno i trgovinsko preduzeće ,,HIDRO-BAZA,, d.o.o. iz Šapca Ulica Štefice Kosijer br. 3A . Rešenjem Privrednog suda u Beogradu br. Fi-8546/01 od 18.09.2001.godine Društvo menja sedište u Beograd Patrisa Lumumbe 6 gde se i danas nalazi a Rešenjem Trgovinskog suda br. XII.FI.5255/04 od 18.05.2004. briše se Pekez Milan a upisuje Đurovski Boris za direktora sa neograničenom odgovornošću . Matični broj društva je 17259571 , šifra pretežne delatnosti 20101 a PIB 100207245. Agencija za privredne registre donela je rešenje o usklađivanju kapitala Društva gde je konstatovano da je osnivač Društva upisao i uplatio 5.000.00 USD odnosno 4.953,38 EUR-a i to: 02.09.1999. god. uplaćen je iznos od 2.358,93 EUR ; 17.08.2001. god.uplaćen je iznos od 1.510,09 EUR-a ; 16.07.2002. god. uplaćen je iznos od 904,02 EUR-a i 13.05.2004. god. uplaćen je preostali iznos od 180,34 EUR-a.

Prema kriterijumima za razvrstavanje iz Zakona o računovodstva i reviziji („Službeni glasnik RS“ br. 46/2006) društvo je razvrstano u srednje pravno lice. Prosečan broj zaposlenih u 2007. god. je 17 .

2. OSNOVA ZA SASTAVLjANjE FINANSIJSKIH IZVEŠTAJA

Finansijski izveštaji privrednog društv ,,HIDRO BAZE ,,DO.O. za obračunski period koji se završava 31.12.2007. godine sastavljeni su, po svim materijalno značajnim pitanjima, u

2

skladu sa Međunarodnim računovodstvenim standardima/Međunarodnim standardima finansijskog izveštavanja (MRS/MSFI), Zakonom o računovodstvu i reviziji („Službeni glasnik RS“ br. 46/2006), drugim podzakonskim propisima donetim na osnovu tog Zakona, i izabranim i usvojenim računovodstvenim politikama koje su itvrđene Pravilnikom o računovodstvu i računovodstvenim politikama. Izveštajna valuta Preduzeća je dinar a svi podaci iskazani su u hiljadama dinara , osim ukoliko nije drukčije navedeno.

3. USVOJENE I PRIMENjENE RAČUNOVODSTVENE POLITIKE

Na osnovu člana 42. Pravilnika o računovodstvu Direktor,,HIDRO BAZE,, d.o.o 12.12. 2006. godine doneo je

RAČUNOVODSTVENE POLITIK

I OPŠTE ODREDBE

Član 1.

Ovom odlukom utvrđuju se računovodstvene politike koje će se primenjivati u pripremanju , prezentaciji i obelodanjivanju finansijskih izveštaja .

Cilj utvrđivanja računovodstvenih politika za ,, HIDRO BAZE ,, d.o.o , u daljem tekstu

Društvo , je da finansijki izveštaji objektivno i na fer način prikazuju imovinski položaj , uspešnost poslovanja i promenu finansijskog položaja. Računovodstvene politike odnose se na imovinu, obaveze i utvrđivanje poslovnog rezultata.

Član 2 . Osnov finansijskog izveštavanja saglasno MRS 1 –Prezentacija finansijskih izveštaja predstavljaju Računovodstvene politike i napomene uz finansijske izveštaje . Predmet (područje i sadžaj) računovodstvenih politika koje se odnose na ukupan računovodstveni sistem su :

1. Zalihe, područje i metode evidentiranja i vrednovanja, prema MRS 2, 2. Ugovori o izgradnji, saglasno MRS 11,

3. Identifikovanje segmenata, delova preduzeća, način rasporeda (alokacije) troškova i izveštavanje saglasno MRS 14.

4. Zakup - lizing, u skladu sa MRS 17, 5. Priznavanje prihoda saglasno MRS 18, 6. Troškovi primanja zaposlenih, saglasno MRS 19, 7. Preračunavanje inostranih valuta, načini preračunavanja, kursevi, saglasno MRS - 21, 8. Poslovne kombinacije, spajanje poslovnih subjekata, saglasno MRS 22, 9. Kapitalizacija troškova pozajmljivanja i drugih rashoda, saglasno MRS-23, 10. Princip konsolidovanja, saglasno MRS 27, 11. Zajednička ulaganja, odnosno finansijsko izveštavanje o učešću u zajedničkim ulaganjima, u skladu sa MRS 31, 12. Finansijsko izveštavanje u toku godine, u skladu sa MRS 34, 13. Prestanak poslovanja dela preduzeća, saglasno MRS 35,

3

14. Umanjenje vrednosti imovine, način i postupci, u skladu sa MRS 36, i 15. Rezervisanja, područje - potencijalne obaveze i imovina, saglasno MRS 37, 16. Troškovi amortizacije, za materijalnu i nematerijalnu imovinu, saglasno MRS 16 i MRS 38, 17. Finansijski instrumenti, saglasno MRS 32 i MRS 39, 18. Ulaganja u nekretnine, saglasno MRS 40,

II RAČUNOVODSTVENE POLITIKE VREDNOVANJAI PRIZNAVANJA IMOVINE DRUŠTVA

1. DUGOROČNA NEMATERIJALNA IMOVINA

Član 3.

Nematerijalna ulaganja početno se vrednuju po nabavnoj vrednosti . Vrednovanje nematerionalnih ulaganja nakog početnog priznavanja vrši se po nabavnoj vrenosti umanjenoj za ispravku vrednosti i akumulirane gubitke od umanjenja vrednosti. (Primena osnovnog postupka predviđenog MRS 16 i MRS 38- Troškovi amortizacije , za materijalnu i nematerijalnu imovinu) .

Za obračun amortizacije nematerijalnih ulaganja primenjuje se linearna metoda amortizacije. Za utvrđivanje gubitka po osnovu umanjenja vrednosti nematerijalnih ulaganja koristi se MRS 36 – Umanjenje vrednosti imovine, način i postupci ( Član 11 Računovodstvenih politika) .Nematerijalnim ulaganjima smatraju se: ulaganja u tehničko znanje, ulaganja u nabavku patenata i licenci ,sticanje prava na intelektualnu svojinu, ulaganja u obradu tržišta i trgovačke oznake, ulaganja u razvoj novih proizvoda pre početka komercijalne proizvodnje, ulaganja u kreiranje i primenu novih proizvodnih procesa ili tehnoloških sistema itd.

2. DUGOROČNA MATERIJALANA IMOVINA

Član 4.

Materijalna ulaganja : nekretnine, postrojenja, oprema , alat i inventar i ostala osnovna sredstva priznaju se po nabavnoj vrednosti koja se sastoji od nabavne cene , uvećane za zavisne troškove nabavke i umanjene za popuste i rabate . Materijalna ulaganja koja su izrađena u sopstvenoj režiji priznaju se u visini cene koštanja , uz uslov da ne prelazi neto tržišnu vrednost. Naknadna ulaganja u cilju povećanja kapaciteta, produženja veka korišćenja , uključuju se u knjigovodstvenu vrednost . Ulaganja po osnovu tekućeg održavanja priznaju se kao rashod perioda u kome su nastala.

Posle početnog priznavanja , vrednovanje materijalne imovine (osim investicionih nekretnina) vrši se primenom osnovnog postupka predviđenog MRS 16- Nekretnine, postrojenja i oprema. Materijalna ulaganja obuhvataju se po svojoj nabavnoj vrednosti , umanjenoj za amortizaciju i eventualne gubitke usled umanjenja vrednosti. Za obračun amortizacije primenjuje se linearna metoda amortizacije tokom procenjenog korisnog veka upotrebe sredstava .Vrednovanje investicionih nekretnina nakon početnog priznavanja vrši se primenom osnovnog postupka predviđenog MRS 40-Ulaganja u nekretnine . Obračun amortzacije vrši se za svako sredstvo , izuzev kod alata i invetara koji se

4

kolkulativno otpisuje za koji direktor Društva može doneti odluku da se grupno otpisuje . Za osnovna sredstva koriste se stope amortizacije:

R.br. O P I S Vek trajanja

% amort

1. GRAĐEVINSKI OBJEKTI

1.a. Građjevinski objekti. 40 2,5% 2.

O P R E M A

2.a. Proizvodna oprema , postrojenja i brodovi 10 10% 2.b. Transportna sredstva i pogonski i poslovni inventar. 10 10% 2.c. Kancelarijska oprema ,računarska i telekomunikaciona

oprema i putnička vozila 5 20%

3. OSTALA SREDSTVA 10 10%

Za opremu velike vrednosti mogu se primenjivati i druge stope amortizacije koje proceni stručna služba koju imenuje direktor Društva.

3. DUGOROČNI FINANSIJSKI PLASMANI

Član 5.

Dugoročni finansijski plasmani su: učešće u kapitalu zavisnih pravnih lica, učešće u kapitalu povezanih pravnih lica, učešće u kapitalu drugih pravnih lica,dugoročne hartije od vrednosti, dugoročni krediti i ostali dugoročni plasmani.Učešće u kapitalu zavisnih, povezanih i drugih pravnih lica početno se priznaje po nabavnoj vrednosti. Prihod od ulaganja priznaje se u bilansu uspeha do iznosa koji ulagač prima kao svoj deo neraspoređene dobiti. Prihod se iskazuje u momentu uplate dividende i iskazuje se samo do iznosa uplaćene dividende. Nakon početnog priznavanja učešće se dalje vodi po nabavnoj vrednosti.Ukoliko dođe do obezvređenjaučešće se svodi na nadoknadivu vrednost i u bilansu se priznaje gubitak po osnovu obezvređenja. Nadoknadiva vrednost je jednaka neto prodajnoj, odnosno fer tržišnoj vrednosti učešća. Ukoliko Društvo želi da proda svoje učešće onda se obavezno vršiprocena fer vrednosti. Hartije od vrednosti raspoložive za prodaju iskazuju se po nabavnoj vrednosti umanjenoj za ispravku vrednosti , ili po tržišnoj vrednosti, zavisno od toga koja je niža. Hartije od vrednosti za koje ne postoji aktivno tržište iskazuju se po nadoknadivoj vrednosti. Nadoknadiva vrednost je zasnovana na procenibudućih novčanih tokova, diskontovanih po prosečnoj stopi aktivne kamate na kredite.

Direktor Društva za svako ulaganje u pridruženo ili zavisno preduzećekao i u ulaganja u zajedničke poduhvate određuje računovodstveni metod njegovog obuhvatanja u posebnim finansijskim izveštajima .Utvrđivanje gubitaka po osnovu impariteta regulisano je članom 36-Umanjenjevrednosti imovine (članom 11. Računovodstvenih politika ) .Vrednovanje ostlih dugoročnih finasijskih ulaganja i plasmana kojanisu pribavljena sa namerom da se njima trguje vrši se :1. za finasijska ulaganja i plasmane koji imaju fiksan rok dospeća po amortizivanoj nabavnoj vrednosti, s tim da Direktor Društva određuje da li će se vršiti diskontovanje i 2. za finasijska ulaganja i plasmane koji nemaju fiksan rok dospeća po trošku nabavke. Utvrđivanje

5

gubitaka zbog ne mogućnosti naplate vrši se shodno odredbama člana 11.Računovodstvenih politika.Vrednovanje dugoročnih finasijskih ulaganja i plasmana koja su pribavljena sa ciljem da se njima truguje vrši se po njihovoj fer vrednosti. Utvrđivanjenjihovih fer vrednosti vrši se na datum svakog bilansa.Podatke o tržišnoj vrednosti ulaganja i plasmana, iz predhodnog stava, pribavlja,15.januara za godišnji obračun direktor za finansije i računovodstvo od ovlašćenih organizacija koje se bave prometom navedenih ulaganja i plasmana. Direktor Društva može, na predlog direktora za finansije i računovodstvo za utvrđivanje tržišne vrednosti pojedinih plasmana da angažuje stručno lice (veštaka,odnosno procenitelja).

4. ZALIHE

Član 6.

Zalihe materijala, rezervnih delova, sitnog inventara, ambalaže i auto-guma, koji zbog veka trajanja od jedne godine nije svrstan u osnovna sredstva,u momentu pribavljanja vrednuju se primenom metoda istorijskog troška ili netoprodajne vrednosti, u zavisnosti od toga koja je niža. Vrednovanje zaliha vrši sepo nabavnoj vrednosti koju čine neto fakturna vrednost i zavisni troškovi nabavke atrgovački popusti i rabati umanjuju fakturnu cenu. Zavisne troškove nabavke čine: uvozne dažbine i porezi , (osim onih koje preduzeće može naknadno da povrati od poreskih vlasti kao što je PDV koji se može odbiti kao prethodni porez) ; troškovi prevoza zaliha u visini ispostavljene fakture prevoznika, u slučaju sopstvenog prevoza sačinjava se kalkulacija cenekoštanja internog prevoza koja obuhvata amortizaciju, troškove održavanja , zarade zaposlenih,gorivo ,osiguaranje i druge troškove ; troškovi utovara i

istovara i drugidirektni troškovi . Vrednost zaliha materijala, rezervnih delova, sitnog inventara,ambalaže i auto-guma, može biti umanjena, uvek kada postoji stvarni i dokumentovani osnov za smanjenje njihovih vrednosti po bilo kom osnovu i nezavisno od starosti zaliha u odnosu na datum nabavke. Pod ovim se podrazumeva i smanjenje vrednosti zaliha po osnovu kala, rastura, kvara, loma i drugih objektivnih gubitaka. Umanjenje vrednosti zaliha saglasno prethodnom stavu ovog člana vrši se odlukom direktora Društva, na predlog odgovornog rukovodioca i izveštaja (zapisnika) stručne komisije, a samo knjiženje umanjenja vrši se preko ispravke vrednosti na teret neposlovnih i vanrednih rashoda. Zalihe gotovih proizvoda i nedovršene proizvodnje vrednuju se u visini cene koštanja koju čine: direktni troškovi rada , materijala i opšti proizvodni troškovi.U cenu koštanja ne ulaze troškovi: administracije, amortizacija i održavanje neproizvodnih sredstava , troškovi kamata , troškovi marketinga (reklame, prodaje, distribucije , reprezentacije) ,troškovi istraživanja, članarina itd. već predstavljajurashod perioda. Fiksni opšti troškovi se raspoređuju na jedinice proizvodnje samo prema normiranim kapacitetima a ostali troškovi terete troškove perioda. Ukoliko je neto prodajna vrednost , koja predstavlja procenjenu prodajnu vrednost umanjenu za procenjene troškove prodaje i dovršenja , niža od njihove cene koštanja,vrši se otpis do neto prodajne vrednosti. Evidencija stanja i kretanja nedovršene proizvodnje i gotovih proizvoda organizuje se i vodi u pogonskom knjigovodstvu - obračunu troškova i učinaka i analitičkom knjigovodstvu nosilaca troškova - nedovršene proizvodnje i analitičkom knjigovodstvu gotovih proizvoda. U okviru sintetičkog knjigovodstva obračuna troškova i učinaka, mogu se daljim raščlanjavanjem osnovnih sintetičkih (trocifrenih) konta obezbediti detaljniji knjigovodstveni podaci - analitičke evidencije bez svojstva posebnih, izdvojenih analitičkih knjigovodstava.Zalihe usluga

6

čine direktni troškovi ( rada, materijalai dr.)i indirektnitroškovi (pomoćni materijal, energija, amortizacija i održavanje opreme koja učestvuje u izvršenju usluga.Obračun izlaza (utroška) materijala, vrši se po metodi ,,prva ulazna cena jednaka je prvoj izlaznoj ceni ,, FIFO . Smanjenje vrednosti zaliha vrši se kada je neto prodajna cena manja od cene koštanja ili nabavne cene zaliha. Smanjenje vrednosti zaliha vrši se u slučaju delimičnog gubljenja kvaliteta zaliha , na bazi predloga komisije koja je izvršila popis i konstatovala činjenično stanje. Nivelacija cena zaliha robe vrši se u smislu povećanja ili smanjenja cena, pri čemu se za te potrebe vrši popis ukupne robe. U slučaju poslovanja u hiperinflatornim uslovima usklađivanje zaliha vrši se prema indeksu rasta, u skladu sa MRS 29-Računovodstveno izveštavanje u hiperinflatornim privredam .

5. KRATKOROČNA POTRAŽIVANJA I PLASMANI

Član 7.

Kratkoročna potraživanja obuhvataju potraživanja od kupaca po osnovu prodaje proizvoda , robe i usluga. Potraživanja od kupaca se priznaju na osnovu ispostavljene fakture, situacije a vrednuju se po prodajnoj vrednosti umanjenoj za ugvorene popuste i rabate.Potraživanja od kupaca iz inostranstva se preračunavaju po važećem kursu na dan transakcije i iskazuju u omaćoj valuti. Promene deviznog kursa od dana prodaje do dana naplate priznaju se kao kursne razlike u korist prihoda ili na teret rashoda .Nenaplaćena potraživanja iz inostranstva na dan bilansa stanja priznaju se prema kursu koji važi na taj dan, a kursne razlike se priznaju u korist prihoda ili na teret

rashoda.

Finansijski plasmani, dugoročni (učešće u kapitalu, krediti sa rokom . dospeća preko jedne godine, dugoročne hartije od vrednosti i ostali dugoročni plasmani) i kratkoročni (krediti, hartije od vrednosti i ostali kratkoročni plasmani sa rokom dospeća do jedne godine) plasmani i potraživanja, mogu se otpisivati indirektno (preko ispravke vrednosti) i direktno, ako nije izvršena naplata u roku dospelosti. Odluku o indirektnom otpisu finansijskih plasmana i potraživanja donosi direktor Društva, ako je mogućnost naplate neizvesna zbog nelikvidnosti dužnika koliko je rok naplate prešao 60 dana . Odluku o direktnom otpisu donosi Upravni odbor, ako je izvesno da se finansijski plasman ili potraživanje ne može naplatiti što se utvđuje u svakom konkretnom slučaju na osnovu dokumentovanih razloga ( zbog likvidacije ili stečaja dužnika, zbog zgubljenog sudskog spora, kao i zbog izvršenog prinudnog poravnanja i dr.) Služba finansijske operative je dužna da dostavi službi za pravne, kadrovske i opšte poslove spisak svih dužnika Društva. Služba za pravne, kadrovske i opste poslove je dužan da istog dana , po objavljivanju u Službenom glasniku Srbije , službu finansijske operative pismeno izvesti o otvaranju postupka stečaja ili likvidacije nad kupcem tj. dužnikom Društva.

Član 8.

Učešće u kapitalu procenjuje se po nabavnoj ili tržišnoj vrednosti, ako je ona niža. Iskazivanje učešća u kapitalu po nižim vrednostima u odnosu na knjigovodstvenu, tereti finansijske rashode. Potraživanja po osnovu kredita se procenjuju uglavnom na osnovu njihove nominalne vrednosti koja proizilazi iz ugovora i knjigovodstvenih isprava, odnosno poslovnih knjiga.

7

Hartije od vrednosti i otkupljene sopstvene akcije procenjuju se po nabavnoj ili tržišnoj vrednosti, ako je ona niža od knjigovodstvene. Kratkoročna potraživanja procenjuju se na isti način kao i potraživanja po osnovu kredita iz stava 2 ovog člana Pravilnika, uz overu dužnika o osnovanosti potraživanja putem izvoda otvorenih stavki (IOS-a). Finansijski plasmani i potraživanja i obaveze u stranoj valuti na dan 31.12. obavezno se procenjuju po srednjem kursu stranih valuta na taj dan.

Član 9.

Sva finansijska sredstva treba da budu priznata u bilansu stanja kada Društvo postane ugovorna strana u ugovornim odredbama za finansijsko sredstvo. Finansijska sredstva se pri početnom priznavanju odmeravaju na osnovu njihove nabavne vrednosti utvrđene na bazi troškova , koja predstavlja fer vrednost nakande date za finansijsko sredstvo, i obuhvata troškove sticanja i ostale troškove poput brokerske provizije , honorara ,bankarskih naknada i slično.

Posle početnog priznavanja i odmeravanja , sva finansijska sredstva treba da budu ponovo odmerena po fer vrednosti , osim sredstava sa fiksnim rokom dospeća , kao što su: krediti i potraživanja pravnog lica koja se ne čuvaju za razmenu, investicije koje se čuvaju do dospeća i finansijska sredstva koja nemaju kotiranu tržišnu cenu na aktivnom tržištu i čija fer vrednost nemože da bude pouzdano odmerena , koja se naknadno odmeravaju na osnovu amortizovanog troška ,korišćenjem metoda efektivne kamatne stope. Svaka razlika između fer vrednosti ili amortizovanog troška i knjigovodstvene vrednosti bilo kog finansijskog sredstva na datum bilansa stanja direktno se priznaje u prihode ili rashode perioda u kom je nastala.

Član 10.

Troškovi pozajmljivanja - kamate , prema zahtevima MRS23-Troškovi pozajmljivanja , u vezi sa nabavkom sirovina (robe) tretiraju se kao rashodi perioda u kome su nastali . Troškove pozajmljivanja koji su nastali u vezi kupovine ili izgradnje dugoročnih materijalnih sredstava treba pripisati vrednosti tih sredstava.

Član 11.

U skladu sa odredbama MRS 36 – Umanjenje vrednosti imovine, datum sastavljanja bilansa stanja potrebno je proceniti da li postoje pokazatelji koji upućuju na potencijalno umanjenje vrednosti imovine . Ukoliko postoje pokazatelji da postoje razlike između knjigovodstvene vrednosti i nadoknadive vrednosti, koja prestavlja viši iznos između neto prodajne cene sredstava i njegove upotrebne vrednosti, treba priznati gubitak po osnovu umanjenja vrednosti. Gubitak zbog umanjenja vrednosti nastaje ako je nadokandiva vrednost sredstava manja od njegove knjigovodstvene vrednosti. Knjigovodstvenu vrednost treba smajiti na nadoknadivu vrednost i to smanjenje predstavlja gubitak zbog umanjenja vrednosti i knjiži se kao rashod perioda. Ukoliko je nadoknadiva vrednost veća od knjigovodstvene vrednosti , knjigovodstvena vrednost se uvećava do nadoknadive a gubitak utvrđen u prethodnim periodima priznaje se kao prihod perioda.

8

III RAČUNOVODSTVENE POLITIKE PRIZNAVANJA I VREDNOVANJA OBAVEZA

DRUŠTVA

1. FINANSIJSKE OBAVEZE

Član 12.

Finansijska sredstva u skladu sa , MRS 32-Finansijski instrumenti:obelodanjivanje i prezentacija i MRS 39-Finansijski instrumenti :priznavanje i odmeravanje, priznaju se u bilansu Društva samo kada Društvo postane ugovorna strana u ugovornim obavezama za finansijsko sredstvo . Finansijsko sredstvo se početno priznaje na datum pod kojim se Društvo obavezuje da će kupi finansijsko sredstvo a odmeravaju se na osnovu njihove nabavne vrednosti koja predstavlja fer vrednost naknade za finansijsko sredstvo , bankarskih naknada, provizija brokera , honorare itd. Finansijska sredstva se naknadno odmeravaju po fer vrednosti, osim sredstava koja imaju fiksni rok dospeća koja se naknadno odmeravaju na osnovu amortizovanog troška . Razlika između knjigovodstvene vrednosti i fer vrednosti ili amortizovanog troška direktno se priznaju u prihode i rashode perioda u kome je nastala.

Finansijske obaveze priznaju se u bilansu Društva samo kada Društvo postane ugovorna strana u ugovornim obavezama za finansijsku obavezu. Finansijske obaveze se početno priznaju na datum pod kojim se Društvo obavezuje da će kupiti ili prodati neko finansijsko sredstvo a odmeravaju se na osnovu njihove nabavne cene koja se sastoji od fer vrednosti primljene naknade , bankarskih naknada, provizija brokera , honorare itd. Sve finansijske obaveze ,osim obaveza koje se drže za trgovanje, posle početnog priznavanja odmeravaju se po nabavnoj ceni. Finansijske obaveze koje se drže za trgovanje odmeravaju se po fer vrednosti , izuzev finansijskih obaveza koje moraju biti izmirene isporukom nekotiranog instrumenta akcijskog kapitala.

2.OSTALE OBAVEZE

Član 13. .

Računovodstvenom procenom u skladu sa MRS-37 Rezervisanja, potencijalne obaveze i potencijalna imovina vrednuju se obaveze sa neizvesnim rokom dospeća i iznosa - rezervisanja . Osnovni cilj rezervisanja jeste pravilan raspored troškova u narednim periodima. Za priznavanje rezervisanja primenjuje se načelo uzročnosti prihoda i rashoda prema kojem, nezavisno od priliva-odliva sredstava , prihodi se vezuju za rashode nastale ostvarivanjem tih prihoda. Rezervisanja se

preispituju na dan sastavljanja bilansa i ukoliko ne postoji verovatnoća da će doći do odliva sredstava rezervisanja se ukidaju u korist prihoda. Kada nastane odliv sredstava po osnovu obaveza za koje je izvršeno rezervisanje vrši se ukidanje rezervisanja .Potencijalne obaveze i sredstva- rezervisanja se obelodanjuju u napomenama uz finansijske izveštaje.

9

IV RAČUNOVODSTVENE POLITIKE PRIZNAVANJA PRIHODA I RASHODA DRUŠTVA

Član 14.

Prihodi se priznaju po fer vrednosti primljene naknade ili potraživanja saglasno MRS 18- Prihodi . U slučaju odložene naplate prihodi se utvrđuju diskontovanjem budućeg novčanog priliva . Diskontovanje treba vršiti kamatnom stopom koja preovlađuje na finansijskom tržištu.

Prihodi se evidetiraju nakon isporuke proizvoda ili pružanja usluga kupcima u skladu sa ugovorenim uslovima. Prihodi od kamata, priznaju se na obračunskoj osnovi po osnovu vremenske proporcije, koja uzima u obzir obračunatu kamatnu stopu. Prihodi od dividendi i tantijema priznaju se na obračunskoj osnovi Prihodi od lizinga priznaju se na linearnoj osnovi u vreme trajanja zakupa.

U skladu sa MRS 11 –Ugovor o izgradnji, prihodi i rashodi na osnovu ugovora o izgradnji po fiksnoj ceni priznavaće se prema metodi procenta izvršenja mereno procentom ostvarenih časova rada u odnosu na ukupno procenjene časove rada za svaki ugovor posebno. Prihodi i rashodi na osnovu ugovora o izgradnji sa naknadnim uvećanjem troškova priznavaće se dovođenjem u vezu nadoknadivih troškova nastalih tokom perioda plus zarađena naknada i meriće se procentom učešća troškova koji će nastati do datuma obračunskog perioda u ukupno procenjenim troškovima po određenom ugovoru. Troškovi kamata za korišćenje kredita, u vezi sa izgradnjom će se kapitalisati .

Rashodi se priznaju u obračunskom periodu na koji se odnose . Na osnovu MRS 19-Primanja zaposlenih , primanja zaposlenih obračunavaju se kao obaveze i rashod perioda na koji se odnose nezavisno od toga da li je isplata tih zarada izvršena do kraja obračunskog perioda. Rashodi utiču na smanjenje sredstava ili povećanje obaveza.Rashodi podrazumevaju direktnu povezanost između nastalih troškova i prihoda . Ukoliko se očekuje ostvarednje prihoda u više obračunskih perioda , postupkom alokacije na obračunske periode vrši se sukcesivno priznavanje rashoda .

Za ispravku fundamentalnih grešaka koristi se osnovni postupak predviđen MRS 8- Neto dobitak ili gubitak perioda .

V OSTALA PITANJA VREDNOVANJA , PRIZNAVANJA I IZVEŠTAVANJA

Član 15.

U skladu sa MRS 14- Izveštavanje po segmentima vrši se definisanje delova preduzeća , način rasporeda troškova i izveštavanje koji definiš smernice za računovodstveno izveštavanje po segmentima, smernice za informisanje o različitim vrstama proizvoda i usluga kao i smernice u vezi sa informisanjem o poslovanju u različitim geografskim područjima.

Radi potpunijeg izveštavanja po navedenim segmentima poslovanja i geografskim segmentima u obračunu troškova i učinaka se organizuje kao posebno, izdvojeno knjigovodstvo sa ciljem da obezbedi potrebne podatke za kalkulativno utvrđivanje cene koštanja nedovršene proizvodnje i gotovih proizvoda saglasno MRS 14 –Identifikovanje segmenata, delova preduzeća , način rasporeda (alokacije) troškova i izveštavanje kao i da obezbedi potrebne informacije za upravljanje troškovima , cenama i prihodima , odnosno ukupnom internom ekonomijom. Obračun troškova i učinaka se vrši po mestima troškova i po nosiocioma troškova, odnosno po gotovim proizvodima. Obračun troškova i učinaka se organizuje kao posebno, izdvojeno knjigovodstvo sa ciljem da obezbedi potrebne podatke za kalkulativno utvrđivanje cene koštanja nedovršene proizvodnje i gotovih proizvoda saglasno MRS 14 , kao i da obezbedi potrebne informacije za

10

upravljanje troškovima, cenama i prihodima, odnosno ukupnom internom ekonomijom. Obračun troškova i učinaka se vrši po mestima troškova i po nosiocima troškova, odnosno po gotovim proizvodima.

U okviru sintetičkih (trocifrenih) konta u finansijskom knjigovodstvu ili obračunu troškova i učinaka , mogu se njihovim daljim raščlanjavanjem obezbediti dodatni , detaljniji podaci kroz analitičke evidencije koje nemaju svojstvo posebno izdvojenih i organizovanih analitičkih knjigovodstava.

VI PRELAZNE I ZAVRŠNE ODREDBE

Član 16.

Računovodstvene politike se primenjuju na finansijske izveštaje koji će se sastavljati za poslovnu 2006. godinu iza sledeće godine.U slučaju da za neke bilansne pozicije ovim Pravilnikom nisu definisane računovodstvene politike , na njih će se Međunarodni računovodstveni standardi neposredno primenjivati.

Računovodstvene politike usvojene u ovom Pravilniku primenjuju se dosledno iz perioda u period . Izuzetno ako se ispostavi da neka druga računovodstvena politika može da realnije izrazi stanje sredstava , obaveza, kapitala i rezultata preduzeća, Upravni odbor Društva donosi odluku o promeni računovodstvene politike. Efekat promene će se evidentirati kao korekcija početnog stanja neraspoređene dobiti ili gubitaka iz prethodne godine, ili na komponentama kapitala u skladu sa Međunarodnim računovodstvenim standardima .

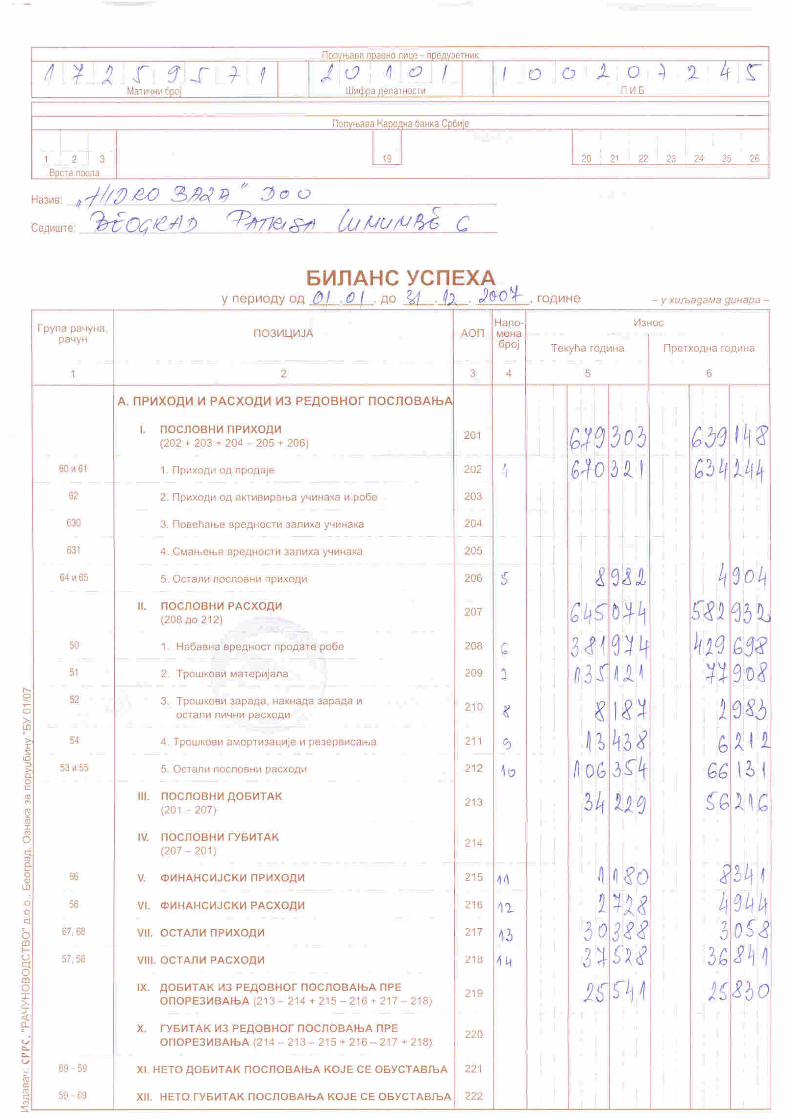

4. PRIHODI OD PRODAJE Prihodi od prodaje društva sastoje se od sledećih vrsta prihoda:

2007. u 000 din.

2006. u 000 din.

Prihodi od prodaje robe na domaćem tržištu 567548 460 677 Prihodi od prodaje proizvoda i usluga na dom- tržištu 92267 170 998 Prihodi od prodaje proizvoda i usluga na ino-tržištu 10506 2 568

Svega prihodi od prodaje proizvoda i usluga 170 998

UKUPNO PRIHODI OD PRODAJE 670321 634 243

5. OSTALI POSLOVNI PRIHODI Ostali poslovni prihodi društva sastoje se od sledećih vrsta prihoda:

2007. u 000 din.

2006. u 000 din.

Ostali poslovni prihodi 8982

4904 UKUPNO 8982 4904

11

6. NABAVNA VREDNOST PRODATE ROBE Nabavna vrednost prodate robe društva sastoji se od sledećih vrsta troškova:

2007. u 000 din.

2006. u 000 din.

Nabavna vrednost prodate robe na veliko 381974 429 698

UKUPNO 381974 429 698

7.TROŠKOVI MATERIJALA Troškovi materijala društva sastoje se od sledećih vrsta troškova:

2007. u 000 din.

2006. u 000 din.

Troškovi materijala za izradu 3476 320

Troškovi režijskog materijala 32671 27 918

Troškovi goriva i energije 98974 49 670

UKUPNO 135121 77 908

8.TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

Troškovi zarada, naknada zarada i ostali lični rashodi društva sastoje se

od sledećih vrsta troškova:

2007. u 000 din.

2006. u 000 din.

Troškovi zarada i naknada zarada (bruto) 5094 1 630 Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca 908

303

Ostali lični rashodi i naknade 2185 1 050

UKUPNO 8187 2 983

9.TROŠKOVI AMORTIZACIJE I REZERVISANjA

Troškovi amortizacije i rezervisanja društva sastoje se od sledećih

vrsta troškova:

2007. u 000 din.

2006. u 000 din.

Troškovi amortizacije 13438 6 212

UKUPNO 13438 6 212

12

10.OSTALI POSLOVNI RASHODI

Ostali poslovni rashodi društva sastoje se od sledećih vrsta rashoda:

2007. u 000 din.

2006. u 000 din.

Troškovi usluga na izradi učinaka

Troškovi transportnih usluga 43051 636

Troškovi usluga održavanja 51337 42 373

Troškovi zakupnina

Troškovi reklame i propagande

Ostali troškovi proizvodnih usluga 114

11 189 Svega troškovi proizvodnih usluga 94502 54 198

Troškovi neproizvodnih usluga 2599 4 398

Troškovi reprezentacije 2160 772

Troškovi premija osiguranja 103 317

Troškovi platnog prometa 581 944

Troškovi članarina 11

Troškovi poreza 964 449

Troškovi doprinosa 24

Ostali nematerijalni troškovi 5434 5 028

Svega nematerijalni troškovi 11852 11 933

UKUPNO 106354 66 131

11.FINANSIJSKI PRIHODI

Finansijski prihodi društva sastoje se od sledećih vrsta prihoda:

2007. u 000 din.

2006. u 000 din.

Prihodi od kamata 737 3 757

Pozitivne kursne razlike/val.kl 443 4 766

UKUPNO 1180 8 341

12.FINANSIJSKI RASHODI

Finansijski rashodi društva sastoje se od sledećih vrsta rashoda:

2007. u 000 din.

2006. u 000 din.

Rashodi kamata 716 4 170

Negativne kursne razlike/val.kl. 1912 774 UKUPNO 2628 4 944

13

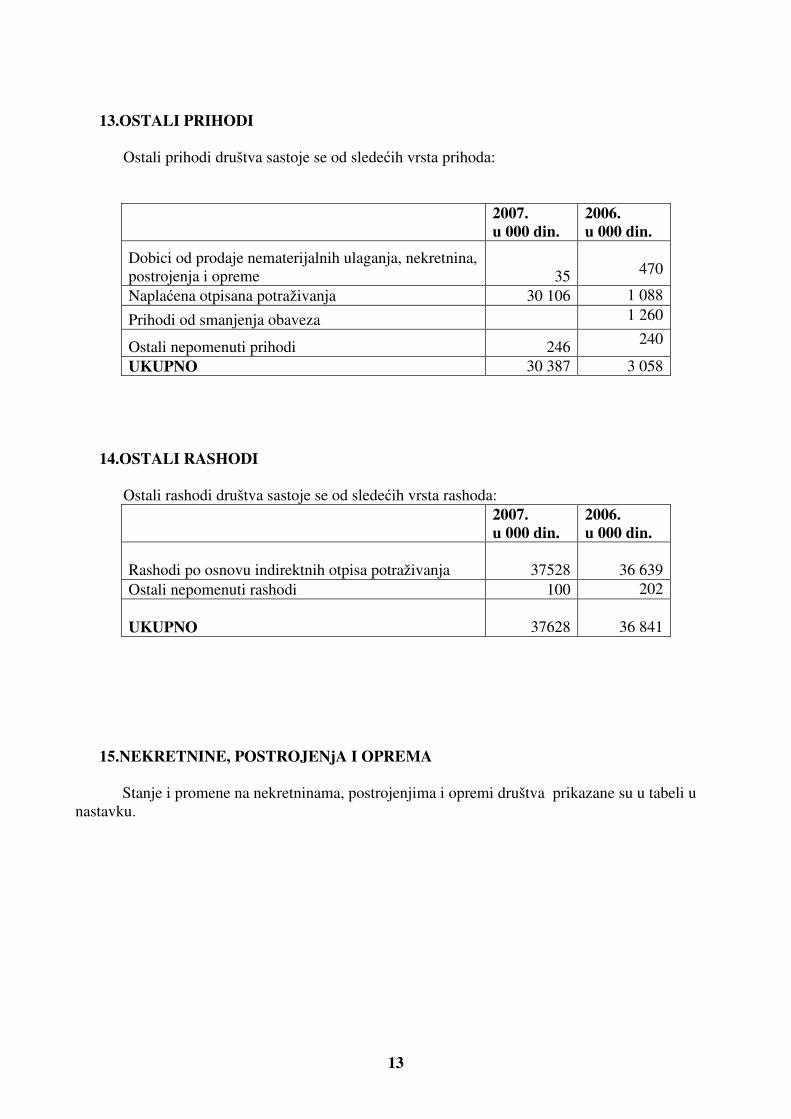

13.OSTALI PRIHODI

Ostali prihodi društva sastoje se od sledećih vrsta prihoda:

2007. u 000 din.

2006. u 000 din.

Dobici od prodaje nematerijalnih ulaganja, nekretnina, postrojenja i opreme 35

470

Naplaćena otpisana potraživanja 30 106 1 088

Prihodi od smanjenja obaveza 1 260

Ostali nepomenuti prihodi 246 240

UKUPNO 30 387 3 058

14.OSTALI RASHODI

Ostali rashodi društva sastoje se od sledećih vrsta rashoda:

2007. u 000 din.

2006. u 000 din.

Rashodi po osnovu indirektnih otpisa potraživanja 37528

36 639 Ostali nepomenuti rashodi 100 202

UKUPNO 37628

36 841

15.NEKRETNINE, POSTROJENjA I OPREMA Stanje i promene na nekretninama, postrojenjima i opremi društva prikazane su u tabeli u nastavku.

14

Odlukom Direktora br.3a/03.01020070god. prostor u ul. Vladimira Nešića prestao je od 01.01.2007. godine da se izdaje i vraća se prvobitnoj nameni- poslovni prostor, amortizacija u iznosu od 154 koja je isknjižena 2006.god. vraćena je .

Građevinski objekti

Postrojenja i oprema

UKUPNO

NABAVNA VREDNOST

Početno stanje - 1. januar. 2007. god. 6000 89183

95183

Ispravka greške i promena računovodstvene politike

Nova ulaganja 26624

26624

Otuđenja i rashodovanje 1061

1061

Revalorizacija - procena po poštenoj vrednosti

Ostalo 154

154

Krajnje stanje - 31. decembar 2007. god. 6154 114746

120900 ISPRAVKA VREDNOSTI

Početno stanje - 1.januar 2007. god. 154 9921

10075

Ispravka greške i promena računovodstvene politike

Amortizacija 153 13284

13437

Gubici zbog obezvređenja

Otuđenja i rashodovanje 35

35

Revalorizacija - procena po poštenoj vrednosti

Ostalo

Krajnje stanje - 31. decembar 2007. god. 307 23170

23477 NEOTPISANA (SADAŠNjA) VREDNOST 5847 91576

97423

31. decembar 2007. god. 5847 91576 97423

15

16.ZALIHE Stanje zaliha društva može se prikazati na sledeći način:

17.STALNA SREDSTVA NAMENjENA PRODAJI I SREDSTVA POSLOVANjA KOJE SE OBUSTAVLjA

Stanje stalnih sredstava namenjenih prodaji su dva stana u Novom Sadu koji su nabavljeni radi dalje prodaje i može se prikazati na sledeći način:

18.POTRAŽIVANjA Stanje potraživanja društva može se prikazati na sledeći način:

31.12.2007. u 000 din

31.12.2006. u 000 din

Trgovačka roba 164 626

Dati avansi 15 881 6580

UKUPNO 16045 7205

31.12.2007. u 000 din

31.12.2006. u 000 din

Građevinski objekti namenjeni prodaji 8622 4271 UKUPNO 8622 4271

31.12.2007. u 000 din

31.12.2006. u 000 din

Potraživanja po osnovu prodaje Kupci u zemlji 127174 131755 Kupci u inostranstvu 1863 Minus: Ispravka vrednosti potraživanja od kupaca 45002 37580

16

Najznačajniji kupci : ,,Kamenko Gagrčin ,,a.d.Sombor koji na dan 31.12.2007.godine duguje 2 010 804.12 dinara ; ,,Kesh,,d.o.o. Beograd , 7 819 900.84 dinara , ,,Hidra ,,d.o.o Beograd 30 102 623.82 dinara ,, Inkop,, d.o.o. Zemun 8 566 170.02 dinara „Ratko Mitrović-DedinjeBeograd iznos od 4 370 487.48 dinara . Potraživanja od značajnijih kupaca su usaglašena , a eventualna neusaglašena su materijalno beznačajna i ona će se tokom Januara usaglasiti. Sudski spor vodi se sa preduzećem“Hidrotehnika“ iz Beograda za potraživanje u uznosu od 516.777,51 dinara.

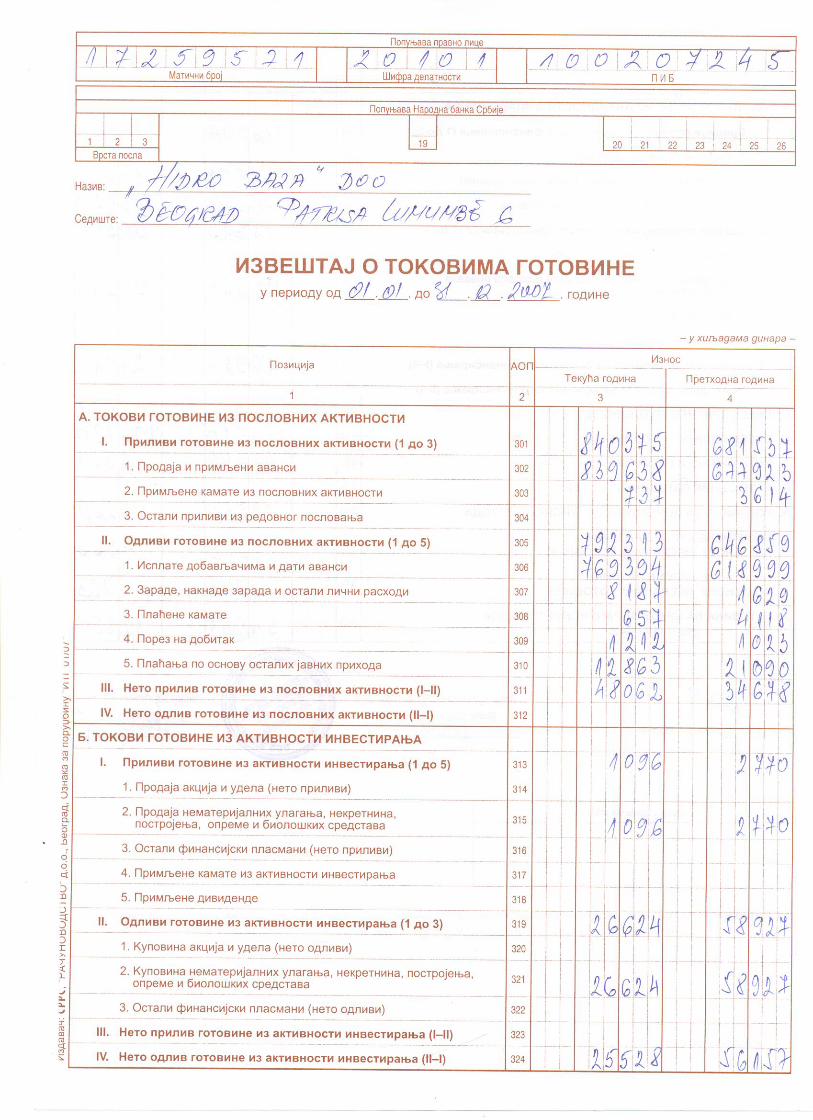

19.GOTOVINSKI EKVIVALENTI I GOTOVINA Stanje gotovinskih ekvivalenata i gotovine društva može se prikazati na sledeći način:

31.12.2007. u 000 din

31.12.2006. u 000 din

Tekući (poslovni) računi 52048 12638 Blagajna Devizni račun 2593 12

Ostala novčana sredstva UKUPNO 54641 12650

20.POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRANIČENjA

Stanje PDV i AVR društva može se prikazati na sledeći način:

Svega 84035 94175 Druga potraživanja Ostala potraživanja 939 Minus: Ispravka vrednosti drugih potraživanja Svega UKUPNO POTRAŽIVANjA 84974 94175

31.12.2007. u 000 din

31.12.2006. u 000 din

Porez na dodatu vrednost – prethodni porez 849 1345 Aktivna vremenska razgraničenja UKUPNO 849 1345

17

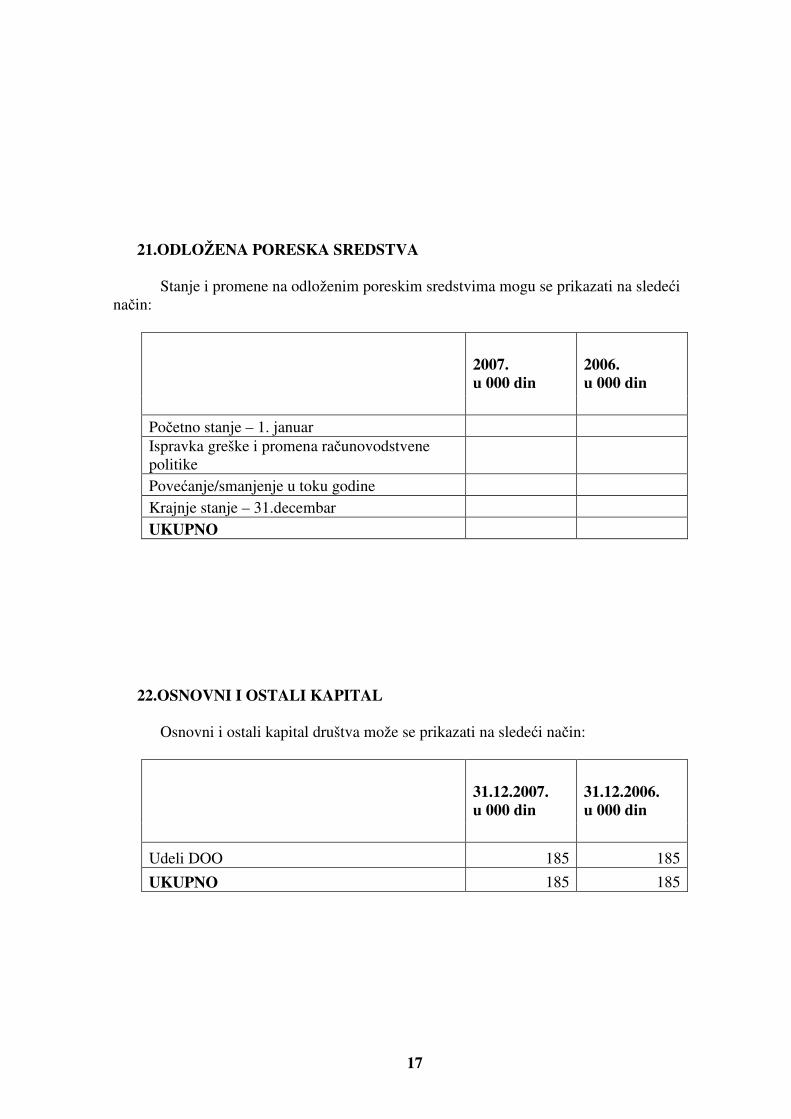

21.ODLOŽENA PORESKA SREDSTVA Stanje i promene na odloženim poreskim sredstvima mogu se prikazati na sledeći način:

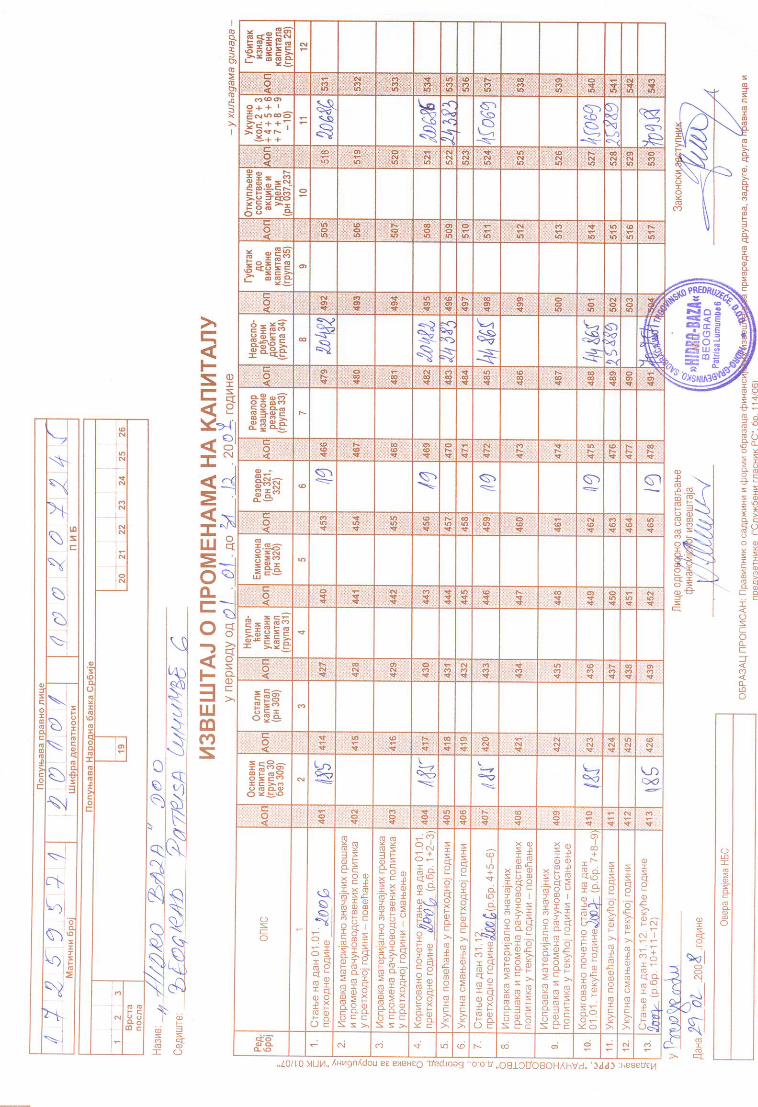

22.OSNOVNI I OSTALI KAPITAL Osnovni i ostali kapital društva može se prikazati na sledeći način:

2007. u 000 din

2006. u 000 din

Početno stanje – 1. januar Ispravka greške i promena računovodstvene politike Povećanje/smanjenje u toku godine Krajnje stanje – 31.decembar UKUPNO

31.12.2007. u 000 din

31.12.2006. u 000 din

Udeli DOO 185 185

UKUPNO 185 185

18

23.REZERVE Rezerve društva se mogu se prikazati na sledeći način:

24.NERASPOREĐENA DOBIT Neraspoređena dobit društva može se prikazati na sledeći način:

25.DUGOROČNI KREDITI Obaveze po osnovu dugoročnih kredita društva mogu se prikazati na sledeći način:

31.12.2007. u 000 din

31.12.2006. u 000 din

Zakonske rezerve 19 19

UKUPNO 19 19

u 000 din.

Neraspoređena dobit ranijih godina – 1.1.2007. 44865 Neraspoređena dobit tekuće godine 25889 Stanje na dan 31.12.2007. 70754

Oznaka valute

Kamatna stopa

31.12.2007. u 000 din

31.12.2006. u 000 din

Dugoročni krediti u zemlji DELTA BANKA 12024 UKUPNO DUGOROČNI KREDITI

12024

19

26. KRATKOROČNE FINANSIJSKE OBASVEZE 2007 2006 Kratkoročni kredit u zemlji 7947 ------ Stanje 31. decembra ==== 7947 Kredit uzet od „OTP“banke na period od godinu dana ,rok vraćanja do Jula 2008.god. 27. OBAVEZE IZ POSLOVANjA Obaveze iz poslovanja mogu se prikazati na sledeći način:

28.OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENjA

Ostale kratkoročne obaveze i PVR mogu se prikazati na sledeći način:

31.12.2007. u 000 din

31.12.2006. u 000 din

Obaveze po osnovu zarada i naknada zarada Obaveze za neto zarade i naknade zarada, osim naknada zarada koje se refundiraju 133 Obaveze za porez na zarade i naknade zarada na teret zaposlenog 16

31.12.2007. u 000 din

31.12.2006. u 000 din

Obaveze iz poslovanja Primljeni avansi, depoziti i kaucije 62532 23980 Dobavljači u zemlji 117001 106492 Dobavljači u inostranstvu 491 3152 Obaveze za pozajmice osnivača 2563 12015 Svega 180024 UKUPNO OBAVEZE IZ POSLOVANjA 182587 145639

20

31.12.2007. u 000 din

31.12.2006. u 000 din

Obaveze za doprinose na zarade i naknade zarada na teret zaposlenog 33 Obaveze za poreze i doprinose na zarade i naknade zarada na teret poslodavca 33 Svega 215 Druge obaveze 923 UKUPNO 1138

Najznačajniji dobavljači: saldo na dan 31.12.2007.godine„Inter-export“ Beograd,33509736.59 „Bdm-promet“doo Beograd 5881876.45 din.“Diakom“ Zemun 3609290.61, „Kamenko Gagrčin“ Sombor 3756119.05,“Inkop“ Zemun 2621877.78. Svi značaniji poverioci su usaglašeni

29.ODLOŽENE PORESKE OBAVEZE

Stanje i promene na odloženim poreskim obavezama formirane su na osnovu razlike neotpisane vrednosti sredstava knjigovodstvene i poreske vrednosti i mogu se prikazati na sledeći način:

2007. u 000 din

2006. u 000 din

Početno stanje – 1. januar 821 114 Ispravka greške i promena računovodstvene politike Povećanje/smanjenje u toku godine 401 707 Krajnje stanje – 31.decembar 420 821 UKUPNO 420 821