Embed Size (px)

Citation preview

Økonomiplan, årsbudsjett og økonomirapportering

Øyvind Langeland, økonomisjefFolkevalgtopplæring 27.01.16

01.05.2023

Noen aktuelle tema

• Plan- og rapporteringssystemet• Målstyring• Grunnleggende bestemmelser• Kommuneregnskapet• KOmmune – STat – RApportering (KOSTRA)• Finansforvaltning• Offentlige anskaffelser• Internkontroll

01.05.2023

Sammenhengen mellom regional planstrategi og økonomiplanen

Budsjett / 1-årig handlingsprogram

Økonomiplan /4-årig handlings-

program

ÅrsmeldingRegionale planer

Planprogram

Regional planstrategi

1-årshjul 4-årshjul

Regional samfunnsutvikler Regional

tjenesteleverandør

01.05.2023

• Økonomiske konsekvenser innarbeides i økonomiplanen.

• Det første året i økonomiplanen er et forpliktende årsbudsjett med konkrete tiltak og anvendelse av midler.

Handlingsprogram må innarbeides i økonomiplanen

Budsjett / 1-årig handlingsprogram

Økonomiplan /4-årig handlings-

program

ÅrsmeldingRegionale planer

Planprogram

Regional planstrategi

• De tre siste årene i økonomiplanen må framstilles som en økonomisk prognose i lys av gjeldende handlingsprogram (sektorplaner).

• Prioritering og realisme er nøkkelord! I praksis forutsetter dette at sektorplaner blir gjenstand for en årlig rullering eller i det minste en justering som ses i sammenheng med den årlige rulleringen av økonomiplanen.

01.05.2023

Overlappende hjul

2018: Gjennomføring av nytt handlingsprogram

2017: Innarbeidelse i årsbudsjett og økonomiplan for 2018-2021

2017: Regionale planer med handlingsprogram

2017: Planprogram for regionale planer

2016: Regional planstrategi 2017-2020

2016: Justering av handlingsprogram ved utarbeidelse av økonomiplan 2017-2020

2015: Justering av handlingsprogram ved utarbeidelse av økonomiplan 2016-2019

2014: Justering av handlingsprogram ved utarbeidelse av økonomiplan 2015-2018

2014: Gjennomføring av nytt handlingsprogram

2013: Innarbeidelse i årsbudsjett og økonomiplan for 2014-2017

2013: Regionale planer med handlingsprogram

2013: Planprogram for regionale planer

2012: Regional planstrategi 2013-2016

01.05.2023

Årshjul – saker knyttet til budsjett / økonomiplanen

Budsjett / 1-årig handlingsprogram

Økonomiplan /4-årig handlings-

program

Årsmelding

Budsjettoppfølging gjennom året:

• Revidert budsjett april• Revidert budsjett juni• Revidert budsjett oktober• [Revidert budsjett desember]

Supplerende saker:

• Budsjett og leveranseavtale – Tannhelse Rogaland FKF

• Budsjett – Kolumbus AS• Fylkesvegbudsjettet• Skolebruksplan (annethvert år)• Tilbudsstruktur kommende skoleår

«Ny start» - premisser:

• Økonomiske mål og forutsetninger for neste økonomiplanperiode

• [Analyser/sammenligninger]

01.05.2023

Arbeid med målstyring i RFK

Utgangspunkt fra regional planstrategi: Visjon, verdier og overordnede mål.

Utfordringen vår er å lage overordnede mål / hovedmål som fungerer som en overbygning for:• alt eksisterende regionalt planverk, og• nasjonale føringer og forventninger til rollene

som tjenesteyter og samfunnsutvikler.

Økonomiplan: Prioritering og konkretisering – resultatmål og -indikatorer.

01.05.2023

Grunnleggende bestemmelser

Finansielt orientert regnskap:• Kommuner og fylkeskommuner baserer sin

virksomhet på bevilgninger (KL § 48 nr. 2)• Budsjettet skal vise hvordan fellesskapet midler er tenkt

anvendt i året• Årsregnskapet skal vise hvordan midlene faktisk ble anvendt

• Bevilgningsutgangspunktet ble sist befestet ved revisjon av økonomibestemmelsene i kommuneloven 1999 – 2000

• Av dette følger:• Driftsdel – løpende inntekter og utgifter• Investeringsdel – investeringer med tilhørende finansiering• Samlet kalles driftsdelen og investeringsdelen for

bevilgningsregnskapet

01.05.2023

Driftsutgifter

Avskrivninger

Brutto driftsresultat

Renteutgifter

Avdragsutifter

Netto driftsresultat

Ovf.inv.regns.

Avsetninger

Overskudd/underskudd

Driftsinntekter

Renteinntekter

Motpost avskrivn.

Bruk avsetn.

Investeringsutg

Utlån og aksjekjøp

Avsetninger

Sum finansierings-behov

Bruk av lån

Salg driftsmidl.og fast eiendom

Tilskudd og ref.

Aksjesalg og mot-tatte avdrag utlån

Bruk av avsetning

Ovf.fra driftsregns.

Sum finansiering

InvesteringsregnskapetDriftsregnskapet

Prinsippskisse for drifts- og investeringsregnskapet

Det kan ikke overføres utgifter/inntekter fra investeringsregnskapet til driftsregnskapet

Brutto driftsresultat

Netto driftsresultat

Overskudd/underskudd Sum finansierings-behov

01.05.2023

Grunnleggende bestemmelser

• Budsjettet er en bindende plan for kommunens midler og anvendelsen av disse, og regnskapet skal tilsvarende dokumentere den faktiske disponeringen av midlene (KL § 46 nr. 1)

• Budsjetter skal være realistisk (KL § 46 nr. 3) og fastsettes på grunnlag av forventede utgifter og inntekter

• Budsjettet og regnskapet skal deles i en driftsdel og investeringsdel (KL § 46 nr. 5)

• Driftsresultatet skal minst dekke renter, avdrag og nødvendige avsetninger (KL § 46 nr. 6)

• Det kan avsettes midler til senere år (KL § 46 nr. 7)• Låneopptak kan ikke dekke driftsutgifter (KL § 50)

01.05.2023

Grunnleggende bestemmelser

• Avgrensningen mellom driftsrelaterte anskaffelser og investeringer blir vesentlig.

• Inntekter i investeringsregnskapet skal ikke dekke driftsutgifter.

• Man kan ikke selge arvesølv, og la dette finansiere merutgifter i drift på kort sikt.

• Aktivitetsnivået skal være forenlig med ønsket om økonomisk bærekraft på lang sikt.

01.05.2023

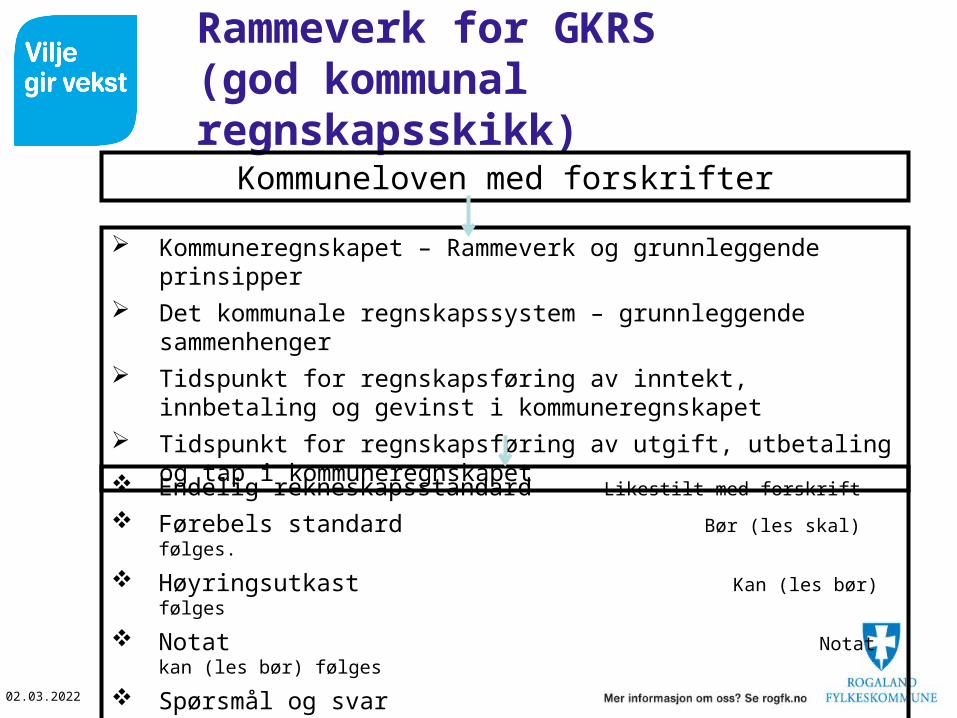

Rammeverk for GKRS(god kommunal regnskapsskikk)

Kommuneregnskapet – Rammeverk og grunnleggende prinsipper Det kommunale regnskapssystem – grunnleggende sammenhenger Tidspunkt for regnskapsføring av inntekt, innbetaling og gevinst i

kommuneregnskapet Tidspunkt for regnskapsføring av utgift, utbetaling og tap i

kommuneregnskapet

Endelig rekneskapsstandard Likestilt med forskrift

Førebels standard Bør (les skal) følges.

Høyringsutkast Kan (les bør) følges

Notat Notat kan (les bør) følges

Spørsmål og svar Artiklar

Kommuneloven med forskrifter

01.05.2023

Kommuneregnskapet – Rammeverk og grunnleggende prinsipper

Mål for kommunal økonomiforvaltningo Bevilgningskontrollo Effektiviteto Bærekraftig økonomisk utvikling

Kommuneregnskapets fundament

Grunnleggende regnskapsprinsipper Kvalitetskrav

o Arbeidskapitalprinsippeto Bruttoprinsippeto Anordningsprinsippeto Beste estimato Forsiktighetsprinsippet

o Relevanto Påliteligo Forståeligo Sammenlignbaro Vesentlig

God kommunal regnskapsskikk

Figur 1 Rammeverk for kommuneregnskapet

01.05.2023

PrioriteringerProduktivitet (enhetskostnader)DekningsgraderKvalitetsindikatorer

Basert på (koblinger mellom):• Økonomidata

o Tjenesteområde (funksjon)o Type inntekt/utgift (art)

• Tjenestedata

Viktig stikkord:Prioriteringseffektivitet• Prioriterer man riktig innenfor et tjenesteområde?• Prioriterer man riktig på tvers av tjenesteområdene?

Stort potensiale i analysesammenheng!

KOSTRA:KOmmune-STat-RApportering

01.05.2023

KOSTRA:KOmmune-STat-RApportering

01.05.2023

Kommunelovens §52 sier klart at fylkestinget selv skal gi regler for finansforvaltningen og at fylkeskommunen skal forvalte sine midler slik at tilfredsstillende avkastning kan oppnås uten at det innebærer vesentlig finansiell risiko og slik at fylkeskommunen har midler til å dekke sine betalingsforpliktelser ved forfall.

Dette gir oss fire sentrale holdepunkter:• Fylkestinget skal selv gi regler – dvs. etablere et helhetlig reglement • Midlene skal forvaltes tilfredsstillende – dvs. med en viss kvalitet• Man skal unngå vesentlig finansiell risiko – dvs. rammer for å

avgrense risiko• Fylkeskommunen skal være likvid

Egen finansforskrift

Status for finansforvaltningen skal rapporteres tre ganger i året

RFKs finansreglement sist revidert i juni 2015

Finansforvaltning

01.05.2023

Offentlige anskaffelser

Egen lov/forskrift – lovens formål (§1):• Økt verdiskapning i samfunnet.• Mest mulig effektiv ressursbruk ved offentlige anskaffelser.• Basert på forretningsmessighet og likebehandling.• Integritet og tillit – samfunnstjenlige offentlige anskaffelser.

RFK s anskaffelsesstrategi 2015-2020 (egen sak i desember 15):Formålet med strategien er å beskrive hva som må gjøres for å bruke innkjøp som et strategisk virkemiddel for å oppnå bedre tjenesteproduksjon til lavere kostnader. Videre tar strategien sikte på å oppnå en tilleggsgevinst i form av frigjort tid i virksomhetene.

Gevinstanalyser tar utgangspunkt i tre ulike kategorier:• Direkte budsjettmessige gevinster som tas ut gjennom

kostnadsbesparelser• Indirekte budsjettmessige gevinster som tas ut i frigjort tid• Kvalitative gevinster som tas ut i bedre kvalitet

01.05.2023

Rådmannens internkontroll Hvordan få orden i eget hus?

01.05.2023

01.05.2023

Klargjøring av hva som er betryggende kontrollAvhenger av hvilke utfordringer kommunen harAvhenger av hvilken risiko man er villig til å akseptere

Det er i stor grad et kommunalt valg å avgjøre hva det vil si å ha betryggende kontroll, men det bør være et bevisst valg. Kilde: KRD/Agenda 2008 s.22

Kommuneloven § 23 nr 2Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og at vedtak blir iverksatt. Administrasjonssjefen skal sørge for at administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll.

01.05.2023

Økonomistyring

Ifølge undersøkelser består økonomistyring av: • 10 % system og rapportering • 90 % holdninger, kunnskap og adferd

21

Økonomiplan, årsbudsjett og økonomirapportering

Øyvind Langeland, økonomisjefFolkevalgtopplæring 27.01.16