Embed Size (px)

Citation preview

1

Sveučilište Josipa Jurja Strossmayera u Osijeku

Ekonomski fakultet u Osijeku

Diplomski studij

FINANCIJSKO IZVJEŠTAVANJE INVESTICIJSKIH

FONDOVA

SEMINARSKI RAD IZ KOLEGIJA REVIZIJA FINANCIJSKIH INSTITUCIJA

Student: Katarina Mudronj

Broj indeksa: 02379

e-mail: [email protected]

Mentor: doc.dr.sc. Ivo Mijoč

Osijek, 2014.

2

SADRŢAJ

1.UVOD............................................................................................................. 4

2.METODOLOGIJA RADA ........................................................................... 5

2.1.Pojam i karakteristike investicijskih fondova .................................................................5

2.2.Povijest investicijskih fondova ......................................................................................9

2.3.Vrste investicijskih fondova ........................................................................................ 10

2.3.1.Podjela prema organizacijskom obliku ................................................................. 10

2.3.2.Podjela prema investicijskim ciljevima ................................................................. 12

3.REZULTATI ISTRAŢIVANJA ............................................................... 16

4.RASPRAVA................................................................................................. 17

4.1.Financijsko izvještavanje otvorenih investicijskih fondova .......................................... 17

4.1.1.Izvještaj o financijskom položaju ........................................................................... 17

4.1.2.Izvještaj o sveobuhvatnoj dobiti ............................................................................ 19

4.1.3.Izvještaj o novčanim tokovima .............................................................................. 21

4.1.4.Izvještaj o promjenama u neto imovini fonda ........................................................ 24

4.1.5.Izvještaj o posebnim pokazateljima fonda ............................................................. 25

4.1.6. Bilješke uz financijske izvještaje ........................................................................... 26

4.2.Financijsko izvještavanje zatvorenih investicijskih fondova ........................................ 27

4.2.1.Izvještaj o promjeni kapitala ................................................................................. 27

4.3. Uloga Hrvatske agencije za nadzor financijskih usluga pri financijskom

izvještavanju investicijskih fondova ................................................................................ 29

5.ZAKLJUČAK.............................................................................................. 31

LITERATURA ............................................................................................... 32

3

POPIS KORIŠTENIH KRATICA

EU = Europska Unija

HANFA = Hrvatska agencija za nadzor financijskih usluga

NAV = Net asset value

NN = Narodne novine

ZIF = Zakon o investicijskim fondovima

4

1.UVOD

Danas u suvremenom svijetu investicijski fondovi imaju sve veću važnost na tržištu u svijetu.

Kako bi se što transparentnije i točnije prikazali gubitci i dobitci, investicijski fondovi, bilo

otvoreni ili zatvoreni dužni su prema zakonu o investicijskim fondovima izraĎivati financijske

izvještaje na odreĎeni datum, većinom na kraju poslovne godine.

Tema ovog seminara je analiziranje financijskih izvještaja investicijskih fondova, te kako bi

se bolje razumijela sama struktura i izvori podataka u drugom poglavlju objasnit je pojam

investicijskih fondova, povijest njihova nastanka u svijetu i Hrvatskoj, te same karakteristike

investicijskih fondova. Investicijske fondove dijelimo na dva dijela, zatvorene fondove s

pravnom sposobnošću i otvorene fondove bez pravne sposobnosti, kojima upravlja društvo, te

na obvezničke, dioničke, novčane i mješovite fondove.

U raspravi, odnosno u četvrtom poglavlju seminara obraĎivati će se financijski izvještaji za

otvoreni i zatvoreni investicijski fond. To su izvještaj o financijskom položaju investicijskog

fonda na odreĎeni dan, izvještaj o sveobuhvatnoj dobiti koji se sastoji od prihoda i rashoda od

ulaganja investicijskog fonda, izvještaj o novčanim tokovima, gdje se bilježe primitci i izdatci

od poslovnih i financijskih aktivnosti. Izvještaj o promjenama u neto imovini fonda govori o

kretanju neto imovine fonda kroz petogodišnje razdoblje, izvještaj o posebnim pokazateljima

prikazuje kretanje udjela fonda te bilješke uz financijske izvještaje investicijskih fondova koje

društvo sastavlja radi boljeg razumijevanja navedenih izvještaja.

Zatvoreni investicijski fond takoĎer mora sastavljati svake godine sve izvještaje kao i otvoreni

investicijski fond, samo što umjesto izvještaja o promjenama neto investicijskog fonda,

sastavljaju izvještaj o promjenama kapitala.

U zadnjem djelu opisuje pojam Hrvatske agencije za nadzor financijskih usluga te uloga

Agencije pri financijskom izvještavanju investicijskih fondova.

5

2.METODOLOGIJA RADA

Kako bi se došlo do rezultata istraživanja za potrebe rada koristit će se odreĎene znanstvene

metode. A to su prema Zeleniki (2000.) metoda analize u kojoj dolazi do raščlanjivanja

složenih misaonih tvorevina u niz jednostavnijih dijelova i elemenata te njihovo izučavanje,

metoda deskripcije koja je postupak opisivanja činjenica i procesa, metoda kompilacije što

označava preuzimanje tuĎih zaključaka i spoznaja te metoda eksplikacije koja objašnjava

pojmove i meĎuodnose. Uz navedene znanstvene metode, biti će korišteni grafički i tabelarni

prikazi.

Isto tako u samom radu koristiti će se i povijesna metoda, odnosno kako bi došli do podataka

o samim investicijskim fondovima, njihovom nastanku te onome što oni predstavljaju na

tržištu, potrebno je proučiti teoriju. Povijesna metoda temelji se na sekundarnim podatcima,

koji će biti prikupljeni sa odreĎenih internetskih stranica i knjiga koje sadržavaju odreĎenu

teoriju, a u raspravi biti će prikazani i okvirni primjeri izvještaja koje investicijski fondovi

moraju sastavljati svake godine.

2.1.Pojam i karakteristike investicijskih fondova

Investicijski fondovi su financijske organizacije ili institucionalni investitori koji prikupljaju

sredstva svojih ulagača, a potom ih ulažu na financijskom tržištu u kratkoročne i dugoročne

financijske instrumente. Dobavljačima sredstava omogućuje ulaganje bez izravnog kontakta s

krajnjim korisnicima sredstava, uz smanjenje, ali ne i eliminiranje rizika ulaganja uz

istovremenu realnu mogućnost ostvarivanja odgovarajuće kapitalizacije njihovog uloga koja

je obično veća od one postignute kod depozitnih institucija ( Pekanov Starčević, 2013:16 ).

Cilj investicijskih fondova je ulaganje povjerenih sredstava na financijskim tržištima kako bi

svojim ulagačima ostvarili maksimalno mogući prinos uz definiran rizik. Investicijski fondovi

u prosjeku nude veće prinose od klasičnih oblika štednje u istom vremenskom razdoblju, ali

sa sobom nose i odreĎene rizike za ulagača. Omjer rizika i potencijalne dobiti ovisi o vrsti

financijskog instrumenta, odnosno o strukturi vrijednosnih papira u koje fond ulaže (HPB

Invest).

6

Investicijski fond osniva se na temelju odobrenja Komisije za vrijednosne papire radi javnog

prikupljanja novčanih i imovinskih sredstava javnom prodajom, odnosno izdavanjem

dokumenata o udjelu u fondu ili dionicama, čija se sredstva, uz poštovanje načela sigurnosti,

profitabilnosti, likvidnosti i razdiobe rizika ulažu u vrijednosne papire i/ili nekretnine te u

depozite u financijskim institucijama. Investicijski fond osniva i njime upravlja društvo za

upravljanje investicijskim fondovima (društvo), sukladno statutu fonda i odredbama Zakona

(Morić Milovanović, Galetić, 2005:81).

Temeljni dokumenti svakog investicijskog fonda su Prospekti i Pravila koji definiraju

karakteristike pojedinog fonda, gdje spadaju i limiti ulaganja, odnosno rizičnost instrumenata

u koje se ulažu prikupljena sredstva ulagača (HPB Invest).

Depozitna banka je banka koja za potrebe investicijskog fonda obavlja poslove pohrane

zasebne imovine fonda, poslove voĎenja posebnih računa za imovinu fonda i odjeljivanja

imovine svakog pojedinog fonda od imovine ostalih fondova te ostale poslove. Depozitna

banka mora biti neovisna i nepristrana u odnosu na društvo za upravljanje te voditi računa o

zaštiti interesa imatelja udjela u otvorenim investicijskim fondovima, odnosno dioničara u

zatvorenim investicijskim fondovima. Temeljni zadatak depozitne banke je očuvanje imovine

investicijskog fonda te nadzor nad zakonitošću pravnih radnji koje poduzima društvo za

upravljanje za račun investicijskog fonda (Jurić, 2008:1010).

Aktivnosti investicijskih fondova su: ( Pekanov Starčević, 2013:16 )

1. Prikupljanje uloga investitora – fizičkih i pravnih subjekata i kroz njihovu

akumulaciju stvaranje značajnog investicijskog potencijala

2. Investicijska aktivnost – kroz ulaganje prikupljenih sredstava na novčanom

tržištu i tržištu kapitala

3. Naknada investitorima iz ostvarenih prinosa razmjeno njihovom pojedinačnom

učešću u imovini fonda

7

Glavna obilježja investicijskih fondova: (Morić Milovanović, Galetić, 2005:82)

Likvidnost – Postoji mogućnost naplate kupljenih udjela kad god to ulagač želi jer

investicijski fondovi imaju mogućnost brze pretvorbe negotovinskih sredstava,

npr. vrijednosnih papira u gotovinski oblik. Iz investicijskog fonda moguće je u

svakom trenutku podići sredstva bez ikakve izlazne provizije, a društvo za

upravljanje fondom u roku sedam dana od primitka zahtjeva za otkupom mora

uplatiti novac na račun ulagača.

Sigurnost i prinos - Prvi element sigurnosti je ulaganje sredstava u velik broj

financijskih instrumenata, tj. vrijednosnih papira (disperzija rizika). Sredstva se

ulažu samo u najsigurnije financijske instrumente. Dugoročni prosječni godišnji

prinosi svjetskih investicijskih fondova kreću se izmeĎu 6 i 15%, što ih po prinosu

svrstava uz bok nekretninama i dionicama. Zbog dugoročnoga stabilnog prinosa,

likvidnosti i niskih troškova poslovanja investicijski su fondovi jedan od najboljih

načina dugoročne štednje.

Troškovi ulaganja - Pri ulaganju u investicijske fondove mogu se zaračunati ulazna

i izlazna provizija, naknada za upravljanje te troškovi izdavanja dokumenata. Iznos

ulazne provizije po pravilu ne prelazi 3% vrijednosti uloga povećane za porez, a

izlazna se provizija najčešće ne naplaćuje. Naknada za upravljanje društvu za

upravljanje fondovima može godišnje iznositi najviše 2% ukupne vrijednosti

imovine fonda, a troškovi izdavanja dokumenta, uzimanje dokumenata o udjelu

natrag i njihove isplate mogu dosegnuti najviše 5% vrijednosti dokumenata o

udjelu. Načela obračuna troškova razlikuju se meĎu fondovima, a ovise i o vrsti

udjela.

Porez – Otvoreni investicijski fond u Hrvatskoj se ne smatra pravnom osobom, pa

stoga ne plaća porez na dobit. Zbog takvog statusa investicijski fondovi imaju

mogućnost ostvarivanja i većih prinosa od drugih sudionika na tržištu kapitala.

Privatnost podataka o vlasništvu nad udjelima – zajamčena je, a zaštita od

mogućnosti da se njima neovlašteno koriste druge osobe sigurna je. Svi podaci

zabilježeni na elektroničkim medijima čuvaju se trajno. Društvo za upravljanje

vodi evidenciju o vlasnicima udjela i smatraju ih poslovnom tajnom.

8

Informiranost – Ulagatelj u svakom trenutku može saznati koliki je njegov udio.

Kod fondova, nezadovoljavajući ili negativan prinos može nastati kao posljedica sljedećih

rizika: (Hypo-Alpe-Adria Bank)

Rizik ulaganja - je stupanj neizvjesnosti prinosa investicije. Što je stupanj

neizvjesnosti veći, veći je i rizik ulaganja. Vrijednost ulaganja investicijskog fonda

može vrlo brzo narasti ili se brzo smanjiti, vezano uz promjene u gospodarstvu,

politici ili vezano uz individualno stanje samog izdavatelja vrijednosnog papira.

Rizik likvidnosti - javlja se kada zbog isplata velikih novčanih iznosa, a temeljem

zahtijevanih isplate udjela, investicijski fond nije u mogućnosti unovčiti svoju

imovinu bez većih negativnih posljedica. TakoĎer, znaci teškoće pri prikupljanju

potrebnih novčanih sredstava za zahtijevane isplate udjela ulagačima, a koje se

javljaju kod unovčenja odreĎenih vrijednosnih papira na pojedinim tržištima kapitala

do kojih dolazi zbog opće nelikvidnosti i nestabilnosti tih tržišta.

Rizik promjene tečaja - je rizik promjene vrijednosti imovine fonda u odnosu na

obračunsku valutu jer imovina može biti uložena u financijske instrumente

denominirane u različitim valutama. Taj rizik se smanjuje pažljivom raspodjelom

ulaganja u vrijednosne papire denominirane u različitim valutama.

Rizik neispunjenja obveza - rizik neispunjenja obveza suprotne strane javlja se ako u

poslovnoj suradnji sa strankom doĎe do razlika izmeĎu stvarnih te ugovorenih i

zakonski odreĎenih pravila i načina ispunjenja obaveza

Operativni rizik - odnosi se na nepravilnosti koje mogu nastati u poslovanju Društva

za upravljanje te tako stvoriti nepovjerenje investitor u fondove

Rizik skrbništva

Rizik zbog ulaganja u druge investicijske fondove

Politički rizik zemlje

Rizik promjene poreznih stopa

9

2.2.Povijest investicijskih fondova

Povijest investicijskih fondova seže u početak 19. stoljeća, pokušajem osnivanja

investicijskog fonda u Nizozemskoj, a nešto kasnije i u Škotskoj. Prvotni zvani „investicijski

trustovi“ imali su neke od karakteristika današnjih investicijskih fondova. Foreign and

Colonial Government Trust osnovan je 1868. godine u Londonu, a smatra se prvim stvarnim

investicijskim fondom. Prvi investicijski fond u Americi bio je New York Stock Trust,

osnovan 1889. godine. Massachusettts Investor’s Trust osnovan 1924. godine, bio je prvi

otvoreni investicijski fond, s kontinuiranom ponudom novih dionica (udjela) i bezuvjetnim

otkupom istih na temelju trenutne tržišne vrijednosti imovine fonda. Dvadesetih godina

prošlog stoljeća u Bostonu je, osim Massachusettts Investor’s Trusta osnovano je još nekoliko

fondova – State Street Fund, Fidelity, Scudder, Pioneer, itd. – koji danas predstavljaju vodeće

globalne investicijske grupacije (KD Investments).

Burzovni krah 1929. godine i velika svjetska ekonomska kriza koja je usljedila nakon toga,

usporili su razvoj fondovske industrije i istodobno prisilili američki Kongres da izglasa

zakone koji će regulirati financijsko tržište i na primjern način štititi investitiore. Prvi od njih

bio je „Securities Act“ koji je izglasan u Kongresu 1933. godine i prema kojem su se fondovi

morali registrirati kod Komisije za vrijednosne papire, a takoĎer su bili obvezni investitorima

ponuditi Prospekt fonda prilikom prodaje udjela u fondu. Najznačajniji zakoni vezani za

poslovanje investicijskih fondova i zaštitu interesa investitora usvojeni su 1940. godine,

donošenjem dvaju zakona: „Investment Company Act“ kao i „Investment Advisers Act“.

Osnovne odredbe „Investment Company Act“ je obveza da se cijena udjela fonda bazira na

tržišnoj vrijednosti imovine fonda svakoga dana, zabrana transakcija izmeĎu fonda i

menadžera fonda, ograničenja ulaganja, obveza bezuvjetnog otkupa udjela u fondu na temelju

cijene bazirane na neto vrijednosti fonda i isplate imatelja udjela na njegov zahtjev, te mnoge

druge odredbe koje su postale jedinstvene za fondovsku industriju i primjenjuju se i danas

(KD Investments).

Od 50-ih godina prošlog stoljeća pa sve do danas, veličina i popularnost investicijskih

fondova raste proporcionalno rasponu i sofisticiranosti njihovih proizvoda, usluga i

distribucijskih kanala, kako bi zadovoljili potrebe svojih klijenata. Dok je krajem dvadesetih

godina egzistiralo desetak investicijskih fondova, a šezdesetih godina nekoliko stotina, danas

postoji na tisuće različitih fondova različitog tipa, vrsta i strategija ulaganja. Investicijski

10

fondovi danas su nositelji aktivnosti i jedni od najvažnijih sudionika i pokretača globalnog

financijskog tržišta (KD Investments).

Donošenjem Zakona o investicijskim fondovima 1995. godine otvorena je mogućnost

osnivanja financijskih institucija koje će sudjelovati na tržištu kapitala i prikupljati značajna

financijska sredstva za ulaganja u vrijednosne papire, novčane depozite i druge vrste imovine.

Novi Zakon o investicijskim fondovima (ZIF) donesen je krajem 2005. godine (NN 150/05)

te je usklaĎen s odredbama Direktive Vijeća ministara EU o usklaĎivanju zakona i drugih

propisa o poduzećima za zajedničke investicije u prenosive vrijednosne papire koja je

usvojena 20. prosinca 1985. godine, a koja je nekoliko puta bila izmijenjena i dopunjena

(Jurić, 2008:149).

2.3.Vrste investicijskih fondova

Investicijske fondove razlikujemo prema njihovim karakteristikama, motivima te načinu i

strukturi ulaganja. Kako fondovi različito ulažu, u dionice ili u kombinaciju portfelja dionica i

obveznica tako teče i njihova podjela. U ovome poglavlju analizirati ćemo podjelu prema

organizacijskom obliku u kojem su otvoreni i zatvoreni investicijski fondovi, a u drugoj

podjeli prema investicijskim ciljevima.

2.3.1.Podjela prema organizacijskom obliku

Prema organizacijskom obliku investicijski fondovi se mogu osnivati kao otvoreni ili

zatvoreni. U nastavku poglavlja opisivati će se otvoreni i zatvoreni investicijski fondovi te

njihove karakteristike.

Otvoreni investicijski fond zasebna je imovina, bez pravne osobnosti, koji uz odobrenje

komisije osniva društvo za upravljanje investicijskim fondovima. Predmet poslovanja je

prikupljanje novčanih sredstava izdavanjem i javnom prodajom dokumenata o udjelu u fondu

čija se sredstva ulažu uz poštovanje propisanih načela. Nema ograničenja broja udjela, a fond

se povećava s porastom broja prodanih udjela. Svaki vlasnik dokumenta o udjelu u fondu

može u svako doba zahtijevati isplatu dokumenta o udjelu uz njegov povrat i istup iz fonda

(Morić Milovanović, Galetić, 2005:81).

11

Otvoreni investicijski fond prilikom osnivanja ne izdaje dionice već udjele. Za razliku od

dionica, udjeli ne daju vlasniku upravljačka prava već samo pravo na dobiti iz plasmana

fonda. Otvoreni fond je i nakon izdavanja prve serije udjela u svakom trenutku spreman

investitorima prodati, odnosno od njih otkupiti svoje udjele po aktualnoj cijeni, tj. ima

promjenjiv broj udjela. Ulaganjem novca u fond kreiraju se novi udjeli i povećava

investicijski potencijal fonda, a otkupljivanjem na zahtjev investitora broj udjela se smanjuje,

a samim time se smanjuje i iznos kapitala raspoloživ za investiranje. Cijenu udjela svaki dan

izračunava skrbnik fonda i to kao Net Asset Value podijeljen brojem emitiranih udjela.

Otvoreni investicijski fondovi moraju svakodnevno i javno objavljivati cijene po kojima

kupuju odnosno prodaju svoje udjele (Alajbeg, Bubaš, 2001:44).

Otvorene investicijske fondove možemo podijeliti i prema vrsti investitora koji u njih mogu

ulagati, i to na: otvorene fondove s javnom ponudom (u koje mogu ulagati svi) i na otvorene

fondove s privatnom ponudom (Hypo-alpe-adria bank).

Zatvoreni investicijski fond dioničko je društvo koje, uz odobrenje Komisije, osniva i njime

upravlja društvo za upravljanje investicijskim fondovima, a predmet njegova poslovanja je

prikupljanje novčanih sredstava i imovinskih stvari javnom ponudom svojih neograničeno

prenosivih dionica i ulaganje tih sredstava. Kada se predviĎeni udjeli jednom prodaju, zatvara

se prodaja i broj prodanih udjela više se ne mijenja. Najniži iznos temeljnog kapitala

zatvorenog investicijskog fonda jest pet milijuna kuna. Društvo izračunava vrijednost imovine

fonda jedanput u mjesecu na temelju tečajnih vrijednosti njegovih vrijednosnih papira i

depozita u financijskim institucijama te drugih imovinskih vrijednosti uz odbitak obaveza

(Morić Milovanović, Galetić, 2005:81).

Zatvoreni investicijski fond kao svako drugo dioničko društvo prilikom osnivanja izdaje

odreĎeni broj dionica. Dionicama se trguje na sekundarnim tržištima kao i bilo kojima drugim

dionicama, a tržišnu cijenu odreĎuje ponuda i potražnja dionica tog fonda na tržištu.

Uglavnom ne izdaje dodatne dionice i nema obvezu otkupa vlastitih dionica na zahtjev

ulagača. Ako investitor želi prodati dionice zatvorenog investicijskog fonda, on ih prodaje na

tržištu – potpuno neovisno o samom fondu. Dioničari u zatvorenom fondu imaju vlasnička

prava i pravo sudjelovanja u dobiti, te im fond može isplatiti dividende na kraju poslovne

godine. U tom se smislu zatvoreni fond ponaša kao bilo koje drugo poduzeće ili banka.

Realna vrijednost zatvorenog investicijskog fonda izražava se u obliku dnevno kalkulirane

12

neto vrijednosti imovine (Net asset value - NAV). NAV predstavlja ukupnu vrijednost svih

vrijednosnih papira u portfelju (umnožak broja vrijednosnica i aktualne tržišne cijene),

uvećanu za vrijednost ostale aktive (novac na računima, depoziti, odobreni krediti) i

umanjenu za obveze fonda. NAV i cijena dionice zatvorenog fonda na sekundarnom tržištu po

pravilu nisu nikada jednaki. Povijesno gledano, tržišne su cijene zatvorenih fondova redovito

niže 5 do 20% niže od NAV-a (Alajbeg, Bubaš, 2001:44).

U Tablici 1. napravljen skraćeni prikaz izmeĎu otvorenog i zatvorenog investicijskog fonda.

Tablica 1. Razlika izmeĎu otvorenog i zatvorenog investicijskog fonda

Otvoreni investicijski fond Zatvoreni investicijski fond

Nemaju pravnu osobnost – OIF-om

upravljaju društva za upravljanje fondovima Imaju pravnu osobnost – dionička društva

Prikuplja kapital emisijom udjela Prikuplja kapital emisijom dionica

Izvještaji na dnevnoj osnovi - neto vrijednost

udjela Izvještaji na periodičnoj osnovi

Vlasnici udjela mogu prodavati svoje udjele

samo fondovima

Dioničari trguju dionicama na sekundarnom

tržištu

Izvor: Alajbeg, Bubaš, 2001:42-53 i Pekanov Starčević, 2013:17

2.3.2.Podjela prema investicijskim ciljevima

Podjela prema investicijskim ciljevima mnogo je šira od podjele prema organizacijskom

obliku. Investicijski fondovi mogu se specijalizirati za ulaganje u samo jedan investicijski

razred, tada se govori o dioničkim, obvezničkim, novčanim fondovima ili u više njih, tad ih

nazivamo mješovitim fondovima.

Obveznički fondovi su investicijski fondovi koji prvenstveno ulažu u obvezničke instrumente.

Najbolji su za srednjoročna i dugoročna ulaganja tijekom investicijskog horizonta od

najmanje tri godine, ovisno na što su usmjereni. Mogu se smatrati „kamenom temeljcem“

investicijskog portfelja te su pogodni za konzervativne ulagače kao odvojena ulaganja.

Ovisno o raznolikosti obvezničkih instrumenata, fondovi se mogu usredotočiti na državne

obveznice, korporativne obveznice ili na obveznice s visokim prinosom te na obveznice koje

izdaju razvijane zemlje ili zemlje u razvoju, ili pak na kombinacije istih. Portfelji fonda se

zatim upotpunjavaju s instrumentima novčanog tržišta. Cilj obvezničkih fondova je povećati

13

vrijednost novca u fondu što je više moguće, prvenstveno prinosom kamata na obvezničke

instrumente i povećanjem kapitalne vrijednosti instrumenata (Erste bank).

Mješoviti fondovi su investicijski fondovi koji se sastoje od novčanih instrumenata, obveznica

i dionica. Najbolji su za srednjoročna i dugoročna ulaganja tijekom investicijskog horizonta

od najmanje 3 godina. Udio pojedinih kategorija imovine u portfelju mješovitih fondova

odreĎuje profil rizika, zahvaljujući kombinaciji nekoliko kategorija imovine, najbolja su

jednokratna il redovna ulaganja. Cilj mješovitih fondova je što je više moguće povećati

vrijednost novca u srednjoročnom do dugoročnom vremenskom horizontu, ulažući u mješovit

portfelj sačinjen od pojedinih kategorija imovine: instrumenata novčanog tržišta, obveznica i

dionica. Dionički dio portfelja mješovitog fonda koristi se za znatno povećanje vrijednosti

ulaganja iznad razine koja se ostvaruje obveznicama i instrumentima tržišta novca kada je

dioničko tržište u rastu. Konzervativni dio portfelja mješovitog fonda, koji čine instrumenti

tržišta novca i obveznice, koristi se za ublažavanje rizika dioničkih tržišta u trenucima kada je

njihov razvoj nepogodan te za stabiliziranje prinosa fonda (Erste bank).

Dionički fondovi imaju cjelokupan portfelj u dionicama. To je najrizičnija vrsta fonda, ali

istodobno ima mogućnost ostvarivanja najvećeg prinosa. Primjereni su za dugoročna

ulaganja, recimo, na deset i više godina (Morić Milovanović, Galetić, 2005:83). Ti fondovi

nude mogućnost ostvarivanja većih prinosa od obvezničkih ili mješovitih fondova. Vrlo su

pogodni za redovita dugoročna ulaganja, čime se smanjuje rizik odabira lošeg

trenutkamulaganja. Dionički fondovi iznimno su diversificirani dionički portfelji i ulažu u

brojne dionice, čime znatno smanjuju rizik pada vrijednosti pojedine dionice. Čine

najraznolikiju kategoriju investicijskih fondova jer se mogu primijeniti razne investicijske

strategije i može se trgovati na brojnim dioničkim tržištima. Ovisno o investicijskoj strategiji,

mogu se podijeliti na benchmark fondove, koji se vežu za odreĎeno tržište ili indeks, zatim na

selektivne dioničke fondove, koji istražuju investicijski potencijal pojedinih trgovačkih

društava ili na dioničke fondove za investiranje u fondove, koji ulažu u investicijske

certifikate ili druge dioničke fondove. Ovisno o njihovoj usredotočenosti na razvijena

gospodarstva ili gospodarstva u razvoju, mogu se podijeliti na razna područja (Europa, Azija,

itd.) ili odreĎene države (Češka Republika, SAD, Japan, itd.) te na pojedine gospodarske

sektore (tehnološki, farmaceutski, energetski, itd.) (Erste bank).

14

Novčani fondovi čine osnovnu kategoriju investicijskih fondova, koji se poglavito koriste za

kratkoročno povećanje vrijednosti novca. Oni su alternativa štednim računima ili oročenim

depozitima te omogućuju ulagaču da fleksibilno sudjeluje u razvoju novčanih i obvezničkih

tržišta. Njihov ulagački cilj je premašiti kamatu oročenih depozita kao i ostvariti prinos od

kratkoročnih kamatnih stopa tijekom dugog vremenskog horizonta. Fluktuacija investicijske

vrijednosti novčanih fondova je obično mala, ali velika sigurnost ulaganja povezana je s

relativno nižim dugoročnim prinosom za ulagača u odnosu na druge kategorije otvorenih

dioničkih fondova. Najbolji su za konzervativne ulagače koji očekuju stabilan razvoj svojeg

ulaganja uz minimalne fluktuacije vrijednosti te za ulagače s kratkim investicijskim

horizontima ili one koji nisu sigurni kada će im zatrebati uloženi novac. Novčani fondovi

prvenstveno ulažu u instrumente novčanog tržišta, uključujući državne obveznice i visoko

sigurne kratkoročne obveznice stoga je prosječan rok dospijeća svih kupljenih vrijednosnih

papira u portfelju fonda kraći od godine dana. Portfelj fonda iznimno je diversificiran, to jest,

sačinjen od brojnih vrijednosnih papira, što znatno smanjuje tržišni rizik (Erste bank).

Tablicom 2. prikazati će se osnovne karakteristike investicijskih fondova prema ciljevima.

Tablica 2. Karakteristike investicijskih fondova prema investicijskim ciljevima.

Dionički fond Mješoviti fond Obveznički fond Novčani fond

Karakteristika

fonda Dinamičan

Umjereno

konzervativan Konzervativan Jako konzervativan

Struktura

ulaganja Pretežno dionice

Dionice i

obveznice

Pretežno

obveznice

Trezorski i

blagajnički zapisi,

obveznice

Preporučano

trajanje ulaganja Dugoročno Duže od 2 godine

Duže od 6

godina Kratkoročno

Oscilacije cijena

udjela u fondu

Umjereno do

visoka Umjerena Niska Jako niska

Kome je fond

namijenjen

Onima koji su

spremni investirati

na duže razdoblje

i očekuju

natprosječne

prinose.

Onima koji žele

mogućnost većeg

prinosa, koji

pružaju dionice uz

stabilnost koju

pružaju obveznice

Onima koji žele

veći prinos od

novčanog fonda,

a sredstva neće

uskoro trebati

Onima koji žele

stabilnost uloga i

trebaju pristup

uloženim

sredstvima

u skoroj

budućnosti.

Izvor:HPB Invest, dostupno na:http://www.hpb-invest.hr/?hr=vrste-fondova (18.11.2014.)

15

U Hrvatskoj u 2014. godini postoje 108 otvorenih investicijskih fondova i 4 zatvorena

investicijska fonda. Od toga su 23 novčana fonda, 10 obvezničkih fondova, 22 mješovita

fonda i 46 dionička fonda te 7 otvorenih fondova rizičnog kapitala (HANFA).

16

3.REZULTATI ISTRAŢIVANJA

Rad donosi saznanja o tome što su investicijske institucije. Istraživalo se o karakteristikama

investicijskih fondova te njihovim glavnim obilježjima kako bi se bolje razumjelo koja

financijska izvješća koriste otvoreni, a koje zatvoreni investicijski fondovi. Istraživanjem

financijskog izvještavanja investicijskih fondova dolazimo do saznanja o tome koje izvještaje

i u kojem formatu investicijski fondovi moraju sastavljati sukladno Zakonu o investicijskim

fondovima, propisima koji ureĎuju računovodstvo i meĎunarodnim standardima financijskog

izvještavanja.

Izvještaji koji su se istraživali za otvorene fondove su izvještaj o financijskom položaju koji je

iskaz imovine, obveza i kapitala investicijskog fonda na odreĎeni dan, izvještaj o

sveobuhvatnoj dobiti koji se sastoji od prihoda i rashoda od ulaganja, izvještaj o novčanim

tokovima koji može biti prema direktnoj i indirektnoj metodi. Izvještaj o promjenama u neto

imovini fonda, izvještaj o posebnim pokazateljima te bilješke uz financijske izvještaje

investicijskih fondova.

Izvještaj koji je istraživan za zatvorene investicijske fondove je izvještaj o promjeni kapitala,

jer su ostali izvještaji koji su istraživani u otvorenim investicijskim fondovima jednaki i za

zatvorene. Razlika izmeĎu izvještaja o promjeni kapitala za otvoreni i zatvoreni investicijski

fond, je u tome što u zatvorenom investicijskom fondu postoje dodatne pozicije u tom

izvještaju poput revalorizacijske rezerve ulaganja u nekretninska društva, revalorizacijske

rezerve materijalne imovine, te tečajne razlike s naslova neto ulaganja u inozemna društva.

U zadnjem dijelu seminara istraživana je uloga Hrvatske agencije za nadzor financijskih

usluga pri financijskom izvještavanju investicijskih usluga, u kojemu su objašnjene njene

aktivnosti prema investicijskim fondovima i obveze investicijskih fondova prema HANFI.

17

4.RASPRAVA

U raspravi će se obraĎivati vrste godišnjih financijskih izvještaja koje provode otvorenih i

zatvorenih investicijskih fondova.

4.1.Financijsko izvještavanje otvorenih investicijskih fondova

Društvo za upravljanje investicijskim fondovima dužno je za otvorene investicijske fondove

voditi poslovne knjige, sastavljati i objavljivati financijske izvještaje sukladno Zakonu o

investicijskim fondovima, propisima koji ureĎuju računovodstvo i meĎunarodnim

standardima financijskog izvještavanja. Isto tako dužno je poslovne dogaĎaje evidentirati u

poslovnim knjigama otvorenog investicijskog fonda. Društvo za upravljanje obavezno je i

sastaviti godišnje financijske izvještaje za razdoblje poslovne godine sa stanjem na dan 31.

ožujka za tromjesečno razdoblje, 30. lipnja za šestomjesečno razdoblje i 30. rujna tekuće

godine za devetomjesečno razdoblje (Zakon o investicijskim fondovima, NN 150/05 i Zakon

o računovodstvu, NN 109/07).

Društva za upravljanje kako bi ispunila svoju zakonsku obavezu o izvještavanju otvorenih

investicijskih fondova, mora objaviti šest izvještaja, koji će redoslijedom biti objašnjeni u

idućim poglavljima.

4.1.1.Izvještaj o financijskom položaju

Izvještaj o financijskom položaju je jedan od temeljnih financijskih izvještaja. To je iskaz

imovine, obaveza i kapitala investicijskog fonda na odreĎeni dan, ovisno o tome u kojem se

razdoblju sastavlja. Ovaj izvještaj u aktivi prikazuje imovinu kojom investicijski fond

raspolaže i obavlja svoju djelatnost, a ona se sastoji od financijske imovine i ostale imovine

odnosno financijskih potraživanja, dok se u pasivi prikazuje podrijetlo te imovine odnosno

pasiva se sastoji od financijskih i ostalih obaveza. U daljnjem dijelu obrasca izračunava se

neto imovina fonda koja se dobije oduzimanjem ukupnih obveza od ukupne imovine, pod E

se izračunava neto imovina po udjelu tako da se neto imovina podjeli s brojem izdanih udjela.

Zadnje pod F su ukupne obveze prema izvorima imovine, a pod tu kategoriju pripadaju

izdani/povučeni udjeli, dobit/gubitak tekuće godine, zadržana dobit/gubitak prethodne godine,

18

revalorizacija financijske imovine i revalorizacijske rezerve. Iza aktive i pasive postoje

izvanbilančne evidencije aktive i pasive.

Slikom 1. prikazan je standardni obrazac IFP, koji se koristi kao pomoć pri financijskom

izvještavanju fonda.

Slika 1. Prikaz izvještaja o financijskom položaju

19

Izvor: HANFA

4.1.2.Izvještaj o sveobuhvatnoj dobiti

Izvještaj o sveobuhvatnoj dobiti investicijskog fonda ukazuje na uspješnost investicijskog

fonda u odreĎenom razdoblju odnosno na neto dobit/gubitak od ulaganja u vrijednosne papire

usporedno prikazujući vrijednosti prethodnog obračunskog razdoblja.

Taj izvještaj sastoji se od ukupnih prihoda i ukupnih rashoda od ulaganja, neto dobiti od

ulaganja u vrijednosne papire koji se dobije oduzimanjem ukupnih rashoda od ukupnih

prihoda. Idući u Tablici su ukupni nerealizirani dobitci (gubitci) od ulaganja u vrijednosne

papire i izvedenice, te dobit ili gubitak koji se dobije zbrajanjem neto dobiti (gubitka) od

ulaganja u vrijednosne papire i ukupno nerealizirani dobici (gubici) od ulaganja u vrijednosne

papire i izvedenice. Ukupna sveobuhvatna dobit dobije se zbrajanjem dobiti ili gubitka i

ostale sveobuhvatne dobiti

Slikom 2. prikazan je standardni obrazac ISD-a, tj. Izvještaja o sveobuhvatnoj dobiti.

20

Slika 2.: Izvještaj o sveobuhvatnoj dobiti

Izvor: HANFA

21

4.1.3.Izvještaj o novčanim tokovima

Izvještaj o novčanim tijekovima za investicijske fondove prikazuje izvore pribavljanja i način

upotrebe novca. Da bi se došlo do informacija o tome koliko je investicijski fond sposoban

stvarati novac iz svojih aktivnosti, primitci i izdatci svrstavaju se u poslovne aktivnosti i

financijske aktivnosti. Razlika izmeĎu ukupnih primitaka i ukupnih izdataka je čisti novčani

tok.

Može se raditi prema dvjema metodama, a to su direktna metoda i indirektna metoda.

Izvještaj se sastoji od pozicija novčanog toka iz poslovnih aktivnosti, novčanog toka iz

financijskih aktivnosti, efekti promjene tečaja strane valute koja je samo u direktnoj metodi.

Iduća pozicija je neto povećanje (smanjenje) novca i novčanih ekvivalenata koja se dobije

zbrajanjem novčanog toka iz poslovnih i financijskih aktivnosti i efekata promjene tečaja

stranih valuta. Kako bi dobili krajnji rezultat izvještaja odnosno pozicije novca i novčanih

ekvivalenata na kraju razdoblja zbraja se neto povećanje (smanjenje) novca i novčanih

ekvivalenata te novac i novčani ekvivalenti na početku razdoblja.

Na Slici 3. prikazan je primjer Izvještaja o novčanom toku prema direktnoj metodi, dok je na

Slici 4. prikazan primjer Izvještaja o novčanom toku prema indirektnoj metodi. Obje slike

preuzete su sa stranice Hrvatske agencije za nadzor financijskih usluga.

U indirektnoj metodi pozicija neto povećanje (smanjenje) novca i novčanih ekvivalenata

dobije se zbrajanjem novčanog toka iz poslovnih i financijskih aktivnosti. Jer u ovoj metodi

efekti promjene tečaja stranih valuta.

22

Slika 3.: Izvještaj o novčanom toku – direktna metoda

Izvor: HANFA

23

Slika 4.: Izvještaj o novčanim tokovima – indirektan metoda

Izvor: HANFA

24

4.1.4.Izvještaj o promjenama u neto imovini fonda

Izvještaj o promjenama u neto imovini fonda sastavlja se radi lakšeg pregleda kretanja i

promjena u neto imovini fonda. Sastoji se od par glavnih zbirnih pozicija, a one su

povećanje/smanjenje neto imovine od poslovanja fonda, ukupno povećanje/smanjenje od

transakcija s udjelima fonda, ukupno povećanje/smanjenje neto imovine dobije se zbrajanjem

prethodne dvije pozicije. Iduća pozicija je ukupno povećanje/smanjenje zadržane dobiti koja

se ne izračunava ukoliko fond nema zadržane dobiti, ujedno nema ni pozicije ukupne obveze

prema izvorima imovine koja se dobije zbrojem ukupno povećanje/smanjenje zadržane dobiti

i ukupno/povećanje smanjenje neto imovine.

Slikom 5. prikazan je primjer izvještaja o promjenama u neto imovini fonda.

Slika 5.: Izvještaj o promjenama u neto imovini fonda

Izvor: HANFA

25

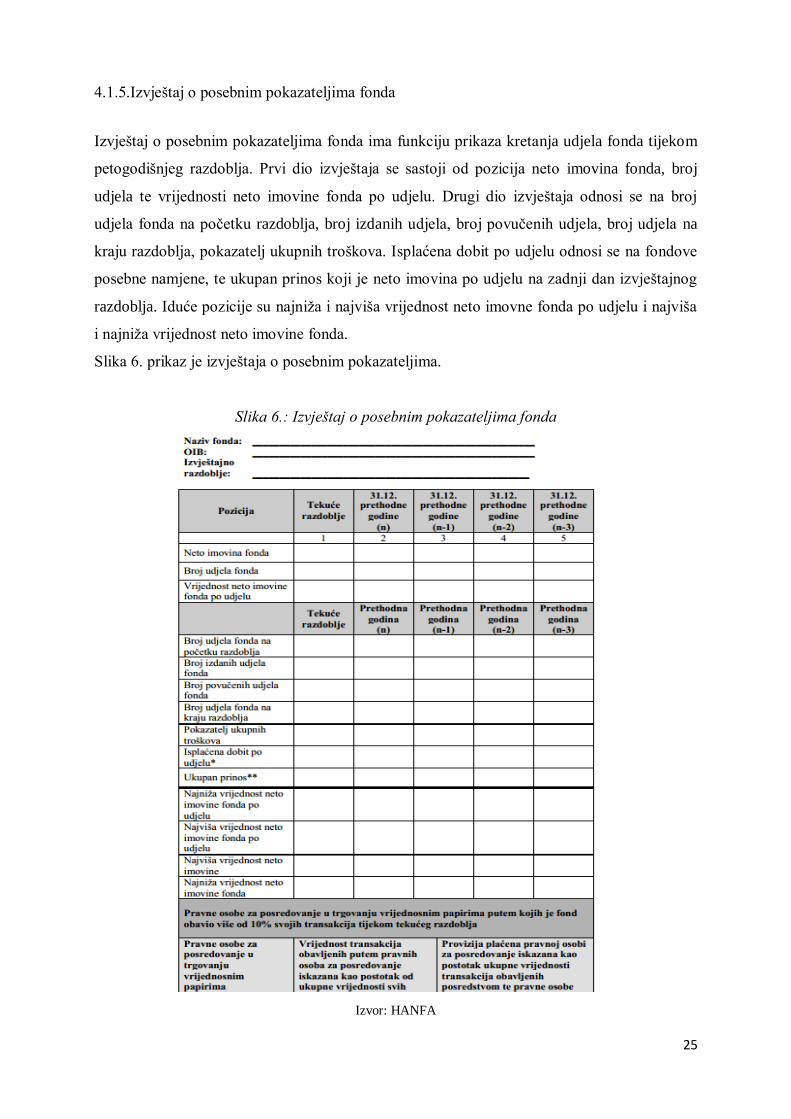

4.1.5.Izvještaj o posebnim pokazateljima fonda

Izvještaj o posebnim pokazateljima fonda ima funkciju prikaza kretanja udjela fonda tijekom

petogodišnjeg razdoblja. Prvi dio izvještaja se sastoji od pozicija neto imovina fonda, broj

udjela te vrijednosti neto imovine fonda po udjelu. Drugi dio izvještaja odnosi se na broj

udjela fonda na početku razdoblja, broj izdanih udjela, broj povučenih udjela, broj udjela na

kraju razdoblja, pokazatelj ukupnih troškova. Isplaćena dobit po udjelu odnosi se na fondove

posebne namjene, te ukupan prinos koji je neto imovina po udjelu na zadnji dan izvještajnog

razdoblja. Iduće pozicije su najniža i najviša vrijednost neto imovne fonda po udjelu i najviša

i najniža vrijednost neto imovine fonda.

Slika 6. prikaz je izvještaja o posebnim pokazateljima.

Slika 6.: Izvještaj o posebnim pokazateljima fonda

Izvor: HANFA

26

4.1.6. Bilješke uz financijske izvještaje

Bilješke uz financijske izvještaje predstavljaju jedan od pet godišnjih financijskih izvještaja,

te dolazi na kraju svakih financijskih izvještaja. Njihova uloga je prezentirati informacije koje

nisu prikazane kroz izvještaj o financijskom položaju, izvještaju o sveobuhvatnoj dobiti,

izvještaju o novčanim tokovima i izvještaju o promjenama neto imovini fonda. Sadržavaju sve

one informacije koje se ne vide direktno iz temeljnih izvještaja, a neophodne su za njihovo

razumijevanje i ocjenu poslovanja (Bartulović, 2013:50).

Bilješke nemaju propisan sadržaj i oblik te ih svaki fond sastavlja sukladno svojim potrebama.

U bilješkama trebaju biti prikazane značajnije primijenjene računovodstvene politike, a sve s

ciljem boljeg razumijevanja ostalih financijskih izvještaja (Bartulović, 2013:50).

Slika 7. prikazuje bilješke uz financijske izvještaje.

Slika 7.: Bilješke uz financijske izvještaje

Izvor: HANFA

27

4.2.Financijsko izvještavanje zatvorenih investicijskih fondova

Kako su izvještaji o financijskom položaju, izvještaj o sveobuhvatnoj dobiti, izvještaj o

novčanim tokovima (direktna i indirektna metoda) isti kao i u financijskom izvještavanju

otvorenih investicijskih fondova, objasniti će se samo dva izvještaja koja se razlikuju. A to je

izvještaj o promjenama kapitala

.

4.2.1.Izvještaj o promjeni kapitala

Izvještaj o promjeni kapitala govori o povećanju ili smanjenju ukupnog kapitala trenutne

godine u odnosu na prethodnu te ukupno povećanje odnosno smanjenje zadržane dobiti. Zbroj

te dvije pozicije daje krajnji rezultat ovog izvještaja, ukupni kapital i rezerve. Razlika u

izvještaju o promjeni kapitala otvorenog i zatvorenog investicijskog fonda je u tome što u

zatvorenom investicijskom fondu postoje dodatne pozicije poput revalorizacijske rezerve

ulaganja u nekretninska društva, revalorizacijske rezerve materijalne imovine, te tečajne

razlike s naslova neto ulaganja u inozemna društva.

Slika 8. prikazuje Izvještaj o promjeni kapitala investicijskog fonda za prethodno i tekuće

razdoblje, a može se izračunati i smanjenje odnosno povećanje u odnosu na prethodnu godinu.

Slika 8.: Izvještaj o promjeni kapitala

28

Izvor: HANFA

29

4.3. Uloga Hrvatske agencije za nadzor financijskih usluga pri

financijskom izvještavanju investicijskih fondova

Hrvatska agencija za nadzor financijskih usluga (HANFA) regulatorna je i nadzorna

institucija koja provodi zakonske mjere za poslovanje pružatelja financijskih usluga. Hanfa je

samostalna pravna osoba s javnim ovlastima u okviru svog djelokruga i nadležnosti

propisanih Zakonom o Hrvatskoj agenciji za nadzor financijskih usluga i drugim zakonima

(HANFA).

Hanfa provodi nadzor nad poslovanjem burzi i ureĎenih javnih tržišta, investicijskih društava

i izdavatelja vrijednosnih papira, brokera i investicijskih savjetnika, vezanih zastupnika,

središnjeg klirinškog depozitarnog društva, društava za osiguranje i reosiguranje, zastupnika i

posrednika u osiguranju i reosiguranju, društava za upravljanje investicijskim i mirovinskim

fondovima, mirovinskih osiguravajućih društava, investicijskih i mirovinskih fondova,

Središnjeg registra osiguranika, Fonda hrvatskih branitelja iz Domovinskog rata i članova

njihovih obitelji, Umirovljeničkog fonda i pravnih osoba koje se bave poslovima leasinga i

faktoringa, osim ako ih banke obavljaju unutar svoje registrirane djelatnosti. (HANFA).

Hanfa u svojim publikacijama redovito objavljuje godišnja i mjesečna izvješća o tržištu

kapitala, investicijskim fondovima, tržištu osiguranja, leasingu i faktoringu te drugom i

trećem stupu i isplati mirovina. Uz to vodi i statistiku o nerevidiranim i revidiranim

pojedinačnim podatcima subjekta nadzora, društva za osiguranje i reosiguranje, investicijskih

fondova, mirovinskih fondova, lesaing društva te faktoring društva (HANFA).

Hrvatska agencija za nadzor financijskih usluga može bez ograničenja pregledavati poslovne

knjige i dokumentaciju društva koji se odnose na poslovanje investicijskih društva. Ako

ustanovi nepravilnosti u poslovanju ili voĎenju poslovnih knjiga društva, donijeti će rješenje

kojim će naložiti društvu da utvrĎene nepravilnosti ispravi u primjerenom roku. Ako u tome

roku iz rješenja društvo ne ispravi nepravilnosti i nedostatke, HANFA može društvu oduzeti

odobrenje za upravljanje fondom (Vašiček, 2013:48).

Društvo je obavezno Hrvatskoj agenciji za nadzor financijskih usluga dostavljati godišnja

financijska izvješća društva, prospekte investicijskih fondova kojima ono upravlja i njihove

30

izmjene te godišnja i polugodišnja izvješća tih fondova. Agencija je ovlaštena propisati vrstu,

opseg i rokove za podnošenje i drugih izvješća i podataka, koje joj društva moraju dostavljati.

Agencija donosi Pravilnik o računovodstvenom evidentiranju i financijskim izvješćima

društva za upravljanje fondovima i investicijskih fondova (Vašiček, 2013: 49).

31

5.ZAKLJUČAK

Financijsko izvještavanje investicijskih fondova iznimno je važno u ovom modernom i brzom

vremenu. Razlog tome je brz razvoj tehnologije koja se koristi u sustavu investicijskih

fondova, kojom se oni šire i dobivaju sve veću važnost na tržištu kapitala, ali i svijetu. Radi

lakšeg razumijevanja istraživanog područja, u prvom dijelu definirani su investicijski fondovi

te njihove karakteristike. Koristeći razne znanstvene metode pri obradi, ponajviše povijesnu

metodu opisani su izvještaji koje investicijski fondovi koriste pri financijskom izvještavanju.

Opisan je dakako i nadzor koji vrši HANFA nad investicijskim fondovima.

Iako je u posljednjih desetak godina broj investicijskih fondova rastao, kao i njihova struktura

i broj usluga koje pružaju, struktura i forma financijskih izvještaja koje koriste fondovi ostali

su isti, a podatci za samu izradu nedostatni. Kako bi financijsko izvještavanje bilo što

transparentnije i kako bi se smanjile brojne malverzacije potrebno je dodatno proširiti

financijske izvještaje.

Trebalo bi težiti što većoj transparentnosti i široj obradi podataka o poslovanju investicijskih

fondova, kako bi se dobili što realniji uvidi u poslovanje fonda, te kako bi se predvidjele razne

nestabilnosti u fondu i tržištu.

32

LITERATURA

Knjige

1. Bartulović, M. (2013.) Regulatorni okvir financijskog izvještavanja, nastavni

materijali, Sveučilište u Splitu, str. 50

2. Jurić, D. (2008). Društva za upravljanje investicijskim fondovima, Zbornik Pravnog

fakulteta, Sveučilište Rijeka, Rijeka, vol.29, br.1., str. 149-185

3. Jurić, D. (2008). Položaj depozitne banke u odnosu na društvo za upravljanje i

investicijski fond, Zbornik Pravnog fakulteta, Sveučilište Rijeka, Rijeka, vol. 29.,

br.2., str. 1009-1031

4. Pekanov Starčević, D., (2013.) Financijsko posredništvo, Praktikum, Ekonomski

fakultet u Osijeku

Izvori na internetu

1. Alajbeg D., i Bubaš Z. (2001.) Vodič kroz Hrvatsko tržište kapitala za graĎane, Institut

za javne financije, Zagreb str. 42-53

http://www.ijf.hr/upload/files/file/knjige/trziste.pdf, pristupano dana 6. prosinca 2014

2. Erste bank

https://hr.products.erstegroup.com/Retail/hr/Know-

How/Product_Tutorials/DioniAeu8Dki_fondovi/index.phtml,

pristupano dana 12. prosinca 2014.

3. HPB Invest,

http://www.hpb-invest.hr/?hr=%C5%A0to-su-investicijski-fondovi,

pristupano dana 09. studeni 2014.

4. HR portfolio, http://www.hrportfolio.hr/?svi_fondovi-svi_fondovi,

pristupano dana 08. prosinac 2014.

5. Hrvatska agencija za nadzor nad financijskim uslugama

http://www.hanfa.hr/HR/nav/58/o-nama.html,

6. Hypo-alpe-adria bank,

http://www.hypo-alpe-adria.ba/bs/content/o-investicijskim-fondovima, pristupano dana

12. prosinca 2014.

33

7. Institut za javne financije, http://www.ijf.hr,

pristupano dana 08. prosinac 2014.

8. Morić Milovanović, B., Galetić, F. (2005): Otvoreni investicijski fondovi u Hrvatskoj,

http://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=8375,

pristupano dana 06. studeni 2014.

9. Vašiček V. (2013) Izvještavanje financijskih institucija – regulatorni okvir i

računovodstveni standardi – materijali za nastavu

http://web.efzg.hr/dok/RAC/Izvje%C5%A1tavanje%20financijskih%20institucija%20

%E2%80%93%20regulatorni%20okvir%20i%20izvje%C5%A1tavanje%20IF%20201

3.pdf , pristupano dana 10.prosinac 2014.

10. Zakon o investicijskim fondovima

http://narodne-novine.nn.hr/clanci/sluzbeni/290419.html,

pristupano dana 06. studeni 2014.

34

POPIS TABLICA

Tablica 1.: Razlika izmeĎu otvorenog i zatvorenog investicijskog fonda………………… 12

Tablica 2.: Karakteristike investicijskih fondova prema investicijskim ciljevima………... 14

35

POPIS SLIKA

Slika 1.: Prikaz izvještaja o financijskom položaju………………………………………. 18

Slika 2.: Izvještaj o sveobuhvatnoj dobiti………………………………………………… 20

Slika 3.: Izvještaj o novčanim tokovima – direktna metoda……………………………… 22

Slika 4.: Izvještaj o novčanim tokovima – indirektan metoda…………………………… 23

Slika 5.: Izvještaj o promjenama u neto imovini fonda…………………………………... 24

Slika 6.: Izvještaj o posebnim pokazateljima fonda……………………………………… 25

Slika 7.: Bilješke uz financijske izvještaje……………………………………………….. 26

Slika 8.: Izvještaj o promjeni kapitala……………………………………………………. 27