Embed Size (px)

Citation preview

Estudo de CasoAnálise da dinâmica

produtiva e inovativa emarranjos produtivos

locais:O APL vitivinícolana Serra Gaúcha

(Produto 2)

Estudo de Caso

Análise da dinâmica produtiva einovativa em arranjos produtivoslocais:O APL vitivinícola na Serra

Gaúcha

Produto 2

Contrato de Prestação de Serviços Nº 022/2013

Convite Nº 001/2013 – Processo Nº 3489/2013

Contrato firmado entre a Agência Brasileira deDesenvolvimento Industrial – ABDI e Savi E Geremia

Planejamento, Consultoria & Auditoria LTDA.

Estudo de CasoAnálise da dinâmica produtiva e inovativa em arranjosprodutivos locais:O APL vitivinícola na Serra Gaúcha

(Produto 2)

Execução:SAVI E GEREMIA PLANEJAMENTO, CONSULTORIA & AUDITORIA LTDA.

Responsável técnico: Marco Antonio Vargas

Sumário

1. Introdução ................................................................................................................. 1

2. Origem e desenvolvimento da indústria vinícola no Sul do país: Histórico deformação do APL .......................................................................................................... 2

3. Panorama do setor vitivinícola: atividades produtivas, produtos e mercados: ............. 5

4. Estrutura do APL: segmento produtivo .................................................................... 12

5. Formas de governança e arcabouço institucional: caracterização das principaisinstituições presentes no APL ..................................................................................... 18

5.1. Instituições de governança e coordenação interempresarial ............................... 18

5.2. Organizações ligadas à pesquisa e formação de recursos humanos .................... 20

6. Breve caracterização dos processos de aprendizagem, formas de interação ecooperação .................................................................................................................. 21

7. Considerações finais: Sugestão de ações a partir do diagnóstico do APL. ................ 28

Bibliografia ................................................................................................................. 31

Quadro

Quadro 1: Principais instituições de coordenação das relações inter empresariais noArranjo vitivinícola ..................................................................................................... 20

Figura

Figura 1: Principais regiões produtoras de vinho no Brasil ............................................ 7Figura 2: Produção de uvas no Estado do Rio Grande do Sul ...................................... 13Figura 3: Sistema de Inovação da uva e do vinho no APL vitivinícola da Serra Gaúcha ................................................................................................................................... 26

Tabela

Tabela 1: Produção de vinhos, sucos e derivados do Rio Grande do Sul, em litros ....... 10Tabela 2: Principais segmentos de empresas vinícolas na Serra Gaúcha ...................... 17

1

1. IntroduçãoEste relatório apresenta os resultados de um estudo sobre a dinâmica competitiva

e inovativa do APL de vitivinicultura na região da Serra Gaúcha, no estado do Rio

Grande do Sul.

O processo de abertura comercial e desregulmentação que teve lugar ao longo da

década de 90, resultou num aumento expressivo nas importações de vinhos de países

como Chile e Argentina e colocou importantes desafios competitivos para os diferentes

segmentos de vinícolas localizadas em diversos municípios da Serra Gaúcha.

Entretanto, a análise da trajetória recente deste arranjo aponta para o sucesso de

determinadas estratégias adotadas pelas empresas do arranjo e associadas

particularmente à busca de capacitações produtivas e inovativas voltadas paraoacesso ao

mercado de vinhos finos no Brasil e no mundo.

A existência de um novo arcabouço institucional para articulação de ações

cooperativas e voltadas para inovação, somada ao papel de uma infraestrutura científica

e tecnológica já constituída na região, foram alguns dos fatores fundamentais para a

sobrevivência competitiva das empresas mais antigas do APL e para o surgimento de

um núcleo dinâmico de cantinas familiares voltadas à produção de vinhos finos para o

mercado nacional e internacional (Vargas e Cassiolato, 2005).

O principal objetivo deste estudo consiste na análise das estratégias competitivas e

inovativas adotadas no APL vitivinícola da Serra Gaúcha e sua relação com os

principais elementos que integram o sistema nacional de inovação em uva e vinho no

Brasil. Neste contexto, o principal foco de análise do presente trabalho recai sobre a

caracterização dos principais atores e configurações institucionais que compõem o

arranjo vitivinícola, com vistas a analisar as relações entre o processo de capacitação

inovativa das empresas e a existência de externalidades dinâmicas em nível local.

Adicionalmente, o estudo se propõe a avaliar as mudanças na trajetória de evolução

deste arranjo local ocasionadas pelo processo de liberalização econômica no decorrer da

década de 90 e a discutir proposições de políticas de desenvolvimento com vistas a

promover a capacitação inovativa dos agentes do arranjos a partir de sinergias com o

ambiente local.

O estudo encontra-se organizado da seguinte forma. A próxima seção apresenta a

trajetória histórica de desenvolvimento do APL desde suas origens no século XIX, até

2

os dias de hoje. A terceira seção apresenta um panorama global e nacional sobre o setor

vinícola e procura situar a importância do APL vitivinícola da Serra gaúcha no contexto

da indústria vinícola nacional.A quarta seção analisa a estrutura do APL tendo em vista

os diferentes segmentos de vinícolas que operam no arranjo atualmente e sua forma de

inserção na produção de vinhos finos e comuns. A quinta seção analisa o arcabouço

institucional e caracteriza as principais organizações e as formas de governança

presentesno APL tendo em vista sua relação com a articulação e cooperação

interempresarial ou com infraestrutura voltada à capacitação tecnológica e inovativa de

atores locais. A sexta seção discute as principais formas de interação e processo de

aprendizagem que ocorrem em âmbito local, bem como sua relação com diferentes

segmentos de atores localizadas no território ou fora dele. A sétima seção tece algumas

considerações finais, faz uma síntese dos principais fatores que explicam a atual

dinâmica inovativa do APL e apresenta algumas proposições de políticas de apoio.

2. Origem e desenvolvimento da indústria vinícola no Sul do país: Histórico deformação do APL

A tradição do cultivo da uva e elaboração de vinho no RS remonta aos primórdios

do povoamento do Estado quando da chegada dos portugueses. Entretanto, foi com a

chegada dos primeiros imigrantes italianos que a atividade vitivinícola passou a ganhar

maior impulso e evoluir de uma produção voltada para o consumo próprio para uma

estrutura de comercialização com abrangência estadual e nacional.

Até o ano de 1880, a história da vitivinicultura gaúcha apresentou duas origens e

localizações distintas. A primeira vinculada à colonização espanhola na região das

Missões e adjacências que se desenvolveu a partir de 1726 e a segunda ligada a

colonização portuguesa na região litorânea - a partir de Rio Grande, Pelotas e Porto

Alegre – que se desenvolveu entre os anos de 1732 e 1773. Entretanto, o grande marco

da vitivinicultura gaúcha do ponto de vista social e econômico ocorre por volta de 1875,

quando da implantação pelos imigrantes italianos dos primeiros vinhedos no sistema de

latadas que se mantém até os dias de hoje.

Na medida em que a produção de vinho foi crescendo, o mercado local e regional

se tornou insuficiente para absorver a totalidade da oferta levando o arranjo à busca de

3

novas estruturas de comercialização, produção e uma nova dinâmica empresarial em

torno desta atividade.

O primeiro ciclo de industrialização ocorre a partir de 1910, quando fatores como

o incremento do cooperativismo e a chegada da via férrea até o município de Caxias do

Sul desempenharam um papel fundamental. Em 1926, como decorrência do incremento

e funcionalidade do cooperativismo das atividades vitivinícolas, o governo do Estado

decide criar o Instituto Rio-grandense do Vinho como orgão responsável pela

fiscalização e tabelamento dos preços da uva.

Entre a década de 30 e a década de 60 não ocorreram alterações significativas nos

aspectos técnicos da produção. No decorrer deste período, o arranjo vitivinícola

manteve um padrão tecnológico relativamente baixo em termos de processamento

industrial juntamente com uma produção vitícola proveniente de cepas híbridas e

americanas. Foi na década de 70 que ocorreu o primeiro grande salto de qualidade do

arranjo vitivinícola da Região da Serra Gaúcha a partir da modernização do parque

industrial local e da melhoria significativa da produção vitícola.através da importação

de mudas para formação de novos vinhedos mais adaptados às condições climáticas da

região.

A partir de 1974, a entrada de empresas vinícolas de procedência européia e

norte-americana passa a promover uma mudança qualitativa no setor. Aliado a

modernização do parque industrial - que coloca a indústria vinícola do RS como uma

das mais avançadas da América Latina – ocorre a importação maciça de mudas para

formação de vinhedos próprios e multiplicação do material vegetativo.

Em 1975, cria-se em Bento Gonçalves a Embrapa/CNPUV, como Centro

Nacional de Pesquisa da Uva e do Vinho, vinculada ao Ministério da Agricultura, que

foi a primeira instituição de pesquisa voltada exclusivamente para as demandas

tecnológicas específicas do setor.

No arranjo vitivinícola, o ingresso de empresas transnacionais no setor esteve em

grande parte ligado ao crescimento do mercado interno brasileiro nos anos 70. Tal

crescimento se deu através da ampliação do poder aquisitivo das camadas médias

urbanas e possibilitou a criação de um mercado consumidor de vinhos finos nacionais

em substituição aos produtos importados. Além disso, as empresas locais de maior porte

foram capazes de absorver as mudanças tecnológicas necessárias no decorrer do

processo de reorganização e modernização da produção vinícola. Neste contexto, a

4

entrada de capital externo no arranjo ocorreu principalmente através de alianças de

empresas nacionais com grupos externos. A dinâmica que assume este processo de

alianças é bem ilustrada pelas das estratégias adotadas pela principal empresa do

arranjo, a Cooperativa Vinícola Aurora (Vargas, 2000 e 2002).

Investimentos diretos de empresas multinacionais (FDI) visando explorar o

mercado nacional de vinho, juntamente com diversos outros tipos de alianças

mercadológicas entre vinícolas nacionais e multinacionais foram fatores que

desempenharam um papel importante no processo de capacitação tecnológica do arranjo

vitivinícola na Serra Gaúcha. A Chandon, subsidiária da vinícola francesa Moet-

Chandon, que iniciou sua produção de espumantes no Brasil na década de 60 nessa

região, é um exemplo deste processo. A Cooperativa Vinícola Aurora Ltda que

estabelece nesse mesmo período um acordo de comercialização com a Seagram para

introdução de vinhos finos no mercado brasileiro e para inserção no mercado

americano.

BOX 1 – Desenvolvimento e capacitação da indústria vinícola brasileira na década de 70;a trajetória da Vinícola Aurora.

A história da Cooperativa Vinícola Aurora no Brasil teve início em 1930, quando 16 famílias deimigrantes italianos resolveram formar uma cooperativa para produção de vinhos comuns. Em1962, esta empresa inicia o processo de engarrafamento de vinho de vinífera para a BernardTaillan Importadora (de origem francesa), que atuava na intermediação de vinhos na França,Brasil e América do Norte. Esta associação ampliou consideravelmente a capacidade técnica daCooperativa Vinícola Aurora e permitiu a sua vinculação ao mercado de vinhos finos. Já noinício da década de 70, a Vinícola Aurora associou-se com a Seagrans, ampliando ainda maissua inserção no mercado de vinhos finos com o lançamento da marca Forestier.

Em 1973, a empresa iniciou sua exportação para os Estados Unidos com a remessa anual de20.000 caixas de vinho comum (sangue de boi). Entre 1988 e 1998, a estratégia de exportaçãoda Aurora esteve associada ao acordo estabelecido com a CanandaiguaWineCo. para exportaçãode uma nova marca de vinho fino, Marcus James, para o mercado americano. Entretanto, esteacordo foi cancelado em 1998 devido à problemas no processo de controle de qualidade e aCanandaiguaWineCo passa a importar vinhos finos da Argentina. Por um lado, o crescimentoacelerado do mercado brasileiro tornou o mercado externo menos atrativos para a vinícolaAurora. Por outro, apesar do impacto decorrente do cancelamento do contrato com aCanandaigua nas exportações da vinícola para o mercado americano, o vinho Marcus Jamesveio a ser tornar uma das marcasmais vendidas de vinho fino tinto no Brasil, atingindo umaprodução de 1,8 milhões de caixas em 1998. Até início da década de 2000 a vinícola Auroradetinha cerca de 30% do mercado brasileiro de vinhos finos.

Em 2003, a vinícola Aurora tinha um faturamento anual de US$ 80 milhões e contava comcerca de 1.300 produtores de uva associados à cooperativa com uma produção de 50 a 65milhões de kilos de uva por ano.Source: Wines and Vines, May 2001; IBRAVIN

5

Assim, o processo de capacitação da indústria vinícola no Sul do Brasil na

década de 70teve uma importância fundamental na medida em que representou um

movimento pioneiro de desenvolvimento científico e tecnológico associado ao setor

vitivinícola no País. Apesar das diferenças marcantes entre os avanços que ocorreram na

esfera de produção agrícola nas atividades de processamento e vinificação, esse impulso

inicial de modernização representou uma importante base para o desenvolvimento

posterior do setor e contribuiu para o sucesso do novo ciclo de inovação que passa a

ocorrer na década de 90. Neste novo ciclo destaca-se o papel de um conjunto de

pequenas cantinas familiares criadas no início dos anos 80 que passam a investir na

qualificação da sua produção vitícola e vinícola para produção de vinhos finos

(Cassilato e Vargas, 2005).

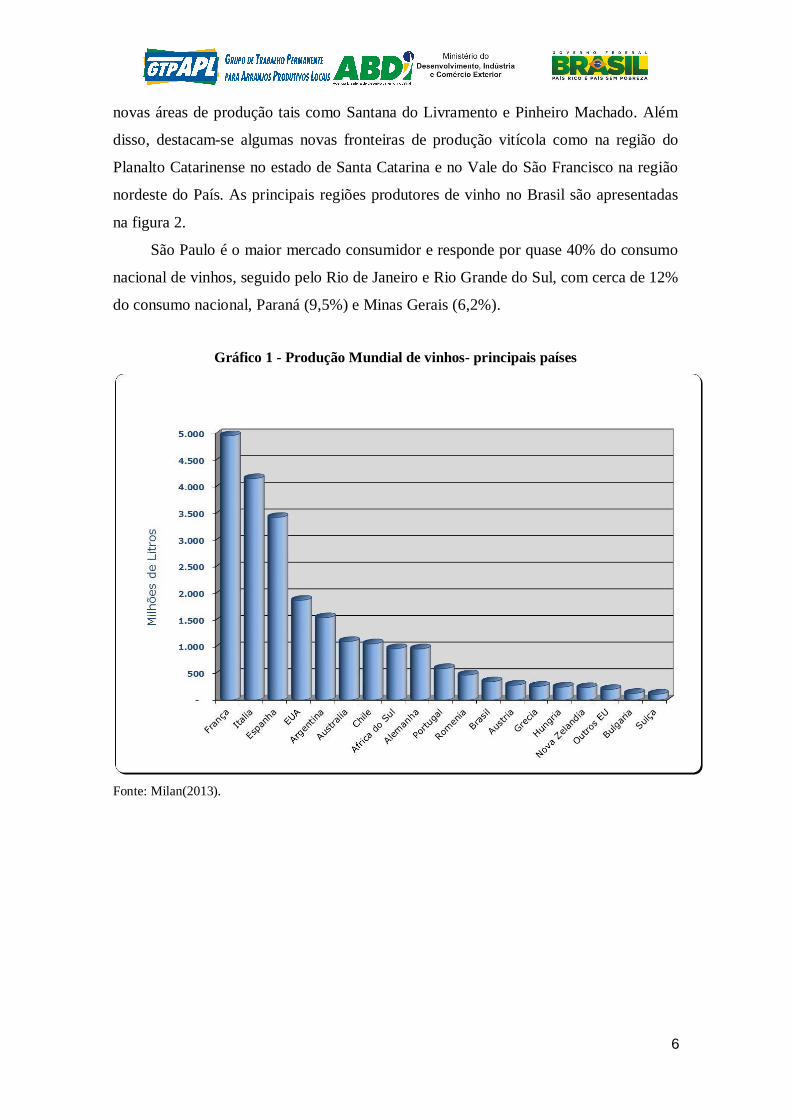

3. Panorama do setor vitivinícola: atividades produtivas, produtos e mercados:

Apesar de não ocupar uma posição de destaque no cenário da indústria vinícola

mundial - o Brasil ocupa a 12a.posição na produção mundial de vinhos e é terceiro maior

mercado produtor de vinhos na América do Sul depois da Argentina e Chile - o

complexo vitivinícola brasileiro envolve um conjunto considerável de empresas e

instituições. O País conta com uma área de produção vitícola de mais de 80.000 ha,

sendo que a maior parte da produção vitícola está situada no estado do Rio Grande do

Sul, nas regiões da Serra Gaúcha, Campanha, Serra do Sudeste e Campos de cima da

Serra.

De acordo com dados do IBRAVIN (2013), o RS produz 85% da área vitícola do

Brasil e é responsávelpor 90% da produção de vinhos no país. Esta representação é

ainda maior quando se considera exclusivamente o cultivo de espécies vitis-vinífera. O

principal núcleo da produção de uva e vinho no Estado localiza-se na Serra Gaúcha

abrangendo uma área de 800 km2 e envolvendo cerca de 40 municípios. Dos 35.000

hectares de parreiras que são cultivados, cerca de 5.000 ha são destinados ao cultivo de

variedades nobres. As atividades ligadas a este setor são desenvolvidas em mais de 700

empresas entre cantinas e cooperativas vinícolas envolvendo cerca de 14 mil famílias

numa estrutura fundiária marcada pela predominância de pequenas propriedades. Ao

mesmo tempo em que a região Colonial Italiana (MR- 016) detém a maior parte da

produção no Estado, verifica-se também a importância crescente que vem assumindo

6

novas áreas de produção tais como Santana do Livramento e Pinheiro Machado. Além

disso, destacam-se algumas novas fronteiras de produção vitícola como na região do

Planalto Catarinense no estado de Santa Catarina e no Vale do São Francisco na região

nordeste do País. As principais regiões produtores de vinho no Brasil são apresentadas

na figura 2.

São Paulo é o maior mercado consumidor e responde por quase 40% do consumo

nacional de vinhos, seguido pelo Rio de Janeiro e Rio Grande do Sul, com cerca de 12%

do consumo nacional, Paraná (9,5%) e Minas Gerais (6,2%).

Gráfico 1 - Produção Mundial de vinhos- principais países

Fonte: Milan(2013).

7

Figura 1 - Principais regiões produtoras de vinho no Brasil

Fonte: Milan (2013)

Conforme destacado por (Mello, 2011) não existem estatísticas precisas sobre a

produção e comercialização de vinhos e suco de uvas no País. Entretanto, as

informações relativas à produção de uvas, vinhos e derivados e à comercialização no

Rio Grande do Sul permitem estabelecer uma aproximação sobre a produção nacional

de uva e vinhos conforme os dadosapresentados na tabela abaixo.

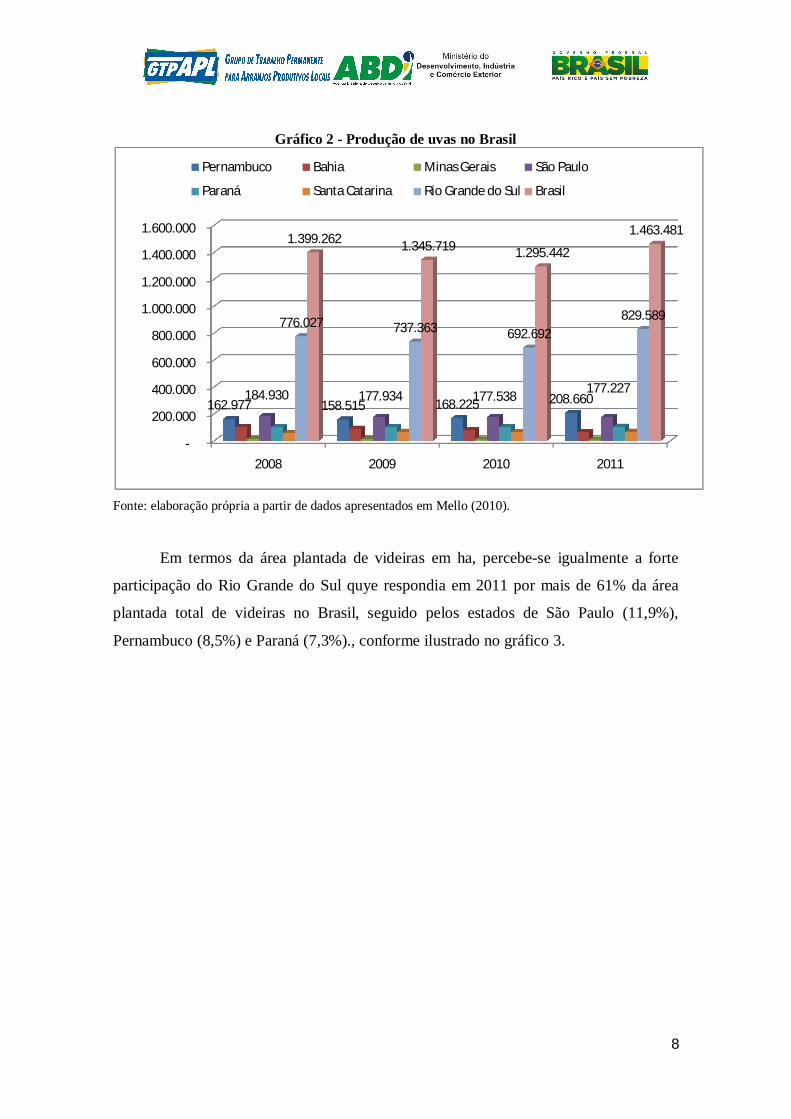

Em termos nacionais a produção de uvas no Brasil abrange a região Sul, Sudeste e

Nordeste, onde se destacam Estados como Rio Grande do Sul, São Paulo, Santa

Catarina, Paraná e Pernambuco (Gráfico 2). Em 2011 a produção nacional de uvas foi

de 1,46 milhões de toneladas. O Rio Grande do Sul foi responsável por 56% da

produção total de uvas com 829 mil toneladas, enquanto que o estado de Pernambuco

foi responsável por 14% da produção total. Cabe ressaltar que o montante total de

produção engloba tanto uvas vitiviníferas destinadas para produção de vinhos como

uvas destinadas ao consumo in natura. Na medida em que se considera somente o

volume de produção de uvas para processamento de vinhos e derivados a participação

do Rio Grande do Sul chega a 85% (Ibravin, 2013).

PIRAPORA

VALE DO SÃO FRANCISCO

CALDAS, ANDRADAS, STA.RITA

SÃO ROQUE, BANDEIRANTES

PLANALTO CATARINENSE

CAMPOS DE CIMA DA SERRA

SERRA DO SUDESTE

NOVA MUTUM

ROSÁRIO DO IVAÍ SERRA GAÚCHA

CAMPANHA

VALE DO RIO DO PEIXE

SERRANA, ESPÍRITO SANTO

ROLÂNDIA, MARIALVA, MARINGÁ

JALES

SANTA HELENA DO GOIAS

8

Gráfico 2 - Produção de uvas no Brasil

Fonte: elaboração própria a partir de dados apresentados em Mello (2010).

Em termos da área plantada de videiras em ha, percebe-se igualmente a forte

participação do Rio Grande do Sul quye respondia em 2011 por mais de 61% da área

plantada total de videiras no Brasil, seguido pelos estados de São Paulo (11,9%),

Pernambuco (8,5%) e Paraná (7,3%)., conforme ilustrado no gráfico 3.

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2008 2009 2010 2011

162.977 158.515 168.225 208.660184.930 177.934 177.538 177.227

776.027 737.363 692.692829.589

1.399.262 1.345.719 1.295.442

1.463.481

Pernambuco Bahia Minas Gerais São Paulo

Paraná Santa Catarina Rio Grande do Sul Brasil

9

Gráfico 3 - Área plantada de videiras em ha

Fonte: elaboração própria a partir de dados apresentado em Mello (2010).

Em termos da produção vinícola, de acordo com Mello (2013), a produção de

vinhos, sucos e derivados do Rio Grande do Sul, em 2012, foi de 579,31 milhões de

litros mantendo-se estável em relação ao ano de 2011. Deste total, 212 milhões de litros

corresponderam à produção de vinhos de mesa (vinho comum) e 49 milhões decorrentes

da produção de vinhos finos. Já no estado de Santa Catarina foram produzidos 21

milhões de litros de vinhos em 2012, sendo que 72,57% deste volume correspondeu à

produção de vinhos de mesa.

A evolução da produção desde a década de 80 manteve-se relativamente

estabilizada, seguindo a trajetória de crescimento na produção de vinho comum que é

responsável por cerca de 89% do total produzido. No decorrer da década de 90 verifica-

se uma tendência ao aumento na produção de vinhos finos e sucos. No período mais

recente percebe-se a crescente inserção

A evolução da produção de vinhos e derivados no Rio Grande do Sul é

apresentada na tabela 1 abaixo.

8,5%

3,4%

1,0%

11,9%

7,3%

6,1%61,8%

Pernambuco

Bahia

Minas Gerais

São Paulo

Paraná

Santa Catarina

Rio Grande do Sul

10

Tabela 1 - Produção de vinhos, sucos e derivados do Rio Grande do Sul, em litros

PRODUÇÃO 2008 2009 2010 2011 2012*

VINHO DE MESA 287.506.811 205.399.206 195.267.979 257.840.749 212.777.037

Tinto 241.057.928 164.124.454 157.290.088 210.113.358 175.875.432

Branco 42.942.053 39.211.278 35.408.083 46.007.504 34.938.249

Rosado 3.506.830 2.063.474 2.569.809 1.719.887 1.963.356

VINHO FINO 47.334.502 39.900.568 24.805.713 47.598.471 49.787.016

Tinto 27.583.032 18.209.043 11.401.406 24.104.740 24.030.589

Branco 18.812.571 21.366.975 13.013.027 22.739.426 25.230.524

Rosado 938.898 324.550 391.280 754.305 525.903

SUCO DE UVA INTEGRAL 11.817.941 16.034.003 26.887.259 39.487.800 31.908.829

SUCO CONCENTRADO* 115.073.230 115.032.285 116.193.425 147.821.620 188.129.275

MOSTO SIMPLES 53.683.415 53.418.555 45.912.040 77.285.998 93.341.575

OUTROS DERIVADOS 5.959.360 4.043.975 5.298.716 8.774.925 3.365.288

TOTAL 521.375.259 433.828.592 414.365.132 578.809.563 579.309.020

Fonte: Mello (2013)

Impactos da Abertura

A atividade vitivinícola no Brasil ainda apresenta uma competitividade inferior

em relação aos principais países produtores e frente aos parceiros do Mercosul,

particularmente quando comparada à Argentina. Essa diferença pode ser percebida pelo

próprio consumo per capita de vinho que situa-se em torno de 1,5 litros no Brasil

enquanto que na Argentina chega a cerca de 60 litros/ano. No Rio Grande do Sul esta

média é de cerca de 6 litros/ano, chegando a quase 30 litros/ano na região produtora de

Caxias.

O processo de abertura comercial e liberalização econômica intensificado a partir

do início da década de 90 e a crescente integração econômica no âmbito do Mercosul

representou um grande desafio para este setor que passou a concorrer no mercado

nacional com países da Comunidade Européia e Argentina que já apresentavam um

elevado grau de competitividade em nível internacional.

Em termos comparativos com a produção vitivinícola européia é possível destacar

os seguintes indicadores:

Os países lideres da produção européia e mundial (Itália e França) apresentam

uma produção de vinhos e derivados da uva cerca de 20 vezes superior à

brasileira;

11

A produção vinícola total da CEE é cerca de 11 vezes superior ao do Mercosul e

70 vezes superior a do Brasil

As exportações de vinho e derivados da União Européia para terceiros países,

equivalentes a cerca de 1 bilhão de litros, é 20 vezes superior às do Mercosul e

100 vezes à do Brasil (excluídos os sucos de uva)

No final da década de 80, a média de consumo per capita na União Européia era

de cerca de 41 litros, enquanto que no Brasil situava-se em torno de 2,4 litros.

Em comparação com a Argentina que é o quinto maior produtor mundial (gráfico

1) e quarto maior mercado interno, a produção de vinho e de uvas argentina é de seis a

oito vezes maior que a brasileira, a produção de uvas viníferas é trinta vezes maior, a

área plantada de seis à sete vezes maior e a exportação seis a oito vezes maior.

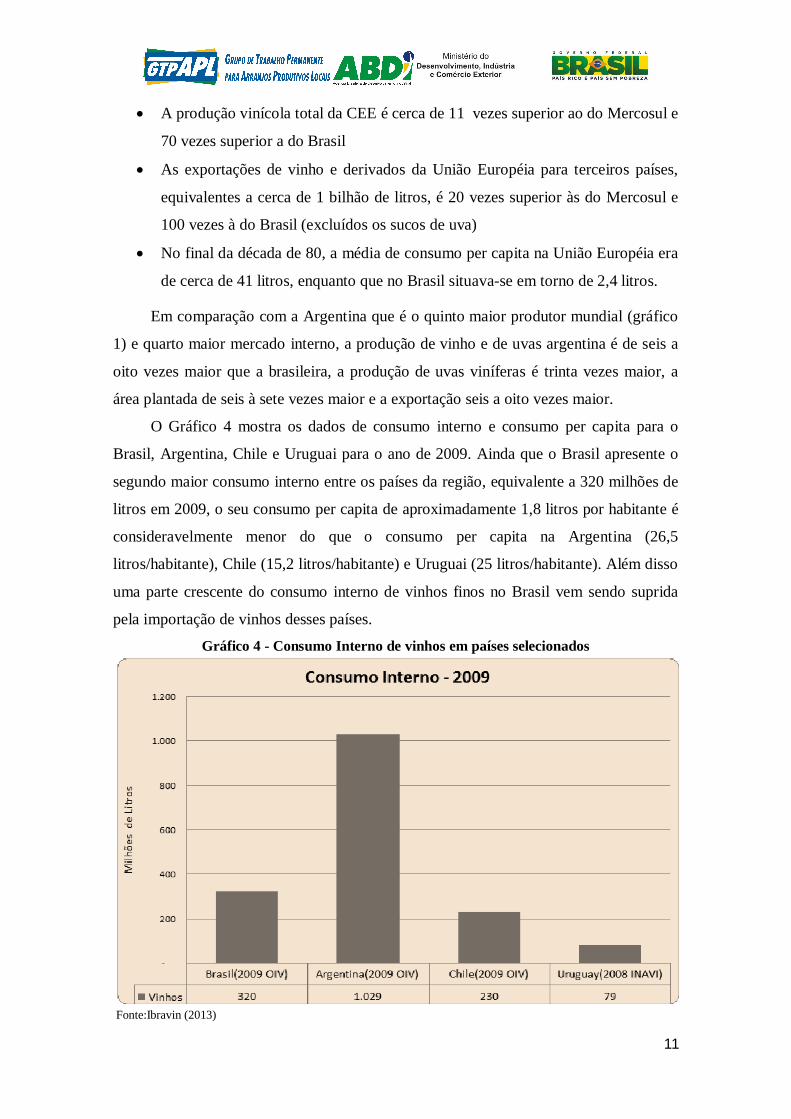

O Gráfico 4 mostra os dados de consumo interno e consumo per capita para o

Brasil, Argentina, Chile e Uruguai para o ano de 2009. Ainda que o Brasil apresente o

segundo maior consumo interno entre os países da região, equivalente a 320 milhões de

litros em 2009, o seu consumo per capita de aproximadamente 1,8 litros por habitante é

consideravelmente menor do que o consumo per capita na Argentina (26,5

litros/habitante), Chile (15,2 litros/habitante) e Uruguai (25 litros/habitante). Além disso

uma parte crescente do consumo interno de vinhos finos no Brasil vem sendo suprida

pela importação de vinhos desses países.

Gráfico 4 - Consumo Interno de vinhos em países selecionados

Fonte:Ibravin (2013)

12

O gráfico 5 mostra a evolução na participação de vinhos nacionais e importados

na composição do consumo do consumo doméstico de vinhos finos no Brasil a partir de

dados do IBRAVIN. Conforme pode ser observado no gráfico, verifica-se um aumento

expressivo no consumo de vinhos importados a partir de meados da década de 90. A

participação de vinhos finos nacionais no consumo aparente de vinhos finos no País

chegou a apresentar um pequeno aumento ao longo da década de 80 até meados da

década de 90. Com a intensificação do processo de abertura comercial a partir dos anos

90 a produção nacional de vinhos finos perde competitividade principalmente para

importações oriundas de países como Chile e Argentina.

Gráfico 5 - Evolução na comercialização de vinhos finos importados e nacionais,1980-2012 (em milhões de litros)

Fonte Ibravin (2013)

4. Estrutura do APL: segmento produtivo

O Complexo agro-industrial Vitivinícola no RS encontra-se concentrado

espacialmente na região da Serra no Nordeste do Estado (microregião 016) que

responde por 88% da produção de uvas e 96% da produção de vinho e mosto no Estado.

Cerca de 65% da produção de uvas é destinada a elaboração de vinhos enquanto que os

restantes 35% são direcionados para consumo in natura. A produção primária

13

caracteriza-se pelo predomínio de pequenas propriedades, produção familiar e pelo

elevado número de variedades produzidas (Vargas, 2002).

A figura 2 mostra o perfil da produção de uvas no estado do Rio Grande do Sul de

acordo com dados da Produção Agrícola Municipal para ano de 2012 (PAM-IBGE).

Observa-se uma forte concentração da produção na região da Serra gaúcha

Figura 2 - Produção de uvas no Estado do Rio Grande do Sul

Fonte: PAM (IBGE, 2013)

Ao todo o sistema produtivo vitivinícola gaúcho congrega atualmente cerca de

700 estabelecimentos entre cooperativas, cantinas rurais e estabelecimentos industriais,

sendo que a maior parte da produção encontra-se concentrada nos grandes

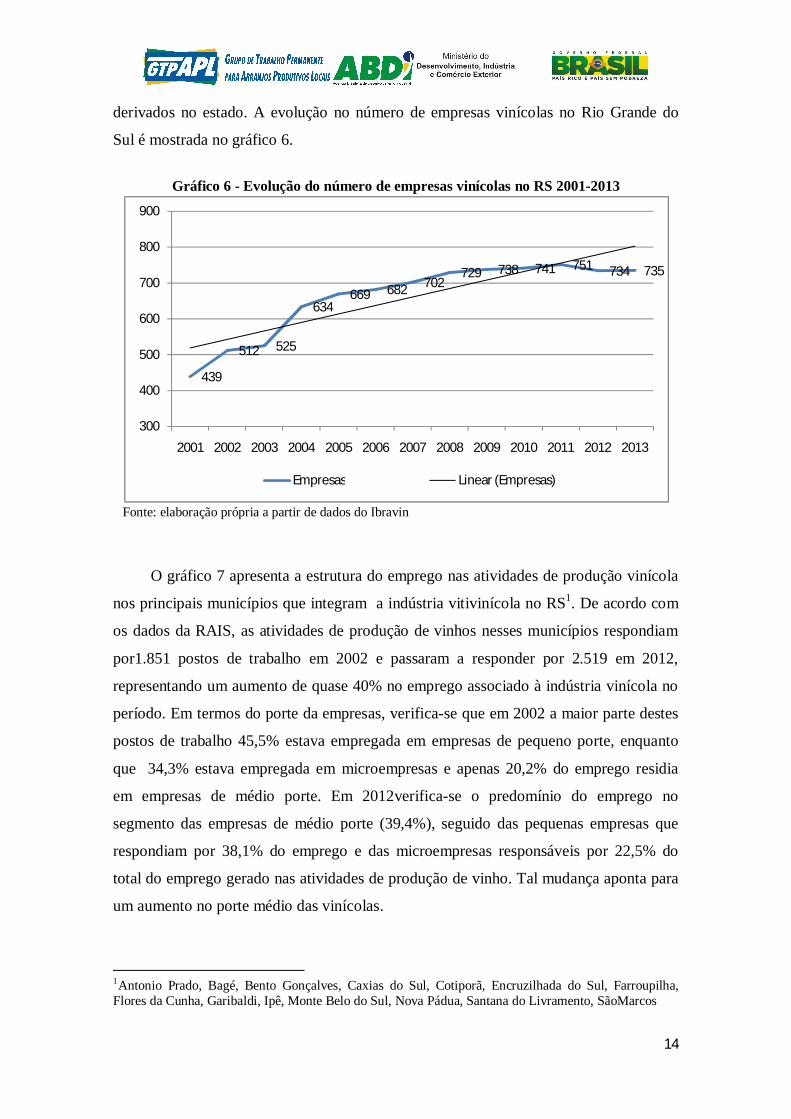

estabelecimentos. É possível verificar o crescimento expressivo no número de empresas

vinícolas no Rio Grande do Sul entre 2001 e 2013. De acordo com dados do Ibravin

(2013), no inicio da década, em 2001, existiam 439 estabelecimentos ligados à produção

de vinhos e derivados no rio Grande do Sul. Em 2007 já existiam 682 estabelecimentos

e, em 2013 foram identificados 735 empresas dedicadas à produção de vinhos e

14

derivados no estado. A evolução no número de empresas vinícolas no Rio Grande do

Sul é mostrada no gráfico 6.

Gráfico 6 - Evolução do número de empresas vinícolas no RS 2001-2013

Fonte: elaboração própria a partir de dados do Ibravin

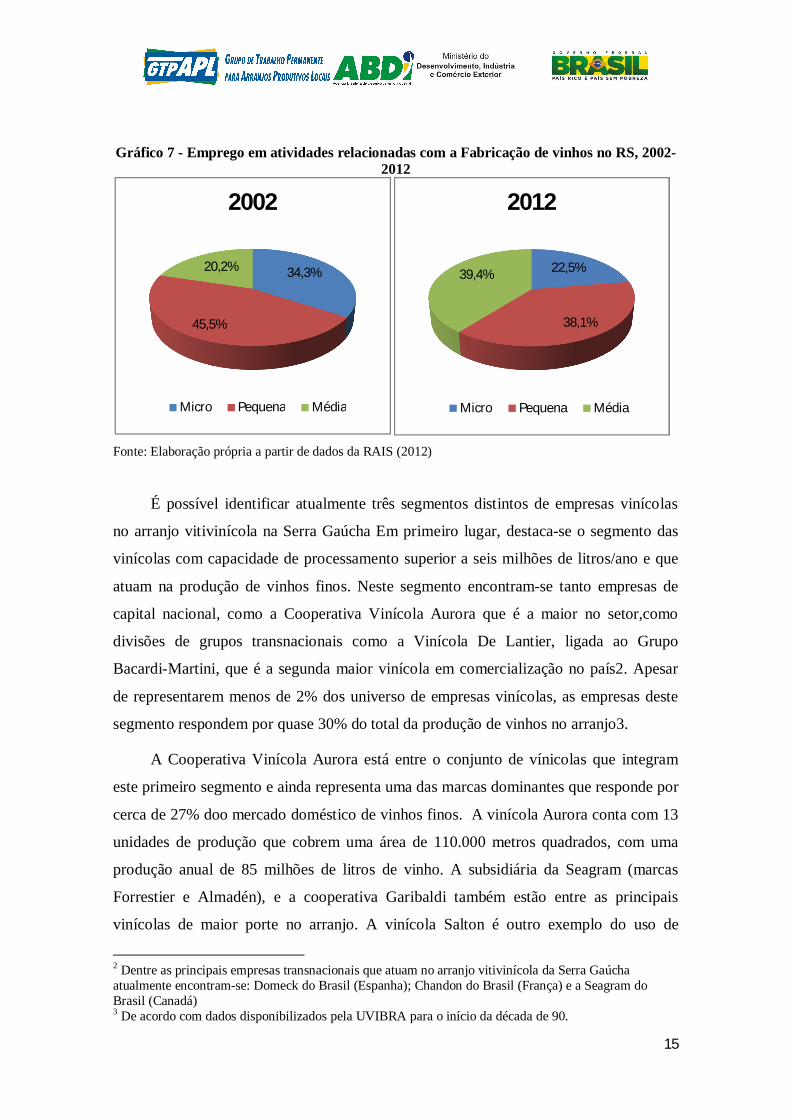

O gráfico 7 apresenta a estrutura do emprego nas atividades de produção vinícola

nos principais municípios que integram a indústria vitivinícola no RS1. De acordo com

os dados da RAIS, as atividades de produção de vinhos nesses municípios respondiam

por1.851 postos de trabalho em 2002 e passaram a responder por 2.519 em 2012,

representando um aumento de quase 40% no emprego associado à indústria vinícola no

período. Em termos do porte da empresas, verifica-se que em 2002 a maior parte destes

postos de trabalho 45,5% estava empregada em empresas de pequeno porte, enquanto

que 34,3% estava empregada em microempresas e apenas 20,2% do emprego residia

em empresas de médio porte. Em 2012verifica-se o predomínio do emprego no

segmento das empresas de médio porte (39,4%), seguido das pequenas empresas que

respondiam por 38,1% do emprego e das microempresas responsáveis por 22,5% do

total do emprego gerado nas atividades de produção de vinho. Tal mudança aponta para

um aumento no porte médio das vinícolas.

1Antonio Prado, Bagé, Bento Gonçalves, Caxias do Sul, Cotiporã, Encruzilhada do Sul, Farroupilha,Flores da Cunha, Garibaldi, Ipê, Monte Belo do Sul, Nova Pádua, Santana do Livramento, SãoMarcos

439

512 525

634669 682 702

729 738 741 751 734 735

300

400

500

600

700

800

900

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Empresas Linear (Empresas)

15

Gráfico 7 - Emprego em atividades relacionadas com a Fabricação de vinhos no RS, 2002-2012

Fonte: Elaboração própria a partir de dados da RAIS (2012)

É possível identificar atualmente três segmentos distintos de empresas vinícolas

no arranjo vitivinícola na Serra Gaúcha Em primeiro lugar, destaca-se o segmento das

vinícolas com capacidade de processamento superior a seis milhões de litros/ano e que

atuam na produção de vinhos finos. Neste segmento encontram-se tanto empresas de

capital nacional, como a Cooperativa Vinícola Aurora que é a maior no setor,como

divisões de grupos transnacionais como a Vinícola De Lantier, ligada ao Grupo

Bacardi-Martini, que é a segunda maior vinícola em comercialização no país2. Apesar

de representarem menos de 2% dos universo de empresas vinícolas, as empresas deste

segmento respondem por quase 30% do total da produção de vinhos no arranjo3.

A Cooperativa Vinícola Aurora está entre o conjunto de vínicolas que integram

este primeiro segmento e ainda representa uma das marcas dominantes que responde por

cerca de 27% doo mercado doméstico de vinhos finos. A vinícola Aurora conta com 13

unidades de produção que cobrem uma área de 110.000 metros quadrados, com uma

produção anual de 85 milhões de litros de vinho. A subsidiária da Seagram (marcas

Forrestier e Almadén), e a cooperativa Garibaldi também estão entre as principais

vinícolas de maior porte no arranjo. A vinícola Salton é outro exemplo do uso de

2 Dentre as principais empresas transnacionais que atuam no arranjo vitivinícola da Serra Gaúchaatualmente encontram-se: Domeck do Brasil (Espanha); Chandon do Brasil (França) e a Seagram doBrasil (Canadá)3 De acordo com dados disponibilizados pela UVIBRA para o início da década de 90.

34,3%

45,5%

20,2%

2002

Micro Pequena Média

22,5%

38,1%

39,4%

2012

Micro Pequena Média

16

tecnologias de produção avançadas característico do primeiro segmento de vinícolas de

maior porte. Esta vinícola conta com armazéns refrigerados para conservação das uvas

trazidas pelos cerca de 1000 produtores associados, além de equipamentos para

vinificação de última geração (Cassiolato e Vargas, 2005).

Em segundo lugar, situado no extremo oposto, encontra-se o segmento de

pequenas cantinas que produzem menos de três milhões de litros/ano, mas respondem

por mais de 50% da produção total de vinho na região. Em geral, a maior parte das

vinícolas deste segmento dedica-se a produção de vinhos comuns e apresentam um

nível reduzido de capacitação tecnológica. Neste aspecto cabe destacar o elevado grau

de associativismo existente nas relações entre produtores de uva e vinícolas no arranjo.

A cadeia produtiva da uva e do vinho na Serra Gaúcha congrega cerca de 20

cooperativas associadas à FECOVINHO - Federação Riograndense de Cooperativas

Vinícolas. Este modelo de organização chegou a representar cerca de 60% de toda a

produção vinícola no estado, mas atualmente está restrito a cerca de 25% da produção

vinícola. A crise enfrentada pelas associações de produtores e a concorrência de

vinícolas privadas com modelos de produção integrada estão entre os principais fatores

que levaram à redução das cooperativas vinícolas no mercado doméstico. Entretanto,

verifica-se que este modelo de cooperativas vinícolas ainda é forte na região da Serra

Gaúcha na medida em que envolve cerca de 5.000 famílias de produtores e gera um

faturamento de aproximadamente US$ 80 milhões. Além disso, a integração de

pequenos produtores de uva através de cooperativas vinícolas apresenta características

bastante distintas daquelas existentes em outros segmentos como o de fumo e de

produção avícola, onde um pequeno número de grandes empresas (geralmente

multinacionais) controlam integralmente a cadeia produtiva e os canais de

comercialização.

Um terceiro segmento de vinícolas é composto por um grupo restrito mas muito

importante de pequenas cantinas familiares produtoras de vinhos finos que emergiu em

meio ao universo de pequenas e médias empresas do arranjo no decorrer das décadas de

80 e 904. Estas pequenas cantinas familiares vem conquistando importantes prêmios em

âmbito nacional e internacional, principalmente em países da União Européia que

4 A produção de vinhos finos corresponde hoje a menos de 20% do volume total produzido pela indústriavinícola brasileira e envolve um percentual ainda menor quando se considera o seleto grupos de empresascom capacitação tecnológica para este tipo de produção.

17

integram o grupo dos principais produtores mundiais de vinhos finos. Apesar de

constituir um grupo ainda restrito de pequenas e médias vinícolas,este segmento tornou-

se um dos principais vetores de capacitação do arranjo produtivo vitivinícola da Serra

Gaúcha no decorrer da última década5 (Cassiolato e Vargas, 2005).

Originalmente, a inserção deste segmento de empresas familiares no arranjo se

refletia através do seu papel de abastecedoras primárias de uva ou de vinho a granel

para o segmento da grandes empresas6. Gradativamente, entretanto, uma parcela destas

cantinas logrou atingir um elevado padrão de qualidade na produção de vinhos finos

através da modernização de equipamentos e da qualificação técnica dos filhos dos

proprietários enviados para cursos de formação superior em enologia em países como

Argentina e França. Muitas destas pequenas cantinas tem uma inserção qualificada no

mercado nacional de vinhos finos como é caso das Vinícolas Miolo, Valduga, Cave

Amadeu e Don Laurindo, para citar apenas algumas das principais.

Tabela 2 - Principais segmentos de empresas vinícolas na Serra Gaúcha

Segmento Principais característicasGrandes vinícolas

(Aurora, Salton, Bacardi, AlliedDomeck,Chandon do Brasil, entre outras)

Alta capacidade de processamento (acimade3milhões de litros)

Foco na produção de vinhos finos e espumantes.Envolve tanto empresas nacionais como

multinacionaisTecnologias modernas de processamento e

vinificaçãoInvestimentos substanciais em P&D e marketingVoltadas para o mercado nacional e globalAssociadas da UVIBRA

Pequenas e médias vinícolas

(Jota Pe, Abegê, Monte Lemos, etc.)

Baixa capacidade de processamento (50,000 a500,000 litros)

Foco na produção de vinhos comunsPredomínio de pequenas cooperativas de produtoresmenor nível de capacitação na produção vinificaçãoinvestimentos reduzidos em capacitação e marketingVoltadas para mercados locais e/ou nacional de

baixo preçoAssociadas a AGAVI

Cantinas familiares

Miolo, Valduga, Cave Amadeu, DonLaurindo, Don Giovanni, Angheben,Boscato, Marson, Lovara, etc)

Iniciam com capacidade reduzida de processamento(50,000 to500,000 litres); mas algumas vem ampliandoconsideravelmente essa capacidade.

Foco exclusivo na produção de vinhos finos eespumantes

Práticas de viticultura voltadas á valorização doTerroir

5 Conforme dados da UVIBRA estima-se que entre as quase 200 pequenas cantinas localizadas na SerraGaúcha, não chega a 15 o número das que compõe esse grupo de produtores com elevado grau decapacitação.6 Também vale destacar que a trajetória de aprendizado e inovação dessas grandes emnpresas remonta aoprimeiro ciclo de modernização do arranjo na década de 70.

18

Esforço de criação de selos de indicação geográficana região da Serra Gaúcha.

Elevada capacitação tecnológica no processamento evinificação

Investimentos substanciais em capacitação emarketing

Amplo uso de consultorias na área vinícola e vitícolaVoltadas para produtos de qualidade e preço

Premium no mercado nacional e internacionalAssociados da APROVALE

Fonte: elaboração própria

É importante ressaltar que a produção de vinhos finos demanda um elevado nível

de capacitação no processo de vinificação que se reflete não somente no nível

tecnológico dos equipamentos utilizados mas também no conhecimento técnico das

melhores práticas enológicas. Da mesma forma, o sucesso na produção de vinhos finos

exige um elevado padrão de qualidade na matéria-prima utilizada. Assim, o processo de

evolução das empresas em direção ao domínio na fabricação de vinhos finos se constitui

no melhor indicador das trajetórias de aprendizado tecnológico e inovação no arranjo

vitivinícola.

5. Formas de governança e arcabouço institucional: caracterização das principaisinstituições presentes no APL

O arcabouço institucional que regula as relações inter empresariaisno complexo

agro-industrial vitivinícola na Serra Gaúcha denota uma considerável diversidade e grau

de cooperação entre os atores locais. Esta seção busca apresentar as principais

organizações que integram o arcabouço institucional do APL e as formas de governança

presentes no mesmo. Tal anaálise busca diferenciar as organizações e associações

ligadas à representação e articulação interempresarial , daquelas vinculadas à

infraestrutura científica, tecnológica e de capacitação.

5.1. Instituições de governança e coordenação interempresarial

A constituição do Instituto Brasileiro do Vinho – IBRAVIN no decorrer da década

de 90, constitui o exemplo mais emblemático do esforço conjunto empreendido pelos

diferentes segmentos de empresas vinícolas do arranjo na reestruturação produtiva do

setor na região. O IBRAVIN foi criado originalmente com a proposta de gerir e

executar uma serie de projetos aprovados através do chamado Fundo de Apoio ao Setor

Vitivinícola (Fundovitis)constituído com recursos oriundos da renúncia fiscal doo

19

governo do Estado. Inicialmente, o instituto logrou aglutinar o interesse das principais

associações do setor em torno de um amplo esforço de reconversão de toda a cadeia

produtiva vitivinícola. Esse processo seria alavancado pelo desenvolvimento de projetos

que abarcavam aspectos como o estudo do mercado brasileiro de vinho, a realização de

um cadastro vitivinícola na região, zoneamento agroclimático, uma nova proposta de

legislação para o setor, entre outros. O Instituto passou a ser visto como uma instância

potencial para regulação e controle do setor emulando, em parte, um modelo que foi

aplicado com sucesso no processo de reconversão do setor vitivinícola no vizinho

Uruguai no decorrer da década de 807 . Da mesma forma,a sua estrutura refletia o

interesse crescente em aproximar as demandas da cadeia produtiva do esforço de

pesquisa desenvolvido nos centros de pesquisa e universidades da região. O exemplo

mais claro desse objetivo se traduziu na escolha de um pesquisador da Embrapa ligado

ao Centro Nacional de Pesquisa da Uva e do Vinho – CNPVU para a primeira gestão na

presidência do instituto (Cassiolato e Vargas, 2005).

Além disso, a existência de vinícolas que operam em segmentos diferenciados de

mercado possibilitoua criação de diversas associações voltadas para os interesses e

necessidades específicas de cada um desses segmentos conforme demonstra o quadro 1

abaixo. Além disso, verifica-se que essas instituições desempenham um papel

importante na disseminação de informações e no processo de capacitação produtiva e

inovativa das empresas no interior do arranjo. Cabe ressaltar que a participação das

associações empresariais no processo de desenvolvimento do arranjo vitivinícola ocorre

através de diferentes formas: atravésda promoção de contatos e troca de experiências

entre as empresas na região, na organização de viagens de estudos ao exterior ou na

organização das empresas para participação em feiras internacionais.

7 Para uma discussão detalhada sobre o processo de reconversão do arranjo vitivinícola uruguaioverSnoeck (1999)

20

Quadro 1 - Principais instituições de coordenação das relações inter empresariais noArranjo vitivinícola

- União Brasileira de Vitivinicultura (UVIBRA), fundada em 1967, conta com cerca de 150associados em nível nacional além de concentrar a maioria das empresas que atuam naprodução de vinhos finos na região;

- Associação Gaúcha de Vinicultores (AGAVI), representa os interesses de cerca de 60pequenos e médios produtores dedicados a produção de vinhos comuns no Rio Grande doSul;

- Associação dos Produtores de Vinhos Finos do Vale dos Vinhedos (APROVALE), criada em1997, congrega 11 adegas de vinho finos que possuem vinhedos próprios e constituem oseleto grupo de pequenas cantinas familiares agrupadas em torno do objetivo comum deviabilizar a criação de um selo de origem controlada no Brasil.

- Organização das Cooperativas do Estado do Rio Grande do Sul e Federação dasCooperativas Vinícolas (OCERGS/FECOVINHO), que foi fundada em 1952 e representahoje cerca de 22 cooperativas vinícolas.

- Instituto Brasileiro do Vinho (IBRAVIN), criado no início da década de 90 com o intuito decoordenar o processo de reconversão do setor vitivinícola brasileiro através do Fundo deApoio ao Setor Vitivinícola – Fundovitis, criado pelo governo do Estado.

- Associação Brasileira de Enologia (A.B.E), criada em 1976 com o objetivo de promover acultura vitivinícola é responsável pela organização de uma das principais feiras do setor aFenavinho na cidade de Bento Gonçalves. A realização anual da Fenavinho coincide comoutro evento organizado pela A.B.E, a Avaliação nacional de Vinhos que fecha o calendárioanual do setor.

5.2. Organizações ligadas à pesquisa e formação de recursos humanos

No arranjo vitivinícola verifica-se também a existência de um importante núcleo

de organizações voltadas para a pesquisa específica neste setor. OCentro Nacional de

Pesquisa de Uva e Vinho da EMBRAPA (CNPUV-EMBRAPA) e a Escola Agrotécnica

Federal Juscelino Kubitschek, ambos localizados no município de Bento Gonçalves,

constituem-se nos principais centros de pesquisa e formação de recursos humanos deste

arranjo. O CNPUV é um centro de referencia nacional para pesquisa vitivinícola. O

centro foi criado em 1975, durante o ciclo de modernização do setor vitivinícola na

região, e tem como função principal o desenvolvimento de tecnologias de produto e de

processo relacionadas ao complexo agro-industrial vitivinícola.

A Escola Agrotécnica Federal Juscelino Kubitschek, por sua vez, foi constituída

ainda em 1959 sendo a única instituição de ensino do Brasil que oferece a habilitação de

técnico em Enologia em nível de segundo grau e técnico. Escola Agrotécnica Federal

21

“Presidente Juscelino Kubitschek: foi criada em 1959, com a denominação de Escola de

Viticultura e Enologia e iniciou o seu funcionamento em 1960. É a única escola a

propiciar a habilitação de Técnico em Enologia em nível de 2ograu através de um curso

que tem duração de três anos que abrange também a formação técnica específica e

envolve um estágio supervisionado de 360 horas. Desde 1975 a escola oferece também

a habilitação de técnico em Agricultura que, em 1985, foi transformada para Técnico

em Agropecuária. Desde a sua fundação a Escola já formou mais de 750 técnicos em

enologiae cerca de 1.250 técnicos em agricultura e agropecuária. Desde 1995 a Escola

passou a oferecer o Curso superior de Tecnologia em Vitivinicultura e Enologia que é o

único existente no país. Este curso conta hoje com 44 alunos matriculados, provenientes

de 11 municípios do RS e de 3 unidades da Federação. A organização do curso contou

com a colaboração da ENFA (Escola Nacional de Formação Agronômica) de Toulouse-

França e com o apoio da Universidade Federal do Rio Grande do Sul - UFRGS. A

Escola mantém intercâmbio com a ENFA, através do envio de professores para estágios

em diversas regiões vitivinícolas da França e do intercâmbio de professores e alunos em

programas de aperfeiçoamento técnico. Do mesmo modo, a Escola mantém diversos

convênios de cooperação com universidades, centros de pesquisa, empresas e

prefeituras na região (Cassiolato e Vargas, 2005).

Além dessas duas instituições ligadas à pesquisa e capacitação, destaca-se o papel

da EMATER. O escritório da EMATER de Bento Gonçalves prioriza a orientação aos

agricultores quanto à melhoria na qualidade do vinho, bem como práticas culturais e

combate a viroses e doenças fúngicas. No escritório de Caxias do Sul, as atividades

estão direcionadas para os parreirais das variedades de uvas híbridas ou americanas e

para orientação para diversificação de culturas.

6. Breve caracterização dos processos de aprendizagem, formas de interação ecooperação

Apesar dos saltos de qualidade que tem sido verificados na produção vitícola no

Estado nos últimos anos a qualificação da etapa de produção agrícola constitui-se ainda

hoje num dos maiores desafios para o aumento da competitividade do arranjo

vitivinícola da Serra Gaúcha. Em 1989 do total de 380 mil toneladas produzidas por 16

mil famílias de pequenos agricultores 26% corresponderam a variedades nobres e 74% a

22

variedades comuns, híbridas ou americanas utilizadas somente para produção de vinhos

comuns e sucos. Na safra de 1999, por outro lado, das 430 mil toneladas produzidas,

apenas 13,5% corresponderam a uvas nobres. Dados recentes sobre o perfil da produção

vitícola no arranjo evidenciam poucas mudanças no perfil da produção de uvas no APL.

Em 2012 foram processados 620 milhões de quilos de uvas no Rio Grande do Sul.

Deste total, apenas 11% corresponderam à variedades viníferas e 89% corresponderam

ao processamento de variedades híbridas e americanas. A evolução no perfil de

processamento de uvas no Rio Grande do Sul é mostrado no gráfico a seguir.

Gráfico 8: Uvas processadas no Rio Grande do Sul, total (em milhões de kg e participaçãopor tipo de uva, 2001-2013

Fonte: Uvibra

A preocupação com relação a melhora no perfil da produção vitícola constitui um

consenso entre os diferentes atores do arranjo e tem levado muitas vinícolas a

ampliarem seus investimentos em áreas próprias e a importarem uma maior quantidade

de mudas dos principais países produtores. Da mesma forma, essa preocupação se

reflete claramente como o principal foco de ação dos projetos a serem desenvolvidos

nos próximos anos através do IBRAVIN. Neste aspecto, cabe destacar que o circuito

inovativo da produção vitícola abrange um conjunto mais amplo de atores onde se

incluem, além das empresas, centros de pesquisa e de transferência tecnológica

existentes em nível local tais como Embrapa e Emater. Esse esforço de capacitação da

produção agrícola envolve ações como a distribuição de porta-enxertos,

desenvolvimento de novos cultivares de uva destinados à vinificação ou difusão de

orientação técnica no manejo da cultura e no controle de doenças. As principais

vinícolas do arranjo importam mudas de variedades mais nobres como Chardonay,

88,5% 89,9% 88,7% 89,2% 85,7% 86,6% 87,3% 86,8% 86,5%91,3% 88,3% 89,1% 87,9%

11,5% 10,1% 11,3% 10,8% 14,3% 13,4% 12,7% 13,2% 13,5% 8,7% 11,7% 10,9% 12,1%

384,9426,6

340

516,3

422,6367

498,4550,3

462,1 480,8

626,9620,6 537,3

0

100

200

300

400

500

600

700

0%10%

20%30%40%

50%60%

70%80%90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Americanas/híbridas Viníferas Produção total

23

PinotNoir, Cabernet Sauvignon e Merlot da Franca, Italia, Africa do Sul e Austrália. Em

1998, uma das grandes vinícolas do arranjo, aChandon, importou 100 mil mudas, das

quais cerca de 60%, foram distribuídas para seus produtores conveniados (Gazeta

Mercantil, 21/10/99).

Não obstante as limitações que o arranjo ainda enfrenta na qualificação da sua

produção vitícola,verifica-se que existe um elevado nível de capacitação tecnológica das

empresas do arranjo no processo de vinificação8. Desde o primeiro grande ciclo de

modernização do arranjo na década de 70, as principais empresas do arranjo passaram a

introduzir importantes inovações no processo produtivo que resultaram tanto na

realização de investimentos em equipamentos como também em novas técnicas de

controle do processo produtivo. Atualmente, a utilização de tanques de aço inoxidável

para armazenamento do vinho constitui uma prática amplamente difundida no arranjo

mesmo entre as empresas de menor porte. Do mesmo modo, esse tipo de equipamento

conta hoje com um importante núcleo de fornecedores locais. Outros tipos de

equipamentos como filtros especiais a vácuo ou equipamentos de frio encontram-se

restritos a um número menor de cantinas. Os equipamentos de frio, por exemplo, que

são utilizados no controle do processo de fermentação, clarificação e estocagem de

vinhos e mostos e são indispensáveis para a produção de vinhos finos. Esses

equipamentos mais complexos, bem como alguns dos principais insumos como cortiça e

barris de carvalho ainda são importados de países como Itália, Argentina e Espanha. Por

outro lado, percebe-se um esforço de integração com fornecedores locais através de

diferentes iniciativas (Cassiolato e Vargas, 2005).

Um dos exemplo deste tipo de postura, se reflete numa parceria entre a Adega

Miolo e a empresa de moveis Bentec para a produção de barricas de carvalho que

permitiu a substituição de fornecedores externos da Franca e Estados Unidos. Esse

processo reflete também o esforço de inserção das empresas vinícolas de oferecer um

produto de maior qualidade e mais adequado as tendências do mercado internacional

(Gazeta Mercantil, 21/09/99). Além do investimento em novos equipamentos,

importantes avanços tem sido feitos na parte de controle dos processos de vinificação

mediante o uso crescente de enzimas coadjuvantes na maceração, maceração pelicular,

equipamentos automatizados, e dilatando-se o tempo de maceração de 4 a 5 dias para

8 O processo de elaboração do vinho envolve, basicamente as seguintes etapas: Desengaçamento,prensagem, decantação, fermentação, clarificação e filtração, estabilização, conservação, corte, filtração earmanzenamento.

24

20, 30 e até 40 dias. Na fermentação alcoólica estão sendo usadas leveduras

biotecnologicamente melhoradas, praticando-se também a fermentação malolática em

todos os tintos e técnicas de remontagens diferenciadas. Além disso, foi multiplicada a

utilização de barricas de carvalho no amadurecimento dos vinhos tintos. A adoção de

inovações na etapa de produção vinícola reflete também a capacitação do arranjos em

termos da qualificação dos técnicos e enólogos que atuam nas cantinas. Além do papel

desempenhado pela Escola de Enologia na região, a crescente inserção internacional das

empresas do arranjo viabilizou o maior intercâmbio com outras empresas nos principais

países produtores como França, Itália e Argentina. Nas principais empresas do arranjo

esse fluxo de conhecimento ocorre de forma sistemática através da contratação da

assessoria de enológos estrangeiros para acompanhamento e melhorias nos processos.

Além disso, as a participação em feiras internacionais e a organização de viagens de

estudo aos principais países produtores, promovidas através das associaçõesempresas

tem contribuído para disseminação de novas práticas entre empresas dos diversos

segmentos do arranjo. No caso das pequenas cantinas familiares que se especializaram

na produção de vinhos finos, a capacitação de recursos humanos ocorreu

fundamentalmente através da formação técnica dos filhos dos proprietários nas

melhores escolas de enologia em países como França eArgentina.

De uma maneira geral, dentre as principais inovações identificadas na

vitivinicultura brasileira nas últimas décadas destacam-se:

adaptação de tecnologia de fermentação à baixa temperatura, permitindo

um salto na qualidade dos vinhos brancos;

modernização de equipamentos e instalações (tanques de aço inoxidável

e controladores de temperatura;

melhoria nos sistemas de produção da uva, onde se incluem o controle de

doenças da videira, uso de material isento de vírus, uso de porta-enxertos adequados,

entre outros;

introdução de novas variedades de uvas viníferas que seriam utilizados

para elaboração de vinhos finos, bem como novas cultivares para elaboração de vinhos

comuns e uvas rústicas para mesa;

formação de recursos humanos especializados, contando com

profissionais qualificados (pós-graduados);

25

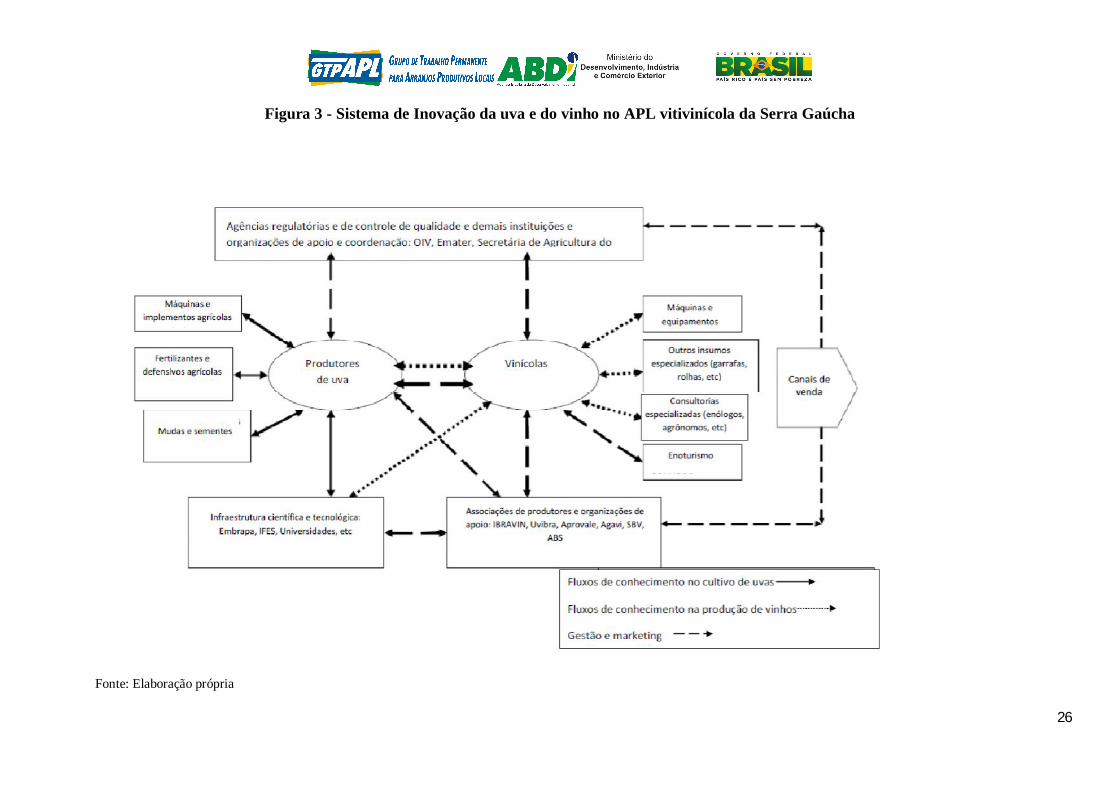

A figura abaixo procura sistematizar o papel desempenhado pelos diferentes

atores e instituições que integram o sistema local e nacional de inovação da uva e vinho.

O marco regulatório e o arcabouço institucional composto pelo conjunto de agências

governamentais (em âmbito local, estadual e federal) apresenta um elevado impacto

tanto nas atividades de produção de uvas como nas atividades de processamento e

vinificação.

A figura 3 procura diferenciar os principais fluxos de informação e conhecimento

presentes no APL de acordo com três maiores circuitos de inovação: i) fluxos de

conhecimento na produção de uvas; ii) fluxos de conhecimento no processamento e

vinificação; iii) fluxos de conhecimento relacionados com a gestão organizacional e de

marketing e comercialização. Os circuitos de inovação na produção de uvas estão

relacionados principalmente ao desenvolvimento de clones, sementes de variedades vitis

viníferas e controle de enfermidades. No circuito inovativo do processamento e

vinificação de uvas destaca-se a modernização de plantas, novos processos de

fermentação e controles enzimáticos, etc. No circuitos inovativos associados à gestão

organizacional e marketing destacam-se as melhorias na certificação e criação de selos

de denominação geográfica, desenvolvimento e promoção de marcas e participação em

competições internacionais.

26

Figura 3 - Sistema de Inovação da uva e do vinho no APL vitivinícola da Serra Gaúcha

Fonte: Elaboração própria

27

6.1. O processo de capacitação das pequenas cantinas familiares

A transição do segmento de pequenas cantinas familiares para produção de vinhos

finos é bem ilustrada pela trajetória de capacitação da vinícola Miolo. A origem desta

cantina remonta ao ano de 1897 quando o imigrante italiano Giuseppe Miolo recebeu

uma parcela de terras na região da Serra Gaúcha, na localidade que hoje é conhecida

como Vale dos Vinhedos. Inicialmente toda a produção de uvas originárias de

variedades comuns americanas e européias eram destinadas para processamento fora da

propriedade em cooperativas vinícolas da região. Em meados da década de 90, dois

membros da família Miolo concluíram seus cursos de enologia, um na Escola Técnica

de Bento Gonçalves e outro na Faculdade Don Bosco em Mendoz- Argentina, e

decidiram iniciar a construção de sua própria vinícola para produção de vinhos finos

com uma marca própria. Em menos de uma década a vinícola Miolo se tornou a

segunda maior produtora de vinhos finos no País e adquirou considerável porte e

capacidade de produção. Os investimentos destinados à produção de vinhos finos

resultaram num aumento do faturamento que passou de menos de cerca de R$ 500 mil

em 1998 para cerca de R$ 7 milhões em 2001 e continua a crescer em função dos novos

investimentos em vinhedos e plantas para processamento de uvas. Em 1999 a vinícola

Miolo iniciou a produção de vinhos finos na região do Vale do São Francisco no estado

de Pernambuco através de um acordo com produtores locais de uvas. O sucesso do

empreendimento levou a empresas a expandir seus vinhedos e sua produção vinícola na

atual área de expansão vitivinícola no estado, na região da Campanha, próxima à

fronteira com o Uruguai. A vinícola Miolo conta atualmente com uma capacidade de

processamento superior a 6 milhões de litros/ano, emprega mais de uma dezena de

enólogos e conta com consultoria de enólogos que atuam no mercado mundial

(flyingwinemakers) como Michel Rolland e que tem auxiliado a empresas na definição

estratégias para lançamento de novos produtos.

Entre as cantinas familiares que, a exemplo da Miolo, transformaram-se em

vetores de melhoria de qualidade e competitividade no APL e no mercado brasileiro

destacam-se as vinícolas Valduga, Cave Amadeu, Don Laurindo, Cave de Pedra e

Angheben, entre outras. De uma maneira geral, o nível de capacitação tecnológica

obtida nos processos de vinificação neste segmento de vinícolas encontra-se no mesmo

patamar daquele encontrado nas melhores vinícolas de países produtores tracionais.

28

Conforme destacado anteriormente, uma parte significativa dessas cantinas

familiares produtores de vinhos finos é encontrada hoje na região, na localidade do Vale

dos Vinhedos, situada entre os municípios de Bento Gonçalves, Garibaldi e Monte Belo.

O Vale dos Vinhedos encontra-se numa área de 81 Km2 e beneficia-se de um

microclima marcado por invernos rigorosos e períodos excepcionais de sol durante o

verão. Essa localidade é considerada pelos produtores locais como uma das melhores

localidades para produção de variedades vitiviníveras na região e tornou-se uma marca

registrada para algumas das principais vinícolas. Por essa razão o Vale dos Vinhedos

foi uma das primeiras localidades da Serra Gaúcha a obter uma certificação de origem

geográfica.O reconhecimento como Indicação Geográfica, foi obtido em 2002, sendo

este selo concedido aos vinhos que estivessem dentro dos padrões estabelecidos pela

Aprovale com o selo de Indicação de Procedência (IP). A partir de 2012, com o

reconhecimento do Vale como Denominação de Origem (DO), para ostentarem esta

classificação, os produtos passaram a obedecer a regras mais específicas em relação à

produção da uva e à elaboração do vinho.De acordo com informações da Aprovale, a

obtenção do selo de indicação geográfica foi outro elemento fundamental para o

aumento da qualidade da produção vitícola e vinícola nesta região

Tais melhorias se refletem no maior valor médio da produção de uvas e de vinhos

e pela expansão no número de vinícolas e outros empreendimentos vinculados ao

enoturismo que passaram a se instalar na localidade do Vale dos Vinhedos e em áreas

adjacentes. Finalmente, o sucesso desta iniciativa tem servido de exemplo para outras

localidades produtoras de vinho na região da Serra Gaúcha que também vem buscando

ampliar a qualidade dos vinhedos e da produção vinícolas com vistas à obtenção de

cetificações como a Indicação de Procedência (IP) e denominação de origem (DO).

7. Considerações finais: Sugestão de ações a partir do diagnóstico do APL.

Atualmente os principais desafios que são colocados para o APL de uva e vinho

na Serra Gaúcha repousam precisamente sobre os extremos opostos da cadeia de valor

do complexo vitivínicola nacional. De um lado, ainda existe um amplo caminho a

percorrer em termos da qualificação do perfil da produção vitícola, tanto no que se

refere ao aumento da produção de variedades viti-viníferas como em termos do aumento

29

da produtividade da produção. De outro lado, existe um potencial considerável

relacionado com o aumento da participação da produção nacional de vinhos finos e

espumantes no mercado doméstico. A participação brasileira no mercado mundial de

vinhos finos ainda é muito restrita, assim como a participação no mercado doméstico,

que apresenta um grande potencial de crescimento, mas este espaço vemsendo

crescentemente ocupado pela importação de países como Argentina e Chile.

Além disso, é importante enfatizar que, no decorrer da última década, a produção

de espumantes na região da Serra Gaúcha conheceu um desenvolvimento significativo,

tanto em termos quantitativos como em termos qualitativos. Tal processo esteve

associado ao crescente reconhecimento da qualidade dos espumantes nacionais como ao

aumento do consumo de espumantes no mercado doméstico.

Assim, ainda que tenha ocorrido uma notável evolução nos processos de

capacitação produtiva e inovativa no APL vitivinícola da Serra Gaúcha ao longo das

duas últimas décadas, não foram estabelecidos todos os elos e ligações característicos de

um sistema local de inovação ligado ao complexo vitivinícola na região. Pode-se dizer

que um circuito inovativo dinâmico foi estabelecido no âmbito da produção de uva e

vinho, mas a consolidação deste sistema local ainda depende de políticas de caráter

sistêmico que permitam aos produtores locais avançar no processo de reconversão da

produção de uvas para variedades vitiviníferas e na qualificação das atividades de

processamento e vinificação.

A análise da dinâmica tecnológica e de aprendizado interativo na indústria

vinícola brasileira e no APL da uva e do vinho na região da Serra Gaúcha suscita uma

questão fundamental referente às formas de inserção competitiva de vinícolas de médio

e pequeno num ambiente crescentemente globalizado. Neste aspecto, as evidências

empíricas levantadas neste estudo permitem destacar algumas estratégias que apontam

para a possibilidade de se promover processo dinâmicos de capacitação produtiva e

inovativa de atores locais com base em estratégias ativas de aprendizado e foco em

mercados locais. Da mesma forma, apesar da clara evidência quanto à importância que

assumem determinadas fontes externas de conhecimento para o APL, ressalta-se que a

habilidade dos atores locais em promover a disseminação destes conhecimentos e de

processos interativos de aprendizado que determina a dinâmica de inovação no arranjo.

Finalmente, a experiência de diversos países que já atingiram um elevado nível de

competitividade internacional na indústria vinícola demonstra que este tipo de trajetória

30

virtuosa não ocorre simplesmente a partir de relações de mercado. Ao contrário, esses

processos requerem a adoção de políticas de apoio específicas e voltadas para inovação

e para capacitação em diferentes níveis.

31

Bibliografia

Anderson, K. (2001) Australia´s Wine Industry: Recent growth and prospects.Cahiers d´economieetsociologierurales, n.60-61, 2001.Anuário Brasileiro da Uva e do Vinho. 2005. Edição especial. Santa Cruz do Sul:Ed. Gazeta Grupo de Comunicações, 136 p.Anuário Brasileiro da Uva e do Vinho. 2004. Edição especial. Santa Cruz do Sul:Ed. Gazeta Grupo de Comunicações, 136 p.Aprovale (2013). Associação dos Produtores de Vinhos Finos do Vale dos Vinhedos.Manual da Indicação Geográfica Vale dos Vinhedos. disponível em:http://www.valedosvinhedos.com.br/userfiles/file/cartilha_DO%20Aprovale.pdf. acessadoem 02 de outubro de 2013.Cassiolato, J., Lastres, H. e Maciel, M. (2003) Systems of Innovation forDevelopment, Edward Elgar, London.CASSIOLATO, J.E. and VARGAS, M.A. (2005). Technological upgrading, learningand innovative strategies in the wine productive system of Serra Gaúcha in the Southof Brazil .Artigopreparadopara o projeto UNU/INTECH "Technological Upgradingin Traditional Industries: From Clusters to Innovation Systems in the Wine Sectorsof the New WorldWine Producers", Maastricht.

Cadastro Vitícola do Rio Grande do Sul 1995/2000. IBRAVIN (Brazilian Institute ofWine)

Cadastro Vinícola do Rio Grande do Sul 2001/2002. IBRAVIN (Brazilian Instituteof Wine)

EMBRAPA-CNPUV (National Centre for Research on Grape and Wine).(2013).disponível em:<www.cnpuv.embrapa.br>

IBRAVIN (2013). Instituto Brasileiro do Vinho. comercialização de vinhos ederivados. Disponível em:<www.ibravin.org.br>. acessado em 02 de outubro de2013.IBRAVIN (2013). Instituto Brasileiro do Vinho. Avaliação setorial 2013. Disponívelem: <www.ibravin.org.br>. acessado em 02 de outubro de 2013.MELLO,L.M.R (2011). Produção e Comercialização de Uvas, Vinhos e Derivados –Panorama 2010, Artigo técnico EMBRAPA-CNPUV. disponívelem:www.cnpuv.embrapa.br/produção.html

MELLO, L.M.R (2011). Cadastro Vitícola do Rio Grande do Sul: algunsindicadores para a vitivinicultura gaúcha. Artigo técnico EMBRAPA-CNPUV.disponível em:

MELLO, L.M.R (2013). Vitivinicultura Brasileira: Panorama 2012. ComunicadoTécnico 137, EMBRAPA-CNPUV, Bento Gonçalves. junho de 2013.

MILAN, A.G (2013). O mercado do vinho Brasileiro Desafios e Oportunidades.apresentação. mimeo. IBRAVIN, BentoGonçalves.

SNOECK, M. (1998) Transición, Aprendizaje e Innovación en la Industria VinícolaUruguaya. GEI/NT 31/99, IE/UFRJ, projeto Arranjos e Sistemas Produtivos Locais e

32

as Novas Políticas de Desenvolvimento Industrial e Tecnológico, Rio de Janeiro,(availableonlineathttp://www.ie.ufrj.br/redesist .UVIBRA. (2013). União Brasileira de Vitivinicultura. Importação de vinhos porregião. disponível em <http://www.uvibra.com.br>. acessado em 02 de outubro de2013.

VARGAS, M. (2002). Proximidade territorial, aprendizado e inovação: um estudosobre a dimensão local de processos de capacitação inovativa em arranjos e sistemasprodutivos no Brasil. Rio de Janeiro: UFRJ/IE (PhD Thesis).VARGAS, M.A., (2000) Local Systems of Innovation in Developing Countries: Astudy of technological Learning in Local Productive Arrangements in Brazil. In:Druid’sWinterConferenceon Industrial Dynamics: Hillerod, January 6-8.

![PLANO DE DESENVOLVIMENTO DO APL DE [NOME DO APL]portalapl.ibict.br/export/sites/apl/galerias/Biblioteca/PD_RN... · Indústria e Comércio Exterior (MDIC) e o Ministério da Cultura](https://img.dokumen.tips/doc/110x75/5c0462b109d3f2ff398ba6d9/plano-de-desenvolvimento-do-apl-de-nome-do-apl-industria-e-comercio-exterior.jpg)

![PLANO DE DESENVOLVIMENTO DO APL DE [NOME DO APL]portalapl.ibict.br/export/sites/apl/galerias/Biblioteca/PD_PE_Mata... · articulação da Secretaria de Cultura de Pernambuco, Instituto](https://img.dokumen.tips/doc/110x75/5c01951409d3f20f068cf1cd/plano-de-desenvolvimento-do-apl-de-nome-do-apl-articulacao-da-secretaria.jpg)